Série Provas & Concursos - Contabilidade Pública · 2012-10-02 · de Ciências Contábeis e...

323

Transcript of Série Provas & Concursos - Contabilidade Pública · 2012-10-02 · de Ciências Contábeis e...

■

■

■

■

■

■

A EDITORA MÉTODO se responsabiliza pelos vícios do produto no que concerne à sua edição (impressão eapresentação a fim de possibilitar ao consumidor bem manuseá-lo e lê-lo). Nem a editora nem o autor assumemqualquer responsabilidade por eventuais danos ou perdas a pessoa ou bens, decorrentes do uso da presente obra.Todos os direitos reservados. Nos termos da Lei que resguarda os direitos autorais, é proibida a reprodução total ouparcial de qualquer forma ou por qualquer meio, eletrônico ou mecânico, inclusive através de processos xerográficos,fotocópia e gravação, sem permissão por escrito do autor e do editor.

Impresso no Brasil – Printed in Brazil

Direitos exclusivos para o Brasil na língua portuguesaCopyright © 2015 byEDITORA MÉTODO LTDA.Uma editora integrante do GEN | Grupo Editorial NacionalRua Dona Brígida, 701, Vila Mariana – 04111-081 – São Paulo – SPTel.: (11) 5080-0770 / (21) 3543-0770 – Fax: (11) [email protected] | www.editorametodo.com.br

O titular cuja obra seja fraudulentamente reproduzida, divulgada ou de qualquer forma utilizada poderá requerer aapreensão dos exemplares reproduzidos ou a suspensão da divulgação, sem prejuízo da indenização cabível (art. 102da Lei n. 9.610, de 19.02.1998).Quem vender, expuser à venda, ocultar, adquirir, distribuir, tiver em depósito ou utilizar obra ou fonograma reproduzidoscom fraude, com a finalidade de vender, obter ganho, vantagem, proveito, lucro direto ou indireto, para si ou paraoutrem, será solidariamente responsável com o contrafator, nos termos dos artigos precedentes, respondendo comocontrafatores o importador e o distribuidor em caso de reprodução no exterior (art. 104 da Lei n. 9.610/98).

Produção digital: Geethik

Coordenador da Série: Sylvio Motta

CIP – Brasil. Catalogação-na-fonte.Sindicato Nacional dos Editores de Livros, RJ.

Silva, José Antônio Felgueiras da

Contabilidade pública / José Antônio Felgueiras da Silva – Rio de Janeiro: Forense; São Paulo: MÉTODO: 2015.

Bibliografia

ISBN 978-85-352-7234-5 (Elsevier)

ISBN 978-85-309-6338-5 (Método)

1. Contabilidade pública – Brasil – Problemas, questões, exercícios. 2. Serviço público – Brasil – Concursos. I. Título. II.Série.

13-04962 1.ª ed., 1.ª tir.: 2014; 2.ª tir.: mar./2015.

CDD: 339.981CDU: 330.534(81)

Agradecimentos

Aos meus pais, Adão Soares Silva e Maria da Luz Felgueiras da Silva, que, com humildade,trabalho e dedicação souberam me educar e orientar.

À minha querida esposa Vanessa e ao meu amado filho Rafael, bênçãos de Deus em minha vida,pelo incentivo, compreensão e paciência nos momentos dedicados a esta jornada.

Aos meus familiares, amigos, professores e alunos que contribuíram de alguma forma para arealização desta obra.

Aos professores da Universidade do Estado do Rio de Janeiro pelos ensinamentos,especialmente ao Prof. Dr. Frederico Antônio Azevedo de Carvalho, amigo e orientador no curso deMestrado e ao Prof. LD. Lino Martins da Silva pelas brilhantes aulas de Administração Pública quemuito contribuíram nesta obra.

Ao grande amigo Paulo Henrique, pelo insistente apoio para a realização deste livro, preciosascontribuições durante a jornada e pela honra do prefácio da obra.

Ao professor Fábio Giambiagi pelo incentivo e indicação para publicação desta obra.Acima de tudo a Deus, sempre presente na minha vida, sem o qual seria impossível prosseguir.

O Autor

Mestre em Ciências Contábeis pela Universidade do Estado do Rio de Janeiro, Pós-Graduadoem Docência Superior pelo Instituto Superior de Estudos Pedagógicos, Licenciado em Docência doEnsino Médio pela Universidade Castelo Branco e Graduado em Ciências Contábeis pela Faculdadede Ciências Contábeis e Administração Guerreiro Brito, foi Fiscal Contador do Conselho Regionalde Contabilidade do Estado do Rio de Janeiro, onde exerceu cargos de Auditor e Assessor da Vice-Presidência, Professor do Programa de Graduação em Ciências Contábeis do IBMEC, Professor doPrograma de Pós-Graduação da Fundação Machado Sobrinho, Professor do Programa de Pós-Graduação da Universidade Castelo Branco, Professor do Programa de Pós-Graduação daUniversidade de Barra Mansa, Professor do Programa de Pós-Graduação da Trevisan, Professor deCursos Preparatórios, Contador do BNDES e Sócio Fundador do Instituto de Pesquisa e EstudosContábeis do RJ.

Prefácio

A contabilidade é a ciência da informação. Esta afirmativa se baseia na seguinte pergunta:Como seria possível conhecer a estrutura de uma entidade empresarial senão por meio da leitura einterpretação das demonstrações fornecidas pela ciência contábil?

Para comprovar e justificar a importância da contabilidade, basta pensar na multiplicidade deespecializações que pode ter um profissional da ciência contábil: perícia contábil, orçamento,contabilidade gerencial, contabilidade tributária, auditoria, análise de balanço, dentre outrasigualmente relevantes, como, por exemplo, a Contabilidade Pública ou Governamental, talvez adisciplina que os alunos de graduação menos lembrem quando perguntados ao final do curso.

Contudo, embora seja um tema pouco explorado nos cursos de graduação, a contabilidadepública é um dos assuntos mais cobrados em provas de concursos públicos, muitos deles destinadosexclusivamente aos contadores ou técnicos em contabilidade. E a área pública é um importanteespaço para ser ocupado por profissionais de contabilidade, que na maioria das vezes só terãoacesso mediante aprovação em concurso público.

A presente obra, intitulada Contabilidade Pública para Concursos, do Professor José AntônioFelgueiras, vai fazer você compreender esse tema tão complexo, pois é abrangente no conteúdo, mascom linguagem simples e direta, atingindo o principal objetivo de um livro técnico, que é transmitir amensagem em formato acessível ao leitor, seja este leigo no assunto ou já familiarizado com o tema.

O leitor encontrará um texto de leitura suave e agradável, como só o Professor José Antôniopoderia trazer, em função da elevada complexidade do entendimento sobre receitas e despesaspúblicas; balanços financeiro, orçamentário e patrimonial; restos a pagar; Lei de ResponsabilidadeFiscal; dentre outros temas específicos da disciplina. Traz, ainda, as últimas atualizações daSecretaria do Tesouro Nacional (STN) e a convergência às normas internacionais de contabilidade.Além do texto, há mais de 400 questões de concursos públicos, que foram inteligentementedistribuídas pelos diversos temas, trazendo, inclusive, diversas perguntas novas, cobradas em provasrealizadas em 2013.

Ouso dizer que o livro, assim como o essencial sistema de partidas dobradas, atendeduplamente aos objetivos do leitor: utilização nas aulas da disciplina Contabilidade Pública noscursos de graduação, ao mesmo tempo em que sua utilização é fundamental nas provas de concursospúblicos, onde a disciplina tem relevante peso.

José Antônio Felgueiras é Contador do BNDES, com especialização em docência superior elicenciatura plena, além de Mestre em Ciências Contábeis pela Universidade do Estado do Rio de

Janeiro. Além da sua atuação profissional, Felgueiras vem se destacando no meio acadêmico,atuando como professor no curso de graduação no IBMEC, onde ministra a disciplina ContabilidadeGovernamental. Atua também em cursos de Pós-Graduação em Instituições como Trevisan,Universidade Castelo Branco (parceria com o IPEC-RJ) e na Faculdade Machado Sobrinho, em Juizde Fora, sempre em disciplinas ligadas à contabilidade financeira e pública. Além de todas asqualidades profissionais e acadêmicas, meu amigo Zé (como seus amigos o conhecem) é umexcelente companheiro, sempre de bom humor, com alto astral, uma pessoa pra frente!

Felicito-o pela escolha do tema e pela preocupação em direcionar a obra para auxiliar osprofissionais de contabilidade no estudo para provas e concursos públicos. Estou convicto de queesta excelente obra alcançará o merecido êxito, como prêmio ao esforço e à dedicação do autor, emprol do melhor conhecimento da disciplina Contabilidade Pública e da Ciência Contábil, esperandoque este seja apenas o começo de uma grande carreira autoral.

Paulo Henrique Barbosa PêgasContador e Professor

Autor do livro Manual deContabilidade Tributária.

Abreviaturas

AFC – Analista de Finanças e ControleAFRF – Auditor Fiscal da Receita FederalAGU – Advocacia-Geral da UniãoAMF – Anexo de Metas FiscaisANTT – Agência Nacional de Transportes TerrestresARO – Antecipação de Receita OrçamentáriaARF – Anexo de Riscos FiscaisBACEN – Banco Central do BrasilCFC – Conselho Federal de ContabilidadeCGU – Controladoria-Geral da UniãoCRC – Conselho Regional de ContabilidadeCNPJ – Cadastro Nacional de Pessoa JurídicaCPF – Cadastro de Pessoa FísicaCOFINS – Contribuição para Financiamento da Seguridade SocialCVM – Comissão de Valores MobiliáriosFUNDEF – Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização doMagistérioIEO – Independente da Execução OrçamentáriaIN – Instrução NormativaINPI – Instituto Nacional da Propriedade IndustrialINSS – Instituto Nacional da Seguridade SocialIPI – Imposto sobre Produtos IndustrializadosIR – Imposto de RendaLC – Lei ComplementarLDO – Lei de Diretrizes OrçamentáriasLOA – Lei Orçamentária AnualLRF – Lei de Responsabilidade FiscalMCASP – Manual de Contabilidade Aplicada ao Setor PúblicoMPE – Ministério Público do Estado

MPU – Ministério Público da UniãoNBC – Normas Brasileiras de ContabilidadeNBCASP – Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoPCASP – Plano de Contas Aplicado ao Setor PúblicoPFC – Princípios Fundamentais de ContabilidadePPA – Plano PlurianualRCL – Receita Corrente LíquidaREO – Resultante da Execução OrçamentáriaRGF – Relatório da Gestão FiscalRREO – Relatório Resumido da Execução OrçamentáriaSFC – Secretaria Federal de Controle InternoSTN – Secretaria do Tesouro NacionalTCE – Tribunal de Contas do EstadoTCM – Tribunal de Contas do MunicípioTCU – Tribunal de Contas da UniãoTRE – Tribunal Regional EleitoralTRF – Tribunal Regional FederalUERJ – Universidade do Estado do Rio de JaneiroUFRJ – Universidade Federal do Rio de JaneiroVPA – Variações Patrimoniais AumentativasVPD – Variações Patrimoniais Diminutivas

Capítulo 1

Capítulo 2

Sumário

Contabilidade Pública1.1 Conceito1.2 Objeto1.3 Objetivo1.4 Campo de Aplicação1.5 Exercício Financeiro1.6 Regime Orçamentário e Regime Contábil

1.6.1 Regime de Caixa1.6.2 Regime de Competência

1.7 Contabilidade Pública X Contabilidade Geral1.8 Princípios de Contabilidade

1.8.1 Princípios Aplicados à Contabilidade Pública1.8.1.1 Entidade1.8.1.2 Continuidade1.8.1.3 Oportunidade1.8.1.4 Registro pelo Valor Original1.8.1.5 Competência1.8.1.6 Prudência1.8.1.7 Atualização Monetária

1.9 Questões de Concursos Públicos

Serviço Público e Administração Pública2.1 Serviço Público

2.1.1 Serviços Privativos do Estado2.1.2 Serviços de Utilidade Pública

2.1.2.1 Por Concessão2.1.2.2 Por Permissão

2.1.3 Prestação de Serviço Mista2.2 Administração Pública

Capítulo 3

Capítulo 4

2.2.1 Organização Político-Administrativa Brasileira2.2.2 Organização da Administração Pública2.2.3 Estruturação2.2.4 Administração Direta2.2.5 Administração Indireta

2.2.5.1 Entidades que Compõem a Administração Indireta2.2.5.2 Autarquias2.2.5.3 Entidades Paraestatais2.2.5.4 Empresas Públicas2.2.5.5 Fundações2.2.5.6 Sociedades de Economia Mista

2.3 Questões de Concursos Públicos

Orçamento Público3.1 Conceito3.2 Tipos de Orçamento3.3 Aspectos do Orçamento3.4 Classificação do Orçamento

3.4.1 Orçamento Tradicional3.4.2 Orçamento Base-Zero3.4.3 Orçamento-Programa

3.5 Ciclo Orçamentário3.6 Instrumentos de Planejamento e Orçamento

3.6.1 Plano Plurianual (PPA)3.6.2 Lei de Diretrizes Orçamentárias (LDO)3.6.3 Lei Orçamentária Anual (LOA)

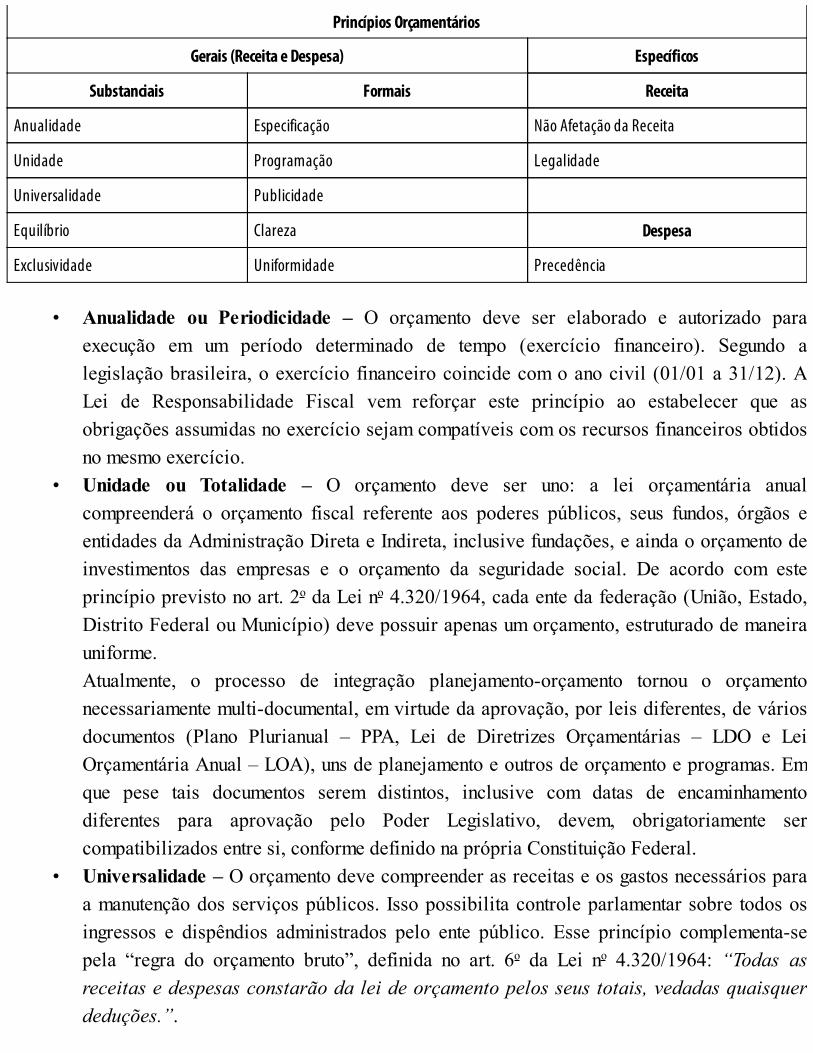

3.7 Princípios Orçamentários3.8 Questões de Concursos Públicos

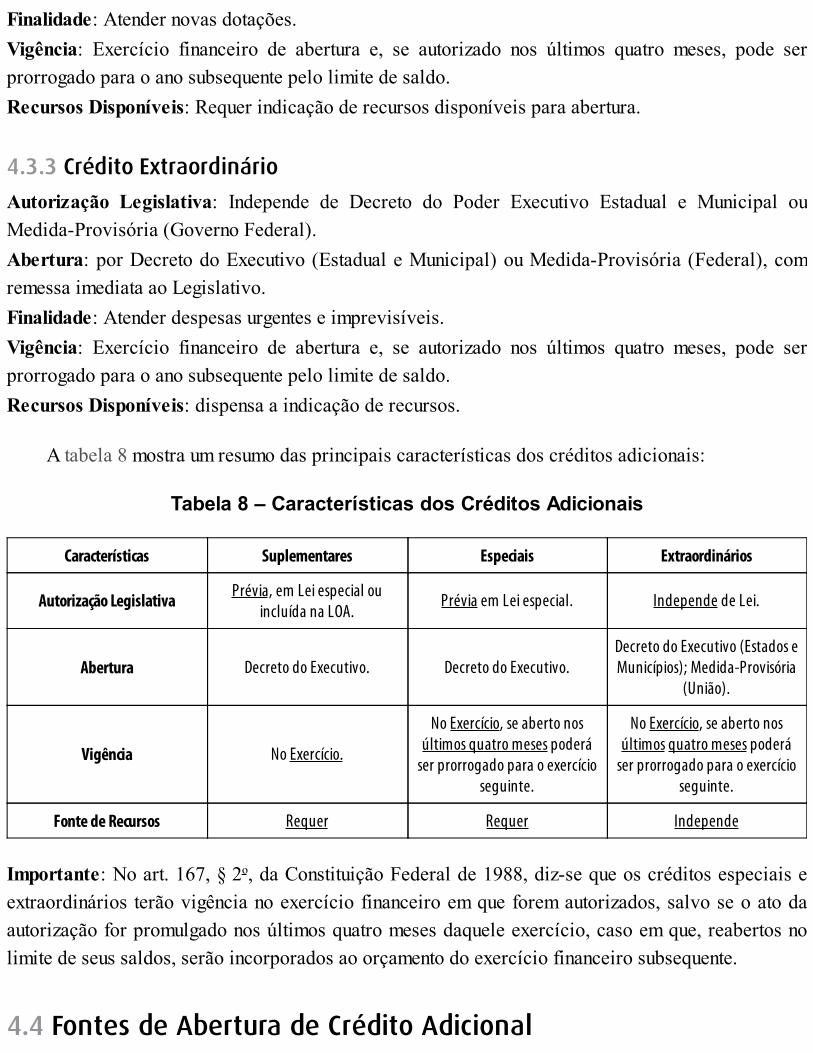

Créditos Adicionais4.1 Conceito4.2 Classificação dos Créditos Adicionais4.3 Características dos Créditos Adicionais

4.3.1 Crédito Suplementar4.3.2 Crédito Especial

Capítulo 5

Capítulo 6

Capítulo 7

4.3.3 Crédito Extraordinário4.4 Fontes de Abertura de Crédito Adicional4.5 Questões de Concursos Públicos

Receita Pública5.1 Conceito5.2 Classificação da Receita Pública

5.2.1 Quanto à Natureza (Orçamentárias e Extraorçamentárias)5.2.2 Quanto à Categoria Econômica (Correntes e de Capital)

5.2.2.1 Receitas Correntes5.2.2.2 Receitas de Capital

5.2.3 Quanto à Afetação Patrimonial (Efetivas e Não Efetivas)5.2.4 Quanto à Regularidade (Ordinárias e Extraordinárias)5.2.5 Quanto à Coercitividade (Originárias e Derivadas)5.2.6 Quanto ao Poder de Tributar (Federal, Estadual e Municipal)

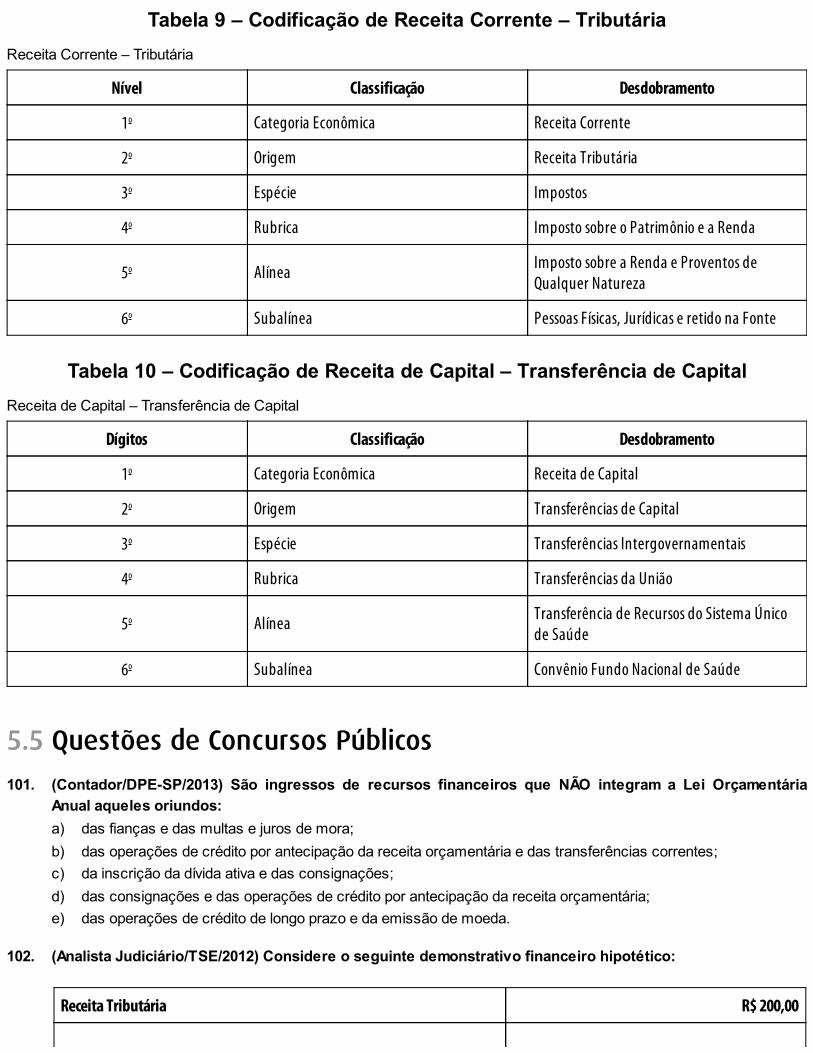

5.3 Etapas da Receita Pública5.4 Codificação Econômica da Receita5.5 Questões de Concursos Públicos

Despesa Pública6.1 Conceito6.2 Classificação da Despesa Pública

6.2.1 Orçamentárias e Extraorçamentárias6.2.2 Quanto à Categoria Econômica (Correntes e de Capital)6.2.3 Quanto à Afetação Patrimonial (Efetivas e Não Efetivas)6.2.4 Quanto à Regularidade (Ordinárias e Extraordinárias)

6.3 Etapas da Despesa Orçamentária6.3.1 Modalidades de Empenho

6.4 Codificação da Despesa6.5 Questões de Concursos Públicos

Restos a Pagar – Despesas de Exercícios Anteriores – Suprimento deFundos

7.1 Restos a Pagar7.1.1 Conceito

Capítulo 8

7.1.2 Classificação7.1.3 Inscrição, Prescrição e Pagamento

7.2 Despesas de Exercícios Anteriores7.2.1 Conceito

7.3 Suprimento de Fundos7.3.1 Conceito7.3.2 Concessão de Suprimento

7.3.2.1 Limite para Concessão do Suprimento7.3.2.2 Limite para Despesas de Pequeno Vulto

7.3.3 Proibição de Concessão de Suprimento7.3.4 Prestação de Contas

7.4 Questões de Concursos Públicos

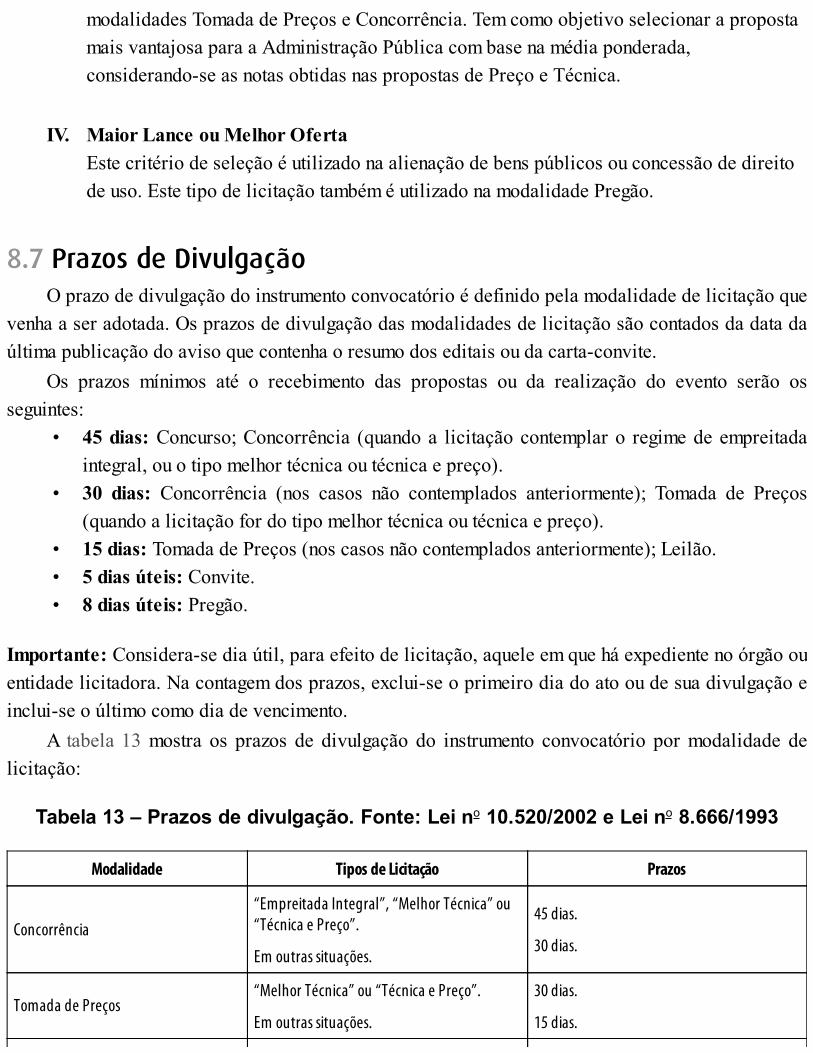

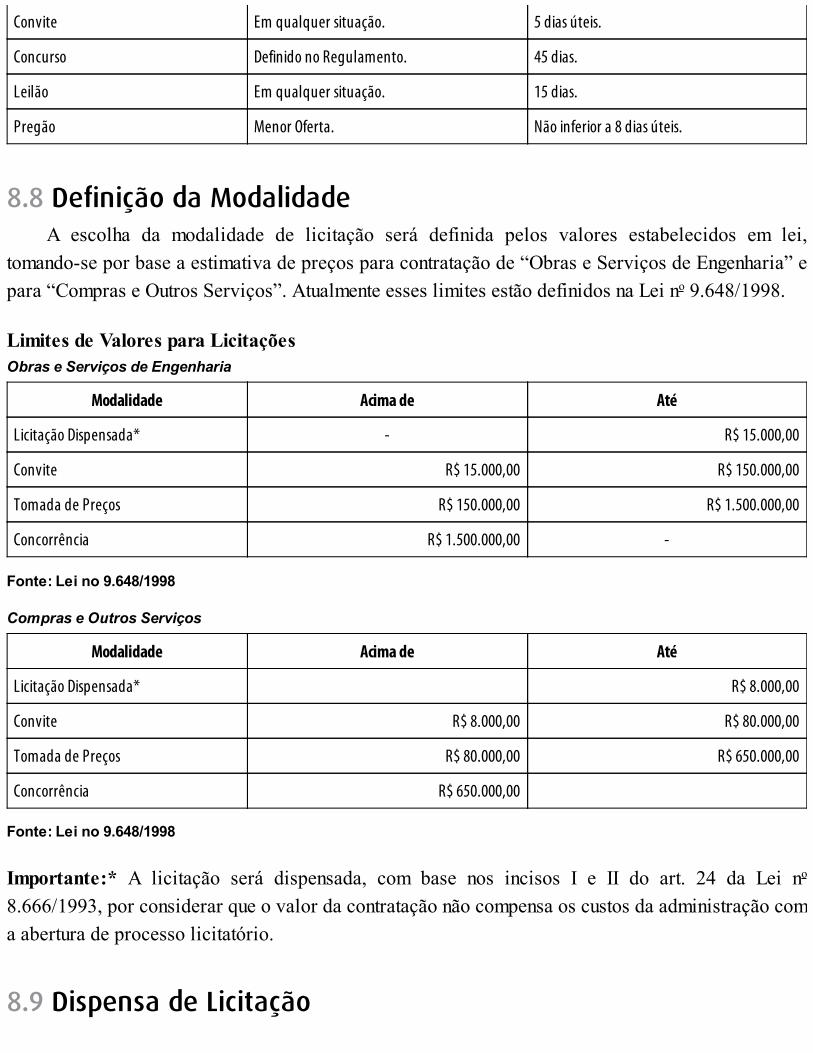

Licitação8.1 Conceito8.2 Definição dos Princípios8.3 Características e Finalidades8.4 Definições Relacionados às Licitações8.5 Modalidades de Licitação8.6 Tipos de Licitação8.7 Prazos de Divulgação8.8 Definição da Modalidade8.9 Dispensa de Licitação

8.9.1 Licitação Dispensável8.10 Inexigibilidade de Licitação

8.10.1 Licitação Inexigível8.11 Habilitação Nas Licitações

8.11.1 Habilitação Jurídica8.11.2 Qualificação Técnica8.11.3 Qualificação Econômico-Financeira8.11.4 Regularidade Fiscal

8.12 Do Procedimento e Julgamento8.13 Adjudicação8.14 Garantia Contratual8.15 Questões de Concursos Públicos

Capítulo 9

Capítulo 10

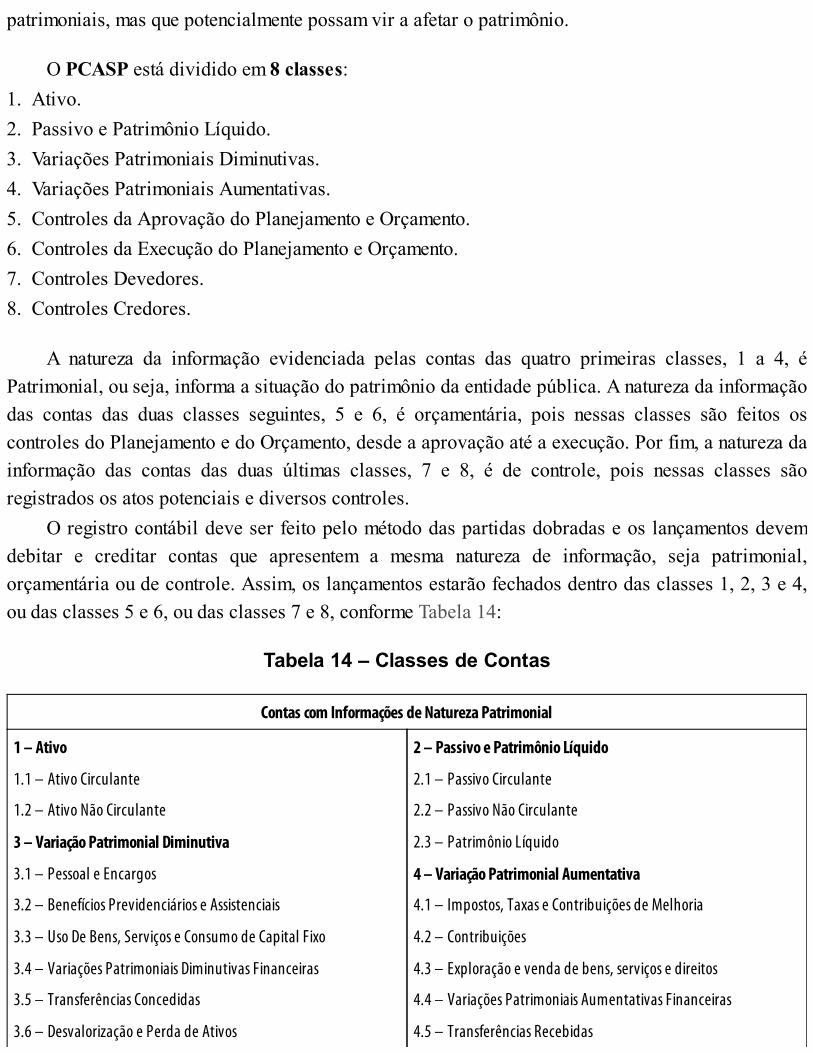

Plano de Contas9.1 Conceito9.2 Objetivo9.3 Conta Contábil

9.3.1 Agrupamento das Contas por Função9.3.2 Teoria das Contas9.3.3 Classificação das Contas

9.4 Aspectos Gerais do Plano de Contas Aplicado ao Setor Público9.4.1 Diretrizes

9.4.1.1 Diretrizes do PCASP9.4.2 Objetivos9.4.3 Responsabilidades9.4.4 Campo de Aplicação

9.5 Sistema Contábil9.6 Registro Contábil

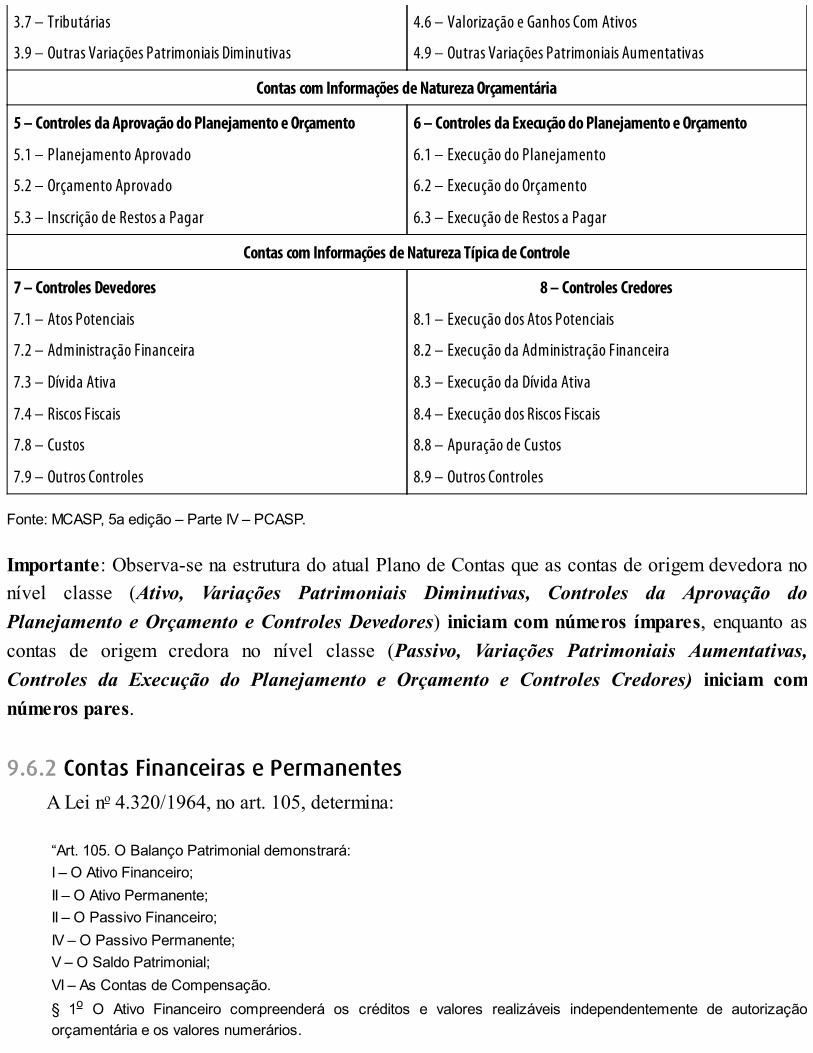

9.6.1 Lógica do Registro Contábil9.6.2 Contas Financeiras e Permanentes9.6.3 Controle “em Liquidação”

9.7 Formalidades do Registro Contábil9.7.1 Características do Registro e da Informação Contábil

9.8 Estrutura9.9 Questões de Concursos Públicos

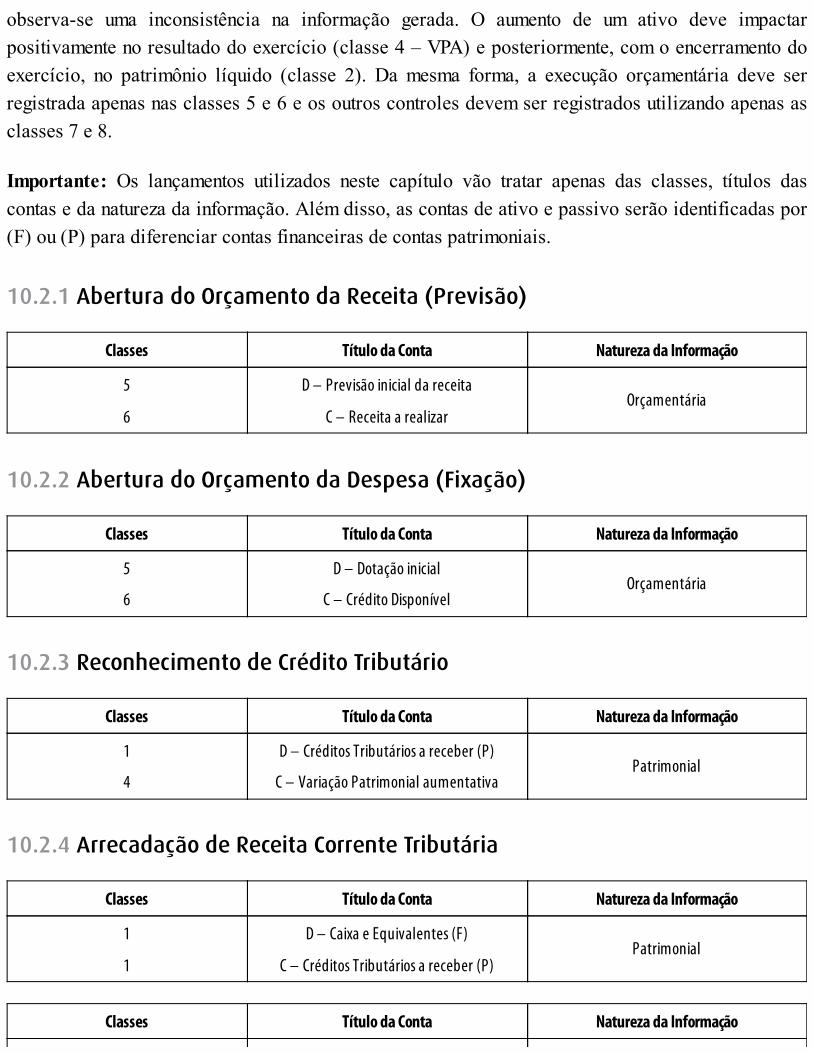

Escrituração10.1 Introdução10.2 Registro de Operações Típicas

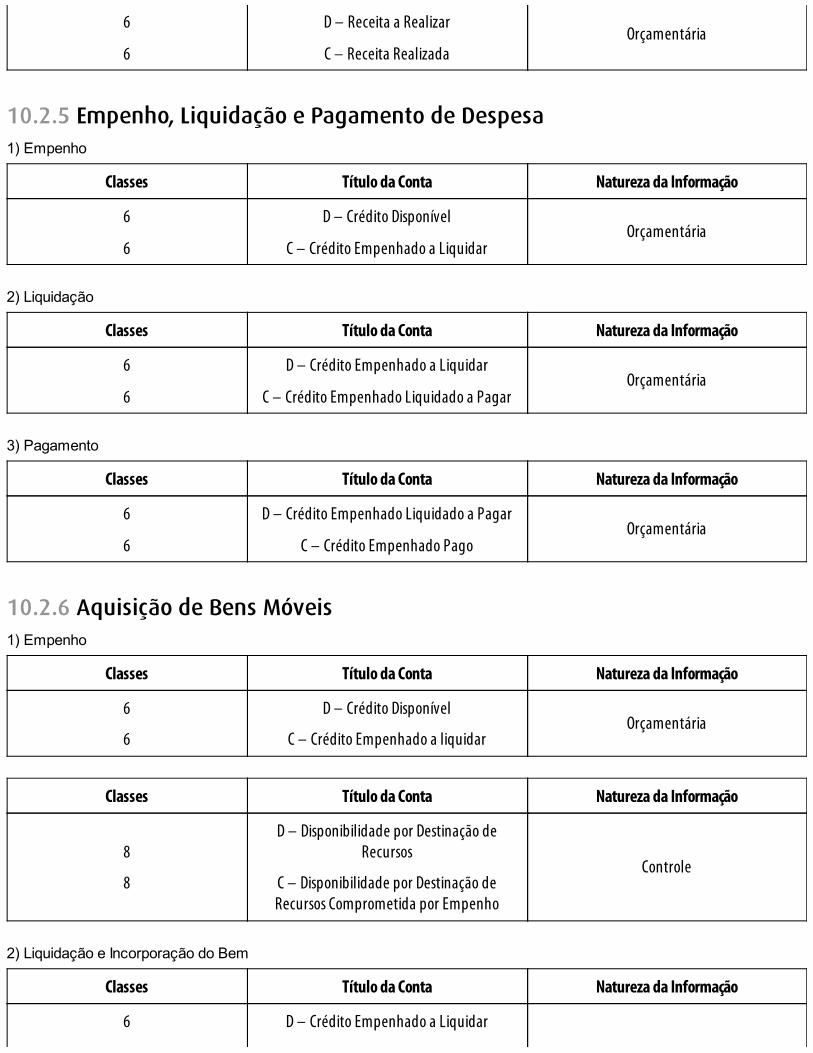

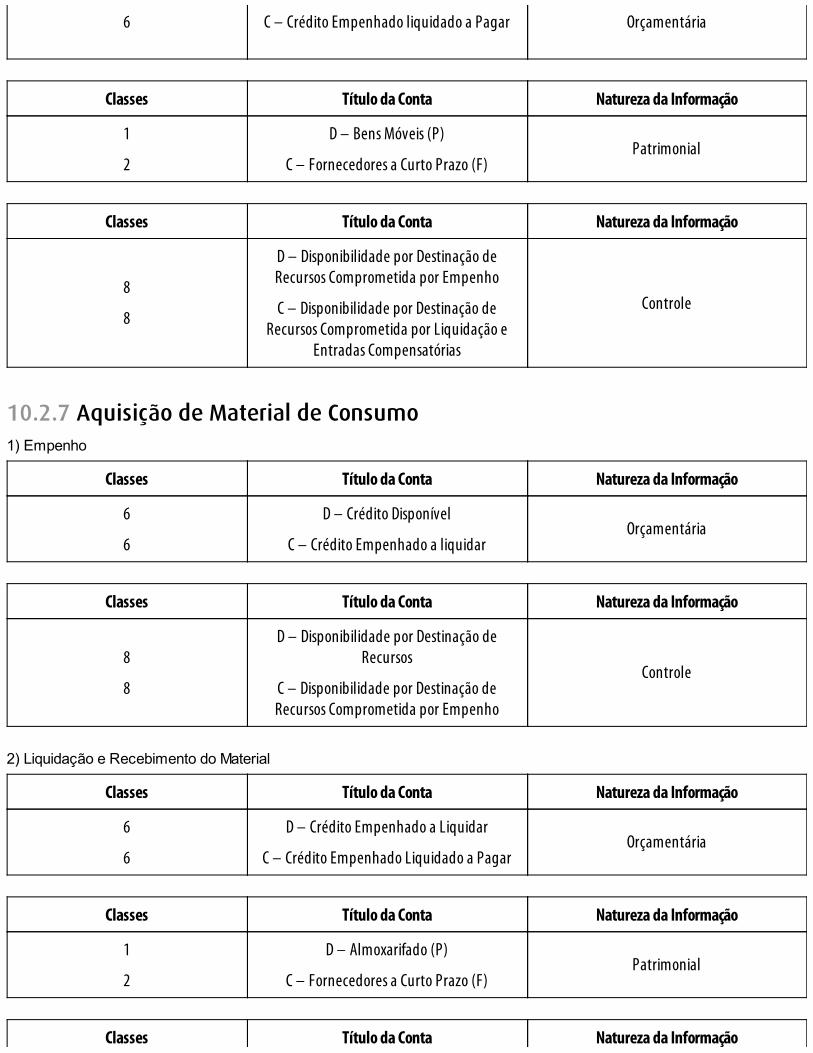

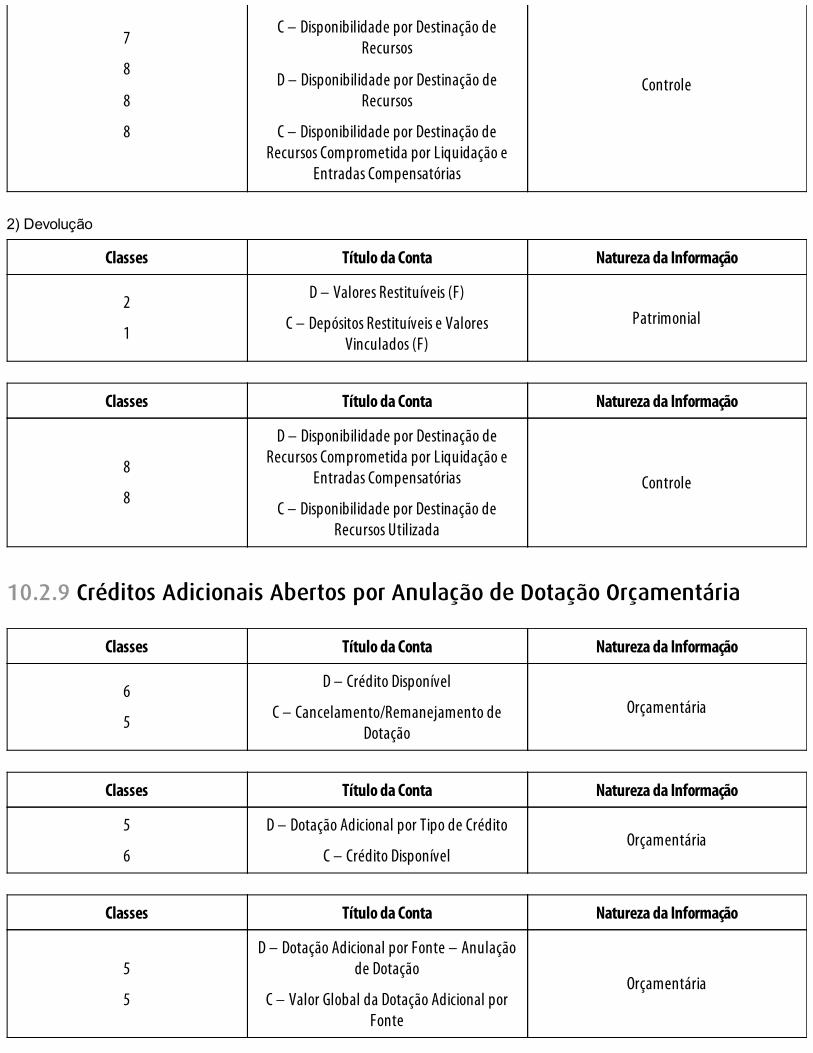

10.2.1 Abertura do Orçamento da Receita (Previsão)10.2.2 Abertura do Orçamento da Despesa (Fixação)10.2.3 Reconhecimento de Crédito Tributário10.2.4 Arrecadação de Receita Corrente Tributária10.2.5 Empenho, Liquidação e Pagamento de Despesa10.2.6 Aquisição de Bens Móveis10.2.7 Aquisição de Material de Consumo10.2.8 Recebimento de depósitos (Cauções, Recursos, Garantias etc.)

Capítulo 11

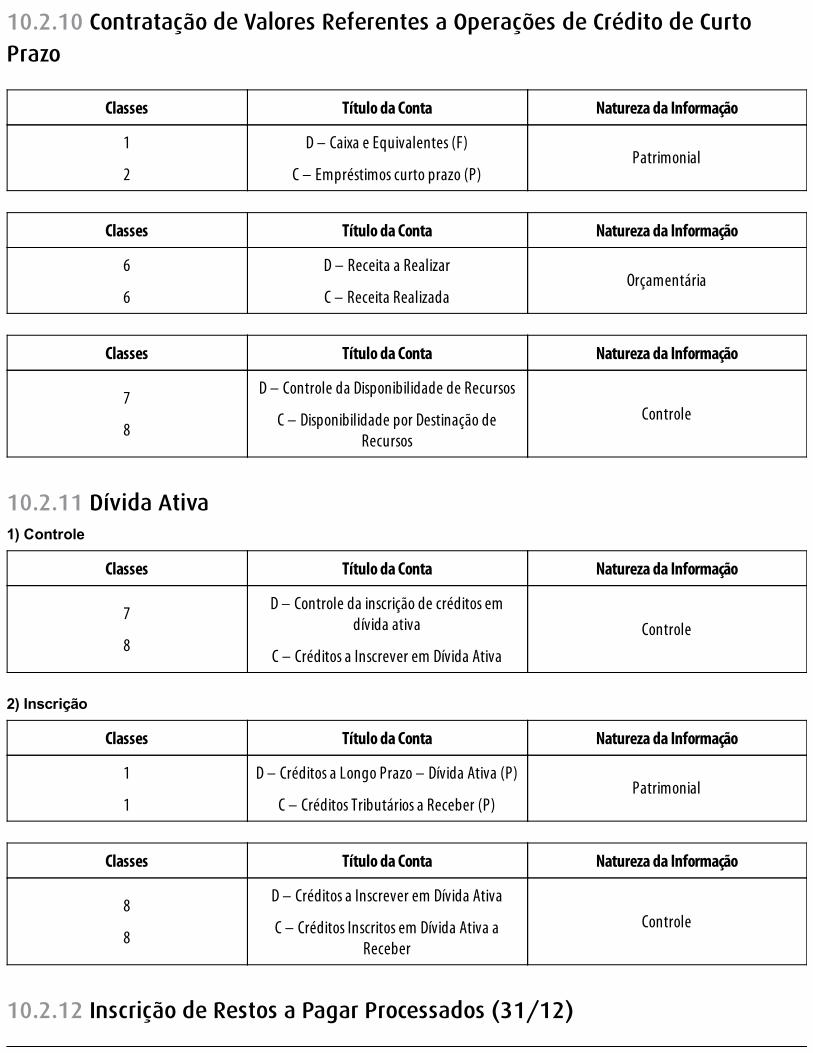

10.2.9 Créditos Adicionais Abertos por Anulação de Dotação Orçamentária10.2.10 Contratação de Valores Referentes a Operações de Crédito de Curto Prazo10.2.11 Dívida Ativa10.2.12 Inscrição de Restos a Pagar Processados (31/12)10.2.13 Execução de Restos a Pagar Processados (01/01 do Exercício Seguinte)

10.3 Questões de Concursos Públicos

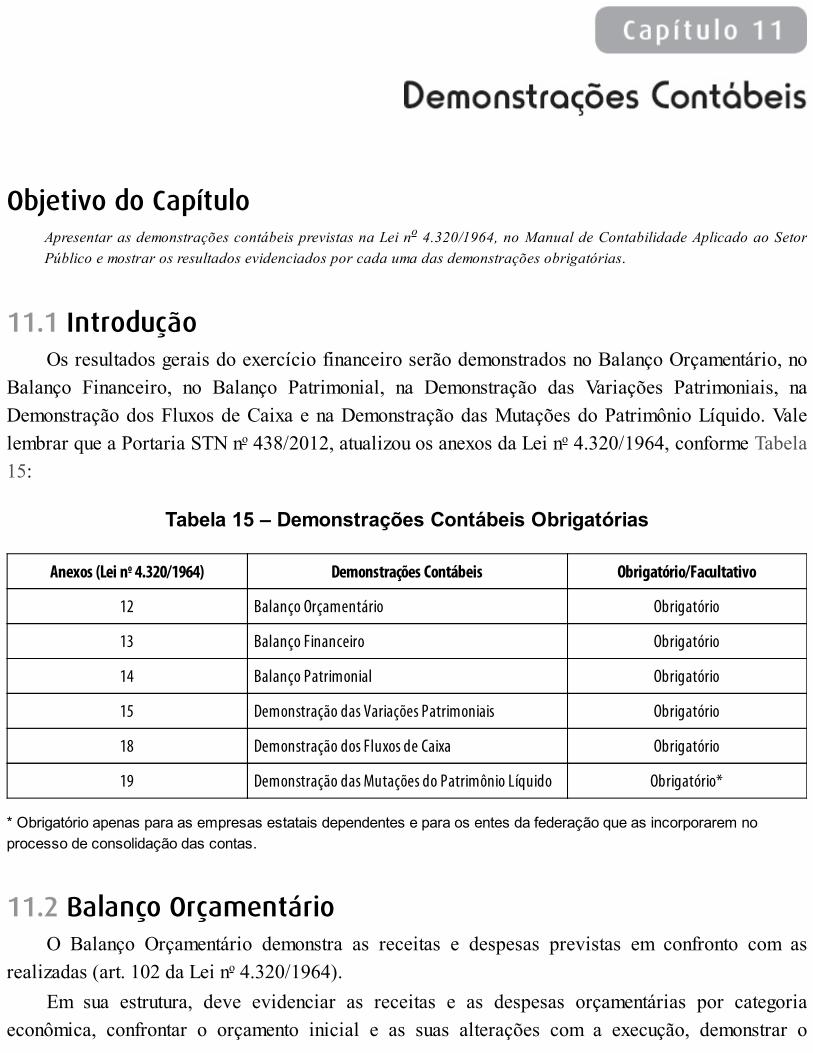

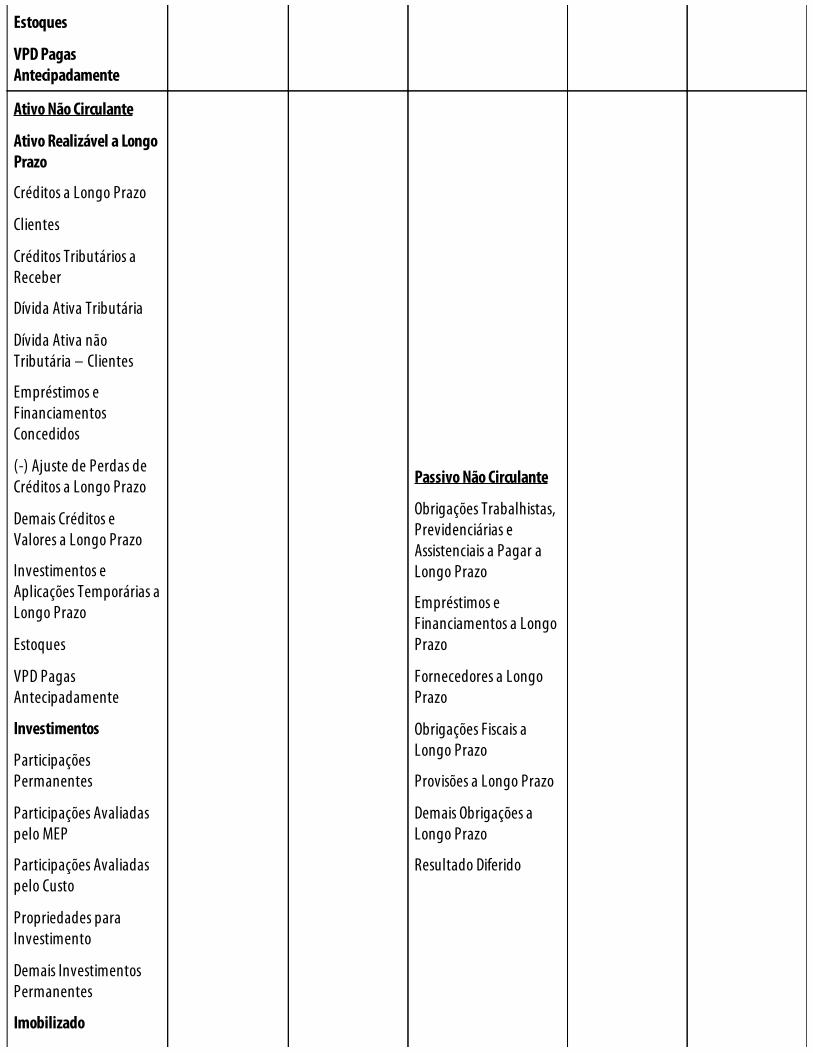

Demonstrações Contábeis11.1 Introdução11.2 Balanço Orçamentário

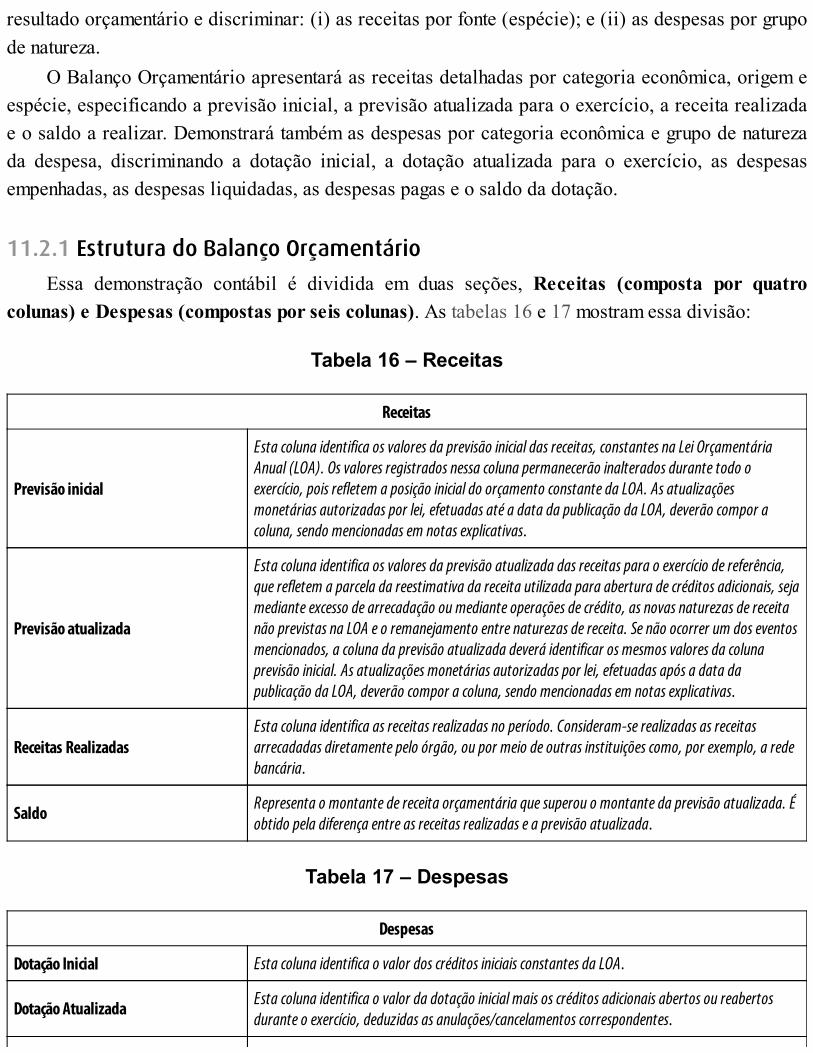

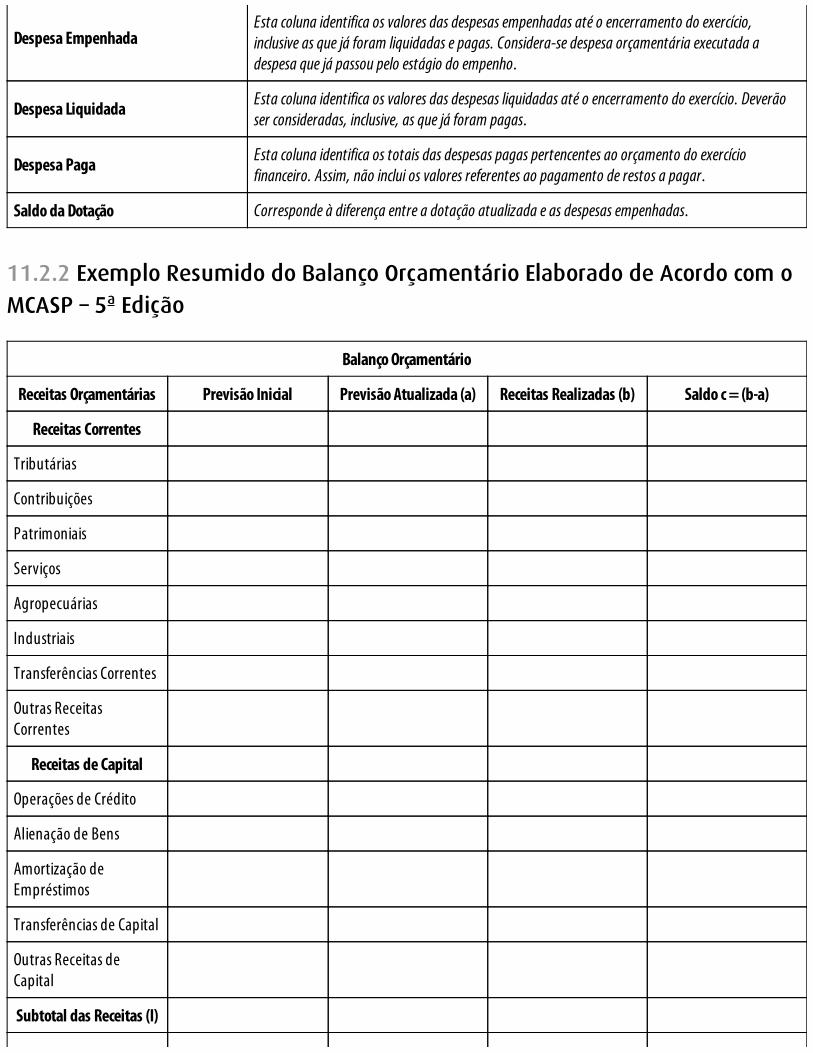

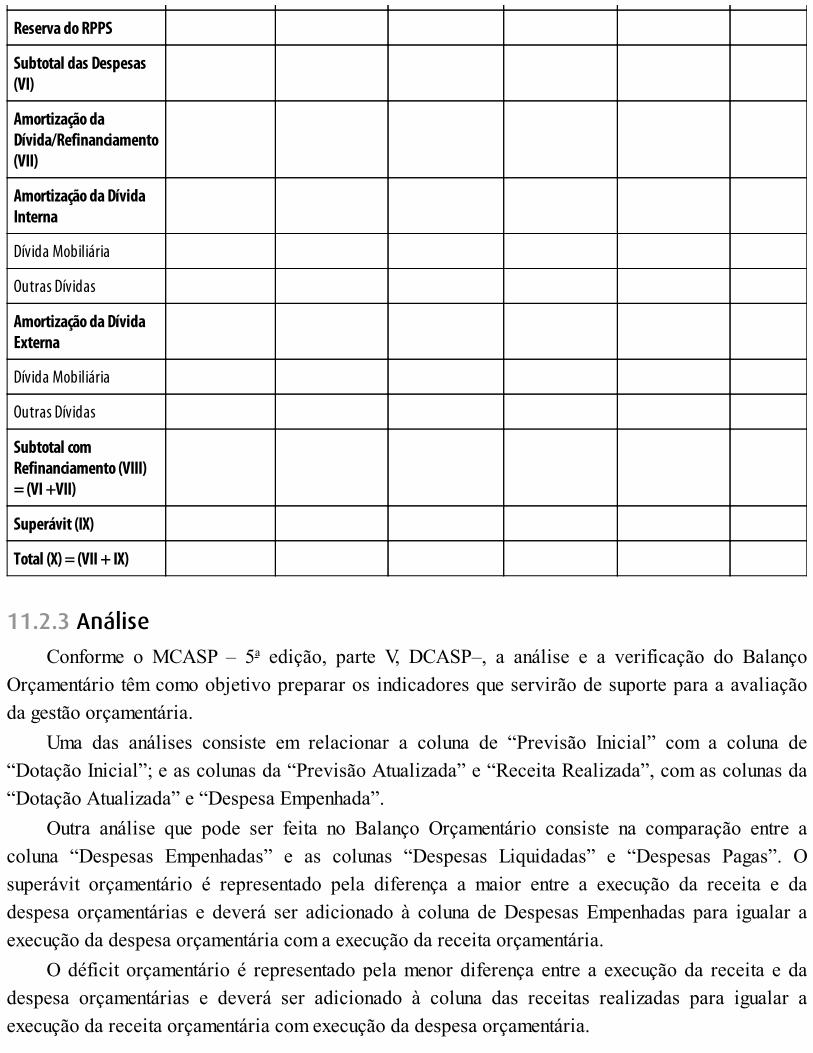

11.2.1 Estrutura do Balanço Orçamentário11.2.2 Exemplo Resumido do Balanço Orçamentário Elaborado de Acordo com oMCASP – 5a Edição11.2.3 Análise11.2.4 Resultados evidenciados no Balanço Orçamentário

11.3 Balanço Financeiro11.3.1 Estrutura do Balanço Financeiro11.3.2 Exemplo Resumido do Balanço Financeiro Elaborado de Acordo com oMCASP – 5a Edição11.3.3 Análise11.3.4 Resultados Evidenciados no Balanço Financeiro

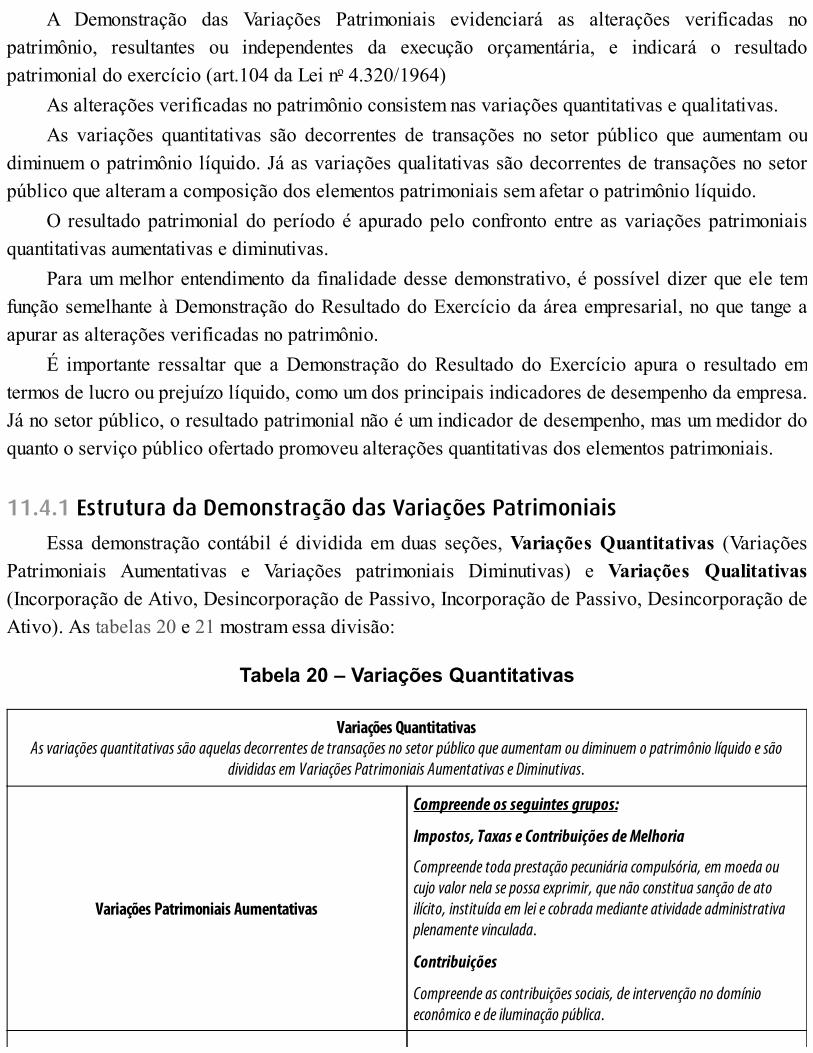

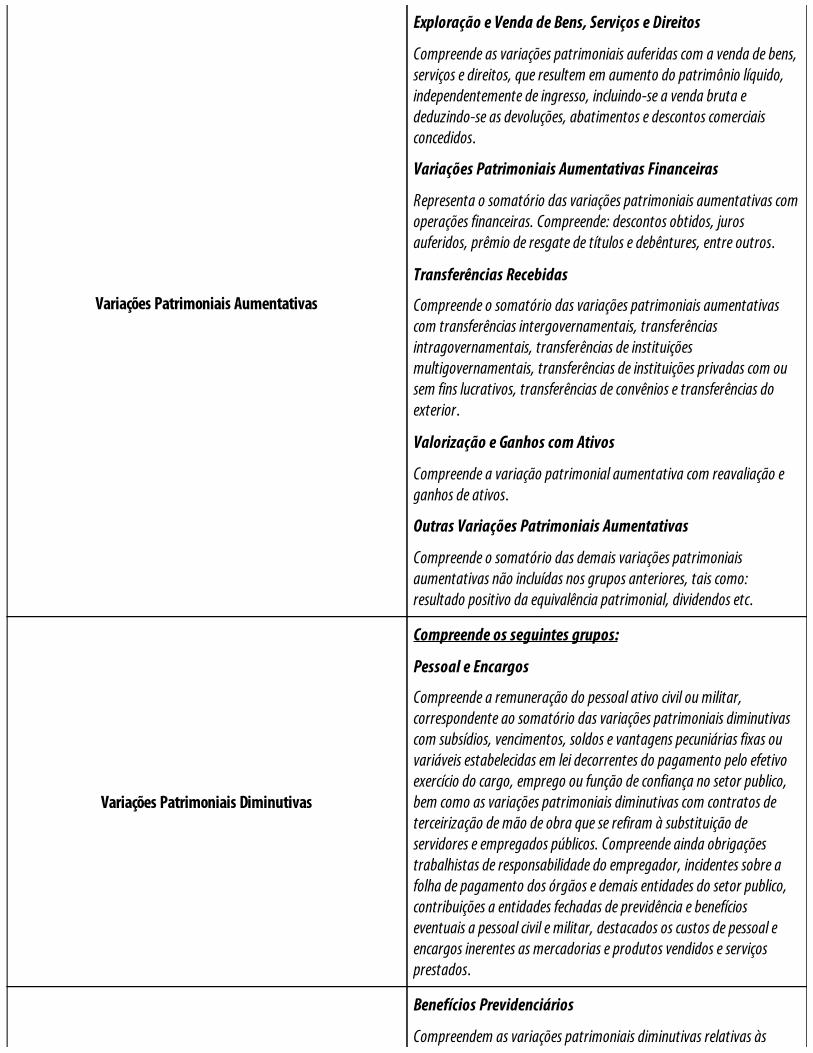

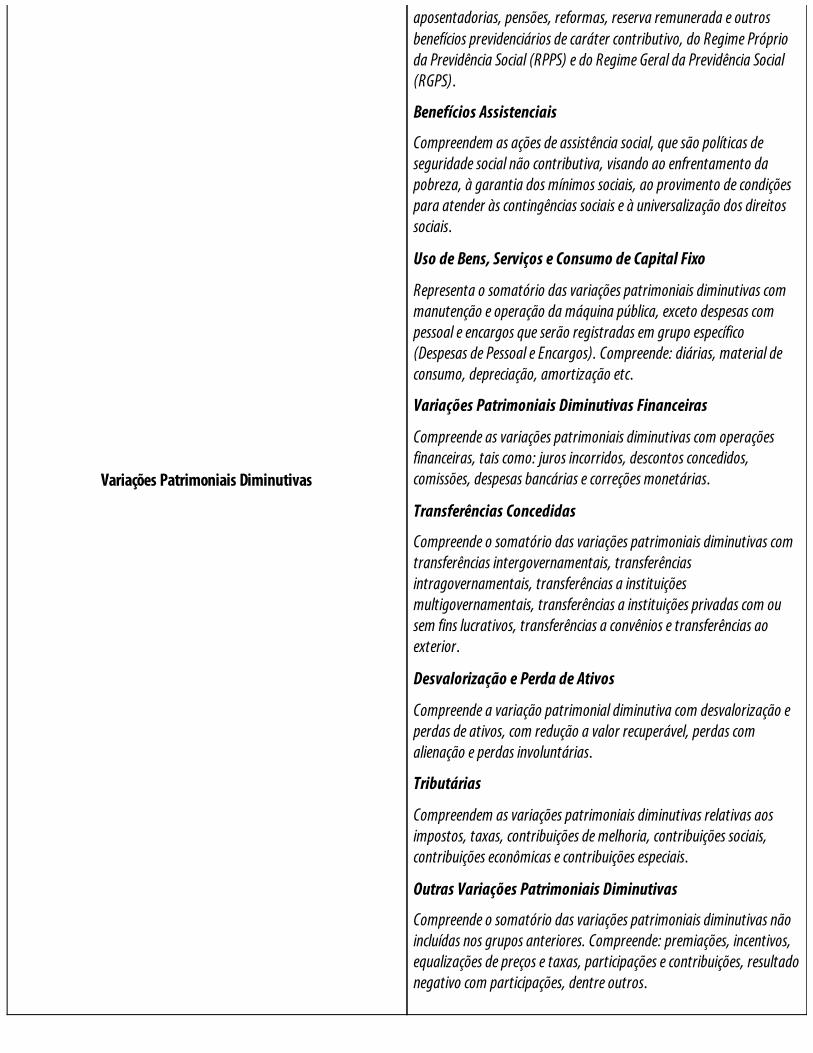

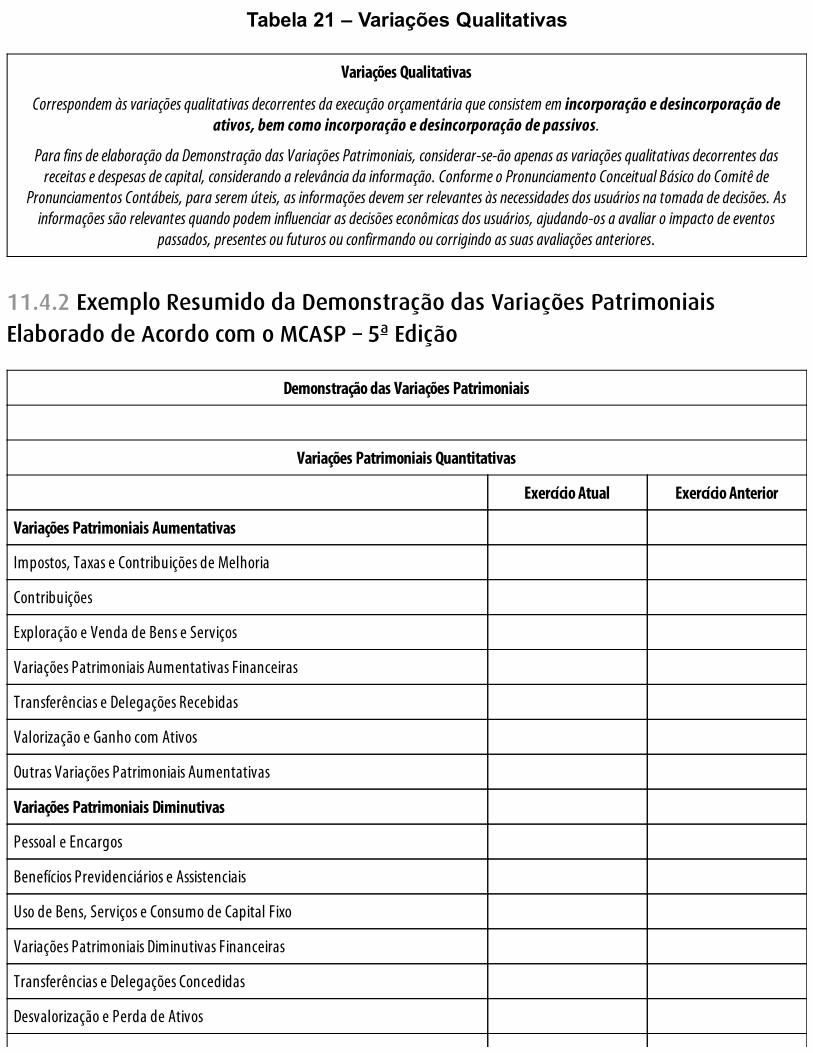

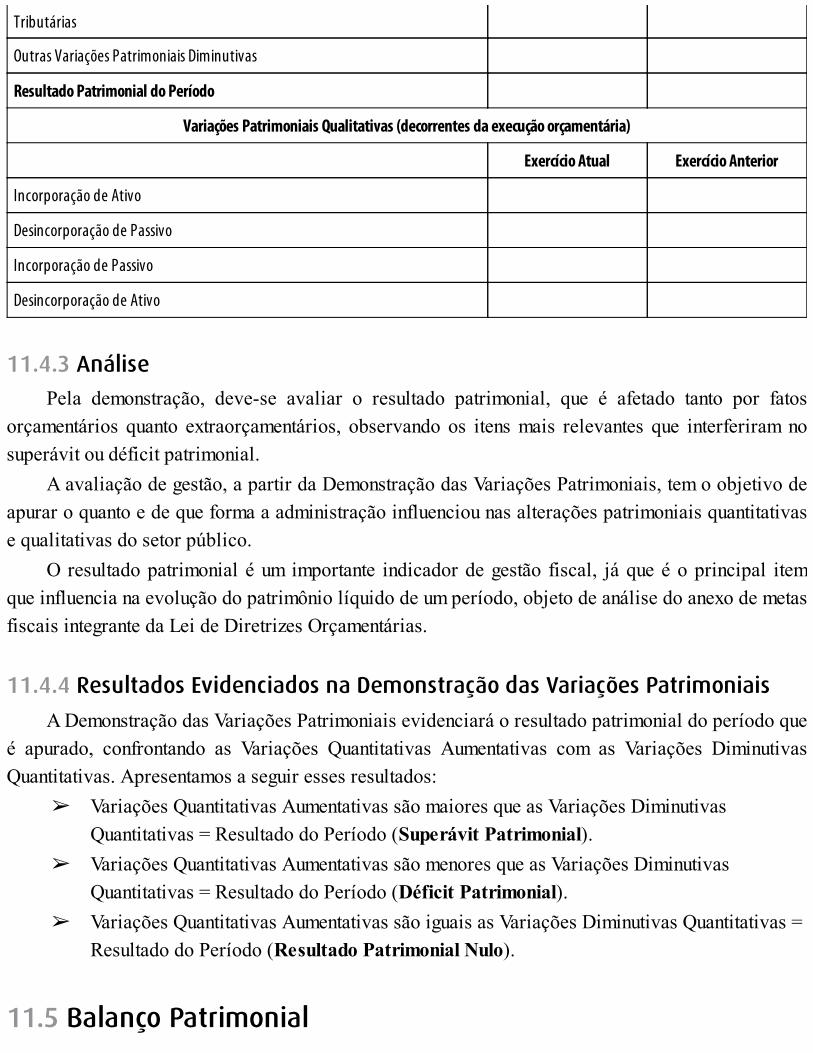

11.4 Demonstração das Variações Patrimoniais – DVP11.4.1 Estrutura da Demonstração das Variações Patrimoniais11.4.2 Exemplo Resumido da Demonstração das Variações Patrimoniais Elaboradode Acordo com o MCASP – 5a Edição11.4.3 Análise11.4.4 Resultados Evidenciados na Demonstração das Variações Patrimoniais

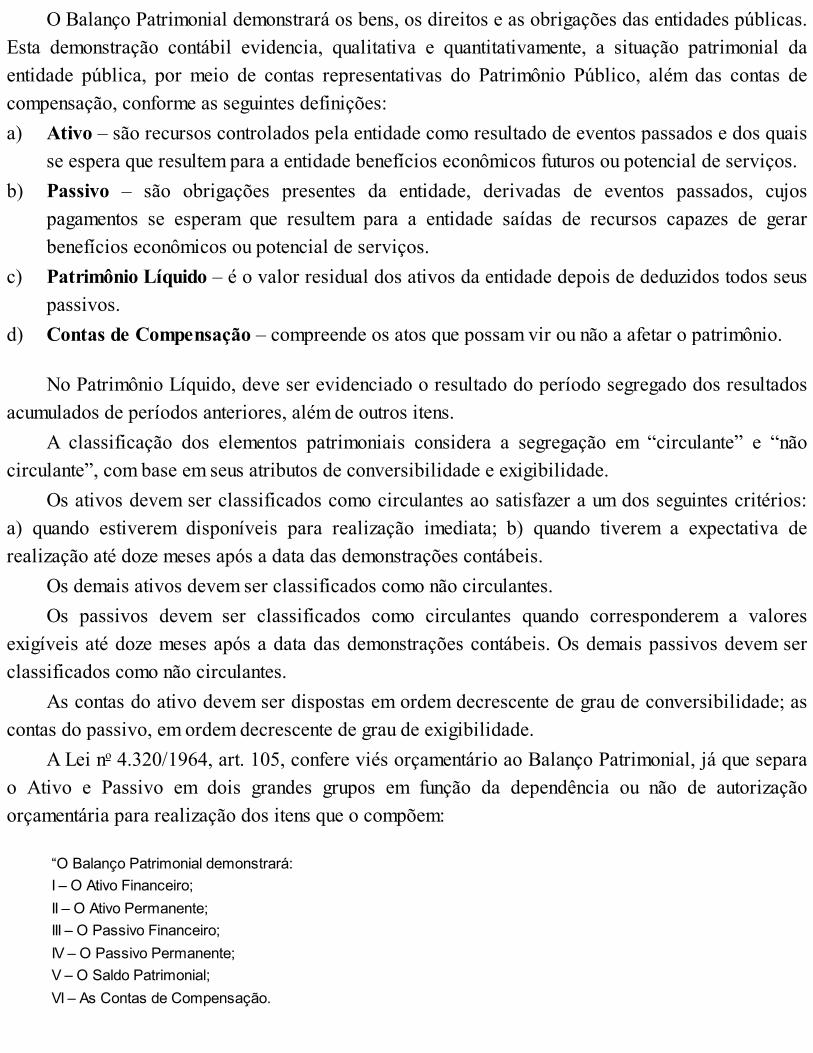

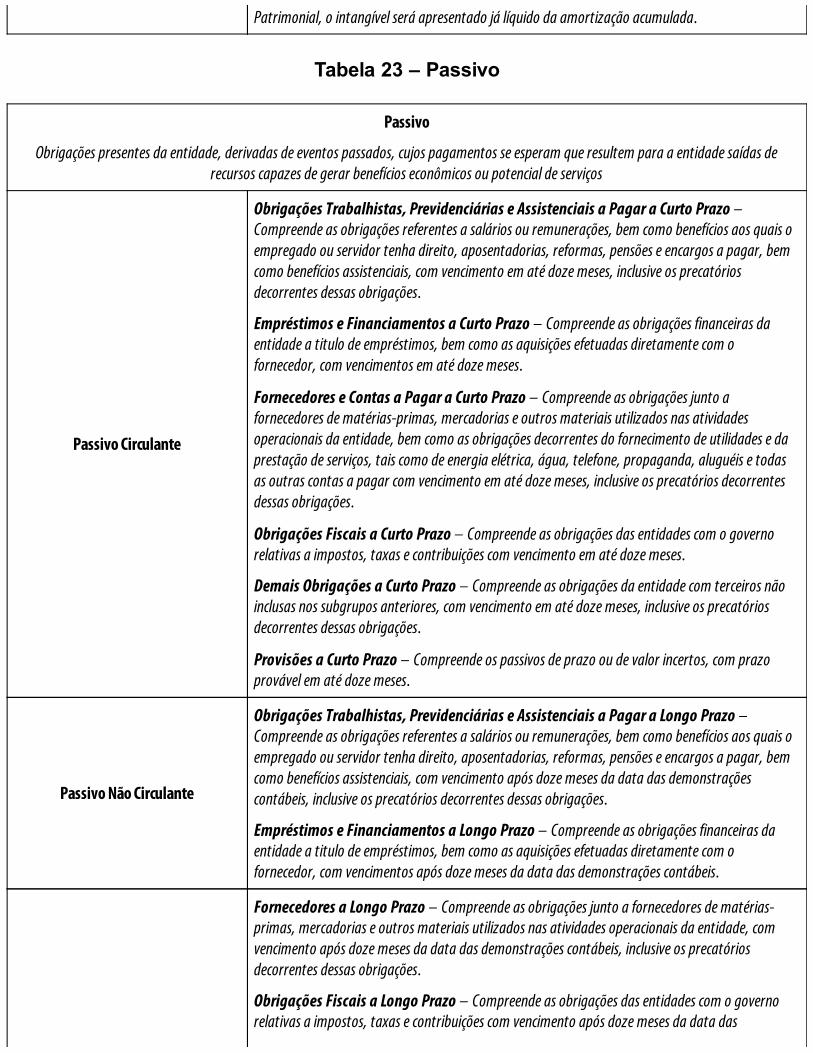

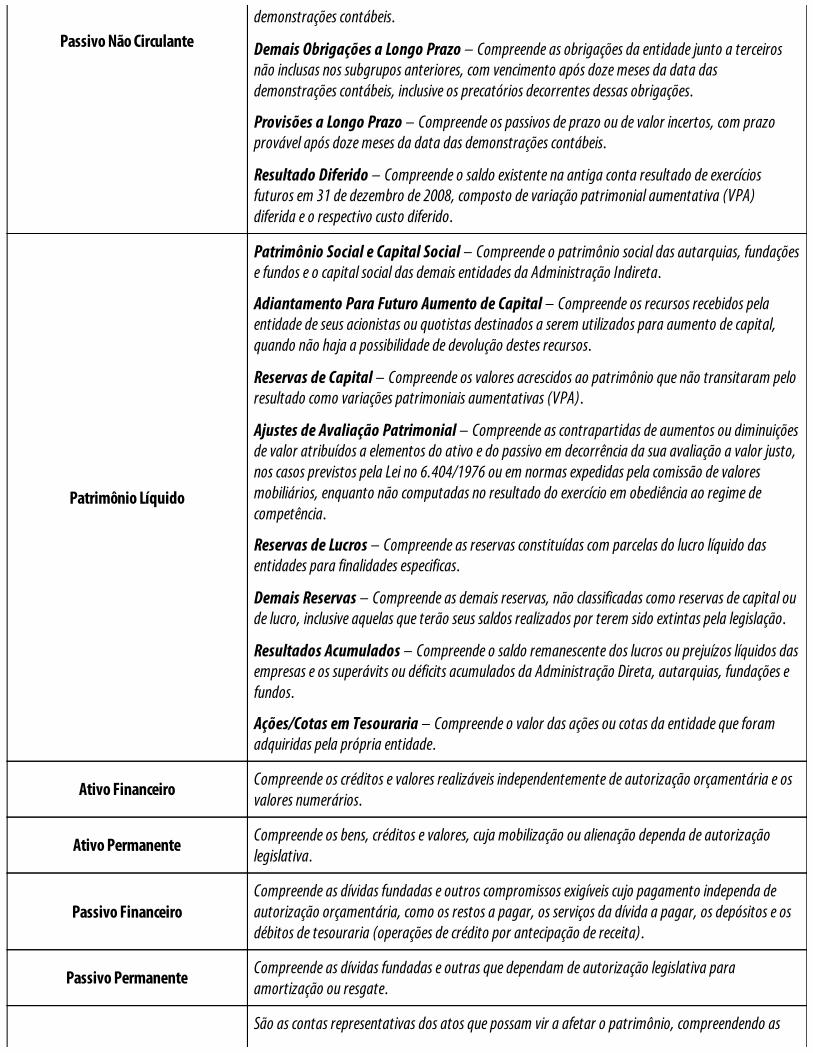

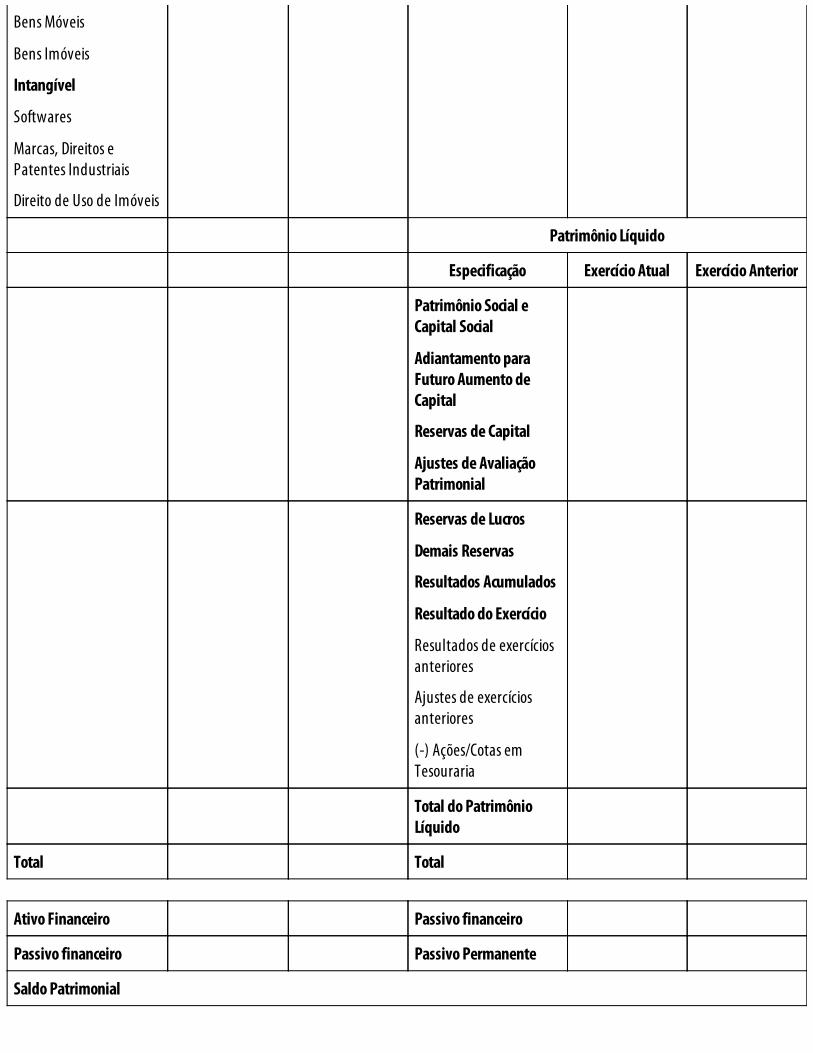

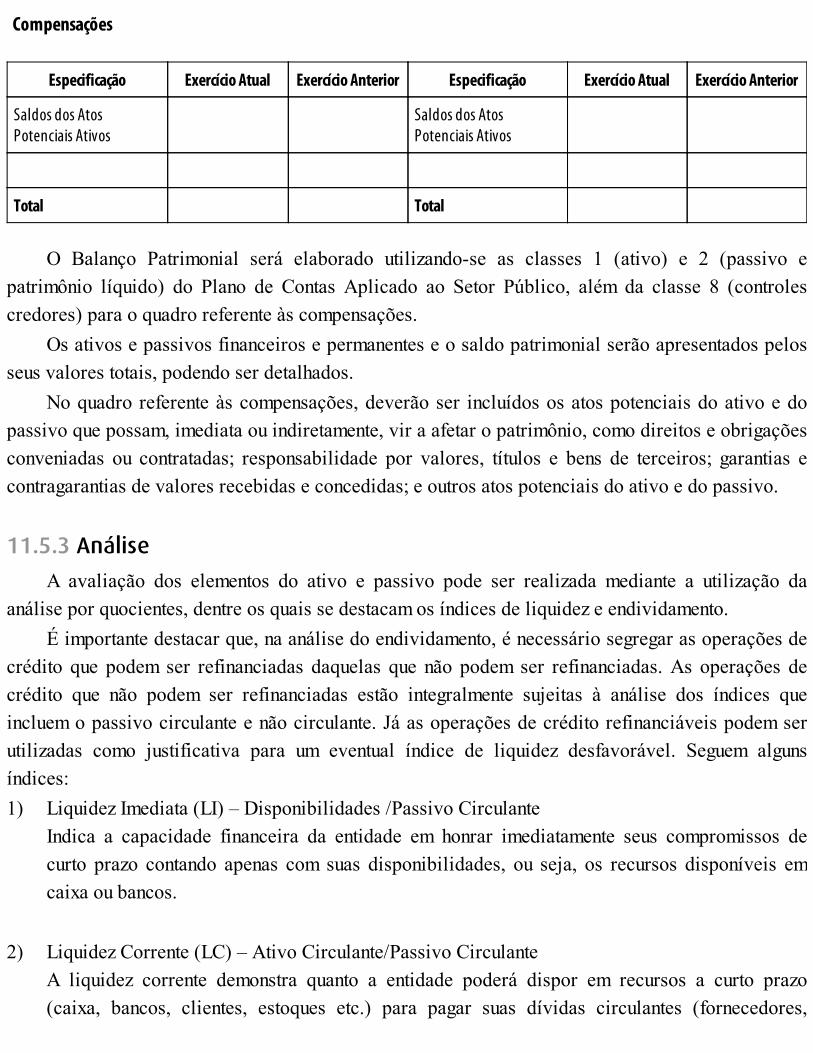

11.5 Balanço Patrimonial11.5.1 Estrutura do Balanço Patrimonial11.5.2 Exemplo Resumido do Balanço Patrimonial Elaborado de Acordo com oMCASP – 5a Edição11.5.3 Análise11.5.4 Resultados Evidenciados no Balanço Patrimonial

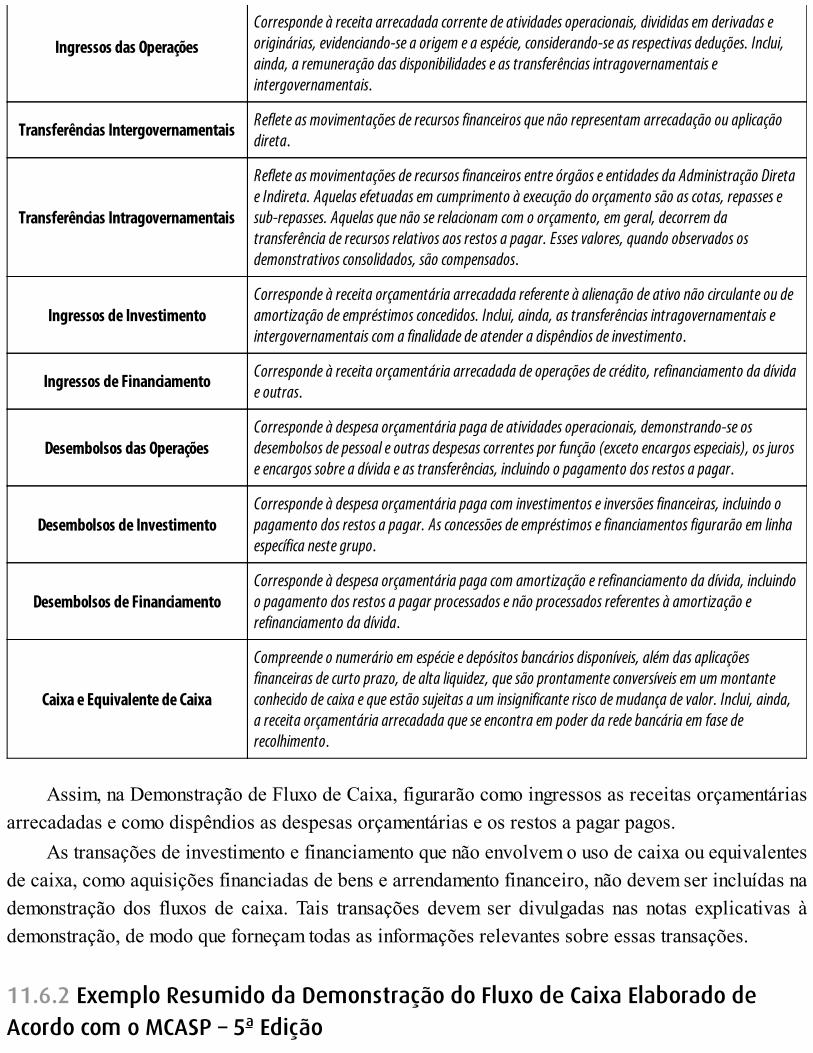

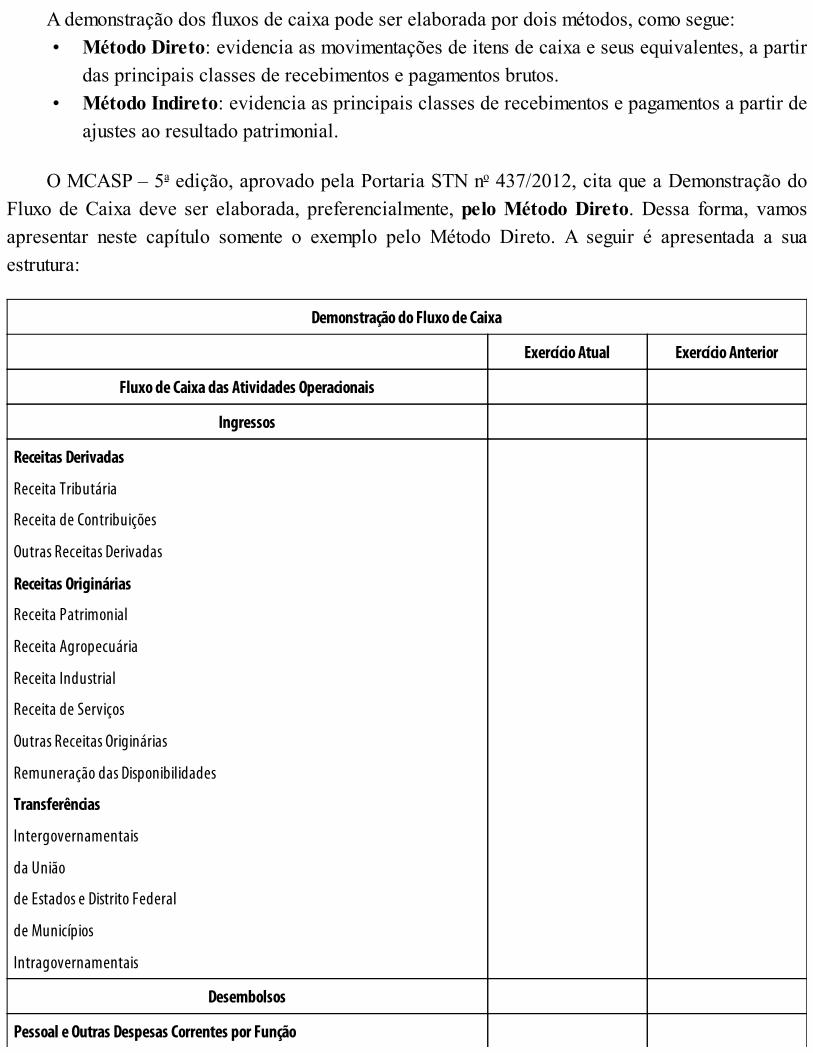

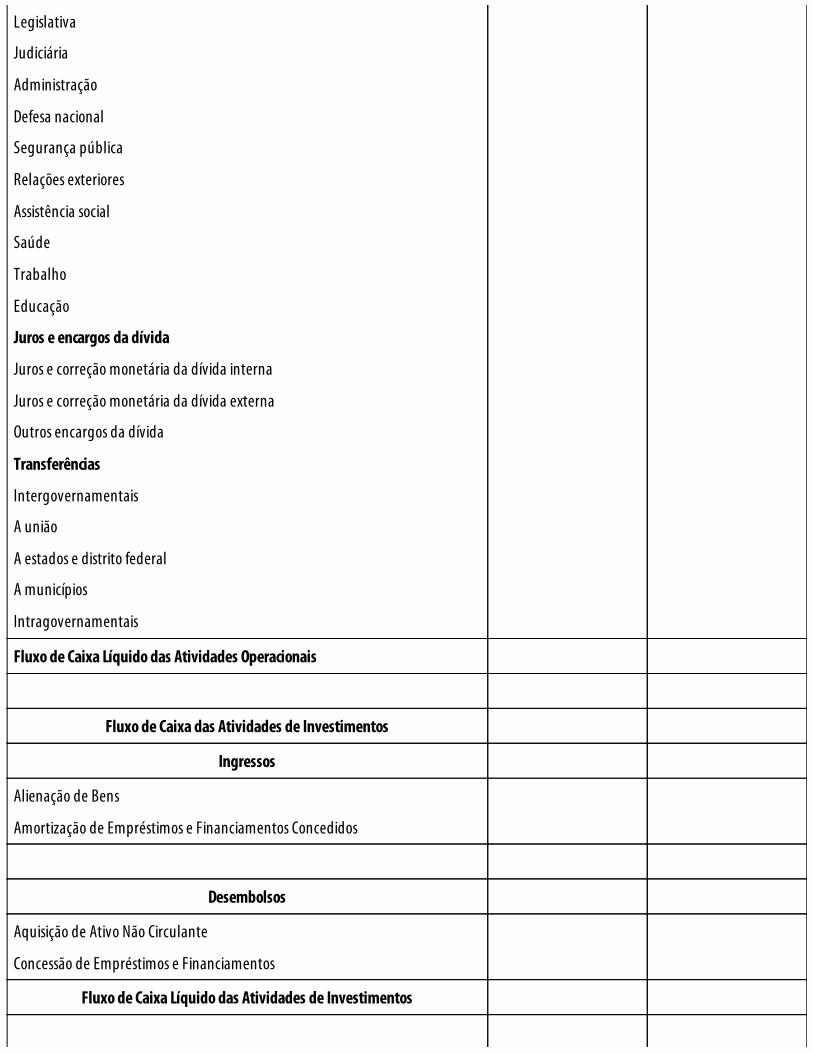

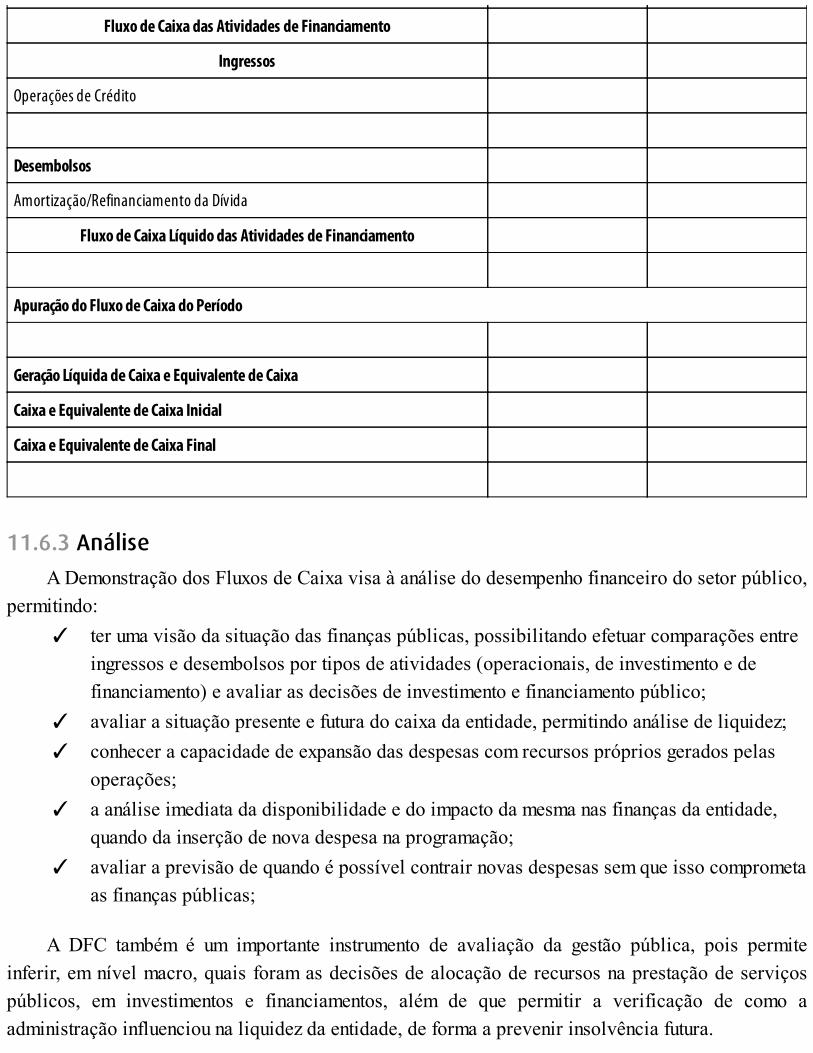

11.6 Demonstração dos Fluxos de Caixa – DFC11.6.1 Estrutura da Demonstração do Fluxo de Caixa

Capítulo 12

Capítulo 13

11.6.2 Exemplo Resumido da Demonstração do Fluxo de Caixa Elaborado de Acordocom o MCASP – 5a Edição11.6.3 Análise

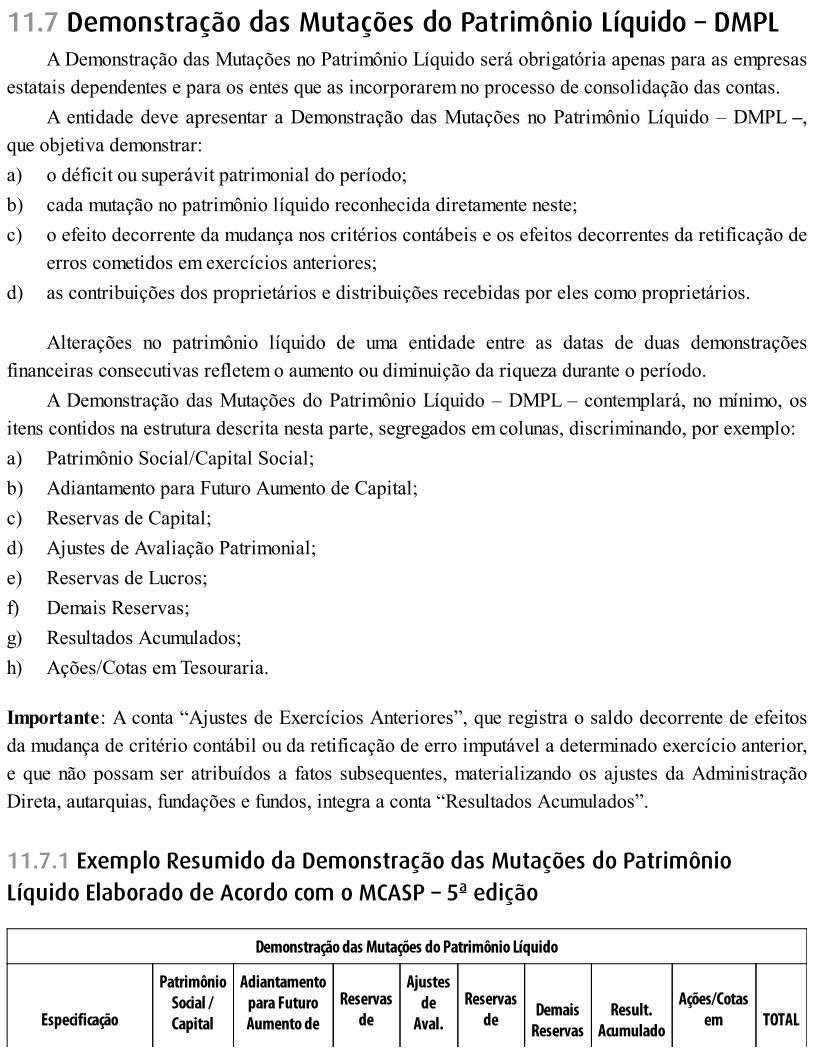

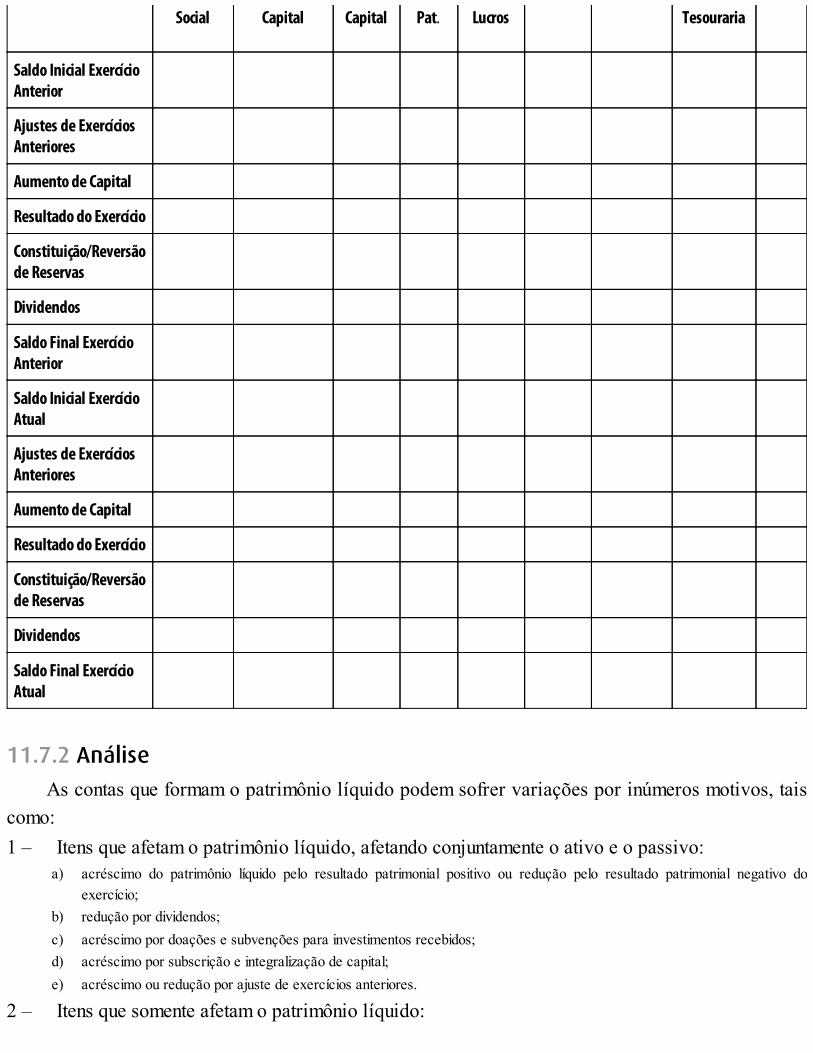

11.7 Demonstração das Mutações do Patrimônio Líquido – DMPL11.7.1 Exemplo Resumido da Demonstração das Mutações do Patrimônio LíquidoElaborado de Acordo com o MCASP – 5a edição11.7.2 Análise

11.8 Questões de Concursos Públicos

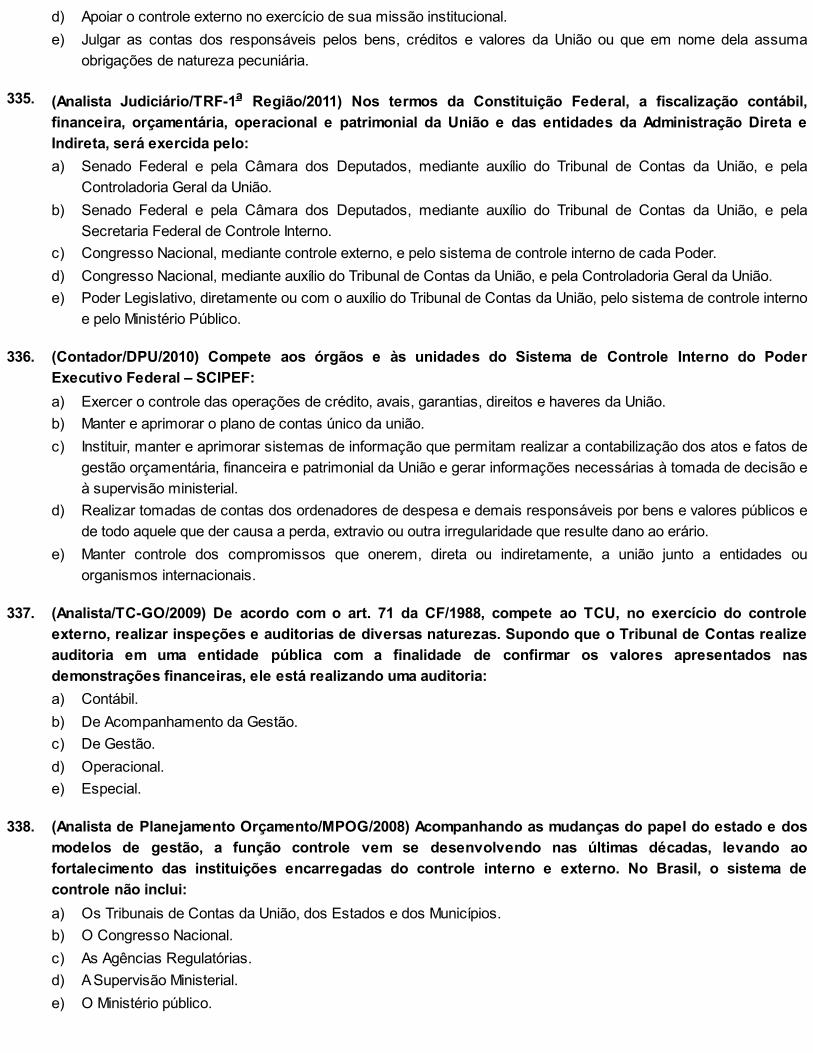

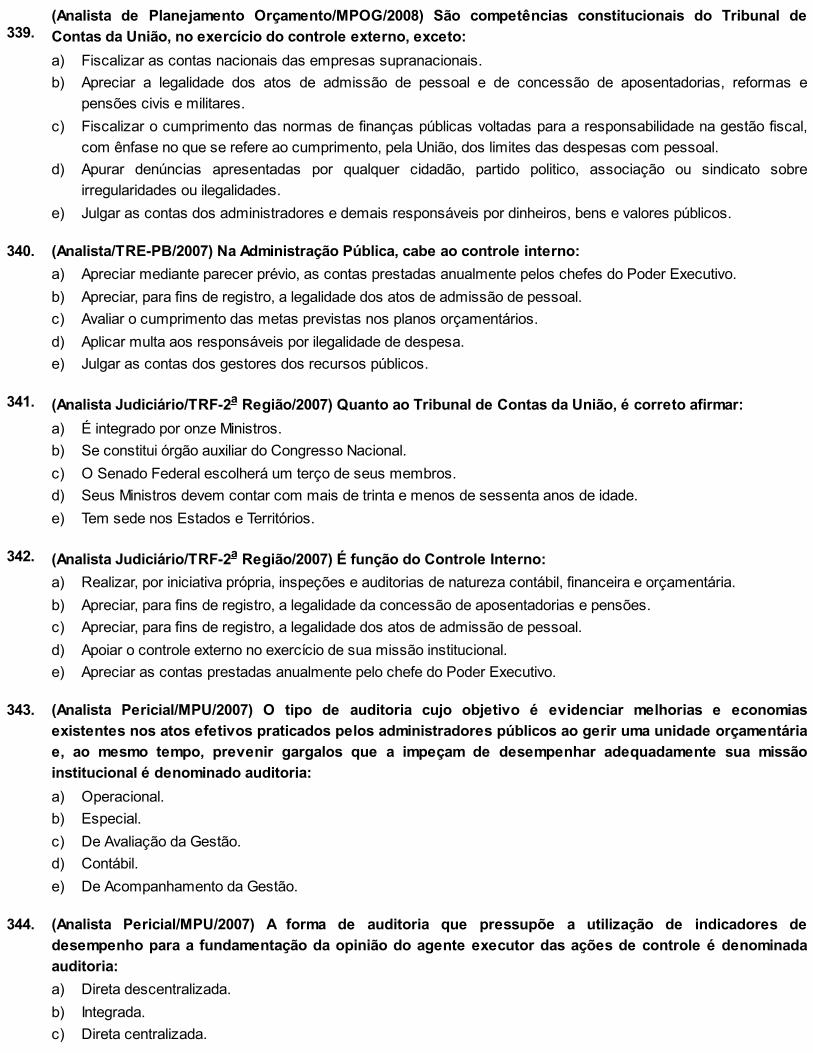

Controle Interno e Externo12.1 Introdução12.2 Controle Interno12.3 O Controle Externo

12.3.1 Tribunal de Contas da União – TCU12.3.2 Competências Constitucionais do TCU

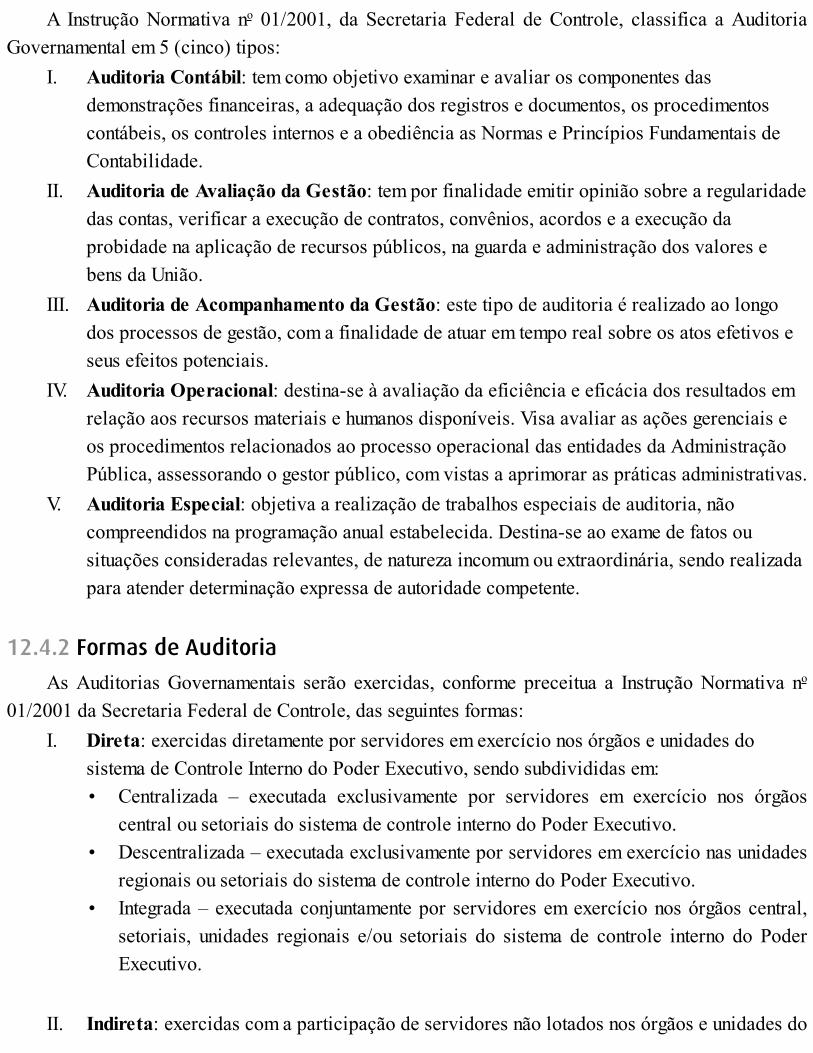

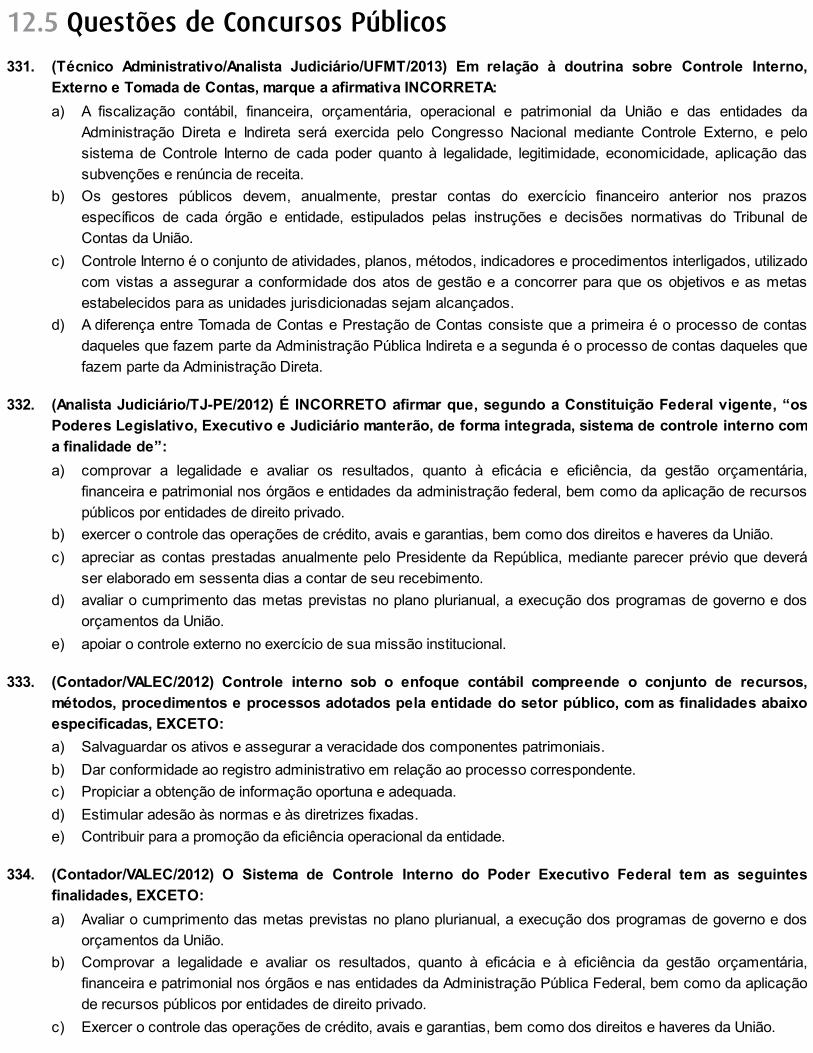

12.4 Auditoria Governamental12.4.1 Tipos de Auditoria12.4.2 Formas de Auditoria12.4.3 Certificados de Auditoria

12.4.3.1 Tipos de Certificados de Auditoria12.5 Questões de Concursos Públicos

Lei de Responsabilidade Fiscal – LRF13.1 Introdução

13.1.1 A Lei de Responsabilidade Fiscal se Apoia em Quatro Eixos13.2 Definições

13.2.1 Responsabilidade na Gestão Fiscal13.2.2 Ente da Federação13.2.3 Empresa Controlada13.2.4 Empresa Estatal Dependente13.2.5 Renúncia de Receita13.2.6 Despesa Obrigatória de Caráter Continuado13.2.7 Despesa Total com Pessoal13.2.8 Transferência Voluntária13.2.9 Dívida Pública Consolidada ou Fundada

13.2.10 Dívida Pública Mobiliária13.2.11 Operação de Crédito13.2.12 Concessão de Garantia13.2.13 Refinanciamento da Dívida Mobiliária

13.3 Receita Corrente Líquida13.4 Planejamento

13.4.1 Lei de Diretrizes Orçamentárias – LDO13.4.1.1 Anexo de Metas Fiscais – AMF13.4.1.2 Anexo de Riscos Fiscais – ARF

13.4.2 Lei Orçamentária Anual – LOA13.4.2.1 O Projeto de LOA conterá em anexo13.4.2.2 A Lei Orçamentária Anual não poderá conter

13.4.3 Execução Orçamentária13.5 Receita Pública

13.5.1 Previsões de Receitas13.5.2 Renúncia de Receita

13.6 Despesa Pública13.6.1 Despesas com Pessoal13.6.2 Repartição dos Limites13.6.3 Controle da Despesa com Pessoal13.6.4 Limite Prudencial

13.7 Dívida Pública13.7.1 Classificação13.7.2 Conceitos e Limites da Dívida Pública

13.7.2.1 Conceitos13.7.2.2 Limites13.7.2.3 Recondução da Dívida aos Limites

13.7.3 Operações de Crédito13.7.3.1 Vedações13.7.3.2 Operações de Crédito por Antecipação de Receita Orçamentária13.7.3.3 Garantias13.7.3.4 Contragarantias

13.8 Restos a Pagar13.9 Disponibilidade de Caixa

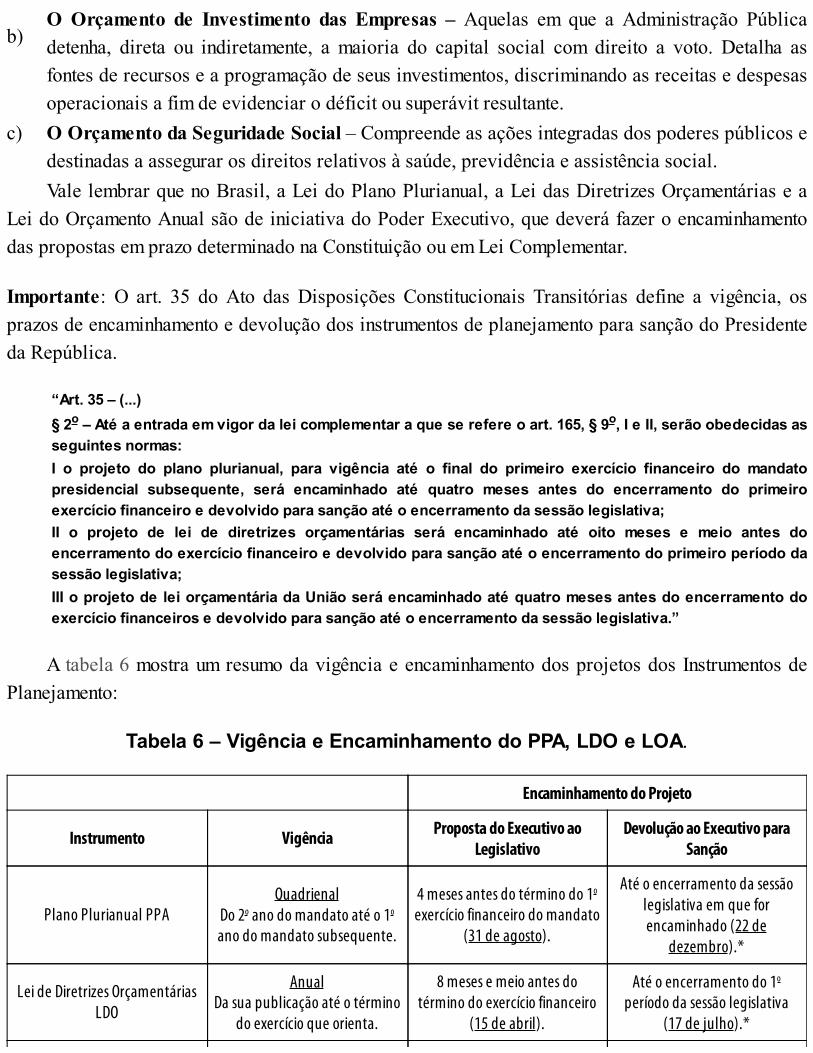

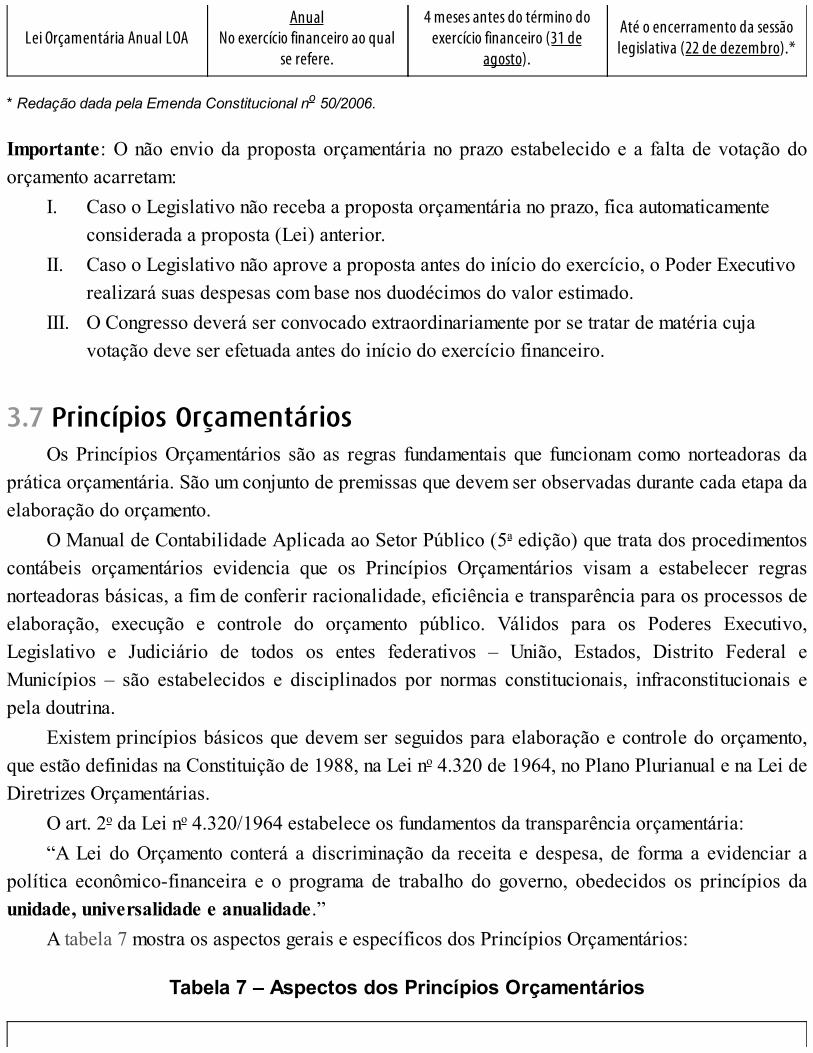

Anexo I

Anexo II

Anexo III

13.10 Empresas Controladas pelo Setor Público13.11 Transparência, Controle e Fiscalização da Gestão Fiscal

13.11.1 Audiências Públicas13.11.2 Transparência da Gestão Fiscal

13.11.2.1 Relatório Resumido da Execução Orçamentária13.11.2.2 Relatório de Gestão Fiscal

13.12 Prestação de Contas13.13 Fiscalização da Gestão Fiscal13.14 Questões de Concursos Públicos13.15 Questões Discursivas – LRF (Elaboradas pelo Autor)

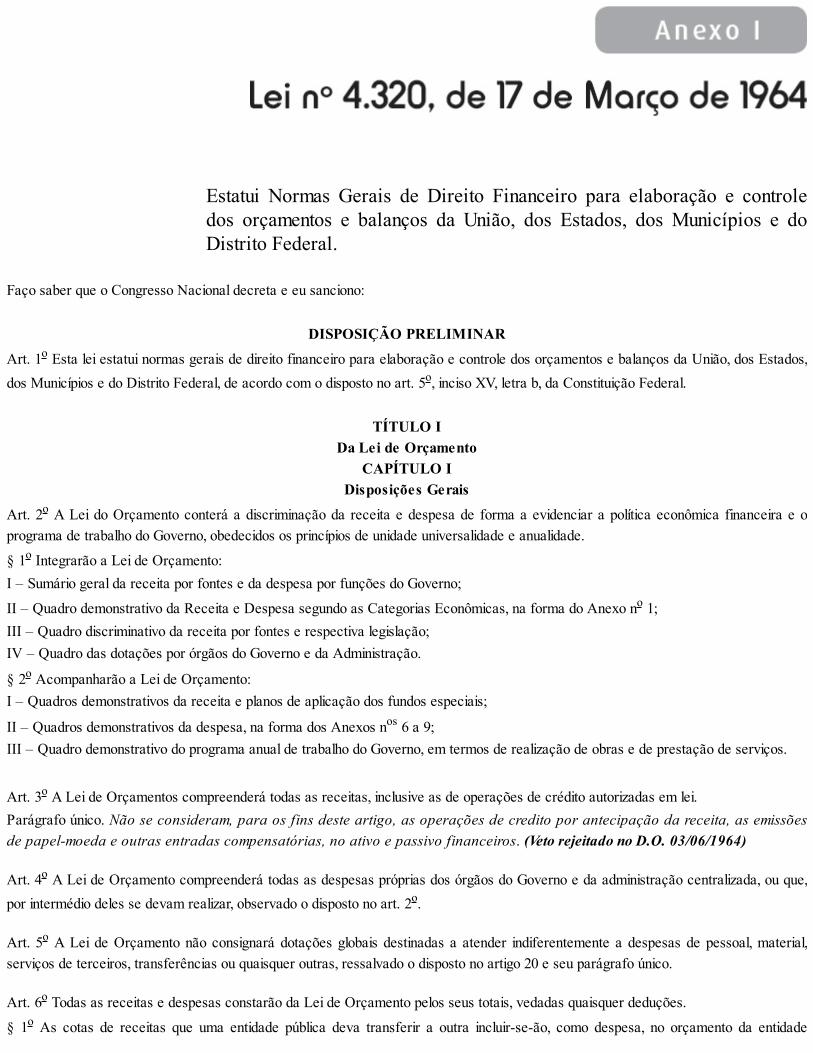

Lei no 4.320, de 17 de Março de 1964

Lei Complementar no 101, de 4 de Maio de 2000

Gabarito

Referências

Objetivo do CapítuloApós a leitura deste primeiro capítulo será possível conceituar a Contabilidade Pública, conhecer seu objeto e objetivo,identificar o campo de aplicação, definir o exercício financeiro, distinguir os regimes contábeis, conhecer as principaisdiferenças entre a Contabilidade Pública e a Contabilidade Geral e avaliar a importância dos Princípios deContabilidade aplicados à Administração Pública.

1.1 ConceitoA Contabilidade Aplicada à Administração Pública nas áreas federal, estadual, municipal ou no

Distrito Federal tem como base a Lei no 4.320, de 17 de março de 1964, que estatui normas gerais dedireito financeiro para a elaboração e o controle dos orçamentos e balanços da União, dos Estados,dos Municípios e do Distrito Federal.

Pode-se dizer que a Lei no 4.320/1964 está para a Contabilidade Aplicada à AdministraçãoPública assim como a Lei das Sociedades por Ações, Lei no 6.404/1976, está para a ContabilidadeAplicada à Atividade Empresarial.

Com base nos dispositivos da Lei no 4.320/1964, podemos então definir a ContabilidadePública como o ramo da Contabilidade que coleta, registra e controla os atos e fatos da FazendaPública, mostra o Patrimônio Público e suas variações, bem como acompanha e demonstra aexecução do orçamento.

A Contabilidade Púbica, além de registrar todos os fatos contábeis (modificativos, permutativose mistos), registra, também, os atos potenciais praticados pelo administrador, que poderão alterar opatrimônio sob os aspectos qualitativo ou quantitativo.

A Contabilidade Pública está interessada nos atos e fatos de natureza orçamentária, visto que oorçamento, sendo um dos primeiros atos praticados pelo administrador, tem um papelimportantíssimo na Contabilidade Pública, pois praticamente quase tudo se origina no orçamento.

A Norma Brasileira de Contabilidade – NBC T 16.1 – conceitua a Contabilidade Aplicada aoSetor Público como o ramo da ciência contábil que aplica, no processo gerador de informações,os princípios e normas de contabilidade direcionadas ao controle patrimonial de entidades dosetor público.

1.2 Objeto

I.II.

III.

•

•••

O objeto de qualquer contabilidade é o Patrimônio. O da Contabilidade Pública é o PatrimônioPúblico, exceto os bens de domínio público ou de uso comum do povo, como: mares, lagoas, rios,praças, estradas, ruas etc.

A principal característica para se identificar os bens de domínio público, ou de uso comum dopovo, é observar o uso direto e imediato desses bens pela sociedade. Entende-se por uso diretoaquele que se faz pessoalmente; e o imediato, aquele que se faz sem intermediário. Vale lembrar quea NBC T 16.10 dispõe que os bens de uso comum que absorveram ou absorvem recursos públicos,ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante daentidade responsável pela sua administração ou controle, sempre que possível, pelo valor deaquisição ou pelo valor de produção e construção. A partir de 2011, os bens de uso comum queabsorveram ou absorvem recursos públicos e aqueles recebidos em doação deverão ter seusregistros lançados na contabilidade.

Com relação aos bens públicos, o Código Civil, em seu art. 98, menciona que “são públicos osbens do domínio nacional pertencente às pessoas jurídicas de direito público interno; todos os outrossão particulares, seja qual for a pessoa a que pertencerem”.

São bens públicos:Os de uso comum do povo.Os de uso especial, tais como edifícios ou terrenos destinados a serviço ouestabelecimento da administração federal, estadual, territorial ou municipal, inclusive osde suas autarquias.Os dominicais; constituem o patrimônio das pessoas jurídicas de direito público, comoobjeto de direito pessoal, ou real, de cada uma dessas entidades.

Importante:Os bens públicos de uso comum do povo e os de uso especial são inalienáveis, enquantoconservarem a sua qualificação na forma que a lei determinar.Os bens públicos dominicais podem ser alienados, observada a exigência da lei.Os bens públicos não estão sujeitos a usucapião.O uso comum dos bens públicos pode ser gratuito ou retribuído, conforme for estabelecidopela entidade a cuja administração pertencerem.

1.3 ObjetivoO objetivo da Contabilidade Aplicada à Administração Pública é fornecer informações

atualizadas e exatas à Administração para subsidiar as tomadas de decisões e, aos Órgãos deControle Interno e Externo para o cumprimento das normas legais, bem como às instituiçõesgovernamentais e particulares informações estatísticas e outras de interesse dessas instituições.

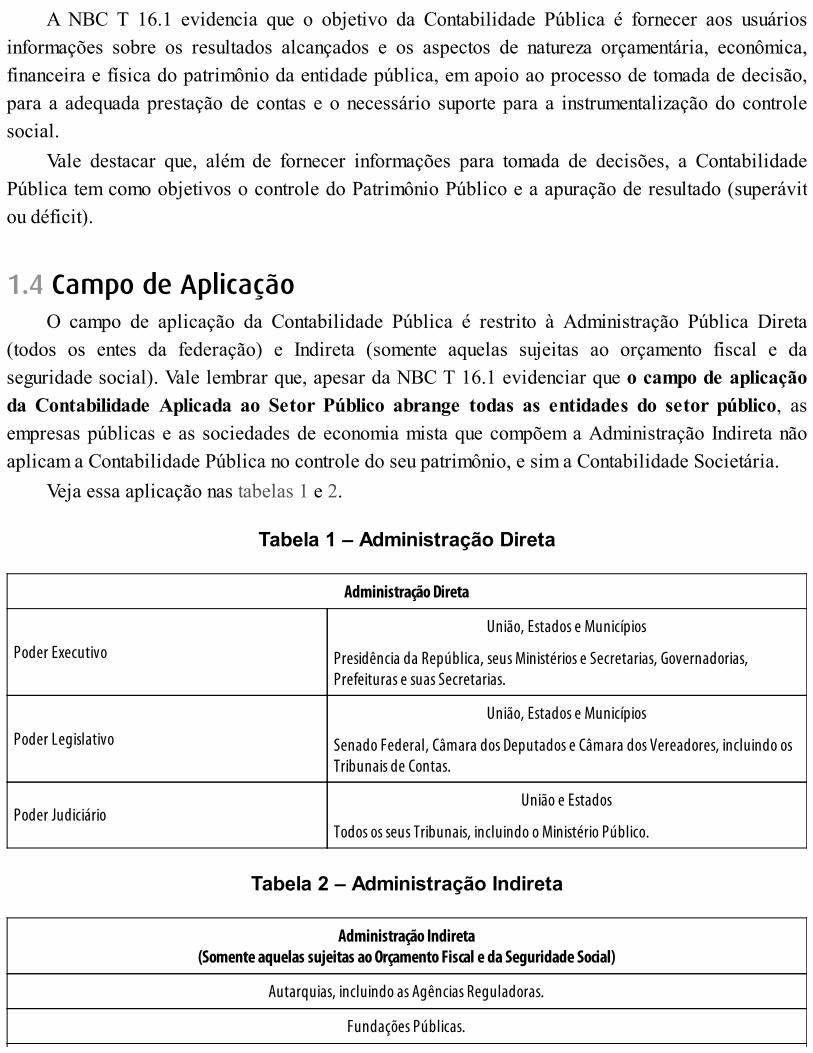

A NBC T 16.1 evidencia que o objetivo da Contabilidade Pública é fornecer aos usuáriosinformações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica,financeira e física do patrimônio da entidade pública, em apoio ao processo de tomada de decisão,para a adequada prestação de contas e o necessário suporte para a instrumentalização do controlesocial.

Vale destacar que, além de fornecer informações para tomada de decisões, a ContabilidadePública tem como objetivos o controle do Patrimônio Público e a apuração de resultado (superávitou déficit).

1.4 Campo de AplicaçãoO campo de aplicação da Contabilidade Pública é restrito à Administração Pública Direta

(todos os entes da federação) e Indireta (somente aquelas sujeitas ao orçamento fiscal e daseguridade social). Vale lembrar que, apesar da NBC T 16.1 evidenciar que o campo de aplicaçãoda Contabilidade Aplicada ao Setor Público abrange todas as entidades do setor público, asempresas públicas e as sociedades de economia mista que compõem a Administração Indireta nãoaplicam a Contabilidade Pública no controle do seu patrimônio, e sim a Contabilidade Societária.

Veja essa aplicação nas tabelas 1 e 2.

Tabela 1 – Administração Direta

Administração Direta

Poder ExecutivoUnião, Estados e Municípios

Presidência da República, seus Ministérios e Secretarias, Governadorias,Prefeituras e suas Secretarias.

Poder LegislativoUnião, Estados e Municípios

Senado Federal, Câmara dos Deputados e Câmara dos Vereadores, incluindo osTribunais de Contas.

Poder JudiciárioUnião e Estados

Todos os seus Tribunais, incluindo o Ministério Público.

Tabela 2 – Administração Indireta

Administração Indireta(Somente aquelas sujeitas ao Orçamento Fiscal e da Seguridade Social)

Autarquias, incluindo as Agências Reguladoras.

Fundações Públicas.

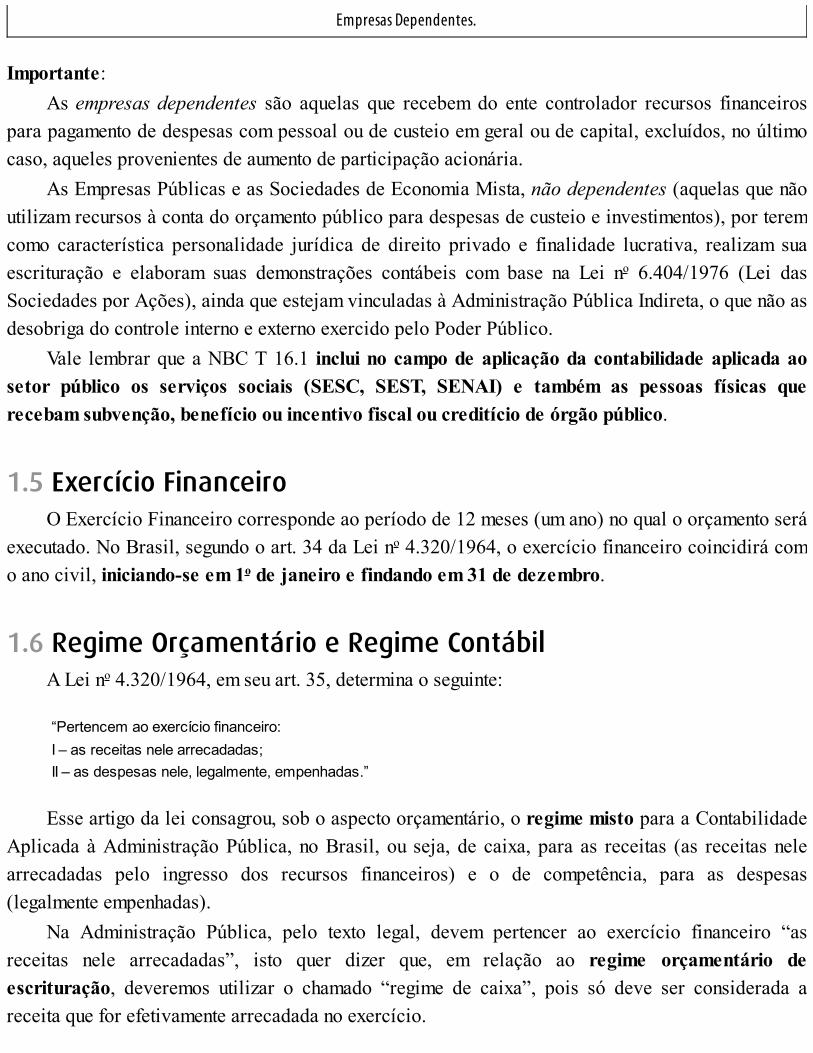

Empresas Dependentes.

Importante:As empresas dependentes são aquelas que recebem do ente controlador recursos financeiros

para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no últimocaso, aqueles provenientes de aumento de participação acionária.

As Empresas Públicas e as Sociedades de Economia Mista, não dependentes (aquelas que nãoutilizam recursos à conta do orçamento público para despesas de custeio e investimentos), por teremcomo característica personalidade jurídica de direito privado e finalidade lucrativa, realizam suaescrituração e elaboram suas demonstrações contábeis com base na Lei no 6.404/1976 (Lei dasSociedades por Ações), ainda que estejam vinculadas à Administração Pública Indireta, o que não asdesobriga do controle interno e externo exercido pelo Poder Público.

Vale lembrar que a NBC T 16.1 inclui no campo de aplicação da contabilidade aplicada aosetor público os serviços sociais (SESC, SEST, SENAI) e também as pessoas físicas querecebam subvenção, benefício ou incentivo fiscal ou creditício de órgão público.

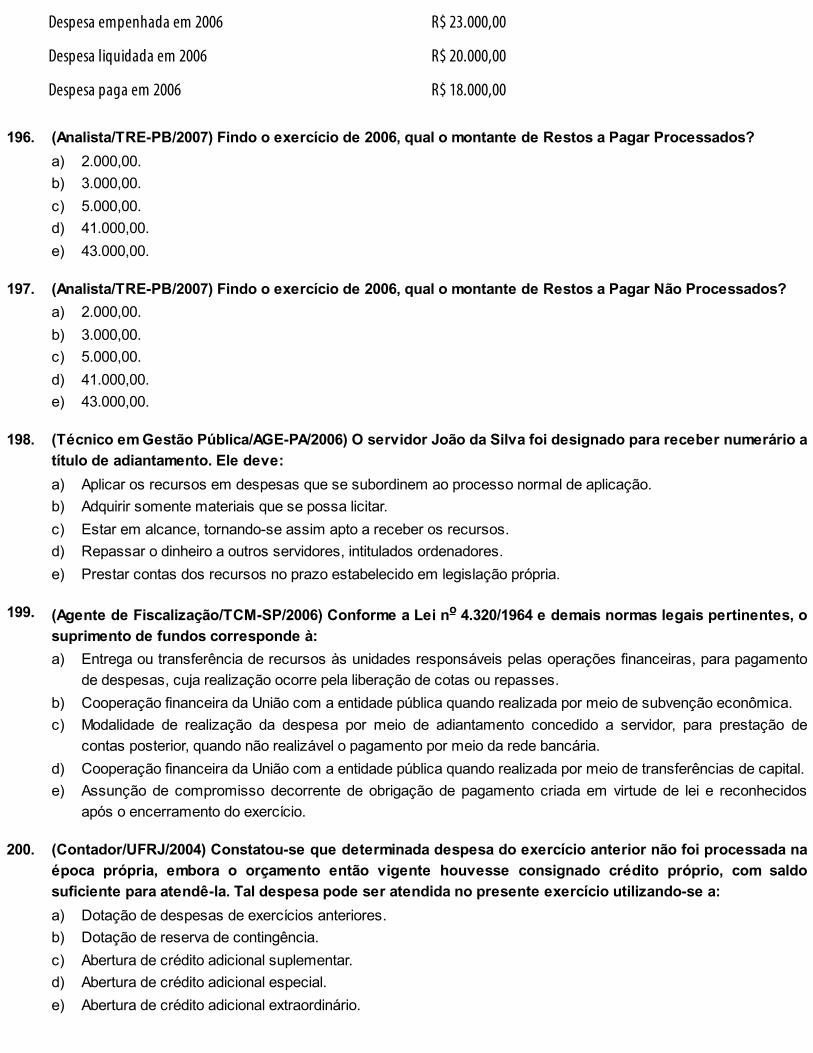

1.5 Exercício FinanceiroO Exercício Financeiro corresponde ao período de 12 meses (um ano) no qual o orçamento será

executado. No Brasil, segundo o art. 34 da Lei no 4.320/1964, o exercício financeiro coincidirá como ano civil, iniciando-se em 1o de janeiro e findando em 31 de dezembro.

1.6 Regime Orçamentário e Regime ContábilA Lei no 4.320/1964, em seu art. 35, determina o seguinte:

“Pertencem ao exercício financeiro:I – as receitas nele arrecadadas;II – as despesas nele, legalmente, empenhadas.”

Esse artigo da lei consagrou, sob o aspecto orçamentário, o regime misto para a ContabilidadeAplicada à Administração Pública, no Brasil, ou seja, de caixa, para as receitas (as receitas nelearrecadadas pelo ingresso dos recursos financeiros) e o de competência, para as despesas(legalmente empenhadas).

Na Administração Pública, pelo texto legal, devem pertencer ao exercício financeiro “asreceitas nele arrecadadas”, isto quer dizer que, em relação ao regime orçamentário deescrituração, deveremos utilizar o chamado “regime de caixa”, pois só deve ser considerada areceita que for efetivamente arrecadada no exercício.

Considerando o artigo supracitado, as despesas serão contabilizadas na emissão do empenho enão de acordo com o Princípio de Competência, em que a despesa é considerada em função do seufato gerador, ou seja, o recebimento dos serviços e consumo dos bens ou materiais.

1.6.1 Regime de Caixa

Neste regime contábil, são consideradas como receitas e despesas do exercício tudo o que sereceber ou pagar durante o exercício financeiro, mesmo que sejam débitos e créditos referentes aoutros exercícios. Esse regime dispensa a apuração de resíduos ativos (créditos) e de restos a pagar(débitos), visto que nele, encerrado o exercício, as receitas e despesas não realizadas sãotransferidas para o orçamento do ano seguinte.

1.6.2 Regime de Competência

Neste regime contábil, as receitas e despesas são apropriadas como do exercício em razão dadata do respectivo fato gerador (cria a obrigação), e não da época em que ocorre a arrecadação ou opagamento. Dessa forma, os tributos lançados e não arrecadados e as despesas empenhadas e nãopagas no exercício serão apropriados ao resultado do exercício como se tivessem sua execuçãocompletamente realizada no ano de referência. Esse regime requer a apuração, no final do exercício,das transações que devem ser apropriadas como resíduos ativos e restos a pagar.

Importante: A partir de 2009, tomando por base a Resolução do CFC no 1.111/2007 e aPortaria Conjunta STM/SOF no 03/2008, deve-se aplicar integralmente o regime de competênciapatrimonial na Contabilidade Pública, tanto para as receitas como para as despesas.

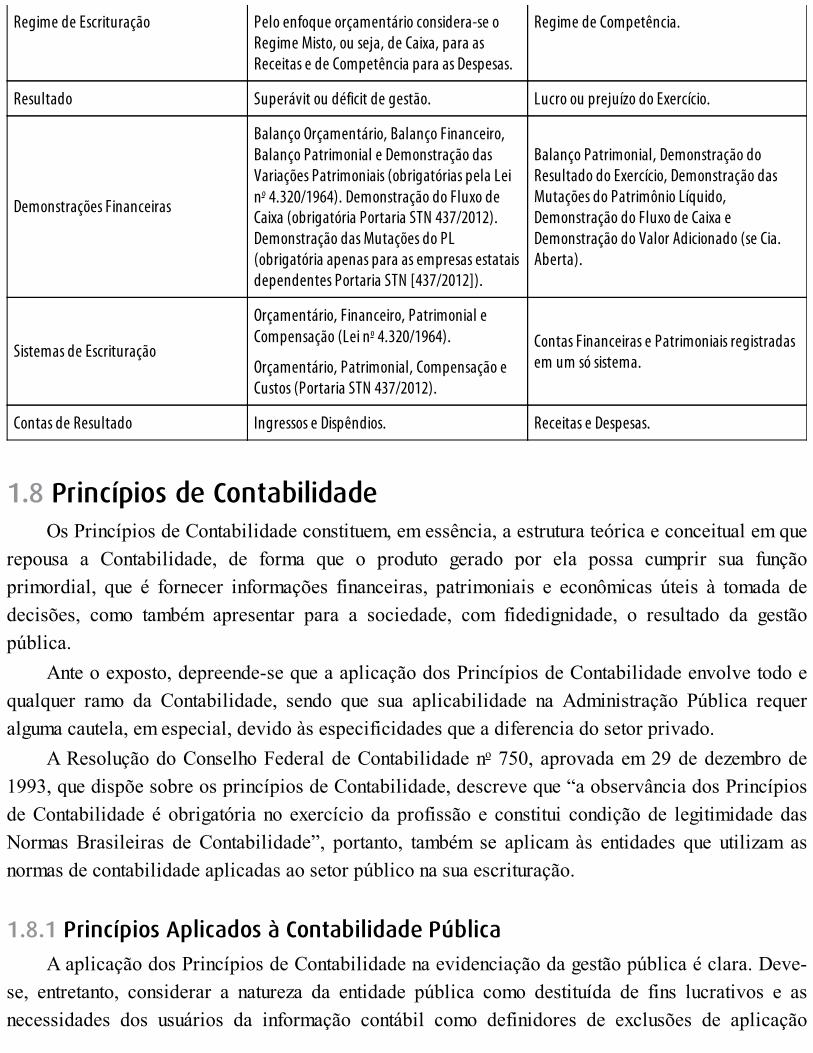

1.7 Contabilidade Pública X Contabilidade GeralNa tabela 3, evidenciamos as principais diferenças entre a Contabilidade Pública e a

Contabilidade Geral. Verificam-se, nessa tabela, pontos importantes no exercício profissional.

Tabela 3 – Diferenças Contabilidade Pública e Contabilidade Geral

Aspectos Contabilidade Pública Contabilidade Geral (Societária)

Legislação Lei no 4.320/1964; Lei Complementar101/2000; Lei no 10.180/2001.

Lei no 6.404/1976, Lei no 11.638/2007 e Lei no

11.941/2009.

Princípios Princípios de Contabilidade e PrincípiosOrçamentários.

Princípios de Contabilidade.

Registro Atos e Fatos Administrativos. Fatos Administrativos.

Regime de Competência.

Regime de Escrituração Pelo enfoque orçamentário considera-se oRegime Misto, ou seja, de Caixa, para asReceitas e de Competência para as Despesas.

Regime de Competência.

Resultado Superávit ou déficit de gestão. Lucro ou prejuízo do Exercício.

Demonstrações Financeiras

Balanço Orçamentário, Balanço Financeiro,Balanço Patrimonial e Demonstração dasVariações Patrimoniais (obrigatórias pela Leino 4.320/1964). Demonstração do Fluxo deCaixa (obrigatória Portaria STN 437/2012).Demonstração das Mutações do PL(obrigatória apenas para as empresas estataisdependentes Portaria STN [437/2012]).

Balanço Patrimonial, Demonstração doResultado do Exercício, Demonstração dasMutações do Patrimônio Líquido,Demonstração do Fluxo de Caixa eDemonstração do Valor Adicionado (se Cia.Aberta).

Sistemas de Escrituração

Orçamentário, Financeiro, Patrimonial eCompensação (Lei no 4.320/1964).

Orçamentário, Patrimonial, Compensação eCustos (Portaria STN 437/2012).

Contas Financeiras e Patrimoniais registradasem um só sistema.

Contas de Resultado Ingressos e Dispêndios. Receitas e Despesas.

1.8 Princípios de ContabilidadeOs Princípios de Contabilidade constituem, em essência, a estrutura teórica e conceitual em que

repousa a Contabilidade, de forma que o produto gerado por ela possa cumprir sua funçãoprimordial, que é fornecer informações financeiras, patrimoniais e econômicas úteis à tomada dedecisões, como também apresentar para a sociedade, com fidedignidade, o resultado da gestãopública.

Ante o exposto, depreende-se que a aplicação dos Princípios de Contabilidade envolve todo equalquer ramo da Contabilidade, sendo que sua aplicabilidade na Administração Pública requeralguma cautela, em especial, devido às especificidades que a diferencia do setor privado.

A Resolução do Conselho Federal de Contabilidade no 750, aprovada em 29 de dezembro de1993, que dispõe sobre os princípios de Contabilidade, descreve que “a observância dos Princípiosde Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade dasNormas Brasileiras de Contabilidade”, portanto, também se aplicam às entidades que utilizam asnormas de contabilidade aplicadas ao setor público na sua escrituração.

1.8.1 Princípios Aplicados à Contabilidade Pública

A aplicação dos Princípios de Contabilidade na evidenciação da gestão pública é clara. Deve-se, entretanto, considerar a natureza da entidade pública como destituída de fins lucrativos e asnecessidades dos usuários da informação contábil como definidores de exclusões de aplicação

desses princípios.

1.8.1.1 Entidade“O princípio da entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial...”

Esse princípio evidencia, portanto, a necessidade de se separar o patrimônio particular dopatrimônio da entidade, independentemente de este pertencer a uma pessoa, um conjunto de pessoas,uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

No setor público, o critério para se identificar uma entidade contábil pode não ser a autonomiapatrimonial, mas a necessidade de evidenciar a situação daqueles que devem prestar contas sobre acondução econômica de qualquer entidade que tenha orçamento próprio e administre recursospúblicos.

A Lei no 4.320, em seu art. 109, estabelece que os balanços das entidades autárquicas eparaestatais serão publicados como complemento dos orçamentos e balanços dos entes daFederação. A Lei de Responsabilidade Fiscal vem corroborar a aplicação desse princípio no seu art.50, inciso III, quando observa que “as demonstrações contábeis compreenderão, isolada econjuntamente, as transações e operações de cada órgão, fundo ou entidade da Administração Direta,autárquica e fundacional, inclusive empresa estatal dependente”.

1.8.1.2 Continuidade“Pressupõe que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação doscomponentes do patrimônio levam em conta esta circunstância.”

A observância desse princípio está fundamentada na ideia de que as entidades terão vida útilpor prazo indeterminado, alcançando dessa forma os entes da Federação (União, Estados, DistritoFederal e Municípios). Com relação às entidades da Administração Indireta, essas poderão sofrer umprocesso de descontinuidade; nesse caso, todo o seu patrimônio será avaliado pelo valor derealização e não pelo valor de custo, como determina o princípio do registro pelo valor original.

1.8.1.3 Oportunidade“Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegrase tempestivas.”

O art. 85 da Lei no 4.320/1964, ao determinar que os serviços de contabilidade serãoorganizados de forma a permitir o acompanhamento da execução orçamentária, da composiçãopatrimonial, a determinação dos custos, o levantamento das demonstrações contábeis e análise dosresultados econômicos e financeiros, está implicitamente se referindo à aplicabilidade do princípio

da oportunidade.As entidades públicas não podem prescindir da observância desse princípio, tendo em vista que

é dever da Administração Pública fornecer à sociedade, de forma tempestiva e íntegra, todas asinformações para subsidiar a tomada de decisão.

1.8.1.4 Registro pelo Valor Original“Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações,expressos em moeda nacional.”

Este princípio é consequência direta da aplicação da continuidade das entidades. Oscomponentes do patrimônio devem ser registrados pelos valores monetários na data da transação, emmoeda nacional, proporcionando a homogeneização quantitativa dos registros e das mutações dopatrimônio. O art. 106 da Lei no 4.320/1964 ratifica a aplicabilidade desse princípio naAdministração Pública quando em seu texto faz alusão à avaliação dos elementos patrimoniais. Oque se observa é que as avaliações serão feitas a valores de entrada e, uma vez integrados aopatrimônio, os bens, direitos e obrigações não poderão ter seus valores alterados. As exceções àaplicação desse princípio estão contidas nos arts. 106, § 3o (faculta a reavaliação para bens móveis eimóveis), e 108, § 2o, (previsões para depreciação nas entidades autárquicas e/ou paraestatais).

1.8.1.5 Competência“Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem,independentemente do recebimento ou pagamento.”

Este é o princípio que apresenta certa polêmica com relação à Contabilidade Pública, tendo emvista que o art. 35 da Lei no 4.320/1964 estabelece: “pertencerão ao exercício financeiro às receitasnele arrecadadas e as despesas nele legalmente empenhadas”, obrigando, na prática, a utilização doregime de caixa para as receitas e o de competência para as despesas pelo aspecto orçamentário.

Observa-se, portanto, que em nenhum momento a Lei no 4.320/1964 afirma que a despesa deveráser contabilizada pelo princípio da competência, e sim registrada pela emissão do empenho,contrariando, dessa forma, a regra emanada pelo CFC que considera incorrida a despesa quando:deixar de existir o correspondente valor ativo por transferência de sua propriedade para terceiros;pela diminuição ou extinção do valor econômico de um ativo; pelo surgimento de um passivo sem ocorrespondente ativo.

Cabe ressaltar que a Lei de Responsabilidade Fiscal, em seu art. 50, inciso II, determina que adespesa e a assunção de compromisso serão registradas segundo o regime de competência, ou seja,na ocorrência do fato gerador.

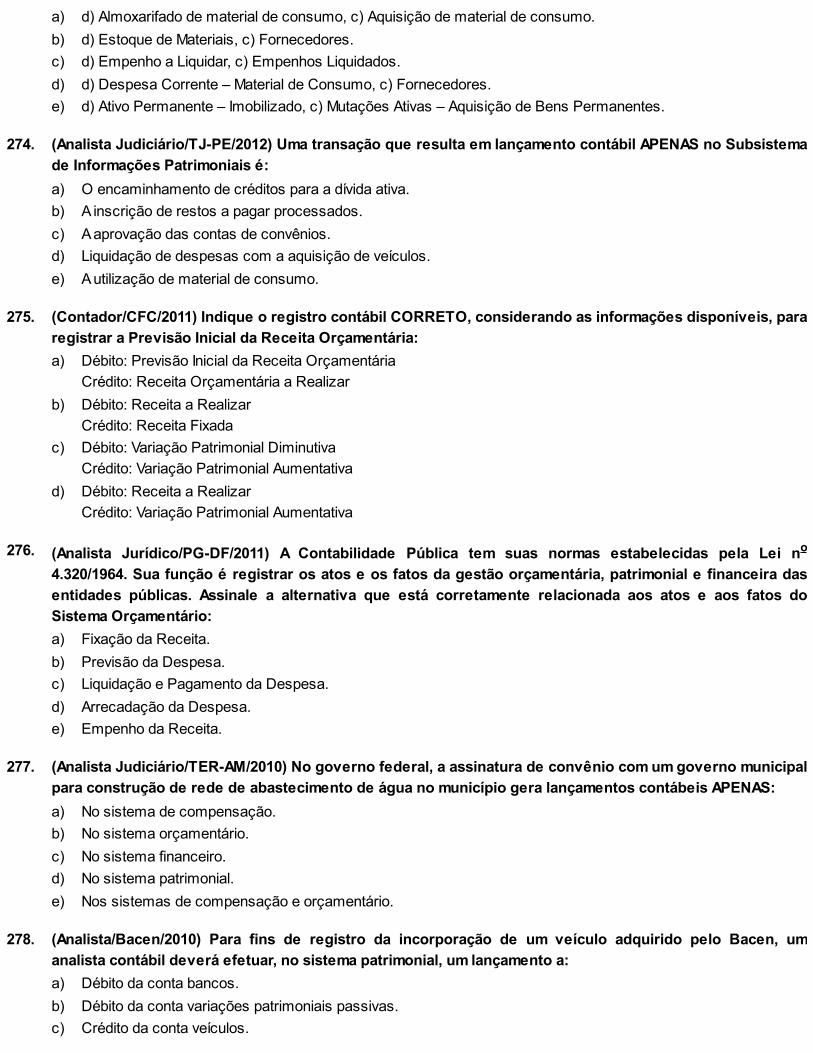

1.

a)

b)

c)

d)

e)

2.I.

II.

III.

IV.

a)

1.8.1.6 Prudência“Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certascondições de incerteza...”

A aplicabilidade desse princípio na Administração Pública deve ser observada no sentido deque ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados,atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentespatrimoniais.

1.8.1.7 Atualização Monetária

Este princípio foi revogado pela Resolução do CFC no 1.282/2010.

Importante: Vale destacar que, para efeitos de questões de concurso, o Princípio da AtualizaçãoMonetária não deverá ser considerado como princípio contábil, tendo em vista sua revogação pelanorma citada acima. (RES. CFC no 1.282/2010).

1.9 Questões de Concursos Públicos

(Contador/Prefeitura de Florianópolis/2013) Quanto à administração financeira, mais especificamente aoExercício Financeiro, é correto afirmar:

O exercício financeiro coincidirá com o ano civil e pertencem a ele as receitas nele arrecadadas e as despesasnele legalmente empenhadas.O exercício financeiro coincidirá com o ano comercial e pertencem a ele as receitas nele previstas e asdespesas nele legalmente liquidadas.Apenas os Restos a Pagar, contendo as Despesas Empenhadas, mas pagas até o dia 31 de dezembro,distinguindo-se as processadas das não processadas farão parte do exercício financeiro.O exercício financeiro coincidirá com o ano comercial e pertencem a ele as receitas nele arrecadadas e asdespesas nele legalmente empenhadas.Consideram-se Restos a Pagar as despesas empenhadas e pagas até o dia 31 de dezembro, distinguindo-seas processadas das não processadas.

(Contador/ADP-SP/2013) Em relação aos Princípios de Contabilidade, considere:Na aplicação dos Princípios de Contabilidade há situações concretas em que os aspectos formaisdevem prevalecer sobre a essência das transações.O Princípio da competência pressupõe a simultaneidade da confrontação de receitas e de despesascorrelatas.Os princípios do Registro pelo Valor Original, Atualização Monetária, Competência e Prudência sãoPrincípios de Contabilidade.O princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentespatrimoniais para produzir informações íntegras e tempestivas.

De acordo com a Resolução CFC no 750/93 e alterações posteriores, está correto o que se afirma APENASem:

II e IV.

b)c)d)e)

3.

a)

b)

c)

d)

e)

4.

a)

b)

c)

d)

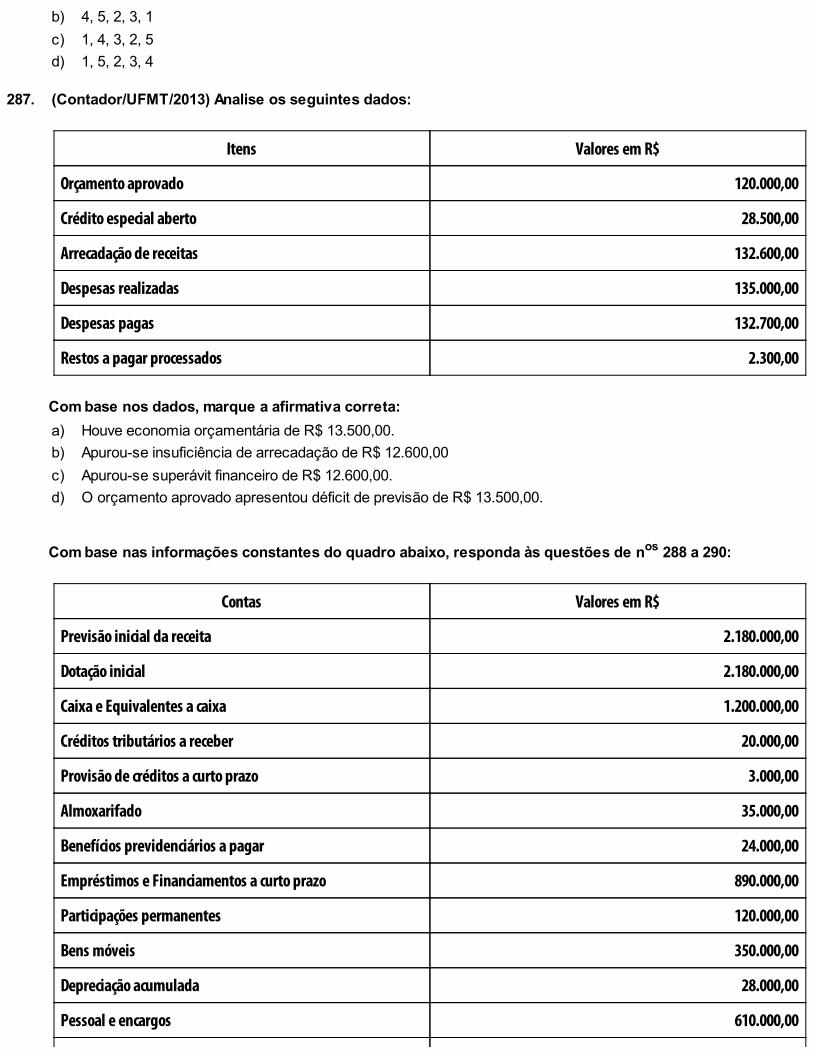

e)

5.

I e III.II, III e IV.I e IV.I e II

(Analista Ministerial/MPE-AP/2012) Em relação à Contabilidade Aplicada ao Setor Público, em conformidadecom as Normas Brasileiras de Contabilidade – NBC T 16, é correto afirmar que:

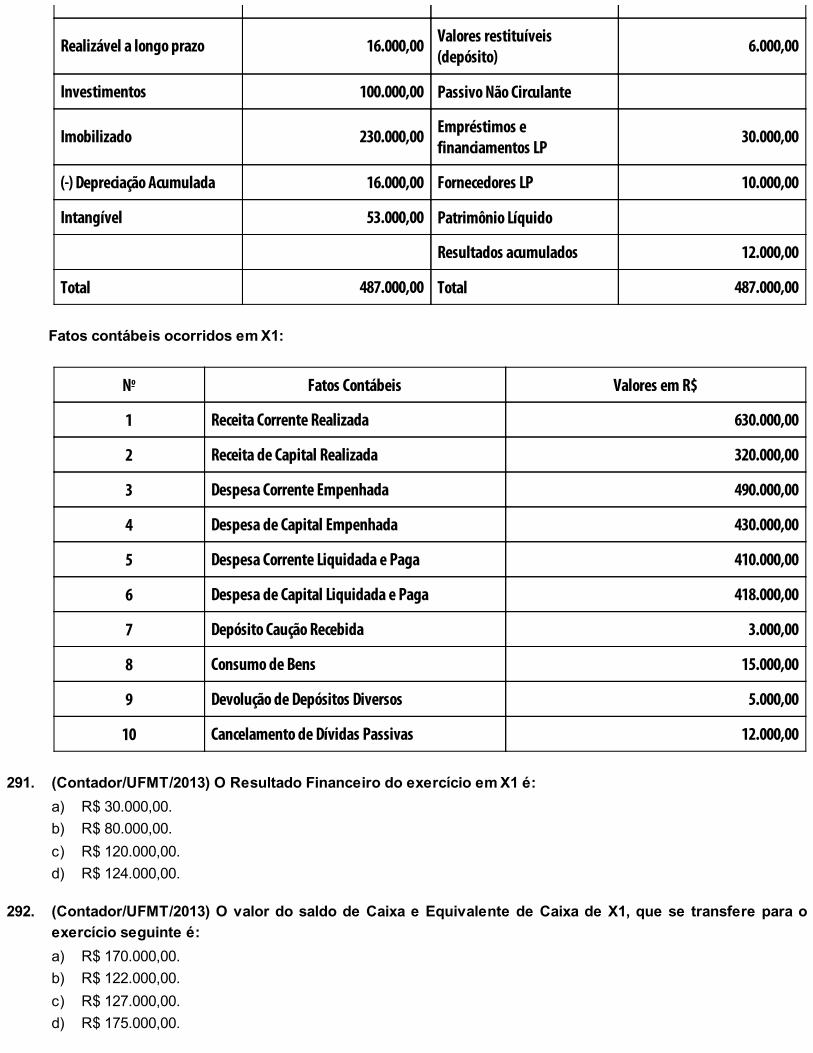

É o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais deContabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.O objetivo é registrar os atos e fatos de naturezas orçamentárias, financeiras, patrimoniais e de compensação,demonstrando ao final do exercício o resultado apurado.O objeto é registrar e controlar as alterações ocorridas no Patrimônio das Entidades Públicas ou Privadas,desde que recebam e apliquem recursos públicos.O objetivo é registrar, controlar e avaliar a regularidade dos atos praticados pelas entidades que recebem,guardem, movimentem, gerenciem ou apliquem recursos públicos, inclusive no tocante aos aspectos contábeisda prestação de contas.É o ramo da ciência contábil que sob os aspectos orçamentários, financeiros, patrimoniais e de compensação,aplica os princípios de competência para as despesas e caixa para as receitas, visando demonstrar, ao final doexercício, o superávit ou déficit apurado.

(Analista Judiciário/TJ-RO/2012) No que diz respeito a conceito, objeto, objetivo e campo de atuação daContabilidade Governamental, assinale a opção correta.

Para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo fiscal ou creditício, deórgão público, não são consideradas como entidades do setor público.A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil em que se aplicam, no processo geradorde informações, os princípios orçamentários e as normas contábeis direcionadas ao controle patrimonial deentidades públicas.O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultadosalcançados e os aspectos de natureza econômica, financeira e física do patrimônio da entidade do setor públicoe suas mutações, independentemente dos aspectos orçamentários.O objeto da Contabilidade Aplicada ao Setor Público é o Patrimônio Público e privado de pessoas jurídicas queno período receberem recursos governamentais.A Contabilidade Aplicada ao Setor Público fornece informações que auxiliam o processo de tomada de decisõespor parte dos agentes e administradores públicos, a adequada prestação de contas e o suporte necessário paraa instrumentalização do controle social.

(Analista Judiciário/TRE-CE/2012) Segundo a norma brasileira de contabilidade no 16.1 e conformeResolução CFC no 1.128/2008, alterada pela Res. CFC no 1.268/2009, a citação “o ramo da ciência contábilque aplica, no processo gerador de informações, os Princípios de Contabilidade (Res. CFC no 1.282/2010) eas normas contábeis direcionados ao controle patrimonial de entidades do setor público”, a fim de“fornecer aos usuários informações sobre os resultados alcançados e os aspectos de naturezaorçamentários, econômicos, financeiros e físicos do patrimônio da entidade e suas mutações, em apoio aoprocesso de tomada de decisão; a adequada prestação de contas; e o necessário suporte para ainstrumentalização do controle social”, cujo objeto é “o conjunto de direitos e bens, tangíveis ouintangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados poraquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente àprestação de serviços ou à exploração econômica por entidades do setor e suas obrigações”, caracteriza anova Contabilidade:

a)b)c)d)e)

6.

a)b)c)d)e)

7.

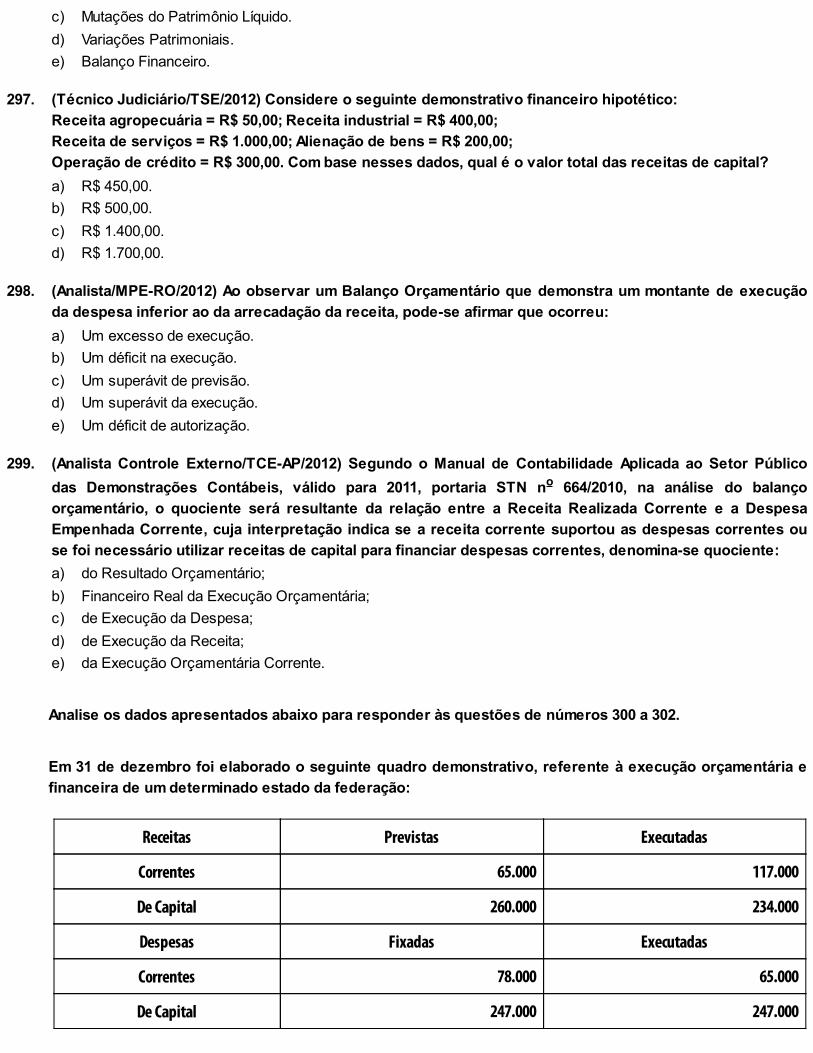

a)b)c)d)e)

8.

I.

II.

III.IV.

a)b)c)d)e)

9.

I.

II.

Avançada.Gerencial.Governamental.Integral.Societária.

(Analista Judiciário/TRE-CE/2012) O espaço de atuação do Profissional de Contabilidade que demandaestudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação defenômenos contábeis, decorrentes de variações patrimoniais em entidades do setor público; e/ou deórgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direitoprivado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiro, bens e valores públicos, naexecução de suas atividades, equiparando-se, para efeito contábil, às pessoas físicas que recebamsubvenção, benefício, ou incentivo fiscal ou creditício, de órgão público, no tocante aos aspectoscontábeis da prestação de contas, na Contabilidade Pública, refere-se ao:

Ramo científico.Método de custeio.Sistema de custos.Sistema de informações gerenciais.Campo de aplicação.

(Analista Judiciário/TRT-MS/2011) Considerando o campo de aplicação da contabilidade aplicada àAdministração Pública é correto afirmar que aquela NÃO se aplica no(as):

Autarquias.Empresas estatais dependentes.Fundações públicas de direito público.Empresas estatais não dependentes.Poder legislativo.

(Analista de Planejamento/IBGE/2010) Sobre a Contabilidade Pública, no Brasil, analise as afirmativas aseguir:

Consiste no ramo da Contabilidade que estuda, orienta, controla e demonstra a organização e aexecução da fazenda pública, o Patrimônio Público e suas variações.É disciplina que aplica, na Administração Pública, as técnicas de registros e apurações dos atos e fatoscontábeis, em harmonia com as normas gerais do direito financeiro.Segundo as especializações, classifica-se em contabilidade municipal, estadual e federal.É atípica à administração das agências reguladoras e das empresas.

São corretas APENAS as afirmativas:I e II.I e III.III e IV.I, II e IV.II, III e IV.

(Analista de Gestão Corporativa/EPE/2010) Sobre a Contabilidade Pública no Brasil, analise as afirmativas aseguir:

Possui como objeto o conjunto de bens, direitos e obrigações, vinculados à Administração PúblicaFederal, à estadual ou à municipal.O exercício financeiro coincide com o ano civil, compreendendo o período de 01 de janeiro a 31 de

III.

IV.

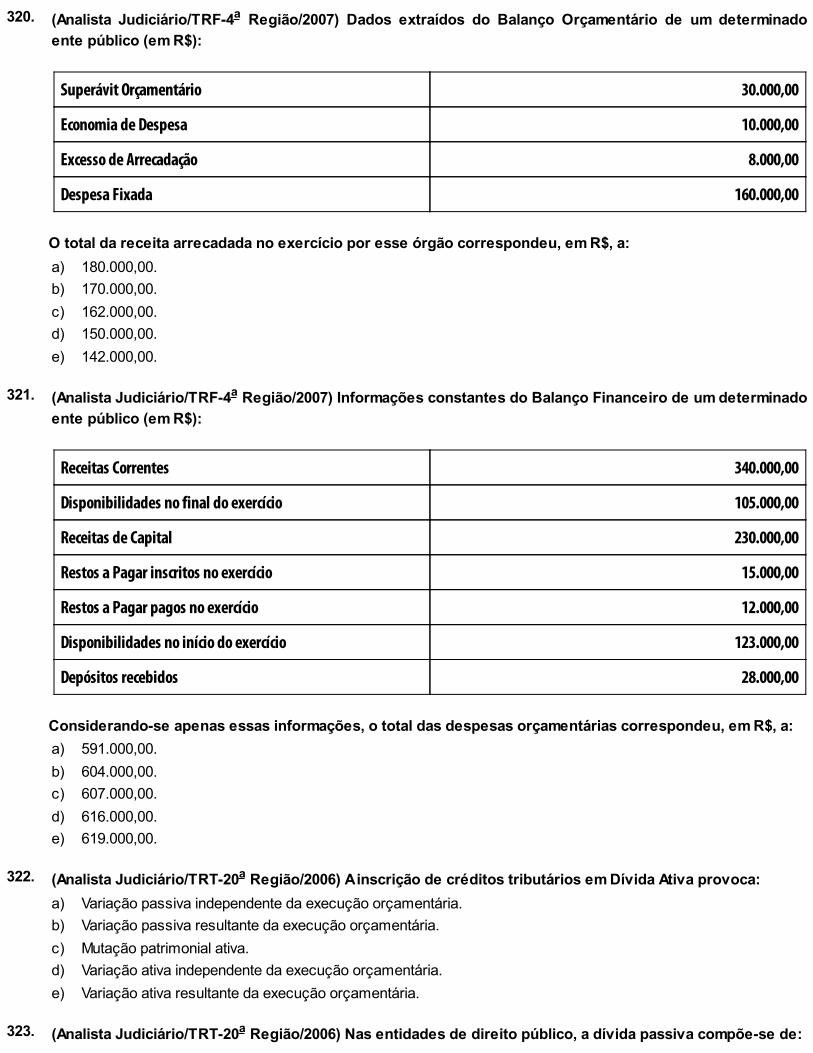

a)b)c)d)e)

10.a)b)c)d)e)

11.a)b)c)d)e)

12.

a)b)c)d)e)

13.a)b)c)d)e)

14.a)b)c)d)

dezembro.Utiliza sistema misto de contas, compreendendo o regime de competência, o de caixa, e o orçamentárioe o financeiro.Aplica-se à administração das agências reguladoras.

Está correto APENAS o contido em:II.III e IV.I, II e III.I, II e IV.II, III e IV.

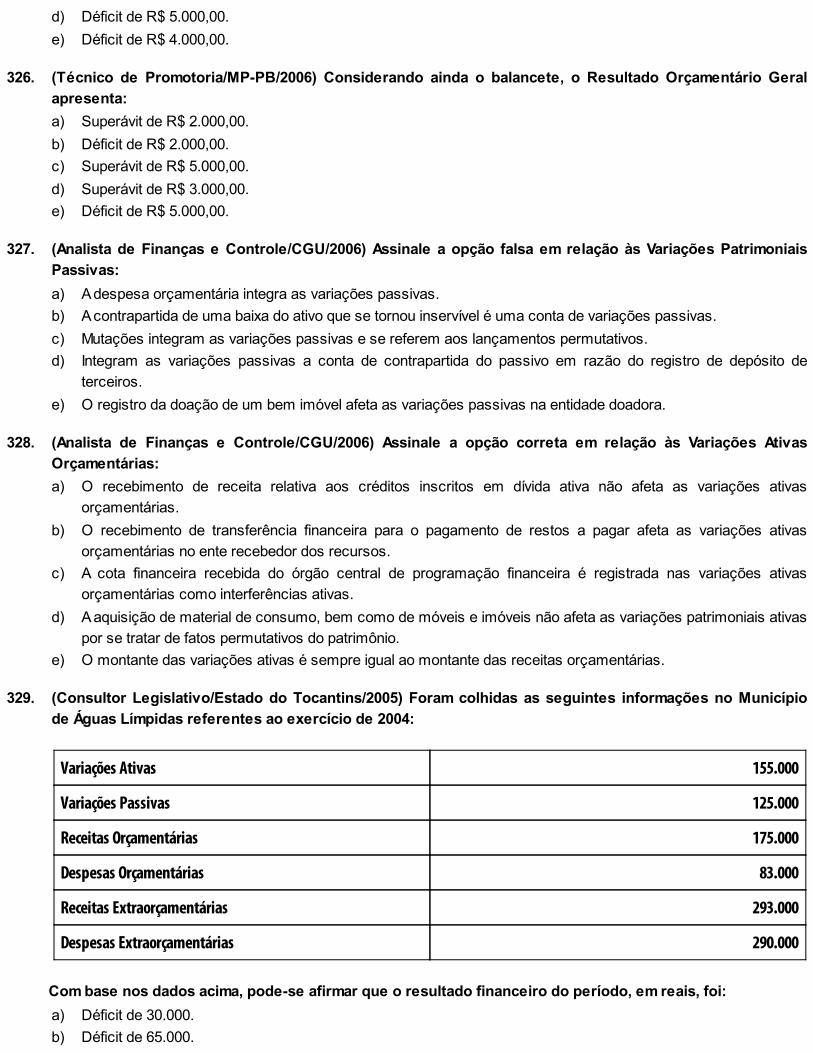

(Analista de Contabilidade/IPHAN/2009) A Contabilidade Pública é o ramo da ciência contábil que:é aplicada a toda a estrutura da Administração Pública;administra toda a estrutura da Administração Pública;é aplicada apenas à Administração Direta;é aplicada apenas à Administração Indireta;aplica na Administração Pública as técnicas de registro dos atos e fatos administrativos, apurando resultados eelaborando relatórios periódicos.

(Contador/TRF 4a Região/2008) No Brasil, pertencem ao exercício financeiro as:Receitas nele lançadas;Despesas nele fixadas e processadas;Despesas nele empenhadas e liquidadas;Despesas que nele tenham sido pagas;Receitas nele arrecadadas.

(Contador/TRF 4a Região/2008) Em relação aos Princípios Fundamentais de Contabilidade, é corretoafirmar:

Ocorrida a liquidação da entidade, os valores diferidos não poderão mais ser convertidos em despesas.No recebimento de doação pela entidade, o registro deve ser feito pelo valor de mercado.A apropriação de receitas e despesas é vinculada ao recebimento de numerário ou ao desembolso de caixa.As variações patrimoniais somente são reconhecidas quando há certeza definitiva de sua ocorrência.A utilização da moeda nacional nos registros contábeis assegura a representação dos valores das contas emunidades de poder aquisitivo constante.

(Analista Judiciário/TRE-PA/2007) Os tipos de entes a que se aplica a Contabilidade Pública:Organizações da sociedade civil de interesse público.Empresas Públicas dependentes.Sociedades de Economia Mista.Associações beneficentes que tenham contrato com o Poder Público.Fundações privadas de utilidade pública.

(Técnico de Promotoria/Ciências Contábeis/MPE-PB/2007) A Contabilidade Pública tem como objeto:Relatórios exatos e precisos, para subsidiar a administração na tomada de decisões.O Patrimônio Público e o controle orçamentário.Os órgãos de controle interno e externo.O Patrimônio e os bens de domínio público.

e)

15.a)b)

c)d)e)

16.

a)b)c)d)e)

17.

a)b)c)d)

e)

18.

a)b)c)d)e)

19.a)b)c)d)e)

20.a)b)c)d)

Todas as instituições governamentais e particulares.

(Analista Legislativo/Assembleia Legislativa – ES/2007) São características da Contabilidade Pública:Regime contábil misto, apuração de lucro ou prejuízo e controle orçamentário rígido.Resultados de acordo com a natureza das despesas, apuração de superávit ou déficit e controle orçamentárioflexível.Regime contábil de competência, apuração de superávit ou déficit e controle orçamentário rígido.Regime contábil misto, apuração de superávit ou déficit e controle orçamentário rígido.Regime contábil de competência, apuração de superávit ou déficit e resultados de acordo com a natureza dasdespesas.

(Contador/Câmara Municipal de Vassouras/2006) Os bens que a Administração Pública pode alienar são osclassificados como:

Bens de uso comum.Bens dominicais.Bens de uso especial.Bens de uso de direito.Bens Flutuantes.

(Analista de Finanças e Controle/CGU/2004) Sobre a Contabilidade Pública no Brasil, NÃO podemos afirmarque:

É instrumento de registro e controle da execução do orçamento aprovado pelo Poder Legislativo.Registra a fixação da receita e a previsão da despesa.Não contabiliza praças e arruamentos.Adota, para apuração de resultados, o regime contábil misto, isto é, regime de caixa para a receitas e decompetência para despesas.Adota o sistema de partidas dobradas.

(Analista de Finanças e Controle/CGU/2004) Sobre o campo de aplicação da Contabilidade Pública noBrasil, podemos afirmar que:

Não inclui as empresas estatais de capital aberto (sociedade de economia mista).

Os Municípios, como esferas autônomas, não se submetem aos ditames da Lei no 4.320/1964.Inclui o sistema “S” (SENAI, SENAC, SENAR, SENAT) por receberem recursos parafiscais.Inclui a Ordem dos Advogados do Brasil (OAB), conforme definido na Constituição Federal de 1988.Não inclui as fundações públicas.

(Analista Judiciário/TRT/2003) O regime orçamentário da receita é estabelecido:pela sua previsão;pela sua arrecadação;pela sua inscrição como dívida ativa;pelo seu recolhimento;pelo seu lançamento.

(Analista Judiciário/TRT/2003) O exercício financeiro compreende:12 meses consecutivos quaisquer;12 meses coincidindo com o ano-calendário;18 meses consecutivos;18 meses coincidindo com o ano civil;

e) 24 meses consecutivos.

a)

b)

I.II.III.

Objetivo do CapítuloApresentar as diferenças entre serviços privativos do Estado, os serviços de utilidade pública e a prestação de serviçomista, conceituar Administração Pública, seu campo de aplicação, os entes que compõem a Administração Direta e aAdministração Indireta.

2.1 Serviço PúblicoÉ o conjunto de atividades e bens que são exercidos ou colocados à disposição da coletividade,

visando a abranger e a proporcionar o maior grau possível de bem-estar social ou de prosperidadepública.

O Estado (organização do poder político da comunidade) é organizado com a finalidade deharmonizar sua atividade em função desses objetivos.

Os serviços públicos cuja finalidade é prover as necessidades coletivas por meio doprovimento dos chamados bens públicos podem ser considerados como:

Gerais ou Universais: O Estado identifica a necessidade coletiva e, sem que ninguém lhe peça,cria e executa o serviço. A necessidade dos serviços não é de todos, mas todos devem pagá-lo.Esse pagamento será exigido pelo Estado na forma de imposto.Particulares, Especiais ou Específicos: Os cidadãos pedem espontaneamente ou são obrigadosa pedi-los, tendo por consequência a possibilidade de se utilizar deles individualmente. Essesserviços são chamados de indivisíveis e seu pagamento será feito na forma de taxa.

Os Serviços Públicos são todos aqueles:Prestados exclusivamente pelo Estado;Delegados por Concessão ou por Permissão;De Utilidade Mista.

São prestados sob condições impostas e fixadas pelo Estado, visando à satisfação denecessidades da comunidade. Não se justifica a existência do Estado senão como entidade prestadorade serviços e utilidades aos indivíduos que o compõem.

O serviço público deve ser geral, uniforme, regular e contínuo, e deve tutelar o direito e o bem-estar geral.

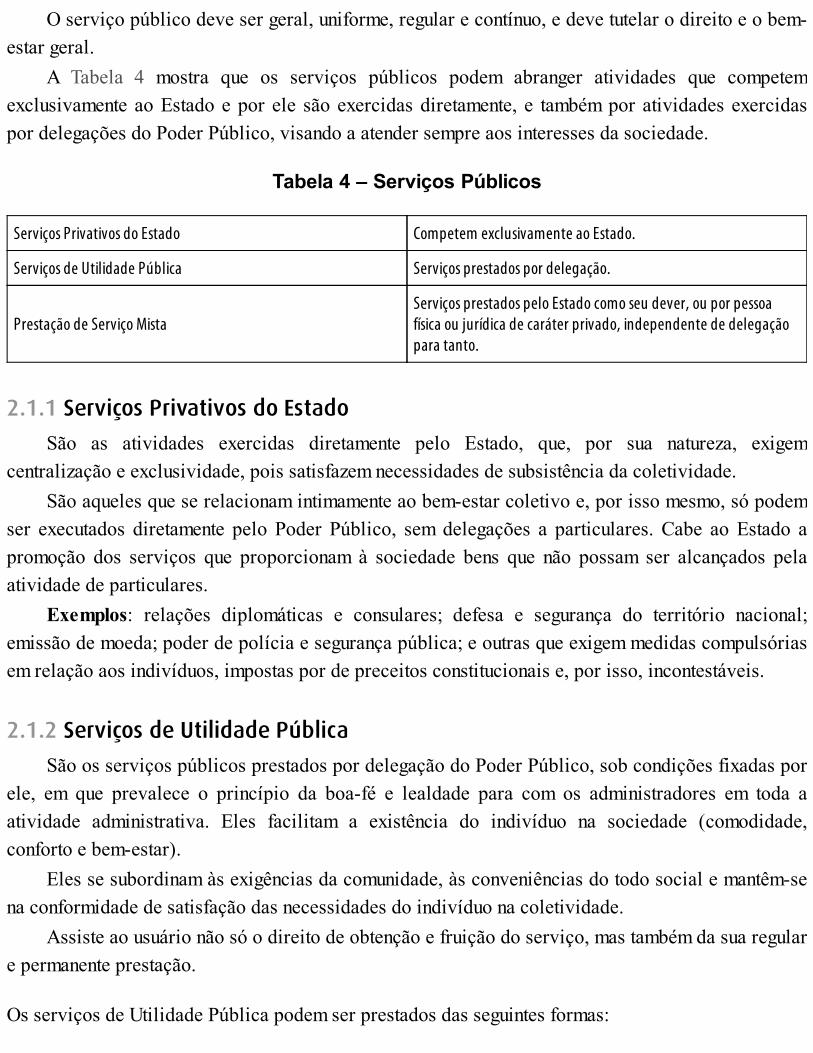

A Tabela 4 mostra que os serviços públicos podem abranger atividades que competemexclusivamente ao Estado e por ele são exercidas diretamente, e também por atividades exercidaspor delegações do Poder Público, visando a atender sempre aos interesses da sociedade.

Tabela 4 – Serviços Públicos

Serviços Privativos do Estado Competem exclusivamente ao Estado.

Serviços de Utilidade Pública Serviços prestados por delegação.

Prestação de Serviço MistaServiços prestados pelo Estado como seu dever, ou por pessoafísica ou jurídica de caráter privado, independente de delegaçãopara tanto.

2.1.1 Serviços Privativos do Estado

São as atividades exercidas diretamente pelo Estado, que, por sua natureza, exigemcentralização e exclusividade, pois satisfazem necessidades de subsistência da coletividade.

São aqueles que se relacionam intimamente ao bem-estar coletivo e, por isso mesmo, só podemser executados diretamente pelo Poder Público, sem delegações a particulares. Cabe ao Estado apromoção dos serviços que proporcionam à sociedade bens que não possam ser alcançados pelaatividade de particulares.

Exemplos: relações diplomáticas e consulares; defesa e segurança do território nacional;emissão de moeda; poder de polícia e segurança pública; e outras que exigem medidas compulsóriasem relação aos indivíduos, impostas por de preceitos constitucionais e, por isso, incontestáveis.

2.1.2 Serviços de Utilidade Pública

São os serviços públicos prestados por delegação do Poder Público, sob condições fixadas porele, em que prevalece o princípio da boa-fé e lealdade para com os administradores em toda aatividade administrativa. Eles facilitam a existência do indivíduo na sociedade (comodidade,conforto e bem-estar).

Eles se subordinam às exigências da comunidade, às conveniências do todo social e mantêm-sena conformidade de satisfação das necessidades do indivíduo na coletividade.

Assiste ao usuário não só o direito de obtenção e fruição do serviço, mas também da sua regulare permanente prestação.

Os serviços de Utilidade Pública podem ser prestados das seguintes formas:

2.1.2.1 Por Concessão

É a delegação contratual ou legal da execução de um serviço público. Procedimento pelo qualuma pessoa de direito público (Autoridade Concedente) confia, mediante delegação contratual, auma pessoa jurídica (Concessionário) o encargo de explorar um serviço público.

A concessão é um ato que deve ser amparado por autorização legislativa, conforme o edital deLicitação na modalidade Concorrência. O contrato de concessão não transfere propriedade aoconcessionário, sendo-lhe somente delegada a prática da atividade pública.

A fiscalização e regulamentação dos serviços são reservadas ao Poder Público, fixandounilateralmente o funcionamento, a organização e a forma da prestação de serviço.

As atribuições podem ser modificadas pelo Estado, sempre que o interesse público o exigir,bem como pode também o Estado revogar a concessão, caso não se cumpra eficientemente adelegação concedida.

Ao Concessionário é concedido o direito de remuneração por meio de cobrança de tarifas aosusuários, dando-lhe assim a garantia de um equilíbrio econômico-financeiro. O equilíbrio financeiroé condição essencial de legalidade na concessão de serviço público.

Sempre que o Estado modificar unilateralmente os encargos do Concessionário, é obrigado acompensar o abalo da parte econômica da concessão, por meio da revisão de tarifas.

Por se tratar de serviços que devem ser obrigatoriamente oferecidos ininterrupta epermanentemente, cabe também ao usuário o direito de fiscalizar e exigir do Concessionário ocorreto fornecimento do serviço. O usuário que se sentir prejudicado pode exigir judicialmente ocumprimento da prestação do serviço.

Exemplos: fornecimento de energia elétrica, abastecimento de água, comunicações telefônicas,radiodifusão, os serviços de transporte coletivo, exploração de jazidas e fontes minerais, entreoutros.

2.1.2.2 Por Permissão

É aquele pelo qual o Poder Público (Autoridade Permitente), concede, em caráter precário, auma pessoa de direito privado (Permissionário), a título gratuito ou oneroso, a exploração de umserviço público.

A precariedade existe em função de não ser imposta ao permissionário a necessidade de disporde grandes importâncias para exercer a atividade, porém a permissão pode ser revogada a qualquermomento sem direito a indenização.

A permissão de serviço ou de uso de bens públicos será outorgada por decreto, após edital delicitação para escolha do melhor prestador de serviço.

Exemplos: colocação de bancas para venda de jornais na via pública, os serviços de transporte

coletivos, quando não forem outorgados pelo ato convencional de concessão, entre outros.

2.1.3 Prestação de Serviço Mista

São as atividades prestadas pela Administração, por seu dever de Estado, que também podemser executadas por pessoa jurídica de caráter privado, independentemente de delegação para tanto.

Em função de existirem alguns mandamentos constitucionais que atribuem certos direitos aoscidadãos e outros que atribuem certas obrigações ao Estado, sem, entretanto, vedar a execução detais serviços a pessoas físicas ou jurídicas de direito privado.

Exemplos: Secretaria de Educação e entidades de ensino particulares; Previdência Pública ePrivada; Hospitais Públicos e Privados.

2.2 Administração PúblicaÉ todo aparelhamento do ente público, ordenado para gerir serviços públicos, visando à

satisfação das necessidades da sociedade.Por meio da Administração Pública, cabe aos administradores públicos gerenciar os programas

governamentais, a fim de cumprir os objetivos e metas estabelecidas no plano de governo quanto aosaspectos da economicidade, eficiência, eficácia e efetividade.

2.2.1 Organização Político-Administrativa Brasileira

Pode-se afirmar que a Organização Político-Administrativa Brasileira é a de um Estado Federale caracteriza-se pela união indissolúvel dos Estados membros, dos Municípios e do Distrito Federal.

2.2.2 Organização da Administração Pública

Para Kohama (2006, p. 12), consiste em “exercer ou colocar à disposição da coletividade oconjunto de atividades e de bens, visando abranger e proporcionar o maior grau possível de bem-estar social ou ‘da prosperidade pública’, o Estado, aqui entendido como organização do poderpolítico da comunidade nacional, distribui-se em três funções essenciais: função normativa oulegislativa; função administrativa ou executiva e função judicial. Aliás, essas funções originam-sedos chamados Poderes do Estado.”

2.2.3 Estruturação

O campo de atuação da Administração Pública compreende os órgãos da Administração Diretae os da Administração Indireta.

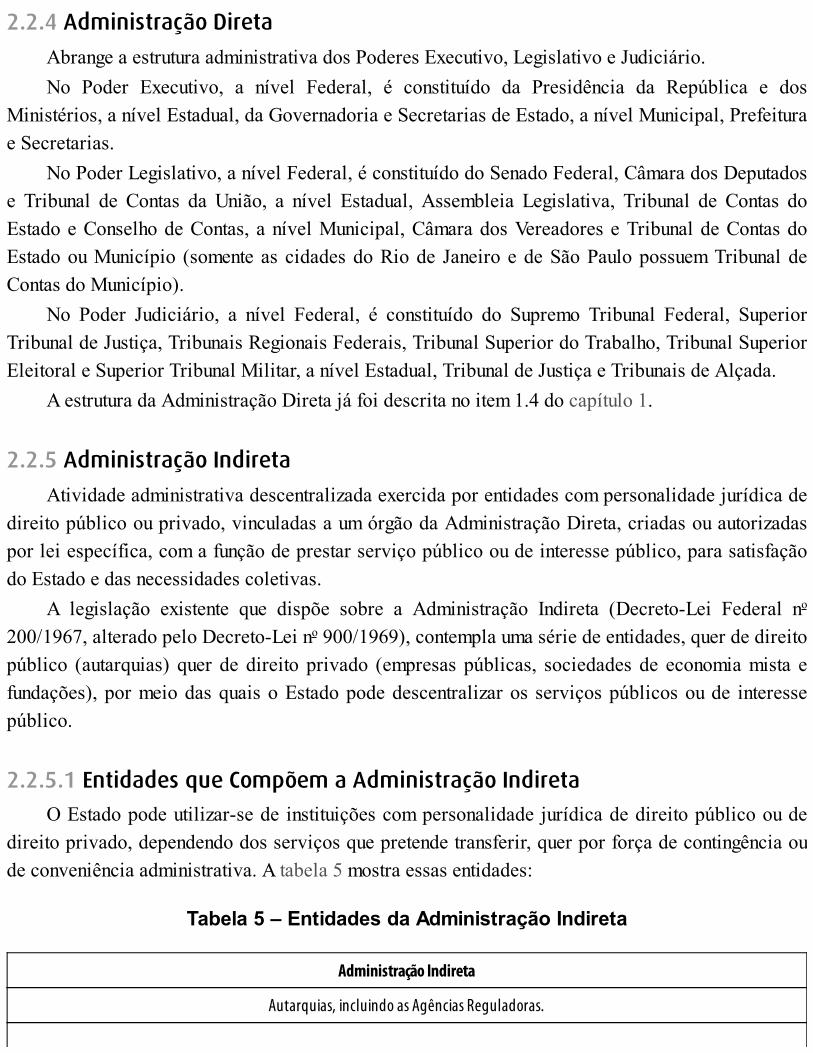

2.2.4 Administração Direta

Abrange a estrutura administrativa dos Poderes Executivo, Legislativo e Judiciário.No Poder Executivo, a nível Federal, é constituído da Presidência da República e dos

Ministérios, a nível Estadual, da Governadoria e Secretarias de Estado, a nível Municipal, Prefeiturae Secretarias.

No Poder Legislativo, a nível Federal, é constituído do Senado Federal, Câmara dos Deputadose Tribunal de Contas da União, a nível Estadual, Assembleia Legislativa, Tribunal de Contas doEstado e Conselho de Contas, a nível Municipal, Câmara dos Vereadores e Tribunal de Contas doEstado ou Município (somente as cidades do Rio de Janeiro e de São Paulo possuem Tribunal deContas do Município).

No Poder Judiciário, a nível Federal, é constituído do Supremo Tribunal Federal, SuperiorTribunal de Justiça, Tribunais Regionais Federais, Tribunal Superior do Trabalho, Tribunal SuperiorEleitoral e Superior Tribunal Militar, a nível Estadual, Tribunal de Justiça e Tribunais de Alçada.

A estrutura da Administração Direta já foi descrita no item 1.4 do capítulo 1.

2.2.5 Administração Indireta

Atividade administrativa descentralizada exercida por entidades com personalidade jurídica dedireito público ou privado, vinculadas a um órgão da Administração Direta, criadas ou autorizadaspor lei específica, com a função de prestar serviço público ou de interesse público, para satisfaçãodo Estado e das necessidades coletivas.

A legislação existente que dispõe sobre a Administração Indireta (Decreto-Lei Federal no

200/1967, alterado pelo Decreto-Lei no 900/1969), contempla uma série de entidades, quer de direitopúblico (autarquias) quer de direito privado (empresas públicas, sociedades de economia mista efundações), por meio das quais o Estado pode descentralizar os serviços públicos ou de interessepúblico.

2.2.5.1 Entidades que Compõem a Administração Indireta

O Estado pode utilizar-se de instituições com personalidade jurídica de direito público ou dedireito privado, dependendo dos serviços que pretende transferir, quer por força de contingência oude conveniência administrativa. A tabela 5 mostra essas entidades:

Tabela 5 – Entidades da Administração Indireta

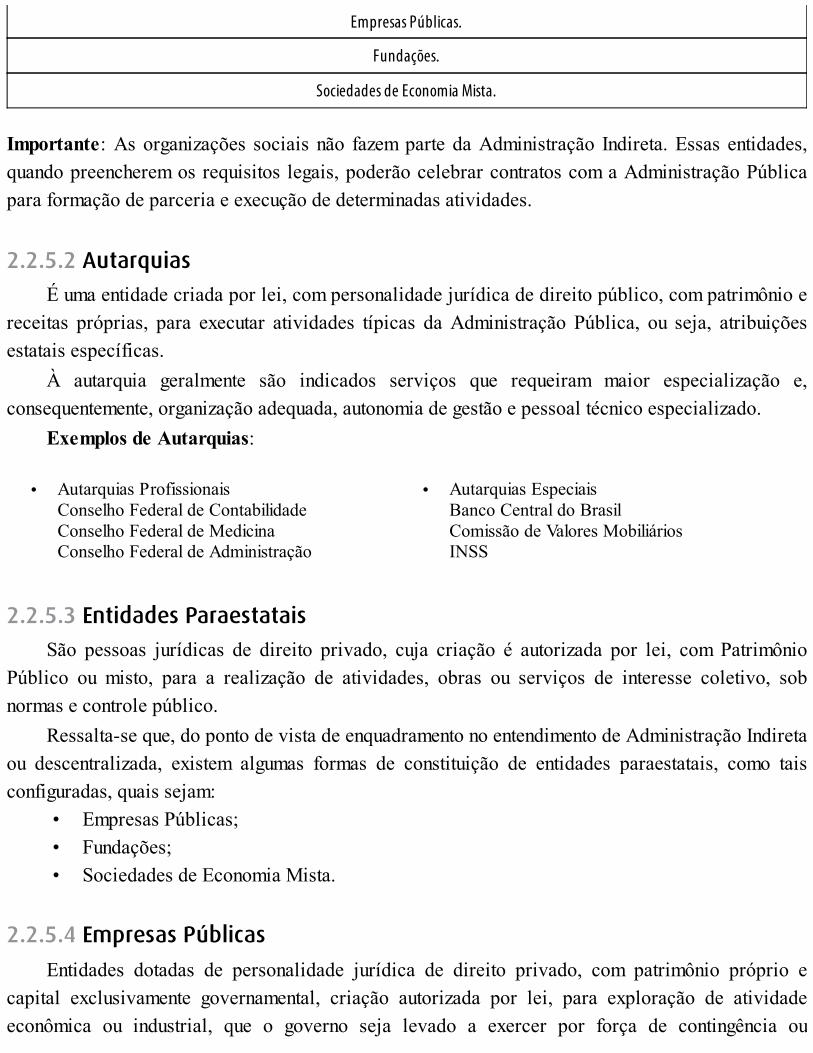

Administração Indireta

Autarquias, incluindo as Agências Reguladoras.

• •

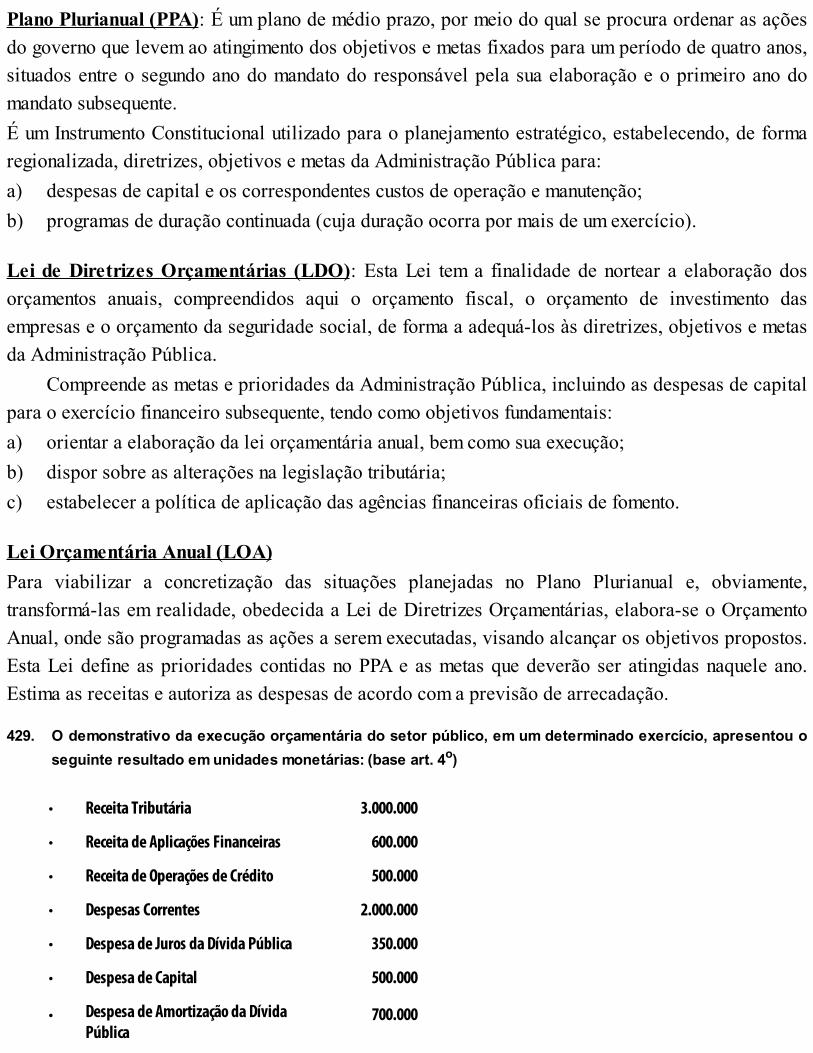

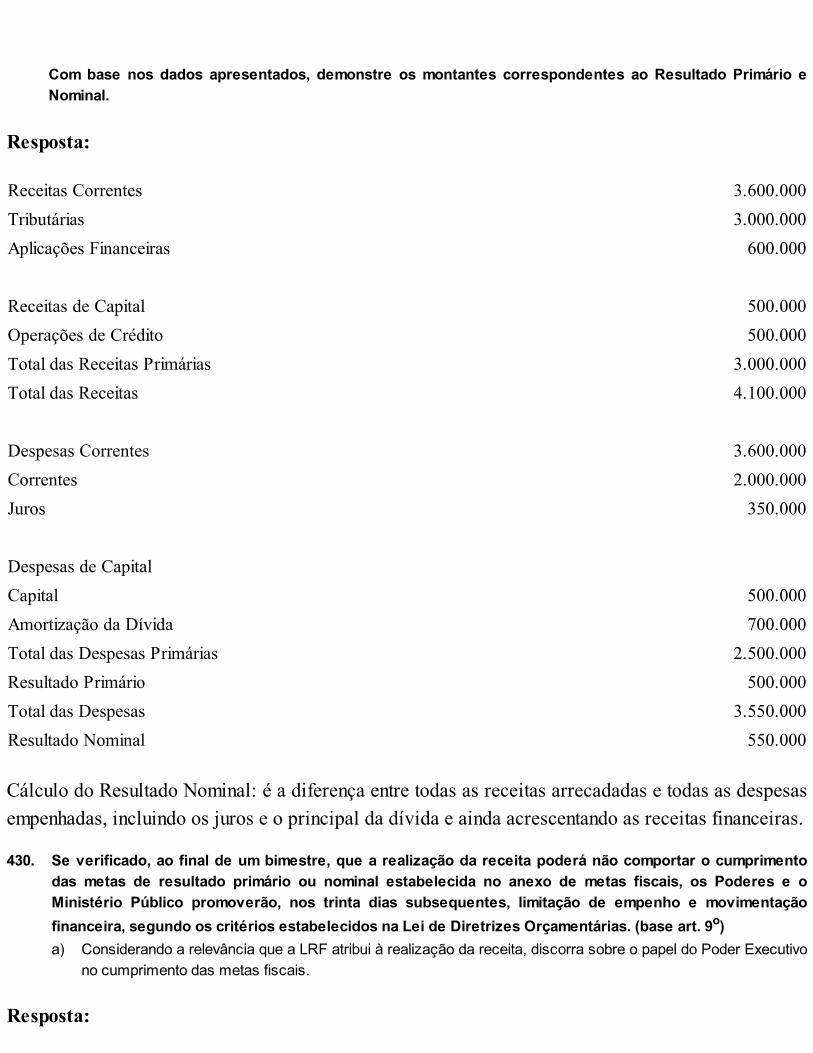

•••

Empresas Públicas.

Fundações.

Sociedades de Economia Mista.

Importante: As organizações sociais não fazem parte da Administração Indireta. Essas entidades,quando preencherem os requisitos legais, poderão celebrar contratos com a Administração Públicapara formação de parceria e execução de determinadas atividades.

2.2.5.2 Autarquias

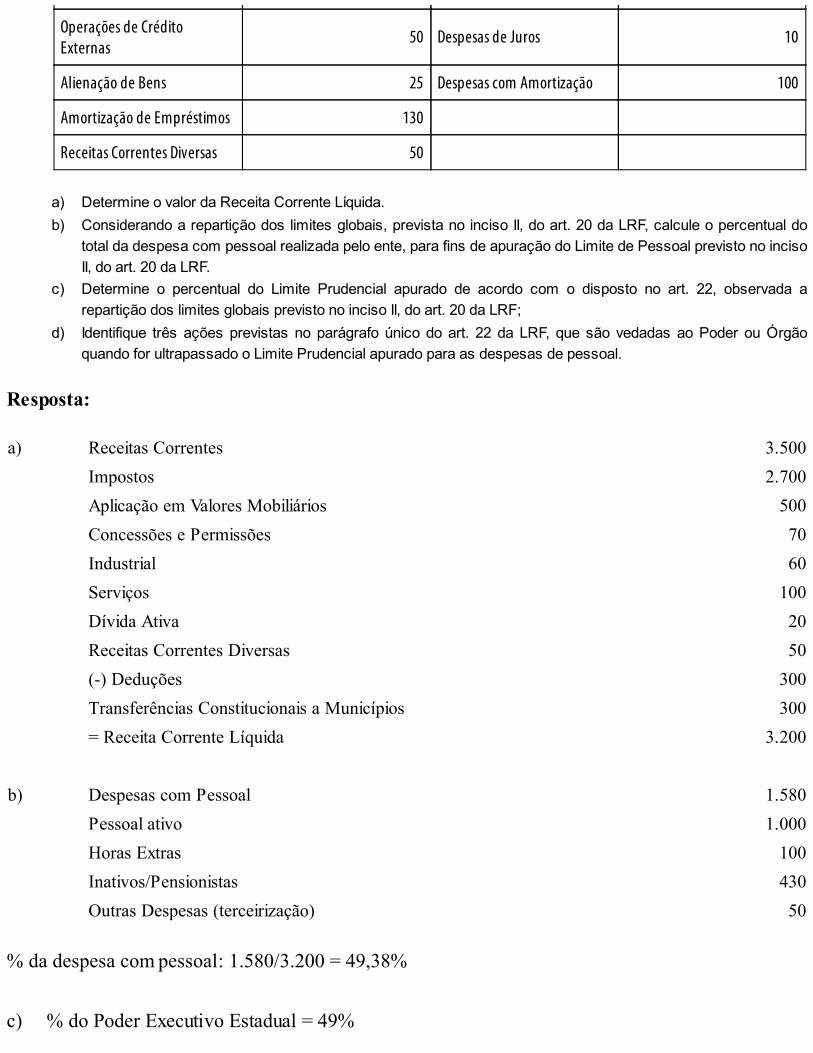

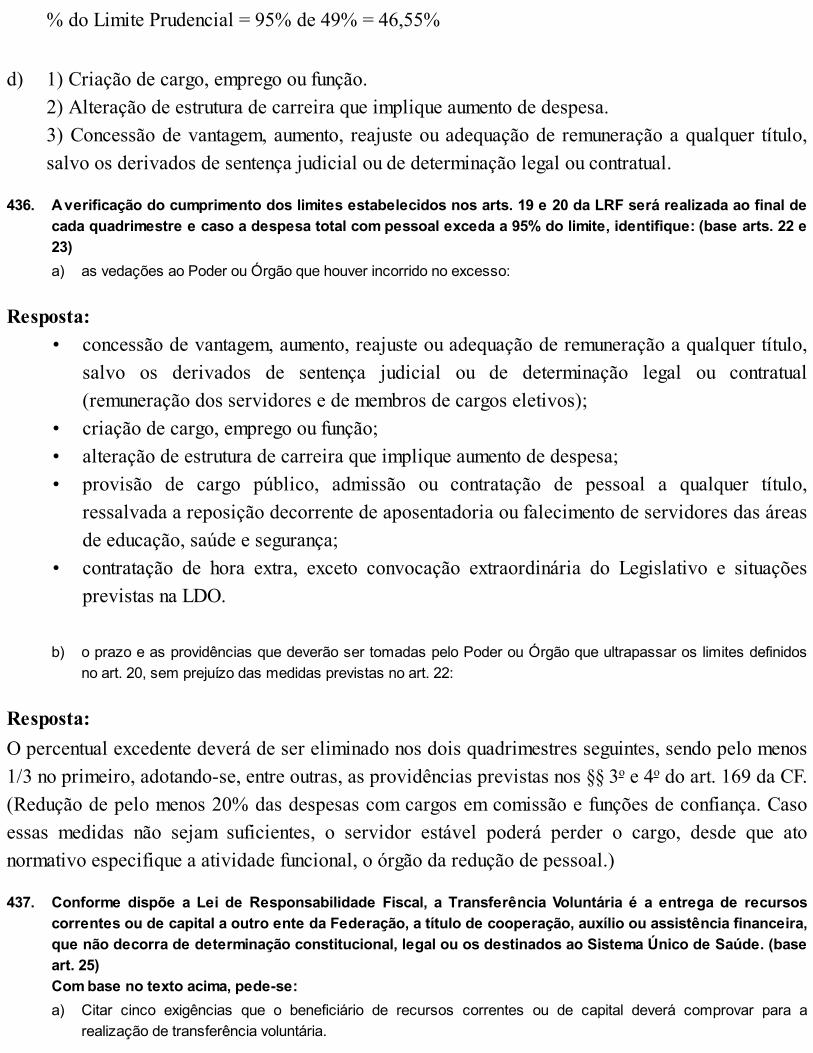

É uma entidade criada por lei, com personalidade jurídica de direito público, com patrimônio ereceitas próprias, para executar atividades típicas da Administração Pública, ou seja, atribuiçõesestatais específicas.

À autarquia geralmente são indicados serviços que requeiram maior especialização e,consequentemente, organização adequada, autonomia de gestão e pessoal técnico especializado.

Exemplos de Autarquias:

Autarquias ProfissionaisConselho Federal de ContabilidadeConselho Federal de MedicinaConselho Federal de Administração

Autarquias EspeciaisBanco Central do BrasilComissão de Valores MobiliáriosINSS

2.2.5.3 Entidades Paraestatais

São pessoas jurídicas de direito privado, cuja criação é autorizada por lei, com PatrimônioPúblico ou misto, para a realização de atividades, obras ou serviços de interesse coletivo, sobnormas e controle público.

Ressalta-se que, do ponto de vista de enquadramento no entendimento de Administração Indiretaou descentralizada, existem algumas formas de constituição de entidades paraestatais, como taisconfiguradas, quais sejam:

Empresas Públicas;Fundações;Sociedades de Economia Mista.

2.2.5.4 Empresas Públicas

Entidades dotadas de personalidade jurídica de direito privado, com patrimônio próprio ecapital exclusivamente governamental, criação autorizada por lei, para exploração de atividadeeconômica ou industrial, que o governo seja levado a exercer por força de contingência ou

21.

I.

II.

III.

IV.

conveniência administrativa.

Exemplos de Empresas Públicas:Casa da Moeda do Brasil, Caixa Econômica Federal, Imprensa Oficial, entre outras.

2.2.5.5 Fundações

Entidades dotadas de personalidade jurídica de direito privado, com patrimônio próprio,criação autorizada por lei, escritura pública e estatuto registrado e inscrito no Registro Civil dePessoas Jurídicas, com objetivos de interesse coletivo, geralmente de educação, ensino, pesquisa,assistência social, com personificação de bens públicos, sob amparo e controle permanente doEstado.

Exemplos de Fundações:Fundação Nacional do Índio, Fundação Osvaldo Cruz, Fundação Padre Anchieta, entre outras.

2.2.5.6 Sociedades de Economia Mista

Entidades dotadas de personalidade jurídica de direito privado, com patrimônio próprio,criação autorizada por lei para a exploração de atividade econômica ou serviço, com participaçãodo Poder Público e de particulares no seu capital e na sua administração.

Exemplos de Sociedades de Economia Mista:Petrobras S.A., Banco do Brasil S.A.

2.3 Questões de Concursos Públicos

(Técnico de Contabilidade/Prefeitura de Itabaiana/2010) Analise as assertivas abaixo sobre ContabilidadePública:

Consideram-se serviços públicos o conjunto de atividades e bens que são exercícios ou colocados à disposiçãoda coletividade, visando abranger e proporcionar o maior grau possível de bem-estar social ou da prosperidadepública.O Poder Público reserva-se o direito de fiscalizar e também regulamentar os serviços, fixando unilateralmente ofuncionamento, organização e forma de prestação de serviço. Se houver necessidade, essas atribuiçõespodem ser modificadas pelo Estado, sempre que o interesse público o exigir, para melhor atendimento eadequação dos serviços, bem como pode também revogar a concessão, caso o concessionário não cumpraeficientemente a delegação concedida. O princípio da publicidade indica que a administração deve dispensaridêntico tratamento a todos os administrados que se encontrem na mesma situação jurídica.A Administração Indireta ou Descentralizada é aquela atividade administrativa, caracterizada como serviçopúblico ou de interesse público, transferida ou deslocada do Estado, para outra entidade por ele criada, ou cujacriação é por ele autorizada.A Contabilidade Pública é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar,

a)b)c)d)e)

22.a)b)c)d)e)

23.

a)b)c)d)e)

24.

a)b)c)d)e)

25.a)b)c)d)e)

26.

a)b)c)d)e)

27.

acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras epatrimoniais das entidades com fins lucrativos.

Estão corretas apenas as afirmativas:I, II, III e IV;I, II e III;II, III e IV;I, III e IV;III e IV.

(Auxiliar de Controle Externo/TCE-MG/2008) São Empresas Públicas:As Autarquias.As Agências Reguladoras.As Fundações Públicas.Aquelas constituídas por Lei, com patrimônio do Estado e da iniciativa privada.Aquelas constituídas por Lei, com patrimônio exclusivo do Estado.

(Auditor-Fiscal/Prefeitura de São Paulo/2007) Uma agência reguladora e uma organização social,respectivamente:

Integra a Administração Direta e integra a Administração Indireta.Integra a Administração Indireta e integra a Administração Indireta.Integra a Administração Indireta e não integra a Administração Pública.Não integra a Administração Pública e integra a Administração Indireta.Não integra a Administração Pública e não integra a Administração Pública.

(Auditor-Fiscal/Prefeitura de São Paulo/2007) A organização administrativa brasileira tem comocaracterística a:

Não previsão de estruturas descentralizadas.Personificação de entes integrantes da Administração Indireta.Ausência de relações de hierarquia.Ausência de mecanismos de coordenação e de controle finalístico.Inexistência de entidades submetidas a certas regras de direito privado.

(Auditor-Fiscal/Prefeitura de São Paulo/2007) Nos termos do tratamento legal da matéria, a:Concessão e a Permissão de serviços públicos são contratos.Concessão de serviços públicos é contrato, mas a Permissão é ato unilateral.Permissão de serviços públicos é contrato, mas a Concessão é ato unilateral.Concessão e a Permissão de serviços públicos são atos unilaterais.Concessão de serviços públicos é contrato e a Permissão de serviços não mais existe.

(Auditor-Fiscal/Prefeitura de São Paulo/2007) Uma empresa pública, que seja prestadora de serviçospúblicos:

Tem personalidade jurídica de direito público.Não necessita de lei autorizando a criação de subsidiárias suas.É isenta do pagamento de impostos.Não necessita de lei autorizando sua criação.Responde objetivamente por danos que seus agentes, prestando o serviço, causem a terceiros.

(Agente de Fiscalização/TCM-SP/2006) Os serviços públicos que a administração presta sem ter usuários

a)b)c)d)e)

28.a)

b)

c)

d)e)

29.

a)b)c)d)

30.a)b)c)d)e)

determinados (uti universi), diferenciam-se daqueles prestados individualmente (uti singuli) porque:São divisíveis, ou seja, sua utilização é mensurável.Têm usuários determinados.Geram direito subjetivo à sua obtenção.Satisfazem indiscriminadamente a população.São remunerados por meio de tarifa.

(Agente de Fiscalização/TCM-SP/2006) As organizações sociais são:Órgãos pertencentes à Administração Direta, tendo por objeto o desenvolvimento de atividades relacionadas aoensino, à pesquisa científica, ao desenvolvimento tecnológico, à proteção e à preservação do meio ambiente, àcultura e a saúde.São pessoas da Administração Indireta, pois são organizações particulares que integram a estruturagovernamental.Fundações de direito público, voltadas ao desenvolvimento de atividades sociais previstas na lei ou decreto queas cria.Uma nova forma societária ou uma modalidade especial de pessoa jurídica.Pessoas jurídicas de direito privado, sem fins lucrativos, que, preenchendo os requisitos legais, podem celebrarcontratos de gestão com o Poder Público para a formação de parceria no fomento e execução de determinadasatividades.

(Contador/CECIERJ/2006) As Entidades dotadas de personalidade jurídica de direito privado, compatrimônio próprio, criação autorizada por lei, escritura pública e estatuto registrado em cartório, comobjetivos de interesse coletivo, geralmente de educação, ensino, pesquisa, sob amparo e controlepermanente do Estado, são denominadas:

Fundações.Empresas Públicas.Autarquias.Sociedades de Economia Mista.

(Auditor/INSS/2005) As autarquias federais, pela sua natureza, são consideradas pessoas:Políticas.Administrativas, com personalidade jurídica de direito privado.Jurídicas de direito privado.Administrativas, sem personalidade jurídica própria.Jurídicas de direito público.

Objetivo do CapítuloApresentar o conceito de orçamento público, os tipos de orçamento, os aspectos e um resumo das classificações doorçamento, as etapas do ciclo orçamentário, os instrumentos de planejamento (PPA – LDO e LOA) e discorrer sobre osmais importantes princípios orçamentários.

3.1 ConceitoÉ o instrumento de que dispõe o Poder Público, em qualquer de suas esferas, para expressar, em

determinado período de tempo, o seu programa de atuação, discriminando a origem e o montante dosrecursos a serem obtidos, bem como os dispêndios a serem efetuados. É a materialização da açãoplanejada do Estado na manutenção de suas atividades e na execução de seus projetos.

Lei de iniciativa do Poder Executivo que estima a receita e fixa a despesa da AdministraçãoPública. É elaborada em um exercício e, após aprovada pelo Poder Legislativo, vigora no exercícioseguinte.

As despesas fixadas no orçamento são cobertas com o produto da arrecadação dos impostosfederais, como o Imposto de Renda (IR) e o Imposto sobre Produtos Industrializados (IPI), bem comodas contribuições, como o da Contribuição para Financiamento da Seguridade Social – COFINS –,que é calculado sobre o faturamento mensal das empresas, nas vendas de mercadorias, demercadorias e serviços e de serviços de qualquer natureza, e bem assim do desconto na folha que oassalariado paga para financiar sua aposentadoria. Os gastos do governo podem também serfinanciados por operações de crédito – que nada mais são do que o endividamento do TesouroNacional junto ao mercado financeiro interno e externo. Esse mecanismo implica o aumento dadívida pública.

As receitas são estimadas pelo governo. Por isso mesmo, elas podem ser maiores ou menoresdo que foi inicialmente previsto. Se a economia crescer durante o ano mais do que se esperava, aarrecadação com os impostos também vai aumentar. O movimento inverso também pode ocorrer.

3.2 Tipos de OrçamentoCorresponde à característica que determina a maneira pela qual o orçamento é elaborado

segundo o regime político vigente, variando de acordo com a forma de Governo. O Brasil já

•

•

•

I.

II.

III.

IV.

vivenciou três tipos de orçamento, que são:Legislativo (CF 1891)É o tipo utilizado em países parlamentaristas, no qual a elaboração, a votação e aaprovação do orçamento são de competência do poder Legislativo, cabendo ao Executivo asua execução.

Executivo (CF 1937)É o tipo utilizado em países onde impera o poder absoluto, no qual a elaboração, aaprovação, a execução e o controle do orçamento são da competência do Poder Executivo

Misto (CF 1988)Este tipo é utilizado nos países cujas funções legislativas são exercidas pelo Congresso ouParlamento, sendo sancionado pelo Chefe do Poder Executivo. Sua elaboração e execuçãoé competência do Poder Executivo, cabendo ao Poder Legislativo sua votação e seucontrole. Este é o tipo utilizado atualmente no Brasil, previsto na Constituição Federal de1988.

3.3 Aspectos do OrçamentoSegundo o ilustre professor Lino Martins da Silva, o orçamento é estudado sob os seguintes

aspectos:Aspecto Político: que diz respeito à sua característica de Plano de Governo ou Programade Ação do grupo ou facção partidária que detém o Poder.Aspecto Jurídico: é o que define a Lei Orçamentária no conjunto de leis do país e constituium aspecto bastante discutido, uma vez que para alguns autores o orçamento é sempre umalei; para outros tanto pode ser uma lei, como mero ato administrativo; e, finalmente, paraoutros, o orçamento nunca é uma lei.Aspecto Econômico: é o resultado da evolução das características políticas do orçamento.Se o orçamento público é peça fundamental ao cumprimento das finalidades do Estado, nãohá dúvida de que deverá observar que o melhor plano é aquele que resulta em maiorprodução com menor gasto.Aspecto Financeiro: caracterizado pelo fluxo monetário das entradas da receita e dassaídas das despesas, meio efetivo e normal da execução orçamentária.

3.4 Classificação do OrçamentoCom o advento da Lei no 4.320/1964, o processo de elaboração do orçamento no Brasil passou

➢

➢

➢

➢

➢

➢

➢

por uma importante evolução, tendo em vista novas necessidades de controlar gastos, traçardiretrizes, alcançar os objetivos e as metas programadas.

Apresentamos a seguir as principais técnicas orçamentárias.

3.4.1 Orçamento Tradicional

É o processo orçamentário em que somente uma dimensão do orçamento é explicitada, qualseja, objeto de gasto. Este orçamento também é conhecido como Orçamento Clássico.

O Orçamento Tradicional possuía como aspecto principal o fato de não enfatizar o planejamentoda ação governamental, pois, em sua elaboração, não havia uma preocupação com o atendimento dasnecessidades da coletividade, uma vez que não privilegiava um programa de trabalho ou um conjuntode objetivos a atingir. Constituía-se, dessa forma, em mero instrumento contábil, no qual searrolavam as receitas e despesas, visando dotar os órgãos com recursos suficientes para os gastosadministrativos, tendo por base o orçamento do exercício anterior, sem nenhuma preocupação com oplanejamento dos objetivos e metas a atingir.

As características principais do Orçamento Tradicional são:As decisões orçamentárias são tomadas tendo em vista as necessidades das unidadesorganizacionais.Ênfase no acréscimo de gastos em relação ao orçamento anterior.Revisão percentual dos quantitativos financeiros pretéritos para despesa e receita.Na elaboração do orçamento, são consideradas as necessidades financeiras das unidadesorganizacionais.Ênfase nos aspectos contábeis e legais da gestão.Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.O controle visa avaliar a honestidade dos agentes governamentais e a legalidade nocumprimento do orçamento.

3.4.2 Orçamento Base-Zero

A elaboração desta espécie de orçamento é feita a partir de dados físicos, não considerandogastos supérfluos. Sua principal qualidade é a revisão critica das despesas efetuadas em períodopassado.

Esse orçamento se apoia na necessidade de justificativa de todos os programas cada vez que seinicia um novo ciclo orçamentário. Analisa e avalia todas as despesas propostas e não apenas assolicitações que ultrapassam o nível de gasto já realizado.

As características principais do Orçamento Base-Zero são:

➢

➢

➢

➢

a)b)

c)

➢

➢

➢

➢

➢

➢

➢

➢

Justificativa de todas as atividades a serem desenvolvidas e dos recursos solicitados noexercício.Revisão crítica dos gastos tradicionais de cada unidade orçamentária.Estimativa de custos para o exercício subsequente partido de uma nova base.Facilitar a escala de prioridades na alocação de recursos.

3.4.3 Orçamento-Programa