Seminário Mensal Fiscal - netcpa.com.br - Seminario completo.pdf · fiscais e Termos de...

106

Apresentação: Fábio Lopes Helen Mattenhauer Seminário Mensal Fiscal 19/10/2016

Transcript of Seminário Mensal Fiscal - netcpa.com.br - Seminario completo.pdf · fiscais e Termos de...

Apresentação: Fábio Lopes

Helen Mattenhauer

Seminário Mensal

Fiscal

19/10/2016

Regra Geral de tributação

do Depósito Fechado e

Armazém Geral no Estado

de Pernambuco

DEPÓSITO FECHADO

3

Considera-se depósito fechado, o armazém pertencente ao contribuinte,

situado neste Estado e destinado à recepção e movimentação de mercadoria

própria, com a simples função de guarda e proteção, podendo o contribuinte

manter, neste Estado, quantos depósitos fechados necessitar.

Os depósitos fechados não podem realizar vendas de mercadorias

armazenadas, mas tão somente retorná-las ao depositante ou remetê-las a

terceiro, por conta e ordem deste.

(Arts. 7º, §§ 7º a 9º, 651, parágrafo único do Decreto 14.876/1991)

Conceito de Depósito Fechado

4

O depósito fechado deverá inscrever-se no Cadastro de

Contribuintes do Estado de Pernambuco (CACEPE) antes

do início de suas atividades.

Essa disposição visa ao cumprimento das obrigações

pertinentes à legislação do ICMS, quanto à obrigatoriedade

de emissão e escrituração de documentos fiscais, bem

como às demais obrigações acessórias.

( RICMS-PE/1991 , art. 64 , III)

5

Inscrição Estadual

Emitir Nota Fiscal quando do retorno de mercadoria ao estabelecimento

depositante;

Quanto à escrituração fiscal, manter o Registro de Utilização de Documentos

fiscais e Termos de Ocorrências – RUDFTO, e ainda:

Se optante pelo Simples Nacional, escriturar o Registro de Entradas, e

Registro de Inventário;

Se contribuinte do regime Normal, utilizar e transmitir o Sistema de

Escrituração Fiscal e Contábil – SEF quanto aos Registros de Entradas,

Saídas e Inventário.

Embora as operações de saída dos depósitos fechados não estejam no campo

de incidência do ICMS, quando em retorno, real ou simbólico, ao

estabelecimento depositante, estas deverão estar devidamente acompanhadas

de documentos fiscais.

( RICMS-PE, art. 56, § 1º, II, e art. 64 , III, § 3º; Portaria SF nº 500/1991)

6

Obrigações Acessórias do Depósito Fechado

• ESQUEMA OPERACIONAL DO DEPÓSITO FECHADO

7

8

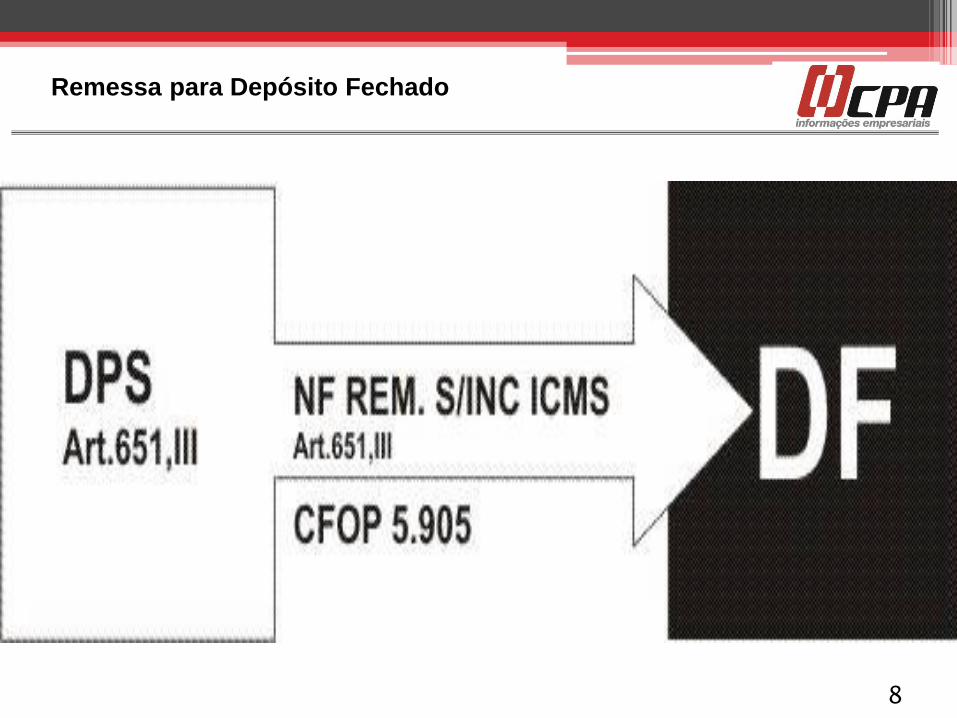

Remessa para Depósito Fechado

Na saída de mercadoria com destino a depósito fechado do próprio contribuinte, localizado neste Estado, será emitida Nota Fiscal sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

valor da mercadoria;

natureza da operação: ”Outras saídas - remessa para depósito fechado" (CFOP 5.905);

dispositivo legal que prevê a não-incidência do ICMS: Lei n° 11.408/1996, art. 4°, § 2°; Decreto nº14.876/1991, art. 7º, VI.

Decreto nº 14.876/1991, art. 651

Remessa do Depositante para o Depósito Fechado

9

10

Retorno do Depósito Fechado para o Depositante

Na saída de mercadoria em retorno ao estabelecimento depositante, remetida por depósito fechado, este emitirá Nota Fiscal sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

* valor da mercadoria;

* natureza da operação: “Outras saídas - retorno de mercadoria depositada" (CFOP 5.906);

* dispositivo legal que prevê a não-incidência do ICMS: Lei n° 11.408/1996, art. 4°, § 2°; Decreto nº14.876/1991, art. 7º, VI.

• Decreto nº 14.876/1991, art. 652

Retorno do Depósito Fechado para o Depositante

11

12

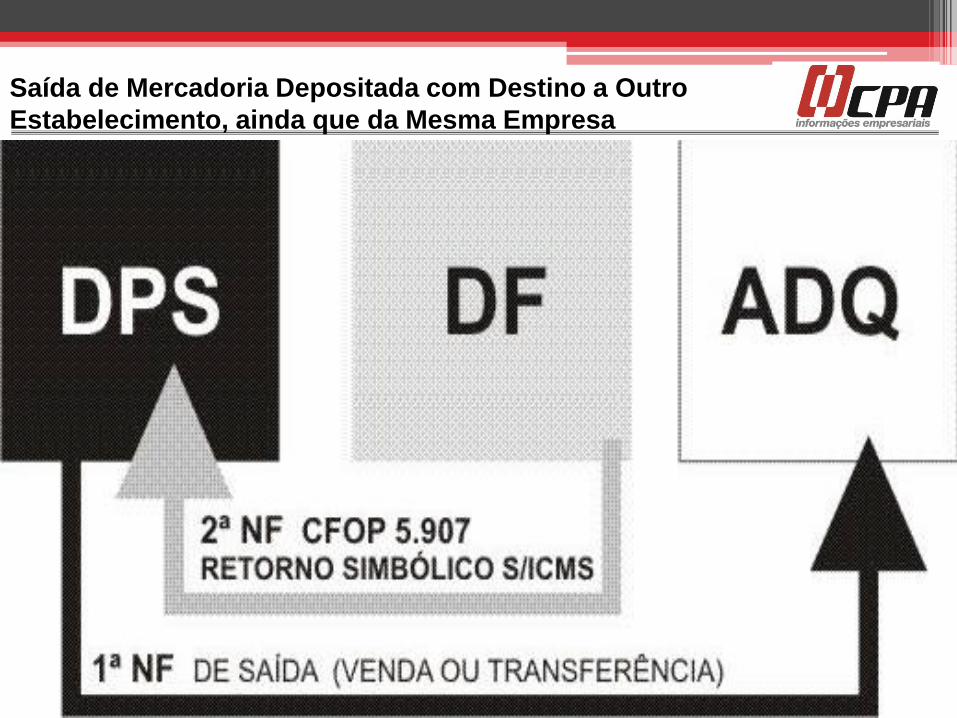

Saída de Mercadoria Depositada com Destino a Outro

Estabelecimento, ainda que da Mesma Empresa

O estabelecimento depositante deverá:

* emitir Nota Fiscal contendo, além dos demais requisitos, o valor da

operação, natureza da operação, e destaque do imposto, se devido. O

documento deve indicar que a mercadoria será retirada do depósito fechado,

e citar endereço, inscrição estadual e CNPJ deste. A mercadoria será

acompanhada, no seu transporte, por esta Nota Fiscal;

*registrar no seu Registro de Entradas a Nota Fiscal de retorno simbólico

emitida pelo depósito fechado, no prazo de 10 dias contados da saída da

mercadoria daquele local.

Saída de Mercadoria Depositada com Destino a Outro

Estabelecimento, Ainda que da Mesma Empresa

13

No ato da saída da mercadoria, o depósito fechado deverá:

• emitir Nota Fiscal, em nome do estabelecimento depositante, sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

• valor da mercadoria, que corresponderá àquele atribuído por ocasião de sua entrada no depósito fechado;

• natureza da operação: “Outras saídas - retorno simbólico de mercadorias depositadas" (CFOP 5.907);

• número, série e subsérie da Nota Fiscal emitida pelo estabelecimento depositante;

• nome, endereço e número de inscrição, estadual e no CNPJ, do estabelecimento a que se destinar a mercadoria.

• indicar, no verso da Nota Fiscal emitida pelo depositante, a data da efetiva saída da mercadoria, bem como número, série, subsérie e data da Nota Fiscal de retorno simbólico emitida pelo depósito fechado.

Decreto nº 14.876/1991, art. 653

Saída de Mercadoria Depositada com Destino a Outro

Estabelecimento, Ainda que da Mesma Empresa

14

15

Saída de Mercadoria para o Depósito Fechado do Destinatário

Na saída de mercadoria para entrega a depósito fechado, localizado na

mesma Unidade da Federação do estabelecimento destinatário, ambos

pertencentes à mesma empresa, o estabelecimento destinatário será

considerado depositante.

O remetente emitirá Nota Fiscal (1ª NF), contendo os requisitos exigidos e

indicando:

*como destinatário, o estabelecimento depositante;

* no campo “informações complementares”, o local da entrega, endereço e

número de inscrição, estadual e no CNPJ, do depósito fechado.

Saída de Mercadoria para o Depósito Fechado do

Destinatário

16

O depósito fechado deverá:

* registrar a Nota Fiscal (1ª NF) que tenha acompanhado a

mercadoria, no Registro de Entradas, indicando, no campo

“Observação”, o número, série, subsérie e data da Nota Fiscal de

remessa simbólica emitida pelo depositante (2ª NF);

* apor, na Nota Fiscal emitida pelo remetente (!ª NF), a data da

entrada efetiva da mercadoria, remetendo-a ao estabelecimento

depositante.

Saída de Mercadoria para o Depósito Fechado do Destinatário

17

O estabelecimento depositante deverá:

* registrar a Nota Fiscal (1ª NF) no Registro de Entradas, dentro de 10 dias

contados da data da entrada efetiva da mercadoria no depósito fechado;

* emitir Nota Fiscal (2ª NF) para remessa simbólica ao depósito fechado

(CFOP 5.934), sem destaque do imposto, mencionando o número e a data do

documento fiscal emitido pelo remetente. A Nota Fiscal deve ser emitida

dentro de 10 dias contados da data da entrega efetiva da mercadoria no

depósito fechado;

* remeter a Nota Fiscal (2ª NF) ao depósito fechado, dentro de 5 dias

contados da respectiva emissão.

Decreto nº 14.876/1991, art. 654

Saída de Mercadoria para o Depósito Fechado do Destinatário

18

Armazém Geral

19

Considera-se Armazém Geral (AG) o estabelecimento destinado à recepção e movimentação de mercadoria de terceiros, isolada ou conjuntamente com mercadoria própria, com a simples função de guarda e proteção (artigo 7°, §10 do Decreto nº 14.876/1991). O AG pode situar-se dentro ou fora do Estado.

Decreto nº 14.876/1991, artigo 7°, §10

Conceito de Armazém Geral

20

Regra geral as operações envolvendo AG são tributadas normalmente (artigo 3°, I do Decreto nº 14.876/1991). A exceção fica por conta das operações nas quais AG e estabelecimento depositante se localizam dentro do Estado, que são contempladas com não incidência do ICMS (artigo 7º, VI do Decreto nº 14.876/1991).

Decreto nº 14.876/1991, artigo 3º, I e 7º, VI

SISTEMA DE TRIBUTAÇÃO

21

Armazém Geral e Depositante Localizados no mesmo Estado

(Decreto nº 14.876/1991, artigo 5º, I, “c”) .Nas operações em que o AG e o

depositante estão localizados no mesmo Estado, o local da operação será o

do depositante (artigo 5°, I, "c" do Decreto nº 14.876/1991).

Armazém Geral e Depositante Localizados em Estados Diferentes

Decreto nº 14.876/1991, artigo 5º, I, “a” e “c” .Quando AG e depositante

estiverem localizados em diferentes Estados o local da operação será o local

do (artigo 5°, I, "a" e "c" do Decreto nº 14.876/1991):

* depositante: quando da remessa para AG;

* AG: quando do retorno do AG para o depositante e quando da saída do AG

para terceiros.

LOCAL DA OPERAÇÃO

22

O AG é responsável, na qualidade de contribuinte substituto, pelo ICMS relativo à saída ou à transmissão de propriedade de mercadoria depositada por contribuinte de outra Unidade da Federação e pela entrada, saída, ou transmissão de propriedade de mercadoria de terceiros, sem documento fiscal próprio ou inidôneo (artigo 58, II, "a" e "b" do Decreto nº 14.876/1991).

Decreto nº 14.876/1991, artigo 58, II

RESPONSABILIDADE TRIBUTÁRIA

23

O AG está obrigado a ter inscrição no Cadastro

de Contribuintes do Estado de Pernambuco -

CACEPE (artigo 64, III do Decreto nº

14.876/1991), emitir NF e manter todos os livros

fiscais.

Decreto nº 14.876/1991, artigo 64, III

OBRIGAÇÕES ACESSÓRIAS

24

•ESQUEMA OPERACIONAL DO

ARMAZÉM GERAL NAS

OPERAÇÕES INTERNAS

25

26

Remessa da Mercadoria do Depositante para o

Armazém Geral

Na saída de mercadoria para depósito em AG, o estabelecimento remetente

emitirá Nota Fiscal, sem destaque do imposto, contendo os requisitos exigidos

e, especialmente(SE AMBOS LOCALIZADOS NESTE ESTADO):

1) valor da mercadoria;

2) natureza da operação: “outras saídas – remessa para depósito”.

3) colocar no campo observações: “não incidência conforme, art.7°, VI, do

Dec. 14.876/91”

4) utilizar o CFOP 5.905

Se o depositante for produtor agropecuário, emitirá NF de produtor.

Decreto nº 14.876/1991, artigo 655

Remessa da Mercadoria do Depositante para o Armazém

Geral

27

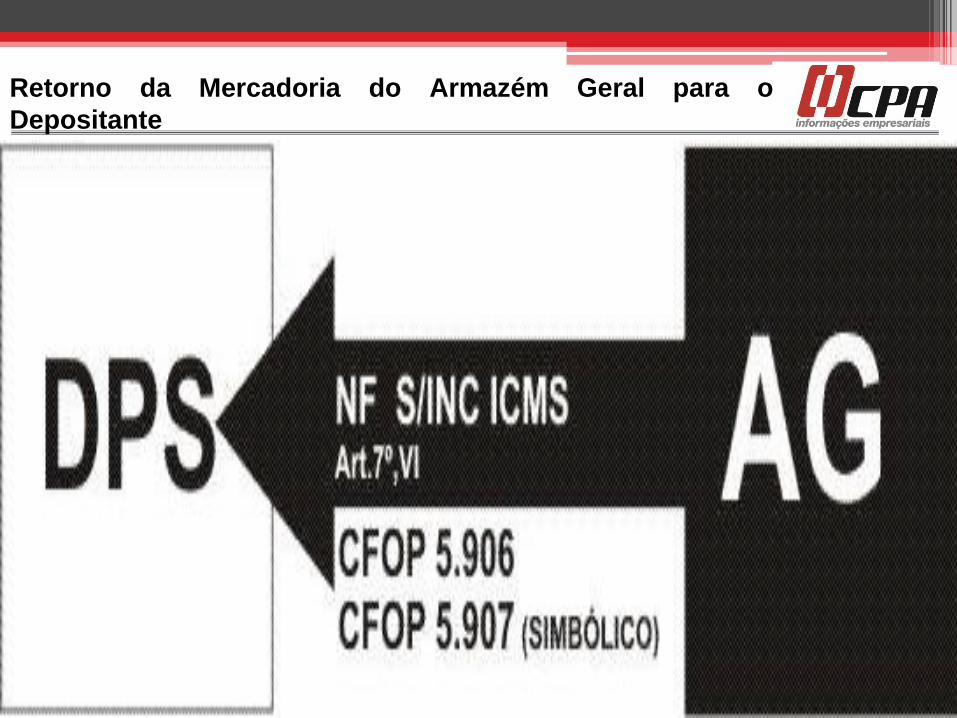

Retorno da Mercadoria do Armazém Geral para o

Depositante

28

No retorno de mercadoria do AG para o depositante, o AG

emitirá Nota Fiscal, sem destaque do imposto, contendo os

requisitos exigidos e, especialmente(SE AMBOS LOCALIZADOS

NESTE ESTADO):

5) valor da mercadoria;

6) natureza da operação: “outras saídas – retorno de mercadoria

depositada”.

7) colocar no campo observações: “não incidência conforme,

art.7°, VI, do Dec. 14.876/91”

8) utilizar o CFOP 5.906 ou 5.907(quando for retorno simbólico).

Decreto nº 14.876/1991, artigo 656

Retorno da Mercadoria do Armazém Geral para o

Depositante

29

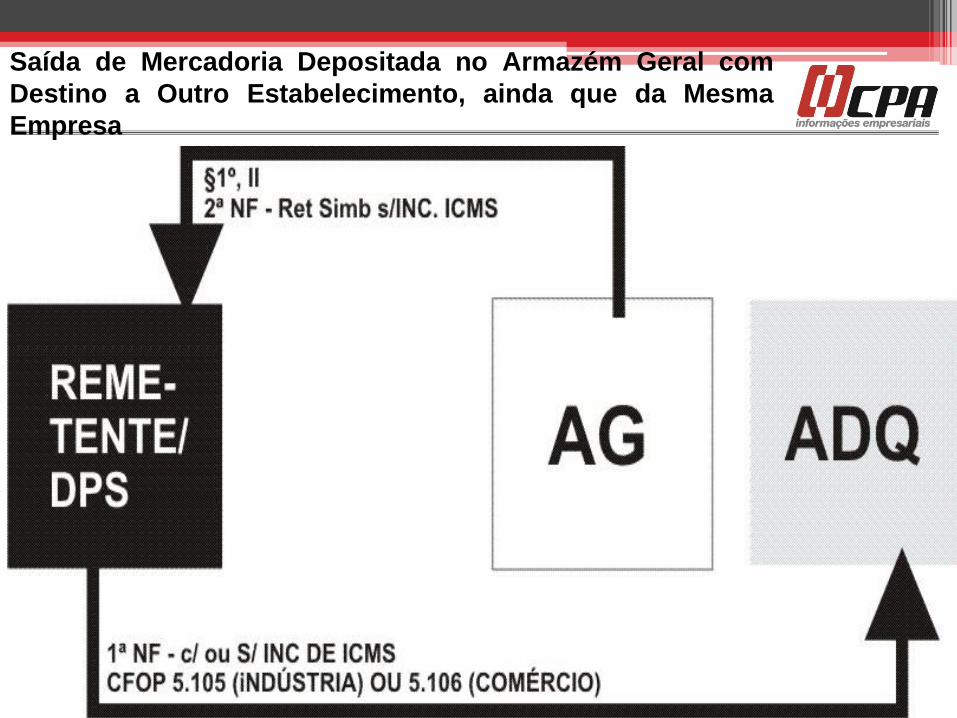

Saída de Mercadoria Depositada no Armazém Geral com

Destino a Outro Estabelecimento, ainda que da Mesma

Empresa

30

Na saída de mercadoria depositada em AG, situado na mesma Unidade da Federação do depositante, com destino a outro estabelecimento, ainda que da mesma empresa, haverá a emissão das seguintes NF´s:

1. O depositante emitirá NF em nome do destinatário, contendo os requisitos exigidos e, especialmente:

a) Valor da operação;

b) Natureza da operação;

c) Destaque do imposto, se devido;

d) Circunstância de que a mercadoria será retirada do AG, mencionando-se o endereço, a inscrição estadual e o CNPJ do mesmo.

e) Usar CFOP 5.105 ou 5.106

Esta NF deverá acompanhar o transporte da mercadoria.

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

31

2. O AG emitirá, no ato da saída da mercadoria, NF em nome do estabelecimento depositante, sem destaque do imposto, contendo os requisitos exigidos e, especialmente: a) valor da mercadoria, que corresponderá aquele atribuído por ocasião de sua entrada no AG; b) natureza da operação: “outras saídas – retorno simbólico de mercadoria depositada”. c) Colocar no campo observações: número, série, subsérie e data da NF emitida pelo estabelecimento depositante; d) Colocar no campo observações: nome, endereço, número de inscrição estadual e CNPJ, do estabelecimento a que se destinar a mercadoria; e) utilizar o CFOP 5.907. Esta NF tem prazo de 10 dias, a partir da saída efetiva da mercadoria, para ser encaminhada para o estabelecimento depositante, o qual deverá registra-la, na coluna própria do Registro de Entradas, O AG deverá indicar no verso das vias da NF emitida pelo estabelecimento depositante, que irá acompanhar a mercadoria, a data de sua efetiva saída, o número, série e subsérie desta NF emitida pelo Decreto nº 14.876/1991, artigo 657.

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

32

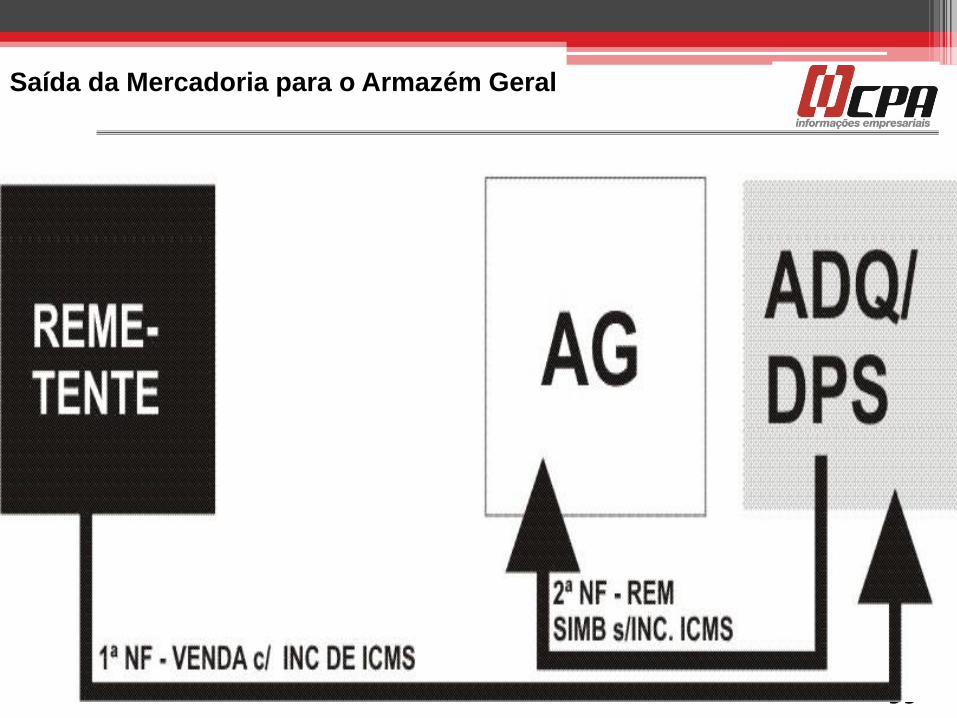

Saída da Mercadoria para o Armazém Geral

33

Na saída de mercadoria para entrega em AG localizado na mesma Unidade

da Federação do estabelecimento destinatário, este será considerado

depositante e ocorrerá a emissão das seguintes notas fiscais:

1. O remetente emitirá NF para o estabelecimento depositante, contendo os

seguintes requisitos exigidos, especialmente:

a) Como destinatário, o estabelecimento depositante;

b) Valor da operação;

c) local de entrega, endereço, inscrição estadual e CNPJ do AG;

d) destaque do imposto, se devido;

2. O estabelecimento depositante emitirá NF:

a) Relativa à saída simbólica, dentro de 10 dias, contados da data da efetiva

entrada da mercadoria no AG, mencionando ainda o número e data do

documento fiscal emitido pelo remetente.

Saída da Mercadoria para o Armazém Geral

34

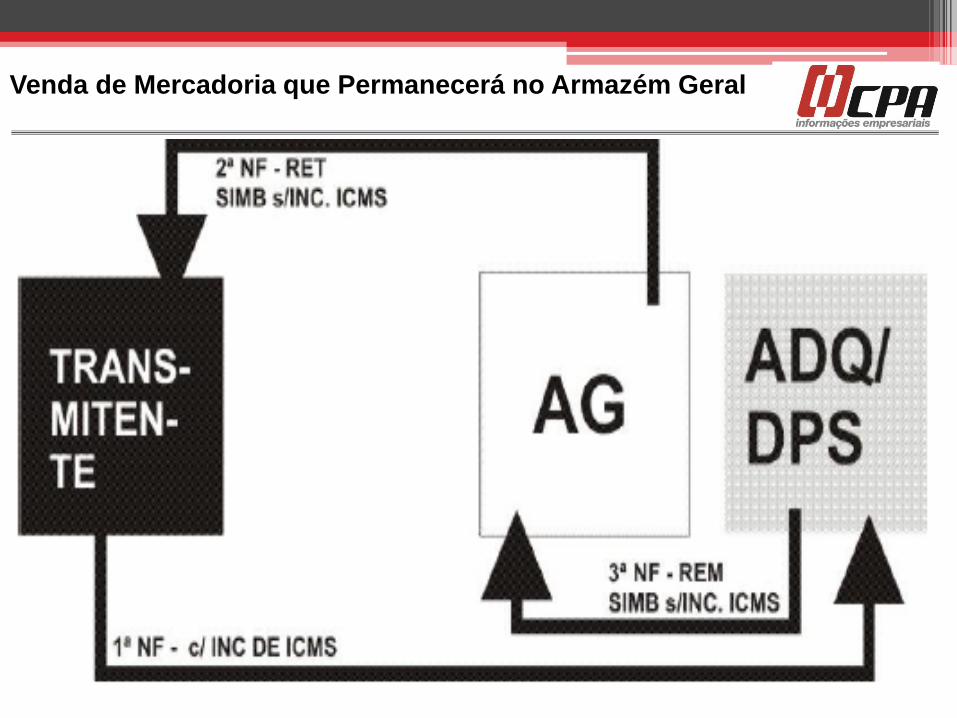

Venda de Mercadoria que Permanecerá no Armazém Geral

35

No caso de transmissão de propriedade da mercadoria – troca

de titularidade, quando esta permanecer no AG, situado na

mesma Unidade da Federação do estabelecimento transmitente,

serão emitidas as seguintes NF’s:

1. O estabelecimento transmitente emitirá NF para o

estabelecimento adquirente, contendo os requisitos exigidos, e

especialmente:

a) Valor da operação;

b) Natureza da operação;

c) Destaque do imposto, se devido;

d) Circunstância de que a mercadoria se encontra no AG,

mencionando-se o endereço, a inscrição estadual e o CNPJ.

Venda de Mercadoria que Permanecerá no Armazém Geral

36

2. O AG emitirá NF para o estabelecimento transmitente, sem destaque do

imposto, contendo os requisitos exigidos e, especialmente:

a) valor da mercadoria, que corresponderá aquele atribuído por ocasião de

sua entrada no AG;

b) natureza da operação: “outras saídas – retorno simbólico de mercadoria

depositada”.

c) Colocar no campo observações: número, série, subsérie e data da NF

emitida pelo estabelecimento transmitente;

d) Colocar no campo observações: nome, endereço, número de inscrição

estadual e CNPJ, do estabelecimento adquirente;

Esta NF deve ser enviada ao estabelecimento transmitente, que deverá

escriturá-la na coluna própria do livro de Registro de Entradas, tem o prazo de

10 dias, da data da sua emissão.

Venda de Mercadoria que Permanecerá no Armazém Geral

37

2. O AG emitirá NF para o estabelecimento transmitente, sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

a) valor da mercadoria, que corresponderá aquele atribuído por ocasião de sua entrada no AG;

b) natureza da operação: “outras saídas – retorno simbólico de mercadoria depositada”.

c) Colocar no campo observações: número, série, subsérie e data da NF emitida pelo estabelecimento transmitente;

d) Colocar no campo observações: nome, endereço, número de inscrição estadual e CNPJ, do estabelecimento adquirente;

Esta NF deve ser enviada ao estabelecimento transmitente, que deverá escriturá-la na coluna própria do livro de Registro de Entradas, tem o prazo de 10 dias, da data da sua emissão.

Venda de Mercadoria que Permanecerá no Armazém Geral

38

3. O estabelecimento adquirente, ao receber a mercadoria, emitirá NF para o AG, dentro de 10 dias(da emissão da NF emitida pelo transmitente), sem destaque do imposto, contendo:

a) Valor da mercadoria, que corresponderá ao da NF emitida pelo estabelecimento transmitente;

b) natureza da operação: “outras saídas – remessa simbólica de mercadoria depositada”;

c) Colocar no campo observações: número, série, subsérie e data da NF emitida pelo estabelecimento transmitente;

Se o estabelecimento adquirente se situar em Unidade da Federação diversa daquela do AG, esta NF deverá ser emitida com destaque do imposto, se devido.

Venda de Mercadoria que Permanecerá no Armazém Geral

39

• ESQUEMA OPERACIONAL DO ARMAZÉM

GERAL NAS OPERAÇÕES INTERNAS E

INTERESTADUAIS

40

Remessa do Depositante para Armazém Geral

41

Na saída de mercadoria para depósito em AG, localizado em outra Unidade da Federação, o estabelecimento remetente emitirá Nota Fiscal, com destaque do imposto, contendo especialmente:

1. valor da mercadoria;

2. natureza da operação: “outras saídas – remessa para depósito”.

3. utilizar o CFOP 6.905 .

Se o depositante for produtor agropecuário, emitirá NF de produtor.

Remessa do Depositante para Armazém Geral

42

Retorno de Mercadoria Depositada em Armazém Geral

43

No retorno de mercadoria do AG para o depositante,

localizada em outra Unidade da Federação, o AG

emitirá Nota Fiscal, com destaque do imposto,

contendo especialmente:

1. valor da mercadoria;

2. natureza da operação: “outras saídas – retorno de

mercadoria depositada”.

3. utilizar o CFOP 6.906 ou 6.907(quando for retorno

simbólico).

Retorno de Mercadoria Depositada em Armazém Geral

44

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

45

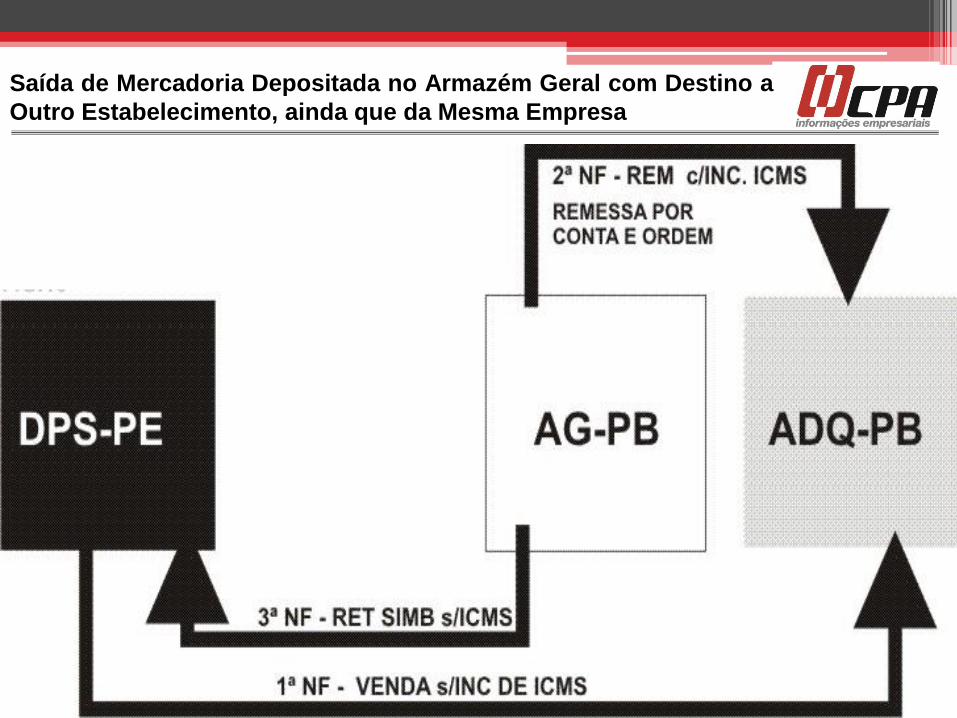

Na saída de mercadoria depositada em AG, situado em outra Unidade da

Federação diversa daquela do estabelecimento depositante, com destino a

outro estabelecimento, ainda que da mesma empresa, deverão ser emitidas

as seguintes NF´s:

1. O depositante emitirá NF para o estabelecimento adquirente, sem destaque

do imposto, contendo os requisitos exigidos, e especialmente:

a) Valor da operação;

b) Natureza da operação;

c) No campo “observações” colocar a circunstância de que a mercadoria será

retirada do AG, mencionando-se o endereço, a inscrição estadual e o CNPJ.

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

46

2. No ato da saída da mercadoria, o AG emitirá:

a) NF em nome do destinatário, contendo os requisitos exigidos e, especialmente:

1. valor da operação, que corresponderá ao da NF emitida pelo estabelecimento

depositante;

2. natureza da operação: “outras saídas – remessa por conta e ordem de

terceiros”.

3. Colocar no campo observações: número, série, subsérie e data da NF emitida

pelo estabelecimento depositante;

4. Colocar no campo observações: nome, endereço, número de inscrição

estadual e CNPJ, do estabelecimento a que se destinar a mercadoria;

5. destaque do imposto, se devido, com a seguinte declaração: “ o recolhimento e

do ICMS é de responsabilidade do armazém geral”.

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

47

b) NF em nome do depositante, sem destaque do imposto, contendo os

requisitos exigidos e, especialmente:

1. Valor da mercadoria, que corresponderá àquele atribuído por ocasião de

sua entrada no AG;

2. Natureza da operação: “outras saídas – retorno simbólico de mercadoria

depositada”;

3. Colocar no campo observações: número, série, subsérie e data da NF

emitida pelo estabelecimento depositante;

4. Colocar no campo observações: nome, endereço, número de inscrição

estadual e CNPJ, do estabelecimento a que se destinar a mercadoria;

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

48

A mercadoria deverá ser acompanhada no seu transporte pelas NF emitida pelo depositante e pela NF emitida pelo AG para o estabelecimento destinatário. O estabelecimento destinatário, ao receber a mercadoria deverá escriturar no livro Registro de Entradas, a NF emitida pelo estabelecimento depositante, acrescentando, na coluna “ observações”, o número, série, subsérie e data da NF emitida pelo AG, bem como o nome, endereço, inscrição estadual, CNPJ e registrar, quando for o caso, os créditos dos impostos pagos pelo AG. Decreto nº 14.876/1991, artigo 663

Saída de Mercadoria Depositada no Armazém Geral com Destino a

Outro Estabelecimento, ainda que da Mesma Empresa

49

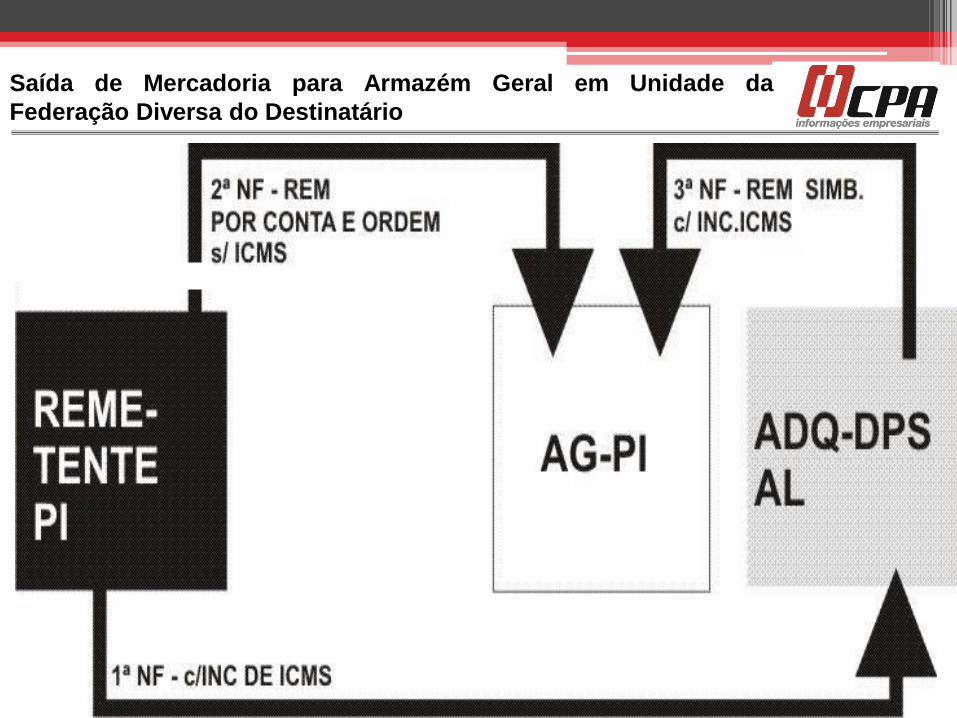

Saída de Mercadoria para Armazém Geral em Unidade da

Federação Diversa do Destinatário

50

Na saída de mercadoria para entrega em AG localizado em

Unidade da Federação diversa do estabelecimento destinatário,

este será considerado depositante e ocorrerá a emissão das

seguintes notas fiscais:

1. O remetente emitirá NF as seguintes NF´s:

a. Para o destinatário(estabelecimento depositante), colocando:

1. Valor da operação;

2. natureza da operação;

3. local de entrega, endereço, inscrição estadual e CNPJ do AG;

4. destaque do imposto, se devido;

Saída de Mercadoria para Armazém Geral em Unidade da

Federação Diversa do Destinatário

51

b. Para o AG, a fim de acompanhar o transporte da

mercadoria, sem destaque do imposto, contendo os

requisitos exigidos e, especialmente:

1. valor da operação;

2. natureza da operação: “outras saídas para depósito,

por conta e ordem de terceiros”.

3. Colocar no campo observações: nome, endereço,

número de inscrição estadual e CNPJ, do

estabelecimento a que se destinar a mercadoria;

4. Número, série, subsérie e data da NF referida no

inciso anterior.

Saída de Mercadoria para Armazém Geral em Unidade da

Federação Diversa do Destinatário

52

2. O estabelecimento destinatário, dentro de 10 dias, contados da entrada

efetiva da mercadoria no AG, emitirá NF para este, relativa à saída simbólica,

contendo os requisitos exigidos e, especialmente:

a) Valor da operação;

b) Natureza da operação: “ outras saídas – remessa para depósito”

c) Destaque do imposto, se devido;

d) No campo “observações” colocar a circunstância de que a mercadoria foi

entregue diretamente ao AG, mencionando-se o endereço, a inscrição

estadual e o CNPJ.

Decreto nº 14.876/1991, artigo 665

Saída de Mercadoria para Armazém Geral em Unidade da

Federação Diversa do Destinatário

53

Transmissão de Propriedade de Mercadoria que Permanecerá no

Armazém Geral Situado em Unidade da Federação Diversa daquela

do Depositante/Transmitente

54

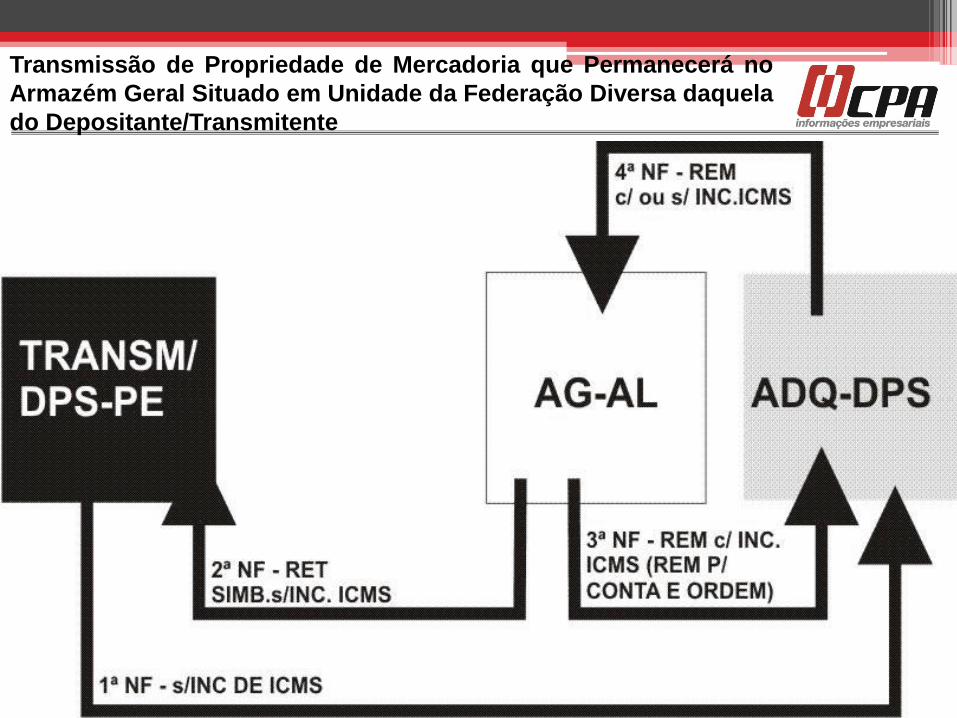

• No caso de transmissão de propriedade da mercadoria – troca de

titularidade, quando esta permanecer no AG, situado em Unidade da

Federação diversa do estabelecimento transmitente, serão emitidas as

seguintes NF’s:

• 1. O estabelecimento transmitente emitirá NF para o estabelecimento

adquirente, sem destaque do imposto, contendo os requisitos exigidos, e

especialmente:

• a) Valor da operação;

• b) Natureza da operação;

• c) No campo “ observações”: Circunstância de que a mercadoria se

encontra no AG, mencionando-se o endereço, a inscrição estadual e o

CNPJ.

Transmissão de Propriedade de Mercadoria que Permanecerá no

Armazém Geral Situado em Unidade da Federação Diversa daquela

do Depositante/Transmitente

55

• 2. O AG emitirá NF :

• a) para o estabelecimento transmitente, sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

• 1. valor da mercadoria, que corresponderá aquele atribuído por ocasião de sua entrada no AG;

• 2. natureza da operação: “outras saídas – retorno simbólico de mercadoria depositada”.

• 3. Colocar no campo observações: número, série, subsérie e data da NF emitida pelo estabelecimento transmitente;

• 4. Colocar no campo observações: nome, endereço, número de inscrição estadual e CNPJ, do estabelecimento adquirente;

Transmissão de Propriedade de Mercadoria que Permanecerá no

Armazém Geral Situado em Unidade da Federação Diversa daquela

do Depositante/Transmitente

56

b) O AG emitirá NF para o estabelecimento adquirente, contendo os requisitos exigidos e especialmente:

1. Valor da operação, que corresponderá ao da NF emitida pelo estabelecimento depositante;

2. Natureza da operação: “ outras saídas – transmissão da propriedade de mercadoria por conta e ordem de terceiros” .

3. Destaque do imposto, se devido;

4. Número, série e subsérie e data da NF emitida pelo estabelecimento

depositante, bem como o nome deste, seu endereço, inscrição estadual e CNPJ.

Esta NF deve ser enviada ao estabelecimento transmitente, que deverá escritura-lá na coluna própria do livro de Registro de Entradas, tem o prazo de 10 dias, da data da sua emissão.

Transmissão de Propriedade de Mercadoria que Permanecerá no

Armazém Geral Situado em Unidade da Federação Diversa daquela

do Depositante/Transmitente

57

c) O estabelecimento adquirente, ao receber a mercadoria, emitirá NF para o AG, dentro de 10 dias(da emissão da NF emitida pelo transmitente), sem destaque do imposto, contendo: 1. Valor da operação, que corresponderá ao da NF emitida pelo estabelecimento transmitente; 2. natureza da operação: “outras saídas – remessa simbólica de mercadoria depositada”; 3. Colocar no campo observações: número, série, subsérie e data da NF emitida pelo estabelecimento transmitente;

Decreto nº 14.876/1991, artigo 667

Transmissão de Propriedade de Mercadoria que Permanecerá no

Armazém Geral Situado em Unidade da Federação Diversa daquela

do Depositante/Transmitente

58

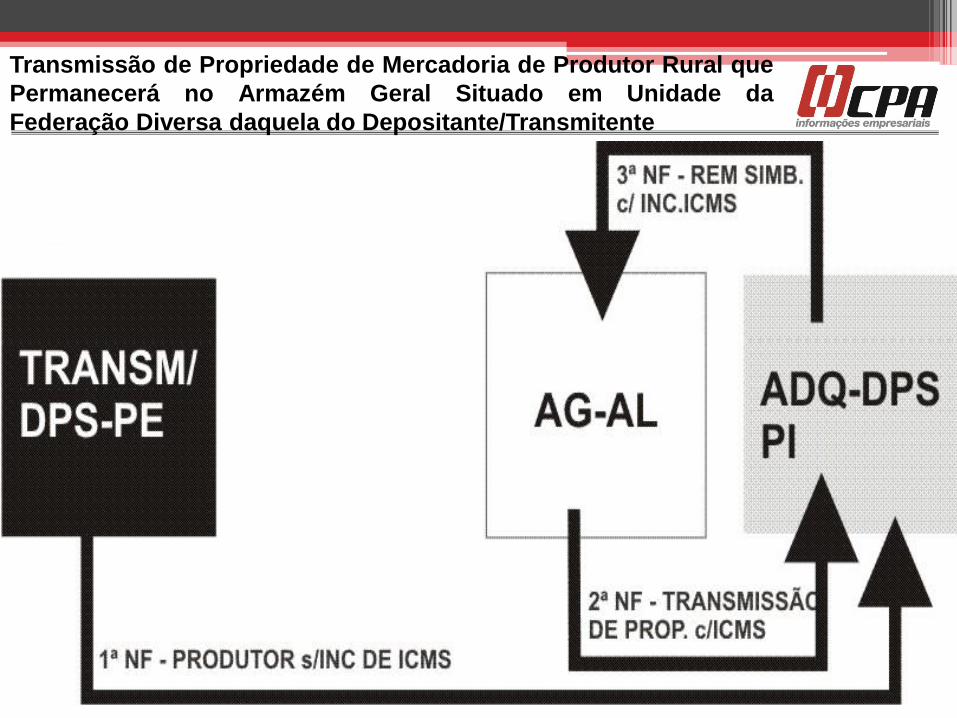

Transmissão de Propriedade de Mercadoria de Produtor Rural que

Permanecerá no Armazém Geral Situado em Unidade da

Federação Diversa daquela do Depositante/Transmitente

59

No caso de transmissão de propriedade da mercadoria – troca de titularidade, quando esta permanecer no AG, situado na mesma Unidade da Federação do estabelecimento transmitente, serão emitidas as seguintes NF’s, considerando que o estabelecimento transmitente é produtor agropecuário:

1. O estabelecimento transmitente emitirá NF para o estabelecimento adquirente, contendo os requisitos exigidos, e especialmente:

a) Valor da operação;

b) Natureza da operação;

c) Indicação quando ocorrer uma das seguintes hipóteses:

1. dos dispositivos legais que preveem a imunidade, não-incidência ou isenção do imposto;

2. data do DAE e identificação do respectivo órgão arrecadador, quando o produto deve recolher o imposto;

3. dos dispositivos legais que preveem o diferimento ou a suspensão do

recolhimento do imposto;

•

Transmissão de Propriedade de Mercadoria de Produtor Rural que

Permanecerá no Armazém Geral Situado em Unidade da

Federação Diversa daquela do Depositante/Transmitente

60

2. AG emitirá NF para o estabelecimento adquirente, contendo os requisitos exigidos e, especialmente:

a) valor da operação, que corresponderá ao da NF de Produtor, emitida pelo produtor agropecuário;

b) natureza da operação: “outras saídas – remessa por conta e ordem de terceiros”.

c) Destaque do imposto, se devido;

d) Colocar no campo observações: número e data da NF do produtor, bom como nome, endereço, e inscrição estadual;

e) Colocar no campo observações os dados do DAE pago, se for o caso;

Transmissão de Propriedade de Mercadoria de Produtor Rural que

Permanecerá no Armazém Geral Situado em Unidade da

Federação Diversa daquela do Depositante/Transmitente

61

3. O estabelecimento adquirente deverá: a) Emitir NF de Entrada, contendo os requisitos exigidos e, especialmente: 1. Colocar no campo “observações”: número e data da NF de Produtor; 2. Colocar no campo observações os dados do DAE pago, se for o caso; 3. Circunstância de que a mercadoria se encontra no AG, mencionando-se o endereço, a inscrição estadual e o CNPJ. b) ao receber a mercadoria, emitirá NF para o AG, na mesma data da emissão da NF de Entrada, sem destaque do imposto, contendo: 1. valor da operação, que corresponderá ao da NF de Produtor, emitida pelo produtor agropecuário; 2. natureza da operação: “outras saídas – remessa simbólica de mercadoria depositada”; 3. Colocar no campo observações: número e data da NF de Produtor e de Entrada, bem como nome e endereço do produtor agropecuário; IMPORTANTE! Se o estabelecimento adquirente se situar em Unidade da Federação diversa daquela do AG, esta NF deverá ser emitida com destaque do imposto, se devido Decreto nº 14.876/1991, artigo 668

Transmissão de Propriedade de Mercadoria de Produtor Rural que

Permanecerá no Armazém Geral Situado em Unidade da

Federação Diversa daquela do Depositante/Transmitente

62

ICMS – Alíquota 4% nas

operações interestaduais

FCI – Ficha de Conteúdo de

Importação

RESOLUÇÃO SENADO FEDERAL Nº 13/2012

Alíquota de 4% nas operações interestaduais com produtos

importados nas seguintes hipóteses:

• saídas interestaduais de produtos não submetidos a

industrialização (revenda de produto importado)

• Produto industrializado (transformação, beneficiamento,

montagem, acondicionamento/reacondicionamento e

renovação/recondicionamento) com Conteúdo de Importação

superior a 40% (quarenta por cento)

64

bens e mercadorias importados do exterior que não tenham similar nacional,

a serem definidos em lista do Camex;

bens produzidos em conformidade com os processos produtivos básicos de

que tratam o Decreto-Lei nº 288/67, e as Leis nº 8.248/91, 8.387/91,

10.176/01, e 11.484/07

operações que destinem gás natural importado do exterior a outros Estados

Produto industrializado com conteúdo de importação inferior ou igual a 40%

Produto industrializado 100% nacional (Insumos nacionais)

SEM SIMILAR NACIONAL

A Lista de Bens sem Similar Nacional (para efeitos da Resolução SF nº 13/12),

assim como Perguntas relacionadas à Ausência de similaridade, podem ser

consultadas em www.camex.gov.br. 65

Hipóteses de não aplicação da alíquota de 4% nas

operações interestaduais

Resposta à Consulta nº 4304/2014

9.3. A alíquota de 4% prevista no Convênio ICMS-38/2013 não é aplicável nas operações

interestaduais envolvendo mercadorias listadas na Resolução CAMEX nº 79/2012.

10. Com relação ao procedimento relatado no item 2.3, informamos que o entendimento da

Consulente também está correto. A alíquota de 4% é aplicável às operações interestaduais

com bens e mercadorias importados do exterior que não tenham sido submetidos a processo

de industrialização, ou, quando industrializados no Brasil, resultem em mercadorias que

possuam conteúdo de importação superior a 40%.

10.1. Nesse sentido, em relação às mercadorias industrializadas no Brasil, só será aplicada

a alíquota de 4% nas operações interestaduais com tais mercadorias se elas possuírem

conteúdo de importação superior a 40%. Neste caso, ainda que constem da Resolução

CAMEX 79/2012, permanecem abrangidas pela sistemática de tributação da Resolução do

Senado Federal 13/2012, tendo em vista que foram excetuadas desta sistemática somente

bens e mercadorias importados do exterior que não tenham similar nacional (inciso I do § 4º

do artigo 1º da Resolução do Senado Federal 13/2012).

66

Produto final industrializado na lista do CAMEX

Resposta à Consulta nº 4304/2014

10.2. Caso estas mercadorias produzidas no Brasil estejam incoerentemente

abrangidas pela lista de mercadorias “sem similar nacional” constante da Resolução

CAMEX 79/2012, aconselhamos que a Consulente informe este fato ao órgão

competente (CAMEX), para que tais mercadorias sejam oportunamente excluídas da

referida listagem.

10.3. Com relação à situação relatada pela Consulente referente ao sistema de emissão

de nota fiscal, recomendamos à Consulente solicitar orientações junto à Diretoria

Executiva da Administração Tributária (DEAT), responsável por analisar e orientar os

contribuintes sobre procedimento técnico-operacionais referentes ao cumprimento de

obrigações tributárias

67

Produto final industrializado na lista do CAMEX

68

Diferencial de Alíquotas - RPA

Art. 117 ...

§ 5° - Na hipótese de o remetente da mercadoria localizado em outro Estado ou o

prestador do serviço estar sujeito ao Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte -

“Simples Nacional”, o contribuinte deverá escriturar no livro Registro de Apuração do

ICMS, no período em que a mercadoria tiver entrado ou tiver sido tomado o serviço:

1 - como crédito, no quadro "Crédito do Imposto - Outros Créditos", com a expressão

"Inciso I do Art. 117 do RICMS", o valor do imposto resultante da aplicação da alíquota

interestadual sobre a base de cálculo correspondente à respectiva operação ou

prestação;

2 - como débito, no quadro “Débito do Imposto - Outros Débitos”, com a expressão

“Inciso II do Art. 117 do RICMS”, o valor do imposto decorrente da aplicação da alíquota

interna sobre a base de cálculo correspondente à operação ou prestação aludida no

item 1.

§ 6º - Para fins do disposto no item 1 do § 5º, a alíquota interestadual a ser adotada

será a de:

1 - 4% (quatro por cento), nas operações com mercadorias abrangidas pela Resolução

do Senado Federal nº 13, de 25 de abril de 2012;

2 - 12% (doze por cento), nas demais operações." (NR)

69

Ajuste da Carga Tributária – Simples Nacional

Art. 115

XV-A - na entrada em estabelecimento de contribuinte sujeito às normas do

Regime Especial Unificado de Arrecadação de Tributos e Contribuições

devidos pelas Microempresas e Empresas de Pequeno Porte - "Simples

Nacional", até o último dia do segundo mês subsequente ao da entrada:

a) de mercadoria destinada a industrialização ou comercialização, material de

uso e consumo ou bem do ativo permanente, remetido por contribuinte

localizado em outro Estado ou no Distrito Federal, o valor resultante da

multiplicação do percentual correspondente à diferença entre a alíquota

interna e a interestadual pela base de cálculo, quando a alíquota

interestadual for inferior à interna;

b) de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele

derivados, bem como energia elétrica, oriundos de outro Estado ou Distrito

Federal, quando não destinados à comercialização ou industrialização,

calculado pela alíquota interna.

70

Ajuste da Carga Tributária – Simples Nacional

Art. 115

§ 8º - Para fins do disposto na alínea "a" do inciso XV-A, a alíquota

interestadual a ser adotada será a de:

1 - 4% (quatro por cento), nas operações com mercadorias abrangidas

pela Resolução do Senado Federal nº 13, de 25 de abril de 2012;

2 - 12% (doze por cento), nas demais operações.

71

Não contribuinte do ICMS

A partir de 1º de janeiro de 2016 entraram em vigor as alterações introduzidas

pela Emenda Constitucional nº 87/2016. A alíquota de 4% é aplicada também

para as operações interestaduais com bens e mercadorias importadas ou com

Conteúdo de Importação maior que 40% com destino a consumidor ou usuário

final não Contribuinte do ICMS.

Caberá à Unidade da Federação de destino o ICMS correspondente à

diferença entre a alíquota interna da UF de destino e a alíquota interestadual.

Referências:

- Constituição Federal/88;

- RICMS/SP – Decreto nº 45.490/2000;

- Nota Técnica 2013.006 - Nota Fiscal Eletrônica;

- EC nº 87/2015.

72

Devolução de Mercadoria

Tendo em vista que devolução de mercadoria é "a operação que tenha por

objeto anular todos os efeitos de uma operação anterior", deverão ser

adotadas a mesma base de cálculo e a mesma alíquota interestadual da

operação de aquisição original, devendo também ser informados os mesmos

dados da FCI constantes da Nota Fiscal original do fornecedor.

Igualmente, deverá ser informado o mesmo Código de Situação Tributária

relativo à origem da mercadoria, nos termos da Tabela A do Anexo ao

Convênio s/nº, de 15 de dezembro de 1970, que instituiu o SINIEF (e suas

alterações).

Referências:

- Convênio ICMS nº 54/2000;

- arts. 4º e 57 do RICMS/2000;

- Resposta à Consulta Tributária nº 64/2013.

Resolução Senado Federal nº 13/2012

O Conteúdo de Importação é o percentual correspondente ao quociente

entre o valor da parcela importada do exterior e o valor total da

operação de saída interestadual da mercadoria ou bem submetido a

processo de industrialização.

O cálculo do Conteúdo de Importação deve ser efetuado mensalmente,

utilizando-se os valores unitários da Parcela Importada e da Saída

Interestadual, calculados pela média aritmética ponderada dos valores

praticados no penúltimo período de apuração.

O Conteúdo de Importação deverá ser recalculado sempre que, após

sua última aferição, a mercadoria ou bem objeto de operação

interestadual tenha sido submetido a novo processo de industrialização.

73

Valor da parcela importada do exterior

a) Produtos importados diretamente pelo industrializador:

O valor aduaneiro, assim entendido como a soma do valor “free

on board” (FOB) do bem ou mercadoria importada e os valores do

frete e seguro internacional

74

Valor da parcela importada do exterior

b) adquiridos no mercado nacional:

b.1) não submetidos à industrialização no território nacional, o

valor do bem ou mercadoria informado no documento fiscal

emitido pelo remetente, excluídos os valores do ICMS e do

Imposto sobre Produtos Industrializados – IPI;

b.2) submetidos à industrialização no território nacional, com

Conteúdo de Importação superior a 40% (quarenta por cento), o

valor do bem ou mercadoria informado no documento fiscal

emitido pelo remetente, excluídos os valores do ICMS e do

Imposto sobre Produtos Industrializados – IPI, observado:

75

Exclusivamente para fins do cálculo do Conteúdo de Importação,

o adquirente, no mercado nacional, de bem ou mercadoria

submetida a processo de industrialização, ou seja, com Conteúdo

de Importação, deverá considerar:

I – como nacional, quando o Conteúdo de Importação for de até

40% (quarenta por cento);

II – como 50% (cinquenta por cento) nacional e 50% (cinquenta

por cento) importada, quando o Conteúdo de Importação for

superior a 40% (quarenta por cento) e inferior ou igual a 70%

(setenta por cento);

III – como importada, quando o Conteúdo de Importação for

superior a 70% (setenta por cento). 76

Valor total da operação de saída

interestadual:

O valor do bem ou mercadoria, na operação

própria do remetente, excluídos os valores de

ICMS e do IPI.

77

O valor dos bens e mercadorias abaixo não serão considerados

no cálculo do valor da parcela importada:

I - bens e mercadorias importados do exterior que não tenham

similar nacional, definidos em lista editada pelo Conselho de

Ministros da Câmara de Comércio Exterior - CAMEX - para os

fins da Resolução do Senado Federal nº 13/2012;

II - bens e mercadorias produzidos em conformidade com os

processos produtivos básicos de que tratam o Decreto-Lei nº

288/1967, e as Leis nºs 8.248/1991, 8.387/1991, 10.176/2001, e

11.484/2007;

III - gás natural importado do exterior. 78

Conteúdo de Importação – Produto Novo

1 - o valor da parcela importada:

a) importados diretamente pelo industrializador, o valor aduaneiro, assim

entendido como a soma do valor “free on board” (FOB) do bem ou mercadoria

importada e os valores do frete e seguro internacional;

b) adquiridos no mercado nacional:

b.1) não submetidos à industrialização no território nacional, o valor do bem ou

mercadoria informado no documento fiscal emitido pelo remetente, excluídos

os valores do ICMS e do Imposto sobre Produtos Industrializados – IPI;

b.2) submetidos à industrialização no território nacional, com Conteúdo de

Importação superior a 40% (quarenta por cento), o valor do bem ou mercadoria

informado no documento fiscal emitido pelo remetente, excluídos os valores do

ICMS e do Imposto sobre Produtos Industrializados – IPI, observado:

79

Exclusivamente para fins do cálculo do Conteúdo de Importação, o

adquirente, no mercado nacional, de bem ou mercadoria submetida a

processo de industrialização, ou seja, com Conteúdo de Importação,

deverá considerar:

I – como nacional, quando o Conteúdo de Importação for de até 40%

(quarenta por cento);

II – como 50% (cinquenta por cento) nacional e 50% (cinquenta por

cento) importada, quando o Conteúdo de Importação for superior a 40%

(quarenta por cento) e inferior ou igual a 70% (setenta por cento);

III – como importada, quando o Conteúdo de Importação for superior a

70% (setenta por cento). 80

Conteúdo de Importação – Produto Novo

Valor total da saída interestadual:

O preço estimado de venda, excluindo-se os

valores do ICMS e do IPI.

81

Cálculo do Conteúdo de Importação – Produto Novo

Cálculo do Conteúdo de Importação

• Utilização do valor unitário das entradas e saídas calculados

pela média aritmética ponderada, praticada no penúltimo período

de apuração.

• Na hipótese de não ter ocorrido saída interestadual no penúltimo

período de apuração será utilizado o valor com base nas saídas

internas, excluindo-se os valores do ICMS e do IPI.

• Na hipótese de não ter ocorrido operação de importação ou de

saída interna no penúltimo período de apuração serão utilizados

os valores do último período anterior em que tenha ocorrido a

operação.

82

Convênio ICMS nº 123/2012

Isenção x alíquota 4%

Prevalece a isenção nas operações

interestaduais

83

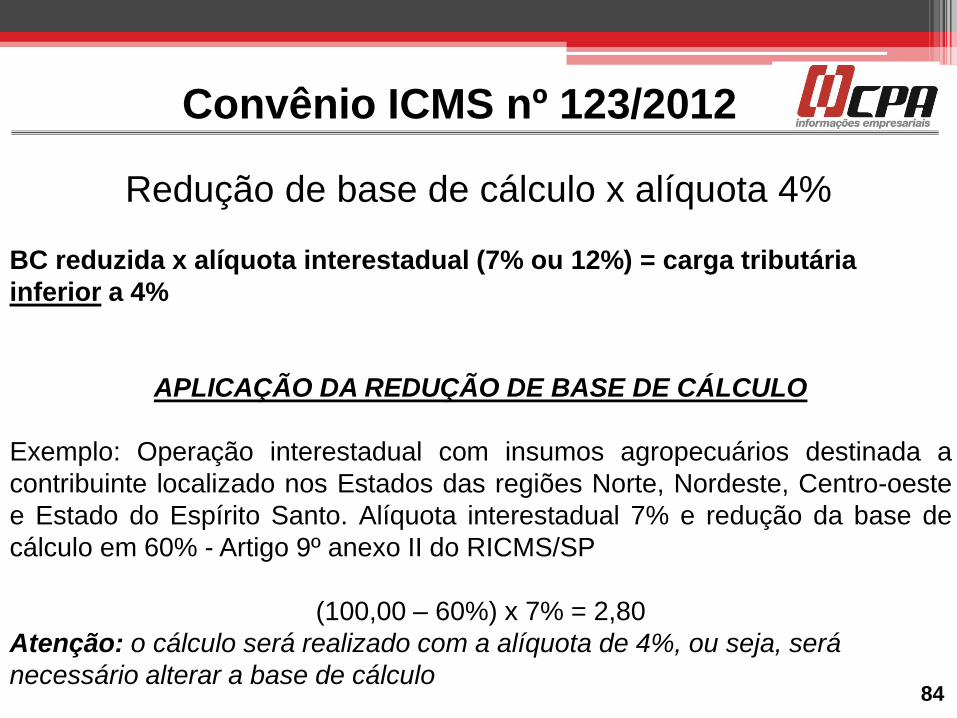

BC reduzida x alíquota interestadual (7% ou 12%) = carga tributária

inferior a 4%

APLICAÇÃO DA REDUÇÃO DE BASE DE CÁLCULO

Exemplo: Operação interestadual com insumos agropecuários destinada a

contribuinte localizado nos Estados das regiões Norte, Nordeste, Centro-oeste

e Estado do Espírito Santo. Alíquota interestadual 7% e redução da base de

cálculo em 60% - Artigo 9º anexo II do RICMS/SP

(100,00 – 60%) x 7% = 2,80

Atenção: o cálculo será realizado com a alíquota de 4%, ou seja, será

necessário alterar a base de cálculo

Convênio ICMS nº 123/2012

Redução de base de cálculo x alíquota 4%

84

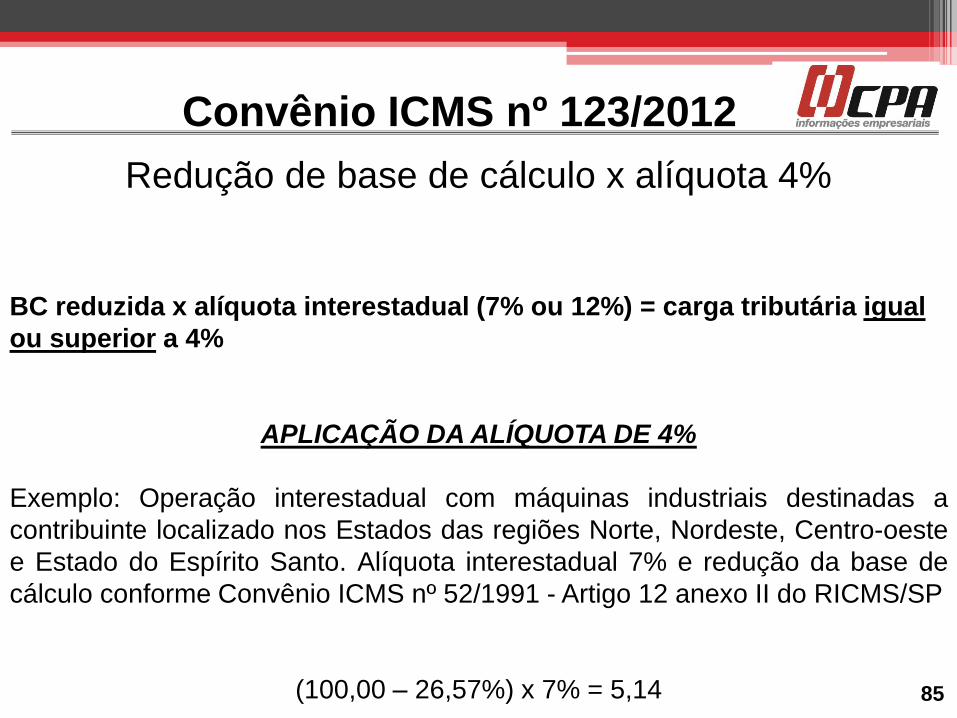

Convênio ICMS nº 123/2012

BC reduzida x alíquota interestadual (7% ou 12%) = carga tributária igual

ou superior a 4%

APLICAÇÃO DA ALÍQUOTA DE 4%

Exemplo: Operação interestadual com máquinas industriais destinadas a

contribuinte localizado nos Estados das regiões Norte, Nordeste, Centro-oeste

e Estado do Espírito Santo. Alíquota interestadual 7% e redução da base de

cálculo conforme Convênio ICMS nº 52/1991 - Artigo 12 anexo II do RICMS/SP

(100,00 – 26,57%) x 7% = 5,14

Redução de base de cálculo x alíquota 4%

85

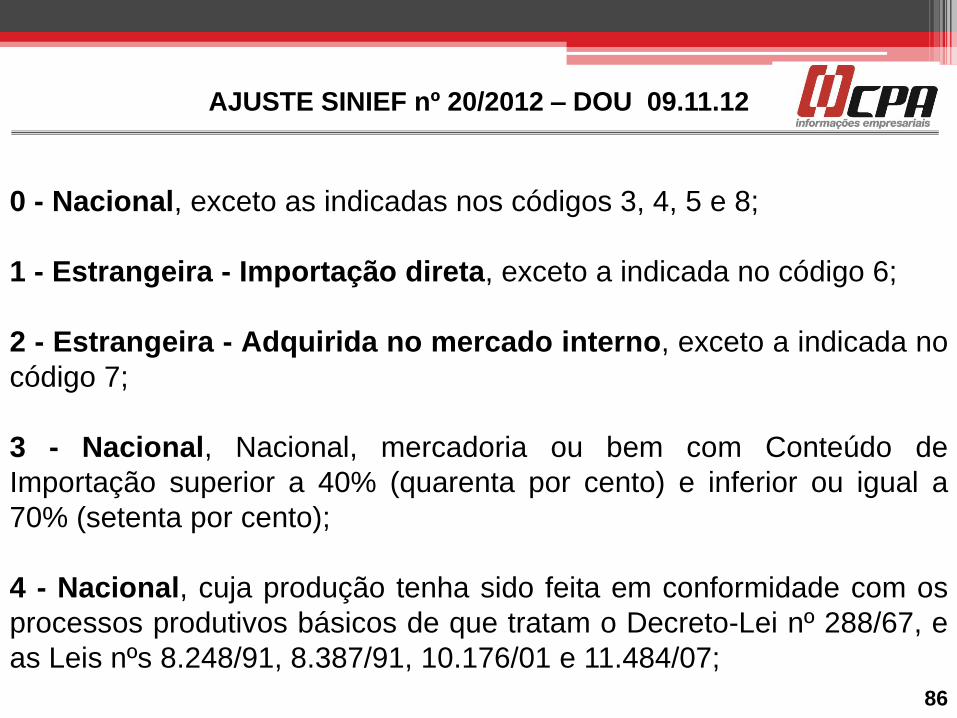

AJUSTE SINIEF nº 20/2012 – DOU 09.11.12

86

0 - Nacional, exceto as indicadas nos códigos 3, 4, 5 e 8;

1 - Estrangeira - Importação direta, exceto a indicada no código 6;

2 - Estrangeira - Adquirida no mercado interno, exceto a indicada no

código 7;

3 - Nacional, Nacional, mercadoria ou bem com Conteúdo de

Importação superior a 40% (quarenta por cento) e inferior ou igual a

70% (setenta por cento);

4 - Nacional, cuja produção tenha sido feita em conformidade com os

processos produtivos básicos de que tratam o Decreto-Lei nº 288/67, e

as Leis nºs 8.248/91, 8.387/91, 10.176/01 e 11.484/07;

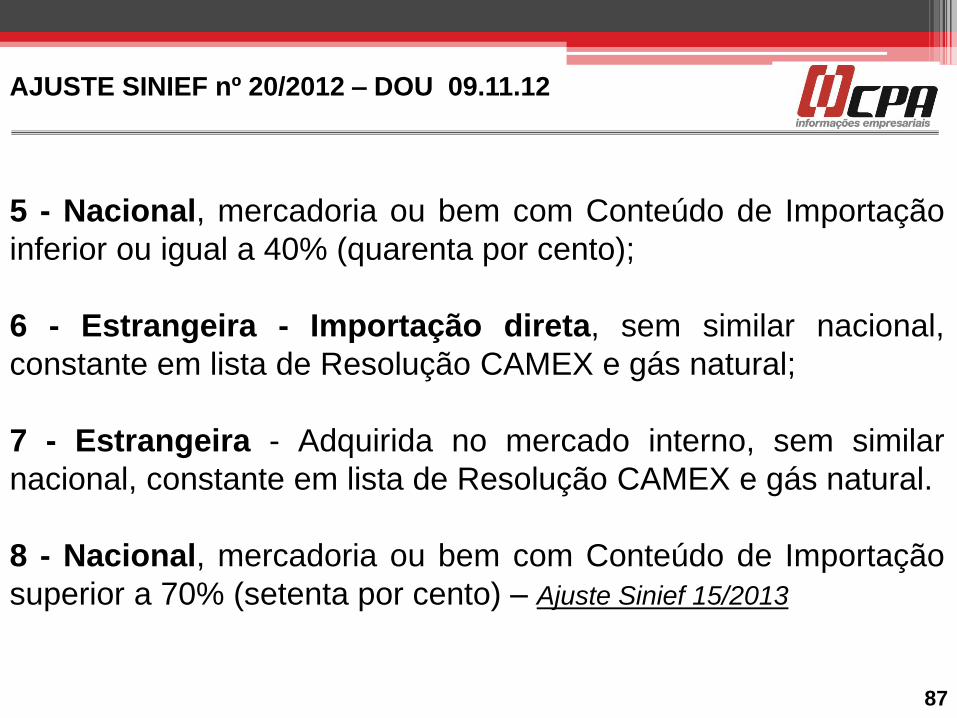

AJUSTE SINIEF nº 20/2012 – DOU 09.11.12

87

5 - Nacional, mercadoria ou bem com Conteúdo de Importação

inferior ou igual a 40% (quarenta por cento);

6 - Estrangeira - Importação direta, sem similar nacional,

constante em lista de Resolução CAMEX e gás natural;

7 - Estrangeira - Adquirida no mercado interno, sem similar

nacional, constante em lista de Resolução CAMEX e gás natural.

8 - Nacional, mercadoria ou bem com Conteúdo de Importação

superior a 70% (setenta por cento) – Ajuste Sinief 15/2013

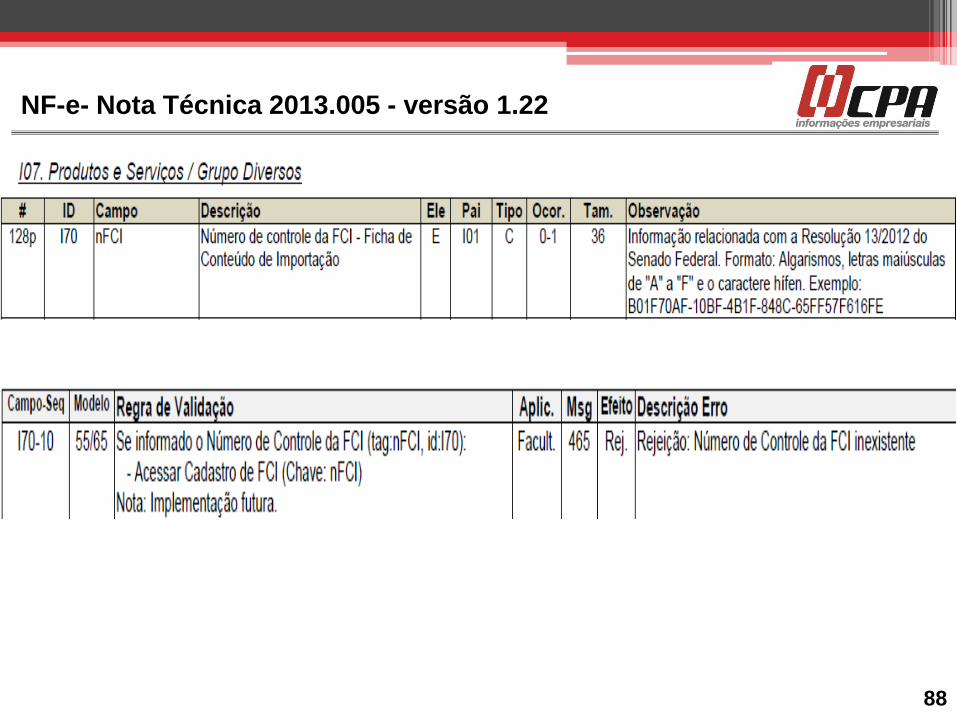

NF-e- Nota Técnica 2013.005 - versão 1.22

88

89

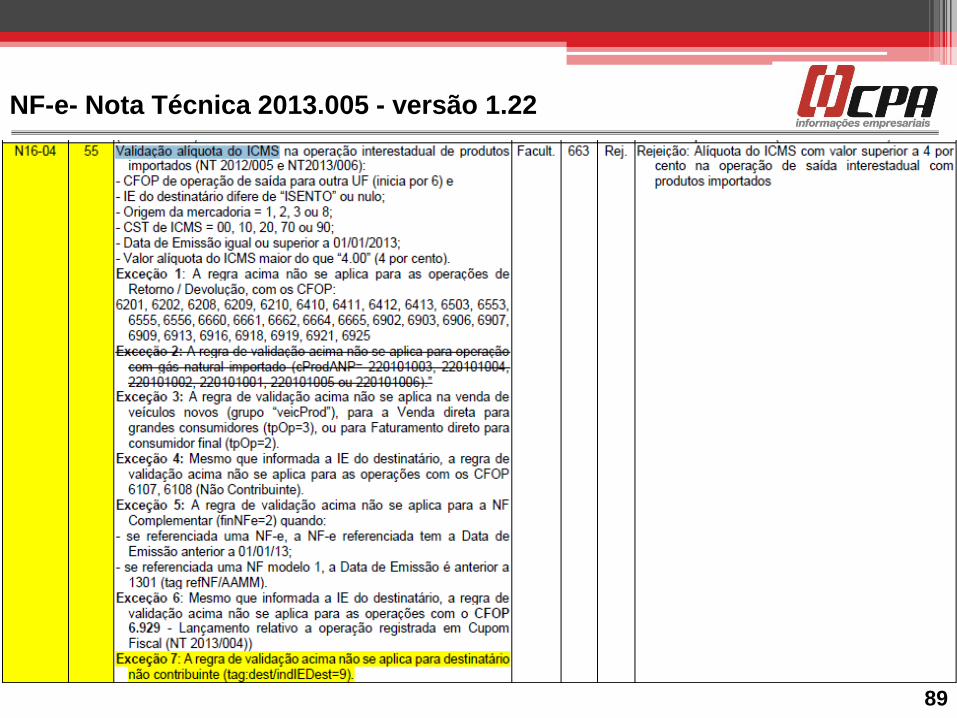

NF-e- Nota Técnica 2013.005 - versão 1.22

90

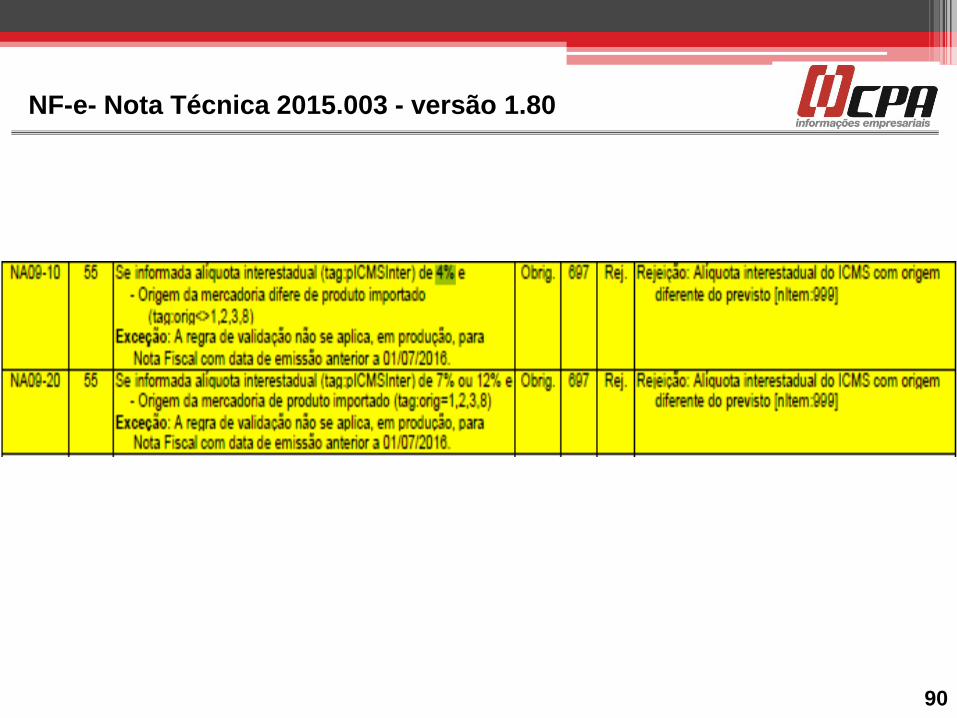

NF-e- Nota Técnica 2015.003 - versão 1.80

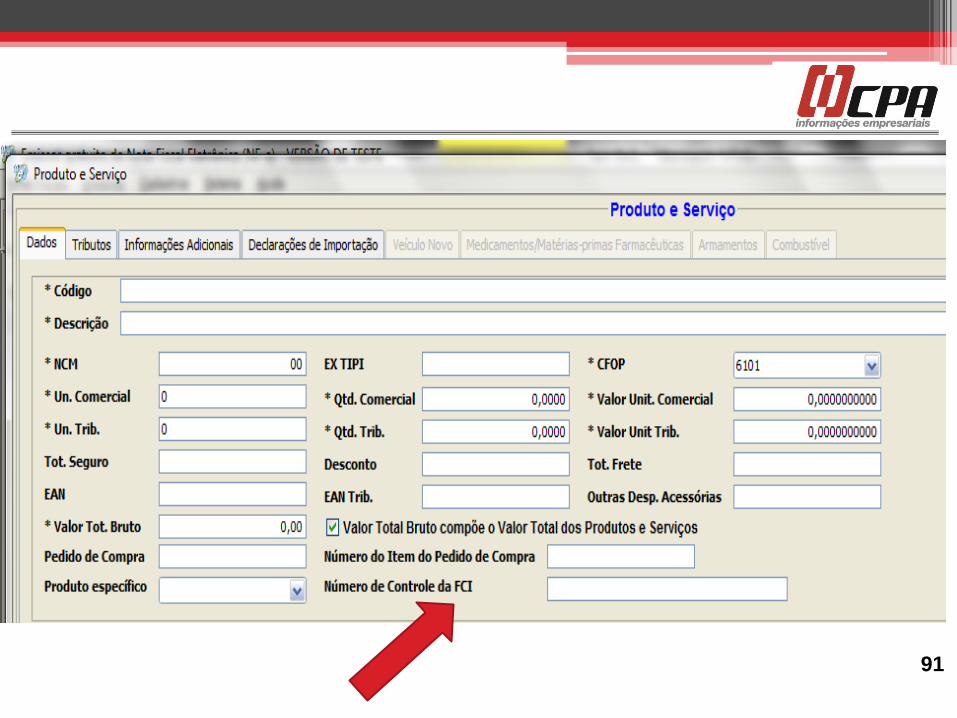

91

Legislação:

Convênio ICMS nº 38/2013

Ato COTEPE nº 61/2012

Portaria CAT nº 64/2013

Ficha de Conteúdo de Importação – FCI

92

Obrigação acessória criada com a implementação da alíquota

interestadual de 4%

Contém informações que permitem identificar o contribuinte e a

mercadoria.

Não confundir: CI com FCI.

• CI = Conteúdo de Importação

• FCI = Ficha de Conteúdo de Importação

Ficha de Conteúdo de Importação – FCI

93

94

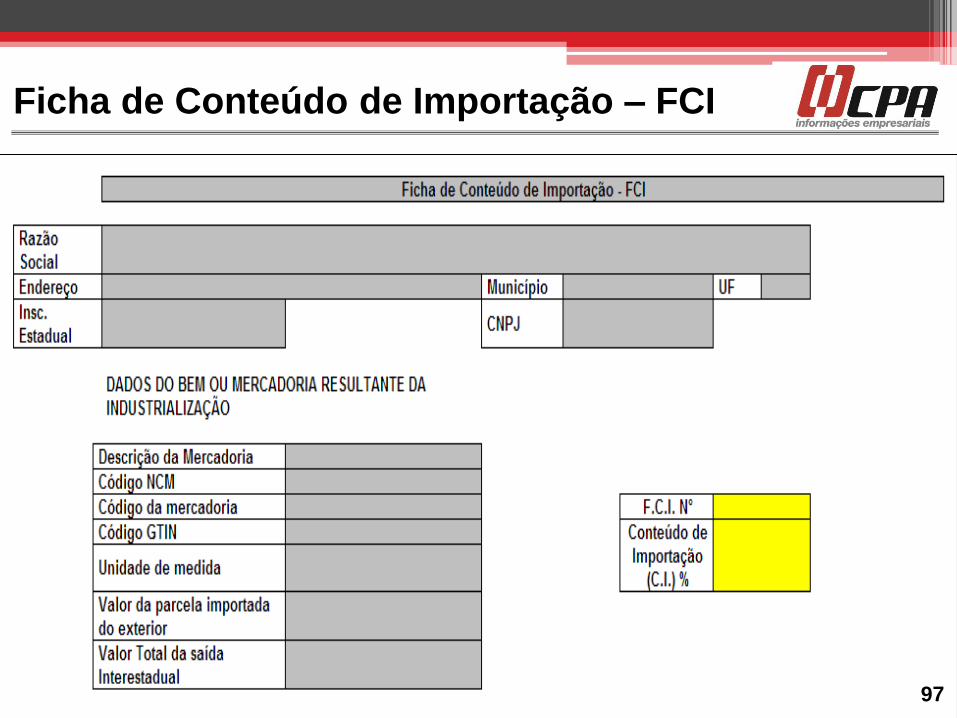

ELABORAÇÃO DA FICHA DE CONTEÚDO DE IMPORTAÇÃO (FCI)

Segundo o Convênio ICMS nº 38/2013, no caso de operações com bens ou mercadorias

importados que tenham sido submetidos a processo de industrialização, o contribuinte

industrializador deverá preencher a Ficha de Conteúdo de Importação - FCI, na qual deverá

constar:

I - descrição da mercadoria ou bem resultante do processo de industrialização;

II - o código de classificação na Nomenclatura Comum do MERCOSUL - NCM/SH;

III – código do bem ou da mercadoria;

IV - o código GTIN (Numeração Global de Item Comercial), quando o bem ou mercadoria

possuir;

V – unidade de medida;

VI – valor da parcela importada do exterior em cada unidade de medida;

VII – valor total da saída interestadual por unidade de medida;

VIII – conteúdo de importação calculado nos termos da cláusula quarta

Para a Portaria CAT nº 64/2013, artigo 5º: nas operações internas e interestaduais com bens

ou mercadorias importados que tenham sido submetidos a processo de industrialização, o

contribuinte industrializador deverá preencher a Ficha de Conteúdo de Importação - FCI,

conforme modelo previsto no Anexo Único, na qual deverá constar:

Ficha de Conteúdo de Importação – FCI

Quem deve entregar a FCI?

3.2 – OBRIGATORIEDADE

Nas operações internas e interestaduais com bens ou mercadorias importados que tenham sido

submetidos a processo de industrialização, o contribuinte industrializador deverá preencher a Ficha

de Conteúdo de Importação – FCI.

Deverá ser preenchida e entregue uma Ficha FCI sempre que houver industrialização com bem ou

mercadoria importada, independentemente do conteúdo de importação apurado (se menor ou

maior que 40%). A Ficha FCI será apresentada mensalmente, sendo dispensada nova

apresentação nos períodos subsequentes enquanto não houver alteração do percentual que

implique mudança da faixa do conteúdo de importação (menor ou igual a 40%; maior que 40% e

menor ou igual a 70%; superior a 70%).

O contribuinte industrializador deverá prestar as informações de seus produtos através da

transmissão de arquivo digital a ser encaminhado à Administração Tributária utilizando o Sistema

FCI.

Na hipótese de mera revenda não haverá preenchimento/entrega de FCI (não houve

industrialização). Nesta situação, ao emitir a NF-e, o estabelecimento emitente deverá transcrever

o número da FCI contido no documento fiscal relativo à entrada do respectivo bem ou mercadoria

em seu estabelecimento.

http://www.fazenda.sp.gov.br/fci/perguntas_frequentes/perguntas_frequentes.asp

Ficha de Conteúdo de Importação – FCI

95

3.5 – Produtos com CI menor ou igual a 40%

A Ficha de Conteúdo de Importação deverá ser preenchida e transmitida

independentemente da porcentagem do conteúdo de importação apurado. Não

há dispensa legal prevista.

É obrigatória a elaboração/transmissão da FCI nas operações com bens ou

mercadorias importados que tenham sido submetidos a processo de

industrialização e que resultem em produtos com algum "valor da parcela

importada do exterior" e "conteúdo de importação".

http://www.fazenda.sp.gov.br/fci/perguntas_frequentes/perguntas_frequentes.a

sp

Ficha de Conteúdo de Importação – FCI

97

Ficha de Conteúdo de Importação – FCI

• O Conteúdo de Importação deverá ser recalculado sempre que, após sua

última aferição, a mercadoria ou bem objeto de operação interestadual

tenha sido submetido a novo processo de industrialização.

• FCI deverá ser preenchida e entregue de forma individualizada por bem ou

mercadoria produzidos.

• Previamente à operação feita pelo contribuinte com o produto submetido a

processo de industrialização que contenha insumos importados;

• Mensalmente, sendo dispensada nova apresentação nos períodos

subsequentes enquanto não houver alteração do percentual que implique

mudança da faixa do conteúdo de importação prevista no § 3º do artigo 3º

da Portaria CAT nº 64/2013.

98

Ficha de Conteúdo de Importação – FCI

• Preenchimento através de software específico, desenvolvido ou adquirido

pelo contribuinte ou disponibilizado pela Secretaria da Fazenda, no

endereço www.fazenda.sp.gov.br/fci.

• Preenchimento da FCI deverá ser feito de acordo com as especificações

técnicas previstas no Ato Cotepe ICMS nº 61/2012

• A FCI deverá ser entregue via internet para a Secretaria da Fazenda, por

meio de protocolo de segurança ou criptografia, utilizando-se para tanto o

aplicativo disponível no endereço eletrônico www.fazenda. sp.gov.br/fci.

• e-CNPJ:

• Para a transmissão das informações da FCI e o acesso à consulta restrita no

ambiente WEB será necessário o Certificado Digital e-CNPJ. Poderão ser

utilizadas as versões A1 e A3 do e-CNPJ.

99

Ficha de Conteúdo de Importação – FCI

Qual a diferença entre Protocolo de Recepção e Número de Controle da FCI?

O código do Protocolo de Recepção NÃO deve ser confundido com o Número de Controle da FCI.

O Protocolo de Recepção está relacionado ao arquivo digital.

O número de Controle da FCI está relacionado à mercadoria.

Por exemplo, um arquivo digital poderá conter informações sobre 20 mercadorias do contribuinte.

Então será gerado 1 (um) Protocolo de Recepção (pois há somente 1 arquivo) e 20 (vinte)

números de controle da FCI (pois há 20 mercadorias).

O Protocolo de Recepção é obtido no programa Validador / Transmissor após o encaminhamento

de um arquivo com as informações das FCI.

O número de controle da FCI é obtido em um momento posterior, quando o contribuinte acessa o

sistema da FCI na WEB (Internet) e informa o código do Protocolo de Recepção em uma consulta.

Nas Notas Fiscais Eletrônicas (NF-e) deverá constar a informação do Número de Controle da FCI.

Não deverá ser informado o código do Protocolo de Recepção.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1.04 100

Deve ser gerado um arquivo para cada mercadoria?

R: Não necessariamente. Apenas se o contribuinte optar dessa forma.

Um arquivo pode conter, para o mesmo declarante, mais de um tipo de

mercadoria.

Nessa situação, haveria vários registros do tipo 5020 em um mesmo arquivo.

Note que, embora o arquivo seja único, será gerado um número de FCI para

cada mercadoria.

Exemplo: se o contribuinte declarar dados de 70 tipos de mercadorias

diferentes, ele poderá optar por um único arquivo com 70 registros do tipo

5020. Haverá 70 números de controle de FCI e 1 (um) protocolo de recepção

pois houve apenas 1 (um) arquivo.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1.04. 101

TRANSMISSÃO DA FCI PARA A ADMINISTRAÇÃO TRIBUTÁRIA

Após elaborar o arquivo FCI, é necessário transmiti-lo para a Administração Tributária.

A transmissão é realizada através de um aplicativo denominado Validador/Transmissor

que deve ser obtido através de download no site da FCI (www.fazenda.sp.gov.br/fci).

Após o download é necessário realizar a instalação do aplicativo. Também será

necessário realizar o download e instalação do programa TED (Transmissão Eletrônica

de Documentos).

Completada a instalação do Validador/Transmissor e do TED, os arquivos digitais

contendo a informação das FCI podem ser transmitidas.

Para a transmissão é necessário o certificado e-CNPJ (A1 ou A3) no computador onde

está instalado o Validador / Transmissor.

102

Ficha de Conteúdo de Importação – FCI

Há dois tipos de consulta de FCI que podem ser realizados através da Internet (tela

acima):

Consulta Pública: permite confirmar a autenticidade de um número de controle

(código) da FCI. Os valores da parcela importada e do conteúdo de importação não são

revelados, somente informações gerais do produto vinculado ao código da FCI

consultado;

Consulta Restrita: acesso mediante certificado digital e-CNPJ. Contribuinte deverá

acessá-la para obter os números de controle (códigos) da FCI relacionados à sua

empresa mediante informação do código do Protocolo de Recepção do arquivo

transmitido.

103

Ficha de Conteúdo de Importação – FCI

104

Consulta Pública

A consulta pública pode ser realizada sem necessidade do certificado digital do

tipo e-CNPJ. Os valores da parcela importada e do conteúdo de importação

não são divulgados ao consulente, preservando o sigilo comercial do

contribuinte.

Suponha que alguém receba uma Nota Fiscal em que um número de controle

(código) da FCI seja informado. Esse código pode ser verificado quanto a sua

autenticidade na consulta pública da FCI. Somente com o código da FCI será

possível realizar a consulta.

Ficha de Conteúdo de Importação – FCI

Obtenção dos Números de Controle da FC

Após o envio do arquivo digital através do Validador, é necessário obter os

Números de Controle da FCI através da consulta restrita.

Para a obtenção dos números de controle da FCI, é necessário informar o

código do Protocolo de Recepção obtido após o envio do arquivo.

Atenção: após o encaminhamento do arquivo, os códigos de FCI não serão

disponibilizados imediatamente. Deve-se aguardar aproximadamente 1 ou 2

horas para a disponibilização na WEB

105

Ficha de Conteúdo de Importação – FCI

106

Ficha de Conteúdo de Importação – FCI

3.6 – INDUSTRIALIZAÇÃO POR ENCOMENDA X INDUSTRIALIZAÇÃO POR CONTA

E ORDEM

Na industrialização por encomenda, assim entendida como aquela em que o

encomendante não remete qualquer insumo ao estabelecimento industrializador, a

responsabilidade pelo preenchimento da Ficha de Conteúdo de Importação (FCI) é do

estabelecimento industrializador (cláusula quinta do Convênio ICMS-38/2013 e artigo 5º

da Portaria CAT-64/2013).

Na industrialização por conta e ordem de terceiro, assim entendida como aquela em

que o estabelecimento autor da encomenda remete insumos para que outro, por sua

conta e ordem, industrialize mercadorias, abrangida pelos artigos 402 e seguintes do

RICMS/2000, a responsabilidade pelo preenchimento da Ficha de Conteúdo de

Importação (FCI) é em regra do estabelecimento autor da encomenda. Nesta hipótese o

estabelecimento industrializador e o estabelecimento autor da encomenda observarão

rigorosamente as obrigações acessórias cabíveis, especialmente as previstas nos

artigos 404 a 408 do RICMS/2000.