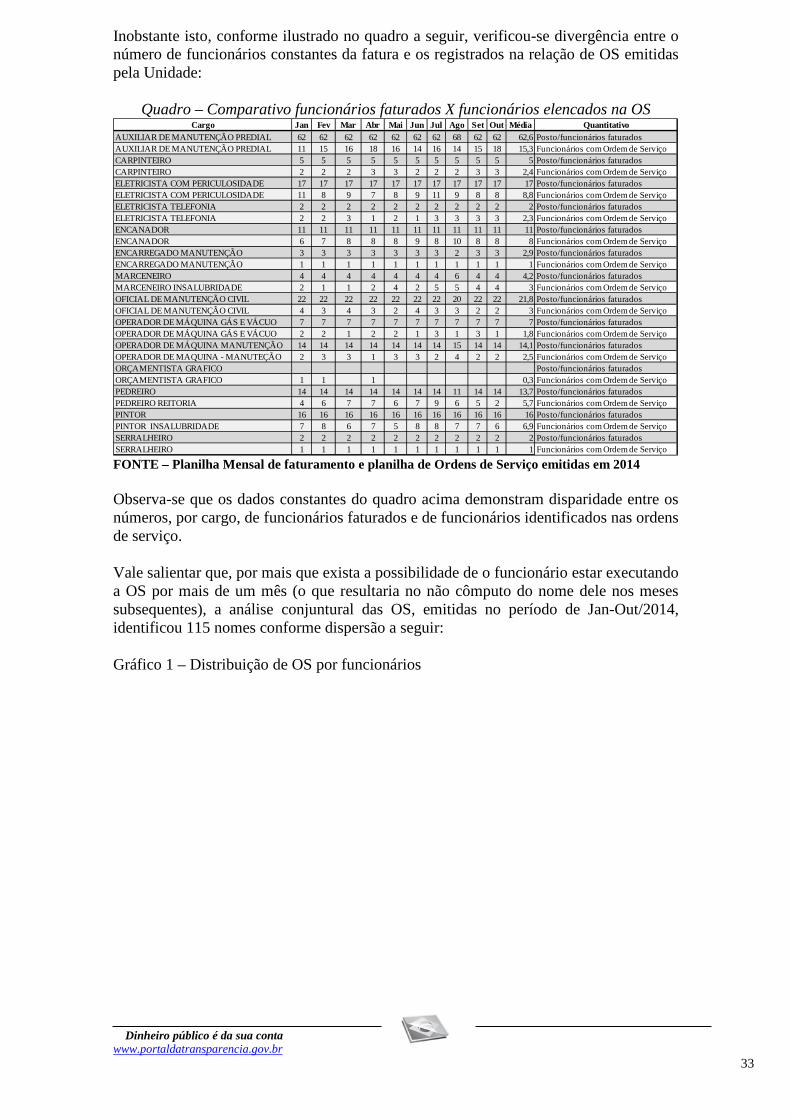

SECRETARIA FEDERAL DE CONTROLE INTERNO · seria proceder aos registros dos dias de funcionamento...

85

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1 SECRETARIA FEDERAL DE CONTROLE INTERNO Unidade Auditada: UNIVERSIDADE FEDERAL DO PARANA Município - UF: Curitiba - PR Relatório nº: 201502903 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO PARANÁ RELATÓRIO DE AUDITORIA Senhor Chefe da CGU-Regional/PR, Em atendimento à determinação contida na Ordem de Serviço nº 201502903, apresentamos os resultados dos exames realizados sob atos e consequentes fatos de gestão, ocorridos na Universidade Federal do Paraná, no período de 04 de maio de 2015 a 30 de novembro de 2015. I – ESCOPO DO TRABALHO Os trabalhos foram realizados na Universidade Federal do Paraná, no período de 4 de maio de 2015 a 30 de novembro de 2015, em estrita observância às normas de auditoria aplicáveis ao serviço público federal, visando o acompanhamento preventivo dos atos e fatos de gestão ocorridos no período de abrangência do trabalho, qual seja, no âmbito do contrato nº 232/2010, de prestação de serviços de manutenção predial, no período de 1º/1/2014 a 31/5/2015 e do contrato nº 03/2015, de prestação de serviços de copa e cozinha para atender aos Restaurantes Universitários, no período 1º/2/2015 a 31/10/2015. Nenhuma restrição foi imposta aos exames de auditoria, que se limitaram à análise dos assuntos abordados nas informações registradas neste relatório, referentes ao contrato nº 232, de 05 de novembro de 2010 e do contrato nº 03, de 09 de janeiro de 2015. II – RESULTADO DOS EXAMES 1 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

Transcript of SECRETARIA FEDERAL DE CONTROLE INTERNO · seria proceder aos registros dos dias de funcionamento...

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

SECRETARIA FEDERAL DE CONTROLE INTERNO

Unidade Auditada: UNIVERSIDADE FEDERAL DO PARANA

Município - UF: Curitiba - PR

Relatório nº: 201502903

UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO

ESTADO DO PARANÁ

RELATÓRIO DE AUDITORIA Senhor Chefe da CGU-Regional/PR,

Em atendimento à determinação contida na Ordem de Serviço nº 201502903, apresentamos os resultados dos exames realizados sob atos e consequentes fatos de gestão, ocorridos na Universidade Federal do Paraná, no período de 04 de maio de 2015 a 30 de novembro de 2015.

I – ESCOPO DO TRABALHO

Os trabalhos foram realizados na Universidade Federal do Paraná, no período de 4 de maio de 2015 a 30 de novembro de 2015, em estrita observância às normas de auditoria aplicáveis ao serviço público federal, visando o acompanhamento preventivo dos atos e fatos de gestão ocorridos no período de abrangência do trabalho, qual seja, no âmbito do contrato nº 232/2010, de prestação de serviços de manutenção predial, no período de 1º/1/2014 a 31/5/2015 e do contrato nº 03/2015, de prestação de serviços de copa e cozinha para atender aos Restaurantes Universitários, no período 1º/2/2015 a 31/10/2015.

Nenhuma restrição foi imposta aos exames de auditoria, que se limitaram à análise dos assuntos abordados nas informações registradas neste relatório, referentes ao contrato nº 232, de 05 de novembro de 2010 e do contrato nº 03, de 09 de janeiro de 2015.

II – RESULTADO DOS EXAMES

1 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

1.1 CONTRATOS DE OBRAS, COMPRAS E SERVIÇOS

1.1.1 FISCALIZAÇÃO INTERNA

1.1.1.1 INFORMAÇÃO Contrato nº 232/2010 - prestação de serviços de manutenção predial Fato Foram realizados exames no âmbito do contrato nº 232/2010, resultante do Pregão Eletrônico nº 192/2010, que tem como objeto a contratação de postos de trabalho, envolvendo diversas categorias profissionais, para prestação de serviços de manutenção predial preventiva e corretiva nas dependências da Universidade Federal do Paraná. Os trabalhos de auditoria restringiram-se aos exames da conformidade na concessão de adicionais de insalubridade e periculosidade após o início da execução contratual; da aplicação da multa contratual decorrente da ausência de reposição dos postos de trabalho; da metodologia de cálculo para apuração dos valores devidos em face dos serviços efetivamente prestados pela contratada; da vinculação dos postos de trabalho às ordens de serviços, bem como da aplicação de critérios de distribuição e de padrões de avaliação dos serviços contratados. ##/Fato##

1.1.1.2 CONSTATAÇÃO Metodologia de cálculo inadequada para desconto dos serviços não executados. Fato Durante a análise das planilhas mensais de controle da execução física e financeira do contrato nº 232/2010 (Pregão nº 192/2010), referente ao período de janeiro a dezembro/2014, que tem como objeto a contratação de serviços terceirizados de manutenção predial preventiva e corretiva, constatou-se que a metodologia utilizada pela fiscalização do contrato, no que se refere ao levantamento dos valores executados, é a mesma aplicável às operações com a folha de pagamento da empresa, quando o correto seria proceder aos registros dos dias de funcionamento dos postos de trabalho. A contratação abrangeu diversas categorias profissionais com jornada semanal de 44 horas, bem como de dois postos de Oficial de Manutenção Predial com jornada de trabalho 12x36h - períodos diurno e noturno. De acordo com o Termo de Referência, os postos de 44 horas foram contratados para funcionar de segunda a quinta-feira das 7:30 às 17:30h e sexta-feira das 08:00 às 17:00h, ambos com 1h de almoço. Ou seja, 36h de segunda a quinta-feira e 8h na sexta-feira, resultando 44h de trabalho semanal. A jornada 12x36 funciona todos os dias do mês, com 2 (dois) ocupantes trabalhando 15 dias cada um, em regime de revezamento. Como já descrito, em regra, os postos funcionam de segunda à sexta-feira. Logo, os dias efetivamente trabalhados correspondem aos dias úteis do mês. Acontece que, quando da ocorrência de posto vago sem reposição de funcionário, a UFPR efetua o desconto valendo-se da seguinte metodologia:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

Desconto por posto não coberto = (nº de dias de posto descoberto/30) X valor mensal do posto. Nota-se que esta metodologia é vantajosa ao contratado, pois lhe garante remuneração superior ao serviço prestado. Exemplificando, no caso de ocorrência de 10 dias de posto descoberto em um mês de 20 dias úteis, pode-se entender que foi realizado 50% da prestação de serviço mensal prevista. Entretanto, caso o desconto aplicado seja de 10/30, o valor da remuneração será de 66,67%. Assim sendo, a metodologia adequada para a aplicação dos descontos seria: Desconto por posto não coberto = (nº de dias de posto descoberto/nº de dias úteis do mês) X valor mensal do posto. OBS – para o posto de 12X36, em regra, o denominador é 15 dias. O quadro a seguir, elaborado a partir de dados aleatórios e com fins ilustrativos, demonstra as diferenças de valores resultantes da utilização de uma e de outra metodologia, confirmando a forma inadequada adotada pela fiscalização do contrato nº 232/2010 diante do funcionamento dos postos limitados aos dias úteis de cada mês. Exemplo: mês de novembro/2014 - 30 dias corridos e 20 dias úteis de segunda a sexta-feira. Postos de 40 e 44 horas semanais, com 13 dias de falta ao trabalho.

-Total mensal de horas: Dias úteis - 44h/5dias x 20 dias= 176 horas; 30 dias - 44h*5 semanas=220horas; -Valor devido no mês (cálculo/dia): Remuneração/dias úteis do mês (segunda a sexta feira) x Total de dias trabalhados. Remuneração/Dias do mês (30 dias) x Total de dias trabalhados; -Total de horas trabalhadas: Total mensal de horas/dias úteis do mês (segunda a sexta feira) x Total de dias trabalhados. Total mensal de horas/ dias do mês (30 dias) x Total de dias trabalhados -Valor devido no mês (cálculo /hora): Remuneração/total mensal de horas x total de horas trabalhadas; -Total de horas faltantes: Total mensal de horas/dias úteis do mês (segunda a sexta feira) x total de faltas. Total mensal de horas/dias do mês(30 dias) x total de faltas; -Valor do desconto das faltas: Remuneração/total mensal de horas x total de horas faltantes; -Prejuízo para Administração (cálculo/dia): Valor devido no mês considerando dias úteis - valor devido considerando 30 dias. Ou, valor do desconto das faltas calculado com base nos dias úteis - valor de desconto das faltas calculado com base em 30 dias. Comparando os resultados obtidos, observa-se no exemplo acima que com 13 dias de faltas, considerando os critérios de 30 dias corridos adotados pela fiscalização do contrato, a Administração pagaria à contratada 17 dias de trabalho (10 dias a mais correspondentes a 5 sábados e 5 domingos) quando, de fato, os postos estiveram em funcionamento apenas 7 dias no mês de novembro/2014. Isso representa um prejuízo de R$1.271,06, tanto no que se refere à jornada de 40h como na de 44h semanais.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

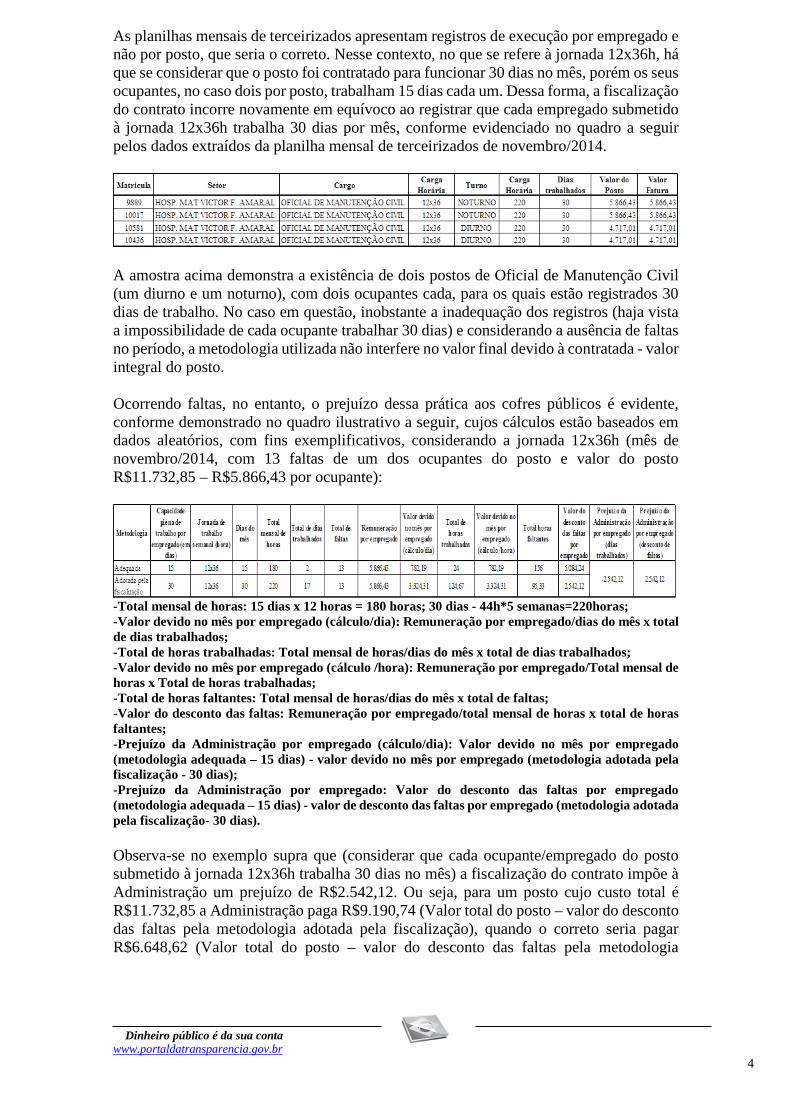

As planilhas mensais de terceirizados apresentam registros de execução por empregado e não por posto, que seria o correto. Nesse contexto, no que se refere à jornada 12x36h, há que se considerar que o posto foi contratado para funcionar 30 dias no mês, porém os seus ocupantes, no caso dois por posto, trabalham 15 dias cada um. Dessa forma, a fiscalização do contrato incorre novamente em equívoco ao registrar que cada empregado submetido à jornada 12x36h trabalha 30 dias por mês, conforme evidenciado no quadro a seguir pelos dados extraídos da planilha mensal de terceirizados de novembro/2014.

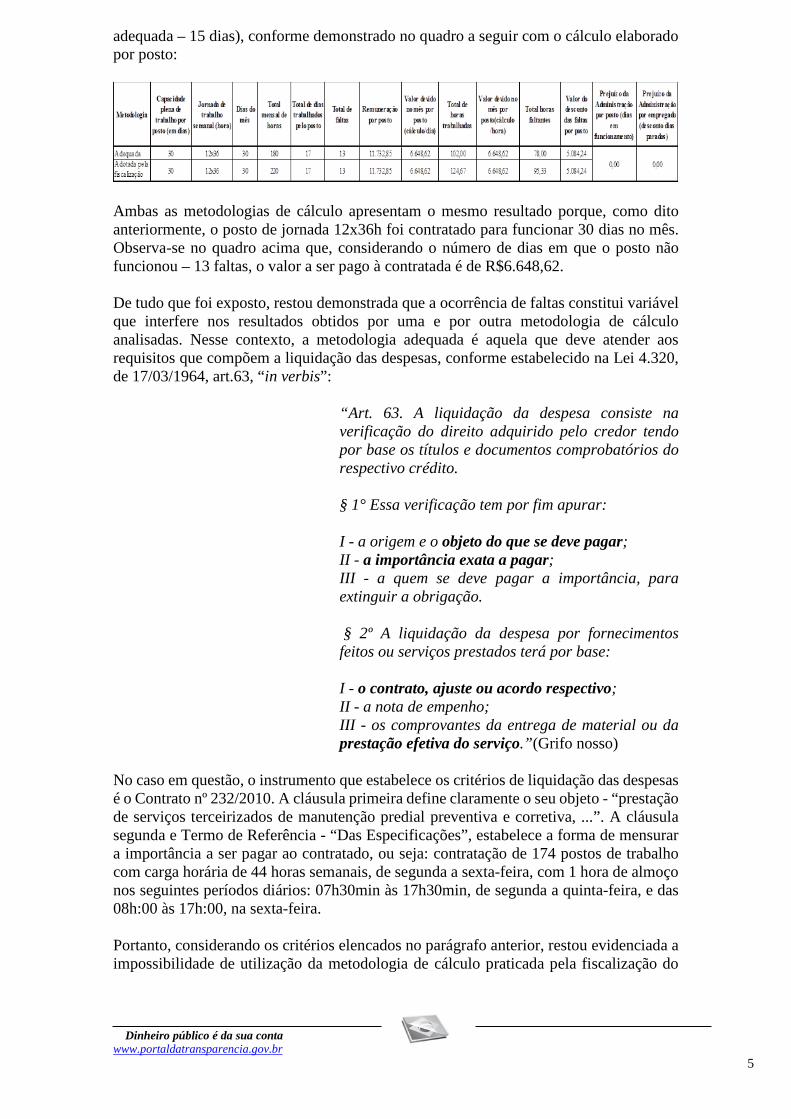

A amostra acima demonstra a existência de dois postos de Oficial de Manutenção Civil (um diurno e um noturno), com dois ocupantes cada, para os quais estão registrados 30 dias de trabalho. No caso em questão, inobstante a inadequação dos registros (haja vista a impossibilidade de cada ocupante trabalhar 30 dias) e considerando a ausência de faltas no período, a metodologia utilizada não interfere no valor final devido à contratada - valor integral do posto. Ocorrendo faltas, no entanto, o prejuízo dessa prática aos cofres públicos é evidente, conforme demonstrado no quadro ilustrativo a seguir, cujos cálculos estão baseados em dados aleatórios, com fins exemplificativos, considerando a jornada 12x36h (mês de novembro/2014, com 13 faltas de um dos ocupantes do posto e valor do posto R$11.732,85 – R$5.866,43 por ocupante):

-Total mensal de horas: 15 dias x 12 horas = 180 horas; 30 dias - 44h*5 semanas=220horas; -Valor devido no mês por empregado (cálculo/dia): Remuneração por empregado/dias do mês x total de dias trabalhados; -Total de horas trabalhadas: Total mensal de horas/dias do mês x total de dias trabalhados; -Valor devido no mês por empregado (cálculo /hora): Remuneração por empregado/Total mensal de horas x Total de horas trabalhadas; -Total de horas faltantes: Total mensal de horas/dias do mês x total de faltas; -Valor do desconto das faltas: Remuneração por empregado/total mensal de horas x total de horas faltantes; -Prejuízo da Administração por empregado (cálculo/dia): Valor devido no mês por empregado (metodologia adequada – 15 dias) - valor devido no mês por empregado (metodologia adotada pela fiscalização - 30 dias); -Prejuízo da Administração por empregado: Valor do desconto das faltas por empregado (metodologia adequada – 15 dias) - valor de desconto das faltas por empregado (metodologia adotada pela fiscalização- 30 dias). Observa-se no exemplo supra que (considerar que cada ocupante/empregado do posto submetido à jornada 12x36h trabalha 30 dias no mês) a fiscalização do contrato impõe à Administração um prejuízo de R$2.542,12. Ou seja, para um posto cujo custo total é R$11.732,85 a Administração paga R$9.190,74 (Valor total do posto – valor do desconto das faltas pela metodologia adotada pela fiscalização), quando o correto seria pagar R$6.648,62 (Valor total do posto – valor do desconto das faltas pela metodologia

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

adequada – 15 dias), conforme demonstrado no quadro a seguir com o cálculo elaborado por posto:

Ambas as metodologias de cálculo apresentam o mesmo resultado porque, como dito anteriormente, o posto de jornada 12x36h foi contratado para funcionar 30 dias no mês. Observa-se no quadro acima que, considerando o número de dias em que o posto não funcionou – 13 faltas, o valor a ser pago à contratada é de R$6.648,62. De tudo que foi exposto, restou demonstrada que a ocorrência de faltas constitui variável que interfere nos resultados obtidos por uma e por outra metodologia de cálculo analisadas. Nesse contexto, a metodologia adequada é aquela que deve atender aos requisitos que compõem a liquidação das despesas, conforme estabelecido na Lei 4.320, de 17/03/1964, art.63, “in verbis”:

“Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. § 1° Essa verificação tem por fim apurar: I - a origem e o objeto do que se deve pagar; II - a importância exata a pagar; III - a quem se deve pagar a importância, para extinguir a obrigação. § 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base: I - o contrato, ajuste ou acordo respectivo; II - a nota de empenho; III - os comprovantes da entrega de material ou da prestação efetiva do serviço.”(Grifo nosso)

No caso em questão, o instrumento que estabelece os critérios de liquidação das despesas é o Contrato nº 232/2010. A cláusula primeira define claramente o seu objeto - “prestação de serviços terceirizados de manutenção predial preventiva e corretiva, ...”. A cláusula segunda e Termo de Referência - “Das Especificações”, estabelece a forma de mensurar a importância a ser pagar ao contratado, ou seja: contratação de 174 postos de trabalho com carga horária de 44 horas semanais, de segunda a sexta-feira, com 1 hora de almoço nos seguintes períodos diários: 07h30min às 17h30min, de segunda a quinta-feira, e das 08h:00 às 17h:00, na sexta-feira. Portanto, considerando os critérios elencados no parágrafo anterior, restou evidenciada a impossibilidade de utilização da metodologia de cálculo praticada pela fiscalização do

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

contrato, baseada em 30 dias de trabalho, porquanto a prestação dos serviços ocorre nos dias úteis do mês e não em sua totalidade. Por meio da Nota de Auditoria nº 201501023/003, de 28/05/2015, foi recomendado ao gestor que adotasse a metodologia adequada no cálculo dos descontos decorrentes de faltas, considerando os dias efetivamente trabalhados dos postos, conforme contratado, a fim de evitar prejuízos financeiros à Administração. Nos termos do Ofício nº224/2015-SUINFRA, de 25/06/2015, o fiscal do contrato (Matrícula 108.456) respondeu à Pró-reitora de Administração da UFPR, em suma, o que segue: - “Que “o procedimento de conferência desde 2010 vem sendo feito operacionalmente através de cartões pontos ORIGINAIS, apontando faltas e atrasos e repassadas as informações a DAAST/DSG, para compor a conferência do Faturamento Mensal”; - “Que “a contratada por sua vez faz a sua conferência (controle) através do Preposto “in loco” e através dos cartões pontos. Junto às faturas mensais a Contratada fornece documentos a DAAST/DSG para conferência, como: cópias dos cartões pontos, cobertura de faltas e férias, demissões, admissões e demais informações”; - Que de posse dos documentos e informações prestados pelo fiscal do contrato e pelo preposto da contratada, “a DAAST/DSG executa a conferência e apontamentos cruzando as informações...”; - Que “desde o início do contrato, os descontos de faltas e atrasos vêm sendo contabilizados pelo valor total do POSTO e considerando todos os meses com 30 (trinta) dias, ocorrendo desta forma os descontos de faltas e as devidas multas na sua totalidade”; - Que, “a conferência de Valores de Faturamento, descontos de faltas e atrasos vem sendo executada pela DAAST/DSG...”; Por fim, o fiscal do contrato solicita que lhe seja apresentado parecer acerca da metodologia adequada para os cálculos, “a fim de futuras justificativas requeridas pelos órgãos fiscalizadores”. O Pró-Reitor de Administração, por sua vez, manifestou-se nos termos do Memorando nº 207/2015-PRA, de 30/6/2015, no sentido de que “não cabe a esta PRA propor metodologia de cálculo”, tendo em vista que tanto a execução como a fiscalização do contrato 232/2010, ocorreram no âmbito da Superintendência Infraestrutura - SUINFRA. Inobstante isto, informou que o entendimento da PRA, “já aplicado em outros contratos, tem sido o de considerar o posto e não as horas trabalhadas.” Embora o Pró-Reitor tenha informado que a execução e fiscalização do contrato nº 232/2010 ocorrem no âmbito da SUINFRA/UFPR ficou claro, pela manifestação do fiscal, que é a Divisão de Avaliação e Acompanhamento de Serviços Terceirizados – DAAST, do Departamento de Serviços Gerais subordinada à Pró-reitora de Administração (organograma da PRA http://www.pra.ufpr.br/portal/dsg/departamento-de-servicos-geraisdsg/organograma/), quem realiza o cálculo dos valores, inclusive descontos de faltas e atrasos, devidos à contratada após conferência dos registros e documentos enviados tanto pela fiscalização do contrato (SUINFRA) como pela contratada.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

Nesse contexto, a responsabilidade pela adoção das recomendações propostas na Nota de Auditoria nº 201501023/003, de 28/05/2015, relativas ao presente apontamento, é da DAAST/DSG/PRA, inclusive porque é ela quem atua na elaboração dos cálculos relativos aos demais contratos terceirizados, cujo critério de descontos de faltas já foi objeto de recomendação no Relatório de Auditoria nº 201315486/2015. Apesar da declaração do Pró-Reitor de que a metodologia de cálculo praticada pela Unidade é por posto e não por horas, restou evidenciado, por meio das planilhas mensais de terceirizados, que a forma efetivamente adotada pela DAAST na elaboração dos cálculos é baseada em 30 dias do mês e por empregado. Assim, ficou evidenciado o prejuízo que vem sendo suportado pela Administração, em decorrência da forma de cálculo adotada pela DAAST/DSG/PRA relativa ao valor devido às contratadas de serviços terceirizados no âmbito da UFPR. ##/Fato##

Causa Metodologia de cálculo das faltas em desacordo com as regras estabelecidas no Termo de Referência - Pregão Eletrônico 192/2012 e no Contrato nº 232/2010. Pagamento da remuneração dos postos contratados sem a observância aos princípios básicos da Administração Pública, mormente o da legalidade – ignorância do art. 63 da Lei 4.320, de 17/03/1964, que determina o pagamento das despesas com base nos serviços efetivamente prestados; o da eficiência, porque, contrário ao interesse público, gerou prejuízo ao erário em decorrência de pagamentos indevidos por serviços não prestados; e moralidade, pela prática consciente e reiterada do ato objeto de apontamento específico em caso análogo - Relatório de Auditoria nº 201315486/2015 – não observada pela UFPR. ##/Causa##

Manifestação da Unidade Examinada Por meio do Ofício nº 085/2016-AUDIN/UFPR, de 12 de fevereiro de 2016 foi encaminhada a manifestação do gestor, constante do Memorando nº 13/2016/DSG/CECOM, de 11 de fevereiro de 2016, nos seguintes termos: “Uma nova metodologia, para cálculo dos descontos dos serviços não executados, passou a ser adotada nas novas contratações, e muito se deve, as orientações da CGU constantes das notas e relatórios de auditorias realizadas desde 2014 nos contratos de serviços terceirizados na UFPR. Podemos citar os contratos que já estão sendo aplicada a nova metodologia: contrato de portaria, vigia e recepção, prestação de serviços na área de comercio exterior, manutenção de equipamentos de laboratório. Estão sendo alterados, também, os novos Termos de Referencia, que seguirão para a elaboração dos editais licitatórios, todos já com a nova metodologia adotada para calculo de desconto dos serviços não prestados, ou seja: Desconto por posto não coberto = (N° de dias de posto descoberto/nº de dias uteis do mês) x valor mensal do posto e para postos com escala 12x36, o denominador será de 15 dias.” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno O gestor informa que está implantando a nova metodologia de cálculo de descontos de faltas para novas contratações, citando alguns contratos (sem identificação) para os quais já está sendo aplicada a metodologia. Inobstante isto, não demonstrou a implementação efetiva por meio de documentos hábeis (planilha mensal de terceirizados, por exemplo).

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

Informa ainda que está alterando os Termos de Referência para fazer constar a forma de cálculo dos descontos. Ressalte-se que não há qualquer impropriedade nos Termos de Referência vigentes, no que tange à forma de cálculo baseada em dias efetivamente trabalhados, conforme demonstrado no fato relatado, tendo em vista que a definição do cálculo está estritamente vinculada às jornadas de trabalho, semanal e diária, definidas nos editais de licitação. Ou seja, se um posto é licitado para funcionar 8h diárias e 40h semanais de segunda a sexta-feira isso, por si só, já obriga a Administração ao cálculo da remuneração da contratada pelos dias úteis do mês. A Administração não pode, em virtude de lei e dos princípios básicos que regem a prática dos atos administrativos, efetivar pagamentos por serviços não prestados e isso, por óbvio, não precisa estar escrito no edital de licitação, termo de referência ou contrato, como condicionante da metodologia de cálculo a ser utilizada. Portanto a regra deve ser aplicada não só aos novos contratos, mas também, imediatamente, a todos os demais vigentes no âmbito da Unidade auditada, com critério de remuneração por posto ou quantidade de horas de serviço definidos nos editais de licitação e contratos, sob pena de responsabilização dos agentes públicos envolvidos, em face da manutenção dos prejuízos, já identificados, causados aos cofres públicos. Não obstante isto, a Unidade deverá observar, nas novas contratações, as regras definidas para serviços continuados, mormente no que se refere aos critérios de remuneração da contratada previstos no art.11 da IN/SLTI/MPOG n. º 02/2008:IN/SLTI/MPOG n.º 02/2008: “Art. 11. A contratação de serviços continuados deverá adotar unidade de medida que permita a mensuração dos resultados para o pagamento da contratada, e que elimine a possibilidade de remunerar as empresas com base na quantidade de horas de serviço ou por postos de trabalho.

§ 1º Excepcionalmente poderá ser adotado critério de remuneração da contratada por postos de trabalho ou quantidade de horas de serviço quando houver inviabilidade da adoção do critério de aferição dos resultados.

§ 2º Quando da adoção da unidade de medida por postos de trabalho ou horas de serviço, admite-se a flexibilização da execução da atividade ao longo do horário de expediente, vedando-se a realização de horas extras ou pagamento de adicionais não previstos nem estimados originariamente no instrumento convocatório.

§ 3º Os critérios de aferição de resultados deverão ser preferencialmente dispostos na forma de Acordos de Nível de Serviços, conforme dispõe esta Instrução Normativa e que deverá ser adaptado às metodologias de construção de ANS disponíveis em modelos técnicos especializados de contratação de serviços, quando houver.

§ 4º Para a adoção do Acordo de Nível de Serviço é preciso que exista critério objetivo de mensuração de resultados, preferencialmente pela utilização de ferramenta informatizada, que possibilite à Administração verificar se os resultados contratados foram realizados nas quantidades e qualidades exigidas, e adequar o pagamento aos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

resultados efetivamente obtidos. (Incluído pela Instrução Normativa nº 3, de 16 de outubro de 2009). ” ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Recomenda-se ao gestor que adote a metodologia adequada de cálculo do desconto de faltas, nos moldes descritos no presente relatório, para todos os contratos terceirizados vigentes no âmbito da UFPR, cujos critérios de remuneração da contratada, por posto e/ou carga horária, estejam definidos nos respectivos editais de licitação e/ou contratos. Recomendação 2: Recomenda-se ao gestor que, no âmbito do contrato nº 232/2010, promova a restituição ao erário dos valores correspondentes à diferença a ser apurada, oriunda da revisão do cálculo do desconto das faltas a partir de abril/2015, conforme metodologia adequada demonstrada neste apontamento. 1.1.1.3 CONSTATAÇÃO Ausência da aplicação da multa contratual pela inexecução parcial dos serviços contratados. Fato Da análise das informações prestadas pelo fiscal do contrato, em resposta à Solicitação de Auditoria nº 201404825/042, nos termos do Ofício nº 1148/14-PCU, de 24/11/2014, observou-se que não são cobradas multas da empresa pela falta de reposição de postos. Segundo declarações constantes do item “a.3”, relativas à questão “Reposição de funcionários para cobertura de postos”, as reposições não efetuadas são registradas no fechamento mensal, “ensejando em desconto do valor original diário do posto de trabalho em planilha de pagamento”. Quanto à aplicação de multa, o fiscal declarou: “Os apontamentos de faltas e atrasos levantados através de cartão ponto eram repassados mensalmente a Divisão responsável pelos cálculos individualizados de custos dos postos de serviços, bem como, pelo acompanhamento do faturamento da Empresa detentora deste contrato. Consta que em nenhum momento as divisões gestora e técnica procederam com a solicitação de aplicação de multa referentes a esta questão”. São equivocadas as providências adotadas pela Unidade em face da ausência de reposição de postos, haja vista as reincidentes declarações de que nas faltas, seja por motivo de férias ou licenças dos titulares dos postos, em tese, basta o desconto dos dias nas faturas mensais, conforme segue: [...] “Houve situações de afastamento por licenças médicas, onde, após a informação formalizada através de documentos médicos, foram solicitadas as substituições. Para substituições ou cobertura das vagas em aberto, por esse e demais motivos, a Empresa optou por novas contratações. Quando não efetuadas, foi indicada no fechamento mensal a falta de funcionário para o posto, ensejando em desconto em planilha de pagamento.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

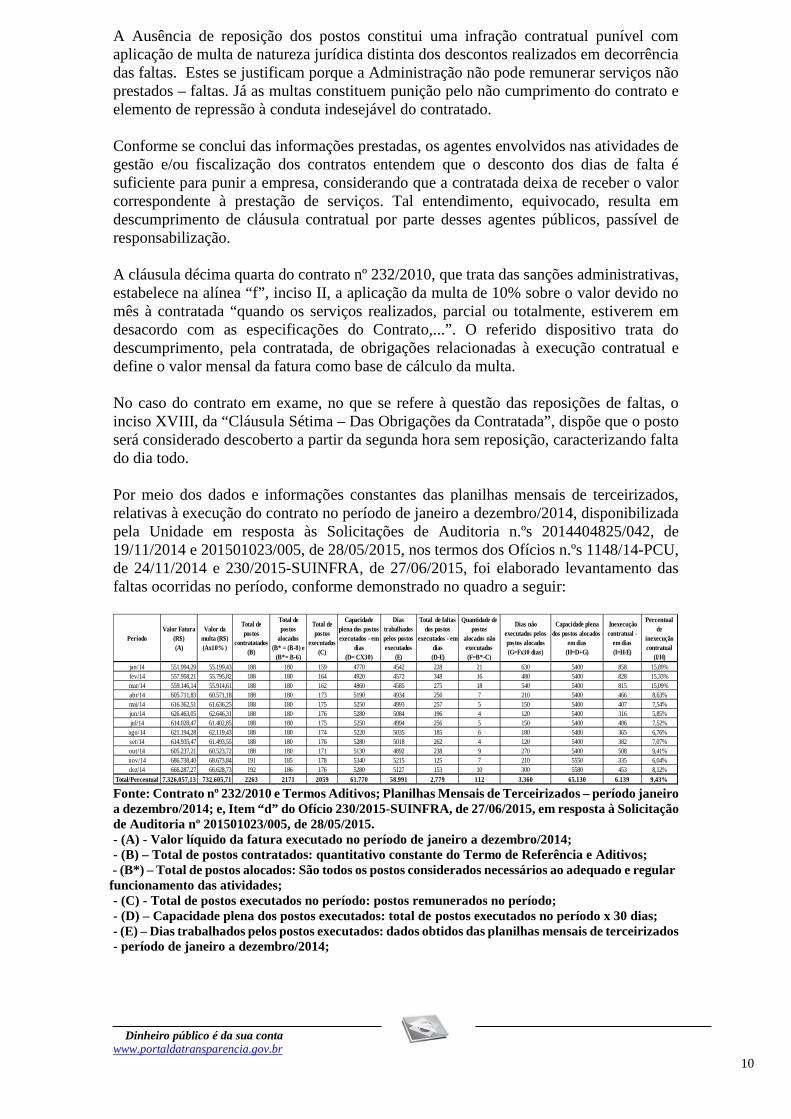

A Ausência de reposição dos postos constitui uma infração contratual punível com aplicação de multa de natureza jurídica distinta dos descontos realizados em decorrência das faltas. Estes se justificam porque a Administração não pode remunerar serviços não prestados – faltas. Já as multas constituem punição pelo não cumprimento do contrato e elemento de repressão à conduta indesejável do contratado. Conforme se conclui das informações prestadas, os agentes envolvidos nas atividades de gestão e/ou fiscalização dos contratos entendem que o desconto dos dias de falta é suficiente para punir a empresa, considerando que a contratada deixa de receber o valor correspondente à prestação de serviços. Tal entendimento, equivocado, resulta em descumprimento de cláusula contratual por parte desses agentes públicos, passível de responsabilização. A cláusula décima quarta do contrato nº 232/2010, que trata das sanções administrativas, estabelece na alínea “f”, inciso II, a aplicação da multa de 10% sobre o valor devido no mês à contratada “quando os serviços realizados, parcial ou totalmente, estiverem em desacordo com as especificações do Contrato,...”. O referido dispositivo trata do descumprimento, pela contratada, de obrigações relacionadas à execução contratual e define o valor mensal da fatura como base de cálculo da multa. No caso do contrato em exame, no que se refere à questão das reposições de faltas, o inciso XVIII, da “Cláusula Sétima – Das Obrigações da Contratada”, dispõe que o posto será considerado descoberto a partir da segunda hora sem reposição, caracterizando falta do dia todo. Por meio dos dados e informações constantes das planilhas mensais de terceirizados, relativas à execução do contrato no período de janeiro a dezembro/2014, disponibilizada pela Unidade em resposta às Solicitações de Auditoria n.ºs 2014404825/042, de 19/11/2014 e 201501023/005, de 28/05/2015, nos termos dos Ofícios n.ºs 1148/14-PCU, de 24/11/2014 e 230/2015-SUINFRA, de 27/06/2015, foi elaborado levantamento das faltas ocorridas no período, conforme demonstrado no quadro a seguir:

Fonte: Contrato nº 232/2010 e Termos Aditivos; Planilhas Mensais de Terceirizados – período janeiro a dezembro/2014; e, Item “d” do Ofício 230/2015-SUINFRA, de 27/06/2015, em resposta à Solicitação de Auditoria nº 201501023/005, de 28/05/2015. - (A) - Valor líquido da fatura executado no período de janeiro a dezembro/2014; - (B) – Total de postos contratados: quantitativo constante do Termo de Referência e Aditivos;

- (B*) – Total de postos alocados: São todos os postos considerados necessários ao adequado e regular funcionamento das atividades; - (C) - Total de postos executados no período: postos remunerados no período; - (D) – Capacidade plena dos postos executados: total de postos executados no período x 30 dias; - (E) – Dias trabalhados pelos postos executados: dados obtidos das planilhas mensais de terceirizados - período de janeiro a dezembro/2014;

PeríodoValor Fatura

(R$) (A)

Valor da multa (R$) (Ax10% )

Total de postos

contratatados (B)

Total de postos

alocados (B* = (B-8) e

(B*= B-6)

Total de postos

executados (C)

Capacidade plena dos postos executados - em

dias (D= CX30)

Dias trabalhados pelos postos executados

(E)

Total de faltas dos postos

executados - em dias (D-E)

Quantidade de postos

alocados não executados (F=B*-C)

Dias não executados pelos postos alocados (G=Fx30 dias)

Capacidade plena dos postos alocados -

em dias (H=D+G)

Inexecução contratual -

em dias (I=H-E)

Percentual de

inexecução contratual

(I/H)jan/14 551.994,29 55.199,43 188 180 159 4770 4542 228 21 630 5400 858 15,89%fev/14 557.958,21 55.795,82 188 180 164 4920 4572 348 16 480 5400 828 15,33%mar/14 559.146,14 55.914,61 188 180 162 4860 4585 275 18 540 5400 815 15,09%abr/14 605.711,83 60.571,18 188 180 173 5190 4934 256 7 210 5400 466 8,63%mai/14 616.362,51 61.636,25 188 180 175 5250 4993 257 5 150 5400 407 7,54%jun/14 626.463,05 62.646,31 188 180 176 5280 5084 196 4 120 5400 316 5,85%jul/14 614.028,47 61.402,85 188 180 175 5250 4994 256 5 150 5400 406 7,52%

ago/14 621.194,28 62.119,43 188 180 174 5220 5035 185 6 180 5400 365 6,76%set/14 614.935,47 61.493,55 188 180 176 5280 5018 262 4 120 5400 382 7,07%out/14 605.237,21 60.523,72 188 180 171 5130 4892 238 9 270 5400 508 9,41%nov/14 686.738,40 68.673,84 191 185 178 5340 5215 125 7 210 5550 335 6,04%dez/14 666.287,27 66.628,73 192 186 176 5280 5127 153 10 300 5580 453 8,12%

Total/Percentual 7.326.057,13 732.605,71 2263 2171 2059 61.770 58.991 2.779 112 3.360 65.130 6.139 9,43%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

- (F) - Quantidade de postos alocados não executados: total de postos alocados (B*) – total de postos executados (C); - (G) – Dias não executados pelos postos alocados: postos necessários que não foram executados - que não apresentam remuneração nas planilhas de execução; - H) Capacidade Plena dos postos alocados (D+G): Total de dias de trabalho necessários ao adequado e regular funcionamento das atividades; - (I): Inexecução contratual: Capacidade plena dos postos alocados – Dias trabalhados pelos postos executados; - Percentual de inexecução contratual (I/H): Inexecução contratual em dias/ Capacidade Plena dos postos alocados Para o cálculo da capacidade plena em dias foi necessário utilizar a metodologia adotada pela fiscalização do contrato, a fim de exprimir resultado compatível com a realidade do que foi efetivamente praticado no âmbito da execução contratual, ou seja, 30 dias de trabalho para todos os postos. Saliente-se que se trata de metodologia inadequada porque, considerando o desconto de faltas, resulta no pagamento indevido por serviços não prestados em favor da empresa, uma vez que o objeto do contrato é a prestação de serviços e não locação de mão-de-obra. Sendo assim, o cálculo dos descontos de faltas deve ter por base a carga horária mensal efetivamente trabalhada, correspondente aos dias de efetivo funcionamento dos postos no mês de execução.

Para o levantamento das faltas foi considerado o total de dias trabalhados pelos postos/empregados remunerados, registrados nas planilhas mensais de terceirizados – período de janeiro a dezembro/2014 (coluna “E” do quadro acima). Ou seja, por exemplo, de acordo com a planilha mensal de terceirizados do mês de dezembro/2014 foram remunerados 176 postos que totalizou 5.127 dias trabalhados considerando as faltas no mês. Se cada posto, de acordo com a metodologia adotada, deveria trabalhar 30 dias, então a capacidade plena de dias trabalhados pelos 176 postos deveria corresponder a 5.280 dias (176 x 30dias - coluna “D” do quadro acima), a diferença então, entre a capacidade plena e os dias efetivamente trabalhados, resulta no número de faltas ocorridas no mês de dezembro/2014 - 153 faltas (D-E do quadro acima).

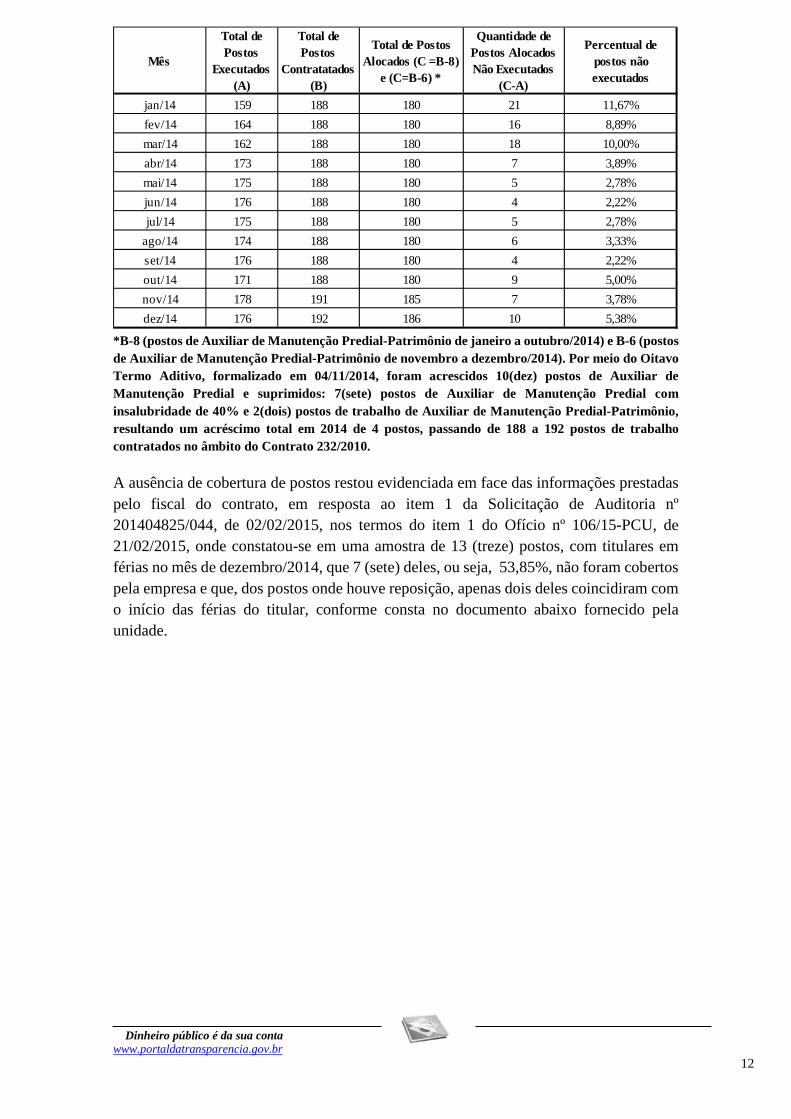

Relativamente ao levantamento do quantitativo de postos alocados e não executados no período examinado, foram considerados o total de postos contratados excluídos 8 (oito) postos até outubro/2014 e 6 (seis) em novembro e dezembro/2014, todos de Auxiliar de Manutenção Predial-Patrimônio, em face das declarações prestadas pelo fiscal do contrato (item “d” do Ofício nº 230/2015, de 27/06/2015) de que nesse período apenas 2 (dois) postos estavam cobertos e foram efetivamente alocados em 2014, conforme demonstrado no quadro a seguir:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

*B-8 (postos de Auxiliar de Manutenção Predial-Patrimônio de janeiro a outubro/2014) e B-6 (postos de Auxiliar de Manutenção Predial-Patrimônio de novembro a dezembro/2014). Por meio do Oitavo Termo Aditivo, formalizado em 04/11/2014, foram acrescidos 10(dez) postos de Auxiliar de Manutenção Predial e suprimidos: 7(sete) postos de Auxiliar de Manutenção Predial com insalubridade de 40% e 2(dois) postos de trabalho de Auxiliar de Manutenção Predial-Patrimônio, resultando um acréscimo total em 2014 de 4 postos, passando de 188 a 192 postos de trabalho contratados no âmbito do Contrato 232/2010. A ausência de cobertura de postos restou evidenciada em face das informações prestadas pelo fiscal do contrato, em resposta ao item 1 da Solicitação de Auditoria nº 201404825/044, de 02/02/2015, nos termos do item 1 do Ofício nº 106/15-PCU, de 21/02/2015, onde constatou-se em uma amostra de 13 (treze) postos, com titulares em férias no mês de dezembro/2014, que 7 (sete) deles, ou seja, 53,85%, não foram cobertos pela empresa e que, dos postos onde houve reposição, apenas dois deles coincidiram com o início das férias do titular, conforme consta no documento abaixo fornecido pela unidade.

Mês

Total de Postos

Executados (A)

Total de Postos

Contratatados (B)

Total de Postos Alocados (C =B-8)

e (C=B-6) *

Quantidade de Postos Alocados Não Executados

(C-A)

Percentual de postos não executados

jan/14 159 188 180 21 11,67%fev/14 164 188 180 16 8,89%mar/14 162 188 180 18 10,00%abr/14 173 188 180 7 3,89%mai/14 175 188 180 5 2,78%jun/14 176 188 180 4 2,22%jul/14 175 188 180 5 2,78%

ago/14 174 188 180 6 3,33%set/14 176 188 180 4 2,22%out/14 171 188 180 9 5,00%nov/14 178 191 185 7 3,78%dez/14 176 192 186 10 5,38%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Assim, apenas no exercício de 2014, a fiscalização do contrato deixou de cobrar da contratada R$732.605,71 (Setecentos e trinta e dois mil, seiscentos e cinco reais e setenta e um centavos) a título de multa, cujas faltas corresponderam em média a aproximadamente 9,43% naquele exercício, além dos postos alocados que não foram executados durante o período de 2014. Contudo, a questão das faltas e de postos sem coberturas advém desde o início da contratação, conforme se depreende das informações prestadas pelo fiscal do contrato em resposta ao questionamento relativo aos aditamentos para acréscimo de postos de trabalho, objeto da Solicitação de Auditoria nº 201501023/005, de 28/05/2015, nos termos do item 4 do Ofício nº 230/2015-SUINFRA, de 27/06/2015, conforme trecho a seguir transcrito: “[...] Informamos que nos primeiros dois meses iniciais do contrato, houve dificuldades por parte da Contratada em alocar todos os postos contratados, tendo em vista os baixos salários do contrato e principalmente, à época, porque o mercado da construção civil encontrava-se em alta. Não poderíamos utilizar os postos ainda descobertos pela Contratada para atendimento aos aditivos solicitados, alocando para outro Campi ou Unidade, pois não teríamos como justificar a solicitação destes postos posteriormente, isto é, não tínhamos motivos para transferência se necessitávamos dos mesmos.”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

Observa-se a preocupação do fiscal do contrato em não abrir mão dos postos descobertos dos Campi da UFPR, para os quais foram contratados, em face da necessidade e da possibilidade de perdê-los caso fossem transferidos para outros Campi que passaram a demandar postos depois da contratação, o que justificou os aditamentos ao contrato resultando em um acréscimo de 18 (dezoito) postos, saltando de 174, originalmente contratados no ano de 2010, para 192 até o 8º Termo Aditivo celebrado em 04/11/2014. Inobstante os aditamentos, observa-se, por exemplo, que no exercício de 2014 a média de postos executados foi de 172, considerando todas as categorias profissionais e localidades de lotação dos postos no âmbito da Universidade. Ou seja, restou evidenciada a necessidade dos postos originalmente contratados para funcionamento adequado das atividades de manutenção predial, os quais foram mantidos paralisados em razão da ausência da prestação dos serviços pela contratada, impondo à Administração o prejuízo decorrente do exercício precário das atividades que justificaram a contratação, inobstante o pagamento mensal à contratada dos valores necessários para custear a reposição dos postos. Os serviços de manutenção predial têm como objetivo a conservação ou recuperação das edificações, móveis e equipamentos visando garantir-lhes a integridade física que, ao final, deve resultar em economia e valorização do patrimônio. Sob o aspecto econômico, a manutenção contribui para sustentar a capacidade funcional dos bens públicos, viabilizando o atendimento às necessidades e segurança dos usuários. A falta de manutenção representa o inverso, diminui a vida útil dos bens e compromete a segurança dos usuários, onerando os custos de recuperação e/ou reposição nos quais se incluem a mão de obra. Nesse contexto, os prejuízos públicos decorrentes de inexecução contratual materializam-se pela degradação dos imóveis, móveis e equipamentos, em face da precariedade dos serviços prestados pela contratada, comprometendo principalmente a segurança dos usuários. Para ilustrar, considerando trabalhos de auditoria realizados no âmbito dos restaurantes universitários, foram observados diversos problemas nas instalações das unidades envolvendo os serviços de manutenção predial, consignados em documento datado de 15/04/2014 - denominado “Pautas Internas dos Restaurantes Universitários”, protocolado junto à Reitoria em 17/04/2014, onde os servidores que atuam nos restaurantes universitários demonstram preocupação com a atual situação envolvendo a segurança sanitária e física das instalações, conforme transcrito a seguir: “[...] 1. MANUTENÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

- Instituir rotina de manutenção preventiva dos equipamentos e instalações da unidade, objetivando a diminuição de maiores problemas operacionais, que implicam no aumento de custo para manutenção corretiva; - Instituir rotinas de manutenção predial que abranjam desde pintura, remoção de mofo, reposição de revestimentos, vidros, substituição de maçanetas, torneiras etc, até providências junto às redes de esgoto, hidráulica e elétrica, de forma a manter periodicidade de ações que atendam às demandas das quatro unidades” Estão relacionados a seguir, a título ilustrativo, alguns dos problemas elencados no mencionado documento, no âmbito de dois dos restaurantes mencionados: a) Restaurante Universitário Central: - Infiltração, parcialmente solucionada: formação de goteiras de água suja sobre os balcões de distribuição de alimentos, próximo à refresqueira, na área de envase das refeições transportadas para o RU Agrárias e também sobre as fritadeiras e área administrativa. Goteiras sobre as mesas no refeitório; - Reparação e ampliação na capacidade da rede elétrica: a rede atual provisória não atende a todos os equipamentos necessários da unidade; - Troca de telas de proteção em janelas e portas com aberturas: As atuais estão avariadas, permitindo entrada de vetores; - Solucionar escoamento de água do piso para os ralos e vedar canos abertos: risco de entrada para insetos e outras pragas; - Torneiras quebradas e com mau funcionamento; - Troca de azulejos nas áreas de produção e copas de higienização; - Reparação de janelas do refeitório e da área de produção: quebradas e emperradas; - Providenciar instalações adequadas para os cilindros de gás; - Remover forno sem conserto: ocupando espaço; - Manutenção de cadeiras com pés enferrujados e de mesas com pés soltos: riscos de acidentes; - etc...; b) Restaurante Universitário - Centro Politécnico - Problemas de infiltração e falta de forro no salão de distribuição; - Acúmulo de água e esgoto no porão; - Limpeza caixa de gordura: acúmulo de sujidades com consequente entupimento do sistema de escoamento; - Caixa d’água com rachadura sem funcionamento: desde a inauguração da unidade, a segunda caixa d’água possui vazamento permanente, causando infiltração nos banheiros; - Grelhas de piso soltas: risco de acidentes; - Troca de canos de água: canos da área de produção não suportam o volume utilizado, diâmetro inadequado; - Torneiras quebradas: inviabiliza a utilização de água quente; - Falta de azulejos nas áreas de pré-preparo e copas de higienização;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

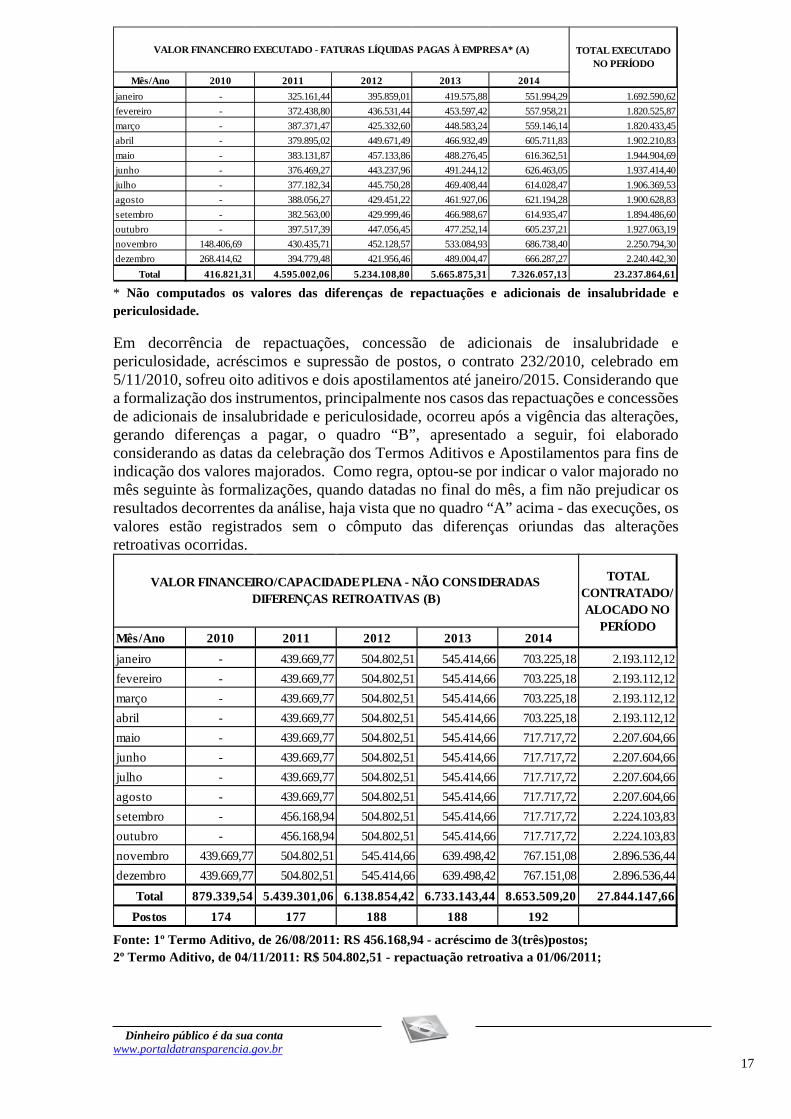

- Instalação ou manutenção de chuveiros nos banheiros dos funcionários; - Falta de manutenção nas cortinas das salas de administração; - Armários em inox da área de produção com ferrugens e mal conservados; - Pisos e paredes com rachaduras e bolores, além de apresentarem partes descascadas; - Janelas na área de produção não abrem devidamente; - Caldeiras industriais com vazamento de gás, borracha de vedação com desgaste, vazamento de fogo pelas grelhas inferiores, eliminação de gazes: provocam ardência nos olhos/nariz/garganta; - Fogão industrial com vazamento de gás e fogo pelas laterais e botões, além de conter peças enferrujadas: risco de acidentes e incêndio; - Câmaras frias com portas não fixadas, não possui fechamento adequado; - Câmara de sobremesa com cheiro forte de esgoto; - Bifeteira industrial com vazamento de fogo pelas laterais; - Sistema de exaustão deficitário: ausência de manutenção preventiva e limpeza periódica; - etc... São apenas alguns exemplos, não exaustivos, da precariedade dos serviços de manutenção que afeta o regular funcionamento das atividades dos restaurantes e a segurança dos usuários, servidores e alunos que deles se utilizam. Nesse sentido, considerando o tamanho da estrutura física da UFPR, bem como o elevado número de usuários que diariamente frequentam e utilizam suas instalações, restou demonstrada a elevada demanda do exercício constante das atividades de manutenção predial. Isso implica inferir que 10% de postos faltantes, nas diversas áreas profissionais envolvidas (marcenaria, carpintaria, construção civil, pintura, elétrica, hidráulica, etc...), representa grave prejuízo à integridade física do patrimônio e, consequentemente, dos seus usuários. Com respaldo contratual tais prejuízos são ensejadores, inclusive, de rescisão caso não solucionados após a aplicação das sanções previstas. Nesse sentido, a aplicação de multa por inexecução total ou parcial do contrato constitui a forma mais eficaz de promover a regularização das atividades, doutrinando a empresa que, penalizada pelos prejuízos causados, tenderá a trazer à normalidade os serviços contratados. Em resposta ao item 2 da Solicitação de Auditoria nº 201404825/044, de 02/02/2015, nos termos Ofício nº 106/15-PCU, de 21/02/2015, a Unidade encaminhou quadro demonstrativo de todos os valores pagos à empresa desde o início do contrato em novembro/2010, conforme segue:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

* Não computados os valores das diferenças de repactuações e adicionais de insalubridade e periculosidade.

Em decorrência de repactuações, concessão de adicionais de insalubridade e periculosidade, acréscimos e supressão de postos, o contrato 232/2010, celebrado em 5/11/2010, sofreu oito aditivos e dois apostilamentos até janeiro/2015. Considerando que a formalização dos instrumentos, principalmente nos casos das repactuações e concessões de adicionais de insalubridade e periculosidade, ocorreu após a vigência das alterações, gerando diferenças a pagar, o quadro “B”, apresentado a seguir, foi elaborado considerando as datas da celebração dos Termos Aditivos e Apostilamentos para fins de indicação dos valores majorados. Como regra, optou-se por indicar o valor majorado no mês seguinte às formalizações, quando datadas no final do mês, a fim não prejudicar os resultados decorrentes da análise, haja vista que no quadro “A” acima - das execuções, os valores estão registrados sem o cômputo das diferenças oriundas das alterações retroativas ocorridas.

Fonte: 1º Termo Aditivo, de 26/08/2011: RS 456.168,94 - acréscimo de 3(três)postos; 2º Termo Aditivo, de 04/11/2011: R$ 504.802,51 - repactuação retroativa a 01/06/2011;

Mês/Ano 2010 2011 2012 2013 2014janeiro - 325.161,44 395.859,01 419.575,88 551.994,29 1.692.590,62fevereiro - 372.438,80 436.531,44 453.597,42 557.958,21 1.820.525,87março - 387.371,47 425.332,60 448.583,24 559.146,14 1.820.433,45abril - 379.895,02 449.671,49 466.932,49 605.711,83 1.902.210,83maio - 383.131,87 457.133,86 488.276,45 616.362,51 1.944.904,69junho - 376.469,27 443.237,96 491.244,12 626.463,05 1.937.414,40julho - 377.182,34 445.750,28 469.408,44 614.028,47 1.906.369,53agosto - 388.056,27 429.451,22 461.927,06 621.194,28 1.900.628,83setembro - 382.563,00 429.999,46 466.988,67 614.935,47 1.894.486,60outubro - 397.517,39 447.056,45 477.252,14 605.237,21 1.927.063,19novembro 148.406,69 430.435,71 452.128,57 533.084,93 686.738,40 2.250.794,30dezembro 268.414,62 394.779,48 421.956,46 489.004,47 666.287,27 2.240.442,30

Total 416.821,31 4.595.002,06 5.234.108,80 5.665.875,31 7.326.057,13 23.237.864,61

VALOR FINANCEIRO EXECUTADO - FATURAS LÍQUIDAS PAGAS À EMPRESA* (A) TOTAL EXECUTADO NO PERÍODO

Mês/Ano 2010 2011 2012 2013 2014janeiro - 439.669,77 504.802,51 545.414,66 703.225,18 2.193.112,12fevereiro - 439.669,77 504.802,51 545.414,66 703.225,18 2.193.112,12março - 439.669,77 504.802,51 545.414,66 703.225,18 2.193.112,12abril - 439.669,77 504.802,51 545.414,66 703.225,18 2.193.112,12maio - 439.669,77 504.802,51 545.414,66 717.717,72 2.207.604,66junho - 439.669,77 504.802,51 545.414,66 717.717,72 2.207.604,66julho - 439.669,77 504.802,51 545.414,66 717.717,72 2.207.604,66agosto - 439.669,77 504.802,51 545.414,66 717.717,72 2.207.604,66setembro - 456.168,94 504.802,51 545.414,66 717.717,72 2.224.103,83outubro - 456.168,94 504.802,51 545.414,66 717.717,72 2.224.103,83novembro 439.669,77 504.802,51 545.414,66 639.498,42 767.151,08 2.896.536,44dezembro 439.669,77 504.802,51 545.414,66 639.498,42 767.151,08 2.896.536,44

Total 879.339,54 5.439.301,06 6.138.854,42 6.733.143,44 8.653.509,20 27.844.147,66Postos 174 177 188 188 192

VALOR FINANCEIRO/CAPACIDADE PLENA - NÃO CONSIDERADAS DIFERENÇAS RETROATIVAS (B)

TOTAL CONTRATADO/ALOCADO NO

PERÍODO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

3º Termo Aditivo, de 31/10/2012: Prorrogação de vigência; R$ 507.894,13 - repactuação dos valores dos postos acrescidos no 1º Termo Aditivo – vigência a partir de janeiro/2012; R$ 545.414,6 - acréscimo de 13 postos e supressão de 02 postos; 4º Termo Aditivo, de 25/10/2013: R$636.639,83 - e repactuação do contrato em face da CCT - aumento do salário mínimo - retroativo ao período de 01/06/2012 a 31/12/2012 e R$ 639.498,42 - reequilíbrio econômico em face concessão de adicionais de insalubridade e periculosidade - a partir de 01/01/2013. Diferenças retroativas não registradas no Termo Aditivo; Apostilamento nº 01/2013, de 10/01/2013 – R$ 703.225,18 – repactuação valor contrato em face de Convenção Coletiva de Trabalho, a partir de 01/06/2013; 5º Termo Aditivo, de 25/10/2013 – R$ 639.498,42 - prorrogação de vigência; 6º Termo Aditivo, de 28/04/2014: R$ 705.572,98 - repactuação CCT, a partir de 01/01/2014; 7º Termo Aditivo, de 23/04/2014: R$717.717,72 - acréscimo de 03 postos; 8º Termo Aditivo, de 04/11/2014: prorrogação do contrato; R$768.561,45 em face de repactuação CCT retroativo a 01/06/2014; R$767.151,08- acréscimo de 10 postos e supressão de 9 postos; Apostilamento nº 02, de 20/01/2015: R$768.449,85 - reequilíbrio financeiro em face de reajuste do Vale Transporte, a partir de 11/11/2014. Ressalte-se que o quadro “A” expõe os valores efetivamente executados no período de novembro/2010 a dezembro/2014 pagos à empresa. Já o quadro “B” representa a capacidade plena de atividade dos postos contratados, totalizados no final da planilha. Assim, valendo-se dos dados financeiros que correspondem à execução do contrato, foi possível, por meio da comparação dos dados constantes dos quadros “A” e “B” acima, verificar a incidência de inexecução dos serviços de manutenção predial desde o início da vigência do contrato conforme segue: a) Dos valores da inexecução contratual – período novembro/2010 a dezembro/2014: Comparando o quadro “A” de execução financeira com o quadro “B”, que exprime os valores correspondentes à capacidade plena financeira contratada, observam-se os valores financeiros que deixaram de ser executados no período objeto da análise.

Diferença entre os valores executados (quadro “A”) e os valores contratados (quadro “B”). b) Dos percentuais de inexecução financeira contratual – período novembro/2010 a dezembro/2014:

Mês/Ano 2010 2011 2012 2013 2014

janeiro - -114.508,33 -108.943,50 -125.838,78 -151.230,89 -500.521,50fevereiro - -67.230,97 -68.271,07 -91.817,24 -145.266,97 -372.586,25março - -52.298,30 -79.469,91 -96.831,42 -144.079,04 -372.678,67abril - -59.774,75 -55.131,02 -78.482,17 -97.513,35 -290.901,29maio - -56.537,90 -47.668,65 -57.138,21 -101.355,21 -262.699,97junho - -63.200,50 -61.564,55 -54.170,54 -91.254,67 -270.190,26julho - -62.487,43 -59.052,23 -76.006,22 -103.689,25 -301.235,13agosto - -51.613,50 -75.351,29 -83.487,60 -96.523,44 -306.975,83setembro - -73.605,94 -74.803,05 -78.425,99 -102.782,25 -329.617,23outubro - -58.651,55 -57.746,06 -68.162,52 -112.480,51 -297.040,64novembro -291.263,08 -74.366,80 -93.286,09 -106.413,49 -80.412,68 -645.742,14dezembro -171.255,15 -110.023,03 -123.458,20 -150.493,95 -100.863,81 -656.094,14

Total -462.518,23 -844.299,00 -904.745,62 -1.067.268,13 -1.327.452,07 -4.606.283,05

VALOR FINANCEIRO NÃO EXECUTADO NÃO CONSIDERADOS VALORES RETROATIVOS ( A-B)

TOTAL NÃO EXECUTADO NO PERÍODO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

Percentuais de inexecução contratual – quando “A” em relação ao quadro “B”. A diferença entre os quadros “A” e “B” resultou nos montantes constantes do quadro referenciado no item “a” acima, que demonstra inexecução financeira de R$4.606.283,05 no período de novembro/2010 a dezembro/2014. Em termos percentuais a inexecução representa 16,54% do montante total contratado - R$27.844.147,66. Ou seja, restou evidenciada a ausência de reposição de faltas e/ou de postos sem cobertura durante o período analisado, observando que nos dois primeiros meses de vigência do contrato, a inexecução representou 52,60% da capacidade plena financeira. Inobstante tenha havido uma queda considerável nas ausências de cobertura dos postos do exercício de 2010 em relação aos demais, fato é que, nesses períodos, a média de inexecução financeira ficou em torno de 16%, o que denota uma despreocupação da empresa em repor postos faltantes em prejuízo da Administração. Nesse contexto, considerando que os valores dos postos não interferem no cálculo da multa, já que a sua base de cálculo é o valor total devido no mês à contratada (total da fatura), os montantes totais, decorrentes da inexecução parcial do contrato incluindo o exercício de 2014, estão indicados no quadro a seguir, cujo total resulta em R$2.323.786,46.

Ressalte-se que o custo de reposição do empregado ausente compõe o preço dos postos contratados, sendo que a contratada vem mensalmente cobrando da contratante os valores para reposição de postos. Tais valores se encontram indicados no Grupo “B” das planilhas de custo e formação de preços, nas seguintes rubricas e percentuais no caso do contrato

Mês/Ano 2010 2011 2012 2013 2014

janeiro - -26,04% -21,58% -23,07% -21,51% -22,82%fevereiro - -15,29% -13,52% -16,83% -20,66% -16,99%março - -11,89% -15,74% -17,75% -20,49% -16,99%abril - -13,60% -10,92% -14,39% -13,87% -13,26%maio - -12,86% -9,44% -10,48% -14,12% -11,90%junho - -14,37% -12,20% -9,93% -12,71% -12,24%julho - -14,21% -11,70% -13,94% -14,45% -13,65%agosto - -11,74% -14,93% -15,31% -13,45% -13,91%setembro - -16,14% -14,82% -14,38% -14,32% -14,82%outubro - -12,86% -11,44% -12,50% -15,67% -13,36%novembro -66,25% -14,73% -17,10% -16,64% -10,48% -22,29%dezembro -38,95% -21,80% -22,64% -23,53% -13,15% -22,65%

Total -52,60% -15,52% -14,74% -15,85% -15,34% -16,54%

PERCENTUAL TOTAL NÃO EXECUTADO NO PERÍODO

PERCENTUAL DE INEXECUÇÃO CONTRATUAL (A-B)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

em questão: férias (11,11%), auxílio doença (2,45%), licença paternidade (0,03%), faltas legais (0,55%), acidente de trabalho (0,20%) que totalizam 14,34%, acrescido do percentual de 5,28%, correspondente à incidência dos encargos previdenciários e FGTS (36,80% x 14,34% = 5,28%) indicados no grupo “A” sobre o Grupo “B”. A Administração paga esses valores à empresa para garantir que o funcionamento dos postos não seja interrompido durante os períodos de licenças, afastamentos e férias dos empregados. Portanto não há que se falar em falta de capacidade financeira da empresa para reposição de postos. ##/Fato##

Causa Descumprimento da cláusula décima quarta, inciso II, alínea “f”, combinada com a cláusula sétima, inciso XVIII do contrato nº 223/2010, referente à aplicação da multa em decorrência de inexecução parcial dos serviços de manutenção predial, caracterizada pela ausência de reposição e de colocação dos postos de trabalho contratados. ##/Causa##

Manifestação da Unidade Examinada Por meio do Ofício nº 085/2016-AUDIN/UFPR, de 12 de fevereiro de 2016 foi encaminhada a manifestação do gestor, constante do Memorando nº 13/2016/DSG/CECOM, de 11 de fevereiro de 2016, nos seguintes termos: “De acordo com informações da equipe da DAAST/DSG/CECOM, na Cláusula Sétima, inciso XVIII do contrato nº 232/2010 está estabelecido a multa de 0,5% por posto que não seja coberto a partir da segunda hora. Em novembro de 2014 começou a ser aplicada, tal multa, sobre o valor de cada posto descoberto (Anexos I e II). A opção de aplicar a multa com base na Cláusula Sétima, inciso XVIII do contrato se deu por se tratar de matéria especifica, tratando objetivamente da falha contratual pela não cobertura dos postos. Os cálculos relativos às multas devidas por postos descobertos em período de férias e faltas dos empregados, desde o início da vigência do contrato até o mês de outubro de 2014, foram efetuados, aplicando a multa supramencionada, totalizando um montante de R$ 308.530,69 (trezentos e oito mil, quinhentos e trinta reais e sessenta e nove centavos). Este valor será cobrado da empresa, e para isso, foi aberto o processo administrativo nº 23075.056326/2015-16, onde correrão os trâmites de notificação e providências administrativas contra a empresa. ” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno O gestor confirmou que não foram aplicadas as multas decorrentes da ausência de reposição dos postos, declarando que efetuou os cálculos desde o início da vigência do contrato que resultou na multa de R$308.530,69. Informou que, conforme entendimento da DAAST, o cálculo foi efetivado de acordo com o disposto na cláusula sétima, inciso XVIII do contrato, por se tratar de matéria especifica em relação à falha contratual pela não cobertura dos postos. As argumentações do gestor relativamente à forma de cálculo da multa demonstram interpretação equivocada da equipe da DAAST/DSG/CECOM, envolvendo regra contratual contida na cláusula sétima, inciso XVIII, do contrato 232/2010, que trata das obrigações da contratada, a seguir transcrita:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

“ ... No caso da CONTRATADA não cobrir o posto no dia da falta do empregado, será cobrada a multa de 0,5% por posto, a partir da 2º hora. Cujo cálculo dessa ausência, será efetuado e descontado do total da fatura do mês da prestação de serviços;” A expressão “por posto” não pode ser confundida com o valor da base de cálculo da multa, já expressamente estabelecida na cláusula décima quarta, inciso II, alínea “f” do contrato, constituída pelo valor total devido no mês à contratada. Não há como definir bases de cálculo distintas para a mesma ocorrência. “Cláusula Décima Quarta – Das Sanções Administrativas [...] f) Multa de 10% (dez por cento) a ser aplicada sobre o valor total devido no mês à CONTRATADA quando os serviços realizados, parcial ou totalmente, estiverem em desacordo com as especificações do Contrato, ...”(grifo nosso) A ocorrência, no caso do dispositivo acima transcrito, é a falta de cobertura dos postos mencionada na cláusula sétima, inciso XVIII do contrato, que reduz a capacidade operacional do setor de manutenção predial e, consequentemente, resulta na execução dos serviços em desacordo com as especificações do contrato (“Cláusula Segunda – Da Especificação”). A especificidade a que se refere o gestor não está relacionada a valor, mas sim aos dias de faltas não cobertos, por posto não trabalhado, que irá compor o cálculo da multa, cuja base é o valor mensal da fatura. Nesse sentido, a fórmula do cálculo da multa possui dois componentes distintos, a saber: 10% da fatura mensal (base de cálculo) e 0,5% (0,005) do quantitativo total de dias em que os serviços não foram prestados pelos postos contratados (parcela do dia de falta). O que ficou estabelecido na cláusula sétima, inciso XVIII, é a impossibilidade de se considerar como parâmetro, para o cálculo da multa, o dia todo da falta, mas de apenas um percentual correspondente a 0,5% (0,5/100=0,005) dele. Esclareça-se que será considerada a falta do dia todo quando o posto ficar sem reposição a partir da segunda hora, mas, para o cálculo da multa será contemplada somente parcela (0,5%) desse dia de falta. Nesse contexto, o dispositivo estabeleceu uma espécie de gradação da multa, ou seja, o fator de multiplicação (0,005) definirá quantas vezes o valor da multa (10% da fatura) será cobrado em função da quantidade de faltas ocorridas no mês. A fórmula matemática do cálculo da multa é representada como segue:

Valor da Multa = (A x 0,10) x (B x 0,005)

Onde:

A=Valor total devido no mês à contratada (base de cálculo); 0,10 = Fator de multiplicação da base de cálculo definida na cláusula décima quarta, inciso II, alínea “f” do contrato; B= Total de faltas ou total de dias não trabalhados dos postos descobertos no mês;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

0,005= Fator de multiplicação estabelecido na cláusula sétima, inciso XVIII – (0,5%), aplicado sobre o total de faltas no mês. Sendo assim, quanto maior for o volume de faltas no mês, tanto maior será o valor da multa, até que com 200 dias de falta o multiplicador se iguala a 1(um) (200 x 0,005 = 1dia) e o montante da multa atinge 10% do valor devido no mês à contratada, que é o limite da penalidade definida na cláusula décima, inciso II, alínea “f” do contrato. A equipe da DAAST desconsiderou o disposto na cláusula décima quarta do contrato e, de forma equivocada, atribuiu o valor individual de cada posto (variável de acordo com as categorias e demais componentes dos custos) como base de cálculo da multa, contrariando as regras contratuais e submetendo à Administração aos prejuízos decorrentes da ausência de punição por serviços não prestados que, segundo o gestor, passou a ser aplicada apenas a partir de novembro/2014 e, ainda assim, de forma incorreta. Os quadros a seguir, cujos dados foram obtidos a partir das planilhas de execução mensal de terceirizados (exercício 2014), demonstram de forma quantitativa (em dias) o descumprimento dos serviços contratados.

Meses

Total de Postos

Executados (A)

Capacidade plena dos

postos executados (em dias)

(B=Ax30d)

Total de dias trabalhados dos

postos executados*

(C)

Total de Faltas (dias) dos postos

alocados (D=B-C)

jan/14 159 4770 4542 228fev/14 164 4920 4572 348mar/14 162 4860 4585 275abr/14 173 5190 4934 256mai/14 175 5250 4993 257jun/14 176 5280 5084 196jul/14 175 5250 4994 256ago/14 174 5220 5035 185set/14 176 5280 5018 262out/14 171 5130 4892 238nov/14 178 5340 5215 125dez/14 176 5280 5127 153Total 61770 58991 2779

Total de faltas dos postos executados

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

* Auxiliar de manutenção Predial-Patrimônio Observa-se que o descumprimento contratual decorrente da ausência de cobertura dos postos (faltas mais postos nunca executados) totalizou 6.139 dias - 9,45% do total dos dias contratados/alocados, somente no exercício de 2014. Já o valor apresentado pela DAAST, desde o início da vigência do contrato até outubro/2014, é de apenas R$308.530,69, extremamente vantajoso para a contratada na eventual existência de outros contratos na mesma localidade, haja vista a possibilidade de a empresa atuar sob a forma de revezamento, podendo com isso racionalizar a sua mão-de-obra, reduzir contratações, e, consequentemente, aumentar o seu lucro em detrimento do cumprimento do contrato mantido com a UFPR. Nesse sentido, não é razoável que a Administração Pública tenha que suportar o ônus físico e financeiro da inexecução parcial do contrato, que trouxe e vem trazendo prejuízos ao patrimônio público e consequentemente insegurança aos seus usuários, conforme exemplos mencionados no fato relatado, constantes do documento datado de 15/04/2014 - denominado “Pautas Internas dos Restaurantes Universitários”, protocolado junto à Reitoria em 17/04/2014. Ressalte-se que o contrato em questão, de prestação de serviços de manutenção predial preventiva e corretiva, foi celebrado para atender as dependências da UFPR nas cidades de Curitiba, Pontal do Paraná, Pinhais, Paranaguá, Palotina e Matinhos no Estado do Paraná e não somente os referidos Restaurantes Universitários. Como bem ressaltado pelos signatários do documento - “Pautas Internas dos Restaurantes Universitários”, a ausência de rotinas de manutenção preventiva das instalações prediais, móveis e equipamentos implicam no aumento do custo de recuperação e também de reposição, elevando o prejuízo aos cofres públicos em decorrência da inexecução contratual por falta de reposição de postos de trabalho.

Meses

Total de postos

executados (A)

Total de postos contratatados

(A)

Total de postos alocados (B=A-8) e (B= A-6) *

Quantidade de Postos

alocados não executados

(C)

Total de Dias

alocados não executados

(D = C*30d)

jan/14 159 188 180 21 630fev/14 164 188 180 16 480mar/14 162 188 180 18 540abr/14 173 188 180 7 210mai/14 175 188 180 5 150jun/14 176 188 180 4 120jul/14 175 188 180 5 150ago/14 174 188 180 6 180set/14 176 188 180 4 120out/14 171 188 180 9 270nov/14 178 192 185 7 210dez/14 176 192 186 10 300

3360

Total de postos contratados não executados

Total

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

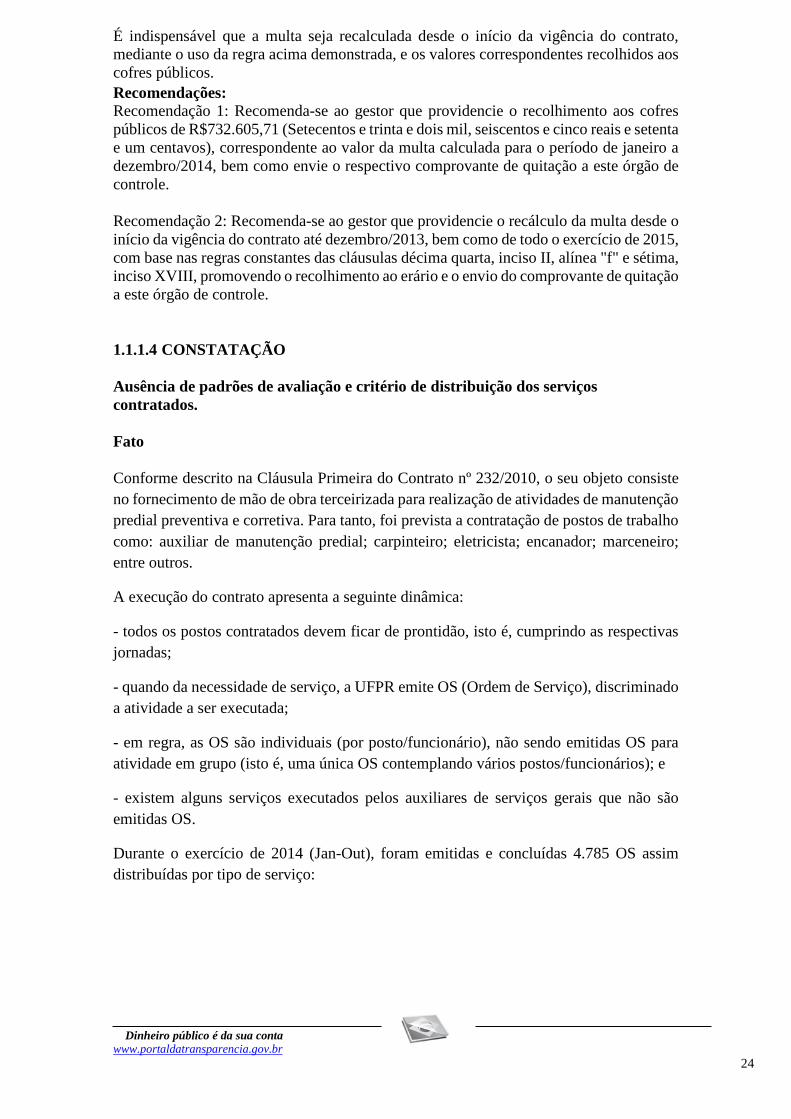

É indispensável que a multa seja recalculada desde o início da vigência do contrato, mediante o uso da regra acima demonstrada, e os valores correspondentes recolhidos aos cofres públicos. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Recomenda-se ao gestor que providencie o recolhimento aos cofres públicos de R$732.605,71 (Setecentos e trinta e dois mil, seiscentos e cinco reais e setenta e um centavos), correspondente ao valor da multa calculada para o período de janeiro a dezembro/2014, bem como envie o respectivo comprovante de quitação a este órgão de controle. Recomendação 2: Recomenda-se ao gestor que providencie o recálculo da multa desde o início da vigência do contrato até dezembro/2013, bem como de todo o exercício de 2015, com base nas regras constantes das cláusulas décima quarta, inciso II, alínea "f" e sétima, inciso XVIII, promovendo o recolhimento ao erário e o envio do comprovante de quitação a este órgão de controle. 1.1.1.4 CONSTATAÇÃO Ausência de padrões de avaliação e critério de distribuição dos serviços contratados. Fato Conforme descrito na Cláusula Primeira do Contrato nº 232/2010, o seu objeto consiste no fornecimento de mão de obra terceirizada para realização de atividades de manutenção predial preventiva e corretiva. Para tanto, foi prevista a contratação de postos de trabalho como: auxiliar de manutenção predial; carpinteiro; eletricista; encanador; marceneiro; entre outros.

A execução do contrato apresenta a seguinte dinâmica:

- todos os postos contratados devem ficar de prontidão, isto é, cumprindo as respectivas jornadas;

- quando da necessidade de serviço, a UFPR emite OS (Ordem de Serviço), discriminado a atividade a ser executada;

- em regra, as OS são individuais (por posto/funcionário), não sendo emitidas OS para atividade em grupo (isto é, uma única OS contemplando vários postos/funcionários); e

- existem alguns serviços executados pelos auxiliares de serviços gerais que não são emitidas OS.

Durante o exercício de 2014 (Jan-Out), foram emitidas e concluídas 4.785 OS assim distribuídas por tipo de serviço:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

Quadro – OS concluídas – Jan-Out/2014

FONTE – Planilha de execução de OS fornecida pela UFPR O contrato não prevê critérios de medição do desempenho dos profissionais, isto é, não estão estabelecidos parâmetros de produtividade para mensurar a força de trabalho (hora de trabalho e tipo de posto) necessária para executar um determinado serviço.

Com a finalidade de avaliar a produtividade média (por OS concluídas por funcionário), foram elaborados os seguintes quadros:

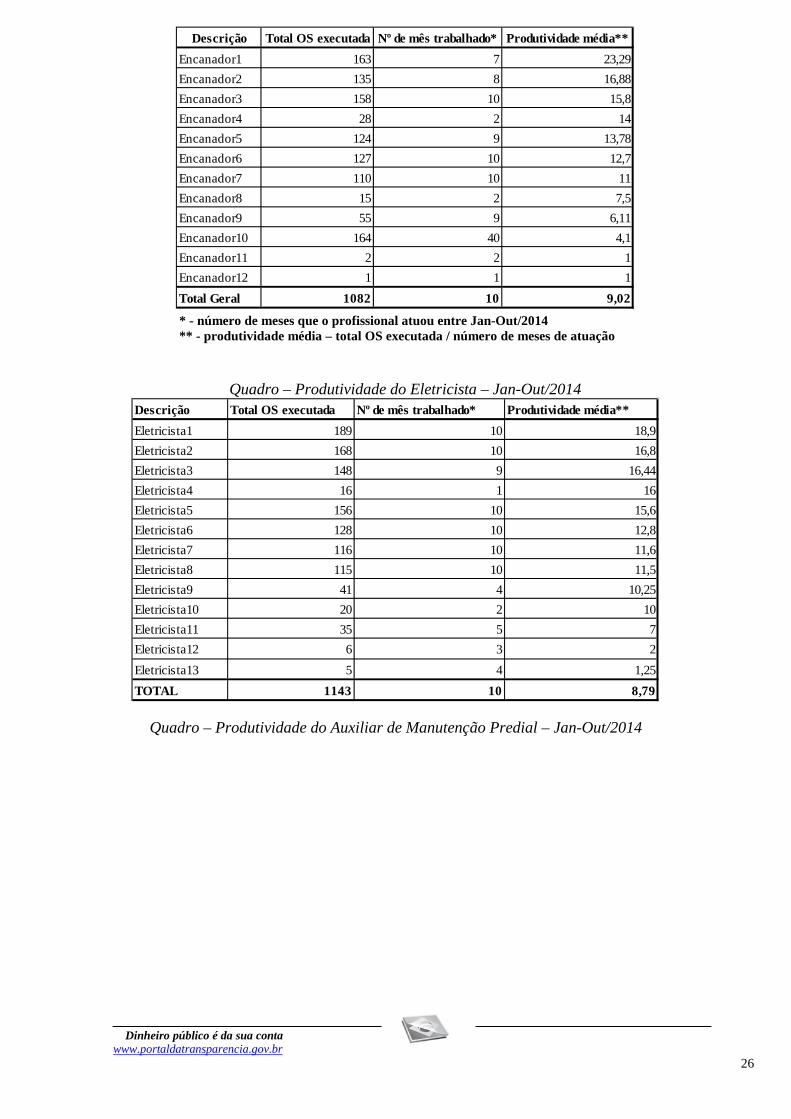

Quadro – Produtividade do Encanador – Jan-Out/2014

Descrição Jan Fev Mar Abr Mai Jun Jul Ago Set Out TotalALVENARIA 15 19 15 23 14 13 20 17 18 7 161AR CONDICIONADO 18 12 3 1 34CARPINTARIA 16 48 28 37 30 33 55 54 66 89 456COBERTURA 20 9 22 13 6 8 5 4 16 15 118ELÉTRICA 114 96 105 98 126 97 167 201 199 186 1389HIDRÁULICA 84 86 94 121 127 79 139 144 102 130 1106JARDINAGEM 4 3 5 4 6 7 3 7 2 7 48MANUTENÇÃO DE EQUIPAMENTOS 1 1MARCENARIA 26 13 4 3 5 4 11 14 9 12 101MUDANÇA 2 17 16 13 19 8 22 39 21 17 174OPERADOR DE MÁQUINAS 5 6 6 9 11 12 19 19 15 15 117OUTROS 31 35 23 19 29 23 38 61 48 37 344PINTURA 23 22 19 26 20 33 29 29 32 35 268SERRALHERIA 13 17 8 11 6 3 16 10 8 5 97TELEFONIA 26 37 24 24 21 20 30 41 34 33 290TRANSPORTE 4 6 10 6 12 9 12 9 4 9 81

Total geral 401 426 379 407 432 352 567 649 575 597 4785

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

* - número de meses que o profissional atuou entre Jan-Out/2014 ** - produtividade média – total OS executada / número de meses de atuação

Quadro – Produtividade do Eletricista – Jan-Out/2014

Quadro – Produtividade do Auxiliar de Manutenção Predial – Jan-Out/2014

Descrição Total OS executada Nº de mês trabalhado* Produtividade média**Encanador1 163 7 23,29Encanador2 135 8 16,88Encanador3 158 10 15,8Encanador4 28 2 14Encanador5 124 9 13,78Encanador6 127 10 12,7Encanador7 110 10 11Encanador8 15 2 7,5Encanador9 55 9 6,11Encanador10 164 40 4,1Encanador11 2 2 1Encanador12 1 1 1Total Geral 1082 10 9,02

Descrição Total OS executada Nº de mês trabalhado* Produtividade média**Eletricista1 189 10 18,9Eletricista2 168 10 16,8Eletricista3 148 9 16,44Eletricista4 16 1 16Eletricista5 156 10 15,6Eletricista6 128 10 12,8Eletricista7 116 10 11,6Eletricista8 115 10 11,5Eletricista9 41 4 10,25Eletricista10 20 2 10Eletricista11 35 5 7Eletricista12 6 3 2Eletricista13 5 4 1,25TOTAL 1143 10 8,79

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

* - número de meses que o profissional atuou entre Jan-Out/2014 ** - produtividade média – total OS executada / número de meses de atuação

As informações dos quadros demonstram existência de grande variação na produtividade mensal de OS por profissional. Eventualmente tais diferenças sejam justificáveis – exemplificando – um pintor recebeu 1(uma) OS para pintar 5.000 m² enquanto que o outro recebeu 5 OS para pintar 1.000 m² cada, entretanto, a falta de informações nas OS (pelo menos de forma gerencial) não permite avaliar aspectos peculiares de cada um dos serviços, de modo a realizar cálculos mais precisos sobre o nível de rendimento dos profissionais.

Assim sendo, para um adequado acompanhamento do contrato – inclusive pelo Fiscal de Contrato – são necessários, além das informações já existentes, informações como:

- volume do serviço a ser executado: no caso, cada tipo de serviço terá sua métrica, tais como: pintura – total área a ser pintada; carpintaria – total de área a ser reformada; elétrica – troca/instalação de interruptor, troca/instalação de luminária, etc;

- mensuração da força de trabalho e o tempo estimado do serviço: o preenchimento desta informação compete ao demandante da OS, isto é, servidor da UFPR responsável pela manutenção com conhecimentos técnicos sobre o serviço a ser executado; e

- tempo real do serviço: a ser preenchido pelo executor e atestado pelo usuário direto dos serviços prestados (Setor/Unidade demandante), descrevendo a hora/data de início e fim dos serviços (por posto/funcionário).

Com a finalidade de facilitar o manuseio – são cerca de 5.000 OS por ano – as informações devem ser dispostas em planilha eletrônica por funcionário. Tal planilha deve ser elaborada pela fiscalização da UFPR. ##/Fato##

Causa Deficiência na gestão das atividades que antecedem a contratação de serviços de manutenção predial, de competência da Superintendência de Infraestrutura-SUINFRA/UFPR, inviabilizando o seu adequado planejamento e afetando, consequentemente, a regular execução dos serviços contratados, resultando em prejuízos financeiros e materiais ao erário e aos usuários do patrimônio público universitário. ##/Causa##

Descrição Total OS executada Nº de mês trabalhado* Produtividade média**Auxiliar1 135 10 13,5Auxiliar2 122 10 12,2Auxiliar3 120 10 12Auxiliar4 18 2 9Auxiliar5 41 5 8,2Auxiliar6 68 10 6,8Auxiliar7 34 6 5,67Auxiliar8 10 2 5Auxiliar9 39 9 4,33Auxiliares 10-38 192 3,07 1,74TOTAL 779 10 2,05

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

Manifestação da Unidade Examinada Por meio do Ofício nº 085/2016-AUDIN/UFPR, de 12 de fevereiro de 2016, foi encaminhada a manifestação do gestor, constante do Memorando nº 13/2016/DSG/CECOM, de 11 de fevereiro de 2016, nos seguintes termos: “Conforme informações já prestadas anteriormente pela fiscal do contrato, servidora I.G. nas respostas elaboradas quando das Solicitações de Auditoria da CGU, a unidade faz uso do Sistema Integrado de Gestão de Estoque e Ordens de Serviço (SIGEOS), ferramenta construída pela Divisão de Sistemas de Informação (DSI) do Centro de Computação Eletrônica da UFPR, unidade responsável pelo atendimento às demandas de projetos de desenvolvimento de sistemas de informação para as atividades da UFPR, em conformidade com as diretrizes do Plano de Desenvolvimento Institucional. Contudo, pela inexistência de quadros suficientes na área de Tecnologia da Informação, não foi possível desenvolver, ainda, os relatórios que possibilitem a abrangência de informações requeridas pelos órgãos de controle externo. Tais providências estão na pauta de desenvolvimento da área responsável. Informa-se que a SUINFRA, vem buscando sanar estas deficiências em conjunto com os profissionais da área de Tecnologia da Informação. Estão se empenhando na elaboração de novas diretrizes de controle, no que diz respeito ao tratamento de dados e controle das atividades na área da construção civil no que tange a manutenção predial. Existe plena consciência de que as ferramentas informatizadas são indispensáveis, componentes fundamentais de controle, por meio da compilação de dados e informações para geração de indicadores. O sistema atual, utilizado pelo Setor de Manutenção da SUINFRA, necessita de aperfeiçoamentos periódicos, conforme as necessidades do setor. Tendo em vista que o contrato de manutenção atende os diversos Campus da UFPR, e estão localizados em cidades e região metropolitana, distantes entre si: Curitiba, Palotina, Paranaguá, Pontal do Paraná, Matinhos e Jandaia do Sui , e ainda, novos Campus estão sendo projetados: Maripá e Toledo, devido ao Programa de Expansão Física da UFPR (O chamado REUNI II) , as ferramentas de tecnologia da informação, aplicadas a gestão de serviços, deverão ser integradas, possibilitando a compilação dos dados e elaboração de relatórios de maior abrangência. A possibilidade do computo destes dados, proporcionara ao Setor de Manutenção da SUINFRA, a implementação de ações planejadas, permitindo um dimensionamento permanente dos resultados, agindo assim com base nos resultados obtidos, favorecendo a tomadas de decisões e medidas mais assertivas, deste modo colaborando para melhorias contínuas. Para uma fiscalização mais eficaz do contrato de manutenção e garantir a qualidade dos serviços prestados, existe a premente necessidade de ampliação do quadro de recursos humanos, além de infraestrutura, pois isso afeta a execução dos serviços principalmente em relação às competências dos contratos e os compromissos advindos destes, através das atividades gerenciais no cumprimento do que estabelece a IN 02/2008. Ausência de Padrões de Avaliação A fiscalização atua verificando se a execução dos serviços atende aos preceitos de boa técnica e segurança, normas da ABNT concernentes às atividades da construção civil, visando obter perfeito funcionamento das instalações e acabamento dos serviços executados por meio da CONTRATADA. As atividades executadas, que apresentam maior complexidade são constantemente acompanhadas pelos Encarregados e pela Fiscalização. Antes do inicio dos serviços e no local da realização do trabalho o Encarregado da ciência aos postos envolvidos na execução das tarefas, que são

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29