Secretaria Federal de Controle Interno - auditoria.cgu.gov.br · Senhor Coordenador-Geral, ......

36

1 Dinheiro público é da sua conta www.portaldatransparencia.gov.br Análise Gerencial Senhor Coordenador-Geral, Em atendimento à determinação contida na Ordem de Serviço nº 201601630, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo Banco Central do Brasil (BCB). 1. Introdução O Banco Central do Brasil é uma autarquia vinculada ao Ministério da Fazenda e criado pela Lei nº 4.595, de 31/12/1964, tendo como missão assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente. Os objetivos do BCB consistem em zelar pela adequada liquidez da economia; manter as reservas internacionais em nível adequado; estimular a formação de poupança; e zelar pela estabilidade e pelo bom funcionamento do sistema financeiro e dos mercados. Os macroprocessos finalísticos do BCB visam: à formulação das políticas monetária, de crédito, cambial e de administração das reservas internacionais; à execução e acompanhamento das políticas monetária, de crédito, cambial e das reservas internacionais; à formulação de diretrizes para a estabilidade e eficiência e regulação do Sistema Financeiro Nacional (SFN); à organização, relacionamento institucional no país e no exterior. A condução de cada um desses macroprocessos cabe à diretoria colegiada e também às respectivas diretorias e unidades organizacionais consignadas no organograma do Banco. Atuam como suporte nos macroprocessos da instituição as iniciativas e ações orçamentárias do Plano Plurianual 2012/2015: Programa Temático 2039 – Gestão da Política Econômica e Estabilidade do SFN; Objetivo 0887 – Assegurar a solidez dos fundamentos da economia brasileira, por meio da formulação, execução e supervisão de medidas de política econômica nas Secretaria Federal de Controle Interno Unidade Auditada: BANCO CENTRAL DO BRASIL Exercício: 2015 Município : Brasília - DF Relatório nº: 201601630 UCI Executora: SFC/DE/CGFIN - Coordenação - Geral de Auditoria da Área Fazendária I

Transcript of Secretaria Federal de Controle Interno - auditoria.cgu.gov.br · Senhor Coordenador-Geral, ......

1

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Análise Gerencial

Senhor Coordenador-Geral,

Em atendimento à determinação contida na Ordem de Serviço nº 201601630, e consoante o

estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de 06/04/2001,

apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada

pelo Banco Central do Brasil (BCB).

1. Introdução

O Banco Central do Brasil é uma autarquia vinculada ao Ministério da Fazenda e criado pela Lei

nº 4.595, de 31/12/1964, tendo como missão assegurar a estabilidade do poder de compra da moeda

e um sistema financeiro sólido e eficiente.

Os objetivos do BCB consistem em zelar pela adequada liquidez da economia; manter as reservas

internacionais em nível adequado; estimular a formação de poupança; e zelar pela estabilidade e

pelo bom funcionamento do sistema financeiro e dos mercados.

Os macroprocessos finalísticos do BCB visam: à formulação das políticas monetária, de crédito,

cambial e de administração das reservas internacionais; à execução e acompanhamento das

políticas monetária, de crédito, cambial e das reservas internacionais; à formulação de diretrizes

para a estabilidade e eficiência e regulação do Sistema Financeiro Nacional (SFN); à organização,

relacionamento institucional no país e no exterior. A condução de cada um desses macroprocessos

cabe à diretoria colegiada e também às respectivas diretorias e unidades organizacionais

consignadas no organograma do Banco.

Atuam como suporte nos macroprocessos da instituição as iniciativas e ações orçamentárias do

Plano Plurianual 2012/2015: Programa Temático 2039 – Gestão da Política Econômica e

Estabilidade do SFN; Objetivo 0887 – Assegurar a solidez dos fundamentos da economia

brasileira, por meio da formulação, execução e supervisão de medidas de política econômica nas

Secretaria Federal de Controle Interno

Unidade Auditada: BANCO CENTRAL DO BRASIL

Exercício: 2015

Município : Brasília - DF

Relatório nº: 201601630

UCI Executora: SFC/DE/CGFIN - Coordenação - Geral de Auditoria da Área Fazendária I

2

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

áreas fiscal, monetária, cambial e de crédito, de um SFN estável e eficiente, e da administração do

endividamento público e dos haveres financeiros e mobiliários da União; e Ação 20Y9 –

Supervisão e Organização do SFN.

O objetivo primordial do BCB não é a obtenção de lucros, mas sim possuir instrumentos adequados

à melhor execução das funções de autoridade monetária. O BCB utiliza instrumentos financeiros

como meio para alcançar os objetivos de política monetária e também para administrar as reservas

internacionais.

As reservas internacionais são ativos financeiros externos, plenamente conversíveis, denominados

em moeda estrangeira, controlados por banco central ou autoridade monetária de um país e

prontamente disponíveis para uso. As reservas são acumuladas com o objetivo de manter a

confiança do país em cumprir suas obrigações externas, preservando a confiança dos mercados.

A gestão das reservas internacionais é realizada por meio do Sistema de Administração das

Reservas Internacionais (SAR), sendo o Departamento das Reservas Internacionais (Depin),

integrante da Diretoria de Política Monetária (Dipom), o responsável pela área de negócio. De

acordo com o Relatório de Gestão 2015 do BCB, essas reservas totalizaram US$ 368.739 milhões

em 31/12/2015.

No entanto, a gestão de parte dessas reservas, aproximadamente 2%, são terceirizadas para

instituições internacionais especializadas em administração de portfólios denominados gerentes

externos. Essa terceirização está prevista no Programa de Gerenciamento Externo das Reservas

Internacionais (PGER), objeto desta auditoria.

Os gerentes externos são escolhidos por meio de seleção. A carteira de referência definida para o

Programa tem como objetivo a diversificação dos investimentos com a alocação dos recursos em

um conjunto de classes de ativos que permite maior eficiência na relação risco/retorno, além de

prover maior flexibilidade para a gestão das reservas internacionais. As regras de investimento

definidas para o Programa constam do Manual de Gestão das Reservas Internacionais do Programa

de Gerenciamento Externo (MGRI – PGER).

O objetivo principal desse Programa é a transferência de know-how e tecnologia ao Depin,

promovendo a transferência de tecnologia e intercâmbio de conhecimentos dos mercados

financeiros internacionais entre os gerentes externos das reservas internacionais e o BCB, além de

diversificar investimentos e prover maior flexibilidade ao processo de gerenciamento das reservas.

Os gerentes externos subsidiam o programa de treinamento destinado a servidores do Depin,

inclusive com realização de visitas técnicas, no Brasil e no exterior.

O PGER foi implantado em 31/10/2000, com montante inicial de US$ 1,2 bilhão. De acordo com

o Relatório de Gestão das Reservas Internacionais elaborado em dezembro/2015, no final de 2014

o volume alocado no PGER era de US$ 6,19 bilhões. Esse aumento se deve ao Voto 141/2010 que

ampliou o volume de recursos do PGER. Os normativos internos do Programa estão contemplados

nos votos da Diretoria Colegiada e no Manual de Procedimentos e Rotinas (MPR).

As instituições externas fazem jus a uma taxa de administração, fixada em contrato, e são avaliadas

com base na carteira de referência definida pelo BCB, que também define as diretrizes para a

aplicação dos recursos. Os ativos do PGER são mantidos em nome do BCB, sob a responsabilidade

3

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

de custodiante global selecionado para esse propósito específico, não se incorrendo, portanto, em

risco de crédito do administrador.

O atual ciclo de performance do Programa é de quatro anos, tendo sido iniciado em fevereiro/2012

(Voto BCB 11/2012) e com encerramento para fevereiro/2016 (Voto 12/2016); no entanto, o Voto

BCB 12/2016 propôs a extensão do ciclo por mais um ano e com a manutenção dos gerentes atuais.

O ciclo atual do PGER conta com cinco empresas (gerentes internacionais responsáveis por

portfólios), os quais são escolhidos mediante processo seletivo. “Informações suprimidas por

solicitação da Unidade Examinada, em função de sigilo, na forma da Lei Complementar nº

105/2001".

“Informações suprimidas por

solicitação da Unidade

Examinada, em função de sigilo,

na forma da Lei Complementar

nº 105/2001".

(a) Fonte: Avaliação da Gestão Ativa das Reservas Internacionais 2T/2016. (b) Fonte: Resposta à Solicitação de

Auditoria nº 201601630/06.

De acordo com o Relatório “Avaliação da Gestão Ativa das Reservas Internacionais – 2T/2016”, no

período considerado desde fevereiro/2012 até junho/2016, o benchmark do PGER obteve uma maior

rentabilidade quando comparado ao benchmark das reservas internacionais gerenciada internamente.

Os trabalhos desta auditoria foram realizados no período de 01/07/2016 a 30/09/2016, por meio de

testes de conformidade, análises e consolidação de informações coletadas ao longo do exercício

sob exame e a partir da apresentação do processo de contas pela unidade auditada, em estrita

observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Nenhuma restrição foi imposta à realização dos exames.

O relatório de auditoria encontra-se dividido em duas partes: resultados dos trabalhos, que

contempla a síntese dos exames e as conclusões obtidas; e achados de auditoria, que contém o

detalhamento das análises realizadas. Consistindo, assim, em subsídio ao julgamento das contas

apresentadas pela Unidade ao Tribunal de Contas da União – TCU.

2. Resultados dos trabalhos

O escopo de auditoria foi definido, por meio da Ata de Reunião realizada em 09/12/2015, entre

SFC/DE/CGFIN - Coordenação-Geral de Auditoria da Área Fazendária I e a Secex Fazenda do

TCU, na seleção, monitoramento e avaliação dos administradores escolhidos para administrar as

reservas internacionais.

As análises se encontram resumidas no item 2.4 deste relatório tendo sido abordada a avaliação

dos seguintes pontos relativos ao PGER:

4

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

a) performance dos administradores externos no que se refere aos seus desempenhos;

b) aderência aos normativos na seleção e monitoramento dos administradores externos, no tocante

à formalização dos processos contratados, levando-se em conta o disposto no Manual de

Procedimentos e Rotinas;

c) eficácia, eficiência e efetividade dos treinamentos, no que diz respeito ao atingimento do

objetivo de transferência de tecnologia e aprendizado sobre novos mercados;

d) Aspectos necessários à renovação do novo ciclo do Programa; e

e) custos com treinamento embutidos na taxa de administração, no que concerne à sua previsão no

Manual de Procedimentos e Rotinas do Orçamento de Receitas e Despesas de Operações de

Autoridade Monetária (MPR/OAM).

Além do tema específico, também fez parte do escopo da auditoria as seguintes avaliações que, na

opinião do controle interno, podem afetar o julgamento da gestão dos responsáveis arrolados no

processo de contas.

a) cumprimento parcial ou total pela unidade das determinações e recomendações expedidas pelo

TCU que façam referência expressa ao controle interno para acompanhamento;

b) recomendações expedidas pelo órgão de controle interno ainda pendentes e que tenham impacto

na gestão, analisando as eventuais justificativas do gestor para o descumprimento, bem como

as providências adotadas em cada caso; e

c) utilização do Sistema CGU-PAD, no que se refere aos registros das informações referentes aos

procedimentos disciplinares instaurados.

Utilizou-se como subsídio a esta auditoria o Relatório de Auditoria Interna 2015/015, de

12/01/2016, o qual relata os trabalhos de auditoria interna realizados no processo de administração

das reservas internacionais relacionado ao PGER.

Os resultados detalhados decorrentes dos testes realizados encontram-se consignados nos itens

subsequentes.

2.1 Avaliação do Cumprimento das Determinações/Recomendações do TCU

Não se identificou, no transcorrer do exercício de 2015, acórdão do TCU com determinações para

a CGU acompanhar no âmbito do Banco Central do Brasil. /Fato

2.2 Avaliação do Cumprimento das Recomendações da CGU

A unidade mantém uma rotina de acompanhamento e atendimento das recomendações emanadas

pela CGU. As recomendações são acompanhadas no sistema Monitor, uma vez que no ano de 2015

a unidade foi habilitada a utilizar esse sistema, o que permite inserir, enviar e receber

posicionamentos acerca das recomendações.

O item 7.2 do Relatório de Gestão do BCB registra que, em 31/12/2015, havia 13 recomendações

pendentes de atendimento. No entanto, até a data de conclusão deste relatório de auditoria havia 7

5

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

recomendações pendentes de atendimento, mas que não impactam a gestão da unidade. As

recomendações se encontram dentro do prazo estabelecido e estão sendo devidamente

monitoradas.

2.3 Avaliação do CGU/PAD

As atividades inerentes à correição são feitas pela Corregedoria-Geral do Banco Central do Brasil

(COGER) que é a unidade responsável pela recepção e análise de denúncias de irregularidades

praticadas por servidores da carreira de Especialista do Banco Central do Brasil, com vistas à

instauração de procedimentos administrativos disciplinares, a fim de apurar a responsabilidade dos

servidores face à transgressão dos deveres e proibições contidos em legislação correlata. A

Corregedoria também possui competência para a instauração e o julgamento do Processo

Administrativo de Responsabilização (PAR) de pessoas jurídicas pela prática de atos contra a

administração pública.

Conforme registrado no relatório de gestão 2015, não foi instaurado, no exercício sob exame,

nenhum processo relativo à apuração e ressarcimento de danos ao Erário.

O parágrafo único do artigo 20 da Lei 10.683/2003, alterado pelo parágrafo 21 do artigo 27 da

Medida Provisória nº 726, de 12/05/2016, dispõe que todos os órgãos e entidades da administração

pública federal devem comunicar à CGU (atual Ministério da Transparência, Fiscalização e

Controle) a instauração de procedimentos administrativos disciplinares, e seus resultados.

Dessa forma, as entidades da administração pública federal devem apresentar informações ao

controle interno das atividades de correição. Assim, no caso de existências correicionais as

informações deverão ser registradas para a Corregedoria-Geral da União, por meio do Sistema

CGU-PAD. O roteiro de orientação encontra-se no link:

http://www.cgu.gov.br/assuntos/atividade-disciplinar/cgu-pad/tourvirtual/tourvirtual.htm

2.4 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

/FatoOs “Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

As regras relativas à aplicação das reservas internacionais pelos administradores externos estão

concentradas no Manual de Gestão das Reservas Internacionais. Os testes realizados sob o aspecto

da formalização legal evidenciaram que os procedimentos de seleção e monitoramento dos

gerentes externos encontram-se aderentes ao normativo vigente.

Os objetivos do PGER são a transferência de know-how e tecnologia para o Depin que é realizada

por meio de treinamento fornecido pelos gerentes externos aos servidores daquele departamento,

bem como de diversificar investimentos e prover maior flexibilidade ao processo de gerenciamento

das reservas. No entanto, o Programa não possui indicadores que evidenciem que essa

transferência de conhecimento de fato ocorreu, que o Programa está sendo mais econômico para o

BCB (custo-benefício) e não evidencia o seu impacto positivo na administração dos restantes das

6

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

reservas internacionais administradas pelo próprio Banco, ou seja, que permitam concluir sobre a

eficácia, eficiência e efetividade dos treinamentos.

Considerando que o ciclo atual do PGER tem prazo previsto de conclusão para fevereiro de 2017,

e com vistas a obter uma visão mais criteriosa dos benefícios que este Programa vem trazendo para

as reservas internacionais, de forma direta, e indiretamente para o Brasil, se faz necessário a

concretização das avaliações dos aspectos consignados no documento “Estudo para nova

proposição para o Programa de Gerenciamento externo das Reservas – PGER”, tratado com mais

detalhes em ponto específico.

Com relação à taxa de administração paga ao gerente externo utilizando o orçamento da autoridade

monetária, identificou-se que nela está sendo embutido os gastos com treinamento, o que está em

desacordo com o estabelecido no MPR/OAM, razão pela qual faz-se mister a adoção de medidas

com vistas a excluir da taxa de administração fixa os custos com treinamento (deslocamento e

hospedagem).

2. 5 Ocorrências com dano ou prejuízo

Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

3. Conclusão

O trabalho de auditoria, dentro do escopo estabelecido, evidenciou que a condução do PGER sob

a administração do Depin necessita de melhorias estruturantes.

No que se refere à performance dos administradores externos, a auditoria permitiu verificar um

desempenho financeiro dos seus portfólios maior que o esperado no período de fevereiro/2012 a

junho 2016. “Informações suprimidas por solicitação da Unidade Examinada, em função de

sigilo, na forma da Lei Complementar nº 105/2001".

Quanto à formalização legal, os testes realizados, por amostragem, evidenciaram que o processo

de seleção e monitoramento dos gerentes externo estão aderentes às regras consignadas nos

normativos internos, uma vez que as documentações apresentadas se encontram adequadas ao que

foi estabelecido nesse regramento.

No que concerne aos treinamentos, há necessidade de elaborar indicadores de eficácia, eficiência

e efetividade necessários a evidenciar que os treinamentos realizados estejam contribuindo para o

atingimento dos objetivos previstos no PGER.

Para a renovação do novo ciclo do Programa há necessidade de se concluir a avaliação dos aspectos

definidos no documento “Estudo para nova proposição para o Programa de Gerenciamento

externo das Reservas – PGER”,

Quanto à taxa de administração paga aos administradores externos, há necessidade de se elaborar

estudos com vistas a implementar medidas que contemplem nas propostas dos candidatos externos

o detalhamento dos custos com treinamento, abstendo-se de inserir os custos com hospedagem e

deslocamento na taxa de administração fixa, bem como de abster-se de custear os gastos relativos

a treinamento (hospedagem e deslocamento) oferecido pelo gerente externo com o Orçamento da

Autoridade Monetária.

7

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas,

foram devidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas,

quando for o caso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e

monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação

aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a

emissão do competente Certificado de Auditoria.

Brasília/DF, 25 de outubro de 2016.

8

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Achados da Auditoria - nº 201601630

1 GESTÃO OPERACIONAL

1.1 AVALIAÇÃO DOS RESULTADOS

1.1.1 RESULTADOS DA MISSÃO INSTITUCIONAL /Fato

1.1.1.1 INFORMAÇÃO

Performance do administrador externo.

Fato

Os gerentes externos contratados no atual ciclo (fevereiro/2012 a fevereiro/2016) foram os

seguintes: BlackRock Financial Management Inc.; Deutsche Asset Management International

Gmbh (DB Advisor); Pacific Investment Management Company Llc (PIMCO); Schroder

Investment Management Limited; State Street Global Advisors (SSgA); e Wellington

Management Company Llp.

O Voto 12/2016, visando a não interrupção do PGER, estabeleceu a extensão do ciclo por mais

um ano (encerrando em fevereiro/2017) com a manutenção dos gerentes atuais, dos parâmetros

de investimento e do volume financeiro total alocado, sem possibilidade de prorrogações

adicionais. “Informações suprimidas por solicitação da Unidade Examinada, em função de

sigilo, na forma da Lei Complementar nº 105/2001".

A remuneração dos gerentes externos faz-se por meio de taxas de performance e de taxa fixa. A

taxa fixa é decorrente dos gastos relativos a custos de administração e de treinamento e a de

performance relacionada ao desempenho do gerente externo. /Fato

a) Taxa de Performance

Uma das formas de remuneração dos gerentes externos faz-se por meio da taxa de Performance.

Essa taxa é paga uma vez por ano, em percentagem do retorno positivo excedente relativo ao

benchmark líquido da taxa fixa, conforme a fórmula que segue:

GPpf = ERB x PPF

GPpf – representa os pagamentos brutos da taxa de desempenho antes de impostos para 12 meses

anteriores;

ERB – representa o retorno positivo excedente relativo ao benchmark líquido da taxa ativa, em

dólares americanos, nos doze meses anteriores;

PPF – representa a taxa de desempenho em termos de percentagem.

A taxa líquida de performance paga ao administrador externo vem a ser a taxa de performance

bruta calculada (GPpf) deduzida da retenção tributária brasileira, que é de 25% (15% de imposto

de renda e 10% de CIDE).

9

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Os percentuais apresentados na tabela a seguir são os acordados em contrato pelo BCB e esses

administradores. Nessa mesma tabela estão os valores recebidos pelos gestores com taxa de

performance no decorrer do PGER, desde seu início em fevereiro de 2012 até junho de 2016.

“Informações suprimidas por

solicitação da Unidade

Examinada, em função de sigilo,

na forma da Lei Complementar

nº 105/2001".

Fonte: Respectivos contratos, termos de aditivo com vigência a partir de 02/2016 e Resposta à Solicitação

de Auditoria nº 201601630/06.

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

b) Carteira de Referência

Conforme o documento Avaliação da Gestão Ativa das Reservas Internacionais referente ao 2º

trimestre de 2016, a Carteira de Referência:

“é uma carteira hipotética, que define uma alocação estratégica das reservas internacionais em

classes de ativos e moedas, de modo a obter uma aplicação diversificada e eficiente dos recursos,

refletindo a política de investimento e a preferência de risco e retorno da Diretoria Colegiada.

Entre outros aspectos considerados, busca-se estimar uma probabilidade de resultado nominal

positivo em USD para o benchmark acima de 95% em um horizonte de cinco anos. ”

De acordo com o Voto BCB 131/2013, 12/06/13, a Carteira de Referência para o ciclo vigente está

definida no MGRI – PGER e obedece a alocação que segue:

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei nº Complementar nº 105/2001".

Diversas alterações foram propostas neste Voto de forma a flexibilizar a gestão desses ativos,

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001". Saliente-se que essa foi a única alteração na carteira

de referência no ciclo vigente.

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

c) Desempenho dos gerentes externos

Relativamente ao desempenho de suas carteiras de ativos no período de fevereiro de 2012 a junho

de 2016, a performance dos gerentes externos de forma absoluta (valor bruto) em comparação com

a do retorno relativo ao benchmark ocorreu conforme segue:

“Informações suprimidas por

solicitação da Unidade

Examinada, em função de sigilo,

10

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

na forma da Lei Complementar

nº 105/2001".

Fonte: Resposta à Solicitação de Auditoria nº 201601630/03.

Considerando que o benchmark desse período foi de “Informações suprimidas por solicitação

da Unidade Examinada, em função de sigilo, na forma da Lei Complementar nº 105/2001".

(de acordo com a Tabela 5 do documento Avaliação da Gestão Ativa das Reservas Internacionais,

2º trimestre de 2016), “Informações suprimidas por solicitação da Unidade Examinada, em

função de sigilo, na forma da Lei Complementar nº 105/2001".

Ainda com relação ao atual ciclo do PGER, verificou-se por meio dos documentos Relatório de

Performance e Risco das Reservas Internacionais (do 1º trimestre de 2012 ao 2º trimestre de 2015)

e Avaliação da Gestão Ativa das Reservas Internacionais (do 3º trimestre de 2015 ao 2º trimestre

de 2016) o retorno do PGER referente a cada ciclo trimestralmente. “Informações suprimidas

por solicitação da Unidade Examinada, em função de sigilo, na forma da Lei Complementar

nº 105/2001".

“Informações suprimidas por

solicitação da Unidade

Examinada, em função de sigilo,

na forma da Lei Complementar

nº 105/2001".

Fonte: Relatório de Performance e Risco das Reservas Internacionais (do 1º trimestre de 2012 ao 2º trimestre de

2015) e Avaliação da Gestão Ativa das Reservas Internacionais (do 3º trimestre de 2015 ao 2º trimestre de 2016). A

– Quantidade de ocorrências em que o retorno é maior que o benchmark.

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

d) Avaliação do desempenho dos gerentes externos

A formalização da avaliação de desempenho dos gerentes externos foi firmada no anexo I, seção

V dos contratos juntos a esses gerentes que descreve os critérios dessa avaliação, conforme segue:

- Retorno excessivo em relação ao benchmark;

- Retorno ajustado pelo risco em relação ao benchmark (“alpha de Jesen”);

- Razão de informação (Information ratio);

- Transferência de conhecimento para o Banco Central do Brasil;

- Violações de diretrizes (frequência, severidade, presteza na notificação e reversão de violações

das diretrizes)

- Qualidade do serviço fornecido ao Banco Central do Brasil.

O BCB informou que a avaliação de desempenho é realizada da seguinte forma:

“O desempenho dos gerentes externos do PGER é acompanhado rotineiramente pela COGER,

inclusive no que diz respeito à performance. As avaliações de performance dos gerentes externos

são efetuadas por meio de acompanhamentos diários, semanais, mensais e trimestrais dos

11

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

resultados apresentados. Além disso, os resultados são discutidos detalhadamente nas reuniões

de portfolio review semestrais.”

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

O BCB ainda complementou que:

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

O Relatório da Auditoria Interna do BCB 2015/015 destacou “Informações suprimidas por

solicitação da Unidade Examinada, em função de sigilo, na forma da Lei Complementar nº

105/2001".

Nesse sentido, a auditoria interna (Audit) recomendou a possibilidade de se propor à diretoria

colegiada a alteração das funções do comitê multidepartamental de modo a incluir reuniões

extraordinárias, proposta por qualquer dos membros desse comitê, para avaliação quanto à

exclusão de gerente externo antes do final do ciclo do PGER. Cumpre destacar que o BCB acatou

essa recomendação, uma vez que o Comitê Consultivo de Gerenciamento Externo das Reservas

Internacionais teve sua primeira reunião extraordinária ocorrida em março/2016, conforme

detalhado no item “e” subsequente.

De forma complementar, o BCB acrescentou que os gerentes serão avaliados, ao final do ciclo de

performance, de maneira acessória, por critérios subjetivos, dentre os quais: (a) a frequência e

gravidade de ocorrências de extrapolação dos limites dos parâmetros de investimento; (b) a

tempestividade na comunicação dessas ocorrências; e (c) a reversão dessas extrapolações, e para

subsidiar a decisão a ser tomada pelo Comitê ao final do ciclo de performance, no que diz respeito

ao critério Limites Extrapolados, existem dois instrumentos que não foram objeto de análise pela

equipe de auditoria:

- Relatório de quebra de guidelines do Sistema Asset Management – relatório gerado

automaticamente com as informações relativas aos limites extrapolados;

- Relatório trimestral de avaliação dos gerentes externos quanto aos critérios subjetivos. Esse

relatório foi criado no segundo trimestre de 2016, em atendimento à recomendação de auditoria

interna realizada em 2015 no PGER.

O Banco informou também que quando há extrapolação de guidelines, o impacto na avaliação dos

administradores de gerenciamento externo será decidido, ao final do ciclo, pelo Comitê Consultivo

de Gerenciamento de Reservas Internacionais.

Solicitou-se, ainda, ao BCB informar como é realizada a avaliação da qualidade do serviço

fornecido ao BCB por cada um dos gerentes externos, e descrever quais instrumentos são utilizados

na mensuração deste critério na sua performance. O Banco explicou que:

“O serviço fornecido ao BCB é acompanhado diariamente pela Coger, com registros no relatório

trimestral de avaliação dos gerentes externos quanto aos critérios subjetivos.

12

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Esse relatório contém o acompanhamento de todos os critérios subjetivos que devem ser

avaliados, quais sejam:

(a) a qualidade e a tempestividade das explicações sobre as estratégias utilizadas;

(b) a frequência e a gravidade de ocorrências de extrapolação dos limites dos parâmetros de

investimento;

(c) a tempestividade na comunicação e a reversão dessas extrapolações;

(d) a diversidade de apostas e estratégias;

(e) a qualidade e a tempestividade no envio dos relatórios;

(f) a utilização do orçamento de risco;

(g) a alavancagem; e

(h) a qualidade e a flexibilidade para adequação dos treinamentos às especificidades do Banco

Central.”

e) Comitê Consultivo de Gerenciamento Externo das Reservas Internacionais

Por meio do Voto BCB 131/2013 foi criado o comitê de avaliação de desempenho de gerentes

externos para efeito de exclusão do programa, que será representado pelo Departamento de Riscos

Corporativos e Referências Operacionais (Deris) e Depin, e, utilizará de indicadores para comparar

os diferentes gerentes externos, sendo objetivos (retorno excessivo, Alfa de Jersen e Information

ratio) e subjetivos (qualidade e tempestividade de explicações, extrapolações de limites, relatórios,

orçamento de risco, treinamentos).

A auditoria interna do BCB, por meio do Relatório de Auditoria 2015/015, fez recomendação de

criação de comitê, com a participação, pelo menos, do Deris e do Depin para tratar dos temas de

revisão do formato do PGER e seleção de gerentes externos. Utilizando o Voto 012/2016, de

26/01/2016, o BCB atendeu a recomendação, justificando que a governança seria aperfeiçoada, no

entanto não criou novo comitê, mas sim determinou que o comitê de avaliação de desempenho de

gerentes externos incorporasse essa nova atividade.

O BCB informou que:

“Ficou estabelecido que o Comitê se reunirá, ordinariamente, a cada doze meses, a partir do

início do ciclo de performance, e ao término de um ciclo de performance, para deliberação dos

resultados alcançados durante o ciclo do Programa (4 anos).”

E complementou:

“ A primeira reunião extraordinária foi realizada em 11 de março de 2016 e teve como objetivo

iniciar a avaliação para o novo ciclo do PGER, de modo a discutir as bases para o estudo

comparativo a ser apresentado conjuntamente pelo Depin e pelo Deris à Diretoria Colegiada.

Não houve nenhuma reunião ordinária do Comitê. A primeira reunião ordinária do Comitê será

realizada ao término do ciclo de performance atual, para deliberação sobre a competência de que

trata o art. 2º, inciso IV, da Portaria N88.639 (avaliação de desempenho dos gerentes externos).

O término do ciclo de performance atual está previsto para 1º de fevereiro de 2017.”

O Voto 12/2016 determinou que o Depin, em conjunto com o Deris, deveria apresentar um estudo

comparativo que contemplasse aspectos quantitativos e qualitativos de outros formatos de

13

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

programas de gerenciamento externo, em alternativas ao formato existente, para subsidiar a

decisão da Diretoria Colegiada sobre novo ciclo de programa.

Em maio de 2016 o estudo foi apresentado, trazendo a configuração atual do PGER, juntamente

com conclusões a partir da avaliação financeira de risco e retorno dos investimentos, consulta a

bancos centrais e proposta preliminar para nova configuração do PGER, com as seguintes

conclusões para serem aplicadas no novo ciclo:

- Objetivos: O objetivo principal deve ser a transferência de tecnologia e de inteligência de

mercado. Além disso, considerar para o novo ciclo a possibilidade de investimentos em mercados

nos quais o BC não possui experiência ou interesse de gerenciar internamente, neste momento,

devido à complexidade ou custos operacionais associados.

“Informações suprimidas por solicitação da Unidade Examinada, em função de sigilo, na

forma da Lei Complementar nº 105/2001".

1.1.1.2 INFORMAÇÃO

Aderência dos normativos na seleção e monitoramento dos administradores externos.

Fato

Por meio do Voto BCB 273/2009, de 23/07/2009, tomou-se conhecimento que, no ano 2000, o

BCB desenvolveu internamente um sistema gerencial que possui, entre outras funcionalidades,

controles sofisticados dos riscos envolvidos nos investimentos e instrumentos para mensuração

detalhada de resultados objetivando definir responsabilidades aos diferentes níveis decisórios do

processo de administração de reservas internacionais.

No entanto, em 2009, com a finalidade de deixar atual e pertinente às diversas adequações ao

assunto de reservas internacionais, e com o intuito de facilitar a implementação e o controle dos

critérios de investimentos definidos, foi aprovado o Manual de Gestão das Reservas Internacionais

(MGRI - PGR) que concentra as regras relativas à aplicação das reservas internacionais pelos

administradores externos e estipula os guidelines. Ressalte-se que os critérios para a gestão externa

dos ativos e os procedimentos adotados estão consignados no Manual de Procedimentos e Rotinas

– MPR.

Com o objetivo de avaliar a aderência do PGER ao MPR, buscou-se verificar a formalização legal

das documentações relativas à seleção e ao monitoramento dos gerentes externos, utilizando,

especificamente, o normativo contido no Título 30 - Outras Operações em Moeda Estrangeira,

Capítulo 10 – Programa de Gerenciamento Externo das Reservas.

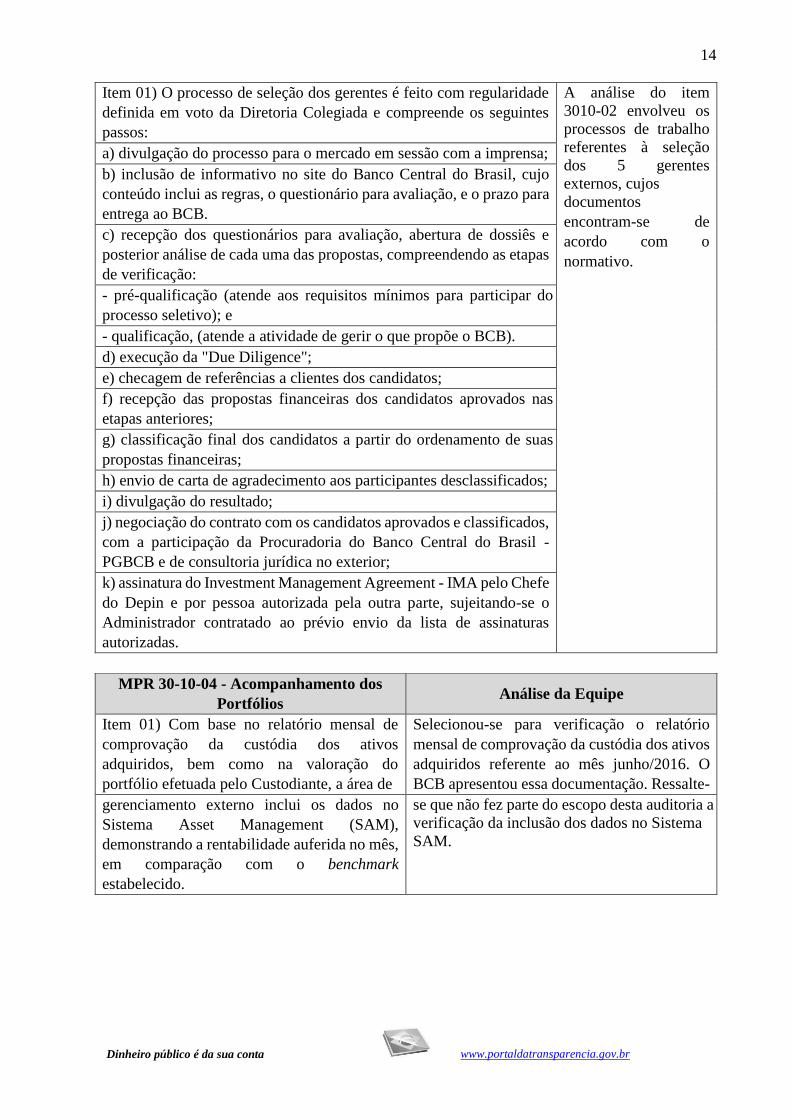

Os itens do referido manual, verificados por amostragem, foram os seguintes: 30-10-02, 30-10-04,

30-10-05, 30-10-06 e 30-10-07, conforme evidenciado no quadro a seguir. Os testes realizados

envolveram os cinco gerentes externos, exceto para o item 30-10-07 que verificou somente o

gerente externo PIMCO. Os exames realizados evidenciaram que as documentações apresentadas

guardam consonância com os dispositivos legais vigentes.

MPR 30-10-02 - Seleção de Administradores (Gerentes Externos) Análise da Equipe

14

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Item 01) O processo de seleção dos gerentes é feito com regularidade

definida em voto da Diretoria Colegiada e compreende os seguintes

passos:

A análise do item

3010-02 envolveu os

processos de trabalho

referentes à seleção

dos 5 gerentes

externos, cujos

documentos

encontram-se de

acordo com o

normativo.

a) divulgação do processo para o mercado em sessão com a imprensa;

b) inclusão de informativo no site do Banco Central do Brasil, cujo

conteúdo inclui as regras, o questionário para avaliação, e o prazo para

entrega ao BCB.

c) recepção dos questionários para avaliação, abertura de dossiês e

posterior análise de cada uma das propostas, compreendendo as etapas

de verificação:

- pré-qualificação (atende aos requisitos mínimos para participar do

processo seletivo); e

- qualificação, (atende a atividade de gerir o que propõe o BCB).

d) execução da "Due Diligence";

e) checagem de referências a clientes dos candidatos;

f) recepção das propostas financeiras dos candidatos aprovados nas

etapas anteriores;

g) classificação final dos candidatos a partir do ordenamento de suas

propostas financeiras;

h) envio de carta de agradecimento aos participantes desclassificados;

i) divulgação do resultado;

j) negociação do contrato com os candidatos aprovados e classificados,

com a participação da Procuradoria do Banco Central do Brasil -

PGBCB e de consultoria jurídica no exterior;

k) assinatura do Investment Management Agreement - IMA pelo Chefe

do Depin e por pessoa autorizada pela outra parte, sujeitando-se o

Administrador contratado ao prévio envio da lista de assinaturas

autorizadas.

MPR 30-10-04 - Acompanhamento dos

Portfólios Análise da Equipe

Item 01) Com base no relatório mensal de

comprovação da custódia dos ativos

adquiridos, bem como na valoração do

portfólio efetuada pelo Custodiante, a área de

Selecionou-se para verificação o relatório

mensal de comprovação da custódia dos ativos

adquiridos referente ao mês junho/2016. O

BCB apresentou essa documentação. Ressalte-

gerenciamento externo inclui os dados no

Sistema Asset Management (SAM),

demonstrando a rentabilidade auferida no mês,

em comparação com o benchmark

estabelecido.

se que não fez parte do escopo desta auditoria a

verificação da inclusão dos dados no Sistema

SAM.

15

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Item 02) Os valores constantes nos registros

contábeis são os fornecidos pelo Custodiante.

O BCB informou que os relatórios mensais de

custódia são disponibilizados pelo custodiante

do PGER – BNY Mellon em seu website, cujo

acesso é concedido aos servidores da Coger,

por meio de senha e token. Ressalte-se que não

fez parte do escopo desta auditoria a

verificação da inclusão dos valores nos

registros contábeis.

MPR 30-10-05 - Apropriação de

Rendimentos Análise da Equipe

Item 02) Após o encerramento do mês, o

Custodiante apresenta um relatório

circunstanciado das operações realizadas e

informa o valor do portfólio efetivamente

obtido.

Selecionou-se para verificação os relatórios e

documentos comprobatórios do custodiante do

PGER referentes ao mês de junho de 2016. O

BCB apresentou essa documentação.

MPR 30-10-06 - Divulgação dos Casos de

Extrapolação de Guidelines Análise da Equipe

Item 01) As ocorrências de extrapolação dos

guidelines estabelecidos para o PGER são

acompanhadas, via sistema eletrônico

(Sistema Asset Management - SAM), pela área

de gerenciamento do Programa e registradas

em processo constituído para essa finalidade.

Selecionou-se para verificação os documentos

que acompanham as guidelines referente ao

mês de junho/2016. O BCB apresentou essas

documentações.

MPR 30-10-07 - Despesas Acessórias Análise da Equipe

Item 03) Ao receber a fatura trimestral do

Administrador e do Custodiante, a área de

gerenciamento externo confere a fatura com o

documento Informações e Despachos gerado

pelo Sistema Asset Management, o qual

apresenta elementos necessários ao

pagamento.

Selecionou-se para verificação o documento

Informações e Despachos gerados pelo

sistema SAM e a fatura recebida do gerente

externo PIMCO, referente ao mês de

junho/2016, que apresenta os valores

necessários ao pagamento. O BCB apresentou

essa documentação.

1.1.1.3 CONSTATAÇÃO

Ausência de indicadores que evidenciem a eficácia, eficiência e efetividade do treinamento.

Fato

A alternativa de terceirizar a administração de parte das reservas internacionais por meio do PGER

teve como principal fundamento, ao lado da possibilidade de diversificar investimentos e

incrementar a rentabilidade, a premente necessidade de absorver as mais avançadas tecnologias na

gestão de ativos e conhecimentos de mercados financeiros internacionais, requisitos básicos

exigidos das instituições internacionais contratadas, uma vez que o DEPIN esteve afastado dos

mercados financeiros externos por mais de uma década, carecendo de transferência de know-how

16

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

e tecnologia que agilizaria a recuperação das mesas de operações em termos tecnológicos e

operacionais.

Desde a implementação do PGER alguns ajustes pontuais foram necessários para o seu

desenvolvimento e aprimoramento, desde sistemática e critérios de seleção para novos gerentes

externos, prazos e quantitativos mínimos para rodízio desses, limitação de uso das reservas

internacionais no programa até novas proposições de benchmark, mantendo no entanto seu

objetivo principal e inicial, a transferência de know-how e tecnologia ao DEPIN, servindo de

referência para a administração das reservas.

Entretanto passados quase nove anos de sua implementação, emergiram como necessárias algumas

reavaliações em torno do formato inicial do PGER, culminando com uma nova abordagem que

ampliou seus objetivos.

Nesse sentido, o Voto BCB 229/2009, de 18 de junho de 2009, que aprovou o novo mandato do

PGER reiniciado em 01/02/2012, inseriu como objetivo do Programa a diversificação dos

investimentos, com a inclusão de novas classes de ativos no benchmark dos gerentes externos,

provendo assim maior flexibilidade ao processo de gerenciamento das reservas, sem no entanto

enfraquecer o objetivo inicial e principal de promover a transferência de tecnologia e intercâmbio

de conhecimentos dos mercados financeiros internacionais entre o BCB e os gerentes externos das

reservas internacionais.

Diante desse contexto e com vistas a avaliar o atingimento dos objetivos propostos pelo PGER,

buscou-se analisar, em especial, o objetivo inicial do Programa quando da sua instituição, que

mesmo após readequações em seu formato permanece como o principal objetivo a ser alcançado,

tendo em vista que a necessidade de aprimoramento do Depin nas técnicas de aplicação de

reservas, no seu retorno ao mercado financeiro após longo afastamento, foi o motivador do PGER.

Utilizou-se como parâmetro para as avaliações e análises, além do Voto BCB 229/2009, último a

tratar sobre os objetivos do PGER, o Projeto “Aprimoramento do PGER com investimento em

novas classes de ativos”, elaborado pelo DEPIN diante do contexto de diversificação e ampliação

pelo qual o PGER foi inserido a partir do Voto supracitado.

Diante da diversificação e ampliação do PGER, o Projeto elaborado pelo DEPIN e aprovado pela

Diretoria Colegiada, em setembro de 2009, surgiu da necessidade de se estabelecerem as condições

técnicas para a implementação de mandatos mais diversificados de gestão de ativos, trazendo ainda

em seu conteúdo os parâmetros mínimos para a avaliação das ofertas de treinamento

disponibilizadas pelos candidatos a gerenciar externamente as reservas, atendendo às expectativas

qualitativas do Banco Central do Brasil no que diz respeito a abrangência e profundidade dos

assuntos abordados.

Observa-se que por se tratar do objetivo inicial e principal do Programa, as instituições financeiras

do mercado internacional (‘gerentes externos”) selecionadas para administrar as reservas, têm por

obrigação contratual a transferência de tecnologia e de conhecimento ao BCB acerca de alocação

de ativos, mercados financeiros e outros temas correlatos, dentro dos parâmetros mínimos

abordados e aprovados pelo Depin.

17

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Destaca-se ainda com relação a oferta de treinamentos, que esses compreendem eventos nas

instalações dos gerentes externos, custeados pela instituição e podendo ser customizado de acordo

com as necessidades do BCB, podendo-se oferecer também treinamentos no Brasil após a oferta

mínima no exterior estar cumprida.

No sentido de compreender a sistemática desses eventos educacionais (cursos, treinamentos

terceirizados, seminários, visitas técnicas e etc.) e a efetividade na transferência de know-how e

tecnologia em favor do Banco Central do Brasil no que diz respeito à abrangência e profundidade

dos temas tratados, abordou-se o DEPIN em relação ao gerenciamento dos conhecimentos

adquiridos pelos servidores quando de sua participação nos eventos.

Instado a se manifestar, o DEPIN informou que “primeiramente, o gerenciamento de

conhecimentos adquiridos é efetuado pelas chefias imediatas dos servidores, por meio do

acompanhamento regular da execução dos seus processos de trabalho. Assim, a disseminação do

conhecimento é realizada durante a execução das atividades do departamento.”

Complementando a manifestação, o DEPIN encaminhou as seguintes informações relativas a

sistemática de acompanhamento posteriores aos eventos educacionais:

“ Além disso, são realizadas reuniões de avaliação dos treinamentos com:

(a) os servidores participantes dos eventos;

(b) representantes da Coger (subunidade Do Depin responsável pela organização dos eventos);

(c) as respectivas chefias de subunidade; e (d) respectivas chefias adjuntas.

Nessas reuniões, são avaliados:

(a) os aspectos técnicos relacionados aos treinamentos;

(b) os benefícios auferidos pelos participantes;

(c) a adequabilidade das indicações; e

(d) os benefícios do treinamento para a administração das reservas internacionais (vide exemplo

de relatório de avaliação).

A disseminação do conhecimento é realizada por meio de reuniões de equipe, elaboração de

relatórios e apresentações pelos participantes a depender dos assuntos tratados e da abordagem

do evento de treinamento.

As aplicações dos conhecimentos adquiridos nos treinamentos podem ser constatadas em

exemplos concretos constantes do documento em anexo.

Não existe normativo institucional para gestão do conhecimento.”

O DEPIN apresentou dois documentos como suporte às informações supramencionadas, um

“Relatório de Avaliação de Participação em Evento/Treinamento no âmbito do PGER” e um relato

nomeado de “Exemplos concretos de aplicação do conhecimento adquirido por meio do PGER”,

discorrendo a respeito dos conhecimentos adquiridos por meio do PGER que atenderam às

expectativas do BCB quanto à abrangência (Front-Office, Middle-Office e Back-Office).

18

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Em relação ao “Relatório de Avaliação”, destaca tratar-se de um formulário que permite ao

participante do evento registrar sua percepção quanto à algumas variáveis do treinamento

oferecido pela instituição financeira, desde a Organização do evento, Conteúdo desenvolvido,

Desempenho da instituição promotora do evento, Pontos fortes e fracos até uma avaliação em

relação ao que agregou de conhecimento na sua área de atuação.

Ainda quanto ao referido Relatório, esse será utilizado como subsídio à entrevista do participante

com o COGER, salientando que as informações registradas têm uma perspectiva pessoal do

participante, a ser avaliada pelo gestor de conhecimentos no âmbito do DEPIN e computadas para

que sejam utilizadas em futuras negociações de melhorias na qualidade dos treinamentos ofertados

pelos gerentes externos.

Destaca-se com relação ao relato intitulado “Exemplos concretos de aplicação do conhecimento

adquirido por meio do PGER”, tratar-se de registros pontuais da visão do Depin em relação aos

conhecimentos adquiridos nos treinamentos sem, no entanto, apresentar-se como um documento

formal de planejamento e gestão de conhecimentos no âmbito do BCB.

Dessa forma, constatou-se que o Programa não possui indicadores que evidenciam a eficácia,

eficiência e efetividade dos treinamentos realizados que permitam uma visão futura de eliminação

da dependência de agentes externos para a gestão de parte das reservas em ativos financeiros mais

complexos. /Fato

Causa

O Departamento de Riscos Corporativos e Referências Operacionais (Deris) da Diretoria de

Assuntos Internacionais e de Gestão de Riscos Corporativos (Direx) não avaliou o risco para o

BCB da ausência de instrumentos formais, claros e robustos que avaliem a efetividade dos

treinamentos/eventos educacionais e consequente alcance do objetivo principal do Programa de

Gerenciamento de Gerentes Externos.

A Diretoria de Política Monetária (Dipom) afirmou que o objetivo de transferência de tecnologia

e aprendizado do PGER foi alcançado, segundo o “Estudo para nova proposição para o Programa

de Gerenciamento Externo das Reservas – PGER” que embasou as discussões do Comitê

Consultivo do Gerenciamento Externo das Reservas Internacionais na Reunião Extraordinária de

11/03/2016 (Ata nº 1/2016). No entanto, a análise desse estudo não evidencia a existência de

indicadores que suportem as conclusões com relação aos treinamentos. usC

Manifestação da Unidade Examinada

Questionada a apresentar os instrumentos (indicadores, relatórios e estudos) que evidenciam a

efetividade dos treinamentos disponibilizados no âmbito do PGER de forma a avaliar e mensurar

os benefícios alcançados pela transferência de conhecimento e tecnologia, a unidade assim se

manifestou:

“São realizadas reuniões de avaliação dos treinamentos com:

(a) os servidores participantes dos eventos;

19

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

(b) representantes da Coger (subunidade do Depin responsável pela organização dos eventos);

(c) as respectivas chefias de subunidade; e (d) respectivas chefias adjuntas.

Nessas reuniões, são avaliados:

(a) os aspectos técnicos relacionados aos treinamentos;

(b) os benefícios auferidos pelos participantes;

(c) a adequabilidade das indicações; e

(d) os benefícios do treinamento para a administração das reservas internacionais

Ao final dessas reuniões, são gerados os relatórios de avaliação dos treinamentos, onde são

consignadas: (a) as notas dadas pelos participantes a itens específicos sobre o curso (ex:

organização do evento, conteúdo desenvolvido, etc); e (b) as observações qualitativas sobre o

treinamento (ex: pontos fortes e fracos, validade do evento, etc). As informações fornecidas pelos

participantes são, então, computadas e posteriormente utilizadas para que a Coger possa

negociar melhorias na qualidade dos treinamentos ofertados pelos gerentes externos.

Além disso, são levantadas pelo Depin as aplicações dos conhecimentos adquiridos nos

treinamentos, como pode ser constatado no documento com exemplos concretos (em anexo).”

Em que pese não apresentar instrumentos formais e quantitativos relacionados ao desempenho

alcançado nos eventos de transferência de tecnologia do PGER, o Depin informou que seguindo

recomendação da Auditoria Interna do BCB, concluída e encerrada em 31/08/2016, a Universidade

Banco Central do Brasil foi inserida no processo de elaboração do planejamento e

acompanhamento dos eventos e algumas ações foram implementadas, como segue:

“ (...)

• O Depin está enquadrando as ações de capacitação realizadas no âmbito do PGER

na taxonomia de conhecimentos do BC, aprovada por intermédio do Voto

285/2015-BCB, de 30 de dezembro de 2015, conforme orientação da UniBC;

• O Depin e a UniBC trabalharam em conjunto, ao longo do mês de abril de 2016,

para a inclusão das ações de capacitação a serem realizadas em 2016, no âmbito

do PGER, no Plano Anual de Capacitação (PAC) do BC de 2016;

• Após a vinculação das ações educacionais acima mencionadas à taxonomia de

conhecimentos e inclusão no PAC 2016, o Depin passou a efetuar o trâmite

operacional dos processos eletrônicos de capacitação dos servidores, no âmbito

do PGER, pela UniBC, para todos os eventos de capacitação iniciados após 1º de

junho de 2016.

A partir das ações detalhadas acima, a UniBC fez uma primeira apresentação da

metodologia de diagnóstico que está sendo implantada no BCB, inclusive com a

participação de dois representantes do Depin no curso de formação nessa metodologia

(6Ds), realizado entre 6 e 9/6/2016, de forma a subsidiar a atuação do Depin na condução

do processo de capacitação em acordo com a metodologia adotada pela UniBC, que tem

por objetivo o alinhamento das ações de capacitação aos resultados para o negócio.

20

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Adicionalmente, a sistemática de avaliação de capacitação da UniBC está em processo de

atualização e as ações realizadas no PGER passarão a ser verificadas conforme essa

sistemática.” ExfstcoUm/M

Análise do Controle Interno

É indiscutível que o crescimento em quantidade e complexidade dos instrumentos financeiros

disponibilizados pelos principais mercados desde a década de 80, derivado da ampliação da

capacidade computacional bem como do grande avanço na modelagem matemática exige das

instituições financeiras um adequado planejamento do aperfeiçoamento de recursos humanos e

materiais.

A manifestação apresentada pelo DEPIN não apresentou novos documentos que evidenciassem

com instrumentos formais e quantitativos o desempenho alcançado pelos eventos educacionais no

atingimento do objetivo principal do Programa.

Cabe destacar, conforme relatado no item anterior, que o estudo que serve de base para o novo

ciclo do PGER não apresentou o resultado de uma avaliação de viabilidade econômico-financeira

do PGER atual feita com base em indicadores, apenas conclusões extraídas de uma avaliação

financeira de risco e retorno dos portfólios e a afirmação da Diretoria de Política Monetária

(Dipom) de que o objetivo de transferência de tecnologia e aprendizado foi alcançado.

As informações encaminhadas pelo gestor apenas reforçaram que ao final das reuniões de

avaliação realizadas com os servidores participantes dos eventos educacionais, representantes da

COGER e as chefias de subunidade e adjuntas do DEPIN, as informações oriundas dos relatórios

de avaliação dos participantes são computadas e posteriormente utilizadas pela COGER na

negociação de melhorias na qualidade dos treinamentos futuros ofertados pelas instituições

internacionais.

Vale destacar inicialmente, a importância de indicadores na avaliação da realização de uma

determinada tarefa/processo, medindo seu desempenho no sentido de verificar se os objetivos

determinados estão sendo atingidos, devendo ser quantificável por meio de um índice que retrate

o andamento como um todo ou em parte.

Dessa forma, em que pese o “Relatório de Avaliação de Participação” e o “relato de exemplos

concretos de aplicação do conhecimento adquirido por meio do PGER” encaminhados pelo gestor,

utilizados na gestão dos conhecimentos adquiridos, entende-se que tais instrumentos não

evidenciam de forma suficiente a efetividade dos treinamentos aplicados, não apresentando com a

clareza e transparência necessárias a mensuração dos resultados relativos ao objetivo proposto para

o Programa.

Nesse sentido, ressalta-se a importância da criação de indicadores que mensurem a efetividade dos

treinamentos, auxiliando a gestão do conhecimento e conferindo maior transparência sobre os

resultados alcançados e o desempenho do PGER, fundamentais à sua sustentabilidade.

Entende-se por efetividade o mais importante critério de avaliação da gestão pública. Diz-se que

uma gestão é efetiva quando seus resultados, impactos e benefícios incidem sobre uma dada

realidade consoante os interesses definidos, ou seja, quando se consegue medir a proficiência dos

21

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

resultados alcançados, e ainda, quando se consegue medir a extensão do efeito positivo que a

atuação pública produziu no médio e longo prazo.

É importante registrar o disposto no Relatório de Auditoria Interna do BCB nº 2015/015, que

recomendou a inserção da Universidade Banco Central do Brasil – UniBC no processo de

elaboração do planejamento de treinamentos oferecidos no âmbito do PGER, ressaltando alguns

apontamentos merecedores de ajustes, aperfeiçoamentos ou retificações.

O Relatório de Auditoria Interna 2015/015, mais especificamente no Assunto (1) - “Deficiências

na governança do Programa de Gerenciamento Externo das Reservas (PGER)”, relatou no

parágrafo 6, “d”, ser o o DEPIN/COGER o único responsável pelo planejamento e gestão dos

treinamentos disponibilizados no âmbito do PGER, não havendo a participação da UniBC na

atividade, diferentemente do que ocorre com o planejamento e gestão de outros treinamentos no

BCB.

A Audit relatou de forma mais detalhada nos parágrafos 14 a 16, os argumentos para a necessidade

de melhorias no planejamento e gestão dos treinamentos, conforme segue:

“ 14. Com relação ao planejamento e gestão dos treinamentos, conforme art. 68 do RI, a

Universidade Banco Central do Brasil (UniBacen) tem a competência para:

I - formular e executar políticas e diretrizes em Educação Corporativa;

II - gerenciar os processos relativos à Educação Corporativa; e

III - coordenar e promover a Gestão do Conhecimento.

15. Em reunião realizada no dia 18 de novembro de 2015 com representantes da UniBacen,

foi esclarecido que, dentro do gerenciamento dos processos relativos à Educação Corporativa,

aquela Unidade é responsável pelas informações referentes ao resultado das ações de

capacitação do BCB constantes do Relatório de Administração e do Relatório de Gestão

divulgados anualmente, além do apontamento do Índice de Realização de T&D, no Sistema de

Indicadores de Gestão do Banco Central (SIGBC).

16. Analisamos os treinamentos disponibilizados em 2014 pelos gerentes externos e pelo

custodiante do PGER e verificamos que dos “Informações suprimidas por solicitação da

Unidade Examinada, em função de sigilo, na forma da Lei Complementar nº 105/2001". (sic)

disponibilizados, o Departamento de Operações Bancárias e de Sistema de Pagamentos (Deban)

utilizou “Informações suprimidas por solicitação da Unidade Examinada, em função de

sigilo, na forma da Lei Complementar nº 105/2001". Os demais foram todos utilizados pelo

Depin. Entendemos que o Deris deveria estar envolvido tanto no planejamento, por meio de

consulta, como na utilização dos treinamentos, por ser responsável por estabelecer a carteira de

referência e os limites operacionais tanto para o PGER como para a carteira administrada

internamente e por medir e divulgar os riscos financeiros e o desempenho correspondentes às

duas carteiras, o que constitui mais um motivo para envolver a UniBacen no planejamento desses

treinamentos.”

Por fim, a Audit informou em suas conclusões e análises deste Assunto que a concentração no

22

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Depin das funções de planejamento e gestão do PGER, incluindo nesse aspecto as questões tratadas

nos relatos acima pontuados, quanto ao planejamento e gestão dos treinamentos, poderia

possibilitar a utilização de soluções menos eficientes para o BCB como um todo, podendo

aumentar, ainda, o risco de conduzir inadequadamente a busca pelos objetivos do Programa.

Sendo assim, recomendou para a melhoria na governança desta etapa em especial, a inserção da

UniBC no processo de elaboração do planejamento de treinamentos oferecidos no âmbito do

PGER e no seu acompanhamento, recomendação esta que de acordo com a manifestação

apresentada foi devidamente atendida e concluída.

Diante dos relatos apresentados, entende-se que os apontamentos da Audit complementaram o

entendimento desta equipe de auditoria, no sentido da necessidade de incorporar aos instrumentos

já utilizados pelo Depin na gestão de conhecimentos, indicadores de desempenho para o Programa,

que mensurem o resultado do objetivo proposto pelo PGER por meio da efetividade dos eventos

educacionais, proporcionando maior exatidão nas tomadas de decisões. CIisa/A

Recomendação:

Construir indicadores de desempenho que mensurem a eficácia, eficiência e efetividade dos

treinamentos/eventos educacionais, no sentido de evidenciar o alcance do objetivo principal a que

se propõe o PGER: a transferência de know-how e tecnologia, participando ativamente da gestão

de conhecimentos.

1.1.1.4 CONSTATAÇÃO

Necessidade de conclusão de avaliação dos aspectos consignados no estudo feito pelo

Comitê Consultivo do Gerenciamento Externo das Reservas Internacionais.

Fato:

Conforme citado anteriormente, por meio do Relatório de Auditoria Interna 2015/015, de

12/01/2016, foi recomendado ao Depin, em conjunto com o Deris, apresentar estudo comparativo

que contemple aspectos quantitativos e qualitativos de outros formatos de programas de

gerenciamento externo, em alternativa ao formato proposto, e inclui-lo na minuta do documento

que trata do início de novo ciclo do programa ou da prorrogação do ciclo em andamento, a ser

submetida aos respectivos diretores.

Em decorrência foi elaborado o Voto BCB 12/2016, de 26/01/2016, determinando que esse estudo

fosse apresentado até 30/05/2016.

Por meio do documento “Estudo para nova proposição para o Programa de Gerenciamento

externo das Reservas – PGER” verificou-se que tal análise comparativa foi realizada. Em

complemento, esse mesmo estudo considerou que na renovação do novo ciclo do programa fossem

avaliados os seguintes aspectos:

- Custo-benefício da gestão ativa versus gestão passiva;

- Diminuição ou eliminação da participação de renda fixa no PGER já que temos a capacidade

interna de investir;

23

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

- Possibilidade de uso de Portfolios independentes por gerentes, “Informações suprimidas por

solicitação da Unidade Examinada, em função de sigilo, na forma da Lei Complementar nº

105/2001".

A renovação do novo ciclo do PGER está prevista para acontecer em fevereiro de 2017, uma vez

que o Voto BCB 12/2016, de 26/01/2016, estendeu o ciclo atual por mais um ano, sem

possibilidade de renovação, a partir de 01/02/2016. No entanto, tais avaliações complementares

essenciais para a renovação não foram concluídas.

Causa:

Intempestividade na conclusão da avaliação dos aspectos definidos no documento “Estudo para

nova proposição para o Programa de Gerenciamento externo das Reservas – PGER”.

Manifestação da Unidade Auditada:

Questionada a informar quais providências o BCB atendeu com vistas a avaliar os aspectos

anteriormente citados, a unidade respondeu que:

“Os aspectos citados continuam sendo avaliados pelo Comitê Consultivo do Gerenciamento

Externo das Reservas Internacionais em reuniões com gestores de recursos, onde são pesquisados,

dentre outros, os seguintes itens: a) os custos estimados de taxas de administração; b) a

experiência das instituições em investimentos específicos; e c) uso de portfolios independentes por

gerentes.

Além disso, o estudo: Análise Financeira efetuado pelo Deris e apresentado para o Comitê,

aborda as questões de diversificação e alocação em novas classes de ativos, endereçando os

aspectos de diminuição ou eliminação da participação de renda fixa, e possibilidade de uso de

portfolios independentes.”

Análise do Controle Interno:

Considerando que o PGER do ciclo atual tem prazo previsto de conclusão em fevereiro de 2017,

e com vistas a obter uma visão mais criteriosa dos benefícios que este Programa vem trazendo para

as reservas internacionais, de forma direta, e indiretamente para o Brasil, se faz necessário a

concretização das avaliações recomendadas.

É importante ressaltar que algumas dessas avaliações já estão em andamento, conforme a análise

financeira apresentada pelo BCB, entretanto devem ser encerradas brevemente, já que em 4 meses

será iniciado o novo ciclo. Faz-se mister que o resultado dessas avaliações seja de conhecimento

do Banco antes mesmo do próximo processo seletivo.

Recomendação:

Concluir a avaliação dos aspectos definidos no documento “Estudo para nova proposição para o

Programa de Gerenciamento externo das Reservas – PGER”, para renovação do novo ciclo do

Programa.

24

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1.1.1.5 CONSTATAÇÃO

Pagamento de Taxa de Administração com custos de treinamentos embutidos, em desacordo

aos normativos.

Fato

Os novos mandatos foram implementados após processo seletivo, no qual as instituições

financeiras que se candidataram foram avaliadas quanto à expertise na gestão dos novos portfólios.

Por meio do Projeto de Aprimoramento do PGER, elaborado no sentido de estabelecer condições

técnicas para implementação de mandatos mais diversificados de gestão de ativos, possibilitando

assim o seu aprimoramento, foi implementado um novo processo seletivo de gerentes externos

contemplado com diversas etapas, desde a pré-qualificação dos candidatos à classificação final

desses.

De posse da lista de candidatos considerados tecnicamente aptos pelo grupo do projeto, a COGER

foi a responsável pela classificação final e pelo processo de contratação das instituições. Para isso,

os candidatos aptos enviaram suas propostas financeiras e aquelas mais vantajosas ao BCB sob os

critérios financeiros foram as selecionadas.

Em relação às propostas financeiras encaminhadas pelos gerentes externos a título de classificação

final, estão incluídos além da taxa de administração (Fee), a oferta de treinamentos e os custos

neles envolvidos, sem que, no entanto, estes sejam computados para fins de avaliação dos

treinamentos ofertados, visto que no entendimento do Depin estes custos são pouco significativos

frente aos incorridos no pagamento das taxas de administração.

Nesse sentido, destaca-se que a estrutura da remuneração dos gerentes externos apresentada na

proposta financeira é composta por uma parcela de taxa de administração fixa (fixed fee),

objetivando cobrir custos administrativos e de treinamentos, mais uma parcela de taxa de

remuneração por desempenho (performance fee).

Com vistas a analisar os pagamentos relativos às taxas fixa e de desempenho, constatou-se que as

despesas relacionadas à administração das Reservas Internacionais do País, inclusive do PGER,

são executadas com fonte do Orçamento de Receitas e Despesas de Operações de Autoridade

Monetária (OAM), em que pese este não ter previsão para pagamento de despesas de custeio

administrativo, como as que se apresentam embutidas na taxa fixa, relativas aos custos com

treinamentos.

Causa

Custos com treinamentos embutidos na Taxa de Administração, utilizando-se indiretamente dos

recursos do OAM para pagamento de custeio administrativo, ação vedada pela legislação em vigor

e normativo interno do BCB.

25

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Manifestação da Unidade Examinada

Diante dos fatos, questionou-se ao gestor as razões pelas quais o BCB utiliza-se do OAM como

fonte de recursos para custear os pagamentos das Taxas de Administração aos Gerentes Externos

do PGER, tendo em vista previsão do § 6º do art. 5º da LRF – Lei de Responsabilidade Fiscal e a

existência de ações no Orçamento Geral da União - OGU destinadas ao custeio administrativo.

O Depin apresentou seu posicionamento baseado nos preceitos do Manual de Serviços de

Administração Financeira (MSF) do Banco Central do Brasil, do Manual de Procedimentos e

Rotinas do Orçamento de Receitas e Despesas de Operações de Autoridade Monetária

(MPR/OAM) e ainda da Nota nº 1184/2015 – BCB, de 17 de dezembro de 2015, que contem

esclarecimentos quanto às atividades levadas a efeito naquela esta autarquia, estritamente

relacionadas à sua prerrogativa legal de autoridade monetária, cujas despesas são suportadas pelo

OAM e, adicionalmente, apresentou justificativas sobre a execução dessas despesas.

“O Orçamento de Receitas e Despesas de Operações de Autoridade Monetária (OAM) compreende as rubricas

contábeis associadas às atividades operacionais típicas de Autoridade Monetária, e mais especificamente as

despesas atinentes às operações realizadas na execução das políticas monetária e cambial. Nessa categoria

enquadram-se a administração das reservas internacionais do País e o assessoramento e operacionalização da

política cambial. Assim, sendo o PGER parte da estratégia global de investimento de longo prazo das reservas

internacionais, conforme o Voto BCB 141/2010, as despesas relativas aos pagamentos de taxas de administração

dos gerentes externos fazem parte do OAM, por serem requisitos essenciais e indissociáveis à execução da

administração das reservas internacionais.”

Considerando o MPR/OAM, em seu Título 1 – Capítulo 1 – Itens 1-1-5, I – (d) e 1-1-6, II,

solicitou-se o detalhamento das despesas que integram “outros encargos relacionados a

infraestrutura e operações das reservas internacionais” e o “custeio administrativo”,

respectivamente.

Nesse sentido, o Depog apresentou seus esclarecimentos no que se refere aos itens que compõem

as supracitadas despesas, primeiramente “outros encargos relacionados a infraestrutura e

operações das reservas internacionais” e em seguida “custeio administrativo”, como segue:

“As despesas que compõem “outros encargos relacionados a infraestrutura e operações das reservas

internacionais” são: a) custódia; b) manutenção de contas correntes; c) custeio de computadores e de sistemas

[associados a operações das reservas internacionais]; d) tarifas de operações de futuros; e f) taxas de administração

do Programa de Gerenciamento Externo das Reservas (PGER). As referidas despesas em nível de desagregação por

conta contábil são listadas a seguir: (...) “

“As despesas que integram o “custeio administrativo”, conforme disciplina o MPR/OAM em seu Título 1 – Capítulo

1 - Item 1-1-6, II, detalhadas abaixo, são contas que estão incluídas no Plano Geral de Contas do Banco Central e

que se referem ao custeio administrativo da instituição.

Contas de Custeio administrativo – Plano de Contas do Banco Central do Brasil – OGU

(...)

Conta Nome Nome Reduzido Função

26

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

403027-2 APERFEICOAMENTO E TREINAMENTO DE

PESSOAL

SERV.TERC-JUR- APERF/TREIN.PESS

Registra as despesas com serviços contratados a pessoas

jurídicas para execução de cursos de aperfeiçoamento e

treinamento, palestras, seminários, elaboração de apostilas e

outras despesas realizadas com essa finalidade, à exceção de

ressarcimentos a servidores de gastos com cursos, cujo

registro é feito a débito da conta 4045.03-0 Incentivos a

Servidores. Seus desdobramentos indicam as pessoas

jurídicas.

(...)

Conta Nome Nome Reduzido Função 403627-6 TREINAMENTO DE

PESSOAL SERV.TERC-

P.FISTREIN.PESSOAL Registra as despesas com serviços contratados a pessoas físicas para execução de cursos de aperfeiçoamento e treinamento,

palestras, seminários, elaboração de apostilas e outras despesas realizadas com essa finalidade, à exceção de ressarcimentos a

servidores de gastos com cursos, cujo registro é feito a débito da conta 4045.03-0 Incentivos a Servidores. As despesas quando

contratadas de pessoa jurídica são registradas na conta 4030.27- 2.

(...)

Conta Nome Nome Reduzido Função 404514-0 DESPESAS COM

TREINAMENTO ENCARG.DIVS-

DESP.C/TREINAMENTO Registra as despesas inerentes à atividade de treinamento, não

classificadas como serviços de terceiros. Incluem-se, também, neste

subtítulo, as despesas com a aquisição de livros e outras publicações

assemelhadas a serem distribuídos aos participantes dos eventos do

gênero. As despesas da espécie, quando decorrentes de serviços

contratados a pessoas jurídicas ou físicas, são registradas na

4030.27-2 ou 4036.27-6, respectivamente.

Ressalta-se que na manifestação acima, relativa ao posicionamento do gestor ao detalhamento dos

itens que integram a conta de “custeio administrativo”, foram transcritas apenas algumas contas

que estão incluídas no Plano de Contas do BCB e que se referem ao custeio administrativo, tendo

em vista sua extensão e o foco de interesse neste caso, restringir-se a despesas com treinamentos.

Análise do Controle Interno

A LRF no § 6º do art. 5º estabelece que integrarão as despesas da União, e serão incluídas na lei

orçamentária, as do Banco Central do Brasil relativas a pessoal e encargos sociais, custeio

administrativo, inclusive os destinados a benefícios e assistência aos servidores, e a investimentos.

A regra acima descrita, escrita exclusivamente para o BCB, tem como razão a distinção da

realidade orçamentária desta Autarquia da dos outros órgãos e entidades da administração federal,

uma vez que executa despesas financiadas por outras fontes não contempladas na LOA, que são

as fontes legalmente previstas no OAM. Daí, portanto, somente poder constar do OAM aquelas

despesas e receitas não exigidas pela LRF a constar do OGU.

O OAM compreende todas as despesas e receitas do BCB com as operações realizadas na execução

das políticas monetária, cambial e de crédito, conforme estabelece o MSF do Banco Central do

Brasil e o MPR/OAM.

27

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

Considerando que a referida matéria se encontrava regulada pelo título 76 do MSF, mas, no

entanto, carecia de detalhamentos de quanto aos encargos deveriam ou não constar da atividade

monetária, instituiu-se MPR/OAM.

O MPR/OAM trata das normas e procedimentos relacionados à elaboração, à execução, ao

acompanhamento e ao controle do OAM. As despesas decorrentes das operações típicas de

autoridade monetária compreendem todas aquelas que o Banco Central do Brasil realiza em

operações de execução das políticas monetária, cambial e de crédito.

Especificamente no Título 1 – Capítulo 1 – 1-1-5, deste MPR/OAM, estão previstas as despesas

que integram o OAM e que podem ser financiadas com seus recursos, estando estas descritas e

relacionadas à determinadas atividades ou operações do Banco Central do Brasil, como no Item I

– Área Externa, que prevê despesas como “outros encargos relacionados a infraestrutura e