Saindo da crise por modelos quantitativos

26

-

Upload

aloq -

Category

Investor Relations

-

view

272 -

download

2

Transcript of Saindo da crise por modelos quantitativos

2

Tiago Missaka (CNPI-T)

Analista técnico

Economista formado pela UNESP, iniciou na Bolsa de Valores há mais de 10 anos. Sua trajetória profissional passou desde a assessoria de

investimentos, mesa institucional, docência em Análise Técnica, até Análise e Consultoria de Investimentos. Atualmente como Analista CNPI-T,

dedica-se a P&D de novos modelos quantitativos e à sala de trade ao vivo da Rock Trade.

Cenário econômico

Inflação em alta Juros em altaRisco de perder o Investment Grade

Dólar em patamares nunca vistos Crise fiscal na China Problemas na Zona do Euro

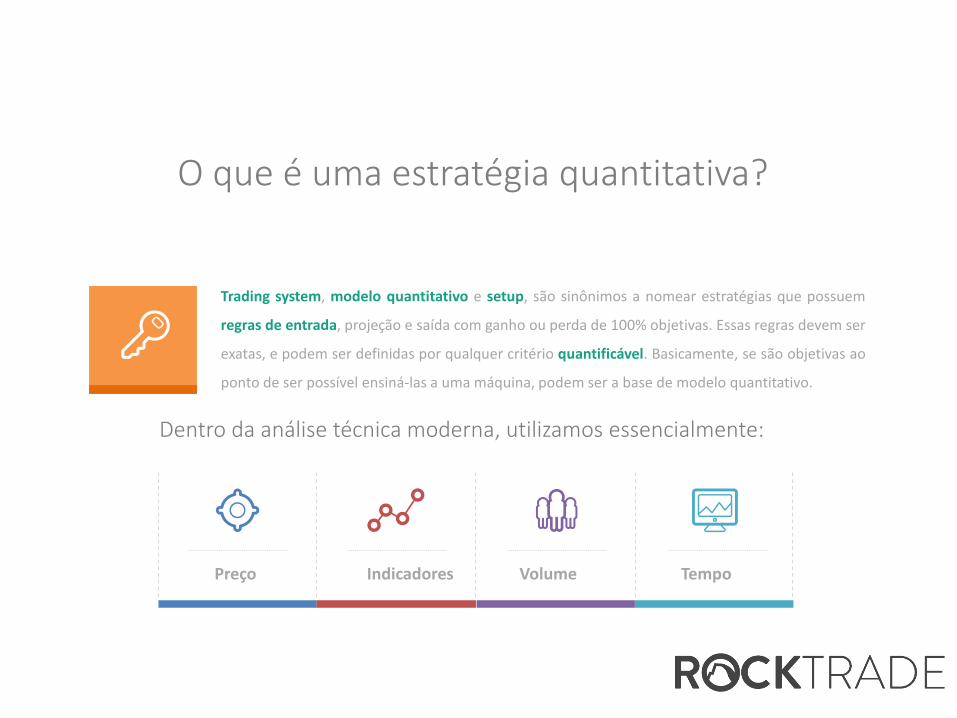

O que é uma estratégia quantitativa?

Trading system, modelo quantitativo e setup, são sinônimos a nomear estratégias que possuem

regras de entrada, projeção e saída com ganho ou perda de 100% objetivas. Essas regras devem ser

exatas, e podem ser definidas por qualquer critério quantificável. Basicamente, se são objetivas ao

ponto de ser possível ensiná-las a uma máquina, podem ser a base de modelo quantitativo.

Preço Indicadores Volume Tempo

Dentro da análise técnica moderna, utilizamos essencialmente:

Exemplos de Modelos Quantitativos

Cruzamento de Medias Moveis Se fechamento for negativo, comprar abertura do dia seguinte com STOP no tempo no final do dia que gerou a compra

O que é uma estratégia quantitativa?

Utiliza stops. Alvoscurtos e relação risco

x retorno menosfavorável

Volatilidade (contra-tendência)

Um modelo híbrido. Opera a favor de

uma tendência mas somente a partir de

sinais pontuais.

Rompimentos

Operações de Long & Short e SPREAD.

Buscam estarneutras ao mercado.

Arbitragem

Estratégias para o momento atual

1 ) ARBITRAGEM – EQUITY HEDGE

Modelo em que o diferencial da carteira em relação ao benchmark (índice) é o resultado que se obtém. Objetivo: Reduzir exposição ao risco sistêmico. Se a carteira for EFICIENTE, há resultado.

1 2VENDA SIMULTÂNEA DE ÍNDICE FUTURO (CASH NEUTRAL)

COMPRAR CARTEIRA DE AÇÕES

Vantagens:• Se houver dominância, os retornos

poderão apresentar baixo nível de aleatoriedade

• Não depende da alta ou queda da bolsa, apenas da eficiência da estratégia de montagem

• Converte valor extrínseco dos contratos futuros em lucro direto para o investidor.

Só ações

Equity hedge

Estratégia de arbitragem contínua que compra um Pool de 8 ações, vende o mesmo financeiro em índice futuro e revê posições semanalmente

Carteira recomendada com hedge

R$ 90.000

R$ 110.000

R$ 130.000

R$ 150.000

R$ 170.000

R$ 190.000

R$ 210.000

R$ 230.000

R$ 250.000

R$ 270.000

31/05/yyyy 31/05/yyyy 31/05/yyyy 31/05/yyyy 31/05/yyyy 31/05/yyyy

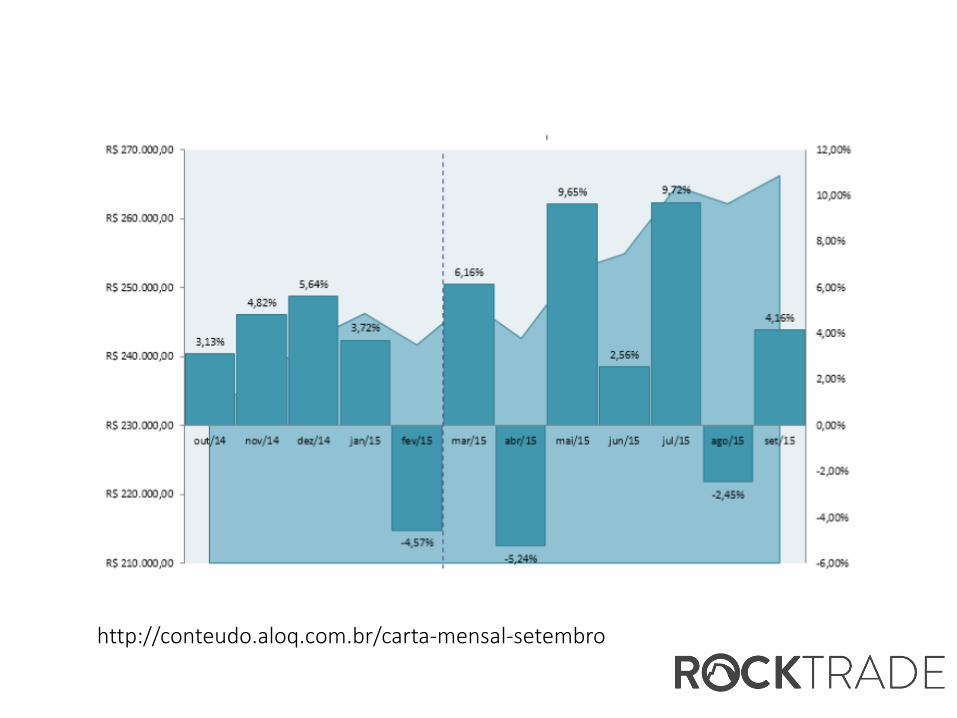

http://conteudo.aloq.com.br/carta-mensal-setembro

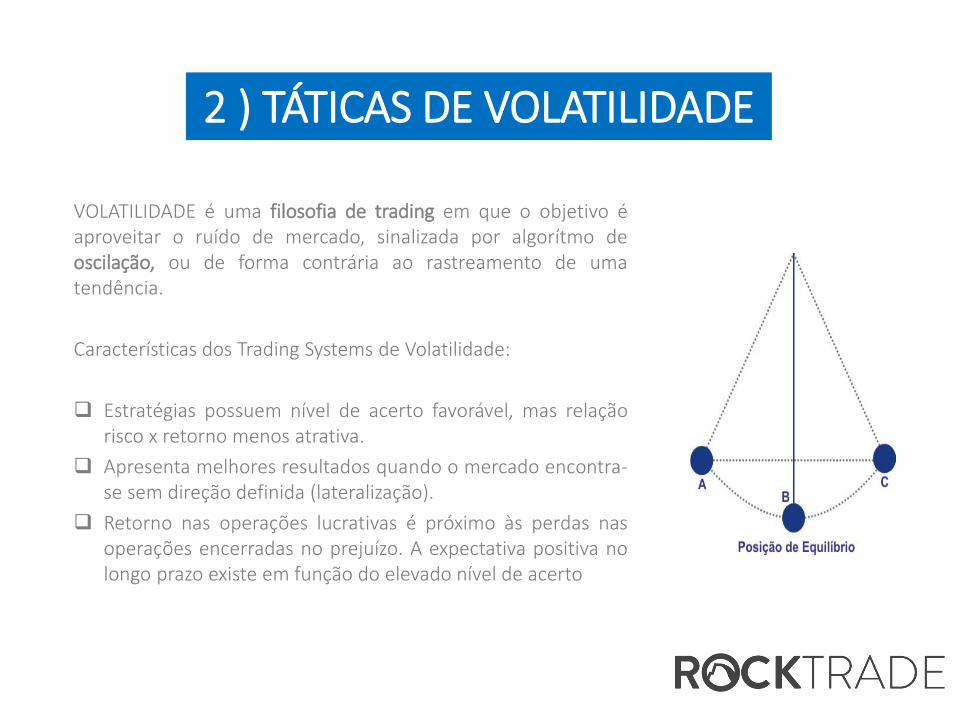

VOLATILIDADE é uma filosofia de trading em que o objetivo éaproveitar o ruído de mercado, sinalizada por algorítmo deoscilação, ou de forma contrária ao rastreamento de umatendência.

Características dos Trading Systems de Volatilidade:

Estratégias possuem nível de acerto favorável, mas relaçãorisco x retorno menos atrativa.

Apresenta melhores resultados quando o mercado encontra-se sem direção definida (lateralização).

Retorno nas operações lucrativas é próximo às perdas nasoperações encerradas no prejuízo. A expectativa positiva nolongo prazo existe em função do elevado nível de acerto

2 ) TÁTICAS DE VOLATILIDADE

Estratégia Tática do DólarEstratégia de Swing-Trade com viradas de mão em dólar futuro/mini-dólar

R$ 10.000

R$ 15.000

R$ 20.000

R$ 25.000

R$ 30.000

R$ 35.000

R$ 40.000

R$ 45.000

2009.03.10 2009.12.22 2010.09.16 2011.08.01 2012.05.22 2013.04.18 2014.02.05 2014.11.05

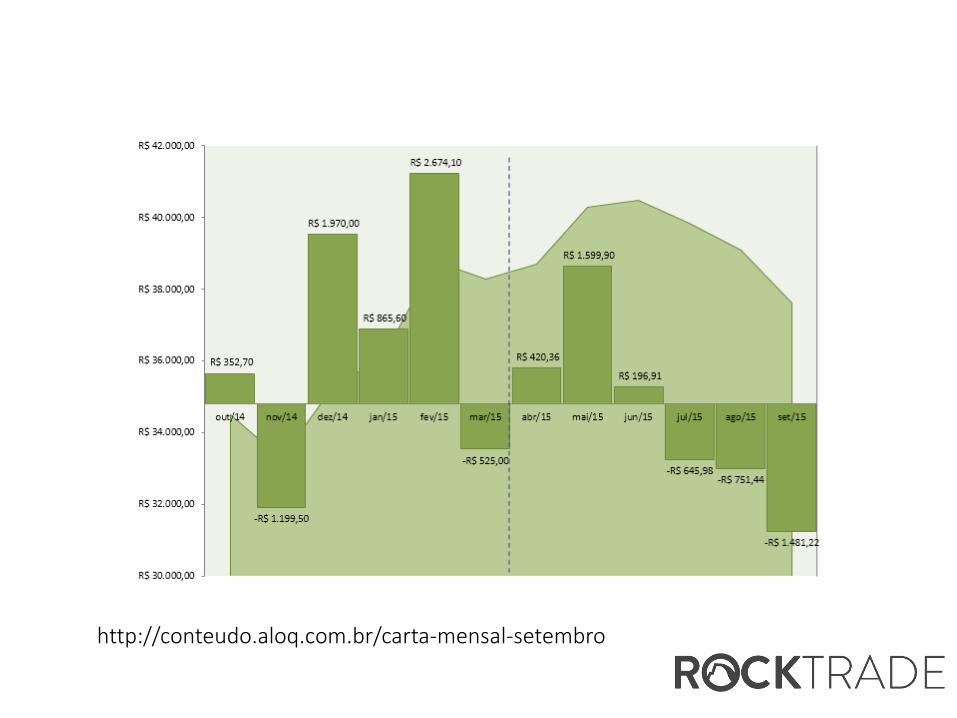

http://conteudo.aloq.com.br/carta-mensal-setembro

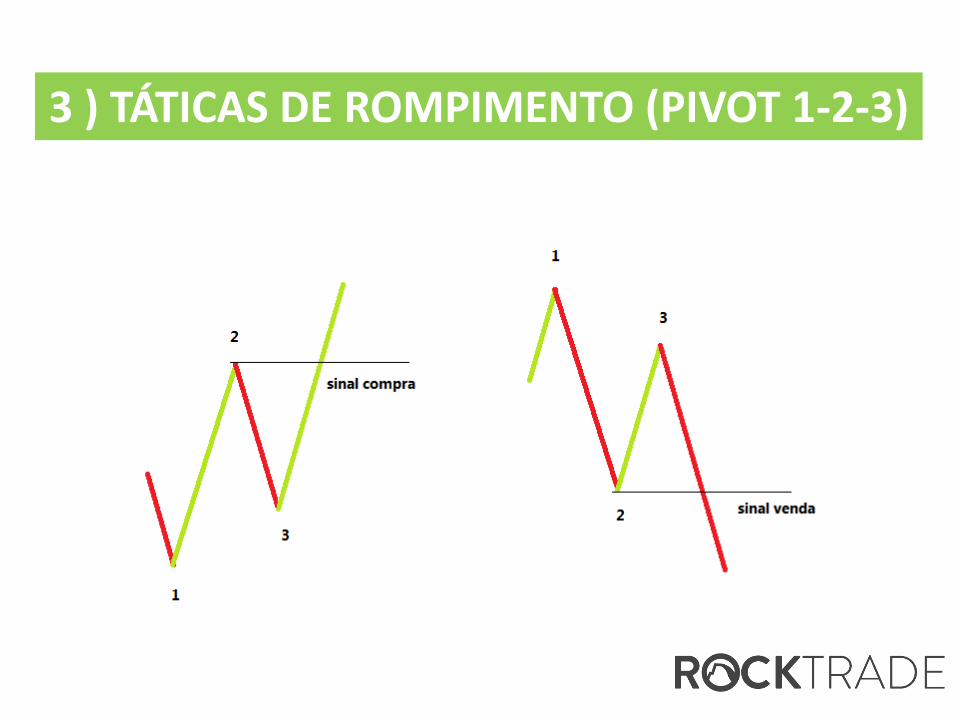

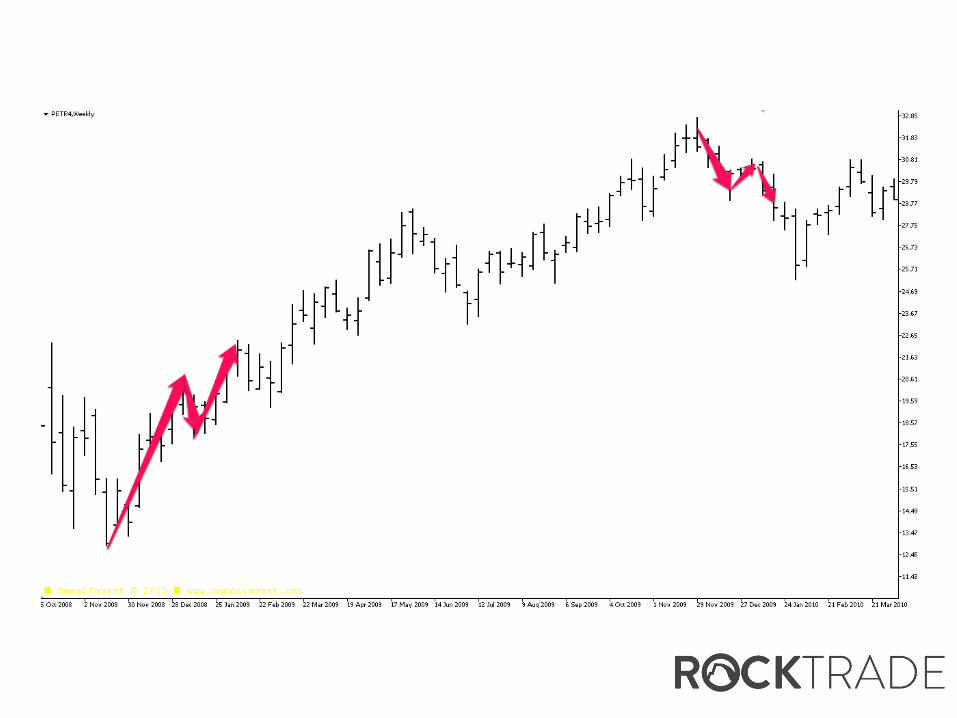

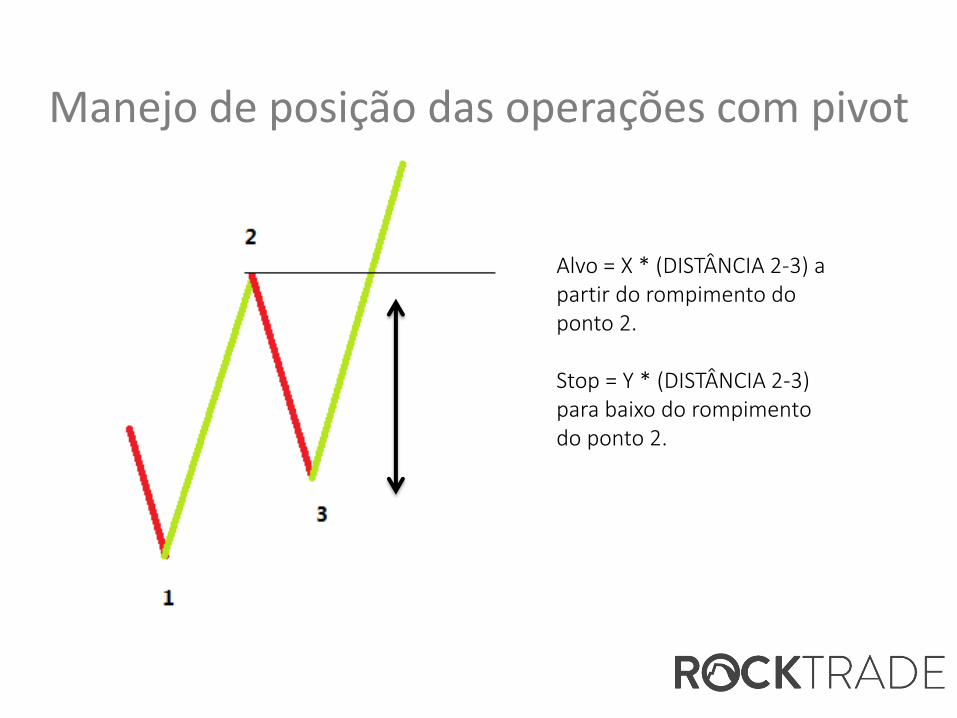

3 ) TÁTICAS DE ROMPIMENTO (PIVOT 1-2-3)

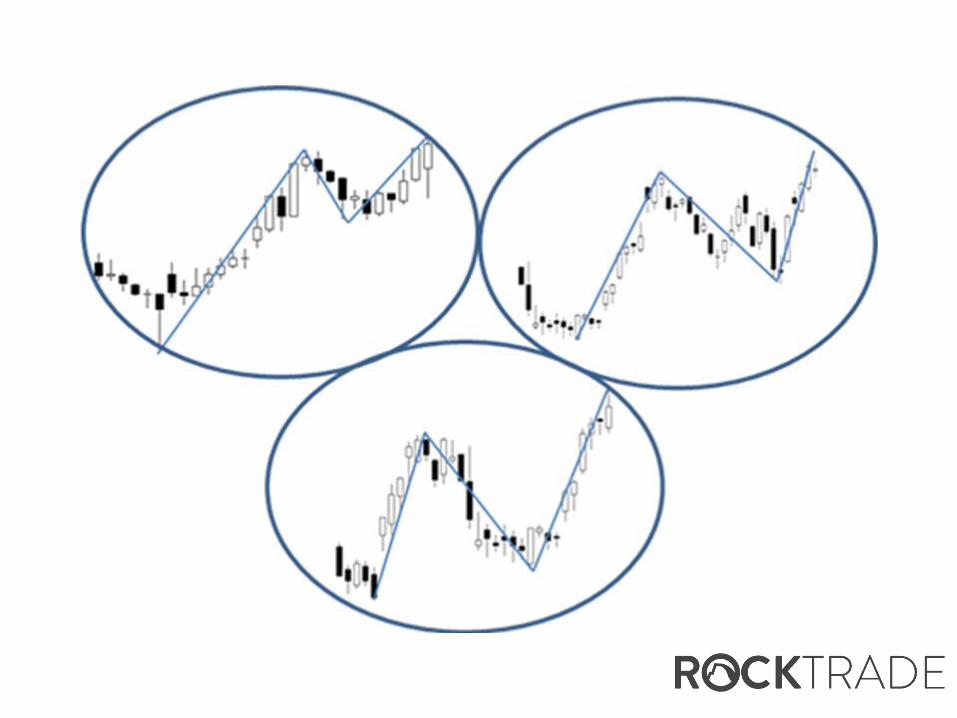

Formas de identificar S/R de forma objetiva(1) Zigzag / Fast Zigzag

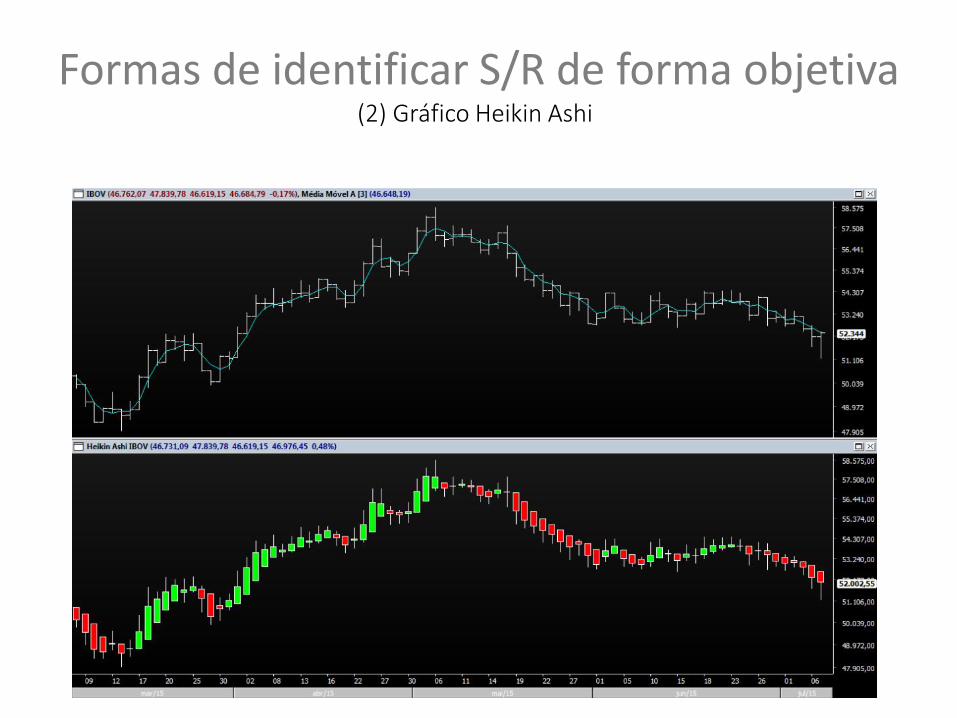

Formas de identificar S/R de forma objetiva(2) Gráfico Heikin Ashi

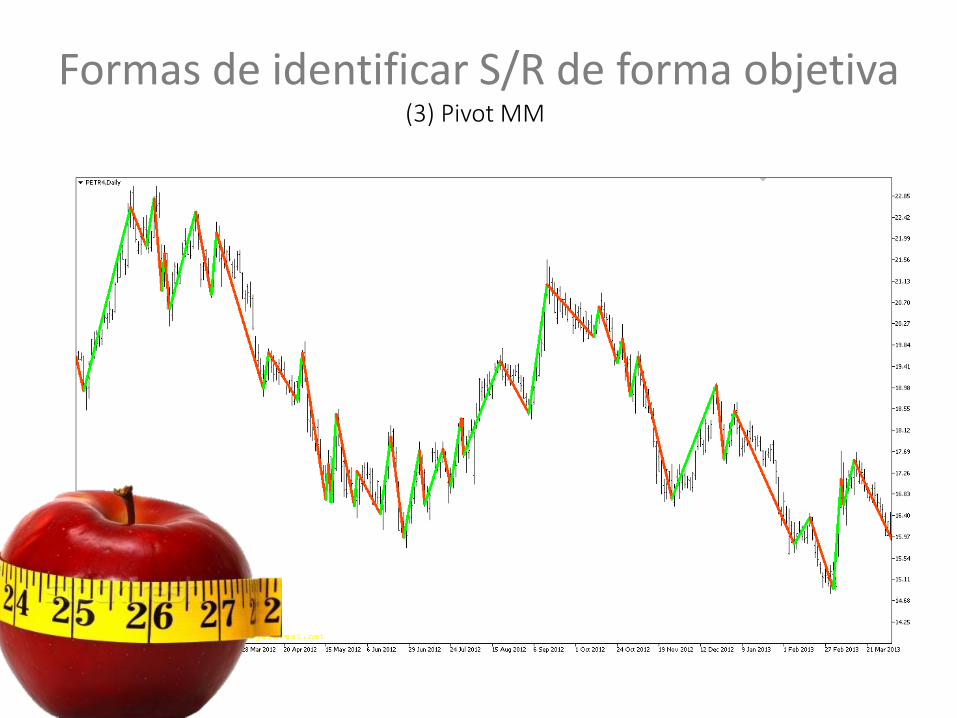

Formas de identificar S/R de forma objetiva(3) Pivot MM

Alvo = X * (DISTÂNCIA 2-3) a partir do rompimento do ponto 2.

Stop = Y * (DISTÂNCIA 2-3) para baixo do rompimento do ponto 2.

Manejo de posição das operações com pivot

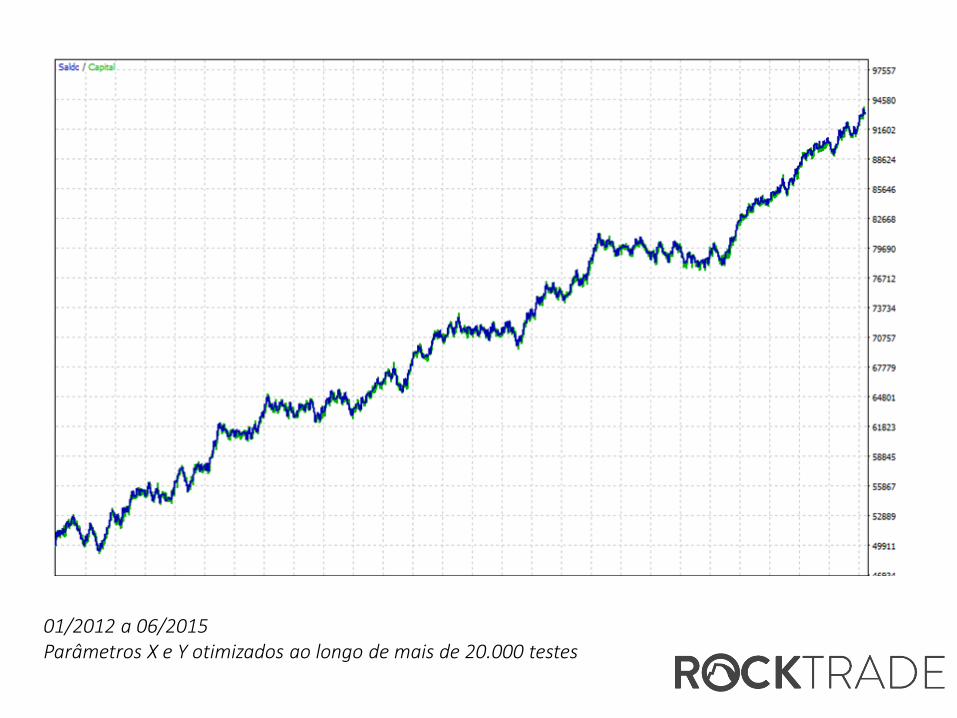

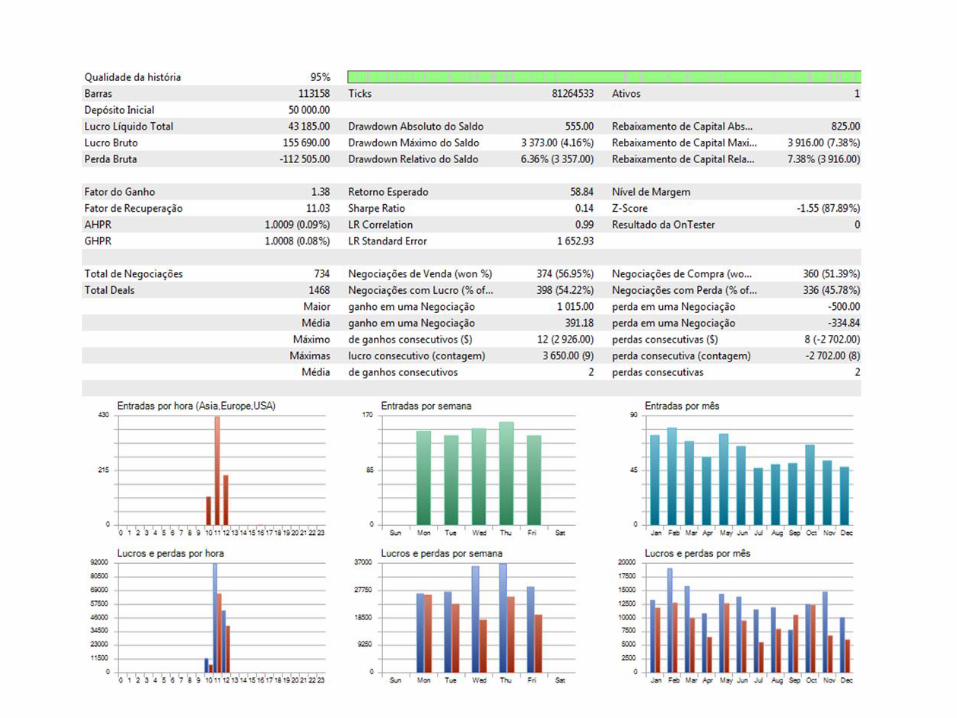

01/2012 a 06/2015Parâmetros X e Y otimizados ao longo de mais de 20.000 testes

Tiago Missaka (CNPI-T)

Bons Investimentos

Muito Obrigadowww.rocktrade.com.br