ROTEIRO PARA UTILIZAO DO CAUC - cge.se.gov.br · 3. A situação de adimplência ou não dos itens...

45

ROTEIRO PARA UTILIZAÇÃO DO CAUC

Transcript of ROTEIRO PARA UTILIZAO DO CAUC - cge.se.gov.br · 3. A situação de adimplência ou não dos itens...

ROTEIRO PARA UTILIZAÇÃO DO CAUC

SUMÁRIO 1 - INTRODUÇÃO ............................................................................................................................. 4

CONSIDERAÇÕES GERAIS......................................................................................................... 4 2 – ACESSO À PÁGINA DO CAUC NA INTERNET...................................................................... 5

CONSIDERAÇÕES GERAIS......................................................................................................... 5 TELA........................................................................................................................................... 6

CONSIDERAÇÕES GERAIS......................................................................................................... 7 TELA........................................................................................................................................... 8

3 – ESPELHO DO DEMONSTRATIVO DO CAUC ........................................................................ 8 CONSIDERAÇÕES GERAIS......................................................................................................... 8

LEGISLAÇÃO ............................................................................................................................ 9 TELA......................................................................................................................................... 10

4 – CNPJ VINCULADOS................................................................................................................. 10 CONSIDERAÇÕES GERAIS....................................................................................................... 10

TELA......................................................................................................................................... 11 5 – ESCLARECIMENTOS ADICIONAIS – COLUNA “TEXTO” ................................................ 11

CONSIDERAÇÕES GERAIS....................................................................................................... 11 6 – ITEM 100 – ARRECADAÇÃO DE TRIBUTOS ....................................................................... 12

CONSIDERAÇÕES GERAIS....................................................................................................... 12 LEGISLAÇÃO .......................................................................................................................... 12

7 – ITEM 201 – REGULARIDADE INSS ....................................................................................... 12 CONSIDERAÇÕES GERAIS....................................................................................................... 12

TELA......................................................................................................................................... 13 8 – ITEM 203 – REGULARIDADE FGTS ...................................................................................... 14

CONSIDERAÇÕES GERAIS....................................................................................................... 14 LEGISLAÇÃO .......................................................................................................................... 15 TELA......................................................................................................................................... 16

9 – ITEM 204 – REGULARIDADE PRESTAÇÃO CONTAS CONVÊNIO.................................. 16 CONSIDERAÇÕES GERAIS....................................................................................................... 16

LEGISLAÇÃO .......................................................................................................................... 17 TELA......................................................................................................................................... 18

10 – ITEM 205 – REGULARIDADE RECEITA FEDERAL .......................................................... 19 CONSIDERAÇÕES GERAIS....................................................................................................... 19

LEGISLAÇÃO .......................................................................................................................... 19 TELA......................................................................................................................................... 20

11 – ITEM 207 – REGULARIDADE CADIN ................................................................................. 20 CONSIDERAÇÕES GERAIS....................................................................................................... 20

LEGISLAÇÃO .......................................................................................................................... 21 TELA......................................................................................................................................... 22

12 – ITEM 208 – PAGAMENTO EMPRÉSTIMOS E FINANCIAMENTOS ................................ 22 CONSIDERAÇÕES GERAIS....................................................................................................... 22

LEGISLAÇÃO .......................................................................................................................... 23 TELA......................................................................................................................................... 24

13 – ITEM 209 – LIMITE OPERAÇÕES DE CRÉDITO..................Erro! Indicador não definido. CONSIDERAÇÕES GERAIS.........................................................Erro! Indicador não definido.

LEGISLAÇÃO ............................................................................Erro! Indicador não definido.

14 – ITEM 210 – OBSERVÂNCIA ARTS. 33/35 DA LRF ............................................................ 24 CONSIDERAÇÕES GERAIS....................................................................................................... 24

LEGISLAÇÃO .......................................................................................................................... 25 15 – ITEM 301 – APLICAÇÃO MÍNIMA EM EDUCAÇÃO......................................................... 25

CONSIDERAÇÕES GERAIS....................................................................................................... 25 LEGISLAÇÃO .......................................................................................................................... 26

16 – ITEM 302 – APLICAÇÃO MÍNIMA EM SAÚDE.................................................................. 27 CONSIDERAÇÕES GERAIS....................................................................................................... 27

LEGISLAÇÃO .......................................................................................................................... 28 TELA......................................................................................................................................... 29

17 – ITEM 400 – REGULARIDADE DO RELATÓRIO GESTÃO FISCAL ................................. 29 CONSIDERAÇÕES GERAIS....................................................................................................... 29

LEGISLAÇÃO .......................................................................................................................... 30 18 – ITEM 501 – REGULARIDADE DAS CONTAS ANUAIS..................................................... 30

CONSIDERAÇÕES GERAIS....................................................................................................... 30 LEGISLAÇÃO .......................................................................................................................... 31

19 – ITEM 601 – REGULARIDADE DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA........................................................................................................................... 31

CONSIDERAÇÕES GERAIS....................................................................................................... 31 LEGISLAÇÃO .......................................................................................................................... 32

20 - DAS RESPONSABILIDADES DOS TRIBUNAIS DE CONTAS........................................... 33 CONSIDERAÇÕES GERAIS....................................................................................................... 33

LEGISLAÇÃO .......................................................................................................................... 33 ANEXO ............................................................................................................................................. 35 SISTN – SISTEMA DE COLETA DE DADOS CONTÁBEIS ....................................................... 35

1 - INTRODUÇÃO ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Este roteiro pretende apresentar as regras necessárias para o correto uso do CAUC - Cadastro Único de Exigências para Transferências Voluntárias e possibilitar orientar uniformemente as pessoas que buscam a Secretaria do Tesouro Nacional para obter informações sobre o sistema e a forma de atualizá-lo. O CAUC foi disciplinado inicialmente pela Instrução Normativa STN nº 01/2001. Em 17 de outubro de 2005 foi editada a IN STN nº 01/2005 que atualiza a norma tendo em vista os novos aperfeiçoamentos introduzidos. O CAUC é um importante instrumento de controle da gestão fiscal e que permite que os gestores públicos federais tenham, de uma forma simplificada e completa, todos os dados necessários ao cumprimento da legislação no que se refere às normas para a realização de transferências voluntárias para os estados e municípios. Nesse sentido, é importante destacar que o CAUC não se aplica às entidades privadas sem fins lucrativos, na medida em que a Lei de Responsabilidade Fiscal – LRF criou regras específicas apenas para atender as transferências voluntárias para os estados e municípios. Neste roteiro são apresentados todos os passos necessários para realizar a navegação da página da STN na internet que trata do CAUC e no SIAFI, compreender a legislação aplicável e esclarecer as dúvidas sobre o significado e preenchimento de cada campo. Nesse sentido, são indicados os responsáveis pelo lançamento dos dados no sistema, como atualizá-los e como utilizar outras páginas do governo na internet que também possuem informações que poderão auxiliar no preenchimento das informações. O CAUC é, portanto, um instrumento de desburocratização e ao mesmo tempo de transparência fiscal. Nessa segunda fase de implementação do CAUC, foram introduzidas importantes modificações, com destaque para a automatização da recuperação das informações relativas à regularidade fiscal junto à previdência social (item 201 - INSS – CND), Fundo de Garantia do Tempo de Serviço (item 203 – FGTS – CRF), tributos e contribuições federais e dívida ativa da União (item 205 – SRF), com relação ao cadastro informativo de créditos não quitados (item 207 – CADIN) e quanto à adimplência com relação a outros convênios firmados pelo ente (item 204 – CONCONV/SIAFI). O item 302 (aplicação constitucional em saúde) também é preenchido diretamente por meio de acesso automático ao sistema SIOPS do Ministério da Saúde. Outros campos são preenchidos diretamente pela STN, a saber: item 208 – Pagamento de empréstimos e financiamentos ao ente transferidor; item 209 – limite de operações de crédito; item 210 – observância do disposto no artigo 33 da LRF; e item 501 – Encaminhamento das Contas Anuais ao Poder Executivo federal.

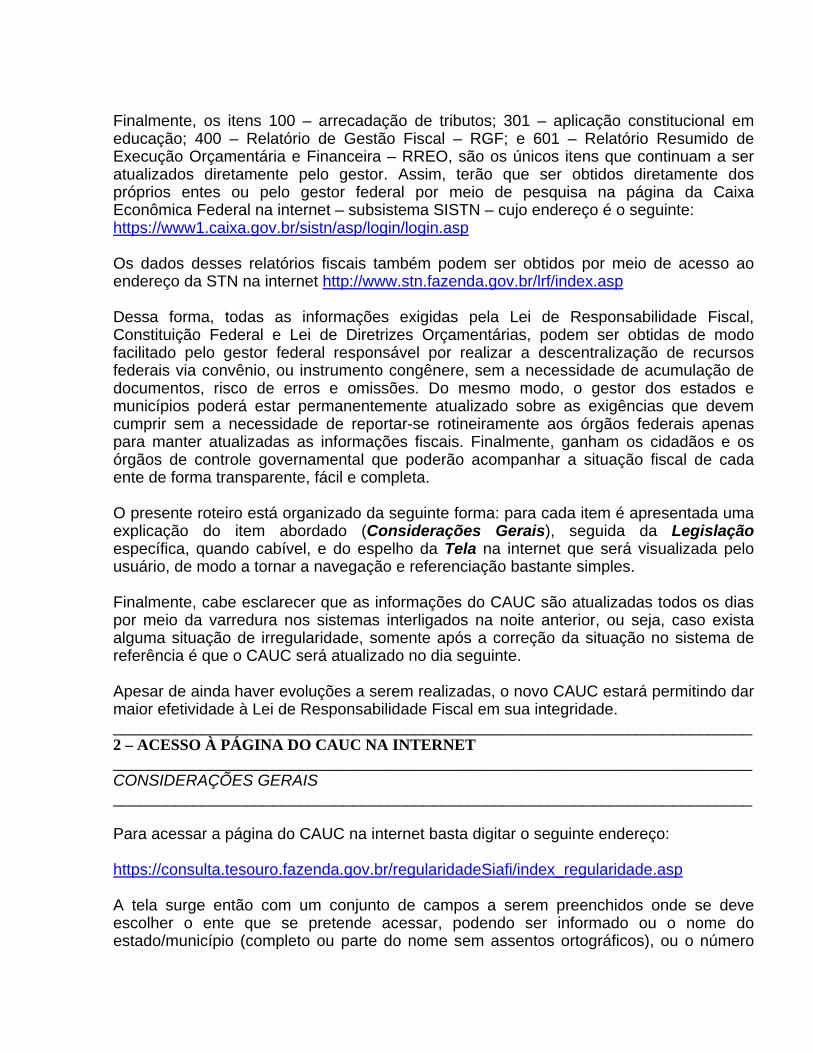

Finalmente, os itens 100 – arrecadação de tributos; 301 – aplicação constitucional em educação; 400 – Relatório de Gestão Fiscal – RGF; e 601 – Relatório Resumido de Execução Orçamentária e Financeira – RREO, são os únicos itens que continuam a ser atualizados diretamente pelo gestor. Assim, terão que ser obtidos diretamente dos próprios entes ou pelo gestor federal por meio de pesquisa na página da Caixa Econômica Federal na internet – subsistema SISTN – cujo endereço é o seguinte: https://www1.caixa.gov.br/sistn/asp/login/login.asp Os dados desses relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet http://www.stn.fazenda.gov.br/lrf/index.asp Dessa forma, todas as informações exigidas pela Lei de Responsabilidade Fiscal, Constituição Federal e Lei de Diretrizes Orçamentárias, podem ser obtidas de modo facilitado pelo gestor federal responsável por realizar a descentralização de recursos federais via convênio, ou instrumento congênere, sem a necessidade de acumulação de documentos, risco de erros e omissões. Do mesmo modo, o gestor dos estados e municípios poderá estar permanentemente atualizado sobre as exigências que devem cumprir sem a necessidade de reportar-se rotineiramente aos órgãos federais apenas para manter atualizadas as informações fiscais. Finalmente, ganham os cidadãos e os órgãos de controle governamental que poderão acompanhar a situação fiscal de cada ente de forma transparente, fácil e completa. O presente roteiro está organizado da seguinte forma: para cada item é apresentada uma explicação do item abordado (Considerações Gerais), seguida da Legislação específica, quando cabível, e do espelho da Tela na internet que será visualizada pelo usuário, de modo a tornar a navegação e referenciação bastante simples. Finalmente, cabe esclarecer que as informações do CAUC são atualizadas todos os dias por meio da varredura nos sistemas interligados na noite anterior, ou seja, caso exista alguma situação de irregularidade, somente após a correção da situação no sistema de referência é que o CAUC será atualizado no dia seguinte. Apesar de ainda haver evoluções a serem realizadas, o novo CAUC estará permitindo dar maior efetividade à Lei de Responsabilidade Fiscal em sua integridade. ________________________________________________________________________ 2 – ACESSO À PÁGINA DO CAUC NA INTERNET ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Para acessar a página do CAUC na internet basta digitar o seguinte endereço: https://consulta.tesouro.fazenda.gov.br/regularidadeSiafi/index_regularidade.asp A tela surge então com um conjunto de campos a serem preenchidos onde se deve escolher o ente que se pretende acessar, podendo ser informado ou o nome do estado/município (completo ou parte do nome sem assentos ortográficos), ou o número

do CNPJ do ente (principal ou de órgão ou entidade a ele vinculado sem pontos ou hífens) ou selecionar a unidade da federação e então escolher o município desejado de acordo com a lista apresentada. As informações que aparecem na tela inicial são as seguintes: ________________________________________________________________________ TELA ________________________________________________________________________ 1. As informações aqui contidas são extraídas do Subsistema CAUC - Cadastro Único de Exigências para Transferências Voluntárias, que reflete o atendimento às exigências legais e normativas para que se possa celebrar convênios e transferir os respectivos recursos. Assim é um cadastro dos entes federativos: estados, Distrito Federal e municípios. As secretarias, órgãos ou entidades pertencentes a esses entes subordinam-se à situação cadastral do ente federativo a que se vinculam. 2. A situação cadastral apresentada reflete a posição até o dia antecedente à data da consulta e a sua certidão é válida pelo prazo de 5 (cinco) dias úteis. Vencido esse prazo nova consulta deve ser procedida, para os fins de celebração de convênios e liberação dos seus recursos. 3. A situação de adimplência ou não dos itens cadastrais cujos números iniciam-se com a centena de 200 são retirados diretamente pelo sistema junto ao "site" dos órgãos certificadores (exemplo: Receita Federal, INSS, FGTS, Dívida Ativa da União e cadastro de convênios do SIAFI - subsistema Conconv). Cumpre, aqui, informar que nem sempre a posição negativa (N) apresentada reflete a situação real de inadimplência, por existência de eventuais pendências, competindo ao ente interessado, quando apresentado como inadimplente, procurar diretamente os órgãos certificadores, acima referidos. Os demais itens em situação de inadimplência se referem a comprovações não apresentadas. 4. O nome do ente pesquisado deve ser preenchido sem acento e o número do CNPJ sem ponto ou hífen.

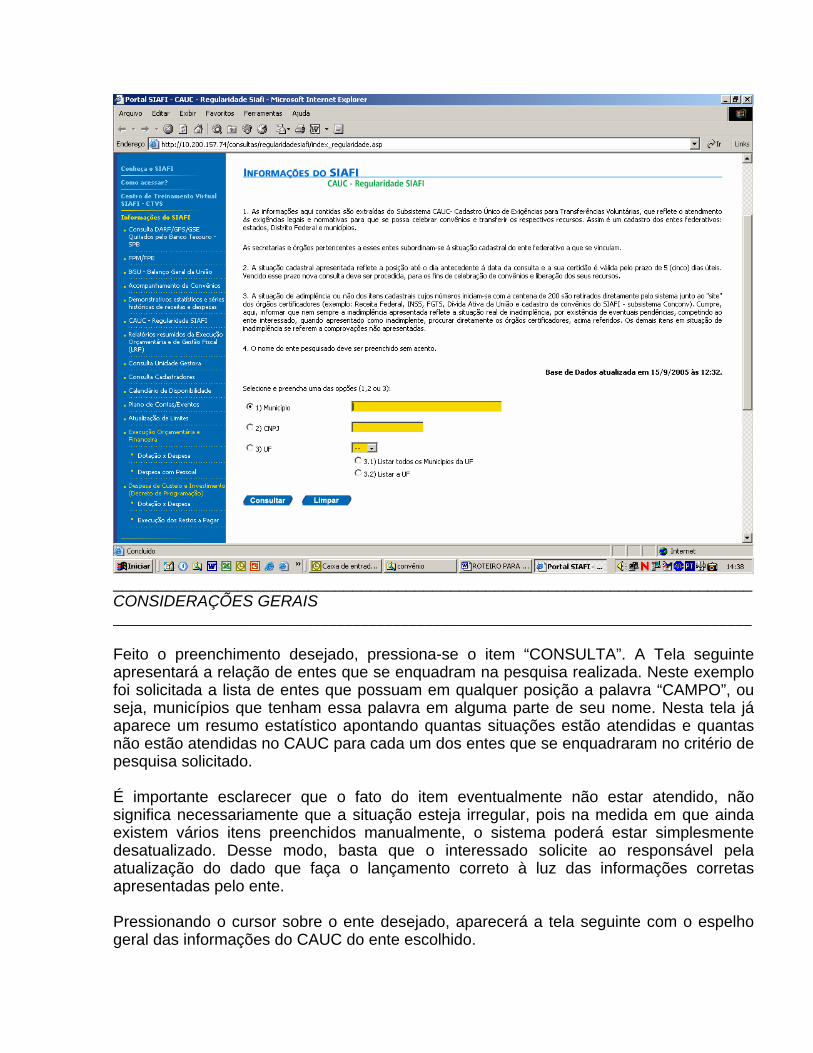

________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________________ Feito o preenchimento desejado, pressiona-se o item “CONSULTA”. A Tela seguinte apresentará a relação de entes que se enquadram na pesquisa realizada. Neste exemplo foi solicitada a lista de entes que possuam em qualquer posição a palavra “CAMPO”, ou seja, municípios que tenham essa palavra em alguma parte de seu nome. Nesta tela já aparece um resumo estatístico apontando quantas situações estão atendidas e quantas não estão atendidas no CAUC para cada um dos entes que se enquadraram no critério de pesquisa solicitado. É importante esclarecer que o fato do item eventualmente não estar atendido, não significa necessariamente que a situação esteja irregular, pois na medida em que ainda existem vários itens preenchidos manualmente, o sistema poderá estar simplesmente desatualizado. Desse modo, basta que o interessado solicite ao responsável pela atualização do dado que faça o lançamento correto à luz das informações corretas apresentadas pelo ente. Pressionando o cursor sobre o ente desejado, aparecerá a tela seguinte com o espelho geral das informações do CAUC do ente escolhido.

________________________________________________________________________________ TELA ________________________________________________________________________________

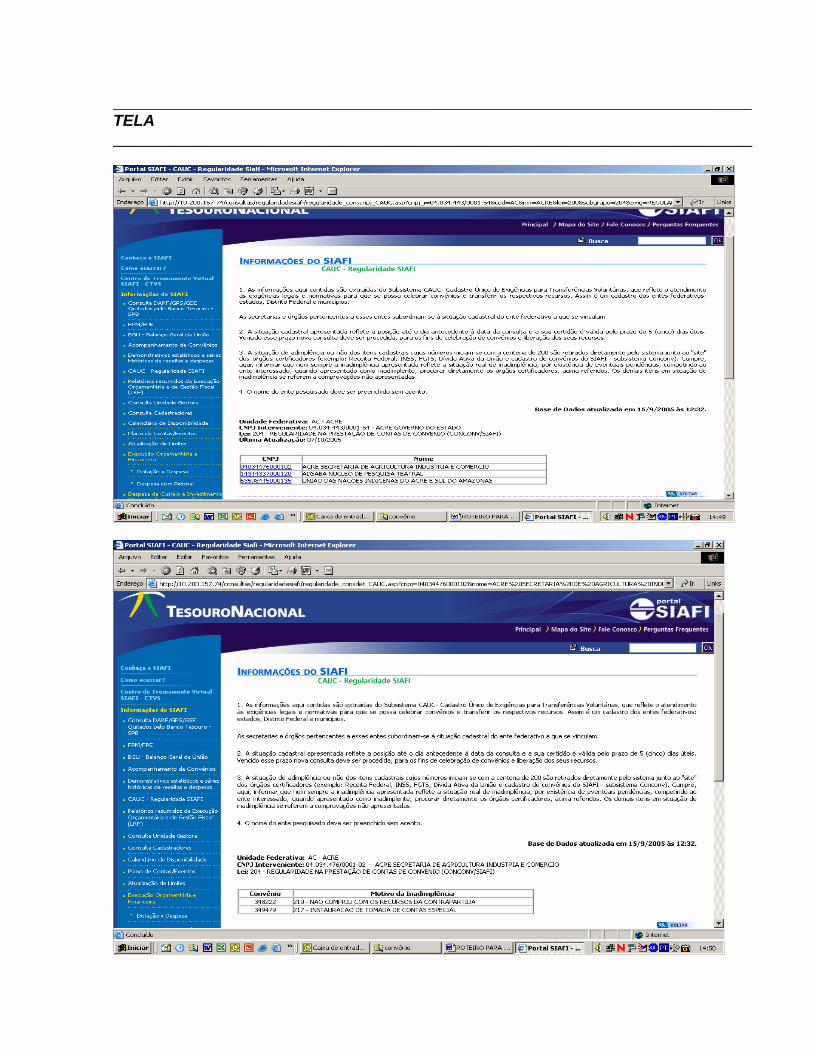

________________________________________________________________________ 3 – ESPELHO DO DEMONSTRATIVO DO CAUC ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Selecionado o ente pretendido, a tela mostra o espelho completo do demonstrativo do CAUC com a posição dos 15 itens constantes do sistema. Como pode ser verificado, alguns campos cujas informações aparecem na coluna “Atendimento” com a expressão “N”, ou seja, requisito não atendido, ficam realçados, de modo a permitir que se busque a situação mais detalhada sobre as razões que levaram à inadimplência naquele item. Neste caso, a coluna “Validade” aparece em branco, significando que na data da pesquisa o item não está atendido. No caso de aparecer a expressão “N” mas o item não estiver realçado, significa que não há informação mais detalhada sobre o item. Quando na coluna “Atendimento” aparece a expressão “S” significa que o item está observando a legislação e, nesse caso, na coluna “Validade” aparece a data em que a informação de adimplência está válida. Nesse caso não há nenhuma informação adicional.

Dessa forma, o gestor ao verificar que todos os itens estão na situação regular, deve imprimir a tela, assina-la, data-la e apensá-la ao respectivo processo do convênio. Essa certidão tem a validade de 5 dias. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal

“Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1º São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. § 2º É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. § 3º Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ TELA ________________________________________________________________________

________________________________________________________________________ 4 – CNPJ VINCULADOS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Uma das características do novo CAUC diz respeito às informações sobre todos os CNPJ vinculados àquele ente. O CNPJ é o campo chave que vincula os órgãos e entidades de um ente ao CNPJ denominado de “necessário” que é aquele que aparece no SIAFI como elo de ligação entre os órgãos e as entidades de um determinado ente, de modo a permitir que haja uma varredura completa pelo sistema. Na tela do espelho do CAUC (item 3 anterior) se for colocado o cursor sobre o item “VER CNPJ VINCULADO”, a tela seguinte apresentará todos os CNPJ do ente que estejam cadastrados no SIAFI. No nosso exemplo, o ente possui apenas 1 CNPJ vinculado. É importante notar que, eventualmente, o CNPJ procurado não constará da lista da pesquisa. Caso isso ocorra, deverá ser solicitado à STN/CONED

(orienta.coned.df.stn.tesouro.fazenda.gov.br) ou a qualquer gestor federal com acesso ao SIAFI, que faça a atualização deste CNPJ vinculando-o àquele ente a fim de que o mesmo passe a figurar na relação. A transação do SIAFI para realizar essa atualização é a ATUCAUC usando a tecla “PF5 – Atualiza CNPJ”. TELA ________________________________________________________________________________

________________________________________________________________________________ 5 – ESCLARECIMENTOS ADICIONAIS – COLUNA “TEXTO” ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Na tela do espelho do CAUC (item 3 anterior) há também uma coluna de “Texto”, que aparece ressaltada, em que é possível obter outras informações sobre aquele item, principalmente com relação à explicação do seu significado e qual o dispositivo legal a que se refere. Na seqüência são apresentadas as telas referentes a cada item do CAUC.

________________________________________________________________________________ 6 – ITEM 100 – ARRECADAÇÃO DE TRIBUTOS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “Item 100 – LRF, Art. 11 - Arrecadação deTributos” ainda é um campo a ser preenchido pelos gestores federais que atualizam o CAUC de forma manual. Esse item procura dar atendimento ao art. 11 da Lei de Responsabilidade Fiscal – LRF. Para saber se esse item está sendo observado, é preciso analisar as contas anuais do ente e verificar se todos os tributos cuja responsabilidade de arrecadação é daquele ente estão de fato gerando receitas. Outra alternativa é consultar o sistema SISTN da Caixa Econômica Federal e fazer a validação do item. O endereço do SISTN na internet é o seguinte: https://www1.caixa.gov.br/sistn/asp/login/login.asp Para atualizar esse item no SIAFI basta acessar a transação ATUCAUC. No caso da data a ser informada esta será até 30/04/2006 no caso dos municípios e 31/05/2006 no caso dos estados e DF, na medida em que a comprovação deste item é anual e faz-se por meio da apreciação das contas anuais do ente. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.”

________________________________________________________________________________ 7 – ITEM 201 – REGULARIDADE INSS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “Item 201 – INSS - CND” é um campo preenchido automaticamente pelo sistema, não podendo ser modificado pelos gestores federais que se utilizam do CAUC. Esse item procura dar cumprimento ao art. 212 da Constituição Federal que exige que para receber recursos federais é preciso estar em dia com as contribuições previdenciárias. Uma forma de verificar a consistência dos dados é entrar na página específica do INSS que informa a situação de regularidade no endereço da internet http://www010.dataprev.gov.br/cws/contexto/cnd/cnd.html e pesquisar cada um dos CNPJ do ente.

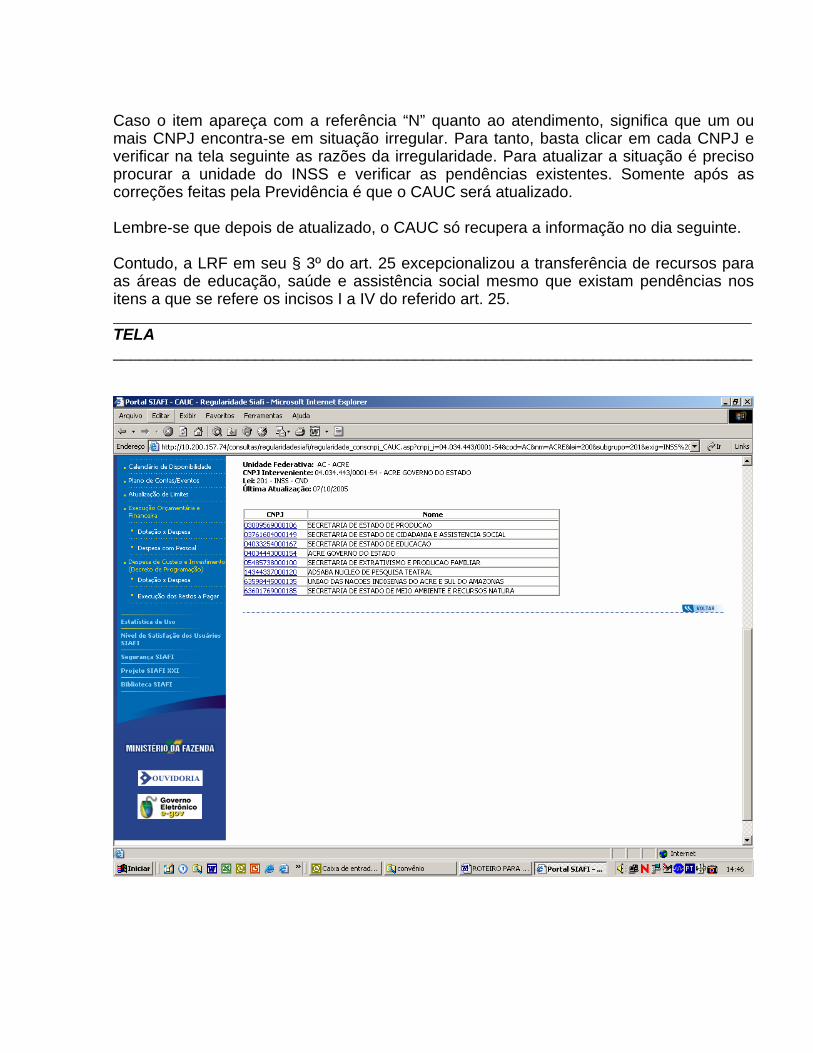

Caso o item apareça com a referência “N” quanto ao atendimento, significa que um ou mais CNPJ encontra-se em situação irregular. Para tanto, basta clicar em cada CNPJ e verificar na tela seguinte as razões da irregularidade. Para atualizar a situação é preciso procurar a unidade do INSS e verificar as pendências existentes. Somente após as correções feitas pela Previdência é que o CAUC será atualizado. Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ TELA ________________________________________________________________________

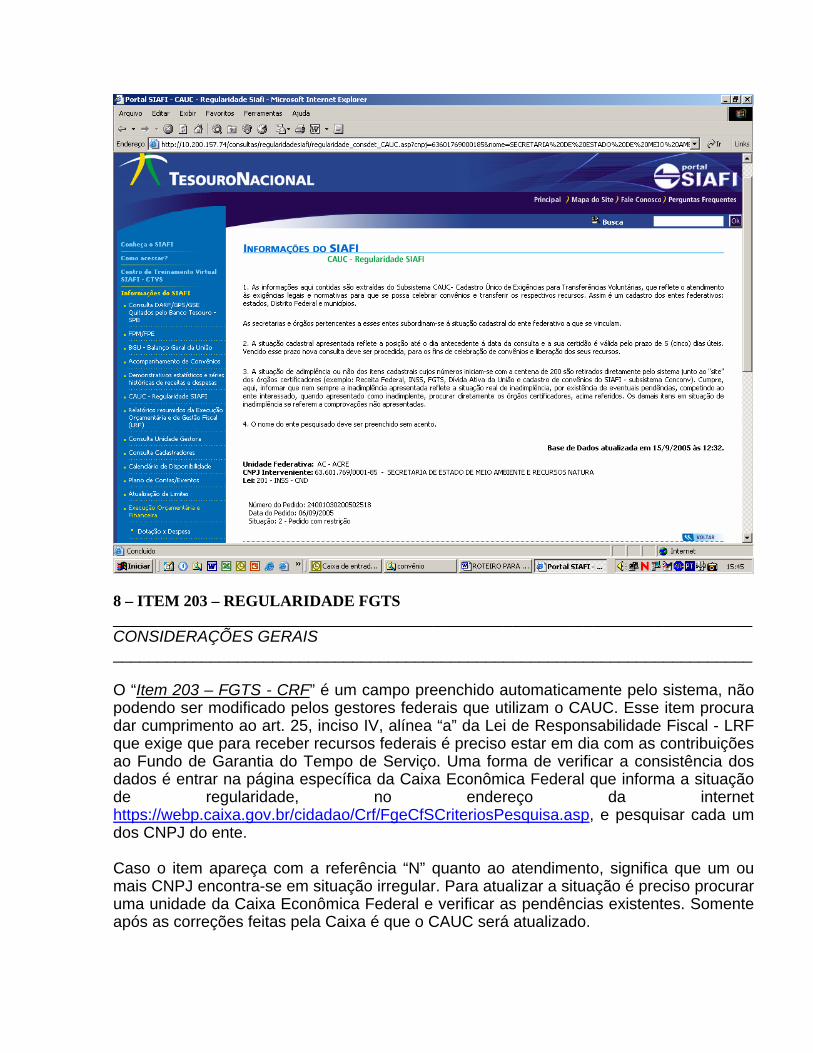

8 – ITEM 203 – REGULARIDADE FGTS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “Item 203 – FGTS - CRF” é um campo preenchido automaticamente pelo sistema, não podendo ser modificado pelos gestores federais que utilizam o CAUC. Esse item procura dar cumprimento ao art. 25, inciso IV, alínea “a” da Lei de Responsabilidade Fiscal - LRF que exige que para receber recursos federais é preciso estar em dia com as contribuições ao Fundo de Garantia do Tempo de Serviço. Uma forma de verificar a consistência dos dados é entrar na página específica da Caixa Econômica Federal que informa a situação de regularidade, no endereço da internet https://webp.caixa.gov.br/cidadao/Crf/FgeCfSCriteriosPesquisa.asp, e pesquisar cada um dos CNPJ do ente. Caso o item apareça com a referência “N” quanto ao atendimento, significa que um ou mais CNPJ encontra-se em situação irregular. Para atualizar a situação é preciso procurar uma unidade da Caixa Econômica Federal e verificar as pendências existentes. Somente após as correções feitas pela Caixa é que o CAUC será atualizado.

Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. § 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ TELA ________________________________________________________________________

________________________________________________________________________________ 9 – ITEM 204 – REGULARIDADE PRESTAÇÃO CONTAS CONVÊNIO ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “Item 204 – Regularidade na Prestação de Contas de Convênio (CONCONV/SIAFI)” é um campo preenchido automaticamente pelo sistema SIAFI não podendo ser modificado pelos gestores federais que consultam o CAUC. Esse item procura dar atendimento ao art. 25, inciso IV, alínea “a” da Lei de Responsabilidade Fiscal - LRF que exige que para receber recursos federais é preciso estar em dia com a prestação de contas de todos os outros recursos federais recebidos pelo ente. Uma forma de verificar a consistência dos dados é entrar no SIAFI operacional e pesquisar na transação “CONCONV”. Nessa pesquisa poderão ser obtidas informações mais detalhadas do convênio eventualmente em situação de inadimplência. Se no CAUC for clicado no campo que aparece em destaque, a tela seguinte apresenta a relação de convênios em situação de inadimplência e a razão da inadimplência.

De posse desta informação, é preciso procurar o órgão federal que fez a inscrição de inadimplência e regularizar a situação. Somente quem inscreveu em inadimplência é que possui a prerrogativa legal para atualizá-lo. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. § 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ TELA ________________________________________________________________________

________________________________________________________________________________ 10 – ITEM 205 – REGULARIDADE RECEITA FEDERAL ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “Item 205 – SRF – Tributos e Contribuições Federais” é um campo preenchido automaticamente pelo sistema não podendo ser modificado pelos gestores federais que acessam o CAUC. Esse item procura dar atendimento ao art. 25, inciso IV, alínea “a” da Lei de Responsabilidade Fiscal – LRF, que exige que para receber recursos federais é preciso estar em dia com os pagamentos dos tributos federais. Uma forma de verificar a consistência dos dados é entrar na página específica da Secretaria da Receita Federal que informa a situação de regularidade no seguinte endereço da internet: http://www.receita.fazenda.gov.br/Aplicacoes/ATSPO/Certidao/CertInter/NICertidao.asp?Tipo=1 e pesquisar cada um dos CNPJ do ente. Caso o item apareça com a referência “N” quanto ao atendimento, significa que um ou mais CNPJ encontra-se em situação irregular. Para tanto, basta clicar em cada CNPJ e verificar na tela seguinte as razões da irregularidade. Para atualizar a situação é preciso procurar a unidade da Receita Federal do Brasil e verificar as pendências existentes. Somente após as correções feitas pela Receita é que o CAUC será atualizado. Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde;

c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. § 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ TELA ________________________________________________________________________

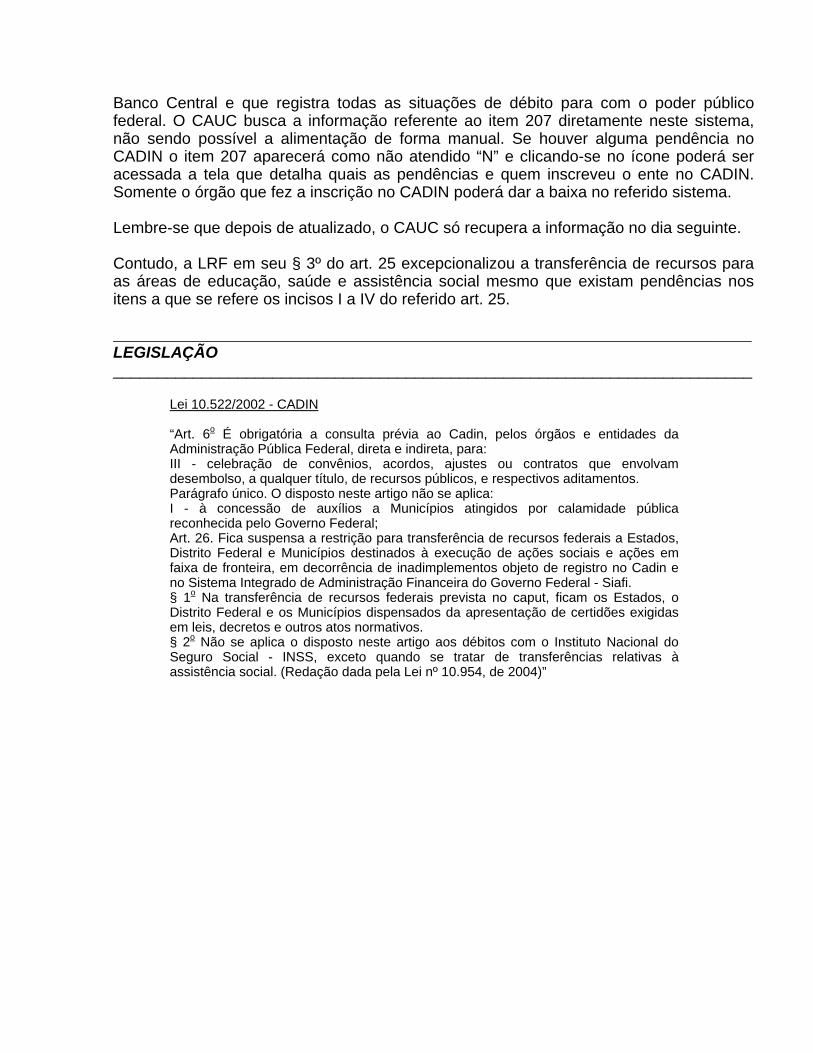

________________________________________________________________________________ 11 – ITEM 207 – REGULARIDADE CADIN ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 207 - CADIN – Cad. Inf. Crédito Não Quitado com o Banco Central” está disciplinado pela Lei nº 10.522, de 19 de julho de 2002, sendo um sistema mantido pelo

Banco Central e que registra todas as situações de débito para com o poder público federal. O CAUC busca a informação referente ao item 207 diretamente neste sistema, não sendo possível a alimentação de forma manual. Se houver alguma pendência no CADIN o item 207 aparecerá como não atendido “N” e clicando-se no ícone poderá ser acessada a tela que detalha quais as pendências e quem inscreveu o ente no CADIN. Somente o órgão que fez a inscrição no CADIN poderá dar a baixa no referido sistema. Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei 10.522/2002 - CADIN “Art. 6o É obrigatória a consulta prévia ao Cadin, pelos órgãos e entidades da Administração Pública Federal, direta e indireta, para: III - celebração de convênios, acordos, ajustes ou contratos que envolvam desembolso, a qualquer título, de recursos públicos, e respectivos aditamentos. Parágrafo único. O disposto neste artigo não se aplica: I - à concessão de auxílios a Municípios atingidos por calamidade pública reconhecida pelo Governo Federal; Art. 26. Fica suspensa a restrição para transferência de recursos federais a Estados, Distrito Federal e Municípios destinados à execução de ações sociais e ações em faixa de fronteira, em decorrência de inadimplementos objeto de registro no Cadin e no Sistema Integrado de Administração Financeira do Governo Federal - Siafi. § 1o Na transferência de recursos federais prevista no caput, ficam os Estados, o Distrito Federal e os Municípios dispensados da apresentação de certidões exigidas em leis, decretos e outros atos normativos. § 2o Não se aplica o disposto neste artigo aos débitos com o Instituto Nacional do Seguro Social - INSS, exceto quando se tratar de transferências relativas à assistência social. (Redação dada pela Lei nº 10.954, de 2004)”

________________________________________________________________________________ TELA ________________________________________________________________________

________________________________________________________________________________ 12 – ITEM 208 – PAGAMENTO EMPRÉSTIMOS E FINANCIAMENTOS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 208 – Pagamentos de Emprest e Financ ao Ente Transferidor (art. 25, IV, A)” procura identificar se o ente está atendendo o previsto no art. 25, inciso IV, alínea “a” da LRF que dispõe que para receber transferência voluntária não pode haver inadimplência com relação ao pagamento de empréstimos e financiamentos devidos ao ente transferidor. Esta informação é preenchida pela Secretaria do Tesouro Nacional – Coordenação-Geral de Haveres Financeiros – COAFI. Qualquer dúvida ligar para 61-3412-3104. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25.

________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. § 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ TELA ________________________________________________________________________________

________________________________________________________________________________ 13 – ITEM 210 – OBSERVÂNCIA ARTS. 33/35 DA LRF ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 210 – Observância do art. 33/35 da LRF” procura verificar o atendimento das regras estabelecidas nesses itens da LRF. De acordo com o art. 33 da LRF, quando uma instituição financeira contratar operações de crédito com ente da federação, é preciso que a mesma exija a comprovação de que a operação atende às condições e limites estabelecidos pela LRF. Porém, se a operação for realizada infringindo este dispositivo, a operação deve ser cancelada e o ente tem que devolver os recursos. Enquanto não efetuada o cancelamento, a amortização ou constituídas reservas, o ente fica impedido de receber transferências voluntárias.

Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 33. A instituição financeira que contratar operação de crédito com ente da Federação, exceto quando relativa à dívida mobiliária ou à externa, deverá exigir comprovação de que a operação atende às condições e limites estabelecidos. § 1o A operação realizada com infração do disposto nesta Lei Complementar será considerada nula, procedendo-se ao seu cancelamento, mediante a devolução do principal, vedados o pagamento de juros e demais encargos financeiros. § 2o Se a devolução não for efetuada no exercício de ingresso dos recursos, será consignada reserva específica na lei orçamentária para o exercício seguinte. § 3o Enquanto não efetuado o cancelamento, a amortização, ou constituída a reserva, aplicam-se as sanções previstas nos incisos do § 3o do art. 23. § 4o Também se constituirá reserva, no montante equivalente ao excesso, se não atendido o disposto no inciso III do art. 167 da Constituição, consideradas as disposições do § 3o do art. 32.”

“Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4º do art. 169 da Constituição. § 3º Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá: I - receber transferências voluntárias; II - obter garantia, direta ou indireta, de outro ente; III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal. “

________________________________________________________________________________ 14 – ITEM 301 – APLICAÇÃO MÍNIMA EM EDUCAÇÃO ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 301 – Educação (Art. 212, CF)” procura verificar o cumprimento do gasto mínimo constitucional em educação por parte do ente. A LRF passou a exigir que o recebimento de recursos federais via transferências voluntárias somente fosse autorizado caso ficasse comprovada a aplicação mínima em educação (art. 212 da Constituição federal c/c art. 25, IV, b, da LRF). No caso dos estados, Distrito Federal e municípios a exigência é de que pelo menos 25% da receita de impostos seja aplicada em educação. Esse item deve ser atualizado manualmente pelos gestores federais com acesso ao CAUC no SIAFI tendo em vista as informações prestadas pelo ente. Para atualizar esse

item no SIAFI basta acessar a transação ATUCAUC. No caso da data a ser informada está será até 30/04/2006 no caso dos municípios e 31/05/2006 no caso dos estados e DF, na medida em que a comprovação deste item é anual e faz-se por meio da apreciação das contas anuais do ente. Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Constituição Federal “Art. 212. A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte e cinco por cento, no mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino. § 1º A parcela da arrecadação de impostos transferida pela União aos Estados, ao Distrito Federal e aos Municípios, ou pelos Estados aos respectivos Municípios, não é considerada, para efeito do cálculo previsto neste artigo, receita do governo que a transferir. § 2º Para efeito do cumprimento do disposto no caput deste artigo, serão considerados os sistemas de ensino federal, estadual e municipal e os recursos aplicados na forma do art. 213.. § 3º A distribuição dos recursos públicos assegurará prioridade ao atendimento das necessidades do ensino obrigatório, nos termos do plano nacional de educação. § 4º Os programas suplementares de alimentação e assistência à saúde previstos no art. 208, VII, serão financiados com recursos provenientes de contribuições sociais e outros recursos orçamentários. § 5º O ensino fundamental público terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas, na forma da lei.” Lei de Responsabilidade Fiscal “Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde;

c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. § 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ 15 – ITEM 302 – APLICAÇÃO MÍNIMA EM SAÚDE ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 302 – Saúde (E.C. 29/2000)” procura verificar o cumprimento do gasto mínimo em saúde exigido pela constituição. A LRF passou a exigir que o recebimento de recursos federais via transferências voluntárias somente fosse autorizado caso ficasse comprovada a aplicação mínima em saúde (art. 77, do ADCT, da Constituição Federal combinado com art. 25, IV, b, da LRF). No caso dos estados e Distrito Federal pelo menos 12% da receita de impostos e para os municípios pelo menos 15% da receita de impostos deve ser aplicada em saúde. A informação sobre adimplência na comprovação da aplicação mínima de recursos nas ações e serviços públicos de saúde ( art. 167, VI, combinado com o art. 77, do ADCT, da Constituição Federal) é extraída diretamente do SIOPS pelo CAUC, não tendo o gestor federal possibilidade de alterar o registro no SIAFI. O endereço do SIOPS na internet é o seguinte: http://siops.datasus.gov.br/situacao_de_entrega.htm A alimentação do SIOPS se procede da seguinte forma: - primeiro é preciso fazer a remessa, pelo município, estado/DF, via internet, do relatório estabelecido pelo SIOPS, disponível para download no site http://siops.datasus.gov.br, em seguida, o ente informante deve cadastrar uma senha para o envio do relatório pela internet e, após o envio, será gerado um recibo que deverá ser assinado pelas autoridades responsáveis (Prefeito, no caso de município e Secretário de Saúde, no caso de estado, além do contador) e remetido esse recibo/declaração para o SIOPS.

A informação sobre o envio dos dados pelos estados e municípios pode ser acessada através do site http://siops.datasus.gov.br/situacao_de_entrega.htm. Acessando a situação de entrega para o ano de 2004 é possível visualizar se o município ou estado efetuou o envio dos dados ao SIOPS. Clicando em “detalhe“, é possível, no item 3.2 acessar o percentual de recursos próprios aplicados em saúde pelo município/estado. Em “data de autenticação” é possível visualizar a data em que o recibo foi enviado ao SIOPS; caso não exista esta data é porque o município não enviou o recibo ao SIOPS e, portanto, os dados informados não foram autenticados. Enquanto não houver a autenticação o item é dado por inadimplente.

O endereço para remessa do recibo (pode ser enviado por fax ou correio), devidamente assinado, da entrega eletrônica do relatório do SIOPS, bem como telefones da Equipe SIOPS, que poderá prestar auxílio ou informação aos responsáveis (estados/DF, municípios) são: Endereço: SIOPS – Esplanada dos Ministérios, Bloco G, 8º andar, Sala 841 CEP: 70058-900 Brasília DF FAX e TELS: (61) 3315-2823/2366 e TELS.: (61) 3315-3562/2901/2913 Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Constituição Federal - ADCT “Art. 77. Até o exercício financeiro de 2004, os recursos mínimos aplicados nas ações e serviços públicos de saúde serão equivalentes: I – no caso da União: a) no ano 2000, o montante empenhado em ações e serviços públicos de saúde no exercício financeiro de 1999 acrescido de, no mínimo, cinco por cento; b) do ano 2001 ao ano 2004, o valor apurado no ano anterior, corrigido pela variação nominal do Produto Interno Bruto – PIB; II – no caso dos Estados e do Distrito Federal, doze por cento do produto da arrecadação dos impostos a que se refere o art. 155 e dos recursos de que tratam os arts. 157 e 159, inciso I, alínea "a", e inciso II, deduzidas as parcelas que forem transferidas aos respectivos Municípios; e III – no caso dos Municípios e do Distrito Federal, quinze por cento do produto da arrecadação dos impostos a que se refere o art. 156 e dos recursos de que tratam os arts. 158 e 159, inciso I, alínea "b" e § 3º. § 1º Os Estados, o Distrito Federal e os Municípios que apliquem percentuais inferiores aos fixados nos incisos II e III deverão elevá-los gradualmente, até o exercício financeiro de 2004, reduzida a diferença à razão de, pelo menos, um quinto por ano, sendo que, a partir de 2000, a aplicação será de pelo menos sete por cento. § 2º Dos recursos da União apurados nos termos deste artigo, quinze por cento, no mínimo, serão aplicados nos Municípios, segundo o critério populacional, em ações e serviços básicos de saúde, na forma da lei. § 3º Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às ações e serviços públicos de saúde e os transferidos pela União para a mesma finalidade serão aplicados por meio de Fundo de Saúde que será acompanhado e fiscalizado por Conselho de Saúde, sem prejuízo do disposto no art. 74 da Constituição Federal. § 4º Na ausência da lei complementar a que se refere o art. 198, § 3º, a partir do exercício financeiro de 2005, aplicar-se-á à União, aos Estados, ao Distrito Federal e aos Municípios o disposto neste artigo.” Lei de Responsabilidade Fiscal “Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

§ 1o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: ............................................................................ IV - comprovação, por parte do beneficiário, de: ........................................................ b) cumprimento dos limites constitucionais relativos à educação e à saúde; ...................................................................... § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.”

________________________________________________________________________________ TELA

16 – ITEM 400 – REGULARIDADE DO RELATÓRIO GESTÃO FISCAL ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 400 – Relatório de Gestão Fiscal – RGF” procurar verificar o atendimento da publicação pelo ente do RGF. O § 3º do art. 55 combinado com o § 2º do art. 51 da LRF exige que para receber transferências voluntárias o ente precisa comprovar a publicação do Relatório de Gestão Fiscal – RGF. A publicação deve ser feita até 30 dias após o encerramento do quadrimestre correspondente. Esta comprovação pode ser feita por meio da consulta ao SISTN, sistema mantido pela Caixa Econômica Federal tendo em vista convênio firmado com a Secretaria do Tesouro Nacional. Para acessar o SISTN entre no seguinte endereço da Caixa na internet: https://www1.caixa.gov.br/sistn/asp/login/login.asp.

Os dados dos relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet http://www.stn.fazenda.gov.br/lrf/index.asp Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal Art. 55. O relatório conterá: I - comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes: a) despesa total com pessoal, distinguindo a com inativos e pensionistas; b) dívidas consolidada e mobiliária; c) concessão de garantias; d) operações de crédito, inclusive por antecipação de receita; e) despesas de que trata o inciso II do art. 4o; II - indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites; III - demonstrativos, no último quadrimestre: a) do montante das disponibilidades de caixa em trinta e um de dezembro; b) da inscrição em Restos a Pagar, das despesas: 1) liquidadas; 2) empenhadas e não liquidadas, inscritas por atenderem a uma das condições do inciso II do art. 41; 3) empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa; 4) não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados; c) do cumprimento do disposto no inciso II e na alínea b do inciso IV do art. 38. § 1o O relatório dos titulares dos órgãos mencionados nos incisos II, III e IV do art. 54 conterá apenas as informações relativas à alínea a do inciso I, e os documentos referidos nos incisos II e III. § 2o O relatório será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico. § 3o O descumprimento do prazo a que se refere o § 2o sujeita o ente à sanção prevista no § 2o do art. 51. § 4o Os relatórios referidos nos arts. 52 e 54 deverão ser elaborados de forma padronizada, segundo modelos que poderão ser atualizados pelo conselho de que trata o art. 67.

________________________________________________________________________________ 17 – ITEM 501 – REGULARIDADE DAS CONTAS ANUAIS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ O “item 501 – LRF, Art. 51 (Encaminhamento das Contas Anuais)” procura dar cumprimento ao dispositivo da LRF que exige a publicação e encaminhamento das contas

anuais do ente ao governo federal. O art. 51 da LRF exige que para receber transferências voluntárias o ente comprove a publicação da prestação de contas anual e o envio dos balanços para o governo federal a fim de ser consolidá-los. A publicação deve ser feita até 30 dias após o encerramento do exercício, sendo que deverá ser encaminhado ao Poder Executivo federal até 30 de abril do ano seguinte no caso dos municípios e até 31 de maio do ano seguinte no caso dos estados e Distrito Federal. Esta comprovação pode ser feita por meio da consulta ao SISTN, sistema mantido pela Caixa Econômica Federal tendo em vista convênio firmado com a Secretaria do Tesouro Nacional. Para acessar o SISTN entre no seguinte endereço da Caixa na internet: https://www1.caixa.gov.br/sistn/asp/login/login.asp Os dados dos relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet http://www.stn.fazenda.gov.br/lrf/index.asp Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal

“Art. 51. O Poder Executivo da União promoverá, até o dia trinta de junho, a consolidação, nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior, e a sua divulgação, inclusive por meio eletrônico de acesso público. § 1º Os Estados e os Municípios encaminharão suas contas ao Poder Executivo da União nos seguintes prazos: I - Municípios, com cópia para o Poder Executivo do respectivo Estado, até trinta de abril; II - Estados, até trinta e um de maio. § 2º O descumprimento dos prazos previstos neste artigo impedirá, até que a situação seja regularizada, que o ente da Federação receba transferências voluntárias e contrate operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária.”

________________________________________________________________________________ 18 – ITEM 601 – REGULARIDADE DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Finalmente, o “item 601 – LRF, Art. 52 (Publicação do RREO)” procura verificar o cumprimento da regra de publicação bimestral do RREO de cada ente. O art. 52 da LRF combinado com o § 3º do art. 165 da Constituição Federal, exige que para receber transferências voluntárias o ente comprove a publicação do Relatório Resumido da Execução Orçamentária – RREO do ente. A publicação deve ser feita até 30 dias após o encerramento do bimestre correspondente. Esta comprovação pode ser feita por meio da consulta ao SISTN, sistema mantido pela Caixa Econômica Federal tendo em vista

convênio firmado com a Secretaria do Tesouro Nacional, que visa dar cumprimento à Portaria STN/MF n.º 109, de 08 de março de 2002. Para acessar o SISTN entre no seguinte endereço da Caixa na internet: https://www1.caixa.gov.br/sistn/asp/login/login.asp Os dados dos relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet http://www.stn.fazenda.gov.br/lrf/index.asp Contudo, a LRF em seu § 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Constituição Federal “Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. § 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. § 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. § 3º O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.” Lei de Responsabilidade Fiscal “Art. 52. O relatório a que se refere o § 3o do art. 165 da Constituição abrangerá todos os Poderes e o Ministério Público, será publicado até trinta dias após o encerramento de cada bimestre e composto de: I - balanço orçamentário, que especificará, por categoria econômica, as: a) receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; b) despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo; II - demonstrativos da execução das: a) receitas, por categoria econômica e fonte, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no bimestre, a realizada no exercício e a previsão a realizar; b) despesas, por categoria econômica e grupo de natureza da despesa, discriminando dotação inicial, dotação para o exercício, despesas empenhada e liquidada, no bimestre e no exercício; c) despesas, por função e subfunção. § 1o Os valores referentes ao refinanciamento da dívida mobiliária constarão destacadamente nas receitas de operações de crédito e nas despesas com amortização da dívida.

§ 2o O descumprimento do prazo previsto neste artigo sujeita o ente às sanções previstas no § 2o do art. 51.”

________________________________________________________________________________ 19 - DAS RESPONSABILIDADES DOS TRIBUNAIS DE CONTAS ________________________________________________________________________ CONSIDERAÇÕES GERAIS ________________________________________________________________________ Cada ente da federação responde a um Tribunal de Contas – TC específico. São eles é que detém a prerrogativa legal de apreciar as contas dos Chefes dos Poderes e avaliar o cumprimento das disposições da LRF. Além das regras previstas nos arts. 70 a 74 da Constituição Federal, a LRF, no art. 57, dispôs que os TC emitirão parecer prévio sobre as contas do ente. Desse modo, somente os TC têm prerrogativa legal para se pronunciar sobre a regularidade das informações e como proceder quando os limites da LRF não forem observados. Assim, caso um determinado item não tenha sido cumprido, somente com um pronunciamento do respectivo TC é que o gestor federal poderá considerar que o mesmo foi atendido ou não. Ou seja, como a LRF não estabeleceu quais os critérios a observar quando do inadimplemento de determinado item, é preciso que o TC pronuncie-se e aplique o remédio legal que possibilitará ao ente o retorno à situação de normalidade. Por exemplo, se um determinado ente não aplicou o limite mínimo exigido em educação ou saúde em um exercício específico, a princípio, somente nas contas do exercício seguinte seria possível verificar se o limite de aplicação foi observado. Porém, entende-se que o TC poderia indicar as situações que permitissem a recuperação da situação de regularidade mesmo antes deste prazo. ________________________________________________________________________________ LEGISLAÇÃO ________________________________________________________________________

Lei de Responsabilidade Fiscal “Art. 57. Os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de sessenta dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. § 1o No caso de Municípios que não sejam capitais e que tenham menos de duzentos mil habitantes o prazo será de cento e oitenta dias. § 2o Os Tribunais de Contas não entrarão em recesso enquanto existirem contas de Poder, ou órgão referido no art. 20, pendentes de parecer prévio. Art. 58. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias

administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.”

________________________________________________________________________________

ANEXO SISTN – SISTEMA DE COLETA DE DADOS CONTÁBEIS

O Sistema de Coleta de Dados Contábeis é o instrumento criado para operacionalizar o convênio firmado entre a Caixa Econômica Federal e a União, por intermédio da Secretaria do Tesouro Nacional(STN). Seu objetivo é coletar dados contábeis dos municípios e estados brasileiros.

Para ter acesso aos formulários de dados municipais, você deverá estar cadastrado e autorizado como usuário desse Sistema. Caso ainda não possua senha, selecione "Novo Usuário", preencha o cadastro e aguarde autorização para o seu acesso. Em caso de dúvidas consulte as opções:

- LEGISLAÇÃO APLICÁVEL

[Moldura95] ATENDIMENTO TÉCNICO Dúvidas de caráter tecnológico, relativas a acesso, configurações, navegação e impressão de relatórios, devem ser esclarecidas através do HELP DESK CAIXA - 0800 56 1041 ATENDIMENTO OPERACIONAL Dúvidas de caráter operacional e preenchimento dos quadros, podem ser esclarecidas junto a agência de vinculação.

INSTRUÇÕES DE PREENCHIMENTO

QUADRO DOS DADOS CONTÁBEIS CONSOLIDADOS

O demonstrativo deverá contemplar, em cada Município, todos os órgãos da Administração Direta de todosos Poderes e as entidades da Administração Indireta existentes (Autarquias, Fundações, Fundos Especiais, Empresas Públicas e Sociedades de Economia Mista), dependentes dos Orçamentos Fiscal e da Seguridade Social, inclusive sob a forma de subvenções para pagamento de pessoal e de custeio, ou de auxílios para pagamento de despesa de capital, excluídas, neste caso, aquelas empresas lucrativas que recebam recursos para aumento de capital Esse Quadro engloba os dados, de periodicidade anual, constantes dos Balanços Orçamentário e Patrimonial. Quanto ao preenchimento do BALANÇO ORÇAMENTÁRIO (Receitas e Despesas), deverão ser observados os seguintes aspectos:

RECEITAS - Este título contempla as receitas, excluídas as transferências intragovernamentais, conforme determina o § 10 , inciso VI, do art. 50 da Lei Complementar 101, de 4 de maio de 2000. · No campo "Receita" deverá ser lançada a soma das receitas correntes e de capital. · O campo "Receitas Correntes" incluirá o somatório dos valores constantes das receitas tributária, de contribuição, patrimonial, industrial, agropecuária, de serviços, as transferências correntes, e as demais receitas correntes. Vale assinalar que essas receitas, para guardarem consonância com a conceituação dada às receitas correntes, por intermédio da Lei nº 4320/64, deverão ser destinadas a atender despesas classificáveis em despesas correntes. · O campo "Receita Tributária" engloba os tributos de competência do município: impostos, taxas e contribuição de melhoria. · No campo "Impostos" deverá ser lançado o somatório dos seguintes campos: "Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU", "Imposto sobre Serviços de Qualquer Natureza - ISS" e "Imposto sobre Transmissão Inter Vivos - ITBI". Eventuais diferenças decorrentes do não enquadramento nas mencionadas rubricas deverão ser registradas no campo "Outras" dentro do item "Demais Receitas Correntes". · O campo "Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU" deverá registrar os valores do tributo que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do município, fixada em lei municipal. · No campo "Imposto sobre Serviços de Qualquer Natureza - ISS" deverão constar os valores do tributo cujo fato gerador é a prestação, por empresa ou profissional autônomo, com ou sem estabelecimento fixo, de serviços constantes em lista própria, definida em legislação federal, e constante do Código Tributário Municipal. · No campo "Imposto sobre Transmissão Inter Vivos - ITBI" deverá constar o total arrecadado pelo município do tributo incidente sobre o valor venal dos bens e direitos reais sobre Imóveis, transmitidos ou cedidos, localizados no território municipal. · O campo "Taxas" engloba as taxas cobradas pelo município em razão do exercício regular do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição. · No campo "Poder de Polícia" deverão constar os valores arrecadados por conta da cobrança, dentre outras, das taxas de licença para localização e funcionamento de atividades comerciais, industriais e de prestação de serviços; licença de publicidade; licença para funcionamento de estabelecimentos em horário especial; e licença para a ocupação de áreas em vias e logradouros públicos. · No campo "Prestação de Serviços" deverão ser registrados o total arrecadado com a cobrança de taxastais como: coleta de lixo; conservação de vias e logradouros públicos; pavimentação; iluminação pública; e água e esgoto. · O campo "Contribuição de Melhoria" deverá registrar as contribuições recolhidas dos proprietários de imóveis, em razão da valorização imobiliária decorrente de obras públicas. · O campo "Receita de Contribuição" deverá englobar todas as contribuições sociais e econômicas, classificáveis como correntes, arrecadadas pelo município. · O campo "Contribuição Servidores Custeio Previdência/Assistência Social" engloba os valores descontados dos servidores municipais, na folha de pagamento de pessoal do município, para fazer face aocusteio da previdência e assistência social, seja ela própria ou por administração. · O campo "Compensação Financeira referida no §90 do art. 201 da Constituição" diz respeito à compensação financeira assim explicitada na Constituição Federal: "Para efeito de aposentadoria, é assegurada a contagem recíproca do tempo de contribuições na administração pública e na atividade privada, rural e urbana, hipótese em que os diversos regimes de previdência social se compensarão financeiramente, segundo critérios estabelecidos em lei". · No campo "Outras Receitas de Contribuição" deverão constar as demais receitas de contribuição eventualmente recebidas pelo município. · No campo "Receita Patrimonial" deverá constar o resultado financeiro da fruição do patrimônio municipal (bens mobiliários e imobiliários, participações societárias, dentre outros). · O campo "Receitas Financeiras" compreende as receitas financeiras decorrentes do ativo financeiro do município, tais como juros de título de renda, remuneração de depósitos bancários, e as atualizações monetárias prefixadas.

Dúvidas Mais Freqüentes

SISTN - Sistema de Coleta de Dados Contábeis

BALANÇO ORÇAMENTÁRIO - RECEITAS 01 - No Plano de Contas do meu município os recursos do FUNDEF estão todos concentrados numa única conta, sem separar os valores recebidos da União e do Estado. Como devo proceder em relação ao preenchimento do QDCC ?

02 - No meu município foi criado um fundo, dotado de contabilidade própria, para administrar os recursos do FUNDEF. Qual deve ser o procedimento em relação ao preenchimento do formulário ?

03 - Como proceder em relação à inclusão do valor do IVVC no formulário já que o mesmo não prevê campo para este tributo ?

04 - O balanço do meu município apresenta a transferência do FPM pelo seu valor bruto (incluindo o valor de 15% a ser destinado ao FUNDEF). Qual deverá ser o procedimento em relação ao preenchimento do formulário, uma vez que as instruções determinam o lançamento pelo valor líquido ?

05 - Considerando que o balanço do meu município classifica as transferências do FPM em Receitas Correntes e Receitas de Capital, como proceder em relação ao preenchimento do formulário?

06 - Os valores das contribuições do salário educação recebidas da União e do Estado são lançados numa única conta no plano de contas do meu município. Qual o correto procedimento para fins de preenchimento do formulário?

07 - O Plano de Contas do município apresenta diversas rubricas de Receita na área de saúde. Como proceder em relação ao preenchimento do formulário ?

08 - Como o meu município deverá proceder em relação ao enquadramento, no formulário, das transferências do ICMS uma vez que, no balanço, seus valores estão registrados pelo bruto ?

09 - Por que o Quadro dos Dados Contábeis Consolidados não contém a conta "Transferências Intragovernamentais" ?

PRAZOS 10 - Como proceder caso não seja possível entregar as informações nos prazos determinados?

RETIFICAÇAO DE INFORMAÇÃO 11 - Erros e equívocos no preenchimento dos dados pelas prefeitura poderão ser retificados após a homologação pela CAIXA?.

OUTROS 12 - A minha prefeitura não possui acesso à INTERNET. Como fazer para entregar os dados solicitados?

13 - Após homologação das informações pelos PV, é necessário o encaminhamento à Matriz para a montagem do dossiê?

14 - Como se dará a consolidação dos dados contábeis, quando alguns dos órgãos municipais seguem a orientação contábil para empresas privadas?

15 - Qual o procedimento da prefeitura, para o cumprimento das disposições legais, no que se refere ao encaminhamento da prestação de contas, na hipótese da documentação ter sido extraviada pela administração anterior?

16 - Como enquadrar, no balanço patrimonial, os casos de "passivo real a descoberto"?

Encaminhe sua dúvida ou sugestão para o endereço [email protected]

BALANÇO ORÇAMENTÁRIO - RECEITAS 01 - No Plano de Contas do meu município os recursos do FUNDEF estão todos concentrados numa única conta, sem separar os valores recebidos da União e do Estado. Como devo proceder em relação ao preenchimento do QDCC ?

O município deverá, valendo-se de seus documentos contábeis, discriminar os recursos do FUNDEF recebidos da União e do Estado, respectivamente, nos campos 30 e 38 do balanço orçamentário constante do formulário.