Transparency in business networks – pre-contractual disclosure ...

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Painel 4

RI, Disclosure e Inteligência de RI, Disclosure e Inteligência de Mercado para a Nova Cia. AbertaMercado para a Nova Cia. AbertaPaulo Esteves e Rubens Marçal, da Capital Partners

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

SUMÁRIO

Desafios da comunicação corporativa na era da Internet (Paulo Esteves)

1. Mudança de cultura de empresa fechada para companhia aberta e implantação das práticas de governança corporativa

2. Disclosure legal versus disclosure voluntário3. Importância da pró-atividade em RI

Aspectos estratégicos de RI (Rubens Marçal)

1. Inteligência de mercado2. Estudos de percepção3. Estudos de investidores-alvo (targeting)4. Fornecedores de serviços de RI - formação de uma equipe multi e

transdisciplinar5. Valuation - desenvolvimento de métricas para RI e gestão de valor

Perguntas e Respostas

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

• Impactos tecnológicos: internet, telefonia celular, TV a cabo, convergência de mídias:

– Informação ganha novo dinamismo.

• Plano Real: divisor de águas na economia brasileira

– Estabilização econômica transforma o mercado de capitais.

• Globalização econômica:

– Pressão por governança corporativa e disclosure.

• Mudança da matriz empresarial brasileira:

– Estatais e grupos familiares x multinacionais e companhias abertas.

O Novo Mundo Corporativo

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

• Posicionamento de mercado: defesa ou expansão do market share. Onde a empresa quer chegar?

• Necessidade crescente de capital para avanços tecnológicos, internacionalização e ganhos de escala.

• Maior importância do planejamento estratégico e visão de longo prazo.

Mudança de Cultura: A Era dos IPOS

Nova Cultura � GOVERNANÇA CORPORATIVA

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Governança CorporativaSistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre Acionistas, Conselho de Administração, Diretoria, Auditoria Independente e Conselho Fiscal. (Fonte: IBGC)

O que é Governança Corporativa?

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

As boas práticas de governança corporativa têm a finalidade de:

• aumentar o valor da sociedade;

• facilitar seu acesso ao capital; e

• contribuir para a sua perenidade.

Finalidade da Governança Corporativa

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Princípios Fundamentais das Melhores Práticas em GC

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Prestação de Contas (Accountability)Dever da diretoria executiva de prestar contas ao conselho de administração e aos acionistas.

EqüidadeRejeição a qualquer tipo de discriminação nas relações da companhia com seus stakeholders. Igualdade de direitos aos acionistas minoritários.

Responsabilidade CorporativaExecutivos e conselheiros devem zelar pela sustentabilidade dos negócios, por meio de uma visão de longo prazo, incorporando considerações de natureza sociambiental.

Transparência (Disclosure)Fator-chave de qualquer mercado eficiente. Será detalhado nos próximos slides.

Princípios Fundamentais das Melhores Práticas em GC

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Corporate Disclosure

Qualquer divulgação deliberada de informação da empresa para o mercado, seja quantitativa ou qualitativa, requerida ou voluntária, via canais formais ou informais.

O que é Disclosure?

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Período anterior ao Crash de 1929:Ausência de regulamentação. Informações financeiras escassas e frequentemente incorretas. Não existia padronização contábil.

Conseqüências do Crash: Securities Act 1933/34Estatuto regulatório voltado à proteção do investidor.

Qualquer ação pode ser vendida, mesmo especulativa, desde que se alerte o seu risco intrínseco.

SA1933 �Mercado primário: obrigatoriedade do relatório de registro antes do IPO.

SA1934 �Mercado secundário: sistema de formulários e relatórios periódicos.

� Criação da SEC – Securities and Exchange Commission.

Origem do Disclosure

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Segundo o princípio do disclosure, qualquer ação, mesmo especulativa, pode ser vendida, desde que se alerte para o seu risco intrínseco.

���� Disclosure não garante a segurança do investimento, mas fornece as bases para a decisão de investimento consciente.

“A lei não exclui o inalienável direito do cidadão de fazer

tolices, mas tenta prevenir que outros o façam de tolo.”

Louis Loss

O Princípio do Disclosure

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

1965-1970: Políticas de impulso às Bolsas (Delfim)Medidas de incentivo à Bolsa: isenção de impostos, Decreto-Lei 157, abatimento de 12% no IRPF para aplicações em ações.

Ausência de arcabouço regulatório para proteção dos investidores.

1971-1972: Forte queda da Bolsa em 71 e 72Crise detona grande debate sobre necessidade de aprimoramento domercado.

1976: Ordenação e fiscalização do mercado�Criação da CVM – Comissão de Valores Mobiliários.

�Lei das Sociedades Anônimas (Lei n° 6404).

O Disclosure no Brasil

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

• A legislação do mercado e a CVM foram criadas com base no modelo norte-americano.

Princípios:

– Proteção ao investidor;

– Redução do risco sistêmico;

– Desenvolvimento do Mercado de Capitais.

Regulação do Mercado Brasileiro

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Disclosure Obrigatório ou LegalTodas as informações requeridas legalmente para registro das companhias abertas e para acompanhamento periódico do desempenho dos negócios e de todos atos societários.

Conceito: Disclosure Legal

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

MaterialidadeUma informação é material quando pode influenciar qualquer indivíduo em sua decisão de investimento.

TempoO intervalo de tempo entre o fato e sua divulgação deve ser o menor possível. Ex.: Publicação de Fato Relevante.

AbrangênciaO disclosure deve ser dirigido para o mercado como todo, não privilegiando quaisquer grupos de stakeholders. Disclosure seletivo propicia o surgimento de insiders. Importância dos wires.

����Toda informação material ou relevante deve ser comunicada tempestivamente e de forma equânime.

Princípios do Disclosure Legal

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

� Estatuto Social;

� Pedido de Registro de Companhia Aberta;

� Prospecto de Distribuição Pública de Ações;

� Demonstrações Financeiras Anuais;

� Atos Societários (AGO/AGE, Fatos Relevantes, Comunicados ao Mercado, etc.);

� Formulário de Informações Anuais – IAN;

� Formulário de DF’s Padronizadas – DFP;

�Formulário de Informações Trimestrais – ITR.

Exemplos de Disclosure Legal

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Disclosure Voluntário ou InformalEnvolve todas as atividades e canais de comunicação corporativa não previstas pela legislação vigente e informações não-obrigatórias, mesmo quando inseridas em documentos legais.

Conceito: Disclosure Voluntário

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

�Websites de RI� Relatórios Anuais� Balanços Sócio-Ambientais� Reuniões com Analistas� Visitas Técnicas à Companhia� Press Releases

� Teleconferências e Webcasts

� Road shows

� Vídeos Institucionais� Campanhas Publicitárias� Entrevistas e Coletivas de Imprensa

Exemplos de Disclosure Voluntário

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Evolução do Disclosure

Hoje...

Disclosure Voluntário

Disclosure Obrigatório

Mercado mudou radicalmente nos últimos dez anos.

Ontem...

Disclosure Obrigatório

Disclosure Voluntário

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

� Globalização das Bolsas;

� Internacionalização das companhias abertas;

� Crescimento do mercado acionário;

� Competição entre empresas por capital mais barato;

� Nível de exigência do investidor;

� Boas práticas de governança corporativa;

� Impactos tecnológicos;

� Era da Internet: informação ampla e instantânea.

Por que o Disclosure Voluntário cresceu?

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Disclosure cria valor para as empresas?

Sim, pois:

1. A eficiente divulgação de informações diminui a percepção de risco do investidor, reduz o custo de captação de recursos e eleva o preço-justo da ação.

2. Propicia uma pressão saudável sobre a direção das companhias abertas, inclusive com possibilidade de take-over em empresas de capital pulverizado, em caso de gestão ineficiente.

Disclosure e Criação de Valor

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Relações com InvestidoresAtividade estratégica de marketing corporativo que combina as disciplinas de comunicação e finanças, propiciando um retrato fiel do desempenho e perspectivas de uma companhia para os acionistas e investidores em geral. (Fonte: NIRI)

Definição de RI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Valor de Mercado JustoPermitir correta avaliação da empresa com base no desempenho atual e perspectivas dos resultados futuros.

Redução do Custo de CapitalDiminuir o custo do dinheiro para a empresa por meio da redução da percepção de risco pelo investidor.

Aumento da LiquidezGarantir e ampliar a liquidez das ações da companhia com a implementação de estratégias adequadas.

Objetivos do RI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Ontem: Empresa ���� Shareholder (Acionista)Basicamente informação financeira.

Hoje: Empresa ���� Stakeholder (Público em Geral)Informação financeira + governança corporativa + sustentabilidade

RI e a Expansão da Informação

Informação Financeira

• Receita• EBITDA• Lucro Líquido• Dividendo• Endividamento• Rentabilidade• Múltiplos• Valor de Mercado

Governança Corporativa

• Novo Mercado• Conselho Fiscal• Tag Along• Sarbanes-Oxley• Pulverização de Capital• Padrão Contábil Internac.• US GAAP/IFRS

Sustentabilidade

• Relatório Socioambiental• Balanço Social iBase• GRI• ISE• DJSI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Visão Integrada de RI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Corporate Disclosure

� Proatividade substitui trabalho reativo ao mercado.

� Contratação de serviços com valor agregado (tecnologia embutida).

� Demanda por assessoria especializada (jurídica, imprensa, TI, etc).

IR Inteligence

� Maior procura por produtos de inteligência: Perception, Targeting, Valuation, etc.

�Benchmarking: busca pelas melhores práticas.

� Monitoramento de preço e liquidez. Contratação de market maker.

Integração das atividades de RI ao Planejamento Estratégico definido pela Alta Direção da Companhia.

Tendências da Área de RI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Parte IIParte II

ASPECTOS ESTRATASPECTOS ESTRATÉÉGICOS DE RIGICOS DE RI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ASPECTOS ESTRATÉGICOS DE RI

Fornecedores de serviços de RI - formação de uma equipe multi e transdisciplinar

Inteligência de mercado

Estudos de percepção

Estudos de investidores-alvo (targeting)

Valuation - desenvolvimento de métricas para RI e gestão de valor

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

FORNECEDORES DE SERVIÇOS DE RI- FORMAÇÃO DE UMA EQUIPE MULTI E TRANSDISCIPLINAR

B

A

C

Estruturação Financeira

Inteligência de Mercado p/ RI

Definição dos eixosestratégicos de RI

Valuation p/ RI

Outsourcing

Tarefas dodia-a-dia de RI

Idéias

Inovações

Tecnologia

Consultoria Completa

Consórcios

Corporações

A

B

C

multidisciplinar

multidisciplinar

multidisciplinar

transdisciplinar

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

FORNECEDORES DE SERVIÇOS DE RI- FORMAÇÃO DE UMA EQUIPE MULTI E TRANSDISCIPLINAR

Necessidades no IPO

• Website de RI

• Governança corporativa implantada

• Executivos, gerentes e key-people treinados na nova cultura

• Prospecto de emissão

• Apresentação para road show

• Fact sheet (mídia impressa com perfil corporativo da empresa)

• Auditoria contratada e sistemas básicos de contabilidade implantados

• Modelo de conteúdo e lay-out de press release de resultados trimestrais, de acordo com a marca e identidade visual da empresa

• Video release (recomendável)

• Evento Bovespa preparado

• Assessoria de imprensa (mídia financeira especializada)

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ASPECTOS ESTRATÉGICOS DE RI

Fornecedores de serviços de RI - formação de uma equipe multi e transdisciplinar

Inteligência de mercado

Estudos de percepção

Estudos de investidores-alvo (targeting)

Valuation - desenvolvimento de métricas para RI e gestão de valor

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

INTELIGÊNCIA DE MERCADO

PERCEPTIONPERCEPTION

TARGETINGTARGETING

ESTUDO DE LIQUIDEZ E VOLATILIDADE

ESTUDO DE LIQUIDEZ E VOLATILIDADE

INFORMAÇÃOBÁSICA PARA AJUSTAR ESTRATEGICAMENTEO PROGRAMA EAS FERRAMENTAS DE RI

INFORMAÇÃOBÁSICA PARA AJUSTAR ESTRATEGICAMENTEO PROGRAMA EAS FERRAMENTAS DE RI

ANÁLISE MERC.DE AÇÕES

ANÁLISE MERC.DE AÇÕES

BENCHMARKING

normalmente

Pós-IPO

Pré ePós-IPO

interfere em:

ANÁLISE DEPEERS

… ETC

Qualidade doAtendimento de RI

Grau detransparência(disclosure)

Ênfase emdrivers de valorespecíficos

Adequaçãodo públicoinvestidor-alvo

Adequação delotes e preçosde negociação eda base acionária

Ferramentas de RI

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ASPECTOS ESTRATÉGICOS DE RI

Fornecedores de serviços de RI - formação de uma equipe multi e transdisciplinar

Inteligência de mercado

Estudos de percepção

Estudos de investidores-alvo (targeting)

Valuation - desenvolvimento de métricas para RI e gestão de valor

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ESTUDOS DE PERCEPÇÃO 1/2

O que são?Feedback fornecido pelo mercado, essencial para aperfeiçoar futuras ações de RI, corrigir estratégia do Programa de RI e tornar eficaz a comunicação corporativa com o público-alvo (analistas, investidores e acionistas, em particular, e stakehoders, em geral).

Quem deve fazer o trabalho de “ouvir o mercado”?Consultoria especializada de RI, nunca a própria empresa.

Quem são os entrevistados?Analistas, investidores e acionistas (lista elaborada pela empresa em conjunto com a consultoria).

O que é perguntado?Depende do objetivo do estudo. Em geral, avalia-se a eficiência da área de RI no atendimento ao mercado, as ferramentas de comunicação da empresa, o grau de transparência e qualidade das informações fornecidas (nível do disclosure), o comprometimento e a conformidade com as boas práticas de governança corporativa e com os padrões éticos e socioambientais, como a empresa se compara a seus peers(iguais) e a empresa como alternativa de investimento.

continua ...

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ESTUDOS DE PERCEPÇÃO 1/2

O que são?Feedback fornecido pelo mercado, essencial para aperfeiçoar futuras ações de RI, corrigir estratégia do Programa de RI e tornar eficaz a comunicação corporativa com o público-alvo (analistas, investidores e acionistas, em particular, e stakehoders, em geral).

Quem deve fazer o trabalho de “ouvir o mercado”?Consultoria especializada de RI, nunca a própria empresa.

Quem são os entrevistados?Analistas, investidores e acionistas (lista elaborada pela empresa em conjunto com a consultoria).

O que é perguntado?Depende do objetivo do estudo. Em geral, avalia-se a eficiência da área de RI no atendimento ao mercado, as ferramentas de comunicação da empresa, o grau de transparência e qualidade das informações fornecidas (nível do disclosure), o comprometimento e a conformidade com as boas práticas de governança corporativa e com os padrões éticos e socioambientais, como a empresa se compara a seus peers(iguais) e a empresa como alternativa de investimento.

continua ...

Governança Corporativa na BovespaNível 1Free float mínimo de 25%Pulverização do capital em OPAsCalendário de Eventos CorporativosMelhores informações trimestraisDivulgação de “Acordo de Acionistas”

Nível 2 (adicionais)Demonstrações pelos US GAAP ou IAS20% de membros independentes no C.A.Tag along

Câmara de Arbitragem

Novo Mercado (adicionais)Somente ações ordinárias

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ESTUDOS DE PERCEPÇÃO 2/2

Como são apresentados os estudos?Relatórios com as entrevistas completas, comentários e pontos relevantes das entrevistas, estatísticas das opiniões dadas nas entrevistas, avaliação geral e particular por tópico e recomendações de mudanças ou aperfeiçoamentos a serem feitos pela empresa.

Como são usados esses estudos pela empresa?Como diagnósticos que servirão para:

• reforçar os pontos fortes da comunicação da empresa com o mercado; e• corrigir o mais rapidamente possível os pontos fracos que podem ser melhorados.

Como isso interfere positivamente no valor de mercado da empresa?Pela redução ou eliminação do desconto que o mercado atribui ao valor da companhia originário de falhas de comunicação ou outras que serão corrigidas. (A empresa passa a conhecer a percepção do mercado e saber o quê de fato é importante para este).

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ASPECTOS ESTRATÉGICOS DE RI

Fornecedores de serviços de RI - formação de uma equipe multi e transdisciplinar

Inteligência de mercado

Estudos de percepção

Estudos de investidores-alvo (targeting)

Valuation - desenvolvimento de métricas para RI e gestão de valor

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ESTUDOS DE INVESTIDORES-ALVO (TARGETING)1/2O que são?Listagem detalhada dos investidores institucionais que atendem a critérios estabelecidos de acordo com objetivos estratégicos de RI, como por exemplo:

• tornar a base de acionistas mais estável e reduzir a volatilidade da ação;• adequar a base de acionistas às características da empresa, tornar os investidores fiéis e aproximar o valor de mercado ao valor-justo.

Como são usados os estudos de targeting?Os investidores-alvo definidos nesses estudos são acessados pela companhia em roadshows e eventos de RI como Company-Days, etc.

O que é necessário para fazer estudos de targeting?1 – Profissionais com larga experiência de mercado e conhecimento de análise e seleção de portfólio de ações.2 – Banco de dados mundial de investidores, com informações sobre perfil e característica desses investidores, recursos administrados, posições detidas, movimentações de posições, estilo de investimento (valor, crescimento, etc.), giro da carteira (alto ou baixo), localização, administradores responsáveis, contatos, etc.3 – Definição clara dos objetivos a serem alcançados pela empresa.

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ESTUDOS DE INVESTIDORES-ALVO (TARGETING) 2/2Quais são os passos principais para fazer um estudo de targeting?1 - Due diligence para definir características da ação da companhia (necessário encontrar investidores cujos objetivos de investimento combinem com essas características, por isso elas devem ser definidas com precisão).2 – Pré-valuation para comparar preço-justo e preço de mercado (há gap para eliminar?)3 – Análise dos peers e posicionamento da companhia em relação a esses peers, no que diz respeito às principais métricas e múltiplos utilizados pelo mercado.4 – Com base no que foi apurado até aqui --- no que ficou evidente ser necessário e possível fazer --- e nos objetivos iniciais da companhia, definição dos critérios de busca no banco de dados de investidores.5 – Criação e aplicação de querys em banco de dados mundial de investidores, para, por meio do correto cruzamento de informações, encontrar os investidores que atendem aos critérios definidos e que serão alvo da companhia.6 – Listagem final com detalhamento para acessar os investidores selecionados.

Nota: O targeting pode ser feito nas fases pré e pós-IPO, bem como para empresas maduras em termos de Bolsa. Na fase pré-IPO, servirá para definir o road show

usualmente organizado pelos bancos envolvidos na operação.

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

ASPECTOS ESTRATÉGICOS DE RI

Fornecedores de serviços de RI - formação de uma equipe multi e transdisciplinar

Inteligência de mercado

Estudos de percepção

Estudos de investidores-alvo (targeting)

Valuation - desenvolvimento de métricas para RI e gestão de valor

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

VALUATION - DESENVOLVIMENTO DE MÉTRICAS PARA RI E GESTÃO DE VALOR – 1/2

A maior parte da conversa que o profissional de RI tem com o analista refere-se à estratégia e aos drivers de valor da companhia.

O complemento gira em torno de governança corporativa, responsabilidade socioambiental e política de distribuição de proventos.

A área de RI tem que conhecer a estratégia e os drivers de valor da companhia e estar preparada para discutí-los com analistas e investidores profissionais, na linguagem destes.

É desejável conhecer o básico do valuation da companhia para entender o quê o mercado está percebendo, monitorar o valor em Bolsa e, se necessário, agir pró-ativamente para eliminar o gap existente.

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

VALUATION - DESENVOLVIMENTO DE MÉTRICAS PARA RI E GESTÃO DE VALOR – 2/2

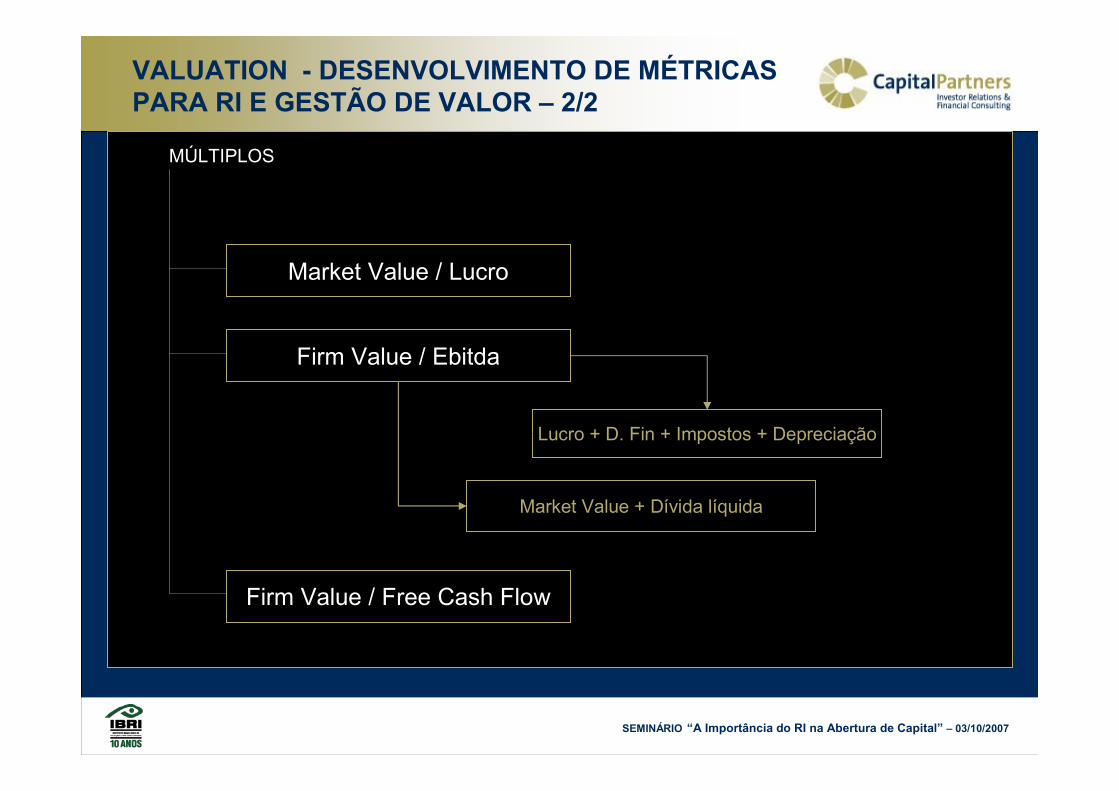

Cada companhia, conforme sua atividade e seu negócio, tem drivers de valor específicos, embora a maioria seja comum a todas.

A área de RI deve conhecer as métricas utilizadas pelo mercado para dialogar com o analista, seu maior demandante e profissional formador de opinião no mercado.

Exemplo de um modelo de valuation simples mas eficiente (modelo do fluxo de caixa livre descontado) - clique aqui (xls) ou aqui (pdf)

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

VALUATION - DESENVOLVIMENTO DE MÉTRICAS PARA RI E GESTÃO DE VALOR – 2/2

Cada companhia, conforme sua atividade e seu negócio, tem drivers de valor específicos, embora a maioria seja comum a todas.

A área de RI deve conhecer as métricas utilizadas pelo mercado para dialogar com o analista, seu maior demandante e profissional formador de opinião no mercado.

Exemplo de um modelo de valuation simples mas eficiente (modelo do fluxo de caixa livre descontado) - clique aqui

Cada companhia, conforme sua atividade e seu negócio, tem drivers de valor específicos, embora a maioria seja comum a todas.

A área de RI deve conhecer as métricas utilizadas pelo mercado para dialogar com o analista, seu maior demandante e profissional formador de opinião no mercado.

Exemplo de um modelo de valuation simples mas eficiente (modelo do fluxo de caixa livre descontado) - clique aqui

MÚLTIPLOS

Market Value / Lucro

Firm Value / Ebitda

Lucro + D. Fin + Impostos + Depreciação

Market Value + Dívida líquida

Firm Value / Free Cash Flow

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Obtenção pelo DR+DOAR

• Lucro líquido(+) D. financ. x (1 – alíquota IR)

(+) Depreciação

(+) Amortização

(+) Outras despesas não-caixa

(+) Dividendos recebidos

(-) Res. de equivalência patrimonial

(-) Outras receitas não-caixa

• Geração bruta de caixa(-) Invest. adicional em cap. giro

(-) Invest. adicional em cap. fixo (*)

• Free Cash Flow

Obtenção pelo DFC

Fluxo de caixa gerado pelas atividades operacionais

(-) Fluxo de caixa gerado pelas atividades de investimento em capital fixo (*)

Free Cash Flow

(*) Investimento corrente necessário para manter a operação. Não inclui expansão.

FREE CASH FLOW

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

VALUATION - DESENVOLVIMENTO DE MÉTRICAS PARA RI E GESTÃO DE VALOR – 2/2

VALUATION

Equity Value (shareholders´ value):Patrimônio Líquido (Valor dos acionistas):

Somatória do valor presente dos Free Cash Flows futuros descontados a uma taxa adequada

Firm Value (corporate value):Valor Total da Empresa:

Equity Value + Dívida Financeira - Disponibilidades

projeção 5 anos da geração operacional de caixa e dos investimentos necessários paramanter o negócio nos níveis projetados

taxa apropriada paraum investimento de risco(alta complexidade)

projeção 5 anos da estrutura decapital e da posição financeira

SEMINÁRIO “A Importância do RI na Abertura de Capital” – 03/10/2007

Capital Capital PartnersPartnersInvestorInvestor RelationsRelations & Financial & Financial ConsultingConsultingRua Comendador Miguel Calfat, 128 conj. 817 – Vila Olímpia

CEP 04537-080 – São Paulo / SP

Tels.: (11) 3849-3744 e (11) 3881- 3744

Cel.: (11) 8261-8972

E-mails:

Website:

www.capitalpar.com

PERGUNTAS & RESPOSTAS