Revisão Fiscal no Planejamento Tributário£o fiscal no planejamento... · Ilícitos atípicos:...

28

Revisão Fiscal no Planejamento Tributário Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET São Paulo, 27/04/2014

Transcript of Revisão Fiscal no Planejamento Tributário£o fiscal no planejamento... · Ilícitos atípicos:...

Revisão Fiscal no

Planejamento Tributário

Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP

Professora da PUC/SP e do IBET

São Paulo, 27/04/2014

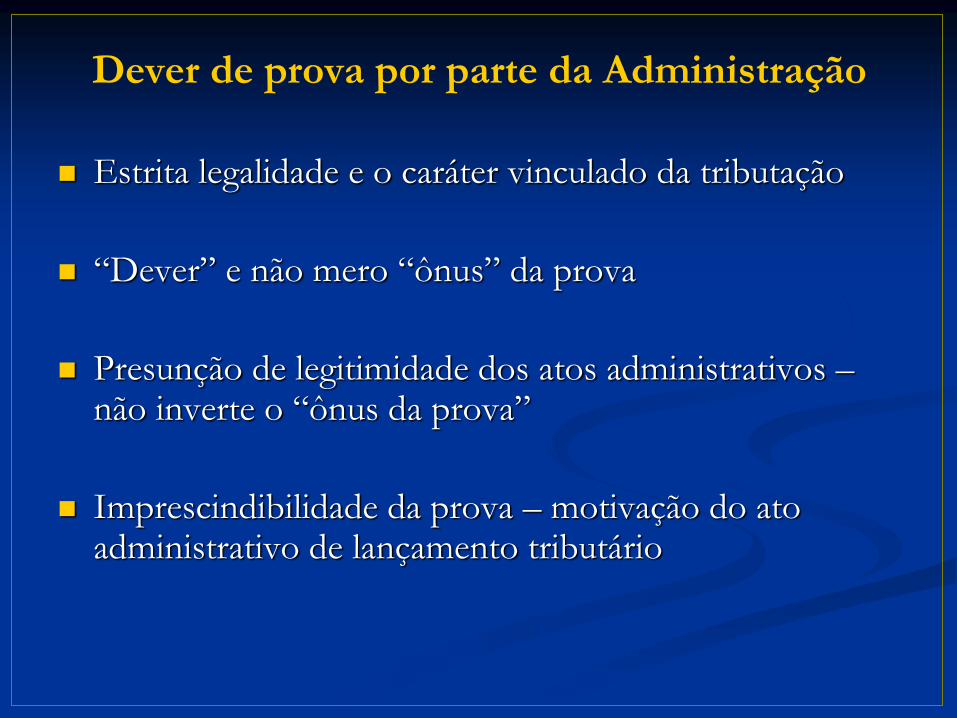

Dever de prova por parte da Administração

Estrita legalidade e o caráter vinculado da tributação

“Dever” e não mero “ônus” da prova

Presunção de legitimidade dos atos administrativos – não inverte o “ônus da prova”

Imprescindibilidade da prova – motivação do ato administrativo de lançamento tributário

EVENTO FATO

EVENTO FATO FATO

SOCIAL JURÍDICO

FATO FATO PROVA FATO

SOCIAL ALEGADO JURÍDICO

(jur. amplo) (jur. amplo) (estrito)

VÍCIOS NO FATO JURÍDICO TRIBUTÁRIO CONSTITUÍDO PELO CONTRIBUINTE

Conceitos demasiadamente vagos:

Simulação

Dissimulação

Fraude à lei

Abuso do direito

Abuso da forma

Negócio jurídico indireto

Fraude: simulação (Art. 167, Código Civil)

Art. 167. É nulo o negócio jurídico simulado, mas subsistirá o que se dissimulou, se válido for na substância e na forma.

§ 1º Haverá simulação nos negócios jurídicos quando:

I - aparentarem conferir ou transmitir direitos a pessoas diversas daquelas às quais realmente se conferem, ou transmitem;

II - contiverem declaração, confissão, condição ou cláusula não verdadeira;

III - os instrumentos particulares forem antedatados, ou pós- datados.

Objeto da fraude: dissimulação

Art. 167 do Código Civil, caput:

“É nulo o negócio jurídico simulado, mas

subsistirá o que se dissimulou, se válido for na

substância e na forma.”

Requalificação do fato: exige prova da

simulação e do da situação dissimulada

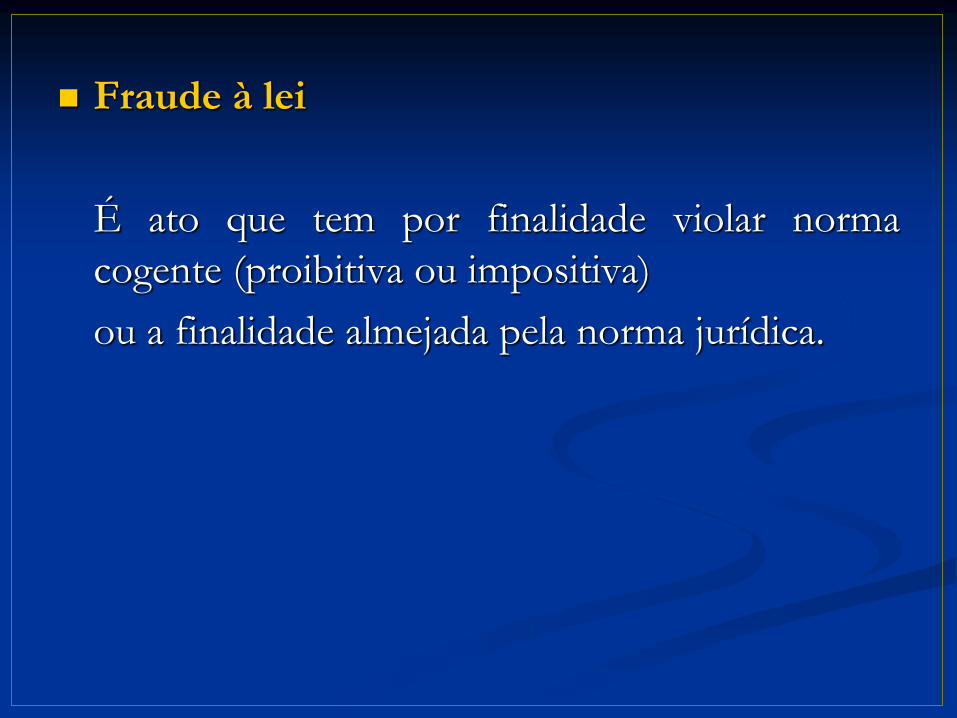

Fraude à lei

É ato que tem por finalidade violar norma

cogente (proibitiva ou impositiva)

ou a finalidade almejada pela norma jurídica.

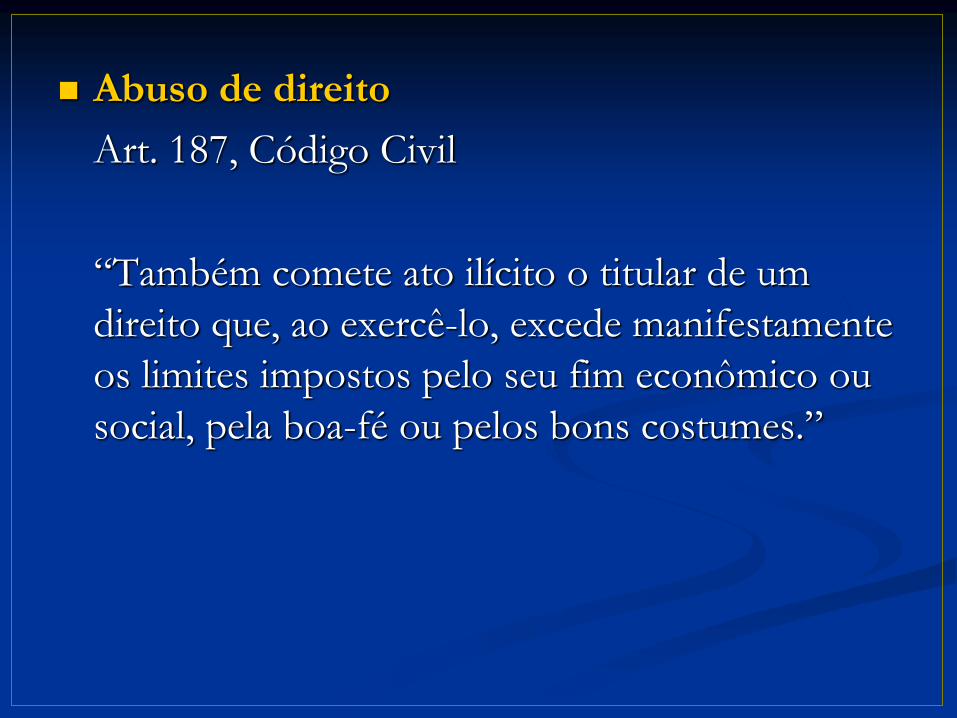

Abuso de direito

Art. 187, Código Civil

“Também comete ato ilícito o titular de um

direito que, ao exercê-lo, excede manifestamente

os limites impostos pelo seu fim econômico ou

social, pela boa-fé ou pelos bons costumes.”

Abuso de forma

Emprego de forma negocial lícita para atingir

finalidade negocial diversa (substância).

Negócio jurídico indireto: os sujeitos elegem

uma forma negocial que permite obter resultado

equivalente ao que se obteria caso realizasse o

negócio jurídico na forma usual.

Critérios adotados:

legalidade e tipicidade X conteúdo econômico do ato

liberdade negocial X abuso de direito ou fraude à lei

licitude da operação X abuso de forma

propósito negocial X intenção de economia de tributo

VERDADE X MENTIRA

Que verdade é essa?

Prova do fato constituído pelo contribuite

X

Prova do fato constituído pela autoridade administrativa no ato de revisão fiscal

Podemos falar em ilícitos atípicos?

Ilícitos típicos: seriam condutas contrárias a uma regra.

Ilícitos atípicos: seriam condutas contrárias a princípios,

que fundamentam as regras.

(Manuel Atienza e Juan Ruiz Manero)

Então: qualquer signo presuntivo de riqueza pode ser

tributado, pois manifesta capacidade contributiva?

Legalidade

Vedação ao emprego de analogia

O sistema jurídico brasileiro não admite interpretação

econômica do fato jurídico.

A Constituição refere-se a fatos jurídicos na repartição das

competências.

Planejamento tributário: opção negocial feita pelo

contribuinte, no campo da licitude, com fins de

redução de tributo.

Princípio da autonomia da vontade, que impera

no âmbito do direito privado.

Possibilidade de desconsideração do negócio

jurídico apenas quando praticado ato ilícito para

reduzir tributo ou garantir benefício a que não tem

direito (simulação tributária excludente ou redutiva;

simulação tributária includente).

Mas e o propósito negocial?

Propósito negocial é a finalidade última

perseguida pelas partes na realização de um

negócio jurídico.

Precisa ser provado???

Business purpose test

Existem razões de caráter econômico, comercial,

societário ou financeiro que justifiquem a operação?

Essas razões estão consubstanciadas em fidedignos

laudos, pareceres, estudos ou relatórios?

Há relevância financeira na adoção dos procedimentos,

em confronto com o resultado da economia de tributos?

É razoável o lapso temporal entre as operações

precedentes e os atos ou negócios jurídicos?

Propósito negocial: como interpretar tal exigência?

Relevância financeira, comercial ou administrativa X

intenção de economia de tributos (critério econômico)

REJEITADO

Correspondência entre a operação realizada e as provas

que sustentam essa operação: o negócio jurídico alegado

foi realmente praticado (critério jurídico)

ACOLHIDO

Análise de casos

Caso HStern:

- Há referências à fraude à lei, abuso de direito e abuso

de forma

- Decisão fundamentada em “simulação relativa”, com

consequente requalificação do fato: “o dispêndio não

existiu, de fato, mas foi artificialmente criado a partir da

engendrada amortização da dívida gerada pelas

debêntures”

- Mas procedimentos feitos às claras e contabilizados,

com utilização indevida da cláusula pro soluto, com

consequente abuso de direito.

Análise de casos

Caso Gerdau:

- Ágio interno, sendo real, não há vedação.

- Considerou os elementos do negócio jurídico.

- Não admitiu o “abuso de direito” como critério para

desconsideração do negócio jurídico e respectivo

lançamento tributário.

Análise de casos Caso BW:

- Simulação

- Falta de propósito

negocial

- Efeitos tributários do

“verdadeiro ato

dissimulado”

- Não teria havido erro de

sujeição passiva

- Evidente intuito de

fraude

Caso EPART:

- Simulação absoluta X

simulação relativa

- Falta de propósito negocial

- Efeitos tributários do

“verdadeiro ato

dissimulado”

- Erro de sujeição passiva

- Dúvidas quanto ao

evidente intuito de

fraude

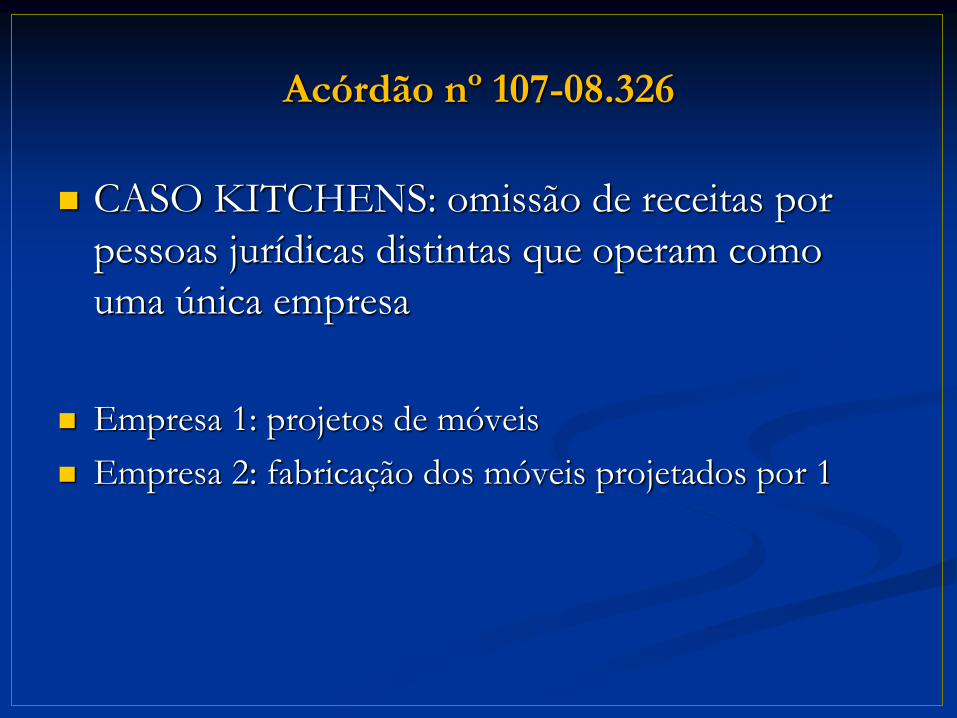

Acórdão nº 107-08.326

CASO KITCHENS: omissão de receitas por

pessoas jurídicas distintas que operam como

uma única empresa

Empresa 1: projetos de móveis

Empresa 2: fabricação dos móveis projetados por 1

Dados relevantes

Mesmos sócios, estrutura administrativa, vendedores e

contador (empregado em uma das empresas)

Imóvel cedido em comodato pela “Comércio” para uso

da “Decorações”

Empresa “Decorações” não possui departamento de

vendas

Mesmo nome comercial e publicidade única

Pedido feito de forma una (apesar de 2 contratos)

Faturamento distribuído entre ambas

Sem rateio de custos

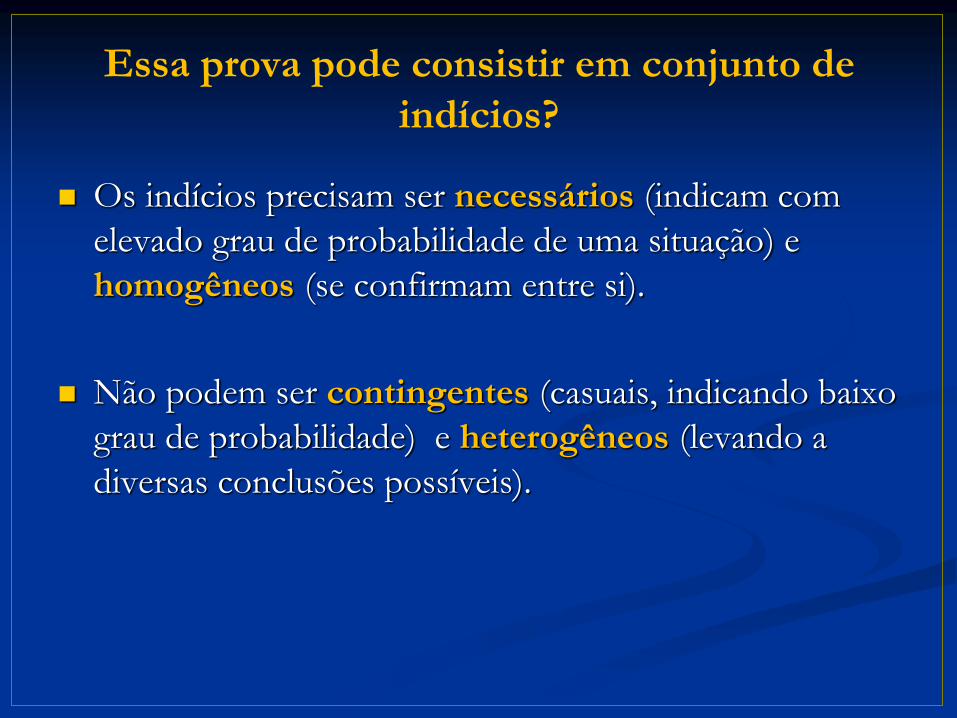

Essa prova pode consistir em conjunto de

indícios?

Os indícios precisam ser necessários (indicam com

elevado grau de probabilidade de uma situação) e

homogêneos (se confirmam entre si).

Não podem ser contingentes (casuais, indicando baixo

grau de probabilidade) e heterogêneos (levando a

diversas conclusões possíveis).

“Caso Kitchens” – Ac. 107-08.326

“(...) a presunção simples, na qualidade de prova indireta,

é meio idôneo para referendar uma atuação, desde que ela

resulte da soma de indícios convergentes, o que é

muito diferente de uma autuação lastreada apenas no

primeiro elemento colhido pelo Fisco. Se os fatos

relatados pelo fisco forem convergentes, vale dizer, se

todos levarem ao mesmo ponto, e convencerem o

julgador, a prova estará feita.” (Destacamos)

Segregação de pessoas jurídicas – requisitos

para sua sustentabilidade no ordenamento

Prova da autonomia operacional (depende de cada caso

concreto)

Necessário compartilhamento de custos/rateio de

despesas

Irrelevância de serem constituídas pelos mesmos sócios

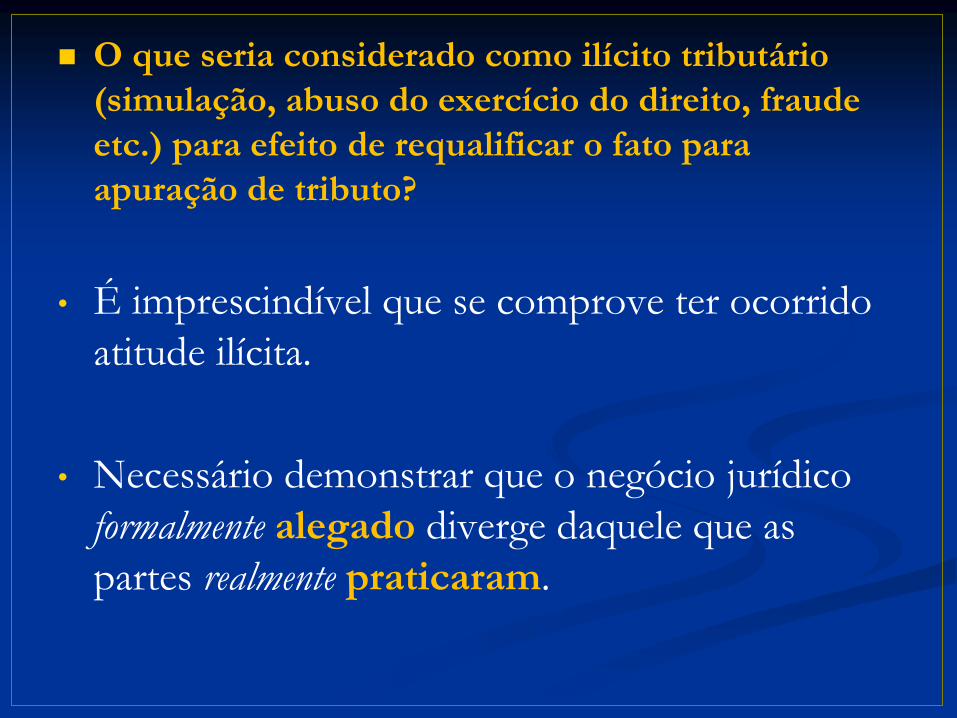

O que seria considerado como ilícito tributário

(simulação, abuso do exercício do direito, fraude

etc.) para efeito de requalificar o fato para

apuração de tributo?

• É imprescindível que se comprove ter ocorrido

atitude ilícita.

• Necessário demonstrar que o negócio jurídico

formalmente alegado diverge daquele que as

partes realmente praticaram.