RESUMO - · PDF fileCARLOS HENRIQUE DE CASTRO RIBEIRO [email protected] RESUMO O...

13

1 ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS (69C) DIAGNÓSTICO DO CUMPRIMENTO DA LEI COMPLEMENTAR N.º 131/2009 PELAS PREFEITURAS MUNICIPAIS FLUMINENSES E PELOS ENTES CONCEDENTES DE TRANSFERÊNCIAS VOLUNTÁRIAS ÀS REFERIDAS PREFEITURAS: A CONTABILIDADE COMO BASE DA TRANSPARÊNCIA DA GESTÃO FISCAL PARA O EXERCÍCIO DO CONTROLE SOCIAL CARLOS HENRIQUE DE CASTRO RIBEIRO [email protected] RESUMO O controle social somente poderá ser exercido em sua plenitude se houver informação acessível ao usuário e de modo íntegro e tempestivo. Diante deste contexto, o presente estudo teve por objetivo verifi- car o nível de transparência das informações acerca da gestão fiscal divulgadas nos portais eletrônicos das prefeituras dos 92 municípios fluminenses no âmbito das disposições da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, assim como da observância da aludida legislação pelos entes responsáveis por transferências voluntárias às referidas Prefeituras. O nível de transparência foi aferido a partir da análise dos dados coletados por meio da adoção de estratégica metodológica baseada na aplicação de lista de veri- ficação estruturada, bem como por intermédio de um indicador criado para refletir o grau de atendimento à referida legislação, o iT131, de elaboração própria para análise dos dados desta pesquisa, baseado nas experiências de pesquisas anteriores de natureza semelhante. O resultado da pesquisa evidenciou, com base nas informações coletadas após três rodadas de tentativa de acesso aos portais, que nenhuma das 92 Prefeituras Municipais fluminenses se apresentou plenamente aderente aos ditames da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, confirmando a hipótese da pesquisa e, ainda, a existência de assimetria informacional entre o agente (governo) e o principal (sociedade), prevista na Teoria da Agência, que constitui a base teórica do presente estudo. Evidenciou-se, ainda, que, apesar de nenhuma das 92 Pre- feituras Municipais fluminenses se apresentar aderente às disposições da referida legislação, a maior parte delas continuou a celebrar instrumentos de transferências voluntárias com os Governos Federal e do Estado do Rio de Janeiro e a receber os recursos financeiros correspondentes, fato que caracteriza o descumpri- mento ao disposto no art. 73-C da Lei de Responsabilidade Fiscal (LRF), na alteração levada a efeito pela Lei Complementar n.º 131/2009. O resultado alcançado pela pesquisa permitiu propor encaminhamentos com vistas a aperfeiçoar a transparência e o controle da gestão fiscal, especialmente: a) em eventual necessidade de contratação de sistema integrado de administração financeira, contabilidade e controle, assim como de portais eletrônicos de terceiros, que sejam exigidos nos editais de licitação que tais produtos e soluções de tecnologia da informação sejam capazes de atender as exigências estabelecidas nessa legislação; e b) por ocasião da celebração de instrumentos de transferências voluntárias ou da remessa dos recursos corres- pondentes, que as normas regulamentadoras de cada ente concedente estabeleçam a exigência prévia de certidão expedida pelo Tribunal de Contas competente ou pelo órgão do sistema de controle interno do concedente (órgãos responsáveis pela fiscalização da gestão fiscal nos termos do art. 59 da LRF), de que o convenente ou o pretenso convenente está aderente aos ditames da Lei Complementar n.º 131/2009 e demais normas regulamentadoras. Palavras-chave: transparência. portais eletrônicos. gestão fiscal. municípios.

Transcript of RESUMO - · PDF fileCARLOS HENRIQUE DE CASTRO RIBEIRO [email protected] RESUMO O...

1

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(69C) DIAGNÓSTICO DO CUMPRIMENTO DA LEI COMPLEMENTAR N.º 131/2009 PELAS PREFEITURAS MUNICIPAIS FLUMINENSES E PELOS ENTES CONCEDENTES DE TRANSFERÊNCIAS VOLUNTÁRIAS ÀS REFERIDAS PREFEITURAS: A CONTABILIDADE COMO BASE DA TRANSPARÊNCIA DA GESTÃO FISCAL PARA O EXERCÍCIO DO CONTROLE SOCIAL

CARLOS HENRIQUE DE CASTRO [email protected]

RESUMO

O controle social somente poderá ser exercido em sua plenitude se houver informação acessível ao usuário e de modo íntegro e tempestivo. Diante deste contexto, o presente estudo teve por objetivo verifi-car o nível de transparência das informações acerca da gestão fiscal divulgadas nos portais eletrônicos das prefeituras dos 92 municípios fluminenses no âmbito das disposições da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, assim como da observância da aludida legislação pelos entes responsáveis por transferências voluntárias às referidas Prefeituras. O nível de transparência foi aferido a partir da análise dos dados coletados por meio da adoção de estratégica metodológica baseada na aplicação de lista de veri-ficação estruturada, bem como por intermédio de um indicador criado para refletir o grau de atendimento à referida legislação, o iT131, de elaboração própria para análise dos dados desta pesquisa, baseado nas experiências de pesquisas anteriores de natureza semelhante. O resultado da pesquisa evidenciou, com base nas informações coletadas após três rodadas de tentativa de acesso aos portais, que nenhuma das 92 Prefeituras Municipais fluminenses se apresentou plenamente aderente aos ditames da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, confirmando a hipótese da pesquisa e, ainda, a existência de assimetria informacional entre o agente (governo) e o principal (sociedade), prevista na Teoria da Agência, que constitui a base teórica do presente estudo. Evidenciou-se, ainda, que, apesar de nenhuma das 92 Pre-feituras Municipais fluminenses se apresentar aderente às disposições da referida legislação, a maior parte delas continuou a celebrar instrumentos de transferências voluntárias com os Governos Federal e do Estado do Rio de Janeiro e a receber os recursos financeiros correspondentes, fato que caracteriza o descumpri-mento ao disposto no art. 73-C da Lei de Responsabilidade Fiscal (LRF), na alteração levada a efeito pela Lei Complementar n.º 131/2009. O resultado alcançado pela pesquisa permitiu propor encaminhamentos com vistas a aperfeiçoar a transparência e o controle da gestão fiscal, especialmente: a) em eventual necessidade de contratação de sistema integrado de administração financeira, contabilidade e controle, assim como de portais eletrônicos de terceiros, que sejam exigidos nos editais de licitação que tais produtos e soluções de tecnologia da informação sejam capazes de atender as exigências estabelecidas nessa legislação; e b) por ocasião da celebração de instrumentos de transferências voluntárias ou da remessa dos recursos corres-pondentes, que as normas regulamentadoras de cada ente concedente estabeleçam a exigência prévia de certidão expedida pelo Tribunal de Contas competente ou pelo órgão do sistema de controle interno do concedente (órgãos responsáveis pela fiscalização da gestão fiscal nos termos do art. 59 da LRF), de que o convenente ou o pretenso convenente está aderente aos ditames da Lei Complementar n.º 131/2009 e demais normas regulamentadoras.

Palavras-chave: transparência. portais eletrônicos. gestão fiscal. municípios.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

2 3

1. INTRODUÇÃO A partir do processo de redemocratização vivenciado no Brasil em meados da década de 1980, a trans-

parência e o acesso a informações da gestão pública obtiveram relevância, ao ponto de a Assembleia Nacio-nal Constituinte ter inserido o direito de acesso a informações públicas no rol de direitos fundamentais da Constituição da República Federativa do Brasil de 1988.

Entretanto, a aplicabilidade do direito de acesso à informação pública dependia de lei específica, em especial para regulamentar obrigações, procedimentos e prazos para a divulgação de informações pelas ins-tituições públicas. Com efeito, em 18 de novembro de 2011 foi sancionada a Lei n.º 12.527, mais conhecida como “Lei de Acesso à Informação – LAI”.

A garantia de acesso à informação preconizada pela LAI também deve ser efetivada por meio da de-nominada “transparência ativa”, ao estabelecer no seu art. 8.º que é dever dos órgãos e entidades públicos promover, independentemente de requerimentos, a divulgação em local de fácil acesso, no âmbito de suas competências, de informações de interesse coletivo ou geral por eles produzidas ou custodiadas, sendo obri-gatória a divulgação em sítios oficiais da rede mundial de computadores (internet).

No âmbito da transparência da gestão fiscal, a Lei Complementar n.º 101, de 04 de maio de 2000, mais conhecida como “Lei de Responsabilidade Fiscal – LRF”, veio regulamentar o art. 163 da Constituição Fede-ral ao estabelecer normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, dedicando a Seção I do Capítulo IX ao tema “Transparência da Gestão Fiscal”.

Em corolário aos anseios por mais transparência da gestão pública, editou-se a Lei Complementar n.º 131, de 27 de maio de 2009, que acrescentou dispositivos à LRF, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios.

Diante do contexto, o presente estudo se insere na temática de verificação da transparência e controle da gestão fiscal, tendo como campo de estudo os portais eletrônicos das 92 Prefeituras Municipais fluminen-ses e como base as alterações da LRF levadas a efeito pela Lei Complementar n.º 131, de 27 de maio de 2009. A pesquisa foi realizada considerando pressupostos da Teoria da Agência, segundo a qual o principal e o agente agem buscando maximizar seus interesses, de forma que, diante de interesses conflitantes, o agente nem sempre agirá no interesse do principal.

1.1 Caracterização do problemaA LRF, em seu art. 48, qualifica como instrumentos de transparência da gestão fiscal os planos, orçamen-

tos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resu-mido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Tais documentos podem ser considerados relevantes para órgãos integrantes da estrutura governa-mental, tais como o Poder Legislativo, o Ministério Público, os Tribunais de Contas, o sistema de controle Interno de cada Poder e a Secretaria do Tesouro Nacional, no exercício da fiscalização da gestão fiscal, em especial no acompanhamento dos limites dos gastos e de endividamento.

Entretanto, alguns estudos nos levam ao questionamento sobre a compreensão desses documentos pela sociedade: “A dificuldade de compreensão da linguagem complexa inerente aos assuntos fiscais e orça-mentários torna as informações produzidas e divulgadas pouco acessíveis aos cidadãos” CULAU e FORTIS (2006). VIEIRA também compartilha deste entendimento ao ampliar o conceito de publicidade:

Transparência pública é um conceito mais amplo que o de publicidade, pois a publicação de informações em linguagem técnica, como ocorre nos relatórios exigidos pela Lei de Responsabilidade Fiscal (LC n° 101/2000) não garante por si só a transparência se os cidadãos não interpretarem essas informações e não puderem utilizá-las para o controle social. (VIEIRA, 2011)

Pode-se ainda questionar a utilidade dessas informações para o cotidiano do cidadão em face do nível de detalhamento desses documentos e a periodicidade de divulgação dos relatórios, como bem de-senvolveu SILVA:

3

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Além disso, os documentos apresentam informações consolidadas, correspondendo ao resultado de um pe-ríodo (bimestral, trimestral, quadrimestral, semestral ou anual), o que é útil para uma análise de caráter mais geral sobre o desempenho, mas não permite a visão de informações mais detalhadas, mais próximas da realidade diária da população. As informações consolidadas não permitem saber, por exemplo, como hospitais, universidades e escolas man-tidos com recursos públicos empregam os recursos recebidos, visualizando desde a compra de merenda, materiais eletrônicos e medicamentos, até o pagamento por obras em curso. (SILVA, 2011)

Com o advento da Lei Complementar n.º 131/2009, a LRF teve o parágrafo único do seu art. 48 alterado a estabelecer que a transparência será assegurada também mediante liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orça-mentária e financeira, em meios eletrônicos de acesso público, assim como por meio da adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União.

Com vistas ao atendimento do art. 48 da LRF, na redação dada pela Lei Complementar n.º 131/2009, esta acrescentou o art. 48-A a aquela, determinando que os entes da Federação disponibilizem a qualquer pessoa física ou jurídica o acesso a informações referentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspon-dente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamen-to e, quando for o caso, ao procedimento licitatório realizado; II – quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referen-te a recursos extraordinários.

Com o objetivo de levar a efeito as alterações introduzidas ao artigo 48 da LRF pela Lei Complementar n.º 131, o Poder Executivo da União editou o Decreto n.º 7.185, de 27 de maio de 2010, que dispõe sobre o padrão mínimo de qualidade do sistema integrado de administração financeira e controle, no âmbito de cada ente da Federação.

O Decreto n.º 7.185/2010 estabeleceu algumas definições para melhor entendimento do disposto na Lei Complementar n.º 131/2009 e no próprio decreto, dentre elas:

I - sistema integrado: as soluções de tecnologia da informação que, no todo ou em parte, funcionando em conjunto, suportam a execução orçamentária, financeira e contábil do ente da Federação, bem como a geração dos relatórios e demonstrativos previstos na legislação;II - liberação em tempo real: a disponibilização das informações, em meio eletrônico que possibilite amplo acesso público, até o primeiro dia útil subsequente à data do registro contábil no respectivo SISTEMA, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento; eIII - meio eletrônico que possibilite amplo acesso público: a Internet, sem exigências de cadastramento de usuários ou utilização de senhas para acesso;

Cabe ainda colacionar à base normativa necessária para garantir a transparência preconizada pela Lei Complementar n.º 131/2009, a Portaria n.º 548, de 22 de novembro de 2010, do Ministério da Fazenda, a qual estabelece os requisitos mínimos de segurança e contábeis do sistema integrado de administração financeira e controle utilizado no âmbito de cada ente da Federação, adicionais aos previstos no Decreto n.º 7.185/2010.

A Controladoria-Geral da União considera um grande desafio a implementação dos ditames estabelecidos na referida base normativa, pois o padrão mínimo de qualidade do sistema integrado de administração finan-ceira e controle exigido pelas referidas normas demanda requisitos tecnológicos com vistas a: I - disponibilizar ao cidadão informações de todos os Poderes e órgãos do ente da Federação de modo consolidado; II - permitir o armazenamento, a importação e a exportação de dados; e III - possuir mecanismos que possibilitem a inte-gridade, confiabilidade e disponibilidade da informação registrada e exportada. (CGU, 2013)

Não obstante, a sua implantação pode eliminar ou pelo menos mitigar a dificuldade de compreensão das informações fiscais divulgadas pelos entes públicos.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

4 5

1.1.1 HipóteseA partir da caracterização do problema e considerando a Teoria da Agência, o presente estudo possui

a seguinte hipótese geral:Nenhuma das Prefeituras Municipais fluminenses está plenamente aderente às exigências determina-

das na Lei Complementar n.º 131/2009 e no Decreto n.º 7.185/2010.A aderência plena à referida legislação configurar-se-á pela divulgação do conteúdo mínimo de in-

formações e nível de tempestividade por ela exigidos nos Portais da Transparência das Prefeituras Muni-cipais fluminenses.

1.2 ObjetivosDiante da contextualização e do problema de pesquisa, o estudo apresenta os objetivos descritos

a seguir:

1.2.1 Objetivo geralVerificar se as Prefeituras Municipais fluminenses superaram os desafios e implantaram ou adaptaram os

seus portais da transparência com o conteúdo mínimo de informações e nível de tempestividade exigidos pela Lei Complementar n.º 131/2009 e pelo Decreto n.º 7.185/2010, bem como se houve transferências voluntá-rias a município fluminense que eventualmente ainda não tenha atendido plenamente às referidas normas.

1.2.2 Objetivos específicosPretendeu-se atingir o objetivo geral a partir dos seguintes objetivos específicos: · aferir o nível de transparência dos portais das Prefeituras Municipais fluminenses, por meio de co-

leta de dados a partir da aplicação de lista de verificação estruturada; · propiciar mapeamento comparativo entre os municípios fluminenses, tanto de um ponto de vista

global, quanto sob a perspectiva de cada uma das dimensões (conteúdo e tempestividade), a partir da criação de um indicador que reflita o grau de atendimento aos ditames da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010;

· identificar os normativos que regulam os instrumentos de transferências voluntárias no âmbito dos Governos Federal e do Estado do Rio de Janeiro;

· proporcionar o aperfeiçoamento dos mecanismos de controle visando elevar o nível de segurança dos entes transferidores de forma a garantir que pretensos beneficiários das transferências volun-tárias estejam aderentes aos referidos diplomas legais.

1.3 Delimitação do estudoConsiderando que a pesquisa para verificação da aderência das Prefeituras Municipais Fluminenses à

Lei Complementar nº 131/2009 e ao Decreto n.º 7.185/2010 restringiu-se a consultas aos respectivos por-tais eletrônicos, ou seja, sem a realização de consulta in loco, algumas limitações devem ser consideradas, quais sejam:

a. Não fez parte do presente estudo certificar a integridade e a confiabilidade da informação registrada e exportada do sistema integrado de administração financeira e controle de cada ente ao respectivo portal eletrônico. Neste contexto, houve limitação da pesquisa quanto à verificação do atendimento ao disposto no art. 6.º do Decreto n.º 7.185/2010; e

b. A dimensão “tempestividade” foi analisada em concomitância a obtenção e a análise dos dados que compõem a dimensão “conteúdo” levando em consideração o disposto no inciso II do § 2.º do art. 2.º do Decreto n.º 7.185/2010, ou seja, a liberação em tempo real, que consiste na disponibi-lização das informações até o primeiro dia útil subsequente à data do registro contábil no sistema integrado de administração financeira e controle do ente. Com efeito, para análise da dimensão “tempestividade” foi considerada a data do registro contábil informada no Portal em comparação à data da sua disponibilização.

5

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Quanto ao levantamento das transferências voluntárias recebidas pelas Prefeituras Municipais flu-minenses, procurou-se adotar como critério o montante transferido em determinado exercício financeiro. Considerando que o último prazo para cumprimento da Lei Complementar n.º 131/2009 expirou em 28 de maio de 2013, prazo este estabelecido para os municípios com população de até 50.000 habitantes, o levan-tamento teve como base o exercício encerrado em 31 de dezembro de 2014.

Todavia, tendo em vista a limitada disponibilidade de informações quanto ao montante efetivo de transferências voluntárias de recursos realizadas no exercício de 2014, tanto no Portal da Transparência do Governo Federal, quanto no do Estado do Rio de Janeiro, o levantamento foi delimitado da seguinte forma:

a. No âmbito federal, o levantamento considerou o montante das últimas liberações de recursos re-alizadas no exercício de 2014, haja vista que as informações de valores financeiros disponíveis no Portal da Transparência do Governo Federal se limitam ao montante liberado de cada Instrumento (sem especificar as datas das transferências), assim como à data e ao valor da última liberação; e

b. Na esfera estadual, o levantamento considerou o montante financeiro de responsabilidade do con-cedente dos instrumentos de transferências voluntárias celebrados com início da vigência em 2014, pois não foi possível identificar informações sobre à efetiva transferência voluntária dos recursos no Portal da Transparência do Governo do Estado do Rio de Janeiro.

2. REFERENCIAL TEÓRICOO referencial teórico deste estudo está fundamentado na Teoria da Agência, a qual propicia base teórica

da pesquisa e dá suporte à hipótese do estudo. Com efeito, abordam-se os conceitos de governança, accou-ntability, transparência e responsabilização, que compõem a organização das estruturas de controle dos Estados modernos, assim como o de controle social, fundamentais à compreensão da transparência e do controle da gestão fiscal. Estudos que tiveram por objeto a transparência com base na Lei Complementar n.º 131/2009 e/ou no Decreto n.º 7.185/2010, também compõem o referencial teórico desta pesquisa.

2.1 Teoria da agênciaOs estudos originais desta teoria foram desenvolvidos por JENSEN e MECKLING (1976) e fornecem a

base para a estrutura conceitual a partir da definição de relação de agência:

Nós definimos uma relação de agência como um contrato no qual uma ou mais pessoas (o principal ou princi-pais) contrata outra pessoa (o agente) para realizar determinada atividade em seu nome, envolvendo a dele-gação de alguma autoridade ao agente para tomar decisões. Se ambas as partes da relação são maximizadoras de utilidade, há uma boa razão para crer que o agente nem sempre irá agir visando o melhor interesse do principal. (JENSEN e MECKLING, 1976) (tradução livre)

A partir da definição de relação de agência pode-se estabelecer o denominado “conflito de agência”. No momento em que as organizações passaram a ser administradas por agentes dos proprietários surge o conflito de agência entre os outorgantes (massa de acionistas) e outorgados (executivos contratados), pois os primeiros desejam o máximo de retorno dos investimentos, enquanto os segundos buscam status, altas remunerações, crescimento em detrimento de retorno e benefícios autoconcedidos. (TCU, 2012)

Com o fim de mitigar os problemas de delegação (ou conflito de agência), as estruturas de controle dos Estados modernos foram se organizando, precipuamente, em torno de dois conceitos que se aproximaram: governança e accountability. O primeiro pode ser considerado como antídoto ao conflito de agência no setor público, enquanto o segundo se reveste em um dos pilares do sistema democrático de governo: a prestação de contas. (TCU, 2012)

Enquanto o principal concede o mandato e atribui recursos ao agente mediante estratégias e ações para atingir objetivos do seu interesse, o agente recebe uma delegação para gerenciar recursos, mantendo-se uma obrigação constante de prestação de contas sobre a gestão que lhe foi confiada.

Neste contexto, surge o que pode ser denominado de accountability, considerada como um dos pilares do sistema democrático de governo, se refere à prestação de contas contínua dos governantes (agentes), tornando-se necessária a adoção de formas de fiscalizá-los no transcurso de seus mandatos. Diante disso, foram criados instrumentos de transparência e responsabilização para controlar e fiscalizar os governos

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

6 7

no intervalo entre as eleições. O termo sintetiza a preservação dos interesses dos cidadãos (principais) por meio da transparência, responsabilização e prestação de contas pela administração pública. (TCU, 2012)

Como um dos instrumentos de accountability, a transparência da gestão pública é fundamental para o exercício do controle social, ao propiciar aos cidadãos (principais) a avaliação dos seus representantes (agentes) e se estes estão se afastando das promessas de campanha eleitoral.

No âmbito da Teoria da Agência difundida por JENSEN e MECKLING (1976), IUDÍCIBUS, MARTINS e CARVALHO (2005) também abordam o aspecto da assimetria informacional, considerando-a como um dos resultantes da dicotomia entre proprietários e gerentes, tendo como premissa que, internamente à empre-sa, os gerentes (agentes) dispõem de muito mais informação do que os proprietários (principais).

No setor público, o principal é representado pela sociedade, que participa compulsoriamente da re-lação (fonte dos recursos) e efetua a escolha dos responsáveis pela gestão a partir do voto, meio pelo qual elege seus representantes. Com efeito, o agente é representado pelos diversos gestores públicos, que são os tomadores de decisão e, assim, definem o emprego dos recursos. (SILVA, 2011). A assimetria informacional no setor público também foi abordada por CRUZ:

No âmbito do setor público, a assimetria informacional pode ser visualizada quando o principal (sociedade) não tem pleno acesso as informações acerca da atuação dos agentes (governantes eleitos). (CRUZ, 2010)

Portanto, o pressuposto de diferença de informação entre as partes envolvidas na relação de agência, representada pela assimetria informacional, propicia suporte à hipótese do estudo, que considera a exis-tência de informações insuficientes nos portais eletrônicos governamentais, por tratar-se de instrumento operado pelo gestor (agente) para disponibilizar informação à sociedade (principal).

2.2 Controle socialNo estudo das ciências da administração, FAYOL (2007) desenvolveu o conceito de controle nos seguin-

tes termos: “O controle consiste em verificar se tudo corre de acordo com o programa adotado, as ordens dadas e os princípios admitidos. Tem por objetivo assinalar as faltas e os erros, a fim de que se possa repa-rá-los e evitar a sua repetição”. Já no âmbito da Administração Pública, a finalidade do controle, segundo DI PIETRO (2004): “É a de assegurar que a Administração atue em consonância com os princípios que lhe são impostos pelo ordenamento jurídico...»

Neste particular, o ordenamento jurídico vigente, em especial a Constituição da República Federativa do Brasil de 1988, positiva o exercício do controle realizado pelos órgãos institucionais, tais como: Poder Legislativo, Ministério Público, Tribunais de Contas, Sistemas de Controle Interno de cada Poder/Ente fe-derado. MEIRELLES (1998) definiu cada um destes controles institucionais e ensaiou o controle social ao definir o que ele denominou “controle externo popular”:

É o previsto no art. 31, § 3.°, da CF, determinando que as contas do Município (Executivo e Câmara) fiquem, durante sessenta dias, anualmente, à disposição de qualquer contribuinte, para exame e apreciação podendo questionar--lhes a legitimidade nos termos da lei. A inexistência de lei específica sobre o assunto não impede o controle, que poderá ser feito através dos meios processuais comuns, como o mandado de segurança e a ação popular.

A partir das normas vigentes na ocasião, tal definição particulariza o controle externo popular no exa-me e apreciação das contas municipais. Entretanto, o conceito de controle popular vem evoluindo para o de-nominado controle social. Conceito empregado para designar quem realiza o controle, no caso, a sociedade.

Com o propósito de esclarecer a ampliação das formas de controle, assim considera a Controladoria--Geral da União:

[...] tendo em vista a complexidade das estruturas político-sociais de um país e do próprio fenômeno da cor-rupção, o controle da Administração Pública não se deve restringir ao controle institucional. É fundamental para toda a coletividade que ocorra a participação dos cidadãos e da sociedade organizada no controle do gas-to público, monitorando permanentemente as ações governamentais e exigindo o uso adequado dos recursos arrecadados. A isto se denomina “controle social” (CGU, 2012).

No entanto, seja para participar ou controlar, a sociedade precisa de informação, pois sem ela não há debate possível, acompanhamento ou opinião. (SILVA, 2011). VIEIRA corrobora tal entendimento:

7

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Sem informação é inviável controlar a arrecadação e a aplicação de recursos públicos. Dessa forma, a transpa-rência se consagra como uma condição indispensável para exercício da cidadania. Além disso, ela estimula os administradores a agirem com responsabilidade e zelo na gestão governamental. (VIEIRA, 2011)

Em síntese, o controle social somente poderá ser exercido em sua plenitude se houver informação aces-sível ao usuário e de modo íntegro e tempestivo. Tal verificação é alvo de investigação no presente estudo.

3. METODOLOGIA3.1 Tipologia da pesquisa

Com base na classificação de GIL (2002), esta pesquisa do ponto de vista dos procedimentos técnicos utilizados é bibliográfica. A forma de abordagem é descritiva, na qual se busca observar, registrar e analisar os dados coletados a partir de pesquisa virtual, a fim de aprofundar o estudo.

Com efeito, inicialmente foi realizada pesquisa documental com a finalidade de obtenção das disposi-ções legais que constituem a base normativa do presente estudo. Ato contínuo, houve pesquisa bibliográfica sobre a temática abordada neste trabalho, tendo por objeto a busca de teses, dissertações, monografias, livros e artigos publicados em anais de congressos e periódicos nacionais e internacionais.

Para a coleta de dados, foi utilizada a análise de conteúdo de portais eletrônicos a partir de estratégica metodológica baseada na aplicação de lista de verificação estruturada com vistas à obtenção de informações acerca do cumprimento da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010.

3.2 Perfil da amostra da pesquisaConsiderando os objetivos gerais desta pesquisa, a questão principal que se pretendeu responder con-

sistiu em: Quais os níveis de aderência das Prefeituras Municipais fluminenses às exigências determinadas na Lei Complementar n.º 131/2009 e no Decreto n.º 7.185/2010?

Destarte, procurou-se acessar os endereços das home pages do universo das 92 Prefeituras Municipais fluminenses a fim de aplicar lista de verificação estruturada com vistas à obtenção de informações acerca do cumprimento da referida legislação.

3.3 Coleta de dados e critérios de pontuaçãoCom vistas a procurar responder a questão principal, a coleta de dados (incluindo o levantamento dos

municípios e os endereços das respectivas home pages, a observação e a análise dos dados e informações disponíveis nos portais) foi realizada entre os meses de novembro de 2014 e março de 2015, período em que foram feitas três tentativas de acesso.

A realização das três tentativas decorre do caráter dinâmico da web, ou seja, a indisponibilidade da home page no período da pesquisa não afasta a possibilidade de que ela esteja disponível para acesso logo após o fim da consulta. Ainda assim, consignar a indisponibilidade na presente pesquisa mostra-se relevan-te dada a importância da disponibilidade das informações para a sociedade. (TCE/RJ, 2013)

Para identificação das home pages dos municípios foi utilizada a plataforma de busca on-line do Google (www.google.com.br), adotando-se como expressão padrão “Prefeitura Municipal de [nome do município]”. Segundo CRUZ (apud Paiva e Zuccolotto; 2009), esta seria a forma mais simples para um cidadão leigo em “tecnologia de informação” localizar a home page de seu município.

Foram consideradas home pages válidas aquelas que possuíram a extensão “.gov”, definida pela seguin-te configuração “nomedomunicípio.sigladoestado.gov.br”, conforme Resolução CGI.br/RES/008, do Comitê Gestor da Internet no Brasil – CGI.br.

Tendo em vista o objetivo definido para a pesquisa, adotou-se estratégica metodológica baseada na aplicação de lista de verificação estruturada com vistas à obtenção de informações acerca do cumprimento da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, bem como na criação de um indicador que reflita o grau de atendimento à referida legislação, o iT131.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

8 9

O indicador, de elaboração própria para análise dos dados desta pesquisa, propiciou um mapeamento com-parativo entre os municípios fluminenses, tanto de um ponto de vista global, quanto sob a perspectiva de cada uma das dimensões (conteúdo e tempestividade) sobre os quais o iT131 pode ser projetado ou decomposto.

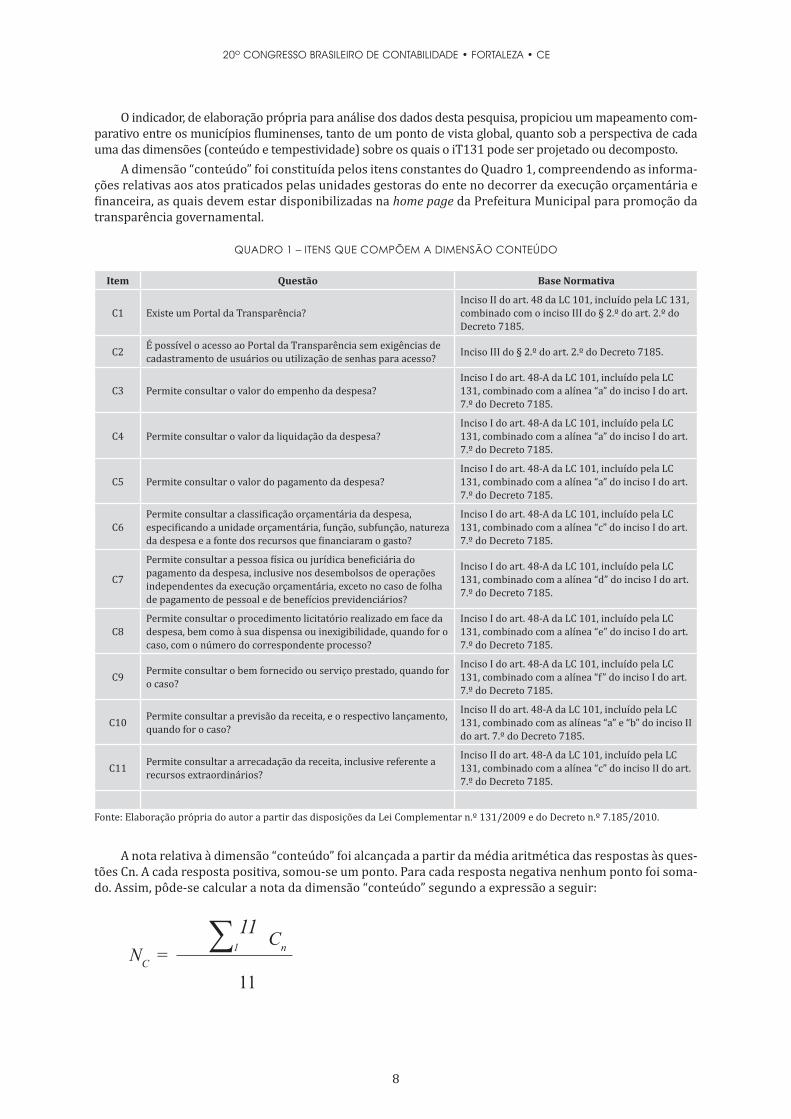

A dimensão “conteúdo” foi constituída pelos itens constantes do Quadro 1, compreendendo as informa-ções relativas aos atos praticados pelas unidades gestoras do ente no decorrer da execução orçamentária e financeira, as quais devem estar disponibilizadas na home page da Prefeitura Municipal para promoção da transparência governamental.

QUADRO 1 – ITENS QUE COMPÕEM A DIMENSÃO CONTEÚDO

Item Questão Base Normativa

C1 Existe um Portal da Transparência?Inciso II do art. 48 da LC 101, incluído pela LC 131, combinado com o inciso III do § 2.º do art. 2.º do Decreto 7185.

C2 É possível o acesso ao Portal da Transparência sem exigências de cadastramento de usuários ou utilização de senhas para acesso? Inciso III do § 2.º do art. 2.º do Decreto 7185.

C3 Permite consultar o valor do empenho da despesa?Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “a” do inciso I do art. 7.º do Decreto 7185.

C4 Permite consultar o valor da liquidação da despesa?Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “a” do inciso I do art. 7.º do Decreto 7185.

C5 Permite consultar o valor do pagamento da despesa?Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “a” do inciso I do art. 7.º do Decreto 7185.

C6Permite consultar a classificação orçamentária da despesa, especificando a unidade orçamentária, função, subfunção, natureza da despesa e a fonte dos recursos que financiaram o gasto?

Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “c” do inciso I do art. 7.º do Decreto 7185.

C7

Permite consultar a pessoa física ou jurídica beneficiária do pagamento da despesa, inclusive nos desembolsos de operações independentes da execução orçamentária, exceto no caso de folha de pagamento de pessoal e de benefícios previdenciários?

Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “d” do inciso I do art. 7.º do Decreto 7185.

C8Permite consultar o procedimento licitatório realizado em face da despesa, bem como à sua dispensa ou inexigibilidade, quando for o caso, com o número do correspondente processo?

Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “e” do inciso I do art. 7.º do Decreto 7185.

C9 Permite consultar o bem fornecido ou serviço prestado, quando for o caso?

Inciso I do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “f” do inciso I do art. 7.º do Decreto 7185.

C10 Permite consultar a previsão da receita, e o respectivo lançamento, quando for o caso?

Inciso II do art. 48-A da LC 101, incluído pela LC 131, combinado com as alíneas “a” e “b” do inciso II do art. 7.º do Decreto 7185.

C11 Permite consultar a arrecadação da receita, inclusive referente a recursos extraordinários?

Inciso II do art. 48-A da LC 101, incluído pela LC 131, combinado com a alínea “c” do inciso II do art. 7.º do Decreto 7185.

Fonte: Elaboração própria do autor a partir das disposições da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010.

A nota relativa à dimensão “conteúdo” foi alcançada a partir da média aritmética das respostas às ques-tões Cn. A cada resposta positiva, somou-se um ponto. Para cada resposta negativa nenhum ponto foi soma-do. Assim, pôde-se calcular a nota da dimensão “conteúdo” segundo a expressão a seguir:

NC =∑1

11 Cn

11

9

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

A dimensão “tempestividade” foi analisada em concomitância a obtenção e a análise dos dados que compõem a dimensão “conteúdo” levando em consideração o disposto no inciso II do § 2.º do art. 2.º do Decreto n.º 7.185/2010, ou seja, a liberação em tempo real, que consiste na disponibilização das informa-ções até o primeiro dia útil subsequente à data do registro contábil no sistema integrado de administração financeira e controle do ente.

Diante disso, a nota relativa à dimensão “tempestividade” foi obtida a partir da média aritmética das res-postas às questões Cn, excetuando-se as questões C1 e C2 pela sua inaplicabilidade direta a esta dimensão. Do mesmo modo, a cada resposta positiva, somou-se um ponto e para cada resposta negativa nenhum ponto foi somado. Assim, pôde-se calcular a nota da dimensão “tempestividade” segundo a expressão a seguir:

NT =∑1

9 Cn

9

O indicador iT131 compreendeu valores entre 0,00 e 1,00 e foi composto das duas dimensões. A dimen-são “conteúdo”, por consistir informações mínimas para a prática efetiva da transparência governamental, foi considerada a de maior relevância. (TCE/RJ, 2013) Entretanto, para que a informação seja útil, faz-se necessário que esteja atualizada, também ensejando importância à dimensão “tempestividade”, mas esta com dependência absoluta daquela.

Com efeito, o iT131 foi calculado a partir de uma média ponderada do resultado das dimensões “con-teúdo” e “tempestividade”, cujos pesos, respectivamente de 75% e 25%, procuraram refletir a gradação de relevância identificada entre elas, conforme a expressão a seguir:

iT131 =75 x NC + 25 x NT

100

4. APRESENTAÇÃO DOS RESULTADOSConforme ressaltado no capítulo anterior, foram realizadas três tentativas de acesso às home pages

das Prefeituras Municipais Fluminenses para aplicação da lista de verificação estruturada. Com efeito, os resultados da pesquisa possibilitam o detalhamento de cada uma das três rodadas. Todavia, por concisão, será apresentado o resultado consolidado e, na sequencia, o levantamento das transferências voluntárias recebidas pelas Prefeituras Municipais fluminenses, considerando o exercício encerrado em 31 de dezem-bro de 2014.

4.1 Resultado consolidadoVerificou-se, após as três rodadas de tentativas de acesso, que nenhuma das 92 Prefeituras Municipais

fluminenses se apresentaram plenamente aderentes aos ditames da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, por terem alcançado notas inferiores a 1,00 na média das três tentativas, apesar de algumas delas terem alcançado nota máxima em uma ou duas rodadas.

Não obstante, constatou-se que 24 Prefeituras Municipais, ou 26% do total, apesar de não terem alcan-çado iT131 médio igual a 1,00, obtiveram média igual ou superior a 0,67 após as três rodadas de tentativas de acesso, indicando que necessitam de alguns ajustes para aderência plena à legislação sob análise, com destaque para as Prefeituras de Itatiaia, Bom Jesus do Itabapoana e Cabo Frio, que alcançaram iT131 médio igual a 0,96, 0,92 e 0,90, respectivamente.

Ademais, 19 Prefeituras, ou 21% do total, se apresentaram em nível intermediário de aderência, por terem alcançado iT131 médio entre 0,33 e 0,66.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

10 11

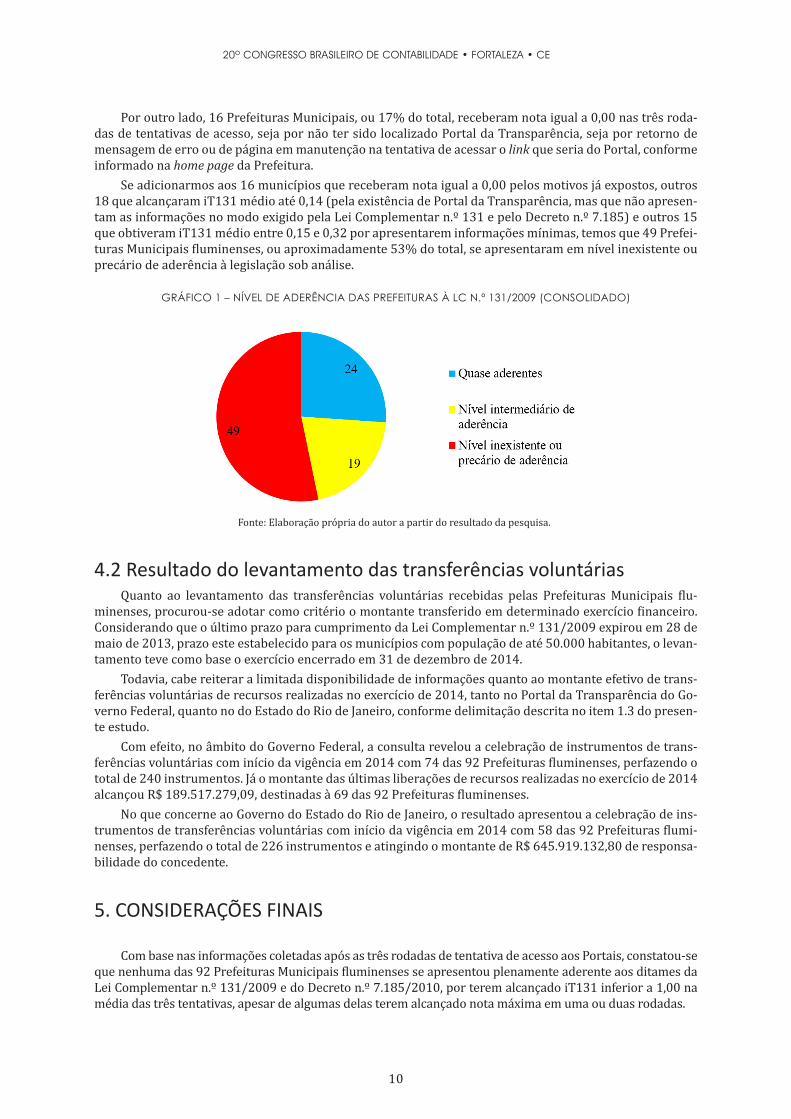

Por outro lado, 16 Prefeituras Municipais, ou 17% do total, receberam nota igual a 0,00 nas três roda-das de tentativas de acesso, seja por não ter sido localizado Portal da Transparência, seja por retorno de mensagem de erro ou de página em manutenção na tentativa de acessar o link que seria do Portal, conforme informado na home page da Prefeitura.

Se adicionarmos aos 16 municípios que receberam nota igual a 0,00 pelos motivos já expostos, outros 18 que alcançaram iT131 médio até 0,14 (pela existência de Portal da Transparência, mas que não apresen-tam as informações no modo exigido pela Lei Complementar n.º 131 e pelo Decreto n.º 7.185) e outros 15 que obtiveram iT131 médio entre 0,15 e 0,32 por apresentarem informações mínimas, temos que 49 Prefei-turas Municipais fluminenses, ou aproximadamente 53% do total, se apresentaram em nível inexistente ou precário de aderência à legislação sob análise.

GRÁFICO 1 – NÍVEL DE ADERÊNCIA DAS PREFEITURAS À LC N.º 131/2009 (CONSOLIDADO)

Fonte: Elaboração própria do autor a partir do resultado da pesquisa.

4.2 Resultado do levantamento das transferências voluntáriasQuanto ao levantamento das transferências voluntárias recebidas pelas Prefeituras Municipais flu-

minenses, procurou-se adotar como critério o montante transferido em determinado exercício financeiro. Considerando que o último prazo para cumprimento da Lei Complementar n.º 131/2009 expirou em 28 de maio de 2013, prazo este estabelecido para os municípios com população de até 50.000 habitantes, o levan-tamento teve como base o exercício encerrado em 31 de dezembro de 2014.

Todavia, cabe reiterar a limitada disponibilidade de informações quanto ao montante efetivo de trans-ferências voluntárias de recursos realizadas no exercício de 2014, tanto no Portal da Transparência do Go-verno Federal, quanto no do Estado do Rio de Janeiro, conforme delimitação descrita no item 1.3 do presen-te estudo.

Com efeito, no âmbito do Governo Federal, a consulta revelou a celebração de instrumentos de trans-ferências voluntárias com início da vigência em 2014 com 74 das 92 Prefeituras fluminenses, perfazendo o total de 240 instrumentos. Já o montante das últimas liberações de recursos realizadas no exercício de 2014 alcançou R$ 189.517.279,09, destinadas à 69 das 92 Prefeituras fluminenses.

No que concerne ao Governo do Estado do Rio de Janeiro, o resultado apresentou a celebração de ins-trumentos de transferências voluntárias com início da vigência em 2014 com 58 das 92 Prefeituras flumi-nenses, perfazendo o total de 226 instrumentos e atingindo o montante de R$ 645.919.132,80 de responsa-bilidade do concedente.

5. CONSIDERAÇÕES FINAIS

Com base nas informações coletadas após as três rodadas de tentativa de acesso aos Portais, constatou-se que nenhuma das 92 Prefeituras Municipais fluminenses se apresentou plenamente aderente aos ditames da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, por terem alcançado iT131 inferior a 1,00 na média das três tentativas, apesar de algumas delas terem alcançado nota máxima em uma ou duas rodadas.

11

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Tal constatação confirma a hipótese da pesquisa e, ainda, a existência de assimetria informacional entre o agente (governo) e o principal (sociedade), prevista na Teoria da Agência, que constitui a base teórica do presente estudo. É importante ressaltar que a ausência de informação, a sua disponibilização sem o adequa-do nível de detalhamento e/ou de modo intempestivo, representam uma barreira à participação da popula-ção no acompanhamento da gestão dos recursos públicos, a desestimular o controle social.

Apesar de nenhuma das 92 Prefeituras Municipais Fluminenses se apresentar aderente às disposições da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, a maior parte delas continuou a celebrar instrumentos de transferências voluntárias com os Governos Federal e do Estado do Rio de Janeiro e a rece-ber os recursos financeiros correspondentes. Tal situação caracteriza o descumprimento ao disposto no art. 73-C da LRF, na alteração levada a efeito pela Lei Complementar n.º 131/2009.

Neste contexto, importa salientar que o Governo Federal editou a Portaria Interministerial (MP/MF/CGU) n.º 507, de 24 de novembro de 2011, a qual estabelece como uma das condições para a celebração de convênios o disposto no inciso XVII do art. 38:

XVII - comprovação de divulgação da execução orçamentária e financeira por meio eletrônico de acesso ao público e de informações pormenorizadas relativas à receita e à despesa em atendimento ao disposto no art. 73-C da Lei Complementar nº 101, de 4 de maio de 2000, comprovado por meio de declaração de cumpri-mento, juntamente com a remessa da declaração para o respectivo Tribunal de Contas por meio de recibo do protocolo, aviso de recebimento ou carta registrada; (grifo nosso)

No mesmo sentido, a Secretaria do Tesouro Nacional (STN) emitiu orientações por meio do documento “RELAÇÃO DAS EXIGÊNCIAS PARA A REALIZAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS” (2014), onde no seu item 19 estabelece “Observância de exigência de Transparência na Gestão Fiscal”, destacando: “Verifi-cação do cumprimento ao disposto no art. 73-C da Lei Complementar n° 101, de 4 de maio de 2000.” Para comprovação, a STN estabeleceu como regra:

Declaração do chefe do poder executivo, que deverá ser entregue juntamente com o aviso de recebimento do respectivo tribunal de contas, de que o Ente está cumprindo o disposto no art. 73-C da Lei Complementar n° 101, de 4 de maio de 2000.

O fato é que tais disposições normativas no âmbito do Governo Federal não foram suficientes para evitar a celebração de instrumentos de transferências voluntárias com as Prefeituras Municipais Flumi-nenses que se apresentaram inaderentes aos ditames da Lei Complementar n.º 131/2009 e do Decreto n.º 7.185/2010, assim como a remessa dos recursos financeiros correspondentes, conforme demonstrado no presente estudo.

Já no âmbito do Governo do Estado do Rio de Janeiro não foi localizada disposição sobre exigência quanto ao cumprimento do art. 73-C da LRF, como condição para celebração de instrumentos e transfe-rências voluntárias, no seu Manual de Convênios mantido pela Superintendência de Normas Técnicas da Contadoria Geral do Estado, de 17 de janeiro de 2014.

Ainda que existente outra norma regulamentadora no âmbito do Governo do Estado do Rio de Janeiro, também não se revestiu de suficiência para evitar a celebração de instrumentos de transferências voluntá-rias com as Prefeituras Municipais Fluminenses que se apresentaram inaderentes aos ditames da Lei Com-plementar n.º 131/2009 e do Decreto n.º 7.185/2010, conforme demonstrado no presente estudo.

Uma constatação que merece ser destacada é o fato de que algumas Prefeituras Municipais possuem links em suas home pages que encaminham para sítios que não pertencem ao seu domínio.

O resultado alcançado pela presente pesquisa possibilita proposições visando aperfeiçoar a transpa-rência e o controle da gestão fiscal, quais sejam:

a. Em eventual necessidade de contratação de sistema integrado de administração financeira, conta-bilidade e controle, assim como de portais eletrônicos de terceiros, que sejam exigidos nos editais de licitação que tais produtos e soluções de tecnologia da informação sejam capazes de atender as exigências estabelecidas nessa legislação; e

b. Por ocasião da celebração de instrumentos de transferências voluntárias ou da remessa dos recur-sos correspondentes, que as normas regulamentadoras de cada ente concedente estabeleçam a exi-gência prévia de certidão expedida pelo Tribunal de Contas competente ou pelo órgão do sistema de controle interno do concedente (órgãos responsáveis pela fiscalização da gestão fiscal nos termos do art. 59 da LRF), de que o convenente ou o pretenso convenente está aderente aos ditames da Lei Complementar n.º 131/2009 e demais normas regulamentadoras.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

12 13

REFERÊNCIASBRASIL. Comitê Gestor da Internet no Brasil. Resolução CGI.br/RES/2008/008/P, de 28 de novembro de 2008. Procedimentos para registro de nomes de domínio. Disponível em <http://www.cgi.br/resolucoes/documento/2008/008> Acesso em 27 de setembro de 2014.

_______. Constituição da República Federativa do Brasil de 1988. Disponível em <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> Acesso em 09 de agosto de 2014.

_______. Lei Complementar n.º 101, de 4 de maio de 2000. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm> Acesso em 09 de agosto de 2014.

_______. Lei Complementar n.º 131, de 27 de maio de 2009. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp131.htm> Acesso em 09 de agosto de 2014.

_______. Lei n.º 12.527, de 18 de novembro de 2011. Disponível em: <http://www.planalto.gov.br/cci-vil_03/_ato2011-2014/2011/lei/l12527.htm>. Acesso em 09 de agosto de 2014.

_______. Decreto n.º 7.185, de 27 de maio de 2010. Disponível em: <http://www.planalto.gov.br/cci-vil_03/_ato2007-2010/2010/decreto/d7185.htm> Acesso em 09 de agosto de 2014.

_______. Ministério da Fazenda. Portaria n.º 548, de 22 de novembro de 2010. Disponível em <http://www3.tesouro.fazenda.gov.br/legislacao/download/contabilidade/PorMF_548 _2010.pdf>. Acesso em 10 de agosto de 2014.

_______. Ministério da Fazenda. Relação das exigências para a realização de transferências voluntárias. Secretaria do Tesouro Nacional. Brasília, 2014. Disponível em: <http://www.tesouro.fazenda.gov.br/docu-ments/10180/113505/Relao_das_exigncias_para_o_recebimento_de_transferncias_voluntrias_-_verso_2_de_2014.pdf>. Acesso em 11 de março de 2015.

_______. Ministério do Planejamento, Orçamento e Gestão. Ministério da Fazenda. Controladoria-Geral da União. Portaria Interministerial n.º 507, de 24 de novembro de 2011. Disponível em: <https://www.convenios.gov.br/portal/arquivos/1_Portaria_ Interministerial_507_24_11_2011_e_alteracoes_Dezembro_de_2013.pdf>. Acesso em 11 de março de 2015.

_______. Presidência da República. Controladoria-Geral da União (CGU). Controle Social – Orientações aos cidadãos para participação na gestão pública e exercício do controle social. Coleção Olho Vivo. Brasília, 2012. Disponível em <http://www.cgu.gov.br/Publicacoes/controle-social/arquivos/controlesocial2012.pdf>. Acesso em 17 de março de 2015.

_______. Presidência da República. Controladoria-Geral da União (CGU). Guia de implantação de Portal da Transparência. 1.ª Ed. Brasília, 2013. Disponível em <http://www.cgu.gov.br/Publicacoes/transparencia--publica/brasil-transparente/arquivos/guia_ portaltransparencia.pdf>. Acesso em 27 de setembro de 2014.

_______. Tribunal de Contas da União (TCU). Prestação de Contas: fundamento da democracia e exercício de cidadania. Brasília: Instituto Serzedello Corrêa, 2012. Disponível em: <http://portal2.tcu.gov.br/portal/pls/portal/docs/2509909.ZIP>. Acesso em 16 de março de 2015.

CRUZ, Cláudia Ferreira da. Transparência da gestão pública municipal: referenciais teóricos e a si-tuação dos grandes municípios brasileiros. Rio de Janeiro: UFRJ, 2010. Disponível em: < http://www.dominiopublico.gov.br/pesquisa/DetalheObraForm.do? select_ action=&co_obra=172423>. Acesso em 16 de março de 2015.

CULAU, Ariosto Antunes. FORTIS, Martin Francisco de Almeida. Transparência e controle social na adminis-tração pública brasileira: avaliação das principais inovações introduzidas pela Lei de Responsabilida-de Fiscal. In: XI Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Ciudad de Guatemala, 7-10Nov.2006. Disponível em: <https://bvc.cgu.gov.br/bitstream/123456789/3235/1/ transparencia_controle_social_administracao.pdf>. Acesso em 13 de março de 2015.

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. 17.ª Edição. São Paulo: Editora Atlas, 2004.

FAYOL, Henri. Administração Industrial e Geral: previsão, organização, comando, coordenação, con-trole. 10.ª Ed. São Paulo: Editora Atlas, 2007.

13

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. 4.ª Ed. São Paulo: Editora Atlas, 2002.

GOVERNO DO ESTADO DO RIO DE JANEIRO. Manual de Convênios. Rio de Janeiro, 2014. Disponível em: <http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/ path/Contribution%20Folders/conta-doria/manuais/principal/Manual%20de%20Conv%C3%AAnios%2017%20janeiro%202014.pdf> Acesso em 17 de março de 2015.

IUDÍCIBUS, Sérgio de. MARTINS, Eliseu. CARVALHO, L. Nelson. Contabilidade: aspectos relevantes da epopéia de sua evolução. Revista Contabilidade & Finanças (on line), 2005. Disponível em: <http://www.scielo.br/pdf/rcf/v16n38/v16n38a02.pdf> Acesso em 16 de março de 2015.

JENSEN, Michael C. MECKLING, William H. Theory of the firm: Managerial Behavior, Agency Costs and Ownership structure. Journal of Financial Economics, 1976. Disponível em: <http://ac.els-cdn.com/0304405X7690026X/1-s2.0-0304405X7690026X-main.pdf?_ tid= d3fa7eb2-cbe4-11e4-9ce-4-00000aab0f27&acdnat=1426514619_ 9ee23721486145ad299 ddee bf85b9c63> Acesso em 16 de março de 2015.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro, 23.ª Ed. atual., São Paulo: Malheiros Editores, 1998.

SILVA, Tatiane Gomes. Transparência das contas públicas e Lei de Responsabilidade Fiscal: Deta-lhamento da Despesa em Portais de Transparência do Governo Federal. Rio de Janeiro: UFRJ, 2011. Disponível em: <http://ppgcc.ufrj.br/index.php/dissertacoes/14-publicacoes/dissertacoes/27-disserta-coes-2011> Acesso em 13 de março de 2015.

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO (TCE/RJ). Voto GC-7 1990/2014. Relatório de Auditoria Governamental – Levantamento em Tecnologia da Informação realizado nos Portais de Transparência dos Governos Municipais, de 2013. Disponível em: <http://www.tce.rj.gov.br/arquivos/Votos/ANG/140603/23888913.pdf> Acesso em 16 de agosto de 2014.

VIEIRA, Luís Eduardo Pires de Oliveira. Transparência e controle da gestão fiscal: a Lei Complementar n° 131/09 e sua regulamentação. Goiás: Associação Nacional do Ministério Público de Contas, 2011. Dis-ponível em: <https://bvc.cgu.gov.br/handle/123456789/3665> Acesso em 13 de março de 2015.