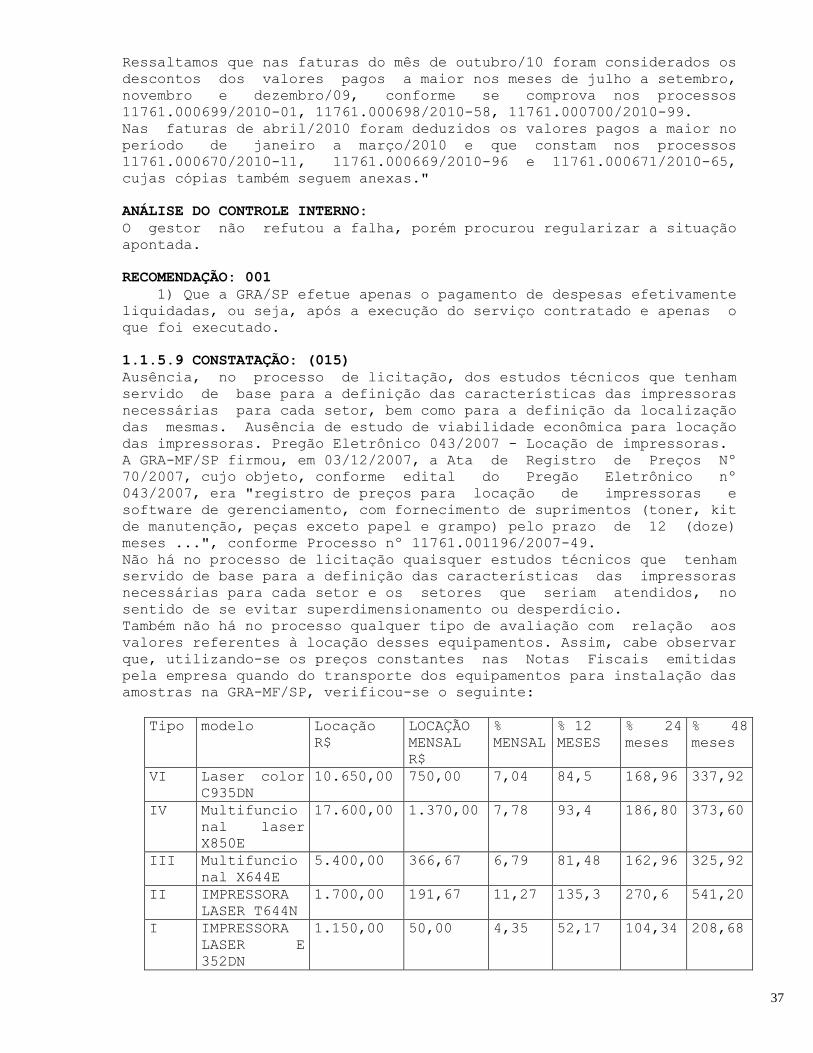

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS Nº 245390 - 2ª … · a Lei 9527/97, ou mediante...

52

1 RELATÓRIO DE AUDITORIA ANUAL DE CONTAS Nº 245390 - 2ª PARTE 1 APOIO ADMINISTRATIVO 1.1 ADMINISTRAÇÃO DA UNIDADE 1.1.1 ASSUNTO - PROGRAMAÇÃO DOS OBJETIVOS E METAS 1.1.1.1 INFORMAÇÃO: (029) Em consulta ao Cadastro de Ações do sítio do Ministério do Planejamento, Orçamento e Gestão na internet, verificou-se a existência de dois programas a serem implementados no exercício de 2009 pelas Gerências Regionais de Administração do Ministério da Fazenda, entre as quais figura a GRA-MF/SP. A finalidade dos programas e o detalhamento de suas ações, assim como os dados sobre a execução de despesas de cada um deles, extraídos do SIAFI Gerencial, estão detalhados abaixo: 1. Programa 0750 - Apoio Administrativo: Órgão: 25 - Ministério da Fazenda - Programa de Apoio Administrativo Público Alvo: Governo Ações Orçamentárias: 1.a) Ação 20000000 - Administração da Unidade UO:25101 M. da Fazenda Finalidade: Constituir um centro de custos administrativos das unidades orçamentárias constantes dos orçamentos da União, agregando as despesas que não são passíveis de apropriação em programas ou ações finalísticas. Descrição: A atividade padronizada "Administração da Unidade" substitui as antigas atividades 2000 - Manutenção de Serviços Administrativos, 2001 - Manutenção de Serviços de Transportes, 2002 - Manutenção e Conservação de Bens Imóveis, 2003 - Ações de Informática. Nesse sentido se constitui na agregação de despesas de natureza administrativa que não puderem ser apropriadas em ações finalísticas, nem a um programa finalístico. Essas despesas, quando claramente associadas a determinada ação finalística, devem ser apropriadas nesta ação; quando não puderem ser apropriadas a uma ação finalística, mas puderem ser apropriadas a um programa finalístico, devem ser apropriadas na ação Gestão e Administração do Programa (GAP, 2272); quando não puderem ser apropriadas nem a um programa nem a uma ação finalística, devem ser apropriadas na ação Administração da Unidade (2000). Essas despesas compreendem: serviços administrativos; pessoal ativo; manutenção e uso de frota veicular, própria ou de terceiros por órgãos da União; manutenção e conservação de imóveis próprios da União, cedidos ou alugados, utilizados pelos órgãos da União; tecnologia da

Transcript of RELATÓRIO DE AUDITORIA ANUAL DE CONTAS Nº 245390 - 2ª … · a Lei 9527/97, ou mediante...

1

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

Nº 245390 - 2ª PARTE

1 APOIO ADMINISTRATIVO

1.1 ADMINISTRAÇÃO DA UNIDADE

1.1.1 ASSUNTO - PROGRAMAÇÃO DOS OBJETIVOS E METAS

1.1.1.1 INFORMAÇÃO: (029)

Em consulta ao Cadastro de Ações do sítio do Ministério do

Planejamento, Orçamento e Gestão na internet, verificou-se a

existência de dois programas a serem implementados no exercício de

2009 pelas Gerências Regionais de Administração do Ministério da

Fazenda, entre as quais figura a GRA-MF/SP.

A finalidade dos programas e o detalhamento de suas ações, assim como

os dados sobre a execução de despesas de cada um deles, extraídos do

SIAFI Gerencial, estão detalhados abaixo:

1. Programa 0750 - Apoio Administrativo:

Órgão: 25 - Ministério da Fazenda - Programa de Apoio Administrativo

Público Alvo: Governo

Ações Orçamentárias:

1.a) Ação 20000000 - Administração da Unidade

UO:25101 M. da Fazenda

Finalidade:

Constituir um centro de custos administrativos das unidades

orçamentárias constantes dos orçamentos da União, agregando as

despesas que não são passíveis de apropriação em programas ou ações

finalísticas.

Descrição:

A atividade padronizada "Administração da Unidade" substitui as

antigas atividades 2000 - Manutenção de Serviços Administrativos, 2001

- Manutenção de Serviços de Transportes, 2002 - Manutenção e

Conservação de Bens Imóveis, 2003 - Ações de Informática.

Nesse sentido se constitui na agregação de despesas de natureza

administrativa que não puderem ser apropriadas em ações finalísticas,

nem a um programa finalístico. Essas despesas, quando claramente

associadas a determinada ação finalística, devem ser apropriadas nesta

ação; quando não puderem ser apropriadas a uma ação finalística, mas

puderem ser apropriadas a um programa finalístico, devem ser

apropriadas na ação Gestão e Administração do Programa (GAP, 2272);

quando não puderem ser apropriadas nem a um programa nem a uma ação

finalística, devem ser apropriadas na ação Administração da Unidade

(2000).

Essas despesas compreendem: serviços administrativos; pessoal ativo;

manutenção e uso de frota veicular, própria ou de terceiros por órgãos

da União; manutenção e conservação de imóveis próprios da União,

cedidos ou alugados, utilizados pelos órgãos da União; tecnologia da

2

informação, sob a ótica meio, incluindo o apoio ao desenvolvimento de

serviços técnicos e administrativos; despesas com viagens e locomoção

(aquisição de passagens, pagamento de diárias e afins); sistemas de

informações gerenciais internos; estudos que têm por objetivo

elaborar, aprimorar ou dar subsídios à formulação de políticas

públicas; promoção de eventos para discussão, formulação e divulgação

de políticas etc; produção e edição de publicações para divulgação e

disseminação de informações sobre políticas públicas e demais

atividades-meio necessárias à gestão e administração da unidade.

1.b) Ação 20040000 - Assistência Médica e Odontológica aos Servidores,

Empregados e seus Dependentes

Produto: Pessoa beneficiada

Unidade de Medida: unidade

UO:25101 M. da Fazenda

Finalidade:

Proporcionar aos servidores, empregados, seus dependentes e

pensionistas condições para manutenção da saúde física e mental.

Descrição:

Concessão do benefício de assistência médico-hospitalar e odontológica

aos servidores e empregados, ativos e inativos, dependentes e

pensionistas.

1.c) Ação 20100000 - Assistência Pré-Escolar aos Dependentes dos

Servidores e Empregados

Produto: Criança de 0 a 6 anos atendida

Unidade de Medida: unidade

UO:25101 M. da Fazenda

Finalidade:

Oferecer aos servidores, durante a jornada de trabalho, condições

adequadas de atendimento aos seus dependentes, conforme art. 3º do

Decreto 977, de 10/11/93.

Descrição:

Concessão do benefício de assistência pré-escolar pago diretamente no

contra-cheque, a partir de requerimento, aos servidores e empregados

que tenham filhos em idade pré-escolar conforme dispõe o Decreto

977/93.

1.d) Ação 20110000 - Auxílio-Transporte aos Servidores e Empregados

Produto: Servidor beneficiado

Unidade de Medida: unidade

UO:25101 M. da Fazenda

Finalidade:

Efetivar o pagamento de auxílio-transporte em pecúnia, pela União, de

natureza jurídica indenizatória, destinado ao custeio parcial das

despesas realizadas com transporte coletivo municipal, intermunicipal

ou interestadual pelos militares, servidores e empregados públicos da

Administração Federal direta, autárquica e fundacional da União, bem

como aquisição de vale-transporte para os empregados das empresas

públicas e sociedades de economia mista integrantes dos orçamentos

fiscal e da seguridades social, nos deslocamentos de suas residências

para os locais de trabalho e vice-versa, de acordo com a Lei n°

7.418/85 e alterações, e Medida Provisória nº 2.165-36, de 23 de

agosto de 2001.

Descrição:

Pagamento de auxilio-transporte em pecúnia, pela União, de natureza

jurídica indenizatória, destinado ao custeio parcial das despesas

realizadas com transporte coletivo municipal, intermunicipal ou

interestadual pelos militares, servidores e empregados públicos da

3

Administração Federal direta, autárquica e fundacional da União, nos

deslocamentos de suas residências para os locais de trabalho e

vice-versa.

1.e) Ação 20120000 - Auxílio-Alimentação aos Servidores e Empregados

Produto: Servidor beneficiado

Unidade de Medida: unidade

UO: 25101 M. da Fazenda

Finalidade:

Conceder o auxílio-alimentação, sob forma de pecúnia, pago na

proporção dos dias trabalhados e custeado com recursos do órgão ou

entidade de lotação ou exercício do servidor ou empregado, aquisição

de vale ou ticket-alimentação ou refeição ou manutenção de refeitório.

Descrição:

Concessão em caráter indenizatório e sob forma de pecúnia o

auxílio-alimentação aos servidores e empregados ativos, de acordo com

a Lei 9527/97, ou mediante aquisição de vale ou ticket-alimentação ou

refeição ou, ainda, por meio da manutenção de refeitório.

1.f) Ação 45720000 - Capacitação de Servidores Públicos Federais em

Processo de Qualificação e Requalificação

Produto: Servidor capacitado

Unidade de Medida: unidade

UO: 25101 M. da Fazenda

Finalidade:

Promover a qualificação e a requalificação de pessoal com vistas à

melhoria continuada dos processos de trabalho, dos índices de

satisfação pelos serviços prestados à sociedade e do crescimento

profissional.

Descrição:

Realização de ações diversas voltadas ao treinamento de servidores,

tais como custeio dos eventos, pagamento de passagens e diárias aos

servidores, quando em viagem para capacitação, taxa de inscrição em

cursos, seminários, congressos e outras despesas relacionadas à

capacitação de pessoal.

.

2. Programa 0089 - Previdência de Inativos e Pensionistas da União:

Órgão: 25 - Ministério da Fazenda - Programa de Apoio Administrativo

Público Alvo: Governo

Ações Orçamentárias:

2.a) Ação 01810000 Pagamento de Aposentadorias e Pensões - Servidores

Civis

Produto: Pessoa beneficiada

Unidade de Medida: unidade

UO: 25101 M. da Fazenda

Finalidade:

Garantir o pagamento devido aos servidores civis inativos do Poder

Executivo ou aos seus pensionistas, em cumprimento às disposições

contidas em regime previdenciário próprio.

Descrição:

Pagamento de proventos oriundos de direito previdenciário próprio dos

servidores públicos civis do Poder Executivo ou dos seus pensionistas,

incluídas a aposentadoria/pensão mensal, a gratificação natalina e as

eventuais despesas de exercícios anteriores.

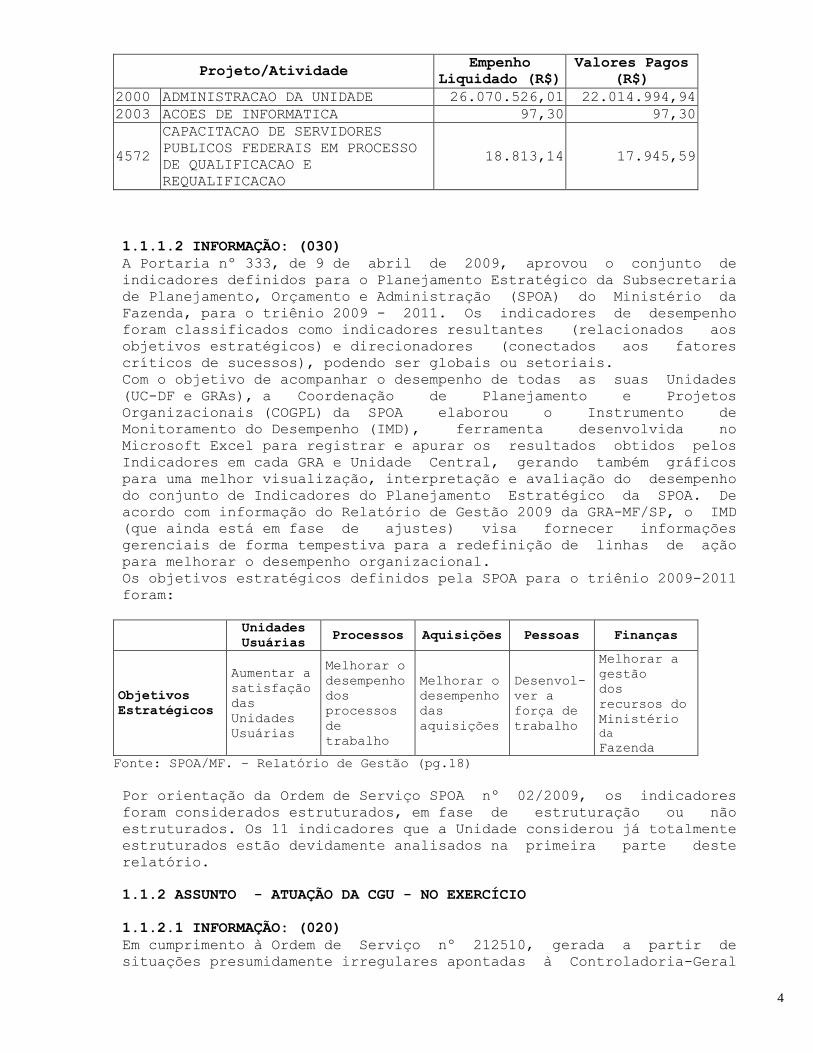

A tabela abaixo, montada a partir de extração realizada no SIAFI

Gerencial, demonstra a execução das despesas pela GRA-MF/SP no

Programa 0750 - Apoio Administrativo, no exercício de 2009:

4

Projeto/Atividade Empenho

Liquidado (R$)

Valores Pagos

(R$)

2000 ADMINISTRACAO DA UNIDADE 26.070.526,01 22.014.994,94

2003 ACOES DE INFORMATICA 97,30 97,30

4572

CAPACITACAO DE SERVIDORES

PUBLICOS FEDERAIS EM PROCESSO

DE QUALIFICACAO E

REQUALIFICACAO

18.813,14 17.945,59

1.1.1.2 INFORMAÇÃO: (030)

A Portaria nº 333, de 9 de abril de 2009, aprovou o conjunto de

indicadores definidos para o Planejamento Estratégico da Subsecretaria

de Planejamento, Orçamento e Administração (SPOA) do Ministério da

Fazenda, para o triênio 2009 - 2011. Os indicadores de desempenho

foram classificados como indicadores resultantes (relacionados aos

objetivos estratégicos) e direcionadores (conectados aos fatores

críticos de sucessos), podendo ser globais ou setoriais.

Com o objetivo de acompanhar o desempenho de todas as suas Unidades

(UC-DF e GRAs), a Coordenação de Planejamento e Projetos

Organizacionais (COGPL) da SPOA elaborou o Instrumento de

Monitoramento do Desempenho (IMD), ferramenta desenvolvida no

Microsoft Excel para registrar e apurar os resultados obtidos pelos

Indicadores em cada GRA e Unidade Central, gerando também gráficos

para uma melhor visualização, interpretação e avaliação do desempenho

do conjunto de Indicadores do Planejamento Estratégico da SPOA. De

acordo com informação do Relatório de Gestão 2009 da GRA-MF/SP, o IMD

(que ainda está em fase de ajustes) visa fornecer informações

gerenciais de forma tempestiva para a redefinição de linhas de ação

para melhorar o desempenho organizacional.

Os objetivos estratégicos definidos pela SPOA para o triênio 2009-2011

foram:

Unidades

Usuárias Processos Aquisições Pessoas Finanças

Objetivos

Estratégicos

Aumentar a

satisfação

das

Unidades

Usuárias

Melhorar o

desempenho

dos

processos

de

trabalho

Melhorar o

desempenho

das

aquisições

Desenvol-

ver a

força de

trabalho

Melhorar a

gestão

dos

recursos do

Ministério

da

Fazenda

Fonte: SPOA/MF. – Relatório de Gestão (pg.18)

Por orientação da Ordem de Serviço SPOA nº 02/2009, os indicadores

foram considerados estruturados, em fase de estruturação ou não

estruturados. Os 11 indicadores que a Unidade considerou já totalmente

estruturados estão devidamente analisados na primeira parte deste

relatório.

1.1.2 ASSUNTO - ATUAÇÃO DA CGU - NO EXERCÍCIO

1.1.2.1 INFORMAÇÃO: (020)

Em cumprimento à Ordem de Serviço nº 212510, gerada a partir de

situações presumidamente irregulares apontadas à Controladoria-Geral

5

da União - CGU, no período de 04/08/2008 a 19/09/2008, uma equipe

desta CGU-R/SP realizou fiscalização em relação ao contrato de reforma

do Edifício Sede do Ministério da Fazenda em São Paulo, executado pela

GRA-MF/SP. O montante dos recursos financeiros envolvidos à época era

de R$ 13.815.342,86.

O apontamento de supostas fraudes no Contrato nº 57/2006, firmado com

a empresa "CVS CONSTRUTORA S/A" (CNPJ nº 47.423.637/0001-54) a partir

da Concorrência nº 01/2005, deu origem ao Processo nº

00190.002543/2006-75 e os resultados dos trabalhos de fiscalização

estão consignados no Relatório de Demandas Especiais de mesmo número,

concluído em 14/04/2009, com a identificação das seguintes situações

de irregularidades e impropriedades:

"- Falhas com dano ao erário:

a) Constatação 2.1.1.1.6. - Divergências entre serviços orçados e

executados. Prejuízo potencial;

b) Constatação 2.1.1.1.7. - Acréscimos quantitativos de serviços e

materiais, sem análise prévia da compatibilidade de preços previstos

em contrato com os de mercado;

c) Constatação 2.1.1.1.8. - Aprovação de ressarcimento de despesas com

administração local ao contratado sem a apresentação de justificativas

válidas. Falhas na mensuração dos valores a serem pagos como despesas

indiretas.

- Falhas sem dano ao erário:

a) Constatação 2.1.1.1.1.- Projeto Básico sem o conjunto de elementos

necessários e suficientes, com nível de precisão adequada, para

caracterizar a obra ou serviço;

b) Constatação 2.1.1.1.2. - Ausência de demonstrativo da composição

dos custos unitários adotados na planilha orçamentária, referente à

Concorrência nº 01/2005;

c) Constatação 2.1.1.1.3. - Ausência de previsão de critério de

aceitabilidade de preços unitários, no edital da Concorrência nº

01/2005;

d) Constatação 2.1.1.1.4. - Limitação da participação de licitantes

com prejuízo à competitividade do certame;

e) Constatação 2.1.1.1.5. - Forma de reajuste estipulado no contrato,

em desacordo com o disposto no parágrafo 3º do artigo 2º da Lei nº

10.192/2001;

f) Constatação 2.1.1.1.9. - Falhas no acompanhamento da execução de

serviços. Falha na medição dos serviços."

.

Por meio do Ofício 22139/DEFAZII/DE/SFC/CGU-PR, de 14/07/2009, a

partir dos apontamentos do Relatório de Demandas Especiais (RDE)

00190.002543/2006-75, recomendou-se, para os casos em que houvera a

indicação de dano potencial, que a GRA-MF/SP apurasse os fatos,

identificasse os responsáveis por danos ocorridos e buscasse o

ressarcimento dos valores indevidamente pagos. A Unidade encaminhou

suas justificativas e esclarecimentos através dos Ofícios

134/2009-GAB/GRA-SP, de 31/08/2009 e 140/2009-GAB/GRA-SP, de

04/09/2009. Entendendo que algumas das recomendações não eram

cabíveis, apresentou suas razões, indicando como medida a retenção de

R$ 410.464,70.

A análise do RDE nº 00190.002543/2006-75 e das manifestações da

GRA-MF/SP gerou a Nota Técnica nº 851 DEFAZ II/DE/SFC/CGU-PR, de

16/04/2010, encaminhada na mesma data ao Secretário de Controle

Externo - SP - SECEX-SP, por meio do Ofício nº 11.997/DEFAZ

II/DE/SFC/CGU-PR, e ao Gerente Regional de Administração do Ministério

6

da Fazenda em São Paulo, através do Ofício n° 11.966/2010/

DEFAZII/DE/SFC/CGU-PR.

A conclusão da referida nota técnica foi de que as recomendações que

se referiam às falhas que não haviam gerado danos ao erário haviam

sido atendidas. Em relação às demais, após a análise das

justificativas da Unidade, o montante de valores a serem ressarcidos

passou de R$ 2.607.301,16 para R$ 1.754.132,14.

Cabe ressaltar que o Contrato nº 57/2006, ora vigente, não fez parte

do escopo desta auditoria de avaliação da gestão de 2009, uma vez

estarem em curso os trâmites decorrentes da fiscalização realizada em

2008. Ainda assim, esta equipe procurou levantar a posição financeira

do contrato no mês de abril de 2010, com o intuito de apurar se o

saldo que restaria a ser pago à construtora abrangeria o montante a

ser ressarcido.

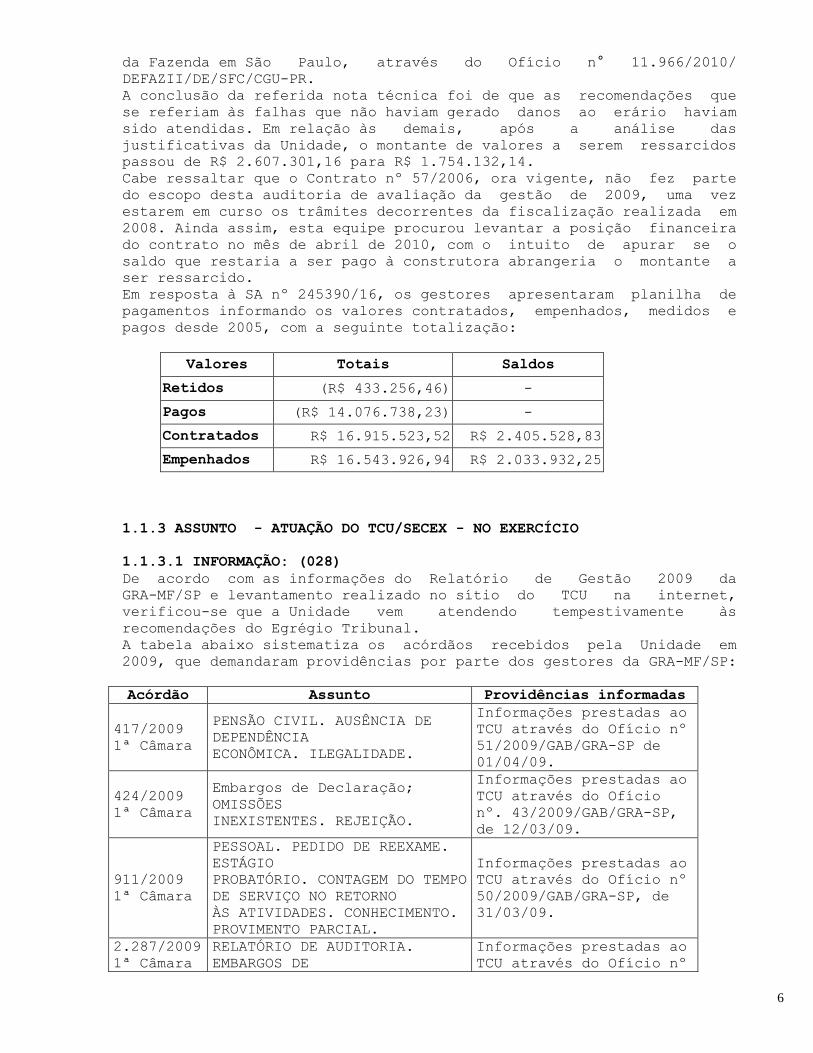

Em resposta à SA nº 245390/16, os gestores apresentaram planilha de

pagamentos informando os valores contratados, empenhados, medidos e

pagos desde 2005, com a seguinte totalização:

Valores Totais Saldos

Retidos (R$ 433.256,46) -

Pagos (R$ 14.076.738,23) -

Contratados R$ 16.915.523,52 R$ 2.405.528,83

Empenhados R$ 16.543.926,94 R$ 2.033.932,25

1.1.3 ASSUNTO - ATUAÇÃO DO TCU/SECEX - NO EXERCÍCIO

1.1.3.1 INFORMAÇÃO: (028)

De acordo com as informações do Relatório de Gestão 2009 da

GRA-MF/SP e levantamento realizado no sítio do TCU na internet,

verificou-se que a Unidade vem atendendo tempestivamente às

recomendações do Egrégio Tribunal.

A tabela abaixo sistematiza os acórdãos recebidos pela Unidade em

2009, que demandaram providências por parte dos gestores da GRA-MF/SP:

Acórdão Assunto Providências informadas

417/2009

1ª Câmara

PENSÃO CIVIL. AUSÊNCIA DE

DEPENDÊNCIA

ECONÔMICA. ILEGALIDADE.

Informações prestadas ao

TCU através do Ofício nº

51/2009/GAB/GRA-SP de

01/04/09.

424/2009

1ª Câmara

Embargos de Declaração;

OMISSÕES

INEXISTENTES. REJEIÇÃO.

Informações prestadas ao

TCU através do Ofício

nº. 43/2009/GAB/GRA-SP,

de 12/03/09.

911/2009

1ª Câmara

PESSOAL. PEDIDO DE REEXAME.

ESTÁGIO

PROBATÓRIO. CONTAGEM DO TEMPO

DE SERVIÇO NO RETORNO

ÀS ATIVIDADES. CONHECIMENTO.

PROVIMENTO PARCIAL.

Informações prestadas ao

TCU através do Ofício nº

50/2009/GAB/GRA-SP, de

31/03/09.

2.287/2009

1ª Câmara

RELATÓRIO DE AUDITORIA.

EMBARGOS DE

Informações prestadas ao

TCU através do Ofício nº

7

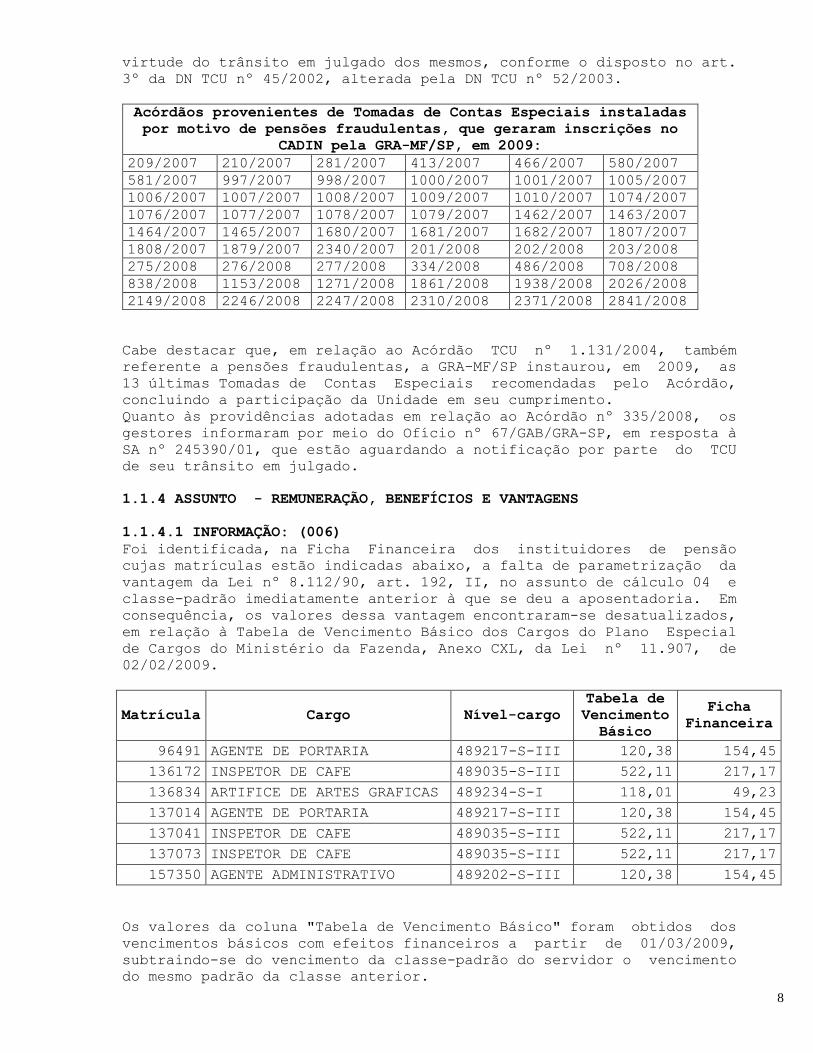

DECLARAÇÃO CONTRA DELIBERAÇÃO

EXARADA EM PEDIDO

DE REEXAME. AUSÊNCIA DE

OBSCURIDADE, OMISSÃO OU

CONTRADIÇÃO. REJEIÇÃO.

76/2009/GAB/GRA-SP, de

03/06/09

2.456/2009

Plenário

RECURSO DE RECONSIDERAÇÃO.

ARGUMENTAÇÃO INCAPAZ DE

AFASTAR A IRREGULARIDADE.

NEGADO PROVIMENTO.

Aguardando a comunicação

por parte do TCU/SECEX

do trânsito em julgado a

fim de proceder a

inscrição no CADIN –

CADASTRO INFORMATIVO DE

CRÉDITOS NÃO QUITADOS DE

ÓRGÃOS E ENTIDADES

FEDERAIS.

2.527/2009

1ª Câmara

PESSOAL. PENSÃO. MONTEPIO

CIVIL DA

UNIÃO. LEGALIDADE.

Informações prestadas ao

TCU através dos Ofícios

nº 84 e 99/2009/GAB/GRA-

SP, de 16/09/09 e

07/07/2009.

3.390/2009

1ª Câmara

PESSOAL. PENSÃO CIVIL.

AUSÊNCIA DE

DEPENDÊNCIA ECONÔMICA.

ILEGALIDADE.

Informações prestadas ao

TCU através do Ofício nº

102/2009/GAB/GRA-SP de

14/07/09.

3.968/2009

1ª Câmara

Pedido de Reexame (em

processo de aposentadoria).

Informações prestadas ao

TCU através dos Ofícios

nº 84 e 99/2009/GAB/GRA-

SP de 16/06/09 e

07/07/2009.

2.155/2009

Plenário

Reforma do edifício-sede do

Ministério da Fazenda em

São Paulo,.

Informações prestadas ao

TCU através dos Ofícios

nº 75/2009/GAB/GRA-SP de

02/07/09 e nº

108/2009/GAB/GRA-SP DE

24/07/09.

5.383/2009

1ª Câmara

PESSOAL. PENSÃO CIVIL. FILHA

SOLTEIRA

APOSENTADA.

Informações prestadas ao

TCU através do Ofício nº

165/2009/GAB/GRA/SP de

23/10/09.

2.745/2009

Plenário

PENSÃO CIVIL. REVISÃO DE

OFÍCIO.

REESTRUTURAÇÃO DA REMUNERAÇÃO

DA CARREIRA DOS

INSTITUIDORES. ABSORÇÃO DE

VANTAGEM INDEVIDA. LEGALIDADE

DOS ATOS. FALTA DE APLICAÇÃO

DO REDUTOR PREVISTO NA

EMENDA CONSTITUCIONAL Nº

41/2003. MANUTENÇÃO DA

ILEGALIDADE DE UM ATO DE

CONCESSÃO.

Informações prestadas ao

TCU através do Ofício nº

191/2009/GRA-SP de

14/12/09.

Além disso, a Unidade procedeu às inscrições dos devedores apontados

pelos acórdãos do TCU listados abaixo no CADASTRO INFORMATIVO DE

CRÉDITOS NÃO QUITADOS DE ÓRGÃOS E ENTIDADES FEDERAIS - CADIN, em

8

virtude do trânsito em julgado dos mesmos, conforme o disposto no art.

3º da DN TCU nº 45/2002, alterada pela DN TCU nº 52/2003.

Acórdãos provenientes de Tomadas de Contas Especiais instaladas

por motivo de pensões fraudulentas, que geraram inscrições no

CADIN pela GRA-MF/SP, em 2009:

209/2007 210/2007 281/2007 413/2007 466/2007 580/2007

581/2007 997/2007 998/2007 1000/2007 1001/2007 1005/2007

1006/2007 1007/2007 1008/2007 1009/2007 1010/2007 1074/2007

1076/2007 1077/2007 1078/2007 1079/2007 1462/2007 1463/2007

1464/2007 1465/2007 1680/2007 1681/2007 1682/2007 1807/2007

1808/2007 1879/2007 2340/2007 201/2008 202/2008 203/2008

275/2008 276/2008 277/2008 334/2008 486/2008 708/2008

838/2008 1153/2008 1271/2008 1861/2008 1938/2008 2026/2008

2149/2008 2246/2008 2247/2008 2310/2008 2371/2008 2841/2008

Cabe destacar que, em relação ao Acórdão TCU nº 1.131/2004, também

referente a pensões fraudulentas, a GRA-MF/SP instaurou, em 2009, as

13 últimas Tomadas de Contas Especiais recomendadas pelo Acórdão,

concluindo a participação da Unidade em seu cumprimento.

Quanto às providências adotadas em relação ao Acórdão nº 335/2008, os

gestores informaram por meio do Ofício nº 67/GAB/GRA-SP, em resposta à

SA nº 245390/01, que estão aguardando a notificação por parte do TCU

de seu trânsito em julgado.

1.1.4 ASSUNTO - REMUNERAÇÃO, BENEFÍCIOS E VANTAGENS

1.1.4.1 INFORMAÇÃO: (006)

Foi identificada, na Ficha Financeira dos instituidores de pensão

cujas matrículas estão indicadas abaixo, a falta de parametrização da

vantagem da Lei nº 8.112/90, art. 192, II, no assunto de cálculo 04 e

classe-padrão imediatamente anterior à que se deu a aposentadoria. Em

consequência, os valores dessa vantagem encontraram-se desatualizados,

em relação à Tabela de Vencimento Básico dos Cargos do Plano Especial

de Cargos do Ministério da Fazenda, Anexo CXL, da Lei nº 11.907, de

02/02/2009.

Matrícula Cargo Nível-cargo

Tabela de

Vencimento

Básico

Ficha

Financeira

96491 AGENTE DE PORTARIA 489217-S-III 120,38 154,45

136172 INSPETOR DE CAFE 489035-S-III 522,11 217,17

136834 ARTIFICE DE ARTES GRAFICAS 489234-S-I 118,01 49,23

137014 AGENTE DE PORTARIA 489217-S-III 120,38 154,45

137041 INSPETOR DE CAFE 489035-S-III 522,11 217,17

137073 INSPETOR DE CAFE 489035-S-III 522,11 217,17

157350 AGENTE ADMINISTRATIVO 489202-S-III 120,38 154,45

Os valores da coluna "Tabela de Vencimento Básico" foram obtidos dos

vencimentos básicos com efeitos financeiros a partir de 01/03/2009,

subtraindo-se do vencimento da classe-padrão do servidor o vencimento

do mesmo padrão da classe anterior.

9

Em relação ao servidor de matrícula nº 136834, o valor da vantagem, em

sua Ficha, já se encontrava desatualizada em relação ao vencimento com

efeitos financeiros a partir de 01/07/2008, da mesma Lei.

Por meio da SA nº 27, de 28/04/2010, solicitamos justificativa à

Unidade. Em resposta, a GRA/SP, pelo Ofício nº 117/GAB/GRA-SP, de

03/05/2010, informou que foi efetuada parametrização da vantagem e

atualização, no Siape, de acordo com a tabela de vencimento da Lei

11.907/09, encaminhando documentação comprobatória.

Pelo Ofício nº 135/GAB/GRA-SP, de 18/05/2010, complementou:

"Item 1: Informamos que providenciamos as alterações na sistemática de

pagamento para folha de Maio/2010, sendo atualizados os valores de

forma parametrizada nas fichas financeiras dos instituidores, em

relação à tabela de vencimento básico dos respectivos cargos, conforme

MP 441/2008.

No entanto, devido concessões das pensões civis pela lei 10887/2004,

as mesmas constam no SIAPE com o tipo de pensão 51 - EC 41/2003 C/C L

10887/2004 C/C ON/NPS 01/2007 e não houve alterações dos valores das

pensões, visto que os cálculos foram efetivados com aplicação do

redutor, observando os valores corretos dos instituidores na data do

óbito, anterior à vigência da MP 441, de 29/08/2008."

Por fim, pelo Ofício nº 146/GAB/GRA-SP, de 26/05/2010, esclareceu que

as alterações de valores da vantagem, decorrentes da parametrização

não geraram reflexos financeiros nos benefícios pensionais, uma vez

que os valores identificados à data do óbito dos instituidores recebem

apenas os reajustes de acordo com o índice da Previdência.

A Tabela de Vencimento Básico dos Cargos do Plano Especial de Cargos

do Ministério da Fazenda, da Lei nº 11.907 e da Medida Provisória nº

441 é a mesma.

A Lei nº 10.887, de 18/06/2004 (DOU de 21/06/2004) dispõe: "art. 2º.

Aos dependentes dos servidores titulares de cargo efetivo e dos

aposentados de qualquer dos Poderes da União, dos Estados, do Distrito

Federal e dos Municípios, incluídas suas autarquias e fundações,

falecidos a partir da data de publicação desta Lei, será concedido o

benefício de pensão por morte, que será igual:

I - à totalidade dos proventos percebidos pelo aposentado na data

anterior à do óbito, até o limite máximo estabelecido para os

benefícios do regime geral de previdência social, acrescida de 70%

(setenta por cento) da parcela excedente a este limite;"

Verificou-se que, em todos os casos citados, os instituidores, já

aposentados, faleceram em datas posteriores à da publicação da Lei nº

10.887, aplicando-se como referência dos respectivos benefícios de

pensão os benefícios do regime geral de previdência social.

1.1.4.2 CONSTATAÇÃO: (007)

Ausência de assentamentos funcionais de instituidor de pensão

impossibilita embasar alteração de vantagem indevida.

Segundo dados funcionais registrados no Siape, os instituidores de

pensão cujas matrículas Siape estão listadas abaixo aposentaram-se na

vigência da Lei nº 1.711/52. Porém, constava em suas Fichas

Financeiras a vantagem do art. 192, II, da Lei nº 8.112/90.

Matrícula Dt.Aposentadoria

0150451 25jan1978

1064317 08abr1983

10

1000339 18abr1978

0152063 18jun1973

0136682 08ago1977

0136832 14set1985

0136951 05dez1981

A mesma vantagem também compunha a Ficha do instituidor matrícula

Siape nº 1040707, que falecera, em 30/10/1987, anteriormente à data da

publicação da Lei nº 8.112/90, 19/04/1991, e para quem, não há, no

Siape, dados de aposentadoria.

Para este instituidor e os da tabela acima, a Unidade emitiu Cartas

Serviço de Inativos e Pensionistas DRH/GRA/SP, nº 306 a 313 e nº

368/2010, endereçadas aos pensionistas, informando-os que:

- os respectivos processos de pensão e aposentadoria foram analisados

e constatado o direito do instituidor à vantagem do art. 184, II, da

Lei nº 1.711/52;

- foi providenciada a inclusão dessa vantagem e a exclusão da vantagem

do art. 192, II, da Lei nº 8.112/90, a partir da folha de pagamento do

mês de maio ou junho (no caso do servidor matrícula Siape nº 0136951)

de 2010;

- foram pagas as diferenças entre as vantagens dos meses anteriores

deste exercício;

- no entanto, para pagamento das diferenças dos exercícios anteriores,

a partir da concessão da pensão civil, as quais serão calculadas

observando-se a prescrição quinquenal, nos termos do Decreto nº 20910,

de 06/01/1932, deverá requerer por meio de processo administrativo.

Os extratos do Siape/Consulta Dados Financeiro do Pensionista

comprovam o pagamento, em maio/2010, das diferenças entre as vantagens

de janeiro a abril/2010 e, em junho/2010, das diferenças de janeiro a

maio/2010.

CAUSA:

Processo de aposentadoria concedida por órgão extinto não localizado.

MANIFESTAÇÃO DA UNIDADE EXAMINADA:

"esclarecemos que se trata de instituidor oriundo do extinto Instituto

do Açúcar e do Álcool - IAA, falecido em 30/10/1987, cuja concessão

foi feita pelo órgão de origem. Pelas pesquisas efetuadas nos arquivos

desta Gerência nenhum documento foi localizado em nome do instituidor.

Nesse sentido o Serviço de Inativos e Pensionistas/DRH/GRA/SP enviou

mensagem eletrônica ao Arquivo da GRA/Rio de Janeiro solicitando o

processo de pensão em nome da beneficiária (matrícula Siape nº

01403036), bem como documentos referentes a aposentadoria do

instituidor (matrícula Siape nº 1040707).

A fim de atender integralmente a Recomendação dessa Equipe, esta

Gerência enviou, ainda, Carta a Sra. (matrícula Siape nº 01403036),

solicitando cópias de possíveis documentos de aposentadoria do Sr.

(matrícula Siape nº 1040707) para que possamos incluir no SIAPE, pasta

funcional e processo de pensão."

ANÁLISE DO CONTROLE INTERNO:

A Manifestação da Unidade confirma a falta dos dados de aposentadoria

de instituidor de pensão matrícula Siape nº 1040707, concedida por

11

outro órgão, e descreve as providências que estão tomando para

obtê-los.

RECOMENDAÇÃO: 001

Recomendamos à Unidade que se identifiquem os dados de aposentadoria

do servidor de matrícula Siape nº 1040707 e se localize o processo de

pensão da beneficiária, verificando-se a correção das alterações

efetuadas relativas à vantagem do art. 192, II, da Lei nº 8.112/90.

1.1.4.3 INFORMAÇÃO: (008)

A Trilha 5, referente a existência de servidores que recebem

auxílio-transporte em valor superior a R$ 500,00, relacionou um caso

para a GRA-MF/SP: matrícula Siape nº 99634 com recebimento de R$

578,06, por mês, em janeiro e fevereiro/2009, e de 548,99, de março a

dezembro/2009.

Em 15/04/2010, esta equipe solicitou, no item 3 da SA nº 11, a

disponibilização do requerimento de auxílio-transporte, vigente no ano

de 2009.

A Unidade, por meio do Ofício nº 90/GAB/GRA-SP, apresentou e-mail,

pelo qual solicitou o comparecimento da servidora, na Divisão de

Recursos Humanos, com o requerimento, comprovante de residência e

cópia dos bilhetes de passagem do transporte utilizado.

Disponibilizou à equipe a cópia do requerimento, datado de 07/12/2006,

cópia dos bilhetes e o demonstrativo da contabilização dos totais

mensais dos valores das passagens utilizadas e dos totais mensais dos

valores pagos a título de auxílio-transporte, no período de

dezembro/2006 a abril/2010, apurando-se que o total pago superou o

total utilizado em R$ 21.392,72.

Pelo mesmo Ofício, apresentou cópia da Carta nº

229/2010-SIATI-DRH/GRA/SP, de 22/04/2010, pelo qual notificou a

servidora do desconto em folha de pagamento do mês de maio/2010, a

título de reposição ao erário, referente ao recebimento indevido de

auxílio-transporte, no período de 2006 a abril/2010.

Os bilhetes e a consulta ao Siape/Ficha Financeira, confirmaram-se os

valores informados pelo gestor e verificou-se que, na folha de

maio/2010 da servidora, foi excluído o auxílio-transporte e inserido o

desconto, na rubrica 145 REP.ERARIO L8112/L10486/02, do valor apurado.

1.1.4.4 INFORMAÇÃO: (021)

A CGU vem acompanhando e avaliando os pagamentos na área de pessoal

ativo e inativo do Poder Executivo, por meio de trilhas de auditoria,

utilizando ferramentas de extração e cruzamento de dados, envolvendo

as seguintes rubricas de pagamento, apresentadas na forma dos

indicadores a seguir:

Indicador/Indicativo Objetivo Fundamentação

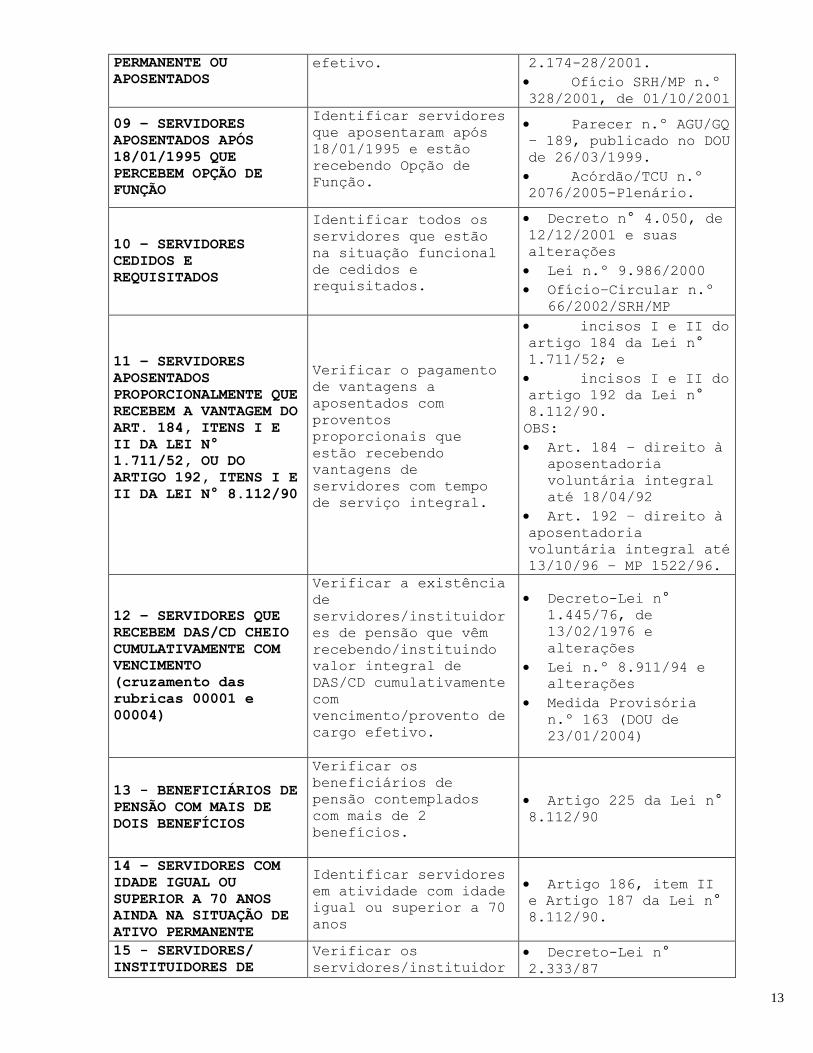

01 – SERVIDORES

ATIVOS, APOSENTADOS E

INSTITUIDORES DE

PENSÃO INVESTIDOS EM

OUTROS VÍNCULOS

Verificar os

servidores ativos,

aposentados e

instituidores de

pensão com mais de um

vínculo não-acumulável

ou mais de dois

vínculos

Art. 37 da CF;

Art. 3º do Decreto n.º

35.956/54; Orientação

Normativa n.º 43/SIPEC;

Art. 11 da EC n.º 20;

Item 8 do Ofício n.º

87/2001/COGLE/SRH/MP,

de 29/03/2001; Parecer

12

inacumuláveis.

n.º GQ – 145, DOU de

01/04/1998

02 - SERVIDORES QUE

PERCEBEM A VANTAGEM

PREVISTA NO ARTIGO

192 DA LEI Nº

8.112/90

Constatar se o

pagamento da vantagem

referente ao artigo

192 da Lei n° 8.112/90

está sendo efetuado

nos termos da citada

legislação.

Artigos 184 da Lei

nº 1.711/52 e 192 da

Lei n° 8.112/90

(revogado pela MP nº

1.522/96, convertida na

Lei n.º 9.527/97).

03 – SERVIDORES QUE

PERCEBEM OS

ADICIONAIS DE

PERICULOSIDADE E

INSALUBRIDADE

Identificar os

servidores que recebem

as rubricas referentes

ao adicional de

insalubridade ou de

periculosidade.

Decreto n.º

97.458, de 15/01/89;

Lei n° 8.270/91;

Acórdão/TCU n° 102/2001

– 2ª Câmara; Orientação

Normativa/SRH/MP n.º

04/2005.

04 – RELAÇÃO DE

SERVIDORES QUE

RECEBERAM AUXÍLIO-

TRANSPORTE

CUMULATIVAMENTE COM O

ADICIONAL DE FÉRIAS

(CONSULTA ÀS RUBRICAS

00220 e 00951)

Identificar servidores

que receberam o

adicional de 1/3 de

férias cumulativamente

com o auxílio-

transporte.

Art. 4º da Medida

Provisória n° 2.165-36,

de 23/08/2001

05 – RELAÇÃO DE

SERVIDORES QUE

RECEBEM AUXÍLIO-

TRANSPORTE EM VALOR

SUPERIOR A R$ 300,00

Identificar servidores

que receberam o

auxílio-transporte em

valor superior a R$

300,00 (trezentos

reais), conforme

Acórdão/TCU n.º

656/2003.

Acórdão/TCU n.º

656/2003.

06 – RELAÇÃO DE

SERVIDORES DE

INSTITUIÇÕES DE

ENSINO SUPERIOR

DETENTORES DO CARGO

DE PROFESSOR TITULAR

Identificar servidores

que porventura possam

estar no cargo de

Professor Titular

mediante progressão

funcional. O correto

seria a ocupação desse

cargo mediante a

aprovação em concurso

público.

Art. 12 do Decreto

n° 94.664, de

23/07/1987.

07 – RELAÇÃO DE

SERVIDORES QUE ESTÃO

PERCEBENDO O ABONO DE

PERMANÊNCIA

Identificar servidores

que estão recebendo o

Abono Permanência, na

forma do disposto na

Emenda Constitucional

n.º 41, de 31/12/2003.

§ 1º do Art. 3º da

EC 41/03.

§ 5º do Art. 2º da

EC 41/03.

§ 19 do art. 40 da

CF/88.

08 – SERVIDORES QUE

ADERIRAM AO PDV E

REINGRESSARAM NA

ADMINISTRAÇÃO PÚBLICA

E ESTÃO ATUALMENTE NA

CONDIÇÃO DE ATIVO

Verificar os

servidores que

aderiram ao PDV e

atualmente estão

aposentados ou

ocupando cargo

Ofício n.º

302/2001 – COGLE/SRH/MP

Parecer GM-13 AGU,

de 11/12/2000.

Art. 14 da MP n.º

13

PERMANENTE OU

APOSENTADOS

efetivo.

2.174-28/2001.

Ofício SRH/MP n.º

328/2001, de 01/10/2001

09 – SERVIDORES

APOSENTADOS APÓS

18/01/1995 QUE

PERCEBEM OPÇÃO DE

FUNÇÃO

Identificar servidores

que aposentaram após

18/01/1995 e estão

recebendo Opção de

Função.

Parecer n.º AGU/GQ

– 189, publicado no DOU

de 26/03/1999.

Acórdão/TCU n.º

2076/2005-Plenário.

10 – SERVIDORES

CEDIDOS E

REQUISITADOS

Identificar todos os

servidores que estão

na situação funcional

de cedidos e

requisitados.

Decreto n° 4.050, de

12/12/2001 e suas

alterações

Lei n.º 9.986/2000

Ofício–Circular n.º

66/2002/SRH/MP

11 – SERVIDORES

APOSENTADOS

PROPORCIONALMENTE QUE

RECEBEM A VANTAGEM DO

ART. 184, ITENS I E

II DA LEI N°

1.711/52, OU DO

ARTIGO 192, ITENS I E

II DA LEI N° 8.112/90

Verificar o pagamento

de vantagens a

aposentados com

proventos

proporcionais que

estão recebendo

vantagens de

servidores com tempo

de serviço integral.

incisos I e II do

artigo 184 da Lei n°

1.711/52; e

incisos I e II do

artigo 192 da Lei n°

8.112/90.

OBS:

Art. 184 – direito à

aposentadoria

voluntária integral

até 18/04/92

Art. 192 – direito à

aposentadoria

voluntária integral até

13/10/96 – MP 1522/96.

12 – SERVIDORES QUE

RECEBEM DAS/CD CHEIO

CUMULATIVAMENTE COM

VENCIMENTO

(cruzamento das

rubricas 00001 e

00004)

Verificar a existência

de

servidores/instituidor

es de pensão que vêm

recebendo/instituindo

valor integral de

DAS/CD cumulativamente

com

vencimento/provento de

cargo efetivo.

Decreto-Lei n°

1.445/76, de

13/02/1976 e

alterações

Lei n.º 8.911/94 e

alterações

Medida Provisória

n.º 163 (DOU de

23/01/2004)

13 - BENEFICIÁRIOS DE

PENSÃO COM MAIS DE

DOIS BENEFÍCIOS

Verificar os

beneficiários de

pensão contemplados

com mais de 2

benefícios.

Artigo 225 da Lei n°

8.112/90

14 – SERVIDORES COM

IDADE IGUAL OU

SUPERIOR A 70 ANOS

AINDA NA SITUAÇÃO DE

ATIVO PERMANENTE

Identificar servidores

em atividade com idade

igual ou superior a 70

anos

Artigo 186, item II

e Artigo 187 da Lei n°

8.112/90.

15 - SERVIDORES/

INSTITUIDORES DE

Verificar os

servidores/instituidor

Decreto-Lei n°

2.333/87

14

PENSÃO QUE RECEBEM A

VANTAGEM DA

REPRESENTAÇÃO MENSAL

INSTITUÍDA PELA

DECRETO-LEI N°

2.333/87

es de pensão que

possam estar recebendo

a Representação Mensal

instituída pelo

Decreto-Lei n°

2.333/87,

indevidamente.

Lei n° 10.549, de

13/11/2002

Artigo 45 da Medida

Provisória n.º 2.048-

26, de 29/06/2000

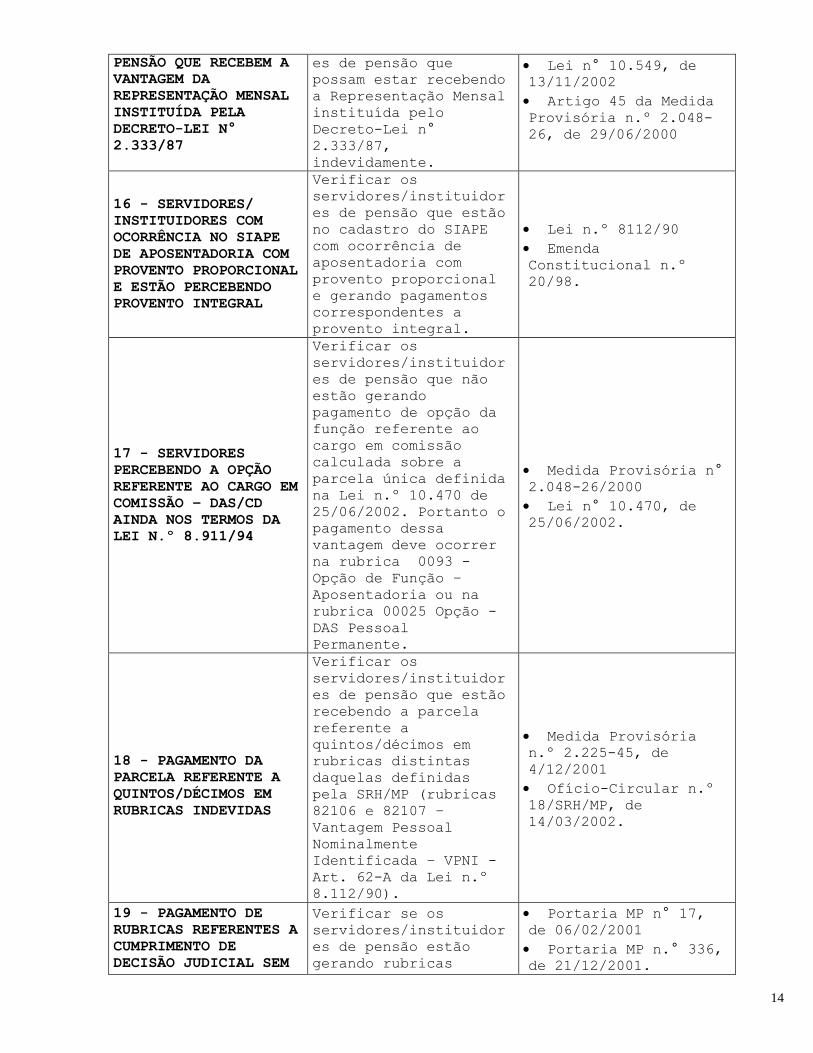

16 - SERVIDORES/

INSTITUIDORES COM

OCORRÊNCIA NO SIAPE

DE APOSENTADORIA COM

PROVENTO PROPORCIONAL

E ESTÃO PERCEBENDO

PROVENTO INTEGRAL

Verificar os

servidores/instituidor

es de pensão que estão

no cadastro do SIAPE

com ocorrência de

aposentadoria com

provento proporcional

e gerando pagamentos

correspondentes a

provento integral.

Lei n.º 8112/90

Emenda

Constitucional n.º

20/98.

17 - SERVIDORES

PERCEBENDO A OPÇÃO

REFERENTE AO CARGO EM

COMISSÃO – DAS/CD

AINDA NOS TERMOS DA

LEI N.º 8.911/94

Verificar os

servidores/instituidor

es de pensão que não

estão gerando

pagamento de opção da

função referente ao

cargo em comissão

calculada sobre a

parcela única definida

na Lei n.º 10.470 de

25/06/2002. Portanto o

pagamento dessa

vantagem deve ocorrer

na rubrica 0093 -

Opção de Função –

Aposentadoria ou na

rubrica 00025 Opção -

DAS Pessoal

Permanente.

Medida Provisória n°

2.048-26/2000

Lei n° 10.470, de

25/06/2002.

18 - PAGAMENTO DA

PARCELA REFERENTE A

QUINTOS/DÉCIMOS EM

RUBRICAS INDEVIDAS

Verificar os

servidores/instituidor

es de pensão que estão

recebendo a parcela

referente a

quintos/décimos em

rubricas distintas

daquelas definidas

pela SRH/MP (rubricas

82106 e 82107 –

Vantagem Pessoal

Nominalmente

Identificada – VPNI -

Art. 62-A da Lei n.º

8.112/90).

Medida Provisória

n.º 2.225-45, de

4/12/2001

Ofício-Circular n.º

18/SRH/MP, de

14/03/2002.

19 - PAGAMENTO DE

RUBRICAS REFERENTES A

CUMPRIMENTO DE

DECISÃO JUDICIAL SEM

Verificar se os

servidores/instituidor

es de pensão estão

gerando rubricas

Portaria MP n° 17,

de 06/02/2001

Portaria MP n.° 336,

de 21/12/2001.

15

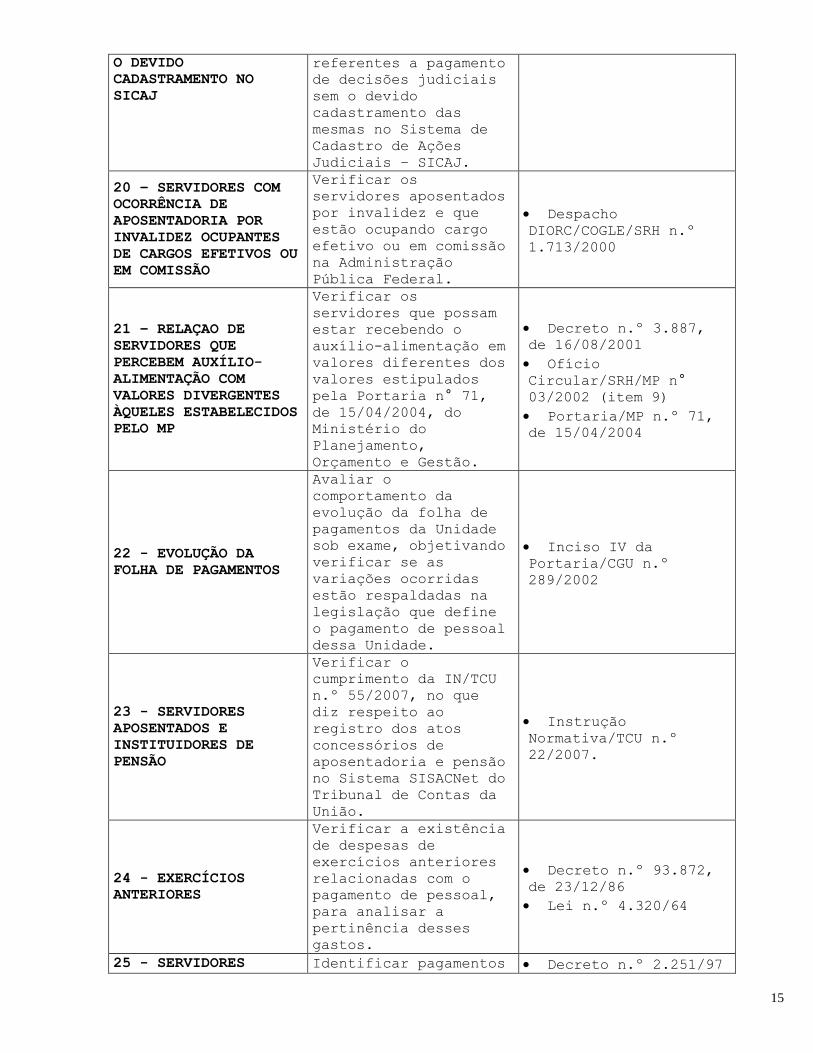

O DEVIDO

CADASTRAMENTO NO

SICAJ

referentes a pagamento

de decisões judiciais

sem o devido

cadastramento das

mesmas no Sistema de

Cadastro de Ações

Judiciais – SICAJ.

20 – SERVIDORES COM

OCORRÊNCIA DE

APOSENTADORIA POR

INVALIDEZ OCUPANTES

DE CARGOS EFETIVOS OU

EM COMISSÃO

Verificar os

servidores aposentados

por invalidez e que

estão ocupando cargo

efetivo ou em comissão

na Administração

Pública Federal.

Despacho

DIORC/COGLE/SRH n.º

1.713/2000

21 – RELAÇAO DE

SERVIDORES QUE

PERCEBEM AUXÍLIO-

ALIMENTAÇÃO COM

VALORES DIVERGENTES

ÀQUELES ESTABELECIDOS

PELO MP

Verificar os

servidores que possam

estar recebendo o

auxílio-alimentação em

valores diferentes dos

valores estipulados

pela Portaria n° 71,

de 15/04/2004, do

Ministério do

Planejamento,

Orçamento e Gestão.

Decreto n.º 3.887,

de 16/08/2001

Ofício

Circular/SRH/MP n°

03/2002 (item 9)

Portaria/MP n.º 71,

de 15/04/2004

22 - EVOLUÇÃO DA

FOLHA DE PAGAMENTOS

Avaliar o

comportamento da

evolução da folha de

pagamentos da Unidade

sob exame, objetivando

verificar se as

variações ocorridas

estão respaldadas na

legislação que define

o pagamento de pessoal

dessa Unidade.

Inciso IV da

Portaria/CGU n.º

289/2002

23 - SERVIDORES

APOSENTADOS E

INSTITUIDORES DE

PENSÃO

Verificar o

cumprimento da IN/TCU

n.º 55/2007, no que

diz respeito ao

registro dos atos

concessórios de

aposentadoria e pensão

no Sistema SISACNet do

Tribunal de Contas da

União.

Instrução

Normativa/TCU n.º

22/2007.

24 - EXERCÍCIOS

ANTERIORES

Verificar a existência

de despesas de

exercícios anteriores

relacionadas com o

pagamento de pessoal,

para analisar a

pertinência desses

gastos.

Decreto n.º 93.872,

de 23/12/86

Lei n.º 4.320/64

25 - SERVIDORES Identificar pagamentos Decreto n.º 2.251/97

16

APOSENTADOS /

PENSIONISTAS COM

IDADE SUPERIOR A 90

ANOS

indevidos a servidores

aposentados/beneficiár

ios de pensão com

idade superior a 90

anos que porventura

não tenham sido

recadastrados.

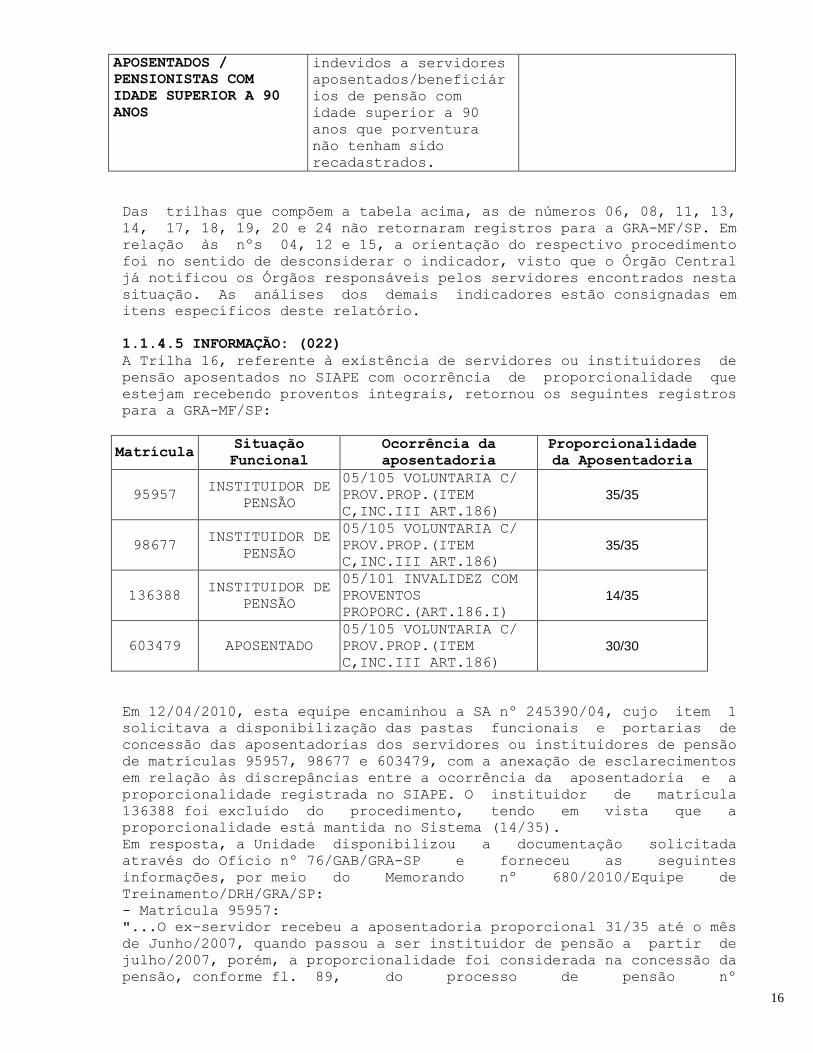

Das trilhas que compõem a tabela acima, as de números 06, 08, 11, 13,

14, 17, 18, 19, 20 e 24 não retornaram registros para a GRA-MF/SP. Em

relação às nºs 04, 12 e 15, a orientação do respectivo procedimento

foi no sentido de desconsiderar o indicador, visto que o Órgão Central

já notificou os Órgãos responsáveis pelos servidores encontrados nesta

situação. As análises dos demais indicadores estão consignadas em

itens específicos deste relatório.

1.1.4.5 INFORMAÇÃO: (022)

A Trilha 16, referente à existência de servidores ou instituidores de

pensão aposentados no SIAPE com ocorrência de proporcionalidade que

estejam recebendo proventos integrais, retornou os seguintes registros

para a GRA-MF/SP:

Matrícula Situação

Funcional

Ocorrência da

aposentadoria

Proporcionalidade

da Aposentadoria

95957 INSTITUIDOR DE

PENSÃO

05/105 VOLUNTARIA C/

PROV.PROP.(ITEM

C,INC.III ART.186)

35/35

98677 INSTITUIDOR DE

PENSÃO

05/105 VOLUNTARIA C/

PROV.PROP.(ITEM

C,INC.III ART.186)

35/35

136388 INSTITUIDOR DE

PENSÃO

05/101 INVALIDEZ COM

PROVENTOS

PROPORC.(ART.186.I)

14/35

603479 APOSENTADO

05/105 VOLUNTARIA C/

PROV.PROP.(ITEM

C,INC.III ART.186)

30/30

Em 12/04/2010, esta equipe encaminhou a SA nº 245390/04, cujo item 1

solicitava a disponibilização das pastas funcionais e portarias de

concessão das aposentadorias dos servidores ou instituidores de pensão

de matrículas 95957, 98677 e 603479, com a anexação de esclarecimentos

em relação às discrepâncias entre a ocorrência da aposentadoria e a

proporcionalidade registrada no SIAPE. O instituidor de matrícula

136388 foi excluído do procedimento, tendo em vista que a

proporcionalidade está mantida no Sistema (14/35).

Em resposta, a Unidade disponibilizou a documentação solicitada

através do Ofício nº 76/GAB/GRA-SP e forneceu as seguintes

informações, por meio do Memorando nº 680/2010/Equipe de

Treinamento/DRH/GRA/SP:

- Matrícula 95957:

"...O ex-servidor recebeu a aposentadoria proporcional 31/35 até o mês

de Junho/2007, quando passou a ser instituidor de pensão a partir de

julho/2007, porém, a proporcionalidade foi considerada na concessão da

pensão, conforme fl. 89, do processo de pensão nº

17

10880.003207/2007-14";

- Matrícula 98677:

"...O ex-servidor recebeu a aposentadoria proporcional 30/35 até o mês

de Julho/2009, quando passou a ser instituidor de pensão a partir de

Agosto/2009, porém, a proporcionalidade foi considerada na concessão

da pensão, conforme fl. 68, do processo de pensão nº

16011.000135/2009-22";

- Matrícula 603479:

"...Aposentadoria integralizada por meio da Portaria GRA nº 561, de

04/12/2008, publicada no DOU de 05/12/2008, devido apresentação da

Certidão de Tempo de Serviço Insalubre."

O exame da documentação disponibilizada confirmou as informações

prestadas pelos gestores. Constatou-se que a aposentada de matrícula

603479, de fato, passara a ter direito a receber os proventos

integrais, enquanto que, no caso dos dois instituidores de pensão, a

incorreção no registro da proporcionalidade não estava gerando falha

nos pagamentos a seus beneficiários. Ainda assim, por meio do Ofício

nº 102/GAB/GRA-SP, em 28/04/2010 a Unidade encaminhou extrações do

SIAPE comprovando ter efetuado as correções necessárias no campo de

"Proporcionalidade da Aposentadoria/Pensão" das matrículas 95957 e

98677, que voltaram a exibir as informações "31/35" e "30/35",

respectivamente.

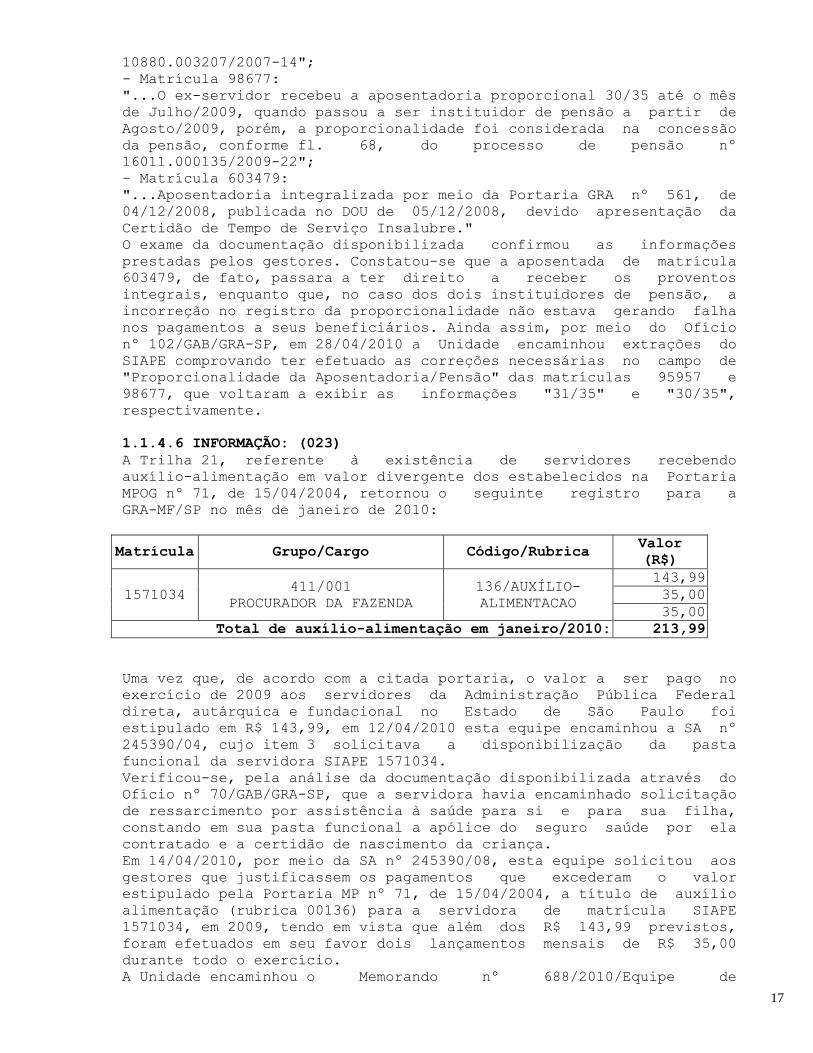

1.1.4.6 INFORMAÇÃO: (023)

A Trilha 21, referente à existência de servidores recebendo

auxílio-alimentação em valor divergente dos estabelecidos na Portaria

MPOG nº 71, de 15/04/2004, retornou o seguinte registro para a

GRA-MF/SP no mês de janeiro de 2010:

Matrícula Grupo/Cargo Código/Rubrica Valor

(R$)

1571034 411/001

PROCURADOR DA FAZENDA

136/AUXÍLIO-

ALIMENTACAO

143,99

35,00

35,00

Total de auxílio-alimentação em janeiro/2010: 213,99

Uma vez que, de acordo com a citada portaria, o valor a ser pago no

exercício de 2009 aos servidores da Administração Pública Federal

direta, autárquica e fundacional no Estado de São Paulo foi

estipulado em R$ 143,99, em 12/04/2010 esta equipe encaminhou a SA nº

245390/04, cujo item 3 solicitava a disponibilização da pasta

funcional da servidora SIAPE 1571034.

Verificou-se, pela análise da documentação disponibilizada através do

Ofício nº 70/GAB/GRA-SP, que a servidora havia encaminhado solicitação

de ressarcimento por assistência à saúde para si e para sua filha,

constando em sua pasta funcional a apólice do seguro saúde por ela

contratado e a certidão de nascimento da criança.

Em 14/04/2010, por meio da SA nº 245390/08, esta equipe solicitou aos

gestores que justificassem os pagamentos que excederam o valor

estipulado pela Portaria MP nº 71, de 15/04/2004, a título de auxílio

alimentação (rubrica 00136) para a servidora de matrícula SIAPE

1571034, em 2009, tendo em vista que além dos R$ 143,99 previstos,

foram efetuados em seu favor dois lançamentos mensais de R$ 35,00

durante todo o exercício.

A Unidade encaminhou o Memorando nº 688/2010/Equipe de

18

Treinamento/DRH/GRA/SP, anexo ao Ofício nº 78/GAB/GRA-SP, de

16/04/2010, esclarecendo que, por equívoco, o ressarcimento à saúde

(rubrica 659) havia sido lançado na rubrica 136 - auxílio alimentação.

Os gestores informaram haver regularizado a situação da servidora,

excluindo os lançamentos adicionais já na folha de pagamentos de abril

de 2010 e providenciando a reposição ao erário de R$ 2.453,99, a

partir do mesmo mês. O cálculo levou em conta os valores pagos

indevidamente desde o primeiro lançamento, em junho de 2007.

Para comprovar as informações prestadas, foram anexadas à resposta o

Memorando nº 624 SIATI/DRH/GRA/SP, por meio do qual deu-se ciência à

servidora do equívoco ocorrido e da necessidade de reposição dos

valores pagos indevidamente, e cópia do lançamento da dívida no SIAPE.

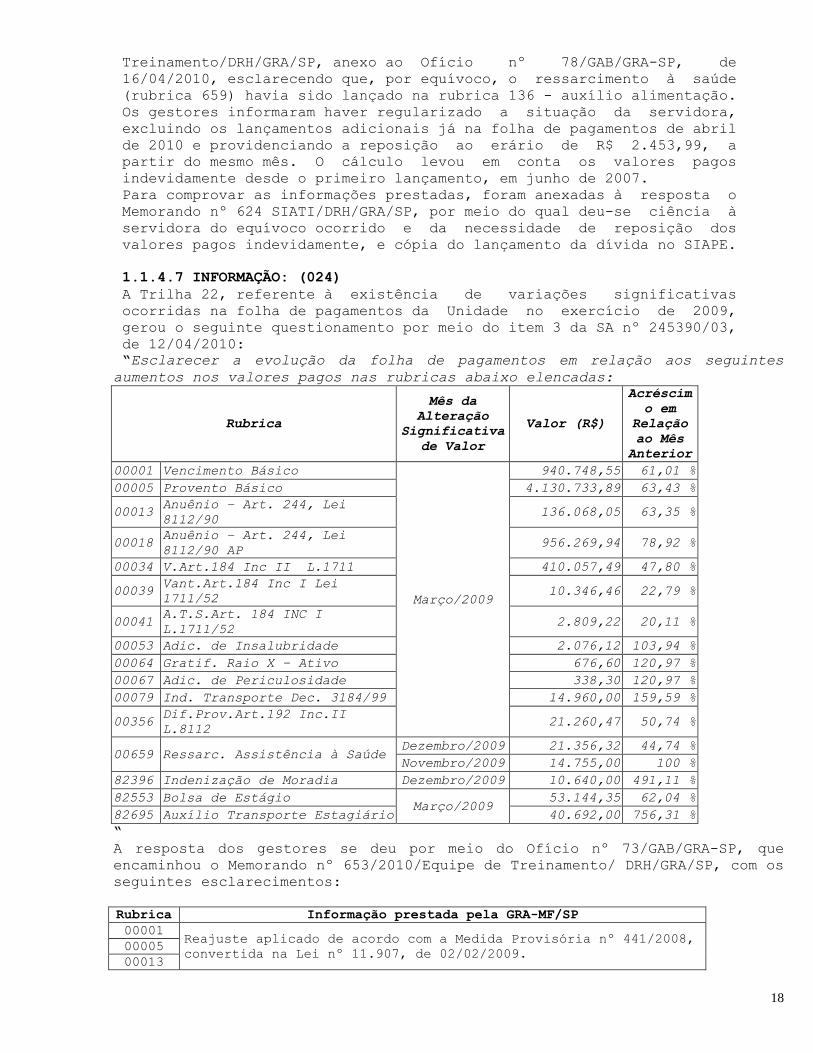

1.1.4.7 INFORMAÇÃO: (024)

A Trilha 22, referente à existência de variações significativas

ocorridas na folha de pagamentos da Unidade no exercício de 2009,

gerou o seguinte questionamento por meio do item 3 da SA nº 245390/03,

de 12/04/2010:

“Esclarecer a evolução da folha de pagamentos em relação aos seguintes

aumentos nos valores pagos nas rubricas abaixo elencadas:

Rubrica

Mês da

Alteração

Significativa

de Valor

Valor (R$)

Acréscim

o em

Relação

ao Mês

Anterior

00001 Vencimento Básico

Março/2009

940.748,55 61,01 %

00005 Provento Básico 4.130.733,89 63,43 %

00013 Anuênio – Art. 244, Lei

8112/90 136.068,05 63,35 %

00018 Anuênio – Art. 244, Lei

8112/90 AP 956.269,94 78,92 %

00034 V.Art.184 Inc II L.1711 410.057,49 47,80 %

00039 Vant.Art.184 Inc I Lei

1711/52 10.346,46 22,79 %

00041 A.T.S.Art. 184 INC I

L.1711/52 2.809,22 20,11 %

00053 Adic. de Insalubridade 2.076,12 103,94 %

00064 Gratif. Raio X – Ativo 676,60 120,97 %

00067 Adic. de Periculosidade 338,30 120,97 %

00079 Ind. Transporte Dec. 3184/99 14.960,00 159,59 %

00356 Dif.Prov.Art.192 Inc.II

L.8112 21.260,47 50,74 %

00659 Ressarc. Assistência à Saúde Dezembro/2009 21.356,32 44,74 %

Novembro/2009 14.755,00 100 %

82396 Indenização de Moradia Dezembro/2009 10.640,00 491,11 %

82553 Bolsa de Estágio Março/2009

53.144,35 62,04 %

82695 Auxílio Transporte Estagiário 40.692,00 756,31 %

“

A resposta dos gestores se deu por meio do Ofício nº 73/GAB/GRA-SP, que

encaminhou o Memorando nº 653/2010/Equipe de Treinamento/ DRH/GRA/SP, com os

seguintes esclarecimentos:

Rubrica Informação prestada pela GRA-MF/SP

00001 Reajuste aplicado de acordo com a Medida Provisória nº 441/2008,

convertida na Lei nº 11.907, de 02/02/2009. 00005

00013

19

00018

00034

00039

00041

00053

00064

00067

00356

00079 Encaminhamento de processos de Indenização de Transporte de

janeiro e fevereiro de 2009, em atraso, pelas Procuradorias.

00659 Novas orientações da Portaria nº 3/2009/SRH/MP, publicada em

30/07/2009, implantadas pela GRA-MF/SP em novembro de 2009.

82396 Pagamento de agosto a dezembro de 2009 para o servidor SIAPE nº

9845224.

82553 Pagamento retroativo de janeiro e fevereiro de 2009 em março, em

função de termo aditivo firmado com CIEE.

82695

Orientação Normativa nº 08, de 30/10/2008, ampliou o pagamento

de auxílio transporte para os estagiários. Pagamento retroativo

de janeiro e fevereiro de 2009.

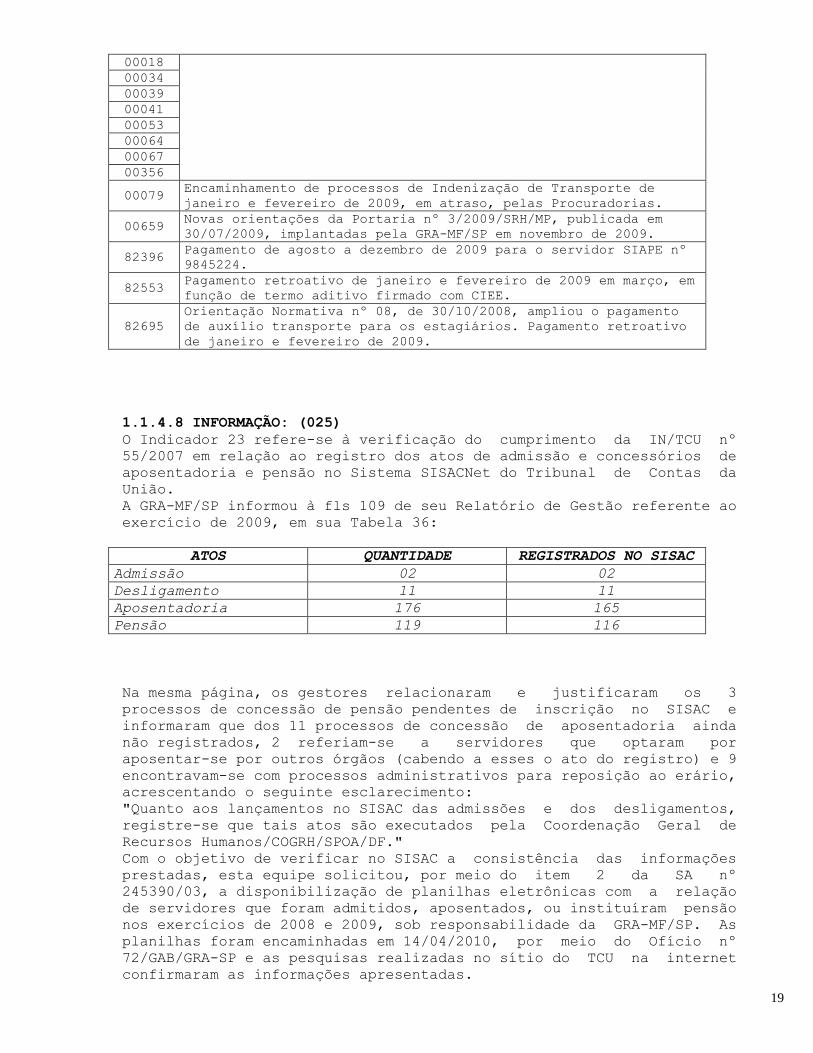

1.1.4.8 INFORMAÇÃO: (025)

O Indicador 23 refere-se à verificação do cumprimento da IN/TCU nº

55/2007 em relação ao registro dos atos de admissão e concessórios de

aposentadoria e pensão no Sistema SISACNet do Tribunal de Contas da

União.

A GRA-MF/SP informou à fls 109 de seu Relatório de Gestão referente ao

exercício de 2009, em sua Tabela 36:

ATOS QUANTIDADE REGISTRADOS NO SISAC

Admissão 02 02

Desligamento 11 11

Aposentadoria 176 165

Pensão 119 116

Na mesma página, os gestores relacionaram e justificaram os 3

processos de concessão de pensão pendentes de inscrição no SISAC e

informaram que dos 11 processos de concessão de aposentadoria ainda

não registrados, 2 referiam-se a servidores que optaram por

aposentar-se por outros órgãos (cabendo a esses o ato do registro) e 9

encontravam-se com processos administrativos para reposição ao erário,

acrescentando o seguinte esclarecimento:

"Quanto aos lançamentos no SISAC das admissões e dos desligamentos,

registre-se que tais atos são executados pela Coordenação Geral de

Recursos Humanos/COGRH/SPOA/DF."

Com o objetivo de verificar no SISAC a consistência das informações

prestadas, esta equipe solicitou, por meio do item 2 da SA nº

245390/03, a disponibilização de planilhas eletrônicas com a relação

de servidores que foram admitidos, aposentados, ou instituíram pensão

nos exercícios de 2008 e 2009, sob responsabilidade da GRA-MF/SP. As

planilhas foram encaminhadas em 14/04/2010, por meio do Ofício nº

72/GAB/GRA-SP e as pesquisas realizadas no sítio do TCU na internet

confirmaram as informações apresentadas.

20

Ainda assim, em 27/04/2010, através da SA nº 245390/20, esta equipe

solicitou à Unidade que apresentasse a relação dos 11 servidores que,

de acordo com informação do Relatório de Gestão 2009, ainda não tinham

tido seus atos de aposentadoria devidamente lançados no SISAC.

Os gestores encaminharam por meio do Ofício nº 104/GAB/GRA-SP, de

28/04/2010, mensagem eletrônica do Chefe do Serviço de Inativos e

Pensionistas da Unidade, anexa ao Memorando nº 777/2010/Equipe de

Treinamento/DRH/GRA/SP, informando que nessa data o número de

concessões de aposentadoria ainda não registradas já tinha se reduzido

a três (matrículas SIAPE nºs 6112802, 933400 e 954645), com os devidos

esclarecimentos.

1.1.4.9 INFORMAÇÃO: (026)

A Trilha 25 consiste em planilha com 132 registros de pessoas com mais

de 90 anos que, no exercício de 2009, receberam pensões ou proventos

de aposentadoria pela GRA-MF/SP.

Com o objetivo de verificar se a Unidade vem providenciando

regularmente o recadastramento anual dos servidores aposentados e dos

pensionistas, solicitou-se, por meio das SAs nºs 245390/03 e

245390/12, a disponibilização dos comprovantes de realização do

procedimento por parte dos 68 mais velhos.

Os gestores apresentaram as fichas de recadastramento de todos os

servidores e pensionistas solicitados. Em relação a 4 deles (CPFs

126.046.588-87, 089.726.258-17, 046.821.228-00 e 017.096.238-53), a

ficha apresentada foi a do recadastramento realizado em 2008, uma vez

que vieram a falecer em 2009, antes da data prevista para a

atualização, que deveria ocorrer no mês de aniversário.

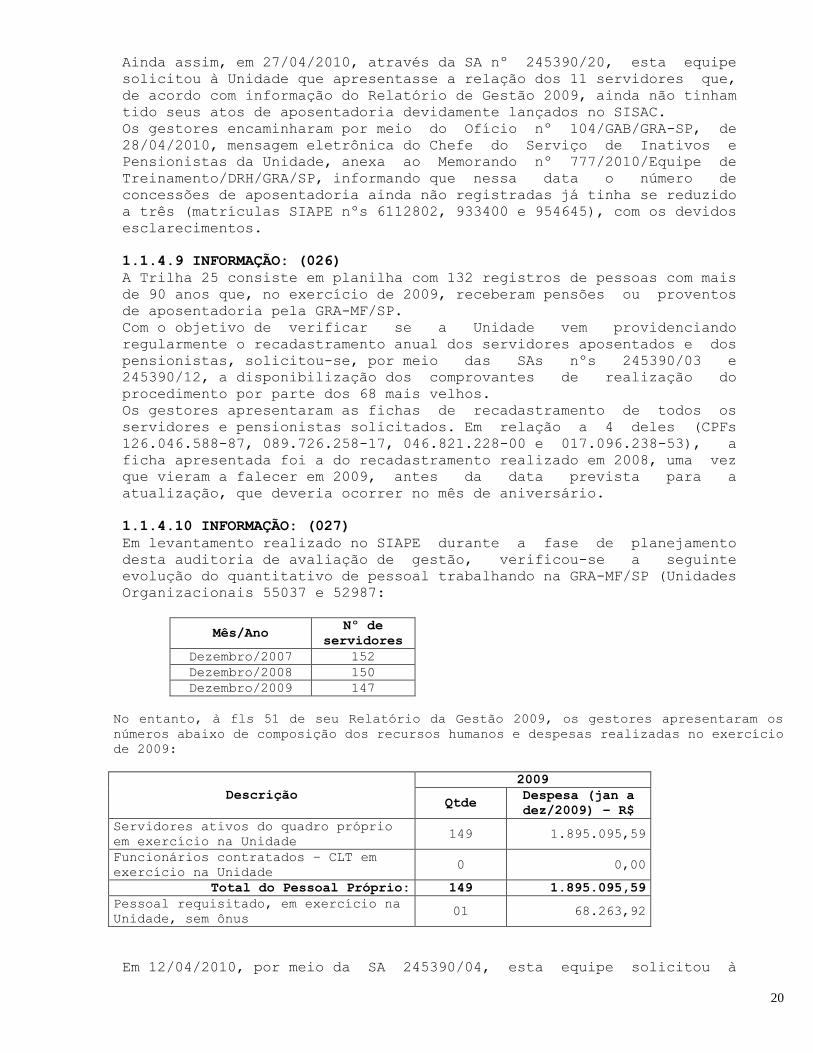

1.1.4.10 INFORMAÇÃO: (027)

Em levantamento realizado no SIAPE durante a fase de planejamento

desta auditoria de avaliação de gestão, verificou-se a seguinte

evolução do quantitativo de pessoal trabalhando na GRA-MF/SP (Unidades

Organizacionais 55037 e 52987:

Mês/Ano Nº de

servidores

Dezembro/2007 152

Dezembro/2008 150

Dezembro/2009 147

No entanto, à fls 51 de seu Relatório da Gestão 2009, os gestores apresentaram os

números abaixo de composição dos recursos humanos e despesas realizadas no exercício

de 2009:

Descrição

2009

Qtde Despesa (jan a

dez/2009) – R$

Servidores ativos do quadro próprio

em exercício na Unidade 149 1.895.095,59

Funcionários contratados – CLT em

exercício na Unidade 0 0,00

Total do Pessoal Próprio: 149 1.895.095,59

Pessoal requisitado, em exercício na

Unidade, sem ônus 01 68.263,92

Em 12/04/2010, por meio da SA 245390/04, esta equipe solicitou à

21

Unidade:

"Com o intuito de respaldar a informação constante à fls. 51 do

Relatório de Gestão 2009 da GRA/SP, disponibilizar planilha eletrônica

com as seguintes informações dos servidores que encontravam-se em

exercício na GRA/SP em 31/12/2009: UORG, nome, matrícula, CPF, data de

ingresso e escolaridade."

A planilha encaminhada pelos gestores, extraída do SIAPE, confirmou a

informação do Relatório de Gestão. Solicitados, através da SA nº

245390/13, a justificar a diferença verificada, os gestores prestaram

a seguinte informação, por meio do Memorando nº 711/2010/Equipe de

Treinamento/DRH/GRA/SP, anexo ao Ofício nº 87/GAB/GRA-SP:

- 145 são servidores lotados na GRA/SP e em exercício na GRA/SP

(55037);

- 03 são servidores lotados na GRA/SP e em exercício no Escritório de

Representação do Gabinete do Ministro (52987);

- 01 servidor (SIAPE nº 1498967) - AFRB - função DAS-102.1, lotado na

SRRF/8ºRF (50960), em exercício na GRA/SP (55037).

1.1.4.11 CONSTATAÇÃO: (047)

Pensões temporárias sem comprovação de invalidez do beneficiário à

época dos óbitos dos instituidores.

Na Ata TCU nº 30, de 24/08/2004, consta do relatório que antecede o

Acórdão nº 2.167/2004-TCU-1ª Câmara, os seguintes trechos:

"Trata-se de auditoria conduzida pela Secretaria de Fiscalização de

Pessoal - Sefip nas Gerências Regionais de Administração do Ministério

da Fazenda nos Estados de Minas Gerais, São Paulo e Rio Grande do Sul

com o objetivo de averiguar a conformidade do cadastro efetuado por

esses órgãos acerca dos atos de admissão e de concessão de

aposentadoria e pensão.

(...)

3. Transcrevo a seguir parte do relatório de auditoria elaborado pela

equipe da Sefip, com o qual se pôs de acordo o dirigente da Unidade

Técnica:

"3. Achados de Auditoria

(...)

3.6. Concessão indevida de pensões

3.6.1. Situação encontrada: Na GRA-SP, encontrou-se um caso irregular

de acumulação de duas pensões. Na verdade, o que se questiona não é a

acumulação, mas a concessão propriamente dita dos benefícios de

pensão. O pensionista (...), matrícula Siape nº 03254976, recebe dois

benefícios, na condição de filho inválido, com fulcro no art. 217,

inciso II, alínea 'a', da Lei nº 8.112.90, oriundos do falecimento dos

pais, (matrícula Siape nº 0112845), em 03.08.1995, e (matrícula Siape

nº 96080), em 23.06.1996, ambos ocupando, à época, o cargo de Auditor

Fiscal do Tesouro Nacional, do Ministério da Fazenda.

3.6.1.1. Conforme se observa na documentação constante dos dois

processos de concessão (vol. 3, fls. 563/822), o filho (...), à época

do óbito, já era maior e tinha emprego público permanente, pertencendo

ao quadro do Serviço de Processamento de Dados - Serpro. Aderiu ao

programa de demissão voluntária daquela entidade tão-somente em

21.08.1997, afirmando que não conseguia mais trabalhar devido a

problemas de saúde. Justamente aí ocorre o pleito do citado

pensionista aos benefícios acima descritos, requeridos em 21.11.96,

com laudo médico final atestando a invalidez datada de 18.04.1997.

3.6.1.2. Dessa forma, as duas concessões ora enfocadas caracterizam-se

por serem totalmente ilegais, uma vez que os benefícios foram

22

concedidos sem que o filho, que detinha, inclusive, emprego permanente

até 21.08.1997, estivesse efetivamente incapacitado por ocasião do

óbito de seus ... pais, nos termos do art. 217, inciso II, alínea

'a', da Lei nº 8.112/90, condição esta estritamente necessária para o

aperfeiçoamento dos atos jurídicos de concessão de benefícios a filhos

inválidos, de acordo com entendimento já pacificado no Tribunal

(Acórdão nº 2.703/03-TCU-1ª Câmara, Ata nº 40/03, DOU de 12.11.03).

Ressalte-se que as duas concessões perfazem um total mensal de R$

23.443,91 (outubro/2003), conforme fls. 469 e 471 do vol. 2.

3.6.1.3. Foi verificado que os respectivos atos constam da base

temporária do órgão de pessoal, sendo necessário que o órgão proceda o

envio dos mesmos ao Controle Interno, para o parecer quanto à

legalidade dos atos, nos termos da IN/TCU nº 44/2002.""

O Acórdão nº 2.167/2004-TCU-1ª Câmara somente determinou, no item

9.2.1., que "em cumprimento do art. 8º da IN/TCU nº 44/2002, proceda à

inclusão no sistema Sisac, no prazo de 10 (dez) dias, dos atos de

concessão das pensões do beneficiário(...) (matrícula Siape nº

03254976), relativas aos instituidores (matrícula Siape nº 0112845) e

(matrícula Siape nº 96080), para que sejam examinados pelo Controle

Interno;"

.

O Parecer do Controle Interno sobre o ato de concessão de pensão do

instituidor matrícula Siape nº 0112845 foi de ilegalidade, com a

justificativa de "Falta de comprovação da invalidez do beneficiário na

época do falecimento do genitor (03/08/95)".

Em relação à instituidora matrícula Siape nº 96080, foi verificado

pela CGU, conjuntamente com a GRA/SP, também não haver, no processo de

pensão (nº 10880.041381/96-33), a comprovação de invalidez do

beneficiário quando ocorreu o óbito da genitora, em 23/06/1996.

No processo, há inclusive atestado do médico com quem vinha se

tratando desde 12/01/1996, com os seguintes dizeres: "Destinatário:

INSS. O(a) Sr.(a) (matrícula Siape nº 03254976) esteve em consulta dia

04/11/96 às 14,30 horas, verificando-se que pode retornar ao trabalho"

e Comunicação de Resultado de Exame Médico do INSS, de 22/11/1996, com

a conclusão: "Existe incapacidade para o trabalho até 28/11/1996.

Observação: a presente comunicação vale também - depois da data

indicada acima - como o "Certificado de Capacidade" previsto na letra

a do § 1º do art. 29 da Lei 3.807, de 26/8/60."

Mas, o Parecer Especializado da Junta Médica Seccional de São Paulo,

de 03/03/1997, conclui que "somos pela manutenção de sua pensão",

embora o benefício ainda não tivesse sido concedido, tendo em vista

que o formulário de concessão de pensão é datado de 25/06/1997. Por

fim, a Ata do Exame Médico da Delegacia do Ministério da Fazenda/SP,

assinada pelos médicos da Equipe de Homologação, que enquadrou a

moléstia nos arts. 215 e 217, II, a, da Lei nº 8.112/90, datada de

18/04/1997, não atesta que a invalidez do beneficiário existia quando

a instituidora faleceu.

CAUSA:

Falha na verificação documental à época da concessão dos benefícios

MANIFESTAÇÃO DA UNIDADE EXAMINADA:

"A Divisão de Recursos Humanos/GRA/SP encaminhou Ofício nº 332/2010 à

Secretaria de Fiscalização de pessoal - TCU/SEFIP solicitando agilizar

procedimentos que, com certeza, culminarão em Acórdão determinando a

exclusão do benefício já recomendada pela Equipe de Auditoria. Para

23

tanto, estão enviando cópia dos processos de pensão do beneficiário

(matrícula Siape nº 03254976) para análise, e manifestação, inclusive,

da comprovação de invalidez do benefíciário na data do óbito da

instituidora matrícula SIAPE 96080."

ANÁLISE DO CONTROLE INTERNO:

A Unidade já está tomando providências no sentido de se resolver o

fato apontado. Os atos de concessão de pensão de ambos os

instituidores já se encontravam na situação "no TCU, autuado, não

julgado", sendo coerente solicitar ao Tribunal a agilização dos

procedimentos para decisão sobre o ato com parecer de ilegalidade, do

qual decorrem pagamentos de benefício, desde agosto/1995, e análise e

manifestação quanto à comprovação da invalidez do beneficiário na data

do óbito da instituidora.

RECOMENDAÇÃO: 001

Recomendamos à Unidade que se acompanhe os processos em que

se

encontram os atos de concessão de pensão ao beneficiário

matrícula

Siape nº 03254976, relativos aos instituidores matrículas Siape

nº

0112845 e nº 96080, cumprindo-se a decisão do TCU e tomando-se

as

medidas cabíveis em conformidade com a manifestação do Tribunal

quanto

à comprovação da invalidez do beneficiário na data do óbito

da

instituidora matrículas Siape nº 96080.

1.1.4.12 INFORMAÇÃO: (048)

Os servidores que receberam adicionais de insalubridade ou

periculosidade atuam, no Serviço Médico da Divisão de Recursos Humanos

da GRA/SP, nos cargos de médico, odontólogo e auxiliar de enfermagem.

O Laudo de Insalubridade do local concluiu pelo direito desses

profissionais ao adicional.

Dois dos três servidores da trilha não foram considerados na análise,

visto que o adicional recebido, somente em janeiro/2009, foi

descontado no mês seguinte.

.

.

.

.

.

.

1.1.4.13 INFORMAÇÃO: (049)

A Trilha 7 relacionou os servidores que estão percebendo abono de

permanência. Em amostra de 20 servidores, verificou-se, baseado em

seus dados funcionais, extraídos do Siape, suas certidões de tempo de

contribuição do Siapecad, processos de concessão de abono de

permanência de 15 dos servidores e dados obtidos do simulador de

aposentadoria do site da CGU, que os mesmos fizeram jus ao benefício,

em 2009.

Somente nos processos dos servidores matrícula nº 97565, nº 954850, nº

933182 e nº 891696 foram juntadas as certidões de tempo de

24

contribuição ou de serviço; nesses casos, conferiu-se os tempos

averbados constantes do Siapecad com os do processo, verificando-se a

conformidade entre eles.

1.1.4.14 INFORMAÇÃO: (050)

Em relação à trilha 9 - Servidores Aposentados após 18/01/1995 que

Percebem Opção de Função, a consulta ao site do TCU retornou que os

atos de concessão de aposentadoria dos servidores matrícula Siape nº

96212 e nº 137222 já foram julgados pelo Tribunal.

Quanto aos demais servidores, matrículas Siape nº 99200, nº 130792, nº

137224, cujos atos não foram julgados, verificou-se que esses

servidores atenderam aos requisitos para concessão da opção de função,

contidos no art. 193 da Lei n.º 8.112/90, que as portarias de

aposentadoria foram publicadas, no órgão de imprensa oficial, até

25/10/2001 e que os valores da opção estão corretos.

1.1.4.15 INFORMAÇÃO: (051)

Compuseram a trilha 10, cinco servidores cedidos e onze requisitados.

Verificou-se, com base nos processos ou documento de cessão, que

quatro cessões e uma requisição se deram entre órgãos da União para

exercício de cargo em comissão, por meio de portarias de Ministro da

Estado ou seu delegado, publicadas no Diário Oficial da União, em

conformidade com o art. 93 da Lei nº 8.112/90 e Decreto n° 4.050/2001.

Em relação ao servidor matrícula Siape nº 97506, Procurador da

Fazenda, cedido para a Advocacia-Geral da União, desde 03/09/1993,

onde vem exercendo cargos em comissão, não há portaria de cessão.

O Relatório CGU nº 115252, de Avaliação de Gestão 2002, no item

9.1.2.1, recomendou que se emitisse portaria de cessão de alguns

servidores, dentre os quais, o referido Procurador. A GRA, para dar

cumprimento à recomendação, expediu Ofício GAB/GRA-MF/SP Nº

1.141/2003, encaminhado à Coordenadoria-Geral de Recursos

Humanos/AGU/DF, solicitando providências quanto a formalização dos

processos de cessão dos servidores. Em resposta, a AGU, em Ofício nº

444-CGRH/DRHTI/SGAGU, de 14.08/2003, informou: "Oportuno, salientar,

que embora a Procuradoria-Geral da Fazenda Nacional seja órgão

administrativamente subordinado ao titular do Ministério da Fazenda,

os ocupantes do cargo em referência são membros desta Instituição, não

se fazendo necessário a publicação em Diário Oficial da União do ato

autorizativo da cessão".

Para os demais casos de requisição, a Unidade, por meio do Ofício nº

90/GAB/GRA-SP, de 22/04/2010, informou que os processos são

formalizados pelo órgão cedente, onde ficam arquivados.

Disponibilizou, no entanto, de oito servidores, as portarias de

designação de função, de nomeação para cargo em comissão ou de

consideração em exercício nesse tipo de cargo.

Para os outros dois servidores requisitados, a cessão foi autorizada

pelo Ministro da Saúde para exercício na Escola de Administração

Fazendária - ESAF, com base no art. 294 da Lei nº 11.907, de

02/02/2009, independentemente do exercício de cargo em comissão ou

função de confiança, aplicando-se, nesses casos, a segunda hipótese de

cessão prevista na Lei nº 8.112/90.

1.1.5 ASSUNTO - PROCESSOS LICITATÓRIOS

1.1.5.1 CONSTATAÇÃO: (002)

Utilização indevida do enquadramento no Inciso II do Art. 24 da Lei

25

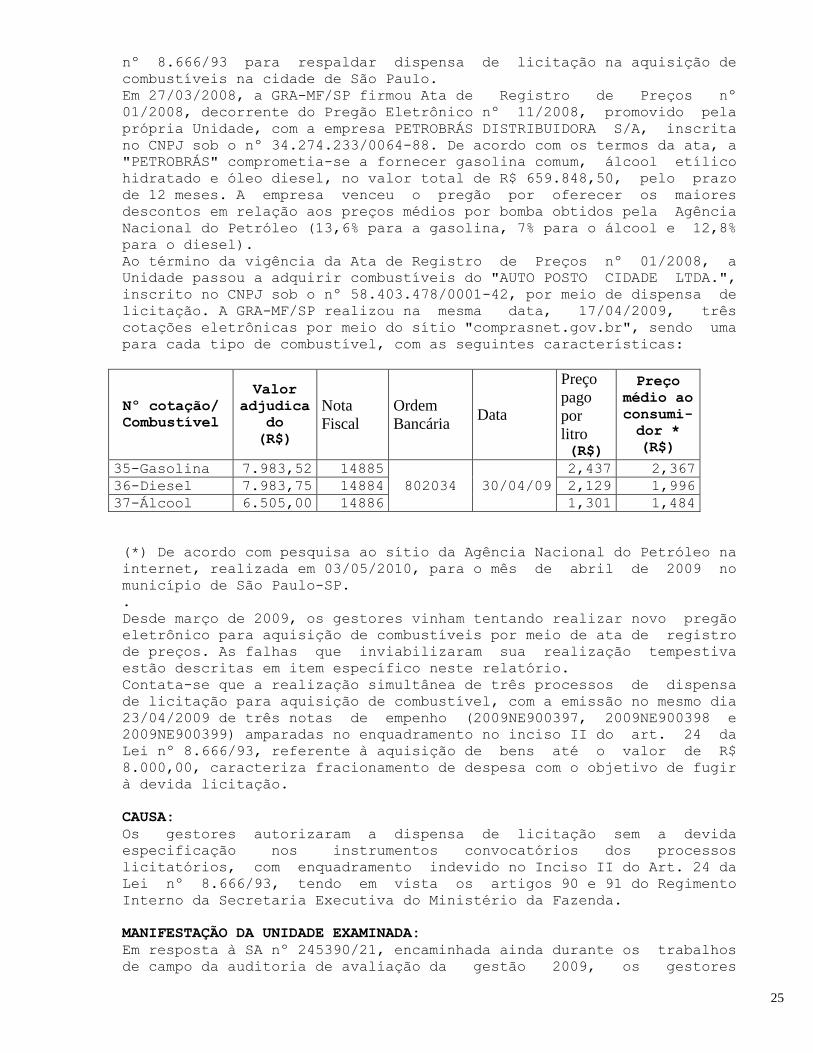

nº 8.666/93 para respaldar dispensa de licitação na aquisição de

combustíveis na cidade de São Paulo.

Em 27/03/2008, a GRA-MF/SP firmou Ata de Registro de Preços nº

01/2008, decorrente do Pregão Eletrônico nº 11/2008, promovido pela

própria Unidade, com a empresa PETROBRÁS DISTRIBUIDORA S/A, inscrita

no CNPJ sob o nº 34.274.233/0064-88. De acordo com os termos da ata, a

"PETROBRÁS" comprometia-se a fornecer gasolina comum, álcool etílico

hidratado e óleo diesel, no valor total de R$ 659.848,50, pelo prazo

de 12 meses. A empresa venceu o pregão por oferecer os maiores

descontos em relação aos preços médios por bomba obtidos pela Agência

Nacional do Petróleo (13,6% para a gasolina, 7% para o álcool e 12,8%

para o diesel).

Ao término da vigência da Ata de Registro de Preços nº 01/2008, a

Unidade passou a adquirir combustíveis do "AUTO POSTO CIDADE LTDA.",

inscrito no CNPJ sob o nº 58.403.478/0001-42, por meio de dispensa de

licitação. A GRA-MF/SP realizou na mesma data, 17/04/2009, três

cotações eletrônicas por meio do sítio "comprasnet.gov.br", sendo uma

para cada tipo de combustível, com as seguintes características:

Nº cotação/

Combustível

Valor

adjudica

do

(R$)

Nota

Fiscal

Ordem

Bancária Data

Preço

pago

por

litro (R$)

Preço

médio ao

consumi-

dor *

(R$)

35-Gasolina 7.983,52 14885

802034 30/04/09

2,437 2,367

36-Diesel 7.983,75 14884 2,129 1,996

37-Álcool 6.505,00 14886 1,301 1,484

(*) De acordo com pesquisa ao sítio da Agência Nacional do Petróleo na

internet, realizada em 03/05/2010, para o mês de abril de 2009 no

município de São Paulo-SP.

.

Desde março de 2009, os gestores vinham tentando realizar novo pregão

eletrônico para aquisição de combustíveis por meio de ata de registro

de preços. As falhas que inviabilizaram sua realização tempestiva

estão descritas em item específico neste relatório.

Contata-se que a realização simultânea de três processos de dispensa

de licitação para aquisição de combustível, com a emissão no mesmo dia

23/04/2009 de três notas de empenho (2009NE900397, 2009NE900398 e

2009NE900399) amparadas no enquadramento no inciso II do art. 24 da

Lei nº 8.666/93, referente à aquisição de bens até o valor de R$

8.000,00, caracteriza fracionamento de despesa com o objetivo de fugir

à devida licitação.

CAUSA:

Os gestores autorizaram a dispensa de licitação sem a devida

especificação nos instrumentos convocatórios dos processos

licitatórios, com enquadramento indevido no Inciso II do Art. 24 da

Lei nº 8.666/93, tendo em vista os artigos 90 e 91 do Regimento

Interno da Secretaria Executiva do Ministério da Fazenda.

MANIFESTAÇÃO DA UNIDADE EXAMINADA:

Em resposta à SA nº 245390/21, encaminhada ainda durante os trabalhos

de campo da auditoria de avaliação da gestão 2009, os gestores

26

informaram:

"No nosso entendimento não houve fracionamento de despesas, uma vez

que a 'Cotação de Preços' foi elaborada por 'item' ou seja:

'Gasolina', 'Álcool' e 'Diesel'. A exemplo, o fracionamento só teria

ocorrido se tivéssemos elaborado mais de uma 'Cotação de Preços' com a

compra do item 'Gasolina'".

ANÁLISE DO CONTROLE INTERNO:

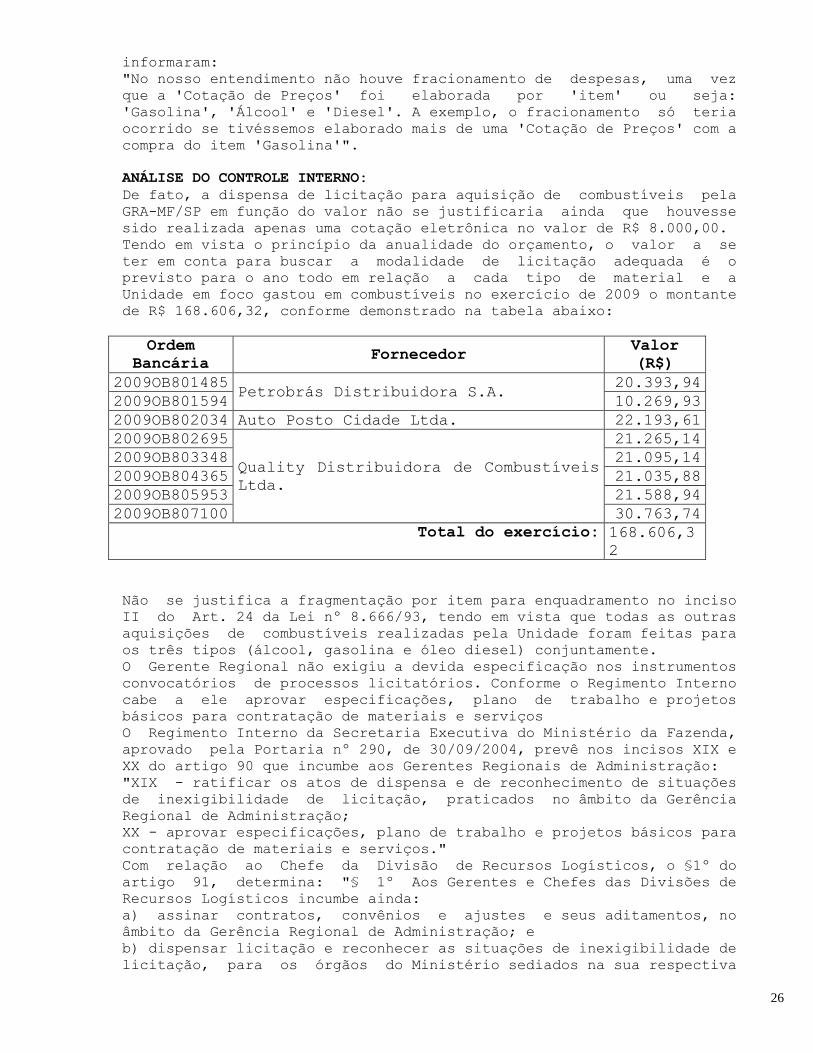

De fato, a dispensa de licitação para aquisição de combustíveis pela

GRA-MF/SP em função do valor não se justificaria ainda que houvesse

sido realizada apenas uma cotação eletrônica no valor de R$ 8.000,00.

Tendo em vista o princípio da anualidade do orçamento, o valor a se

ter em conta para buscar a modalidade de licitação adequada é o

previsto para o ano todo em relação a cada tipo de material e a

Unidade em foco gastou em combustíveis no exercício de 2009 o montante

de R$ 168.606,32, conforme demonstrado na tabela abaixo:

Ordem

Bancária Fornecedor

Valor

(R$)

2009OB801485 Petrobrás Distribuidora S.A.

20.393,94

2009OB801594 10.269,93

2009OB802034 Auto Posto Cidade Ltda. 22.193,61

2009OB802695

Quality Distribuidora de Combustíveis

Ltda.

21.265,14

2009OB803348 21.095,14

2009OB804365 21.035,88

2009OB805953 21.588,94

2009OB807100 30.763,74

Total do exercício: 168.606,3

2

Não se justifica a fragmentação por item para enquadramento no inciso

II do Art. 24 da Lei nº 8.666/93, tendo em vista que todas as outras

aquisições de combustíveis realizadas pela Unidade foram feitas para

os três tipos (álcool, gasolina e óleo diesel) conjuntamente.

O Gerente Regional não exigiu a devida especificação nos instrumentos

convocatórios de processos licitatórios. Conforme o Regimento Interno

cabe a ele aprovar especificações, plano de trabalho e projetos

básicos para contratação de materiais e serviços

O Regimento Interno da Secretaria Executiva do Ministério da Fazenda,

aprovado pela Portaria nº 290, de 30/09/2004, prevê nos incisos XIX e

XX do artigo 90 que incumbe aos Gerentes Regionais de Administração:

"XIX - ratificar os atos de dispensa e de reconhecimento de situações

de inexigibilidade de licitação, praticados no âmbito da Gerência

Regional de Administração;

XX - aprovar especificações, plano de trabalho e projetos básicos para

contratação de materiais e serviços."

Com relação ao Chefe da Divisão de Recursos Logísticos, o §1º do

artigo 91, determina: "§ 1º Aos Gerentes e Chefes das Divisões de

Recursos Logísticos incumbe ainda:

a) assinar contratos, convênios e ajustes e seus aditamentos, no

âmbito da Gerência Regional de Administração; e

b) dispensar licitação e reconhecer as situações de inexigibilidade de

licitação, para os órgãos do Ministério sediados na sua respectiva

27

jurisdição, exceto quando se tratar de contratação de interesse

exclusivo das unidades da Secretaria da Receita Federal."

RECOMENDAÇÃO: 001

Recomendamos que a GRA-MF/SP abstenha-se de recorrer ao inciso II do

Art. 24 da Lei nº 8.666/93 para dispensar a realização de licitação

por meio de fracionamento de despesas.

1.1.5.2 CONSTATAÇÃO: (004)

Aceitação de documento de autenticidade questionável no Pregão