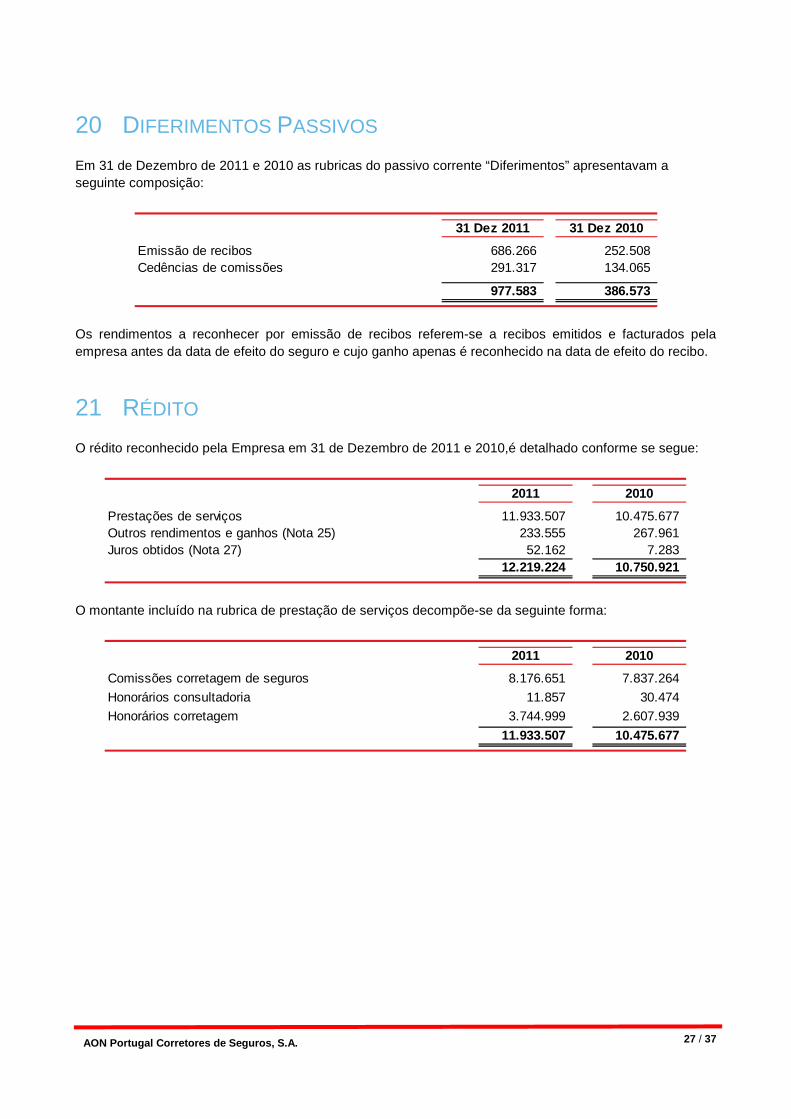

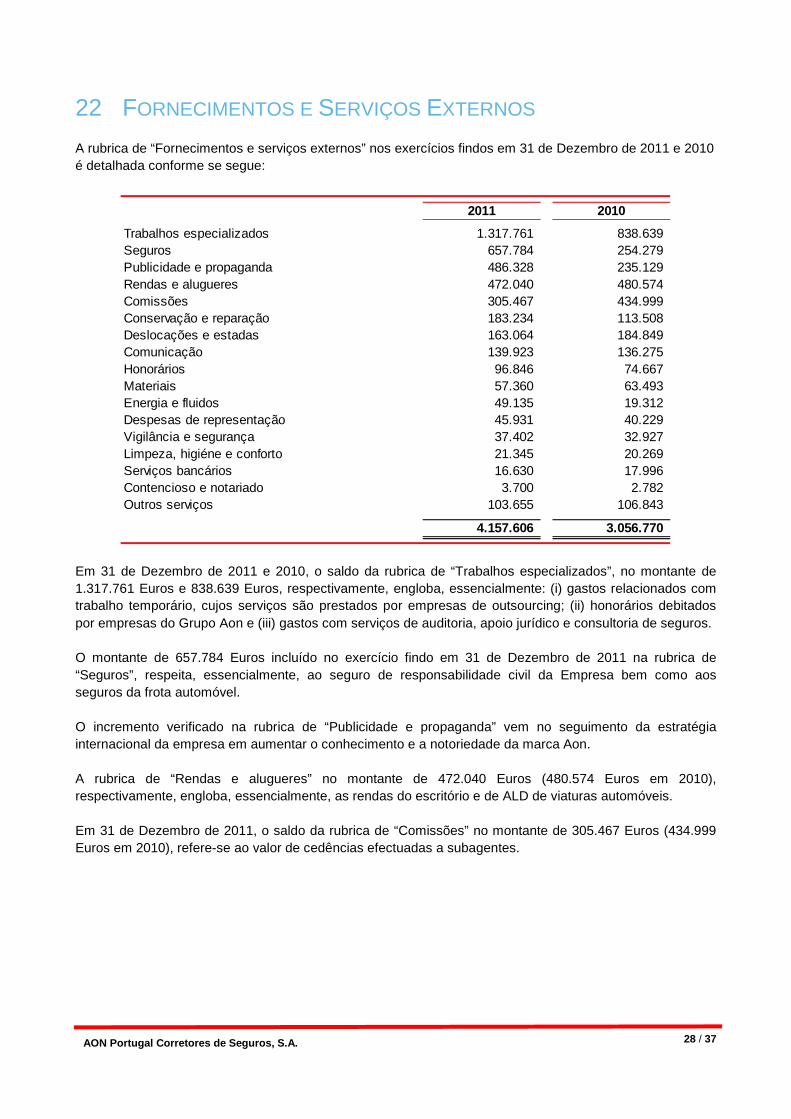

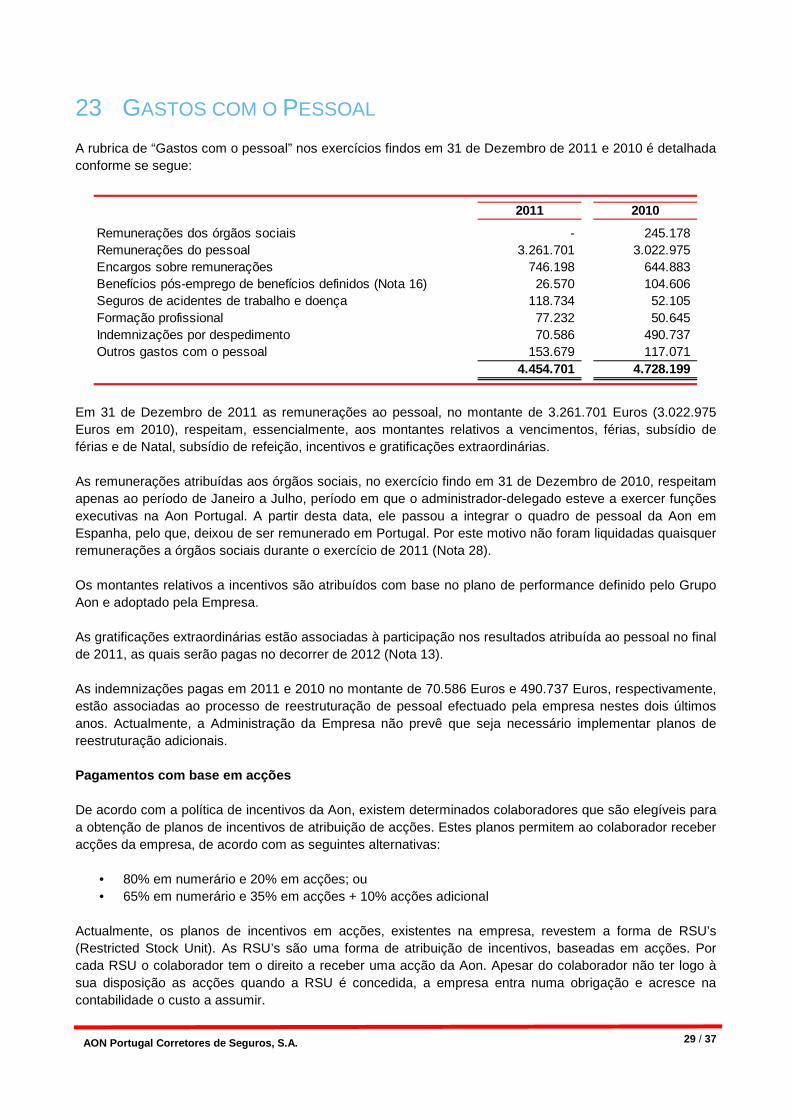

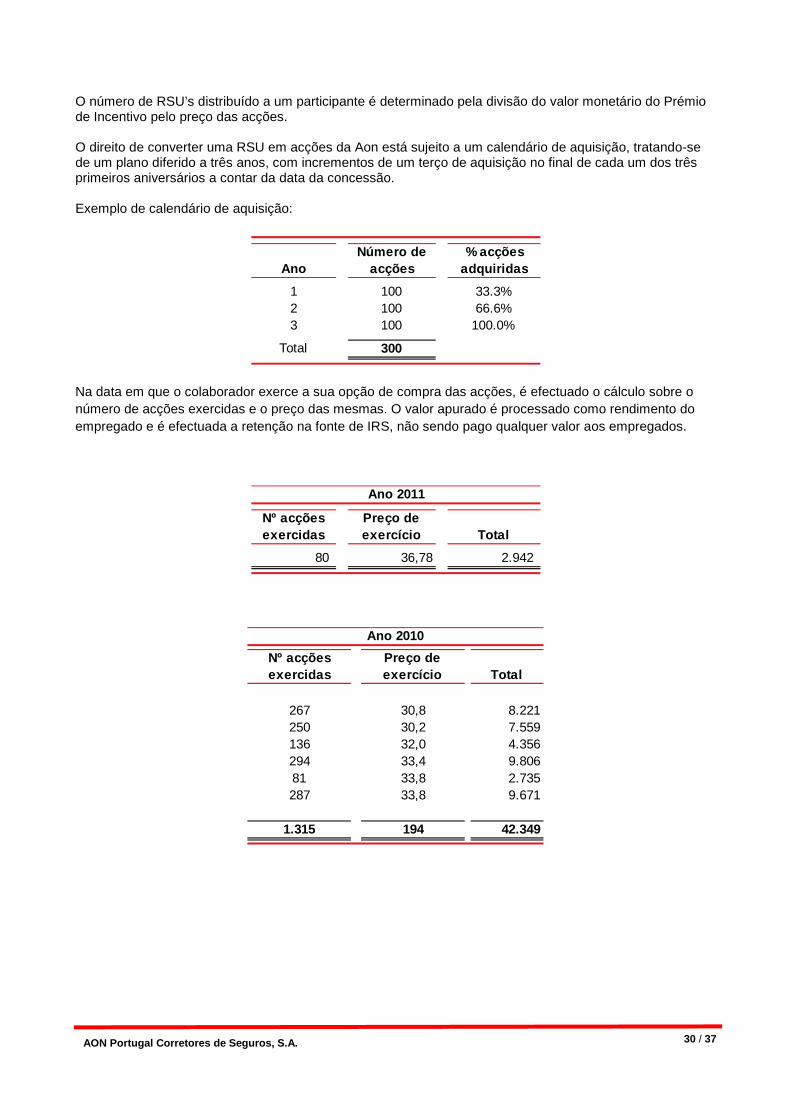

Relatório e Contas 2011 - Retirement - Health | Aon · emergente e a prestação de um conjunto...

51

Relatório e Contas 2011

-

Upload

phamkhuong -

Category

Documents

-

view

212 -

download

0

Transcript of Relatório e Contas 2011 - Retirement - Health | Aon · emergente e a prestação de um conjunto...

Relatório e Contas 2011

Relatório de Gestão Aon Portugal – Corretores de Seguros, SA

Exercício de 2011

Relatório de Gestão 2011 Pág. 2 |

AON PORTUGAL – CORRETORES DE SEGUROS, S.A.

EXERCÍCIO DE 2011

RELATÓRIO DE GESTÃO A Aon Portugal – Corretores de Seguros, S.A., tem como principal actividade a corretagem de

seguros e consultoria em gestão de riscos. Para além de fazer a interligação entre clientes e

companhias de seguros, dedica-se à consultoria e gestão da carteira de seguros dos seus clientes.

A Empresa faz parte integrante do grupo multinacional Aon, o qual é detido pela empresa-mãe –

Aon Global Limited, Londres, Reino Unido.

GOVERNO SOCIETÁRIO

O capital social da sociedade de Eur 14.394.790, representado por 2.878.958 acções de valor

nominal de 5 Euros, encontra-se integralmente subscrito e realizado, sendo subscrito em 100% pela

sociedade Aon Southern Europe y Cía, S.C..

Nos aumentos de capital social em numerário os accionistas têm o direito de preferência na proporção

das acções que possuem, salvo se a Assembleia Geral, de acordo com a lei, deliberar de forma

diferente.

A sociedade pode emitir obrigações nos termos das disposições legais aplicáveis e nas modalidades

permitidas por lei, em conformidade com as condições que vierem a ser deliberadas pela Assembleia

Geral.

A aquisição e alienação de acções e obrigações próprias poderão realizar-se nas condições e com os

limites da lei.

A Assembleia Geral representa a universalidade dos accionistas e as suas deliberações, quando

tomadas nos termos da lei e dos estatutos da sociedade, são obrigatórias para todos os accionistas.

Constituem a A.G. todos os accionistas com direito de voto. A cada cem acções corresponde um voto.

A mesa da A.G., a eleger por um mandato de quatro anos, prorrogável uma ou mais vezes, é

constituída por um presidente e por um secretário, os quais podem ser accionistas.

O conselho de administração, a eleger em Assembleia Geral para um mandato de quatro anos,

prorrogável uma ou mais vezes, é composto por três a nove membros efectivos. A A.G. que eleger o

conselho de administração designará o respectivo presidente, podendo igualmente eleger

administradores suplentes até ao limite fixado por lei.

Relatório de Gestão 2011 Pág. 3 |

A responsabilidade de cada administrador deverá ser caucionada por alguma das formas admitidas por

lei, na importância que for deliberada em assembleia geral fixando-se aquela, pelo menos, no limite

mínimo fixado por lei, excepto se a A.G. deliberar a dispensa de caução por parte dos administradores,

verificado que seja o condicionalismo legal.

Compete, em geral, ao Conselho de Administração prática de todos os actos de gestão da sociedade

de prossecução do respectivo objecto social, designadamente, aqueles que não caibam na

competência expressamente atribuída pelos estatutos ou pela lei a outros órgão sociais.

Um Conselho de Administração pode delegar a gestão corrente da sociedade num administrador-

delegado ou numa comissão executiva. Esta última será formada por três membros do Conselho de

Administração, escolhidos pelo próprio C.A.

O Conselho de Administração reunirá quando e onde o interesse social o exigir, uma vez convocado,

por qualquer forma legalmente admitida, pelo presidente ou quaisquer outros dois administradores.

As deliberações são tomadas por maioria dos votos dos administradores presentes ou representados,

tendo o presidente ou quem o substitua voto de qualidade.

A sociedade fica obrigada: a) pela assinatura conjunta de dois administradores; b) pela assinatura

conjunta de um administrador e de um procurador, mandatado pelo conselho de administração para a

prática desse acto ou categoria de actos; c) pela assinatura de um administrador, ou de um ou mais

procuradores, quando mandatados pelo conselho de administração para a prática desse acto ou

categoria de actos.

A sociedade obriga-se com a assinatura de três administradores, ou somente de dois administradores,

contando que um destes últimos seja o presidente do conselho de administração, nos seguintes casos:

a) aquisição, alienação, oneração, arrendamento ou trespasse de quaisquer bens imóveis ou

estabelecimentos; b) aquisição, alienação ou oneração de quaisquer participações da sociedade

noutras sociedades; c) contracção de empréstimos ou celebração de contratos de financiamento,

incluindo empréstimos e financiamentos a longo prazo, internos ou externos; d) prestação de cauções e

quaisquer garantias pela sociedade; e) aquisição ou alienação de carteiras de seguros.

A fiscalização da sociedade compete a um fiscal Único e a um Fiscal Único Suplente. Compete à

Assembleia Geral designar os revisores oficiais de contas ou as sociedades revisores oficiais de contas

que assumirão o cargo de Fiscal Único e Fiscal Único Suplente a eleger em A.G., por um mandato de

três anos, prorrogável uma ou mais vezes.

ECONOMIA PORTUGUESA

A economia portuguesa em 2011 voltou a apresentar uma contracção da actividade económica, a

qual não tem precedente. Tal situação é traduzida numa queda significativa da procura interna,

tanto pública como privada, num quadro de ajustamento dos desequilíbrios macroeconómicos

básicos.

Relatório de Gestão 2011 Pág. 4 |

A forte contracção da procura interna é acompanhada por um crescimento significativo das

exportações, o qual não é, no entanto, suficiente para compensar o impacto do ajustamento dos

níveis de procura por parte dos agentes residentes, num quadro de desalavancagem do sector

privado e consolidação orçamental.

No quadro da crise da dívida soberana na área do euro, o Estado português viu-se obrigado a

solicitar assistência financeira junto do Fundo Monetário Internacional e da União Europeia. Este

pedido deu lugar à formalização de um Programa de Assistência Económica e Financeira (PAEF),

em que o Governo de Portugal se comprometeu a adoptar medidas de ajustamento dos

desequilíbrios macroeconómicos e de carácter estrutural. Estas medidas visam assegurar condições

indispensáveis ao aumento do potencial de crescimento da economia portuguesa e permitir um

padrão de crescimento sustentável face ao novo quadro de funcionamento dos mercados

financeiros internacionais, mas têm um inevitável efeito contracionista no curto prazo.

Em Portugal, o Produto Interno Bruto (PIB) diminuiu 1,6% em volume em 2011, após o aumento de

1,4% observado no ano anterior. Quebras no consumo das famílias e do investimento foram as que

mais pesaram. Em sentido contrário, temos o contributo da procura externa líquida que aumentou

para 4,6% (0,5% em 2010), em resultado da diminuição das Importações de Bens e Serviços,

enquanto as Exportações de Bens e Serviços, embora desacelerando, continuaram a aumentar.

Em termos de taxa de desemprego, regista-se um aumento progressivo da mesma, a qual

apresenta no final de Dezembro de 2011, níveis nunca vistos, na ordem dos 14%.

A taxa de inflação média anual em Portugal, fixou-se em 3,7% em 2011 contra os 1,4% registados

em 2010. No quadro de previsões para 2012, prevê-se um decréscimo desta taxa para a ordem dos

3,2pp.

Após algumas oscilações verificadas ao longo de 2011, as taxas de juro directoras do Banco Central

Europeu, apresentaram no final de Dezembro valores equivalentes a 2010: 1% para

refinanciamento, 1,75% para cedência de liquidez e 0,25% para depósito.

MERCADO SEGURADOR

Em 2011, a produção do sector segurador português decresceu 29% face ao ano transacto,

registando assim uma forte contracção da produção, após o crescimento verificado em 2010

(+13%).

Em volume, a produção global dos ramos Vida e Não Vida atingiu os 11,7 mil milhões de euros.

O ramo Vida foi o principal responsável pela queda do sector, tendo decrescido 38% em relação a

2010. No entanto, este segmento ainda representa 65% da produção global.

Esta variação negativa é explicada, por um lado, pela elevada produção em 2010, por outro lado e

de uma forma mais significativa, pela opção de alguns operadores do sector bancário de

privilegiarem a canalização das poupanças para depósitos. Importa ainda mencionar a quebra do

rendimento disponível das famílias que, associado à alteração do regime de benefícios fiscais a que

estavam sujeitos determinados produtos do sector segurador, terão também contribuído para a

evolução observada.

Relatório de Gestão 2011 Pág. 5 |

O ramo Não Vida também apresentou uma ligeira descida (-1%), face ao ano anterior, contrariando

o crescimento verificado em 2010.

Ao nível do segmento Não Vida, é de salientar o aumento dos ramos Doença e Incêndio e Outros

Danos, por contraposição dos ramos Acidentes de Trabalho. Refira-se que embora incipiente,

também o ramo Automóvel teve uma redução na sua produção.

A redução dos seguros de Acidentes de Trabalho, não é mais do que o reflexo da desaceleração

verificada da economia portuguesa.

FACTOS MARCANTES DO EXERCÍCIO

A Aon continua a consolidar a sua posição no mercado português, tendo apresentado um

crescimento do seu volume de negócios na ordem dos 14%.

O incremento do volume de negócios registado explica-se pela boa execução de uma estratégia

que, visando potenciar as oportunidades existentes no mercado português, apoia a implementação

de práticas de gestão e transferência de risco nos nossos clientes em linha com os melhores

benchmarks internacionais.

Assim, o desenvolvimento de soluções que garantem a efectiva transferência de riscos de carácter

emergente e a prestação de um conjunto alargado de serviços de consultoria, foram componentes

críticos nos resultados apresentados.

O volume de prémios de seguros intermediados, em 2011, foi de cerca de 107 milhões de Euros,

apresentando este um crescimento de 3%, relativamente ao ano anterior.

A Aon Portugal manteve a estratégia de consolidar a sua presença no mercado português, sendo

clara a sua aposta em certas áreas de negócio: consultoria, gestão de riscos, programas

internacionais de seguros, gestão de frotas automóvel e grupos de afinidade, bem como na área de

seguros financeiros e de crédito. A estratégia da Aon Portugal para os próximos exercícios continua

a ser o crescimento nestas áreas, tendo como objectivo a sua identificação como uma empresa

global.

Nos últimos anos, fruto da proposta de valor que apresenta ao mercado, a Aon tem ganho clientes

com elevada notoriedade e dimensão.

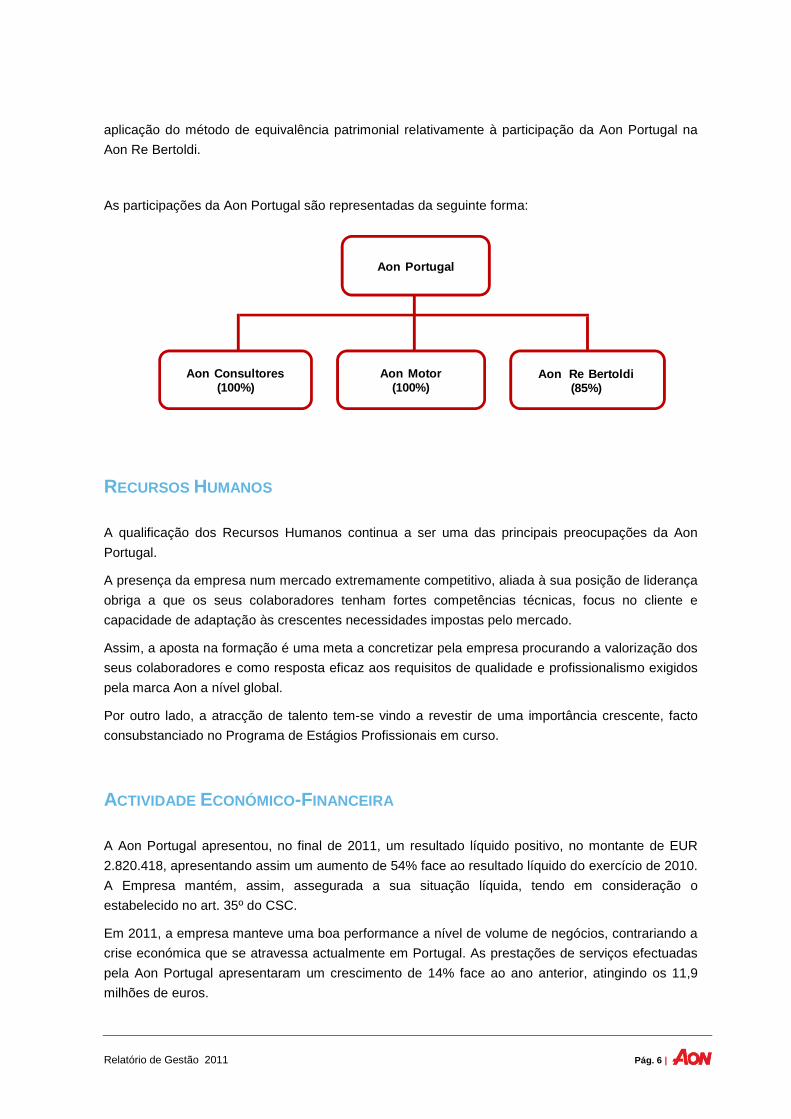

INVESTIMENTOS FINANCEIROS

A estrutura actual de investimentos da Aon Portugal nas empresas suas participadas corresponde,

em 31 de Dezembro de 2011, a Eur 3.370.148, contra o montante de Eur 2.852.249 registado em

2010, sendo esta rubrica actualmente decomposta apenas por participações financeiras em

sociedades do grupo Aon.

Comparativamente ao ano transacto, verifica-se que o montante em investimentos financeiros

referente a participações financeiras registou um aumento de Eur 517.899. Para isso, contribuiu a

Relatório de Gestão 2011 Pág. 6 |

aplicação do método de equivalência patrimonial relativamente à participação da Aon Portugal na

Aon Re Bertoldi.

As participações da Aon Portugal são representadas da seguinte forma:

RECURSOS HUMANOS

A qualificação dos Recursos Humanos continua a ser uma das principais preocupações da Aon

Portugal.

A presença da empresa num mercado extremamente competitivo, aliada à sua posição de liderança

obriga a que os seus colaboradores tenham fortes competências técnicas, focus no cliente e

capacidade de adaptação às crescentes necessidades impostas pelo mercado.

Assim, a aposta na formação é uma meta a concretizar pela empresa procurando a valorização dos

seus colaboradores e como resposta eficaz aos requisitos de qualidade e profissionalismo exigidos

pela marca Aon a nível global.

Por outro lado, a atracção de talento tem-se vindo a revestir de uma importância crescente, facto

consubstanciado no Programa de Estágios Profissionais em curso.

ACTIVIDADE ECONÓMICO-FINANCEIRA

A Aon Portugal apresentou, no final de 2011, um resultado líquido positivo, no montante de EUR

2.820.418, apresentando assim um aumento de 54% face ao resultado líquido do exercício de 2010.

A Empresa mantém, assim, assegurada a sua situação líquida, tendo em consideração o

estabelecido no art. 35º do CSC.

Em 2011, a empresa manteve uma boa performance a nível de volume de negócios, contrariando a

crise económica que se atravessa actualmente em Portugal. As prestações de serviços efectuadas

pela Aon Portugal apresentaram um crescimento de 14% face ao ano anterior, atingindo os 11,9

milhões de euros.

Aon Portugal

Aon Motor(100%)

Aon Consultores(100%)

Aon Re Bertoldi(85%)

Relatório de Gestão 2011 Pág. 7 |

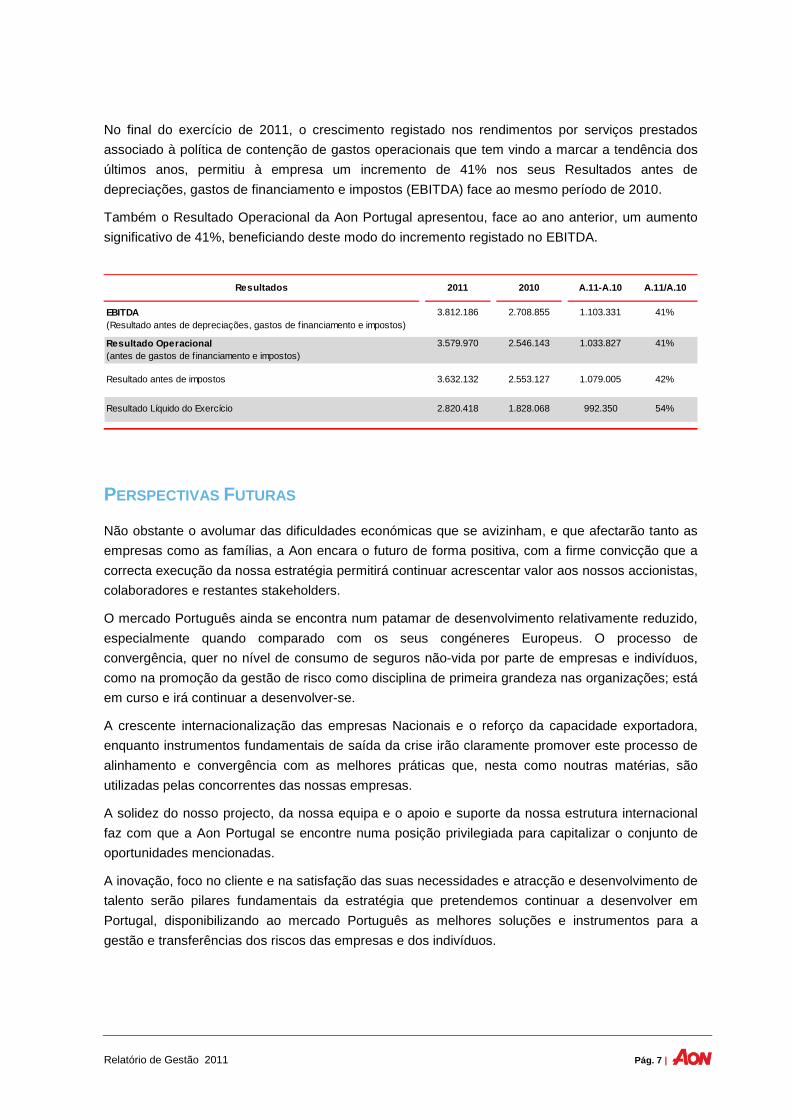

No final do exercício de 2011, o crescimento registado nos rendimentos por serviços prestados

associado à política de contenção de gastos operacionais que tem vindo a marcar a tendência dos

últimos anos, permitiu à empresa um incremento de 41% nos seus Resultados antes de

depreciações, gastos de financiamento e impostos (EBITDA) face ao mesmo período de 2010.

Também o Resultado Operacional da Aon Portugal apresentou, face ao ano anterior, um aumento

significativo de 41%, beneficiando deste modo do incremento registado no EBITDA.

PERSPECTIVAS FUTURAS Não obstante o avolumar das dificuldades económicas que se avizinham, e que afectarão tanto as

empresas como as famílias, a Aon encara o futuro de forma positiva, com a firme convicção que a

correcta execução da nossa estratégia permitirá continuar acrescentar valor aos nossos accionistas,

colaboradores e restantes stakeholders.

O mercado Português ainda se encontra num patamar de desenvolvimento relativamente reduzido,

especialmente quando comparado com os seus congéneres Europeus. O processo de

convergência, quer no nível de consumo de seguros não-vida por parte de empresas e indivíduos,

como na promoção da gestão de risco como disciplina de primeira grandeza nas organizações; está

em curso e irá continuar a desenvolver-se.

A crescente internacionalização das empresas Nacionais e o reforço da capacidade exportadora,

enquanto instrumentos fundamentais de saída da crise irão claramente promover este processo de

alinhamento e convergência com as melhores práticas que, nesta como noutras matérias, são

utilizadas pelas concorrentes das nossas empresas.

A solidez do nosso projecto, da nossa equipa e o apoio e suporte da nossa estrutura internacional

faz com que a Aon Portugal se encontre numa posição privilegiada para capitalizar o conjunto de

oportunidades mencionadas.

A inovação, foco no cliente e na satisfação das suas necessidades e atracção e desenvolvimento de

talento serão pilares fundamentais da estratégia que pretendemos continuar a desenvolver em

Portugal, disponibilizando ao mercado Português as melhores soluções e instrumentos para a

gestão e transferências dos riscos das empresas e dos indivíduos.

Resultados 2011 2010 A.11-A.10 A.11/A.10

EBITDA 3.812.186 2.708.855 1.103.331 41%(Resultado antes de depreciações, gastos de financiamento e impostos)

Resultado Operacional 3.579.970 2.546.143 1.033.827 41%(antes de gastos de financiamento e impostos)

Resultado antes de impostos 3.632.132 2.553.127 1.079.005 42%

Resultado Líquido do Exercício 2.820.418 1.828.068 992.350 54%

Relatório de Gestão 2011 Pág. 8 |

PROPOSTA DE APLICAÇÃO DE RESULTADOS O Conselho de Administração propõe que o resultado líquido apurado no exercício, no montante

positivo de EUR 2.820.418,05 (dois milhões oitocentos e vinte mil quatrocentos e dezoito euros e

cinco cêntimos) seja aplicado da seguinte forma:

- Reforço das Reservas Legais, no valor correspondente a 5% do resultado líquido do exercício:

141.020,90 Euros;

- Transferência do montante remanescente para a conta de Resultados Transitados: 2.679.397,15

Euros.

CONSIDERAÇÕES FINAIS

O Conselho de Administração pretende distribuir a quantia de 305.212 Euros do resultado do

exercício de 2011 pelos empregados. Esta distribuição já está afecta no resultado líquido do

exercício e não abrange os órgãos sociais da Empresa.

O Conselho de Administração agradece o esforço e incondicional empenho de todos os

colaboradores ao longo do ano de 2011.

O Conselho de Administração,

AON PORTUGAL - CORRETORES DE SEGUROS, S.A.

NIF: 500 946 728

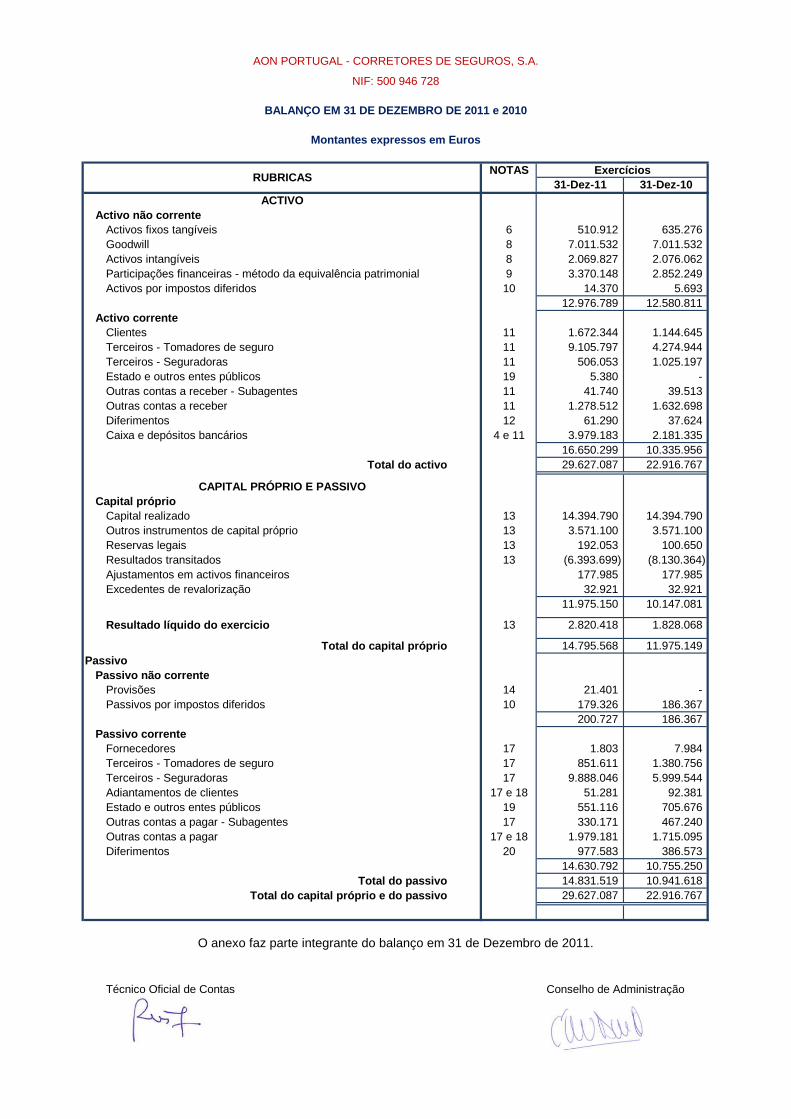

BALANÇO EM 31 DE DEZEMBRO DE 2011 e 2010

Montantes expressos em Euros

NOTAS31-Dez-11 31-Dez-10

ACTIVOActivo não corrente

Activos fixos tangíveis 6 510.912 635.276 Goodwill 8 7.011.532 7.011.532 Activos intangíveis 8 2.069.827 2.076.062 Participações financeiras - método da equivalência patrimonial 9 3.370.148 2.852.249 Activos por impostos diferidos 10 14.370 5.693

12.976.789 12.580.811 Activo corrente

Clientes 11 1.672.344 1.144.645 Terceiros - Tomadores de seguro 11 9.105.797 4.274.944 Terceiros - Seguradoras 11 506.053 1.025.197 Estado e outros entes públicos 19 5.380 - Outras contas a receber - Subagentes 11 41.740 39.513 Outras contas a receber 11 1.278.512 1.632.698 Diferimentos 12 61.290 37.624 Caixa e depósitos bancários 4 e 11 3.979.183 2.181.335

16.650.299 10.335.956 Total do activo 29.627.087 22.916.767

CAPITAL PRÓPRIO E PASSIVOCapital próprio

Capital realizado 13 14.394.790 14.394.790 Outros instrumentos de capital próprio 13 3.571.100 3.571.100 Reservas legais 13 192.053 100.650 Resultados transitados 13 (6.393.699) (8.130.364)Ajustamentos em activos financeiros 177.985 177.985 Excedentes de revalorização 32.921 32.921

11.975.150 10.147.081

Resultado líquido do exercicio 13 2.820.418 1.828.068

Total do capital próprio 14.795.568 11.975.149 Passivo

Passivo não correnteProvisões 14 21.401 - Passivos por impostos diferidos 10 179.326 186.367

200.727 186.367 Passivo corrente

Fornecedores 17 1.803 7.984 Terceiros - Tomadores de seguro 17 851.611 1.380.756 Terceiros - Seguradoras 17 9.888.046 5.999.544 Adiantamentos de clientes 17 e 18 51.281 92.381 Estado e outros entes públicos 19 551.116 705.676 Outras contas a pagar - Subagentes 17 330.171 467.240 Outras contas a pagar 17 e 18 1.979.181 1.715.095 Diferimentos 20 977.583 386.573

14.630.792 10.755.250 Total do passivo 14.831.519 10.941.618

Total do capital próprio e do passivo 29.627.087 22.916.767

O anexo faz parte integrante do balanço em 31 de Dezembro de 2011.

Técnico Oficial de Contas Conselho de Administração

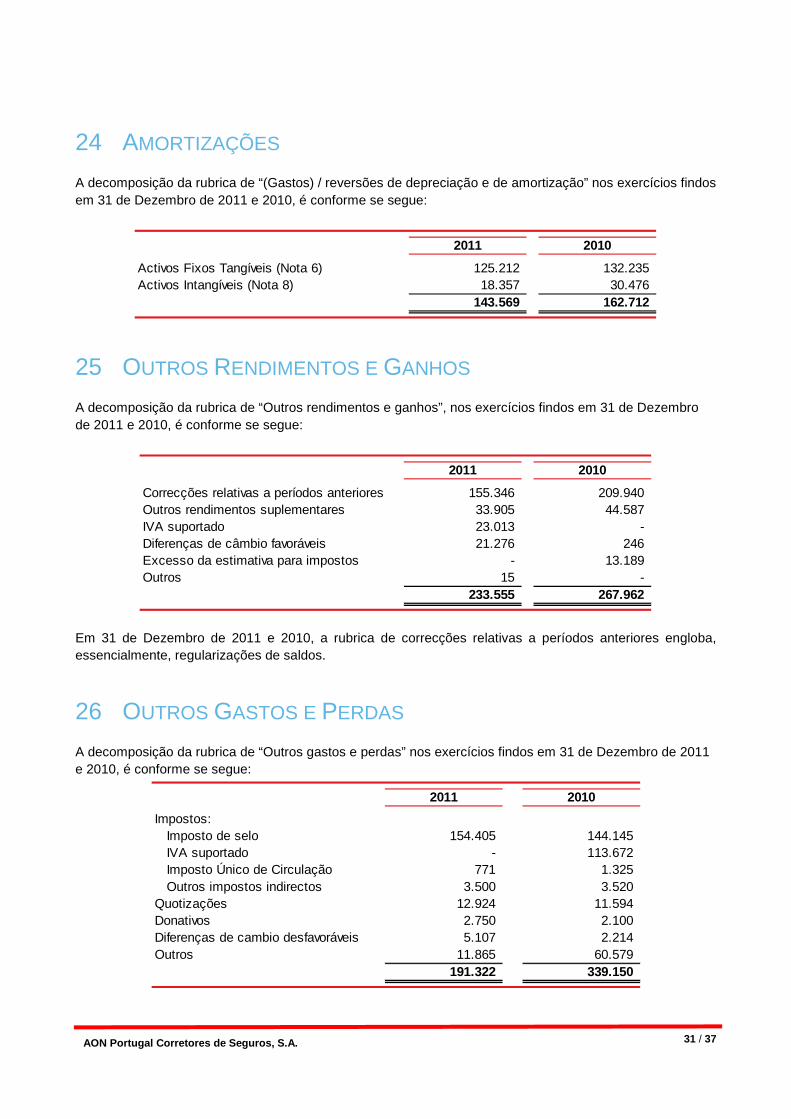

RUBRICASExercícios

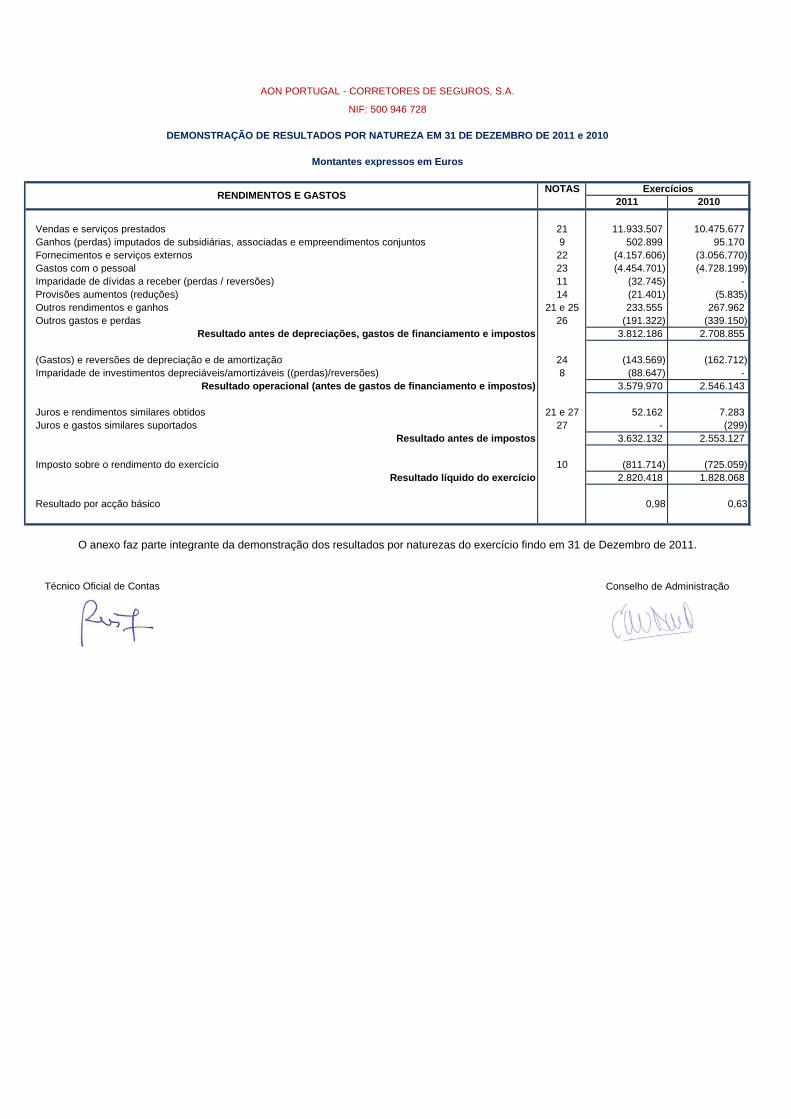

AON PORTUGAL - CORRETORES DE SEGUROS, S.A.

NIF: 500 946 728

DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA EM 31 DE DE ZEMBRO DE 2011 e 2010

Montantes expressos em Euros

NOTAS2011 2010

Vendas e serviços prestados 21 11.933.507 10.475.677 Ganhos (perdas) imputados de subsidiárias, associadas e empreendimentos conjuntos 9 502.899 95.170 Fornecimentos e serviços externos 22 (4.157.606) (3.056.770)Gastos com o pessoal 23 (4.454.701) (4.728.199)Imparidade de dívidas a receber (perdas / reversões) 11 (32.745) - Provisões aumentos (reduções) 14 (21.401) (5.835)Outros rendimentos e ganhos 21 e 25 233.555 267.962 Outros gastos e perdas 26 (191.322) (339.150)

Resultado antes de depreciações, gastos de financia mento e impostos 3.812.186 2.708.855

(Gastos) e reversões de depreciação e de amortização 24 (143.569) (162.712)Imparidade de investimentos depreciáveis/amortizáveis ((perdas)/reversões) 8 (88.647) -

Resultado operacional (antes de gastos de financiam ento e impostos) 3.579.970 2.546.143

Juros e rendimentos similares obtidos 21 e 27 52.162 7.283 Juros e gastos similares suportados 27 - (299)

Resultado antes de impostos 3.632.132 2.553.127

Imposto sobre o rendimento do exercício 10 (811.714) (725.059)Resultado líquido do exercício 2.820.418 1.828.068

Resultado por acção básico 0,98 0,63

O anexo faz parte integrante da demonstração dos resultados por naturezas do exercício findo em 31 de Dezembro de 2011.

Técnico Oficial de Contas Conselho de Administração

RENDIMENTOS E GASTOSExercícios

AON PORTUGAL - CORRETORES DE SEGUROS, S.A.

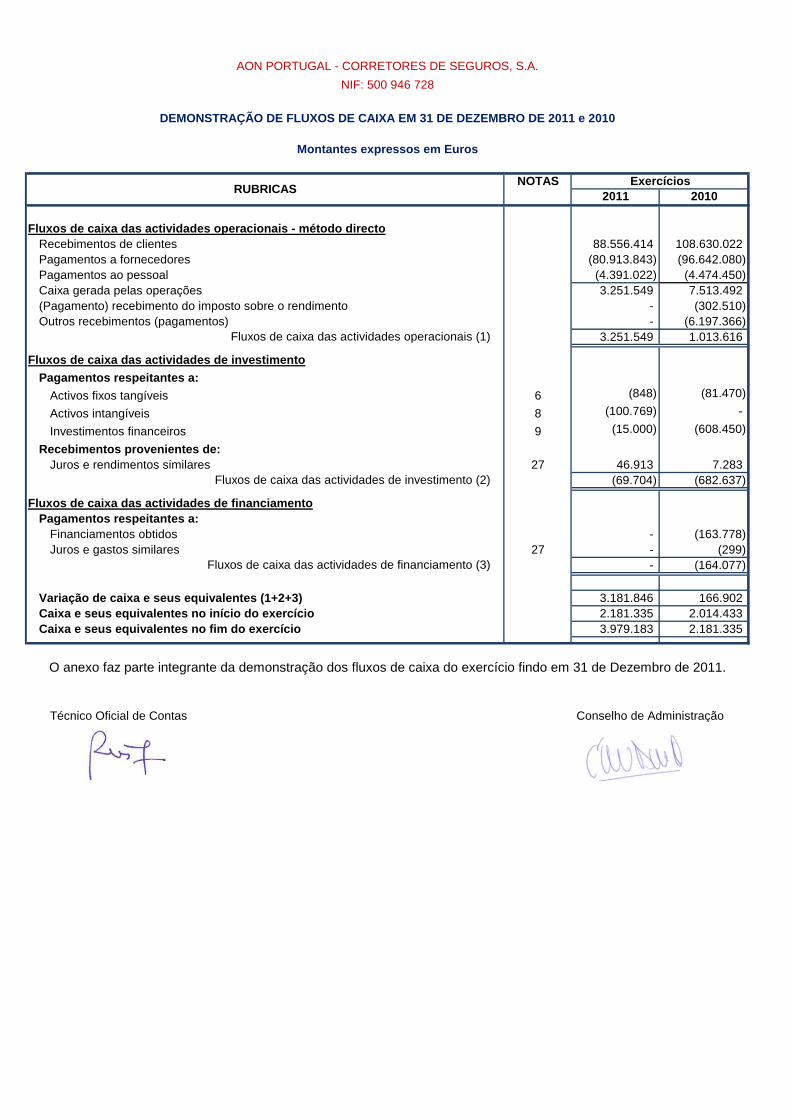

NIF: 500 946 728

DEMONSTRAÇÃO DE FLUXOS DE CAIXA EM 31 DE DEZEMBRO DE 2011 e 201 0

Montantes expressos em Euros

NOTAS2011 2010

Fluxos de caixa das actividades operacionais - méto do directoRecebimentos de clientes 88.556.414 108.630.022 Pagamentos a fornecedores (80.913.843) (96.642.080)Pagamentos ao pessoal (4.391.022) (4.474.450)Caixa gerada pelas operações 3.251.549 7.513.492 (Pagamento) recebimento do imposto sobre o rendimento - (302.510)Outros recebimentos (pagamentos) - (6.197.366)

Fluxos de caixa das actividades operacionais (1) 3.251.549 1.013.616

Fluxos de caixa das actividades de investimento

Pagamentos respeitantes a:

Activos fixos tangíveis 6 (848) (81.470)

Activos intangíveis 8 (100.769) -

Investimentos financeiros 9 (15.000) (608.450)

Recebimentos provenientes de:Juros e rendimentos similares 27 46.913 7.283

Fluxos de caixa das actividades de investimento (2) (69.704) (682.637)

Fluxos de caixa das actividades de financiamentoPagamentos respeitantes a:

Financiamentos obtidos - (163.778)Juros e gastos similares 27 - (299)

Fluxos de caixa das actividades de financiamento (3) - (164.077)

Variação de caixa e seus equivalentes (1+2+3) 3.181.846 166.902 Caixa e seus equivalentes no início do exercício 2.181.335 2.014.433 Caixa e seus equivalentes no fim do exercício 3.979.183 2.181.335

O anexo faz parte integrante da demonstração dos fluxos de caixa do exercício findo em 31 de Dezembro de 2011.

Técnico Oficial de Contas Conselho de Administração

RUBRICASExercícios

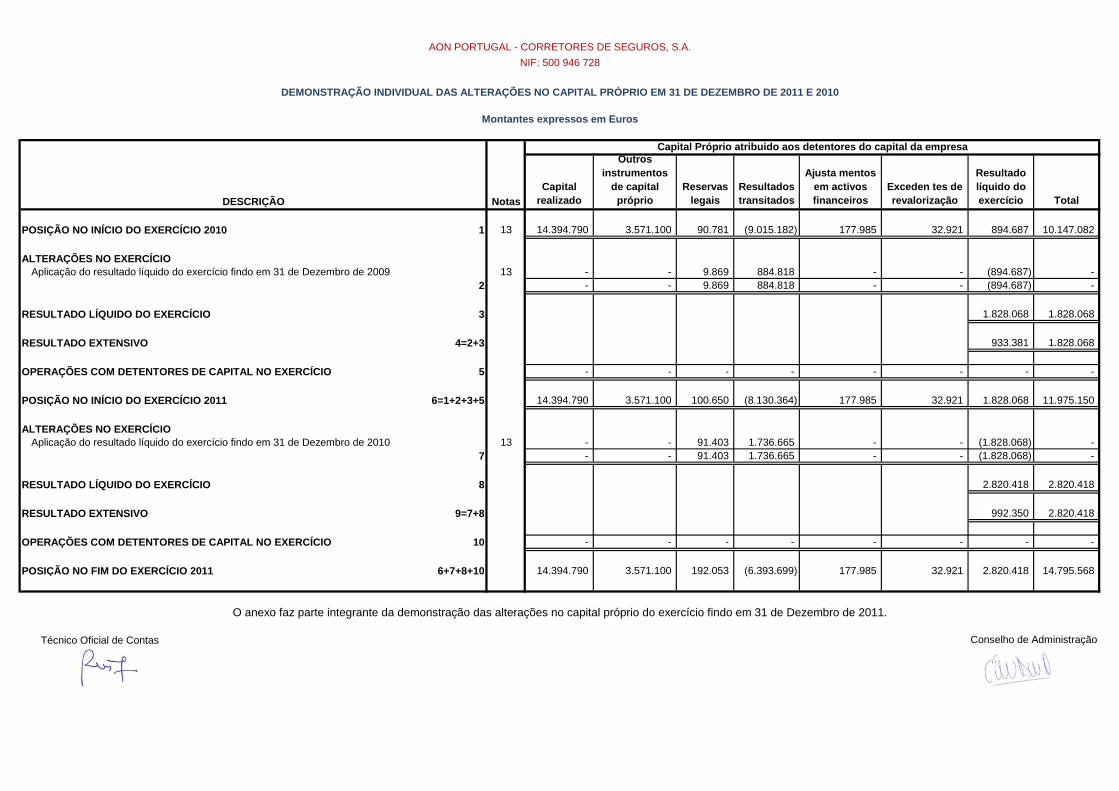

DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL P RÓPRIO EM 31 DE DEZEMBRO DE 2011 E 2010

Montantes expressos em Euros

Capital realizado

Outros instrumentos

de capital próprio

Reservas legais

Resultados transitados

Ajusta mentos em activos financeiros

Exceden tes de revalorização

Resultado líquido do exercício Total

POSIÇÃO NO INÍCIO DO EXERCÍCIO 2010 1 13 14.394.790 3.571.100 90.781 (9.015.182) 177.985 32.921 894.687 10.147.082

ALTERAÇÕES NO EXERCÍCIOAplicação do resultado líquido do exercício findo em 31 de Dezembro de 2009 13 - - 9.869 884.818 - - (894.687) -

2 - - 9.869 884.818 - - (894.687) -

RESULTADO LÍQUIDO DO EXERCÍCIO 3 1.828.068 1.828.068

RESULTADO EXTENSIVO 4=2+3 933.381 1.828.068

OPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIO 5 - - - - - - - -

POSIÇÃO NO INÍCIO DO EXERCÍCIO 2011 6=1+2+3+5 14.394.790 3.571.100 100.650 (8.130.364) 177.985 32.921 1.828.068 11.975.150

ALTERAÇÕES NO EXERCÍCIOAplicação do resultado líquido do exercício findo em 31 de Dezembro de 2010 13 - - 91.403 1.736.665 - - (1.828.068) -

7 - - 91.403 1.736.665 - - (1.828.068) -

RESULTADO LÍQUIDO DO EXERCÍCIO 8 2.820.418 2.820.418

RESULTADO EXTENSIVO 9=7+8 992.350 2.820.418

OPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIO 10 - - - - - - - -

POSIÇÃO NO FIM DO EXERCÍCIO 2011 6+7+8+10 14.394.790 3.571.100 192.053 (6.393.699) 177.985 32.921 2.820.418 14.795.568

O anexo faz parte integrante da demonstração das alterações no capital próprio do exercício findo em 31 de Dezembro de 2011.

Técnico Oficial de Contas Conselho de Administração

AON PORTUGAL - CORRETORES DE SEGUROS, S.A.

NIF: 500 946 728

DESCRIÇÃO Notas

Capital Próprio atribuido aos detentores do capital da empresa

AON PORTUGAL - CORRETORES DE SEGUROS, S.A.

NIF: 500 946 728

DEMONSTRAÇÃO DE RESULTADOS POR FUNÇÕES EM 31 DE DEZ EMBRO DE 2011 e 2010

Montantes expressos em Euros

NOTAS2011 2010

Vendas e serviços prestados 11.933.507 10.475.677 Custo das vendas e dos serviços prestados - -

Resultado bruto 11.933.507 10.475.677

Outros rendimentos 736.454 745.273 Gastos administrativos (8.612.307) (7.784.969)Outros gastos (477.684) (889.838)

Resultado operacional (antes de gastos de financiam ento e impostos) 3.579.970 2.546.143

Rendimentos (gastos) de financiamento (líquidos) 52.162 6.984 Resultados antes de impostos 3.632.132 2.553.127

Imposto sobre o rendimento do exercício (811.714) (725.059)Resultado líquido do exercício 2.820.418 1.828.068

Resultado por acção básico 0,98 0,63

O anexo faz parte integrante da demonstração dos resultados por funções do exercício findo em 31 de Dezembro de 2011.

Técnico Oficial de Contas Conselho de Administração

RUBRICASExercícios

Anexo às Demonstrações Financeiras Aon Portugal – Corretores de Seguros, S.A.

31 de Dezembro de 2011

2 / 37

AON Portugal Corretores de Seguros, S.A.

Aon Portugal – Corretores de Seguros, S.A.

Anexo às demonstrações financeiras

em 31 de Dezembro de 2011

Montantes expressos em Euros

1 NOTA INTRODUTÓRIA A Aon Portugal – Corretores de Seguros, S.A. (adiante designada por “Empresa”, “Sociedade” ou “Aon Portugal”), com sede na Av. da Liberdade, 249 – 2º, em Lisboa, matriculada na Conservatória do Registo Comercial de Lisboa sob o nº 500946728 e constituída em 20 de Dezembro de 1979, tem como principal actividade a corretagem de seguros. Para além de fazer a interligação entre clientes e companhias de seguros, dedica-se à consultoria e gestão da carteira de seguros dos seus clientes. A Sociedade é detida em 100% pela Aon Southern Europe y Cía, S.C., fazendo assim parte integrante do Grupo Aon, o qual é detido mundialmente pela empresa-mãe - Aon Global Limited, Londres, Reino Unido. A empresa-mãe procedeu à transferência da sua anterior sede nos Estados Unidos da América para o Reino Unido, com data efectiva de 02 de Abril de 2012. As demonstrações financeiras anexas são apresentadas em Euros e foram aprovadas pelo Conselho de Administração, em 30 de Março de 2012, nos termos da legislação comercial em vigor em Portugal. O Conselho de Administração entende que estas demonstrações financeiras reflectem de forma verdadeira e apropriada as operações da Sociedade, bem como a sua posição e desempenho financeiros e fluxos de caixa.

2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

As demonstrações financeiras anexas foram preparadas no quadro das disposições em vigor em Portugal, em conformidade com o Decreto-Lei nº 158/2009, de 13 de Julho, e de acordo com a estrutura conceptual, normas contabilísticas e de relato financeiro e normas interpretativas aplicáveis ao exercício findo em 31 de Dezembro de 2011.

Adopção pela primeira vez das Normas Contabilísticas e de Relato Financeiro (“NCRF”)

A Sociedade adoptou as Normas Contabilísticas e de Relato Financeiro (“NCRF”) pela primeira vez em 2010, aplicando, para o efeito, a NCRF 3 – Adopção pela Primeira Vez das Normas Contabilísticas e de Relato Financeiro (NCRF).

3 / 37

AON Portugal Corretores de Seguros, S.A.

3 PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas adoptadas na preparação das demonstrações financeiras anexas são as seguintes:

3.1 Bases de apresentação

As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da Sociedade, de acordo com as Normas Contabilísticas e de Relato Financeiro.

3.2 Activos fixos tangíveis

Os activos fixos tangíveis encontram-se registados ao custo de aquisição, o qual inclui o custo de compra, quaisquer custos directamente atribuíveis às actividades necessárias para colocar os activos na localização e condição necessárias para operarem da forma pretendida. A Empresa adoptou o custo considerado na mensuração dos activos fixos tangíveis em referência a 1 de Janeiro de 2009 (data de transição para as NCRF), nos termos da isenção permitida pela NCRF 3 – Adop-ção pela Primeira vez das NCRF. A Empresa adoptou como custo considerado o valor constante das anteriores demonstrações financeiras preparadas de acordo com o anterior normativo contabilístico em vigor, o Plano Oficial de Contabilidade (“POC”). As amortizações são calculadas, após o momento em que o bem se encontra em condições de ser utilizado, de acordo com o método das quotas constantes, em conformidade com o período de vida útil estimado para cada grupo de bens. As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada:

As vidas úteis e método de amortização dos vários bens são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido prospectivamente na demonstração dos resultados. O gasto com amortizações é reconhecido na demonstração de resultados na rubrica “(Gastos)/reversões de depreciação e amortização”. As despesas de manutenção e reparação (dispêndios subsequentes) que não são susceptíveis de gerar benefícios económicos futuros adicionais são registadas como gastos no período em que são incorridas.

Classe de Bens Anos

Edifícios e outras construções 10Equipamento básico 5 a 8Equipamento administrativo 3 a 8Outros activos fixos tangíveis 8

4 / 37

AON Portugal Corretores de Seguros, S.A.

O ganho ou a perda resultante da alienação ou abate de um activo fixo tangível é determinado como a diferença entre o justo valor do montante recebido na transacção ou a receber e a quantia líquida de amortizações acumuladas, escriturada do activo e é reconhecido em resultados no período em que ocorre o abate ou a alienação.

3.3 Locações

As locações são classificadas como financeiras sempre que os seus termos transferem substancialmente todos os riscos e benefícios associados à propriedade do bem para o locatário. As restantes locações são classificadas como operacionais. A classificação das locações é feita em função da substância e não da forma do contrato. Os activos adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são registados no início da locação pelo menor de entre o justo valor dos activos e o valor presente dos pagamentos mínimos da locação. Os pagamentos de locações financeiras são repartidos entre encargos financeiros e redução da responsabilidade, de modo a ser obtida uma taxa de juro constante sobre o saldo pendente da responsabilidade. Os pagamentos de locações operacionais são reconhecidos como gasto numa base linear durante o período da locação. Os incentivos recebidos são registados como uma responsabilidade, sendo o montante agregado dos mesmos reconhecido como uma redução do gasto com a locação, igualmente numa base linear. As rendas contingentes são reconhecidas como gastos do período em que são incorridas.

3.4 Activos intangíveis

Os activos intangíveis são registados ao custo deduzido de amortizações e perdas por imparidade acumuladas. As amortizações de activos intangíveis são reconhecidas numa base linear durante a vida útil estimada dos activos intangíveis. As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada:

As vidas úteis e método de amortização dos vários activos intangíveis são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido na demonstração dos resultados prospectivamente. O gasto com amortizações é reconhecido na demonstração de resultados na rubrica “(Gastos)/reversões de depreciação e amortização”.

3.5 Imparidade de activos fixos tangíveis e intangíveis

Em cada data de relato é efectuada uma revisão das quantias escrituradas dos activos fixos tangíveis e intangíveis da Empresa com vista a determinar se existe algum indicador de que os mesmos possam estar em imparidade. Se existir algum indicador, é estimada a quantia recuperável dos respectivos activos (ou da unidade geradora de caixa) a fim de determinar a extensão da perda por imparidade (se for o caso).

Classe de Bens Anos

Programas de computador 3

5 / 37

AON Portugal Corretores de Seguros, S.A.

A quantia recuperável do activo (ou da unidade geradora de caixa) consiste no maior de entre (i) o justo valor deduzido de custos para vender e (ii) o valor de uso. Na determinação do valor de uso, os fluxos de caixa futuros estimados são descontados usando uma taxa de desconto que reflicta as expectativas do mercado quanto ao valor temporal do dinheiro e quanto aos riscos específicos do activo (ou da unidade geradora de caixa) relativamente aos quais as estimativas de fluxos de caixa futuros não tenham sido ajustadas. Sempre que a quantia escriturada do activo (ou da unidade geradora de caixa) for superior à sua quantia recuperável, é reconhecida uma perda por imparidade. A perda por imparidade é registada de imediato na demonstração dos resultados na rubrica de “Perdas por imparidade”, salvo se tal perda compensar um excedente de revalorização registado no capital próprio. Neste último caso, tal perda será tratada como um decréscimo daquela revalorização. A reversão de perdas por imparidade reconhecidas em exercícios anteriores é registada quando existem evidências de que as perdas por imparidade reconhecidas anteriormente já não existem ou diminuíram. A reversão das perdas por imparidade é reconhecida na demonstração dos resultados na rubrica de “Reversões de perdas por imparidade”. A reversão da perda por imparidade é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortizações) caso a perda por imparidade anterior não tivesse sido registada.

3.6 Participações financeiras em subsidiárias, empresas conjuntamente controladas e associadas

As participações em subsidiárias, empresas conjuntamente controladas e associadas são registados pelo método da equivalência patrimonial. De acordo com o método da equivalência patrimonial, as participações financeiras são registadas inicialmente pelo seu custo de aquisição e posteriormente ajustadas em função das alterações verificadas, após a aquisição, na quota-parte da Empresa nos activos líquidos das correspondentes entidades. Os resultados da Empresa incluem a parte que lhe corresponde nos resultados dessas entidades. O excesso do custo de aquisição face ao justo valor de activos e passivos identificáveis de cada entidade adquirida na data de aquisição é reconhecido como goodwill e é mantido no valor de investimento financeiro. Caso o diferencial entre o custo de aquisição e o justo valor dos activos e passivos líquidos adquiridos seja negativo, o mesmo é reconhecido como um rendimento do exercício. É feita uma avaliação dos investimentos financeiros quando existem indícios de que o activo possa estar em imparidade, sendo registadas como gastos na demonstração dos resultados, as perdas por imparidade que se demonstre existir. Quando a proporção da Empresa nos prejuízos acumulados da subsidiária, entidade conjuntamente controlada ou associada excede o valor pelo qual o investimento se encontra registado, o investimento é relatado por valor nulo, excepto quando a Empresa tenha assumido compromissos de cobertura de prejuízos da associada, casos em que as perdas adicionais determinam o reconhecimento de um passivo. Se posteriormente a associada relatar lucros, a Empresa retoma o reconhecimento da sua quota-parte nesses lucros somente após a sua parte nos lucros igualar a parte das perdas não reconhecidas. Os ganhos não realizados em transacções com subsidiárias, empresas conjuntamente controladas e associadas são eliminados proporcionalmente ao interesse da Empresa nas mesmas, por contrapartida da correspondente rubrica do investimento. As perdas não realizadas são similarmente eliminadas, mas somente até ao ponto em que a perda não resulte de uma situação em que o activo transferido esteja em imparidade.

6 / 37

AON Portugal Corretores de Seguros, S.A.

3.7 Activos e passivos financeiros

Os activos e os passivos financeiros são reconhecidos no balanço quando a Empresa se torna parte das correspondentes disposições contratuais, sendo utilizado para o efeito o previsto na NCRF 27 – Instrumentos financeiros. Os activos e os passivos financeiros são assim mensurados de acordo com o critério do custo ou custo amortizado.

(i) Ao custo ou custo amortizado São mensurados “ao custo ou custo amortizado” os activos e os passivos financeiros que apresentem as seguintes características:

• Sejam à vista ou tenham uma maturidade definida; • Tenham associado um retorno fixo ou determinável; e • Não sejam um instrumento financeiro derivado ou não incorporem um instrumento financeiro

derivado. O custo amortizado é determinado através do método do juro efectivo. O juro efectivo é calculado através da taxa que desconta exactamente os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro na quantia líquida escriturada do activo ou passivo financeiro (taxa de juro efectiva). Nesta categoria incluem-se, consequentemente, os seguintes activos e passivos financeiros:

a) Clientes e outras dívidas de terceiros Os saldos de clientes e de outras dívidas de terceiros são registados ao custo amortizado deduzido de eventuais perdas por imparidade. Usualmente, o custo amortizado destes activos financeiros não difere do seu valor nominal.

b) Caixa e depósitos bancários Os montantes incluídos na rubrica de “Caixa e depósitos bancários” correspondem aos valores de caixa, depósitos bancários e depósitos a prazo e outras aplicações de tesouraria registados no balanço com maturidade residual inferior a três meses e para os quais o risco de alteração de valor é insignificante. Estes activos são mensurados ao custo amortizado. Usualmente, o custo amortizado destes activos financeiros não difere do seu valor nominal.

c) Fornecedores e outras dívidas a terceiros Os saldos de fornecedores e de outras dívidas a terceiros são registados ao custo amortizado. Usualmente, o custo amortizado destes passivos financeiros não difere do seu valor nominal.

(ii) Imparidade de activos financeiros Os activos financeiros incluídos na categoria “ao custo ou custo amortizado” são sujeitos a testes de imparidade em cada data de relato. Tais activos financeiros encontram-se em imparidade quando existe uma evidência objectiva de que, em resultado de um ou mais acontecimentos ocorridos após o seu reconhecimento inicial, os seus fluxos de caixa futuros estimados são afectados.

7 / 37

AON Portugal Corretores de Seguros, S.A.

Para os activos financeiros mensurados ao custo amortizado, a perda por imparidade a reconhecer corresponde à diferença entre a quantia escriturada do activo e o valor presente na data de relato dos novos fluxos de caixa futuros estimados descontados à respectiva taxa de juro efectiva original. Para os activos financeiros mensurados ao custo, a perda por imparidade a reconhecer corresponde à diferença entre a quantia escriturada do activo e a melhor estimativa do justo valor do activo na data de relato. As perdas por imparidade são registadas em resultados na rubrica “Perdas por imparidade” no período em que são determinadas. Subsequentemente, se o montante da perda por imparidade diminui e tal diminuição pode ser objectivamente relacionada com um acontecimento que teve lugar após o reconhecimento da perda, esta deve ser revertida por resultados. A reversão deve ser efectuada até ao limite da quantia que estaria reconhecida (custo amortizado) caso a perda não tivesse sido inicialmente registada. A reversão de perdas por imparidade é registada em resultados na rubrica “Reversões de perdas por imparidade”. Não é permitida a reversão de perdas por imparidade registada em investimentos em instrumentos de capital próprio (mensurados ao custo).

(iii) Desreconhecimento de activos e passivos finan ceiros A Empresa desreconhece activos financeiros apenas quando os direitos contratuais aos seus fluxos de caixa expiram por cobrança, ou quando transfere para outra entidade o controlo desses activos financeiros e todos os riscos e benefícios significativos associados à posse dos mesmos. A Empresa desreconhece passivos financeiros apenas quando a correspondente obrigação seja liquidada, cancelada ou expire.

3.8 Rédito

O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito reconhecido está deduzido do montante de notas de débito e não inclui impostos liquidados relacionados com a prestação de serviços. O rédito proveniente da prestação de serviços é reconhecido com base no período de vigência dos contratos que lhe estão subjacentes, desde que todas as seguintes condições sejam satisfeitas:

• O montante do rédito pode ser mensurado com fiabilidade; • É provável que benefícios económicos futuros associados à transacção fluam para a Empresa; • Os custos incorridos ou a incorrer com a transacção podem ser mensurados com fiabilidade; e • A fase de acabamento da transacção/serviço pode ser mensurada com fiabilidade.

O rédito de juros é reconhecido utilizando o método do juro efectivo, desde que seja provável que benefícios económicos fluam para a Empresa e o seu montante possa ser mensurado com fiabilidade.

3.9 Juízos de valor críticos e principais fontes de incerteza associadas a estimativas

Na preparação das demonstrações financeiras anexas foram efectuados juízos de valor e estimativas e utilizados diversos pressupostos que afectam as quantias relatadas de activos e passivos, assim como as quantias relatadas de rendimentos e gastos do período.

8 / 37

AON Portugal Corretores de Seguros, S.A.

As estimativas e os pressupostos subjacentes foram determinados por referência à data de relato com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e transacções em curso, assim como na experiência de eventos passados e/ou correntes. Contudo, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data de aprovação das demonstrações financeiras, não foram consideradas nessas estimativas. As alterações às estimativas que ocorram posteriormente à data das demonstrações financeiras serão corrigidas de forma prospectiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transacções em questão poderão diferir das correspondentes estimativas. Os principais juízos de valor e estimativas efectuadas na preparação das demonstrações financeiras anexas foram os seguintes:

a) Vidas úteis dos activos fixos tangíveis e intang íveis Estimaram-se vidas úteis para os activos fixos tangíveis e intangíveis equivalentes às taxas máximas permitidas para efeitos fiscais, considerando que estas se ajustavam ao tipo de activos existentes na Empresa.

b) Análises de imparidade de activos fixos intangív eis Na análise de imparidade dos activos fixos intangíveis - goodwill, utilizou-se o método de descontos de flu-xos de caixa futuros, calculados a 31 de Dezembro de 2011. A análise teve por base o budget reportado para o exercício de 2012 e a extrapolação deste para os restantes anos de vida útil dos goodwill, por se considerar que esta informação estará próxima da realidade da evolução do negócio de corretagem de se-guros e resseguro prevista para o Grupo AON.

c) Análise de imparidade de contas a receber O risco de crédito dos saldos de contas a receber é avaliado a cada data de reporte, tendo em conta a informação histórica do devedor e o seu perfil de risco. As contas a receber são ajustadas pela avaliação efectuada dos riscos estimados de cobrança existentes à data do balanço, os quais poderão divergir do risco efectivo a incorrer.

d) Provisões O custo final de processos judiciais, liquidações e outros litígios pode variar devido a estimativas baseadas em diferentes interpretações das normas, opiniões e avaliações finais do montante de perdas estimadas. Desse modo, qualquer variação nas circunstâncias relacionadas com este tipo de contingências poderia ter um efeito significativo no montante da provisão para contingências registado.

e) Análise de realização dos activos por impostos d iferidos Os activos por impostos diferidos são reconhecidos para todas as diferenças temporárias tributáveis e os são reconhecidos apenas quando existem expectativas razoáveis de lucros fiscais futuros suficientes para utilizar esses activos. Em cada data de relato é efectuada uma revisão dos activos por impostos diferidos, sendo os mesmos ajustados em função das expectativas quanto à sua utilização futura.

9 / 37

AON Portugal Corretores de Seguros, S.A.

3.10 Imposto sobre o rendimento

O imposto sobre o rendimento do exercício registado na demonstração dos resultados corresponde à soma dos impostos correntes com os impostos diferidos. Os impostos correntes e os impostos diferidos são registados em resultados, salvo quando os impostos diferidos se relacionam com itens registados directamente no capital próprio, caso em que são registados no capital próprio. O imposto corrente a pagar é calculado com base no lucro tributável da empresa. O lucro tributável difere do resultado contabilístico, uma vez que exclui diversos gastos e rendimentos que apenas serão dedutíveis ou tributáveis em outros exercícios, bem como gastos e rendimentos que nunca serão dedutíveis ou tributáveis. Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos activos e passivos para efeitos de relato contabilístico e os respectivos montantes para efeitos de tributação. Os activos e os passivos por impostos diferidos são mensurados utilizando as taxas de tributação que se espera estarem em vigor à data da reversão das correspondentes diferenças temporárias, com base nas taxas de tributação e legislação fiscal que estejam formalmente emitidas na data de relato. Os passivos por impostos diferidos são reconhecidos para todas as diferenças temporárias tributáveis e os activos por impostos diferidos são reconhecidos para as diferenças temporárias dedutíveis para as quais existem expectativas razoáveis de lucros fiscais futuros suficientes para utilizar esses activos por impostos diferidos, ou diferenças temporárias tributáveis que se revertam no mesmo período de reversão das diferenças temporárias dedutíveis. Em cada data de relato é efectuada uma revisão dos activos por impostos diferidos, sendo os mesmos ajustados em função das expectativas quanto à sua utilização futura.

3.11 Transacções e saldos em moeda estrangeira

As transacções em moeda estrangeira (moeda diferente da moeda funcional da Empresa) são registadas às taxas de câmbio das datas das transacções. Em cada data de relato, as quantias escrituradas dos itens monetários denominados em moeda estrangeira são actualizadas às taxas de câmbio dessa data. Os itens não monetários registados ao justo valor denominado em moeda estrangeira são actualizados às taxas de câmbio das datas em que os respectivos justos valores foram determinados. As quantias escrituradas dos itens não monetários registados ao custo histórico denominados em moeda estrangeira não são actualizadas. As diferenças de câmbio apuradas na data de recebimento ou pagamento das transacções em moeda estrangeira e as resultantes das actualizações atrás referidas são registadas na demonstração dos resultados do período em que são geradas.

3.12 Provisões

As provisões são registadas quando a Empresa tem uma obrigação presente (legal ou implícita) resultante dum acontecimento passado, é provável que para a liquidação dessa obrigação ocorra uma saída de recursos e o montante da obrigação possa ser razoavelmente estimado. O montante das provisões registadas consiste na melhor estimativa, na data de relato, dos recursos necessários para liquidar a obrigação. Tal estimativa, revista em cada data de relato, é determinada tendo em consideração os riscos e incertezas associados a cada obrigação. Os passivos contingentes não são reconhecidos nas demonstrações financeiras, sendo divulgados sempre que a possibilidade de existir uma saída de recursos englobando benefícios económicos não seja remota. Os activos contingentes não são reconhecidos nas demonstrações financeiras, sendo divulgados quando for provável a existência de um influxo económico futuro de recursos.

10 / 37

AON Portugal Corretores de Seguros, S.A.

É reconhecida uma provisão para reestruturação quando a Empresa desenvolveu um plano formal detalhado de reestruturação e iniciou a implementação do mesmo ou anunciou as suas principais componentes aos afectados pelo mesmo. Na mensuração da provisão para reestruturação são apenas considerados os dispêndios que resultam directamente da implementação do correspondente plano, não estando, consequentemente, relacionados com as actividades correntes da Empresa.

3.13 Benefícios pós-emprego

Planos de contribuição definida As contribuições da Empresa para planos de benefícios pós-emprego de contribuição definida são reconhecidas como gasto no período a que respeitam, ou seja quando os empregados abrangidos pelo plano prestaram os serviços que lhes conferem o direito à contribuição da Empresa. Planos de benefício definido A Empresa tem um plano de benefício definido para complemento de reforma. As responsabilidades da Empresa relacionadas com este plano são determinadas através do método da unidade de crédito projectada, sendo as respectivas avaliações actuariais efectuadas em cada data de relato. Os ganhos e perdas actuariais são reconhecidos de acordo com o método de reconhecimento directo na demonstração de resultados do exercício. O custo dos serviços passados é reconhecido em resultados numa base de linha recta durante o período até que os correspondentes benefícios se tornem adquiridos. São reconhecidos imediatamente na medida em que os benefícios já tenham sido totalmente adquiridos. A responsabilidade associada aos benefícios garantidos reconhecida no balanço representa o valor presente da correspondente obrigação, ajustado por ganhos e perdas actuariais e deduzido do justo valor dos activos do plano.

3.14 Especialização de exercícios

A Empresa regista os seus rendimentos e gastos de acordo com o princípio da especialização de exercícios, pelo qual os rendimentos e gastos são reconhecidos à medida que são gerados, independentemente do momento do respectivo recebimento ou pagamento. As diferenças entre os montantes recebidos e pagos e os correspondentes rendimentos e gastos gerados são registadas como activos ou passivos.

3.15 Acontecimentos subsequentes

Os acontecimentos após a data do balanço que proporcionam informação adicional sobre condições que existiam à data do balanço (“adjusting events” ou acontecimentos após a data do balanço que dão origem a ajustamentos) são reflectidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionam informação sobre condições ocorridas após a data do balanço (“non adjusting events” ou acontecimentos após a data do balanço que não dão origem a ajustamentos) são divulgados nas demonstrações financeiras, se forem considerados materiais.

11 / 37

AON Portugal Corretores de Seguros, S.A.

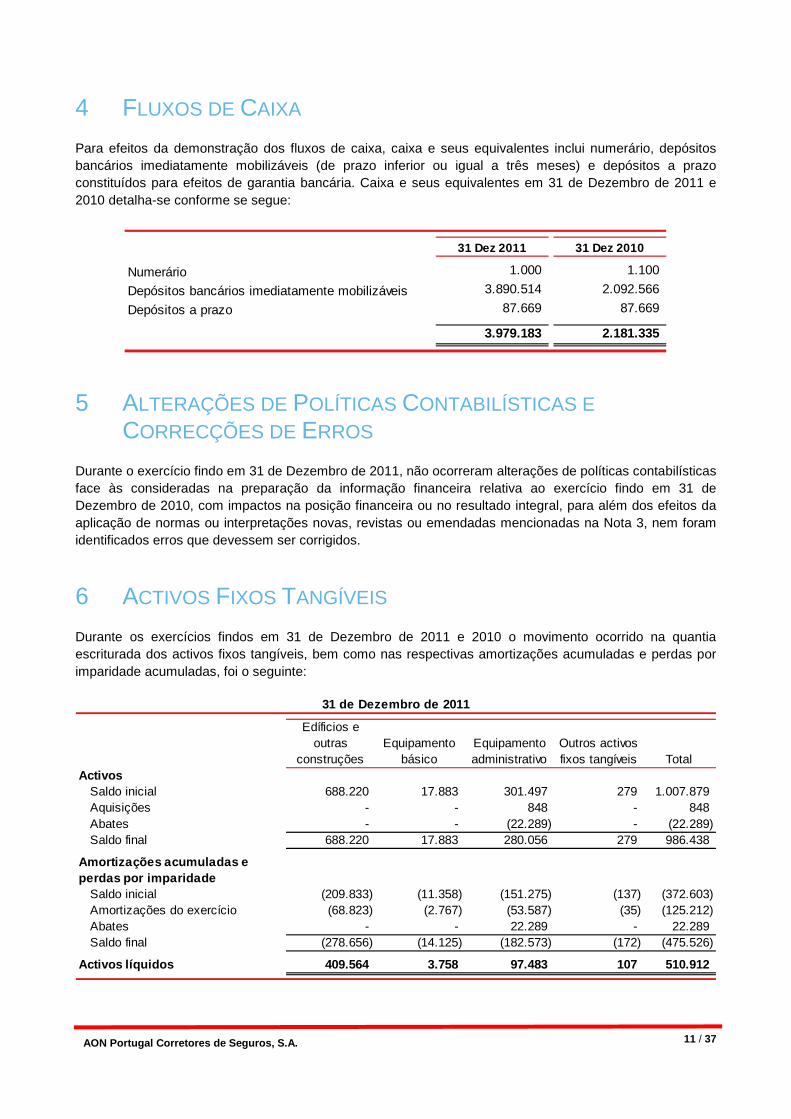

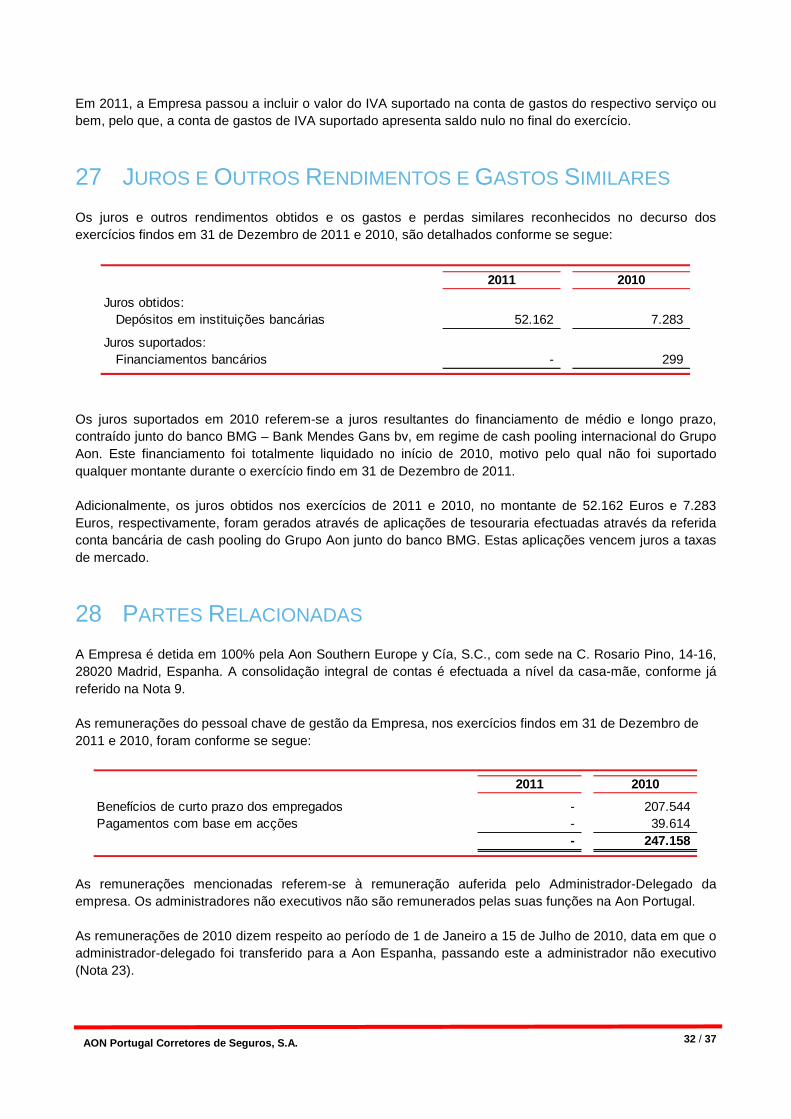

4 FLUXOS DE CAIXA Para efeitos da demonstração dos fluxos de caixa, caixa e seus equivalentes inclui numerário, depósitos bancários imediatamente mobilizáveis (de prazo inferior ou igual a três meses) e depósitos a prazo constituídos para efeitos de garantia bancária. Caixa e seus equivalentes em 31 de Dezembro de 2011 e 2010 detalha-se conforme se segue:

5 ALTERAÇÕES DE POLÍTICAS CONTABILÍSTICAS E CORRECÇÕES DE ERROS

Durante o exercício findo em 31 de Dezembro de 2011, não ocorreram alterações de políticas contabilísticas face às consideradas na preparação da informação financeira relativa ao exercício findo em 31 de Dezembro de 2010, com impactos na posição financeira ou no resultado integral, para além dos efeitos da aplicação de normas ou interpretações novas, revistas ou emendadas mencionadas na Nota 3, nem foram identificados erros que devessem ser corrigidos.

6 ACTIVOS FIXOS TANGÍVEIS Durante os exercícios findos em 31 de Dezembro de 2011 e 2010 o movimento ocorrido na quantia escriturada dos activos fixos tangíveis, bem como nas respectivas amortizações acumuladas e perdas por imparidade acumuladas, foi o seguinte:

31 Dez 2011 31 Dez 2010

Numerário 1.000 1.100

Depósitos bancários imediatamente mobilizáveis 3.890.514 2.092.566

Depósitos a prazo 87.669 87.669

3.979.183 2.181.335

Edíficios e outras

construçõesEquipamento

básicoEquipamento administrativo

Outros activos fixos tangíveis Total

ActivosSaldo inicial 688.220 17.883 301.497 279 1.007.879 Aquisições - - 848 - 848 Abates - - (22.289) - (22.289)Saldo final 688.220 17.883 280.056 279 986.438

Amortizações acumuladas e perdas por imparidade

Saldo inicial (209.833) (11.358) (151.275) (137) (372.603)Amortizações do exercício (68.823) (2.767) (53.587) (35) (125.212)Abates - - 22.289 - 22.289 Saldo final (278.656) (14.125) (182.573) (172) (475.526)

Activos líquidos 409.564 3.758 97.483 107 510.912

31 de Dezembro de 2011

12 / 37

AON Portugal Corretores de Seguros, S.A.

Em 31 de Dezembro de 2011 e 2010, os abates registados referem-se, essencialmente, a computadores e aparelhos e máquinas electrónicas que, naquelas datas, se encontravam totalmente amortizados. As amortizações do exercício findo em 31 de Dezembro de 2011, no montante de 125.212 Euros (132.235 Euros em 2010), foram registadas na rubrica de “(Gastos)/reversões de depreciação e de amortização” (Nota 24).

7 LOCAÇÕES Locações operacionais Em 31 de Dezembro de 2011 e 2010, a Empresa é locatária em contratos de locação operacional relacionados com viaturas automóveis, equipamento administrativo e edifícios, os quais se encontram denominados em euros. Os pagamentos mínimos das locações operacionais em 31 de Dezembro de 2011 e 2010, são detalhados conforme se segue:

O gasto relacionado com locações operacionais reconhecido nos exercícios findos em 31 de Dezembro de 2011 e 2010, são detalhados conforme se segue:

Edíficios e outras

construçõesEquipamento

básicoEquipamento administrativo

Outros activos fixos tangíveis

Activos fixos tangíveis em

curso TotalActivos

Saldo inicial 624.230 35.510 542.674 279 52.857 1.255.550 Aquisições 63.990 2.081 15.399 - - 81.470 Transferências - - - - (52.857) (52.857)Abates - (19.708) (256.576) - - (276.284)Saldo final 688.220 17.883 301.497 279 - 1.007.879

Amortizações acumuladas e perdas por imparidade

Saldo inicial (141.011) (28.300) (347.238) (103) - (516.652)Amortizações do exercício (68.822) (2.766) (60.613) (34) - (132.235)Transferências - - - - - - Abates - 19.708 256.576 - - 276.284 Saldo final (209.833) (11.358) (151.275) (137) - (372.603)

Activos líquidos 478.387 6.525 150.223 141 - 635.276

31 de Dezembro de 2010

31 Dez 2011 31 Dez 2010

Até 1 ano 516.562 434.502 Entre 1 ano e 5 anos 1.518.164 1.344.388 A mais de 5 anos 492.921 755.083

2.527.647 2.533.973

Pagamentos mínimos

2011 2010

Pagamentos mínimos 493.652 463.894

Gasto do período

13 / 37

AON Portugal Corretores de Seguros, S.A.

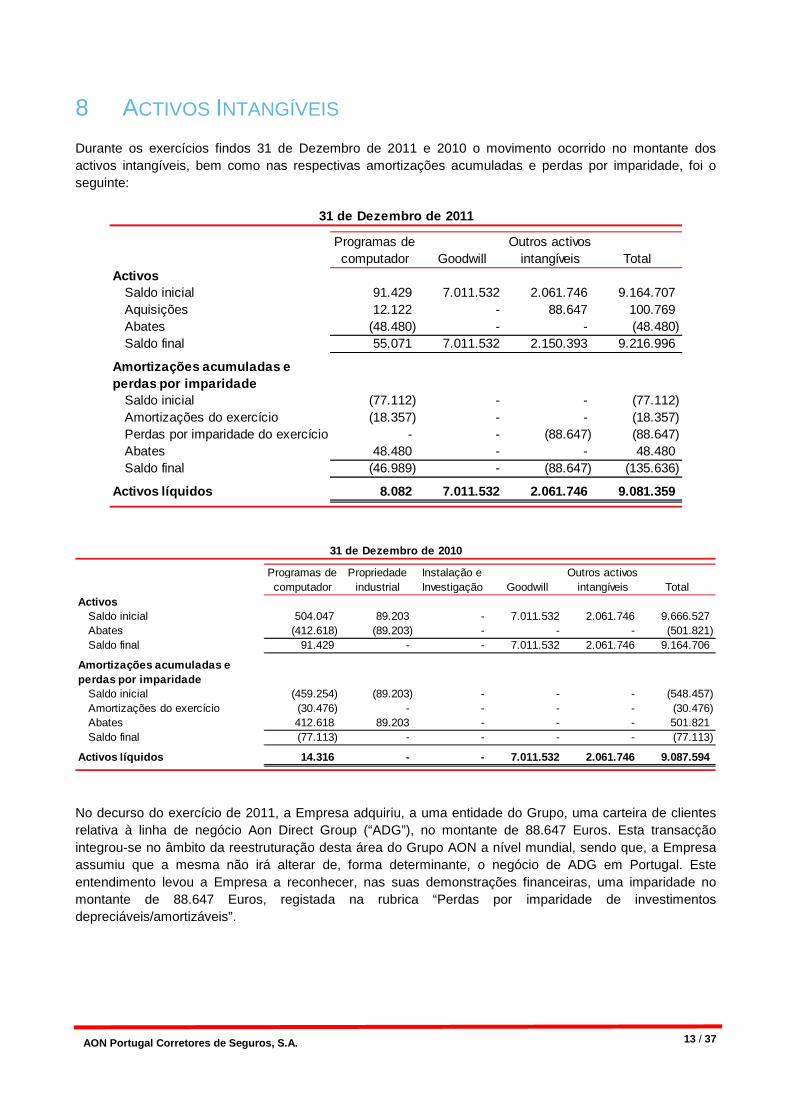

8 ACTIVOS INTANGÍVEIS Durante os exercícios findos 31 de Dezembro de 2011 e 2010 o movimento ocorrido no montante dos activos intangíveis, bem como nas respectivas amortizações acumuladas e perdas por imparidade, foi o seguinte:

No decurso do exercício de 2011, a Empresa adquiriu, a uma entidade do Grupo, uma carteira de clientes relativa à linha de negócio Aon Direct Group (“ADG”), no montante de 88.647 Euros. Esta transacção integrou-se no âmbito da reestruturação desta área do Grupo AON a nível mundial, sendo que, a Empresa assumiu que a mesma não irá alterar de, forma determinante, o negócio de ADG em Portugal. Este entendimento levou a Empresa a reconhecer, nas suas demonstrações financeiras, uma imparidade no montante de 88.647 Euros, registada na rubrica “Perdas por imparidade de investimentos depreciáveis/amortizáveis”.

Programas de computador Goodwill

Outros activos intangíveis Total

ActivosSaldo inicial 91.429 7.011.532 2.061.746 9.164.707 Aquisições 12.122 - 88.647 100.769 Abates (48.480) - - (48.480)Saldo final 55.071 7.011.532 2.150.393 9.216.996

Amortizações acumuladas e perdas por imparidade

Saldo inicial (77.112) - - (77.112)Amortizações do exercício (18.357) - - (18.357)Perdas por imparidade do exercício - - (88.647) (88.647)Abates 48.480 - - 48.480 Saldo final (46.989) - (88.647) (135.636)

Activos líquidos 8.082 7.011.532 2.061.746 9.081.359

31 de Dezembro de 2011

Programas de computador

Propriedade industrial

Instalação e Investigação Goodwill

Outros activos intangíveis Total

ActivosSaldo inicial 504.047 89.203 - 7.011.532 2.061.746 9.666.527 Abates (412.618) (89.203) - - - (501.821)Saldo final 91.429 - - 7.011.532 2.061.746 9.164.706

Amortizações acumuladas e perdas por imparidade

Saldo inicial (459.254) (89.203) - - - (548.457)Amortizações do exercício (30.476) - - - - (30.476)Abates 412.618 89.203 - - - 501.821 Saldo final (77.113) - - - - (77.113)

Activos líquidos 14.316 - - 7.011.532 2.061.746 9.08 7.594

31 de Dezembro de 2010

14 / 37

AON Portugal Corretores de Seguros, S.A.

Durante o exercício findo em 31 de Dezembro de 2011 e 2010, a Empresa procedeu ao abate de activos fixos intangíveis que, naquelas datas, se encontravam totalmente amortizados, nomeadamente, aplicações informáticas incluídas na rubrica “Programas de computador” no montante de 48.480 Euros (412.618 Euros em 2010). Adicionalmente, durante o exercício de 2010, a Empresa procedeu ao abate dos activos incluídos na rubrica “Propriedade Industrial” no montante de 89.203 Euros. As amortizações do exercício findo em 31 de Dezembro de 2011, no montante de 18.357 Euros (30.476 Euros em 2010), foram registadas na rubrica de “(Gastos)/reversões de depreciação e de amortização” (Nota 24). Em 31 de Dezembro de 2011, a Empresa apresenta nas suas demonstrações financeiras um goodwill no montante de 7.011.532 Euros, gerado nos exercícios de 1999 e 2000 no âmbito da aquisição de três entidades cuja actividade se centrava na corretagem de seguro: (i) Lima & Associados – Mediadores de Seguros,S.A.; (ii) Aon Gil y Carvajal Portugal, Lda.; e (iii) A.G.Y.C.- Corretores de Seguros, Lda.. Adicionalmente, a Empresa apresenta também o montante de 2.061.746 Euros incluídos na rubrica “Outros activos intangíveis” gerado no decurso do exercício de 2007, no âmbito da aquisição de 20% do capital próprio da Aon Re Bertoldi cuja actividade operacional incide sobre a corretagem de resseguro. Conforme descrito na Nota 3.5 e previsto no normativo em vigor à data de balanço, anualmente, a Empresa procede à avaliação destes activos por forma a detectar os mesmos se encontram em imparidade. Para tal é efectuada uma análise detalhada para cada um dos activos e que tem por base o método dos fluxos de caixa descontados. Este método consiste na avaliação dos benefícios económicos futuros gerados por um activo ou unidade geradora de caixa, tendo em consideração os fluxos de caixa futuros estimados com base na sua actividade operacional, actualizados para o momento presente a uma taxa de desconto que pretende reflectir o custo de oportunidade do capital aplicado na concentração da actividade empresarial. A taxa de desconto utilizada tem por base: (i) a remuneração das obrigações do tesouro portuguesas com maturidade de 10 anos; (ii) um prémio de risco de mercado de Portugal; e (iii) um prémio de risco associado ao sector de corretagem de seguro ou resseguro, conforme o activo que esteja a ser avaliado. Em 31 de Dezembro de 2011, os resultados dos estudos efectuados não revelaram quaisquer indícios de imparidade nos activos em análise, motivo pelo qual o seu valor contabilístico não sofreu qualquer alteração face ao exercício anterior.

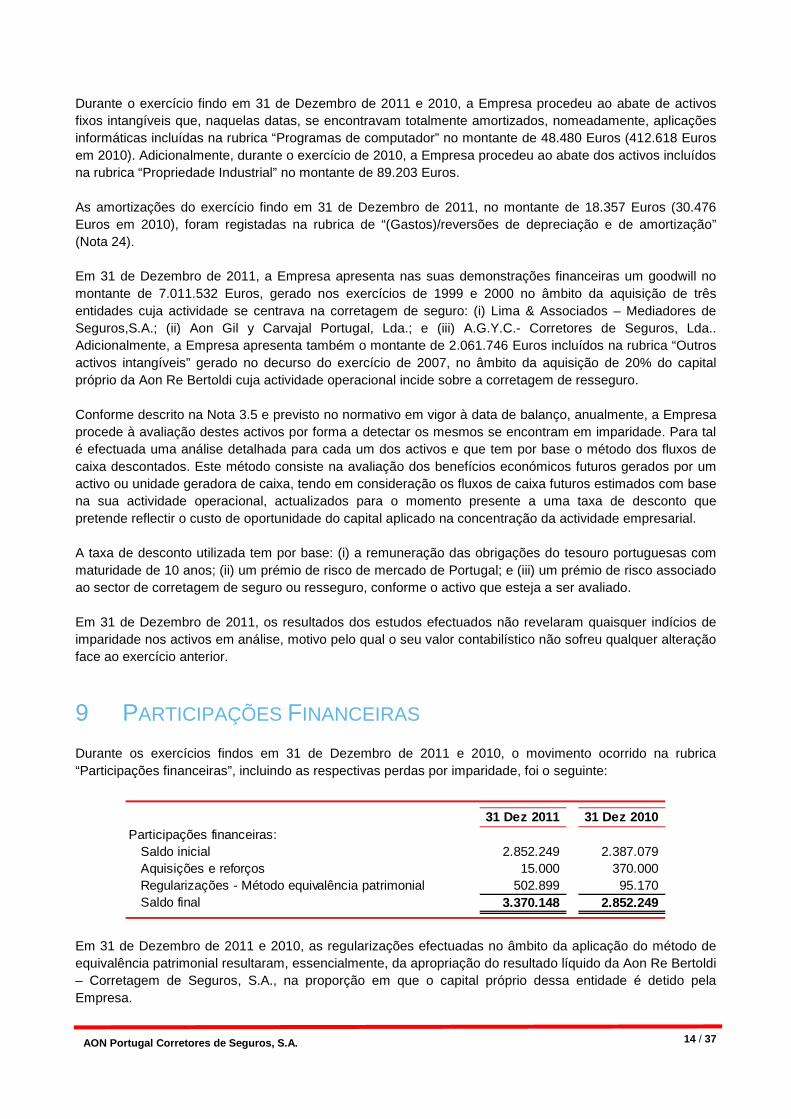

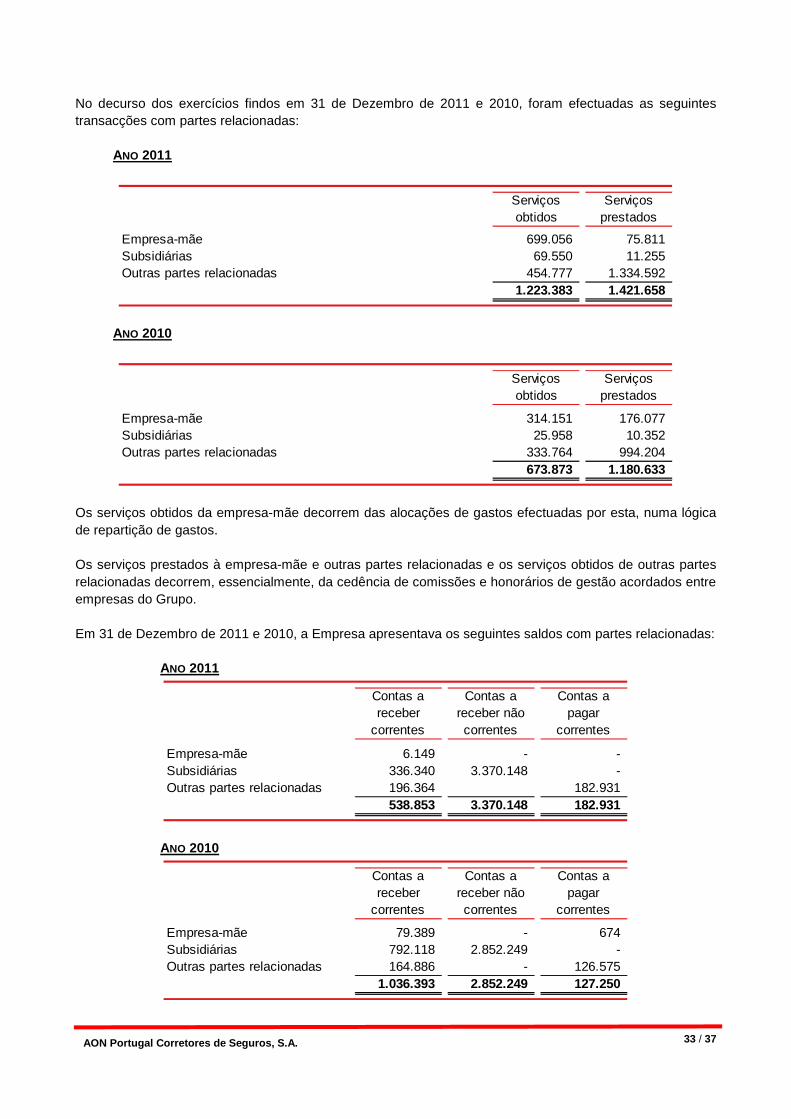

9 PARTICIPAÇÕES FINANCEIRAS Durante os exercícios findos em 31 de Dezembro de 2011 e 2010, o movimento ocorrido na rubrica “Participações financeiras”, incluindo as respectivas perdas por imparidade, foi o seguinte:

Em 31 de Dezembro de 2011 e 2010, as regularizações efectuadas no âmbito da aplicação do método de equivalência patrimonial resultaram, essencialmente, da apropriação do resultado líquido da Aon Re Bertoldi – Corretagem de Seguros, S.A., na proporção em que o capital próprio dessa entidade é detido pela Empresa.

31 Dez 2011 31 Dez 2010Participações financeiras:

Saldo inicial 2.852.249 2.387.079 Aquisições e reforços 15.000 370.000 Regularizações - Método equivalência patrimonial 502.899 95.170 Saldo final 3.370.148 2.852.249

15 / 37

AON Portugal Corretores de Seguros, S.A.

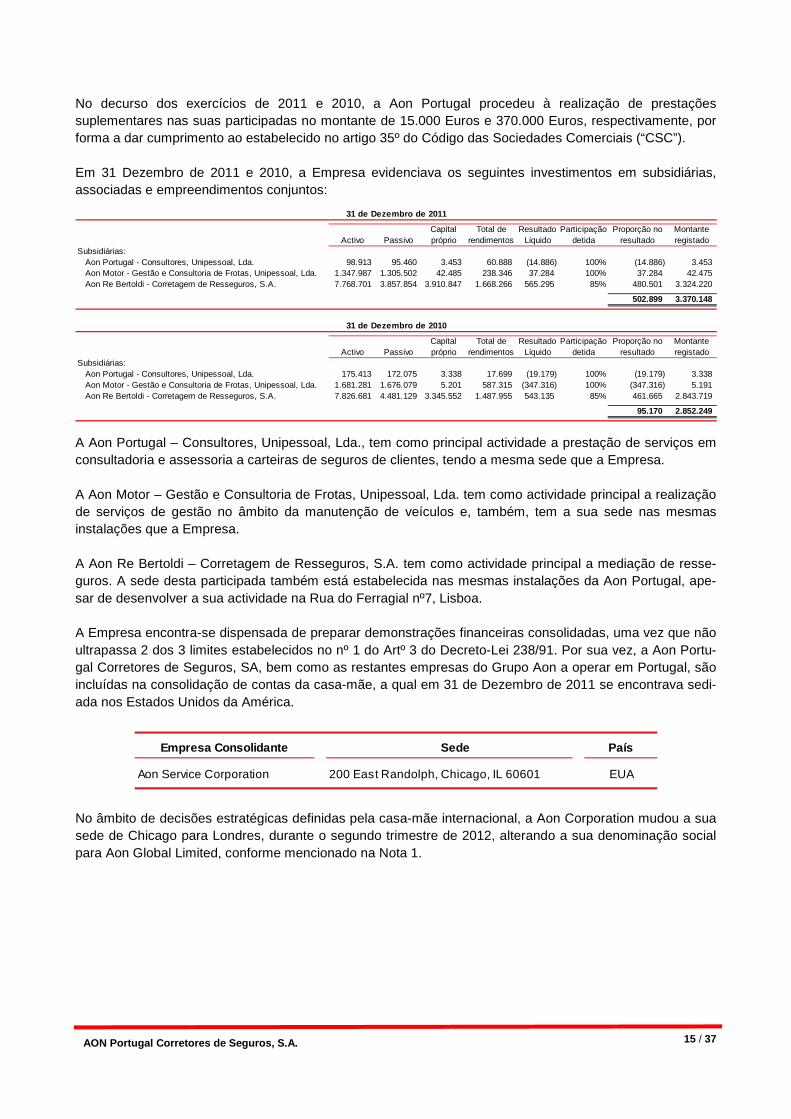

No decurso dos exercícios de 2011 e 2010, a Aon Portugal procedeu à realização de prestações suplementares nas suas participadas no montante de 15.000 Euros e 370.000 Euros, respectivamente, por forma a dar cumprimento ao estabelecido no artigo 35º do Código das Sociedades Comerciais (“CSC”). Em 31 Dezembro de 2011 e 2010, a Empresa evidenciava os seguintes investimentos em subsidiárias, associadas e empreendimentos conjuntos:

A Aon Portugal – Consultores, Unipessoal, Lda., tem como principal actividade a prestação de serviços em consultadoria e assessoria a carteiras de seguros de clientes, tendo a mesma sede que a Empresa. A Aon Motor – Gestão e Consultoria de Frotas, Unipessoal, Lda. tem como actividade principal a realização de serviços de gestão no âmbito da manutenção de veículos e, também, tem a sua sede nas mesmas instalações que a Empresa. A Aon Re Bertoldi – Corretagem de Resseguros, S.A. tem como actividade principal a mediação de resse-guros. A sede desta participada também está estabelecida nas mesmas instalações da Aon Portugal, ape-sar de desenvolver a sua actividade na Rua do Ferragial nº7, Lisboa. A Empresa encontra-se dispensada de preparar demonstrações financeiras consolidadas, uma vez que não ultrapassa 2 dos 3 limites estabelecidos no nº 1 do Artº 3 do Decreto-Lei 238/91. Por sua vez, a Aon Portu-gal Corretores de Seguros, SA, bem como as restantes empresas do Grupo Aon a operar em Portugal, são incluídas na consolidação de contas da casa-mãe, a qual em 31 de Dezembro de 2011 se encontrava sedi-ada nos Estados Unidos da América.

No âmbito de decisões estratégicas definidas pela casa-mãe internacional, a Aon Corporation mudou a sua sede de Chicago para Londres, durante o segundo trimestre de 2012, alterando a sua denominação social para Aon Global Limited, conforme mencionado na Nota 1.

Activo PassivoCapital próprio

Total de rendimentos

Resultado Líquido

Participação detida

Proporção no resultado

Montante registado

Subsidiárias:Aon Portugal - Consultores, Unipessoal, Lda. 98.913 95.460 3.453 60.888 (14.886) 100% (14.886) 3.453 Aon Motor - Gestão e Consultoria de Frotas, Unipessoal, Lda. 1.347.987 1.305.502 42.485 238.346 37.284 100% 37.284 42.475 Aon Re Bertoldi - Corretagem de Resseguros, S.A. 7.768.701 3.857.854 3.910.847 1.668.266 565.295 85% 480.501 3.324.220

502.899 3.370.148

Activo PassivoCapital próprio

Total de rendimentos

Resultado Líquido

Participação detida

Proporção no resultado

Montante registado

Subsidiárias:Aon Portugal - Consultores, Unipessoal, Lda. 175.413 172.075 3.338 17.699 (19.179) 100% (19.179) 3.338 Aon Motor - Gestão e Consultoria de Frotas, Unipessoal, Lda. 1.681.281 1.676.079 5.201 587.315 (347.316) 100% (347.316) 5.191 Aon Re Bertoldi - Corretagem de Resseguros, S.A. 7.826.681 4.481.129 3.345.552 1.487.955 543.135 85% 461.665 2.843.719

95.170 2.852.249

31 de Dezembro de 2011

31 de Dezembro de 2010

Empresa Consolidante Sede País

Aon Service Corporation 200 East Randolph, Chicago, IL 60601 EUA

16 / 37

AON Portugal Corretores de Seguros, S.A.

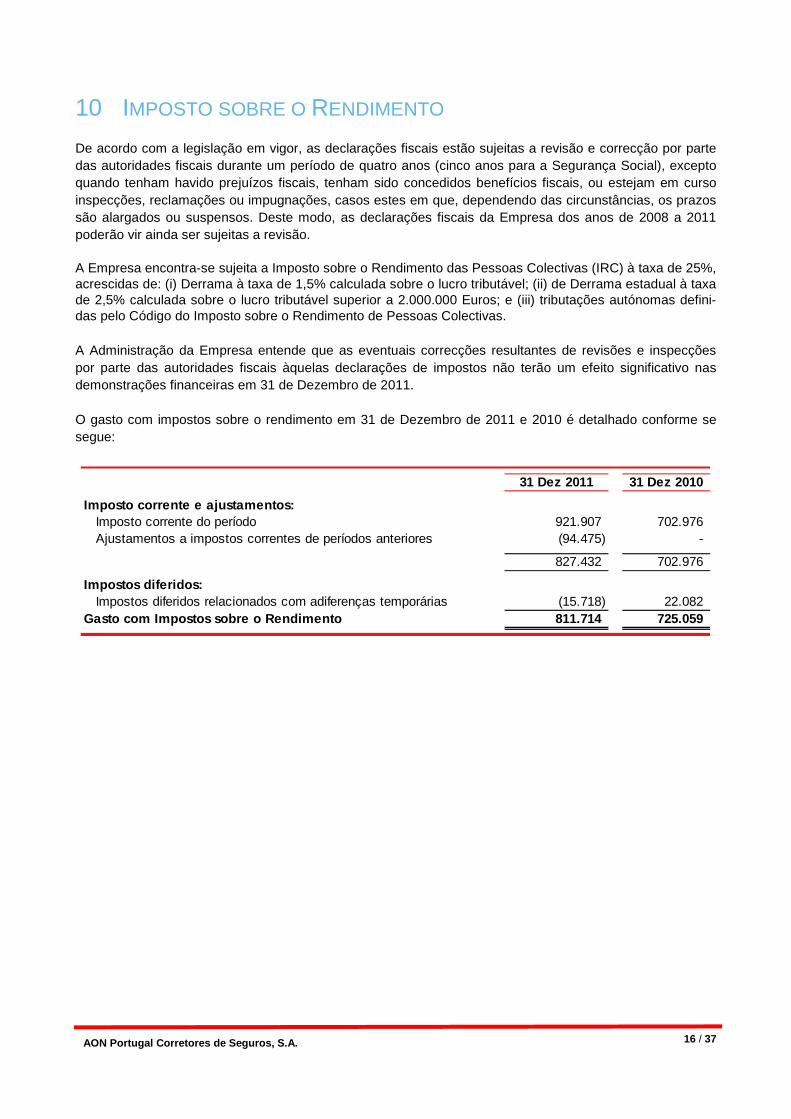

10 IMPOSTO SOBRE O RENDIMENTO De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos (cinco anos para a Segurança Social), excepto quando tenham havido prejuízos fiscais, tenham sido concedidos benefícios fiscais, ou estejam em curso inspecções, reclamações ou impugnações, casos estes em que, dependendo das circunstâncias, os prazos são alargados ou suspensos. Deste modo, as declarações fiscais da Empresa dos anos de 2008 a 2011 poderão vir ainda ser sujeitas a revisão. A Empresa encontra-se sujeita a Imposto sobre o Rendimento das Pessoas Colectivas (IRC) à taxa de 25%, acrescidas de: (i) Derrama à taxa de 1,5% calculada sobre o lucro tributável; (ii) de Derrama estadual à taxa de 2,5% calculada sobre o lucro tributável superior a 2.000.000 Euros; e (iii) tributações autónomas defini-das pelo Código do Imposto sobre o Rendimento de Pessoas Colectivas. A Administração da Empresa entende que as eventuais correcções resultantes de revisões e inspecções por parte das autoridades fiscais àquelas declarações de impostos não terão um efeito significativo nas demonstrações financeiras em 31 de Dezembro de 2011. O gasto com impostos sobre o rendimento em 31 de Dezembro de 2011 e 2010 é detalhado conforme se segue:

31 Dez 2011 31 Dez 2010

Imposto corrente e ajustamentos:Imposto corrente do período 921.907 702.976 Ajustamentos a impostos correntes de períodos anteriores (94.475) -

827.432 702.976

Impostos diferidos:Impostos diferidos relacionados com adiferenças temporárias (15.718) 22.082

Gasto com Impostos sobre o Rendimento 811.714 725.059

17 / 37

AON Portugal Corretores de Seguros, S.A.

Impostos diferidos O detalhe dos activos e passivos por impostos diferidos em 31 de Dezembro de 2011 e 2010, de acordo com as diferenças temporárias que os geraram, é conforme se segue:

O movimento ocorrido nos activos e passivos por impostos diferidos nos exercícios findos em 31 de Dezembro de 2011 e 2010 foi como se segue:

31 Dez 2011 31 Dez 2010

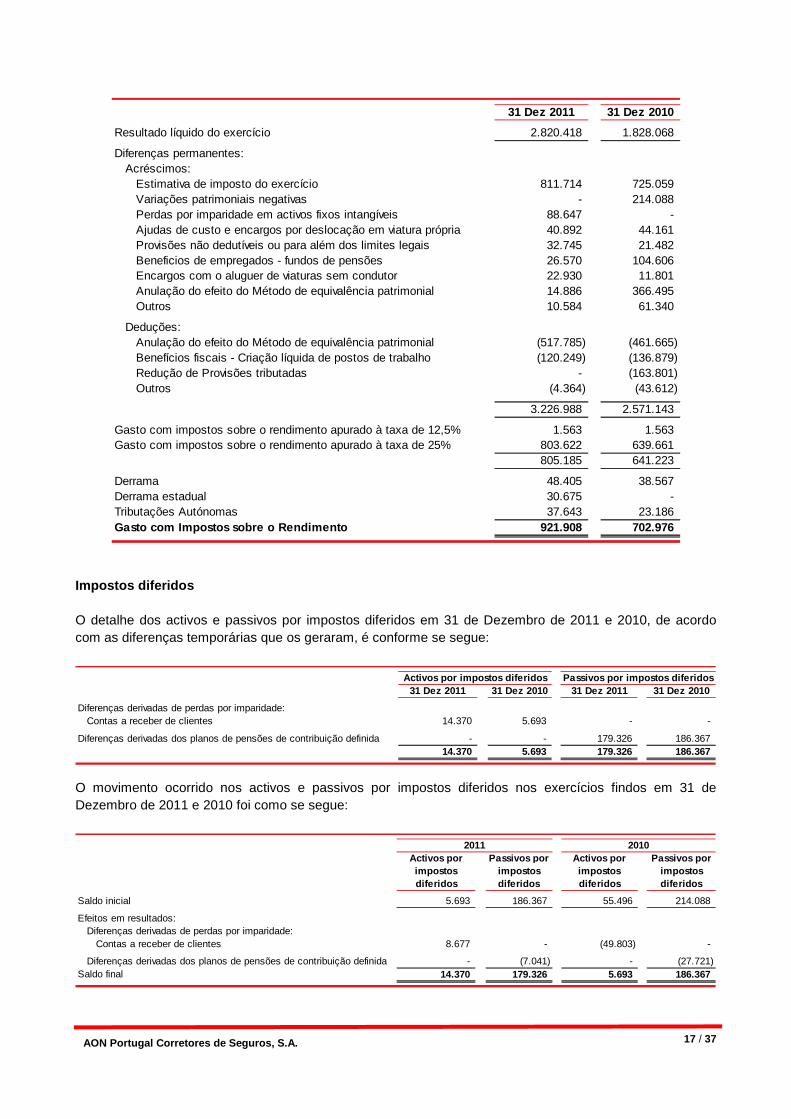

Resultado líquido do exercício 2.820.418 1.828.068

Diferenças permanentes:Acréscimos:

Estimativa de imposto do exercício 811.714 725.059 Variações patrimoniais negativas - 214.088 Perdas por imparidade em activos fixos intangíveis 88.647 - Ajudas de custo e encargos por deslocação em viatura própria 40.892 44.161 Provisões não dedutíveis ou para além dos limites legais 32.745 21.482 Beneficios de empregados - fundos de pensões 26.570 104.606 Encargos com o aluguer de viaturas sem condutor 22.930 11.801 Anulação do efeito do Método de equivalência patrimonial 14.886 366.495 Outros 10.584 61.340

Deduções:Anulação do efeito do Método de equivalência patrimonial (517.785) (461.665)Benefícios fiscais - Criação líquida de postos de trabalho (120.249) (136.879)Redução de Provisões tributadas - (163.801)Outros (4.364) (43.612)

3.226.988 2.571.143

Gasto com impostos sobre o rendimento apurado à taxa de 12,5% 1.563 1.563 Gasto com impostos sobre o rendimento apurado à taxa de 25% 803.622 639.661

805.185 641.223

Derrama 48.405 38.567 Derrama estadual 30.675 - Tributações Autónomas 37.643 23.186 Gasto com Impostos sobre o Rendimento 921.908 702.976

Activos por impostos diferidos Passivos por impostos diferidos31 Dez 2011 31 Dez 2010 31 Dez 2011 31 Dez 2010

Diferenças derivadas de perdas por imparidade:Contas a receber de clientes 14.370 5.693 - -

Diferenças derivadas dos planos de pensões de contribuição definida - - 179.326 186.367 14.370 5.693 179.326 186.367

2011 2010Activos por impostos diferidos

Passivos por impostos diferidos

Activos por impostos diferidos

Passivos por impostos diferidos

Saldo inicial 5.693 186.367 55.496 214.088

Efeitos em resultados:Diferenças derivadas de perdas por imparidade:

Contas a receber de clientes 8.677 - (49.803) -

Diferenças derivadas dos planos de pensões de contribuição definida - (7.041) - (27.721)Saldo final 14.370 179.326 5.693 186.367

18 / 37

AON Portugal Corretores de Seguros, S.A.

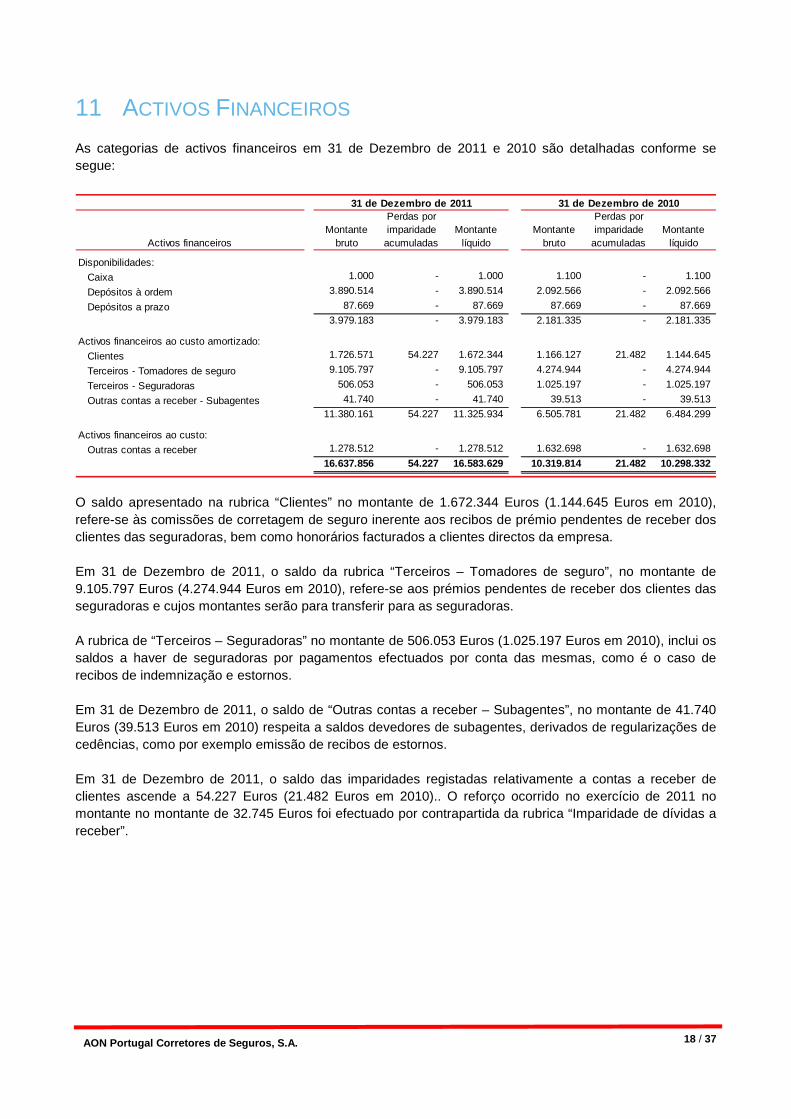

11 ACTIVOS FINANCEIROS As categorias de activos financeiros em 31 de Dezembro de 2011 e 2010 são detalhadas conforme se segue:

O saldo apresentado na rubrica “Clientes” no montante de 1.672.344 Euros (1.144.645 Euros em 2010), refere-se às comissões de corretagem de seguro inerente aos recibos de prémio pendentes de receber dos clientes das seguradoras, bem como honorários facturados a clientes directos da empresa.

Em 31 de Dezembro de 2011, o saldo da rubrica “Terceiros – Tomadores de seguro”, no montante de 9.105.797 Euros (4.274.944 Euros em 2010), refere-se aos prémios pendentes de receber dos clientes das seguradoras e cujos montantes serão para transferir para as seguradoras. A rubrica de “Terceiros – Seguradoras” no montante de 506.053 Euros (1.025.197 Euros em 2010), inclui os saldos a haver de seguradoras por pagamentos efectuados por conta das mesmas, como é o caso de recibos de indemnização e estornos. Em 31 de Dezembro de 2011, o saldo de “Outras contas a receber – Subagentes”, no montante de 41.740 Euros (39.513 Euros em 2010) respeita a saldos devedores de subagentes, derivados de regularizações de cedências, como por exemplo emissão de recibos de estornos. Em 31 de Dezembro de 2011, o saldo das imparidades registadas relativamente a contas a receber de clientes ascende a 54.227 Euros (21.482 Euros em 2010).. O reforço ocorrido no exercício de 2011 no montante no montante de 32.745 Euros foi efectuado por contrapartida da rubrica “Imparidade de dívidas a receber”.

Activos financeirosMontante

bruto

Perdas por imparidade

acumuladasMontante

líquidoMontante

bruto

Perdas por imparidade

acumuladasMontante

líquido

Disponibilidades:

Caixa 1.000 - 1.000 1.100 - 1.100

Depósitos à ordem 3.890.514 - 3.890.514 2.092.566 - 2.092.566

Depósitos a prazo 87.669 - 87.669 87.669 - 87.669

3.979.183 - 3.979.183 2.181.335 - 2.181.335

Activos financeiros ao custo amortizado:

Clientes 1.726.571 54.227 1.672.344 1.166.127 21.482 1.144.645

Terceiros - Tomadores de seguro 9.105.797 - 9.105.797 4.274.944 - 4.274.944

Terceiros - Seguradoras 506.053 - 506.053 1.025.197 - 1.025.197

Outras contas a receber - Subagentes 41.740 - 41.740 39.513 - 39.513

11.380.161 54.227 11.325.934 6.505.781 21.482 6.484.299

Activos financeiros ao custo:

Outras contas a receber 1.278.512 - 1.278.512 1.632.698 - 1.632.698

16.637.856 54.227 16.583.629 10.319.814 21.482 10.298.332

31 de Dezembro de 2011 31 de Dezembro de 2010

19 / 37

AON Portugal Corretores de Seguros, S.A.

Em 31 de Dezembro de 2011 e 2010, a rubrica de “Outras contas a receber” apresenta a seguinte composição:

12 DIFERIMENTOS ACTIVOS Em 31 de Dezembro de 2011 e 2010, a rubrica do activo corrente “Diferimentos” apresentava a seguinte composição:

13 INSTRUMENTOS DE CAPITAL PRÓPRIO

Capital social Em 31 de Dezembro de 2011 e 2010, o capital da Empresa, totalmente subscrito e realizado, era composto por 2.878.958 acções com o valor nominal de 5 Euros, cada, ascendendo a 14.394.790 Euros. Reserva legal De acordo com a legislação comercial em vigor, pelo menos 5% do resultado líquido anual se positivo, tem de ser destinado ao reforço da reserva legal até que esta represente 20% do capital. Esta reserva não é distribuível a não ser em caso de liquidação da empresa, mas pode ser utilizada para absorver prejuízos depois de esgotadas as outras reservas, ou incorporada no capital. Em 31 de Dezembro de 2011, a reserva legal ascendia a 192.053 Euros (100.650 Euros em 2010), representando assim 1,3% do capital realizado (0,7% em 2010). A variação ocorrida durante o exercício findo em 31 de Dezembro de 2011 respeita à aplicação do resultado do exercício de 2010.

31 Dez 2011 31 Dez 2010

Benefícios de reforma a liquidar (Nota 16) 676.702 703.272

Empresas do grupo 398.335 837.543

Devedores por acréscimos de rendimentos:

Comissões de clientes 152.113 39.748

Juros de aplicações financeiras 2.940 -

Saldos com pessoal 27.652 31.365

Cauções 20.770 20.770

1.278.512 1.632.698

31 Dez 2011 31 Dez 2010

Serviços facturados antecipadamente 36.614 10.854 Rendas 24.023 23.804 Remunerações ao pessoal - 1.646 Outros 653 1.320

61.290 37.624

20 / 37

AON Portugal Corretores de Seguros, S.A.

Outros instrumentos de capital próprio Em 31 de Dezembro de 2011 e 2010, existiam prestações suplementares, registadas na rubrica “Outros instrumentos de capital próprio”, no montante de 3.571.100 Euros. Estas prestações suplementares de capital não poderão ser reembolsadas enquanto essa operação reduzir os capitais próprios a um valor inferior ao da soma do capital social e da reserva legal. Aplicações No decurso do exercício findo em 31 de Dezembro de 2011 o Conselho de Administração propôs que a aplicação do resultado líquido do exercício de 2010, no montante de 1.828.068 Euros, fosse transferido para a rubrica “Resultados transitados” no montante de 1.736.665 Euros e para a rubrica “Reservas Legais” no montante de 91.403 Euros. A aplicação de resultados foi deliberada em conformidade com a proposta do Conselho de Administração durante a reunião de 30 de Março de 2012 da Assembleia Geral de Accionistas. Distribuições No âmbito da aplicação de resultados, a empresa decidiu conceder ao pessoal uma participação nos resultados de 2011, no montante de 305.212 euros. Esta participação nos resultados não abrange os membros dos órgãos sociais.

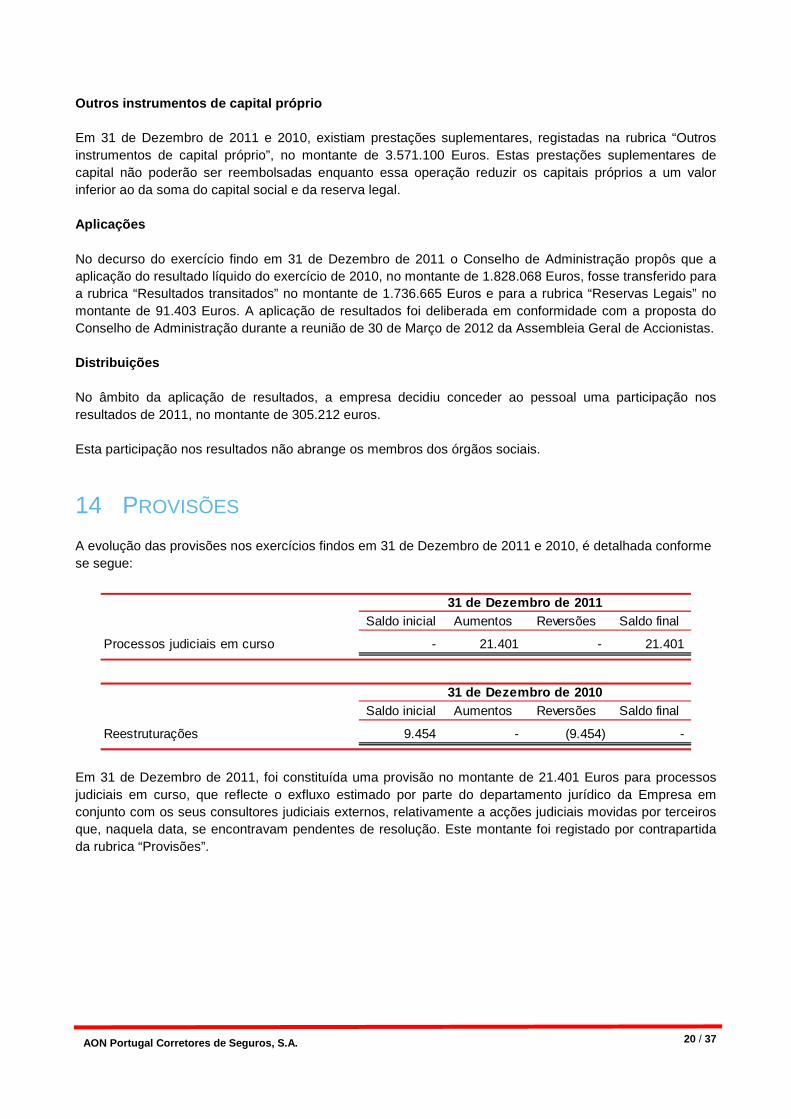

14 PROVISÕES A evolução das provisões nos exercícios findos em 31 de Dezembro de 2011 e 2010, é detalhada conforme se segue:

Em 31 de Dezembro de 2011, foi constituída uma provisão no montante de 21.401 Euros para processos judiciais em curso, que reflecte o exfluxo estimado por parte do departamento jurídico da Empresa em conjunto com os seus consultores judiciais externos, relativamente a acções judiciais movidas por terceiros que, naquela data, se encontravam pendentes de resolução. Este montante foi registado por contrapartida da rubrica “Provisões”.

Saldo inicial Aumentos Reversões Saldo final

Processos judiciais em curso - 21.401 - 21.401

31 de Dezembro de 2011

Saldo inicial Aumentos Reversões Saldo final

Reestruturações 9.454 - (9.454) -

31 de Dezembro de 2010

21 / 37

AON Portugal Corretores de Seguros, S.A.

15 PASSIVOS CONTINGENTES Em 31 de Dezembro de 2011, a Empresa tinha como passivo contingente a seguinte situação: As responsabilidades calculadas na avaliação actuarial do fundo de pensões de benefício definido existente, não reflectem o montante associado aos trabalhadores que, entretanto, tenham cessado funções na sociedade e que se mantêm ao serviço da actividade seguradora. Devido à falta de informação e desconhecimento do percurso profissional efectuado por esses trabalhadores não é possível efectuar uma estimativa fidedigna das responsabilidades a assumir com os ex-colaboradores da empresa. No entanto, atendendo a que o fundo de pensões da Empresa se encontra em situação de excesso de financiamento e de acordo com simulação efectuada pela entidade gestora com base em dados estimados, considera-se que o fundo tem capacidade para responder às responsabilidades associadas a ex-colaboradores da empresa.

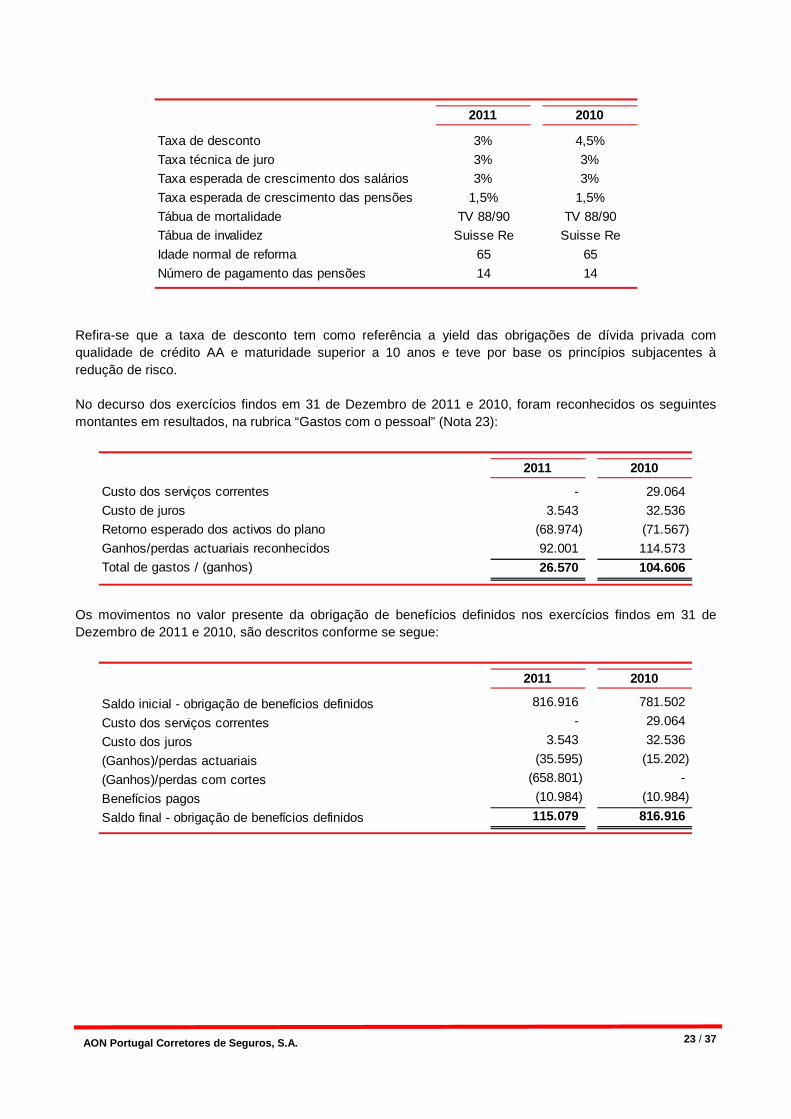

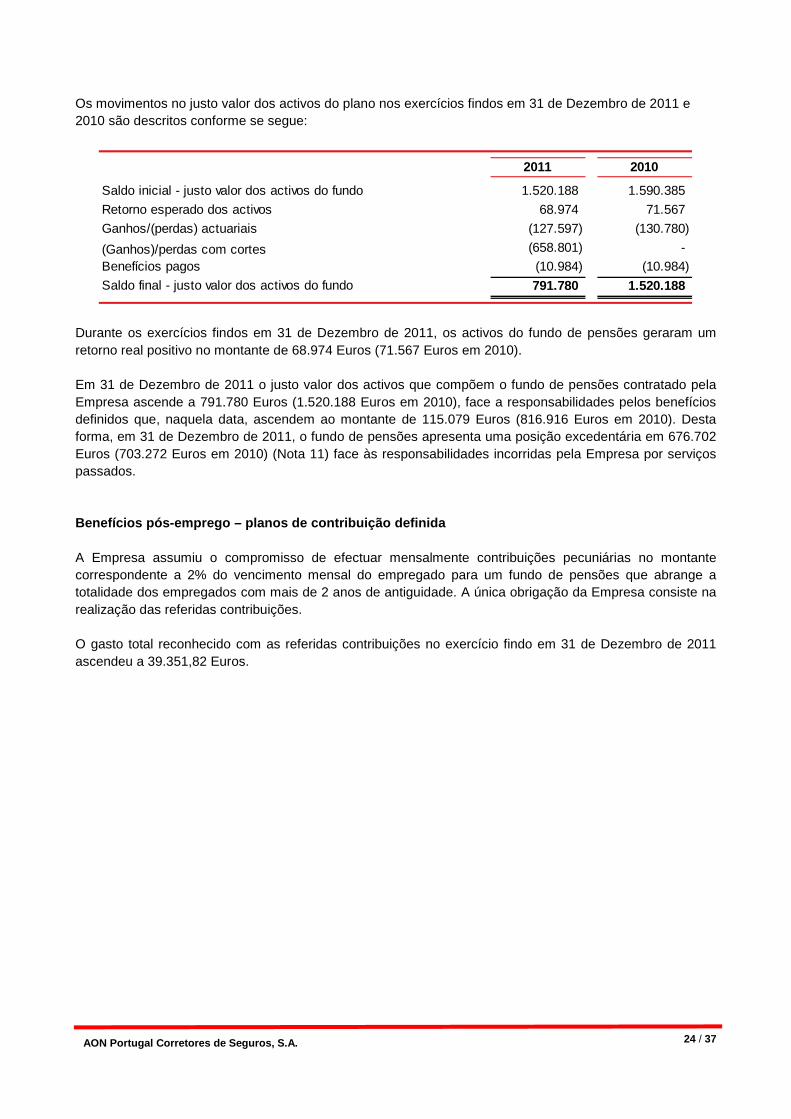

16 BENEFÍCIOS DOS EMPREGADOS Benefícios pós-emprego – planos de benefícios defin idos Com data de efeito a 01 Janeiro de 2011, a Empresa procedeu à alteração do seu Fundo de Pensões de Benefício definido, tendo por base as seguintes considerações:

• Constituição de um novo Fundo de Pensões aberto de contribuição definida e para o qual transitaram os participantes do então existente Fundo de Pensões de benefício definido e que se encontram no activo na Empresa.

• No âmbito do novo Fundo de Pensões de contribuição definida, alocou-se a cada participante, por transferência do anterior Fundo, um saldo inicial, correspondente ao valor actual das responsabilidades por serviços passados calculados com base no anterior plano de pensões de benefício definido e de acordo com os pressupostos da avaliação actuarial.

• Manter no Fundo de Pensões de benefício definido o valor remanescente que cobrirá integralmente

as actuais responsabilidades com pensões em pagamento e que servirá ainda para financiar as respectivas actualizações que se vierem a verificar, bem como parte das responsabilidades com pensões que vierem a caber à Empresa relativas a ex-colaboradores que se venham a reformar na actividade seguradora e com direitos de pensão ao abrigo deste Fundo. Para o integral financiamento das responsabilidades atrás referidas, a Empresa fará as necessárias contribuições quando tal for necessário.

Os benefícios dos participantes deste Fundo de Pensões consistem em: Velhice

Em caso de reforma por velhice, de acordo com as regras definidas pela Segurança Social no que se refere à idade de reforma, o participante com mais de 120 meses de serviço efectivo, seguidos ou interpolados, na actividade seguradora, terá direito a uma pensão mensal que será calculada de acordo com a seguinte fórmula:

22 / 37

AON Portugal Corretores de Seguros, S.A.

Invalidez Em caso de incapacidade total para o trabalho, reconhecida pela segurança social, o

participante com mais de 60 meses de serviço efectivo, seguidos ou interpolados, na actividade seguradora, terá direito a uma pensão mensal que será calculada de acordo com a seguinte fórmula:

Pré- Reforma Os participantes que atingirem os 60 anos de idade e 35 anos de serviço na actividade

seguradora, podem acordar com o associado a passagem à situação de pré-reforma, sendo-lhes garantida uma prestação pecuniária total anual calculada de acordo com a seguinte fórmula: