Relatório de Estágio Curricular - bdigital.ipg.ptbdigital.ipg.pt/dspace/bitstream/10314/2746/1/Ana...

99

Transcript of Relatório de Estágio Curricular - bdigital.ipg.ptbdigital.ipg.pt/dspace/bitstream/10314/2746/1/Ana...

Gesp.010.01

Escola Superior de Tecnologia e Gestão

Instituto Politécnico da Guarda

R E L AT Ó R I O D E E S T Á G I O

ANA SORAIA CENTEIO FONSECA

RELATÓRIO PARA A OBTENÇÃO DO GRAU DE LICENCIADO EM GESTÃO

novembro/2012

Relatório de Estágio Curricular

Gestão I

Ficha de Identificação

Dados da discente

Nome: Ana Soraia Centeio Fonseca

Número: 1009275

Obtenção do Grau de Licenciatura em Gestão

Estabelecimento de Ensino

Instituto Politécnico da Guarda (IPG)

Av. Dr. Francisco Sá Carneiro, 50, Guarda

Contacto: 271220110

Escola Superior de Tecnologia e Gestão (ESTG)

Contacto: 271220120

Orientadora: Drª Ana Poças

Local de Estágio

Caixa de Crédito Agrícola Mútuo de Vale do Távora e Douro, CRL

Rua Albergaria, Bloco E r/c

5120 – 423 Tabuaço

Coordenador na CCAM: Dr. Marco Alexandre Aguiar Alves

Período de Estágio

Início: 10 de setembro de 2012

Conclusão: 30 de novembro de 2012

Relatório de Estágio Curricular

Gestão II

Agradecimentos

Este relatório representa o capítulo final de mais uma etapa importante na minha vida pessoal e

do meu percurso na vida académica no Instituto Politécnico da Guarda. Não poderei deixar de

agradecer a todas as pessoas que me apoiaram no meu percurso e contribuíram para o meu

crescimento pessoal e académico.

Em primeiro lugar agradeço muito aos meus pais e à minha irmã pelo apoio incondicional em

todos os momentos e confiança que depositaram em mim, e principalmente por me darem esta

grande oportunidade de completar a minha formação.

Ao meu namorado, agradeço a paciência que teve comigo e o carinho que sempre demonstrou,

apoiando-me em todos os bons e maus momentos.

Aos meus amigos agradeço pelos momentos vividos e por sempre me apoiarem nesta vida

académica.

À minha orientadora, Drª Ana Poças, agradeço o apoio, a crítica e as sugestões imprescindíveis

na construção deste relatório. Agradeço, igualmente, a atenção e a disponibilidade com que

sempre acompanhou o meu percurso académico.

À Caixa de Crédito Agrícola Mútuo do Vale do Távora e Douro, por me terem acolhido na

realização do meu estágio. Ao meu coordenador da CCAM, Marco Vaz, pelo modo como que me

acolheu na instituição e pelo amigo que foi. A todos os restantes colegas da CCAMVTD,

especialmente ao Fernando Pereira e à Helena Veiga, para quem as palavras nunca serão

suficientes para agradecer o privilégio da amizade, do apoio e do incentivo demonstrado que com

eles privei.

Relatório de Estágio Curricular

Gestão III

Plano de Estágio

O estágio curricular da licenciatura do curso de Gestão da Escola Superior de Tecnologia e

Gestão do Instituto Politécnico da Guarda baseou-se no seguinte plano de estágio:

Análise de risco de crédito;

Gestão de risco da CCAM.

Relatório de Estágio Curricular

Gestão IV

Resumo

O presente relatório foi elaborado no âmbito da unidade curricular de Estágio, inserida no último

ano da licenciatura em Gestão, da Escola Superior de Tecnologia e Gestão da Guarda que

pertence ao Instituto Politécnico da Guarda.

O estágio foi realizado numa instituição bancária, Caixa do Crédito Agrícola Mútua do Vale do

Távora e Douro, em Tabuaço, com o principal objectivo de descrever as atividades desenvolvidas

no Departamento de Risco ao longo do estágio curricular.

Ao longo deste relatório será apresentada a Caixa do Crédito Agricola e a caraterização da

experiência enriquecedora pela qual passei, assim como todas as dificuldades que tive de superar.

Palavras-chave: Estágio, Caixa do Crédito Agrícola Mútua do Vale do Távora e Douro,

Tabuaço, Atividades desenvolvidas, Departamento de Risco

Relatório de Estágio Curricular

Gestão V

Índice Ficha de Identificação ...................................................................................................................... I

Agradecimentos ............................................................................................................................... II

Plano de Estágio ............................................................................................................................. III

Resumo .......................................................................................................................................... IV

Índice de Figuras ......................................................................................................................... VIII

Índice de Tabelas ......................................................................................................................... VIII

Lista de Siglas ............................................................................................................................... IX

Glossário de termos técnicos ........................................................................................................... X

Introdução ......................................................................................................................................... 1

CAPÍTULO I Grupo Crédito Agrícola ............................................................................................. 2

1.1 História da Caixa de Crédito Agrícola ................................................................................... 3

1.2 Grupo Crédito Agrícola .......................................................................................................... 7

1.3 Organograma do Grupo CA ................................................................................................... 7

1.4 Distribuição Geográfica dos balcões por Região Autónoma ................................................. 7

1.5 Empresas do Grupo CA .......................................................................................................... 8

1.5.1 CA Seguros ..................................................................................................................... 8

1.5.2 CA Vida ........................................................................................................................... 8

1.5.3 AGROCAPITAL ............................................................................................................. 9

1.5.4 CA Gest ........................................................................................................................... 9

1.5.5 CA Consult ...................................................................................................................... 9

1.5.6 CA Informática .............................................................................................................. 10

1.5.7 CA Serviços ................................................................................................................... 10

1.5.8 CA FINANCE ............................................................................................................... 10

1.6 Caraterização do Balcão de CCAM de Vale Do Távora e Douro, CRL .............................. 10

Relatório de Estágio Curricular

Gestão VI

1.6.1 História .......................................................................................................................... 10

1.6.2 Localização .................................................................................................................... 12

1.6.3 Organograma do balcão de Vale do Távora e Douro .................................................... 13

1.6.4 Missão ........................................................................................................................... 13

1.6.5 Visão .............................................................................................................................. 14

1.6.6 Valores .......................................................................................................................... 14

1.6.7 Análise SWOT .............................................................................................................. 14

CAPÍTULO II Descrição de Produtos e Serviços Comercializados .............................................. 16

2.1 Crédito Tesouraria ................................................................................................................ 18

2.1.1 Conta Caucionada ......................................................................................................... 18

2.1.2 Descoberto Autorizado .................................................................................................. 18

2.1.3 Desconto Comercial ...................................................................................................... 19

2.2 Crédito ao Investimento ....................................................................................................... 19

2.3 Garantia Bancária ................................................................................................................. 20

2.4 Linhas de Crédito Especiais ................................................................................................. 20

2.4.1 Linha de Crédito PRODER - Sector Agrícola .............................................................. 20

2.4.2 PME Invest .................................................................................................................... 20

2.4.3 PME Excelência ............................................................................................................ 21

2.4.4 PME Líder Protocoladas ............................................................................................... 21

2.4.5 Linha PME Crescimento ............................................................................................... 21

CAPÍTULO III ............................................................................................................................... 22

Atividades Desenvolvidas .............................................................................................................. 22

3.1 Departamento de Risco – Enquadramento ........................................................................... 24

3.2 Atividades desenvolvidas ..................................................................................................... 25

3.2.1 Elaboração de relatórios de Análise de Risco ............................................................... 25

Relatório de Estágio Curricular

Gestão VII

3.2.2 Modelo de Risco ............................................................................................................ 27

3.2.3 Régua da Taxa de Juro .................................................................................................. 28

3.2.4 Modelo Scoring ............................................................................................................. 28

3.3 Principais dificuldades sentidas ao longo do Estágio Curricular ......................................... 30

3.4 Preparação teórica/prática lecionada no curso de Gestão .................................................... 31

Reflexão geral ................................................................................................................................ 32

Bibliografia ..................................................................................................................................... 33

Anexos ............................................................................................................................................ 35

Relatório de Estágio Curricular

Gestão VIII

Índice de Figuras

Figura 1- Evolução do logótipo do Crédito Agrícola. ...................................................................... 5

Figura 2- Logótipo Centenário ......................................................................................................... 6

Figura 3 - "Juntos somos mais. Desde 1911" ................................................................................... 6

Figura 6 - Logotipo CA Vida ........................................................................................................... 8

Figura 4- Distribuição Geográfica dos Balcões por Região Autónoma ........................................... 8

Figura 5 – Logotipo da CA Seguros ................................................................................................. 8

Figura 7 - Logotipo AGROCAPITAL ............................................................................................. 9

Figura 8 - Logotipo CA Ges ............................................................................................................. 9

Figura 9 - Logotipo CA Consult ...................................................................................................... 9

Figura 10 - Logotipo CA Informatica ............................................................................................ 10

Figura 11 - Logotipo CA Servicos ................................................................................................. 10

Figura 12 - Logotipo CA Finance .................................................................................................. 10

Figura 14 - Brasão de Tabuaço ...................................................................................................... 12

Figura 15 - Bandeira Tabuaço ........................................................................................................ 12

Índice de Tabelas

Tabela 1 - Agencias da Caixa do Vale do Tavora e Douro ............................................................ 11

Tabela 2 - Analise SWOT .............................................................................................................. 15

Relatório de Estágio Curricular

Gestão IX

Lista de Siglas

AGROCAPITAL: Sociedade de Capital de Risco

BdP: Banco de Portugal

CA: Caixa Agrícola

CCAMVTD: Caixa do Crédito Agrícola Mútuo do Vale Távora e Douro

CRL: Cooperação de Responsabilidades Limitada

DO: Depósitos à ordem

ENI: Empresas em Nome Individual

Euribor: Euro Interbank Offered Rate

FINICRESCE: Financiamento de Estratégias de Crescimento das Empresas

IAPMEI: Instituto de Apoio às Pequenas e Médias Empresas e à Inovação

IFAP: Instituto de Financiamento da Agricultura e Pescas

INE: Instituto Nacional de Estatística

PME: Pequenas e Médias Empresas

PRODER: Programa de Desenvolvimento Rural

SICAMSERV: Serviços Informáticos e de Gestão, Ace

WF: Workflow de Crédito

Relatório de Estágio Curricular

Gestão X

Glossário de termos técnicos

Aval: é a declaração cambial através da qual uma pessoa (avalista) se torna responsável

pelo pagamento de um título de crédito nas mesmas condições de seu avalizado.

Compliance: conjunto de disciplinas para fazer cumprir as normas legais e regulamentares, as

políticas e as diretrizes estabelecidas para o negócio e para as atividades da instituição ou

empresa, bem como evitar, detetar e tratar qualquer desvio ou inconformidade que possa ocorrer.

Euribor: é uma taxa de referência baseada nas taxas de juro médias a que os bancos oferecem

fundos não colateralizados a outros bancos no mercado monetário interbancário da zona euro. Por

outras palavras, é a taxa de juro média à qual os bancos da Zona Euro emprestam dinheiro entre

si.

Fiança: é um contrato por meio do qual o banco, que é o fiador, garante o cumprimento da

obrigação de seus clientes (afiançado) e poderá ser concedido em diversas modalidades de

operações e em operações ligadas ao comércio internacional.

Funding: significa que a CCAMVTD não precisa recorrer ao mercado interbancário para se

financiar, pois tem liquidez suficiente.

Grupo económico de risco: é o conjunto de uma ou mais entidades que apresentam

responsabilidades efectivas e/ou potenciais superiores a 500.000 euros.

Imparidades: está relacionada com a observação de diversos eventos denominados “eventos de

perda”, tais como: situações de incumprimento do contrato, dificuldades financeiras significativas

do devedor, alteração relevante da situação patrimonial do devedor ou ocorrência de

circunstâncias adversas no sector de atividade em que o devedor se insere, com impacto na

capacidade de cumprimento das suas obrigações.

Relatório de Estágio Curricular

Gestão XI

Modus operandis: expressão em latim que significa "modo de operação". Utiliza-se para

designar uma maneira de agir, operar ou executar uma atividade seguindo sempre os mesmos

procedimentos.

Penhor: é direito real de garantia vinculado a uma coisa móvel ou mobilizável. Genericamente, o

penhor é qualquer objeto que garante o direito imaterial, não palpável.

Rácio de Transformação: quociente entre os créditos concedidos a terceiros e os depósitos dos

Clientes.

Scoring: resulta de uma análise estatística ao perfil de um proponente de crédito no sentido de

estimar a probabilidade desse proponente cumprir integralmente a dívida que se propõe a

contrair.

Spread bancário: é um valor percentual que os bancos aplicam a uma taxa de referência e que

pode ser considerado como a margem de lucro do banco.

Taxa de juro variável: é uma taxa de juro que varia ao longo da duração de um empréstimo.

Normalmente, a taxa de juro varia com base numa taxa de referência, Euribor, a que se adiciona,

ou subtrai, uma margem fixa, ou spread.

Relatório de Estágio Curricular

Gestão 1

Introdução

Assim se chega à última fase do percurso académico, repleto de imensos momentos que nos

marcam para toda a vida.

Este relatório surge de um estágio curricular realizado na Caixa Agrícola do Vale do Távora e

Douro, Tabuaço, para obter o grau de licenciatura de Gestão, tendo como finalidade aplicar, em

contexto de trabalho, conhecimentos adquiridos ao longo da componente letiva do curso.

O relatório é um trabalho escrito que descreve as atividades desenvolvidas durante o período de

estágio, encontrando-se dividido em três capítulos principais.

Num primeiro capítulo é apresentado o Grupo Crédito Agrícola, as empresas que o integram e a

sua evolução histórica.

Num segundo capítulo é caraterizada mais especificamente a organização da Caixa Agrícola do

Vale do Távora e Douro e feita a descrição dos produtos/serviços.

Por fim, num terceiro capítulo, são descritas as atividades desenvolvidas na instituição.

As atividades desenvolvidas no âmbito do estágio curricular estão de acordo com o plano de

estágio (Anexo I).

Relatório de Estágio Curricular

Gestão 2

CAPÍTULO I

Grupo Crédito Agrícola

Relatório de Estágio Curricular

Gestão 3

1.1 História da Caixa de Crédito Agrícola

A origem histórica das Caixas de Crédito Agrícola Mútuo1 pode situar-se nas Santas Casas da

Misericórdia, fundadas em 1498 sob a égide da mulher de D. João II de Portugal (o Príncipe

Perfeito), Rainha D. Leonor, e de Frei Miguel Contreiras, bem como nos Celeiros Comuns

criados em 1576 por D. Sebastião.

Em 1778, a Misericórdia de Lisboa foi a primeira a fazer empréstimos aos agricultores. Várias

outras Misericórdias lhe seguiram o exemplo, levando Andrade Corvo, em 1866 e 1867, a

publicar leis destinadas a transformar as Irmandades, Confrarias e Misericórdias em instituições

de crédito agrícola e industrial (Bancos Agrícolas ou Misericórdias - Bancos).

Coube ao Ministro do Fomento, Brito Camacho, fundar o verdadeiro Crédito Agrícola em

Portugal em 1911, por Decreto de 1 de Março, para cuja implantação trabalharam conjuntamente

monárquicos e republicanos uma vez que o projeto se havia iniciado ainda na vigência da

Monarquia. Foi, porém, a Lei nº 215, de 1914, regulamentada em 1919 pelo Decreto nº 5219,

que, num extenso articulado, definiu a atividade das Caixas de Crédito Agrícola Mútuo. Após um

período inicial em que o número de Caixas de Crédito Agrícola Mútuo aumentou, graças ao

esforço de inúmeros agricultores, ocorreu alguma estagnação a seguir à crise bancária da primeira

metade dos anos 30, da qual resultou a imposição às Caixas da tutela da Caixa Geral de

Depósitos.

Com as importantes alterações políticas ocorridas a partir de Abril de 1974, começou a surgir um

movimento das Caixas existentes no sentido de se autonomizarem, expandirem a sua implantação

e alargarem a sua atividade nos moldes em que o Crédito Agrícola Mútuo se desenvolvera em

muitos países europeus.

1 http://pt.wikipedia.org/wiki/Cr%C3%A9dito_Agr%C3%ADcola

Relatório de Estágio Curricular

Gestão 4

Desse movimento resultou a criação, em 1978, da Federação Nacional das Caixas de Crédito

Agrícola Mútuo - FENACAM - com a função de apoiar e representar, nacional e

internacionalmente, as suas Associadas. Um dos principais objetivos da Federação foi conseguir

a revisão da legislação aplicável ao Crédito Agrícola Mútuo, nessa altura já com mais de 60 anos

de vigência. Publicou-se o Decreto-Lei nº 231/82, de cujo anexo consta um Regime Jurídico

Específico para o Crédito Agrícola Mútuo, deixando as Caixas de estar sujeitas à tutela da Caixa

Geral de Depósitos, e ficando prevista a constituição de uma Caixa Central com o objetivo de

regular a atividade creditícia das Caixas suas associadas.

O novo regime legal abriu caminho a uma considerável expansão do Crédito Agrícola durante a

década de 80. A Caixa Central foi criada em 20 de Junho de 1984. Com a finalidade de assegurar

a solvabilidade do sistema, foi instituído, em 1987, pelo Decreto-Lei nº 182/87, o Fundo de

Garantia do Crédito Agrícola Mútuo (FGCAM) em que participam hoje todas as Caixas

Associadas.

Atendendo à necessidade de refletir legislativamente as transformações que o Crédito Agrícola

atravessara nos últimos anos e de o adaptar às orientações do Direito Comunitário, chegar-se-á a

um novo regime jurídico do Crédito Agrícola Mútuo, aprovado pelo Decreto-Lei nº 24/91, de 11

de Janeiro.

Esse diploma fez adotar para o Crédito Agrícola um modelo organizativo, assente no conjunto

formado pela Caixa Central e pelas suas associadas, o qual se denomina "Sistema Integrado do

Crédito Agrícola Mútuo" (SICAM). A Caixa Central passou a ter funções e poderes em matéria

de orientação, fiscalização e representação financeira do SICAM, e estabeleceu-se um regime de

coresponsabilidade entre ela e as suas associadas, de modo que a supervisão da solvabilidade e

liquidez é feita com base em contas consolidadas.

A partir de 1998 o Crédito Agrícola assiste a uma maior unificação entre as Caixas Associadas e

a Caixa Central, com a introdução de uma única plataforma informática.

Relatório de Estágio Curricular

Gestão 5

Em 2004, no ano em que Portugal atingia a maioridade na integração europeia – 18 anos depois

da adesão oficial - o Grupo Crédito Agrícola iniciava uma nova revolução interna, com a

implementação de um ambicioso programa de modernização tecnológica, mergulhando no futuro

para potenciar a flexibilidade organizativa e a excelência na resposta às necessidades dos

Clientes, assente na inovação, formação e valor, sem esquecer um compromisso sólido, desde a

sua génese, com o apoio às comunidades em que está inserido, com características muito próprias

e funções únicas no seio do tecido económico nacional.

Os primeiros anos do século XXI ficam para a história do Grupo como decisivos, quer no plano

da consolidação financeira, quer na criação de uma base tecnológica comum, materializada na

Rural Informática e no SICAMSERV.

Em 2006 a identidade histórica do Crédito Agrícola, associada a uma realidade de matriz

cooperativa rural, é renovada e alargada a uma realidade urbana, com uma oferta competitiva de

soluções de produtos e serviços. A nova Imagem do Crédito Agrícola corresponde a uma

dinâmica de mudança, acompanhada por outras unidades, cuja renovação da identidade gráfica

traduziu a partilha comum de uma relação ainda mais próxima do Grupo.

Partindo do anterior símbolo, desenvolveu-se uma imagem corporativa mais contemporânea,

tendo por base a folha de árvore estilizada, cuja forma aponta para o futuro e as cores refletem os

valores do Grupo – o laranja como indutor de mudança e modernização.

Figura 1- Evolução do logótipo do Crédito Agrícola.

Fonte:http://www.credito-agricola.pt/CA/Institucional/GrupoCA

Relatório de Estágio Curricular

Gestão 6

Em 2009, a caminho de completar 100 anos de existência, o Grupo adota a assinatura “Juntos

Somos Mais” que reflete o novo posicionamento distintivo da marca CA, em que se sublinham os

valores de ajuda mútua e solidariedade que estão na essência da instituição e se materializam

numa palavra: Cooperativismo.

No ano de 2011 foi um ano de significado muito especial para o Grupo CA, pois comemorou 100

Anos de Atividade.

Figura 2- Logótipo Centenário

Em 2012, foi desenvolvida uma nova linha gráfica que será utilizada nas peças de comunicação

publicitárias do Grupo. Trata-se de uma linha de comunicação mais moderna e que ajuda a

fortalecer a imagem do Crédito Agrícola, uma vez que está centrada na cor principal da marca - o

verde.

Figura 3 - "Juntos somos mais. Desde 1911"

Fonte: http://www.credito-agricola.pt/CA/Institucional/GrupoCA

Fonte: http://www.credito-agricola.pt/CA/Institucional/GrupoCA

Relatório de Estágio Curricular

Gestão 7

1.2 Grupo Crédito Agrícola

O Grupo Crédito Agrícola é um Grupo Financeiro de âmbito nacional, integrado por um vasto

número de bancos locais – Caixas Agrícolas – e por empresas especializadas, tendo como

estruturas centrais a Caixa Central de Crédito Agrícola Mútuo, instituição bancária dotada

igualmente de competências de supervisão, orientação e acompanhamento das atividades das

Caixas Associadas e a FENACAM, instituição de representação cooperativa e prestadora de

serviços especializados ao Grupo.

Com 84 Caixas de Crédito Agrícola, detentoras de cerca de 700 Balcões em todo o território

nacional, mais de 400 mil Associados e 1.200.000 Clientes, o Grupo Crédito Agrícola é um dos

principais grupos bancários portugueses.

A atividade do Grupo Crédito Agrícola tem como base de sustentação as Caixas Agrícolas –

verdadeiras entidades dinamizadoras das economias locais – que com a sua autonomia e

integração nas respetivas regiões, conhecem em profundidade as realidades do respetivo tecido

empresarial e económico e os desafios que se colocam para o progresso económico-social a nível

local.

1.3 Organograma do Grupo CA

O Grupo CA apresenta um organograma, apresentado em anexo (Anexo II), que se baseia

essencialmente numa departamentalização por seviços e que contribui para uma melhor

organização e produtividade.

1.4 Distribuição Geográfica dos balcões por Região Autónoma

O Crédito Agrícola conta com uma rede de 84 Caixas, com cerca de 700 Balcões distribuídos por

todo o território nacional.

Relatório de Estágio Curricular

Gestão 8

Açores

Aveiro

Beja

Braga

Bragança

Castelo Branco

Coimbra

Évora

Leiria

Faro

Guarda

Lisboa

Portalegre

Porto

Santarém

Setúbal

Viana do Castelo

Vila Real

Viseu

Fonte: http://www.credito-agricola.pt/CA/Institucional/RedesCA

1.5 Empresas do Grupo CA

1.5.1 CA Seguros2 é a Seguradora dos Ramos Não Vida do Grupo CA, com

uma cultura de serviço ao Cliente, numa constante procura de soluções

flexíveis e adaptáveis a cada caso. O envolvimento dos Colaboradores com

as preocupações dos Clientes é um ponto forte para corresponder a situações imprevistas,

propondo soluções inovadoras, com a segurança e tranquilidade necessárias para viver em pleno

todos os momentos da vida.

Figura 6 - Logotipo CA Vida

1.5.2 CA Vida3 comercializa seguros do ramo vida do Grupo Crédito

Agrícola Mútuo tendo como lema de “Quem lhe quer bem”. O objetivo

é a constante busca dos produtos que melhor servem os Clientes, Associados e Caixas Agrícolas

2 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CASeguros/

3 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CAVida/

Figura 5 – Logotipo da CA Seguros

Figura 4- Distribuição Geográfica dos

Balcões por Região Autónoma

Relatório de Estágio Curricular

Gestão 9

e ao mesmo tempo pelo esforço em nos mantermos na primeira linha, tanto na modernidade,

como na qualidade do serviço prestado.

Figura 7 - Logotipo AGROCAPITAL

1.5.3 AGROCAPITAL4 foi constituída em 8 de Março de 2005, registada

na CMVM, e tem como acionistas a Caixa Central - Caixa Central de

Crédito Agrícola Mútuo, CRL e o IFAP – Instituto de Financiamento da

Agricultura e Pescas, IP. Tem como principal objetivo gerir o Fundo de

Capital de Risco AGROCAPITAL 1 dotado de € 15 milhões – subscritos pelos seus acionistas e

pela própria sociedade - destinados a investir em pequenas e médias empresas dos sectores de

atividade elegíveis.

Figura 8 - Logotipo CA Ges

1.5.4 CA Gest5, Sociedade Gestora de Fundos de Investimento Mobiliário,

SA, tem por objeto principal a atividade de gestão de um ou mais

Organismos de Investimento Coletivo e a gestão discricionária e

individualizada de carteiras por conta de outrem. A sociedade pode ainda desenvolver atividades

de gestão de fundos de capital de risco, de investimento imobiliário e de fundos de pensões, bem

como de consultoria de investimentos.

Figura 9 - Logotipo CA Consult

1.5.5 CA Consult6 é uma unidade de banca de negócios, dotada de

competências técnicas, conhecimento sectorial e fundos de capital de

risco que, em conjunto com os ativos tangíveis e intangíveis das Empresas, constituem fatores

críticos de sucesso para a sua gestão.

4 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/AGROCAPITAL/

5 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CAGest/

6 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CAConsult/

Relatório de Estágio Curricular

Gestão 10

Figura 10 - Logotipo CA Informatica

1.5.6 CA Informática7 é a empresa com competências para a

prestação de serviços informáticos, incluindo consultoria em matéria

de seleção de software e hardware, desenvolvimento e apoio ao desenvolvimento de dados,

formação de pessoal e prestação de serviços de consultoria em organização e gestão, bem como a

comercialização de equipamentos e produtos informáticos.

Figura 11 - Logotipo CA Servicos

1.5.7 CA Serviços8 consiste em Serviços Informáticos de Gestão,

ACE, na qual é o centro de serviços partilhados do Grupo nas áreas

dos sistemas de informação e de operações de compensação, designadamente nos domínios do

apoio à dinamização do negócio e da assessoria fiscal, operação da compensação, serviços

operacionais de suporte à actividade de Banca Direta (Linha Direta) e canais não-presenciais

(serviços On-Line Particulares e Empresas e Balcão 24).

Figura 12 - Logotipo CA Finance

1.5.8 CA FINANCE9 é uma IFI em Cabo Verde, especializada na

Gestão de Ativos, em que coloca à disposição de Clientes institucionais

e particulares serviços especializados de gestão de ativos financeiros, totalmente personalizados.

1.6 Caraterização do Balcão de CCAM de Vale Do Távora e Douro, CRL

1.6.1 História

A Caixa de Crédito Agrícola Mútuo do Vale do Távora e Douro foi constituída em 29 de Junho

de 1979, é uma instituição de crédito sob a forma de cooperativa de responsabilidade limitada,

7 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CAInformatica/

8 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CASeguros/

9 Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/EmpresasParticipadas/CAFinance/

Relatório de Estágio Curricular

Gestão 11

tendo como áreas de intervenção e negócio os concelhos de Tabuaço, Penedono, Sernancelhe,

Aguiar da Beira, Trancoso, Moimenta da Beira e Armamar.

É uma Pessoa Coletiva de utilidade pública, matriculada na Conservatória do Registo Comercial

sob o n.º único de matrícula e identificação de pessoa coletiva 501 665 897, com sede na rua Sá

de Albergaria em Tabuaço.

A Caixa de Crédito Agrícola do Vale do Távora e Douro, ano após ano, com o trabalho de todos

(órgãos sociais e colaboradores), tem vindo a subir posições no ranking nacional, do Crédito

Agrícola, sendo atualmente a nona maior Caixa Agrícola do país e a primeira dos distritos de

Viseu e da Guarda.

Atualmente, a Caixa de Vale do Távora e Douro, possui uma rede de 13 Agências:

Tabela 1 - Agencias da Caixa do Vale do Tavora e Douro

Tabuaço - Tabuaço

- Sendim

Penedono - Penedono

Sernancelhe - Sernancelhe

- Ferreirim

Trancoso - Trancoso

- Vila Franca das Naves

Aguiar da Beira - Aguiar da Beira

- Mosteiro

Armamar - Armamar

Moimenta da Beira

- Moimenta da Beira

- Alvite

- Leomil

Fonte: Elaboração Própria

Relatório de Estágio Curricular

Gestão 12

1.6.2 Localização

Tabuaço é sede de um Município com 142 km² de área e 6.204 habitantes (dados de 2008, INE),

subdividido em 17 freguesias. O município faz fronteira com os municípios de Sabrosa (a Norte),

São João da Pesqueira (a Este), Sernancelhe (a Sudeste), Moimenta da Beira (a Sudoeste) e com

Armamar (a Oeste). Pertence ao distrito de Viseu, na Região Norte e sub-região Douro

(designação de NUT).

Cerca de um quarto da população ativa trabalha no sector terciário, mas a maior parte (56%)

dedica-se ao sector primário. A economia assenta na agricultura, com destaque para o vinho

generoso (o célebre vinho do Porto) que domina o Norte do concelho, nos vales dos rios Távora,

Torto, Tedo e do inconfundível Rio Douro.

Outra das culturas seculares é sem dúvida o olival, cultivado tanto em bordaduras das vinhas

como em olival contínuo, com azeite de grande qualidade. A batata, assim como a baga do

sabugueiro, as cerejas e algum cereal também têm lugar numa agricultura essencialmente de

subsistência.

A região sul do concelho, com um relevo montanhoso que chega aos 1.000 metros, é própria à

pastorícia e silvicultura.

Figura 13 - Brasão de Tabuaço

Figura 14 - Bandeira Tabuaço

Fonte: http:// www.cm-tabuaco.pt Fonte: http:// www.cm-tabuaco.pt

Relatório de Estágio Curricular

Gestão 13

1.6.3 Organograma do balcão de Vale do Távora e Douro

Um organograma consiste na representação gráfica das relações hierárquicas e funcionais entre

os respetivos órgãos institucionais. Deverá evidenciar a estrutura geral da organização e as suas

divisões, demonstrando ao mesmo tempo a compreensão da hierarquia de responsabilidade e de

funções.

O balcão da CCAMVTD é constituído por uma equipa com 3 elementos principais,

designadamente:

Assembleia Geral;

Conselho de Administração;

Coordenador Geral.

A CCAMVTD apresenta um organograma, apresentado em anexo (Anexo III), que se baseia

numa estrutura funcional. Recorre ainda a órgãos de assessoria na área jurídica e da auditoria.

1.6.4 Missão

A Caixa de Crédito Agrícola Mútuo do Vale do Távora e Douro tem como missão10

desenvolver

e oferecer soluções de valor aos seus Clientes através de produtos e serviços bancários que

correspondam às necessidades precisas e que, juntamente, estejam de acordo com a realidade

local. Com base numa evolução responsável, ética e equilibrada, procura cativar recursos locais

de forma a aplicá-los, decisivamente, no desenvolvimento da região, estruturando-se essa

evolução em três grandes sectores: rendibilidade; crescimento e solidez.

Sem desprezar a Responsabilidade Social, cultiva e privilegia o relacionamento de proximidade

com os Clientes e estabelece parcerias com entidades de cariz social, com vista a aliar o bem

comum ao interesse privado.

10

Fonte: http://www.creditoagricola.pt/CAI/Institucional/Caixas/OfficeDetail?z=2160&s=1

Relatório de Estágio Curricular

Gestão 14

Em suma, a CCAMVTD distingue-se pela capacidade de inovação e competitividade, de modo a

satisfazer, totalmente, as necessidades económicas e sociais dos seus clientes, velando sempre

pelos seus interesses e bem-estar.

1.6.5 Visão

Como visão11

a Caixa de Crédito Agrícola Mútuo do Vale do Távora e Douro ambiciona ser a

Instituição Financeira mais credível e reconhecida da região a par com um crescimento

progressivo e sustentado.

1.6.6 Valores

A CCAMVTD é uma cooperativa que valoriza o relacionamento com o cliente e está integrado

nas comunidades locais, com ambição, proximidade, confiança, lealdade, rigor, respeito,

responsabilidade social, foco no cliente e persistência. São valores12

que oferecem respostas,

soluções, produtos e serviços capazes de satisfazer as necessidades dos Clientes.

1.6.7 Análise SWOT

Análise SWOT é um sistema simples e uma ferramenta de gestão para posicionar ou verificar a

posição estratégica da empresa no ambiente em questão.

O termo SWOT é um acrónimo de Forças (Strengths), Fraquezas (Weaknesses), Oportunidades

(Opportunities) e Ameaças (Threats).

Esta análise de cenário divide-se em ambiente interno (Forças e Fraquezas) e ambiente externo

(Oportunidades e Ameaças) tal como mostra a figura seguinte:

11 Fonte: http://www.creditoagricola.pt/CAI/Institucional/Caixas/OfficeDetail?z=2160&s=1

12 Fonte: http://www.creditoagricola.pt/CAI/Institucional/Caixas/OfficeDetail?z=2160&s=1

Relatório de Estágio Curricular

Gestão 15

Tabela 2 - Analise SWOT

Oportunidades Ameaças

- Não necessitam de funding;

- Novas linhas PRODER;

- Proximidade ao Sector Agrícola.

- Concorrência agressiva;

- Pouca atividade industrial e comercial;

- Aumento do Crédito mal parado, por

surgimento de dificuldades económicas fruto

da atual crise económica e financeira.

Pontos Fortes Pontos Fracos

- Elevada rede de balcões;

- Maior proximidade com os Clientes e

Associados;

- Capacidade de decisão local;

- Liquidez do CA (mais de € 100 Milhões e

com rácio de transformação de 63%).

- Imagem associada à atividade agrícola;

- Área de ação;

- Faixa etária dos Clientes é acima dos 50

anos.

Fonte: Elaboração Própria

Em suma, apesar da atual conjuntura de crise económica, a CCAMVTD:

Apresenta 100 Milhões de euros, fruto da liquidez, assinstindo-se a uma constante aposta

no apoio às PME’s, o que tem permitido que estas de alguma forma tenham encontrado

soluções e apoios para combater os obstáculos impostos pela crise económica e

financeira;

Celebrou protocolos no valor de 2.000.000 € para financiar as PME’s, e no ano de 2012 e

2011 concedeu financiamentos no montante de 10.000.000 €, às PME’s com sede na sua

área de ação, e este apoio tem-se traduzido na manutenção dos postos de trabalho, o que

representa uma taxa de desemprego muito inferior à média nacional;

O rácio de crédito vencido líquido a 31 de Dezembro de 2012 será negativo, ou seja todo

o crédito vencido está provisionado, existindo um sobre provisionamento, de forma a

salvaguardar futuras situações de incumprimento.

Relatório de Estágio Curricular

Gestão 16

CAPÍTULO II

Descrição de Produtos e Serviços

Comercializados

Relatório de Estágio Curricular

Gestão 17

Grupo Crédito Agrícola distingue-se pela sua capacidade de oferecer as melhores soluções às

expetativas e necessidades aos seus Clientes tendo apoio os seus produtos e serviços. Em suma,

este oferece um vasto número de produtos e serviços aos quais são adaptados às realidades locais

e ao mercado global.

No entanto, neste capítulo vão ser apenas nomeados os Produtos/Serviços do CA- Empresas13

,

para melhor compreensão das atividades desenvolvidas e que no decorrer do estágio acabaram

por ter maior importância.

13

Os demais produtos e serviços do CA podem ser consultados em: http://www.creditoagricola.pt/CAI.

Relatório de Estágio Curricular

Gestão 18

2.1 Crédito Tesouraria

2.1.1 Conta Caucionada

Tipologia de financiamento em que é estabelecido um limite de crédito que será utilizado de

forma sistemática e com a possibilidade de revolving, com vista a suprir as necessidades de

tesouraria de empresa. Este limite funciona como complemento da conta de depósitos à ordem

em termos de saldo disponível/autorizado, disponibilizando a crédito, até ao limite contratado, os

montantes sacados pelo devedor/Mutuário. Esta é sempre uma modalidade de apoio de curto

prazo.

Resumidamente, a concessão de uma Conta Caucionada dá origem há criação de uma conta

paralela a partir da qual são efetuados os movimentos articuladamente com a conta à ordem,

tendo a empresa liberdade para debitar e creditar valores na conta paralela até ao montante limite.

Os custos financeiros associados a estas traduzem-se fundamentalmente no pagamento da

componente “juros nominais”, não existindo por esse motivo plano de amortizações pré-definido.

Este tipo de financiamento, à imagem de todos os outros produtos o ativo de um banco estão

sujeitos ao cumprimento de determinados pressupostos, quer ao nível dos colaterais (garantias)

bem como de uma análise de risco.

2.1.2 Descoberto Autorizado

Um descoberto bancário é a situação em que o saldo de uma conta à ordem está negativo, ou seja,

devedor.

É uma modalidade de crédito de muito curto prazo que visa colmatar imprevistos breves de

capital, sendo disponibilizado na conta à ordem do cliente. A CA autoriza previamente o cliente a

debitar a sua conta de DO mesmo na ausência de saldo credor.

Relatório de Estágio Curricular

Gestão 19

2.1.3 Desconto Comercial

Através do desconto comercial, o possível cliente/Mutuário poderá antecipar os proveitos

resultantes de transações comerciais, vendas ou prestações de serviços, mediante a apresentação a

desconto de letras.

A letra é um título de crédito de operações de comércio, que permite titularizar uma dívida e

transferir essa dívida para terceiros. Através da letra, uma entidade, pessoa ou organização

(designada o sacador da letra), que é credora de outra, dá ordem a essa outra entidade (designado

o sacado da letra), que pague uma determinada quantia (o valor nominal da letra), ao fim de um

certo prazo a quem seja possuidor dessa letra (o portador).

No progresso processual de uma letra podem distinguir-se duas operações de base: o saque,

operação em que o sacador procede à entrega da letra (devidamente sustentada por um

documento normalizado) ao sacado; e o aceite, em que o sacado aceita as condições presentes no

documento que consubstancia a letra. É o título de crédito mais usado entre empresas.

2.2 Crédito ao Investimento

É uma operação de crédito de médio e longo prazo (superiores a 1 ano) que tem como finalidade

o financiamento de projetos de investimento, de construção, de aquisição de edifícios, máquinas e

equipamentos (usados no ciclo produtivo da Empresa).

Nesta tipologia de financiamento são definidas condições (prazo, taxa, plano de reembolso,

garantias) que permitam por um lado não afetar a tesouraria da empresa/cliente sendo um fator

efetivo de evolução e desenvolvimento da empresa e por outro lado que permitam à CA uma

cobertura de risco mais efetiva, com vista a minimizar os impactos das imparidades.

Relatório de Estágio Curricular

Gestão 20

2.3 Garantia Bancária

É uma operação de crédito através da qual o CA garante a execução de uma obrigação constituída

pelo seu cliente perante um terceiro, arcando por isso o encargo da obrigação se o cliente faltar ao

seu cumprimento, difundindo maior confiança aos parceiros comerciais nos negócios da empresa.

2.4 Linhas de Crédito Especiais

2.4.1 Linha de Crédito PRODER - Sector Agrícola

CA no âmbito do apoio a projetos de investimento no Sector Primário (Sector Agrícola, Florestal

e Agroindustrial), coloca à disposição uma Linha de Crédito de 150 Milhões de Euros, através de

um protocolo estabelecido entre o IFAP e a Caixa Central de Crédito Agrícola Mútuo.

Esta linha de crédito tem como objetivo permitir superar as atuais dificuldades de financiamento

dos beneficiários e garantir a execução de projetos já aprovados no âmbito do PRODER, através

da disponibilização de crédito bancário e constituição de garantias em condições mais favoráveis.

Tem algumas particularidades, tais como o montante a financiar, que tem de ser no mínimo de

5.000 euros e o máximo não pode ultrapassar o investimento total aprovado no âmbito do

PRODER, e taxa de juro que será bonificada de acordo com o rating da empresa e com a relação

comercial a estabelecer com a CA, entre outros.

2.4.2 PME Invest

O Crédito Agrícola estabeleceu uma parceria no quadro do Programa FINICRESCE em

colaboração com o IAPMEI e o Turismo de Portugal na divulgação e desenvolvimento de

programas de apoio a empresas PME Líder e PME Excelência.

O Crédito Agrícola aderiu às Linhas PME Investe, Linhas de Crédito Bonificadas com garantia

mútua, criadas no âmbito do protocolo celebrado com as Sociedades de Garantia Mútua (SGM) -

Relatório de Estágio Curricular

Gestão 21

Norgarante, com o Instituto Financeiro para o Desenvolvimento Regional (IFDR) e com a

Sociedade de Investimento (SPGM).

Neste âmbito destaco as seguintes linhas, por permitirem criar aos clientes condições otimizadas

de financiamento para expandirem as suas estratégias de crescimento e de reforço da sua base

competitiva:

2.4.3 PME Excelência

São identificadas anualmente a partir das PME Líder e correspondem ao nível superior,

conjugando a Notação de Risco Financeiro e as melhores referências obtidas no exercício de

Benchmarking efetuado com o apoio do IAPMEI, nas componentes relativas à Gestão, Inovação

e Excelência;

2.4.4 PME Líder Protocoladas

Conjunto das empresas PME Líder que manifestem predisposição para evoluir “rumo à

excelência”, firmando um Protocolo que expressa o compromisso relativamente a um Plano de

Ação formatado à medida das suas necessidades.

2.4.5 Linha PME Crescimento

O Crédito Agrícola celebrou um protocolo que coloca à disposição das PME a nova Linha de

Crédito Bonificado designada por PME Crescimento.

Esta linha pretende apoiar o crescimento e o desenvolvimento das PME’s e coloca à disposição

das empresas um plafond global de um valor dependendo do tipo de empresas.

Relatório de Estágio Curricular

Gestão 22

CAPÍTULO III

Atividades Desenvolvidas

Relatório de Estágio Curricular

Gestão 23

Antes de iniciar um estágio, é essencial tomar consciência de que a realidade do mundo do

trabalho é totalmente diferente da vida académica. Esta diferença sente-se sobretudo pelo facto de

ser exigida diariamente responsabilidade pessoal e profissional, resultados, interesse e também

sigilo.

Este estágio foi uma experiência muito enriquecedora e com alguns desafios, o qual permitiu

aplicar os conhecimentos teóricos adquiridos ao longo da licenciatura de Gestão.

O estágio, após conhecer os novos colegas de trabalho e as instalações da Caixa do Crédito

Agrícola do Vale do Távora e Douro, teve como fase/etapa “0” a observação do meio envolvente,

procedimentos e pesquisas relativas ao setor bancário e ao seu modus operandis.

Após completar a primeira etapa, de forma a melhor percecionar a área funcional na qual iria ser

inserida, dediquei algum tempo a analisar o Departamento de Risco CCAMVTD, para que a

minha presença se traduzisse num ganho efetivo quer para o meu enriquecimento pessoal como

profissional, quer para a instituição que me acolheu.

Relatório de Estágio Curricular

Gestão 24

3.1 Departamento de Risco – Enquadramento

Assegurar a identificação, avaliação, monitorização e controlo dos riscos inerentes à atividade

bancária e transversais a toda a organização, seguindo as orientações dos modelos exigidos pelas

entidades de supervisão, são as principais funções do Departamento de Risco. Apoia ainda o

Conselho de Administração e/ou o Coordenador Geral no desenvolvimento e implementação dos

processos de gestão de risco, nas suas diversas vertentes e jurisdições.

Assim, são definidos, como controlo de gestão, reportes e elaboração de normas e procedimentos.

Mais especificamente, cada uma destas macrofunções, envolve o desenvolvimento das funções

que se descrevem de seguida:

Identificar áreas problemáticas e de risco, avaliando-os e sugerindo correções com vista

ao aperfeiçoamento do Sistema de Controlo Interno. A avaliação dos riscos abrange nove

categorias diferenciadas, de natureza financeira (risco de crédito, risco de mercado, risco

de taxa de juro e risco de taxa de câmbio) e não financeira (risco operacional, risco dos

sistemas de informação, risco de estratégia, risco de compliance e risco de reputação),

enquanto a análise da qualidade e solidez dos dispositivos em matéria de governo interno

da CCAM contempla três dimensões, designadas de categorias de controlo: organização,

gestão e controlos específicos dos riscos;

Em paralelo com a avaliação do perfil de risco, avaliar também a adequação da posição da

CCAM em termos de liquidez e de solvabilidade, bem como a apreciação da qualidade

dos respetivos processos de gestão;

Monitorizar e acompanhar os riscos identificados, através da promoção e realização de

controlos específicos;

Produzir relatórios de informação e avaliação dos principais riscos para o Conselho de

Executivo, Conselho de Crédito e Coordenador Geral;

Relatório de Estágio Curricular

Gestão 25

Gestão e documentação dos processos na CCAM, o que inclui a identificação de

potenciais riscos operacionais e procedimentos de controlo, sendo esta atividade

desenvolvida em articulação como os “donos” de processos e demais órgãos de estrutura;

Acompanhar de uma forma metódica e sistemática os grupos de risco (Risco de Crédito)

identificados, realizando o devido reporte sobre as evoluções detetadas;

Analisar o risco e dar parecer formal sobre propostas de crédito sempre que seja solicitado

(Anexo IV);

Efetuar análises técnicas e emitir parecer, com base em modelos definidos superiormente;

Analisar a viabilidade económica e financeira de projetos de investimento e avaliação do

risco associado aos apoios financeiros solicitados, sempre que o volume de

responsabilidades o justifique;

Solicitar e fornecer informações comerciais e consultar a base de dados, Central de Riscos

do Banco de Portugal;

Assegurar o acompanhamento periódico de clientes de risco efetuando o seguimento da

evolução da sua situação económico-financeira, o aconselhamento direto aos clientes, ao

Coordenador Comercial e Coordenadores de Agência e Colaboradores em geral.

3.2 Atividades desenvolvidas

Neste ponto vou descrever as principais tarefas que me foram incumbidas, como previsto no

Plano de Estágio.

3.2.1 Elaboração de relatórios de Análise de Risco

Ao longo do período de estágio, colaborei na elaboração de diversos relatórios de Análise de

Risco. Assim de seguida descrevo o modo como este processo se realiza.

A análise de risco na CCAMVTD pode ter início em duas fases distintas no processo de

concessão de crédito, caso se trate de clientes empresa ou clientes particulares.

Relatório de Estágio Curricular

Gestão 26

a) Clientes empresa e ENI

O processo inicia-se, normalmente, com a visita do Analista de Risco à empresa que pretende

solicitar financiamento, em que são verificadas:

1. Condições físicas da empresa – atualidade dos procedimentos e equipamentos,

funcionalidade e desempenho da sua matéria humana, enquadramento na sua área de

intervenção;

2. Elementos que possam caracterizar a operação (finalidade, montantes, prazo, forma de

reembolso, colaterais, etc.)

3. Elementos contabilísticos

Certidão Permanente da empresa (verificação da constituição societária da empresa);

IES (dos 3 último exercícios);

Último balancete analítico;

Certidões de não dívida à Segurança Social e às Finanças.

b) Clientes (particulares)

O processo inicia-se com a visita o cliente a uma das Agências da CCAMVTD em que lhe são

solicitados:

1. Elementos que permitam enquadrar a operação (finalidade, montante, prazo, forma de

reembolso, colaterais, etc);

2. Elementos de acordo com o aviso 5 do BdP:

Documento de identificação;

Declaração IRS;

Recibos de vencimento;

Comprovativo de morada;

Autorização de consulta à CRC do BdP.

Relatório de Estágio Curricular

Gestão 27

A análise a cada uma das tipologias de clientes supra mencionadas é complementada com o

parecer do Fronte-Office e do Coordenador da Agência na qual os clientes se encontram

domiciliados.

Toda esta informação é depositada numa plataforma web, designada por Workflow de Crédito –

CCAMVTD (Anexo V), para que todo o processo de concessão (que engloba atendimento/ação

comercial, definição da operação, pareceres, análise de risco, deliberação, outorga e arquivo dos

processos) fique organizado e pronto a ser analisado.

Com base nos elementos e informações mencionados nos clientes, ENI e clientes particulares é

extraída da plataforma WF passa-se à elaboração do relatório de análise de risco.

Esta análise é estruturada utilizando as seguintes aplicações/software existente na CCAMVTD:

3.2.2 Modelo de Risco

Para apoio ao processo de decisão também recorri à elaboração do modelo de risco (Anexo VI)

desenvolvido para a avaliação do rating da empresa. O resultado do modelo em causa constitui

parte integrante da documentação de suporte à análise de decisão de crédito. Os elementos que se

utilizam para preencher o modelo de risco são os balanços dos últimos 3 exercícios, o balancete e

a demonstração de resultados.

O rating de crédito ou notação de risco de crédito consiste numa avaliação do risco de crédito de

uma empresa, e também é usada nas disposições contratuais relativas à interrupção de facilidades

de crédito, à aceleração do ritmo de reembolsos ou à alteração de outras condições dos contratos

de crédito.

Esta avaliação também pode ser feita por empresas especializadas, as agências de classificação de

risco, que emitem notas, expressas na forma de números de 1 a 20, que apontam para o maior ou

menor risco. Assim uma notação baixa indica um elevado risco de crédito.

Relatório de Estágio Curricular

Gestão 28

3.2.3 Régua da Taxa de Juro

Também se recorre à elaboração da régua da taxa de juro (Anexo VII) para saber qual taxa vai ser

aplicada no processo de crédito, em que são preciso alguns elementos, tais como:

Valor de financiamento;

Taxa inicial (sem bonificações);

Taxa final (com bonificações);

Taxa variável;

Garantia Hipotecária;

Aval/Fiança/Penhor;

Produtos detidos/subscritos pelo cliente.

Desempenhei esta tarefa com a ajuda do meu coordenador.

3.2.4 Modelo Scoring

No modelo Scoring utiliza-se o Profile IBS (Anexo VIII) para clientes particulares, clientes

empresa e ENI’s, dando esta aplicação com base nos elemento inseridos, na caracterização da

operação, no histórico do cliente com a CCAMVTD, no registo ou não de incidentes, nas

responsabilidades detidas na CRC, uma notação de risco indicando se a operação deve ser

aprovada ou rejeitada.

3.2.4.1 Profile IBS

No desempenho desta tarefa, consultei o histórico e relação comercial do cliente, com destaque:

Saldos médios;

Existência de incidentes (devolução de cheques, descobertos, incumprimento dos planos

financeiros, entre outros);

Rating;

Relatório de Estágio Curricular

Gestão 29

Produtos detidos/subscritos.

Em suma, após análise a toda a informação supra apresentada, é gerado um relatório de análise de

risco (em cuja elaboração contava com a ajuda do meu coordenador) que será remetido para o

órgão competente, de acordo com a delegação de poderes interna, para que a proposta seja alvo

de deliberação.

Por último, caso o processo de crédito seja aprovado, passa-se às seguintes fases:

1º Acompanhamento da validação da documentação que deve constar no processo de crédito

Após deliberação da operação, o meu coordenador, com a minha colaboração, procedia à

validação de todos os elementos que devem constar no processo de financiamento que foi alvo de

outorga, para que se procedesse ao processamento da operação de crédito, na conta do

mutuário/cliente.

Nesta fase, deve-se ter em linha de conta os seguintes elementos:

1. Identificação

a) Bilhete de identidade/Cartão de Cidadão de sócios e conjugues;

b) Número de contribuinte, caso seja bilhete de identidade;

2. Proposta aprovada;

3. Contrato;

4. Colaterais (Garantias);

5. FIN (Ficha de Informação Normalizada) – se aplicável (Crédito Consumo e Habitação);

6. Declaração de dever de assistência (Ficha Genérica) – e aplicável (Crédito Consumo e

Habitação);

7. Autorização para consulta da CRC/CRC’S;

8. Outros:

a) IES dos últimos 3 exercícios;

Relatório de Estágio Curricular

Gestão 30

b) Balancete analítico mais recente (menos 3meses);

c) Certidão permanente – se aplicável (empresa);

d) Certidão de não divida da Segurança Social e Finanças;

e) Carta do cliente com justificação do pedido de financiamento;

f) Comprovativo de morada.

2º Monitorização das operações concedidas por tipologia de crédito e de clientes

Nesta fase, e após a concessão do financiamento o Departamento de Risco, procede-se a uma

verificação periódica das condições endógenas (cumprimento dos planos de reembolso e outros)

e exógenas (mercado e envolvência – comportamento da empresa no desempenho da sua

atividade) para que se possam identificar possíveis indícios de incumprimento ou incidentes,

reduzindo e/ou minimizando o surgimento de imparidades.

Esta verificação é explanada em relatórios que eram feitos pelo meu coordenador e com a minha

cooperação. Eram depois remetidos ao Conselho Executivo e ao Conselho de Crédito, para que

estes possam fornecer instruções/deliberações relativas aos procedimentos e ações que visam

minimizar as potenciais perdas, fruto das imparidades que possam vir a surgir.

3.3 Principais dificuldades sentidas ao longo do Estágio Curricular

Ao longo do Estágio Curricular foram sentidas algumas dificuldades, tais como:

Elaboração dos relatórios de Análise de Risco;

Recolha de informação nas aplicações/software da CCAMVTD;

Compreensão de alguns conceitos do sector bancário.

É, no entanto, de realçar que estas dificuldades foram superadas com a ajuda do meu coordenador

e dos colegas da CCAMVTD.

Relatório de Estágio Curricular

Gestão 31

3.4 Preparação teórica/prática lecionada no curso de Gestão

Após a realização do Estágio Curricular posso destacar algumas unidades curriculares lecionadas

no curso de Gestão, que foram fundamentais, tais como, Fundamentos de Informática (mais

precisamente o programa de software Excel), Matemática Financeira, Gestão Financeira e

Contabilidade Financeira I,II e III.

O curso é composto por uma diversidade de disciplinas teóricas, que são essenciais ao curso, o

que possibilita uma maior integração no mercado de trabalho. Porém, o curso deveria conter uma

vertente mais prática, de forma apreparar-nos melhor para a realidade, ou seja, deveria ser

constituído por disciplinas mais práticas já que somente teoria é insuficiente para preparar o

aluno de forma a enfrentar o futuro no estágio ou na sua profissão.

Assim, penso que deveríamos ter, pelo menos uma vez por mês, um contacto mais direto com

empresas/organizações/bancos, através de protocolos criados com o Instituto Politécnico da

Guarda. Desta forma já estaríamos mais familiarizados com o mundo do trabalho.

Relatório de Estágio Curricular

Gestão 32

Reflexão geral

Assim se termina mais um capítulo da nossa vida académica, sendo este algo gratificante em

todos os sentidos, pois ter estagiado na CCAM do Vale do Távora e Douro foi essencial para a

minha formação, tanto a nível profissional como pessoal.

Durante o estágio pude averiguar que a atividade bancária vive um período de grandes mudanças,

que dependem de vários fatores, dos quais se realça a concorrência cada vez mais agressiva que

leva a que os bancos estejam em constante criação de novos produtos e serviços para que se

possam diferenciar de outras instituições.

A integração foi uma experiência fundamental pois a área bancária exige muito sigilo, diálogo,

profissionalismo e coordenação para que se tenha um bom funcionamento e bom ambiente de

trabalho. São experiências que não se aprendem no percurso académico, e posto isto, admito que

a nossa integração provém especialmente da nossa predisposição para aprender.

No decorrer do estágio foram vários os desafios, sendo estes enfrentados com muito otimismo e

dedicação, acabando por ser superados com sucesso. Tive oportunidade de colocar em prática

todos os conhecimentos adquiridos ao longo do curso de Gestão, com o apoio dos meus colegas

de trabalho, o que permitiu realizar um ótimo trabalho.

Para terminar, espero ter conseguido transmitir com este relatório, de uma forma clara e concisa,

todo o meu desempenho ao longo do estágio. Fico satisfeita por ter tido a oportunidade de

estagiar na Caixa de Crédito Agrícola Mútuo do Vale do Távora e Douro, tendo consciência de

que dei o meu melhor e tentei tirar o maior benefício dos conhecimentos adquiridos.

Relatório de Estágio Curricular

Gestão 33

Bibliografia

(IFB) – Instituto de Formação Bancária (2000) – Crédito Bancário, Instituto de Formação

Bancária, 10º Edição, Lisboa.

Caixa de Crédito Agrícola Mútuo do Vale do Távora e Douro (CCAMVTD, 2010).

Relatório e Contas – Ano 2009 da Caixa de Crédito Agrícola Mútuo Vale do Távora e Douro.

Tabuaço: CCAMVTD.

Grupo Crédito Agrícola (GCA, 2011). Balanço Social Consolidado de 2010. Lisboa: GCA.

Outras Fontes

Relatório de Sustentabilidade da CA

CCAM Vale do Távora e Douro - Relatório e Contas - Ano 2011

Manual de avaliação de rating das empresas CA

Relatório anual de divulgação pública de informação - Ano 2012

Webgrafia

http://pt.wikipedia.org/wiki/Cr%C3%A9dito_Agr%C3%ADcola

http://www.credito-agricola.pt/CA/Institucional/GrupoCA

http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/GrupoCAEmpresa/

http://www.creditoagricola.pt/CAI/Institucional/Caixas/OfficeDetail?z=2160&s=1

http://www.creditoagricola.pt/CAI

Relatório de Estágio Curricular

Gestão 34

http://www.creditoagricola.pt/CA/Institucional/GrupoCA/IdentidadeCorporativa/facevisivel

http://www.confagri.pt

http://terrasdeportugal.wikidot.com/tabuaco

http://www.creditoagricola.pt/CA/Institucional/GrupoCA/IdentidadeCorporativa/Campanha+Co

municacao_pagina.htm

http://www.credito-agricola.pt/CA/Institucional/GrupoCA/CodigodeConduta/

http://ca/intranet/

http://www.cm-tabuaco.pt/index.php

http://www.garantimutua.com

Relatório de Estágio Curricular

Gestão 35

Anexos

Relatório de Estágio Curricular

Gestão 36

Anexo I – Plano de Estágio

Anexo II – Organograma do Grupo CA

Anexo III - Organograma do balcão Vale do Távora e Douro

Anexo IV - Relatório de Parecer de Risco

Anexo V - Workflow de Crédito

Anexo VI - Régua da Taxa de Juro

Anexo VII - Modelo de Scoring – Profile IBS

Anexo VIII - Contrato de Crédito por descoberto em conta

Anexo IX - Contrato de Crédito por descoberto em conta com livrança

Anexo X - Contrato de Crédito por descoberto em conta com livrança e aval

Relatório de Estágio Curricular

Gestão 37

Anexo I

Plano de Estágio

Relatório de Estágio Curricular

Gestão 38

Relatório de Estágio Curricular

Gestão 39

Anexo II

Organograma do Grupo CA

Relatório de Estágio Curricular

Gestão 40

Relatório de Estágio Curricular

Gestão 41

Anexo III

Organograma do balcão Vale do Távora e Douro

Relatório de Estágio Curricular

Gestão 42

Relatório de Estágio Curricular

Gestão 43

Anexo IV

Relatório de Parecer de Risco

Relatório de Estágio Curricular

Gestão 44

CCAM Vale do Távora e Douro Nome:

Dep. De Gestão de Riscos Balcão:

Actividade:

Data: Nº Cliente: xxxxxx; NIF: xxxxxxxx

Análise de risco referente à seguinte proposta:

;

A referir

Aspectos negativos a levar em conta na decisão deste Crédito:

1. ;

Aspectos neutros a levar em conta na decisão deste Crédito:

2. ;

Aspectos positivos a levar em conta na decisão deste Crédito:

3. ;

Recomendo:

Ser de Parecer Favorável, condicionado a:

Taxa a oferecer deverá ser penalizada na inexistência das seguintes situações:

- ;

Dep. De Gestão de Riscos considera:

Objectivamente, .

Subjectivamente, .

-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-

Identificação do Cliente

;

Identificação da necessidade de financiamento

;

Relatório de Estágio Curricular

Gestão 45

Relacionamento com o SICAM / Banca

Possui as seguintes responsabilidades na CRC do BdP:

;

Relacionamento com o SICAM / Banca partes relacionadas

;

Nota:

;

Caracterização Económico-Financeira

;

Documentação a apresentar caso aprovado

Apresentar declarações de não divida de SS e Finanças regularizadas;

P.S.

A análise de risco tem, exclusivamente em atenção o risco inerente ao financiamento, não lhe incorpora, neste caso qualquer

input de natureza comercial.

Relatório de Estágio Curricular

Gestão 46

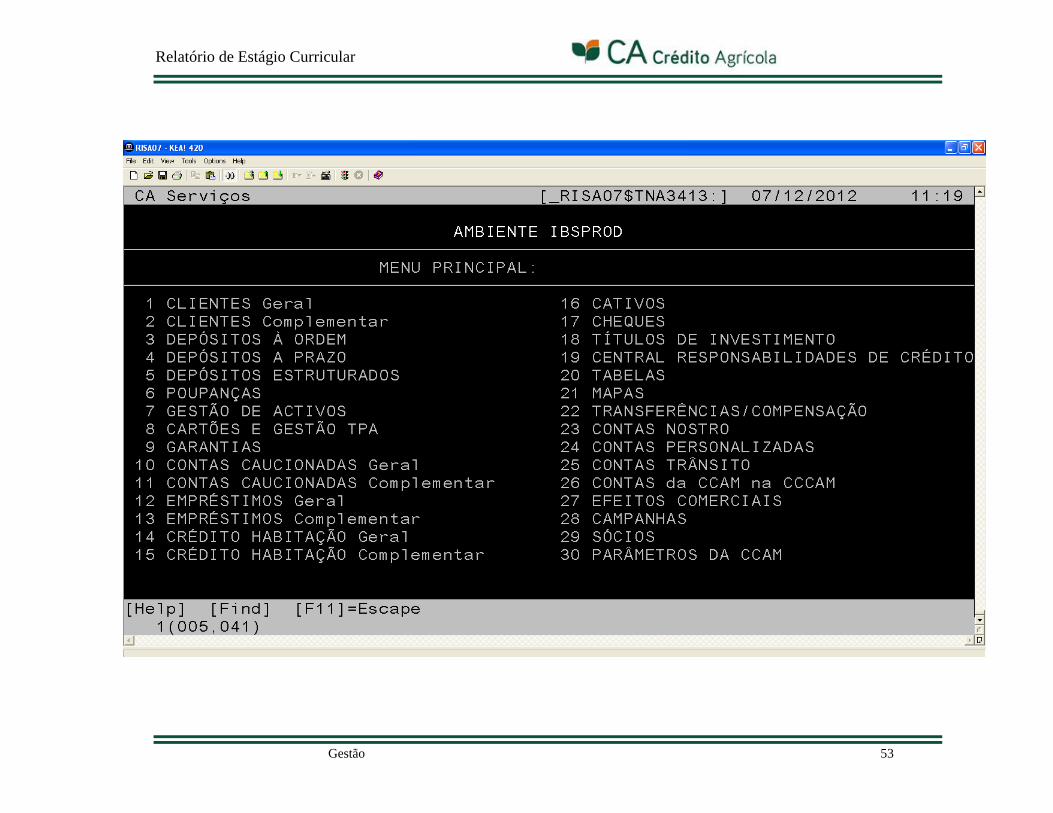

Anexo V

Workflow de Crédito

Relatório de Estágio Curricular

Gestão 47

Relatório de Estágio Curricular

Gestão 48

Anexo VI

Modelo de Risco

Relatório de Estágio Curricular

Gestão 49

Completo

Nota 1: Os espaços que se encontram a Cinza, são para preenchimento, caso exista informação disponível Novo Financiamento - Juros + Capital, sem comissões

Nota 2: Os espaços que se encontram a azul e preto, não são para preenchimento

Montante: ANO MÊS

Mês 2012 Exercicio Exercicio Exercicio Prazo - meses: 0 €

5 2011 2010 2009 Taxa de Juro:

0 0 0 0

Vendas e serviços prestados - #71 + #72

Subsídios à exploração - # 75 Novo Financiamento - Apenas Juros (Ex: CCC, Descontos comerciais, etc)

Custos das mercadorias vendidas e das matérias cons. # 61

Fornecimentos e serviços externos - # 62 Montante: ANO MÊS

Gastos com o pessoal - # 63 Prazo - meses: 0 € 0 €

Juros e gastos similares suportados - # 69 Taxa de Juro:

Mês 2012 Exercicio Exercicio Exercicio

5 2011 2010 2009 Rating Financeiro 0,00

Clientes - #21

Outras contas a receber Cliente Colocar Nº Cliente

Outras contas a pagar

Fornecedores - # 22 Resp CA VTD - €

Financiamentos Obtidos - # 25 Prestação ANO - €

Financiamentos obtidos (a preencher preferencialmente -> CRC): CRC BdP CRC BdP CRC BdP CRC BdP Prestação Mês - €

- Contas Correntes, Descobertos, Desc. Com., Garantias Banc

- Outros f inanciamentos -> na duvida colocar aqui !!!

Total Resp. efectivas CRC - € - € - € - €

Mês da CRC - Colocar mês em Numero 7

Est. de Juros + Capital a pagar no novo financiamento - ANO 0,00 Valor anual cf Simulador

Quadro 3

Quadro 2Quadro 1

Cliente com risco alto - não terá capacidade para absorver um novo financiamento

.

RENDIMENTOS E GASTOS

Balanço

.

.

Relatório de Estágio Curricular

Gestão 50

Anexo VII

Régua da Taxa de Juro

Relatório de Estágio Curricular

Gestão 51

Campo

1 Valor de Financiamento 30.000 € € € Spread base 15,0% Taxa base 18,0%

Spread base - Hipoteca 14,0% Taxa base - Hipoteca 17,0%

2 Tipo de Financiamento fin CCC / FIN Spread base - Aval 14,5% Taxa base - Aval 17,5%

6 Taxa inicial (sem bonificações) 0,00% 17,50%

7 Bonificação atribuida 0,00% 5,80%

8 Taxa final (com bonificações) 11,70% Observações

FIN

3 Taxa Variavel não Sim / Não

4 Garantia Hipotecária não Sim / Não

5 Aval/Fiança/Penhor sim Sim / Não

Bonificação

9 Analise Expedita de Risco - Rating 0,00% 10 Rating 1 a 20

10 0,00 CAE PRINCIPAL (2 DIGITOS) 70 CAE 1 a 99

11 0,00 Mov. de Volume Negócios na CA 1,50% 50% Min. 25%

12 Penhor DP (Valor) 2,50% 15.000 € Valor €

13 % Penhor (outros) / Emp. 0,00% 0% %

14 % Garantia Real / Emp. 0,00% 0% %

15 Aumenta Tit. Capital? (min € 500) 0,25% sim Sim / Não

16 Seguros Vida 0,25% sim Sim / Não

17 Seguro Não Vida - AT 0,00% Não Sim / Não

18 Seguro Não Vida - Multiriscos 0,00% Não Sim / Não

19 Seguro Não Vida - Outro 0,00% Não Sim / Não

22 Seg. de saúde (50% trabalhadores) 0,00% Não Sim / Não

23 Seg. RC 0,15% sim Sim / Não

20 Cartão de Crédito 0,15% sim Sim / Não

21Domiciliação ordenados

(50% funcionários)0,00% Não Sim / Não

24 TPA's 0,00% Não Sim / Não

25 CA Online 0,25% sim Sim / Não

26 Criação DP rendas mensais fixas 0,75% sim Min. 50 €

27 Campo livre - Explicar 0,00% Bonificação %

Justificação para bonificação colocada no Campo livre:

Taxa Variável Taxa Fixa

Relatório de Estágio Curricular

Gestão 52

Anexo VIII

Modelo de Scoring – Profile IBS

Relatório de Estágio Curricular

Gestão 53

Relatório de Estágio Curricular

Gestão 54

Anexo IX

Contrato de Crédito por descoberto em conta

Relatório de Estágio Curricular

Gestão 55

Primeira Contraente :

CAIXA CENTRAL – CAIXA CENTRAL DE CRÉDITO AGRÍCOLA MÚTUO, C. R. L., com

sede na Rua Castilho, 233-233/A, 1099-004 Lisboa, NIPC 501 464 301, matriculada na

Conservatória do Registo Comercial de Lisboa, com o capital social realizado de €

___.___.___,00 (variável), abreviadamente designada por _______ (CAIXA CENTRAL/ CAIXA

AGRÍCOLA) .

Ou: CAIXA DE CRÉDITO AGRÍCOLA MÚTUO DE _______________, C. R. L., com sede em

___________, ______________________, NIPC ___ ___ ___, matriculada na Conservatória do

Registo Comercial de ____________ sob o mesmo número, com o capital social realizado de

EUR ___.___.___,00 (variável), abreviadamente designada por CAIXA AGRÍCOLA.

Segundo(a/s) Contraente(s) :

– MUTUÁRIO(A/S) Nome, estado civil (se casado, o regime de bens), naturalidade (freguesia e

concelho), profissão, residência, NIF e BI ( nº, data e local de emissão).

– … … … , adiante designado(a/s) por MUTUÁRIO(A/S).

Celebram o presente CONTRATO DE CRÉDITO por descoberto em conta de depósitos à ordem,

ao qual atribuem força executiva e que se rege pelas cláusulas seguintes:

PRIMEIRA (Objecto: Montante, Tipo de Crédito, Finalidade e Utilização)

Por este contrato, a _______ (CAIXA CENTRAL/ CAIXA AGRÍCOLA) concede ao(à/s)

MUTUÁRIO(A/S), a seu pedido e no seu interesse, um empréstimo na modalidade de abertura de

crédito por descoberto na conta de depósitos à ordem identificada infra na cláusula quarta, até ao

limite máximo global de € _____( por extenso).

O(A/s) MUTUÁRIO(A/S) confessa(m)-se, desde já, (*- se mais que um, acrescentar: …

solidariamente) devedor(a/es/as) das quantias que, nos termos deste contrato, lhe(s) venham a

Relatório de Estágio Curricular

Gestão 56

ser disponibilizadas pela _______ (CAIXA CENTRAL/ CAIXA AGRÍCOLA) e obriga(m)-se a

pagá-las, com os respectivos juros, impostos, encargos e despesas nas exactas condições

estabelecidas neste contrato. -----------------

O crédito aberto destina-se a financiar a _________________ do(a/s) MUTUÁRIO(A/S), não lhe

podendo ser dado outro uso ou destino.

O crédito aberto será utilizado, exclusivamente, através da movimentação a crédito e a débito da

conta de depósitos à ordem identificada na cláusula quarta, nunca podendo, em qualquer

circunstância, ser ultrapassado o limite de crédito a que se refere supra o número um.

Os avisos de crédito, notas de lançamento, extractos de conta e troca de correspondência

relacionados com a execução do presente contrato farão prova suficiente dos montantes

disponibilizados pela _______ (CAIXA CENTRAL/ CAIXA AGRÍCOLA) ao(à/s)

MUTUÁRIO(A/S) ao abrigo desta abertura de crédito, nos termos e para os efeitos do artigo 50º

do Código de Processo Civil.

Fica estabelecido que o crédito aberto e a que se refere o número um, poderá ser reduzido

mensalmente mediante prévio aviso da _______ (CAIXA CENTRAL/ CAIXA AGRÍCOLA), em

montante correspondente a _____ por cento do limite a que se refere supra o número um, com a

inerente obrigação de o(a/s) MUTUÁRIO(A/S) proceder(em) ao pagamento do montante de

crédito já utilizado e insusceptível em face do novo limite estabelecido de ser reutilizado.

SEGUNDA (Prazo, renovação, denúncia e reembolso do crédito)

O presente contrato de abertura de crédito é celebrado pelo prazo de ___(meses / ano(s) )___ com

início na presente data, renovando-se automática e sucessivamente por iguais períodos, salvo

denúncia de qualquer uma das partes através de comunicação escrita dirigida à outra com uma

antecedência mínima de 30 (trinta) dias do termo do prazo inicial ou de qualquer eventual

renovação.

Relatório de Estágio Curricular

Gestão 57

Sem prejuízo do expresso no número anterior, o crédito utilizado deverá ser integralmente

reembolsado no prazo de _________ dias/mês(es)/ano(s) a contar da data de utilização, tornando-

se imediatamente exigível nesse termo.

TERCEIRA (Juros)

(TAXA VARIÁVEL)

O crédito utilizado e não reembolsado vence juros, postecipados e contados dia a dia, à taxa de

juro anual nominal que resultar da média aritmética simples das cotações diárias da taxa

EURIBOR a __[ 1 / 3 / 6 / 12 – por extenso]__ meses, durante o mês anterior a cada período

__[mensal / trimestral / semestral / anual – consoante o período da Euribor: 1, 3, 6 ou 12

meses]__ de contagem e arredondada à milésima de ponto percentual, por excesso se a quarta

casa decimal for igual ou superior a cinco, ou por defeito se for inferior, e depois acrescida do

‘spread’ ou margem de ___(extenso)___ pontos percentuais, o que se traduz na taxa de juro

nominal actual de ___(extenso)___ por cento.

(TAXA FIXA)

1. O crédito utilizado e não reembolsado vence juros, postecipados e contados dia a dia, à taxa de

juro nominal de _______ % ao ano.

(REGRAS COMUNS PARA TAXA VARIÁVEL E FIXA)

A taxa anual de encargos efectiva global (TAEG) deste contrato, calculada nos termos do Dec.-

Lei nº 133/2009, de 2 de Junho é de _______ % (por extenso). -

No cálculo da TAEG foram incluídos os seguintes elementos: _______ (indicar os factores

incluídos no cálculo, consoante o caso).

Os juros são pagos postecipadamente por débito na conta de depósitos à ordem identificada na

cláusula quarta, vencendo-se a primeira prestação ___(um mês / três meses / ou outro período)__,

a contar da data deste contrato (ou de outra, se for o caso), e cada uma das demais no