Relacionamentos entre o uso dos relatórios gerenciais, perfil...

64

Universidade Presbiteriana Mackenzie Centro de Ciências Aplicadas Programa de Pós Graduação em Ciências Contábeis Relacionamentos entre o uso dos relatórios gerenciais, perfil comportamental e desempenho de vendedores. Marcel Adriano Rodrigues São Paulo 2014

Transcript of Relacionamentos entre o uso dos relatórios gerenciais, perfil...

Universidade Presbiteriana Mackenzie

Centro de Ciecircncias Aplicadas

Programa de Poacutes Graduaccedilatildeo em Ciecircncias Contaacutebeis

Relacionamentos entre o uso dos relatoacuterios gerenciais perfil

comportamental e desempenho de vendedores

Marcel Adriano Rodrigues

Satildeo Paulo

2014

Marcel Adriano Rodrigues

Relacionamentos entre o uso dos relatoacuterios gerenciais perfil

comportamental e desempenho de vendedores

Dissertaccedilatildeo apresentada ao Programa de Poacutes-

Graduaccedilatildeo em Ciecircncias Contaacutebeis da

Universidade Presbiteriana Mackenzie para

obtenccedilatildeo do titulo de Mestre em Controladoria

Empresarial

Orientador Prof Dr Joseacute Carlos Tiomatsu Oyadomari

Satildeo Paulo

2014

R696r Rodrigues Marcel Adriano

Relacionamentos entre o uso dos relatoacuterios gerenciais perfil

comportamental e desempenho de vendedores Marcel Adriano

Rodrigues - 2015

62f il 30 cm

Dissertaccedilatildeo (Mestrado em Controladoria Empresarial) ndash

Universidade Presbiteriana Mackenzie Satildeo Paulo 2015

Orientaccedilatildeo Prof Dr Joseacute Carlos Tiomatsu Oyadomari

Bibliografia f 60-62

1 Sistema de controle gerencial 2 Relatoacuterios gerenciais 3 Intensidade do uso 4 Perfil comportamental 5 Varejo I Tiacutetulo

CDD 65815

Marcel Adriano Rodrigues

Relacionamentos entre o uso dos relatoacuterios gerenciais perfil

comportamental e desempenho de vendedores

Dissertaccedilatildeo apresentada ao Programa de Poacutes-

Graduaccedilatildeo em Ciecircncias Contaacutebeis da

Universidade Presbiteriana Mackenzie para

obtenccedilatildeo do titulo de Mestre em Controladoria

Empresarial

Aprovado em

BANCA EXAMINADORA

Prof Dr Jose Carlos Tiomatsu Oyadomari ndash Orientador

Universidade Presbiteriana Mackenzie

Prof Dr Octavio Ribeiro Mendonccedila Neto ndash Examinador Interno

Universidade Presbiteriana Mackenzie

Prof Dr Ricardo Malaguentildeo de Santana ndash Examinador Externo

University of Essex

Reitor da Universidade Presbiteriana Mackenzie

Prof Dr Benedito Guimaratildees Aguiar Neto

Decano de Pesquisa e Poacutes-Graduaccedilatildeo

Profa Dra Helena Bonito Couto Pereira

Diretor do Centro de Ciecircncias Sociais e Aplicadas

Prof Dr Adilson Aderito da Silva

Coordenadora do Programa de Poacutes-Graduaccedilatildeo em Ciecircncias Contaacutebeis

Profa Dra Maria Thereza Pompa Antunes

ldquoQuem estuda e natildeo pratica o que aprendeu eacute

como o homem que lavra e natildeo semeiardquo

Proveacuterbio Aacuterabe

A toda minha famiacutelia

especialmente agrave minha esposa Fernanda

pelo amor e compreensatildeo minhas filhas

Maria Clara e Maria Luiza companheiras

de todas as horas e minha matildee pelo amor

incondicional

AGRADECIMENTOS

A Deus pelas becircnccedilatildeos recebidas por sempre guiar meus passos e pela oportunidade de estar

vivo e evoluindo a cada dia

A minha esposa Fernanda minhas filhas Maria Clara e Maria Luiza que sempre estiveram do

meu lado me apoiando incondicionalmente em todas as etapas desta conquista

Aos meus familiares especialmente minha matildee que tenho como exemplo de sabedoria e

dedicaccedilatildeo e meu querido pai que embora Deus tenha levado muito cedo lavrou e semeou

para que pudeacutessemos colher os frutos

Ao meu sogro minha sogra e minhas cunhadas Fabiana e Flavia que me incentivaram neste

desafio

Ao Prof Dr Joseacute Carlos Tiomatsu Oyadomari pelos ensinamentos e orientaccedilatildeo sem o qual

natildeo seria possiacutevel concluir este trabalho

Aos professores Dr Octaacutevio Ribeiro Mendonccedila Neto pelos ensinamentos ao longo do

programa e participaccedilatildeo na banca examinadora deste trabalho e ao professor Dr Ricardo

Malaguentildeo de Santana pelos comentaacuterios e sugestotildees de melhorias na qualificaccedilatildeo e por

ceder seu tempo para participar da banca examinadora deste trabalho

Agrave coordenadora do curso Profa Dra Maria Thereza Pompa Antunes e todos os professores do

Programa de Poacutes-Graduaccedilatildeo em Ciecircncias Contaacutebeis pelos conhecimentos compartilhados e

contribuiccedilatildeo na minha formaccedilatildeo

Aos amigos de classe pelo conviacutevio troca de conhecimentos e experiecircncias nestes dois anos

especialmente agrave Daniela Bandelli pelas parcerias e apoio

A empresa que me apoiou em todas as etapas deste trabalho especialmente as diretoria de

Recursos Humanos e Administraccedilatildeo e Controle pelas sugestotildees na construccedilatildeo do objetivo de

pesquisa Estendendo-se os agradecimentos tambeacutem aos colegas de trabalho que se

empenharam na obtenccedilatildeo dos dados e me apoiaram sempre quando precisei

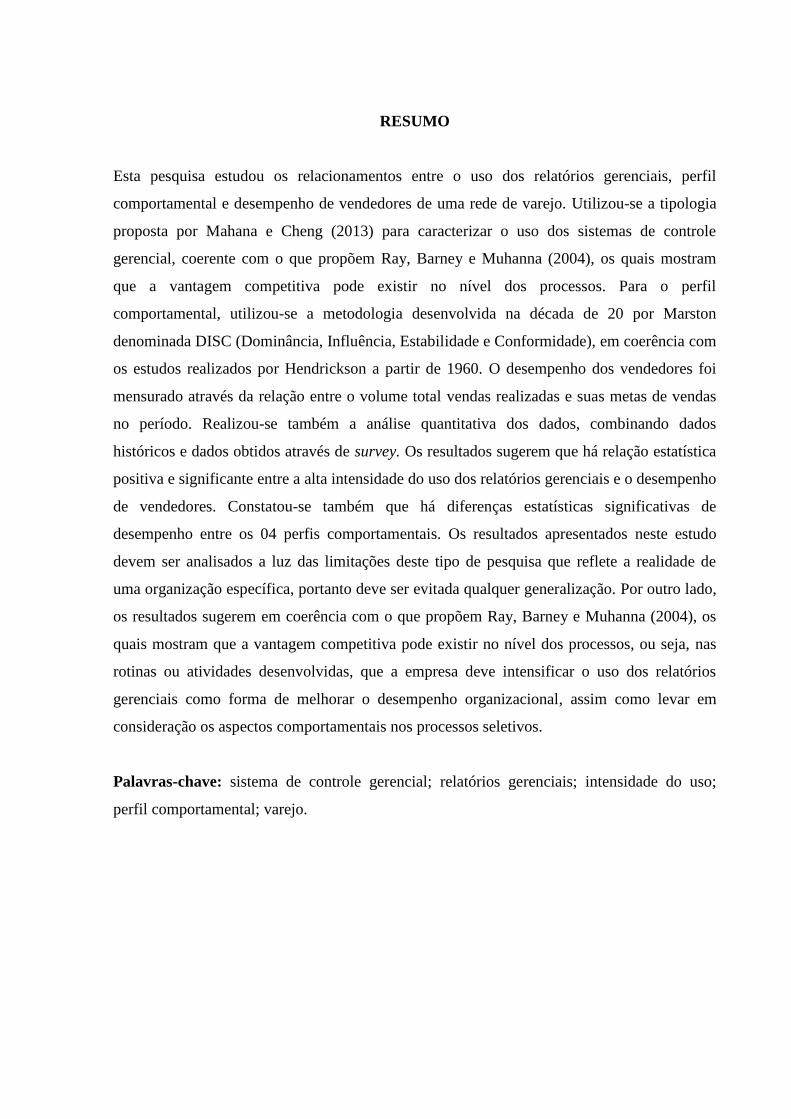

RESUMO

Esta pesquisa estudou os relacionamentos entre o uso dos relatoacuterios gerenciais perfil

comportamental e desempenho de vendedores de uma rede de varejo Utilizou-se a tipologia

proposta por Mahana e Cheng (2013) para caracterizar o uso dos sistemas de controle

gerencial coerente com o que propotildeem Ray Barney e Muhanna (2004) os quais mostram

que a vantagem competitiva pode existir no niacutevel dos processos Para o perfil

comportamental utilizou-se a metodologia desenvolvida na deacutecada de 20 por Marston

denominada DISC (Dominacircncia Influecircncia Estabilidade e Conformidade) em coerecircncia com

os estudos realizados por Hendrickson a partir de 1960 O desempenho dos vendedores foi

mensurado atraveacutes da relaccedilatildeo entre o volume total vendas realizadas e suas metas de vendas

no periacuteodo Realizou-se tambeacutem a anaacutelise quantitativa dos dados combinando dados

histoacutericos e dados obtidos atraveacutes de survey Os resultados sugerem que haacute relaccedilatildeo estatiacutestica

positiva e significante entre a alta intensidade do uso dos relatoacuterios gerenciais e o desempenho

de vendedores Constatou-se tambeacutem que haacute diferenccedilas estatiacutesticas significativas de

desempenho entre os 04 perfis comportamentais Os resultados apresentados neste estudo

devem ser analisados a luz das limitaccedilotildees deste tipo de pesquisa que reflete a realidade de

uma organizaccedilatildeo especiacutefica portanto deve ser evitada qualquer generalizaccedilatildeo Por outro lado

os resultados sugerem em coerecircncia com o que propotildeem Ray Barney e Muhanna (2004) os

quais mostram que a vantagem competitiva pode existir no niacutevel dos processos ou seja nas

rotinas ou atividades desenvolvidas que a empresa deve intensificar o uso dos relatoacuterios

gerenciais como forma de melhorar o desempenho organizacional assim como levar em

consideraccedilatildeo os aspectos comportamentais nos processos seletivos

Palavras-chave sistema de controle gerencial relatoacuterios gerenciais intensidade do uso

perfil comportamental varejo

ABSTRACT

This paper investigated the associations between the usage of management reports behavioral

profile and performance sellers of a retail chain We adopted the typology proposed by

Mahana and Cheng (2013 ) to characterize the use of management control systems consistent

with the proposing Ray Barney and Muhanna (2004) which show that competitive advantage

can exist at the process level For the behavioral profile we used the methodology developed

in the 20s by Marston called DISC (Dominance Influence Steadiness and Compliance) and

consistent with studies by Hendrickson from 1960 The performance of the sellers was

measured as the ratio between the total volume held sales and their sales goals in the period

We have also performed a quantitative analysis of data historical data and combining data

obtained from a survey The results suggest that there is a positive and statistically significant

relationship between high intensity of use of management reports and performance of sellers

It was also found that there are statistically significant differences in performance between the

04 behavioral profiles The results presented in this research should be analyzed having in

mind limitations of this type of research that reflects the reality of a particular organization so

should be avoided any generalization Furthermore the results suggest consistent with the

proposing Ray Barney and Muhanna (2004) which show that competitive advantage can

exist at the process level in de order words in developed routines or activities that the

company should intensify the use of management reports in order to improve organizational

performance as well as take into account the behavioral aspects in selection processes

Keywords management control system management reports intensity of use behavioral

profile retail

SUMAacuteRIO

1 INTRODUCcedilAtildeO 14

11 Contextualizaccedilatildeo14

12 Objetivo15

13 Questatildeo de pesquisa15

14 Justificativa15

2 REFERENCIAL TEOacuteRICO 16

21 Uso do sistema de controle gerencial 16

22 Praacuteticas de vendas19

23 Perfil comportamental 22

24 Hipoacuteteses de pesquisa25

3 PROCEDIMENTOS METODOLOacuteGICOS 27

31 Tipo de pesquisa 27

32 Meacutetodo 27

33 Caracteriacutesticas da empresa pesquisada 27

34 Sistema de controle gerencial da empresa pesquisada 28

35 Populaccedilatildeo e amostra 30

36 Procedimentos de coleta 31

361 Coleta dados de vendas31

362 Coleta de dados sobre o uso dos relatoacuterios gerenciais 33

363 Coleta de dados sobre o perfil comportamental35

37 Perfil da amostra 42

38 Procedimentos de tratamento dos dados 43

4 APRESENTACcedilAtildeO E ANAacuteLISE DOS RESULTADOS 45

41 Anaacutelise descritiva das variaacuteveis 45

42 Anaacutelise dos resultados 48

43 Sugestotildees para a organizaccedilatildeo 56

5 CONSIDERACcedilOtildeES FINAIS58

REFEREcircNCIAS 60

LISTA DE FIGURAS

Figura 1 - Management control systen package18

Figura 2 ndash DISChelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip23

Figura 3 ndash Modelo perfis comportamentais24

Figura 4 ndash Modelo teoacuterico de pesquisa25

LISTA DE GRAacuteFICOS

Graacutefico 01 - cobertura cota vendedores com ateacute dois anos de casa 46

Graacutefico 01 - cobertura cota vendedores com mais de dois anos de casa 47

LISTA DE QUADROS

Quadro 1 ndash Conhecimentos para vendas a clientes21

Quadro 2 ndash Questionaacuterio PPA36

Quadro 3 ndash Classes de desempenho43

Quadro 4 ndash Intensidade do uso 44

LISTA DE TABELAS

Tabela 1 ndash Idade populaccedilatildeo 30

Tabela 2 ndash Tempo de casa populaccedilatildeo 31

Tabela 3 ndash Gecircneno populaccedilatildeo31

Tabela 4 ndash Desempenho de um vendedor da amostra33

Tabela 5 ndash Mapa vendas acumulada34

Tabela 6 ndash Mapa venda online35

Tabela 7 ndash Premissas amostra42

Tabela 8 ndash Escala de desempenho amostra 45

Tabela 9 ndash Escala de intensidade amostra 47

Tabela 10 ndash Perfil comportamental48

Tabela 11 - Escala intensidade uso amostra BM49

Tabela 12 ndash Escala intensidade uso amostra BA50

Tabela 13 Escala intensidade uso amostra MA51

Tabela 14 ndash Classificaccedilatildeo por gecircnero51

Tabela 15 ndash Perfil comportamental DI52

Tabela 16 ndash Perfil comportamental DE52

Tabela 17 ndash Perfil comportamental DC53

Tabela 18 ndash Perfil comportamental IS54

Tabela 19 ndash Perfil comportamental IC55

Tabela 20 ndash Perfil comportamental SC56

14

1 INTRODUCcedilAtildeO

11 Contextualizaccedilatildeo

A dimensatildeo Uso do Sistema de Controle Gerencial proposta por Simons 1995 tem

sido estudada como agravequela que pode relacionar o Sistema de Controle Gerencial com o

Desempenho principalmente utilizando variaacuteveis intermediadoras como competecircncias

(Henri 2006 Oyadomari Frezatti Mendonccedila Neto Cardoso e Bido 2011) mas tambeacutem com

decisotildees (Oyadomari Pedrique Bido e Rezende 2014) ou ainda influenciando Reduccedilatildeo de

Custos e Inovaccedilatildeo (Nisiyama Oyadomari Aguiar e Chen 2011)

Mas esse construto Uso eacute mais adequado apenas para a alta direccedilatildeo da organizaccedilatildeo

nesse sentido uma tipologia apresentada que pode ser utilizada eacute a Intensidade de Uso

proposta por Mahana e Cheng (2013) De certa forma isso eacute coerente com o que propotildeem

Ray Barney e Muhanna (2004) os quais mostram que a vantagem competitiva pode existir

no niacutevel dos processos ou seja nas rotinas ou atividades desenvolvidas assim maior atenccedilatildeo

tem sido dada a gestores operacionais como se pode verificar nos trabalhos de Homburg e

Rajab (2012) e Oyadomari et al (2014)

Mesmo reconhecendo isso ainda assim faltam estudos que privilegiem a avaliaccedilatildeo de

profissionais em cargos mais operacionais dentro de uma mesma empresa os quais utilizam

relatoacuterios gerenciais Muito embora seja vaacutelida a tipologia proposta por Malmi amp Brown

(2008) especialmente os chamados controles ciberneacuteticos em grandes organizaccedilotildees as metas

satildeo desdobradas no niacutevel operacional tanto em niacutevel de departamento como em alguns casos

no niacutevel do individuo especialmente no tocante agraves vendas e margem bruta de produtos

bastante relacionados com a atividade de vendedores

No setor do varejo que eacute caracterizado por margens baixas e alto giro a margem gira

em torno de 2 em meacutedia de acordo com a ABRAS (2011) os vendedores assumem um

papel relevante na formaccedilatildeo do resultado econocircmico pois impactam fortemente o valor das

vendas a margem bruta (especialmente pela questatildeo da negociaccedilatildeo dos descontos junto aos

clientes) e tambeacutem na questatildeo dos prazos de recebimento Em grandes redes de varejo os

vendedores recebem informaccedilotildees instantacircneas sobre o desempenho deles em relaccedilatildeo agraves metas

de vendas de margem bruta e de prazo de faturamento

15

Estudos na aacuterea de comportamento tecircm explorado que diferentes perfis

comportamentais por exemplo profissionais com perfil analiacutetico tendem a ter um processo

decisoacuterio mais lento uma vez que buscam se municiar de informaccedilotildees para tomar decisotildees

Esse aspecto se torna interessante especialmente no tocante aos vendedores de operaccedilotildees de

varejo onde a velocidade eacute um fator preponderante aleacutem da capacidade de persuasatildeo

fundamental para o fechamento com sucesso da venda

12 Objetivo

O objetivo geral deste estudo eacute o de analisar os relacionamentos entre a intensidade do

uso dos relatoacuterios gerenciais perfil comportamental e desempenho dos vendedores atraveacutes de

estudo em uma empresa de varejo no mercado brasileiro possibilitando uma melhor

compreensatildeo sobre os fatores envolvidos bem como a oportunidade de melhorar o

desempenho das empresas do setor e tambeacutem contribuir para o conhecimento de pesquisa

13 Questatildeo de Pesquisa

Tendo em vista esse cenaacuterio caracterizado por vendedores com diferentes perfis

comportamentais e que utilizam relatoacuterios gerenciais rotineiramente e a questatildeo do

desempenho individual desses vendedores se propotildee a questatildeo de pesquisa

Quais satildeo os relacionamentos entre perfil comportamental utilizaccedilatildeo de

relatoacuterios gerenciais e desempenho dos vendedores de uma rede varejista brasileira

14 Justificativa

O trabalho se justifica pois o setor de varejo no Brasil contempla um ambiente

extremamente competitivo e ao mesmo tempo descentralizado proporcionando assim um

ambiente de pesquisa rico e desafiador

Vale lembrar que a inspiraccedilatildeo dessa questatildeo de pesquisa parcialmente eacute oriunda de

indagaccedilotildees dos profissionais da aacuterea de gestatildeo de pessoas da aacuterea controladoria da proacutepria

organizaccedilatildeo e do autor que procurou equilibrar a praacutetica com todo conhecimento teoacuterico

adquirido ao longo do curso com objetivo de desenvolver um estudo que possa fornecer

subsiacutedios de como melhorar desempenho operacional da organizaccedilatildeo e tambeacutem contribuir

com a aacuterea de conhecimento

16

2 REFERENCIAL TEOacuteRICO

21 Uso do Sistema de Controle Gerencial

Anthony e Govindarajan (2007 p 7) definem controle gerencial como o processo pelo

qual os gestores influenciam os outros membros de uma organizaccedilatildeo para implementar as

estrateacutegias da organizaccedilatildeo e estes envolve uma seacuterie de atividades que incluem planejamento

do que a organizaccedilatildeo deve realizar coordenaccedilatildeo das atividades de varias partes da

organizaccedilatildeo comunicaccedilatildeo das informaccedilotildees avaliaccedilatildeo das informaccedilotildees decisatildeo e influecircncia

sobre pessoas visando agrave alteraccedilatildeo de seu comportamento Neste sentido o sistema de controle

gerencial tem papel fundamental nas organizaccedilotildees Merchant amp Van der Sted (2007 p 3)

argumentam que o sistema de controle gerencial eacute uma funccedilatildeo criacutetica nas organizaccedilotildees e que

sistemas falhos podem gerar grandes perdas financeiras danos agrave reputaccedilatildeo e falhas

organizacionais

Para Merchant amp Van der Sted (2007 p 8) os sistemas de controle gerencial satildeo

utilizados no controle de como lidar com o comportamento dos funcionaacuterios ldquoSatildeo pessoas na

organizaccedilatildeo que fazem as coisas aconteceremrdquo Os controles gerenciais satildeo necessaacuterios para

se proteger contra as possibilidades de que as pessoas vatildeo fazer algo que a organizaccedilatildeo natildeo

quer fazer ou deixar de fazer algo que deveria fazer se todos os funcionaacuterios sempre podem

ser conduzidos a fazer o que eacute melhor para a organizaccedilatildeo natildeo haveria necessidade de

Sistemas de Controle Gerencial

A maioria das empresas utilizam sistemas de controle gerencial hiacutebridos ou seja

utilizam mais de um Sistema de Controle Gerencial tais como BSC ldquoBalanced Scorecardrdquo

Orccedilamento e outros para induzir o comportamento dos gestores no sentido de implementar a

estrateacutegia da empresa

Malmi e Brown (2007) estudaram a tipologia do Sistema de Controle Gerencial como

um pacote e natildeo isoladamente essa abordagem se justifica devido ao fato de que diferentes

sistemas satildeo introduzidos por diferentes grupos de interesse em momentos diferentes de

modo que os controles na sua totalidade natildeo devem ser definidos holisticamente como um

sistema uacutenico mas como um pacote de sistemas Segundo os autores a forccedila desta tipologia

reside no amplo estudo dos Sistemas de Controle Gerencial como um pacote em vez da

profundidade em discussotildees de sistemas individuais sendo que esta tipologia se divide em

cinco tipos de controle conforme demonstrado no quadro 1 (tipologia de controles) abaixo

17

Quadro 1 - Tipologia de controles Tipos Objetivos Tipos

Planejamento Estrateacutegico

1ordm - Define os objetivos das aacutereas

funcionais da organizaccedilatildeo orienta o

esforccedilo e comportamento

Plano curto prazo (orccedilamento)

2ordm - Fornece os padrotildees a serem

alcanccedilados em relaccedilatildeo agraves metas e

esclarece o niacutevel de esforccedilo e

comportamento esperado dos membros da

organizaccedilatildeo

Plano de longo prazo (plano

estrateacutegico)

Controles Ciberneacuteticos Ciclo de feedback redefiniccedilatildeo de metas e

modificando comportamentos

Orccedilamentos medidas

financeiras natildeo financeiras e

sistemas hiacutebridos

Controles de Recompensas e

Remuneraccedilatildeo Motivar e recompensar os funcionaacuterios

Direccedilatildeo do esforccedilo

Duraccedilatildeo do esforccedilo

Intensidade do esforccedilo

Planejamento Operacional Controle do comportamento dos

funcionaacuterios

Organizaccedilatildeo e estrutura

Estrutura de governanccedila

Procedimentos e poliacuteticas

Controles Culturais Flamholtz Influenciar pensamentos e accedilotildees

Baseados em valor

Baseados em siacutembolos

Controles de grupos

Fonte Elaborado pelo autor

Malmi e Brown (2007) tambeacutem representou esta tipologia em forma de diagrama

onde retratam os ldquoControles Culturaisrdquo na parte superior para mostrar que satildeo amplos e

fornecem um quadro contextual para outros controles embora sejam lentos para direcionar

mudanccedilas no meio os Controles Ciberneacuteticos de Recompensas e Remuneraccedilatildeo que satildeo

intimamente ligados agraves organizaccedilotildees contemporacircneas e final o Planejamento Operacional

que cria a estrutura em que os controles acima satildeo exercidos

18

Figura 1 - Management control system package

Cultural

Grupos Valores Siacutembolos

Planejamento Ciberneacuteticos Remuneraccedilatildeo

e

Recompensa Planej

Estrateacutegico

Planej

Operacional Orccedilamentos

Controles

Financeiros

Controles

natildeo

Financeiros

Controles

Hiacutebridos

Administrativos

Estrutura Governanccedila Estrutura Organizacional Politicas e Procedimentos

Fonte Malmi e Brown 2007 (traduzido pelo autor)

A tipologia eacute estruturada em torno de como o controle eacute exercido e como tal ele

mapeia amplamente as ferramentas sistemas e praacuteticas que os gestores tecircm agrave disposiccedilatildeo para

influenciar formal e informalmente o comportamento direto dos funcionaacuterios Segundo Malmi

e Brown (2007)

Ao estabelecer as ferramentas e sistemas os gestores tecircm a disposiccedilatildeo o

comportamento direto esta tipologia conteacutem desenvolvimentos mais recentes em

design de Sistemas de Controle Gerencial (tais como hiacutebridos como o BSC) e inclui

formas de controle que receberam menos atenccedilatildeo na pesquisa empiacuterica como

Controle Cultural A tipologia proposta parte da ideia de assegurar que o

comportamento dos funcionaacuterios (ou algum outro que seja relevante como um

grupo de colaboradores) eacute consistente com os objetivos e estrateacutegia da organizaccedilatildeo (

MALMI E BROWN ( 2007)

Neste artigo os autores incentivam a analisar as inter-relaccedilotildees dos Sistemas de

Controle Gerencial de uma forma ateacute entatildeo natildeo estudada onde o tripeacute da gestatildeo (Controle

Cultural Ciberneacuteticos e Administrativos) satildeo atividades desenvolvidas pelos gestores a fim de

conduzi-los aos resultados desejados

A despeito de o modelo ser vaacutelido ele eacute amplo e natildeo contempla os controles em niacutevel

operacional como eacute o caso dos controles utilizados para induzir o comportamento dos

vendedores ou mesmo dos operaacuterios Mas no niacutevel da praacutetica eacute comum que vendedores

tenham relatoacuterios para utilizaccedilatildeo Poreacutem os estudos em Contabilidade Gerencial geralmente

associam diferentes dimensotildees do Sistema de Controle Gerencial com desempenho (Frezatti

2006) ou ainda variaacuteveis intermediadoras como inovaccedilatildeo competecircncias (Henri 2006)

decisotildees (Oyadomari et al 2014) dentre outras Mas a mais recomendada seguindo a teoria

da Resources-Based View cuja ideia principal eacute que o desempenho eacute obtido pelas

competecircncias e uma competecircncia eacute a utilizaccedilatildeo de relatoacuterios para tomada de decisotildees

19

Neste sentido Simons (1995) desenvolveu dois construtos o Uso Diagnoacutestico e o Uso

Interativo onde o Uso Interativo estimula a procura e o aprendizado potencializando

estrateacutegias emergentes e o Uso Diagnoacutestico se caracterizam por sistemas tradicionais de

controle de gestatildeo de feedback e possuem caraacuteter restritivo onde trecircs caracteriacutesticas os

diferenciam a possibilidade de medir os resultados a existecircncia de padrotildees preacutevios e a

possibilidade de corrigir os desvios

Assim como diversos construtos em Contabilidade Gerencial Mahana amp Cheng

(2013) desenvolveram o construto intensidade do uso o qual eacute operacionalizado por

percepccedilotildees mas o mais recomendaacutevel seria realmente quantificar a intensidade do uso ou por

observaccedilotildees (que eacute praticamente inviaacutevel) ou por registros

22 Praacuteticas de Venda

As empresas de varejo buscam se aperfeiccediloar no atendimento de seus clientes e com

isto desenvolvem praacuteticas com o objetivo de estabelecer regras miacutenimas de um bom

atendimento e fidelizaccedilatildeo conseguindo assim maior sucesso no fechamento das vendas e

satisfaccedilatildeo dos clientes abaixo citamos dois exemplos

Sete Chaves do Sucesso da Venda

1ordm Chave Planejar o dia a Semana o mecircs

1 Fique atento aos cuidados pessoais boa aparecircncia causa boa impressatildeo

2 Conheccedila bem todos os produtos do seu setor vendedor bem informado vende mais

3 Mantenha-se atualizado sobre todas as promoccedilotildees e campanhas do seu setor e sobre os

preccedilos praticados pela concorrecircncia

4 Acompanhe as metas de vendas de margem e de serviccedilos todos os dias vendedor

campeatildeo trabalha as suas metas a cada dia

5 Entenda a poliacutetica comercial praticada pela empresa

2ordm Chave Abordar o Cliente com Acolhimento

1 Recepcione o cliente faccedila o cliente se sentir bem recebido

2 Cumprimente o cliente receba o cliente com bom humor e alto astral

3 Seja simpaacutetico quanto mais o vendedor sorri mais ele vende

3ordm Chave Identificar o Interesse do Cliente

1 Descubra o que o cliente procura faccedila perguntas abertas e fique atento agraves respostas

2 Personalize o atendimento respeite o ritmo e o tempo de cada cliente

20

4ordm Chave Despertar o Desejo pelo Produto

1 Promova a interaccedilatildeo do cliente com o produto

2 Demonstre o produto com entusiasmo destaque seus diferenciais

3 Apresente as caracteriacutesticas e benefiacutecios dos produtos

4 Supere possiacuteveis objeccedilotildees ao produto

5ordm Chave Vender Serviccedilos e Produtos Adicionais

1 Ofereccedila os serviccedilos financeiros seguros desemprego e garantia estendida

2 Apresente vantagens dos serviccedilos financeiros

3 Venda produtos complementares ao cliente venda a soluccedilatildeo completa

6ordm Chave Fechar a Venda

1 Aplique a poliacutetica comercial e negocie

2 Ofereccedila as condiccedilotildees de pagamentos adequadas ao cliente

3 Supere possiacuteveis objeccedilotildees quanto a preccedilos e prazos

4 Feche a venda sempre

5 Ganhe sempre que possiacutevel e ceder quando necessaacuterio

7ordm Chave Contribuir para Liberaccedilatildeo do Creacutedito

1 Atualizar sempre o cadastro do cliente

As trecircs Regras para um bom atendimento

1ordm Regra Abordagem 10 Estrelas

2 Faccedila aos outros o que gostaria de fizessem a vocecirc

3 Natildeo eacute o cliente que deve abordar o vendedor e sim o vendedor recepcionar o cliente

4 O cliente tem prioridade sobre qualquer outra atividade do funcionaacuterio

5 Solidariedade eacute a base de uma equipe vencedora todos satildeo responsaacuteveis por realizar o

atendimento iniciar e conduzir o cliente ao setor desejado

6 Todos os clientes satildeo igualmente importantes independente de sua raccedila posiccedilatildeo

social roupa religiatildeo

2ordm Regra Apresentaccedilatildeo 10 Estrelas

1 Vendedor deve entender as necessidades e os motivos que levaram o cliente a comprar

determinado produto

2 Cliente deve sempre ser tratado como se fosse uacutenico

3ordm Regra Fechamento de Venda 10 Estrelas

1 Fechar a venda sempre

21

2 Antes de informar o preccedilo ao cliente o vendedor deve perguntar se ele prefere um

plano longo ou curto

3 O vendedor deve ajudar o cliente a superar suas objeccedilotildees quanto ao preccedilo e prazos

praticados

Lopes (1996 p129) afirma que para a operaccedilatildeo de venda a varejo se pressupotildee uma

seacuterie de atividades e conceitos que devem ser de conhecimento da equipe e administradas

pelo gerente da loja No quadro trecircs abaixo se demonstra estas operaccedilotildees

Quadro 1 ndash Conhecimentos para vendas a clientes

Tipos Objetivos

Atendimento

Contato inicial para atender o desejo do cliente estimular novas

necessidades cativaacute-lo para que ele volte sempre e transmita aos

seus proacuteximos

Conhecimento do Produto

Treinamento sobre o produto

Organizaccedilatildeo do manual do produto

Organizaccedilatildeo do cataacutelogo promocional

Conhecimento da Tabela de

Preccedilos

Conhecer o manuseio e as peculiaridades da tabela de preccedilos

compreendendo coacutedigo de identificaccedilatildeo disponibilidade de

estoques marcas modelos cores preccedilos e outras caracteriacutesticas

especiacuteficas

Descontos

Conhecer a tabela de preccedilos e novidades temporaacuterias como

ofertas promoccedilotildees para conduzir com eficaacutecia e rapidez a

argumentaccedilatildeo

Normas de Crediaacuterio

O conhecimento destas normas permite depois de algum tempo a

possibilidade decidir sobre vender ou natildeo para um determinado

cliente e enquadraacute-lo nos limites de creacutedito permitido de acordo

com sua capacidade de pagamento

Iacutendices para Venda a Prazo O vendedor deve ter conhecimento dos iacutendices ou

multiplicadores usados para caacutelculo de vendas agrave prazo

Preenchimento Documento

Venda Preencher corretamente toda a documentaccedilatildeo de venda

Serviccedilos adicionais

Eacute essencial ter conhecimento dos serviccedilos especiais que entre

outros incluem assistecircncia teacutecnica instalaccedilatildeo e outros que

devem ser explicados claramente ao cliente na hora da venda

Fonte Lopes 1996

22

23 Perfil Comportamental

O comportamento em conjunto com os conhecimentos e as habilidades compotildee os

trecircs elementos baacutesicos do profissional e que se bem alinhados e potencializados possibilitam

dotaacute-los de atitudes de alta performance e consequentemente a gerarem resultados positivos

para a organizaccedilatildeo

Existem vaacuterios instrumentos de avaliaccedilatildeo comportamental que auxiliam na gestatildeo da

vida profissional de um indiviacuteduo Dutra (2001) cita a auto avaliaccedilatildeo processos estruturados

de feedback e processos de aconselhamento profissional como alguns destes instrumentos

Neste sentido a literatura comportamental avalia as pessoas segundo diversos testes de

personalidade mas nem sempre os resultados satildeo consoantes com a realidade na praacutetica as

empresas acabam estruturando seus proacuteprios meacutetodos e entre as diversas ferramentas de

autoconhecimento segundo Alarsa (2013 p1) podemos ainda citar o Caleidoscoacutepio DISC

Myers-Briggs Type Indicator (MBTI) e Questionaacuterio de Avaliaccedilatildeo Tipoloacutegica (QUATI) Em

nosso estudo adotaremos o meacutetodo DISC por ser um dos mais utilizados na avaliaccedilatildeo

comportamental

A metodologia do DISC foi desenvolvida na deacutecada de 20 pelo psicoacutelogo Dr William

Moulton Marston (1883-1947) para examinar o comportamento dos indiviacuteduos em um

determinado ambiente e explicar as respostas emocionais das pessoas As descobertas de

Marston foram divulgadas em seu livro ldquoEmotions of Normal Peoplerdquo publicado em 1928

Duas proposiccedilotildees satildeo baacutesicas em sua obra a primeira eacute biossocial destacando a

interdependecircncia das emoccedilotildees accedilatildeo e ambiente a segunda se refere aos diferentes

mecanismos utilizados pelas pessoas em sua busca pelo prazer e harmonia e o consequente

afastamento da dor hostilidade e desprazer Estes mecanismos de defesa estatildeo a serviccedilos da

manutenccedilatildeo do equiliacutebrio emocional quando natildeo estamos preparados ou amadurecidos para

enfrentar as situaccedilotildees de dor hostilidade e desprazer sem perder este equiliacutebrio eles entram

em accedilatildeo nos livrando do perigo

Em sua obra Marston postulou a teoria do comportamento humano como uma funccedilatildeo

de duas dimensotildees bipolares uma interna e outra externa e que destas duas dimensotildees provem

uma matriz onde satildeo descrito quatro fatores comportamentais que a depender da intensidade

de cada um define a essecircncia de uma pessoa dominacircncia Influecircncia estabilidade e

conformidade

A teoria de Martson assume que a maioria das pessoas satildeo capazes de mostrar todos

esses quatro padrotildees em momentos diferentes No entanto tambeacutem eacute assumido que um

23

indiviacuteduo se desenvolve atraveacutes da aprendizagem e esforccedilo um estilo de vida que daacute especial

ecircnfase a certos aspectos do comportamento e menos em outros Pesquisas posteriores na

deacutecada de 1950 confirmaram a proposta de que o comportamento pode ser medido ao longo

dos dois quatro dimensotildees do eixo como sugerido por Marston Estas incluem Gordon

(1953) Denton (1954) La Forge (1955) Suczek (1955) e Clarke (1956)

Abaixo segue descrito cada uma destas caracteriacutesticas

Dominacircncia Indica como o individuo lida com problemas e desafios Os

principais descritores satildeo competitivo decidido direto orientado para resultados

Influecircncia Indica como o individuo lida com pessoas e as influencia Os principais

descritores satildeo confiante inspirador otimista popular sociaacutevel confia nos

outros

Estabilidade Indica como o indiviacuteduo lida com mudanccedilas e estabelece o seu ritmo

Os principais descritores satildeo agradaacutevel bom ouvinte paciente sincero constante

membro de equipe estaacutevel

Conformidade Indica como o indiviacuteduo lida com regras e procedimentos

estabelecidos por outros Os principais descritores satildeo preciso analiacutetico

perfeccionista cuidadoso e minucioso

Entre os estudos posteriores se destacam os realizados pelo Dr Thomas Hendrickson

a partir de 1960 que atraveacutes da metodologia desenvolvida por Marston criou o questionaacuterio

24

Personal Profile Analysis (PPA) que permite captar o perfil comportamental de um indiviacuteduo

atraveacutes de vinte e quatro questotildees direcionadas Este modelo passou por testes rigorosos para

determinar a sua consistecircncia e validade Estudos feitos no Reino Unido compararam

Personal Profile Analysis (PPA) com outras metodologias e validou a consistecircncia em

identificar traccedilos semelhantes nos mesmos candidatos testados repetidamente

Ao preencher o questionaacuterio as informaccedilotildees satildeo plotadas em 4 graacuteficos Dominacircncia

Influecircncia Estabilidade e Conformidade indicando quais satildeo as caracteriacutesticas

comportamentais mais provaacuteveis nos indiviacuteduos onde os mais baixos reforccedilam os mais altos

Os resultados dos perfis comportamentais ainda podem ser analisados em quatro

grandes grupos separando perfis com foco nas tarefas de foco nas pessoas e extrovertidos de

introvertidos onde pessoas extrovertidas diretas com foco em tarefas geralmente satildeo alto ldquoDrdquo

e pessoas introvertidas analiacuteticas tambeacutem com foco em tarefas geralmente satildeo altos ldquoCrdquo

pessoas extrovertidas amigaacuteveis (foca nas pessoas) satildeo alto ldquoIrdquo e finalmente pessoas

introvertidas cooperativas (foco nas pessoas) satildeo alto ldquoSrdquo

Desde entatildeo a metodologia DISC desenvolvida pelo Dr Marston aliados aos estudos

do Dr Hendrickson passaram a integrar o ambiente corporativo como ferramenta de avaliaccedilatildeo

dos perfis comportamentais ajudando a compreender suas diferenccedilas e apoiando na busca por

melhores desempenhos

25

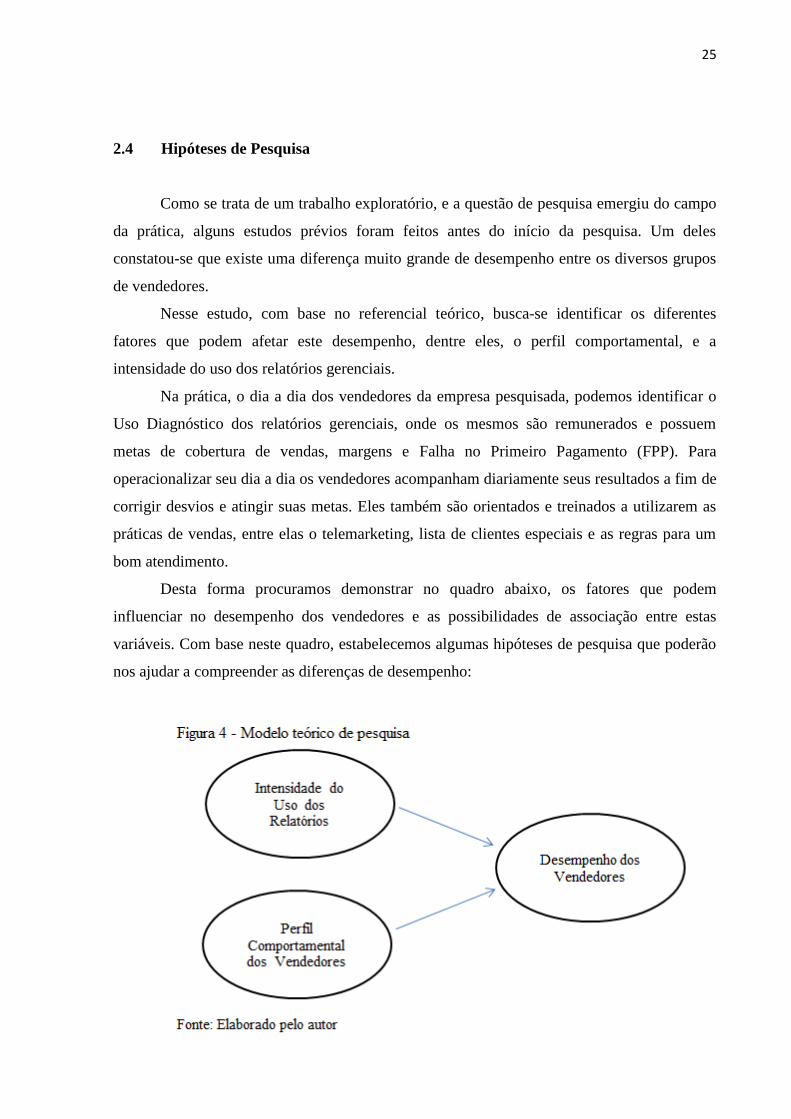

24 Hipoacuteteses de Pesquisa

Como se trata de um trabalho exploratoacuterio e a questatildeo de pesquisa emergiu do campo

da praacutetica alguns estudos preacutevios foram feitos antes do iniacutecio da pesquisa Um deles

constatou-se que existe uma diferenccedila muito grande de desempenho entre os diversos grupos

de vendedores

Nesse estudo com base no referencial teoacuterico busca-se identificar os diferentes

fatores que podem afetar este desempenho dentre eles o perfil comportamental e a

intensidade do uso dos relatoacuterios gerenciais

Na praacutetica o dia a dia dos vendedores da empresa pesquisada podemos identificar o

Uso Diagnoacutestico dos relatoacuterios gerenciais onde os mesmos satildeo remunerados e possuem

metas de cobertura de vendas margens e Falha no Primeiro Pagamento (FPP) Para

operacionalizar seu dia a dia os vendedores acompanham diariamente seus resultados a fim de

corrigir desvios e atingir suas metas Eles tambeacutem satildeo orientados e treinados a utilizarem as

praacuteticas de vendas entre elas o telemarketing lista de clientes especiais e as regras para um

bom atendimento

Desta forma procuramos demonstrar no quadro abaixo os fatores que podem

influenciar no desempenho dos vendedores e as possibilidades de associaccedilatildeo entre estas

variaacuteveis Com base neste quadro estabelecemos algumas hipoacuteteses de pesquisa que poderatildeo

nos ajudar a compreender as diferenccedilas de desempenho

26

Hipoacutetese H1 Existe diferenccedila de desempenho entre os vendedores em funccedilatildeo da

utilizaccedilatildeo dos relatoacuterios

Hipoacutetese H11 Existe diferenccedila de desempenho entre os vendedores com baixa

intensidade do uso dos relatoacuterios gerencias e os vendedores com meacutedia intensidade do uso dos

relatoacuterios gerenciais

Hipoacutetese H12 Existe diferenccedila de desempenho entre os vendedores com baixa

intensidade do uso dos relatoacuterios gerencias e os vendedores com alta intensidade do uso dos

relatoacuterios gerenciais

Hipoacutetese H13 Existe diferenccedila de desempenho entre os vendedores com meacutedia

intensidade do uso dos relatoacuterios gerencias e os vendedores com alta intensidade do uso dos

relatoacuterios gerenciais

Hipoacutetese H2 Existe diferenccedila de desempenho entre os vendedores em funccedilatildeo do

perfil comportamental destes vendedores

Hipoacutetese H21 Existe diferenccedila de desempenho entre os vendedores com perfil

comportamental onde se destaca a dimensatildeo dominacircncia (D) e os vendedores com perfil

comportamental onde se destaca a dimensatildeo influecircncia (I)

Hipoacutetese H22 Existe diferenccedila de desempenho entre os vendedores com perfil

comportamental onde se destaca a dimensatildeo dominacircncia (D) e os vendedores com perfil

comportamental onde se destaca a dimensatildeo estabilidade (S)

Hipoacutetese H23 Existe diferenccedila de desempenho entre os vendedores com perfil

comportamental onde se destaca a dimensatildeo dominacircncia (D) e os vendedores com perfil

comportamental onde se destaca a dimensatildeo conformidade (C)

Hipoacutetese H24 Existe diferenccedila de desempenho entre os vendedores com perfil

comportamental onde se destaca a dimensatildeo influecircncia (I) e os vendedores com perfil

comportamental onde se destaca a dimensatildeo estabilidade (S)

Hipoacutetese H25 Existe diferenccedila de desempenho entre os vendedores com perfil

comportamental onde se destaca a dimensatildeo influecircncia (I) e os vendedores com perfil

comportamental onde se destaca a dimensatildeo conformidade (C)

Hipoacutetese H26 Existe diferenccedila de desempenho entre os vendedores com perfil

comportamental onde se destaca a dimensatildeo estabilidade (S) e os vendedores com perfil

comportamental onde se destaca a dimensatildeo conformidade (C)

27

3 PROCEDIMENTOS METODOLOacuteGICOS

31 Tipo de Pesquisa

A pesquisa classifica-se como exploratoacuteria pois haacute poucos estudos anteriores para

auxiliar sobre questatildeo ou problema Segundo Collins e Hessey (2005 p 24) a pesquisa

exploratoacuteria eacute realizada quando haacute pouco ou nenhum estudos anteriores em que se possam

buscar informaccedilotildees sobre a questatildeo ou problema Apesar de existir estudos precedentes sobre

Uso dos Relatoacuterios Gerenciais e tambeacutem sobre Perfil Comportamental natildeo foram

encontrados na literatura estudos que combinam os constructos Uso dos Relatoacuterios

Gerenciais Perfil Comportamental e Desempenho

32 Meacutetodo de Pesquisa

Quanto ao processo de pesquisa classifica-se como quantitativo por envolver a coleta e

anaacutelise de dados numeacutericos histoacutericos obtidos rotineiramente nas atividades de controle da

empresa pesquisada

Haveraacute tambeacutem a operacionalizaccedilatildeo de uma fase qualitativa para identificar o perfil

comportamental dos vendedores e intensidade de uso dos relatoacuterios (Sistema de Controle

Gerencial) gerenciais pelos vendedores

33 Caracteriacutestica da Empresa Pesquisada

A empresa objeto de pesquisa eacute uma das maiores redes varejistas do paiacutes com

faturamento aproximado de R$ 10 bilhotildees e mais de 500 pontos de vendas foco em bens

duraacuteveis e grande presenccedila nas classes populares do Brasil sua base de clientes conta com

aproximadamente 30 milhotildees de clientes cadastrados sendo 30 deles ativos Seu objetivo eacute

vender produtos e serviccedilos que gerem satisfaccedilatildeo pessoal e felicidade principalmente agrave classe

C que representam mais de 100 milhotildees de brasileiros para isto conta com um mix de

produtos altamente diversificados focado em eletrodomeacutesticos eletrocircnicos tecnologia

moacuteveis e outros

Para disseminar a cultura pioneira e inovadora a empresa se apoia em pilares

importantes que datildeo sustentaccedilatildeo e controle onde podemos destacar entre eles

28

Meritocracia reconhecimento puacuteblico e recompensa dos colaboradores que se destacam

pelo talento e desempenho

Autodesenvolvimento estimula os colaboradores a traccedilarem metas e planos de carreira

para buscarem o crescimento profissional e pessoal

Lideranccedilas motivaccedilatildeo e incentivos para que todas as lideranccedilas atuem como servidores e

educadores

Gestatildeo participativa as informaccedilotildees estrateacutegicas do negoacutecio satildeo transparentes e acessiacuteveis

para que cada colaborador se torne responsaacutevel pelos resultados globais da companhia

Liberdade acompanhada os gerentes das lojas tecircm autonomia para administrar as

unidades como se fossem proprietaacuterios

Conselho de colaboradores os eleitos atuam diretamente com o gerente e gestores no

processo decisoacuterio de administraccedilatildeo das unidades em que trabalham

Celebraccedilatildeo e agradecimentos as conquistas dos colaboradores satildeo comemoradas e

celebradas nos momentos coletivos promovidos pela Companhia

Reuniotildees em que a Companhia reitera seus valores compartilha os resultados da semana e

celebra aniversaacuterios conquistas e datas comemorativas reconhece os destaques e

recepciona os novos colaboradores

Reuniatildeo matinal a equipe reuacutene-se para alinhar direcionar e mobilizar o grupo para os

desafios do dia

34 Sistema de controle gerencial da empresa pesquisa

A empresa trabalha com planejamento financeiro de curto e longo prazo fazendo

revisotildees anuais atualizando todas as variaacuteveis (internas e externas) O planejamento de curto

prazo eacute a base para o orccedilamento do ano seguinte que tambeacutem eacute revisado sempre que haacute

mudanccedilas de cenaacuterios internos ou externos que afetam diretamente as metas orccedilamentaacuterias

O orccedilamento anual eacute um dos principais pilares para mediccedilatildeo de performance da

empresa e sua confecccedilatildeo envolve praticamente todas aacutes aacutereas pois para algumas variaacuteveis

como vendas margens iacutendices de inadimplecircncias FPP as metas satildeo detalhadas de forma

individual

Para acompanhamento e mediccedilatildeo da performance aleacutem dos relatoacuterios gerenciais a

empresa tambeacutem conta com um Sistema de Controles Administrativo que cria uma estrutura

adequada para que os controles sejam exercidos entre eles descrevo abaixo o sistema de

29

remuneraccedilatildeo e recompensas de vendedores e gerentes que tem a finalidade de incentivar o

desempenho individual e coletivo de forma a maximizar os resultados

Gerentes de Lojas os gerentes tecircm remuneraccedilatildeo dividida entre fixo e variaacutevel sendo que

a parte variaacutevel estaacute vinculada a diversas metas como cobertura da venda e lucro bruto da

unidade de negoacutecio e tambeacutem um indicador de resultado de sua unidade de negoacutecio

composto por todas as receitas e custos que estatildeo sob sua gestatildeo direta O sistema

gerencial permite acompanhamento diaacuterio atraveacutes de relatoacuterios e consultas on-line de

todas as metas da unidade permitindo redirecionamento ao longo do mecircs se necessaacuterio

No final de cada mecircs o gerente tambeacutem tem acesso ao resultado de sua unidade ao qual

sua remuneraccedilatildeo estaacute diretamente ligada

Vendedores a remuneraccedilatildeo baacutesica dos vendedores se daacute atraveacutes das comissotildees sobre o

lucro bruto (margem) das vendas de mercadoria e serviccedilos onde quanto maior a venda e

margem maior seraacute a remuneraccedilatildeo Adicionalmente agraves comissotildees os vendedores tambeacutem

satildeo incentivados a cobrirem suas metas individuais de vendas margens e FPP onde a

partir da cobertura de 105 destas metas ganham premiaccedilotildees especiacuteficas e sua comissatildeo

podem serem acrescidas em ateacute 30 aleacutem do volume de vendas Para gestatildeo diaacuteria de

seus resultados os vendedores tambeacutem tem acesso a diversos relatoacuterios entre eles o Mapa

de Resultados On-line e Vendas Acumuladas que juntos permitem uma gestatildeo diaacuteria e

um completo acompanhamento de sua performance

Um dos principais objetivos da empresa eacute manter os clientes fieis e satisfeitos e para

isto investe fortemente em programas de treinamento de gerentes e vendedores aleacutem de

desenvolver programas de fidelidade (cartatildeo proacuteprio Dots) tratamento exclusivo para

clientes fieis (dia cliente ouro) e um canal de comunicaccedilatildeo Serviccedilo de Atendimento ao Cliente

(SAC) aberto direto com a presidente da empresa

Estas satildeo as principais caracteriacutesticas da empresa objeto de pesquisa o que faz dela

uma empresa diferenciada proporcionando uma grande oportunidade de pesquisa em um

ambiente rico e desafiador Podendo contribuir com a aacuterea de conhecimento e tambeacutem

fornecer evidecircncias de como melhorar o desempenho operacional das organizaccedilotildees por meio

do uso do Sistema de Controle Gerencial

30

35 Populaccedilatildeo e Amostra

Segundo Beuren (2008) populaccedilatildeo ou universo de pesquisa eacute a totalidade de

elementos distintos que possui certa paridade nas caracteriacutesticas definidas para determinado

estudo Van der Stede Young e Chen (2005) define como populaccedilatildeo alvo o conjunto de

todos os respondentes que o pesquisador gostaria de estudar e a populaccedilatildeo de pesquisa

representa o conjunto de respondentes disponiacuteveis para o pesquisado que serviraacute de base para

amostra de pesquisa (VAN DER STEDE YOUNG CHEN 2005 p666) Neste estudo a

populaccedilatildeo-alvo escolhida compotildee-se do quadro ativo de vendedores que trabalham nas lojas

de varejo da empresa estudada nas regiotildees Sul Sudeste e Centro Oeste em 31 de Agosto de

2014 totalizando 6537 vendedores As outras regiotildees natildeo foram incluiacutedas na pesquisa por

serem regiotildees onde atuamos haacute pouco tempo ainda em processo de maturaccedilatildeo com maior

dificuldade de obtenccedilatildeo de dados histoacutericos e tambeacutem por natildeo estarem totalmente

implementadas as poliacuteticas de remuneraccedilatildeo utilizadas nas regiotildees Sul Sudeste e Centro

Oeste Entende-se por quadro ativo o quadro de vendedores que estejam em condiccedilotildees de

trabalho e natildeo estejam afastados por motivos de doenccedilas licenccedila maternidade e outros

As tabelas 1 2 e 3 abaixo mostram o perfil desta populaccedilatildeo tendo como base as

premissas descritas acima

31

36 Procedimentos de Coleta

361 Coleta dados de Vendas

Os dados de vendas e metas de vendas foram colhidos individualmente de forma

secundaacuteria atraveacutes do sistema de gerenciamento de vendas da empresa que eacute a base para

caacutelculo e pagamento de comissotildees e demais precircmios no periacuteodo de 01 de janeiro de 2013 a

31 agosto de 2014 Para esta coleta utilizamos os seguintes criteacuterios

Vendas Consideramos apenas o mecircs completo ou seja se o vendedor por algum

motivo de ordem pessoal ou profissional natildeo trabalhou todo mecircs ou teve seu salaacuterio

garantido este mecircs foi excluiacutedo da anaacutelise para natildeo influenciar seu desempenho

meacutedio

32

Metas de Vendas Para permitir que os vendedores tenham igualdade de condiccedilotildees na

cobertura de suas metas de vendas estas satildeo feitas de forma individual e setorizadas

onde na mesma filial observando a premissa do setor todos os vendedores tecircm metas

iguais permitindo assim igualdades de condiccedilotildees para a cobertura das mesmas

Partindo desta premissa na coleta dos dados foram consideradas apenas as metas

vaacutelidas ou seja foram desconsiderados o mecircs onde o vendedor deve meta zero ( 0 )

ou menor que os outros vendedores da mesma filial

Outras Informaccedilotildees Aleacutem dos dados de vendas e suas respectivas metas tambeacutem

foram coletadas outros dados de forma individualizada observando os mesmos

criteacuterios e periacuteodos de coleta de vendas e metas de vendas que embora natildeo foram

objeto de estudo desta pesquisa no contexto geral nos auxiliam na anaacutelise e

interpretaccedilatildeo dos dados abaixo descrevemos estes dados

- Margem Objetiva representa o objetivo de margem do vendedor

- Margem Realizada representa a margem realizada no periacuteodo

- FPP (Falha no Primeiro Pagamento) Objetivo representa a meta inadimplecircncia

objetiva do vendedor

- FPP (Falha no Primeiro Pagamento) Real este indicador eacute utilizado para medir o

iacutendice de inadimplecircncia no vendedor e representa o percentual de clientes que

deixaram de pagar a primeira parcela das vendas

Apoacutes coleta e anaacutelise dos dados observando os criteacuterios acima onde individualmente e

mecircs a mecircs natildeo poderia ter vendas sem suas respectivas metas e metas sem suas respectivas

vendas todos os resultados de vendas e suas metas do periacuteodo foram somados e divididos

entre si gerando um o indicador de desempenho individual dos vendedores que representa o

percentual acumulado de coberta de suas metas no periacuteodo da coleta dos dados Segue abaixo

um exemplo individual de caacutelculo

sum Venda divide sum Meta = percentual cobertura da meta

O quadro abaixo representa o resultado de vendas no periacuteodo de janeiro de 2013 a

agosto de 2014 de um vendedor da empresa pesquisa

33

362 Coleta de dados sobre o Uso dos Relatoacuterios Gerencias

Para acompanhamento e mediccedilatildeo de performance de vendas dos vendedores a empresa

estudada trabalha com vaacuterios relatoacuterios gerencias mas para esta anaacutelise utilizamos os dois

principais relatoacuterios acessados pelos vendedores onde com auxilio do departamento de

tecnologia da empresa conseguimos levantar atraveacutes de logacutes de acesso a quantidade de vezes

que cada vendedor utilizou os relatoacuterios no periacuteodo de 01 de janeiro de 2013 a 31 de agosto

de 2014 Apoacutes a coleta destas informaccedilotildees as mesmas foram somadas e divididas pela

quantidade de meta de vendas vaacutelidas no periacuteodo desta forma obtivemos a meacutedia mensal de

acessos aos relatoacuterios de forma comparativa excluindo assim as distorccedilotildees causadas por

vendedores que iniciaram suas atividades em qualquer periacuteodo apoacutes o iniacutecio da mediccedilatildeo

Abaixo descrevemos quais satildeo suas principais funccedilotildees e informaccedilotildees contidas nestes

relatoacuterios

Mapa de Vendas Acumulado este relatoacuterio normalmente eacute mais utilizado para

acompanhamento dos resultados acumulados ele conteacutem as seguintes informaccedilotildees

total da meta do mecircs a venda acumulada ateacute a data da emissatildeo do relatoacuterio as vendas

34

estornadas e tambeacutem o percentual jaacute realizado das vendas em relaccedilatildeo agrave meta total a

participaccedilatildeo de cada setor na venda total a venda realizada no dia da emissatildeo do

relatoacuterio a venda meacutedia diaacuteria o novo objetivo de vendas a ldquoPMTrdquo do dia que

representa o percentual de venda objetiva do dia em relaccedilatildeo agrave meta total margem

objetiva e margem realizada acumulada a diferenccedila de margem (objetiva e

acumulada) e as margens das vendas realizadas no dia Na tabela abaixo mostramos

um exemplo deste relatoacuterio

Mapa de Vendas On-line este relatoacuterio eacute mais resumido e normalmente utilizado para

acompanhamento dos resultados diaacuterios ele conteacutem as seguintes informaccedilotildees meta de

venda do mecircs vendas acumuladas meta do dia e vendas totais do dia vendas totais do

mecircs ateacute o dia da consulta que representa a venda do dia mais as vendas do mecircs

percentual realizado do dia que representa a divisatildeo das vendas do dia pela meta de

vendas do dia e a vendas pendentes do mecircs ou seja o valor que ainda falta ser

vendido para que o vendedor atinja sua meta Na tabela abaixo um exemplo deste

relatoacuterio

35

363 Coleta de dados sobre o Perfil Comportamental

Para coleta de dados sobre o Perfil Comportamental recorremos ao banco de dados da

empresa estudada que manteacutem um importante programa de desenvolvimento individual

ldquoPDIrdquo onde seus colaboradores podem identificar e registrar seus talentos habilidades e

expectativas profissionais Este programa permite ao colaborador refletir sobre o seu

momento atual de carreira verificar e registrar seus pontos a serem trabalhados traccedilar metas

desafiadoras para desenvolvecirc-los e assim atingir seus objetivos profissionais Entre as

diversas opccedilotildees oferecidas por este programa o colaborar tem a oportunidade de preencher

seu Personal Profile Analysis (PPA) que permite capturar seu perfil comportamental utilizado

na presente pesquisa

Para preencher seu Personal Profile Analysis (PPA) o vendedor tem acesso online ao

questionaacuterio Cada questatildeo tem quatro opccedilotildees onde os indiviacuteduos que estatildeo preenchendo os

formulaacuterios devem selecionar qual das quatro opccedilotildees melhor os descrevem e qual a que

menos lhe representam Para estruturaccedilatildeo desta ferramenta a empresa tem como parceiro o

36

sistema Etalent que foi desenvolvido na mais moderna tecnologia Web que ao processar os

perfis cria automaticamente um banco de dados compartilhado com todos que tem acesso ao

sistema Abaixo descrevemos as questotildees utilizadas no teste que permitem a definiccedilatildeo do

perfil comportamental (DISC)

Quadro 02 Questionaacuterio PPA

1 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Sou gentil com as pessoas

Consigo convencer os outros

Sou humilde

Faccedilo as coisas de modo diferente

2 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Gosto de atrair a atenccedilatildeo das pessoas

Obedeccedilo agraves ordens sem problemas

Sou teimoso quando acho que estou certo

Gosto de agradar aos outros

3 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Posso me deixar influenciar

Sou valente

Sou leal com as pessoas

Sou agradaacutevel e simpaacutetico

4 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Aceito novas ideacuteias

Gosto de ajudar os outros

Tenho forccedila de vontade

Sou alegre

37

5 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Tenho espiacuterito jovem

Gosto de ir aos detalhes

Sou corajoso

Sou equilibrado

6 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Estou sempre competindo

Sou uma pessoa feliz

Sou corajoso

Quero estar em harmonia com todos

7 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Sou meticuloso

Obedeccedilo bem agraves normas

Sou difiacutecil de ser conquistado

Sou brincalhatildeo

8 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Natildeo tenho medo de enfrentar situaccedilotildees

Influencio as pessoas

Gosto de seguir as regras

Sou tiacutemido

38

9 - Qual destas frases ldquomais maisrdquo tem a ver com vocecirc no seu ambiente de

trabalho Mais Menos

Costumo alegrar as festas

Sou paciente

Confio muito em mim mesmo

Sou amaacutevel com as pessoas

10 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Gosto de me aventurar

Recebo bem as normas e procedimentos

Sou cordial com as pessoas

Penso sempre duas vezes antes de me decidir

11 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Gosto de expressar minhas opiniotildees

Procuro me controlar sempre

Ajo de forma moderada

Sou uma pessoa de decisatildeo

12 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Sou educado

Tenho coragem de me arriscar

Concilio bem os conflitos

Estou sempre satisfeito com a situaccedilatildeo

39

13 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Gosto de ir direto ao ponto

Estou sempre animado

Sou sensiacutevel com as pessoas

Tenho receio de coisas natildeo claras

14 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Sempre ajo com cuidado

Sempre ajo com determinaccedilatildeo

Consigo fazer a cabeccedila dos outros

Tenho bom temperamento

15 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Adoto poliacutetica de bom vizinho

Tenho muita ambiccedilatildeo na vida

Natildeo gosto de discordar dos outros

Considero-me uma pessoa ativa

16 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Acredito nas minhas habilidades

Sou compreensivo com os outros

Tolero bem as coisas sem me irritar

Gosto de ir direto aos finalmente

40

17 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Sou disciplinado

Sou compreensivo com os outros

Sou entusiasmado com a vida

Sou persistente ateacute conseguir o que quero

18 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Sou admirado por quem convive comigo

Sou bom com as pessoas

Aceito os problemas da vida com resignaccedilatildeo

Sou determinado para atingir resultados

19 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Respeito as pessoas

Tomo sempre a iniciativa

Gosto de ver o lado bom das coisas

Cedo a vez a outro sem problema

20 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Discuto com os outros se necessaacuterio

Adapto-me agraves situaccedilotildees com facilidade

Sou uma pessoa tranquila

Encaro tudo com bom humor

41

21 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Confio muito nos outros

Estou satisfeito comigo mesmo

Sou sempre positivo

Sou paciente natildeo gosto de discutir

22 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Relaciono-me bem com os outros

Gosto de ler e estudar muito

Tenho muita energia

Aceito bem a explicaccedilatildeo dos outros

23 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Gosto de estar com amigos

Gosto das coisas certas

Falo o que penso

Sou cuidadoso no trato com as pessoas

24 - Qual destas frases ldquomais menosrdquo tem a ver com vocecirc no seu ambiente

de trabalho Mais Menos

Natildeo tenho paciecircncia com as coisas lentas

Procuro ser amigo

Sou popular no meio da turma

Sou sincero com todos

Fonte Dados de Pesquisa

42

37 Perfil da Amostra

Oliveira e Tamoyo (2004) definiram como trecircs meses o tempo miacutenimo de trabalho

para inclusatildeo de um participante em uma amostra de validaccedilatildeo No presente estudo utilizamos

este mesmo prazo pois acredita que este periacuteodo de experiecircncia eacute necessaacuterio para o

desenvolvimento profissional do vendedor pois neste periacuteodo completaraacute todo ciclo de

treinamentos e teraacute domiacutenio sobre os relatoacuterios gerenciais e praacuteticas de vendas utilizadas pela

empresa Adicionalmente excluiacutemos tambeacutem todos os vendedores que no periacuteodo analisado

estiveram menos de trecircs meses em atividade pois acredita-se tambeacutem que por se ausentar por

um longo periacuteodo de suas atividades seja por motivos pessoais ou profissionais o vendedor

levaria no miacutenimo trecircs meses para se adaptar novamente a rotina profissional Com estes

criteacuterios foram excluiacutedos da base de dados 920 vendedores

Devido a dificuldade da coleta de dados referente aos logacutes de acessos relacionados a

quantidade de acessos aos relatoacuterios gerenciais pelos vendedores utilizado para validar a

intensidade do uso dos relatoacuterios gerenciais tambeacutem foi necessaacuterio excluir da base de dados

988 vendedores

Para coleta dados do perfil comportamental tambeacutem tivemos que excluir da base de

dados mais 1430 vendedores que natildeo tinham preenchido o questionaacuterio Personal Profile

Analysis (PPA) necessaacuterio para definiccedilatildeo do perfil comportamental O quadro abaixo mostra o

total de dados excluiacutedos da populaccedilatildeo

Desta forma a amostra final foi de 3199 vendedores dos quais 5008 satildeo do gecircnero

masculino e 4992 do gecircnero feminino a idade meacutedia eacute de 3310 anos com desvio padratildeo de

871 o tempo meacutedio de casa eacute de 336 anos com desvio padratildeo de 331 e a meacutedia de cobertura

de suas metas de vendas somadas no periacuteodo foi de 10385

43

38 Procedimentos de tratamento dos Dados

Antes de iniciarmos os testes de hipoacuteteses recorremos agrave estatiacutestica descritiva para

organizar os dados e fornecer um resumo sobre a amostra estudada com o objetivo de

fornecer uma anaacutelise inicial dos dados que seraacute a base para anaacutelises mais extensas

Os dados de performance representado pelo percentual de cobertura de metas de

vendas no periacuteodo estudado foram classificados em onze grupos com uma escala de dez

pontos percentuais entre os grupos procurando desta forma organizar os dados e tambeacutem

estar condizente com a poliacutetica de remuneraccedilatildeo da empresa onde a partir de um percentual de

cobertura de suas metas de vendas o vendedor tem um acreacutescimo em suas comissotildees Segue

abaixo tabela de classificaccedilatildeo dos grupos

Quadro 03 Classes de desempenho

Grupo Descriccedilatildeo

1 Vendedores que cobriram menos que 60 de suas metas somadas no periacuteodo

2 Vendedores que cobriram entre 60 e menos que 70 de suas metas somadas no

periacuteodo

3 Vendedores que cobriram entre 70 e menos que 80 de suas metas somadas no

periacuteodo

4 Vendedores que cobriram entre 80 e menos que 90 de suas metas somadas no

periacuteodo

5 Vendedores que cobriram entre 90 e menos que 100 de suas metas somadas no

periacuteodo

6 Vendedores que cobriram entre 100 e menos que 110 de suas metas somadas no

periacuteodo

7 Vendedores que cobriram entre 110 e menos que 120 de suas metas somadas no

periacuteodo

8 Vendedores que cobriram entre 120 e menos que 130 de suas metas somadas no

periacuteodo

9 Vendedores que cobriram entre 130 e menos que 140 de suas metas somadas no

periacuteodo

10 Vendedores que cobriram entre 140 e menos que 150 de suas metas somadas no

periacuteodo

11 Vendedores que cobriram mais que 150 de suas metas somadas no periacuteodo Fonte Elaborado pelo autor

Para anaacutelise da Intensidade do Uso dos relatoacuterios Gerenciais classificamos os

vendedores em trecircs grupos baseados na quantidade meacutedia de acessos ao longo do mecircs

utilizando os seguintes criteacuterios

Utilizamos os dois principais relatoacuterios gerenciais utilizados na gestatildeo diaacuteria dos

vendedores

44

Classificamos no grupo 01 (baixa intensidade) os vendedores que tem menos do que

30 acessos por mecircs somado os dois relatoacuterios ou seja os vendedores classificados

neste grupo natildeo acessam qualquer um dos relatoacuterios ao menos 1 vez ao dia

Classificamos no grupo 02 (meacutedia intensidade) os vendedores que acessaram os

relatoacuterios entre 30 e 60 vezes no mecircs ou seja acessaram um ou os dois relatoacuterios

pelos menos 01 vez ao dia

Classificamos no grupo 03 (alta intensidade) os vendedores que acessaram os

relatoacuterios mais que 60 vezes ao mecircs ou seja acessaram os relatoacuterios gerenciais mais

de 01 vez ao dia

O quadro abaixo demonstra a classificaccedilatildeo dos grupos

Quadro 04 Intensidade do uso

Grupo Intensidade do Uso Descriccedilatildeo

1 Baixa Vendedores que acessaram os mapas de resultados menos do

que 30 vezes no mecircs

2 Meacutedia Vendedores que acessaram os mapas de resultados entre 30 e

60 vezes no mecircs

3 Alta Vendedores que acessaram os mapas de resultados mais que

60 vezes no mecircs

Fonte Elaborado pelo autor

45

4 APRESENTACcedilAtildeO E ANAacuteLISE DOS RESULTADOS

41 Anaacutelise Descritiva das Variaacuteveis

Analisando os dados de desempenho representados pelo percentual de cobertura de

suas metas de vendas pelos vendedores da amostra podemos observar que em meacutedia os

vendedores atingem cerca de 10385 de suas metas de vendas com um desvio padratildeo de

1673 podemos observar tambeacutem que em torno de 52 dos vendedores atingem entre 90

e 110 de suas metas de vendas

A idade meacutedia destes vendedores eacute de 336 anos com desvio padratildeo de 833 anos

nota-se ainda que a idade meacutedia dos vendedores da amostra eacute muito proacutexima da idade meacutedia

dos vendedores da populaccedilatildeo que ficou em torno de 335 anos Adicionalmente podemos

observar que os vendedores que atingem a partir de 120 de suas metas de vendas tem idade

meacutedia acima dos 34 anos por outro lado os vendedores com menor meacutedia de cobertura de

suas metas de vendas tem idade meacutedia abaixo de 30 anos

Com relaccedilatildeo ao tempo de casa a meacutedia ficou em 389 anos com desvio padratildeo de

380 analisando o quadro 19 abaixo nota-se tambeacutem que os vendedores com tempo meacutedio de

casa acima de 4 anos tiveram uma performance melhor na cobertura de suas metas de vendas

do que os vendedores com tempo de casa meacutedio menor do que 4 anos Estes fatores nos

motivam a aprofundar em futuros experimentos para analisar os relacionamentos entre idade e

tempo de casa com desempenho de vendedores

A tabela abaixo demonstra os resultados de forma mais detalhada

46

Outro fator interessante que vale pena ser evidenciado na presente pesquisa esta

relacionado a curva de aprendizagem dos vendedores onde analisando o graacutefico (1 ) que

demonstra a meacutedia de cobertura de cota dos vendedores com ateacute dois anos de casa podemos

identificar uma evoluccedilatildeo constante na meacutedia de cobertura de das cotas de vendas onde os

vendedores com ateacute dois meses de casa atingem eacute meacutedia 84 de suas cotas de vendas e os

vendedores que tem entre 20 e 24 meses de casa atingem em meacutedia 104 de suas cotas de

vendas

Quando analisamos os vendedores com mais de dois anos de casa podemos notar

tambeacutem que curva de aprendizagem continua evoluindo e atinge seu ponto maacuteximo entre seis

e doze anos de casa o graacutefico (2) abaixo demonstra claramente esta evoluccedilatildeo

47

Analisando a intensidade do uso dos relatoacuterios gerenciais no quadro 20 abaixo

podemos observar que apenas 1197 dos vendedores foram classificados no grupo 3 que

representa alta intensidade do uso dos relatoacuterios gerenciais estes vendedores tambeacutem

apresentam uma meacutedia de 10591 de cobertura de suas metas de vendas contra 10325 do

grupo 2 e 10399 do grupo 1 Outra evidecircncia indicada na tabela abaixo nos mostra que no

grupo 3 (alta intensidade do uso dos relatoacuterios gerenciais) a participaccedilatildeo do gecircnero feminino eacute

de 5718 contra uma meacutedia de 4992 no grupo 2 e uma participaccedilatildeo de 4579 no grupo

1 este fator tambeacutem nos motiva a futuros estudos relacionados as diferenccedilas na intensidade

do uso dos relatoacuterios gerenciais pelos vendedores entre o gecircnero masculino e feminino

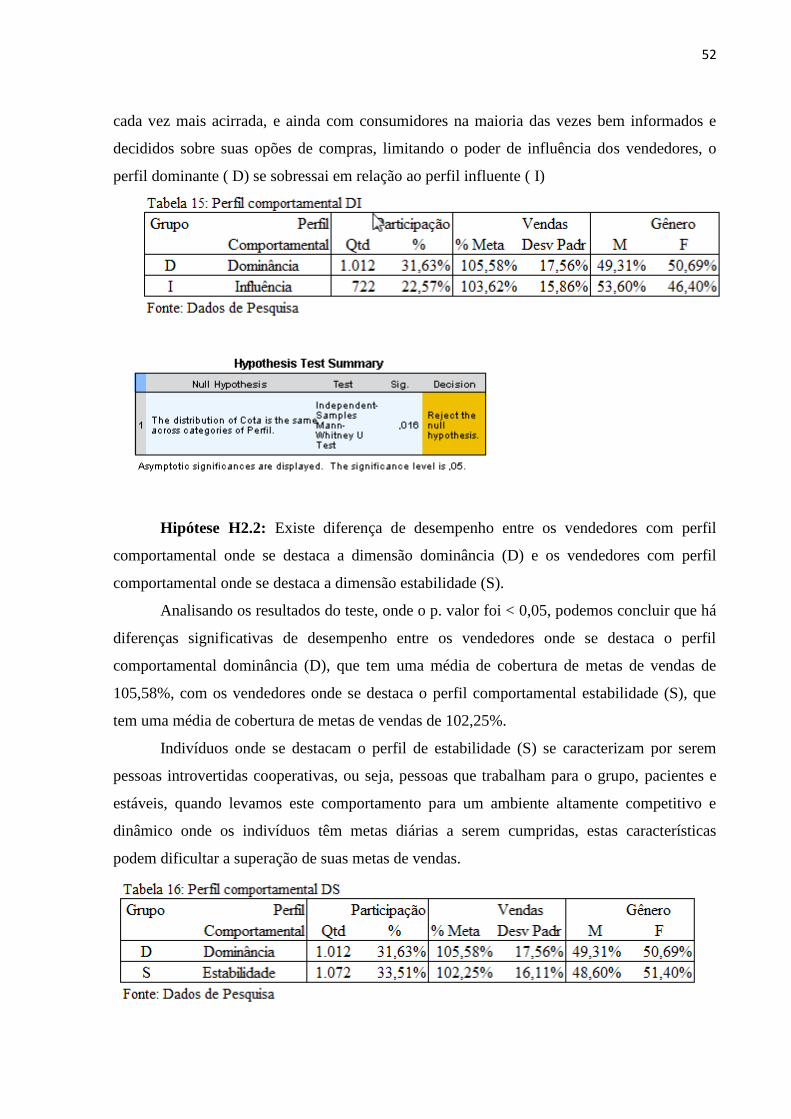

Analisando o perfil comportamental podemos observar que a maior meacutedia de

cobertura de metas de vendas estaacute concentrada no grupo de vendedores onde se destaca o

48

perfil dominacircncia (D) com 10558 e desvio padratildeo de 1756 este perfil representa 3163

dos vendedores com participaccedilatildeo de 5069 do gecircnero feminino (4962 meacutedia geral) e

4931 de participaccedilatildeo do gecircnero masculino (5008 meacutedia geral)

No grupo de vendedores onde se destaca o perfil conformidade (C) estaacute concentrada a

segunda maior meacutedia de cobertura de metas de vendas com 10417 e desvio padratildeo de

1737 este perfil tem a menor representatividade entre os vendedores com 1229 e assim

como no perfil dominacircncia a participaccedilatildeo do gecircnero feminino eacute maioria com 5038

enquanto a meacutedia geral eacute de 4962

No grupo vendedores onde se destaca o perfil influecircncia (I) a meacutedia foi de 10363

com desvio padratildeo de 1568 este perfil apresenta a maior participaccedilatildeo do gecircnero masculino

(5360) em relaccedilatildeo aos outros perfis

O grupo de vendedores onde se destaca o perfil estabilidade (S) apresenta a menor

meacutedia de cobertura de suas metas de vendas com 10225 e desvio padratildeo de 1611 Nota-

se tambeacutem que neste perfil temos a menor participaccedilatildeo do gecircnero masculino 4640 contra

uma media geral de 5008

42 Anaacutelise dos Resultados

Apresentadas as estatiacutesticas descritivas cabe apresentar a anaacutelise dos resultados onde

utilizamos para testar as hipoacuteteses o teste natildeo parameacutetrico de Mann Whitney que deve ser

utilizado quando a amostra natildeo atende os pressupostos de normalidade Neste teste a hipoacutetese

nula eacute que as meacutedias da populaccedilatildeo satildeo as mesmas para os dois grupos

Para facilitar a discussatildeo dos resultados as hipoacuteteses de pesquisas declaradas seratildeo

novamente apresentadas

49

Hipoacutetese H11 Existe diferenccedila de desempenho entre os vendedores com baixa

intensidade do uso dos relatoacuterios gerencias e os vendedores com meacutedia intensidade do uso dos

relatoacuterios gerenciais

Analisando os resultados do teste onde o p valor foi gt 005 podemos concluir que

natildeo haacute diferenccedilas significativas de desempenho entre os vendedores com baixa intensidade do

uso dos relatoacuterios gerenciais (grupo 1 = menos que 30 vezes por mecircs) que apresentam uma

media de cobertura de suas metas de vendas de 10399 e o desempenho dos vendedores com

meacutedia intensidade do uso dos relatoacuterios gerencias (grupo 2 = entre 30 e menos que 60 vezes

por mecircs) que apresentam uma meacutedia cobertura de suas metas de vendas de 10325 Estes

dois grupos somados representam a maioria dos vendedores da empresa com participaccedilatildeo de

8803 do total de vendedores Um fator que chama atenccedilatildeo no grupo com baixa intensidade

do uso dos relatoacuterios gerenciais eacute a participaccedilatildeo do gecircnero masculino com 5421 contra

4579 de participaccedilatildeo do gecircnero feminino

Hipoacutetese H12 Existe diferenccedila de desempenho entre os vendedores com baixa

intensidade do uso dos relatoacuterios gerencias e os vendedores com alta intensidade do uso dos

relatoacuterios gerenciais

Analisando os resultados do teste onde o p valor foi gt 005 podemos concluir que

natildeo haacute diferenccedilas significativas de desempenho entre os vendedores com baixa intensidade do

uso dos relatoacuterios gerenciais (grupo 1 = menos que 30 vezes por mecircs) e os vendedores com

alta intensidade do uso dos relatoacuterios gerencias (grupo 2 = entre 30 e menos que 60 vezes por

mecircs) Embora natildeo o teste de hipoacuteteses natildeo confirme diferenccedilas significativas de desempenho

50

entre os dois grupos podemos notar que o grupo com alta intensidade do uso dos relatoacuterios

gerenciais apresenta uma meacutedia de atingimento das metas de vendas superior grupo com

baixa intensidade do uso dos relatoacuterios gerenciais outro fator eacute que o grupo que apresenta alta

intensidade do uso dos relatoacuterios gerenciais representa apenas 1197 dos vendedores com

uma participaccedilatildeo do gecircnero feminino de 5718 contra 4992 do total de participaccedilatildeo do

gecircnero feminino

Hipoacutetese H13 Existe diferenccedila de desempenho entre os vendedores com meacutedia