Regras das Despesas Públicas após a LRF · funcional, oriunda da Lei nº 4.320/64 e a...

40

III Semana de Administração, Orçamentária, Financeira e de Contratações Públicas do Governo Federal Regras das Despesas Públicas após a LRF Edson Ronaldo Nascimento Atualização: Março/ 2006

-

Upload

truongkhuong -

Category

Documents

-

view

224 -

download

0

Transcript of Regras das Despesas Públicas após a LRF · funcional, oriunda da Lei nº 4.320/64 e a...

III Semana de Administração, Orçamentária, Financeira e de Contratações Públicas do Governo Federal

Regras das Despesas Públicas após a LRF

Edson Ronaldo Nascimento

Atualização: Março/ 2006

GERAÇÃO DA DESPESA PÚBLICA1

Edson Ronaldo Nascimento

1. INTRODUÇÃO

De forma semelhante à receita, a Despesa Pública divide-se em duas partes, quais sejam, a parte relativa à fixação dos gastos orçamentários e a parte relativa aos conceitos e classificações orçamentárias.

2.FIXAÇÃO DAS DESPESAS ORÇAMENTÁRIAS

A meta de resultado primário, definido no anexo de metas fiscais da LDO, deverá ser o indicador que norteará toda a discussão de valores a serem alocados nas despesas orçamentárias. Na fixação das despesas orçamentárias, podemos caracterizar as despesas em dois grandes grupos: as de natureza obrigatória e as de natureza discricionária.

As despesas de natureza obrigatória são aquelas cuja execução o ente público não tem a discricionariedade para suspender. Os montantes correspondentes a estas despesas são fixados levando em consideração as condições de elegibilidade determinadas em lei. Entre os exemplos de despesas de natureza obrigatórias podemos citar: o pagamento de pessoal e encargos sociais; as sentenças judiciais; os benefícios previdenciários; os gastos mínimos com educação e saúde; entre outras.

Já as despesas de natureza discricionária são aquelas geradas a partir da disponibilidade de recursos orçamentários. Podemos citar como exemplos: construção de escolas e postos de saúde em nível municipal; compra de novos equipamentos; aquisição de veículos, etc. Atente-se para o fato de que entre as despesas discricionárias existem aquelas que são essenciais para a prestação de bens e serviços à sociedade, como é o caso da manutenção das ações de Governo. Em geral, as despesas discricionárias essenciais para a manutenção da máquina governamental estão classificadas na estrutura programática como “atividades”.

Assim, na elaboração de uma peça orçamentária consistente com a projeção de receitas é importante que se estabeleçam alguns critérios para a fixação da despesa orçamentária. A definição dos valores das despesas orçamentárias deverá obedecer à seguinte ordem: 1) fixação das despesas de natureza obrigatória; 2) determinação das despesas discricionárias essenciais; e 3) programação das demais despesas discricionárias, segundo as prioridades e metas de cada ente público. 1 Extraído de texto elaborado por Selene Perez Perez Nunes e colaboradores – Manual de Treinamento, BNDES, RJ, 2002

O limite orçamentário para as demais despesas de natureza discricionária deverá obedecer ao montante de receitas previstas deduzidas da meta de resultado primário estabelecida na LDO e dos valores estimados para as despesas de natureza obrigatória e essenciais. Em síntese, se a previsão de receitas para o exercício seguinte for de 100 unidades monetárias, por exemplo, a meta de superávit primário de 5 unidades monetárias e a estimativa de gastos com as despesas de natureza obrigatória e essenciais for de 75 unidades monetárias, isso significa dizer que restam 20 unidades monetárias a serem despendidas nas demais despesas primárias discricionárias.

Após serem definidos os limites de gastos para as despesas orçamentárias, é importante a sua classificação contábil para dar transparência à gestão dos recursos públicos.

2.1.CLASSIFICAÇÕES ORÇAMENTÁRIAS

De grande importância para a compreensão do orçamento são os critérios de classificação das contas públicas. As classificações orçamentárias permitem a visualização da despesa sob diferentes enfoques ou abordagens, conforme o ângulo que se pretende analisar. Cada uma delas possui uma finalidade específica e um objetivo original associado a uma questão básica que procura responder.

No Brasil utilizamos as seguintes classificações:

I - Classificação institucional ou departamental;

II - Classificação funcional; e

III - Classificação por natureza da despesa.

2.2.CLASSIFICAÇÃO INSTITUCIONAL

A classificação institucional tem como finalidade evidenciar as unidades administrativas responsáveis pela execução da despesa, ou seja, quais os órgãos que são incumbidos de executar a programação orçamentária. Sua principal vantagem está em permitir a identificação do responsável pela execução de determinado programa ou ação governamental.

No caso da União podemos citar como órgãos orçamentários a Presidência, Ministério do Planejamento, Orçamento e Gestão, Ministério da Fazenda, Ministério da Educação, Ministério dos Transportes, etc. Os órgãos orçamentários podem ser compostos por unidades orçamentárias, que são as unidades executoras da ação governamental. Como exemplo, a Universidade Federal do Rio Grande do Sul é uma unidade orçamentária do Ministério da Educação.

2.3.CLASSIFICAÇÃO FUNCIONAL

A classificação funcional-programática representou um grande avanço na técnica de apresentação orçamentária. Ela permitiu a vinculação das dotações orçamentárias a objetivos de governo que, por sua vez, eram viabilizados pelos programas de governo. Esse enfoque permitiu uma visão do “que o governo fazia”, ao invés do critério anterior que visualizava o “que o governo comprava”.

Representa a junção de duas classificações: a classificação funcional, oriunda da Lei nº 4.320/64 e a classificação de programas, surgida a partir da introdução do orçamento-programa na prática administrativa brasileira. Assim, em razão desse hibridismo, conviviam dentro de uma mesma classificação duas lógicas: a funcional, que se propunha a explicitar as áreas "em que" as despesas estariam sendo realizadas, e a programática, com a preocupação de identificar os objetivos, isto é, "para que" as despesas estariam sendo efetivadas.

Desta forma, conforme sua concepção e, principalmente, sua aplicação, essa classificação tornou-se impeditiva à implementação do planejamento, e conseqüentemente do orçamento, centrados em problemas e com aferição de resultados.

Neste contexto, houve a edição da Portaria SOF nº 117/98, substituída, posteriormente, pela Portaria SOF nº 42, de 14 de abril de 1999, que ao trazer a atualização da discriminação da despesa por funções e subfunções, matéria de que trata o inciso I do § 1º do art. 2º e § 2° do art. 8º, ambos da Lei no 4.320/64.

Essas modificações tiveram como principal objetivo a obtenção de uma administração pública menos burocrática e mais gerencial, focada nos problemas sociais e na efetiva cobrança de resultados.

Cabe ressaltar que a classificação funcional atual, muito embora tenha como escopo principal à identificação das áreas em que as despesas estarão sendo realizadas, servindo como um agregador dos gastos públicos por área de ação governamental, preserva, na sua lógica de aplicação, a matricialidade da funcional-programática, ou seja, as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas. Ademais, justamente por significar área de despesa, chega-se às funções e subfunções por intermédio dos projetos e atividades, daí porque a entrada no classificador funcional deve ser o último ato do processo de planejamento e orçamentação.

Quanto à estrutura programática, cada nível de governo passou a ter estrutura própria, seus próprios programas, adequados à solução dos seus problemas, haja vista que todo programa surge para solucionar um problema. Assim, não há mais sentido falar-se em classificação programática, mas sim em estruturas programáticas diferenciadas de acordo com as peculiaridades locais.

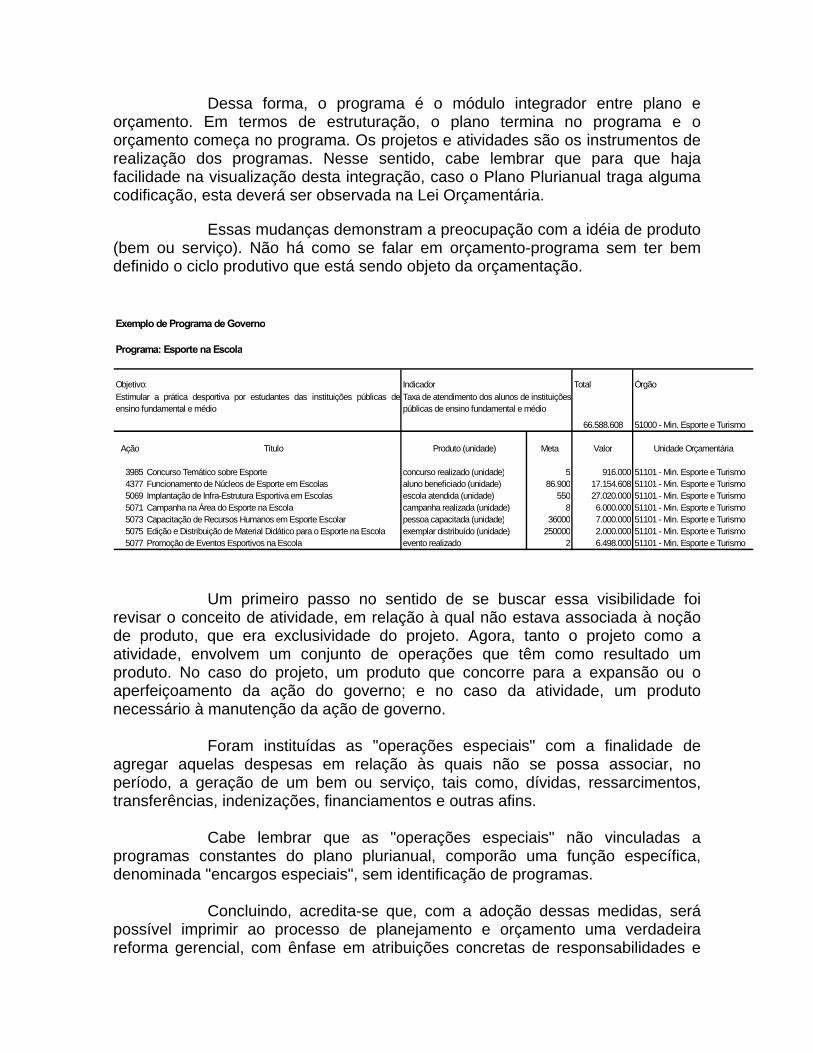

Dessa forma, o programa é o módulo integrador entre plano e orçamento. Em termos de estruturação, o plano termina no programa e o orçamento começa no programa. Os projetos e atividades são os instrumentos de realização dos programas. Nesse sentido, cabe lembrar que para que haja facilidade na visualização desta integração, caso o Plano Plurianual traga alguma codificação, esta deverá ser observada na Lei Orçamentária.

Essas mudanças demonstram a preocupação com a idéia de produto (bem ou serviço). Não há como se falar em orçamento-programa sem ter bem definido o ciclo produtivo que está sendo objeto da orçamentação.

Exemplo de Programa de Governo

Programa: Esporte na Escola

Objetivo: Indicador Total Órgão

66.588.608 51000 - Min. Esporte e Turismo

Ação Título Produto (unidade) Meta Valor

3985 Concurso Temático sobre Esporte concurso realizado (unidade) 5 916.000 51101 - Min. Esporte e Turismo4377 Funcionamento de Núcleos de Esporte em Escolas aluno beneficiado (unidade) 86.900 17.154.608 51101 - Min. Esporte e Turismo5069 Implantação de Infra-Estrutura Esportiva em Escolas escola atendida (unidade) 550 27.020.000 51101 - Min. Esporte e Turismo5071 Campanha na Área do Esporte na Escola campanha realizada (unidade) 8 6.000.000 51101 - Min. Esporte e Turismo5073 Capacitação de Recursos Humanos em Esporte Escolar pessoa capacitada (unidade) 36000 7.000.000 51101 - Min. Esporte e Turismo5075 Edição e Distribuição de Material Didático para o Esporte na Escola exemplar distribuído (unidade) 250000 2.000.000 51101 - Min. Esporte e Turismo5077 Promoção de Eventos Esportivos na Escola evento realizado 2 6.498.000 51101 - Min. Esporte e Turismo

Estimular a prática desportiva por estudantes das instituições públicas deensino fundamental e médio

Taxa de atendimento dos alunos de instituiçõespúblicas de ensino fundamental e médio

Unidade Orçamentária

Um primeiro passo no sentido de se buscar essa visibilidade foi revisar o conceito de atividade, em relação à qual não estava associada à noção de produto, que era exclusividade do projeto. Agora, tanto o projeto como a atividade, envolvem um conjunto de operações que têm como resultado um produto. No caso do projeto, um produto que concorre para a expansão ou o aperfeiçoamento da ação do governo; e no caso da atividade, um produto necessário à manutenção da ação de governo.

Foram instituídas as "operações especiais" com a finalidade de agregar aquelas despesas em relação às quais não se possa associar, no período, a geração de um bem ou serviço, tais como, dívidas, ressarcimentos, transferências, indenizações, financiamentos e outras afins.

Cabe lembrar que as "operações especiais" não vinculadas a programas constantes do plano plurianual, comporão uma função específica, denominada "encargos especiais", sem identificação de programas.

Concluindo, acredita-se que, com a adoção dessas medidas, será possível imprimir ao processo de planejamento e orçamento uma verdadeira reforma gerencial, com ênfase em atribuições concretas de responsabilidades e

rigorosa cobrança de resultados, aferidos em termos de benefícios para a sociedade.

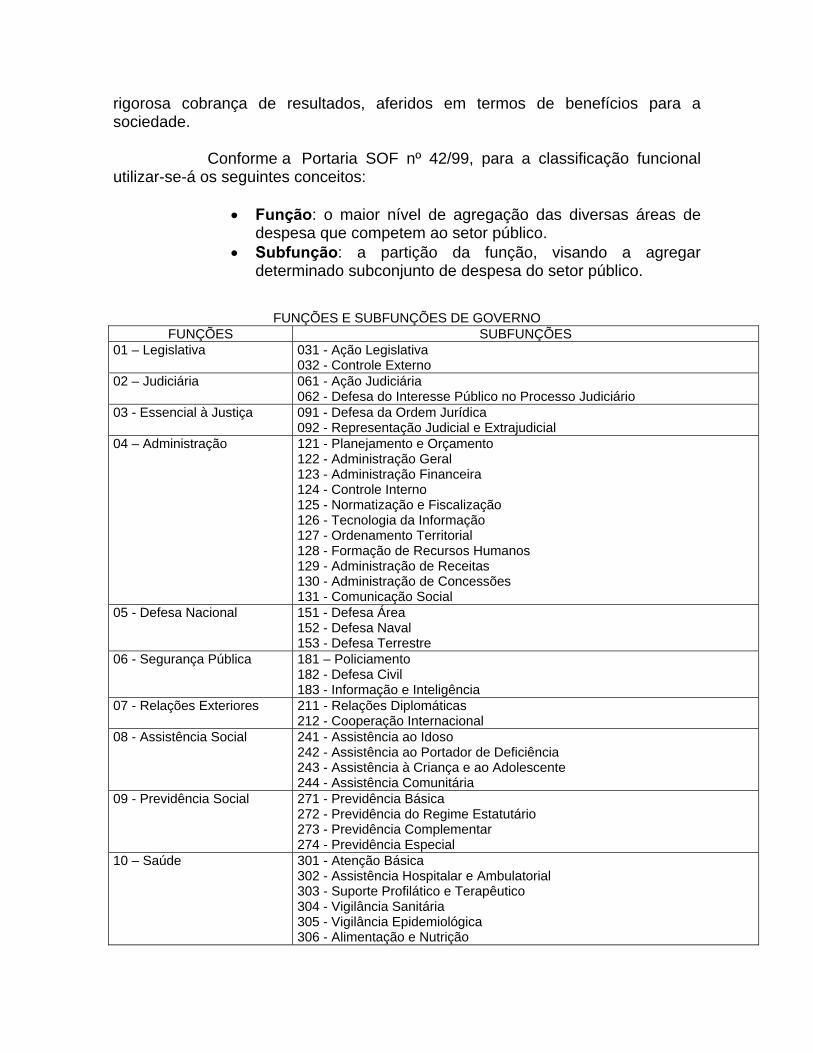

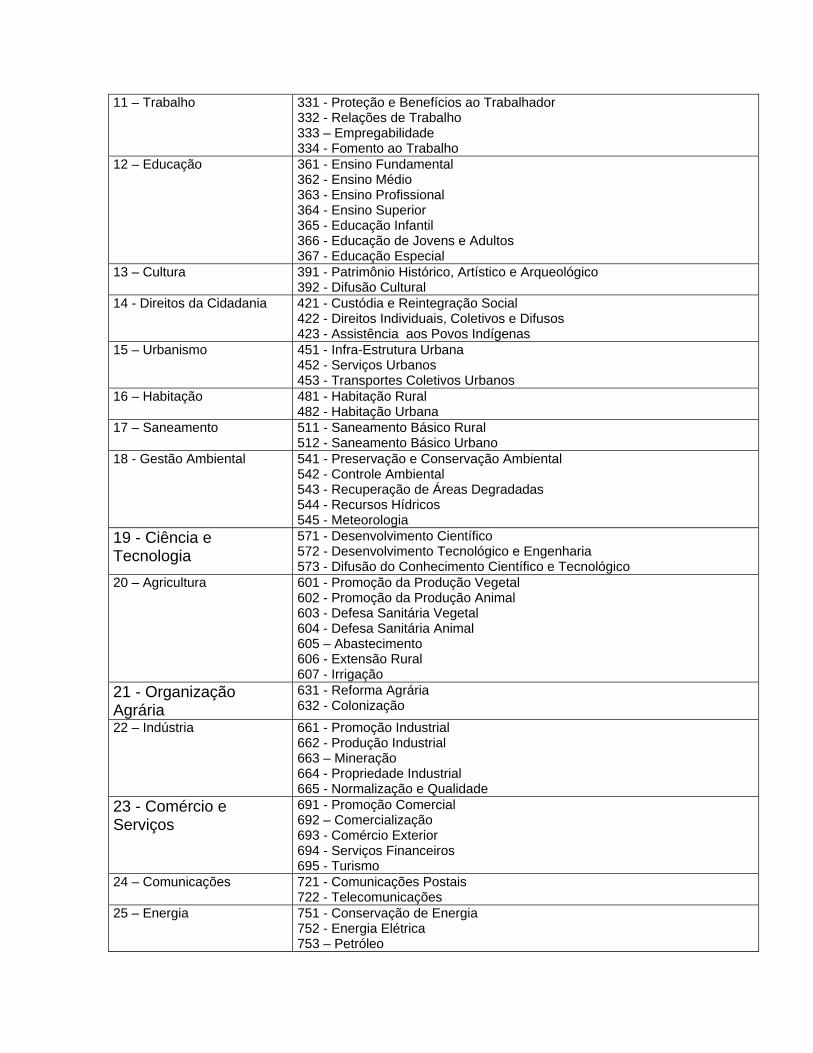

Conforme a Portaria SOF nº 42/99, para a classificação funcional utilizar-se-á os seguintes conceitos:

• Função: o maior nível de agregação das diversas áreas de despesa que competem ao setor público.

• Subfunção: a partição da função, visando a agregar determinado subconjunto de despesa do setor público.

FUNÇÕES E SUBFUNÇÕES DE GOVERNO FUNÇÕES SUBFUNÇÕES

01 – Legislativa 031 - Ação Legislativa 032 - Controle Externo

02 – Judiciária 061 - Ação Judiciária 062 - Defesa do Interesse Público no Processo Judiciário

03 - Essencial à Justiça 091 - Defesa da Ordem Jurídica 092 - Representação Judicial e Extrajudicial

04 – Administração 121 - Planejamento e Orçamento 122 - Administração Geral 123 - Administração Financeira 124 - Controle Interno 125 - Normatização e Fiscalização 126 - Tecnologia da Informação 127 - Ordenamento Territorial 128 - Formação de Recursos Humanos 129 - Administração de Receitas 130 - Administração de Concessões 131 - Comunicação Social

05 - Defesa Nacional 151 - Defesa Área 152 - Defesa Naval 153 - Defesa Terrestre

06 - Segurança Pública 181 – Policiamento 182 - Defesa Civil 183 - Informação e Inteligência

07 - Relações Exteriores 211 - Relações Diplomáticas 212 - Cooperação Internacional

08 - Assistência Social 241 - Assistência ao Idoso 242 - Assistência ao Portador de Deficiência 243 - Assistência à Criança e ao Adolescente 244 - Assistência Comunitária

09 - Previdência Social 271 - Previdência Básica 272 - Previdência do Regime Estatutário 273 - Previdência Complementar 274 - Previdência Especial

10 – Saúde 301 - Atenção Básica 302 - Assistência Hospitalar e Ambulatorial 303 - Suporte Profilático e Terapêutico 304 - Vigilância Sanitária 305 - Vigilância Epidemiológica 306 - Alimentação e Nutrição

11 – Trabalho 331 - Proteção e Benefícios ao Trabalhador 332 - Relações de Trabalho 333 – Empregabilidade 334 - Fomento ao Trabalho

12 – Educação 361 - Ensino Fundamental 362 - Ensino Médio 363 - Ensino Profissional 364 - Ensino Superior 365 - Educação Infantil 366 - Educação de Jovens e Adultos 367 - Educação Especial

13 – Cultura 391 - Patrimônio Histórico, Artístico e Arqueológico 392 - Difusão Cultural

14 - Direitos da Cidadania 421 - Custódia e Reintegração Social 422 - Direitos Individuais, Coletivos e Difusos 423 - Assistência aos Povos Indígenas

15 – Urbanismo 451 - Infra-Estrutura Urbana 452 - Serviços Urbanos 453 - Transportes Coletivos Urbanos

16 – Habitação 481 - Habitação Rural 482 - Habitação Urbana

17 – Saneamento 511 - Saneamento Básico Rural 512 - Saneamento Básico Urbano

18 - Gestão Ambiental 541 - Preservação e Conservação Ambiental 542 - Controle Ambiental 543 - Recuperação de Áreas Degradadas 544 - Recursos Hídricos 545 - Meteorologia

19 - Ciência e Tecnologia

571 - Desenvolvimento Científico 572 - Desenvolvimento Tecnológico e Engenharia 573 - Difusão do Conhecimento Científico e Tecnológico

20 – Agricultura 601 - Promoção da Produção Vegetal 602 - Promoção da Produção Animal 603 - Defesa Sanitária Vegetal 604 - Defesa Sanitária Animal 605 – Abastecimento 606 - Extensão Rural 607 - Irrigação

21 - Organização Agrária

631 - Reforma Agrária 632 - Colonização

22 – Indústria 661 - Promoção Industrial 662 - Produção Industrial 663 – Mineração 664 - Propriedade Industrial 665 - Normalização e Qualidade

23 - Comércio e Serviços

691 - Promoção Comercial 692 – Comercialização 693 - Comércio Exterior 694 - Serviços Financeiros 695 - Turismo

24 – Comunicações 721 - Comunicações Postais 722 - Telecomunicações

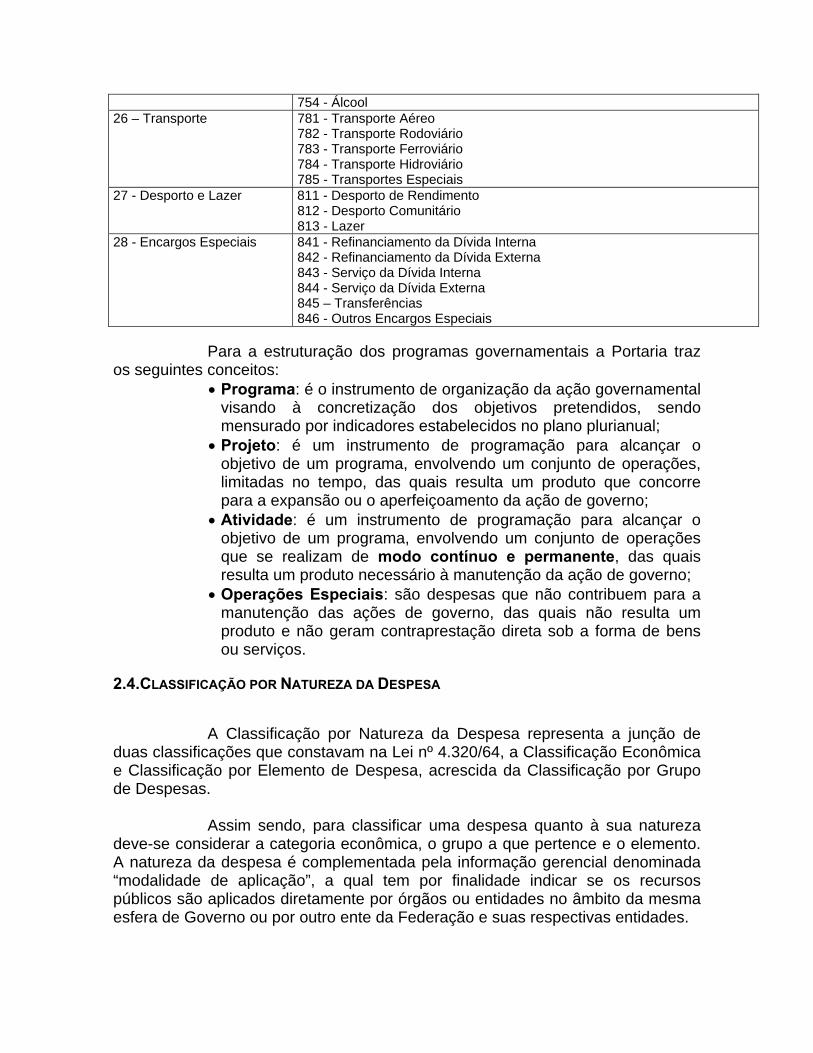

25 – Energia 751 - Conservação de Energia 752 - Energia Elétrica 753 – Petróleo

754 - Álcool 26 – Transporte 781 - Transporte Aéreo

782 - Transporte Rodoviário 783 - Transporte Ferroviário 784 - Transporte Hidroviário 785 - Transportes Especiais

27 - Desporto e Lazer 811 - Desporto de Rendimento 812 - Desporto Comunitário 813 - Lazer

28 - Encargos Especiais 841 - Refinanciamento da Dívida Interna 842 - Refinanciamento da Dívida Externa 843 - Serviço da Dívida Interna 844 - Serviço da Dívida Externa 845 – Transferências 846 - Outros Encargos Especiais

Para a estruturação dos programas governamentais a Portaria traz

os seguintes conceitos: • Programa: é o instrumento de organização da ação governamental

visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual;

• Projeto: é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo;

• Atividade: é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo;

• Operações Especiais: são despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços.

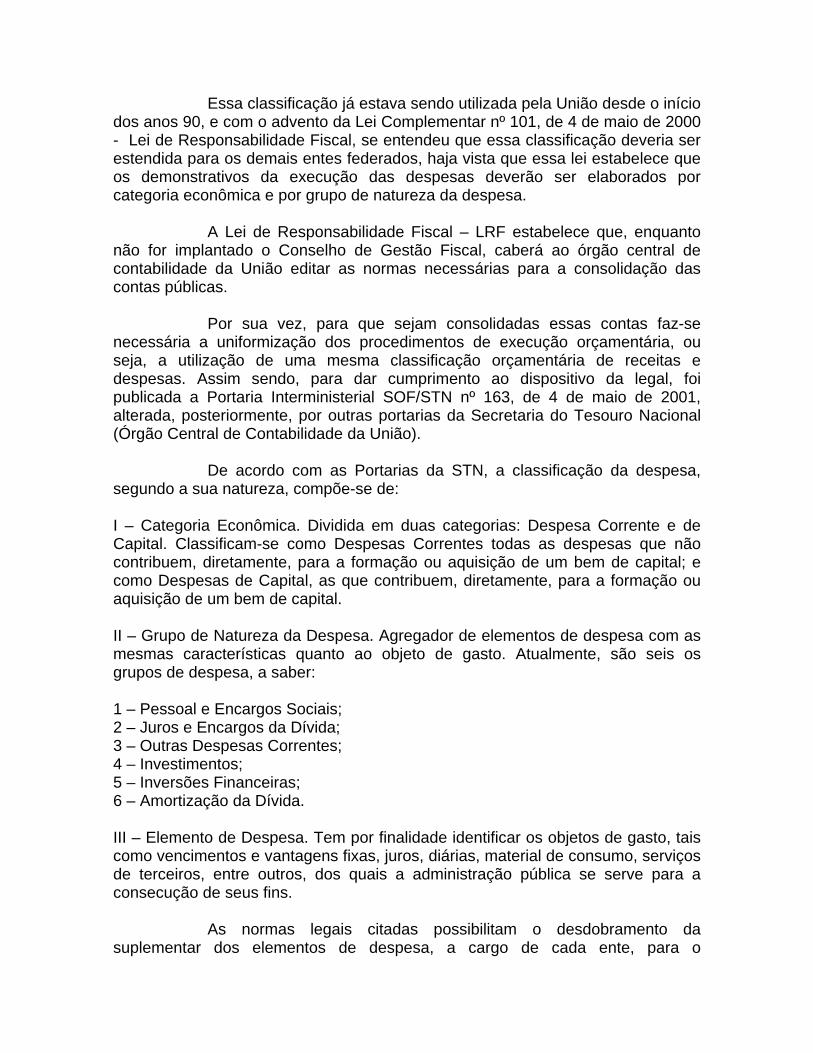

2.4.CLASSIFICAÇÃO POR NATUREZA DA DESPESA

A Classificação por Natureza da Despesa representa a junção de

duas classificações que constavam na Lei nº 4.320/64, a Classificação Econômica e Classificação por Elemento de Despesa, acrescida da Classificação por Grupo de Despesas.

Assim sendo, para classificar uma despesa quanto à sua natureza deve-se considerar a categoria econômica, o grupo a que pertence e o elemento. A natureza da despesa é complementada pela informação gerencial denominada “modalidade de aplicação”, a qual tem por finalidade indicar se os recursos públicos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades.

Essa classificação já estava sendo utilizada pela União desde o início dos anos 90, e com o advento da Lei Complementar nº 101, de 4 de maio de 2000 - Lei de Responsabilidade Fiscal, se entendeu que essa classificação deveria ser estendida para os demais entes federados, haja vista que essa lei estabelece que os demonstrativos da execução das despesas deverão ser elaborados por categoria econômica e por grupo de natureza da despesa.

A Lei de Responsabilidade Fiscal – LRF estabelece que, enquanto não for implantado o Conselho de Gestão Fiscal, caberá ao órgão central de contabilidade da União editar as normas necessárias para a consolidação das contas públicas.

Por sua vez, para que sejam consolidadas essas contas faz-se necessária a uniformização dos procedimentos de execução orçamentária, ou seja, a utilização de uma mesma classificação orçamentária de receitas e despesas. Assim sendo, para dar cumprimento ao dispositivo da legal, foi publicada a Portaria Interministerial SOF/STN nº 163, de 4 de maio de 2001, alterada, posteriormente, por outras portarias da Secretaria do Tesouro Nacional (Órgão Central de Contabilidade da União).

De acordo com as Portarias da STN, a classificação da despesa, segundo a sua natureza, compõe-se de: I – Categoria Econômica. Dividida em duas categorias: Despesa Corrente e de Capital. Classificam-se como Despesas Correntes todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital; e como Despesas de Capital, as que contribuem, diretamente, para a formação ou aquisição de um bem de capital. II – Grupo de Natureza da Despesa. Agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto. Atualmente, são seis os grupos de despesa, a saber: 1 – Pessoal e Encargos Sociais; 2 – Juros e Encargos da Dívida; 3 – Outras Despesas Correntes; 4 – Investimentos; 5 – Inversões Financeiras; 6 – Amortização da Dívida. III – Elemento de Despesa. Tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros, entre outros, dos quais a administração pública se serve para a consecução de seus fins.

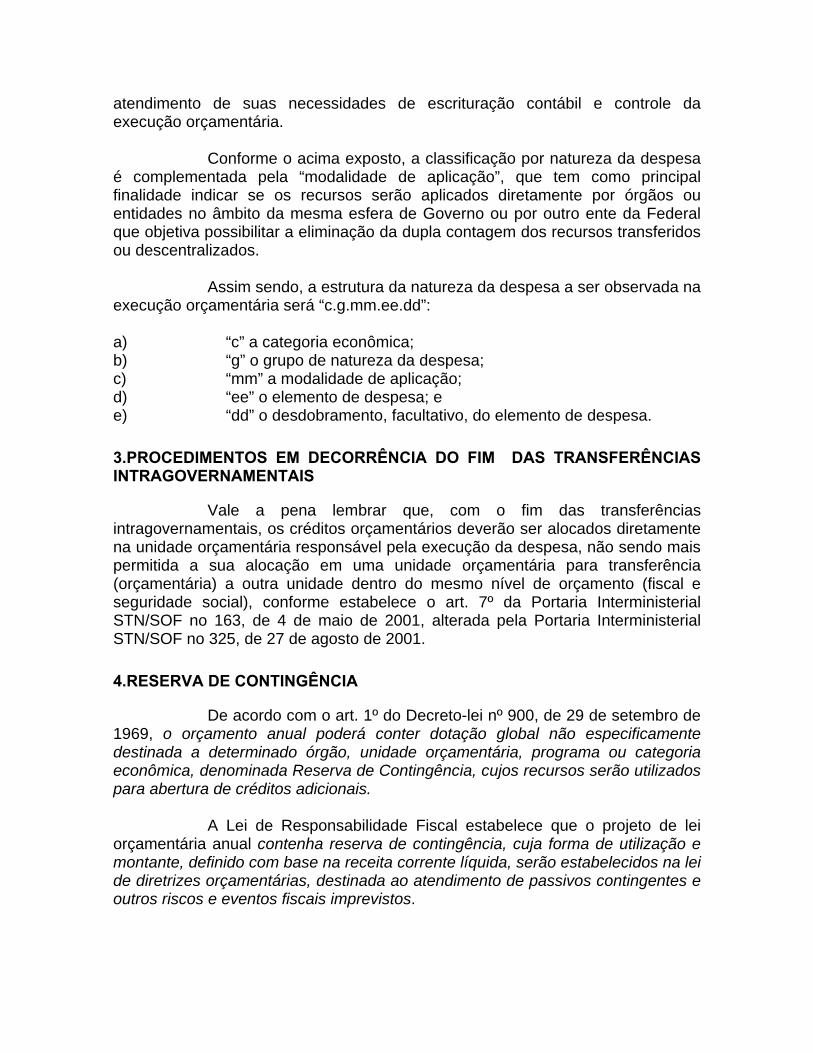

As normas legais citadas possibilitam o desdobramento da suplementar dos elementos de despesa, a cargo de cada ente, para o

atendimento de suas necessidades de escrituração contábil e controle da execução orçamentária.

Conforme o acima exposto, a classificação por natureza da despesa é complementada pela “modalidade de aplicação”, que tem como principal finalidade indicar se os recursos serão aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federal que objetiva possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

Assim sendo, a estrutura da natureza da despesa a ser observada na execução orçamentária será “c.g.mm.ee.dd”: a) “c” a categoria econômica; b) “g” o grupo de natureza da despesa; c) “mm” a modalidade de aplicação; d) “ee” o elemento de despesa; e e) “dd” o desdobramento, facultativo, do elemento de despesa.

3.PROCEDIMENTOS EM DECORRÊNCIA DO FIM DAS TRANSFERÊNCIAS INTRAGOVERNAMENTAIS

Vale a pena lembrar que, com o fim das transferências intragovernamentais, os créditos orçamentários deverão ser alocados diretamente na unidade orçamentária responsável pela execução da despesa, não sendo mais permitida a sua alocação em uma unidade orçamentária para transferência (orçamentária) a outra unidade dentro do mesmo nível de orçamento (fiscal e seguridade social), conforme estabelece o art. 7º da Portaria Interministerial STN/SOF no 163, de 4 de maio de 2001, alterada pela Portaria Interministerial STN/SOF no 325, de 27 de agosto de 2001.

4.RESERVA DE CONTINGÊNCIA

De acordo com o art. 1º do Decreto-lei nº 900, de 29 de setembro de 1969, o orçamento anual poderá conter dotação global não especificamente destinada a determinado órgão, unidade orçamentária, programa ou categoria econômica, denominada Reserva de Contingência, cujos recursos serão utilizados para abertura de créditos adicionais.

A Lei de Responsabilidade Fiscal estabelece que o projeto de lei orçamentária anual contenha reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

Conforme vimos, a Reserva de Contingência é uma dotação global, sem programação, correspondente a um percentual da Receita Corrente Líquida, de acordo com o que for estabelecido anualmente da Lei de Diretrizes Orçamentárias, que poderá ser utilizada como fonte de recursos para abertura de créditos adicionais oriundos do atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

A Portaria Interministerial STN/SOF nº 163, de 4 de maio de 2001, determina que a Reserva de Contingência seja identificada nos orçamentos de todas as esferas de Governo pelo código"99.999.9999.xxxx.xxxx", no que se refere às classificações por função e subfunção e estrutura programática, onde o "x" representa a codificação da ação e o respectivo detalhamento. Quanto a natureza da despesa, será identificada com o código "9.9.99.99.99".

5.CRÉDITOS ADICIONAIS

De acordo com o art. 41 da Lei nº 4.320/64 os Créditos Adicionais classificam-se em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A Lei Orçamentária Anual poderá conter autorização ao Executivo para a abertura de créditos suplementares, até determinada importância ou percentual sem que seja necessária a prévia apreciação pelo Legislativo. Nas demais hipóteses, tanto para a abertura de créditos suplementares quanto de créditos especiais, deverão ser autorizados por lei e abertos por decreto executivo.

A Constituição Federal de 1988 trouxe a regra para a abertura de créditos extraordinários, sendo que o art. 167, § 3º estabelece: "Art. 167

................................................................................................

§ 3º A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62. ................................................................................................ Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional. § 1º É vedada a edição de medidas provisórias sobre matéria:

I – relativa a: ................................................................................................ d) planos plurianuais, diretrizes orçamentárias, orçamento e créditos adicionais e suplementares, ressalvado o previsto no art. 167, § 3º;”(grifou-se)

Na União, conforme previsto nos dispositivos acima transcritos, a abertura de créditos extraordinários poderá ocorrer por intermédio de Medidas Provisórias. Entretanto, no âmbito municipal, a abertura de créditos extraordinários obedece ao prescrito no art. 44 da Lei nº 4.320/64, ou seja, "serão abertos por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo".

A abertura de créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificada. Consideram-se recursos para a abertura de créditos suplementares e especiais: I - o superávit financeiro apurado em balanço patrimonial do exercício anterior; II - os provenientes de excesso de arrecadação; III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em lei; IV - o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao Poder Executivo realizá-las.

Segundo a Lei nº 4.320/64, entende por:

• Superávit financeiro: a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito vinculadas;

• Excesso de arrecadação: o saldo positivo das diferenças acumuladas mês a mês, entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício. Para fins de apuração do excesso de arrecadação deverá ser deduzida a importância dos créditos extraordinários abertos no exercício.

Outro ponto de importância relaciona-se com a vigência dos créditos

adicionais. Segundo a Constituição, os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

6.A LEGALIDADE DA DESPESA PÚBLICA: A DESPESA AUTORIZADA

A Constituição Federal de 1988, a Lei nº 4.320/64, a Lei nº 8.666/93 (Lei das Licitações) e a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal - LRF) constituem o que se pode chamar de “ordem orçamentária e financeira” no Brasil.

Essa ordem existe e é necessária porque deve haver uma separação muito clara entre o que é público e o que é privado. Quando um cidadão gasta seu próprio dinheiro, é conveniente que planeje como irá fazê-lo, mas não será punido se não o fizer.

Com o dinheiro público, é preciso ter mais cuidado. Assim, quando o gestor público faz uma despesa, está administrando os recursos que o povo colocou à disposição do governo e deve cumprir algumas regras que são estabelecidas por leis. E deve também fazê-lo atendendo a uma ordem pré-determinada de requisitos.

A ordem orçamentária é a seguinte: primeiro, a despesa deve fazer parte de um programa do PPA; depois, a despesa não pode contrariar nenhuma das disposições da LDO, além de estar de acordo com suas diretrizes, objetivos e prioridades. Isso inclui os Anexos da LDO, que também devem ser respeitados; a terceira exigência é verificar se aquela despesa está autorizada pelo orçamento ou pelos seus créditos adicionais. Isso quer dizer que deve haver no orçamento uma dotação suficiente, no caso de uma despesa específica. Se a despesa for abrangida por um crédito genérico, então, a soma de todas as despesas da mesma espécie, realizadas e a realizar, não deve ultrapassar a dotação prevista para aquele programa de trabalho naquele exercício. Devemos lembrar que um dos princípios do orçamento é o da universalidade: nenhuma despesa pode ser realizada fora do orçamento.

A Lei nº 8.666/93 menciona em seu art. art. 7º, § 2º. que: “As obras e os serviços somente poderão ser licitados quando: (...) III - houver previsão de recursos orçamentários que assegurem o pagamento das obrigações decorrentes de obras ou serviços a serem executadas no exercício financeiro em curso, de acordo com o respectivo cronograma; IV - o produto dela esperado estiver contemplado nas metas estabelecidas no Plano Plurianual de que trata o art. 165 da Constituição Federal, quando for o caso. (...)”

E, mais adiante, no art. 14: “Nenhuma compra será feita sem a adequada caracterização de seu objeto e indicação dos recursos orçamentários para seu pagamento, sob pena de nulidade do ato e responsabilidade de quem tiver lhe dado causa”.

Além disso, no art 55, inciso V, a Lei nº 8666/93 exige que constem dos contratos: “o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica”.

Mas, como garantir que esses dispositivos serão cumpridos? Será que o administrador público tem conhecimento profundo de todas essas peças para garantir que não fará nenhuma despesa em desacordo com o PPA, a LDO ou a LOA?

Bem, se os gestores públicos não tem conhecimento pleno dessa matéria, pois afinal é um agente político, deve ser bem assessorado. É importante que toda a despesa seja acompanhada por uma “declaração do ordenador de despesa” de que todos os requisitos foram respeitados. Essa é a quarta exigência.

O ordenador de despesa é aquele que teve delegada pelo Chefe do Poder Executivo, por exemplo, por ato normativo interno, a responsabilidade de fazer os empenhos e pagamentos do Ente Público. Se essa responsabilidade não tiver sido formalmente delegada para ninguém, então, o ordenador será o próprio Chefe do Poder.

Além da “declaração do ordenador de despesa”, de acordo com a LRF, toda criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento de despesa deverá estar acompanhada de uma estimativa do impacto orçamentário-financeiro no exercício em que entrar em vigor e nos dois seguintes.

É preciso, então, compreender o que significa criação, expansão ou aperfeiçoamento que geram despesa. Muitas despesas se enquadram nessa categoria.

Qual é, afinal, o momento em que se gera a despesa ?

Na verdade, é o momento em que é assumida a obrigação através de um contrato ou de um empenho: a compra de bens, a contratação de pessoal, a contratação de serviços ou de obras, a desapropriação de imóveis, etc. geram despesa.

O mero pagamento ou a execução de uma despesa continuada, no entanto, não gera despesa. Por exemplo, se um ente estatal paga mensalmente seus funcionários efetivos, que foram contratados no passado, não está “gerando

uma despesa nova”. Mas se realiza um concurso público e contrata funcionários adicionais, então, essa contratação é uma geração de despesa.

Se uma prefeitura está executando um contrato de recolhimento de lixo que foi assinado há dois anos, não está “gerando uma despesa nova”. Mas se assina um novo contrato ou prorroga ou repactua o atual, então, esse novo contrato é uma geração de despesa.

A geração de despesa não está condicionada ao fato de haver ou não recursos previstos no orçamento. A autorização orçamentária é sempre um requisito básico para realizar qualquer despesa, nova ou não, sendo o orçamento aqui entendido com as modificações posteriores autorizadas pelo Poder Legislativo: orçamento mais créditos adicionais e extraordinários.

Pode-se dizer que a LRF não criou nenhuma exigência radicalmente nova para a geração da despesa. A vantagem parece ser a de reforçar a “ordem orçamentária e financeira”. Cria-se uma lista de checagem e a responsabilidade passa a ser individualizada.

No que se refere à lista de checagem, destaca-se a importância de que haja alguém responsável por verificar se a soma de todas as despesas da mesma espécie é igual ou inferior ao crédito genérico. De fato, se não há um controle dessa natureza, é grande o risco de que o crédito genérico seja utilizado múltiplas vezes sem o conhecimento dos técnicos envolvidos. Adotar uma lista de checagem, nesse caso, equivale a controlar os canhotos do talão de cheques para evitar cheques sem fundos. Aqui, está-se tão somente evitando a despesa não autorizada.

Depois da LRF, não há mais possibilidade de que fique difusa a obrigação de cumprir as normas legais. Se o Administrador não pedir a “declaração do ordenador de despesa” e ficar comprovado que a despesa foi gerada à margem do orçamento, por exemplo, a responsabilidade é dele. Se um Gestor pediu a “declaração do ordenador de despesa”, mas este atestou indevidamente que tudo estava de acordo com as normas legais quando não estava, então, a culpa é do ordenador.

Assim, fica fácil compreender porque o ordenador de despesa não deve apenas ser apenas alguém de confiança; deve ser também alguém preparado, com conhecimento técnico e que conheça a legislação. Aliás, essa é uma recomendação geral: a profissionalização dos serviços públicos e a instituição de um sistema de controle interno.

Mas, que lista de checagem deve fazer o técnico encarregado ? 1-Pedir a quem pleiteia a despesa que apresente a estimativa do seu impacto orçamentário-financeiro no exercício em que entrar em vigor e nos dois seguintes e anexar essa estimativa;

2-Se a despesa for irrelevante, segundo definição estabelecida na LDO, fica dispensada das verificações dos itens 3 a 6 abaixo; 3-Verificar se a despesa é compatível com o PPA, isto é, se faz parte de um de seus programas; 4-Verificar se a despesa não contraria nenhuma das disposições da LDO, e se está de acordo com suas diretrizes, objetivos e prioridades; 5-Verificar se não contraria nenhum Anexo da LDO, em particular, o Anexo de Metas Fiscais; 6-Verificar se aquela despesa está autorizada pelo orçamento ou pelos seus créditos adicionais: a)se o crédito é específico, verificar se a dotação orçamentária é suficiente; b)se o crédito é genérico, verificar se a soma de todas as despesas da mesma espécie, realizadas e a realizar, não ultrapassa a dotação orçamentária. A verificação deve ser acompanhada das premissas e metodologia de cálculo. 7-Emitir a “declaração do ordenador de despesa” ou obter a validação equivalente através de sistema informatizado; 8-Se for uma despesa obrigatória de caráter continuado, verificar se foi indicada a compensação nos termos do art. 17, comparando-a com o impacto orçamentário-financeiro permanente 9- Se é uma despesa sujeita a limites máximos (para despesa de pessoal, de acordo com a LRF e a Emenda Constitucional n. 25, e para dívida, de acordo com a LRF e as Resoluções do Senado Federal) ou a limites mínimos (para educação e saúde, respectivamente, de acordo com as Emendas Constitucionais n. 14 e 29), verificar se esses limites estão sendo respeitados; 10- Verificar se a despesa não contraria nenhuma disposição legal, notadamente da Constituição Federal, das Constituições Estaduais, das Leis Orgânicas Municipais, das leis complementares em vigor, em especial, da LRF e das Resoluções do Senado Federal. Se for último ano de mandato, observar com especial atenção as regras de final de mandato da LRF e da Lei Eleitoral (Lei 9.504/97).

A forma pela qual a declaração do ordenador de despesa pode ser fornecida poderá ser feita da seguinte forma: pode ser uma mera checagem, seguindo a lista acima, acrescida de uma declaração muito simples no processo, do tipo “Declaro que a despesa satisfaz as exigências dos arts. 16 e 17 da Lei Complementar n. 101/2000.”

Há também sistemas informatizados mais sofisticados (SIAFEM e outros) que travam os empenhos se não houver autorização orçamentária. Assim, se o controle na elaboração do orçamento é suficientemente bom para assegurar que não haverá incompatibilidade entre este e o PPA ou a LDO ou outras disposições legais, então, a lista de checagem praticamente fica restrita aos itens 1, 6b, 8 e 9.

E o próprio sistema informatizado pode conter a certificação indicando de quem é a responsabilidade pela entrada da informação. Pode haver,

inclusive, múltiplos responsáveis no caso de a certificação digital dar-se por partes. Como é conveniente desburocratizar e flexibilizar sem perder o controle, a informatização poderá ajudar.

Também para assegurar flexibilidade, a definição de despesa irrelevante deve constar necessariamente da LDO. Na LDO do Governo Federal (Lei nº 11.178/2005, LDO para 2006), adotou-se uma remissão à Lei de Licitações:

“Art. 121. Para os efeitos do art. 16 da Lei Complementar nº 101, de 2000:

I - as especificações nele contidas integrarão o processo administrativo de que trata o art. 38 da Lei nº 8.666, de 1993, bem como os procedimentos de desapropriação de imóveis urbanos a que se refere o § 3º do art. 182 da Constituição; e

II - entende-se como despesas irrelevantes aquelas cujo valor não ultrapasse, para bens e serviços, os limites dos incisos I e II do art. 24 da Lei nº 8.666, de 1993”.(com Redação dada pela Lei nº 9.648, de 1998)

Assim, entende-se que é despesa irrelevante:

• Para obras e serviços de engenharia: as de valor de até R$ 15.000, desde que não se refiram a parcelas de uma mesma obra ou serviço ou ainda a obras e serviços da mesma natureza e no mesmo local que possam ser realizadas conjunta e concomitantemente;

• Para outros serviços e compras: as de valor de até R$ 15.000, e para alienações os casos previstos na Lei 8.666/93, desde que não se refiram a parcelas de um mesmo serviço, compra ou alienação de maior vulto que possa ser realizada de uma só vez.

Contudo, caso seja desejável adotar outro valor, limite ou definição, basta incluí-lo na LDO. A partir daí, o processo fica mais simples para as despesas pequenas, que ficam dispensadas das exigências do art. 16 da LRF (na lista de checagem, só os itens 8, 9 e 10 devem ser observados).

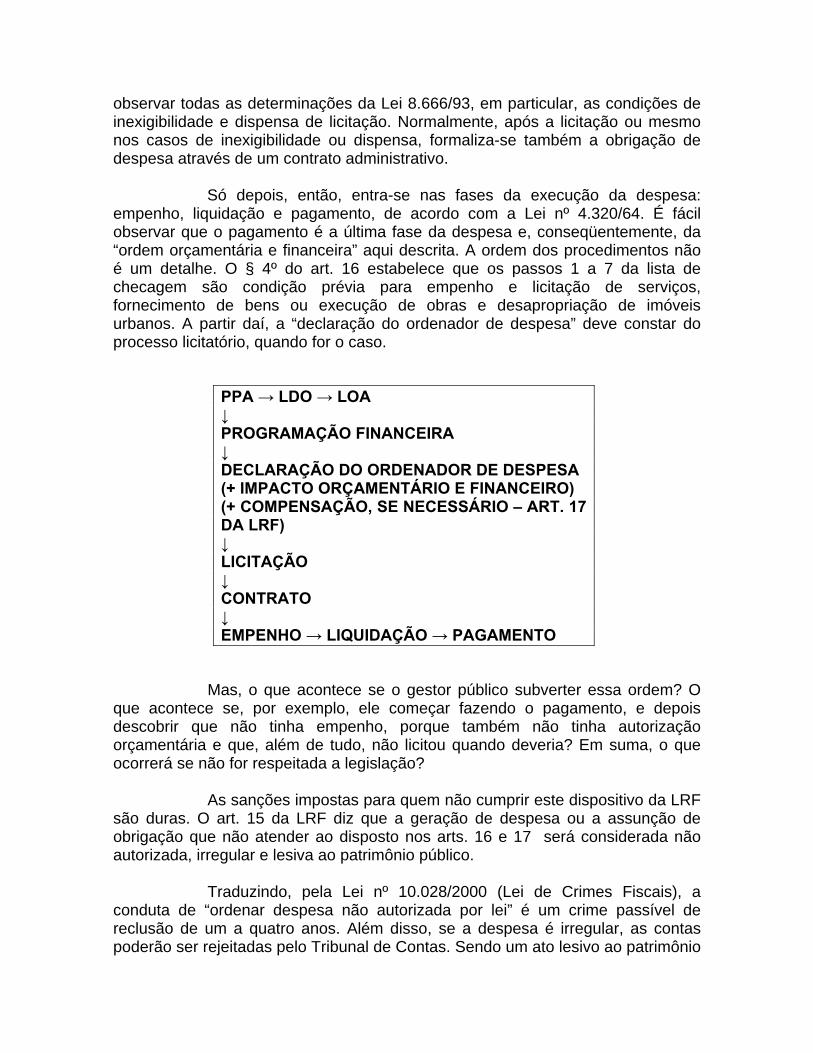

Mas a ordem orçamentária e financeira a que nos referimos não termina aí. Depois de aprovado o orçamento, deve ser elaborada uma programação financeira e orçamentária, que é o planejamento da própria execução naquele exercício, em função da previsão de receitas.

Depois de se verificar que se trata de uma despesa autorizada, então, é o momento de verificar se ela deve ser licitada. Neste sentido, convém

observar todas as determinações da Lei 8.666/93, em particular, as condições de inexigibilidade e dispensa de licitação. Normalmente, após a licitação ou mesmo nos casos de inexigibilidade ou dispensa, formaliza-se também a obrigação de despesa através de um contrato administrativo.

Só depois, então, entra-se nas fases da execução da despesa: empenho, liquidação e pagamento, de acordo com a Lei nº 4.320/64. É fácil observar que o pagamento é a última fase da despesa e, conseqüentemente, da “ordem orçamentária e financeira” aqui descrita. A ordem dos procedimentos não é um detalhe. O § 4º do art. 16 estabelece que os passos 1 a 7 da lista de checagem são condição prévia para empenho e licitação de serviços, fornecimento de bens ou execução de obras e desapropriação de imóveis urbanos. A partir daí, a “declaração do ordenador de despesa” deve constar do processo licitatório, quando for o caso.

PPA → LDO → LOA ↓ PROGRAMAÇÃO FINANCEIRA ↓ DECLARAÇÃO DO ORDENADOR DE DESPESA (+ IMPACTO ORÇAMENTÁRIO E FINANCEIRO) (+ COMPENSAÇÃO, SE NECESSÁRIO – ART. 17 DA LRF) ↓ LICITAÇÃO ↓ CONTRATO ↓ EMPENHO → LIQUIDAÇÃO → PAGAMENTO

Mas, o que acontece se o gestor público subverter essa ordem? O

que acontece se, por exemplo, ele começar fazendo o pagamento, e depois descobrir que não tinha empenho, porque também não tinha autorização orçamentária e que, além de tudo, não licitou quando deveria? Em suma, o que ocorrerá se não for respeitada a legislação?

As sanções impostas para quem não cumprir este dispositivo da LRF são duras. O art. 15 da LRF diz que a geração de despesa ou a assunção de obrigação que não atender ao disposto nos arts. 16 e 17 será considerada não autorizada, irregular e lesiva ao patrimônio público.

Traduzindo, pela Lei nº 10.028/2000 (Lei de Crimes Fiscais), a conduta de “ordenar despesa não autorizada por lei” é um crime passível de reclusão de um a quatro anos. Além disso, se a despesa é irregular, as contas poderão ser rejeitadas pelo Tribunal de Contas. Sendo um ato lesivo ao patrimônio

público, pela Lei nº 8.429/92 (Lei de Improbidade Administrativa), art. 5, implica ressarcimento integral do dano, isto é, o gestor público poderá ser obrigado a devolver o dinheiro gasto de forma irregular.

Trata-se também como ato de improbidade administrativa, caracterizado no art.10, inciso IX, da Lei nº 8.429/92, “ordenar ou permitir a realização de despesas não autorizadas em lei ou regulamento”. A sanção, neste caso, inclui, de acordo com os arts. 5, 7 e 12, inciso II, o ressarcimento integral do dano (podendo gerar indisponibilidade dos bens para esse efeito), a perda da função pública, a suspensão dos direitos políticos de 5 a 8 anos, o pagamento de multa de até duas vezes o valor do dano e a proibição de contratar com o Poder Público ou de receber benefícios ou incentivos fiscais ou creditícios por 5 anos.

E, o que dizer se o Administrador Público contraiu uma obrigação de despesa, assinando um contrato de prestação de serviços ou para a execução de uma obra, por exemplo, e, por não ter abrigo na legislação (não tinha empenho, nem autorização orçamentária), resolveu guardar o contrato na gaveta, à espera do orçamento do exercício seguinte ?

Neste caso, além do crime de “ordenar despesa não autorizada”, o responsável estará cometendo um outro crime: “a realização de operação de crédito sem autorização legislativa ou com inobservância de condição estabelecida em lei”, passível de ser punido com reclusão de um a dois anos. A LRF proíbe, no seu art. 37, a assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços (“contratos de gaveta”), caracterizando tal ação como operação de crédito vedada. Além disso, os governos também ficam impedidos de postergar o pagamento a fornecedores, prestadores de serviços ou empreiteiras de obras mediante a emissão de títulos de crédito ou aval. São todas operações de crédito vedadas.

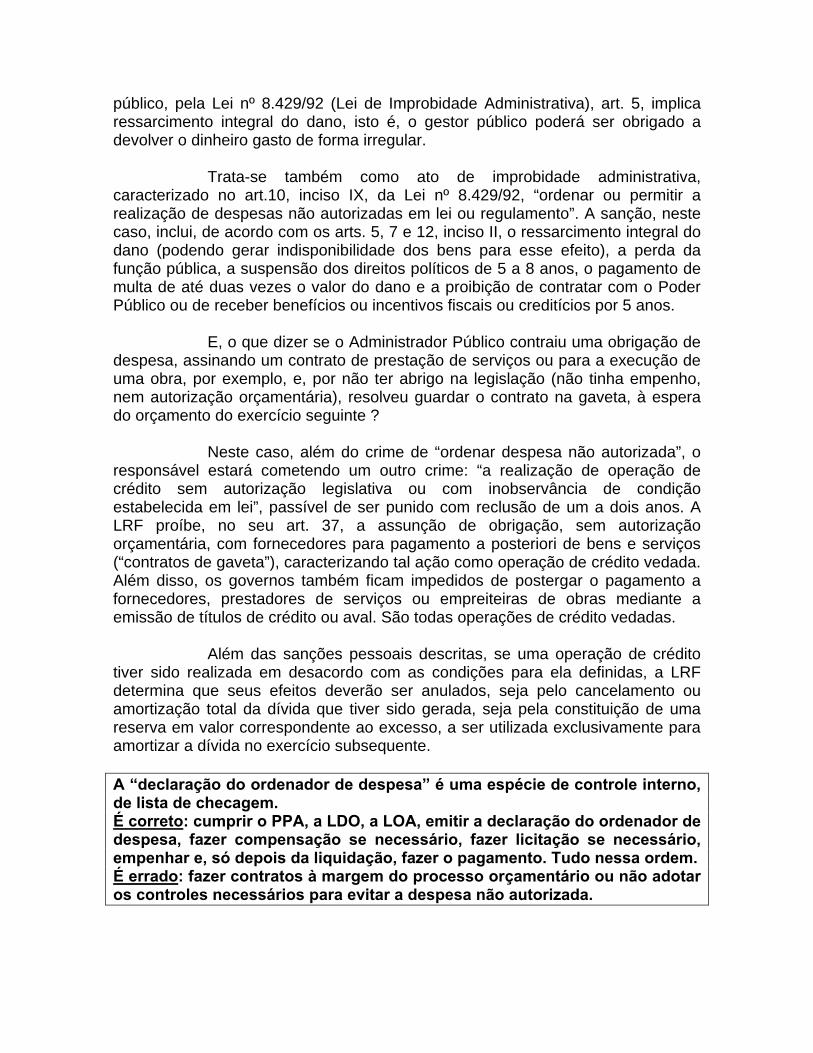

Além das sanções pessoais descritas, se uma operação de crédito tiver sido realizada em desacordo com as condições para ela definidas, a LRF determina que seus efeitos deverão ser anulados, seja pelo cancelamento ou amortização total da dívida que tiver sido gerada, seja pela constituição de uma reserva em valor correspondente ao excesso, a ser utilizada exclusivamente para amortizar a dívida no exercício subsequente. A “declaração do ordenador de despesa” é uma espécie de controle interno, de lista de checagem. É correto: cumprir o PPA, a LDO, a LOA, emitir a declaração do ordenador de despesa, fazer compensação se necessário, fazer licitação se necessário, empenhar e, só depois da liquidação, fazer o pagamento. Tudo nessa ordem. É errado: fazer contratos à margem do processo orçamentário ou não adotar os controles necessários para evitar a despesa não autorizada.

7.MECANISMO DE COMPENSAÇÃO PARA DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO

O equilíbrio entre receitas e despesas é um importante princípio orçamentário. Nenhuma despesa pode ser incluída no orçamento sem que seja identificada a sua fonte de financiamento. O orçamento já utiliza, portanto, uma espécie de mecanismo de compensação no período a que se refere: um exercício.

Mas, o que fazer se a despesa que está sendo gerada tiver um caráter continuado, isto é, se gerar impacto orçamentário-financeiro por um período superior a dois exercícios? Bem, se a despesa não for obrigatória, isto é, se for uma despesa de custeio ou de investimento que pode ser aumentada ou reduzida a cada orçamento, conforme a conveniência do momento, não há nenhuma exigência adicional; basta cumprir o art. 16, já visto na seção anterior. Mas se a despesa for corrente e obrigatória, isto é, se houver uma lei, medida provisória ou ato administrativo normativo (portaria, por exemplo) que obrigue a execução daquela despesa, então, será preciso adotar um mecanismo de compensação.

Antes de compreender como funciona o mecanismo de compensação, convém dar alguns exemplos de despesas obrigatórias de caráter continuado. A maior parte das despesas não se enquadra nessa categoria. A maneira mais fácil de identificar uma despesa obrigatória de caráter continuado é verificar se, uma vez criada, ela chegará à elaboração dos orçamentos seguintes definida, dada, rígida. Ficam de fora desse conceito todas as despesas de custeio que são anualmente alocadas no orçamento sem dependerem de outra lei.

Alguns exemplos:

• A conta de luz não é uma despesa obrigatória de caráter continuado porque, embora energia elétrica seja essencial, o consumo não é obrigatório; trata-se de uma despesa corrente que será menor se administração gastar menos.

• Um contrato de prestação de serviços (consultoria, informática ou recolhimento de lixo) não é uma despesa obrigatória de caráter continuado porque a administração decidir não fazer mais aquela despesa no exercício seguinte. Não há uma lei que obrigue a fazer a despesa. A obrigação não tem origem em lei, medida provisória ou ato administrativo normativo, mas apenas em um contrato que pode ser revogado, modificado ou repactuado.

• Uma obra com execução prevista em 5 anos não é uma despesa obrigatória de caráter continuado porque é um investimento, uma despesa de capital, portanto não incluída nesse conceito.

• O pagamento de salários dos servidores não caracteriza a geração de uma despesa obrigatória de caráter continuado porque, como vimos, o mero pagamento não caracteriza geração de despesa.

• A contratação de novos funcionários efetivos é geração de

despesa obrigatória de caráter continuado porque, daquele momento em diante, os novos orçamentos tomarão essa despesa como rígida, tendo em vista que os funcionários são estáveis.

• A criação de um novo benefício assistencial, ao qual terão

direito todos que se enquadrarem em determinada situação, é geração de despesa obrigatória de caráter continuado.

• O pagamento de um benefício assistencial criado por lei no passado não caracteriza a geração de uma despesa obrigatória de caráter continuado porque pagamento não é geração de despesa; está-se, tão somente, executando uma despesa que configura direito adquirido decorrente de lei já em vigor. A LRF não cria nenhuma exigência para o acesso a um benefício já existente para novos beneficiados, que satisfaçam as condições de habilitação previstas na legislação.

• O aumento de número de atendimentos em hospitais não

caracteriza a geração de uma despesa obrigatória de caráter continuado porque se refere à exceção prevista no art. 24 da LRF como “expansão quantitativa do atendimento e dos serviços prestados”.

• Os reajustes destinados a preservar o valor real nas áreas de

saúde, previdência e assistência social não caracterizam a geração de uma despesa obrigatória de caráter continuado porque também se refere à exceção prevista no art. 24 da LRF.

• Os reajustes salariais do pessoal ativo e dos benefícios

concedidos aos inativos não caracterizam a geração de uma despesa obrigatória de caráter continuado porque também estão excepcionalizados pelo § 6º do art. 17 e pelo inciso III do art. 24 da LRF. Os funcionários públicos ativos e inativos poderão ter seus salários corrigidos desde que a lei orçamentária assim preveja.

• A prorrogação de um benefício assistencial que inicialmente

havia sido criado para ser concedido por dois anos e agora valerá por mais cinco, ou a extensão de direito a esse benefício a outros que anteriormente não se enquadravam nessa situação, é geração de despesa obrigatória de caráter continuado, de acordo com o § 7º do art. 17 da LRF.

• O aumento do serviço da dívida gerado por uma elevação da

taxa de juros ou mesmo por endividamento adicional não caracteriza a geração de

uma despesa obrigatória de caráter continuado porque está excepcionalizado pelo § 6º do art. 17 da LRF.

As exceções referidas permitem proteger os direitos constitucionais, os direitos adquiridos e os contratos.

Agora, suponhamos que a despesa em questão é mesmo uma despesa obrigatória de caráter continuado. Já vimos na seção anterior que essa avaliação corresponde ao item 8 da nossa lista de checagem. Mas, como funciona o mecanismo de compensação das despesas que pertencerem a essa categoria específica?

Primeiro, é preciso já ter atendido aos outros itens da lista de checagem, tendo inclusive calculado o impacto orçamentário-financeiro da despesa. A diferença é que não basta fazer a conta apenas para três exercícios e compará-la com as metas fiscais. O cálculo do impacto orçamentário-financeiro da despesa obrigatória de caráter continuado deve ser feito pelo tempo em que perdurarem seus efeitos.

Depois, as despesas precisarão ser compensadas, no ato da sua criação, ou por aumento de receita ou por redução de despesa que neutralize o impacto da expansão do gasto inicial. Não de trata de vinculação de usos e fontes ou de mera previsão de recursos orçamentários, mas sim de compensação de efeitos financeiros.

Por exemplo, se um projeto de lei cria um benefício (todas as crianças com menos de 5 anos, terão direito a receber um litro de leite do governo), esse projeto deverá ser acompanhado de outro que aumente receita (eleve a alíquota de um imposto) ou que reduza uma despesa (extinga um órgão público). O importante é que em qualquer dessas duas formas, os efeitos financeiros sejam compensados de forma permanente, nos três exercícios para os quais há previsão de impacto orçamentário-financeiro.

Haverá um vínculo entre os projetos. O projeto de lei que cria a despesa obrigatória de caráter continuado precisa indicar a fonte de financiamento nova, isto é, fará referência ao projeto que cria receita ou cancela despesa, em igual montante, por igual período de tempo. A despesa obrigatória de caráter continuado não poderá ser executada até que as medidas de compensação sejam implementadas.

Assim, o mecanismo de compensação não significa necessariamente aumento de impostos. O governante poderá, por exemplo, extinguir um órgão para financiar essa nova despesa. Poderá também reduzir isenções de impostos. É claro que o governante também poderá aumentar ou criar novos impostos, mas essa será uma opção dele e do Poder Legislativo quando do envio/aprovação dos atos. Considera-se aumento permanente de receita o proveniente da elevação de

alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

Porque o mecanismo de compensação é importante? Qual é o seu objetivo?

Antes da LRF, um governante poderia criar despesas obrigatórias não só no ano seguinte, mas nos próximos anos, mandatos e gerações, sem saber se na época do pagamento haveria ou não receita. O que havia de grave nesse comportamento é que o equilíbrio do orçamento de um exercício não indicava necessariamente equilíbrio nos orçamentos futuros. Algumas receitas poderiam ser temporárias (concessões, alíquotas temporárias, etc.), várias despesas teriam crescimento vegetativo (gastos com pessoal, por exemplo), outras teriam componentes capazes de induzir desequilíbrios crescentes (previdência, por exemplo). Além disso, a economia poderia estar passando por uma fase de crescimento econômico excepcional (que se reflete no crescimento das receitas), sem que isto se repetisse necessariamente nos períodos seguintes.

Se, o simples fato de haver receita em um exercício implicasse na geração de despesas obrigatórias para o futuro, a conseqüência seria que, em períodos de crescimento econômico, poderiam ser criadas várias despesas nessa categoria enquanto que, nos períodos de recessão, essas mesmas despesas não poderiam ser reduzidas. O desequilíbrio orçamentário, no futuro, acabaria sendo financiado ou por aumento da carga tributária, ou por endividamento, ou por corte de outras despesas (sociais, inclusive).

Assim, o objetivo do mecanismo de compensação é impedir, na origem, a geração de despesas que embutam desequilíbrios para orçamentos futuros. Somente saberemos que a nova despesa de duração continuada não induzirá desequilíbrios nos orçamentos futuros se, desde já, soubermos qual é a receita que será utilizada no seu financiamento.

Além disso, o mecanismo de compensação antecipa, no momento da criação da despesa, a sua conseqüência em termos de geração de receita ou de corte de despesa, tornando transparente para a população a escolha que está sendo feita e evitando a proliferação de promessas infundadas em períodos pré-eleitorais.

O mecanismo de compensação não é prejudicial à execução de políticas sociais. A maior parte das despesas sociais é executada com recursos que são anualmente alocados no Orçamento e, portanto, não estão sujeitas ao mecanismo de compensação. A questão importante aqui é o volume de recursos. Se a quase totalidades das despesas são rígidas, não sobram recursos para outros gastos de custeio e investimento, inclusive os sociais. Assim, o que a LRF faz é exatamente o oposto: o mecanismo de compensação protege as despesas sociais, ao evitar que mais recursos orçamentários sejam consumidos com despesas rígidas.

Por fim, o mecanismo de compensação não provoca a compressão

das despesas de forma geral. Apenas impede o crescimento de uma parte das despesas. Se houver sobra de recursos, será possível alocar mais recursos em necessidades sociais a cada orçamento, ou reduzir o endividamento ou reduzir a carga tributária. A escolha poderá ser feita em cada orçamento. Sobra de recursos não é problema; é solução.

Exemplo prático: A Secretaria de Saúde de um Município quer contratar 10 médicos para o Programa de Saúde da Família, pelo prazo de dois anos (2006-2007). Vamos seguir a lista de checagem e verificar se as exigências estão sendo atendidas. 1- Pedimos à Secretaria de Saúde que apresente a estimativa do impacto orçamentário-financeiro no período e anexamos essa estimativa ao processo. 2- A estimativa de gasto com a contratação é de R$ 520 mil por ano. Portanto, não é uma despesa irrelevante, pois na LDO do Município foi adotada definição igual à da LDO da União. 3- A despesa faz parte do Programa de Saúde da Família, previsto no PPA; é compatível. 4- A despesa não contraria nenhuma das disposições da LDO, e está de acordo com suas diretrizes, objetivos e prioridades. 5- O Orçamento foi elaborado para cumprir as metas fiscais estabelecidas na LDO, então a despesa orçada não afeta as metas. 6- Verificamos que no Orçamento de 2006 há uma dotação específica de R$ 400 mil para a contratação dos médicos. A dotação não é suficiente. Mas há outras despesas que não serão plenamente executadas, devido a dificuldades técnicas dos projetos. A solução, então, é pedir autorização à Câmara para que a dotação seja suplementada. Em caso de dúvida, ver Lei nº 4.320/64, art. 40 a 46: Crédito adicional suplementar deve ser autorizado por Lei, aberto por Decreto e deve ser precedido de exposição justificativa que indique os recursos disponíveis, neste caso resultantes de anulação parcial ou total de dotações orçamentárias. 7- Uma vez aprovado o crédito, podemos emitir a “declaração do ordenador de despesa”. No Município em questão, não há um sistema que permita fazer isso diretamente. Então, anexamos ao processo à declaração, preenchida manualmente. 8- Analisando se a despesa é obrigatória de caráter continuado, concluímos que não é, pois trata-se de um contrato que pode ser revogado depois. Não há obrigação legal de execução. Além disso, sendo um serviço de saúde relacionado à expansão quantitativa do atendimento e dos serviços prestados, fica excepcionalizado pelo artigo 24, parágrafo 1º, inciso II. 9- O limite máximo de pessoal estabelecido pela LRF no caso dos municípios é de 54% para o Executivo e o limite prudencial é de 51,3%. Os gastos de pessoal do Executivo do nosso município montam 40% da receita corrente líquida. Logo, não temos há aí. A disposição transitória do art. 71 da LRF também está sendo respeitada: a despesa de 2006, em termos de percentual da receita corrente

líquida, é 4% superior à de 2005 e não há razões para supor que em 2007 haverá aumento superior a essa faixa. A disposição transitória do art. 72 também está sendo respeitada pois essa contratação temporária foi classificada como despesa de pessoal e não impacta a “despesa com serviços de terceiros”. Os limites mínimos para gastos com saúde serão atingidos depois da contratação, o que é mais uma razão para fazê-la. 10- Não identificamos conflito com disposição legal da Constituição Federal, nem da Lei Orgânica Municipal nem das leis complementares em vigor, em especial, da LRF. 11- De acordo com a Lei de Licitações, resolvemos abrir um concurso público para médico do Programa. Não iremos apelar para as condições de dispensa de licitação e isso nos dará mais tranqüilidade, evitando questionamentos com relação ao processo licitatório. 12- Aprovados os concursados, iremos firmar o contrato. 13- A programação financeira já foi ajustada ao crédito suplementar aprovado. Fazemos, então, o empenho da despesa e, terminado cada mês, pagamos o salário dos médicos normalmente.

8.REGRAS DE FINAL DE MANDATO

Reconhecendo que o processo político tende a enfatizar decisões que geram resultados rápidos em detrimento da estabilidade, a LRF introduziu quatro regras de final de mandato.

No que se refere às despesas de pessoal, nos Poderes Legislativo, Executivo e Judiciário, nos seis meses que antecedem o término da legislatura ou do mandato do Chefe do Poder Executivo, nenhum ato que provoque aumento de gastos poderá ser editado e, se for excedido o limite ou descumprido o compromisso de redução quadrimestral do excesso, aplicam-se as penalidades previstas.

No que se refere às operações de crédito; há três regras de final de mandato: para o montante da dívida, para as operações de crédito por antecipação de receitas (ARO) e para os Restos a Pagar.

Se o limite máximo para a dívida, a ser estabelecido em Resolução do Senado Federal, for ultrapassado no primeiro quadrimestre do último ano de mandato, ficará vedada a realização de operações de crédito, inclusive ARO, exceto as destinadas ao refinanciamento da dívida mobiliária. As AROs, por sua vez, são proibidas no último ano do mandato do Chefe do Poder Executivo (em anos normais a data limite é 10 de dezembro).

Por fim, nos dos últimos quadrimestres do último ano da legislatura e do mandato do Chefe do Poder Executivo, não poderá ser assumida obrigação cuja despesa não possa ser paga no mesmo exercício, a menos que haja igual ou superior disponibilidade de caixa.

Aqui, vale um esclarecimento sobre o alcance dessa regra. A rubrica Restos a Pagar, na sua origem, destinava-se a compatibilizar o término do exercício financeiro com a continuidade da administração pública. Isto porque nem todos os pagamentos de despesas coincidem com o término do exercício e é natural que algumas despesas que pertencem a um exercício restem a pagar no exercício seguinte.

Com o passar do tempo, os Restos a Pagar foram sendo mal utilizados como instrumento de rolagem de dívidas. A má utilização decorria, em grande medida, de deficiências do processo orçamentário como instrumento de planejamento. O orçamento, eivado por superestimativa de receitas e/ou subestimativa de despesas, embutia autorização para assunção de compromissos que não eram acompanhados por efetiva arrecadação de receitas. A falta de sincronia entre orçamento e execução financeira e a ausência de medidas corretivas ocasionava uma sobra de pagamentos que não podiam ser atendidos no mesmo exercício e eram transferidos para o exercício seguinte sob a forma de Restos a Pagar. O orçamento do exercício seguinte, por sua vez, freqüentemente não contemplava espaço para os Restos a Pagar que, para serem atendidos, ocasionavam deslocamento de outras despesas. Estas, por sua vez, seriam também transferidas sob a forma de Restos a Pagar para o terceiro exercício, configurando-se então a rolagem extra-orçamentária de dívidas.

A situação tornava-se mais grave quando a série de planejamentos deficientes fazia com que os problemas se acumulassem, dando origem a uma trajetória crescente de Restos a Pagar. E, ainda mais, quando em último ano de mandato, a pressão pela acomodação de despesas também aumentava, elevando o volume de Restos a Pagar a tal magnitude que, muitas vezes, o sucessor era forçado a consumir um ou mais anos de seu mandato apenas para saldar tais dívidas.

Após a LRF, esse tipo de rolagem de dívidas fica vedado no último ano de mandato. O art. 42 foi concebido com o espírito de, por um lado, evitar que, em último ano de mandato, sejam irresponsavelmente contraídas novas despesas que não possam ser pagas no mesmo exercício, sob pressão do próprio pleito. Por outro lado, o fim do mandato serviria também como ponto de corte para equacionamento de todos os estoques. Em outras palavras, eventuais dívidas poderiam ser roladas ao longo de um mesmo mandato mas jamais transferidas para o sucessor. A regra obriga o governante a “deixar a casa arrumada para o sucessor”.

Posteriormente, a Lei nº 10.028, de 19 de outubro de 2000, denominada Lei de Crimes Fiscais, caracterizou como crime, punido com reclusão de um a quatro anos, ordenar ou autorizar a assunção de obrigação em desacordo com a determinação do referido art. 42.

9.DESPESAS COM PESSOAL: A QUEM SE APLICAM OS LIMITES ?

Os gastos com a folha de pagamento de pessoal representam o principal item de despesas de todo o setor público brasileiro. Entre 1995 e 1999 (antes da edição da LRF), o conjunto dos Estados brasileiros gastou em média, 70% de suas receitas líquidas (as receitas disponíveis) com pagamento de pessoal2. Além disso, a despesa com pessoal apresenta um componente vegetativo importante, responsável pelo crescimento deste tipo de despesa de forma continuada3.

O que acontece quando um ente público despende, por exemplo 70% de suas receitas líquidas com a folha de pagamento? Significa que restam 30% para a realização dos serviços públicos básicos, como educação, saneamento, saúde e segurança, sem considerar a manutenção de estradas e vias urbanas, a preservação do patrimônio público, etc. Além disso, o crescimento populacional demanda um programa de investimentos permanentes por parte dos governos.

A definição de limites para os gastos com pessoal busca, então, simplesmente permitir que o administrador público cumpra o papel que a sociedade lhe atribuiu: proporcionar bem-estar à população, a partir dos recursos que lhe são entregues na forma de impostos. A limitação dos gastos com pessoal em percentual da RCL deve-se, antes de qualquer coisa, à necessidade de manter o setor público com os recursos necessários à sua manutenção e ao atendimento das demandas sociais.

Neste capítulo enfocaremos as despesas de pessoal sob a ótica municipal. Nosso objetivo será demonstrar de forma clara a definição, composição, limites, forma de apuração e mecanismos de controle da despesa com pessoal, dentre outros aspectos que possam contribuir para a interpretação e aplicação da LRF, a cerca dessas despesas.

A Lei de Responsabilidade Fiscal está em vigor desde o dia cinco de maio de 2000, estando submetidos a ela, desde aquela data, todos os Poderes de todos os entes da federação: o Ministério Público; os Poderes Executivo, Judiciário e Legislativo, neste último incluídos também os Tribunais de Contas das diversas esferas de governo; e as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes.

Com relação ao conceito de empresa estatal dependente, sua definição acompanha proposta encaminhada ao Senado Federal, nos termos do artigo 30 (referente aos limites de endividamento e operações de crédito). De acordo com a referida proposta, empresa estatal dependente vem a ser aquela controlada pelo ente da Federação, que: 2 Dados da Secretaria do Tesouro Nacional

3 As legislações trabalhistas garantem aos servidores públicos algumas vantagens pessoais que são incrementadas a cada ano : anuênios, passagem de nível, etc

1) tenha recebido do controlador, no último exercício, recursos financeiros para pagamento de despesas com pessoal e custeio, excluídos aqueles destinados a aumento de participação acionária; e também 2) tenha previsão orçamentária, no exercício corrente, de recursos financeiros para pagamento de despesas com pessoal e custeio, excluídos aqueles destinados a aumento de participação acionária.

A definição e a identificação das empresas públicas dependentes se faz necessária para que tenhamos um controle preciso da totalidade das receitas e das despesas que comporão as metas fiscais.

Outro fato importante em relação às empresas estatais dependentes é que elas continuarão sendo regidas pela Lei nº 6.404/76, apesar de suas receitas integrarem a base de cálculo da RCL dos entes que as financiarem. Considerando que as transferências para pagamento de pessoal dessas empresas entrarão nos limites de pessoal do executivo, nada mais justo do que as suas receitas também fazerem parte da base de cálculo da RCL.

A escrituração de qualquer entidade que seja contemplada no orçamento deverá observar todos os procedimentos expedidos para a administração direta, mesmo estando esta sujeita à Lei nº 6.404/76. Neste caso, a entidade deverá obedecer às duas normas legais (Lei nº 4320/64 e Lei nº 6.404/76). A escrituração contábil será única, mas as demonstrações poderão ser diferentes.

9.1.RECEITA CORRENTE LÍQUIDA - RCL

O Capítulo I da LRF apresenta um importante conceito para a operacionalização da LRF, no que diz respeito ao atendimento de limites: a Receita Corrente Líquida - RCL.

Antes da Lei de Responsabilidade Fiscal, a RCL foi utilizada principalmente como parâmetro na verificação das despesas com pessoal, de acordo com o texto da Lei Complementar nº 82/95 e ainda nos termos da Lei Complementar nº 96/99 (Lei Camata I e II, respectivamente), agora revogadas.

A RCL é constituída pelo somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas as contribuições de servidores para o custeio do respectivo sistema de previdência e assistência social e das receitas oriundas de compensação entre esses sistemas, citada no § 9º do art 201 da Constituição.

No caso dos municípios, a RCL corresponde à receita corrente total, subtraídas as contribuições ao regime próprio de previdência e assistência social (quando houver), além das compensações relativas à Lei nº 9.796/99, (a chamada

“Lei Hauly4”). Observe-se que, como os municípios não realizam transferências constitucionais a outros entes, sua RCL poderá corresponder simplesmente à sua receita corrente total5.

Além disso, serão computados, no cálculo da RCL dos Municípios, os valores pagos e recebidos do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério - FUNDEF. Neste caso, valores pagos e recebidos devem ser entendidos como saldos do FUNDEF.

De acordo com o parágrafo 3º do artigo 2º da LRF, “a receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades”. Isto significa que a verificação da RCL deve ser para o período de um ano, não necessariamente o ano civil e a sua apuração começará a partir do mesmo mês em que se estiver calculando a RCL. Por exemplo: se desejamos verificar a RCL em abril de um determinado exercício financeiro, devemos contar as receitas arrecadadas desde maio do exercício anterior. Observe-se os exemplos a seguir:

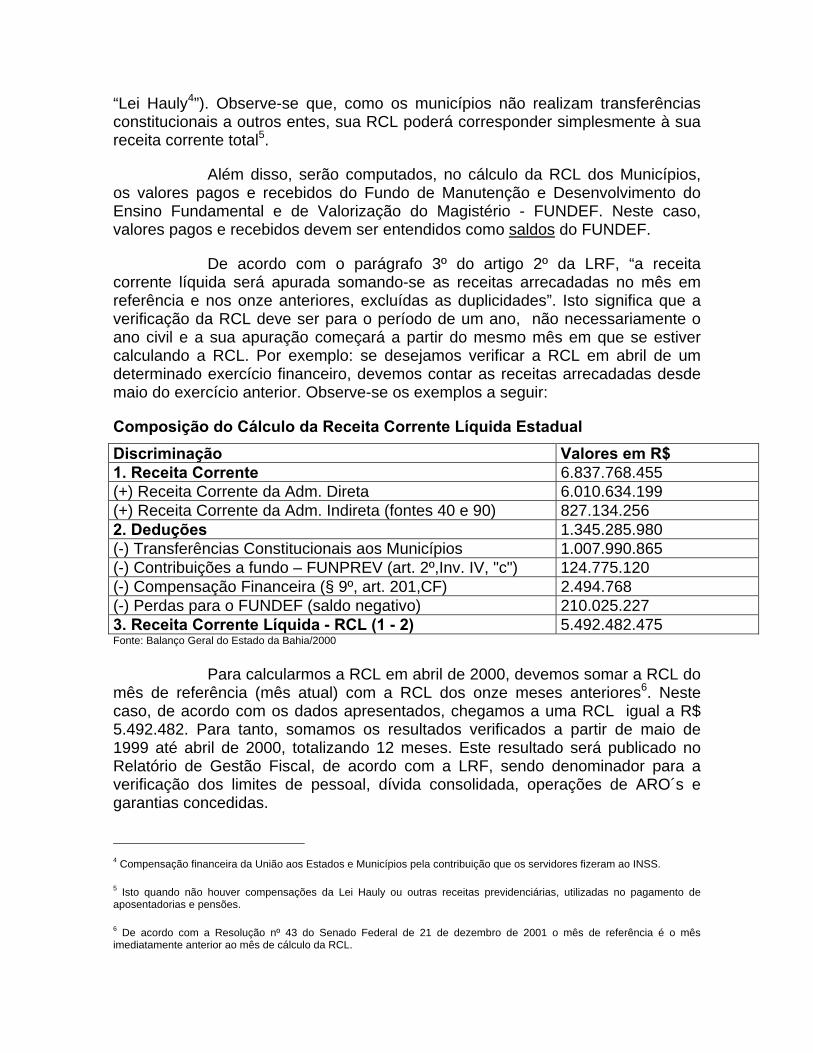

Composição do Cálculo da Receita Corrente Líquida Estadual Discriminação Valores em R$ 1. Receita Corrente 6.837.768.455 (+) Receita Corrente da Adm. Direta 6.010.634.199 (+) Receita Corrente da Adm. Indireta (fontes 40 e 90) 827.134.256 2. Deduções 1.345.285.980 (-) Transferências Constitucionais aos Municípios 1.007.990.865 (-) Contribuições a fundo – FUNPREV (art. 2º,Inv. IV, "c") 124.775.120 (-) Compensação Financeira (§ 9º, art. 201,CF) 2.494.768 (-) Perdas para o FUNDEF (saldo negativo) 210.025.227 3. Receita Corrente Líquida - RCL (1 - 2) 5.492.482.475 Fonte: Balanço Geral do Estado da Bahia/2000

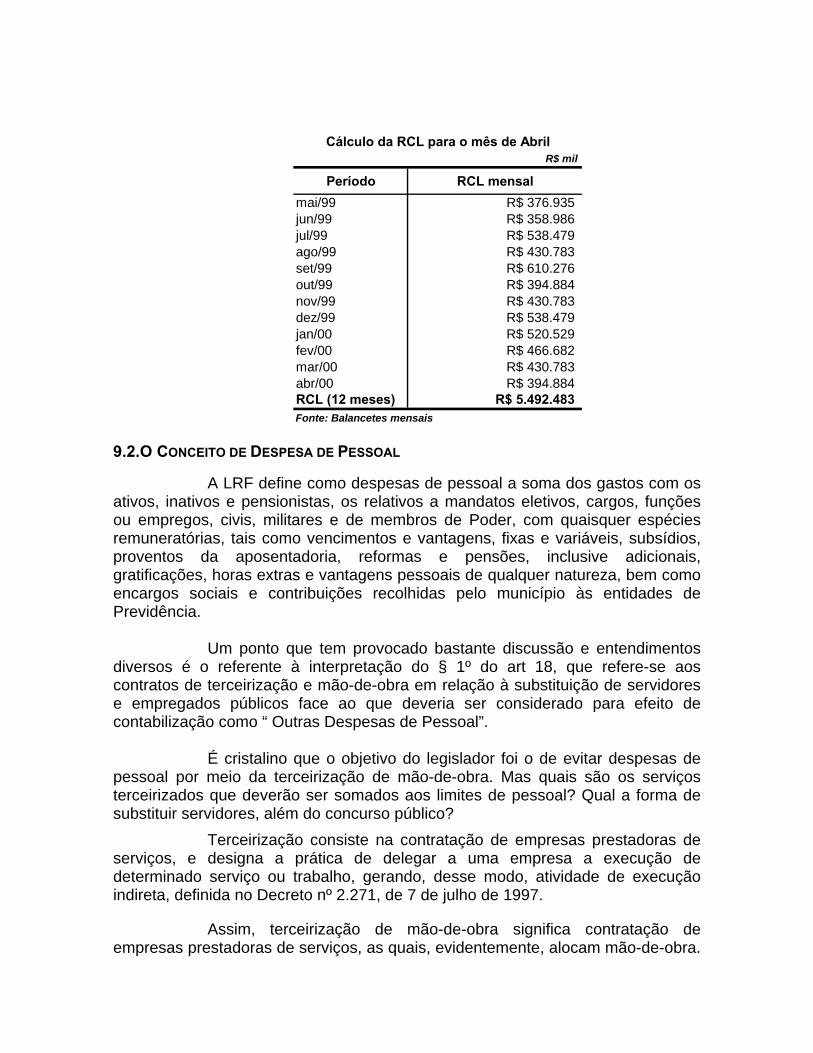

Para calcularmos a RCL em abril de 2000, devemos somar a RCL do mês de referência (mês atual) com a RCL dos onze meses anteriores6. Neste caso, de acordo com os dados apresentados, chegamos a uma RCL igual a R$ 5.492.482. Para tanto, somamos os resultados verificados a partir de maio de 1999 até abril de 2000, totalizando 12 meses. Este resultado será publicado no Relatório de Gestão Fiscal, de acordo com a LRF, sendo denominador para a verificação dos limites de pessoal, dívida consolidada, operações de ARO´s e garantias concedidas.

4 Compensação financeira da União aos Estados e Municípios pela contribuição que os servidores fizeram ao INSS.

5 Isto quando não houver compensações da Lei Hauly ou outras receitas previdenciárias, utilizadas no pagamento de aposentadorias e pensões.

6 De acordo com a Resolução nº 43 do Senado Federal de 21 de dezembro de 2001 o mês de referência é o mês imediatamente anterior ao mês de cálculo da RCL.

R$ mil

Período RCL mensalmai/99 R$ 376.935jun/99 R$ 358.986jul/99 R$ 538.479ago/99 R$ 430.783set/99 R$ 610.276out/99 R$ 394.884nov/99 R$ 430.783dez/99 R$ 538.479jan/00 R$ 520.529fev/00 R$ 466.682mar/00 R$ 430.783abr/00 R$ 394.884RCL (12 meses) R$ 5.492.483Fonte: Balancetes mensais

Cálculo da RCL para o mês de Abril

9.2.O CONCEITO DE DESPESA DE PESSOAL

A LRF define como despesas de pessoal a soma dos gastos com os ativos, inativos e pensionistas, os relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo município às entidades de Previdência.

Um ponto que tem provocado bastante discussão e entendimentos diversos é o referente à interpretação do § 1º do art 18, que refere-se aos contratos de terceirização e mão-de-obra em relação à substituição de servidores e empregados públicos face ao que deveria ser considerado para efeito de contabilização como “ Outras Despesas de Pessoal”.

É cristalino que o objetivo do legislador foi o de evitar despesas de pessoal por meio da terceirização de mão-de-obra. Mas quais são os serviços terceirizados que deverão ser somados aos limites de pessoal? Qual a forma de substituir servidores, além do concurso público?

Terceirização consiste na contratação de empresas prestadoras de serviços, e designa a prática de delegar a uma empresa a execução de determinado serviço ou trabalho, gerando, desse modo, atividade de execução indireta, definida no Decreto nº 2.271, de 7 de julho de 1997.

Assim, terceirização de mão-de-obra significa contratação de empresas prestadoras de serviços, as quais, evidentemente, alocam mão-de-obra.

Contudo, os funcionários das empresas contratadas não mantêm qualquer vínculo jurídico ou funcional com o Poder Público, não podendo, conseqüentemente, ser caracterizados como agentes públicos, não adentrando no conceito de pessoal ativo.

Mas não sendo funcionários ativos, podem ser contabilizados como despesas de pessoal ?

Sim. O parágrafo 1º, do art. 18, está integrado ao caput, a começar por constar do mesmo artigo/dispositivo. Além disso, o título da conta previsto no parágrafo tem a palavra “outras”. Ora, pela prática, só são orçados ou contabilizados como outras, demais despesas, aqueles gastos que fazem parte de uma mesma categoria, e que não se enquadram dentre as contas detalhadas/discriminadas anteriormente.

A terceirização que atenda ao § 1° do artigo 18 da LRF deve ser contabilizada como despesa total com pessoal.

Até a edição da LRF, tal rubrica contábil era desconhecida dos

contadores e dos demais estudiosos das finanças públicas. A intenção do legislador, neste caso, foi a de evitar que o setor público (no caso o irresponsável), utilizasse uma artimanha contábil para “burlar” os ditames da LRF.

O art. 61 da Lei nº 10.266, de 24 de julho de 2001 (LDO da União) veio aclarar como o Governo Federal vem tratando a questão das substituições de servidores no tocante a “outras despesas de pessoal”: “Art. 61. O disposto no no § 1º do art. 18 da Lei Complementar no 101, de 2000, aplica-se exclusivamente para fins de cálculo do limite da despesa total com pessoal, independentemente da legalidade ou validade dos contratos. Parágrafo único. Não se considera como substituição de servidores e empregados públicos, para efeito do caput, os contratos de terceirização relativos a execução indireta de atividades que, simultaneamente: I - sejam acessórias, instrumentais ou complementares aos assuntos que constituem área de competência legal do órgão ou entidade, na forma de regulamento; II - não sejam inerentes a categorias funcionais abrangidas por plano de cargos do quadro de pessoal do órgão ou entidade, salvo expressa disposição legal em contrário, ou quando se tratar de cargo ou categoria extinto, total ou parcialmente; III - não caracterizem relação direta de emprego”.

Além disso, para contratar serviços de terceiros, os Poderes do município deverão submeter-se à limitação imposta no art. 72, a seguir transcrito:

“Art. 72. A despesa com serviços de terceiros dos Poderes e órgãos referidos no art. 20 não poderá exceder, em percentual da receita corrente líquida,

a do exercício anterior à entrada em vigor desta Lei Complementar, até o término do terceiro exercício seguinte.”

A regra posta no transcrito artigo 72 estabeleceu um limitador de comprometimento da receita corrente líquida com serviços de terceiros. Tal limite, que vigorou até 31-12-2003, sendo calculado tomando-se por base o total das contratações de prestação de serviços com terceiros celebrados no exercício de 1999, e verificando qual a sua participação percentual em relação ao montante da receita corrente líquida arrecadada no mesmo exercício.

9.3.LIMITES DE GASTOS COM PESSOAL

Conforme vimos anteriormente, de acordo com a LRF, entende-se

como despesas de pessoal: 1. Somatório dos gastos do ente da Federação com os ativos; 2. Despesas com inativos e pensionistas; 3. Mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias; 4. Vencimentos e vantagens, fixas e variáveis; 5. Subsídios, proventos de aposentadoria; 6. reformas e pensões; 7. Adicionais de qualquer natureza; 8. Gratificações, horas extras e vantagens pessoais ; 9. Encargos sociais e 10. Contribuições recolhidas pelo Ente às entidades de previdência.

A apuração dos gastos com pessoal será feita com base em um período de 12 meses. Neste caso, os limites a serem apresentados no Relatório de Gestão Fiscal - RGF do primeiro e do segundo quadrimestre, somarão despesas com pessoal relativas a dois exercícios financeiros, já que a contagem retroage 11 meses. Somente o RGF referente ao último quadrimestre do ano apresentará as despesas de pessoal verificadas na unicidade do exercício financeiro. A LRF determina dois limites distintos para os gastos com pessoal no setor público: · 50% da RCL para a União; e · 60% da RCL para Estados e Municípios.

Cumpre ressaltar que após a publicação da LRF, fica revogada qualquer outra legislação que verse sobre estes limites. É o caso da Lei Complementar nº 96 de 1999, conhecida como Lei Camata II. De acordo com a LRF, tais limites serão agora repartidos entre todos os Poderes públicos, com percentuais específicos para cada Poder.

Na esfera estadual o limite de 60% será repartido da seguinte forma:

· 2% para o Ministério Público; · 3% para o Legislativo, incluindo o Tribunal de Contas do Estado; · 6% para o Judiciário; e · 49% para o Executivo.

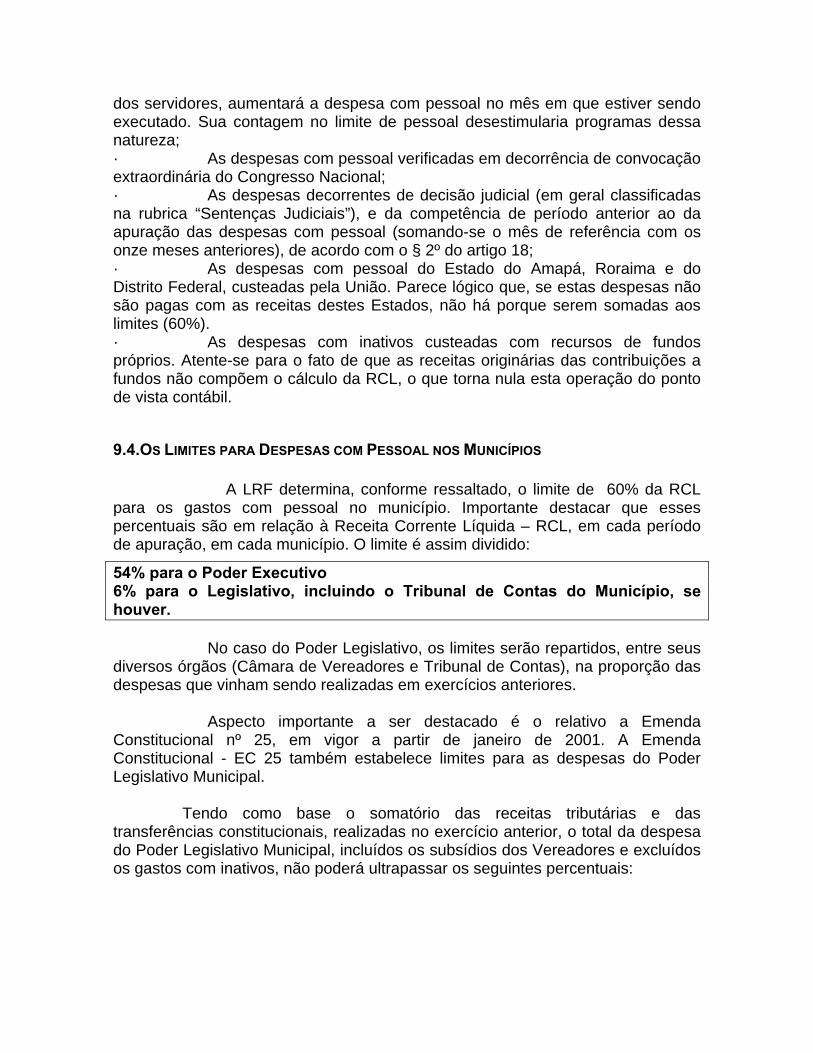

Na esfera municipal o limite de 60% será assim repartido: · 6% para o Legislativo, incluindo o Tribunal de Contas do Município, quando houver; e · 54% para o Executivo.

Na esfera Federal o limite será de 50% da RCL, assim dividido: · 40,9% para o Executivo; · 6% para o Judiciário; · 2,5% para o Legislativo; e · 0,6% para o Ministério Público.

Nos Poderes Legislativo e Judiciário, os limites serão repartidos, entre os seus diversos órgãos, na proporção das despesas que vinham sendo realizadas em exercícios anteriores.

Um exemplo: digamos que nos três exercícios financeiros anteriores à publicação da LRF (1997,1998 e 1999) dentro do Poder Judiciário a média das despesas com pessoal foi dividido entre o órgão A e o órgão B na proporção de 40% e 60% respectivamente. A partir de maio de 2000, com a limitação dos gastos com pessoal sendo igual a 6% da RCL para o Poder Judiciário, isto significa que o órgão A terá um limite de 2,4% da RCL para as despesas com pessoal, enquanto que para o órgão B, este limite será igual a 3,6%.

Nos Estados onde houver Tribunal de Contas dos Municípios, o limite para os gastos com pessoal do Legislativo será igual a 3,4% da RCL, enquanto que o Executivo perderá este percentual a maior do seu limite (0,4%), que passará então para 48,6% da RCL.

Finalmente, resta relacionar aquelas despesas que não serão computadas para o atendimento dos limites definidos nesta seção: · As despesas com indenização por demissão de servidores ou empregados; · As despesas relativas ao incentivo à demissão voluntária, o chamado PDV. Não faria sentido decisão diferente, já que, por ocasião do afastamento, o servidor recebe valores superiores àqueles que receberia se continuasse na ativa. Em outras palavras, o PDV, em geral utilizado pontualmente e dirigido ao conjunto