REFORMAS E PENSÕES EM PORTUGAL - Página Inicial · AS REALIDADES DA REFORMA PARA CADA GERAÇÃO...

31

Transcript of REFORMAS E PENSÕES EM PORTUGAL - Página Inicial · AS REALIDADES DA REFORMA PARA CADA GERAÇÃO...

REFORMAS E PENSÕESEM PORTUGAL

EDIÇÃO 2009Os parâmetros do futuro

25 de Novembro de 2009

As realidades da reforma para cada geraçãoDiogo Teixeira, AdministradorDiogo Teixeira, Administrador

> As regras de cálculo> Geração 50 anos> Geração 40 anos> Geração 30 anos

> O ritmo da queda das pensões

REFORMAS E PENSÕESEM PORTUGAL

AS REALIDADES DA REFORMA PARA CADA GERAÇÃOAS REGRAS DE CÁLCULO

> A fórmula de cálculo das reformas em Portugal

O VALOR DA PENSÃO=

4© 2009 Optimize Investment Partners. Todos os direitos reservados.

Método de cálculo das pensõesFonte: Ministério do Trabalho e da Solidariedade, 2006

REMUNERAÇÃO DE REFERÊNCIA

TAXA GLOBAL DE FORMAÇÃO DA

PENSÃO

FACTOR DE SUSTENTABILIDADEx x

Média dos 40 melhores anos revalorizados da

inflação(antigo método: média dos 10 melhores anos)

2% a 2,3% por ano de trabalho

mínimo 30%, máximo 80%

Ajustado todos os anos em função da evolução da esperança de vida

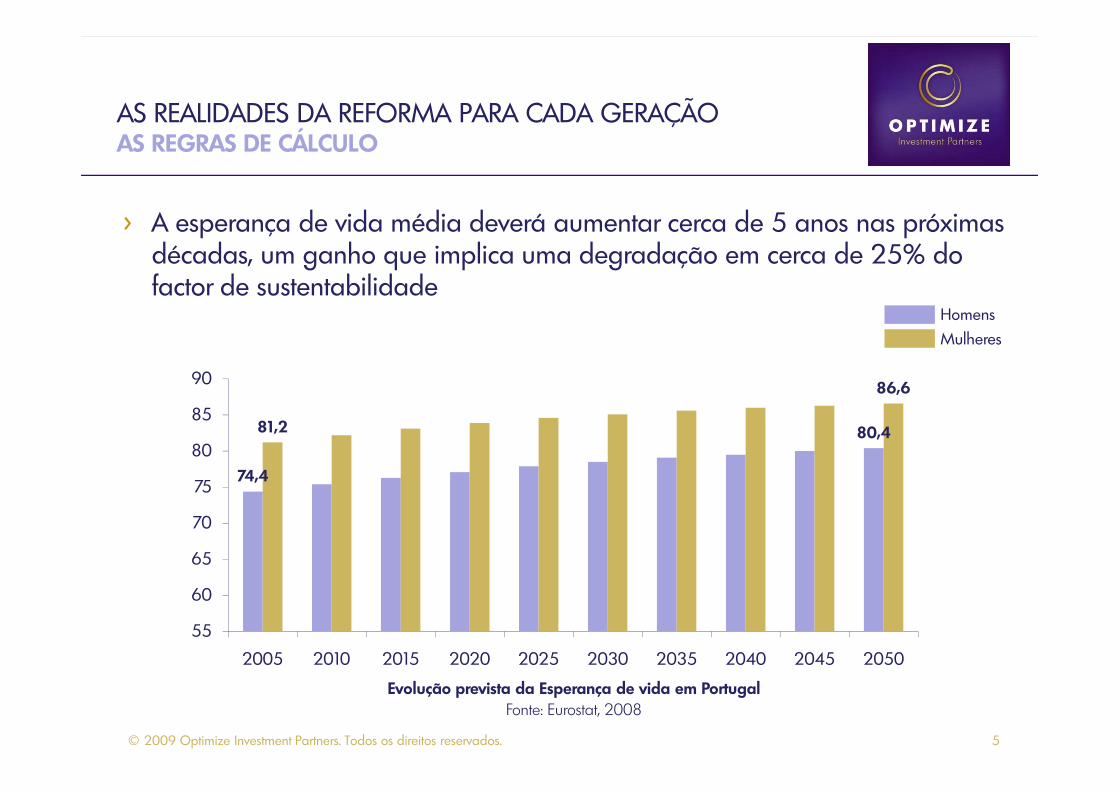

AS REALIDADES DA REFORMA PARA CADA GERAÇÃOAS REGRAS DE CÁLCULO

> A esperança de vida média deverá aumentar cerca de 5 anos nas próximas décadas, um ganho que implica uma degradação em cerca de 25% do factor de sustentabilidade

86,690

HomensMulheres

5© 2009 Optimize Investment Partners. Todos os direitos reservados.

Evolução prevista da Esperança de vida em PortugalFonte: Eurostat, 2008

74,4

80,481,2

86,6

55

60

65

70

75

80

85

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

AS REALIDADES DA REFORMA PARA CADA GERAÇÃOGERAÇÃO 50 ANOS

> Geração 50 anos: cerca de 66% do último ordenado

PERFIL 50 ANOS

50 anos em 2009

PERDA DE RENDIMENTO

6© 2009 Optimize Investment Partners. Todos os direitos reservados.

Taxa de substituição prevista segundo as regra de cálculo das pensões de velhice da Segurança SocialValores ilíquidos, sobre 14 meses

Fonte: Optimize, 2009

50 anos em 2009

Reforma aos 65 anos com 40 anos de contribuições

Salário 3500 €mensais

Trabalha desde 1984

RENDIMENTO

TAXA DE SUBSTITUÇÃO

33,7%

66,3%

AS REALIDADES DA REFORMA PARA CADA GERAÇÃOGERAÇÃO 40 ANOS

> Geração 40 anos: cerca de 60% do último ordenado

PERFIL 40 ANOS

40 anos em 2009

PERDA DE RENDIMENTO

7© 2009 Optimize Investment Partners. Todos os direitos reservados.

Taxa de substituição prevista segundo as regra de cálculo das pensões de velhice da Segurança SocialValores ilíquidos, sobre 14 meses

Fonte: Optimize, 2009

40 anos em 2009

Reforma aos 65 anos com 40 anos de contribuições

Salário 2500 €mensais

Trabalha desde 1994

RENDIMENTO

TAXA DE SUBSTITUÇÃO

40,0%

60,0%

AS REALIDADES DA REFORMA PARA CADA GERAÇÃOGERAÇÃO 30 ANOS

> Geração 30 anos: cerca de 55% do último ordenado

PERFIL 30 ANOS

30 anos em 2009

PERDA DE RENDIMENTO

8© 2009 Optimize Investment Partners. Todos os direitos reservados.

Taxa de substituição prevista segundo as regra de cálculo das pensões de velhice da Segurança SocialValores ilíquidos, sobre 14 meses

Fonte: Optimize, 2009

30 anos em 2009

Reforma aos 65 anos com 40 anos de contribuições

Salário 1500 €mensais

Trabalha desde 2004

RENDIMENTO

TAXA DE SUBSTITUÇÃO

45,7%

54,3%

70%

75%

AS REALIDADES DA REFORMA PARA CADA GERAÇÃOO RÍTMO DA QUEDA DAS PENSÕES

> O valor da pensão vai passar de 75% a 50% do último ordenado, para as gerações mais jovens

74,1%

70,1%

50%

55%

60%

65%

65 anos 55 anos 45 anos 35 anos 25 anos

9© 2009 Optimize Investment Partners. Todos os direitos reservados.

Reforma a receber da segurança social em percentagem do último salárioSalário ilíquido de 2000€*14 em 2009, aumento anual médio de 1,5%, 40 anos de contribuições, Reforma aos 65 anos

Fonte: Optimize Investment Partners, 2009

65 anos 55 anos 45 anos 35 anos 25 anos

63,7%

56,5%

52,7%

Os parâmetros do futuroDiogo Teixeira, Administrador Diogo Teixeira, Administrador

> Aumentos salariais penalizados> Salários altos, taxa de substituição baixa

> A necessária protecção complementar das mulheres > A vantagem de uma poupança precoce

REFORMAS E PENSÕESEM PORTUGAL

OS PARÂMETROS DO FUTUROAUMENTOS SALARIAIS PENALIZADOS

> O ritmo dos aumentos salariais penaliza as reformas, sobretudo para as gerações mais novas

70%

80%50 anos

Idade em 2009

40 anos30 anos65,4%

69,0%72,9%

12© 2009 Optimize Investment Partners. Todos os direitos reservados.

Taxas de substituição segundo o aumento salarial anual médio (acima da inflação)Salário ilíquido de 2000€*14 em 2009, 40 anos de contribuições, Reforma aos 65 anos

Fonte: Optimize Investment Partners, 2009

30%

40%

50%

60%

0,5% 1,0% 1,5% 2,0% 2,5% 3,0%

41,2%

49,8%

59,3%

OS PARÂMETROS DO FUTUROSALARIOS ALTOS, TAXAS DE SUBSTITUIÇÃO BAIXAS

> Quanto mais elevado for o salário, menor será a taxa de substituição

61,34%

61%

62%

13© 2009 Optimize Investment Partners. Todos os direitos reservados.

Taxas de substituição segundo o salário (ilíquido * 14 meses)Homem de 40 anos em 2009, aumento anual médio de 1,5%, 40 anos de contribuições, Reforma aos 65 anos

Fonte: Optimize Investment Partners, 2009

58,23%

57%

58%

59%

60%

500 € 1 000 € 1 500 € 2 000 € 2 500 € 3 000 € 3 500 € 4 000 € 4 500 € 5 000 € 5 500 € 6 000 €

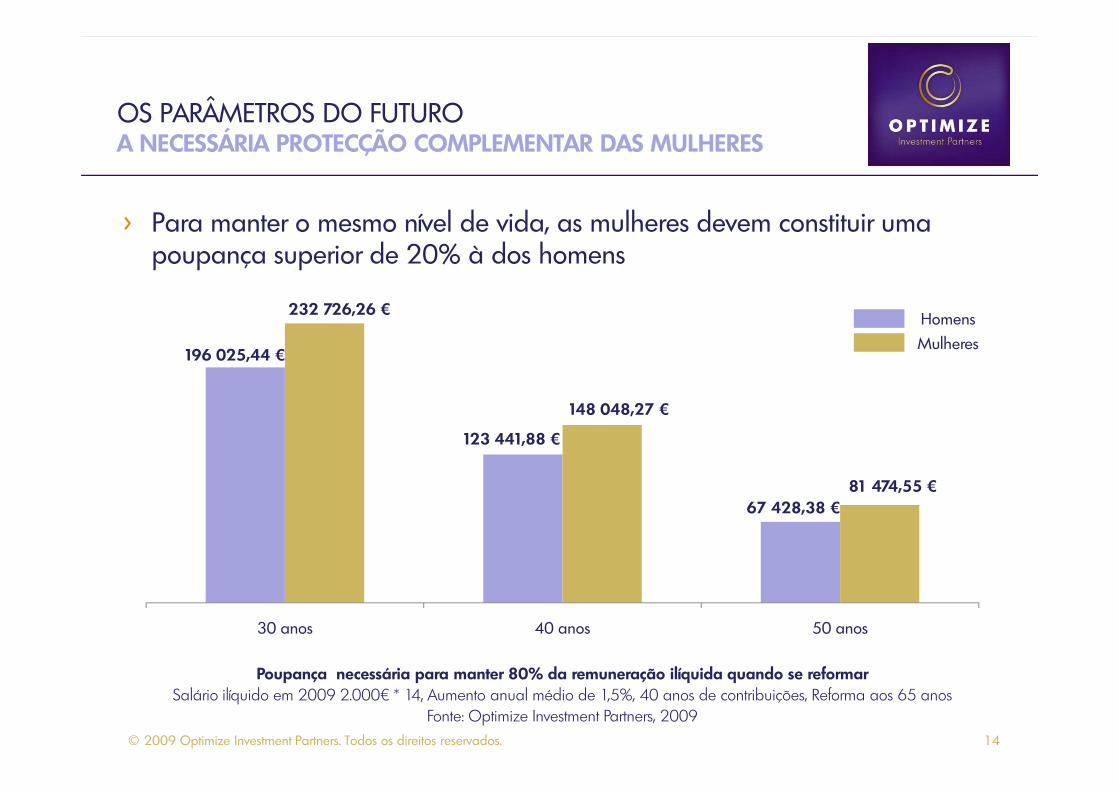

OS PARÂMETROS DO FUTUROA NECESSÁRIA PROTECÇÃO COMPLEMENTAR DAS MULHERES

> Para manter o mesmo nível de vida, as mulheres devem constituir uma poupança superior de 20% à dos homens

HomensMulheres

196 025,44 €

232 726,26 €

14© 2009 Optimize Investment Partners. Todos os direitos reservados.

Poupança necessária para manter 80% da remuneração ilíquida quando se reformarSalário ilíquido em 2009 2.000€ * 14, Aumento anual médio de 1,5%, 40 anos de contribuições, Reforma aos 65 anos

Fonte: Optimize Investment Partners, 2009

123 441,88 €

67 428,38 €

148 048,27 €

81 474,55 €

30 anos 40 anos 50 anos

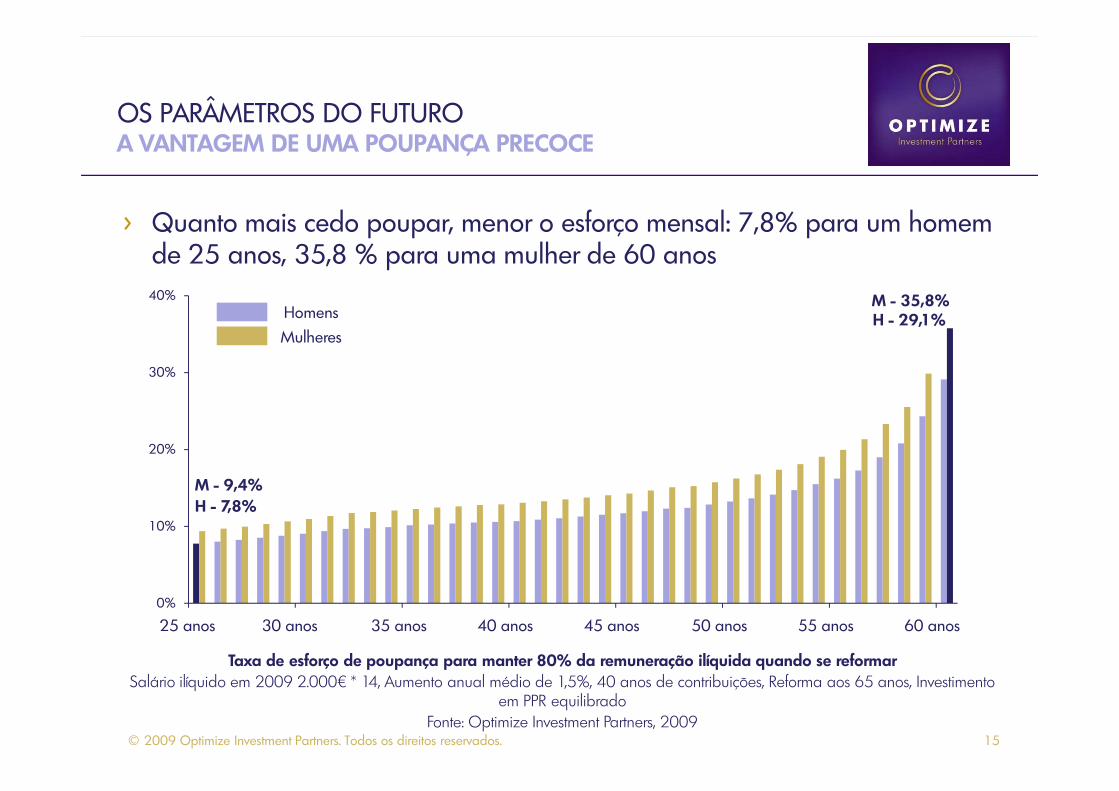

OS PARÂMETROS DO FUTUROA VANTAGEM DE UMA POUPANÇA PRECOCE

> Quanto mais cedo poupar, menor o esforço mensal: 7,8% para um homem de 25 anos, 35,8 % para uma mulher de 60 anos

H - 29,1%M - 35,8%

30%

40%HomensMulheres

15© 2009 Optimize Investment Partners. Todos os direitos reservados.

Taxa de esforço de poupança para manter 80% da remuneração ilíquida quando se reformarSalário ilíquido em 2009 2.000€ * 14, Aumento anual médio de 1,5%, 40 anos de contribuições, Reforma aos 65 anos, Investimento

em PPR equilibradoFonte: Optimize Investment Partners, 2009

H - 7,8%M - 9,4%

0%

10%

20%

25 anos 30 anos 35 anos 40 anos 45 anos 50 anos 55 anos 60 anos25 anos 30 anos 35 anos 40 anos 45 anos 50 anos 55 anos 60 anos

Optimizar a ReformaJosé Santos Teixeira, PresidenteJosé Santos Teixeira, Presidente

> As causas de empobrecimento dos Portugueses> 8 razões para preferir os fundos PPR

> Conclusão

REFORMAS E PENSÕESEM PORTUGAL

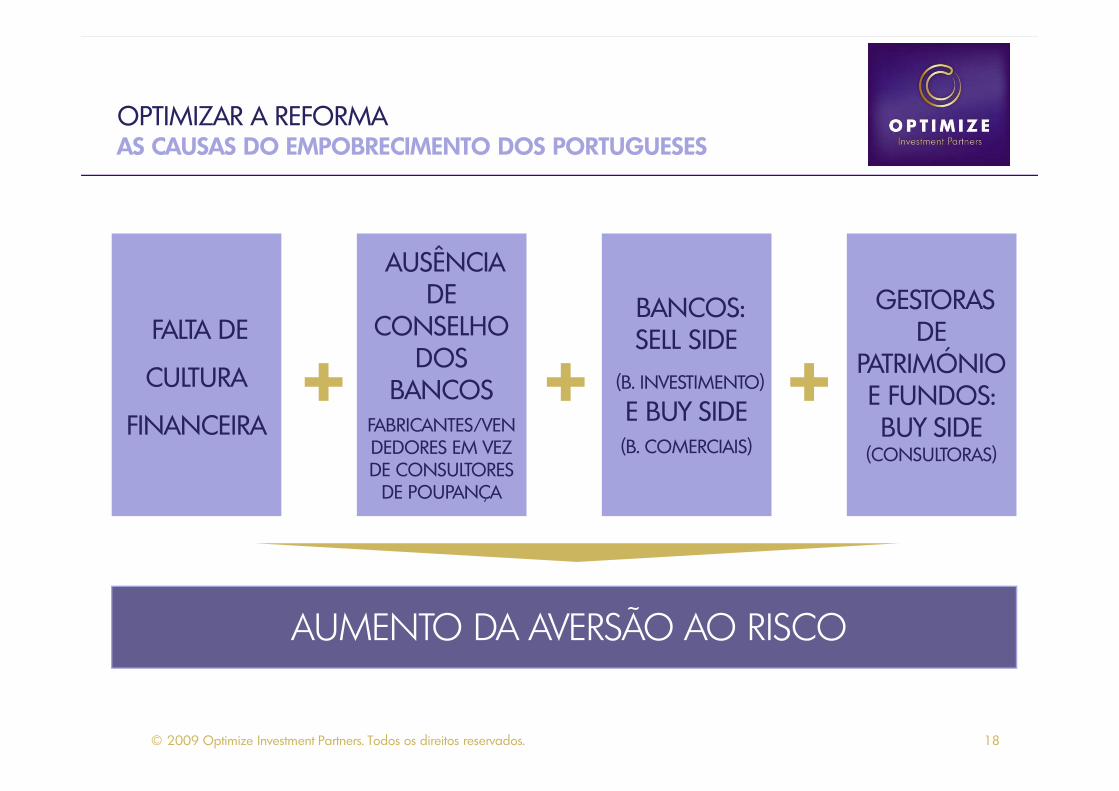

OPTIMIZAR A REFORMAAS CAUSAS DO EMPOBRECIMENTO DOS PORTUGUESES

FALTA DE

CULTURA

AUSÊNCIA DE

CONSELHO DOS

BANCOS

BANCOS: SELL SIDE

(B. INVESTIMENTO)

E BUY SIDE

GESTORAS DE

PATRIMÓNIO E FUNDOS: + + +

AUMENTO DA AVERSÃO AO RISCO

FINANCEIRA

© 2009 Optimize Investment Partners. Todos os direitos reservados. 18

BANCOSFABRICANTES/VENDEDORES EM VEZ DE CONSULTORES DE POUPANÇA

E BUY SIDE (B. COMERCIAIS)

E FUNDOS: BUY SIDE

(CONSULTORAS)

+ + +

OPTIMIZAR A REFORMAAS CAUSAS DO EMPOBRECIMENTO DOS PORTUGUESES

> Sucessivas e excessivas perdas levaram os particulares a atitudes de “forte aversão ao risco”:

19© 2009 Optimize Investment Partners. Todos os direitos reservados.

1974 2009

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

A longo prazo, as acções são historicamente mais rentáveis que as obrigações1

9,43%8,72%

Acções

Obrigações

© 2009 Optimize Investment Partners. Todos os direitos reservados. 20

9,43%8,72%

5,41%

6,69%5,99%

4,95%

40 anos40 anos40 anos40 anos 30 anos30 anos30 anos30 anos 20 anos20 anos20 anos20 anos

Obrigações

Rendibilidade anualizada de um investimento mensal constante em acções ou obrigaçõesFonte: Optimize Investment Partners, 2009

1969-2009 1979-2009 1989-2009

A longo prazo (20 anos) – horizonte de Reforma – as oscilações são invisíveis e tendem para uma recta de sentido crescente

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

2

S & P 500 desde criação e Reconstituído, escala logaritmica

© 2009 Optimize Investment Partners. Todos os direitos reservados. 21

1850 1900 1950 2000WAR ON TERRORISMWORLD WAR IISPANISH AMERICAN WAR

X

ONDE ESTAMOS

Evolução das acções e taxas longas nos Estados Unidos desde 1871Fonte: Robert J.Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, updated

As Obrigações (Empréstimos) com capital “garantido”, se as empresas ou os Estados não falirem (Argentina, Islândia e talvez Países Bálticos), também têm cotações que oscilam diariamente

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

3

© 2009 Optimize Investment Partners. Todos os direitos reservados. 22

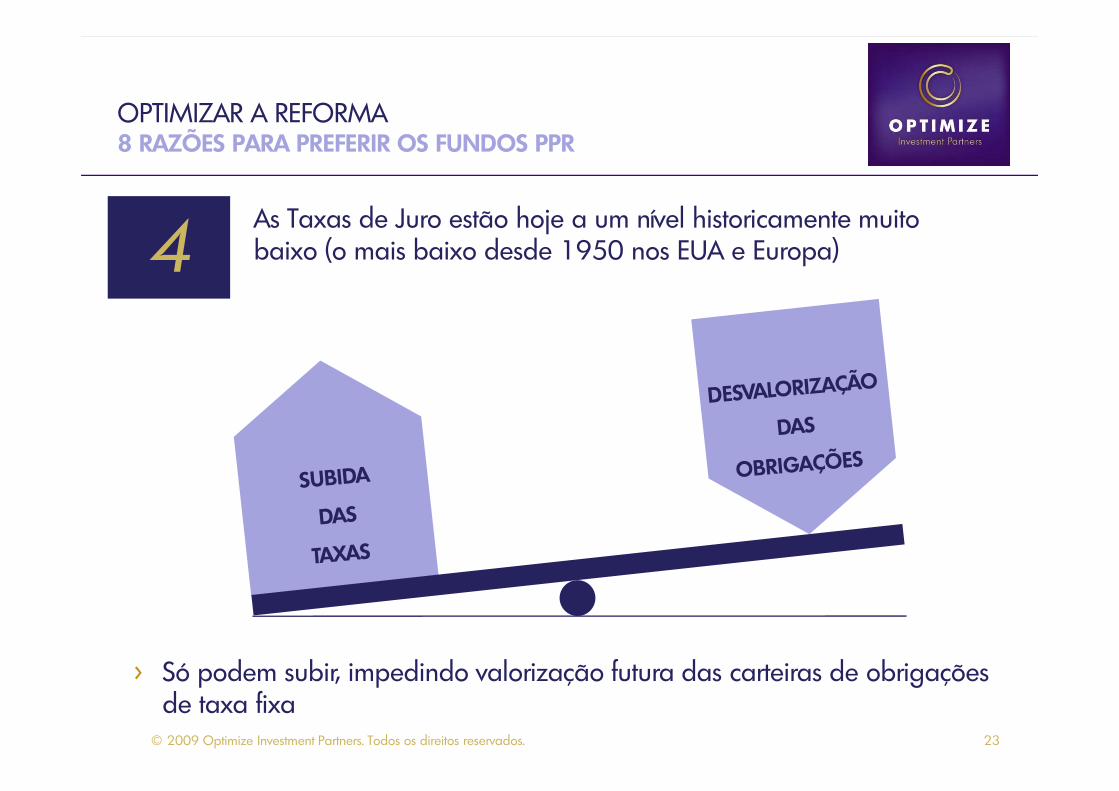

TAXAS DE JURO DO MERCADO

DURAÇÃO DA OBRIGAÇÃO

UMA OBRIGAÇÃO DO ESTADO A 10 ANOS, 4% DE JURO

PERDE 8% DE VALOR SE TAXAS SUBIREM PARA 5% (SÓ MAIS 1%)

As Taxas de Juro estão hoje a um nível historicamente muito baixo (o mais baixo desde 1950 nos EUA e Europa)

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

4

© 2009 Optimize Investment Partners. Todos os direitos reservados. 23

> Só podem subir, impedindo valorização futura das carteiras de obrigações de taxa fixa

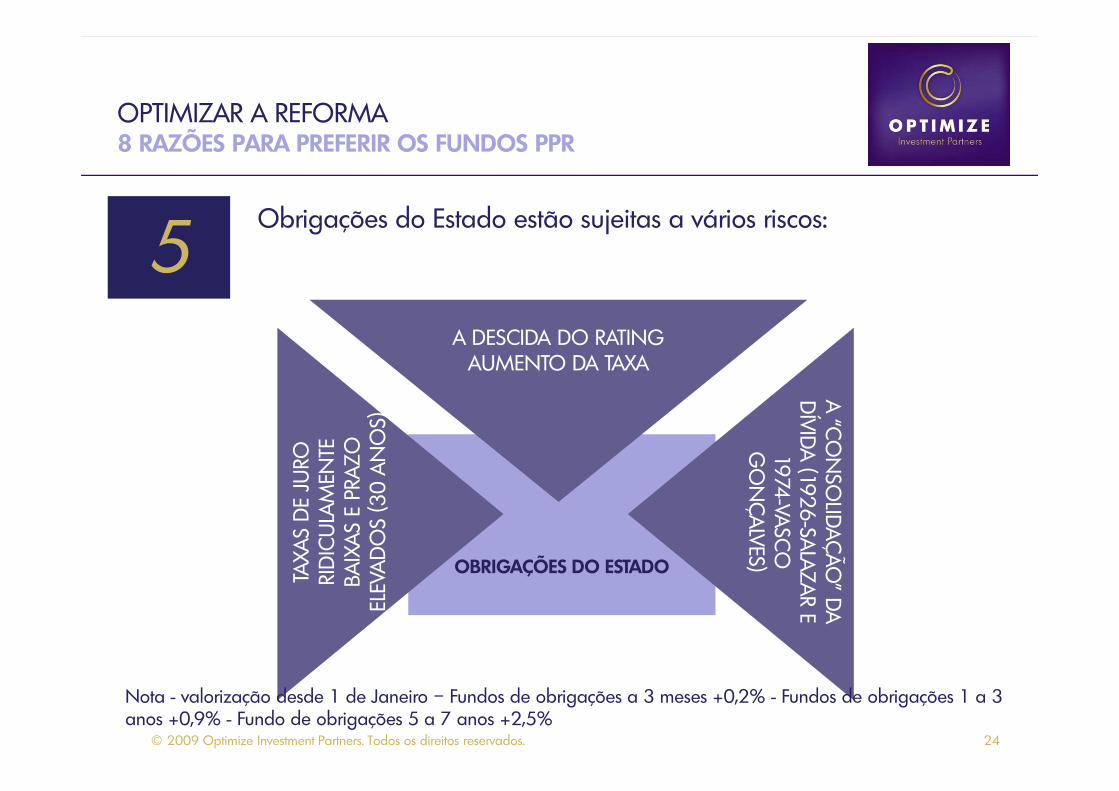

Obrigações do Estado estão sujeitas a vários riscos:

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

5

A DESCIDA DO RATING AUMENTO DA TAXA

OBRIGAÇÕES DO ESTADO

© 2009 Optimize Investment Partners. Todos os direitos reservados. 24

A “CONSO

LIDAÇ

ÃO” D

A DÍVID

A (1926-SALAZAR E 1974-VASC

O

GONÇALVES)

TAXA

S DE JU

RO

RIDIC

ULA

MEN

TE

BAIXAS

E PRA

ZO

ELEV

ADOS (3

0 AN

OS)

Nota - valorização desde 1 de Janeiro – Fundos de obrigações a 3 meses +0,2% - Fundos de obrigações 1 a 3 anos +0,9% - Fundo de obrigações 5 a 7 anos +2,5%

Só as Acções permitem participar no desenvolvimento económico mundial

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

6

PAÍSES EMERGENTES SECTORES DE CRESCIMENTO

© 2009 Optimize Investment Partners. Todos os direitos reservados. 25

• Saúde e Farmácia

• Agricultura e Alimentação

• Infra-estruturas

• Energia e Matérias-Primas

• Alterações Climáticas

• Economia “Verde”

• China

• Índia

• Rússia

• Brasil

• …

EMPRESAS “PLATAFORMA”

(e.g. Nestlé)

Nota - valorização desde 1 de Janeiro – Fundos Brics +83,3% - Fundos Matérias-Primas +91,7%

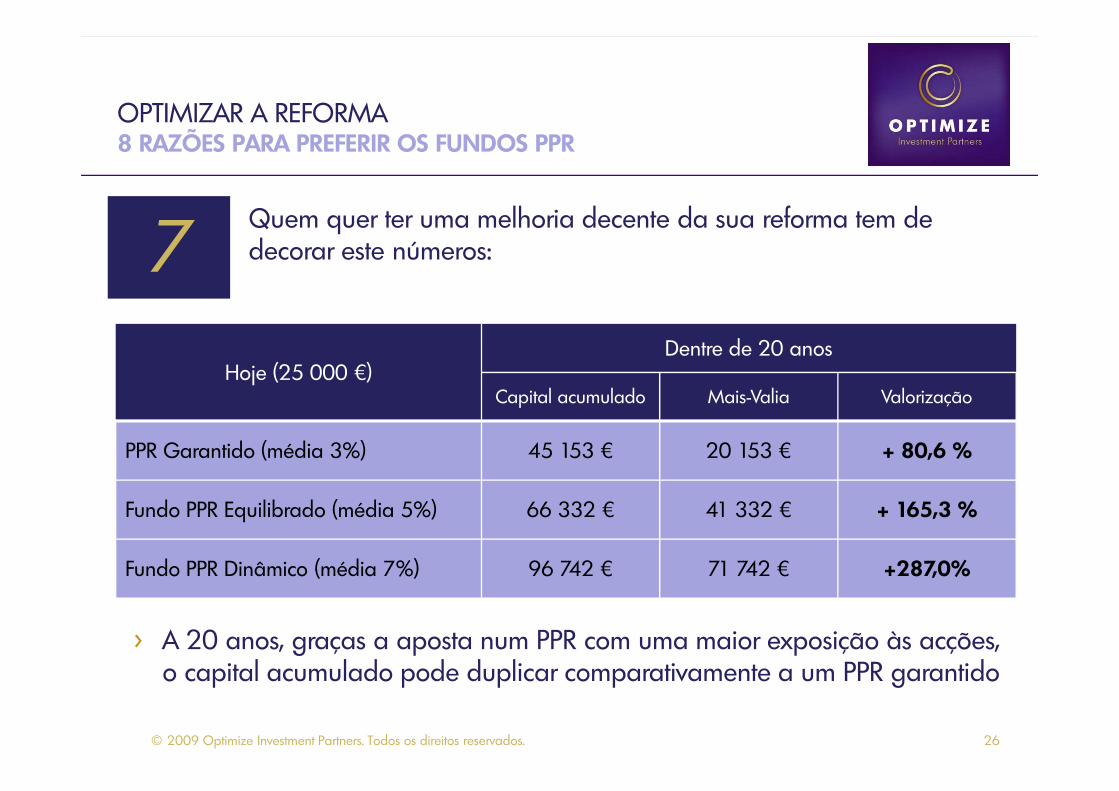

Quem quer ter uma melhoria decente da sua reforma tem de decorar este números:

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

7

Hoje (25 000 €)Dentre de 20 anos

Capital acumulado Mais-Valia Valorização

© 2009 Optimize Investment Partners. Todos os direitos reservados. 26

Capital acumulado Mais-Valia Valorização

PPR Garantido (média 3%) 45 153 € 20 153 € + 80,6 %

Fundo PPR Equilibrado (média 5%) 66 332 € 41 332 € + 165,3 %

Fundo PPR Dinâmico (média 7%) 96 742 € 71 742 € +287,0%

> A 20 anos, graças a aposta num PPR com uma maior exposição às acções, o capital acumulado pode duplicar comparativamente a um PPR garantido

E finalmente…(last but not least): A performance dos fundos Optimize Capital Reforma PPR é uma ilustração do que pode ser uma boa gestão de poupança reforma

OPTIMIZAR A REFORMA 8 RAZÕES PARA PREFERIR OS FUNDOS PPR

8

Optimize Capital Reforma PPR Acções +15,2 %

Optimize Capital Reforma PPR Equilibrado +12,9 %

25/09/2008 25/11/2008 25/01/2009 25/03/2009 25/05/2009 25/07/2009 25/09/2009

© 2009 Optimize Investment Partners. Todos os direitos reservados. 27

25/09/08 25/11/08 25/01/09 25/03/09 25/05/09 25/07/09 25/09/09 23/11/09

Evolução do Valor de UP dos PPR Optimize Capital Reforma e dos Certificados de ReformaFonte: Optimize, IGFSS

Optimize Capital Reforma PPR Acções:Optimize Capital Reforma PPR EquilibradoCertificados de Reforma

Certificados de Reforma + 8,6 %

A ELEVADA VOLATILIDADE DAS ACÇÕES TORNOU FUNDAMENTAL O TIMING DO INVESTIMENTO

MAS…

OPTIMIZAR A REFORMA CONCLUSÕES

28© 2009 Optimize Investment Partners. Todos os direitos reservados.

A PSICOLOGIA DOS PARTICULARES

(AVERSÃO AO RISCO NA COMPRA E NÃO RECONHECIMENTO DO ERRO NA VENDA COM PERDA)

IMPEDE-OS DE COMPRAR CEDO E VENDER A TEMPO

MAS…

TRANSFERIR DEPÓSITOS PARA SEGUROS PPR É EMPOBRECEDOR

OPTIMIZAR A REFORMA CONCLUSÕES

29© 2009 Optimize Investment Partners. Todos os direitos reservados.

SUBSCREVER PPR FUNDOS É PARTICIPAR NO DESENVOLVIMENTO ECONÓMICO

(ÚNICA FORMA DE MELHORAR A REFORMA)