RC 1Q2011 PT · Resultados Consolidados do 1º trimestre de 2011 3 ... Um ritmo de execução dos...

53

1

Transcript of RC 1Q2011 PT · Resultados Consolidados do 1º trimestre de 2011 3 ... Um ritmo de execução dos...

1

2

INDICE

RELATÓRIO DE GESTÃO

Resultados Consolidados do 1º trimestre de 2011 3

DEMONSTRAÇÕES FINANCEIRAS 10

Demonstração da Posição Financeira Consolidada 11

Demonstração dos Resultados Consolidados 13

Demonstração do Rendimento Consolidado Integral 14

Demonstração das Alterações ao Capital Próprio 14

Demonstração dos Fluxos de Caixa Consolidados 15

Políticas Contabilísticas e Notas Explicativas 18

3

4

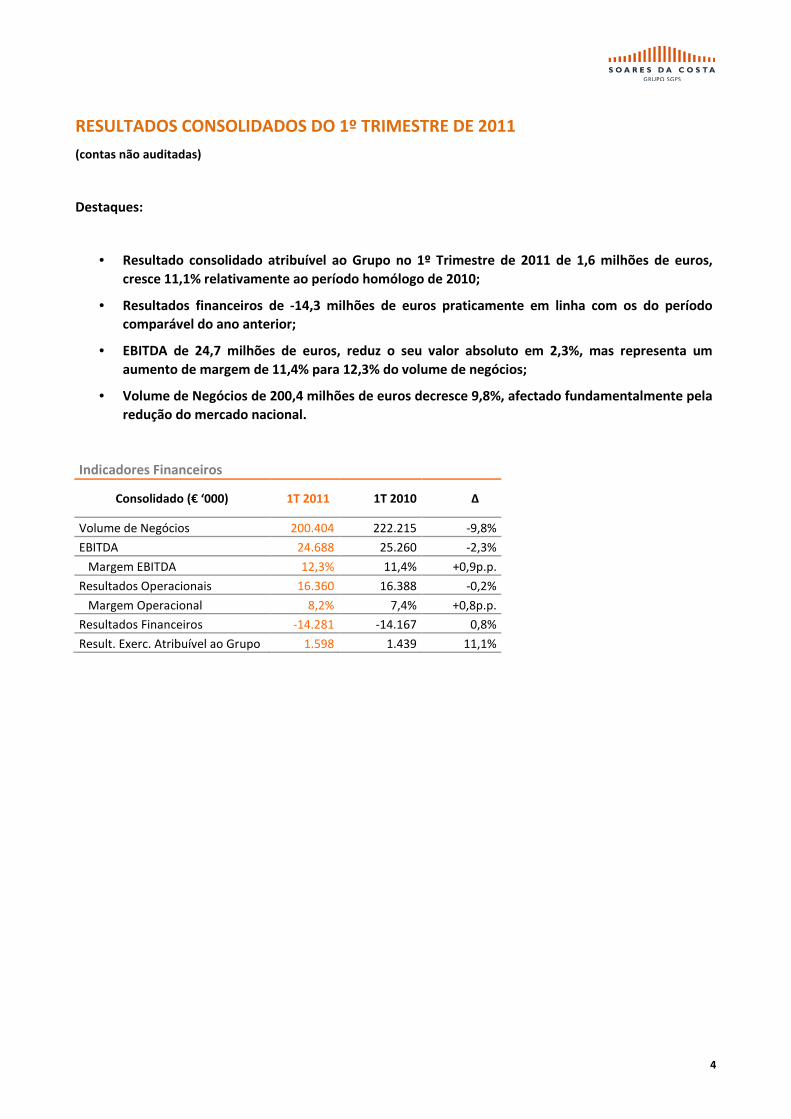

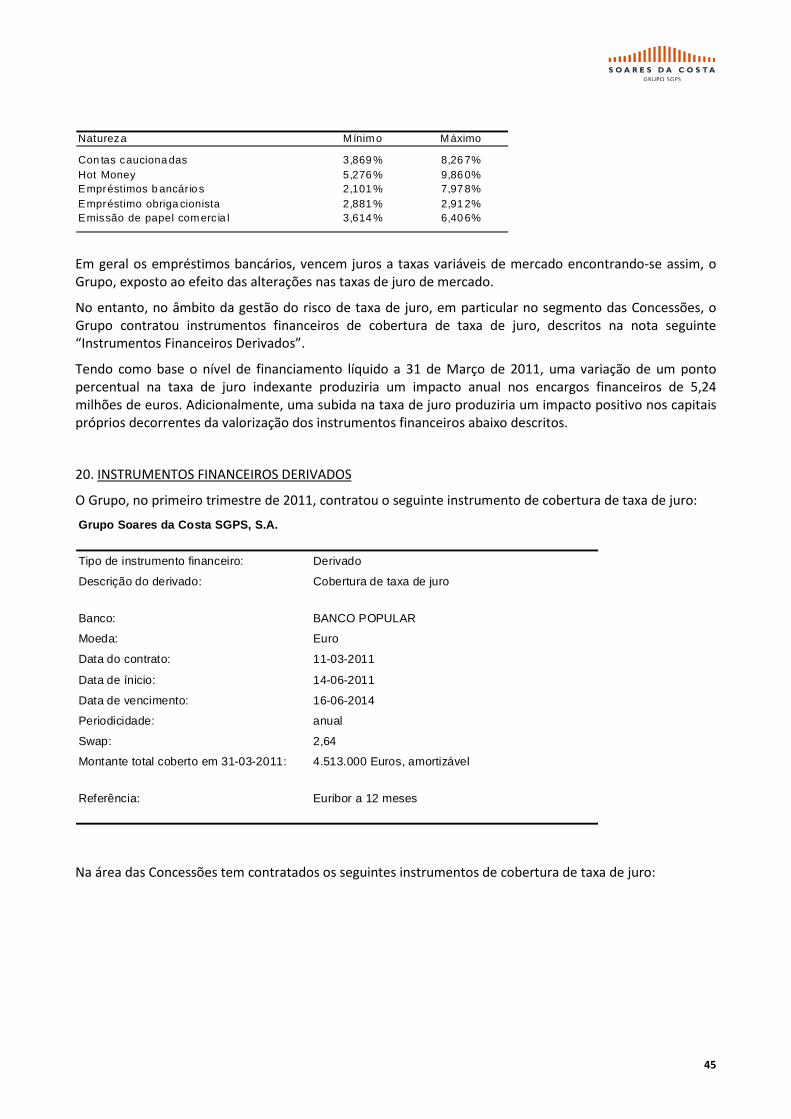

RESULTADOS CONSOLIDADOS DO 1º TRIMESTRE DE 2011

(contas não auditadas)

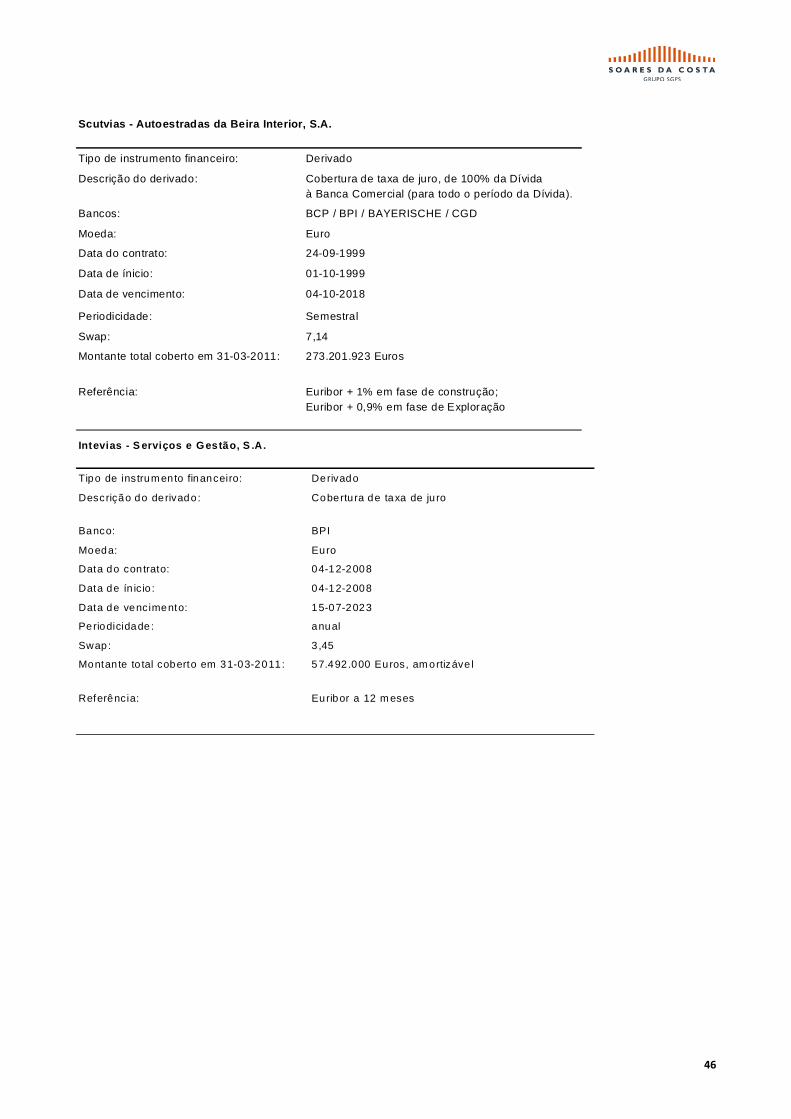

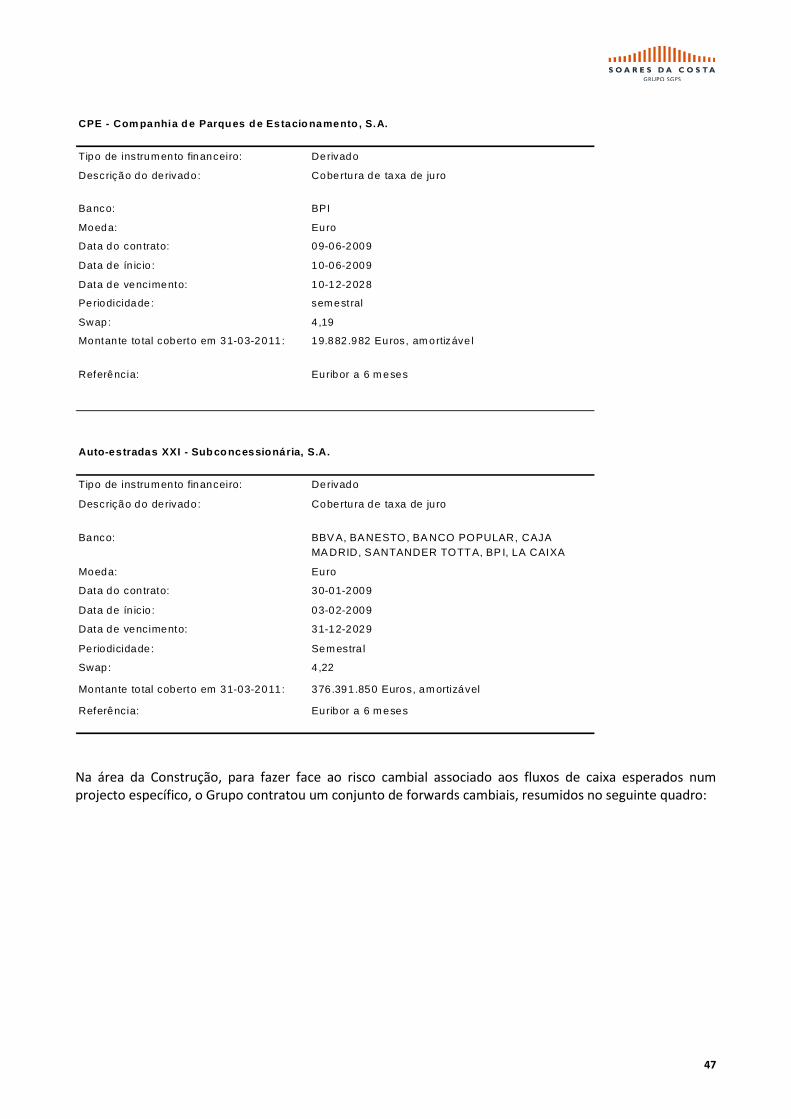

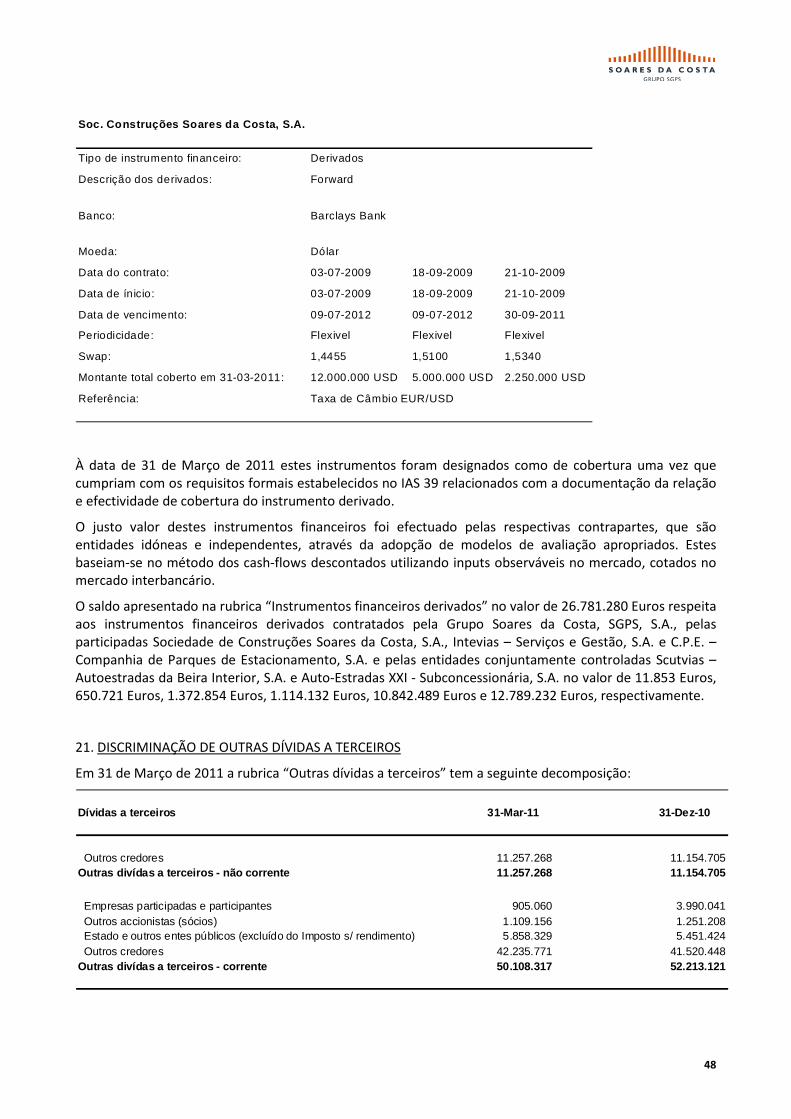

Destaques:

• Resultado consolidado atribuível ao Grupo no 1º Trimestre de 2011 de 1,6 milhões de euros,

cresce 11,1% relativamente ao período homólogo de 2010;

• Resultados financeiros de -14,3 milhões de euros praticamente em linha com os do período

comparável do ano anterior;

• EBITDA de 24,7 milhões de euros, reduz o seu valor absoluto em 2,3%, mas representa um

aumento de margem de 11,4% para 12,3% do volume de negócios;

• Volume de Negócios de 200,4 milhões de euros decresce 9,8%, afectado fundamentalmente pela

redução do mercado nacional.

Indicadores Financeiros

Consolidado (€ ‘000) 1T 2011 1T 2010 ∆

Volume de Negócios 200.404 222.215 -9,8%

EBITDA 24.688 25.260 -2,3%

Margem EBITDA 12,3% 11,4% +0,9p.p.

Resultados Operacionais 16.360 16.388 -0,2%

Margem Operacional 8,2% 7,4% +0,8p.p.

Resultados Financeiros -14.281 -14.167 0,8%

Result. Exerc. Atribuível ao Grupo 1.598 1.439 11,1%

5

ANÁLISE DA ACTIVIDADE

Volume de Negócios (VN). O Volume de Negócios do 1º trimestre do ano registou o valor de 200,4 milhões

de euros face ao de 222,2 milhões de euros do período homólogo comparável, denotando uma redução de

9,8%, por virtude da redução da área de negócios da construção e com particular origem no mercado

nacional como os quadros subsequentes de desagregração do VN por Áreas e por Mercados Geográficos

evidenciam.

Distribuição do Volume de Negócios por Área de Negócio € ‘000 1T 2011 % 1T 2010 % ∆

Volume de Negócios 200.404 100 222.215 100 -9,8%

Construção 175.756 87,7% 206.480 92,9% -14,9%

Indústria 6.428 3,2% 5.188 2,3% 23,9%

Concessões 32.000 16,0% 16.387 7,4% 95,3%

Imobiliário 1.487 0,7% 2.589 1,2% -42,6%

Energia Própria 1.291 0,6% 0 0,0% -

Grupo e outros 3.210 1,6% 2.823 1,3% 13,7%

Eliminações de Consol. -19.768 -9,9% -11.253 -5,1%

Distribuição do Volume de Negócios por Mercados Geográficos Mercado (€ ‘000) 1T 2011 % 1T 2010 % ∆

Portugal 71.548 35,7% 99.510 44,8% -28,1%

Angola 82.653 41,2% 94.813 42,7% -12,8%

E.U.A. 22.439 11,2% 16.231 7,3% 38,2%

Moçambique 20.086 10,0% 3.666 1,6% 447,9%

Outros 3.678 1,9% 7.994 3,6% -54,0%

Totais 200.404 100 222.215 100,0 -9,8%

Um ritmo de execução dos trabalhos ainda inferior ao satisfatório no que concerne à obra da Auto-Estrada

Transmontana, que se associa à evidente conjuntura deprimida no mercado nacional e um abaixamento,

que se supõe meramente conjuntural, por via de um ciclo de substituição de obras – acabamento de várias

e início de outras - no mercado Angolano, são factores que justificam esta redução no VN.

Já os mercados dos Estados Unidos da América e de Moçambique, na esteira do crescimento já conseguido

no ano passado, voltam a aumentar significativamente a sua influência, revelando importantes

crescimentos.

A redução verificada em “Outros” reflecte, por sua vez, a perda de importância do mercado romeno.

Rentabilidade. Não obstante a redução no VN, o EBITDA teve um bom comportamento situando-se em

valor absoluto em 24,7 milhões de euros (face ao valor homólogo de 25,3 milhões de euros), uma ligeira

descida de 2,3%, o que se traduz num aumento da margem de 11,4 para para 12,3% (+0,9 pontos

percentuais). Os resultados operacionais (EBIT) também são reveladores de um acréscimo na margem

semelhante (neste caso de 0,8 pontos percentuais), representando 8,2% do volume de negócios e

situando-se num patamar, em valor absoluto, de 16,4 milhões de euros idêntico a um ano antes.

6

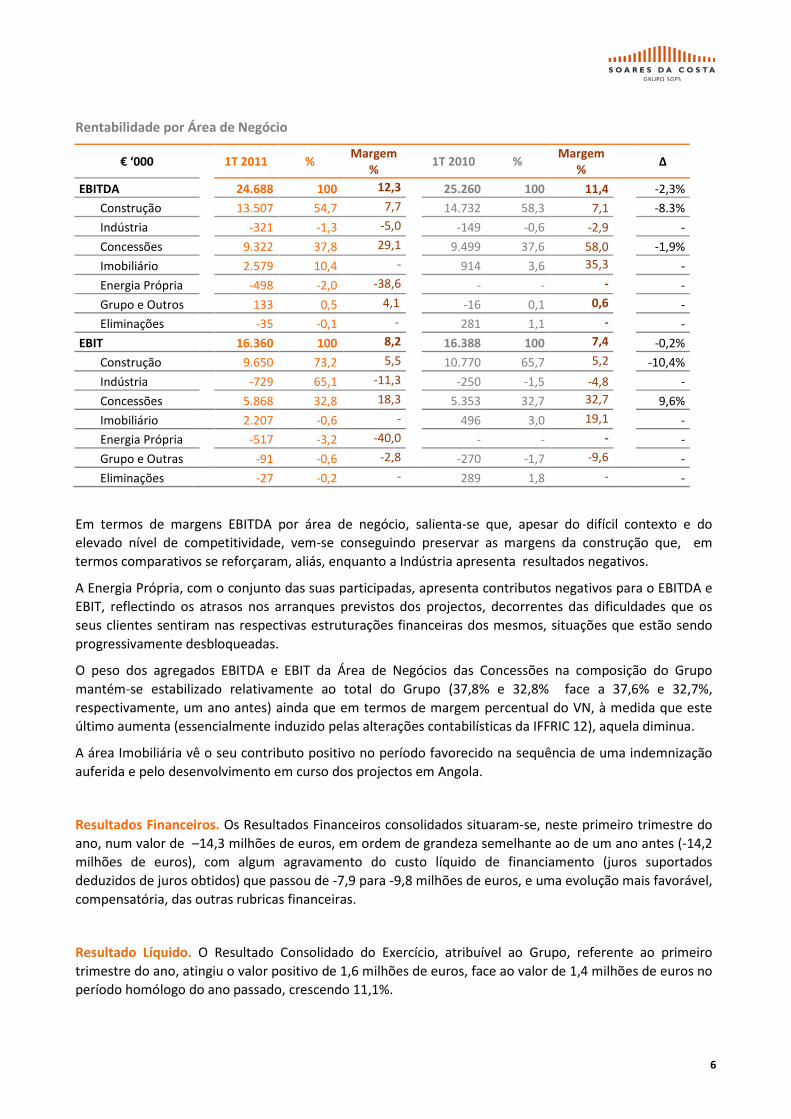

Rentabilidade por Área de Negócio

€ ‘000 1T 2011 % Margem

% 1T 2010 %

Margem %

∆

EBITDA 24.688 100 12,3 25.260 100 11,4 -2,3%

Construção 13.507 54,7 7,7 14.732 58,3 7,1 -8.3%

Indústria -321 -1,3 -5,0 -149 -0,6 -2,9 -

Concessões 9.322 37,8 29,1 9.499 37,6 58,0 -1,9%

Imobiliário 2.579 10,4 - 914 3,6 35,3 -

Energia Própria -498 -2,0 -38,6 - - - -

Grupo e Outros 133 0,5 4,1 -16 0,1 0,6 -

Eliminações -35 -0,1 - 281 1,1 - -

EBIT 16.360 100 8,2 16.388 100 7,4 -0,2%

Construção 9.650 73,2 5,5 10.770 65,7 5,2 -10,4%

Indústria -729 65,1 -11,3 -250 -1,5 -4,8 -

Concessões 5.868 32,8 18,3 5.353 32,7 32,7 9,6%

Imobiliário 2.207 -0,6 - 496 3,0 19,1 -

Energia Própria -517 -3,2 -40,0 - - - -

Grupo e Outras -91 -0,6 -2,8 -270 -1,7 -9,6 -

Eliminações -27 -0,2 - 289 1,8 - -

Em termos de margens EBITDA por área de negócio, salienta-se que, apesar do difícil contexto e do

elevado nível de competitividade, vem-se conseguindo preservar as margens da construção que, em

termos comparativos se reforçaram, aliás, enquanto a Indústria apresenta resultados negativos.

A Energia Própria, com o conjunto das suas participadas, apresenta contributos negativos para o EBITDA e

EBIT, reflectindo os atrasos nos arranques previstos dos projectos, decorrentes das dificuldades que os

seus clientes sentiram nas respectivas estruturações financeiras dos mesmos, situações que estão sendo

progressivamente desbloqueadas.

O peso dos agregados EBITDA e EBIT da Área de Negócios das Concessões na composição do Grupo

mantém-se estabilizado relativamente ao total do Grupo (37,8% e 32,8% face a 37,6% e 32,7%,

respectivamente, um ano antes) ainda que em termos de margem percentual do VN, à medida que este

último aumenta (essencialmente induzido pelas alterações contabilísticas da IFFRIC 12), aquela diminua.

A área Imobiliária vê o seu contributo positivo no período favorecido na sequência de uma indemnização

auferida e pelo desenvolvimento em curso dos projectos em Angola.

Resultados Financeiros. Os Resultados Financeiros consolidados situaram-se, neste primeiro trimestre do

ano, num valor de –14,3 milhões de euros, em ordem de grandeza semelhante ao de um ano antes (-14,2

milhões de euros), com algum agravamento do custo líquido de financiamento (juros suportados

deduzidos de juros obtidos) que passou de -7,9 para -9,8 milhões de euros, e uma evolução mais favorável,

compensatória, das outras rubricas financeiras.

Resultado Líquido. O Resultado Consolidado do Exercício, atribuível ao Grupo, referente ao primeiro

trimestre do ano, atingiu o valor positivo de 1,6 milhões de euros, face ao valor de 1,4 milhões de euros no

período homólogo do ano passado, crescendo 11,1%.

7

Posição Financeira Consolidada (Balanço). Em termos gerais, a estrutura da posição financeira

consolidada não sofreu alterações substanciais no último trimestre. O total do activo não corrente

aumentou cerca de 8,9 milhões de euros, destacando-se a evolução das dívidas de terceiros (+21,1 milhões

de euros), fortemente influenciada pelo activo financeiro da subconcessão da Auto-Estrada Transmontana.

No activo corrente assinala-se positivamente a redução dos inventários (-7,3 milhões de euros) e dos

Clientes (-6,7 milhões de euros) enquanto os outros activos correntes subiram (+11,4 milhões de euros).

No lado do passivo, possibilitando a melhoria da estrutura financeira consolidada, verificou-se uma

deslocação do passivo corrente para o passivo não corrente, no que respeita aos empréstimos bancários.

Também ao nível do passivo corrente é importante registar uma redução significativa dos fornecedores (-

36,8 milhões de euros).

Dívida Líquida. O endividamento líquido remunerado ascende em finais de Março de 2011 a 759,1 milhões

de euros, face ao valor de 741,9 milhões de euros no final do ano de 2010. Este aumento é fundamentado

pela evolução da dívida sem recurso (área das Concessões) uma vez que a dívida com recurso apresenta-se

em nível relativamente estabilizado, como o quadro infra é revelador:

Evolução Divida Líquida

€ ‘000 000 1 T 2011 Dez 2010

Dívida Líquida Total 759,1 741,9

Com recurso 447,2 445,5

Sem recurso 311,9 296,5

Finalmente importa referir uma redução no passivo dos instrumentos financeiros derivados, reflexo do

aumento dos indexantes e, por isso, da melhor valorização dos instrumentos financeiros de cobertura

contratados, designadamente pela área das Concessões, o que contribuiu para uma ligeira melhoria dos

Capitais Próprios.

Carteira de Encomendas. A continuação de uma envolvente macroeconómica e sectorial depressiva, em

particular no mercado nacional, reflecte-se na evolução da carteira de encomendas que em termos globais

reduziu-se, desde finais de Dezembro, 123,2 milhões de euros para 1.545 milhões de euros (-7,4%). Parte

dessa redução é, no entanto, aparente porque resulta exclusivamente da desvalorização da evolução do

Dólar face ao Euro (cerca de 7%), o que relativamente aos mercados com contratos expressos na primeira

das indicadas moedas (nomeadamente Angola e Estados Unidos da América) faz corresponder uma

desvalorização comparativa em Euros.

Relativamente às obras adjudicadas no período trimestral sob análise merecem referência, no mercado

nacional, as da Variante da Madeira do Mar, 2ª. fase e da Via Expresso Fajã da Ovelha – Ponta do Pargo,

2ª. fase, (em consórcio), na Madeira, as obras para a EDIA da Construção das Infra-Estruturas de Rega,

Viárias e de Drenagem do Bloco de Pedrogão 3 e a homóloga do Bloco de Aljustrel, ambas no âmbito do

desenvolvimento do Alqueva, e a Empreitada de Construção das Infra-Estruturas do Pestana Tróia Resort.

Em Angola evidencia-se a adjudicação da importante obra Vista Club – Luanda Towers Project (em

consórcio) e da LNG – Bairro da Marinha, School Upgrade Project.

8

Carteira de Encomendas

€ ‘000 1T 2011 % 31.Dez.2010 % ∆%

Total 1.544.622 100,0% 1.667.748 100,0% -7,4%

Portugal 678.238 43,9% 720.647 43,2% -5,9%

Angola 445.675 28,9% 446.408 26,8% -0,2%

EUA 162.330 10,5% 197.350 11,8% -17,7%

Moçambique 156.959 10,2% 170.200 10,2% -7,8%

Roménia 5.976 0,4% 7.192 0,4% -16,9%

S. Tomé e Príncipe 33 0,0% 15.261 0,9% -99,8%

Costa Rica 43.482 2,8% 43.482 2,6% -0,0%

Outros 51.929 3,4% 67.209 4,0% -22,7%

FACTOS RELEVANTES OCORRIDOS POSTERIORMENTE AO 1º. TRIMESTRE

Neste capítulo, merece referência a realização em 12 Maio corrente da Assembleia-Geral de accionistas

que, entre outras deliberações, aprovou o Relatório de Gestão, as Contas Individuais e as Contas

Consolidadas relativos ao exercício de 2010, bem como a aplicação dos resultados líquidos individuais na

qual se inclui a distribuição do dividendo de 0,0217 € por cada acção ordinária e de 0,05€ por cada acção

preferencial.

ACCÕES PRÓPRIAS. COMPORTAMENTO EM BOLSA

Acções Próprias. Nos termos e para os efeitos do disposto no art.º 248º do Código dos Valores Mobiliários,

o Grupo Soares da Costa SGPS, S.A. informou que celebrou um Contrato de Liquidez com a Lisbon Brokers

Sociedade Corretora, S.A., com o objectivo de fomentar a liquidez dos títulos da Soares da Costa admitidos

à negociação na Euronext Lisbon. Este contrato tem a duração de 12 meses, tendo entrado em vigor a 01-

10-2010, sendo renovado automaticamente se não tiver cessado por qualquer motivo. As operações

estarão limitadas a um limite máximo diário de 250.000 acções ou 500.000 euros e a um limite líquido

global de 1.000.000 acções da sociedade. O contrato é executado de acordo com a prática de mercado

aceite pela CMVM. Assim, nos termos deste contrato de liquidez a sociedade comunicou ao mercado

(comunicado efectuado a 20-04-2011) que a 31-03-2011 detinha 472.941 acções próprias como resultado

da execução do contrato de liquidez, correspondentes a 0,296% do seu capital social face a 382.914 acções

detidas no final de 2010 (0,239% do capital social).

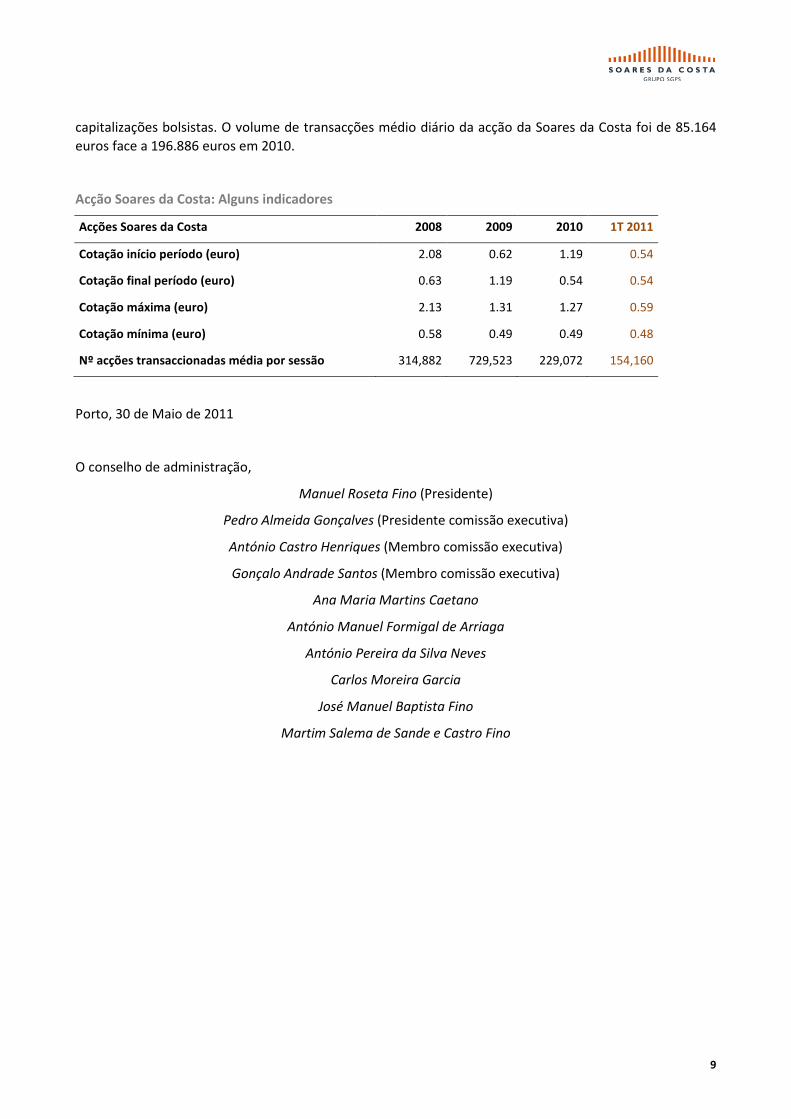

Evolução em Bolsa

O preço da acção teve um comportamento bastante estável ao longo do trimestre, fechando aliás

inalterado face a 31-12-2010 (nos 0,54 euros por acção), demonstrando alguma resiliência ao conturbado

período político e financeiro vivido pela economia portuguesa e que culminou no pedido de ajuda

internacional ao Fundo Económico Internacional/ Banco Central Europeu/ União Europeia. No entanto, a

principal característica foi de facto a acentuada queda de liquidez sentida no volume transaccionado de

acções, sentida praticamente por todos os títulos do mercado mas principalmente pelas menores

9

capitalizações bolsistas. O volume de transacções médio diário da acção da Soares da Costa foi de 85.164

euros face a 196.886 euros em 2010.

Acção Soares da Costa: Alguns indicadores

Acções Soares da Costa 2008 2009 2010 1T 2011

Cotação início período (euro) 2.08 0.62 1.19 0.54

Cotação final período (euro) 0.63 1.19 0.54 0.54

Cotação máxima (euro) 2.13 1.31 1.27 0.59

Cotação mínima (euro) 0.58 0.49 0.49 0.48

Nº acções transaccionadas média por sessão 314,882 729,523 229,072 154,160

Porto, 30 de Maio de 2011

O conselho de administração,

Manuel Roseta Fino (Presidente)

Pedro Almeida Gonçalves (Presidente comissão executiva)

António Castro Henriques (Membro comissão executiva)

Gonçalo Andrade Santos (Membro comissão executiva)

Ana Maria Martins Caetano

António Manuel Formigal de Arriaga

António Pereira da Silva Neves

Carlos Moreira Garcia

José Manuel Baptista Fino

Martim Salema de Sande e Castro Fino

10

11

(Valores em unidades de Euro)

31-Mar-11 31-Dec-10

Activo Líquido Activo Líquido

NÃO CORRENTE

Activos intangíveis: Goodwill 11 e 12 87,156,004 87,156,004 Activos intangíveis 11 e 12 264,392,552 267,243,983

351,548,557 354,399,987

Activos fixos tangíveis: Terrenos e edifícios 12 150,930,297 152,138,253 Equipamento básico 12 67,984,484 70,554,688 Activos fixos tangíveis em curso 12 26,807,028 26,438,863 Outros activos fixos tangíveis 12 20,703,738 22,042,596

266,425,547 271,174,400

Propriedades de investimento 13 9,689,864 10,026,295

Investimentos financeiros: Investimentos financeiros em equivalência patrimonial 10 e 13 11,919,009 12,530,850 Empréstimos a empresas associadas 10 e 13 9,677,600 9,471,239 Outros investimentos financeiros 13 e 23 11,364,589 11,722,555

32,961,198 33,724,644

Activos por impostos diferidos 25 25,984,550 29,485,716 Dívidas de terceiros 15 90,469,637 69,392,335

Total do activo não corrente 777,079,352 768,203,377

CORRENTE

Inventários 14 e 23 150,999,089 158,306,787

Dívidas de terceiros:

Clientes 15 e 23 444,811,646 451,527,081

Imposto sobre o rendimento do exercício 2,568,898 2,604,802 Outras dívidas de terceiros 15 e 23 57,273,244 53,694,004

504,653,788 507,825,887

Outros activos correntes 16 147,944,734 136,587,275 Caixa e seus equivalentes 17 106,628,226 96,531,607

Total do activo corrente 910,225,838 899,251,556

Total do activo 10 1,687,305,190 1,667,454,933

O Responsável Técnico O Conselho de Administração

31 DE MARÇO DE 2011 E 31 DE DEZEMBRO DE 2010

DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA CONSOLIDADA EM

A C T I V O Notas

12

(Valores em unidades de Euro)

CAPITAL PRÓPRIO

Capital social 18 160,000,000 160,000,000 Acções próprias 18 (261,101) (197,780) Reservas e resultados transitados 18 (16,982,634) (40,286,958) Resultado l íquido do período 1,597,948 15,570,960 Capital próprio atribuível ao Grupo 144,354,213 135,086,222

Interesses minoritários 3,925,299 4,170,912

Total do capital próprio 148,279,512 139,257,134

PASSIVO

NÃO CORRENTE

Provisões 23 691,319 704,145

Empréstimos: Empréstimos obrigacionistas 19 100,000,000 100,000,000 Empréstimos bancários 19 489,051,994 433,111,904

589,051,994 533,111,904 Dívidas a terceiros: Fornecedores de investimento 3,848,274 4,656,414 Outros dívidas a terceiros 21 11,257,268 11,154,705

Passivos por impostos diferidos 25 30,367,841 31,264,257

Total do passivo não corrente 635,216,696 580,891,425

CORRENTE

Empréstimos: Empréstimos bancários 19 220,029,377 247,700,168 Outros empréstimos obtidos 19 47,283,087 46,607,772

267,312,464 294,307,940 Dívidas a terceiros: Fornecedores 225,400,148 262,169,173 Fornecedores de investimento 7,024,112 8,068,350 Adiantamentos de clientes 131,266,066 133,436,384 Imposto sobre o rendimento do exercício 4,629,169 3,453,256 Outros dívidas a terceiros 21 50,108,317 52,213,121

418,427,812 459,340,284

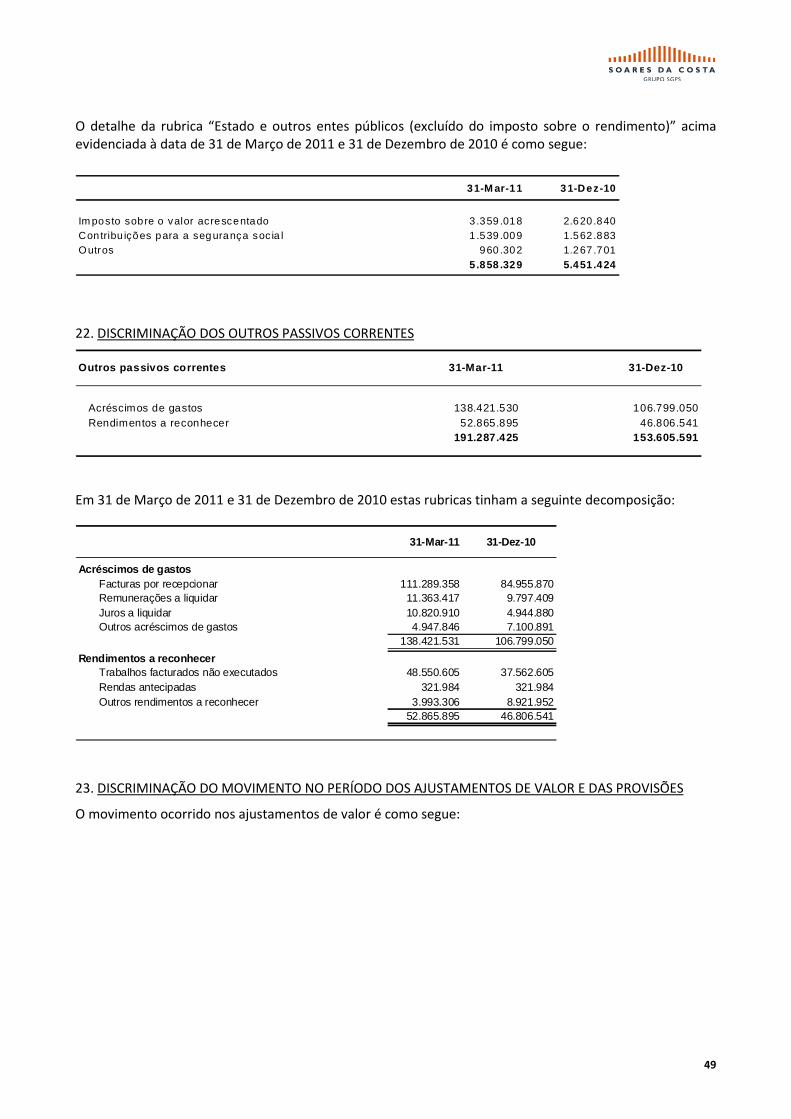

Instrumentos financeiros derivados 20 26,781,280 40,052,559 Outros passivos correntes 22 191,287,425 153,605,591

Total do passivo corrente 903,808,981 947,306,374

Total do passivo 10 1,539,025,678 1,528,197,799

Total do capital próprio e passivo 1,687,305,190 1,667,454,933

O Responsável Técnico O Conselho de Administração

31 DE MARÇO DE 2011 E 31 DE DEZEMBRO DE 2010

DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA CONSOLIDADA EM

CAPITAL PRÓPRIO E PASSIVO Notas 31-Mar-11 31-Dec-10

13

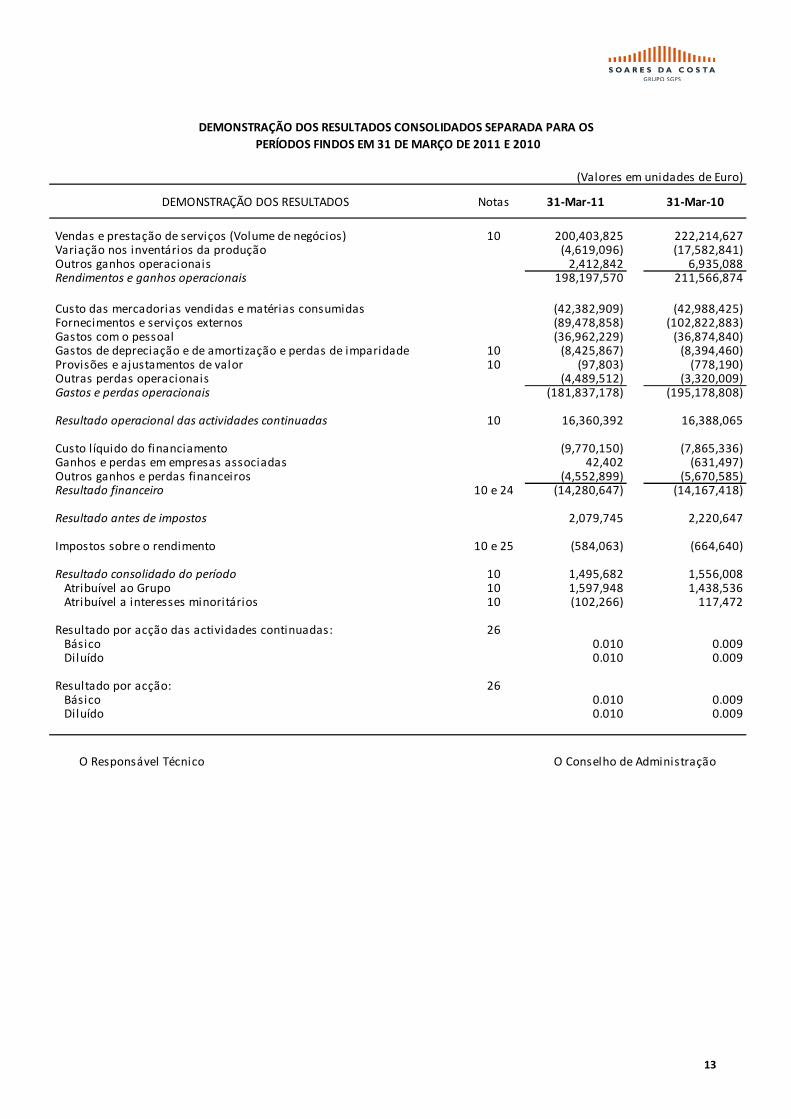

(Valores em unidades de Euro)

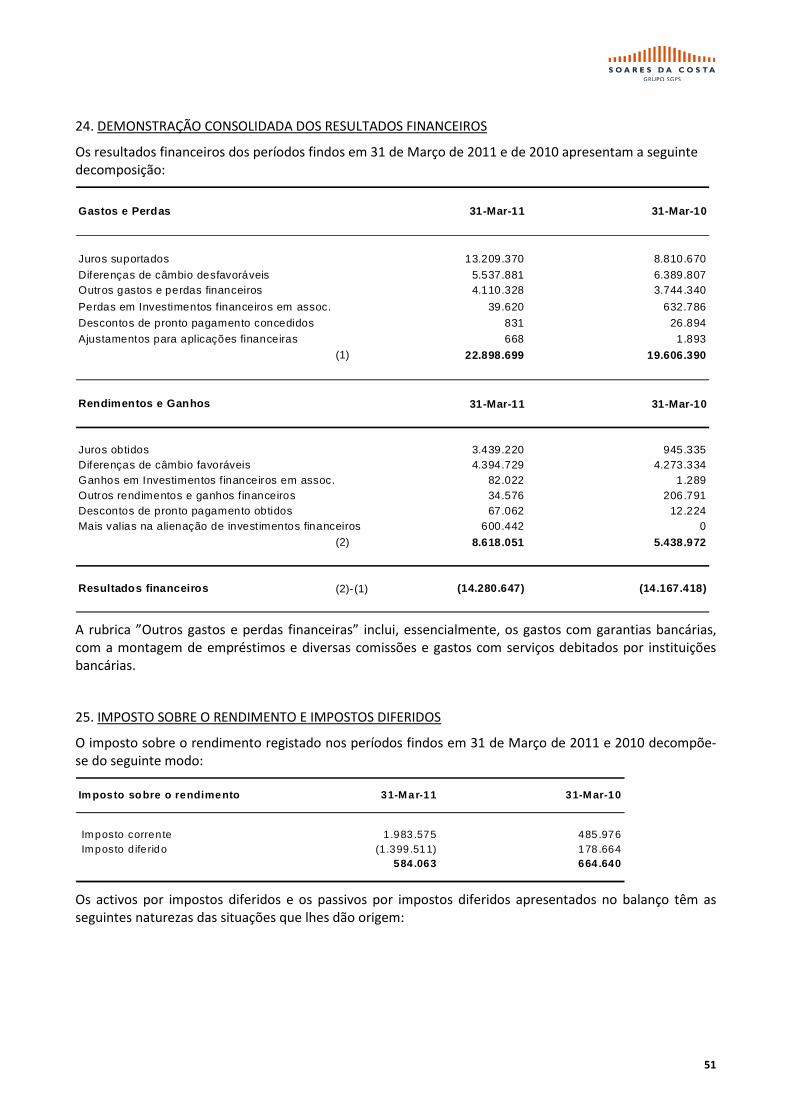

Vendas e prestação de serviços (Volume de negócios) 10 200,403,825 222,214,627 Variação nos inventários da produção (4,619,096) (17,582,841) Outros ganhos operacionais 2,412,842 6,935,088 Rendimentos e ganhos operacionais 198,197,570 211,566,874

Custo das mercadorias vendidas e matérias consumidas (42,382,909) (42,988,425) Fornecimentos e serviços externos (89,478,858) (102,822,883) Gastos com o pessoal (36,962,229) (36,874,840) Gastos de depreciação e de amortização e perdas de imparidade 10 (8,425,867) (8,394,460) Provisões e ajustamentos de valor 10 (97,803) (778,190) Outras perdas operacionais (4,489,512) (3,320,009) Gastos e perdas operacionais (181,837,178) (195,178,808)

Resultado operacional das actividades continuadas 10 16,360,392 16,388,065

Custo l íquido do financiamento (9,770,150) (7,865,336) Ganhos e perdas em empresas associadas 42,402 (631,497) Outros ganhos e perdas financeiros (4,552,899) (5,670,585) Resultado financeiro 10 e 24 (14,280,647) (14,167,418)

Resultado antes de impostos 2,079,745 2,220,647

Impostos sobre o rendimento 10 e 25 (584,063) (664,640)

Resultado consolidado do período 10 1,495,682 1,556,008 Atribuível ao Grupo 10 1,597,948 1,438,536 Atribuível a interesses minoritários 10 (102,266) 117,472

Resultado por acção das actividades continuadas: 26 Básico 0.010 0.009 Diluído 0.010 0.009

Resultado por acção: 26 Básico 0.010 0.009 Diluído 0.010 0.009

O Responsável Técnico O Conselho de Administração

DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS SEPARADA PARA OS

PERÍODOS FINDOS EM 31 DE MARÇO DE 2011 E 2010

DEMONSTRAÇÃO DOS RESULTADOS Notas 31-Mar-11 31-Mar-10

14

(Valores em unidades de Euro)

Resultado consolidado Líquido do período 1,495,682 1,556,008

Outros rendimentos integrais

Diferenças cambiais decorrentes da transposição de demonstrações financeiras expressas em moeda estrangeira (3,013,114) 973,756

Variação, l íquida de impostos, no justo valor de instrumentos financeiros derivados 10,892,728 (5,427,895)

Ajustamentos de investimentos financeiros em equivalência patrimonial (271,326) (711,047)

Outras variações (30,543) -

Total Rendimento Consolidado Integral 9,073,427 (3,609,176)

Atribuível:

a interesses minoritários (245,613) 305,952

ao Grupo 9,319,040 (3,915,129)

O Responsável Técnico O Conselho de Administração

DEMONSTRAÇÃO DO RENDIMENTO CONSOLIDADO INTEGRAL PARA OS PERÍODOS

FINDOS EM 31 DE MARÇO DE 2011 E 2010

31-Mar-11 31-Mar-10

(Valores em unidades de Euro)

Rubrica Capital social Acções próprias

Reservas e

resultados

transitados

Reserva de

conversão

cambial

Derivados de

coberturaOutros

Capital próprio

atribuível aos

accionistas da

empresa mãe

Interesses

minoritários

Total dos

capitais

próprios

Saldo a 1/Jan/2011 160,000,000 (197,780) (1,937,470) (337,995) (24,644,913) 2,204,380 135,086,222 4,170,912 139,257,134

Dividendos - - - - - - - - -

Acções próprias - (63,322) 12,272 - - - (51,049) - (51,049)

Outros - - 369,912 (369,912) - - - - -

Rendimento consol idado integral - - 1,597,948 (2,869,768) 10,892,728 (301,869) 9,319,040 (245,613) 9,073,427

Saldo a 31/Mar/2011 160,000,000 (261,102) 42,662 (3,577,675) (13,752,185) 1,902,511 144,354,213 3,925,299 148,279,512

Rubrica Capital social Acções próprias

Reservas e

resultados

transitados

Reserva de

conversão

cambial

Derivados de

coberturaOutros

Capital próprio

atribuível aos

accionistas da

empresa mãe

Interesses

minoritários

Total dos

capitais

próprios

Saldo a 1/Jan/2010 160,000,000 - (10,494,587) (1,951,180) (16,135,152) 248,007 131,667,089 1,005,445 132,672,534

Dividendos - - - - - - - - -

Acções próprias - - - - - - - - -

Outros - - - - - - - - -

Rendimento consol idado integral - - 1,438,536 785,275 (5,427,895) (711,044) (3,915,128) 305,952 (3,609,176)

Saldo a 31/Mar/2010 160,000,000 - (9,056,051) (1,165,905) (21,563,047) (463,037) 127,751,962 1,311,397 129,063,358

O Responsável Técnico O Conselho de Administração

DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO PARA OS

PERÍODOS FINDOS EM 31 DE MARÇO DE 2011 E 2010

15

(Valores em unidades de Euro)

31-Mar-11 31-Mar-10

Actividades operacionais:

Recebimentos de cl ientes 185,118,947 145,978,434

Pagamentos a fornecedores (158,358,484) (149,492,733)

Pagamentos ao pessoal (31,186,803) (31,927,292)

(4,426,341) (35,441,590)

Pagamento /recebimento do imposto s/o rendimento (131,496) (373,315)

Outros recebimentos/pagamentos relativos à actividade operacional (10,109,755) (1,542,967)

(10,241,250) (1,916,282)

Fluxos das actividades operacionais (14,667,591) (37,357,873)

Actividades de investimento:

Recebimentos provenientes de:

Activos fixos tangíveis 349,870 45,856

Juros e ganhos similares 46,410 179,471

Dividendos - 396,280 - 225,327

Pagamentos respeitantes a:

Investimentos financeiros 1,674,833 141,896

Activos fixos tangíveis 683,659 2,240,195

Activos intangíveis 41,348 2,399,840 54,973 2,437,064

Fluxos das actividades de investimento (2,003,561) (2,211,737)

Actividades de financiamento:

Recebimentos provenientes de:

Empréstimos obtidos 131,208,691 178,989,585

Aumentos de capital , prestações suplementares e prémios de emissão - 12,500

Venda de acções (quotas) próprias 328,356 -

Juros obtidos 46,299 131,583,347 30,186 179,032,271

Pagamentos respeitantes a:

Empréstimos obtidos 94,431,657 131,809,793

Amortização de contratos de locação financeira 2,611,588 2,948,447

Juros e gastos similares 5,194,603 4,274,479

Dividendos 56,310 -

Aquisições de acções (quotas) próprias 399,682 102,693,841 - 139,032,719

Fluxos das actividades de financiamento 28,889,506 39,999,551

Variação de caixa e seus equivalentes 12,218,354 429,941

Efeito das diferenças de câmbio (2,121,735) 1,563,215

Efeito das alterações de participação - -

Caixa e seus equivalentes no início do período 96,531,607 93,283,117

Caixa e seus equivalentes no fim do período 106,628,226 95,276,274

O Responsável Técnico O Conselho de Administração

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA CONSOLIDADOS PARA OS

PERÍODOS FINDOS EM 31 DE MARÇO DE 2011 E 2010

16

ANEXO À DEMONSTRAÇÃO DOS FLUXOS DE CAIXA CONSOLIDADOS

Aquisições, subscrições, aumentos de capital e alterações em participações sociais

• Realização, por caixa e seus equivalentes, da quantia de 1.480.500 Euros referente à participação do Grupo

no capital da sociedade “Energia Própria, SGPS, S.A.”.

• Realização de suprimentos na sociedade “Autopistas Del Valle, S.A.”, por uma quantia equivalente a

107.693 Euros, totalmente realizados por caixa e seus equivalentes.

• Realização de suprimentos na sociedade “Roof Tops of Spain, S.A.” da quantia de 50.000 Euros, totalmente

realizados por caixa e seus equivalentes.

Discriminação dos componentes de caixa e seus equivalentes

31-Mar-11 31-Dez-10

Numerário 1.044.025 1.226.220Depósitos bancários imediatamente mobilizáveis 105.584.201 95.305.388

Caixa e seus equivalentes 106.628.226 96.531.607

Titulos Negociáveis - - Disponibilidades constantes do balanço 106.628.226 96.531.607

17

Energia Própria, SGPS, S.A.

(1) Sociedade detida em 33,33% pela Clear – Instalações Electromecânicas, S.A.. (2) Adicionalmente, a Ciagest, SA detém uma participação de 1% no capital social da SDC Imobiliária, Lda.(3) Adicionalmente, a Sociedade de Construções Soares da Costa, SA, a Ciagest, SA, a Clear, SA e a SDC Serviços Técnicos e de Gestão, SA detêm, cada uma, 0,01% do capital social da SCSP – Soares da Costa Serviços Partilhados, SA. (4) Adicionalmente, a Sociedade de Construções Soares da Costa, S.A. detém uma participação de 4% no capital social da Auto-estradas XXI, S.A. e Operestradas XXI, SA..(5) Adicionalmente, a Sociedade de Construções Soares da Costa, S.A. detém uma participação de 0,004% no capital social da Exproestradas XXI, S.A..(6) Adicionalmente, a SDC Serviços Técnicos e de Gestão, SA e a Hidroequador Santomense detêm, cada uma, 0,002% do capital social da SDC Hidroenergia, SA.. (7) Adicionalmente, a Clear Angola, S.A. detém 2% do capital social da Costa Sul, Lda. e da Imosede, Lda.. (8) Sociedade detida em 16,302% pela Soares da Costa Concessões, SGPS, S.A. e em 0,002% pela Sociedade de Construções Soares da Costa, S.A.

(9) Adicionalmente, a Intevias – Serviços e Gestão, S.A. detém 0,002% do capital social da Portvias, S.A.. (10) Adicionalmente, a Grupo Soares da Costa, SGPS, S.A. detém uma participação de 0,5% do capital social da Indáqua Feira, S.A..

GRUPO SOARES DA COSTA, SGPS, SAContas consolidadas – 31 de Março de 2011

Perímetro e métodos de consolidação

Grupo Soares da Costa, SGPS, SA

98%

93%

50%

30%

24%

33,33%

40%

50%

100%

GACE – Gondomar, ACE

Autopistas del Sol

GCF, ACE

25%

Mé

todo

Pro

porc

iona

lEq

. Pa

trim

onia

l

17,9%

50%

100%

C. a

quis

ição

28,57%INDÁQUA, SA

SCUTVIAS, SA

GAYAEXPLOR, LDA

Construtora - S.José-S.Ramon, SA

VSL, SA

VORTAL, SA Autopistas del Valle17%

17%

Alsoma, AEIE45%

Indáqua Matosinhos, SA0,5%

40%

50%SOMAFEL, SA

Somafel e Ferr.,ACE

40%

100%

60%

Três ponto dois

TGCCVCMLN, ACE

Somague-SDC, ACE

Estádio Coimbra, ACE

ASSOC-Estádio deBraga, ACE

TRANSMETRO, ACE

ACESTRADA, ACE

NORMETRO, ACE

20%

60%

50%

28,57%

50%

40% Estádio de BragaAcabamentos, ACE

Remodelação do Teatro Circo, ACE

50%

97,5%

Hidroequador S. Tomense

100%100% 100%100%

100%

100%

100%

100%

Mercados Novos, LDA

CIAGEST, SA

HABITOP, SA100%

SDC Indústria, SGPS, SA

SOCOMETAL, SA

100%

100%

100%

SDC Concessões, SGPS, SA100%

SCSP – SDC Serviços Partilhados, SA(3)

99,96%

Porto Construction Group, LLC60%

80%

SDC CONCESIONESC.RICA,SA

100%

95%

COSTAPARQUES, SA

100%

SDC Serv. Técnicos Gestão, SA

100%

100%

100%100%

SDC S. Tomé e Príncipe, Construções, Lda.

SDC Construcciones Centro Americanas, SA

Mét

odo

Int

egra

l

80%

100%

SDC Moçambique, SARL

100%

100%

100%

CPE, SA100%

99%

100%

Indáqua V. do Conde, SA98%

Hidroeléctrica STP, Lda.60%

11,3%

17%

CAIS da FONTINHA, SA100%

CONTACTO, SA100%

75%

IMOKANDANDU, LDA51%

Nova Estação, ACE25%

Traversofer, SARL50%

MTS, LDA20%

INTEVIAS, SA

INFRAESTRUCT. SDC C.RICA, SA

SDC Construção,SGPS, SA

GCVC, ACE

Matosinhos, ACE28,57%

28,57%

Prince, LLC

SDC Construction Services, LLC100%

CARTA, LDA

HidroAlqueva, ACE50%

50%

46%Auto-estradas XXI, S.A.(4)

Operestradas XXI, S.A.(4)

98%

MTA, LDA

Israel Metro Builders

CLEAR ANGOLA, SA

NAVEGAIA, SA

CAET XXI, ACE

SDC Imobiliária, SGPS, SA

CFE – Indústria de Condutas, S.A.(1)

SDC Emirates, LLC

LGC – Linha de Gondomar, ACE

30%

49%

OFM, SA

SOARTA, SA

HOTTI – Angola Hóteis, S.A.

SDC IMOBILIÁRIA, LDA (2)

50,6%

Talatona Imobiliária, Lda.

99%

Coordenação & SDC

0,5%

Elos – OM, S.A. 16,3%

Somafel Brasil, Lda.95% 5%

SDC Contractor, LLC

Carta Angola, Lda.

MRN–Man. Rod.Nacionais

46%

Oper. Estradas. Zambeze, S.A.

33,33%

40%Estradas do Zambeze, S.A.

Exproestradas XXI, S.A.(5)

INR – Inv. Nac. Rodoviários

SDC Hidroenergia, S.A. (6)75%

Elos, S.A. (8)

16,3%

LGV, ACE17,25%

51%

SDC América, INC

Soc. Construções Soares da Costa, SA

34,3%

14,7%

Soares da CostaDesenvolvimento, SA

Construtora S. José Caldera, SA 17%

99%IMOSDC - Investimentos LDA 1%

GEC – Guiné Ecuatorial Construcciones

57,26%

33,33%

Self Energy Serviços de Energia, S.A.

Self Energy Solutions, S.A.

Self Energy Engineering

& Innovation, S.A.

Ventos do Horizonte, S.A.

Self Energy UK

Ute Efacec/Self Energy

Self Energy Moçambique

Larvick Espanha

Roof Tops of Spain, S.A.

100%

100%

50%

100%

60%

78,1%

45%

49,5%

10%

Soares da Costa Ambientee Energia, S.A.

100%

SDC Hidroenergia 1T, Lda

SDC Hidroenergia 8C, Lda

SDC Hidroenergia 8T, Lda

SDC Hidroenergia 4T, Lda99,8%

99,8%

99,8%

99,8%

0,2%

0,2%

0,2%

0,2%

1%

SDC/Contacto, ACE65% 35%

COSTA SUL, LDA (7)

IMOSEDE, LDA (7)

7,24%

0,002%

SDC Concessions USA, Inc100%

CLEAR, SA

Grupul Portughez de Constructii

MZI, LDA

Portvias, S.A.(9)

Indáqua Feira, S.A.(10)

18

POLÍTICAS CONTABILÍSTICAS E NOTAS EXPLICATIVAS

em 31 de Março de 2011

1. NOTA INTRODUTÓRIA

A sociedade actualmente denominada GRUPO SOARES DA COSTA, SGPS, S.A. (“Empresa”) foi constituída em 2 de Junho de 1944, sob a denominação de Soares da Costa, Lda., sociedade comercial por quotas, tendo sido transformada em sociedade anónima por escritura notarial em 1 de Maio de 1968 e assumido a denominação social de “Sociedade de Construções Soares da Costa, S.A.”.

Em 30 de Dezembro de 2002 após um processo de reorganização do Grupo, a sociedade assumiu a sua denominação actual e alterou o objecto social para “Gestão de participações sociais como forma indirecta do exercício de actividades económicas”.

A actual estrutura de participações da Empresa pode ser representada pelo diagrama anexo que evidencia a “holding” do Grupo, “GRUPO SOARES DA COSTA, SGPS, S.A.”, sociedade de capital aberto ao investimento do público e quatro “subholdings”:

• Soares da Costa Construção, SGPS, S.A. – que integra o “portfolio” de participações sociais na área de construção civil e obras públicas onde se destaca a Sociedade de Construções Soares da Costa, S.A., empresa construtora nacional do Grupo.

• Soares da Costa Indústria, SGPS, S.A. – que integra as participações de capital das empresas que se dedicam às actividades industriais complementares da construção, nomeadamente nas áreas de serralharia e metalomecânica e das infra-estruturas ferroviárias e marítimas.

• Soares da Costa Imobiliária, SGPS, S.A. – que integra as participações nas empresas que se dedicam ao segmento imobiliário e de gestão imobiliária.

• Soares da Costa Concessões, SGPS, S.A. – onde se centralizou o “portfolio” de participações financeiras das empresas ligadas às concessões.

A relação completa das empresas incluídas na consolidação e dos métodos de consolidação aplicados constam nas notas seguintes.

Nos sectores de actividade onde o Grupo Soares da Costa opera não existem efeitos de sazonabilidade do negócio.

Os valores monetários referidos nas notas são apresentados em unidades de Euro, salvo indicação em contrário.

As demonstrações financeiras não foram objecto de auditoria.

2. BASES DE APRESENTAÇÃO

As demonstrações financeiras consolidadas intercalares para o período de três meses findo em 31 de Março de 2011 foram preparadas de acordo com o previsto na Norma Internacional de Contabilidade nº 34 – Relato Financeiro Intercalar.

As demonstrações financeiras consolidadas intercalares foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos das empresas incluídas na consolidação, mantidos de acordo com os princípios de contabilidade geralmente aceites em Portugal ajustados, no processo de consolidação, de modo a que as demonstrações financeiras consolidadas intercalares estejam em conformidade com as Normas Internacionais de Relato Financeiro tal como adoptadas na União

19

Europeia, em vigor para os exercícios económicos iniciados em 1 de Janeiro de 2005, data que corresponde ao início do período da primeira aplicação pela Empresa dos IAS/IFRS.

As notas que se seguem foram seleccionadas de forma a contribuir para a compreensão das alterações mais significativas da posição financeira consolidada do Grupo e do seu desempenho face à última data de reporte anual com referência a 31 de Dezembro de 2010.

3. POLÍTICAS CONTABILÍSTICAS

As políticas contabilísticas aplicadas na elaboração das presentes demonstrações financeiras consolidadas intercalares são consistentes com as utilizadas na preparação das demonstrações financeiras do exercício findo em 31 de Dezembro de 2010.

No entanto, e com referência às alterações de Normas cuja entrada em vigor ocorreu entretanto, há a registar, com relevância no Grupo, a adopção da IFRIC12 (Acordos de Concessão de Serviços) que estabelece as disposições a serem aplicadas na mensuração, reconhecimento, apresentação e divulgação das actividades desenvolvidas ao abrigo de contratos de concessão de serviços públicos.

4. ESTIMATIVAS E JULGAMENTOS

Na preparação das demonstrações financeiras consolidadas intercalares anexas foram utilizadas estimativas que afectam as quantias reportadas de activos e passivos, assim como as quantias reportadas de proveitos e custos durante o período de reporte. Todas as estimativas e assumpções efectuadas pelo Conselho de Administração foram efectuadas com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e transacções em curso.

O Conselho de Administração da Empresa entende que as demonstrações consolidadas anexas e as notas que se seguem asseguram uma adequada apresentação da informação financeira consolidada.

5. CONVERSÃO DE DEMONSTRAÇÕES FINANCEIRAS DE ENTIDADES ESTRANGEIRAS

As cotações utilizadas para conversão em Euro das contas das empresas do Grupo, entidades conjuntamente controladas e associadas estrangeiras foram as seguintes:

Câmbio em Câmbio Médio Câmbio em Câmbio médio31-Mar-11 1º Trim. 2011 31-Dez-10 1º Trim. 2010

Dólar Americano EUR/USD 1,4207 1,3911 1,3362 1,3672Metical de Moçambique EUR/MZN 43,94 43,85 43,31 45,03Dobra de S. Tomé e Príncipe EUR/STD 24.500 24.500 24.500 24.500Kuanza de Angola EUR/AOA 132,00 129,46 121,60 125,38Leu Romeno EUR/ROL 4,1221 4,1956 4,2620 4,1057Shekel Israel EUR/ILS 4,9439 5,0184 4,7406 5,1084Real do Brasil EUR/BRL 2,3058 2,2984 2,2177 2,4923Dirhams Estados Emirados EUR/AED 5,2140 5,1111 4,9095 5,0245Libra Esterlina EUR/GBP 0,8837 0,8658 - - Franco CFA EUR/CFA 656,14 656,14 656,14 -

6. EMPRESAS DO GRUPO INCLUÍDAS NA CONSOLIDAÇÃO

As empresas do Grupo incluídas na consolidação pelo método integral, suas sedes sociais e proporção do capital detido em 31 de Março 2011, são as seguintes:

20

Denominação social Sede Directa Indirecta Total

Grupo Soares da Costa SGPS, S.A. Rua Santos Pousada, nº 220 4000-478Porto

Empresa Mãe - -

Soares da Costa Serviços Partilhados, S.A. Rua Santos Pousada, nº 220 4000-478Porto

100,00% - 100,00%

Soares de Costa Desenvolvimento, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

100,00% - 100,00%

Soares da Costa - Ambiente e Energia, SGPS, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

100,00% - 100,00%

Energia Própria

Energia Própria, SGPS, S.A. Estrada de Talaíde, lote 27, Talaíde2785-734 S. Domingos de Rana

57,26% - 57,26%

Self Energy Uk Southbank Technopark, 90 London

Road, London, SE1 6LN

- 78,10% 78,10%

Ventos do Horizonte, S.A. Edifício Ninho de Empresas, EdifícioNinho de Empresas, Avenida doMercado Abastecedor, nº 4, 5400-673

- 60,00% 60,00%

Self Energy Engineering & Innovation, S.A. Rua de Fundões 151 Centro Empresariale Tecnológico 3700-121 São João daMadeira

- 100,00% 100,00%

Self Energy Solutions, S.A. Estrada de Talaíde, lote 27, Talaíde2785-734 S. Domingos de Rana

- 100,00% 100,00%

Self Energy Serviços de Energia, S.A. Estrada de Talaíde, lote 27, Talaíde2785-734 S. Domingos de Rana

- 100,00% 100,00%

Construção Civil e Obras Públicas

SDC Construção SGPS, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

100,00% - 100,00%

Soares da Costa América, Inc. 7270 N.W. 12 TH Street, Suite PH3 -Miami - Florida - 33126 U.S.A.

- 100,00% 100,00%

Porto Construction Group, LLC 7270 N.W. 12 TH Street, Suite #207 -Miami - Florida - 33126 U.S.A.

- 60,00% 60,00%

Soares da Costa Construction Services, LLC 751 Park of Comm. Drive, Suite #108 -

Boca Raton - Florida - 33487 U.S.A.

- 80,00% 80,00%

Soares da Costa Contractor, LLC 7270 N.W. 12 TH Street, Suite PH3 -

Miami - Florida - 33126 U.S.A.

- 100,00% 100,00%

Soares da Costa Moçambique, SARL Av. Ho Chi Min nº 1178, Maputo

Moçambique

- 80,00% 80,00%

Soares da Costa S. Tomé e Principe - Construções,Lda

S. Tomé e Príncipe - 100,00% 100,00%

Soares da Costa Construcciones CentroAmericanas, S.A.

Cantón Cero Uno - S . José Costa Rica - 100,00% 100,00%

Carta - Cantinas e Restauração, Lda Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

Carta - Restauração e Serviços, Lda Rua Cónego Manuel das Neves, 19

Luanda - Angola

- 100,00% 100,00%

Soc. Construções Soares da Costa, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

CONTACTO - Soc. Construções, S.A. Rua Santos Pousada, nº 220 4000-478Porto

- 100,00% 100,00%

Percentagem do capital detido

21

Denominação social Sede Directa Indirecta Total

Soares da Costa/Contacto - Modernização deEscolas, ACE

Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

GEC - Guinea Ecuatorial Construcciones, S.A. Urbanización Villa Orquídea, vivenda nº4, Carretera del Aeropuerto, Malabo,Républica de Guinea Ecuatorial

- 51,00% 51,00%

CLEAR - Instalações Electromecânicas, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

CLEAR ANGOLA, S.A. Rua Cónego Manuel das Neves, 874Luanda - Angola

- 95,00% 95,00%

MTA - Máquinas e Tractores de Angola, Lda Rua Cônego Manuel das Neves, casa19, Bairro Patrice Lumumba - Angola

- 50,50% 50,50%

Prince Contracting, LLC 5411 Willis Road Palmetto, Florida

34221 - USA

- 100,00% 100,00%

Imobiliária

Soares da Costa Imobiliária, SGPS, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

100,00% - 100,00%

MZI - Sociedade de Construções, Lda. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

CIAGEST - Imobiliária e Gestão, S.A. Rua Santos Pousada, nº 220 4000-478Porto

- 100,00% 100,00%

Mercados Novos - Imóveis Comerciais, Lda. Rua Santos Pousada, nº 220 4000-478Porto

- 100,00% 100,00%

SOARTA - Soc Imob. Soares da Costa, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

HABITOP - Sociedade Imobiliária, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

Soares da costa Imobiliária, Lda Estrada Farol das Lagostas Município daSambízanga, C. do N'Golakiluange -Luanda

- 100,00% 100,00%

Cais da Fontinha - Investimentos Imobiliários, S.A. Rua Santos Pousada, nº 220 4000-478Porto

- 100,00% 100,00%

IMOKANDANDU - Promoção Imobiliária, Lda. Estrada Farol das Lagostas, Municípiodo Sambízanga, Comuna do N'GolaKiluange - Angola

- 51,00% 51,00%

NAVEGAIA - Instalações Industriais S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

IMOSEDE, Lda Rua Conego Manuel das Neves Casa nº

19 - Luanda

- 100,00% 100,00%

Costa Sul Sociedade de Promoção Imobiliária, Lda Rua Conego Manuel das Neves Casa nº

19 - Luanda

- 100,00% 100,00%

Hotti - Angola Hoteis, S.A. Município da Ingombota, Bairro PatriceLumumba, Rua Cônego M. das Neves,nº 190 - Luanda

- 50,60% 50,60%

IMOSDC - Investimentos, Lda Rua Cónego Manuel das Neves, 19Luanda

- 100,00% 100,00%

Percentagem do capital detido

22

Denominação social Sede Directa Indirecta Total

Concessões

Soares da Costa Concessões, SGPS, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

100,00% - 100,00%

Soares da Costa Concesiones - Costa Rica, S.A. 100 Est,200 Sul, 50 Oest - H. de La

Mujer - San José - Costa Rica

- 100,00% 100,00%

COSTAPARQUES - Estacionamentos, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

Soares da Costa Serviços Técnicos e de Gestão,S.A.

Rua Santos Pousada, nº 220 4000-478Porto

- 100,00% 100,00%

Infraestructuras Soares da Costa Costa Rica, S.A. 100 Est,200 Sul, 50 Oest - H. de LaMujer - San José - Costa Rica

- 100,00% 100,00%

C.P.E. - Companhia de Parque de estacionamento,S.A.

Rua Julieta Ferrão, nº 12, 14º 1649

Lisboa

- 100,00% 100,00%

Intevias - Serviços e Gestão, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

Hidroequador Santomense - Exploração de CentraisHidroeléctricas, Lda.

Av. Repatriamento dos Poveiros, nº 67,

Edifício Cecominsa, Póvoa de Varzim

- 75,00% 75,00%

Hidroeléctrica STP, Limitada Avenida Água Grande, São Tomé - S.Tomé e Príncipe

- 45,00% 45,00%

INR - Investimentos Nacionais Rodoviários, SGPS,S.A.

Rua Julieta Ferrão, nº 12, 14º 1649-039Lisboa

- 100,00% 100,00%

Soares da Costa Hidroenergia, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 75,00% 75,00%

Soares da Costa Hidroenergia 1T, Lda. Rua Santos Pousada, nº 220 4000-478

Porto

- 75,05% 75,05%

Soares da Costa Hidroenergia 4T, Lda. Rua Santos Pousada, nº 220 4000-478

Porto

- 75,05% 75,05%

Soares da Costa Hidroenergia 8C, Lda. Rua Santos Pousada, nº 220 4000-478Porto

- 75,05% 75,05%

Soares da Costa Hidroenergia 8T, Lda. Rua Santos Pousada, nº 220 4000-478Porto

- 75,05% 75,05%

Soares da Costa Concessions USA, Inc. 7270 NW 12 Street, Suite 860, Miami,

Florida 33126 EUA

- 100,00% 100,00%

Soares da Costa Indústria, SGPS, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

100,00% - 100,00%

Construções Metálicas SOCOMETAL, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 100,00% 100,00%

Indústrias relacionadas com a actividade de constru ção civil e obras públicas

Percentagem do capital detido

23

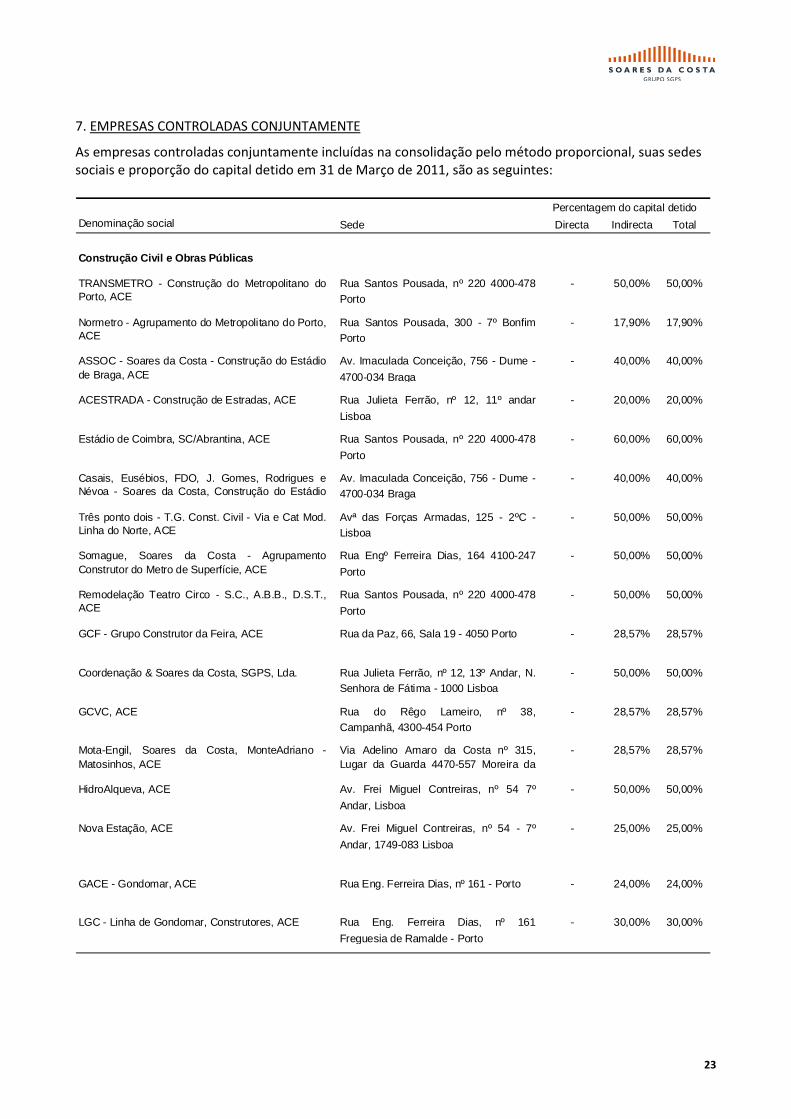

7. EMPRESAS CONTROLADAS CONJUNTAMENTE

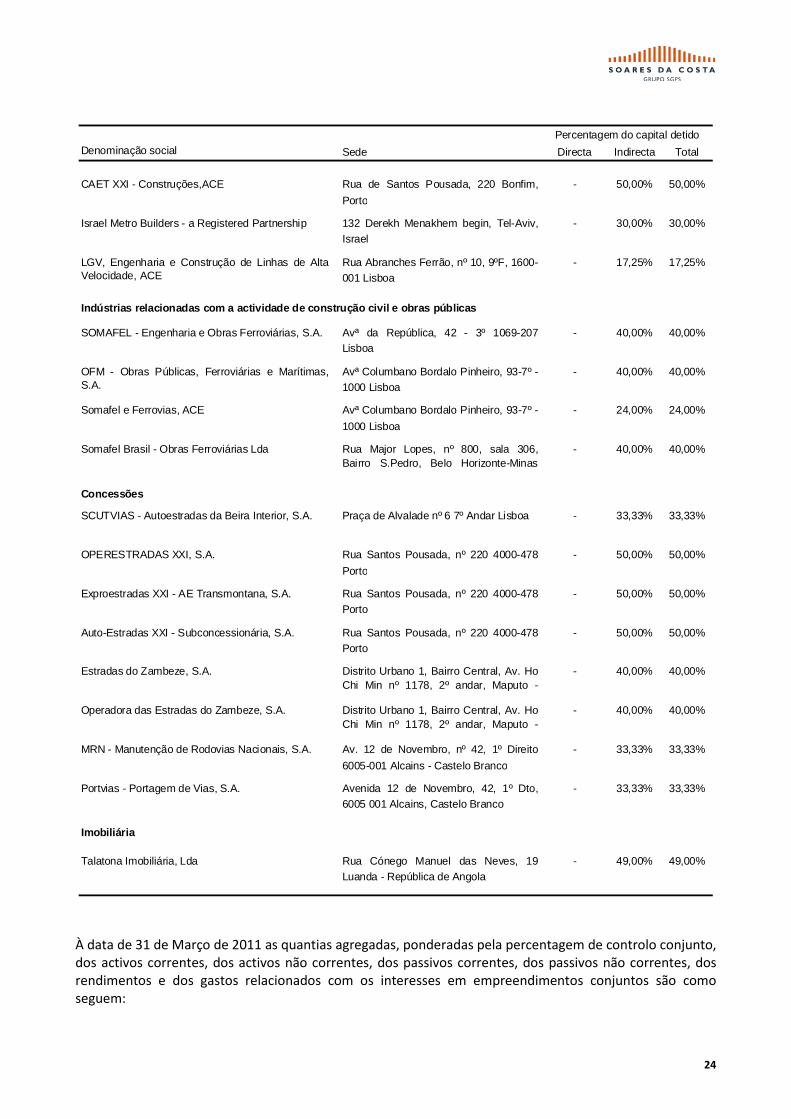

As empresas controladas conjuntamente incluídas na consolidação pelo método proporcional, suas sedes sociais e proporção do capital detido em 31 de Março de 2011, são as seguintes:

Denominação social Sede Directa Indirecta Total

Construção Civil e Obras Públicas

TRANSMETRO - Construção do Metropolitano doPorto, ACE

Rua Santos Pousada, nº 220 4000-478Porto

- 50,00% 50,00%

Normetro - Agrupamento do Metropolitano do Porto,ACE

Rua Santos Pousada, 300 - 7º BonfimPorto

- 17,90% 17,90%

ASSOC - Soares da Costa - Construção do Estádiode Braga, ACE

Av. Imaculada Conceição, 756 - Dume -

4700-034 Braga

- 40,00% 40,00%

ACESTRADA - Construção de Estradas, ACE Rua Julieta Ferrão, nº 12, 11º andar

Lisboa

- 20,00% 20,00%

Estádio de Coimbra, SC/Abrantina, ACE Rua Santos Pousada, nº 220 4000-478

Porto

- 60,00% 60,00%

Casais, Eusébios, FDO, J. Gomes, Rodrigues eNévoa - Soares da Costa, Construção do Estádiode Braga - Acabamentos e

Av. Imaculada Conceição, 756 - Dume -4700-034 Braga

- 40,00% 40,00%

Três ponto dois - T.G. Const. Civil - Via e Cat Mod.Linha do Norte, ACE

Avª das Forças Armadas, 125 - 2ºC -Lisboa

- 50,00% 50,00%

Somague, Soares da Costa - AgrupamentoConstrutor do Metro de Superfície, ACE

Rua Engº Ferreira Dias, 164 4100-247

Porto

- 50,00% 50,00%

Remodelação Teatro Circo - S.C., A.B.B., D.S.T.,ACE

Rua Santos Pousada, nº 220 4000-478

Porto

- 50,00% 50,00%

GCF - Grupo Construtor da Feira, ACE Rua da Paz, 66, Sala 19 - 4050 Porto - 28,57% 28,57%

Coordenação & Soares da Costa, SGPS, Lda. Rua Julieta Ferrão, nº 12, 13º Andar, N.Senhora de Fátima - 1000 Lisboa

- 50,00% 50,00%

GCVC, ACE Rua do Rêgo Lameiro, nº 38,Campanhã, 4300-454 Porto

- 28,57% 28,57%

Mota-Engil, Soares da Costa, MonteAdriano -Matosinhos, ACE

Via Adelino Amaro da Costa nº 315,Lugar da Guarda 4470-557 Moreira daMaia

- 28,57% 28,57%

HidroAlqueva, ACE Av. Frei Miguel Contreiras, nº 54 7º

Andar, Lisboa

- 50,00% 50,00%

Nova Estação, ACE Av. Frei Miguel Contreiras, nº 54 - 7º

Andar, 1749-083 Lisboa

- 25,00% 25,00%

GACE - Gondomar, ACE Rua Eng. Ferreira Dias, nº 161 - Porto - 24,00% 24,00%

LGC - Linha de Gondomar, Construtores, ACE Rua Eng. Ferreira Dias, nº 161

Freguesia de Ramalde - Porto

- 30,00% 30,00%

Percentagem do capital detido

24

Denominação social Sede Directa Indirecta Total

CAET XXI - Construções,ACE Rua de Santos Pousada, 220 Bonfim,

Porto

- 50,00% 50,00%

Israel Metro Builders - a Registered Partnership 132 Derekh Menakhem begin, Tel-Aviv,Israel

- 30,00% 30,00%

LGV, Engenharia e Construção de Linhas de AltaVelocidade, ACE

Rua Abranches Ferrão, nº 10, 9ºF, 1600-001 Lisboa

- 17,25% 17,25%

SOMAFEL - Engenharia e Obras Ferroviárias, S.A. Avª da República, 42 - 3º 1069-207Lisboa

- 40,00% 40,00%

OFM - Obras Públicas, Ferroviárias e Marítimas,S.A.

Avª Columbano Bordalo Pinheiro, 93-7º -1000 Lisboa

- 40,00% 40,00%

Somafel e Ferrovias, ACE Avª Columbano Bordalo Pinheiro, 93-7º -

1000 Lisboa

- 24,00% 24,00%

Somafel Brasil - Obras Ferroviárias Lda Rua Major Lopes, nº 800, sala 306,Bairro S.Pedro, Belo Horizonte-MinasGerais

- 40,00% 40,00%

Concessões

SCUTVIAS - Autoestradas da Beira Interior, S.A. Praça de Alvalade nº 6 7º Andar Lisboa - 33,33% 33,33%

OPERESTRADAS XXI, S.A. Rua Santos Pousada, nº 220 4000-478

Porto

- 50,00% 50,00%

Exproestradas XXI - AE Transmontana, S.A. Rua Santos Pousada, nº 220 4000-478Porto

- 50,00% 50,00%

Auto-Estradas XXI - Subconcessionária, S.A. Rua Santos Pousada, nº 220 4000-478Porto

- 50,00% 50,00%

Estradas do Zambeze, S.A. Distrito Urbano 1, Bairro Central, Av. HoChi Min nº 1178, 2º andar, Maputo -Moçambique

- 40,00% 40,00%

Operadora das Estradas do Zambeze, S.A. Distrito Urbano 1, Bairro Central, Av. HoChi Min nº 1178, 2º andar, Maputo -Moçambique

- 40,00% 40,00%

MRN - Manutenção de Rodovias Nacionais, S.A. Av. 12 de Novembro, nº 42, 1º Direito

6005-001 Alcains - Castelo Branco

- 33,33% 33,33%

Portvias - Portagem de Vias, S.A. Avenida 12 de Novembro, 42, 1º Dto,6005 001 Alcains, Castelo Branco

- 33,33% 33,33%

Imobiliária

Talatona Imobiliária, Lda Rua Cónego Manuel das Neves, 19Luanda - República de Angola

- 49,00% 49,00%

Indústrias relacionadas com a actividade de constru ção civil e obras públicas

Percentagem do capital detido

À data de 31 de Março de 2011 as quantias agregadas, ponderadas pela percentagem de controlo conjunto, dos activos correntes, dos activos não correntes, dos passivos correntes, dos passivos não correntes, dos rendimentos e dos gastos relacionados com os interesses em empreendimentos conjuntos são como seguem:

25

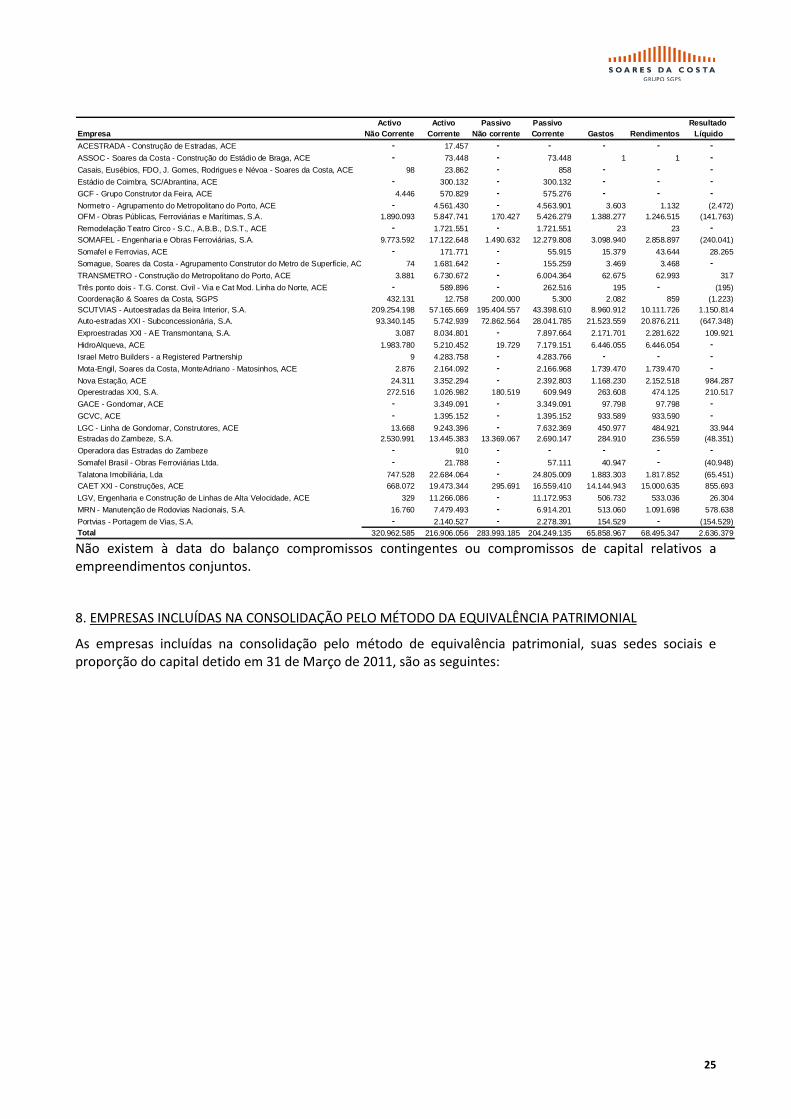

Activo Activo Passivo Passivo Resultado Empresa Não Corrente Corrente Não corrente Corrente Gastos Rendi mentos Líquido

ACESTRADA - Construção de Estradas, ACE - 17.457 - - - - - ASSOC - Soares da Costa - Construção do Estádio de Braga, ACE - 73.448 - 73.448 1 1 - Casais, Eusébios, FDO, J. Gomes, Rodrigues e Névoa - Soares da Costa, ACE 98 23.862 - 858 - - - Estádio de Coimbra, SC/Abrantina, ACE - 300.132 - 300.132 - - - GCF - Grupo Construtor da Feira, ACE 4.446 570.829 - 575.276 - - - Normetro - Agrupamento do Metropolitano do Porto, ACE - 4.561.430 - 4.563.901 3.603 1.132 (2.472)OFM - Obras Públicas, Ferroviárias e Marítimas, S.A. 1.890.093 5.847.741 170.427 5.426.279 1.388.277 1.246.515 (141.763)

Remodelação Teatro Circo - S.C., A.B.B., D.S.T., ACE - 1.721.551 - 1.721.551 23 23 - SOMAFEL - Engenharia e Obras Ferroviárias, S.A. 9.773.592 17.122.648 1.490.632 12.279.808 3.098.940 2.858.897 (240.041)

Somafel e Ferrovias, ACE - 171.771 - 55.915 15.379 43.644 28.265

Somague, Soares da Costa - Agrupamento Construtor do Metro de Superfície, ACE 74 1.681.642 - 155.259 3.469 3.468 - TRANSMETRO - Construção do Metropolitano do Porto, ACE 3.881 6.730.672 - 6.004.364 62.675 62.993 317

Três ponto dois - T.G. Const. Civil - Via e Cat Mod. Linha do Norte, ACE - 589.896 - 262.516 195 - (195)Coordenação & Soares da Costa, SGPS 432.131 12.758 200.000 5.300 2.082 859 (1.223)SCUTVIAS - Autoestradas da Beira Interior, S.A. 209.254.198 57.165.669 195.404.557 43.398.610 8.960.912 10.111.726 1.150.814Auto-estradas XXI - Subconcessionária, S.A. 93.340.145 5.742.939 72.862.564 28.041.785 21.523.559 20.876.211 (647.348)

Exproestradas XXI - AE Transmontana, S.A. 3.087 8.034.801 - 7.897.664 2.171.701 2.281.622 109.921

HidroAlqueva, ACE 1.983.780 5.210.452 19.729 7.179.151 6.446.055 6.446.054 - Israel Metro Builders - a Registered Partnership 9 4.283.758 - 4.283.766 - - - Mota-Engil, Soares da Costa, MonteAdriano - Matosinhos, ACE 2.876 2.164.092 - 2.166.968 1.739.470 1.739.470 - Nova Estação, ACE 24.311 3.352.294 - 2.392.803 1.168.230 2.152.518 984.287Operestradas XXI, S.A. 272.516 1.026.982 180.519 609.949 263.608 474.125 210.517

GACE - Gondomar, ACE - 3.349.091 - 3.349.091 97.798 97.798 - GCVC, ACE - 1.395.152 - 1.395.152 933.589 933.590 - LGC - Linha de Gondomar, Construtores, ACE 13.668 9.243.396 - 7.632.369 450.977 484.921 33.944Estradas do Zambeze, S.A. 2.530.991 13.445.383 13.369.067 2.690.147 284.910 236.559 (48.351)

Operadora das Estradas do Zambeze - 910 - - - - - Somafel Brasil - Obras Ferroviárias Ltda. - 21.788 - 57.111 40.947 - (40.948)

Talatona Imobiliária, Lda 747.528 22.684.064 - 24.805.009 1.883.303 1.817.852 (65.451)CAET XXI - Construções, ACE 668.072 19.473.344 295.691 16.559.410 14.144.943 15.000.635 855.693

LGV, Engenharia e Construção de Linhas de Alta Velocidade, ACE 329 11.266.086 - 11.172.953 506.732 533.036 26.304

MRN - Manutenção de Rodovias Nacionais, S.A. 16.760 7.479.493 - 6.914.201 513.060 1.091.698 578.638

Portvias - Portagem de Vias, S.A. - 2.140.527 - 2.278.391 154.529 - (154.529)Total 320.962.585 216.906.056 283.993.185 204.249.135 65.858.967 68.495.347 2.636.379

Não existem à data do balanço compromissos contingentes ou compromissos de capital relativos a empreendimentos conjuntos.

8. EMPRESAS INCLUÍDAS NA CONSOLIDAÇÃO PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

As empresas incluídas na consolidação pelo método de equivalência patrimonial, suas sedes sociais e proporção do capital detido em 31 de Março de 2011, são as seguintes:

26

Denominação social Sede Directa Indirecta Total

Energia Própria

Self Energy Moçambique, S.A. Avenida Kenneth Kaunda, nº 403 Maputo

– Moçambique

- 45,00% 45,00%

Larvick Reliable, S.L. Av. Finestrat, S/N, Edificio La Cala,Local 10, 03509 Finestrat

- 49,50% 49,50%

UTE Efacec – Self Energy, Ley 18/1982 Avenida de la Industria 4, Edf. 1, 2-2C28108 Alcobendas - Madrid

- 50,00% 50,00%

Construção Civil e Obras Públicas

Grupul Portughez de Constructii S.R.L. 10873 Bucharest - Roménia - 50,00% 50,00%

CFE Indústria de Condutas, S.A. Rua Particular Joaquim Silva, 480

Sobrado - Valongo

- 33,33% 33,33%

Constructora San José - Caldera, S.A. Costa Rica - 17,00% 17,00%

SDC Emirates Construction, L.L.C. Abu Dhabi - Emirados Árabes Unidos - 49,00% 49,00%

Concessões

Metropolitan Transportation Solutions, Ltd. 14 Hamelecha Street, Park Afek, Rosh

Haya'in Israel

- 20,00% 20,00%

GAYAEXPLOR - Construção e Exploração deParques de Estacionamento, Lda.

Rua Santos Pousada, nº 220 4000-478

Porto

- 25,00% 25,00%

INDÁQUA - Indústria e Gestão de Águas, S.A. Rua Antero de Quental, 221-3º Sala 303 -

4455-586 Perafita

- 28,57% 28,57%

INDÁQUA MATOSINHOS - Gestão de Águas deMatosinhos, S.A.

Rua 1º de Maio, nº 273 4451-956Matosinhos

- 28,14% 28,14%

Indáqua Vila do Conde - Gestão de Águas de Vilado Conde, S.A.

Praça Luís de Camões, 9, 3º 1480-719

Vila do Conde

- 28,00% 28,00%

Indáqua Feira - Indústria de Àguas de Santa Mariada Feira, S.A.

Rua Dr. Elísio de Castro, nº 37 - Santa

Maria da Feira

- 27,07% 27,07%

Alsoma, AEIE 3 Av André Malrau 92300 Levallois

Perret

- 18,00% 18,00%

Traversofer Industrie & Services Ferroviaires, SARL 27 Chemin du Reservoir - Hydra - Alger - 20,00% 20,00%

Percentagem do capital detido

Indústrias relacionadas com a actividade de constru ção civil e obras públicas

No trimestre findo em 31 de Março de 2011, o Grupo alienou a participação de 34% que detinha na sociedade “Mini-Price Hotels (Porto), S.A.”

À data de 31 de Março de 2011 o detalhe do valor total dos activos, passivos, gastos, rendimentos e resultados das empresas integradas no perímetro de consolidação pelo método da equivalência patrimonial são como seguem:

27

Activo Capitais ResultadoEmpresas Líquido Passivo Próprios Gastos Rendimentos LíquidoINDÁQUA - Indústria e Gestão de Águas, S.A. 63.818.469 45.900.562 17.917.906 1.855.199 2.125.767 270.568Traversofer Industrie & Services Ferroviaires (b) 297.692 285.434 12.258 40.881 57.299 16.419

GAYAEXPLOR - Construção e Exploração de Parques de Estacionamento, Lda 265.326 241.081 24.245 15 - (15)Alsoma, AEIE (a) 2.035.383 934.533 1.100.850 40.283 36.726 (3.557)Grupul Portuguhez de Constructii S.R.L. 3.569.001 4.129.029 (560.028) 4.316 13.429 9.112Indáqua Matosinhos, S.A. 48.361.442 46.628.816 1.732.626 7.312.452 7.057.371 (255.082)Indáqua Vila do Conde, S.A. 37.812.113 36.630.070 1.182.043 4.552.074 4.347.903 (204.172)Indáqua Feira, S.A. 95.179.090 81.006.598 14.172.493 4.981.630 4.720.773 (260.858)CFE - Indústria de Condutas, S.A. 737.331 534.108 203.223 149.524 106.269 (43.255)SDC Emirates, LLC 39.280 1.151 38.129 29.580 153 (29.427)

Metropolitan Transportation Solutions, Ltd. 47.105.292 47.048.636 56.656 - - - Construtora - S. José Caldera, S.A. 18.237.072 6.498.791 11.738.281 3.238.757 3.240.139 1.383Self Energy Moçambique S.A. 952.484 925.604 26.880 79.708 55.753 (23.954)

Larvick Reliable, R. L. 46.155 104.953 (58.798) 2.764 - (2.764)

Ute Efacec/Self Energy, Ley 18/1982 2.048.408 1.195.256 853.152 2.139.369 2.139.369 - Total 320.504.537 272.064.622 48.439.916 24.426.552 23.900.952 (525.602)(a) Contas referentes a 31 de Março de 2010(b) Contas referentes a 31 de Dezembro de 2010

Durante o trimestre findo em 31 de Março de 2011 não houve registo de perdas por imparidade nestas participações por não haver indícios da sua existência.

9. EMPRESAS EXCLUÍDAS DA CONSOLIDAÇÃO

As empresas excluídas da consolidação por imaterialidade, suas sedes sociais e proporção do capital detido em 31 de Março de 2011 são como segue:

Denominação social Sede Directa Indirecta Total

Construção Estação Tratamento das Águas doPaiva, ACE

Av. Fabril do Norte, 1601 - Matosinhos - 50,00% 50,00%

Engil, Soares da Costa, Mota - Hosp. Vale Sousa,ACE

Av. Fabril do Norte, 1601 - Matosinhos - 45,00% 45,00%

GPCC - Grupo Português de Construção deInfraestruturas de Gás Natural, ACE

Rua Santos Pousada, nº 220 4000-478

Porto

- 25,00% 25,00%

GPCIE - Grupo Português de Construção deInfrestruturas da Expo, ACE

Quinta de Beirolas - Estaleiro Moscavide(Parque Expo) Stª Maria dos Olivais -2685 Sacavém

- 25,00% 25,00%

Grupo Construtor do Edifício Gil Eanes, ACE Edifício Gil Eanes, Expo 98, lotes1.13.03 e 1.14.01 - Sta.Maria dos Olivais

- 50,00% 50,00%

Molinorte Linha do Norte - Construção Civil, ACE Rua Santos Pousada, nº 220 4000-478

Porto

- 23,50% 23,50%

Soares da Costa, Engil, ACE - (Hosp. De Tomar) Rua Santos Pousada, nº 220 4000-478

Porto

- 50,00% 50,00%

Percentagem do capital detido

As empresas constantes na relação acima são Agrupamentos Complementares de Empresas cujos projectos se encontram praticamente concluídos. Os activos, passivos, gastos, rendimentos e resultados destas Empresas à data de 31 de Março de 2011 são como seguem:

28

% Activo Capitais ResultadoEmpresas Participação Líquido Passivo Próprios Gastos Rendimentos Líquido

Construção Estação Trat. Das Águas do Paiva, ACE 50,00% 34.395 34.395 - - - - Engil, Soares da Costa, Mota - Hosp. Vale do Sousa, ACE (a) 45,00% - - - 39.141 39.141 - GPCC - Grupo Português de Construção de Infraestruturas de Gás Natural, ACE 25,00% 301.016 301.276 (260) 260 - (260)GPCIE - Grupo Português de Construção de Infraestruturas da Expo, ACE 25,00% 149.409 148.407 1.002 26 1.028 1.002

Grupo Construtor do Edifício Gil Eanes, ACE 50,00% 62.915 62.915 - - - - Molinorte Linha do Norte - Construção Civil, ACE (a) 23,50% 170.786 170.786 - - - - Soares da Costa, Engil, ACE - (Hosp. de Tomar) (a) 50,00% 111.944 111.944 - - - - Total 830.466 829.724 742 39.426 40.169 742(a) Contas referentes a 31 de Dezembro de 2010

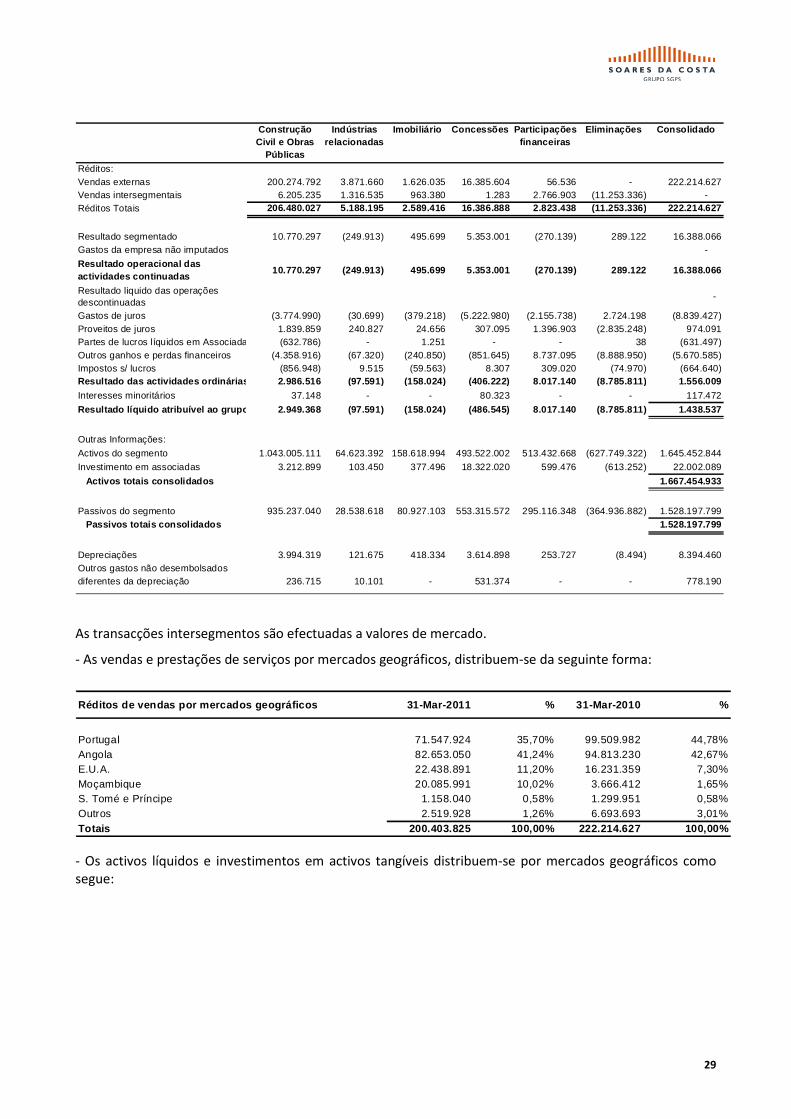

10. INFORMAÇÃO POR SEGMENTOS

Partindo da informação financeira consolidada de cada uma das áreas de negócio, apresenta-se a seguinte discriminação dos resultados, dos activos e passivos por segmentos a 31 de Março de 2011:

Construção Civil e Obras

Públicas

Indústrias relacionadas

Imobiliário ConcessõesEnergia Própria

Participações financeiras

Eliminações Consolidado

Réditos:Vendas externas 161.421.181 5.250.041 374.552 31.997.669 1.291.354 69.028 - 200.403.825Vendas intersegmentais 14.334.426 1.178.163 1.112.103 2.237 - 3.140.990 (19.767.918) - Réditos Totais 175.755.607 6.428.204 1.486.655 31.999.906 1.291.354 3.210.018 (19.767.918) 200.403.825

Resultado segmentado 9.649.818 (729.085) 2.206.851 5.868.050 (516.931) (91.355) (26.956) 16.360.392Gastos da empresa não imputados - Resultado operacional das actividades continuadas

9.649.818 (729.085) 2.206.851 5.868.050 (516.931) (91.355) (26.956) 16.360.392

Resultado liquido das operações descontinuadas - Gastos de juros (4.333.640) (112.541) (1.782.127) (7.860.827) (14.995) (2.810.634) 3.705.394 (13.209.370) Proveitos de juros 2.974.605 477.777 25.783 1.710.807 393 1.994.913 (3.745.058) 3.439.220Partes de lucros líquidos em Associadas (24.117) - - 77.298 (10.779) - - 42.402 Outros ganhos e perdas financeiros (3.100.409) 205.117 436.537 (1.709.071) (8.564) 3.239.888 (3.616.398) (4.552.899) Impostos s/ lucros (1.166.548) 13.512 (84.799) 332.475 - 312.506 8.791 (584.063) Resultado das actividades ordinárias 3.999.709 (145.219) 802.245 (1.581.268) (550.876) 2.645.318 (3.674.227) 1.495.682Interesses minoritários 111.153 - (7.649) 32.009 (237.780) - - (102.266) Resultado líquido atribuível ao grupo 3.888.557 (145.219) 809.894 (1.613.277) (313.097) 2.645.318 (3.674.227) 1.597.948

Outras Informações:Activos do segmento 1.104.876.613 64.738.116 159.438.674 532.535.454 23.591.822 549.490.396 (768.962.493) 1.665.708.581

Investimento em associadas 3.782.494 103.450 78.984 18.353.674 631.673 - (1.353.665) 21.596.609 Activos totais consolidados 1.687.305.190

Passivos do segmento 970.291.562 29.128.693 80.560.200 582.784.990 18.365.738 336.153.453 (478.258.959) 1.539.025.678 Passivos totais consolidados 1.539.025.678

Depreciações 4.014.464 407.839 314.692 3.453.614 19.167 224.564 (8.472) 8.425.867Outros gastos não desembolsadosdiferentes da depreciação 22.355 - 75.000 448 - - - 97.803

Aquisições de activos fixos tangíveis e intangíveis no período 1.071.691 22.908 37.798 349.772 462.506 72.883 - 2.017.558

A discriminação dos resultados por segmentos a 31 de Março de 2010 e dos activos e passivos por segmentos a 31 de Dezembro de 2010 é como segue:

29

Construção Civil e Obras

Públicas

Indústrias relacionadas

Imobiliário Concessões Participações financeiras

Eliminações Consolidado

Réditos:Vendas externas 200.274.792 3.871.660 1.626.035 16.385.604 56.536 - 222.214.627 Vendas intersegmentais 6.205.235 1.316.535 963.380 1.283 2.766.903 (11.253.336) - Réditos Totais 206.480.027 5.188.195 2.589.416 16.386.888 2.823.438 (11.253.336) 222.214.627

Resultado segmentado 10.770.297 (249.913) 495.699 5.353.001 (270.139) 289.122 16.388.066 Gastos da empresa não imputados -

Resultado operacional das actividades continuadas

10.770.297 (249.913) 495.699 5.353.001 (270.139) 289.122 16.388.066

Resultado liquido das operações descontinuadas

-

Gastos de juros (3.774.990) (30.699) (379.218) (5.222.980) (2.155.738) 2.724.198 (8.839.427) Proveitos de juros 1.839.859 240.827 24.656 307.095 1.396.903 (2.835.248) 974.091 Partes de lucros líquidos em Associadas (632.786) - 1.251 - - 38 (631.497) Outros ganhos e perdas financeiros (4.358.916) (67.320) (240.850) (851.645) 8.737.095 (8.888.950) (5.670.585) Impostos s/ lucros (856.948) 9.515 (59.563) 8.307 309.020 (74.970) (664.640) Resultado das actividades ordinárias 2.986.516 (97.591) (158.024) (406.222) 8.017.140 (8.785.811) 1.556.009

Interesses minoritários 37.148 - - 80.323 - - 117.472

Resultado líquido atribuível ao grupo 2.949.368 (97.591) (158.024) (486.545) 8.017.140 (8.785.811) 1.438.537

Outras Informações:

Activos do segmento 1.043.005.111 64.623.392 158.618.994 493.522.002 513.432.668 (627.749.322) 1.645.452.844

Investimento em associadas 3.212.899 103.450 377.496 18.322.020 599.476 (613.252) 22.002.089

Activos totais consolidados 1.667.454.933

Passivos do segmento 935.237.040 28.538.618 80.927.103 553.315.572 295.116.348 (364.936.882) 1.528.197.799 Passivos totais consolidados 1.528.197.799

Depreciações 3.994.319 121.675 418.334 3.614.898 253.727 (8.494) 8.394.460 Outros gastos não desembolsadosdiferentes da depreciação 236.715 10.101 - 531.374 - - 778.190

As transacções intersegmentos são efectuadas a valores de mercado.

- As vendas e prestações de serviços por mercados geográficos, distribuem-se da seguinte forma:

Réditos de vendas por mercados geográficos 31-Mar-20 11 % 31-Mar-2010 %

Portugal 71.547.924 35,70% 99.509.982 44,78%Angola 82.653.050 41,24% 94.813.230 42,67%E.U.A. 22.438.891 11,20% 16.231.359 7,30%Moçambique 20.085.991 10,02% 3.666.412 1,65%S. Tomé e Príncipe 1.158.040 0,58% 1.299.951 0,58%Outros 2.519.928 1,26% 6.693.693 3,01%Totais 200.403.825 100,00% 222.214.627 100,00%

- Os activos líquidos e investimentos em activos tangíveis distribuem-se por mercados geográficos como segue:

30

Portugal Angola E.U.A. MoçambiqueS.Tomé e Príncipe

Guiné Roménia Outros Total

Activos líquidos: - Activos intangíveis 342.758.249 (14.718) 8.739.491 - 54.187 - - 11.348 351.548.557

- Activos fixos tangíveis 132.716.868 117.092.194 8.508.508 2.753.902 3.385.202 309.789 492.325 1.166.758 266.425.547 - Propriedades de investimento 9.659.630 - - 30.234 - - - - 9.689.864 - Investimentos financeiros 20.066.279 116.424 - 12.097 - - - 12.766.398 32.961.198 - Inventários 66.786.055 79.280.678 - 546.388 129.928 - - 4.256.040 150.999.089

- Dívidas de terceiros 270.782.508 237.713.002 16.826.979 38.359.730 3.047.270 7.075.738 11.185.182 10.133.017 595.123.426 - Disponibilidades 73.653.616 20.491.165 6.032.131 5.032.491 17.275 13.454 117.335 1.270.759 106.628.226

- Activos por impostos diferidos 18.083.767 2.113.762 5.638.066 135.346 - - - 13.609 25.984.550 - Outros activos 82.302.469 23.434.208 12.252.959 16.618.380 584.007 1.517.161 9.922.341 1.313.209 147.944.734

Totais 1.016.809.442 480.226.716 57.998.134 63.488.567 7.217.869 8.916.142 21.717.183 30.931.137 1.687.305.190

Investimentos realizados em Março/2011: - Activos fixos tangíveis e intangíveis 967.071 438.947 302.888 150.303 68.003 - - 90.346 2.017.558

Totais 967.071 438.947 302.888 150.303 68.003 - - 90.346 2.017.558

11. DISCRIMINAÇÃO DO MOVIMENTO NO PERÍODO DO ACTIVO INTANGÍVEL

a) Activo Bruto

O movimento ocorrido no valor bruto dos activos intangíveis é como segue:

Variação no Efeito de Transfer.Activos intangíveis Saldo Inicial perímetro Aumentos Alienações conv. cambi al e Abates Saldo Final

Goodwill 87.156.004 - - - - - 87.156.004 Outros activos intangíveis 298.446.376 - 285.201 - (269) (5.136) 298.726.172

385.602.380 - 285.201 - (269) (5.136) 385.882.177

O saldo registado na rubrica “Goodwill” à data de 31 de Março de 2011 respeita às seguintes aquisições, ocorridas em exercícios anteriores:

a) aquisição, no final do exercício de 2010, de 57,26% do capital social da participada Energia Própria, SGPS, S.A, que originou o registo de um goodwill no montante de 5.299.282 Euros, de valor provisório, uma vez que o Grupo se encontra ainda em fase de determinação do justo valor dos activos e passivos da referida sociedade e o preço de aquisição desta participada poderá sofrer alteração decorrente do cumprimento de indicadores de desempenho estipulados no contrato de aquisição.

b) aquisição no exercício de 2008 da participada Contacto – Sociedade de Construção, S.A., que originou o registo de um goodwill no valor de 44.134.341 Euros. Durante o primeiro semestre de 2010 ocorreu um acréscimo de valor, no montante de 88.200 Euros, de acordo com as condições previstas no contrato de aquisição da referida sociedade;

c) aquisição no exercício de 2008 de 13,33% do capital social da associada Scutvias – Autoestradas da Beira interior, S.A., tendo esta aquisição resultado numa participação efectiva total de 33,33% e gerado um goodwill no valor de 28.128.844 Euros;

d) aquisição, no segundo semestre de 2007 de 75% do capital social da participada Hidroequador Santomense – Exploração de Centrais Hidroeléctricas, Lda. que originou um goodwill de 765.846 Euros, registado no exercício de 2008 mas calculado com referência à data de 31 de Dezembro de 2007 uma vez que, no exercício de 2007 o Grupo encontrava-se ainda em fase de determinação do justo valor dos activos e passivos da referida sociedade;

e) aquisição da participada Prince Contracting, LLC. que originou o registo de um goodwill no valor de 8.739.491 Euros.

31

O saldo da rubrica “Outros activos intangíveis” respeita essencialmente a Acordos de Concessão de Serviços Públicos (IFRIC12).

À data de 31 de Março de 2011 não existem compromissos contratuais para a aquisição de activos fixos intangíveis nem foram reconhecidas despesas de investigação e desenvolvimento como um gasto no período.

b) Amortizações Acumuladas

O movimento ocorrido no valor das amortizações acumuladas dos activos intangíveis é como segue:

Variação no Efeito deActivos intangíveis Saldo Inicial perímetro Reforço Regularizações conv cambial Saldo Final

Outros activos intangíveis 31.202.393 - 3.136.440 (5.136) (77) 34.333.620 31.202.393 - 3.136.440 (5.136) (77) 34.333.620

Em finais de 2010, o Grupo procedeu nos termos da IAS 36, a testes de imparidade ao Goodwill respeitante às aquisições da Contacto e da Scutvias através de avaliações realizadas a estas empresas, por entidades independentes.

Contacto

A metodologia utilizada foi a dos Fluxos de Caixa Actualizados (DCF – “Discounted Cash Flows”).

O referencial de valor foi calculado assumindo a continuidade da empresa, a inexistência de sinergias futuras e perspectivando a manutenção da actual organização.

As estimativas foram produzidas a valores nominais admitindo uma taxa de crescimento equivalente à inflação anual de 2%.

O período de projecção explícito foi de cinco anos, ou seja, de 2011 a 2015. Foi considerado um valor residual que corresponde ao valor global em que se considera a estabilização da sua rentabilidade, ou seja, no caso presente, após 2015, valor esse determinado como sendo o valor actual de uma renda perpétua, tendo sido pressuposta uma taxa de crescimento a longo prazo dos fluxos de caixa igual à taxa de inflação adoptada.

Os fluxos de caixa livres operacionais foram actualizados por uma taxa anual de desconto de 9,8% que reflecte o custo médio ponderado dos capitais (WACC): (a) Custo dos capitais alheios: 4,98% (b) IRC sobre o EBT: 27,5% (c) Para taxa de juro sem risco, o “yield” de OT a 10 anos/cupão: 2,625% (d) Para prémio de risco do mercado de acções, o valor de 7,0% (e) Utilizou-se um Beta dos activos de 1,04 (f) Para alavancar o ß utilizou-se a fórmula de Hamada (g) Estrutura de capital alvo de 12%

Scutvias

A metodologia adoptada foi a dos Fluxos de Caixa Actualizados (DCF – “Discounted Cash Flows”), na perspectiva do accionista (Free Cash-Flow to Equity).

O referencial de valor foi calculado assumindo a continuidade da empresa, a inexistência de sinergias futuras e perspectivando a manutenção da actual organização.

32

As estimativas tiveram por base as projecções financeiras do Business-Plan, que considera as condições do respectivo contrato de concessão.

A taxa de desconto utilizada foi a de 8,0% que considera os seguintes parâmetros: (a) Taxa de juro sem risco: 4,022% (b) Prémio de risco de mercado: 5% (c) Levered ß dos capitais próprios: 0,78

Hidroequador Santomense

Também com referência à Hidroequador Santomense procedeu-se, no final do exercício de 2010, a um teste de imparidade através de uma avaliação desta empresa, neste caso conduzida internamente.

A metodologia de avaliação utilizada foi o Free Cash-Flow to Equity (perspectiva do accionista) segundo a qual o valor da empresa é obtido através da actualização dos fluxos de caixa esperados para o accionista, ou seja, pagamento de dividendos e devolução de fundos próprios tais como prestações acessórias, suprimentos e juros pagos associados aos mesmos. No caso em apreço é conhecido o termo das concessões e, estando estas estruturadas em regime de project finance, este tem sido o método comummente utilizado pelo mercado.

A construção das projecções financeiras baseou-se na utilização de um modelo financeiro e demonstrações financeiras daí resultantes. O risco dos free cash flows é considerado pelo método através da utilização de uma taxa de desconto usada para actualizar estes fluxos ao momento da avaliação. Para a obtenção da taxa de desconto foi utilizada uma taxa de juro sem risco, um prémio de risco de mercado e um prémio de risco país. Para estimar os meios libertos líquidos previsionais gerados, e sendo uma concessão com termo pré-definido, foram consideradas projecções financeiras pelo período da concessão.

Da realização destes testes de imparidade, não resultou a necessidade de proceder a qualquer ajustamento de valor.

12. DISCRIMINAÇÃO DO MOVIMENTO NO PERÍODO DO ACTIVO FIXO TANGÍVEL

a) Activo Bruto

O movimento ocorrido no valor bruto dos activos fixos tangíveis é como segue:

Variação no Efeito de Transfer.Activos fixos tangíveis Saldo Inicial perímetro Aument os Alienações conv cambial e Abates Saldo Final

Terrenos e edifícios 194.758.348 - 4.712 (199.741) (358.096) 520.390 194.725.613 Equipamento básico 145.870.154 - 677.354 (704.035) (691.585) (75.636) 145.076.252 Activos fixos tangíveis em curso 26.438.863 - 653.339 - (289.886) 4.712 26.807.028 Outros activos fixos tangíveis 60.990.799 - 396.952 (335.788) (565.394) (32.829) 60.453.740

428.058.164 - 1.732.356 (1.239.564) (1.904.960) 416.636 427.062.632

À data de 31 de Março de 2011 não existem compromissos contratuais materialmente relevantes para a aquisição de activos fixos tangíveis.

b) Depreciações acumuladas

O movimento ocorrido no valor das depreciações acumuladas dos activos fixos tangíveis é como segue:

33

Variação Efeito deActivos fixos tangíveis Saldo Inic ial no perímetro Ref orço Regularizações conv cambial Saldo Final

Terrenos e edifícios 42.620.095 - 1.297.077 (92.206) (29.650) 43.795.316 Equipamento básico 75.315.467 - 2.483.006 (401.728) (304.977) 77.091.768 Outros activos fixos tangíveis 38.948.202 - 1.446.189 (236.168) (408.222) 39.750.002

156.883.764 - 5.226.272 (730.102) (742.848) 160.637.086

A informação relativa aos valores líquidos dos activos intangíveis e dos activos fixos tangíveis por segmento de relato primário à data de 31 de Março de 2011 pode ser analisada como segue:

Construção Civil e Obras Públicas

Indústrias Relacionadas Imobiliário Concessões

Energia Própria

Participações Financeiras

Total

Goodwill 52.962.032 - - 28.894.690 5.299.282 - 87.156.004

Outros activos intangíveis 19.947 628 - 264.209.781 162.196 - 264.392.552Total de activos intangíveis 52.981.980 628 - 293.104.471 5.461.477 - 351.548.557

Terrenos e edifícios 64.211.137 1.932.134 69.124.969 15.662.057 - - 150.930.298

Equipamento básico 58.007.777 7.916.114 142.812 1.607.376 310.406 - 67.984.484Outros activos fixos tangíveis 16.654.449 218.095 538.084 517.585 20.477 2.755.048 20.703.738Activos fixos tangíveis em curso 13.348.692 98.628 8.049.273 3.674.990 1.436.331 199.114 26.807.028Total de activos fixos tangíveis 152.222.055 10.164.9 71 77.855.137 21.462.008 1.767.213 2.954.162 266.425.547

Durante o exercício de 2010, a empresa procedeu à realização de testes de imparidade ao valor contabilístico de alguns dos seus imóveis, através de avaliações realizadas por entidades independentes.

Não foram reconhecidas durante o período findo em 31 de Março de 2011 perdas (ou reversão de perdas) por imparidade relativamente a activos fixos tangíveis.

13. DISCRIMINAÇÃO DO MOVIMENTO NO PERÍODO EM PROPRIEDADES DE INVESTIMENTO E INVESTIMENTOS FINANCEIROS

a) Activo Bruto

O movimento ocorrido no valor bruto de propriedades de investimento e de investimentos financeiros é como segue:

Equ iva lênc ia Transfer.Sa ld o In ic ial Efe ito cam bia l Aum en tos Alienações Patrim onial e Ab ates Saldo Fin al

Propriedades de investim ento 12.449.902 (727 ) 209.105 - - (471.349) 12 .186.931Invest im entos financeiros: Inv . f in . em equiv. pa trimon ia l 12.530.850 (143.346 ) - (239 .558 ) (228.938) - 11 .919.009 E mprést . empresas associadas 9.471.239 - 274.361 (68 .000 ) - - 9 .677.600 Ou tros invest im entos financeiros 12.109.575 (439.134 ) 113.693 (1 .000 ) - (50.290) 11 .732.845 Ad iant. por conta inv. financeiros - - - - - -

46.561.566 (583.206 ) 597.159 (308 .558 ) (228.938) (521.639) 45 .516.384

Prop ried ad es de in vestim ento e Investimento s finance iro s

Do valor registado na coluna “Aumentos” na rubrica “Empréstimos a empresas associadas”, 219.361 Euros respeitam ao empréstimo concedido pela participada Soares da Costa Concessões, SGPS, S.A. à INDÁQUA - Indústria e Gestão de Águas, S.A., sociedade detida indirectamente pelo Grupo Soares da Costa em 28,57%.

O valor registado na coluna de “Alienações”, rubricas “Investimentos financeiros em equivalência patrimonial” e “Empréstimos a empresas associadas” respeita, na totalidade, à alienação da sociedade “Mini-Price Hotels (Porto), S.A.”

Do valor registado na coluna “Transfer. e Abates” na rubrica “Propriedades de investimento”, 521.640 Euros respeitam à transferência de uma fracção do Edifício de Troia, detido pela participada Ciagest - Imobiliária e Gestão, S.A., de propriedades de investimento para activos fixos tangíveis.

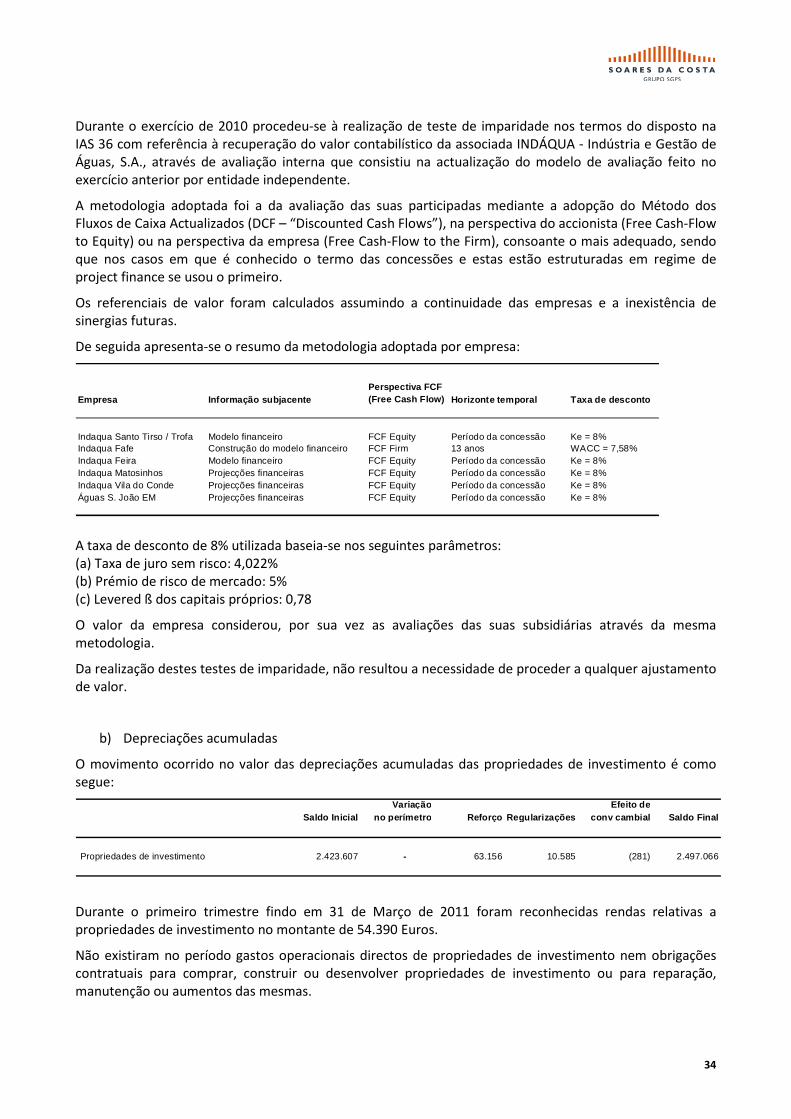

34

Durante o exercício de 2010 procedeu-se à realização de teste de imparidade nos termos do disposto na IAS 36 com referência à recuperação do valor contabilístico da associada INDÁQUA - Indústria e Gestão de Águas, S.A., através de avaliação interna que consistiu na actualização do modelo de avaliação feito no exercício anterior por entidade independente.