Rachel Louren o cap 4.doc) - dbd.puc-rio.br filerelação oferta-demanda, como desastres naturais,...

27

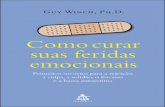

4 Resultados Neste capítulo são apresentados os resultados obtidos na pesquisa. Inicialmente, com o objetivo de auxiliar a sua compreensão dos resultados da pesquisa, é feita a contextualização da indústria em questão, no Brasil e no mundo. Essas informações auxiliam na avaliação da dinâmica da indústria, as implicações estratégicas e características que influenciam o desenvolvimento e adequação estratégica da empresa. Em seguida, são fornecidas informações sobre o Grupo EBX e a MMX. São descritas as principais características da holding e da empresa, seus campos de atuação, sua estrutura organizacional e seus resultados dos últimos anos. Ao final do capítulo, são consolidados os resultados obtidos por meio dos questionários e das entrevistas pessoais. Esses resultados são apresentados na forma de respostas às perguntas recomendadas no ferramental proposto. 4.1. Indústria de minério de ferro 4.1.1. Indústria de minério de ferro no mundo O minério de ferro é um metal abundante na natureza, sendo considerado de grande importância no mercado por ser matéria prima para a produção de aço, largamente utilizado em diversos itens presentes no dia a dia de todas as pessoas, aplicado principalmente na indústria automobilística, produção de eletrodomésticos e construção civil. Para a utilização na siderurgia, o minério é beneficiado por processos de britagem, peneiramento, lavagem, classsificação, concentração e pelotização. O Quadro 7 apresenta os processos pelos quais o minério de ferro é submetido.

Transcript of Rachel Louren o cap 4.doc) - dbd.puc-rio.br filerelação oferta-demanda, como desastres naturais,...

4 Resultados

Neste capítulo são apresentados os resultados obtidos na pesquisa.

Inicialmente, com o objetivo de auxiliar a sua compreensão dos resultados

da pesquisa, é feita a contextualização da indústria em questão, no Brasil

e no mundo. Essas informações auxiliam na avaliação da dinâmica da

indústria, as implicações estratégicas e características que influenciam o

desenvolvimento e adequação estratégica da empresa.

Em seguida, são fornecidas informações sobre o Grupo EBX e a

MMX. São descritas as principais características da holding e da empresa,

seus campos de atuação, sua estrutura organizacional e seus resultados

dos últimos anos.

Ao final do capítulo, são consolidados os resultados obtidos por meio

dos questionários e das entrevistas pessoais. Esses resultados são

apresentados na forma de respostas às perguntas recomendadas no

ferramental proposto.

4.1. Indústria de minério de ferro

4.1.1. Indústria de minério de ferro no mundo

O minério de ferro é um metal abundante na natureza, sendo

considerado de grande importância no mercado por ser matéria prima

para a produção de aço, largamente utilizado em diversos itens presentes

no dia a dia de todas as pessoas, aplicado principalmente na indústria

automobilística, produção de eletrodomésticos e construção civil. Para a

utilização na siderurgia, o minério é beneficiado por processos de

britagem, peneiramento, lavagem, classsificação, concentração e

pelotização. O Quadro 7 apresenta os processos pelos quais o minério de

ferro é submetido.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

49

Quadro 7: A Mineração de ferro e a siderurgia Fonte: Estudo Prospectivo do Setor Siderúrgico, ABM, 2008, p. 10.

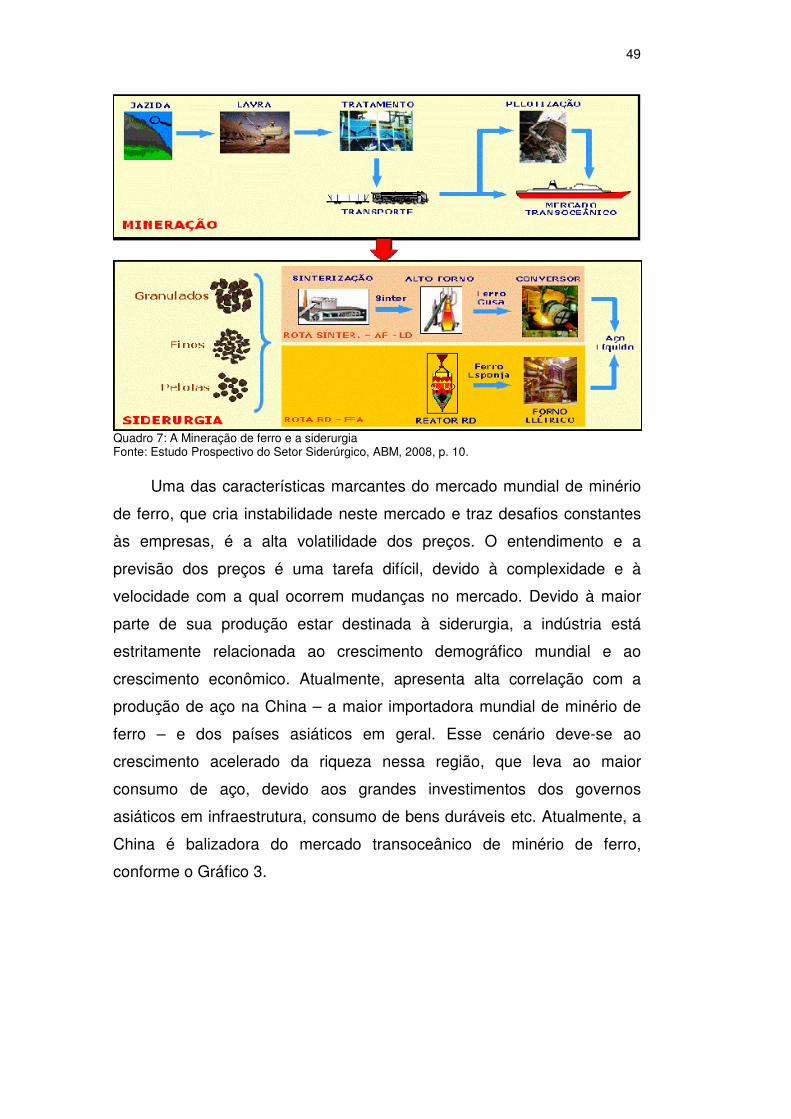

Uma das características marcantes do mercado mundial de minério

de ferro, que cria instabilidade neste mercado e traz desafios constantes

às empresas, é a alta volatilidade dos preços. O entendimento e a

previsão dos preços é uma tarefa difícil, devido à complexidade e à

velocidade com a qual ocorrem mudanças no mercado. Devido à maior

parte de sua produção estar destinada à siderurgia, a indústria está

estritamente relacionada ao crescimento demográfico mundial e ao

crescimento econômico. Atualmente, apresenta alta correlação com a

produção de aço na China – a maior importadora mundial de minério de

ferro – e dos países asiáticos em geral. Esse cenário deve-se ao

crescimento acelerado da riqueza nessa região, que leva ao maior

consumo de aço, devido aos grandes investimentos dos governos

asiáticos em infraestrutura, consumo de bens duráveis etc. Atualmente, a

China é balizadora do mercado transoceânico de minério de ferro,

conforme o Gráfico 3.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

50

Gráfico 3: Mercado transoceânico de minério de ferro Fonte: Metalytics, 2010.

Os preços tendem ainda a responder rapidamente às alterações na

relação oferta-demanda, como desastres naturais, mudanças políticas,

alterações climáticas e outros eventos que afetem o mercado. O preço do

minério de ferro foi fortemente afetado pela crise de 2008, refletindo a

queda no início do ano de 2009, conforme apresentado no Gráfico 4.

Preço por ton seca - US$

28 29 29 31 37

6476

83

138

80

140

0

20

40

60

80

100

120

140

160

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Gráfico 4: Preço do minério de ferro no mercado mundial Fonte: IBRAM, 2011.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

51

A maior parte do consumo de minério de ferro ocorre no mercado

transoceânico, com negociações ocorrendo através de contratos de longo

prazo ou curto prazo, ou por minas cativas - sendo os dois primeiros os

mais utilizados. Em geral, para contratos de longo prazo, os preços são

negociados anualmente. Vem sendo percebida, porém, pressão por parte

dos fornecedores para que os preços passem a ser negociados em

períodos menores, trimestralmente ou mensalmente.

Esse processo de mudança mostra a pressão da indústria

mineradora para a obtenção de melhores preços, pressionando as

siderúrgicas.Com relação à produção mundial observa-se um crescimento

nos últimos anos (Gráfico 5), sendo os principais produtores a Austrália,

seguida do Brasil. Apesar do potencial de produção da China e da Índia,

devido a altos custos de produção, esgotamento de recursos e baixa

qualidade do minério estes países não conseguem aumentar sua

produção e, em parte por essa razão, a China mantém-se como o maior

importador mundial de minério de ferro. Segundo a UNCTAD (2011),

apesar dos crescentes investimentos na indústria, a oferta tende a se

manter abaixo da demanda, pressionando os preços no mercado

internacional.

Produção em milhões ton.

1.060 1.060 1.080 1.1601.340

1.5401.712

1.900

2.200 2.2402.400

-

500

1.000

1.500

2.000

2.500

3.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Gráfico 5: Produção mundial de minério de ferro Fonte: IBRAM, 2011.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

52

No que diz respeito às empresas produtoras, as maiores são a Vale,

a Rio Tinto e a BHP Billiton, que respondem por aproximadamente um

terço da produção mundial e por mais de 60% do comércio marítimo

internacional de minério de ferro. Especialistas acreditam que esse

cenário de consolidação deve ter continuidade nos próximos anos,

podendo vir a ser necessária intervenção regulatória governamental, a fim

de previnir ações de mercado anticompetitivas. Outra consequência

dessa consolidação é a inversão de papéis entre produtores e a indústria

siderúrgica. Devido à alta concentração, a indústria siderúrgica vem se

tornando tomadora de preços, e os produtores, formadores de preço.

Além de fatores como a volatilidade do preço e a alta concentração

do mercado, no contexto atual, as empresas vêm se deparando com

outros desafios, como questões de sustentabilidade, meio ambiente,

pressões dos acionistas por maiores retornos e escassez de mão de obra

especializada. Esse cenário exige das empresas maiores planejamentos,

visão mais ampla e ações para a manutenção de sua vantagem

competitiva, garantindo sua atuação no mercado. Eventos considerados

eventuais também vêm ocorrendo com maior frequência - como desastres

naturais e fenômenos meteorológicos - impactando diretamente a

indústria. Outro fator de grande relevância para as empresas é o cenário

econômico. A crise financeira internacional de 2008 causou grande

impacto negativo, reduzindo a produção industrial e o consumo em escala

mundial, obrigando as empresas a reverem seus planos de médio e de

longo prazos. Atualmente, a economia passa por nova crise, com a

desaceleração da economia da China e a crise européia já afetando as

trocas comerciais e o crescimento dos países, o que coloca todas as

empresas novamente em momento de replanejamento a fim de buscarem

meios de se manterem competitivas no mercado.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

53

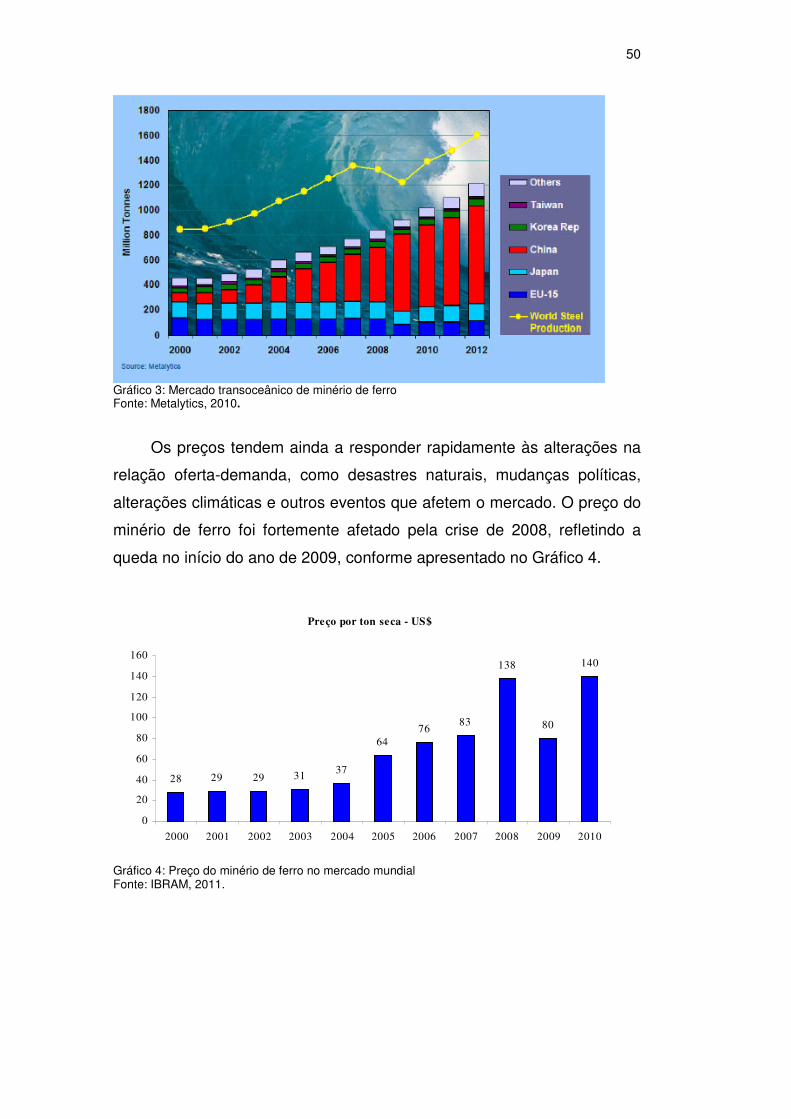

4.1.2. A indústria de minério de ferro no Brasil

O minério de ferro é o metal mais produzido e o que está mais

presente no cotidiano das pessoas, por ser a principal matéria prima do

aço. Cerca de 91% do minério de ferro produzido no Brasil são utilizados

na fabricação de aço e ferro fundido, tendo outras aplicações nas

indústrias de ferro-ligas e cimento (DNPM, 2009). O consumo de minério

de ferro por indústria é apresentado no Gráfico 6.

Siderurgia; 91,1%

Pelotização; 1,6%

Extração e beneficiamento de

minerais; 1,4%

Cimento; 0,1%

Não informado; 5,9%

Gráfico 6: Consumo de minério de ferro por indústria no Brasil Fonte: Anuário Mineral Brasileiro, DNPM, 2010.

Apesar do consumo no mercado interno, a maior parte do produto

produzido no país é exportado, sendo o principal parceiro comercial a

China. Segundo dados do Instituto Brasileiro de Mineração, no ano de

2010 a China foi responsável pelo consumo de 45% do minério de ferro

exportado pelo Brasil. Com relação ao mercado mundial, as exportações

brasileiras correspondem atualmente a aproximadamente 33% do

mercado mundial de minério de ferro (STANDARD & POORS, 2012).

Os dados apresentados demonstram a grande importância do

produto para a economia brasileira. Segundo informações da Conferência

das Nações Unidas para o Desenvolvimento (UNCTAD, 2010), o Brasil é

o segundo maior produtor mundial de minério de ferro, ficando atrás

apenas da Austrália. Essa posição faz com que o produto tenha grande

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

54

influência no PIB do país. Segundo o IBRAM, o minério de ferro ocupa o

1º lugar na receita das exportações brasileiras, tendo grande influência na

balança comercial do país. Com relação às reservas, o país é o 4º

colocado em relação às reservas mundiais, estando ainda em posição de

maior destaque no que diz respeito ao alto teor do ferro destas reservas

(IBRAM, 2011).

A fim de maximizar seus ganhos com o aumento do consumo e dos

preços do minério de ferro nos últimos anos, as empresas vêm buscando

aumentar fortemente sua produção, o que tem provocado crescente

aumento dos investimentos. Considerando toda a indústria de mineração

brasileira, 65% do total dos investimentos previstos para o período

compreendido entre 2011 e 2015 são destinados à produção de minério

de ferro, sendo esses investimentos realizados fortemente por empresas

privadas.

“Apesar de todo o investimento em produção/extração, o Brasil ainda investe

pouco na pesquisa mineral. Em 2009 e em 2010, o país recebeu, apenas, a fatia de

3% de todo o investimento privado mundial em pesquisa, ficando bem atrás de

países territorialmente bem menores como Peru e Chile. Além disso, o Brasil

possui menos de 30% de seu território mapeado geologicamente de maneira

adequada na escala de 1:100.000”

(Informações e Análises da Economia Mineral Brasileira, IBRAM, 2011, p.7).

Os investimentos levam a outro grande desafio da indústria de

minério de ferro no Brasil e no mundo: altos custos de logística para

escoamento da produção. Diversas empresas buscam a integração

vertical a fim de minimizar seus custos e obter maior controle do processo

de venda do produto. Esse cenário leva as empresas privadas a

investirem em infraestrutura logística, a fim de se manterem competitivas

no mercado. Segundo dados da consultoria Delloite (2012), “isso também

exige investimentos significativos de infraestrutura a longo prazo,

incluindo ferrovias, portos, habitações e escolas. Em algumas regiões de

mineração os investimentos em transporte, água e energia deverão ser

responsáveis por 82% dos gastos do projeto.” O relatório desenvolvido

pela consultoria ressalta ainda os cenários político e econômico global,

que vêm sofrendo constantes alterações, dificultando o controle de custos

atrelados a moedas estrangeiras. Outro obstáculo enfrentado pela

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

55

indústria de minério de ferro é com relação às taxações impostas pelo

governo. No Brasil, um dos impactos é a cobrança da Contribuição

Financeira pela Exploração de Recursos Minerais (CFEM), que para o

minério de ferro corresponde a 2% sobre o valor do faturamento líquido

obtido pela venda do produto. Outra obrigação legal, a Taxa de

Fiscalização de Recursos Minerários (TFRM), cobrada por tonelada

extraída e devida a cada estado no qual a empresa produz, também

representa um fator de redução dos lucros da empresa (Fonte:

www.dnpm.gov.br). Cada vez mais as empresas vêm sendo pressionadas

pelo Governo com relação a taxações, o que leva a margens menores e

maior necessidade de planejamento a fim de manterem bom desempenho

frente ao mercado.

4.2. O Grupo EBX

O grupo EBX foi criado no ano de 1980, pelo empresário Eike

Batista, atuando inicialmente no comércio de ouro, com a denominação

de Autram Aureum. A empresa manteve-se atuando apenas no comércio

de ouro até o ano de 1998, quando foi criada a AMX, para prospecção de

água no Chile. Em 2001 a empresa entrou na indústria de energia, com a

aquisição de uma termelétrica e, em 2005, criou a MMX para atuar no

mercado de minério de ferro. Atualmente além de ouro, minério de ferro e

energia o grupo atua nas indústrias de logística, óleo e gás, indústria

naval off shore, esporte e entretenimento, imobiliário, carvão, tecnologia,

catering aéreo e ferroviário, dentre outras.

O grupo não possui visão e missão formalmente estabelecidas, mas

declarações disponibilizadas pela empresa permitem inferir os propósitos

que guiam o grupo.

Assim, a visão poderia ser expressa na seguinte frase:

“Um olhar que vê o todo de forma ampla e integrada. Que identifica ativos,

equaciona boas ideias e as visualiza como se já estivessem prontas.”

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

56

Para realizar

Uma capacidade única de realizar, com energia, dinamismo e

disciplina, reunindo os melhores capitais — humanos,

econômicos,ambientais, tecnológicos e culturais — onde quer que eles

estejam para deixar legados.

E transformar

O desejo de ir aonde ninguém foi para mudar a realidade do

presente e construir o futuro com projetos transformacionais, que

entregam resultados e criam ciclos de riqueza.

Por ser multissetorial, o Grupo EBX tem como desafio desenvolver e

adotar uma estratégia ampla, que atenda a todas as empresas e seja

capaz de manter o grupo competitivo - alcançando o desempenho

esperado.

Atualmente, buscando a ampliação da atuação internacional do

grupo, a EBX está presente no Chile e na Colômbia, dois dos países que

mais se desenvolvem na América do Sul. A Colômbia oferece

oportunidades devido a suas reservas de carvão mineral, de grande valor

para as empresas de energia (MPX) e de carvão (CCX) do grupo. Ainda

em território colombiano, a OGX – exploradora de óleo e gás – possui

blocos terrestres para exploração e a AUX (exploração de ouro) possui o

controle acionário que detém valiosos direitos minerários. No Chile está

sendo realizado investimento na construção da mais moderna planta de

geração de energia elétrica do país, gerada a partir do carvão mineral.

Além desse empreendimento, a MMX também possui direitos minerários

para a exploração de minério de ferro no Chile. O Quadro 8 ilustra os

países de atuação por negócio.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

57

Quadro 8: Atuação internacional do Grupo EBX Fonte: http://www.ebx.com.br/pt-br/grupo-ebx/Paginas/AtuacaoInternacional.aspx

4.3. A MMX

A MMX é a empresa de mineração do Grupo EBX. Criada no ano de

2005, a empresa atua no setor de mineração, produzindo minério de ferro

nos estados de Minas Gerais e Mato Grosso do Sul. Atualmente, a

empresa conta com aproximadamente 1300 funcionários.

No ano seguinte à sua criação, a empresa realizou sua abertura de

capital, estando atualmente listada no Novo Mercado da Bolsa de Valores

de São Paulo (BM&FBovespa), atendendo aos mais rigorosos padrões de

governança corporativa.

Sistemas Produtivos

As atividades atuais de produção de minério de ferro pela empresa

envolvem os Sistemas Sudeste e Corumbá.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

58

O Sistema Sudeste, situado no quadrilátero ferrífero de Minas

Gerais, é composto pelas Unidades Serra Azul e Bom Sucesso. A

unidade Serra Azul é formada pelas minas Tico-Tico e Ipê, e possui

capacidade instalada atual de 8,7 milhões de toneladas. A produção desta

unidade é destinada a grandes mineradoras, siderúrgicas e produtores de

gusa localizados no estado de Minas Gerais, além de clientes fora do

Brasil. A produção destinada ao mercado externo é escoada por ferrovia

até o porto da Companhia Siderúrgica Nacional (CSN), localizado em

Itaguaí (RJ). A partir de 2013, a MMX utilizará o Superporto Sudeste –

porto de sua propriedade, em fase de construção, também localizado em

Itaguaí - para exportar seu minério. Além disso, passará a utilizar também

os serviços ferroviários da MRS Logística para escoamento da produção

do Sistema Sudeste. Ao final de 2011 as empresas assinaram contrato

para transporte do minério de ferro até 2026, sendo previsto o transporte

de 36 milhões de toneladas até o final do contrato.

A Unidade Serra Azul comporta ainda o maior investimento de

expansão da empresa. Com previsão de investimentos de R$ 4,8 bilhões

e início de operação em 2014, a expansão irá aumentar a produção da

mina para 29 milhões toneladas/ano, aproximadamente três vezes mais

que sua capacidade atual. Além do aumento de produção previsto, o

projeto prevê uma nova usina, que será a primeira no Brasil a operar, em

grande escala, o itabirito compacto.

A mina de Bom Sucesso, localizada na região centro-oeste de Minas

Gerais, está em fase de licenciamento ambiental. O Sistema Sudeste

possui ainda a Mina Pau de Vinho, pertencente à Mineração Usiminas.

Em fevereiro de 2011 a MMX adquiriu o direito de explorar esta mina por

30 anos, o que, segundo estudos, poderá agregar 8 milhões de toneladas

de minério de ferro por ano.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

59

O Sistema Corumbá, situado no estado do Mato Grosso do Sul,

possui capacidade instalada de 2,1 milhões de toneladas por ano. O

produto destinado para o mercado interno, é transportado por caminhões.

A produção destinada ao mercado externo é escoada pelo Rio Paraguai

até o porto na Argentina, onde é embarcado para seu destino final,

principalmente por Argentina e países da Europa.

Além das minas já em operação, a empresa possui direitos

minerários no Chile, na região do Deserto de Atacama, onde investe em

um projeto para desenvolvimento de um sistema integrado de mineração.

Atualmente o projeto está em fase de pesquisas geológicas. A MMX

prevê que a mina produzirá 10 milhões de toneladas de minério de ferro

por ano.

Além de projetos para aumento de sua capacidade, a MMX investe

em um grande projeto na área de logística. O Superporto Sudeste é um

terminal portuário privativo de uso misto dedicado à movimentação de

minério de ferro, que está sendo construído na Ilha da Madeira, no

município de Itaguaí, no Rio de Janeiro. A principal vantagem estratégica

do Porto é sua localização, que representa menor distância entre o

Quadrilátero Ferrífero de Minas Gerais e o mar. A previsão para entrada

em operação é em 2013, quando então toda a produção da MMX será

exportada. O minério de ferro será transportado da mina ao porto através

da ferrovia da MRS para então ser exportado.

Resultados

No ano de 2011, a MMX produziu 7.734 toneladas de minério de

ferro, 8% acima do valores de 2010. As vendas totalizaram uma receita

bruta de R$ 1.088 milhões e EBITDA de R$ 187,5 milhões. Desde de sua

criação, a empresa vem apresentando evolução em seus resultados.

2011 2010 2009 2008 2007 2006

Vendas (ton mil) 7.734,0 7.176,5 4.683,3 4.738,0 790,0 65,0 Receita Bruta (R$ mil) 1.087,9 784,8 338,5 697,0 206,8 9,4 Lucro Bruto (R$ mil) 630,5 427,2 128,6 257,4 21,4 (8,7) EBITDA (R$ mil) 187,5 120,6 (463,7) (31,2) - - Lucro/Prejuízo Líquido (R$ mil) (19,2) 46,6 185,1 848,0 765,6 (92,1) Patrimônio líquido (R$ mil) 2.907,3 2.431,1 (371,2) ND 1.813,7 1.048 Quadro 9: Resultados da MMX Fonte: http://ri.mmx.com.br/Default.aspx?linguagem=pt

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

60

No ano de 2010, a MMX ficou na quarta posição de em comparação

às empresas produtoras no Brasil.

6,8%

0,9%

1,0%

2,9%

6,6%

81,7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Outros

Namisa

MMX

CSN

Samarco

Vale

Gráfico 7: Empresas produtoras de minério de ferro no Brasil Fonte: IBRAM, 2011.

Para os próximos anos a empresa prevê crescimento ainda mais

significativo de seus indicadores de desempenho, devido principalmente

ao aumento da produção quando o Projeto Serra Azul for concluído e o

aumento nas exportações, alavancadas pela entrada em operação do

Superporto Sudeste.

4.4. Caracterização da estratégia competitiva da MMX

A caracterização da estratégia competitiva da MMX foi realizada sob

o ponto de vista de Mintzberg (1988) e os resultados obtidos se

mostraram dispersos, não se concentrando em nenhuma das

características (ver Gráfico 8).

31%31%

8%

23%38%

Diferenciação por preço

Diferenciação por imagem

Diferenciação por suporte

Diferenciação porqualidade

Não diferenciação

Gráfico 8: Estratégia competitiva da MMX Fonte: Própria

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

61

Apesar de não apresentar grande variação com relação às demais

características, a “diferenciação por preço” é aquela que apresenta maior

frequência. Este fato é relevante, uma vez que, a princípio, consideram-se

as empresas de mineração como tomadoras de preço, o que levaria a crer

que a empresa não poderia se diferenciar por essa característica.

Com relação à análise do tipo de estratégia de empresas

multinacionais, segundo a percepção dos respondentes a MMX foi

caracterizada como uma empresa global, principalmente por atuar em um

mercado altamente padronizado, no qual economias de escala são

altamente relevantes para o sucesso da empresa e por sua intenção em

atuar globalmente. Apesar dos resultados apontados pelos respondentes,

a pesquisa documental indicou que a estratégia competitiva da MMX é

internacional multidoméstica, uma vez que, apesar de estar presente em

diferentes países, a empresa não atua em mercados-chave do mundo.

No Gráfico 9 está representada essa percepção: 54% definem a

estratégia como Global. Desde sua criação, a MMX investe na produção

de minério de ferro de alta qualidade, mantendo seu produto – de difícil

diferenciação – atraente para o mercado e alcançando preços de venda

mais altos. Outro desafio que a MMX enfrenta é a redução de custos,

focando no aumento da produção para diluição de seus custos fixos. A

estratégia transnacional, apontada por 23% dos respondentes, é

caracterizada por combinar características das globais e multidomésticas,

e por tentar responder às necessidades estratégicas de eficiência local e

global.

23%

54%

15%

8%

Global

Transnacional

Global Multibusiness

Não se enquadra emnenhuma das definições

Gráfico 9: Estratégia da MMX Fonte: Própria

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

62

Quando analisada sob os construtos propostos por Fahey e Randall

(1998), observaram-se os seguintes escopos:

- Escopo de produto: O escopo de produto da MMX é o minério de

ferro de alto teor de ferro. Com a construção do Superporto Sudeste irá

ampliar seu escopo, passando a comercializar serviço portuário.

- Escopo de cliente: A carteira de clientes da MMX é composta por

siderúrgicas, outras mineradoras e guseiros.

- Escopo geográfico: O escopo geográfico da MMX foi avaliado

como internacional multidoméstica, por estar presente no Brasil e no

Chile.

- Escopo vertical: Atualmente a MMX atua apenas na extração e

beneficiamento do minério de ferro, mas o projeto do SuperPorto Sudeste

reforça a proposta da empresa em ampliar o seu escopo vertical. O

escoamento da produção do Sistema Sudeste para o mercado externo

encontra dificuldades devido à distância entre o quadrilátero ferrífero de

MG - onde se localiza a Mina de Serra Azul - e o porto. A entrada em

operação do Porto Sudeste irá permitir o escoamento de toda a produção

para o mercado externo, contribuindo significativamente para melhoria

dos resultados da MMX. Com isso, a empresa passa a focar na indústria

de mineração e logística.

- Escopo de stakeholder: Segundo as percepções obtidas através

dos questionários aplicados, os stakeholders que a empresa busca

privilegiar os interesses são os acionistas, clientes e empregados.

4.5. Implicações estratégicas dos fatores macro-ambientais relevantes e dos principais atores globais

Aqui são apresentados os resultados referentes ao segundo passo

da metodologia de análise estratégica, que aponta as implicações

estratégicas de fatores macro-ambientais políticos, econômicos, sócio-

culturais, demográficos e ambientais, e também da influência dos

principais atores estratégicos globais – clientes, fornecedores,

concorrentes, substitutos, novos entrantes, complementares e órgãos

governamentais.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

63

Os fatores macro-ambientais apresentados foram avaliados sob a

ótica de representarem oportunidades ou ameaças, reais ou potenciais.

- Fatores políticos: Os fatores políticos de maior impacto para a

MMX são aqueles relacionados às regulamentações e taxações impostas

ao exercício da atividade mineradora. De acordo com Farias (2002), em

estudo elaborado para o Programa das Nações Unidas para o

Desenvolvimento (PNUD), no Brasil a mineração está submetida a um

conjunto de regulamentações, em que os três níveis do poder estatal têm

influência. A taxação é considerada uma ameaça real, pois afeta

diretamente o lucro da empresa. As licenças para atuação configuram

ameaça potencial para os negócios da MMX.

- Fatores econômicos: Conforme exposto, a venda e o preço do

minério de ferro – principal matéria prima do aço – sofrem forte influência

da produção industrial e do crescimento econômico. Conforme

reportagem da agência Reuters (2012), o preço do minério de ferro atingiu

máxima de vários meses no mês de dezembro e aumento das

importações, devido à retomada da produção industrial da China

(http://br.reuters.com/article/businessNews/idBRSPE8B903Z20121210).

Em períodos de recessão, o consumo e o preço são altamente afetados,

sendo uma ameaça real. Em períodos de crescimento, porém, o preço e

o consumo costumam apresentar alta, daonde surge uma oportunidade

potencial.

- Fatores sócio-culturais: O consumo excessivo é uma das

características das sociedades atuais, com lançamentos de novos

produtos a todo momento, favorecida ainda pela velocidade com a qual as

informações são compartilhadas pela internet. Os grupos McCann e Mobi

realizaram pesquisa no ano de 2011, na qual foi constatado que 44,4%

dos consumidores brasileiros pretende trocar de celular em até seis

meses e costumam trocar de carro a cada dois anos e oito meses

(http://cmais.com.br/educacao/n-a). Esse cenário evidencia o consumo de

diversos produtos que apresentam minério de ferro em sua composição,

representando uma oportunidade potencial. Com relação aos fatores

sociais, há a influência da população que vive no entorno das áreas onde

a empresa opera. Há a possibilidade de as comunidades se oporem por

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

64

temer por impactos negativos, situação que configura uma ameaça

potencial para a MMX.

- Fatores demográficos: O crescimento da população leva muitas

vezes ao aumento do consumo e ao investimento em infra-estrutura. A

China, como grande consumidora de minério de ferro, exemplifica essa

situação, conforme Nakabashi (2011). porque o PIB per capita chinês é

baixo, “ainda existe todo um país a ser construído, o que exige muitos

minérios, sobretudo ferro”(http://www.ecofinancas.com/noticias/china-

preve-investimento-anima-exportacao-brasileira ). Esses movimentos por

sua vez elevam o consumo do minério de ferro, configurando uma

oportunidade potencial.

- Fatores ambientais: Os fatores ambientais vêm ganhando cada

vez mais importância nos dias atuais, com crescentes movimentos de

proteção ao meio ambiente e maior conscientização da população. Nesse

cenário, torna-se essencial que as empresas se responsabilizem pelos

possíveis impactos ambientais de suas atividades e busquem meios de

atuar que não causem danos. Acompanhando esta realidade, os órgãos

governamentais responsáveis vêm aplicando regras cada vez mais

rigorosas para licenciamentos, o que pode configurar uma ameaça real

para a empresa. Em contrapartida, as empresas vêm desenvolvendo

formas cada vez mais responsáveis de atuação, minimizando o impacto

de suas atividades.

4.6. As alianças e redes estratégicas da MMX

Neste tópico são apresentadas as características das alianças

estratégicas estabelecidas pela MMX, inferidas a partir da percepção dos

respondentes.

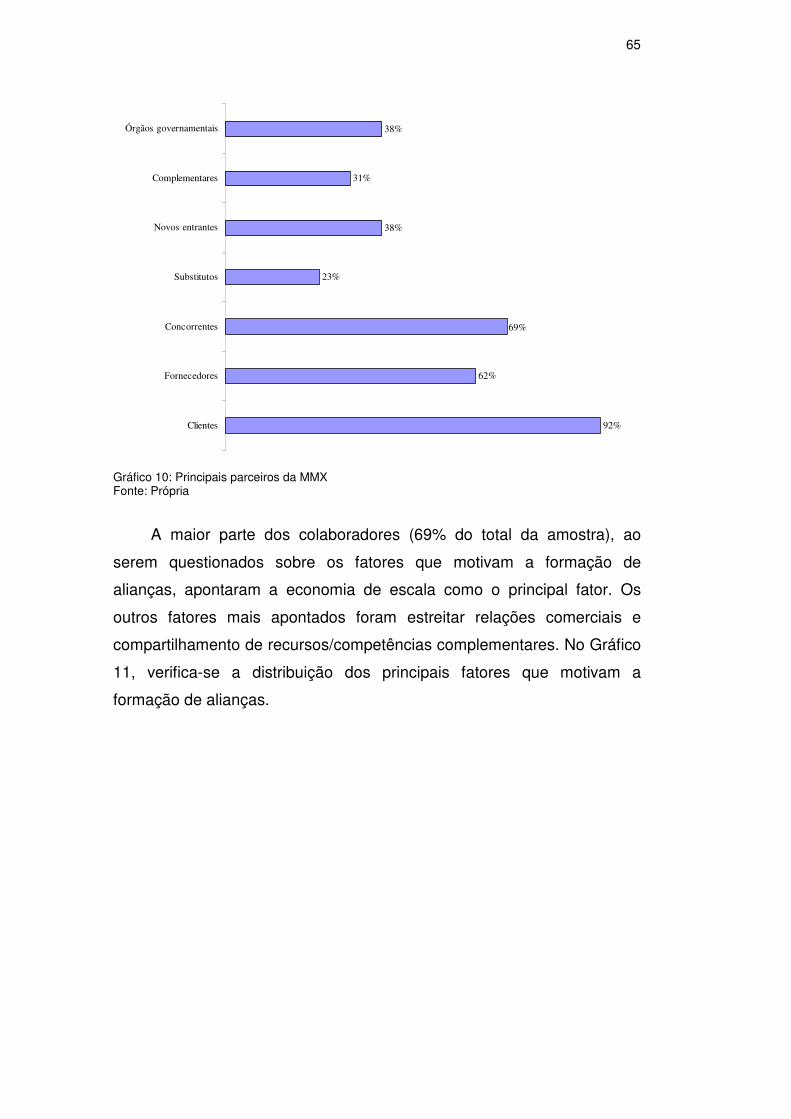

De acordo com os questionários, os principais atores estratégicos da

MMX são os clientes, os concorrentes e os fornecedores. Além desses, os

órgãos governamentais e novos entrantes também foram bastante citados

pelos respondentes. No gráfico 10, é apresentada a distribuição das

respostas.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

65

92%

62%

23%

38%

31%

38%

69%

Clientes

Fornecedores

Concorrentes

Substitutos

Novos entrantes

Complementares

Órgãos governamentais

Gráfico 10: Principais parceiros da MMX Fonte: Própria

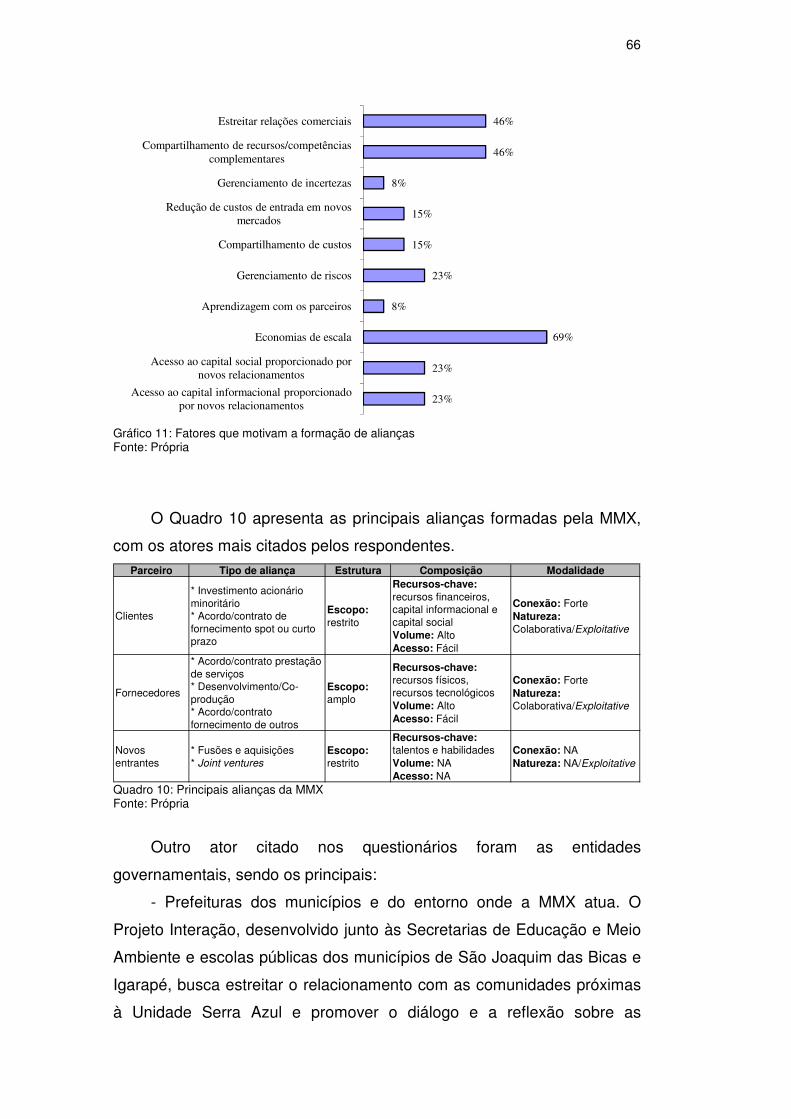

A maior parte dos colaboradores (69% do total da amostra), ao

serem questionados sobre os fatores que motivam a formação de

alianças, apontaram a economia de escala como o principal fator. Os

outros fatores mais apontados foram estreitar relações comerciais e

compartilhamento de recursos/competências complementares. No Gráfico

11, verifica-se a distribuição dos principais fatores que motivam a

formação de alianças.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

66

23%

23%

69%

8%

23%

15%

15%

8%

46%

46%

Acesso ao capital informacional proporcionado por novos relacionamentos

Acesso ao capital social proporcionado por novos relacionamentos

Economias de escala

Aprendizagem com os parceiros

Gerenciamento de riscos

Compartilhamento de custos

Redução de custos de entrada em novos mercados

Gerenciamento de incertezas

Compartilhamento de recursos/competências complementares

Estreitar relações comerciais

Gráfico 11: Fatores que motivam a formação de alianças Fonte: Própria

O Quadro 10 apresenta as principais alianças formadas pela MMX,

com os atores mais citados pelos respondentes. Parceiro Tipo de aliança Estrutura Composição Modalidade

Clientes

* Investimento acionário minoritário* Acordo/contrato de fornecimento spot ou curto prazo

Escopo: restrito

Recursos-chave: recursos financeiros, capital informacional e capital socialVolume: AltoAcesso: Fácil

Conexão: ForteNatureza: Colaborativa/Exploitative

Fornecedores

* Acordo/contrato prestação de serviços* Desenvolvimento/Co-produção* Acordo/contrato fornecimento de outros

Escopo: amplo

Recursos-chave: recursos físicos, recursos tecnológicosVolume: AltoAcesso: Fácil

Conexão: ForteNatureza: Colaborativa/Exploitative

Novos entrantes

* Fusões e aquisições* Joint ventures

Escopo: restrito

Recursos-chave: talentos e habilidadesVolume: NAAcesso: NA

Conexão: NANatureza: NA/Exploitative

Quadro 10: Principais alianças da MMX Fonte: Própria

Outro ator citado nos questionários foram as entidades

governamentais, sendo os principais:

- Prefeituras dos municípios e do entorno onde a MMX atua. O

Projeto Interação, desenvolvido junto às Secretarias de Educação e Meio

Ambiente e escolas públicas dos municípios de São Joaquim das Bicas e

Igarapé, busca estreitar o relacionamento com as comunidades próximas

à Unidade Serra Azul e promover o diálogo e a reflexão sobre as

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

67

questões relacionadas à mineração. Há ainda projetos importantes

desenvolvidos junto à Prefeitura de Itaguaí, como o Programa

Qualificação Profissional, que qualifica e treina moradores das cidades de

Itaguaí e Mangaratiba para trabalhar no SuperPorto Sudeste. Além

desses, a empresa desenvolve diversos outros projetos nas áreas

ambiental, social e cultural.

- Os órgãos ambientais, que regulam, licenciam e fiscalizam as

operações e projetos da MMX, conforme a legislação vigente.

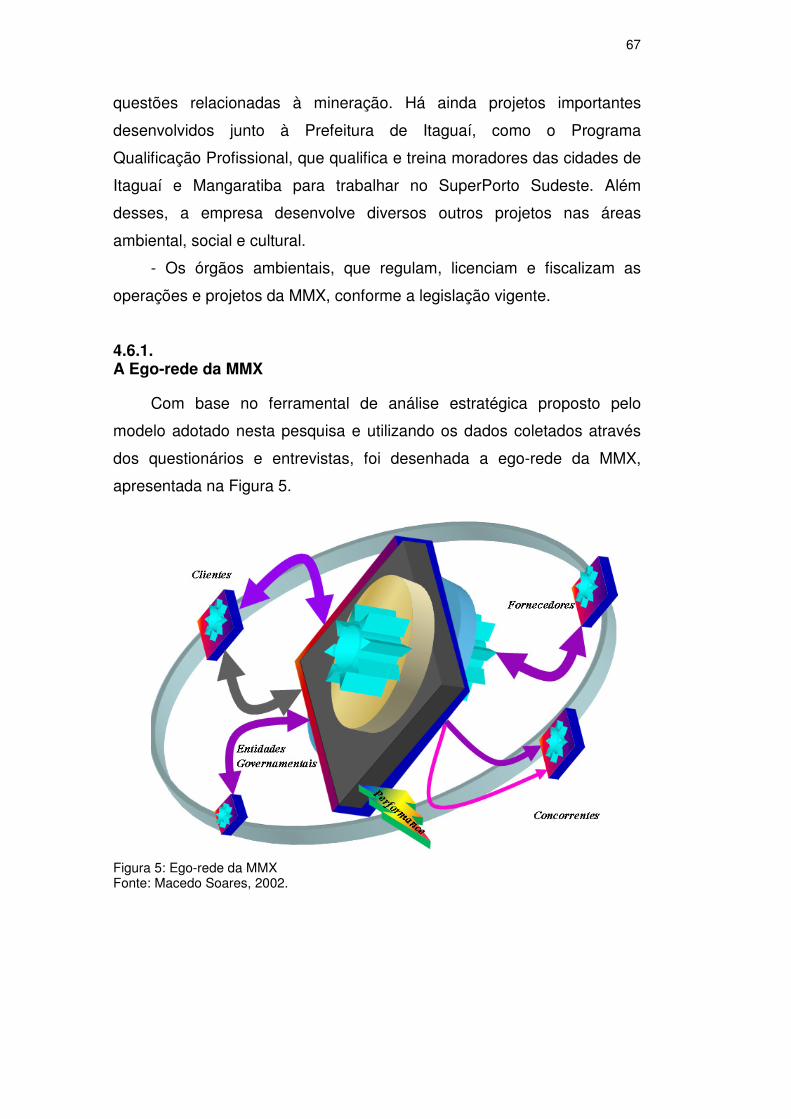

4.6.1. A Ego-rede da MMX

Com base no ferramental de análise estratégica proposto pelo

modelo adotado nesta pesquisa e utilizando os dados coletados através

dos questionários e entrevistas, foi desenhada a ego-rede da MMX,

apresentada na Figura 5.

Figura 5: Ego-rede da MMX Fonte: Macedo Soares, 2002.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

68

A Figura 5 proposta apresenta as principais alianças estabelecidas

pela MMX com diferentes atores de sua rede de valor. Seguindo o mesmo

raciocínio aplicado ao Global SNA Framework, cada formato, cor e

espessura das linhas representam diferentes características das relações

estabelecidas. As setas, quanto mais largas, representam maior força de

relação entre partes; quanto menores os nomes dos atores, menor a sua

importância na ego-rede da MMX.

Os clientes são atores que possuem alianças estratégicas fortes

com a MMX, principalmente devido a acordos de fornecimento de longo

prazo, garantindo o destino de grande parte da produção de minério. Os

acordos/contratos de fornecimento spot ou curto prazo também

estabelecem ligações importantes para a MMX.

Fornecedores são também atores estratégicos relevantes nas

alianças estabelecidas pela MMX. Há fortes relações para o fornecimento

de serviços específicos e estratégicos para a MMX como, logística e

energia. Em geral, essas relações configuram-se por contratos de

fornecimento de longo prazo.

Com relação aos concorrentes, a MMX não estabelece relações

estratégicas tão relevantes como com outros atores. As principais

ligações estabelecidas são contratos de fornecimento spot ou curto prazo

e, com um dos concorrentes - a mineradora Usiminas - possui direito de

exploração de uma mina de propriedade desse concorrente.

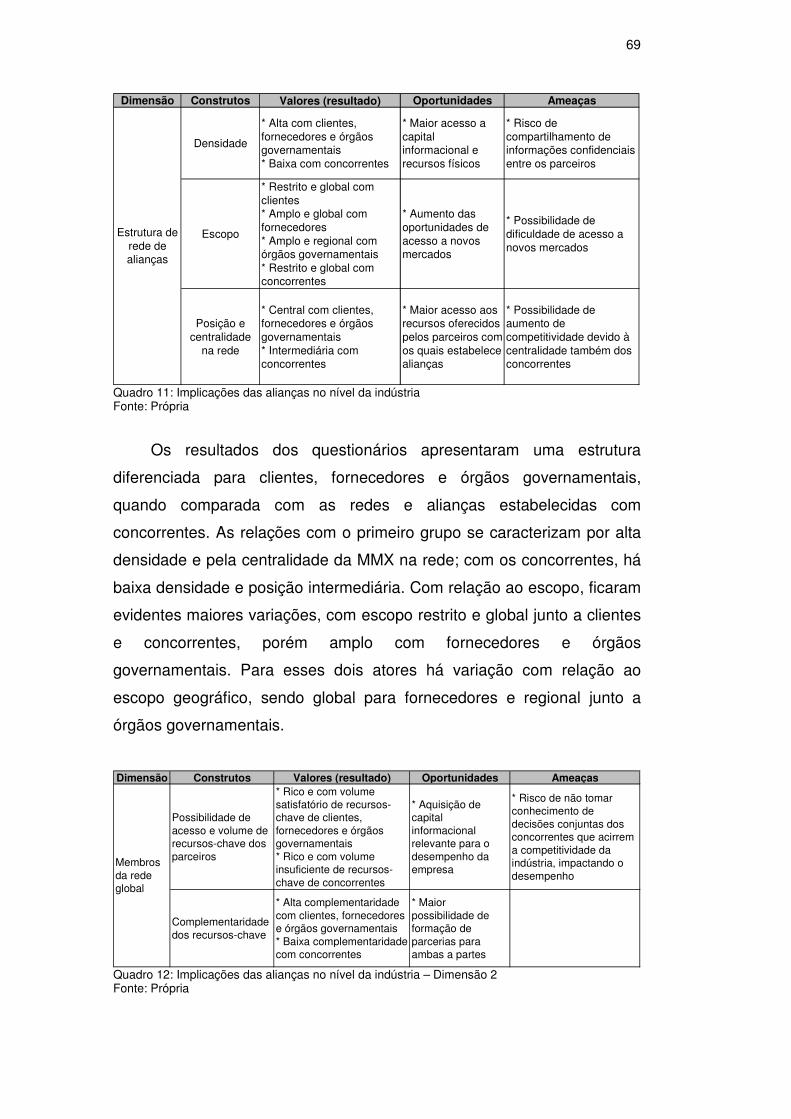

4.7. Implicações estratégicas das alianças

A estruturação da ego-rede global da MMX, ao evidenciar

características relacionais, fornece dados que permitem a análise das

implicações estratégicas das alianças, sob o fato de constituírem

oportunidades ou ameaças. O questionário aplicado avaliou esses fatores

através dos construtos propostos no modelo Global SNA Framework

(Quadro 11).

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

69

Dimensão Construtos Valores (resultado) Oportunidades Ameaças

Densidade

* Alta com clientes, fornecedores e órgãos governamentais* Baixa com concorrentes

* Maior acesso a capital informacional e recursos físicos

* Risco de compartilhamento de informações confidenciais entre os parceiros

Escopo

* Restrito e global com clientes* Amplo e global com fornecedores* Amplo e regional com órgãos governamentais* Restrito e global com concorrentes

* Aumento das oportunidades de acesso a novos mercados

* Possibilidade de dificuldade de acesso a novos mercados

Posição e centralidade

na rede

* Central com clientes, fornecedores e órgãos governamentais* Intermediária com concorrentes

* Maior acesso aos recursos oferecidos pelos parceiros com os quais estabelece alianças

* Possibilidade de aumento de competitividade devido à centralidade também dos concorrentes

Estrutura de rede de alianças

Quadro 11: Implicações das alianças no nível da indústria Fonte: Própria

Os resultados dos questionários apresentaram uma estrutura

diferenciada para clientes, fornecedores e órgãos governamentais,

quando comparada com as redes e alianças estabelecidas com

concorrentes. As relações com o primeiro grupo se caracterizam por alta

densidade e pela centralidade da MMX na rede; com os concorrentes, há

baixa densidade e posição intermediária. Com relação ao escopo, ficaram

evidentes maiores variações, com escopo restrito e global junto a clientes

e concorrentes, porém amplo com fornecedores e órgãos

governamentais. Para esses dois atores há variação com relação ao

escopo geográfico, sendo global para fornecedores e regional junto a

órgãos governamentais.

Dimensão Construtos Valores (resultado) Oportunidades Ameaças

Possibilidade de acesso e volume de recursos-chave dos parceiros

* Rico e com volume satisfatório de recursos-chave de clientes, fornecedores e órgãos governamentais* Rico e com volume insuficiente de recursos-chave de concorrentes

* Aquisição de capital informacional relevante para o desempenho da empresa

* Risco de não tomar conhecimento de decisões conjuntas dos concorrentes que acirrem a competitividade da indústria, impactando o desempenho

Complementaridade dos recursos-chave

* Alta complementaridade com clientes, fornecedores e órgãos governamentais* Baixa complementaridade com concorrentes

* Maior possibilidade de formação de parcerias para ambas a partes

Membros da rede global

Quadro 12: Implicações das alianças no nível da indústria – Dimensão 2 Fonte: Própria

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

70

A análise dos membros da rede global (Quadro 12) evidenciou que a

oferta de recursos-chave de clientes, fornecedores, concorrentes e órgãos

governamentais é alta. Com relação ao volume desses recursos, foram

considerados satisfatórios nas ligações estabelecidas com clientes,

fornecedores e órgãos governamentais, e insuficientes no caso dos

concorrentes. As oportunidades decorrentes destas ligações indicam

possibilidade ganhos para todos os membros, apontando ainda

necessidade de maior volume de acesso a recursos-chave dos

concorrentes. Já a ameaça refere-se a essa deficiência no que diz

respeito aos concorrentes, que podem ter volume abundante de recursos-

chave entre eles, podendo dar início a novas ligações, aumentando a

concorrência e afetando diretamente a MMX.

No que diz respeito à complementaridade, novamente evidencia-se

alta na relação com clientes, fornecedores e órgãos governamentais, e

baixa junto aos concorrentes.

Dimensão Construtos Valores (resultado) Oportunidades Ameaças

Força das conexões

* Forte com clientes, fornecedores e órgãos governamentais* Fraca com concorrentes

* Desenvolvimento de parcerias que possibilitem maior produtividade, menores custos ou acesso a tecnologias/informações relevantes.

* Dependência entre as partes e dificuldade de romper os laços* Risco de não possuir alianças que possibilitem, por exemplo, acesso a novos mercados

* Colaborativa com clientes, fornecedores e órgãos governamentais* Oportunística com concorrentes

* Oportunidade de estabelecer relações mais produtivas por atenderem aos interesses de todas as partes

* Exploitative com clientes, fornecedores, concorrentes e órgãos governamentais

* Risco de não desenvolver novas oportunidades por focar na exploração daquelas já existentes

Natureza das alianças

Modalidade das

ligações

Quadro 13: Implicações das alianças estratégicas no nível da indústria – Dimensão 3 Fonte: Própria

A avaliação da modalidade das ligações (Quadro 13) apresentou,

como resultado, fortes e colaborativas conexões da MMX com clientes,

fornecedores e órgãos governamentais é fraca e oportunística com

concorrentes. As oportunidades decorrentes dessas ligações são o maior

acesso a fatores que possibilitam a criação de novas oportunidades, tanto

para a MMX como para toda a indústria, aumentando a produtividade

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

71

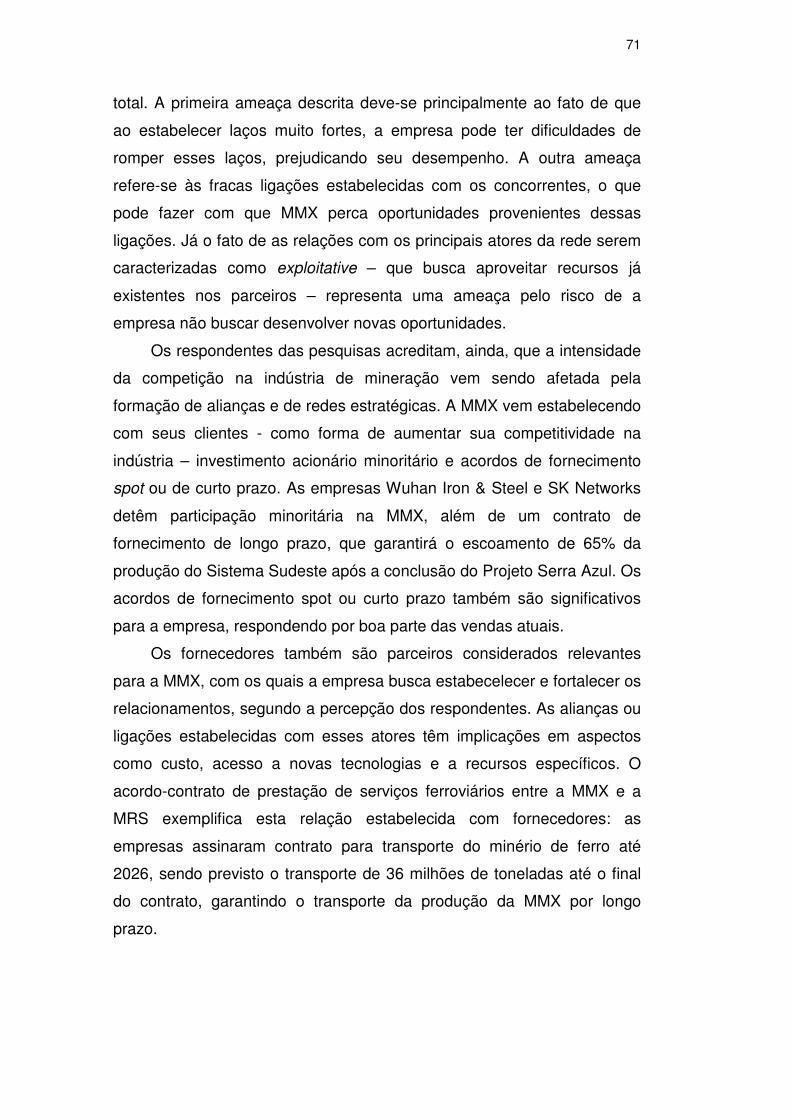

total. A primeira ameaça descrita deve-se principalmente ao fato de que

ao estabelecer laços muito fortes, a empresa pode ter dificuldades de

romper esses laços, prejudicando seu desempenho. A outra ameaça

refere-se às fracas ligações estabelecidas com os concorrentes, o que

pode fazer com que MMX perca oportunidades provenientes dessas

ligações. Já o fato de as relações com os principais atores da rede serem

caracterizadas como exploitative – que busca aproveitar recursos já

existentes nos parceiros – representa uma ameaça pelo risco de a

empresa não buscar desenvolver novas oportunidades.

Os respondentes das pesquisas acreditam, ainda, que a intensidade

da competição na indústria de mineração vem sendo afetada pela

formação de alianças e de redes estratégicas. A MMX vem estabelecendo

com seus clientes - como forma de aumentar sua competitividade na

indústria – investimento acionário minoritário e acordos de fornecimento

spot ou de curto prazo. As empresas Wuhan Iron & Steel e SK Networks

detêm participação minoritária na MMX, além de um contrato de

fornecimento de longo prazo, que garantirá o escoamento de 65% da

produção do Sistema Sudeste após a conclusão do Projeto Serra Azul. Os

acordos de fornecimento spot ou curto prazo também são significativos

para a empresa, respondendo por boa parte das vendas atuais.

Os fornecedores também são parceiros considerados relevantes

para a MMX, com os quais a empresa busca estabecelecer e fortalecer os

relacionamentos, segundo a percepção dos respondentes. As alianças ou

ligações estabelecidas com esses atores têm implicações em aspectos

como custo, acesso a novas tecnologias e a recursos específicos. O

acordo-contrato de prestação de serviços ferroviários entre a MMX e a

MRS exemplifica esta relação estabelecida com fornecedores: as

empresas assinaram contrato para transporte do minério de ferro até

2026, sendo previsto o transporte de 36 milhões de toneladas até o final

do contrato, garantindo o transporte da produção da MMX por longo

prazo.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

72

Com relação aos concorrentes, também há implicações estratégicas

devido às ligações estabelecidas com estes atores. Determinados

concorrentes são também clientes da MMX, através de acordos-contratos

de fornecimento spot ou curto prazo. Em geral, estes acordos são

estabelecidos não com concorrentes diretos, mas com empresas que

possuem maior capacidade de produção de minério de ferro e de volume

de exportações, que necessitam ainda adquirir para atender a seus altos

volumes de venda. Apesar de terem implicações estratégicas, essas

alianças-ligações não atenuam o grau de acirramento de competição à

qual a MMX está sujeita.

Outro importante ator com implicações estratégicas relevantes são

os órgãos governamentais. A atividade mineradora exige processos de

licenciamentos ambientais e deve estar de acordo com as normas

estabelecidas pelos órgãos de todas as esferas. Além dos órgãos

relacionados ao meio ambiente, a MMX relaciona-se com entidades

governamentais que tratam de questões fiscais, trabalhistas, dentre

outras. Além destas entidades, a MMX mantém projetos em parceria com

prefeituras das localidades onde atua, desenvolvendo projetos de apoio

às comunidades, projetos sociais, dentre outros.

4.8. O desempenho da MMX

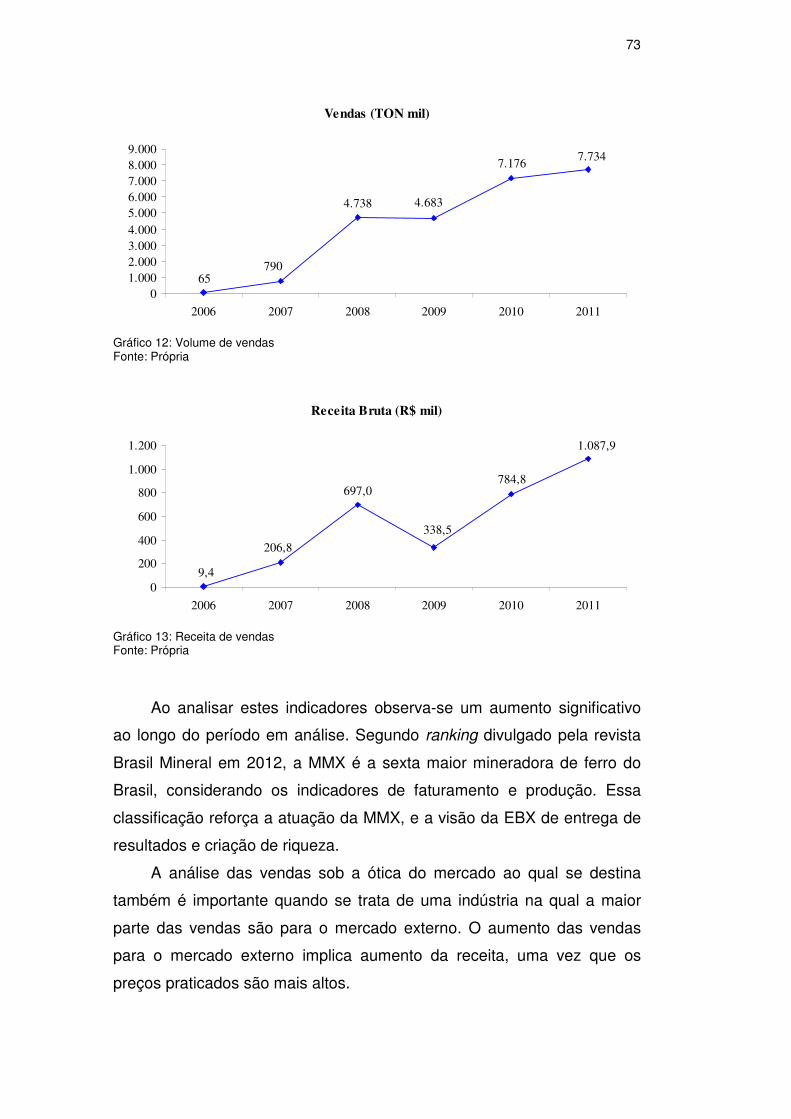

Os resultados da MMX ao longo dos últimos anos, desde sua

criação, demonstram que a empresa vem investindo em crescimento, na

busca por maior participação no mercado. Os Gráficos 12, 13 e 14

apresentam os resultados de produção, vendas e receita bruta desde

2006, ano de abertura do capital da empresa.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

73

Vendas (TON mil)

65790

4.738 4.683

7.1767.734

01.0002.0003.0004.0005.0006.0007.0008.0009.000

2006 2007 2008 2009 2010 2011

Gráfico 12: Volume de vendas Fonte: Própria

Receita Bruta (R$ mil)

9,4

206,8

697,0

338,5

784,8

1.087,9

0

200

400

600

800

1.000

1.200

2006 2007 2008 2009 2010 2011

Gráfico 13: Receita de vendas Fonte: Própria

Ao analisar estes indicadores observa-se um aumento significativo

ao longo do período em análise. Segundo ranking divulgado pela revista

Brasil Mineral em 2012, a MMX é a sexta maior mineradora de ferro do

Brasil, considerando os indicadores de faturamento e produção. Essa

classificação reforça a atuação da MMX, e a visão da EBX de entrega de

resultados e criação de riqueza.

A análise das vendas sob a ótica do mercado ao qual se destina

também é importante quando se trata de uma indústria na qual a maior

parte das vendas são para o mercado externo. O aumento das vendas

para o mercado externo implica aumento da receita, uma vez que os

preços praticados são mais altos.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

74

Outro indicador relevante, constantemente utilizado pelo mercado

para avaliação do desempenho das empresas, o EBITDA da MMX

também vem apresentando crescimento nos últimos anos, com aumento

de 55% entre os anos de 2010 e 2011.

DBD

PUC-Rio - Certificação Digital Nº 1112890/CA

![aula6 [Modo de Compatibilidade] - feis.unesp.br · PDF fileRelação de espiras e transformação ... 01 motor trifásico com bobinas em D, 15 HP, 220 V, 60 Hz, eficiência de 87%](https://static.fdocumentos.tips/doc/165x107/5a78d21a7f8b9a70648d693f/aula6-modo-de-compatibilidade-feisunespbr-de-espiras-e-transformao-01.jpg)