PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO (PPGA) CURSO DE MESTRADO ACADÊMICO EM...

78

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO (PPGA) CURSO DE MESTRADO ACADÊMICO EM ADMINISTRAÇÃO THIAGO SOUZA SENA A INFLUÊNCIA DA CONEXÃO POLÍTICA NOS ATIVOS INTANGÍVEIS DISSERTAÇÃO DE MESTRADO BIGUAÇU 2015

Transcript of PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO (PPGA) CURSO DE MESTRADO ACADÊMICO EM...

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO (PPGA)

CURSO DE MESTRADO ACADÊMICO EM ADMINISTRAÇÃO

THIAGO SOUZA SENA

A INFLUÊNCIA DA CONEXÃO POLÍTICA NOS ATIVOS INTANGÍVEIS

DISSERTAÇÃO DE MESTRADO

BIGUAÇU

2015

THIAGO SOUZA SENA

A INFLUÊNCIA DA CONEXÃO POLÍTICA NOS ATIVOS INTANGÍVEIS

Dissertação apresentada ao Curso de Mestrado Acadêmico em Administração da Universidade do Vale do Itajaí, como requisito à obtenção do título de Mestre em Administração.

Orientadora: Prof. Dra. Rosilene Marcon

BIGUAÇU

2015

THIAGO SOUZA SENA

A INFLUÊNCIA DA CONEXÃO POLÍTICA NOS ATIVOS INTANGÍVEIS

Esta dissertação foi julgada adequada para a obtenção do título de Mestre em Administração e aprovada pelo Curso de Mestrado Acadêmico em Administração, da Universidade do Vale do Itajaí (UNIVALI).

Área de Concentração: Organizações e Sociedade

Biguaçu, 29 de Abril de 2015.

__________________________________________

Prof.ª Dra. Rosilene Marcon Coordenadora do Programa

Banca Examinadora:

_________________________________________ Prof.ª Dra. Rosilene Marcon

Universidade do Vale do Itajaí – UNIVALI Orientadora

_________________________________________ Prof.ª Dra. Anete Alberton

Universidade do Vale do Itajaí – UNIVALI

_________________________________________ Prof. Dr. Cláudio Reis Gonçalo

Universidade do Vale do Itajaí – UNIVALI

_________________________________________ Prof. Dr. Sérgio Murilo Petri

Universidade Federal de Santa Catarina – UFSC

Dedico este trabalho:

A Jesus Cristo, o Alfa e o Ômega, o Primeiro e o Último, o Princípio e o Fim. Apocalipse 22:13; A minha esposa Amanda Sena, que me “aguentou” e ajudou principalmente com suas orações; Ao meu pai Valdir, sempre com palavras de incentivo; À minha segunda mãe Dra. Edite, por ter me criado e incentivado a estudar; À minha mãe Neiva, por ter me ensinado empiricamente a trabalhar duro para conseguir as coisas; e Aos meus queridos irmãos, Lúcio, Samuel, Amanda e Jônatas.

AGRADECIMENTOS

Ao fim deste trabalho não poderia deixar de agradecer a todas as pessoas

que contribuíram na elaboração desta dissertação de mestrado, especialmente:

A minha orientadora, Dra. Rosilene Marcon, pela maneira competente de

gerenciar este processo, que me permitiu expandir conhecimentos, também pela

paciência e confiança nos momentos difíceis.

A todos os colaboradores do Programa de Pós-Graduação em Administração

(PPGA), em especial, os professores doutores Claudio Gonçalo, Anete Alberton e

Sidnei Marinho.

Aos contadores Luiz Fernando Nicolau Alves e José Dorval Alves, este

último (in memoriam), por ter me dado à oportunidade de crescer profissionalmente.

Ao colega e amigo Jefferson Lana (Doutorando), pelas valiosas

contribuições principalmente na análise estatística.

Aos membros da Igreja Adventista do 7º Dia Universitária de Florianópolis,

pelas orações direcionadas ao meu sucesso desse trabalho de pesquisa.

A todos, meus sinceros agradecimentos.

RESUMO

O objetivo geral do trabalho é analisar a influência da conexão política por meio das doações a campanhas eleitorais nos investimentos em ativos intangíveis das firmas brasileiras listadas na BM&FBovespa no período de 2003 a 2013. O arcabouço teórico sugere que a conexão política entre empresas e governo tem se tornado mais intensas e como resultado, estas empresas têm maior valorização nas ações, acesso preferencial a financiamentos bancários com juros abaixo dos praticados no mercado e assumem altos riscos financeiros por estarem blindadas pelo governo (FISMAN, 2001; FACCIO, 2006; CLAESSENS; FEIJEN; LAEVEN, 2008). O fato da conexão política assegurar as empresas recursos financeiros que lhes permitem ter alta capacidade de investimentos, os ativos intangíveis se tornam uma interessante opção, por estes, terem a capacidade de gerar retornos acima do normal. Os dados econômico-financeiros foram extraídos das demonstrações contábeis através de fontes secundárias: Economática® e foram complementados com informações dos relatórios de doações a campanhas políticas eleitorais obtidas junto ao Tribunal Superior Eleitoral (TSE). Com relação à análise e o tratamento dos dados, foi utilizado o software Stata/SE® na versão 13.0 para estimar os modelos de regressão por meio da técnica de dados em painel e o método de efeitos fixos (fixed effects). Também foi usada a técnica estatística que se aproxima dos efeitos causais, conhecida como “diferenças nas diferenças” (DID). Os principais resultados apresentaram relações estatísticas significantes e com grande poder explicativo. Inicialmente doações a campanhas eleitorais regredido no intangível aumentou o valor do ativo intangível médio em 250%. Todavia, após a publicação da Lei 11.638/2007 no Brasil, que promoveu alterações na forma de reconhecimento, classificação e contabilização dos ativos intangíveis, as doações a campanhas eleitorais continuaram influenciando positivamente no ativo intangível, só que agora em apenas 7%. Com relação às doações a campanhas eleitorais regredida no endividamento, não foi encontrado significância estatística, logo, os resultados não foram conclusivos. Palavras-chave: Teoria da Agência. Ativos intangíveis. Conexão Política. Doações a Campanhas Eleitorais. Endividamento.

ABSTRACT

The overall aim of this study is to analyze the influence of political connections through donations to political campaigns in investments in intangible assets of Brazilian companies listed on the BM&F Bovespa, in the period 2003 to 2013. The theoretical framework suggests that the political connection between companies and the government has become more intense, and as a result, these companies have a higher share valuation and preferential access to bank loans, with interest rates below market rates. They also take high financial risks, as they are shielded by government (FISMAN, 2001; FACCIO, 2006; CLAESSENS; FEIJEN; LAEVEN, 2008). The existence of a political connection gives companies the financial resources needed for high-capacity investments, and intangible assets become an interesting option, with the capacity to generate above-average returns. The economic and financial data were extracted from accounting statements obtained from secondary sources (Economática®), and were supplemented with details of grant reports to electoral political campaigns obtained from the Tribunal Superior Eleitoral (TSE). The analysis and processing of the data were carried out using Stata software/SE® version 13.0, estimating the regression models using the panel data technique and the fixed effects method. The statistical technique that approximates causal effects, known as "differences in differences" (DID) was also used. The main results showed significant statistical relationships with great explanatory power. Initially, donations to political campaigns regressed against intangible assets led to a 250% increase in the average value of the intangible asset. However, following the publication of Law 11.638/2007 in Brazil, which promoted changes in the form of recognition, classification and accounting of intangible assets, donations to political campaigns continued to positively influence intangible assets, but now by just 7%. In relation to donations to election campaigns regressed against debt, no statistical significance was found, therefore the results were inconclusive.

Keywords: Agency Theory; Intangible Assets; Political Connection; Donations to electoral campaigns. Debt.

LISTA DE ILUSTRAÇÕES

Quadro 1 – Relações entre principal e agente

Quadro 2 – Principais estudos sobre ativos intangíveis.

Quadro 3 – Principais estudos sobre conexões políticas

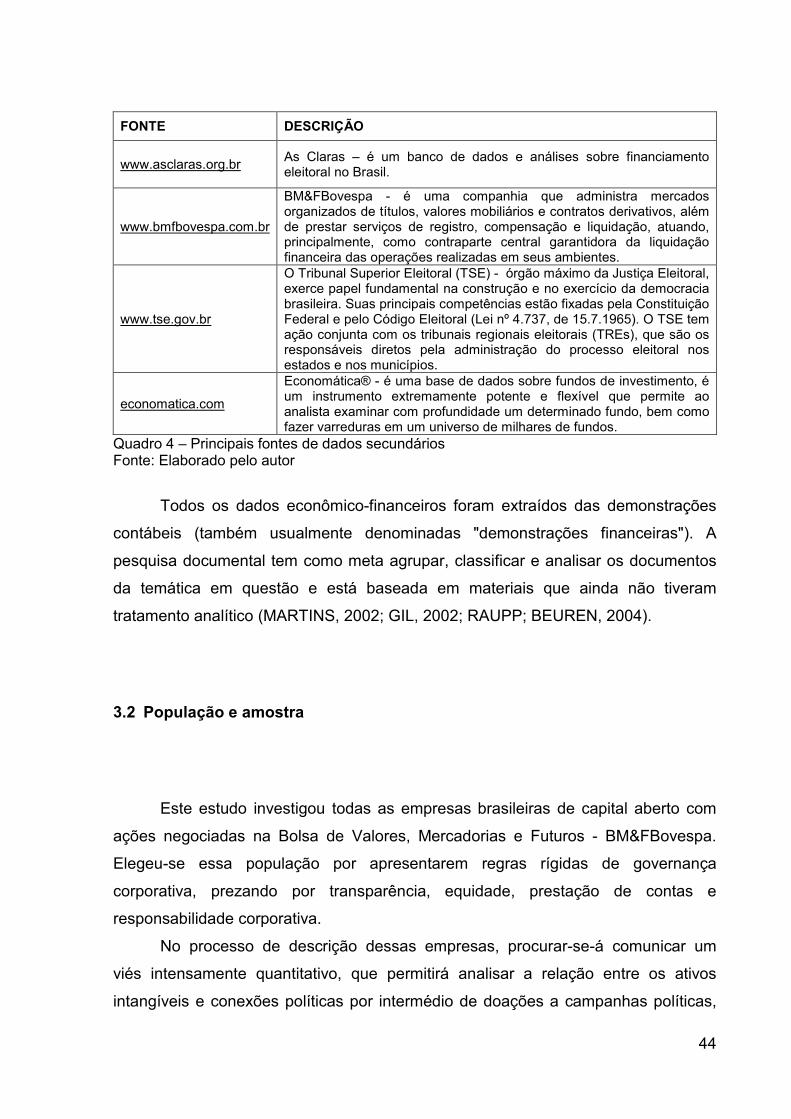

Quadro 4 – Principais fontes de dados secundários

Quadro 5 – Descrição das variáveis dependentes

Quadro 6 – Descrição da variável independente e controle

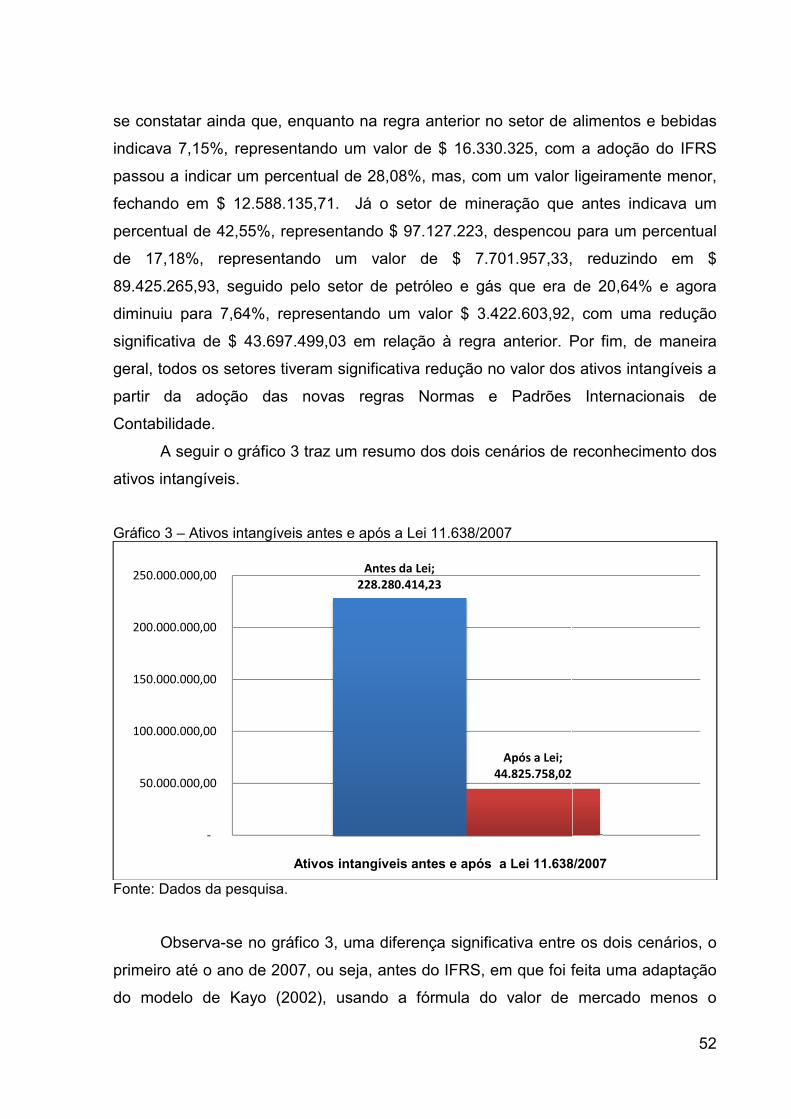

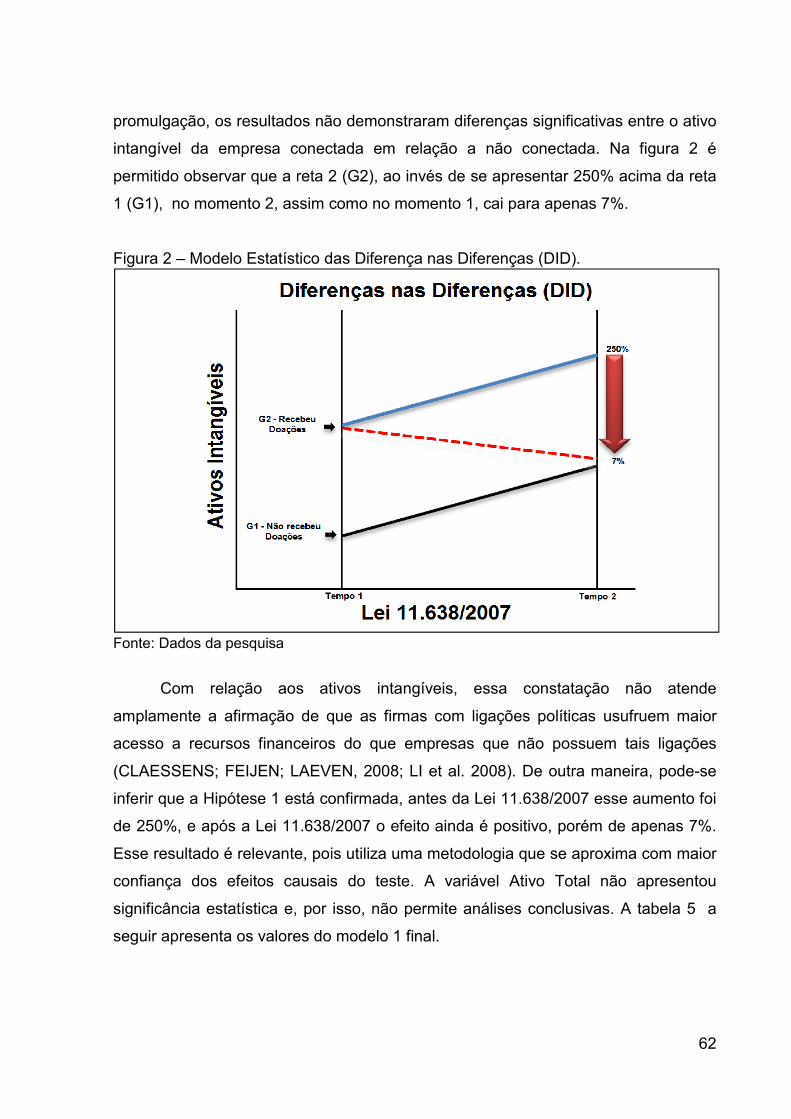

Gráfico 1 – Ativos intangíveis antes da Lei 11.638/2007 – 2003 a 2007

Gráfico 2 – Ativos intangíveis após a Lei 11.638/2007 – 2008 a 2013

Gráfico 3 – Ativos intangíveis antes e após a Lei 11.638/2007

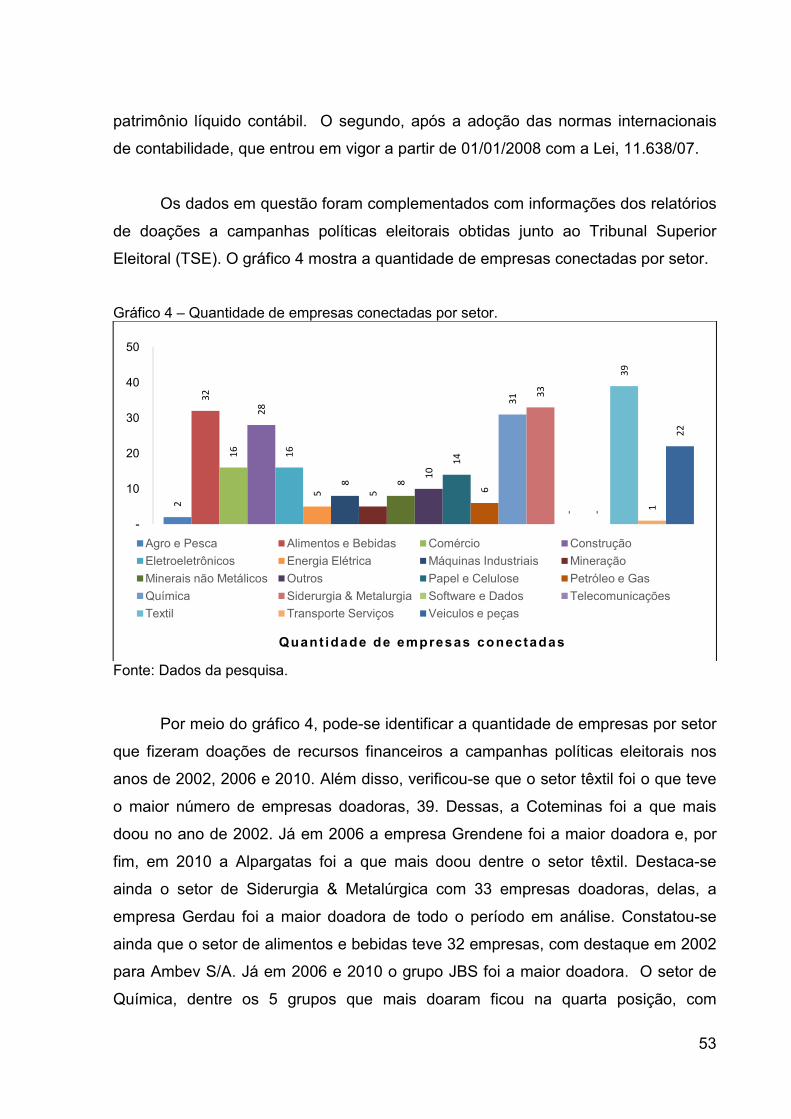

Gráfico 4 – Quantidade de empresas conectadas por setor

Gráfico 5 – Volume de valores que foram doados a campanhas eleitorais por setor

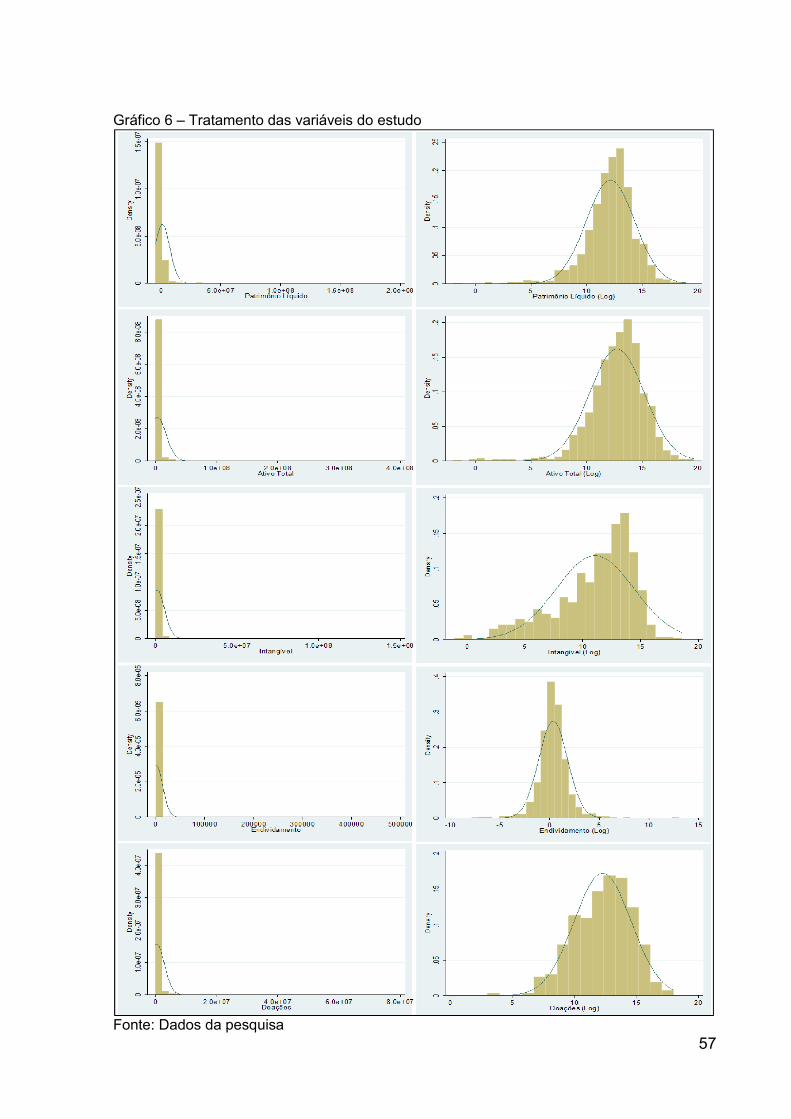

Gráfico 6 – Tratamento das variáveis do estudo

Gráfico 7 – Histograma dos resíduos do Modelo 1 final

Figura 1 – Construção teórica e empírica

Figura 2 – Modelo Estatístico das Diferença nas Diferenças (DID)

LISTA DE TABELAS

Tabela 1 – Relação de setores das empresas da amostra da pesquisa

Tabela 2 – Descrição dos dados sem tratamento

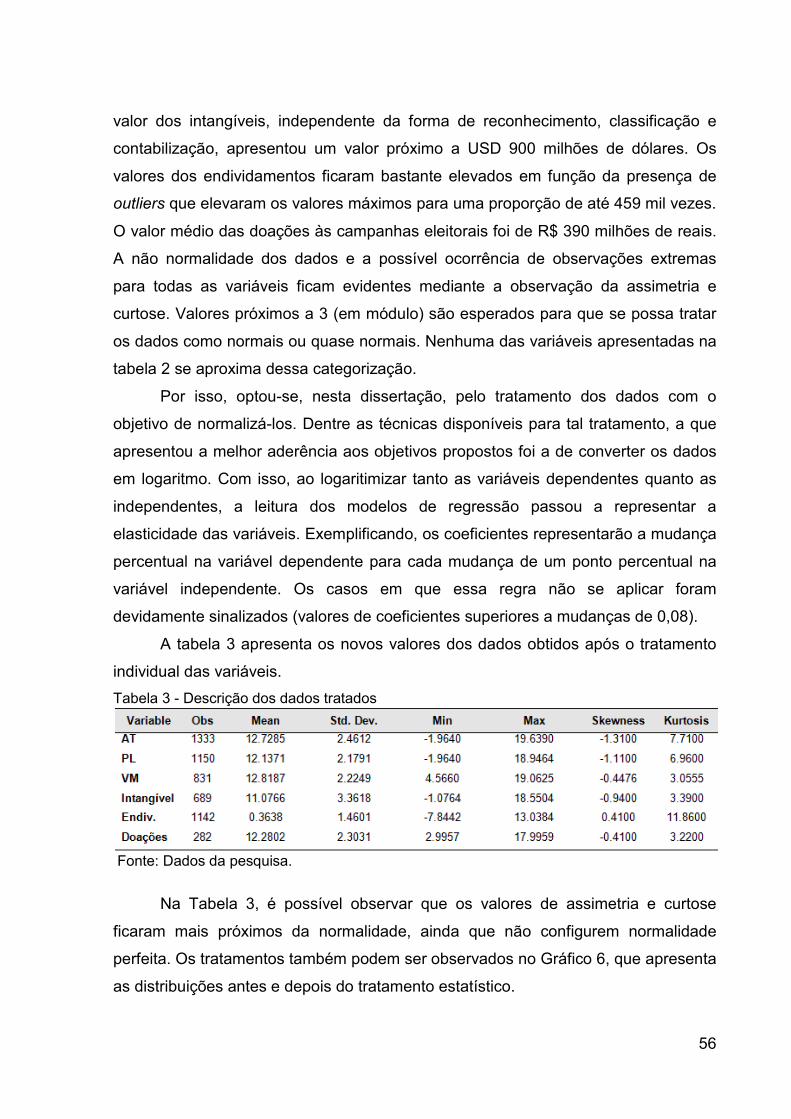

Tabela 3 – Descrição dos dados tratados

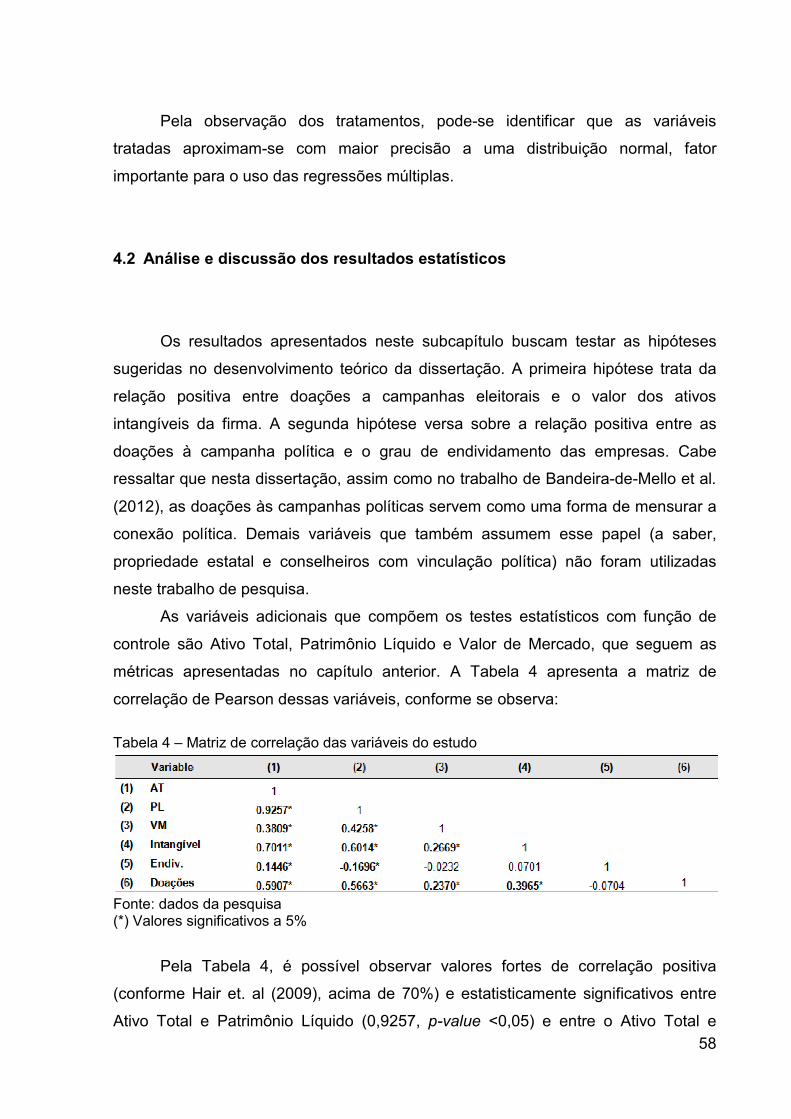

Tabela 4 – Matriz de correlação das variáveis do estudo

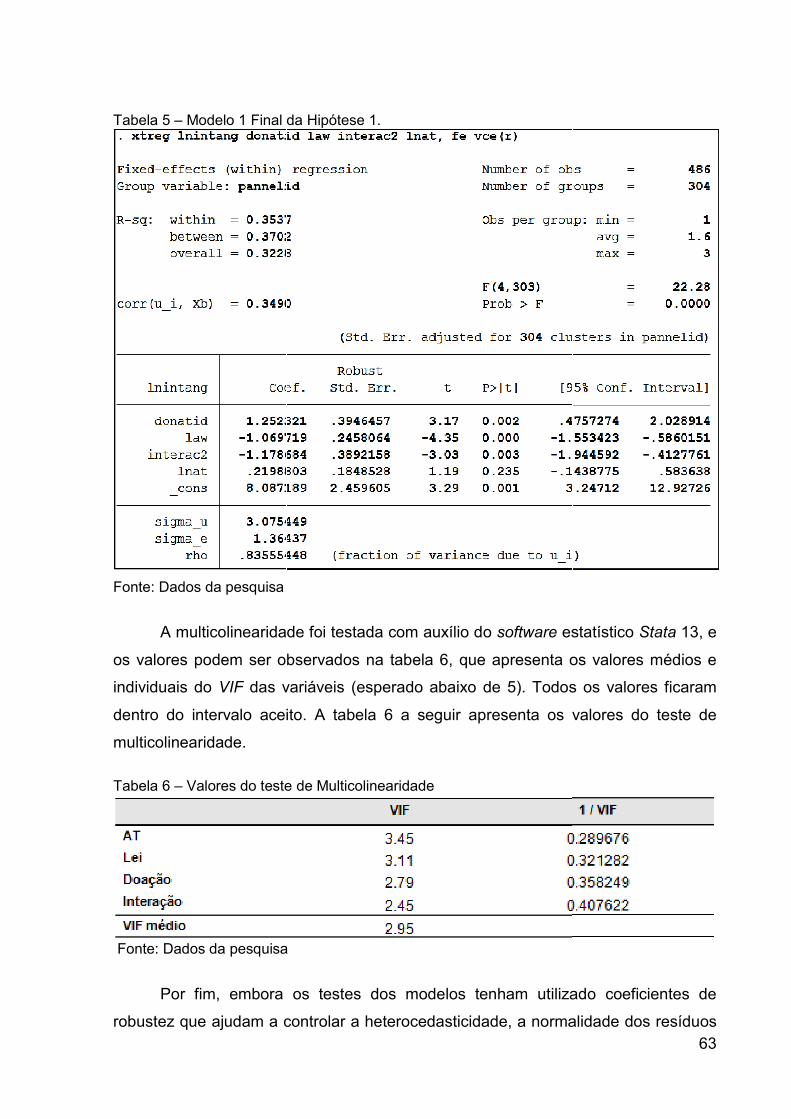

Tabela 5 – Modelo 1 Final da Hipótese 1

Tabela 6 – Valores do teste de multicolinearidade

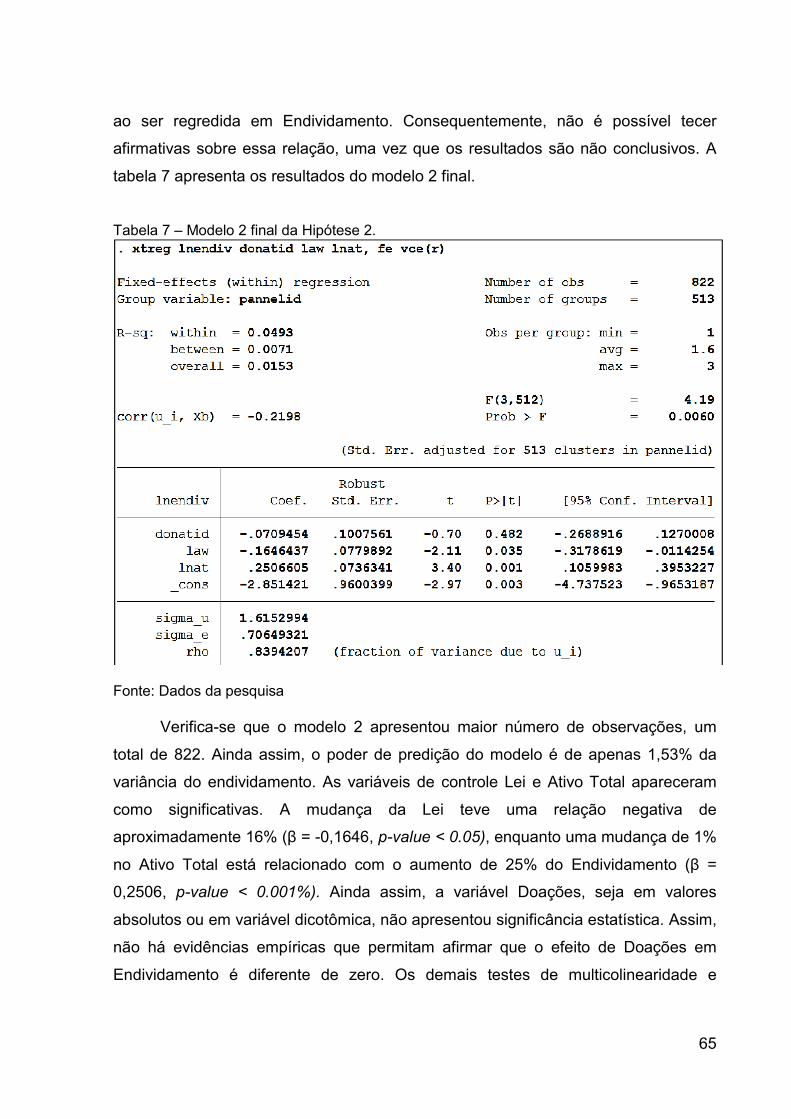

Tabela 7 – Modelo 2 final da Hipótese 2

SUMÁRIO

AGRADECIMENTOS .................................................................................................. 5

RESUMO..................................................................................................................... 6

ABSTRACT ................................................................................................................. 7

LISTA DE ILUSTRAÇÕES ......................................................................................... 8

LISTA DE TABELAS .................................................................................................. 9

1. INTRODUÇÃO ................................................................................................... 11

1.1 Tema, problema e questão de pesquisa .................................................. 11

1.2 Objetivos do estudo ................................................................................... 13

1.3 Relevância do estudo ................................................................................ 13

2. FUNDAMENTAÇÃO TEÓRICA ......................................................................... 17

2.1 Teoria da agência ....................................................................................... 17

2.2 Relevância dos ativos intangíveis ............................................................ 20

2.2.1 Definição de ativo intangível .................................................................. 22

2.2.2 Ativos intangíveis identificáveis ............................................................. 24

2.2.3 Ágio por expectativa de rentabilidade futura (goodwill) ......................... 27

2.2.4 Risco dos ativos intangíveis .................................................................. 29

2.3 Conexões políticas ..................................................................................... 30

2.4 Estudos empíricos ..................................................................................... 34

2.4.1 Ativos intangíveis ................................................................................... 34

2.4.2 Conexões políticas ................................................................................ 37

2.5 Desenvolvimento das hipóteses de pesquisa ......................................... 39

3. PROCEDIMENTOS METODOLÓGICOS ........................................................... 43

3.1 Caracterização do estudo .......................................................................... 43

3.2 População e amostra ................................................................................. 44

3.3 Coleta e tratamento dos dados ................................................................. 45

3.4 Métodos estatísticos e econométricos .................................................... 46

3.5 Descrição e operacionalização das variáveis .......................................... 47

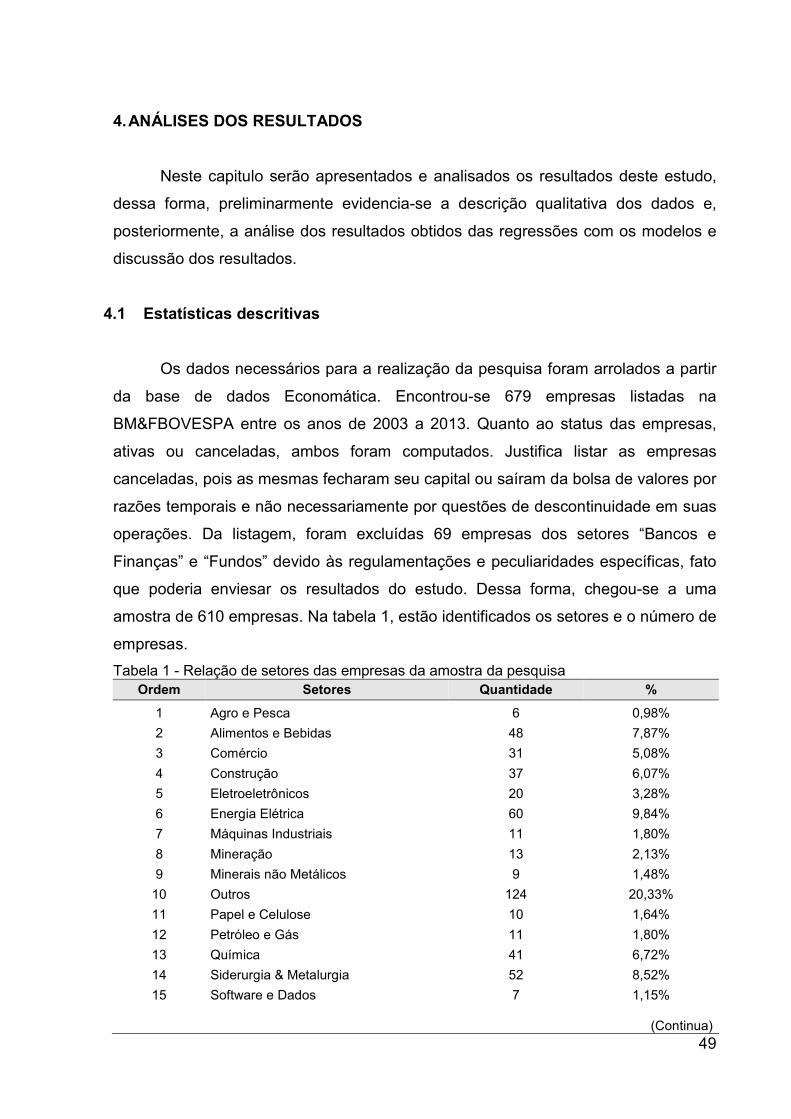

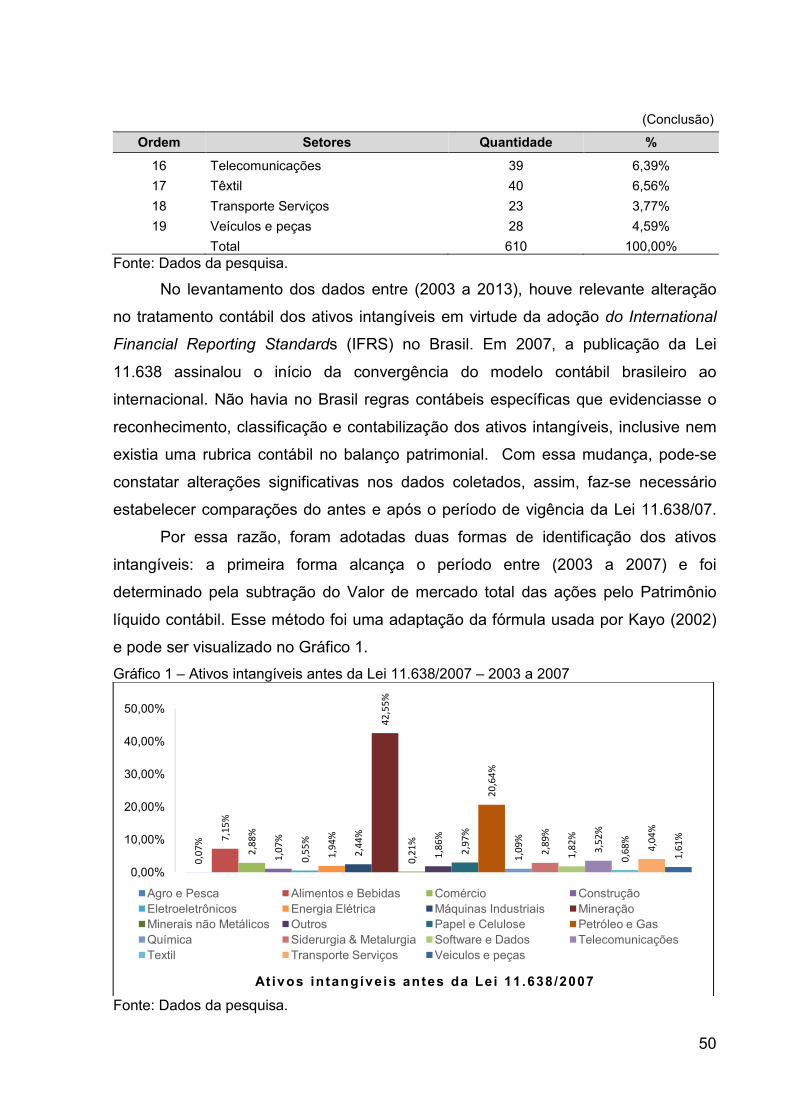

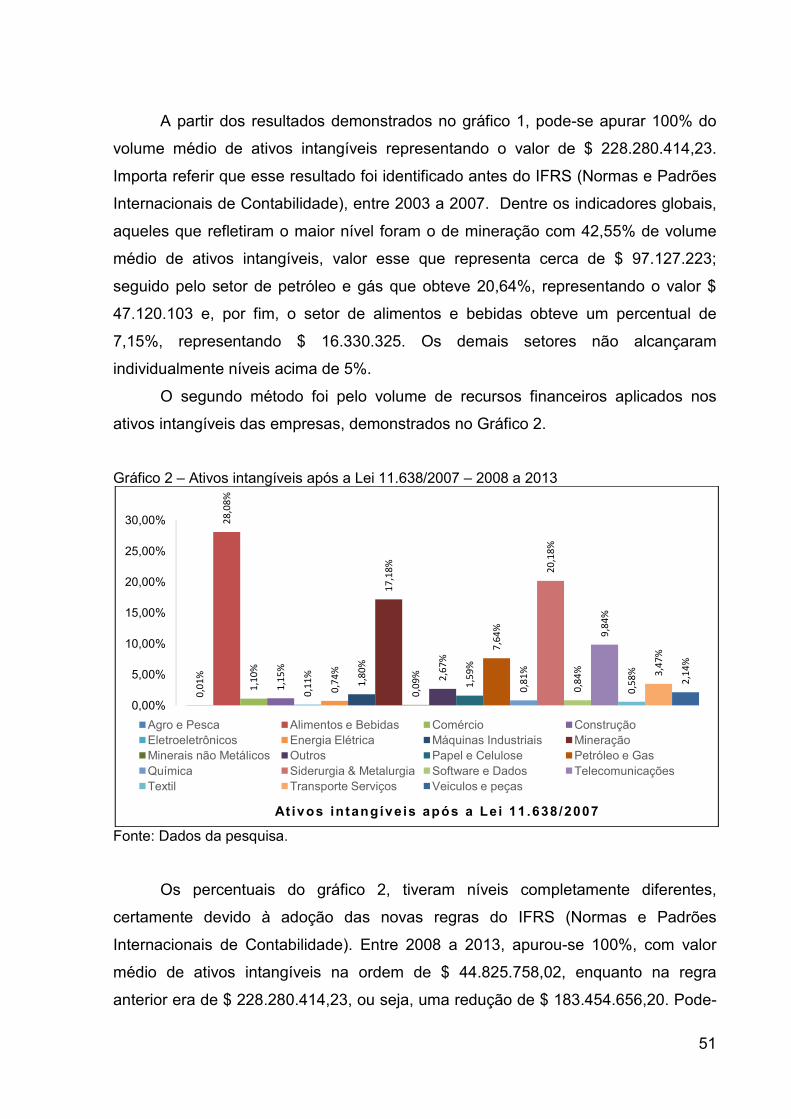

4. ANÁLISES DOS RESULTADOS ....................................................................... 49

4.1 Estatísticas descritivas .............................................................................. 49

4.2 Análise e discussão dos resultados estatísticos .................................... 58

5. CONSIDERAÇÕES FINAIS ............................................................................... 67

6. REFERÊNCIAS .................................................................................................. 70

11

1. INTRODUÇÃO

Neste capítulo de abertura, disserta-se sobre o tema de pesquisa. Após a

evidenciação do problema e a definição da questão de pesquisa, os objetivos são

apresentados. No que concerne à relevância do estudo, focaliza-se os principais

estudos empíricos sobre a temática examinada. Em seguida é apresentada a

estrutura do estudo.

1.1 Tema, problema e questão de pesquisa

O ativismo do governo aumentou significativamente a partir da década de

1990. Até o ano de 2002 aconteceram 165 privatizações e reorganizações

societárias, o que segundo Lazzarini (2011) demonstrou que empresas que até

então eram estatais passaram para a iniciativa privada. Por outro lado, mesmo com

a execução dessa política com característica privatista, o governo passou a ser

acionista direto como, por exemplo, através do Banco Nacional do Desenvolvimento

Econômico e Social (BNDES) e indireto, por meio dos fundos de pensão de

empresas públicas e estatais como a Caixa de Previdência dos Funcionários do

Banco do Brasil (PREVI), a Fundação Petrobras de Seguridade Social (Petros) e a

Fundação dos Economiários Federais (Funcef) (LAZZARINI, 2011). Essa forma de

conexões políticas entre a iniciativa privada e o poder público vem ganhando

notoriedade.

As conexões políticas entre empresas e o governo vêm assumindo uma

posição de maior destaque nas estratégias políticas corporativas. Um das formas de

executar estas conexões é por intermédio das doações a campanhas eleitorais

(CLAESSENS; FEIJEN; LAEVEN, 2008). Estudos sobre esta temática como os de

Samuels (2001a, 2001b, 2001c), Silva e Graminho (2005), Bandeira-De-Mello e

Marcon (2005), Bandeira-de-Mello; Marcon e Alberton (2007), Claessens; Feijen e

Laeven (2008) abordaram relações políticas entre firma e governo no Brasil e

constataram que as firmas geram expectativas de obterem certos benefícios do

12

governo como: devolução de favores, prestação de serviços, contratos e

informações privilegiadas.

O arcabouço teórico sugere que as firmas com conexões políticas têm maior

valorização nas ações, obtém mais proteção do governo, assumem riscos

financeiros mais elevados, usufruem maior acesso a recursos financeiros e

evidenciam um maior grau de diversificação do que firmas que não possuem tais

ligações (FISMAN, 2001; FACCIO, 2006; BOUBAKRI; COSSET; SAFFAR, 2008;

CLAESSENS; FEIJEN; LAEVEN, 2008; GOLDMAN; ROCHOLL; SO, 2009; LI et al.,

2012).

A partir da constatação supra, a operacionalização da conexão política

permite a empresa ter um canal livre para captar recursos financeiros,

especificamente por meio de financiamentos bancários com taxas de juros inferior às

praticadas no mercado. Com esta possibilidade de recursos financeiros excedente,

os ativos intangíveis se tornam uma variável de interesse por terem a capacidade de

gerar retornos heterogêneos. Nesse sentido Lev (2001, p. 1) cita que riqueza e

crescimento, retornos acima do normal ou posição competitiva dominante na

economia atual, são alcançados pelo desenvolvimento de ativos intangíveis. Na

medida em que as empresas investem na aquisição e no desenvolvimento dos

ativos intangíveis, se diferencia não somente pela obtenção de vantagem

competitiva como também por contribuir para o acréscimo de valor na firma

(STEWART, 1998; HENDRIKSEN; VAN BREDA, 2007).

Considerando que as conexões políticas das empresas podem garantir

recursos financeiros que lhes permitem aumentar seu patrimônio rapidamente,

torna-se importante investigar a aplicação desses recursos nos ativos intangíveis

das firmas conectadas politicamente em países emergentes como o Brasil,

caracterizado por ter instituições financeiras e jurídicas fracas, pois se acredita que o

fato dessas empresas se considerarem blindadas e usufruírem de recursos

financeiros em abundância, tendem a incorrerem em maiores riscos. Neste sentido,

o fato dos ativos intangíveis serem investimentos de provável retorno, mas de

elevado risco, nos leva admitir que as empresas com conexão política investem nos

ativos intangíveis para conseguir retornos acima do normal (PATROCÍNIO; KAYO;

KIMURA 2007).

13

O presente trabalho se diferencia ao relacionar conexão política com ativos

intangíveis, desta forma, pretende responder a seguinte questão de pesquisa:

Qual a influência da conexão política através das doações a campanhas

eleitorais nos investimentos em ativos intangíveis das firmas brasileiras listadas na

BM&FBovespa no período de 2003 a 2013?

1.2 Objetivos do estudo

O Objetivo geral do trabalho é analisar a influência da conexão política

através das doações a campanhas eleitorais nos investimentos em ativos intangíveis

das firmas brasileiras listadas na BM&FBovespa no período de 2003 a 2013.

Especificamente, os objetivos são:

i. Relacionar as firmas com conexão política por meio de doações a campanhas

eleitorais no período de 2003 a 2013;

ii. Analisar a participação e crescimento dos ativos intangíveis das empresas;

iii. Comparar o valor dos ativos intangíveis das empresas antes e após a Lei

11.638/2007; e

iv. Verificar se as firmas conectadas politicamente apresentam maiores níveis de

endividamento.

1.3 Relevância do estudo

As conexões políticas têm sido valorizadas sobremaneira nas últimas

décadas. Nas maiores e mais importantes economias do mundo, têm exercido um

papel fundamental para as empresas; por isso, tornaram-se um ativo valioso e estão

praticamente difundidas em todos os países (FISMAN, 2001; FACCIO, 2006). Essa

linha de pesquisa vem recebendo atenção especial no Brasil, justamente pela

14

influência da política nas empresas e também pelo interesse que as empresas têm

no governo. Isso tem gerado um grande interesse no aprofundamento do tema pela

academia e por profissionais de áreas afins.

O estabelecimento das conexões políticas no Brasil, em última análise, surge

a partir do controle estatal dos recursos-chave. Os empresários do setor privado

enfrentam muitos obstáculos na execução de seus negócios, os financiamentos

bancários no Brasil, por exemplo, são, em grande parte, reservados para empresas

estatais ou estão sujeitos a altíssimas taxas de juros, fator que muitas vezes

inviabiliza a captação deste tipo de recurso. Evidentemente, laços estreitos com o

governo ajudam as empresas a superarem essas falhas de mercado (LI et al., 2008).

Este trabalho de pesquisa propõe contribuir para a análise da influência da

conexão política de empresas brasileiras que investem nos ativos intangíveis. Ganha

relevância ao acrescentar contribuições nos estudos que englobam as ligações entre

a firma e o governo no contexto nacional (SAMUELS 2001a, 2001b, 2001c; SILVA;

GRAMINHO, 2005; BANDEIRA-DE-MELLO; MARCON, 2005; BANDEIRA-DE-

MELLO, MARCON; ALBERTON, 2007; RAMALHO, 2007; BANDEIRA-DE-MELLO;

MARCON, 2008; CLAESSENS; FEIJEN; LAEVEN, 2008) e no contexto internacional

(LEUZ; OBERHOLZER-GEE, 2006; BERTRAND et al., 2006; FAN, WONG; ZHANG,

2007; LI et al., 2008; BOUBAKRI; COSSET; SAFFAR, 2008; GOLDMAN, ROCHOLL;

SO, 2009; BANDEIRA-DE-MELLO et al., 2012).

A literatura de governança corporativa na área de finanças evidencia que os

vínculos entre empresas e governo têm se tornado mais fortes e,

consequentemente, as empresas têm maior valorização nas ações, obtêm mais

proteção do governo, assumem riscos financeiros mais elevados, usufruem maior

acesso a recursos financeiros e evidenciam maior grau de diversificação do que

firmas que não possuem tais ligações (FISMAN, 2001; FACCIO, 2006; BOUBAKRI;

COSSET; SAFFAR, 2008; CLAESSENS; FEIJEN; LAEVEN, 2008; GOLDMAN,

ROCHOLL; SO, 2009; LI et al., 2012).

Nessa direção, existem evidências teóricas e empíricas de que os ativos

intangíveis têm assumido papel cada vez mais proeminente no desenvolvimento das

firmas (EDVINSSON; MALONE,00201998; STEWART, 1998; SVEIBY, 1998; KAYO,

2002). Lev (2001, p. 1) afirma que “riqueza e crescimento na economia de hoje são

direcionados principalmente pelos ativos intangíveis” e constatou, em investigação

15

realizada nos Estados Unidos com as firmas que fazem parte da S&P 500 (índice de

mercado), a existência de consistente crescimento da distância do valor contábil das

firmas e o valor de mercado.

A grande influência dos ativos intangíveis na criação de riquezas para as

empresas está associada também a determinadas características próprias desses

ativos. Os ativos intangíveis possuem características tácitas e difíceis de codificar e

seus atributos podem permitir a diferenciação entre as firmas e a obtenção de

vantagens competitivas (VILLALONGA, 2004; PEREZ; FAMÁ, 2006). Portanto, Lev

(2001, p. 21-49) cita que os principais benefícios relacionados aos ativos intangíveis

têm origem em características como: efeitos de externalidade de rede, não-

rivalidade e escalabilidade ilimitada. A não-rivalidade é um atributo inseparavelmente

ligado à maioria dos ativos intangíveis por possuir usos alternativos não-rivais,

assim, um ativo pode ser aproveitado concomitantemente, sem diminuir sua

utilidade. Com relação à escalabilidade ilimitada: os ativos intangíveis oferecem

retorno em escala, desta forma, é o tamanho do mercado que limita a escalabilidade

de tais ativos.

A literatura aponta para o consenso entre pesquisadores no que se refere aos

intangíveis como sendo um ativo que permite à organização obter vantagem

competitiva (MARTINS,1972; SVEIBY, 1998; EDVINSSON; MALONE, 1998;

STEWART, 1998; ANTUNES, 2000; SÁ, 2000; LEV, 2001; PEREZ; FAMÁ, 2006).

Portanto, as firmas têm como grande desafio a obtenção deste ativo, por

conseguinte, o desenvolvimento destes ativos intangíveis, mantendo assim suas

vantagens competitivas, desenvolvendo novas tecnologias e diferenciação comercial

no ambiente econômico. Destaca-se que as estratégias de aplicação de recursos

nos ativos intangíveis devem levar em conta todos esses aspectos.

Dessa forma, buscou-se analisar a influência da conexão política por

intermédio da proxy doações a campanhas eleitorais nos ativos intangíveis das

firmas brasileiras listadas na BM&FBovespa.

No que diz respeito à estrutura, esse trabalho de pesquisa está subdividido

em seis capítulos. No primeiro capítulo, apresenta-se a contextualização do tema,

seguida da questão de problema, dos objetivos e da relevância do estudo. No

segundo capítulo, desenvolve-se a fundamentação teórica, discorrendo o diálogo

entre os principais autores e estudos empíricos relacionados com o tema em

16

pesquisa. No capítulo terceiro, são expostos os procedimentos metodológicos

empregados na elaboração do estudo. No capítulo quatro, são realizados os

tratamentos estatísticos e a análise dos resultados. No capítulo cinco as

considerações finais e, por fim, as referências desse trabalho de pesquisa.

17

2. FUNDAMENTAÇÃO TEÓRICA

Neste capítulo, apresenta-se as perspectivas teóricas concernentes ao objeto

em estudo. Primeiramente, apresenta-se a teoria da agência, disseminada por

Jensen e Meckling (1976), causando impacto nos fenômenos teóricos a serem

evidenciadas nesse estudo. Em seguida, examinam-se os ativos intangíveis, as

conexões políticas, bem como os estudos empíricos que tangenciam tal temática.

Na sequência, procura-se estabelecer relações para compreender a influência da

conexão política nos investimentos em ativos intangíveis e, a partir das contribuições

teóricas supracitadas, determinam-se as hipóteses a serem testadas.

2.1 Teoria da agência

Recentemente e em grande intensidade, tem-se comentado sobre as ligações

existentes entre detentores de alguma propriedade – senhores dos bens

(proprietários) – e aqueles que têm a função de administrar, gerir e gerenciar estes

bens em um ambiente organizacional. No entanto, embora essa questão esteja em

evidência atualmente, teve seus estudos seminais por volta dos anos 1970 e como

seus principais atores Jensen e Meckling (1976), surgindo, então, a teoria que

denominaram de teoria da Agência. A teoria evidencia que o proprietário (acionista)

transmite poderes a um agente especializado (administradores) para tomar decisões

sobre sua propriedade.

Na perspectiva de Slomsky (2001), a teoria da agência focaliza um modelo de

relação econômica bilateral, de um lado o principal e do outro o agente. Mas, o que

convém e importa ao gestor nem sempre estará concatenado ou alinhado com as

prioridades do proprietário, em vista disto, surge o conflito de agência ou conflito

agente-principal (JENSEN; MECKLING, 1976). Isso pode ocorrer pela maneira

utilitarista do agente se comportar, ou também pela diferença na percepção de risco

entre o agente e o principal (EISENHARDT, 1989). Essa relação conflitante entre os

proprietários e os administradores das organizações é também conhecida como o

18

problema de agência (JENSEN; MECKLING, 1976; FAMA, 1980; WILLIAMSON,

1985; EISENHARDT, 1989).

Com o fim de clarificar a generalidade e a dimensão da aplicabilidade desta

teoria, algumas situações de relacionamento entre principal e agente são

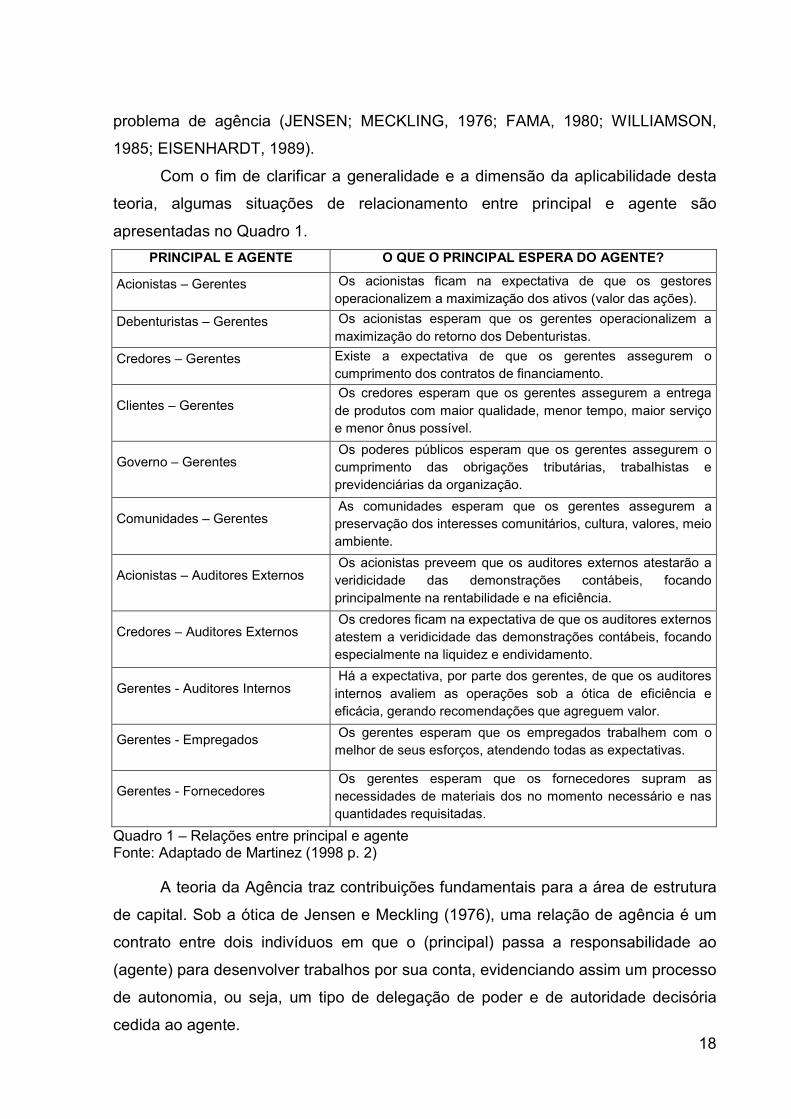

apresentadas no Quadro 1.

PRINCIPAL E AGENTE O QUE O PRINCIPAL ESPERA DO AGENTE?

Acionistas – Gerentes Os acionistas ficam na expectativa de que os gestores

operacionalizem a maximização dos ativos (valor das ações).

Debenturistas – Gerentes Os acionistas esperam que os gerentes operacionalizem a

maximização do retorno dos Debenturistas.

Credores – Gerentes Existe a expectativa de que os gerentes assegurem o

cumprimento dos contratos de financiamento.

Clientes – Gerentes Os credores esperam que os gerentes assegurem a entrega

de produtos com maior qualidade, menor tempo, maior serviço

e menor ônus possível.

Governo – Gerentes Os poderes públicos esperam que os gerentes assegurem o

cumprimento das obrigações tributárias, trabalhistas e

previdenciárias da organização.

Comunidades – Gerentes As comunidades esperam que os gerentes assegurem a

preservação dos interesses comunitários, cultura, valores, meio

ambiente.

Acionistas – Auditores Externos Os acionistas preveem que os auditores externos atestarão a

veridicidade das demonstrações contábeis, focando

principalmente na rentabilidade e na eficiência.

Credores – Auditores Externos Os credores ficam na expectativa de que os auditores externos

atestem a veridicidade das demonstrações contábeis, focando

especialmente na liquidez e endividamento.

Gerentes - Auditores Internos Há a expectativa, por parte dos gerentes, de que os auditores

internos avaliem as operações sob a ótica de eficiência e

eficácia, gerando recomendações que agreguem valor.

Gerentes - Empregados Os gerentes esperam que os empregados trabalhem com o

melhor de seus esforços, atendendo todas as expectativas.

Gerentes - Fornecedores Os gerentes esperam que os fornecedores supram as

necessidades de materiais dos no momento necessário e nas

quantidades requisitadas.

Quadro 1 – Relações entre principal e agente Fonte: Adaptado de Martinez (1998 p. 2) A teoria da Agência traz contribuições fundamentais para a área de estrutura

de capital. Sob a ótica de Jensen e Meckling (1976), uma relação de agência é um

contrato entre dois indivíduos em que o (principal) passa a responsabilidade ao

(agente) para desenvolver trabalhos por sua conta, evidenciando assim um processo

de autonomia, ou seja, um tipo de delegação de poder e de autoridade decisória

cedida ao agente.

19

A corrente teórica supracitada, na perspectiva Leland (1998 p. 1213),

combate os pressupostos teóricos de Modigliani e Miller (1958) de que as decisões

de investimento são livres de qualquer dependência ou sujeição à estrutura de

capital. Baseado na teoria da agência, há a possibilidade de se determinar o melhor

nível possível de endividamento a partir do equilíbrio entre os custos de agência

provenientes dos conflitos de interesse entre os diversos interessados na empresa

(KAYO, 2002).

Segundo a Teoria da Agência, o melhor nível possível é determinado quando

o custo de agência total é reduzido. O custo total de agência, por sua vez, é a soma

do custo de agência do capital próprio externo e o custo de agência da dívida

(KAYO, 2002). Jensen (1986) cita a relação entre o conflito concernente ao custo de

agência do capital próprio e o fluxo de caixa livre em excesso de um projeto,

mencionando que, quanto maior o fluxo de caixa livre, maior a propensão do gestor

em gastar os recursos excedentes em mordomias ou em projetos que não

remunerem o capital investido. Nesse sentido, para diminuir os custos de agência,

pelo menos, dois tipos de decisões devem ser tomados: primeiramente é ampliar a

participação de capital dos administradores, buscando uma maior simetria entre os

interesses próprios e os da empresa; em segundo lugar, aumentar o uso de capitais

de terceiros. O Autor sobredito salienta que essa escolha, provavelmente, reduzirá o

mau uso do recurso por parte do administrador (agente).

Conforme Jensen e Meckling (1976), os acionistas de empresas alavancadas

estão propensos a aplicarem recursos em projetos (ativos intangíveis) com alto grau

de risco por causa da responsabilidade limitada. Ora, se, por um lado, o

financiamento da dívida indica a diminuição do custo de agência do capital próprio,

em contrapartida, gera custo de agência da dívida.

A Teoria da Agência tem influência sobre a definição de estrutura de capital

em empresas em diferentes etapas de crescimento. O fluxo de caixa livre tende a

ser maior no período de maturidade das empresas e, à vista disso, a participação de

capital de terceiros parece ser mais indicada nessa etapa do ciclo de vida das

organizações (KAYO, 2002).

Jensen (1986 p. 324) defende o uso do endividamento para a diminuição de

fluxos de caixa livre. Sob esse prisma, o endividamento é capaz de exercer dois

tipos de efeito sobre a riqueza dos acionistas, um positivo e outro negativo. O efeito

20

positivo acontece quando os investimentos que não agregam valor são diminuídos e

o efeito negativo quando investimentos rentáveis são tolhidos (KAYO, 2002). A

teoria da agência se esforça para dar explicação às cláusulas contratuais entre

principal e agente, além disso, busca conceder os incentivos primordiais e

necessários para que as relações se mantenham equilibradas e, consequentemente,

minimize os riscos e os conflitos de agência.

2.2 Relevância dos ativos intangíveis

Em um mercado cada vez mais competitivo, o sucesso da atividade

empresarial está ligado principalmente à qualidade do conhecimento que cada

organização aplica nos seus processos. Corroborando, Lev (2001, p. 1) menciona

que riqueza e crescimento, na economia atual, são gerados, especialmente, por

ativos intangíveis e que ativos tangíveis se transformam rapidamente em

commodities que remuneram o capital investido na média. Por outro lado, os

retornos acima do normal ou posição competitiva dominante são obtidos pelo

desenvolvimento de ativos intangíveis combinados com outros tipos de ativos.

Villalonga (2004) cita que os recursos intangíveis possuem características

tácitas e difíceis de codificar, além de serem passíveis de negociação em mercados

imperfeitos. Portanto, torna-se custoso a aquisição, o desenvolvimento ou a

replicação destes recursos que, de maneira geral, são desenvolvidos internamente

nas firmas. Pelas suas características, são difíceis de serem copiados pelos

concorrentes, por se tornarem específicos da firma. Possivelmente essa dificuldade

de reprodução é que os torna valiosos e os transformam em um dos fatores

geradores de vantagem competitiva, vantagem essa, definida por Barney (1991),

como sendo o momento em que a firma realiza uma estratégia de criação de valor

que não pode ser concomitantemente realizada por qualquer outro competidor

corrente ou potencial.

Para Stewart (1998), os ativos intangíveis correspondem à totalidade dos

conhecimentos de uma firma que podem ser usados para produzir riqueza e

proporcionar vantagem competitiva.

21

Segundo Domeneghetti e Meir (2009), os ativos intangíveis são fundamentais

para a criação de valor das firmas em médio e longo prazo, pois são determinantes

para que a firma se diferencie competitivamente de seus concorrentes. Além disso,

os ativos intangíveis não apenas podem gerar vantagem competitiva como também

podem contribuir para o acréscimo de valor na firma (STEWART, 1998;

HENDRIKSEN; VAN BREDA, 2007). Porém, para que isso aconteça, é condição

sine qua non que as informações sobre ativos intangíveis sejam divulgadas ao

mercado, a fim de mostrar ao investidor que a firma de fato reconhece e sabe

quanto valem os seus ativos intangíveis (ANTUNES; LEITE; GUERRA, 2009).

Autores como Chauvin e Hirschey (1993), Megna e Klock (1993) e Connolly e

Hirschey (2005) desenvolveram pesquisas que confirmaram a hipótese de que o

investimento em ativos (ou recursos) intangíveis geraram desempenho financeiro

superior e criação de valor para a empresa. Eles encontraram relações positivas e

significantes entre o investimento em recursos vinculados à inovação e o valor de

mercado das firmas. Villalonga (2004) por sua vez, identificou uma significativa

ascendência dos ativos intangíveis nas firmas norte-americanas sobre o seu

desempenho superior (mensurado pelo retorno sobre o ativo de cada firma em

relação à média do setor); também constatou que os ativos intangíveis respondem

pelo desempenho superior ao longo do tempo. Patrocínio, Kayo e Kimura (2007)

citam como um dos exemplos mais assinalados de importância na aquisição dos

ativos intangíveis quando a empresa Philip Morris incorporou a Kraft (indústria de

alimentos) por US$ 10 bilhões ou quando, no Brasil, a Unilever adquiriu a Kibon por

US$ 930 milhões. No primeiro caso, a Kraft tinha patrimônio contabilizado em cerca

de US$ 1 bilhão, enquanto, no segundo caso, a Kibon tinha um patrimônio de pouco

mais de US$ 300 milhões. A diferença entre os valores contábeis e os valores de

aquisição pode ser atribuído aos ativos intangíveis que foram adquiridos juntamente

com os bens físicos (PATROCÍNIO, KAYO, KIMURA, 2007).

Assim, quase que definitivamente, os autores referenciados nesta seção

corroboram com a afirmação de que os ativos intangíveis são potenciais geradores

de vantagem competitiva e que esses ativos, provavelmente, são os grandes

responsáveis pela composição de “Valor e Patrimônio” das firmas quando são

considerados como ativos estratégicos.

22

Se, por um lado, o valor dos ativos intangíveis é tão importante, por outro, o

processo de gerenciamento e mensuração vem enfrentando grandes dificuldades na

geração dessas informações em nível estratégico para as tomadas de decisões,

sobretudo em organizações em que a parte principal de sua operacionalização é o

conhecimento (SVEIBY, 1998; KAPLAN; NORTON, 1997, 2000 e 2004; ANTUNES,

2000; ENSSLIN, et al., 2004).

2.2.1 Definição de ativo intangível

Não há como entrar no controvertido campo das definições dos ativos

intangíveis sem antes trazer uma breve exposição sobre a definição de ativo. Tal

definição distingue-se como uma das mais complicadas discussões da teoria

contábil, não somente pelas dificuldades de sua definição, mas, essencialmente,

pelas incertezas quanto à mensuração de seus valores e de sua vida útil.

Martins (1972, p. 30) definiu ativo como sendo “o futuro resultado econômico

que se espera obter de um agente”. O termo agente mencionado por Martins (1972,

p. 32) tem o mesmo significado de “recurso” para a economia: terra, florestas,

recursos humanos, máquinas e equipamentos. Essa definição está alinhada com o

método de fluxo de caixa descontado, no qual o valor de um ativo é adquirido pela

soma dos fluxos de caixa futuros descontados a uma taxa apropriada ao seu nível

de risco (YONG & O’BYRNE, 2003).

Dessa forma, os recursos à disposição da empresa incluem tanto os ativos

tangíveis, que possuem características físicas, quanto os ativos intangíveis, que não

as possuem. Esse último tem provocado grande interesse dos pesquisadores

(EDVINSSON; MALONE, 1998; STEWART, 1998; SVEIBY, 1998; KAYO, 2002). Isso

se deve a sua multidisciplinaridade. Em consequência, não tem havido consenso

quanto às terminologias usadas para definir o conceito de ativos intangíveis

(MOUTISEN; BUKH; MARR, 2005). As investigações sobre os ativos intangíveis têm

sido marcadas por uma difusão de visões e interpretações, uma vez que ainda não

se desenvolveram escolas dominantes de pensamento (KAUFMANN; SCHNEIDER,

2004).

23

Constata-se ainda a falta de consenso até mesmo na origem do vocábulo

intangível, que advém do latim tangere, que quer dizer “tocar”. Logo, tal significado

evidencia que os ativos intangíveis são aqueles bens ou direitos (patentes ou

marcas registradas) que não têm estrutura física, ou seja, são imateriais.

Paradoxalmente, Martins (1972, p. 53) menciona que se quisermos ligar a etimologia

da palavra “Intangível à definição dessa categoria de ativos nada conseguiremos, a

não ser concluir que não há tal significado etimológico no conceito contábil, até

porque patentes são considerados ativos intangíveis; mas prêmios de seguro

antecipados não possuem qualquer caráter de tangibilidade, porém não pertencem

ao grupo dos intangíveis”.

Kaufmann e Schneider (2004, p. 372) relacionam algumas terminologias

usadas como sinônimo de ativos intangíveis: capital intelectual, intangíveis, recursos

intangíveis, propriedade intelectual e valores imateriais. Independente do termo

utilizado, de alguma maneira os ativos intangíveis se referem a alguma forma de

valor econômico, visto que, são agregados de uma série de ganhos econômicos

futuros sobre os quais uma empresa tem o domínio e a exclusividade da sua

exploração.

Hendriksen e Van Breda (2007, p. 387) nos apontam que os ativos intangíveis

possuem as seguintes características:

[...] ativos que carecem de substância. Como tais, esses ativos devem ser reconhecidos sempre que preenchem os requisitos de reconhecimento de todo e qualquer ativo, ou seja, devem atender à definição de um ativo,

devem ser mensuráveis e devem ser relevantes e precisos.

Para Lev (2001) a definição de ativo intangível significa uma declaração de

benefícios futuros que não tem uma corporação física ou financeira - ação ou

dividendo. Já Iudícibus (2006, p. 225) conceituou ativos intangíveis como “um ativo

de capital que não têm existência física, cujo valor é limitado pelos direitos e

benefícios que antecipadamente sua posse confere ao proprietário”. Perez e Fama

(2006) declaram que os ativos intangíveis são ativos de natureza permanente, sem

existência física e que, à disposição e controlados pela empresa, sejam capazes de

produzir benefícios futuros. Finalmente, Fieltz e Scarpin (2008, p. 5) definem os

ativos intangíveis como “recursos econômicos incorpóreos resultantes de

24

conhecimento, inovação e práticas e atitudes organizacionais, controlados pela

empresa e que, podem produzir benefícios futuros”.

Em função da padronização dos relatórios contábeis baseado na International

Financial Reporting Standards (IFRS), o enfoque deste trabalho de pesquisa está

fundamentado no Pronunciamento Técnico CPC-04 do Comitê de Pronunciamentos

Contábeis – o ativo intangível é um ativo não monetário identificável e sem

substância física. Sendo um ativo, necessariamente, precisa ser controlado pela

entidade e com potencial para gerar benefícios econômicos futuros para a mesma.

Portanto, pode-se ressaltar nesta definição, pelo menos três pontos fundamentais: a)

identificação: quando puder ser separável da entidade e vendido, transferido,

alugado ou trocado; b) controle: quando a entidade detém o poder na obtenção de

futuros benefícios econômicos e, por fim, c) gerador de benefícios futuros: para ser

reconhecido contabilmente, necessariamente, precisa gerar benefícios econômicos

futuros.

2.2.2 Ativos intangíveis identificáveis

Considerando as definições e o conteúdo anteriormente atribuído aos ativos

intangíveis, as firmas continuamente aplicam recursos ou adquirem obrigações com

a compra, desenvolvimento e aprimoramento dos intangíveis como, por exemplo:

softwares - englobam os componentes que não fazem parte do hardware

(equipamento físico), nele são encontradas as instruções e programas empregados

durante o uso do sistema. Segundo Laudon e Laudon (1999, p. 6), o software pode

ser conceituado como “instruções pré-programadas que coordenam o trabalho dos

componentes do hardware para que executem os processos exigidos por cada

sistema de informação”. Quando o software não é parte integrante do respectivo

hardware, ele deve ser tratado como ativo intangível conforme o pronunciamento

técnico CPC 04 – Ativo Intangível; marcas e patentes - frequentemente os valores

contabilizados nesta categoria são de pouco valor em relação às demais,

basicamente são envolvidos os gastos com registro, além de desembolsos a

terceiros por contrato de utilização de marcas e patentes.

25

Faz-se necessário considerar que, de modo geral, a contabilidade admite o

registro, só e tão somente daqueles ativos para os quais a organização tenha

incorrido em algum custo, resultante de uma operação envolvendo partes não

relacionadas. Portanto, não se deve reconhecer tampouco contabilizar marca ou

patente para a qual a organização, que é proprietária do direito de exploração, não

tenha ficado sujeito a algum tipo de custo.

Evidentemente que a contabilidade não questiona o valor dos possíveis

benefícios econômicos que o ativo em questão possa gerar para a organização, no

entanto, baseado no construto das normas contábeis, a prudência e a cautela são

fundamentais para não gerar precedentes de se reconhecer o ágio, situação não

permitida pelo pronunciamento técnico CPC 04 – Ativo Intangível.

Ainda em referência ao reconhecimento dos ativos intangíveis identificáveis,

Iudícibus et al., (2010, p. 270), usa o gasto com desenvolvimento como um exemplo,

mencionando que antes de definir este tipo de ativo intangível, se faz necessário

avaliar se o mesmo está em fase de desenvolvimento ou pesquisa, porque se estiver

em fase de pesquisa, os gastos incorridos devem ser reconhecidos como despesa

no resultado do período, estando em fase de desenvolvimento, podem ser

reconhecidos como ativos intangíveis apenas se a organização evidenciar os

seguintes aspectos:

i. Viabilidade técnica para concluir o ativo intangível de forma que seja

disponibilizado para uso ou venda;

ii. Intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

iii. Capacidade para usar ou vender o ativo intangível;

iv. Forma como o ativo intangível deve gerar benefícios econômicos futuros.

Entre outros aspectos, a entidade deve demonstrar a existência de mercado

para os produtos do ativo intangível, para o próprio ativo intangível ou, caso

esse se destine a uso interno, a sua utilidade;

v. Disponibilidade de recursos técnicos, financeiros e outros recursos

adequados para concluir seu desenvolvimento e usar ou vender o ativo

intangível;

vi. Capacidade de mensurar com segurança os gastos atribuíveis ao ativo

intangível durante seu desenvolvimento.

26

Os ativos intangíveis, em regra geral, incluem os seguintes custos no

processo de desenvolvimento dos produtos conforme Iudícibus et al. (2010, p. 270-

271):

i. Salários, encargos e outros custos de pessoal alocados a tais atividades;

ii. Materiais e serviços consumidos;

iii. Depreciação de equipamentos e instalações utilizadas na pesquisa;

iv. Gastos gerais, apropriados, segundo sua relação com os projetos;

v. Outros custos relacionados a essas atividades, como, por exemplo, a

amortização de patentes e licenças.

De acordo com o Pronunciamento Técnico CPC-04 do Comitê de

Pronunciamentos Contábeis – CPC (2010, p. 6), em um primeiro momento, dos itens

citados até então, nem todos se harmonizam com a definição de ativo intangível, ou

seja, são identificáveis, controlados e geradores de benefícios econômicos futuros.

Em um segundo momento, caso não se considere a definição de ativo intangível, o

gasto incorrido em sua compra ou geração interna, deve ser reconhecido como

despesa. Por outro lado, se forem adquiridos em uma combinação de negócios,

passa a fazer parte do ágio originado da expectativa de rentabilidade futura

(goodwill) reconhecido na data da aquisição, possuindo, assim, características de

ativos intangíveis.

O CPC-04 (2010, p. 7) menciona que a definição de ativo intangível postula

que ele seja identificável para distingui-lo do ágio decorrente da expectativa de

rentabilidade futura (goodwill). Desse modo, o ágio decorrente da expectativa de

rentabilidade futura (goodwill), evidenciado em uma combinação de negócios, é um

ativo que denota benefícios econômicos futuros criados por outros ativos obtidos em

uma combinação de negócios, que não são identificados de forma individual nem

reconhecidos separadamente. Sendo assim, esses mesmos benefícios econômicos

futuros podem derivar da ação simultânea entre os ativos identificáveis obtidos ou de

ativos que, especificamente, não se qualificam para reconhecimento separadamente

nas demonstrações contábeis.

O mesmo CPC-04 (2010, p. 7) cita que um ativo atende ao critério de

identificação no que se refere à definição de um ativo intangível nas seguintes

situações: (a) for separável, isto é, quando puder ser separado da entidade e

27

vendido, transferido, licenciado, alugado ou trocado, individualmente ou juntamente

com um contrato, ativo ou passivo que tenha relação, independente da intenção de

uso pela entidade; ou (b) quando derivar de direitos contratuais ou outros direitos

legais, independentemente se os direitos forem transferíveis ou separáveis da

entidade ou de outros direitos e obrigações.

Segundo Hendriksen e Van Breda (2007), a dificuldade em medir um ativo

intangível não identificável é considerável, a complexidade é alta, fazendo com que

esse ativo acabe sendo agrupado a outros ativos. Nos fatos em que o ativo

intangível pode ser separado dos itens como patentes e direitos autorais, a medida

mais esclarecedora poderia ser o valor presente dos benefícios projetados. No

entanto, a contabilidade tradicional tem utilizado os custos de transação por seu

maior grau de precisão.

2.2.3 Ágio por expectativa de rentabilidade futura (goodwill)

O goodwill é um dos temas mais complicados da área contábil. Tem sido

tratado, segundo Iudícibus (2006, p. 226), sob três perspectivas: a) como sendo a

diferença – para mais – no preço pago pela aquisição de uma firma ou patrimônio

sobre o valor de mercado de seus ativos; b) nas consolidações, como sendo a

diferença excedente do valor pago pela companhia-mãe por sua participação sobre

os ativos líquidos da subsidiária e c) como o valor que permanece dos lucros

previstos, descontados de seus custos de oportunidade. Iudícibus (2006, p. 227)

explica que o goodwill dos tipos A e B são registrados na contabilidade, ao passo

que o do tipo C, também chamado de “goodwill subjetivo”, tem origem a partir de

perspectivas subjetivas sobre a rentabilidade futura da firma superior a seu custo de

oportunidade.

O goodwill representa a perspectiva de rentabilidade na aquisição de

participações societárias; é a soma dos possíveis benefícios econômicos futuros ou,

sintetizando, um conjunto de intangíveis não identificáveis no processo de aquisição

conforme Iudícibus et al., (2010, p. 270). De acordo com Glautier e Underdown

(2001, p. 167), o goodwill é definido como sendo a soma das características

28

intangíveis de um negócio que contribuem para o seu êxito, como, por exemplo:

localização favorável, boa reputação, a habilidade e perícia dos seus empregados e

gestores e sua relação duradoura com credores, fornecedores e clientes.

Corroborando, o CPC-15 (2011, p. 22) define ágio por expectativa de rentabilidade

futura (goodwill) como sendo um ativo que potencializa benefícios econômicos

futuros derivados de outros ativos obtidos em uma combinação de negócios, os

quais não são individualmente identificados e separadamente reconhecidos.

Se a definição de goodwill pode ser nitidamente conceituada, por outro lado

sua mensuração é “um tópico controverso na contabilidade por causa da sua

natureza vaga e da dificuldade de se chegar a um valor que seja verificável”

(GLAUTIER; UNDERDOWN, 2001, p. 167). Além disso, os autores mencionam que

o goodwill apenas é contabilizado quando derivado de uma aquisição, em que a

parte adquirida é superior ao valor dos ativos e passivos líquidos avaliados em

valores de mercado.

Quanto ao reconhecimento, mensuração e classificação do goodwill ou do

ganho proveniente de compra vantajosa de acordo com o Pronunciamento Técnico

CPC-15 – Combinação de Negócios, aquele que compra, necessariamente, deve

reconhecer no momento da compra, ou seja, na data da aquisição,

independentemente do ágio originado da expectativa de rentabilidade futura

(goodwill) determinado em uma combinação de negócios. Paton e Paton (apud

Martins, 1972 p. 74-75) sugerem a seguinte classificação para Goodwill:

i. Goodwill Comercial: originado a partir dos serviços colaterais (equipe cortês

de vendedores, entregas convenientes, facilidades de crédito), qualidade do

produto em relação ao preço e a atitude e hábito do consumidor como

resultados dos investimentos, por exemplo, na marca;

ii. Goodwill Industrial: originado por altos salários, pouca rotatividade de

empregados e perspectiva de ascensão profissional.

iii. Goodwill Financeiro: originado a partir da atitude dos investidores, fontes de

financiamento e de crédito relacionado à boa imagem da empresa e à

possibilidade de obtenção de recursos em melhores condições;

29

iv. Goodwill Político: originado das boas relações com o governo, nesta

classificação pode-se constatar o vínculo antigo entre ativos intangíveis e

conexões políticas.

Na ótica de Hendriksen e Van Breda (2007), o goodwill evidencia vantagens

que não são especificamente identificáveis. O que falta, à vista disso, é um método

lógico de vinculação desses custos a qualquer receita específica em períodos

futuros.

Em síntese, espera-se determinar que os ativos intangíveis fiquem sujeitos

aos mesmos testes de reconhecimento conferidos aos ativos tangíveis – nada mais,

nada menos. Se passarem por estes testes, os intangíveis deverão ser evidenciados

nas demonstrações contábeis (HENDRIKSEN; VAN BREDA, 2007).

2.2.4 Risco dos ativos intangíveis

Uma das diferenças entre os ativos tangíveis e intangíveis é o risco a eles

agregados. No último, o risco é potencializado devido ao grau de incerteza quanto a

sua identificação e mensuração. Quando as firmas fazem investimentos em fábricas

e equipamentos com fluxos de caixa relativamente fáceis de serem mensurados, os

possíveis retornos (ganhos ou perdas) são avaliados e demonstrados com maior

facilidade que investimentos em ativos intangíveis como, por exemplo: softwares,

marcas e patentes, gastos com desenvolvimento, direitos autorais, franquias,

participação no mercado e direitos de comercialização ou outras formas nas quais é

mais difícil de quantificar e demonstrar os retornos.

Alguns investimentos em ativos intangíveis, como listas de clientes,

relacionamentos com clientes ou fornecedores, fidelidade de clientes são

investimentos de provável retorno, mas de elevado risco; isso se deve ao fato

desses ativos estarem a serviço da organização (não tem a propriedade),

diferentemente dos ativos tangíveis que, de fato, pertencem à empresa (PEREZ;

FAMÁ, 2006).

30

De acordo com Lev (2001, p. 39), o risco do ativo intangível é

consideravelmente maior que o do ativo tangível. Stewart (2001, p. 278) corrobora

essa afirmação, mencionando que o valor real das firmas com alto grau de

intangibilidade é intrinsecamente incógnito e instável. Evidentemente, com o passar

do tempo esse processo se consolida, como, por exemplo, o caso da marca Coca-

Cola.

Outro fator que potencializa o risco aos ativos intangíveis é a constante

necessidade de inovação. Nesse sentido, inovação e incerteza estão

intrinsecamente relacionadas; assim, a inovação como fator gerador de vantagem

competitiva hoje, pode não continuar sendo a curto, médio ou longo prazo, pois

outras inovações podem ter sido desenvolvidas e a inovação imediatamente anterior

se torna obsoleta antes mesmo do retorno do investimento realizado (PEREZ;

FAMÁ, 2006).

De modo geral, a teoria financeira indica que quanto maior o nível de risco,

maior é a capacidade de se obter retornos elevados sobre os investimentos.

Consequentemente, não se deve evitar a aquisição de intangíveis por causa do

risco, mas gerenciá-lo.

Lev (2001, p. 42) admite que, mesmo com o alto nível de risco dos ativos

intangíveis, o adequado gerenciamento pode fazer com que o mesmo se transforme

em um valor acima do normal. Stewart (2001, p. 225) corrobora e afirma que “o risco

é [...] bom”. O grande desafio está no gerenciamento do risco e não na eliminação,

até porque isso implicaria na provável extinção da recompensa.

2.3 Conexões políticas

Nas maiores e mais importantes economias do mundo, as conexões políticas

exercem papel fundamental nas firmas; por isso, tornaram-se um ativo valioso

(FISMAN, 2001) e estão praticamente difundidas por todos os países (FACCIO,

2006). Essa evidência é confirmada por estudos recentes mostrando que o

fenômeno das conexões políticas é prevalente em países desenvolvidos e em

desenvolvimento. Com efeito, Faccio (2006) constatou que as empresas com

31

ligações políticas são mais susceptíveis a serem socorridas, quando confrontadas

com dificuldades financeiras, em comparação com empresas não conectadas.

Fisman (2001) também verificou, na Indonésia, uma correlação entre os relatórios

sobre o estado de saúde do ex-presidente Suharto e o valor das empresas ligadas

ao seu regime.

Agrawal e Knoeber (2001) demonstraram que empresas norte-americanas

(US) com fortes interesses políticos provavelmente nomearão diretores com

experiência política para ajudá-los a lidar com a burocracia do governo.

Sapienza (2004) evidenciou que, na Itália, os bancos estatais servem como

um mecanismo que estimula o fornecimento de patrocínio político. No entanto, as

conexões políticas predominam nos mercados emergentes, em que o papel das

instituições (agências reguladoras) não é plenamente desenvolvido, e a corrupção é

encoberta (FISMAN, 2001; FACCIO, 2006).

O cenário político, cada vez mais, faz parte da formulação estratégica das

firmas, dessa forma, ações proativas são tomadas pelas empresas para criar um

ambiente de políticas públicas favoráveis a elas. Como as políticas governamentais

têm efeitos expressivos sobre o ambiente competitivo das firmas, muitas estão

aumentando seus esforços para influenciar as decisões de políticas públicas

(HILLMAN; HITT, 1999).

Os principais motivos que levam as firmas a arquitetarem conexões políticas

variam de acordo com o objetivo da estratégia política de cada firma (FACCIO,

2006); de maneira geral, tem-se como objetivo a busca de favores especiais do

governo e o distanciamento de ameaças à organização (BAYSINGER, 1984;

PFFEFER; SALANCIK, 2003).

Segundo Boubakri, Cosset e Saffar (2009), o tratamento preferencial dado a

empresas ligadas politicamente lhes permitem ter vantagens comparativas que, em

tese, deveriam refletir favoravelmente sobre seu desempenho contábil. Deveras, os

políticos no conselho de administração das empresas poderiam usar sua influência

para obterem tratamento preferencial de bancos (especialmente bancos públicos),

como o acesso mais fácil a financiamentos de longo prazo com taxas de juros mais

baixas. Se esses recursos fossem eficientemente e eficazmente aplicados, poderia a

empresa politicamente conectada obter vantagens em relação aos seus

concorrentes. Contrariamente, a interferência política na gestão das empresas,

32

potencializada pela possível ineficiência gerencial dos políticos, pode ser prejudicial

para o desempenho da empresa (FAN et al., 2007).

A definição de conexão política nesta dissertação leva em conta as definições

já padronizadas e usadas na literatura. Por exemplo, na perspectiva de Faccio

(2006, p. 370) “a firma é conectada com um político se um dos maiores acionistas ou

o representante principal for: (a) um membro parlamentar, (b) um ministro Chefe de

Estado ou (c) tenha estreito relacionamento com o alto escalão”.

Em vários países, estudos realizados evidenciaram que empresas são

politicamente ligadas quando existe algum tipo de relação direta ou indireta com o

governo. Na França, Bertrand et al. (2006) mencionam que uma empresa está

politicamente ligada se o seu CEO frequentou escolas de elite, foi funcionário

público ou tinha uma posição do governo. Na China, Fan et al. (2007) definem uma

empresa politicamente ligada se o CEO é um diretor ou ex-diretor do governo

central, governo local, ou militar. Por fim, na Alemanha, Ferguson e Voth (2008)

citam que as empresas eram politicamente ligadas quando seus executivos e

membros do conselho fiscal estavam próximos ao partido no poder na década de

1930.

De acordo Boubakri, Cosset e Saffar (2009), a empresa é politicamente

conectada se pelo menos um de seus maiores acionistas (alguém controlando mais

de 10% dos direitos de voto, direta ou indiretamente) ou oficiais superiores (CEO,

presidente, vice-presidente, presidente ou secretário) for: (a) um membro do

parlamento, (b) um rei, presidente ou ministro ou (c) estreitamente ligado com os

políticos ou com um partido político.

As proxies de conexões políticas têm sido parametrizadas da seguinte forma:

(a) por doações a campanhas políticas (SAMUELS 2001a, 2001b, 2001c;

BANDEIRA-DE-MELLO, MARCON, ALBERTON, 2008; CLAESSENS, FEIJEN,

LAEVEN, 2008) conceituaram como sendo as empresas que contribuem para

campanhas eleitorais de candidatos e em troca obtêm benefícios; (b) por intermédio

do conselho de administração (GOLDMAN, ROCHOLL; SO, 2009; ECCO, 2010;

CAMILO et al., 2010) definiram que os membros do conselho de administração

estão politicamente conectados se, em algum momento do passado, ocuparam uma

cadeira como senador, deputado, membro da administração ou tenham exercido a

direção de alguma firma ligada ao governo e por meio da (c) estrutura de

33

propriedade (LAZZARINI, MUSACCHIO 2010), que acontece de forma direta ou

indireta. A forma direta quando o governo é um acionista (MAKHIJA, 2003; FIRTH et

al., 2009; WU, 2010) ou quando a firma tem acionistas com influência política

(FACCIO, 2006). A forma indireta é operacionalizada pelos bancos públicos que

promovem o desenvolvimento econômico e social do país – no caso do Brasil, o

Banco Nacional de Desenvolvimento Econômico e Social (BNDES) – e fundos de

pensão de empresas estatais (Previ, Funcef, Petros) (LAZZARINI, 2011).

Sob o ponto de vista das estratégias políticas corporativas, admite-se a

interdependência entre empresas e governo, não apenas uma relação unidirecional.

As empresas são dependentes do governo; porém, o governo também é dependente

das empresas na arrecadação tributária, na geração de empregos e,

especificamente, os políticos podem se beneficiar do apoio às empresas na forma

de contribuições financeiras (HILLMAN & HITT, 1999).

Claessens, Feijen e Laeven (2008) pesquisaram contribuições às campanhas

eleitorais das firmas ao pleito de deputados federais filiados e não filiados ao

governo. Eles ponderaram que as firmas que contribuem têm a aspiração de obter

certos favores políticos, focando no retorno por meio de acesso a financiamentos.

Ainda que estudiosos como Hillman (1999), Fisman (2001) e Bandeira-de-

Mello e Marcon (2005) entendam que haja benefícios originados das conexões

políticas, em contrapartida, existem correntes de estudos que sustentam a ideia de

que os benefícios das conexões com o governo não excedem os custos destas

ligações. Nessa direção, Bertrand et al. (2007) pesquisaram que as firmas francesas

com ligações políticas apuraram lucros mais baixos devido a contas de salários mais

elevadas, evidenciando em sua análise uma correlação negativa entre o

desempenho de uma firma e de suas conexões de CEO’s com líderes políticos. Na

China é imputado às firmas recentemente privatizadas, com conexões políticas, um

desempenho inferior às firmas não conectadas (FAN, WONG; ZHANG, 2007;

BOUBAKRI; COSSET; SAFFAR, 2008). Já na Malásia, firmas conectadas

politicamente evidenciaram maior nível de alavancagem financeira, níveis baixos de

rentabilidade e lucratividade, pagam impostos mais baixos e, consequentemente,

distribuíram dividendos inferiores em relação a firmas independentes (MOHAMED et

al., 2007).

34

O foco da investigação desta pesquisa está em correlacionar a conexão

política das empresas, por intermédio das doações a campanhas eleitorais e os

investimentos em ativos intangíveis. O presente estudo considerou que a firma esta

conectada se a empresa é doadora de campanha eleitoral.

2.4 Estudos empíricos

Neste tópico serão apresentados os objetivos e os resultados dos principais

estudos no que tange os resultados de pesquisas nacionais e internacionais sobre

os ativos intangíveis e das conexões políticas. Abaixo seguem as principais

pesquisas que contribuem para a discussão: primeiramente discorrendo sobre os

ativos intangíveis e, em seguida, os estudos que tratam de conexões políticas das

firmas.

2.4.1 Ativos intangíveis

Para a melhor visualização dos estudos empíricos, a seguir é apresentado o

quadro 2 compreendendo um resumo dos principais resultados de estudos

relacionados a ativos intangíveis.

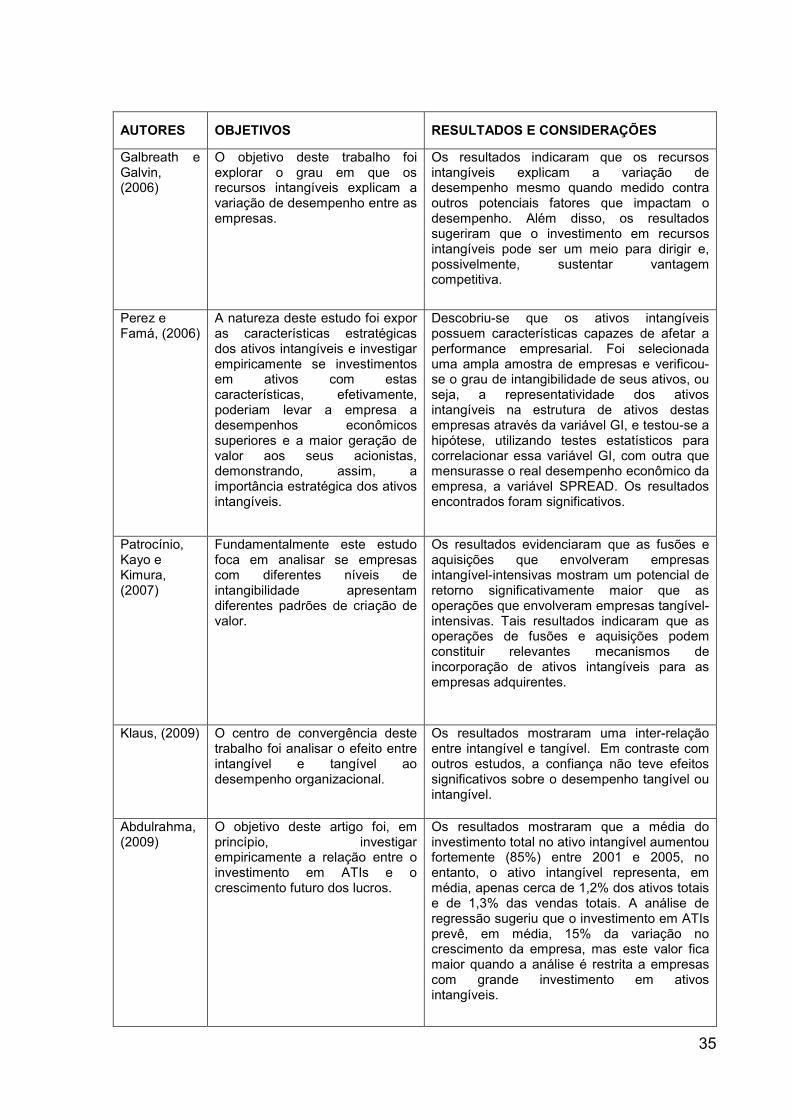

Quadro 2 – Principais estudos sobre ativos intangíveis AUTORES

OBJETIVOS RESULTADOS E CONSIDERAÇÕES

Kayo, (2002) Mostrar evidências de que as empresas intangível-intensivas apresentam diferenças significativas em relação às empresas tangível-intensivas no que diz respeito à estrutura de capital e ao risco.

Os resultados mostraram que tanto na amostra de empresas brasileiras quanto norte-americanas, o nível de endividamento é significativamente menor nas empresas intangível-intensivas. Também foi encontrado que empresas intangível-intensivas apresentam nível de risco maior que as tangível-intensivas e, por fim, as empresas intangível e tangível-intensivas mostraram um grande poder discriminatório de apenas uma variável: o endividamento.

35

AUTORES OBJETIVOS RESULTADOS E CONSIDERAÇÕES

Galbreath e Galvin, (2006)

O objetivo deste trabalho foi explorar o grau em que os recursos intangíveis explicam a variação de desempenho entre as empresas.

Os resultados indicaram que os recursos intangíveis explicam a variação de desempenho mesmo quando medido contra outros potenciais fatores que impactam o desempenho. Além disso, os resultados sugeriram que o investimento em recursos intangíveis pode ser um meio para dirigir e, possivelmente, sustentar vantagem competitiva.

Perez e Famá, (2006)

A natureza deste estudo foi expor as características estratégicas dos ativos intangíveis e investigar empiricamente se investimentos em ativos com estas características, efetivamente, poderiam levar a empresa a desempenhos econômicos superiores e a maior geração de valor aos seus acionistas, demonstrando, assim, a importância estratégica dos ativos intangíveis.

Descobriu-se que os ativos intangíveis possuem características capazes de afetar a performance empresarial. Foi selecionada uma ampla amostra de empresas e verificou-se o grau de intangibilidade de seus ativos, ou seja, a representatividade dos ativos intangíveis na estrutura de ativos destas empresas através da variável GI, e testou-se a hipótese, utilizando testes estatísticos para correlacionar essa variável GI, com outra que mensurasse o real desempenho econômico da empresa, a variável SPREAD. Os resultados encontrados foram significativos.

Patrocínio, Kayo e Kimura, (2007)

Fundamentalmente este estudo foca em analisar se empresas com diferentes níveis de intangibilidade apresentam diferentes padrões de criação de valor.

Os resultados evidenciaram que as fusões e aquisições que envolveram empresas intangível-intensivas mostram um potencial de retorno significativamente maior que as operações que envolveram empresas tangível-intensivas. Tais resultados indicaram que as operações de fusões e aquisições podem constituir relevantes mecanismos de incorporação de ativos intangíveis para as empresas adquirentes.

Klaus, (2009) O centro de convergência deste trabalho foi analisar o efeito entre intangível e tangível ao desempenho organizacional.

Os resultados mostraram uma inter-relação entre intangível e tangível. Em contraste com outros estudos, a confiança não teve efeitos significativos sobre o desempenho tangível ou intangível.

Abdulrahma, (2009)

O objetivo deste artigo foi, em princípio, investigar empiricamente a relação entre o investimento em ATIs e o crescimento futuro dos lucros.

Os resultados mostraram que a média do investimento total no ativo intangível aumentou fortemente (85%) entre 2001 e 2005, no entanto, o ativo intangível representa, em média, apenas cerca de 1,2% dos ativos totais e de 1,3% das vendas totais. A análise de regressão sugeriu que o investimento em ATIs prevê, em média, 15% da variação no crescimento da empresa, mas este valor fica maior quando a análise é restrita a empresas com grande investimento em ativos intangíveis.

36

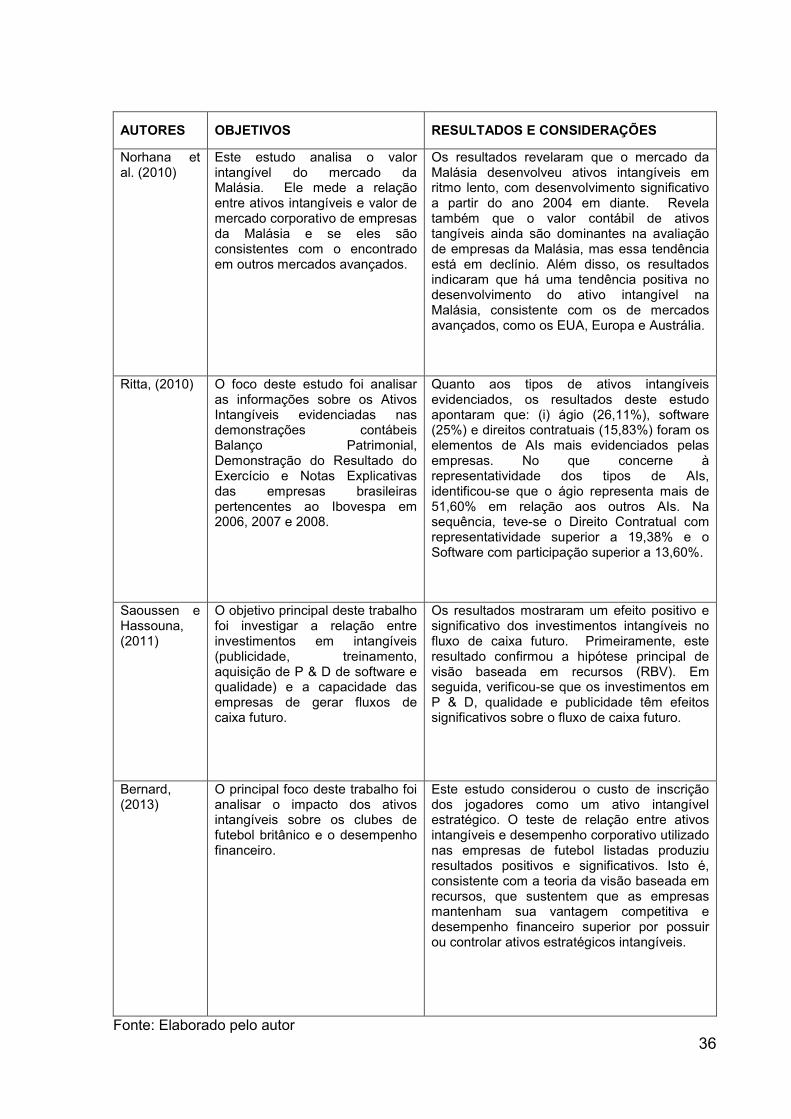

AUTORES OBJETIVOS RESULTADOS E CONSIDERAÇÕES

Norhana et al. (2010)

Este estudo analisa o valor intangível do mercado da Malásia. Ele mede a relação entre ativos intangíveis e valor de mercado corporativo de empresas da Malásia e se eles são consistentes com o encontrado em outros mercados avançados.

Os resultados revelaram que o mercado da Malásia desenvolveu ativos intangíveis em ritmo lento, com desenvolvimento significativo a partir do ano 2004 em diante. Revela também que o valor contábil de ativos tangíveis ainda são dominantes na avaliação de empresas da Malásia, mas essa tendência está em declínio. Além disso, os resultados indicaram que há uma tendência positiva no desenvolvimento do ativo intangível na Malásia, consistente com os de mercados avançados, como os EUA, Europa e Austrália.

Ritta, (2010) O foco deste estudo foi analisar as informações sobre os Ativos Intangíveis evidenciadas nas demonstrações contábeis Balanço Patrimonial, Demonstração do Resultado do Exercício e Notas Explicativas das empresas brasileiras pertencentes ao Ibovespa em 2006, 2007 e 2008.

Quanto aos tipos de ativos intangíveis evidenciados, os resultados deste estudo apontaram que: (i) ágio (26,11%), software (25%) e direitos contratuais (15,83%) foram os elementos de AIs mais evidenciados pelas empresas. No que concerne à representatividade dos tipos de AIs, identificou-se que o ágio representa mais de 51,60% em relação aos outros AIs. Na sequência, teve-se o Direito Contratual com representatividade superior a 19,38% e o Software com participação superior a 13,60%.

Saoussen e Hassouna, (2011)

O objetivo principal deste trabalho foi investigar a relação entre investimentos em intangíveis (publicidade, treinamento, aquisição de P & D de software e qualidade) e a capacidade das empresas de gerar fluxos de caixa futuro.

Os resultados mostraram um efeito positivo e significativo dos investimentos intangíveis no fluxo de caixa futuro. Primeiramente, este resultado confirmou a hipótese principal de visão baseada em recursos (RBV). Em seguida, verificou-se que os investimentos em P & D, qualidade e publicidade têm efeitos significativos sobre o fluxo de caixa futuro.

Bernard, (2013)

O principal foco deste trabalho foi analisar o impacto dos ativos intangíveis sobre os clubes de futebol britânico e o desempenho financeiro.

Este estudo considerou o custo de inscrição dos jogadores como um ativo intangível estratégico. O teste de relação entre ativos intangíveis e desempenho corporativo utilizado nas empresas de futebol listadas produziu resultados positivos e significativos. Isto é, consistente com a teoria da visão baseada em recursos, que sustentem que as empresas mantenham sua vantagem competitiva e desempenho financeiro superior por possuir ou controlar ativos estratégicos intangíveis.

Fonte: Elaborado pelo autor

37

2.4.2 Conexões políticas

Quadro 3 – Principais estudos sobre conexões políticas

AUTORES OBJETIVOS RESULTADOS E CONSIDERAÇÕES

Bandeira-de-Mello e Marcon, (2005)

O foco do estudo foi investigar conexões políticas através de doações das firmas para as campanhas políticas, focaram nos fatores de performance e o efeito dessa conexão.

Não foram encontrados resultados significativos quanto ao efeito conexão, no entanto, propõem que o custo do capital deve ser considerado.

Leuz e Oberholzer- Gee, (2006)

Este trabalho analisa o papel das conexões políticas em estratégias de financiamento das empresas. Pode-se observar as conexões políticas como um exemplo para os arranjos domésticos, que podem reduzir os benefícios de financiamento global.

- Conexões políticas no país, por acesso referencial ao crédito, podem reduzir as operações e os benefícios do financiamento global; - Firmas com vínculos políticos são avessas à transparência e; - Firmas mais conectadas interferem nas instituições para restringir acessos alternativos às competidoras.

Bertrand et al., (2006)

O objetivo deste estudo é testar se CEOs politicamente conectados alteraram suas decisões de contratação e demissão a fim de ajudar os parlamentares em seus esforços de reeleição. Estudou-se a questão no contexto da França, onde mais da metade dos ativos negociados nos mercados de ações franceses são geridos por CEOs que estavam anteriormente no governo.

- Ligações políticas entre CEOs e os políticos podem ser fator importante para as políticas corporativas; - Em períodos antecedentes às eleições há geração de empregos e aumento de plantas em firmas com laços e; - A queda do retorno sobre os ativos em firmas com maior participação salarial em relação aos ativos; pode estar motivado por erros de governança

Fan, Wong e Zhang, (2007)

O objetivo foi examinar o papel da intervenção do governo na China em empresas recém privatizadas. Porque os direitos de propriedade na China permanecem fracos e os produtos e mercados de capitais estão longe de serem liberais, a teoria prevê forte relação negativa entre intervenção do governo e o desempenho das empresas.

- Firmas mais conectadas por meio de CEOs têm presença mais intensiva de conselheiros políticos. - Foram encontrados baixos desempenhos nessas firmas em relação às sem conexão e; - Os direitos de propriedade são determinantes da composição do board e dos CEOs.

38

AUTORES OBJETIVOS RESULTADOS E CONSIDERAÇÕES

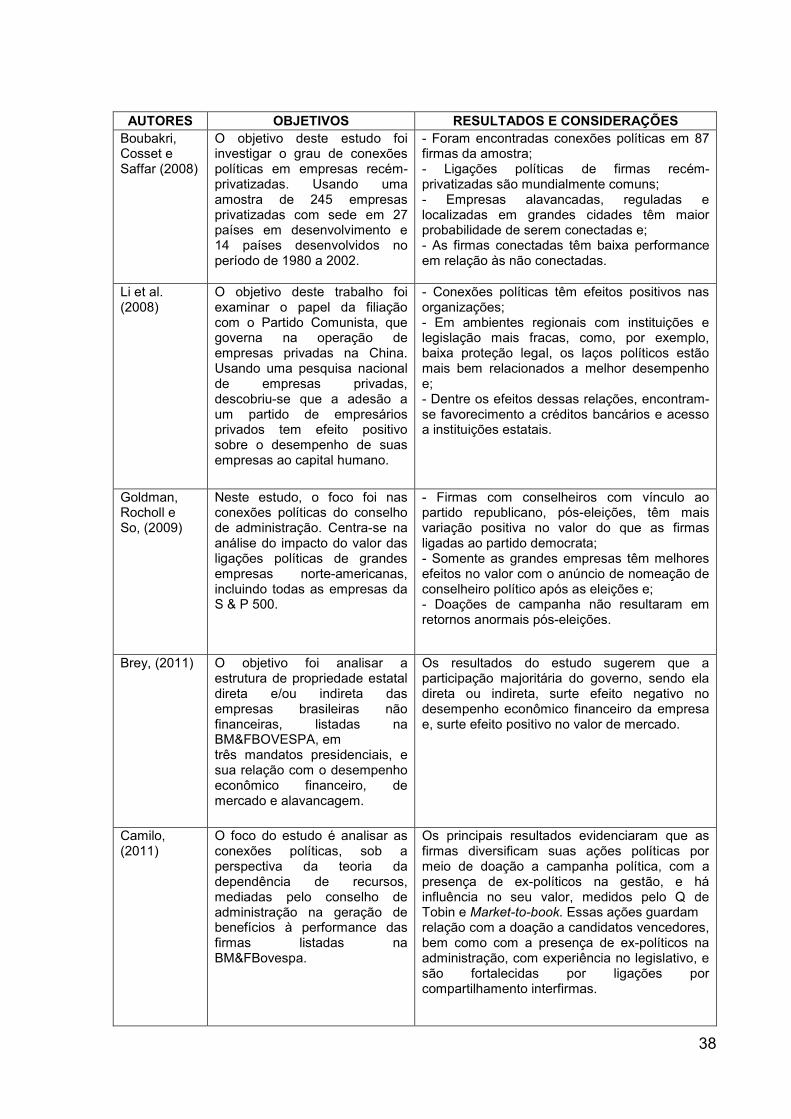

Boubakri, Cosset e Saffar (2008)

O objetivo deste estudo foi investigar o grau de conexões políticas em empresas recém-privatizadas. Usando uma amostra de 245 empresas privatizadas com sede em 27 países em desenvolvimento e 14 países desenvolvidos no período de 1980 a 2002.

- Foram encontradas conexões políticas em 87 firmas da amostra; - Ligações políticas de firmas recém-privatizadas são mundialmente comuns; - Empresas alavancadas, reguladas e localizadas em grandes cidades têm maior probabilidade de serem conectadas e; - As firmas conectadas têm baixa performance em relação às não conectadas.

Li et al. (2008)

O objetivo deste trabalho foi examinar o papel da filiação com o Partido Comunista, que governa na operação de empresas privadas na China. Usando uma pesquisa nacional de empresas privadas, descobriu-se que a adesão a um partido de empresários privados tem efeito positivo sobre o desempenho de suas empresas ao capital humano.

- Conexões políticas têm efeitos positivos nas organizações; - Em ambientes regionais com instituições e legislação mais fracas, como, por exemplo, baixa proteção legal, os laços políticos estão mais bem relacionados a melhor desempenho e; - Dentre os efeitos dessas relações, encontram-se favorecimento a créditos bancários e acesso a instituições estatais.

Goldman, Rocholl e So, (2009)

Neste estudo, o foco foi nas conexões políticas do conselho de administração. Centra-se na análise do impacto do valor das ligações políticas de grandes empresas norte-americanas, incluindo todas as empresas da S & P 500.

- Firmas com conselheiros com vínculo ao partido republicano, pós-eleições, têm mais variação positiva no valor do que as firmas ligadas ao partido democrata; - Somente as grandes empresas têm melhores efeitos no valor com o anúncio de nomeação de conselheiro político após as eleições e; - Doações de campanha não resultaram em retornos anormais pós-eleições.

Brey, (2011) O objetivo foi analisar a estrutura de propriedade estatal direta e/ou indireta das empresas brasileiras não financeiras, listadas na BM&FBOVESPA, em três mandatos presidenciais, e sua relação com o desempenho econômico financeiro, de mercado e alavancagem.

Os resultados do estudo sugerem que a participação majoritária do governo, sendo ela direta ou indireta, surte efeito negativo no desempenho econômico financeiro da empresa e, surte efeito positivo no valor de mercado.

Camilo, (2011)

O foco do estudo é analisar as conexões políticas, sob a perspectiva da teoria da dependência de recursos, mediadas pelo conselho de administração na geração de benefícios à performance das firmas listadas na BM&FBovespa.

Os principais resultados evidenciaram que as firmas diversificam suas ações políticas por meio de doação a campanha política, com a presença de ex-políticos na gestão, e há influência no seu valor, medidos pelo Q de Tobin e Market-to-book. Essas ações guardam relação com a doação a candidatos vencedores, bem como com a presença de ex-políticos na administração, com experiência no legislativo, e são fortalecidas por ligações por compartilhamento interfirmas.

39

AUTORES OBJETIVOS RESULTADOS E CONSIDERAÇÕES

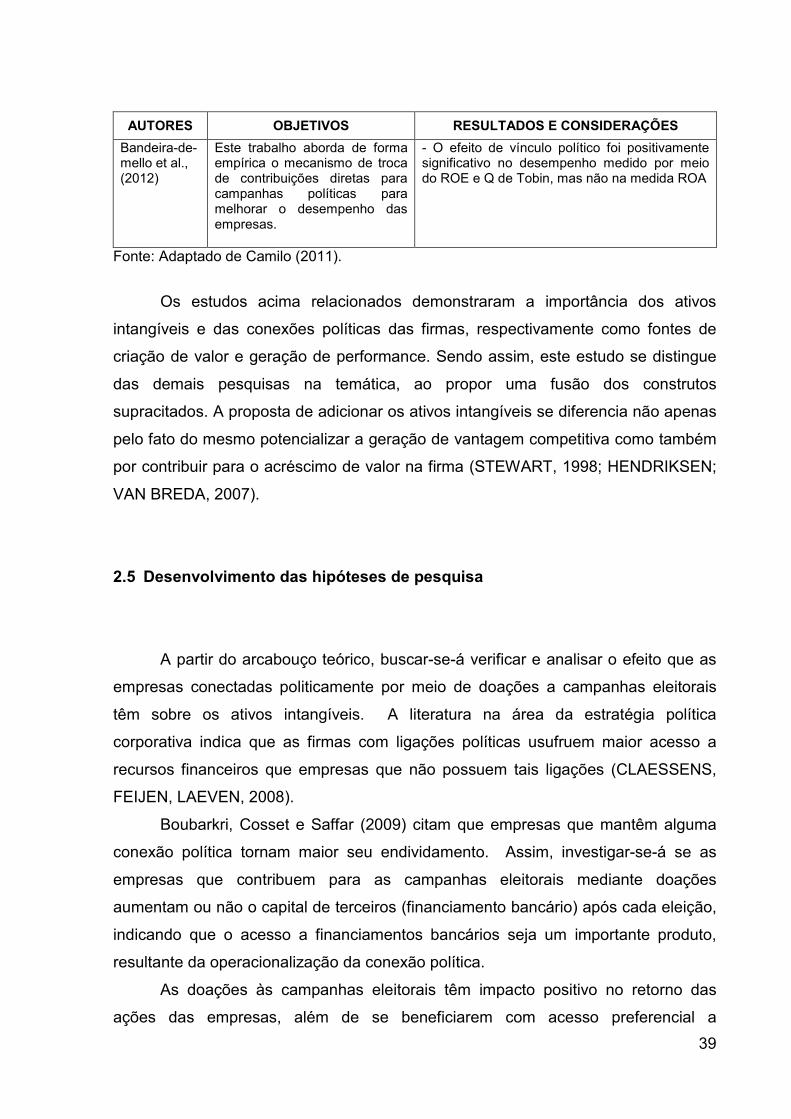

Bandeira-de-mello et al., (2012)

Este trabalho aborda de forma empírica o mecanismo de troca de contribuições diretas para campanhas políticas para melhorar o desempenho das empresas.

- O efeito de vínculo político foi positivamente significativo no desempenho medido por meio do ROE e Q de Tobin, mas não na medida ROA

Fonte: Adaptado de Camilo (2011).

Os estudos acima relacionados demonstraram a importância dos ativos

intangíveis e das conexões políticas das firmas, respectivamente como fontes de

criação de valor e geração de performance. Sendo assim, este estudo se distingue

das demais pesquisas na temática, ao propor uma fusão dos construtos

supracitados. A proposta de adicionar os ativos intangíveis se diferencia não apenas

pelo fato do mesmo potencializar a geração de vantagem competitiva como também

por contribuir para o acréscimo de valor na firma (STEWART, 1998; HENDRIKSEN;

VAN BREDA, 2007).