PROGRAMA DE CIVISMO FISCAL GUÍA DEL MODELO …

30

1 PROGRAMA DE CIVISMO FISCAL GUÍA DEL MODELO EDUCATIVO PARA EL TERCER GRADO DE SECUNDARIA MANUAL DEL INSTRUCTOR

Transcript of PROGRAMA DE CIVISMO FISCAL GUÍA DEL MODELO …

1

PROGRAMA DE CIVISMO FISCAL GUÍA DEL MODELO EDUCATIVO PARA EL TERCER GRADO DE SECUNDARIA

MANUAL DEL INSTRUCTOR

2

Guía del Modelo Educativo para el Tercer Grado de Secundaria Elaborado por: Servicio de Administración Tributaria Administración General de Asistencia al Contribuyente Para el Programa de Civismo de Civismo Fiscal Desarrollado Técnicamente por: Administración de Planeación Lic. María Dolores Salas Reyes Validación Técnica por: Administración Central de Operación, Desarrollo y Servicios Administración de Planeación Lic. Carlos Martín Malpica Jiménez Diseño Pedagógico: Administración de Planeación Lic. María Dolores Salas Reyes Supervisión Editorial: Administración de Difusión Masiva Prohibida su reproducción para fines ajenos a los del Programa de Civismo Fiscal y sin previa autorización del SAT Ciudad de México, 2003.

C

3

ÍNDICE

PRIMERA PARTE Introducción 1 Objetivo general 3 Objetivo específico de secundaria 3 Objetivo específico del 3er. Grado de secundaria 3 Consideraciones metodológicas 4

Sesiones y tiempos 4 Contenidos 4 Resumen y ejercicios 5 Evaluación 6

Relación de contenidos con la SEP 6

SEGUNDA PARTE PRIMER MÓDULO 1. Nociones Generales del Estado 8 2. Elementos del Estado 9

La población 9 El territorio 10 Poder, potestad o gobierno 10

3. Fines del Estado 11 4. Actividad financiera del Estado 12

Precio público 13 Empréstito público 13 Recursos Tributarios 13

Resumen 14 Ejercicios 15 SEGUNDO MÓDULO 1. ¿Qué son los impuestos?. Artículo 31 fracción IV 16

de la Constitución política Mexicana 2. Principios de los impuestos 16 3. Clasificación de los impuestos 17

Impuestos locales y federales 17 4. Finalidad de los impuestos 19 Resumen 21 Ejercicios 22

TERCERA PARTE Evaluación general 24 Respuestas a los ejercicios 26 Respuestas de la evaluación 27 Bibliografía 27 Guía didáctica 28

4

“El trabajo es la mejor garantía de la libertad. La libertad no florece sin la

justicia. Ambas no son un don, sino un fruto de la lucha diaria.”

Adolfo Ruiz Cortines Presidente de los Estados Unidos

Mexicanos, 1952-1958.

Introducción

A fin de dar continuidad a los objetivos propuestos del Programa de Civismo Fiscal en el

Modelo Educativo, se ha elaborado el presente trabajo que esquematiza el contenido y las

actividades por desarrollar con estudiantes de tercer grado de secundaria. En él se han

delimitado las acciones desde una perspectiva didáctica, pretende ser una herramienta de

apoyo en las actividades que se realicen y una guía que oriente el proceso de enseñanza-

aprendizaje.

A lo largo del desarrollo de los contenidos definidos para el tercer grado de secundaria se

revisan de manera implícita los valores sociales que rigen nuestra conducta en sociedad.

La justicia es la primera virtud de las instituciones sociales, que se refleja en las

contribuciones a través del principio de equidad. Por esta razón, hemos concebido este

proyecto como consecuencia de un ordenamiento de ideas y prácticas apegadas a la

justicia social, cuyos principios proporcionan un modo para asignar derechos y deberes en

las instituciones básicas de la sociedad y definen la distribución apropiada de los

beneficios y las cargas de la cooperación social (equidad contributiva).

Abordar el estudio del Estado no es nada sencillo, ni aun para los teóricos de esta materia.

No obstante es imperante su estudio, dado que es la principal institución de las sociedades

organizadas, y su trascendencia e influencia en la vida de todos los ciudadanos.

Aunado a lo anterior, debemos considerar que así como existen obligaciones por parte del

Estado, éste debe cumplir y hacer cumplir, conforme a derecho, los deberes y derechos de

los ciudadanos.

Es importante mencionar que el objetivo del Programa en este nivel no es profundizar en

los temas que se establecieron, sino el promover conocimientos básicos sobre materia

fiscal; por ello, en este trabajo sólo se delinean de manera general los conceptos y las

instituciones que de alguna forma constituyen la plataforma de una cultura fiscal.

5

Por otro lado, sin soslayar los demás Programas de la Administración General de

Asistencia al Contribuyente, en el Programa de Civismo Fiscal tenemos la tarea y la

responsabilidad, como diría Jaime Torres Bodet, de que cada mexicano eduque a otro

mexicano. Lo que significa mantener la sostenibilidad y el crecimiento de nuestro país en

un constante ascenso, desde una perspectiva económica y social.

De las anteriores reflexiones, coincidimos en la pertinencia de dar continuidad al proyecto

denominado “Civismo Fiscal” enfocado, ahora, al sector educativo que cursa el 3er. Grado

de secundaria. Por lo que de manera sencilla, pero sin perder claridad y precisión en los

conceptos, abordamos definiciones, circunstancias y la manera en que nos insertamos y

apropiamos de lo que hemos decidido llamar sociedad.

6

Objetivo general del Programa de Civismo Fiscal

El Modelo de Educación en Civismo Fiscal tiene como propósito fomentar valores éticos en

sujetos de distintos niveles escolares, a través de acciones planeadas didácticamente para

la conformación de una cultura fiscal.

Objetivo específico de secundaria

Promover conocimientos básicos en materia fiscal a estudiantes de secundaria, a fin de

introducir elementos que vayan construyendo una cultura fiscal.

Objetivo específico del 3er. grado de secundaria

Al término de las sesiones que el Programa prevé para el 3er. grado de secundaria, los

alumnos identificarán la responsabilidad ciudadana de contribuir al gasto público a través

del pago de impuestos y cómo constituyen un medio que ayuda a resolver los problemas

colectivos y mejorar el entorno social.

7

Consideraciones metodológicas

Hemos considerado pertinente incluir este apartado con el propósito de que constituya

una herramienta de apoyo en las actividades del Programa de Civismo Fiscal. Aquí

encontrarán los lineamientos y criterios que rigen cada una de las actividades previstas del

Programa en este nivel, e información referente a los rubros que a continuación se

enlistan.

Es importante que al organizar y preparar el material que utilizarán en las sesiones se

revise la Guía Didáctica con la finalidad de que cuenten con todos los elementos para la

realización de las actividades. Ésta es una herramienta en donde se planea y organiza una

sesión, se distribuyen los temas de acuerdo con los tiempos y se indica el medio didáctico

que se debe prever, así como las técnicas didácticas por utilizar. Es importante aclarar que

los tiempos contenidos en la guía didáctica son estimados y sólo son una referencia para

realizar las actividades de las sesiones, por lo que el personal responsable podrá planear y

distribuir sus tiempos considerando los acuerdos tomados con la institución educativa.

Sesiones y tiempos

La planeación educativa para el tercer grado de secundaria está definida para que se

realice en tres sesiones de 60 minutos cada una (como máximo), aunque este tiempo está

supeditado al acuerdo que se convenga con la institución educativa. En caso de que se

determine un tiempo menor al establecido, o un número menor de sesiones, el

responsable del Programa en este nivel deberá ajustar los temas de acuerdo con los

tiempos convenidos con la escuela.

Contenidos

El material está compuesto por dos módulos, con los siguientes temas y subtemas:

Primer módulo

1. Nociones generales del Estado

2. Elementos del Estado

2.1 La población

2.2 El territorio

2.3 Poder o potestad

3. Fines del Estado

4. Actividad financiera del Estado

Segundo módulo

8

1. ¿Qué son los impuestos?. Artículo 31 fracción IV de la Constitución Política Mexicana

2. Principios de los impuestos

3. Clasificación de los impuestos

3.1 Locales y federales

4. Finalidad de los impuestos

A efecto de cubrir los temas propuestos se ha establecido la siguiente distribución de

temas por sesión:

Primer módulo Primera y segunda sesión

Segundo módulo Segunda y tercera sesión

Evaluación y entrega de constancias de

participación; agradecimiento a los

alumnos, profesores y autoridades

presentes.

Tercera sesión

Resumen y ejercicios

Al término de cada módulo se encuentra un resumen que de manera general retoma los

puntos importantes abordados en las sesiones. Al finalizar un módulo, el instructor deberá,

apoyándose con este material, exponer a los estudiantes el resumen de los puntos

tratados.

También se han elaborado ejercicios o actividades de aprendizaje que tienen por objeto

reafirmar los conocimientos obtenidos. El responsable del Programa deberá coordinar esta

actividad y verificar que no existan dudas.

Los ejercicios se realizarán al término de cada módulo. Al final del documento encontrarán

las respuestas correspondientes, que se deberán cotejar con las respuestas de los

alumnos.

Evaluación

A efecto de constatar el aprovechamiento de los alumnos se ha elaborado una evaluación,

la cual se aplicará al término de los dos módulos. Está compuesta por diez reactivos y

cada uno de ellos tiene valor de un punto.

La evaluación es individual y deberán realizarla sólo los alumnos que estuvieron en las tres

sesiones. La evaluación se aplicará en un tiempo de quince a veinte minutos.

9

Para determinar la calificación de un alumno sólo hay que sumar el número de aciertos.

Para determinar el promedio de un grupo se suman las calificaciones de cada uno de los

alumnos y el resultado se divide entre el número de alumnos que realizaron la evaluación.

Al final del documento hay una sección donde se establecen las respuestas correctas de la

evaluación. Este apartado les servirá de apoyo al momento de calificar las evaluaciones.

Relación de contenidos con la SEP

La Secretaría de Educación Pública ha establecido en el Programa de Estudios del tercer

grado de secundaria, en la asignatura de “Formación Ética y Cívica”, diversos temas que

se relacionan con los contenidos del Programa de Civismo Fiscal.

En el Programa de Estudios de la SEP, específicamente en las unidades uno y dos,

podemos observar una estrecha relación con los temas propuestos en este trabajo, tal es

el caso de las preguntas orientadoras que guían esta asignatura y que a continuación se

citan por la importancia que revisten para este trabajo, toda vez que podemos encontrar

propósitos similares en ambos esfuerzos:

“¿Para qué existen las leyes y el Gobierno, y qué tienen que ver conmigo?, ¿Cuáles son

mis responsabilidades colectivas?, ¿Cómo se resuelven colectivamente los problemas que

son de todos y que permiten mejorar el entorno?”. Programas de Estudios Comentados;

Educación Secundaria; SEP; 1999; pag. 92.

No cabe duda de que estas reflexiones y la inquietud de la Secretaría de Educación

Pública, que es el órgano encargado de formar ciudadanos en todos sus aspectos, son

compartidas por el Servicio de Administración Tributaria.

A continuación describimos algunos temas que se relacionan y se complementan con los

definidos en el Programa de Civismo Fiscal para el tercer grado de secundaria:

I. Los derechos, las leyes, el Gobierno y la participación ciudadana como acuerdos y

vías para la convivencia y el desarrollo político, económico y social de nuestro país.

La Constitución: la ley suprema para la convivencia y el desarrollo social de México.

Los derechos sociales.

El Estado Mexicano y su forma de gobierno.

Separación de poderes: Legislativo, Ejecutivo y Judicial.

Las responsabilidades de los ciudadanos.

Artículos constitucionales 31, 35 y 36.

10

II. Estudio, trabajo y realización personal.

Artículo quinto constitucional.

Panorama regional de las oportunidades de formación y trabajo posteriores a la

secundaria.

Fuentes de trabajo. Análisis de éstas en el ámbito Nacional.

Trabajo asalariado y por cuenta propia.

Sólo nos resta decir que el objetivo de este Programa es apoyar y complementar la labor

docente, sin entorpecer la noble labor del educador.

11

PRIMER MÓDULO 1. Nociones generales del Estado Es difícil convencer a la gente que el Estado no son personas, edificios o demás cosas

materiales, sino una forma de convivencia que organiza y combina elementos muy

complejos para servir a la sociedad.

Hablar del Estado es complicado, toda vez que el estudio de esta figura nos lleva

forzosamente al estudio de la formación de las sociedades. En este sentido,

mencionaremos que el surgimiento del Estado se da como una evolución de la sociedad,

es decir, como la presencia de un orden normativo de la conducta y de la estructuración

del grupo social.

El Estado aparece, al cabo de una larga duración como un orden de convivencia de la

sociedad organizada, en una institución de carácter público y superior a las demás

instituciones y organizaciones de individuos.

Sociedad.- “La sociedad es cualquier grupo de personas relativamente permanente, capaz de subsistir en un medio físico dado y con cierto grado de organización que asegura su perpetuación biológica y el mantenimiento de una cultura, y que posee, además, una determinada conciencia de su unidad espiritual e histórica”.

A lo largo de la evolución natural del hombre y de la sociedad, se fueron creando e

imponiendo ciertas reglas necesarias para mantener la convivencia entre los hombres, sin

las cuales sería imposible la vida social. El contenido de estas reglas atiende

principalmente a la justicia en un sentido proporcional, y constituye una característica de

las sociedades organizadas.

El establecimiento del Estado se manifiesta en un grupo de seres humanos que

permanentemente cooperan en la realización de fines comunes; mas esa vida social se

debe reflejar en nuestras acciones a través de la cooperación y del respeto a los demás.

De esta forma adquirimos conciencia de que somos parte de una entidad, a la cual nos

entregamos y con la que creamos vínculos de solidaridad y de independencia que nos

llevan a identificarnos definitivamente con el grupo social del cual formamos parte.

12

Finalmente, diremos que el Estado es una entidad política que preside los destinos

colectivos de una sociedad, y que está formado por un conjunto de instituciones normadas

y reguladas por una ley fundamental que es la Constitución Política.

Actualmente, el término Estado se emplea de dos maneras: 1. Como Estado Nacional, al referirnos a una comunidad política, soberana e independiente, frente a otros Estados del mundo. 2. Como una demarcación territorial, es decir, un Estado o territorio que forma parte de un Estado Nacional, por ejemplo Guanajuato, Guerrero o Zacatecas.

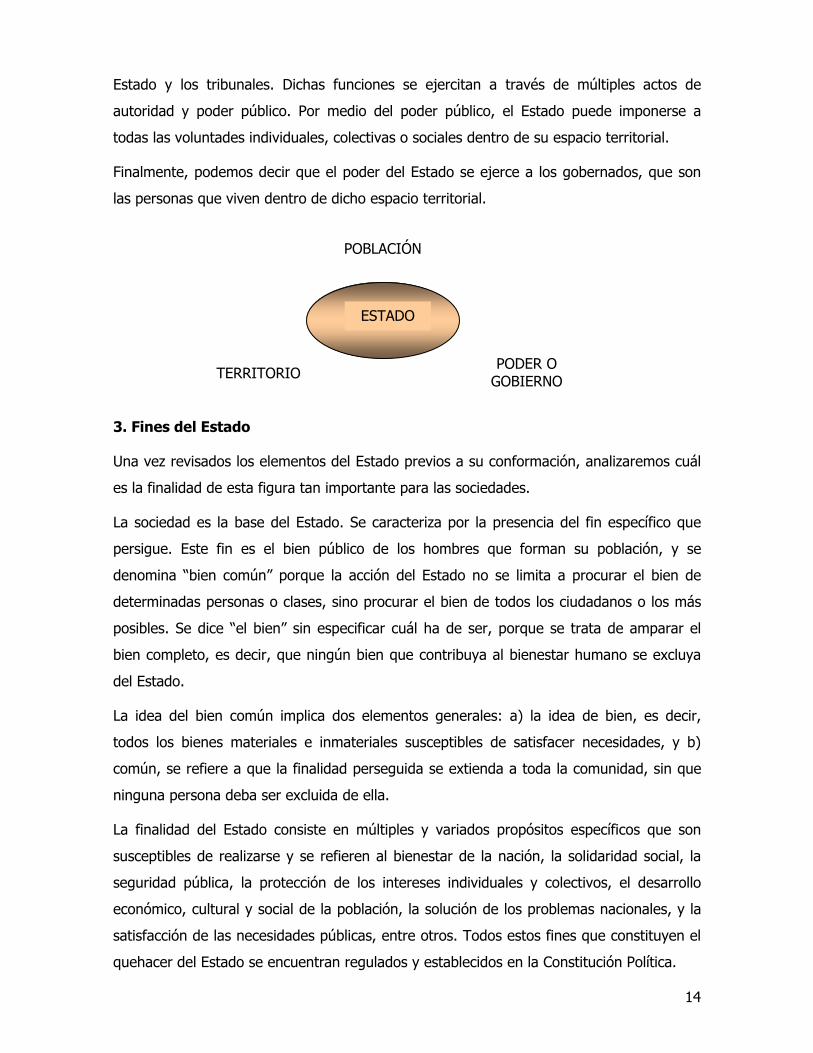

2. Elementos del Estado

El Estado no es solamente una idea de la mente humana; una abstracción, es un ser

inmaterial susceptible de conocimiento. La construcción de este conocimiento tiene que

partir de la realidad donde se encuentra. En el Estado concurren diversos hechos o

circunstancias que se registran y suceden en la realidad socio-política, el concepto o la

explicación del Estado debe hacerse tomando en cuenta todos y cada uno de los factores

que intervienen en él.

Podemos decir que en el Estado existen elementos formativos, anteriores a su creación,

como la población, el territorio y el poder soberano. Y elementos que encontramos

después de su origen como el poder público y la forma de gobierno.

2.1 La población

Vivimos en unión con otros seres humanos a los que estamos vinculados por diversos

lazos, como son: unión de esfuerzos, división de tareas, etc.; es decir, vivimos en una

sociedad. Por ello el concepto de población como elemento del Estado se refiere a un

concepto cuantitativo de hombres y mujeres, nacionales y extranjeros que habitan, en un

territorio determinado.

Dentro de los elementos que conforman el Estado encontramos el establecimiento de

diversas comunidades sociales, que unidas o vinculadas a otras forman la sociedad

humana.

Comunidad.- Es un conjunto de personas que viven en un territorio común, en donde realizan actividades sociales, laborales, recreativas, comerciales y culturales, y en las que sus miembros tienen un sentido de pertenencia.

13

2.2 El territorio

Como elemento del Estado, el territorio es el espacio físico dentro del cual se ubica la

población de manera permanente. Es un elemento geográfico de integración nacional,

cuyo proceso se da a través de diversas causas o circunstancias, tales como: la naturaleza

del suelo, el clima, los recursos económicos, sociales etc., que actúan sobre las

comunidades.

Otra característica del territorio es que es un espacio dentro del cual se ejerce el poder del

Estado, es decir, no es cualquier territorio, es aquél que ha sido delimitado a través de su

formación y establecido en su Constitución Política.

El territorio delimita y divide geográficamente la independencia del Estado frente a otros,

es el suelo donde los gobernantes ejercen sus funciones y es el ambiente físico donde se

aplican las leyes.

2.3 Poder, potestad o gobierno

Hasta aquí hemos revisado dos elementos del Estado: la población y el territorio, ahora

revisaremos lo referente al poder o potestad del mismo.

Es importante mencionar que el estudio de estos elementos nos conduce a otro. Están

estrechamente vinculados e interactúan en la vida del Estado, son elementos constitutivos

y forzosamente se requieren para formar el Estado.

La existencia de la sociedad implica, de manera necesaria, la presencia de un orden

normativo de conducta y de estructuración del grupo social. Esas reglas de conducta

forman en conjunto un sistema armónico de normas de derecho que dotan de poder a los

órganos del Estado.

Las normas marcan límites a la actuación de los integrantes de una sociedad; en ellas se garantizan los derechos, pero también las obligaciones y deberes que comprometen la colaboración e interrelación entre las personas.

El Estado debe tener un objetivo y un fin de su creación, sin el cual no tendría sentido. La

respuesta a esta afirmación es lo que la Teoría del Estado ha denominado “Fines del

Estado”. Para que el Estado pueda cumplir sus diversos objetivos o fines debe tener

necesariamente un poder. Este poder estatal o poder público se ejerce a través de las

funciones legislativas, ejecutiva y judicial por conducto de los órganos o autoridades

correspondientes, como lo son: el Congreso de la Unión, las diversas Secretarías de

14

Estado y los tribunales. Dichas funciones se ejercitan a través de múltiples actos de

autoridad y poder público. Por medio del poder público, el Estado puede imponerse a

todas las voluntades individuales, colectivas o sociales dentro de su espacio territorial.

Finalmente, podemos decir que el poder del Estado se ejerce a los gobernados, que son

las personas que viven dentro de dicho espacio territorial.

3. Fines del Estado

Una vez revisados los elementos del Estado previos a su conformación, analizaremos cuál

es la finalidad de esta figura tan importante para las sociedades.

La sociedad es la base del Estado. Se caracteriza por la presencia del fin específico que

persigue. Este fin es el bien público de los hombres que forman su población, y se

denomina “bien común” porque la acción del Estado no se limita a procurar el bien de

determinadas personas o clases, sino procurar el bien de todos los ciudadanos o los más

posibles. Se dice “el bien” sin especificar cuál ha de ser, porque se trata de amparar el

bien completo, es decir, que ningún bien que contribuya al bienestar humano se excluya

del Estado.

La idea del bien común implica dos elementos generales: a) la idea de bien, es decir,

todos los bienes materiales e inmateriales susceptibles de satisfacer necesidades, y b)

común, se refiere a que la finalidad perseguida se extienda a toda la comunidad, sin que

ninguna persona deba ser excluida de ella.

La finalidad del Estado consiste en múltiples y variados propósitos específicos que son

susceptibles de realizarse y se refieren al bienestar de la nación, la solidaridad social, la

seguridad pública, la protección de los intereses individuales y colectivos, el desarrollo

económico, cultural y social de la población, la solución de los problemas nacionales, y la

satisfacción de las necesidades públicas, entre otros. Todos estos fines que constituyen el

quehacer del Estado se encuentran regulados y establecidos en la Constitución Política.

ESTADO

POBLACIÓN

TERRITORIO PODER O

GOBIERNO

15

4. Actividad financiera del Estado

Como lo hemos mencionado, el Estado tiene encomendada la realización de ciertos fines u

objetivos, dentro de los cuales está la satisfacción de las necesidades colectivas. Para

lograrlo realiza una serie de funciones y actividades y cuenta con diversos órganos o

instituciones que forman su estructura. Para que el Estado proporcione a la comunidad

estos satisfactores, además de contar con una estructura con instituciones y órganos

necesita recursos de tipo humano, material y financiero, que le permitan el correcto

cumplimiento de ellos.

Tanto la organización como el establecimiento de los servicios públicos prestados por el

Estado tienen un costo monetario, el cual es cubierto por éste. Por ello realiza actividades

de tipo financiero que le permitan obtener recursos económicos, los administra y efectúa

el gasto público. La actividad financiera que realiza el Estado implica tres momentos

fundamentales que son las siguientes:

La obtención del ingreso.

El manejo y la administración de los recursos obtenidos, y

La realización de un conjunto de erogaciones (gasto), dirigidas al sostenimiento de la

función pública.

En la obtención de los ingresos intervienen todos aquellos medios con que cuenta el

Estado para allegarse recursos de tipo económico que le son indispensables para la

realización de sus actividades.

Una vez que cuenta con los recursos, se hacen necesarias algunas gestiones a fin de que

sean aplicados de manera correcta.

Por último, y para el sostenimiento de la función pública, la prestación de servicios

públicos y el cumplimiento de los fines encomendados al Estado, se realiza un gran

número de erogaciones.

La actividad financiera del Estado o las finanzas públicas se define como aquella actividad

que se desarrolla para obtener los recursos económicos que le permitan realizar sus

objetivos, así como satisfacer los gastos públicos.

A través de las finanzas públicas el Estado se hace de los medios económicos que le son

necesarios para desarrollar sus funciones, y cubrir los gastos erogados para la realización

de sus fines.

16

Existen diversas formas mediante las cuales el Estado puede allegarse de recursos

económicos para cumplir con las funciones que tiene encomendadas, entre las cuales se

pueden mencionar las siguientes:

Precio público

Empréstito público

Recursos tributarios

Precio público.- Es aquél que percibe el Estado por concepto del provecho que se

obtiene de determinadas empresas de su propiedad.

Empréstito público. La utilización de los empréstitos públicos como medio de obtención

de recursos, se da generalmente cuando el Estado ve disminuida su capacidad económica

en forma significativa, o no ha obtenido los recursos económicos suficientes para realizar

el gasto público. Es entonces cuando el Estado se ve obligado a solicitar la intervención de

terceros, a fin de que por medio de créditos otorgados por éstos, pueda estar en

posibilidad de obtener recursos para realizar el gasto público.

El empréstito público puede provenir tanto del interior como del exterior del país.

Si el origen del empréstito es interno, éste constituye la principal fuente de la deuda

interna de la nación.

Cuando el empréstito público es externo, tiene su origen en economías de otros Estados, o

proviene de distintos organismos internacionales como el Fondo Monetario Internacional,

en este caso nos encontramos ante la principal fuente de la deuda externa del país.

Recursos tributarios. Es una fuente de las finanzas públicas y son aquellos ingresos

provenientes de contribuciones. Forman parte de las contribuciones: los impuestos, las

aportaciones de seguridad social, las contribuciones de mejoras y los derechos. De todos

ellos, los impuestos constituyen la principal fuente de ingresos del Estado.

En el siguiente módulo veremos con más detalle en qué consisten las contribuciones y los

impuestos.

Resumen del primer módulo

En el primer módulo vimos que la figura del Estado aparece como una característica de las

sociedades que permanentemente cooperan para la realización de fines comunes a través

de la cooperación y del respeto a los demás, también vimos que éste respeto y

17

cooperación deben estar sustentados en un sistema de derecho que armonice la

convivencia humana bajo los principios de justicia y equidad.

Observamos cómo el Estado se conforma de elementos, uno de ellos la población, que se

refiere a un concepto cuantitativo de hombres y mujeres que habitan en un territorio

determinado; el territorio, como la delimitación geográfica de un país, y por último un

poder o potestad, que le permite cumplir sus diversos fines y que ejerce a través de los

órganos o dependencias públicas.

Un punto importante que tratamos fue el referente a los fines que tiene el Estado, los

cuales justifican su creación. De manera general, el Estado debe procurar el bien común, y

éste se traduce en el bienestar de la nación, la solidaridad social, la seguridad pública, el

desarrollo económico, cultural y social de la población; la satisfacción de las necesidades

públicas, etcétera.

Así mismo, se revisó lo referente a la actividad financiera que realiza el Estado para estar

en condiciones económicas de satisfacer las necesidades de la población. Dicha actividad

se realiza a través de tres momentos cruciales:

La obtención del ingreso;

La administración de los recursos obtenidos;

La aplicación o gasto de los recursos.

La obtención de los ingresos se refiere a la forma o los medios en que el Estado se allega

de recursos económicos. Prácticamente se puede hablar de tres mecanismos:

Precio público.- Es el provecho que obtiene el Estado por determinadas empresas de su

propiedad.

Empréstito público.- Es un medio de obtención de recursos económicos, y se presenta

cuando el país no cuenta con recursos de esta naturaleza que le permitan cumplir con sus

objetivos; entonces, solicita a otros países prestamos monetarios.

Recursos tributarios.- Son los ingresos provenientes de las contribuciones, es decir, de

las aportaciones y los impuestos que pagan los ciudadanos para contribuir al gasto

público.

18

PRIMER MÓDULO

Ejercicios

I. Señala en los siguientes enunciados si es falso o verdadero:

1.- La formación del Estado es una característica de las sociedades organizadas.

Falso ( ) Verdadero ( )

2.- El establecimiento del Estado se manifiesta en un grupo de seres humanos que

persiguen fines distintos y diferentes.

Falso ( ) Verdadero ( )

4.- La cultura es un elemento formativo del Estado.

Falso ( ) Verdadero ( )

5.- La población es uno de los elementos formativos del Estado.

Falso ( ) Verdadero ( )

II. Coloca en el paréntesis de la derecha la letra que corresponda según su

definición.

1. El territorio ( ) a) Se considera como la principal fuente

de ingresos del Estado

2. El bien común ( ) b) Es el momento en el que se

establecen los medios y se recaudan

los recursos económicos públicos

3. La obtención del ingreso ( ) c) Es el fin general del Estado

4. Recursos tributarios ( ) d) Es uno de los elementos del Estado

5. Actividad financiera del Estado ( ) e) Se denomina así a la actividad que

realiza el Estado para obtener y

administrar recursos y a la erogación

del gasto público.

19

SEGUNDO MÓDULO

1. ¿Qué son los impuestos?. Artículo 31 fracción IV de la Constitución Política

Mexicana

En el módulo anterior aprendimos que el Estado realiza una serie de actividades y

funciones encaminadas a satisfacer las necesidades públicas y a procurar el bienestar

común de los ciudadanos, lo cual implica forzosamente el pago de recursos humanos y la

compra de insumos o materiales destinados precisamente a la satisfacción de estas

necesidades. Tal es el caso del alcantarillado, que requiere de la contratación de personal

para que se realice la obra y por supuesto la compra del material necesario para su

construcción, como tubos, concreto, etc., etc.

También veíamos que el Estado, para tener recursos económicos y administrarlos

razonadamente, realiza una actividad financiera, la cual le permite obtener recursos y

planear adecuadamente el gasto. El impuesto constituye una de las formas de obtener

ingresos; quizás no sea la única fuente de ingresos del Estado, pero sí es la principal.

La obligación de pagar impuestos es una de las obligaciones primordiales a cargo de los

mexicanos, que consiste en contribuir al gasto público ya sea de la Federación, del Estado

o del Municipio donde residan. Así lo establece la Constitución en su artículo 31 fracción

IV.

“Artículo 31.- Son obligaciones de los mexicanos:

...

IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o

del Estado y Municipio en que residan, de la manera proporcional y equitativa que

dispongan las leyes”...

Esta obligación se traduce en el deber de pagar impuestos , o sea, el de aportar al Estado

determinadas cantidades, generalmente en dinero, a efecto de que éstas se destinen al

sostenimiento económico de la entidad y de los servicios públicos. Las personas que

tienen la obligación de contribuir o de pagar impuestos son las personas físicas o morales

denominadas contribuyentes y deberán de contribuir siempre y cuando realicen las

situaciones previstas en las leyes fiscales y sean la causa por la cual se pague impuestos.

2. Principios de los impuestos

Nuestra Constitución Política ha previsto que las contribuciones deben observar algunos

principios que garanticen que no se haga un cobro indebido de los impuestos. Estos

20

principios forman parte del sistema de valores de la humanidad, y tienden a armonizar

todas las actividades de los hombres. El pagar impuestos es una obligación constitucional

y tiene un fin específico, pero esta obligación de ninguna manera debe tornarse agresiva o

injusta para el ciudadano. Los principios de los impuestos permiten imponer límites a la

potestad del Estado para cobrarlos. Entre dichos principios encontramos los siguientes:

Principio de legalidad.- Los impuestos se fijan y se regulan a través de leyes. El

principio de legalidad se refiere a que no se podrá cobrar ningún impuesto o contribución

que no se encuentre establecido en una ley, con anterioridad al hecho o circunstancia que

fue la causa del pago de un impuesto.

Principio de proporcionalidad.- Se refiere a que los impuestos deberán ser acordes

con los ingresos o recursos de los ciudadanos; es decir a la necesidad de contribuir de

acuerdo con la capacidad económica de los contribuyentes.

Principio de equidad.- Este principio supone la idea de justicia e igualdad, y consiste en

el trato igual a los iguales. La equidad es la justicia proyectada sobre situaciones concretas

y contribuyentes concretos.

La equidad, como un valor de la convivencia humana, implica que cada persona, grupo o comunidad tenga acceso a un trato justo que les permita desarrollar sus actividades sociales, económicas y políticas dentro de un ambiente de libertad e igualdad absolutas.

3. Clasificación de los impuestos

Impuestos locales y federales

Tal como vimos en el apartado anterior, tanto la Federación a través del Congreso de la

Unión (que es el encargado de formular las leyes que rigen en todo el país), como los

Estados a través de los Congresos Estatales, pueden establecer las contribuciones

necesarias para cubrir el gasto público. Es importante mencionar que las contribuciones

que fije el Congreso de la Unión, rigen en todo el territorio nacional, y las contribuciones

que establezcan los Congresos Estatales sólo aplican en el territorio del Estado

correspondiente al Congreso Estatal.

De esta forma, podemos distinguir entre dos tipos de impuestos: los locales y los

federales.

21

Es decir, son impuestos federales los establecidos en Ley por el Congreso de la Unión, por

lo que rigen en todo el territorio nacional.

Y son impuestos locales los establecidos por los Congresos Estatales, y sólo rigen el

territorio del Estado al que pertenece el Congreso.

A continuación te enunciamos algunos impuestos locales que se recaudan en los estados

de Chihuahua, Tamaulipas, Yucatán y en la ciudad de México.

En Chihuahua:

Impuesto sobre hospedaje

Impuesto sobre adquisición de vehículos automotores y otros bienes muebles

usados

Impuesto sobre loterías, rifas y sorteos.

En Tamaulipas:

Impuesto sobre la Propiedad Urbana, Suburbana y Rustica,

Impuesto sobre Adquisición de Inmuebles,

Impuesto sobre Plusvalía y Mejoría de la Propiedad Particular,

Impuesto sobre Venta y Explotación de Ganado, Aves y Colmenas,

Impuestos sobre Frutos y Productos Agrícolas,

Impuesto sobre la Prestación de Servicios de Hospedaje.

En Yucatán:

Impuesto Predial

Impuesto a la Adquisición de Inmuebles

IMPUESTOS

• LOCALES • FEDERALES

22

Impuesto a Espectáculos y Diversiones Públicas

En la ciudad del México:

Impuesto Predial

Impuesto sobre Adquisición de Inmuebles

Impuesto sobre Espectáculos Públicos

Impuesto sobre Loterías, Rifas, Sorteos y Concursos

Impuesto sobre Tenencia o Uso de Vehículos

Impuesto sobre la Adquisición de Vehículos Automotores Usados

Impuesto por la Prestación de Servicios de Hospedaje

Los impuestos federales más comunes son:

Impuesto sobre la Renta

Impuesto al Valor Agregado

Impuesto sobre Automóviles Nuevos

Impuesto al Activo

4. Finalidad de los impuestos

Se considera que las contribuciones tienen como fin costear los servicios públicos que el

Estado brinda, y el contribuyente paga con los impuestos los servicios que recibe. En ese

sentido, hablamos de una contraprestación, toda vez que el contribuyente proporciona

una parte de sus recursos a cambio de la satisfacción de ciertas necesidades de carácter

colectivo, como el drenaje, el alcantarillado, el transporte público, los hospitales, el

servicio de bomberos, ambulancias, construcción y mantenimiento de vías públicas, entre

otros.

Hay que aclarar que la recaudación de los tributos no sólo se destina al gasto de los

servicios públicos, sino también a todas las erogaciones que realiza el Estado para cumplir

con sus fines. Anteriormente, veíamos que el Estado realiza una actividad financiera

consistente en la obtención, administración y gasto de los recursos monetarios

provenientes de diversas fuentes, entre los cuales se encuentran los impuestos. Pues bien,

el Estado, a través de sus funcionarios, elabora un presupuesto de gasto público mediante

el cual destina una parte de sus ingresos a cada una de las actividades y funciones que se

23

requieren para cumplir con su objetivos, de manera que a través de un proceso de

presupuesto se destina una parte a los diversos programas de gobierno que tienen como

objeto satisfacer las demandas de la sociedad.

Entre las principales necesidades que se atienden con las contribuciones de los ciudadanos

encontramos las siguientes:

Salud Educación

Desarrollo social Seguridad pública

Desarrollo industrial y empresarial Ganadería

Protección de recursos naturales Silvicultura

Impartición de justicia Deportes

El pago de impuestos, como podrás ver después de haber estudiado este apartado tiene

una finalidad y es muy importante que todas las personas contribuyan, puesto que con

sus aportaciones se atienden necesidades básicas de la población y se pueden elaborar

programas sociales que impulsen el desarrollo social y económico del país.

Tu participación es importante como ciudadano. En un futuro podrás contribuir con el

pago de impuestos para realizar obras que ayuden a otros ciudadanos y a tu país. Por

ahora, tu obligación principal es prepararte y educarte para que el día de mañana formes

parte activa de los ciudadanos conscientes, y te sientas orgulloso de ser mexicano.

24

Resumen del segundo módulo

En el segundo módulo se explicó con más precisión qué son las contribuciones y su

importancia para el desarrollo social y económico del país.

Revisamos cómo el pago de impuestos es una obligación, contenida en el artículo 31

constitucional en su fracción IV, y que esta obligación se traduce en el deber de pagar

determinadas cantidades de dinero a efecto de que se destinen al sostenimiento

económico de la entidad y al funcionamiento de los servicios públicos.

También se explicaron los principios constitucionales que rigen los impuestos, para evitar

un cobro abusivo de ellos.

El principio de legalidad.- Se refiere a que no se podrá cobrar ningún impuesto que no

se encuentre contenido en ley.

El principio de proporcionalidad.- Hace referencia a que los contribuyentes deberán

contribuir de acuerdo con su capacidad económica; es decir, el importe de los impuestos

debe tener relación y proporcionalidad con los recursos o ingresos de los contribuyentes.

El principio de equidad.- Garantiza un trato igual a contribuyentes que se encuentren

en la misma situación económica.

De igual forma se explicó la clasificación de los impuestos en locales y federales. Son

impuestos locales aquéllos que sólo se cobran y rigen en las entidades, municipios y en la

Ciudad de México, y son impuestos federales los que rigen en todo el país.

Por último, se explicó cuál es la finalidad de los impuestos, y cómo éstos constituyen la

principal fuente de financiamiento del Estado. Entre las necesidades que se atienden con

el pago de impuesto podemos encontrar: los programas de desarrollo social, de salud, de

educación, seguridad pública, impartición de justicia, ganadería, deportes, programas de

fomento a la cultura, etc. Además del pago y sostenimiento de servicios públicos, como:

alcantarillado, alumbrado, creación y mantenimiento de vías de comunicación, servicio

postal, entre otros.

25

SEGUNDO MÓDULO

Ejercicios

I. Señala la opción que corresponda:

1.- Es el artículo de la Constitución Política que contiene la obligación de contribuir al

gasto público.

a) Artículo 5° b) Articulo 27 fracción II c) Artículo 31 fracción IV

2.- Son los principios de los impuestos.

a) Legalidad, proporcio-

nalidad y equidad

b) Lealtad y proporcionalidad c) Confidencialidad, propor-

cionalidad y equidad

3.- Es el principio que se refiere a la necesidad de contribuir al gasto público de acuerdo

con la capacidad económica de los contribuyentes.

a) Confidencialidad b) Proporcionalidad c) Claridad

4.- Es una de las clasificaciones de los impuestos.

a) Federales y locales b) Económicos y políticos c) Individuales y generales

5.- Es el documento que elabora el Estado, que tiene como finalidad el destinar en partes

o en sectores los ingresos públicos, para satisfacer las necesidades de la población.

a) Programa de desarrollo

agropecuario

b) Programa de desarrollo

económico

c) Presupuesto de gasto

público

26

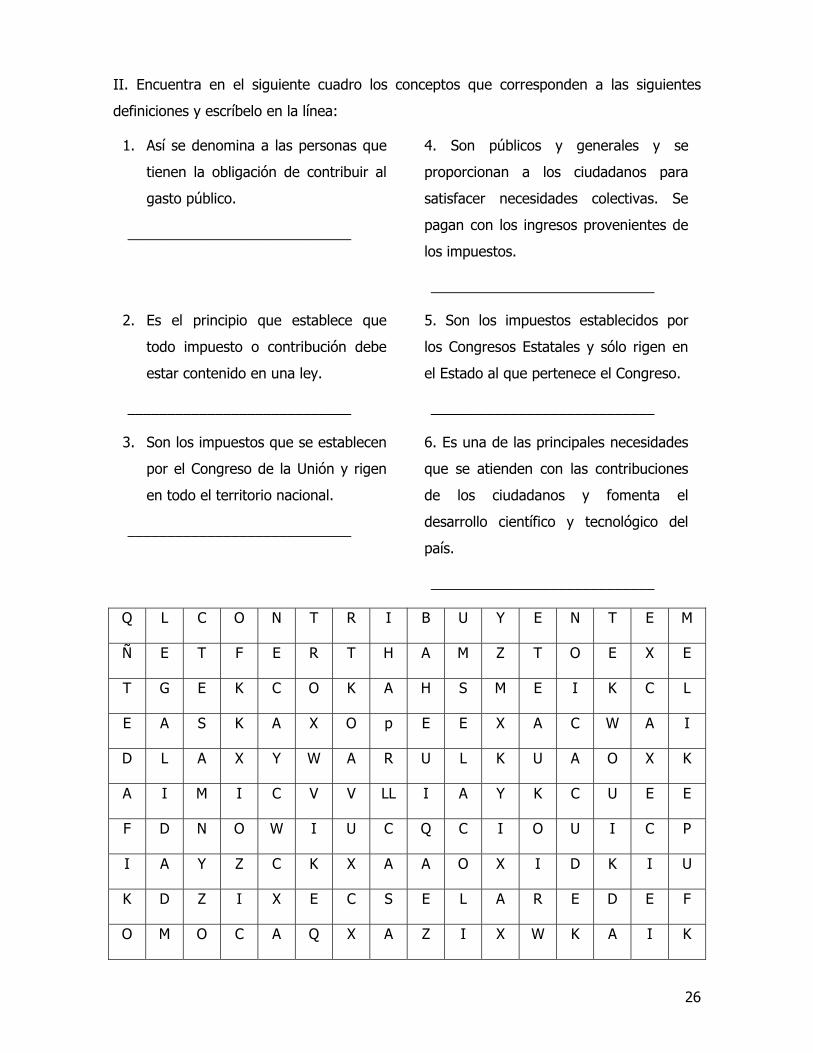

II. Encuentra en el siguiente cuadro los conceptos que corresponden a las siguientes

definiciones y escríbelo en la línea:

1. Así se denomina a las personas que

tienen la obligación de contribuir al

gasto público.

____________________________

4. Son públicos y generales y se

proporcionan a los ciudadanos para

satisfacer necesidades colectivas. Se

pagan con los ingresos provenientes de

los impuestos.

____________________________

2. Es el principio que establece que

todo impuesto o contribución debe

estar contenido en una ley.

____________________________

5. Son los impuestos establecidos por

los Congresos Estatales y sólo rigen en

el Estado al que pertenece el Congreso.

____________________________

3. Son los impuestos que se establecen

por el Congreso de la Unión y rigen

en todo el territorio nacional.

____________________________

6. Es una de las principales necesidades

que se atienden con las contribuciones

de los ciudadanos y fomenta el

desarrollo científico y tecnológico del

país.

____________________________

Q L C O N T R I B U Y E N T E M

Ñ E T F E R T H A M Z T O E X E

T G E K C O K A H S M E I K C L

E A S K A X O p E E X A C W A I

D L A X Y W A R U L K U A O X K

A I M I C V V LL I A Y K C U E E

F D N O W I U C Q C I O U I C P

I A Y Z C K X A A O X I D K I U

K D Z I X E C S E L A R E D E F

O M O C A Q X A Z I X W K A I K

27

Evaluación general

I. Señala la opción que corresponda:

1.- ¿Cuál es el concepto de Estado?

a) Es una institución que

se encarga de ayudar a

los enfermos.

b) Es el conjunto de

normas de conducta.

c) Es una entidad política

que preside los destinos

colectivos de una sociedad.

2.- ¿Cuáles son los elementos que forman parte del Estado?

a) Un territorio, el Himno

Nacional y las escuelas.

b) Un territorio, población

y poder de gobernar.

c) La sociedad y las

escuelas.

3.- ¿Cuáles son los fines del Estado?

a) Crear escuelas y

regalar libros.

b) El bien común de sus

habitantes.

c) Comprar vehículos y

construir carreteras.

4.- ¿Cuáles son los mecanismos financieros con que cuenta el Estado para obtener

recursos?

a) Recursos tributarios,

precio público, y empréstito

público.

b) Recursos tributarios y

renta de edificios

privados.

c) Precio público, venta de

ropa deportiva y préstamos

extranjeros.

5.- ¿Qué se entiende por empréstito?

a) Son los préstamos de

dinero que solicita el

Estado cuando sus

recursos no son

suficientes para cubrir el

gasto público.

b) Es la venta de bienes

que pertenecen a la

nación.

c) Son los recursos

económicos que se obtienen

de los impuestos.

6.-¿Cuál es el artículo de la Constitución que establece el deber de pagar impuestos?

a) Artículo 27. b) Artículo 36. c) Articulo 31.

28

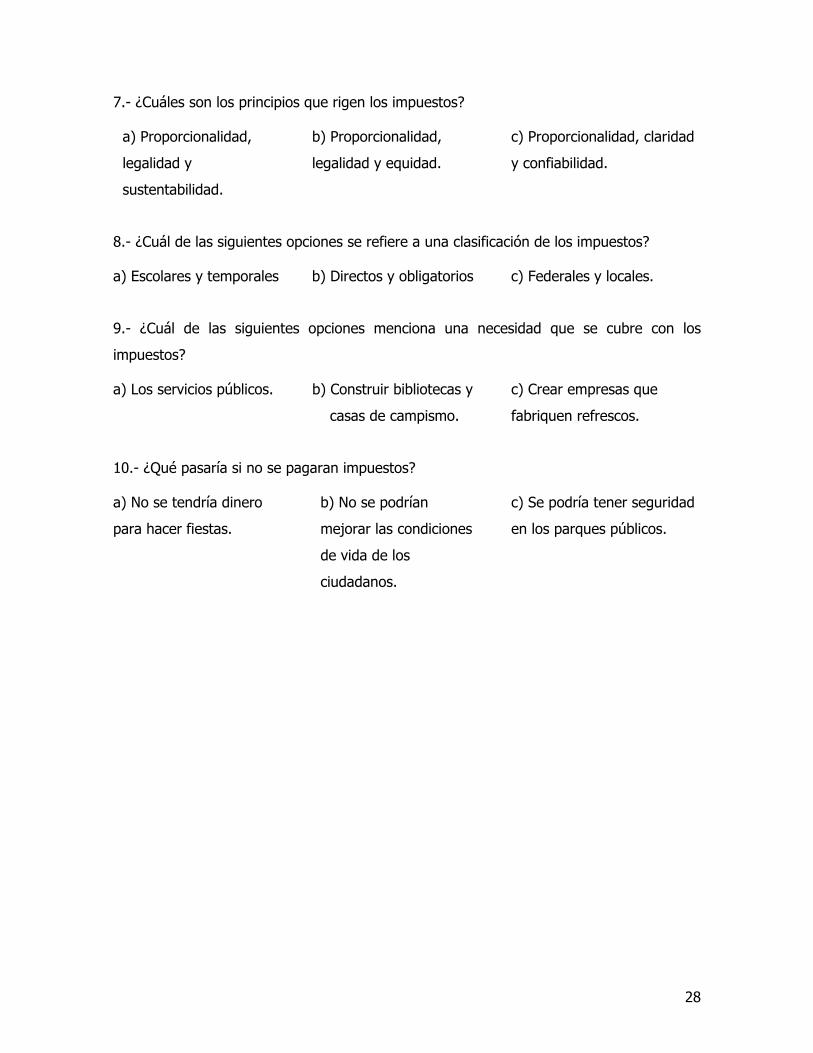

7.- ¿Cuáles son los principios que rigen los impuestos?

a) Proporcionalidad,

legalidad y

sustentabilidad.

b) Proporcionalidad,

legalidad y equidad.

c) Proporcionalidad, claridad

y confiabilidad.

8.- ¿Cuál de las siguientes opciones se refiere a una clasificación de los impuestos?

a) Escolares y temporales b) Directos y obligatorios c) Federales y locales.

9.- ¿Cuál de las siguientes opciones menciona una necesidad que se cubre con los

impuestos?

a) Los servicios públicos. b) Construir bibliotecas y

casas de campismo.

c) Crear empresas que

fabriquen refrescos.

10.- ¿Qué pasaría si no se pagaran impuestos?

a) No se tendría dinero

para hacer fiestas.

b) No se podrían

mejorar las condiciones

de vida de los

ciudadanos.

c) Se podría tener seguridad

en los parques públicos.

29

Respuestas a los ejercicios

Primer módulo I.

1.- Verdadero

2.- Falso

3.- Falso

4.- Falso

5.- Verdadero

II.

1. ( d )

2. ( c )

3. ( b )

4. ( a )

5. ( e )

Segundo módulo I.

1. c) Artículo 31 fracción IV

2. a) Legalidad, proporcionalidad y equidad

3. b) Proporcionalidad

4. a) Federales y locales

5. b) Normativas, administrativas y juris-

diccionales

6. c) Presupuesto de gasto público

II.

1. Contribuyentes

2. Legalidad

3. Federales

4. Servicio

5. Locales

6. Educación

Q L C O N T R I B U Y E N T E S

Ñ E T F E R T H A M Z T O E X E

T G E K C O K A H S M E I K C L

E A S K A X O p E E X A C W A A

D L A X Y W A R U L K U A O X R

A I M I C V V LL I A Y K C U E E

F D N O W I U C Q C U O U I C D

E A Y Z C K X A A O X I D K I E

K D Z I X E C S E L A R E D E F

O M O C A Q X A Z I X W K A I K

30

Respuestas de la evaluación

1. c)

2. b)

3. b)

4. a)

5. a)

6. c)

7. b)

8. c)

9. a)

10. b)

Bibliografía

Burgoa Orihuela, Ignacio. Derecho Constitucional. Editorial Porrúa. 16ª. ed. México.

Burgoa Orihuela, Ignacio. Las garantías individuales. Editorial Porrúa. 16ª. ed. México.

Código Fiscal de la Federación, vigente 2002.

Flores Zavala, Ernesto. Elementos de Finanzas Públicas Mexicanas. Los impuestos. Editorial Porrúa, S.A. 25ª. Ed. México 1984,

Kuri Y Chehaybar Edith. Técnicas para el aprendizaje grupal (grupos numerosos). Universidad Nacional Autónoma de México. Centro de Investigaciones y Servicios Educativos 3a. Ed. México 1985.

Moscoloni Susana María; Vecchiola Cecilia; Lisa Graciela. Las ciencias sociales en acción. Propuestas didácticas para ser llevadas al aula. Magisterio del Río de la Plata. 1998.

Programas de estudio comentados. Formación Cívica y Ética. Educación secundaria. SEP. 1999.

Rodríguez Lobato Raúl. Derecho Fiscal. Editorial Harla. 2ª. Ed. México, 1986.

Serra Rojas Andrés. Teoría del Estado. Editorial Porrúa, S.A. Ed. 1990.

Teoría del Estado. Manual de Autoestudio. INCAFI. Servicio de Administración Tributaria. 1999.