Professor: AUDITORIA II: TESTES NO PASSIVO (PARTE 2) · 1. emprÉstimos captaÇÃo de recursos para...

12

Professor: Nilton Marcio Filho CURSO: CIÊNCIAS CONTÁBEIS (8º período) AUDITORIA II: TESTES NO PASSIVO (PARTE 2)

Transcript of Professor: AUDITORIA II: TESTES NO PASSIVO (PARTE 2) · 1. emprÉstimos captaÇÃo de recursos para...

Professor: Nilton Marcio Filho

CURSO: CIÊNCIAS CONTÁBEIS (8º período)

AUDITORIA II: TESTES NO

PASSIVO (PARTE 2)

CONTEXTUALIZAÇÃO

1. EMPRÉSTIMOS:

1.1 Empréstimos com encargos financeiros antecipados;

1.2 Empréstimos em moeda estrangeira;

1.3 Empréstimos com encargos financeiros prefixados;

1.4 Empréstimos pagos em parcelas correntes.

2. ASPECTOS CONTÁBEIS;

3. PROCEDIMENTOS DE AUDITORIA.

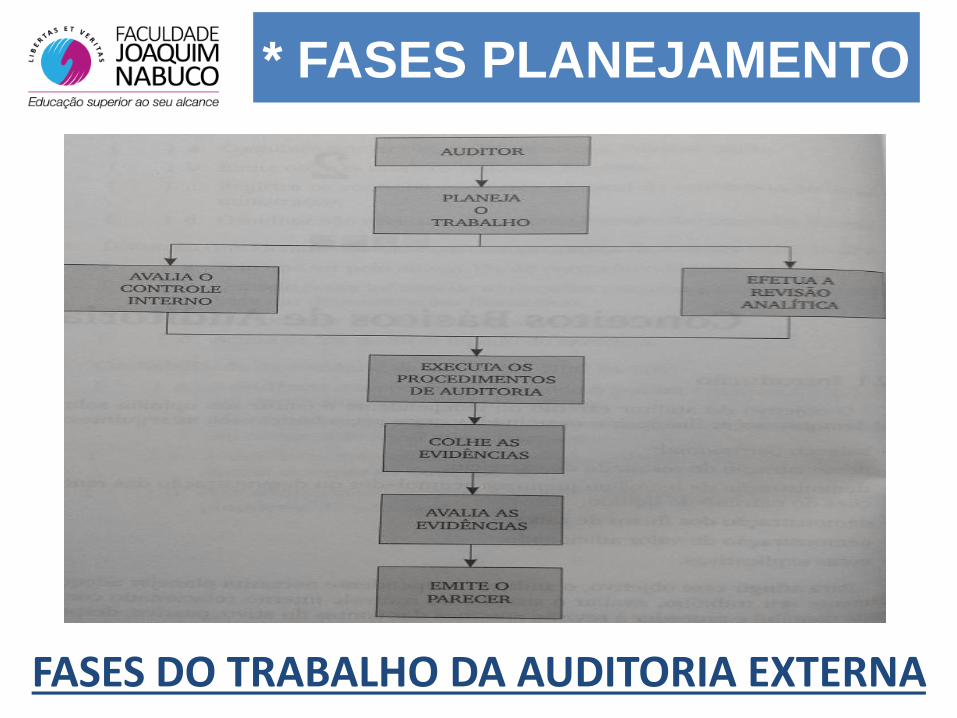

* FASES PLANEJAMENTO

FASES DO TRABALHO DA AUDITORIA EXTERNA

1. EMPRÉSTIMOS

CAPTAÇÃO DE RECURSOS PARA FINANCIAR CAPITAL DE GIRO, AQUISIÇÃO DE BENS, ETC.

DEVEM SER REGISTRADOS PELO REGIME DE COMPETÊNCIA (ENCARGOS E AMORTIZAÇÕES)

SÃO CLASSIFICADOS NO ATIVO CIRCULANTE E NÃO CIRCULANTE (*CONTA GARANTIDA É UMA MODALIDADE DE EMPRÉSTIMO!).

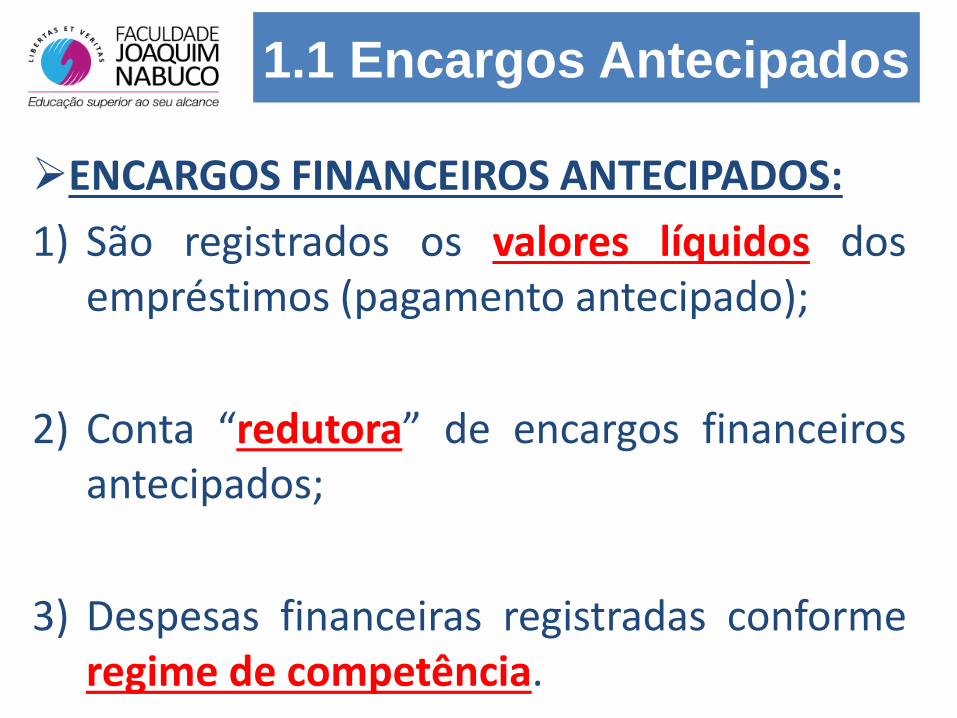

1.1 Encargos Antecipados

ENCARGOS FINANCEIROS ANTECIPADOS:

1) São registrados os valores líquidos dos empréstimos (pagamento antecipado);

2) Conta “redutora” de encargos financeiros antecipados;

3) Despesas financeiras registradas conforme regime de competência.

1.2 Moeda Estrangeira

EMPRÉSTIMOS EM MOEDA ESTRANGEIRA:

1) São registrados os valores brutos dos empréstimos (sem conta “Redutora”);

2) Atualização dos empréstimos e encargos pela variação cambial ocorrida no período;

3) Despesas financeiras registradas conforme regime de competência.

1.3 Encargos Prefixados

EMPRÉSTIMOS C/ ENCARGOS PREFIXADOS:

1) São registrados os valores brutos dos empréstimos (sem pagamento antecipado);

2) Atualização dos empréstimos e encargos pelas taxas prefixadas informadas contrato;

3) Despesas financeiras registradas conforme regime de competência.

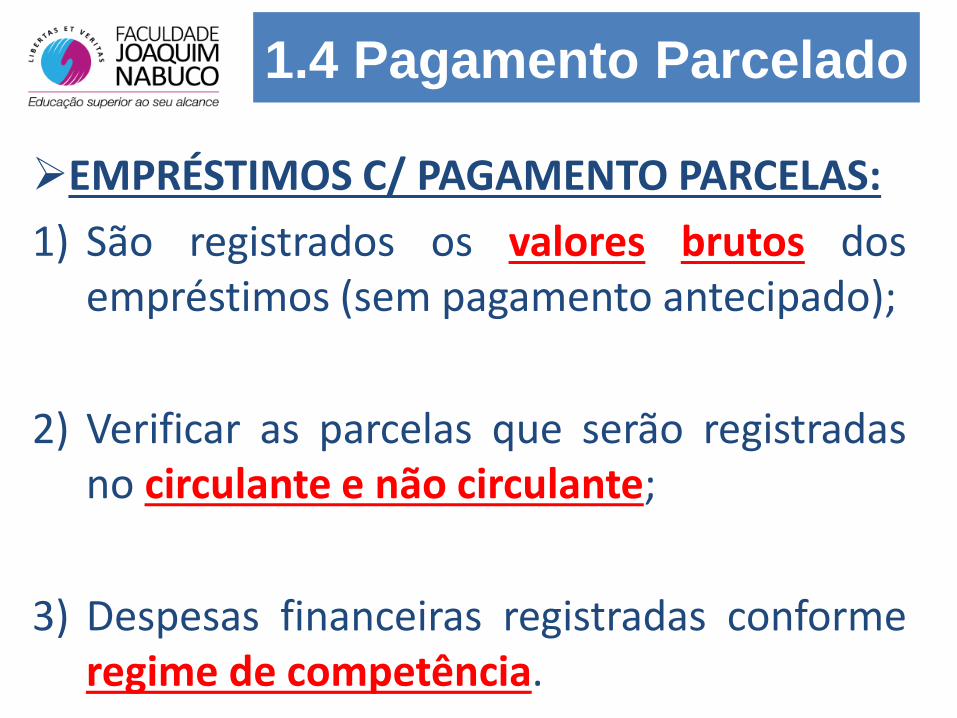

1.4 Pagamento Parcelado

EMPRÉSTIMOS C/ PAGAMENTO PARCELAS:

1) São registrados os valores brutos dos empréstimos (sem pagamento antecipado);

2) Verificar as parcelas que serão registradas no circulante e não circulante;

3) Despesas financeiras registradas conforme regime de competência.

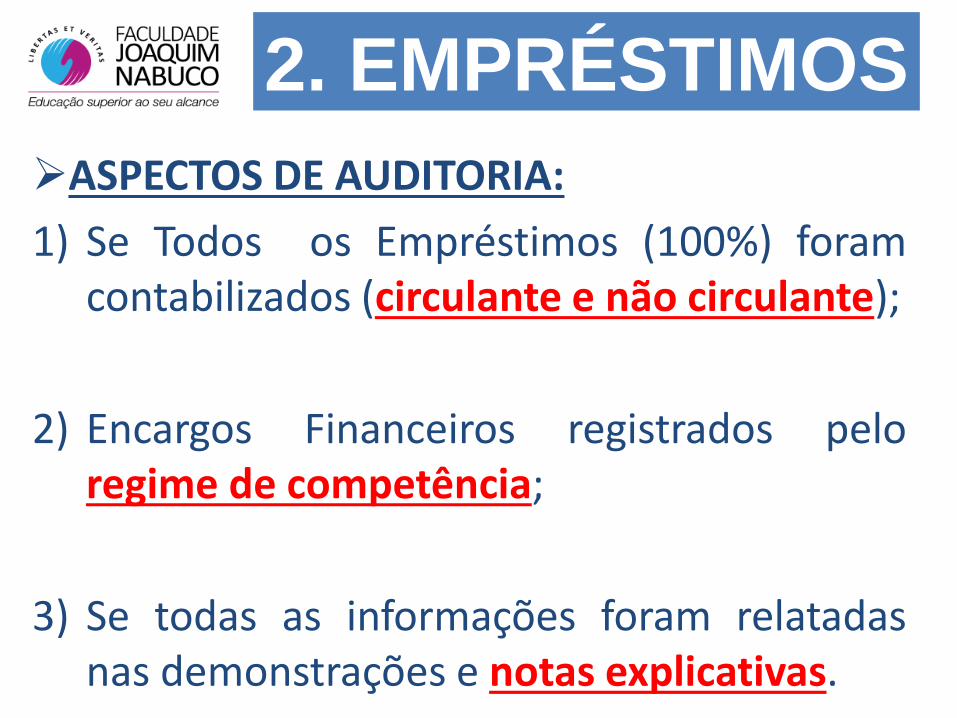

2. EMPRÉSTIMOS

ASPECTOS DE AUDITORIA:

1) Se Todos os Empréstimos (100%) foram contabilizados (circulante e não circulante);

2) Encargos Financeiros registrados pelo regime de competência;

3) Se todas as informações foram relatadas nas demonstrações e notas explicativas.

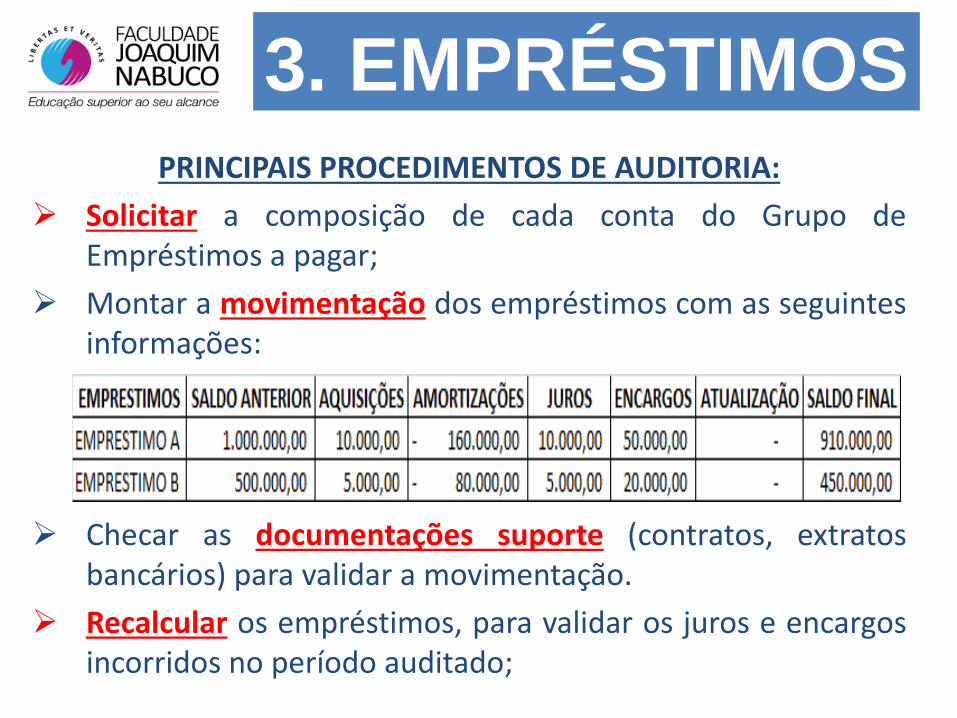

3. EMPRÉSTIMOS PRINCIPAIS PROCEDIMENTOS DE AUDITORIA:

Solicitar a composição de cada conta do Grupo de Empréstimos a pagar;

Montar a movimentação dos empréstimos com as seguintes informações:

Checar as documentações suporte (contratos, extratos bancários) para validar a movimentação.

Recalcular os empréstimos, para validar os juros e encargos incorridos no período auditado;

3. EMPRÉSTIMOS PRINCIPAIS PROCEDIMENTOS DE AUDITORIA:

Cruzar os juros e encargos (recalculados anteriormente) com o resultado (Despesas Financeiras);

Recalcular a variação cambial (moeda estrangeira) e cruzar para o resultado (Variação cambial ativa ou passiva);

Efetuar o teste de segregação do empréstimo em circulante e não circulante (verificar prazo de pagamento);

Efetuar o teste de circularização, e verificar se as informações da carta conferem com os saldos contábeis na data-base auditada.

FIM