Prof. Dr. Marcos Fava Neves Mairun Junqueira Alves Pinto · Empresas de insumos, máquinas e...

69

1 Prof. Dr. Marcos Fava Neves Mairun Junqueira Alves Pinto

Transcript of Prof. Dr. Marcos Fava Neves Mairun Junqueira Alves Pinto · Empresas de insumos, máquinas e...

1

Prof. Dr. Marcos Fava NevesMairun Junqueira Alves Pinto

2

A Markestrat tem grande experiência em projetos de planejamento e implementação deestratégias para as empresas do agro

• Centro de Pesquisa e Projetos em Marketing e Estratégia, com escritórios em

São Paulo e Ribeirão Preto;

• Fundada em maio de 2004;

• Forte Atuação nos Agronegócios, principalmente

Insumos, Bens de Capital, Distribuição;

• Mais de 800 Projetos Entregues;

• 18 Sócios e 30 Consultores Associados ;

• Mais de 60 livros, 300 artigos e 02 Estudos de Caso em Harvard a partir de

projetos e metodologias aplicadas.

Consultoria

Educação Continuada (Capacitação in

company)

Estudos e Pesquisas

Planejamento e GestãoEstratégica

Inteligência de Mercado e Cenários

Governança e SucessãoFamiliar

Planejamento de Marketing e Comunicação

CRM e Programas de Relacionamento

Acesso ao Mercado e Gestão de Canais

Gestão de Vendas e Negociação

Gestão Financeira e Análise de Viabilidade

Estrutura, Processos e Pessoas

3

4

5

6

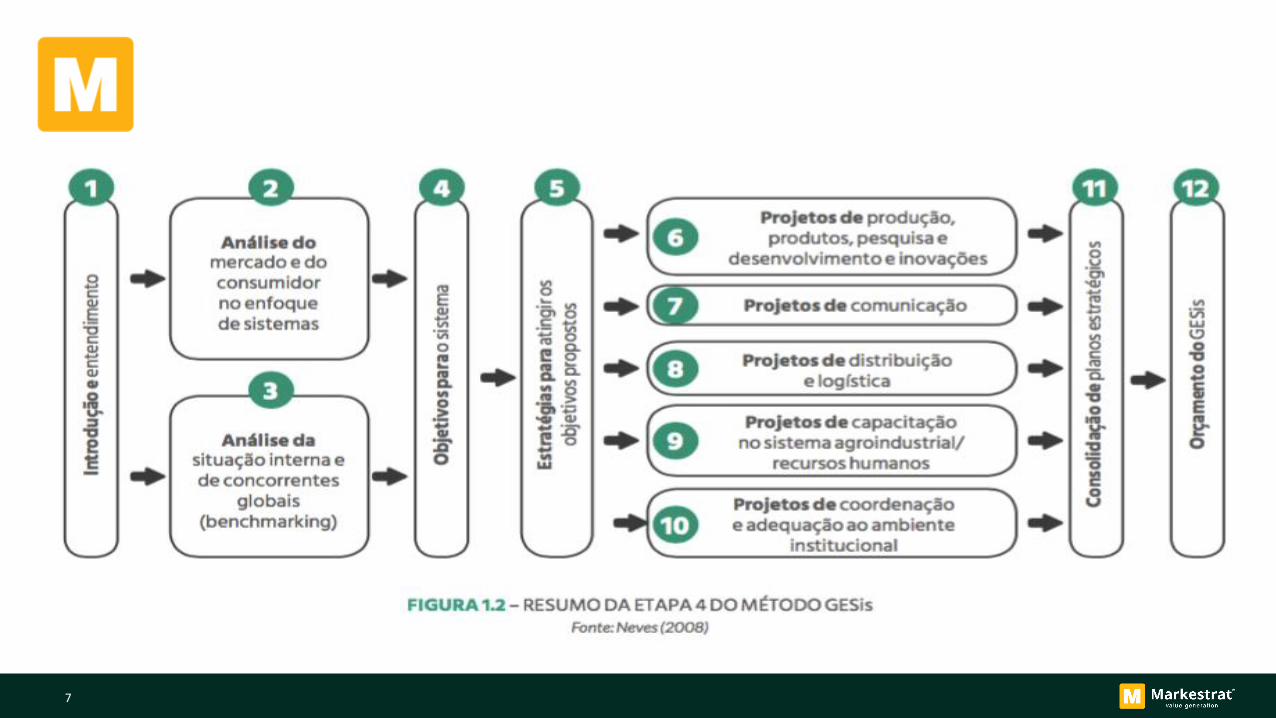

MÉTODO GESIS (CHAIN PLAN)Planejamento e Gestão de Sistemas Agroindustriais

ETAPA 1

Iniciativa de líderes, governo, institutos de pesquisa e

universidades em planejar o futuro do SAG

ETAPA 2

Descrição, mapeamento e quantificação

do SAG

ETAPA 3

Criação de uma organização vertical para o SAG

ETAPA 4

Montagem de plano estratégico para o SAG

ETAPA 5

Administração dos projetos estratégicos do

SAG

FASE 1

Descrição do sistema agroindustrial

FASE 2

Apresentação da descrição para executivos e outros especialistas, visando a

ajustes na estrutura

FASE 3

Pesquisa de dados de vendas em associações,

instituições e publicações

FASE 4

Entrevistas com especialistas e executivos

de empresas

FASE 5

Quantificação

FASE 6

Workshop de validação

Figura 1 – Método GESIS – Gerenciamento de Sistemas AgroindustriaisFonte: NEVES (2004)

Método vem sendo aplicado há cerca de 10 anos e publicado em revistas técnicas e científicas, o que dá maior credibilidade e chancela aos resultados

7

8

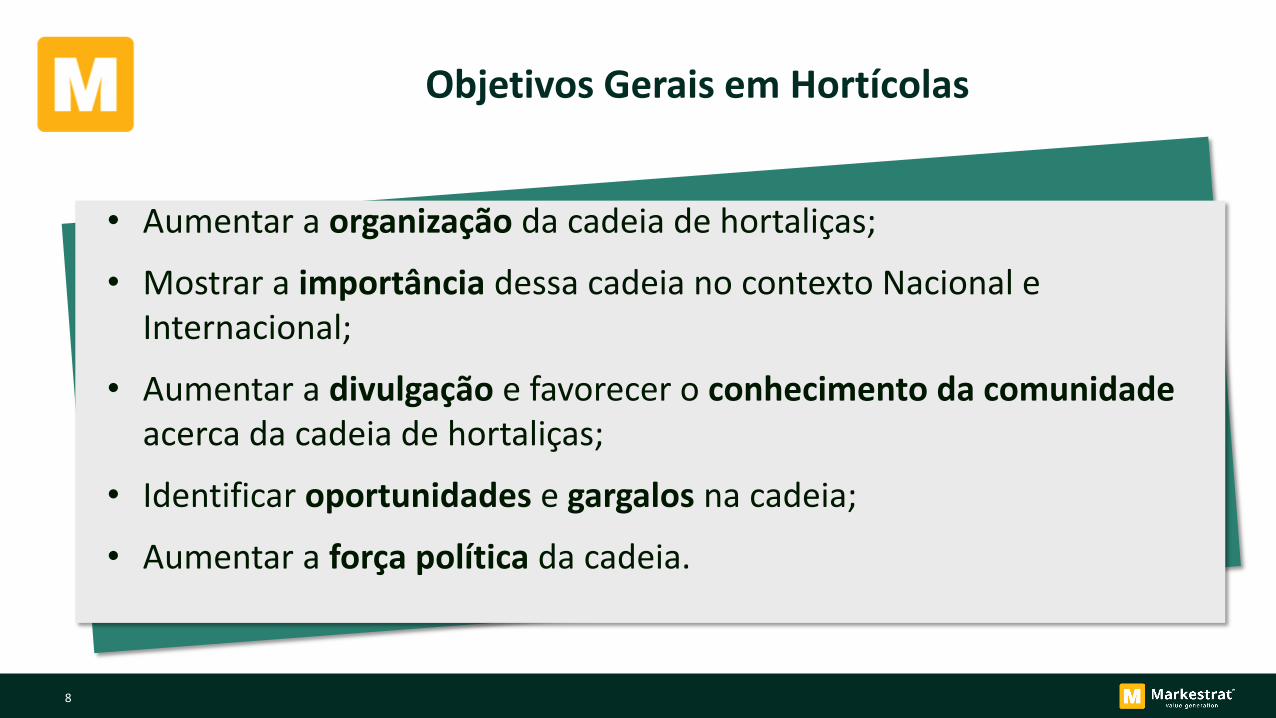

Objetivos Gerais em Hortícolas

• Aumentar a organização da cadeia de hortaliças;

• Mostrar a importância dessa cadeia no contexto Nacional e Internacional;

• Aumentar a divulgação e favorecer o conhecimento da comunidadeacerca da cadeia de hortaliças;

• Identificar oportunidades e gargalos na cadeia;

• Aumentar a força política da cadeia.

9

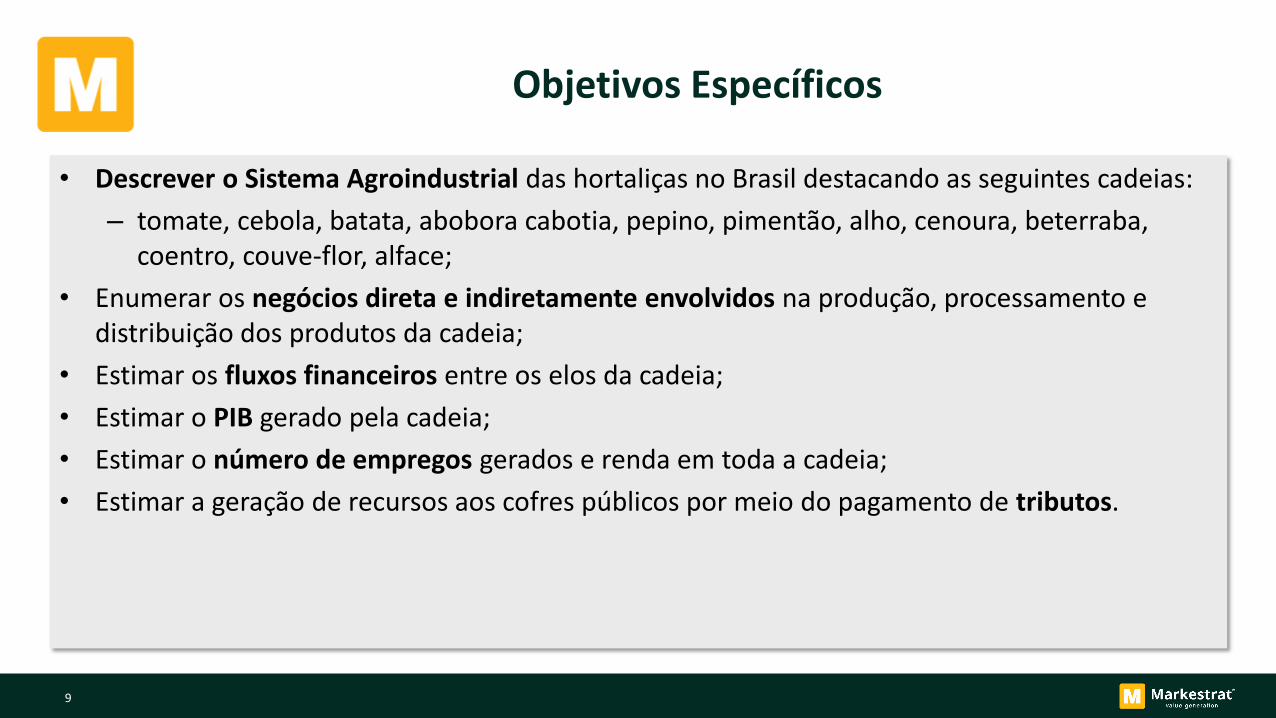

Objetivos Específicos

• Descrever o Sistema Agroindustrial das hortaliças no Brasil destacando as seguintes cadeias:

– tomate, cebola, batata, abobora cabotia, pepino, pimentão, alho, cenoura, beterraba, coentro, couve-flor, alface;

• Enumerar os negócios direta e indiretamente envolvidos na produção, processamento e distribuição dos produtos da cadeia;

• Estimar os fluxos financeiros entre os elos da cadeia;

• Estimar o PIB gerado pela cadeia;

• Estimar o número de empregos gerados e renda em toda a cadeia;

• Estimar a geração de recursos aos cofres públicos por meio do pagamento de tributos.

10

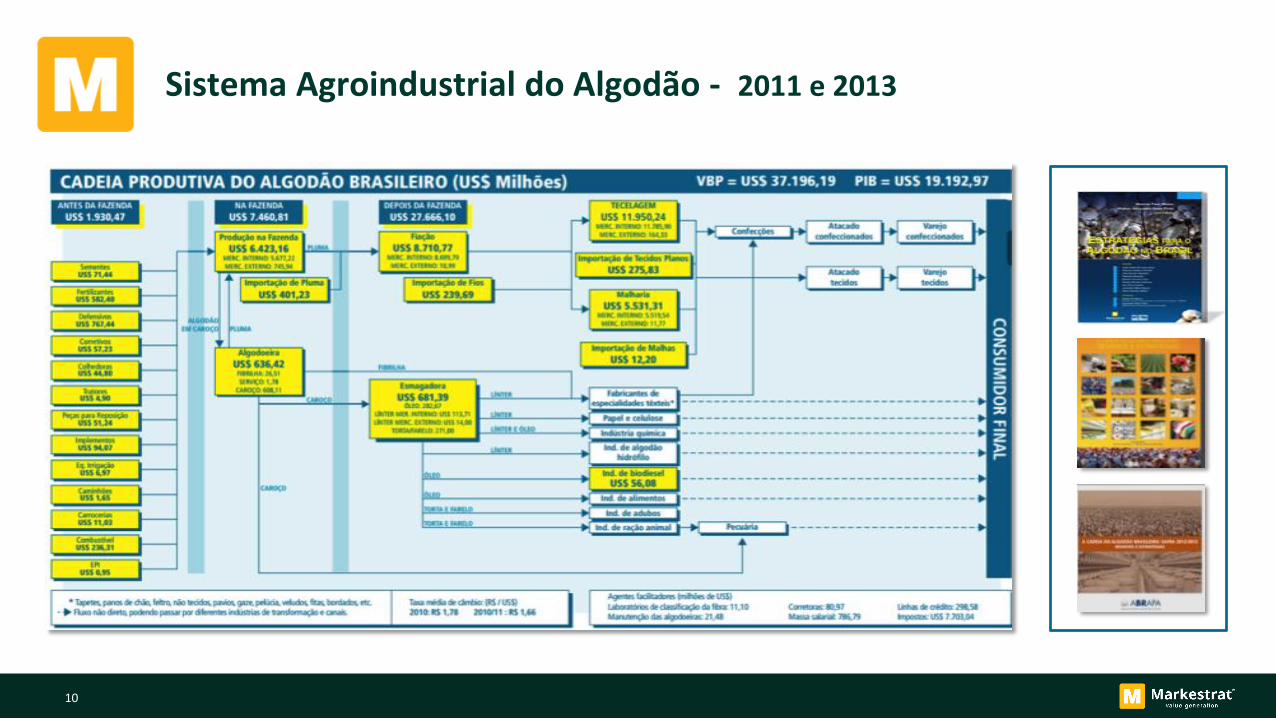

Sistema Agroindustrial do Algodão - 2011 e 2013

10

11

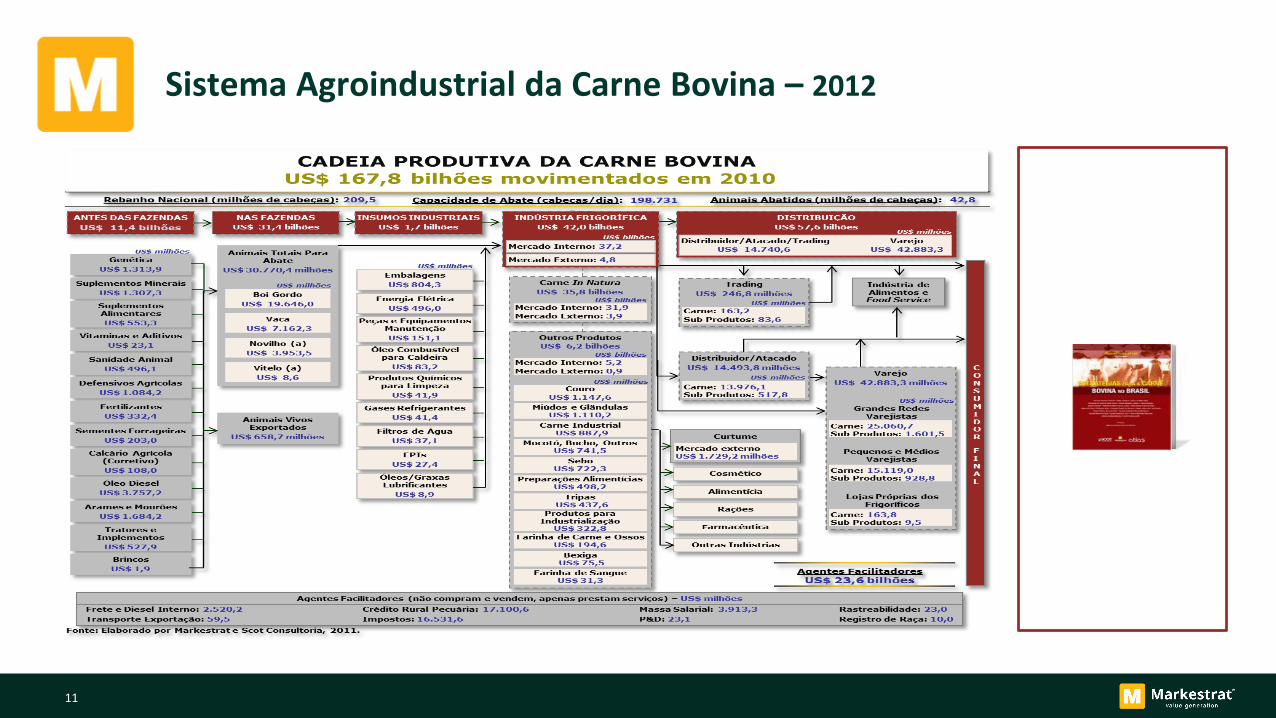

Sistema Agroindustrial da Carne Bovina – 2012

11

12

Sistema Agroindustrial da Cana de Açúcar – 2009

12

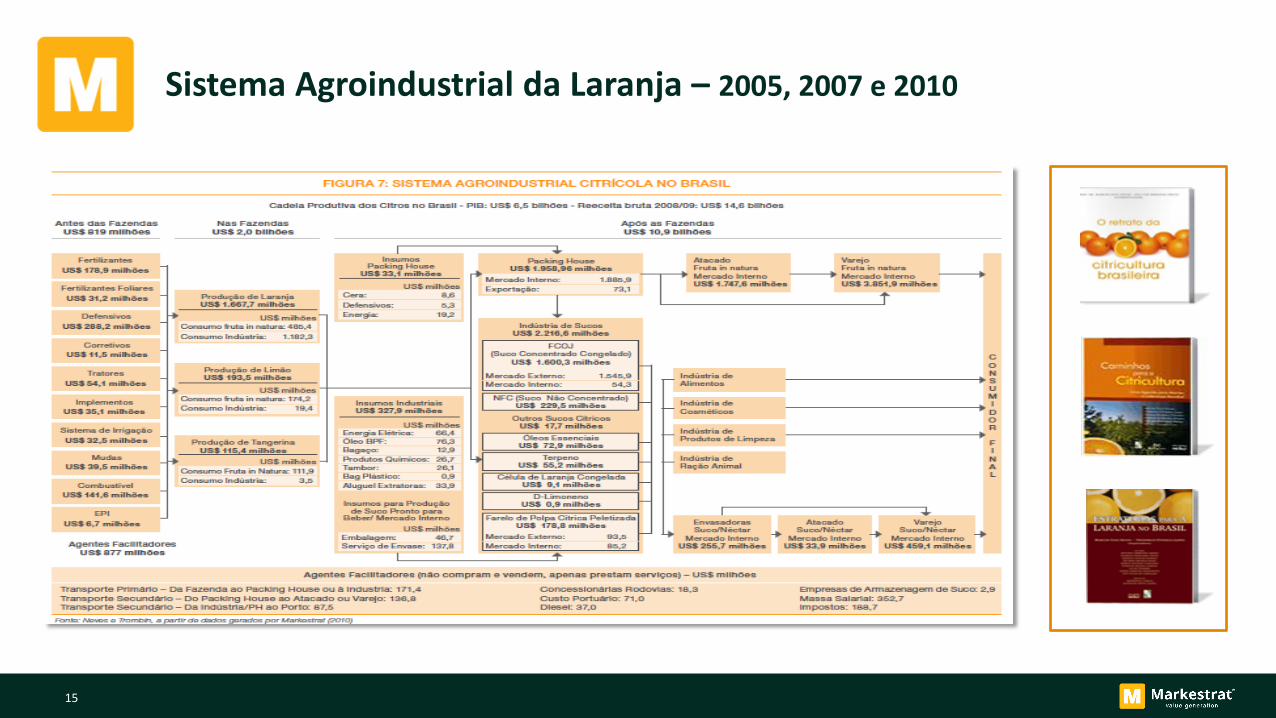

PIB em 2008: US$ 28,1 bilhões

VALOR TOTAL MOVIMENTADO em 2008: US$ 86,8 bilhões

13

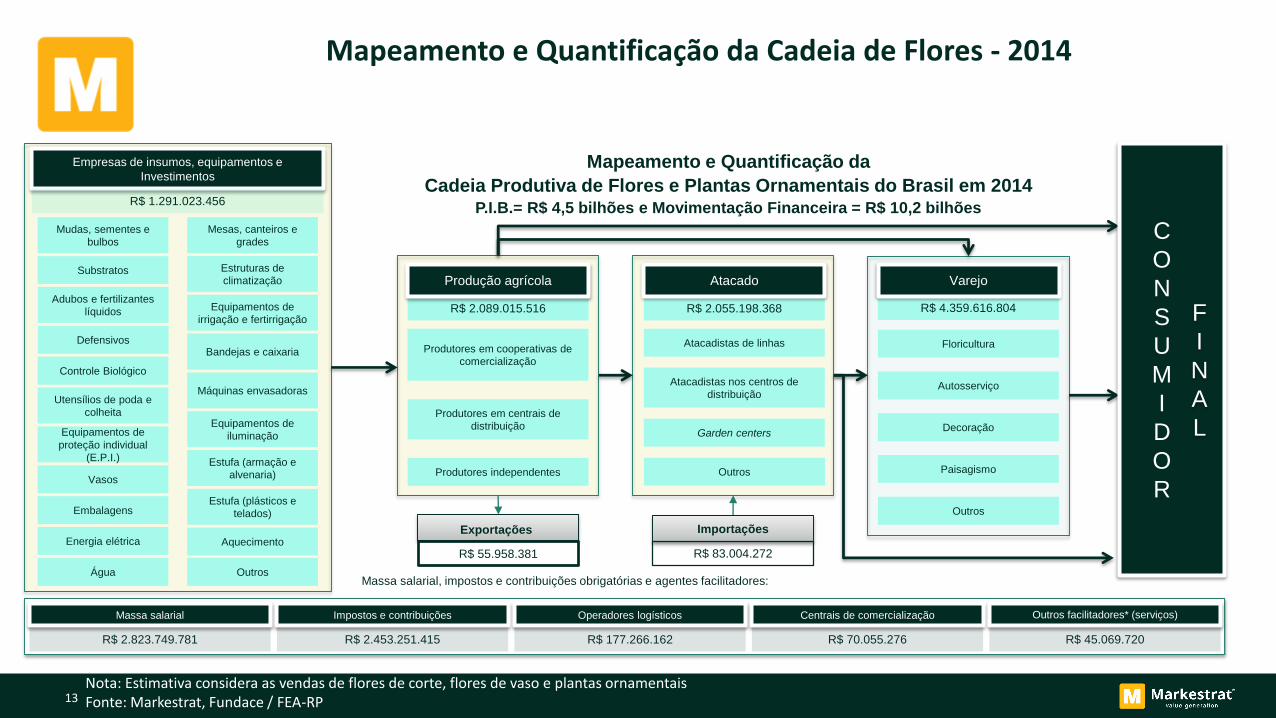

Mapeamento e Quantificação da Cadeia de Flores - 2014

Nota: Estimativa considera as vendas de flores de corte, flores de vaso e plantas ornamentaisFonte: Markestrat, Fundace / FEA-RP

Mudas, sementes e

bulbos

Substratos

Controle Biológico

Utensílios de poda e

colheita

Equipamentos de

proteção individual

(E.P.I.)

Vasos

Embalagens

Água

Empresas de insumos, equipamentos e

Investimentos

Atacadistas de linhas

Atacadistas nos centros de

distribuição

Aquecimento

Defensivos

Outros

Estufa (armação e

alvenaria)

Garden centers

Estufa (plásticos e

telados)

Produtores em cooperativas de

comercialização

Produtores em centrais de

distribuição

Produtores independentes

Adubos e fertilizantes

líquidos

Mesas, canteiros e

grades

Estruturas de

climatização

Máquinas envasadoras

Equipamentos de

iluminação

Bandejas e caixaria

Equipamentos de

irrigação e fertirrigação

R$ 1.291.023.456

R$ 2.089.015.516 R$ 2.055.198.368 R$ 4.359.616.804

Centrais de comercializaçãoMassa salarial Impostos e contribuições

R$ 2.823.749.781 R$ 70.055.276R$ 2.453.251.415

Importações

R$ 83.004.272

Operadores logísticos

R$ 177.266.162

Outros facilitadores* (serviços)

R$ 45.069.720

C

O

N

S

U

M

I

D

O

R

F

I

N

A

L

Floricultura

Autosserviço

Varejo

Decoração

Paisagismo

Outros

Atacado

Outros

Produção agrícola

Exportações

R$ 55.958.381Energia elétrica

Massa salarial, impostos e contribuições obrigatórias e agentes facilitadores:

Mapeamento e Quantificação da

Cadeia Produtiva de Flores e Plantas Ornamentais do Brasil em 2014P.I.B.= R$ 4,5 bilhões e Movimentação Financeira = R$ 10,2 bilhões

14

15

Sistema Agroindustrial da Laranja – 2005, 2007 e 2010

15

16

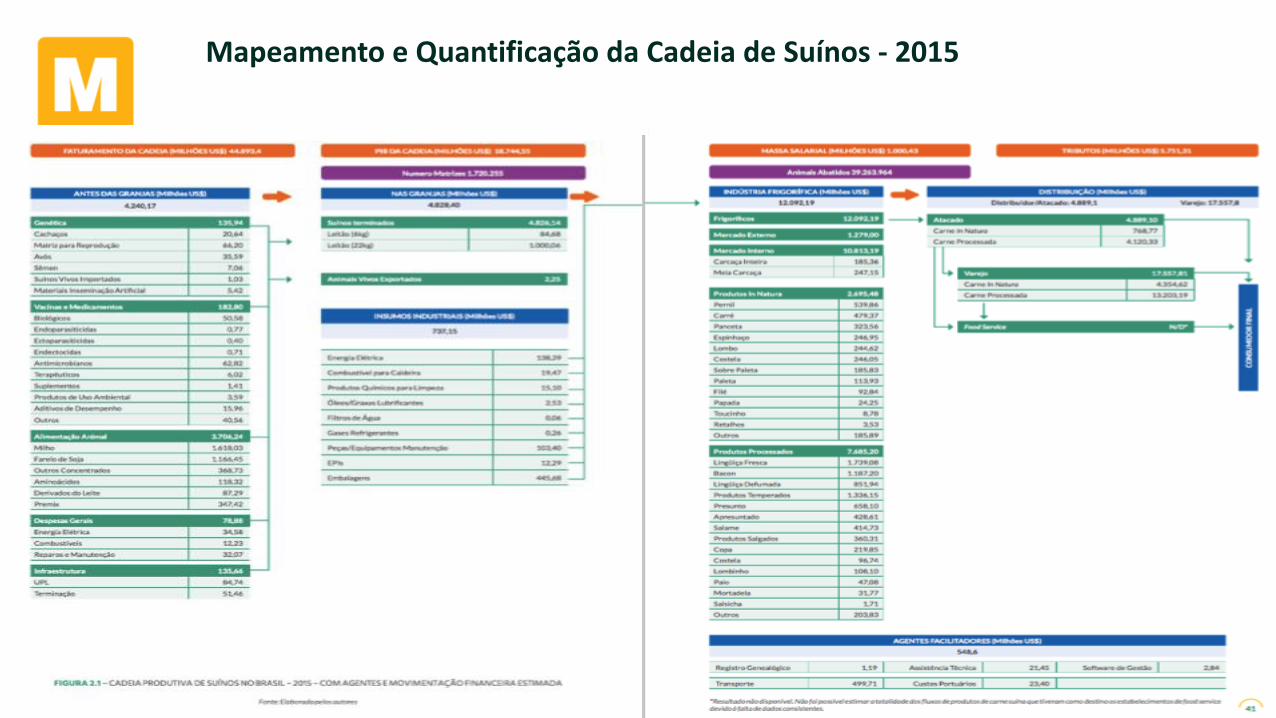

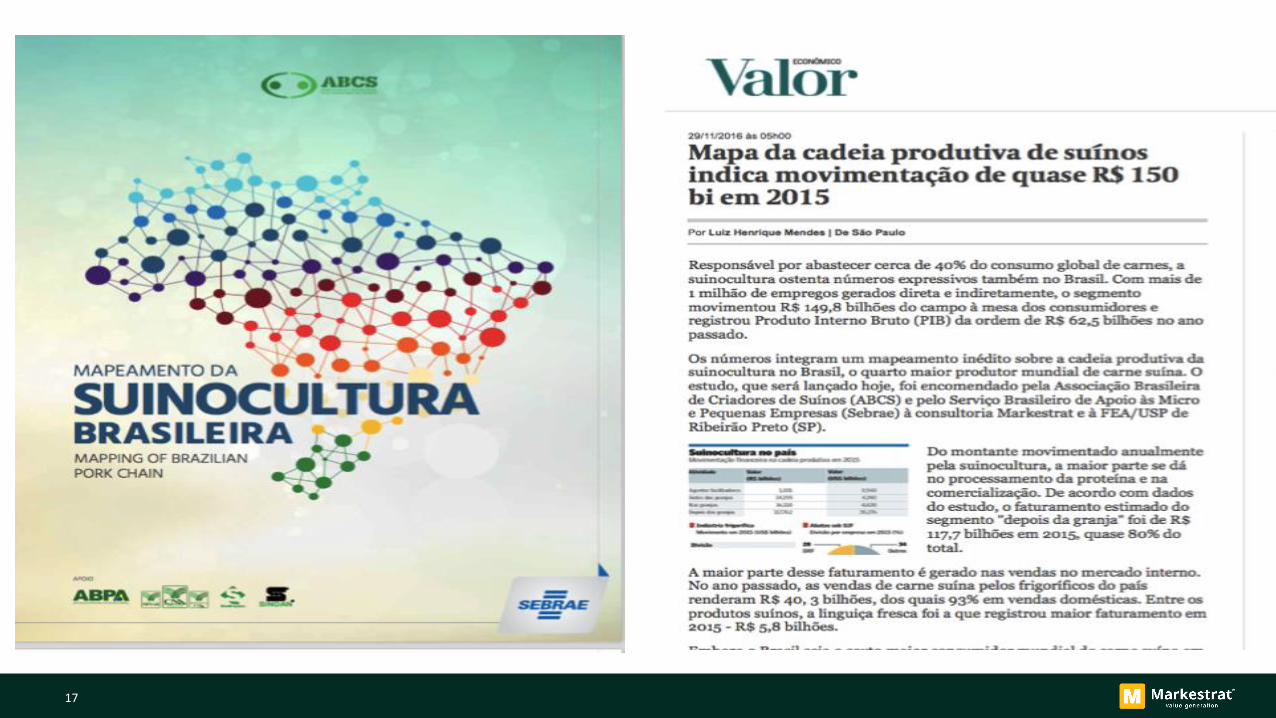

Mapeamento e Quantificação da Cadeia de Suínos - 2015

17

18

INSERIR FOTO

Alface Tomate Batata Alho Cenoura

INSERIR FOTO

INSERIR FOTO

INSERIR FOTO

Beterraba Abóbora Cebola Abobrinha Pimentão

Couve-Flor Coentro

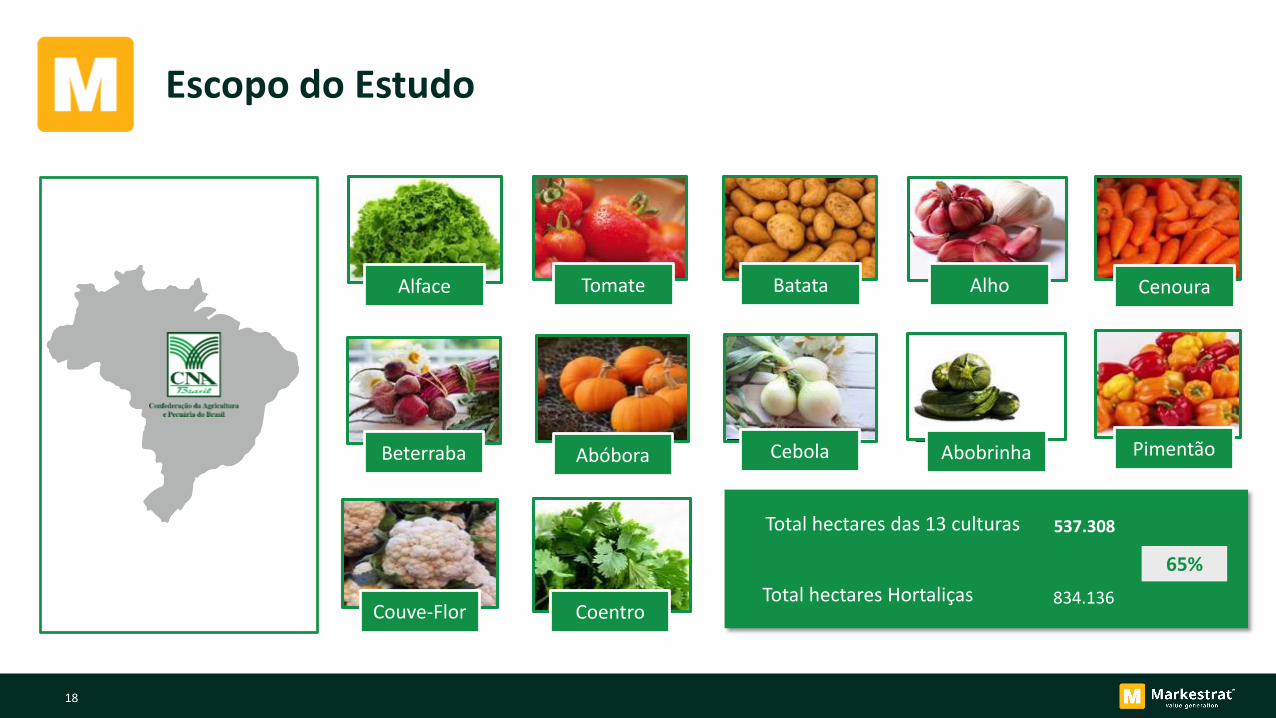

Escopo do Estudo

537.308

834.136

Total hectares das 13 culturas

Total hectares Hortaliças

65%

19

Principais Números

Movimentação financeira: R$ 66,23 bi

Tributos: R$ 6,98 bi

Massa Salarial: R$ 3,10 bi

Entrevistas: 124

PIB: R$ 18,63 bi

20

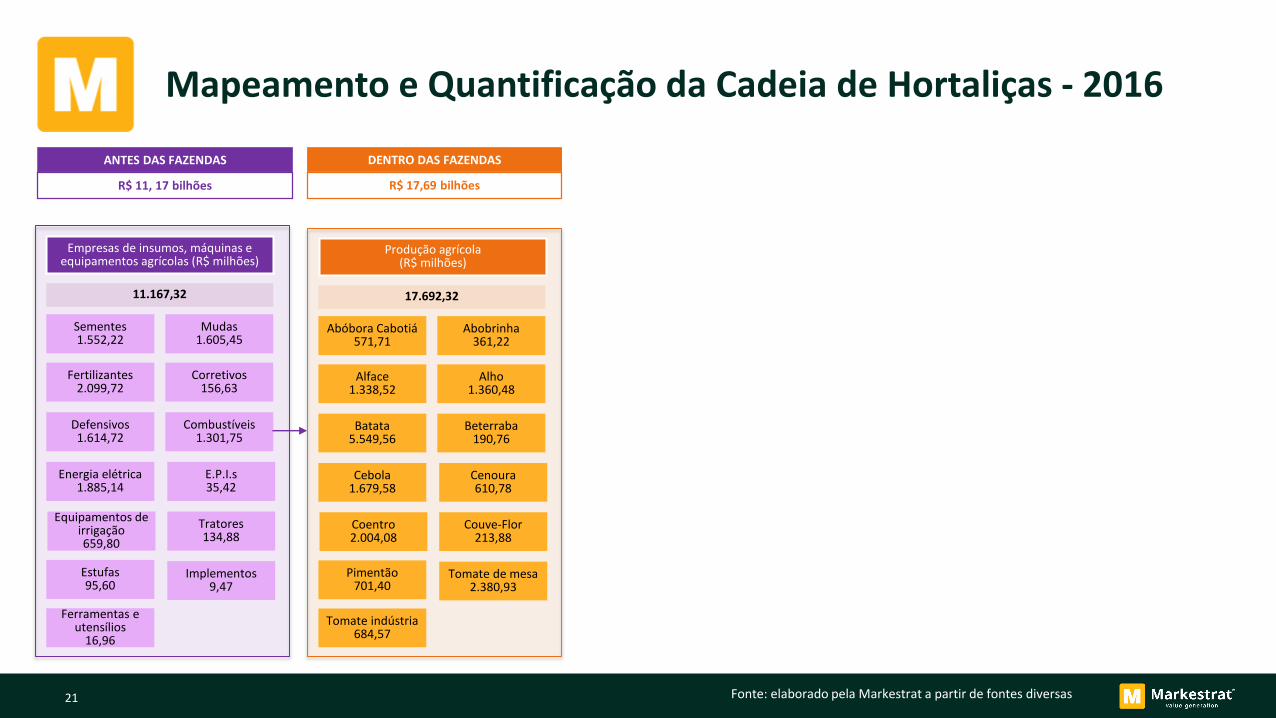

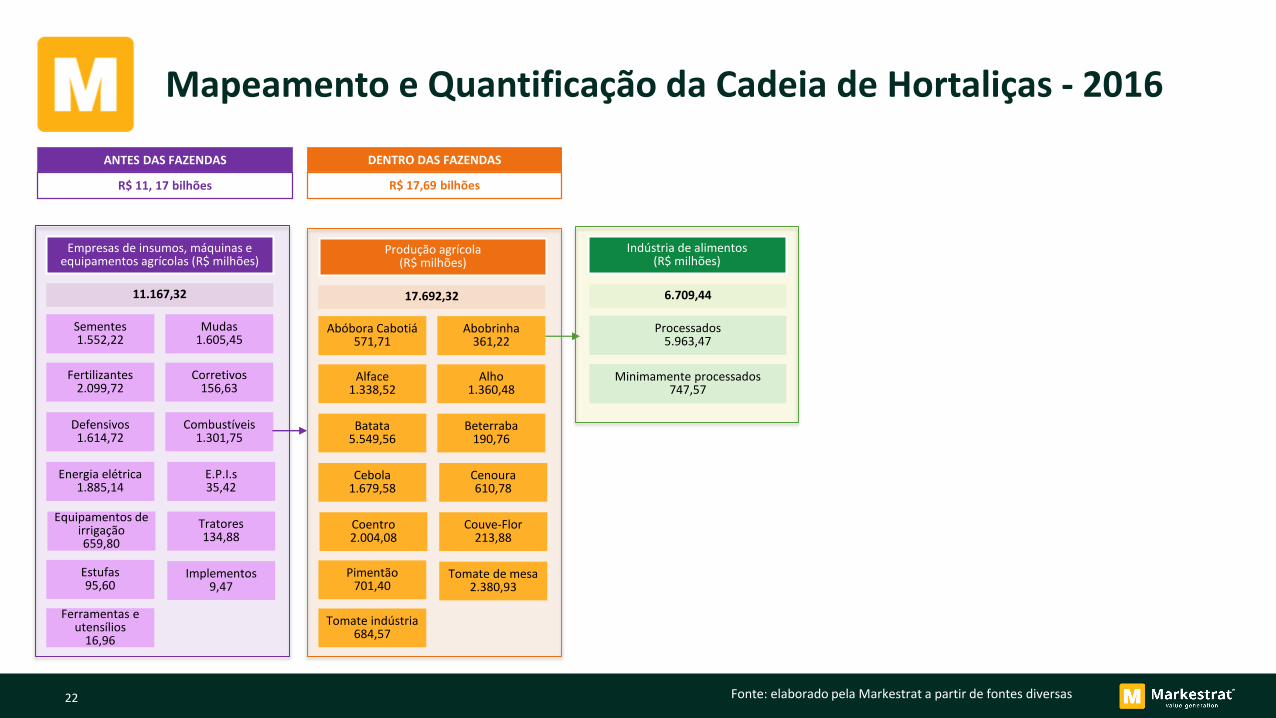

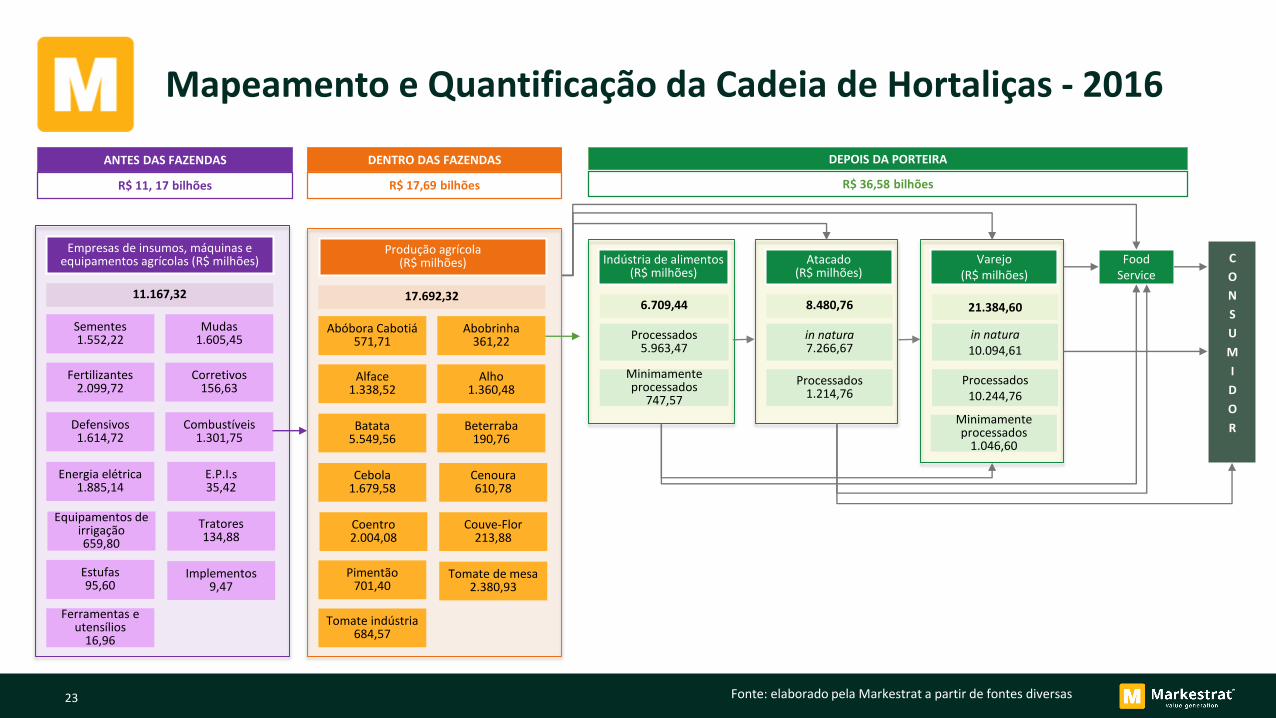

Mapeamento e Quantificação da Cadeia de Hortaliças - 2016

Sementes1.552,22

Mudas1.605,45

Fertilizantes2.099,72

Corretivos156,63

Defensivos1.614,72

Combustíveis1.301,75

Energia elétrica1.885,14

E.P.I.s35,42

Equipamentos de irrigação659,80

Tratores134,88

Estufas95,60

Implementos9,47

Ferramentas e utensílios

16,96

11.167,32

Empresas de insumos, máquinas e equipamentos agrícolas (R$ milhões)

ANTES DAS FAZENDAS

R$ 11, 17 bilhões

Fonte: elaborado pela Markestrat a partir de fontes diversas

21

Mapeamento e Quantificação da Cadeia de Hortaliças - 2016

Sementes1.552,22

Mudas1.605,45

Fertilizantes2.099,72

Corretivos156,63

Defensivos1.614,72

Combustíveis1.301,75

Energia elétrica1.885,14

E.P.I.s35,42

Equipamentos de irrigação659,80

Tratores134,88

Estufas95,60

Implementos9,47

Ferramentas e utensílios

16,96

11.167,32

Empresas de insumos, máquinas e equipamentos agrícolas (R$ milhões)

ANTES DAS FAZENDAS

R$ 11, 17 bilhões

Fonte: elaborado pela Markestrat a partir de fontes diversas

Abóbora Cabotiá571,71

Abobrinha361,22

Alface1.338,52

Alho1.360,48

Batata5.549,56

Beterraba190,76

Cebola1.679,58

Cenoura610,78

Coentro2.004,08

Couve-Flor213,88

Pimentão701,40

Tomate de mesa2.380,93

Tomate indústria684,57

17.692,32

Produção agrícola (R$ milhões)

DENTRO DAS FAZENDAS

R$ 17,69 bilhões

22

Mapeamento e Quantificação da Cadeia de Hortaliças - 2016

Sementes1.552,22

Mudas1.605,45

Fertilizantes2.099,72

Corretivos156,63

Defensivos1.614,72

Combustíveis1.301,75

Energia elétrica1.885,14

E.P.I.s35,42

Equipamentos de irrigação659,80

Tratores134,88

Estufas95,60

Implementos9,47

Ferramentas e utensílios

16,96

11.167,32

Empresas de insumos, máquinas e equipamentos agrícolas (R$ milhões)

ANTES DAS FAZENDAS

R$ 11, 17 bilhões

Fonte: elaborado pela Markestrat a partir de fontes diversas

Abóbora Cabotiá571,71

Abobrinha361,22

Alface1.338,52

Alho1.360,48

Batata5.549,56

Beterraba190,76

Cebola1.679,58

Cenoura610,78

Coentro2.004,08

Couve-Flor213,88

Pimentão701,40

Tomate de mesa2.380,93

Tomate indústria684,57

17.692,32

Produção agrícola (R$ milhões)

DENTRO DAS FAZENDAS

R$ 17,69 bilhões

Processados5.963,47

Minimamente processados747,57

6.709,44

Indústria de alimentos (R$ milhões)

23

Mapeamento e Quantificação da Cadeia de Hortaliças - 2016

Sementes1.552,22

Mudas1.605,45

Fertilizantes2.099,72

Corretivos156,63

Defensivos1.614,72

Combustíveis1.301,75

Energia elétrica1.885,14

E.P.I.s35,42

Equipamentos de irrigação659,80

Tratores134,88

Estufas95,60

Implementos9,47

Ferramentas e utensílios

16,96

11.167,32

Empresas de insumos, máquinas e equipamentos agrícolas (R$ milhões)

ANTES DAS FAZENDAS

R$ 11, 17 bilhões

Fonte: elaborado pela Markestrat a partir de fontes diversas

Abóbora Cabotiá571,71

Abobrinha361,22

Alface1.338,52

Alho1.360,48

Batata5.549,56

Beterraba190,76

Cebola1.679,58

Cenoura610,78

Coentro2.004,08

Couve-Flor213,88

Pimentão701,40

Tomate de mesa2.380,93

Tomate indústria684,57

17.692,32

Produção agrícola (R$ milhões)

DENTRO DAS FAZENDAS

R$ 17,69 bilhões

Processados5.963,47

Minimamente processados

747,57

6.709,44

Indústria de alimentos (R$ milhões)

in natura7.266,67

Processados1.214,76

8.480,76

Atacado (R$ milhões)

in natura10.094,61

Processados10.244,76

21.384,60

Varejo (R$ milhões)

Minimamente processados

1.046,60

FoodService

C

O

N

S

U

M

I

D

O

R

DEPOIS DA PORTEIRA

R$ 36,58 bilhões

24

Mapeamento e Quantificação da Cadeia de Hortaliças - 2016

Sementes1.552,22

Mudas1.605,45

Fertilizantes2.099,72

Corretivos156,63

Defensivos1.614,72

Combustíveis1.301,75

Energia elétrica1.885,14

E.P.I.s35,42

Equipamentos de irrigação659,80

Tratores134,88

Estufas95,60

Implementos9,47

Ferramentas e utensílios

16,96

11.167,32

Empresas de insumos, máquinas e equipamentos agrícolas (R$ milhões)

ANTES DAS FAZENDAS

R$ 11, 17 bilhões

Fonte: elaborado pela Markestrat a partir de fontes diversas

Abóbora Cabotiá571,71

Abobrinha361,22

Alface1.338,52

Alho1.360,48

Batata5.549,56

Beterraba190,76

Cebola1.679,58

Cenoura610,78

Coentro2.004,08

Couve-Flor213,88

Pimentão701,40

Tomate de mesa2.380,93

Tomate indústria684,57

17.692,32

Produção agrícola (R$ milhões)

DENTRO DAS FAZENDAS

R$ 17,69 bilhões

Processados5.963,47

Minimamente processados

747,57

6.709,44

Indústria de alimentos (R$ milhões)

in natura7.266,67

Processados1.214,76

8.480,76

Atacado (R$ milhões)

in natura10.094,61

Processados10.244,76

21.384,60

Varejo (R$ milhões)

Minimamente processados

1.046,60

FoodService

C

O

N

S

U

M

I

D

O

R

DEPOIS DA PORTEIRA

R$ 36,58 bilhões

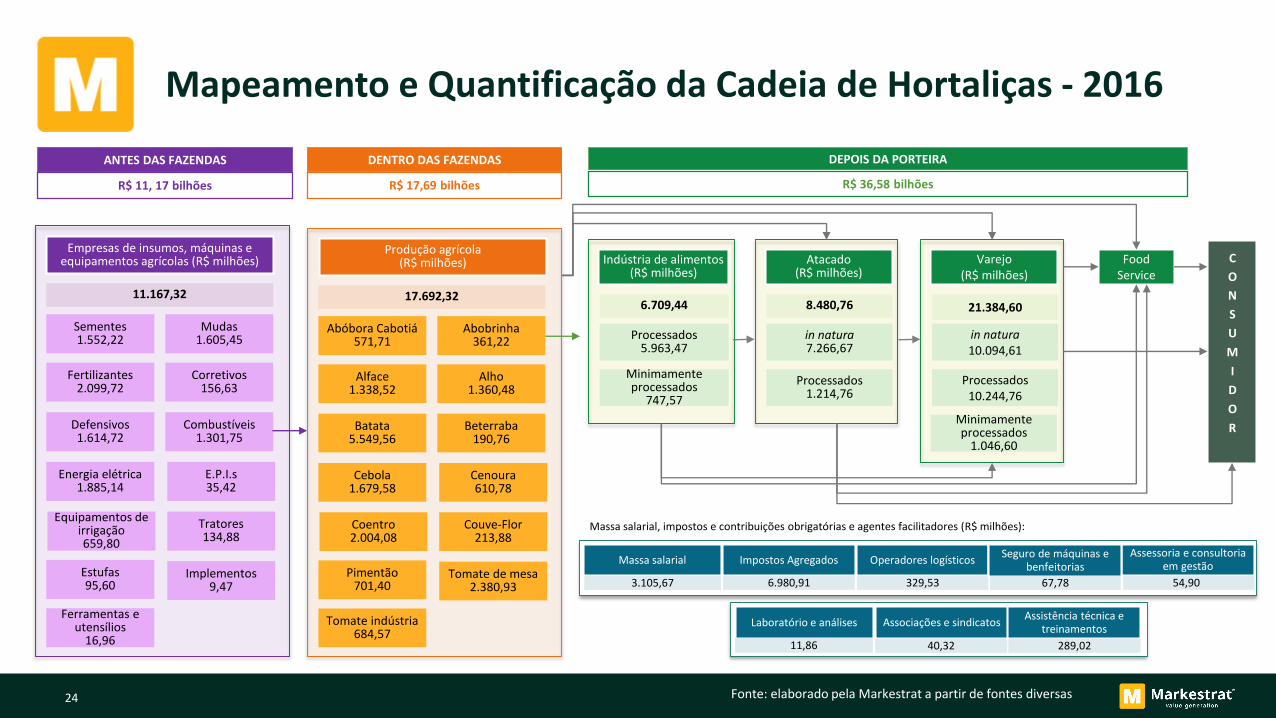

Massa salarial Impostos Agregados

3.105,67 6.980,91

Operadores logísticos

329,53

Assessoria e consultoria em gestão

54,90

Massa salarial, impostos e contribuições obrigatórias e agentes facilitadores (R$ milhões):

Laboratório e análises Associações e sindicatos

11,86 40,32

Assistência técnica e treinamentos

289,02

Seguro de máquinas e benfeitorias

67,78

25

Mapeamento e Quantificação da Cadeia de Hortaliças - 2016

Fonte: elaborado pela Markestrat a partir de fontes diversas

Sementes1.552,22

Mudas1.605,45

Fertilizantes2.099,72

Corretivos156,63

Defensivos1.614,72

Combustíveis1.301,75

Energia elétrica1.885,14

E.P.I.s35,42

Equipamentos de irrigação659,80

Tratores134,88

Estufas95,60

Implementos9,47

Ferramentas e utensílios

16,96

11.167,32

Empresas de insumos, máquinas e equipamentos agrícolas (R$ milhões)

ANTES DAS FAZENDAS

R$ 11, 17 bilhões

Abóbora Cabotiá571,71

Abobrinha361,22

Alface1.338,52

Alho1.360,48

Batata5.549,56

Beterraba190,76

Cebola1.679,58

Cenoura610,78

Coentro2.004,08

Couve-Flor213,88

Pimentão701,40

Tomate de mesa2.380,93

Tomate indústria684,57

17.692,32

Produção agrícola (R$ milhões)

DENTRO DAS FAZENDAS

R$ 17,69 bilhões

Processados5.963,47

Minimamente processados747,57

6.709,44

Indústria de alimentos (R$ milhões)

in natura7.266,67

Processados1.214,76

8.480,76

Atacado (R$ milhões)

in natura10.094,61

Processados10.244,76

21.384,60

Varejo (R$ milhões)

Minimamente processados1.046,60

Food Service C

O

N

S

U

M

I

D

O

R

DEPOIS DA PORTEIRA

R$ 36,58 bilhões

Massa salarial Impostos Agregados

3.105,67 6.980,91

Operadores logísticos

329,53

Assessoria e consultoria em

gestão

54,90

Massa salarial, impostos e contribuições obrigatórias e agentes facilitadores (R$ milhões):

Laboratório e análises Associações e sindicatos

11,86 40,32

Assistência técnica e treinamentos

289,02

Seguro de máquinas e benfeitorias

67,78

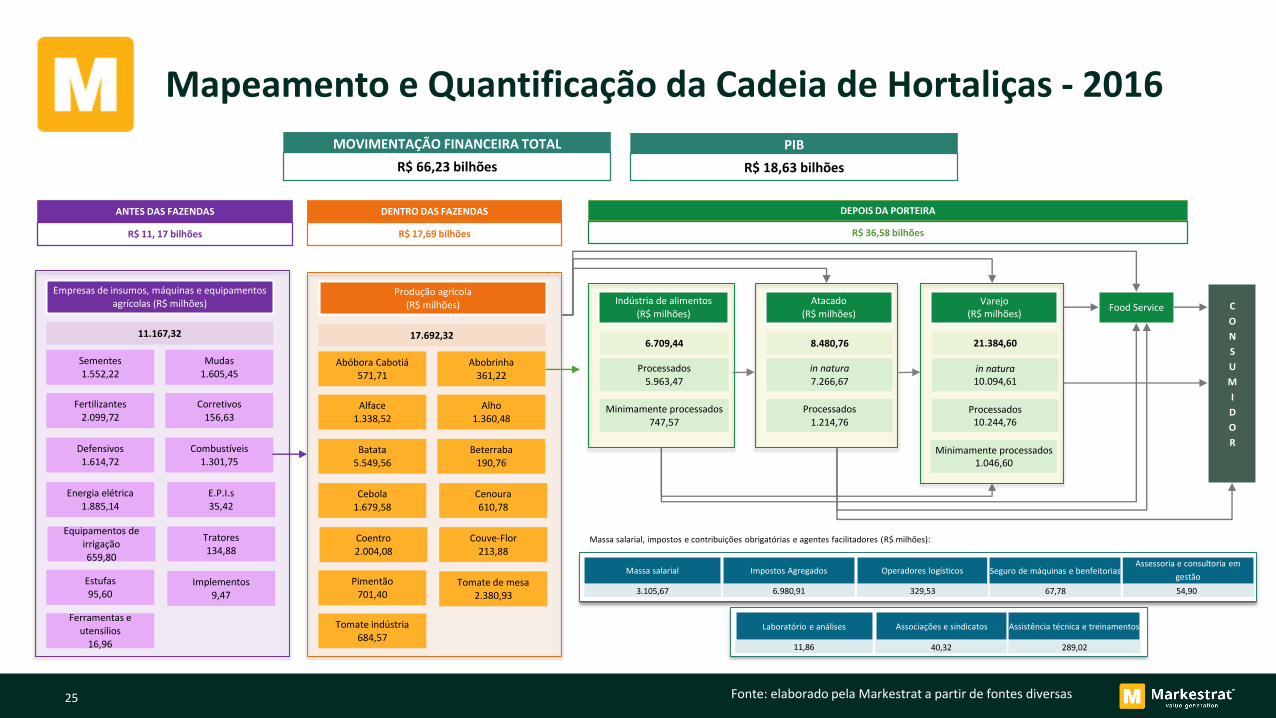

MOVIMENTAÇÃO FINANCEIRA TOTAL

R$ 66,23 bilhões

PIB

R$ 18,63 bilhões

26

Movimentação Financeira por Elo

MOVIMENTAÇÃO FINANCEIRA

ELO VALOR (R$ MILHÕES) REPRESENTATIVIDADE (%)

Antes das Fazendas 11.167,32 17%

Dentro das Fazendas 17.692,32 27%

Indústria de alimentos 6.709,44 10%

Distribuição 29.868,84 45%

Atacado 8.480,76 13%

Varejo 21.384,60 32%

Agentes Facilitadores 793,44 1%

TOTAL 66.231,36 100%

Fonte: elaborado pela Markestrat a partir de fontes diversas

27

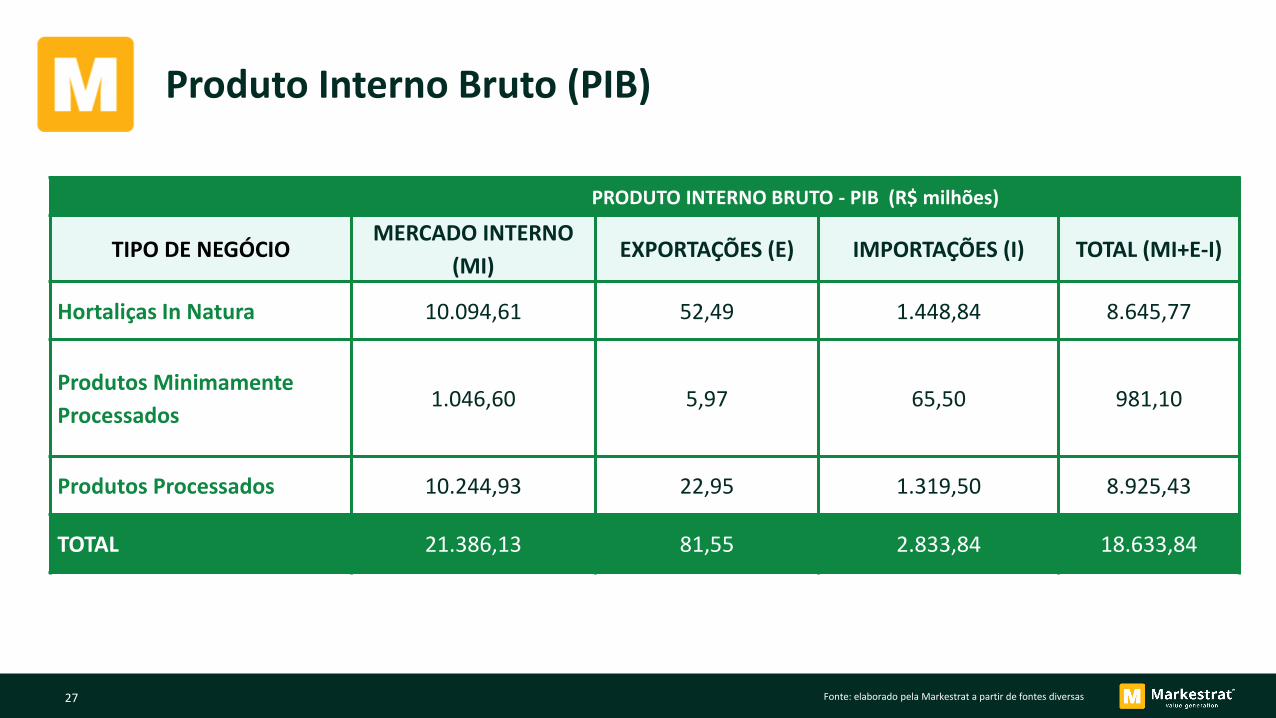

Produto Interno Bruto (PIB)

PRODUTO INTERNO BRUTO - PIB (R$ milhões)

TIPO DE NEGÓCIOMERCADO INTERNO

(MI)EXPORTAÇÕES (E) IMPORTAÇÕES (I) TOTAL (MI+E-I)

Hortaliças In Natura 10.094,61 52,49 1.448,84 8.645,77

Produtos Minimamente

Processados1.046,60 5,97 65,50 981,10

Produtos Processados 10.244,93 22,95 1.319,50 8.925,43

TOTAL 21.386,13 81,55 2.833,84 18.633,84

Fonte: elaborado pela Markestrat a partir de fontes diversas

28

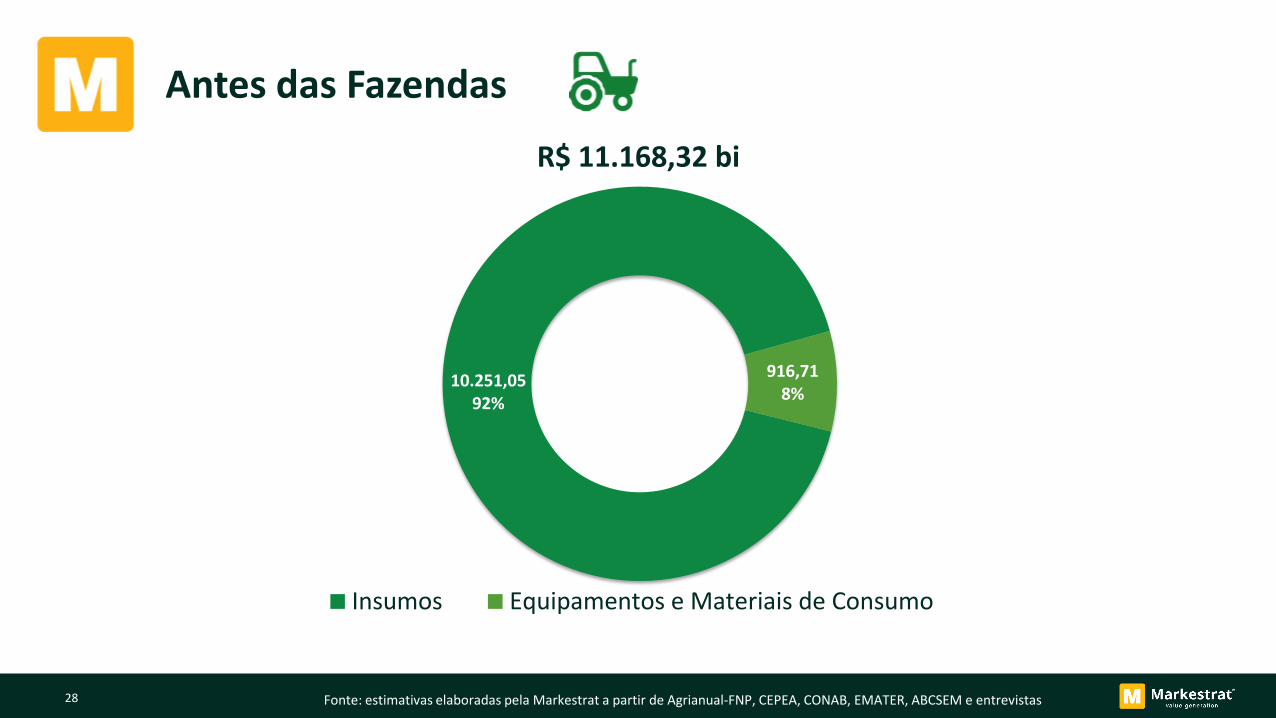

Antes das Fazendas

R$ 11.168,32 bi

10.251,0592%

916,718%

Insumos Equipamentos e Materiais de Consumo

Fonte: estimativas elaboradas pela Markestrat a partir de Agrianual-FNP, CEPEA, CONAB, EMATER, ABCSEM e entrevistas

29

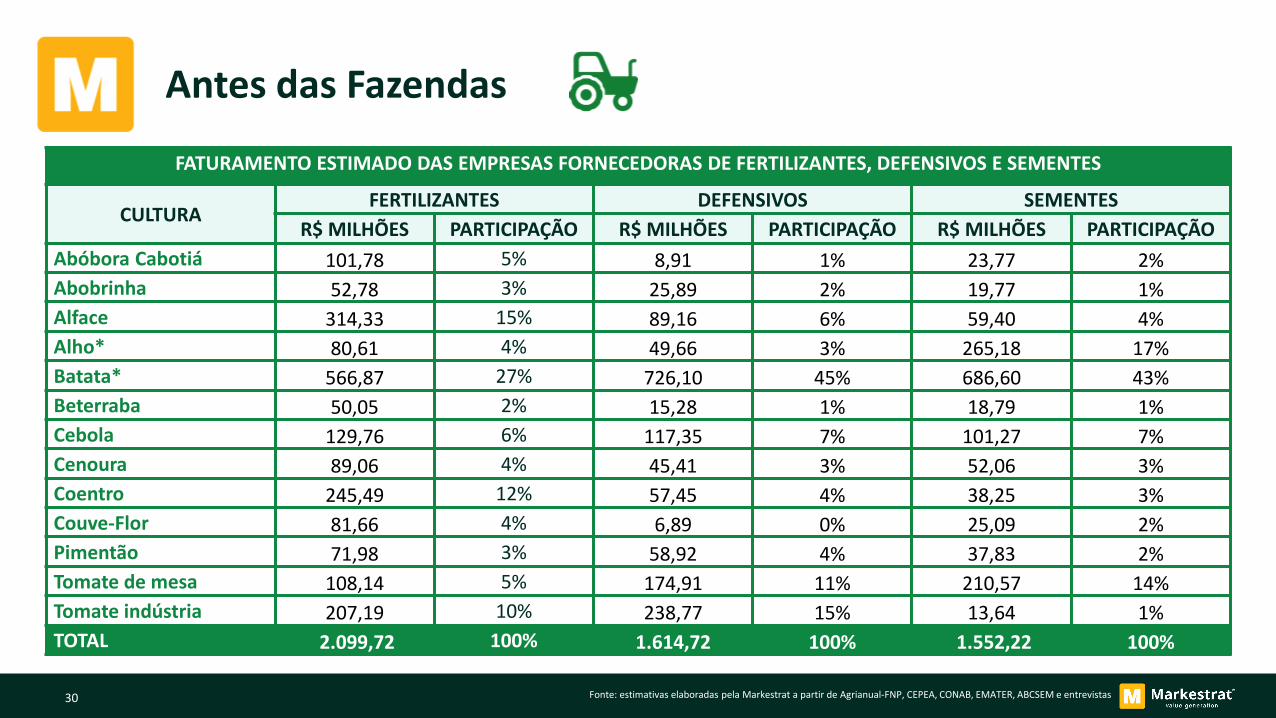

FATURAMENTO ESTIMADO DAS EMPRESAS FORNECEDORAS DE INSUMOS

INSUMO FATURAMENTO (R$ MILHÕES) REPRESENTATIVIDADE (%)

Fertilizantes 2.099,72 20,5%

Corretivos 156,63 1,5%

Defensivos 1.614,72 15,8%

E.P.I. 35,42 0,3%

Combustível 1.301,75 12,7%

Sementes 1.552,22 15,1%

Mudas 1.605,45 15,7%

Energia Elétrica 1.885,14 18,4%

TOTAL 10.251,05 100%

Antes das Fazendas

Fonte: estimativas elaboradas pela Markestrat a partir de Agrianual-FNP, CEPEA, CONAB, EMATER, ABCSEM e entrevistas

30

FATURAMENTO ESTIMADO DAS EMPRESAS FORNECEDORAS DE FERTILIZANTES, DEFENSIVOS E SEMENTES

CULTURAFERTILIZANTES DEFENSIVOS SEMENTES

R$ MILHÕES PARTICIPAÇÃO R$ MILHÕES PARTICIPAÇÃO R$ MILHÕES PARTICIPAÇÃO

Abóbora Cabotiá 101,78 5% 8,91 1% 23,77 2%

Abobrinha 52,78 3% 25,89 2% 19,77 1%

Alface 314,33 15% 89,16 6% 59,40 4%

Alho* 80,61 4% 49,66 3% 265,18 17%

Batata* 566,87 27% 726,10 45% 686,60 43%

Beterraba 50,05 2% 15,28 1% 18,79 1%

Cebola 129,76 6% 117,35 7% 101,27 7%

Cenoura 89,06 4% 45,41 3% 52,06 3%

Coentro 245,49 12% 57,45 4% 38,25 3%

Couve-Flor 81,66 4% 6,89 0% 25,09 2%

Pimentão 71,98 3% 58,92 4% 37,83 2%

Tomate de mesa 108,14 5% 174,91 11% 210,57 14%

Tomate indústria 207,19 10% 238,77 15% 13,64 1%

TOTAL 2.099,72 100% 1.614,72 100% 1.552,22 100%

Antes das Fazendas

Fonte: estimativas elaboradas pela Markestrat a partir de Agrianual-FNP, CEPEA, CONAB, EMATER, ABCSEM e entrevistas

31

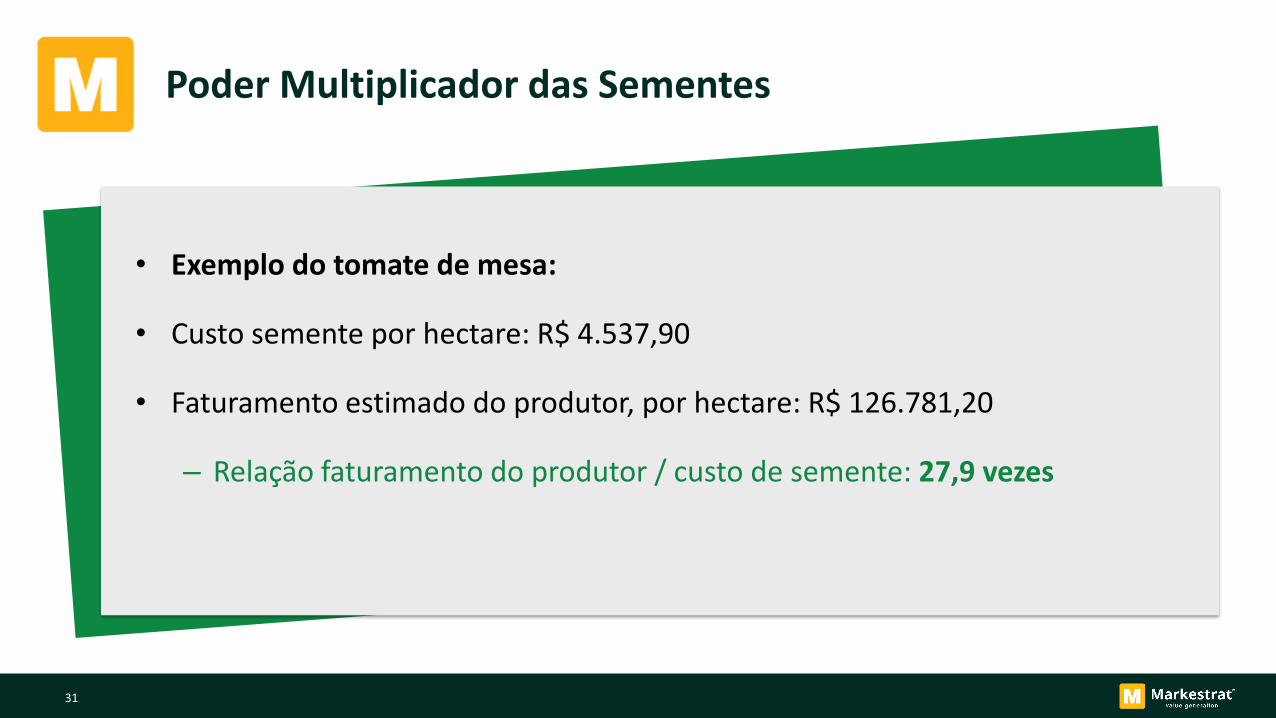

Poder Multiplicador das Sementes

• Exemplo do tomate de mesa:

• Custo semente por hectare: R$ 4.537,90

• Faturamento estimado do produtor, por hectare: R$ 126.781,20

– Relação faturamento do produtor / custo de semente: 27,9 vezes

32

FATURAMENTO DAS EMPRESAS FORNECEDORAS DE EQUIPAMENTO E ITENS DE INVESTIMENTO

Insumo Faturamento (R$ milhões) Representatividade (%)

Irrigação R$ 659,80 72%

Tratores R$ 134,88 15%

Implementos R$ 9,47 1%

Estufas R$ 95,60 10%

Ferramentas e utensílios R$ 16,96 2%

TOTAL R$ 916,71 100%

Antes das Fazendas

Fonte: estimativas elaboradas pela Markestrat a partir de Agrianual-FNP, CEPEA, CONAB, EMATER, ABCSEM e entrevistas

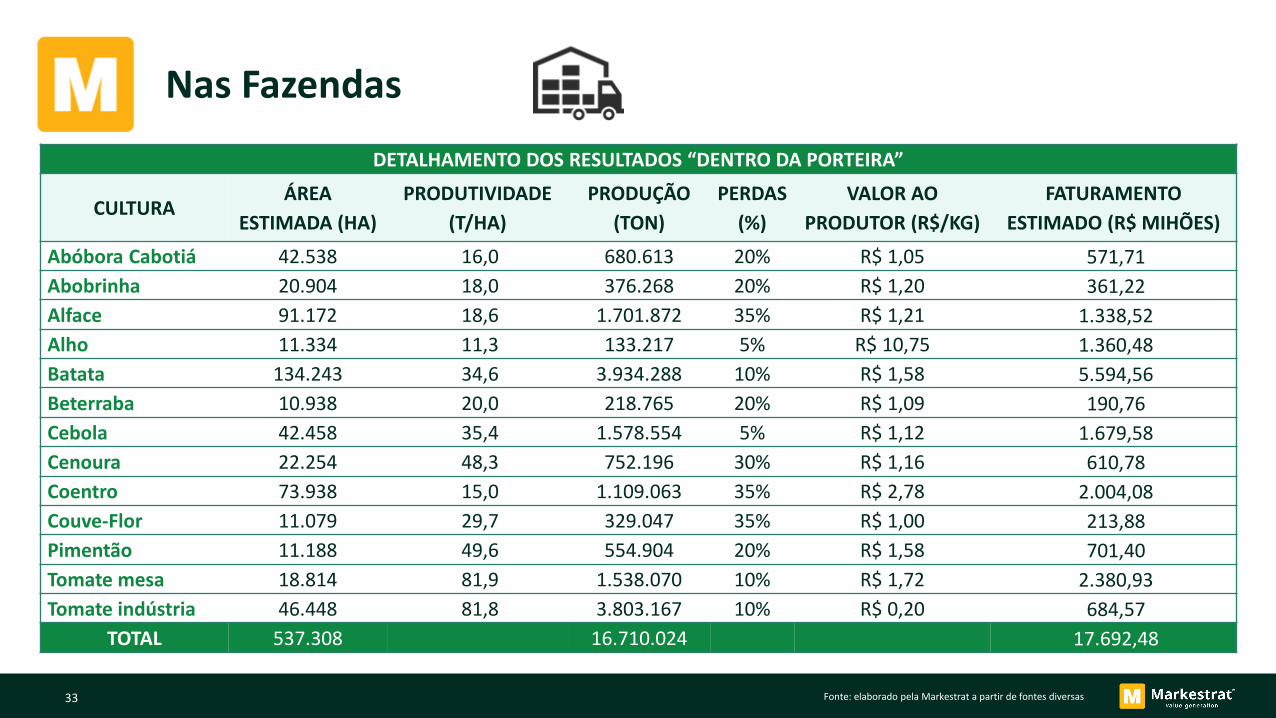

33

DETALHAMENTO DOS RESULTADOS “DENTRO DA PORTEIRA”

CULTURAÁREA

ESTIMADA (HA)

PRODUTIVIDADE

(T/HA)

PRODUÇÃO

(TON)

PERDAS

(%)

VALOR AO

PRODUTOR (R$/KG)

FATURAMENTO

ESTIMADO (R$ MIHÕES)

Abóbora Cabotiá 42.538 16,0 680.613 20% R$ 1,05 571,71

Abobrinha 20.904 18,0 376.268 20% R$ 1,20 361,22

Alface 91.172 18,6 1.701.872 35% R$ 1,21 1.338,52

Alho 11.334 11,3 133.217 5% R$ 10,75 1.360,48

Batata 134.243 34,6 3.934.288 10% R$ 1,58 5.594,56

Beterraba 10.938 20,0 218.765 20% R$ 1,09 190,76

Cebola 42.458 35,4 1.578.554 5% R$ 1,12 1.679,58

Cenoura 22.254 48,3 752.196 30% R$ 1,16 610,78

Coentro 73.938 15,0 1.109.063 35% R$ 2,78 2.004,08

Couve-Flor 11.079 29,7 329.047 35% R$ 1,00 213,88

Pimentão 11.188 49,6 554.904 20% R$ 1,58 701,40

Tomate mesa 18.814 81,9 1.538.070 10% R$ 1,72 2.380,93

Tomate indústria 46.448 81,8 3.803.167 10% R$ 0,20 684,57

TOTAL 537.308 16.710.024 17.692,48

Nas Fazendas

Fonte: elaborado pela Markestrat a partir de fontes diversas

34

Após as Fazendas

R$ 36.585,39

6.709,4418%

8.480,7623%

21.384,6059%

Indústria Atacado Varejo

Fonte: estimativas elaboradas pela Markestrat a partir de entrevistas com empresas processadoras de hortaliças e especialistas

35

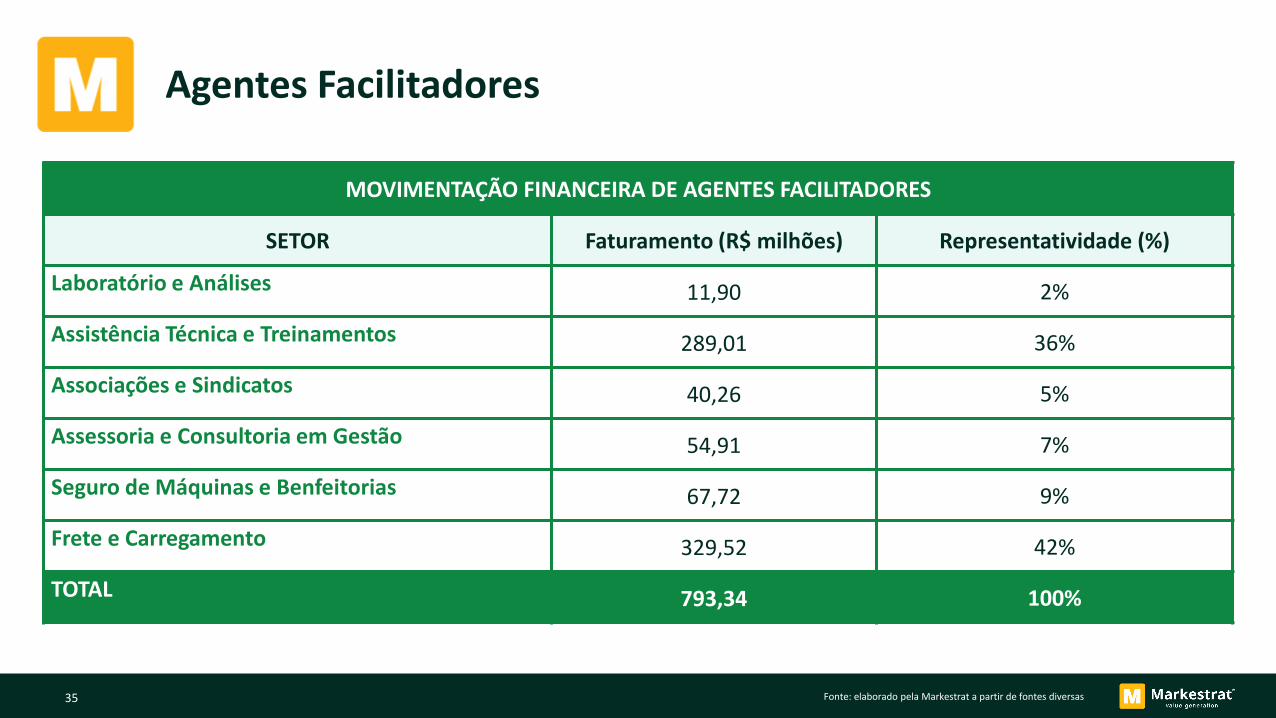

MOVIMENTAÇÃO FINANCEIRA DE AGENTES FACILITADORES

SETOR Faturamento (R$ milhões) Representatividade (%)

Laboratório e Análises 11,90 2%

Assistência Técnica e Treinamentos 289,01 36%

Associações e Sindicatos 40,26 5%

Assessoria e Consultoria em Gestão 54,91 7%

Seguro de Máquinas e Benfeitorias 67,72 9%

Frete e Carregamento 329,52 42%

TOTAL 793,34 100%

Agentes Facilitadores

Fonte: elaborado pela Markestrat a partir de fontes diversas

36

Mão de Obra

• Estimativa baseada nos custos de mão de obra: R$ 3,10 bi;

• Parte da mão de obra utilizada em hortaliças é familiar;

• Com base Abcsem (2012) – 2,4 trabalhadores por hectare:

– No escopo do estudo (537,3 mil ha): 1.289.539 trabalhadores;

– Para todas as hortaliças (834,1 mil ha): 2.001.926 trabalhadores.

37

Impostos

Total impostos sobre Vendas 9.058,40

Imposto Elos iniciais

Insumos Agrícolas 2.077,49

Equipamentos / Insumos Industriais -

Total 2.077,49

Impostos Agregados 6.980,91

Fonte: elaborada pelos autores

38

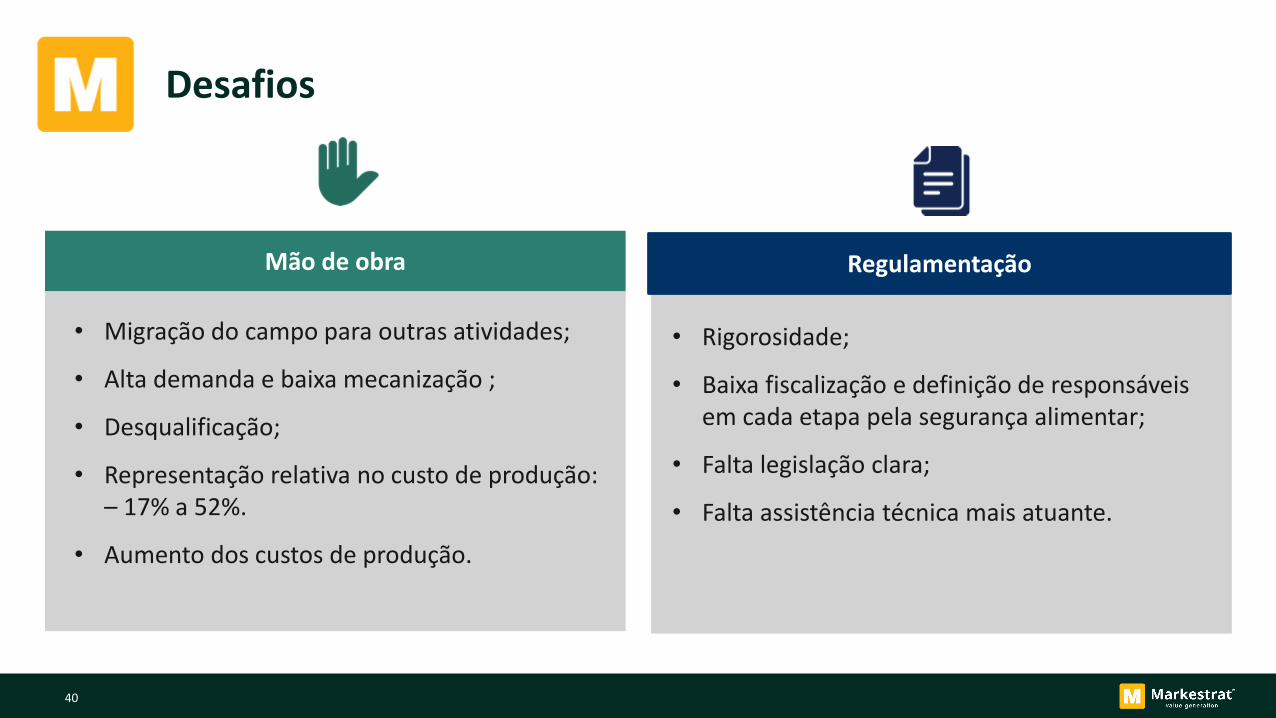

Desafios

Antes das Fazendas Nas Fazendas

• Produtos fitossanitários;

• Controle biológico;

• Novos produtos;

• Maquinas e equipamentos;

• Escala.

• Agricultura de precisão;

• Disponibilidade de agua;

• Mecanização;

• Concentração da produção;

• Tecnologia;

• Uso de smartphones;

• Estufas e climatização;

• Valorização da terra;

• Aplicação de produtos fitossanitários;

• Certificações;

• Capacitação do produtor;

• Venda direta e marca própria;

• Organização dos produtores;

• Mudanças climáticas.

39

Depois das Fazendas

Industria

• Fornecimento de produtos e padronização;

• Minimamente processados;• Produtos processados;• Comunicação.

Distribuição

• Frequência e qualidade dos produtos• Transporte;• Disputa por margens de

comercialização;• Consumo fora do lar;• Compra on-line;• Redes sociais;• Lojas próprias;• Custos logísticos;• Volatilidade nos preços.

Consumo

• Produtos embalados;• Padronização de hortaliças in natura;• Porções menores, individuais e praticas;• Produtos mais processados e saudáveis;• Orgânicos;• Marcas;• Preparo dos alimentos;• Rastreabilidade e segurança alimentar;• Responsabilidade social;• Gestão da informação.

Desafios

40

Desafios

RegulamentaçãoMão de obra

• Rigorosidade;

• Baixa fiscalização e definição de responsáveis em cada etapa pela segurança alimentar;

• Falta legislação clara;

• Falta assistência técnica mais atuante.

• Migração do campo para outras atividades;

• Alta demanda e baixa mecanização ;

• Desqualificação;

• Representação relativa no custo de produção: – 17% a 52%.

• Aumento dos custos de produção.

41

PROFIT (ECONECONOMIAOMIC APPROACH)

FONTE: PROF. DR. MARCOS FAVA NEVES

PLANET (ENVIRONMENTAL APPROACH)

PEOPLE (SOCIAL APPROACH)

MERCADOS DATECNOLOGIA / DIGITALIZAÇÃO

MERCADOSCIRCULARES

MERCADOS DOCOMPARTILHAMENTO

TRÊS MEGA MUDANÇAS IMPACTANDO AS CADEIAS AGROINDUSTRIAS (AGRONEGÓCIOS)

42 Fonte do Slide: Prof. Marcos Fava Neves

43

44

Morre o Hectare, Nasce o Metro Quadrado

NDVI

45

46

PROFIT (ECONECONOMIAOMIC APPROACH)

FONTE: PROF. DR. MARCOS FAVA NEVES

PLANET (ENVIRONMENTAL APPROACH)

PEOPLE (SOCIAL APPROACH)

MERCADOS DATECNOLOGIA / DIGITALIZAÇÃO

MERCADOSCIRCULARES

MERCADOS DOCOMPARTILHAMENTO

TRÊS MEGA MUDANÇAS IMPACTANDO AS CADEIAS AGROINDUSTRIAS (AGRONEGÓCIOS)

47

48

49

49

50

PROFIT (ECONECONOMIAOMIC APPROACH)

FONTE: PROF. DR. MARCOS FAVA NEVES

PLANET (ENVIRONMENTAL APPROACH)

PEOPLE (SOCIAL APPROACH)

MERCADOS DATECNOLOGIA / DIGITALIZAÇÃO

MERCADOSCIRCULARES

MERCADOS DOCOMPARTILHAMENTO

TRÊS MEGA MUDANÇAS IMPACTANDO AS CADEIAS AGROINDUSTRIAS (AGRONEGÓCIOS)

51

52

53

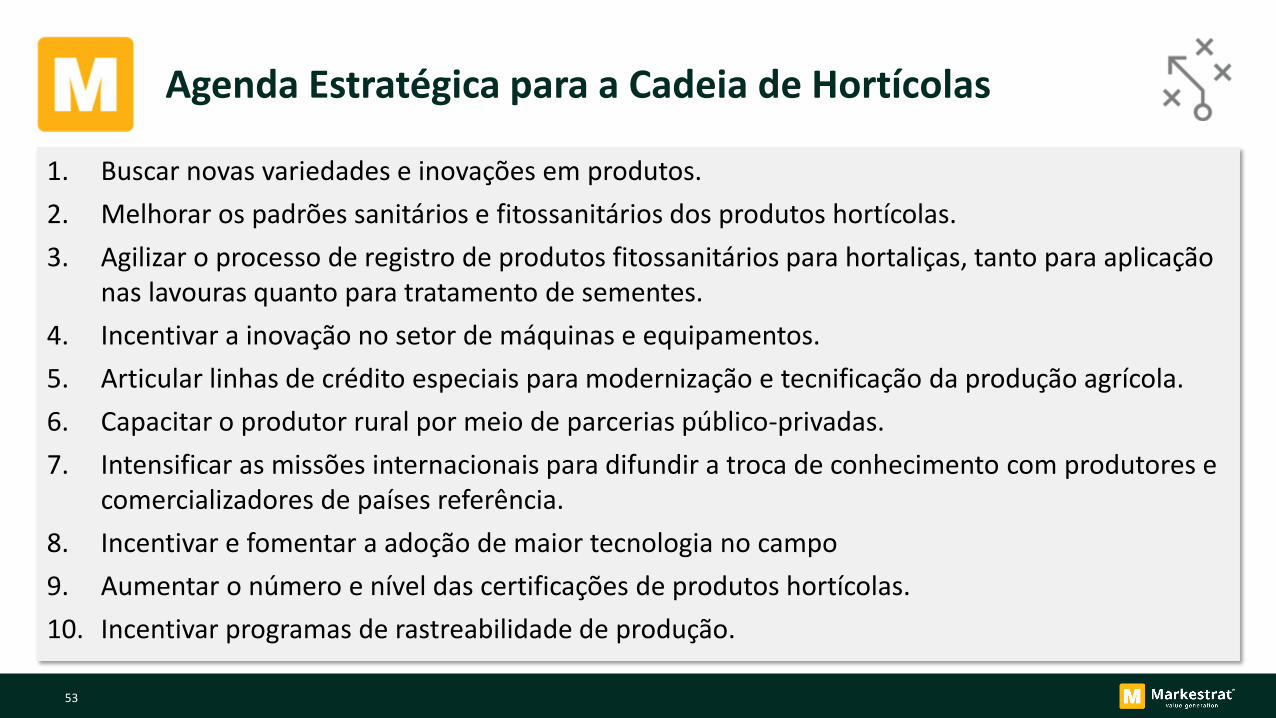

Agenda Estratégica para a Cadeia de Hortícolas

1. Buscar novas variedades e inovações em produtos.

2. Melhorar os padrões sanitários e fitossanitários dos produtos hortícolas.

3. Agilizar o processo de registro de produtos fitossanitários para hortaliças, tanto para aplicação nas lavouras quanto para tratamento de sementes.

4. Incentivar a inovação no setor de máquinas e equipamentos.

5. Articular linhas de crédito especiais para modernização e tecnificação da produção agrícola.

6. Capacitar o produtor rural por meio de parcerias público-privadas.

7. Intensificar as missões internacionais para difundir a troca de conhecimento com produtores e comercializadores de países referência.

8. Incentivar e fomentar a adoção de maior tecnologia no campo

9. Aumentar o número e nível das certificações de produtos hortícolas.

10. Incentivar programas de rastreabilidade de produção.

54

55

56

Uso dos Influenciadores

57

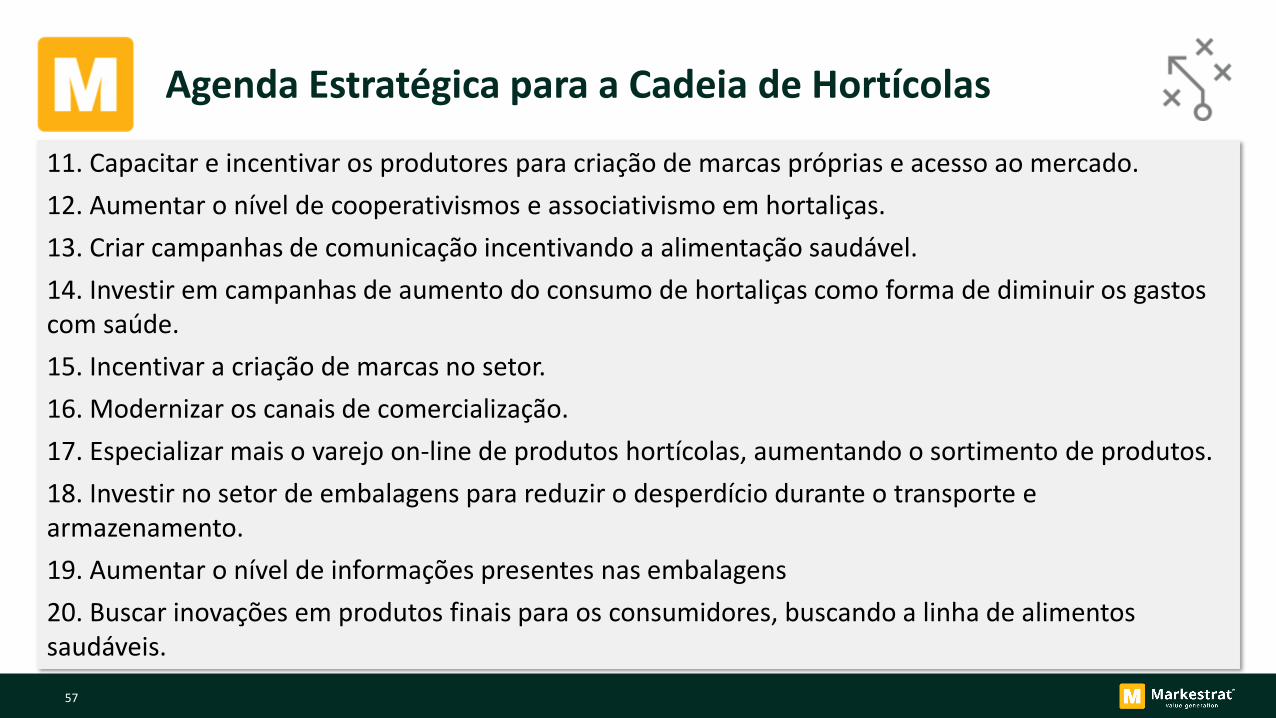

Agenda Estratégica para a Cadeia de Hortícolas

11. Capacitar e incentivar os produtores para criação de marcas próprias e acesso ao mercado.

12. Aumentar o nível de cooperativismos e associativismo em hortaliças.

13. Criar campanhas de comunicação incentivando a alimentação saudável.

14. Investir em campanhas de aumento do consumo de hortaliças como forma de diminuir os gastos com saúde.

15. Incentivar a criação de marcas no setor.

16. Modernizar os canais de comercialização.

17. Especializar mais o varejo on-line de produtos hortícolas, aumentando o sortimento de produtos.

18. Investir no setor de embalagens para reduzir o desperdício durante o transporte e armazenamento.

19. Aumentar o nível de informações presentes nas embalagens

20. Buscar inovações em produtos finais para os consumidores, buscando a linha de alimentos saudáveis.

58

59

60

61

62

63

64

65

66

Agenda Estratégica para a Cadeia de Hortícolas

21. Reduzir barreiras comerciais para impulsionar as exportações.

22. Adotar padrões de classificação condizentes com as exigências do mercado externo.

23. Reduzir os desperdícios e perdas em todas as etapas do processo produtivo.

24. Tonar mais ágil o processo de Análise de Riscos de Pragas (ARP) para autorização de importação de sementes de hortaliças de novas origens, que é extremamente moroso, demorando anos para sua aprovação.

25. Combater a pirataria de sementes, em especial em alguns segmentos, como o do pimentão, melão e melancia.

26. Atualizar a lista de pragas quarentenárias, evitando que lotes de sementes e mudas sejam destruídos ao entrar no Brasil devido à presença de pragas já existentes no País.

27. Reduzir o déficit de Agrônomos no Ministério da Agricultura, que deve aumentar com as aposentadorias previstas para os próximos 5 anos.

67

68

69

Obrigado!