![Avançada [Somente leitura] - teseconcursos.com.br§ada.pdf · Contabilidade Avançada Professor Claudio Zorzo. Patrimônio Líquido 2. Patrimônio Líquido • O patrimônio líquido](https://static.fdocumentos.tips/doc/165x107/5e069e148189b673e75a20cf/avanada-somente-leitura-adapdf-contabilidade-avanada-professor-claudio.jpg)

Prof. Claudio zorzo · •Análise dos riscos de auditoria •Seleção dos itens que serão...

604

Prof. Claudio zorzo AUDITORIA e ANÁLISE DAS “DC”

Transcript of Prof. Claudio zorzo · •Análise dos riscos de auditoria •Seleção dos itens que serão...

Prof. Claudio zorzo

AUDITORIA e ANÁLISE DAS “DC”

Conceito e modalidades de auditoria.

• O conceito de auditoria não tem sido unânime ou estático no decorrer dotempo, embora algumas definições conhecidas tenham uma aceitaçãorelativamente generalizada, contudo tem tem evoluído, refletindo não sóas mutações ocorridas no desenvolvimento das organizações e naponderação dos interesses de partes envolvidas, mas também nosobjetivos cada vez mais amplos que têm sido estabelecidos para ostrabalhos de auditoria.

4

• Se inicialmente era voltada para a descoberta de erros e fraudes, aauditoria evoluiu para outros objetivos, assumindo formas específicas eespecializadas, passando não só a focar sobre os fatos já passados, mastambém a ter uma função preventiva e orientadora, mais relacionada coma visão prospectiva de contribuir para o alcance de objetivos e para amelhoria do desempenho das organizações.

5

• Atualmente a auditoria está inserida no contexto dos trabalhos deasseguração.

Trabalho de asseguração é o trabalho no qual o auditor visaobter evidências apropriadas e suficientes para expressar suaconclusão, de forma a aumentar o grau de confiança dosusuários previstos sobre o resultado da mensuração ouavaliação do objeto, de acordo com os critérios que sejamaplicáveis.

• Todos os trabalhos de asseguração possuem pelo menos três partes:o auditor, a parte responsável e os usuários previstos. Dependendodas circunstâncias do trabalho, pode haver também a funçãoseparada de mensurador ou avaliador, ou a parte contratante.

• O resultado da mensuração ou avaliação do objeto é a informação que resulta daaplicação dos critérios ao objeto auditado. Por exemplo:

Demonstrações contábeis (resultado) resultam da mensuração da posição patrimoniale financeira da entidade, do desempenho e dos fluxos de caixa (objeto) ao aplicar aestrutura de relatórios financeiros aplicáveis (critério).

Conclusão sobre a eficácia do controle interno (resultado) decorre da avaliação daeficácia do processo de controle interno da entidade (objeto) ao aplicar os critériosaplicáveis.

Mensurações de desempenho específicas à entidade (resultado) decorrem damensuração de vários aspectos de desempenho (objeto) ao aplicar as metodologias demensuração aplicáveis (critério).

Declaração de gases de efeito estufa (resultado) decorre da mensuração das emissõesde gases de efeito estufa da entidade (objeto) ao aplicar o reconhecimento, mensuraçãoe apresentação de protocolos (critério).

Declaração sobre o cumprimento (resultado) decorre da avaliação do cumprimento daentidade (objeto) com, por exemplo, lei ou regulamento (critério).

• Os seguintes elementos caracterizam o trabalho de AUDITORIA:a) relação de três partes envolvendo o auditor independente, aparte responsável e os usuários previstos;b) objeto apropriado;c) critérios aplicáveis;d) evidências apropriadas e suficientes; ee) relatório de asseguração escrito no formato apropriado aotrabalho de asseguração razoável ou de asseguração limitada.

• Nem todos os trabalhos realizados por auditores são trabalhos deasseguração. Outros trabalhos frequentemente realizados incluem: trabalhos abrangidos pelas Normas de Serviços Correlatos (NBCsTSC, tais como procedimentos previamente acordados e trabalhos decompilação); elaboração de declarações de imposto de renda em que nenhumaconclusão de asseguração é expressa; trabalhos de consultoria (ou assessoria), tais como gerenciamento econsultorias tributárias.

• Um conceito de auditoria geralmente aceito, devido à sua amplitude, é oque a define como:

“Auditoria é o processo sistemático, documentado e independente de seavaliar objetivamente uma situação ou condição para determinar aextensão na qual critérios são atendidos, obter evidências quanto a esseatendimento e relatar os resultados dessa avaliação a um destinatáriopredeterminado”.

11

• Processo sistemático:

A auditoria é um processo de trabalho planejado (fases) e metódico(procedimentos), pautado em avaliações e finalizado com a comunicaçãode seus resultados.

12

• As principais fases de uma auditoria são:1) Planejamento e análise global2) Trabalho de campo – execução3) Opinião.

O auditor deve exercer julgamento profissional ao planejar e executar aauditoria.

13

• Análise geral• Avaliação do Controle interno• Análise dos riscos de auditoria• Seleção dos itens que serão testados• Elaboração do programa de auditoria

Planejamento

• Aplicação dos procedimentos de auditoria• Obtenção e análise das evidências• Elaboração dos arquivos de Papeis de trabalho• Elaboração do relatório parcial

Execução

• Discussão com a administração• Elaboração do relatório final

Opinião

14

AUDITORIA

• Processo documentado:

O processo de auditoria deve ser fundado em documentos epadronizado por meio de procedimentos específicos, de modo aassegurar a sua revisão e a manutenção das evidências obtidas.

15

Papéis de trabalho

• Processo independente:

A auditoria deve ser realizada por pessoas com independência emrelação às organizações, aos programas, aos processos, às atividades, aossistemas e aos objetos examinados para assegurar a objetividade e aimparcialidade dos julgamentos.

16

O auditor interno tem autonomia profissional

• O auditor deve planejar e executar a auditoria com ceticismoprofissional, reconhecendo que podem existir circunstâncias quecausam distorção nos documentos auditados.

• Avaliação objetiva:

Os fatos devem ser avaliados com a mente livre de vieses. A avaliação objetiva leva a julgamentos imparciais, estritamenteadequados às circunstâncias, precisos e refletem na confiança notrabalho do auditor.

18

Não fugir do objetivo da auditoria;

estabelecer critérios técnicos.

• A auditoria não é uma investigação oficial de suposto delito.• Portanto, o auditor não recebe poderes legais específicos, tais como opoder de busca, que podem ser necessários para tal investigação.

19

• Auditoria é o ato de confrontar a situação encontrada com o critériotécnico.

20

É a comparação entre o que foi feito com oque deveria ter sido feito.

• Situação ou condição encontrada:

O estado ou a situação existente do objeto da auditoria, encontrado peloauditor durante a execução do trabalho de auditoria. Reflete o que foi identificado, encontrado pelo auditor.

21

• Critério técnico: Referencial a partir do qual o auditor faz seus julgamentos em relação àsituação ou condição existente. Reflete como deveria ser a algo.

22

Critérios são referências usadas para mensurar ou avaliar o objeto. Os critérios podemser formais, por exemplo, na elaboração das demonstrações contábeis; e os critériospodem ser as normas internacionais de relatórios financeiros ou as normasinternacionais de contabilidade do setor público.

23

Sem critérios, os auditores não poderiam emitir uma opinião e osrelatórios resultantes poderiam ser considerados como parciais oualtamente subjetivos.

Sem critérios, os auditores não poderiam emitir uma opinião e osrelatórios resultantes poderiam ser considerados como parciais oualtamente subjetivos.

• A eventual discrepância entre a situação existente e o critériooriginará o achado de auditoria.

• O achado poderá ser positivo ou negativo e deverá ser provadopor meio de evidências.

24

• Evidências:

Elementos de comprovação da discrepância (ou não) entre a situação oucondição encontrada e o critério de auditoria.

25

São as provas da auditoria.

• Os trabalhos de auditoria são planejados e realizados com postura deceticismo profissional para obter evidências apropriadas e suficientes nocontexto do trabalho sobre o resultado obtido da mensuração ouavaliação do objeto de acordo com os critérios.

• O julgamento profissional deve ser exercido ao considerar amaterialidade, o risco do trabalho, bem como a quantidade e a qualidadedas evidências disponíveis ao planejar e realizar o trabalho,especialmente, ao determinar a natureza, a época e a extensão dosprocedimentos.

• Relato de resultados:

Os resultados de uma auditoria são relatados a um destinatáriopredeterminado, que normalmente não seja a parte responsável,por meio de um relatório, instrumento formal e técnico no qual oauditor comunica o objetivo, o escopo, a extensão e as limitações dotrabalho, os achados de auditoria, as avaliações, opiniões econclusões.

27

• Modalidades de auditorias:

a) Internab) Externa – Independente – Contábilc) Tributária ou fiscald) Governamental – Controladorias e Tribunais de Contas

28

Auditoria

Interna Processos

internos

Independente Demonstrações contábeis

Governamental Coisa pública

Tributária Planejamento fiscal

• Auditoria Interna • A Auditoria Interna compreende os exames, análises, avaliações,levantamentos e comprovações, metodologicamente estruturados para aavaliação da integridade, adequação, eficácia, eficiência e economicidadedos processos, dos sistemas de informações e de controles internosintegrados ao ambiente e de gerenciamento de riscos, com vistas a assistirà administração da entidade no cumprimento de seus objetivos.

30

• Conceitualmente podemos entender que a Auditoria Interna é umaatividade de avaliação financeira‐operacional e de assessoramento daadministração, voltada para o exame e verificação da adequação, eficiênciae eficácia dos sistemas de controle interno, bem como da qualidade do dasinformações e do desempenho das áreas em relação às atribuições e aosplanos, metas, objetivos e políticas definidos pela administração.

• A Auditoria Interna é exercida nas pessoas jurídicas de direito público,interno ou externo, e de direito privado.

São pessoas jurídicas de direito públicointerno a União; os Estados; osMunicípios; as autarquias e as demaisentidades de caráter público criadas porlei.

São pessoas jurídicasde direito públicoexterno os Estadosestrangeiros e todasas pessoas que foremregidas pelo direitointernacional público.

• Auditoria Independente ‐ Contábil• A auditoria das demonstrações contábeis constitui o conjunto deprocedimentos técnicos que tem por objetivo a emissão de uma opiniãosobre a sua adequação, consoante as Normas Brasileiras de Contabilidadee, no que for pertinente, a legislação específica.

33

• Auditoria independente examina os registros contábeis e financeiros de umaempresa, por meio de análises documentais e coleta de informaçõesreferentes aos controles do patrimônio, com o objetivo de obter elementoscomprobatórios suficientes que permitam opinar se os registros contábeisforam efetuados de acordo com as práticas contábeis adotadas no Brasil.

As NBC TAs exigem que o auditor obtenha segurança razoável deque as demonstrações contábeis como um todo estão livres dedistorção relevante, independentemente se causadas por fraudeou erro.

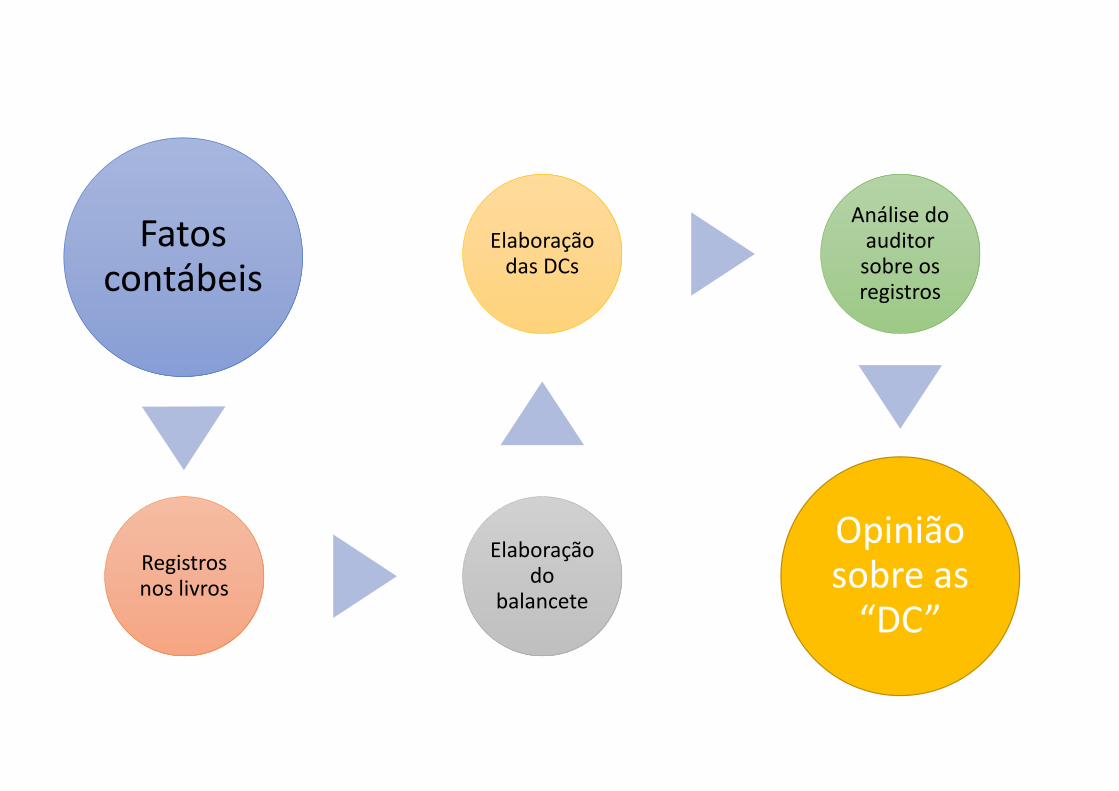

Fatos contábeis

Registros nos livros

Elaboração do

balancete

Elaboração das DCs

Análise do auditor sobre os registros

Opinião sobre as “DC”

• A auditoria é considerada independente pela necessidade de oauditor não ter relações com a auditada que possam afetar aexecução do trabalho ou até mesmo criar uma suspeição sobre oresultado alcançado.

O profissional envolvido deve ter total independênciajunto a auditada e autonomia em relação ao escopo dotrabalho.

• O “auditor independente” (pessoa física ou jurídica) é aquele queconduz o trabalho (geralmente o sócio responsável pelo trabalho ououtros membros da equipe, ou, conforme adequado, a firma),aplicando habilidades e técnicas de asseguração para obter segurançarazoável ou limitada, conforme adequado, sobre se a informação doobjeto está livre de distorções relevantes.

• Auditoria tributária ou fiscal• É conjunto de procedimentos técnicos, pautados em Leis e Normastécnicas, aplicados por servidores dos governos federal, estaduais emunicipais com objetivo de verificar se os impostos, taxas e contribuiçõesdevidos aos cofres públicos estão sendo reconhecidos e recolhidos emconformidade com a legislação pertinente, assim como outras funçõescorrelatas.

38

• A auditoria tributária tem por objetivo o exame e a avaliação deplanejamento tributário e a eficiência e eficácia dos procedimentos econtroles adotados para a operação, pagamento e recuperação deimpostos, taxas e quaisquer ônus de natureza fisco‐tributária queincida nas operações, bens e documentos da empresa.

• A auditoria tributária também tem a função de atuar como agentepreventivo e inibidor contra fraudes. Desta forma, ao realizar ostrabalhos, o auditor deve estar atento para a possibilidade de fraudes,erros e/ou atividades ilegais nos registros.

• Auditoria pública ou governamental• É o conjunto de técnicas que visa avaliar a gestão pública, pelos processos eresultados gerenciais, e a aplicação de recursos públicos por entidades dedireito público e privado, mediante a confrontação entre uma situaçãoencontrada com um determinado critério técnico, operacional ou legal.

41

• É o exame efetuado em entidades da administração direta e indireta,em funções, subfunções, programas, ações (projetos, atividades eoperações especiais), áreas, processos, ciclos operacionais, serviços,sistemas e sobre a guarda e aplicação de recursos públicos por outrosresponsáveis, em relação aos aspectos contábeis, orçamentários,financeiros, econômicos, patrimoniais e operacionais, assim comoacerca da confiabilidade do sistema de controle interno (SCI).

• É realizada por profissionais de auditoria governamental, porintermédio de levantamentos de informações, análises imparciais,avaliações independentes e apresentação de informações seguras,devidamente consubstanciadas em evidências, segundo oscritérios de legalidade, legitimidade, economicidade, eficiência,eficácia, efetividade, equidade, ética, transparência e proteção domeio ambiente, além de observar a probidade administrativa e aresponsabilidade social dos gestores da coisa pública.

AUDITORIAINTERNA

NBC TI 01

• A Resolução CFC n.º 1.329/11 alterou a resolução CFC n.º 986/03na sigla e a numeração da norma de auditoria interna de NBC T 12para NBC TI 01.

• A norma do CFC trata da atividade e dos procedimentos de AuditoriaInterna Contábil.

Deve ser um contador

• A Auditoria Interna é exercida nas pessoas jurídicas de direitopúblico, interno ou externo, e de direito privado.

São pessoas jurídicas de direito públicointerno a União; os Estados; os Municípios;as autarquias e as demais entidades decaráter público criadas por lei.

São pessoas jurídicas de direitopúblico externo os Estadosestrangeiros e todas as pessoasque forem regidas pelo direitointernacional público.

• Conceito

Compreende os exames, análises, avaliações, levantamentos ecomprovações, metodologicamente estruturados para a avaliação daintegridade, adequação, eficácia, eficiência e economicidade dosprocessos, dos sistemas de informações e de controles internosintegrados ao ambiente e de gerenciamento de riscos.

• Conceitualmente podemos entender que a Auditoria Interna é umaatividade de avaliação financeira‐operacional e de assessoramento daadministração, voltada para o exame e verificação da adequação,eficiência e eficácia dos sistemas de controle interno, bem como daqualidade do das informações e do desempenho das áreas em relaçãoàs atribuições e aos planos, metas, objetivos e políticas definidos pelaadministração.

• Objeto

Processos e procedimentos internos, sistema de controle interno,sistema de informação, programa de gerenciamento de risco.

• O sistema de controles internos compreende o plano de organizaçãoe o conjunto integrado de método e procedimentos adotados pelaentidade na proteção do seu patrimônio, promoção da confiabilidadee tempestividade dos seus registros e demonstrações contábeis, e dasua eficácia operacional.

• O “Internal Control – Integrated Framework” ou COSO I define ocontrole interno como um processo conduzido pelo conselho deadministração, pela administração e pelo corpo de empregados deuma organização, com a finalidade de possibilitar uma garantiarazoável quanto à realização dos objetivos nas seguintes categorias:

a) Eficácia e eficiência das operações;b) Confiabilidade das demonstrações financeiras;c) Conformidade com leis e regulamentos cabíveis

Conselho de administração

PresidênciaExecutivo

diretoria diretoria diretoria

Comitê de auditoria

Auditoria interna

• Para o auditor quanto melhor o controle implantado, mais segurançaele terá com relação aos exames que está efetuando e os dadosapresentados.

O auditor interno faz parte docontrole interno.

• Objetivo

Assessorar a administração no atingimento dos objetivos por meio delevantamentos, análises, comprovações, informações e pareceres.

• Finalidade

Agregar valor ao resultado da organização, apresentando subsídiospara o aperfeiçoamento dos processos, da gestão e dos controlesinternos, por meio da recomendação de soluções para as não‐conformidades apontadas nos relatórios.

• Campo de atuação O campo de atuação da Auditoria Interna estende‐se por todos osserviços, programas, operações e controles existentes na entidade.

Não deve haver limitação, no âmbito da empresa, para atuação daauditoria interna.

O auditor interno deve ter acesso a todas as áreas e informaçõesrelacionadas com o seu trabalho.

• Naquelas áreas cuja tecnologia desconhece, no todo ou em parte, oauditor interno deve utilizar o trabalho de especialistas, internos ouexternos, a fim de entender o processo, para poder avaliá‐lo e julgá‐lo,possibilitando, assim, que seu relatório seja emitido corretamente.

As atividades da função de auditoria interna podem incluir um oumais dos itens a seguir:

a) Monitoramento do controle internob) Exame das informações contábeis e operacionaisc) Revisão das atividades operacionaisd) Revisão da conformidade com leis e regulamentose) Gestão de riscof) Governança

•Monitoramento do controle interno

A função de auditoria interna pode receber responsabilidadesespecíficas de revisão dos controles, monitoramento de sua operaçãoe recomendação de melhorias nos mesmos.

• Exame das informações contábeis e operacionais

A função de auditoria interna pode ser responsável por revisar osmeios usados para identificar, mensurar, classificar e reportarinformações contábeis e operacionais e fazer indagações específicassobre itens individuais, incluindo o teste detalhado de transações,saldos e procedimentos.

• Revisão das atividades operacionais

A função de auditoria interna pode ser responsável por revisar aeconomia, eficiência e eficácia das atividades operacionais, incluindoas atividades não financeiras de uma entidade.

• Revisão da conformidade com leis e regulamentos

A função de auditoria interna pode ser responsável por revisar aconformidade com leis, regulamentos e outros requerimentosexternos e com políticas e normas da administração e outrosrequerimentos internos.

• Gestão de risco

A função de auditoria interna pode ajudar a organização mediante aidentificação e avaliação das exposições significativas a riscos e acontribuição para a melhoria da gestão de risco e dos sistemas decontrole.

• Governança

A função de auditoria interna pode avaliar o processo de governançaquanto à realização de seus objetivos de ética e valores, administraçãode desempenho e prestação de contas, comunicando informaçõessobre risco e controle para as áreas adequadas da organização, e daeficácia da comunicação entre as pessoas responsáveis pelagovernança, os auditores internos e independentes e a administração.

Auditoria interna

Contábil Fatos e registros contábeis Contador

Operacional Atividade fim

Sistemas PED – sistemas eletrônicos

Gestão Desempenho administrativo

Qualidade Efetividade da entidade

• Independência Possui independência parcial em relação à entidade, pois deveatender as expectativas externadas pela administração quanto ao seutrabalhoNa execução dos trabalhos deve ter independência total, ou seja, temautonomia profissional.

Autonomia é diferente deindependência.

• Obrigatoriedadea) Instituições financeirasb) Seguradorasc) Fundos de pensãoe) Entidades da administração federal indireta

• Planejamento

• O planejamento do trabalho da Auditoria Interna compreende osexames preliminares das áreas, atividades, produtos e processos, paradefinir a amplitude e a época do trabalho a ser realizado, de acordocom as diretrizes estabelecidas pela administração da entidade.

• O planejamento deve ser documentado e os programas de trabalhoformalmente preparados, detalhando‐se o que for necessário àcompreensão dos procedimentos que serão aplicados, em termos denatureza, oportunidade, extensão, equipe técnica e uso deespecialistas.

• A principal diferença do planejamento para o programa de trabalho éque o programa é específico, aborda um assunto, uma transação ouum saldo enquanto que o planejamento representa uma diretriz geral,é mais abrangente.

• Quando o auditor está executando o seu trabalho de campo ele estáaplicando o programa de auditoria, que está previsto no planejamentoinicial.

• O planejamento deve considerar os fatores relevantes na execução dostrabalhos, especialmente os seguintes:

a) O conhecimento detalhado das atividades operacionais e dos sistemascontábil e de controles internos e seu grau de confiabilidade daentidade;

b) O conhecimento detalhado da política e dos instrumentos de gestãode riscos da entidade;

c) A natureza, a oportunidade e a extensão dos procedimentos deauditoria interna a serem aplicados, alinhados com a política degestão de riscos da entidade;

d) A existência de entidades associadas, filiais e partes relacionadas queestejam no âmbito dos trabalhos da Auditoria Interna;

e) O uso do trabalho de especialistas;f) O risco de auditoria quer pelo volume ou complexidade das

transações e operações;g) O conhecimento do resultado e das providências tomadas em relação

a trabalhos anteriores, semelhantes ou relacionados;h) As orientações e expectativas externadas pela administração aos

auditores internos; ei) Conhecimento da Missão e Objetivos Estratégicos da entidade.

• Risco de auditoria

• Risco de auditoria é à possibilidade de não se atingir, de formasatisfatória, o objetivo dos trabalhos.

• A análise dos riscos da auditoria Interna deve ser feita na fase deplanejamento dos trabalhos.

É a possibilidade de o auditor errar

• Na análise dos “RA” devem ser considerados, principalmente, osseguintes aspectos:

a) a verificação e a comunicação de eventuais limitações ao alcance dosprocedimentos da Auditoria Interna, a serem aplicados, considerandoo volume ou a complexidade das transações e das operações;

b) a extensão da responsabilidade do auditor interno no uso dostrabalhos de especialistas.

• O risco de auditoria é dividido em inerente, de controle e de detecção.Risco inerente, que é o risco que se origina da natureza própria daconta ou tipo de operação analisada;Risco de controle, que consiste na incapacidade do sistema decontrole interno de evitar ou detectar oportunamente uma distorção;Risco de detecção, é o risco de que erros importantes,individualmente ou em conjunto com outros, não sejam detectadospelos procedimentos aplicados pelo auditor.

• Basicamente, o auditor interno deve determinar e valorizar os riscosinerentes e de controle, e planejar procedimentos de auditoria para orisco de detecção.

• Ao definir os testes e procedimentos técnicos que irá aplicar, o auditordeve determinar meios para selecionar os itens a serem testados quesejam eficazes para o cumprimento dos procedimentos de auditoria.

Os meios à disposição do auditor para a seleção de itens a seremtestados são:a) seleção de todos os itens – censo (exame de 100%);b) seleção de itens específicos; ec) amostragem de auditoria.

• Assim, o auditor interno PODE utilizar amostragem como forma deseleção dos itens que serão examinados.

Ao usar método de amostragem, estatística ou não, deve ser projetadae selecionada uma amostra que possa proporcionar evidência deauditoria suficiente e apropriada.

Procedimentos de auditoria

• Os procedimentos da auditoria interna constituem exames einvestigações, incluindo testes de observância e testes substantivos,que permitem ao auditor interno obter subsídios suficientes parafundamentar suas conclusões e recomendações à administração daentidade.

• Os testes de observância visam à obtenção de razoável segurança deque os controles internos estabelecidos pela administração estão emefetivo funcionamento, inclusive quanto ao seu cumprimento pelosfuncionários e administradores da entidade.

• Os testes substantivos visam à obtenção de evidência quanto àsuficiência, exatidão e validade dos dados produzidos pelos sistemasde informação da entidade.

• Na aplicação dos testes de observância devem ser considerados osseguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;b) observação – acompanhamento de processo ou procedimentoquando de sua execução; e

c) investigação e confirmação – obtenção de informações perantepessoas físicas ou jurídicas conhecedoras das transações e dasoperações, dentro ou fora da entidade.

• Partindo dos conceitos apresentados e da prática da auditoria éimportante entender que o auditor interno aplica na essência do seutrabalho os testes de observância.

• A própria norma de auditoria interna destaca que “ao aplicar os testesde observância o auditor interno deve considerar os seguintesprocedimentos”.

• As informações que fundamentam os resultados da auditoriainterna são denominadas de “evidências”, que devem sersuficientes, fidedignas, relevantes e úteis, de modo a fornecerbase sólida para as conclusões e recomendações à administraçãoda entidade.

Constituem a prova que a auditoriaprecisa obter.

a) a informação suficiente é aquela que é factual e convincente, de talforma que uma pessoa prudente e informada possa entendê‐la damesma forma que o auditor interno;

b) a informação adequada é aquela que, sendo confiável, propicia amelhor evidência alcançável, por meio do uso apropriado dastécnicas de Auditoria Interna;

c) a informação relevante é a que dá suporte às conclusões e àsrecomendações da auditoria interna;

d) a informação útil é a que auxilia a entidade a atingir suas metas.

• As fontes de informação que o auditor utilizou para embasar a suaevidência podem ser primárias ou secundárias.

a) As fontes primárias são aquelas nas quais a equipe tem controle sobrea forma de coleta dos dados. Por exemplo, entrevistas, circularização,observação direta e anotações originárias de uma visita da equipe àsinstalações da empresa.

b) As fontes secundárias são aquelas coletadas e sistematizadas poroutros, como, por exemplo: Registros contábeis e administrativos, empapel ou em meio magnético; legislação, normas ou procedimentos;documentos oficiais, como notas fiscais, memorandos, ofícios,inventários.

A auditoria deve ser estruturada e formalizada em “PT”• Os papéis de trabalho podem ser elaborados em meio físico oueletrônico, e devem ser organizados e arquivados de forma sistemáticae racional.

• Os PT constituem documentos e registros dos fatos, informações eprovas obtidas no curso da auditoria, a fim de evidenciar os examesrealizados e dar suporte à sua opinião, críticas, sugestões erecomendações.

Empresa CZ BP 31/12/17 Disponível Saldo apresentado:Caixa – 20.000Bancos – 300.000

Confirmado:Caixa – 20.000Bancos – 320.000 (A1.1)

PT A1Elaborado por: JoãoRevisado por: Maria

Empresa CZ BP 31/12/17 BancosCEF – 120.000BB – 200.000

Nota:A diferença verificada na conta banco éreferente ao cheque no. 0567 do BB emitido em23 de dezembro de 2017, que até a data do BPnão havia sido compensado.

PT A1.1Elaborado por: JoãoRevisado por: Maria

• Os PTs devem ter abrangência e grau de detalhe suficientes parapropiciarem a compreensão do planejamento, da natureza, daoportunidade e da extensão dos procedimentos de auditoria internaaplicados, bem como do julgamento exercido e do suporte dasconclusões alcançadas.

Análises, demonstrações ou quaisquer outrosdocumentos devem ter sua integridade verificadasempre que forem anexados aos papéis de trabalho.

Deve ter na equipe um profissional com conhecimento em PED• A utilização de processamento eletrônico de dados pela entidaderequer que exista, na equipe de auditoria interna, profissional comconhecimento suficiente sobre a tecnologia da informação e ossistemas de informação utilizados de forma a implementar os própriosprocedimentos ou, se for o caso, orientar, supervisionar e revisar ostrabalhos de especialistas.

O auditor deve adotar procedimentos para assegurar se ascontingências ativas e passivas relevantes estão identificadas e são deconhecimento da “ADM”

Contingências ativas e passivas são fatos decorrentes de processosjudiciais e extrajudiciais, reivindicações e reclamações, bem como delançamentos de tributos e de contribuições em disputa.

Deve assessorar a administração na prevenção de fraudes e errosa) O termo “fraude” aplica‐se a ato intencional de omissão e/oumanipulação de transações e operações, adulteração de documentos,registros, relatórios, informações e demonstrações contábeis, tantoem termos físicos quanto monetários.

b) O termo “erro” aplica‐se a ato não‐intencional de omissão,desatenção, desconhecimento ou má interpretação de fatos naelaboração de registros, informações e demonstrações contábeis, bemcomo de transações e operações da entidade, tanto em termos físicosquanto monetários.

Surgiu da necessidade de um acompanhamento mais profundo epermanente sobre as ações e processos internosAvalia a adequação e eficiência dos controles estabelecidos pelaadministraçãoAnalisa a integridade e confiabilidade das informações e registrosapresentadosApresenta sugestões para correção de problemas organizacionaisDeve manter sigilo sobre as informações obtidas, mesmo após ovínculo com a empresa

Elabora o PAAAint, que deve ser aprovado pela administraçãoPresta apoio ao conselho fiscal quando solicitadoAcompanha o cumprimento das recomendações decorrentes detrabalhos de auditorias externaDeve estar vinculado a mais alta “ADM”O auditor interno pode ser um contador

Emite sua opinião por meio de um relatório

O relatório deve ser redigido com objetividade e imparcialidade, deforma a expressar, claramente, suas conclusões, recomendações eprovidências a serem tomadas pela administração da entidade.

Deve abordar, no mínimo, os seguintes aspectos:

a) O objetivo e a extensão dos trabalhos;b) A metodologia adotada;c) Os principais procedimentos de auditoria aplicados e sua extensão;d) Eventuais limitações ao alcance dos procedimentos de auditoria;e) A descrição dos fatos constatados e as evidências encontradas;f) Os riscos associados aos fatos constatados; eg) As conclusões e recomendações resultantes dos fatos constatados.

Quando identificar irregularidade que necessite de providênciasimediatas deve informar a administração, de forma reservada, e pormeio de um relatório parcial.Este relatório normalmente é emitido quando no decorrer dostrabalhos foi constatada uma inconformidade e o auditor quer levar oassunto a conhecimento da administração para que ela tome asmedidas corretivas e as providencias cabíveis.

• O trabalho do auditor interno culmina com a elaboração do seu relatório.No entanto, é importante efetuar a monitorização da implementação dasrecomendações por meio de da realização do follow‐up.

• O Follow‐up esta diretamente relacionado com o monitoramento sobre aimplementação das recomendações apresentadas.

Follow up é uma expressão em inglês quesignifica acompanhar ou fazer o acompanhamento.

AUDITORIAINDEPENDENTE

• Auditoria independente examina os registros contábeis efinanceiros de uma empresa, por meio de análises documentaise coleta de informações referentes aos controles do patrimônio,com o objetivo de obter elementos comprobatórios suficientesque permitam opinar se os registros contábeis foram efetuadosde acordo com as práticas contábeis adotadas no Brasil.

Auditoria é o conjunto de exames, metodologicamenteestruturado, executado por profissional competente, que visaconfirmar a exatidão de algo, mediante um confronto entre oplanejado e o executado.

Fatos contábeis

Registros nos livros

Elaboração do

balancete

Elaboração das DCs

Análise do auditor sobre os registros

Opinião sobre as “DC”

O trabalho AUDITORIAL compreende o conjunto de todos os elementos decontrole do patrimônio da auditada, representado pelos registros contábeis,papéis, documentos, fichas, arquivos e relatóriosque comprovem a veracidade e a fidedignidade dos registros ea legitimidade dos atos da administração.

• Os seguintes elementos são partes integrantes do trabalho deauditoria:• O auditor independente, a parte auditada e os usuáriosprevistos;

• Objeto da auditoria;• Documentação, critérios e procedimentos aplicáveis;• Evidências e provas apropriadas e suficientes; e• Relatório de auditoria escrito no formato apropriado aotrabalho.

• Na linguagem profissional e de mercado, fazer auditoria significacomparar práticas operacionalizadas com procedimentosnormatizados e previamente estabelecidos, compreendendo oexame de documentos, livros e registros, inspeções e obtençãode informações e confirmações, objetivando mensurar a exatidãodesses registros e das demonstrações contábeis delesdecorrentes.

• A auditoria é considerada independente pela necessidade de oauditor não ter relações com a auditada que possam afetar aexecução do trabalho ou até mesmo criar uma suspeição sobre oresultado alcançado.

O profissional envolvido deve ter totalindependência junto a auditada eautonomia em relação ao escopo dotrabalho.

• O Conselho Federal de Contabilidade (CFC) emite normastécnicas de auditoria (NBCs TA) e normas profissionais (NBCsPA).

• Quando a norma se referir aos trabalhos de auditoria, as NBCs TAdevem ser atendidas, uma vez que os trabalhos devem estar emconsonância com as normas brasileiras de auditoria que sãosimilares às normas internacionais de auditoria, conhecidas pelasigla ISA.

• Todavia quando esta norma se referir aos profissionais ou àsfirmas de auditoria, além das NBCs TA, as NBCs PA e asexigências éticas relevantes também devem ser observadas.

• Na ausência de disposições específicas, prevalecem as práticas jáconsagradas pela Profissão Contábil, formalizadas ou não pelosseus organismos próprios.

• Os exames são efetuados de acordo com as normas de auditoriausualmente aceitas, as NBC Tas – normas brasileiras decontabilidade técnica de auditoria.

As NBC TAs são escritas nocontexto de uma auditoria dedemonstrações contábeis porum auditor.

É responsabilidade doauditor garantircumprimento com todas asobrigações legais,regulatórias eprofissionais.

• A NBC TA 200 R1 – trata das responsabilidades gerais do auditorindependente na condução de uma auditoria de demonstraçõescontábeis em conformidade com NBC TAs.

A letra R mais o númerorepresenta quantas vezes anorma foi revisada.

• Contempla os seguintes aspectos:Objetivos Gerais do AuditorNatureza e alcance de uma auditoria para possibilitar ao auditorindependente o cumprimento desses objetivosAlcance, autoridade e estrutura das NBC TA s eresponsabilidades gerais do auditor independente aplicáveis emtodas as auditorias.

• Devido a restrição do objeto do trabalho, a opinião do auditornão assegura a viabilidade futura da entidade, nem atesta aeficiência ou eficácia com a qual a administração conduziu osnegócios da entidade.

O auditor examina os relatóriosfinanceiros da auditada ‐ asdemonstrações contábeis

• Firma de auditoria é um único profissional ou sociedade depessoas que atuam como auditor independente.

Não precisater quadro técnico

Sócios

Diretores

Supervisores

Encarregado da auditoria

Assistentes pleno e júnior

• Sócio encarregado do trabalho é o sócio ou outra pessoa nafirma responsável pelo trabalho e sua execução, e pelo relatórioque é emitido em nome da firma.

Sócio: administra a empresa, negocia internamentee externamente, representa a empresa nos órgãosreguladores, e é responsável pelo relatório deauditoria.

• Equipe de trabalho ‐ o sócio e o quadro técnico envolvidos notrabalho e quaisquer pessoas contratadas pela firma ou uma firmada mesma rede para executar procedimentos do trabalho. Issoexclui especialistas externos contratados pela firma.

• Quadro técnico são profissionais, exceto sócios, incluindoquaisquer especialistas empregado da firma.

Grupo multidisciplinar

• Relatório financeiro aplicável à auditada.

Objeto da auditoria

As demonstrações contábeis fazem parte doconjunto de relatórios financeiros elaborados

• Estrutura de relatório financeiro aplicável é a estruturaadotada pela administração na elaboração dasdemonstrações contábeis, que é aceitável em vista danatureza da entidade e do objetivo das demonstraçõescontábeis ou que seja exigida por lei ou regulamento.

A responsabilidade pela elaboração das DC é da

administração.

• Administração é a pessoa com responsabilidade executiva pelacondução das operações da entidade. Para algumas entidades, comono Brasil, a administração inclui alguns ou todos os responsáveis pelagovernança, por exemplo, membros executivos de um conselho degovernança, ou sócio‐diretor.

• As demonstrações contábeis podem ser elaboradas parasatisfazer:

a) as necessidades de informação financeira comuns de um amploleque de usuários (isto é, “demonstrações contábeis para finsgerais”); oub) as necessidades de informação financeira de usuáriosespecíficos (isto é, “demonstrações contábeis para propósitosespeciais”).

• Em alguns casos, a estrutura de relatório financeiro podeabranger normas de informação contábil estabelecidas pororganização normatizadora autorizada ou por exigênciaslegislativas ou regulamentares.

Objetivo da auditoria

• Aumentar o grau de confiança por parte dos usuários dasinformações.

Isso é alcançado mediante a expressão de uma opiniãopelo auditor sobre se as demonstrações contábeisforam elaboradas, em todos os aspectos relevantes, emconformidade com uma estrutura de relatóriofinanceiro aplicável.

• Entre os usuários das demonstrações contábeis incluem‐seinvestidores atuais e potenciais, empregados, credores porempréstimos, fornecedores e outros credores comerciais,clientes, governos e suas agências e o público.

• Eles usam as demonstrações contábeis para satisfazer algumasdas suas diversas necessidades de informação.

• A opinião expressa pelo auditor é se as demonstrações contábeisrefletem, adequadamente, a situação econômico‐financeira dopatrimônio, o resultado de suas operações, as mutações de seupatrimônio líquido e os seus fluxos de caixa correspondentes aoperíodo examinado.

• Como base para a opinião do auditor, as NBCs TA exigem que eleobtenha segurança razoável de que as demonstrações contábeiscomo um todo estão livres de distorção relevante,independentemente se causadas por fraude ou erro.

Esse nível é conseguido quando o auditor obtém evidência deauditoria apropriada e suficiente para reduzir a um nívelaceitavelmente baixo o risco de auditoria (isto é, o risco de queo auditor expresse uma opinião inadequada quando asdemonstrações contábeis contiverem distorção relevante).

É objetivo do auditora) obter segurança razoável de que as demonstrações contábeiscomo um todo estão livres de distorção relevante,independentemente se causadas por fraude ou erro, possibilitandoassim que o auditor expresse sua opinião sobre se as demonstraçõescontábeis foram elaboradas, em todos os aspectos relevantes, emconformidade com a estrutura de relatório financeiro aplicável; eb) apresentar relatório sobre as demonstrações contábeis ecomunicar‐se como exigido pelas NBCs TA, em conformidade com asconstatações do auditor.

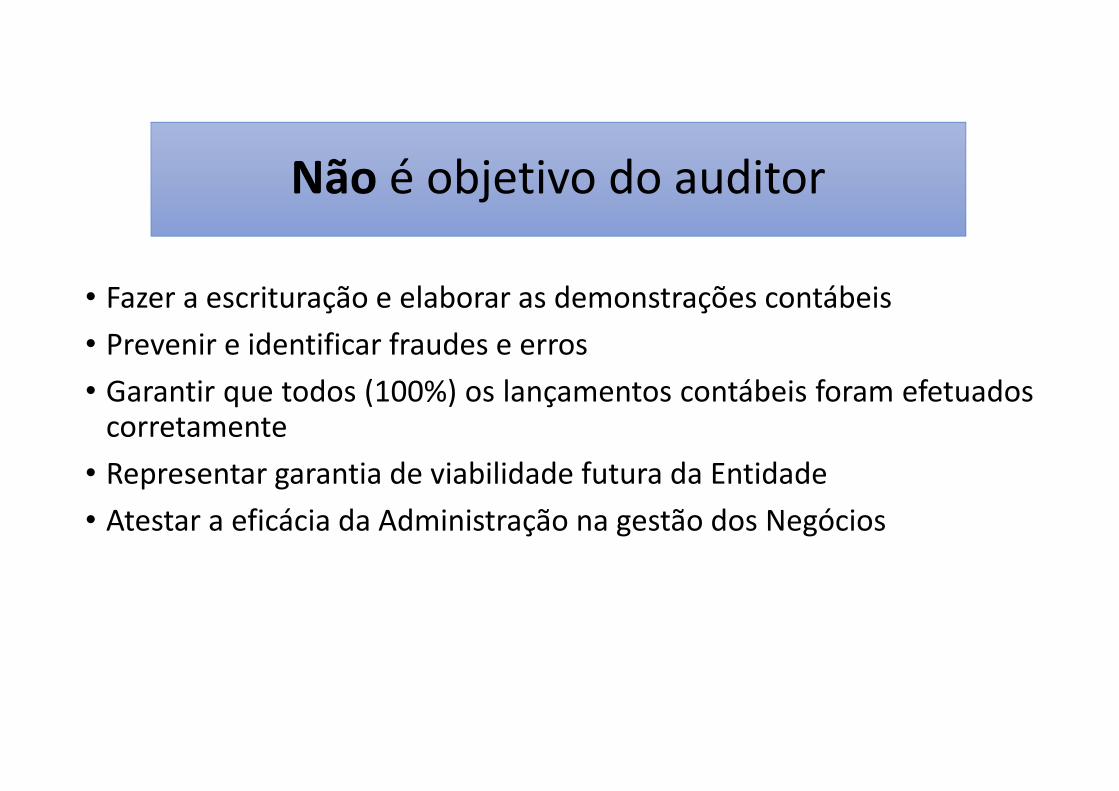

Não é objetivo do auditor

• Fazer a escrituração e elaborar as demonstrações contábeis• Prevenir e identificar fraudes e erros• Garantir que todos (100%) os lançamentos contábeis foram efetuadoscorretamente

• Representar garantia de viabilidade futura da Entidade• Atestar a eficácia da Administração na gestão dos Negócios

• O auditor não pode obter segurança absoluta de que asdemonstrações contábeis estão livres de distorção relevante devido afraude ou erro.

• Isso porque uma auditoria tem limitações inerentes que originam‐sede:

a. Natureza das informações financeiras; b. Natureza dos procedimentos de auditoria; e c. Necessidade de que a auditoria seja conduzida dentro de um período

de tempo e a um custo razoáveis.

• A auditoria contábil encontra suas limitações no momento em que asinconsistências detectadas assumem um caráter não contábil, ou seja,abrangem, além dos controles patrimoniais, outros aspectos, tais comoprodução, pesquisas ou atividade operacional. Estes problemasnormalmente são detectados em uma auditoria operacional, administrativae ainda na auditoria de projetos.

Finalidade da auditoria

• Comprovar a exatidão e a fidedignidade dos registros einformações contábeis e administrativas apresentadas.

• O auditor independente examina os fatos que deram origem àsinformações apresentadas nas demonstrações contábeis.

Os exames são feito por meiode testes e procedimentos deauditoria, que levantarão asinformações que servirão debase para formular a opiniãofinal.

Fatos contábeis

Registros nos livros

Elaboração do

balancete

Elaboração das DCs

Análise do auditor sobre os registros

Opinião sobre as “DC”

Profissional de auditoria

• O auditor independente deve ser um contador, ou seja, umbacharel em ciências contábeis com registro no CRC.

• O contador, na função de auditor independente, para assumir aresponsabilidade por uma auditoria das demonstraçõescontábeis, deve ter conhecimento da atividade da entidadeauditada, de forma suficiente para que lhe seja possívelidentificar e compreender as transações realizadas e as práticascontábeis aplicadas, que possam ter efeitos relevantes sobre aposição patrimonial e financeira da entidade.

• Antes de aceitar o trabalho, o auditor deverá obterconhecimento preliminar da atividade da entidade a serauditada, mediante avaliação junto à administração, da estruturaorganizacional, da complexidade das operações, e do grau deexigência requerido para a realização do trabalho de auditoria,de modo a poder avaliar se está capacitado a assumir aresponsabilidade pelo trabalho a ser realizado.

• O auditor deve recusar os serviços sempre que reconhecer nãoestar adequadamente capacitado para desenvolvê‐los,contemplada a utilização de especialistas noutras áreas, em faceda especialização requerida e dos objetivos do contratante.

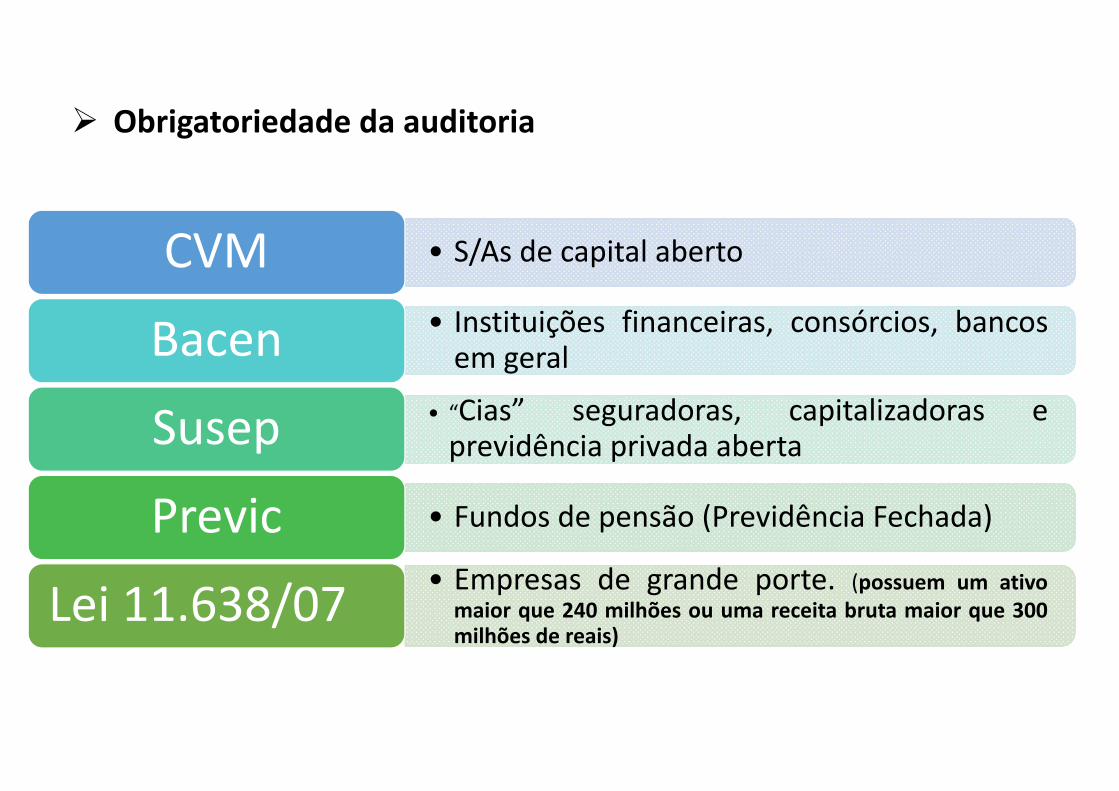

Obrigatoriedade da auditoria

• S/As de capital abertoCVM• Instituições financeiras, consórcios, bancosem geralBacen

• “Cias” seguradoras, capitalizadoras eprevidência privada abertaSusep

• Fundos de pensão (Previdência Fechada)Previc• Empresas de grande porte. (possuem um ativo

maior que 240 milhões ou uma receita bruta maior que 300milhões de reais)

Lei 11.638/07

Planejamento da auditoria

NBCTA 300 R1 – 19/08/16 – Planejamento da auditoria

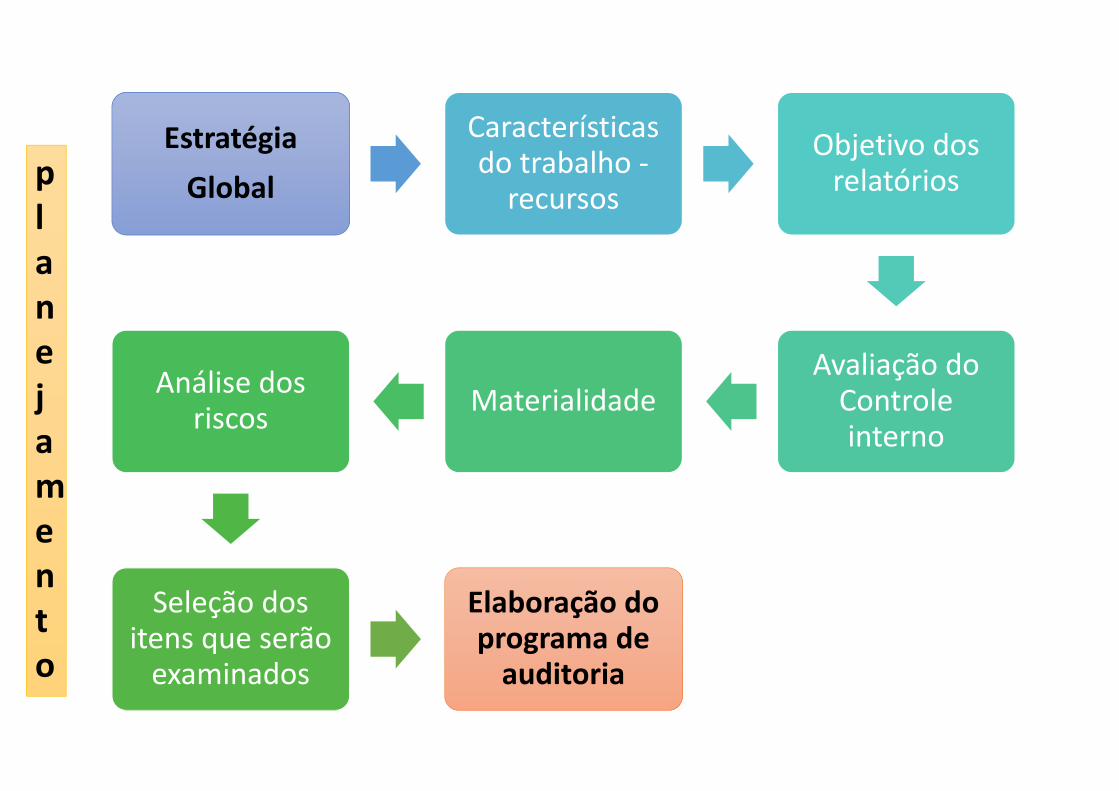

• O planejamento da auditoria é a fase onde o auditor estabelece aestratégia global para o trabalho e o desenvolvimento de plano deauditoria.

Planejamento não é uma fase isolada da auditoria,mas um processo contínuo e iterativo, que muitasvezes começa logo após (ou em conexão com) aconclusão da auditoria anterior, continuando até aconclusão do trabalho de auditoria atual.

• A essência do planejamento é estabelecer os objetivos dos trabalhos,o que será feito, como será feito, quem irá fazer e quando serãoaplicados os procedimentos de auditoria que serão relacionados noplano de auditoria.

• O planejamento é a fase que envolve mais atenção e esmero porparte do auditor.

EstratégiaGlobal

Características do trabalho ‐recursos

Objetivo dos relatórios

Avaliação do Controle interno

MaterialidadeAnálise dos riscos

Seleção dos itens que serão examinados

Elaboração do programa de auditoria

planejamento

Um planejamento é benéfico de várias maneiras, inclusive para:

• auxiliar o auditor a dedicar atenção apropriada às áreas importantes da auditoria;

• auxiliar o auditor a identificar e resolver tempestivamente problemas potenciais;

• auxiliar o auditor a organizar adequadamente o trabalho de auditoria para que sejarealizado de forma eficaz e eficiente;

• auxiliar na seleção dos membros da equipe de trabalho com níveis apropriados decapacidade e competência para responderem aos riscos esperados e na alocaçãoapropriada de tarefas;

• facilitar a direção e a supervisão dos membros da equipe de trabalho e a revisãodo seu trabalho;

• auxiliar, se for o caso, na coordenação do trabalho realizado por outros auditores eespecialistas.

• O auditor deve realizar as seguintes atividades antes de começar os trabalhos de auditoria:

a) aplicar procedimentos exigidos para à aceitação do cliente, docontrole de qualidade e da formação da equipe de auditoria; eb) entrar em contato com o auditor antecessor, caso haja mudança de auditores, de acordo com os requisitos éticos pertinentes.

Pré‐auditoria

Pré‐auditoria: Conhecimento do auditado formação da equipe avaliação da competência avaliação da independência honorários carta proposta – Concordância com os termos da auditoria contrato de trabalho

No planejamento o auditor deve: Determinar a materialidade para auditoria; Conhecer os riscos de auditoria e identificar áreas importantes daempresa;

Conhecer a natureza, oportunidade e extensão dos procedimentos deauditoria a serem aplicados;

Tomar conhecimento da existência de entidades associadas, filiais,partes relacionadas;

Verificar a necessidade do trabalho de outros auditores e do auditorinterno;

Conhecer detalhadamente as práticas contábeis adotadas pelaentidade e as alterações procedidas em relação ao exercício anterior;

Conhecer o sistema contábil e de controle interno da entidade e seugrau de confiabilidade.

Caso ocorra uma situação não abrangida nas normas, oauditor deverá adotar as práticas já consagradas pelaprofissão contábil, formalizadas ou não, pelos organismosreguladores.

• Uma vez definida a estratégia global de auditoria, já pode serdesenvolvido plano de auditoria para tratar dos diversos temasidentificados na estratégia global de auditoria, levando‐se em conta anecessidade de atingir os objetivos da auditoria por meio do usoeficiente dos recursos do auditor.

• A definição da estratégia global de auditoria e o plano de auditoriadetalhado não são necessariamente processos isolados ou sequenciais,estando intimamente relacionados, uma vez que as mudanças em umpodem resultar em mudanças no outro.

• O plano de auditoria é mais detalhado que a estratégia global deauditoria visto que inclui a natureza, a época e a extensão dosprocedimentos de auditoria a serem realizados pelos membros daequipe de trabalho.

O programa será a trilha a serseguida pelo auditor, sendo umalista de sequências das ações doauditor e de sua equipe naaplicação dos procedimentos deauditoria.

• O planejamento desses procedimentos de auditoria ocorre no decursoda auditoria, à medida que o plano de auditoria para o trabalho édesenvolvido.

• Por exemplo, o planejamento dos procedimentos de avaliação de riscosocorre na fase inicial de auditoria. Entretanto, o planejamento danatureza, da época e da extensão de procedimentos específicosadicionais de auditoria depende do resultado dessa avaliação de riscos.

• Além disso, o auditor pode iniciar a execução de procedimentosadicionais de auditoria para alguns tipos de operação, saldos de conta edivulgação antes de planejar todos os procedimentos adicionais deauditoria.

• O auditor pode optar por discutir esses elementos do planejamentocom a administração da entidade, de forma a facilitar a condução e ogerenciamento do trabalho de auditoria (por exemplo, coordenar algunsdos procedimentos de auditoria planejados com o trabalho do pessoalda entidade).

• Apesar de normalmente essas discussões ocorrerem, a estratégia globalde auditoria e o plano de auditoria continuam sendo deresponsabilidade do auditor.

Na discussão de temas incluídos na estratégia global deauditoria ou no plano de auditoria deve‐se atentar para nãocomprometer a eficácia dessa auditoria.

• Em decorrência de imprevistos, mudanças nas condições ou naevidência de auditoria obtida na aplicação de procedimentos deauditoria, o auditor pode ter que modificar a estratégia global e o planode auditoria e, portanto, a natureza, a época e a extensão dosprocedimentos adicionais de auditoria planejados, considerando arevisão dos riscos avaliados.

Pode ser o caso de informação identificada pelo auditor que diferesignificativamente da informação disponível quando o auditor planejouos procedimentos de auditoria. Por exemplo, evidência de auditoriaobtida por meio da aplicação de procedimentos substantivos pode sercontraditória à evidência de auditoria obtida por meio de testes decontrole.

• A finalidade e o objetivo do planejamento da auditoria não mudam casoa auditoria seja inicial ou em trabalho recorrente.

• Entretanto, no caso de auditoria inicial, o auditor pode ter a necessidadede estender as atividades de planejamento por falta da experiênciaanterior que é normalmente utilizada durante o planejamento dostrabalhos.

Trabalho de auditoria inicial é um trabalho em que:a) as demonstrações contábeis do período anterior não foramauditadas; oub) as demonstrações contábeis do período anterior foramauditadas por outro auditor independente.

• O auditor deve obter evidência de auditoria apropriada e suficientesobre se os saldos iniciais contêm distorções que afetam de formarelevante as demonstrações contábeis do período corrente por meiode:

a) determinação se os saldos finais do período anterior foramcorretamente transferidos para o período corrente ou, quandoapropriado, se foram corrigidos;b) determinação se os saldos iniciais refletem a aplicação de políticascontábeis apropriadas; ec) realização de um ou mais dos seguintes procedimentos:

i) no caso de as demonstrações contábeis do exercício anterior teremsido auditadas, revisar os papéis de trabalho do auditor independenteantecessor para obter evidência com relação aos saldos iniciais;ii) avaliar se os procedimentos de auditoria executados no períodocorrente fornecem evidência relevante para os saldos iniciais; ouiii) executar procedimentos de auditoria específicos para obter evidênciacom relação aos saldos iniciais.

• Saldos iniciais são os saldos contábeis existentes no início do período.Os saldos iniciais baseiam‐se nos saldos finais do período anterior erefletem os efeitos de transações e eventos de períodos anteriores epolíticas contábeis aplicadas no período anterior.

• Os saldos iniciais incluem, também, assuntos existentes no início doperíodo, que precisam ser divulgados, tais como contingências ecompromissos.

Avaliação do Controle Interno

NBCTA 265 ‐ 03/12/09 ‐ Deficiência decontrole interno

Controle interno

• É o plano de organização e o conjunto de métodos e procedimentosadotados pela empresa na proteção de seu patrimônio, promovendoa confiabilidade e tempestividade dos seus registros e demonstraçõescontábeis, a conformidade às normas e leis, bem como a sua eficáciaoperacional.

• Controle é uma ação tomada com o propósito de certificar‐se de que algose cumpra de acordo com o que foi planejado.

• Controle só tem significado e relevância quando é estabelecido paragarantir o cumprimento de um objetivo definido e só faz sentido se houverriscos de que esse objetivo não venha a ser alcançado.

Risco é qualquerevento que possaimpedir ou dificultaro alcance de umobjetivo.

Objetivo é o que sedeseja alcançar; o quefoi definido noplanejamento.

• Controle interno, controles internos e sistema ou estrutura decontrole(s) interno(s) são expressões sinônimas, utilizadas parareferir‐se ao processo composto pelas regras de estruturaorganizacional e pelo conjunto de políticas e procedimentos adotadospor uma organização para a vigilância, fiscalização, verificação emonitoramento, que permite prever, observar, dirigir ou governar oseventos que possam impactar na consecução de seus objetivos.

• É um processo organizacional de responsabilidade da própria gestão,adotado com o objetivo de assegurar uma razoável garantia de queos objetivos da organização sejam atingidos.

• Sistema/estrutura de Controle Interno significa:“Conjunto de unidades técnicas articuladas orientadas para odesempenho das atribuições de controle interno indicados naConstituição e normatizados em cada nível de operações”.

• A unidade de controle interno, quando existente na organização, é parteda gestão e do sistema ou da estrutura de controle interno da própriaentidade.

• Tem o papel de assessorar gestores, com seu conhecimentoespecializado, na definição de estratégias para gerenciamento de riscos,na identificação e avaliação destes e na definição, implantação e nomonitoramento de controles internos adequados para mitigá‐los.

• A auditoria interna, que não deve ser confundida com controleinterno ou com unidade de ou do controle interno, é um controle daprópria gestão que tem por atribuição medir e avaliar a eficiência eeficácia de outros controles.

• Importa destacar que não cabe à auditoria interna estabelecerestratégias para gerenciamento de riscos ou controles internos paramitigá‐los, pois estas são atividades próprias dos gestores. Cabe‐lheavaliar a qualidade desses processos.

COSO

• O COSO® (Committee of Sponsoring Organizations of the TreadwayCommission) (Comitê das Organizações Patrocinadoras da ComissãoTreadway).

• O COSO é uma organização privada, sem fins lucrativos, dedicada amelhoria dos relatórios financeiros, sobretudo pela aplicação ecumprimento dos controles internos e é patrocinado pela cinco dasprincipais associações de classe de profissionais ligados à áreafinanceira nos EUA.

165

• Foi criado em 1985, nos Estados Unidos, inicialmente como a NationalCommission on Fraudulent Financial Reporting (Comissão Nacionalsobre Fraudes em Relatórios Financeiros).

• A criação da comissão foi uma iniciativa independente, para estudaras causas da ocorrência de fraudes em relatóriosfinanceiros/contábeis. Esta comissão era composta porrepresentantes das principais associações de classe de profissionaisligados à área financeira.

166

• Atualmente o COSO é patrocinado por cinco das principaisassociações de classe de profissionais ligados à área financeira nosEstados Unidos, a saber: AICPA: American Institute of Certified Public Accounts ‐ InstitutoAmericano de Contadores Públicos Certificados AAA: American Accounting Association ‐ Associação Americana deContadores FEI: Financial Executives Internacional ‐ Executivos Financeiros IIA: The Insititute of Internal Auditors ‐ Instituto dos Auditores IMA: Institute of Management Accountants‐ Instituto dosContadores Gerenciais

167

• O COSO 1 trata da Internal Control – Integrated Framework paraajudar empresas e outras organizações a avaliar e aperfeiçoar seussistemas de controle interno.

• O COSO 2 trata do programa de gerenciamento de riscos corporativose amplia seu alcance em controles internos.

168

• Para o COSO, o ponto de partida do controle é a definição de controleinterno, que é um processo desenvolvido para garantir, com razoávelcerteza, que sejam atingidos os objetivos da empresa.

169

• O modelo, ao definir risco como a possibilidade que um eventoocorra e afete de modo adverso o alcance dos objetivos daentidade, introduziu a noção de que controles internos devem serferramentas de gestão e monitoração de riscos em relação aoalcance de objetivos e não mais devem ser dirigidos apenas parariscos de origem financeira ou vinculados a resultados escriturais.

• O papel do controle interno foi, assim, ampliado e reconhecidocomo um instrumento de gerenciamento de riscos indispensável àgovernança corporativa.

• O sistema de controles internos compreende o plano de organizaçãoe o conjunto integrado de método e procedimentos adotados pelaentidade na proteção do seu patrimônio, promoção da confiabilidadee tempestividade dos seus registros e demonstrações contábeis, e dasua eficácia operacional.

171

• Risco é a possibilidade de algo acontecer e ter um impacto negativonos objetivos e é medido em termos de impactos e probabilidades,pode‐se entender como uma medida de incerteza e engloba fatoresque podem impedir o atingimento dos objetivos organizacionais.

172

• Gerenciamento de riscos é o processo implementado pelo executivoque visa planejar, organizar, dirigir e controlar os recursos humanos emateriais de uma organização, no sentido de minimizar os efeitos dosriscos.

173

• O “Internal Control – Integrated Framework” ou COSO I define o controleinterno como um processo conduzido pelo conselho de administração,pela administração e pelo corpo de empregados de uma organização,com a finalidade de possibilitar uma garantia razoável quanto àrealização dos objetivos nas seguintes categorias:

a) Eficácia e eficiência das operações;b) Confiabilidade das demonstrações financeiras;c) Conformidade com leis e regulamentos cabíveis

174

• O modelo COSO I tornou‐se referência mundial, pelo fato de:1. uniformizar definições de controle interno;2. definir componentes, objetivos e objetos do controle interno em ummodelo integrado;3. delinear papéis e responsabilidades da administração;4. estabelecer padrões para implementação e validação;5. criar um meio para monitorar, avaliar e reportar controles internos.

• Para que uma empresa atinja seus objetivos dentro do planejado énecessário uma acurada análise sobre os riscos que existem junto aoprocesso.

176

Risco é a possibilidade de algo acontecer e terum impacto negativo nos objetivos e é medidoem termos de impactos e probabilidades, pode‐se entender como uma medida de incerteza eengloba fatores que podem impedir oatingimento dos objetivos organizacionais.

• É importante destacar que o controle interno é inerente a todos os atos eprocessos administrativos de uma organização, de forma que não pode enem deve ser concebido separadamente, uma vez que a sua integração éfator decisivo para o perfeito desempenho das atividades a seremrealizadas nas suas diversas unidades administrativas.

177

• O propósito dos sistemas de controle interno é garantir que osobjetivos gerenciais estejam sendo atingidos; sendo que o termo“controle interno” abrange os controles administrativos(procedimentos que regem os processos decisórios) e os controlescontábeis (procedimentos que regem a confiabilidade dos registrosfinanceiros).

178

• Controle interno contábil = Compreende o plano de organização etodos os procedimentos diretamente relacionados com a salvaguardado ativo e a fidedignidade dos registros financeiros. Geralmentecompreende controles como os sistemas de autorização e aprovaçãode contas, segregação entre as tarefas contábeis, controle físico sobreativos e auditoria interna.

179

• Controle interno administrativo = Compreende o plano deorganização e todos os métodos e procedimentos referentes àeficiência operacional, e a obediência às diretrizes administrativasque normalmente se relacionam indiretamente com os registroscontábeis. Incluem‐se aqui controles como análises estatísticas,estudos de tempo e movimentos, relatórios de desempenho, controlede qualidade, treinamento etc.

180

• De acordo com os conceitos apresentados nota‐se que o sistema decontrole interno vai além dos assuntos que se relacionam exclusiva ediretamente com a contabilidade.

• Os seus elementos, quando isoladamente considerados, sãodenominados de controles internos, os quais, agregadamente,constituem o sistema de controle interno como um todo, que, por suavez, é composto dos seguintes subsistemas, dentre outros

181

• Contabilidade; Orçamento;• Custos; Vendas;• Compras; Manutenção; • Auditoria; Gerenciamento de riscos;• Qualidade; Patrimônio;• Segurança patrimonial; Recursos humanos;• Departamento de relações com clientes;• Informações gerenciais.

182

• Em 1992, o “COSO” publicou o “Internal Control – IntegratedFramework”, que estabelece uma estrutura de controles internos efornece ferramentas de avaliação para uso de empresas e de outrasentidades para avaliar seus sistemas de controle.

• Segundo o COSO 1 o controle interno deve ter a seguinte composição:a) o ambiente de controle;b) o processo de avaliação de risco da entidade;c) o sistema de informação e comunicação; d) atividades de controle; ee) monitoramento de controles.

183

COMPONENTES DO COSO

• Dá o “ritmo” da organização, influenciando a consciência de controle das pessoas quenela trabalham. Base dos demais componentes, pois demonstra o grau ecomprometimento em todos os níveis da administração com a qualidade do controleinterno em seu conjunto.

Ambiente de Controle

• Identificação e análise dos riscos relevantes para a consecução dos objetivos.

Avaliação de Riscos

• Políticas e procedimentos para assegurar que as diretrizes sejam seguidas.

Atividades de Controle

• Identificação, captura e troca de informações.

Informação e Comunicação

• Processo que avalia a qualidade do desempenho dos controles internos.

Monitoramento

• O sistema de controle interno constitui um plano de organização eum conjunto coordenado de subsistemas que contribuem para aadministração econômica, eficiente e eficaz de uma organização,produzindo informações gerenciais confiáveis e oportunas, egarantindo a observância das políticas administrativas, com vistasa salvaguardar o seu patrimônio e atender aos objetivos e metasestabelecidas.

Os principais objetivos do sistema de controle interno são:• Proteção dos ativos;• Obtenção e preparação de informações adequadas;• Promoção da eficiência operacional;• Estimulação da obediência e do respeito às políticas daadministração.

• Para o auditor independente quanto melhor o controle implantado,mais segurança ele terá com relação aos exames que está efetuando eos dados apresentados pela auditada.

• A avaliação sobre o sistema de controle interno pelo auditor e suaequipe deve, em regra inclui duas fases:

a) Revisão do sistema decontrole

‐ Verificar se existe e comoesta estruturado.

b) obtenção de provas decumprimento‐ Verificar a efetividade econtinuidade.

• Revisão do sistema de controle – compreende a obtenção deinformações a respeito da organização, programas e atividades, paraservir de base para as provas de cumprimento.

• Esta análise esta relacionada com a verificação do sistema como umtodo, se ele existe e como está sistematizado.

A primeira fase do processo para realização do estudo eavaliação do controle interno é baseado na documentação dosprocedimentos, que são obtidos através do conhecimentoadquirido pelas áreas da organização.

• Obtenção de provas de cumprimento – objetiva confirmar asinformações obtidas na revisão do sistema, oferecendo segurançarazoável de que os procedimentos relativos aos controles internosestão sendo aplicados conforme determinação da administração.

• Nesta fase o auditor aplica os testes de controle (procedimentos deauditoria).

Essa fase deve obedecer alguns critérios:• Apresentação de todas as operações em forma lógica e sequencial;• Registro de todos os documentos emitidos e os controles mantidos;• Registro dos arquivos e forma de controle;• Registro de relatórios de importância contábil preparados; e• Cargo das pessoas que praticam as operações ou os responsáveis pela área.

O auditor deve realizar o estudo e a avaliação do ”CI” da empresa comobase para determinar a natureza, a oportunidade e extensão da aplicaçãodos procedimentos de auditoria, considerando os seguintes aspectos:

a) o tamanho e complexidade das atividades da entidade;b) os sistemas de informação contábil, para efeitos tanto internos quantoexternos;

c) as áreas de risco de auditoria;d) a natureza da documentação, em face dos sistemas de informatizaçãoadotados pela entidade;

e) o grau de descentralização de decisão adotado pela administração daentidade; e

f) o grau de envolvimento da auditoria interna, se existente.

Procedimentos para obter evidência de auditoria a respeito do desenhoe implementação dos controles relevantes podem incluir:

• Indagações junto ao pessoal da entidade;• Observação da aplicação de controles específicos;• Inspeção de documentos e relatórios;• Acompanhamento das transações por meio de sistema de informação.

identifica

Taxas de desvios Materialidade

Visa avaliar

Operacionalidade Registros

Avaliação do Controle Interno

Administrativo Contábil

• Controle interno contábil = Compreende o plano de organização etodos os procedimentos diretamente relacionados com a salvaguardado ativo e a fidedignidade dos registros financeiros.

• Controle interno administrativo = Compreende o plano deorganização e todos os métodos e procedimentos referentes àeficiência operacional, e a obediência às diretrizes administrativasque normalmente se relacionam indiretamente com os registroscontábeis.

• A distorção encontrada deve ser analisada e avaliada assim:

a) Sobre o controle interno administrativo deve ser analisado opercentual de erros, ou seja, a taxa de desvio nos procedimentos;

b) Sobre o controle interno contábil deve ser analisado o valormonetário das distorções.

• O auditor deve obter entendimento do controle interno ao identificare avaliar os riscos de distorção relevante. Nessas avaliações de risco, oauditor considera o controle interno para planejar os procedimentosde auditoria que são apropriados nas circunstâncias, mas não parafins de expressar uma opinião sobre a eficácia do controle interno.

O resultado da avaliação final do sistema decontrole interno servirá de base para aelaboração do programa da auditoria, e deveráser apresentado relatório final ou até mesmoem um relatório específico, se for o caso.

Se necessário, o auditor poderá emitir um relatório parcial e específico sobreo sistema de controle interno, contendo, entre outras, as seguintesinformações:

• Deficiências do ambiente geral de controle;• Áreas onde não existem controles;• Áreas em que os controles não estão funcionando da forma prevista, sãoinadequados ou excessivos;

• Principais desvios identificados;• Cumprimento das instruções e determinações gerenciais;• Recomendações sobre os procedimentos a serem implementados, paracorrigir ou melhorar a situação encontrada, considerando a relação custobenefício.

• O controle interno, não importa o quão efetivo, pode fornecer àentidade apenas segurança razoável quanto ao cumprimento dosobjetivos de demonstrações contábeis da entidade.

• Os controles podem ser burlados pelo conluio ou podem serindevidamente burlados pela administração.

• O auditor deve classificar as deficiências em:a) Deficiências do controle interno, eb) Deficiências significativas do CI

Deficiências de “CI” Deficiências

significativas

Responsável direto

Responsável pela

Governança

Deficiência de controle interno ‐ existe quando:a) o controle é planejado, implementado ou operado de tal forma que

não consegue prevenir, ou detectar e corrigir tempestivamente,distorções nas demonstrações contábeis; ou

b) falta um controle necessário para prevenir, ou detectar e corrigirtempestivamente, distorções nas demonstrações contábeis.

Devem ser informadas para o chefe direto

Deficiência significativa de controle interno:

• É a deficiência ou a combinação de deficiências de controle internoque, no julgamento profissional do auditor, é de importânciasuficiente para merecer a atenção dos responsáveis pela governança.

• Os indicadores de deficiência significativa do controle interno incluem, por exemplo:

• evidência de aspectos ineficazes do ambiente de controle;

• ausência de processo de avaliação de risco na entidade em que a existência desseprocesso seria normalmente esperada;

• evidência de processo de avaliação de risco ineficaz, tais como falha da administração paraidentificar risco de distorção relevante que o auditor esperaria que o processo de avaliaçãode risco tivesse identificado;

• evidência de resposta ineficaz a riscos significativos identificados (por exemplo, ausênciade controle sobre esses riscos);

• distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada ecorrigida, pelo controle interno da entidade;

reapresentação de demonstrações contábeis emitidas anteriormente para refletir acorreção de distorção relevante devido a erro ou a fraude;

• evidência da incapacidade da administração de supervisionar a elaboração dasdemonstrações contábeis.

• A deficiência de controle interno, por si só, pode não sersuficientemente importante para se constituir em deficiênciasignificativa.

• Entretanto, a combinação de deficiências que afeta o mesmo saldocontábil ou a mesma divulgação, a mesma afirmação relevante, ou omesmo componente do controle interno, pode aumentar os riscos dedistorção a ponto de dar origem a uma deficiência significativa.

• A importância de uma deficiência de controle interno não dependesomente se a distorção realmente ocorreu, mas, também, daprobabilidade de que a distorção poderia ocorrer e a possívelmagnitude da distorção.

• Portanto, podem existir deficiências significativas mesmo que oauditor não tenha identificado distorções durante a auditoria.

ATENÇÃO

• Ao determinar se foram identificadas uma ou mais deficiências decontrole interno, o auditor pode discutir os fatos e as circunstânciasrelevantes das suas observações com o nível adequado daadministração.

• Essa discussão fornece oportunidade para o auditor alertartempestivamente a administração sobre a existência de deficiênciassobre as quais a administração possivelmente não tinhaconhecimento

• A comunicação de deficiências significativas por escrito aosresponsáveis pela governança reflete a importância desses assuntos eauxilia os responsáveis pela governança a cumprirem suasresponsabilidades de supervisão geral.

O auditor pode fazer a comunicação verbalmente emprimeira instância à administração e, quando apropriado,aos responsáveis pela governança para auxiliá‐los a tomartempestivamente as medidas corretivas para minimizar osriscos de distorção relevante. Contudo, isso não isenta oauditor da responsabilidade de comunicar as deficiênciassignificativas por escrito.

• O fato de que o auditor comunicou uma deficiência significativa aosresponsáveis pela governança e à administração na auditoria anteriornão elimina a necessidade dele repetir a comunicação se ainda nãofoi tomada medida corretiva.

• Se a deficiência significativa comunicada anteriormente não foicorrigida, a comunicação do exercício corrente pode repetir adescrição da comunicação anterior, ou simplesmente fazer referênciaà comunicação anterior.

• Durante a auditoria, o auditor pode identificar outras deficiências decontrole interno que não são deficiências significativas, mas podemser de importância suficiente para merecer a atenção daadministração.

• A comunicação destas deficiências não precisa ser por escrito,podendo, portanto, ser verbal.

Se o auditor comunicou à administração as deficiências decontrole interno que não sejam deficiências significativasno período anterior e a administração optou por não corrigi‐las pelo custo ou por outras razões, o auditor não precisarepetir a comunicação no período corrente

• Exemplos de assuntos que o auditor pode considerar ao determinar se a deficiênciaou a combinação de deficiências de controle interno constitui deficiênciasignificativa incluem:

• a probabilidade das deficiências levarem a distorção relevante nas demonstraçõescontábeis no futuro;• a susceptibilidade à perda ou à fraude do respectivo ativo ou passivo;• a subjetividade e a complexidade da determinação de valores estimados, comoestimativas contábeis a valor de mercado;• os valores das demonstrações contábeis expostos às deficiências;• o volume de atividade que ocorreu ou poderia ocorrer nos saldos contábeis ou naclasse de transações expostas à deficiência ou às deficiências;• a importância dos controles para o processo de elaboração de demonstraçõescontábeis;• a causa e a frequência das exceções detectadas em decorrência das deficiências decontrole;• a interação da deficiência com outras deficiências do controle interno.

Risco de auditoria

NBCTA 315 R1 – Identificação e avaliação do Risco de Auditoria

• O objetivo do auditor é identificar e avaliar os riscos de distorçãorelevante independentemente se causados por fraude ou erro, pormeio do entendimento da entidade e do seu ambiente, inclusive docontrole interno da entidade, proporcionando assim uma base para oplanejamento e a implementação das respostas aos riscosidentificados.

EstratégiaGlobal

Características do trabalho ‐recursos

Objetivo dos relatórios

MaterialidadeAvaliação do Controle interno

Análise dos riscos

Seleção dos itens que serão examinados

Elaboração do programa de auditoria

planejamento

Risco de auditoria:• É o risco de que o auditor expresse uma opinião de auditoria inadequadaquando as demonstrações contábeis contiverem distorção relevante.

O risco de auditoria é uma função dosriscos de distorção relevante e do riscode detecção.

• Risco de distorção relevante é o risco de que as demonstrações contábeiscontenham distorção relevante antes da auditoria. Consiste em doiscomponentes, descritos a seguir no nível das afirmações em risco inerente ede controle.

i) risco inerente é a suscetibilidade de uma afirmação a respeito de umatransação, saldo contábil ou divulgação, a uma distorção que possa serrelevante, individualmente ou em conjunto com outras distorções, antes daconsideração de quaisquer controles relacionados;

ii) risco de controle é o risco de que uma distorção que possa ocorrer em umaafirmação sobre uma classe de transação, saldo contábil ou divulgação e quepossa ser relevante, individualmente ou em conjunto com outras distorções,não seja prevenida, detectada e corrigida tempestivamente pelo controleinterno da entidade.

• Risco de detecção é o risco de que os procedimentos executados peloauditor para reduzir o risco de auditoria a um nível aceitavelmente baixonão detectem uma distorção existente que possa ser relevante,individualmente ou em conjunto com outras distorções.

O risco de detecção se relaciona com a natureza, aépoca e a extensão dos procedimentos que sãodeterminados pelo auditor para reduzir o risco deauditoria a um nível baixo aceitável. Portanto, é umafunção da eficácia do procedimento de auditoria e desua aplicação pelo auditor

Risco de auditoria

Distorção relevante

Inerente Já existe nas atividades

De controle O controle interno falha

De detecção Auditor falha

Amostra errada

Relação entre os risco de auditoria

Há uma relação inversa entre o risco de distorção relevante e o risco de

detecção

• Para fins das normas de auditoria, o risco de auditoria não inclui orisco de que o auditor possa expressar uma opinião de que asdemonstrações contábeis estão erradas quando de fato estão corretas.• Assim, risco de auditoria representa a possibilidade de o auditor dizerque as demonstrações erradas estão certas, e não, dizer que asdemonstrações certas estão erradas.

• A análise do risco de auditoria é um processo que acompanha o auditorao longo de todo seu trabalho, devendo este ser conduzido, não nosentido da sua eliminação, mas sim no sentido de reduzi‐lo a níveisaceitáveis.

O auditor não é obrigado e não pode reduzir o riscode auditoria a zero, e, portanto, não pode obtersegurança absoluta de que as demonstraçõescontábeis estão livres de distorção relevante devidoa fraude ou erro.

• O auditor deve ter segurança razoável, isso porque uma auditoria temlimitações inerentes, e, como resultado, a maior parte das evidências deauditoria que propiciam ao auditor obter suas conclusões e nas quais baseiaa sua opinião são persuasivas ao invés de conclusivas.

• As limitações inerentes de uma auditoria originam‐se da:natureza das informações contábeis;natureza dos procedimentos de auditoria; enecessidade de que a auditoria seja conduzida dentro de um período detempo razoável e a um custo razoável.

• Os Procedimentos de avaliação de risco para obter evidência de auditoria arespeito do desenho e implementação dos controles relevantes podemincluir:

indagações junto ao pessoal da entidade;

observação da aplicação de controles específicos;

inspeção de documentos e relatórios;

rastreamento das transações por meio de sistema de informação relevante para as demonstrações contábeis.

A indagação isolada, porém, não é suficientepara tais propósitos.

• O auditor deve identificar e avaliar os riscos de distorção relevante:a) no nível das demonstrações contábeis; eb) no nível de afirmação para classes de transações, saldos de conta e divulgações.

• Riscos de distorção relevante no nível geral da demonstração contábilreferem‐se aos riscos que se relacionam de forma disseminada àsdemonstrações contábeis como um todo e que afetampotencialmente muitas afirmações.