PROCURADORIA GERAI DO ESTADO III III II 11 …¡ feita mediante apresentação de carteira...

66

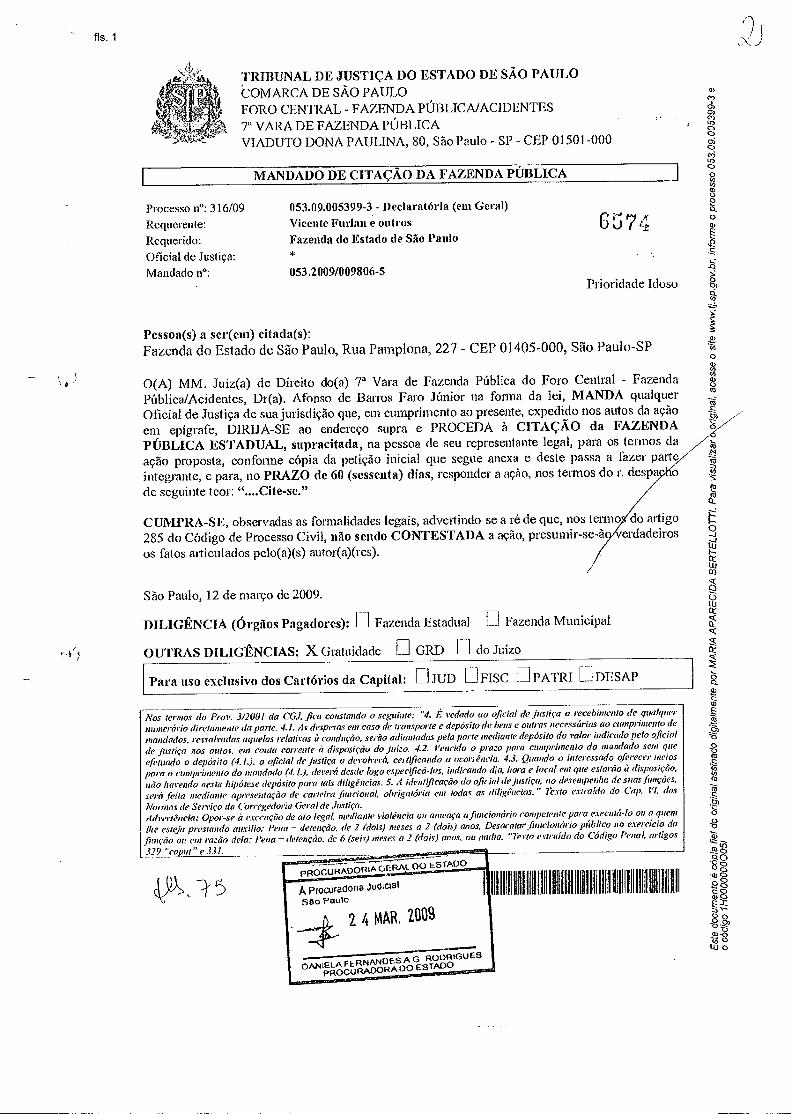

fis. 1 TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 7' VARA DE FAZENDA PÚBLICA VIADUTO DONA PAULINA, 80, São Paulo - SP - CEP 01501-000 MANDADO DE CITAÇÃO DA FAZENDA PÚBLICA Processo n°: 316/09 053.09.005399-3 - Declaratéria (em Geral) Requerente: Vicente Furtai' e outros Requerido: Fazenda do Estado de São Paulo Oficial de Justiça: Mandado n°: 053.2009/009806-5 G 7 L . 1 . Prioridade Idoso Pessoa(s) a ser(em) citada(s): Fazenda do Estado de São Paulo, Rua Pamplona, 227 - CEP 01405-000, São Paulo-SP O(A) MM. Juiz(a) de Direito do(a) 7 5 Vara de Fazenda Pública do Foro Central - Fazenda Pública/Acidentes, Dr(a). Afonso de Barros Faro Júnior na forma da lei, MANDA qualquer Oficial de Justiça de sua jurisdição que, em cumprimento ao presente, expedido nos autos da ação em epígrafe, DIRIJA-SE ao endereço supra e PROCEDA à CITAÇÃO da FAZENDA PÚBLICA ESTADUAL, supracitada, na pessoa de seu representante legal, para os termos da ação proposta, conforme cópia da petição inicial que segue anexa e deste passa a fazer parte integrante, e para, no PRAZO de 60 (sessenta) dias, responder a ação, nos termos do r. despa o de seguinte teor: "....Cite-se." CUMPRA-SE, observadas as formalidades legais, advertindo-se a ré de que, nos termo: do artigo 285 do Código de Processo Civil, não sendo CONTESTADA a ação, presumir-se-ã verdadeiros os fatos articulados pelo(a)(s) autor(a)(res). São Paulo, 12 de março de 2009. DILIGÊNCIA (Órgãos Pagadores): Fazenda Estadual Fazenda Municipal OUTRAS DILIGÊNCIAS: X Gratuidade GRD do Juízo Para uso exclusivo dos Cartórios da Capital: J JUD FISC PATRI DESAP Nos lermos do Prov. 3/200! da CGJ, fica constando o seguinte: "4. É vedado ao oficial de justiça o recebimento de qualquer numerário diretamente da parte. 4.1. As despesas em caso de transporte e depósito de bens e outras necessárias ao cumprimento de mandados. ressalvadas aquelas relativas à condução, serão adiantadas pela parte mediante depósito do valor indicado pelo oficial de justiça nos autos. em conta corrente à disposição do juízo. 4.2. Vencido o prazo para cumprimento do mandado sem que efetuado o depósito (4.1.), o oficial de justiça o devolverá, certificando a ocorrência. 4.3. Quando o interessado oferecer meios para o cumprimento do mandado (4.1.), deverá desde logo especifica-los, indicando dia, hora e local em que estarão à disposição, não havendo nesta hipótese depósito para tais diligências. 5. A identificação do oficial de justiça, no desempenho de suas fimçães, será feita mediante apresentação de carteira funcional, obrigatória em todos as diligências." Mxto eximido do Cap. VI, das Normas de Serviço da cai-regedoria Geral de Justiça. Advertência: Opor-se à execução de ato legal, mediante violência ou ameaça a funcionário competente para executá-lo ou a quem lhe esteja prestando auxilio: Pena - detenção, de 2 (dois) meses a 2 (dois) anos, Desacatar .finicioná•io público no exercício da fitnçã o ou em razão dela: Pena - detenção. de 6 (seis) meses a 2 (dois) anos, ou multa. "Texto extraído do Código Penal, artigos 329 "copal" e 331. PROCURADORIA GERAI DO ESTADO Procuradora JUtICIal Sto Paulo IMO 11 1111 Ii 111111 III 11 1111 IIIIII II 11 2 4 MAR, 2009 DAN a i" F ER NANDES A G RODRIGUES PROCURADORA 00 ESTADO

Transcript of PROCURADORIA GERAI DO ESTADO III III II 11 …¡ feita mediante apresentação de carteira...

fis. 1

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 7' VARA DE FAZENDA PÚBLICA VIADUTO DONA PAULINA, 80, São Paulo - SP - CEP 01501-000

MANDADO DE CITAÇÃO DA FAZENDA PÚBLICA

Processo n°: 316/09 053.09.005399-3 - Declaratéria (em Geral) Requerente: Vicente Furtai' e outros Requerido: Fazenda do Estado de São Paulo Oficial de Justiça: Mandado n°: 053.2009/009806-5

G 7 L.1.

Prioridade Idoso

Pessoa(s) a ser(em) citada(s): Fazenda do Estado de São Paulo, Rua Pamplona, 227 - CEP 01405-000, São Paulo-SP

O(A) MM. Juiz(a) de Direito do(a) 75 Vara de Fazenda Pública do Foro Central - Fazenda Pública/Acidentes, Dr(a). Afonso de Barros Faro Júnior na forma da lei, MANDA qualquer Oficial de Justiça de sua jurisdição que, em cumprimento ao presente, expedido nos autos da ação em epígrafe, DIRIJA-SE ao endereço supra e PROCEDA à CITAÇÃO da FAZENDA PÚBLICA ESTADUAL, supracitada, na pessoa de seu representante legal, para os termos da ação proposta, conforme cópia da petição inicial que segue anexa e deste passa a fazer parte integrante, e para, no PRAZO de 60 (sessenta) dias, responder a ação, nos termos do r. despa o de seguinte teor: "....Cite-se."

CUMPRA-SE, observadas as formalidades legais, advertindo-se a ré de que, nos termo: do artigo 285 do Código de Processo Civil, não sendo CONTESTADA a ação, presumir-se-ã verdadeiros os fatos articulados pelo(a)(s) autor(a)(res).

São Paulo, 12 de março de 2009.

DILIGÊNCIA (Órgãos Pagadores): Fazenda Estadual Fazenda Municipal

OUTRAS DILIGÊNCIAS: X Gratuidade

GRD

do Juízo

Para uso exclusivo dos Cartórios da Capital: J JUD FISC PATRI DESAP

Nos lermos do Prov. 3/200! da CGJ, fica constando o seguinte: "4. É vedado ao oficial de justiça o recebimento de qualquer numerário diretamente da parte. 4.1. As despesas em caso de transporte e depósito de bens e outras necessárias ao cumprimento de mandados. ressalvadas aquelas relativas à condução, serão adiantadas pela parte mediante depósito do valor indicado pelo oficial de justiça nos autos. em conta corrente à disposição do juízo. 4.2. Vencido o prazo para cumprimento do mandado sem que efetuado o depósito (4.1.), o oficial de justiça o devolverá, certificando a ocorrência. 4.3. Quando o interessado oferecer meios para o cumprimento do mandado (4.1.), deverá desde logo especifica-los, indicando dia, hora e local em que estarão à disposição, não havendo nesta hipótese depósito para tais diligências. 5. A identificação do oficial de justiça, no desempenho de suas fimçães, será feita mediante apresentação de carteira funcional, obrigatória em todos as diligências." Mxto eximido do Cap. VI, das Normas de Serviço da cai-regedoria Geral de Justiça. Advertência: Opor-se à execução de ato legal, mediante violência ou ameaça a funcionário competente para executá-lo ou a quem lhe esteja prestando auxilio: Pena - detenção, de 2 (dois) meses a 2 (dois) anos, Desacatar .finicioná•io público no exercício da

fitnçã o ou em razão dela: Pena - detenção. de 6 (seis) meses a 2 (dois) anos, ou multa. "Texto extraído do Código Penal, artigos

329 "copal" e 331.

PROCURADORIA GERAI DO ESTADO

Procuradora JUtICIal

Sto Paulo

IMO 111111 Ii 111111 III 11 1111

III III II 11

2 4 MAR, 2009

DAN ai" F ER NANDES A G RODRIGUES PROCURADORA 00 ESTADO

Exmo. Dr. Juiz de Direito da Vara da Fazenda Pública Comarca da

Capital do Estado de São Paulo

AÇÃO DE RITO ORDINÁRIO

(Assunto: Recálculo do Adicional de Tempo de Serviço/Qüinqüênios)

I) VICENTE FURLAN, Brasileira, Casado, Aposentado, data de nascimento 20/9/1942,

portador(a) da cédula de RG: 3896088, do CPF: 543.757.978-00, residente e domiciliado(a) à Rua Iracema Carvalho de Noronha, 10-52 - 19.470-000 - Presidente Epitácio - SP

2) ALZIRA SOARES FURQUIM, Brasileira, Casada. Oficial Administrativa. data de nascimento 3/10/1949, portador(a) da cédula de RG: 14305877, do CPF: 039.943.648-09. residente e

domiciliado(a) à Rua Paulo Dias, 569 - 18.125-000 - Alumínio - SP

3) BRUNO FERNANDO BARION1, Brasileira. Solteiro. Auxiliar de Serviços. data de nascimento 28/2/1981, portador(a) da cédula de RG: 3368548424. do CPF: 294.592.648-24. residente e domiciliado(a) à Rua José Gerônimo de Vasconcelos. 473 - 13.700-000 - Casa Branca - SP

,4) CLARA ALICE FRANCO DE ALMEIDA, Brasileira, ('asada. Enfermeira, data de nascimento 30/0/1955, portador(a) da cédula de RG: 7657357. do CPF: 016.715.318-84. residente e dom iliado(a) à Alameda Rio Uattimà, 166 - Condomínio Morro Vermelho - CEP: 13.807-823 -

Mogi Mirim - SP

5) CLEUSA ORFALE, Brasileira. Desquitada. Aposentado, data de nascimento 28/5/1944, portador(a) da cédula de RG: 5526402. do CPI: 8897)81595-49. residente e domiciliado(a) à Rua Edemir Antônio Digiampietri, 587 - Conjunto 1labitacional Mijo de Mesquito Filho - CEP:

18.053-130 - Sorocaba - SP

6) DORALICE BATISTA DA ANUNCIACAO Mt1RZILI. Brasileira. Casada. Atendente. data de nascimento 12/11/1956, portador(a) da cédula de RG: 89087203. do CPF: 908.698.858-04, residente e domiciliado(a) à Rua Pepino Mur/ili. 129 - Vila Represa - CEP: 04.826-355 - São

Paulo - SP

Sede: Rua Martins Fordes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-9136 Telefax:: 11 3256-1159 / 3257-5414 [email protected] w+•Av.inacioepereira com.br

Escritórios:

BrasilialDF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Marla/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Betém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiánia/GO

L

7) FANI ALVES ANDRADE, Brasileira, Casada, Auxiliar de Serviços, data de nascimento 26/4/1949, portador(a) da cédula de 12G: 18548857, do CPF: 110.421.518-73, residente e domiciliado(a) à Rua Duque de Caxias, 206 - 18.560-000 - !per() - SP

8) GLAUCE GREGORIO BARBOSA TAVARES, Brasileira, Casada, Médica, data de nascimento 16/10/1966, portador(a) da cédula de RG: 167028881• do CPF: 944.640.147-04, residente e domiciliado(a) à Rua Antonio Aparecido Ferraz. 188 - quadra B22 - 18.052-280 -

Sorocaba - SP

9) GUILHERMINA DA PENHA DE OLIVEIRA FREITAS. Brasileira, Casada, Oficial Administrativa, data de nascimento 28/6/1953. portador(a) cia cédula de RG: 8612822x, do CPF: 634.405.048-91, residente e domiciliado(a) à Rua Marechal Deodoro, 3487 - 13.322-030 - Salto -

SP

10) IRAC! COSTA MIZIARA PEREIRA, Brasileira. Casada, Cirurgiã Dentista, data de nascimento 25/4/1950, portador(a) da cédula de RG: 5.676519. do CPF: 002.577.768-85, residente e domiciliado(a) à Rua Av. José Morda, 5.455 - Apto. 23 - 15.085-470 - São José do Rio Preto -

SP

11) 1VETE SANTUCC1 LOPES, Brasileira. Casada. Oficial Administrativa. data de nascimento 19/3/1955, portador(a) da cédula de RG: 8020032, do CPF: 033.150.308-55, residente e domiciliado(a) à Av. Manoel Ramos, 165 - 18.110-340 - Votorantim - SP

12) JOSE APARECIDO NUNES SANTOS. Brasileira, Casado. Trabalhador Braçal, data de nascimento 27/7/1955, portador(a) da cédula de RG: 8826128. do CPI': 796.190.298-87, residente e domiciliado(a) à Rua Lauro Pacheco, 142 - Além Ponte - CEP: 18.013-190 - Sorocaba - SP

13) JOSE CATRES COLICCHIO, Brasileiro. Divorciado. Psicólogo, data de nascimento 12/9/1941, portador(a) da cédula de RG: 36139423. do CPF: 587.716.388-49, residente e domiciliado(a) à Rua Ornar Cintra Damiào. 47 - Vila Diniz - CEP: 15.013-260 - São José do Rio

Preto - SP

14) LUCILA HIROMI TOGASH1, Brasileira, Divorciada, Médica, data de nascimento 12/1/1961, portador(a) da cédula de RG: 36641256, do CPF: 833.718.187-72, residente c domiciliado(a) à Rua Dom Armando Lombardi, 80 - Apto. 85C - Morumbi - CEP: 05.616-010 - São Paulo - SP

IS) MARDELI MARIA TRINDADE. CARVALHO. Brasileira. Casada. Cirurgiã Dentista, data de nascimento 26/11/1950, portador(a) da cédula de RU: 4956939, do CPF: 590.537.398-15, residente e domiciliado(a) à Avenida Juscelino K.dc Oliveira. 1.220 - 15.091-450 - São José do

Rio Preto - SP

16) MARIA CHRIST1NA SANTOS RAMOS. Brasileira. Separada. Cirurgiã Dentista, data de nascimento 13/1/1952, portador(a) da cédula de RG: 8210355, do CPF: 737.246.108-15. residente e domiciliado(a) à Rua Siqueira Campos. 3.105 - Apto. 114 - 15.010-040 - São José do Rio Preto -

SP

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected],br

www.inacioepereira.com.br

Escritórios: Brasilia/DF Rio de Janeiro/RJ Beto Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Betam/PA Vitória/ES Florianópolis/SC

MacapáfAP Cuiabá/MT Goiânia/GO

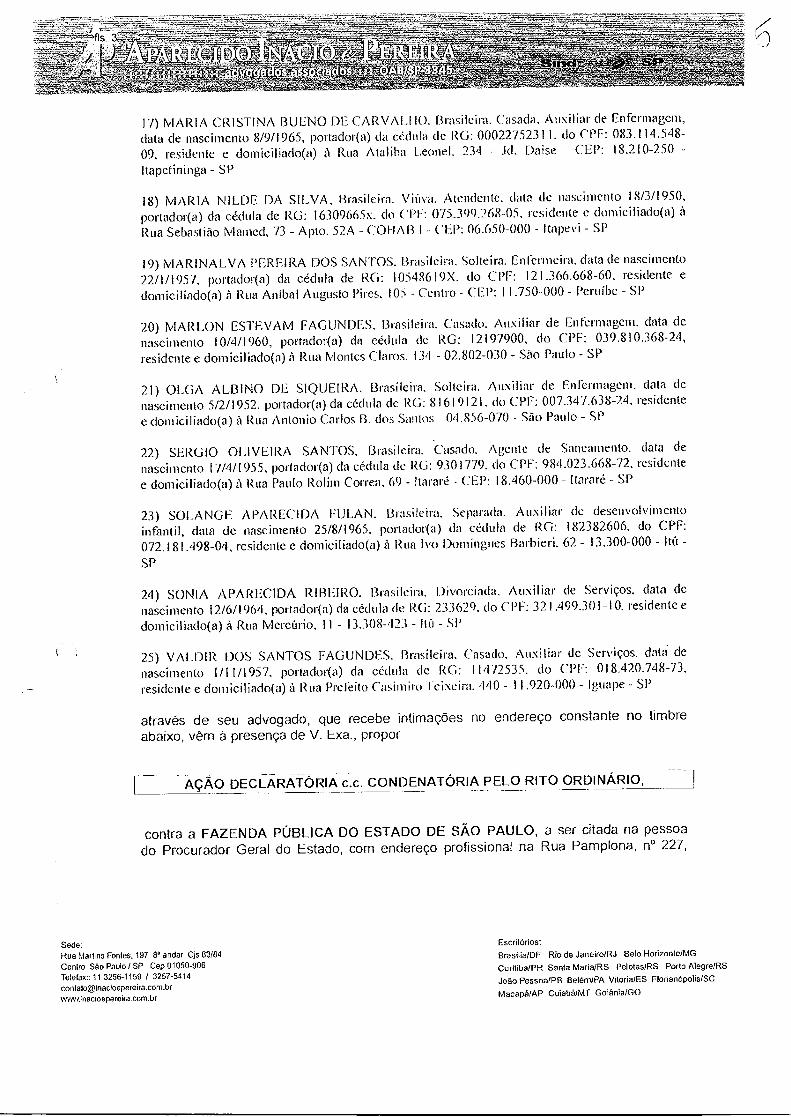

17) MARIA CRISTINA BUENO DE CARVALHO. Brasileira. Casada, Auxiliar de Enfermagem, data de nascimento 8/9/1965, portador(a) da cédula de RG: 00022752311, do CPF: 083.114.548-09, residente e domiciliado(a) à Rua Ataliba Leonel. 234 - Daise - CEP: 18.210-250 -

Itapetininga - SP

18) MARIA NILDE DA SILVA, Brasileira. Viúva. Atendente, data de nascimento 18/3/1950, portador(a) da cédula de RG: 16309665x. do CPI:: 075.399.268-05. residente e domiciliado(a) à Rua Sebastião Mamcd, 73 - Apto. 52A - COHAB 1 - CEP: 06.650-000 - Itapevi - SP

19) MARINALVA PEREIRA DOS SANTOS. Brasileira, Solteira, Enfermeira, data de nascimento 22/1/1957, portador(a) da cédula de RG: 105486 I 9X, do CPF: 121.366.668-60, residente e domiciliado(a) à Rua Anibal Augusto Pires, 105 - Centro - CEP: 11.750-000 - Peruibe - SP

20) MARLON ESTEVANI FAGUNDES, Brasileira, Casado. Auxiliar de Enfermagem, data de nascimento 10/4/1960, portador(a) da cédula de RG: 12197900, do CPF: 039.810.368-24, residente e domiciliado(a) à Rua Montes Claros. 134 - 02.802-030 - São Paulo - SP

21) OLGA ALBINO DE SIQUEIRA, Brasileira. Solteira. Auxiliar de Enfermagem, data de nascimento 5/2/1952, portador(a) da cédula de RG: 81619121. do CPF: 007.347.638-24, residente e domiciliado(a) à Rua Antonio Carlos 13. dos Santos - 04.856-070 - São Paulo - SP

22) SERGIO OLIVEIRA SANTOS, Brasileira. Casado. Agente de Saneamento, data de nascimento 17/4/1955, portador(a) da cédula de RG: 9301779. do CPF: 984.023.668-72, residente e domiciliado(a) à Rua Paulo Rolim Correa, 69 - Itararé - CEP: 18.460-000 - Itararé - SP

23) SOLANGE APARECIDA FULAN. Brasileira, Separada. Auxiliar de desenvolvimento infantil, data de nascimento 25/8/1965, portador(a) da cédula de RG: 182382606, do CPF: 072.181.498-04, residente e domiciliado(a) à Rua Ivo Domingues Barbieri, 62 - 13.300-000 - Itú -

SP

24) SONIA APARECIDA RIBEIRO, Brasileira, Divorciada. Auxiliar de Serviços, data de nascimento 12/6/1964, portador(a) da cédula de RG: 233629. do CPF: 321.499.301-10, residente e domiciliado(a) à Rua Mercúrio, I I - 13.308-423 - lit.] - SP

25) VALDIR DOS SANTOS FAGUNDES. Brasileira. Casado, Auxiliar de Serviços, datei de nascimento 1/11/1957, portador(a) da cédula de RG: 11472535, do CPF: 018.420.748-73, residente e domiciliado(a) à Rua Prefeito Casim iro Teixeira. 440 - 11.920-000 - Iguape - SP

através de seu advogado, que recebe intimações no endereço constante no timbre abaixo, vêm à presença de V. Exa., propor

AÇÃO DECLARATORIA c.c. CONDENATÓRIA PELO RITO ORDINÁRIO,

contra a FAZENDA PÚBLICA DO ESTADO DE SÃO PAULO, a ser citada na pessoa do Procurador Geral do Estado, com endereço profissional na Rua Pamplona, no 227,

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected] wmxinacieepereira.com.br

Escritórios:

Brasilia/DF Rio de Janeiro/RJ Beto Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP CuiabálMI Goinnia/G0

Jardim Paulista, CEP 01405-000, São Paulo/SP, pelos seguintes fundamentos fáticos e jurídicos:

- Sintese dos Fatos

Os Autores são servidores públicos do Estado de São Paulo, lotados junto à Secretaria de Saúde, sendo que recebem mensalmente o adicional por

tempo de serviço, o qual tem sido calculado pela Ré somente sobre o salário-base. Ocorre que tal procedimento é incorreto e contraria vários

dispositivos constitucionais e legais, os quais determinam a incidência do referido adicional sobre os vencimentos integrais, bem como a jurisprudência milita em prol do direito dos Autores, conforme demonstrar-se-á a seguir.

II - Do Direito

11.a) Do art. 129 da Constituição Estadual e art. 11, inc. I, da Lei Complementar

712/91, que amparam a pretensão dos Autores

O direito dos Autores encontra amparo no artigo 129 da Constituição Estadual que preconiza, in verbis:

"Art.129 - Ao servidor público estadual é assegurado o percebimento cio adicional por tempo de serviço concedido no mínimo por qüinqüênio e vedada a sua limitação, bem como a sexta parte dos vencimentos integrais, concedida aos vinte anos de efetivo exercido, que se incorporarão aos vencimentos para todos os efeitos, observado o disposto no art. 115, XVI desta Constituição." 1(g.o.);

Interpretando-se o dispositivo legal citado, verifica-se que o Constituinte Estadual previu que o adicional por tempo de serviço deve ser calculado sobre os vencimentos integrais, que compreende o salário-base somado as vantagens, gratificações e adicionais incorporados e não incorporados, excetuando apenas as vantagens de natureza eventual. Inadmissível qualquer outra interpretação em relação ao uso da expressão "vencimentos integrais."

Aliás, com certeza não era a intenção do legislador ao estipular um benefício em razão do tempo de serviço que o mesmo incidisse apenas sobre um salário-base irrisório, muito inferior ao salário mínimo vigente, conforme observa-se dos demonstrativos de pagamento anexos aos autos.

Posteriormente, para regulamentar o mencionado dispositivo constitucional, adveio a Lei Complementar n° 712/93 que, em seu artigo 11, inciso I, também determinou a incidência dos Adicionais de Tempo de Serviço sobre os vencimentos integrais, nestes termos:

"Art. 11 - A retribuição dos servidores abrangidos pelo Plano compreende, além dos vencimentos ou salários, na forma

Destaca-se (pie todos os grilos nos disposito os legais. jurisprintencias e doutrinas citadas não constam dos originais e foram

realizados para destacar o aspecto analisado.

Sede: Rua Martins Fontes. 197 8° andar Cls 83184 Centro São Paulo I SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected] www.inacioopereira.com.br

Escritórios:

Brasilia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

indicada no art. 9" desta Lei Complementar, as vantagens pecuniárias abaixo enumeradas: 1 - adicional por tempo de serviço, de que trata o artigo 129 da Constituição do Estado, que será calculado na base de 5% (cinco por cento) por qüinqüênio de serviço sobre o valor dos vencimentos, não podendo essa vantagem ser acumulada para fins de concessão de acréscimos ulteriores, sob o mesmo título ou idêntico fundamento, nos termos do inciso XVI do artigo 115 da mesma constituição." (g n )

Como visto, tanto o artigo 129 da Constituição Estadual,

bem como a Lei Complementar n° 712/93, artigo 11, inciso 1, determinam categoricamente que os Adicionais de Tempo de Serviço, sejam calculados sobre os vencimentos integrais.

Consoante já afirmado, a utilização da expressão

"vencimentos", no plural, deve ser entendida como a remuneração paga pelo efetivo exercício do cargo (salário-base) acrescida das vantagens pecuniárias adicionais e gratificações, portanto vantagens incorporadas e não incorporadas, exceto as eventuais.

Nesse sentido, transcreve-se a precisa lição de Diógenes

Gasparini sobre o tema:

"Vencimento e vencimentos são expressões próprias do regime estatutário e sempre estão referidas a cargo. Vencimento tem acepção estrita e corresponde à retribuição pecuniária a que faz jus o servidor pelo efetivo exercício do cargo_ É igual ao padrão ou valor de referência é sempre indicada por essa palavra (vencimento), grafada no singular Vencimentos tem sentido lato e corresponde à retribuição

pecuniária a que tem direito o servidor pelo efetivo

exercício do cargo, acrescida pelas vantagens pecuniárias (adicionais e gratificações) que lhe são

incidentes. Compreende o padrão e as vantagens do

cargo ou as pessoais." 2(9,)).

No mesmo sentido, o magistério do ilustre José Afonso da Silva, examinando e interpretando justamente dispositivos constitucionais. Vejamos a lição:

2 Diogenes Gasparini, Direito Administrativo, Saraiva, ed , 1993. p. 133

' José Afonso da Silva. Direito Constitucional Positivo. 17° ed. Malhe tos. p. 664

Sede: Rua Martins Fontes, 197 8° andar Cjs 83184 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected]

vrnwinacioepereira.com.br

Escritórios:

B rasilia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

"vencimentos, no plural, consiste no vencimento retribuição correspondente ao símbolo ou ao nível padrão fixado em lei acrescido de vantagens pecuniárias fixas" 3

Verifica-se, sob qualquer ângulo que se examine a questão, que então os Adicionais de Tempo de Serviço devem ser calculados sobre os vencimentos integrais: retribuição correspondente ao símbolo ou ao nível padrão

(salário-base), acrescida pelas vantagens pecuniárias (adicionais e gratificações), ou seja, vantagens incorporadas e vantagens não incorporadas.

Não há nenhuma norma que sustente o entendimento da Ré para calcular o adicional por tempo de serviço dos Autores somente sobre o salário-

base, pois está contrariando o artigo 129 da Constituição Estadual, art. 11, inciso I,

da Lei n° 712192, bem como a interpretação gramatical da expressão vencimentos

integrais. Outro aspecto destacável é que o legislador constituinte

quando utiliza o termo 'vencimentos', considera a integralidade recebida pelo servidor. Por exemplo, no artigo 37, inciso XII da Constituição Federal

"os vencimentos dos cargos do Poder Legislativo e do Poder Judiciário não poderão ser superiores aos pagos pelo Poder Executivo".

Ora, o termo vencimentos neste dispositivo refere-se a

vencimento-básico, mais gratificações e adicionais.

Já o inciso XV dispõe que os vencimentos dos servidores públicos são irredutíveis. Isso significa o montante remuneratório não pode ser reduzido

e não apenas o salário-padrão.

Vencimentos integrais não significa que este servidor em

disponibilidade terá direito somente ao salário-base.

Portanto, a teor do artigo 129 da Constituição Estadual e do art. 11, inciso I, da Lei Complementar n° 712/93, os Adicionais de Tempo de Serviço devem ser calculados sobre os vencimentos integrais (salário-base, gratificações e adicionais incorporados e não incorporados) e não apenas sobre o salário-padrão.

II. b) Do Reconhecimento Administrativo que as Gratificações Resultam em "Aumento Disfarçado"

Recentemente, a Procuradoria baixou a Instrução Normativa n° 4209/2004 (GDOC n° 27699-736380/2005), publicada no DOE de 01/08/2006, pág.

39, onde autoriza aos procuradores a não mais interpor recursos de apelação,

extraordinário ou especial, contra decisões judiciais que reconheçam o direito dos servidores públicos aposentados a incorporar nos proventos, gratificações que

antes, não incorporavam, como a GASS — gratificação de assistência e suporte à saúde, a GSAE, gratificação por atividades de escolares, dentre outras:

"Considerando a jurisprudência firmada sobre a matéria e a proposta formulada pela Procuradoria Judicial no Proc. Adm. PJ n° 4209/2004 (GDOC n° 27699-736380/2005), que contou coma aprovação do Senhor Procurador Geral do Estado na Área do Contencioso autorizados a não interpor recurso de apelação, recurso especial e recurso extraordinário contra decisões judiciais que reconheçam, em favor dos servidores públicos

aposentados e seus pensionistas, o direito ao recebimento das

gratificações instituídas pelas Leis Complementares Estaduais

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050.906 Telefax:: 11 3256-1159 3257-5414 [email protected]

www.inacioepereira.combr

Escritórios: Brasília/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiania/G0

determina que:

n°s 871/2000 (Gratificação de Assistência e Suporte à Saúde — GASS), 872/2000 (Gratificação de Suporte às Atividades Escolares GSAE), 873/2000 (Gratificação por Atividade policial — GAP), 874/2000 (Gratificação por Trabalho educacional — GTE), 876/2000 (Gratificação por Atividade de Suporte Administrativo — GASA) e 899/2001 (Gratificação por

Suporte à Atividade penitenciária — GSAP). Esta autorização

não abrange questões subsidiárias, tais como prescrição, as

quais quando discutidas na mesma ação, deverão ser objeto

de análise individualizada das Chefias. "(g.m);

Restou assim reconhecido, pela própria Procuradoria Geral do Estado, através do limo Sr. Procurador Geral, que a composição dos vencimentos dos servidores é, na verdade injusta, e que o Governo do Estado, cria uma séria de gratificações para compor os vencimentos dos servidores.

Pode-se afirmar que a composição dos vencimentos dos

servidores é "multi-parcelar".

O artigo 129 da Constituição Estadual, bem como a Lei

Complementar n° 712/93, utilizam-se da expressão "vencimentos", no plural, quando se referem à base de cálculo do adicional por tempo de serviço.

Tem-se por certo que a composição dos vencimentos dos servidores é a somatória do salário base, mais parcelas remuneratórias.

Algumas dessas parcelas — poucas delas — são de caráter fixo, que se incorporam aos vencimentos dos servidores. Essas parcelas são aquelas que os servidores recebem mesmo quando por ocasião da aposentadoria, dado o caráter fixo e incorporável da gratificação.

De outra parte, compõem os vencimentos dos servidores as parcelas não incorporadas. Essas parcelas são aquelas recebidas, de acordo com a ocorrência da previsão legai, gerando assim o direito ao recebimento da referida

gratificação ou vantagem.

Todavia, pode-se dizer que, de certa forma, por um longo período, referida gratificação, enquanto compor parte dos vencimentos dos servidores, a mesma integra o total da remuneração. O servidor somente deixa de receber tal gratificação ou vantagem quando cessada a situação que deu causa ao seu

recebimento.

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-908 Teferax:: 11 3256-1159 / 3257-5414 [email protected]

www.inacioepereira.conbr

Escritórios:

Brasilia/OF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa MariaJRS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém1PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

Como exemplo de vantagens não incorporadas, pode-se utilizar o adicional noturno ou adicional de insalubridade. E em relação ao adicional de insalubridade, pode-se afirmar que é uma vantagem incorporável, uma vez que, se o servidor a recebe, nos últimos cinco anos trabalhados antes da aposentadoria, passa a ter caráter fixo, incorporando-se aos proventos.

Desse modo tem-se por certo que, as vantagens não

incorporadas devem também servir de base de cálculo dos qüinqüênios, por duas razões muito óbvias: uma porque referidas parcelas compõem os vencimentos dos servidores enquanto permanecer a situação que deu causa ao seu recebimento, e a

Ressalte-se que a Lei Complementar n° 755/1994, não prevê

a incorporação da referida gratificação.

Ainda em 1994 foi criado pela Lei n° 8975/94 o prêmio de

incentivo, que é um prêmio de valorização proveniente da verba Fundes, pago a cada três meses, que também não se incorpora aos vencimentos dos servidores.

Diante desse quadro, no ano de 1995 o Sindsaúde abre pauta de reivindicações novamente junto ao Governo Estadual, pleiteando a incorporação de gratificações e extensão os aposentados.

Como resultado, foi editada a Lei Complementar n° 803, de 8

de dezembro de 1995, que prevê a extensão aos inativos da GEAH — Gratificação

Especial de Atividade Hospitalar.

No entanto, conforme se verifica, o Governo do Estado de São Paulo, não concedia, como de fato ainda não concede o aumento pleiteado pelos servidores, criando gratificações e adicionais, promovendo o "aumento disfarçado".

Em 1997, após outro movimento grevista e uma série de

negociações, o Sindsaúde conseguiu um aumento de R$ 50,00 (cinqüenta) reais no

valor da Gratificação Especial de Atividades — GELÁ para todos os servidores estaduais

da saúde.

Ressalte-se que no mesmo ano, em 1997 o Governo do

Estado de São Paulo editou a Lei Complementar n° 829, de 03 de setembro de 1997, a qual dispõe em seu artigo 29, que todas as gratificações do SGS — Sistema de

Gratificações da Saúde, deixarão de ser percebidas pelos servidores quando cessadas as condições de trabalho ou guando deixar de exercer as atividades não

identificadas para fins de concessão das referidas gratificações.

No ano 2000, após 29 dias de greve, os servidores da saúde

receberam um aumento de R$ 60,00 (sessenta) reais, através da criação de outra

gratificação — a Gratificação de Assistência e Suporte à Saúde — GASSi através da Lei

Complementar n° 871 de junho 2000.

Na redação original dos artigos 3° e 4° da Lei Complementar

n° 871/2000, estava expresso que a GASS não se incorporaria aos vencimentos dos servidores, e que não serviria de base de cálculo para nenhuma outra vantagem, apesar de sobre a mesma incidir desconto previdenciário.

Todavia, em razão da mandado de seguranças coletivo

impetrado pelo Sindsaúde, o Egrégio Tribunal de Justiça reconheceu o direito à extensão da GASS para os servidores aposentados.

E como já salientado, a própria Procuradoria do Estado de São Paulo, reconheceu o aumento disfarçado dos servidores, ao determinar através da

Instrução Normativa n°4209/2004.

Proc.Origern n°546/583_53 2001.008854-4 - 6' Vara I esp: TJ/SI' Ap.Civel n" 264 1368-5/5 - 12" Cair). Dir. Publico.

Sede: Rua Martins Fontes. 197 8° andar Cjs 83/84 Centro São Paulo) SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected]

wi.minacioepereira.cormbr

Escritórios: Brasília/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Golânia/G0

Porém, a ré insiste em não reconhecer o direito dos servidores à incorporação das referidas gratificações, e continua interpondo recursos contra as decisões que reconhecem o direito dos servidores à incorporação, a fim de que não incida os qüinqüênios e os demais adicionais sobre estas gratificações.

Em 2001, dando continuidade à política de "aumento disfarçado", o Governo Estadual após novo movimento grevista dos servidores da saúde, criou a Gratificação Geral — GG, através da Lei Complementar n° 901, de 12 de

setembro de 2001.

No ano de 2004, após outro movimento grevista pleiteando o reajuste salarial da categoria, foi concedido aos servidores um reajuste no valor da Gratificação Especial de Atividade — GEA, de 29,6%

E por fim, no ano de 2005, após manifestação de todo o funcionalismo público estadual, foi concedido outro reajuste no valor da GEA, de 16%.

Na realidade, o que se pretende demonstrar através de todo histórico acima é que na verdade, o Governo do Estado de São Paulo cria uma série de gratificações, a fim de não conceder o aumento do piso salarial e do salário base pleiteado durante todos estes anos pelos servidores.

Ademais, conforme já salientado, a grande maioria das gratificações não se incorpora aos vencimentes dos servidores, fazendo com que as mesmas não sirvam de base de cálculo para os adicionais por tempo de serviço, e nem

tenha extensão aos inativos.

Conforme planilha abaixo, a parte fixa dos salários dos servidores da Secretaria de Estado da Saúde é basicamente composta da seguinte forma, considerando as gratificações pagas especificamente para os servidores pertencentes aos quadros das respectivas Secretarias, a saber:

Salário base: (seu valor varia de acordo com a função desenvolvida pelo servidor público, mas, na maioria, inferior ao valor do salário mínimo) Gratificação Geral R$ 80,00

Gratificação Fixa R$.10,27

Gratificação Extra R$ 25,36

Gratificação Executiva R$ 22,27

Gratificação Especial de Atividade R$ 303,08

Gratificação Suplementar R$ 70,00

Gratificação GASS R$ 60,00

Prêmio de Incentivo, cujo valor varia em média de R$.200,00.a R$ 400,00

Oportuno citar também que todas estas gratificações foram criadas em momentos que a categoria estava em campanha salarial, reclamando a revisão geral anual, porém foram surpreendidos e contemplados com uma nova

gratificação.

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected] www.inacioepereiracom.br

Escritórios:

Brasflia/OF Rio de Janeiro/RJ Selo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

As leis que criaram as gratificações foram as seguintes:

I - A Lei n° 674/92 criou o Sistema de Gratificações da Saúde,

que fazem parte as seguintes gratificações:

• Gratificação "Pro Labore"

• Gratificação Especial • Gratificação Extra • Gratificação Especial de Atividade - GEA

• Gratificação Especial por Atividade Hospitalar em Condições Especiais de

Trabalho - GEAH

Trata-se, na verdade, de um "aumento disfarçado" concedido pelo Governo Estadual, a fim de não conceder aumento real nos salário padrão dos

servidores.

III) Da base de cálculo dos adicionais por tempo de serviço não afrontar o art. 37, XIV da CF/88 e art.115, XVI da CE

Na verdade o que se pretende é que os qüinqüênios sejam calculados sobre a totalidade dos valores percebidos pelos servidores ao final de cada mês e não a incidência sobre o próprio adicional.

Por outro lado, apenas a titulo de argumentação, ainda que se admita que a superveniência da Emenda Constitucional n° 19/98 tenha modificado o direito dos autores e que o artigo 129 da Constituição do Estado de São Paulo, não tenha sido recepcionado por esta, o fato é que os servidores possuem direito adquirido em relação ao recebimento dos referidos adicionais sobre os vencimentos integrais.

Dispõe o artigo 6° da Lei de Introdução ao Código Civil que a

lei em vigor terá efeito imediato "respeitados o ato jurídico perfeito, o direito adquirido e a

coisa julgada". Definindo, em seu § 2°, o conceito de direito adquirido, nos seguintes

termos: "Art. 6° - § 2° Consideram-se adquiridos assim os direitos que o seu titular, ou alguém por ele, possa exercer, corno aqueles cujo começo do exercício tenha teimo pró-fixo, ou condição pró-estabelecida

inalterável, a arbítrio de outrem."

No mesmo sentido o inciso XXXVI, artigo 5° da Constituição

Federal, ao dispor que "a lei não prejudicará o direito adquirido, o ato jurídico

perfeito e a coisa julgada."

Sede: Rua Marfins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected]

wynv.inacioepereira.com.br

Escritórios: BrasIlia/OF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

O pedido de alteração da base de cálculo dos qüinqüênios não encontra óbice na previsão do artigo 37, inciso XIV da Constituição Federal, com a redação dada pela Emenda Constitucional 19/98, bem como o artigo 115, inciso XVI da Constituição Estadual, e ainda no caput do art.17 do ADCT.

Cumpre esclarecer que não se pretende a incidência de adicional sobre adicional, mas sim que o cálculo seja feito incluindo-se as vantagens incorporadas e não incorporadas, salvo as eventuais, como determina expressamente o artigo 129 da Constituição Estadual do Estado de São Paulo.

De fato, a forma de cálculo dos quinquênios sobre os vencimentos integrais não significa ofensa a previsão do artigo 37, inciso XIV da

Constituição Federal.

Assim, vê-se que o respeito ao direito adquirido está colocado pela Constituinte entre os direitos e garantias individuais. Desse modo, nenhuma Emenda Constitucional tem o poder de direta ou indiretamente, afetar tais garantias, verdadeiras cláusulas pétreas da Constituição.

Com efeito, também a Emenda Constitucional resulta de um Poder Reformador, constituído, que têm limitações fixadas pela Constituição. Tais limitações, que foram denominadas de limites materiais ao Poder de Reforma, encontram-se dispostas no artigo 60, § 4°:

"Art. 60 -

§ 4°. Não será objeto de deliberação a proposta de emenda tendente a abolir I - a forma federativa de Estado:-

II

- o voto direto, secreto, universal e periódico;

111- a separação de Podres: IV- os direitos e garantias individuais;" (grifo nosso)

No caso em tela, é plenamente oponível o direito adquirido, uma vez tratar-se de poder constituinte derivado, e não originário. O Poder Constituinte derivado não pode eliminar direitos e garantias individuais, e as relações jurídicas já consolidadas, formadas segundo a lei vigente na data da concessão, merecem prevalecer por constituírem-se em direito adquirido.

Portanto, não se trata de superposição de vantagens, mas sim

de um direito adquirido.

Concluindo, tem-se que a limitação imposta pelo artigo 37, inciso XIV, da Constituição Federal, com a redação que lhe foi dada pela Emenda Constitucional n° 19/98, não têm o condão de afastar o direito dos autores de receberem o adicional de qüinqüênio, calculados sobre os vencimentos integrais. A atitude das Secretarias de Estado da Saúde em calcular o referido adicional de forma incorreta não

pode persistir, pois fere o principio da legalidade.

IV - Da Responsabilidade Civil e do Enriquecimento Ilícito da Ré

O adicional de tempo de serviço deve ser pago sobre os vencimentos integrais, consoante estipula a legislação específica, antes citada, sob pena de responsabilidade civil da Ré que, nestas condições, deverá ressarcir os prejuízos acarretados aos lesados.

No presente caso, a Ré é renitente em reconhecer o direito para os servidores públicos Autores, causando grave prejuízo mensal aos mesmos.

A Constituição Federal preconiza em seu art. 37, parágrafo 6°: "Art. 37 - Parágrafo 6° - As pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos responderão pelos danos que seus agentes. nessa qualidade causarem a terceiros assegurado o direito de regresso contra o responsável nos casos

de dolo ou culpa."

Sede: Rua Martins Fontes. 197 8° andar Cjs 83/84 Centro São Pauto / SP Cep 01050-906 Telefax:: 11 3256-1159 r 3257-5414 [email protected] www.inacioepereira.com.br

Escritórios:

BrasilialDF Rio de Janeiro/RJ Belo Horizonte/MG

CuritibalPR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT GoiánialGO

Como se infere do dispositivo constitucional mencionado, para que o Estado responda por seus atos não é necessário averiguar se ele agiu ou não com culpa ou dolo.

Já o Código Civil, nos artigos 43 e 186 determina respectivamente, in verbis:

"Art. 43. As pessoas jurídicas de direito público interno são civilmente responsáveis por atos dos seus agentes que nessa qualidade causem danos a terceiros, ressalvado direito regressivo contra os causadores do dano, se houver, por parte destes, culpa ou dolo."

"Art. 186 - Aquele que, por ação ou omissão voluntária, negligência, ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito."

Preceituam os artigos 884 e 927 do Código Civil:

"Art. 884 - Aquele que, sem justa causa, se enriquecer à custa de outrem, será obrigado a restituir o indevidamente auferido, feita a atualização dos valores monetários."

"Art.927 - Aquele que, por ato ilícito, causar dano a outrem, fica obrigado a repará-lo.

Parágrafo único - Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem."

A teoria do risco administrativo prescreve que, se da atividade estatal, resulta prejuízo para alguns, o dano deve ser ressarcido, seja o comportamento do Estado licito ou não.

Assim, seja pela análise dos dispositivos legais e constitucionais específicos para o adicional de tempo de serviço, seja a legislação em comento neste tópico, demonstram de maneira insofismável que os Autores têm direito a perceber as parcelas vencidas e vincendas do adicional em lide, sob pena de perpetuar-se o injusto enriquecimento da Administração Pública.

V - Da Violação ao Principio da Legalidade

O adicional por tempo de serviço tem proteção constitucional, que não permite interpretação restritiva pela Ré, que calcula e paga tão-somente sobre o salário-padrão, acarretando grave prejuízo aos seus servidores, ferindo os princípios da legalidade e moralidade, inscritos no captil do artigo 37, in litteris:

"Art. 37 - A administração pública direta e indireta de qualquer dos Poderes da união, dos estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao

seguinte:"(.g.n.),

Sede: Rua Martins Fontes, 197 8° andar Cjs 83(84 Centro São Paulo! SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected]

inacioepereira.com.br

Escritórios:

Brasilia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

Não diferente é a Constituição Estadual no art. 111:

"Art. 111 - A administração pública direta, indireta ou fundacional, de qualquer dos Poderes do Estado, obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade,' razoabilidade, finalidade, motivação e interesse

público. "(9.n );

A respeito do dever de observância e obediência da Administração Pública e seus agentes aos princípios constitucionais acima descritos, o saudoso Professor Hely Lopes Meireles em seu livro Direito Administrativo Brasileiro,

ed. 25a, leciona que:

"(...) o administrador público está, em toda a sua atividade funcional, sujeito aos mandamentos da lei e às exigências do bem comum, e deles não se pode afastar ou desviar, sob pena de praticar ato inválido (...)" (pp 82, 2000)

Inequívoco que a Ré ao não realizar o cálculo correto da vantagem denominada de adicional por tempo de serviço, ou seja, incidindo nos vencimentos integrais (salário-base, gratificações incorporadas e não incorporadas —antes informadas), está a violar diversos dispositivos constitucionais e legais e, por efeito, os princípios da legalidade e moralidade.

VI — Julgados do Supremo Tribunal Federal sobre o Tema

O Supremo Tribunal Federal, no julgamento do RE n.

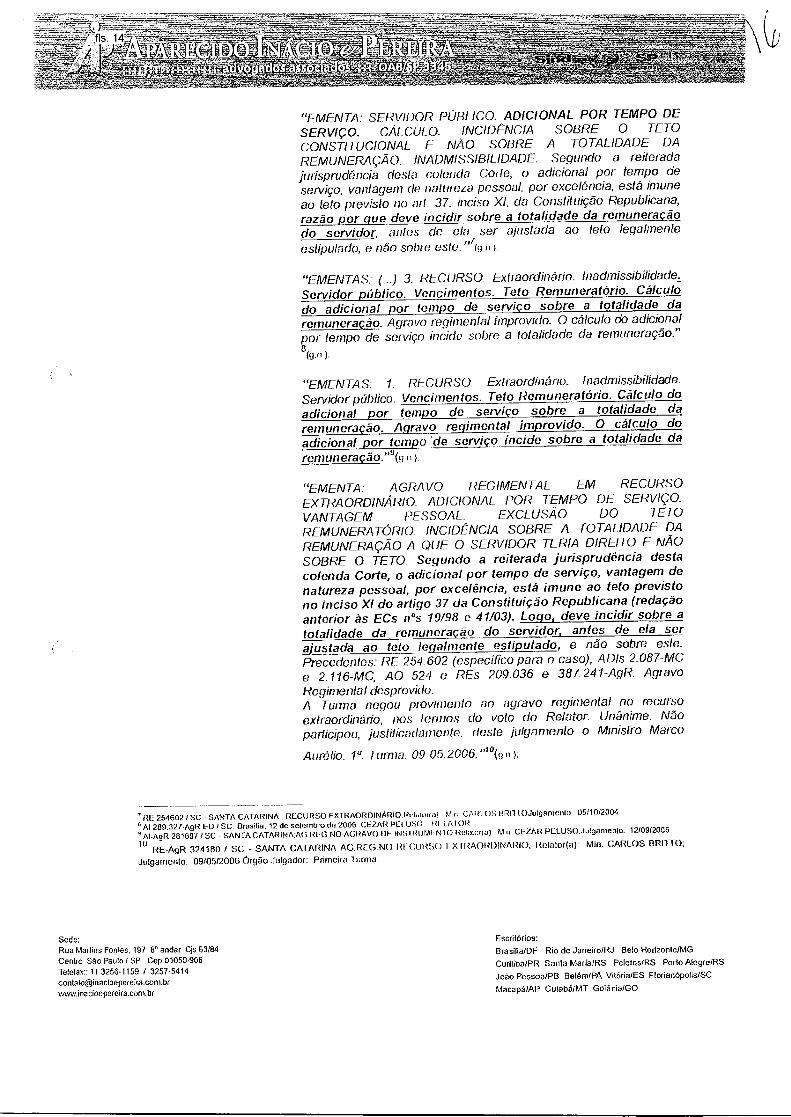

274.746-7, de Santa Catarina assentou:

"EMENTA: AGRAVO REGIMENTAL EM RECURSO EXTRAORDINÁRIO. ADMINISTRATIVO. SERVIDOR PÚBLICO. ADICIONAL POR TEMPO DE SERVIÇO. CÁLCULO. INCIDÊNCIA SOBRE A TOTALIDADE DA REMUNERAÇÃO. Conforme jurisprudência firmada por esta Corte,o adicional por tempo de serviço está imune ao teto previsto no art. 37, XI, da CF/88, e, por isso, deve incidir sobre a totalidade da

remuneração do servidor. Agravo regimental não provido" 5(9

E em outros casos análogos:

"EMENTA: Recurso extraordinário. 2. Servidor Público. Adicional

por tempo de serviço. Cálculo. Incidência sobre a totalidade da remuneração. Precedentes da 1a Turma. 3. Recurso extraordinário

não provido"e(g.r1 ).

AgRRE 357.518.Rel. Eros Grau, W 22.04.05. " RE 274745 / SC - SANTA CATARINA - RECURSO EXTRAORDINÁRIO - Retatouaj Mul GII MAR MENDES

jul•mento. 11?,(15,211116

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 contaloginacioaperefra.com.br "'ti na cioepere ra .com br

Escritórios:

Brasília/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiánia/G0

"EMENTA: SERVIDOR PÚBLICO. ADICIONAL POR TEMPO DE SERVIÇO. CÁLCULO. INCIDÊNCIA SOBRE O TETO

CONSTITUCIONAL E NÃO SOBRE A TOTALIDADE DA REMUNERAÇÃO. INADMISSIBILIDADE. Segundo a reiterada jurisprudência desta colorida Corte, o adicional por tempo de serviço, vantagem de natureza pessoal, por excelência, está imune ao feto previsto no art. 37. inciso XI, da Constituição Republicana, razão por que deve incidir sobre a totalidade da remuneração

do servidor, antes de ela ser ajustada ao teto legalmente estipulado, e não sobre este."'(g fr ).

"EMENTAS: (...) 3. RECURSO. Extraordinário. Inadmissibilidade. Servidor público. Vencimentos. Teto Remuneratório. Cálculo

do adicional por tempo de serviço sobre a totalidade da

remuneração. Agravo regimental improvido. O cálculo do adicional por tempo de serviço incide sobre a totalidade da remuneração."

8(g.n.).

"EMENTAS: 1. RECURSO_ Extraordinário. Inadmissibilidade.

Servidor público. Vencimentos. Teto Remuneratório. Cálculo do adicional por tempo de serviço sobre a totalidade da remuneração. Agravo regimental improvido. O cálculo do adicional por tempo 'de serviço incide sobre a totalidade da

remuneração."9(g n )

"EMENTA: AGRAVO REGIMENTAL EM RECURSO EXTRAORDINÁRIO. ADICIONAL POR TEMPO DE SERVIÇO. VANTAGEM PESSOAL. EXCLUSÃO DO TETO REMUNERATORIO. INCIDÊNCIA SOBRE A TOTALIDADE DA REMUNERAÇÃO A QUE O SERVIDOR TERIA DIREITO E NÃO

SOBRE O TETO_ Segundo a reiterada jurisprudência desta colenda Corte, o adicional por tempo de serviço, vantagem de natureza pessoal, por excelência, está imune ao teto previsto no inciso XI do artigo 37 da Constituição Republicana (redação anterior às ECs n°s 19/98 e 41/03). Logo, deve incidir sobre a totalidade da remuneração do servidor, antes de ela ser ajustada ao teto legalmente estipulado, e não sobre este. Precedentes: RE 254.602 (específico para o caso), ADIs 2.087-MC e 2.116-MC, AO 524 e REs 209.036 e 387.241-AgR. Agravo Regimental desprovido. A Turma negou provimento ao agravo regimental no recurso extraordinário, nos termos do voto do Relator Unânime. Não participou, justificadamente. deste julgamento o Ministro Marco

Aurélio. 1°. Turma. 09.05.2006."10(9 ,1);

RE 2546021 SC - SANTA CATARINA- RECURSO EXTI2AORDINARIO Releterbb M,r Cia21. OS HR1110Julgareento 05110/2004

AI 289.321-Ag12-ED / SC. Brasília. 12 de setembro cie 2006 CEZAR PELOS() RI I A 1012 Al-AgR 2816971 SC - SANTA CATARINA.AG REG NO AGRAVO DE INS I RUFAI NI O Relaloria) Min CEZAR PELUSO,Julgamento: 12/09/2006

10 RE-AgR 324180 r SC - SANTA CATARINA AG.REG NO 121-CURSO I X 112A01201NA1210, Relator(a): Min. CARLOS BRI1TO;

Julgamento: 09/05/2008 Órgão Julgador: Primeira turma.

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906 Telefax': 11 3256-1159 / 3257-5414 [email protected] vim/ ina cioepereira.combr

Escritórios:

Brasitia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa MariafRS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

Nesse contexto, é pacifico que o adicional por tempo de serviço deve ser calculado sobre os vencimentos integrais, considerando-se o salário-

base, vantagens incorporadas e não incorporadas.

VII - Dos Demais Entendimentos Jurisprudências Aplicáveis ao Caso

Como deixou assentado o E. Des. Moreira de Carvalho, integrante da 6' Câmara de Direito Público do Egrégio Tribunal de Justiça do Estado de São Paulo, no julgamento da Apelação Cível n° 578030-5/6-00:

"Ademais, é sabido que costumeiramente os aumentos de

vencimentos vêm camuflado na forma de adicionais, gratificações e outras vantagens, o que destoa completamente dos princípios e dos ensinamentos doutrinários que norteiam a

matéria. Haja vista o valor do salário base (vencimento) dos

apelantes com relação à remuneração. Assim, inclusive para corrigir estas anomalias criadas pela Administração para fugir dos aumentos, tem-se que a base do cálculo do adicional deve ser formada pelo vencimento mais as vantagens incorporadas,

exceto é claro, o próprio adicional i.(g.n.);

E recentemente, a 5' Câmara de Direito Público do Egrégio

Tribunal de Justiça do Estado de São Paulo decidiu sobre o tema, a saber:

"(...) Em sendo adicional por tempo de serviço parte integrante dos vencimentos, ele deve obrigatoriamente recair sobre todas as demais parcelas apontadas em seus "hollerits" de pagamentos, cujos

pagamentos já lhes vont sendo feitos. Nesse caso, somam-se todas as parcelas e sobre o total dessa

soma aplica-se o percentual cabível à espécie, de acordo com

situação de cada autora, a título de qüinqüênios ou adicional por tempo de serviço. Em seguida, somam-se todas parcelas individuais e a quantia apurada referente aos qüinqüênios ou

adicionais por tempo de serviço Prova cabal disso é este Tribunal de Justiça, na respectiva esfera

administrativa, efetuar cálculos e .ordenar pagamentos de

vencimentos e proventos dos desembargadores e juízes, de acordo com tal sistemática, o que a toda evidência revela sua licitude e exatidão, tanto que não houve recurso voluntário da

Fazenda do Estado de São Paulo.

Não socorre a invocação do art. 37, XIV, da CF1988, com redação dada pela Emenda Constitucional n° 19, de 04 de junho

de 1988, repetido na Constituição Bandeirante, em seu art. 115,

XVI. É que esses preceitos constitucionais tiveram escopo primordial

de obstar a "cascata". o que não se sucede à espécie. Ademais, não há que se confundir adicional por tempo de serviço e sexta-parle de vencimentos, conceitos diversos, tanto que eles são contemplados no mesmo dispositivo constitucional da Carta

Bandeirante (artigo 129)."11(g ti)

It Ap. eive! o 568.575-5/4-00 — 5' Câmara de Direito Publico-Declaração de Voto Vencido Des.Xavier de Aquino: 13 12.2007.

Sede: Rua Martins Fontes, 197 8° andar Cjs 83184 Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected] vAveLinacioepereira.com.br

Escritórios:

Brasilia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Ategre/RS

João Pessoa/PB Belérn/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

E ainda, a 6a Câmara de Direito Público do Egrégio Tribunal de

Justiça de São Paulo, também já proferiu acórdão no mesmo sentido, a saber: "Esta Câmara tem decidido que "O disposto no art. 37, XIV, da CF,

com redação original e a dada pela Emenda Constitucional n° 19/98, obsta apenas e tão somente, a incidência do adicional por tempo de serviço sobre a sexta-parte, além das eventuais, mas não sobre

outras vantagens Isto porque, conforme já decidido por esta Eg. Sexta Câmara de Direito Público do Tribunal de Justiça para caso análogo ao dos autos, referente à incidência do adicional por tempo de serviço sobre a totalidade dos vencimentos de servidores públicos estaduais, por outro lado, as verbas definitivas, muitas vezes autêntico reajuste salarial concedido sob outra denominação, não são os

acréscimos pecuniários, previstos no art. 37, XIV da Constituição Federal, com a nova redação dada pela E.C. 19/98, que continua vedando, apenas a reciproca incidência."12(wa),

E ainda:

"SERVIDORES PÚBLICOS ESTADUAIS ATIVOS E INATIVOS -Adicionais por tempo de serviço e sexta-parte - Incidência sobre os vencimentos ou proventos integrais - Procedência do pedido

pronunciada corretamente em primeiro grau - Cálculo dos benefícios em causa que devem compreender o padrão e todas as demais vantagens pecuniárias, permanentes ou transitórias, efetivamente percebidas a cada mês - Aplicação do disposto nos arts. 129 da CE - Exclusão admissível apenas no que toca às parcelas de caráter assistencial ou pagamentos isolados, que não consubstanciam contraprestação do efetivo desempenho da função - Formula adotada que não representa, outrossim, a proscrita "incidência recíproca" de acréscimos ..)".13(g rt.);

"SERVIDOR PÚBLICO ESTADUAL. Base de cálculo do adicional

por tempo de serviço (qüinqüênio). Pretensão de incidência sobre a totalidade da remuneração, exceto sobre verbas eventuais. ADMISSIBILIDADE, Inexistência de ofensa ao art. 37, XIV, da CF. Recurso provido."" (11.e

"SERVIDOR PÚBLICO ESTADUAL. Adicional por tempo de

serviço. 1. O adicional por tempo de serviço incide não apenas sobre o salário base, mas também sobre as demais parcelas componentes dos vencimentos, entendendo-se por vencimentos integrais o padrão mais as vantagens efetivamente recebidas, salvo as eventuais. Inteligência do art. 129 da Constituição Estadual e art. 11, 1, da Lei Complementar

n° 12/93. ,,15 (g.n );

Ap_Civel 335,116.5/6. rei Ws. REBELTO PINHO •- tirado da deetsào pndr ido int p Cise! n' -120-5/1 .10,551. I lithice; 12 l 1.2007.

'3 TJISP, AC 889.843-5/0-00, 8' Cãmara de Direito Publico. Rel. P;1011.1 Dunas tAnscarelli, Julgamento: 03/10/2007

TJ/SP, AC 604.487-5/3-00, 6' Câmara de Direito Público. Rd 01■Vd1:1 Santos. Julgamento 02/04/2007

TJ/SP. AC 612.113-5/1-00. 9' Camara de Direito Publico, Rei Des Décio Notarangeir, Julg 05/09/2007

Sede: Rua Martins Fontes, 197 8° andar Cjs 83184

Centro São Paulo / SP Cep 01050-906 Telefax:: 11 3256-1159 / 3257-5414 [email protected]

www.inacioepereiia.com.br

Escritórios:

Brasília/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT GoiânialGO

"SERVIDOR PÚBLICO - QÜINQÜÊNIO - INCIDÊNCIA SOBRE OS VENCIMENTOS INTEGRAIS - INTELIGÊNCIA DO ART. 129 DA CONSTITUIÇÃO ESTADUAL E DO ART 11, 1, DA LEI COMPLEMENTAR N° 712/93 - RECURSOS OFICIAL E DA FAZENDA IMPROVIDOS, ACOLHIDO PARCIALMENTE O DOS AUTORES. "O qüinqüênio incide sobre os vencimentos integrais percebidos pelo servidor, nos termos do art. 129 da Constituição do Estado e do art. 11,1, da Lei Complementar n° 712/93, ou seja, incide sobre o padrão mais as vantagens

pecuniárias adicionais efetivamente recebidas, e não apenas sobre as verbas incorporadas, não se vislumbrando ofensa ao art. 37, XIV, da Constituição Federal e ao art. 115, XVI, da

própria Carta Estadual"16.(g n ).

"SERVIDORES PÚBLICOS ESTADUAIS. ADICIONAL POR TEMPO DE SERVIÇO. A teor do art. 129 da Constituição Estadual, o adicional por tempo de serviço deve ter os vencimentos integrais como base de

cálculo."17(9,1.):

E os demais Tribunais, como é o caso do TJ/RJ já decidiu no

"Servidor Público - Gratificação Especial Aumento Disfarçado de Vencimentos - Escalonamento de Vencimentos - Aplicação -Gratificação reconhecida como aumento dissimulado que deve alcançar todos os integrantes da categoria. Intervenção do Judiciário que se impõe, não para substituir-se ao Executivo, mas para corrigir manifesto ferimento a direito dos integrantes da categoria, não apenas dos Coronéis. Decisão reformada."

18(g,n.):

Além disso, também cumpre destacar decisão do TRF 3 que

entende que a concessão de gratificações possuem caráter geral e, portanto, são

reajustes disfarçados:

16 TJ/SP, AC 613.490.5/8-00, 4° Câmara de Direito Público, Rel. Des I bales do Amaral. Julg 2903/2007 1J/SP, AC 513.994-5/9-00, 4' Câmara de Direito Público. Rel Des Nogueira Dielerithaler. Julg 23/07/2007)

TJ/R.1, AC 2006.001_63109, 4' Câmara Civel, Des. Jair Pontes de Alterada. Julgamento- 12106/2007:

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906

Telefax:: 11 3256-1159 / 3257-5414 [email protected] www.inacioepereiracombr

Escritórios: 8rasilia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

mesmo sentido:

"CONSTITUCIONAL F ADMINISTRATIVO - GRATIFICAÇÃO DE DESEMPENHO DE ATIVIDADES PREVIDENCIARIAS -AUMENTO DISFARÇADO PELO SEU CARATER GERAL -EXTENSÃO AO SERVIDOR INATIVO - APLICAÇÃO DO ARTIGO 102, PAR. 1 DA CONSTITUIÇÃO DE 1967/69 (ARTIGO 40, PAR. 4 DA CONSTITUIÇÃO EM VIGOR) E DO PRINCIPIO DA ISONOMIA, RECURSO PROVIDO EM PARTE PARA FIXAR O TERMO INICIAL DOS JUROS DE MORA. - A gratificação a que se refere o artigo 2° do Decreto-Lei n° 2.165/84 é de caráter geral e por isto extensível aos servidores aposentados. Aplicação da regra do artigo 102, par. 1° da Constituição da República de 1967/69 (artigo 40, par. 4 da atual Cada Magna) e do principio da isonomia. Sentença mantida. - O termo inicial da condenação é o da vigência do Decreto-Lei n° 2.165/84.

- O termo inicial dos juros moratórios e a data da citação, "ex vi

legis"19(g n).

Portanto, os contracheques dos Autores demonstram que suas remunerações compreendem, além do salário-base, outras vantagens incorporadas e não incorporadas (gratificações antes destacadas), pagas ordinariamente e mensalmente, constituindo os vencimentos integrais, não sendo verbas temporárias ou

transitórias, até mesmo porque são aumentos disfarçados.

Auspicioso destacar, que requerer o cálculo correto sobre tais gratificações não se trata de acúmulo de benefícios (repique ou efeito cascata) proibido pelo artigo 37, inciso XIV da Constituição Federal, porque vantagens concedidas sob outro fundamento, qual seja: mera reposição salarial.

Portanto, os adicionais de tempo de serviço devem ser calculados sobre os vencimentos integrais, considerando o salário-base, vantagens incorporadas e não incorporadas, exceto as eventuais, conforme acima descrito.

Nesse contexto, é pacifico no âmbito dos Tribunais que o adicional por tempo de serviço deve ser calculado sobre os vencimentos integrais, ou seja, sobre o salário padrão somado às demais gratificações e parcelas remuneratórias efetivamente percebidas pelos servidores, exceto as eventuais, conforme restou amplamente demonstrado acima.

VIII - DOS PEDIDOS FINAIS

Isto posto, REQUEREM:

A) citação da Ré no endereço mencionado no intróito para, no

prazo legal, querendo, contestar esta ação, sob pena de revelia;

B) ao final, seja julgada procedente a presente ação para os

seguintes fins:

B.1) declarar, com o devido apostilamento, que os servidores têm direito ao recebimento dos quinquênios sobre os vencimentos integrais, calculado sobre todas as gratificações, considerando para base de cálculo o salário-base, vantagens incorporadas e não incorporadas, excluídas as vantagens eventuais nos

termos do art. 129 da CE e art. 11, inciso I, da LC 712/93, em razão do aumento

disfarçado ;

13.2) condenar à Ré rio pagamento do adicional por tempo de serviço para os Autores, nos meses subseqüentes, tendo como base de cálculo os vencimentos integrais, considerando o salário-base, vantagens incorporadas e não

incorporadas;

"TRF da 1" Região. AC 89030053249, r turma. JUI7 SILV1 IRA I - NO, DO[ DA I Á:26/10/1992 PÁGINA: 100:

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84

entro São Paulo / SP Cep 01050-906 'efax:: 11 3256-1159 / 3257-5414

[email protected] inacioepereira.com.br

Escritórios:

BrasIlia/DF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa MsriaiRS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA Vitória/ES Florianópolis/SC

Macapá/AP Cell:aba/MT Goiânia/GO

APARECIDO 1 OAB/SP 97.36

B.3) condenar a Ré a pagar para os Autores todas

diferenças, vencidas e imprescritas, a título de adicional por tempo de serviço/qüinqüênios, com base de cálculo sobre os vencimentos integrais, considerando o salário-base, vantagens incorporadas e não incorporadas, excluídas apenas as vantagens eventuais, com a devida aplicação dos juros nos termos do artigo 406 do Código Civil e da correção monetária, nos termos do artigo 116 da Constituição Estadual.

C) condenar a ré a arcar com as custas processuais e

honorários advocatícios de 20% sobre o montante da condenação, nos termos do §3° e

§ 4° do artigo 20 do Código de Processo Civil.

D) que seja concedida a prioridade na tramitação do

presente feito, nos termos do artigo 17 da Lei n° 10.741/2003 - Estatuto do Idoso;

E) conceder o beneficio da assistência judiciária gratuita

para os Autores, consoante preconiza a Lei n° 1060/50, art. 5°, inciso LXXIV da CF/88 e artigo 3° da Carta Estadual, declarando os mesmos que são pobres, não podendo arcar com custas processuais e honorários advocaticios, sem prejuízo do próprio sustento e de suas respectivas famílias. Além disso, juntam declaração de pobreza, em anexo, e informam que estão assistidos pelo sindicado da categoria e sua assessoria

jurídica.

Protestam pela produção de qualquer prova admitida pelo

Direito, especialmente pericial e documental.

Dá-se à causa o valor de R$ 24.900,00 (vinte e quatro mil e

novecentos reais) para efeitos de alçada e sem prejuízo do pedido.

Nestes Termos, Pede-se deferimentos .

Sede: Rua Martins Fontes, 197 8° andar Cjs 83/84 Centro São Paulo / SP Cep 01050-906

Telefax:: 11 3256-1159 / 3257-5414 [email protected]

lys/Avinacioepereira.com.br

Escritórios:

Brasilia/OF Rio de Janeiro/RJ Belo Horizonte/MG

Curitiba/PR Santa Maria/RS Pelotas/RS Porto Alegre/RS

João Pessoa/PB Belém/PA VitórialES Florianópolis/SC

Macapá/AP Cuiabá/MT Goiânia/GO

fls. 1 fls. 1

344 TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 7' VARA DE FAZENDA PÚBLICA VIADUTO DONA PAULINA, 80, São Paulo - SP - CEP 01501-000

CONCLUSÃO Em 06 de maio de 2009, faço estes autos conclusos a(o) MM. Juiz(a) de Direito, abaixo mencionado. Eu, escrevente técnico-judiciário, lavrei este termo.

SENTENÇA

Processo n°: 053.09.005399-3 - Declaratória (em Geral) Requerente: Vicente Furlan e outros Requerido: Fazenda do Estado de São Paulo

Prioridade Idoso

Juiz(a) de Direito: Dr(a). Afonso de Barros Faro Júnior

VISTOS.

VICENTE FURLAN E OUTROS, qualificados nos autos,

ajuizaram ação contra a FAZENDA DO ESTADO DE SÃO PAULO, objetivando que seja

corrigido o cálculo do adicional por tempo de serviço (qüinqüênio), para que ele passe a

incidir sobre seus vencimentos integrais, e ainda que sejam pagas as diferenças de

vencimentos resultantes do correto cálculo, desde o advento da Constituição do Estado,

acrescidas de juros, correção monetária, bem como honorários advocatícios, respeitada a

prescrição qüinqüenal.

Com a inicial vieram documentos.

Citada, a ré, apresentou contestação, sem preliminares. No

mérito, defendeu a correção da forma atual como tem pago o adicional.

o O o o o

o

'O .0 0 o N C')

O O

LO

CO C■1 Cd O O O

(.6

O O C") O O o O 0 O O 0.) • o

Ir o O ti Z 0 D

E

< -- u_ u) o. cl.)

< to 111 o O "cTs' u) z (1)

-"

•

'„,"; LL < o_

O • a> a> u) "E o Cl> E 0.9 as ai Ey> • co O r) -0 c

<C1.)

Cr, COcn O

O cri

O (O C cl N E c?,

0 0 -o ai E u> a>

u)

fls. 2

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 7" VARA DE FAZENDA PÚBLICA VIADUTO DONA PAULINA, 80, São Paulo - SP - CEP 01501-000

fls. 2

É o relatório.

DECIDO.

Julgo a lide antecipadamente. Não há necessidade de outras

provas.

O artigo 129 da Constituição Estadual dispõe que é assegurado o_

ao servidor público estadual o percebimento do adicional por tempo de serviço, e a sexta- o 5 o

parte dos vencimentos integrais, concedidos no mínimo por qüinqüênio e aos vinte anos de o

efetivo exercício, respectivamente. Semelhante redação também tinha a Constituição — o

anterior. ;

C) O

Empregou a expressão vencimentos no plural e ainda esclareceu 0-> LC)

CsI

A doutrina bem distingue o emprego dessa palavra no singular e CS) o

(.6 c? rn ch

Hely Lopes Meirelles preleciona que: o o o

"Quando o legislador pretende restringir o conceito ao padrão do

funcionário emprega o vocábulo no singular - vencimento; quando quer abranger O 2 n.

-2 o E também as vantagens conferidas ao servidor usa o termo no plural-vencimentos." --, E

o (Direito Administrativo Brasileiro, RT 14" ed, pág. 396). <

er

(I) CD No mesmo sentido Diógenes Gasparini: O fb-

CC • ;5 CD •

"Vencimento e vencimentos são expressões próprias do regime t1.1

o estatutário e sempre estão referidas a cargo. Vencimento tem acepção estrita e co z

o

corresponde à retribuição pecuniária a que faz jus o servidor pelo efetivo exercício u_ —

do cargo. É igual ao padrão ou valor-de-referência do cargo fixado em lei. Nesse o a, o_ a) (.7)

sentido, a retribuição é sempre indicada por essa palavra (vencimento), grafada no a o E 2

singular. Vencimentos tem sentido lato e corresponde à retribuição pecuniária a que Ti a) a) C

tem direito o servidor pelo efetivo exercício do cargo, acrescida pelas vantagens

pecuniárias (adicionais e gratificações) que lhe são incidentes. Compreende o padrão

e as vantagens do cargo ou as pessoais." (Direito Administrativo, Saraiva, 3" ed,

que eles são integrais.

no plural.

0 -0 C ca 112 C Th 2.32 cn C CZ:3 CD . 5 ai o as c °

--

- a> 6 E ul o ti) U E o o. -o E

fls. 3

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 7" VARA DE FAZENDA PÚBLICA VIADUTO DONA PAULINA, 80, São Paulo - SP - CEP 01501-000

fls. 3

1.993, pág. 133).

Assim, não pairam dúvidas sobre a intenção do legislador

constituinte estadual de fazer incidir a sexta-parte sobre o padrão e demais vantagens

percebidas pelo servidor.

O Egrégio Tribunal de Justiça de São Paulo, no Incidente de

Uniformização de Jurisprudência n. 193.485.1/6, firmou o entendimento de que: °—o,

"Sexta-parte c qüinqüênios devem incidir sobre todas as parcelas o o o

componentes dos vencimentos, entendendo-se por vencimentos integrais o padrão — o

mais as vantagens adicionais efetivamente recebidas, salvo as eventuais." o U o

São vantagens eventuais as diárias, as indenizações, vale- LfD

refeição, vale-transporte, gratificações extraordinárias, remuneração por horas extras, o <£3 (si salário-família, verba de representação, etc., isto é, vantagens relacionadas a

circunstâncias transitórias e ocasionais que só são devidas enquanto o funcionário estiver o (c)

prestando o serviço que as justifica. Cessado o trabalho que lhes dá causa ou 0-)

desaparecidos os motivos excepcionais e transitórios que as justifiquem, extingue-se a tr) CD

razão de seu pagamento. Daí porque não se incorporam automaticamente ao vencimento, o o

nem são auferidas na disponibilidade e na aposentadoria, salvo quando a lei expressamente cè 2

o determina por liberalidade do legislador. o o_ z O D a)

E

Estas, à evidência, não podem incidir na base de cálculo. Apenas o < --

aquelas já incorporadas em definitivo. Fos Cf) (r) o cl)

cr

Anota-se, por oportuno, que sabidamente a Administração tem < ct, °- instituído gratificações e adicionais que não ostentam caráter condicional ou modal, em o

o •cTs' verdadeiro "aumento disfarçado" de vencimentos a fim de evitar a incorporação e, em o,

Z ■') o .u;

alguns casos, sua extensão aos inativos. Tal proceder, absolutamente condenável, não pode LL c, < -

levar à simples extensão da sexta-parte sobre tais benefícios de forma genérica, sem que O :s., CD C') "6. haja declaração judicial de sua efetiva natureza jurídica e sua incorporação ao padrão para o E to

todos os efeitos. Não é o caso dos acréscimos denominados GAP, adicional de . a a, insalubridade e adicional de local de exercício, ao menos em relação aos autores ainda na o

DES fL- ri3 <e)

atividade. c (l)

•

C RS O

O O crà

O CO C CL CD c; E u)

Q) O 2 o o_

E (,) tu o)

CCS 0

"CS O o ,(1) C '-

"c7) cn c to o _ o • ny

às-Q o o)

O. E

o O E o o

n.

CD

CD 0

o 0

o

7.5

LO 10

LO

cci ai o C • I

cci

cs> LO LO O O O o (.0 Cf)

• 2 O o_ z o D E

LL

O 'a

Fa

•

" O cn

cl)

< co o_ o o 'cTs'

z Oi <

a>

•

0) "C-a> E -c.T1 'Es> a

cess

e o

fls. 4 fls. 4

= TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 7' VARA DE FAZENDA PÚBLICA VIADUTO DONA PAULINA, 80, São Paulo - SP - CEP 01501-000

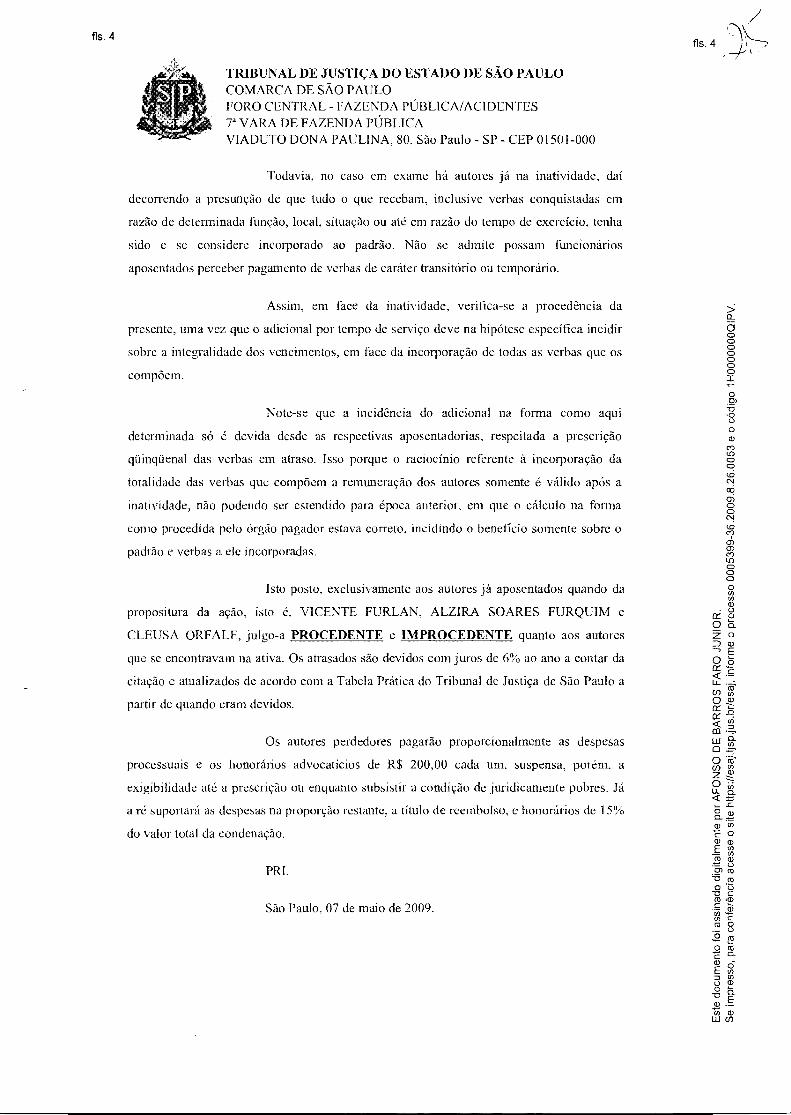

Todavia, no caso em exame há autores já na inatividade, daí

decorrendo a presunção de que tudo o que recebam, inclusive verbas conquistadas em

razão de determinada função, local, situação ou até em razão do tempo de exercício, tenha

sido e se considere incorporado ao padrão. Não se admite possam funcionários

aposentados perceber pagamento de verbas de caráter transitório ou temporário.

Assim, em face da inatividade, verifica-se a procedência da

presente, uma vez que o adicional por tempo de serviço deve na hipótese específica incidir

sobre a integralidade dos vencimentos, em face da incorporação de todas as verbas que os

compõem.

Note-se que a incidência do adicional na forma como aqui

determinada só é devida desde as respectivas aposentadorias, respeitada a prescrição

qüinqüenal das verbas em atraso. Isso porque o raciocínio referente à incorporação da

totalidade das verbas que compõem a remuneração dos autores somente é válido após a

inatividade, não podendo ser estendido para época anterior, em que o cálculo na forma

como procedida pelo órgão pagador estava correto, incidindo o benefício somente sobre o

padrão e verbas a ele incorporadas.

Isto posto, exclusivamente aos autores já aposentados quando da

propositura da ação, isto é, VICENTE FURLAN, ALZIRA SOARES FURQUIM e

CLEUSA ORFALE, julgo-a PROCEDENTE e IMPROCEDENTE quanto aos autores

que se encontravam na ativa. Os atrasados são devidos com juros de 6% ao ano a contar da

citação e atualizados de acordo com a Tabela Prática do Tribunal de Justiça de São Paulo a

partir de quando eram devidos.

Os autores perdedores pagarão proporcionalmente as despesas

processuais e os honorários advocaticios de R$ 200,00 cada um, suspensa, porém, a

exigibilidade até a prescrição ou enquanto subsistir a condição de juridicamente pobres. Já

a ré suportará as despesas na proporção restante, a título de reembolso, e honorários de 15%

do valor total da condenação.

PRI.

São Paulo, 07 de maio de 2009.

SAMPA Desig

tÌ

fls. 1

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DE SÃO PAULO

ACÓRDÃO

TRIBUNAL DE JUSTIÇA DE SÃO PAULO ACORDÃO/OECISÃO MONOCRÁTICA

REGISTRADO(A) SOB N°

MI11111111 111111111111111111111111ENIIII *02583640"

Vistos, relatados e discutidos estes autos de

APELAÇÃO CÍVEL COM REVISÃO n° 947.493-5/2-00, da Comarca de

SÃO PAULO, em que são apelantes e reciprocamente apelados

FAZENDA DO ESTADO DE SÃO PAULO E VICENTE FURLAN (E OUTROS)

(Assistência Judiciária):

ACORDAM, em Terceira Câmara de Direito Público do

Tribunal de Justiça do Estado de São Paulo, proferir a

seguinte decisão: "DERAM PROVIMENTO AO RECURSO DA FAZENDA E

JULGARAM PREJUDICADO O RECURSO DOS AUTORES, VENCIDO O

RELATOR", de conformidade com o voto do Relatar, que integra

este acordão.

O julgamento teve a participação dos

Desembargadores MAGALHAES COELHO (Presidente, sem voto),

ANGELO MALANGA (Relatar Sorteado) e ANTONIO C. MALHEIROS.

São Paulo, 15 de 2009.

196

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

TERCEIRA CÂMARA DE DIREITO PÚBLICO

fls. 2

1

APELAÇÃO CÍVEL N° 947.493-5/2

Comarca: SÃO PAULO

Apelantes e Apelados: VICENTE FURLAN (a j.) e OUTROS e

FAZENDA DO ESTADO DE SÃO PAULO

Voto n° 20.363

"Administrativo. Sexta-parte. Cálculo. 1. O cálculo da sexta-parte, que tem natureza de adicional por tempo de serviço, não pode ser feito com base na totalidade de vencimentos, isto é, considerando no padrão a incorporação de todas as outras vantagens pecuniárias. 2. A Emenda Constitucional n° 19/98 sinalizou que todo e qualquer acréscimo, uma vez individualizado por valor monetário decorrente de previsão legal ou percentual incidente sobre o vencimento ou salário padrão, não pode integrar a base de cálculo de outro acréscimo. Por conseqüência, os adicionais quando completados seus requisitos temporais após a emenda, deverão ser calculados de forma singela, isto é, sem que os acréscimos já incorporados aos vencimentos integrem a base de cálculo. 3_ A falta de especificação da inicial sobre as vantagens incorporadas ao padrão antes da EC n° 19/98. Apelação da Fazenda do Estado provida e prejudicada a apelação dos autores".

Vistos.

1. Inobstante a expressão "vencimentos"

tenha o sentido de remuneração, isto é, o padrão mais todas as

vantagens, incorporadas ou não, e seja reforçada pela expressão

"integrais", a própria Constituição Estadual deixa claro que tanto

os adicionais por tempo de serviço como a sexta-parte "se

incorporarão aos vencimentos para todos os efeitos" (art. 129).

Ora, a incorporação do adicional por tempo de serviço conduz à

Apelação Cível n° 947 493-5/2 - 401 Voto 20 363

Deve ser anotado que a Lei Complementar

j...._\ n° 180/78 define vencimento, remuneração e salário da forma

seguinte:

"Artigo 60 - Vencimento a retribuição para mensalmente ao funcionário pelo efetivo exercício do cargo, correspondente ao valor do padrão fixado em lei Artigo 61 - Remuneração a retribuição para mensalmente ao funcionário pelo efetivo exercício do cargo, correspondente ao valor do padrão e ao valor das quotas que, por lei, lhe tenham sido atribuídas a título de prêmio de produtividade Artigo 62 - Salário a retribuição para mensalmente ao servidor pelo efetivo exercício da função-atividade, correspondente ao valor do padrão fixado em lei"

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

TERCEIRA CÂMARA DE DIREITO PÚBLICO

fls. 3

2

idéia de que seu cálculo só poderá incidir sobre as partes

permanentes da remuneração ou vencimentos. Com efeito, inviável

atribuir-se à irredutibilidade de vencimentos (art. 115, XVI1)

quando estes são compostos de vantagens de caráter provisório

ou precário.

Anote-se, ainda, que o legislador

constituinte se mostrou impreciso quanto ao uso das expressões

vencimentos, remuneração, salário, conforme se verificam nos

diversos incisos do art. 115.

A Lei n° 10.261/68 continha definição

diversa:

"art 108 - Vencimento é a retribuição paga ao funcionário pelo efetivo exercício do cargo correspondente ao respectivo padrão fixado em lei, mais as vantagens a ele incorporadas para todos os efeitos legais art 109 - Remuneração é a retribuição paga ao funcionário pelo efetivo exercício do cargo, correspondente a 2/3 (dois terços) do respectivo padrão, mais as quotas ou porcentagens que, por lei,

Apelação Cível n° 947 493-5/2 - 401 Voto 20 363

fls. 4

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

TERCEIRA CÂMARA DE DIREITO PÚBLICO

lhe tenham sido atribuídas e as vantagens pecuniárias a ela incorporadas "

Ressalta dessas definições que tanto um

como outro termo não abrange as vantagens que não estão

incorporadas ao padrão, isto é, não se inserem no conceito de

vencimento ou remuneração as vantagens temporárias, percebidas

em razão da prestação de determinado serviço.

Por isso, a CE/89 ao se reportar à

expressão "vencimentos integrais" teve a exata intenção de se

referir ao padrão mais as vantagens incorporadas com as

limitações advindas das normas constitucionais federais então

vigentes e anteriores

2. A CF188, em sua redação original, já

dispunha que "os acréscimos pecuniários percebidos por servidor

público não serão computados nem acumulados, para fins de

concessão de acréscimos ulteriores, sob o mesmo título ou

idêntico fundamento" (art. 37, XIV). A Emenda n° 19/98 deu-lhe a

seguinte redação: "os acréscimos pecuniários percebidos por

servidor público não serão computados nem cumulados para fim

de concessão de acréscimos ulteriores". A única alteração,

objetivamente considerada, é a exclusão da expressão "sob o

mesmo título ou idêntico fundamento". Isto significa, diante da

interpretação sistemática global, histórica e objetivada pelo

legislador constituinte, que a previsão original editada com o fim

de coibir os chamados efeitos em cascata, definidos pela recíproca

incidência dos acréscimos, não tinha aplicação quando se

tratavam de acréscimos com títulos ou fundamentos diversos A

rApelação Cível n° 947.493-5/2 - 401 Voto 20 363

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

TERCEIRA CÂMARA DE DIREITO PÚBLICO

fls. 5

4

nova redação, ao subtrair aquela expressão, vedou o cômputo

recíproco de qualquer adicional sobre o outro.

Aqui algumas posições merecem ser

examinadas.

Por primeiro, a norma constitucional de

1998 decorre de emenda que, sabidamente, não é legitimada pelo

poder constituinte originário, mas pelo derivado. Esta tem,

obrigatoriamente, de respeitar as chamadas cláusulas pétreas