PROCESSO ADMINISTRATIVO TRIBUTÁRIO - fesdt.org.br · dentro das especificidades do processo...

27

PROCESSO ADMINISTRATIVO TRIBUTÁRIO QUESTÕES CONTROVERSAS E SUGESTÕES DE APERFEIÇOAMENTO. 1

Transcript of PROCESSO ADMINISTRATIVO TRIBUTÁRIO - fesdt.org.br · dentro das especificidades do processo...

PROCESSO ADMINISTRATIVO TRIBUTÁRIO

QUESTÕES CONTROVERSAS E SUGESTÕES DE APERFEIÇOAMENTO.

1

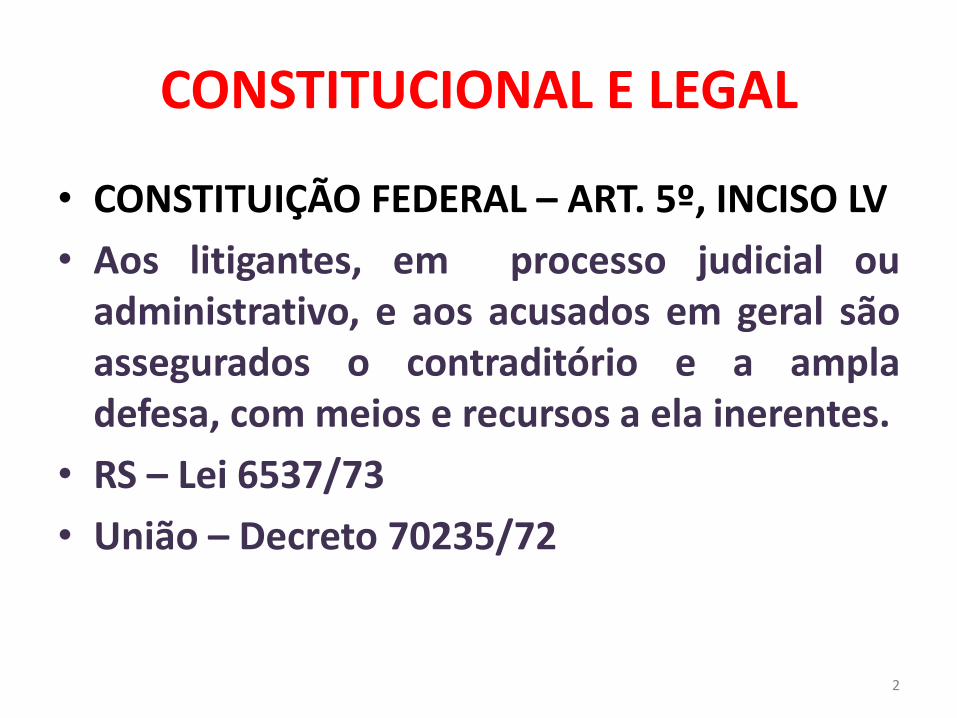

CONSTITUCIONAL E LEGAL

• CONSTITUIÇÃO FEDERAL – ART. 5º, INCISO LV

• Aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e a ampla defesa, com meios e recursos a ela inerentes.

• RS – Lei 6537/73

• União – Decreto 70235/72

2

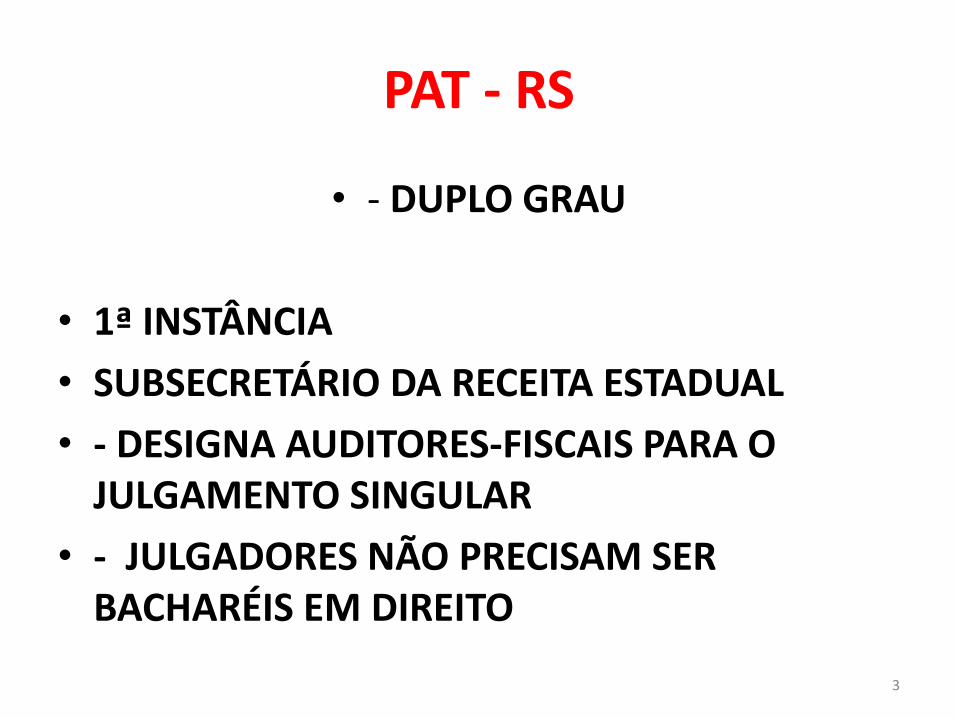

PAT - RS

• - DUPLO GRAU

• 1ª INSTÂNCIA

• SUBSECRETÁRIO DA RECEITA ESTADUAL

• - DESIGNA AUDITORES-FISCAIS PARA O JULGAMENTO SINGULAR

• - JULGADORES NÃO PRECISAM SER BACHARÉIS EM DIREITO

3

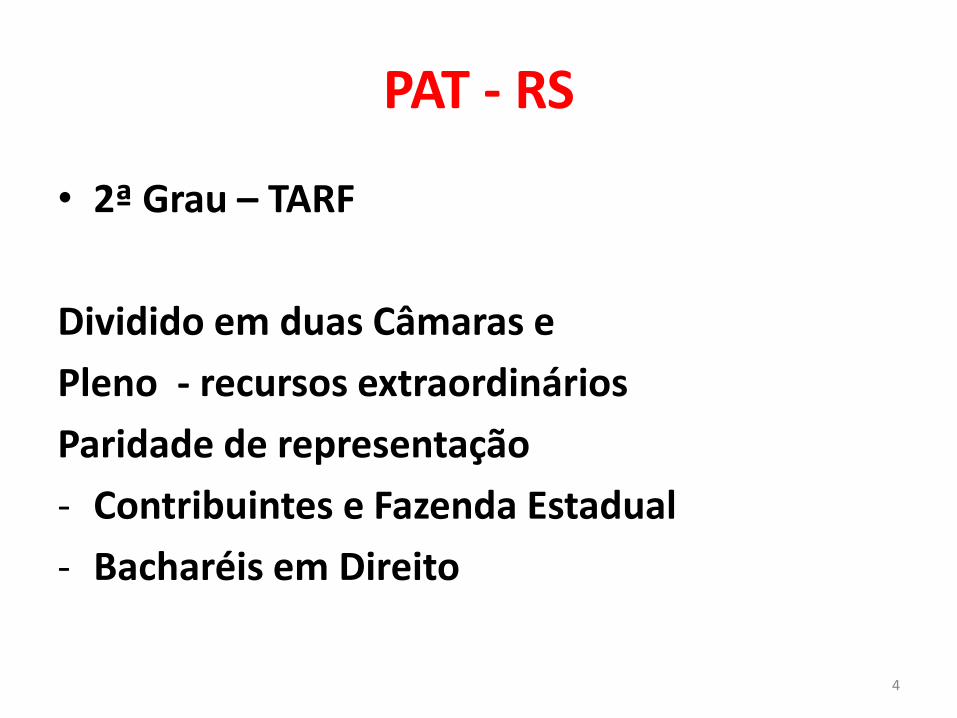

PAT - RS

• 2ª Grau – TARF

Dividido em duas Câmaras e

Pleno - recursos extraordinários

Paridade de representação

- Contribuintes e Fazenda Estadual

- Bacharéis em Direito

4

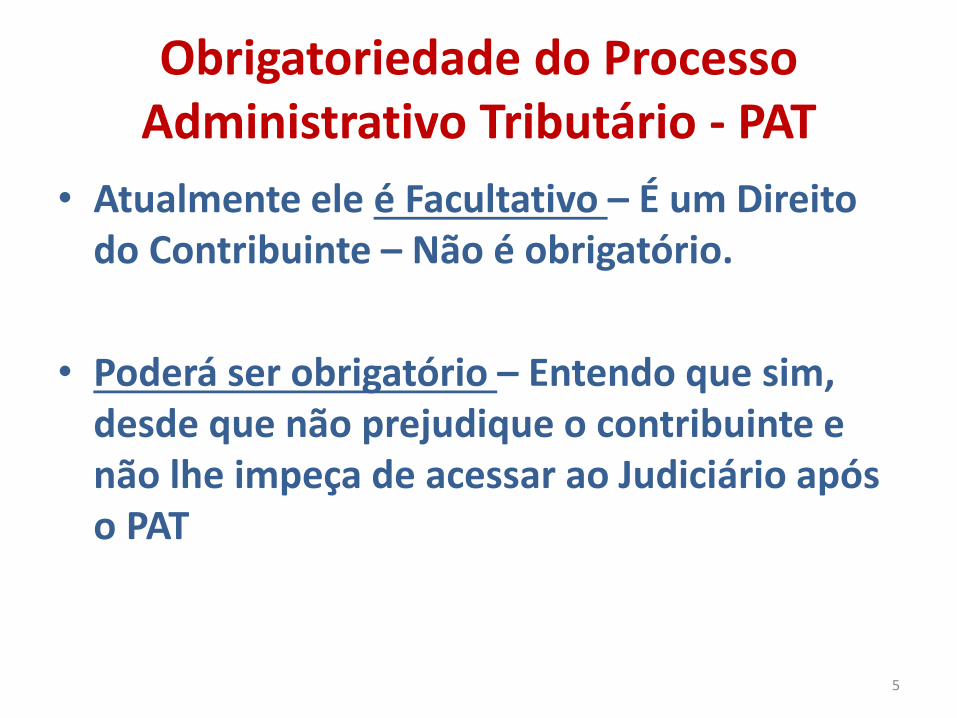

Obrigatoriedade do Processo Administrativo Tributário - PAT

• Atualmente ele é Facultativo – É um Direito do Contribuinte – Não é obrigatório.

• Poderá ser obrigatório – Entendo que sim, desde que não prejudique o contribuinte e não lhe impeça de acessar ao Judiciário após o PAT

5

VANTAGENS DO PAT

• AO CONTRIBUINTE – SUJEITO PASSIVO

• - Gratuidade

• – auto-defesa

• - discussão preliminar da matéria tributária

• À ESFERA PÚBLICA

• Controle da qualidade dos atos administrativos tributários;

• Diminuição de custos

6

DECISÕES ADMINISTRATIVAS NO PAT

• EFEITOS DAS DECISÕES:

• CONTRA O ESTADO OU A UNIÃO

• – FAZ COISA DECIDIDAS

• CONTRA O CONTRIBUINTE OU SUJEITO PASSIVO

• – PODE INICIAR OUTRO PROCESSO NO JUDICIÁRIO

7

O princípio da legalidade

• Está previsto na C F em diversos artigos. No art. 5º, II, da CF, consta, de forma geral, a disciplina da totalidade das relações entre os cidadãos e entre esses e o Estado. Reza tal norma que ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei.

• O princípio da legalidade é um freio à atividade do agente público ao desenvolver as atividades estatais.

• O JULGADOR ADMINISTRATIVO TEM QUE OBEDECER A LEI – Não pode manter um crédito tributário contrário a Lei.

8

Princípio da Verdade Material

• Dentro de uma certa razoabilidade o julgador administrativo poderá buscar provas para decidir, através de diligências ou de outras formas. O julgador administrativo está limitado pelo princípio da legalidade, onde se busca cobrar apenas os tributos devidos ao Estado.

9

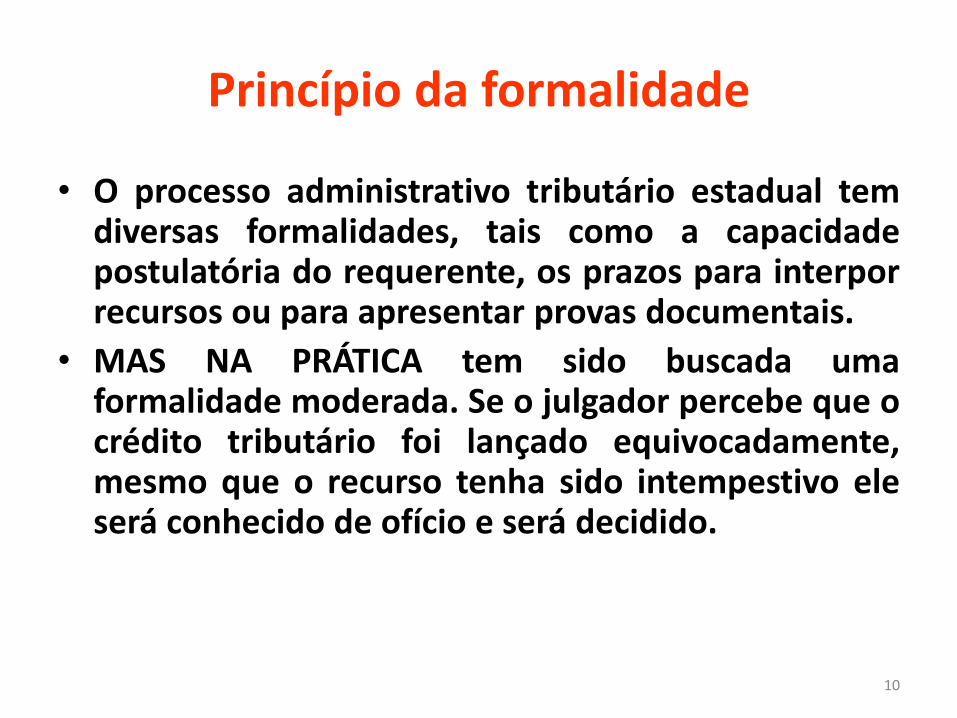

Princípio da formalidade

• O processo administrativo tributário estadual tem diversas formalidades, tais como a capacidade postulatória do requerente, os prazos para interpor recursos ou para apresentar provas documentais.

• MAS NA PRÁTICA tem sido buscada uma formalidade moderada. Se o julgador percebe que o crédito tributário foi lançado equivocadamente, mesmo que o recurso tenha sido intempestivo ele será conhecido de ofício e será decidido.

10

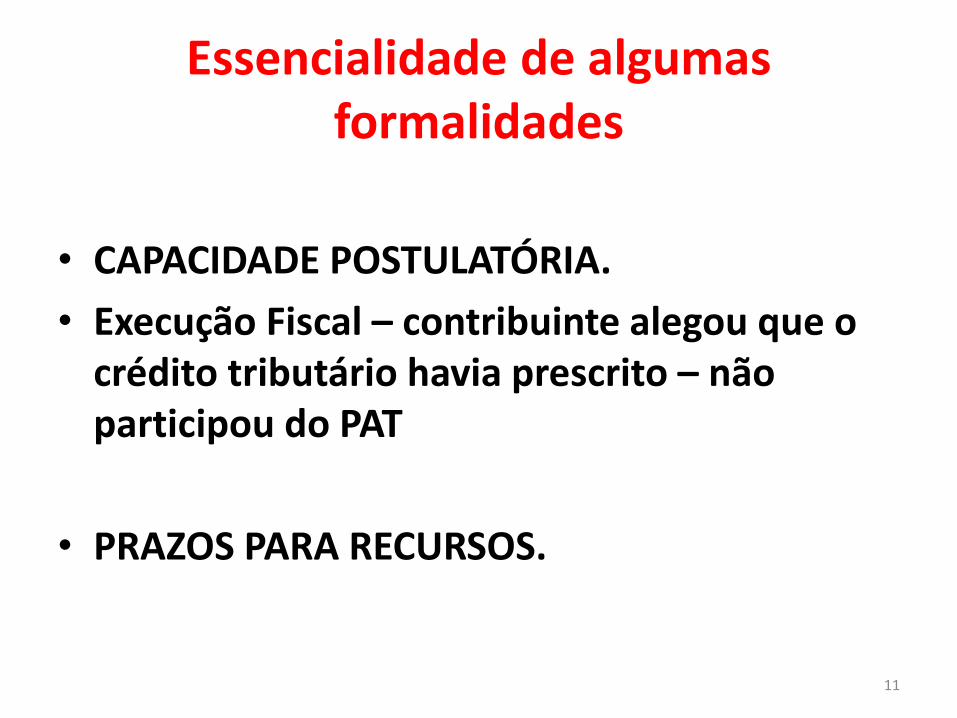

Essencialidade de algumas formalidades

• CAPACIDADE POSTULATÓRIA.

• Execução Fiscal – contribuinte alegou que o crédito tributário havia prescrito – não participou do PAT

• PRAZOS PARA RECURSOS.

11

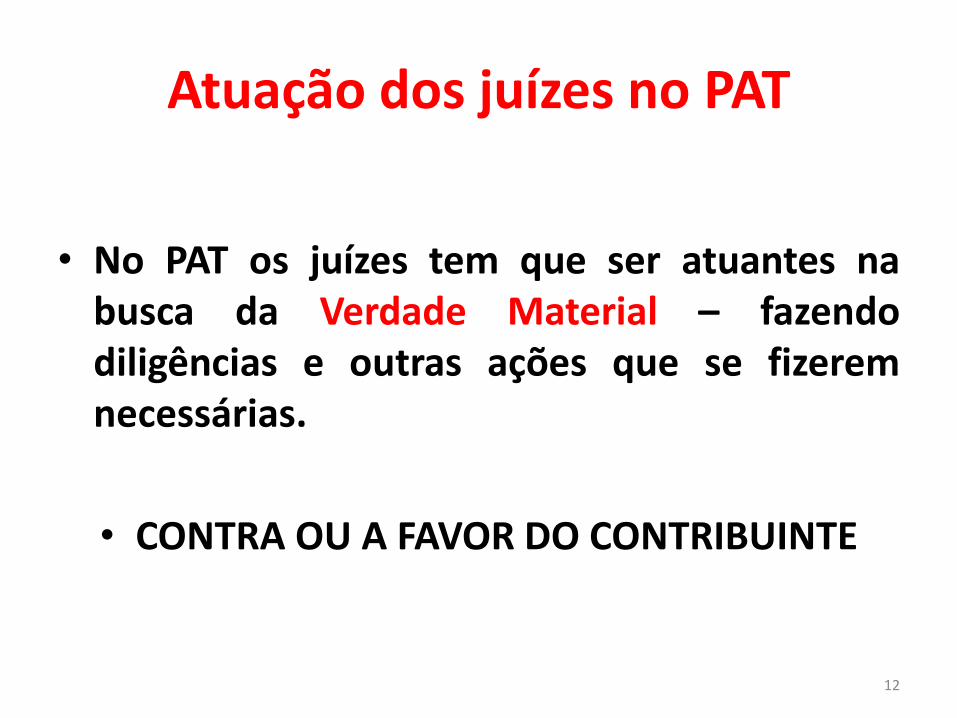

Atuação dos juízes no PAT

• No PAT os juízes tem que ser atuantes na busca da Verdade Material – fazendo diligências e outras ações que se fizerem necessárias.

• CONTRA OU A FAVOR DO CONTRIBUINTE

12

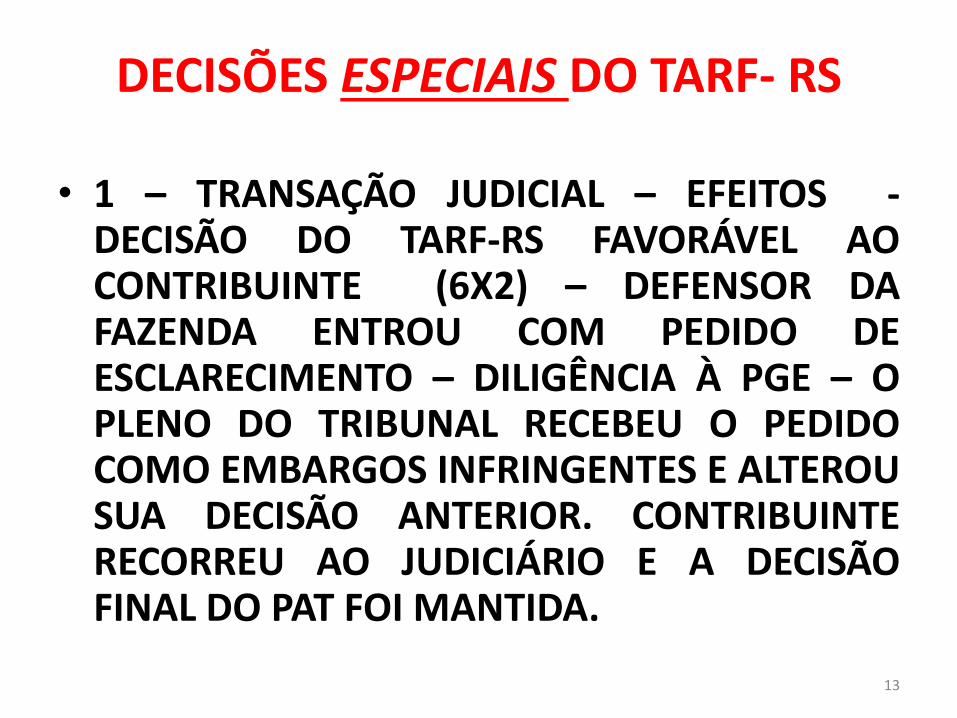

DECISÕES ESPECIAIS DO TARF- RS • 1 – TRANSAÇÃO JUDICIAL – EFEITOS -

DECISÃO DO TARF-RS FAVORÁVEL AO CONTRIBUINTE (6X2) – DEFENSOR DA FAZENDA ENTROU COM PEDIDO DE ESCLARECIMENTO – DILIGÊNCIA À PGE – O PLENO DO TRIBUNAL RECEBEU O PEDIDO COMO EMBARGOS INFRINGENTES E ALTEROU SUA DECISÃO ANTERIOR. CONTRIBUINTE RECORREU AO JUDICIÁRIO E A DECISÃO FINAL DO PAT FOI MANTIDA.

13

DECISÕES ESPECIAIS DO TARF- RS

• 2 – EMPRESA DISCUTIA BASE DE CÁLCULO DO ICMS – GARANTIA ESTENDIDA E OUTRAS

• No pleno – Um juiz representante do erário estadual votou a favor do contribuinte e Um juiz representante dos contribuintes votou a favor do Estado. Presidente do Tarf-RS desempatou a favor do Estado. Processo foi ao Judiciário e o Estado do RS saiu vencedor – Causa em torno de 100 milhões.

14

DECISÕES ESPECIAIS DO TARF- RS

• 3 – Numa sessão de uma das Câmaras do TARF/RS – os dois juízes representantes do erário estadual votaram pela manutenção do Crédito Tributário Lançado e os dois juízes representantes dos contribuintes votaram pela manutenção do crédito fiscal. O Presidente da Câmara votou pela manutenção do Crédito Tributário.

15

CONTROLE DE QUALIDADE DO CRÉDITO TRIBUTÁRIO LANÇADO

• A Administração Pública não têm interesse nenhum em levar para a execução fiscal, créditos tributários equivocadamente lançados.

• Tais procedimentos diminuem os custos do Estado com processos judiciais, que de antemão venha a saber que houve erro no lançamento do crédito tributário.

16

Princípio da Motivação da Decisão

• As decisões nos processos administrativos devem ser motivadas. Motivar não significa rebater todas as alegações e argumentos das partes. A motivação deve explicar os motivos que levaram o julgador a decidir, levando-se em conta a norma, os fatos e os valores, sempre que possível.

17

Princípio do Contraditório

• O Sujeito Passivo tem o direito de contraditar todos os documentos que forem anexados aos autos. O Julgador em primeira ou em segunda instância deverá notificar o sujeito passivo de documentos trazidos aos autos, dando-lhe prazo para se manifestar

18

PRINCÍPIO DA AMPLA DEFESA

• No tocante à ampla defesa afirma Moreira Alves que “ampla defesa é aquela que a lei estabelece.”. O eminente jurista ressalta que, se vier uma lei que não propicie uma defesa ampla, essa norma poderá ser questionada judicialmente. Mas ressalva que o princípio da ampla defesa não significa a impossibilidade de que tal princípio sofra restrições.

•

19

Princípio da Ampla Defesa

• A Constituição dá ao sujeito passivo a ampla defesa na busca de provas para serem trazidas aos autos, dentro das especificidades do processo administrativo.

• Por Exemplo, a lei do processo administrativo do RS, proíbe a discussão da inconstitucionalidade de normas no contencioso administrativo tributário

20

INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA NO PAT

• NO SISTEMA ATUAL

• – EM FAVOR DA SOCIEDADE.

• MOTIVO – O ERÁRIO NÃO PODE BUSCAR O JUDICIÁRIO E O CONTRIBUINTE PODE.

21

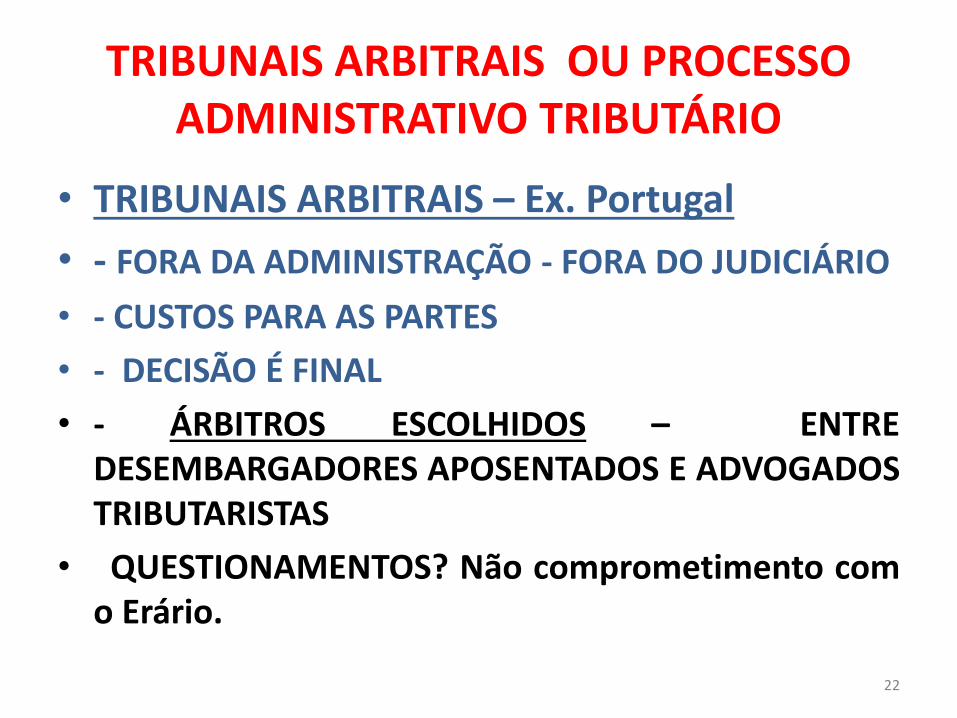

TRIBUNAIS ARBITRAIS OU PROCESSO

ADMINISTRATIVO TRIBUTÁRIO

• TRIBUNAIS ARBITRAIS – Ex. Portugal

• - FORA DA ADMINISTRAÇÃO - FORA DO JUDICIÁRIO

• - CUSTOS PARA AS PARTES

• - DECISÃO É FINAL

• - ÁRBITROS ESCOLHIDOS – ENTRE DESEMBARGADORES APOSENTADOS E ADVOGADOS TRIBUTARISTAS

• QUESTIONAMENTOS? Não comprometimento com o Erário.

22

TRIBUNAIS ARBITRAIS OU PROCESSO ADMINISTRATIVO TRIBUTÁRIO

• PROCESSO ADMINISTRATIVO TRIBUTÁRIO

• Gratuidade

• Paridade entre os juízes participantes

• Rediscussão Judicial

23

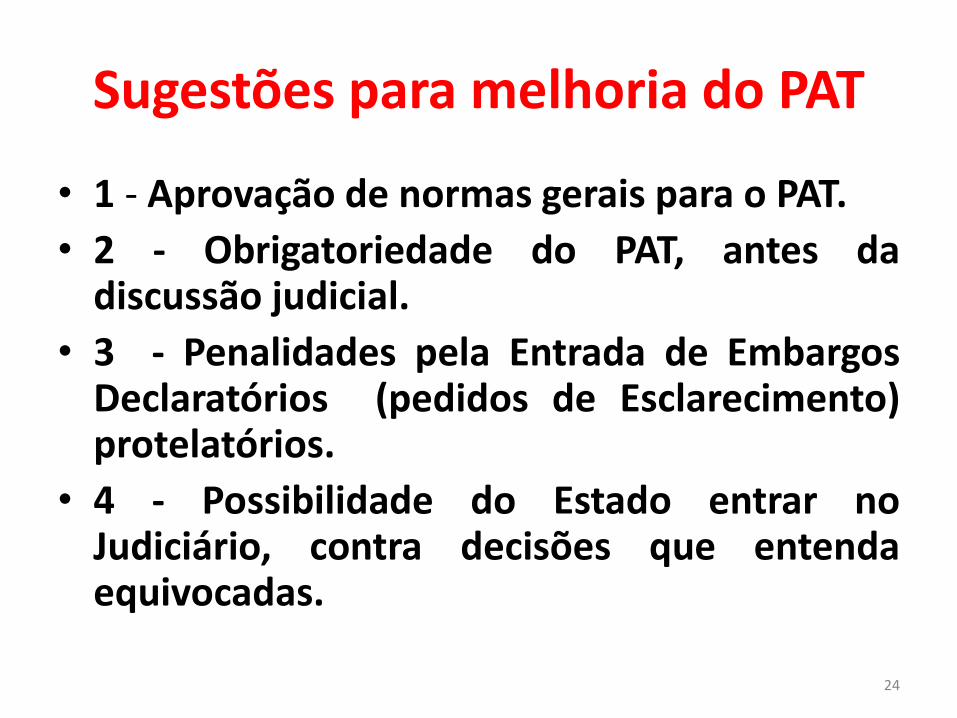

Sugestões para melhoria do PAT

• 1 - Aprovação de normas gerais para o PAT.

• 2 - Obrigatoriedade do PAT, antes da discussão judicial.

• 3 - Penalidades pela Entrada de Embargos Declaratórios (pedidos de Esclarecimento) protelatórios.

• 4 - Possibilidade do Estado entrar no Judiciário, contra decisões que entenda equivocadas.

24

SUGESTÕES PARA MELHORIA DO PAT

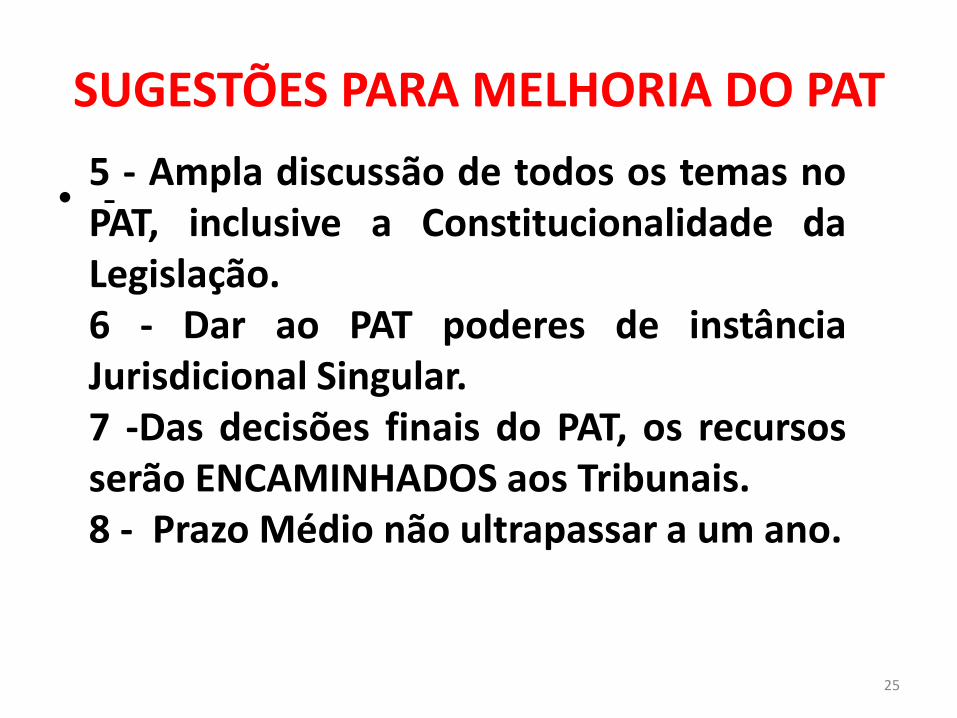

• - 5 - Ampla discussão de todos os temas no PAT, inclusive a Constitucionalidade da Legislação. 6 - Dar ao PAT poderes de instância Jurisdicional Singular. 7 -Das decisões finais do PAT, os recursos serão ENCAMINHADOS aos Tribunais. 8 - Prazo Médio não ultrapassar a um ano.

25

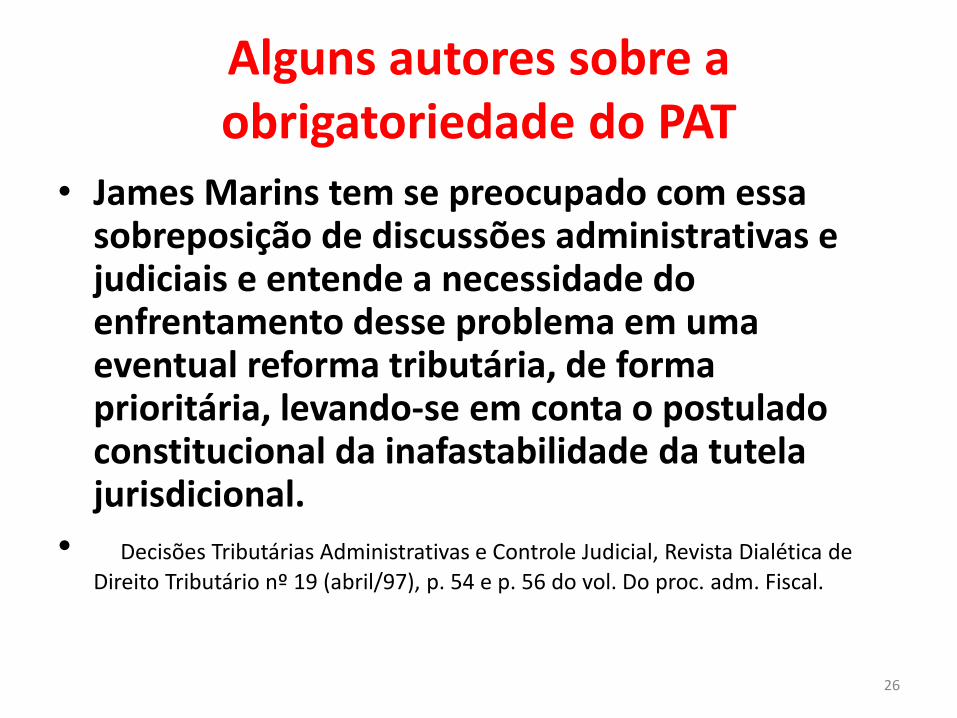

Alguns autores sobre a obrigatoriedade do PAT

• James Marins tem se preocupado com essa sobreposição de discussões administrativas e judiciais e entende a necessidade do enfrentamento desse problema em uma eventual reforma tributária, de forma prioritária, levando-se em conta o postulado constitucional da inafastabilidade da tutela jurisdicional.

• Decisões Tributárias Administrativas e Controle Judicial, Revista Dialética de

Direito Tributário nº 19 (abril/97), p. 54 e p. 56 do vol. Do proc. adm. Fiscal.

26

Alguns autores sobre a obrigatoriedade do PAT

• Ada Grinover: “Entre nós, a doutrina e a jurisprudência inclinaram-se no sentido de que não infringe a Constituição a exigência de prévio esgotamento das vias administrativas, pois ao transformar este esgotamento em pressuposto ou condição da ação não se está restringindo, mas apenas condicionado, o exercício do direito da ação.

• • - O Contencioso Administrativo na Emenda n º 7/1977, Revista da Procuradoria

Geral do Estado de São Paulo 10 (1977), p. 267. Citada na obra de Alberto Xavier. Ob. Cit. P. 281.

27