Private Defensivo 1 - Sistema de difusão de...

33

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO - SANTANDER PRIVATE DEFENSIVO RELATÓRIO E CONTAS REFERENTE AO PERÍODO FINDO EM 30 DE JUNHO DE 2016

Transcript of Private Defensivo 1 - Sistema de difusão de...

�

�

�

�

�

�

�

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO -

SANTANDER PRIVATE DEFENSIVO

RELATÓRIO E CONTAS REFERENTE AO PERÍODO

FINDO EM 30 DE JUNHO DE 2016

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 2/33

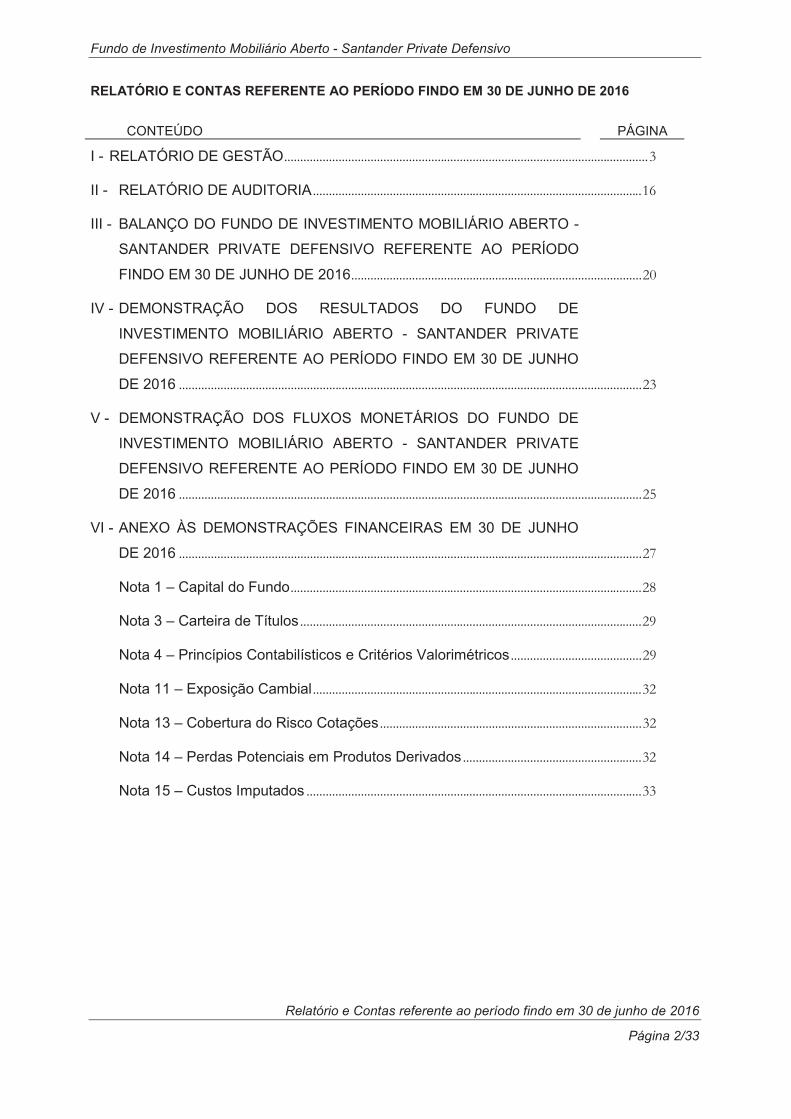

RELATÓRIO E CONTAS REFERENTE AO PERÍODO FINDO EM 30 DE JUNHO DE 2016

CONTEÚDO PÁGINA

I - �RELATÓRIO DE GESTÃO����������������������������������������������������������������������������������������������������������������������

II - � RELATÓRIO DE AUDITORIA������������������������������������������������������������������������������������������������������������

III - �BALANÇO DO FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO -

SANTANDER PRIVATE DEFENSIVO REFERENTE AO PERÍODO

FINDO EM 30 DE JUNHO DE 2016������������������������������������������������������������������������������������������������

IV - �DEMONSTRAÇÃO DOS RESULTADOS DO FUNDO DE

INVESTIMENTO MOBILIÁRIO ABERTO - SANTANDER PRIVATE

DEFENSIVO REFERENTE AO PERÍODO FINDO EM 30 DE JUNHO

DE 2016������������������������������������������������������������������������������������������������������������������������������������������������������

V - �DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS DO FUNDO DE

INVESTIMENTO MOBILIÁRIO ABERTO - SANTANDER PRIVATE

DEFENSIVO REFERENTE AO PERÍODO FINDO EM 30 DE JUNHO

DE 2016������������������������������������������������������������������������������������������������������������������������������������������������������

VI - �ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO

DE 2016�����������������������������������������������������������������������������������������������������������������������������������������������������

Nota 1 – Capital do Fundo������������������������������������������������������������������������������������������������������������������

Nota 3 – Carteira de Títulos����������������������������������������������������������������������������������������������������������������

Nota 4 – Princípios Contabilísticos e Critérios Valorimétricos����������������������������������������������

Nota 11 – Exposição Cambial������������������������������������������������������������������������������������������������������������

Nota 13 – Cobertura do Risco Cotações���������������������������������������������������������������������������������������

Nota 14 – Perdas Potenciais em Produtos Derivados�������������������������������������������������������������

Nota 15 – Custos Imputados��������������������������������������������������������������������������������������������������������������

�

�

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 3/33

�

�

�

�

�

�

�

�

�

�

�

�

I - RELATÓRIO DE GESTÃO

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 4/33

Relatório do Fundo de Investimento Mobiliário Aberto Santander Private Defensivo

Enquadramento Macroeconómico

Economia Internacional

A atividade económica, durante o primeiro semestre de 2016, caraterizou-se por um ritmo de

crescimento moderado e em desaceleração, também afetado por um conjunto de choques que

aumentam a incerteza para a evolução nos próximos trimestres.

Fruto destas condicionantes, o Fundo Monetário Internacional, na atualização de Julho do “World

Economic Outlook”, reviu novamente em baixa as suas projeções para o crescimento do PIB mundial,

em 2016 e 2017, para 3,1% e 3,4%, respetivamente (-0,1pp).

O primeiro fator a considerar foi a incerteza, nos primeiros meses do ano, relativamente à dinâmica de

crescimento na China, que gerou adicionalmente uma maior turbulência nos mercados financeiros. Os

dados económicos entretanto divulgados revelaram um ritmo de crescimento ligeiramente mais forte

do que o esperado, fruto também das medidas de estímulo que as autoridades adotaram nos últimos

trimestres, e que levaram o FMI a prever uma convergência gradual do crescimento para cerca de 6%

nos próximos anos, face aos 6,9% registados em 2015.

O segundo fator foi o referendo britânico relativo à permanência do Reino Unido na União Europeia. A

votação favorável à saída (materializando o cenário de “Brexit”) surpreendeu a generalidade dos

investidores, gerando um momento de volatilidade nos mercados financeiros. Na sequência desta

votação, houve uma mudança de Governo, a quem caberá iniciar as negociações para a efetivação da

saída. Cabe ao Governo britânico ativar o artigo 50º do Tratado de Lisboa, após o que se abre um

período de dois anos para negociar a saída e os moldes da relação futura entre as duas economias.

O FMI estima que o impacto sobre o crescimento económico, num quadro de negociações bem-

sucedidas, possa ser de cerca de 0,5pp durante um período de dois a três anos. Isso justifica também

a dimensão das revisões que foram efetuadas relativamente às projeções realizadas em Abril. O

impacto mais forte, segundo o FMI, deverá ser ao nível da economia britânica que, em 2017, poderia

perder cerca de 0,9pp de crescimento, para 1,3%, acentuando significativamente a desaceleração que

estava já em curso.

O Banco de Inglaterra, na sua reunião logo após o referendo, manteve as taxas de juro e o

enquadramento da política monetária, embora mencionar dispor de todos os instrumentos para agir,

como e quando necessário.

As outras economias mais afetadas poderão ser as economias desenvolvidas, com as quais o Reino

Unido tem laços comerciais e financeiros mais fortes. Neste contexto, mesmo dentro da União

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 5/33

Europeia, os impactos também poderão ser diferenciados, afetando mais a Irlanda e a Holanda, por

exemplo.

A zona euro, durante o primeiro semestre do ano, manteve um ritmo de crescimento sustentado,

embora diferenciado entre países, beneficiando da melhoria da procura interna, incluindo a despesa

de capital. No entanto, com uma estimativa de crescimento de 1,6% para o conjunto do ano, abaixo

das estimativas do crescimento potencial, e com inflação claramente abaixo do objetivo de “próximo,

mas abaixo de 2%”, o BCE reforçou as medidas de estímulo à atividade económica.

Na reunião de Março, o BCE decidiu: (i) descer a taxa de juro de referência para 0% e a taxa de

depósito para -0,4%; (ii) ampliar o programa de aquisição de ativos financeiros (“quantitative easing”)

para 80 mil milhões de euros mensais (mais 20 mil milhões); (iii) adquirir dívida emitida por empresas

não financeiras no leque de ativos elegíveis para o programa de “quantitative easing”; e (iv) lançar um

conjunto de operações de refinanciamento de prazo alargado (TLTRO2, na sigla inglesa), a quatro

anos, em que os bancos podem financiar-se à taxa de juro de referência, e posteriormente beneficiar

de uma bonificação da taxa de juro, até ao valor da taxa de depósito, dependente da evolução da

carteira de crédito durante o período de vida da operação.

Em resultado, as taxas de juro, de curto e de longo prazo, registaram uma nova descida, para mínimos

históricos absolutos, fruto das declarações do Presidente do BCE de que as operações se manterão

enquanto necessário. No caso das taxas de juro de longo prazo, em alguns países europeus, como a

Alemanha, a curva de rendimentos convergiu para níveis negativos, incluindo a maturidade dos 10

anos.

Nos EUA, a atividade económica evoluiu a um ritmo mais moderado durante o primeiro semestre do

ano, tendo sido (mais uma vez) particularmente afetada por condições climatéricas adversas que

penalizaram o investimento. A dinâmica de criação de emprego permaneceu forte, mas com uma

maior volatilidade mensal, o que, conjugado com os riscos associados ao “Brexit”, impediu a Reserva

Federal de subir as taxas de juro de referência como tinha pré-sinalizado.

O adiamento do processo de subida de taxas de juro de referência pela Reserva Federal dos EUA

contribuiu, também, para um movimento de depreciação do dólar face ao euro, que, durante todo o

primeiro semestre, oscilou num intervalo entre 1,07 e 1,16 dólares por euro. Face à libra esterlina, o

dólar apreciou para o nível mais forte em três décadas, na sequência do “Brexit”.

Economia Portuguesa

O crescimento económico, no primeiro semestre de 2016, manteve a tendência de desaceleração

iniciado na segunda metade de 2015, com taxas de variação homólogas abaixo de 1%, face a ritmos

de cerca de 1,5% no período homólogo.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 6/33

Este abrandamento foi mais marcado ao nível do investimento e das exportações, e decorreu,

também, do aumento da incerteza global que caraterizou a economia global durante este período.

A desaceleração do investimento, uma tendência que já vinha de 2015, foi ampliada pelas condições

climatéricas adversas que penalizaram o setor da construção. Mas também o investimento em

máquinas e equipamentos estava numa trajetória de abrandamento, com as empresas a adiarem

processos de expansão da capacidade quando a procura externa evidenciava sinais de abrandamento

e os níveis de utilização da capacidade instalada permanecem abaixo da média histórica.

No entanto, o mais recente inquérito ao investimento, realizado pelo INE, aponta para um reforço da

despesa de capital pelas empresas industriais e, em particular, pelas empresas exportadoras.

As exportações desaceleraram ao longo de todo o primeiro semestre, sendo especialmente afetadas

por dois fatores. Por um lado, a forte redução das vendas para Angola, cuja economia atravessa um

processo de ajustamento provocado pela descida do preço do petróleo. Durante o primeiro semestre,

as exportações de bens para Angola representaram apenas pouco mais de 2% do total, uma redução

face aos cerca de 7% observados nos últimos anos.

Por outro lado, a preparação para o lançamento de um novo modelo automóvel a ser produzido na

AutoEuropa. Durante este período de transição entre modelos é frequente uma redução das vendas, o

que está a afetar as exportações para a Alemanha e também a China.

Acrescem fatores pontuais, relacionados com as exportações de produtos derivados do petróleo para

mercados como os EUA. As exportações de bens para a União Europeia, entre Janeiro e Maio,

cresceram 3,5%, ao passo que as exportações para mercados extra-UE contraíram 16,3% neste

mesmo período.

O consumo privado evoluiu de forma moderada no primeiro semestre, após a maior aceleração

observada em 2015, e apesar da reposição gradual de rendimentos em curso para a Função Pública.

No primeiro trimestre, houve um aumento do consumo em bens duradouros, em particular automóveis,

devido à antecipação da aquisição de viaturas por via as alterações fiscais que entraram em vigor em

Abril, com o Orçamento do Estado para 2016, um efeito que se dissipou no trimestre seguinte. A

despesa de consumo beneficia da descida gradual do desemprego, que caiu para 11,2% em Junho,

assim como dos baixos níveis de taxas de juro, que se refletem na descida da prestação mensal com

o crédito hipotecário (e da qual cerca de 80% correspondem já a amortização de capital).

O stock de crédito total à economia continua a reduzir-se, muito influenciado precisamente pela

dinâmica do crédito hipotecário (e apesar de aumentos nos volumes mensais de produção), mas

também do crédito a empresas. Neste apartado, é de destacar a redução do crédito aos setores de

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 7/33

construção e atividades imobiliárias que são, no seu conjunto, responsáveis por cerca de dois terços

da redução do crédito a empresas. Por seu lado, o crédito ao consumo registou um ligeiro aumento do

stock, nos primeiros meses do ano.

A execução orçamental das Administrações Públicas, em ótica de caixa, registou uma melhoria no

primeiro semestre, com uma redução do défice em quase mil milhões de euros, para 2,9 mil milhões

de euros, face ao período homólogo. A melhoria resultou de um aumento da receita fiscal em impostos

indiretos (em particular, o ISP e o IA, e, em menor grau, o IVA), já que a receita com impostos diretos

se reduziu face ao mesmo período de 2015, devido à redução da sobretaxa em sede de IRS e a

alterações na tributação de fundos de investimento em sede de IRC. A despesa estabilizou face aos

volumes de 2015, com o aumento da despesa com pessoal (fruto da reposição salarial) a ser

compensada por uma redução da despesa em bens e serviços e da despesa de investimento.

Ao longo de todo o primeiro semestre, o Tesouro manteve o regular acesso a mercado, tendo lançado

um novo produto destinado ao mercado de retalho, as Obrigações do Tesouro a Taxa Variável –

OTRV, com uma remuneração correspondente a Euribor 6 meses com um spread de 2,05%. Também

as subscrições de Certificados do Tesouro Poupança Mais permaneceram sólidas.

Em termos de dívida de médio e longo prazo, o Tesouro emitiu 10,4 mil milhões de euros em

Obrigações do Tesouro. A dívida pública aumentou em cerca de 8,5 mil milhões de euros durante o

primeiro semestre, para 240 mil milhões de euros (cerca de 132% do PIB).

Política de investimento

Ao longo do primeiro semestre de 2016, o mercado obrigacionista europeu continuou a pautar-se por

uma performance bastante positiva. Na perspetiva da equipa de gestão, o estreitamento das yields das

obrigações de dívida pública dos principais países desenvolvidos deveu-se a: política acomodatícia

por parte dos bancos centrais, níveis de inflação frágeis ainda que se tenha assistido a uma

recuperação dos preços das matérias-primas, perspetivas económicas para o primeiro trimestre abaixo

das previsões e, em particular, o referendo do Reino Unido a ditar a saída do mesmo da União

Europeia.

O portfólio defensivo manteve uma postura prudente, com uma exposição de mais de 85% do fundo a

classes de ativos defensivas, como obrigações governamentais, obrigações de empresas e, de forma

cautelosa, com a gestão de estratégias de retorno absoluto.

A volatilidade inerente aos mercados financeiros acabou por ditar um número de alterações à

exposição do fundo, nomeadamente no que se refere ao mercado acionista. Assim, a alocação a

ações foi reduzida no início do ano com uma menor exposição a small caps (empresas de pequena

dimensão) e um maior foco em setores defensivos, sendo aumentada gradualmente em Março devido

ao pessimismo excessivo em volta do outlook para o crescimento económico. Por fim, houve também

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 8/33

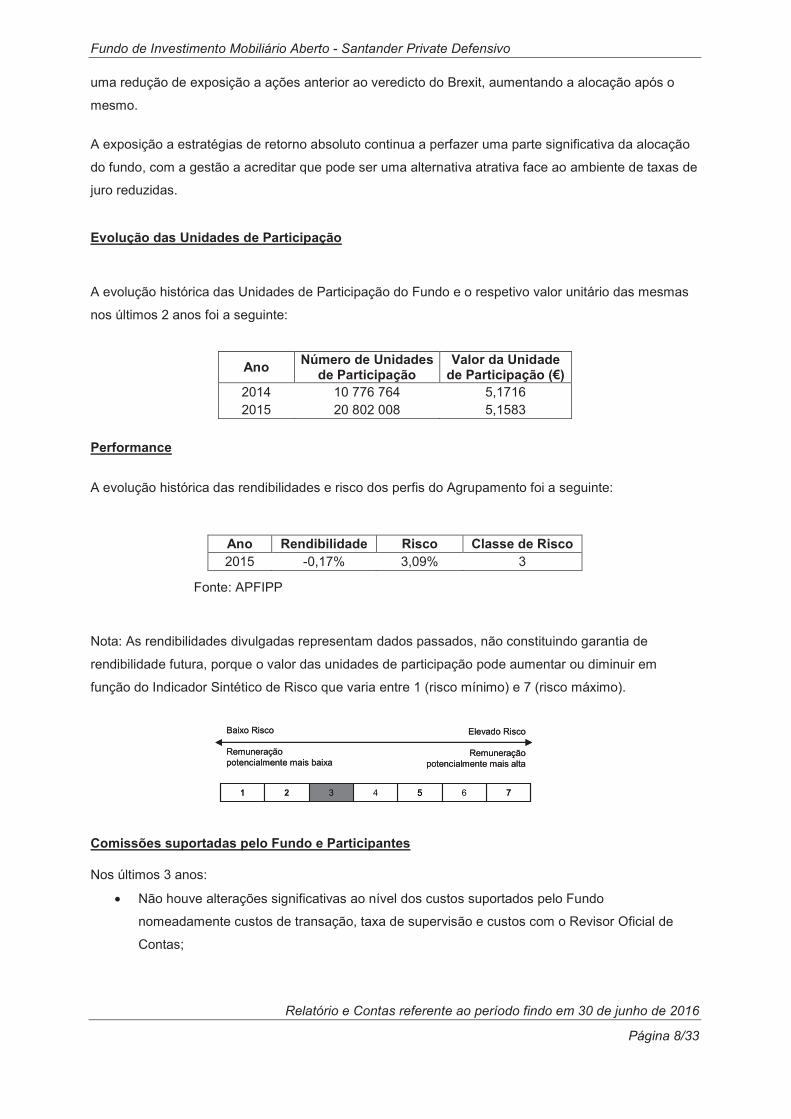

uma redução de exposição a ações anterior ao veredicto do Brexit, aumentando a alocação após o

mesmo.

A exposição a estratégias de retorno absoluto continua a perfazer uma parte significativa da alocação

do fundo, com a gestão a acreditar que pode ser uma alternativa atrativa face ao ambiente de taxas de

juro reduzidas.

Evolução das Unidades de Participação

A evolução histórica das Unidades de Participação do Fundo e o respetivo valor unitário das mesmas

nos últimos 2 anos foi a seguinte:

Performance

A evolução histórica das rendibilidades e risco dos perfis do Agrupamento foi a seguinte:

Ano Rendibilidade Risco Classe de Risco 2015 -0,17% 3,09% 3

Fonte: APFIPP

Nota: As rendibilidades divulgadas representam dados passados, não constituindo garantia de

rendibilidade futura, porque o valor das unidades de participação pode aumentar ou diminuir em

função do Indicador Sintético de Risco que varia entre 1 (risco mínimo) e 7 (risco máximo).

Comissões suportadas pelo Fundo e Participantes

Nos últimos 3 anos:

• Não houve alterações significativas ao nível dos custos suportados pelo Fundo

nomeadamente custos de transação, taxa de supervisão e custos com o Revisor Oficial de

Contas;

Ano Número de Unidades

de Participação Valor da Unidade

de Participação (€)2014 10 776 764 5,1716 2015 20 802 008 5,1583

7654321 7654321

Baixo Risco

Remuneração potencialmente mais baixa

Elevado Risco

Remuneração potencialmente mais alta

Baixo Risco

Remuneração potencialmente mais baixa

Elevado Risco

Remuneração potencialmente mais alta

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 9/33

As comissões suportadas pelo Fundo e pelos Participantes até 30 de junho foram as seguintes:

EncargosValor %VLGF

Comissão de Gestão Fixa 523 958 0,50%

Comissão de Depósito 18 338 0,02%

Taxa de Supervisão 8 388 0,01%

Custos de Auditoria 2 443 0,00%

Encargos outros OIC 160 382 0,15%

Outros Custos Correntes - 0,00%

TOTAL 713 509

TAXA DE ENCARGOS CORRENTES 0,68%

Custos e Proveitos

Descritivo 30.06.2016 30.06.2015 Variação Absoluta Relativa

Proveitos Juros e Proveitos Equiparados 0 200 -200 -100%Rendimento de Títulos 19 146 21 547 -2 400 -11%Ganhos em Operações Financeiras 5 527 808 5 404 759 123 049 2%Reposição e Anulação de Provisões 0 0 0 0%Provisões para Encargos 0 813 687 -813 687 -100%Outros Proveitos e Ganhos Correntes

e Eventuais 91 697 69 309 22 388 32%Total 5 638 651 6 309 502 -670 851 -11%

Custos Juros e Custos Equiparados 5 0 5 0%Comissões e Taxas 571 423 480 788 90 635 19%

Comissão de gestão 523 958 446 455 77 503 17%Comissão de depósito 18 338 15 626 2 712 17%Outras comissões e taxas 29 127 18 707 10 420 56%

Perdas em Operações Financeiras 4 266 226 6 542 139 -2 275 912 -35%Impostos 26 281 336 705 -310 424 -92%Provisões para encargos 0 598 042 -598 042 -100%Outros Custos e Perdas Correntes 2 443 304 2 139 703%

Total 4 866 378 7 957 977 -3 091 599 -39%Resultado do Fundo 772 273 -1 648 474 2 420 748 -147%

Volume e Custos de Transação

As transações do Fundo foram realizadas nos mercados da União Europeia (transações das unidades

de participação) e em outros mercados (instrumentos financeiros derivados). O volume de transações

registado no primeiro semestre de 2016 ascendeu a 51.052.812,7€, repartidos em 90% no mercado

europeu e para 10% noutros mercados.

Os custos de transação respeitantes a estas operações foram de 17.754,7€, repartidos em 97.7% no

mercado europeu e 2.3% noutros mercados.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 10/33

Evolução dos ativos sob gestão

Valor Peso Relativo Valor Peso RelativoVALORES MOBILIÁRIOS COTADOS 2 302 314 2,14% - 0,00%

M.C.O.B.V. Portuguesas - 0,00% - 0,00%M.C.O.B.V. Estados Membros UE 2 302 314 2,14% - 0,00%M.C.O.B.V. Estados Não Membros UE - 0,00% - 0,00%

UNIDADES DE PARTICIPAÇÃO 102 116 015 95,05% 96 144 483 90,43%OIC domiciliados em Portugal - 0,00% - 0,00%OIC domiciliados Estado membro UE 102 116 015 95,05% 96 144 483 90,43%OIC domiciliados Estado Não membro UE - 0,00% - 0,00%

OPERAÇÕES SOBRE COTAÇÕES - 0,00% - 0,00%Em Mercado Regulamentado - 0,00% - 0,00%

Total do ativo 107 437 146 97,19% 106 315 631 90,43%

31.12.2015 30.06.2016Descritivo

Descritivo

Compras Vendas+/- Valias

RealizadasJURO TOTAL

VALORES MOBILIÁRIOS COTADOS

M.C.O.B.V. Portuguesas - - - - -

M.C.O.B.V. Estados Membros UE - - - - -

M.C.O.B.V. Estados Não Membros UE - - - - -

UNIDADES DE PARTICIPAÇÃO

OIC domiciliados em Portugal - - - - -

OIC domiciliados Estado membro UE 18 170 824 27 799 409 (1 028 143) - 44 942 090

OIC domiciliados Estados Não Membros UE - - - - -

Total do ativo 18 170 824 27 799 409 (1 028 143) - 44 942 090

30.06.2016

Demonstração do Património

Descritivo 2016-06-30 2015-12-31 Valores mobiliários 96 144 483 104 418 329Saldos bancários 8 644 957 2 860 631Outros ativos 1 526 191 158 186

Total dos ativos 106 315 631 107 437 146Passivo 126 418 132 469

Valor Líquido do OIC 106 189 213 107 304 677

Instrumentos Financeiros Derivados

OPERAÇÕES SOBRE COTAÇÕESEm Mercado Regulamentado Futuros - 2 074 605 3 020 220 - (137 445) 1 083 060 Em Mercado Regulamentado Opções - - - - - -

Total - 2 074 605 3 020 220 - (137 445) 1 083 060

+/- Valias Realizadas

31.12.2015Descritivo 30.06.2016 Compras Vendas +/- Valias Potenciais

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 11/33

Volumetria

Para dar cumprimento ao disposto no artigo 42.º do Regulamento CMVM n.º 2 / 2015, a SAM SGFIM,

enquanto entidade responsável pela gestão do OIC identifica os seguintes critérios e metodologias

adotados e os pressupostos utilizados para a valorização das diferentes categorias de ativo que

integrem a carteira, com especial destaque para os valores não negociados em mercado

regulamentado ou equiparados.

1. VALORES MOBILIÁRIOS

O valor da unidade de participação dos OIC geridos é calculado diariamente nos dias úteis e

determina-se pela divisão do valor líquido global do Fundo pelo número de unidades de participação

em circulação. O valor líquido global do Fundo é apurado deduzindo, à soma dos valores que o

integram, o montante de comissões e encargos suportados até ao momento da valorização da

carteira. Para efeitos de valorização dos ativos que integram o património do OIC, as 17 horas GMT

representam o momento de referência relevante do dia.

As fontes de preços são obtidas via sistema Bloomberg através da aplicação Data License, sem

prejuízo de, segundo o tipo de ativo a avaliar, se utilizarem outros canais, como informações remetidas

por market makers (email, correio) ou divulgadas em websites, ou outros.

Como regra, os valores mobiliários referidos na política de investimentos deverão ser admitidos à

negociação no Mercado Regulamentado de qualquer Estado-membro da União Europeia, podendo

ainda ser admitidos à negociação noutros mercados, nomeadamente, e a título de exemplo: NYSE,

Bolsa de Valores de Zurique, Bolsa de Valores de Tóquio e Bolsa de Valores de São Paulo.

AÇÕES

A valorização dos valores mobiliários admitidos à cotação ou negociação em mercados

regulamentados será feita com base na última cotação disponível no momento de referência relevante

do dia em que se esteja a proceder à valorização da carteira do OIC. Havendo diversas praças a cotar

a mesma ação, regra geral, preço é obtido através da praça em que os valores tenham sido

transacionados aquando da entrada em carteira.

Não havendo cotação do dia em que se esteja a proceder à valorização, ou não podendo a mesma ser

utilizada, designadamente por ser considerada não representativa, tomar-se-á em conta a última

cotação de fecho disponível.

A valorização dos valores mobiliários em processo de admissão à cotação será feita tendo por base a

última cotação conhecida, no momento de referência relevante, das ações da mesma espécie emitidas

pela mesma entidade e admitidas à negociação atendendo às condições de fungibilidade e liquidez

entre as emissões.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 12/33

Relativamente aos aumentos de capital, os direitos avaliam-se ao seu valor teórico até que cotizem.

No respeitante a ações não admitidas à cotação ou negociação em mercados regulamentados, as

mesmas serão avaliadas com recurso a modelos teóricos considerados adequados pela SAM para as

características do ativo a avaliar e aprovados pelo Comité de Riscos. Alternativamente, poderá a

sociedade gestora utilizar o valor da oferta firme divulgado por market makers.

FUNDOS DE INVESTIMENTO DE TERCEIROS

O presente número aplica-se a todos os fundos não geridos pela SAM SGFIM – Fundos de

Investimento geridos por terceiros, nomeadamente, Fundos Mobiliários, Exchange Trade Funds

(ETFs), Fundos de Investimento Alternativo, Private Equity, Fundos de Investimento Imobiliário,

Fundos de Capital de Risco, entre outros.

Em relação aos Fundos Mobiliários, não geridos pela SAM, e ETFs obtém-se a valorização através da

Bloomberg utilizando o valor da última unidade de participação disponível no momento de referência

relevante do dia, que em regra coincide com o valor de fecho do dia anterior (d-1).

Para os restantes tipos de fundos mencionados, como norma utiliza-se a informação disponibilizada

pela sociedade gestora dos mesmos, via website, email, correio ou outro tipo de informação que

permita aferir o valor a utilizar.

TÍTULOS DE DÍVIDA (OBRIGAÇÕES)

No caso de valores representativos de dívida, e quando a SAM considera que, por falta de

representatividade das transações realizadas no mercado em que esses valores estejam cotados ou

admitidos à negociação, a cotação não reflete o seu presumível valor de realização, ou nos casos em

que esses valores não estejam admitidos à cotação ou negociação numa bolsa de valores ou mercado

regulamentado, será utilizada a cotação que de acordo com os critérios implementados na SAM

melhor reflita o presumível valor de realização dos títulos em questão (bid price), no momento de

referência relevante do dia.

A cotação dos títulos de dívida será obtida com recurso a:

1) Sistemas internacionais de informação de cotações como a Bloomberg (via Data License), onde a

seleção dos contribuidores é feita com base naqueles que se consideram melhor refletirem a

informação disponível no mercado, sendo sempre uma oferta presumível do valor de realização. Neste

caso, também se aplica o mesmo critério de utilização do último preço disponível no momento de

referência relevante do dia.

2) Junto de market makers que a SAM escolha, onde será utilizada a melhor oferta de compra dos

títulos em questão, ou na impossibilidade da sua obtenção o valor médio das ofertas de compra.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 13/33

Em ambas as situações referidas em 1) e 2) têm que ser observados os seguintes pressupostos:

- Excluem-se as ofertas de compra firmes de entidades que se encontram em relação de domínio ou

de grupo com a SAM SGFIM;

- Desconsideram-se médias que incluam valores cuja composição e/ou critérios de ponderação sejam

desconhecidos, tais como, BVAL, BGN.

No caso de instrumentos representativos de dívida, serão ainda considerados os seguintes mercados

especializados: Mercado especial de dívida pública (MEDIP); MTS; outros mercados não

regulamentados, com sistemas de liquidação reconhecidos e de utilização corrente, tais como

Clearstream ou Euroclear, onde estejam salvaguardadas as condições que têm como objetivo

assegurar a liquidez e a adequada avaliação dos títulos objeto de transação.

3) Na situação de indisponibilidade do referido nos pontos 1. e 2., poderão ocorrer duas situações

distintas:

� Títulos que são valorizados com preços fornecidos por entidades financeiras de reconhecida

credibilidade no mercado em que os ativos em causa se enquadram, desde que estas

entidades não se encontrem em relação de domínio ou de grupo, nos termos dos artigos do

Código dos Valores Mobiliários, com a Entidade Gestora. Estes preços podem ser extraídos

de páginas da Bloomberg ou recebidos via correio eletrónico

� Aplicação de modelos teóricos que a SAM considere apropriados, atendendo às

características do título. A título de exemplo, descontando os fluxos de caixa estimados para a

vida remanescente do título a uma taxa de juro que reflita o risco associado ao ativo. Com o

objetivo de aferir da validade e fiabilidade do modelo, recorre-se à comparação direta com

títulos semelhantes. A aprovação destes modelos é da competência do Comité de Riscos da

SAM.

2. INSTRUMENTOS DO MERCADO MONETÁRIO

Para instrumentos do mercado monetário representativos de dívida, que sejam líquidos e

transacionáveis, nomeadamente os bilhetes do tesouro, normalmente utilizam-se as cotações obtidas

através de Sistemas internacionais de informação de cotações como a Bloomberg (via Data License),

seguindo os critérios já explicados para os títulos representativos de dívida.

Para os restantes instrumentos do mercado monetário, com prazo inferior a um ano, cujo valor possa

ser determinado com precisão a qualquer momento, nomeadamente, certificados de depósito, papel

comercial, e depósitos a prazo, a sua valorização será efetuada, na falta de preços de mercado, com

base no reconhecimento diário do rendimento inerente à operação.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 14/33

3. INSTRUMENTOS DERIVADOS

Os instrumentos financeiros derivados cotados deverão ser negociados em Bolsas e mercados

regulamentados da União Europeia. Acessoriamente poderá investir ainda nos mercados CBOT,

EUREX, Hong Kong Futures Exchange, Tokyo International Financial Futures Exchange e LIFFE.

O OIC poderá ainda transacionar instrumentos financeiros derivados fora de mercado regulamentado

e de sistema de negociação multilateral desde que satisfaça os seguintes requisitos:

1. Os ativos subjacentes sejam instrumentos financeiros tais como índices financeiros, taxas de

juro, de câmbio ou divisas nos quais o fundo possa efetuar as suas aplicações, nos termos

dos documentos constitutivos;

2. As contrapartes nas operações sejam instituições autorizadas e sujeitas a supervisão

prudencial, de acordo com critérios definidos pela legislação da União Europeia, ou sujeitas a

regras prudenciais equivalentes; e

3. Os instrumentos estejam sujeitos a avaliação diária fiável e verificável e possam ser vendidos,

liquidados ou encerrados a qualquer momento pelo seu justo valor, por iniciativa do fundo;

Na valorização de instrumentos derivados admitidos à negociação em mercados regulamentados,

utilizar-se-á a última cotação divulgada pelos respetivos mercados no momento de referência

relevante do dia. Não existindo cotação porque se trata de um instrumento derivado não admitido à

negociação, ou no caso de a cotação existente não ser considerada representativa pela SAM, esta

seguirá um dos dois métodos:

1) Os valores disponíveis no momento de referência do dia em que se esteja a proceder à valorização

da carteira do OIC das ofertas de compra e venda difundidas por um market maker da escolha da

Sociedade Gestora

2) Valores obtidos utilizando modelos teóricos que, no entender da Sociedade Gestora sejam

considerados adequados às características do instrumento a valorizar. Estes modelos consistem na

atualização dos cash-flows futuros para calcular o valor atual das posições em carteira, líquidos dos

pagamentos a efetuar, descontados às taxas de juro implícitas na curva de rendimentos para o

período de vida do instrumento em questão.

4. CÂMBIOS

No que respeita à valorização cambial, os ativos denominados em moeda estrangeira serão avaliados

em função das últimas cotações conhecidas no momento de referência relevante do dia de

valorização, divulgadas pelo Banco de Portugal, ou alternativamente, por agências internacionais de

informação financeira mundialmente reconhecidas, como a Bloomberg.

A valorização dos forwards cambiais é feita diariamente, calculando o diferencial entre a taxa cambial

contratada e a taxa spot.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 15/33

Eventos subsequentes

Para o período ocorrido entre o termo do exercício e o da elaboração do presente Relatório não existiu

nenhum evento assinalável.

Lisboa, 17 de agosto de 2016

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 16/33

II - RELATÓRIO DE AUDITORIA

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 20/33

�

III - BALANÇO DO FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO - SANTANDER PRIVATE

DEFENSIVO REFERENTE AO PERÍODO FINDO EM 30 DE JUNHO DE 2016

Fundo d

e I

nvestim

ento

Mo

bili

ári

o A

bert

o -

Santa

nder

Private

Defe

nsiv

o

Rela

tóri

o e

Conta

s r

efe

ren

te a

o p

erí

odo f

indo e

m 3

0 d

e ju

nho

de 2

01

6

Pág

ina 2

1/3

3

(va

lore

s e

m E

uro

s)

BA

LA

NÇ

OD

ata

:3

0-0

6-1

6

AC

TIV

OC

AP

ITA

L E

PA

SS

IVO

30

-06

-16

31

-12

-15

Có

dig

oB

ruto

Mv

mv/

PL

íqu

ido

Líq

uid

oC

ód

igo

30

-06

-16

31

-12

-15

Ou

tro

s A

cti

vos

Ca

pit

al d

o O

IC3

2A

ctiv

os

Fix

os

Ta

ng

íve

is d

as

SIM

61

Un

ida

de

s d

e P

art

icip

açã

o1

02

.15

3.5

56

10

4.0

10

.04

13

3A

ctiv

os

Fix

os

Inta

ng

íve

is d

as

SIM

62

Va

ria

çõe

s P

atr

imo

nia

is4

.51

2.8

91

4.5

44

.14

36

4R

es

ulta

do

s T

ran

sita

do

s(1

.24

9.5

07

)7

65

.79

2T

ota

l O

utr

os A

ctivo

s d

as S

IM6

5R

es

ulta

do

s D

istr

ibu

ído

s6

7D

ivid

en

do

s a

nte

cip

ad

os

da

s S

IMC

art

eir

a d

e T

ítu

los

66

Re

su

ltad

o L

íqu

ido

do

Pe

río

do

77

2.2

73

(2.0

15

.30

0)

21

Ob

rig

açõ

es

22

Acç

õe

sT

ota

l d

o C

ap

ita

l d

o O

IC1

06

.18

9.2

13

10

7.3

04

.67

72

3O

utr

os

Títu

los

de

Ca

pita

l2

4U

nid

ad

es

de

Pa

rtic

ipa

ção

95

.11

1.8

84

1.9

49

.23

3(9

16

.63

4)

96

.14

4.4

83

10

4.4

18

.32

9P

rovi

sõ

es

Ac

um

ula

da

s2

5D

ire

itos

48

1P

rovi

sõ

es

pa

ra E

nca

rgo

s1

9.2

55

19

.25

52

6O

utr

os

Ins

tru

me

nto

s d

a D

ívid

aT

ota

l d

e P

rovis

õe

s A

cu

mu

lad

as

19

.25

51

9.2

55

To

tal d

a C

art

eir

a d

e T

ítu

los

95

.11

1.8

84

1.9

49

.23

3(9

16

.63

4)

96

.14

4.4

83

10

4.4

18

.32

9T

erc

eir

os

Ou

tro

s A

cti

vos

42

1R

es

ga

tes

a P

ag

ar

ao

s P

art

icip

an

tes

31

Ou

tro

s a

ctiv

os

42

2R

en

dim

en

tos

a P

ag

ar

ao

s P

art

icip

an

tes

42

3C

om

iss

õe

s a

Pa

ga

r9

3.9

66

99

.48

9T

ota

l d

e O

utr

os A

ctivo

s4

24

+...

+4

29

Ou

tra

s c

on

tas

de

Cre

do

res

13

.19

71

3.7

26

43

+1

2E

mp

rés

timo

s O

btid

os

Te

rce

iro

s4

4P

es

so

al

411+

...+

418

Co

nta

s d

e D

eve

do

res

1.4

83

.61

61

.48

3.6

16

10

5.6

00

46

Acc

ion

ista

s

To

tal d

e V

alo

res a

Pa

ga

r1

07

.16

31

13

.21

5T

ota

l d

e V

alo

res a

Re

ce

be

r1

.48

3.6

16

1.4

83

.61

61

05

.60

0A

cré

sc

imo

s e

dif

eri

me

nto

sD

isp

on

ibili

da

de

s5

5A

cré

sci

mo

s d

e C

us

tos

11

Ca

ixa

56

Re

ceita

s c

om

Pro

veito

Dife

rid

o1

2D

ep

ós

itos

à O

rde

m8

.64

4.9

57

8.6

44

.95

72

.86

0.6

31

58

Ou

tro

s A

cré

sci

mo

s e

Dife

rim

en

tos

13

De

pó

sito

s a

Pra

zo e

co

m P

ré-a

vis

o5

9C

on

tas

tra

ns

itóri

as

pa

ss

iva

s1

4C

ert

ifica

do

s d

e D

ep

ós

ito1

8O

utr

os

Me

ios

Mo

ne

tári

os

To

tal d

e A

cré

scim

os e

Dife

rim

en

tos P

assiv

os

To

tal d

as D

isp

on

ibilid

ad

es

8.6

44

.95

78

.64

4.9

57

2.8

60

.63

1

Ac

rés

cim

os

e d

ife

rim

en

tos

51

Acr

és

cim

os

de

Pro

veito

s4

2.5

75

42

.57

55

2.5

86

52

De

sp

es

as

co

m C

us

to D

iferi

do

58

Ou

tro

s a

cré

sci

mo

s e

dife

rim

en

tos

59

Co

nta

s tr

an

sitó

ria

s a

ctiv

as

To

tal d

e A

cré

scim

os e

Dife

rim

en

tos A

ctivo

s4

2.5

75

42

.57

55

2.5

86

TO

TA

L D

O A

CT

IVO

10

5.2

83

.03

21

.94

9.2

33

(91

6.6

34

)1

06

.31

5.6

31

10

7.4

37

.14

6T

OT

AL

DO

CA

PIT

AL

E P

AS

SIV

O1

06

.31

5.6

31

10

7.4

37

.14

6

Nú

me

ro to

tal

de

Un

ida

de

s d

e P

art

icip

açã

o e

m c

ircu

laçã

o2

0.4

30

.71

12

0.8

02

.00

8V

alo

r U

nitá

rio

da

Un

ida

de

Pa

rtic

ipa

ção

5,1

97

55

,15

83

Fundo d

e I

nvestim

ento

Mo

bili

ári

o A

bert

o -

Santa

nder

Private

Defe

nsiv

o

Rela

tóri

o e

Conta

s r

efe

ren

te a

o p

erí

odo f

indo e

m 3

0 d

e ju

nho

de 2

01

6

Pág

ina 2

2/3

3

(val

ores

em

Eur

os)

CO

NT

AS

EX

TR

AP

AT

RIM

ON

IAIS

Da

ta:

30

-06

-16

DIR

EIT

OS

SO

BR

E T

ER

CE

IRO

SR

ES

PO

NS

AB

ILID

AD

ES

PE

RA

NT

E T

ER

CE

IRO

S

Có

dig

o3

0-0

6-1

63

1-1

2-1

5C

ód

igo

30

-06

-16

31

-12

-15

Op

era

çõ

es

Ca

mb

iais

Op

era

çõ

es

Ca

mb

iais

911

À v

ista

911

À v

ista

912

A p

razo

(fo

rwa

rds

ca

mb

iais

)91

2A

pra

zo (

forw

ard

s c

am

bia

is)

913

Sw

ap

s c

am

bia

is91

3S

wa

ps

ca

mb

iais

914

Op

çõe

s91

4O

pçõ

es

915

Fu

turo

s91

5F

utu

ros

To

tal

To

tal

Op

era

çõ

es

So

bre

Ta

xa

s d

e J

uro

Op

era

çõ

es

So

bre

Ta

xa

s d

e J

uro

921

Co

ntr

ato

s a

pra

zo (

FR

A)

921

Co

ntr

ato

s a

pra

zo (

FR

A)

922

Sw

ap

de

taxa

de

juro

922

Sw

ap

de

taxa

de

juro

923

Co

ntr

ato

s d

e g

ara

ntia

de

taxa

de

juro

923

Co

ntr

ato

s d

e g

ara

ntia

de

taxa

de

juro

924

Op

çõe

s92

4O

pçõ

es

925

Fu

turo

s92

5F

utu

ros

To

tal

To

tal

Op

era

çõ

es

So

bre

Co

taç

õe

sO

pe

raç

õe

s S

ob

re C

ota

çõ

es

934

Op

çõe

s93

4O

pçõ

es

935

Fu

turo

s1

.08

3.0

60

935

Fu

turo

sT

ota

l1

.08

3.0

60

To

tal

Co

mp

rom

iss

os

de

Te

rce

iro

sC

om

pro

mis

so

s C

om

Te

rce

iro

s94

2O

pe

raçõ

es

a p

razo

(re

po

rte

de

va

lore

s)

942

Su

bs

criç

ão

de

títu

los

944

Va

lore

s c

ed

ido

s e

m g

ara

ntia

944

Op

era

çõe

s a

pra

zo (

rep

ort

e d

e v

alo

res

)94

5E

mp

rés

timo

s d

e v

alo

res

945

Va

lore

s r

ece

bid

os

em

ga

ran

tiaT

ota

lT

ota

l

TO

TA

L D

OS

DIR

EIT

OS

1.0

83

.06

0T

OT

AL

DA

S R

ES

PO

NS

AB

ILID

AD

ES

99C

ON

TA

S D

E C

ON

TR

AP

AR

TID

A99

CO

NT

AS

DE

CO

NT

RA

PA

RT

IDA

1.0

83

.06

0

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 23/33

IV - DEMONSTRAÇÃO DOS RESULTADOS DO FUNDO DE INVESTIMENTO MOBILIÁRIO

ABERTO - SANTANDER PRIVATE DEFENSIVO REFERENTE AO PERÍODO FINDO EM 30

DE JUNHO DE 2016

Fundo d

e I

nvestim

ento

Mo

bili

ári

o A

bert

o -

Santa

nder

Private

Defe

nsiv

o

Rela

tóri

o e

Conta

s r

efe

ren

te a

o p

erí

odo f

indo e

m 3

0 d

e ju

nho

de 2

01

6

Pág

ina 2

4/3

3

(val

ores

em

Eur

os)

DE

MO

NS

TR

AÇ

ÃO

DO

S R

ES

UL

TA

DO

SD

ata

:3

0-0

6-1

6

CU

ST

OS

E P

ER

DA

SP

RO

VE

ITO

S E

GA

NH

OS

Có

dig

o3

0-0

6-1

63

0-0

6-1

5C

ód

igo

30

-06

-16

30

-06

-15

Cu

sto

s e

Pe

rda

s C

orr

en

tes

Pro

veit

os

e G

an

ho

s C

orr

en

tes

Juro

s e

Cu

sto

s E

qu

ipa

rad

os

Juro

s e

Pro

veito

s E

qu

ipa

rad

os

711+

...+7

18

De

Op

era

çõe

s C

orr

en

tes

581

2+81

3

Da

Ca

rte

ira

de

Títu

los

e O

utr

os

Act

ivo

s71

9

De

Op

era

çõe

s E

xtra

pa

trim

on

iais

811+

814+

817+

818

D

e O

pe

raçõ

es

Co

rre

nte

s2

00

Co

mis

sõ

es

e T

axa

s81

9

De

Op

era

çõe

s E

xtra

pa

trim

on

iais

722+

723

D

a C

art

eir

a d

e T

ítulo

s e

Ou

tro

s A

ctiv

os

20

.35

19

.83

6R

en

dim

en

tos

de

Títu

los

e O

utr

os

Act

ivo

s72

4+...

+728

O

utr

as

, de

Op

era

çõe

s C

orr

en

tes

55

0.6

84

46

9.6

98

822

+...+

824+

825

D

a C

art

eir

a d

e T

ítulo

s e

Ou

tro

s A

ctiv

os

19

.14

62

1.5

47

729

D

e O

pe

raçõ

es

Ext

rap

atr

imo

nia

is3

88

1.2

54

829

D

e O

pe

raçõ

es

Ext

rap

atr

imo

nia

isP

erd

as

em

Op

era

çõe

s F

ina

nce

ira

sG

an

ho

s e

m O

pe

raçõ

es

Fin

an

ceir

as

732+

733

N

a C

art

eir

a d

e T

ítulo

s e

Ou

tro

s A

ctiv

os

4.0

24

.87

55

.40

9.0

53

832+

833

N

a C

art

eir

a d

e T

ítulo

s e

Ou

tro

s A

ctiv

os

5.3

96

.95

84

.12

3.1

21

731+

738

O

utr

as

, em

Op

era

çõe

s C

orr

en

tes

831+

838

O

utr

os

, em

Op

era

çõe

s C

orr

en

tes

739

E

m O

pe

raçõ

es

Ext

rap

atr

imo

nia

is2

41

.35

11

.13

3.0

86

839

E

m O

pe

raçõ

es

Ext

rap

atr

imo

nia

is1

30

.85

01

.28

1.6

38

Imp

os

tos

Re

po

siç

ão

e A

nu

laçã

o d

e P

rovi

sõ

es

741

1+74

21

Imp

os

to s

ob

re o

Re

nd

ime

nto

de

Ca

pita

is e

Incr

em

en

tos

Pa

trim

on

iais

33

6.6

98

851

P

rovi

sõ

es

pa

ra E

nca

rgo

s8

13

.68

77

412+

7422

Im

po

sto

s In

dir

ect

os

26

.28

17

87

Ou

tro

s P

rove

itos

e G

an

ho

s C

orr

en

tes

91

.49

56

7.1

69

741

8+74

28

Ou

tro

s im

po

sto

sP

rovi

sõ

es

do

Exe

rcíc

io T

ota

l d

os P

rove

ito

s e

Ga

nh

os C

orr

en

tes (

B)

5.6

38

.44

96

.30

7.3

63

751

P

rovi

sõ

es

pa

ra E

nca

rgo

s5

98

.04

277

Ou

tro

s C

us

tos

e P

erd

as

Co

rre

nte

s2

.44

33

04

89

Ou

tro

s P

rove

ito

s e

Ga

nh

os

da

s S

IM

T

ota

l d

os C

usto

s e

Pe

rda

s C

orr

en

tes (

A)

4.8

66

.37

87

.95

7.9

77

T

ota

l d

os O

utr

os P

rove

ito

s e

Ga

nh

os d

as S

IM (

D)

79O

utr

os

Cu

sto

s e

Pe

rda

s d

as

SIM

Pro

veit

os

e G

an

ho

s E

ven

tua

is

T

ota

l d

os O

utr

os C

usto

s e

Pe

rda

s d

as S

IM (

C)

881

Re

cup

era

ção

de

Inco

brá

veis

882

Ga

nh

os

Ext

rao

rdin

ári

os

Cu

sto

s e

Pe

rda

s E

ven

tua

is88

3G

an

ho

s Im

pu

táve

is a

Exe

rcíc

ios

An

teri

ore

s78

1V

alo

res

Inco

brá

veis

888

Ou

tro

s P

rove

itos

e G

an

ho

s E

ven

tua

is2

03

2.1

40

782

Pe

rda

s E

xtra

ord

iná

ria

s78

3P

erd

as

Imp

utá

veis

a E

xerc

ício

s A

nte

rio

res

T

ota

l d

os P

rove

ito

s e

Ga

nh

os E

ve

ntu

ais

(F

)2

03

2.1

40

788

Ou

tra

s C

us

tos

e P

erd

as

Eve

ntu

ais

T

ota

l d

os C

usto

s e

Pe

rda

s E

ve

ntu

ais

(E

)

63Im

po

sto

s S

ob

re o

Re

nd

ime

nto

do

Exe

rcíc

io

66R

es

ult

ad

o L

íqu

ido

do

Pe

río

do

77

2.2

73

66

Re

su

lta

do

Líq

uid

o d

o P

erí

od

o1

.64

8.4

74

TO

TA

L5

.63

8.6

51

7.9

57

.97

7T

OT

AL

5.6

38

.65

17

.95

7.9

77

����������������

Re

su

ltad

os

da

Ca

rte

ira

de

Títu

los

e O

utr

os

Act

ivo

s1

.37

0.8

78

(1.2

74

.22

1)

��

Re

su

ltad

os

Eve

ntu

ais

[(F

)-(E

)]2

03

2.1

40

�������

Re

su

ltad

os

da

s O

pe

raçõ

es

Ext

rap

atr

imo

nia

is

(11

0.8

89

)1

47

.29

8���� ���������

Re

su

ltad

os

An

tes

de

Imp

os

tos

79

8.5

54

(1.3

11

.77

0)

���

Re

su

ltad

os

Co

rre

nte

s [(

B)-

(A)]

77

2.0

71

(1.6

50

.61

4)

���� ������

Re

su

ltad

o L

íqu

ido

do

Pe

río

do

77

2.2

73

(1.6

48

.47

4)

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 25/33

V - DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS DO FUNDO DE INVESTIMENTO

MOBILIÁRIO ABERTO - SANTANDER PRIVATE DEFENSIVO REFERENTE AO

PERÍODO FINDO EM 30 DE JUNHO DE 2016

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 26/33

(valores em Euros)

DISCRIMINAÇÃO DOS FLUXOS 30-06-2016 30-06-2015

OPERAÇÕES SOBRE AS UNIDADES DO OIC

RECEBIMENTOS: 4.282.547 76.011.521

Subscrições de unidades de participação 4.282.547 76.011.521

PAGAMENTOS: (6.170.284) (12.615.189)

Resgates de unidades de participação (6.170.284) (12.615.189)

Fluxo das Operações sobre as Unidades do OIC (1.887.737) 63.396.332

OPERAÇÕES DA CARTEIRA DE TÍTULOS E OUTROS ACTIVOS

RECEBIMENTOS: 26.337.307 17.394.141

Venda de títulos e outros ativos da carteira 0 3.474.769

Reembolso de títulos e outros ativos da carteira 0 0

Resgates de unidades de participação noutros OIC 26.318.160 13.897.759

Rendimento de títulos e outros ativos da carteira 19.146 21.613

Juros e proveitos similares recebidos 0 0

PAGAMENTOS: (18.176.182) (75.040.593)

Compra de títulos e outros ativos da carteira 0 (5.768.211)

Subscrição de unidades de participação noutros OIC (18.155.847) (69.263.672)

Subscrição de títulos e outros ativos 0 0

Juros e custos similares pagos 0 0

Comissões de Bolsa suportadas 0 0

Comissões de corretagem (8.679) (8.404)

Outras taxas e comissões (11.655) (306)

Fluxo das Operações da Carteira de Títulos e Outros Ativos 8.161.125 (57.646.452)

OPERAÇÕES A PRAZO E DE DIVISAS

RECEBIMENTOS: 229.422 1.275.962

Operações cambiais 26.943 79.621

Operações de taxa de juro 0 0

Operações sobre cotações 96.879 1.196.341

Margem inicial em contratos de futuros e opções 105.600 0

PAGAMENTOS: (234.728) (1.113.242)

Operações cambiais 0 (10.980)

Operações de taxa de juro (234.324) 0

Operações sobre cotações 0 (1.102.261)

Margem inicial em contratos de futuros e opções 0 0

Comissões em contratos de futuros (404) 0

Fluxo das Operações a Prazo e de Divisas (5.306) 162.720

OPERAÇÕES GESTÃO CORRENTE

RECEBIMENTOS: 101.501 41.545

Juros de depósitos bancários 0 0

Outros recebimentos correntes 101.501 41.545

PAGAMENTOS: (585.460) (434.331)

Comissão de gestão (529.264) (392.022)

Comissão de depósito (18.524) (13.720)

Impostos e taxas (35.212) (28.589)

Outros pagamentos correntes (2.460) 0

Fluxo das Operações de Gestão Corrente (483.959) (392.786)

OPERAÇÕES EVENTUAIS

RECEBIMENTOS: 203 0

Outros recebimentos de operações eventuais 203 0

PAGAMENTOS: 0 0

Outros pagamentos de operações eventuais 0 0

Fluxo das Operações Eventuais 203 0

Saldo dos Fluxos de Caixa do Período: 5.784.326 5.519.813

Disponibilidades no Início do Período: 2.860.631 3.038.553

Disponibilidades no Fim do Período: 8.644.957 8.558.366

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 27/33

VI - ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2016

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 28/33

VI - ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2016 (valores expressos em euros)

As notas que se seguem respeitam à numeração definida no Regulamento da CMVM n.º

06/2013 emitido pela CMVM em 12 de setembro de 2013. As Notas que não constam deste

Relatório são “não aplicáveis”.

Nota 1 – Capital do Fundo

Os movimentos ocorridos no capital do Fundo durante o período findo em 30 de junho de 2016

apresentam o seguinte detalhe:

Descrição 31-dez-15 Subscrições ResgatesDistribuição

de ResultadosOutros

Resultados do Exercício

30-jun-16

Valor base 104.010.041 4.149.374 (6.005.858) - - - 102.153.556

Diferença p/Valor Base 4.544.143 133.174 (164.426) - - - 4.512.891

Resultados distribuídos - - - - - - -

Resultados acumulados 765.792 - - - (2.015.300) (1.249.507)

Resultados do período (2.015.300) - - - 2.015.300 772.273 772.273

Total 107.304.677 4.282.547 (6.170.284) - - 772.273 106.189.213

Nº de Unidades participação 20.802.008 829.875 (1.201.172) - - - 20.430.711

Valor Unidade participação 5,1584 5,1605 5,1369 - - - 5,1975

A relação entre Participante e Unidades de Participação é a seguinte:

EscalõesNúmero de

participantes

Ups>= 25% -

10%<= Ups < 25% -

5%<= Ups < 10% -

2%<= Ups < 5% 4

0.5%<= Ups < 2% 37

Ups<0.5% 507

TOTAL 548 �

O valor de cada Unidade de Participação e o valor líquido global do Fundo foi o seguinte:

Ano DataValor da

UPVLGF

Nº UP em circulação

2016 30-jun-16 5,1975 106.189.213 20.430.711

31-mai-16 5,2042 105.269.063 20.227.633

30-abr-16 5,1756 105.257.082 20.337.101

31-mar-16 5,1624 105.616.268 20.458.578

29-fev-16 5,0955 104.081.095 20.425.980

31-jan-16 5,0993 104.255.869 20.445.253

2015 31-dez-15 5,1583 107.304.677 20.802.008

30-set-15 5,1109 110.727.283 21.664.929

30-jun-15 5,1753 117.479.474 22.699.685

31-mar-15 5,3320 92.017.800 17.257.652

2014 31-dez-14 5,1716 55.733.756 10.776.764

30-set-14 5,1256 32.259.282 6.293.757

30-jun-14 5,0885 15.197.898 2.986.728

31-mar-14 5,0166 1.154.103 230.057 �

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 29/33

Nota 3 – Carteira de Títulos

Em 30 de junho de 2016 esta rubrica tinha a seguinte decomposição:

Descrição dos títulosPreço de aquisição

Mais valias

Menos Valias

Valor da carteira

Juros corridos

Total

3. UNIDADES DE PARTICIPAÇÃO

-OIC domiciliados Estado membro UE

AXAShort Duration HY 32.799 654 - 33.453 - 33.453

BLUEBAY INVEST GR € 3.781.251 201.837 - 3.983.088 - 3.983.088

BLUEBAY IG BOND 1.673.242 - (83.635) 1.589.607 - 1.589.607

ABS INS EQUITY FUND 3.745.404 - (60.353) 3.685.051 - 3.685.051

BlackRock HY Bond 10.941 279 - 11.220 - 11.220

BlackRock Strat FI 900.726 - (2.077) 898.649 - 898.649

Deutsche € Gov Bonds 2.647.634 111.854 - 2.759.488 - 2.759.488

MAN GLG FLEXIBLE BON 3.218.128 - (81.913) 3.136.215 - 3.136.215

HEND HORIZ BD FUND 6.828.026 - (1.227) 6.826.799 - 6.826.799

NN EURO CREDIT EUR 2.770.661 109.023 - 2.879.684 - 2.879.684

INVESCO PAN EUR EQ 1.716.536 - (395.704) 1.320.832 - 1.320.832

JPM INC OPP A EUE HD 1.795.267 - (9.513) 1.785.754 - 1.785.754

JPMORGAN EU GOV BOND 4.916.460 215.217 - 5.131.677 - 5.131.677

JUPITER DYN BD FUND 5.222.552 158.345 - 5.380.898 - 5.380.898

KAMES GLOB BOND FUND 3.419.800 - (91.791) 3.328.009 - 3.328.009

MFS MeridianEuropean 3.123.674 - (57.774) 3.065.900 - 3.065.900

M&G EURO CORP BOND A 7.111.767 58.632 - 7.170.399 - 7.170.399

M&G OPTIMAL INC AH 1.053.488 - (5.226) 1.048.262 - 1.048.262

MS EUR BOND FUND 5.283.524 103.434 - 5.386.958 - 5.386.958

NATIXIS SOUVERAINS € 4.992.420 170.488 - 5.162.907 - 5.162.907

Nordea Hgh Yld Bond 26.760 326 - 27.086 - 27.086

PIONEER € BD FUND 3.723.546 172.535 - 3.896.081 - 3.896.081

PIONEER € CP BD FUND 5.770.529 172.065 - 5.942.594 - 5.942.594

ROBECO GOV BOND FUND 4.689.686 281.673 - 4.971.359 - 4.971.359

ROBECO EUR CRED BOND 4.148.929 114.969 - 4.263.898 - 4.263.898

ROBECO EURO CONSV EQ 1.561.926 5.352 - 1.567.278 - 1.567.278

JB MS-AB RET EUR EQ 3.509.643 - (95.283) 3.414.360 - 3.414.360

Vanguard Inv ES Indx 1.588.620 - (32.137) 1.556.483 - 1.556.483

Vanguard Euro IG Ind 5.847.945 72.552 - 5.920.497 - 5.920.497

95.111.884 1.949.233 (916.634) 96.144.483 - 96.144.483

TOTAL 95.111.884 1.949.233 (916.634) 96.144.483 - 96.144.483

O movimento ocorrido na rubrica Disponibilidades, durante o período findo em 30 de junho de

2016 foi o seguinte:

�������� �� ����� ������� �� ����� ��������

������������� ��������� ���������� ���������� ���������

����� ��������� ���������� ���������� ���������

Nota 4 – Princípios Contabilísticos e Critérios Valorimétricos

As demonstrações financeiras do Fundo foram preparadas de acordo com o definido pelo Lei

nº 16/2015 de 24 de fevereiro e pelas Normas Regulamentares emitidas pela Comissão do

Mercado de Valores Mobiliários sobre a contabilização das operações dos Organismos de

Investimento Coletivo.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 30/33

a) Carteira de Títulos

A valorização dos ativos que compõem a carteira do Fundo é efetuada de acordo com as

seguintes regras:

Para valores mobiliários cotados

• Encontrando-se admitidos à negociação em mais do que um mercado regulamentado,

o valor a considerar reflete os preços praticados no mercado que apresente maior

quantidade, frequência e regularidade de transacções.

• Para a valorização de ativos cotados, é tomada como referência a cotação de fecho ou

o preço de referência divulgado pela entidade gestora do mercado onde os valores se

encontram cotados do dia da valorização ou o último preço conhecido quando aqueles

não existam.

• Para a valorização de Obrigações cotadas ou admitidas à negociação num mercado

regulamentado, é considerado o preço disponível no momento de referência do dia a

que respeita a valorização.

• No caso de não existir preço disponível, é considerada a última oferta de compra firme,

ou na impossibilidade da sua obtenção, o valor médio das ofertas de compra e venda,

difundidas por entidades financeiras de reconhecida credibilidade no merca em que os

ativos em causa se enquadram, desde que estas entidades não se encontrem em

relação de domínio ou de grupo, nos termos do artigo 21.º do Código dos Valores

Mobiliários, com a Entidade Gestora.

• Na indisponibilidade do ponto acima referido, é considerado o valor resultante da

aplicação de modelos teóricos que a Entidade Gestora considere mais apropriados

atendendo às caraterísticas do título, nomeadamente o modelo dos cash-flows

descontados.

• Para a valorização de instrumentos derivados, cotados ou admitidos à negociação num

mercado regulamentado, é considerado o preço de referência do dia a que respeita a

valorização.

Para valores mobiliários não cotados

• A valorização de valores em processo de admissão à cotação tem por base a

valorização de valores mobiliários da mesma espécie, emitidos pela mesma entidade e

admitidos à cotação, tendo em conta as caraterísticas de fungibilidade e liquidez entre

as emissões.

• A valorização dos ativos não cotados tem em conta o seu presumível valor de

realização e assentará em critérios que tenham por base o valor das ofertas de compra

firmes ou, na impossibilidade da sua obtenção, o valor médio das ofertas de compra e

de venda, difundidas através de entidades especializadas, desde que estas entidades

não se encontrem em relação de domínio ou de grupo, nos termos do artigo 21.º do

Código dos Valores Mobiliários, com a Entidade Gestora.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 31/33

• Na impossibilidade de aplicação do referido, recorrem-se a modelos de avaliação

utilizados e reconhecidos universalmente nos mercados financeiros, assegurando-se

que os pressupostos utilizados na avaliação têm aderência a valores de mercado.

• Para a valorização das Obrigações não cotadas nem admitidas à negociação em

mercado regulamentado, será considerado o presumível valor de oferta de compra

firme ou, na impossibilidade da sua obtenção, o valor médio das ofertas de compra e

venda, difundidas por entidades financeiras de reconhecida credibilidade no mercado

em que os ativos em causa se enquadram, desde que estas entidades não se

encontrem e relação de domínio ou de grupo, nos termos do artigo 21.º do Código dos

Valores Mobiliários, com a Entidade Gestora. Na indisponibilidade deste, num prazo

máximo de 15 dias, será considerado o valor resultante da aplicação de modelos de

avaliação universalmente aceites nos mercados financeiros que a Entidade Gestora

considere mais apropriado atendendo às caraterísticas dos títulos.

• São equiparados a valores não cotados, para efeitos de valorização, os valores

cotados que não sejam transaccionados nos 15 dias que antecedem a respetiva

valorização.

• Para a valorização de instrumentos financeiros derivados OTC, será considerado o

preço de compra ou de venda firme, consoante se trate de posições compradas ou

vendidas respetivamente; na indisponibilidade deste será considerado, o valor médio

das ofertas de compra e venda, difundidas por entidades financeiras de reconhecida

credibilidade no mercado em que os ativos em causa se enquadram, desde que as

entidades não se encontrem em relação de domínio ou de grupo, nos termos do artigo

21.º do Código dos Valores Mobiliários, com a Entidade Gestora. Na ausência deste

último, será considerado o valor resultante da aplicação do modelo de avaliação Black-

Scholes, à exceção dos Credit Default Swaps com maturidade inferior a doze meses os

quais serão valorizados ao valor de amortização, caso não ocorram eventos de crédito

que possam originar variações no preço do valor de amortização.

Valorização cambial

• Os ativos denominados em moeda estrangeira serão avaliados ao câmbio indicativo do

Banco de Portugal do próprio dia, difundido através do sistema “Reuters”.

b) Valorização das Unidades de Participação

O valor líquido do Fundo é determinado diariamente nos dias úteis e determina-se pela divisão

do valor líquido global do Fundo pelo número de unidades de participação em circulação.

O valor líquido global do Fundo é apurado deduzindo à soma dos valores que o integram o

montante de comissões e encargos suportados até ao momento da valorização da carteira.

A rubrica de Variações Patrimoniais resulta da diferença entre o valor de subscrição ou resgate

relativamente ao valor base da unidade de participação, na data de subscrição ou resgate,

respetivamente.

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 32/33

c) Contratos de “Futuros”

As posições abertas em contratos de Futuros são refletidas em contas extrapatrimoniais, sendo

valorizadas diariamente com base nas cotações de mercado. Os lucros e prejuízos realizados

ou potenciais são reconhecidos em proveitos ou custos do exercício na rubrica “Ganhos ou

Perdas em Operações Financeiras”, sendo os ajustamentos de cotações diários refletidos em

contas de “Acréscimos e diferimentos” e transferidos no dia seguinte para a conta de depósitos

à ordem associada.

A margem inicial associada aos respetivos contratos é registada na rubrica “Contas de

devedores”.

d) Especialização dos exercícios

O Fundo regista as suas receitas e despesas de acordo com o princípio da especialização dos

exercícios, sendo reconhecidas à medida que são geradas, independentemente do momento

do seu recebimento ou pagamento.

Nota 11 – Exposição Cambial

Em 30 de junho de 2016, o Fundo mantinha as seguintes posições cambiais abertas:

Forward Futuros Swaps Opções Total a Prazo

USD 417.967 - - - - - 417.967

JPY 29.438.132 - - - - - 29.438.132

Contravalor Euro 635.456 - - - - - 635.456

Moedas À vistaA Prazo Posição

Global

�

Nota 13 – Cobertura do Risco Cotações

Em 30 de junho de 2016, o Fundo apresenta a seguinte exposição ao risco cotações:

������ ������

���������� ����!���"#� ���������� $ $ ����������

���������� ����!��� ����"��������

#$���%

$&����'����������!�

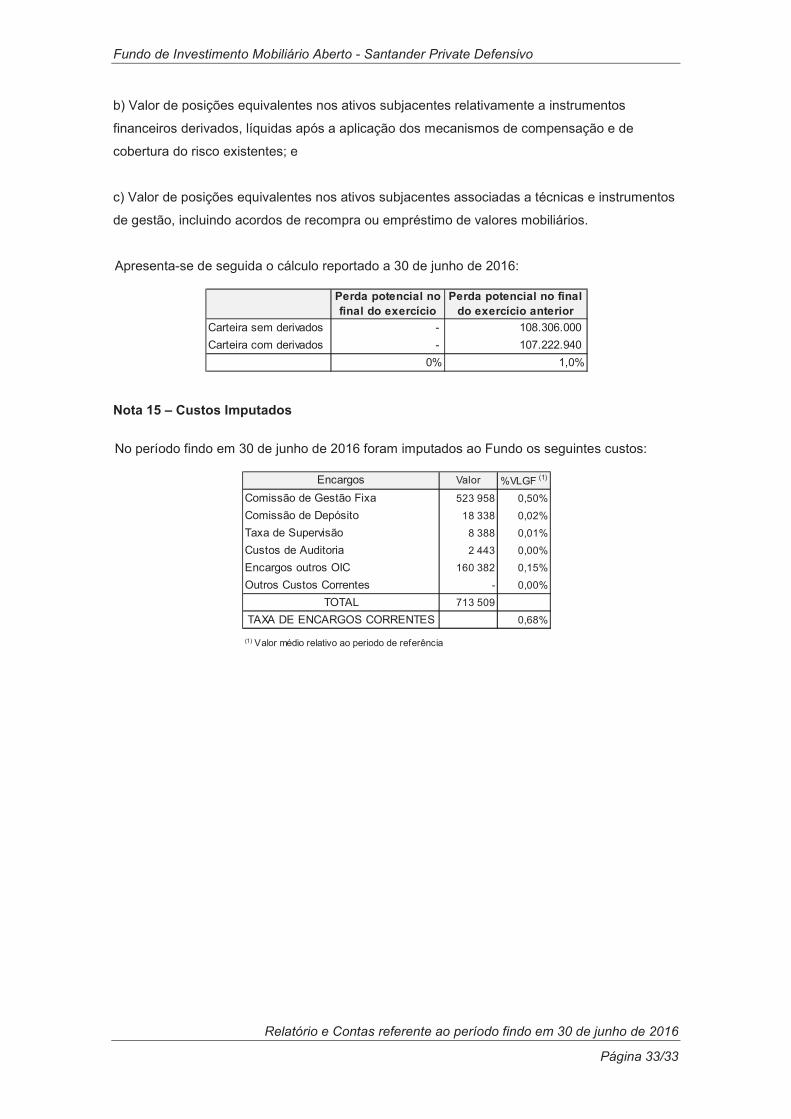

Nota 14 – Perdas Potenciais em Produtos Derivados

O cálculo da exposição global em instrumentos financeiros derivados é efetuado pelo Fundo

através da abordagem baseada nos compromissos, a qual corresponde, conforme definido

pelo Artigo 17º do Regulamento nº 2/2015, ao somatório, em valor absoluto, dos seguintes

elementos:

a) Valor de posições equivalentes nos ativos subjacentes relativamente a cada instrumento

financeiro derivado para o qual não existam mecanismos de compensação e de cobertura do

risco;

Fundo de Investimento Mobiliário Aberto - Santander Private Defensivo

Relatório e Contas referente ao período findo em 30 de junho de 2016

Página 33/33

b) Valor de posições equivalentes nos ativos subjacentes relativamente a instrumentos

financeiros derivados, líquidas após a aplicação dos mecanismos de compensação e de

cobertura do risco existentes; e

c) Valor de posições equivalentes nos ativos subjacentes associadas a técnicas e instrumentos

de gestão, incluindo acordos de recompra ou empréstimo de valores mobiliários.

Apresenta-se de seguida o cálculo reportado a 30 de junho de 2016:

Perda potencial no final do exercício

Perda potencial no final do exercício anterior

Carteira sem derivados - 108.306.000

Carteira com derivados - 107.222.940

0% 1,0%

Nota 15 – Custos Imputados

No período findo em 30 de junho de 2016 foram imputados ao Fundo os seguintes custos:

Encargos Valor %VLGF (1)

Comissão de Gestão Fixa 523 958 0,50%

Comissão de Depósito 18 338 0,02%

Taxa de Supervisão 8 388 0,01%

Custos de Auditoria 2 443 0,00%

Encargos outros OIC 160 382 0,15%

Outros Custos Correntes - 0,00%

TOTAL 713 509

TAXA DE ENCARGOS CORRENTES 0,68%

(1) Valor médio relativo ao periodo de referência