Princípios da Capacidade Contributiva, Progressividade ... · (Retirado do parecer Nº 1106/2015...

25

Princípios da Capacidade Contributiva, Progressividade, Seletividade e Não Cumulatividade RUBENS KINDLMANN

Transcript of Princípios da Capacidade Contributiva, Progressividade ... · (Retirado do parecer Nº 1106/2015...

Princípios da Capacidade Contributiva,Progressividade, Seletividade e NãoCumulatividade

RUBENS KINDLMANN

Princípio da Capacidade ContributivaArt. 145, CF (...)

§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduadossegundo a capacidade econômica do contribuinte, facultado à administraçãotributária, especialmente para conferir efetividade a esses objetivos, identificar,respeitados os direitos individuais e nos termos da lei, o patrimônio, osrendimentos e as atividades econômicas do contribuinte.

ProgressividadeProgressividade

“É progressivo o imposto cuja alíquota é maior na medida em que aumenta abase tributável. Como base imponível é sempre uma expressão da riqueza decada um, a progressividade faz om que o imposto onere mais quem tem riquezamaior. Personaliza o imposto.”

(Hugo de Brito Machado, em Progressividade e Socialismo, artigo publicado no jornal Zero Hora do dia 18 de agosto de 1998, p. 15)

Proporcionalidade

Na proporcionalidade as alíquotas são fixas variando-se a base de cálculo, deforma que o desembolso financeiro do tributo será maior à medida em quemaior for o valor da base de cálculo.

ProgressividadeImpostos que atendem a progressividade na CF

Imposto de Renda – Art. 153, §2º, I, CF

Art. 153. Compete à União instituir impostos sobre:

III - renda e proventos de qualquer natureza;

§ 2º O imposto previsto no inciso III:

I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na

forma da lei;”

ProgressividadeITR – Art. 153, §4º, I, CF

Art. 153. Compete à União instituir impostos sobre:

VI - propriedade territorial rural;

§ 4º O imposto previsto no inciso VI do capu t:

I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção

de propriedades improdutivas;

ProgressividadeIPTU – Art. 156, §1º, I + Art. 182, §4º, IIArt. 156. Compete aos Municípios instituir impostos sobre:I - propriedade predial e territorial urbana;§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá:I - ser progressivo em razão do valor do imóvel; eII - ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

Art. 182. A política de desenvolvimento urbano, executada pelo Poder Público municipal, conforme diretrizes gerais fixadas emlei, tem por objetivo ordenar o pleno desenvolvimento das funções sociais da cidade e garantir o bem- estar de seus habitantes.§ 4º É facultado ao Poder Público municipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de:I - parcelamento ou edificação compulsórios;II - imposto sobre a propriedade predial e territorial urbana progressivo no tempo;III - desapropriação com pagamento mediante títulos da dívida pública de emissão previamente aprovada pelo Senado Federal, com prazo de resgate de até dez anos, em parcelas anuais, iguais e sucessivas, assegurados o valor real da indenização e os juros legais.

E o ITCMD?Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

§ 1º O imposto previsto no inciso I:

IV - terá suas alíquotas máximas fixadas pelo Senado Federal;

Resolução 9/92 – Senado FederalArt. 1º. A alíquota máxima do imposto de que trata a alínea a, inciso I, do art.155 da Constituição Federal será de oito por cento, a partir de 1° de janeiro de1992.

Art. 2º. As alíquotas dos impostos, fixadas em lei estadual, poderão serprogressivas em função do quinhão que cada herdeiro efetivamente receber,nos termos da Constituição Federal.

ProgressividadeO STF entendeu pela possibilidade da progressividade do ITCMDRECURSO EXTRAORDINÁRIO. CONSTITUCIONAL. TRIBUTÁRIO. LEI ESTADUAL:PROGRESSIVIDADE DE ALÍQUOTA DE IMPOSTO SOBRE TRANSMISSÃO CAUSAMORTIS E DOAÇÃO DE BENS E DIREITOS. CONSTITUCIONALIDADE. ART. 145, §1º, DA CONSTITUIÇÃO DA REPÚBLICA. PRINCÍPIO DA IGUALDADE MATERIALTRIBUTÁRIA. OBSERVÂNCIA DA CAPACIDADE CONTRIBUTIVA. RECURSOEXTRAORDINÁRIO PROVIDO.

(RE 562.045 / RS - RECURSO EXTRAORDINÁRIO, Relator(a): Min. RICARDO LEWANDOWSKI – J. 06/02/2013, Pleno)

Tese de Repecussão Geral 21 - STFÉ constitucional a fixação de alíquota progressiva para o Imposto sobre Transmissão Causa Mortis e Doação — ITCD.

ProgressividadeAGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL ETRIBUTÁRIO. CONSTITUCIONALIDADE DE LEI ESTADUAL SOBRE PROGRESSIVIDADE DEALÍQUOTA DE IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO DE BENS EDIREITOS. GRAU DE PARENTESCO COMO PARÂMETRO PARA A PROGRESSIVIDADE:IMPOSSIBILIDADE. AGRAVO REGIMENTAL AO QUAL SE NEGA PROVIMENTO. 1. O critériode grau de parentesco e respectivas presunções da proximidade afetiva, familiar,sanguínea, de dependência econômica com o de cujus ou com o doador, não guardapertinência com o princípio da capacidade contributiva. 2. Agravo regimental a que senega provimento.

(STF - RE 602256/PE. Min Edson Fachin, 1ª T., DJe 01/03/16)

Progressividade do ITBICONSTITUCIONAL. TRIBUTÁRIO. IMPOSTO SOBRE A TRANSMISSÃO DE BENSIMÓVEIS "INTER VIVOS" - ITBI. PROGRESSIVIDADE. ESCALONAMENTO DEALÍQUOTAS CONFORME CRITÉRIOS ALEGADAMENTE EXTRAÍDOS DO PRINCÍPIODA CAPACIDADE CONTRIBUTIVA. IMPOSSIBILIDADE NO PERÍODO EM QUEAUSENTE AUTORIZAÇÃO CONSTITUCIONAL EXPRESSA. O imposto previsto noart. 156, II da Constituição não admite a técnica da progressividade, enquantoausente autorização constitucional expressa. Agravo regimental ao qual se negaprovimento.

(AI 456768 AgR, Relator(a): Min. JOAQUIM BARBOSA, Segunda Turma, julgado em 14/09/2010, DJe-190DIVULG 07-10-2010 PUBLIC 08-10-2010 EMENT VOL-02418-05 PP-01089 REVJMG v. 61, n. 194, 2010, p.345-346)

Progressividade do ITBISÚMULA 656, STFÉ inconstitucional a lei que estabelece alíquotas progressivas para o imposto detransmissão inter vivos de bens imóveis - ITBI com base no valor venal do imóvel.

Princípio da SeletividadeArt. 153. Compete à União instituir impostos sobre:

IV - produtos industrializados;

§ 3º O imposto previsto no inciso IV:I - será seletivo, em função da essencialidade do produto;

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;§ 2º O imposto previsto no inciso II atenderá ao seguinte:

III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;

Princípio da Seletividade

“É seletivo o imposto cujas alíquotas são diferentes para objetosdiferentes como acontece com o IPI, que tem alíquotas elevadas paracertos produtos, e muito baixa mesmo zero, para outros produtos. Naseletividade, não importa o sujeito. Importa exclusivamente o objeto datributação. Por isso que se pode dizer que ela é adequada para osimpostos reais como o IPTU

(Hugo de Brito Machado, em Progressividade e Socialismo, artigo publicado no jornalZero Hora do dia 18 de agosto de 1998, p. 15)

Princípio da SeletividadeRECURSO EXTRAORDINÁRIO. REPERCUSSÃO GERAL. TEMA 745. ICMS. ARTS. 150, II, E 155, § 2º, III, DACONSTITUIÇÃO FEDERAL. SELETIVIDADE E ESSENCIALIDADE. ENERGIA ELÉTRICA ETELECOMUNICAÇÕES. ALÍQUOTA ESPECÍFICA SUPERIOR À ALÍQUOTA GERAL.INCONSTITUCIONALIDADE. PROVIMENTO. MODULAÇÃO DE EFEITOS RECOMENDÁVEL.1. É inconstitucional o art. 19, inciso II, alíneas “a” e “c”, da Lei estadual 10.297/1996 de SantaCatarina no que prevê alíquotas do ICMS superiores à geral a incidirem sobre energia elétrica eserviços de telecomunicações, por incompatibilidade com o princípio daseletividade/essencialidade.2. Eliminada a regra especial que estipula alíquota majorada para energia elétrica etelecomunicações, tem-se que o ICMS de ambas cairá automaticamente na regra geral do Estado-membro e o contribuinte terá direito de pleitear a restituição dos valores pagos nos últimos cincoanos, nos termos do art. 168 do Código Tributário Nacional, não havendo falar em ofensa à separaçãode poderes por ativismo Judicial.(...)

(Retirado do parecer Nº 1106/2015 de Rodrigo Janot da PGR no Recurso Extraordinário 714.139-SC)

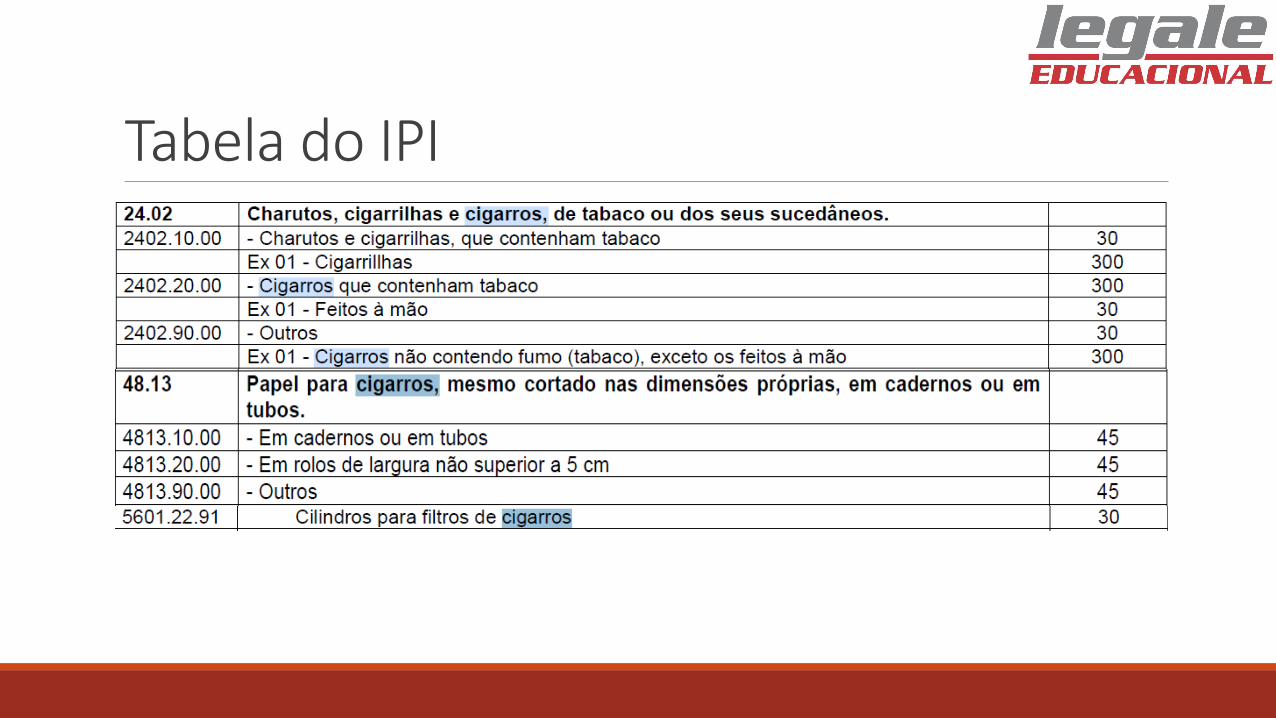

Tabela do IPI

Não CumulatividadeÉ uma sistemática que determina que será tributado o excedente financeiro em cadaoperação, abatendo-se aquilo que já foi pago nas cadeias anteriores.

Nessa sistemática, será retirado das futuras industrializações/comercializações aqueleIPI/ICMS que já foi pago sobre os Fatos Geradores anteriores.

Em uma cadeia produtiva/comercial, podem existir diversas etapas deindustrialização/comércio que resultam no dever de pagar novo imposto, podendo ser“abatido” dele aquilo pago nas antecedentes industrializações.

Assim, quando o próximo industrial/comerciante adquirir matéria-prima jáindustrializada/comercializada, haverá o crédito do IPI/ICMS pago nas operações anteriores.Assim, quando ocorrer a nova industrialização/comercialização, o cálculo do imposto a pagarpoderá abater aqueles créditos referentes às operações anteriores.

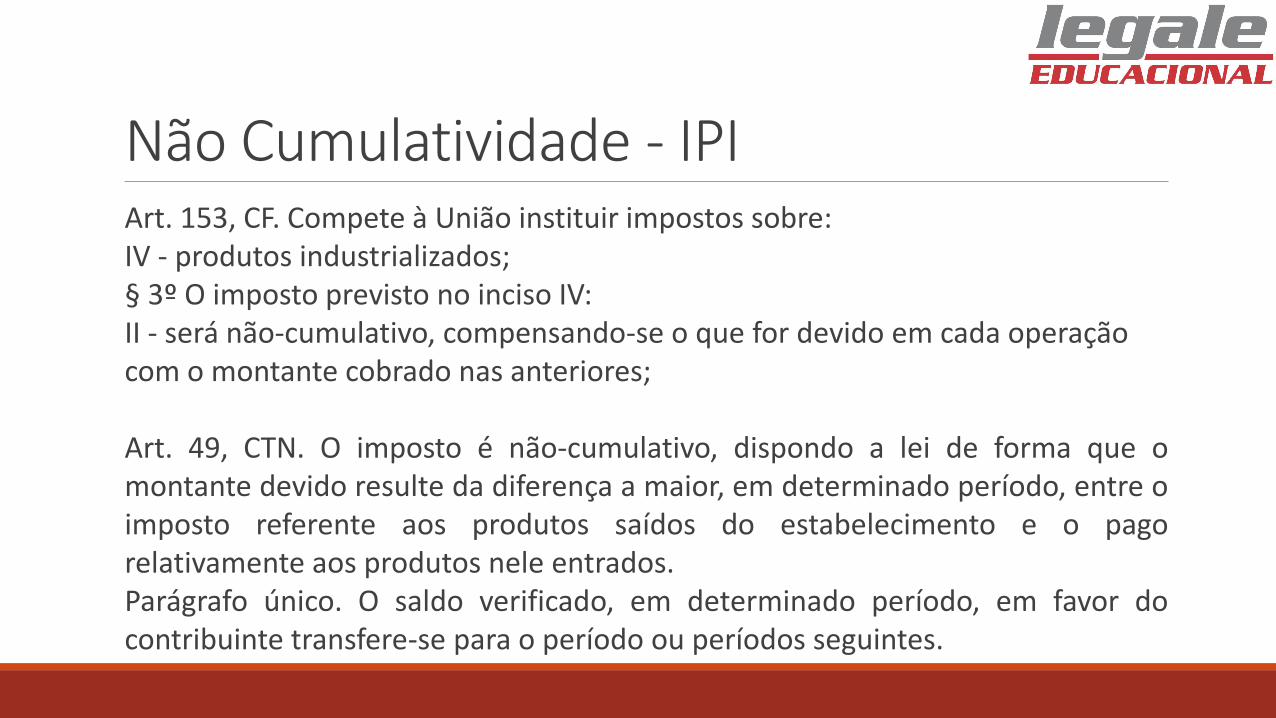

Não Cumulatividade - IPIArt. 153, CF. Compete à União instituir impostos sobre:IV - produtos industrializados;§ 3º O imposto previsto no inciso IV:II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

Art. 49, CTN. O imposto é não-cumulativo, dispondo a lei de forma que omontante devido resulte da diferença a maior, em determinado período, entre oimposto referente aos produtos saídos do estabelecimento e o pagorelativamente aos produtos nele entrados.Parágrafo único. O saldo verificado, em determinado período, em favor docontribuinte transfere-se para o período ou períodos seguintes.

Não Cumulatividade - ICMSArt. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

§ 2º O imposto previsto no inciso II atenderá ao seguinte:

I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

R$ 100,00R$ 200,00 + R$ 45,00

R$ 200,00R$ 150,00

R$ 10,00 R$ 45,00R$ 20,00R$ 15,00

1ª Etapa Valor Final3ª Etapa2ª Etapa

Custo Inicial – R$ 100,00Valor agregado em cada etapa – R$ 50,00Alíquota do imposto – 10%

Como funcionaria o tributo cumulativo:

Não Cumulatividade

R$ 100,00 200,00200,00R$ 150,00

1ª Etapa Valor Final3ª Etapa2ª Etapa

Custo Inicial – R$ 100,00

Valor agregado em cada etapa – R$ 50,00

Alíquota do imposto – 10%

Débito Débito DébitoCrédito Crédito Crédito

R$ 10,00 R$ 15,00 R$ 20,00

R$ 10,00R$ 15,00 (-) R$ 10,00

R$ 5,00

R$ 20,00 (-) R$ 15,00

R$ 5,00

Total R$ 20,00

Art. 155,§2º, I, (ICMS); Art. 153, §3º (IPI)

Não Cumulatividade

Não CumulatividadeIPI - INSUMO - ALÍQUOTA ZERO - AUSÊNCIA DE DIREITO AO CREDITAMENTO. Conformedisposto no inciso II do § 3º do artigo 153 da Constituição Federal, observa-se oprincípio da não-cumulatividade compensando-se o que for devido em cada operaçãocom o montante cobrado nas anteriores, ante o que não se pode cogitar de direito acrédito quando o insumo entra na indústria considerada a alíquota zero. (...)

(RE 353657 / PR – Rel.: Min. MARCO AURÉLIO - Tribunal Pleno – Pub.: 07-03-2008)

Não Cumulatividade - ICMSArt. 155, CF. (...)

II - a isenção ou não-incidência, salvo determinação em contrário da legislação:

a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes;

b) acarretará a anulação do crédito relativo às operações anteriores;

JurisprudênciaTese de Repercussão Geral 844 – STF

O princípio da não cumulatividade não assegura direito de crédito presumido de IPI para o

contribuinte adquirente de insumos não tributados, isentos ou sujeitos à alíquota zero.

TRIBUTÁRIO. RECURSO ESPECIAL. IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (IPI).

CREDITAMENTO. AQUISIÇÃO DE MATÉRIAS-PRIMAS E INSUMOS NÃO TRIBUTADOS. STF.

REPERCUSSÃO GERAL (TEMA 844 – RE 398.365/RS). ADEQUAÇÃO DO JULGAMENTO DO RECURSO

ESPECIAL. 1. "O princípio da não cumulatividade não assegura direito de crédito presumido de IPI

para o contribuinte adquirente de insumos não tributados, isentos ou sujeitos à alíquota zero" (RE

398.365/RS, Rel. Min. Gilmar Mendes, acórdão publicado em 22/9/2015). 2. A conclusão do acórdão

anteriormente proferido pela Segunda Turma do STJ diverge da tese fixada pelo STF em repercussão

geral. 3. Juízo de retratação positivo, com o consequente desprovimento do recurso especial da

empresa. (REsp 899751 / SC. Relator – Min. OG FERNANDES - SEGUNDA TURMA - DJe 06/09/2019)

![Concepcao e Gestao Da Protecao Social Nao Contributiva No Brasil-Julho 2009[1]](https://static.fdocumentos.tips/doc/165x107/5572131f497959fc0b91a67d/concepcao-e-gestao-da-protecao-social-nao-contributiva-no-brasil-julho-20091.jpg)