Principais aspectos contábeis e tributários ... ão_ANEFAC_2012... ·...

77

Principais aspectos contábeis e tributários para o encerramento do exercício 2012 www.pwc.com.br

Transcript of Principais aspectos contábeis e tributários ... ão_ANEFAC_2012... ·...

Principais aspectos contábeis e tributários para o encerramento do exercício 2012

www.pwc.com.br

PwC

Agenda – aspectos contábeis

2

• Alterações nos CPCs aplicáveis em 2012

• Alterações no IFRS vigentes para 2012, ainda não efetuadas pelo CPC

• O que há de novo no IFRS para os próximos anos

• Temas críticos para o fechamento

• Problemas mais comuns nas DFs

Alterações nos CPCs aplicáveis em 2012

Alterações nos CPCs aplicáveis em 2012

• Alinhado com alterações aplicáveis no IFRS

• Alguns ajustes de texto e formato para deixar CPC mais próximo do IFRS também na forma

4

PwC

Normas revisadas pelo CPC em 2012

• CPC 17 (R1) – Contratos de Construção *

• CPC 18 (R1) – Investimento em Coligada e Controlada

• CPC 30 (R1) – Receitas *

• CPC 35 (R2) - Demonstrações Separadas *

• CPC 40 (R1) – Instrumentos Financeiros

• ICPC 08 (R1) – Contabilização da Proposta de Dividendos

• ICPC 09(R1) – Demonstrações contábeis e método de equivalência patrimonial

* Revisão da redação, sem alteração de conteúdo

5

PwC

Alterações nos CPCs aplicáveis em 2012

CPC 18 (R1) – Investimento em coligada e controlada

• Não eliminação dos resultados nas vendas de controlada para controladora (DFs individuais da controlada)

ICPC 09 (R1) – Demonstrações contábeis e método de equivalência patrimonial

• Atualização dos exemplos ilustrativos em virtude da alteração do CPC 18 descrita acima.

6

PwC

Alterações nos CPCs aplicáveis em 2012

7

CPC 40 (R1) – Instrumentos Financeiros

• Transferências de ativos financeiros

PwC

Transferências de ativos financeiros Como vão afetar as empresas?

8

Ativos, riscos, benefícios, valor

contábil

+ Relacionamento e restrições

Sem divulgação + Valor justo e posição líquida

Sem divulgação

Divulgar se houver

envolvimento contínuo

Sem baixa

Baixa

Sem baixa

Tratamento contábil

Pré-alteração Pós-alteração

Desconto de recebíveis com

direito de regresso

Carteira de empréstimos

transferida para EPE com garantia

Desconto de recebíveis sem

direito de regresso

PwC

Alterações nos CPCs aplicáveis em 2012

ICPC 08 (R1) – Contabilização da Proposta de Pagamento de Dividendos

• Esclarecimentos sobre:

(i) dividendos intermediários , fixos, mínimos e obrigatórios

(ii) tratamento do IRRF nos casos de capitalização de JCP

9

Alterações no IFRS vigentes para 2012, ainda não efetuadas pelo CPC

PwC

Alterações no IFRS vigentes para 2012, ainda não efetuadas pelo CPC

IFRS 1 – Primeira adoção

• Substituição das referências à data fixa de 2004, pela data de transição ao IFRS

• Apresentação de DFs em IFRS pós hiperinflação severa

11

IAS 12 – Tributos sobre o lucro

• Exceção para mensuração do IR/CS diferidos sobre propriedades para investimento avaliadas a FV

PwC

Tributos sobre o lucro Impostos diferidos sobre propriedades para investimento

Essa alteração impacta onde os ganhos de capital não são tributados ou são tributados de maneira diferente do lucro.

12

Maneira esperada de realização:

venda, uso ou ambos

Propriedade para investimentos ao valor justo:

Presunção da venda, porém refutável se o modelo de negócio for consumir os benefícios ao longo do tempo (exceto terrenos)

Pré-alteração Pós-alteração

Mensuração de impostos diferidos

O que há de novo no IFRS para os próximos anos

PwC

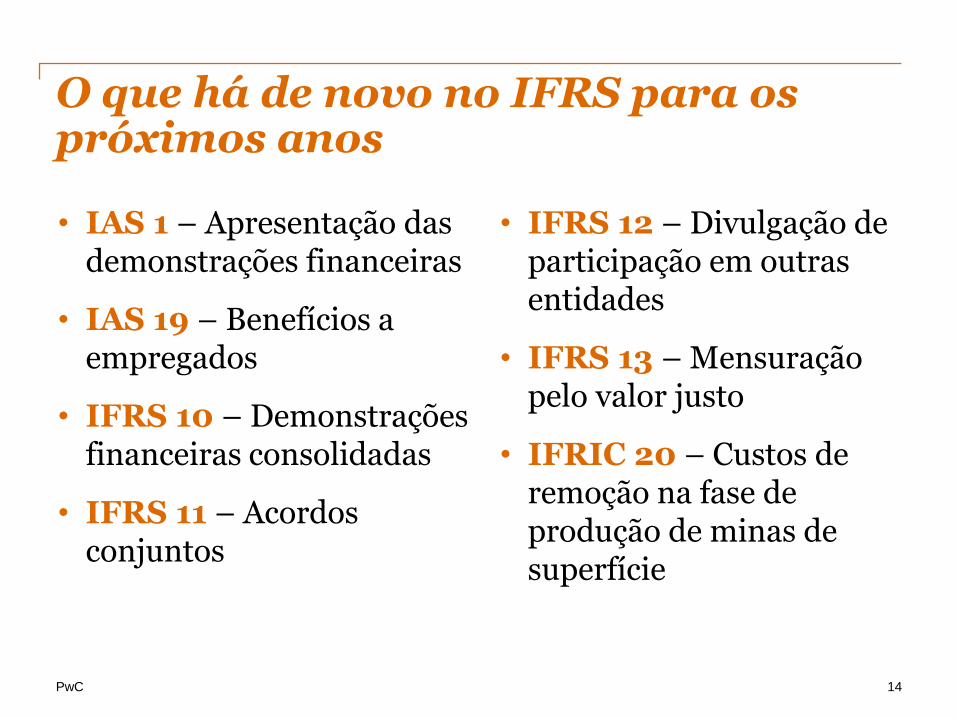

O que há de novo no IFRS para os próximos anos • IAS 1 – Apresentação das

demonstrações financeiras

• IAS 19 – Benefícios a empregados

• IFRS 10 – Demonstrações financeiras consolidadas

• IFRS 11 – Acordos conjuntos

14

• IFRS 12 – Divulgação de participação em outras entidades

• IFRS 13 – Mensuração pelo valor justo

• IFRIC 20 – Custos de remoção na fase de produção de minas de superfície

PwC

O que há de novo no IFRS para 2013

IAS 1 – Apresentação das demonstrações financeiras

• Separação dos outros resultados abrangentes em dois grupos

15

PwC

O que há de novo no IFRS para 2013

IAS 19 – Benefícios a empregados

• Ganhos e perdas atuariais no patrimônio

• Custo dos serviços passados no resultado

• Taxa de desconto aplicada a superávit/déficit líquido

• Benefícios por desligamento

• Foco da divulgação em objetivo e não em “checklist”

16

PwC

O que há de novo no IFRS para 2013

IFRS 10 – DFs Consolidadas

• Aprimora/amplia a definição de controle

• Orientação sobre direitos substantivos e protetivos

• Orientação sobre agente/principal

• No Brasil, maior impacto tende a ser em instituições financeiras (ex. fundos de investimento)

17

PwC

O que há de novo no IFRS para 2013

IFRS 11 – Acordos Conjuntos

• Dois tipos: operações conjuntas ou Joint Ventures

• Eliminada a opção de consolidação proporcional

• Foco nos direitos e obrigações do acordo

18

IFRS 12 – Divulgações sobre Participações em Outras Entidades

• Divulgações requeridas para participações em outras entidades em geral

PwC

O que há de novo no IFRS para 2013

IFRIC 20 – Custos de remoção de estéril na fase de produção de uma mina de superfície

• Custo do estoque corrente

• Custo da mina ou

• Despesa quando incorrido

19

PwC

O que há de novo no IFRS para 2013

IFRS 13 – Mensuração do Valor Justo

• Única fonte de orientação para valor justo

• Esclarece a definição de valor justo

• Codifica a prática

• Melhora as divulgações

20

PwC

O que há de novo no IFRS para 2014

Atualização do IFRS 10, 12 e IAS 27 – entidades de investimento

• Registro de todos os investimentos ao valor justo por meio do resultado

(*) Adoção antecipada permitida para fins de IFRS

21

Temas críticos para o fechamento

PwC

Divulgação das transações com FIDC

Atentar para adequada divulgação nos termos do CPC 40 (R1)

• Natureza da operação

• Valor justo dos ativos transferidos

• Valor justo dos passivos associados

• Posição líquida (valor justo)

• Valor contábil dos ativos e passivos referidos acima

23

PwC

Ágio em combinação de negócios

Envolvendo entidade veículo

• Provisão integral do ágio

• CPC 32 – diferença temporária entre a base contábil e fiscal do ágio

• Registro do benefício fiscal somente se houver evidência do benefício econômico

• Recomposição do ágio na adquirente original

24

PwC

INSS sobre a receita bruta

• Desoneração da FOPAG de alguns setores

• Incentivo a geração formal de empregos

• Base de cálculo: receita bruta

25

• Classificação contábil:

− Dedução da receita?

− Custo de pessoal?

• Ajuste prospectivo

PwC

Incentivos fiscais

• Subvenção para investimento Vs. Subvenção para custeio

• Entendimento da natureza do incentivo é fundamental para determinar a contabilização

26

PwC

Remuneração dos administradores

Resolução 3.921 do BACEN

• Vigente a partir de 01/01/12

• Afeta administradores (membros do CA e diretores estatutários)

• Alinha a política de remuneração com política de gestão de riscos

• Amplia o conceito de remuneração total (fixa e a variável)

• Busca o alinhamento com a geração de resultados

• Mecanismos de remuneração de longo prazo - parcela de diferimento - 50% da variável por meio de instrumentos baseados em ações, sendo 40% diferida por pelo menos 3 anos

27

PwC

Novas regras de divulgação - EBITDA

Instrução CVM 527/12

28

• Fora das demonstrações financeiras

• EBITDA tradicional

• EBITDA ajustado – premissas

• Itens não recorrentes e não operacionais não excluídos do cálculo tradicional

• Valores constantes ou reconciliáveis com as DFs

• Auditoria – verificação da consistência nos termos da NBC TA 720

• Aplicável a partir de 01/01/13

PwC

ITG 2002 – Entidade sem Finalidade de Lucros

Resolução CFC no 1.409/12

• Registro de contribuições e doações recebidas em linha com o IFRS

• Na ausência de norma específica, observar normas do CPC PME ou CPC completo

29

Problemas mais comuns nas DFs

PwC

Problemas mais comuns nas DFs

Qualidade das notas explicativas

31

• Classificação de equivalentes de caixa

• Classificação do valor justo

• Qualidade do crédito dos ativos financeiros

• Gestão de risco financeiro

• Análise de sensibilidade

• Premissas utilizadas para o teste de impairment

• Instrumentos financeiros por categoria

PwC

Problemas mais comuns nas DFs

Qualidade das notas explicativas

32

• Apresentação, composição e movimentação do IR/CS diferido

• Despesas por natureza

• Divulgação do resultado por ação (EPS)

• Fluxos de caixa (DFC)

• Remuneração do pessoal-chave da administração

• Transações com partes relacionadas

• Notas explicativas Vs. Formulário de referência

• Revisão de vida útil

PwC

Agenda – aspectos tributários

33

• Contribuição Previdenciária sobre a Receita Bruta

• Preços de Transferência

• ICMS na importação – Resolução SFe nº 13/2012

• SISCOSERV

• Proposta de extinção do RTT

• Proposta de unificação do PIS e da COFINS

• Jurisprudência ( STF e STJ)

Contribuição Previdenciária sobre a Receita Bruta Lei 12715/2012

PwC

• TI/TIC

• Call Center

• Circuitos integrados

• Setor hoteleiro

• Transportes

INSS sobre receita bruta - aplicação

35

Serviços

• Texteis

• Borracha

• Couro

• Vestuário

• Calçados

• Plásticos

• Bens de capital, etc

Fabricantes

PwC

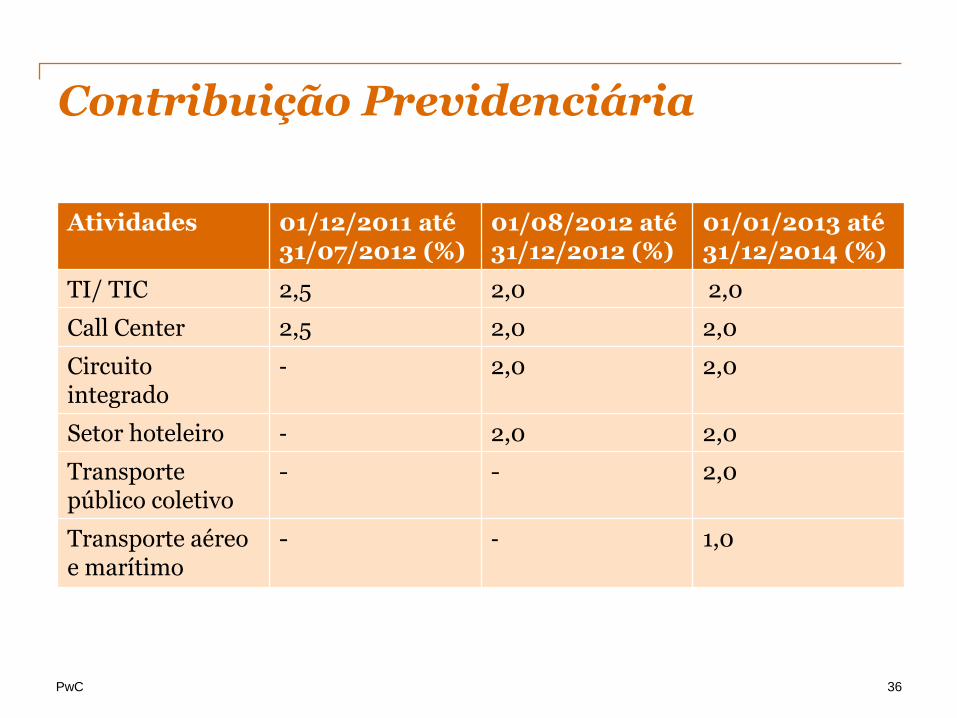

Contribuição Previdenciária

36

Atividades 01/12/2011 até 31/07/2012 (%)

01/08/2012 até 31/12/2012 (%)

01/01/2013 até 31/12/2014 (%)

TI/ TIC 2,5 2,0 2,0

Call Center 2,5 2,0 2,0

Circuito integrado

- 2,0 2,0

Setor hoteleiro - 2,0 2,0

Transporte público coletivo

- - 2,0

Transporte aéreo e marítimo

- - 1,0

PwC

Contribuição Previdenciária INSS sobre receita – atividades fabris

37

• Empresas fabricantes de produtos têxteis , borracha, couro, vestuário, calçados, plásticos, bens de capital, embarcações, entre outros (Anexos da lei)

• Alíquotas:

− 1,5%: de 1.12.2011 a 31.07.12

− 1%: de 1.08.2012 a 31.12.2014

PwC

Contribuição Previdenciária

38

Base de cálculo – PN RFB 3/2012

Receita bruta é a receita decorrente:

(i) da venda de bens nas operações de conta própria

(ii) da receita decorrente da prestação de serviços; e

(iii) do resultado auferido nas operações de conta alheia

Exclusões:

• A receita bruta de exportações

• As vendas canceladas e outros descontos concedidos

• IPI, se incluído na receita

• ICMS - ST

PwC 39

Proporcionalidade

Empresa com atividades abrangidas e não abrangidas

Empresas que tenham receita bruta superior a 5%, decorrente de atividade não abrangida pela lei, deverão calcular a contribuição de forma proporcional

Contribuição Previdenciária

PwC 40

Receita bruta mensal 100.000.

• Call center 25.000.

• Outras atividades 75.000.

Valor total mensal da folha de pagamentos 40.000.

(base cálculo INSS)

Situação anterior: Total a pagar

contribuição patronal = 20% x R$ 40.000. = 8.000.

8.000.

Situação atual: Total a pagar

Inciso I: Receita bruta atividade de Call center 25.000 x 2% 500.

Inciso II: Receita bruta outras atividades

INSS s/folha

6.000.

8.000.

Proporção – outras atividades - 75.000 / 100.000 - x 75% INSS proporcional - outras receitas 6.000

6.500.

Exemplo de Cálculo - Empresa de Call Center com outras atividades

40.000 x 20% =

PwC

Contribuição Previdenciária

41

13º salário Nos períodos anteriores à nova tributação sobre receita, mantém-se a incidência do INSS sobre folha , aplicada de forma proporcional, nos últimos 12 meses, sobre o 13º salário

Alterações na Legislação de Preços de Transferência

PwC

Alterações – Lei 12.715/12

43

43

• Margem de lucro fixada em tabela (20%, 30%, 40%)

• Metodologia de cálculo da IN 243/02

• Frete/seguro pagos terceiros não integram custo

PRL

• Amostra mínima de operações próprias: 5%

PIC

PwC

Alterações – Lei 12.715/12

44

• Empréstimos x mútuo

• Sujeitos a TP, independente de registro no BACEN

• Libor + 3%

Juros

• Definição

• Cotada x sujeita a cotação

• Cotação BM&F ou preço obtido de instituições de pesquisa setoriais reconhecidos internacionalmente

Commodities

PwC

Alterações – Lei 12.715/12 Mudança do método após início de fiscalização

45

Opção por determinado método

• Opção anual. Não alterável se iniciado o procedimento fiscal

• RFB definirá o prazo e a forma da opção

• Desqualificação do cálculo pela fiscalização: mediante justificativa

• Possibilidade de apresentação de cálculo por outro método em

30 dias

PwC

Alterações – Lei 12.715/12

46

Alteração de margens

• Possibilidade de alteração de percentuais pelo Ministro da Fazenda

Ano-calendário 2012

• Possibilidade de opção

A RFB definirá a forma, prazo e condições

A partir do ano-calendário 2013

• Novas disposições passam a ser obrigatórias

ICMS na importação – Resolução SFe nº 13/2012

PwC

Resolução SFe nº 13/2012

48

Objeto: Alteração da alíquota interestadual de ICMS nas operações com mercadorias importadas, conforme condições estabelecidas

Vigência: A partir de 1º de janeiro de 2013

Finalidade: Evitar a chamada “Guerra Fiscal dos Portos”

PwC

Resolução SFe nº 13/2012

49

• Alíquota de 4% para o ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro:

Não sejam submetidos a processo de industrialização

Resultem em produto com Conteúdo de Importação superior a 40%

PwC

Resolução SFe nº 13/2012

50

• Exceções: A alíquota de 4% não se aplica:

Aos bens e mercadorias importados do exterior que não tenham similar nacional

Aos bens produzidos em conformidade com PPB

Às operações que destinem gás natural importado do exterior a outros Estados

Vl. da parcela importada do exterior

Vl. Total da saída interestadual da mercadoria

Conteúdo de Importação =

PwC

Resolução SFe nº 13/2012

51

Atos regulamentares: • Resolução CAMEX nº 79/2012

Lista de bens sem similar nacional para os quais não se aplicará a alíquota de 4%

• Ajuste SINIEF ICMS nº 19/2012 (DOU 09.11.2012)

Cria a Ficha de Conteúdo de Importação – FCI: preenchida nas operações com bens importados submetidos a processo de industrialização.

A FCI conterá a descrição e a classificação fiscal da mercadoria, o valor da parcela importada, o valor total da saída interestadual, o conteúdo de importação, entre outras informações

PwC

Resolução SFe nº 13/2012

52

Atos regulamentares:

• Convênio 123/2012

Na operação interestadual com bem/mercadoria importados do exterior sujeitos à alíquota de 4%, não se aplica benefício fiscal, anteriormente concedido , exceto se:

I - de sua aplicação em 31.12.2012 resultar carga tributária menor

que 4%

II - tratar-se de isenção

PwC

Resolução SFe nº 13/2012

53

Conseqüência negativa: • Saldo credor:

Avaliação do impacto sobre os custos da operação, haja vista que nas importações haverá um crédito do ICMS pelo valor pago no desembaraço de acordo com a alíquota interna do estado (geralmente de 17% a 19%) frente ao valor lançado nas saídas interestaduais (4%)

• Parametrização de sistemas

PwC

SISCOSERV

PwC

SISCOSERV

55

Lei Federal nº 12.546/2011:

• Obrigação de prestar informações para fins econômico-comerciais ao MDIC:

• Transações entre residentes ou domiciliados no País e no exterior

• Serviços, intangíveis e outras operações que produzam variações no patrimônio de PF, PJ ou de entes despersonalizados

Decreto Federal nº 7.708/2012:

• Cria a Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (NBS)

PwC

SISCOSERV

56

Justificativas :

• Carência de informações detalhadas sobre o comércio exterior de serviços

• Déficit crescente na conta de serviços do balanço de pagamentos

• Iniciativa do Governo para fortalecer a participação do país no comércio internacional de serviços

• Geração de estatística para formulação e consecução de políticas públicas para o setor

PwC

SISCOSERV

57

• Operações que produzam variações no patrimônio:

Manual: Aquelas que não podem ser classificadas como serviço, nem como intangíveis, mas que produzem variações no patrimônio

Exemplo: Operações que envolvem prestação de serviços e

fornecimento de mercadorias e que impactam o patrimônio, na receita, na despesa

• Entes despersonalizados: massa falida, condomínio, sociedade sem personalidade jurídica, espólio

PwC

SISCOSERV

58

Multas

IN RFB 1277/12, art. 4:

I. de R$ 5.000,00 por mês ou fração de atraso, relativamente às pessoas jurídicas, no caso de prestação de informação fora dos prazos

II. de 5%, não inferior a R$ 100,00, do valor das transações, no caso de informação omitida, inexata ou incompleta

PwC

SISCOSERV

59

Observações:

• Nova obrigação acessória com imposição de pesada multa

• Multiplicidade de informações: muitos dados já são fornecidos na DIPJ e na DIRF

• Desenho de processos para captura das informações

• Controle da tempestividade e consistência das informações declaradas

PwC

SISCOSERV

60

Discussões:

• Cost sharing internacional

• Mútuos intercompanies

• Contratos de serviços continuados

• Prazos para a prestação das informações

Proposta de extinção do RTT

PwC

Avaliação de Investimento – art. 20 (DL 1598) - MEP

62

Empresa A

Empresa B

Alteração proposta:

Desdobramento :

Custo desembolsado

• (-) valor do PL da investida

• (-) mais valia dos ativos (valor justo)

• ágio por rentabilidade futura

(goodwill) - (valor residual) -

Registro em subcontas distintas

Aquisição

PwC

Avaliação de Investimento

Ativos Tangíveis e Intangíveis avaliados a valor justo

• Discussão :

Marcas

Terrenos

Carteira de clientes

63

PPA Fiscal – Estabelecimento da vida útil econômica

PwC

Avaliação de Investimento

• Elaborado por perito independente

• Registrado em Cartório de Título e Documentos

Aprimoramento proposto pelo GETAP

Laudo sumário

Protocolo RFB

64

Laudo

PwC

Incorporação, fusão, cisão – mais valia

65

Mais valia incorporada ao ativo:

• Dedução do “saldo existente na contabilidade”

Aprimoramento proposto pelo GETAP

exclusão da expressão – “saldo existente na

contabilidade”

Dedução vedada:

• Falta de laudo ou do registro tempestivo

• Saldos não identificados em subcontas

• Decorrente de aquisição realizada entre partes dependentes

Empresa A

Empresa B

Incorporação

PwC

Incorporação, fusão, cisão – goodwill

66

• Dedução : saldo existente na contabilidade

• Dedução: 5 anos, a partir do 4° ano do evento

Dedução vedada:

• Falta de laudo ou do registro tempestivo

• Saldos não identificados em subcontas

• Decorrente de aquisição realizada entre partes dependentes

• Decorrente de operação de substituição de ações

Aprimoramento proposto pelo GETAP

exclusão da expressão – “saldo existente na

contabilidade”

exclusão da carência de 4 anos

supressão da vedação das operações de

substituição de ações

Empresa A

Empresa B

Incorporação

PwC

Incorporação, fusão, cisão

67

Consideram-se partes dependentes:

• Adquirente e alienante controlados, direta ou indiretamente, pela mesma parte

• Relação de controle ou coligação entre adquirente e alienante

• Alienante sócio, titular, conselheiro ou administrador de adquirente ou parente/ afim (até o 3º grau) -Primo de segundo grau do irmão do

companheiro/a

• Outras relações não descritas acima que permitam inferir dependência entre as PJ envolvidas

PwC

Incorporação, fusão, cisão

68

Aprimoramento proposto pelo GETAP

Supressão da vedação de Coligadas

Exceções para operações com Controladas quando :

A operação corresponder a condições de mercado semelhantes a pessoas não dependentes

Exercício regular da atividade do controlador no interesse da empresa, do mercado de valores mobiliários, tais como: não promover diluição injustificada do controlador ou grupo a este vinculado, operações de OPA, IPO, etc

Supressão da vedação de operações que envolvam dependência entre pessoas físicas e parentes

Substituição da expressão “permitam inferir dependências” para “fique comprovada dependência” entre as PJs

PwC

Incorporação, fusão, cisão e transferências de ativos “AVJ “ - outros

69

• Neutralidade dos ganhos / perdas por AVJ desde que evidenciados em subcontas distintas e que forem transferidos em decorrência de incorporação, fusão e cisão

• Tributação da diferença entre custo contábil e o AVJ na transferência de bens, por exemplo, em aumento ou redução de capital, permuta, etc

Aprimoramento proposto pelo GETAP

Manter neutralidade para transferências de bens entre empresas por meio de aumento de capital, permuta, etc

controle em subconta distinta

PwC

Ganho por compra vantajosa

• Valor de aquisição : $ 100.000

70

Na aquisição do investimento:

• Valor justo - ativos/passivos : $ 150.000

• Ganho/compra vantajosa : $ 50.000

Tributado na aquisição !!!!

Aprimoramento proposto pelo GETAP

suprimir a tributação por não configurar renda

alternativamente, tributar na realização

PwC

Regra de transição

71

• Manutenção das normas anteriores para a dedução do ágio

Proposta original : 31.12.2012

Aprimoramento proposto pelo GETAP

não aplicar efeitos da MP para aquisições até

31/12/2013

não aplicar efeitos da MP para aquisições

pendentes de aprovação de órgãos reguladores

publicar MP em 2013

Projeto de Unificação do PIS e da COFINS

PwC

Unificação do PIS/COFINS

73

Proposta RFB

• Criação da Contribuição Social sobre Receita –CSR, em substituição do PIS e da COFINS

• Extingue PIS/COFINS - Importação

• Manutenção do regime cumulativo para PJ com RB inferior a 3,6 milhões

• Novo regime não cumulativo: crédito integral do PIS/COFINS destacados na Nota Fiscal

• Alíquota: 9,25%

• Mantidos os regimes monofásicos , de pauta, ST e das Instituições Financeiras

• Mantidas as desonerações por setor

Jurisprudência STJ e STF PIS/COFINS

PwC

Decisão STF – PIS/COFINS

75

Base de Cálculo - Vendas Inadimplidas

STF - Recurso Extraordinário 586.482

Vedada a exclusão da base de cálculo das vendas a prazo inadimplidas, porque não são equiparáveis às vendas canceladas :

• FG ocorre com o aperfeiçoamento do contrato de compra e venda (entrega do produto), e não com o recebimento do preço acordado

• Inadimplemento é evento posterior que não compõe o critério material da hipótese de incidência das referidas contribuições

PwC

Decisão STJ - PIS/COFINS

76

Crédito sobre despesas com frete entre o fabricante e a concessionária

Recurso Especial nº 1.215.773 - RS

Na apuração do valor do PIS/COFINS, permite-se o desconto de créditos calculados em relação ao frete também quando o veículo é adquirido da fábrica e transportado para a concessionária – adquirente – com o propósito de ser posteriormente revendido

Obrigado!

© 2012 PricewaterhouseCoopers Brasil Ltda. Todos os direitos reservados. Neste documento, “PwC” refere-se à PricewaterhouseCoopers Brasil Ltda., a qual

é uma firma membro do network da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmente separada e

independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o contexto determina, a

cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica separada e independente e que não

atua como agente da PwCIL nem de qualquer outra firma membro. A PwCIL não presta serviços a clientes. A PwCIL não é responsável ou se obriga pelos

atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamento profissional das referidas firmas ou pode obrigá-las de qualquer forma.

Nenhuma firma membro é responsável pelos atos ou omissões de outra firma membro, nem controla o julgamento profissional de outra firma membro ou da

PwCIL, nem pode obrigá-las de qualquer forma.

As opiniões manifestadas nesta apresentação são preparadas para orientação geral e não constituem consultoria ou opinião prof issional. A decisão sobre

determinado tratamento contábil ou fiscal é de responsabilidade da administração. Outros profissionais da área e reguladores podem ter opiniões diferentes

das manifestadas nesta apresentação. Alterações futuras nas normas, interpretações e legislação podem afetar os comentários e conclusões aqui incluídos.

Em caso de dúvida, consulte um especialista contábil e tributário.