PRIMEIRA CÂMARA SESSÃO DE 30.09.14 ITEM Nº 057 · legalidade e impessoalidade (artigo 37, caput,...

30

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO Gabinete da Conselheira CRISTIANA DE CASTRO MORAES 1 PRIMEIRA CÂMARA SESSÃO DE 30.09.14 ITEM Nº 057 TC-001788/026/12 Prefeitura Municipal: Presidente Epitácio. Exercício: 2012. Prefeito(s): José Antonio Furlan. Advogado(s): Renato de Gênova, Otávio Ribeiro Marinho, Augusto Ribeiro Marinho e Gervaldo de Castilho. Acompanha(m): TC-001788/126/12. Procurador(es) de Contas: João Paulo Giordano Fontes. Fiscalizada por: UR-5 – DSF-II. Fiscalização atual: UR-5 – DSF-II. - Aplicação total no ensino: 25,36% (mínimo 25%) - Investimento no magistério: 64,94% (mínimo 60%) - Total de despesas com Fundeb: 100,00% - Despesas com saúde: 22,01% (mínimo 15%) - Transferências à Câmara: 1,90% (máximo 7%) - Gastos com pessoal: 50,88% (limite 54%) - Remuneração dos agentes políticos: apartado - Encargos sociais: recolhimento parcial das obrigações do período - Precatórios: relevada diferença não depositada – R$ 3.575,41 - Déficit da execução orçamentária: 11,07% - R$ 7.669.051,53 - Déficit financeiro R$ 3.611.929,76 - Cumprimento do art. 42 da LRF: descumprimento - Gastos com pessoal últimos 180 dias: relevado - Despesas com publicidade: relevado Em exame as contas anuais do exercício de 2012 da Prefeitura Municipal de PRESIDENTE EPITÁCIO cuja fiscalização “in loco” esteve a cargo da UR/5 – Presidente Prudente. No relatório de fls. 12/78, as impressões e os pontos destacados na conclusão dos trabalhos pela inspeção referem-se aos seguintes itens: A.1 PLANEJAMENTO DAS POLÍTICAS PÚBLICAS - As descrições das metas e indicadores dos programas dos Anexos da LDO não permitem o acompanhamento da execução destes, além de estarem sem unidade de medida. As metas físicas não permitem o acompanhamento da execução das ações; - A LOA não se decompõe até o elemento de despesa, desatendendo ao art. 15 da Lei 4.320/64; - O Município não editou o Plano de Gestão Integrada de Resíduos Sólidos, nos termos do artigo 18 da Lei Federal n.º 12.305/10; A.2 A LEI DE ACESSO À INFORMAÇÃO E A LEI DA TRANSPARÊNCIA FISCAL - A Prefeitura não criou o Serviço de Informação ao Cidadão, nos termos do artigo 9º da Lei n. 12.527/2011; - A Prefeitura não divulga, em sua página eletrônica, os repasses a entidades do 3º setor, bem como informações alusivas a ações governamentais, conforme artigo 8º, § 1º da Lei Federal n. 12.527/2011; A.3 DO CONTROLE INTERNO - O responsável pelo Controle Interno não ocupava cargo efetivo na Administração Municipal (Secretário de Finanças);

Transcript of PRIMEIRA CÂMARA SESSÃO DE 30.09.14 ITEM Nº 057 · legalidade e impessoalidade (artigo 37, caput,...

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

1

PRIMEIRA CÂMARA SESSÃO DE 30.09.14 ITEM Nº 057 TC-001788/026/12

Prefeitura Municipal: Presidente Epitácio.

Exercício: 2012.

Prefeito(s): José Antonio Furlan.

Advogado(s): Renato de Gênova, Otávio Ribeiro Marinho, Augusto

Ribeiro Marinho e Gervaldo de Castilho.

Acompanha(m): TC-001788/126/12.

Procurador(es) de Contas: João Paulo Giordano Fontes.

Fiscalizada por: UR-5 – DSF-II.

Fiscalização atual: UR-5 – DSF-II.

- Aplicação total no ensino: 25,36% (mínimo 25%)

- Investimento no magistério: 64,94% (mínimo 60%)

- Total de despesas com Fundeb: 100,00%

- Despesas com saúde: 22,01% (mínimo 15%)

- Transferências à Câmara: 1,90% (máximo 7%)

- Gastos com pessoal: 50,88% (limite 54%)

- Remuneração dos agentes políticos: apartado

- Encargos sociais: recolhimento parcial das obrigações do período

- Precatórios: relevada diferença não depositada – R$ 3.575,41

- Déficit da execução orçamentária: 11,07% - R$ 7.669.051,53

- Déficit financeiro R$ 3.611.929,76

- Cumprimento do art. 42 da LRF: descumprimento

- Gastos com pessoal últimos 180 dias: relevado

- Despesas com publicidade: relevado

Em exame as contas anuais do exercício de 2012 da

Prefeitura Municipal de PRESIDENTE EPITÁCIO cuja fiscalização “in loco” esteve

a cargo da UR/5 – Presidente Prudente. No relatório de fls. 12/78, as impressões e os pontos

destacados na conclusão dos trabalhos pela inspeção referem-se aos seguintes itens: A.1 PLANEJAMENTO DAS POLÍTICAS PÚBLICAS - As descrições das metas e indicadores dos programas dos Anexos da LDO não permitem o acompanhamento da execução destes, além de estarem sem unidade de medida. As metas físicas não permitem o acompanhamento da execução das ações; - A LOA não se decompõe até o elemento de despesa, desatendendo ao art. 15 da Lei 4.320/64; - O Município não editou o Plano de Gestão Integrada de Resíduos Sólidos, nos termos do artigo 18 da Lei Federal n.º 12.305/10; A.2 A LEI DE ACESSO À INFORMAÇÃO E A LEI DA TRANSPARÊNCIA FISCAL - A Prefeitura não criou o Serviço de Informação ao Cidadão, nos termos do artigo 9º da Lei n. 12.527/2011; - A Prefeitura não divulga, em sua página eletrônica, os repasses a entidades do 3º setor, bem como informações alusivas a ações governamentais, conforme artigo 8º, § 1º da Lei Federal n. 12.527/2011; A.3 DO CONTROLE INTERNO - O responsável pelo Controle Interno não ocupava cargo efetivo na Administração Municipal (Secretário de Finanças);

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

2

- Todos os relatórios do Controle Interno de 2012 foram elaborados em 27 de novembro do respectivo ano, sendo referentes apenas até o mês de outubro. O sistema não produziu relatórios periódicos quanto às suas funções institucionais, em desacordo com os artigos 31 e 74 da Constituição; B.1.1 RESULTADO DA EXECUÇÃO ORÇAMENTÁRIA - Déficit orçamentário de R$ 7.669.051,53 (11,07%), não amparado no superávit financeiro no exercício anterior; - Erro na contabilização das receitas do FUNDEB. Balanços isolados da Prefeitura não incluem as receitas do FUNDEB, mas apenas as despesas, com a criação de nova Unidade Orçamentária; - Anulações de empenhos das contribuições previdenciárias do INSS no montante de R$ 3.136.972,49 das competências de junho a novembro e 13º de 2012; - Distorção dos resultados apurados em razão das falhas; - LOA contém previsão para transpor, remanejar ou transferir recursos, desatendendo ao princípio orçamentário da exclusividade (artigo 165, § 8º, da Constituição Federal); - Abertura de créditos adicionais (suplementares e especiais) em 71,48%, indicando planejamento inadequado, com ofensa artigo 1º, §1º, da Lei de Responsabilidade Fiscal; - Abertura de créditos adicionais suplementares em 14,05%, sem a correspondente autorização legislativa, que era de 10% na LOA; - Abertura de créditos adicionais por excesso de arrecadação (R$ 16.594.546,26) em valor maior que o efetivamente realizado no exercício (R$ 9.329.090,04); - Estimativa da receita fixada abaixo da previsão em relação à evolução dos exercícios anteriores, em desacordo com o artigo 12 da Lei de Responsabilidade Fiscal; B.1.2 RESULTADOS FINANCEIRO, ECONÔMICO E SALDO PATRIMONIAL - Déficit financeiro de R$ 474.957,27, de acordo com as peças contábeis do órgão; - Resultado financeiro irreal, tendo em vista que a disponibilidade financeira constante no Balanço Patrimonial do órgão não corresponde à realidade, em razão das irregularidades apuradas nas conciliações bancárias; - Déficit financeiro de R$ 3.611.929,76, considerando o montante de R$ 3.136.972,49 no passivo financeiro do órgão, referente aos empenhos das contribuições previdenciárias ao INSS anulados em 2012; - Registro de R$ 260.061,44 no ativo permanente do Balanço Patrimonial sob o título “Créditos Diversos a Receber”, que se trata de acertos contábeis; B.1.2.1 INFLUÊNCIA DO RESULTADO ORÇAMENTÁRIO SOBRE O RESULTADO FINANCEIRO - O déficit orçamentário de 2012 fez surgir um antes inexistente déficit financeiro. Emissão de alertas; B.1.3 DÍVIDA DE CURTO PRAZO - Prefeitura não possui liquidez frente seus compromissos de curto prazo; - Valores informados no Demonstrativo da Dívida Flutuante do órgão não refletem a real movimentação ocorrida; - Existência de diversas contas do Demonstrativo da Dívida Flutuante com saldos negativos; B.1.5 FISCALIZAÇÃO DAS RECEITAS - Lançamentos das receitas do FUNDEB até o mês de setembro efetuados na rubrica de receita correta (1724.01), mas com o código de aplicação indevido (110); - Estorno dos valores lançados incorretamente (R$ 4.671.204,38) realizado, mas não foi informada ao AUDESP a inclusão dessas receitas (R$ 6.915.174,73); B.1.6 DÍVIDA ATIVA - Ausência de inscrição dos valores concernentes às atualizações da Dívida Ativa, das multas e dos juros de mora e dos recebimentos destes valores (R$ 335.253,40) no Demonstrativo das Variações Patrimoniais; - Saldo da dívida ativa nas peças contábeis (R$ 6.438.119,31) diverge do informado pelo respectivo Setor (R$ 6.319.084,03).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

3

B.2.1 ANÁLISE DOS LIMITES E CONDIÇÕES DA LRF - Indisponibilidade financeira frente ao endividamento (dívida consolidada líquida), agravada em 2012 devido ao déficit orçamentário; B.3.1 ENSINO - Exclusões no montante de R$ 220.722,17, sendo R$ 70.137,39 relativos a restos a pagar não quitados até 31/01/2013; R$ 147.534,73 referentes a amortização de dívidas (parcelamento), e; R$ 3.050,05 relativos a empenhos não liquidados até 31/01/2013; - Erros de escrituração das subfunções das despesas com educação utilizadas pelo sistema AUDESP, causando prejuízo nas análises relativas à aplicação deste recurso; - Erro de contabilização das despesas vinculadas aos recursos do FUNDEB no Balancete da Despesa do órgão, visto que o montante empenhado foi de R$ 7.640.539,72 e a receita total de R$ 6.925.509,99, ou seja, houve contabilização a maior de R$ 715.029,73, o que não atende ao princípio da transparência e da evidenciação contábil; - Erros na indicação do código de aplicação das receitas do FUNDEB geraram demonstrativo com informações zeradas, com prejuízo das análises pelo Sistema e levando a análises inconsistentes; - IDEB observado em 2011 para os anos iniciais da rede pública e Municipal de 5.1, abaixo da meta de 5.4 para aquele ano; B.3.2 SAÚDE - Exclusão de restos a pagar não quitados até 31/01/2013 no valor de R$ 156.369,24 e despesas com amortização de dívidas (parcelamento) no montante de R$ 88.520,84; - Taxas de população entre 15 e 34 anos e da população de 60 aos e mais acima dos índices da Região de Governo e do Estado. Índice de mães adolescentes acima daquele apurado no Estado; - As contas bancárias específicas não foram movimentadas pelo Secretário ou Diretor Municipal de Saúde, conforme artigo 32, § 2º da Lei Federal 8.080/90; B.3.3.3 Royalties a) Royalties do Petróleo, Xisto Betuminoso e do Gás Natural. - Transferência de R$ 272.744,71 da respectiva conta vinculada, não sendo possível atestar o gasto desse montante conforme disposto no artigo 8º da Lei n. 7.990/89 e artigo 24 do Decreto Federal n. 1/91. Proposta de que o valor retorne à conta vinculada; - Matéria reincidente; b) Outros Royalties (Recursos Hídricos para geração de energia elétrica e outras espécies). - Transferência de R$ 1.225.861,75 da respectiva conta vinculada, não sendo possível atestar o gasto desse montante conforme disposto no artigo 8º da Lei n. 7.990/89. Proposta de que o valor retorne à conta vinculada; - Matéria reincidente; B.4 PRECATÓRIOS - O Município não depositou em conta do Tribunal de Justiça a cifra devida no exercício, restando saldo a pagar de R$ 7.458,89; - Não houve a incidência de atualização nos valores dos precatórios pela origem; - Memória de cálculos apresentada foi elaborada após os depósitos terem sido efetuados; - Não foi fornecida relação dos requisitórios de pequeno valor incidentes em 2012; - Ausência de informações acerca do valor dos precatórios pagos aos respectivos credores pelo Tribunal de Justiça; - Contabilização incorreta da baixa dos valores efetivamente pagos aos credores, de modo que o Balanço Patrimonial não registra corretamente as pendências relativas a tal passivo judicial; B.5.1 ENCARGOS - Ausência de recolhimento da parte do segurado e da patronal a partir da competência de junho de 2012; - Retenção das contribuições previdenciárias dos vencimentos dos segurados, sem que houvessem sido efetuados os respectivos recolhimentos ao INSS; B.5.2 SUBSÍDIOS DOS AGENTES POLÍTICOS - Pagamentos a título de férias, 13º salário e abono pecuniário a alguns secretários municipais, com infringência ao disposto no artigo 39, § 4º, da Constituição Federal. Protocolo do processo TC-509/005/13;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

4

- Não apresentação das declarações de bens do ex-Prefeito, Sr. José Antonio Furlan, ex-Vice-Prefeito, Sr. Manoel da Silva, e ex-Secretários, Sr. Otávio Marinho Ribeiro, Sr. Oswaldo Garcia e Sr. José Francisco dos Santos em 2012; - Ausência da entrega das declarações de bens quando da saída dos cargos públicos de todos os agentes políticos, de modo que mesmo as entregues anteriormente eram referentes ao ano-base de 2011; - Infringência ao artigo 13 da Lei Federal n. 8.429/92; B.5.3 DEMAIS DESPESAS ELEGÍVEIS PARA ANÁLISE A) PAGAMENTO DE MULTAS À RECEITA FEDERAL - Pagamento no montante de R$ 24.193,70, referente a multas e juros à Receita Federal, em decorrência de inadimplência em relação ao recolhimento do PASEP; - Gerência inadequada dos recursos financeiros disponíveis, em desobediência aos princípios da eficiência e razoabilidade; - Falha reincidente; B) DESPESAS COM CERTIDÕES IMOBILIÁRIAS - Despesas no importe de R$ 34.998,11 a título de expedição de certidões e extratos de registros e averbações referentes às transferências de imóveis para atualização do cadastro imobiliário municipal, sendo que os dados encontram-se disponíveis nas guias do ITBI; - Falha reincidente; C) FALTA DE PROCESSAMENTO - Aquisição de ônibus mediante adesões posteriores às atas de registro de preços, oriundas de pregão realizado pelo Ministério da Educação, configurando a figura do “carona”. Infringência aos princípios da legalidade, vinculação ao edital, isonomia e economicidade, e caracterização de dispensa de licitação fora das hipóteses previstas na Lei n. 8.666/93; - Diversas despesas realizadas sem prévio procedimento licitatório, com afronta aos princípios da legalidade e impessoalidade (artigo 37, caput, da Constituição Federal), bem como infringência ao artigo 37, inciso XXI, da CF/88 e artigo 2º da Lei n. 8.666/93. Falha reincidente; B.5.3.1- GASTO COM COMBUSTÍVEL - Inexistência de controles de abastecimentos e quilometragem dos veículos pertencentes à frota municipal, com prejuízo à análise da compatibilidade dos gastos com combustível e o número de veículos da Prefeitura; B.6 TESOURARIA, ALMOXARIFADO E BENS PATRIMONIAIS A) TESOURARIA - Conciliação bancária de 31 de dezembro de 2012 não concluída quando da fiscalização in loco; - Falta de entrega da conciliação de diversas contas durante a fiscalização in loco; - Diversas contas com saldos zerados não foram relacionadas no Demonstrativo Financeiro de Caixa; - Falta de conferência das conciliações pela Contabilidade, denotando ausência de segregação de funções de contador e tesoureiro, com deficiência na operacionalidade do Sistema de Controle Interno do Município; - Diferenças apuradas na elaboração das conciliações não contabilizadas; - Apuração de diversas irregularidades nas conciliações: diversas receitas e ingressos de numerários não identificados; diversas contas sem os respectivos extratos; diferenças não contabilizadas; Diversas despesas que não foram empenhadas; depósitos judiciais pendentes de identificação (sequestros nas contas bancárias em razão de ofícios Requisitórios de Pequeno Valor expedidos pela Justiça); transferências (entradas e saídas) não identificadas; pagamentos não identificados; contas com saldos negativos; cheques prescritos não apresentados aos Bancos; valores a conciliar (diferenças apuradas e não explicadas pela origem); pendências de exercícios anteriores; lançamentos realizados há meses do encerramento do exercício não contabilizados; - Não apresentação da conciliação de diversas contas do exercício de 2013, requisitadas para verificação da regularização ou não de pendências constantes nas conciliações do encerramento de 2012; - Inconsistências nas conciliações de diversas contas; - Divergência entre os saldos contábeis informados na folha conciliação e no razão da conta corrente Banco do Brasil – FPM n. 3242-5;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

5

- Apresentação de duas folhas de conciliações diferentes para a mesma conta (Banco Do Brasil – Sec. Saúde – QUALIS MAIS n. 22780-3), no mesmo período; - Saldo do banco da conta Banespa – Ensino Fundamental n. 450000090-2, informado na folha de conciliação diverge daquele constante no extrato bancário; - Saldos constantes nos Demonstrativos Financeiros de Caixa da Prefeitura são irreais, com infringência aos princípios da oportunidade, transparência e não havendo fidedignidade das informações prestadas; - Descontrole pode facilitar a ocorrência de desvios; - Proposta de instauração de sindicância para apurar as responsabilidades; B) ALMOXARIFADO - Divergências no saldo físico existente e o constante no sistema no Almoxarifado do Posto de Saúde/Medicamentos; - Ausência de controle de saída dos produtos estocados desde agosto de 2012 do Almoxarifado de Materiais Hospitalares; - Impossibilidade de efetuar a conferência do registro de entrada e saída dos produtos dos Almoxarifados de Medicamentos de Mandados Judiciais e da Merenda e o saldo físico do Almoxarifado da Merenda; - Inexistência de registro de entrada das mercadorias adquiridas, com exceção dos produtos da saúde; B.8 ORDEM CRONOLÓGICA DE PAGAMENTOS - Não foi dado atendimento à ordem cronológica de pagamentos; C.1 FORMALIZAÇÃO DAS LICITAÇÕES, DISPENSAS E INEXIGIBILIDADES C.1.1 FALHAS DE INSTRUÇÃO - Editais restritivos, tendo em vista a exigência de apresentação de Certidões Negativas de Débito, apenas, para demonstrar a regularidade fiscal; realização da visita técnica em apenas dois dias e por profissional devidamente habilitado pelo CREA, tudo em desacordo com jurisprudência deste Tribunal; - Prejuízo à competitividade dos certames, tendo em vista a participação de apenas duas empresas em todos os procedimentos apontados; C.2.3 EXECUÇÃO CONTRATUAL - Serviços de assessoria e consultoria. Deficiência na execução do contrato n. 56/2009, pela Empresa Visão Assessoria, Consultoria e Planejamento Ltda. para prestação de serviços que abrangem praticamente todas as áreas da administração municipal, com várias apurações de irregularidades, principalmente nas áreas de planejamento, contabilidade e tesouraria; C.2.4.3 Coleta e disposição final de rejeitos e resíduos sólidos - Índice de Qualidade de Aterro de Resíduos (IQR) apurado em 18/10/2012 pela Companhia Ambiental do Estado de São Paulo – CETESB de 3,1, sendo as instalações enquadradas como em condições inadequadas; D.1 ANÁLISE DO CUMPRIMENTO DAS EXIGÊNCIAS LEGAIS - Não incentivo à participação popular nas audiências públicas para debater as metas fiscais, PPA, LDO e LOA; - Ausência de divulgação, na página eletrônica do Município, do PPA, LDO, LOA, balanços de exercício, parecer prévio do Tribunal de Contas, RGF e RREO, nos termos do artigo 48, caput, da Lei de Responsabilidade Fiscal; - Audiência pública da Saúde, referente ao 3º quadrimestre, realizada fora do prazo (03/04/2013), de acordo com o artigo 36, § 5º, da Lei Complementar n. 141/2012;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

6

D.1.1 LIVROS E REGISTROS - Existência de livros elaborados durante a Fiscalização, livros não rubricados e termos de abertura e encerramento não assinados; - Não apresentação do Livro de Registro dos Bens de Caráter Permanente e do Livro Caixa/Bancos; - Despesas com aquisição de peças automotivas, gêneros alimentícios, materiais de escritório, materiais de informática, materiais de limpeza, combustíveis, materiais hospitalares, farmacológicos e também materiais permanentes, no importe de R$ 2.637.520,73, classificadas no subelemento “3.3.90.30.99 – Outros Materiais de Consumo”; - Despesas com materiais de escritório e de informática, livros, entre outros, no montante de R$ 167.852,79 classificados indevidamente no subelemento 33903006 – Alimentos para Animais; - Falha reincidente; D.2 FIDEDIGNIDADE DOS DADOS INFORMADOS AO SISTEMA AUDESP - Diversas divergências entre os dados informados pela origem e aqueles apurados pelo Sistema AUDESP; - As divergências denotam falta grave, nos termos do Comunicado SDG n. 34, de 2009, bem como a Prefeitura não atende aos princípios da transparência (artigo 1º, § 1º, da LRF) e da evidenciação contábil (artigo 83 da Lei Federal n. 4.320/64); D.3.1 QUADRO DE PESSOAL - Os cargos de Ajudante de Pedreiro e Auxiliar de Serviços de Escolas/Creches apresentam número de contratados acima do número de cargos existentes; A) CARGOS EM COMISSÃO - AFRONTA AO ARTIGO 37, INCISO V, DA CONSTITUIÇÃO FEDERAL - Existência de funcionários admitidos para cargos em comissão para desempenhar funções que não possuem características de direção, chefia ou assessoramento, em desacordo com o artigo 37, inciso V, da Constituição Federal; - Inexistência de definição das atribuições dos cargos em comissão em lei; - Ofensa ao princípio da constitucional da isonomia e infringência ao artigo 37, inciso II, da Constituição Federal; B) GRATIFICAÇÃO PARA CARGOS EM COMISSÃO - Pagamento de gratificação a servidores que ocupam cargos em comissão ou que exercem funções de confiança ou gratificadas, no montante de R$ 618.293,18, que foi considerada irregular por ocasião do julgamento das contas de 2009 da Câmara de Presidente Epitácio; C) DESVIO DE FUNÇÃO - Servidor exercendo atividades atribuídas a cargo diverso para o qual foi aprovado em concurso público. Afronta ao artigo 37, inciso II, da Constituição Federal, e em desacordo com jurisprudência deste Tribunal; D.5 ATENDIMENTO À LEI ORGÂNICA, INSTRUÇÕES E RECOMENDAÇÕES DO TRIBUNAL - Entrega intempestiva de documentos/informações ao AUDESP, desatendendo o artigo 2º das Instruções n. 02/2008; - Descumprimento de diversas recomendações deste Tribunal E.1.1 DOIS ÚLTIMOS QUADRIMESTRES – COBERTURA MONETÁRIA PARA DESPESAS EMPENHADAS e LIQUIDADAS - Descumprimento do artigo 42 da Lei de Responsabilidade Fiscal, tendo em vista que, em 31/12/2012, não possuía cobertura monetária para as despesas empenhadas e liquidadas nos dois últimos quadrimestres do exercício; - A origem não informou o valor total dos empenhos liquidados que foram anulados em 2012; - Emissão de oito alertas;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

7

E.2.2 DESPESAS COM PUBLICIDADE E PROPAGANDA OFICIAL - Os gastos liquidados de publicidade (R$ 465.627,06) superaram a média de R$ 355.738,30 despendida nos três últimos exercícios (2009 a 2011), superando em R$ 109.888,76 tal parâmetro, desatendendo ao artigo 73, inciso VII, da Lei Eleitoral; E.3 VEDAÇÃO DA LEI Nº 4.320, DE 1964 - A Prefeitura empenhou o montante de R$ 10.988.855,85 no mês de dezembro, sendo, este valor maior do que um duodécimo da despesa prevista no orçamento (R$ 77.314.618,38), contrariando o art. 59, § 1º da Lei nº 4.320, de 1964; - Registro no Balancete da Despesa do órgão de R$ 2.791.646,10 a título de despesas empenhadas em dezembro de 2012, todavia, este valor é inferior, inclusive, à despesa de pessoal do período (R$ 2.870.783,93); - Alteração dos registros no órgão após o envio de informações ao AUDESP.

Realço que no período da inspeção, foram emitidas e

entregues notificações pessoais ao Sr. José Antonio Furlan – Prefeito Municipal à época e Responsável pelas contas em apreço, bem como ao Sr. Sidnei Caio da Silva Junqueira – atual Prefeito Municipal, para que acompanhassem a tramitação processual dos presentes, inclusive, para exercício do direito de defesa e interposição de recursos cabíveis; ainda, foi notificado de que todos os despachos e decisões tomadas acerca do processo seriam publicadas no Diário Oficial do Estado (fls. 04/05).

Observa-se que o Executivo cumpriu a aplicação mínima

constitucional na manutenção e desenvolvimento do ensino geral (MDE), indicando investimentos que corresponderam a 25,36% da receita de arrecadação e transferência de impostos.

Também verifica-se que foram realizados investimentos com a

totalidade das verbas do FUNDEB durante o exercício; e, bem assim, foi destacada a destinação de valor correspondente a 64,94% desse montante na valorização dos profissionais do Magistério.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

8

IMPOSTOS E TRANSFERÊNCIAS DE IMPOSTOS

Valores (R$)

48.189.443,41

Ajustes da fiscalização -

48.189.443,41

FUNDEB - RECEITAS

8.068.121,49

6.915.174,73

10.335,26

Ajustes da fiscalização -

6.925.509,99

4.497.688,18

-

4.497.688,18 64,94%

3.142.851,54

(+/-) Outros ajustes da Fiscal. Demais Despesas (40%) 715.029,73-

2.427.821,81 35,06%

Total aplicado no FUNDEB 6.925.509,99 100,00%

4.371.259,98

8.068.121,49

-

-

12.439.381,47 25,81%

( + )Fundeb: parcela da retenção de Aplicado 1º trim/2012 -

( - ) Restos a Pagar não Pagos até 31.01.2012 70.137,39

(+/-) Outros ajustes da Fiscal. Recursos Próprios 150.584,78-

Aplicação Final na Educação Básica 12.218.659,30 25,36%

48.848.400,00

11.556.959,00

23,66%

Receita Prevista Atualizada

Despesa Fixada Atualizada

Total de Receitas do FUNDEB - T.R.F.

Índice Apurado

DESPESAS PRÓPRIAS EM EDUCAÇÃO

FUNDEB - DESPESAS

Total das Despesas Líquidas com Magistério (mínimo 60%)

Total das Demais Despesas Líquidas (máximo 40%)

Demais Despesas

Despesas com Magistério

Aplicação até 31.12.2011 (artigo 212, CF)

Receitas

Total de Receitas de Impostos - T.R.I.

Retenções

Transferências recebidas

Receitas de aplicações financeiras

Planejamento Atualizado do Ensino

(+/-) Outros ajustes da Fiscal. Magistério (60%)

Educação Básica (exceto FUNDEB)

( + ) FUNDEB Retido

( - ) Ganhos de Aplicações Financeiras

( - ) FUNDEB Retido e não Aplicado no Retorno

Os investimentos na saúde superaram ao mínimo constitucional, alcançando 22,01% do valor da receita e transferências de impostos.

Total das Despesas empenhadas com Recursos Próprios

(-) Restos a Pagar Liquidados não pagos até 31.01.2013

22,01%

Índice Apurado 23,66%

(88.520,84)

Ajustes da Fiscalização

Ajustes da Fiscalização

Valor e percentual aplicado em ações e serviços da Saúde 10.605.323,57

(156.369,24)

10.850.213,65

Total das Receitas 48.189.443,41

Planejamento Atualizado da Saúde

Receita Prevista Atualizada 48.848.400,00

Despesa Fixada Atualizada 11.556.959,00

Valores (R$)SAÚDE

Receitas de impostos 48.189.443,41

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

9

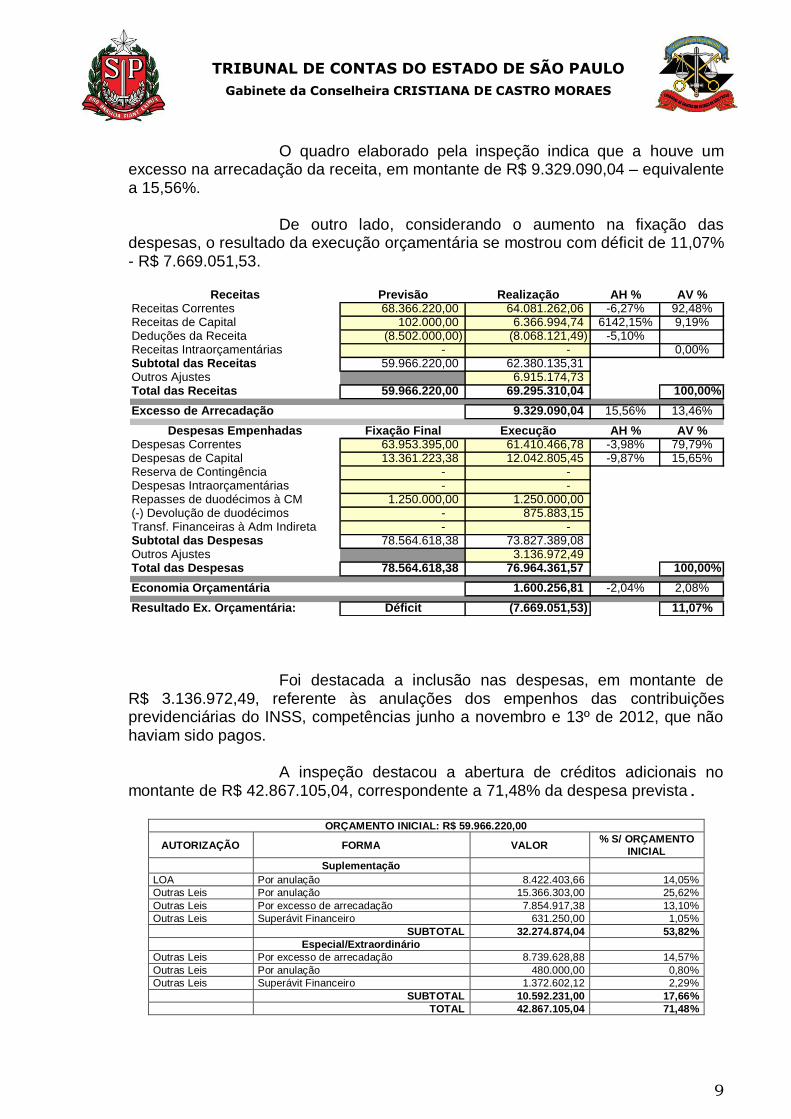

O quadro elaborado pela inspeção indica que a houve um excesso na arrecadação da receita, em montante de R$ 9.329.090,04 – equivalente a 15,56%.

De outro lado, considerando o aumento na fixação das

despesas, o resultado da execução orçamentária se mostrou com déficit de 11,07% - R$ 7.669.051,53.

Receitas Previsão Realização AH % AV %

Receitas Correntes 68.366.220,00 64.081.262,06 -6,27% 92,48%Receitas de Capital 102.000,00 6.366.994,74 6142,15% 9,19%Deduções da Receita (8.502.000,00) (8.068.121,49) -5,10%Receitas Intraorçamentárias - - 0,00%Subtotal das Receitas 59.966.220,00 62.380.135,31 Outros Ajustes 6.915.174,73 Total das Receitas 59.966.220,00 69.295.310,04 100,00%

9.329.090,04 15,56% 13,46%

Despesas Empenhadas Fixação Final Execução AH % AV %Despesas Correntes 63.953.395,00 61.410.466,78 -3,98% 79,79%Despesas de Capital 13.361.223,38 12.042.805,45 -9,87% 15,65%Reserva de Contingência - - Despesas Intraorçamentárias - - Repasses de duodécimos à CM 1.250.000,00 1.250.000,00 (-) Devolução de duodécimos - 875.883,15 Transf. Financeiras à Adm Indireta - - Subtotal das Despesas 78.564.618,38 73.827.389,08 Outros Ajustes 3.136.972,49 Total das Despesas 78.564.618,38 76.964.361,57 100,00%

1.600.256,81 -2,04% 2,08%

Resultado Ex. Orçamentária: Déficit (7.669.051,53) 11,07%

Excesso de Arrecadação

Economia Orçamentária

Foi destacada a inclusão nas despesas, em montante de R$ 3.136.972,49, referente às anulações dos empenhos das contribuições previdenciárias do INSS, competências junho a novembro e 13º de 2012, que não haviam sido pagos.

A inspeção destacou a abertura de créditos adicionais no

montante de R$ 42.867.105,04, correspondente a 71,48% da despesa prevista.

ORÇAMENTO INICIAL: R$ 59.966.220,00

AUTORIZAÇÃO FORMA VALOR % S/ ORÇAMENTO

INICIAL

Suplementação

LOA Por anulação 8.422.403,66 14,05%

Outras Leis Por anulação 15.366.303,00 25,62%

Outras Leis Por excesso de arrecadação 7.854.917,38 13,10%

Outras Leis Superávit Financeiro 631.250,00 1,05%

SUBTOTAL 32.274.874,04 53,82%

Especial/Extraordinário

Outras Leis Por excesso de arrecadação 8.739.628,88 14,57%

Outras Leis Por anulação 480.000,00 0,80%

Outras Leis Superávit Financeiro 1.372.602,12 2,29%

SUBTOTAL 10.592.231,00 17,66%

TOTAL 42.867.105,04 71,48%

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

10

Foi anotado quadro indicando que a Municipalidade vinha de sucessivos déficits de execução orçamentária.

2011 Déficit de 2,64%

2010 Déficit de 1,82%

2009 Déficit de 3,62%

A fiscalização registrou a inconsistência nas informações prestadas ao Sistema AUDESP quanto à posição financeira do Órgão, uma vez que não foram contabilizadas receitas do FUNDEB, também havendo cancelamento de empenhos em favor do INSS.

Enfim, a inspeção definiu que o saldo financeiro no período se

mostrou deficitário em R$ 3.611.929,76.

Resultado financeiro do exercício anterior 2011

Ajustes por Variações Ativas ou Passivas de 2012

Resultado Financeiro Retificado do exercício de 2011

Resultado Orçamentário do exercício de 2012

Resultado Financeiro do exercício de 2012 (3.611.929,76)

(*) - Que causam interferência no Resultado Financeiro do exercício anterior.

2.333.808,11

1.723.313,66

4.057.121,77

(7.669.051,53)

Portanto, segundo indicado pela inspeção, a Municipalidade

não possuía liquidez financeira frente aos compromissos de curto prazo.

Período Anterior Inscrição Baixa Período Seguinte

Restos a Pagar processados 2.592.352,17 2.997.861,45 2.615.241,35 2.974.972,27

Restos a Pagar não processados 4.853.071,94 4.777.574,76 9.131.843,77 498.802,93

Depósitos 296.049,44- 4.310.154,73 3.455.320,69 558.784,60

Consignações 1.242.190,45 6.742.482,00 5.706.558,71 2.278.113,74

Outros - 87.102.620,37 87.102.620,37 -

Total 8.391.565,12 105.930.693,31 108.011.584,89 6.310.673,54

Inclusões da Fiscalização - 3.136.972,49 -

Exclusões da Fiscalização - - -

Total Ajustado 8.391.565,12 109.067.665,80 108.011.584,89 9.447.646,03

Índice de Liquidez Imediata

Exigível

A inspeção considerou que a Municipalidade não deu

atendimento ao art. 42 da LRF, tendo em vista a indisponibilidade líquida para cobertura dos compromissos assumidos nos dois últimos quadrimestres do exercício.

2012

Disponibilidades de Caixa em 30.04 12.851.671,96

Saldo de Restos a Pagar Liquidados em 30.04 1.660.984,82

Empenhos liquidados a pagar em 30.04 3.461.867,87

Liquidez em 30.04 7.728.819,27

Disponibilidades de Caixa em 31.12 5.835.716,27

Saldo de Restos a Pagar Liquidados em 31.12 2.974.972,27

Cancelamentos de empenhos liquidados 3.136.972,49

Cancelamentos de Restos a Pagar Processados 966.310,37

Despesas do exercício em exame empenhadas no próximo

Iliquidez em 31.12 (1.242.538,86)

Evolução da liquidez entre 30.04 e 31.12 do exercício de:

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

11

Registrou-se o aumento da dívida de longo prazo, considerando a inscrição de parcelamento de contribuições previdenciárias, precatórios e outras obrigações.

2011 2012 AH%

Dívida Mobiliária - -

Dívida Contratual 4.146.981,49 4.727.889,35 14,01%

Precatórios 604.243,72 1.116.233,59 84,73%

Parcelamento de Dívidas: 8.464.774,41 10.459.398,17 23,56%

De Tributos - -

De Contribuições Sociais: 8.464.774,41 10.459.398,17 23,56%

Previdenciárias 8.464.774,41 10.459.398,17 23,56%

Demais contribuições sociais - -

Do FGTS - -

Outras Dívidas 1.292.852,48 1.439.247,38 11,32%

Dívida Consolidada 14.508.852,10 17.742.768,49 22,29%

Ajustes da Fiscalização

Dívida Consolidada Ajustada 14.508.852,10 17.742.768,49 22,29% Há de se registrar que a Receita Corrente Líquida obteve um

aumento de 9,23% em comparação ao resultado alcançado no exercício anterior.

RCL de 2011 RCL de 2012 Crescimento

58.663.130,76 64.081.262,06 9,23%

As despesas com pessoal sofreram um aumento nominal

equivalente a 15,31%. Sendo assim, considerando a metodologia estabelecida pela

Lei de Responsabilidade Fiscal, os gastos com pessoal fixaram-se em 50,88% e, portanto, dentro do chamado “limite de alerta”.

Período dez/11 abr/12 ago/12 dez/12

% Permitido Legal 54% 54% 54% 54%

Gastos - A 28.273.451,00 29.640.058,75 31.023.499,68 29.465.482,15

(+) Inclusões da Fiscalização - B 3.136.972,49

(-) Exclusões da Fiscalização - C

Gastos Ajustados - D 29.640.058,75 31.023.499,68 32.602.454,64

RCL - E 58.663.130,76 67.333.219,79 67.115.243,34 64.081.262,06

(+) Inclusões da Fiscalização - F

(-) Exclusões da Fiscalização - G

RCL Ajustada - H 67.333.219,79 67.115.243,34 64.081.262,06

% Gasto = A / E 48,20% 44,02% 46,22% 45,98%

% Gasto Ajustado = D /H 44,02% 46,22% 50,88%

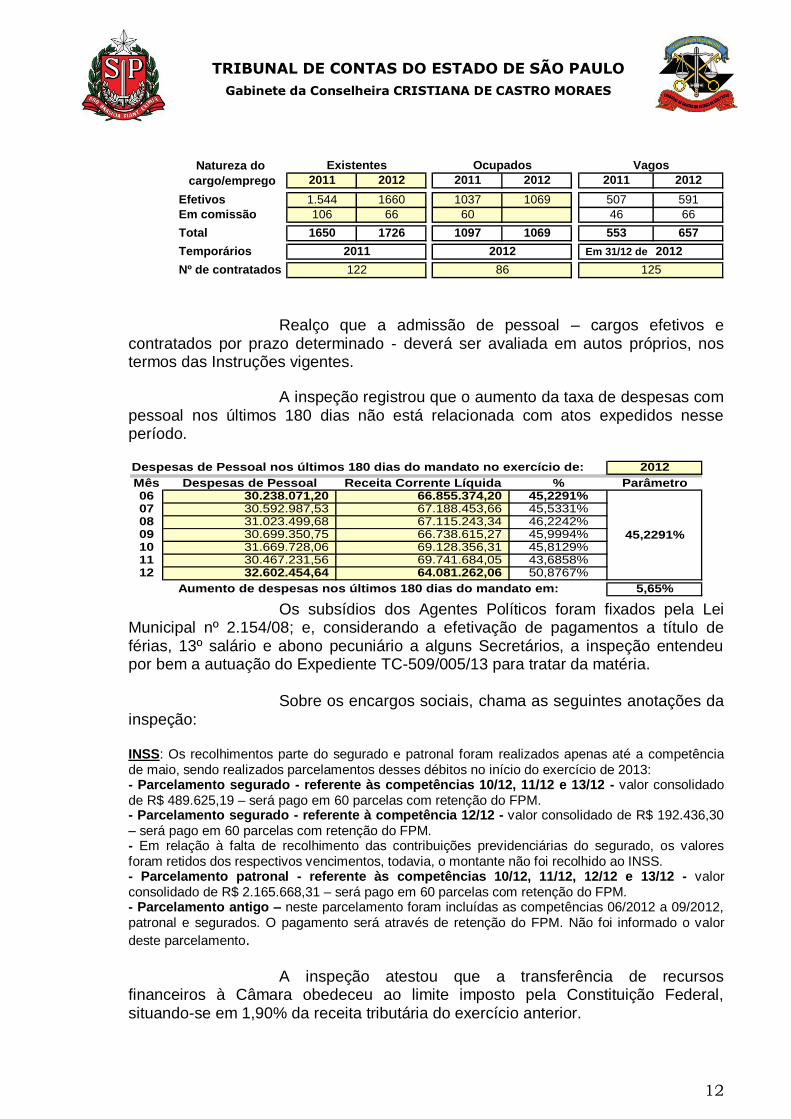

Foi elaborado quadro indicando a movimentação no número

de servidores ao final do período.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

12

Natureza do

cargo/emprego 2011 2012 2011 2012 2011 2012

Efetivos 1.544 1660 1037 1069 507 591

Em comissão 106 66 60 46 66

Total 1650 1726 1097 1069 553 657

Temporários Em 31/12 de 2012

Nº de contratados 125

Existentes Ocupados Vagos

2011 2012

122 86

Realço que a admissão de pessoal – cargos efetivos e contratados por prazo determinado - deverá ser avaliada em autos próprios, nos termos das Instruções vigentes.

A inspeção registrou que o aumento da taxa de despesas com pessoal nos últimos 180 dias não está relacionada com atos expedidos nesse período.

2012

Mês Despesas de Pessoal Receita Corrente Líquida % Parâmetro06 30.238.071,20 66.855.374,20 45,2291%07 30.592.987,53 67.188.453,66 45,5331%08 31.023.499,68 67.115.243,34 46,2242%09 30.699.350,75 66.738.615,27 45,9994%10 31.669.728,06 69.128.356,31 45,8129%11 30.467.231,56 69.741.684,05 43,6858%12 32.602.454,64 64.081.262,06 50,8767%

5,65%

45,2291%

Aumento de despesas nos últimos 180 dias do mandato em:

Despesas de Pessoal nos últimos 180 dias do mandato no exercício de:

Os subsídios dos Agentes Políticos foram fixados pela Lei

Municipal nº 2.154/08; e, considerando a efetivação de pagamentos a título de férias, 13º salário e abono pecuniário a alguns Secretários, a inspeção entendeu por bem a autuação do Expediente TC-509/005/13 para tratar da matéria.

Sobre os encargos sociais, chama as seguintes anotações da

inspeção:

INSS: Os recolhimentos parte do segurado e patronal foram realizados apenas até a competência de maio, sendo realizados parcelamentos desses débitos no início do exercício de 2013: - Parcelamento segurado - referente às competências 10/12, 11/12 e 13/12 - valor consolidado de R$ 489.625,19 – será pago em 60 parcelas com retenção do FPM. - Parcelamento segurado - referente à competência 12/12 - valor consolidado de R$ 192.436,30 – será pago em 60 parcelas com retenção do FPM. - Em relação à falta de recolhimento das contribuições previdenciárias do segurado, os valores foram retidos dos respectivos vencimentos, todavia, o montante não foi recolhido ao INSS. - Parcelamento patronal - referente às competências 10/12, 11/12, 12/12 e 13/12 - valor consolidado de R$ 2.165.668,31 – será pago em 60 parcelas com retenção do FPM. - Parcelamento antigo – neste parcelamento foram incluídas as competências 06/2012 a 09/2012, patronal e segurados. O pagamento será através de retenção do FPM. Não foi informado o valor

deste parcelamento. A inspeção atestou que a transferência de recursos

financeiros à Câmara obedeceu ao limite imposto pela Constituição Federal, situando-se em 1,90% da receita tributária do exercício anterior.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

13

Valor utilizado pela Câmara (repasse menos devolução )

Despesas com inativos

Subtotal

Receita Tributária ampliada do exercício anterior: 2011

Percentual resultante 1,90%

874.116,85

874.116,85

45.924.967,04

A inspeção elaborou quadro indicando que o depósito dos valores pertinentes aos precatórios no período foi insuficiente em R$ 7.458,89.

Opção de Pagamento Anual: 13 Anos Restantes

Saldo anterior de precatórios:

Saldo atual de precatórios:

Valor devido referente a opção anual:

Valor depositado nas contas vinculadas:

Saldo a pagar:

604.243,72

1.201.172,59

7.458,89

84.939,00

92.397,89

A fiscalização anotou que a Origem não empenhou gastos de publicidade a partir de 07 de julho; contudo, que superou a média despendida nos 03 (três) últimos exercícios financeiros.

Subsidiou os trabalhos de inspeção o Processo Acessório - 1

TC-1788/126/12 (Acompanhamento da Gestão Fiscal).

Procedeu-se a notificação do Interessado e Responsável pelas contas Sr. José Antonio Furlan, bem como do atual Prefeito Municipal Sr. Sidnei Caio da Silva Junqueira, por meio do DOE de 19.07.13 (fl. 95).

O Interessado solicitou e obteve dilação de prazo em duas oportunidades – DD.OO.EE de 29.08.13 e 08.10.13; e, em seguida, vieram as justificativas de fls. 108/168.

Em síntese, detalhou as questões afetas ao planejamento das

políticas públicas; realçando, ainda, que estaria dentro do prazo para a elaboração do Plano de Gestão Integrada de Resíduos Sólidos; noticiando dificuldades em razão da queda de arrecadação.

Disse que deu atendimento a todas as audiências publicas,

bem como lançadas informações fiscais junto à página eletrônica própria.

Parâmetro para comparação despesas de 2012

Despesas do exercício foram superiores ao parâmetro adotado em: 109.888,76

2011

Média apurada entre três exercícios anteriores 355.738,30

355.738,30

2012

465.627,06

Publicidade em ano eleitoral

Exercício de:

Despesas 241.582,92 313.479,88 512.152,11

2009 2010

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

14

Realçou que o Comunicado SDG nº 32/12 foi editado já ao final do exercício.

Avaliou que não há divergência entre o valor demonstrado no

balancete da Prefeitura e aquele apurado pela inspeção; que procedeu o cancelamento de empenhos e efetiva inscrição em dívida fundada, no que tange ao parcelamento de débitos com o INSS.

Disse que a LOA procedeu a validação da LDO no tocante à suplementação orçamentária; que foram editadas autorizações por leis específicas; e, que havia uma tendência de ingresso de recursos no período, motivando a abertura de créditos adicionais.

Admitiu que ocorreram pequenas desatenções, contábeis, o

que não pode ser considerado como falha; disse que a forma de contabilização da dívida ativa não trouxe prejuízo algum.

Realçou ter superado a meta de investimentos no ensino; que

as glosas referem-se a restos a pagar, mas que havia recursos suficientes em caixa para honrar os compromissos assumidos.

Igualmente, realçou o índice de aplicação na saúde. Salientou que o Município aplica os royalties de acordo com a

legislação em vigor. Disse que o cálculo da inspeção sobre precatórios incluiu o

mapa de 2013, devidamente contabilizado no exercício; e, do mesmo modo, eventual diferença a ser depositada é irrisória.

Atribuiu a falta de recolhimento dos encargos às dificuldades

financeiras enfrentadas pelo Município. Teceu considerações a respeito da remuneração dos agentes

políticos. Avaliou necessária a obtenção de certidões e extratos de

registros. Disse que o Ministério da Educação condicionou a liberação

de recursos à adesão de Ata de Registro de Preços para aquisição de veículos; e, que situações emergências determinaram a aquisição de bens sem prévio certame.

Asseverou a existência de controle sobre a utilização de

combustíveis. Detalhou as questões afetas à conciliação bancária; e

discordou de eventual falta de controle sobre os bens estocados. Alegou que não houve má fé ou dolo na realização de

pagamentos, encontrando-se dente da normalidade.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

15

Disse que em nenhum dos certames listados pela fiscalização houve direcionamento; e, que não procedem as críticas lançadas em razão da assessoria contratada.

Também, que as inconsistências nas informações prestadas

ao AUDESP são meras falhas de cunho contábil-administrativo. Avaliou que não havia críticas precedentes à nomeação de

comissionados; contudo, discordou dos apontamentos feitos pela fiscalização, porque não haveria qualquer violação legal; também entende que não se pode dar interpretação restritiva à norma que estabelece gratificações aos servidores.

Assegurou que a maioria das recomendações expostas no

relatório das contas foi atendida. Realçou que, junto ao quadro elaborado pela inspeção para a

aferição do cumprimento do art. 42 da LRF, foi incluído valor de R$ 3.136.972,49 de cancelamento de empenhos de INSS, conquanto deveria ser transferido para a dívida fundada.

Sendo assim, propôs quadro excluindo aquele montando, de

tal sorte que teria sido cumprido o mandamento fiscal. Também alertou que não é possível a inclusão de restos a

pagar processados, porque cancelados pelo Decreto nº 2882/12 e Decreto nº 2881/12, referente a dívidas prescritas.

Realçou que parte das despesas alocadas como publicidade,

na verdade, referem-se a atos oficiais. Defendeu que dezembro é um mês atípico, onde as despesas

do período não dependem da vontade do Administrador. Ao final, pediu pela aprovação das contas e, ainda, que ao

final da instrução fosse deferido prazo para vistas, extração de cópias, sustentação oral de defesa e apresentação de memoriais.

A matéria foi avaliada pela Assessoria Técnica e, quanto ao

cálculo do ensino, atestou que os ajustes efetuados pela fiscalização estão em conformidade com o posicionamento desta Corte (fls. 171/172).

Quanto aos aspectos da orçamentários e financeiros, a ATJ anotou que, no caso dos precatórios judiciais não foi possível apurar se o total de requisitórios de baixa monta foi pago e o balanço patrimonial não registra corretamente as pendências dessa natureza.

Alertou que o Poder Executivo não atendeu ao art. 42 da LRF. Enfim, o setor de ATJ entendeu que os argumentos referentes

à abertura de créditos adicionais com base na LOA podem ser aceitos, tendo em

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

16

vista a alteração do limite para 15%; e, isoladamente, maculou as contas o elevado déficit orçamentário de 11,07%, considerando gerencialmente os encargos trabalhistas do exercício, que foram parcelados e deverão onerar os resultados vindouros, além do pagamento a menor de precatório e o não atendimento ao art. 42 da LRF.

Disse que contribui ao juízo desfavorável a elevada abertura

de créditos adicionais – 71,48%; as diversas falhas nos registros contábeis, que distorceram os resultados; o resultado financeiro e econômico negativo, além da ausência de liquidez para honrar os compromissos de curto prazo.

Por fim, ainda realçou que, mesmo diante de um excesso de

arrecadação correspondente a 15,56% da receita arrecadada, os resultados contábeis demonstraram uma situação desfavorável em relação ao período anterior, a despeito dos alertas emitidos por esta E.Corte.

Sendo assim, o setor opinou pela emissão de parecer

desfavorável às contas (fls. 173/175).

Os demais aspectos das contas foram apreciados pela i. Chefia de ATJ, opinando pela emissão de parecer desfavorável aos demonstrativos (fls. 176/178).

No mesmo sentido, o d. MPC opinou em desfavor das contas, considerando as máculas que elencou; além de propor a emissão de recomendações, abertura de autos próprios e comunicação ao Ministério Público Estadual (fls. 179/184).

Em seguida, considerando o pedido formulado pelo Interessado à época de sua defesa, foi concedido novo prazo – DOE 01.08.14 (fls. 185/186).

Juntou-se documentação pertinente ao parcelamento de débitos junto ao INSS (fls. 190/218); e, bem assim, foram apresentados memoriais de fls. 221/239 e documentos que acompanham.

Em síntese, anotou que o resultado orçamentário, na verdade, apresentou déficit de R$ 4.532.079,04 – ou seja, de 6,54%, conquanto a inspeção tenha acrescido valores referentes a anulação de empenhos, que foram transferidos à dívida fundada.

Assim, refuta que a despesa, na verdade, atingiu R$ 73.827.389,08, e não o valor apresentado pela inspeção de R$ 76.694.361,67.

Disse que também não é verdade que o déficit mantinha

amparo em superávit financeiro do exercício anterior, certo foi coberto em parte, de tal sorte que seria reduzido a 3,65%.

Ainda, mesmo que mantida a inclusão da inspeção, se

desconsiderado saldo do exercício anterior, o déficit seria de 8,18%.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

17

Relembrou que a abertura de créditos adicionais se deram por autorização legislativa; que recebeu indenização de R$ 3.000.000,00 da SABESP; e, que os créditos foram abertos por excesso real no exercício; além de créditos especiais por conta da assinatura de convênio.

Admitiu que muitas das receitas não ingressaram, provocado

pela redução drástica na transferência de recursos da União. Noticiou o ingresso de recursos nos primeiros dias de 2013,

disso estabelecendo a existência de liquidez para pagamento dos compromissos de curto prazo.

Ratificou o cumprimento da legislação quanto à utilização de

recursos de royalties. Realçou ter cumprido a posição jurisprudencial da Corte no

tocante ao pagamento de precatórios; e, no mesmo sentido, sobre as dificuldades financeiras ao pagamento dos encargos sociais.

Reforçou que as os empenhos cancelados à conta do INSS e

dívidas prescritas não poderiam ser lançadas no cômputo da aferição do art. 42 da LRF.

Ademais, considerou que do rol de exigibilidades considerado

pela fiscalização constava a folha de pagamento de dezembro/12, com vencimento no 5º dia útil do mês de janeiro/13, sobre a qual não haveria obrigação nenhuma de ser paga até o encerramento do exercício; ainda, que despesas de 2012 ingressaram apenas em 2013 – tudo em favor de que não teria sido burlada a regra fiscal.

Reiterou que entre as despesas lançadas pela fiscalização,

em parte, seriam decorrentes de publicações oficiais. Por fim, pedindo pela regularidade das contas, fez novo

pedido para abertura de prazo após a oitiva dos Órgãos Técnicos. Enviados ao Órgão Ministerial de Contas, o d. parquet reiterou

seu posicionamento e se manifestou pela emissão de parecer desfavorável às contas (fls. 256/257).

Em seguida, considerando o pedido formulado pelo

Interessado, concedeu-se novo prazo ao Interessado, o qual foi alertado de que deverá proceder, no momento oportuno e nos termos regimentais, eventual pedido de sustentação oral – DOE de 06.09.14 (fls. 258/259).

Extraíram-se cópias dos autos (fl. 260). É o relatório.

GCCCM/25

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

18

GCCCM PRIMEIRA CÂMARA – SESSÃO DE 30/09/2014 – ITEM 057 Processo: TC-1788/026/12

Interessada: PREFEITURA MUNICIPAL DE PRESIDENTE EPITÁCIO Responsável:

José Antonio Furlan – Prefeito Municipal à época

Período:

01.01 a 31.12.12

Assunto: CONTAS ANUAIS DO EXERCÍCIO DE 2012 Autoridade: Sidnei Caio da Silva Junqueira – Prefeito Municipal Procurador(es): Renato de Gênova – OAB/SP 137.629, Augusto Ribeiro

Marinho – OAB/SP 293.785, Otávio Ribeiro Marinho – OAB/SP 217.365, Gervaldo de Castilho – OAB/SP 97.946

(Expediente que acompanha: TC-1788/026/12)

- Aplicação total no ensino: 25,36% (mínimo 25%)

- Investimento no magistério: 64,94% (mínimo 60%)

- Total de despesas com Fundeb: 100,00%

- Despesas com saúde: 22,01% (mínimo 15%)

- Transferências à Câmara: 1,90% (máximo 7%)

- Gastos com pessoal: 50,88% (limite 54%)

- Remuneração dos agentes políticos: apartado

- Encargos sociais: recolhimento parcial das obrigações do período

- Precatórios: relevada diferença não depositada – R$ 3.575,41

- Déficit da execução orçamentária: 11,07% - R$ 7.669.051,53

- Déficit financeiro R$ 3.611.929,76

- Cumprimento do art. 42 da LRF: descumprimento

- Gastos com pessoal últimos 180 dias: relevado

- Despesas com publicidade: relevado

Verifica-se que a Administração de PRESIDENTE EPITÁCIO cumpriu apenas parte dos principais aspectos da gestão administrativa, orçamentária e financeira avaliados por esta E.Corte, durante o exercício de 2012.

I – Aqui se observa o cumprimento do mandamento

constitucional pertinente à aplicação de recursos na educação geral, uma vez que empregou 25,36% da receita de arrecadação e transferência de impostos no ensino.

Houve emprego da totalidade dos recursos do FUNDEB na

educação, sendo destinados 64,94% desse montante na valorização dos

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

19

profissionais do magistério, desse modo atendendo os termos do art. 60, XII, da CF/88 e art. 21, da Lei 11492/07.

Foi superado o mínimo de aplicação de recursos na saúde,

com investimentos de 22,01% da receita de arrecadação e transferências de impostos.

A transferência financeira à Câmara Municipal observou a

limitação constitucional, uma vez que foi inferior a 7% das receitas tributárias do exercício anterior.

O grupo de gastos com pessoal atingiu 50,88% da receita

corrente líquida; e, assim sendo, enquadrou-se no chamado “limite de alerta”, de tal sorte que deve ser recomendado à Origem para que proceda os ajustes necessários à sua manutenção abaixo do teto imposto pela Lei Fiscal.

Quanto ao aumento das despesas com pessoal nos últimos

180 dias de mandato, a inspeção se encarregou de anotar que não decorreu de atos praticados pela Gestão nesse período.

Com relação à remuneração dos Agentes Políticos, a

inspeção encarregou-se de proceder a abertura de processo próprio à aferição de sua regularidade (TC-509/005/13).

No que tange aos precatórios, observa-se do laudo de inspeção que no total lançado no quadro elaborado, também foi incluído o Mapa Orçamentário de 2013 (R$ 50.485,26 – fls. 116 do Anexo I).

Pondero que a obrigação destacada não poderia ser exigível dentro do período examinado e, sendo assim, refeito o quadro de precatórios, pode ser observado que o valor recolhido foi pouco inferior ao devido à época.

Opção de Pagamento Anual: 13 Anos Restantes

Saldo anterior de precatórios:

Saldo atual de precatórios:

Valor devido referente a opção anual:

Valor depositado nas contas vinculadas:

Saldo a pagar: 3.575,41

84.939,00

88.514,41

604.243,72

1.150.687,33

(R$ 1.201.172,59 – R$ 50.485,26 = R$ 1.150.687,33)

Sendo assim, considerando que a diferença não depositada

foi inferior a R$ 3.600,00, penso que possa ser relevada, mediante firmes recomendações à Origem, para que proceda os depósitos judiciais na conformidade de sua exigência.

Sobre as despesas com publicidade, considero que não há

elementos que indiquem ter desbordado dos fins perseguidos pela Lei Eleitoral1.

1 Lei 9504/97

Art. 73. São proibidas aos agentes públicos, servidores ou não, as seguintes condutas tendentes a afetar a igualdade de oportunidades entre candidatos nos pleitos eleitorais: (...)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

20

Primeiro, porque a finalidade contida na norma em comento

induz à vedação de atos que possam beneficiar diretamente a imagem da Autoridade, com vistas ao pleito eleitoral.

Depois, porque, em contraponto, em face dos princípios

constitucionais da publicidade e da continuidade do serviço público, mais ainda, pela posterior edição da Lei de Responsabilidade Fiscal – impondo a publicação de uma série de demonstrativos, e pela própria necessidade de controle social, a Administração também está obrigada à divulgação de seus atos, inclusive, como condição de sua própria validade.

A divulgação desse material é, evidentemente, neutra à

promoção pessoal, mas essenciais ao cumprimento do princípio da legalidade. Portanto, há de ser feita nítida distinção entre a publicidade

obrigatória (demonstrativos fiscais, extratos de contratos, editais de licitação, comunicados oficiais

e etc.), daqueles que puramente procuram promover a Administração/Autoridade. No caso, o quadro elaborado pela fiscalização não se

encarregou de distinguir a espécie dos gastos, de modo que não há como condená-los.

Ademais, não obstante a necessidade de ser atualizados os

valores dos exercícios mais distantes, vê-se que os gastos do exercício em exame (R$ 465.627,06) foram inferiores àqueles de 2011 (R$ 512.152,11), questão que auxilia no juízo de relevação do apontamento.

II – No que diz respeito à qualidade dos gastos, com foco nos

setores protegidos constitucionalmente, vê-se do Sistema SIAPNET (www.siapnet.tce.sp.gov.br), alimentado pela própria Origem, há indicação de que o seu número de habitantes alcançou 41.318 pessoas, com discriminação dos jovens na faixa etária entre 0 e 14 anos em 9.328 indivíduos – ou seja, aqueles em idade escolar junto ao ensino infantil e fundamental.

E, junto ao arquivo eletrônico SIAPNET, observa-se que o número de alunos em sua rede – nos níveis infantil e fundamental, somados à rede estadual e particular/filantrópica foi inferior a 6.000 matriculados.

Sendo assim, há forte sugestão da existência de déficit na

oferta de vagas nas escolas públicas. Destarte, independentemente do alcance formal dos mínimos

constitucionais afetos à educação, a Origem deve manter atualizados os controles sobre o número de matriculados e da demanda existente, investindo em políticas

b) com exceção da propaganda de produtos e serviços que tenham concorrência no mercado, autorizar publicidade institucional dos atos, programas, obras, serviços e campanhas dos órgãos públicos federais, estaduais ou municipais, ou das respectivas entidades da administração indireta, salvo em caso de grave e urgente necessidade pública, assim reconhecida pela Justiça Eleitoral; (...) VII - realizar, em ano de eleição, antes do prazo fixado no inciso anterior, despesas com publicidade dos órgãos públicos federais, estaduais ou municipais, ou das respectivas entidades da administração indireta, que excedam a média dos gastos nos três últimos anos que antecedem o pleito ou do último ano imediatamente anterior à eleição.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

21

públicas ao setor, procedendo a esforços orçamentários no sentido da elevação da qualidade de ensino, bem como, para abrigar as crianças e adolescentes possivelmente fora da escola.

Lembro ainda, que a oferta da educação básica, a partir dos

04 (quatro) anos, é matéria constitucional obrigatória2. Na saúde, setor que também guarda proteção constitucional,

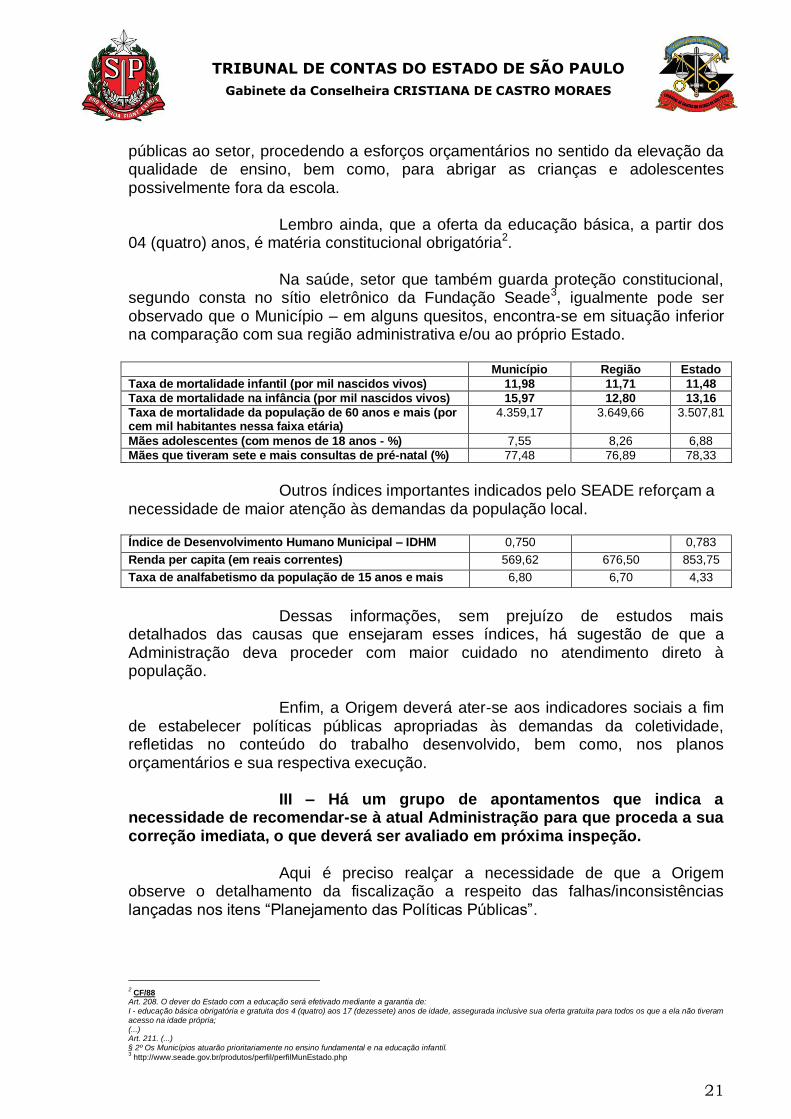

segundo consta no sítio eletrônico da Fundação Seade3, igualmente pode ser observado que o Município – em alguns quesitos, encontra-se em situação inferior na comparação com sua região administrativa e/ou ao próprio Estado.

Município Região Estado

Taxa de mortalidade infantil (por mil nascidos vivos) 11,98 11,71 11,48

Taxa de mortalidade na infância (por mil nascidos vivos) 15,97 12,80 13,16

Taxa de mortalidade da população de 60 anos e mais (por cem mil habitantes nessa faixa etária)

4.359,17 3.649,66 3.507,81

Mães adolescentes (com menos de 18 anos - %) 7,55 8,26 6,88

Mães que tiveram sete e mais consultas de pré-natal (%) 77,48 76,89 78,33

Outros índices importantes indicados pelo SEADE reforçam a

necessidade de maior atenção às demandas da população local.

Índice de Desenvolvimento Humano Municipal – IDHM 0,750 0,783

Renda per capita (em reais correntes) 569,62 676,50 853,75

Taxa de analfabetismo da população de 15 anos e mais 6,80 6,70 4,33

Dessas informações, sem prejuízo de estudos mais

detalhados das causas que ensejaram esses índices, há sugestão de que a Administração deva proceder com maior cuidado no atendimento direto à população.

Enfim, a Origem deverá ater-se aos indicadores sociais a fim

de estabelecer políticas públicas apropriadas às demandas da coletividade, refletidas no conteúdo do trabalho desenvolvido, bem como, nos planos orçamentários e sua respectiva execução.

III – Há um grupo de apontamentos que indica a

necessidade de recomendar-se à atual Administração para que proceda a sua correção imediata, o que deverá ser avaliado em próxima inspeção.

Aqui é preciso realçar a necessidade de que a Origem observe o detalhamento da fiscalização a respeito das falhas/inconsistências lançadas nos itens “Planejamento das Políticas Públicas”.

2 CF/88

Art. 208. O dever do Estado com a educação será efetivado mediante a garantia de: I - educação básica obrigatória e gratuita dos 4 (quatro) aos 17 (dezessete) anos de idade, assegurada inclusive sua oferta gratuita para todos os que a ela não tiveram acesso na idade própria; (...) Art. 211. (...) § 2º Os Municípios atuarão prioritariamente no ensino fundamental e na educação infantil. 3 http://www.seade.gov.br/produtos/perfil/perfilMunEstado.php

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

22

Sendo assim, faço lembrar as orientações traçadas por esta E.Corte sobre o tema, consubstanciados no Comunicado SDG nº 29/104.

Ainda no campo do planejamento das ações gerais do

Município, deverá ser implantado Plano de Gestão Integrada de Resíduos Sólidos. A Origem deverá possibilitar maior participação popular na

Administração, na medida em que cumpra o princípio da transparência fiscal, pela divulgação das peças junto ao seu sítio eletrônico.

É imprescindível que a Administração proceda amplo

levantamento nos registros contábeis, a fim de eliminar eventuais inconsistências – se ainda existentes, de tal sorte que as peças reflitam a realidade do Órgão; e, no mesmo sentido, espelhando as informações transmitidas ao Sistema AUDESP.

Devo alertar que os setores de tributação, dívida ativa,

tesouraria, almoxarifados, bens patrimoniais e, ainda, as despesas realizadas pelo regime de adiantamento são daqueles, a rigor, mais frágeis ao extravio, motivo pelo qual deverá contar com maior controle.

Destarte, cabem recomendações para que a Origem proceda

as correções necessárias junto ao sistema de controle da dívida ativa. E, no mesmo sentido, deverá proceder imediata conciliação

bancária a fim de corrigir as pendências destacadas no setor de tesouraria. Do mesmo modo, deverá providenciar controles confiáveis a

respeito da utilização de combustíveis. Também deverão ser solucionadas as pendências destacadas

junto aos Almoxarifados. A Administração deverá cumprir a legislação periférica

pertinente à gestão dos recursos do ensino e saúde e, bem assim, atender à

4 COMUNICADO SDG nº 29/2010 – DOE 07, 19 e 20/08/10

O Tribunal de Contas do Estado de São Paulo comunica que, na elaboração do projeto de lei orçamentária, deve a Administração atentar para os seguintes cuidados. 1. Para satisfazer princípio básico de responsabilidade fiscal, os programas governamentais devem ser bem previstos, daí evitando as constantes alterações ao longo da execução orçamentária. 2. O projeto orçamentário agregará todas as entidades públicas do nível de governo, o que inclui Administração direta, autarquias, fundações, empresas públicas e sociedades de economia mista; isso, nos termos do art. 165, § 5º da Constituição. 3. Nos moldes do § 8º da mencionada norma, a autorização para créditos suplementares não deve superar os índices de inflação esperados para 2011, de forma a impedir a desfiguração da lei orçamentária. 4. Tendo em mira o princípio orçamentário da exclusividade, os institutos constitucionais da transposição, remanejamento e transferência serão objeto de lei específica e, não, de autorização genérica no orçamento anual (art. 167, VI da CF). 5. Conforme o art. 15 da Lei nº 4.320, de 1964, a despesa orçamentária será decomposta, no mínimo, até o nível do elemento. 6. Quanto aos precatórios judiciais, o montante das dotações deve conformar-se à opção feita no Decreto que, a modo dos incisos I e II, § 1º, art. 97 do ADCT, tenha sido editado pelo Poder Executivo. 7. Caso ainda exista dívida líquida de curto prazo (déficit financeiro), há de haver previsão de superávit orçamentário, contendo-se parte da despesa sob a forma de Reserva de Contingência. 8. De igual modo, há de haver Reserva de Contingência para evitar despesa à conta de eventual reserva financeira do regime próprio de previdência (art. 8º da Portaria Interministerial nº 163, de 2001, alterado pela Portaria Conjunta n º 1, de 2010 – STN/SOF). 9. A inclusão de obras e outros projetos depende do atendimento orçamentário dos que estão em andamento (art. 45 da Lei de Responsabilidade Fiscal). 10. À vista do art. 165, § 6º da Constituição, há de se elaborar anexo demonstrando a perda de receita face às renúncias fiscais que ainda persistem no ente estatal (isenções, anistias, remissões e subsídios). 11. No escopo de controlar o art. 73, VI, “b” e VII da Lei Eleitoral, deve haver específica Atividade para os gastos de propaganda e public idade, especialmente quanto ao último ano de mandato. 12. Para satisfazer o princípio da transparência fiscal, há de também haver específica Atividade para recepcionar despesas sob o regime de adiantamento (art. 68 e 69 da Lei nº. 4.320, de 1964). 13. O orçamento legislativo deve conformar-se aos novos limites da Emenda Constitucional nº 58, de 2009, sendo que, em hipótese alguma, deve a Prefeitura assumir gastos próprios da Câmara de Vereadores. 14. As dotações da Educação devem apresentar certa folga, no intento de suportar eventual crescimento da receita de impostos e dos repasses do Fundo da Educação Básica – FUNDEB.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

23

jurisprudência desta E.Corte e orientações do MEC e Ministério da Saúde a respeito dos temas.

A Origem deverá manter controle contábil e financeiro

apartado das receitas de royalties, a fim de que não haja prejuízo na aferição de aplicação dos recursos em suas finalidades específicas.

A Municipalidade deverá manter arquivos atualizados a

respeito das declarações de bens dos Agentes Políticos e Administrativos. Também deverá manter rígido controle de pagamentos, a fim

de que não incorra nos encargos correspondentes. A Municipalidade deverá atender a ordem cronológica de

pagamentos, considerando os princípios da moralidade e da continuidade do serviço público, sob pena de obrigar-se à sua motivação e publicidade.

A Origem deverá proceder amplo planejamento de suas

despesas, assim compreendida a aquisição de bens e serviços, de tal sorte que não haja fuga de procedimento.

Do mesmo modo, deverá dar atenção ao rito estabelecido

pela legislação convergente às licitações, sem descuidar das orientações contidas na jurisprudência desta E.Corte.

Ainda sobre o setor, considero que a Administração deva

rever a manutenção do contrato de assessoria e consultoria, na medida em que ajustes desse gênero são possíveis dentro de um determinado tempo, até que os servidores sejam treinados suficientemente aos serviços desenvolvidos.

A Origem deverá buscar a correção dos livros e registros, nos

termos indicados pela fiscalização. A inspeção registrou inúmeras falhas no setor de pessoal, a

exemplo da manutenção de servidores acima dos cargos definidos no quadro, cargos em comissão desempenhando funções burocráticas e desvio de função, as quais, sem dúvida, precisam reavaliadas pela Administração.

Aqui reforço que a regra de ingresso no serviço público é o

concurso – de provas ou de provas e títulos, exatamente porque a expressiva quantidade de cargos deve ser de cunho burocrático ou operacional, permanente e perfilados em um sistema organizado por setores e hierarquia.

Essa norma atende aos princípios da administração publica,

estimula o profissionalismo e, especialmente, tende a aperfeiçoar os serviços disponibilizados à população.

A mesma condição de investidura não ocorre com os cargos

em comissão, exatamente porque constituem exceção constitucional àquela regra, porque seu vínculo com a Administração é de natureza precária, para o exercício

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

24

de atividades que tenham nítido conteúdo de comando ou assessoria – independentemente de sua nomenclatura.

Aliás, se ditos cargos servem ao comando e à assessoria, à

evidência devem guardar complexidade em suas funções, com necessidade de preenchimento, mínimo, por pessoa que possua estudo universitário, em razão dos conhecimentos específicos para o seu exercício.

Nesse sentido: AÇÃO DIRETA DE INCONSTITUCIONALIDADE n° 0130719-90.2011.8.26.0000 COMARCA - SÃO PAULO Requerente (s): PROCURADOR GERAL DO ESTADO Requerido(s): PRESIDENTE DA CÂMARA MUNICIPAL DE TIETÊ E PREFEITURA MUNICIPAL DE TIETÊ “Legislações do Município que Tietê, que dispõe sobre a criação de cargos de provimento em comissão - Funções que não exigem nível superior para seus ocupantes - Cargo de confiança e de comissão que possuem aspectos conceituais diversos - Inexigibilidade de curso superior aos ocupantes dos cargos, que afasta a complexidade das funções - Afronta aos artigos 111, 115, incisos II e V, e 144 da Constituição Estadual - Ação procedente.

Também escapa à norma geral os casos de contratação por

prazo determinado, a fim de atender necessidade temporária de excepcional interesse público.

Vale dizer, portanto, que não seja admissível a nomeação

direta de servidores, sob o manto da designação para cargos em comissão e, nem mesmo a contratação a termo, quando estejam claramente ausentes os pressupostos de autorização constitucional.

Logo, as situações que se distanciem do enquadramento

nessas características não podem ser consideradas aptas à regularidade. Destarte, a Origem deverá rever, com urgência, o seu quadro

e a forma de contratação de pessoal, a fim de se amoldar às exigências constitucionais.

Enfim, o laudo de inspeção revela a necessidade de

implantação de um efetivo sistema de controle interno; e, aqui, relembro as orientações gerais traçadas por esta E.Corte a respeito do tema, constantes do Comunicado SDG nº 32/125.

5 COMUNICADO SDG Nº 32/2012 – DOE 29.09 e 10.10.12

O TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO ressalta que, a mando dos artigos 31, 70 e 74 da Constituição Federal, bem assim do artigo 54, parágrafo único, e artigo 59, ambos da Lei de Responsabilidade Fiscal e, também, do artigo 38, parágrafo único, da Lei Orgânica desta Corte, a Prefeitura e a Câmara Municipal devem possuir seus próprios sistemas de controle interno, que atuarão de forma integrada. Sob aquele fundamento constitucional e legal, é dever dos Municípios, por meio de normas e instruções, instituir, se inexistentes, e regulamentar a operação do controle interno, de molde que o dirigente municipal disponha de informações qualificadas para a tomada de decisões, além de obter mais segurança sobre a legalidade, legitimidade, eficiência e publicidade dos atos financeiros chancelados, sem que hajam razões para alegar desconhecimento. Apenas servidores do quadro efetivo deverão compor o sistema de controle interno. Nesse contexto, tal normatização atentará, dentre outros aspectos, para as funções constitucionais e legais atribuídas ao controle interno: 1- Avaliar o cumprimento das metas físicas e financeiras dos planos orçamentários, bem como a eficiência de seus resultados. 2- Comprovar a legalidade da gestão orçamentária, financeira e patrimonial. 3- Comprovar a legalidade dos repasses a entidades do terceiro setor, avaliando a eficácia e a eficiência dos resultados alcançados. 4- Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Município. 5- Apoiar o Tribunal de Contas no exercício de sua missão institucional. 6- Em conjunto com autoridades da Administração Financeira do Município, assinar o Relatório de Gestão Fiscal. 7- Atestar a regularidade da tomada de contas dos ordenadores de despesa, recebedores, tesoureiros, pagadores ou assemelhados.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

25

Bem por isso, a Origem deverá cumprir com eficiência as

Instruções – notadamente quanto ao envio de informações ao Sistema AUDESP, bem como, as recomendações desta E.Corte.

IV – Há situações que devem ser melhor avaliadas, por

meio da constituição de autos próprios – apartados ou termos contratuais, conforme o caso, se eventualmente, ainda não foram abertos processos nesse sentido, relacionados a:

- Aquisição de ônibus mediantes adesões posteriores às Atas de Registro de Preços oriundas de Pregão realizado pelo Ministério da Educação; - Aquisição de diversos produtos sem prévia licitação (manutenção de veículos e diversos produtos e serviços);

V – No mais, há diversas situações destacadas pela

fiscalização que conduzem à emissão de parecer desfavorável sobre as contas, quais sejam (a) o recolhimento parcial das obrigações com encargos sociais; (b) os resultados da execução orçamentária e financeira; e, (c) o descumprimento do art. 42 da LRF.

a) A inspeção noticiou que a Municipalidade deixou de recolher ao INSS os valores correspondentes às competências – parte do segurado e patronal – de junho a dezembro/12.

Mais ainda, noticiou que foram realizados parcelamentos

desse débito, por conta de retenção do FPM; e, que o montante de empenhos anulados por conta desse não recolhimento atingiu R$ 3.136.972,49.

Esse valor é bastante expressivo, porque representa 4,89%

de toda a RCL do período (R$ 64.081.262,06); bem como, 9,62% das despesas com pessoal (R$ 32.602.454,64).

Sobre o tema, pondero que a E. Corte vem enfrentando

situações em que os Municípios têm buscado nos recursos orçamentários já destinados ao pagamento dos encargos sociais, a solução para a deficiência de caixa enfrentada – seja pela falta de recolhimento das competências devidas, como é o caso presente, ou mesmo, através de compensação de valores – ainda que controversos - sem a homologação do órgão previdenciário ou antecipação de tutela concedida pelo Poder Judiciário.

Dessa feita, mesmo que tenham sido celebrados instrumentos

de parcelamento do débito, o fato é que o Município se valeu de recursos antes destinados à despesa legal específica do período, disso criando dívida a ser solvida através do sacrifício de orçamentos futuros.

De se registrar, ainda, que a adequada instituição do correspondente órgão de controle interno é medida que será verificada por ocasião da fiscalização levada a efeito pelo Tribunal de Contas, com repercussão no exame das contas anuais.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

26

A Lei de Responsabilidade Fiscal pretende o equilíbrio entre receitas e despesas – por meio de uma gestão transparente e planejada, bem como a diminuição do estoque da dívida constituída; e aqui, ao contrário, valores com destinação orçamentária específica foram utilizados em outras despesas, de natureza diversa, ao passo que a assinatura do instrumento de confissão de dívida impõe o prolongamento da quitação do tributo, afetando os próximos exercícios orçamentário-financeiros.

Além disso, a Lei Fiscal é muito clara ao indicar que diante de

eventual dificuldade de caixa, o Ente deve se valer do contingenciamento de despesas, pela limitação de empenhos e desembolso financeiro, na forma estabelecida junto à sua LDO6.

Ou seja, a Lei Fiscal não atribui liberdade ao Administrador

para cortar despesas discricionariamente, menos ainda aquelas de natureza legal. Vê-se que a medida impôs o agravamento da dívida de longo

prazo; e, desse modo, reforço que as medidas adotadas postergaram o pagamento de despesas que deveriam ser quitadas dentro do período, disso refletindo na necessidade de ajustamento dos próximos exercícios orçamentário-financeiros, em prejuízo das despesas de custeio e investimentos necessários àqueles.

Quanto à eventual regularização da matéria por meio de

assinatura do instrumento de confissão de dívida, considero que não pode ser aceita para efeitos de avaliação do equilíbrio fiscal, já que os termos não desnaturam a situação constatada.

Na verdade, a questão de fundo que importa para o exame

destas contas diz respeito à falta de recolhimento dos encargos ao tempo devido, disso constituindo dívida de longo prazo – em ação divorciada dos preceitos fiscais.

b) Também é preciso realçar o conceito de que a Lei Orçamentária é um sistema complexo, interligado à LDO e ao PPA, com vistas à aplicação dos recursos públicos na busca de determinadas metas fiscais – quais sejam a eliminação de dívidas e o equilíbrio entre receitas e despesas, e sociais – estas expressando as políticas públicas empregadas em agasalho às expectativas da comunidade.

Portanto, a elaboração e execução do orçamento

transcendem ao período anual, uma vez que o desenvolvimento dos setores vitais – a exemplo da saúde e da educação, além do atendimento de outras demandas interligadas aos direitos difusos e coletivos, dependem de um planejamento de médio e longo prazo.

Esforço, assim, que a melhoria nos indicadores sociais,

somente será possível pelo planejamento a médio e longo prazo, o que apenas será obtido pelo cumprimento das metas anuais estabelecidas.

6 LRF

Art. 9o Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal

estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes , limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Gabinete da Conselheira CRISTIANA DE CASTRO MORAES

27

Destarte, a ação planejada e transparente é coluna mestra da gestão fiscal responsável7 e do alcance de metas sociais de desenvolvimento.

No caso concreto, a despeito dos argumentos ofertados,

observa-se que houve um superávit de arrecadação de 15,56% - R$ 9.329.090,04; aliás, a receita corrente líquida foi 9,23% superior àquela verificada no exercício anterior.

Aqui prevaleceu a máxima de que orçamentos subestimados

dão lugar à abertura de créditos adicionais sem maior controle por parte do Poder Legislativo e da própria sociedade, na medida em que escapam às discussões antes travadas sobre a sua aplicação.

Nesse sentido, a suplementação orçamentária no período foi

em montante equivalente a 71,48%, portanto, em índice bastante elevado e suficiente à descaracterização do planejamento inicial e dos estudos inicialmente firmados na intenção de implantação de políticas públicas eficientes à melhoria nas condições de vida da população.

A Administração incorreu no resultado da execução

orçamentária deficitário em R$ 7.669.051,53 – ou seja, de 11,07%, aqui considerando os ajustes por conta da falta de recolhimento de parte dos encargos sociais devidos no período.

Devo dizer que, muito embora a Origem tenha procedido

operação contábil remetendo as obrigações à chamada “dívida fundada”, não se pode deixar de considerar que a obrigação era devida à época, não sendo reservados recursos suficientes à sua quitação.

Esse índice é bastante elevado, como também são elevados

os percentuais propostos pela Defesa (8,18% e/ou 3,65%), quando requereu a exclusão dos empenhos anulados (INSS) e/ou abatimento do saldo financeiro resultante do exercício anterior, porquanto a execução orçamentária foi capaz de reverter a situação financeira positiva então existente.

Aliás, o Município vinha de sucessivos déficits de execução

orçamentária – 2009 a 2011, firmando-se a ideia de que, mesmo déficits de pequena monta, quando contínuos, propiciam o endividamento do Município.