PRESSUPOSTOS DA ARRECADAÇÃO TRIBUTÁRIA, CRISES …siaibib01.univali.br/pdf/Alexandre...

255

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI PRÓ-REITORIA DE PESQUISA, PÓS-GRADUAÇÃO, EXTENSÃO E CULTURA – PROPPEC CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS – CEJURPS PROGRAMA DE MESTRADO PROFISSIONAL EM GESTÃO DE POLÍTICAS PÚBLICAS – PMGPP PRESSUPOSTOS DA ARRECADAÇÃO TRIBUTÁRIA, CRISES E SOLUÇÕES NO CONTEXTO DOS MUNICÍPIOS DO ESTADO DE SANTA CATARINA. ALEXANDRE ALVES Itajaí (SC), 2014

Transcript of PRESSUPOSTOS DA ARRECADAÇÃO TRIBUTÁRIA, CRISES …siaibib01.univali.br/pdf/Alexandre...

0

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI

PRÓ-REITORIA DE PESQUISA, PÓS-GRADUAÇÃO, EXTENSÃO E CULTURA –

PROPPEC

CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS – CEJURPS

PROGRAMA DE MESTRADO PROFISSIONAL EM GESTÃO DE POLÍTICAS

PÚBLICAS – PMGPP

PRESSUPOSTOS DA ARRECADAÇÃO TRIBUTÁRIA, CRISES E SOLUÇÕES NO CONTEXTO DOS MUNICÍPIOS DO ESTADO DE SANTA CATARINA.

ALEXANDRE ALVES

Itajaí (SC), 2014

1

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI

PRÓ-REITORIA DE PESQUISA, PÓS-GRADUAÇÃO, EXTENSÃO E CULTURA –

PROPPEC

CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS – CEJURPS

PROGRAMA DE MESTRADO PROFISSIONAL EM GESTÃO DE POLÍTICAS

PÚBLICAS – PMGPP

PRESSUPOSTOS DA ARRECADAÇÃO TRIBUTÁRIA, CRISES E SOLUÇÕES NO CONTEXTO DOS MUNICÍPIOS DO ESTADO DE SANTA CATARINA.

Alexandre Alves

Dissertação apresentada à Banca Examinadora no Mestrado Profissional em Gestão de Políticas Públicas da Universidade do Vale do Itajaí - UNIVALI, sob a orientação do Prof. Dr. Flávio Ramos como exigência parcial para obtenção do título de Mestre em Gestão de Políticas Públicas.

Itajaí (SC), 2014

2

3

Dedico este trabalho à minha esposa Juliana

Fernanda Sens Alves, por tudo o que representa

em minha vida.

4

AGRADECIMENTOS

Primeiramente, elevo a Deus o meu agradecimento maior, pela minha vida,

pela minha saúde e pela sua proteção em todos os momentos.

Aos meus familiares, pelo carinho e apoio, aos meus pais Miriam e Valdir

Alves pelo esforço e dedicação para direcionar a minha vida profissional aos estudos

e a gestão pública municipal.

Aos meus orientadores, Professores Flávio Ramos e Eduardo Guerini, por

terem me acompanhado ao longo desse estudo, apoiando-me, orientando-me e

incentivando-me para um desenvolvimento acadêmico íntegro e pleno, e pelo

respeito à minha individualidade. A vocês, o meu respeito e apreço.

Aos Professores do Curso de Gestão de Políticas Públicas, da Universidade

do Vale do Itajaí, Mestres de categoria, pela importância na minha formação, que

muito contribuíram para a ampliação de meus conhecimentos.

À FECAM, especialmente ao meu amigo Celso Vedana, por proporcionar o

desenvolvimento da minha carreira profissional na defesa do movimento

municipalista e na gestão das administrações públicas municipais do estado de

Santa Catarina.

À UNIVALI, pela excelência de seu ensino.

Aos meus colegas de Curso, que se fizeram importantes durante essa

jornada.

A todos, muito obrigado!

5

“Não faça planos modestos. Eles não têm a magia necessária para atiçar o sangue dos homens [...]. Faça grandes planos. Mire alto na esperança e no trabalho, lembrando-se que um plano nobre lógico, uma vez registrado, jamais desaparecerá”.

(D. Hudson Burnhan)

6

RESUMO

Esta Dissertação, ao realizar um estudo de caso para pesquisar os pressupostos da arrecadação tributária, crises e soluções no contexto dos Municípios do Estado de Santa Catarina, teve por objetivo geral: “Analisar os aspectos da centralização fiscal no Governo Federal e os impactos causados aos Municípios do Estado de Santa Catarina, na última década”. Para tanto, o estudo utilizou a pesquisa bibliográfica e documental, com levantamento de dados junto à Federação Catarinense de Municípios (FECAM). Os resultados apontam que, no Brasil, sempre prevaleceu a centralização, tornando os Estados cada vez mais dependentes da União. A Constituição Federal de 1988 foi a mais importante para os Municípios, haja vista que estes ganharam um poder maior para tributar e administrar seus próprios tributos. No entanto, concomitantemente à descentralização de recursos fiscais em favor dos Estados e Municípios houve, também, uma absorção maior de encargos por parte destes níveis de governo, embora de maneira descoordenada e diferenciada em cada uma das regiões, o que causou sério problema financeiro às municipalidades, tal qual a da não transferência de recursos aos Municípios na mesma proporção das responsabilidades transferidas. Esse é o grande impasse do Pacto Federativo brasileiro. No caso do Estado de Santa Catarina, por este se organizar, política e administrativamente, com o apoio das Associações de Municípios, conta com a forte representatividade da Federação Catarinense de Municípios (FECAM). Dos impactos produzidos pela crise fiscal sobre as finanças municipais catarinenses, a pesquisa aponta: a municipalização da execução das políticas públicas; a diminuição do Valor do Fundo de Participação dos Municípios (FPM); a desoneração da União sobre Tributos compartilhados com os Municípios; o aumento de Despesas Públicas com Educação para Cumprimento do Piso Nacional do Magistério; os Termos de Ajustamento de Conduta (TACs). Aponta, ainda, que os principais indicadores de vulnerabilidade financeira na gestão pública municipal catarinense são: i) nível de arrecadação com recursos próprios e transferências constitucionais; ii) limite de endividamento; iii) capacidade de investimento. Contudo, vários Municípios catarinenses vêm implementando ações, visando à melhoria da tributação municipal em suas cidades, como é o caso de Brusque, Guabiruba, e São Lourenço do Oeste. Conclui-se que a característica central do processo de descentralização no Brasil, atualmente, é a sua descoordenação, razão pela qual se assiste a uma progressiva generalização do conflito federativo, provocando verdadeira disparidade socioeconômica. Por este motivo, são observados frequentes conflitos entre as demandas por maior autonomia tributária dos Estados e Municípios mais desenvolvidos e a pressão por aumento de transferências compensatórias pelos de menor grau de desenvolvimento. A legislação tributária por si só não garante os resultados esperados pelos Municípios catarinenses. Para que se exija a aplicação do princípio da eficiência, torna-se necessária a introdução de práticas administrativas e de recursos tecnológicos afinados com a capacitação dos executores do processo. Palavras-chave: Arrecadação Tributária. Centralização Fiscal. Descentralização Fiscal. Pacto Federativo.

7

ABSTRACT

This dissertation consists of a case study to investigate the premises of tax collection, and the crises and solutions in the context of Municipalities in the State of Santa Catarina. The overall objective was: "To analyze the aspects of fiscal centralization in the federal government and the impacts on the municipalities of the State of Santa Catarina in the last decade". A literature and document review was carried out, and a survey of data from the Santa Catarina Federation of Municipalities (FECAM). The results show that in Brazil, centralization has always prevailed, making the States increasingly dependent on the Union. The Federal Constitution of 1988 was very important for the municipalities, as it gave them greater power to collect taxes and administer their own taxes. However, alongside decentralization of fiscal resources in favor of the states and municipalities, there was also a greater absorption of charges by these levels of government, albeit in an uncoordinated way, that differed from region to region. This led to serious financial problems for the municipalities, such as the non-transfer of funds to the municipalities in proportion to the liabilities transferred. This is the great stumbling block of the Brazilian Federative Pact. In the State of Santa Catarina, to organize it politically and administratively, with the support of the Associations of Municipalities, there is strong representation of the Santa Catarina Federation of Municipalities (FECAM). Some of the impacts produced by the fiscal crisis on the municipal finances of Santa Catarina are: municipalization of the implementation of public policies; a decrease in the value of the Municipalities Participation Fund (FPM); unburdening of the Union on taxes shared with the municipalities; an increase in public spending on education to comply with the basic salary for teaching professionals and Terms of Adjustment of Conduct (TAC). The research also points out also that main indicators of financial vulnerability in the municipal public management of Santa Catarina are: i) level of tax collected from their own resources and constitutional transfers; ii) borrowing limit; and iii) investment capacity. However, several municipalities in the state are implementing actions aimed at improving municipal taxation in their cities, as is the case of Brusque, Guabiruba and São Lourenço do Oeste. We conclude that the central feature of the decentralization process in Brazil is currently its lack of coordination, which is why we are witnessing a progressive generalization of federal conflict, causing real socioeconomic disparity. For this reason, frequent conflicts are seen between demands for greater fiscal autonomy of the states and more developed municipalities, and the pressure for increased compensatory transfers due to the lower levels of development. Tax legislation alone does not guarantee the results expected by the municipalities of the state. To require the application of the principle of efficiency, it is necessary to introduce administrative practices and technological resources that are in line with the training of those who implement the process. Keywords: Tax Collection. Fiscal centralization. Fiscal Decentralization. Federative Pact.

8

LISTA DE FIGURAS

Figura 1. Mesorregiões do Estado de Santa Catarina ........................................ 128

Figura 2. Complexos Industriais do Estado de Santa Catarina ......................... 129

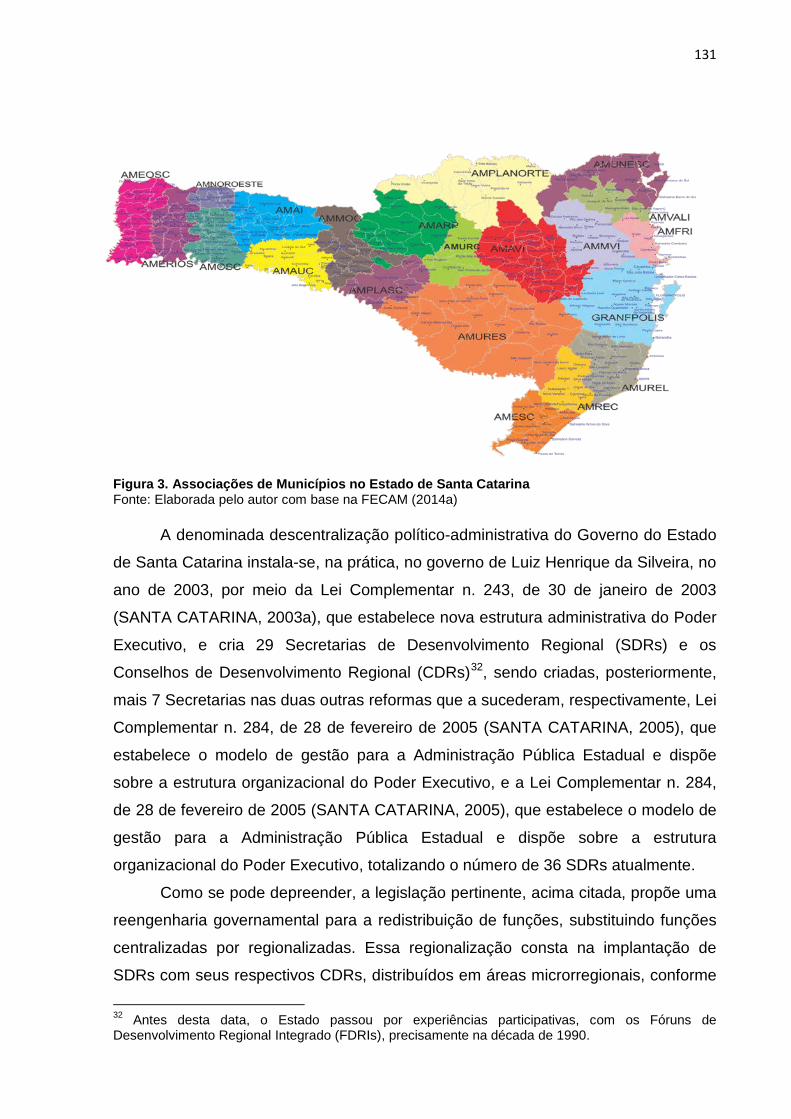

Figura 3. Associações de Municípios no Estado de Santa Catarina ................ 131

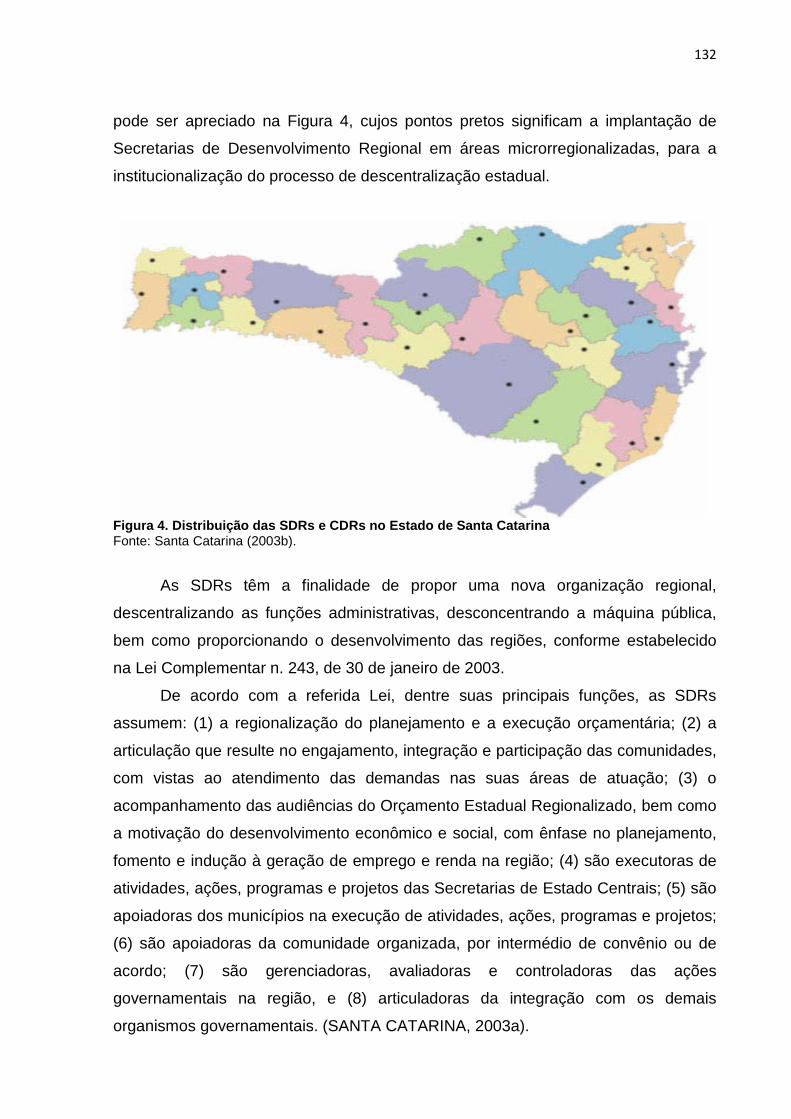

Figura 4. Distribuição das SDRs e CDRs no Estado de Santa Catarina ........... 132

9

LISTA DE QUADROS

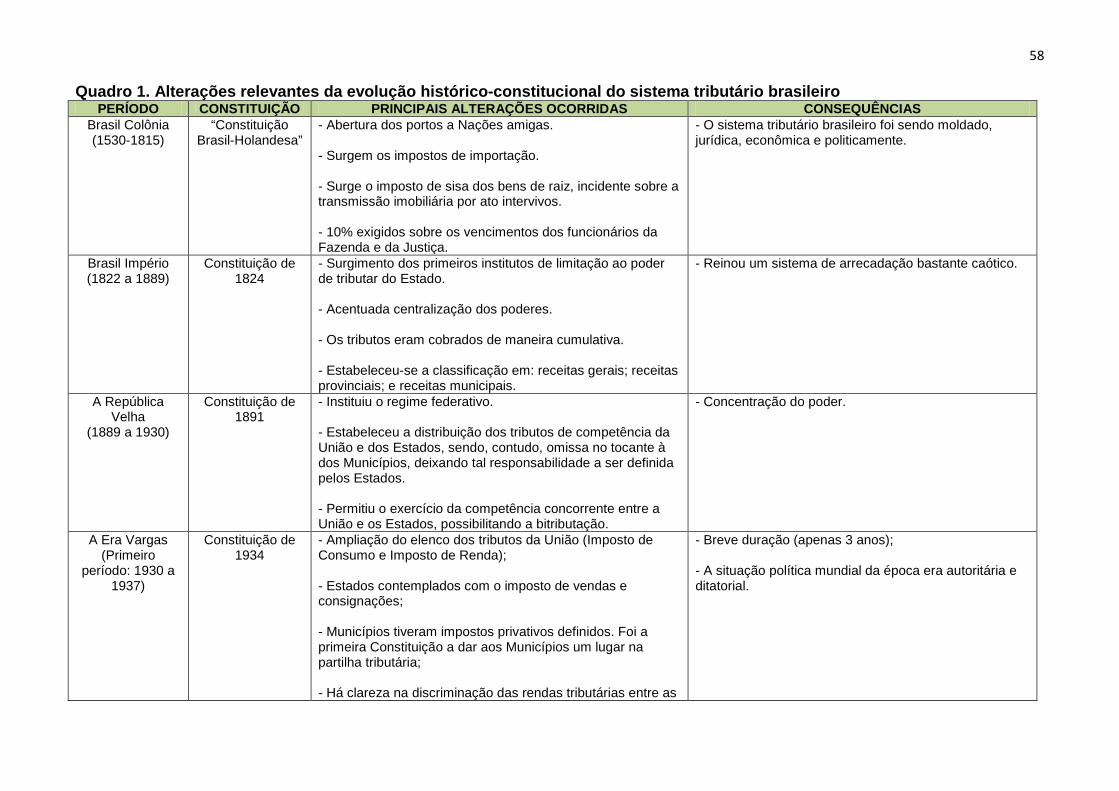

Quadro 1. Alterações relevantes da evolução histórico-constitucional do sistema tributário brasileiro ................................................................................... 58

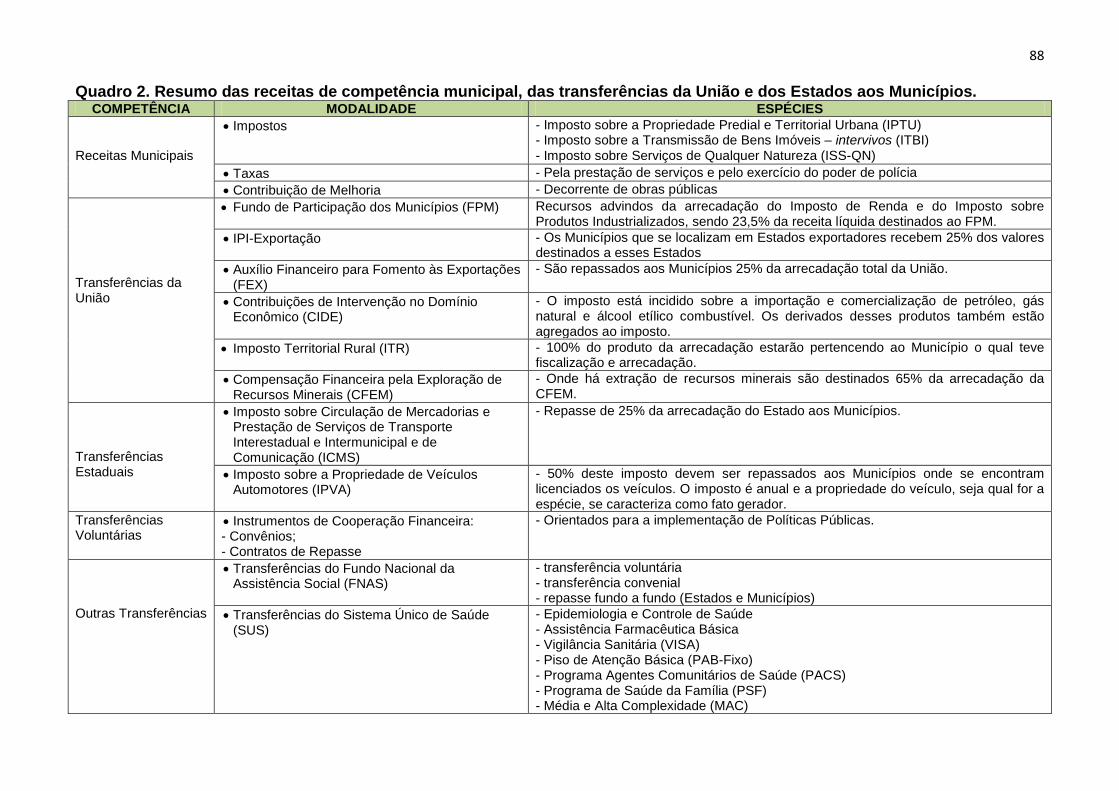

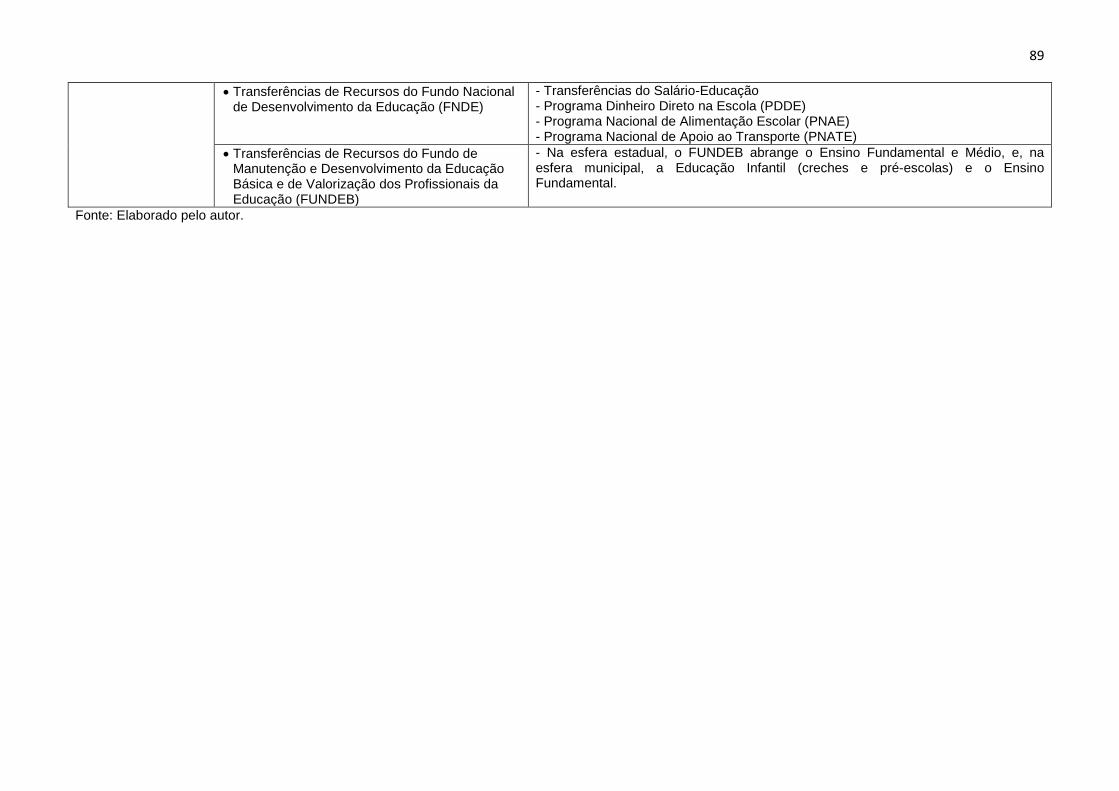

Quadro 2. Resumo das receitas de competência municipal, das transferências da União e dos Estados aos Municípios. .............................................................. 88

Quadro 3. Resumo das mudanças estruturais ocorridas na década de 1990 e na primeira década de 2000. ...................................................................................... 116

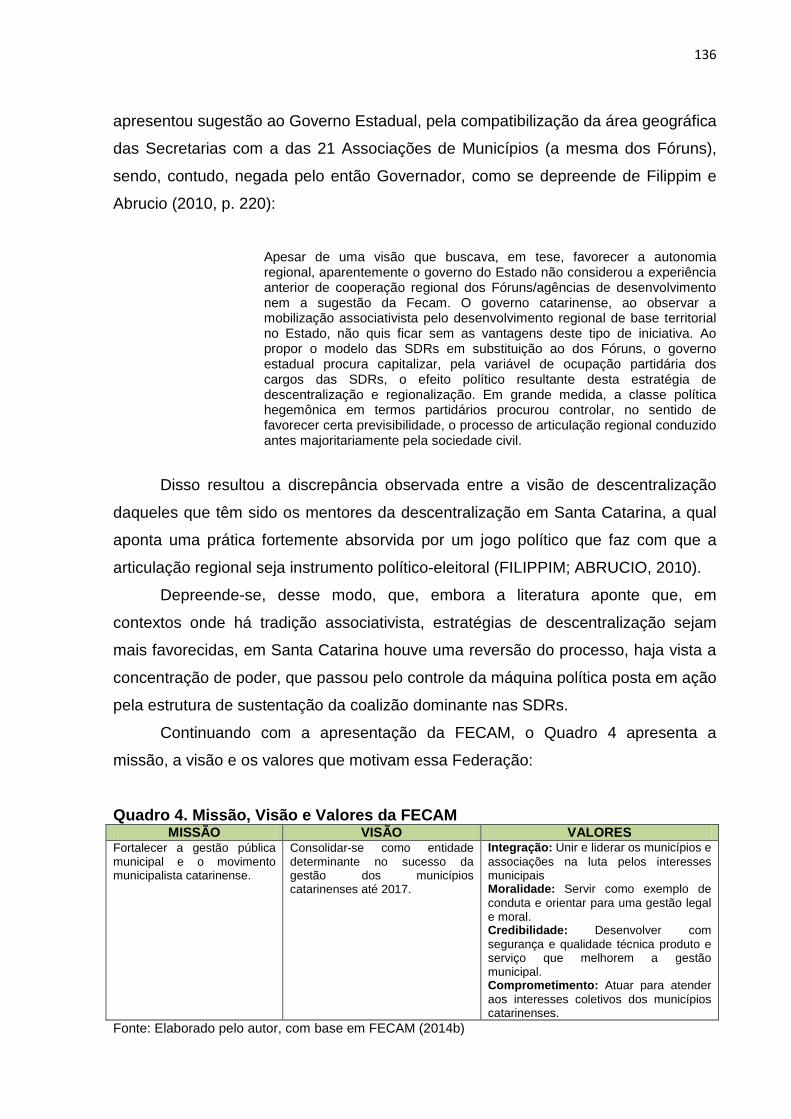

Quadro 4. Missão, Visão e Valores da FECAM ................................................... 136

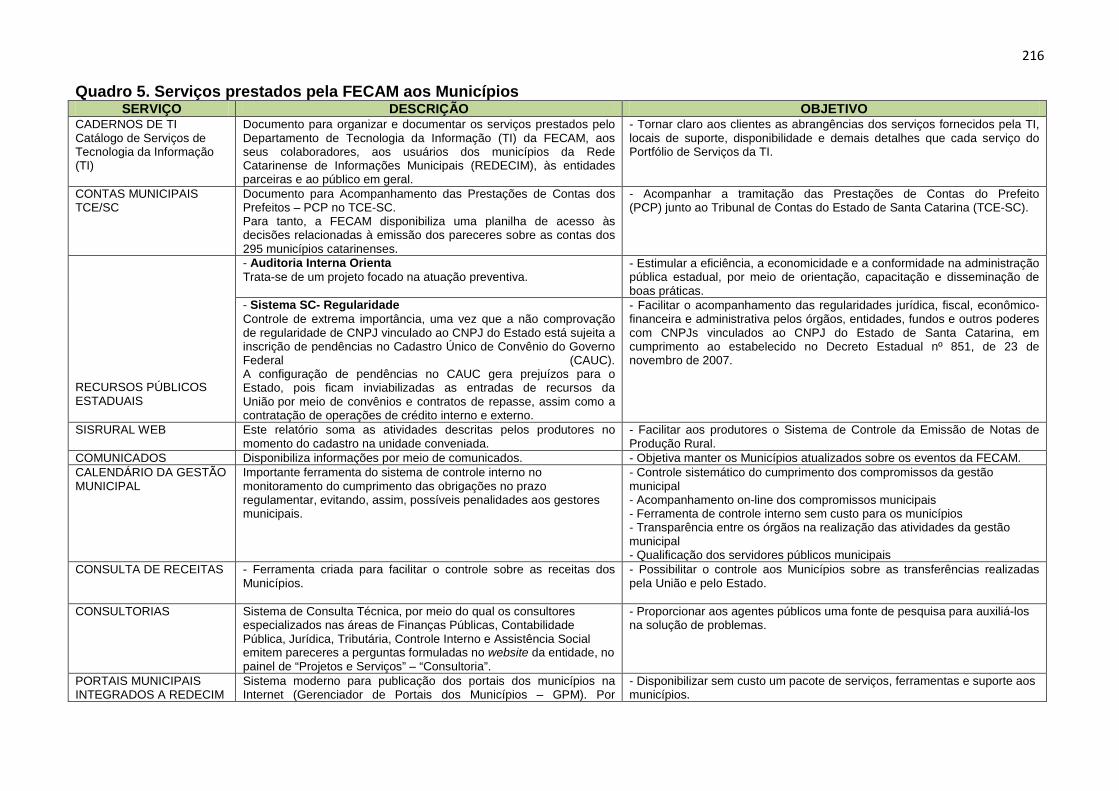

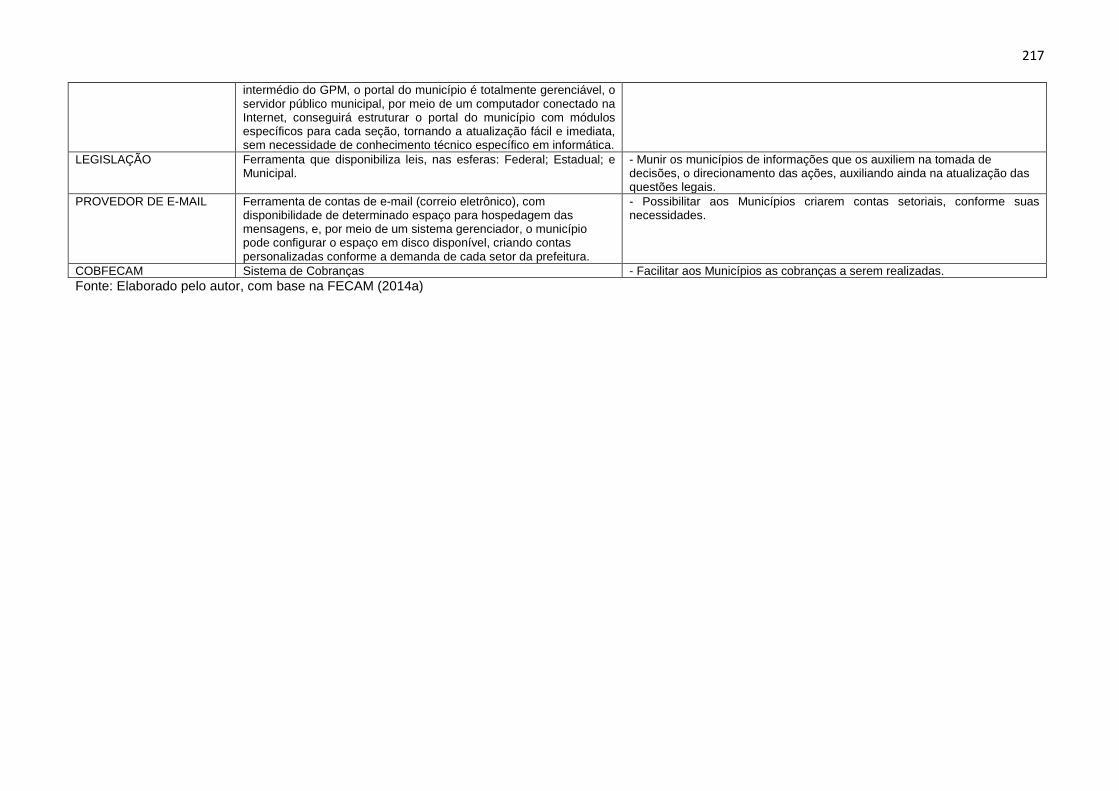

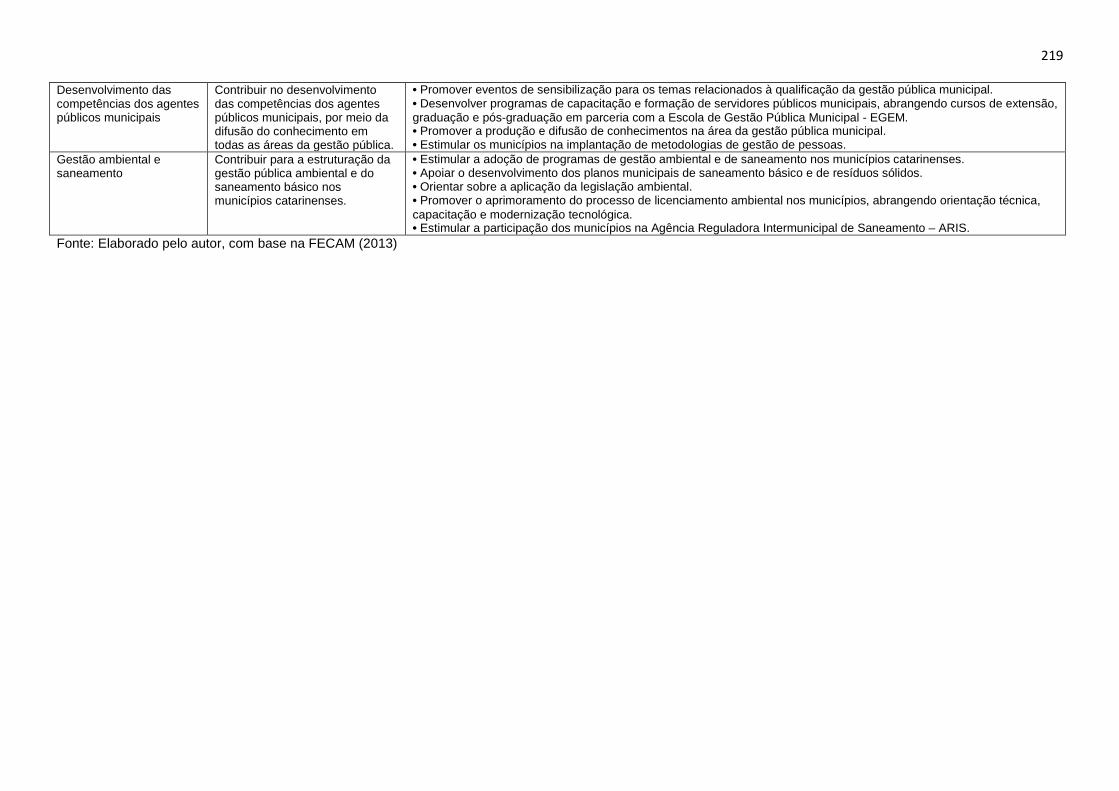

Quadro 5. Serviços prestados pela FECAM aos Municípios ............................. 216

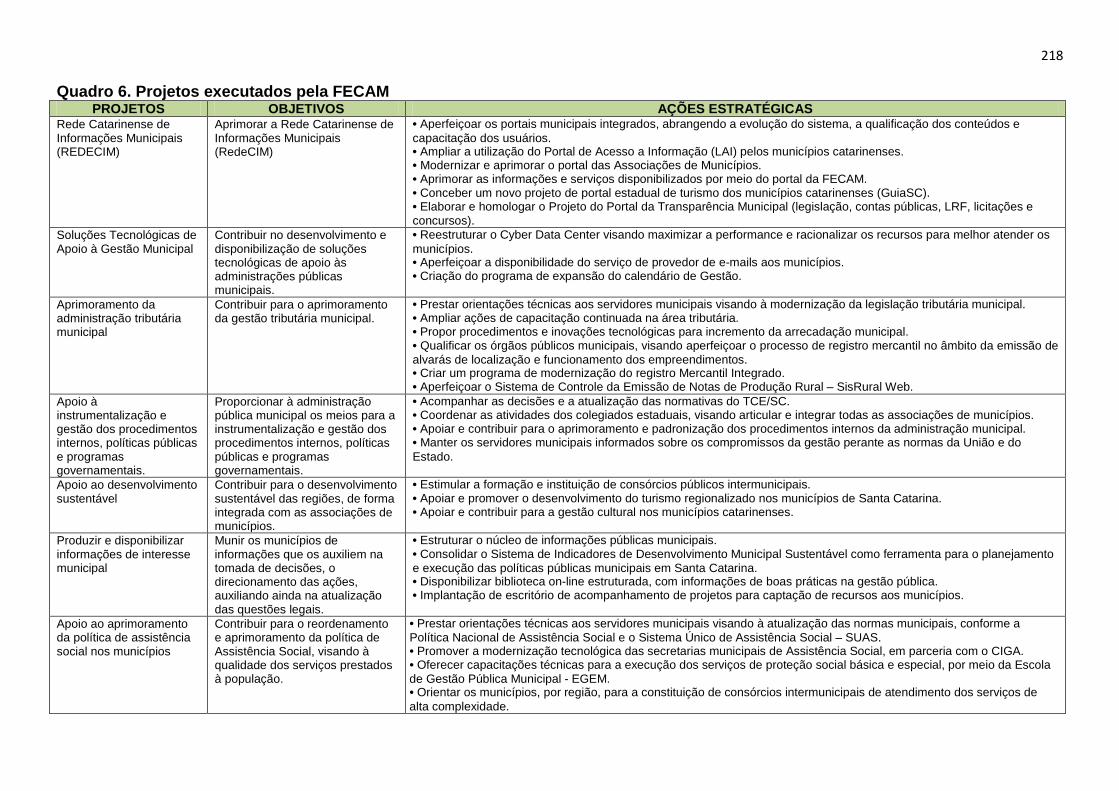

Quadro 6. Projetos executados pela FECAM ...................................................... 218

10

LISTA DE TABELAS

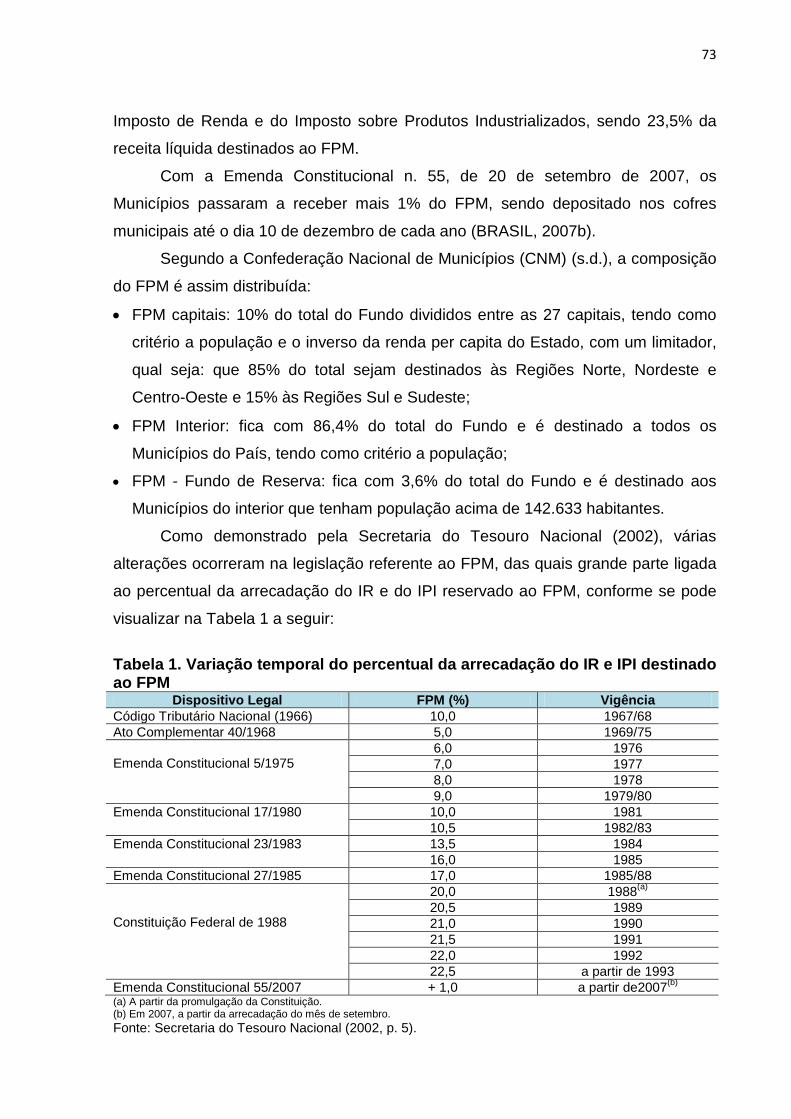

Tabela 1. Variação temporal do percentual da arrecadação do IR e IPI destinado ao FPM ..................................................................................................................... 73

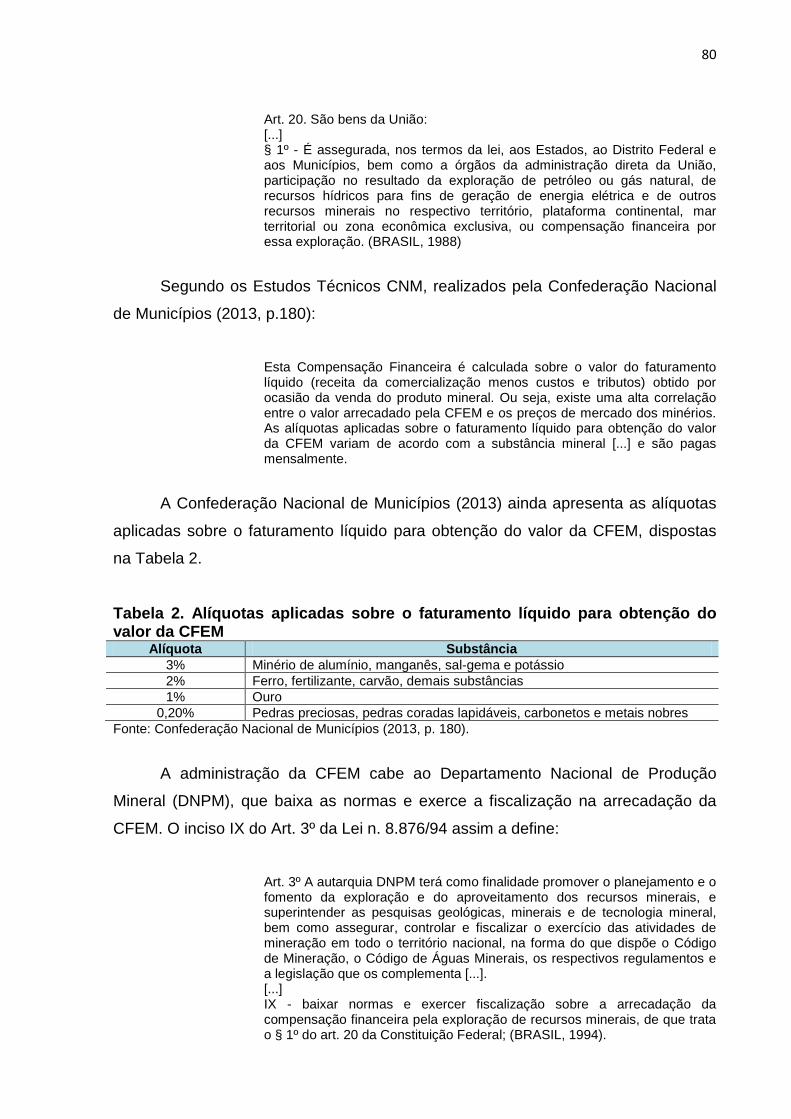

Tabela 2. Alíquotas aplicadas sobre o faturamento líquido para obtenção do valor da CFEM ......................................................................................................... 80

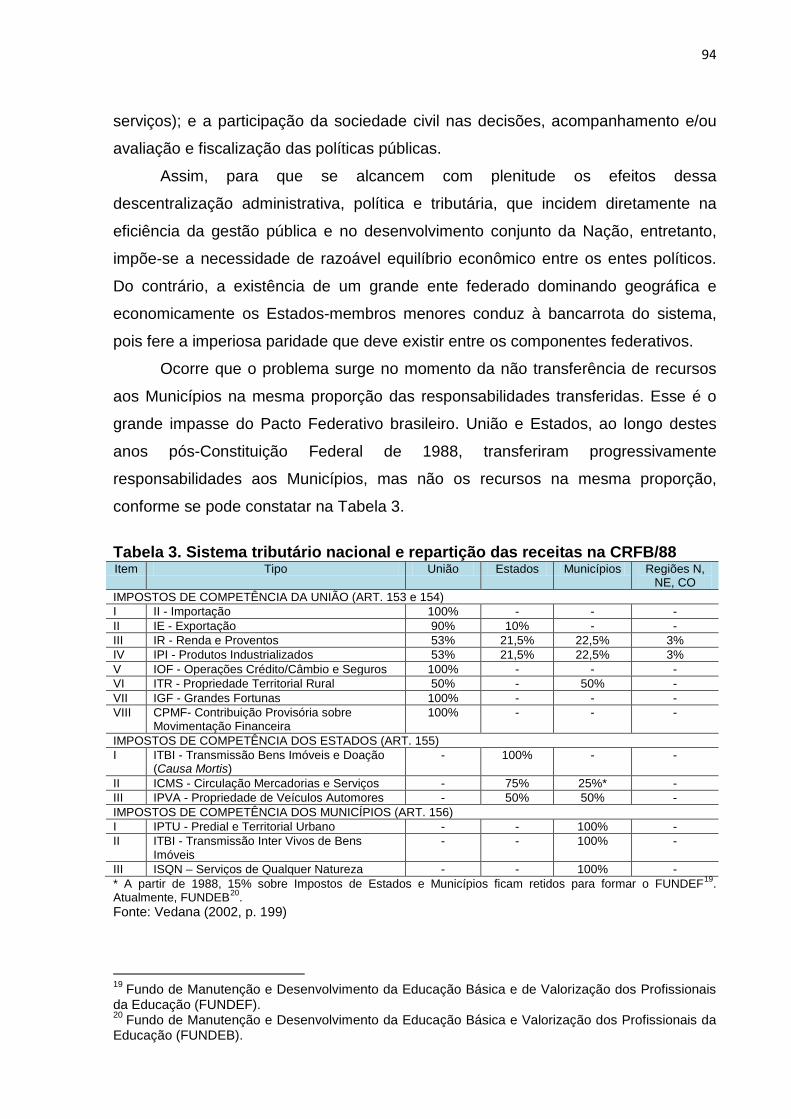

Tabela 3. Sistema tributário nacional e repartição das receitas na CRFB/88 .... 94

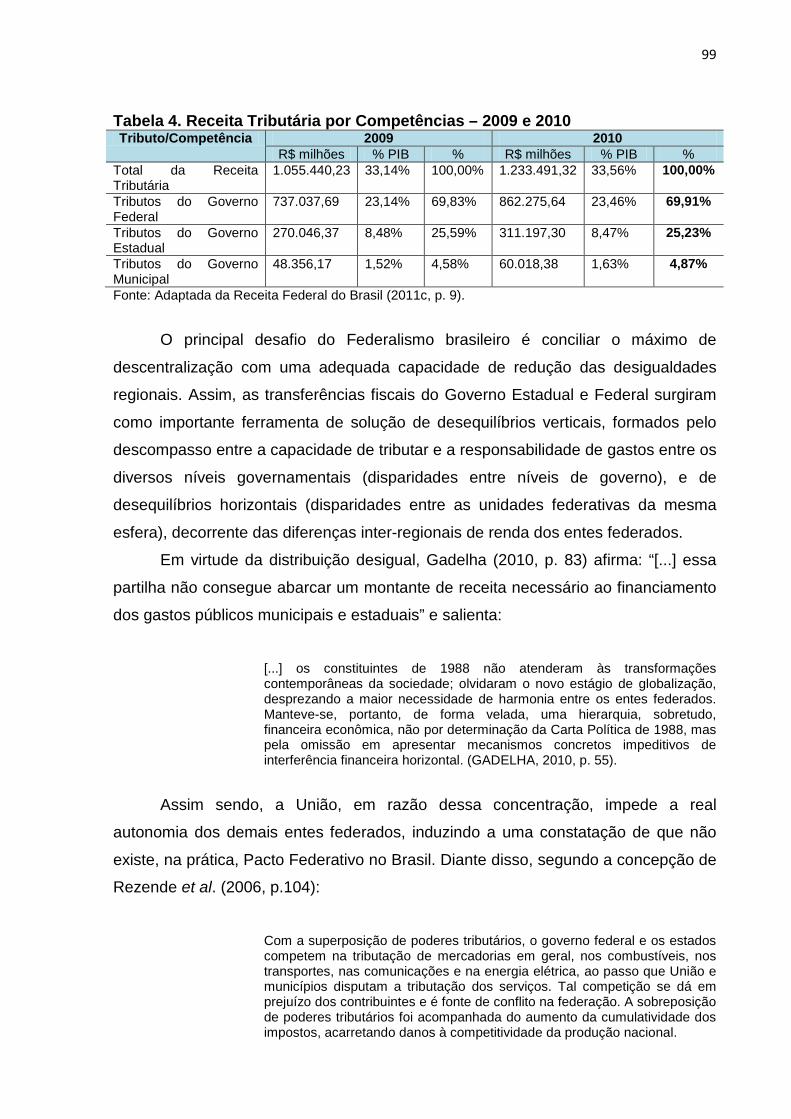

Tabela 4. Receita Tributária por Competências – 2009 e 2010 ............................ 99

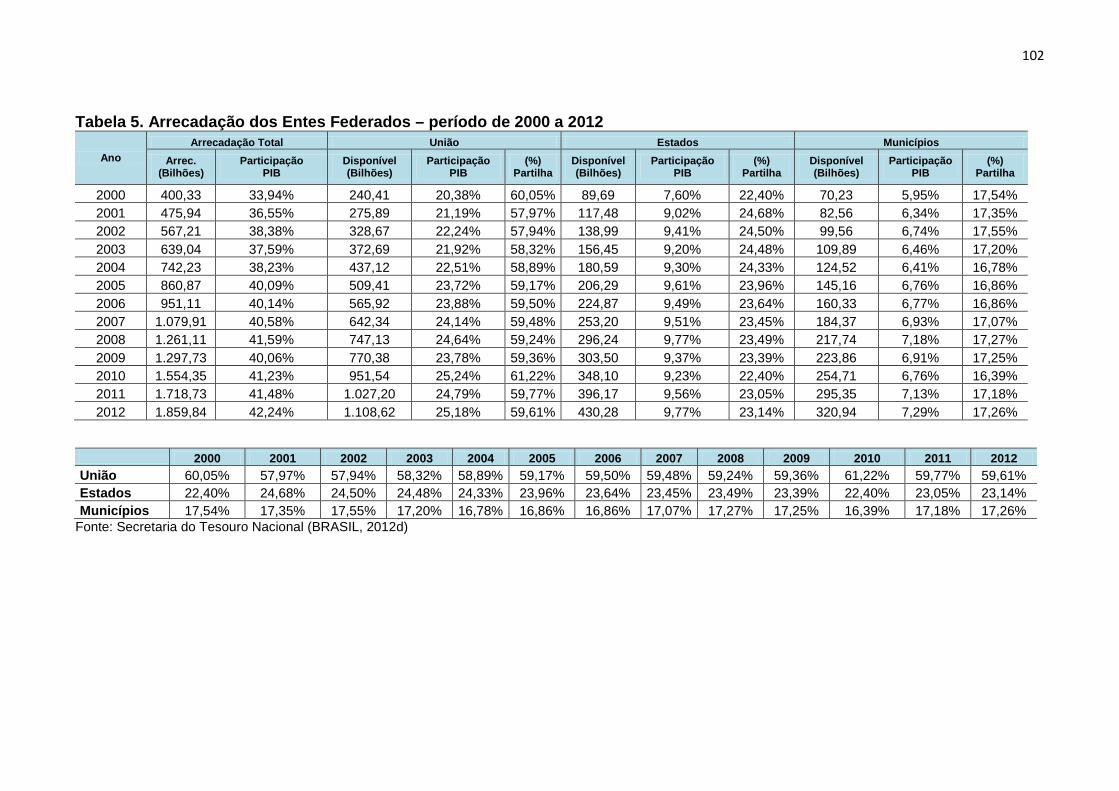

Tabela 5. Arrecadação dos Entes Federados – período de 2000 a 2012 .......... 102

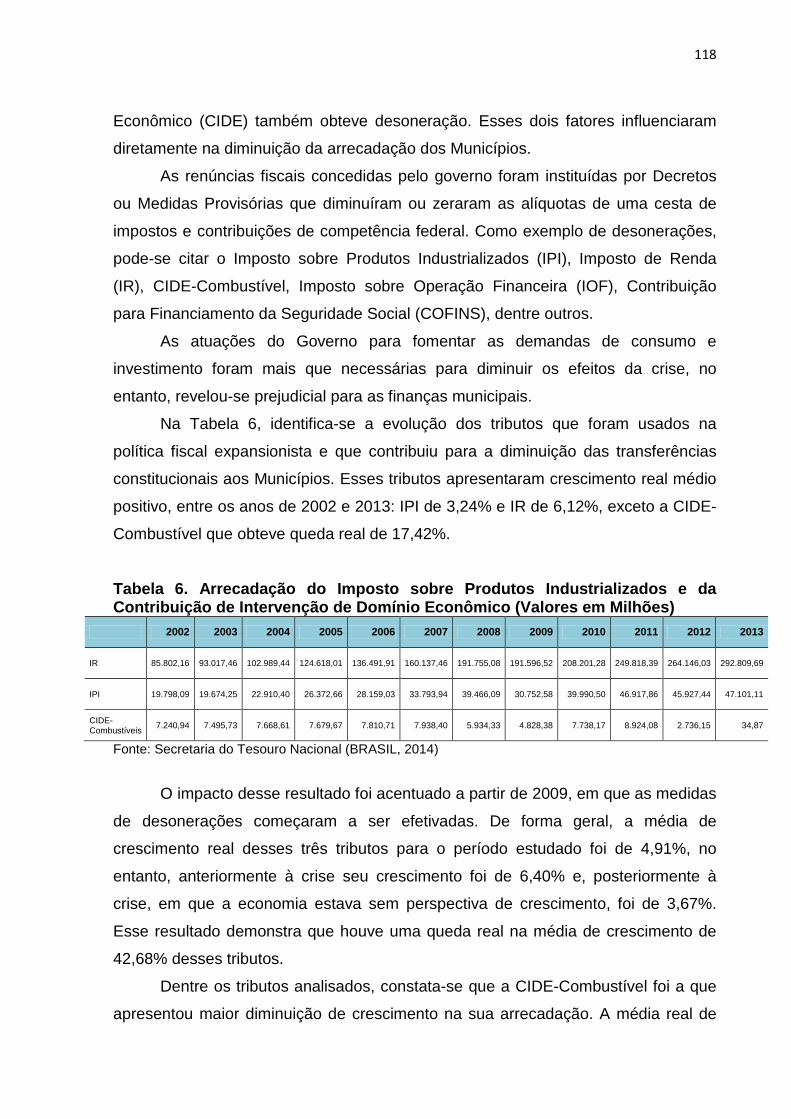

Tabela 6. Arrecadação do Imposto sobre Produtos Industrializados e da Contribuição de Intervenção de Domínio Econômico (Valores em Milhões) ... 118

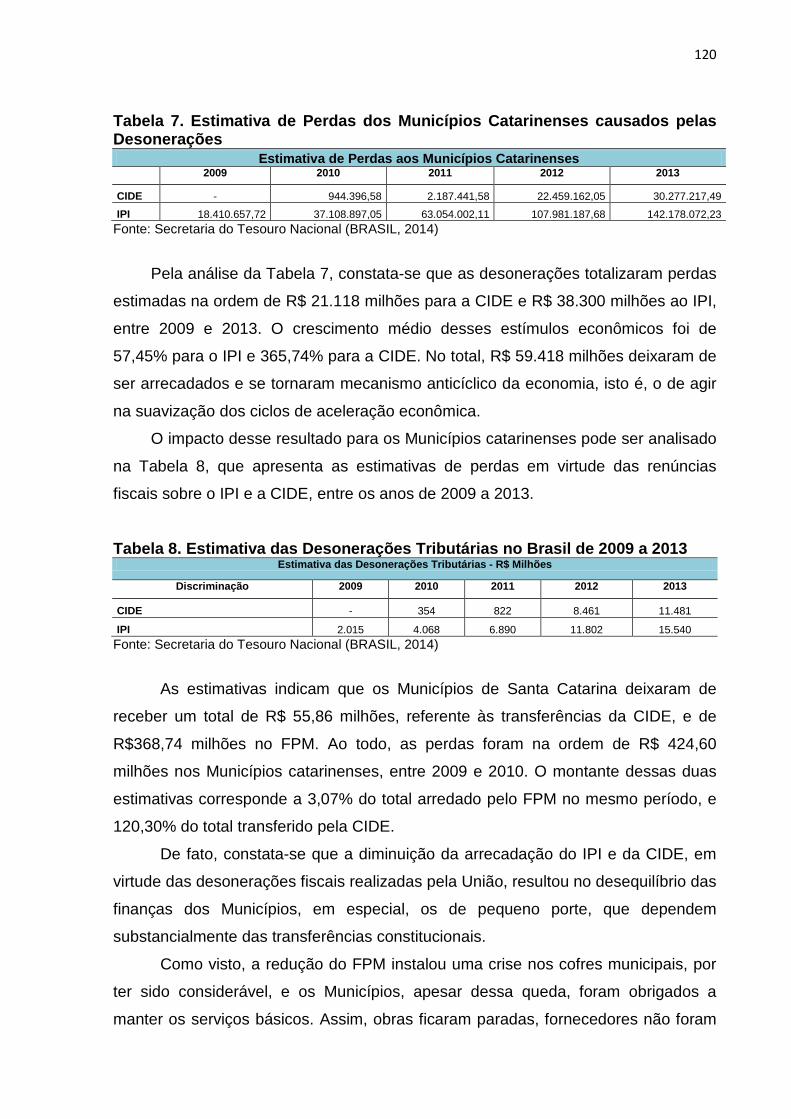

Tabela 7. Estimativa de Perdas dos Municípios Catarinenses causados pelas Desonerações ........................................................................................................ 120

Tabela 8. Estimativa das Desonerações Tributárias no Brasil de 2009 a 2013 120

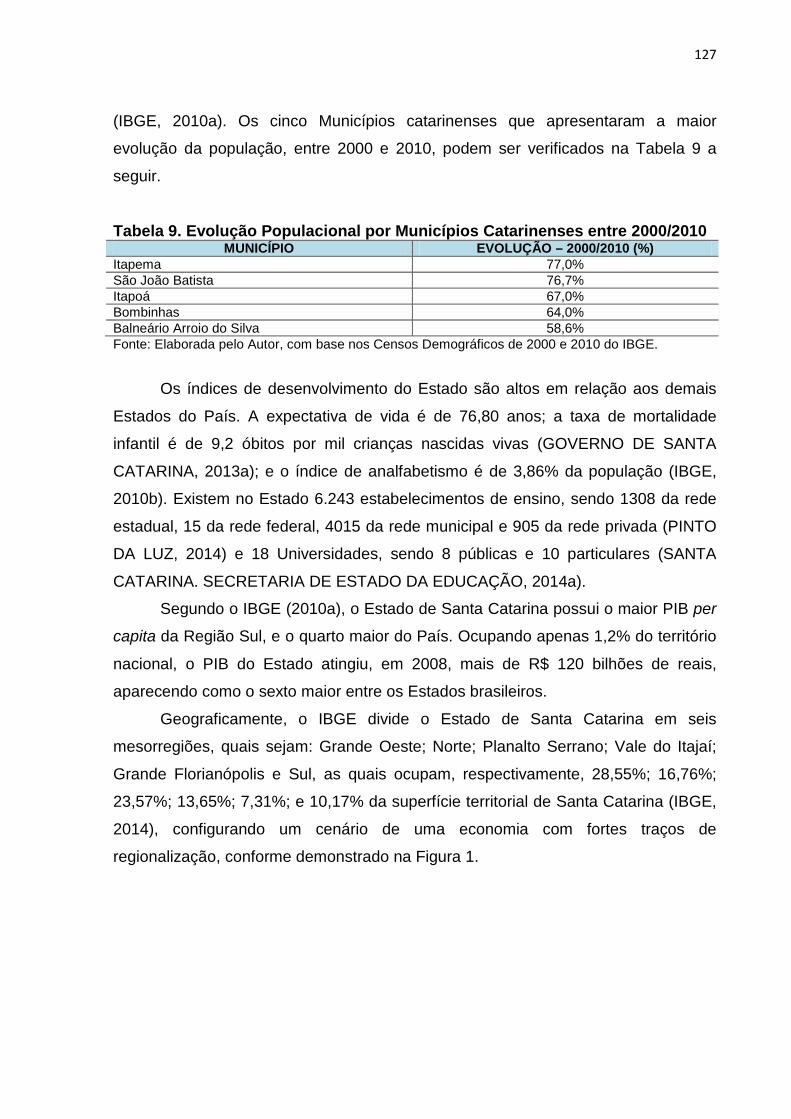

Tabela 9. Evolução Populacional por Municípios Catarinenses entre 2000/2010 ................................................................................................................................ 127

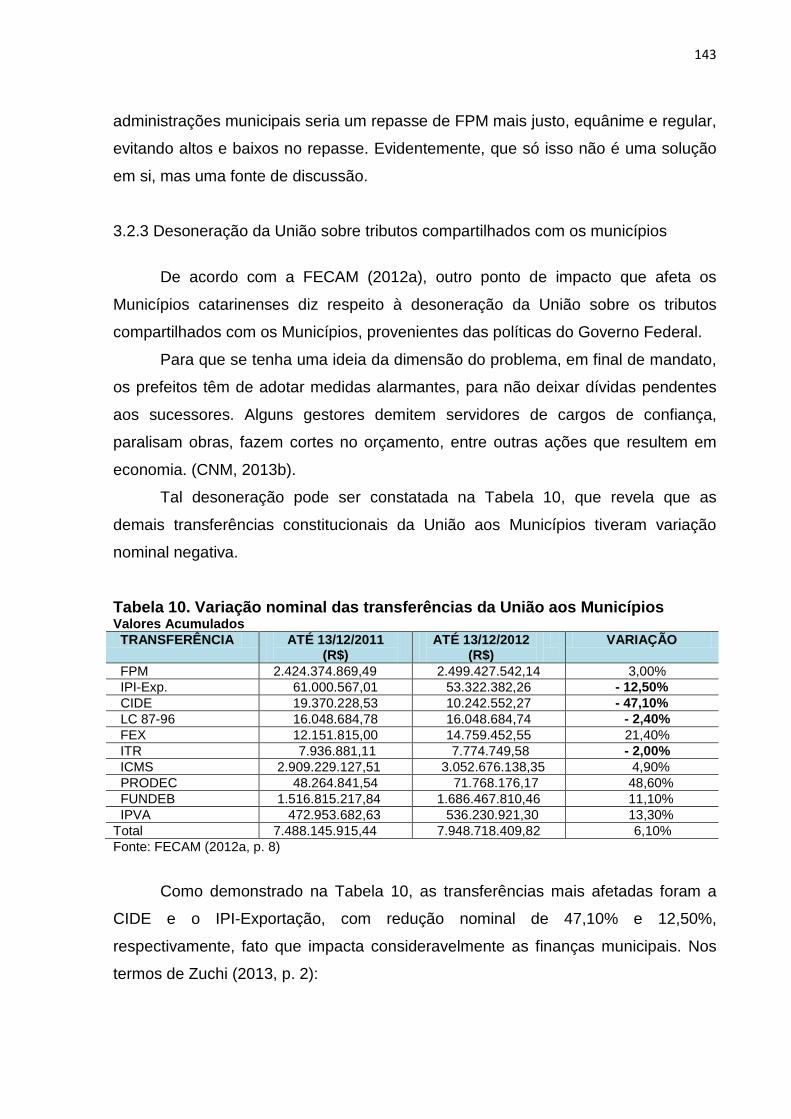

Tabela 10. Variação nominal das transferências da União aos Municípios ..... 143

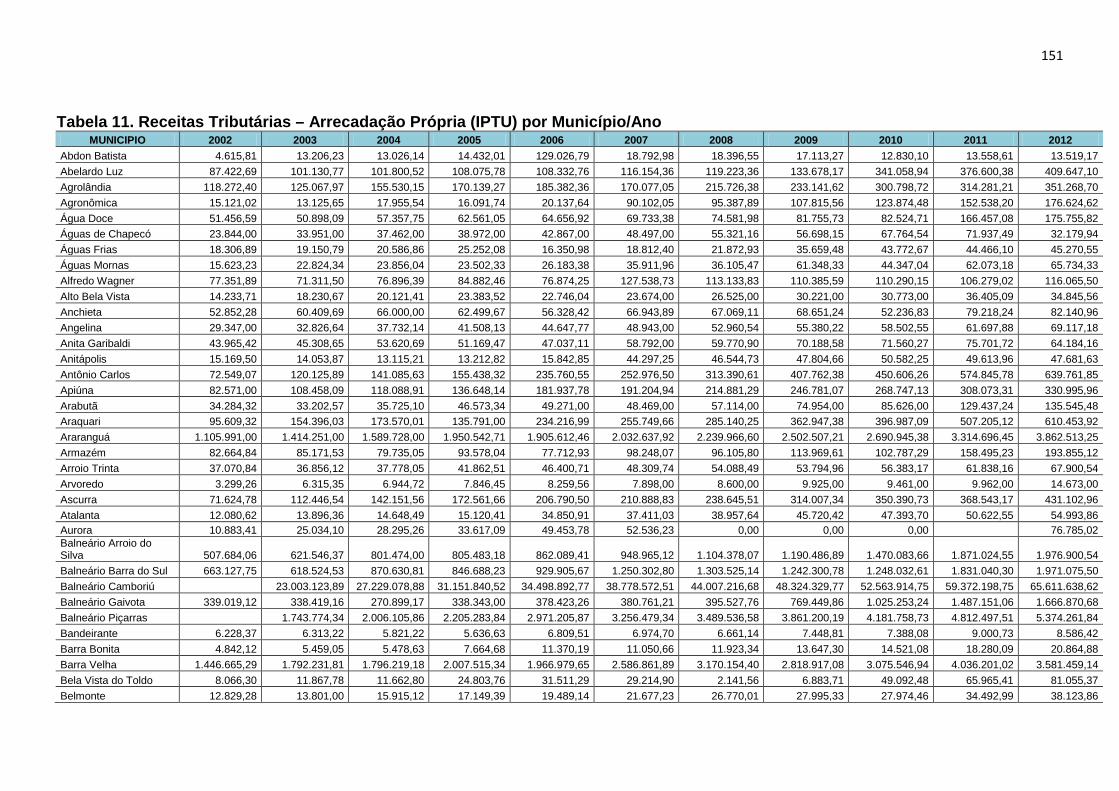

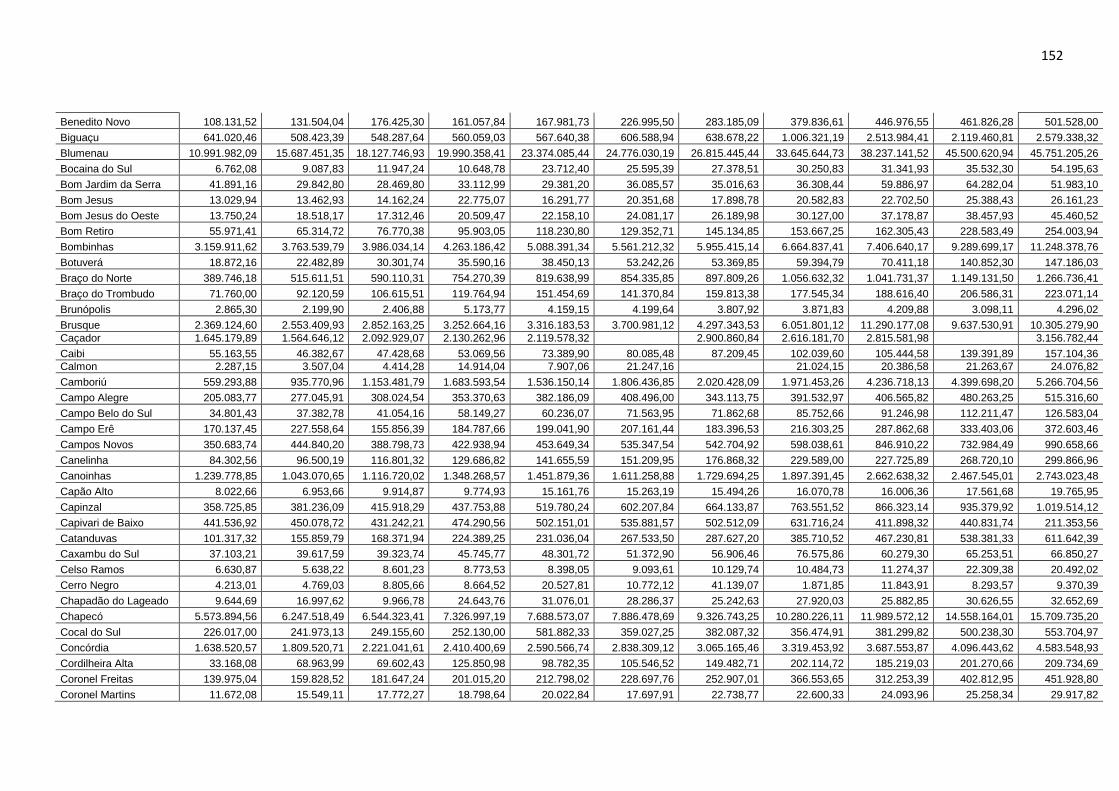

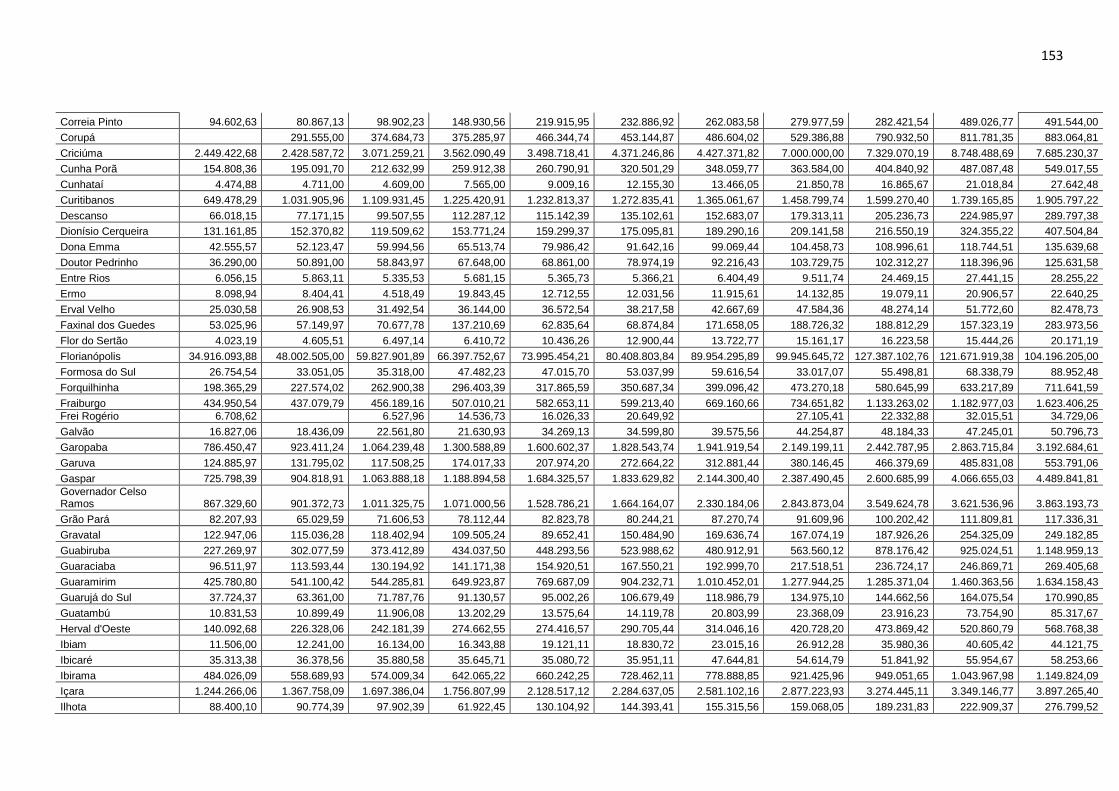

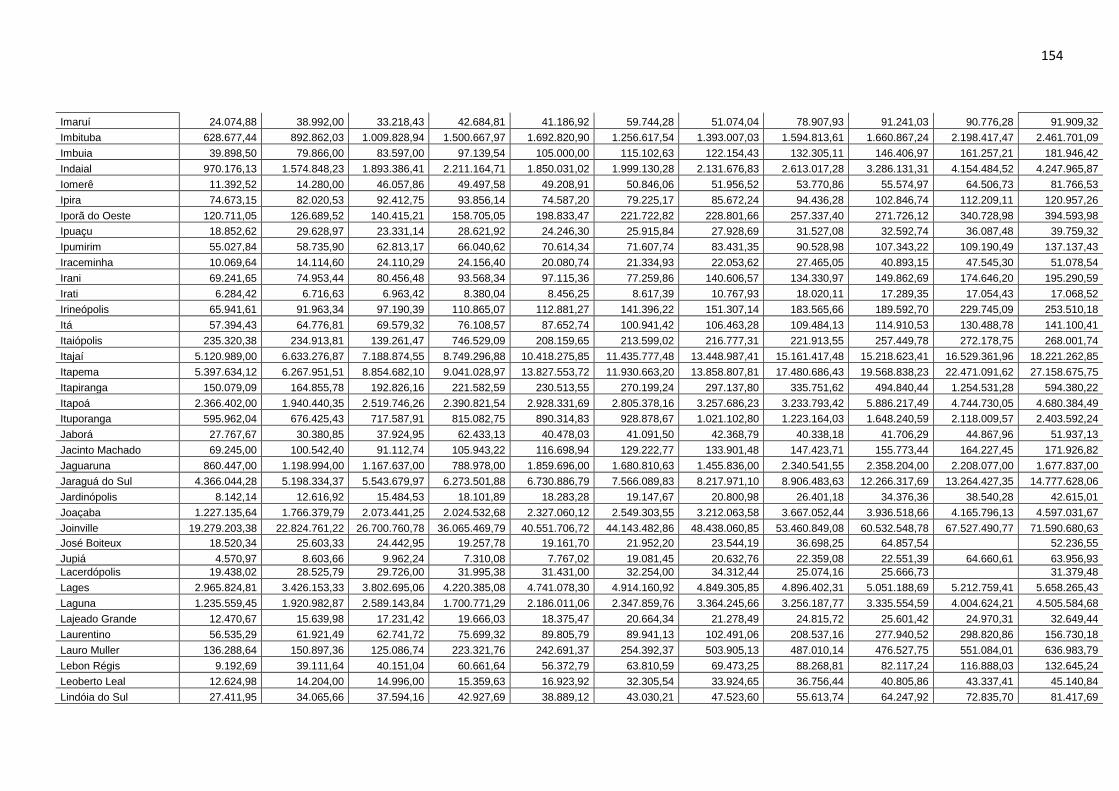

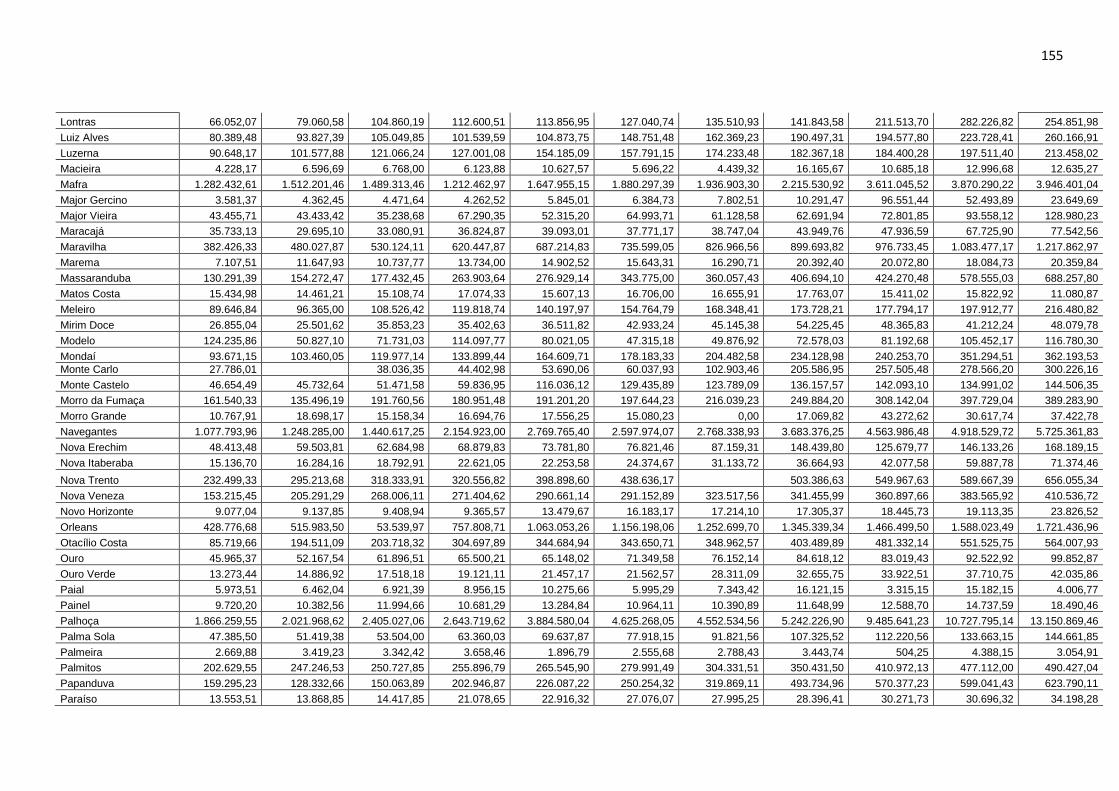

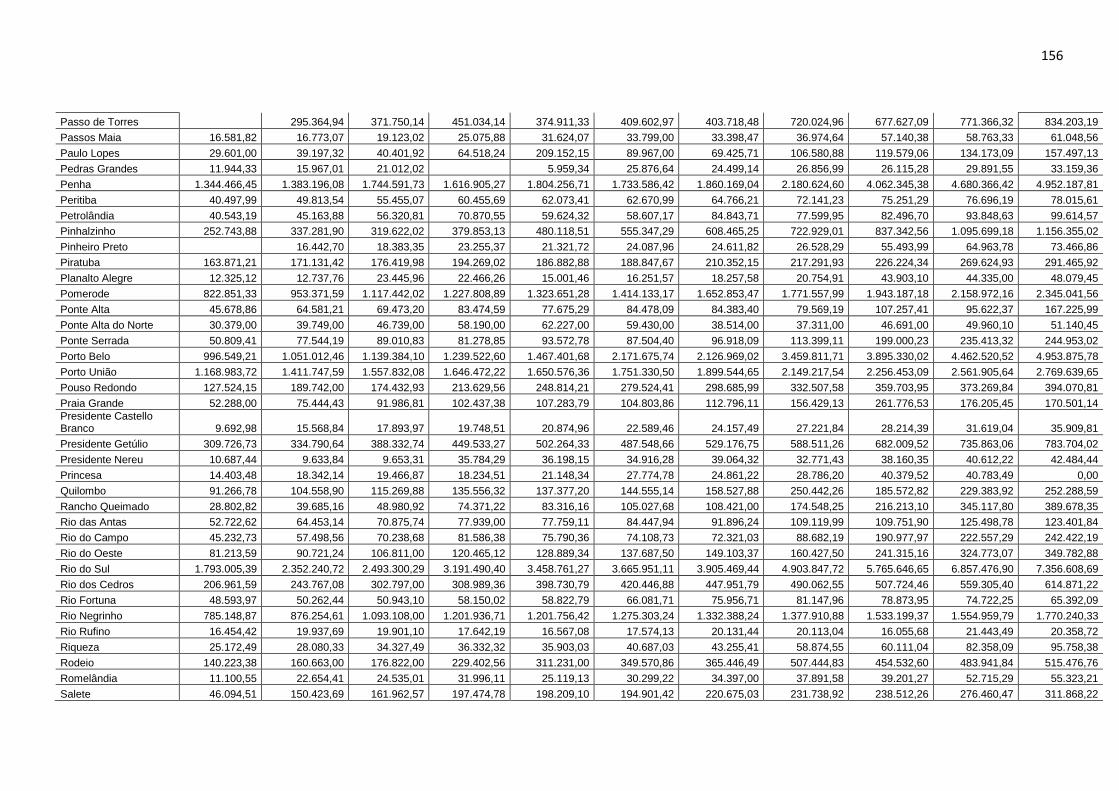

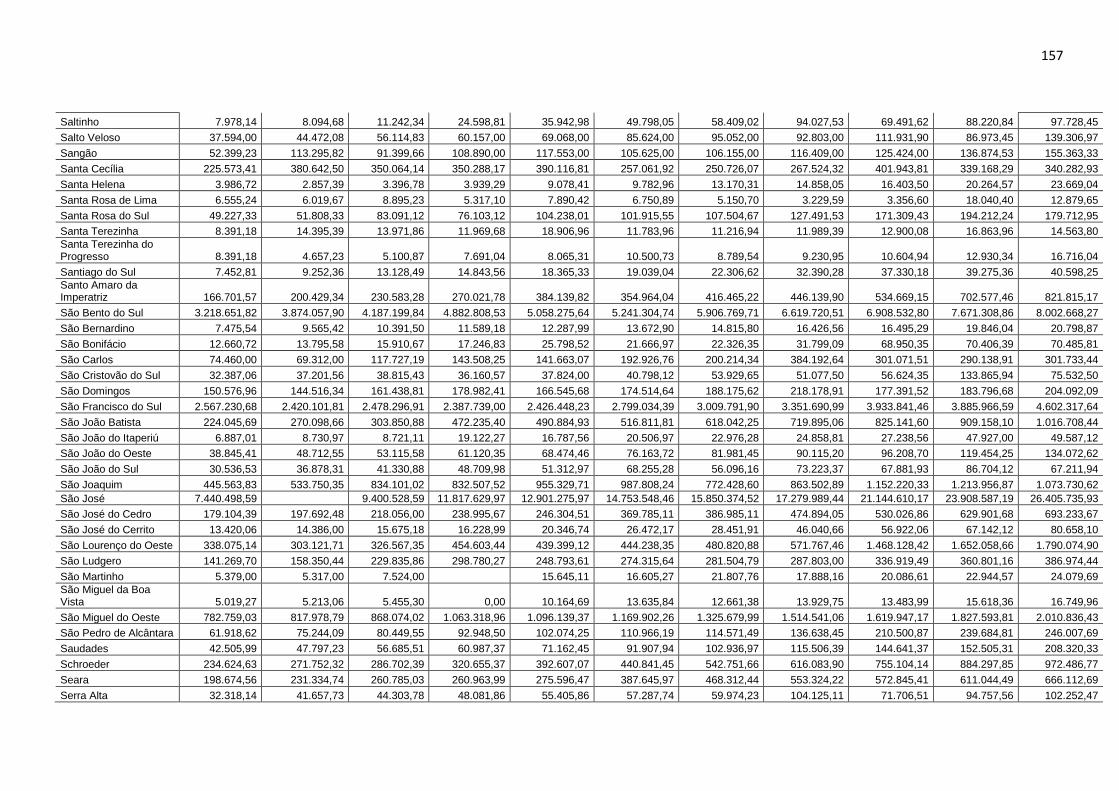

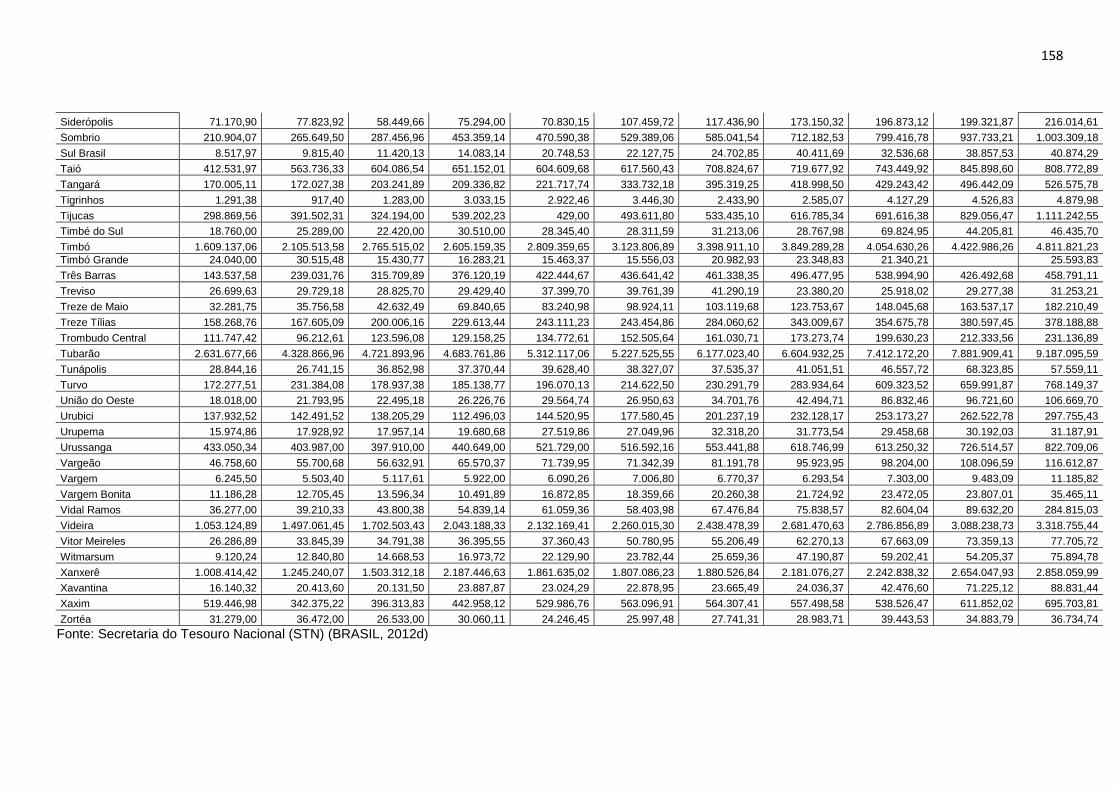

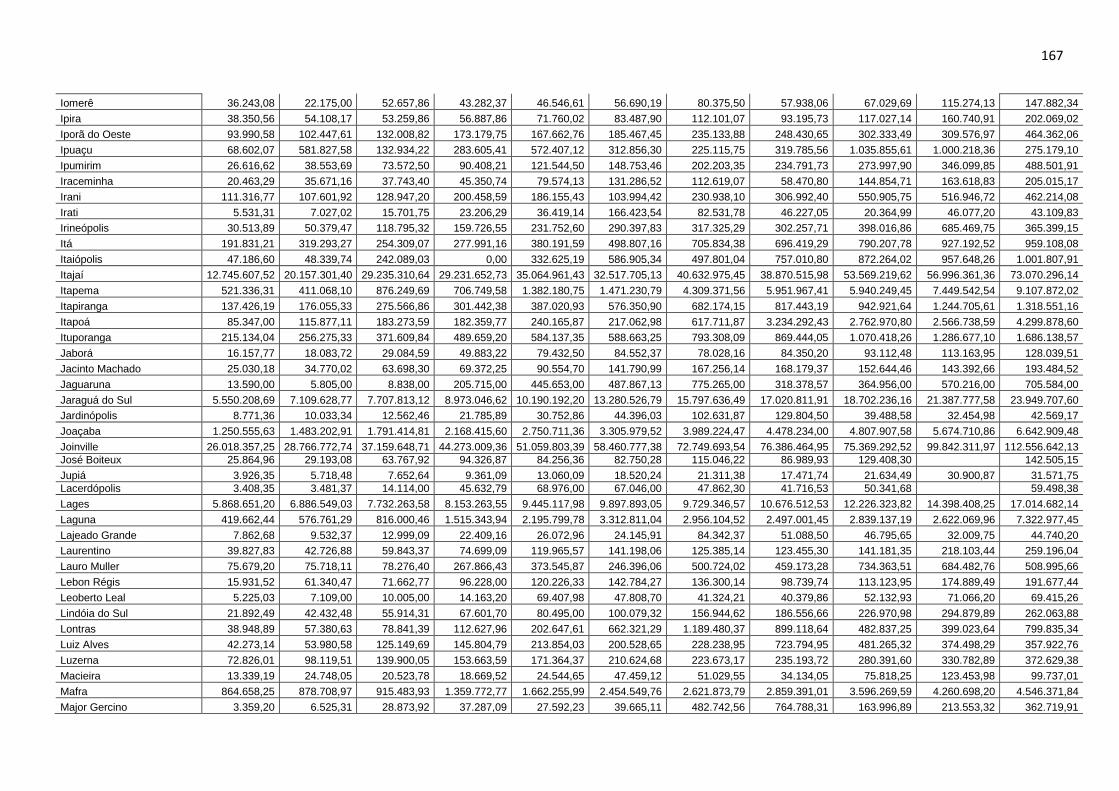

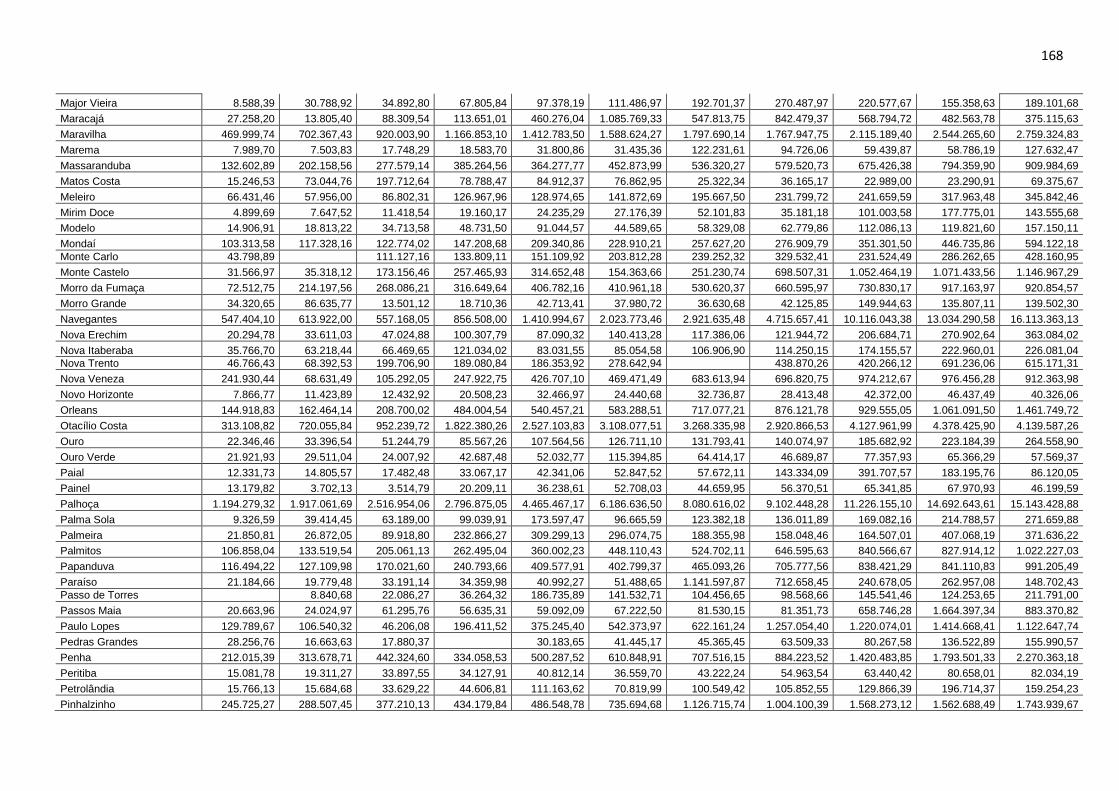

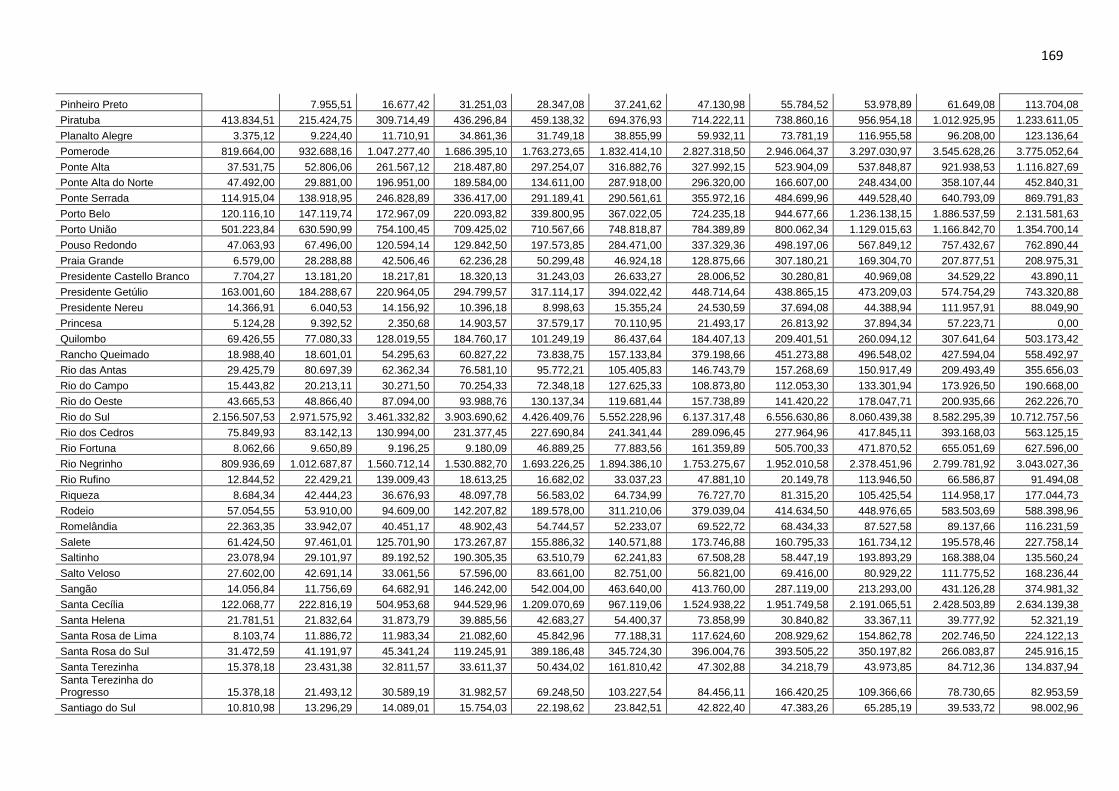

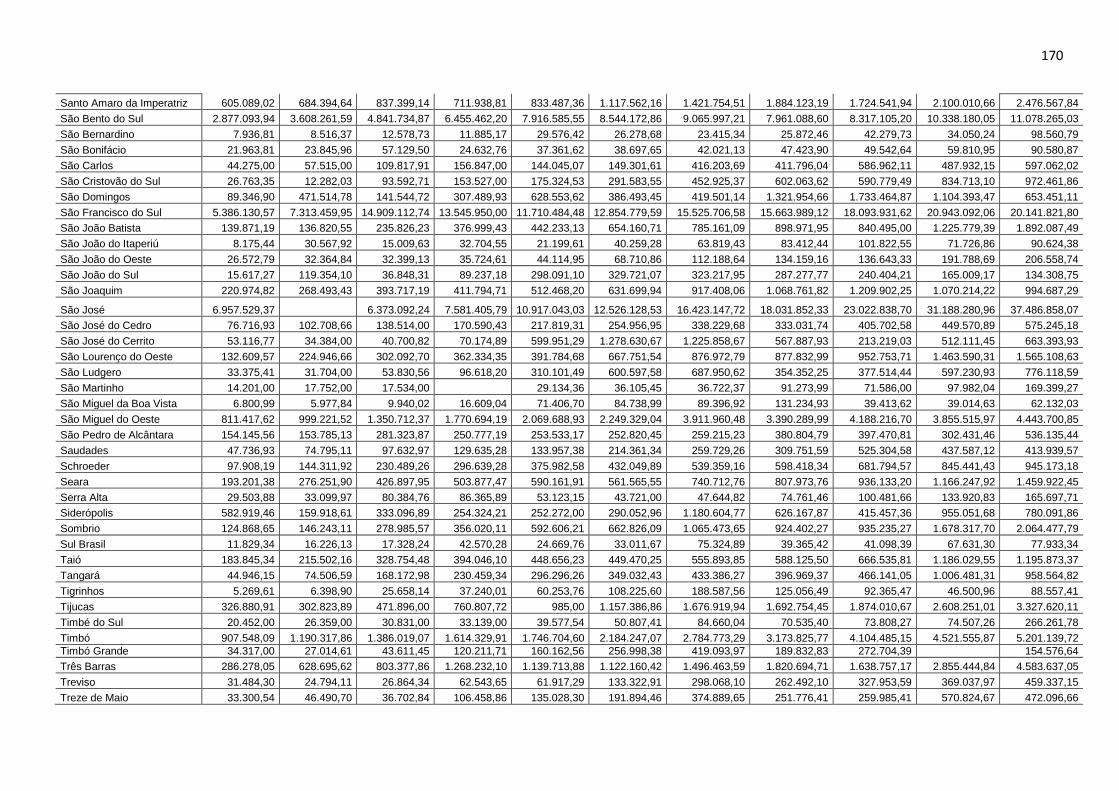

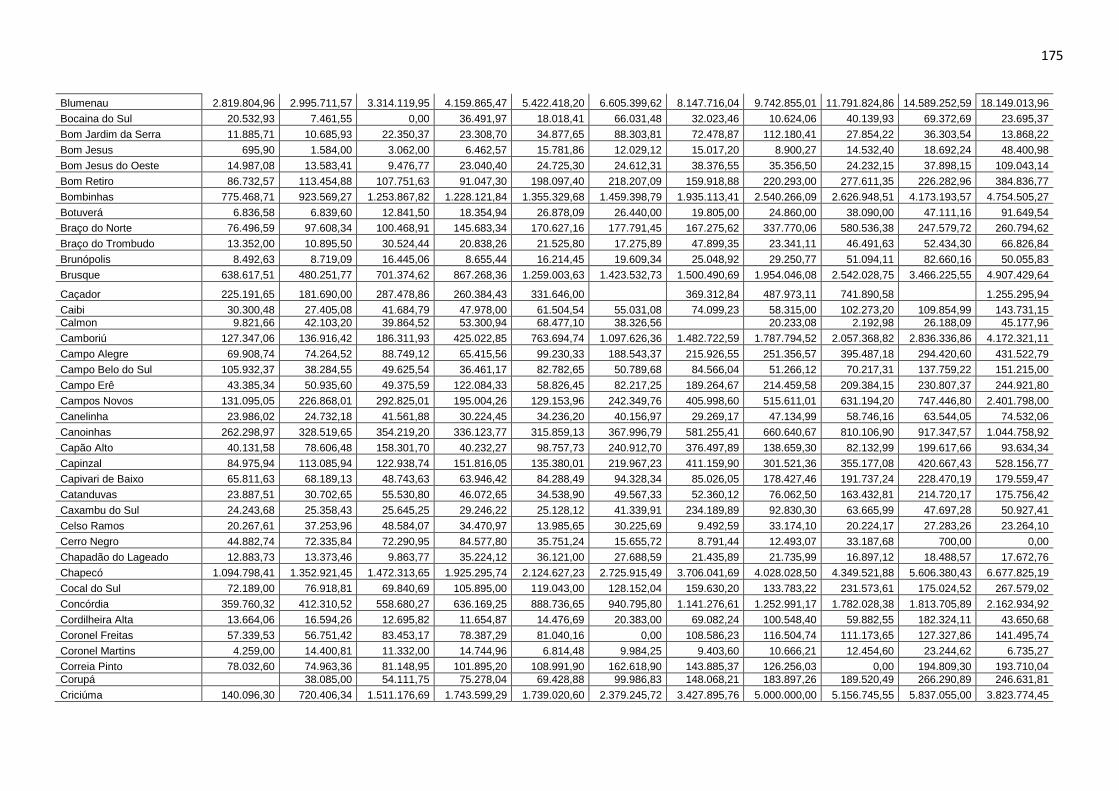

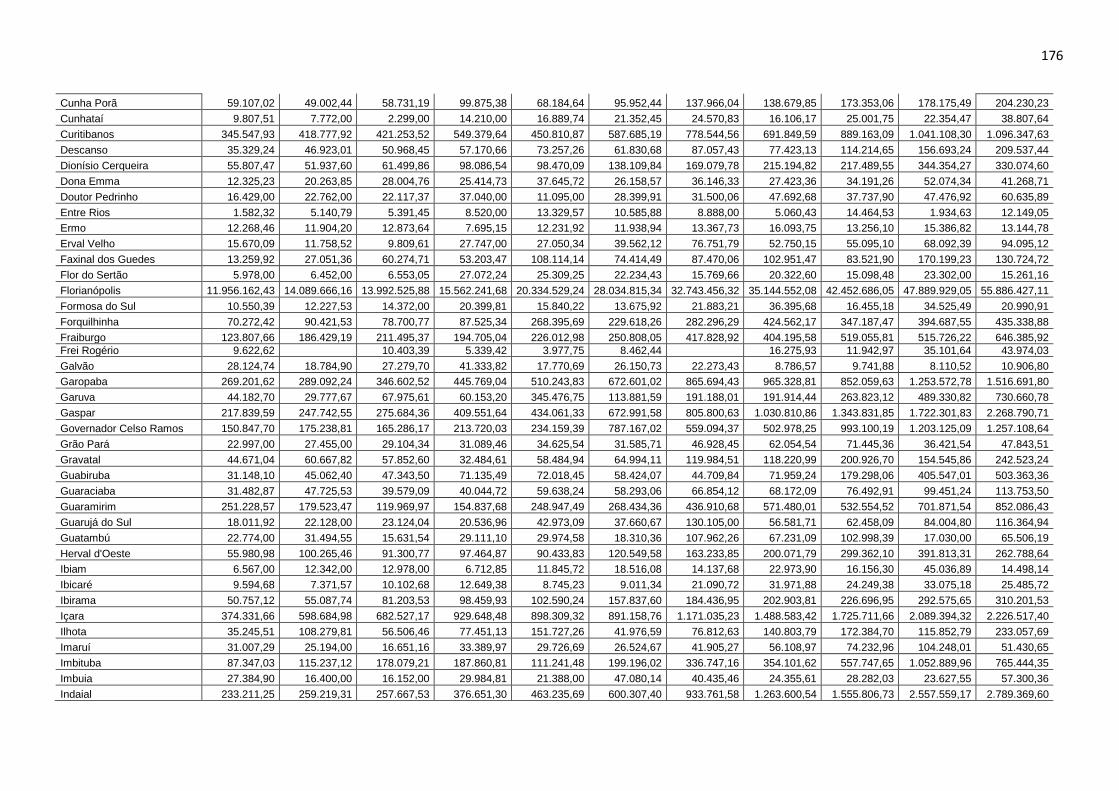

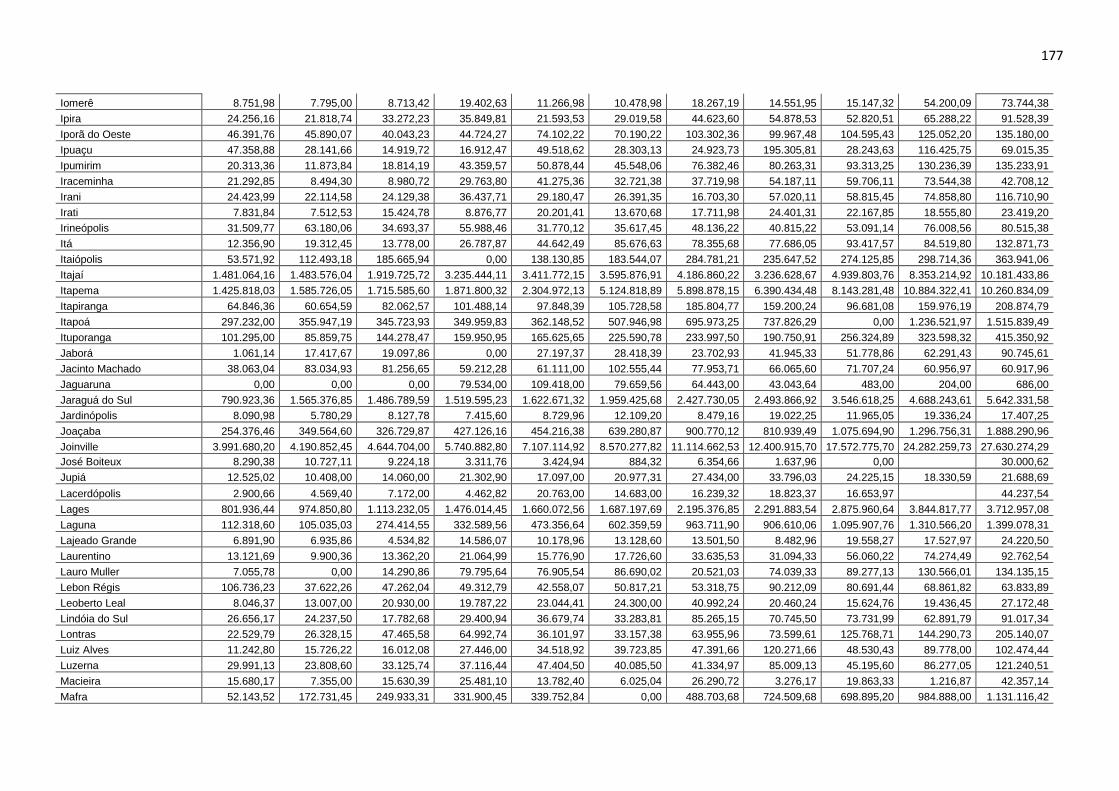

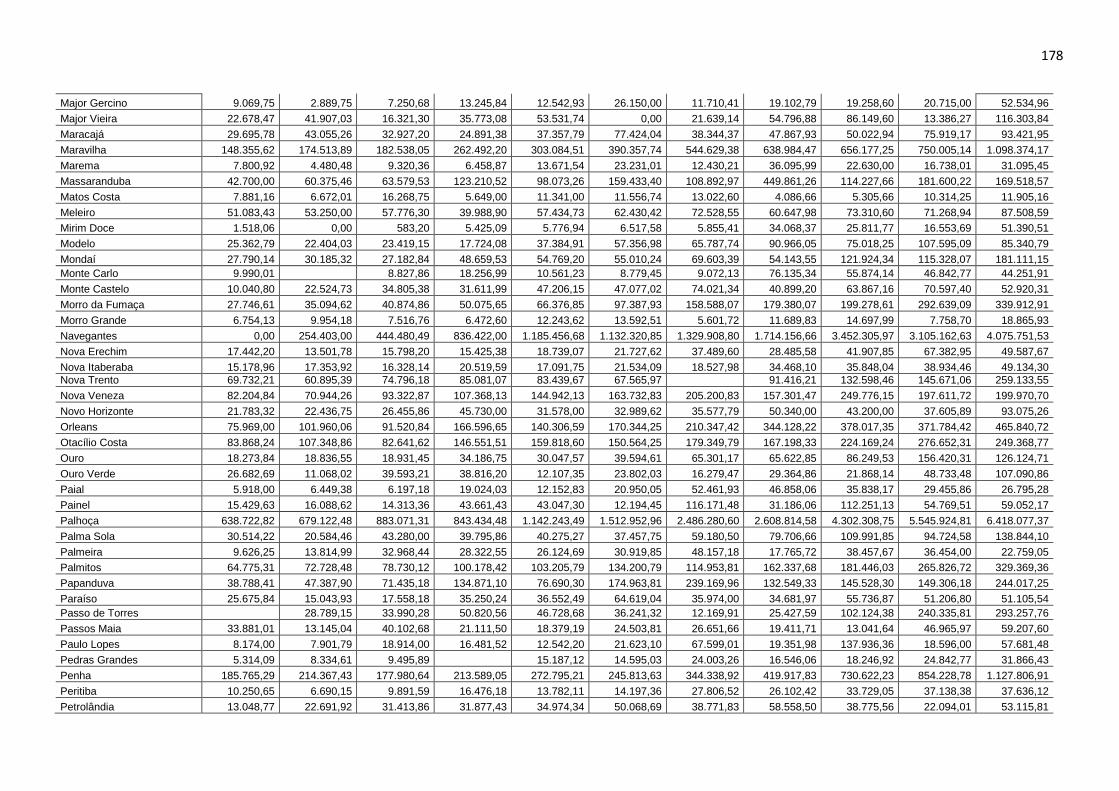

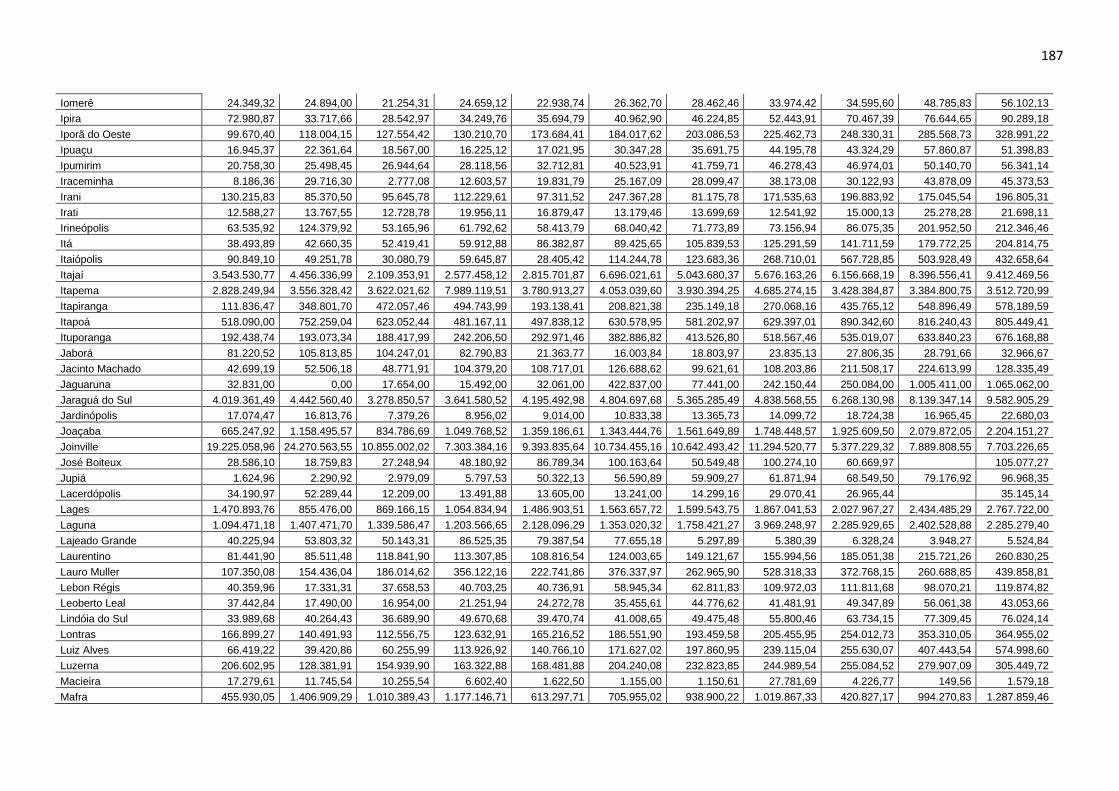

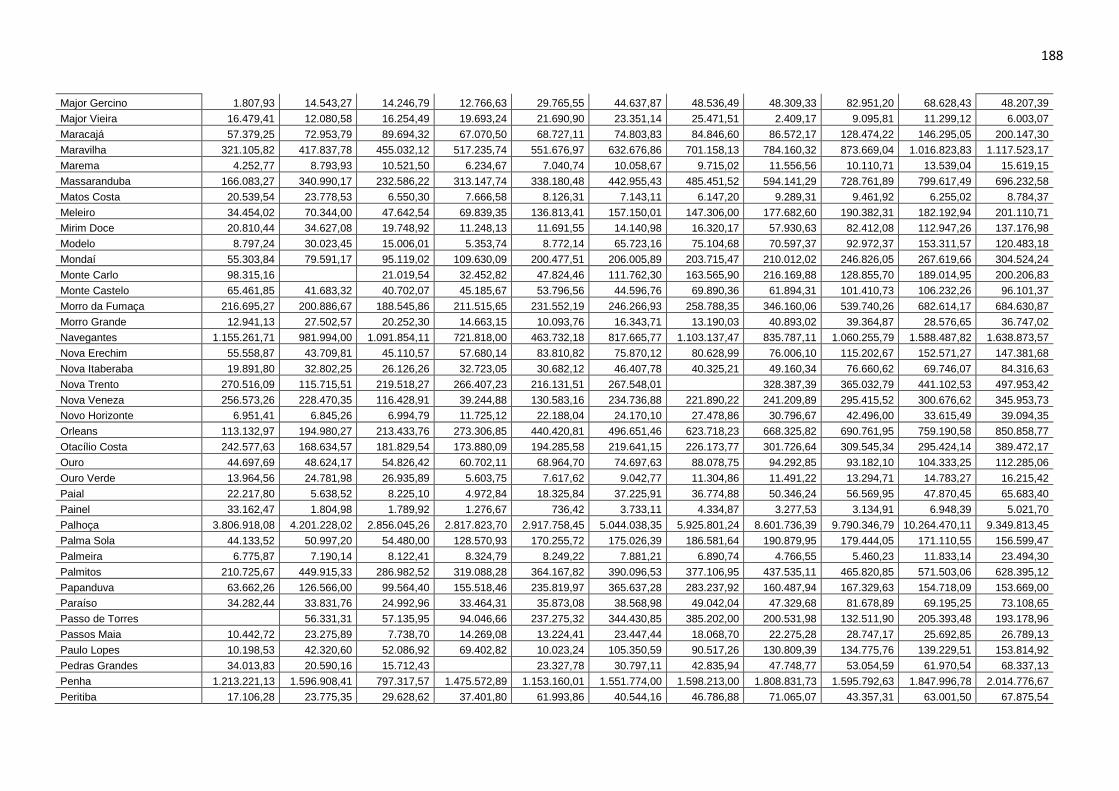

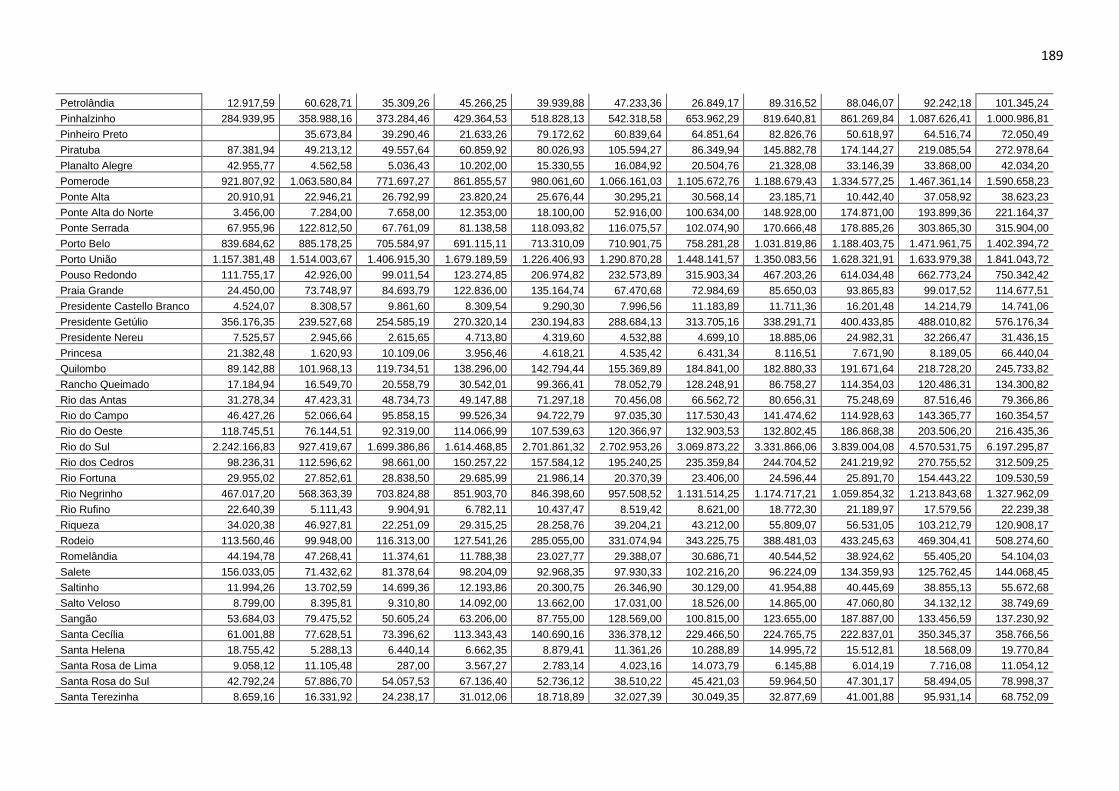

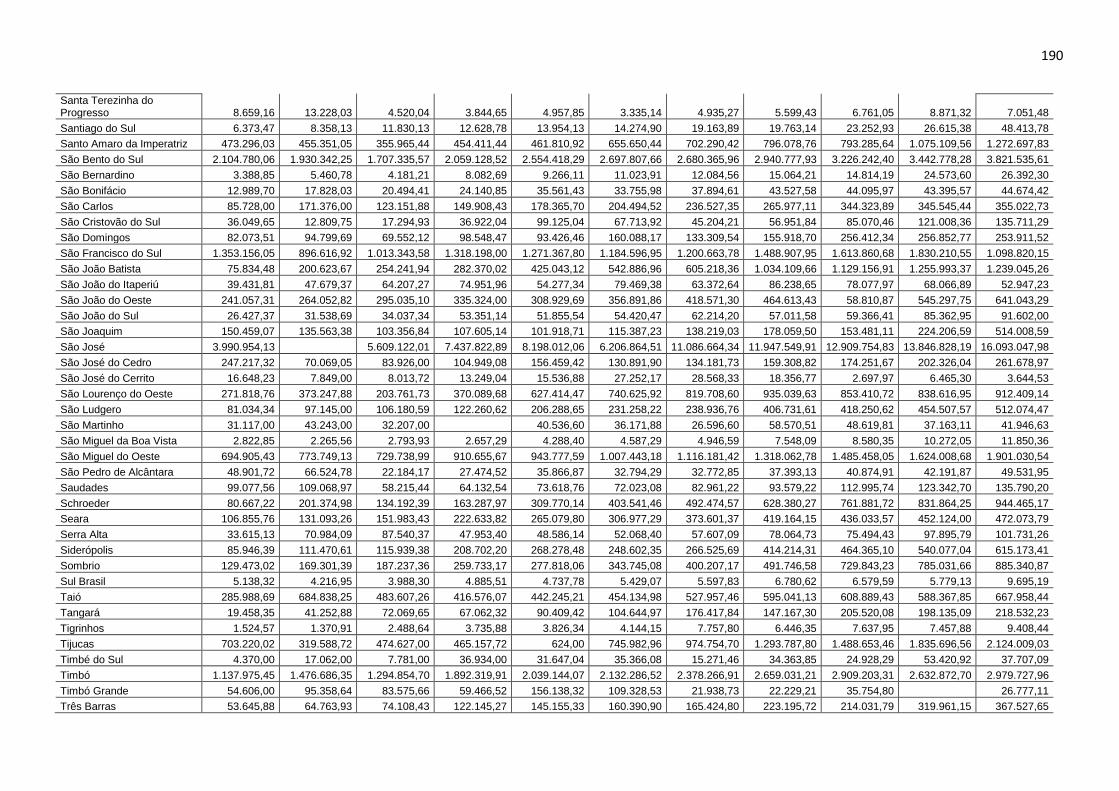

Tabela 11. Receitas Tributárias – Arrecadação Própria (IPTU) por Município/Ano ........................................................................................................ 151

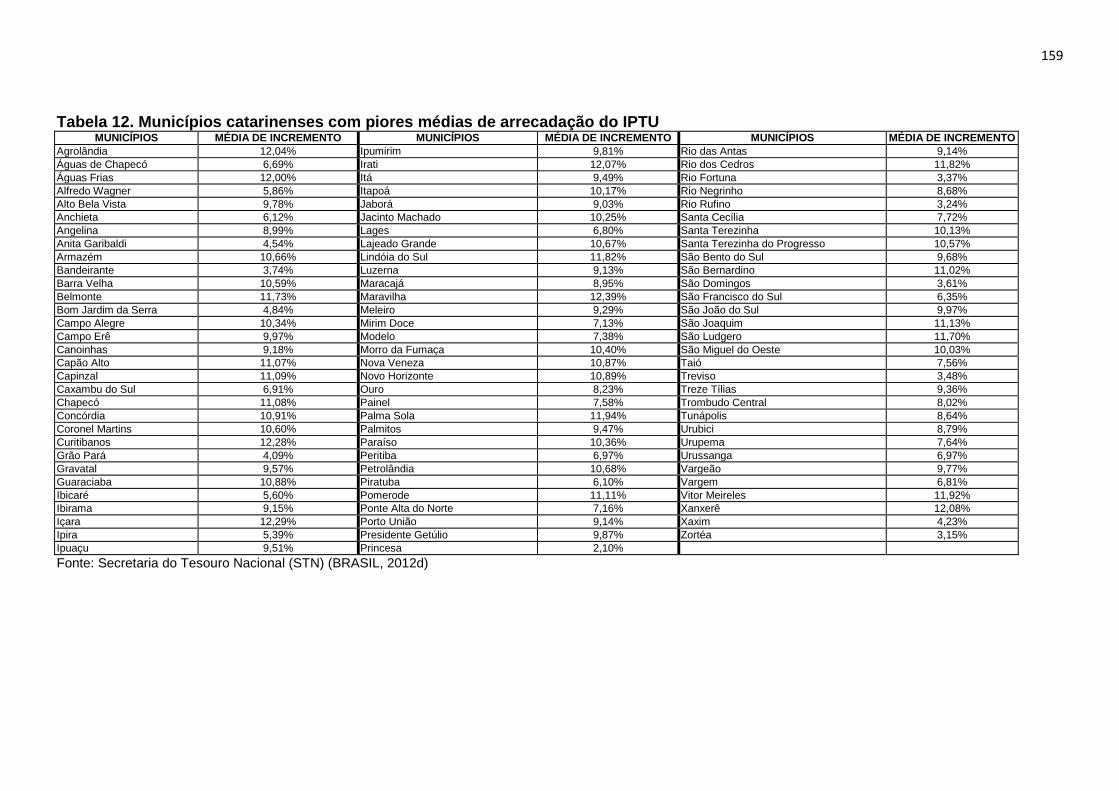

Tabela 12. Municípios catarinenses com piores médias de arrecadação do IPTU ................................................................................................................................ 159

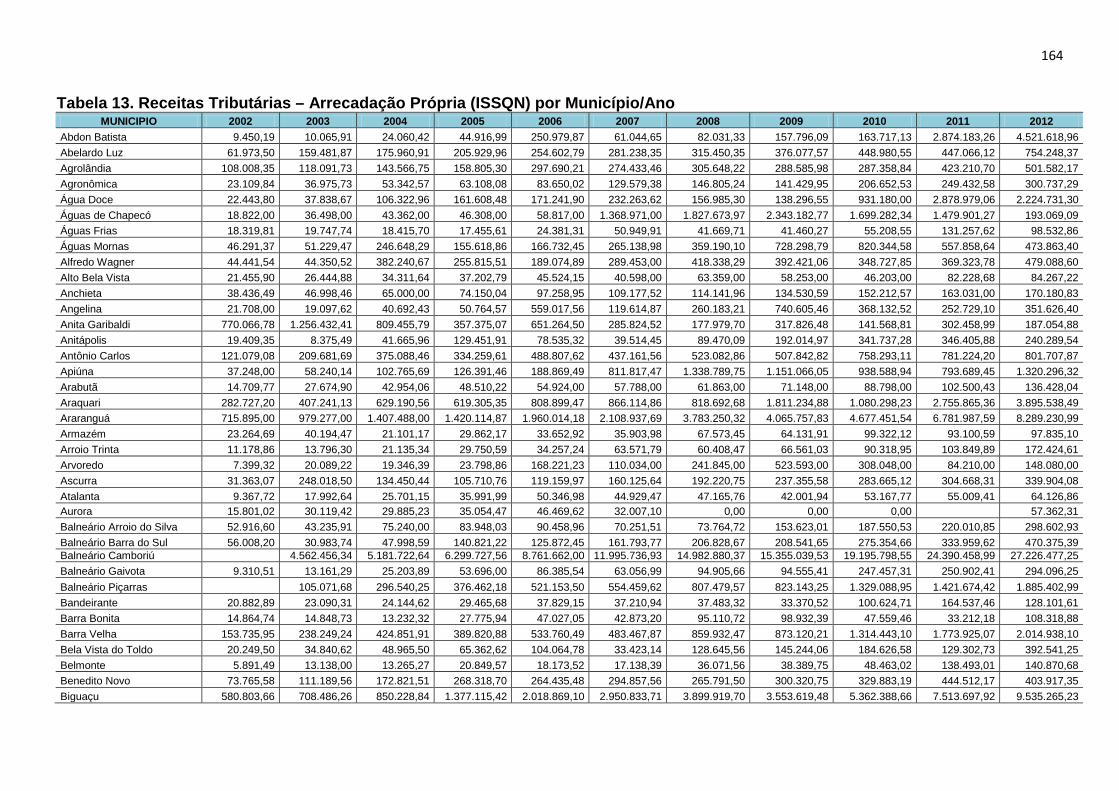

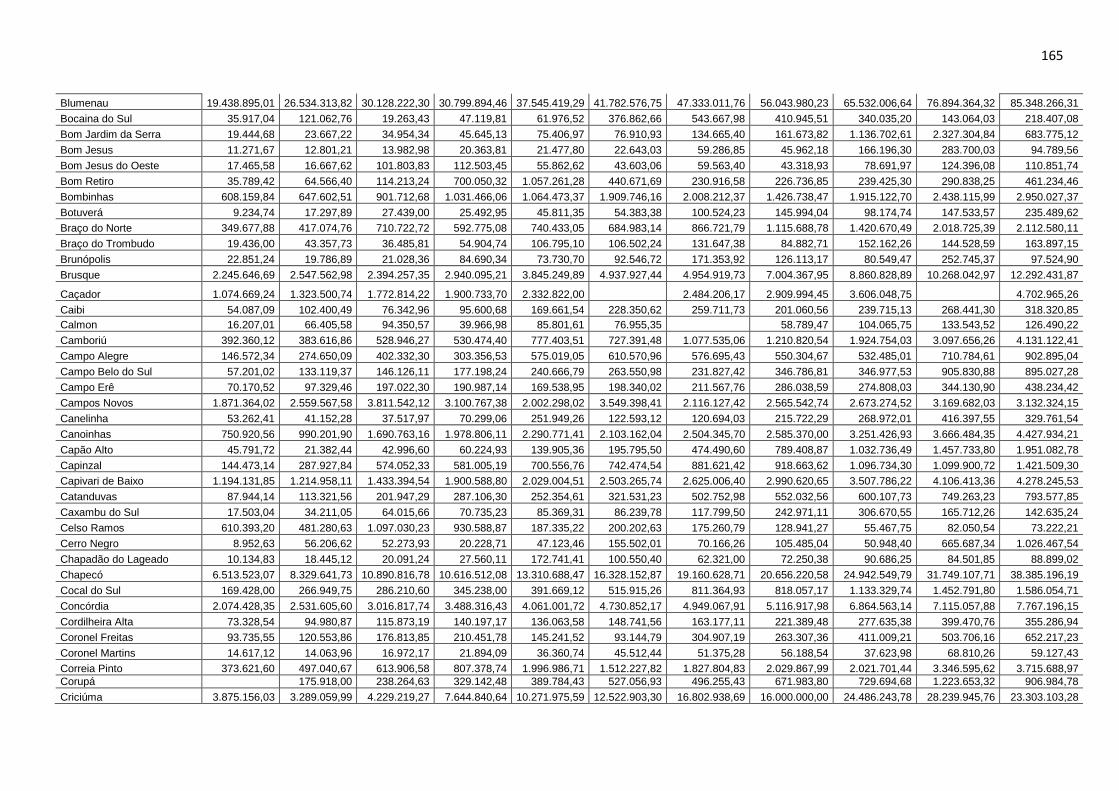

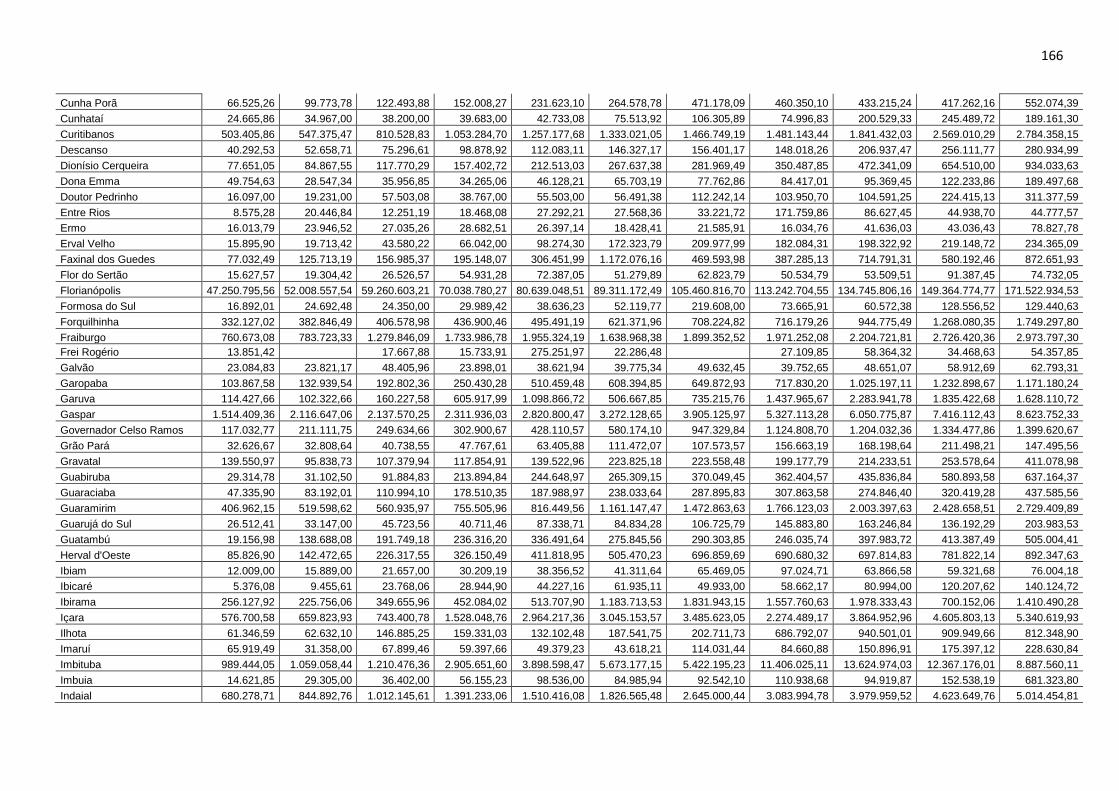

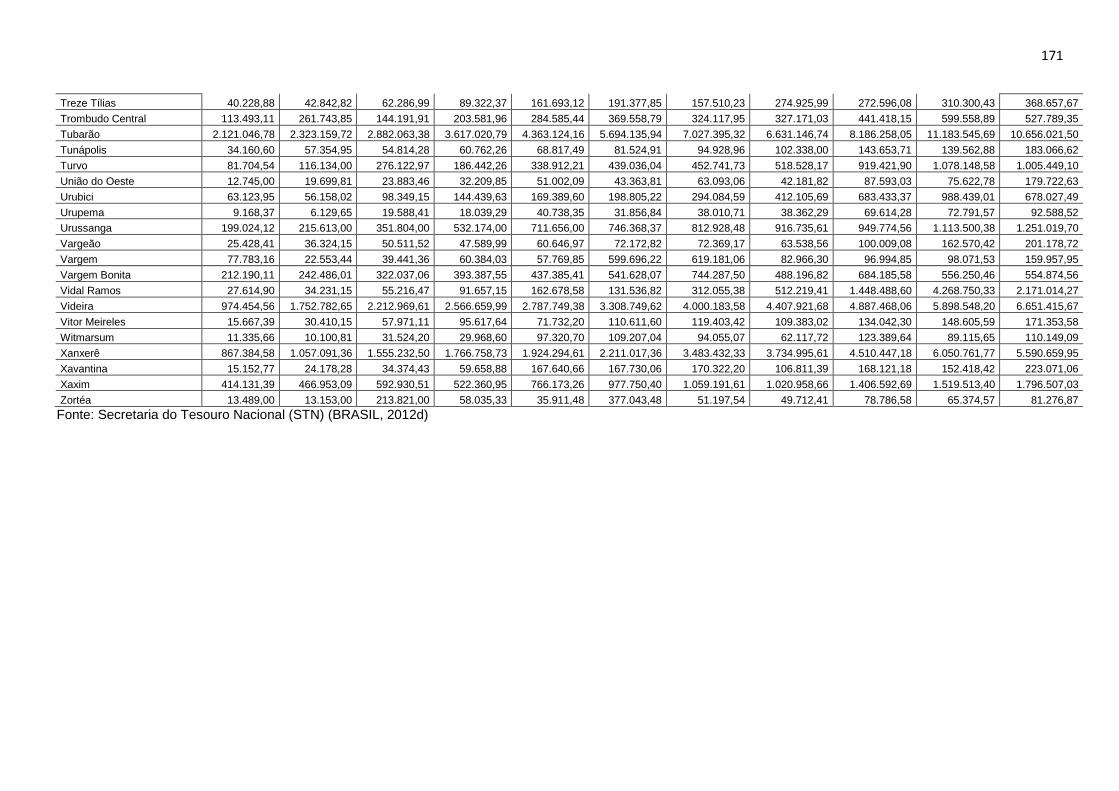

Tabela 13. Receitas Tributárias – Arrecadação Própria (ISSQN) por Município/Ano ........................................................................................................ 164

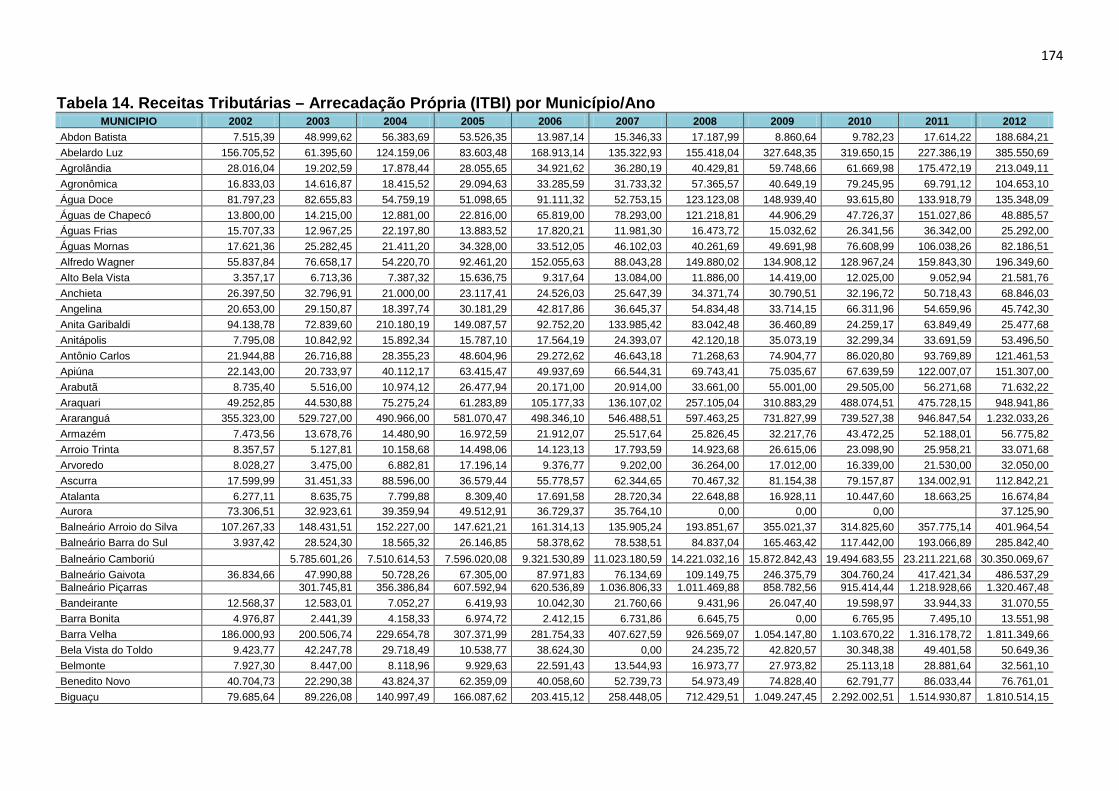

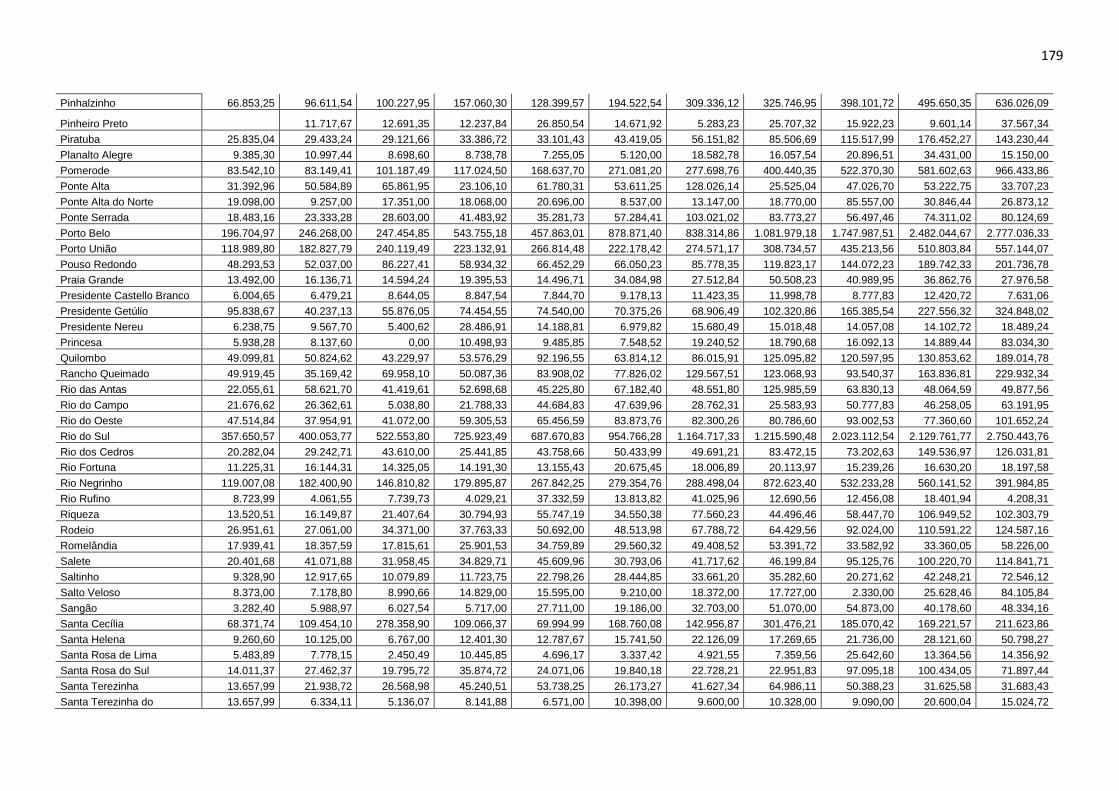

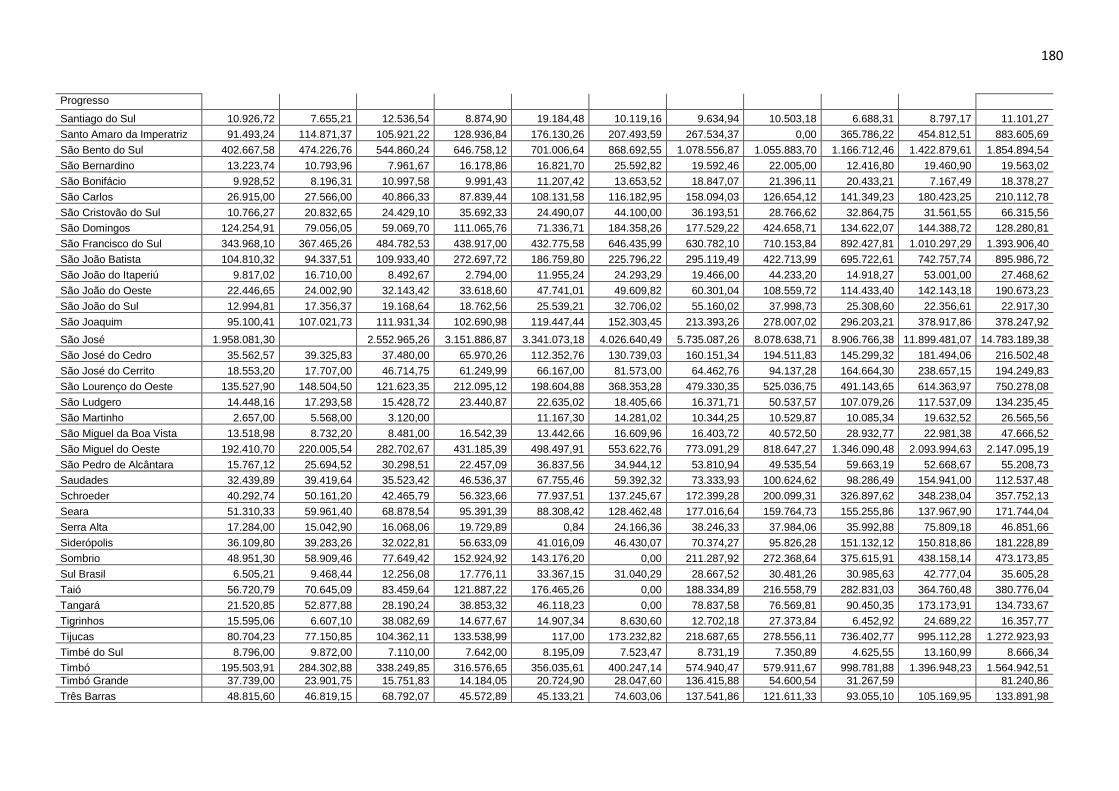

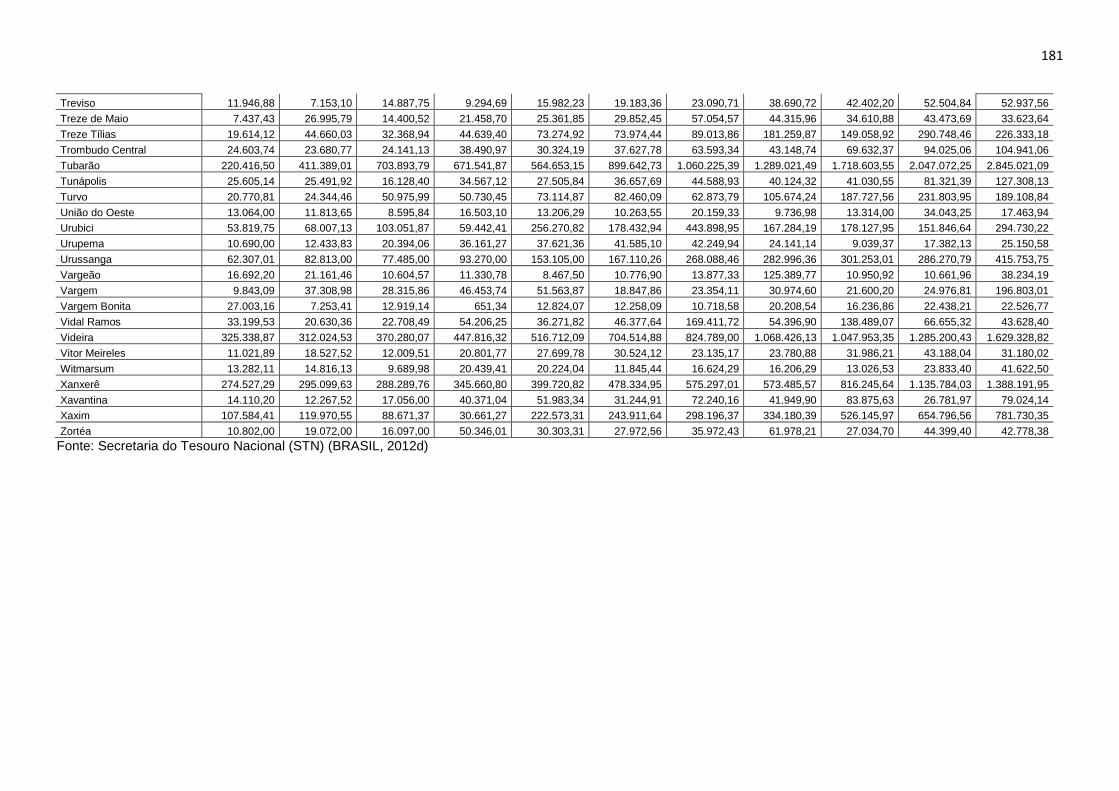

Tabela 14. Receitas Tributárias – Arrecadação Própria (ITBI) por Município/Ano ................................................................................................................................ 174

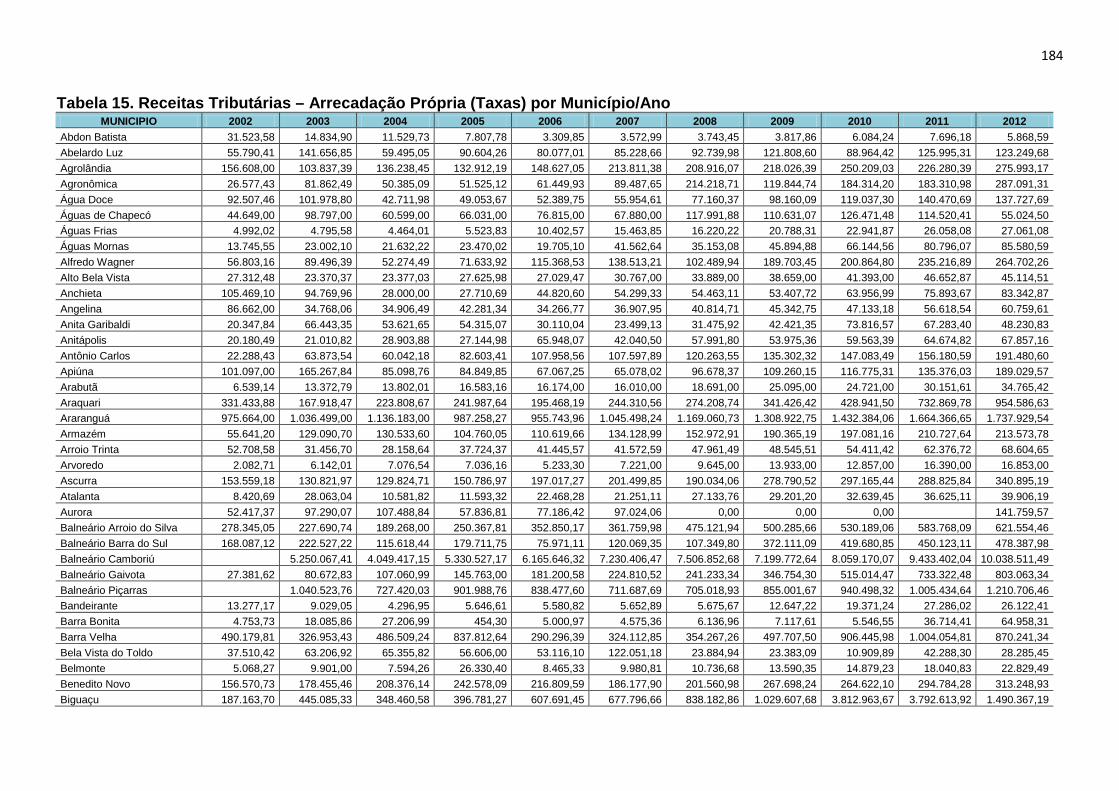

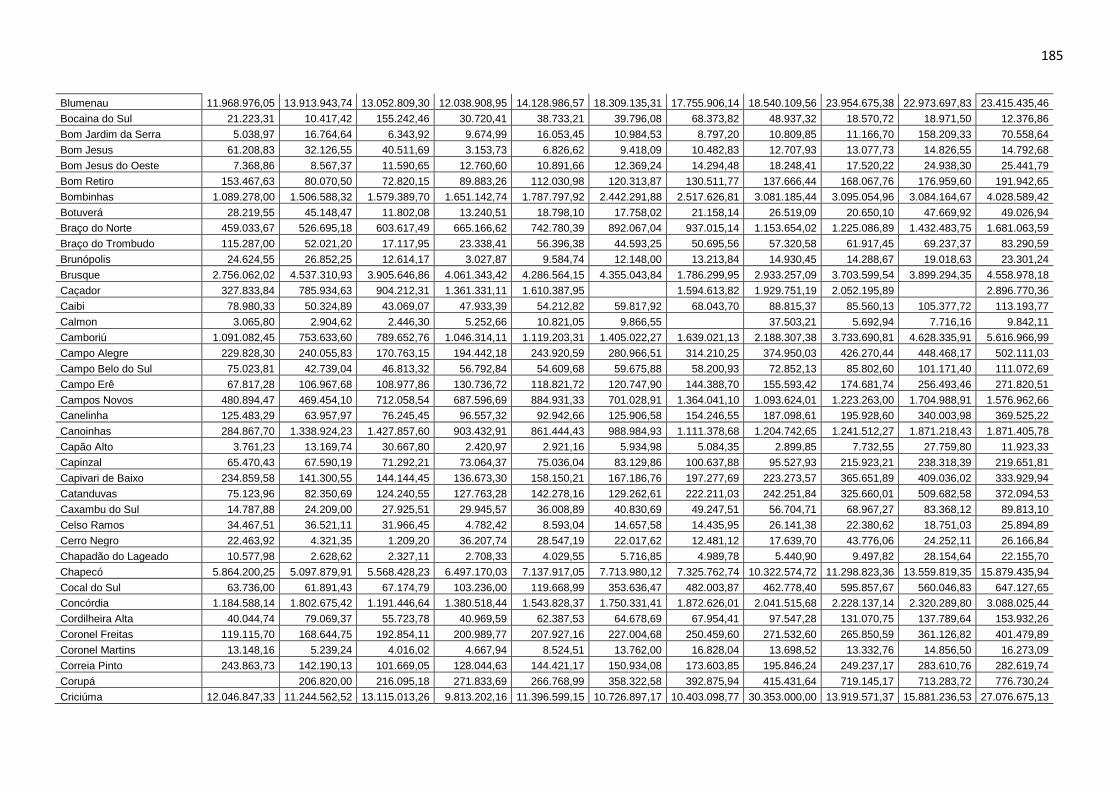

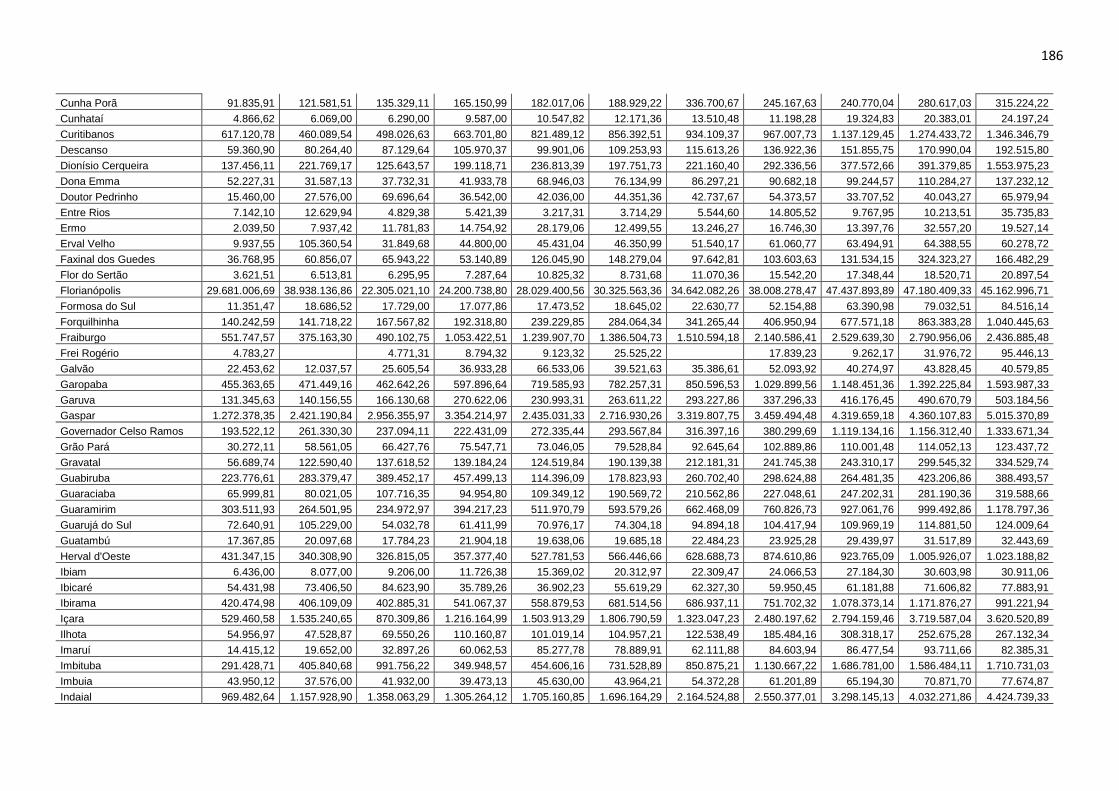

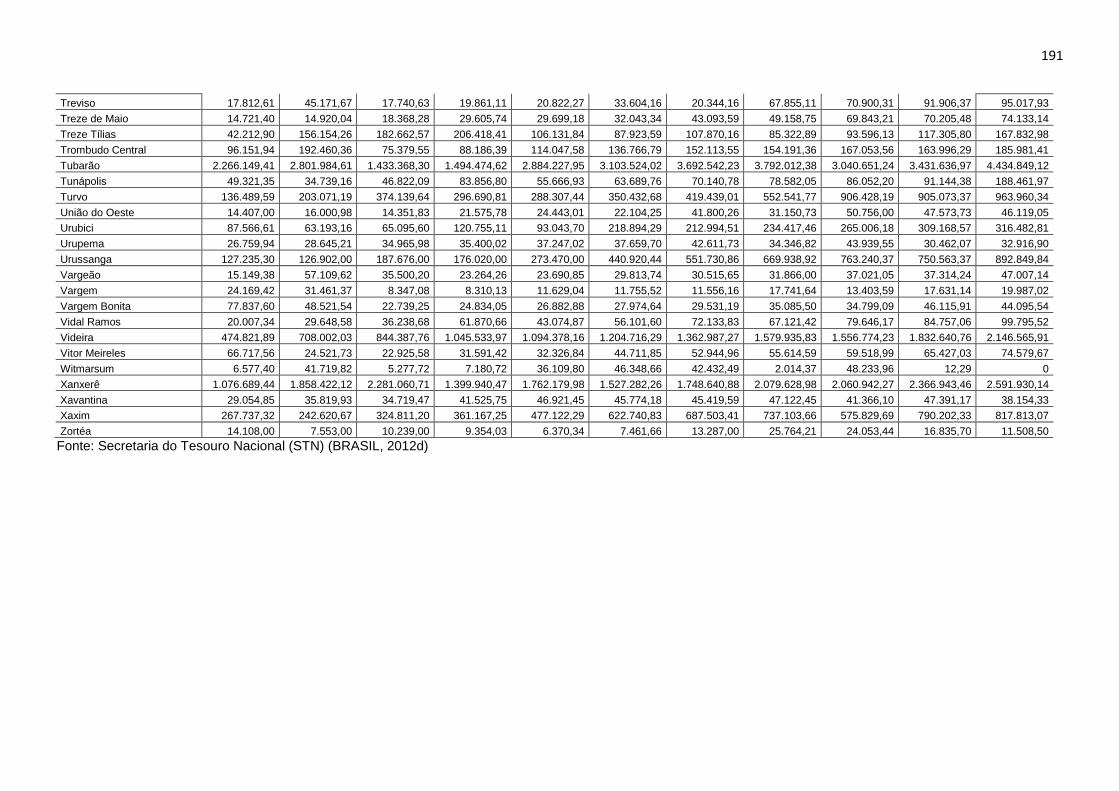

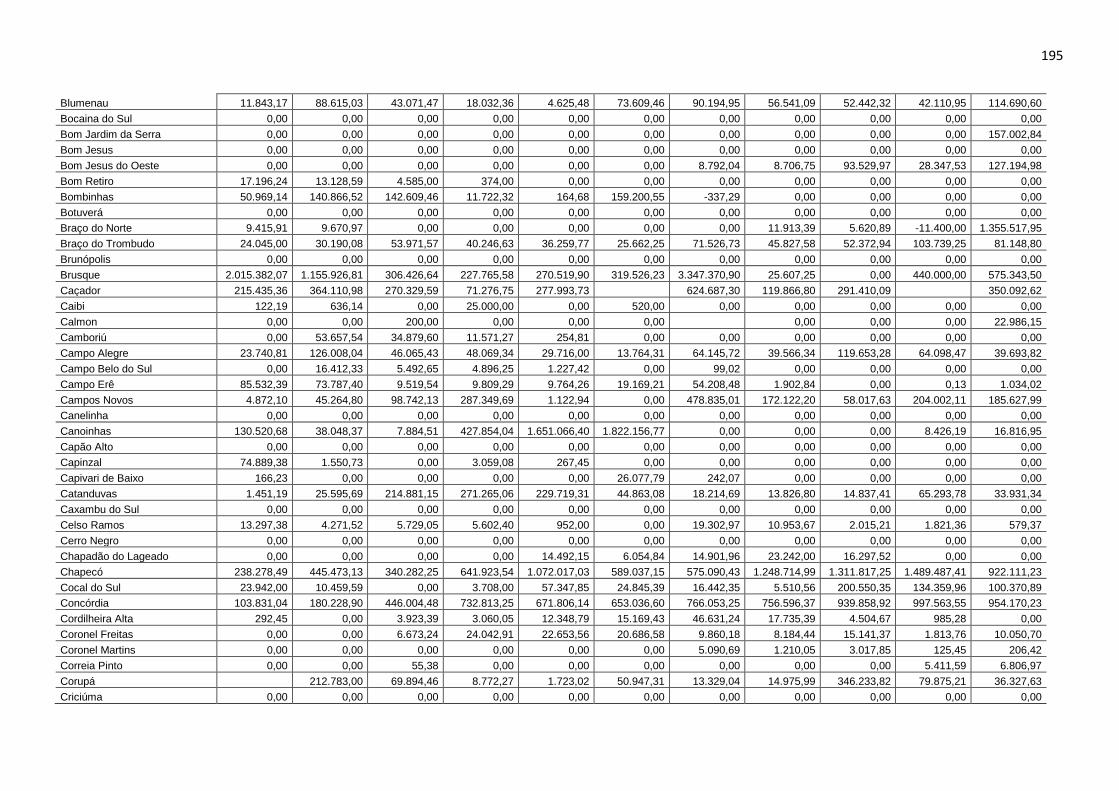

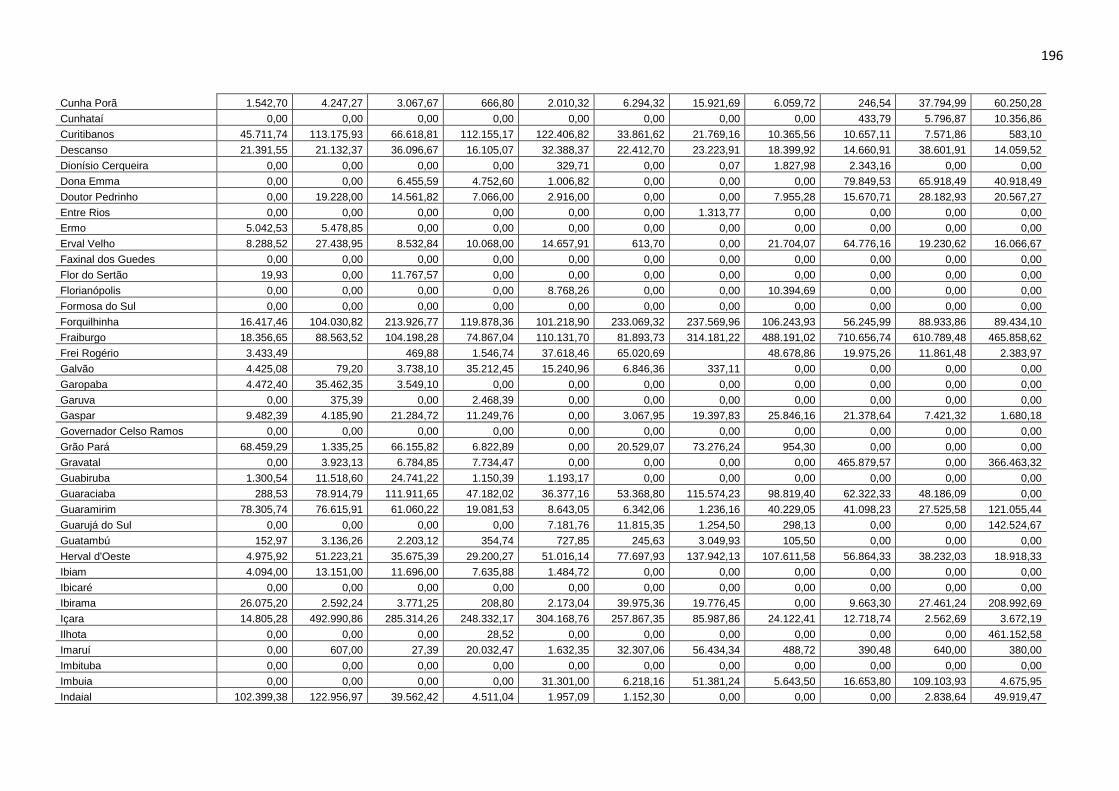

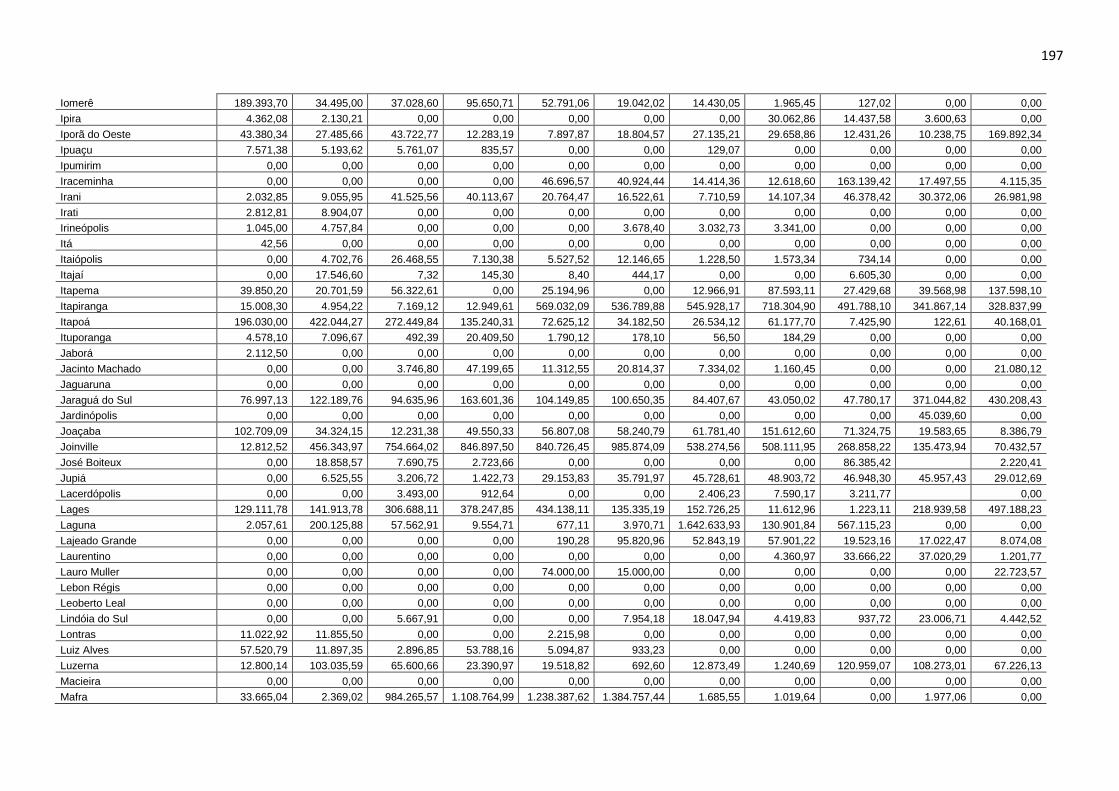

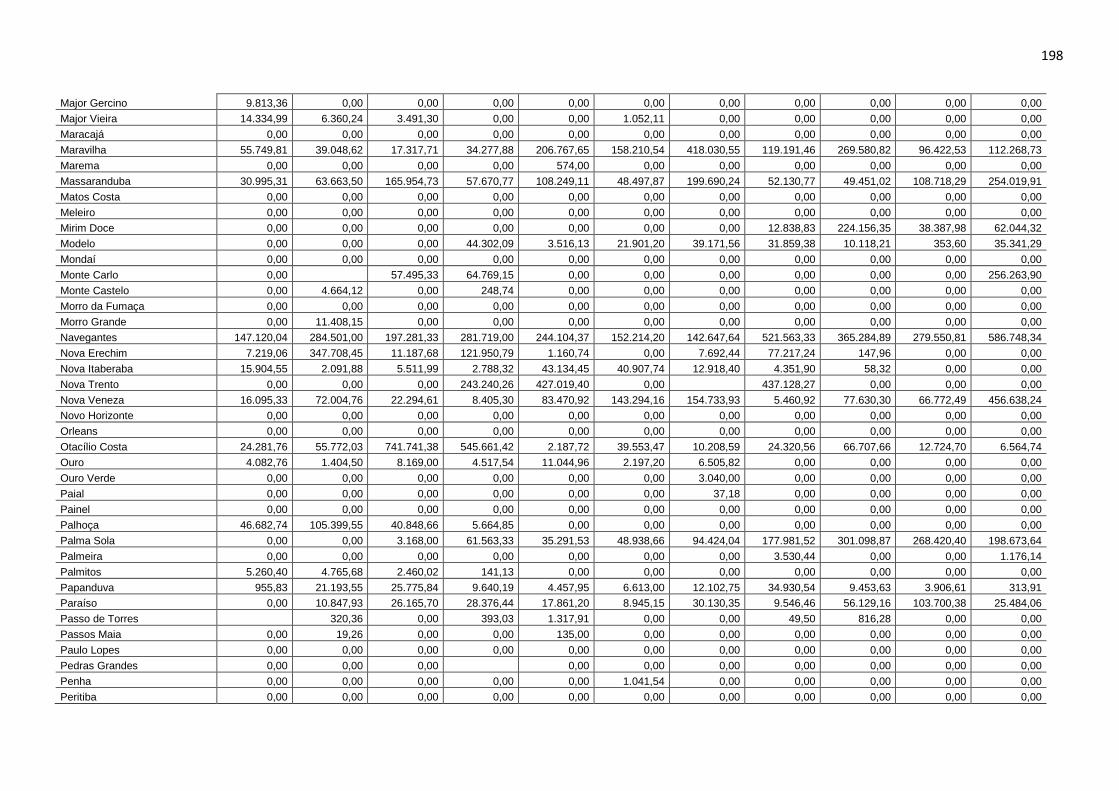

Tabela 15. Receitas Tributárias – Arrecadação Própria (Taxas) por Município/Ano ........................................................................................................ 184

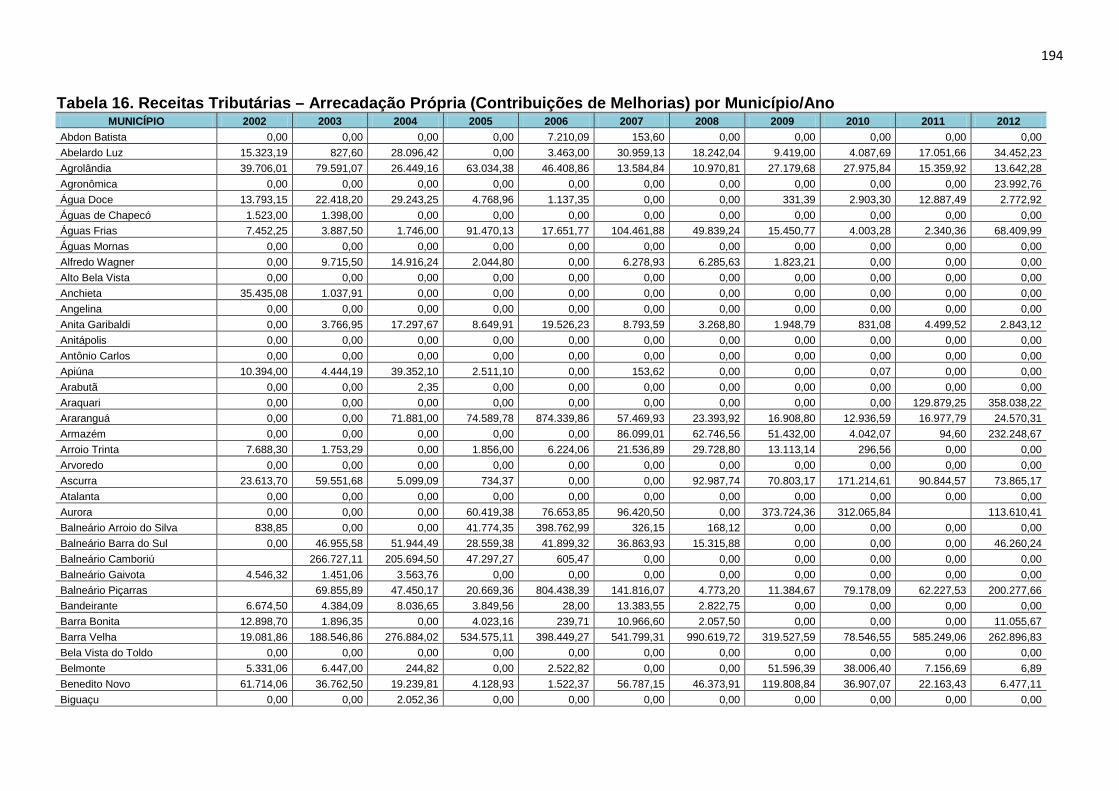

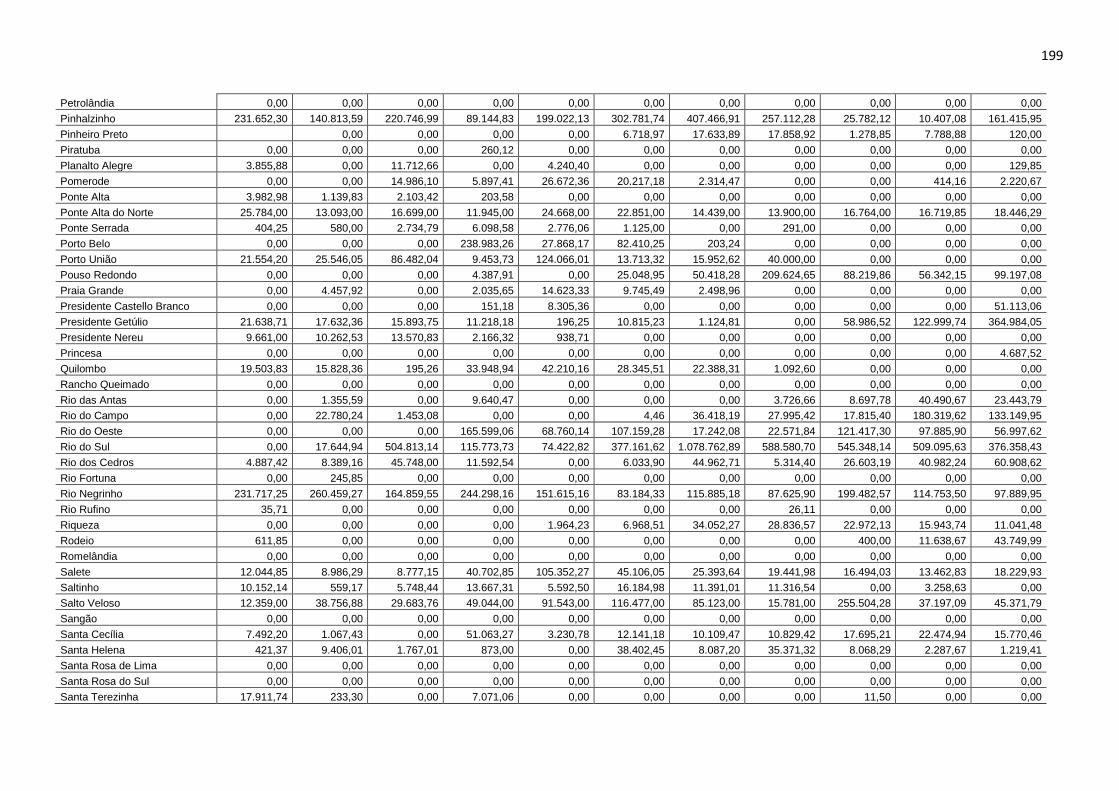

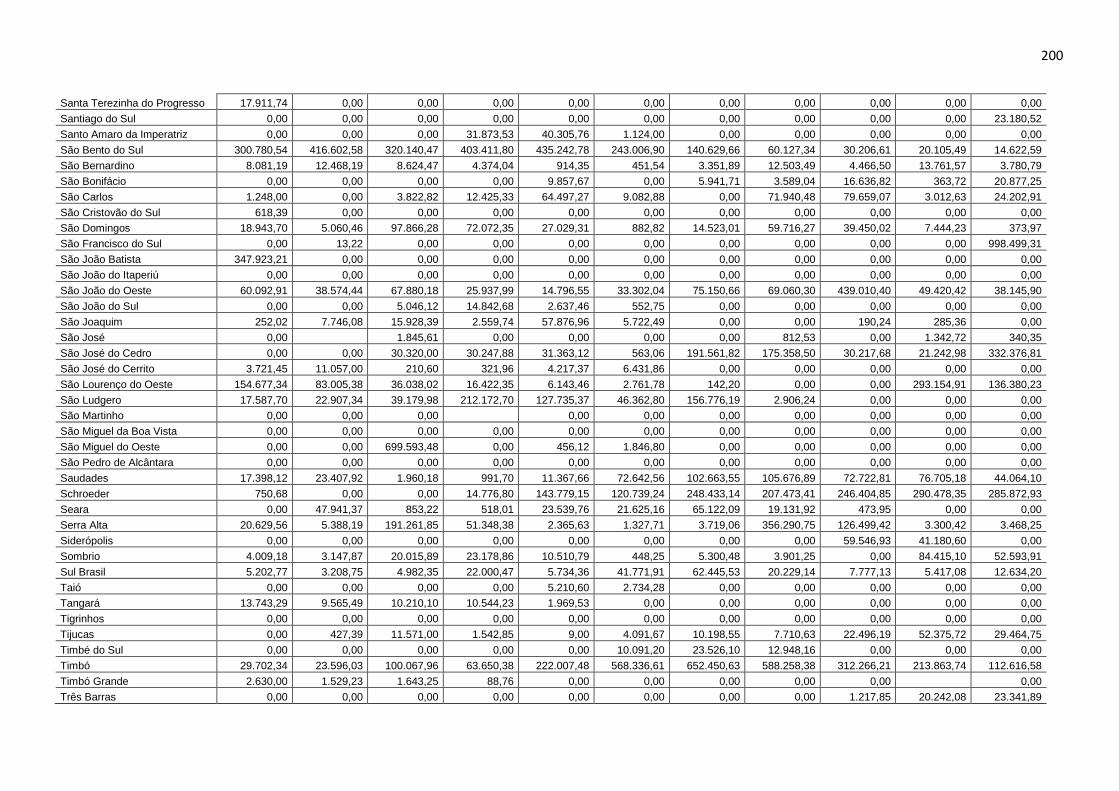

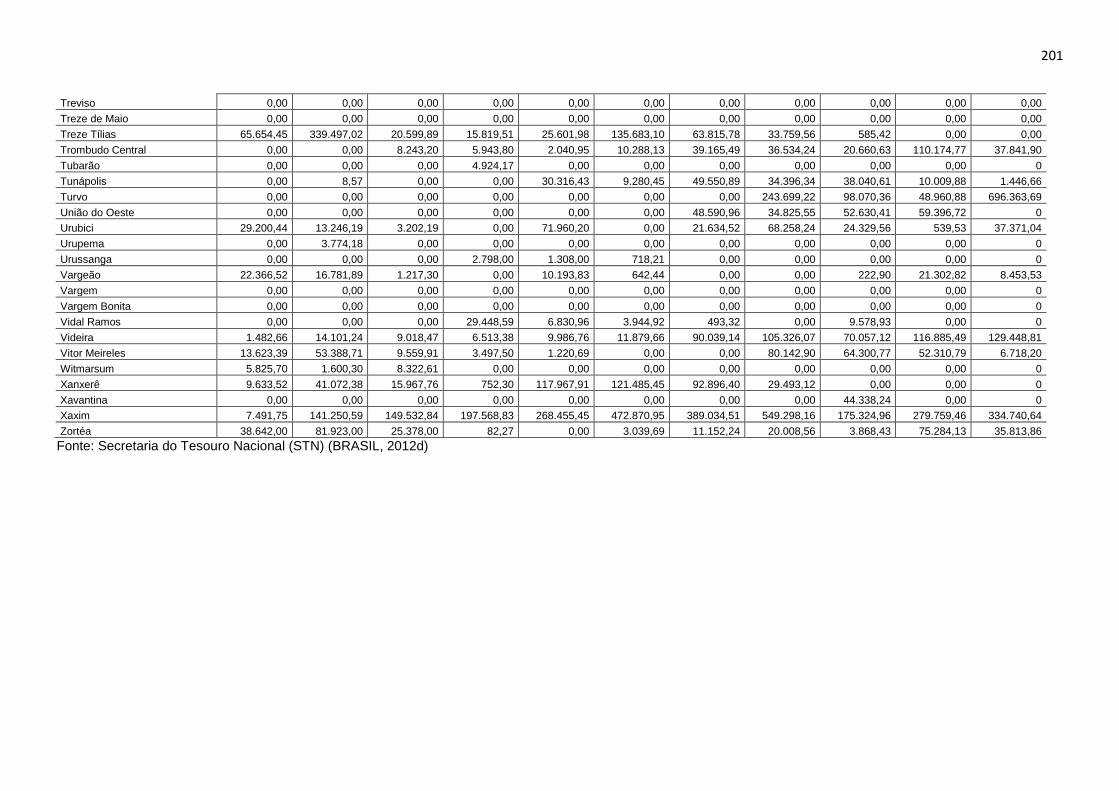

Tabela 16. Receitas Tributárias – Arrecadação Própria (Contribuições de Melhorias) por Município/Ano .............................................................................. 194

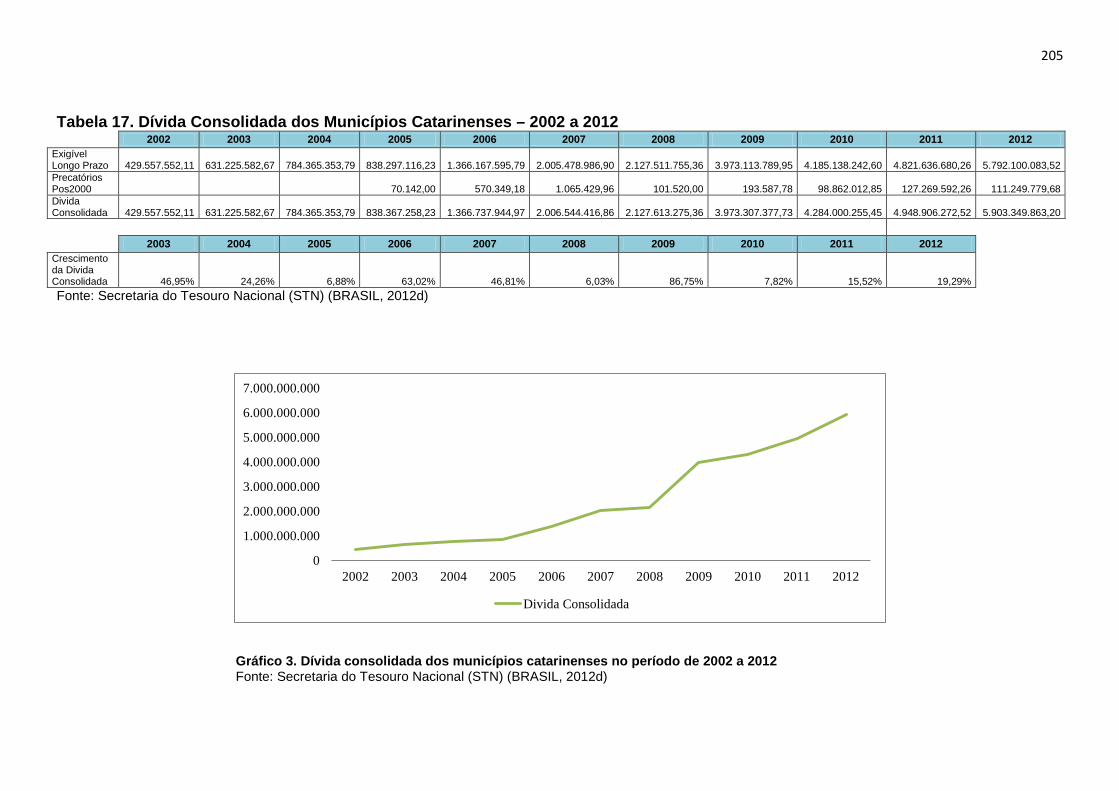

Tabela 17. Dívida Consolidada dos Municípios Catarinenses – 2002 a 2012... 205

Tabela 18. Capacidade de Investimentos dos Municípios Catarinenses – 2002 a 2012 ........................................................................................................................ 209

11

LISTA DE GRÁFICOS

Gráfico 1. Disparidade socioeconômica entre os entes da federação no período de 2000 a 2011 ......................................................................................................... 97

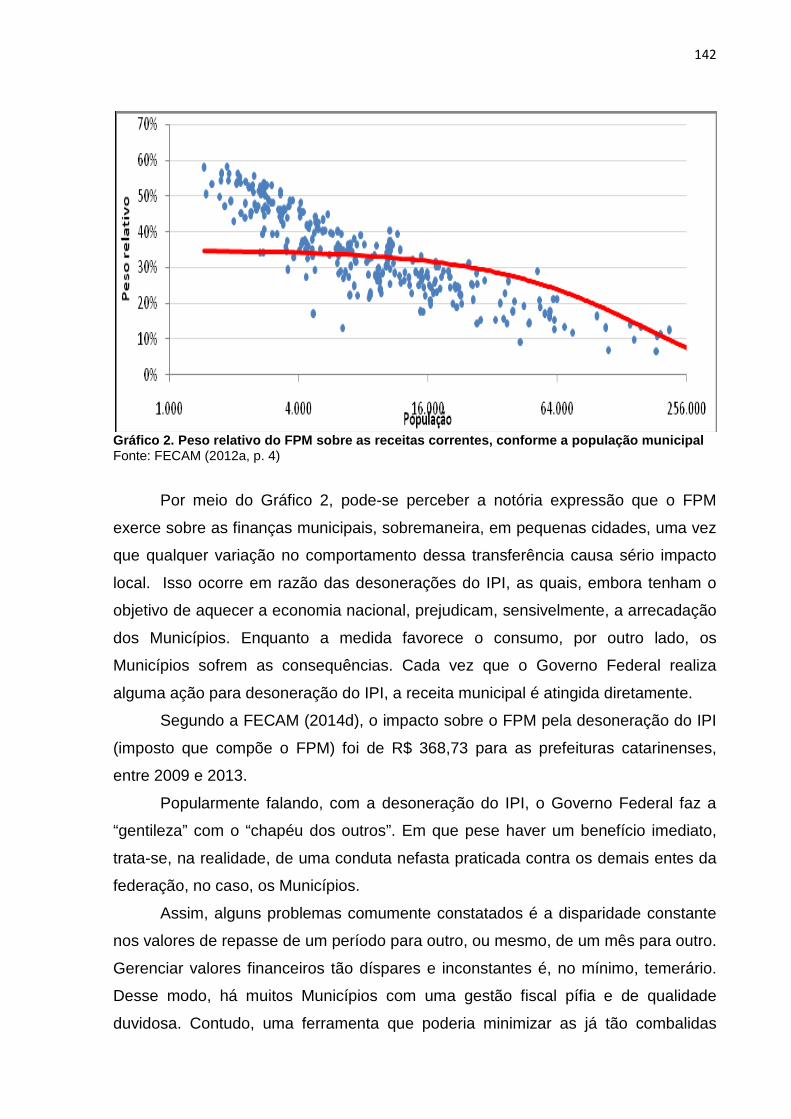

Gráfico 2. Peso relativo do FPM sobre as receitas correntes, conforme a população municipal ............................................................................................. 142

Gráfico 3. Dívida consolidada dos municípios catarinenses no período de 2002 a 2012 ..................................................................................................................... 205

Gráfico 4. Investimento total e investimento próprio dos municípios catarinenses - 2002 a 2012 ................................................................................... 209

Gráfico 5. Transferências de Capital e investimento próprio dos municípios catarinenses - 2002 a 2012 ................................................................................... 210

12

LISTA DE ABREVIATURAS E/OU SIGLAS

AF Assistência Farmacêutica AFB Assistência Farmacêutica Básica AI Atos Institucionais AIR Adicional de Imposto de Renda AMAI Associação dos Municípios do Alto Irani AMARP Associação dos Municípios do Alto Vale do Rio do Peixe AMAUC Associação dos Municípios do Alto Uruguai Catarinense AMAVI Associação dos Municípios do Alto Vale do Itajaí AMEOSC Associação dos Municípios do Extremo Oeste de Santa Catarina AMERIOS Associação dos Municípios do Entre Rios AMESC Associação dos Municípios do Extremo Sul Catarinense AMFRI Associação dos Municípios da Foz do Rio Itajaí AMMOC Associação dos Municípios do Meio Oeste Catarinense AMMVI Associação dos Municípios do Médio Vale do Itajaí AMNOROESTE Associação dos Municípios do Noroeste Catarinense AMOSC Associação dos Municípios do Oeste de Santa Catarina AMPLANORTE Associação dos Municípios do Planalto Norte Catarinense AMPLASC Associação dos Municípios do Planalto Sul de Santa Catarina AMREC Associação dos Municípios da Região Carbonífera AMUNESC Associação dos Municípios do Nordeste de Santa Catarina AMURC Associação de Municípios da Região do Contestado AMUREL Associação dos Municípios da Região de Laguna AMURES Associação dos Municípios da Região Serrana AMVALI Associação dos Municípios do Vale do Itapocu ANC Assembleia Nacional Constituinte ANVISA Agência Nacional de Vigilância Sanitária ARIS Agência Reguladora Intermunicipal de Saneamento Art. Artigo BRICs Bloco econômico dos países em desenvolvimento: Brasil,

Rússia, Índia, China CASAN Companhia Catarinense de Água e Saneamento CEJURPS Centro de Ciências Sociais e Jurídicas CDRs Conselhos de Desenvolvimento Regional CFEM Compensação Financeira pela Exploração de Recursos Minerais CFSS Contribuição para o Financiamento da Seguridade Social CGM Controladoria Geral do Município CIB Comissão Intergestores Bipartite CIDASC Companhia Integrada de Desenvolvimento de Santa Catarina CIDE Contribuições de Intervenção no Domínio Econômico CIGA Consórcio de Informática na Gestão Pública Municipal CIT Comissão Intergestores Tripartite CNM Confederação Nacional dos Municípios CNS Conselho Nacional de Saúde Cofins Contribuição para Financiamento da Seguridade Social CONASS Conselho Nacional de Secretários de Saúde CONFAZ Conselho Nacional de Política Fazendária

13

CPMF Contribuição Provisória sobre Movimentação Financeira CRFB/88 Constituição da República Federativa do Brasil de 1988 CSLL Contribuição Social sobre o Lucro Líquido CTB Carga Tributária Bruta CTN Código Tributário Nacional DCL Dívida Consolidada Líquida DESENVESC Conselho Estadual de Desenvolvimento de Santa Catarina DNPM Departamento Nacional de Produção Mineral DRU Desvinculação das Receitas da União EGEM Escola de Gestão Pública Municipal EPAGRI Empresa de Pesquisa Agropecuária e Extensão Rural de Santa

Catarina FAS/DF Fundo de Assistência Social do Distrito Federal FDRIs Fóruns de Desenvolvimento Regional Integrado FEAS Fundos Estaduais de Assistência Social FECAM Federação Catarinense de Municípios FEF Fundo de Estabilização Fiscal FEX Auxílio Financeiro para Fomento às Exportações FHC Fernando Henrique Cardoso FINAM Fundo de Investimento da Amazônia FINOR Fundo de Investimento do Nordeste FMAS Fundos Municipais de Assistência Social FMI Fundo Monetário Internacional FNAS Fundo Nacional de Assistência Social FNDCT Fundo Nacional de Desenvolvimento Científico e Tecnológico FNDE Fundo Nacional de Desenvolvimento da Educação FPM Fundo de Participação dos Municípios FORUMCAT Fórum Catarinense de Desenvolvimento FSE Fundo Social de Emergência FUNASA Fundação Nacional de Saúde FUNDEB Fundo de Manutenção e Desenvolvimento da Educação Básica e

de Valorização dos Profissionais da Educação FUNDEF Fundo de Manutenção e Desenvolvimento do Ensino

Fundamental e de Valorização do Magistério GRANFPOLIS Associação dos Municípios da Grande Florianópolis IBGE Instituto Brasileiro de Geografia e Estatística ICMS Imposto Sobre Circulação de Mercadorias e Serviços IECME Imposto Estadual sobre Consumo de Motor a Explosão INEP Instituto Nacional de Estudos e Pesquisas Educacionais Anísio

Teixeira INOVALE Polo de Inovação do Vale do Rio do Peixe INPC Índice Nacional de Preços ao Consumidor IOF Imposto sobre Operações Financeiras IPCA Índice Nacional de Preços ao Consumidor Amplo IPI Imposto sobre Produtos Industrializados IPMF Imposto Provisório sobre Movimentação ou Transmissão de

Ativos Financeiros IPTU Imposto sobre a Propriedade Predial e Territorial Urbana IPVA Imposto sobre a Propriedade de Veículos Automotores

14

IR Imposto de Renda IRPF Imposto de Renda da Pessoa Física IRPJ Imposto de Renda de Pessoa Jurídica ISS-QN Imposto sobre Serviços de Qualquer Natureza ITBI Imposto sobre Transmissão de Bens Imóveis ITCMD Imposto de Transmissão Causa Mortis ITR Imposto sobre Propriedade Territorial Rural IVA Imposto sobre Valor Agregado LC Lei Complementar LDO Lei de Diretrizes Orçamentárias LOA Lei Orçamentária Anual LOAS Lei Orgânica da Assistência Social LRF Lei de Responsabilidade Fiscal MAC Média e Alta Complexidade em saúde MDS Ministério do Desenvolvimento Social e Combate à Fome MEC Ministério da Educação MP Medida Provisória MS Ministério da Saúde NFS-e Nota fiscal eletrônica de serviço PAB Piso de Atenção Básica PAC Plano de Aceleração do Crescimento PACS Programa Agentes Comunitários de Saúde PDDE Programa Dinheiro Direto na Escola PDRAE Plano Diretor de Reforma do Aparelho de Estado PEC Proposta de Emenda à Constituição PIB Produto Interno Bruto PIS Programa de Integração Social PGV Planta Genérica de Valores PMGPP Programa de Mestrado em Gestão de Políticas Públicas PNAE Programa Nacional de Alimentação Escolar PNAF Política Nacional de Assistência Farmacêutica PNATE Programa Nacional de Apoio ao Transporte PPA Plano Plurianual PPI Programação Pactuada Integrada PROER Programa de Estímulo à Reestruturação e ao Fortalecimento do

Sistema Financeiro Nacional PSF Programa Saúde da Família PT Partido dos Trabalhadores RCL Receita Corrente Líquida REDECIM Rede Catarinense de Informações Municipais RFB Receita Federal do Brasil SIA/SUS Sistema de Informações Ambulatoriais SAS Secretaria de Atenção à Saúde SDRs Secretarias de Desenvolvimento Regional Siafi Sistema Integrado de Administração Financeira SICONV Sistema de Gestão de Convênios e Contratos de Repasse SIH/SUS Sistema de Informações Hospitalares Simples Nacional (Supersimples)

Regime especial de tributação que possibilita o pagamento de diversos tributos por meio de alíquota única

15

SINE Sistema Nacional de Emprego SNVE Sistema Nacional de Vigilância Epidemiológica SUS Sistema Único de Saúde TACs Termos de Ajustamento de Conduta TCU Tribunal de Contas da União UNIVALI Universidade do Vale do Itajaí VISA Vigilância Sanitária

16

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 18

1 CENTRALIZAÇÃO E DESCENTRALIZAÇÃO FEDERATIVA – ASPECTOS HISTÓRICOS, ECONÔMICOS E POLÍTICOS NA EVOLUÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO ..................................................................................... 24

1.1 Breve Histórico-Constitucional da Evolução do Sistema Tributário Brasileiro ..... 24

1.1.1 Período Colonial (1530-1815) .......................................................................... 24

1.1.2 Período Imperial (1822 a 1889) ........................................................................ 27

1.1.3 A República Velha (1889 a 1930) e a Constituição de 1891 ............................ 28

1.1.4 A Era Vargas (Primeiro período: 1930 a 1937) e a Constituição de 1934 ........ 30

1.1.5 O Estado Novo (1937 a 1945) e a Constituição de 1937 ................................. 32

1.1.6 A Nova República (1946 a 1963) e a Constituição de 1946 ............................. 34

1.1.7 A Ditadura Militar (1964 a 1985): a Emenda Constitucional n. 18 de 1965 e a

Constituição de 1967 ................................................................................................. 36

1.1.8 A Junta Governativa Provisória (31 de agosto a 30 de outubro/1969) e a

Emenda Constitucional n. 1 de 1969 ......................................................................... 39

1.1.9 O Estado Democrático de Direito e a Constituição de 1988............................. 41

1.1.10 Pós-Constituição de 1988 – a Conjuntura Atual ............................................. 46

1.1.10.1 Os ajustes no governo Fernando Henrique Cardoso (1992 a 1995) ........... 47

1.1.10.2 Os ajustes no governo Lula (2003 a 2010) .................................................. 51

1.1.10.3 Os ajustes no governo Dilma Rousseff (2011 aos dias atuais) ................... 54

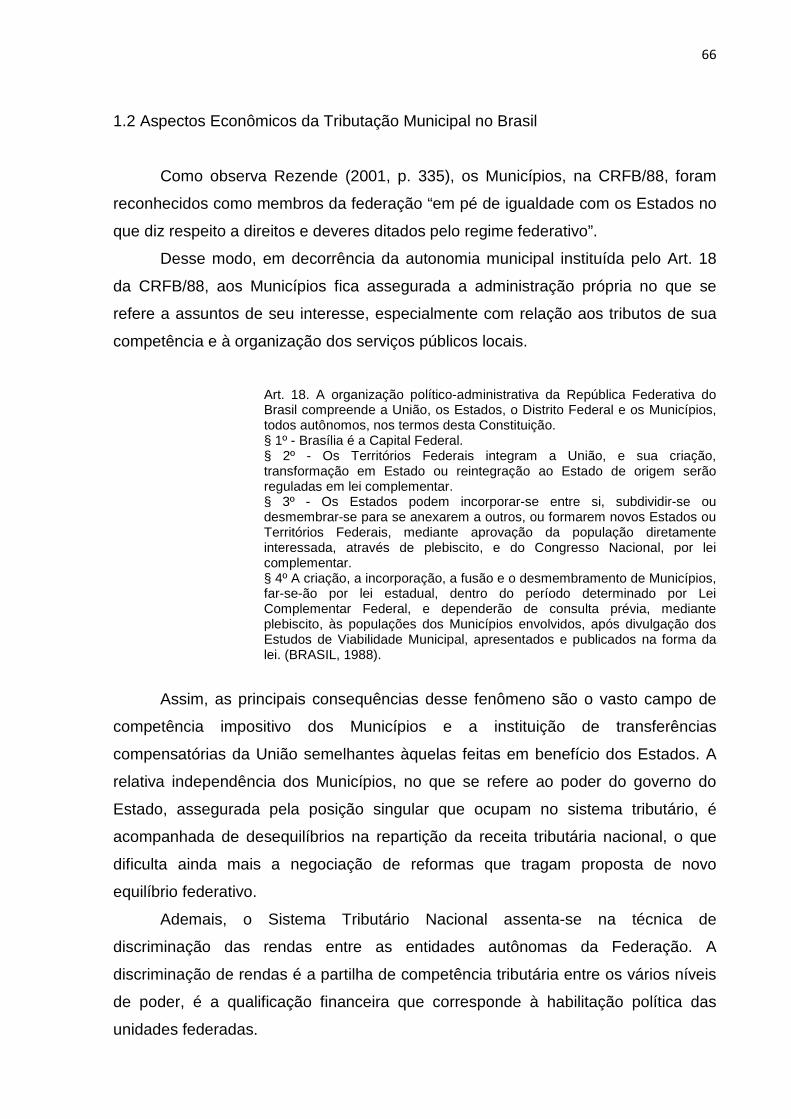

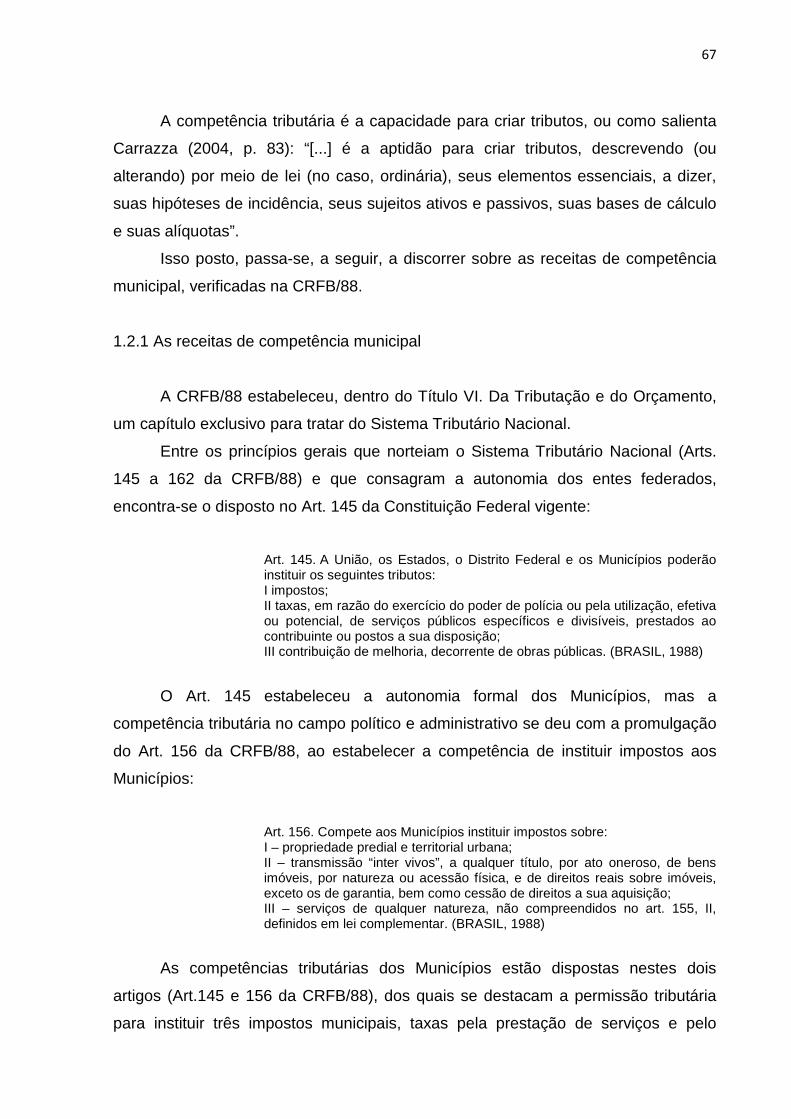

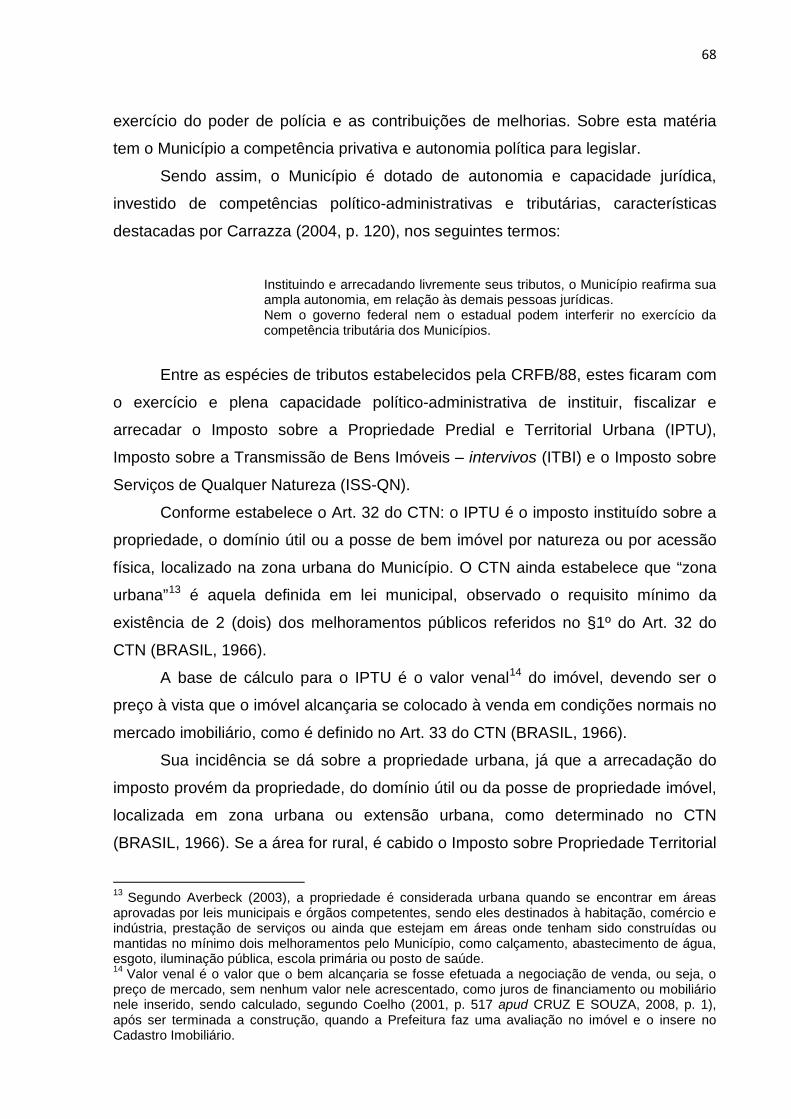

1.2 Aspectos Econômicos da Tributação Municipal no Brasil ................................... 66

1.2.1 As receitas de competência municipal ............................................................. 67

1.2.2 Transferências Constitucionais ........................................................................ 71

1.2.2.1 Transferências da União ............................................................................... 72

1.2.2.2 Transferências Estaduais para os Municípios ............................................... 81

1.2.3 Transferências Voluntárias ............................................................................... 84

1.2.4 Outras Transferências do Governo Federal ..................................................... 86

2 CENTRALIZAÇÃO E DESCENTRALIZAÇÃO – O DILEMA DO PACTO FEDERATIVO ........................................................................................................... 90

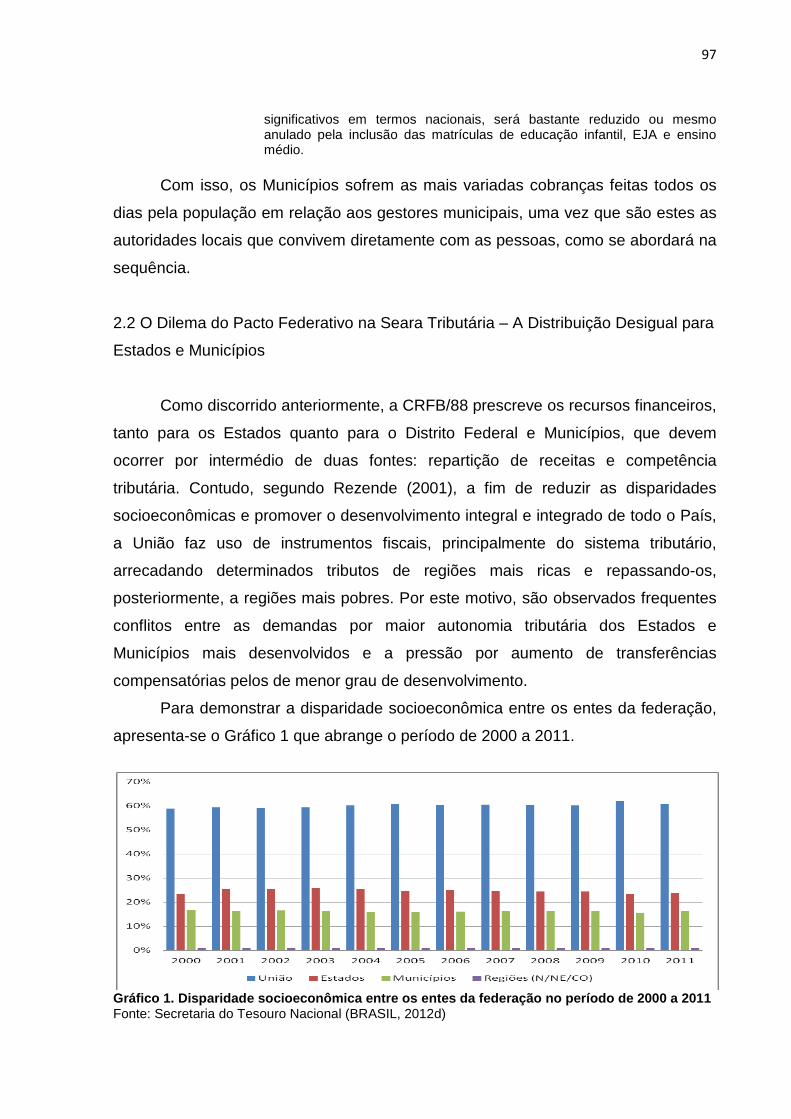

2.1 O Pacto Federativo e a Descentralização – Uma Abordagem Conceitual .......... 90

2.2 O Dilema do Pacto Federativo na Seara Tributária – A Distribuição Desigual para

Estados e Municípios ................................................................................................ 97

17

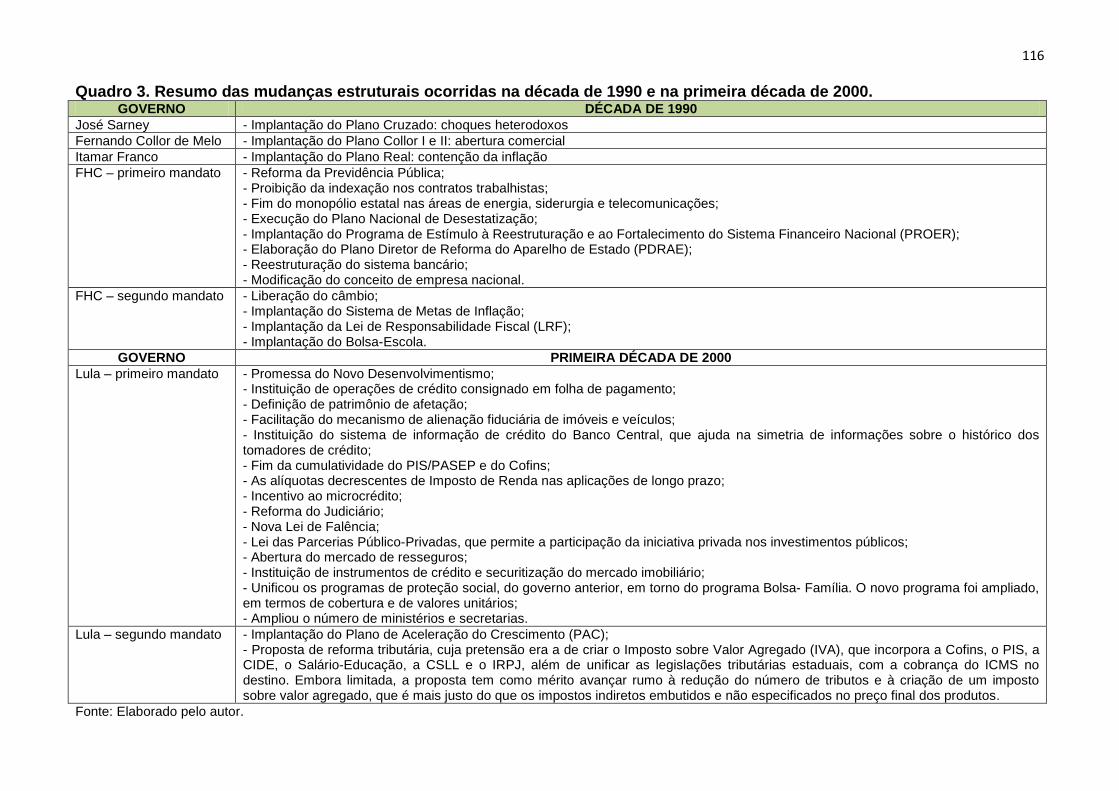

2.3 Mudanças Estruturais ........................................................................................ 104

2.3.1 As mudanças estruturais na década de 1990 ................................................ 105

2.3.2 As mudanças estruturais na primeira década de 2000 .................................. 112

2.4 A Crise Fiscal dos Municípios no Brasil............................................................. 117

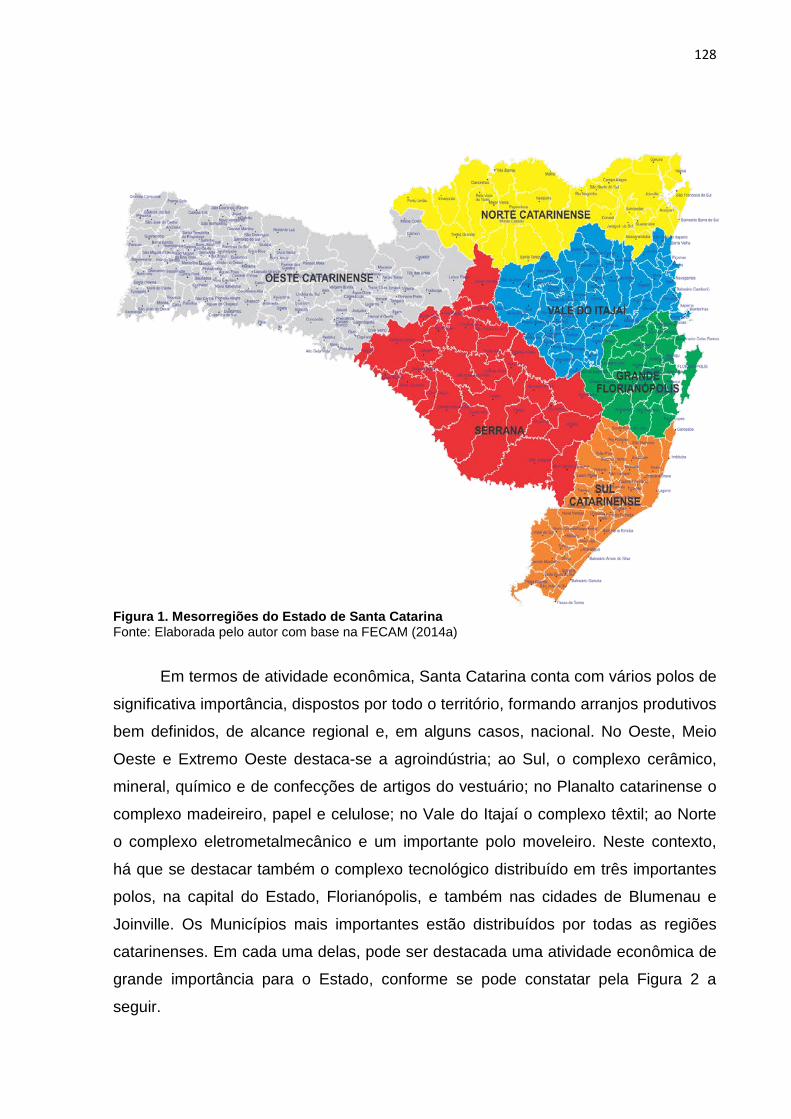

3 ANÁLISE DA CRISE DA GESTÃO FINANCEIRA MUNICIPAL EM SANTA CATARINA NA ÚLTIMA DÉCADA ......................................................................... 126

3.1 O Estado de Santa Catarina e seus Municípios ................................................ 126

3.1.1 A Federação Catarinense de Municípios e sua representatividade junto às

Associações dos Municípios ................................................................................... 134

3.2 Impactos da Centralização Federativa na Crise Fiscal dos Municípios

Catarinenses na Última Década dos Anos 2000 ..................................................... 139

3.2.1 Municipalização da execução das políticas públicas ...................................... 139

3.2.2 Diminuição do Valor do Fundo de Participação dos Municípios (FPM) .......... 141

3.2.3 Desoneração da União sobre tributos compartilhados com os municípios .... 143

3.2.4 Aumento de Despesas Públicas com Educação para Cumprimento do Piso

Nacional do Magistério ............................................................................................ 144

3.2.5 Termos de Ajustamento de Conduta - TACs .................................................. 145

3.3 Principais Indicadores de Vulnerabilidade Financeira na Gestão Pública

Municipal Catarinense ............................................................................................. 149

3.3.1 Nível de arrecadação de recursos com tributos próprios ............................... 150

3.3.2 Limite de endividamento................................................................................. 203

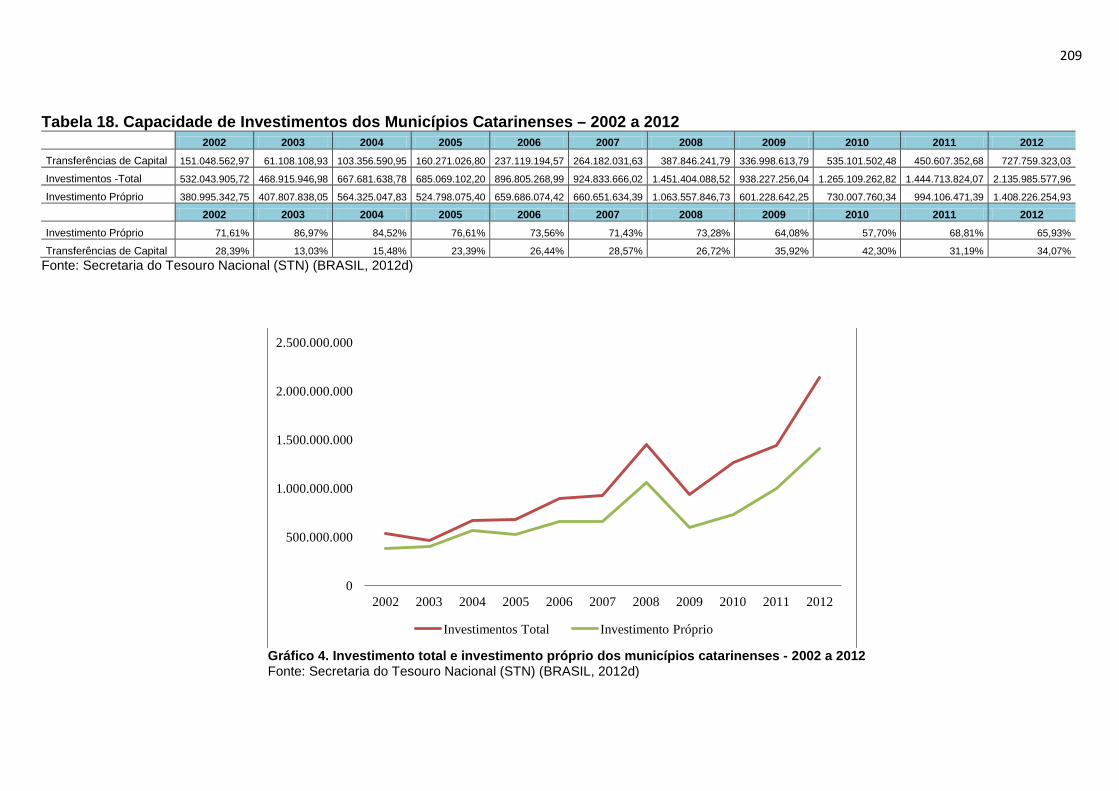

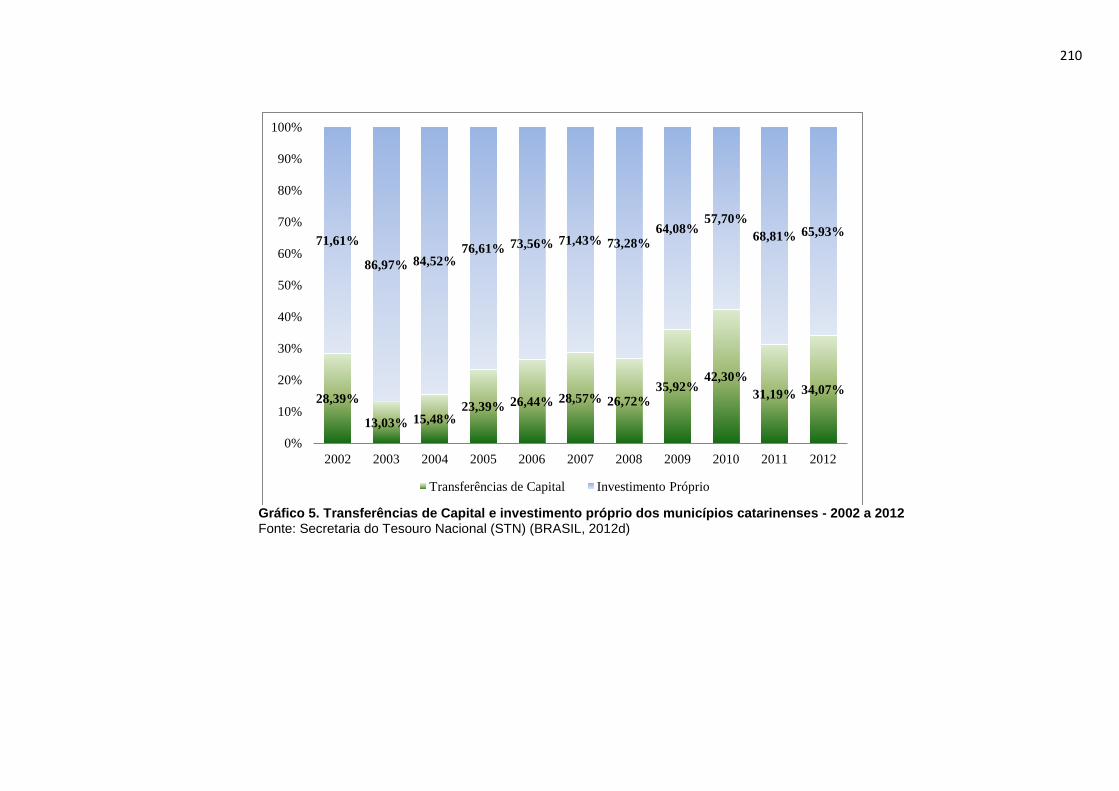

3.3.3 Capacidade de investimento .......................................................................... 207

3.4 Práticas de Gestão Tributária Municipal em Santa Catarina ............................. 212

3.4.1 No âmbito dos municípios .............................................................................. 212

3.4.2 No âmbito da FECAM..................................................................................... 215

CONCLUSÃO ......................................................................................................... 222

REFERÊNCIAS ....................................................................................................... 236

ANEXO 1 PROPOSTA DE EMENDA CONSTITUCIONAL .................................... 253

18

INTRODUÇÃO

O tema “Pressupostos da Arrecadação Tributária, Crises e Soluções no

Contexto dos Municípios do Estado de Santa Catarina”, com vistas a discorrer sobre

a arrecadação tributária, apresentando a concentração da arrecadação e a

instituição de políticas sociais por parte do governo federal, bem como a

concentração de autoridade nas relações intergovernamentais, nasce comprometido

com o debate atual sobre a reforma tributária nacional e a dependência financeira

dos municípios ao governo federal. Isso porque o Sistema Federativo implica, muitas

vezes, no desequilíbrio fiscal entre as diferentes esferas de governo, sobretudo,

entre unidades locais e governo central. Se por um lado, parte expressiva da receita

orçamentária é captada nas esferas locais e regionais da Federação, por outro, a

competência de arrecadação na grande maioria dos impostos é da esfera nacional,

o que implica na necessidade de mecanismos de redistribuição de receitas. A

distribuição de recursos intergovernamentais é fonte de constante conflito. De uma

forma geral, os governos locais assumem não receber apropriadamente recursos do

governo central.

O estudo está inserido na Área de Concentração da Gestão de Políticas

Públicas: instituições, cultura e sustentabilidade do Curso de Mestrado Profissional

em Gestão de Políticas Públicas (PMGPP) da Universidade do Vale do Itajaí

(UNIVALI), Centro de Ciências Sociais e Jurídicas (CEJURPS), e aborda o conjunto

de estratégias que podem ser adotadas atualmente pelos Municípios do Estado de

Santa Catarina, para administração e gerenciamento dos seus recursos, visando à

melhoria de sua eficiência, no que tange à qualidade de controle das receitas e à

eficiência dos gastos com recursos públicos.

A importância dos Municípios na gestão pública brasileira tem aumentado

visivelmente nos últimos anos. Decorrente da promulgação da Constituição da

República Federativa do Brasil de 1988 (CRFB/88) – quando foram descentralizados

e municipalizados alguns dos principais serviços públicos essenciais – esse

fenômeno se ancora ainda na consolidação da democracia e na maior cobrança da

sociedade por resultados junto às esferas de poder mais próximas a ela.

A CRFB/88 determinou a concentração de recursos ao Governo Federal,

estabelecendo a forma de repartição das receitas e, por consequência, sua

19

capacidade de coordenação de políticas públicas. Com isso, restou aos Municípios a

compensação por um sistema de transferências fiscais.

Ocorre que, se o Governo Federal concentra a arrecadação de recursos

financeiros em seus cofres e descentraliza aos Estados e Municípios os encargos

para a implementação de novos programas e instituição de políticas públicas, não

descentralizando os recursos, fica novamente o Município sem ter condições de

atender à demanda. Como observa Matias-Pereira (2012a, p. 1):

As Prefeituras, [...], estão em crise econômica, principalmente por causa da queda das transferências da União e do aumento das despesas. Para a entidade existe uma omissão dos demais governos – Estado e União – com as suas obrigações em relação aos Municípios.

Neste passo, cabe ao gestor público municipal aguardar a vontade política do

Governo Federal em transferir recursos aos Municípios de forma voluntária – o

chamado “pires na mão” –, com incontáveis viagens à capital federal, ou mesmo

buscar soluções na arrecadação própria.

Para agravar ainda mais esta situação, a crise econômica que eclodiu em

2008 mudou drasticamente o cenário fiscal brasileiro, com reflexos nos Municípios.

Nos termos de Porto, Ventura e Garson (2009, p. 107):

Desde novembro de 2008, a arrecadação federal começou a cair e, a partir de então, apresenta sempre resultado inferior ao alcançado no mesmo mês do ano anterior. No caso dos municípios brasileiros, segundo a Confederação Nacional dos Municípios (CNM), no primeiro semestre de 2009 o total de repasses federais somou R$ 24,4 bilhões, contra R$ 24,9 bilhões no primeiro semestre do ano passado. Descontada a inflação do período, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), a perda real foi de 7,7% em comparação com o mesmo período de 2008.

Diante desse contexto, a pesquisa tem como reflexão a seguinte indagação,

que norteia o estudo: “De que forma os Municípios catarinenses buscam soluções

para incrementar sua arrecadação própria?”.

Os Municípios catarinenses vêm, de forma isolada, buscando soluções para

incrementar sua arrecadação própria, seja por meio do aumento de tributos, seja por

ações como atualização da Planta Genérica de Valores (PGV), dos cadastros, entre

outras. Desse modo, esta Dissertação de Mestrado Profissional intenta apresentar

as experiências exitosas dos Municípios catarinenses, que possam auxiliar os

gestores na reformulação das suas políticas fiscais, tendo como objetivo aumentar a

20

arrecadação e, principalmente, organizar a estrutura administrativa, para obter

cadastros atualizados e eficiência na prestação dos serviços à coletividade.

Para responder à questão de pesquisa, elaborou-se os objetivos do trabalho,

tanto o institucional quanto o geral e os específicos.

O objetivo institucional é produzir uma Dissertação de Mestrado para

obtenção do Título de Mestre em Gestão de Políticas Públicas pelo Curso de

Mestrado Profissional em Gestão de Políticas Públicas, vinculado ao Programa de

Pós-Graduação da Universidade do Vale do Itajaí (UNIVALI).

Por sua vez, delineou-se o objetivo geral como: “Analisar os aspectos da

centralização fiscal no Governo Federal e os impactos causados aos Municípios do

Estado de Santa Catarina, na última década”.

Quanto aos objetivos específicos, elaborou-se os seguintes:

I. Descrever os impactos da centralização federativa na crise fiscal dos Municípios

catarinenses;

II. Demonstrar os principais elementos que têm motivado a crise financeira na

gestão pública municipal catarinense;

III. Apontar as experiências de gestão tributária dos Municípios catarinenses,

lastreados por indicadores de eficiência financeira.

Como hipótese, tem-se que: “É possível, para os Municípios do Estado de

Santa Catarina, melhorar o nível de suas receitas por meio de uma administração

financeira e tributária bem estruturada, utilizando-se de sistemas de gestão e apoio

de tecnologias – como cadastros multifuncionais, por exemplo. Além disso, é

plausível uma melhoria do planejamento e do desempenho da administração

financeira municipal, por meio de mecanismos de apoio à decisão e sistemas de

indicadores estratégicos, financeiros e operacionais”.

A presente pesquisa justifica-se pela sua relevância e importância do

problema estudado em termos acadêmicos e sua contribuição para a administração

pública municipal e fiscal.

Em termos acadêmicos, a pesquisa contribui para o avanço da discussão

sobre a arrecadação tributária, no contexto dos Municípios catarinenses, ao alinhar-

se ao paradigma da administração pública municipal e fiscal, uma vez que, na

atualidade, os Municípios contrastam com dois grandes processos que dificultam a

gestão das finanças públicas.

21

O primeiro é a dependência financeira dos Municípios frente aos repasses de

recursos federais que, somada às crescentes oscilações e dificuldades de previsão

e controle de seus níveis – ocorridas por razões macroeconômicas e conjunturais da

economia brasileira –, dificultam a programação financeira e o planejamento das

ações municipais. O segundo, por sua vez, resulta do constante aumento na

responsabilização de gerir programas do governo federal, sem aporte financeiro de

recursos necessários para sua manutenção.

Ressalta-se que tanto a CRFB/88 quanto as anteriores adotaram o regime de

separação de fontes tributárias, estabelecendo impostos de competência exclusiva

da União, Estados e Municípios.

Diante desses e de outros problemas que permeiam a administração

financeira dos Municípios, faz-se da maior importância desenvolver meios de

controle que deem suporte a uma gestão eficiente dos escassos recursos públicos,

tendo em vista a execução dos serviços e demandas da sociedade.

Destaca-se, ainda, que, somente a partir de uma gestão eficiente de seus

recursos financeiros e a descentralização arrecadatória destes, será possível

construir bases sólidas para seus programas, e poderão voltar-se com maior

segurança aos seus objetivos primordiais enquanto entes da federação, promovendo

o bem-estar de seus cidadãos e almejando contribuir para a construção de uma

sociedade livre, justa e solidária.

Já em termos da administração pública municipal e fiscal, o trabalho contribui

ao se discorrer sobre a descentralização que emerge nesse contexto como o

caminho a ser seguido, numa leitura da estrutura tributária brasileira, formada por

tributos de competência federal, estadual e municipal. Os impostos e taxas são os

principais tributos responsáveis pelo desenvolvimento dos Municípios, bem como

para o processo de equilíbrio financeiro do País. Para ser sólido, o crescimento deve

acontecer de dentro para fora, ou seja, a partir do menor nível da federação para o

maior, de modo a trazer benefícios a toda a sociedade.

Um Município que consegue recolher e aplicar com eficiência os tributos

ingressa em um ciclo de desenvolvimento econômico, financeiro e social, por meio

de busca e aplicação de novas ferramentas administrativas, melhoria da

arrecadação, ampliação de investimentos e geração de novos recursos que possam

gerar soluções para os problemas básicos, a exemplo da saúde, educação,

segurança e moradia, satisfazendo às necessidades da população.

22

Quanto aos Procedimentos Técnicos, a partir de Gil (2002), a pesquisa é

classificada como: bibliográfica, documental, levantamento de dados e estudo de

caso. Assim, o Método utilizado na fase de Investigação é tanto o de análise da

literatura como de análise documental sobre os processos de gestão financeira nas

municipalidades catarinenses, buscando-se confrontar ambas as fontes.

A pesquisa bibliográfica foi constituída, principalmente, de livros, trabalhos

acadêmicos e artigos de periódicos, verificando as contribuições de diversos

autores, tendo por foco o tema da pesquisa.

As estratégias analisadas vieram a partir do estudo de casos e de pesquisas

realizadas junto aos Municípios de Santa Catarina, por meio de dados coletados

com a Federação Catarinense de Municípios (FECAM), constituindo-se, desse

modo, na pesquisa documental.

O estudo de casos possibilitou aprofundar o conhecimento da problemática

junto aos Municípios catarinenses. Tratou-se, assim, de investigar o fenômeno

dentro de seu contexto real, o que, para Gil (2008, p. 79):

[...] se fundamenta na idéia de que a análise de uma unidade de determinado universo possibilita a compreensão da generalidade do mesmo ou, pelo menos, o estabelecimento de bases para uma investigação posterior, mais sistemática e precisa.

Para a compreensão da abordagem que esta Dissertação possui, estruturou-

se o trabalho em cinco partes, sendo que, nesta primeira parte, dedicada à

Introdução, faz-se uma explanação do tema principal, com breves considerações

dos fatos que originaram a pesquisa. Expõe-se, para tanto, informações que

orientam a pesquisa, tais como: o estabelecimento do problema, a questão de

pesquisa, os objetivos, a justificativa, a metodologia e a própria estruturação da

Dissertação.

Na segunda parte do trabalho, destinada ao primeiro capítulo, são discutidos

os pressupostos teóricos acerca do tema, razão pela qual a sua organização reflete

uma análise em duas etapas principais. A primeira apresenta um breve histórico-

constitucional da evolução do Sistema Tributário Brasileiro, que abrange o Período

Colonial, o Imperial, a República Velha, a Era Vargas, o Estado Novo, a Nova

República, passando pela Ditadura Militar, pela Junta Governativa Provisória, e pelo

Estado Democrático de Direito, culminando com a conjuntura atual, em que são

23

discorridos os ajustes no governo Fernando Henrique Cardoso, no governo Luiz

Inácio Lula da Silva e no governo Dilma Rousseff. Já a segunda mostra os aspectos

econômicos da tributação municipal no Brasil, momento em que são abordadas as

receitas de competência municipal, as transferências constitucionais, as

transferências da União, as transferências estaduais para os municípios, bem como

as transferências voluntárias e outras transferências de programa de governo,

complementando, assim, a abordagem principal deste trabalho.

A terceira parte traz o segundo capítulo que trata da descentralização e do

dilema do Pacto Federativo. Para melhor compreensão dessa abordagem, os

assuntos foram subdivididos da seguinte forma: primeiramente, foram apresentados

os conceitos de pacto e de descentralização, para, em seguida, ser exposto o dilema

do pacto federativo na seara tributária, gerado pela distribuição desigual de recursos

para Estados e Municípios. Sequencialmente, a abordagem gira em torno das

mudanças estruturais na década de 1990 e primeira década dos anos 2000,

finalizando-se com a crise fiscal dos Municípios no Brasil.

A quarta parte destina-se à apresentação do terceiro capítulo, que analisa a

crise da gestão financeira municipal em Santa Catarina, compreendendo a última

década dos anos 2000. Para melhor compreensão dessa abordagem, realiza-se a

análise em quatro etapas: a primeira contextualiza o Estado de Santa Catarina e

seus Municípios; a segunda descreve os impactos da centralização federativa na

crise fiscal dos Municípios catarinenses na última década; a terceira demonstra os

principais indicadores de vulnerabilidade financeira na gestão pública municipal

catarinense; a quarta aponta as práticas de gestão tributária municipal de Santa

Catarina, lastreados por indicadores de eficiência financeira.

Por fim, na quinta e última parte, é apresentada a conclusão a que se chegou

com o desenvolvimento do trabalho. Aqui, está sendo avaliado se os objetivos foram

atingidos, assim como se a hipótese levantada se confirma. Encerra-se o trabalho

com as referências correspondentes aos autores citados no decorrer do estudo,

seguidas do Anexo.

24

1 CENTRALIZAÇÃO E DESCENTRALIZAÇÃO FEDERATIVA – ASPECTOS HISTÓRICOS, ECONÔMICOS E POLÍTICOS NA EVOLUÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO

Neste Capítulo, são discutidos os pressupostos teóricos acerca do tema,

razão pela qual a sua organização reflete uma análise em duas etapas principais.

A primeira apresenta um breve histórico-constitucional da evolução do

Sistema Tributário Brasileiro, que abrange o Período Colonial, o Imperial, a

República Velha, a Era Vargas, o Estado Novo, a Nova República, passando pela

Ditadura Militar, pela Junta Governativa Provisória, e pelo Estado Democrático de

Direito, culminando com a conjuntura atual, em que são discorridos os ajustes no

governo Fernando Henrique Cardoso, no governo Luiz Inácio Lula da Silva e no

governo Dilma Rousseff.

A segunda mostra os aspectos econômicos da tributação municipal no Brasil,

momento em que são abordadas as receitas de competência municipal, as

transferências constitucionais, as transferências da União, as transferências

estaduais para os municípios, bem como as transferências voluntárias e outras

transferências de programa de governo, complementando, assim, a abordagem

principal deste trabalho.

1.1 Breve Histórico-Constitucional da Evolução do Sistema Tributário Brasileiro

O desenvolvimento histórico do sistema tributário brasileiro esteve sempre

condicionado pelas urgências advindas da dinâmica da sociedade, influenciada por

fatores característicos de sua cultura (ALMEIDA, 2011) e de outros países,

revelando nas instituições tributárias as contradições e os avanços do sistema

jurídico positivo, nos diversos períodos de sua formação até aos dias atuais.

1.1.1 Período Colonial (1530-1815)

Segundo Ulisses Filho (2002), a atividade fiscal no Brasil iniciou-se no século

XVI, tendo se manifestado simultaneamente à exploração econômica da madeira

denominada “pau-brasil”.

25

Nos termos de Campos (2004), surge, nesse período, o "quinto do pau-brasil"

(quinta parte do produto da venda da madeira), considerado o primeiro tributo

brasileiro, decorrente da exploração da árvore nativa pau-brasil. Nessa época,

eclode o problema de redistribuição tributária. Contudo, para Ulisses Filho (2002),

não havia de fato um sistema tributário na época do Brasil Colônia, período em que

o regime administrativo e econômico estava submetido por Portugal, mas, sim, um

amontoado de tributos que eram exigidos pela coroa portuguesa, sem observância a

um mínimo de coerência, ordenação ou metodologia. Logo, afirma-se que existia um

regime e não um sistema tributário propriamente dito.

Por estarem no Brasil há pouco tempo, os portugueses não dispunham de um

sistema organizado de arrecadação de impostos, somente algumas indicações.

Também não havia um sistema tributário sistematizado nem preocupações de cunho

orçamentário. Amed e Negreiros (2000) argumentam que em nenhum momento os

colonizadores se preocuparam em saber quando seria feita a arrecadação e nem

como estes valores seriam gastos.

Ainda de acordo com Amed e Negreiros (2000, p. 47) “esse início de prática

tributária trazia consigo vícios e defeitos que se perpetuariam por toda a história do

Brasil”. Em virtude da distância que separava Portugal do Brasil, muitos modos de

burlar o fisco foram sendo criados. Segundo estes autores, é unanimidade entre os

historiadores a ideia de que a sonegação fiscal sempre esteve presente em todo o

Brasil Colônia e que era constante a corrupção por parte do funcionário régio que

respondia pela arrecadação. Portanto, a forma como foram escolhidos os tributos a

serem cobrados e a maneira como isto seria feito, e por quem, resultaram na

institucionalização das fraudes fiscais.

Numa fase posterior (Governo Geral1), conforme Campos (2004), os tributos

foram classificados, quanto à periodicidade, em dois grupos: ordinários e

extraordinários. Estes decorriam de atividades excepcionais, como gastos com

guerras e proteção armada; aqueles com despesas cotidianas constantes. Quanto

às espécies, ainda nesse período, os tributos foram divididos em:

1 Como as capitanias eram doadas para os capitães em caráter definitivo, Portugal criou o Governo Geral, como forma de centralizar a administração colonial, e, ainda, retomar aquelas capitanias que não haviam sido ocupadas por seus donatários nos termos da lei que as regia. Amed e Negreiros (2000) afirmam que a falta de organização tributária foi um aspecto fundamental na decisão portuguesa de buscar a centralização político-administrativa.

26

- Derramas: independiam dos rendimentos dos contribuintes, ou seja, não eram proporcionais à renda da população. Na verdade, as derramas não consistiram num novo tributo, mas na cobrança da diferença em relação ao que deveria ter sido pago e não foi (ex: cobrança do quinto do ouro em atraso); - Fintas: proporcionais à renda do contribuinte; - Contribuições: espécie de designação subsidiária, aquele que não era nem derrama nem fintas. (CAMPOS, 2004, p. 77).

Segundo Amed e Negreiros (2000), neste período de Governo Geral, em 17

de dezembro de 1548, D. João III instituiu um Regimento Régio, denominado Lei

Tributária, com o intuito de tornar mais eficiente a arrecadação, nomeando Antônio

Cardoso de Barros para o cargo de Provedor-Mor da Real Fazenda. Este fez

alterações muito significativas no sistema fazendário, instalando portos de

fiscalização e arrecadação nas capitanias do Nordeste e na Região Sul, construindo

sedes para órgãos da fazenda e armazéns para as alfândegas nas capitanias.

Iniciou ainda a descentralização do sistema fazendário ao instalar Provedorias

parciais em todas as capitanias e implantar um novo modelo de organização, que

passou a exigir escriturações em livros próprios submetidos a fiscalizações

periódicas.

Seguindo novamente o pensamento de Campos (2004), por volta de 1630 a

1654, no domínio holandês em Pernambuco2, o centro do açúcar, houve a vigência

de uma Constituição Brasil-Holandesa, onde estabelecia a figura do escuteto (chefe

administrativo municipal), ao qual cabia a função, dentre outras, de exator da

fazenda, ou seja, cobrador dos impostos. Posteriormente, ocorre um fato relevante

para a formação da personalidade jurídica brasileira: a vinda da família real

portuguesa. Com isso, fixou-se a sede da metrópole no Brasil e os portos foram

abertos para as Nações amigas, ou seja, o relacionamento comercial tornou-se mais

intenso entre o Brasil e outras Nações.

Surgem, a partir disso, de acordo com os esclarecimentos de Campos (2004),

os impostos de importação, dando ensejo não apenas à arrecadação, como também

ao protecionismo dos produtos internos ou ao incentivo à exportação. Ademais,

destaca-se o chamado imposto de sisa dos bens de raiz, incidente sobre a

transmissão imobiliária por ato intervivos, antecessor do Imposto sobre Transmissão

2 “Envolvidos em conflitos no Velho Continente, os lusos descuidaram da nova conquista e permitiram invasões no Brasil. Entre essas, destacamos a ocupação holandesa em Pernambuco, pelo exercício de um verdadeiro poder tributário, mas os estrangeiros foram afinal expulsos em 1654.” (ALMEIDA, 2011, p. 132).

27

de Bens Imóveis (ITBI). Ou, ainda, os direitos de 10% exigidos sobre os

vencimentos dos funcionários da Fazenda e da Justiça, predecessor do Imposto de

Renda (IR).

Segundo Amed e Negreiros (2000), em 3 de março de 1770, já estando então

superado o modelo fazendário implantado por Antônio Cardoso de Barros, Portugal

substituiu as Provedorias pelas Juntas da Fazenda. Por meio de atos legislativos, os

“Estancos”, a Fazenda Real começou a exercer o controle sobre as entradas de

mercadorias estabelecendo, de “comum acordo” com os colonos, de onde e quais

mercadorias poderiam ser importadas, de acordo com a realidade, com a

conveniência e os lucros da Coroa. Dessa forma, a sonegação estava praticamente

sob controle.

A partir de então, o sistema tributário brasileiro foi sendo moldado, jurídica,

econômica e politicamente, por várias Constituições, até chegar aos dias atuais,

conforme se poderá apreciar na próxima seção.

1.1.2 Período Imperial (1822 a 1889)

Com a Independência do Brasil, em 7 de setembro de 1822, conforme Ulisses

Filho (2002), a primeira Constituição brasileira, promulgada em 1824, conferiu os

primeiros contornos de sistema ao ordenamento tributário. Ocorreu em um período

de enormes dificuldades financeiras. Por esta razão, reformas radicais abrangeram

todos os setores da administração: abolição das Capitanias, extinção dos privilégios

pessoais, independência do Judiciário e instituição do Tribunal do Júri. Surgem, a

partir de então, os primeiros institutos de limitação ao poder de tributar do Estado,

sob a influência do emergente liberalismo europeu que consagrava em suas

Constituições o respeito aos direitos e garantias dos contribuintes. Uma das suas

características era a acentuada centralização dos poderes, uma vez que as

províncias não possuíam competência legislativa sobre matéria tributária.

Concorde com o acima exposto, Campos (2004) salienta que o movimento de

Independência deu origem à Constituição de 1824, onde a amplificação do ideal

liberal predominou; havia uma intensa preocupação em limitar o Estado, nos

preceitos individualistas, tornando, as questões sociais, matérias secundárias.

Dessa forma, o processo legislativo foi influenciado pelo liberalismo, originando leis

do mesmo teor. Nesse período, reinou um sistema de arrecadação bastante caótico,

28

em que os tributos eram cobrados de maneira cumulativa. Estabeleceu-se, ainda, a

classificação em: receitas gerais; receitas provinciais; e receitas municipais.

Sob o aspecto tributário, o Brasil independente herdou do período colonial

uma estrutura precária. De algum modo, como ressaltam Amed e Negreiros (2000),

o momento da Independência do Brasil apontava para uma desejada separação dos

dois países, inclusive por causa dos excessos fiscais que vinham de Portugal.

Segundo Almeida (2011), sob o regime monárquico, a economia brasileira

que era baseada na exportação da safra de cana-de-açúcar, gerava significativa

receita para o governo, contudo, com tendências à estagnação. E, para manter a

hegemonia política do Império, D. Pedro I contraiu empréstimos internacionais,

elevando consideravelmente o ônus tributário sobre os súditos. Assim, os

proprietários rurais pressionaram a saída do Imperador, por meio de insurgências

contra a exacerbada carga tributária, bem como por rebeliões separatistas e

federativistas.

Em 7 de abril de 1831, D. Pedro I abdicou do trono e, como D. Pedro II tinha

apenas cinco anos, até a proclamação de sua maioridade (aos quinze anos) o País

foi governado por regentes. Amed e Negreiros (2000) observam que o período

regencial representa para o setor administrativo grande avanço na transformação do

regime fiscal, sendo considerado pelos estudiosos como um marco na

sistematização dos impostos no Brasil.

Transcorridos alguns anos, com as Leis n. 16, de 12 de agosto de 1834, e n.

99, de 31 de outubro de 1835, Ulisses Filho (2002) expõe que as Províncias

passaram a gozar de autonomia política e financeira – as quais não podiam

prejudicar as imposições gerais do Estado –, possibilitando-lhes a criação de fontes

próprias de receitas tributárias, diversas das do Poder Central, e a definição dos

tributos de seus respectivos municípios.

Em suma, o período final do Império de D. Pedro II deu-se em clima de

relativa tranquilidade, excetuando-se o período próximo à sua saída, causada pela

Proclamação da República, que aconteceria em 15 de novembro de 1889.

1.1.3 A República Velha (1889 a 1930) e a Constituição de 1891

Durante o período denominado República Velha, o Brasil passou a ser dirigido

pelos grandes produtores e pela elite proprietária, situados nos Estados mais ricos

29

(São Paulo3 e Minas Gerais4). Antes concentrado no Imperador, o poder foi

descentralizado pelos Estados mais ricos, em prejuízo dos demais Estados de

pouca expressão econômica. Assim, de acordo com Almeida (2011, p. 135),

arraigava-se a noção de autonomia federativa, e cujo “tributo passou a ser utilizado

como forma de obtenção de receitas apenas para esses Estados mais

desenvolvidos. A competência tributária era exercida de forma livre [...]”, e cabia a

cada Estado determinar os impostos a serem cobrados, bem como a maneira de

como o fariam.

Segundo Ulisses Filho (2002), Proclamada a República, em 15 de novembro

de 1889, a segunda Constituição foi promulgada em 1891, instituindo o regime

federativo, passando as províncias a constituírem os “Estados Unidos do Brasil”.

Estabeleceu a Carta Magna a distribuição dos tributos de competência da União e

dos Estados, sendo, contudo, omissa no tocante à dos Municípios, deixando tal

responsabilidade a ser definida pelos Estados. Como se não bastasse, permitia o

exercício da competência concorrente entre a União e os Estados, possibilitando a

bitributação.

Do ponto de vista tributário, a Constituição de 1891 firmou a competência

tributária da União e dos Estados por meio de um sistema de discriminação rígida de

rendas tributárias. Muitos dos impostos existentes na época do Império foram

aproveitados, tendo sido redistribuídos de acordo com a estrutura republicana. Amed

e Negreiros (2000), contudo, indicam duas falhas que o novo modelo tributário

apresentava: a superposição de tributos, sendo que, muitas vezes, União e Estado

estavam concorrendo do ponto de vista tributário. E o outro ponto era o fato do

sistema não contemplar os Municípios, ficando os seus tributos a critério do Estado,

prática essa herdada do período regencial.

O Sistema Tributário estabelecido teve a seguinte composição, segundo

Amed e Negreiros (2000):

Receita Tributária da União:

• Impostos sobre importação de procedência estrangeira;

• Direitos de entrada, saída e estadia de navios; e

• Taxas de selos, correios e telégrafos federais.

3 São Paulo constituía-se no mais importante centro cafeeiro do País (ALMEIDA, 2011). 4 Minas Gerais constituía-se na mais importante região aurífera e diamantífera do Brasil. (ALMEIDA, 2011).

30

Receita Tributária dos Estados:

• Imposto Sobre a exportação de mercadorias de sua própria produção;

• Imposto Sobre imóveis rurais e urbanos;

• Imposto Sobre transmissão de propriedade;

• Imposto Sobre indústrias e profissões;

• Taxa de selo; e

• Contribuições concernentes aos seus telégrafos e correios.

Receita Tributária dos Municípios: Como já se comentou, o modelo tributário instituído pela Constituição de 1891

não atribuiu competência tributária aos Municípios, sendo que os impostos seriam

atribuídos nas respectivas leis de organização municipal.

Nesse percurso histórico, é de se citar ainda, com base em Campos (2004),

que, atrelada à crise econômica mundial, no final da década de 20, eclode a

chamada Revolução de 30, que culminou com a criação, por meio do Decreto n.

21.930, de 11 de maio de 1932 (BRASIL, 1932), das contribuições de melhoria (espécie de tributo prevista no vigente Código Tributário), visando reconstruir o País

que estava saindo de uma guerra. A partir de então, nasce a Constituição Social

Democrata, em 1934.

1.1.4 A Era Vargas (Primeiro período: 1930 a 1937) e a Constituição de 1934

Como se abordou até então, o panorama do sistema tributário brasileiro até a

Era Vargas5 assentava-se nas diretrizes da Constituição de 1891, a qual se

caracterizou pela repartição da competência tributária em virtude da criação da

figura dos Estados-membros.

A Era Vargas foi caracterizada pela forte centralização, diametralmente

oposta ao período precedente, tal qual se observa nas palavras de Amed e

Negreiros (2000, p. 28):

Da extrema descentralização político-administrativa do período precedente, o país organizou-se a partir de uma forte centralização. A grande ação do regime Vargas voltou-se para a eliminação de qualquer regionalismo, fosse

5 A Era Vargas assim ficou conhecida historicamente, no período compreendido entre os anos de 1930 até 1945, no qual Getúlio Vargas se manteve no poder.

31

este político ou econômico. Buscou-se criar condições para um desenvolvimento econômico calcado na industrialização. Mexeu-se de maneira radical nas relações trabalhistas, que passaram a ser mediadas pelo Estado; daí a introdução de uma legislação trabalhista, coroada pela criação da CLT.

Este período histórico foi marcado pela transição de um modelo econômico

arcaico para uma, ainda incipiente e rudimentar, industrialização. A sociedade em

geral ansiava por mudanças de ordem constitucional na Era Vargas, sobretudo na

esperança do retorno ao Estado de Direito. Assim, em 1932 foi instaurado o poder

constituinte originário, que culminou na Constituição de 1934, que corrigiu os

principais defeitos do sistema tributário anteriormente vigente, pois:

a) definiu os tributos próprios dos Municípios (art. 13, §2º), que passaram a gozar de autonomia financeira com fontes próprias de receitas tributárias; b) estabeleceu melhor as áreas de competência privativa da União, dos Estados e dos Municípios; c) limitou a competência concorrente pela definição do instituto da bitributação (art. 10, VII, parágrafo único, e art. 11), impedindo, assim, que impostos idênticos fossem cobrados simultaneamente pela União e pelos Estados, estabelecendo que, no caso do exercício da competência concorrente, prevalecia o imposto criado pela União; d) ampliou a competência privativa da União, atribuindo-lhe os impostos sobre o consumo de mercadorias, sobre a renda e sobre a transferência de fundos para o exterior; e) incluiu o imposto sobre vendas e consignações na competência privativa dos Estados; f) proibiu os denominados impostos de trânsito, interestaduais e intermunicipais; g) manteve o princípio da uniformidade tributária em todo o território nacional; h) manteve o princípio da legalidade tributária. (ROSA JÚNIOR, 1999, p.234).

O que predominou nesta Constituição foi uma mescla de ideologias,

democráticas com tendências liberalizantes, uma vez que o país entrava na era da

industrialização. Mas havia da mesma forma tendências nacionalistas com forte

componente corporativista. Já do ponto de vista tributário, a Constituição de 1934

preocupou-se com alterações significativas do sistema. Nas palavras de Amed e

Negreiros (2000, p. 262), as principais modificações ocorridas versaram sobre:

a) ampliação do elenco dos tributos da União (Imposto de Consumo e Imposto de Renda); b) Estados contemplados com o imposto de vendas e consignações; c) Municípios tiveram impostos privativos definidos. Foi a primeira Constituição a dar aos Municípios um lugar na partilha tributária; d) há clareza na discriminação das rendas tributárias entre as três esferas do governo; e) consignou-se um conceito de bi-tributação, proibindo-a; f) não era mais possível o exercício cumulativo, prevalecendo o imposto da União.

32

A Constituição Federal de 1934 traz, nos artigos 6, 8 a 11, 13, 17 e 18,

preceitos constitucionais referentes ao sistema tributário da época (BRASIL, 1934).

Nestes artigos, foram disciplinados os impostos e taxas os quais seriam decretados

pelos entes federativos representados pela União, Estados e Territórios, excluídos

os Municípios, bem como as competências de cada ente e as vedações

constitucionais à tributação.

Pode-se observar no texto constitucional a incidência dos impostos sobre

renda, importação, consumo (excetuados os combustíveis dos motores à explosão),

transferência de fundos para o exterior, atos, instrumentos e contratos emanados do

governo, propriedade territorial (exceto a urbana), transmissão de propriedade

(causa mortis, intervivos), vendas e consignações, indústrias e profissões,

exportação de mercadorias.

Segundo Campos (2004), a duração da Constituição de 1934, contudo, foi

bastante curta (apenas 3 anos), tendo em vista a promulgação de uma nova Carta

em 1937, a terceira do período republicano, que teve um caráter próprio da situação

política mundial da época, autoritária e ditatorial, iniciando, desse modo, o período

denominado Estado Novo.

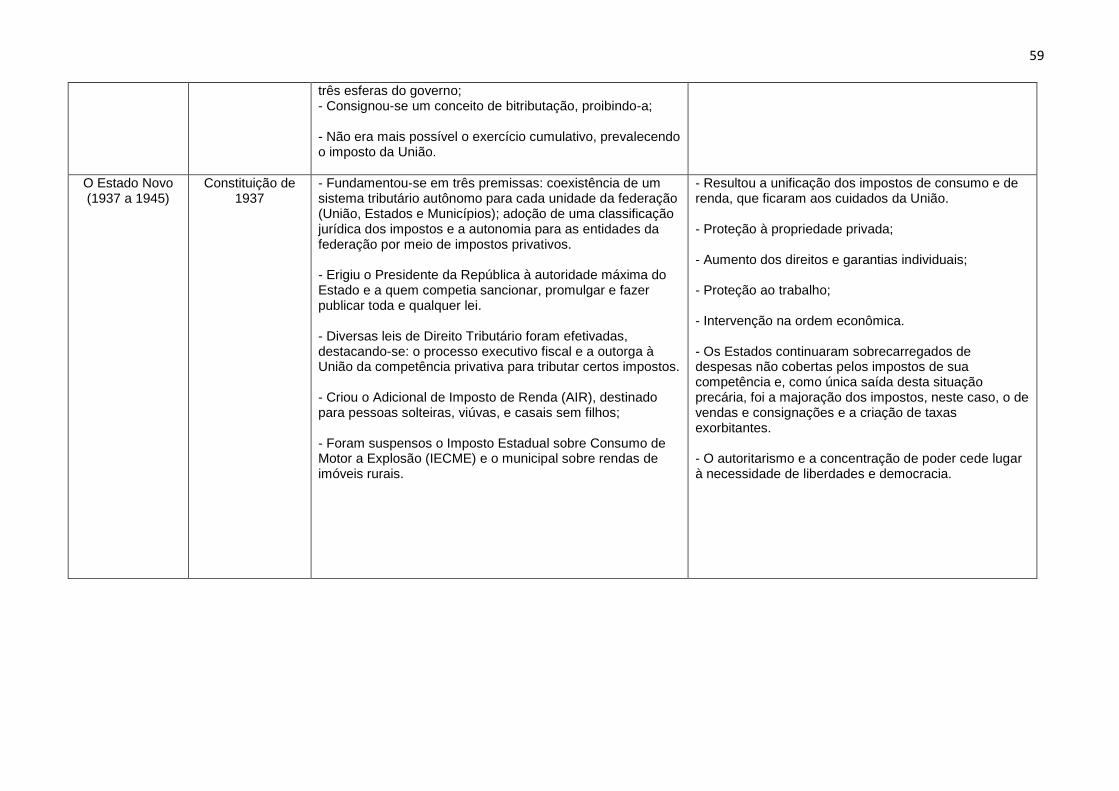

1.1.5 O Estado Novo (1937 a 1945) e a Constituição de 1937

De acordo com a concepção de Campos (2004), o período entre guerras, a

mudança econômica pela qual passava o Brasil, de uma economia primária, que se

preocupava em fornecer produtos para outros mercados e com mínima preocupação

referente ao mercado interno, o crescimento sem infraestrutura adequada,

culminaram em crise interna, pois a dívida interna crescera, as necessidades da

população mudaram em função do ingresso na economia de mercado e as

exposições desses motivos fervilhavam pelas ruas dos principais centros do País. O

resultado decorrente dessa união de fatores foi a instituição do Estado Novo,

momento em que o poder foi centralizado e a ditadura foi instituída por Getúlio

Vargas.

Assim, sob a égide da ditadura, instaura-se a Constituição de 1937, a

conhecida "polaca", pouco respeitada, flexível.

33

Essa constituição denominada de ‘polaca’, em referência ao seu paradigma que foi a constituição polonesa, foi de inspiração tipicamente autoritária, advinda do golpe promovido pelo ditador Getúlio Vargas, tendo se inaugurado o período conhecido em nossa história constitucional como o ‘Estado Novo’. (ULISSES FILHO, 2002, p. 435).

De acordo com Campos (2004), a Carta Magna de 1937 erigia o Presidente

da República à autoridade máxima do Estado e a quem competia sancionar,

promulgar e fazer publicar toda e qualquer lei. Neste período, diversas leis de Direito

Tributário foram efetivadas, destacando-se: o processo executivo fiscal e a outorga à

União da competência privativa para tributar certos impostos. Esta criou o Adicional

de Imposto de Renda (AIR), destinado para pessoas solteiras, viúvas, e casais sem

filhos; visava estimular o crescimento populacional. Além disso, foram suspensos o

Imposto Estadual sobre Consumo de Motor a Explosão (IECME) e o municipal sobre

rendas de imóveis rurais. Disto resultou a unificação dos impostos de consumo e de

renda, que ficaram aos cuidados da União.

No entendimento de Ulisses Filho (2002), a Constituição outorgada em 1937

manteve o sistema da anterior e não angariou maiores inovações. Sobreleva

ressaltar que criou o imposto único sobre a produção e o comércio, a distribuição e o

consumo, e também a importação e a exportação do carvão mineral nacional e dos

combustíveis e lubrificantes líquidos de qualquer origem.

Em suma, mesmo havendo algumas garantias, a Carta Constitucional de

1937 não cumpriu seus mandamentos, principalmente quanto às atribuições do

Poder Executivo e Legislativo. O que prevaleceu foi a instituição da ditadura e a

concentração do poder. No entanto, algumas características importantes desta

Constituição podem ser enfatizadas, tais como: a proteção à propriedade privada,

aumento dos direitos e garantias individuais, a proteção ao trabalho e a intervenção

na ordem econômica. As modificações no sistema tributário também foram

observadas por Amed e Negreiros (2000, p. 265), que assim expõem:

[...] a Constituição de 1937 tinha as seguintes características tributárias: a) suprimiam-se determinados impostos e unificavam-se outros, como o de consumo e o de renda; b) a competência tributária era distribuída por três esferas públicas; c) municípios continuavam com receitas insuficientes para o normal atendimento de suas atribuições; d) havia um campo concorrente para a União e os Estados, sendo, entretanto, vedada a bi-tributação, pois prevaleceria o imposto decretado pela União.

34

O texto da Constituição Federal de 1937 dispôs, nos artigos 20, 23 e 28, as

competências da União, Estados e Municípios quanto aos impostos que lhes cabiam

(BRASIL, 1937), sendo possível observar que, por estas mudanças empreendidas, o

Estado brasileiro assegurava o pacto federativo, mas na distribuição de receitas

tributárias não havia equidade entre os respectivos entes, tornando a realidade

financeira de cada um deles diferenciada, no provimento das suas necessidades.

Embora Getúlio Vargas tivesse apoio das massas e de setores da economia,

sobretudo agrário e industrial, calcados no progresso nunca experimentado pelo

Estado brasileiro e centrado no sistema tributário favorável, o panorama mundial

começava a mudar com o final da Segunda Guerra Mundial, onde o autoritarismo e

a concentração de poder cedia lugar à necessidade de liberdades e democracia.

Germinam daí as sementes para a Constituição de 1946.

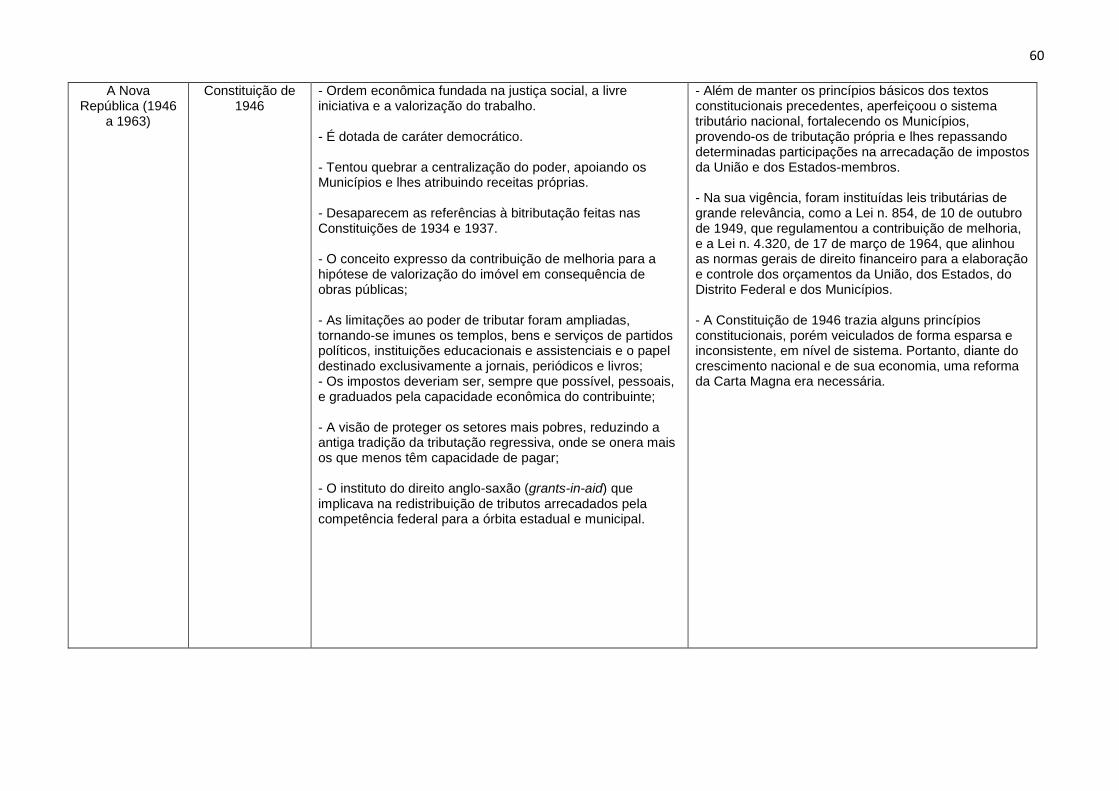

1.1.6 A Nova República (1946 a 1963) e a Constituição de 1946

Com a mudança no ambiente político, que influenciava a organização da

sociedade com o fim da Segunda Guerra Mundial (1945), observa-se neste mesmo

ano a necessária promulgação de uma nova Constituição Nacional, a de 1946, que

restabeleceu o regime democrático e trazia outra discriminação para as rendas

tributárias de modo mais rígido. Na acepção de Campos (2004), o novo sistema

tributário organizado nesta recente Carta Magna fundamentava-se em três

premissas: coexistência de um sistema tributário autônomo para cada unidade da

federação (União, Estados e Municípios), adoção de uma classificação jurídica dos

impostos e a autonomia para as entidades da federação por meio de impostos

privativos, complementada pela Emenda Constitucional n. 5 que defendia a receita

dos Municípios com a discriminação de rendas em favor desta. Os Estados, porém,

continuaram sobrecarregados de despesas não cobertas pelos impostos de sua

competência e como única saída desta situação precária, como sempre, foi a

majoração dos impostos, neste caso, o de vendas e consignações e a criação de

taxas exorbitantes. Em 1946, a situação financeira do país era novamente grave e

as mudanças tributárias mais uma vez se faziam indispensáveis e urgentes.

A ordem econômica e social inscrita na Constituição Federal de 1946, em seu

artigo 145 (BRASIL, 1946), inaugura os princípios nos quais, a partir de então, seria

35

a filosofia que conduziria o País, ou seja, a ordem econômica fundada na justiça

social, a livre iniciativa e a valorização do trabalho.

A Constituição de 1946, dotada de caráter democrático, tentou quebrar a

centralização do poder, apoiando os Municípios e lhes atribuindo receitas próprias.

Colhem-se os pontos destacados na obra de Campos (2004, p. 89):

- o desaparecimento das referências à bitributação feitas nas Constituições de 1934

e 1937, entendendo-se que toda ela seria inconstitucional, sem que isto precisasse

ser dito;

- o conceito expresso da contribuição de melhoria para a hipótese de valorização do

imóvel em consequência de obras públicas;

- as limitações ao poder de tributar foram ampliadas, tornando-se imunes os

templos, bens e serviços de partidos políticos, instituições educacionais e

assistenciais e o papel destinado exclusivamente a jornais, periódicos e livros;

- os impostos deveriam ser, sempre que possível, pessoais e graduados pela

capacidade econômica do contribuinte;

- a visão de proteger os setores mais pobres, reduzindo a antiga tradição da

tributação regressiva, onde se onera mais os que menos têm capacidade de pagar;

- o instituto do direito anglo-saxão (grants-in-aid) que implicava na redistribuição de

tributos arrecadados pela competência federal para a órbita estadual e municipal.

Na concepção de Ulisses Filho (2002), a Carta Maior de 1946, além de

manter os princípios básicos dos textos constitucionais precedentes, aperfeiçoou o

sistema tributário nacional, fortalecendo os Municípios, provendo-os de tributação

própria e lhes repassando determinadas participações na arrecadação de impostos

da União e dos Estados-membros. Na sua vigência, foram instituídas leis tributárias

de grande relevância, como a Lei n. 854, de 10 de outubro de 1949, que

regulamentou a contribuição de melhoria, e a Lei n. 4.320, de 17 de março de 1964,

que alinhou as normas gerais de direito financeiro para a elaboração e controle dos

orçamentos da União, dos Estados, do Distrito Federal e dos Municípios.

Frisa-se que a Constituição de 1946 trazia alguns princípios constitucionais,

porém veiculados de forma esparsa e inconsistente, em nível de sistema. Portanto,

diante do crescimento nacional e de sua economia, uma reforma da Carta Magna

era necessária.

Dentro de um quadro político institucional extremamente deteriorado por

divisões profundas e radicais, as Forças Armadas intervêm, tomando o poder em 31

36

de março de 1964. Do ponto de vista legal, o novo regime orientou-se pela utilização

de Atos Institucionais (AI), instrumentos esses que concediam uma aparente

legalidade às ações do governo, até que fosse elaborada uma nova Constituição,

como se discorrerá a seguir.

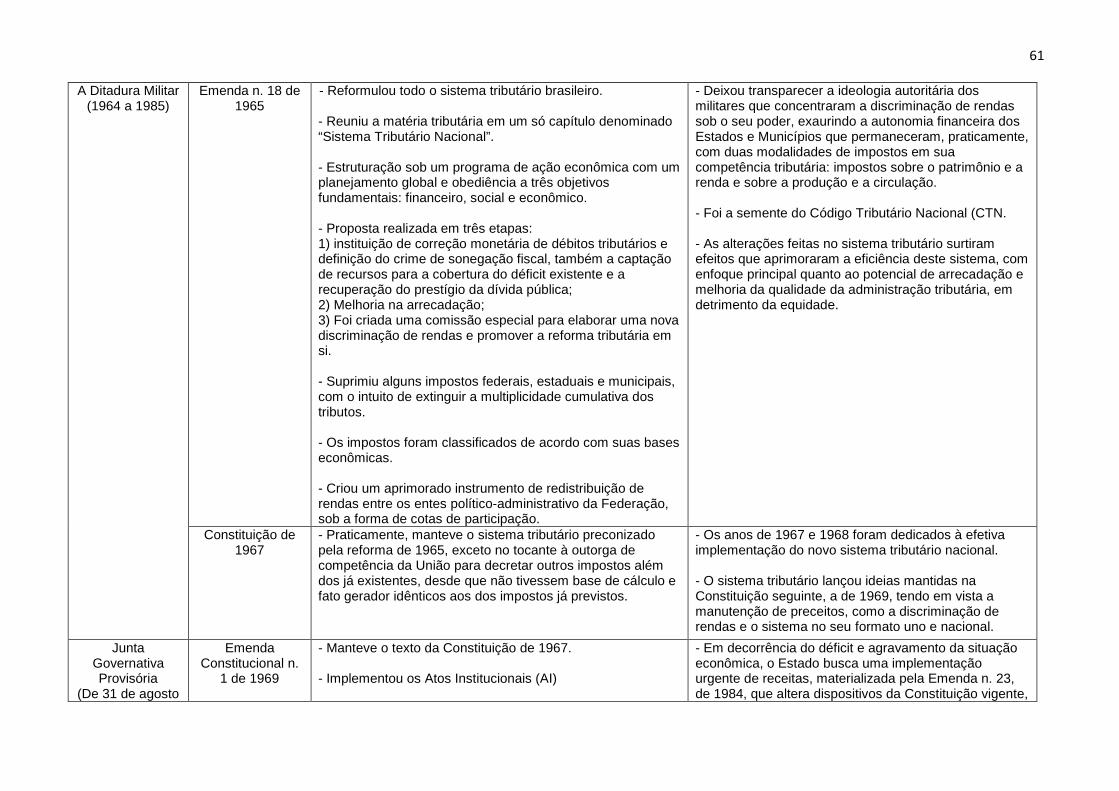

1.1.7 A Ditadura Militar (1964 a 1985): a Emenda Constitucional n. 18 de 1965 e a

Constituição de 1967

As intervenções militares foram recorrentes na história da República

brasileira. Antes de 1964, porém, nenhuma dessas interferências resultou num

governo presidido por militares. Em março de 1964, contudo, os militares assumiram

o poder por meio de um golpe e governaram o País nos 21 anos subsequentes,

instalando um regime ditatorial, que restringiu o exercício da cidadania e reprimiu

com violência todos os movimentos de oposição.

Na seara econômica, segundo Campos (2004), o governo colocou em prática

um projeto desenvolvimentista que produziu resultados bastante contraditórios,

tendo em vista que o País ingressou em uma fase de industrialização e de

crescimento econômico, acelerados, sem que beneficiasse, porém, a maioria da

população, em particular a classe trabalhadora. Ainda na área econômica, o governo

colheu os frutos do chamado milagre econômico6, que representou a fase áurea de

desenvolvimento do País, obtido por meio da captação de enormes recursos e de

financiamentos externos. Todos esses recursos foram investidos em infraestrutura:

estradas, portos, hidrelétricas, rodovias e ferrovias expandiram-se e serviram como

base de sustentação do vigoroso crescimento econômico. O Produto Interno Bruto

(PIB) chegou a crescer 12% ao ano e milhões de empregos foram gerados. Em

curto e médio prazo, esse modelo de desenvolvimento beneficiou a economia, mas,

em longo prazo, o Brasil acumulou uma dívida externa cujo pagamento (somente

dos juros) bloqueou a capacidade de investimento do Estado.

Na área política, o Regime Militar previu dificuldades crescentes e custos

políticos altíssimos para a corporação militar e para o País, caso os militares

permanecessem no poder indefinidamente. Por essa razão, foi iniciado o processo 6 Período de prosperidade da economia brasileira, conhecido como o “milagre econômico”, que gerou um clima de euforia e ufanismo geral na sociedade. A propaganda oficial do governo elaborou slogans que expressavam nitidamente o contexto da época, como por exemplo, frases do tipo: “Ninguém segura mais este país”, ou, ainda, “Brasil, ame-o ou deixe-o”.

37

de distensão lenta e gradual em direção à abertura e à redemocratização. Com o

intuito de colocar em prática o resgate ao nacionalismo e independência do capital

estrangeiro no financiamento das obras de grande porte e da industrialização de

base no Brasil, o período de Ditadura Militar trouxe aspectos relacionados à

tributação bastante importantes. Assim, de acordo com a intenção de modificar a

economia brasileira, lançou-se a reforma tributária brasileira em 1965.

Assim, em 1º de dezembro de 1965, segundo Ulisses Filho (2002), restou

aprovada a Emenda n. 18 à Carta Magna de 1946, a qual reformulou todo o sistema

tributário brasileiro, pois, ao revés do que ocorrera nas Constituições anteriores,

reuniu a matéria tributária em um só capítulo denominado “Sistema Tributário

Nacional”.

De acordo com Amed e Negreiros (2000, p. 285) uma análise das mudanças

estabelecidas pela Emenda Constitucional n. 18, de 1965, permite verificar que o

seu texto: procurou estabelecer um sistema tributário nacional; discriminou os

impostos com referência às suas bases econômicas; suprimiu vários impostos do

sistema tributário; alterou a competência fiscal de alguns impostos; manteve e

reforçou certas normas voltadas à unidade econômica e política do País; trouxe

incentivos à coordenação de atividades entre a União, os Estados e os Municípios;

concentrou impostos na competência da União; alterou regras de distribuição de

arrecadação; trouxe maior unidade para certas normas fiscais; e estabeleceu nova

discriminação de rendas tributárias.

No cerne fiscal, conforme Campos (2004), destacam-se mudanças

significativas com a reforma e a reestruturação do sistema com duas características:

estruturação sob um programa de ação econômica com um planejamento global e

obediência a três objetivos fundamentais: financeiro, social e econômico. O déficit de

caixa, porém, requeria solução urgente. Assim, sabendo que a reforma tributária

necessária não poderia ser implementada de uma única vez, o governo dividiu seu

plano de ação em três etapas.

Na primeira etapa de trabalho, foram adotadas medidas de emergência, como

a instituição de correção monetária de débitos tributários e definição do crime de

sonegação fiscal, também a captação de recursos para a cobertura do déficit

existente e a recuperação do prestígio da dívida pública. Em uma segunda etapa,

buscou-se uma melhoria na arrecadação. E, por fim, na terceira, foi criada uma

comissão especial para elaborar uma nova discriminação de rendas e promover a

38

reforma tributária em si. O trabalho da dita comissão se arrastou pelo ano de 1965

até a apresentação do anteprojeto que trazia a propositura de duas emendas à

Constituição, chamadas de “A”, que dispunha sobre normas legislativas, e “B”, que

modificava o próprio sistema tributário nacional. Estas emendas foram aprovadas

sob o nome de Emenda Constitucional número 18 e ofereceu ao país a tão esperada

nova discriminação de rendas tributárias, a discriminação de competências e adotou