PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO …‰LIO... · empresa e da sua estrutura...

58

PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ CURSO DE CIÊNCIAS CONTÁBEIS MARCOS AURÉLIO FLORES JUNIOR CUSTEIO PARA FORMAÇÃO DE PREÇO DE VENDA DE COMBUSTÍVEIS: UM ESTUDO DE CASO EM UMA EMPRESA DO RAMO DO COMÉRCIO DA GRANDE FLORIANÓPOLIS São José 2015

Transcript of PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO …‰LIO... · empresa e da sua estrutura...

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

MARCOS AURÉLIO FLORES JUNIOR

CUSTEIO PARA FORMAÇÃO DE PREÇO DE VENDA DE COMBUSTÍVEIS: UM

ESTUDO DE CASO EM UMA EMPRESA DO RAMO DO COMÉRCIO DA GRANDE

FLORIANÓPOLIS

São José

2015

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

MARCOS AURÉLIO FLORES JUNIOR

CUSTEIO PARA FORMAÇÃO DE PREÇO DE VENDA DE COMBUSTÍVEIS: UM

ESTUDO DE CASO EM UMA EMPRESA DO RAMO DO COMÉRCIO DA GRANDE

FLORIANÓPOLIS

Trabalho de Conclusão de Curso elaborado como

requisito parcial para obtenção do grau de bacharel em

Ciências Contábeis do Centro Universitário Municipal de

São José - USJ

Orientador: Prof. Dr. Fernando Nitz de Carvalho

São José

2015

Dedico este trabalho aos meus pais,

Marcos e Jeane, que juntos buscaram

condições que me permitiram chegar até

aqui. Agradeço-lhes pela educação,

dedicação, amor e carinho.

AGRADECIMENTOS

Em especial, a Deus, por me conceder esta oportunidade e por me

acompanhar em todos os momentos da minha vida, dando-me força sempre que

precisei.

À minha mãe, Jeane, mulher batalhadora, que nunca mediu esforços para a

minha felicidade e a de meu irmão, Matheus e sempre me apoiou e me incentivou a

ser uma pessoa melhor. Obrigado pelo amor, carinho e incessante dedicação.

Agradeço ao meu pai, Marcos, que sempre me incentivou a estudar, batalhar

e nunca desistir dos meus sonhos. Obrigado pelo amor, carinho e dedicação.

Aos meus avós, João, Maria, Lindomar e Silvio, pelo carinho sempre

concedido, por auxiliar na minha educação, pelos incentivos ao meu estudo, pelas

palavras amigas, pelo amor e pela união da nossa família.

À minha namorada, Michele, que em todos os momentos que precisei me

apoiou e nunca me deixou desistir. Obrigado pela paciência e cumplicidade, te amo.

Aos meus mestres, que durante esses quatro anos, muito me ensinaram e me

ofereceram. A vocês sou grato pela formação profissional e pela sabedoria

adquirida.

Ao meu orientador, professor Dr. Fernando Nitz de Carvalho, por toda a

dedicação a mim destinada. Obrigado por compartilhar comigo parte da sua

sabedoria e pelas sábias palavras de conforto e amizade.

Ao professor Me. Alfredo Lohn Braun. Por motivos de saúde podemos

concluir este trabalho, mesmo assim, lhe agradeço por todos os ensinamentos e lhe

desejo uma boa recuperação.

Aos meus amigos, que colaboraram para que esta etapa não se tornasse algo

tão maçante, sempre me apoiando em minha caminhada, principalmente a Rubens e

Kauan por deixarem de ser apenas colegas e tornarem-se amigos para vida toda.

Agradeço também a todos que direta ou indiretamente contribuíram para a

realização deste trabalho.

Obrigado!

RESUMO

O objetivo deste estudo constitui em analisar o método de custeio utilizado por uma organização, propondo e aplicando um método de custeio voltado para fins gerenciais de custeio variável, visando à formação do preço de venda em uma empresa do comércio de combustíveis na Grande Florianópolis. Tal objetivo foi atingido por meio de um estudo de caso elaborado a partir das demonstrações contábeis e financeiras retiradas no escritório de contabilidade que presta serviço à empresa analisada. Para isto, na fundamentação teórica abordam-se conhecimentos básicos sobre terminologia contábil, classificação dos custos, métodos de custeio e informações para tomada de decisão. No que se refere à metodologia, este trabalho foi elaborado por meio de uma pesquisa de natureza aplicada com abordagem exploratória e descritiva, fundamentada em relatórios gerenciais da organização. No que concerne ao estudo de caso, primeiramente, fez-se uma apresentação da empresa e da sua estrutura organizacional. Em seguida, um relato sobre suas demonstrações contábeis, observando qual método de custeio era utilizado e, posteriormente, identificou-se e utilizou-se sua comparabilidade para formação do preço de venda.

Palavras-chave: Custeio por absorção; Custeio variável; Preço de venda.

LISTA DE QUADROS

Quadro 1 – Aplicação da informação de custos ........................................................ 15

Quadro 2 – Terminologia de custos .......................................................................... 16

Quadro 3– Razões que motivaram o interesse pelo critério ABC ............................. 23

Quadro 4 – Vantagens e Desvantagens método de absorção .................................. 34

Quadro 5– Vantagens e desvantagens custeio variável ........................................... 34

LISTA DE TABELAS

Tabela 1 – Balanço Patrimonial empresa XYZ Ltda .................................................. 31

Tabela 2 – Demonstração do Resultado do Exercício empresa XYZ Ltda ................ 32

Tabela 3 – Custeio método absorção – geral ............................................................ 35

Tabela 4 – Custeio método absorção – gasolina ...................................................... 36

Tabela 5 – Custeio método absorção – álcool .......................................................... 37

Tabela 6 – Custeio método absorção – gasolina aditivada ....................................... 37

Tabela 7 – Custeio método absorção – diesel .......................................................... 38

Tabela 8 – Comparativo entre preço de venda e unidades vendidas ........................ 38

Tabela 9 – Total de despesas e custos (fixos e variáveis) para 2014 ....................... 39

Tabela 10 – Método variável produto gasolina .......................................................... 40

Tabela 11 – Método variável produto álcool .............................................................. 41

Tabela 12 – Método variável produto gasolina aditivada .......................................... 41

Tabela 13 – Método variável produto diesel .............................................................. 42

Tabela 14 – Comparativo preço de venda ................................................................ 42

Tabela 15 – Análise de sensibilidade Demonstração do Resultado Gasolina ........... 43

Tabela 16 – Análise de Sensibilidade Demonstração do Resultado Álcool .............. 44

Tabela 17 – Análise de Sensibilidade Demonstração do Resultado Gasolina

Aditivada.................................................................................................................... 44

Tabela 18 – Análise de Sensibilidade Demonstração do Resultado Diesel .............. 45

Tabela 19 – Comparativo método absorção e variável – gasolina ............................ 45

Tabela 20 – Comparativo método absorção e variável – álcool ................................ 46

Tabela 21 – Comparativo método absorção e variável – gasolina aditivada ............. 46

Tabela 22 – Comparativo método absorção e variável – diesel ................................ 47

LISTA DE SIGLAS

CPP – Custo Produção do Período

CPE – Custo de Produtos em Elaboração

CPA – Custo Produto Acabado

CPV – Custo do Produto Vendido

CMV – Custo Mercadoria Vendida

CRCSP – Conselho Regional de Contabilidade de São Paulo

CIF – Custos Indiretos Fixos

CF – Custo Fixo

CV – Custo Variável

DF – Despesa Fixa

DV – Despesa Variável

MC – Margem de Contribuição

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 9

1.1 PROBLEMA DE PESQUISA ............................................................................ 10

1.2 OBJETIVOS ..................................................................................................... 11

1.3 JUSTIFICATIVA ............................................................................................... 11

1.4 ESTRUTURA DO TRABALHO......................................................................... 12

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 13

2.1 CONTABILIDADE DE CUSTOS ...................................................................... 14

2.1.1 Terminologia dos custos ............................................................................ 15

2.1.1.1 Custo fixo ................................................................................................... 17

2.1.1.2 Custo variável ............................................................................................ 18

2.1.1.3 Custos diretos ............................................................................................ 18

2.1.1.4 Custos indiretos ......................................................................................... 19

2.2 MÉTODOS DE CUSTEIO ................................................................................ 19

2.2.1 Custeio por absorção ................................................................................. 20

2.2.2 Custeio variável ou direto .......................................................................... 22

2.2.3 ABC .............................................................................................................. 23

2.3 FORMAÇÃO DE PREÇO DE VENDA ............................................................. 24

3 METODOLOGIA .................................................................................................... 27

3.1 COLETA DE DADOS ....................................................................................... 27

3.2 ANÁLISE DE DADOS ...................................................................................... 28

3.3 PROCEDIMENTOS ......................................................................................... 28

3.4 ABORDAGEM .................................................................................................. 28

4 ANÁLISE DOS DADOS ......................................................................................... 30

4.1 DEMONSTRATIVOS DA EMPRESA XYZ LTDA. ............................................ 30

4.1.1 Balanço Patrimonial .................................................................................... 30

4.1.2 Demonstração do Resultado do Exercício ............................................... 32

4.2 DIFERENÇAS ENTRE CUSTEIO VARIÁVEL E CUSTEIO POR ABSORÇÃO33

4.3 CUSTEIO ABSORÇÃO .................................................................................... 34

4.4 CUSTEIO VARIÁVEL ....................................................................................... 39

4.5 CUSTEIO POR ABSORÇÃO X CUSTEIO VARIÁVEL .................................... 45

4.6 FORMAÇÃO PREÇO DE VENDA ................................................................... 47

REFERÊNCIAS ......................................................................................................... 51

ANEXOS ................................................................................................................... 54

9

1 INTRODUÇÃO

O cenário econômico atual demonstra que continuamente as empresas estão

buscando maneiras eficazes de mensurar os custos de seus produtos e serviços. A

implantação do método de custeio tornou-se importante nas empresas, visto que as

informações geradas tornam-se mais precisas e auxiliam os gestores no processo

de tomada de decisão.

Nos postos de combustíveis na Região da Grande Florianópolis observa-se a

busca por um controle eficiente para a obtenção de melhores resultados, porém, o

desafio inicia-se na regularização da atividade econômica e, posteriormente,

direciona-se o foco na disputa no mercado.

A organização, com os “olhos voltados” para produção de bens e visando

obter um diferencial perante seus concorrentes, encontra uma estratégia e foca na

contabilidade de custos que, por meio dos seus controles, mensura os gastos para

um melhor gerenciamento e, consequentemente, para um melhor resultado

econômico e financeiro.

Por meio da contabilidade de custos, a empresa identifica um diferencial

competitivo não somente por mensurar corretamente o seu lucro, mas também por

utilizar desse relatório para intensificar o controle, visando maior rentabilidade e

competitividade tanto no curto quanto no longo prazo e buscando um preço viável

tanto para a organização quanto para os consumidores.

Constituir uma empresa implica em riscos, pois seu gerenciamento é algo

complexo e de grande dificuldade e, além disso, há o desafio de manter-se no

mercado, considerando o acesso aos diferenciais competitivos e a gama de

conhecimento disponibilizada para a gestão e o controle da organização.

A presente pesquisa tem ênfase na coleta de dados de uma empresa do setor

de combustíveis, colocando em pauta seu método de custeio atual, identificando

seus custos e despesas e, em contrapartida, demonstrando um método de custeio

com melhor informação para tomada de decisão.

Formular um preço não é atividade fácil, pois exige a identificação de um valor

que não “infle” o produto ou serviço a ponto que os consumidores não queiram

comprá-lo pelo fator preço. Além disso, a formação de preços preocupa-se em

identificar um preço de venda rentável, isto é, que não traga prejuízo perante a gama

10

de produtos/serviços que o negócio disponibiliza. Nesse sentido, a sobrevivência do

negócio e o equilíbrio entre preço e lucratividade tornam-se um desafio constante.

Este trabalho tem como proposta identificar um valor que mantenha esse equilíbrio

e, consequentemente, ajude os gestores na busca por resultados.

1.1 PROBLEMA DE PESQUISA

A contabilidade de custos intensifica-se no ambiente competitivo pela

necessidade que as organizações têm em obter o melhor resultado possível,

mantendo, assim, sua permanência e disputa no mercado.

Segundo Marques (2010, p. 25), custo refere-se ao “[...] valor expresso em

valores monetários de atividades, serviços ou produtos efetivamente consumidos e

aplicados na sua realização com fabricação”. Em um ambiente competitivo, os

preços são determinados pelos mecanismos e forças de oferta e demanda e o fator

de custo ganha um realce, no sentido que a lucratividade e a continuidade da

empresa estão condicionadas ao valor de custo (NAKAGAWA, 2001 apud

MARQUES, 2010).

Desta forma, um dos maiores desafios para executivos e acadêmicos reside na questão de determinação dos custos dos produtos e dos serviços, bem como os esforços para reduzi-lo e, consequente, a tomada de decisão empresarial torne a empresa mais competitiva. (COGAN, 1994, p. 20).

Por isso, diante da competitividade entre as empresas, o contador torna-se

um profissional fundamental ao gerenciamento da organização, sendo, também, um

assessor necessário à mensuração de custos. Segundo Martins (2009, p. 30),

[...] a contabilização de custos tornou-se um instrumento de valor na tomada de decisões de uma empresa, principalmente na concorrência do mercado moderno com o significativo aumento de competitividade que vem ocorrendo na maioria dos mercados, sejam industriais, comerciais ou de serviços. Isto ocorre devido à alta competição existente, assim as empresas já não podem definir seus preços apenas de acordo com os custos incorridos, mas com base nos preços praticados no mercado em que atuam.

Diante dessas informações, formulou-se a seguinte pergunta de pesquisa:

Qual o método de custeio para formar o preço de venda em uma determinada

empresa do comércio de combustíveis na Grande Florianópolis?

11

1.2 OBJETIVOS

A seguir apresentam-se os objetivos que o trabalho se propõe a atingir.

1.2.1 Objetivo geral

A presente pesquisa tem por objetivo geral analisar a contabilidade de custos

na formação do preço de venda de uma empresa do comércio de combustíveis da

região de Florianópolis.

1.2.2 Objetivos específicos

Tendo como propósito atender ao objetivo geral, foram definidos os seguintes

objetivos específicos:

Evidenciar os métodos de custeio existentes e sua aplicação em postos de

combustíveis.

Coletar dados contábeis da empresa que constitui objeto do presente estudo

por meio de demonstrações contábeis e financeiras.

Comparar o atual método de formação de preço de venda com o método

proposto na pesquisa, identificando seus principais benefícios.

1.3 JUSTIFICATIVA

Atualmente, o bom desempenho das empresas depende de um controle

eficiente e pragmático de seus colaboradores, principalmente quando o objetivo

deriva de pequenas partes ou poucos centavos para diferenciação de preço no

setor.

A fixação dos preços de vendas dos produtos de uma empresa torna-se uma tarefa bastante complexa, que leva em consideração vários fatores, tais como: características da demanda do produto, a existência ou não de concorrentes, haver ou não haver acordo entre distribuidores e fabricantes. (MARQUES, 2010, p. 19).

Hoje, as organizações que têm olhos somente para o viés externo, sem um

controle interno confiável e visando somente o mercado ao seu redor, possuem

diminutas condições em competir ou se tornar uma empresa relevante em seu ramo

12

de atuação. Com a competitividade e a necessidade de um gerenciamento eficaz, o

controle de custos torna-se, então, importante, pois traz resultados para tomada de

decisão.

O presente trabalho torna-se relevante tanto para empresas quanto para a

comunidade acadêmica, pois mostra um aspecto contábil subutilizado nas

organizações de pequeno e médio porte e disponibiliza uma opção de análise dos

custos e da formação de preço de venda por meio das demonstrações contábeis.

1.4 ESTRUTURA DO TRABALHO

O trabalho está organizado em quatro capítulos: introdução, fundamentação

teórica, metodologia e análise dos resultados.

No primeiro capítulo revela-se a introdução da pesquisa, seu tema e

problema. Dando continuidade, apresenta-se o objetivo geral, os objetivos

específicos e a justificativa.

No segundo capítulo têm-se a fundamentação teórica da pesquisa,

apresentando os conceitos necessários para a interpretação do tema, como a

legislação que regulamenta sua atividade, a análise das informações contábeis

como subsídio na tomada de decisão e o conceito de contabilidade de custos e

formação de preço de venda, no qual o foco desse estudo.

No terceiro capítulo apresenta-se a metodologia, as formas que serão

conduzidas o trabalho, as classificações do estudo e as delimitações da pesquisa,

sua estrutura, sua natureza de pesquisa e suas definições buscando a resposta da

pergunta de pesquisa.

No quarto capítulo demonstra-se a análise de uma empresa do setor de

combustíveis, por meio dos demonstrativos contábeis e informações gerencias,

demonstrando a diferença entre o método para formação de preço utilizado pela

empresa e o método escolhido para estudo de caso. Por fim, apresentam-se as

considerações finais do estudo e as referências utilizadas.

13

2 FUNDAMENTAÇÃO TEÓRICA

A apuração, a análise, o controle e o gerenciamento dos custos de produção

dos bens e serviços são antigas preocupações dos empresários e dos gestores das

organizações. Essa constante preocupação justifica-se devido à busca contínua

pelas empresas do melhor posicionamento do mercado.

A formação de preços pode ser baseada em custos, percepção de valor e na

concorrência (MARTINS, 2009). Neste estudo, destaca-se o atual método de custos

utilizado por uma empresa que tem como seu principal produto a gasolina e que

busca a permanência e a melhor posição no mercado em que atua.

2.1 CONTABILIDADE GERENCIAL

A contabilidade gerencial apresenta grande representatividade nas

organizações, as quais utilizam, também, a contabilidade de custos como ferramenta

para análise mais intrínsecas do negócio. Segundo Iudícibus (1998, p. 21),

A contabilidade gerencial pode ser caracterizada, superficialmente, como um enfoque especial conferido às várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira e de balanços etc., colocados numa perspectiva de diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório.

Para o autor, a contabilidade gerencial nada mais é do que uma ferramenta

que une todos os ramos da ciência contábil como: custo, análise de balanço e

financeira e contabilidade geral, a fim de municiar o gestor a tomar decisão. Tal

definição demonstra que a contabilidade gerencial está diretamente ligada à

contabilidade de custos, à oferta e à demanda e a outros fatores que influenciam no

gerenciamento da organização.

14

2.1 CONTABILIDADE DE CUSTOS

A contabilidade de custos derivou da contabilidade financeira. Com a

Revolução Industrial, momento em que a indústria ganhou força na produção de

bens e na competitividade organizacional, foi necessária uma melhor mensuração

dos estoques que nela eram produzidos e comercializados.

Os princípios da contabilidade de custos derivam, então, dessa finalidade e,

por isso, nem sempre conseguem atender completamente às suas outras duas mais

recentes tarefas: controle e subsídio à decisão.

Esses novos campos deram “nova vida” a essa área que, por sua vez, apesar de já ter criado técnicas e métodos específicos para tal missão, não conseguiu ainda explorar o seu potencial; não conseguiu, talvez, sequer mostrar a seus a seus profissionais e usuários que possui três facetas distintas que precisam ser trabalhadas diferentemente, apesar de não serem incompatíveis entre si. (MARTINS, 2009, p. 23).

Assim, a princípio, a contabilidade de custos, derivada da contabilidade

financeira e da contabilidade geral, foi concebida como um instrumento para

resolução dos problemas da mensuração monetária dos estoques e do resultado

das organizações, não sendo, num primeiro momento, utilizada como ferramenta

gerencial de administração (VIEIRA, 2008).

A contabilidade de custos consiste no ramo da Contabilidade que se destina a

produzir informações para os diversos níveis gerenciais de uma entidade, como

auxílio às funções de determinação de desempenho, de planejamento e controle das

operações e de tomada de decisão (VIEIRA, 2008).

Portanto, a contabilidade de custos coleta, classifica e registra os dados

operacionais das diversas atividades da entidade, denominados de dados internos,

bem como, algumas vezes, coleta e organiza dados externos. Os dados coletados

podem ser tanto monetários como físicos. Nesse ponto reside uma das

potencialidades da contabilidade de custos: a combinação de dados monetários e

físicos que resulta em indicadores gerenciais de poder informativo (VIEIRA, 2008).

15

Quadro 1 – Aplicação da informação de custos

Fonte: elaborado pelo autor com base em Vieira (2008).

A contabilidade de custos torna-se, então, uma ferramenta de eficiente

controle e gestão, disponibilizando informações confiáveis para a organização.

2.1.1 Terminologia dos custos

Para a produção de bens ou serviços, as organizações realizam esforços

financeiros ou operacionais, sendo que alguns desses esforços não estão ligados

diretamente ao seu objetivo social.

Para Neto (2013), os gastos estão continuamente ocorrendo na empresa,

sendo necessário um desembolso financeiro. Tal sacrifício cria a possibilidade da

entrega de um bem ou da prestação de um serviço em troca da promessa de

recebimento de outro ativo, conhecido como dinheiro.

Dependendo de sua aplicação, os gastos podem ser classificados em

investimentos, custos, despesas, perdas ou desperdícios. As terminologias básicas

usualmente utilizadas na contabilidade de custos são as seguintes:

16

Quadro 2 – Terminologia de custos

Fonte: elaborado pelo autor com base em Neto (2013).

Na contabilidade de custos são também utilizadas outras nomenclaturas para

custos, tais como:

a) custos primários, que representam o somatório dos custos com matéria-prima e mão de obra direta; b) custo de transformação, que representa o esforço da empresa para transformar o material em produto acabado. O custo de produção pode ser representado pela soma da mão de obra direta com os gastos gerais de fabricação, tais como: mão de obra direta e indireta, energia, materiais de consumo industrial; c) custo de produção de período (CPP), que representa o somatório de todos os custos ocorridos no período determinado na fabricação do bem ou do serviço (matéria-prima consumida, mão de obra direta e custo indireto de fabricação); d) custo de produtos em elaboração (CPE), que representa o somatório de estoque dos produtos em elaboração e dos custos da produção do período.

17

Quando o produto em elaboração é finalizado, deve ser transferido para a conta de custos dos produtos acabados; f) custo de produção vendida ou custo produto vendido (CPV), que representa os valores dos bens produzidos e vendidos no período; g) custos das mercadorias vendidas (CMV) representa o somatório do estoque inicial de mercadorias para revenda mais as compras do período menos as devoluções e abatimentos e menos o estoque final. (NETO, 2013, p. 11).

Além dessa classificação, Neto (2013, p. 32) apresenta o sistema de

acumulação de custos de acordo com sua natureza de fabricação, podendo ser por

ordem ou por processo:

O sistema de acumulação de custos é classificado pela natureza de fabricação, podendo ser por ordem ou por processo. No caso do sistema de acumulação por ordem de produção, os custos são acumulados de acordo com a encomenda específica ou em ordem de serviço. A unidade de controle é a ordem e os registros e relatórios sintetizam os custos de acordo com o número da ordem. Geralmente, são utilizados onde cada ordem é diferente e cada produto é feito sob medida de acordo com as especificações, como acontece nas empresas gráficas, estaleiros, indústrias e montadoras.

Bornia (2002) classifica os custos de acordo com a variabilidade, podendo ser

fixos ou variáveis, e pela facilidade de alocação, podendo ser diretos ou indiretos.

Custos fixos são aqueles que independem do nível de atividade da empresa no curto

prazo. Os custos variáveis, de forma contrária, estão relacionados com a produção,

isto é, crescem e diminuem com o aumento do nível de atividade da empresa. Já os

custos diretos são os que se relacionam com facilidade com as unidades de

alocação de custos, e os custos indiretos não podem ser facilmente atribuídos às

unidades, necessitando de critérios de alocação (BORNIA, 2002).

Nota-se que o custo é o insumo necessário para produção de bens ou

serviços, e que a relação entre os custos e a produção é a que define a forma mais

adequada para classificá-los.

Quer dizer que, quando um gestor efetua um levantamento de custos em uma

empresa para conhecer os custos dos seus produtos ou serviços pode conhecer os

custos de outros objetos diversos, ampliando o volume e a qualidade de informação

gerada dependendo do método utilizado.

2.1.1.1 Custo fixo

Custos fixos são aqueles que apesar da variação das unidades produzidas

continuaram o mesmo, independentemente do esforço da organização para

18

produção do bem ou serviço, por exemplo, o aluguel da fábrica e a depreciação das

máquinas.

Segundo Leone (2000, p. 55), “[...] são custos que não variam com a

variabilidade da atividade escolhida. Isto é, o valor total dos custos permanece

praticamente igual mesmo que a base de volume selecionada como referencial

varie”.

Para Martins (2001, p. 269) “[...] não existe custo ou despesa eternamente

fixos; são, fixos dentro de certos limites de oscilação da atividade a que se referem,

sendo que, após tais limites, aumentam, mas não de forma exatamente

proporcional, tendendo a subir em degraus”.

Os custos e despesas fixos serão fixos até determinado limite de produção. A

partir do momento em que a empresa tiver de ampliar suas instalações, por

exemplo, para produzir mais, os custos fixos aumentarão, passando novamente a

ser fixos, até que o novo limite de produção seja atingido.

2.1.1.2 Custo variável

Custos variáveis são aqueles que variam em função da quantidade produzida,

como ocorre com a matéria-prima e com a mão-de-obra. Seu montante, no período

em estudo, varia proporcionalmente à quantidade produzida.

Segundo Backer e Jacobsen (1974, p. 13), “[...] são os custos que tendem a crescer

ou diminuir, no total, em proporção às mudanças nos níveis de atividade”. Horngren

(1985, p. 22) cita que o “[...] custo variável [...] é constante por unidade e seu valor

total varia proporcionalmente às variações de atividade ou volume”.

2.1.1.3 Custos diretos

Custos diretos são aqueles que podem ser facilmente alocados aos seus

produtos, não possuindo nenhuma forma de rateio ou complicação para sua

alocação em determinado produto da organização. Têm-se como exemplo as

matérias-primas e a mão-de-obra direta.

O Conselho Regional de Contabilidade do Estado de São Paulo (1995, p. 35)

menciona que os “[...] custos diretos são fáceis, objetivos e diretamente apropriáveis

ao produto acabado, ou seja, são aqueles que podem ser identificado como sendo

pertencente a este ou àquele produto”.

19

Para Leone (1982, p. 55), “[...] o custo só é direto quando, para o trabalho de

sua identificação ao objeto do custeio, não é necessário o emprego de nenhum

recurso, de nenhuma ‘medida de consumo’ e de nenhum parâmetro”.

2.1.1.4 Custos indiretos

Custos indiretos são aqueles que necessitam de um parâmetro ou rateio para

serem alocados aos produtos e serviços em um determinado seguimento. De acordo

com o Conselho Regional de Contabilidade do Estado de São Paulo (1995, p. 19),

os custos indiretos “[...] são aqueles que apenas mediante aproximação podem ser

atribuídos aos produtos por algum critério de rateio”.

Martins (2001, p. 53) expõe que os custos indiretos são os que “[...] não

oferecem condição de uma medida objetiva e qualquer tentativa de alocação tem de

ser feita de maneira estimada e muitas vezes arbitrária”. Entende-se do exposto que

custos indiretos são custos não relacionados diretamente aos produtos, ou seja, não

são alocáveis de forma clara e prática. Torna-se necessário, então, adotar um

critério para alocar tais custos aos produtos fabricados. São exemplos de custos

indiretos: o aluguel, manutenção e supervisão da fábrica.

2.2 MÉTODOS DE CUSTEIO

Para melhor controle e entendimento do seu produto ou serviço, uma

organização necessita utilizar uma ferramenta de controle eficiente que determine os

dados para tomada de decisão. Entretanto, é preciso definir um método de custos

para que seus dados sejam apurados de uma forma que facilite o seu entendimento

e sua correta apuração.

Métodos de custeios são formas de apuração dos valores de custos dos bens,

mercadorias ou serviços das entidades públicas e privadas. Segundo Eller (2000, p.

79), “[...] os métodos de custeio tem como função determinar o modo de como será

atribuído custo aos produtos”.

Assim, por meio do método escolhido, é possível uma melhor percepção da

organização, possibilitando seu melhor gerenciamento, visando maior eficiência nos

controles e, consequentemente, um resultado mais confiável.

20

2.2.1 Custeio por absorção

O custeio por absorção, normalmente, é o mais utilizado pelas organizações,

pois absorve os custos para o bem ou serviço produzido, não possuindo nenhum

método complexo para sua alocação, somente rateando ou alocando diretamente ao

seu produto. Para Dubois, Kulpa e Souza (2006, p. 124),

[...] o custeio por absorção consiste na alocação de todos os custos (diretos e indiretos) na fase da produção e todos os gastos que participam da elaboração dos produtos fabricados deverão ser absorvidos por eles, ou seja, as unidades produzidas consomem o que for necessário para serem elaboradas.

Bornia (2002) comenta que esse método está relacionado com os estoques,

fazendo da contabilidade de custos “apêndice da contabilidade financeira” a qual

serve para fornecer informações a usuários externos. A utilização desse método é

adequada para determinar o valor dos estoques e para determinar o valor total do

custo dos produtos vendidos a ser registrado na Demonstração do Resultado do

Exercício (WERNKE, 2006).

Martins (2003, p. 38) menciona que “[...] a Auditoria Externa tem este método como

básico e que o Imposto de Renda costumeiramente o usa”. No Brasil, é utilizado

pela maioria das empresas com algumas pequenas exceções. Martins (2003) relata

também que no “esquema básico” do custeio por absorção, ou custeio por absorção

sem departamentalização, se realiza, primeiramente, a separação entre custos e

despesas, em seguida, a apropriação dos custos diretos e, por último, a apropriação

dos custos indiretos, por meio de rateios.

Para diminuir o grau de distorções provocadas pela arbitrariedade na

utilização de rateios (quando houver despesas gerais significativas), o método de

custeio por absorção pode ser realizado por departamentos. Para Martins (2003, p.

65) departamento é “[...] a unidade mínima administrativa para a contabilidade de

custos em que se desenvolvem atividades homogêneas”. Seguindo os conceitos de

Martins (2003, p. 66):

[...] departamento é um centro de custos porque nele são acumulados os custos indiretos para posterior alocação aos produtos (departamentos de produção) ou a outros departamentos e podem existir diversos centros de custos dentro de um mesmo departamento. Com a utilização da departamentalização, os custos indiretos são rateados entre os departamentos de produção.

21

Nesse método de custeio os custos de fabricação são apropriados aos

produtos acabados. Os fixos por rateio, quando identificados a um produto, são

repassados diretamente a ele, e os variáveis, normalmente, são alocados de forma

direta. O custeio por absorção consiste no método que atende às exigências fiscais

e societárias, podendo ser utilizado na elaboração do Balanço Patrimonial e

Demonstração de Resultados.

O custeio por absorção consiste na alocação dos custos de produção aos bens elaborados, e só os de produção; os gastos relativos ao esforço de fabricação são distribuídos para os produtos feitos. [...] Outros critérios diferentes têm surgido através do tempo, mas este é ainda o adotado pela Contabilidade Financeira; portanto, válido tanto para fins de Balanço Patrimonial e Demonstração de Resultados como também, na maioria dos países, para Balanço e Lucros Fiscais. (MARTINS, 2001, p. 41).

Segundo Leone (1997, p. 238) o custeio por absorção apropria aos custos

dos produtos todos os custos de produção, fazendo com que cada produto/serviço

absorva, além dos custos variáveis, também parcelas de custos fixos e indiretos

relacionados à produção, provendo, assim, o seu rateio.

Ao passo que a evolução tecnológica se concretiza, os custos que antes eram

diretos vão se transformando em indiretos, restando somente a matéria-prima como

custo variável. A mão-de-obra direta utilizada diretamente na produção tornou-se

automatizada e robotizada, e a tecnologia de materiais reduz o consumo de matéria-

prima e os desperdícios (LEONE, 1982).

Segundo Maher (2001), o custeio por absorção é o sistema de contabilização

de custos no qual tanto os custos fixos como os custos variáveis de produção são

considerados custos do produto. Adicionalmente, no sistema de custeio variável são

contabilizados os custos em que apenas os custos variáveis de produção são

atribuídos aos produtos.

A dificuldade de utilização do método de custeio por absorção encontra-se

justamente na escolha do critério de rateio dos CIF. Pires (1988, p. 47) explica que

“[...] a alocação de custos fixos sob o custeio por absorção é sempre um problema,

pois qualquer critério adotado, por mais justo que possa parecer, é sempre subjetivo

e traz consigo o viés do responsável pelo mesmo”.

Nesse sentido, Koliver (1993) afirma que o custo-benefício da medição exata

dos custos indiretos não é viável, ou seja, não traz vantagens econômicas. O

22

método de proporcionalidade aplicado pode ser inadequado, influenciando

negativamente na formação do preço de um produto.

Ocorre que o produto que produz maior receita pode não ser aquele que

consome mais custos. Assim acontece também com os outros critérios. Assim,

transferem-se, então, custos de outros produtos para este, gerando uma informação

incorreta, que poderá levar a consequências negativas.

2.2.2 Custeio variável ou direto

No custeio variável, os custos e despesas variáveis são alocados aos

produtos e os custos e despesas fixos são enviados ao resultado. Moraes (2002, p.

18-19) comenta que:

Não sendo aceito pela legislação do imposto de renda, pelo fato de ferir tanto a legislação do imposto de renda como princípio contábil da realização da receita e confrontação com os custos e o princípio da competência, é útil para fins gerenciais, utilizado no cálculo de planejamento da produção em curto prazo, cálculo da margem de contribuição e ponto de equilíbrio.

Leone (1997, p. 327) menciona que “[...] segundo o conceito de custeio

variável, as despesas e os custos fixos de fabricação representam o consumo da

estrutura posta à disposição da fábrica para produzir certa quantidade de unidades

durante determinado período”.

Segundo Dutra (1995), o custeio variável envolve todos os custos variáveis

quer sejam diretos ou indiretos, mas necessários ao produto ou serviço. Cabe

destacar que este é um dos métodos bastante utilizados na geração de informações

destinadas à tomada de decisão dos gestores da empresa (BERTI, 2006).

Para Martins (2003, p. 202):

[...] o custeio variável tem condições de propiciar mais rapidamente informações vitais à empresa e inclusive o resultado parece ser mais informativo à administração por tratar os custos fixos contabilmente como se fossem despesas, sendo estes repetitivos e independentes dos diversos produtos e unidades.

O custeio variável não é utilizado para avaliação de estoques, pois não é

aceito para fins societários, visando, em sua maior gama, a contabilidade gerencial,

já que disponibiliza um resultado para gestores e administradores para tomada de

decisão.

23

2.2.3 ABC

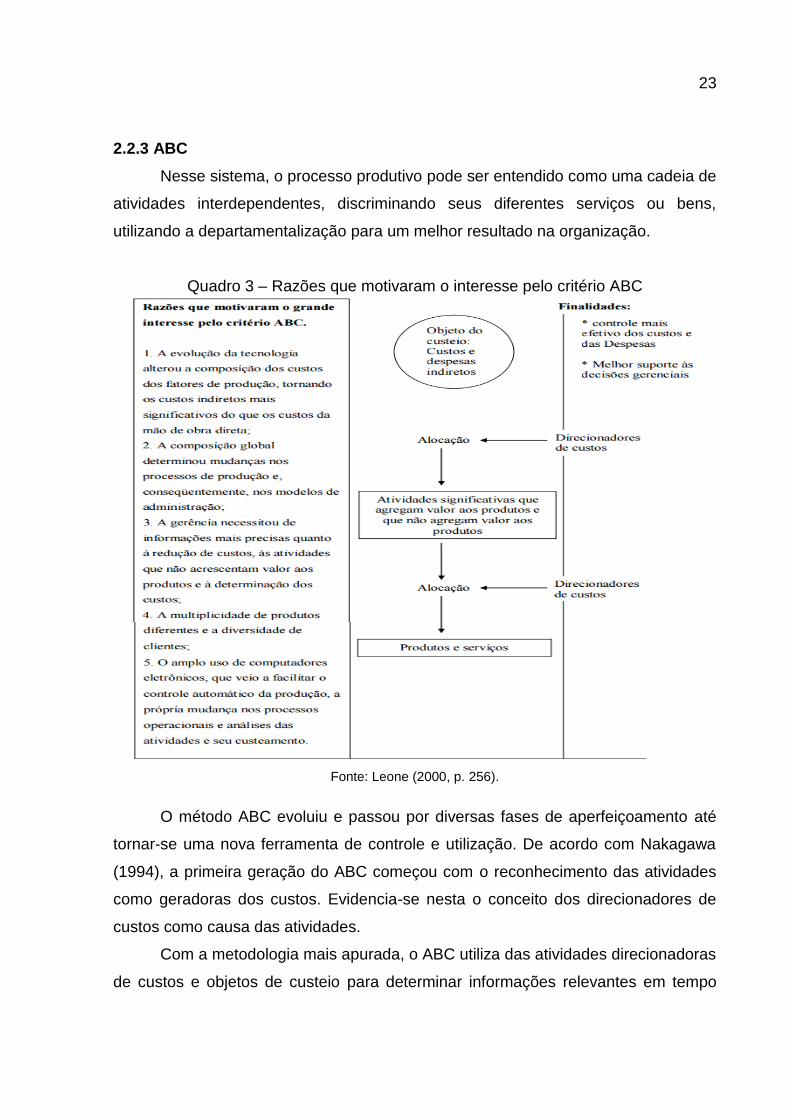

Nesse sistema, o processo produtivo pode ser entendido como uma cadeia de

atividades interdependentes, discriminando seus diferentes serviços ou bens,

utilizando a departamentalização para um melhor resultado na organização.

Quadro 3 – Razões que motivaram o interesse pelo critério ABC

Fonte: Leone (2000, p. 256).

O método ABC evoluiu e passou por diversas fases de aperfeiçoamento até

tornar-se uma nova ferramenta de controle e utilização. De acordo com Nakagawa

(1994), a primeira geração do ABC começou com o reconhecimento das atividades

como geradoras dos custos. Evidencia-se nesta o conceito dos direcionadores de

custos como causa das atividades.

Com a metodologia mais apurada, o ABC utiliza das atividades direcionadoras

de custos e objetos de custeio para determinar informações relevantes em tempo

24

hábil, o qual permitirá a verificação fidedigna da qualidade dos bens de serviço,

influenciando, assim, na otimização e flexibilização dos processos da organização.

2.3 FORMAÇÃO DE PREÇO DE VENDA

No mercado, observa-se que as empresas, por vezes, não colocam

efetivamente preços em seus produtos, apenas acompanham o que o mercado

propõe. De fato, existe uma série de fatores que podem influenciar a demanda de

um produto ou serviço, porém destacam-se os efeitos da concorrência, seja local,

nacional ou estrangeiro. Definir os preços com base somente na concorrência limita

o poder de oferecer um preço distinto ao do mercado, com uma margem de lucro

diferenciada de seus competidores e podendo, assim, obter um diferencial no

mercado.

A formação do preço de venda é um fator decisivo na “sobrevivência” de uma

atividade empresarial. Ter os preços determinados unicamente pelo mercado pode

ser um risco. É necessário avaliar e gerenciar com competência a contabilidade de

custos, pois é com o domínio dessa ferramenta que derivam decisões de qualidade

que tornam o negócio mais competitivo.

Apesar de decisiva, a fixação dos preços de venda dos produtos é uma tarefa

complexa. Crepaldi (2002, p. 260) diz que esta tarefa “[...] leva em consideração

vários fatores, tais como as características da demanda do produto, a existência ou

não de concorrentes, haver ou não acordo entre os produtos”.

O mesmo autor (p. 260) afirma que o custo de fabricação dos produtos “[...]

desempenha um papel importante, principalmente pelo fato de que, a não ser em

circunstâncias muito especiais, a empresa não pode vender por um preço abaixo do

custo”.

Padoveze (2000, p. 309) menciona que

[...] o pressuposto básico para a utilização do custo para a formação de preços de venda é que: o mercado está disposto a absorver os preços de venda determinados pela empresa, que, por sua vez, são calculados em cima de seus custos reais ou orçados. Sabemos que, na verdade, isso nem sempre pode acontecer, ficando, então, eventualmente, invalidado tal procedimento.

25

De qualquer forma, para o cálculo dos custos, faz-se necessário considerar

pelo menos um parâmetro inicial ou padrão de referência que possibilitem análises

comparativas.

Apresentam-se, também, diversas outras situações que podem exigir a

utilização dos procedimentos de formação de preços de venda a partir do custo:

estudos de engenharia e mercadologia para introdução de novos produtos;

acompanhamento dos preços e custos dos produtos atuais; novas oportunidades de

negócios; negócios ou pedidos especiais; faturamento de produtos por encomenda;

análise de preços de produtos de concorrentes.

Existem vários métodos para determinar o preço de venda a partir do custo.

Dentre eles Crepaldi (2002, p. 260) destaca quatro: “[...] com base no custo pleno

(custo por absorção); com base no custo de transformação; com base no custo

marginal (variável); com base no rendimento sobre o capital empregado”.

Na formação do preço de venda com base no custeio variável, de acordo com

Padoveze (2000, p. 310),

[...] são usados: os custos diretos ou variáveis, mais as despesas variáveis do produto que possam ser identificadas. Após isso, a margem a ser aplicada deverá cobrir, além da rentabilidade mínima almejada, também os custos e despesas fixas, que não foram alocados aos produtos. Este critério é coerente com análise custo/volume/lucro, ao determinar, na formação de preço de venda, a margem de contribuição de cada produto.

Para Crepaldi (2002, p. 276), a vantagem de fixar preços com base no custeio

variável é que esse método é “[...] mais flexível que o baseado no custeio por

absorção, uma vez que permite aceitar pedidos de clientes mesmo que os preços

propostos de compra sejam inferiores ao custo unitário total de produção”.

O autor explica que “[...] basta que o preço seja superior à soma dos custos e

despesas variáveis por unidade para que a margem de contribuição unitária seja

positiva e passe a amortizar os custos e despesas fixas e a dar lucro para empresa”

(CREPALDI, 2002, p. 276).

O preço de venda é importante para organização, pois pode ser a primeira

variável que um cliente ou tomador do serviço irá identificar em um orçamento ou na

compra do produto. Por isso, o cálculo e sua formação devem ser feitas de forma

consistente e a falta de conhecimento acerca do negócio ou não possuir nenhum

26

comparativo de mercado, pode ocasionar a utilização de um preço que seja visto de

forma negativa perante seus consumidores.

Conforme Vieira (2009, p. 27),

O processo de determinação de preços de venda deverá merecer a atenção da alta administração da empresa dado importância que o assunto representa, inclusive em termos de obtenção de resultados, grau de retorno do investimento, fatia de mercado desejado pela empresa e demais fatores de caráter empresarial. As decisões de preços são diretamente dependentes do volume de vendas, do grau de eficiência do mix em termos de resultado direto, do nível de despesas de vendas e administrativas, bem como das necessidades financeiras para o atendimento do volume de operação projetada.

Diante do exposto, o preço de venda deve ser tratado com responsabilidade e

com apreço pelos gestores das organizações, pois o preço de venda não possui

ligação somente com a comparabilidade no mercado, mas está relacionado

diretamente à rentabilidade do produto, sua margem de contribuição e até à sua

estratégia de marketing.

27

3 METODOLOGIA

Pode-se definir a palavra “pesquisa” a partir de um aspecto básico que é a

procura por respostas, soluções de perguntas para que se possam atingir os

objetivos propostos.

Segundo Gil (1999, p. 42), a pesquisa é um “[...] processo formal e

sistemático de desenvolvimento do método científico. O objetivo fundamental da

pesquisa é descobrir respostas para problemas mediante o emprego de

procedimentos científicos”.

Chizotti (apud BARROS; LEHFELD, 2007, p. 95)

[...] caracteriza o estudo de caso como uma modalidade de estudo nas Ciências Sociais, que se volta à coleta e ao registro de informações sobre um ou vários casos particularizados, elaborando relatórios críticos organizados e avaliados, dando margem a decisões e intervenções sobre o objeto escolhido para a investigação.

Sendo assim, torna-se fundamental que uma pesquisa científica utilize dos

procedimentos científicos ou metodológicos que permitam o entendimento de quais

os caminhos foram seguidos durante o estudo.

Considerando tais definições, para atingir os objetivos propostos, o presente

estudo foi estruturado a partir de uma pesquisa de natureza aplicada.

3.1 COLETA DE DADOS

Os dados foram coletados por meio de fonte primária, os relatórios do

escritório contábil que presta serviço à empresa analisada no período de 2014. A

empresa possui 26 funcionários e não tem clareza acerca do número total de

clientes que possui. Tais informações foram consideradas nas análises da presente

pesquisa.

28

3.2 ANÁLISE DE DADOS

Os documentos foram coletados no escritório de contabilidade da empresa e

foram analisadas as seguintes demonstrações contábeis: Balanço patrimonial e

Demonstração do Resultado do Exercício, as quais apresentaram e demonstraram o

método de formação de preços utilizado, seus reflexos no resultado e indicaram o

método proposto para nova análise da formação do preço de venda.

3.3 PROCEDIMENTOS

O estudo tem por objetivo geral analisar a contabilidade de custos e formação

do preço de venda de uma empresa do comércio de gasolina da região de

Florianópolis, logo, a pesquisa caracteriza-se como um estudo de caso.

O estudo de caso é caracterizado pelo estudo profundo e exaustivo de algum

objetivo, de modo a permitir conhecimento amplo e detalhado (GIL, 2008). Nesse

estudo de caso utiliza-se dos dados da empresa para fins gerencias, visando melhor

desempenho organizacional.

Cabe destacar que foi adotado um nome fictício para a empresa, de forma a

preservar o sigilo dos dados financeiros da entidade (XYZ Ltda.).

3.4 ABORDAGEM

Conforme mencionado anteriormente, quanto à natureza da pesquisa, pode-

se considera-la como pesquisa aplicada. Appolinário (2004, p. 152) salienta que

pesquisas aplicadas têm o objetivo de “resolver problemas ou necessidades

concretas e imediatas.”

Quanto à sua abordagem, trata-se de uma pesquisa quantitativa e qualitativa.

Apesar de não necessariamente aplicar métodos estatísticos, analisa determinados

dados numéricos para que possam ser interpretados e tornarem-se informações

úteis à tomada de decisão.

Segundo Richardson (1999, p. 70) “[...] o método quantitativo representa, em

princípio, a intenção de garantir a precisão dos resultados, evitar distorções de

análise e interpretação, possibilitando, consequentemente, uma margem de

segurança quanto ás inferências”.

A pesquisa qualitativa, por outro lado, segundo Gil (1999),

29

[...] considera que há uma relação dinâmica entre o mundo real e o sujeito, isto é, um vínculo indissociável entre o mundo objetivo e a subjetividade do sujeito que não pode ser traduzido em números. A interpretação dos fenômenos e a atribuição de significados são básicas no processo de pesquisa qualitativa. Não requer o uso de métodos e técnicas estatísticas. O ambiente natural é a fonte direta para coleta de dados e o pesquisador é o instrumento chave.

Com relação ao objetivo de pesquisa, classifica-se como exploratória e

descritiva, pois, conforme Gil (1996), procura aprimorar ideias ou descobrir intuições

e assume, em geral, as formas de pesquisas bibliográficas e estudos de caso. Em

relação à abordagem descritiva, Dencker (2000) menciona que é direcionado a

pesquisadores que tem conhecimento aprofundado a respeito dos fenômenos e

problemas estudados.

Quanto às delimitações, cabe destacar que não se deve inferir generalizações

sobre o presente estudo, visto que penas foi analisada a empresa objeto de estudo,

por meio da aplicabilidade do método de custeio variável, excluindo, assim, outros

métodos e situações possíveis de análise.

30

4 ANÁLISE DOS DADOS

A seguir é apresentada a empresa analisada e posteriormente as analises em

relação à contabilidade de custos e à formação do preço de venda.

4.1 EMPRESA XYZ

A empresa, fundada em 02 de maio de 1993 e está situada na Grande

Florianópolis, tem como atividade principal o comércio de combustíveis na região,

possuindo sede própria e um sólido nome no mercado de postos de gasolina. Assim,

pode-se dizer que se trata de uma empresa que trabalha com foco no crescimento e

continuidade do negócio para as futuras gerações familiares.

Conforme mencionado, por determinação da gerência da empresa, não foi

permitido o uso de seu nome durante o presente trabalho, portanto, será usado

como nome fictício Empresa XYZ. A Empresa XYZ é uma empresa do Comércio

4.1 DEMONSTRATIVOS DA EMPRESA XYZ LTDA.

A seguir apresentam-se as demonstrações contábeis utilizadas para análise e

evidenciação dos resultados, em conjunto com a descrição e informação a respeito

do seu significado e da sua utilização.

4.1.1 Balanço Patrimonial

Um dos principais instrumentos contábeis, o Balanço Patrimonial tem como

principal função mostrar a situação das contas do patrimônio em um determinado

momento, por isso é considerado uma demonstração estática.

Para Iudícibus (2012, p. 28), o Balanço Patrimonial “[...] reflete a posição das

contas patrimoniais em determinado momento, normalmente no fim do ano ou de um

período prefixado”. Nesse mesmo sentido, Marion (2009, p. 119) menciona que “[...]

o Balanço Patrimonial é a peça contábil que retrata a posição das contas de uma

entidade após todos os lançamentos das operações de período”.

Em sua estrutura geral, o Balanço Patrimonial é composto pelo Ativo, onde

encontram-se os bens e direitos, o Passivo onde estão as obrigações com terceiros

e o Patrimônio Líquido que é o capital próprio e os resíduos líquidos entre os dois

primeiros grupos.

31

Segundo Iudícibus (2012, p. 28):

O Balanço Patrimonial (BP) é constituído de duas colunas; à coluna do lado direito é denominada Passivo e Patrimônio Líquido. A coluna do lado esquerdo é denominada Ativo. Atribui-se o lado esquerdo ao Ativo e o direito ao Passivo e Patrimônio Líquido por mera convenção.

A seguir apresenta-se o Balanço Patrimonial da empresa XYZ.

Tabela 1 – Balanço Patrimonial empresa XYZ Ltda

Fonte: elaborada pelo autor conforme dados da contabilidade (2015).

Observando essa demonstração contábil, identifica-se uma empresa saudável

financeiramente, com poucos passivos de curto prazo, demonstrando liquidez,

formada por um razoável patamar de patrimônios na conta do imobilizado,

demonstrando ser uma entidade sadia, porém com pouco controle organizacional,

identificando que por meio de um controle eficiente pode expandir ainda mais seus

resultados.

32

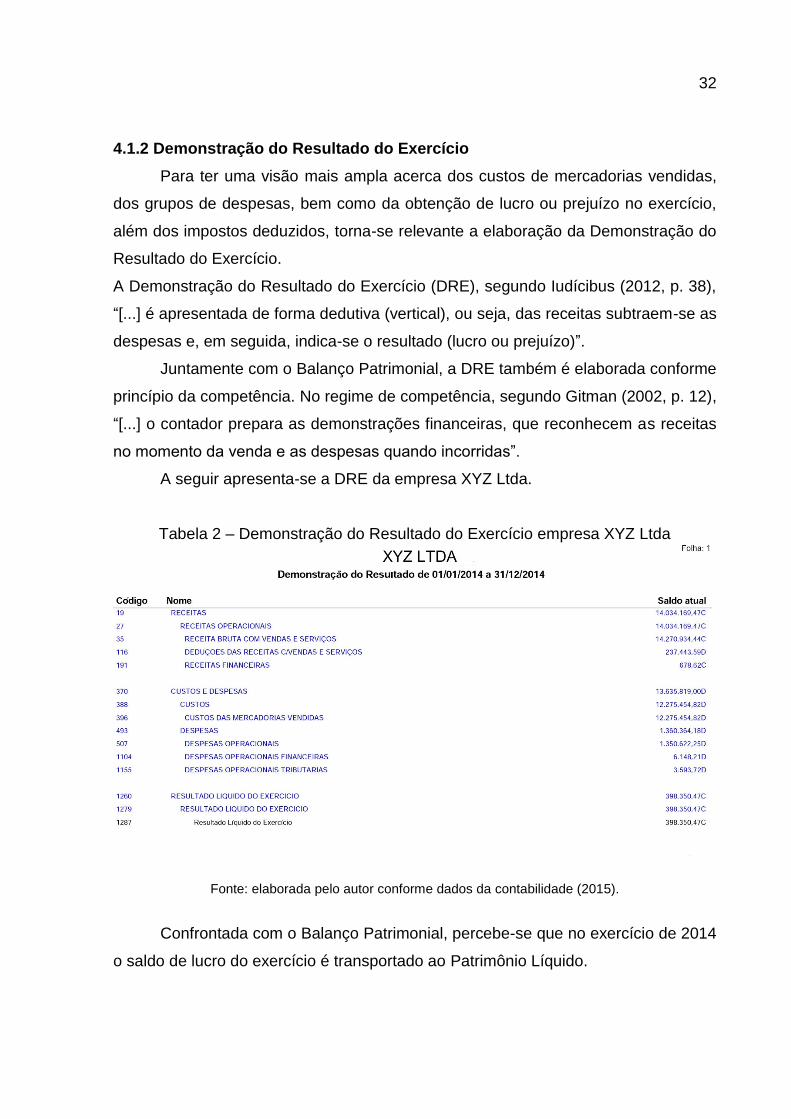

4.1.2 Demonstração do Resultado do Exercício

Para ter uma visão mais ampla acerca dos custos de mercadorias vendidas,

dos grupos de despesas, bem como da obtenção de lucro ou prejuízo no exercício,

além dos impostos deduzidos, torna-se relevante a elaboração da Demonstração do

Resultado do Exercício.

A Demonstração do Resultado do Exercício (DRE), segundo Iudícibus (2012, p. 38),

“[...] é apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se as

despesas e, em seguida, indica-se o resultado (lucro ou prejuízo)”.

Juntamente com o Balanço Patrimonial, a DRE também é elaborada conforme

princípio da competência. No regime de competência, segundo Gitman (2002, p. 12),

“[...] o contador prepara as demonstrações financeiras, que reconhecem as receitas

no momento da venda e as despesas quando incorridas”.

A seguir apresenta-se a DRE da empresa XYZ Ltda.

Tabela 2 – Demonstração do Resultado do Exercício empresa XYZ Ltda

Fonte: elaborada pelo autor conforme dados da contabilidade (2015).

Confrontada com o Balanço Patrimonial, percebe-se que no exercício de 2014

o saldo de lucro do exercício é transportado ao Patrimônio Líquido.

33

4.2 DIFERENÇAS ENTRE CUSTEIO VARIÁVEL E CUSTEIO POR ABSORÇÃO

A principal diferença entre os métodos de custeio variável e por absorção é

para que fim é utilizada a informação. O método variável é voltado para fins

gerenciais, para a tomada de decisão na organização, no entanto, não é aceito para

fins societários, os quais é foco do método de absorção, sendo este o mais usado

em empresas de pequeno porte que não possuem condições para obter um controle

de custos.

Segundo Leone (1997, p. 341), as principais vantagens do método variável

são:

[...] o custeamento variável apresenta de imediato a margem de contribuição; b) a geração de informações para a administração, quando se deseja saber, com segurança, quais produtos, linhas de produtos, departamento, territórios de vendas, clientes e outros segmentos (ou objetivos) que são lucrativos e onde a Contabilidade de custos deseja investigar os efeitos inter-relacionados das mudanças ocorridas nas quantidades produzidas e vendidas, nos preços e nos custos de despesas;

Padoveze (2000) considera que a mais óbvia vantagem do custeamento por

absorção é que ele está de acordo com os Princípios Fundamentais de

Contabilidade (PFC) e as leis tributárias. Outra vantagem citada pelo autor é que ele

pode ser menos custoso de implementar, pois ele não requer a separação dos

custos de manufatura nos componentes fixos e variáveis. Por esse fator, a

separação entre os componentes fixos e variáveis o absorção é atualmente o mais

utilizado nas organizações.

Para Leone (1997, p. 341), as principais vantagens estão no fato de os

[...] resultados pelo custeio por absorção serem aceitos para a preparação de demonstrações contábeis de uso externo e para obtenção de soluções de longo prazo, onde, normalmente as informações do custeio por absorção são recomendadas.

Como desvantagens, pode-se considerar o não fornecimento das vantagens

que o custeio variável fornece para tomada de decisão.

Para Leone (1997, p. 341):

As desvantagens são as seguintes: a) as informações do custeio variável são bem aplicadas em problemas cujas soluções são de curto alcance no tempo. Para obter soluções de longo prazo, normalmente as informações do

34

custeio variável não são recomendadas; b) o trabalho de análise das despesas e custos em fixos e variáveis é dispendioso e demorado. Sempre deverão ser feitos estudos de custos x benefícios; c) os resultados do custeio variável não são aceitos para a preparação de demonstrações contábeis de uso externo.

A seguir, apresentam-se as vantagens e desvantagens do método absorção:

Quadro 4 – Vantagens e Desvantagens método de absorção

Vantagens Desvantagens

Considera o total dos custos por produto Poderá elevar artificialmente os custos de alguns

produtos

Formação de custos para estoques Não evidencia a capacidade ociosa da empresa

Permite a apuração por centro de custos Os critérios de rateio são arbitrários

Fonte: Koliver, 2000.

A seguir, apresentam-se as vantagens e desvantagens do método custeio

variável:

Quadro 5– Vantagens e desvantagens custeio variável Vantagens Desvantagens

Enfoque gerencial Visão de curto prazo por não considerar os custos fixos

Não incorre em erros de rateios Isoladamente, não se aplica para formação do preço.

Permite uma análise da contribuição direta de cada produto para com os resultados, pela

análise da margem de contribuição

Deve ser avaliado com detalhe em empresas de elevado Ativo Imobilizado, pois não considera a

depreciação, quando esta for calculada pelo método linear ou outro método que à transforme

num custo fixo

Os dados necessários para análise da relação custo/volume/resultado são rapidamente

Obtidos

A exclusão dos custos fixos indiretos para a valoração do estoque causa subavaliação e fere os

princípios contábeis

Fonte: Koliver (2000).

Após apresentação das principais diferenças entre os métodos apresenta-se

a aplicação dos métodos ao estudo de caso.

4.3 CUSTEIO ABSORÇÃO

O método de custeio por absorção é utilizado pela empresa analisada para

fins societários, visando somente cumprimento das normas, sem viabilizar

informações para fins gerenciais.

Apresenta-se, conforme de Martins (2008), o esquema básico ou método de

custeio por absorção, demonstrando a transição direta das despesas para conta de

resultado e custos como transitória entre estoque e venda da mercadoria.

35

Figura 1 – Método custeio absorção

Fonte: Martins (2008, p. 37).

Na empresa XYZ Ltda a forma como os gestores da empresa ou a

contabilidade da empresa atuam demonstra o desenvolvimento e utilização do

método de custeio por absorção.

A tabela a seguir elucida o método de custeio utilizado pela empresa. Cabe

destacar a exclusão da receita de prestação de serviços, do imposto sobre serviços

de qualquer natureza e sobre a compra de material para uso e consumo, pois estes

não estavam vinculados à análise.

Tabela 3 – Custeio método absorção – geral

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

36

Por meio dos relatórios contábeis é possível perceber a participação de cada

produto no resultado da organização, focando no seu principal produto, a gasolina,

não somente por apresentar maior importância em termos estratégicos, mas também

por possuir maior parte da Receita da organização.

A seguir apresenta-se o atual método de custeio utilizado pela empresa,

deixando somente 40% dos custos e receita demonstrados na DRE relativos à

gasolina, 30% ao álcool, 20% à gasolina aditivada e 10% ao diesel, arbitrado em

função do volume de venda.

Tabela 4 – Custeio método absorção – gasolina

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Correlacionando a Tabela 3 com a Tabela 4, percebe-se que o método

utilizado pela empresa somente considerava os custos e despesas ao resultado

geral, sem nenhuma forma de rateio ou nenhuma forma de controle em relação ao

resultado por produto.

Ao identificar que a gasolina tem a maior importância na receita do negócio,

com um total de 40% (conforme mencionado anteriormente), consequentemente,

seus custos e despesas serão proporcionais.

Em relação ao álcool, observa-se a mesma prerrogativa, ou seja, o

crescimento conjunto das receitas e despesas, demonstrando que o método de

absorção não separa nem possui alguma análise referente a sua lucratividade

somente transforma em custos e despesa alocando diretamente ao resultado.

37

Tabela 5 – Custeio método absorção – álcool

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Na correlação com a gasolina aditivada observa-se que mesmo sendo um

produto de maior custo, o valor agregado do produto apresenta-se fortemente

presente no mercado, possivelmente porque demonstra aos condutores dos veículos

(consumidores) o melhor desempenho em seu automóvel.

Tabela 6 – Custeio método absorção – gasolina aditivada

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

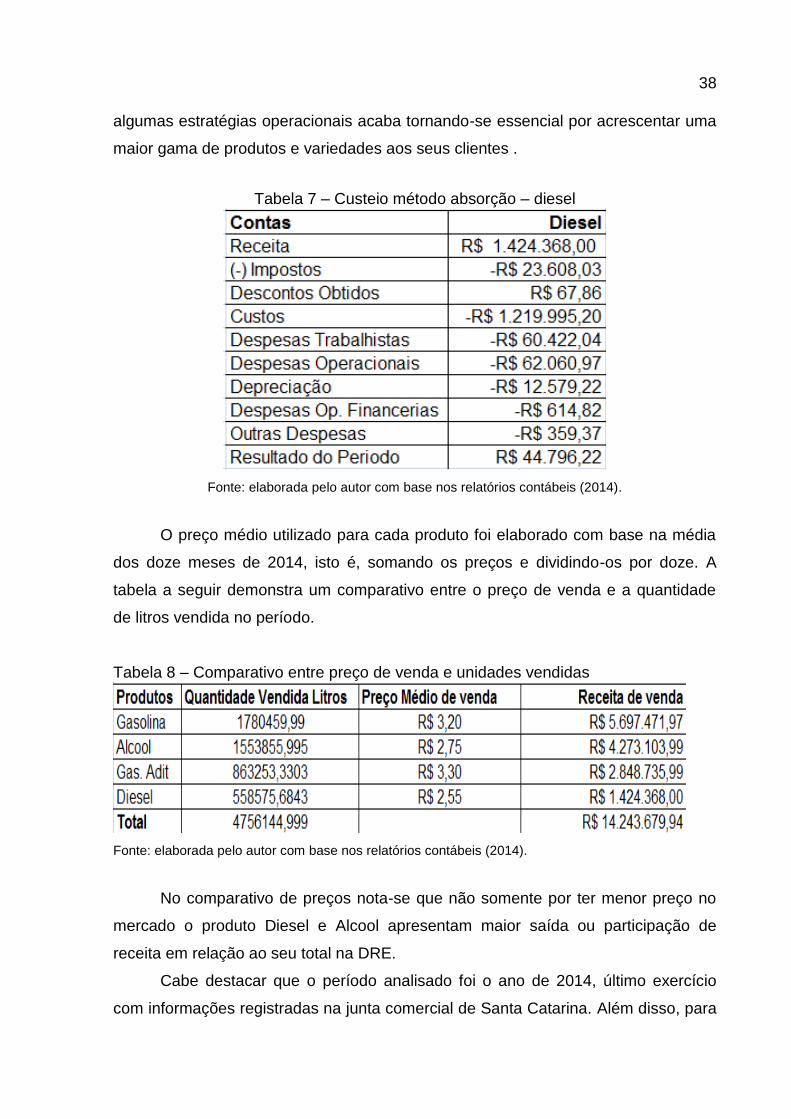

Observa-se, também, a baixa porcentagem do diesel, que é colocado como

produto essencial nos postos de combustíveis, pois mesmo a receita seja baixa, por

38

algumas estratégias operacionais acaba tornando-se essencial por acrescentar uma

maior gama de produtos e variedades aos seus clientes .

Tabela 7 – Custeio método absorção – diesel

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

O preço médio utilizado para cada produto foi elaborado com base na média

dos doze meses de 2014, isto é, somando os preços e dividindo-os por doze. A

tabela a seguir demonstra um comparativo entre o preço de venda e a quantidade

de litros vendida no período.

Tabela 8 – Comparativo entre preço de venda e unidades vendidas

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

No comparativo de preços nota-se que não somente por ter menor preço no

mercado o produto Diesel e Alcool apresentam maior saída ou participação de

receita em relação ao seu total na DRE.

Cabe destacar que o período analisado foi o ano de 2014, último exercício

com informações registradas na junta comercial de Santa Catarina. Além disso, para

39

as análises, foram consideradas somente as receitas de vendas de mercadorias,

sendo excluídas aquelas que não estão relacionadas ao produto, as receitas com

serviços entre outras, além da exclusão do imposto sobre serviço de qualquer

natureza e a receita de serviços prestados.

4.4 CUSTEIO VARIÁVEL

A seguir, apresenta-se uma figura que ilustra o método sugerido para

formação do preço de venda (custo variável). Posteriormente, será apresentada a

comparação com o atual método utilizado pela empresa.

Figura 2 – Fluxo do Custeio Variável

Fonte: Horngren (1985, p. 147)

Observa-se, nesse método, como os custos e despesas são tratados para

posteriormente aloca-los ao produto. A tabela a seguir demonstra os custos e

despesas fixas e variáveis.

Tabela 9 – Total de despesas e custos (fixos e variáveis) para 2014

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

40

As despesas e os custos variáveis foram alocados conforme atividade da

empresa, nesse caso, o comércio e a maioria das despesas e custos são variáveis

exatamente por se tratar de uma empresa do ramo do comércio, que tem custos

fixos relativamente baixos, e a maioria das variáveis está ligada à compra para

revenda.

No resultado da margem de contribuição, é essencial dar ênfase à pouca

influência dos custos fixos e despesas fixas, que não alteram significativamente o

resultado pelo método de absorção, apresentando somente algumas diferenças em

relação à margem de contribuição unitária.

Apesar de a gasolina ser o produto de maior participação da receita e dentre

os outros produtos ser o que possui maior margem, o seu preço, inferior apenas ao

da gasolina aditivada, não possui representatividade, com R$ 0,15 de margem de

contribuição unitária.

Tabela 10 – Método variável produto gasolina

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Sobre o diferencial apresentado para este produto, em conversa com o

gestor, ele menciona que trabalha com margem de R$0,30 por litro ou por unidade-

litro vendida. O que demonstra a utilização de uma margem incorreta pelo dono da

empresa.

Demonstrado no método variável, o produto álcool apresenta uma menor

margem de contribuição em relação à gasolina, porém, pelo seu inferior preço de

venda e pela sua inferior participação nas receitas, apresenta-se como um produto

essencial na empresa para manter a competitividade e no alcance da receita.

41

Tabela 11 – Método variável produto álcool

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Na análise variável com base no produto gasolina aditivada, como é possível

observar na tabela a seguir, nota-se a mesma margem de contribuição em relação à

gasolina, mesmo com número de unidades vendidas e preço maiores, o que

demonstra que em relação aos outros produtos a gasolina aditivada possui grande

importância. O preço desse produto, além de possuir um maior valor agregado, tem

influência significativa na DRE da empresa.

Nos postos de combustíveis é possível observar o destaque para a

manutenção do preço da gasolina aditivada a partir do preço da gasolina original,

uma questão estratégica para obter uma maior margem na gasolina e uma pequena

perda ou menor ganho na aditivada.

Tabela 12 – Método variável produto gasolina aditivada

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Por último apresenta-se o diesel, produto com menor procura no mercado e

com pouca participação no resultado, mas que, no entanto, não apresenta prejuízo,

com uma margem de R$ 0,12, considerada satisfatória para a baixa

representatividade do produto.

42

Tabela 13 – Método variável produto diesel

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Na tabela a seguir revela-se a análise de preço de venda que demonstra que

a margem utilizada pela empresa estava defasada, podendo ocasionar situações

deficitárias, ocasionadas pela falta de controle e da correta utilização da informação

gerencial.

Tabela 14 – Comparativo preço de venda

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Como demonstrado na tabela, em alguns casos, a diferença na margem

chega a 60%, como no caso do diesel. Nesse sentido, percebe-se que um controle

de custos voltado tanto para a parte gerencial quanto para a operacional, possibilita

melhores resultados. No caso observado, ou os custos estão altos ou a margem

utilizada está defasada, o que demonstra a necessidade de maior atenção por parte

dos gestores.

A queda de 5% no preço de venda dos quatro produtos analisados poderia

ocasionar: na gasolina, que possuía margem de R$ 0,15, margem negativa de

R$0,01. Já o álcool, com margem de R$ 0,13, ficaria com margem de R$ 0,02

negativo. A gasolina aditivada também ficaria com resultado negativo, com margem

anterior de R$ 0,15, ficaria com resultado negativo de R$ 0,01. Por fim, o diesel com

margem negativa de R$ 0,01 passaria a ter margem de R$ 0,12.

43

Por outro lado, com um aumento de 5% dos preços, mas mantendo custos e

despesas iguais, a margem de cada produto apresentaria significativa melhora,

chegando praticamente àquela que o gestor utilizava como parâmetro. Um exemplo

é a gasolina, que possuía margem de R $0,15 acabaria ficando com uma margem

de R$ 0,31, o que representa uma lucratividade bem maior na rotação do seu

principal produto.

Nesse sentido, proporcionalmente à queda de 5% nos preços, o aumento de

5% acaba sendo relevante para o negócio. Se parte de seu custo ocorresse de

forma fixa, com o aumento dos preços, suas margens iriem crescer gradativamente,

porém, tendo custos variáveis, o aumento é gradativo em ambas as partes.

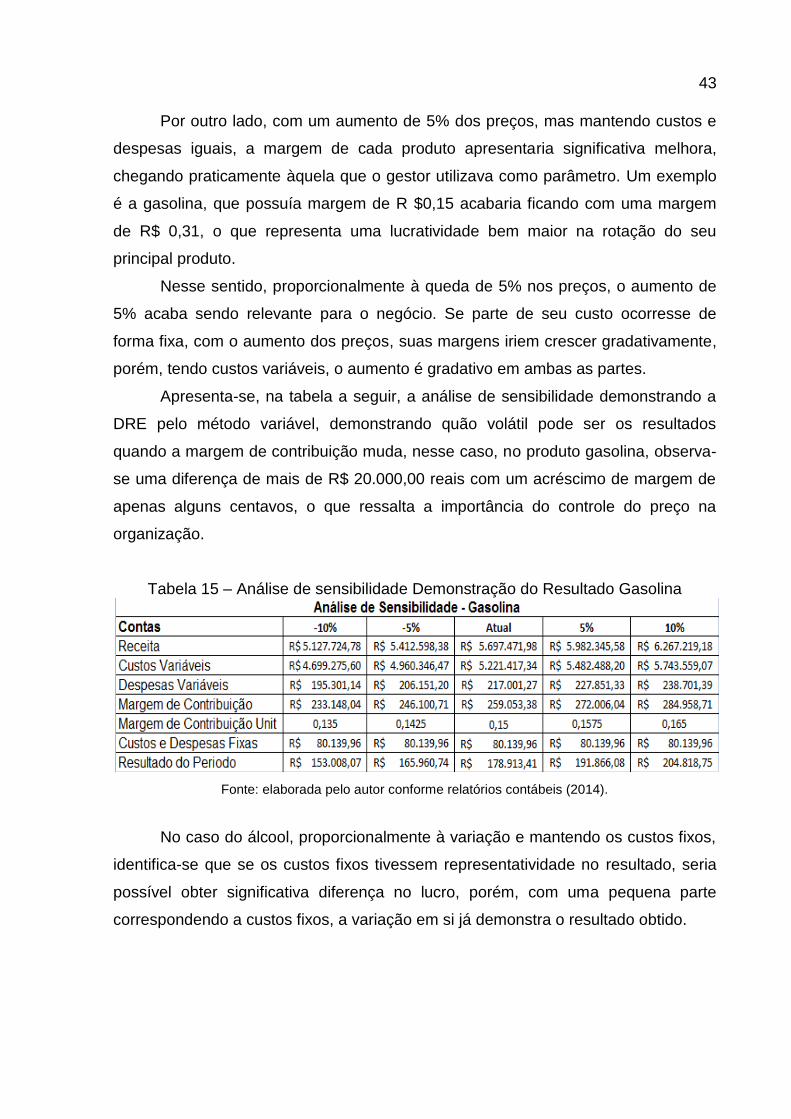

Apresenta-se, na tabela a seguir, a análise de sensibilidade demonstrando a

DRE pelo método variável, demonstrando quão volátil pode ser os resultados

quando a margem de contribuição muda, nesse caso, no produto gasolina, observa-

se uma diferença de mais de R$ 20.000,00 reais com um acréscimo de margem de

apenas alguns centavos, o que ressalta a importância do controle do preço na

organização.

Tabela 15 – Análise de sensibilidade Demonstração do Resultado Gasolina

Fonte: elaborada pelo autor conforme relatórios contábeis (2014).

No caso do álcool, proporcionalmente à variação e mantendo os custos fixos,

identifica-se que se os custos fixos tivessem representatividade no resultado, seria

possível obter significativa diferença no lucro, porém, com uma pequena parte

correspondendo a custos fixos, a variação em si já demonstra o resultado obtido.

44

Tabela 16 – Análise de Sensibilidade Demonstração do Resultado Álcool

Fonte: elaborada pelo autor conforme relatórios contábeis (2014).

Essa situação é percebida em todos os produtos observados no estudo, a

gasolina aditivada, por exemplo, obteve a mesma margem da gasolina comum,

porém, com participação de receita menor, apresentaria uma variação de um pouco

mais de R$ 10.000,00 reais no resultado, o que não é muito significativo,

considerando que o produto apresenta pouca representatividade no resultado.

Tabela 17 – Análise de Sensibilidade Demonstração do Resultado Gasolina Aditivada

Fonte: elaborada pelo autor conforme relatórios contábeis (2014).

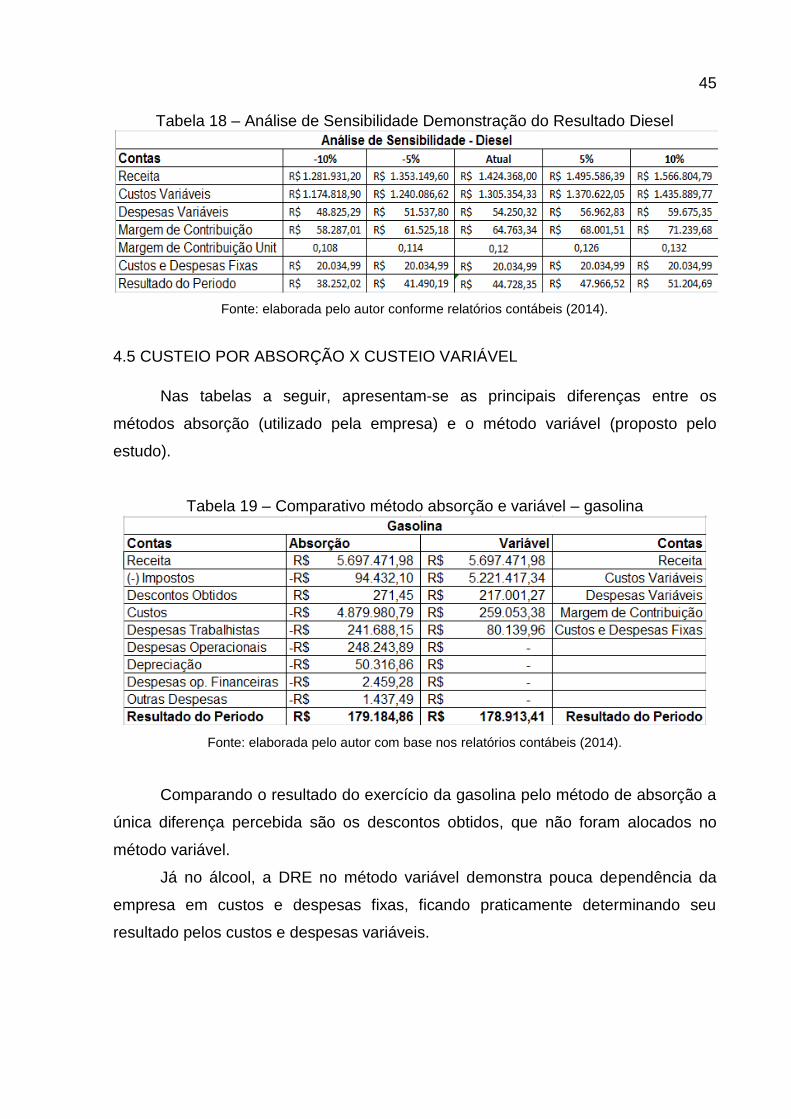

Consequentemente, o diesel, produto de menor representatividade, possui

também uma pequena variação em seu resultado, demonstrada por um pouco mais

de R$ 6.000,00, com acréscimo de poucos centavos na margem.

45

Tabela 18 – Análise de Sensibilidade Demonstração do Resultado Diesel

Fonte: elaborada pelo autor conforme relatórios contábeis (2014).

4.5 CUSTEIO POR ABSORÇÃO X CUSTEIO VARIÁVEL

Nas tabelas a seguir, apresentam-se as principais diferenças entre os

métodos absorção (utilizado pela empresa) e o método variável (proposto pelo

estudo).

Tabela 19 – Comparativo método absorção e variável – gasolina

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Comparando o resultado do exercício da gasolina pelo método de absorção a

única diferença percebida são os descontos obtidos, que não foram alocados no

método variável.

Já no álcool, a DRE no método variável demonstra pouca dependência da

empresa em custos e despesas fixas, ficando praticamente determinando seu

resultado pelos custos e despesas variáveis.

46

Tabela 20 – Comparativo método absorção e variável – álcool

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Comparando a gasolina aditivada como os outros produtos, percebe-se pouca

influência dos custos fixos no resultado, demonstrando, apesar de uma alta receita,

um resultado do período relativamente baixo.

Tabela 21 – Comparativo método absorção e variável – gasolina aditivada

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

O resultado do último produto, o diesel, demonstra que apesar do método

adotado não apresentar diferenças em termos de resultado do exercício, apresenta

diferença na parte gerencial, onde pode ser analisado a partir da margem de

contribuição.

47

Tabela 22 – Comparativo método absorção e variável – diesel

Fonte: elaborada pelo autor com base nos relatórios contábeis (2014).

Como podemos notar no comparativo entre os dois métodos, notamos

novamente a pouca representatividade dos custos e despesas fixas e percebemos

que como os outros produtos analisados seu maior percentual de custo está na

parte variável.

4.6 FORMAÇÃO PREÇO DE VENDA

Identificou-se por meio de diversas análises que o preço de venda é um valor

que não pode ser estipulado somente com base nos concorrentes, pelo mercado ou

até mesmo por suposição da organização.

Em entrevista com o gestor da empresa, percebe-se que os preços de venda

utilizados estavam defasados possivelmente devido ao gestor não controlar de

forma efetiva um valor para comparabilidade, derivando apenas da margem que

seus fornecedores ou parceiros utilizavam.

Utilizar quadro de análise de sensibilidade como parâmetro para estipular um

preço conhecendo ganhos, perdas e questões estratégicas pode ser de significativa

valia aos gestores da organização.

Identificar o que lhe causa prejuízo e o que lhe proporciona melhor margem

de contribuição, possibilita administração dos custos, permitindo o aumento da

margem sem afetar o preço de venda, fazendo com que se mantenha o número de

vendas, porém se aumente o lucro.

Nesse caso, uma forma estratégica seria observar o mercado, por exemplo,

se ele opera em um preço maior que o da organização e mesmo assim não perde

48

seu número de vendas, o aumento do preço seria uma opção que visaria o aumento

da lucratividade.

Outra condição é o alto custo variável que a empresa apresenta, que

corresponde, basicamente, a compras de mercadoria. Nesse sentido, estudar uma

melhor forma de compra, com menores preços, poderia favorecer o resultado, no

entanto, devemos considerar que nesse tipo de segmento os fornecedores são

limitados.

Identifica-se que a formação do preço de venda deve ser tratada com

responsabilidade pelos gestores da organização que com o auxílio da contabilidade

de custos podem gerar maior confiança na informação, favorecendo na tomada de

decisão.

49

5 CONSIDERAÇÕES FINAIS

Com a realização deste estudo, percebe-se que a contabilidade de custos

possibilita melhor forma de composição e cálculo dos custos, auxiliando, assim, na

formação de preço de venda e análise do custo, no volume de unidades vendidas e

no lucro.

A contabilidade de custos vem se adaptando conforme as necessidades

atuais, visando a melhoria das informações gerenciais que ajudam no processo de

tomada de decisões, pois, como um sistema de informação, disponibiliza dados que

auxiliam no planejamento, no orçamento e no controle do negócio.

Este trabalho teve como proposta o apoio para implementação de um sistema

gerencial de custos na XYZ Ltda e para isso foi efetuado um breve

acompanhamento dos processos internos da empresa para analisar seus custos e

determinar a formação do preço de venda de seus produtos.

A evidenciação, a coleta e a comparação dos métodos de custeio foram

evidenciadas, alcançando os objetivos do trabalho. Diante da seguinte pergunta de

pesquisa: Qual o método de custeio para formar o preço de venda em uma empresa

do comércio de combustíveis na grande Florianópolis?

O método de custeio para formar o preço de venda em uma empresa do

comércio de combustíveis foi o método variável.

Os métodos de custeio examinados para o cálculo e gerenciamento dos

custos da empresa foram o custeio por absorção e o custeio variável. Pelas

informações do sistema de custeio por absorção foi possível analisar o resultado do

exercício e subsidiar a definição dos preços dos produtos vendidos, da quantidade

de produtos vendidos, bem como das compras de mercadorias.

Já o sistema de custeio variável, mesmo não sendo aceito legalmente para

fins tributários e societários, gera informações relevantes para os gestores, pois

evidencia o potencial de cada produto, a sua margem de contribuição total, sua

margem de contribuição unitária e em quanto a empresa pode melhorar sua

rentabilidade por intermédio do seu preço de venda.

A partir do resultado da análise por produto, nota-se que os produtos têm