Pre Touch DNA Fisco Paulista Abril, 2017 · Entrevistas . Como . construímos . Entrevistas com 40...

59

Pre Touch DNA Fisco Paulista Abril, 2017

Transcript of Pre Touch DNA Fisco Paulista Abril, 2017 · Entrevistas . Como . construímos . Entrevistas com 40...

Pre Touch DNA Fisco Paulista

Abril, 2017

Entrevistas Como

construímos

Entrevistas com 40 stakeholders com grau de relevância em suas atividades e pluralidade de visões, entre fiscais de rendas, poder público e setor de comércio.

Aprofundamento Como

construímos

• Sites e blogs do setor • Revistas Alesp e Sinafresp • Campanhas Sinafresp • Desk Research

DNA FISCO PAULISTA

?

O “QUE”

?

MOTIVAÇÃO PROFUNDA

?

O “PORQUÊ”

O “COMO”

? ? ? ? ?

DNA FISCO PAULISTA O “QUE”

A B C D E

SIMBOLOGIA E ORIGENS

Algo que nos acompanha ao longo da vida e gera medo, como a morte.

O IMPOSTO

A natureza do cobrador de impostos historicamente já é mal percebida. Percepção de tirar e não de distribuir.

O COBRADOR DE IMPOSTOS

É a figura do algoz.

O COBRADOR DE IMPOSTOS

O AGENTE FISCAL DE RENDAS ASSOCIADO A SIMBOLOGIA DO COBRADOR DE IMPOSTOS, PERCEBIDO COMO UM VIGILANTE QUE VERIFICA: • Adulteração de combustível

• Caminhões na estrada

• Fiscalização de fronteiras Percepção de tirar, extorquir ou corromper.

“O trabalho feito pelo Agente é de forma burocrática,

você acaba fazendo um trabalho investigativo que cabe à

polícia e não a nós.”

“Ainda é uma imagem daquele velho fiscal, daquele fiscal

de rua (do velho Fisco). O Fisco na Austrália tem uma

relação de confiança entre contribuintes e Governo, por

exemplo.”

“Nos vêem como um trabalho corrompido - ele é rico - que

aceita propina. Em um churrasco eu falo que sou economista,

nunca Agente Fiscal de Renda.”

O PAPEL DO AFR

Distribuição do dinheiro do cofre

ICMS (85%) IPVA ITCDM

Secretarias da: Saúde Educação Segurança …

Trazer dinheiro para o cofre do estado

CAT (os AFR’s) CAF

O PAPEL DO AFR PARA O GOVERNO

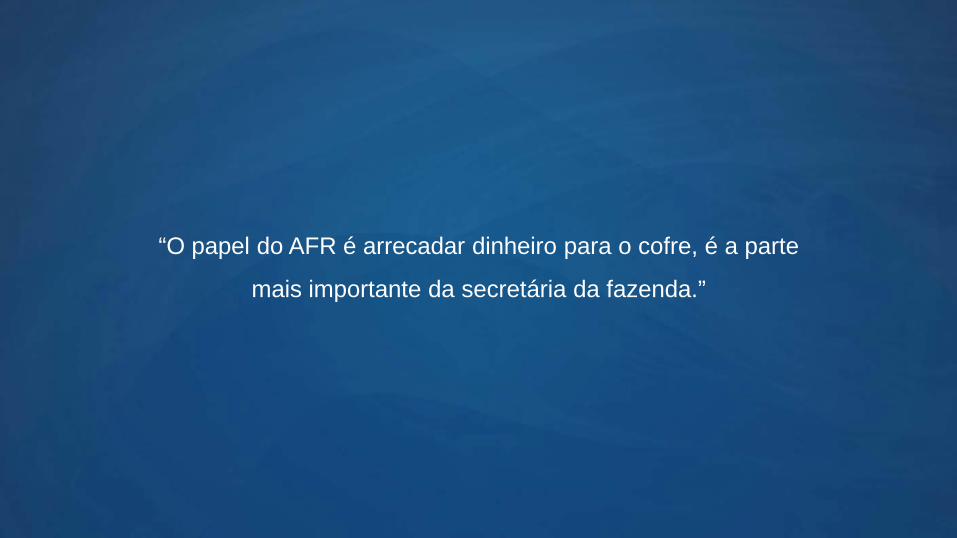

“O papel do AFR é arrecadar dinheiro para o cofre, é a parte

mais importante da secretária da fazenda.”

“O papel do AFR é garantir a arrecadação para o estado, não é

julgar se uma isenção a empresas ou estratégia tributária foi

correta ou não. Às vezes você pode dar uma isenção que

mobiliza uma cidade, desenvolve uma cadeia de empresas no

futuro, mesmo que comprometa a receita no curto prazo, nós não

conseguimos ver o todo.”

“O principio do imposto é Robin Hoodiano, é tirar um pouco

do privado para servir ao coletivo público”

Ser o guardião da lei: defender a lei tributária

PRIVADO

PÚBLICO Minimizar a falta de clareza da lei,

“evitar as áreas cinzas”, distorções, interpretações

O PAPEL DO AFR PARA A SOCIEDADE

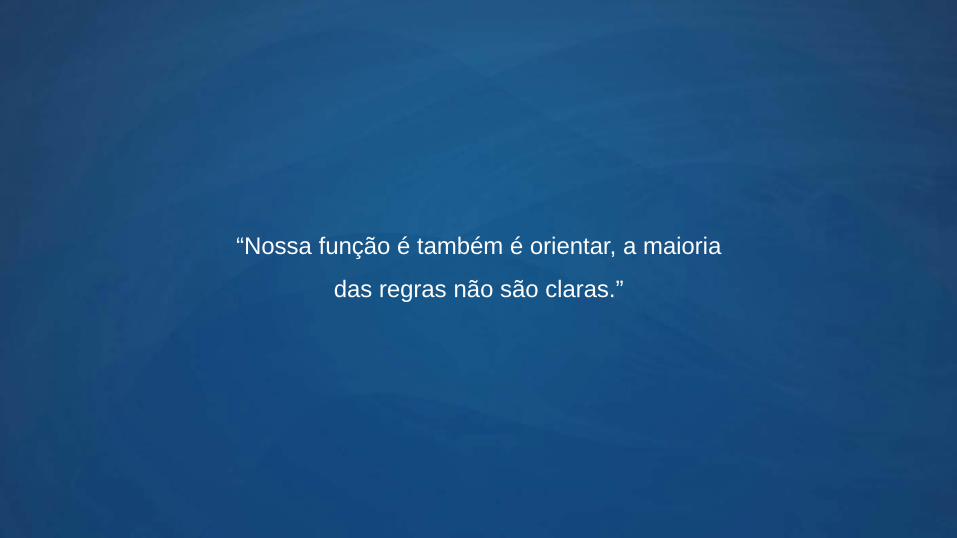

“Nossa função é também é orientar, a maioria

das regras não são claras.”

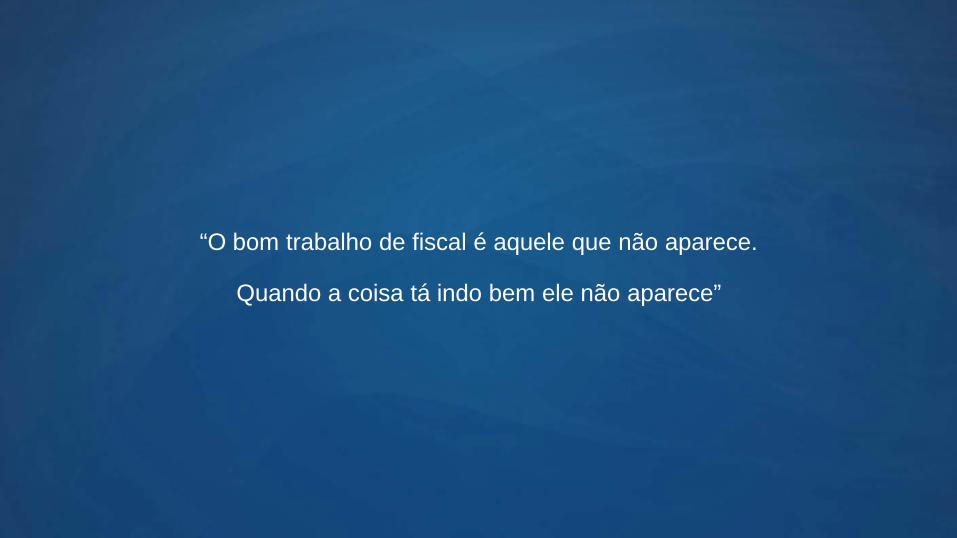

“O bom trabalho de fiscal é aquele que não aparece.

Quando a coisa tá indo bem ele não aparece”

“Precisamos arrecadar e orientar, e não apenas autuar.. Manter a

arrecadação, não é ser somente um órgão fiscalizador, é mostrar a

importancia dos tributos e no que isso resulta.”

MOTIVAÇÕES DE SER UM AFR

MOTIVAÇÃO PARA SER UM AFR MOTIVAÇÕES DE SER AFR: • Estabilidade

• Salário

• Influência da família na carreira ou serviço público

• Fazer a diferença para a sociedade (menos comum)

DECEPÇÃO AO SER UM AFR DECEPÇÃO AO SE TORNAR UM AFR: • Concurso difícil, seleção árdua, preparo técnico para fazer

um trabalho muito básico.

“Uma BMW para uma estradinha de terra.”

“O material humano é muito bom, passar nesses concursos é muito

difícil, as pessoas são muito inteligentes e preparadas. É um quadro

muito qualificado.”

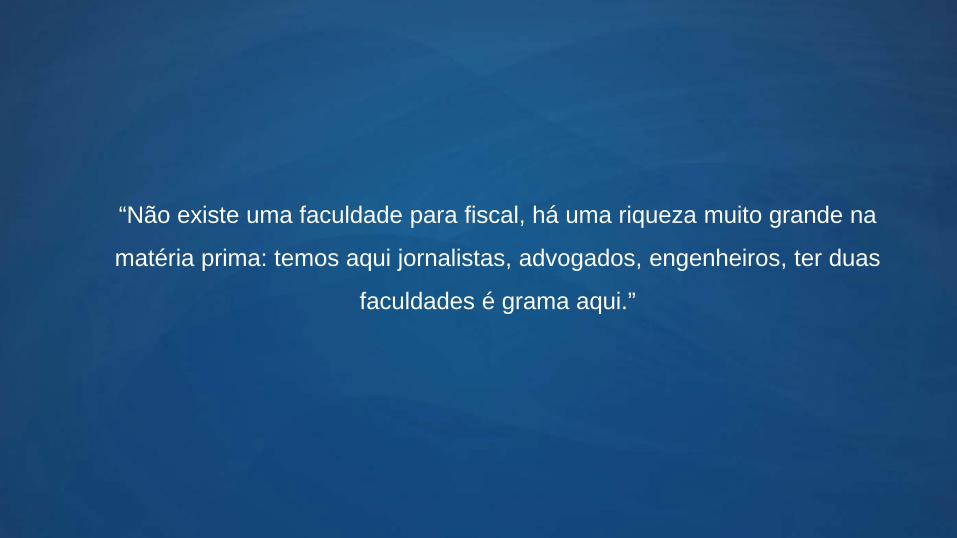

“Não existe uma faculdade para fiscal, há uma riqueza muito grande na

matéria prima: temos aqui jornalistas, advogados, engenheiros, ter duas

faculdades é grama aqui.”

“O trabalho do AFR poderia ser muito mais estratégico, tem o

conhecimento para isso e poderia fazer usando maior inteligência de

mercado, analisando dados. Mas hoje é um trabalho braçal de ir na

empresa para autuar.”

“Sou o peão do peão”

“Trabalho de enxugar gelo.”

BENCHMARKS

JUÍZES PROMOTORES/

PROCURADORES

Salário a altura do cargo

Autonomia funcional (independência do governo)

Respeito da sociedade (desmantelar a corrupção)

RECEITA/ POLICIA FEDERAL

CLASSES QUE SÃO REFERÊNCIA

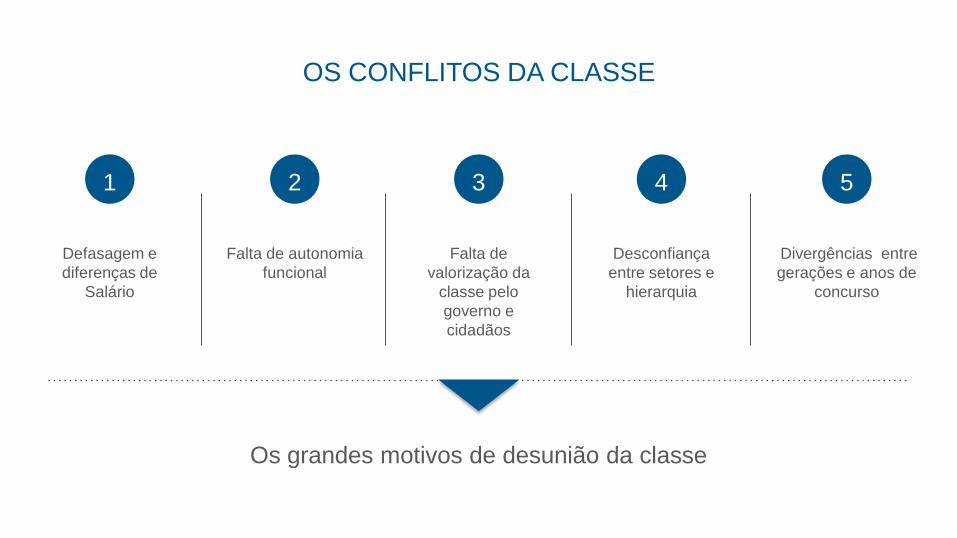

CONFLITOS DA CLASSE

1

Defasagem e diferenças de

Salário

Falta de autonomia funcional

Falta de valorização da

classe pelo governo e cidadãos

Desconfiança entre setores e

hierarquia

Divergências entre gerações e anos de

concurso

Os grandes motivos de desunião da classe

OS CONFLITOS DA CLASSE

2 3 4 5

“Há um choque de gerações, temos um quadro de aproximadamente

3.000 Agentes em todo o Estado. Os mais novos acham que os mais

antigos são corruptos, e os mais antigos acham que os mais novos são

afoitos, muito ansiosos.”

“Temos que ser um exército de novo, hoje somos

milícias. Não há um general. É preciso gerar mais

situações que transformem nosso grupo em algo

mais coeso.”

SALÁRIO

AUTONOMIA NO TRABALHO GERAÇÕES

CORRUPÇÃO

DESVALORIZAÇÃO

ANO DE CONCURSO

?

OS CONFLITOS DA CLASSE Os conflitos são a ponta do iceberg, parece existir uma negação que a crise da classe é resultado de algo maior.

A CRISE

ESTADO FORTE GESTÃO COVAS E NAKANO

HISTÓRICO SITUAÇÃO FINANCEIRA DO ESTADO DE SP

COFRE ESTADUAL

90’s - 2000 80-90’s Atual

DECADÊNCIA: GESTÃO ALCKMIN

ESTADO FALIDO

PERÍODO

HISTÓRICO SITUAÇÃO DA CLASSE DE AFR’S

COFRE ESTADUAL

90’s - 2000 80-90’s Atual

DECADÊNCIA: CRISE INTERNA DA CLASSE

Burocracia Desvalorização Crise interna

ESTADO FALIDO: AFR BÁSICO

Trabalho básico de rua

PERIODO DE OURO: VALORIZAÇÃO, PICO DA CARREIRA

Modernização tecnológica Inteligência fiscal Processos Pessoas preparadas

PERÍODO

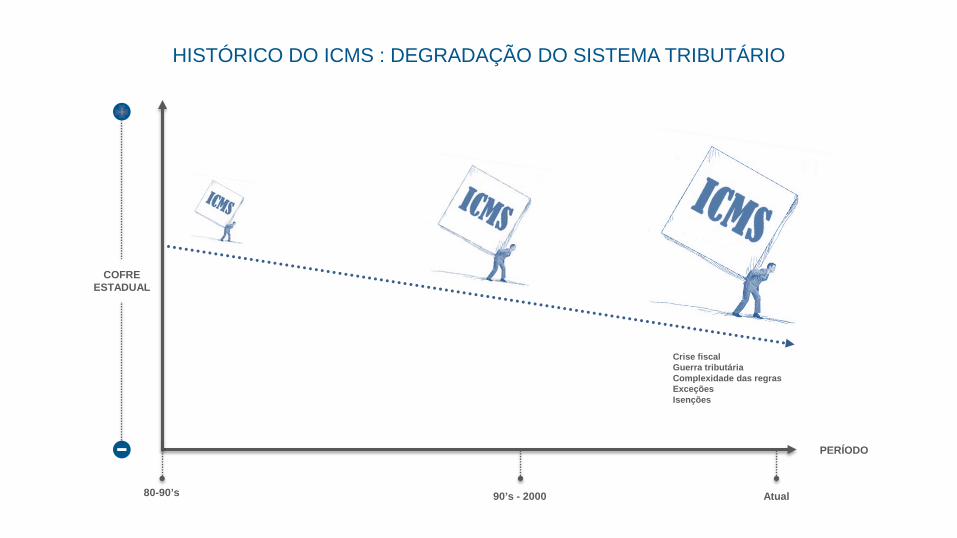

HISTÓRICO DO ICMS : DEGRADAÇÃO DO SISTEMA TRIBUTÁRIO

COFRE ESTADUAL

90’s - 2000 80-90’s Atual

Crise fiscal Guerra tributária Complexidade das regras Exceções Isenções

PERÍODO

“O país é mais pobre e produz menos que deveria produzir

por causa da estrutura do ICMS.”

“A guerra fiscal erodiu a base tributária da federação como

um todo e nos estados.”

“O ICMS é um imposto falido e corrói o estado e tudo que está

relacionado com ele, inclusive a classe.”

“Não podemos ver a crise da classe como fenômeno

independente de uma crise bem maior que é a crise

dos tributos.”

CRISE DO FISCO, CRISE NA CARREIRA

A decadência do modelo tributário, corrói a

arrecadação, o Estado e consequentemente

a carreira.

TRIBUTO A evolução tecnológica virá e deverá

transformar drasticamente a forma de trabalho

do AFR.

TECNOLOGIA

“Hoje (e sempre) está em discussão qual o modelo de tributação de

mercadorias ideal no País que é extremamente complexo. Com a

tecnologia é inevitável que o fisco do futuro seja mais enxuto, com uma

atuação mais inteligente do fiscal de rendas, sendo mais um consultor que

um auditor/fiscalizador.”

“Ser parte da solução, e nunca do problema”.

RESUMO PERCEPÇÃO INTERNA DA CLASSE

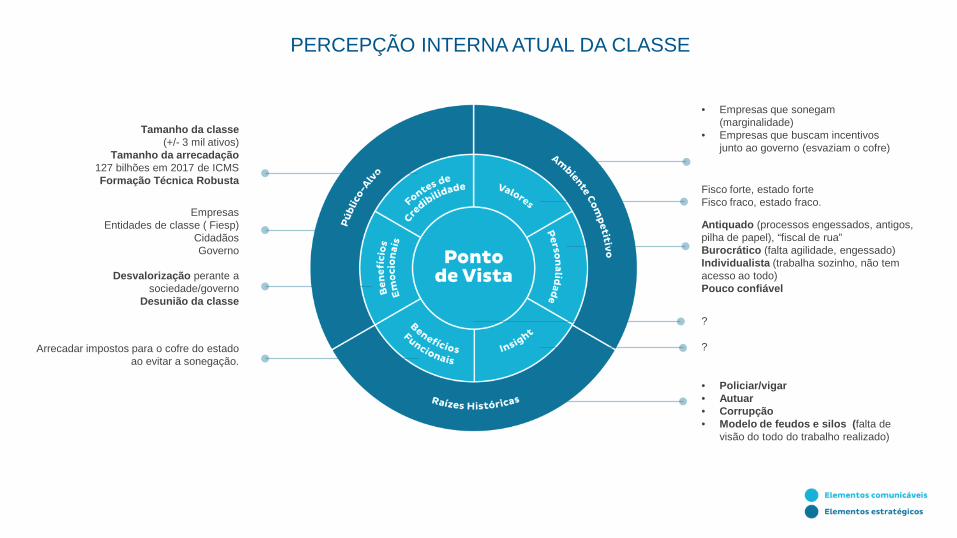

Um posicionamento de marca é sintetizado por meio dessa ferramenta – Brand Touch - composta por dez elementos que juntos

apontam a posição escolhida pela marca:

Consumidor “idealizado” para a marca. Perfil que, se representasse 100% da população, garantiria 100% de market

share à marca

Benefícios tangíveis que o consumidor percebe ao consumir o produto

Recompensas emocionais que o consumidor experimenta antes, durante ou

depois de perceber os Benefícios Funcionais

Fatores pelos quais o consumidor continuará acreditando nos Benefícios

Funcionais e Emocionais da marca

Elementos que definiram historicamente, a existência da marca

Definição de quem são seus concorrentes, de que mercados participam e, as vezes, em que tipo de ideologia se apoiam

Motivação humana mais profunda que explica a adesão a uma categoria de produtos

As crenças maiores que a marca tem: ideologias, princípios e convicções

O tom, o estilo, a linguagem e a maneira com que a marca se conecta com o consumidor

Ponto de vista da marca sobre a vida do seu público-alvo: uma provocação, um convite, uma opinião, uma reflexão, um alívio, uma convocação

Empresas Entidades de classe ( Fiesp)

Cidadãos Governo

Arrecadar impostos para o cofre do estado ao evitar a sonegação.

Desvalorização perante a sociedade/governo

Desunião da classe

Tamanho da classe (+/- 3 mil ativos)

Tamanho da arrecadação 127 bilhões em 2017 de ICMS Formação Técnica Robusta

• Policiar/vigar • Autuar • Corrupção • Modelo de feudos e silos (falta de

visão do todo do trabalho realizado)

• Empresas que sonegam (marginalidade)

• Empresas que buscam incentivos junto ao governo (esvaziam o cofre)

?

Fisco forte, estado forte Fisco fraco, estado fraco.

Antiquado (processos engessados, antigos, pilha de papel), “fiscal de rua” Burocrático (falta agilidade, engessado) Individualista (trabalha sozinho, não tem acesso ao todo) Pouco confiável

?

PERCEPÇÃO INTERNA ATUAL DA CLASSE

FISCO DO FUTURO

NO FUTURO : • Menor complexidade (simplificação)

• Maior clareza das regras

• Maior uso da tecnologia para alavancar sistemas e

processos

FISCO DO FUTURO

O AFR DO FUTURO

FUTURO : • Orientar as empresas sobre as leis tributárias

• Educar a sociedade sobre a importância de pagar

impostos

• Analisar novas oportunidades e fontes de arrecadação

(a aumentar a arrecadação pela inteligência de dados e

não por policiamento)

OS ATRIBUTOS

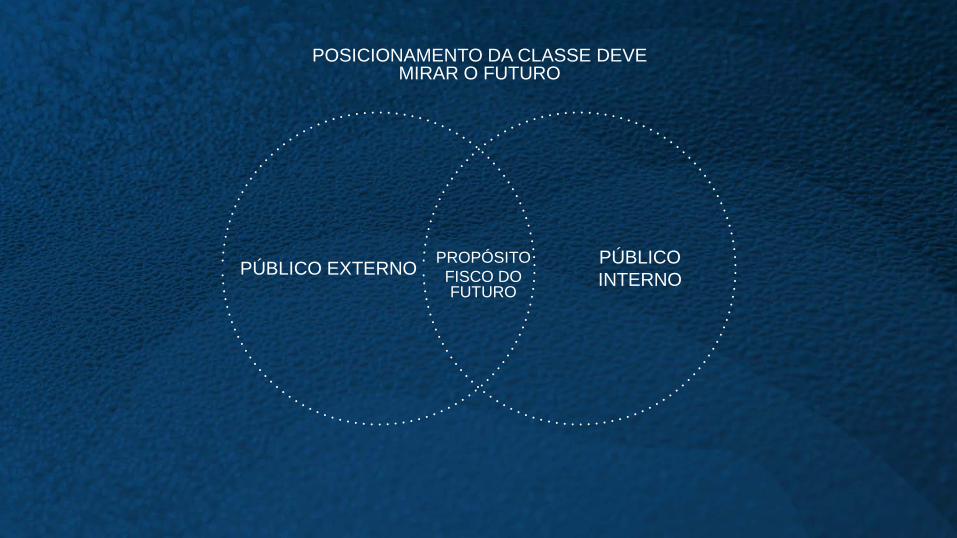

PÚBLICO EXTERNO PÚBLICO INTERNO

PROPÓSITO FISCO DO FUTURO

POSICIONAMENTO DA CLASSE DEVE MIRAR O FUTURO

INTERFACE COM A FONTE DE ARRECADADAÇÃO

CONHECIMENTO TÉCNICO DO OFÍCIO

• Conhecimento das leis tributárias

• Conhecimento de um conjunto de disciplinas (matemática, direito, economia, contabilidade.)

• Influencia o modelo tributário

• Antecipa tendências

• Antecipa fontes de arrecadação

VISÃO DO CENÁRIO

• Conhecimento da realidade empresarial (empresas, setores, desafios)

• Conhecimento da realidade emocional (relacionamento, parceria, empatia)

ATRIBUTOS DA CLASSE POR QUAL ATRIBUTO A CLASSE QUER SER RECONHECIDA ?