PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO … · O portfólio da Olympo Systems tem por objetivo...

18

CURSO DE CIÊNCIAS CONTÁBEIS ALLAN KLEVANSKIS AMANDA MOURÃO PEDRO MAURÍCIO SAMARA DE CASTRO SHAYANE SANTOS VANESSA LOFFI PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI – SISTEMAS DE INFORMAÇÃO Belo Horizonte 2013

Transcript of PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO … · O portfólio da Olympo Systems tem por objetivo...

CURSO DE CIÊNCIAS CONTÁBEIS

ALLAN KLEVANSKIS

AMANDA MOURÃO

PEDRO MAURÍCIO

SAMARA DE CASTRO

SHAYANE SANTOS

VANESSA LOFFI

PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI – SISTEMAS DE INFORMAÇÃO

Belo Horizonte

2013

2

SUMÁRIO 1. APRESENTAÇÃO RESUMIDA DO PORTFOLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI ............................................................................................................... 3

2. PASSO-A-PASSO PARA ABERTURA DA OLIMPO SYSTEMS EIRELI ............................ 4

3. CARACTERIZAÇÃO DA EMPRESA ......................................................................................... 5

4. REGIME DE TRIBUTAÇÃO ........................................................................................................ 6

5. PLANO DE NEGÓCIO DA OLIMPO SYSTEMS EIRELI ....................................................... 7

6. REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................................... 9

APÊNDICE A – BALANÇO PATRIMONIAL ..................................................................................... 9

APÊNDICE B – DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO .................................. 11

APÊNDICE C – BALANÇO PATRIMONIAL (ANÁLISE VERTICAL).......................................... 12

APÊNDICE D – DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO (ANÁLISE VERTICAL) .......................................................................................................................................... 13

APÊNDICE E - INDICADORES ECONÔMICOS FINANCEIROS EM 31/12/2013 .................. 14

APÊNDICE F – CARTÃO DE CNPJ ................................................................................................ 17

APÊNDICE G – DECLARAÇÃO DE ENQUADRAMENTO DE ME ............................................ 18

3

1. APRESENTAÇÃO RESUMIDA DO PORTFOLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI

O portfólio da Olympo Systems tem por objetivo principal demonstrar todos os

passos para abertura desta empresa detalhadamente, bem como realizar análises

financeiras com projeções para um ano de funcionamento desta empresa com base em

suas despesas fixas, como aluguel e salários, entre outros.

Para o desenvolvimento do mesmo foram consideradas todas as exigências do dono

desta empresa. E no âmbito contábil foi avaliada a viabilidade, previsão de lucro e inclusive

diversas analises financeiras significativas para esta organização.

A premissa básica para constituição da Olympo Systems foi de que seria uma

Microempresa, na modalidade jurídica de Empresa Individual de Responsabilidade Limitada

Eireli, termo que será explicado durante o portfólio.

4

2. PASSO-A-PASSO PARA ABERTURA DA OLIMPO SYSTEMS EIRELI

Antes de qualquer explicação, é importante ressaltar que o passo-a-passo detalhado

a seguir foi embasado no arquivo com premissas básicas da Junta Comercial do Estado de

Minas Gerais (JUCEMG) e que foi utilizado o arquivo específico para abertura de empresas

desta modalidade disponível no site da Junta.

O primeiro passo foi realizar a consulta de viabilidade no site da Junta, que é uma

consulta prévia do nome empresarial, para saber se havia outra organização com nome

idêntico ou semelhante ao nome da empresa que pretendíamos abrir. No qual também

verificamos se o endereço no qual iríamos abrir a empresa era permitida a realização do tipo

de atividade da empresa que estávamos abrindo.

Após recebermos um retorno positivo quanto aos aspectos citados acima, partimos

para o segundo passo que consistiu no acesso ao site da Receita Federal do Brasil (RFB) e

efetuar o Cadastro Sincronizado da Olimpo Systems Eireli na mesma. É relevante comentar

que o CadSinc é a integração dos procedimentos cadastrais de pessoas jurídicas e demais

entidades no âmbito das Administrações Tributárias da União, dos Estados, do Distrito

Federal e dos Municípios, bem como de outros órgãos e entidades que fazem parte do

processo de registro e legalização de negócios no Brasil.

Em seguida, ao consultar a situação do pedido no CadSinc, foi impresso o

documento básico de entrada (DBE) que é o protocolo de transmissão do Cadastro

Sincronizado para obtenção do Cadastro Nacional de Pessoa Jurídica (CNPJ).

De posse deste documento foi necessário acessar novamente o site da Junta

Comercial e entrar no Modulo Integrador que é um sistema de utilização obrigatório criado

pela mesma para integrar as informações da Consulta de Viabilidade, do Cadastro

Sincronizado e das fichas de Ficha de Cadastro Nacional (FCN) e Requerimento Empresário

(REMP). Após esta integração foi emitido Documento de Arrecadação Estadual (DAE) no

qual foi cobrado o valor do serviço a ser prestado pela JUCEMG, isto de acordo com os

dados fornecidos no Módulo Integrador.

Ao concluirmos a etapa descrita no parágrafo anterior, foi necessário imprimir a Capa

de Processo em uma via e o Ato Constitutivo da Eireli que é o documento padronizado que

contêm as informações sobre a empresa em três vias.

Finalmente foi impressa a capa de processo com o enquadramento de Microempresa

(ME) da Olimpo Systems Eireli em uma via, bem como sua declaração de enquadramento

em três vias. Também neste passo foi impresso o Checklist que é a lista de verificação de

documentos e exigências para registro do Ato Constitutivo da empresa na Junta.

O próximo passo foi levar toda a documentação solicitada pela Junta em sua sede,

visto que a empresa é localizada em Belo Horizonte, e após o deferimento do pedido a

5

mesma recebeu alvará de funcionamento da própria Junta, bem como foram gerados

automaticamente número CNPJ, Inscrição Municipal (IM) e Inscrição Estadual (IE), dentre

os quais houve isenção da IE devido a natureza dos serviços da empresa. Por fim, é

importante destacar o seguinte trecho acerca do Auto de Vistoria do Corpo de Bombeiros

(AVCB) retirado do site do corpo do bombeiro de Minas Gerais, no qual fica expressa a

necessidade do mesmo:

“De acordo com a Lei Estadual nº 14.130/2001 e Decreto Estadual nº 44.746/2008,

toda edificação destinada ao uso coletivo deve ser regularizada junto ao Corpo de Bombeiros

Militar de Minas Gerais CBMMG. Esta regularização visa garantir à população a segurança

mínima contra incêndio e pânico nas edificações destinadas ao uso coletivo no Estado de

Minas Gerais”.

Dentre as quatro modalidades de classificação do Corpo de Bombeiros, nossa

empresa destacou-se como Edificação Verde que um tipo que deverá adotar o

Procedimento Simplificado (PS) do AVCB. Para tanto, visto que o empreendimento no qual

a Olimpo Systems Eireli foi instalada foi construído antes de janeiro de 2010 foi necessário

nos dirigirmos a uma Unidade de Bombeiros Militar mais próxima e solicitar o “Certificado

para Funcionamento” gratuitamente. Com os seguintes documentos:

1) Apresentar os seguintes documentos:

• Documento comprobatório de área construída como IPTU e outros documentos oficiais;

• Anexo "A" Termo de Responsabilidade da Circular 06/2011 nos moldes exigidos;

• Inscrição no Cadastro Nacional de Pessoas Jurídicas constando o ramo de atividade (o

CPF do solicitante será aceito para as edificações/ ocupações com atividades em que o

cidadão pode realizar seu exercício profissional sem a obrigatoriedade de constituir

pessoa jurídica);

• Cópia do documento de identidade e CPF do responsável pela edificação;

2) Protocolar os documentos no Corpo de Bombeiros e retirar o "Certificado para

Funcionamento".

• Lista com os locais de protocolo e retirada do documento

3) Instalar as medidas de segurança contra incêndio e pânico conforme descrito no Anexo

"C" Cartilha "Orientações de medidas preventivas para PS".

3. CARACTERIZAÇÃO DA EMPRESA

A atividade principal da Olimpo Systems Eireli é o desenvolvimento de Software Web

com o objetivo de atender o âmbito de gestão, gerenciamento de processos e tramitação

interna e externa de mensagens em uma organização. Visa ser uma solução completa e

integrada para qualquer empresa. Roda via Web, e foi criado na linguagem PHP (integrado

6

a Framework) com banco de dados MySQL. O forte diferencial da Olimpo Systems é que os

produtos são flexíveis, ou seja, se adaptam da melhor forma às necessidades de nossos

clientes.

Dentre os produtos vendidos, há o contrato mais econômico do tipo 1 (um) no qual

não há suporte técnico para o comprador, mas este serviço pode ser oferecido

separadamente e cobrado por hora. É comercializado também o contrato do tipo 2 (dois)

que disponibiliza suporte técnico para o cliente durante um ano sem acréscimo de horas.

Ofertada também a customização dos softwares vendidos, modalidade na qual a empresa

ganha por hora empenhada em personalização. O consumidor também pode optar apenas

por suporte técnico a outros serviços da mesma plataforma e moldes da Olimpo Systems no

qual é cobrada a hora de trabalho realizado. Desta forma, evidencia-se que o ramo do

negocio em questão é a prestação de serviços.

A Olimpo Systems Eireli é uma empresa que inova também na modalidade de

constituição, visto que é uma Microempresa Individual de Responsabilidade Limitada Eireli.

Para melhor esclarecer a inovação, o termo Eireli trata-se basicamente de uma empresa

individual de responsabilidade limitada (Eireli) é aquela constituída por uma única pessoa

titular da totalidade do capital social, devidamente integralizado, que não poderá ser inferior

a 100 (cem) vezes o maior salário-mínimo vigente no País. Na qual O titular não responderá

com seus bens pessoais pelas dívidas da empresa. Esta modalidade de constituição é

bastante nova e foi adotada a partir de 8 de janeiro de 2012, conforme imposto pela Lei

número 12.441 de 2011. Já o termo Microempresa entende-se pelo porte da empresa que

esta limitada a auferir uma renda anual máximo de R$ 360.000,00 reais.

4. REGIME DE TRIBUTAÇÃO

As pessoas jurídicas podem optar pelo regime de tributação que irá lhe gerar menor

desembolso financeiro. Mas é necessário obedecer ao estabelecido pela lei de imposto de

renda e contribuição social (Lei Nº 7.713, de 22 de dezembro 1988, a qual sofreu várias

alterações), sendo que há certas restrições a adoção de um determinado regime tributário.

De acordo com a atividade Olimpo Systems Eireli, segundo a Lei Complementar nº

123, de 14 de dezembro de 2006, a mesma não se enquadraria no regime Simples nacional;

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples

Nacional a microempresa ou a empresa de pequeno porte:

XIII - que realize atividade de consultoria;

Portanto, restando a escolha pelo regime Lucro Presumido ou Lucro Real, no qual,

ambos os regimes de tributação enquadraram a atividade da empresa.

7

A princípio, o lucro real é o regime de tributação mais justo, por atender à

característica mais expressiva do imposto sobre a renda das pessoas jurídicas, que é a

incidência sobre o resultado efetivo, e não sobre um resultado teórico (como no caso do

Lucro Presumido).

De acordo com as projeções de receitas e despesas da Olympo Systems para o

período de um ano, é mais vantajosa à escolha do Lucro Presumido como regime de

tributação, veja abaixo um quadro comparativo entre as duas opções de tributação que

atesta a correta opção:

� LUCRO PRESUMIDO X LUCRO REAL

LUCRO PRESUMIDO VALOR RECEITA BRUTA TRIMESTRAL 81.300,00 ALÍQUOTA DE PRESUNÇÃO DO LUCRO 32% 26.016,00 IRPJ 15% (VALOR A SER PAGO NO TRIMESTRE) 3.902,40 CSLL 9% (VALOR A SER PAGO NO TRIMESTRE) 2.341,44 PIS 0,65% (VALOR A SER RECOLHIDO MENSALMENTE) 176,15 COFINS 3% (VALOR A SER RECOLHIDO MENSALMENTE) 813,00 TOTAL CSLL E IRPJ (VALOR A SER PAGO NO TRIMESTRE) 6.243,84 TOTAL PIS E COFINS (SOMATÓRIO DO RECOLHIMENTO NO TRIMESTRE) 2.967,45 TOTAL DOS IMPOSTOS (VALOR A SER PAGO NO TRIMESTRE) 9.211,29 LUCRO REAL VALOR RECEITA BRUTA (NO TRIMESTRE) 81.300,00 DESPESAS TOTAIS (NO TRIMESTRE) -47.599,98 IRPJ 15% (NO TRIMESTRE) 5.055,00 CSLL 9% (NO TRIMESTRE) 3.033,00 PIS 1,65% (NO TRIMESTRE) 1.341,45 COFINS 7,6% (NO TRIMESTRE) 6.178,80 CRÉDITOS PIS/COFINS A SEREM DESCONTADOS (NO TRIMESTRE) -627,39 TOTAL CSLL E IRPJ (NO TRIMESTRE) 8.088,00 TOTAL PIS E COFINS (NO TRIMESTRE) 6.892,86 TOTAL DOS IMPOSTOS (NO TRIMESTRE) 14.980,86

5. PLANO DE NEGÓCIO DA OLIMPO SYSTEMS EIRELI

4 – INVESTIMENTOS INICIAIS (R$ - Projeção para um ano de funcionamento – 12 meses) VALOR 4.1 - Móveis e equipamentos (6 cadeiras, 6 mesas, 2 notebooks, 4 computadores - pago em 10x) R$ 16.320,00 4.2 - Veículos R$ 0,00 4.3 - Reformas e adequações do imóvel (decoração básica e disposição dos móveis - pago em 3x) R$ 2.000,00

4.4 – Estoque inicial de produto/material R$ 0,00 4.5 - Outros R$ 0,00 TOTAL DE INVESTIMENTOS -R$ 18.320,00

8

5 - ANÁLISE FINANCEIRA (R$ - Projeção para um ano de funcionamento – 12 meses) 5.1 - Custos dos serviços (definir o valor mensal e multiplicar por 12 meses) VALOR a) Custo dos serviços (luz e internet na elaboração de programas) R$ 2.520,00 b) Salários e encargos com pessoal (3 analistas) R$ 64.036,80 c) Depreciação de máquinas (Notebooks e computadores) R$ 2.880,00 c) Depreciação de móveis (cadeiras e mesas) R$ 192,00 b) Pró-labore e encargos sobre pró-labore (sócio administrativo) R$ 19.902,13 e) Aluguel R$ 10.800,00 d) Manutenção de máquinas de serviços (Reparos em equipamentos) R$ 3.600,00 TOTAL DE CUSTOS DE SERVIÇOS -R$ 103.930,93 5.2 - Despesas operacionais (definir o valor mensal e multiplicar por 12 meses) VALOR a) Salários e encargos com pessoal (2 vendedores) R$ 36.589,07 c) Água, luz, telefone e internet. R$ 4.680,00 d) Prestação de serviços (contador) R$ 7.200,00 e) Aluguel R$ 10.800,00 f) Manutenção máquinas da administração e material de consumo R$ 1.200,00 g) Comissões de vendedores/representantes R$ 0,00 h) Despesas pré-operacionais (abertura da empresa) R$ 2.000,00 i) Publicidade e propaganda (por mês x 12) R$ 24.000,00 j)Outros R$ 0,00 TOTAL DAS DESPESAS OPERACIONAIS -R$ 86.469,07 5.3 – RECEITA DE VENDAS a) Preço unitário de venda dos produtos VALOR Software (contrato 1, sem suporte técnico) R$ 7.200,00 Software (contrato 2, com suporte técnico durante um ano) R$ 9.000,00 Consultoria / customização de software (30,00/hora) R$ 54.000,00 Suporte técnico (para empresas sem contrato, 100,00/hora) R$ 120.000,00 b) Previsão de Vendas em um ano (contratos) 18 RECEITA BRUTA TOTAL (Preço Unitário X Previsão de Venda) R$ 325.200,00 5.4 - DEMONSTRATIVO DOS RESULTADOS DISCRIMINAÇÃO VALOR 1 - Receita bruta de vendas (média de acordo com os contratos vendidos) R$ 325.200,00 2 - (-) Deduções da receita bruta (impostos de 32% lucro presumido) -R$ 36.845,20 3 - (=) Receita líquida de vendas R$ 288.354,80 4 - (-) Custos dos serviços vendidos (item 5.1) -R$ 103.930,93 5 - (=) Margem de contribuição bruta R$ 184.423,87 6 - (-) Despesas operacionais -R$ 86.469,07 7 - (=) Lucro operacional R$ 97.954,80 10 - LUCRO LÍQUIDO DA EMPRESA EM UM ANO R$ 97.954,80

9

6. REFERÊNCIAS BIBLIOGRÁFICAS

http://www.portaldoempreendedor.gov.br/legislacao/empresa-individual-de-responsabilidade-

limitada-eireli. Acesso em: 15 out. 2013.

http://www.portaldoempreendedor.gov.br/eireli. Acesso em: 09 out. 2013.

http://www.jucemg.mg.gov.br/arquivos/file/passo-a-passo-constituicao-eireli.pdf. Acesso em:

17 out. 2013.

http://www.jucemg.mg.gov.br/ibr/servicos+eireli. Acesso em: 02 out. 2013.

http://www.jucemg.mg.gov.br/ibr/informacoes+passo-a-passo-servicos+eireli. Acesso em: 03

out. 2013.

http://www.sinfor.org.br/artigos/521-o-simples-nacional-e-as-empresas-de-ti. Acesso em: 08

out. 2013.

http://www.jucemg.mg.gov.br/ibr/informacoes+passo-a-passo-servicos+passo-a-passo-

consulta-viabilidade. Acesso em: 28 set. 2013.

http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm. Acesso em: 20 out. 2013.

http://www.sinfor.org.br/artigos/521-o-simples-nacional-e-as-empresas-de-ti. Acesso em: 11

out. 2013.

http://www.dnrc.gov.br/legislacao/IN%20117%202011.pdf. Acesso em: 16 out. 2013.

http://www.portaldoempreendedor.gov.br/legislacao/empresa-individual-de-responsabilidade-

limitada-eireli. Acesso em: 15 out. 2013.

APÊNDICE A – BALANÇO PATRIMONIAL

OLIMPO SYSTEMS EIRELI

10

BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2013 A T I V O P A S S I V O

CIRCULANTE 173.008,79 PASSIVO CIRCULANTE 22.501,99 Caixa 2.354,00 Banco do Brasil S.A. 70.654,79

OBRIGAÇÕES TRABALHISTAS E SOCIETÁRIAS 12.477,13

Aplicação Financeira 100.000,00 Salários a pagar 5.060,00

Pró-Labore a Pagar 1.257,13 ATIVO PERMANENTE 15.248,00 Férias a Pagar 6.160,00 MÁQUINAS E EQUIPAMENTOS Máquinas e Equipamentos 14.400,00 OBRIGAÇÕES SOCIAIS 2.791,87 (-) Depreciação Acumulada de Máquinas e Equipamentos (2.880,00) INSS a Recolher 2.351,87

MÓVEIS E UTENSÍLIOS FGTS a Recolher 440,00 Móveis e Utensílios 3.920,00 (-) Depreciação Acumulada de Móveis e Utensílios (192,00) OBRIGAÇÕES TRIBUTÁRIAS 7.232,99

I.R.P.J a Recolher 3.902,40

PIS a Recolher 176,15

COFINS a Recolher 813,00

Contribuição Social 2.341,44

PATRIMÔNIO LÍQUIDO 165.754,80

Capital Social 67.800,00

Lucro do Exercício 97.954,80 T O T A L D O A T I V O 188.256,79 T O T A L D O P A S S I V O 188.256,79

11

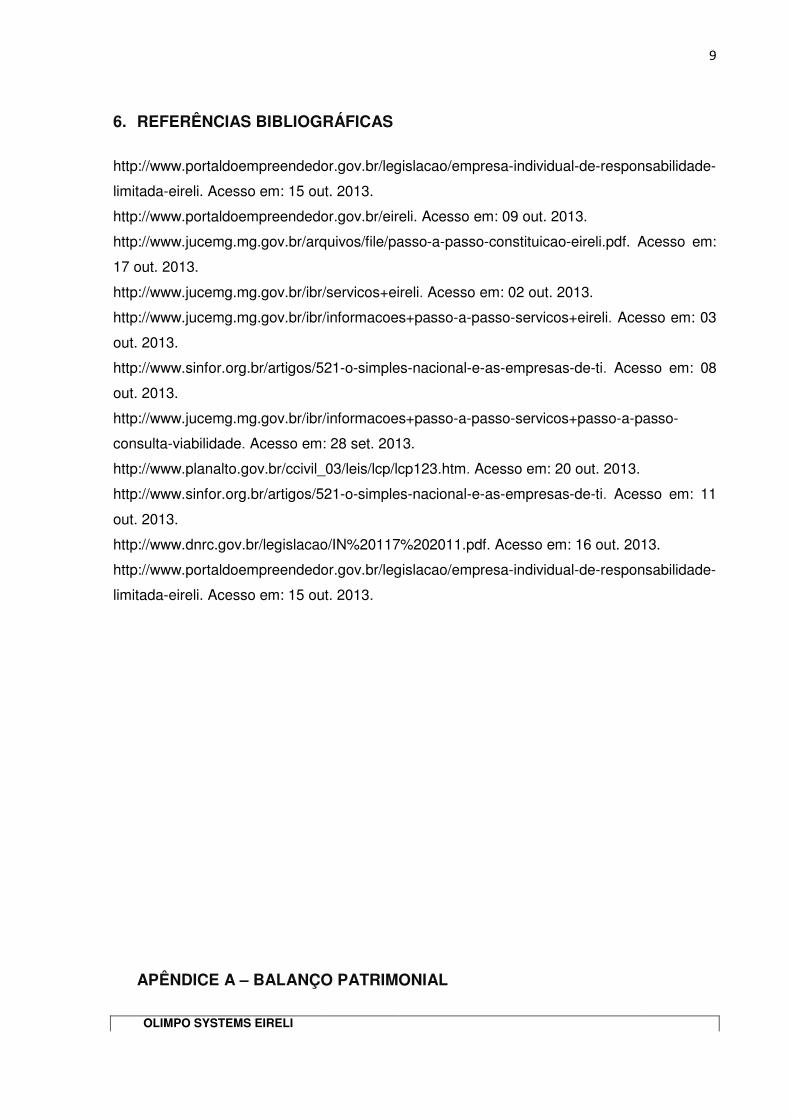

APÊNDICE B – DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO EM 31/12/2013

OLIMPO SYSTEMS EIRELI

RECEITAS OPERACIONAIS

RECEITA BRUTA DE SERVIÇOS 325.200,00

CUSTO DOS SERVIÇOS PRESTADOS

CUSTO DOS SERVIÇOS PRESTADOS (103.930,93)

CUSTOS DE PRODUÇÃO

CUSTOS PESSOAL (36.589,07)

DESPESAS OPERACIONAIS

DESPESAS OPERACIONAIS GERAIS (49.880,00)

DESPESAS TRIBUTÁRIAS (36.845,20)

RESULTADO DO EXERCÍCIO 97.954,80

12

APÊNDICE C – BALANÇO PATRIMONIAL (ANÁLISE VERTICAL)

OLIMPO SYSTEMS EIRELI

BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2013 A T I V O AV % P A S S I V O AV %

CIRCULANTE 173.008,79 91,90% PASSIVO CIRCULANTE 22.501,99 11,95% Caixa 2.354,00 1,25%

Banco do Brasil S.A. 70.654,79 37,53% OBRIGAÇÕES TRABALHISTAS E SOCIETÁRIAS

12.477,13 6,63%

Aplicação Financeira 100.000,00 53,12% Salários a pagar 5.060,00 2,69%

Pró-Labore a Pagar 1.257,13 0,67% ATIVO PERMANENTE 15.248,00 8,10% Férias a Pagar 6.160,00 3,27% MÁQUINAS E EQUIPAMENTOS Máquinas e Equipamentos 14.400,00 7,65% OBRIGAÇÕES SOCIAIS 2.791,87 1,48% (-) Depreciação Acumulada de Máquinas e Equipamentos (2.880,00) -1,53% INSS a Recolher 2.351,87 1,25%

MÓVEIS E UTENSÍLIOS FGTS a Recolher 440,00 0,23% Móveis e Utensílios 3.920,00 2,08% (-) Depreciação Acumulada de Móveis e Utensílios (192,00) -0,10% OBRIGAÇÕES TRIBUTÁRIAS 7.232,99 3,84%

I.R.P.J a Recolher 3.902,40 2,07%

PIS a Recolher 176,15 0,09%

COFINS a Recolher 813,00 0,43%

Contribuição Social 2.341,44 1,24%

PATRIMÔNIO LÍQUIDO 165.754,80 88,05%

Capital Social 67.800,00 36,01%

Lucro do Exercício 97.954,80 52,03%

T O T A L D O A T I V O 188.256,79 100,00% T O T A L D O P A S S I V O 188.256,79 100,00%

13

APÊNDICE D – DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO (ANÁLISE VERTICAL)

OLIMPO SYSTEMS EIRELI

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO EM 31/12/2013

RECEITAS OPERACIONAIS

RECEITA BRUTA DE SERVIÇOS 325.200,00 100,00% CUSTO DOS SERVIÇOS PRESTADOS

CUSTO DOS SERVIÇOS PRESTADOS (103.930,93) -31,96% CUSTOS DE PRODUÇÃO

CUSTOS PESSOAL (36.589,07) -11,25% DESPESAS OPERACIONAIS

DESPESAS OPERACIONAIS GERAIS (49.880,00) -15,34% DESPESAS TRIBUTÁRIAS (36.845,20) -11,33% RESULTADO DO EXERCÍCIO 97.954,80 30,12%

APÊNDICE E - INDICADORES ECONÔMICOS FINANCEIROS EM 31/12/2013

Ativo Circulante Passivo Circulante Análise Financeira da Liquidez Corrente:para cada R$ 1,00 de dívida a curto prazo.

Ativo Passivo Circulante + Passivo Não Circulante Análise Financeira da Solvência Geral:capital de terceiros.

11%

INDICADORES ECONÔMICOS FINANCEIROS EM 31/12/2013

OLIMPO SYSTEMS EIRELI

CNPJ: 18.323.741/0001-79

Índices de Liquidez

R$ 173.008,79 = 7,69 Passivo Circulante R$ 22.501,99

Financeira da Liquidez Corrente: A empresa possui R$ 7,69 de ativo circulante para cada R$ 1,00 de dívida a curto prazo.

R$ 188.256,79Passivo Circulante + Passivo Não Circulante R$ 22.501,99

Financeira da Solvência Geral: O investimento total representa 836,62% do

88%

12%

Liquidez Corrente

89%

11%

Solvência Geral

Ativo Total

Passivo Circulante + Passivo Não Circulante

14

INDICADORES ECONÔMICOS FINANCEIROS EM 31/12/2013

A empresa possui R$ 7,69 de ativo circulante

R$ 188.256,79 = 836,62% x 100

22.501,99

O investimento total representa 836,62% do

Ativo Circulante

Passivo Circulante

Ativo Total

Passivo Circulante + Passivo Não Circulante

Patrimônio Líquido R$ 165.754,80 Ativo Total R$ 188.256,79 Análise Financeira da Participação do Capital Próprio:88,05% do investimento total.

Passivo Circulante + Passivo Não Circulante Ativo Total Análise Financeira da Participação do Capital de Terceiros:representa 11,95% do ativo total.

53%

89%

Participação do Capital de Terceiros

Índices de Estrutura de Capital

R$ 165.754,80 = 88,05% R$ 188.256,79

ira da Participação do Capital Próprio: O capital próprio representa 88,05% do investimento total.

Passivo Circulante + Passivo Não Circulante R$ 22.501,99 = 11,95%Ativo Total R$ 188.256,79

Análise Financeira da Participação do Capital de Terceiros: representa 11,95% do ativo total.

47%53%

Participação do Capital Próprio

11%

89%

Participação do Capital de Terceiros

Passivo Circulante + Passivo Não Circulante

Ativo Total

15

O capital próprio representa

= 11,95%

Capital de terceiros

Patrimônio Líquido

Ativo Total

Passivo Circulante + Passivo Não Circulante

Ativo Total

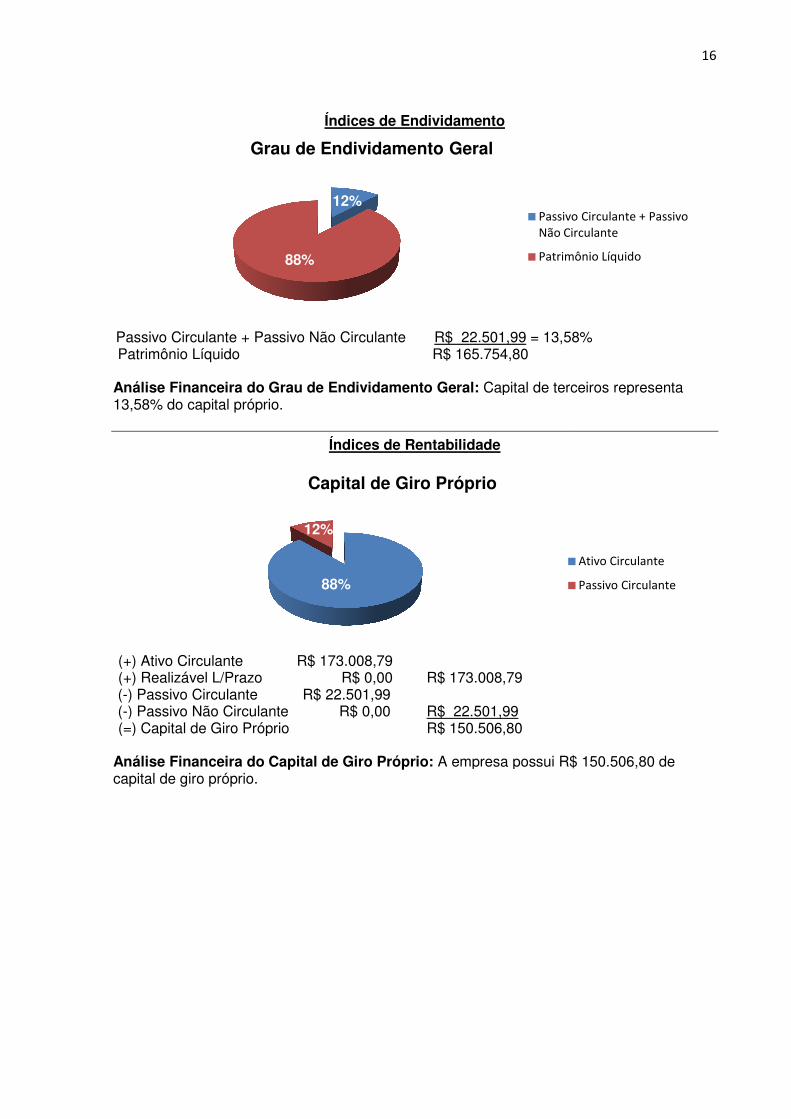

Passivo Circulante + Passivo Não Circulante Patrimônio Líquido Análise Financeira do Grau de Endividamento Geral:13,58% do capital próprio.

(+) Ativo Circulante (+) Realizável L/Prazo (-) Passivo Circulante (-) Passivo Não Circulante (=) Capital de Giro Próprio Análise Financeira do Capital de Giro Próprio:capital de giro próprio.

88%

Grau de Endividamento Geral

Índices de Endividamento

Passivo Circulante + Passivo Não Circulante R$ 22.501,99 = 13,58% R$ 165.754,80

Análise Financeira do Grau de Endividamento Geral: Capital de terceiros representa

Índices de Rentabilidade

R$ 173.008,79 R$ 0,00 R$ 173.008,79

R$ 22.501,99 ) Passivo Não Circulante R$ 0,00 R$ 22.501,99

(=) Capital de Giro Próprio R$ 150.506,80

Análise Financeira do Capital de Giro Próprio: A empresa possui R$ 150.506,80 de

12%

88%

0; 0%0; 0%

Grau de Endividamento Geral

Passivo Circulante + Passivo Não Circulante

Patrimônio Líquido

88%

12%0; 0%

Capital de Giro Próprio

16

= 13,58%

Capital de terceiros representa

A empresa possui R$ 150.506,80 de

Passivo Circulante + Passivo Não Circulante

Patrimônio Líquido

Ativo Circulante

Passivo Circulante

17

APÊNDICE F – CARTÃO DE CNPJ

18

APÊNDICE G – DECLARAÇÃO DE ENQUADRAMENTO DE ME