PMEs Contabilidade Aspectos Praticos Perrone 0207 [Modo de ... · O conteúdo desta apostila é de...

34

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra PMEs Contabilidade Aspectos Práticos Elaborado por: Luciano Perrone O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Julho 2015

Transcript of PMEs Contabilidade Aspectos Praticos Perrone 0207 [Modo de ... · O conteúdo desta apostila é de...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

PMEs

Contabilidade Aspectos Práticos

Elaborado por:

Luciano Perrone

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Julho 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Panorama Conceitual

IFRS e Lei 12.973/2014

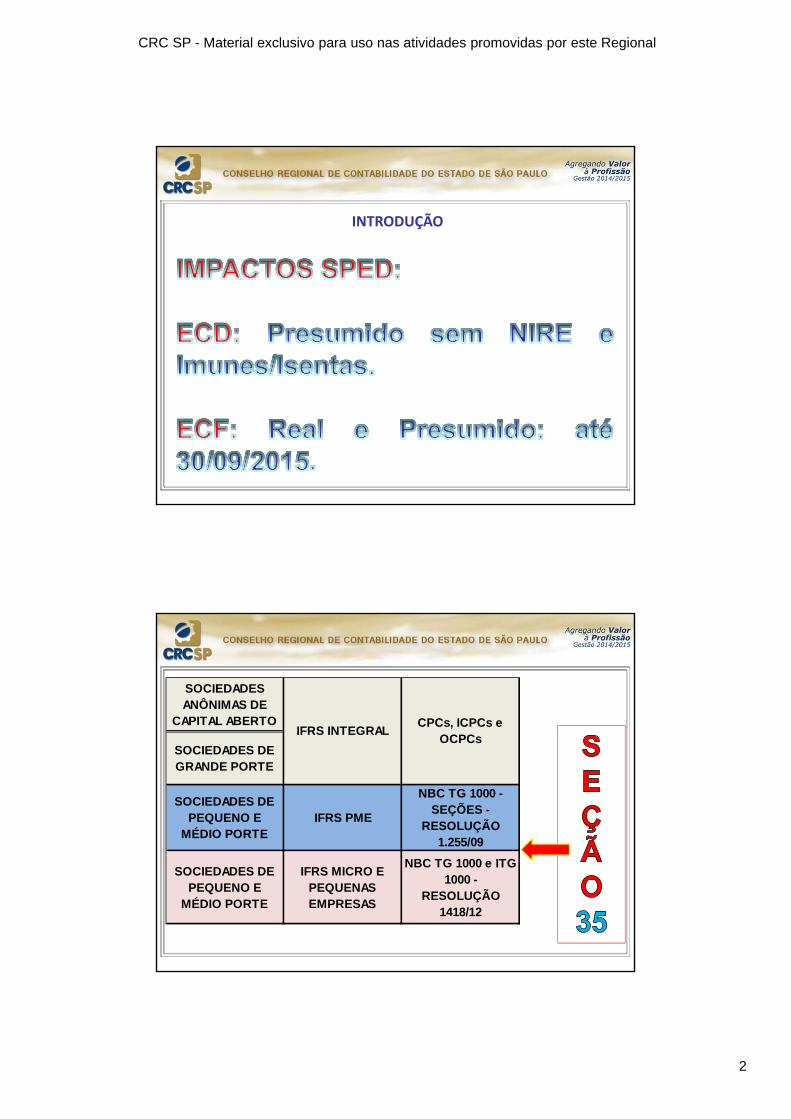

INTRODUÇÃO

‐NORMAS INTERNACIONAIS DE CONTABILIDADE – IFRSNBC TG 1.000 ‐ PME

‐SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

RIR IFRS SPED

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

INTRODUÇÃO

SOCIEDADES ANÔNIMAS DE

CAPITAL ABERTO

SOCIEDADES DE GRANDE PORTE

SOCIEDADES DE PEQUENO E

MÉDIO PORTEIFRS PME

NBC TG 1000 - SEÇÕES -

RESOLUÇÃO 1.255/09

SOCIEDADES DE PEQUENO E

MÉDIO PORTE

IFRS MICRO E PEQUENAS EMPRESAS

NBC TG 1000 e ITG 1000 -

RESOLUÇÃO 1418/12

IFRS INTEGRALCPCs, ICPCs e

OCPCs

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

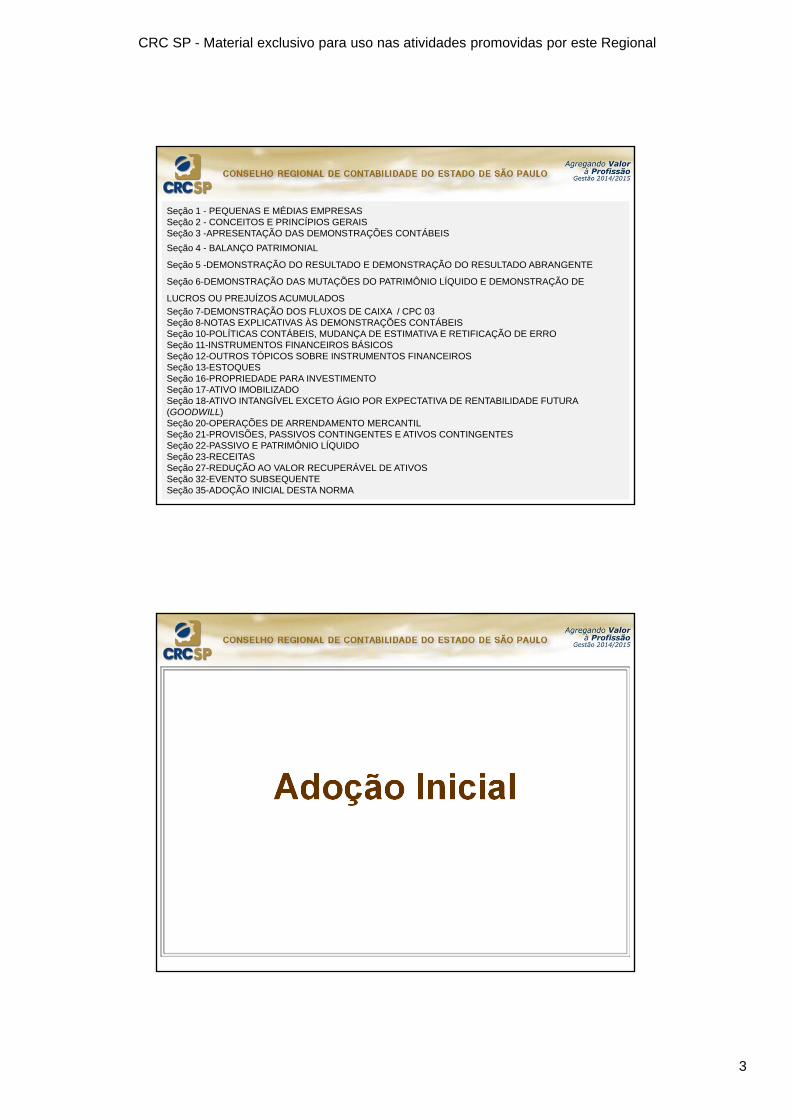

Seção 1 - PEQUENAS E MÉDIAS EMPRESASSeção 2 - CONCEITOS E PRINCÍPIOS GERAISSeção 3 -APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Seção 4 - BALANÇO PATRIMONIAL

Seção 5 -DEMONSTRAÇÃO DO RESULTADO E DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

Seção 6-DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO E DEMONSTRAÇÃO DE

LUCROS OU PREJUÍZOS ACUMULADOS

Seção 7-DEMONSTRAÇÃO DOS FLUXOS DE CAIXA / CPC 03Seção 8-NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEISSeção 10-POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E RETIFICAÇÃO DE ERROSeção 11-INSTRUMENTOS FINANCEIROS BÁSICOSSeção 12-OUTROS TÓPICOS SOBRE INSTRUMENTOS FINANCEIROSSeção 13-ESTOQUESSeção 16-PROPRIEDADE PARA INVESTIMENTOSeção 17-ATIVO IMOBILIZADOSeção 18-ATIVO INTANGÍVEL EXCETO ÁGIO POR EXPECTATIVA DE RENTABILIDADE FUTURA (GOODWILL)Seção 20-OPERAÇÕES DE ARRENDAMENTO MERCANTIL Seção 21-PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTESSeção 22-PASSIVO E PATRIMÔNIO LÍQUIDOSeção 23-RECEITASSeção 27-REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSSeção 32-EVENTO SUBSEQUENTESeção 35-ADOÇÃO INICIAL DESTA NORMA

Adoção Inicial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

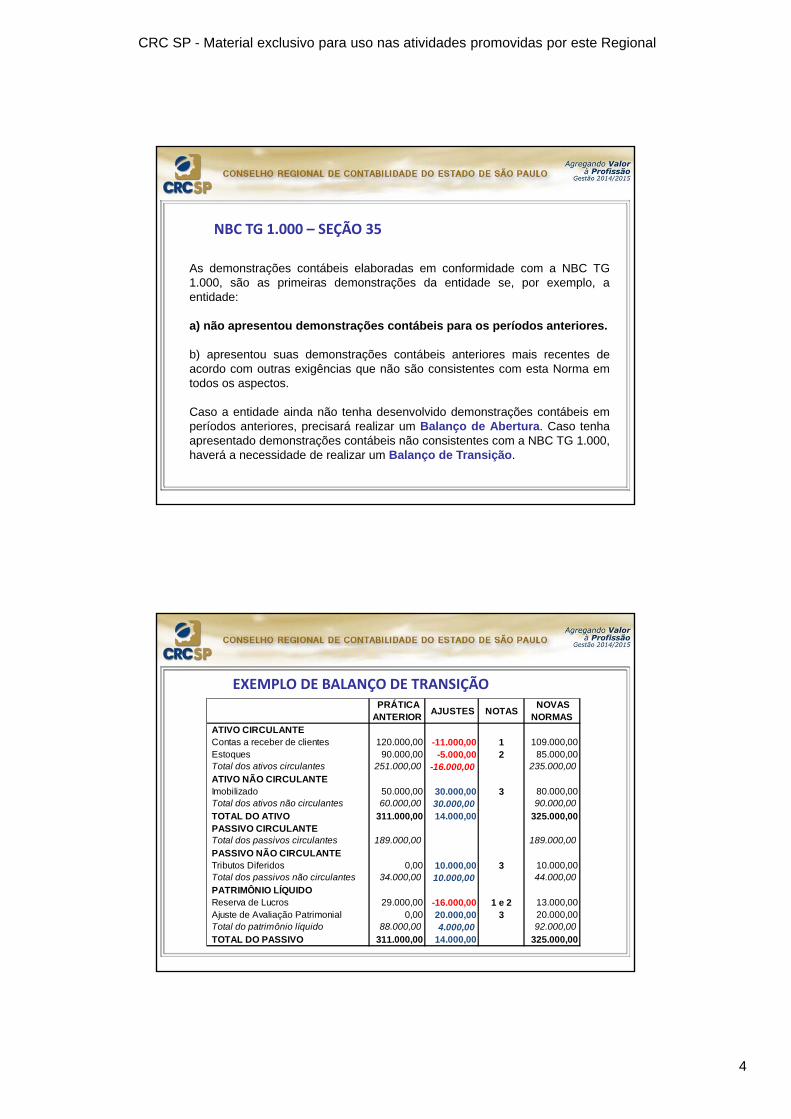

As demonstrações contábeis elaboradas em conformidade com a NBC TG1.000, são as primeiras demonstrações da entidade se, por exemplo, aentidade:

a) não apresentou demonstrações contábeis para os períodos anteriores.

b) apresentou suas demonstrações contábeis anteriores mais recentes deacordo com outras exigências que não são consistentes com esta Norma emtodos os aspectos.

Caso a entidade ainda não tenha desenvolvido demonstrações contábeis emperíodos anteriores, precisará realizar um Balanço de Abertura. Caso tenhaapresentado demonstrações contábeis não consistentes com a NBC TG 1.000,haverá a necessidade de realizar um Balanço de Transição.

NBC TG 1.000 – SEÇÃO 35

EXEMPLO DE BALANÇO DE TRANSIÇÃO

BALANÇO PATRIMONIAL PRÁTICA ANTERIOR

AJUSTES NOTAS NOVAS

NORMAS ATIVO CIRCULANTEContas a receber de clientes 120.000,00 -11.000,00 1 109.000,00Estoques 90.000,00 -5.000,00 2 85.000,00Total dos ativos circulantes 251.000,00 -16.000,00 235.000,00ATIVO NÃO CIRCULANTEImobilizado 50.000,00 30.000,00 3 80.000,00Total dos ativos não circulantes 60.000,00 30.000,00 90.000,00TOTAL DO ATIVO 311.000,00 14.000,00 325.000,00PASSIVO CIRCULANTETotal dos passivos circulantes 189.000,00 189.000,00PASSIVO NÃO CIRCULANTETributos Diferidos 0,00 10.000,00 3 10.000,00Total dos passivos não circulantes 34.000,00 10.000,00 44.000,00PATRIMÔNIO LÍQUIDOReserva de Lucros 29.000,00 -16.000,00 1 e 2 13.000,00Ajuste de Avaliação Patrimonial 0,00 20.000,00 3 20.000,00Total do patrimônio líquido 88.000,00 4.000,00 92.000,00TOTAL DO PASSIVO 311.000,00 14.000,00 325.000,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

EXEMPLO DE BALANÇO DE ABERTURA

Caixa 6.500,00 Fornecedores 11.780,00

Banco 23.900,00 IRPJ e CSLL a Pagar 25.300,00

Clientes 35.220,00 Salários e Encargos a Pagar 18.500,00

Estoques 42.115,00 INSS a Recolher 6.200,00

Tributos a Recuperar 2.300,00 FGTS a Pagar 1.000,00

Veículos de Uso 50.000,00 Empréstimos Bancários 55.500,00

Móveis e Utensílios 17.000,00 Juros a Incorrer 5.500,00

Depreciação Acumulada 12.000,00 Capital Social 10.000,00

SALDOS ATIVOS SALDOS PASSIVOS E PL

EXEMPLO DE BALANÇO DE ABERTURA

Ativo 12.000,00 6.500,00 Ativo

Passivo 11.780,00 23.900,00 Ativo

Passivo 25.300,00 35.220,00 Ativo

Passivo 18.500,00 42.115,00 Ativo

Passivo 6.200,00 2.300,00 Ativo

Passivo 1.000,00 50.000,00 Ativo

Passivo 55.500,00 17.000,00 Ativo

Passivo 10.000,00 5.500,00 Passivo

140.280,00 182.535,00

42.255,00

42.255,00 42.255,00

Balanço de Abertura ‐ PL Lucro Acumulado PL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

ATIVO PASSIVO + PATRIMÔNIO LÍQUIDO

CIRCULANTE CIRCULANTE

Caixa 6.500,00 Fornecedores 11.780,00

Banco 23.900,00 IRPJ e CSLL a Pagar 25.300,00

Total de Caixa e Equivalentes de Caixa 30.400,00 Salários e Encargos a Pagar 18.500,00

INSS a Recolher 6.200,00

Realizável a Curto Prazo FGTS a Pagar 1.000,00

Empréstimos Bancários 55.500,00

Clientes 35.220,00 Juros a Incorrer ‐5.500,00

Estoques 42.115,00

Tributos a Recuperar 2.300,00

TOTAL DO ATIVO CIRCULANTE 110.035,00 TOTAL DO PASSIVO CIRCULANTE 112.780,00

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO

INVESTIMENTO Capital Social 10.000,00

Lucro Acumulado 42.255,00

IMOBILIZADO

TOTAL DO PATRIMÔNIO LÍQUIDO 52.255,00

Veículos de Uso 50.000,00

Móveis e Utensílios 17.000,00

Depreciação Acumulada ‐12.000,00

TOTAL DO ATIVO CIRCULANTE 55.000,00

ATIVO TOTAL 165.035,00 PASSIVO TOTAL 165.035,00

Conjunto de demonstrações

contábeis

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

CONJUNTO DE DEMONSTRAÇÕES CONTÁBEIS

‐Balanço Patrimonial

‐Demonstração de Resultados

‐Demonstração de Resultado Abrangente

‐Demonstração das Mutações do PL

‐Demonstração de Lucros ou Prejuízos Acumulados

‐Demonstração de Fluxo de Caixa

‐ Notas Explicativas

BALANÇO PATRIMONIAL

ATIVO PASSIVO + PATRIMÔNIO LÍQUIDOAtivo Circulante Passivo Circulante

Ativo Não Circulante Passivo Não Circulante

Realizável a Longo Prazo

Investimento

Imobilizado

Intangível

Patrimônio Líquido

Capital Social

(-) Gastos com Emissão de Ações

Reservas de Capital

Reservas de Lucros

(-) Ações em Tesouraria

Ajustes de Avaliação Patrimonial

Ajustes Acumulados de Conversão

Prejuízos Acumulados

Atenção a Resolução

1.285 do CFC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

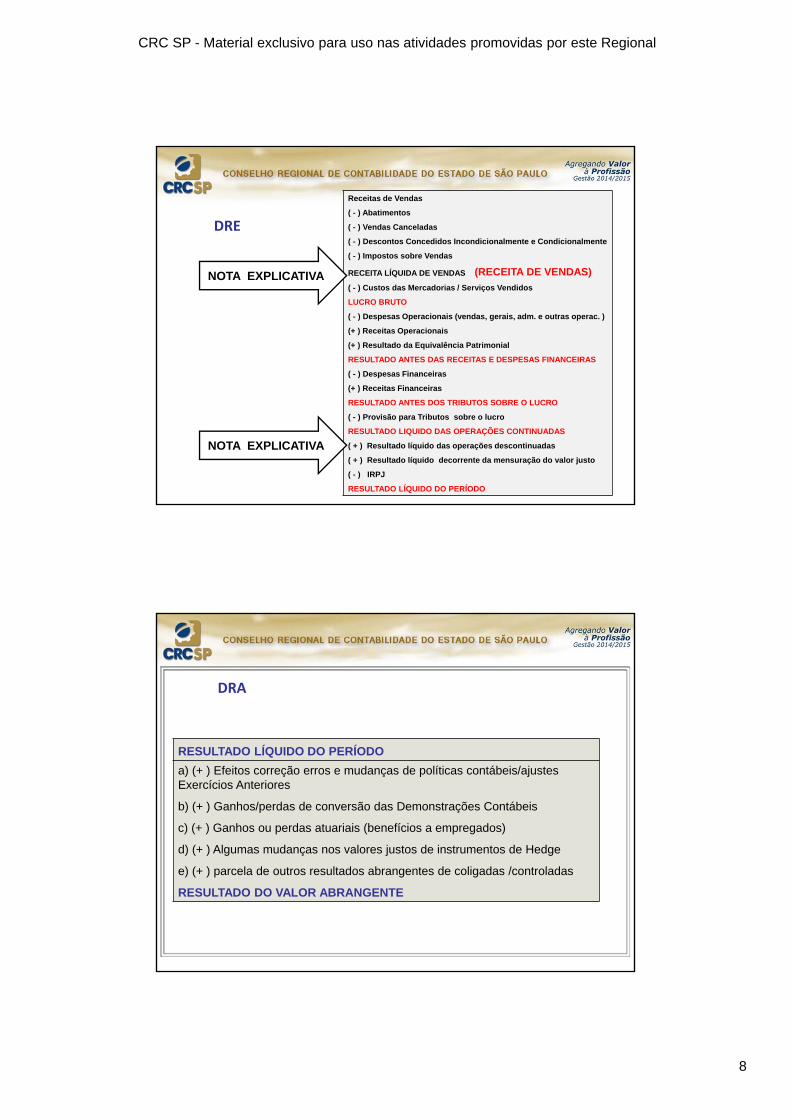

DRE

Receitas de Vendas

( - ) Abatimentos

( - ) Vendas Canceladas

( - ) Descontos Concedidos Incondicionalmente e Condicionalmente

( - ) Impostos sobre Vendas

RECEITA LÍQUIDA DE VENDAS (RECEITA DE VENDAS)

( - ) Custos das Mercadorias / Serviços Vendidos

LUCRO BRUTO

( - ) Despesas Operacionais (vendas, gerais, adm. e outras operac. )

(+ ) Receitas Operacionais

(+ ) Resultado da Equivalência Patrimonial

RESULTADO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS

( - ) Despesas Financeiras

(+ ) Receitas Financeiras

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO

( - ) Provisão para Tributos sobre o lucro

RESULTADO LIQUIDO DAS OPERAÇÕES CONTINUADAS

( + ) Resultado líquido das operações descontinuadas

( + ) Resultado líquido decorrente da mensuração do valor justo

( - ) IRPJ

RESULTADO LÍQUIDO DO PERÍODO

NOTA EXPLICATIVA

NOTA EXPLICATIVA

DRA

RESULTADO LÍQUIDO DO PERÍODO

a) (+ ) Efeitos correção erros e mudanças de políticas contábeis/ajustes Exercícios Anteriores

b) (+ ) Ganhos/perdas de conversão das Demonstrações Contábeis

c) (+ ) Ganhos ou perdas atuariais (benefícios a empregados)

d) (+ ) Algumas mudanças nos valores justos de instrumentos de Hedge

e) (+ ) parcela de outros resultados abrangentes de coligadas /controladas

RESULTADO DO VALOR ABRANGENTE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Outras

Reservas

Transposição para Normas Saldo Final Ajustado PCGA Anterior (01/01) 100.000 35.000 - - 15.000 49.500 199.500

Ajustes Provenientes de

(PCGA x IFRS)

Diferenças nos Critérios para

Reconhecimento

Reconhecimento Ativo - 15.000 _ - - - 15.000

Reconhecimento Passivo 15.000 - -5.800 9.200

Efeito no Ativo Líquido 15.000 15.000 _ _ _ -5.800 24.200

Diferenças Provenientes da

Mensuração

Mensuração de Ativos - - 8.000 12.000 — - 20.000

Mensuração de Passivos - - _ _ _ —

Efeito no Ativo Líquido - 8.000 12.000 _ — 20.000

Efeitos Líquidos na Adoção das Normas IFRS 15.000 15.000 8.000 12.000 - -5.800 44.200

Saldo Inicial para Adoção das Normas IFRS 01/01 115.000 50.000 8.000 12.000 15.000 43.700 243.700

Lucros Prejuízos

AcumuladosPatrimônio Líquido Total

Reservas de Conversão

Reservas Avaliação ao Justo

Valor

Descrição NotaCapital Social

Reservas de Reavaliações

DMPL

DLPA

SALDO INICIAL

( +/-) Ajuste de Exercícios Anteriores

( + ) Lucro do Exercício

( = ) Saldo ATUAL

( - ) Reserva Legal

( - ) Reserva Estatutária

( - ) Reserva de Contingências

( - ) Reserva Orçamentária

( - ) Distribuição de Lucros

( = ) SALDO FINAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

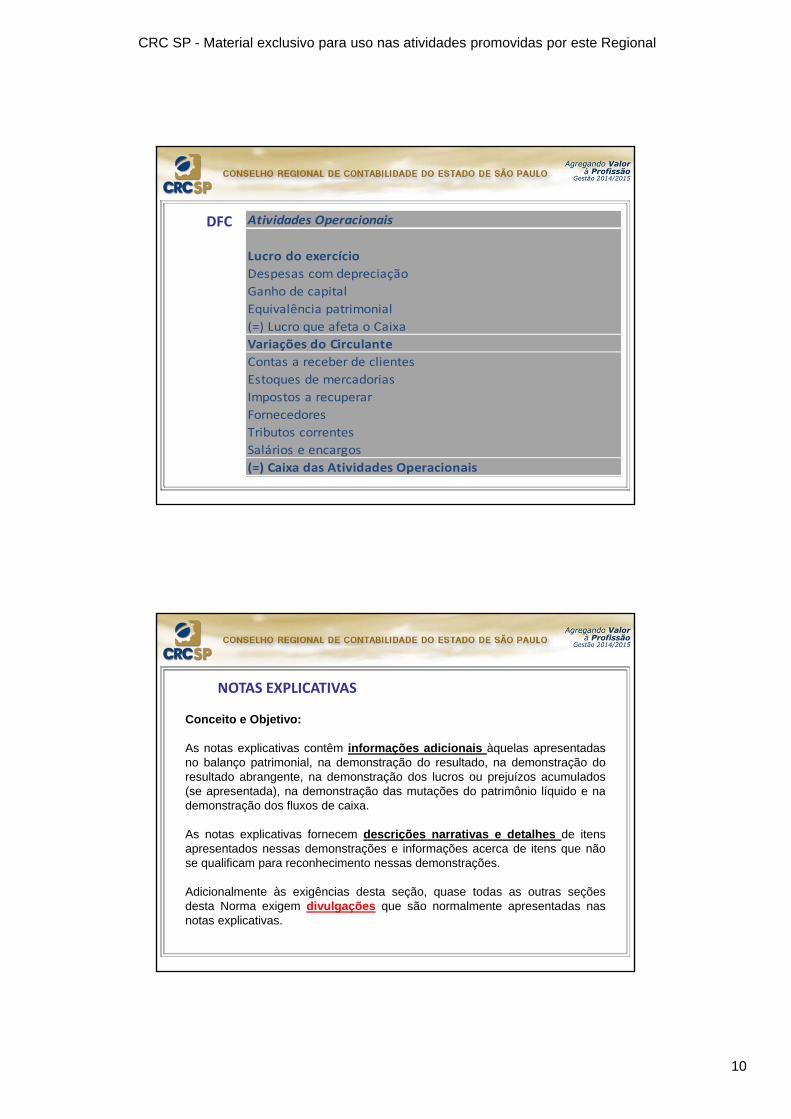

DFC Atividades Operacionais

Lucro do exercício

Despesas com depreciação

Ganho de capital

Equivalência patrimonial

(=) Lucro que afeta o Caixa

Variações do Circulante

Contas a receber de clientes

Estoques de mercadorias

Impostos a recuperar

Fornecedores

Tributos correntes

Salários e encargos

(=) Caixa das Atividades Operacionais

Conceito e Objetivo:

As notas explicativas contêm informações adicionais àquelas apresentadasno balanço patrimonial, na demonstração do resultado, na demonstração doresultado abrangente, na demonstração dos lucros ou prejuízos acumulados(se apresentada), na demonstração das mutações do patrimônio líquido e nademonstração dos fluxos de caixa.

As notas explicativas fornecem descrições narrativas e detalhes de itensapresentados nessas demonstrações e informações acerca de itens que nãose qualificam para reconhecimento nessas demonstrações.

Adicionalmente às exigências desta seção, quase todas as outras seçõesdesta Norma exigem divulgações que são normalmente apresentadas nasnotas explicativas.

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Exemplo:

13.22. (Estoques) - A entidade deve divulgar o seguinte:

as práticas contábeis adotadas ao avaliar estoques, incluindo o método de

custo utilizado;

o valor contábil total de estoques e o detalhe das categorias de estoques

apropriadas à entidade;

o valor de estoques reconhecidos como despesa durante o período;

perdas por redução ao valor recuperável reconhecidas ou revertida para o

resultado, de acordo com a Seção 27;

o valor contábil total de estoques dados como garantia de passivos.

NOTAS EXPLICATIVAS

Estrutura das Notas Explicativas

A entidade deve indicar em cada item das demonstrações contábeis a

referência com a respectiva informação nas notas explicativas.

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Relatório da administração.

Contexto operacional.

Declaração de conformidade.

Principais práticas, julgamentos e estimativas, além de fontes de incertezas deestimativas.

Explicação de transição, quando balanço de abertura na Nova Norma.

Detalhamento das contas (contas a receber, estoques, impostos a recuperar,imobilizado, entre outras).

Eventos subsequentes e outras informações relevantes.

Relatório de auditoria com opinião, quando aplicável.

NOTAS EXPLICATIVAS

Relatório da Administração:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Relatório da Administração:

NOTAS EXPLICATIVAS

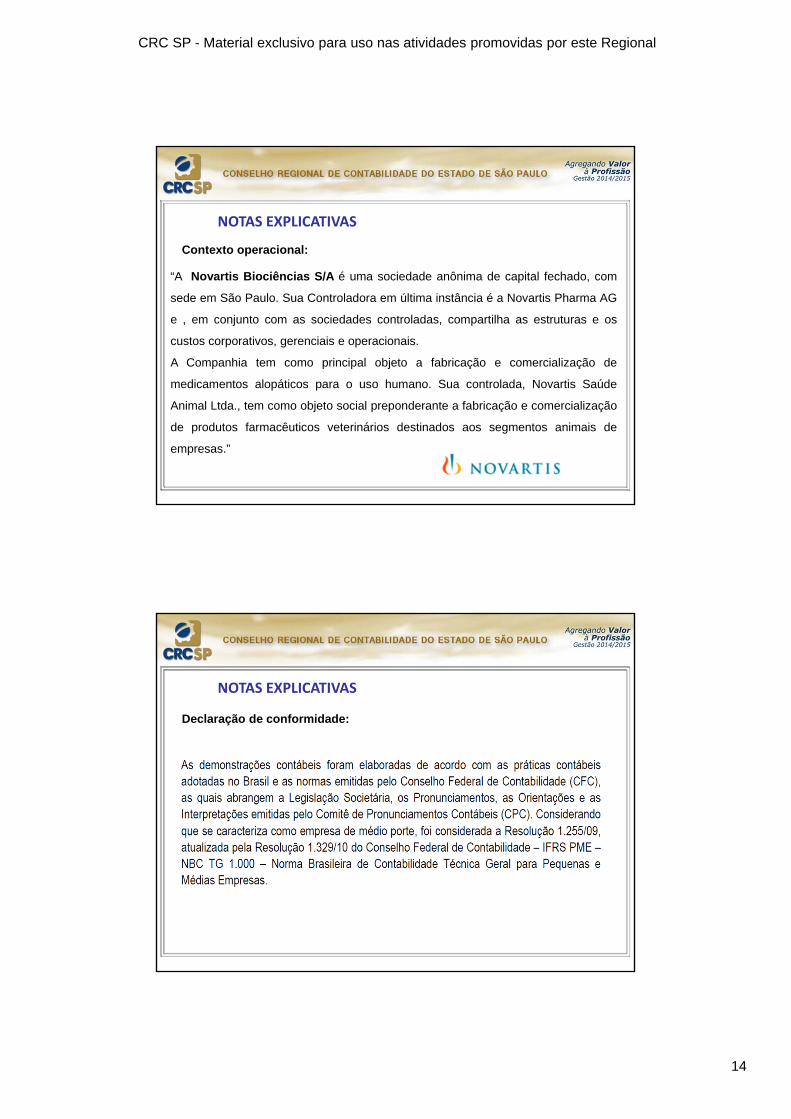

Contexto operacional:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Contexto operacional:

“A Novartis Biociências S/A é uma sociedade anônima de capital fechado, com

sede em São Paulo. Sua Controladora em última instância é a Novartis Pharma AG

e , em conjunto com as sociedades controladas, compartilha as estruturas e os

custos corporativos, gerenciais e operacionais.

A Companhia tem como principal objeto a fabricação e comercialização de

medicamentos alopáticos para o uso humano. Sua controlada, Novartis Saúde

Animal Ltda., tem como objeto social preponderante a fabricação e comercialização

de produtos farmacêuticos veterinários destinados aos segmentos animais de

empresas.”

NOTAS EXPLICATIVAS

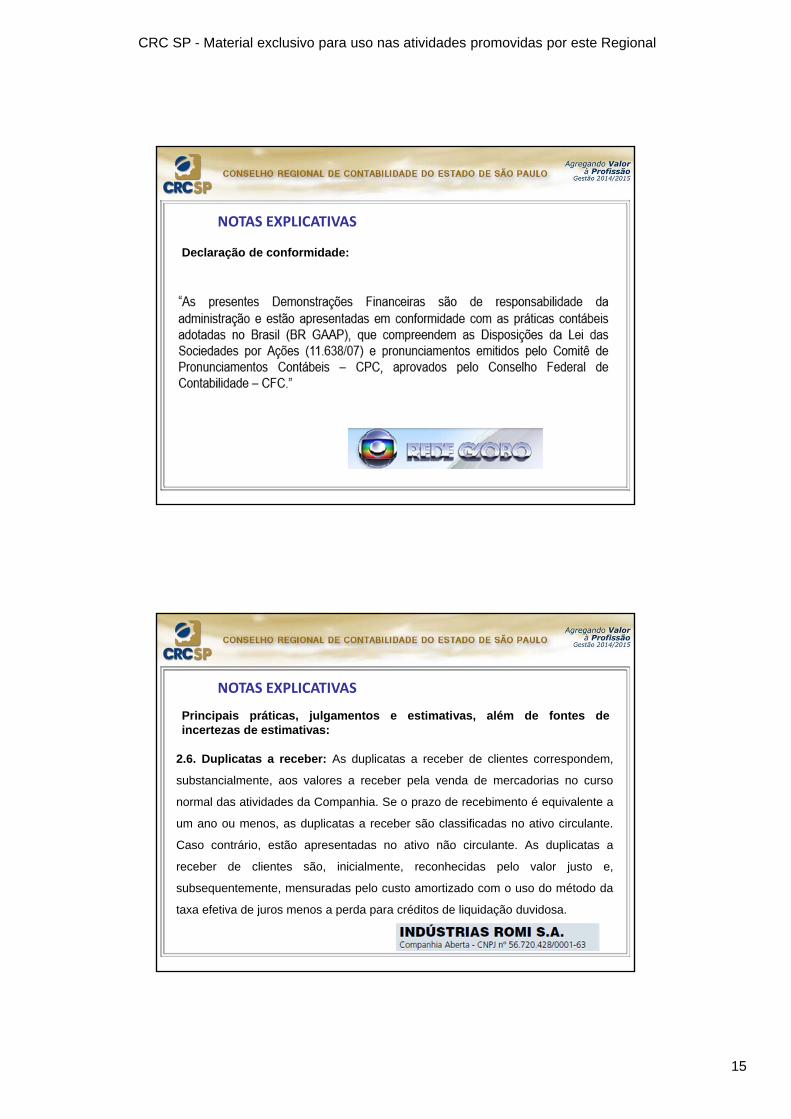

Declaração de conformidade:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Declaração de conformidade:

NOTAS EXPLICATIVAS

Principais práticas, julgamentos e estimativas, além de fontes deincertezas de estimativas:

2.6. Duplicatas a receber: As duplicatas a receber de clientes correspondem,

substancialmente, aos valores a receber pela venda de mercadorias no curso

normal das atividades da Companhia. Se o prazo de recebimento é equivalente a

um ano ou menos, as duplicatas a receber são classificadas no ativo circulante.

Caso contrário, estão apresentadas no ativo não circulante. As duplicatas a

receber de clientes são, inicialmente, reconhecidas pelo valor justo e,

subsequentemente, mensuradas pelo custo amortizado com o uso do método da

taxa efetiva de juros menos a perda para créditos de liquidação duvidosa.

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Principais práticas, julgamentos e estimativas, além de fontes deincertezas de estimativas:

2.14. Ajuste a valor presente: Os ativos e passivos decorrentes de operações

de curto prazo, quando relevante, são ajustados a valor presente com base em

taxas de desconto que reflitam as melhores avaliações do mercado. A taxa de

desconto utilizada reflete as condições de mercado. A mensuração do ajuste a

valor presente é realizada em base exponencial “pro rata die”, a partir da

origem de cada transação. As reversões dos ajustes dos ativos e passivos

monetários são contabilizadas como receitas ou despesas financeiras.

NOTAS EXPLICATIVAS

Principais práticas, julgamentos e estimativas, além de fontes deincertezas de estimativas:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Principais práticas, julgamentos e estimativas, além de fontes deincertezas de estimativas:

NOTAS EXPLICATIVAS

Explicação de transição, quando balanço de abertura na Nova Norma:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Explicação de transição, quando balanço de abertura na Nova Norma:

NOTAS EXPLICATIVAS

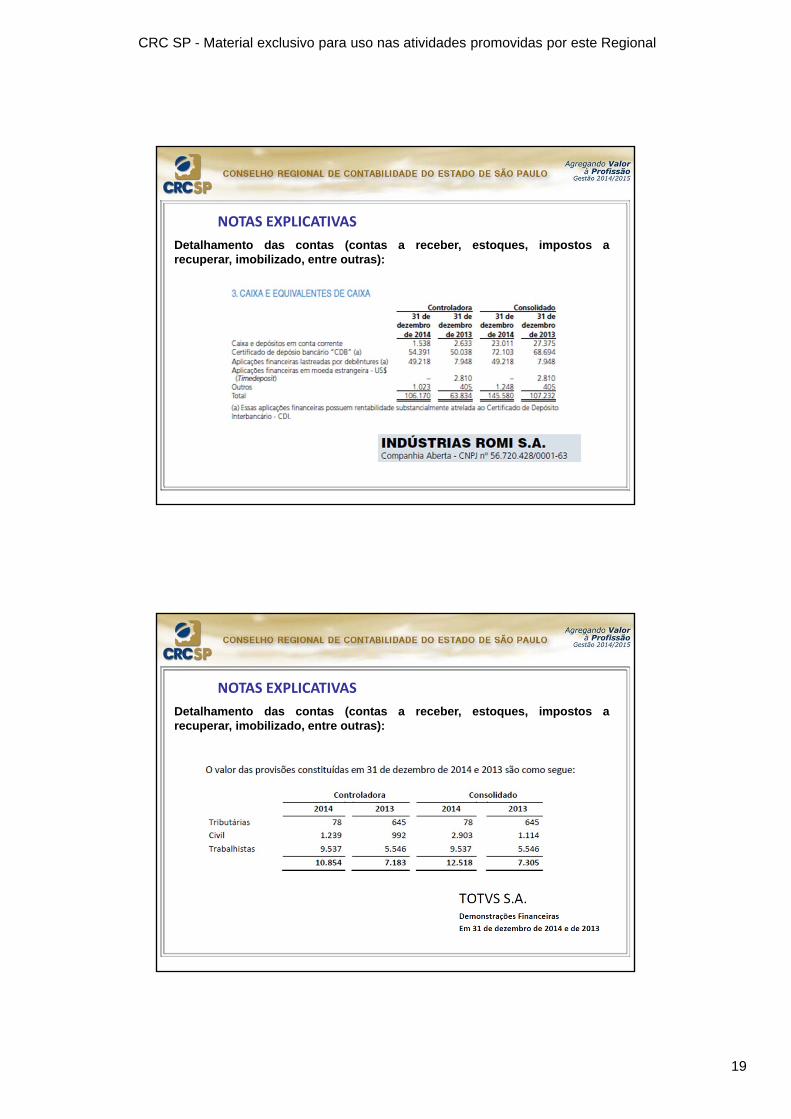

Detalhamento das contas (contas a receber, estoques, impostos arecuperar, imobilizado, entre outras):

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Detalhamento das contas (contas a receber, estoques, impostos arecuperar, imobilizado, entre outras):

NOTAS EXPLICATIVAS

Detalhamento das contas (contas a receber, estoques, impostos arecuperar, imobilizado, entre outras):

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Detalhamento das contas (contas a receber, estoques, impostos arecuperar, imobilizado, entre outras):

NOTAS EXPLICATIVAS

Eventos subsequentes e outras informações relevantes:

Gestão de riscos financeiros

Os principais fatores de riscos que a Empresa está exposta refletem aspectos

estratégico-operacionais e econômico-financeiros. Os riscos estratégico-

operacionais, tais como comportamento de demanda, concorrência e mudanças

relevantes no contexto do segmento, são analisadas, planejadas estrategicamente

e tratadas no modelo de gestão da Empresa. Já os riscos econômico-financeiros,

são pautados pelo comportamento de variáveis econômicas, taxas de câmbio,

taxas de juros, entre outros fatores externos. Tais riscos são geridos por meio de

políticas de acompanhamento e monitoramento determinadas pela Administração.

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

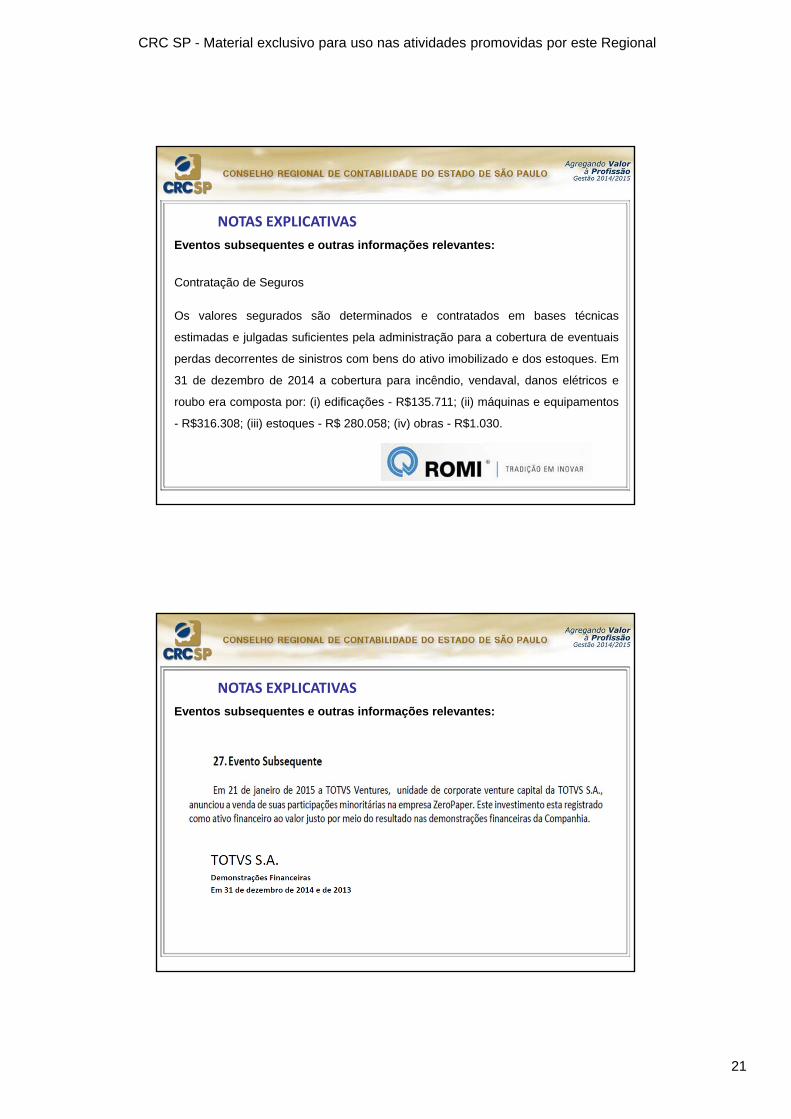

Eventos subsequentes e outras informações relevantes:

Contratação de Seguros

Os valores segurados são determinados e contratados em bases técnicas

estimadas e julgadas suficientes pela administração para a cobertura de eventuais

perdas decorrentes de sinistros com bens do ativo imobilizado e dos estoques. Em

31 de dezembro de 2014 a cobertura para incêndio, vendaval, danos elétricos e

roubo era composta por: (i) edificações - R$135.711; (ii) máquinas e equipamentos

- R$316.308; (iii) estoques - R$ 280.058; (iv) obras - R$1.030.

NOTAS EXPLICATIVAS

Eventos subsequentes e outras informações relevantes:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Eventos subsequentes e outras informações relevantes:

NOTAS EXPLICATIVAS

Eventos subsequentes e outras informações relevantes:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Eventos subsequentes e outras informações relevantes:

NOTAS EXPLICATIVAS

Relatório de auditoria com opinião, quando aplicável:

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Relatório de auditoria com opinião, quando aplicável:

NOTAS EXPLICATIVAS

Ajustes e impactos práticos

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

NBC TG 1.000 – SEÇÃO 17 ‐ Imobilizado

50.000,00R$

VALOR DO BEM VIDA ÚTIL TRIBUTÁRIA DEPRECIAÇÃO ANUAL RESIDUAL FINAL

50.000,00R$ 5 10.000,00R$ ZERO

VALOR DO BEM 50.000,00R$

? RESIDUAL ESTIMADO 35.000,00R$ Fair value ‐ valor justo

VLR DEPRECIÁVEL 15.000,00R$

? VIDA ÚTIL REAL 3

DEPRECIAÇÃO ANUAL 5.000,00R$

1‐) AQUISIÇÃO DE VEÍCULO À VISTA NO VALOR DE:

ANTES DAS ALTERAÇÕES CONTÁBEIS

APÓS AS ALTERAÇÕES CONTÁBEIS

NBC TG 1.000 – SEÇÃO 17 ‐ Imobilizado

CUSTO ATRIBUÍDO (DEEMED COST) – CPC 27, SEÇÃO 17 – ITG / ICPC 10

Quando da adoção inicial dos Pronunciamentos Técnicos CPC 27, 37e 43 no que diz respeito ao ativo imobilizado, a administração daentidade pode identificar bens ou conjuntos de bens de valoresrelevantes ainda em operação, relevância essa medida em termos deprovável geração futura de caixa, e que apresentem valor contábilsubstancialmente inferior ou superior ao seu valor justo em seussaldos iniciais.

Incentiva-se, fortemente, que, seja adotado, como custo atribuído(deemed cost), esse valor justo. Essa opção é aplicável apenas etão somente na adoção inicial, não sendo admitida revisão daopção em períodos subsequentes ao da adoção inicial.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

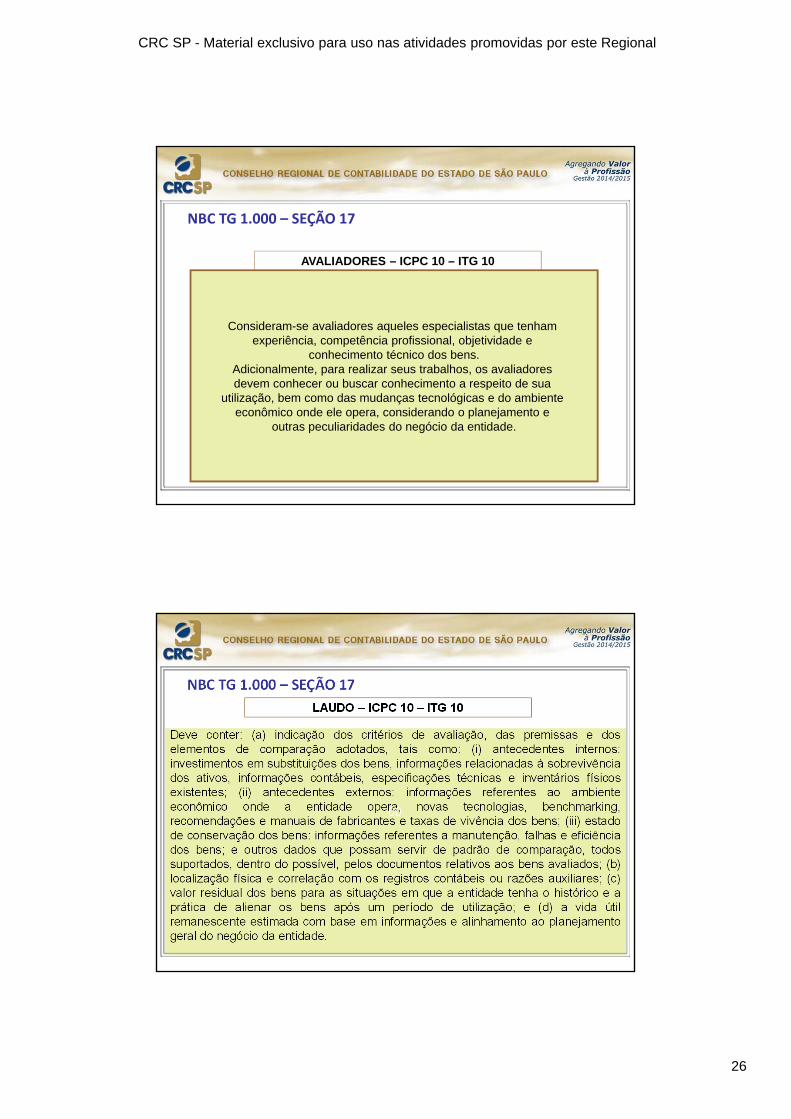

NBC TG 1.000 – SEÇÃO 17

AVALIADORES – ICPC 10 – ITG 10

Consideram-se avaliadores aqueles especialistas que tenham experiência, competência profissional, objetividade e

conhecimento técnico dos bens.Adicionalmente, para realizar seus trabalhos, os avaliadores devem conhecer ou buscar conhecimento a respeito de sua

utilização, bem como das mudanças tecnológicas e do ambiente econômico onde ele opera, considerando o planejamento e

outras peculiaridades do negócio da entidade.

NBC TG 1.000 – SEÇÃO 17

LAUDO – ICPC 10 – ITG 10

Deve conter: (a) indicação dos critérios de avaliação, das premissas e doselementos de comparação adotados, tais como: (i) antecedentes internos:investimentos em substituições dos bens, informações relacionadas à sobrevivênciados ativos, informações contábeis, especificações técnicas e inventários físicosexistentes; (ii) antecedentes externos: informações referentes ao ambienteeconômico onde a entidade opera, novas tecnologias, benchmarking,recomendações e manuais de fabricantes e taxas de vivência dos bens; (iii) estadode conservação dos bens: informações referentes a manutenção, falhas e eficiênciados bens; e outros dados que possam servir de padrão de comparação, todossuportados, dentro do possível, pelos documentos relativos aos bens avaliados; (b)localização física e correlação com os registros contábeis ou razões auxiliares; (c)valor residual dos bens para as situações em que a entidade tenha o histórico e aprática de alienar os bens após um período de utilização; e (d) a vida útilremanescente estimada com base em informações e alinhamento ao planejamentogeral do negócio da entidade.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

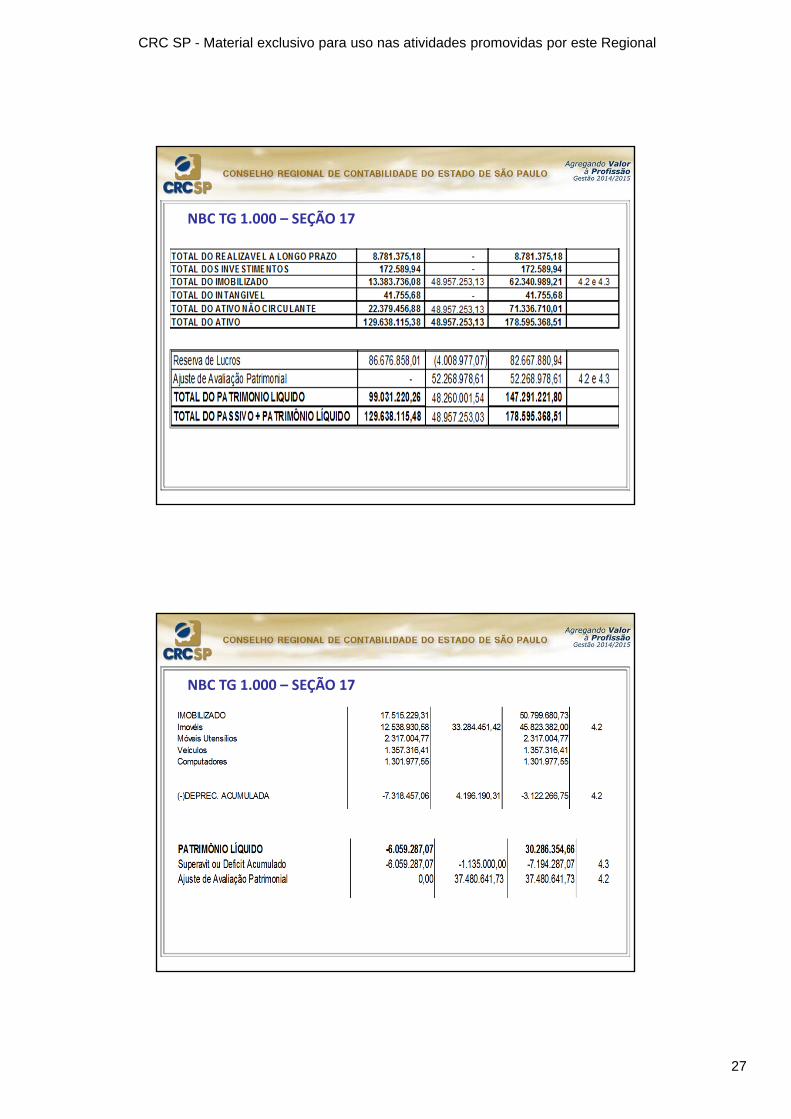

NBC TG 1.000 – SEÇÃO 17

NBC TG 1.000 – SEÇÃO 17

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

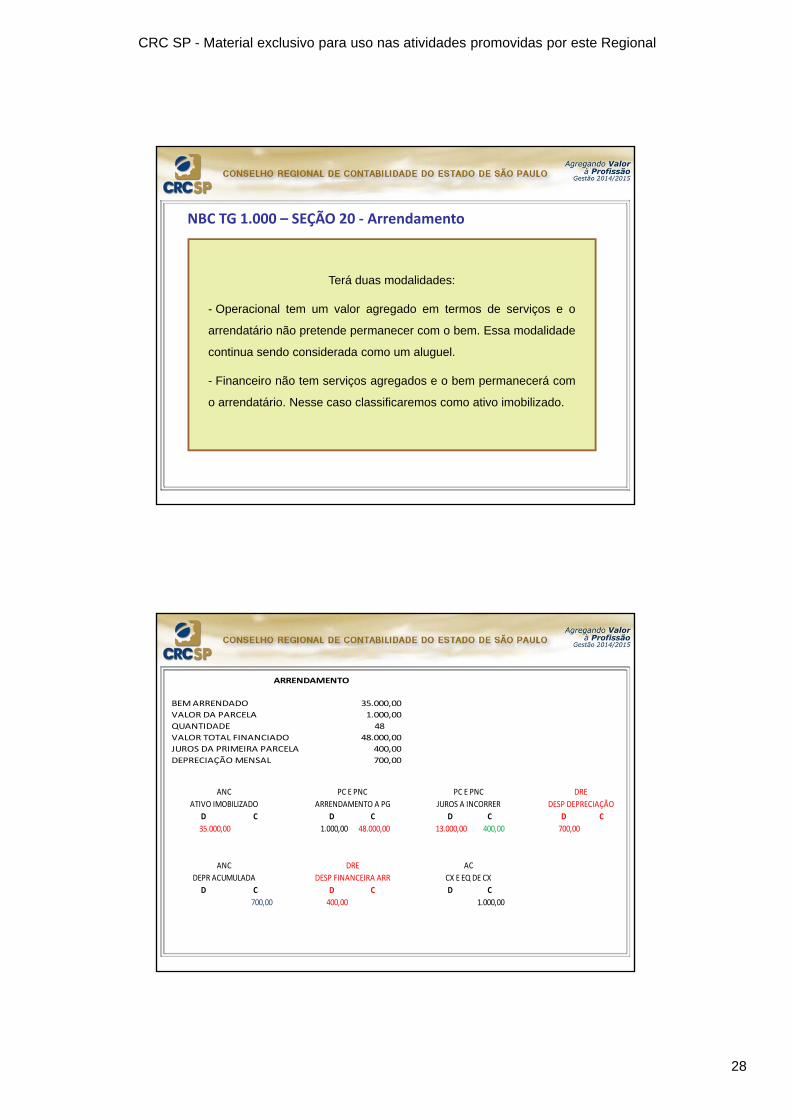

NBC TG 1.000 – SEÇÃO 20 ‐ Arrendamento

Terá duas modalidades:

- Operacional tem um valor agregado em termos de serviços e o

arrendatário não pretende permanecer com o bem. Essa modalidade

continua sendo considerada como um aluguel.

- Financeiro não tem serviços agregados e o bem permanecerá com

o arrendatário. Nesse caso classificaremos como ativo imobilizado.

ARRENDAMENTO

BEM ARRENDADO 35.000,00

VALOR DA PARCELA 1.000,00

QUANTIDADE 48

VALOR TOTAL FINANCIADO 48.000,00

JUROS DA PRIMEIRA PARCELA 400,00

DEPRECIAÇÃO MENSAL 700,00

D C D C D C D C

35.000,00 1.000,00 48.000,00 13.000,00 400,00 700,00

D C D C D C D C

700,00 400,00 1.000,00 10.000,00

ANC

DEPR ACUMULADA DESP FINANCEIRA ARR CX E EQ DE CX

DRE AC

ANC PC E PNC PC E PNC DRE

ATIVO IMOBILIZADO ARRENDAMENTO A PG JUROS A INCORRER DESP DEPRECIAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

NBC TG 1.000 – SEÇÃO 27 ‐ Impairment

Uma perda por desvalorização ocorre quando o valor contábil de ativo excede seu valor recuperável.

VALOR CONTÁBIL > VALOR JUSTO

VALOR CONTÁBIL = CUSTO DO BEM (-) DEPRECIAÇÃO ACUMULADA

(-) PERDA AO VALOR RECUPERÁVEL ACUMLADA

NBC TG 1.000 – SEÇÃO 27 ‐ Impairment

A empresa XRT adquiriu uma máquina por R$ 200.000,00 que será utilizada

em sua atividade por 8 anos (vida útil real). Ao término de sua vida útil, a

máquina terá valor residual estimado em R$ 50.000,00. Restando dois

exercícios para o término da vida útil real, a máquina foi avaliada por corpo

técnico e constatou-se que seu valor justo é de R$ 78.000,00. A empresa

não apresentou registro de perda ao valor recuperável nos exercícios

anteriores. Diante de tal afirmação, assinale a alternativa correta:

a)A empresa apresentou uma perda ao valor recuperável de 78.000,00;

b)A empresa não apresentou perda ao valor recuperável no período;

c)A empresa apresentou uma perda ao valor recuperável de R$ 9.500,00;

d) A empresa apresentou uma perda ao valor recuperável de R$ 28.000,00.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

NBC TG 1.000 – SEÇÃO 21 ‐ Contingências

Provisões são exigibilidades de prazo ou valor incerto.

Um passivo é uma obrigação presente…

Uma obrigação presente pode ser tanto – legal (contrato vinculante ouexigências estatutárias)

– construtiva ou não formalizadas (deriva das ações de uma entidade de modoque não tem alternativa realista para pagar)

PROVÁVEL – POSSÍVEL - REMOTO

NBC TG 1.000 – SEÇÃO 21

(questão Exame CFC) Uma sociedade empresária apresentou o seguinte quadro,construído a partir da identificação de diversas obrigações presentes decorrentes deeventos passados, cujas probabilidades de saída de recurso foram classificadas comoprováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes,o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

A empresa exemplo efetuou Venda de bens com garantia por um anoapós a compra.

Hipótese 1 - Todos os produtos vendidos apresentam Pequenos Defeitos= custos de reparação = 1 milhão.Hipótese 2 - Todos os produtos vendidos apresentam Grandes Defeitos =custos de reparação = 4 milhões.

Experiências e expectativas indicam:75 % dos bens vendidos não terão defeito20 % dos bens vendidos terão pequenos defeitos e5 % dos bens vendidos terão grandes defeitos.Valor esperado do custo das reparações:(75% x 0) + (20 % x $1 milhão) + (5 % de $4 milhões) = $400.000.

Qual é o valor do Passivo contingente? Há necessidade de provisão de garantias? Se sim, qual o valor?

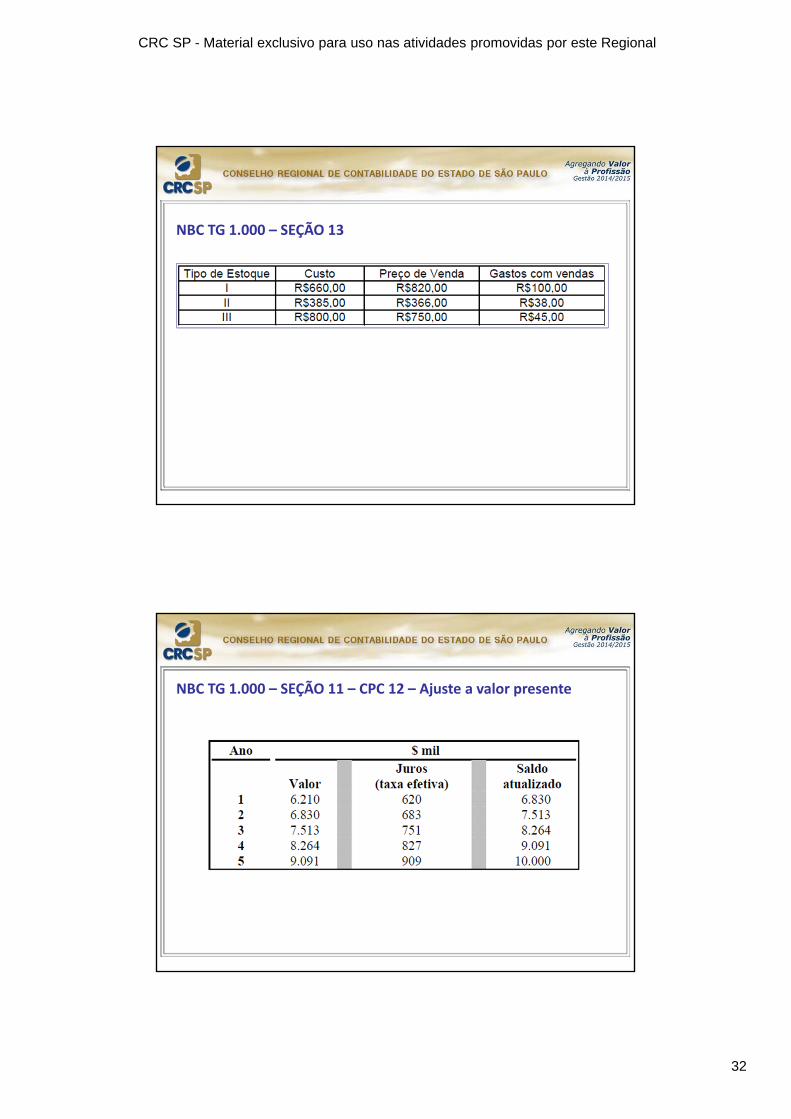

NBC TG 1.000 – SEÇÃO 13 ‐ Estoques

A entidade avalia estoques pelo menor valor entre o custo e o

preço de venda estimado diminuído dos custos para completar

a produção e despesas de venda.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

NBC TG 1.000 – SEÇÃO 13

NBC TG 1.000 – SEÇÃO 11 – CPC 12 – Ajuste a valor presente

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

NBC TG 1.000 – SEÇÃO 11 – CPC 12 – Ajuste a valor presente

Uma mercadoria é vendida por R$1.200,00 em 31.12.2010, com pagamentoacertado para 31.12.2012. A taxa de juros vigente no mercado é de 4,5% a.a. Oregistro de receita correspondente a esta transação nos anos de 2010, 2011 e2012, será de, respectivamente:

a) Receita com Vendas de R$1.092,00; Receita com Vendas de R$54,00; eReceita com Vendas de R$54,00.b) Receita com Vendas de R$1.092,00; Receitas Financeiras de R$54,00; eReceitas Financeiras de R$54,00.c) Receita com Vendas de R$1.098,88; Receitas Financeiras de R$49,45; eReceitas Financeiras de R$51,67.d) Receita com Vendas de R$1.098,88; Receitas Financeiras de R$50,56; eReceitas Financeiras de R$50,56.