PLATAFORMA DE DETECÇÃO DE COMPORTAMENTO E GERENCIAMENTO DE...

141

PLATAFORMA DE DETECÇÃO DE COMPORTAMENTO E GERENCIAMENTO DE ATIVOS FINANCEIROS DO MERCADO DE AÇÕES BASEADA EM ÍNDICES DE ANÁLISE TÉCNICA Marcelle de Souza Campos Projeto de graduação apresentado ao curso de Engenharia Eletrônica e de Computação da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientador: Prof. Aloysio de Castro Pinto Pedroza Rio de Janeiro Março de 2016

Transcript of PLATAFORMA DE DETECÇÃO DE COMPORTAMENTO E GERENCIAMENTO DE...

PLATAFORMA DE DETECÇÃO DE COMPORTAMENTO E

GERENCIAMENTO DE ATIVOS FINANCEIROS DO MERCADO

DE AÇÕES BASEADA EM ÍNDICES DE ANÁLISE TÉCNICA

Marcelle de Souza Campos

Projeto de graduação apresentado ao curso de

Engenharia Eletrônica e de Computação da Escola

Politécnica, Universidade Federal do Rio de

Janeiro, como parte dos requisitos necessários à

obtenção do título de Engenheiro.

Orientador: Prof. Aloysio de Castro Pinto Pedroza

Rio de Janeiro

Março de 2016

PLATAFORMA DE DETECÇÃO DE COMPORTAMENTO E

GERENCIAMENTO DE ATIVOS FINANCEIROS DO MERCADO

DE AÇÕES BASEADA EM ÍNDICES DE ANÁLISE TÉCNICA

Marcelle de Souza Campos

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE ENGENHARIA

ELETRÔNICA E DE COMPUTAÇÃO DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO RIO

DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

ENGENHEIRO ELETRÔNICO E DE COMPUTAÇÃO

Autor:

________________________________________________

Marcelle de Souza Campos

Orientador:

________________________________________________

Prof. Aloysio de Castro Pinto Pedroza, Dr.

Examinador:

________________________________________________

Prof. Carlos José Ribas D’Avila, M.Sc

Examinador:

________________________________________________

Prof. José Arthur da Rocha, M.Sc.

Rio de Janeiro - RJ, Brasil

Março de 2016

iv

v

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

Escola Politécnica – Departamento de Eletrônica e de Computação

Centro de Tecnologia, bloco H, sala H-217, Cidade Universitária

Rio de Janeiro – RJ CEP 21949-900

Este exemplar é de propriedade da Universidade Federal do Rio de Janeiro, que

poderá incluí-lo em base de dados, armazenar em computador, microfilmar ou adotar

qualquer forma de arquivamento.

É permitida a menção, reprodução parcial ou integral e a transmissão entre

bibliotecas deste trabalho, sem modificação de seu texto, em qualquer meio que esteja ou

venha a ser fixado, para pesquisa acadêmica, comentários e citações, desde que sem

finalidade comercial e que seja feita a referência bibliográfica completa.

Os conceitos expressos neste trabalho são de responsabilidade do(s) autor(es).

vi

vii

Agradecimentos

Agradeço a minha família que me apoiou imensamente em todas as escolhas

acadêmicas que realizei ao longo de minha vida, fornecendo-me incondicionais amor,

suporte e conselho.

Agradeço a meus amigos com quem compartilharei da mesma formação, que ao

longo de todos estes anos estudaram e dividiram seus conhecimentos em eletrônica e

computação.

Agradeço aos professores e coordenadores que cruzaram meu caminho nesta

jornada acadêmica. Em especial, aos professores Carlos José D’Avila, José Arthur da

Rocha e Aloysio Pedroza. Cada um destes teve grande contribuição para meu sucesso e

formação.

Agradeço à Escola Politécnica, por me dar a possiblidade de obter um diploma

acadêmico em Engenharia Eletrônica e de Computação, me oferecendo um curso de alta

qualidade e abrindo portas a diferentes oportunidades no âmbito acadêmico, profissional

e pessoal.

A todos os membros da banca examinadora pela disponibilidade e presteza no dia

da defesa.

viii

ix

Resumo

PLATAFORMA DE DETECÇÃO DE COMPORTAMENTO E GERENCIAMENTO

DE ATIVOS FINANCEIROS DO MERCADO DE AÇÕES BASEADA EM ÍNDICES

DE ANÁLISE TÉCNICA

Marcelle de Souza Campos

Março/2016

Orientador: Prof. Aloysio de Castro Pinto Pedroza

Programa: Engenharia Eletrônica e de Computação

Existem vários modelos de uso de indicadores técnicos para tomada de decisões

de negociação de ativos, modelos que se tonaram populares e parecem trazer resultados

apropriados quando são explorados na literatura. Entretanto, os resultados são baseados

em observações empíricas e experiências adquiridas por seus desenvolvedores. Uma das

ideias por detrás deste projeto é observar estatisticamente o comportamento dos valores

dos ativos depois de acontecimentos de eventos amplamente utilizados, como pontos de

referência de decisão. Assim, depois da ocorrência do evento, foram observados os

comportamentos médios de inúmeros papeis, permitindo traçar as variações normalmente

verificadas após suas ocorrências. A metodologia utilizada permitiu que fossem

corroboradas ou ampliadas as técnicas relacionadas aos índices. O comportamento pós-

evento utiliza duas variáveis diretamente ligadas ao lucro/prejuízo de uma negociação: a

chance de valorização/desvalorização e a variação média (valorização ou desvalorização).

Com a combinação destas duas variáveis teremos a visão do comportamento médio dos

valores das ações, o que aplicado a um portfolio (grupo de ações que o usuário do mercado

financeiro negocia), deverá trazer um resultado mais previsível. O raciocínio foi

extrapolado para vários indicadores – os mais populares, que combinados entre si

tenderão a refletir de forma mais realista o comportamento do mercado, já que cada

indicador possui suas caraterísticas próprias.

x

xi

Abstract

PLATAFORM OF DETECTION AND MANAGEMENT OF ASSETS FROM THE

FINANCIAL STOCK MARKET BASED ON TECHNICAL ANALYSIS

INDICATORS

Marcelle de Souza Campos

March/2016

Advisor: Prof. Aloysio de Castro Pinto Pedroza

Department: Electronics and Computing Engineering

There are several models of use for technical indicators when it comes to decision making

of assets. Such models became popular and seem to bring appropriate results when

explored in the literature. However, the results are based on empirical observations and

experiences acquired by its developers. One of the ideas behind this project is to observe

statistically the behavior of the values of the assets after the happening of events widely

used, as decision reference points. Therefore, after the occurrence of the event, the

average behaviors of many stocks was observed, making it possible to trace the variations

normally verified after their occurrences. The methodology used allow the techniques

related to indexes to be improved and amplified. The behavior after the event uses two

variables directly linked to the profit/loss of a negotiation: the chance of

valorization/devalorization and the average variation (valorization/devalorization). With

the combination of these two variables we will have a vision of the average behavior of

the stock values, what, when applied to a portfolio (group of stocks that the user of the

stock market negotiates), should bring a result more predictable. This line of thought was

applied to many indicators – the most popular ones, that when combined amongst each

other will tend to reflect more realistically the behavior of the market, as each index had

its own characteristics.

xii

xiii

SIGLAS

SAR – Stop and Reverse

ADX – Average Directional Movement

DM – Directional Movement

TR – True Range

DI – Directional Index

EP – Extreme Point

DX – Directional Movement Index

DMI – Directional Movement Index

MACD – Moving Average Convergence Divergence

SMA – Simple Moving Average

EMA – Exponential Moving Average

CCI – Commodity Chanel Index

RMI – Remote Method Implementation

SQL – Structured Query Language

XML – Extensible Markup Language

xiv

xv

Sumário

1. Introdução ............................................................................................................................1

1.1 Tema.............................................................................................................................1

1.2 Delimitação ..................................................................................................................1

1.3 Justificativa ..................................................................................................................2

1.4 Objetivos ......................................................................................................................2

1.5 Metodologia .................................................................................................................3

1.6 Descrição ......................................................................................................................4

2. Índices de análise técnica .....................................................................................................5

2.1 Definições ....................................................................................................................5

2.2 A técnica de análise de mercado Candlestick .............................................................15

2.3 Índice Parabolic Stop and Reverse (SAR) ..................................................................17

2.4 Índice Average Directional Movement (ADX) ...........................................................20

2.5 Índice Directional Movement Index (DMI) ................................................................26

2.6 Índice Moving Average Convergence Divergence (MACD) ......................................26

2.7 Índice Estocástico .......................................................................................................29

2.8 Índice de Bandas de Bollinger ....................................................................................32

2.9 Índice de força ............................................................................................................55

2.10 Média Móvel ..............................................................................................................57

2.11 Índice Commodity Chanel Index (CCI) ......................................................................61

3. Metodologia .......................................................................................................................64

3.1 Usando indicadores de análise financeira ...................................................................64

3.2 Janela deslizante .........................................................................................................67

4. O Software e o aplicativo ...................................................................................................68

4.1 Aspectos de implementação da metodologia ..............................................................68

4.2 Cálculo do ganho consolidado ....................................................................................78

4.3 A arquitetura da plataforma ........................................................................................84

4.4 A estrutura do programa .............................................................................................85

4.5 A estrutura do aplicativo.............................................................................................90

4.6 A interface gráfica do Programa .................................................................................91

4.7 Técnicas de computação utilizadas ao longo do projeto ...........................................101

5. Aplicação e evolução........................................................................................................105

5.1 Exemplos de uso do programa ..................................................................................105

xvi

5.2 Exemplos de uso do aplicativo .................................................................................111

5.3 Teste da metodologia ................................................................................................114

5.4 Retrospecto ...............................................................................................................115

5.5 Evolução e próximos passos .....................................................................................116

6. Conclusão .........................................................................................................................117

7. Bibliografia ......................................................................................................................119

Anexo .......................................................................................................................................120

xvii

Lista de figuras

Figura 2.1 – Estátua Bulle & Bär em frente à bolsa de valores de Frankfurt, Alemanha. ...........9

Figura 2.2 – Dumb Money e Smart Money ................................................................................15

Figura 2.3 – Candlesticks ..........................................................................................................16

Figura 2.4 – Exemplo de cálculo de TR .....................................................................................21

Figura 2.5 – Comparação entre a soma comum e a soma suavizada .........................................23

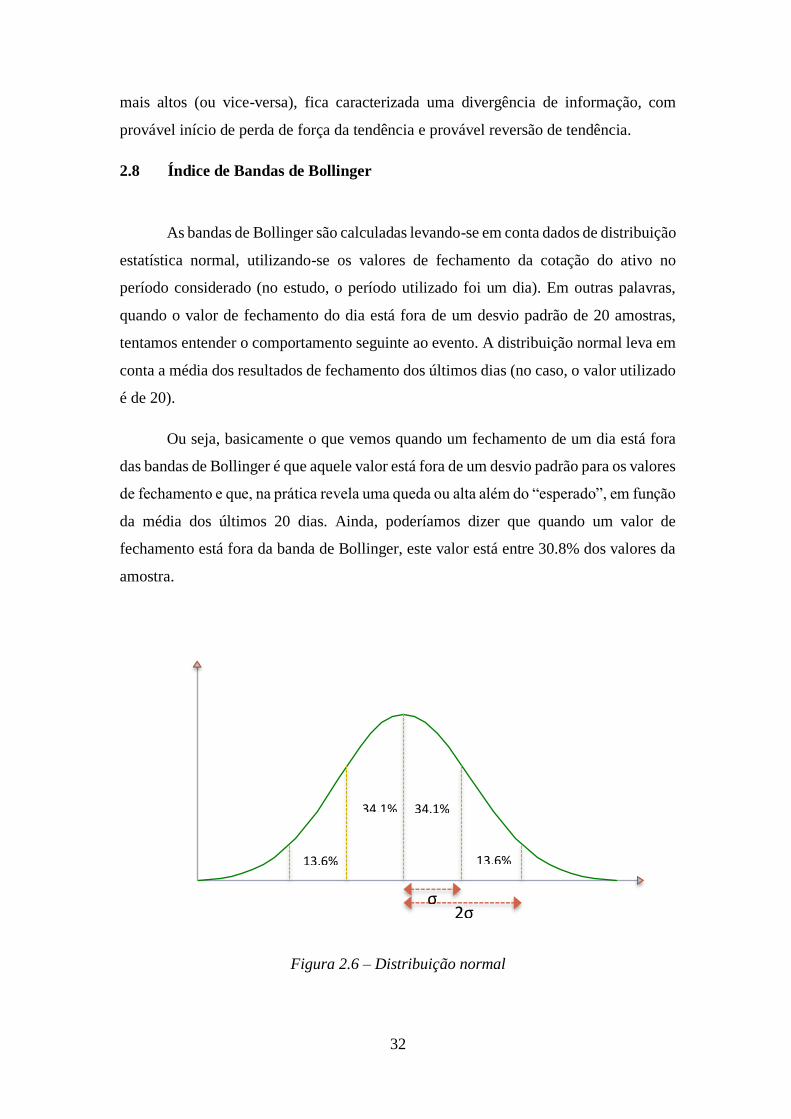

Figura 2.6 – Distribuição normal ..............................................................................................32

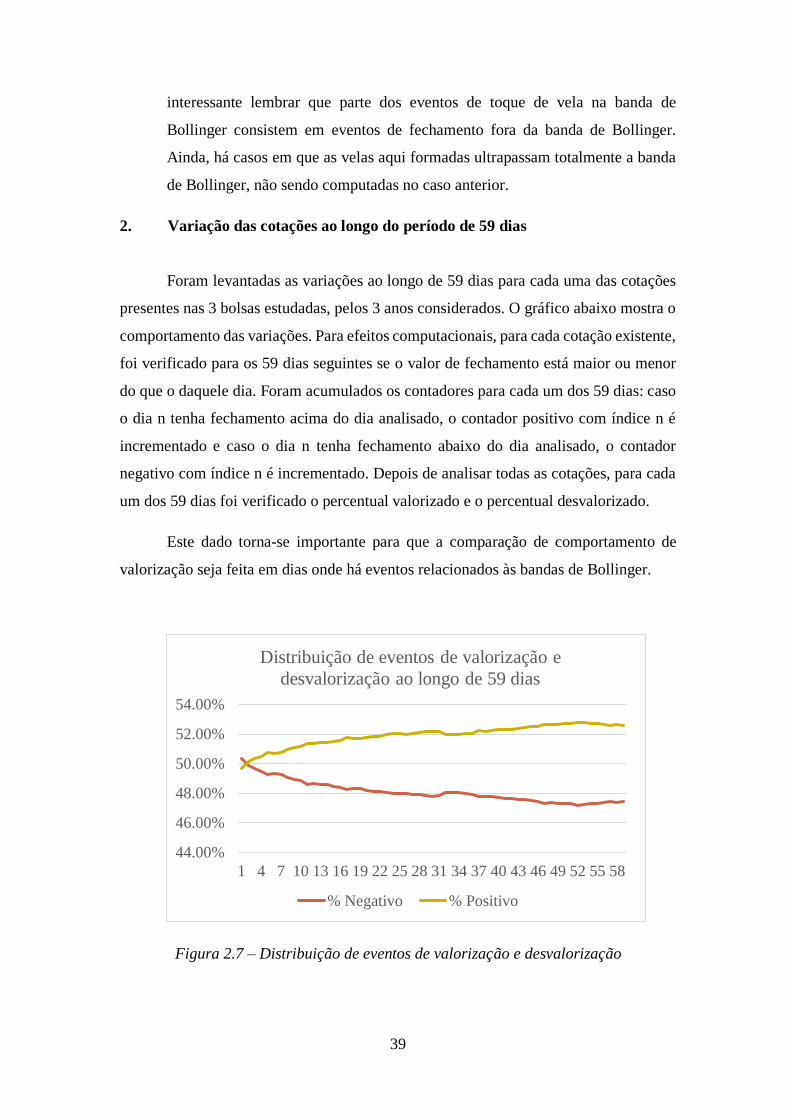

Figura 2.7 – Distribuição de eventos de valorização e desvalorização .....................................39

Figura 2.8 – Distribuição de eventos de valorização e desvalorização – Distribuição por

ano/mercado ..............................................................................................................................40

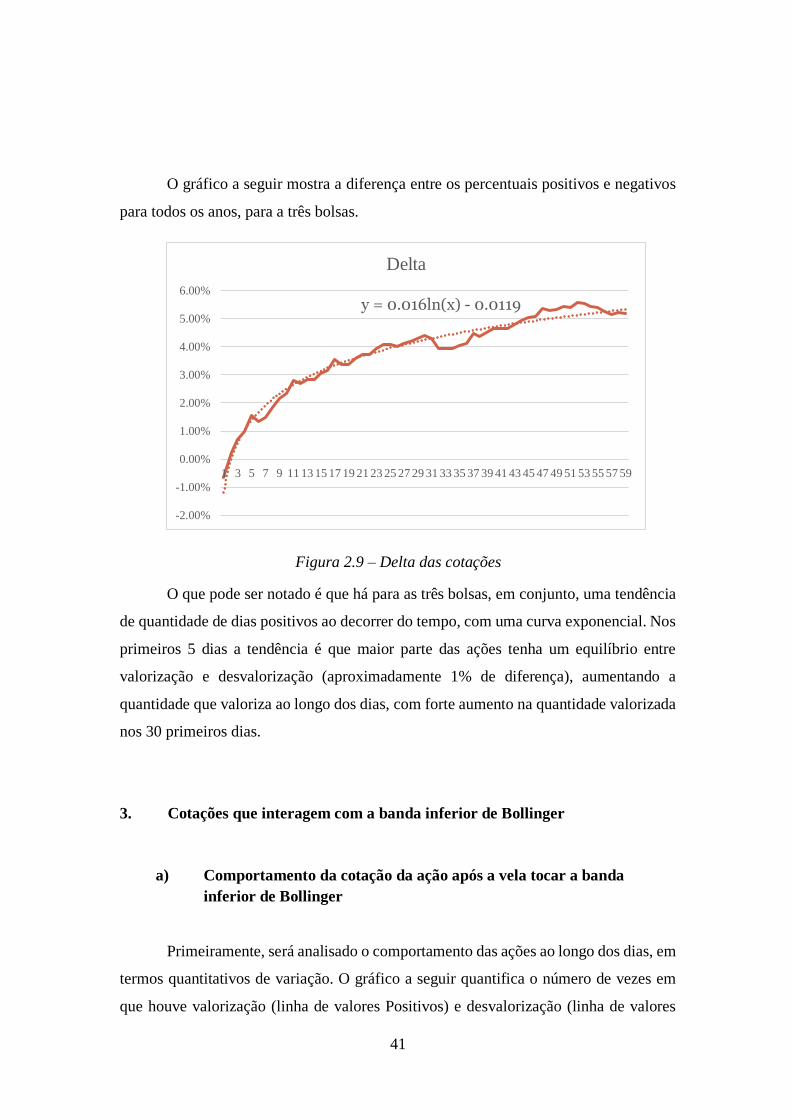

Figura 2.9 – Delta das cotações.................................................................................................41

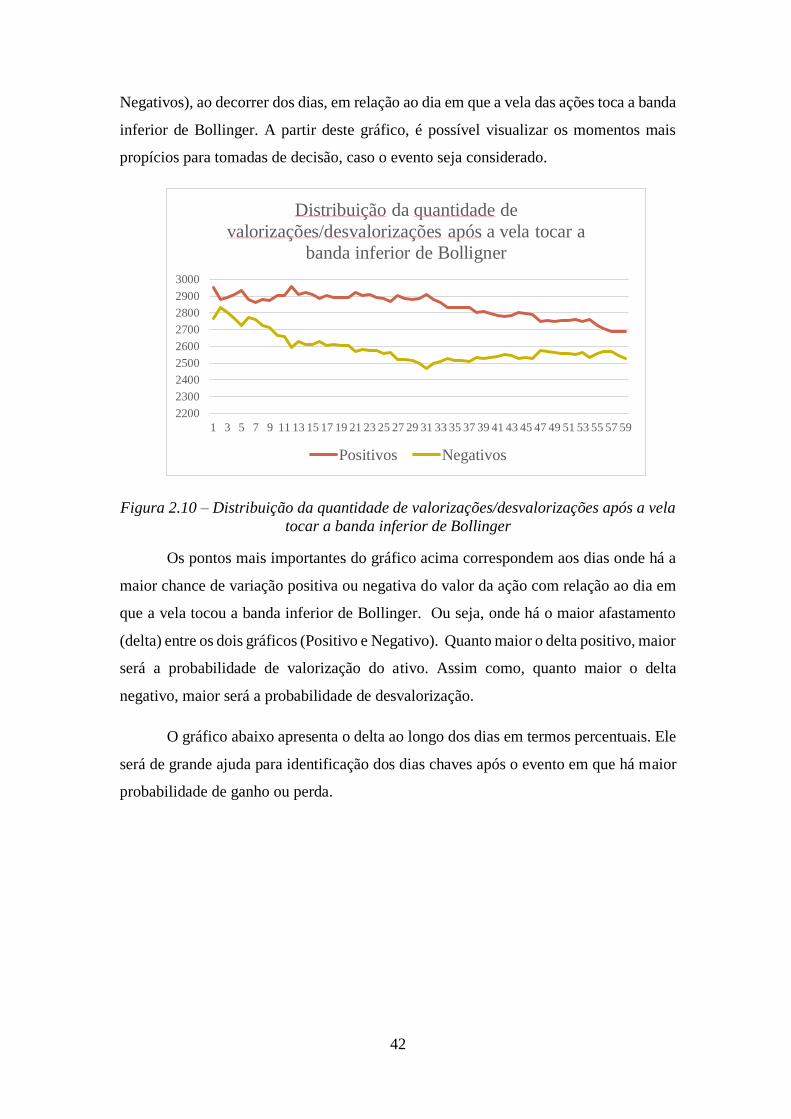

Figura 2.10 – Distribuição da quantidade de valorizações/desvalorizações após a vela tocar a

banda inferior de Bollinger ........................................................................................................42

Figura 2.11 – Delta das cotações – Vela toca a banda inferior de Bollinger ............................43

Figura 2.12 – Porcentagem da variação das cotações – Vela toca a banda inferior de Bollinger

...................................................................................................................................................44

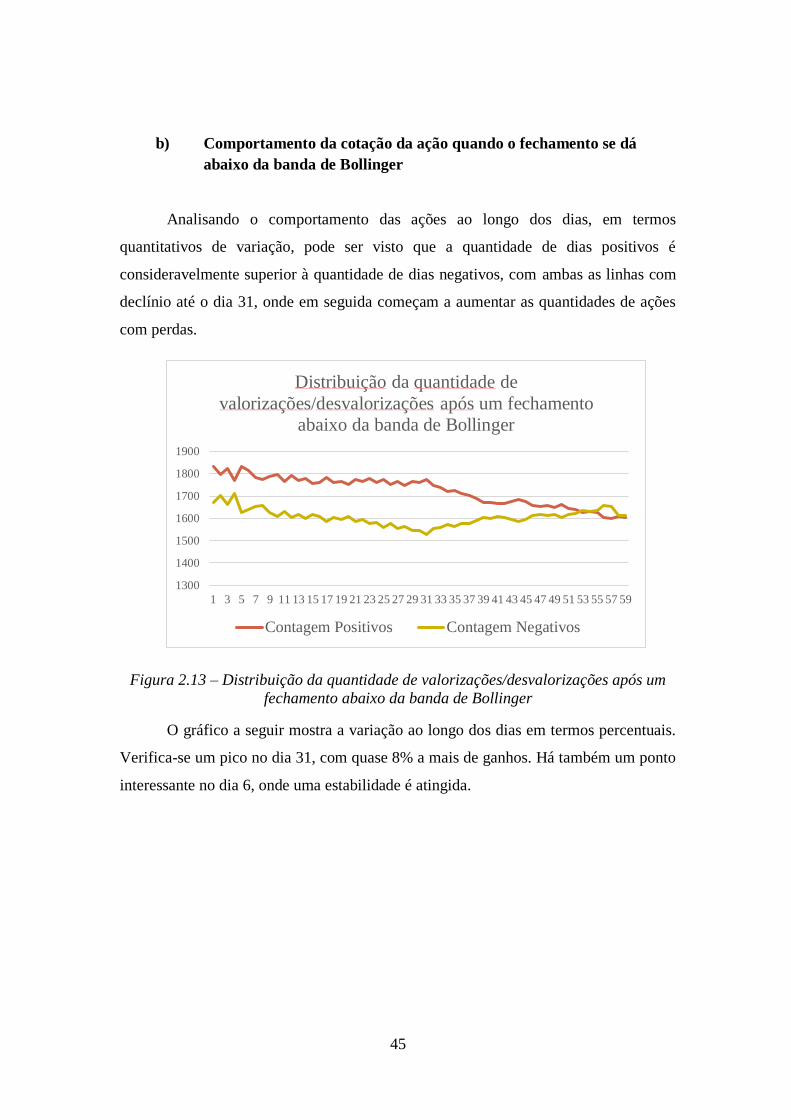

Figura 2.13 – Distribuição da quantidade de valorizações/desvalorizações após um fechamento

abaixo da banda de Bollinger ....................................................................................................45

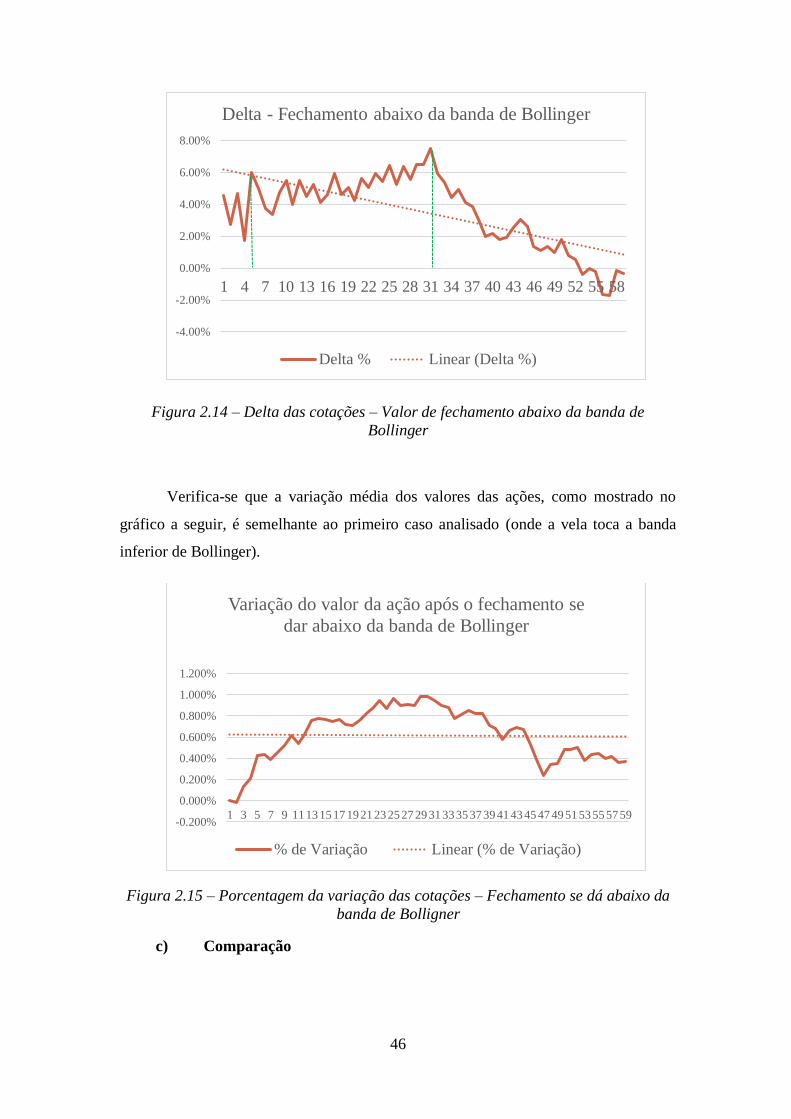

Figura 2.14 – Delta das cotações – Valor de fechamento abaixo da banda de Bollinger ..........46

Figura 2.15 – Porcentagem da variação das cotações – Fechamento se dá abaixo da banda de

Bolligner ....................................................................................................................................46

Figura 2.16 – Comparação do delta de cotações que interagem com a banda inferior de

Bollinger ....................................................................................................................................47

Figura 2.17 – Comparação da variação de cotações que interagem com a banda inferior de

Bollinger ....................................................................................................................................48

Figura 2.18 – Consolidação de interações com a banda inferior de Bollinger ..........................49

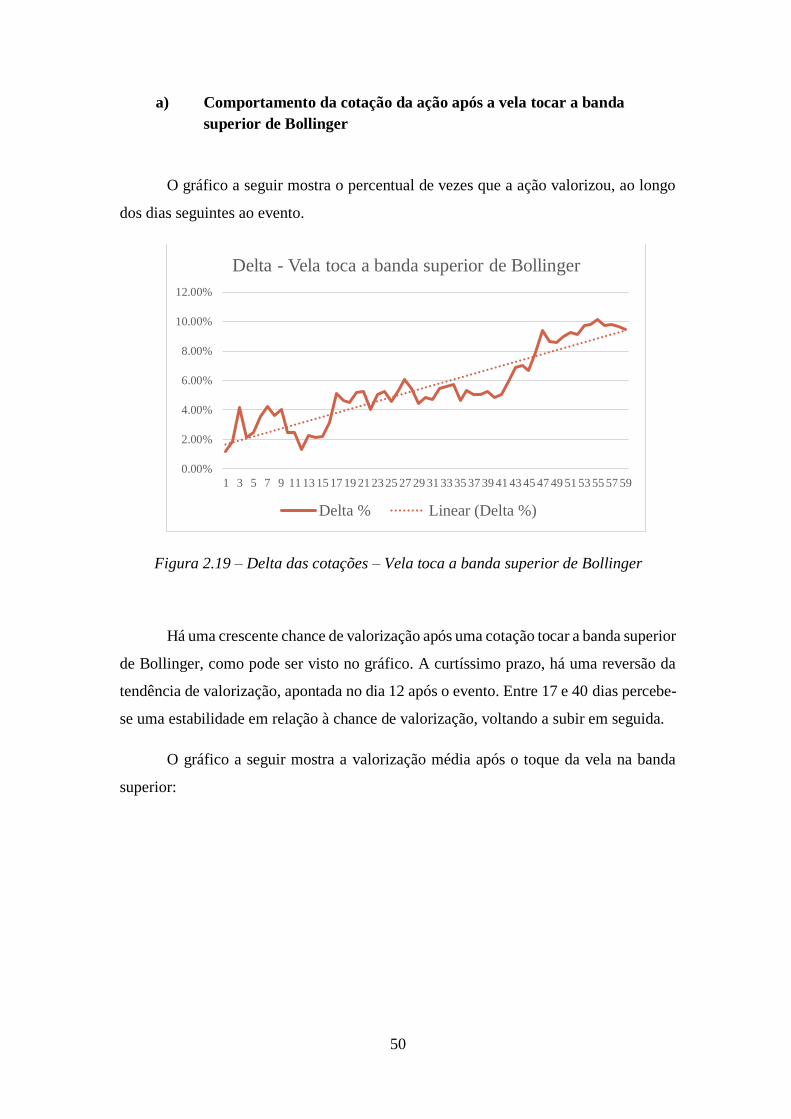

Figura 2.19 – Delta das cotações – Vela toca a banda superior de Bollinger ...........................50

Figura 2.20 – Porcentagem da variação das cotações – Vela toca a banda superior de

Bollinger ....................................................................................................................................51

Figura 2.21 – Distribuição da quantidade de valorizações/desvalorizações após a vela tocar a

banda superior de Bollinger.......................................................................................................52

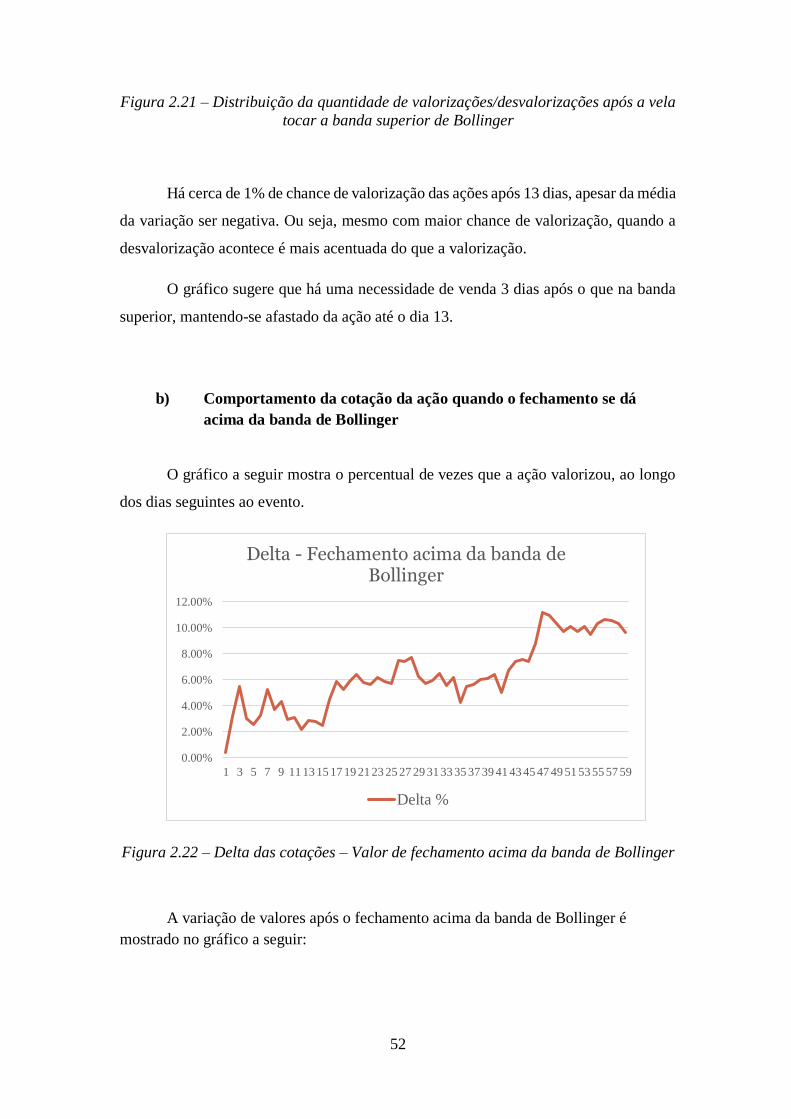

Figura 2.22 – Delta das cotações – Valor de fechamento acima da banda de Bollinger ...........52

Figura 2.23 – Porcentagem da variação das cotações – Fechamento se dá acima da banda de

Bolligner ....................................................................................................................................53

Figura 2.24 – Comparação do delta de cotações que interagem com a banda superior de

Bollinger ....................................................................................................................................53

Figura 2.25 – Comparação da variação de cotações que interagem com a banda superior de

Bollinger ....................................................................................................................................54

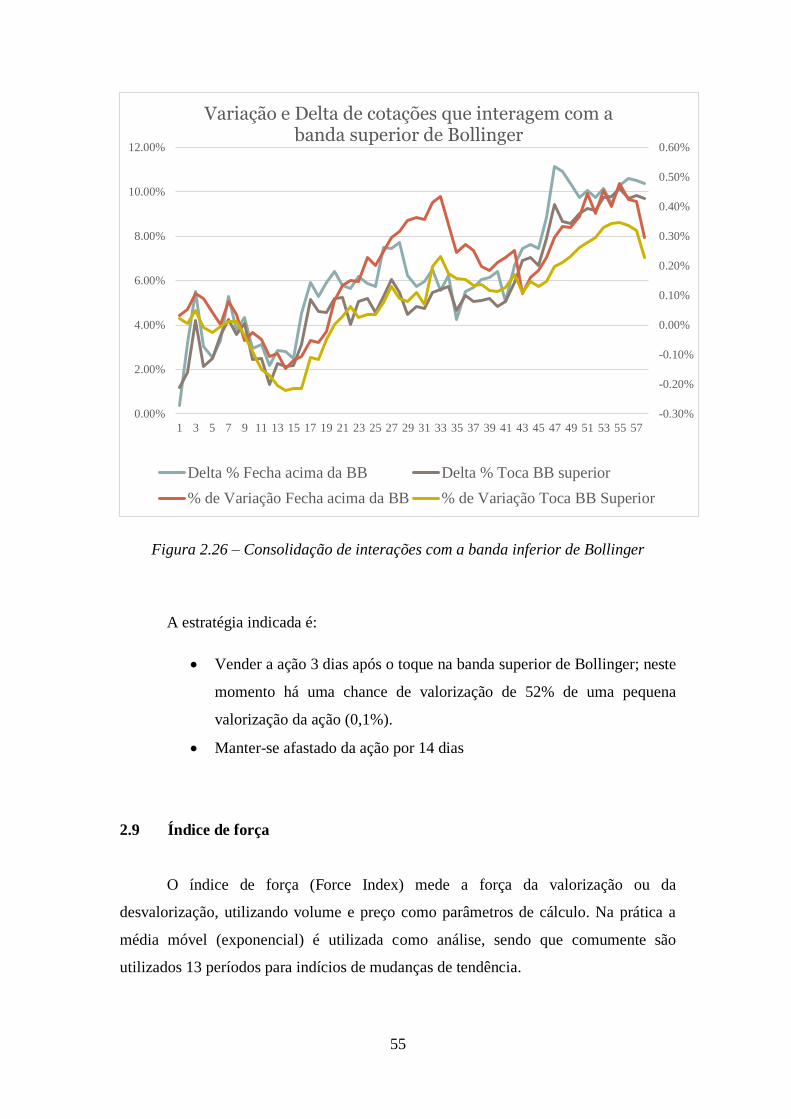

Figura 2.26 – Consolidação de interações com a banda inferior de Bollinger ..........................55

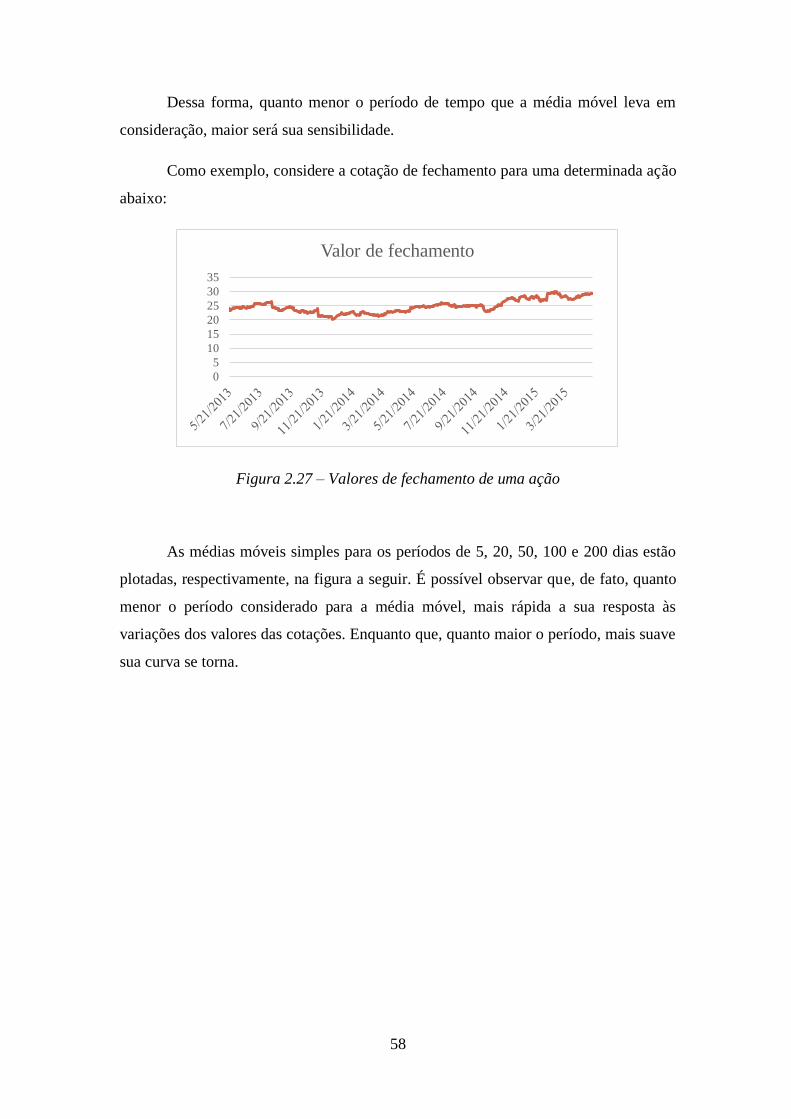

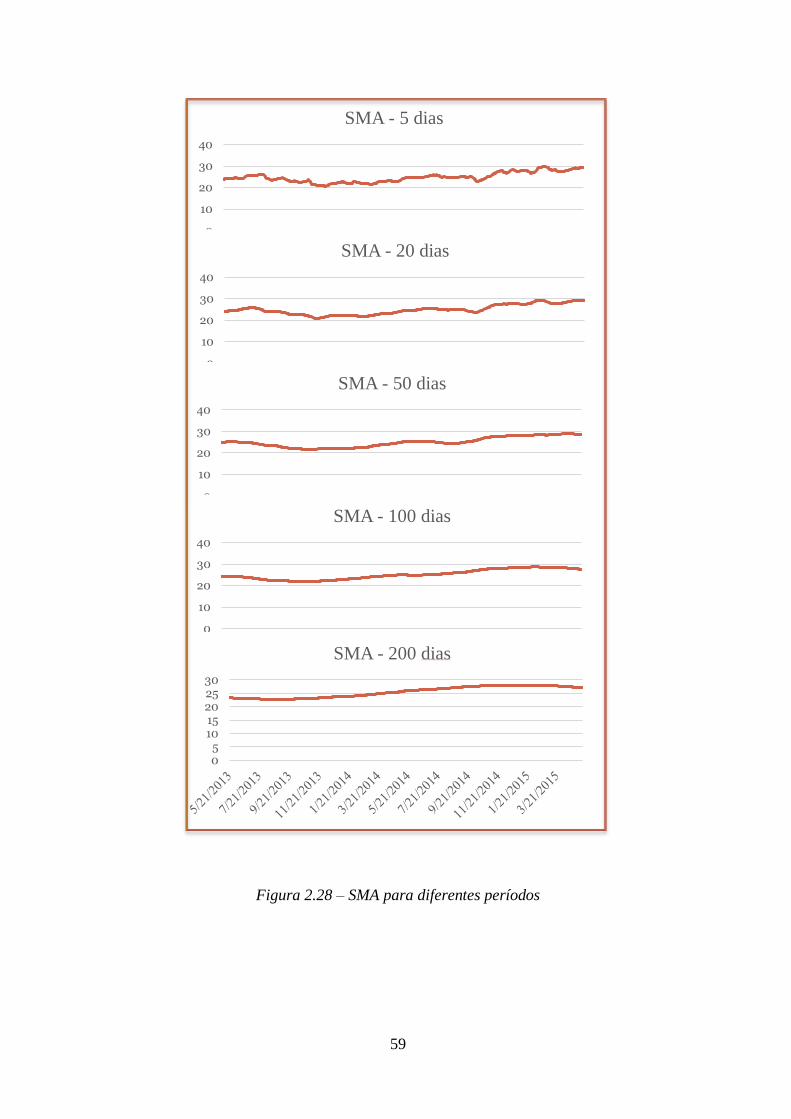

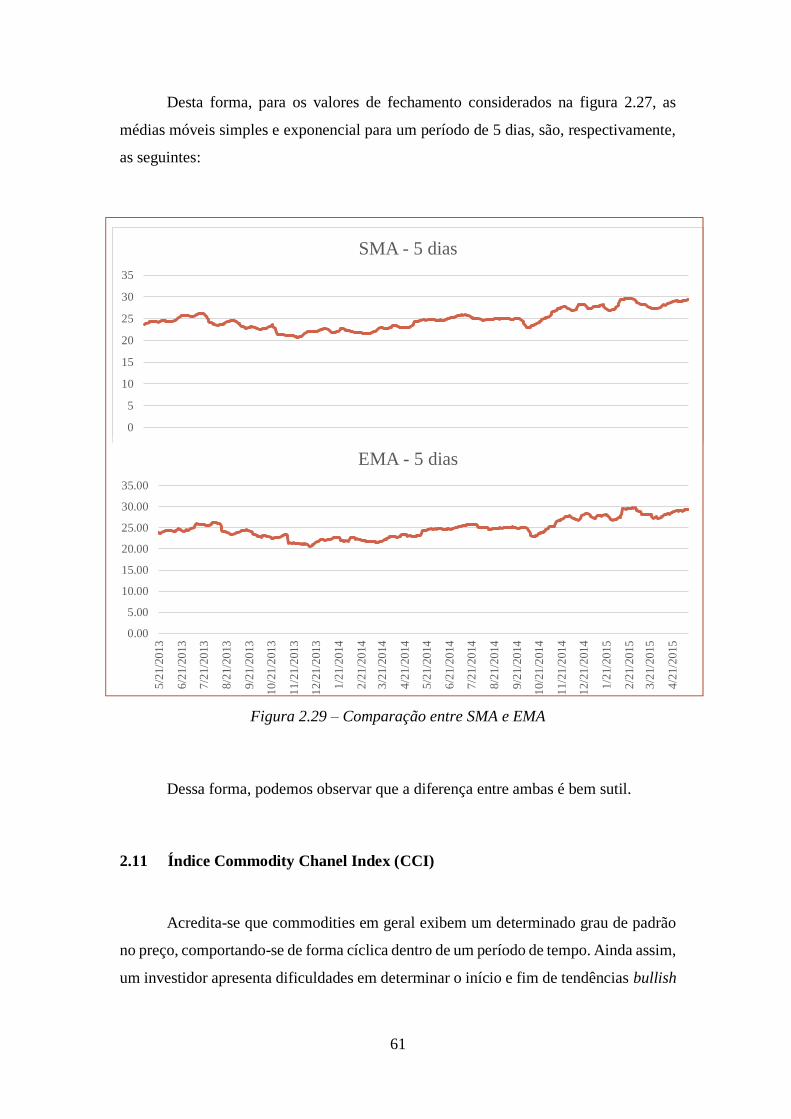

Figura 2.27 – Valores de fechamento de uma ação ...................................................................58

Figura 2.28 – SMA para diferentes períodos .............................................................................59

Figura 2.29 – Comparação entre SMA e EMA...........................................................................61

Figura 3.1 – Indicador 1 ............................................................................................................65

xviii

Figura 3.2 – Indicador 2 ............................................................................................................66

Figura 3.3 – Índice de ganho combinado ...................................................................................66

Figura 4.1 – Variação de uma cotação ......................................................................................69

Figura 4.2 – Estrutura de armazenamento do ganho de cada evento para um indicador ..........73

Figura 4.3 – Cálculo do Ganho estatístico de cada evento ........................................................74

Figura 4.4 – Diagrama de blocos da coleta de ganhos ..............................................................75

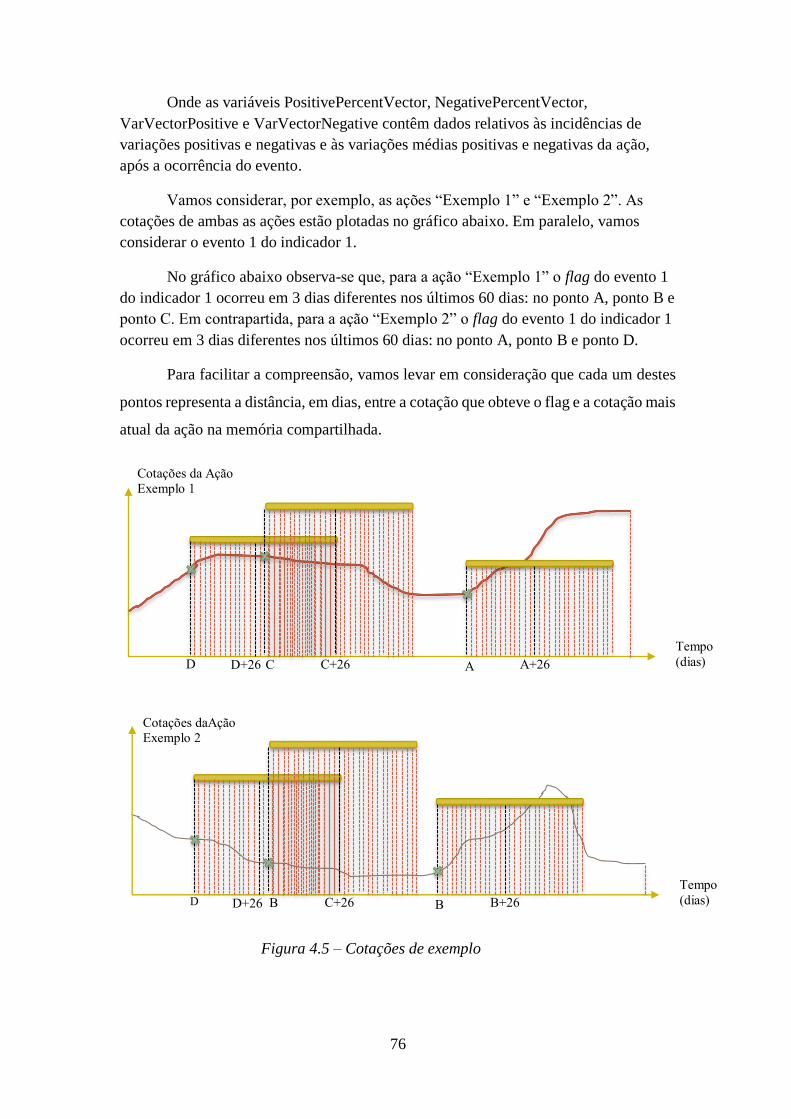

Figura 4.5 – Cotações de exemplo .............................................................................................76

Figura 4.6 – Janela deslizante sobre o Exemplo 1 .....................................................................79

Figura 4.7 – Ganho de diferentes eventos para uma ação selecionada .....................................81

Figura 4.8 – Ganhos a partir de cada evento com janelas deslizantes.......................................81

Figura 4.9 – Ganho consolidado dos eventos para uma ação ....................................................82

Figura 4.10 – Previsão das cotações do Exemplo 1 ...................................................................82

Figura 4.11 – Ganho geral de diferentes eventos .......................................................................83

Figura 4.12 – Ganho geral de todos dos eventos .......................................................................83

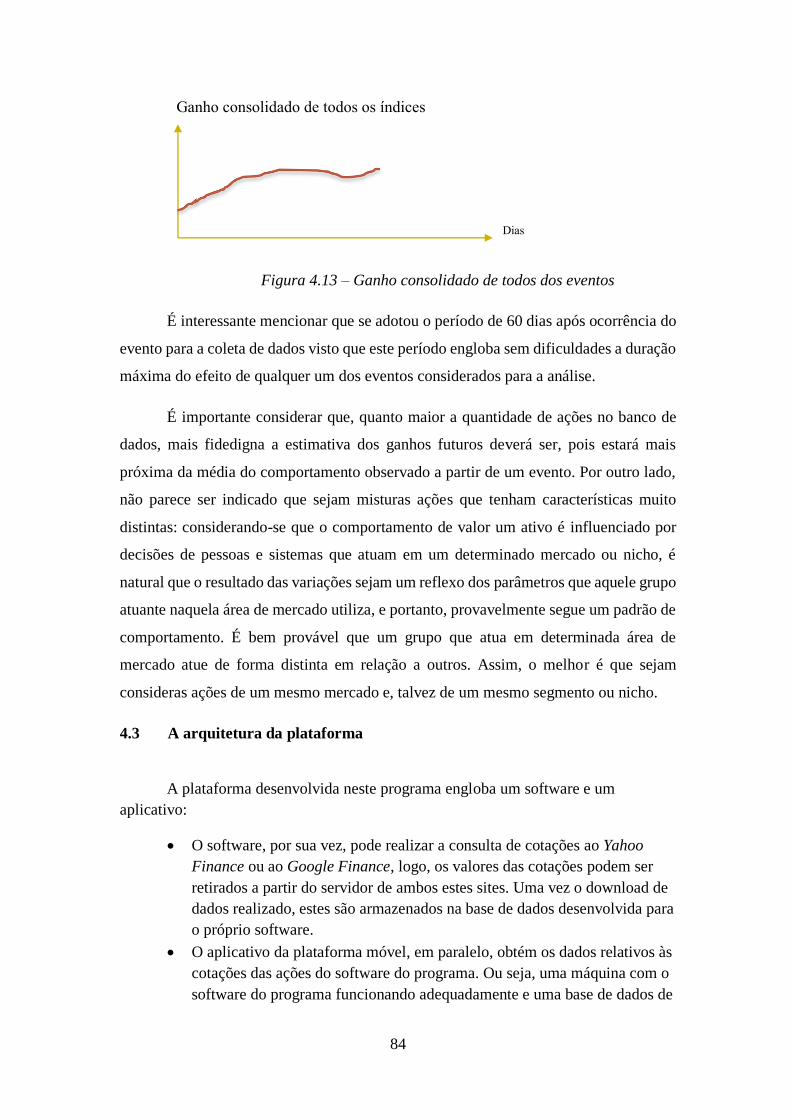

Figura 4.13 – Ganho consolidado de todos dos eventos ............................................................84

Figura 4.14 – Esquema da arquitetura da plataforma ...............................................................85

Figura 4.15 – Diagrama Hierárquico das classes do programa ................................................86

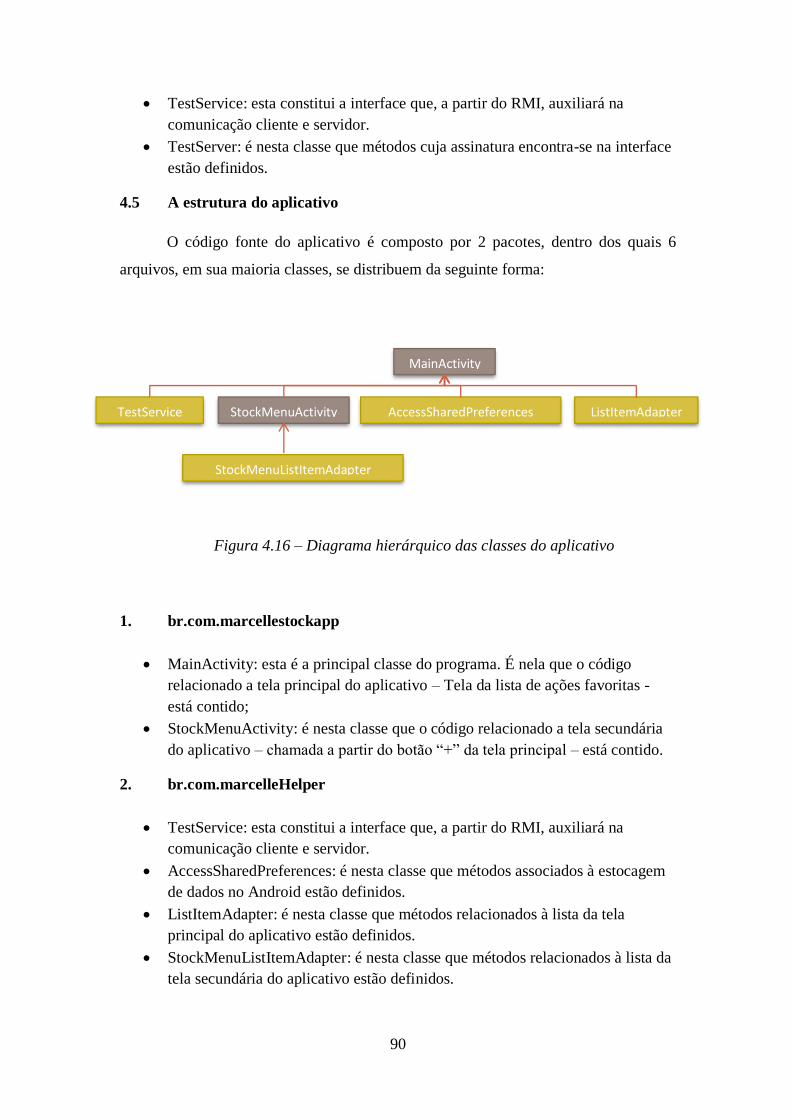

Figura 4.16 – Diagrama hierárquico das classes do aplicativo .................................................90

Figura 4.17 – Hierarquia da classe JFrame ..............................................................................92

Figura 4.18 – O Frame principal v1 ..........................................................................................93

Figura 4.19 – GetSplitForGraphicalAreaAndControlArea .......................................................93

Figura 4.20 – Painel v1..............................................................................................................94

Figura 4.21 – GetSplitPaneForControlAndStocksArea .............................................................95

Figura 4.22 – GetSplitPaneForChartsArea ...............................................................................95

Figura 4.23 – Painel v2..............................................................................................................96

Figura 4.24 - GetSplitPaneForMainChartAndOptionsArea .....................................................97

Figura 4.25 – GetPaneForOtherChartArea ...............................................................................97

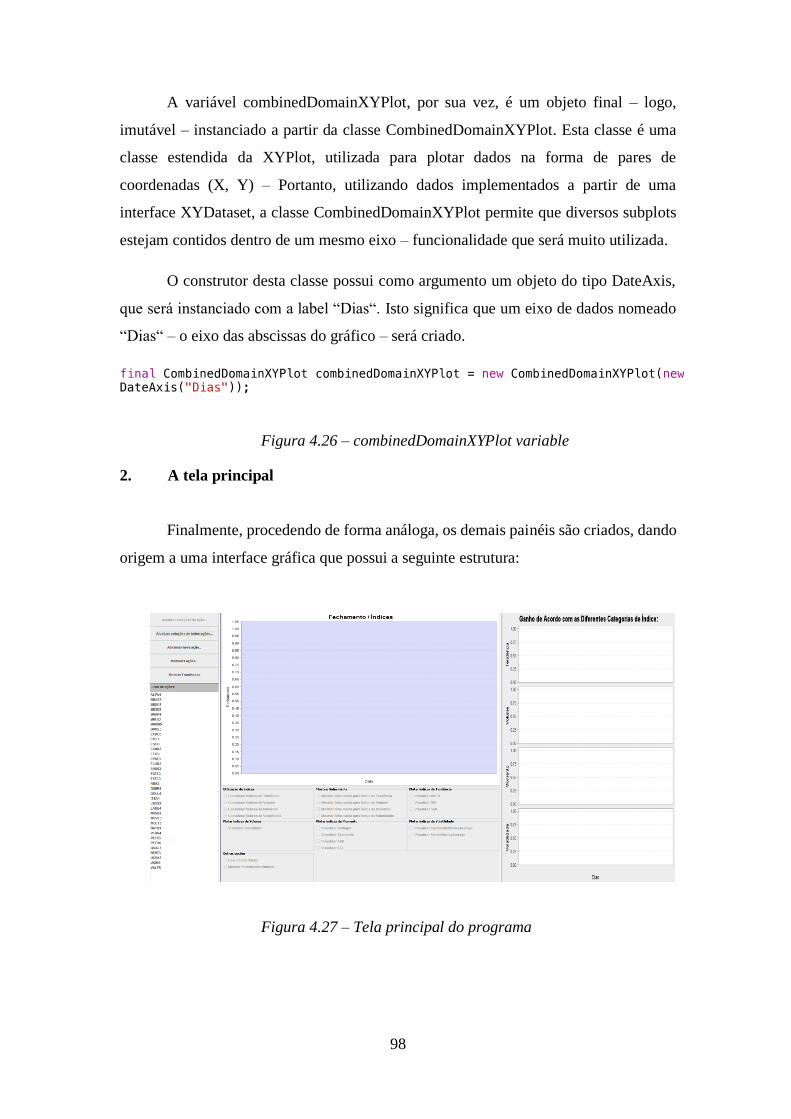

Figura 4.26 – combinedDomainXYPlot variable .......................................................................98

Figura 4.27 – Tela principal do programa.................................................................................98

Figura 4.28 – Atualização de sobplot com novos valores de vela ............................................100

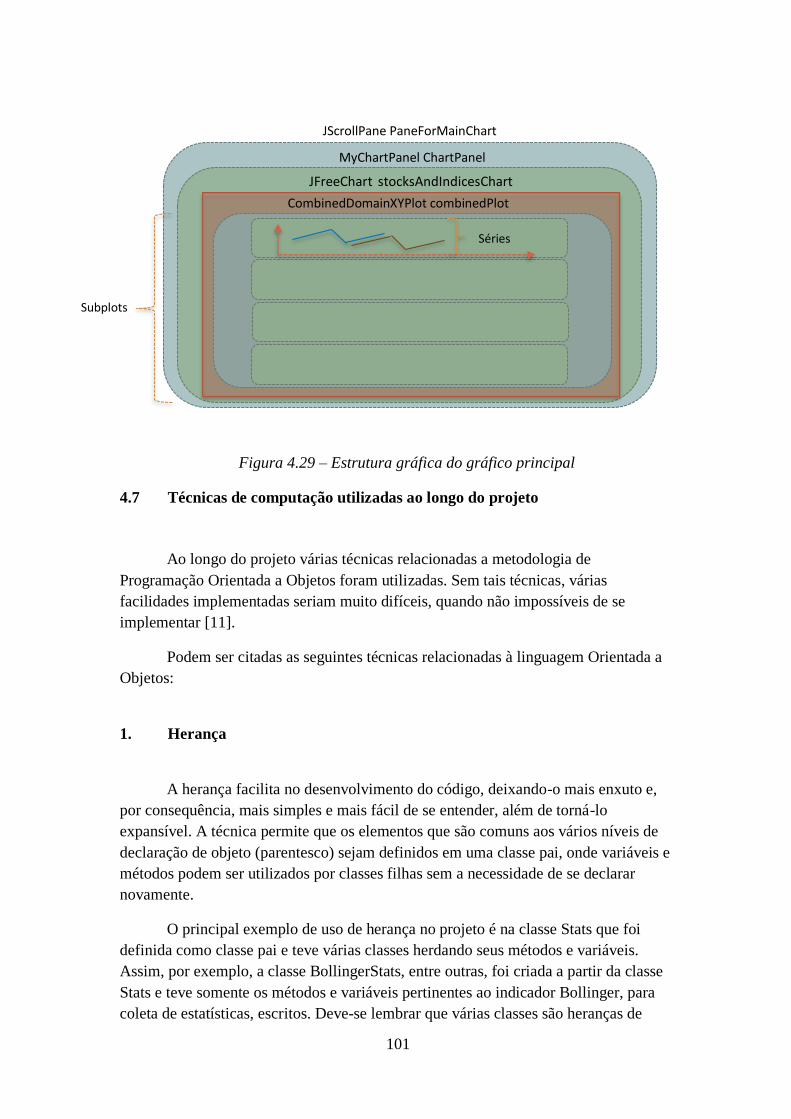

Figura 4.29 – Estrutura gráfica do gráfico principal ..............................................................101

Figura 4.30 – Exemplo de acesso dinâmico .............................................................................103

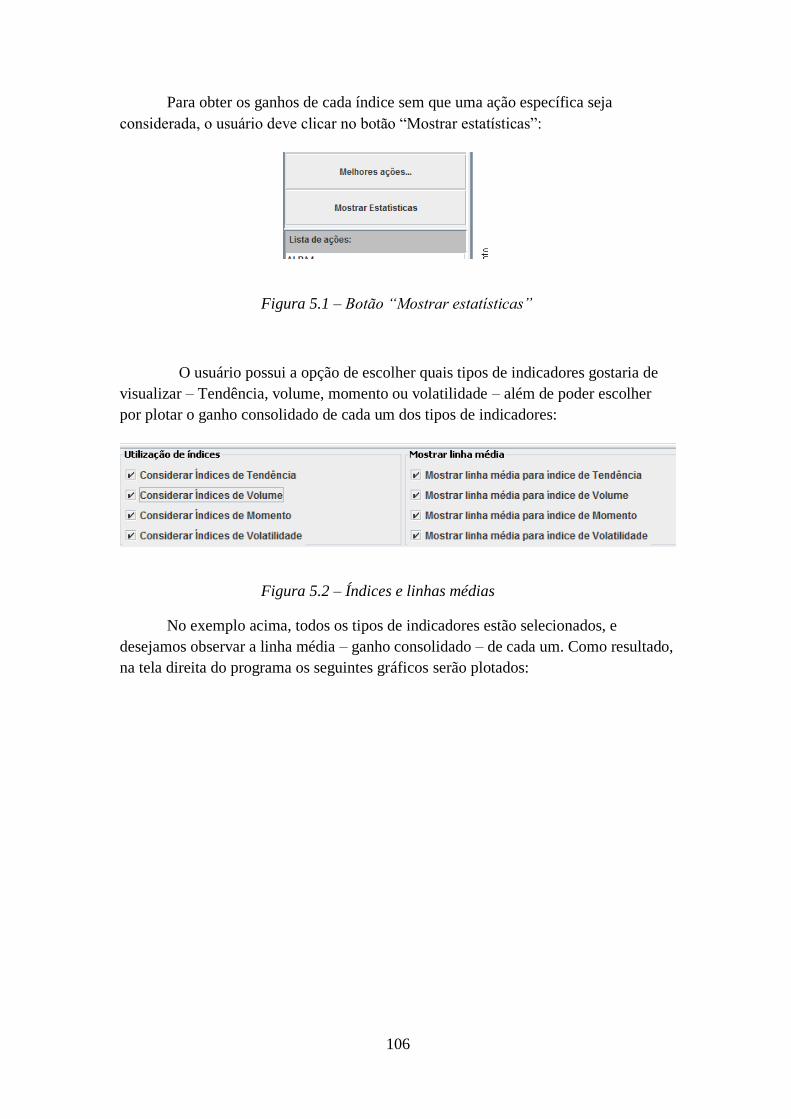

Figura 5.1 – Botão “Mostrar estatísticas” ..............................................................................106

Figura 5.2 – Índices e linhas médias ........................................................................................106

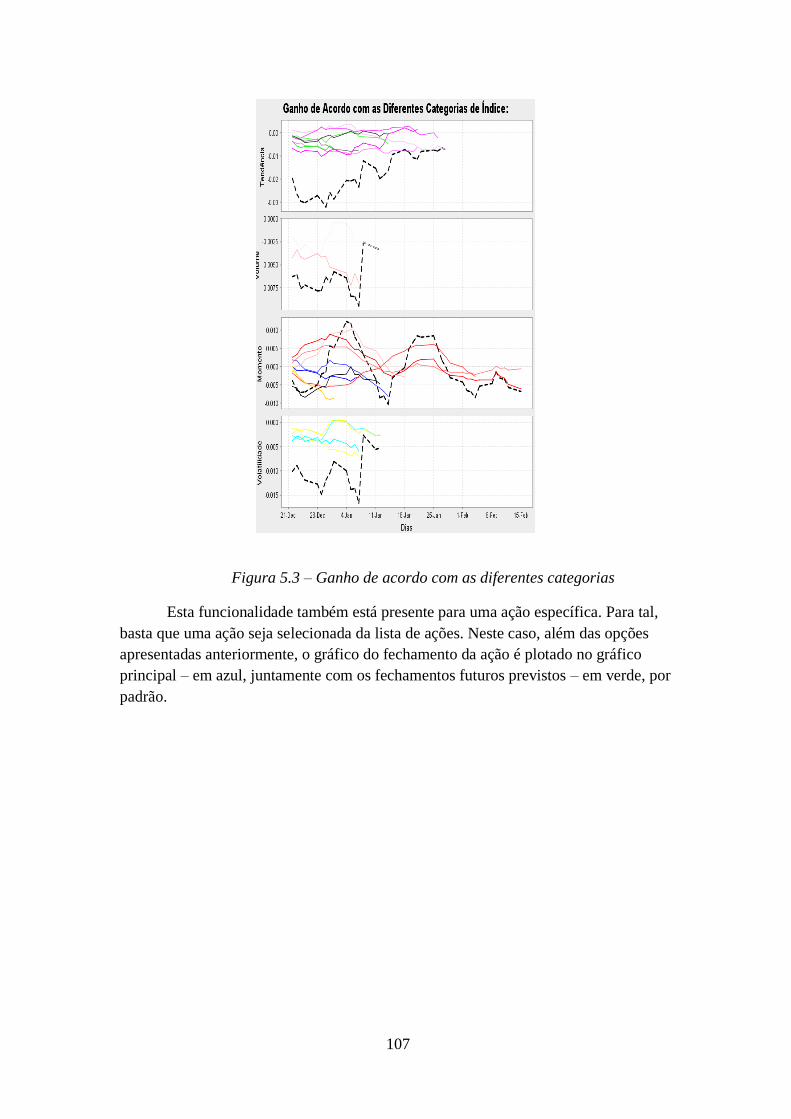

Figura 5.3 – Ganho de acordo com as diferentes categorias ...................................................107

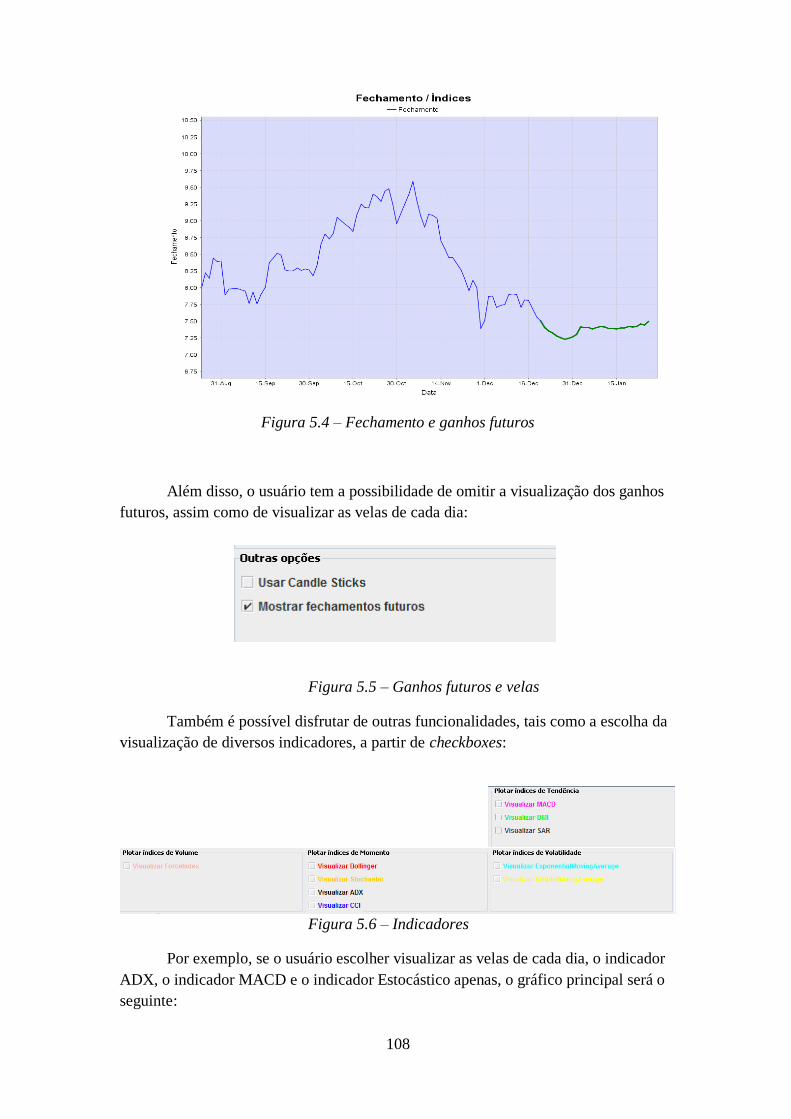

Figura 5.4 – Fechamento e ganhos futuros ..............................................................................108

Figura 5.5 – Ganhos futuros e velas ........................................................................................108

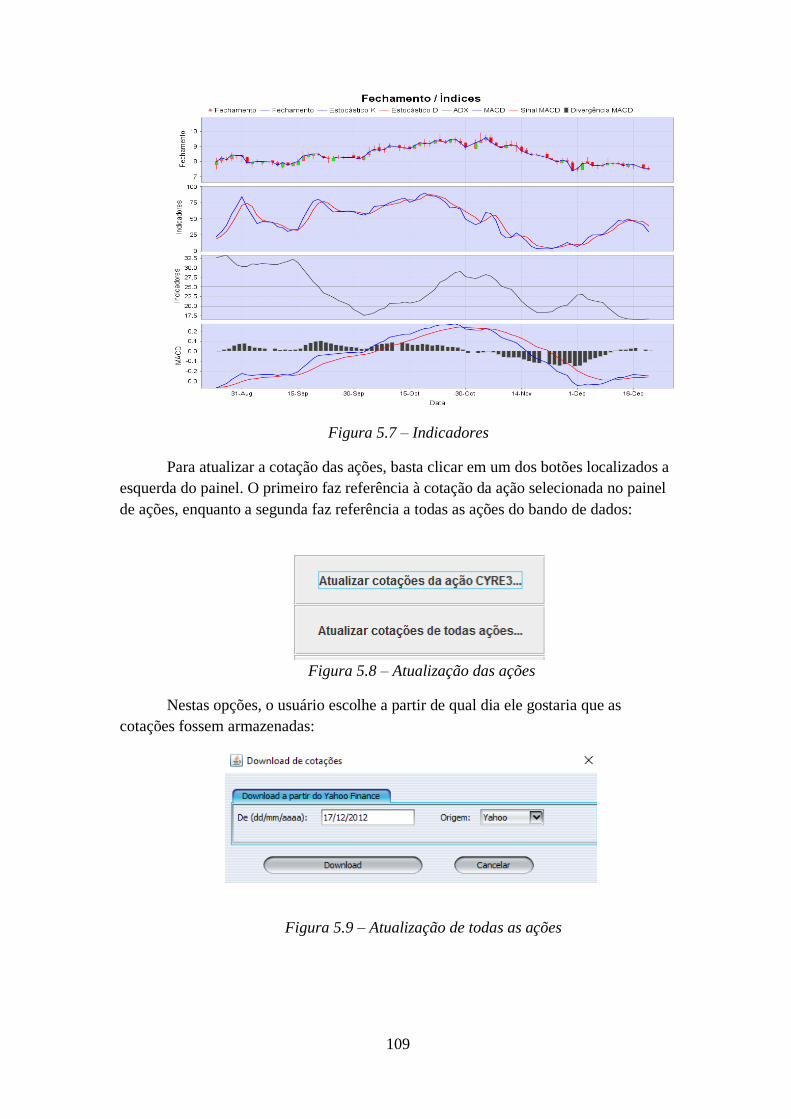

Figura 5.6 – Indicadores ..........................................................................................................108

Figura 5.7 – Indicadores ..........................................................................................................109

Figura 5.8 – Atualização das ações .........................................................................................109

Figura 5.9 – Atualização de todas as ações .............................................................................109

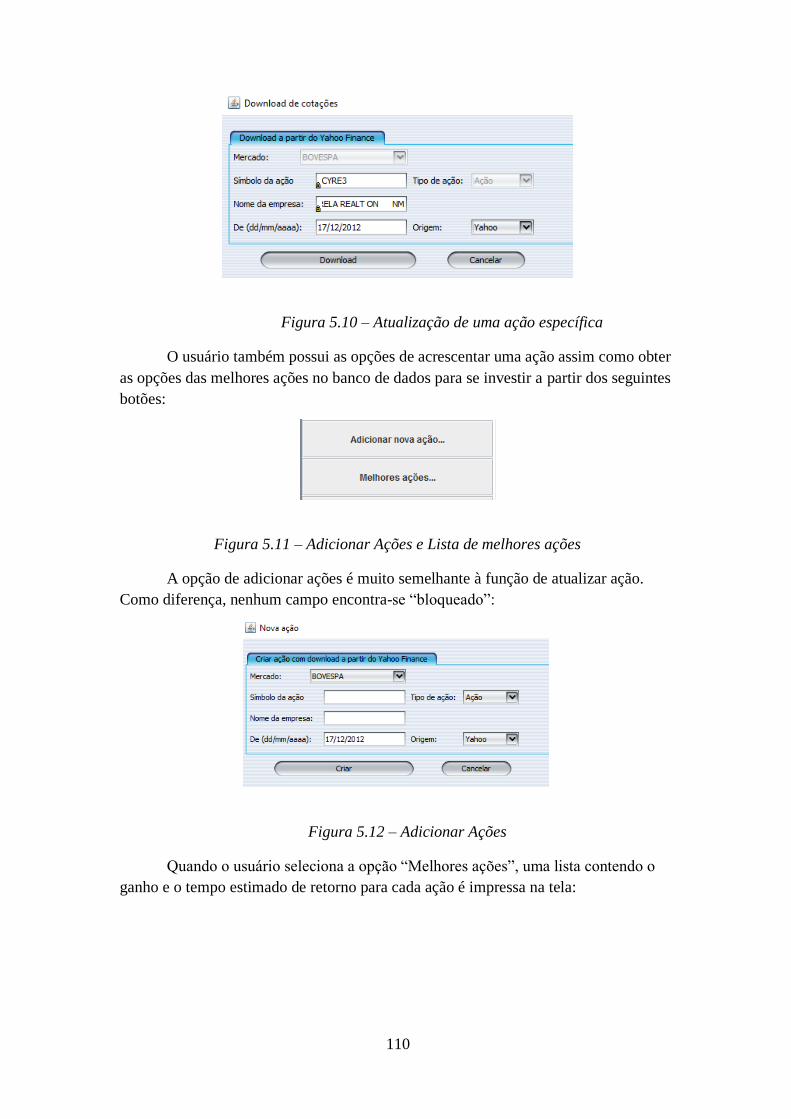

Figura 5.10 – Atualização de uma ação específica ..................................................................110

Figura 5.11 – Adicionar Ações e Lista de melhores ações .......................................................110

Figura 5.12 – Adicionar Ações ................................................................................................110

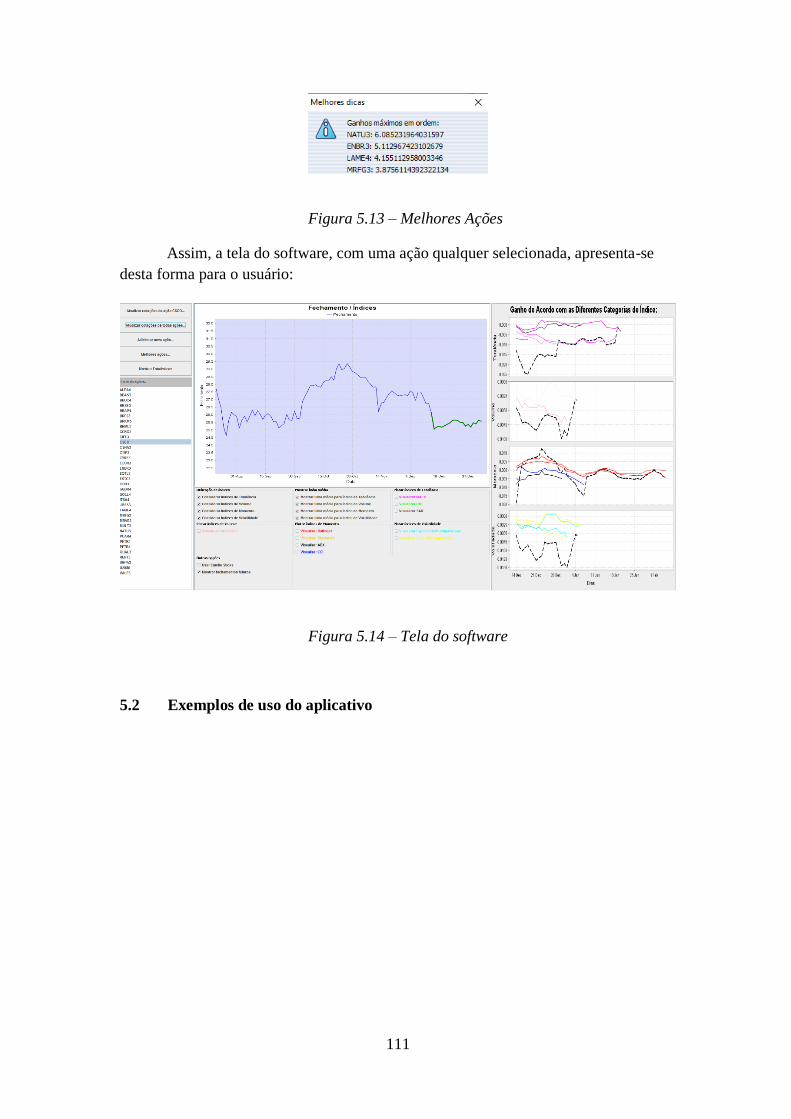

Figura 5.13 – Melhores Ações .................................................................................................111

xix

Figura 5.14 – Tela do software ................................................................................................111

Figura 5.15 – Tela principal vazia ...........................................................................................112

Figura 5.16 – Lista de ações disponíveis .................................................................................112

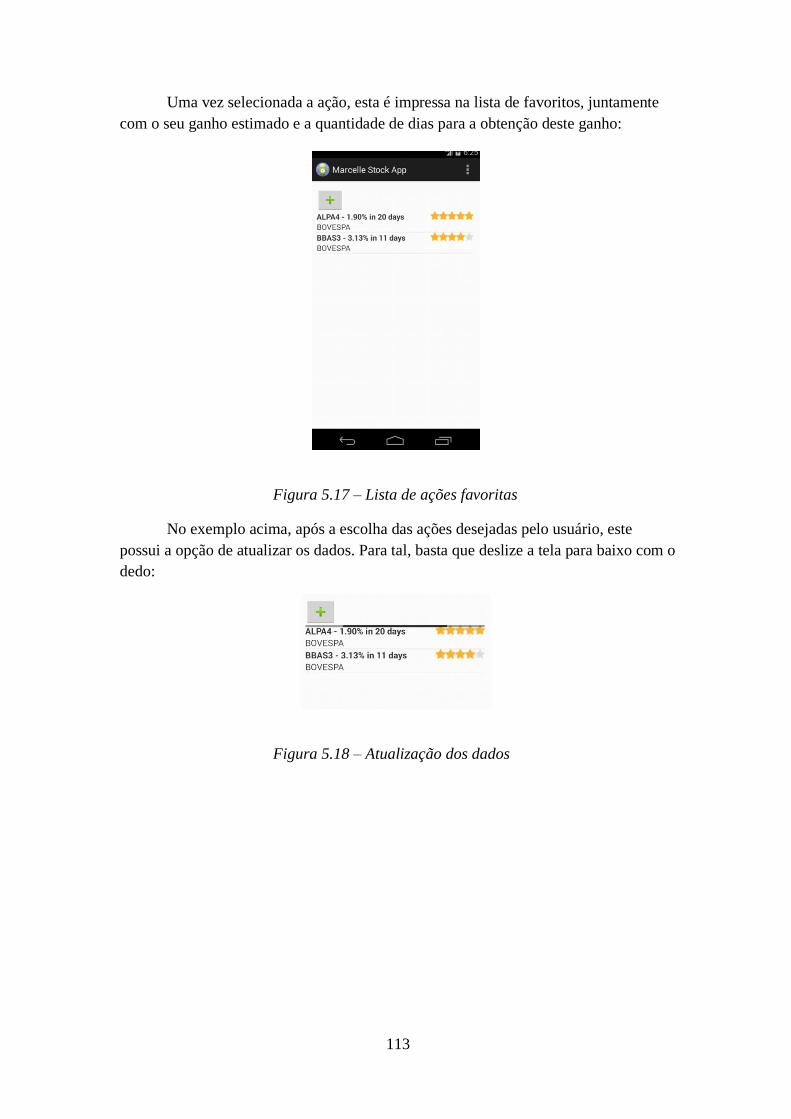

Figura 5.17 – Lista de ações favoritas .....................................................................................113

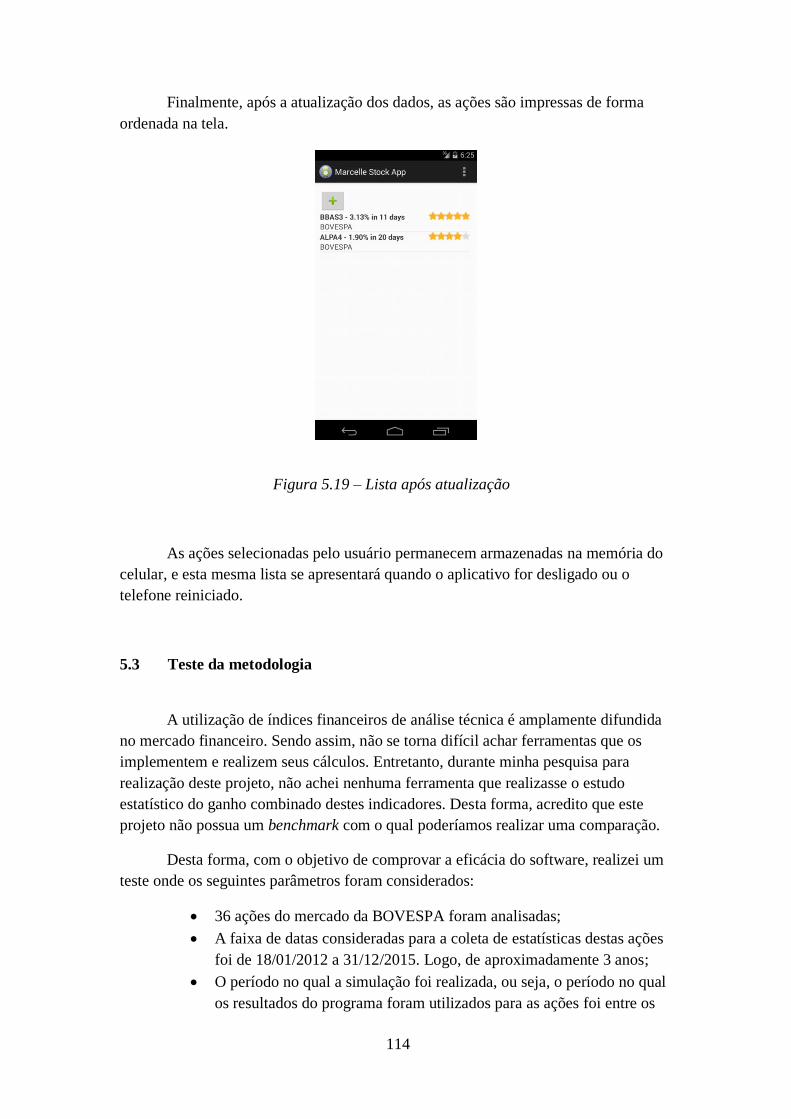

Figura 5.18 – Atualização dos dados .......................................................................................113

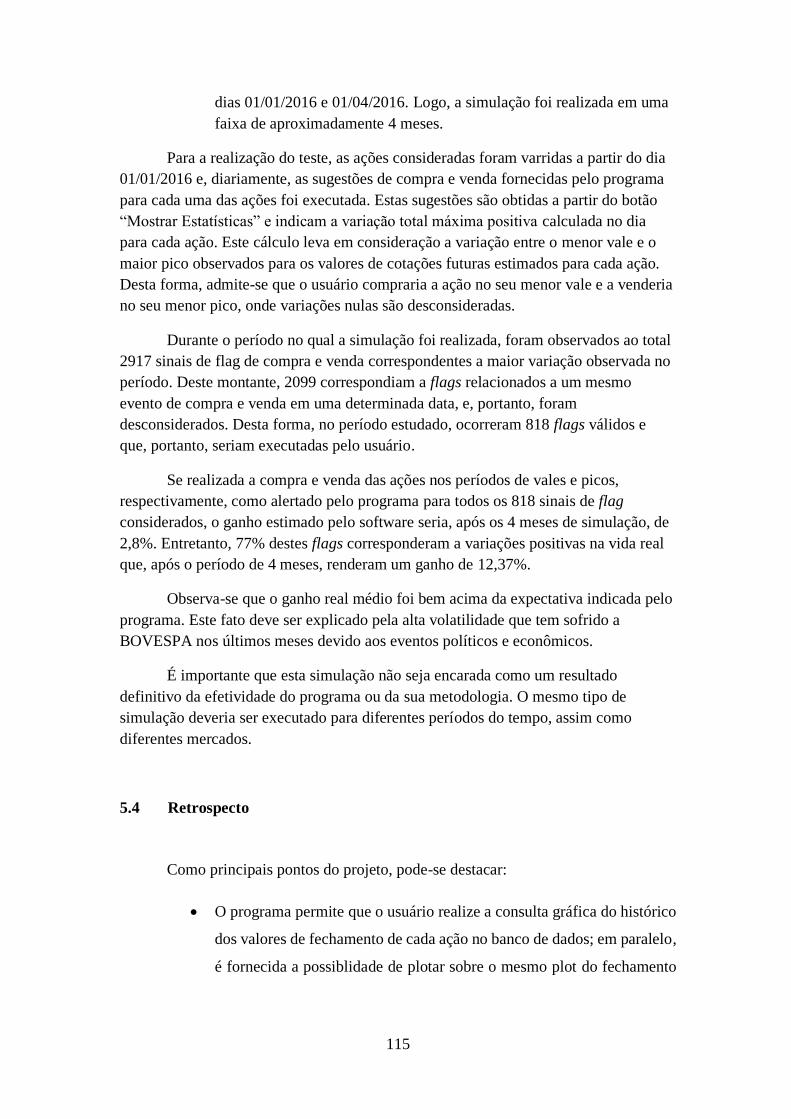

Figura 5.19 – Lista após atualização ......................................................................................114

xx

Lista de tabelas

Tabela 2.1 – Exemplo de geração de lucro de uma empresa com crescimento de 10% ao ano .35

Tabela 2.2 – Exemplo de geração de lucro de uma empresa com crescimento de 4% ao ano ...36

Tabela 2.3 – Resumo da análise após a vela tocar a banda inferior de Bollinger .....................43

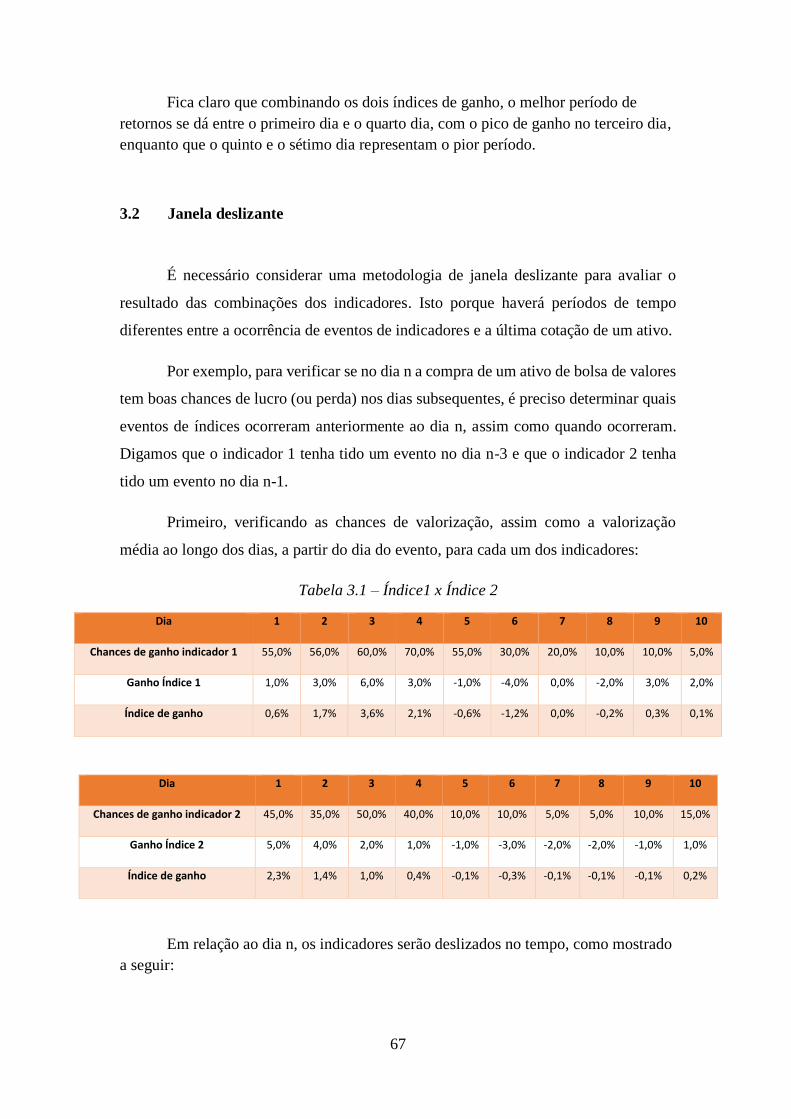

Tabela 3.1 – Índice1 x Índice 2 ..................................................................................................67

Tabela 3.2 – Janela deslizante ...................................................................................................68

Tabela 4.1 – Tabela de indicadores ...........................................................................................71

Tabela 4.2 – Tabela de ganho para o evento 1 do índice 1 ........................................................77

Tabela 4.3 – Tabela de ocorrência de eventos ...........................................................................80

1

1. Introdução

1.1 Tema

Sabe-se que existem dezenas de índices utilizados em análise técnica de ativos.

Estes, por sua vez, são modelos matemáticos que se utilizam de variáveis de um ativo

financeiro, podendo levar em consideração preço, tais como valores de abertura,

fechamento, máximo e mínimo de uma ação, e volume em um dado período de tempo

– mais comumente diário. Os índices de análise técnica são utilizados frequentemente

com o objetivo de fornecer aos investidores evidências (dicas) de tendências de

desvalorizações ou valorizações, que podem ser utilizados como base para decisão de

compra e venda.

Entretanto, cada índice possui características intrínsecas e específicas, que não

traduzem de forma completa o comportamento extremamente complexo do mercado

de ações. Isto os torna incertos e os impossibilita de serem levados individualmente

para decisões de compra e venda.

A plataforma criada neste projeto, portanto, pretende destacar ao usuário qual a

melhor combinação de índices que traria o maior lucro para um determinado ativo

financeiro, a partir de informações de cotações passadas. Uma vez que os índices

traduzem de certa forma o comportamento dos agentes do mercado, podemos assumir

que as próximas decisões destes mesmos agentes seriam tomadas usando as mesmas

premissas usadas anteriormente. Ao conhecer melhor o perfil do mercado, próximas

decisões seriam mais precisas, gerando, por consequência, maior lucro.

Além de calcular e realizar combinações de índices de análise técnica sobre um

determinado ativo, fornecendo, finalmente, o coquetel de índices que melhor refletem

o comportamento do ativo no mercado de ações, a plataforma também se propõem a

auxiliar o usuário a gerenciar estes ativos através de seu dispositivo portátil Android

(smartphone), onde o usuário da plataforma seria informado sobre as melhores

possibilidades de investimento entre o leque de suas ações favoritas.

1.2 Delimitação

Apesar do projeto ser aplicável a qualquer ativo financeiro, será delimitado ao

mercado de ações com períodos de coletas de dados diários.

Os dados de cotação dos ativos serão coletados a partir de fontes públicas de

dados, como Yahoo Finance e Google Finance. Estes dados são disponibilizados alguns

minutos (ou horas) após o fechamento do mercado no dia.

2

Mais tarde a plataforma poderia ser expandida para trabalhar em frequências de

coletas de dados com períodos de 15 minutos (intraday). Ainda haveria a possiblidade

de coleta de dados em tempo real, o que traria a necessidade de assinatura de um serviço

como o Bloomberg. Assim, seria possível identificar se as combinações que a plataforma

está gerenciando estão se formando para o dia atual, permitindo a ação imediata do

investidor antes do fechamento do pregão do dia.

Com os dados coletados para cotações intraday de fontes como o Yahoo

Finance, por exemplo, que têm atraso de cerca de 15 minutos, as dicas de compra ou

venda poderão chegar atrasadas ao usuário da plataforma. Este é um preço a se pagar

pela gratuidade do serviço de fornecimento dos dados de cotação.

1.3 Justificativa

Entendendo que os índices de análise financeira de ativos, onde a aplicação mais

direta seria o mercado de ações, traduzem o comportamento do mercado (resultantes do

ambiente, pressões políticas, perfil dos investidores, e situação econômica local e global

- globalização), existe o forte interesse de uso de análises técnicas para determinar o

melhor momento de compra e venda de ativos, maximizando os ganhos do investidor.

Sabe-se que os índices de análise técnica dão evidências interessantes para

decisões de compra e venda, pois são modelos matemáticos que tentam traduzir os

movimentos do mercado. Entretanto, estes índices não são 100% confiáveis, havendo

um grau de acerto limitado. Logo, não devem ser utilizados cegamente pelos

investidores uma vez que as chances de sucesso com a utilização de um índice

exclusivamente poderão não gerar ganho, pois em determinados momentos as dicas são

utilizáveis e em outros, não.

As incertezas dos índices de análise técnica se dão pelo fato de serem modelos

matemáticos, que levam em conta características específicas, sendo que mercado de

ações é muito mais complexo. Este fator os torna limitados.

1.4 Objetivos

Este projeto tem como objetivo criar um software e um aplicativo:

A ideia do software será, portanto, identificar índices complementares entre si

que traduzam de forma mais consistente e completa o comportamento do mercado para

um determinado ativo financeiro. Cada índice terá o comportamento identificado a partir

de uma análise estatística do comportamento da ação após o acontecimento de eventos

relacionados aos índices, gerando base de comparação que poderá ser usada como uma

base para provável comportamento do valor do ativo no futuro. Serão utilizados os

3

índices mais populares e que prometem os melhores resultados e para cada um destes

índices serão identificados os eventos de importância que, segundo as teorias dos

inventores e utilizadores dos índices, determinam provável ganho ou perda a partir do

seu acontecimento.

Por exemplo, um índice ou indicador bem popular é a Banda de Bollinger que,

de forma bem resumida, cria um túnel com duas linhas equidistantes da linha de valor

médio de fechamento da ação. Esse túnel determina as fronteiras máximas e mínimas

que a maior parte dos fechamentos deverão estar situados. Quando um fechamento se

dá fora destas fronteiras, segundo as teorias de uso do indicador, há uma tendência de

alta ou baixa, conforme o caso, do valor da ação para os próximos períodos. Assim,

foram definidos eventos relacionados à Banda de Bollinger que serão utilizados para

assumir que o comportamento da ação deverá seguir o comportamento médio de todas

as ações quando este mesmo evento foi observado anteriormente. Logo, serão coletadas

as variações dos valores das ações a partir do acontecimento de um evento, que, em

combinação com outros eventos, determinarão o provável comportamento da ação para

o futuro.

Como exemplo, podemos citar índices baseados em volume, onde tentamos

entender a direção dos valores das ações baseado somente nos volumes de transações

diárias. Este tipo de índice tem grande influência pois traduz o interesse ou desinteresse

dos investidores. Eles baseiam-se na premissa de que quanto maior o volume

comercializado no mercado, mais dispostos os investidores estão para executar suas

transações nos preços atuais. Os investidores acreditam que o preço atual está correto

ou que a tendência (de alta ou baixa) permanecerá por algum tempo. Se o volume for

baixo, significa que há poucas pessoas dispostas a pagar o preço atual, ou seja, os

investidores acreditam que o preço atual é inadequado, ou que haverá uma reversão em

breve.

Este índice leva em conta, portanto, volume e preço, o que o torna interessante

com relação a outros. Entretanto, podem distorcer as dicas geradas principalmente

porque tendências começam com volume baixo e crescem gradualmente. O ideal seria

a utilização deste índice em conjunto com outros.

Em paralelo, um aplicativo com o objetivo de permitir a visualização de dados

para um determinado portfólio de ações será desenvolvido. Fornecendo portabilidade ao

usuário.

1.5 Metodologia

A plataforma desenvolvida se propõe a determinar o comportamento provável

futuro do valor de uma ação, a partir da combinação de comportamentos prováveis de

diferentes índices quando eventos determinados forem encontrados. Em outras palavras,

4

a plataforma permitirá verificar o provável comportamento futuro dos valores de uma

ação a partir do estudo do comportamento médio passado de várias ações, dando uma

visibilidade ao investidor de provável lucro (ou prejuízo) caso o mesmo decida negociar

um ativo. Para tal, os valores das cotações referentes à ação desejada são retirados dos

sites do Yahoo Finance e Google Finance e importados para o banco de dados do próprio

software.

O aplicativo, por outro lado, tem acesso ao banco de dados do software,

possibilitando que usuário escolha suas ações preferidas dentro das disponíveis no

banco. Os dados relativos a estas ações podem ser atualizados a qualquer momento pelo

usuário, com o processamento sendo totalmente realizado no servidor – O software.

1.6 Descrição

No capítulo 2 deste projeto os índices de análise técnica serão explorados em

detalhe: uma introdução a história dos índices, suas classificações e seus eventos é

realizada.

No capítulo 3, a metodologia para o desenvolvimento do projeto será descrita e

estudada.

No capítulo 4, os aspectos da implementação da metodologia, a estrutura do

programa e do aplicativo e as técnicas de computação utilizadas para seu

desenvolvimento são exploradas.

No capítulo 5 são apresentados exemplos de uso do software e do aplicativo, o

teste realizado sobre a metodologia, assim como o retrospecto e a evolução sugerida ao

trabalho.

No capítulo 6, finalmente, a conclusão do projeto.

5

2. Índices de análise técnica

O quão interessante seria ter a possibilidade de prever o comportamento de um

ativo financeiro? Possuir a habilidade de prever uma alta ou uma queda no preço de uma

commodity, comprando-a anteriormente a alta de seu preço ou a uma queda que levaria

diversos investidores a ruinas?

Para um agricultor da região de Sakata, Japão, durante o século XVIII, a ideia

de prever o comportamento do mercado de arroz não era fantasiosa. De fato, Homma

Munehisa acreditava na existência de um aspecto psicológico no mercado, influenciado

significantemente pelos humores e estados de seus investidores. Ele observou uma

tendência básica no mercado: quando todos encontram-se pessimistas, há razões para os

preços aumentarem.

Utilizando-se de variáveis tais como os preços, volumes de venda e a expectativa

do clima, Munehisa foi capaz de desenvolver um índice que o auxiliaria em estabelecer

suas vendas no mercado. Este, futuramente, daria nascimento a uma técnica de análise

gráfica financeira denominada candlestick.

A técnica desenvolvida por Munehisa foi a primeira de muitas que, futuramente,

seriam denominadas índices de análise técnica.

2.1 Definições

Os índices de análise técnica financeira são, em sua essência, modelos

matemáticos que podem basear-se em históricos de preços – preço de abertura, preço de

fechamento, maior preço, menor preço; volume – volume de compra, volume de venda

ou volume geral do mercado; comportamento dos principais grupos de investidores do

ativo, ou qualquer informação em geral capaz de ser quantificada, e que possa adicionar

valor agregado à previsão.

O objetivo do uso dos índices, de forma geral, é analisar estas variáveis de modo

a prever uma tendência no comportamento no preço do ativo. Sendo plotados em

gráficos, possibilitam uma comparação direta com o comportamento do valor do ativo

6

e outros índices. Muitos analistas utilizam informações de tendências confirmativas e

contraditórias para tomar decisões. Por exemplo, podem ocorrer picos sucessivos em

um índice e ao mesmo tempo em um valor de uma ação; entretanto estes picos são cada

vez mais altos para o valor da ação e cada vez mais baixos para o valor do índice,

indicando uma divergência de comportamento e uma forte chance de mudança de

tendência (de alta) do valor do ativo [1].

Os índices teriam três funções principais:

Indicação: certos índices de análise técnica financeira teriam sido

desenvolvidos para prever uma situação específica, sinalizando ao

investidor quando o estado da ação estiver de acordo com um critério

predefinido, estabelecido especificamente para um determinado índice;

Previsão: history tends to repeat itself! Como já diz a famosa expressão,

certos índices podem ser usados para prever movimentações futuras de

preço;

Confirmação: determinados índices têm como principal objetivo atestar,

ou comprovar o sinal de outros índices. Assim, a combinação de uso de

índices torna-se importante para que haja uma maior certeza no momento

em que decisões de compra ou venda precisem ser tomadas. É importante

considerar que o histórico dos preços e volumes de cada ativo financeiro

está diretamente atrelado ao comportamento de seus investidores. Mais

especificamente, grupos de investidores com parcelas mais

consideráveis, em sua maioria bancos ou empresas: Quanto maior a

parcela de porcentagem do investidor sobre o ativo financeiro, maior será

a influência de suas características sobre o comportamento do ativo.

Considere, por exemplo, seis crianças investidoras de uma banca de limonada,

onde duas delas são muito cautelosas e desconfiadas, e possuem a maior porção do

investimento, cerca de 40%. Se, quando as vendas estiverem baixas, ambas as crianças

decidirem vender a maioria de sua parte, correspondente a 30% da banca de limonada,

será esperada uma diminuição do preço da banca, pois uma desconfiança surgirá: será

que a banca não está dando lucro suficiente? Enquanto se apenas uma das outras crianças

decidir vender sua pequena parte de 3%, pouco ou nenhum impacto será esperado sobre

o preço da banca.

7

O comportamento descrito das duas crianças portadoras da maioria das ações a

cima poderia classificá-las, por exemplo, como investidores que não gostam de correr

riscos, vendendo seus ativos assim que uma época de baixas vendas se inicia. Dentro de

um período de tempo, este comportamento mais seguro certamente será refletido sobre

os preços das ações da banca de limonada: em períodos mais difíceis, os ativos da banca

de limonada cairiam de preço drasticamente, enquanto em períodos de altas vendas,

aumentariam consideravelmente.

Como visto no exemplo citado a cima, o comportamento e volume dos

investidores influenciam diretamente sobre os preços e tendências do ativo financeiro.

E, como diversos elementos, o comportamento destes grupos apresenta tendências que

podem ser modelizadas e até previsíveis: este é o elemento chave para o sucesso e

justificativa do funcionamento dos índices de análise técnica financeira.

Uma outra situação prática é para ativos com pouca liquidez. Digamos que o

valor deste ativo esteja cotado a 10 dólares. Se em uma semana somente um investidor

decide comprar 1 ação desta empresa por 20 dólares, haverá um crescimento de 100%

no valor deste ativo, o que de fato não reflete o real valor de mercado, pois com apenas

uma ação negociada o valor subiu 100%. Este cenário mostra uma situação em que o

preço foi inflado de forma irrealista, uma vez que o volume de negociação é baixo e

deveria ter sido levado em conta para qualquer análise técnica. Evidentemente, este é

um exemplo esdrúxulo que não aconteceria no mundo real, mas serve para mostrar como

diversos fatores devem ser levados em conta em uma análise técnica.

Em última instância, podemos considerar que os índices estão traduzindo o

comportamento do mercado. Interpretar os índices dão a chance para que um investidor

ganhe maior conhecimento sobre as prováveis decisões que o mercado tomará. Assim

sendo, é importante ter em mente que há eventos, como catástrofes, acidentes ou

atentados que têm forte influência no mercado financeiro, que nunca poderiam ser

previstos por pessoas ou sistemas de computador e não seriam refletidos por um índice.

Um outro fato importante a se levar em conta é que os índices de análise técnica

são amplamente difundidos e utilizados por investidores individuais e instituições

financeiras. Logo, haverá uma forte chance de que quando um índice indique um

movimento, várias pessoas tomarão a decisão de comprar/vender de acordo com a

8

indicação deste índice, acabando for confirmar, por retroalimentação, o que o índice

indicara.

A existência de dezenas de índices para análise técnica financeira pode deixar

um investidor confuso na hora de desenvolver estratégias: nenhum índice traduz da

forma mais precisa possível um único ativo financeiro. Isto porque nenhum deles é

completo o suficiente, e capaz de modelizar todos os aspectos possíveis. Por isso, a

combinação de diversos índices de diferentes categorias se faz tão interessante.

Poderíamos dizer que o objetivo deste projeto é encontrar a melhor combinação de

índices, proporcionando a maior chance possível de sucesso no mercado financeiro

utilizando a análise técnica.

Os índices de análise técnica financeira podem ser subdivididos e classificados

em quatro categorias:

Índices de tendência;

Índices de momento;

Índices de volatilidade;

Índices de volume.

Escolher e combinar índices pertencentes a apenas uma destas categorias, por

sua vez, pode ser perigoso, visto que pode ocorrer multicolinearidade [2].

A multicolinearidade consiste em um problema estatístico no qual variáveis

independentes entre si possuem relações lineares muito próximas. Poderíamos estar

dando grande importância a um determinado fator que compõe tais variáveis e que

aparece em diferentes índices. Caso este fator não exerça uma forte influência no mundo

real, estaríamos superestimando um comportamento inexistente ou fraco, por uso

repetido. Assim, um cuidado especial deve ser aplicado durante a escolha destes índices.

Assim, o mais indicado é que índices de categorias diferentes contribuam durante

a análise do comportamento de um ativo.

1. Índices de análise técnica em relação ao tempo

9

Os índices podem ser classificados em duas categorias, de acordo com a sua

posição no tempo: atrasados (lagging) ou adiantados (leading). Os índices atrasados

seguem o movimento do preço, enquanto que os índices adiantados o precedem.

Em geral os índices adiantados são considerados mais fortes em períodos sem

tendência definida (alta ou baixa) enquanto que os índices atrasados são mais úteis em

períodos de tendência definida [3].

2. Índices de tendência

A tendência do mercado financeiro está diretamente ligada à tendência de

movimento para uma das duas direções em particular: alta ou queda. Em termos

financeiros, o mercado é comumente classificado como possuindo tendências bearish

(de urso) ou bullish (de touro).

Os termos bearish e bullish são utilizados frequentemente para descrever tanto

tendências de mercado, quanto comportamento de setores como um todo. Estes estão

curiosamente ligados ao comportamento defensivo e de retirada característico de um

urso, abaixando sua cabeça – indicador de queda, e ao comportamento efervescido de

um touro, avançando e se sobrepondo – indicador de alta.

Figura 2.1 – Estátua Bulle & Bär em frente à bolsa de valores de Frankfurt,

Alemanha.

10

Uma tendência bullish é marcada por um período de alta de preços.

Geralmente, seu início é marcado por uma onda de pessimismo, onde a maioria dos

investidores se encontra em um estado bearish. Esse profundo pessimismo, por sua

vez, se torna esperança, que futuramente se traduz em uma alta dos preços com um

aumento no volume de compras. Será possível observar mais a frente que muitos

índices se baseiam nesta premissa.

Uma tendência bearish, por outro lado, é caracterizada por um período de

queda nos preços. Este provém de uma onda de medo e pessimismo, posterior a um

período de grande animação, ou bullish.

As tendências do mercado podem ser classificadas em três tipos:

Tendências seculares: tendências que permanecem por períodos muito

longos, com duração entre 5 e 25 anos, de pequenas tendências primárias;

Tendências primárias: tendências que tem duração de, em média, 1 ano

ou 2 anos;

Tendências secundárias: tendências que tem duração de algumas

semanas ou meses.

Os índices de análise técnica financeira de tendência, por sua vez, são os

indicadores mais fortes entre os existentes. Portanto, a identificação de uma tendência

é a parte mais importante de uma análise técnica de um ativo financeiro.

Estes indicadores, por outro lado, são considerados indicadores atrasados

(lagging), pois é necessário que uma tendência se estabeleça primeiro, para que possa

ser medida e identificada posteriormente. Na verdade, a ideia principal destes índices é

identificar a tendência em seu auge, por isso, estes funcionam melhor com tendências

fortes.

Assim, quanto mais fraca a tendência, é possível que multiplos sinais sejam

gerados pelos índices, que forneceriam diversas flags de troca. Por outro lado,

tendências fortes geram sinais únicos, que fornecem uma segurança maior ao

investidor.

3. Índices de volume

Os índices de volume foram criados com o principal objetivo de confirmar uma

tendência ou uma ação relativa ao preço de um ativo financeiro. Eles se baseiam no

princípio de que o volume de ações que movimenta o preço do ativo financeiro para

cima ou para baixo é capaz de medir a força com a qual uma tendência está se alastrando.

11

Um exemplo básico é o comparativo entre a quantidade de volume negociado

para a venda e a quantidade de volume negociado para a compra do ativo financeiro.

Em uma tendência bullish, é esperado que a quantidade de volume de compra prevaleça

sobre o volume de venda, por exemplo. Este é o indicador de um ativo financeiro

saudável. Do contrário, o índice de volume agiria como uma flag para os investidores,

sinalizando a existência de uma divergência entre a tendência e o comportamento de seu

volume.

O volume de negociações de um ativo financeiro também tem a capacidade de

fornecer, de forma geral, a disposição sobre uma mudança de preço do ativo: um volume

alto de negociações indica uma tendência de permanência do preço atual, o que se

traduziria em uma confirmação da tendência. Por outro lado, um volume baixo de

negociações pode ser traduzido como uma relutância de permanência do preço atual, o

que poderia significar que a mudança da tendência se encontra próxima.

É possível chegar a esta conclusão de forma lógica: quanto maior o volume de

negociações, mais pessoas estão dispostas a pagar o preço atual do ativo financeiro. Isso

significa que elas acreditam na tendência atual e, muito provavelmente, estão de acordo

com o seu preço. Por outro lado, um volume baixo indica poucas pessoas dispostas a

pagar o preço atual: ou ele estaria de desacordo com a tendência, ou inadequado.

Dessa forma, conforme o preço move-se de acordo com a tendência, é esperado

que o volume aumente. O fim de uma tendência poderia ser constatado a partir do

momento que uma divergência entre volume e preço é constatada: o período a partir do

qual as pessoas não mais estão dispostas a pagar o preço da tendência pelo ativo

financeiro.

Isso significa que estes índices teriam a habilidade de, além de confirmar

tendências, detectar seu fim de forma antecipada, antes que estas se manifestem de

forma direta sobre os preços. Por este motivo, muitos investidores acreditam que o

volume de um ativo financeiro antecede seu preço.

Uma das grandes vantagens dos índices de volume é que estes levam em conta

tanto o volume quanto o preço do ativo, enquanto a maioria dos demais índices considera

apenas o preço. Por outro lado, o volume pode distorcer sinais, especialmente quando

está muito baixo. Por isso a importância de combiná-lo com outros índices.

12

4. Índices de momento

De forma genérica, este tipo de índice mede a taxa de mudança do valor de um

ativo: Quanto mais rápido o preço variar, maior será o momento (comparável ao

conceito de aceleração da Mecânica Clássica). Se não existe uma tendência definida, o

momento tende a desacelerar – o que nem sempre indicará um sinal de que há uma

tendência bearish, apesar da “desaceleração” da variação de preço.

Os mais populares índices de momento são considerados adiantados (leading).

Estes índices são osciladores, pois oscilam em torno de uma linha central

(centerline) ou entre duas bandas de valores: seriam os osciladores centralizados e os

osciladores de banda.

Os osciladores centralizados são melhores para analisar a direção do momento

do preço. Já os osciladores de banda de valores são melhores quando usados para indicar

se um ativo está sobrecomprado (valorizados) ou sobrevendido (desvalorizados).

Os osciladores centralizados indicam a direção do momento do preço a partir da

sua posição em relação à linha central: quando estão acima do centro, indicam que o

momento é positivo (bullish), ou seja, está ocorrendo uma “aceleração” no valor do

ativo, enquanto que abaixo da linha central indicam que o momento é negativo (bearish),

ou seja, está ocorrendo uma “desaceleração” no valor do ativo.

Já os osciladores de banda funcionam da seguinte forma: quando o indicador se

aproxima da banda superior, o ativo estaria sobrecomprado, enquanto quando se

aproxima da banda inferior, estaria sobrevendido. Desta forma, o melhor momento para

compra de um ativo seria sobre a indicação de desvalorização – o preço teria atingido o

seu patamar mínimo, e estaria próximo de aumentar.

Entretanto, vale lembrar que não necessariamente uma indicação de saturação

verificada em índices de oscilação de banda implica em uma estagnação ou

desvalorização do preço de um ativo: confiar cegamente nestes índices poderia levar o

investidor a decisões errôneas. Por isso, novamente, a recomendação de utilizar os

índices sempre em conjunto.

13

Conclui-se que o índice de momento pode indicar uma tendência (osciladores

centralizados) ou a possibilidade do fim desta tendência (osciladores de banda).

5. Índices de volatilidade

A volatilidade no mercado financeiro pode ser entendida como o grau de

variação de uma série de preços de um ativo ao longo do tempo e pode ser representada

pelo desvio padrão. Quando grandes variações de preço ocorrerem sobre o ativo, mais

volátil ele será e o desvio padrão, neste caso, será alto.

Os índices de volatilidade indicam, basicamente, a variação do preço atual do

ativo em comparação com o histórico dos preços sobre um período passado analisado.

Ou seja, eles monitoram mudanças de preço a procura de desvios considerados muito

altos: se o preço atual está fora do desvio padrão quando comparado à média histórica,

este pode ser um sinal de supervalorização ou desvalorização do ativo financeiro.

Assim, estes funcionam de forma análoga aos índices de momento, sinalizando

ao investidor desequilíbrios no mercado, informando sinais de desvalorização ou

supervalorização do ativo.

Deve-se lembrar que em alguns casos valores de preços que caem fora do desvio

padrão podem indicar que houve de fato uma mudança no mercado ou no ativo que

justifique esta variação. Por exemplo, se houve a descoberta de um caso de fraude

contábil em uma empresa ou um desastre natural que a envolva diretamente, o valor de

mercado da mesma de fato será abruptamente diminuído, o que traria como reflexo

direto a perda de valor de sua ação no mercado financeiro.

Ainda, em casos em que a liquidez do ativo é baixa, podem-se esperar eventuais

variações fora do desvio padrão, pois alguns investidores com interesses particulares

podem estar praticando a compra ou venda de acordo com suas necessidades isoladas.

Por exemplo, um indivíduo que precise de dinheiro imediatamente para saldar uma

dívida que não conhecia até recentemente pode decidir vender suas ações no mercado

imediatamente, por qualquer valor, para conseguir liquidez.

14

Novamente o uso de índices de análise técnica de outras categorias é útil para

evitar falsas indicações de compra ou venda.

6. Análise Fundamentalista

A análise fundamentalista busca a identificação do preço justo ou correto que o

ativo financeiro de uma empresa deveria ter. Este seria o valor “real”, ou potencial que

a empresa possui. A partir desta identificação, avalia-se se a ação encontra-se

supervalorizada ou desvalorizada no mercado de ações.

Para o cálculo do preço correto da ação, os analistas levam em consideração

fatores macro e microeconômicos, externos e internos à empresa, tais como o câmbio,

o PIB do país em consideração, a inflação, o conselho administrativo da empresa e a

saúde financeira da empresa, por exemplo. É uma análise minuciosa que chega aos

fundamentos da companhia. Por isso a denominação: análise fundamentalista.

Os indicadores da análise fundamentalista, por sua vez, levam em consideração

o lucro, o valor patrimonial da empresa, a sua dívida, investimentos realizados, entre

outros fatores.

7. Smart Money vs. Dumb Money

Investidores do mercado financeiro são carinhosamente apelidados por duas

diferentes terminologias: Smart Money (Dinheiro esperto) e Dumb Money (Dinheiro

tolo). Apesar do nome, estes termos não estão necessariamente ligados à inteligência e

engenhosidade do investidor.

Smart Money refere-se à experts do mercado financeiro. Investidores de dentro

da indústria, cuja profissão e ofício é a investigação das tendências e aplicação do

dinheiro diariamente: são pessoas que estudam intensamente políticas governamentais,

o mercado, a saúde da empresa, sua estimativa de crescimento de lucro, etc.

Dumb Money faz referência ao público em geral. Não necessariamente pessoas

leigas e alienadas ao assunto: Dumb Money refere-se a pessoas que não se dedicam

exaustivamente ao estudo do mercado. Muito provavelmente, você, leitor deste texto, é

um Dumb Money.

15

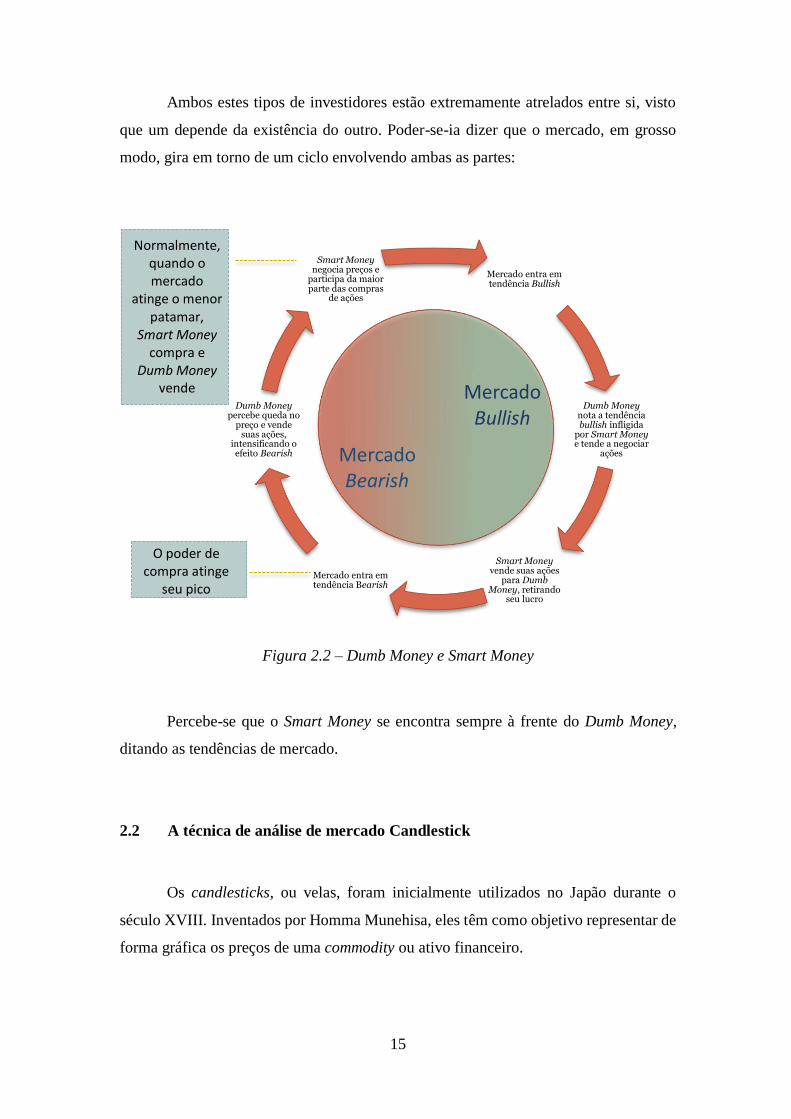

Ambos estes tipos de investidores estão extremamente atrelados entre si, visto

que um depende da existência do outro. Poder-se-ia dizer que o mercado, em grosso

modo, gira em torno de um ciclo envolvendo ambas as partes:

Figura 2.2 – Dumb Money e Smart Money

Percebe-se que o Smart Money se encontra sempre à frente do Dumb Money,

ditando as tendências de mercado.

2.2 A técnica de análise de mercado Candlestick

Os candlesticks, ou velas, foram inicialmente utilizados no Japão durante o

século XVIII. Inventados por Homma Munehisa, eles têm como objetivo representar de

forma gráfica os preços de uma commodity ou ativo financeiro.

Mercado entra em tendência Bullish

Dumb Money nota a tendência bullish infligida

por Smart Money e tende a negociar

ações

Smart Money vende suas ações

para Dumb Money, retirando

seu lucro

Mercado entra em tendência Bearish

Dumb Money percebe queda no

preço e vende suas ações,

intensificando o efeito Bearish

Smart Money negocia preços e

participa da maior parte das compras

de ações

Mercado Bullish

Mercado Bearish

Normalmente, quando o mercado

atinge o menor patamar,

Smart Money compra e

Dumb Money vende

O poder de

compra atinge seu pico

16

Representando mais comumente o período de um dia, cada candlestick é uma

mescla de gráfico em barra e em linha, representando quatro informações a respeito do

ativo: valor máximo alcançado no dia, valor mínimo alcançado no dia, valor de abertura

e valor de fechamento.

Os candlesticks são compostos por uma barra, ou o corpo da vela, que para

melhor representar tendências bullish ou bearish são preenchidos de verde ou vermelho,

respectivamente. Eles também são constituídos por uma sombra superior e inferior,

correspondente ao pavio da vela.

Para melhor compreender sua representação gráfica, imagine um eixo de

ordenada, correspondente ao preço do ativo financeiro. Para plotar a vela de um dia,

distribua sobre este eixo os valores máximo, mínimo, de abertura e de fechamento do

ativo financeiro. O intervalo correspondente aos preços entre os valores de abertura e

valor de fechamento estarão dentro do corpo da vela. Enquanto os valores máximo e

mínimo estarão nos extremos do seu pavio.

Quando o valor de abertura for superior ao de fechamento, o corpo da vela deve

ser preenchido por verde, indicando um fechamento bullish. No caso contrário, o corpo

da vela deve ser preenchido por vermelho, indicando um fechamento bearish.

Figura 2.3 – Candlesticks

Tempo

Dia 2 Dia 1

Valor máximo do dia A

Valor de abertura do dia A

Valor máximo do dia B

Valor de fechamento do dia A

Valor de fechamento do dia B

Valor de abertura do dia B

Valor mínimo do dia B

Valor mínimo do dia A

Valor

Bearish Bullish

17

Mais à frente, veremos que diversos índices de análise técnica financeira têm o

candlestick como uma ferramenta fundamental para o seu funcionamento.

2.3 Índice Parabolic Stop and Reverse (SAR)

O Parabolic SAR, ou SAR parabólico, recebe este nome pois, como será visto

mais adiante, pode adquirir uma forma muito similar à de uma parábola quando plotado

sobre o gráfico.

O índice SAR parabólico é um índice de análise técnica financeira de tendência.

Ou seja, esperamos que ele nos indique se o ativo financeiro deverá permanecer com a

tendência atual, ou quando há uma reversão de tendência.

Nota: para facilitar o entendimento, aqui uma vela representará o período de um

dia de negociação do ativo.

Nota 2: o autor do índice, J. Welles Wilder, Jr. define tendência longa (long

trade) e tendência curta (short trade) para as tendências bullish e bearish,

respectivamente. Assim, quando um conjunto de velas (dias) está em tendência bullish,

dizemos que o SAR está em “tendência longa” e quando o conjunto de velas (dias) está

em tendência bearish, dizemos que o SAR está em “tendência curta”.

O nome SAR refere-se a Stop and Reverse, ou seja, “Pare e inverta”, e tem

relação direta com o momento em que uma mudança de tendência é atingida. Este

momento se dá quando o valor do índice toca ou ultrapassa a vela do dia. Se o SAR

estiver em “tendência longa” (bullish), haverá uma reversão quando o SAR calculado

tiver valor maior do que o valor mínimo do dia em questão. De forma análoga, quando

o SAR estiver em “tendência curta” (bearish), haverá uma reversão quando o SAR

calculado tiver valor menor do que o valor máximo do dia em questão.

Por exemplo, digamos que o mínimo de um dia de negociação seja 20 dólares e

o SAR calculado seja 21. Se tivermos SAR em “tendência longa”, temos a indicação de

que esta tendência chegou ao fim e temos uma reversão.

Em períodos de “tendência longa”, o SAR nunca irá decrementar e em períodos

de “tendência curta”, o SAR nunca irá incrementar. Como notado no parágrafo anterior,

o momento de reversão de tendência deve ser observado o tempo todo.

18

O SAR depende diretamente de duas variáveis: o preço e o tempo. O preço define

o ponto extremo do período. Em períodos de “tendência longa”, o ponto extremo (“EP”

– Extreme Point) será o maior valor de preço encontrado e em períodos de “tendência

curta”, o ponto extremo será o menor valor de preço encontrado.

A fórmula geral para cálculo do SAR é:

𝑆𝐴𝑅𝑛+1 = 𝑆𝐴𝑅𝑛 + 𝛼(𝐸𝑃 − 𝑆𝐴𝑅𝑛) (2.1)

Onde EP é o ponto extremo e 𝛼 é um fator de aceleração.

O fator de aceleração é incrementado toda vez que um novo EP é encontrado.

Assim sendo, ao encontrar um novo pico de valor, a curvatura do SAR aumenta, fazendo

com que a chance do SAR encontre o ponto de reversão aumente, já que a curva do SAR

estará com uma inclinação maior. Em outras palavras, quando um novo pico é

encontrado, a chance de reversão de tendência é aumentada. É como se a curva do SAR

buscasse tocar a curva dos valores e essa busca é facilitada toda vez que um novo pico

de valores for encontrado. Isto faz sentido, pois a chance de uma reversão ocorrer

aumenta, já que a tendência natural é a de que as vendas do ativo diminuam quando o

seu valor aumenta ou as compras do ativo aumentem quando o seu valor diminui.

O fator de aceleração é limitado a um valor máximo. Isso faz sentido já que se

esse fator pudesse aumentar indefinidamente, a inclinação da curva do SAR poderia

atingir um grau de inclinação muito forte – em um caso extremo, com inclinação

vertical. O fator de aceleração começa em 0,02, é incrementado em 0,02 a cada novo

pico encontrado e pode atingir o valor máximo de 0,2. Estes valores são empíricos e

foram definidos pelo inventor do índice como sendo o de melhor efeito, de acordo com

experiência prática.

As regras de implementação do SAR parabólico funcionam da seguinte forma:

1. Inicialmente não sabemos se a tendência do ativo é bearish ou bullish.

Assume-se que a tendência inicial é bullish, ou seja, o SAR iniciará com

“tendência longa”. Ainda, o primeiro SAR calculado será o menor valor

atingido em 3 dias (“tendência longa”). Assim, o primeiro SAR calculado

será somente no terceiro dia, já que precisamos de ao menos 3 dias de

19

informação. Logo, para o primeiro e segundo dia de cotações não é

possível fazer o cálculo do SAR.

2. A partir do quarto dia, a fórmula geral do SAR é utilizada.

3. Quando uma reversão de tendência for encontrada (o SAR calculado é

maior do que o mínimo do dia para “tendência longa” ou o SAR

calculado é menor do que o máximo do dia, para “tendência curta”) o

SAR do dia será o valor mínimo antes da reversão - caso esteja entrando

em uma “tendência longa”, ou o valor máximo antes da reversão - caso

esteja entrando em uma “tendência curta”.

4. O autor do índice indica que se o SAR calculado para o dia penetrar na

vela do dia anterior, ou de dois dias antes, o ponto extremo entre estes

dois dias será utilizado como valor do SAR. Assim, o valor do SAR será

ajustado, afastando-se um pouco da vela do dia. O autor não explica o

motivo pelo qual este ajuste é feito, mas aparentemente este artifício é

utilizado para dar uma sobrevida à tendência em curso, em função de

uma possível distorção dos preços dos dois dias anteriores – os preços

podem ter tido um mínimo muito baixo, em “tendência longa” ou muito

altos, em “tendência curta”.

Para um ativo com diversos novos EPs, a curva de SAR teria o aspecto de uma

parábola convexa sob a curva de preço para períodos de “tendência longa”, e tenderia a

uma reta de coeficiente positivo a partir do momento que o coeficiente de aceleração do

SAR se estabilizasse em 0.2. Por outro lado, a curva de SAR teria o aspecto de uma

parábola côncava sobre a curva de preços para “tendências curtas”, e tenderia a uma reta

de coeficiente negativo a partir do momento que o coeficiente de aceleração do SAR se

estabilizasse em 0.2.

Um problema de utilização do SAR é verificado quando o preço do ativo está

sem uma tendência definida. O SAR neste tipo de situação terá mudanças frequentes de

“longo” para “curto” e/ou apresentará gráficos com curvaturas pouco significativas. Por

esse motivo, é importante que outros índices que indiquem a força de tendência sejam

utilizados em conjunto com o SAR. Por exemplo, o ADX (Average Directional

Movement) é usualmente utilizado juntamente com o SAR, permitindo um horizonte

adicional de análise em momentos de indefinição de tendência: a força da tendência.

20

Futuramente, veremos que os eventos considerados para análise relacionados a

este índice serão as mudanças de tendência short (bearish) para long (bullish) e de

tendência long para short [4].

2.4 Índice Average Directional Movement (ADX)

O ADX (Average Directional Movement) é um indicador de momento

desenvolvido por J. Welles Wilder Jr., que também reflete a sua força. Assim, seu uso é

interessante em conjunto com outros indicadores de tendência, uma vez que poderá

sustentar decisões através da confirmação da força da tendência. Por exemplo, o SAR é

um indicador de tendência que perde sua efetividade em momentos em que não há uma

tendência definida. A utilização do ADX em conjunto com o SAR trará mais precisão

nos cenários analisados.

Primeiramente, é necessário o entendimento de três conceitos importantes para

o ADX:

+DM (Positive Directional Movement ou Movimento Direcional

Positivo);

-DM (Negative Directional Movement ou Movimento Direcional

Negativo);

TR (True Range ou Intervalo Real).

O +DM indica a quantidade de movimento positivo do valor de um ativo,

enquanto que o –DM indica a quantidade de movimento negativo do valor de um ativo.

A quantidade de movimento positiva é medida pela diferença entre o valor máximo do

dia analisado e o valor máximo do dia anterior e, de forma análoga, a quantidade de

movimento negativa é medida pela diferença absoluta entre o valor mínimo do dia

analisado e o menor valor do dia anterior. Caso o maior valor entre os dois seja o

positivo, -DM será nulo para aquele dia analisado. De forma análoga, caso o maior valor

entre os dois seja o negativo, +DM será nulo para o dia analisado. Caso o dia analisado

tenha o valor máximo menor do que o valor máximo do dia anterior e o valor mínimo

maior do que o valor mínimo do dia anterior, ambos +DM e –DM terão valor nulo.

21

O TR estende o entendimento de uma vela para um determinado dia analisado.

O intervalo de valores definido por uma vela compreende a diferença entre os valores

máximo e mínimo de um dia. O TR leva em conta que o valor de fechamento do dia

anterior poderá ter sido diferente do valor de abertura do dia analisado. É possível

entender que o primeiro valor de um determinado dia seria de fato o valor de fechamento

do dia anterior.

Assim sendo, o TR será o maior valor entre as três opções a seguir:

A diferença entre valores máximo e mínimo do dia analisado;

O valor absoluto da diferença entre o valor máximo do dia analisado e o

fechamento do dia anterior;

O valor absoluto da diferença entre o valor mínimo do dia analisado e o

fechamento do dia anterior.

Figura 2.4 – Exemplo de cálculo de TR

Com os três conceitos (+DM, -DM e TR) conhecidos é possível avançar no

cálculo do ADX. Alguns índices são calculados para isso:

+DI (Positive Directional Index ou Índide Direcional Positivo) que é a razão

entre o +DM e o TR. Ou seja, +DI indica o quanto a movimentação positiva de preço

representa em relação ao valor do intervalo real de valor naquele dia.

Menor valor

do dia atual

Valor do

fechamento

do dia anterior

TR

Valor do

fechamento

do dia anterior

Maior valor

do dia atual

TR

22

-DI (Negative Directional Index ou Índice Direcional Negativo) que é a razão

entre o -DM e o TR. Ou seja, -DI indica o quanto a movimentação negativa de preço

representa em relação ao valor do intervalo de valor naquele dia.

+DI =+DM

TR

−DI =−DM

TR

(2.2)

Comparar o movimento direcional em relação ao intervalo de variação do valor

de um dia permite que se tenha um valor percentual (índice) da variação do movimento,

o permite a comparação entre todos os dias analisados. A comparação de valores

absolutos (DM) traria imprecisão na análise.

Nota: os índices -DI e +DI acabam não tendo muito efeito prático, pois não são

usados no cálculo do ADX; como veremos mais à frente, o índice ADX acaba se

utilizando de dois outros índices que têm conceito semelhante, mas que usa a soma de

14 dias para os movimentos direcionais (+DM e –DM) e intervalos reais (TR). Estes

índices serão explicados adiante e são definidos como −𝐷𝐼14 e +𝐷𝐼14.

Nota 2: períodos de 14 dias são comumente utilizados para cálculo de índices,

apesar de não ser um número múltiplo de 5 (dias úteis de uma semana) ou proporcional

a qualquer medição de dias comerciais (dias úteis) utilizada em calendários. Como

referência, vale citar que um outro número bastante utilizado por analistas técnicos é o

9 [5]. J. Welles Wilder, Jr., o inventor do índice ADX também cita o número 14 como

sendo metade do valor do ciclo, apesar de não aprofundar esta convenção. Há outras

referências na literatura que explora o tema: nos anos 1700, as bolsas de valores de

Londres e Amsterdam negociavam suas ações entre si e o tempo necessário para que

uma negociação fosse liquidada era de 14 dias, o tempo requerido para que o certificado

da ação ou dinheiro viajasse entre as cidades, o que acabou se tornando o período de

liquidação padrão por vários anos, o que veio a mudar com a introdução do uso de

computadores [6].

O próximo passo é o cálculo da soma dos +DM, -DM e TR para 14 dias. A fim

de suavizar a curva que representará os índices, uma técnica de acumulação é utilizada.

23

Esta técnica consiste em utilizar o valor da soma do dia anterior subtraindo a média dos

14 dias deste valor e em seguida somando-se o valor do dia atual. Assim:

𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎 1 = 𝑉𝑎𝑙𝑜𝑟1 … + 𝑉𝑎𝑙𝑜𝑟1−14

𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎𝑛+1 = 𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎𝑛 −𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎𝑛

14+ 𝑉𝑎𝑙𝑜𝑟𝑛+1

(2.3)

Onde n corresponde ao dia analisado.

O gráfico abaixo mostra um exemplo, onde uma soma comum é comparada a

uma soma suavizada, para 14 dias:

Figura 2.5 – Comparação entre a soma comum e a soma suavizada

Por exemplo, a soma suavizada de TR para 14 períodos no dia 20, será:

𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎 𝑇𝑅20 = 𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎 𝑇𝑅 19 −

𝑆𝑜𝑚𝑎 𝑠𝑢𝑎𝑣𝑖𝑧𝑎𝑑𝑎 𝑇𝑅19

14

+𝑉𝑎𝑙𝑜𝑟 𝑑𝑜 𝑇𝑅20

(2.4)

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49

Comparação entre soma comum e soma

suavizada

Soma suavizada Soma comum

24

Nota: para o dia 14, a soma não poderá ser suavizada. Portanto, será a soma

simples dos 14 dias.

Com +𝐷𝑀14 - as somas suavizadas de 14 dias dos valores de +DM, −𝐷𝑀14 -

as somas suavizadas de 14 dias dos valores de -DM, e 𝑇𝑅14 - as somas suavizadas de 14

dias dos valores de TR, podemos calcular os índices −𝐷𝐼14 e +𝐷𝐼14, que representam,

respectivamente, a razão entre o movimento direcional positivo de 14 dias em relação

ao intervalo real de 14 dias e a razão entre o movimento direcional negativo de 14 dias

em relação ao intervalo real de 14 dias.

+𝐷𝐼14 =+𝐷𝑀14

𝑇𝑅14

−𝐷𝐼14 =−𝐷𝑀14

𝑇𝑅14

(2.5)

A diferença entre os índices −𝐷𝐼14 e +𝐷𝐼14, chamada de True Directional

Movement (Movimento Direcional Real) determina o quanto direcional o movimento é.

Por exemplo, se no período de 14 dias tivéssemos +DM subindo para todos os dias, +DI

teria um valor alto e –DI tenderia a zero, criando uma grande diferença. Já se os preços

estivem sem uma direção bem definida, a diferença entre +DI e –DI seria pequena.

A soma dos índices −𝐷𝐼14 e +𝐷𝐼14 representa a quantidade total do

último intervalo de 14 dias que se moveu de forma direcional. Por exemplo, se +DI for

de 14% (ou seja, 20% do Intervalo Real dos 14 últimos dias foi de alta) e se –DI for de

36% (ou seja, 36% do Intervalo Real dos 14 últimos dias foi de baixa), temos a

informação de que 56% do intervalo foi direcional.

Neste ponto é possível definir mais um índice, o DX (Direcional Movement

Index ou Índice de Movimento Direcional), que é a razão entre o True Directional

Movement e a quantidade total de movimento. Ou seja, DX representa o quanto o preço

se movimentou em relação à movimentação total do preço.

O valor do DX para um determinado dia é calculado da seguinte forma:

25

DX =+𝐷𝐼14 − −𝐷𝐼14

+𝐷𝐼14 + −𝐷𝐼14

(2.6)

Aqui, finalmente, temos condição de determinar o ADX (Average Directional

Movement Index) que, como o próprio nome indica, é a média do Directional Movement

Index (DX). Esta média utiliza novamente o período de 14 dias e também usa técnicas

de suavização - neste caso, média móvel. Note-se que são necessários 28 dias para que

o primeiro DX possa ser calculado, pois são necessários 14 dias para o cálculo das somas

de +DM, -DM e TR e, em seguida, mais 14 dias para o cálculo da média de DX.

𝐴𝐷𝑋1 =

𝐷𝑋1

14

𝐴𝐷𝑋𝑛 =(𝐴𝐷𝑋𝑛−1 ∗ 13) + 𝐷𝑋𝑛

14

(2.7)

Concluímos que a força da direção do movimento se dá pela comparação entre

a quantidade de movimento em uma direção (subindo ou descendo, a que prevalecer

pela diferença entre os dois movimentos) em relação ao movimento total de movimento

– através da soma de movimentos, corrido em um período de 14 dias, sempre em relação

ao intervalo real de preço.

Uma observação importante em relação ao ADX é que o movimento direcional

(DM) despreza o valor de movimento na direção oposta. Em casos onde o movimento

positivo for infimamente superior ao movimento negativo, por exemplo, o segundo será

ignorado no cálculo final, mesmo sendo praticamente igual ao seu movimento oposto.

Existem, portanto, situações em que podem ocorrer distorções nos conceitos aplicados.

De modo geral, o ADX aumenta quando a tendência está forte – Maior a força à

direção do movimento, e diminui quando a tendência está fraca – Menor a força à

direção do movimento. Desta forma, considera-se que, quando o ADX se encontra entre

0 e 25, pode-se ignorar a tendência, enquanto valores de ADX acima de 80 indicam uma

forte tendência. Os valores 25 e 80, são considerados, portanto, triggers para a

ocorrência de eventos relacionados ao índice ADX.

26

2.5 Índice Directional Movement Index (DMI)

A razão entre o movimento direcional positivo de 14 dias em relação ao intervalo

real de 14 dias e a razão entre o movimento direcional negativo de 14 dias em relação

ao intervalo real de 14 dias, como observado na sessão ADX, representam o índice

denominado DMI, ou Directional Movement Index (Índice de movimento direcional).

É interessante observar que, por constituir-se de uma razão, este índice

representa uma porcentagem, e estará sempre entre 0 e 100. Desta forma, o cálculo do

índice é o seguinte:

DMI+ = 100 ×+𝐷𝑀14

𝑇𝑅14

DMI− = 100 ×−𝐷𝑀14

𝑇𝑅14

(2.8)

Quando DMI+ encontra-se acima do DMI-, o mercado encontra-se sobre uma

tendência bullish. De forma análoga, quando DMI- encontra-se acima do DMI+, o

mercado encontra-se sobre uma tendência bearish. Ambos estes casos serão

considerados eventos para a análise dos valores das ações pelo programa.

2.6 Índice Moving Average Convergence Divergence (MACD)

O MACD (Moving Average Convergence Divergence) é um índice inventado

nos anos 70 por Gerald Appel, de tendência lagging (atrasado - uma vez que se baseia

em médias móveis, informação já passada). Para seu cálculo, são utilizadas duas médias

móveis de preços. As duas médias móveis são comparadas a fim de se identificar

divergências e convergências de comportamento. Estas divergências seriam capazes de

detectar mudanças na força, direção, momento e duração de uma tendência.

Uma média móvel é simplesmente a média de valores para cada um dos dias