Plano de projeto - brlconsultores.com.br · w w w . b r l c o n s u l t o r e s . c o m . b r ECF -...

13

www.brlconsultores.com.br Mapeamento ECF

Transcript of Plano de projeto - brlconsultores.com.br · w w w . b r l c o n s u l t o r e s . c o m . b r ECF -...

w w w . b r l c o n s u l t o r e s . c o m . b r

Mapeamento ECF

w w w . b r l c o n s u l t o r e s . c o m . b r

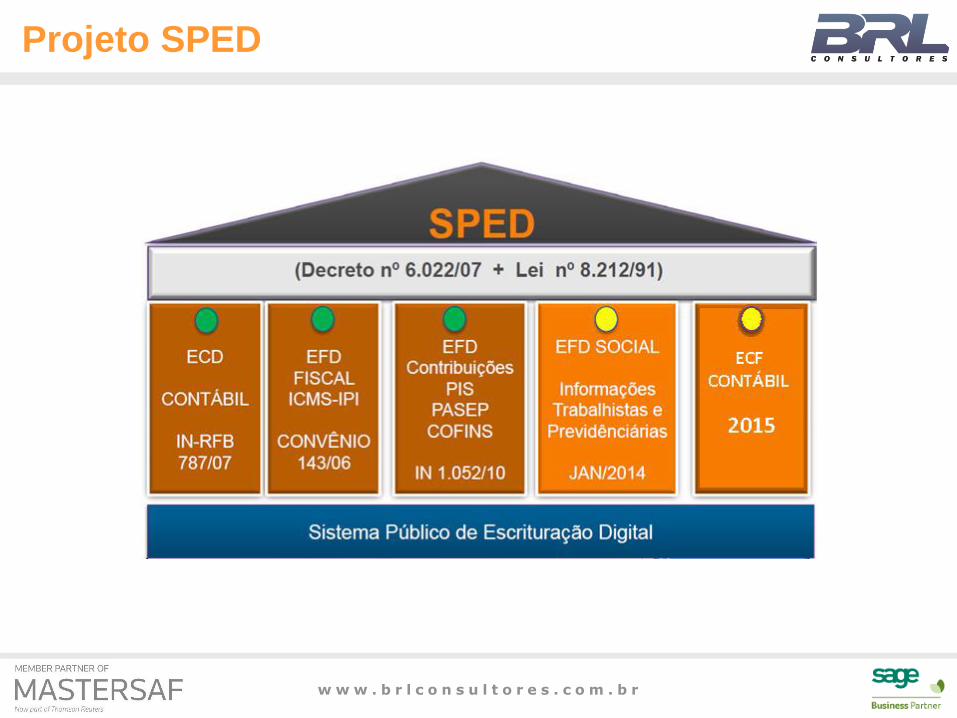

Projeto SPED

w w w . b r l c o n s u l t o r e s . c o m . b r

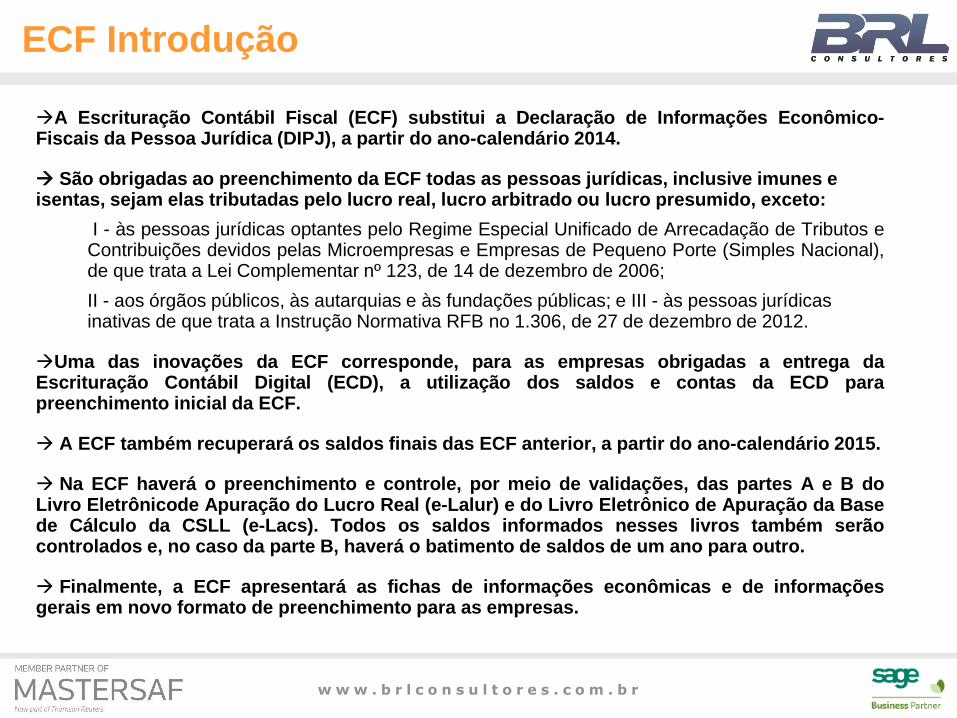

ECF Introdução

A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014.

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos eContribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional),de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

II - aos órgãos públicos, às autarquias e às fundações públicas; e III - às pessoas jurídicas inativas de que trata a Instrução Normativa RFB no 1.306, de 27 de dezembro de 2012.

Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega daEscrituração Contábil Digital (ECD), a utilização dos saldos e contas da ECD parapreenchimento inicial da ECF.

A ECF também recuperará os saldos finais das ECF anterior, a partir do ano-calendário 2015.

Na ECF haverá o preenchimento e controle, por meio de validações, das partes A e B doLivro Eletrônicode Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Basede Cálculo da CSLL (e-Lacs). Todos os saldos informados nesses livros também serãocontrolados e, no caso da parte B, haverá o batimento de saldos de um ano para outro.

Finalmente, a ECF apresentará as fichas de informações econômicas e de informaçõesgerais em novo formato de preenchimento para as empresas.

w w w . b r l c o n s u l t o r e s . c o m . b r

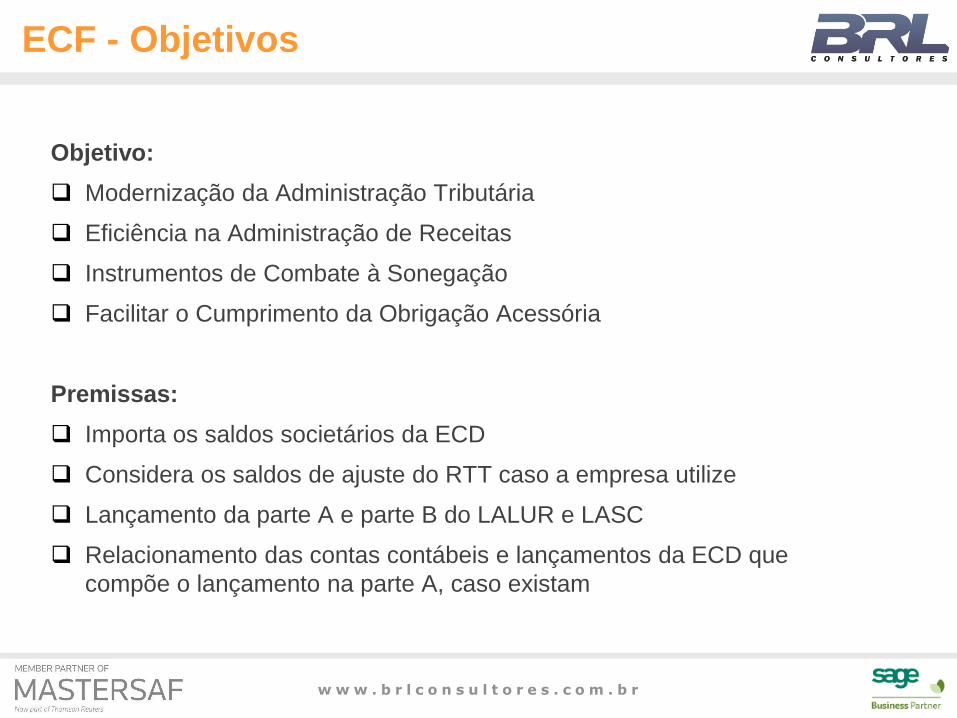

ECF - Objetivos

Objetivo:

Modernização da Administração Tributária

Eficiência na Administração de Receitas

Instrumentos de Combate à Sonegação

Facilitar o Cumprimento da Obrigação Acessória

Premissas:

Importa os saldos societários da ECD

Considera os saldos de ajuste do RTT caso a empresa utilize

Lançamento da parte A e parte B do LALUR e LASC

Relacionamento das contas contábeis e lançamentos da ECD que

compõe o lançamento na parte A, caso existam

w w w . b r l c o n s u l t o r e s . c o m . b r

ECF - Legislação

Decreto no 6.022, de 22 de janeiro de 2007

Instituiu o Sistema Público de Escrituração Digital - SPED.

Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013

Dispõe sobre a Escrituração Contábil Fiscal (ECF).

w w w . b r l c o n s u l t o r e s . c o m . b r

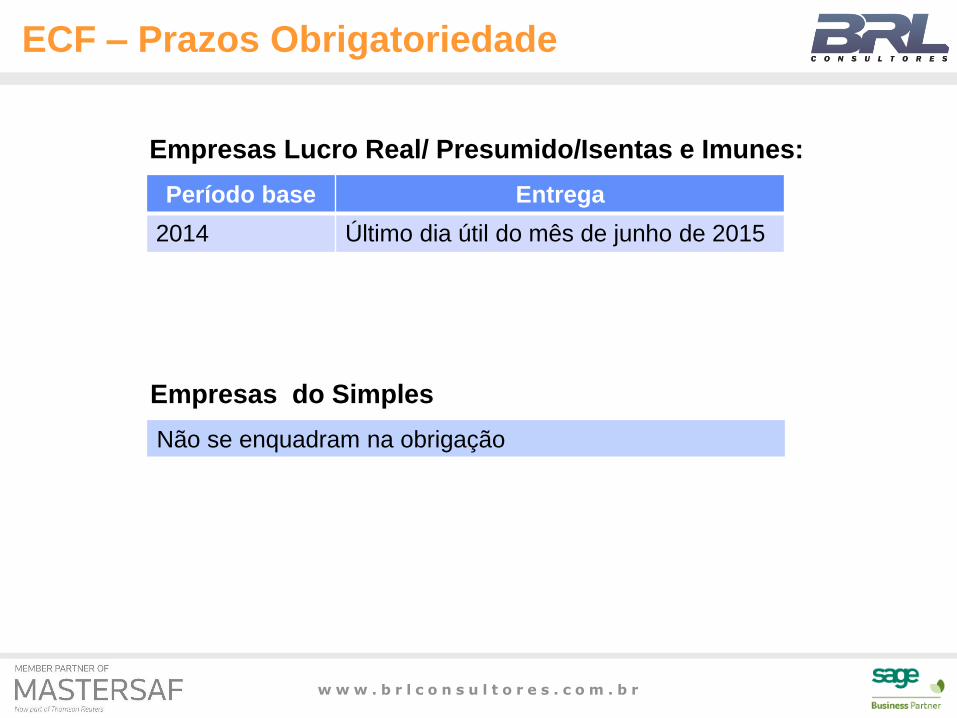

ECF – Prazos Obrigatoriedade

Empresas Lucro Real/ Presumido/Isentas e Imunes:

Período base Entrega

2014 Último dia útil do mês de junho de 2015

Empresas do Simples

Não se enquadram na obrigação

w w w . b r l c o n s u l t o r e s . c o m . b r

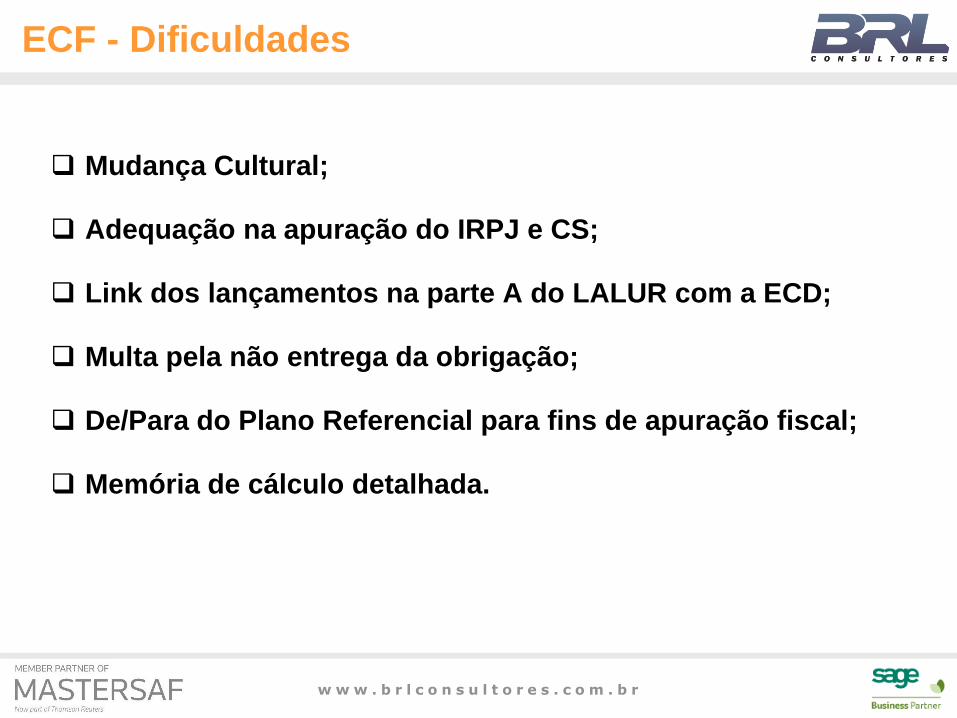

ECF - Dificuldades

Mudança Cultural;

Adequação na apuração do IRPJ e CS;

Link dos lançamentos na parte A do LALUR com a ECD;

Multa pela não entrega da obrigação;

De/Para do Plano Referencial para fins de apuração fiscal;

Memória de cálculo detalhada.

w w w . b r l c o n s u l t o r e s . c o m . b r

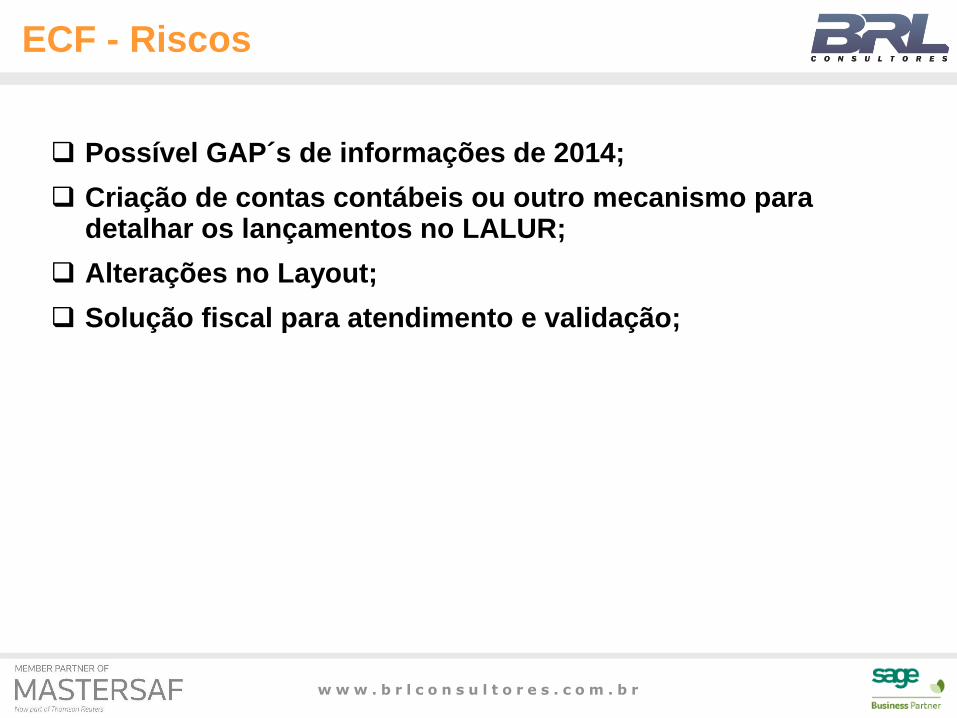

ECF - Riscos

Possível GAP´s de informações de 2014;

Criação de contas contábeis ou outro mecanismo para detalhar os lançamentos no LALUR;

Alterações no Layout;

Solução fiscal para atendimento e validação;

w w w . b r l c o n s u l t o r e s . c o m . b r

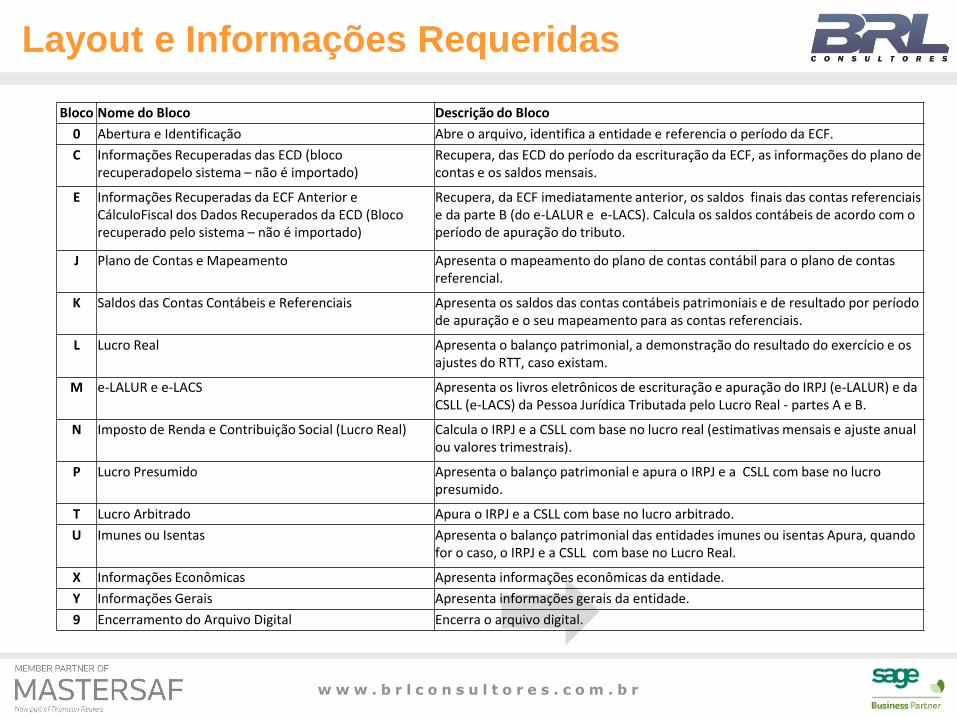

Layout e Informações Requeridas

Bloco Nome do Bloco Descrição do Bloco

0 Abertura e Identificação Abre o arquivo, identifica a entidade e referencia o período da ECF.

C Informações Recuperadas das ECD (bloco recuperadopelo sistema – não é importado)

Recupera, das ECD do período da escrituração da ECF, as informações do plano de contas e os saldos mensais.

E Informações Recuperadas da ECF Anterior e CálculoFiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema – não é importado)

Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-LALUR e e-LACS). Calcula os saldos contábeis de acordo com o período de apuração do tributo.

J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial.

K Saldos das Contas Contábeis e Referenciais Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais.

L Lucro Real Apresenta o balanço patrimonial, a demonstração do resultado do exercício e os ajustes do RTT, caso existam.

M e-LALUR e e-LACS Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-LALUR) e da CSLL (e-LACS) da Pessoa Jurídica Tributada pelo Lucro Real - partes A e B.

N Imposto de Renda e Contribuição Social (Lucro Real) Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais).

P Lucro Presumido Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido.

T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro arbitrado.

U Imunes ou Isentas Apresenta o balanço patrimonial das entidades imunes ou isentas Apura, quando for o caso, o IRPJ e a CSLL com base no Lucro Real.

X Informações Econômicas Apresenta informações econômicas da entidade.

Y Informações Gerais Apresenta informações gerais da entidade.

9 Encerramento do Arquivo Digital Encerra o arquivo digital.

w w w . b r l c o n s u l t o r e s . c o m . b r

Mapeamento e Preparação para o ECF

O Mapeamento do ECF consiste na preparação da empresa

através do levantamento técnico da situação atual quanto o

atendimento ao ECF Contábil.

Detalhamento:

Mapeamento relativo ao processo de apuração do IRPJ e CS, informações e

campos e sistemas relacionados a obrigação do ECF na empresa.

Análise dos dados de legado de 2014 para atendimento a obrigação.

Processamento das informações coletadas e análise de aderência.

Apresentação da situação atual e GAP´s encontrados na empresa para

atendimento da obrigação.

w w w . b r l c o n s u l t o r e s . c o m . b r

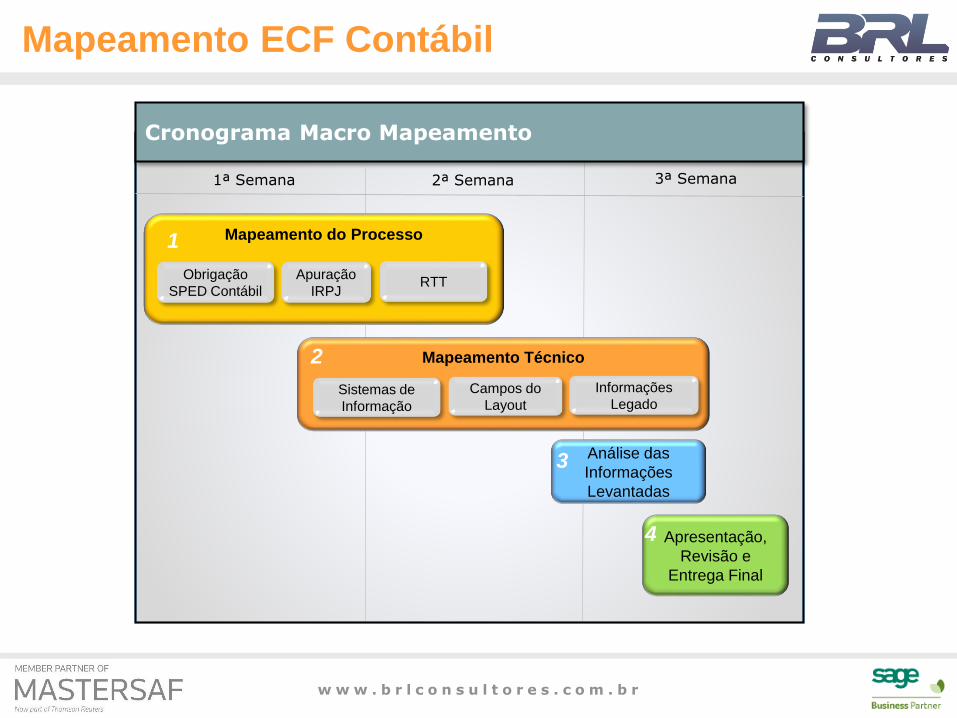

1ª Semana

Cronograma Macro Mapeamento

2ª Semana 3ª Semana

Mapeamento ECF Contábil

Mapeamento do Processo

Mapeamento Técnico

Análise das

Informações

Levantadas

Apresentação,

Revisão e

Entrega Final

Apuração

IRPJ

Obrigação

SPED Contábil

Sistemas de

Informação

Campos do

Layout

Informações

Legado

RTT

1

2

3

4

w w w . b r l c o n s u l t o r e s . c o m . b r

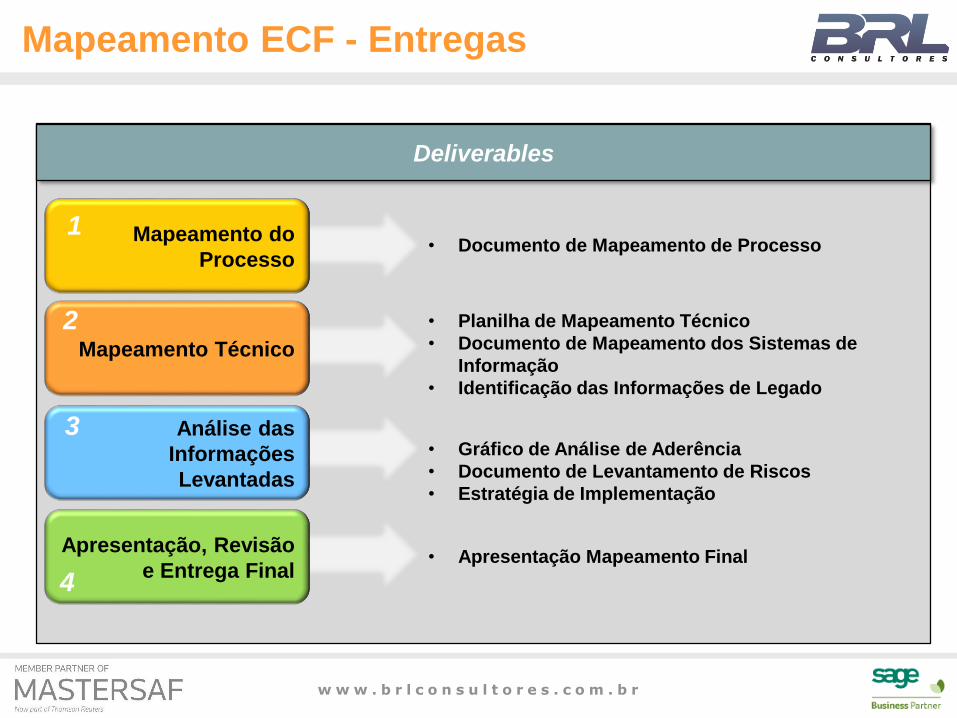

Mapeamento ECF - Entregas

Deliverables

Mapeamento do

Processo

Mapeamento Técnico

Análise das

Informações

Levantadas

Apresentação, Revisão

e Entrega Final

1

2

3

4

• Documento de Mapeamento de Processo

• Planilha de Mapeamento Técnico

• Documento de Mapeamento dos Sistemas de

Informação

• Identificação das Informações de Legado

• Apresentação Mapeamento Final

• Gráfico de Análise de Aderência

• Documento de Levantamento de Riscos

• Estratégia de Implementação

w w w . b r l c o n s u l t o r e s . c o m . b r

Maiores Informações

Henrique Becker da Costa

Gerente Comercial

+55 51 [email protected]

www.brlconsultores.com.br

![r } } l } v ] o ] · W } ( X : µ o ] } } Ì } r } } l } v ] o ] ^W r } } l } v ] o ] h /^](https://static.fdocumentos.tips/doc/165x107/5e05acda8ee73306be1dc148/r-l-v-o-w-x-o-oe-r-l-v-o-w-r-l-v-o.jpg)

![* X LD · 7 u d w d p h q w r 6 x s h u i t f l h 0 h w i o l f d & r p s u r p lv v r f r p r p h lr d p e lh q w h % r u u d f k d / tt x lg d d x w r y x of d q l] i y h o (](https://static.fdocumentos.tips/doc/165x107/5fdd060a5de951753f0d6e2d/-x-ld-7-u-d-w-d-p-h-q-w-r-6-x-s-h-u-i-t-f-l-h-0-h-w-i-o-l-f-d-r-p-s-u-r-p.jpg)