Plano Curricular do Curso de Licenciatura em Contabilidade de... · de Auditoria), a introdução...

252

ESCOLA SUPERIOR DE CONTABILIDADE E GESTÃO DEPARTAMENTO DE CONTABILIDADE E FINANÇAS Plano Curricular do Curso de Licenciatura em Contabilidade Maputo 2014

Transcript of Plano Curricular do Curso de Licenciatura em Contabilidade de... · de Auditoria), a introdução...

ESCOLA SUPERIOR DE CONTABILIDADE E GESTÃO DEPARTAMENTO DE CONTABILIDADE E FINANÇAS

Plano Curricular do Curso de Licenciatura em Contabilidade

Maputo 2014

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 1 DE 252

UNIVERSIDADE PEDAGÓGICA

Escola superior de Contabilidade e Gestão

Departamento de Contabilidade e Finanças

Plano Curricular do Curso de Licenciatura em Contabilidade

Plano Curricular elaborado pelos docentes da ESCOG da Universidade Pedagógica:

Prof.Doutor Carlos Mussa

Prof.Doutor Júlio Gonçalves

Mestre Joaquim EugénioTchamo

Mestre David Pinto

Mestre Cliford Gondai

Mestre Augusto Mondlane

Dr Juma Muteliha

Dr Nicário Vaz Melo

Dr Castigo José Castigo

Maputo

2014

Índice

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 2 DE 252

0. INTRODUÇÃO ............................................................................................................................................. 6

2. DESIGNAÇÃO DA LICENCIATURA .................................................................................................................. 9

3. OBJECTIVOS GERAIS DO CURSO ................................................................................................................... 9

4. REQUISITOS DE ACESSO AO CURSO ............................................................................................................10

5. PERFIL PROFISSIONAL ................................................................................................................................10

6. PERFIL DO GRADUADO (COMPETÊNCIAS) ...................................................................................................12

7. DURAÇÃO DO CURSO ................................................................................................................................15

8. COMPONENTES DE ORGANIZAÇÃO DO CURSO ...........................................................................................15

9.ÁREAS DE CONCENTRAÇÃO DO CURSO (MAJOR E MINOR) ...........................................................................17

10.MATRIZ CURRICULAR DO CURSO DE LICENCITURA EM CONTABILIDADE, HABILITAÇÃO EM AUDITORIA .......20

11.PLANO DE ESTUDOS .................................................................................................................................27

12.TABELA DE PRECEDÊNCIAS .......................................................................................................................30

13. TABELA DE EQUIVALÊNCIAS ....................................................................................................................31

14. PLANO DE TRANSIÇÃO, ATÉ 2015 .............................................................................................................32

15. AVALIAÇÃO DA APRENDIZAGEM ..............................................................................................................32

16. AVALIAÇÃO DA APRENDIZAGEM ..............................................................................................................32

17. FORMAS DE CULMINAÇÃO ......................................................................................................................33

18. LINHAS DE PESQUISA DO DEPARTAMENTO DE CONTABILIDADE E FINANÇAS .............................................33

19. INSTALAÇÕES E EQUIPAMENTOS .............................................................................................................34

19. CORPO DOCENTE.....................................................................................................................................34

20. ANÁLISE DE NECESSIDADES ......................................................................................................................34

21. CONCLUSÕES ..........................................................................................................................................36

22. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................................37

23.PLANOS TEMÁTICOS.................................................................................................................................38

COMPONENTE DE FORMAÇÃO GERAL ..................................................................................................................39 LICENCIATURA EM CONTABILIDADE, .......................................................... ERROR! BOOKMARK NOT DEFINED.

Disciplina – Inglês .................................................................................. Error! Bookmark not defined. LICENCIATURA EM CONTABILIDADE, .......................................................... ERROR! BOOKMARK NOT DEFINED. COM HABILITAÇÃO EM AUDITORIA ........................................................... ERROR! BOOKMARK NOT DEFINED.

Disciplina- Técnicas de Expressão em Língua Portuguesa .......................... Error! Bookmark not defined. DISCIPLINA – GESTÃO DE RECURSOS HUMANOS ...................................... Error! Bookmark not defined.

7. LINGUA DE ENSINO .................................................................................... ERROR! BOOKMARK NOT DEFINED. 8.BIBLIOGRAFIA ........................................................................................... ERROR! BOOKMARK NOT DEFINED. LICENCIATURA EM CONTABILIDADE, .......................................................... ERROR! BOOKMARK NOT DEFINED.

Programa temático da disciplina de Antropologia Cultural de Moçambique Error! Bookmark not defined. LICENCIATURA EM CONTABILIDADE, .......................................................... ERROR! BOOKMARK NOT DEFINED. COM HABILITAÇÃO EM AUDITORIA ........................................................... ERROR! BOOKMARK NOT DEFINED.

Disciplina – Métodos de Estudo e Investigação Científica .......................... Error! Bookmark not defined.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 3 DE 252

COMPONENTE DE FORMAÇÃO ESPECIFICA .............................................................................................................75 DISCIPLINA - HISTÓRIA DO PENSAMENTO ECONÓMICO ...........................................................................76

7. LINGUA DE ENSINO .....................................................................................................................................77 CASTEL, ODILE, HISTOIRE DE FAITS ECONOMIQUES - LES TROIS ВGES DE L. ECONOMIE MONDIALE, PARIS: DALLOZ, 1997 ..........78 EICHENGREEN, BARRY (1999) A GLOBALIZAÇÃO DO CAPITAL. UMA PERSPECTIVA DO SISTEMA MONETÁRIO INTERNACIONAL, LISBOA: EDITORIAL BIZÂNCIO. ...........................................................................................................................78 FIGUEIREDO, A. M. & COSTA, C. (1986) DO SUBDESENVOLVIMENTO. VULGATAS, RUPTURAS E RECONSIDERAÇÕES EM TORNO DE

UM CONCEITO, PORTO: EDIÇÕES AFRONTAMENTO. .................................................................................................78 FRIEDMAN, MILTON & FRIEDMAN, ROSE (1980) LIBERDADE PARA ESCOLHER, LISBOA: PUBLICAÇÕES EUROPA-AMÉRICA. ......78 HOBSBAWN , ERIC, A ERA DAS REVOLUÇÕES, LISBOA: EDITORIAL PRESENÇA, 1998 .......................................................78 LION, PIERRE (DIR. DE), HISTÓRIA ECONÓMICA E SOCIAL DO MUNDO, LISBOA: S. DA COSTA, S.D.,VOLS.3,4,5 E 6,1981-1983 ....78 MARSHALL, ALFRED (1988) PRINCÍPIOS DE ECONOMIA. 3A ED. SAO PAULO MARSHALL: NOVA CULTURAL. ...........................78 NUNES, ANA BELA, VALÉRIO, NUNO, HISTÓRIA ECONÓMICA MUNDIAL CONTEMPORÂNEA, LISBOA: PRESENÇA, FUNDAMENTOS, 1997 ........................................................................................................................................................78 STOFFAES, CHRISTIAN, A CRISE ECONÓMICA MUNDIAL, LISBOA: COLECÇÃO NOVA ENCICLOPÉDIA, D. QUIXOTE, 1991 .............78

DISCIPLINA - MATEMÁTICA I ..................................................................................................................80 7. LINGUA DE ENSINO .....................................................................................................................................81 8.BIBLIOGRAFIA ............................................................................................................................................81 LICENCIATURA EM CONTABILIDADE, ...........................................................................................................82

Disciplina: Introdução à Economia .........................................................................................................82 ESTA DISCIPLINA DE INTRODUÇÃO À ECONOMIA VISA (I) INTRODUZIR OS CONCEITOS BASILARES DA DISCIPLINA, (II) FAMILIARIZAR O

ALUNO COM O TIPO DE QUESTÕES QUE A ECONOMIA PERMITE TRATAR E (III) INICIAR O ALUNO NA APLICAÇÃO DAQUELES NA ANÁLISE DA

REALIDADE ECONÓMICA. O CURSO DEVERÁ BASEAR-SE NA ..........................................................................................82 ANÁLISE VERBAL E GRÁFICA. ..............................................................................................................................82 CURSO DE LICENCIATURA EM CONTABILIDADE, ...........................................................................................85 2.OBJECTIVOS GERAIS ....................................................................................................................................85 7. LINGUA DE ENSINO .....................................................................................................................................86 8.BIBLIOGRAFIA ............................................................................................................................................87

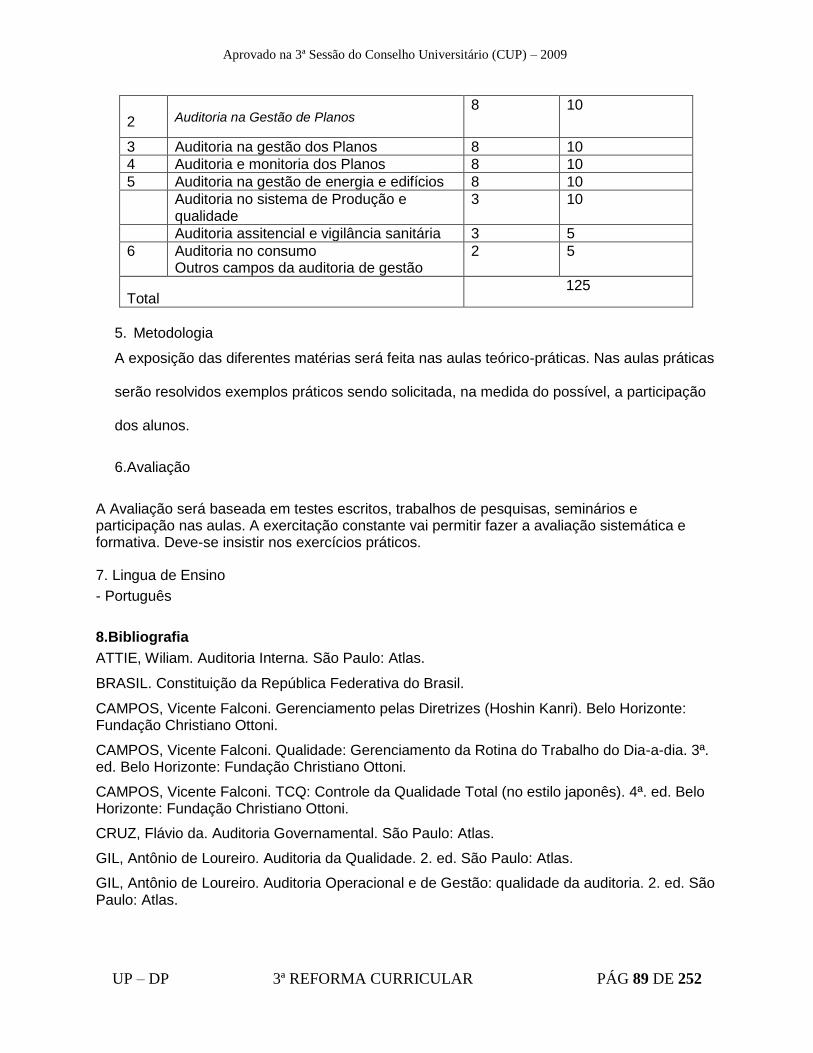

DISCIPLINA – Auditoria de Gestão ..........................................................................................................88 7. LINGUA DE ENSINO .....................................................................................................................................89 8.BIBLIOGRAFIA ............................................................................................................................................89

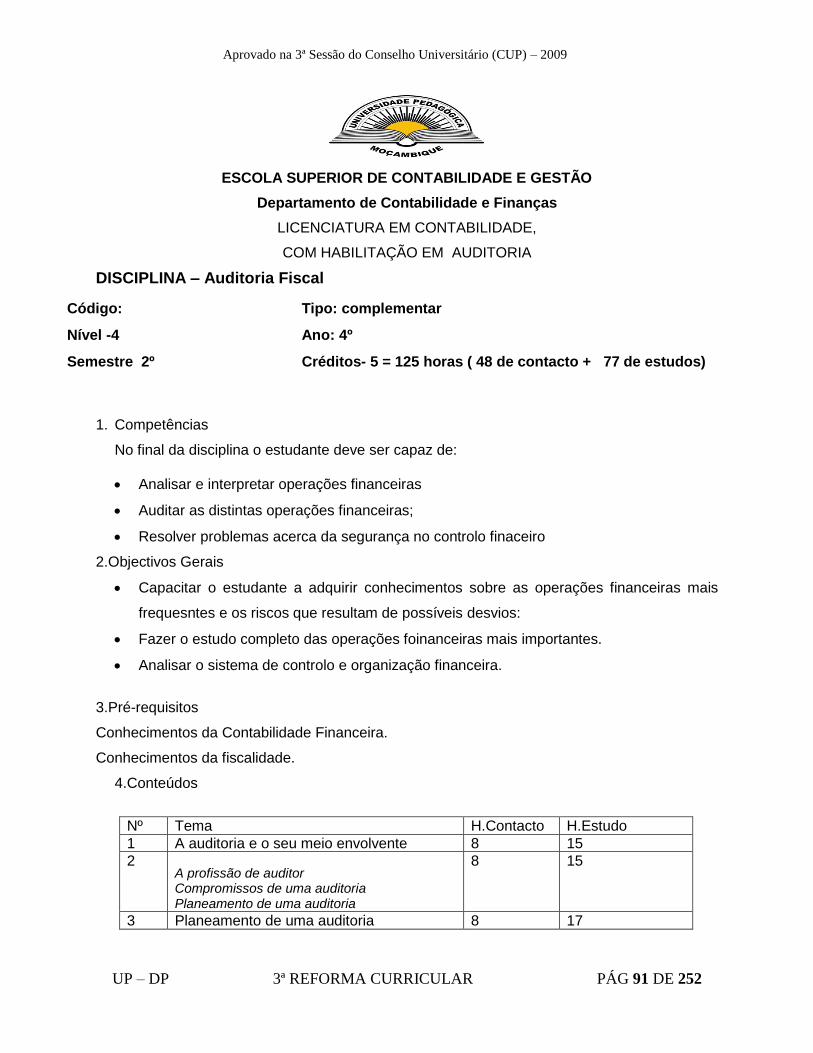

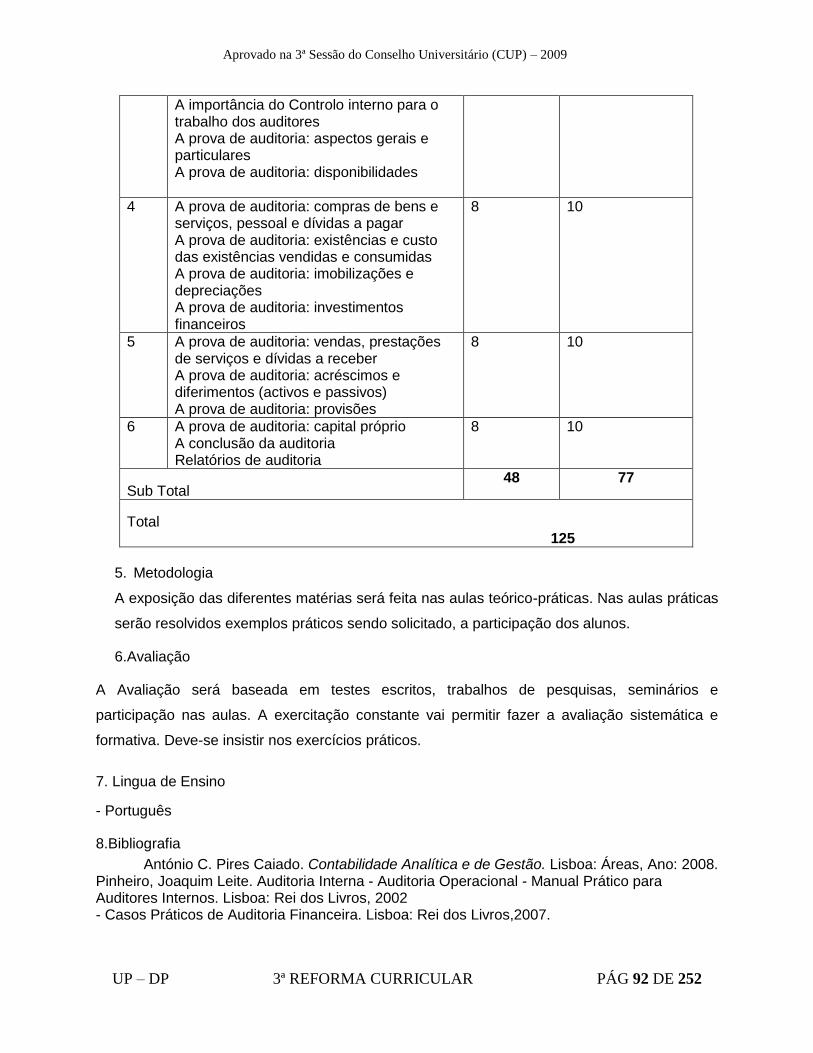

DISCIPLINA – Auditoria Fiscal .................................................................................................................91 7. LINGUA DE ENSINO .....................................................................................................................................92 8.BIBLIOGRAFIA ............................................................................................................................................92

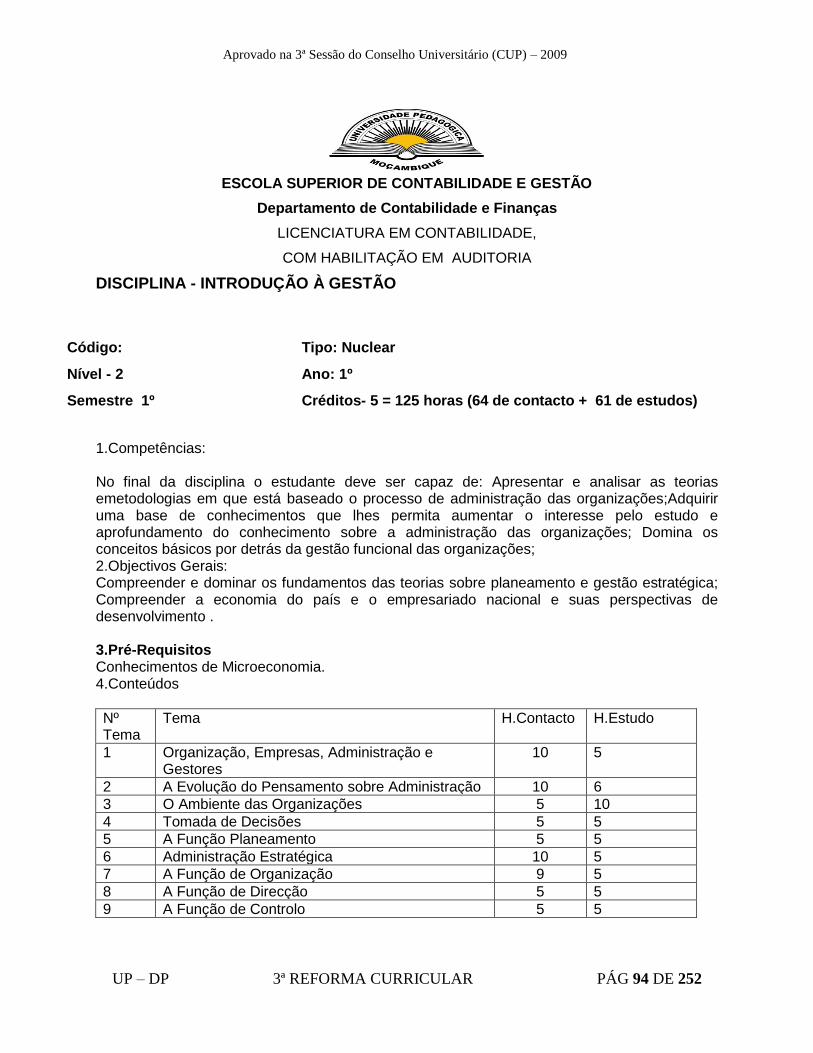

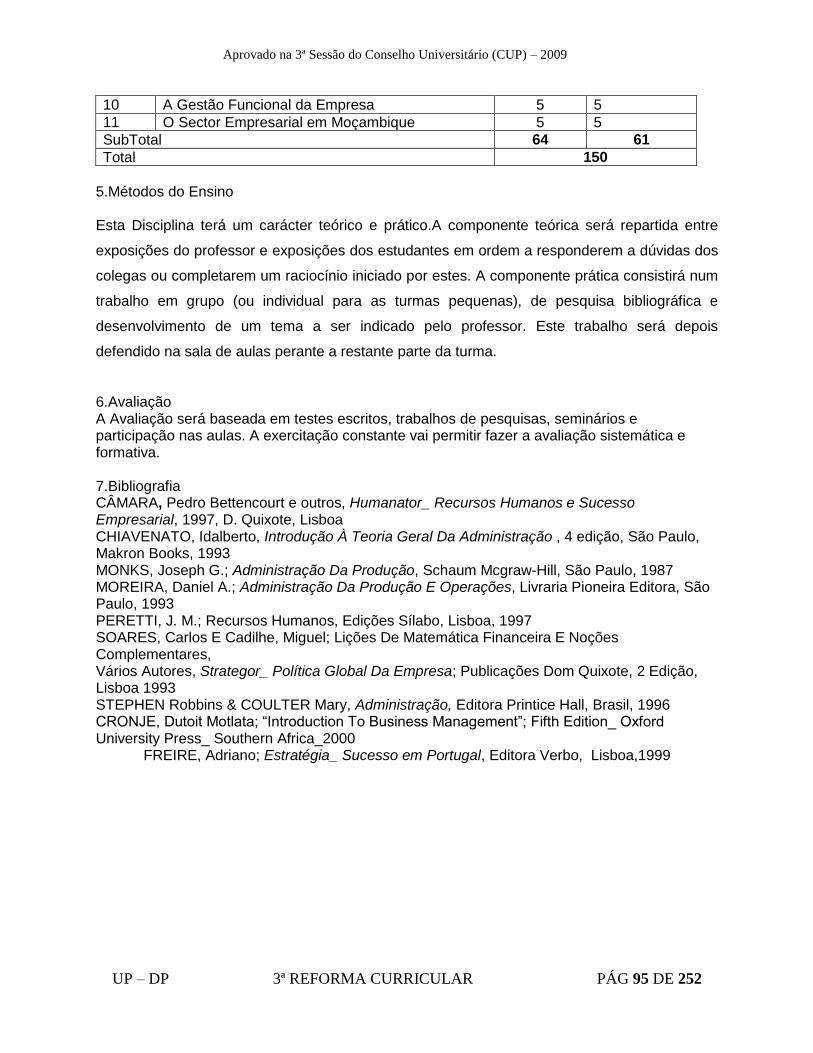

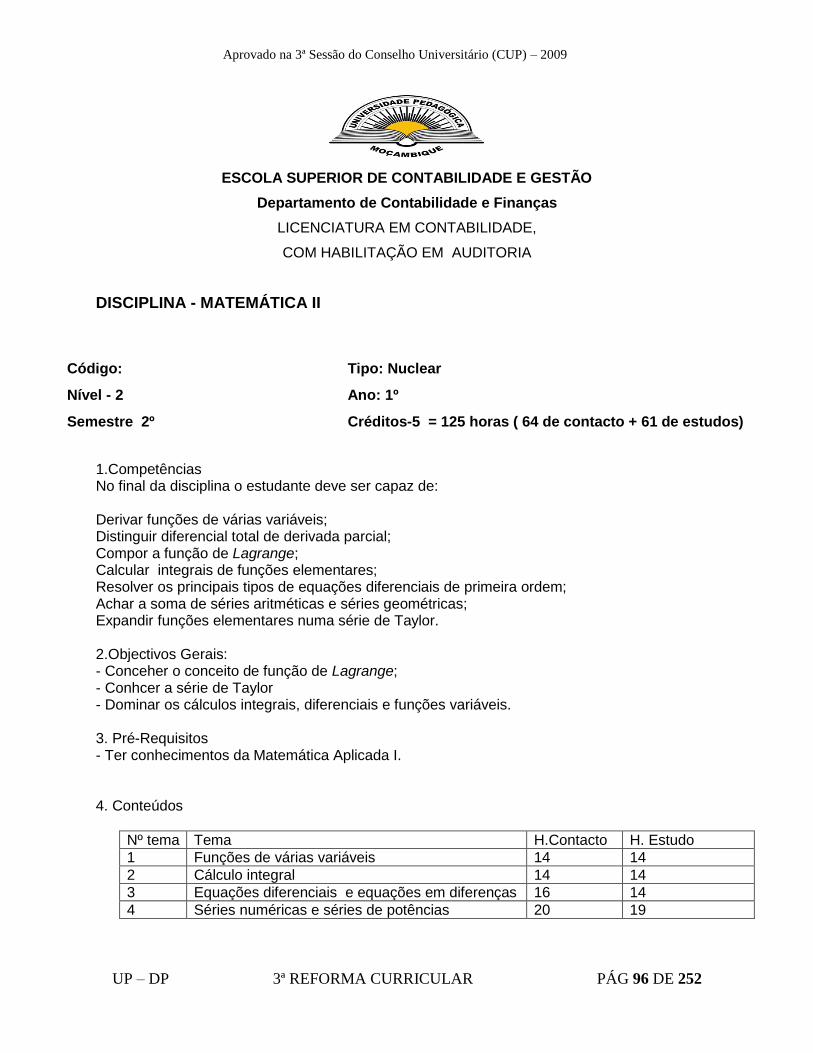

DISCIPLINA - INTRODUÇÃO À GESTÃO ....................................................................................................94 DISCIPLINA - MATEMÁTICA II .................................................................................................................96

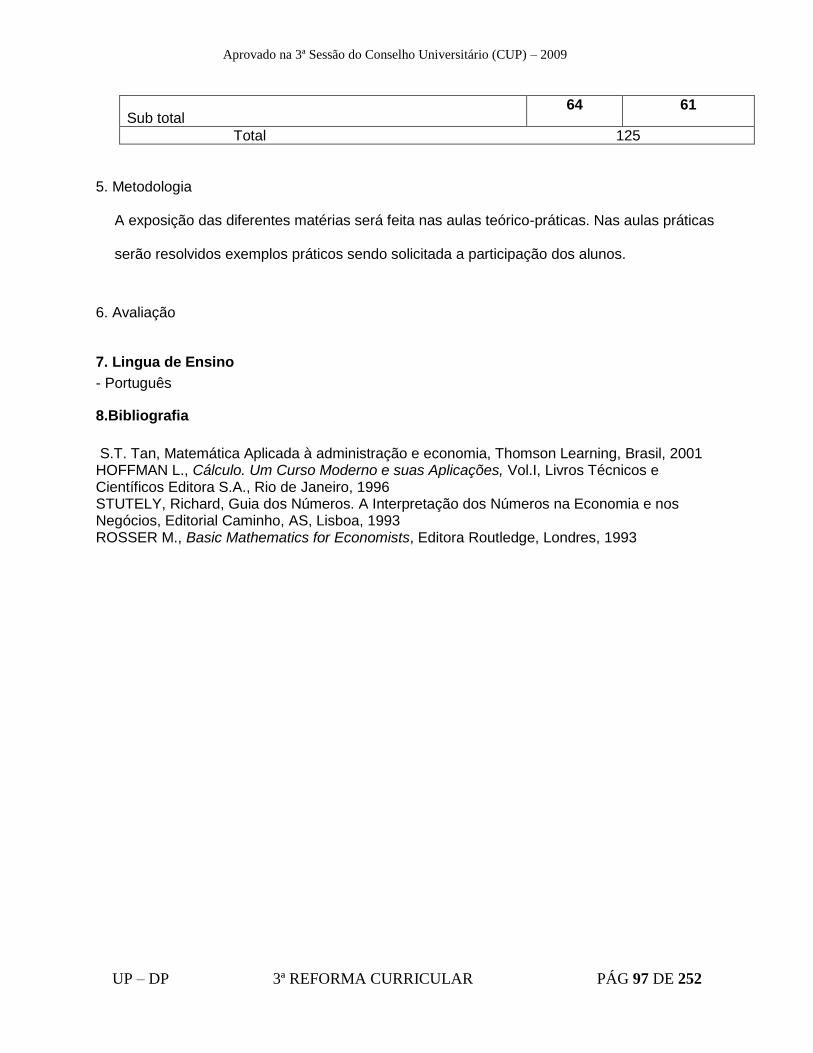

7. LINGUA DE ENSINO .....................................................................................................................................97 8.BIBLIOGRAFIA ............................................................................................................................................97

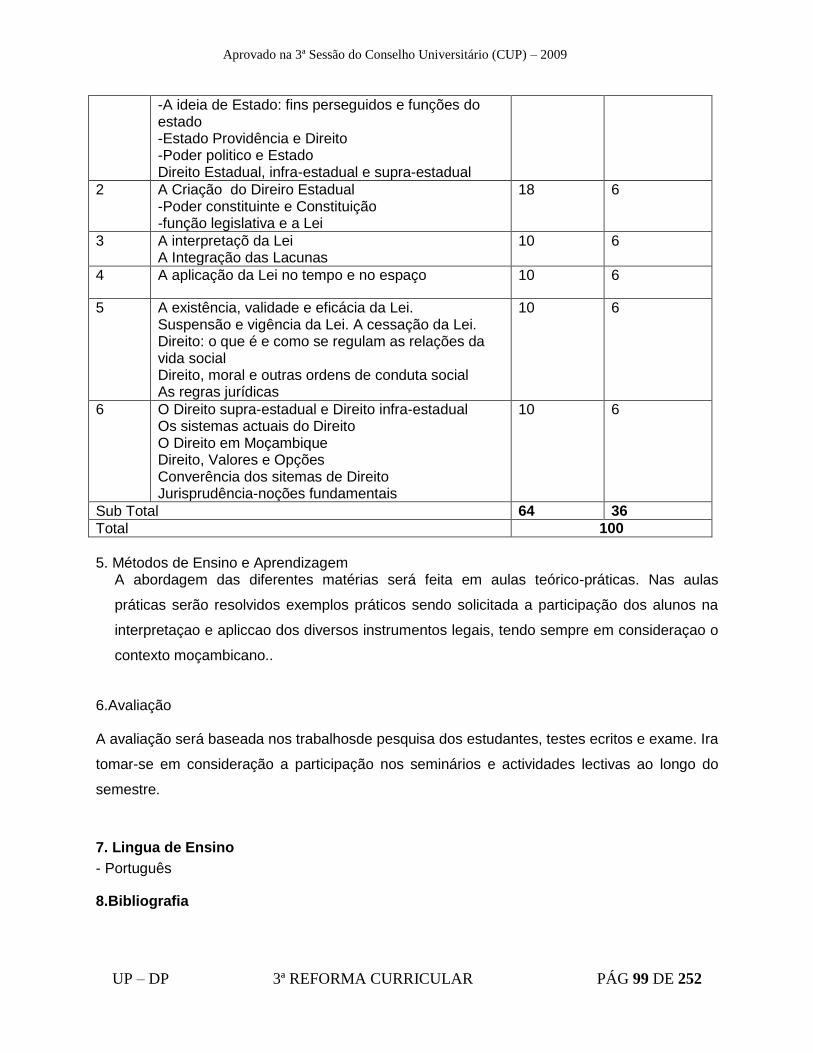

DISCIPLINA – INRTODUÇÃO AO DIREITO ................................................................................................98 7. LINGUA DE ENSINO .....................................................................................................................................99 8.BIBLIOGRAFIA ............................................................................................................................................99

DISCIPLINA - MICROECONOMIA ...........................................................................................................101 7. LINGUA DE ENSINO ...................................................................................................................................102 8.BIBLIOGRAFIA ..........................................................................................................................................102

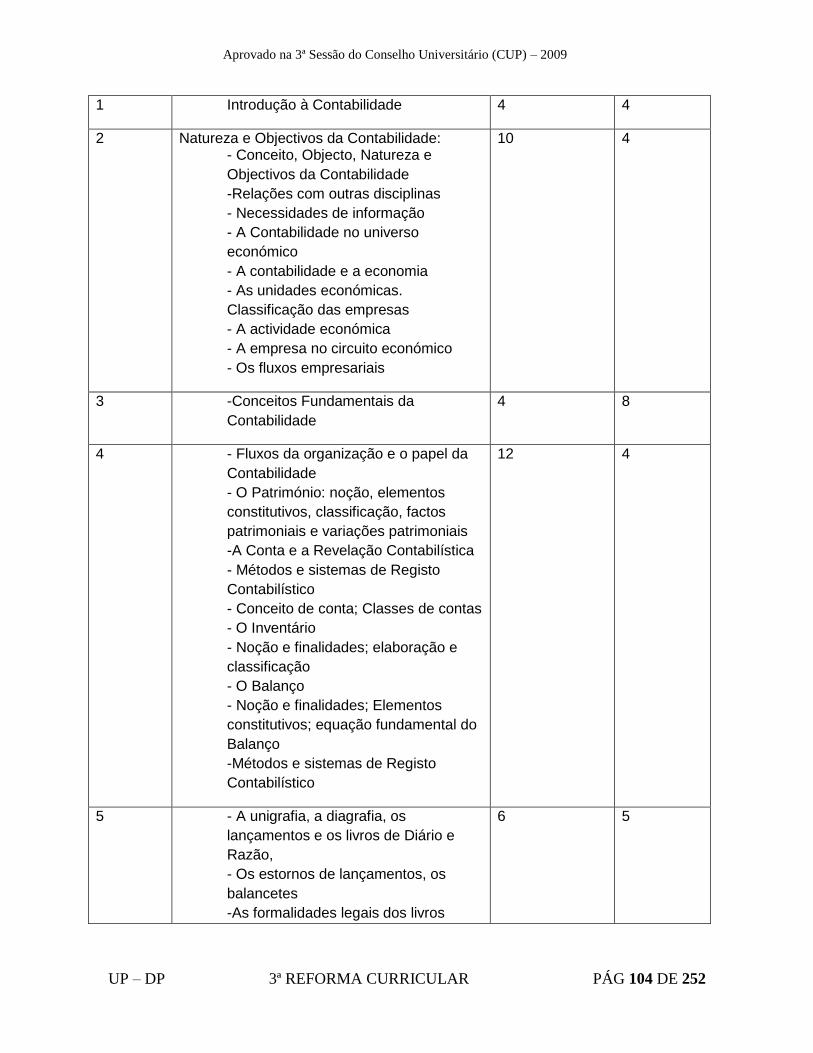

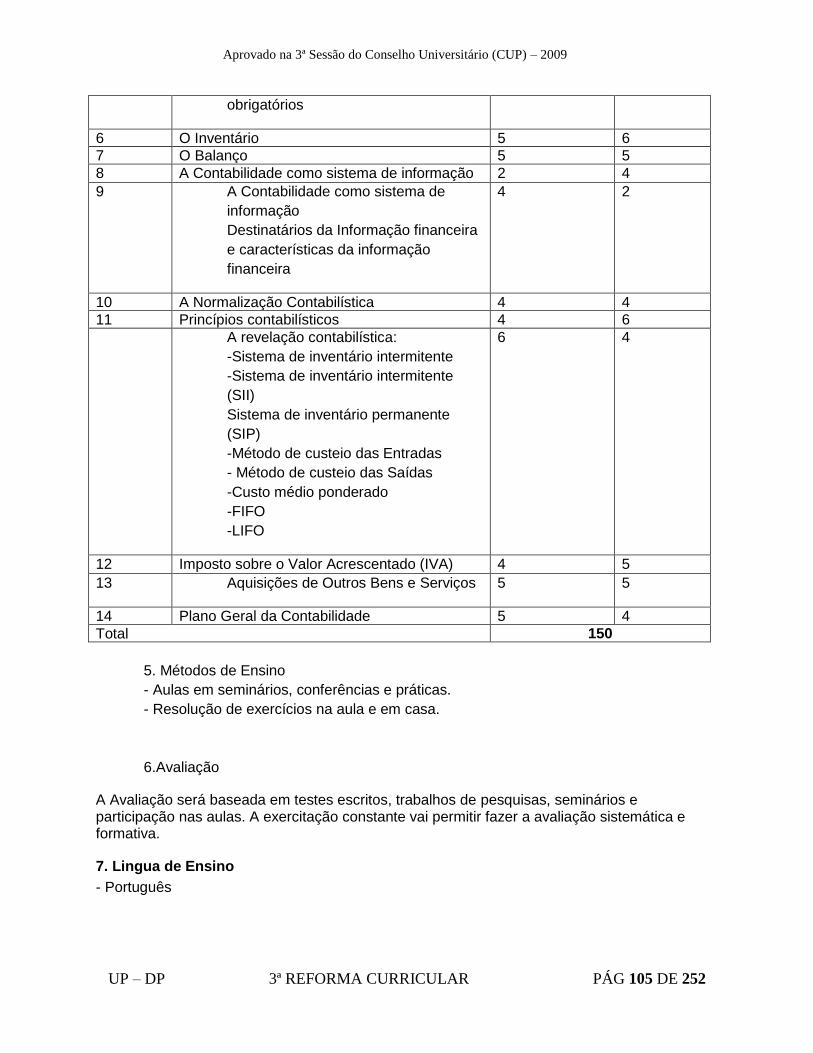

DISCIPLINA- INTRODUÇÃO `A CONTABILIDADE ......................................................................................103 7. LINGUA DE ENSINO ...................................................................................................................................105 8.BIBLIOGRAFIA ..........................................................................................................................................106

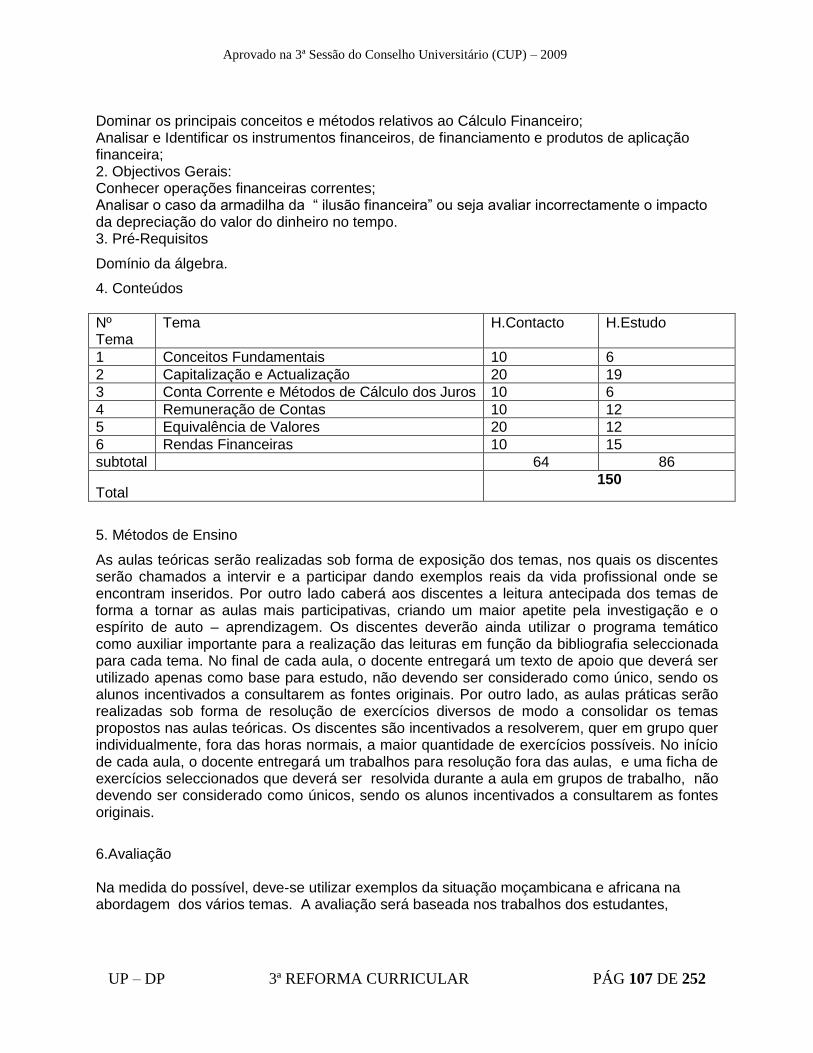

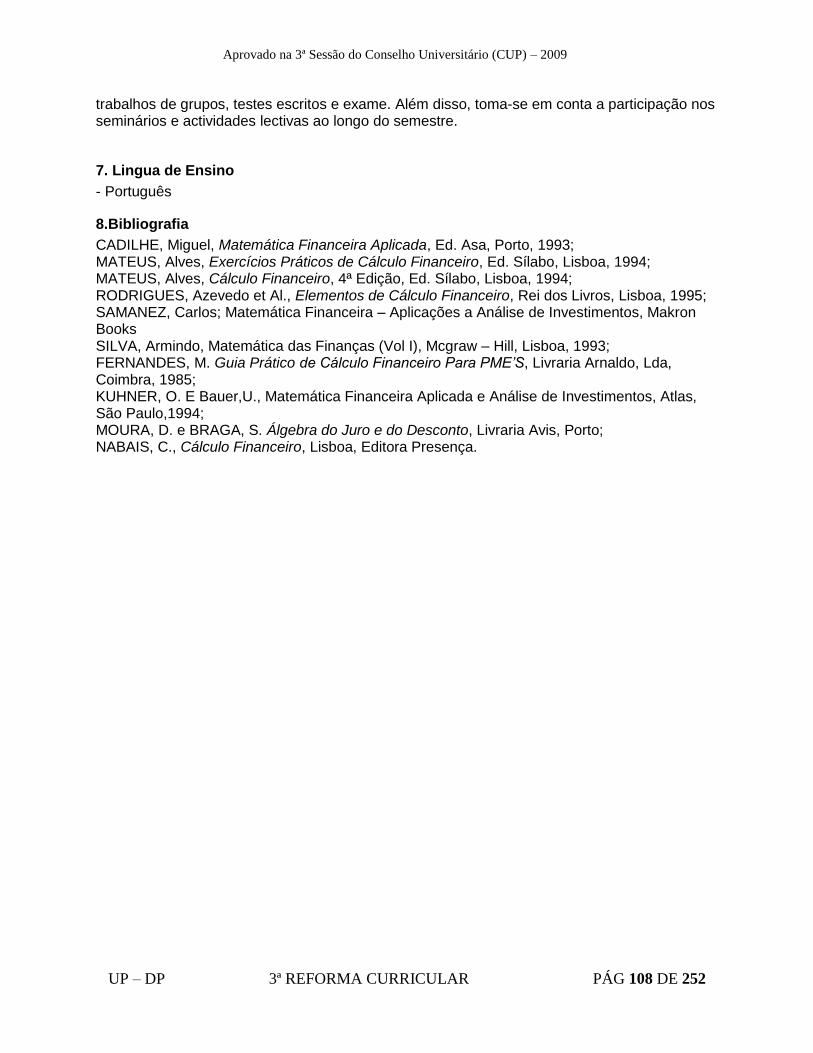

DISCIPLINA-CALCULO FINANCEIRO I .....................................................................................................106 7. LINGUA DE ENSINO ...................................................................................................................................108 8.BIBLIOGRAFIA ..........................................................................................................................................108

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 4 DE 252

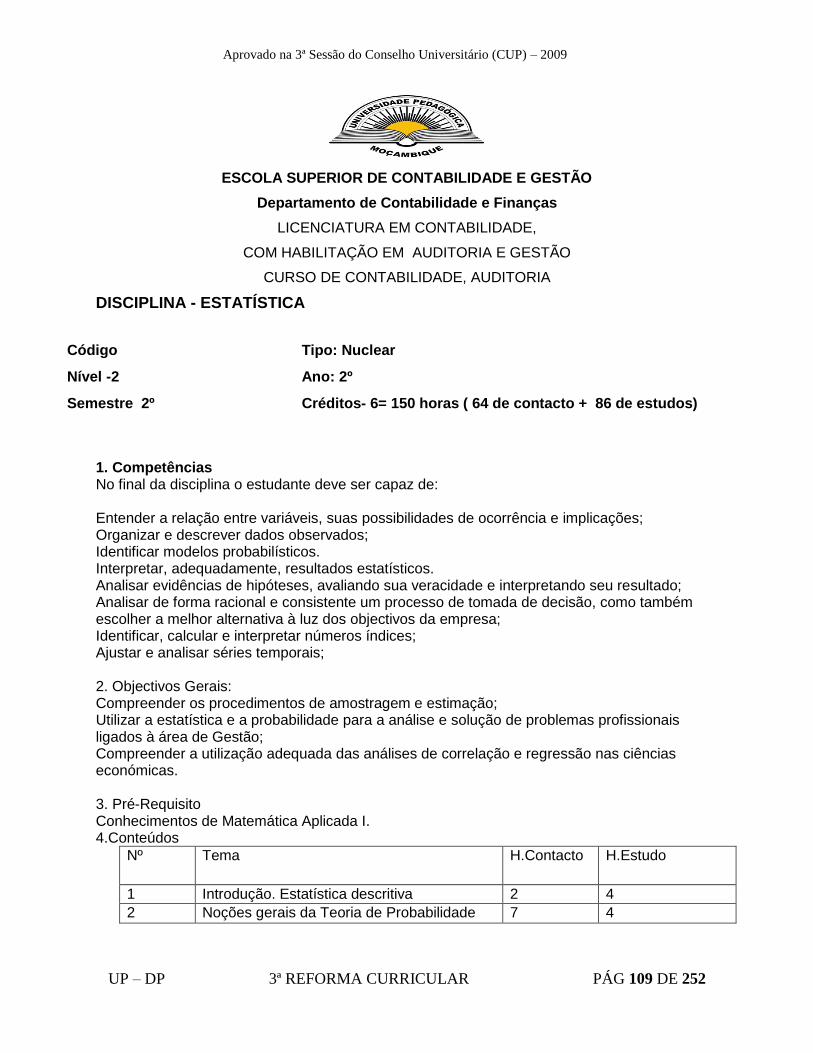

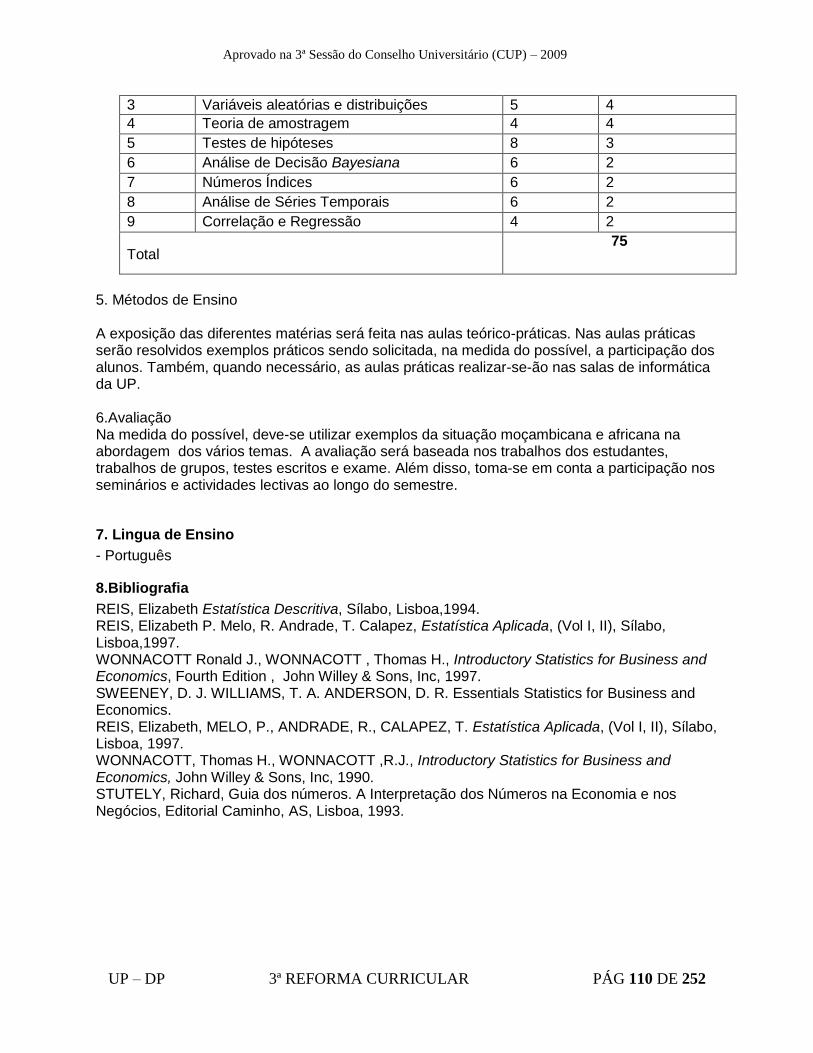

DISCIPLINA - ESTATÍSTICA APLICADA ....................................................................................................109 7. LINGUA DE ENSINO ...................................................................................................................................110 8.BIBLIOGRAFIA ..........................................................................................................................................110

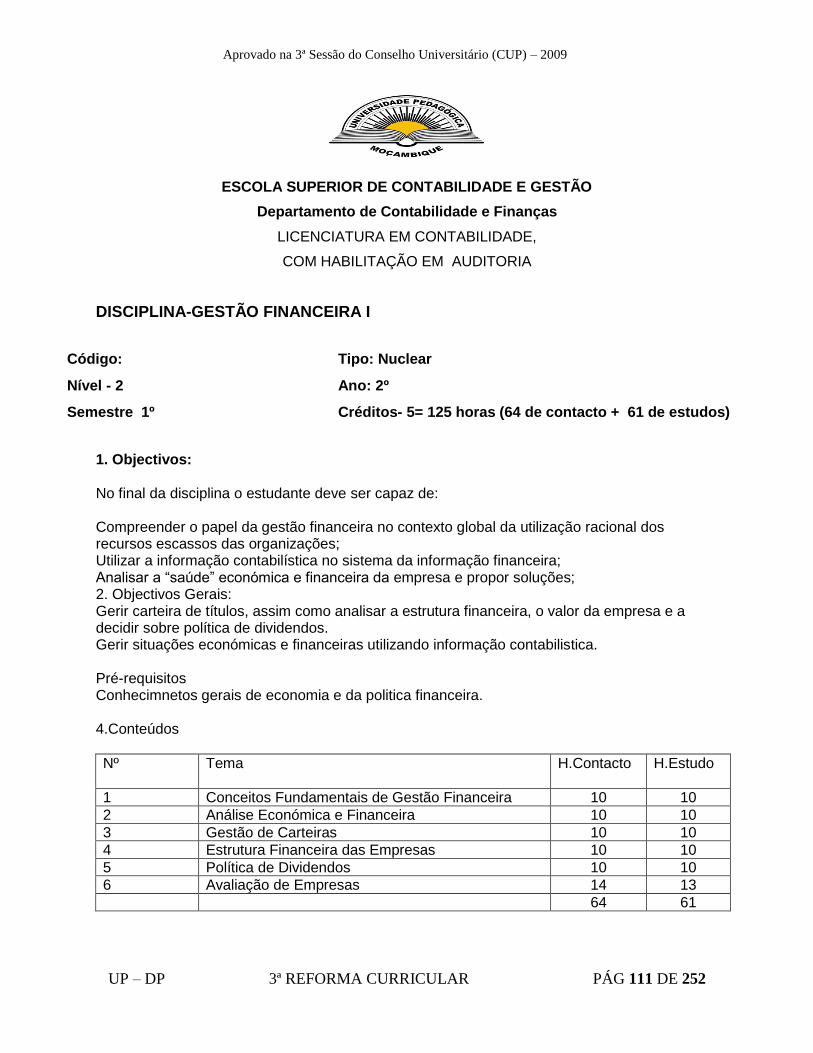

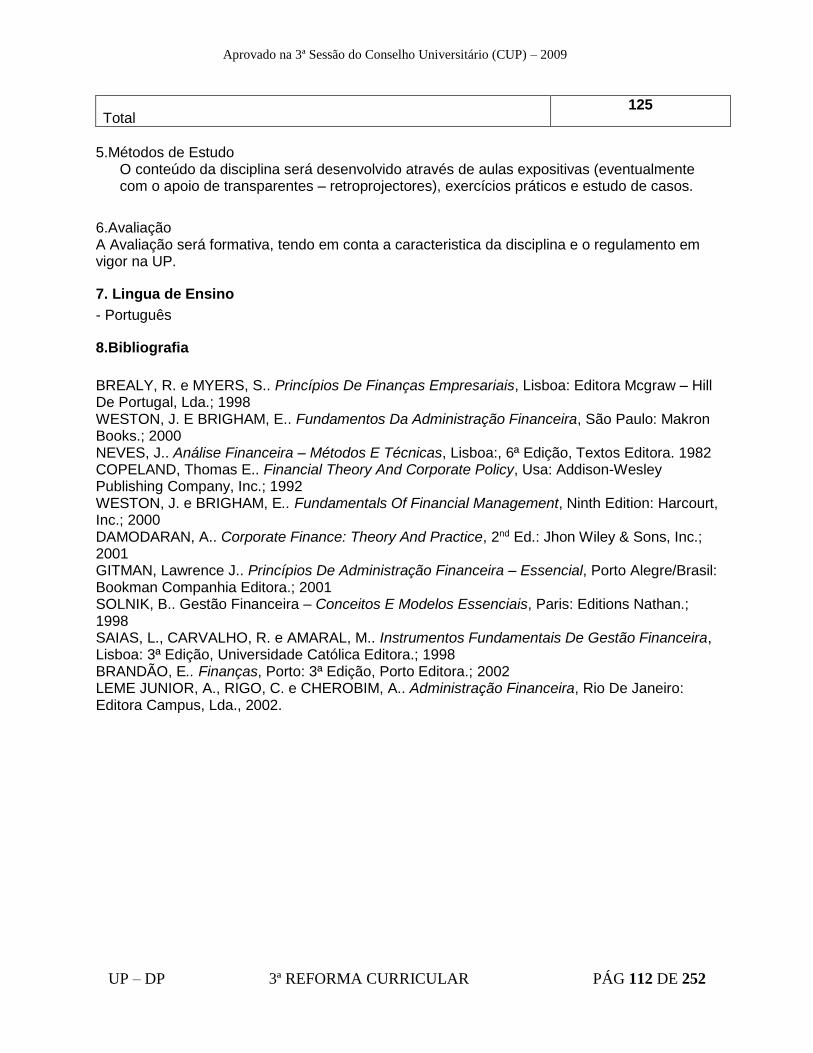

DISCIPLINA-GESTÃO FINANCEIRA I .......................................................................................................111 7. LINGUA DE ENSINO ...................................................................................................................................112 8.BIBLIOGRAFIA ..........................................................................................................................................112

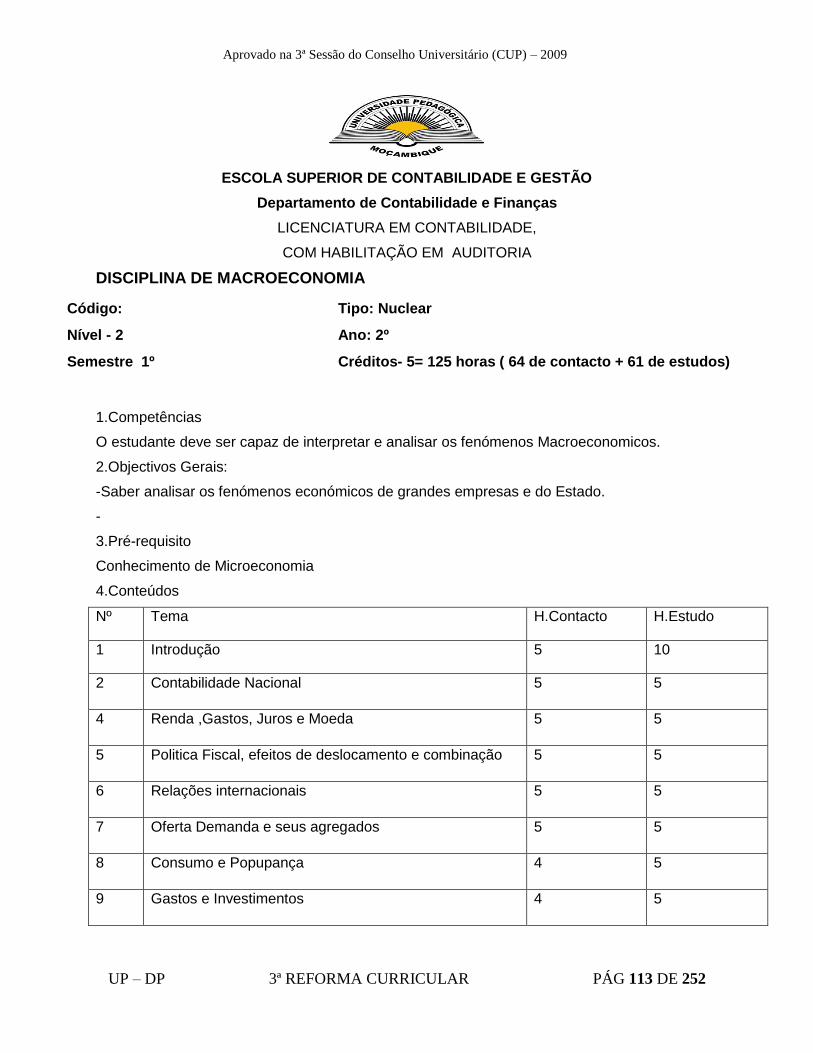

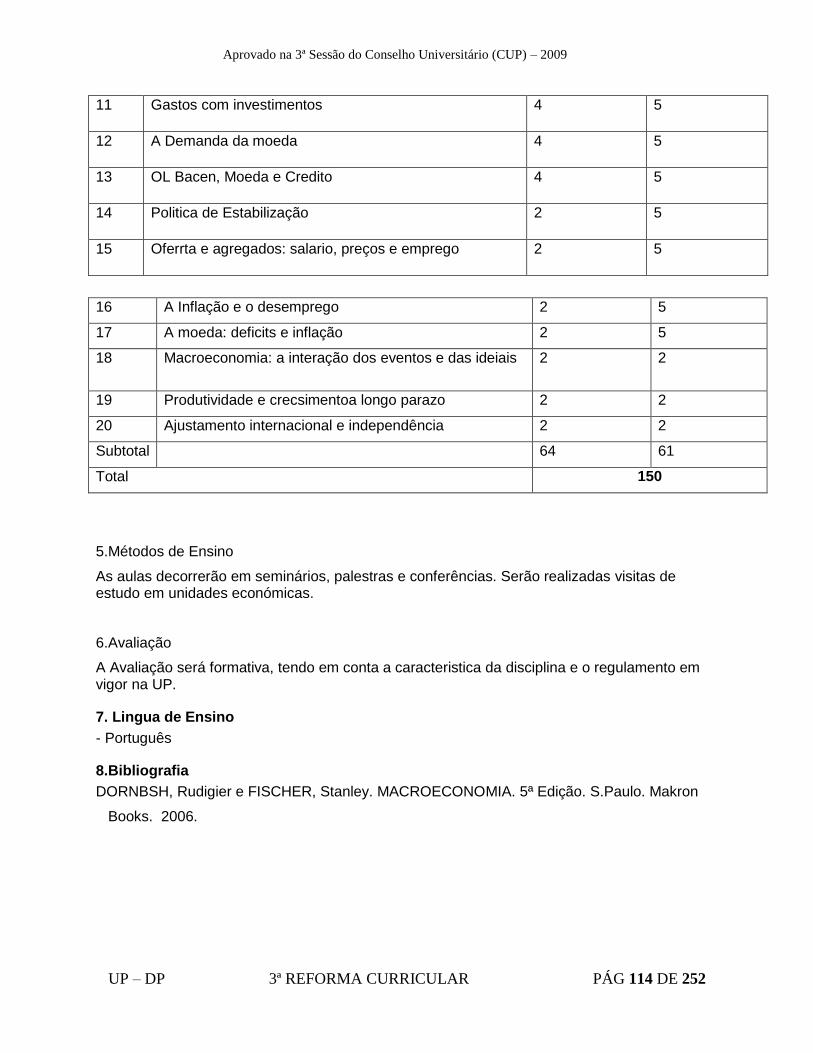

DISCIPLINA DE MACROECONOMIA .......................................................................................................113 7. LINGUA DE ENSINO ...................................................................................................................................114 8.BIBLIOGRAFIA ..........................................................................................................................................114

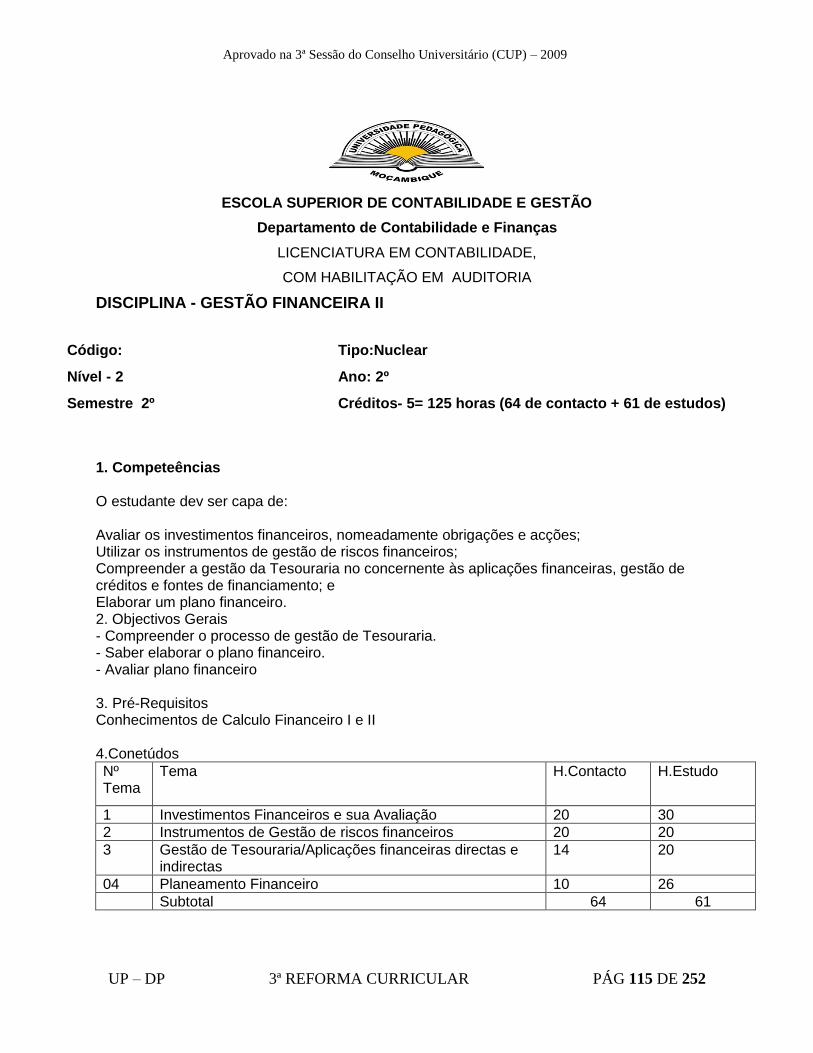

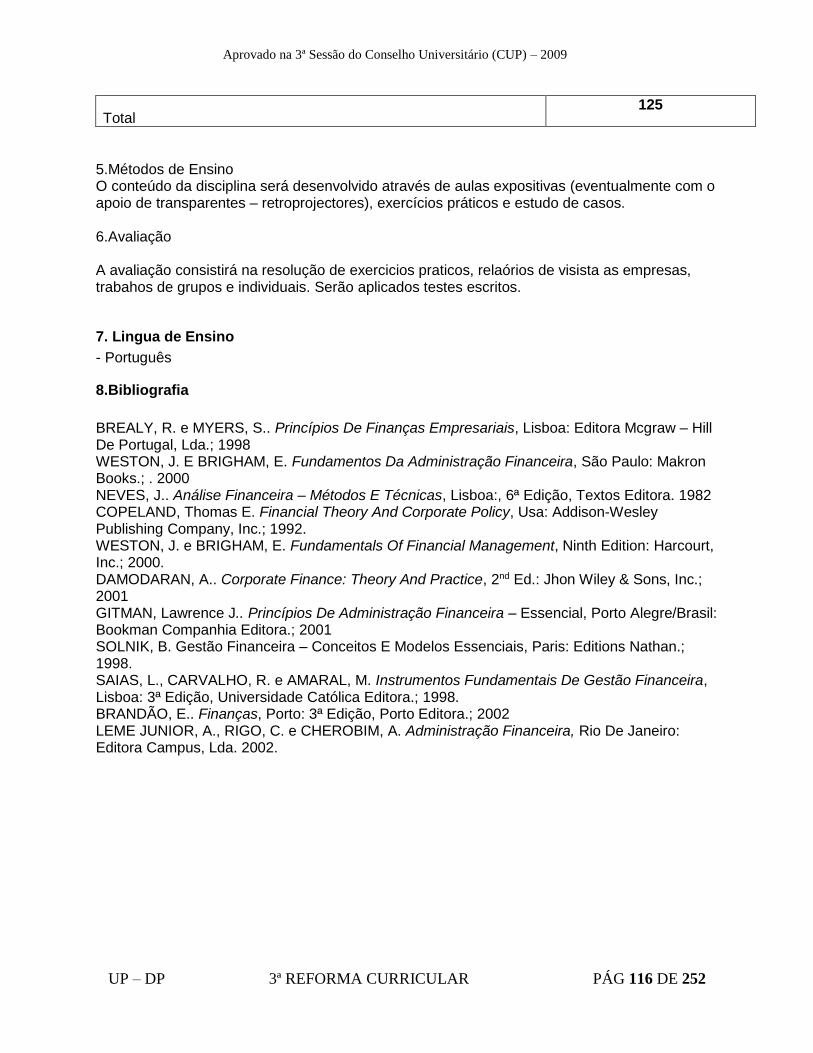

DISCIPLINA - GESTÃO FINANCEIRA II .....................................................................................................115 7. LINGUA DE ENSINO ...................................................................................................................................116 8.BIBLIOGRAFIA ..........................................................................................................................................116

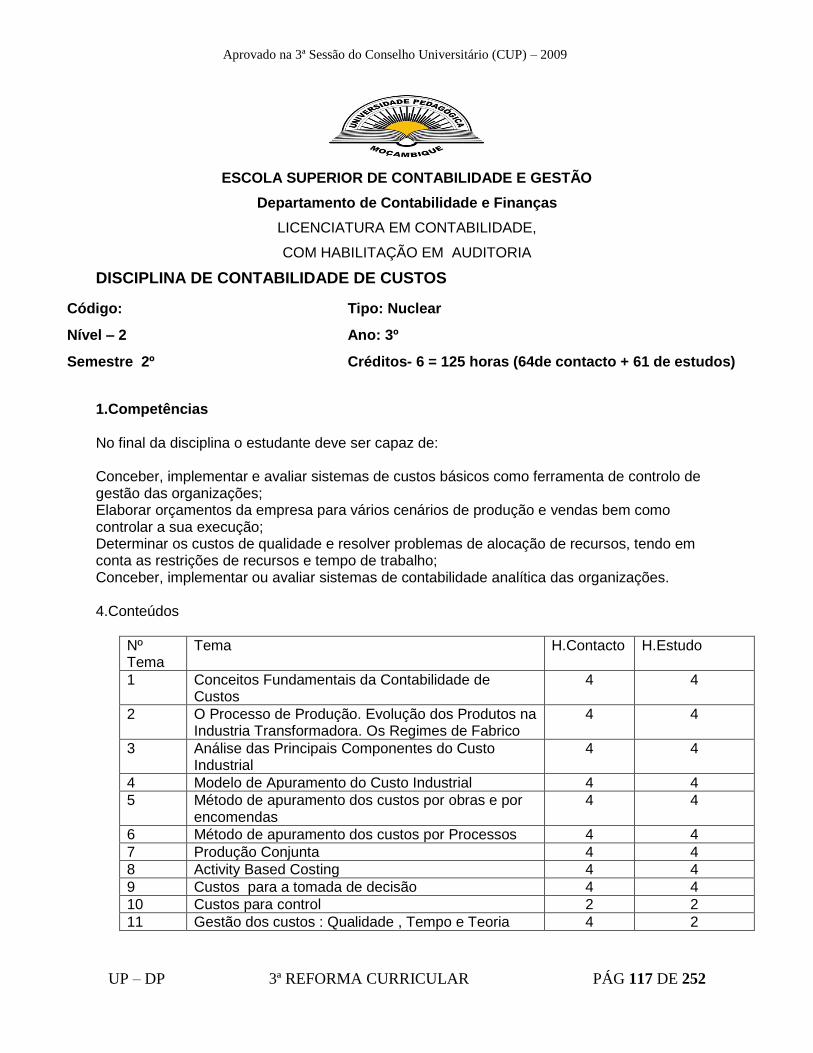

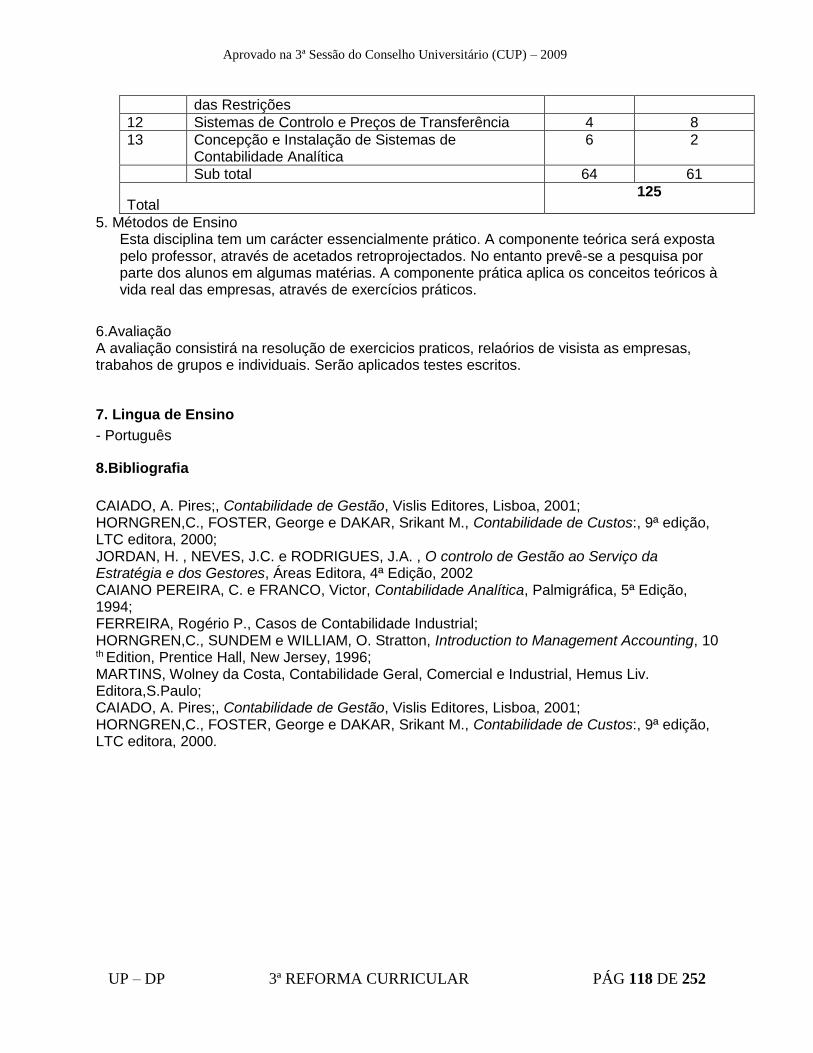

DISCIPLINA DE CONTABILIDADE DE CUSTOS ..........................................................................................117 7. LINGUA DE ENSINO ...................................................................................................................................118 8.BIBLIOGRAFIA ..........................................................................................................................................118

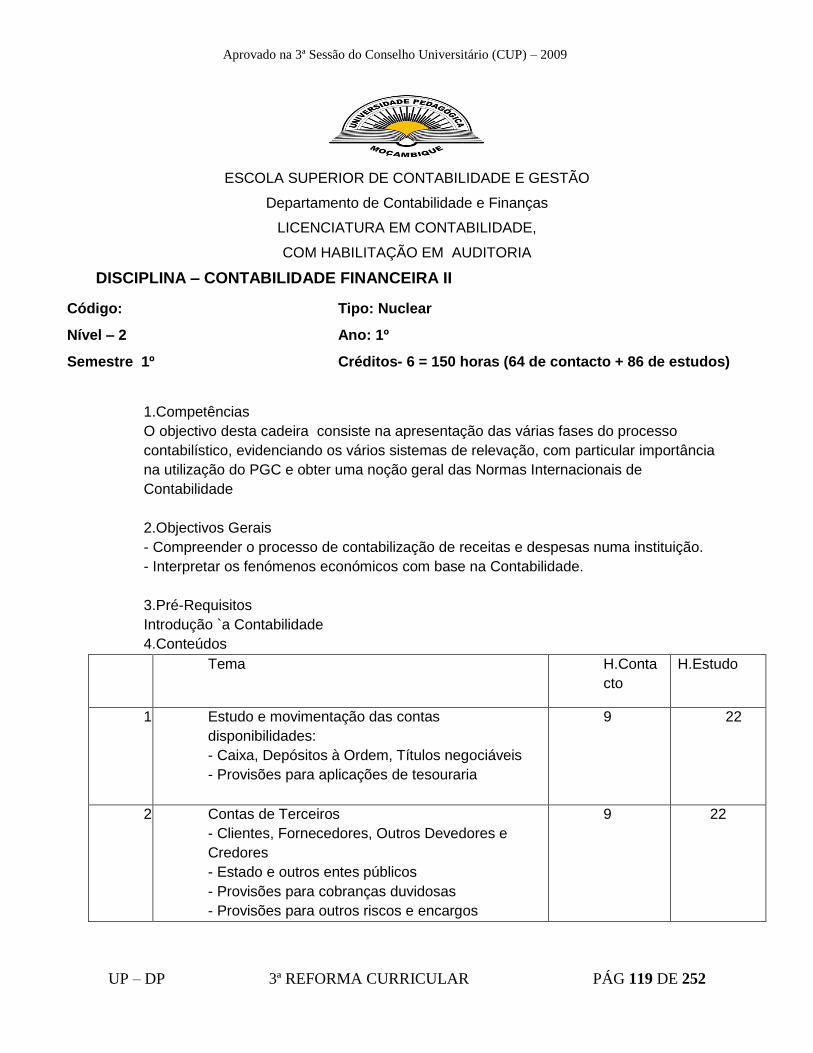

DISCIPLINA – CONTABILIDADE FINANCEIRA I .........................................................................................119 7. LINGUA DE ENSINO ...................................................................................................................................120 8.BIBLIOGRAFIA ..........................................................................................................................................121

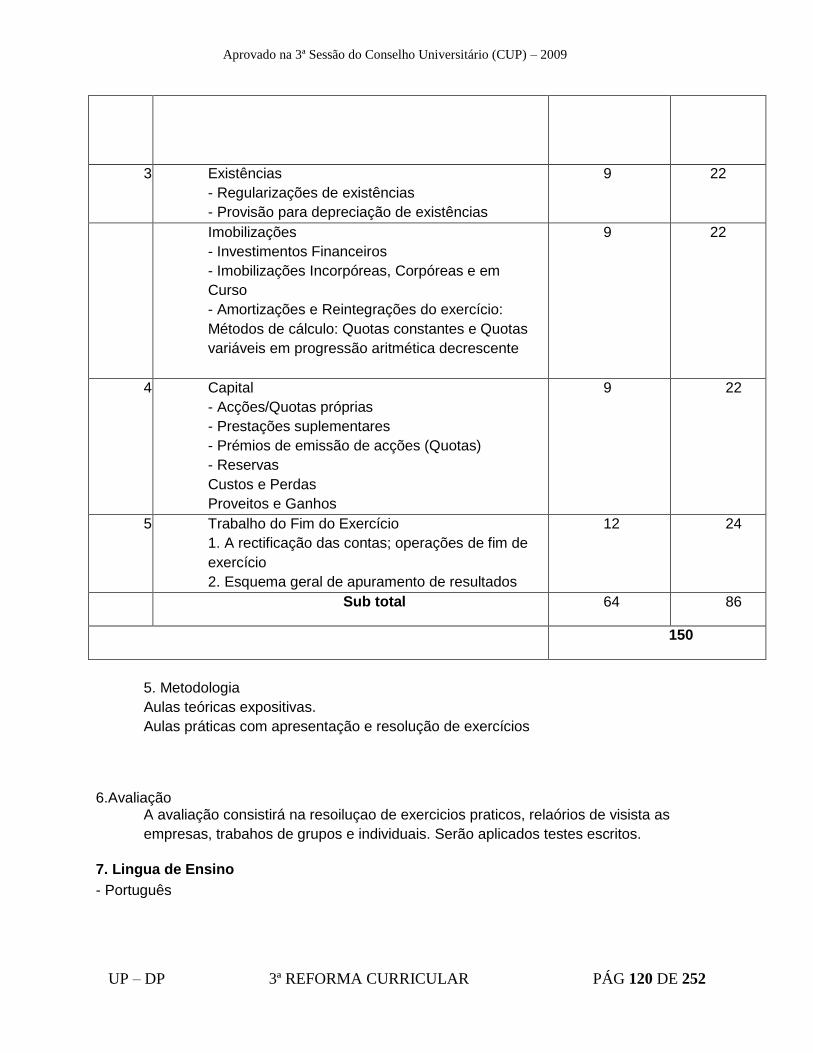

DISCIPLINA – CONTABILIDADE FINANCEIRA II ........................................................................................121 7. LINGUA DE ENSINO ...................................................................................................................................123 8.BIBLIOGRAFIA ..........................................................................................................................................123

DISCIPLINA -CALCULO FINANCEIRO II ....................................................................................................124 7. LINGUA DE ENSINO ...................................................................................................................................125 8.BIBLIOGRAFIA ..........................................................................................................................................125

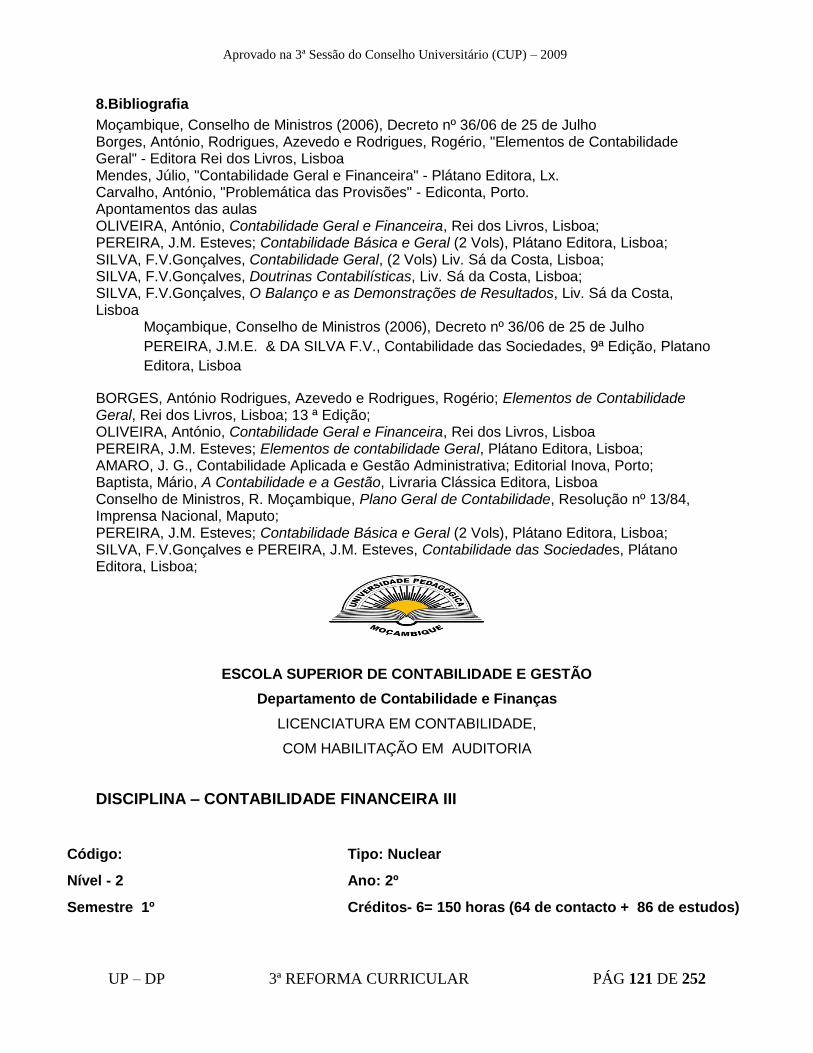

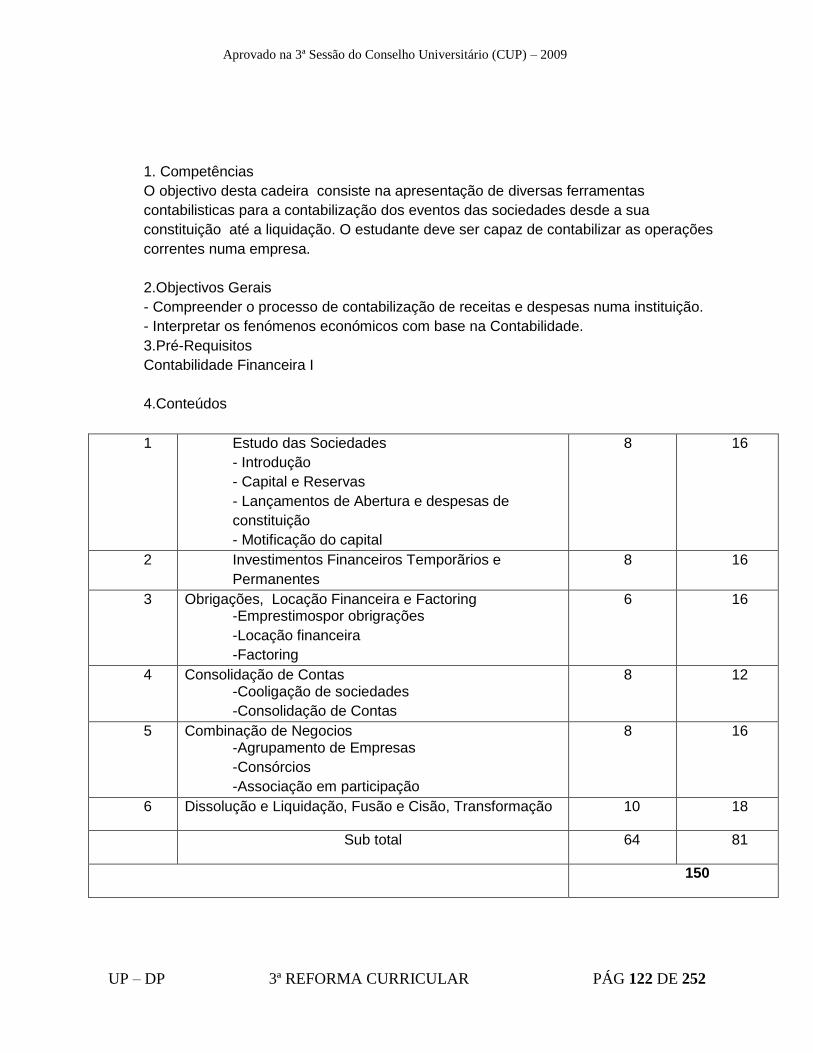

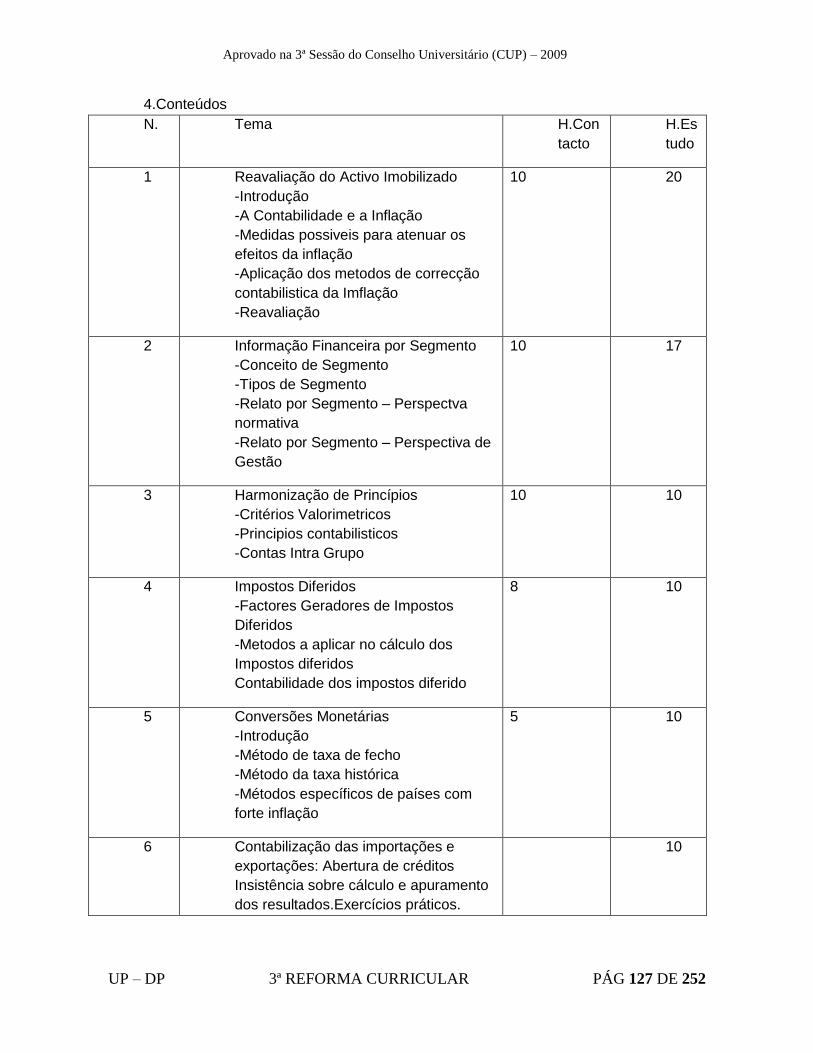

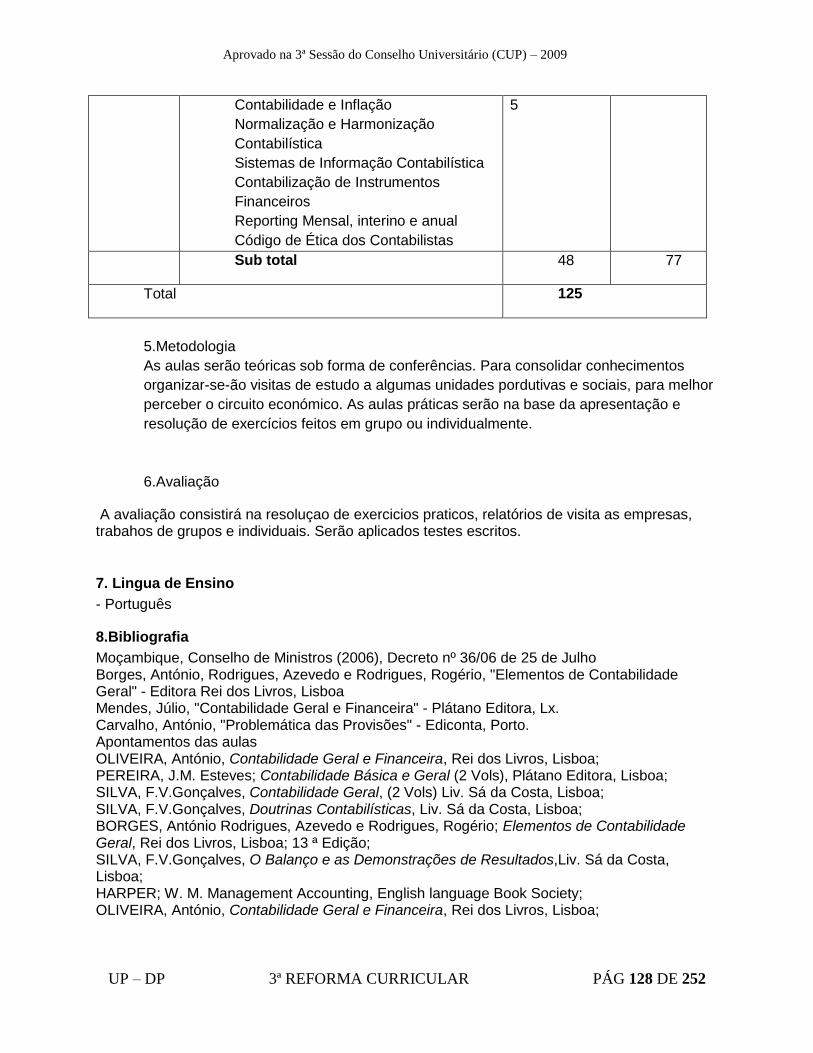

DISCIPLINA - CONTABILIDADE FINANCEIRA III ........................................................................................126 7. LINGUA DE ENSINO ...................................................................................................................................128 8.BIBLIOGRAFIA ..........................................................................................................................................128

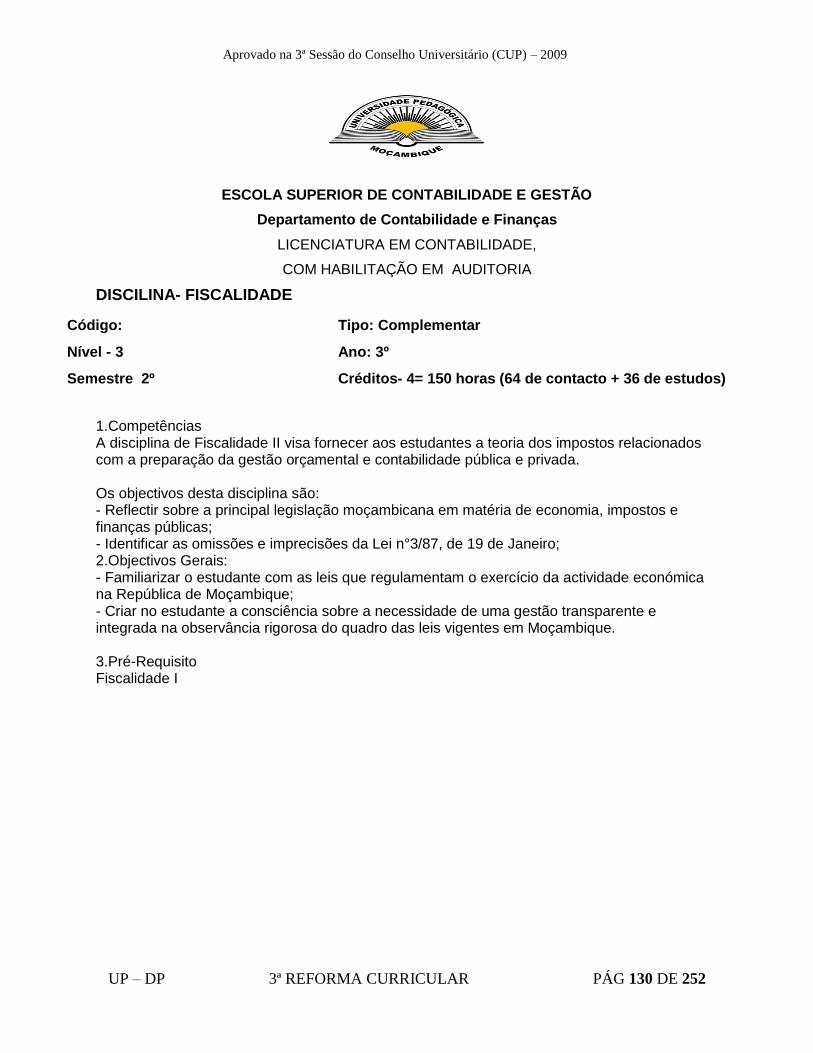

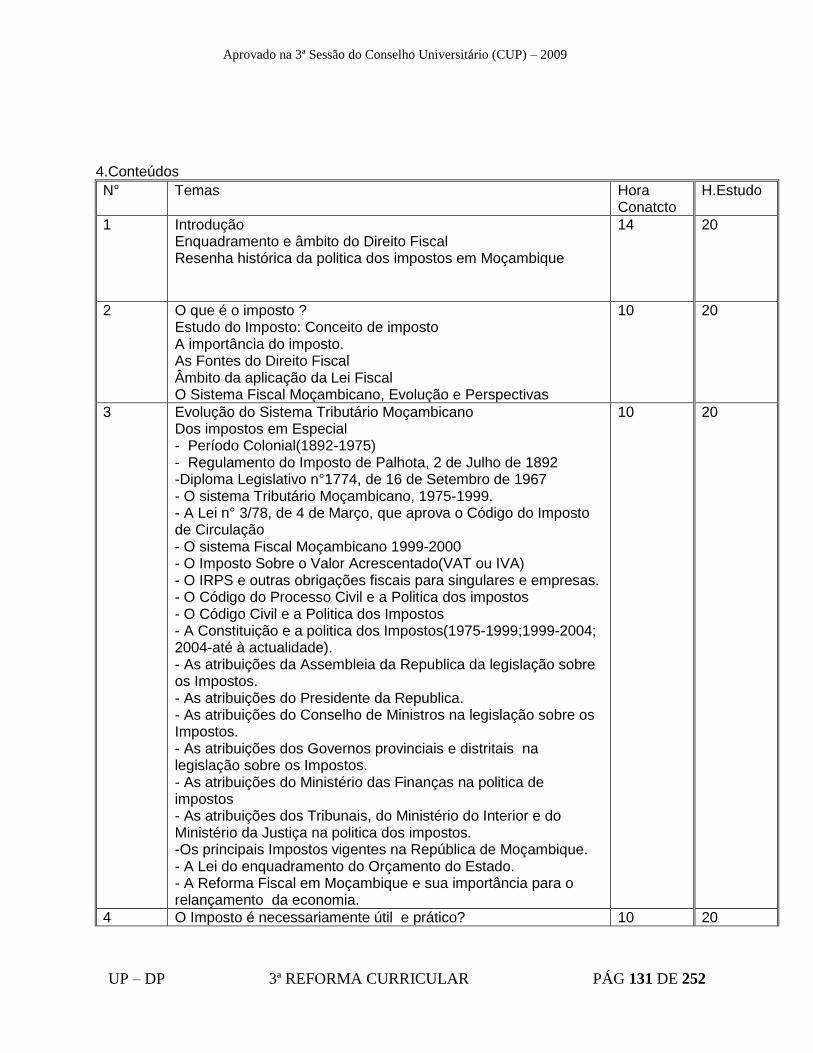

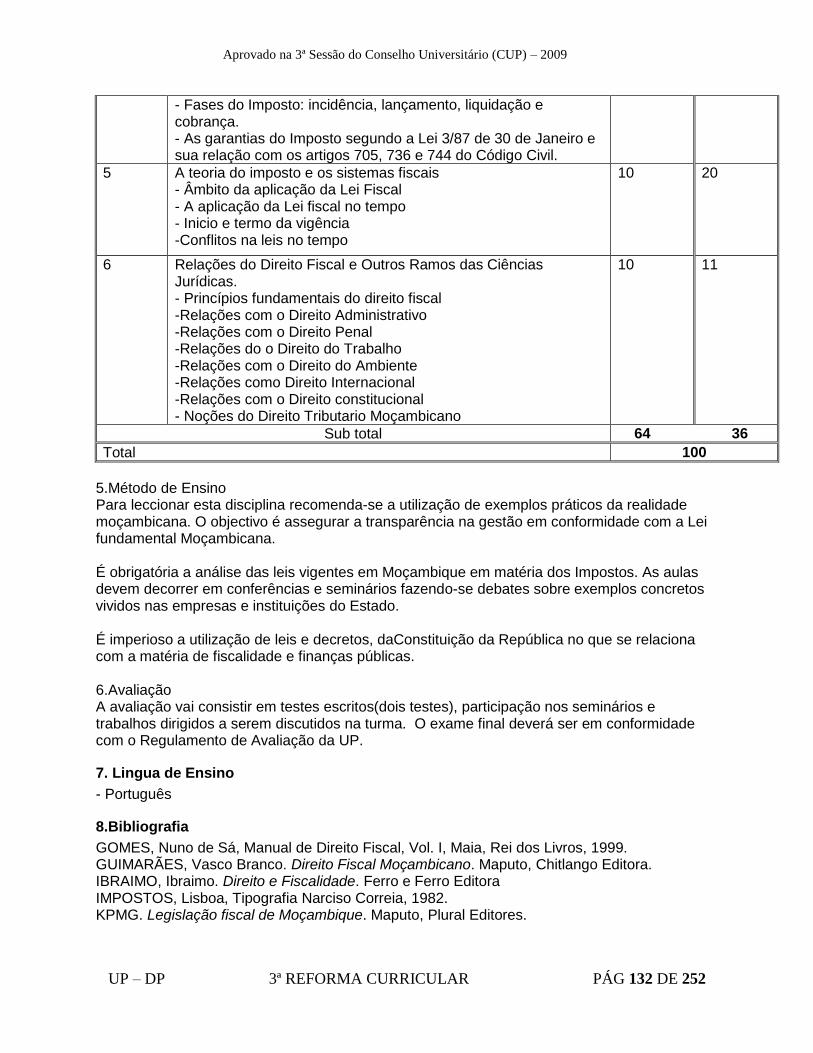

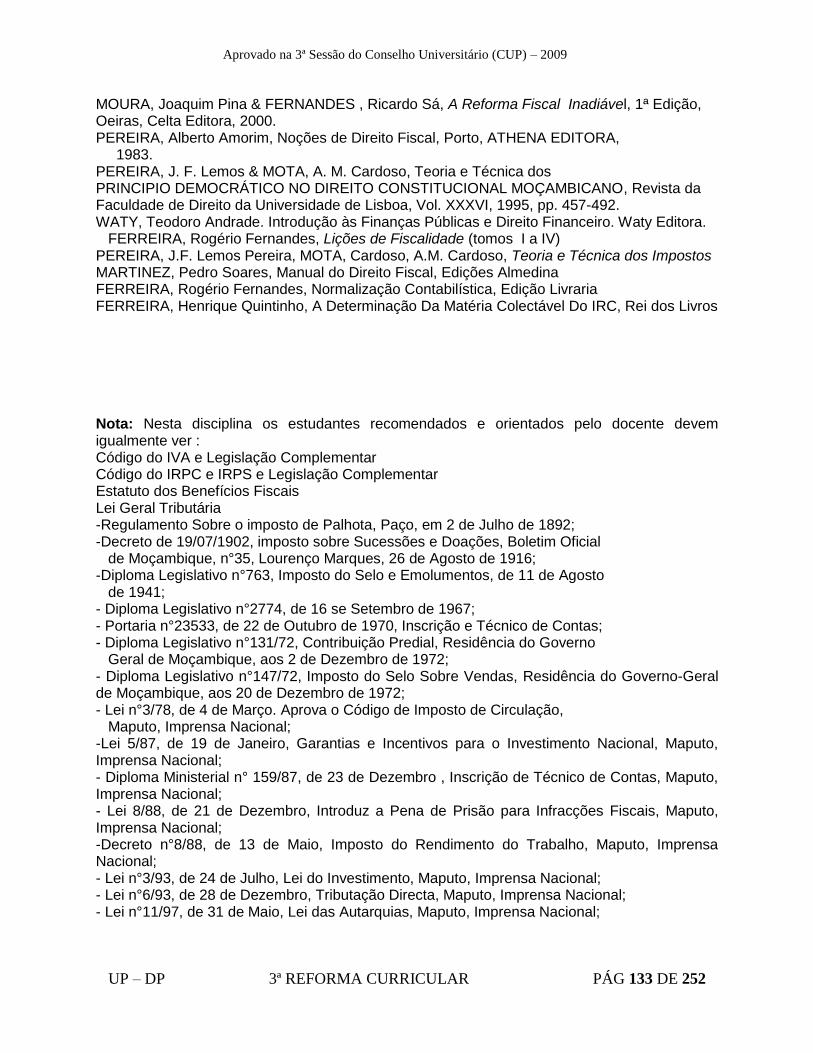

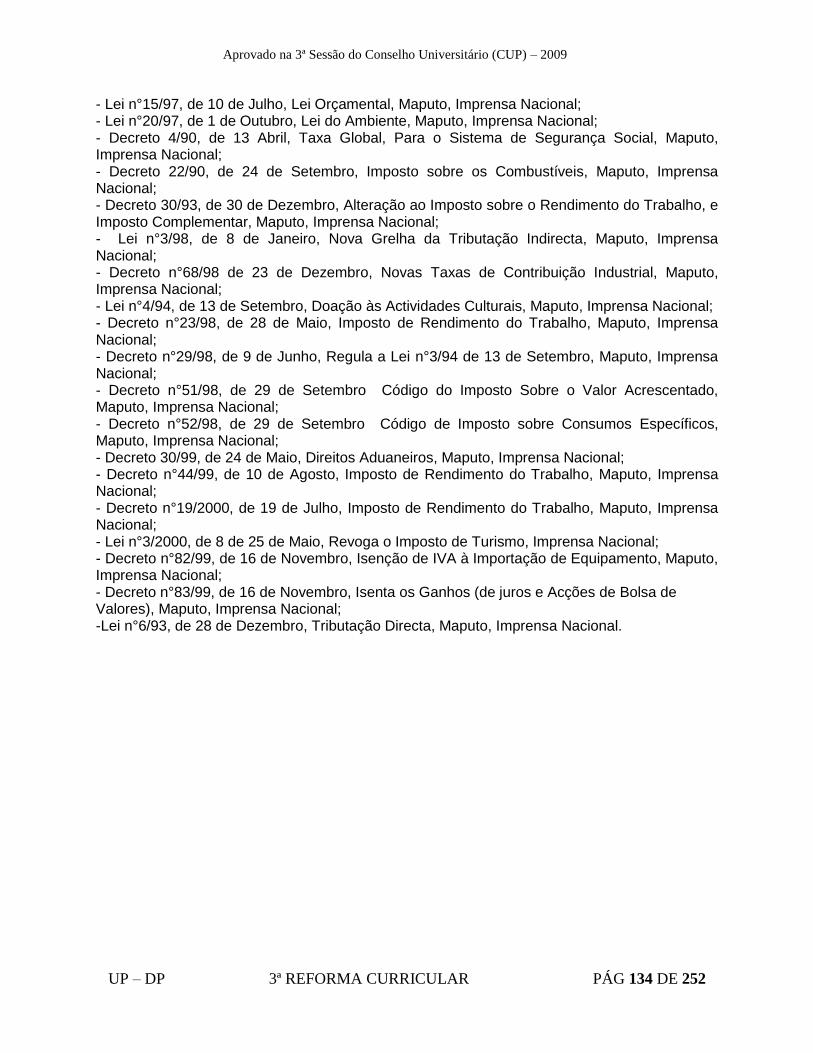

DISCILINA- FISCALIDADE ......................................................................................................................130 7. LINGUA DE ENSINO ...................................................................................................................................132 8.BIBLIOGRAFIA ..........................................................................................................................................132

DISCIPLINA - INVESTIGAÇÃO OPERACIONAL ............................................. Error! Bookmark not defined. 7. LINGUA DE ENSINO .................................................................................... ERROR! BOOKMARK NOT DEFINED. 8.BIBLIOGRAFIA ........................................................................................... ERROR! BOOKMARK NOT DEFINED.

DISCIPLINA : Noções de Marketing .......................................................................................................135 7. LINGUA DE ENSINO ...................................................................................................................................136 8.BIBLIOGRAFIA ..........................................................................................................................................136

DISCIPLINA- CONTABILIDADE INTERNACIONAL ......................................................................................137 7. LINGUA DE ENSINO ...................................................................................................................................138 8.BIBLIOGRAFIA ..........................................................................................................................................138

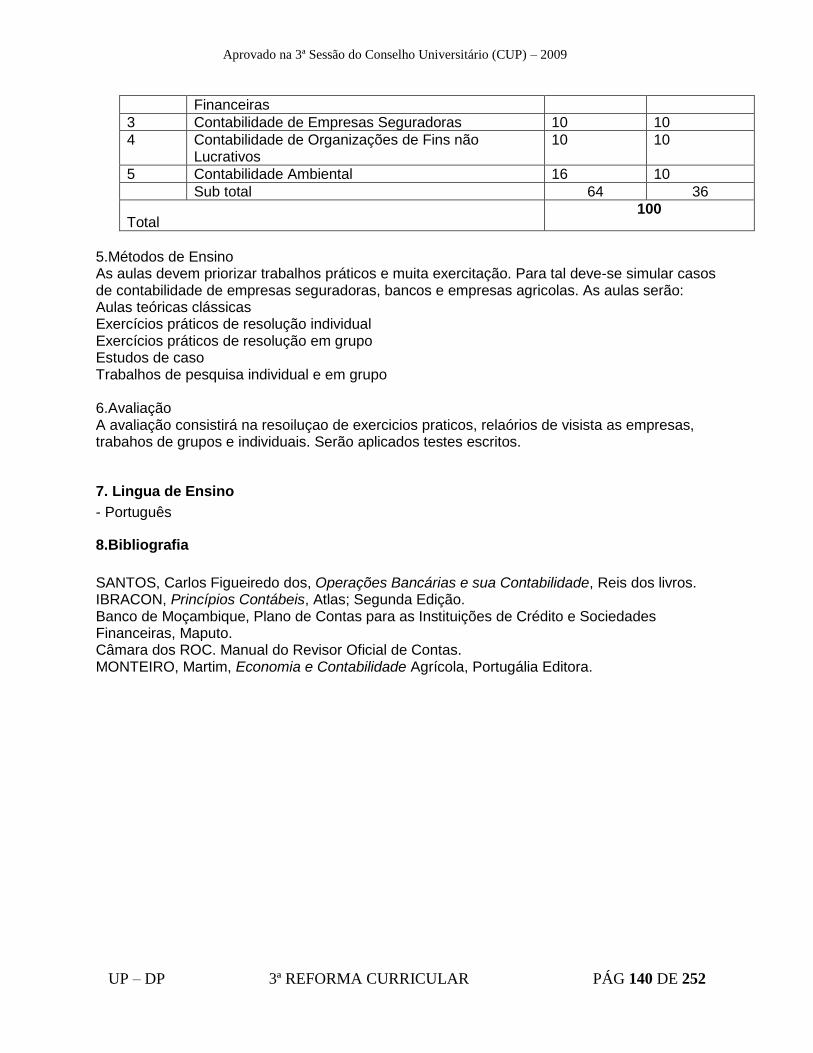

DISCIPLINA -CONTABILIDADES SECTORIAIS ...........................................................................................139 7. LINGUA DE ENSINO ...................................................................................................................................140 8.BIBLIOGRAFIA ..........................................................................................................................................140

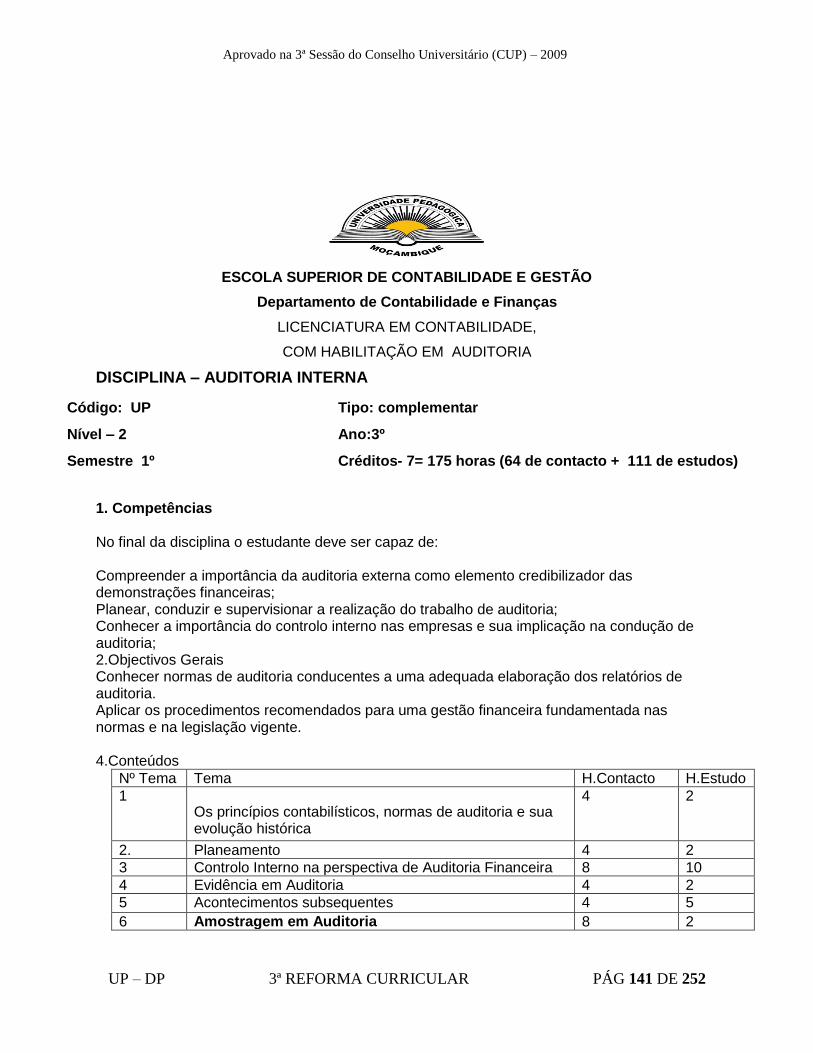

DISCIPLINA - FUNDAMENTOS DE AUDITORIA ........................................................................................141 OS PRINCÍPIOS CONTABILÍSTICOS, NORMAS DE AUDITORIA E SUA EVOLUÇÃO HISTÓRICA .....................................................141

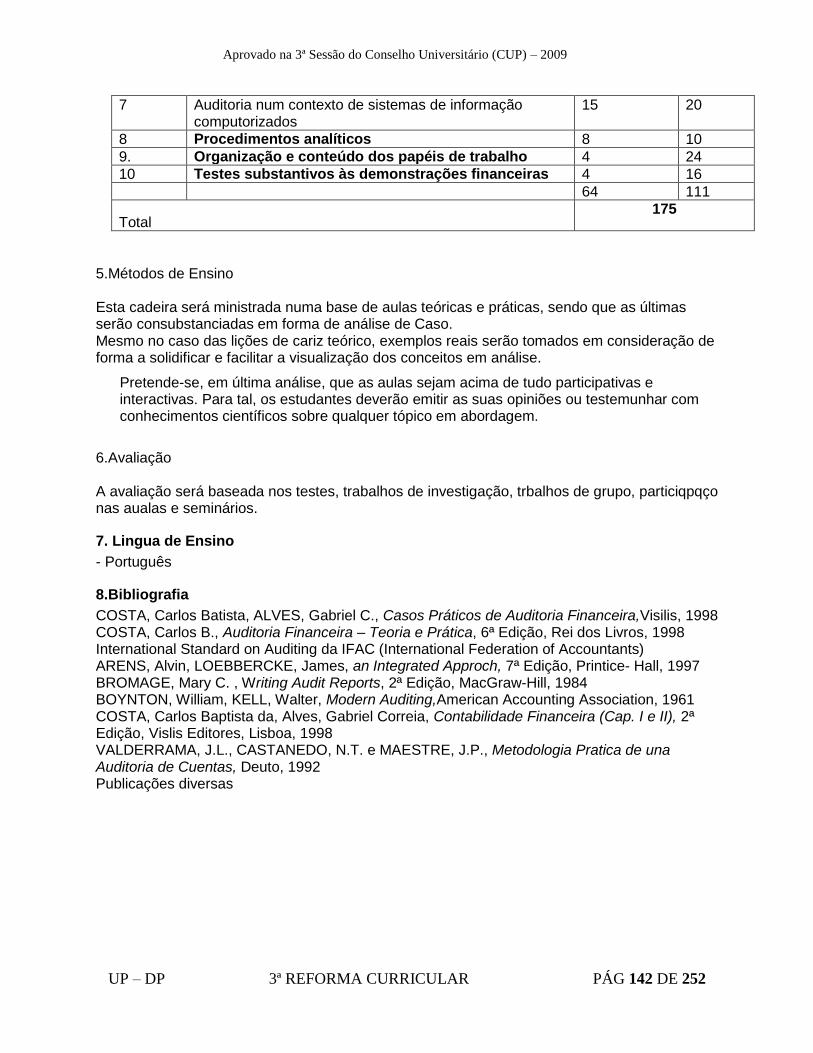

Amostragem em Auditoria ..................................................................................................................141 Procedimentos analíticos.....................................................................................................................142 Organização e conteúdo dos papéis de trabalho ...................................................................................142 Testes substantivos às demonstrações financeiras ................................................................................142

7. LINGUA DE ENSINO ...................................................................................................................................142 8.BIBLIOGRAFIA ..........................................................................................................................................142

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 5 DE 252

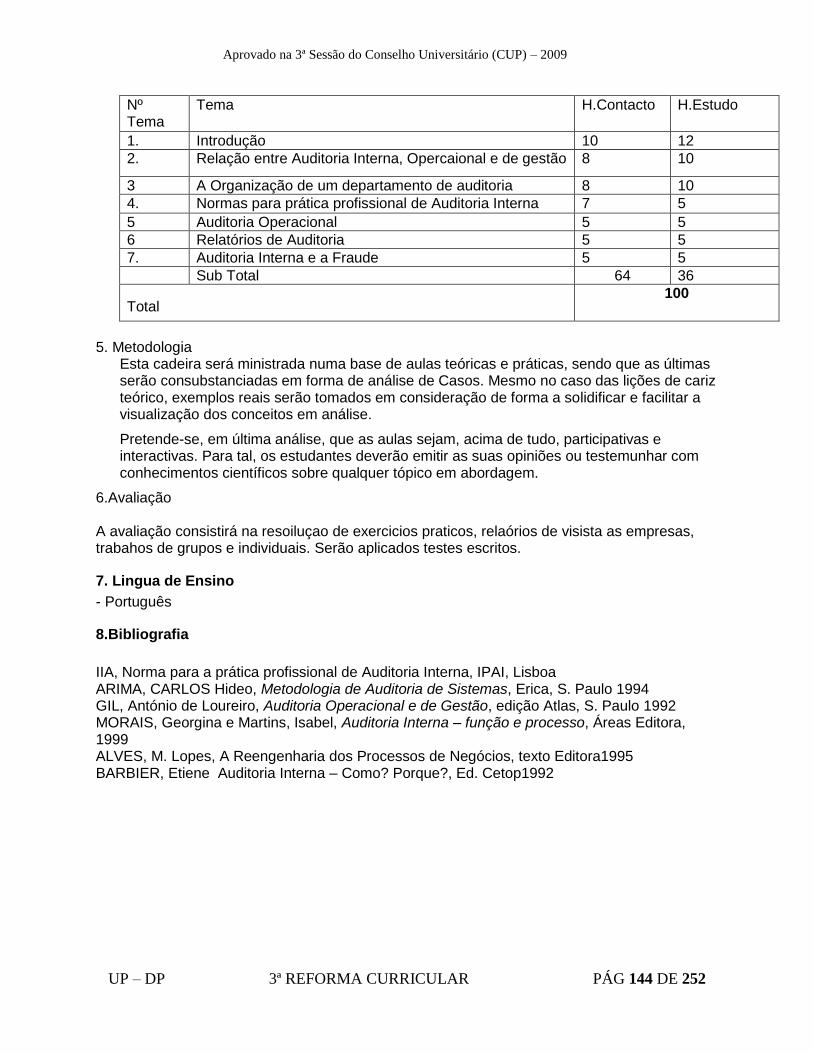

DISCIPLINA -AUDITORIA INTERNA ........................................................................................................143 7. LINGUA DE ENSINO ...................................................................................................................................144 8.BIBLIOGRAFIA ..........................................................................................................................................144

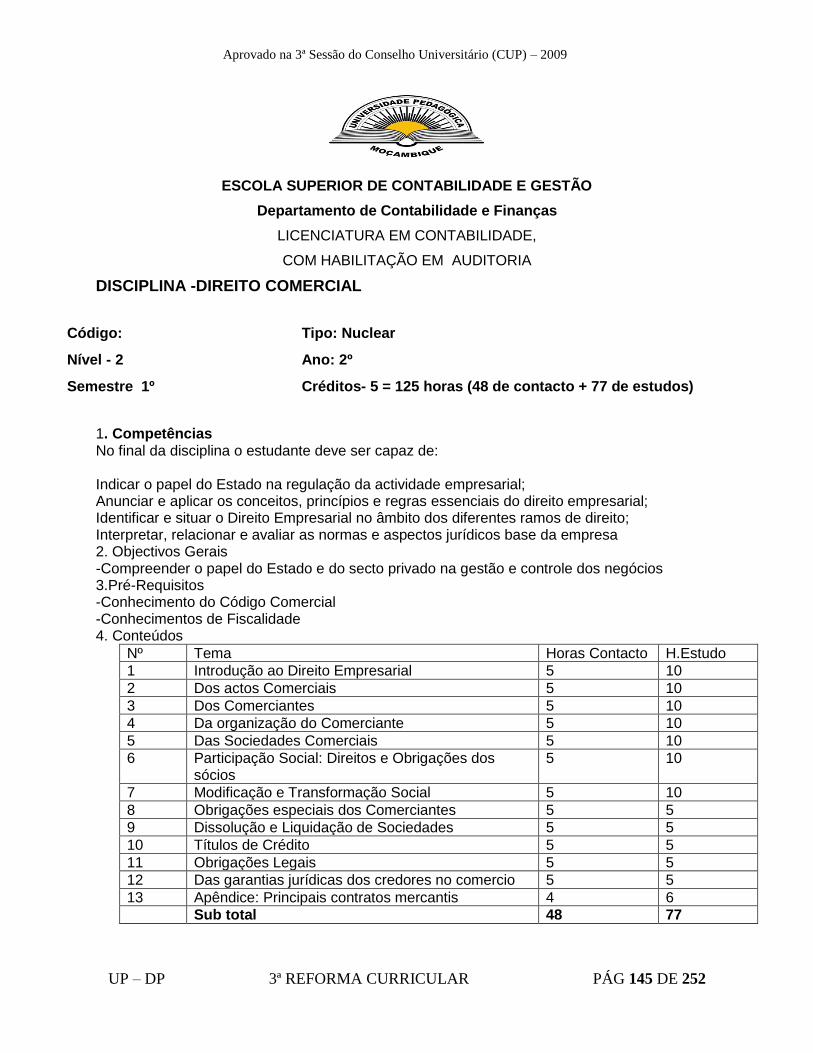

DISCIPLINA -DIREITO EMPRESARIAL......................................................................................................145 7. LINGUA DE ENSINO ...................................................................................................................................146 8.BIBLIOGRAFIA ..........................................................................................................................................146

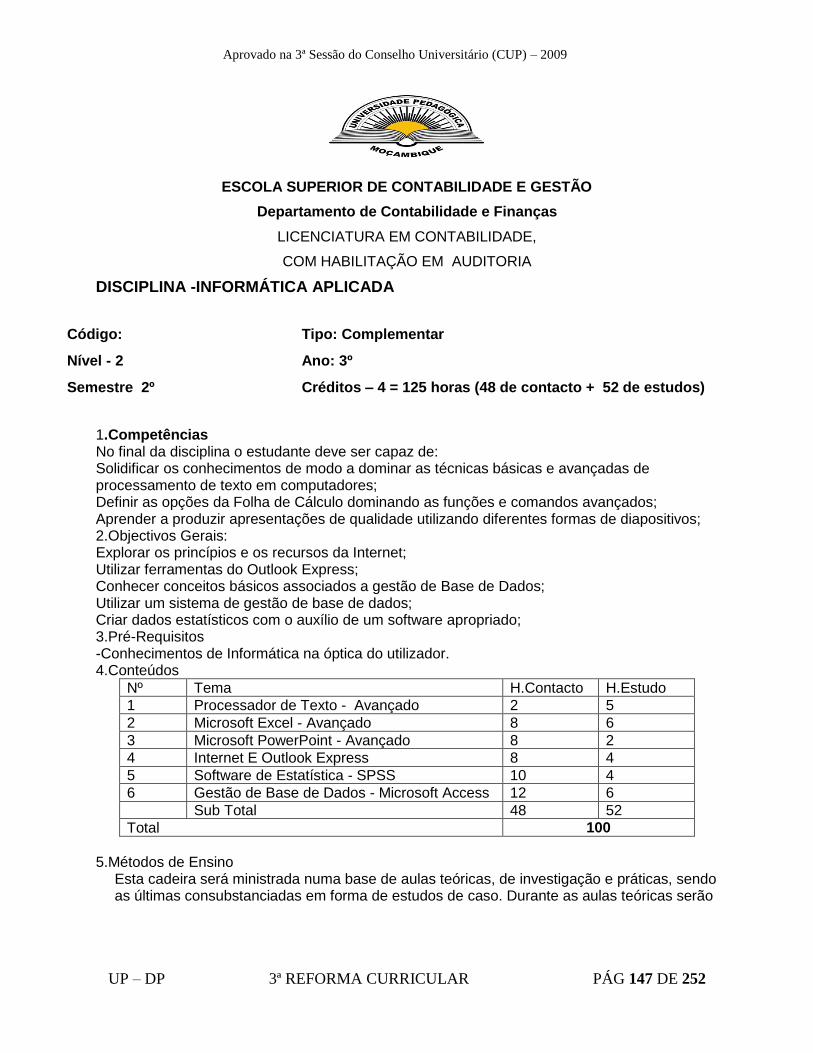

DISCIPLINA -INFORMÁTICA APLICADA ..................................................................................................147 7. LINGUA DE ENSINO ...................................................................................................................................148 8.BIBLIOGRAFIA ..........................................................................................................................................148

DISCILINA - FINANÇAS PÚBLICAS ............................................................. Error! Bookmark not defined. 7. LINGUA DE ENSINO .................................................................................... ERROR! BOOKMARK NOT DEFINED. 8.BIBLIOGRAFIA ........................................................................................... ERROR! BOOKMARK NOT DEFINED.

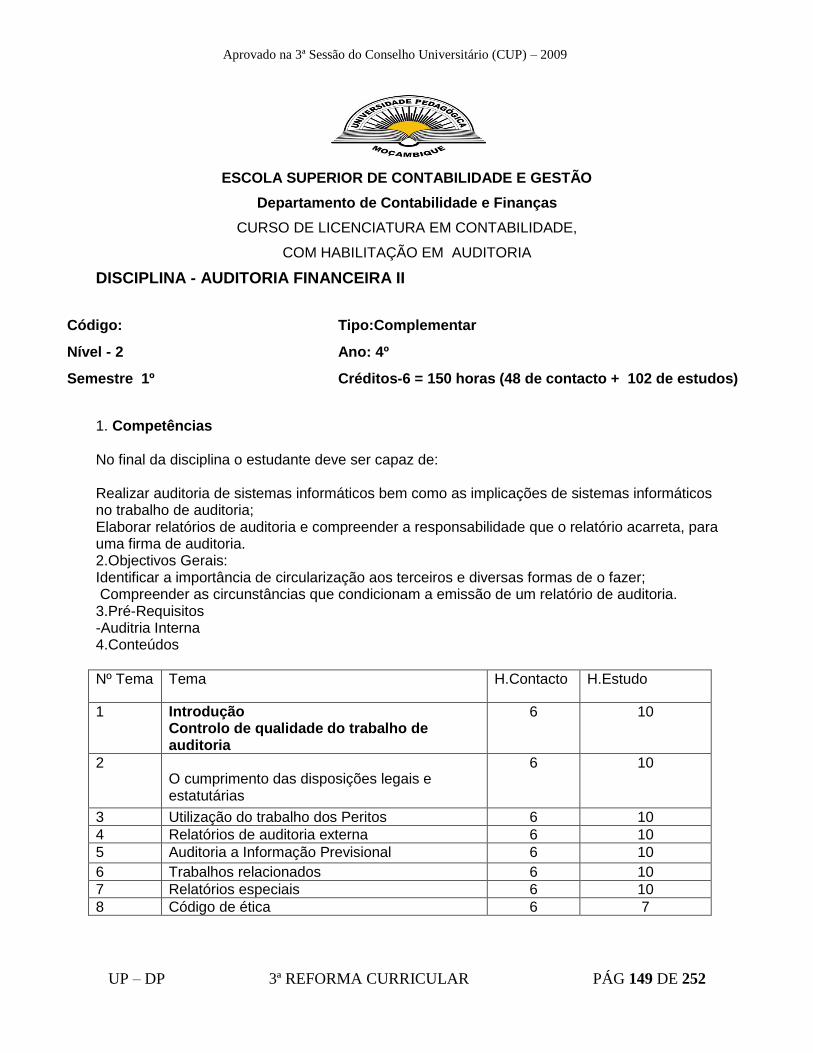

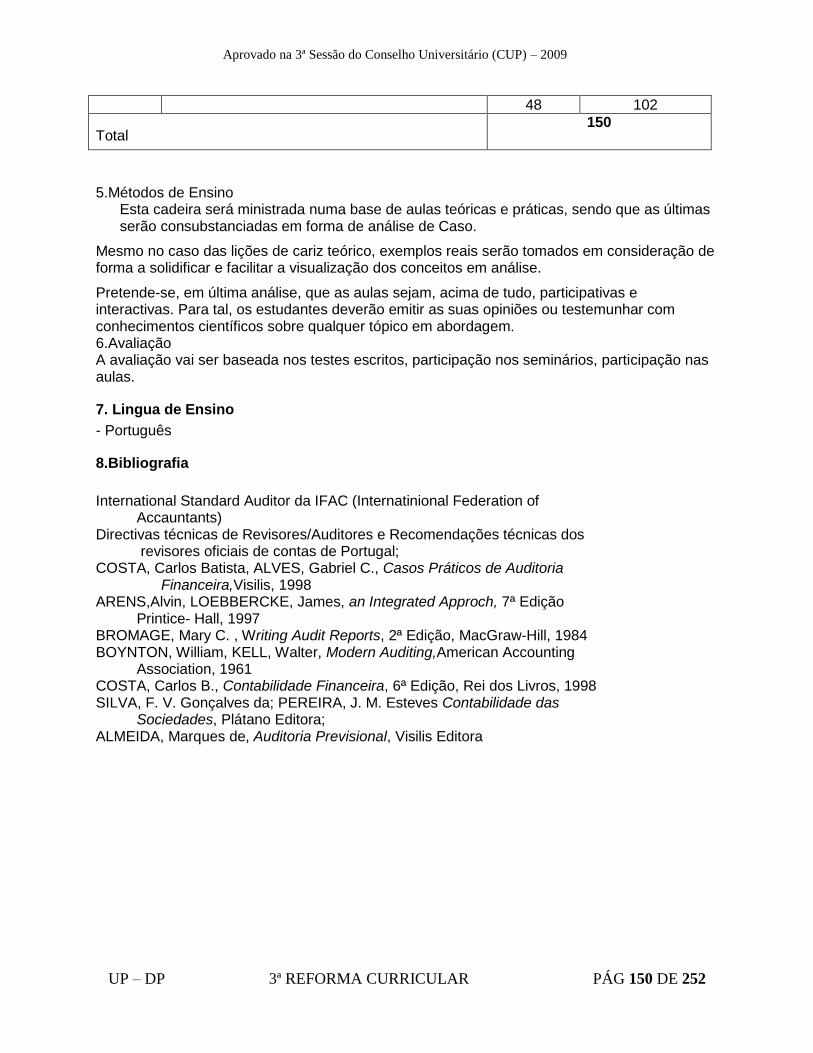

DISCIPLINA - AUDITORIA EXTERNA .......................................................................................................149 Introdução .........................................................................................................................................149 Controlo de qualidade do trabalho de auditoria ....................................................................................149

O CUMPRIMENTO DAS DISPOSIÇÕES LEGAIS E ESTATUTÁRIAS ......................................................................149

7. LINGUA DE ENSINO ...................................................................................................................................150 8.BIBLIOGRAFIA ..........................................................................................................................................150

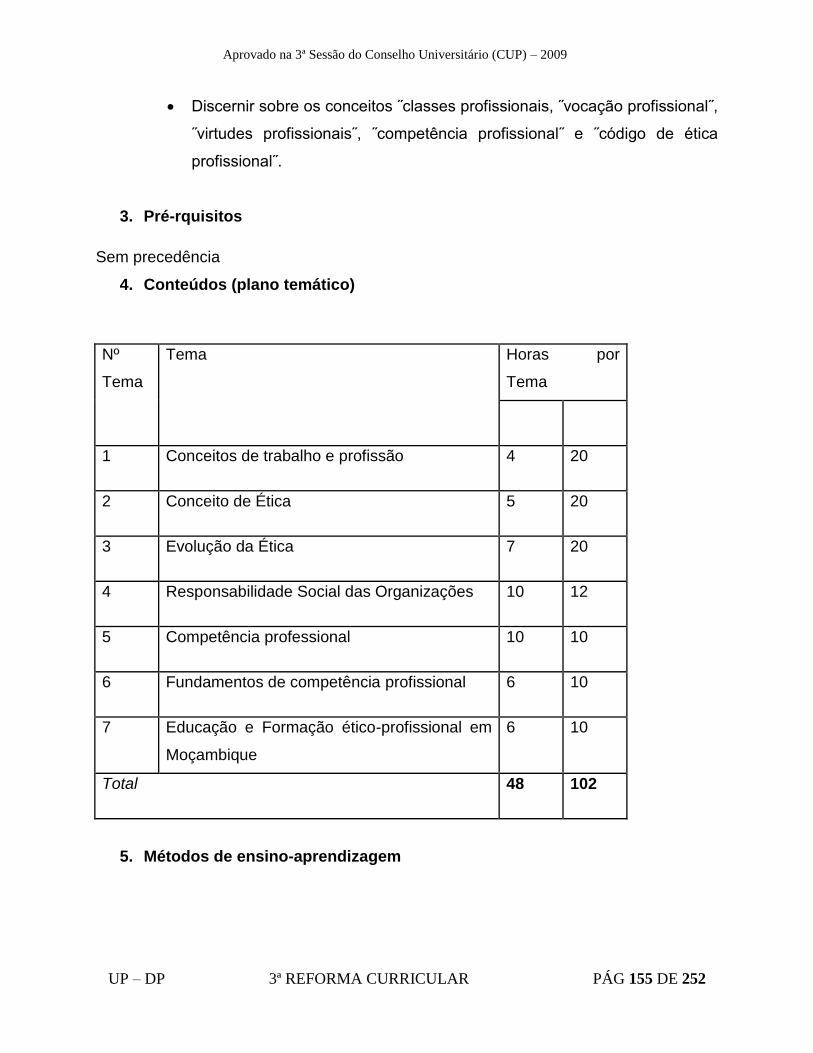

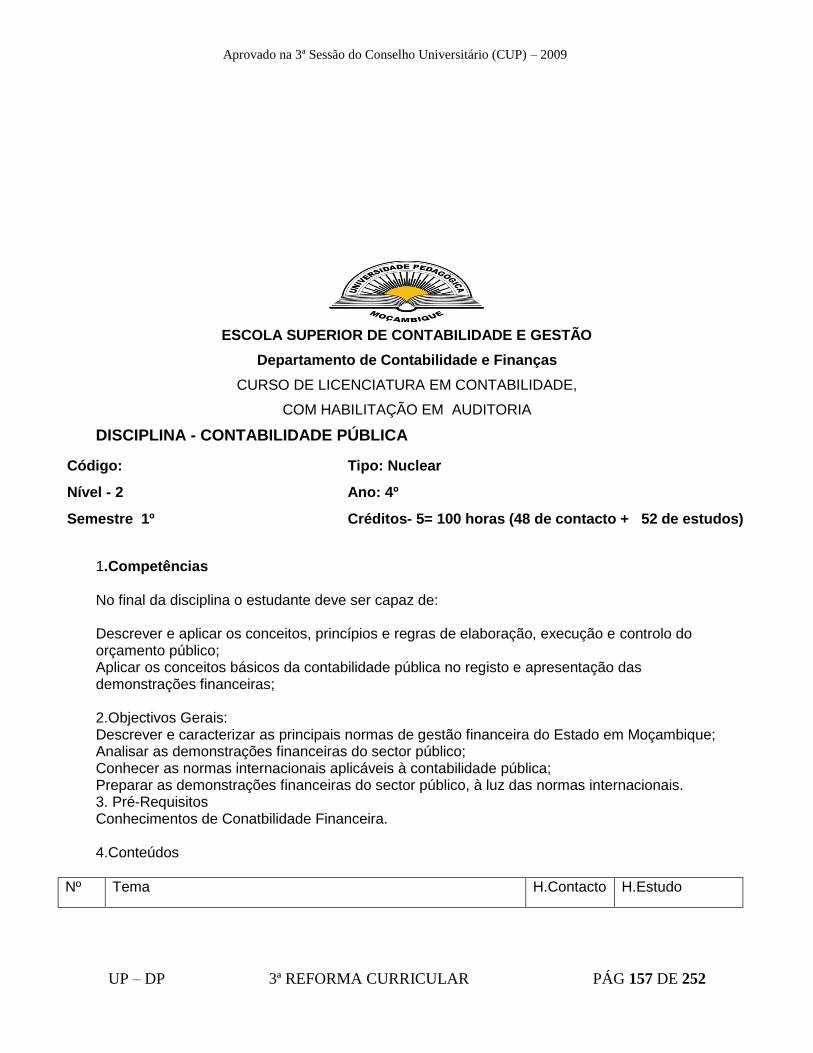

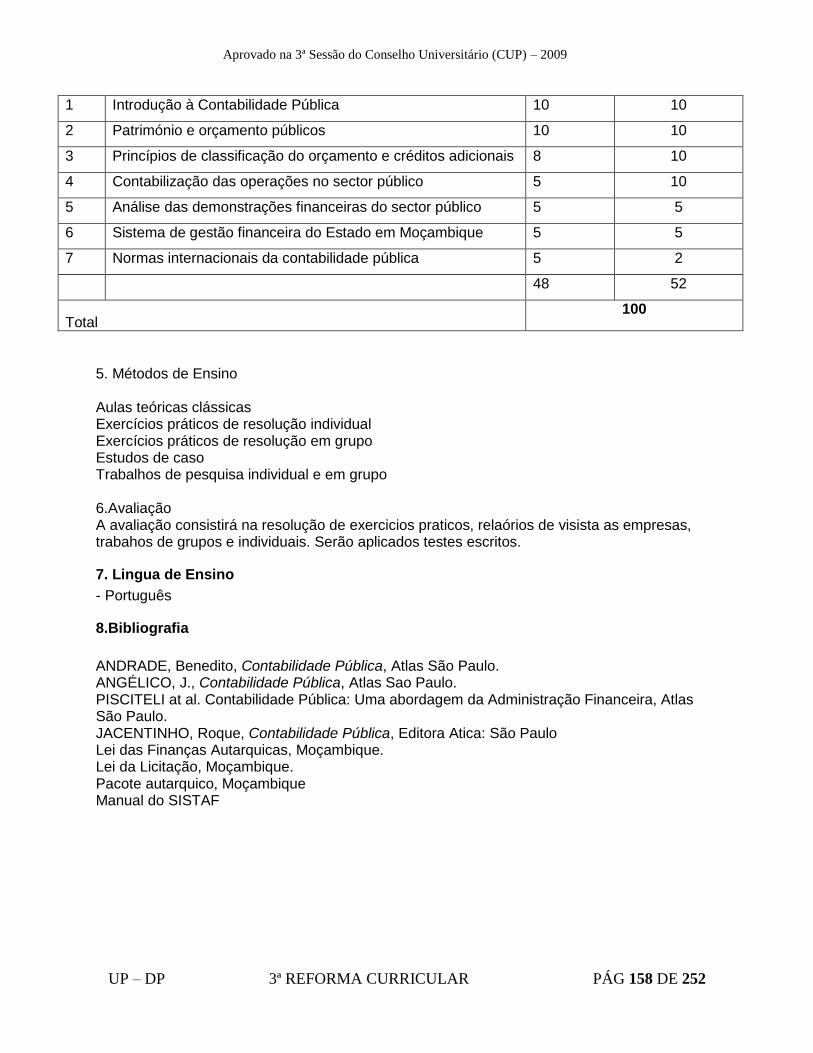

DISCIPLINA - CONTABILIDADE PÚBLICA .................................................................................................157 7. LINGUA DE ENSINO ...................................................................................................................................158 8.BIBLIOGRAFIA ..........................................................................................................................................158

Disciplina: Empreendedorismo .............................................................................................................159

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 6 DE 252

0. Introdução

O presente Plano Curricular do curso de Licenciatura em Contabilidade surge

no âmbito da Reforma Curricular da Universidade Pedagógica que iniciou em 2007 e

revisto em 2014.

Em 2007, a UP deu início a revisão do antigo curriculo do Curso de Bacharelato

e Licenciatura em Contabilidade e Auditoria. Assim, numa primeira fase, este curso foi

reformulado tendo resultado no novo Curso que entrou em vigor em 2007. A partir do

mesmo ano, iniciou-se a elaboração do novo Curriculo do Curso de Licenciatura em

Contabilidade, com Habilitação em Auditoria, Ensino da Contabilidade à semelhança

do que acontecia com os outros currículos em todos os cursos lecionados na

Universidade Pedagógica, resultantes do processo de Revisão Curricular. O antigo

currículo era bivalente, ou seja, o Curso era de Bacharelato e Licenciatura em

Contabilidade e Auditoria. O diagnóstico curricular efectuado na altura permitiu

identificar alguns problemas, por exemplo, a bivalência rígida, parecendo existir dois

cursos dentro do mesmo, a ocorrerem simultaneamente. O curso tinha como principal

fragilidade a falta de práticas profissionalizantes e estágio técnico profissional. Por

outro, a carência de bibliografia apropriada não permitia uma formação equilibrada.

Esta situação devia-se à carência de livros e outros materiais, ao elevado número de

estudantes por turma, aspectos estes que impedem que se promovam métodos e

estratégias mais adequadas à prossecução dos objectivos.

Deste modo, desde 2007 emergiu a reflexão sobre as mudanças e inovações

que se pretendem na formação de técnicos e profissionais em Moçambique.

O objectivo de colocar no mercado laboral graduados com o nível de Bacharel

não foi cumprido, uma vez que a quase totalidade dos estudantes que terminavam e

terminam o nível de Bacharelato continua os seus estudos na Licenciatura.

As actividades de leccionação ocupam quase todo o tempo dos docentes,

prejudicando em grande medida as actividades de pesquisa e extensão. Os

estudantes têm pouca iniciativa em termos de estudo individual.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 7 DE 252

No final do ciclo de implementação do currículo, realizou-se uma avaliação

curricular que culminou com a elaboração do presente currículo. As principais

constatações da avaliação do ciclo da implementação do currículo incidiram sobre a

fraca flexibilização dos minors, pouca abrangência dos temas, planos curriculares

pouco adequados, dentre outros aspectos.

Deste modo, este processo de Revisão Curricular tem como principais

objectivos:

I. actualizar o currículo do curso de Licenciatura em Contabilidade tendo em conta

os apectos avaliados, pelo que foram vários os aspectos do currículo que foram

revistos, com incidência para a elaboração de minors de especialidade (no caso

de Auditoria), a introdução de um minor de ensino de contabilidade para garantir

aqueles profissionais de contabilidade que pretendem seguir a carreira de

docência em contabilidade, harmonizou-se os créditos e, sobretudo, deu-se

maior possibilidade de o estudante escolher a habilitação que pretende, pelo

que o estudante pode optar por fazer um minor de um outro curso.

De um modo geral, a presente revisão contribui para a melhoria da qualidade de

formação de técnicos profissionais, contabilistas em Moçambique.

A justificativa para a construção desta nova proposta curricular está relacionada

com a contribuição que os contabilistas em Moçambique devem dar para o combate à

pobreza e para uma melhor qualidade de vida dos moçambicanos. A Contabilidade é

um instrumento de controlo e gestão poderoso e extremamente importante para

garantir a rentabilidade das unidades produtivas, económicas e financeiras,

contribuindo para o combate a corrupção, a construção da unidade nacional, para o

desenvolvimento económico do país, afirmando-se igualmente a integração dos

cidadãos na sociedade em constantes mudanças no âmbito social, económico,

político, cultural, científico e tecnológico.

Assumimos que a pesquisa em Contabilidade permite ao estudante o acesso a

várias metodologias de ensino-aprendizagem, exercita a sua capacidade de fazer

opções relativas aos conteúdos e promove a sua capacidade de elaboração própria de

novas abordagens dos paradigmas Contabilidade. Estudos recentes indicam-nos que a

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 8 DE 252

orientação para um curso de Contabilidade deve acompanhar a evolução das novas

tecnologias de informação e comunicação, para formar bons profissionais

compromentidos com a necessidade de desenvolver o país.

A mudança e inovação justifica-se ainda para dar resposta ao preconizado na

Agenda 2025, no Plano de Acção para a Redução da Pobreza Absoluta (PARPA), no

Plano Estratégico da Educação e Cultura (PEEC), nas Transformações curriculares do

Ensino Básico (EB) e Ensino Secundário Geral (ESG), no Quadro Nacional de

Qualificações do Ensino Superior, no Sistema Nacional de Acumulação e

Transferência de Créditos Académicos (SNATCA), no Protocolo da SADC sobre

educação e formação, na Declaração de Bolonha relativa à reorganização dos

sistemas de Ensino Superior na Europa e nos Objectivos de Desenvolvimento do

Milénio.

Este novo plano curricular entra em vigor em 2015, oferecendo o curso de

Licenciatura em Contabilidade.

Este plano curricular do curso de Licenciatura em Contabilidade engloba os

seguintes assuntos: missão, princípios e visão da Universidade Pedagógica;

designação da Licenciatura; objectivos gerais do curso; requisitos de acesso; perfil

profissional; perfil do graduado; duração do curso; componentes de organização do

curso; áreas de concentração do curso; matriz de organização curricular; plano de

estudos; tabela de precedências; tabela de equivalências; plano de transição;

avaliação da aprendizagem; formas de culminação; instalações e equipamentos

existentes; análise das necessidades; conclusões; referências bibliográficas;

programas temáticos das disciplinas e actividades curriculares e a abordagem dos

temas transversais.

1. Missão, princípios e visão da Universidade Pedagógica

A UP, como instituição do ensino superior, actua de acordo com os seguintes

princípios:

a) democracia e respeito pelos Direitos Humanos;

b) igualdade e não discriminação;

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 9 DE 252

c) valorização dos ideais da pátria, ciência e humanidade;

d) liberdade de criação cultural, artística, científica e tecnológica;

e) participação no desenvolvimento económico, científico, social e cultural do país,

da região e do Mundo.

A Universidade Pedagógica orienta-se pelos princípios gerais e pedagógicos

definidos nos artigos 1 e 2 da Lei nº 6/92 de 6 de Maio que aprova o Sistema Nacional

de Educação (Universidade Pedagógica, 1995: 26).

A visão da Universidade Pedagógica é tornar-se um Centro de Excelência na

área da educação e formação de professores e de outros técnicos.

2. Designação da Licenciatura

O curso designa-se Licenciatura em Contabilidade. O curso oferece três minors:

(1) Auditoria, (2) Ensino de Contabilidade e (3) Contabilidade.

3. Objectivos gerais do curso

Os objectivos gerais do curso de Licenciatura em Contabilidade são:

proporcionar formação a nível major em Contabilidade.

formar quadros superiores na área de Contabilidade capazes de

pesquisar os saberes no campo das ciências contábeis e afins,

contribuindo para a inter-relação sustentável entre a economia, o controlo

e a gestão económica;

promover o desenvolvimento das ciências contábeis e afins no país, na

região e no mundo;

contribuir para uma formação deontológica, consubstanciada numa sólida

educação moral e cívica.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 10 DE 252

4. Requisitos de acesso ao curso

O acesso aos cursos da Universidade Pedagógica, como instituição do Ensino

Superior, será de acordo com a legislação em vigor na República de Moçambique,

designadamente, a Lei nº 5/2003 do Ensino Superior, no seu artigo 4. Sendo assim,

têm acesso aos cursos da Universidade:

graduados do Ensino Secundário Geral que tenham concluído a 12ª classe do

Sistema Nacional de Educação (SNE);

graduados habilitados com nível equivalente à 12ª classe do SNE para efeitos

de continuação dos estudos.

A admissão aos cursos baseia-se no que está preconizado no Regulamento

Académico da Universidade Pedagógica.

5. Perfil profissional

Passaremos a descrever as áreas de trabalho e o conjunto de tarefas

profissionais fundamentais que o futuro graduado em Contabilidade, com habilitação

em Auditoria irá desempenhar. Sendo assim, a Licenciatura em Contabilidade, com

habilitação em Auditoria visa proporcionar ao estudante uma sólida formação teórica e

prática, possibilitando-o adquirir e desenvolver competências na gestão contabilística;

identificar problemas de gestão de unidades económicas, procurando soluções para a

melhoria do desmpenho económico.

Os estudantes graduados no Curso de Licenciatura em Contabilidade podem

exercer as funções de:

Técnicos Oficiais de Contas;

Controlo Interno;

Gestores de Empresas;

Revisores Oficiais de Contas;

Quadros de Instituições Financeiras e Seguradoras;

Consultores Financeiros e Fiscais;

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 11 DE 252

Docentes de Contabilidade e Gestão;

Técnicos Superiores de Administração Pública (POCP).

Pode-se ainda falar na possibilidade do empreendorismo através da criação de

PME's (Pequenas e Médias Empresas) dedicadas às várias áreas da Contabilidade e

Gestão Financeira para elaboração de projectos, consultadoria a outras pequenas e

médias empresas, entre outras ocupações.

No final do curso, os diplomados em Curso de Licenciatura em Contabilidade,

ficarão aptos a desempenhar funções técnicas nos seguintes sectores de actividade:

Empresas Públicas e Privadas, Ministérios, Governo Provincial, Serviços, Banca e

Seguros, Consultoria, Administração Pública Local, Regional e Central.

O Curso reúne os requisitos especificados para inclusão na lista dos Técnicos de

Contas dos seus diplomados. Os diplomados em Curso de Licenciatura em

Contabilidade, reúnem condições de inscrição como Técnico de Contas e permite aos

seus Licenciados vir a desenvolver a sua vida profissional na prestação de serviços,

predominantemente em PME, nas áreas de: Contabilidade Geral, Fiscalidade, Gestão

Financeira, Contabilidade Analítica, Gestão Orçamental, Estudos de Viabilidade

Económico-Financeira, Organização da Produção, Gestão de Aprovisionamento,

Gestão de Pessoal, Controlo de Qualidade. Por outro lado, permite também o

desempenho de funções em diversos organismos da Administração Central, Regional

e Local, nomeadamente, Hospitais, Câmaras Municipais, Centros Regionais de

Segura.

i) Saídas Profissionais:

contabilidade e administração

gestão de pequenas e médias empresas

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 12 DE 252

gestão financeira

técnicos oficiais de contas

6. Perfil do graduado (competências)

O perfil do graduado que se segue indica o conjunto de competências do

Licenciado em Conatbiliadde, ou seja, conhecimentos, habilidades e atitudes a serem

desenvolvidas no processo de ensino-aprendizagem. Neste sentido, as competências

incorporam três dimensões do saber: saber-conhecer, saber-fazer e saber ser e estar.

i) No domínio do saber-conhecer

Desenvolve conceitos fundamentais das ciências contábeis e da área de

auditoria e métodos de trabalho apropriados;

Estrutura o raciocínio de forma lógica e coerente;

Conhece os princípios gerais que regulam a dinâmica da Contabilidade em

harmonia com as novas tecnologias de informação e comunicação;

Analisa os relatórios contabilisticos e financeiros das distintas instituições.

ii) No domínio do saber-fazer

Usa correctamente a língua portuguesa no ensino e na pesquisa em

Contabilidade (major);

Identifica e respeita de forma ponderada as diferenças culturais e pessoais dos

técnicos e profissionais e demais membros da comunidade, valorizando os

diferentes saberes e culturas e combatendo os processos de exclusão e

discriminação;

Identifica os factores de registo dos fenómenos económicos;

Aplica tecnologias de informação e comunicação na Contabilidade (major);

Integra no projecto curricular saberes e práticas sociais da comunidade,

conferindo-lhes a devida relevância educativa;

Elabora e divulga materiais de natureza técnica de forma a melhorar a

qualidade do processo de controlo financeiro (major);

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 13 DE 252

Aplica novas teorias, metodologias e técnicas de contabilização e inovações

para valorização pessoal e das comunidades onde se insere;

Promove junto das pequenas, médias e grandes empresas projectos de

investigação nas áreas de Contabilidade e gestão;

Analisa criticamente os dados económicos e financeiros nas várias dimensões

(económica, social, cultural, política, física,) e escalas (glocal, global, nacional e

regional);

Pesquisa a relação entre a contabilidade e a economia, promovendo actividades

de controlo, gestão, rentáveis e sustentáveis;

Pesquisa os factores e condições que possam conduzir à redução dos da

corrupção, tendo em vista a melhoria da qualidade de vida e o bem-estar das

famílias, empresas e dos povos.

Forma quadros superiores competentes na área dos serviços administrativos,

que saibam saber fazer, bem como exigir competência na escolha de outros

caminhos de acção futura.

Forma técnicos superiores polivalentes, podendo estes abranger segmentos

variados do mercado de trabalho, para além dos inerentes à sua actividade

base.

Assegura a preparação interdisciplinar no âmbito de um conjunto de matérias

nas áreas científicas da gestão, contabilidade, matemática, direito, informática,

economia e auditoria.

Confere aos estudantes uma preparação multi e interdisciplinar que os habilite a

decidir e a empreender e lhes permita prosseguir carreiras profissionais de

sucesso em qualquer sector de actividade económica.

Privilegia, dentro do possível, o recurso ao estudo de casos e à realização.

Prepara os técnicos para colaborar e desenvolver instituições de âmbito

regional, de forma a apresentarem flexibilidade, capacidade de adequação e

nível de inovação aos novos contextos de transformação sócio-económica que

caracterizam a sociedade contemporânea.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 14 DE 252

Providencia uma sólida formação no domínio das novas tecnologias atenta à

experimentação, utilização e divulgação de inovações e aos novos horizontes

da globalidade.

Desenvolve capacidades criativas e de apoio aos novos incentivos da

transformação dos mercados e serviços, que começam a caracterizar as novas

relações de trabalho na sociedade de hoje.

Estimula nos discentes o espírito empreendedor na criação do próprio

emprego.

iii) No domínio do saber ser e estar

Participa como cidadão consciente na resolução dos problemas da comunidade

em que está inserido;

Assume atitudes críticas e criativas face aos problemas económicos;

Demonstra ser um profissional atento às mudanças epistemológicas que

acontecem nas ciências contábeis, auditoria e afins;

Desenvolve a compreensão pelo outro e respeita as diferenças, à luz dos

Direitos Humanos universais;

Participa em projectos comuns e na gestão de conflitos;

Respeita os valores do pluralismo, compreensão mútua e da paz, no quadro da

realização quotidiana da missão de educar;

Valoriza a escola enquanto pólo de desenvolvimento sócio-cultural, cooperando

com outras instituições da comunidade e participando nos seus projectos;

Demonstra ser um profissional honesto intelectualmente, respeita e cumpre com

os princípios deontológicos da sua profissão;

Demonstra ser um profissional interessado e preocupado com o

desenvolvimento sustentável do país.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 15 DE 252

7. Duração do curso

O curso de Licenciatura em Contabilidade tem a duração de 4 anos,

correspondentes a 8 semestres e a 160 créditos. Os restantes 60 créditos serão

adquiridos com a frequência do minor escolhido pelo estudante.

8. Componentes de organização do curso

A organização curricular do curso Licenciatura em Contabilidade seguirá um

modelo integrado em que serão privilegiadas 3 (três) componentes de formação que

terão os seguintes pesos relativos:

A área major é a parte principal do curso e do plano de estudos e corresponde a

180 créditos de Bolonha i.e., a 75% dos créditos. A parte minor do curso tem 60

créditos, correspondente a 25% dos créditos. Os estudantes obrigam-se a escolher um

minor, de modo a completar a totalidade de créditos.

O plano de estudos contém:

a) Componente de Formação Geral (CFG)

b) Componente de Formação Educacional (CFEd- Minor em Ensino de

Contabilidade)

c) Componente de Formação Específica (CFE)

d) Componente de Formação Geral

As disciplinas da CFG visam (I) proporcionar ao estudante uma formação e

educação para o exercício de uma cidadania activa e responsável, desenvolvendo

atitudes e valores fundamentais para o convívio social; (II) desenvolver no graduado a

consciência da existência de interdependência entre a evolução científica e as

transformações sociais, económicas, históricas e culturais; e, (III) garantir que o

graduado aprenda e use técnicas de expressão escrita e oral e saiba utilizar

instrumentos e técnicas para a elaboração de um trabalho científico.

Na CFG o estudante tem as seguintes disciplinas obrigatórias (componente

nuclear):

Métodos de Estudo e Investigação Científica;

Técnicas de Expressão em Língua Portuguesa;

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 16 DE 252

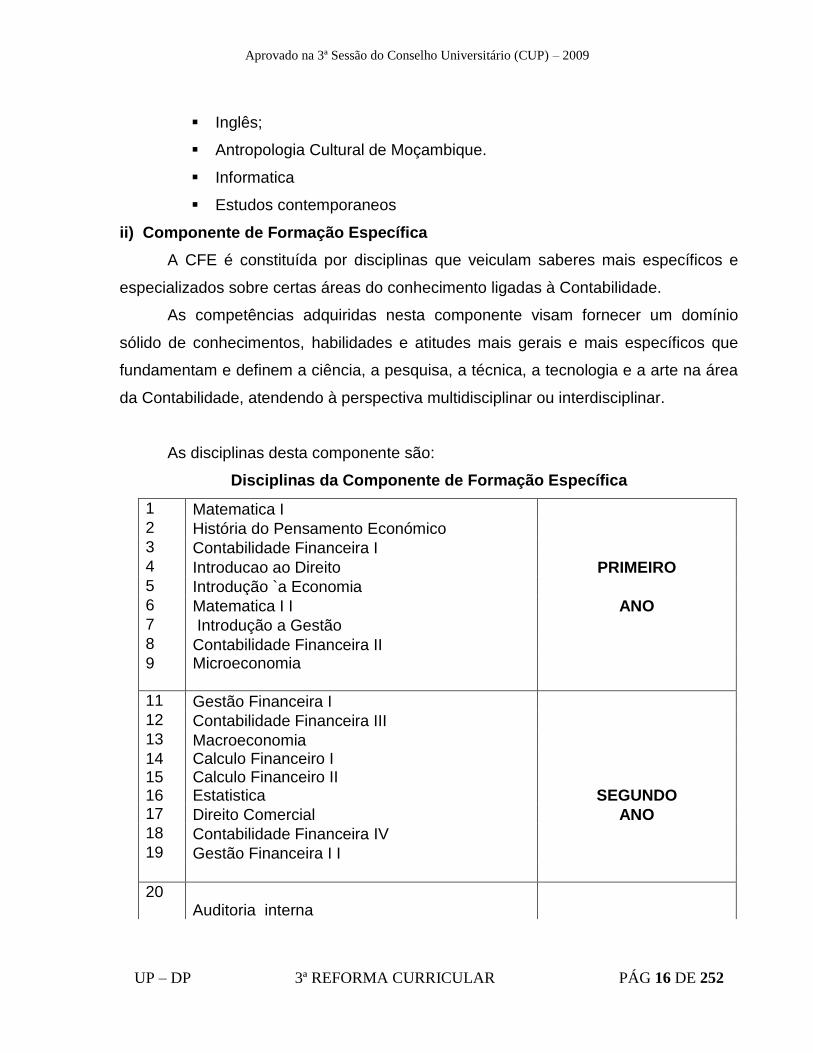

Inglês;

Antropologia Cultural de Moçambique.

Informatica

Estudos contemporaneos

ii) Componente de Formação Específica

A CFE é constituída por disciplinas que veiculam saberes mais específicos e

especializados sobre certas áreas do conhecimento ligadas à Contabilidade.

As competências adquiridas nesta componente visam fornecer um domínio

sólido de conhecimentos, habilidades e atitudes mais gerais e mais específicos que

fundamentam e definem a ciência, a pesquisa, a técnica, a tecnologia e a arte na área

da Contabilidade, atendendo à perspectiva multidisciplinar ou interdisciplinar.

As disciplinas desta componente são:

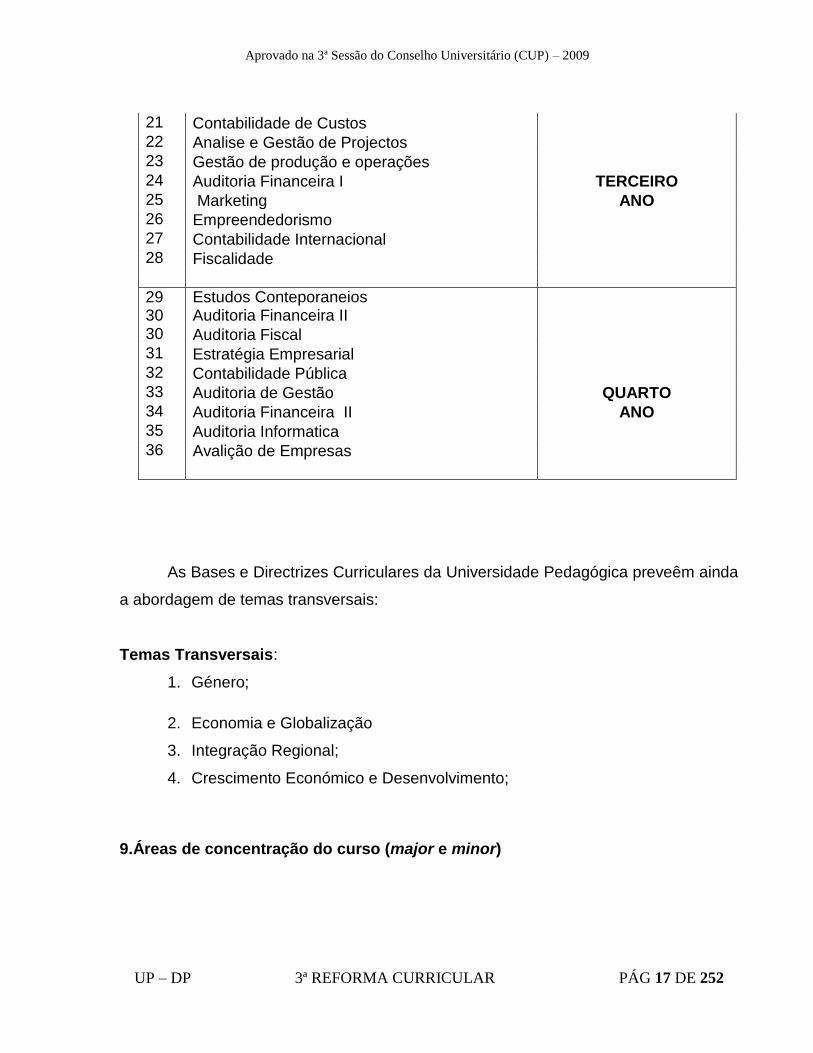

Disciplinas da Componente de Formação Específica

1 Matematica I 2 História do Pensamento Económico 3 Contabilidade Financeira I 4 Introducao ao Direito PRIMEIRO 5 Introdução `a Economia 6 Matematica I I ANO 7 Introdução a Gestão 8 Contabilidade Financeira II 9

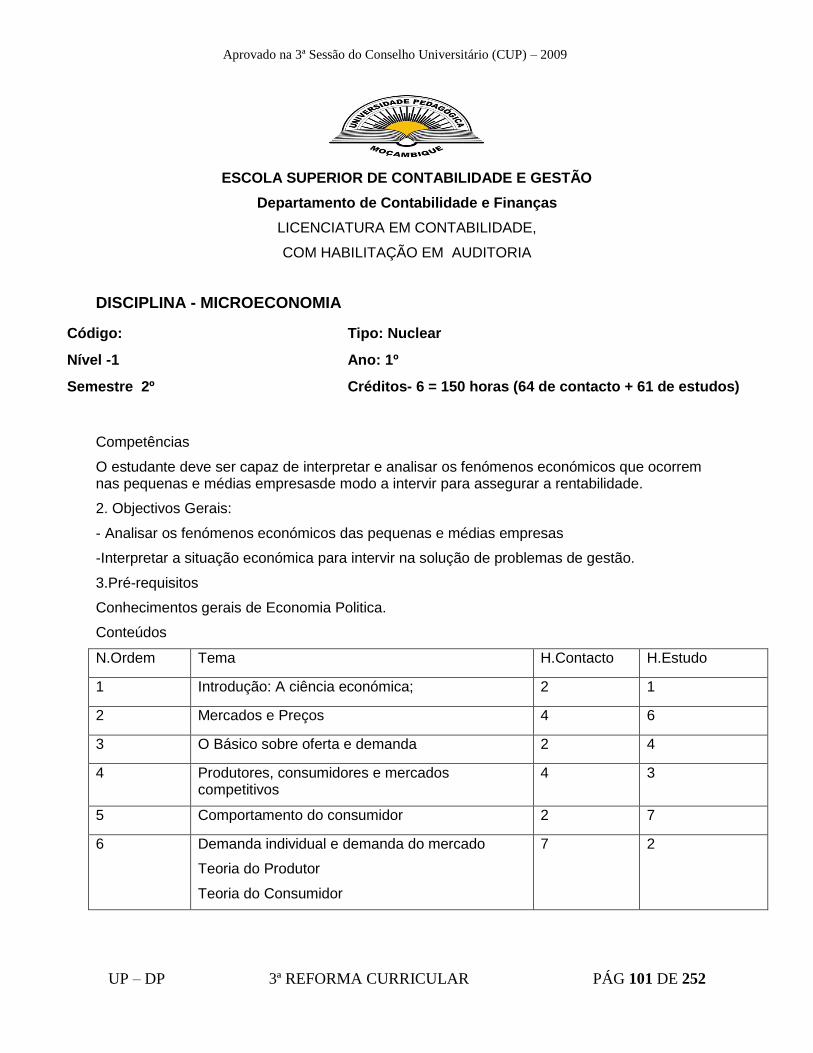

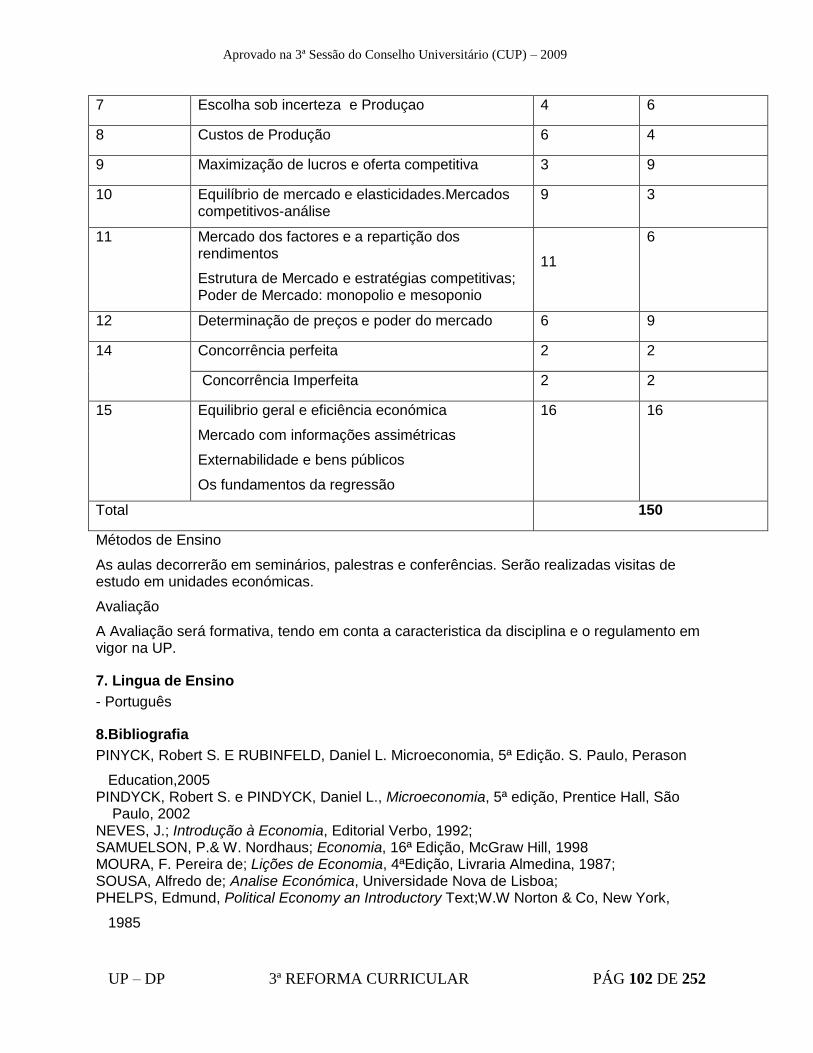

Microeconomia

11 Gestão Financeira I 12 Contabilidade Financeira III 13 Macroeconomia 14 15 16

Calculo Financeiro I Calculo Financeiro II Estatistica SEGUNDO

17 Direito Comercial ANO 18 Contabilidade Financeira IV 19 Gestão Financeira I I

20 Auditoria interna

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 17 DE 252

21 Contabilidade de Custos 22 Analise e Gestão de Projectos 23 Gestão de produção e operações 24 Auditoria Financeira I TERCEIRO 25 Marketing ANO 26 Empreendedorismo

27 Contabilidade Internacional

28 Fiscalidade

29 30

Estudos Conteporaneios Auditoria Financeira II

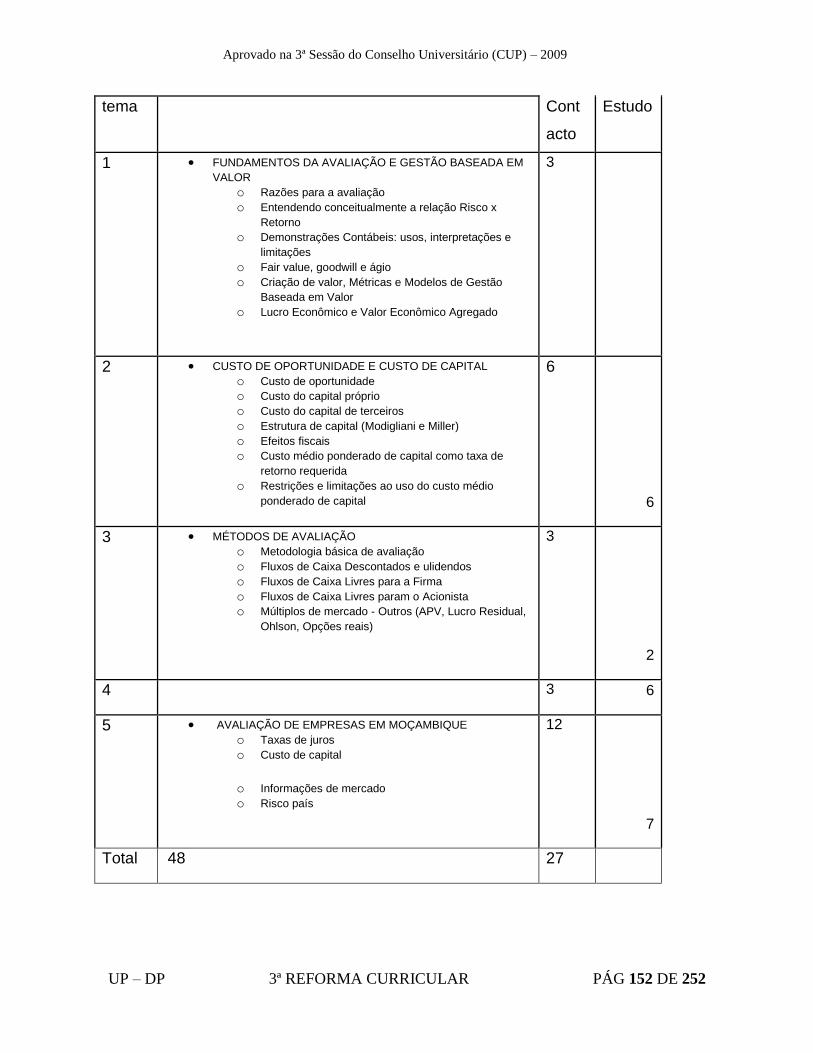

30 Auditoria Fiscal 31 Estratégia Empresarial 32 Contabilidade Pública 33 Auditoria de Gestão QUARTO 34 Auditoria Financeira II ANO 35 Auditoria Informatica 36 Avalição de Empresas

As Bases e Directrizes Curriculares da Universidade Pedagógica preveêm ainda

a abordagem de temas transversais:

Temas Transversais:

1. Género;

2. Economia e Globalização

3. Integração Regional;

4. Crescimento Económico e Desenvolvimento;

9.Áreas de concentração do curso (major e minor)

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 18 DE 252

O Curso de Licenciatura em Contabilidade, tal como os demais cursos da

Universidade Pedagógica, organiza-se segundo o sistema major e minor.

A área major é a principal do curso e corresponde a 180 créditos.

A área minor tem 60 créditos. O minor do curso de Licenciatura em

Contabilidade será na vertente auditoria e em Ensino de Contabilidade.

No 3º ano o estudante frequentará as disciplinas que compõem o minor durante

os 1º e 2º semestres dos terceiros e quarto anos da Licenciatura, nos quais também

serão leccionadas disciplinas do plano curricular referentes ao major.

Quanto ao minor, para uma percepção detalhada observe-se o qudro que se

segue:

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 19 DE 252

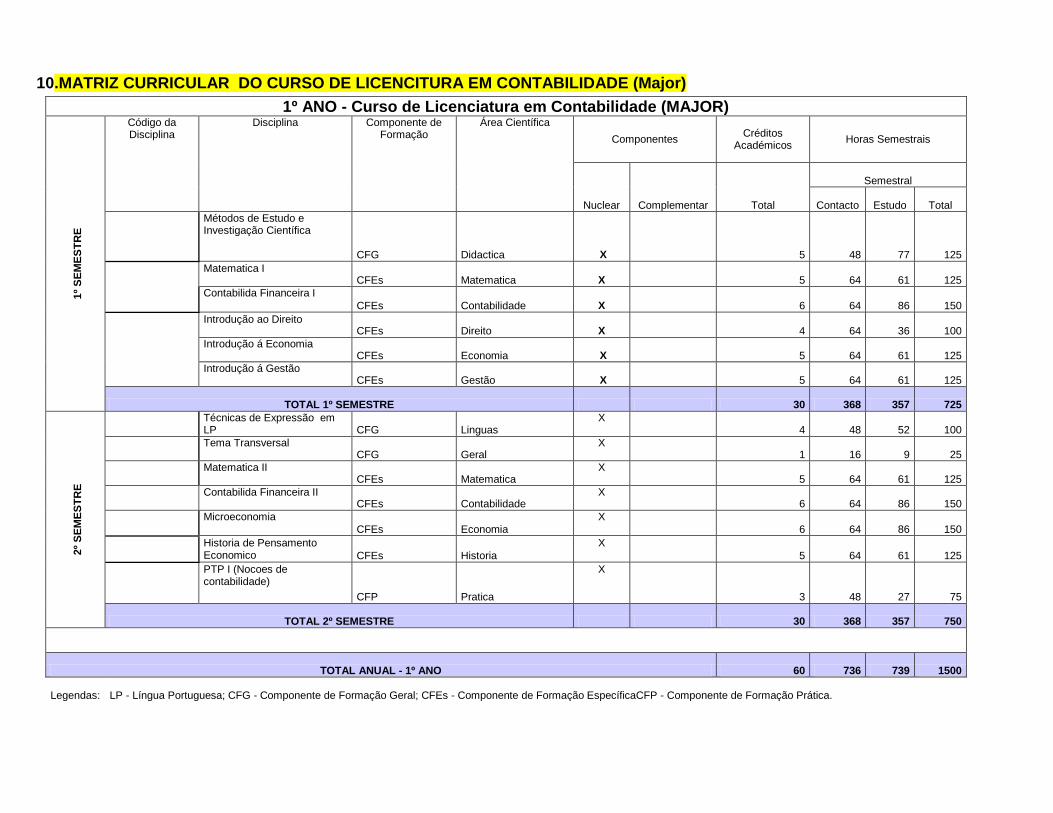

10.MATRIZ CURRICULAR DO CURSO DE LICENCITURA EM CONTABILIDADE (Major)

1º ANO - Curso de Licenciatura em Contabilidade (MAJOR)

1º

SE

ME

ST

RE

Código da Disciplina

Disciplina Componente de Formação

Área Científica

Componentes Créditos

Académicos Horas Semestrais

Nuclear Complementar Total

Semestral

Contacto Estudo Total

Métodos de Estudo e Investigação Científica

CFG Didactica X 5 48 77 125

Matematica I CFEs Matematica X 5 64 61 125

Contabilida Financeira I

CFEs Contabilidade X 6 64 86 150

Introdução ao Direito

CFEs Direito X 4 64 36 100

Introdução á Economia

CFEs Economia X 5 64 61 125

Introdução á Gestão

CFEs Gestão X 5 64 61 125

TOTAL 1º SEMESTRE 30 368 357 725

2º

SE

ME

ST

RE

Técnicas de Expressão em LP CFG Linguas

X 4 48 52 100

Tema Transversal

CFG Geral X

1 16 9 25

Matematica II

CFEs Matematica X

5 64 61 125

Contabilida Financeira II

CFEs Contabilidade X

6 64 86 150

Microeconomia

CFEs Economia

X

6 64 86 150

Historia de Pensamento Economico CFEs Historia

X

5 64 61 125

PTP I (Nocoes de contabilidade)

CFP Pratica

X

3 48 27 75

TOTAL 2º SEMESTRE 30 368 357 750

TOTAL ANUAL - 1º ANO 60 736 739 1500

Legendas: LP - Língua Portuguesa; CFG - Componente de Formação Geral; CFEs - Componente de Formação EspecíficaCFP - Componente de Formação Prática.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 21 DE 252

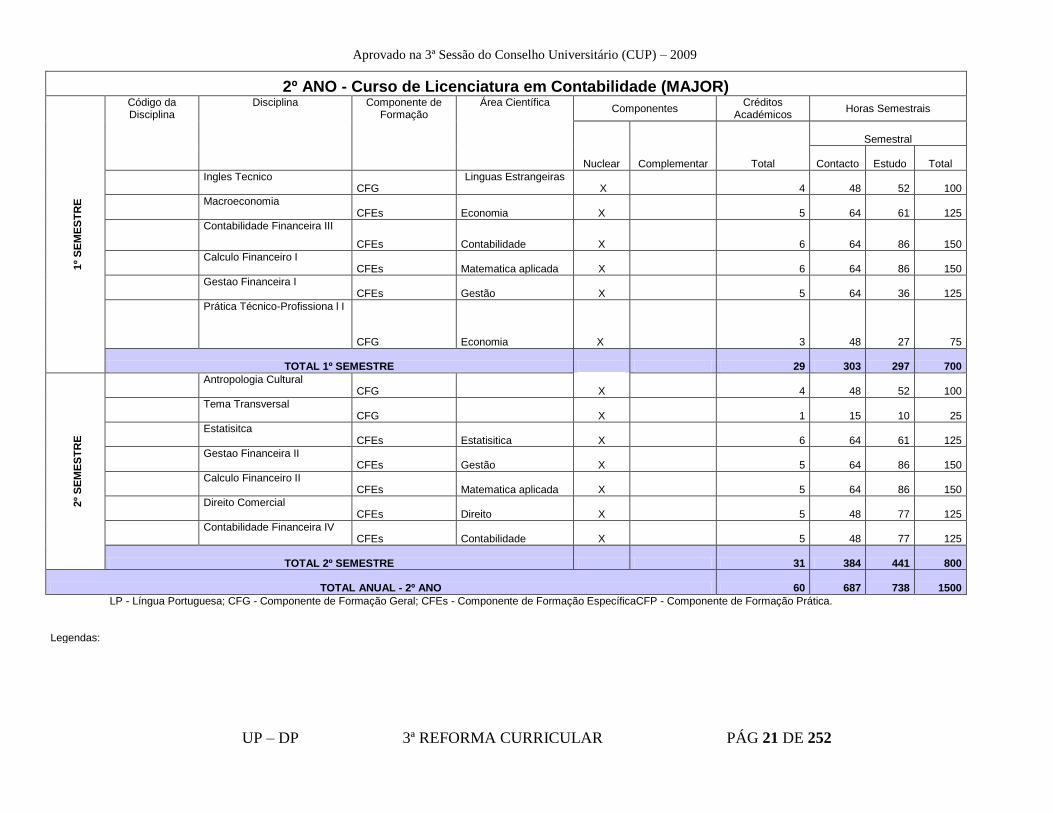

2º ANO - Curso de Licenciatura em Contabilidade (MAJOR) 1º

SE

ME

ST

RE

Código da Disciplina

Disciplina Componente de Formação

Área Científica Componentes

Créditos Académicos

Horas Semestrais

Nuclear Complementar Total

Semestral

Contacto Estudo Total

Ingles Tecnico CFG

Linguas Estrangeiras X

4 48 52 100

Macroeconomia

CFEs Economia X 5 64 61 125

Contabilidade Financeira III

CFEs Contabilidade X 6 64 86 150

Calculo Financeiro I

CFEs Matematica aplicada X

6 64 86 150

Gestao Financeira I

CFEs Gestão X

5 64 36 125

Prática Técnico-Profissiona l I

CFG Economia X

3 48 27 75

TOTAL 1º SEMESTRE 29 303 297 700

2º

SE

ME

ST

RE

Antropologia Cultural

CFG X 4 48 52 100

Tema Transversal

CFG X 1 15 10 25

Estatisitca

CFEs Estatisitica X 6 64 61 125

Gestao Financeira II

CFEs Gestão X

5 64 86 150

Calculo Financeiro II

CFEs Matematica aplicada X 5 64 86 150

Direito Comercial

CFEs Direito X

5 48 77 125

Contabilidade Financeira IV

CFEs Contabilidade X 5 48 77 125

TOTAL 2º SEMESTRE 31 384 441 800

TOTAL ANUAL - 2º ANO 60 687 738 1500

Legendas:

LP - Língua Portuguesa; CFG - Componente de Formação Geral; CFEs - Componente de Formação EspecíficaCFP - Componente de Formação Prática.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 22 DE 252

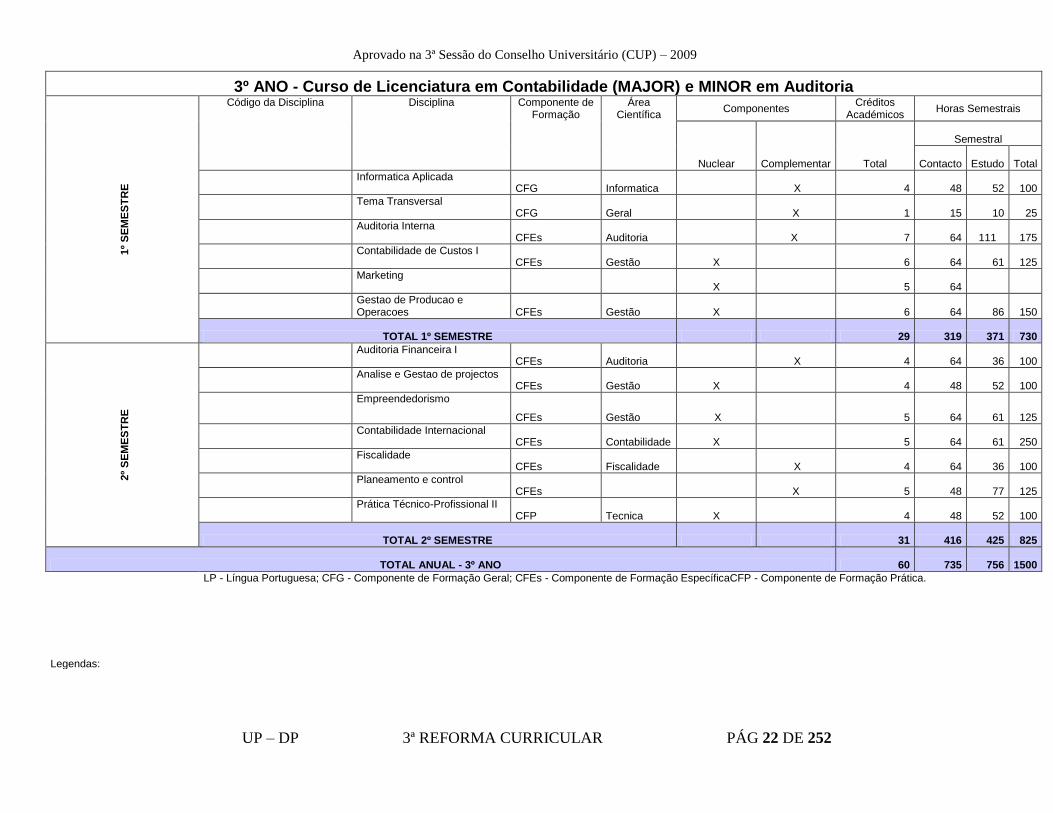

3º ANO - Curso de Licenciatura em Contabilidade (MAJOR) e MINOR em Auditoria

1º

SE

ME

ST

RE

Código da Disciplina Disciplina Componente de Formação

Área Científica

Componentes Créditos

Académicos Horas Semestrais

Nuclear Complementar Total

Semestral

Contacto Estudo Total

Informatica Aplicada

CFG Informatica X 4 48 52 100

Tema Transversal

CFG Geral X 1 15 10 25

Auditoria Interna

CFEs Auditoria X 7 64 111 175

Contabilidade de Custos I

CFEs Gestão X

6 64 61 125

Marketing

X 5 64

Gestao de Producao e Operacoes CFEs Gestão X 6 64 86 150

TOTAL 1º SEMESTRE 29 319 371 730

2º

SE

ME

ST

RE

Auditoria Financeira I

CFEs Auditoria X 4 64 36 100

Analise e Gestao de projectos

CFEs Gestão X 4 48 52 100

Empreendedorismo

CFEs Gestão X

5 64 61 125

Contabilidade Internacional

CFEs Contabilidade X 5 64 61 250

Fiscalidade

CFEs Fiscalidade

X 4 64 36 100

Planeamento e control

CFEs X 5 48 77 125

Prática Técnico-Profissional II

CFP Tecnica X 4 48 52 100

TOTAL 2º SEMESTRE 31 416 425 825

TOTAL ANUAL - 3º ANO 60 735 756 1500

Legendas:

LP - Língua Portuguesa; CFG - Componente de Formação Geral; CFEs - Componente de Formação EspecíficaCFP - Componente de Formação Prática.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 23 DE 252

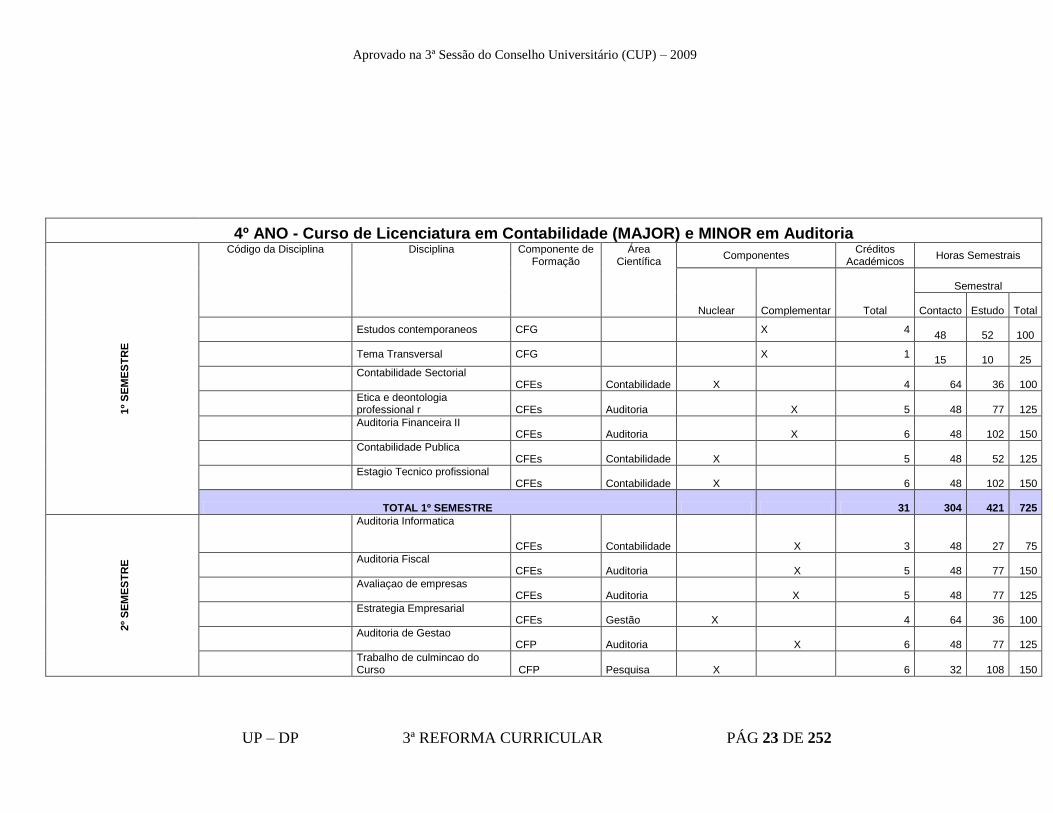

4º ANO - Curso de Licenciatura em Contabilidade (MAJOR) e MINOR em Auditoria

1º

SE

ME

ST

RE

Código da Disciplina Disciplina Componente de Formação

Área Científica

Componentes Créditos

Académicos Horas Semestrais

Nuclear Complementar Total

Semestral

Contacto Estudo Total

Estudos contemporaneos CFG X 4 48 52 100

Tema Transversal CFG X 1 15 10 25

Contabilidade Sectorial

CFEs Contabilidade X 4 64 36 100

Etica e deontologia professional r CFEs Auditoria

X 5 48 77 125

Auditoria Financeira II

CFEs Auditoria

X 6 48 102 150

Contabilidade Publica

CFEs Contabilidade X 5 48 52 125

Estagio Tecnico profissional

CFEs Contabilidade X 6 48 102 150

TOTAL 1º SEMESTRE 31 304 421 725

2º

SE

ME

ST

RE

Auditoria Informatica

CFEs Contabilidade

X 3 48 27 75

Auditoria Fiscal

CFEs Auditoria

X 5 48 77 150

Avaliaçao de empresas

CFEs Auditoria X 5 48 77 125

Estrategia Empresarial

CFEs Gestão X

4 64 36 100

Auditoria de Gestao

CFP Auditoria

X 6 48 77 125

Trabalho de culmincao do Curso CFP Pesquisa X 6 32 108 150

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 24 DE 252

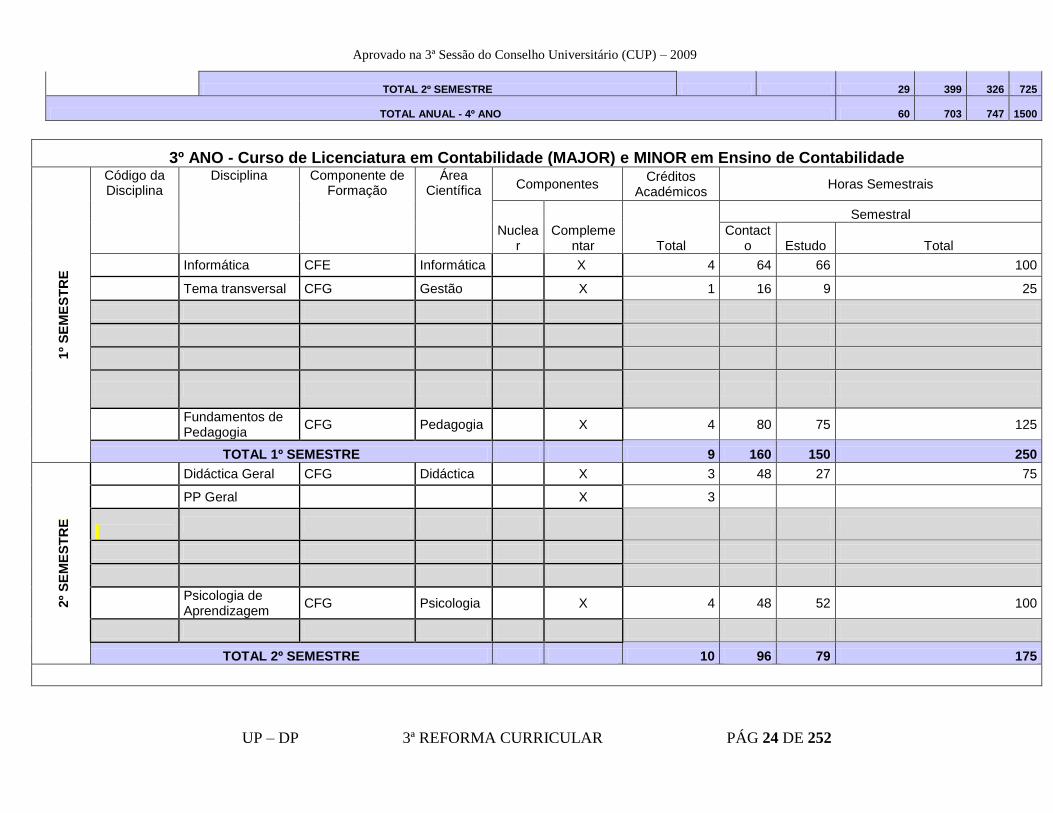

TOTAL 2º SEMESTRE 29 399 326 725

TOTAL ANUAL - 4º ANO 60 703 747 1500

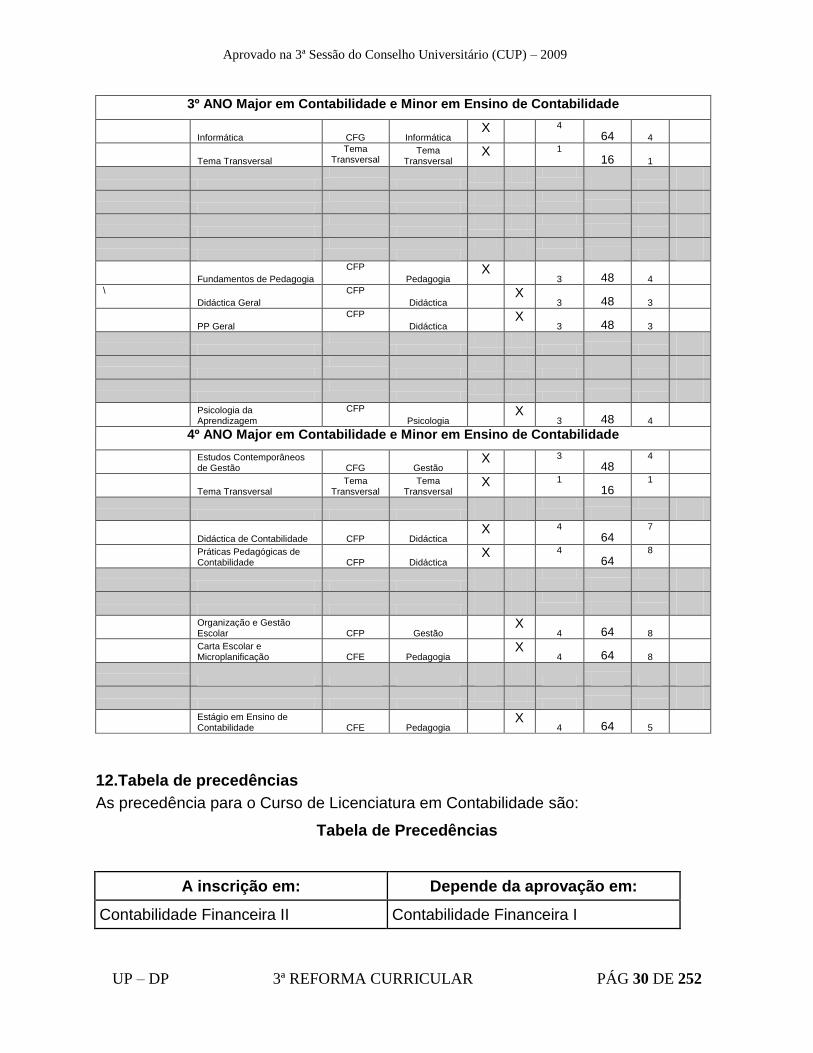

3º ANO - Curso de Licenciatura em Contabilidade (MAJOR) e MINOR em Ensino de Contabilidade

1º

SE

ME

ST

RE

Código da Disciplina

Disciplina Componente de Formação

Área Científica

Componentes Créditos

Académicos Horas Semestrais

Nuclear

Complementar Total

Semestral

Contacto Estudo Total

Informática CFE Informática

X 4 64 66 100

Tema transversal CFG Gestão X 1 16 9 25

Fundamentos de Pedagogia

CFG Pedagogia X 4 80 75 125

TOTAL 1º SEMESTRE 9 160 150 250

2º

SE

ME

ST

RE

Didáctica Geral CFG Didáctica X 3 48 27 75

PP Geral X 3

Psicologia de Aprendizagem

CFG Psicologia X 4 48 52 100

TOTAL 2º SEMESTRE 10 96 79 175

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 25 DE 252

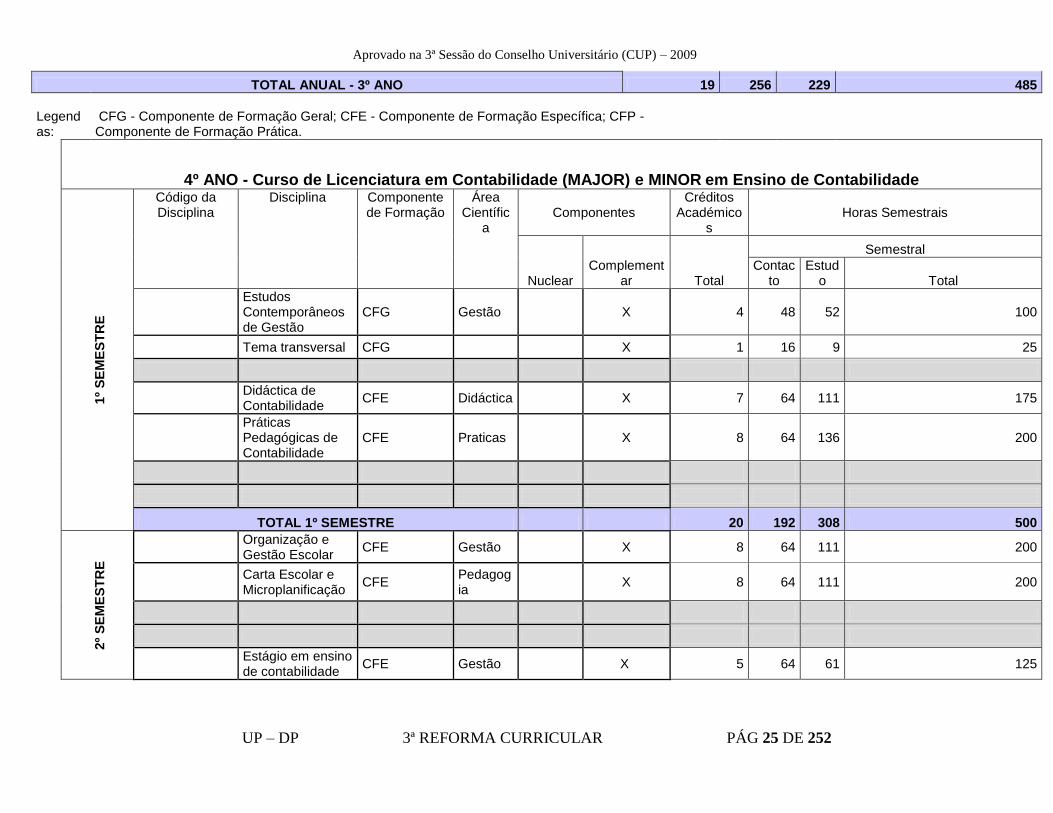

TOTAL ANUAL - 3º ANO 19 256 229 485

Legendas:

CFG - Componente de Formação Geral; CFE - Componente de Formação Específica; CFP - Componente de Formação Prática.

4º ANO - Curso de Licenciatura em Contabilidade (MAJOR) e MINOR em Ensino de Contabilidade

1º

SE

ME

ST

RE

Código da Disciplina

Disciplina Componente de Formação

Área Científic

a Componentes

Créditos Académico

s Horas Semestrais

Nuclear Complement

ar Total

Semestral

Contacto

Estudo Total

Estudos Contemporâneos de Gestão

CFG Gestão X 4 48 52 100

Tema transversal CFG X 1 16 9 25

Didáctica de Contabilidade

CFE Didáctica X 7 64 111 175

Práticas Pedagógicas de Contabilidade

CFE Praticas X 8 64 136 200

TOTAL 1º SEMESTRE 20 192 308 500

2º

SE

ME

ST

RE

Organização e Gestão Escolar

CFE Gestão X 8 64 111 200

Carta Escolar e Microplanificação

CFE Pedagogia

X 8 64 111 200

Estágio em ensino de contabilidade

CFE Gestão

X 5 64 61 125

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 26 DE 252

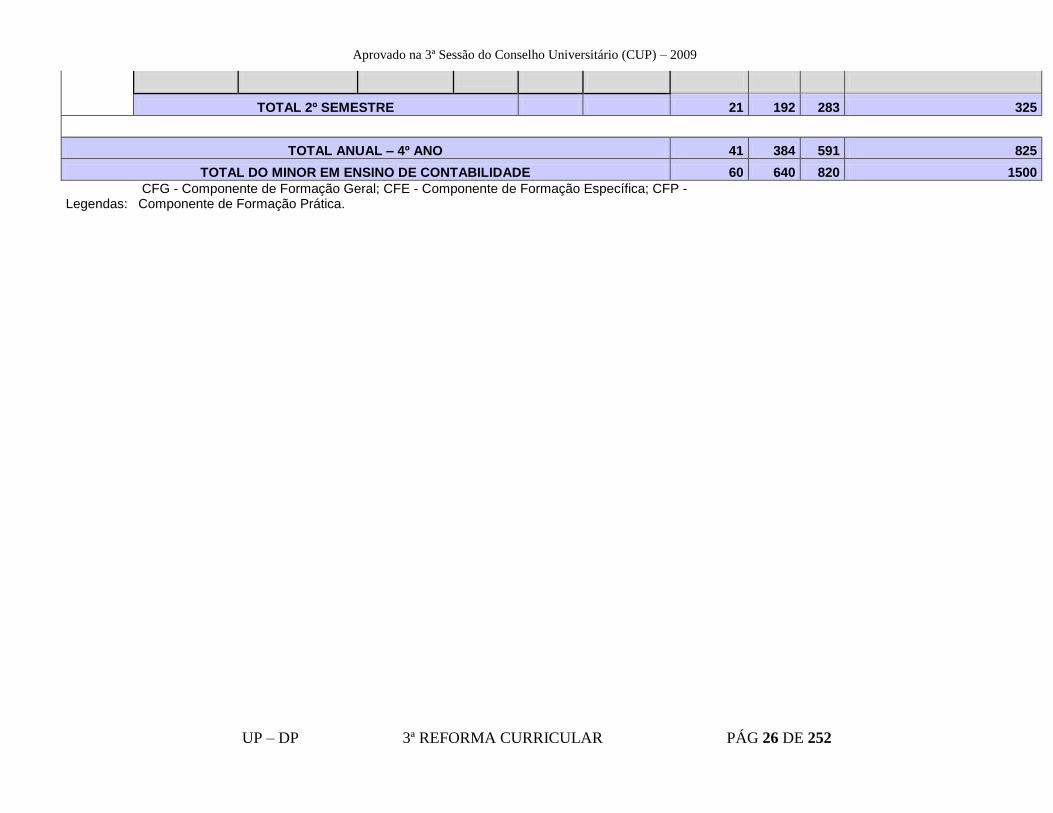

TOTAL 2º SEMESTRE 21 192 283 325

TOTAL ANUAL – 4º ANO 41 384 591 825

TOTAL DO MINOR EM ENSINO DE CONTABILIDADE 60 640 820 1500

Legendas: CFG - Componente de Formação Geral; CFE - Componente de Formação Específica; CFP - Componente de Formação Prática.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 27 DE 252

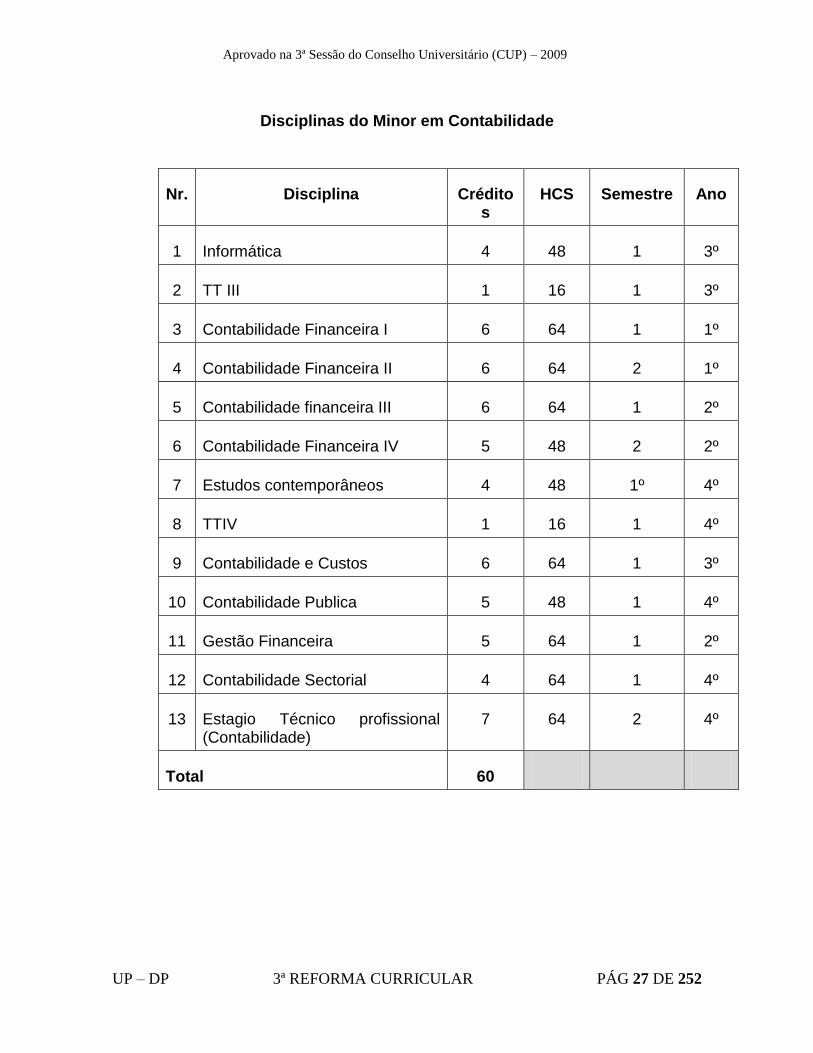

Disciplinas do Minor em Contabilidade

Nr. Disciplina Créditos

HCS Semestre Ano

1 Informática 4 48 1 3º

2 TT III 1 16 1 3º

3 Contabilidade Financeira I 6 64 1 1º

4 Contabilidade Financeira II 6 64 2 1º

5 Contabilidade financeira III 6 64 1 2º

6 Contabilidade Financeira IV 5 48 2 2º

7 Estudos contemporâneos 4 48 1º 4º

8 TTIV 1 16 1 4º

9 Contabilidade e Custos 6 64 1 3º

10 Contabilidade Publica 5 48 1 4º

11 Gestão Financeira 5 64 1 2º

12 Contabilidade Sectorial 4 64 1 4º

13 Estagio Técnico profissional (Contabilidade)

7 64 2 4º

Total 60

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 28 DE 252

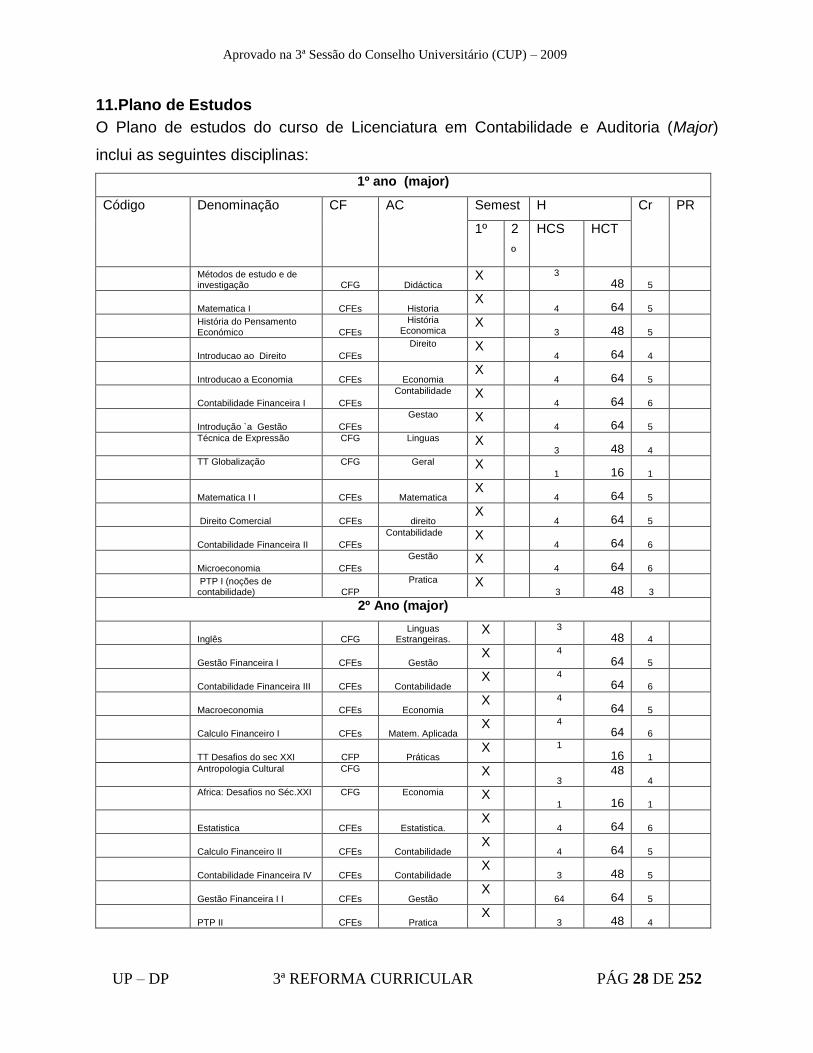

11.Plano de Estudos

O Plano de estudos do curso de Licenciatura em Contabilidade e Auditoria (Major)

inclui as seguintes disciplinas:

1º ano (major)

Código Denominação CF AC Semest H Cr PR

1º 2

º

HCS HCT

Métodos de estudo e de investigação CFG Didáctica

X 3

48 5

Matematica I CFEs Historia X

4 64 5

História do Pensamento Económico CFEs

História Economica

X 3 48 5

Introducao ao Direito CFEs

Direito X 4 64 4

Introducao a Economia CFEs Economia X

4 64 5

Contabilidade Financeira I CFEs

Contabilidade X 4 64 6

Introdução `a Gestão CFEs

Gestao X 4 64 5

Técnica de Expressão CFG Linguas X 3 48 4

TT Globalização CFG Geral X 1 16 1

Matematica I I CFEs Matematica X

4 64 5

Direito Comercial CFEs direito X

4 64 5

Contabilidade Financeira II CFEs

Contabilidade X 4 64 6

Microeconomia CFEs

Gestão X 4 64 6

PTP I (noções de contabilidade) CFP

Pratica X 3 48 3

2º Ano (major)

Inglês CFG Linguas

Estrangeiras. X 3

48 4

Gestão Financeira I CFEs Gestão X 4

64 5

Contabilidade Financeira III CFEs Contabilidade X 4

64 6

Macroeconomia CFEs Economia X 4

64 5

Calculo Financeiro I CFEs Matem. Aplicada X 4

64 6

TT Desafios do sec XXI CFP Práticas X 1

16 1

Antropologia Cultural CFG X 3

48 4

Africa: Desafios no Séc.XXI CFG Economia X 1 16 1

Estatistica CFEs Estatistica. X

4 64 6

Calculo Financeiro II CFEs Contabilidade X

4 64 5

Contabilidade Financeira IV CFEs Contabilidade X

3 48 5

Gestão Financeira I I CFEs Gestão X

64 64 5

PTP II CFEs Pratica X

3 48 4

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 29 DE 252

Direito Comercial CFEs Direito X

3 48 5

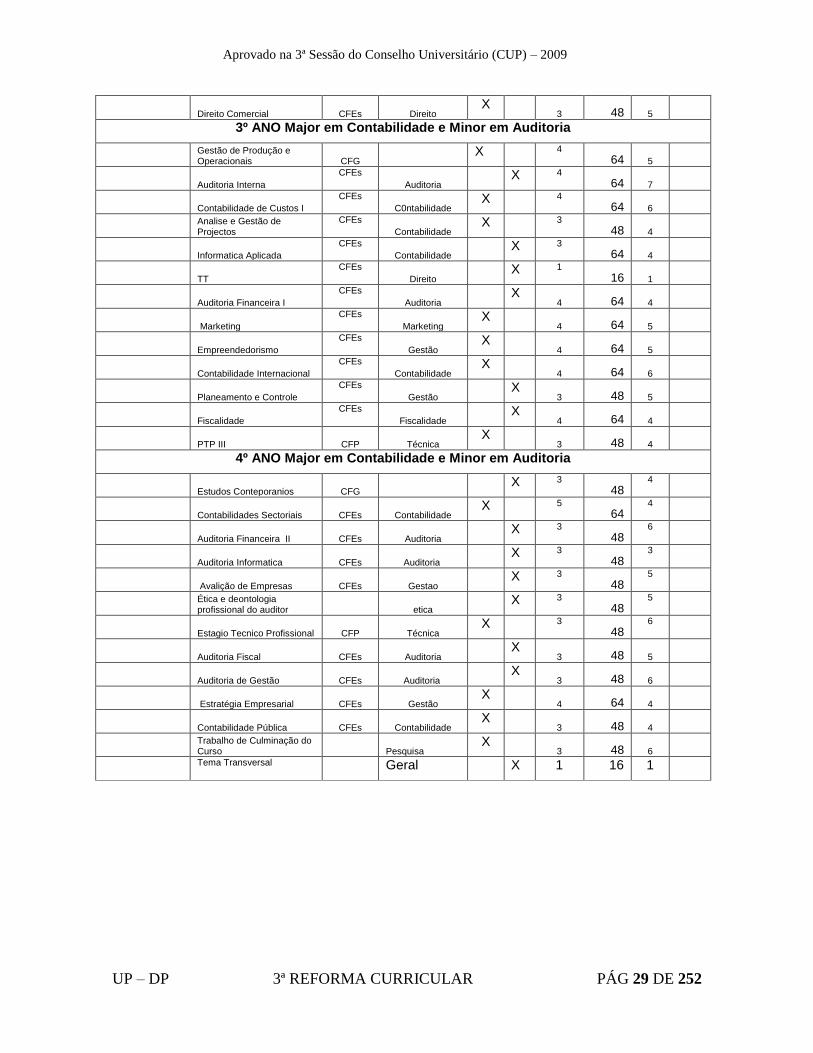

3º ANO Major em Contabilidade e Minor em Auditoria

Gestão de Produção e Operacionais CFG

X 4

64 5

Auditoria Interna

CFEs

Auditoria X 4

64 7

Contabilidade de Custos I

CFEs

C0ntabilidade X 4

64 6

Analise e Gestão de Projectos

CFEs

Contabilidade X 3

48 4

Informatica Aplicada

CFEs

Contabilidade X 3

64 4

TT

CFEs

Direito X 1

16 1

Auditoria Financeira I

CFEs

Auditoria X

4 64 4

Marketing

CFEs

Marketing X

4 64 5

Empreendedorismo

CFEs

Gestão X

4 64 5

Contabilidade Internacional

CFEs

Contabilidade X

4 64 6

Planeamento e Controle

CFEs

Gestão X

3 48 5

Fiscalidade

CFEs

Fiscalidade X

4 64 4

PTP III CFP Técnica X

3 48 4

4º ANO Major em Contabilidade e Minor em Auditoria

Estudos Conteporanios CFG X 3

48 4

Contabilidades Sectoriais CFEs Contabilidade X 5

64 4

Auditoria Financeira II CFEs Auditoria X 3

48 6

Auditoria Informatica CFEs Auditoria X 3

48 3

Avalição de Empresas CFEs Gestao X 3

48 5

Ética e deontologia profissional do auditor etica

X 3

48 5

Estagio Tecnico Profissional CFP Técnica X 3

48 6

Auditoria Fiscal CFEs Auditoria X

3 48 5

Auditoria de Gestão CFEs Auditoria X

3 48 6

Estratégia Empresarial CFEs Gestão X

4 64 4

Contabilidade Pública CFEs Contabilidade X

3 48 4

Trabalho de Culminação do Curso Pesquisa

X 3 48 6

Tema Transversal Geral X 1 16 1

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 30 DE 252

3º ANO Major em Contabilidade e Minor em Ensino de Contabilidade

Informática CFG Informática X 4

64 4

Tema Transversal

Tema Transversal

Tema Transversal

X 1

16 1

Fundamentos de Pedagogia

CFP

Pedagogia X

3 48 4

\

Didáctica Geral

CFP

Didáctica X

3 48 3

PP Geral

CFP

Didáctica X

3 48 3

Psicologia da Aprendizagem

CFP

Psicologia X

3 48 4

4º ANO Major em Contabilidade e Minor em Ensino de Contabilidade

Estudos Contemporâneos de Gestão CFG Gestão

X 3

48 4

Tema Transversal Tema

Transversal Tema

Transversal X 1

16 1

Didáctica de Contabilidade CFP Didáctica X 4

64 7

Práticas Pedagógicas de Contabilidade CFP Didáctica

X 4

64 8

Organização e Gestão Escolar CFP Gestão

X 4 64 8

Carta Escolar e Microplanificação CFE Pedagogia

X 4 64 8

Estágio em Ensino de Contabilidade CFE Pedagogia

X 4 64 5

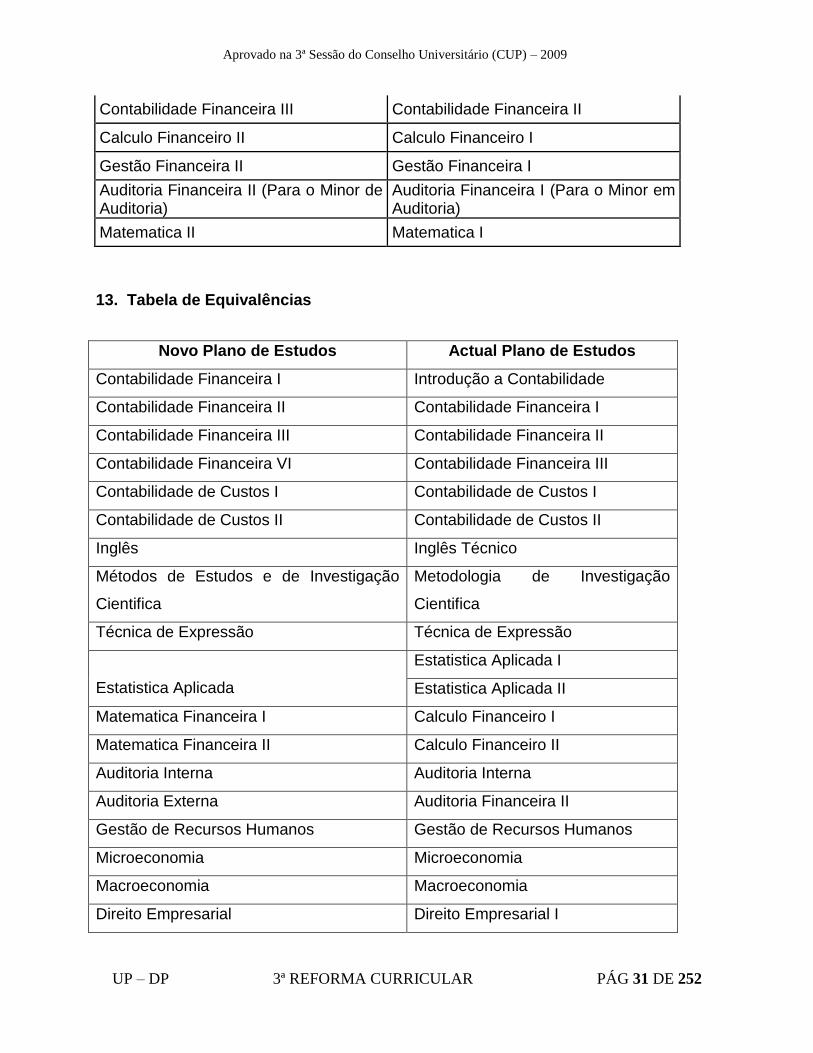

12.Tabela de precedências

As precedência para o Curso de Licenciatura em Contabilidade são:

Tabela de Precedências

A inscrição em: Depende da aprovação em:

Contabilidade Financeira II Contabilidade Financeira I

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 31 DE 252

Contabilidade Financeira III Contabilidade Financeira II

Calculo Financeiro II Calculo Financeiro I

Gestão Financeira II Gestão Financeira I

Auditoria Financeira II (Para o Minor de Auditoria)

Auditoria Financeira I (Para o Minor em Auditoria)

Matematica II Matematica I

13. Tabela de Equivalências

Novo Plano de Estudos Actual Plano de Estudos

Contabilidade Financeira I Introdução a Contabilidade

Contabilidade Financeira II Contabilidade Financeira I

Contabilidade Financeira III Contabilidade Financeira II

Contabilidade Financeira VI Contabilidade Financeira III

Contabilidade de Custos I Contabilidade de Custos I

Contabilidade de Custos II Contabilidade de Custos II

Inglês Inglês Técnico

Métodos de Estudos e de Investigação

Cientifica

Metodologia de Investigação

Cientifica

Técnica de Expressão Técnica de Expressão

Estatistica Aplicada

Estatistica Aplicada I

Estatistica Aplicada II

Matematica Financeira I Calculo Financeiro I

Matematica Financeira II Calculo Financeiro II

Auditoria Interna Auditoria Interna

Auditoria Externa Auditoria Financeira II

Gestão de Recursos Humanos Gestão de Recursos Humanos

Microeconomia Microeconomia

Macroeconomia Macroeconomia

Direito Empresarial Direito Empresarial I

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 32 DE 252

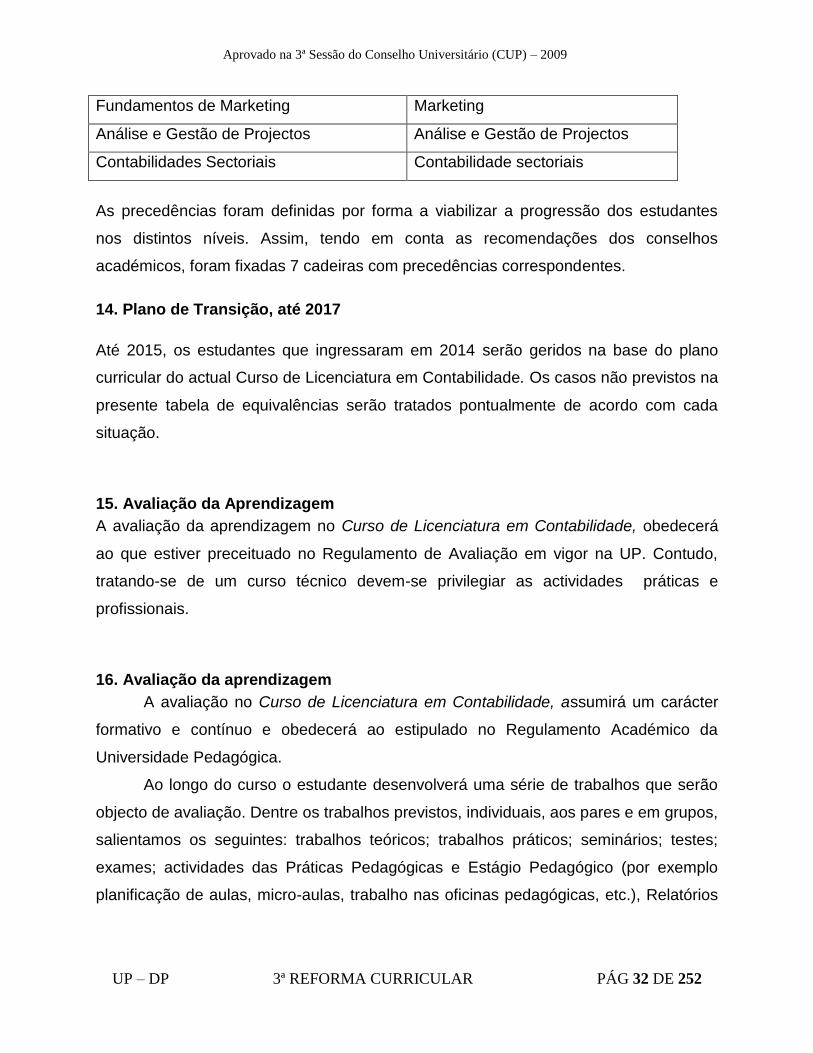

Fundamentos de Marketing Marketing

Análise e Gestão de Projectos Análise e Gestão de Projectos

Contabilidades Sectoriais Contabilidade sectoriais

As precedências foram definidas por forma a viabilizar a progressão dos estudantes

nos distintos níveis. Assim, tendo em conta as recomendações dos conselhos

académicos, foram fixadas 7 cadeiras com precedências correspondentes.

14. Plano de Transição, até 2017

Até 2015, os estudantes que ingressaram em 2014 serão geridos na base do plano

curricular do actual Curso de Licenciatura em Contabilidade. Os casos não previstos na

presente tabela de equivalências serão tratados pontualmente de acordo com cada

situação.

15. Avaliação da Aprendizagem

A avaliação da aprendizagem no Curso de Licenciatura em Contabilidade, obedecerá

ao que estiver preceituado no Regulamento de Avaliação em vigor na UP. Contudo,

tratando-se de um curso técnico devem-se privilegiar as actividades práticas e

profissionais.

16. Avaliação da aprendizagem

A avaliação no Curso de Licenciatura em Contabilidade, assumirá um carácter

formativo e contínuo e obedecerá ao estipulado no Regulamento Académico da

Universidade Pedagógica.

Ao longo do curso o estudante desenvolverá uma série de trabalhos que serão

objecto de avaliação. Dentre os trabalhos previstos, individuais, aos pares e em grupos,

salientamos os seguintes: trabalhos teóricos; trabalhos práticos; seminários; testes;

exames; actividades das Práticas Pedagógicas e Estágio Pedagógico (por exemplo

planificação de aulas, micro-aulas, trabalho nas oficinas pedagógicas, etc.), Relatórios

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 33 DE 252

de Práticas Profissionais e Estágio Profissional; autoavaliação; elaboração do portfólio;

outras.

Os Trabalhos de Percurso para a Conclusão do Curso são: Monografia

Científica, Relatório de Estágio Técnico-Profisional e Exame de Conclusão.

17. Formas de culminação

As formas de culminação do curso de LEG seguem o preconizado pelo

Regulamento Académico da Universidade Pedagógica que indica as seguintes:

a) Relatório de Estágio Técnico-Profissional;

b) Exame de Conclusão da Licencitura;

c) Monografia Científica.

18. Linhas de Pesquisa do Departamento de Contabilidade e Finanças

O Departamento de Departamento de Contabilidade e Finanças, da Universidade

Pedagógica passa a organizar-se nas seguintes Linhas de Pesquisa:

i) Evolução e Desenvolvimento da Economia de Moçambique – esta Linha inclui o

seguinte:

a) Estudos de Viabilidade Económica;

b) Estudos sócio-económicos;

c) Estudos de viabilidade económio-ambientais;

d) Análise da Rentabilidade das Pequenas e Médias Empresas, no Plano

Contabilistico.

e) Estudos sobre o combate a corrupção Financeira

f) Estudos sobre a falência técnica das empresas

g) Estudos sobre os pressupostos técnico-contabilistico para a abertura de

empresas.

ii) Avaliação da Qualidade da Contabilidade nas Unidades Produtivas: Problemas

e Desafios – que se debruça sobre aspectos relacionados com o processo de registo,

controle financeiro e análise do desmepenho económico das unidades produtivas.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 34 DE 252

19. Instalações e Equipamentos

A ESCOG tem um espaço físico bastante reduzido para o seu funcionamento. Como

solução intermédia, a escola tem recorrido às instalações das escolas primárias da

cidade e província de Maputo. Espaços próprios da escola localizam-se na UP – sede e

na sede da ESCOG, onde encontramos:

i) Sede da UP

a. 2 anfiteatros;

b. 3 secretárias e quatro cadeiras;

c. Dois computadores;

d. 2 impressoras.

ii) ESCOG

a. Duas salas de informáticas (com computadores)

b. 5 salas de aulas;

c. 6 gabinetes

d. 4 computadores e 1 laptop

e. 1 impressora.

f. 1 secretária

g. 4 cadeiras

Corpo Docente

O Curso de Licenciatura em Contabilidade conta com 6 docentes efectivos da

especialidade de Contabilidade, dentre estes 2 são mestrados e os restantes

licenciados.

20. Análise de Necessidades

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 35 DE 252

Dada a necessidade de se dar resposta positiva aos novos modelos de

pedagogia, principalmente a pedagogia centrada no aluno, na qual, procura-se

despertar a capacidade deste realizar coisas através de transformação de ideias em

prática através de um processo de ensino e aprendizagem motivador, a ESCOG

necessita de ser apetrechada em termos de:

Mobiliário apropriado para o desenvolvimento do PEA;

Sala para aulas práticas de Contabilidade, com computadores e programa

Primavera;

Material informático com vista a permitir aulas interectivas entre docentes

e estudantes de outras delegações da UP e das outras instituições de

ensino superir nacionais e estrangeiras conveniadas com a UP;

Material bibliográfico temático, com vista a permitir que os estudantes

sejam munidos de um referencial teórico diversificado, que lhes permita

fazer estudos comparados sobre os vários paradigmas de gestão

empresarial e integrá-los nos vários sistemas de administração em curos

nas várias partes do universo.

Formação e/ou capacitação de professores e investigadores em matéria

de empreendedorismo, com vista a formar graduados empreendedores,

empregados e não empregados.

Capacidade em termos humano tanto a nível de académico assim como

administrativo, de modo, que de forma coordenada as duas áreas

desenvolvam actividades sinérgicas com vista ao sucesso do PEA.

Meios de locomoção que possam facilitar deslocações internas tanto para

a troca de experiências entre os funcionários das delegações com vista a

permitir desenvolvimento de actividades harmoniosas em todas

delegações com cursos da ESCOG.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 36 DE 252

21. Conclusões

As reformas curriculares estão na ordem do dia em Moçambique. No ESB, ESG,

ETP, Ensino Superior, as reformas vão ocorrendo, algumas mais profundas, visando

actualizar os currículos, torná-los mais relevantes e melhorar a qualidade de ensino-

aprendizagem.

O curso de Licenciatura em Contabilidade surgiu no âmbito da expansão de

cursos de formação de outros profissionais na Universidade Pedagógica. Neste

sentido, duranta a sua concepção vária foram as lacunas, facto que justifica a presnete

revisão do curso, com vista a conferir-lhe uma nova estrutura com vista a dar resposta

às expectativas do momento.

Neste contexto, o processo de revisao do cursos afigura-se de importância,

considerando que este é de muita aceitação.

A reforma que o curso conhece singe-se principalmente no seguinte:

Adequação do curso às realidades nacional, regional, global e a nível da

Comunidade dos País de Língua Portuguesa;

Ordenação das disciplinas de forma lógica e harmoniosa, com vista a

formar quadros capacitados em matérias de gestão, estratégia,

contabilidade, finanças, economia, e outras áreas afins;

Desenvolver uma visão integrada do mundo de negócios embasado em

diversas áreas de conhecimento, conferindo ao graduado uma visão

multifacetado de modo a responder aos vários desafios colocados aos

profissionais da área;

Produção de um currículo dinâmico e que permite a mobilidade de

estudantes em instituições de ensino superior a nível interno da

Universidade Pedagógica e em outras instituições de ensino superior.

Nese contexto, justifica-se a presente reforma que se afigura oportuna se não

necessária, dada a dinâmica do momento.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 37 DE 252

Este novo currículo pressupõe a melhoria das condições de trabalho na UP. A

abertura dos cursos “minors” exigirá salas de aulas adicionais. Sendo assim,

recomenda-se que ao nível dos órgãos centrais sejam providenciados recursos

materiais, financeiros e infra-estruturas, garantindo assim equipamentos, materiais

didácticos, salas, entre outros para o sucesso desta nova etapa de desenvolvimento

dos cursos da ESCOG da UP. A formação contínua dos docentes para a

implementação deste currículo é imprescindível. Deste modo, os Departamentos de

ESCOG devem organizar-se para garantir que tal formação ocorra.

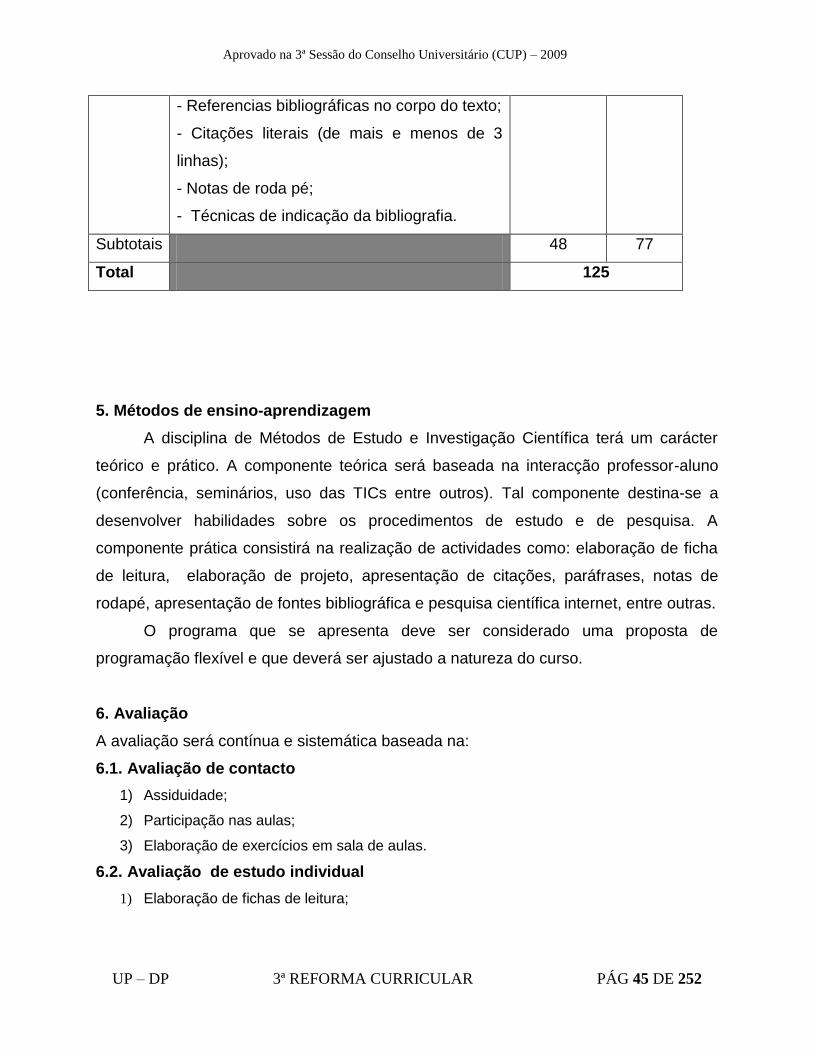

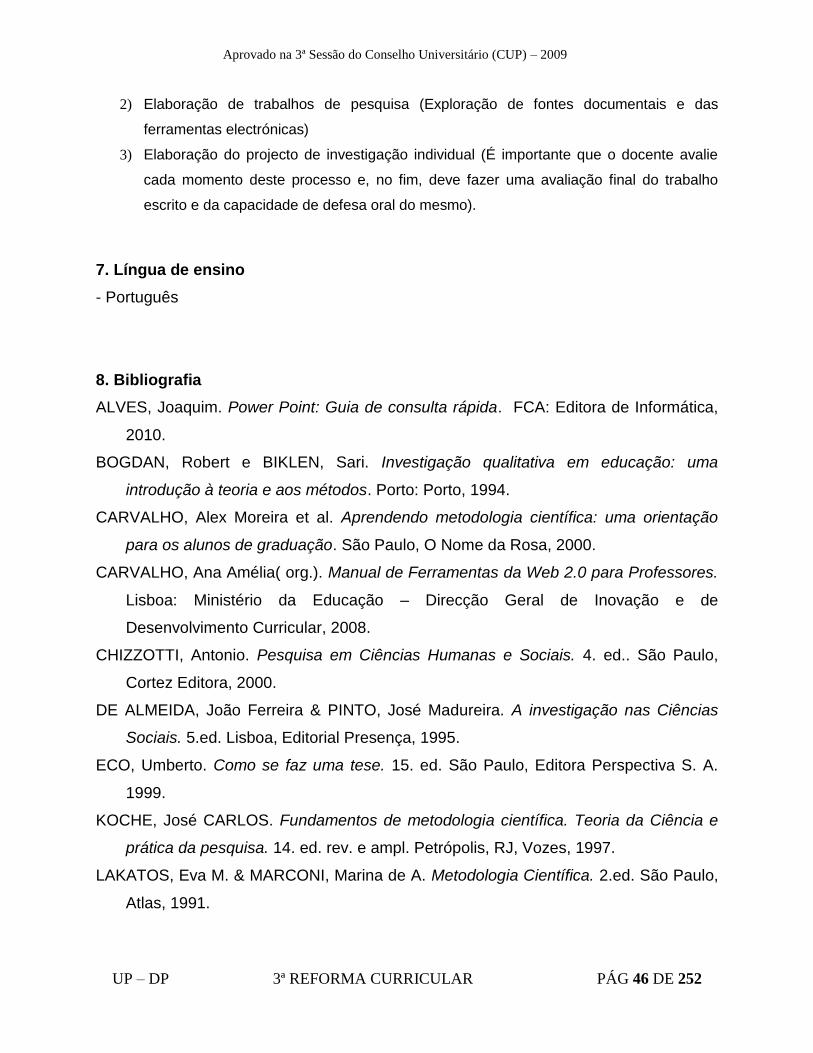

22. Referências Bibliográficas

MINISTÉRIO DA EDUCAÇÃO E CULTURA. Plano Estratégico da Educação (Revsto)

2006-

2011. Maputo. MEC. 2006

UNIVERSIDADE PEDAGÓGICA.Normas para Produção e Publicação de Trabalhos

Científicos na Universidade Pedagógica. Maputo. U.P.. 2003

____ Regulamento Académico para os Cursos de Bacharelato e Licenciatura.

Maputo. UP. 2003

CEPE. Comissão Central de Reforma Curricular. Projecto de Reforma Curricular da

UP.

Maputo, UP, 2007.

_____ CEPE. Comissão Central de Reforma Curricular. Bases e directrizes curriculares

para os cursos de graduação da Universidade Pedagógica. Maputo, UP, 2008.

_____ CEPE. Comissão Central de Reforma Curricular. Guia para a apresentação do

Plano Curricular do Curso. Maputo, UP, 2009.

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 38 DE 252

23.PLANOS TEMÁTICOS

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 39 DE 252

Componente de Formação Geral

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 40 DE 252

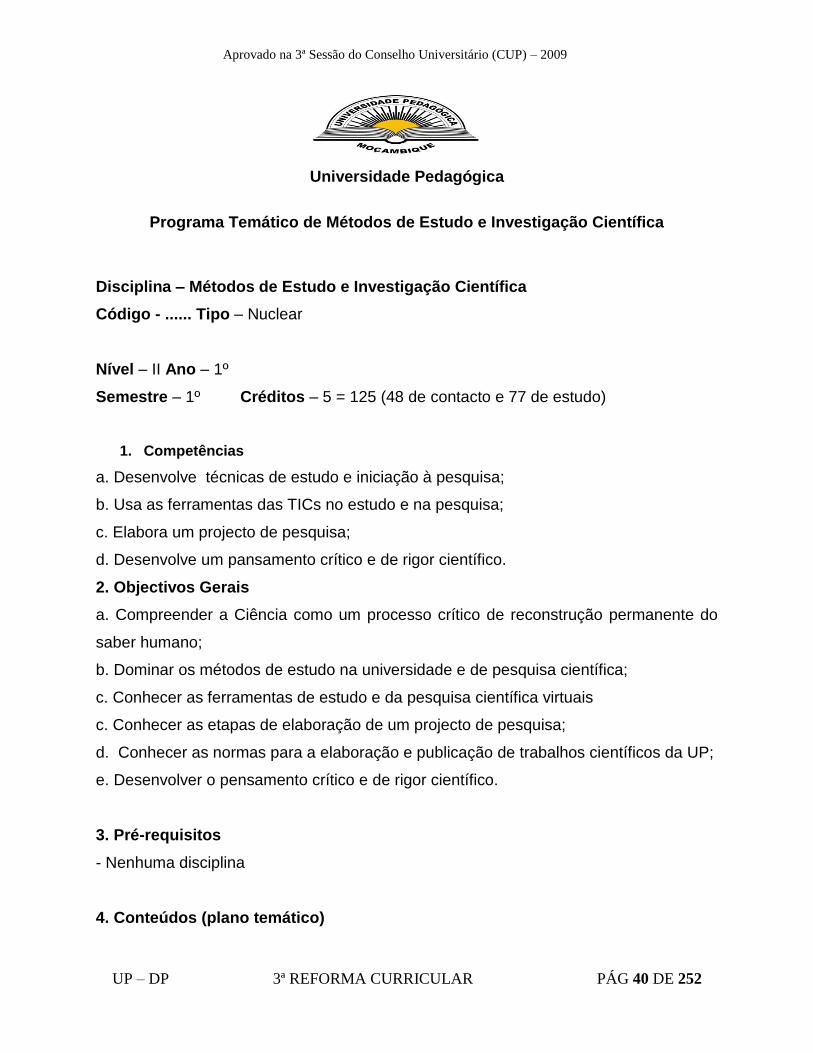

Universidade Pedagógica

Programa Temático de Métodos de Estudo e Investigação Científica

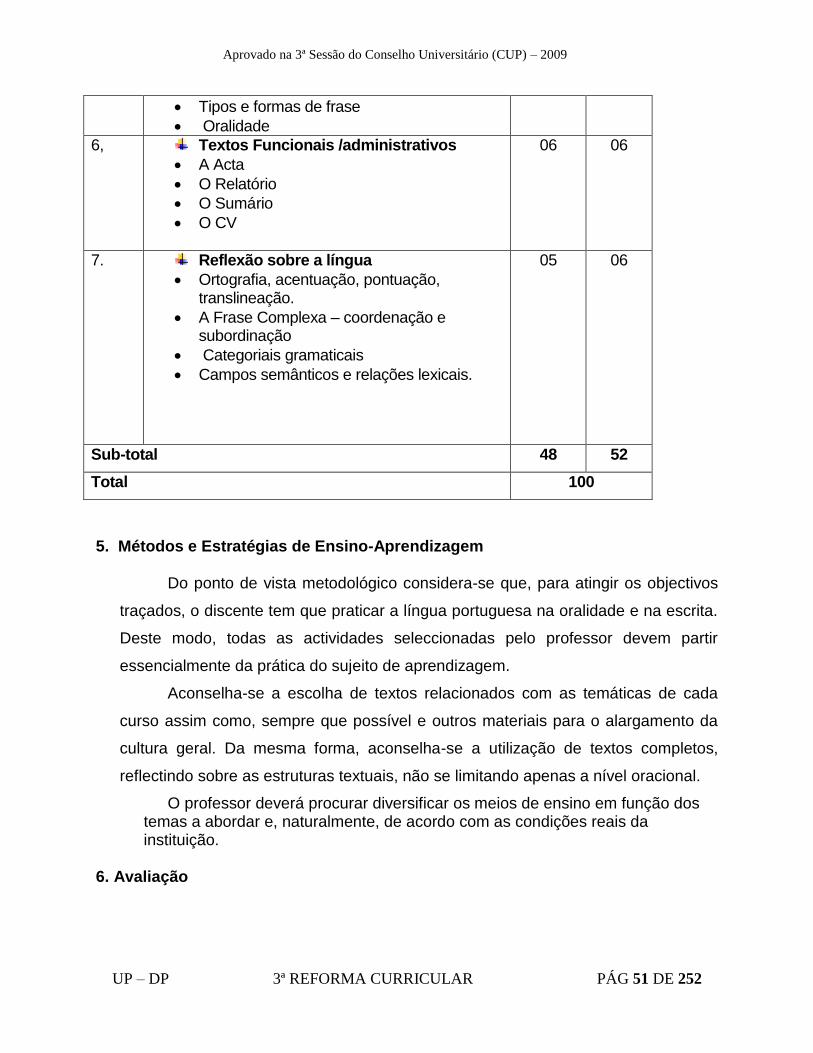

Disciplina – Métodos de Estudo e Investigação Científica

Código - ...... Tipo – Nuclear

Nível – II Ano – 1º

Semestre – 1º Créditos – 5 = 125 (48 de contacto e 77 de estudo)

1. Competências

a. Desenvolve técnicas de estudo e iniciação à pesquisa;

b. Usa as ferramentas das TICs no estudo e na pesquisa;

c. Elabora um projecto de pesquisa;

d. Desenvolve um pansamento crítico e de rigor científico.

2. Objectivos Gerais

a. Compreender a Ciência como um processo crítico de reconstrução permanente do

saber humano;

b. Dominar os métodos de estudo na universidade e de pesquisa científica;

c. Conhecer as ferramentas de estudo e da pesquisa científica virtuais

c. Conhecer as etapas de elaboração de um projecto de pesquisa;

d. Conhecer as normas para a elaboração e publicação de trabalhos científicos da UP;

e. Desenvolver o pensamento crítico e de rigor científico.

3. Pré-requisitos

- Nenhuma disciplina

4. Conteúdos (plano temático)

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 41 DE 252

No Tema Horas de

contacto

Horas

de

estudo

1 I. Introdução

Exigências e desafios no ensino

universitário:

- Oportunidades e privilégios que o ensino

superior oferece.

- Responsabilidade e autonomia do estudante

no ensino superior.

2 2

2 II. Métodos de estudo na universidade

II.1. Planificação do estudo:

II.1.1. Importância da planificação do estudo;

II.1.2. Condições ambientais e psicológicas

para o estudo;

II.1.3. Organização, planificação e métodos

de estudo:

Gestão do tempo/ horários de estudo;

revisão e sistematização das matérias;

realização das tarefas (exercícios,

pesquisa, projectos, actividades

laboratoriais, actividades de campo entre

outras)

Técnicas de estudo na modalidade

presencial e a distância:

- individual

- em grupo

6 10

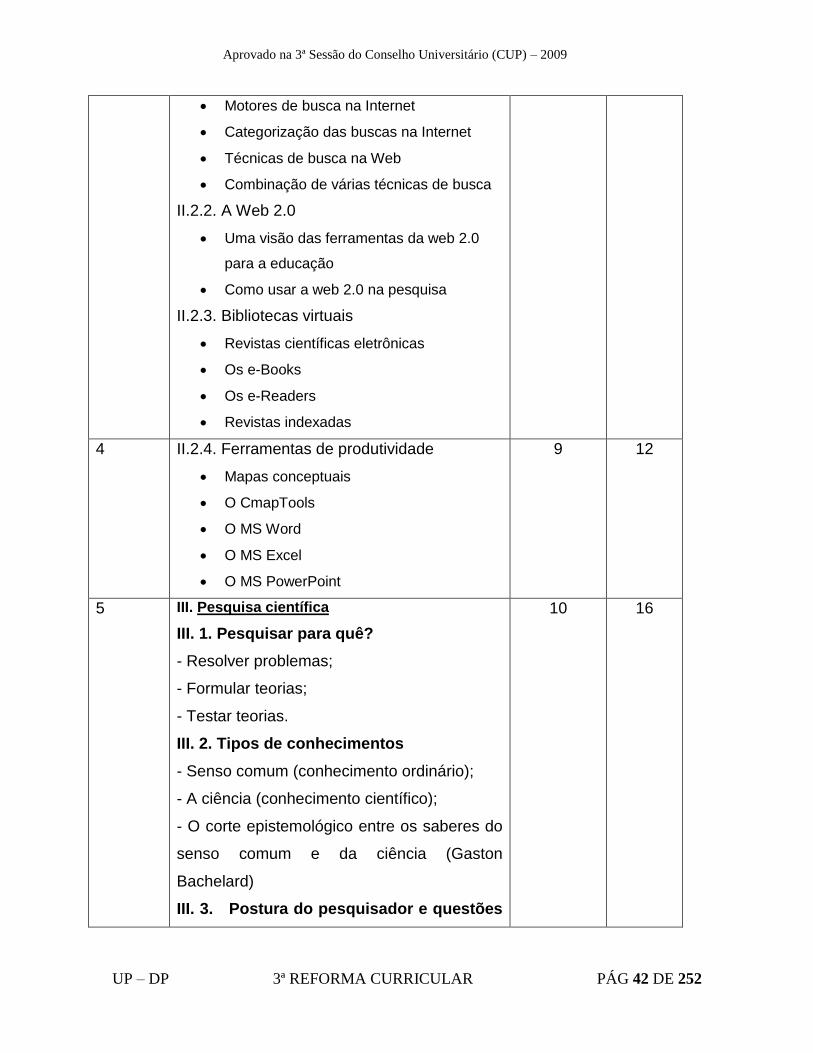

3 II.2. Suporte tecnológico (TICs) para estudo e

pesquisa

II.2.1. Internet como instrumento de pesquisa

9 15

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 42 DE 252

Motores de busca na Internet

Categorização das buscas na Internet

Técnicas de busca na Web

Combinação de várias técnicas de busca

II.2.2. A Web 2.0

Uma visão das ferramentas da web 2.0

para a educação

Como usar a web 2.0 na pesquisa

II.2.3. Bibliotecas virtuais

Revistas científicas eletrônicas

Os e-Books

Os e-Readers

Revistas indexadas

4 II.2.4. Ferramentas de produtividade

Mapas conceptuais

O CmapTools

O MS Word

O MS Excel

O MS PowerPoint

9 12

5 III. Pesquisa científica

III. 1. Pesquisar para quê?

- Resolver problemas;

- Formular teorias;

- Testar teorias.

III. 2. Tipos de conhecimentos

- Senso comum (conhecimento ordinário);

- A ciência (conhecimento científico);

- O corte epistemológico entre os saberes do

senso comum e da ciência (Gaston

Bachelard)

III. 3. Postura do pesquisador e questões

10 16

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 43 DE 252

éticas da pesquisa

Postura do pequisador

- Modéstia, humildade, honestidade,

equidistância, autonomia, beneficência,

justiça e equidade.

Questões éticas da pesquisa

- O plágio

Conceito de plágio

Os diversos tipos de plágio

III. 4. A estrutura do projecto de pesquisa

- Conceito de projecto de pesquisa;

- Elementos básicos da pesquisa:

Linha de pesquisa;

Tema;

Justificativa;

Revisão da literatura;

Delimitação do tema de estudo (A linha de

pesquisa, o tema, o objecto,o aspecto de

estudo - conteúdo explícito, espaço e

tempo justificados)

O problema de pesquisa;

Os objectivos (Geral e específicos);

A hipótese;

Métodos de abordagem da pesquisa:

Quantitativos e Qualitativos;

Metodologia: análise dos materiais,

tratamento dos resultados, sintectização e

apresentação dos resultados

Referencial teórico de análise

Relevância da pesquisa ou grau de

universalização da pesquisa;

Aprovado na 3ª Sessão do Conselho Universitário (CUP) – 2009

UP – DP 3ª REFORMA CURRICULAR PÁG 44 DE 252

Orçamento e cronograma.

Etapas de elaboração de uma pesquisa

- Concepção do projecto (Plano provisório);

- Levantamento das fontes bibliograficas e

documentais (Leitura exploratória, analítica e

interpretativa - Ficha de leitura);

- Trabalho de Campo;

- Apresentação e discussão dos resultados

da pesquisa (Cruzamento de dados

bibliograficos e de campo);