Planejamento Tributário Teses tributárias Gerenciamento de ... · Extinção do Tributo...

51

GERENCIAMENTO TRIBUTÁRIO Planejamento Tributário Teses tributárias Gerenciamento de Passivos Parcelamento

Transcript of Planejamento Tributário Teses tributárias Gerenciamento de ... · Extinção do Tributo...

GERENCIAMENTO

TRIBUTÁRIO

Planejamento TributárioTeses tributáriasGerenciamento de PassivosParcelamento

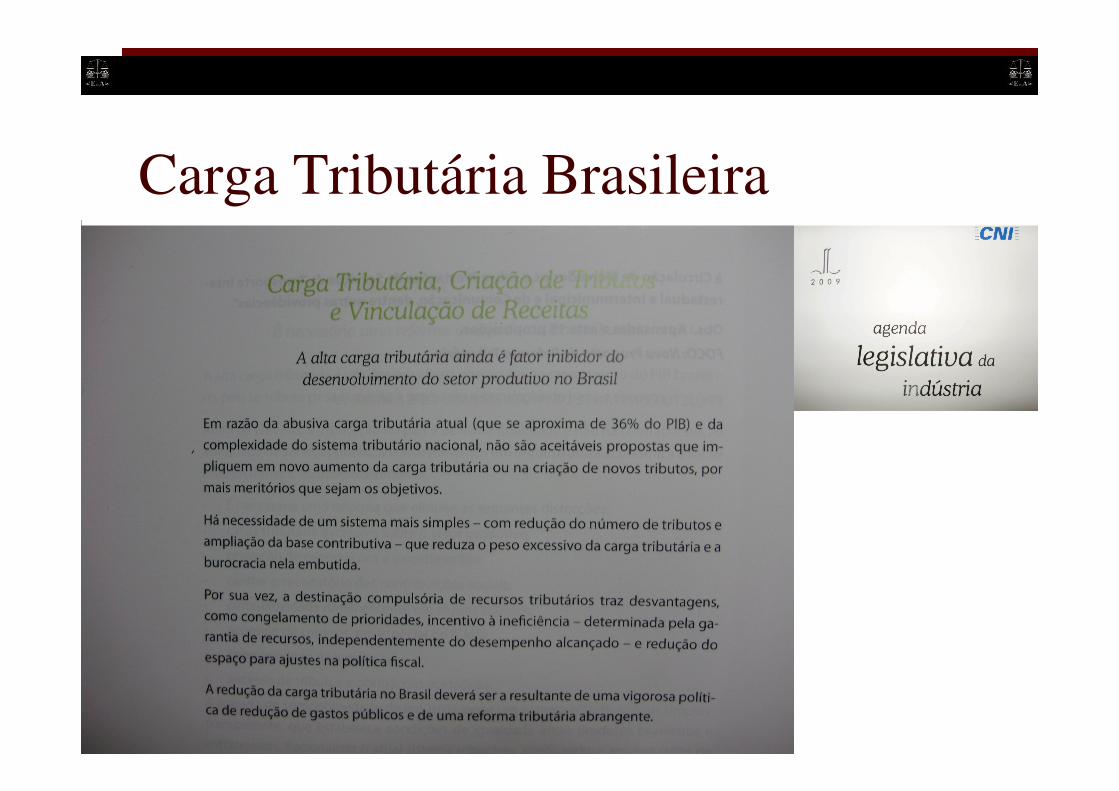

Carga Tributária Brasileira

Porque pagar os Tributos Devidos?

� Legalidade / Obrigação

� Regularização Fiscal� Licitações

� Créditos

� Outros – necessidade de identificar e ampliar

InovaçãoGestão Tributária.

� Redução da Carga Tributária

� Aumento da disponibilidade financeira

� Aumento da competitividade

� Concorrência: Quem não age não deixa de ganhar, Perde!

Tudo é uma questão lógica.

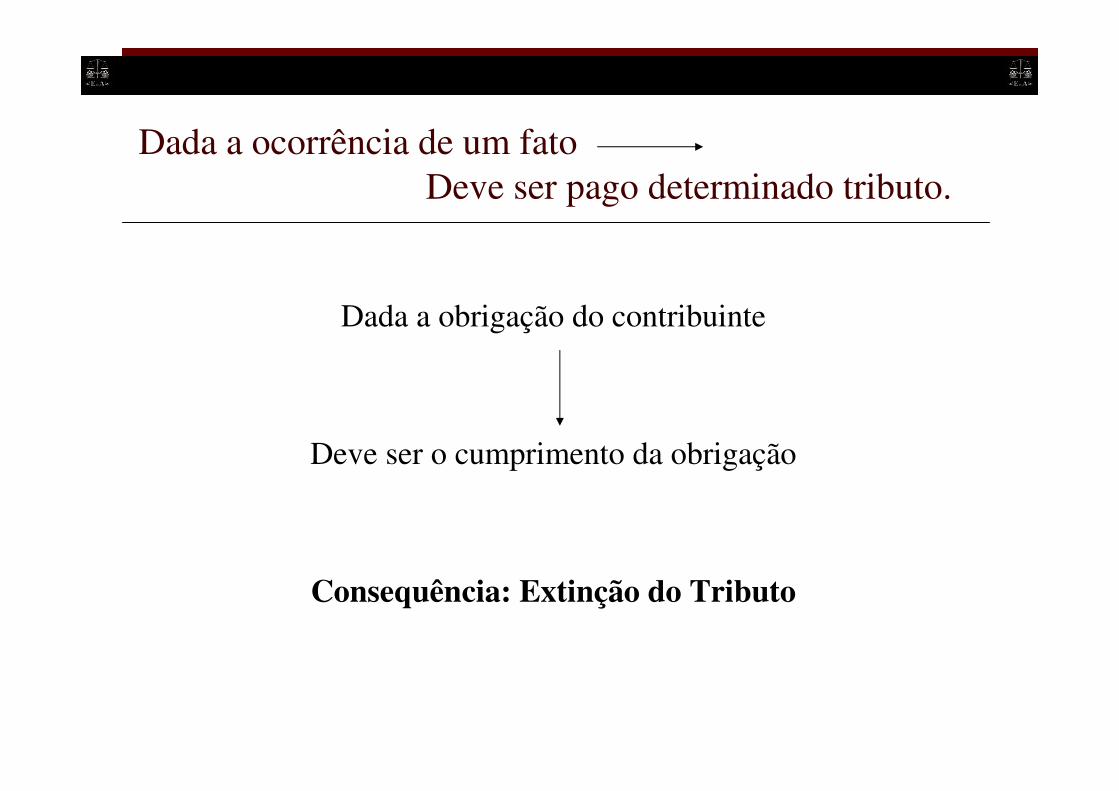

Dada a ocorrência de um fato

Deve ser pago determinado tributo.

Dada a ocorrência de um fato...

� E se o fato não ocorrer?� Não há tributo.

� E se o fato ocorrer de modo diverso?� Redução / Aumento

� Depende de Planejamento Tributário que é a administração dos fatos que geram o dever de pagar tributos.� Evita pagamento de tributos indevidamente. � Possibilita utilização de créditos.

� Diferente da Evasão Fiscal – Crime.

Exigência do Tributo

� Legalidade� Estado Absolutista� Democracia

� Ilegalidade – Teses Tributárias� Efeito Modulador – STF� Liminares

� Não recolhimento� Recolhimento em Juízo� Compensação

Redução da Carga Tributária

� Planejamento Tributário

� Teses Tributárias

1.000.000 de Devedores.

� Fazenda divulga lista de devedores da União

A partir do mês de julho a Procuradoria-Geral da Fazenda Nacional (PGFN) passa a divulgar, em sua página na Internet (www.pgfn.fazenda.gov.br), a lista das pessoas físicas ou jurídicas que possuem débitos com a Fazenda Nacional inscritos em Dívida Ativa da União (DAU). O objetivo é dar mais transparência e segurança para quem opera com crédito e financiamento. Segundo o procurador-geral da Fazenda Nacional, Luis Inácio Adams, a lista possui um milhão de devedores, com 3,9 milhões de inscrições. Hoje a dívida ativa total é de cerca de R$ 650 milhões, com dois milhões de devedores inscritos (valor global).

Somente no primeiro dia de funcionamento, a ferramenta recebeu mais de cinco mil acessos. A consulta pode ser feita por meio do número do CPF, ou CNPJ, ou pela letra inicial da pessoa física ou jurídica. A relação de nomes será atualizada mensalmente pela PGFN. O sistema também permite que o devedor reveja sua restrição. “Se o devedor tiver quitado a dívida e nome ainda constar na lista, ele poderá entrar com uma reclamação. A PGFN irá analisar a justificativa e dar uma resposta no prazo máximo de cinco dias, ou a restrição é retirada da lista automaticamente”, explicou Adams.

http://www.guiadigital.info/index.php?not=1&pesq_not=1&mostra=8448

Dada a ocorrência de um fato Deve ser pago determinado tributo.

Dada a obrigação do contribuinte

Deve ser o cumprimento da obrigação

Consequência: Extinção do Tributo

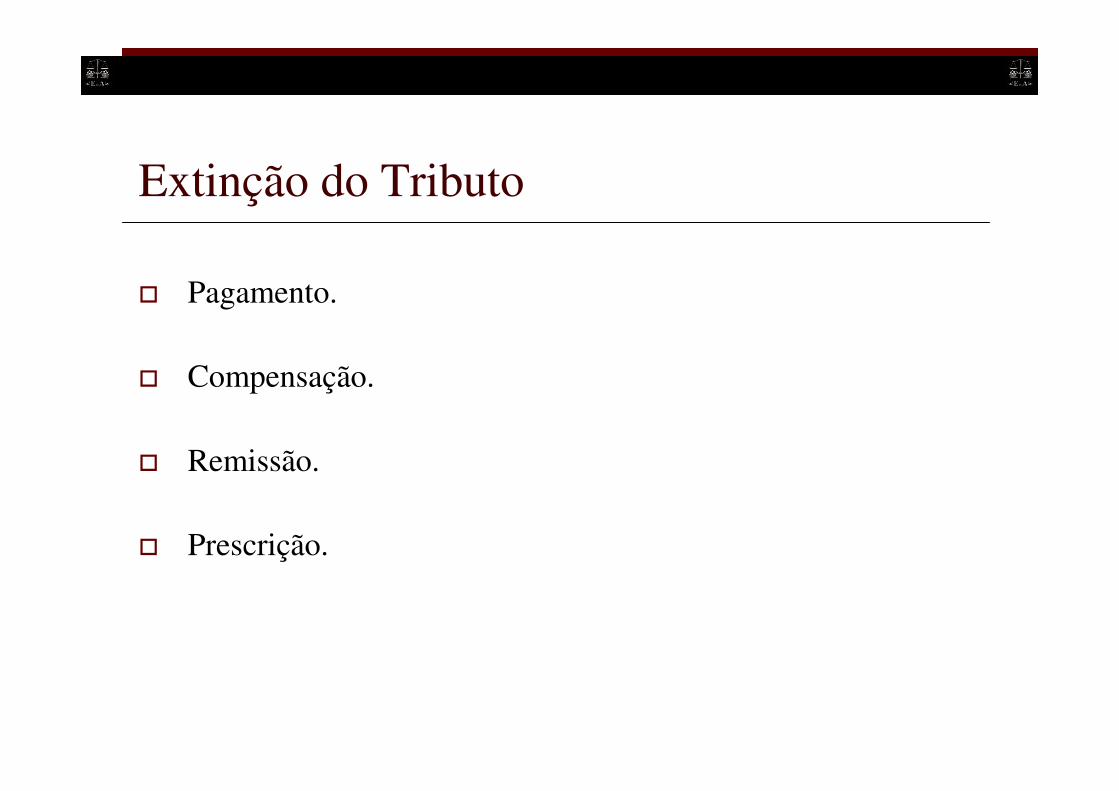

Extinção do Tributo

� Pagamento.

� Compensação.

� Remissão.

� Prescrição.

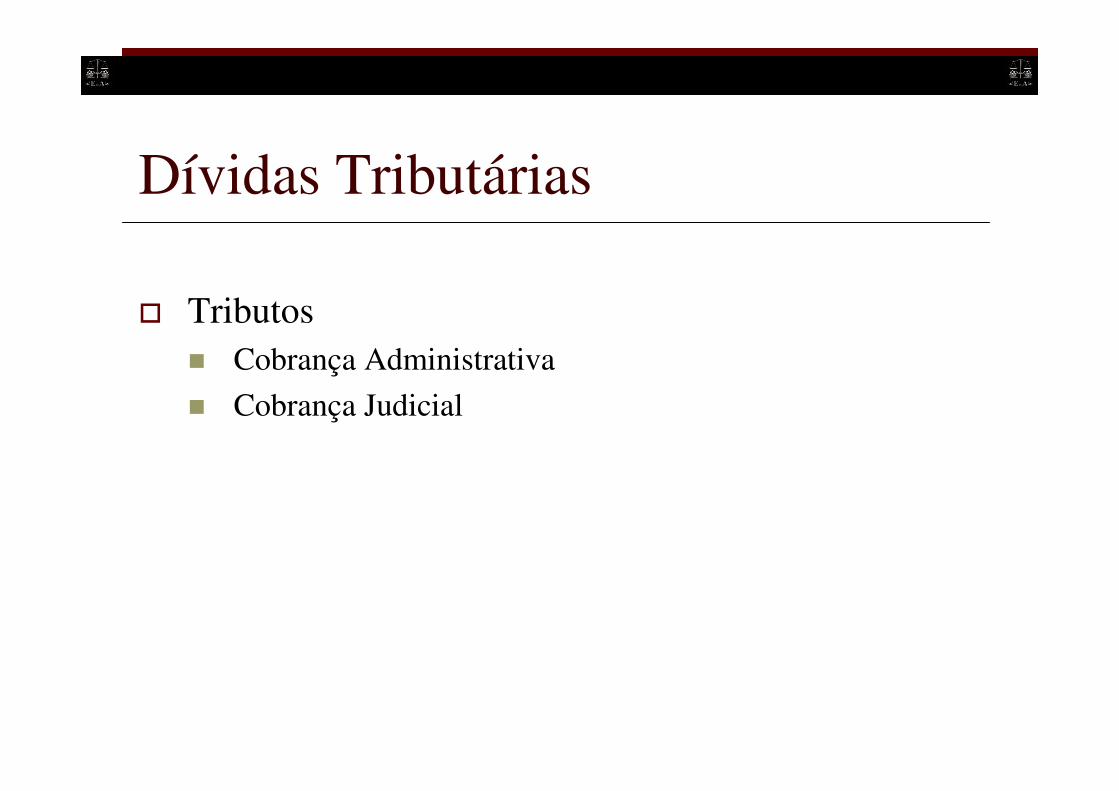

Dívidas Tributárias

� Tributos� Cobrança Administrativa

� Cobrança Judicial

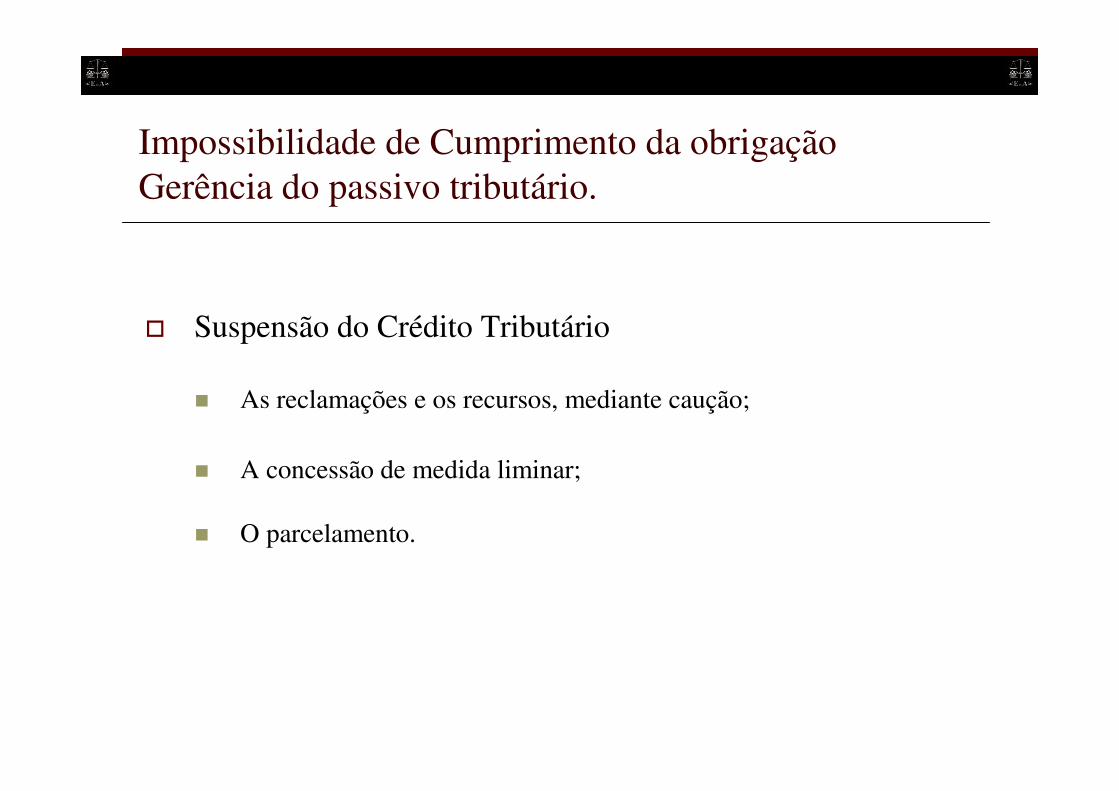

Impossibilidade de Cumprimento da obrigaçãoGerência do passivo tributário.

� Suspensão do Crédito Tributário

� As reclamações e os recursos, mediante caução;

� A concessão de medida liminar;

� O parcelamento.

Precatórios

� Penhora

� Compensação

Parcelamento – Refis da Crise

� Normatização

� Riscos

� Comprometimentos

� Apuração� prescrição

� Duplicidade

� Ilegalidades

EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DA COFINS E DO PIS.

O Supremo Tribunal Federal (STF) quando da análise do RE nº 240.785, reabriu a discussão a respeito da exclusão dos valores de ICMS da base de cálculo da Cofins (Lei Complementar nº 70/91).

Apesar do julgamento não ter sido finalizado em razão de um pedido de vista do Ministro Gilmar Mendes, o panorama atual nos permite concluir o posicionamento da Suprema Corte pela não incidência da contribuição à Cofins sobre os valores recolhidos a título de ICMS.

O referido entendimento baseia-se no fato de que 7 (sete) dos 11(onze) Ministros que compõem o Tribunal já se manifestaram sobre o assunto, sendo que 6 (seis) deles decidiram favoravelmente à tese dos contribuintes. Ou seja, quaisquer que sejam os votos pendentes, a vitória está aparentemente assegurada.

A inclusão do ICMS na base da Cofins não apresenta consonância com o conceito de faturamento (leia-se receita bruta) trazido pelas legislações pátrias, já que tal valor não representa efetivo acréscimo econômico-financeiro para a sociedade, sendo apenas uma receita repassada para as Fazendas Estaduais competentes.

Tal acréscimo constitui ofensa ao princípio constante do art. 110, do Código Tributário Nacional que veda o desvirtuamento pela lei tributária de conceitos advindos de outros ramos do direito.

Com relação à contribuição ao Pis, apesar de seu questionamento não ser objeto do recurso sob apreço, nos parece que a mesma diretriz será adotada por se tratar de tema equivalente, haja vista a Lei nº 9.718/98.

A Lei n.º 9.718/98 e a EC n.º 20, modificaram a base de cálculo da COFINS de faturamento, resultado das vendas, para RECEITA BRUTA, considerada como a soma do faturamento com juros, aluguéis, variações monetárias, royalties, lucros obtidos, dividendos, etc. Desta forma, a base foi aumentada sensivelmente.

As alterações implementadas na Constituição Federal ampliaram a abrangência da Contribuição, que passou a ser exigida de instituições financeiras, de trabalhadores autônomos e representantes comerciais.

Não obstante a alteração da base de cálculo do PIS e da COFINS foi aumentada a alíquota do Cofins de 2% para 3% com possibilidade de compensação de 1/3 desse aumento com a Contribuição Social sobre o Lucro Líquido – CSSL.

CÁLCULO DO PIS E COFINS PELO FATURAMENTO (Lei 9.718/98 e EC 20/98)

As contas de energia elétrica emitidas pelas empresas concessionárias deste serviço público, para determinada classe de consumidores, contêm a discriminação dos valores devidos a título de “demanda” e de “consumo”.

A parte da conta referente à “demanda” não tem relação com o valor pago às concessionárias em função da energia efetivamente consumida no mês. O preço da demanda é fixado em função de um consumo presumível, baseado na potência dos aparelhos instalados pelo consumidor. A parte da conta correspondente ao consumo refere-se à energia elétrica efetivamente consumida, ao passo que a parte relativa à “demanda” refere-se à energia que a concessionária poderia ter sido chamada a entregar ao consumidor. A tarifa correspondente à “demanda” visa a recompensar a concessionária pelo serviço público (fornecimento de energia elétrica) que, apesar de não ter sido prestado, foi posto à disposição do consumidor. A tarifa de consumo, por sua vez, remunera o efetivo fornecimento de energia elétrica pela concessionária.

Apesar da “demanda” não corresponder ao consumo efetivo de energia elétrica em determinado período, alguns Estados têm exigido o ICMS sobre tal rubrica, que é a destacada nas contas de energia ao lado do valor consumido. Este entendimento, contudo, implica a exigência do ICMS sem que tenha ocorrido o seu fato gerador, que é a efetiva entrega da energia elétrica ao consumidor.

Nossa empresa poderá propor ações no sentido de garantir a cobrança de ICMS apenas sobre o consumo de energia elétrica e repetir o indébito dos valores pagos a maior, referente aos últimos 5 (cinco) anos.

CRÉDITOS DE ICMS – DEMANDA DE ENERGIA ELÉTRICA

Os denominados vales-refeição, auxilio-alimentação e demais gastos com alimentação dos empregados, mesmo que não atendam perfeitamente às exigências previstas pela Lei 6.321/76 (Programa de Alimentação do trabalhador -PAT), não poderão ser base de cálculo para incidência de contribuição social, por se tratar de salário in natura.

Para tanto, poderemos propor ação com o fim de garantir tais direitos ou eventualmente contestar notificações fiscais que tenham incluído em sua base de cálculo estes valores, exigindo a contribuição social sobre os mesmos.

INSS – INCIDÊNCIA SOBRE O PAT

A Lei no 8.248, de 23 de outubro de 1991, instituiu uma série de incentivos fiscais, dispondo sobre a capacitação e competitividade do setor de informática e automação e criou uma série de benefícios essencialmente tributários. Consideram-se bens e serviços de informática e automação para os efeitos daquela Lei:I – componentes eletrônicos a semicondutor, optoeletrônicos, bem como os respectivos insumos de natureza eletrônica;II – máquinas, equipamentos e dispositivos baseados em técnica digital, com funções de coleta, tratamento, estruturação, armazenamento, comutação, transmissão, recuperação ou apresentação da informação, seus respectivos insumos eletrônicos, partes, peças e suporte físico para operação;III – programas para computadores, máquinas, equipamentos e dispositivos de tratamento da informação e respectiva documentação técnica associada (software);IV – serviços técnicos associados aos bens e serviços descritos nos incisos I, II e III.

As empresas de desenvolvimento ou produção de bens e serviços de informática e automação que investirem em atividades de pesquisa e desenvolvimento em tecnologia da informação farão jus aos benefícios de que trata a Lei no 8.191, de 11 de junho de 1991 (isenção de IPI)

O benefício de isenção do IPI estendeu-se até 31 de dezembro de 2000 e, a partir daquela data, ficou convertido em redução do Imposto sobre Produtos Industrializados – IPI, observados os seguintes percentuais:I - redução de 95% do imposto devido, de 1º de janeiro de 2004 até 31 de dezembro de 2014;II - redução de 90% do imposto devido, de 1º de janeiro até 31 de dezembro de 2015;III - redução de 70% do imposto devido, de 1º de janeiro de 2016 até 31 de dezembro de 2019, quando será extinto.

Em relação ao ICMS os benefícios fiscais são os constantes do RICMS (anexo 2) que em seu artigo 15 prevê a concessão de crédito presumido nas saídas promovidas por qualquer estabelecimento da indústria de automação, informática e telecomunicações que atendam as disposições contidas nas referidas Leis, com redução para 6% (seis por cento) de ICMS nas operações de saída do produto. Obs: manutenção dos créditos pela entrada dos produtos.

Obs2: A fruição do benefício depende da concessão de regime especial deferido pelo Diretor de Administração Tributária da SEF/SCDependem de:Licenciamento de produtos para indústrias produtoras de bens e serviços de informática e automação atendendo as

disposições da Lei Federal nº 8.248/91 e suas alterações;Assessoria referente a elaboração de relatórios anuais para produtos licenciados pela Lei Federal nº 8.248/91;Estudos relacionados a redução de carga tributária incidente sobre produtos e serviços de informática e automação;

REDUÇÃO DE IPI e ICMS P/ PRODUTOS DA INDÚSTRIA DE INFORMÁTICA, AUTOMAÇÃO E TELECOMUNICAÇÕES

As empresas contribuem para a previdência social a fim de colaborar com o custeio da seguridade, permitindo que seus funcionários e toda a sociedade possam gozar de seus benefícios, através da aplicação dos recursos provenientes dos recolhimentos mensais efetuados.

Entretanto, não existe fundamento legal para que o INSS exija o recolhimento de contribuição social sobre a folha de pagamento de empregados afastados por doença e acidente de trabalho, no limite dos primeiros 15 (quinze) dias suportados pelos empregadores.

Assim, as empresas têm o direito de não recolher a referida contribuição social sobre os afastamentos por motivo de doença e de acidente de trabalho, no período em que os empregados recebem a remuneração, mas não prestam serviços.

Destarte, a contribuição previdenciária deve incidir sobre o “salário e demais rendimentos do trabalho”.

O salário é a contraprestação por um serviço prestado pelo empregado ao seu empregador. O empregado afastado por motivo de doença e acidente, não presta serviço durante seu afastamento. Por isso, durante esse período, não recebe salário, mas sim remuneração de natureza não salarial. Por esse motivo, não deve incidir sobre esta parcela da remuneração a contribuição previdenciária que tem por base de cálculo o salário.

Para tanto, poderemos propor ação com o fim de garantir tais direitos ou eventualmente contestar notificações fiscais que tenham incluído em sua base de cálculo estes valores, exigindo a contribuição social sobre os mesmos, bem como restituir os valores pagos indevidamente nos últimos 5 (cinco) anos.

INSS - NÃO INCIDÊNCIA DE CONTRIBUIÇÃO SOBRE AUXÍLIO-DOENÇA (15 DIAS)

As empresas exportadoras, além de isenção de determinados tributos (pis, cofins, Icms, Ipi), gozam do benefício do crédito presumido de IPI. Ocorre que através da Lei 9363/96 há concessão de crédito presumido do IPI, como ressarcimento do Pis e Cofins incidentes sobre as respectivas aquisições, no mercado interno, de matérias-primas, produtos intermediários e materiais de embalagem, para utilização no processo produtivo.

A base de cálculo do crédito presumido será determinada mediante a aplicação, sobre o valor total das aquisições de matérias-primas, produtos intermediários e materiais de embalagem, do percentual correspondente à relação entre a receita de exportação e a receita operacional bruta do produtor exportador.

O crédito fiscal será o resultado da aplicação do percentual de 5,37%(cinco inteiros e trinta e sete centésimos por cento) * sobre a base de cálculo.

Exemplo: Valor das aquisições de matéria-prima, produtos intermediários e materiais de embalagem: R$ 2.800.000,00 Percentual da Receita de Exportação: 75% Valor do Crédito do IPI = R$ 2.800.000 x 75% x 5,37% = R$ 112.770,00

O crédito presumido poderá ser utilizado em qualquer estabelecimento da empresa para efeito de compensação com o próprio IPI, ou objeto de compensação com os outros tributos administrados pela Receit Federal do Brasil Pis, Cofins, IRPJ e CSLL), observadas as normas expedidas por aquele órgão.

A artigo 1º da Lei 10.276/2001 estabelece procedimento alternativo à Lei 9.363/96 para fins de determinação do crédito presumido do IPI, para ressarcimento do PIS e COFINS pelo exportador, permitindo a inclusão na base de cálculo, além dos ítens mencionados anteriormente, do valor da prestação de serviços de industrialização, energia elétrica e combustíveis, adquiridos no mercado interno e utilizados no processo produtivo.

A partir de 01/12/2002, por força do artigo 6º da Lei 10.637/2002, o direito ao ressarcimento da contribuição para o PIS não se aplica á pessoa jurídica submetida á apuração do lucro real e sujeita ás regras de não cumulatividade (art. 2º e 3º da Lei 10.637/2002). Entretanto, o direito ao crédito do COFINS continua, alterando-se somente o percentual para 4,04% (quatro inteiros e quatro centésimos por cento).

CRÉDITO PRESUMIDO DE IPI

Na disputa contra atos declaratórios interpretativos (ADI) da Receita Federal, cinco hospitais de São Paulo saíram na frente contra o fisco. Pelo menos uma sentença já foi proferida a favor das instituições e outras quatro liminares estão em vigor, uma delas concedida pelo Tribunal de Justiça de São Paulo (TJSP). O entendimento é de que o fisco mudou, em 2004, as regras para o recolhimento dos tributos sobre a venda de remédios, por meio do ADI nº 26.

Na Justiça, defendemos a tese de que a alíquota de PIS/Cofins na venda de remédios é zero, mas que o fisco passou a entender que os hospitais entravam na regra de cumulatividade dos tributos. Com isso, toda a receita do hospital, incluindo a venda de remédios, teria que ser tributada em 3,65%. Mas o coordenador de tributos sobre a produção e comércio exterior da Receita, Helder Chaves, explica que no caso nãohouve a retirada de um benefício, a alíquota zero do imposto para remédios. É uma questão de divergência de interpretação entre fisco e contribuinte, pois o entendimento da Receita é que hospitais não vendem remédios, mas prestam serviços que incluem o fornecimento de remédios a pacientes internados, por exemplo. Por isso, estariam dentro das regras de cumulatividade do PIS/Cofins.

Mas o juiz federal Jacimon Santos da Silva, de Campinas, sentenciou no fim de junho que a Lei nº10.147, de 2000, que estabeleceu a alíquota zero sobre a venda de remédios, não traz restrições e inclusive estabelece relação com hospitais e clínicas. "É impertinente adentrar a análise de critérios do ADI, especificamente os que se reportam à definição de insumos utilizados na prestação de serviços", diz na sentença.

ISENÇÃO DE PIS/COFINS NA VENDA DE REMÉDIOS EM HOSPITAIS

TRIBUTAÇÃO REDUZIDA DE IRPJ E CSSL PARA CLÍNICAS MÉDICAS, CONCEITUADAS COMO SERVIÇO HOSPITALAR

As prestadoras de ‘serviço hospitalar’ gozam de um percentual diferenciado em relação às demais prestadoras de serviço, para fins de apuração do seu lucro presumido, base de cálculo do IRPJ e da CSSL.

Por um lado, as prestadoras de serviço em geral estão sujeitas ao percentual de presunção de 32% sobre a receita bruta, conforme legislação em vigor.

De outra parte, para as prestadoras de serviços hospitalares o percentual de presunção do lucro é de 8% e 12% sobre a receita bruta, para fins de IRPJ e CSSL, respectivamente.

Desta forma, cumpre esclarecer quais são os sujeitos passivos abrangidos (e beneficiados) pelo conceito de serviço hospitalar, uma vez que inexiste qualquer dispositivo de lei tratando do alcance desta expressão.

Para tanto, será necessário analisar não apenas a legislação tributária, mas também as normas médico-sanitárias, que certamente auxiliam e vinculam o legislador tributário, no momento de se definir a abrangência da expressão em voga, especialmente tendo em vista a já mencionada ausência de lei tributária enfrentando a questão.

Entendemos que as sociedades prestadoras de serviços hospitalares (sociedades simples e/ou empresariais) e o enquadramento como prestação de serviço hospitalar reduz o percentual de presunção de 32% para 8% (no caso do IRPJ) e de 32% para 12% (no caso da CSSL), desde que: (a) sejam optantes pelo lucro presumido; e (b) a natureza dos serviços prestados esteja diretamente relacionada com a conceituação de serviços hospitalares.

Deste modo, através de mandado de segurança, comprovando que a atividade é similar à prestação de serviço hospitalar, podemos obter a suspensão dos pagamentos futuros com base na presunção de 32% (atual base de cálculo do IRPJ e CSSL das empresas optantes pelo lucro presumido), reduzindo-a para 8% e 12% respectivamente.

Segundo levantamentos preliminares, há cerca de 70% de diminuição do impacto fiscal.

Precatórios

� Títulos de créditos face aos Entes Públicos oriundos de decisões Judiciais

� Alimentares

� Comuns

Prazo para pagamento

� Fila dos precatórios

� Correção dos Créditos

� Previsão orçamentária

� Pagamento

Titularidade - Cessão� Titularidade Originária

� De quem é parte no processo.

� Titularidade Derivada� Possibilidade mediante cessão.� Habilitação no processo de execução.

� Compra e venda� Deságio

� Limites

Acesso ao Crédito

� Titularidade Originária� Pagamento – Fila Precatórios

� Garantia Processual

� Compensação� Administrativamente

� Judicialmente� Mesmo ente Público

� Natureza diversa dos Tributos

Acesso ao Crédito� Titularidade Derivada

� Pagamento – Fila Precatórios

� Garantia Processual

� Compensação / Adjudicação� Judicialmente

� Mesmo ente Público

� Natureza diversa dos Tributos

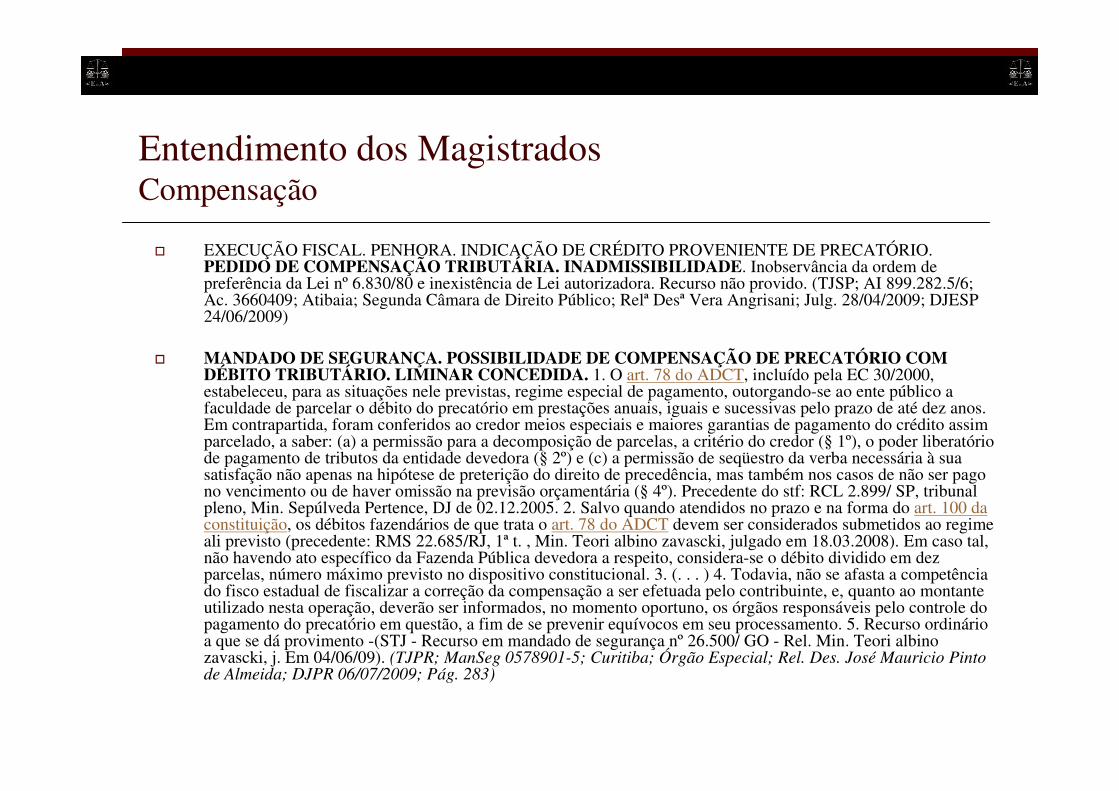

Entendimento dos MagistradosCompensação

� EXECUÇÃO FISCAL. PENHORA. INDICAÇÃO DE CRÉDITO PROVENIENTE DE PRECATÓRIO. PEDIDO DE COMPENSAÇÃO TRIBUTÁRIA. INADMISSIBILIDADE. Inobservância da ordem de preferência da Lei nº 6.830/80 e inexistência de Lei autorizadora. Recurso não provido. (TJSP; AI 899.282.5/6; Ac. 3660409; Atibaia; Segunda Câmara de Direito Público; Relª Desª Vera Angrisani; Julg. 28/04/2009; DJESP 24/06/2009)

� MANDADO DE SEGURANÇA. POSSIBILIDADE DE COMPENSAÇÃO DE PRECATÓRIO COM DÉBITO TRIBUTÁRIO. LIMINAR CONCEDIDA. 1. O art. 78 do ADCT, incluído pela EC 30/2000, estabeleceu, para as situações nele previstas, regime especial de pagamento, outorgando-se ao ente público a faculdade de parcelar o débito do precatório em prestações anuais, iguais e sucessivas pelo prazo de até dez anos. Em contrapartida, foram conferidos ao credor meios especiais e maiores garantias de pagamento do crédito assim parcelado, a saber: (a) a permissão para a decomposição de parcelas, a critério do credor (§ 1º), o poder liberatório de pagamento de tributos da entidade devedora (§ 2º) e (c) a permissão de seqüestro da verba necessária à sua satisfação não apenas na hipótese de preterição do direito de precedência, mas também nos casos de não ser pago no vencimento ou de haver omissão na previsão orçamentária (§ 4º). Precedente do stf: RCL 2.899/ SP, tribunal pleno, Min. Sepúlveda Pertence, DJ de 02.12.2005. 2. Salvo quando atendidos no prazo e na forma do art. 100 da constituição, os débitos fazendários de que trata o art. 78 do ADCT devem ser considerados submetidos ao regime ali previsto (precedente: RMS 22.685/RJ, 1ª t. , Min. Teori albino zavascki, julgado em 18.03.2008). Em caso tal, não havendo ato específico da Fazenda Pública devedora a respeito, considera-se o débito dividido em dez parcelas, número máximo previsto no dispositivo constitucional. 3. (. . . ) 4. Todavia, não se afasta a competência do fisco estadual de fiscalizar a correção da compensação a ser efetuada pelo contribuinte, e, quanto ao montante utilizado nesta operação, deverão ser informados, no momento oportuno, os órgãos responsáveis pelo controle do pagamento do precatório em questão, a fim de se prevenir equívocos em seu processamento. 5. Recurso ordinário a que se dá provimento -(STJ - Recurso em mandado de segurança nº 26.500/ GO - Rel. Min. Teori albino zavascki, j. Em 04/06/09). (TJPR; ManSeg 0578901-5; Curitiba; Órgão Especial; Rel. Des. José Mauricio Pinto de Almeida; DJPR 06/07/2009; Pág. 283)

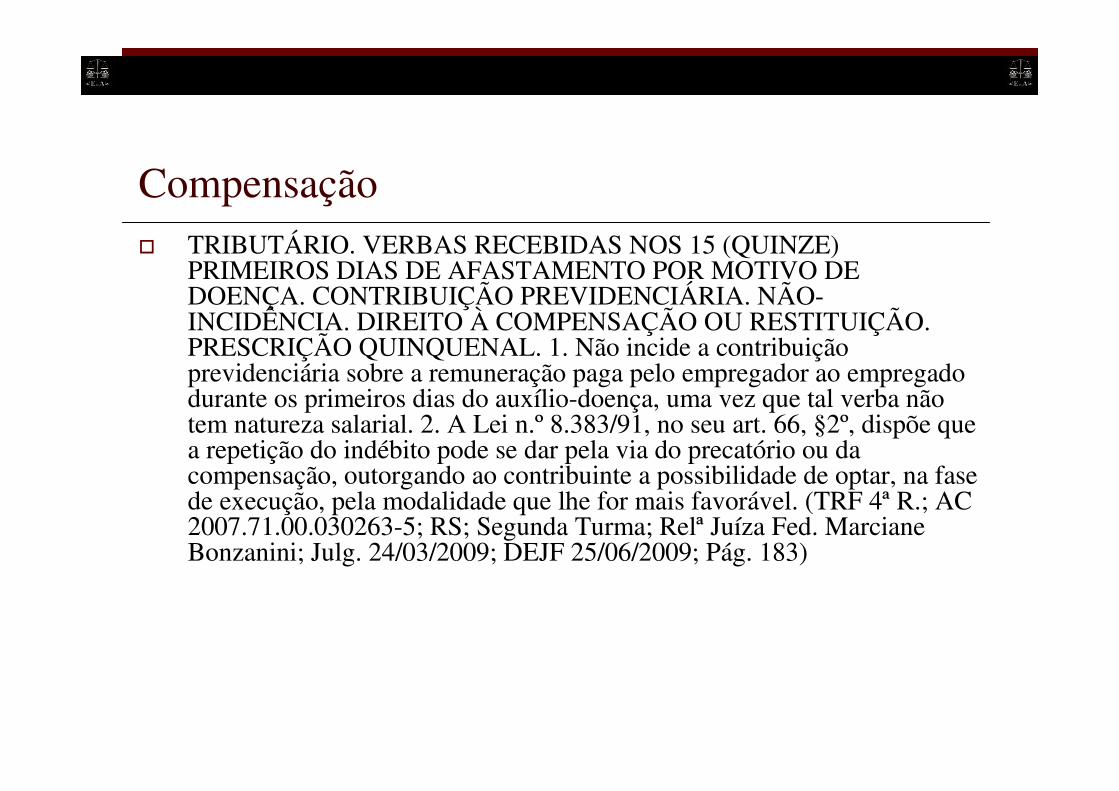

Compensação� TRIBUTÁRIO. VERBAS RECEBIDAS NOS 15 (QUINZE)

PRIMEIROS DIAS DE AFASTAMENTO POR MOTIVO DE DOENÇA. CONTRIBUIÇÃO PREVIDENCIÁRIA. NÃO-INCIDÊNCIA. DIREITO À COMPENSAÇÃO OU RESTITUIÇÃO. PRESCRIÇÃO QUINQUENAL. 1. Não incide a contribuição previdenciária sobre a remuneração paga pelo empregador ao empregado durante os primeiros dias do auxílio-doença, uma vez que tal verba não tem natureza salarial. 2. A Lei n.º 8.383/91, no seu art. 66, §2º, dispõe que a repetição do indébito pode se dar pela via do precatório ou da compensação, outorgando ao contribuinte a possibilidade de optar, na fasede execução, pela modalidade que lhe for mais favorável. (TRF 4ª R.; AC 2007.71.00.030263-5; RS; Segunda Turma; Relª Juíza Fed. MarcianeBonzanini; Julg. 24/03/2009; DEJF 25/06/2009; Pág. 183)

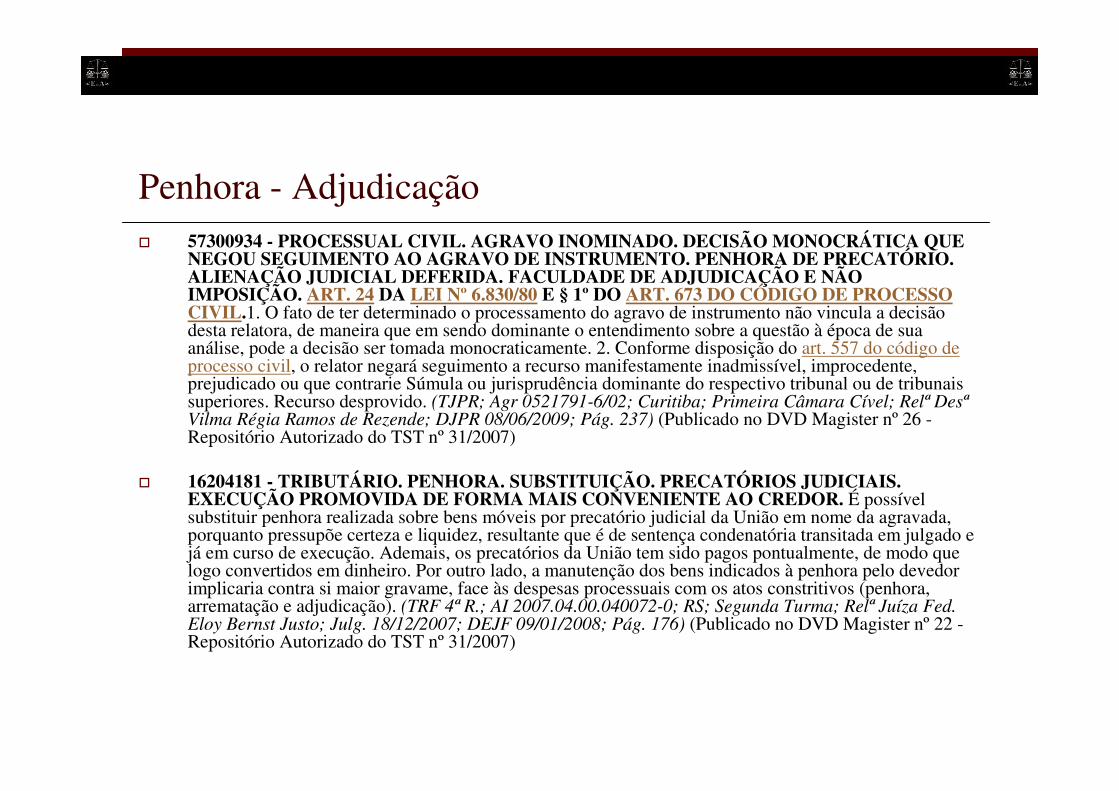

Penhora - Adjudicação� 57300934 - PROCESSUAL CIVIL. AGRAVO INOMINADO. DECISÃO MONOCRÁTICA QUE

NEGOU SEGUIMENTO AO AGRAVO DE INSTRUMENTO. PENHORA DE PRECATÓRIO. ALIENAÇÃO JUDICIAL DEFERIDA. FACULDADE DE ADJUDICAÇÃO E NÃO IMPOSIÇÃO. ART. 24 DA LEI Nº 6.830/80 E § 1º DO ART. 673 DO CÓDIGO DE PROCESSO CIVIL.1. O fato de ter determinado o processamento do agravo de instrumento não vincula a decisão desta relatora, de maneira que em sendo dominante o entendimento sobre a questão à época de sua análise, pode a decisão ser tomada monocraticamente. 2. Conforme disposição do art. 557 do código de processo civil, o relator negará seguimento a recurso manifestamente inadmissível, improcedente, prejudicado ou que contrarie Súmula ou jurisprudência dominante do respectivo tribunal ou de tribunais superiores. Recurso desprovido. (TJPR; Agr 0521791-6/02; Curitiba; Primeira Câmara Cível; Relª DesªVilma Régia Ramos de Rezende; DJPR 08/06/2009; Pág. 237) (Publicado no DVD Magister nº 26 -Repositório Autorizado do TST nº 31/2007)

� 16204181 - TRIBUTÁRIO. PENHORA. SUBSTITUIÇÃO. PRECATÓRIOS JUDICIAIS. EXECUÇÃO PROMOVIDA DE FORMA MAIS CONVENIENTE AO CREDOR. É possível substituir penhora realizada sobre bens móveis por precatório judicial da União em nome da agravada, porquanto pressupõe certeza e liquidez, resultante que é de sentença condenatória transitada em julgado e já em curso de execução. Ademais, os precatórios da União tem sido pagos pontualmente, de modo que logo convertidos em dinheiro. Por outro lado, a manutenção dos bens indicados à penhora pelo devedor implicaria contra si maior gravame, face às despesas processuais com os atos constritivos (penhora, arrematação e adjudicação). (TRF 4ª R.; AI 2007.04.00.040072-0; RS; Segunda Turma; Relª Juíza Fed. Eloy Bernst Justo; Julg. 18/12/2007; DEJF 09/01/2008; Pág. 176) (Publicado no DVD Magister nº 22 -Repositório Autorizado do TST nº 31/2007)

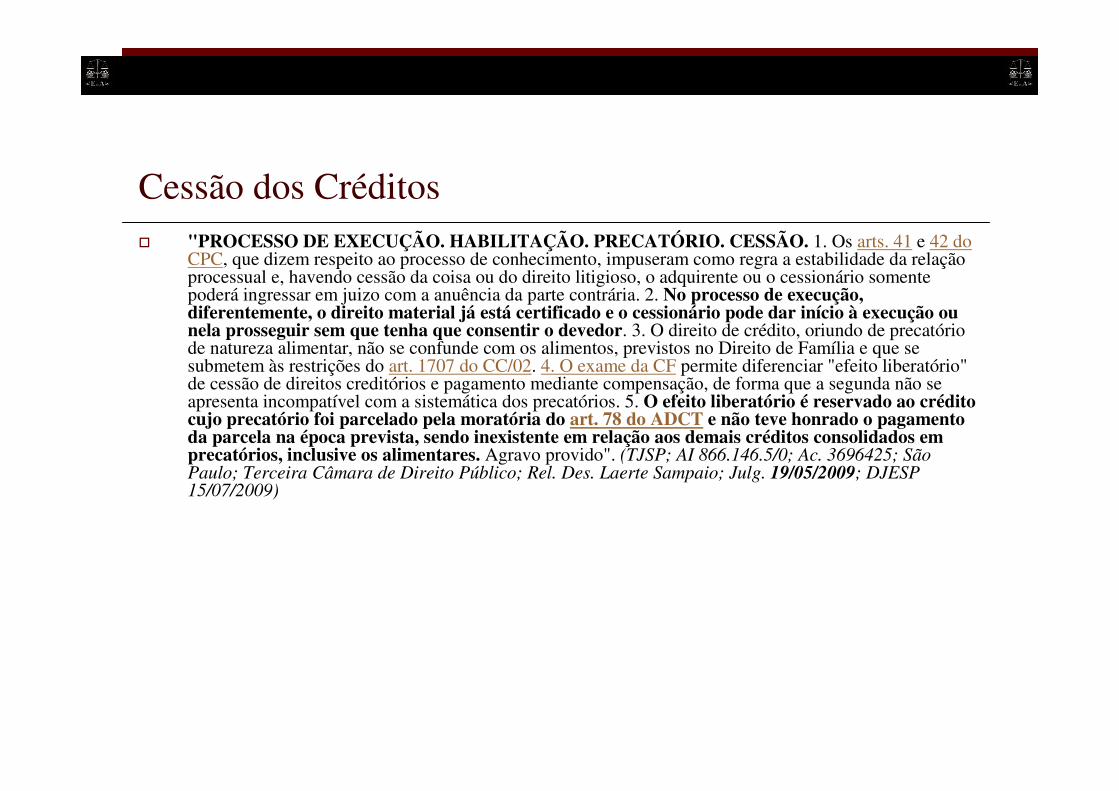

Cessão dos Créditos� "PROCESSO DE EXECUÇÃO. HABILITAÇÃO. PRECATÓRIO. CESSÃO. 1. Os arts. 41 e 42 do

CPC, que dizem respeito ao processo de conhecimento, impuseram como regra a estabilidade da relação processual e, havendo cessão da coisa ou do direito litigioso, o adquirente ou o cessionário somente poderá ingressar em juizo com a anuência da parte contrária. 2. No processo de execução, diferentemente, o direito material já está certificado e o cessionário pode dar início à execução ou nela prosseguir sem que tenha que consentir o devedor. 3. O direito de crédito, oriundo de precatório de natureza alimentar, não se confunde com os alimentos, previstos no Direito de Família e que se submetem às restrições do art. 1707 do CC/02. 4. O exame da CF permite diferenciar "efeito liberatório" de cessão de direitos creditórios e pagamento mediante compensação, de forma que a segunda não se apresenta incompatível com a sistemática dos precatórios. 5. O efeito liberatório é reservado ao crédito cujo precatório foi parcelado pela moratória do art. 78 do ADCT e não teve honrado o pagamento da parcela na época prevista, sendo inexistente em relação aos demais créditos consolidados em precatórios, inclusive os alimentares. Agravo provido". (TJSP; AI 866.146.5/0; Ac. 3696425; São Paulo; Terceira Câmara de Direito Público; Rel. Des. Laerte Sampaio; Julg. 19/05/2009; DJESP 15/07/2009)

Compensação e a natureza dos tributos.

� APELAÇÃO CÍVEL. PRECATÓRIO. COMPENSAÇÃO. HABILITAÇÃO DEMONSTRADA. É possível a compensação de crédito de precatório vencido e não pago do IPERGS com débitos face ao Estado. Também, os créditos não precisam ser de mesma natureza, pois isso não consta no artigo 170 do CTN, tendo em vista que reza sobre créditos líquidos, certos e vencidos, do sujeito passivo contra a Fazenda Pública. Com efeito, restou demonstrada a efetiva habilitação do cessionário na execução, bem como o IPERGS foi devidamente notificado das cessões (fls. 106 e 197), sendo capaz de aferir a real propriedade do direito de crédito dos precatórios nº 20021 e nº 34011, conforme exige o art. 290 do Código Civil. Assim, salienta-se que foi cumprido, integralmente, o art. 290 do CC, pois o apelante providenciou a notificação do IPERGS sobre as cessões dos precatórios. Por maioria, vencido o Relator, apelo provido. (TJRS; AC 70028983997; Porto Alegre; Primeira Câmara Cível; Rel. Des. Jorge Maraschin dos Santos; Julg. 29/04/2009; DOERS 14/07/2009)

Precatório – Uma longa fila de esperaAs dívidas dos 26 Estados e do Distrito Federal relacionadas a precatórios - resultantes de sentenças judiciais - aumentaram 76% em cinco anos, em termos reais, corrigidas pela inflação. O valor, que estava na casa dos R$ 20,6 bilhões no início de 2004, saltou para R$ 36,2 bilhões até o último cálculo consolidado, de abril de 2009.

O crescimento da dívida está relacionado a dois fatores principais - ritmo lento de pagamento e correção por juros altos. Os principais devedores não obedecem ao cronograma de pagamentos determinados pela Justiça. E boa parte dos precatórios é corrigida por juros de 12% ao ano, mais correção monetária.

De acordo com o atual subsecretário da Fazenda, André Clemente, o governo do Distrito Federal não pagou nem sequer um precatório durante 10 anos. E a dívida, que se acumulava ano a ano, não era contabilizada. As ações dos credores estavam pulverizadas na Justiça. Não havia meios de consolidar o valor final.

LOBBY A explosão do saldo global de precatórios do País e sustos como o protagonizado pelo Distrito Federal são a razão de ser do lobby promovido por governadores e prefeitos para mudar as regras no pagamento das dívidas. São eles que estão por trás das pressões em torno da emenda constitucional que cria um teto para os desembolsos - a chamada PEC dos Precatórios. A proposta já foi aprovada pelo Senado e tramita na Câmara dos Deputados.

Além de estabelecer um teto anual para os pagamentos feitos por Estados e municípios, a emenda prevê leilões de deságio. Com esse mecanismo, os credores que derem descontos maiores poderão passar na frente da fila de pagamentos.

A proposta é chamada de "PEC do calote" por entidades da sociedade civil, especialmente a Ordem dos Advogados do Brasil.

(...)

O advogado Felippo Scolari, conselheiro do Madeca, estima que uma ação trabalhista movida por servidor público demore cerca de 10 anos para ser transformada em precatório, por conta da lentidão da Justiça e dos inúmeros recursos interpostos pelo Estado. Com mais uma década de espera entre a sentença judicial e o efetivo pagamento, os credores estariam esperando mais de 20 anos até receber as compensações por direitos violados. "Muitos morrem na fila de espera", afirma Scolari.

Para o coordenador de precatórios da Procuradoria-Geral da Fazenda paulista, Wladimir Ribeiro, a informação da Madeca é "meia verdade". "É público e notório que ano a ano têm sido abertos créditos suplementares para casos de pequeno valor. É um valor crescente omitido", destacou Ribeiro. "E são basicamente alimentares. Nós partimos de um valor anual de R$ 2,5 milhões em 2003 para R$ 283 milhões em 2008."

Fonte: ESTADO DE S. PAULO – NACIONAL - http://www.oab-sbc.org.br/noticias-exibicao.php?noticia=11484

Informações Gerais� Origem: conversão da MP 449, de 04.12.2008.� Publicação: 28.05.2009.� Vedação: Simples Nacional.� Condições:

� pagamento à vista;� parcelamento em até 180 meses.

� Correção das parcelas: Selic.� Adesão: 17.08.2009 a 30.11.2009� Consolidação: data e forma a serem determinadas.� Regulamentação: Portaria Conjunta PGFN/RFB nº 6 , de

21.07.2009.

Podem ser parcelados� Débitos administrados pela Secretaria da Receita Federal do Brasil.� Débitos para com a Procuradoria-Geral da Fazenda Nacional (tributários

ou não).� Débitos constituídos ou não, inclusive saldo remanescente de

parcelamentos (especiais ou ordinários).� Débitos decorrentes do aproveitamento indevido de créditos do IPI

oriundos da aquisição de matérias-primas, material de embalagem e produtos intermediários relacionados na TIPI, com incidência de alíquota 0 (zero) ou como não-tributados.

� Débitos de COFINS das sociedades civis de prestação de serviços profissionais relativos ao exercício de profissão legalmente regulamentada a que se referia o Decreto-Lei no 2.397, de 21 de dezembro de 1987, revogado pela Lei no 9.430, de 27 de dezembro de 1996.

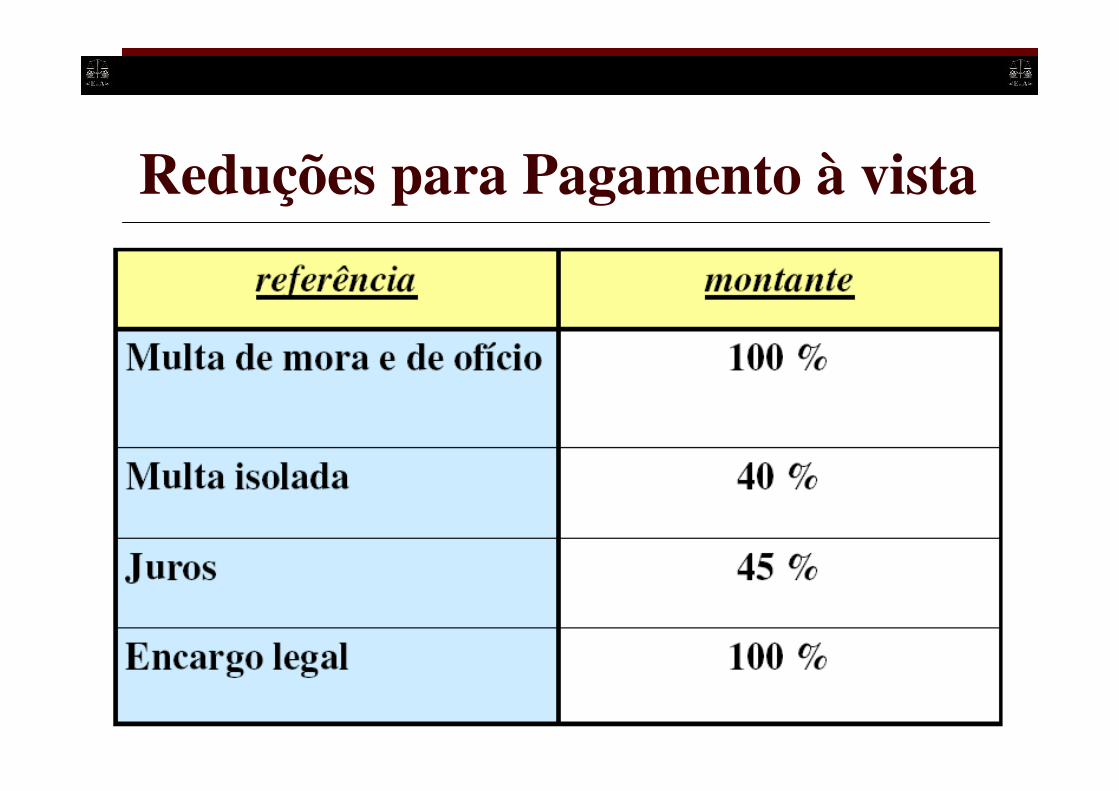

Reduções para Pagamento à vista

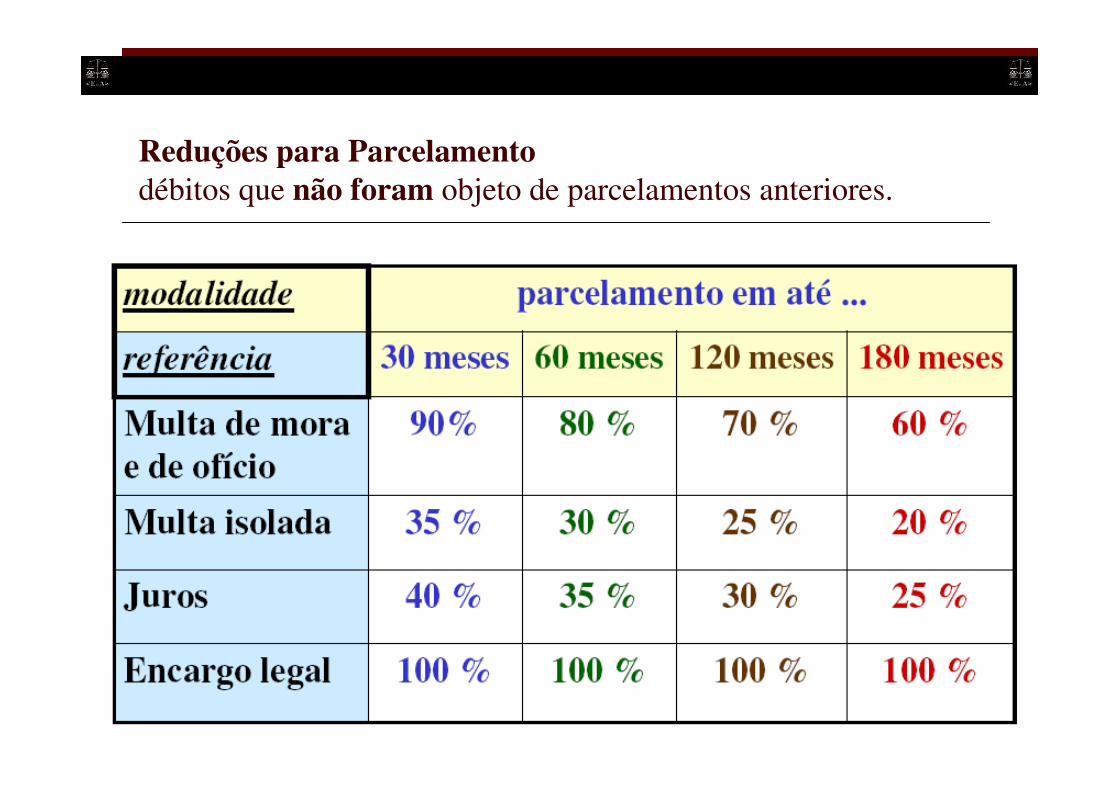

Reduções para Parcelamentodébitos que não foram objeto de parcelamentos anteriores.

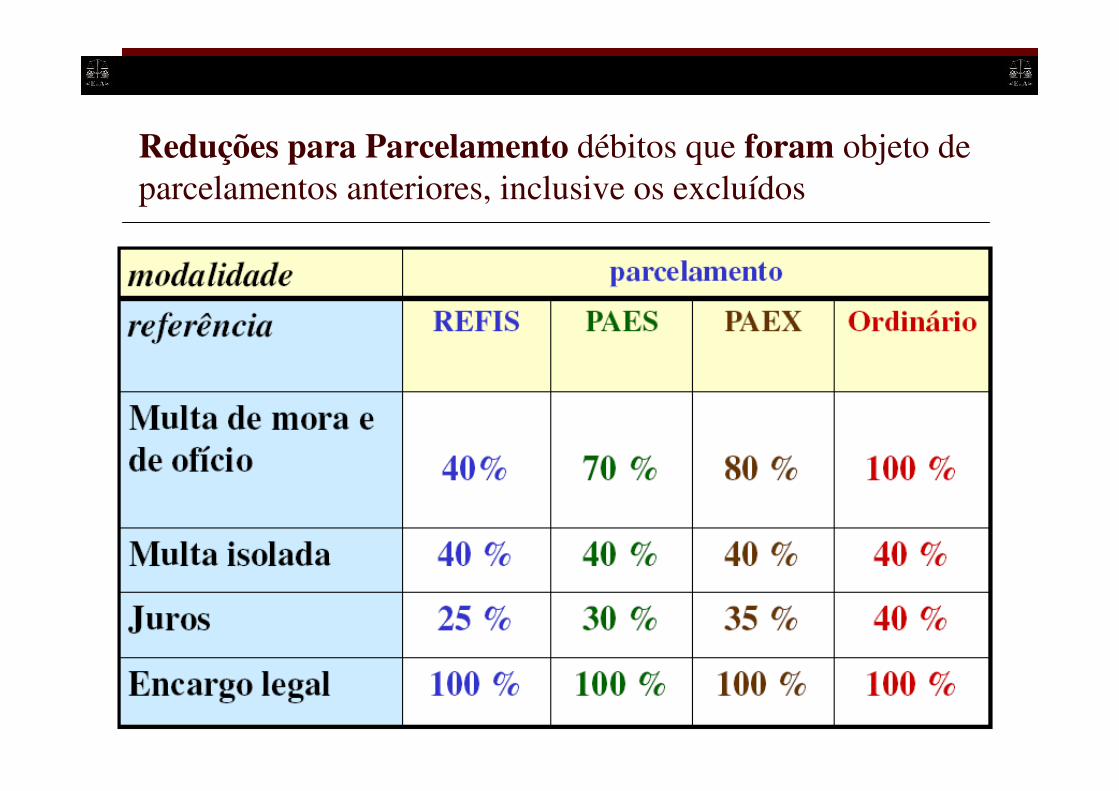

Reduções para Parcelamento débitos que foram objeto de parcelamentos anteriores, inclusive os excluídos

Reduções para Parcelamento débitos que foram objeto de parcelamentos anteriores, inclusive os excluídos

� As reduções são específicas para cada modalidade de parcelamento a ser migrado.

� O maior prazo para parcelamento nas modalidades estabelecidas pela Lei nº11.9412009 é de 180 meses.

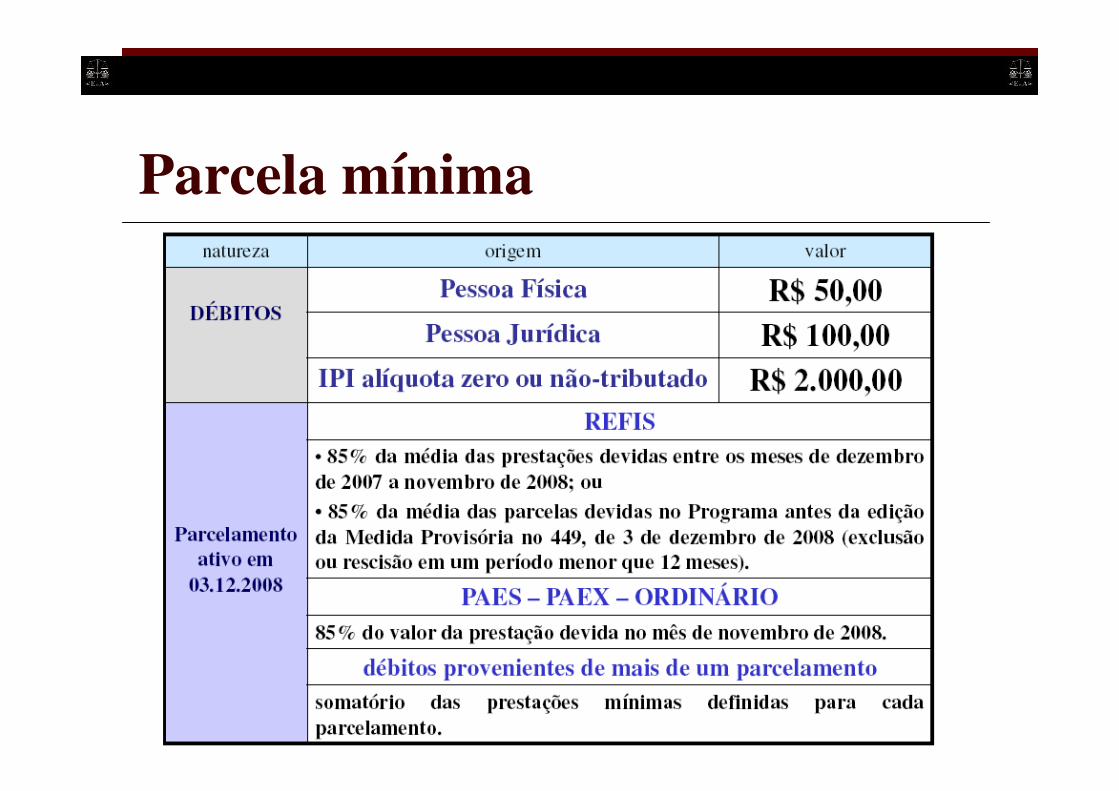

Parcela mínima

Características das dívidas para pagamento à vista ou parcelamento

� Vencidas até 30 de novembro de 2008.

� De pessoas físicas ou jurídicas.

� Com exigibilidade suspensa ou não.

� Inscritas ou não em dívida ativa.

� Mesmo em fase de execução fiscal já ajuizada.

� Que tenham sido objeto de parcelamento anterior, não integralmente quitado, ainda que cancelado por falta de pagamento.

Adesão� Será feita, por requerimento, exclusivamente nos sítios da PGFN ou da RFB na Internet a partir do dia

17.08.2009 até as 20 horas (horário de Brasília) do dia 30.11.2009, com utilização de certificado digital ou código de acesso.

� O requerimento de adesão importará na desistência compulsória e definitiva dos parcelamentos anteriores indicados e considerará, obrigatoriamente, todos os débitos neles consolidados na respectiva modalidade de parcelamento indicada.

� A falta de pagamento da primeira prestação tornará a adesão sem efeito:� não serão restabelecidos os parcelamentos rescindidos em virtude do requerimento de adesão.

� Implicará expresso consentimento quanto à implementação de endereço eletrônico, com prova de recebimento, para envio de comunicações:� considera-se domicílio tributário do sujeito passivo o endereço eletrônico (caixa postal) a ele atribuído pela RFB;� considera-se feita a comunicação por meio eletrônico quinze dias após a data registrada no comprovante de entrega.� o acesso ao endereço eletrônico dar-se-á por meio de código de acesso de certificado digital.

� Retirará as restrições à CND com relação às dívidas pagas à vista e às indicadas para parcelamento.

Consolidação da dívida para parcelamento� Será efetuada considerando a data do requerimento de adesão ao parcelamento ou

a do pagamento à vista:

� Os débitos remanescentes de rescisão de parcelamento anterior serão atualizados, pela Selic, a partir do vencimento original do débito.

� Condições para a formalização do parcelamento:� a validação da adesão;� o pagamento de todas as parcelas mínimas devidas até a data da consolidação.

� Deverão ser indicados:� os débitos a serem parcelados,� o número de prestações,� os montantes de prejuízo fiscal e base de cálculo negativa da CSLL a serem utilizados

para liquidação de valores correspondentes a multas, de mora ou de ofício, e a juros moratórios.

� Os débitos serão consolidados separadamente por sua natureza, origem e órgão de controle:

Pedidos Efetuados na Forma da Medida Provisória nº449, de 2008

� Os pedidos validados poderão migrar para as modalidades de parcelamento ou de pagamento da Portaria Conjunta PGFN/RFB nº6/2009:

� o pagamento à vista ou o pedido de parcelamento deverá ser realizado até 30 de novembro de 2009;

� caso não se pretenda migrar para as novas modalidades, o sujeito passivo deverámanifestar-se, por escrito, na unidade da PGFN ou da RFB de seu domicílio tributário, até 30 de novembro de 2009;

� os pagamentos efetuados na forma da Portaria Conjunta PGFN/RFB nº 1, de 10 de março de 2009, serão aproveitados na amortização dos débitos consolidados nos parcelamentos.

� Caso não haja manifestação, os débitos serão automaticamente migrados pela PGFN ou pela RFB, conforme o caso, para as modalidades compatíveis de que trata Portaria Conjunta PGFN/RFB nº 6/2009 .

Rescisão do Parcelamento� Ocorrerá por falta de pagamento:

� de 3 (três) prestações, consecutivas ou não, desde que vencidas em prazo superior a 30 dias; ou � pelo menos 1 (uma) prestação, estando pagas todas as demais.

� Implicará na:� exigibilidade imediata da totalidade do débito confessado e ainda não pago;� cancelamento dos benefícios concedidos, inclusive sobre o valor já pago ou liquidado mediante

utilização de prejuízo fiscal e base de cálculo negativa da CSLL; e� automática execução da garantia prestada, quando existente.

� A liquidação integral do débito consolidado, desde que efetuada antes do prazo para produção dos efeitos, prejudica a rescisão.

� A desistência do parcelamento, a pedido do sujeito passivo, produz os mesmos efeitos da rescisão .

� É facultado ao sujeito passivo, no prazo de 10 (dez) dias, contados da data da ciência da exclusão dos parcelamentos, apresentar recurso administrativo.

Liquidação de Multas e Juros com Créditos Decorrentes de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL

� Na opção por pagamento a vista ou parcelamento:� para liquidar valores correspondentes a multas, de mora ou de ofício, e a juros moratórios, inclusive

relativos a débitos inscritos em DAU.

� Somente poderão ser utilizados montantes próprios da pessoa jurídica, passíveis de compensação, relativos aos períodos de apuração encerrados até 28.05.2009, devidamente declarados à RFB.

� O valor do crédito a ser utilizado será determinado mediante a aplicação sobre o montante do prejuízo fiscal e da base de cálculo negativa da CSLL das alíquotas de 25% (vinte e cinco por cento) e de 9% (nove por cento), respectivamente.

� Deverão ser indicados no momento da adesão, por meio de solicitação expressa e irretratável.

� Os livros e documentos exigidos pela legislação fiscal, comprobatórios do montante do prejuízo fiscal e base de cálculo negativa da CSLL, deverão ser mantidos durante todo o período de vigência do parcelamento, e ser promovida a baixa dos valores nos respectivos livros fiscais.

Pagamentos� Com DARF:

� os parcelamentos;

� Com DARF ou GPS:� os pagamentos à vista.

Parcelamento de Débitos da Pessoa Jurídica pela Pessoa Física

� A pessoa física responsabilizada pelo não pagamento ou não recolhimento de tributos devidos pela pessoa jurídica poderá efetuar, em relação à totalidade ou àparte determinada dos débitos:� pagamento à vista; ou� parcelamento, desde que com anuência da pessoa jurídica.

� A pessoa física passará a ser solidariamente responsável com a pessoa jurídica, em relação à dívida parcelada.

� O requerimento e os demais atos relativos ao parcelamento de que trata este artigo deverão ser protocolados na unidade da PGFN ou da RFB do domicílio tributário da pessoa jurídica, acompanhados:� da cópia do Darf correspondente ao pagamento da 1ª prestação, preenchido com o

número de inscrição no Cadastro de Pessoas Físicas (CPF) da pessoa física responsabilizada;

� de cópia de contrato social, estatuto, suas alterações, ou documentos que comprovem a responsabilidade por vinculação ao fato gerador.