Feliz 2013 - Apostila Planejamento Estratégico Pessoal com IDM

Upload

gustavo-henriqueCategory

view

17.153download

0

Planeje-se: avalanche de despesas

Nos meses de dezembro, janeiro e fevereiro há uma série de despesas extras, para as quais você precisa se preparar.

Veja os principais extras dos próximos meses:

Dezembro: natal, ano novo, férias escolares

Janeiro: férias escolares, matrícula escolar, IPTU, IPVA

Fevereiro: carnaval, material e uniforme escolar

Faça as contas, some: de um lado, as despesas estimadas para esses meses - não esqueça de conferir se você terá outras além das listadas acima - considere-as pelo valor total para pagamento à vista; do outro lado, as rendas do mesmo período.

Se você não tem idéia dos valores atuais para essas despesas, pegue as do ano passado e acrescente 10%, que deverá ser o aumento médio desses itens, para este ano.

Não esqueça das despesas normais do dia-a-dia.

O resultado provável é que sobrou despesa, ou faltou renda.

O que fazer?

Orçamento:

Dica: utilize nosso simulador de Orçamento Familiar, você poderá utilizá-lo online ou fazer o download para seu equipamento.

1º passo: confira: certifique-se que está tudo certo, os itens, os valores. 2º passo: corte e espiche: veja o que dá para reduzir nessas despesas e também

naquelas normais do dia-a-dia, analise a possibilidade de aumentar as rendas. 3º passo: recalcular.

Conseguiu enquadrar suas despesas dentro das receitas? Parabéns, processo terminado.

Sobrou despesa? Vamos à próxima etapa

Planejamento das alternativas para adequar o fluxo de caixa: 1ª - Verifique o que pode ser parcelado, sem pagar juros. Utilize preferencialmente esta

alternativa para adequar seu fluxo de caixa. Considere a utilização do Cartão de Crédito, apenas para "ganhar" um mês de fôlego.

2ª - Verifique se dispõe de reservas - aplicações financeiras que podem ser utilizadas. 3ª - Verifique as taxas de juros embutidas nos financiamentos, compare com os juros

que seu banco lhe cobra no Crédito Pessoal, ou no Cheque Especial, evite o financiamento do Cartão de Crédito.

Escolha a melhor alternativa dentre as da escala de prioridades acima.Se você utilizou uma alternativa de financiamento, lembre-se de incluir no seu orçamento para os próximos meses a parcela relativa a esse pagamento.

Importante:Os pontos abordados referem-se ao planejamento de uma situação emergencial, relativa a 3 dos 12 meses do ano.Utilize esta experiência e faça seu planejamento financeiro para 2002.Você não está a fim de fazer nada disso?Vale lembrar que a estatística de inadimplência atinge seu pico nos meses de março e abril, originado por dívidas contraídas naquele período.Sair da inadimplência dará muito mais trabalho, e despesa.Benigno Ares, economista.Planeje, utilize nossas ferramentas e serviços, veja os links abaixo.

Orçamento Familiar

Por que fazer um orçamento ? É um erro muito comum a associação que existe entre orçamento e privação. Não se esqueça que quem administra o seu orçamento é você mesmo e, portanto, pode fazê-lo do modo que mais lhe agradar. Em suma, fazer um orçamento força-o a examinar como você realmente gasta o dinheiro.

Uma desculpa muito comum usada pelas pessoas para não fazer um orçamento é: “Tenho de gastar tudo o que ganho para continuar vivendo; portanto, um orçamento não terá utilidade nenhuma para mim.”

O benefício principal de aprender a administrar o seu dinheiro com um orçamento é que ele lhe proporciona uma experiência de como viver dentro das suas reais condições financeiras.

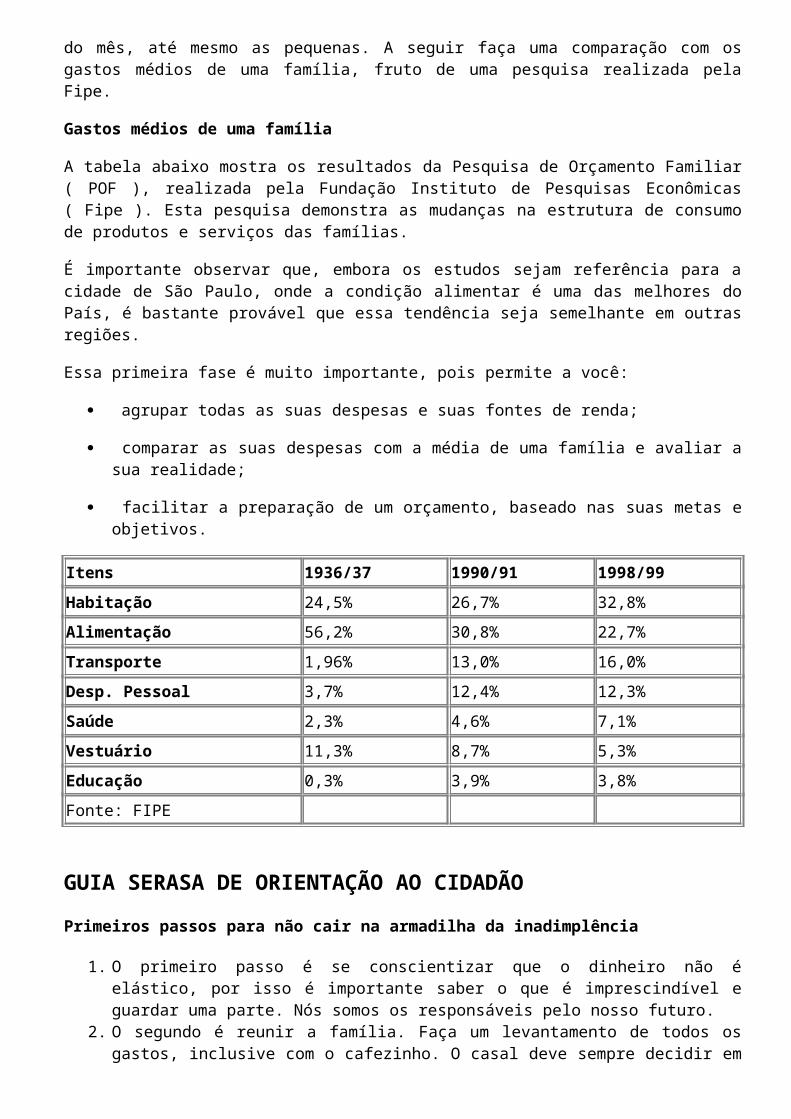

O primeiro passo é você relacionar todos os seus gastos utilizando a nossa planilha para orçamento. Dessa forma, você vai poder identificar os seus gastos reais. Não se esqueça de acrescentar todas as despesas do mês, até mesmo as pequenas. A seguir faça uma comparação com os gastos médios de uma família, fruto de uma pesquisa realizada pela Fipe.

Gastos médios de uma família

A tabela abaixo mostra os resultados da Pesquisa de Orçamento Familiar ( POF ), realizada pela Fundação Instituto de Pesquisas Econômicas ( Fipe ). Esta pesquisa demonstra as mudanças na estrutura de consumo de produtos e serviços das famílias.

É importante observar que, embora os estudos sejam referência para a cidade de São Paulo, onde a condição alimentar é uma das melhores do País, é bastante provável que essa tendência seja semelhante em outras regiões.

Essa primeira fase é muito importante, pois permite a você:

agrupar todas as suas despesas e suas fontes de renda;

comparar as suas despesas com a média de uma família e avaliar a sua realidade;

facilitar a preparação de um orçamento, baseado nas suas metas e objetivos.

Itens 1936/37 1990/91 1998/99

Habitação 24,5% 26,7% 32,8%

Alimentação 56,2% 30,8% 22,7%

Transporte 1,96% 13,0% 16,0%

Desp. Pessoal 3,7% 12,4% 12,3%

Saúde 2,3% 4,6% 7,1%

Vestuário 11,3% 8,7% 5,3%

Educação 0,3% 3,9% 3,8%

Fonte: FIPE

GUIA SERASA DE ORIENTAÇÃO AO CIDADÃO

Primeiros passos para não cair na armadilha da inadimplência

1. O primeiro passo é se conscientizar que o dinheiro não é elástico, por isso é importante saber o que é imprescindível e guardar uma parte. Nós somos os responsáveis pelo nosso futuro.

2. O segundo é reunir a família. Faça um levantamento de todos os gastos, inclusive com o cafezinho. O casal deve sempre decidir em conjunto onde cortar gastos, quanto guardar e onde pôr o dinheiro.

3. O terceiro é traçar objetivos: metas de curto, médio e longo prazos.

4. O quarto é abandonar a onda de consumismo (saia de casa com apenas uma folha de cheque na carteira e adquira o hábito de sair de casa com o dinheiro contado).

5. O quinto é começar a economizar nas pequenas coisas (dar valor ao dinheiro que ganha com muito suor):- Utilizar racionalmente o telefone celular;- Trazer o sanduíche de casa;- Comprar um aditivo para o carro e abastecê-lo com gasolina comum;- Habituar-se a apagar a luz toda vez que sair de um recinto e usar lâmpadas menos potentes em certos ambientes;- Fechar bem a torneira para que ela não fique pingando;- Diminuir a chama do fogão quando os alimentos começarem a ferver;- No verão, colocar o chuveiro elétrico na posição "Verão"; - Pesquisar preços antes de comprar qualquer produto. Não ter vergonha de sair da loja e comprar no vizinho que é mais barato; - Ficar atento aos preços das tarifas públicas, como água e luz, que têm sofrido reajustes elevados.

6. O sexto é não avançar no limite do cheque especial – já que as taxas de juros são elevadas. É bom não esquecer que esse limite não é um salário a mais. Tentar diminuir gradativamente o endividamento e só comprar à vista.- Cheque pré-datado: ao utilizá-lo, faça constar do pedido ou da nota fiscal os números dos cheques pré-datados e as datas previstas para os descontos. - Os valores deverão fazer parte do orçamento do consumidor.

7. O sétimo é não parcelar as compras no cartão de crédito, para não arcar com juros de cerca de 8% e 9% ao mês, respectivamente, ou taxas de 152% a 181% ao ano. Cartão de crédito: o controle das despesas realizadas com cartão exige cuidados. O consumidor deve verificar a conveniência de ter mais de um cartão (alguns consultores são contra ter mais de um), não se esquecendo de incluir, nas despesas, as anuidades. Convém o pagamento integral da fatura. Os juros cobrados no parcelamento são elevados.

8. O oitavo é cortar supérfluos.

9. O nono é elaborar um orçamento doméstico.

10.O décimo é fazer uma pequena reserva no fim do mês, que irá se multiplicar nos meses seguintes, se você tomar gosto pelo hábito da poupança. Um cofrinho em casa é um começo. Tenha sempre como reserva o valor equivalente ao de um salário na conta corrente. Poupar vai aumentar sua auto-estima.

Não há fórmula mágica para melhorar de vida. As pessoas de baixa renda devem buscar serviços extras, aproveitando seu tempo livre ao máximo.

Dez dicas para quem perdeu o controle

1 Seguir as dicas do quadro "Primeiros passos para não cair na armadilha da inadimplência"

2 Se desfaça de um bem, o carro, por exemplo, para eliminar uma dívida.

3 Pratique a avareza. Neste caso não é pecado.

4 Corte a TV a cabo e o celular, prefira um pré-pago.

5 Passe um ano sem comprar roupas novas.

6 Volte a freqüentar o sapateiro da esquina, tire do baú os modelitos que aposentou na última estação.

7 Passe longe dos shopping centers.

8 Renegocie dívidas, quando nem o corte de despesas não-essenciais resolver o problema. Cuidado para não cair num golpe e não trocar uma dívida por outra (leia o texto "Renegociação de dívida").

9 Saia do cheque especial e busque um empréstimo pessoal, mas antes confirme se os juros e as condições são favoráveis. A mesma dica é dada para quem está com dívida no cartão de crédito. Ou procure um empréstimo familiar. Mantenha sempre uma "ficha limpa" com seus familiares e amigos, pagando rigorosamente em dia seus empréstimos. Essa costuma ser a mais barata fonte de crédito.

10 Adquira o hábito de comprar à vista e adie a compra enquanto não tiver o dinheiro todo. Uma interessante alternativa é buscar comprar bens usados que, geralmente, são muito mais baratos. Livros, eletrodomésticos e móveis podem muito bem ser adquiridos em "segunda-mão". Nos EUA isso é muito comum até para a classe média.

Como os juros multiplicam-se

A disparidade entre as taxas das aplicações e o custo do crédito

Trocar o automóvel. Adquirir um imóvel. Abrir o próprio negócio. Para atingir tais objetivos, o melhor é formar uma poupança através de aplicações financeiras, ou partir direto para um financiamento? Os números comprovam que sempre sai mais em conta optar pela aplicação. Afinal, os juros de um financiamento crescem em progressão geométrica, enquanto os rendimentos da maioria dos ativos financeiros evoluem em progressão aritmética. Isso, sem falar na desproporção dos números. Por mais que a rentabilidade da aplicação seja sempre multiplicada pela anterior, em progressão geométrica, a taxa é sempre bem menor. Mais que isso, os analistas deixam claro que as instituições financeiras seguem a lógica de que, para ter lucro, não se pode emprestar por um custo inferior ao do custo de captação de recursos.

A partir de dados disponibilizados pelas instituições financeiras no site do Banco Central (www.bcb.gov.br), é possível verificar a evolução galopante dos juros no crédito. Uma taxa mês de 0,5% ao mês salta para 3,04% em seis meses, 6,17% em um ano, 12,71% em dois anos e 19,67% em três anos. Uma diferença de 19,17 ponto percentual desde a primeira até a última taxa. Se a taxa mês inicial for de 12%, o custo subiria muito mais em três anos: 5.801.56 pontos percentuais, para uma taxa de 5.813,56%.

Aplicação em um fundo

Projeções da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), apontam que um investimento de R$ 10 mil em um fundo de renda fixa tradicional renderia 15,38% em um ano, 33,14% em dois anos e chegaria ao fim de três anos com rendimento de 53,63%. Pelos cálculos da entidade, um empréstimo pessoal de igual valor já superaria o rendimento de três anos em apenas um: 81,02%. No segundo ano, os juros iriam para 227,7%, e para 493,24% em três anos. Se a dívida fosse no cheque especial, a situação seria bem pior em três anos, com juros de 2.901,5%.

Mas apesar de saber que o preço do objeto do desejo será mais caro, a resposta à questão sobre o que mais vale à pena fazer, no fim das contas, acaba sendo tão relativa quanto à necessidade de cada indivíduo e a sua capacidade de controlar a própria ansiedade para obter o bem desejado. O maior erro do consumidor, na visão dos analistas, é basear a decisão da forma de pagamento muito mais na própria capacidade de comprometimento da renda do que no valor final do bem.

Segundo o diretor da Corretora Ágora Sênior, Álvaro Bandeira, é fácil visualizar a diferença ao analisar os custos de compra de um carro. Um modelo Golf 1.6, completo, da Volkswagen, custa R$ 24.300,00 à vista, em uma concessionária de veículos do Rio de Janeiro, que oferece um parcelamento em 36 prestações de 1.038,00, com entrada de 10%.

Negocie desconto

Se o indivíduo opta pelo financiamento, na última prestação terá pago um total de R$ 37.368,00 pelo automóvel. Ou seja, mais de uma vez e meia do valor original, que ainda poderia ficar um pouco menor se fosse negociado um desconto com a concessionária porque o pagamento estaria sendo feito à vista.

Na época da inflação galopante, fazer uma programação de investimento para comprar um carro era impossível. No fim do ano, o preço do veículo já teria disparado e o rendimento da aplicação não acompanhava. Hoje já não é mais assim e dá para optar por um planejamento - acrescentou.

Álvaro Bandeira lembrou ainda que nessa mesma época era comum as lojas do varejo comprarem lotes de um determinado produto, que só seriam pagos 90 dias depois, e vendê-los por um preço menor que o pago na compra. Justamente, porque havia inflação muito alta, o

valor era menor na hora de pagar 90 dias depois. O mais importante ali era obter o capital o mais rápido e correr para o mercado financeiro, para tentar ganhar uma soma superior que o pago pelo produto.

- As Lojas Americanas, por exemplo, faziam muito isso. Mas hoje em dia ficou mais difícil porque a inflação é baixa, os juros são elevados e a remuneração, menor. Não compensa o risco - disse.

Mas os analistas afirmam que a questão financeira não é a única que deve ser levada em consideração em uma decisão de compra. A relação custo e benefício, assim como a de risco e retorno, também deve ser mensurada. Um exemplo claro é o da aquisição de um imóvel próprio.

A Caixa Econômica Federal informou que R$ 2.509,00 é a prestação mensal de um apartamento de dois quartos que custe até R$ 150 mil, e que pode ser encontrado em bairros como Tijuca, Vila Isabel, Grajaú, Centro, Santa Teresa e Ilha do Governador, por exemplo. Pelos critérios deste modelo de empréstimo, que utiliza recursos do Fundo de Amparo ao Trabalhador (FAT), o indivíduo pode financiar até R$ 120 mil - ou seja, precisa ter os R$ 30 mil restantes - por um prazo máximo de 150 meses. Mas segundo pesquisa do Sindicato da Habitação no Rio de Janeiro (Secovi-RJ), o aluguel máximo para o um imóvel com estas características pode chegar a R$ 1.200,00, sem considerar as despesas de condomínio.

Formar poupança

Como a prestação do financiamento é mais de duas vezes o preço do aluguel, os analistas dizem que formar uma poupança, com objetivo de adquirir um imóvel próprio, representa um custo concorrente para quem paga aluguel. Obter um financiamento aparece aí como uma solução viável. E se o indivíduo quiser, e puder, formar uma poupança paralelamente, esse custo deixa de ser um peso no orçamento mensal e passa a ser encarado como uma reserva de caixa. Ou seja, o indivíduo estaria reduzindo o risco de ficar sem condições de quitar as prestações ao longo do financiamento.

- Depende de vários fatores para identificar se o melhor é financiar ou poupar para comprar à vista. Em alguns casos, talvez não haja outra saída a não ser financiar. Um imóvel, por exemplo, é quase impossível de se comprar à vista. Se a opção for por um investimento, o mais provável é levar quase toda a vida para atingir o objetivo. Daí, acaba sendo normal partir para um planejamento em que seja possível endividar-se de maneira organizada, sem prejudicar o orçamento doméstico. A possibilidade de obter um financiamento nada mais é do que o resultado desse planejamento - declarou Rogério Estevão, diretor de produtos do Unibanco.

Condições de compra

Para o tesoureiro do Banco Banif Primus, Mauro Paciello, além de avaliar o grau de necessidade de aquisição do bem material, é importante identificar se a oportunidade surgida pode ser a única. Ou seja, encontrar o imóvel dos sonhos e em condições que podem ser custeadas no longo prazo.

- De fato, poupar do zero vai levar muito tempo até que se consiga juntar os recursos para comprar uma casa própria. Contudo, se for possível gerar uma poupança, esta é sempre a melhor alternativa. Sobretudo porque deixa de existir o risco de se enrolar financeiramente - acrescentou.

Paciello recomenda fugir do financiamento para adquirir bens de valor menor ao de uma casa, mas entende que evitar endividamentos desnecessários depende muito do grau de ansiedade de cada um. Conforme observou, se o indivíduo tiver disciplina para poupar regularmente o

valor da prestação de um carro ou de uma geladeira em um fundo de renda fixa conservador, por exemplo, poderá chegar ao objetivo desejado no mesmo prazo do financiamento - ou talvez antes, dependendo do rendimento do ativo - sem correr o risco de se enrolar financeiramente.

Como comprar na hora certa e pagar menos

Desejo de consumo pode acabar com o orçamento financeiro

O diretor de investimentos do Banco 1.Net, Gabriel Moura, concorda que formar poupança é melhor que contrair uma dívida. Moura ressalva apenas que normalmente o indivíduo não quer esperar 12 meses para adquirir um bem. Mesmo porque, observa o diretor, a aquisição desse bem pode ser urgente.

- O indivíduo precisa de um automóvel, por exemplo, porque o antigo começou a dar problemas mecânicos. Aqui não se trata de controlar a ansiedade, e sim de satisfazer uma necessidade. Sendo assim, a história é outra - disse.

Uma pesquisa do Unibanco apontou que cerca de 30% dos investidores no País têm algum tipo de crédito ou empréstimo. Na avaliação do diretor Rogério Estevão, isto significa que muitas pessoas preferem fazer uma compra programada em vez de recorrer à poupança. Estevão alega que existem pessoas com facilidade para abrir mão de uma poupança formada, mas a maioria fica insegura na hora de gastar o recurso acumulado. Por isso, completa, se o indivíduo faz um financiamento não vai ter sentimento de perda ou insegurança.

Orçamento. "Muitas pessoas vivem com o orçamento mensal estruturado de uma determinada maneira, mas quando contraem uma dívida abrem mão dos supérfluos para redirecionar a capacidade financeira para o pagamento da dívida. Em outras palavras, procuram se organizar para atingir este objetivo de livrar-se da dívida o mais rápido possível", acrescentou.

Estevão afirma que ninguém deve ter preconceito ou vergonha de contrair uma dívida através de uma tomada de crédito. Em países desenvolvidos, alega, se o indivíduo não tem crédito, não é cidadão. No caso de uma compra com prazo a partir de seis meses, diz o diretor, o consumidor já pode pensar em pagar através de um financiamento.

- Existe aí também a questão do prazer e do bem estar que o produto proporciona à pessoa, e isso é muito subjetivo. Se for adquirir um aparelho de som novo, por exemplo, a economia é verdadeira se a pessoa opta pela poupança. Mas será que vale à pena esperar tanto tempo? O quanto da saúde o indivíduo consome porque não alivia o stress do dia-a-dia ouvindo música? - declarou.

Stress. Existe também o outro lado da questão. O stress que a pessoa pode passar a viver só de saber que tem o orçamento mensal comprometido por uma dívida. Se não tiver estrutura emocional para suportar esta pressão, os analistas recomendam partir mesmo para a formação da poupança.

- Depende muito de cada um saber o que é melhor. De qualquer forma, ao avaliar a forma de realizar uma compra é preciso ter alguns cuidados e não fazer certas confusões. Por exemplo, o cheque especial é um elemento de proteção, e não uma alternativa de crédito como muitos imaginam. Se a pessoa opta por um empréstimo pessoal, os juros serão bem menores - explicou Estevão.

O diretor do Unibanco sugere a quem decidir tomar um crédito seguir três dicas: o recurso será sempre mais barato na instituição financeira em que o indivíduo já possui tempo de relacionamento; oferecer uma garantia ou ter investimentos na instituição pode representar taxas menores, de 4% caindo para até 2,2%, por exemplo; e compare a taxa oferecida pela loja

com a do banco na hora de realizar a compra, porque o lojista costuma cobrar mais caro do cliente por não o conhecer.

Sem volta. Na hipótese do indivíduo estar pensando que pode ser uma boa idéia tomar um crédito para saldar uma dívida ou começar uma aplicação, a recomendação dos analistas é nunca optar por este caminho, porque tem volta. O gestor de renda fixa da área de asset management do Banco American Express, Ricardo Colin, destacou que é sempre melhor priorizar o pagamento da dívida com o capital novo que estiver entrando na conta corrente. Nunca invente estratégias mirabolantes que podem acentuar o problema inicial.

- Toda dívida é sempre muito cara e não existe uma aplicação, sobretudo com baixo grau de risco, que proporcione ganhos superiores aos da variação da dívida. Por isso, amortizar o débito é sempre a melhor alternativa - complementou.

O peso da tributação

O que faz o custo de um financiamento ser mais elevado que o do rendimento de uma aplicação é a lógica de que uma instituição financeira, para ter lucro, não pode emprestar por um custo inferior ao custo de captação de recursos.

O presidente da Associação Brasileira dos Bancos Comerciais e Múltiplos (ABBC), Jorge Eduardo Prada Levy, explicou que a intermediação para fazer o recurso financeiro sair da instituição para o bolso do tomador é muito onerosa. Um dos componentes que encarece o crédito, segundo Prada, é a cesta de tributos. Nela, estão os custos com o Imposto sobre Operações Financeiras (IOF), o Imposto sobre Operações de Crédito (IOC), o Imposto de Renda, o PIS/Cofins e a Contribuição Provisória sobre Movimentação Financeira (CPMF).

A taxa do crédito também é mais cara em função dos custos operacional e administrativo do banco, do risco de inadimplência e do spread (o lucro do banco). Mas o componente considerado mais perverso é o recolhimento compulsório. Para depósitos à vista, 45% do valor deve ser depositado pela instituição no Banco Central. Nos depósitos a prazo, o recolhimento é de 10%, remunerado pelo Certificado de Depósito Bancário (CDB).

- Esse mecanismo é usado pelo Governo, atualmente, para manter a taxa básica de juros (Selic) em níveis elevados e desestimular o consumo. Porém, sempre que a Selic aumenta, a inadimplência acompanha a alta, porque fica mais difícil para o tomador devolver o recurso captado. Cria-se aí um círculo vicioso - declarou Prada.

O presidente da ABBC acredita ser possível reduzir o custo do crédito, mas, para isso, o Governo teria que reduzir a Selic e extinguir o IOF e os compulsórios. "Se isso ocorresse, a inadimplência cairia, o risco cairia e os bancos poderiam reduzir os custos. Entraríamos aí em um ciclo virtuoso", completou.

Spread. Por mais que o Governo viesse a oferecer as condições mais favoráveis para redução dos encargos sobre o crédito, o rendimento de uma aplicação nunca chegaria a ser maior do que o custo da captação. O economista chefe da Sul America Investimentos, Luiz Carlos Costa Rego, explicou que o banco ganha dinheiro exatamente na diferença entre o empréstimo e a aplicação, o que constitui o spread bancário. O único instrumento a favor do tomador, neste caso, é o da concorrência entre as instituições, que pode fazer a taxa ficar mais acessível em determinados momentos.

De acordo com o diretor de investimentos do Banco 1.Net, Gabriel Moura, as instituições financeiras nunca concederiam empréstimo se não houvesse a possibilidade de ganho. O especialista disse também que o fato de o custo de crédito ser maior que a rentabilidade de uma aplicação não é exclusividade do Brasil.

- O tripé de qualquer aplicação é rentabilidade, risco e liquidez. Quanto menor liquidez, maior a rentabilidade. Assim como, quanto maior o risco, maior a rentabilidade. Da mesma forma, as taxas para empréstimos são maiores porque os créditos são para várias pessoas e a inadimplência é muito alta - concluiu.

Dicas para obter taxas menores

>> Busque crédito na instituição financeira com que já tem um relacionamento e um histórico.

>> O custo do crédito é proporcional ao risco de inadimplência que o indivíduo representa para a instituição financeira.

>> Se o crédito é obtido em um banco ou uma financeira que não conhece o tomador, os juros serão sempre bem mais elevados.

>> Oferecer uma garantia pode ajudar a obter um crédito com mais facilidade e custo menor. Uma taxa de 4% pode cair para algo até 2%, se houver uma garantia envolvida como um carro ou uma casa.

>> Ter seguros ou qualquer serviço da instituição financeira também favorece na análise da tomada de crédito. O cliente não pode ter outro tipo de financiamento no banco, porque vai exceder o limite de endividamento que a instituição estabeleceu.

>> Compare os juros da instituição financeira em que é cliente com as da loja em que deseja realizar uma compra. Normalmente o lojista cobra taxas mais elevadas porque não conhece o tomador.

Um presente para o futuro Márcia Abos / OnNews

Educação financeira das crianças evita adultos gastõesNo Dia da Criança, além do presente tradicional, os pais podem começar a dar a seus filhos algo diferente neste ano: educação financeira. Não pense que trata-se de um exagero. Psicólogos alertam que crianças que aprendem a lidar com dinheiro desde pequenas tornam-se adultos disciplinados com suas finanças. "A educação financeira ensina às crianças responsabilidade e planejamento, ferramentas fundamentais para viver em nossa sociedade. Além disso, através do aprendizado financeiro, é possível ensinar também valores éticos" explica a psicóloga Lúcia Cristina Zanella, do Hospital das Clínicas de São Paulo

Em cada fase da vida de seus filhos, os pais devem ensinar conceitos como planejamento, poupança, noções de valor (como caro e barato) e a importância de ter uma reserva de recursos para situações inesperadas. Para lhe ajudar nessa tarefa, o ONNEWS conversou longamente com a psicóloga Lúcia Cristina Zanella que sugeriu os conceitos financeiros que devem ser ensinados às crianças durante seu crescimento. Aprenda com ela:

Crianças gostam muito de cofres. Usá-los para dar aos pequenos as primeiras noções de poupança e planejamento é uma excelente idéia. Aqui dá para ensinar um conceito importantíssimo: só com poupança pode-se atingir um objetivo. Que nesse caso pode ser comprar um sorvete ou um brinquedo novo.

Outra lição a ser tirada da utilização do cofrinho: ter independência para realizar seus desejos.

O interessante é notar que muitas crianças até desistem de seu objetivo. Preferem manter o cofrinho cheio de moedas, a quebrá-lo.

Lembre-se: o modelo dos pais é fundamental. Não adianta dizer que a criança deve

poupar e agir como um "gastão". Crianças têm grande parte do seu comportamento influenciado pela imitação. O primeiro e maior exemplo são os pais.

A idéia de posse e propriedade é complexa para as crianças em idade pré-escolar. Nessa fase da vida, elas acreditam que tudo é delas. Devolver ao dono um objeto perdido, por exemplo, é uma atitude louvável dos pais e que deve ser acompanhada pelas crianças. Elas aprendem que não há valor em ter algo à custa do prejuízo do outro.

A partir de cinco anos de idade, é possível ensinar noções de valor aos pequenos, como caro e barato, além da idéia de preservação dos bens.

Nessa fase da vida, eles podem compreender que os pais trabalham e, em troca, recebem dinheiro -- que é usado para adquirir aquilo que a família precisa para viver.

Por volta dos sete anos, quando a criança aprende a contar já é possível começar a dar uma mesada semanal.

Mas atenção às quantidades. Uma criança desta idade sabe fazer contas simples, envolvendo valores pequenos, como 2+2 ou 2+3.

O valor da semanada deve ser pequeno, na medida do que a criança consiga contar, manipular e administrar.

Nessa idade, eles irão comprar coisas que custam centavos como doces e figurinhas, por exemplo.

Para receber o dinheiro, o ideal é estabelecer um dia certo e mantê-lo. Não vale antecipar ou atrasar o pagamento, para não confundir o planejamento da criança.

Os pais devem participar e acompanhar a utilização do dinheiro, principalmente ajudando nas contas. Pedir para a criança mostrar o troco e conferi-lo junto a ela é uma boa maneira de se aproximar como um ajudante na aventura. Mesmo os mais velhos precisam da supervisão e da participação dos pais na gestão dos recursos.

Planos a "longo prazo" podem ser encorajados pelos pais. Juntar duas semanadas para comprar algo é um bom aprendizado.

Aos dez anos de idade, a semanada já pode ser reajustada. Pode ser o suficiente para comprar um lanche na escola, por exemplo. É hora também de ensinar a criança a ter sempre uma pequena quantia de dinheiro para alguma eventualidade, como comprar um cartão telefônico para fazer uma ligação necessária ou algo para comer em um eventual atraso dos pais para buscá-lo na escola.

Dependendo do poder aquisitivo dos pais, este valor não precisa ser parte da mesada. Pode ser dado separadamente e guardado no fundo da mochila. Mas não deve ser gasto em vão: é um fundo destinado apenas para as emergências.

Crianças gostam de ajudar os outros. Tome-se um exemplo prático. Quase 90% das ligações feitas para doar dinheiro para o Criança Esperança partiram da iniciativa de crianças, que pediam aos pais para fazer a doação.

Nesse caso, os pais também podem estimular aos que recebem mesada a dar pequenas contribuições mensais para algum fundo ou programa solidário que a família participe.

Os pais devem mostrar e explicar aos filhos, o quanto antes, o que é e como funciona um orçamento familiar. Uma criança de dez anos pode até ajudar a fazer o fluxo de caixa. Ela irá se sentir muito bem, participando e contribuindo a uma atividade que gera o bem-estar de todos.

A partir de uma planilha é possível mostrar às crianças qual é a renda familiar e os gastos mensais.

Desta forma, a criança aprende quais são as prioridades, o que são despesas fixas, gastos variáveis e controle orçamentário. Use explicações simples para as dúvidas que surgirem.

O dinheiro deve ser dado para a criança aprender a administrá-lo e suprir algumas necessidades e não para pagar por tarefas ou dar prêmios. Atividades domésticas são obrigação de todos da família. Não é aconselhável pagar uma criança que lavou o quintal, por exemplo. Se a mãe fizesse o mesmo, não receberia nada. Cuidar do bem-estar de todos, inclusive de si mesmo, é a melhor motivação neste caso.

Veja também: www.educfinanceira.com.br

Gastar muito é uma doença

Comprar compulsivamente é sinal de doença.Estourar o orçamento repetidamente é um vício igual ao alcoolismo. A doença tem até nome: oniomania, aquele que necessita comprar assim o dependente químico necessita da droga. O desejo incontrolável de gastar tem tratamento: inclui acompanhamento psicológico e medicação. Mas é fundamental que a pessoa reconheça que está doente e precisa de ajuda.

Além de cortar todas as formas de crédito, como cheques e cartões de crédito, o ideal é que alguém da família ou um amigo próximo assuma o controle das finanças do paciente. Embora não exista dados estatísticos sobre a doença no Brasil, ela tem crescido bastante. Já existe até um grupo de auto-ajuda chamado Devedores Anônimos, que segue a mesma linha de atuação do Alcoólatras Anônimos.

Assim como todo dependente, os consumidores compulsivos demoram a admitir seu vício. No caso deles é particularmente difícil porque fazer compras é uma atitude bem vista e até incentivada pela sociedade. A causa do consumo compulsivo é uma conjunção de fatores biológicos e psicológicos. Ao mesmo tempo, com as compras, a pessoa tenta preencher "o buraco" provocado por problemas do dia-a-dia.

Gastar demais pode ser sinal de doença

Até o início do ano passado, toda vez que Maria José, 60, ia a uma consulta médica, carregava consigo uma série de pacotinhos. Eram presentes para médicos, enfermeiras e recepcionistas.

Outro hábito dela era reunir sobrinhos e amigos do filho e os levar a lanchonetes e parques de diversão. Cada um pagava a sua parte? De jeito nenhum. Maria José fazia questão que as despesas ficassem por sua conta.

De presente em presente, ela gastava mais do que ganhava. Funcionária da área de recursos humanos e formada em pedagogia e direito, Maria José chegou a perder um apartamento por causa do desejo incontrolável de gastar. Quando as prestações do imóvel venciam, o dinheiro já havia ido embora.

"O único bem que me restou foi um outro apartamento, que só consegui terminar de pagar porque o valor das prestações era descontado do meu salário", diz.

Maria José afirma que sempre teve o mesmo comportamento. "Por anos a fio participei de uma ciranda de empréstimos com bancos, administradoras de cartão de crédito, financeiras e parentes para rolar as dívidas."

No início do ano passado, já aposentada e com uma renda menor, as instituições financeiras fecharam as portas para ela. Seu nome entrou no cadastro de devedores da Serasa (Centralização de Serviços Bancários). Na época, seus débitos somavam mais de R$ 30 mil. "Foi quando cheguei ao fundo do poço", diz.

O vendedor Carlos Alberto, 41, também não resistia a agradar à família. "Se eu acompanhava o meu tio ao supermercado, fazia questão de pagar as suas compras, mesmo sabendo que ele ganhava três vezes mais do que eu", diz.

Carlos Alberto conta que o fato de ter dinheiro no banco o incomodava. Era preciso gastá-lo. "Não conseguia deixá-lo na conta. Sou alcoólatra, faço tratamento há sete anos. Na época,

tentava compensar a dívida emocional que tinha com a minha família com presentes que fugiam do meu real poder aquisitivo", diz ele, que por pouco não perdeu a casa onde mora.

Os nomes dos entrevistados acima são fictícios. Eles pediram à reportagem da Folha que suas identidades fossem omitidas. Essas pessoas integram o grupo de auto-ajuda Devedores Anônimos, que segue a mesma linha de atuação do Alcoólatras Anônimos. São consumidores compulsivos, pessoas capazes de ir à bancarrota devido a gastos desenfreados.

"Essas pessoas são doentes. Elas têm o consumo como vício, da mesma forma que um dependente químico necessita da droga ou um alcoólatra, da bebida", diz o psiquiatra Dartiu Xavier da Silveira, diretor do Proad (Programa de Orientação e Atendimento a Dependentes da Universidade Federal de São Paulo).

Segundo a psicóloga Denise Gimenez Ramos, coordenadora da pós-graduação em psicologia clínica da PUC-SP (Pontifícia Universidade Católica de São Paulo), para essas pessoas, o prazer da compra também é fugaz. "Logo depois elas entram em um estado de depressão que, dependendo do caso, pode evoluir para um quadro de tendência suicida."

Assim como todo dependente, os consumidores compulsivos demoram a admitir seu vício. Porém, no caso deles, é particularmente difícil, uma vez que fazer compras é uma atitude bem vista e até incentivada pela sociedade.

No Brasil, não há estatísticas sobre o assunto. Nos EUA, estudos mostram que 1% da população sofre de consumo compulsivo, cientificamente chamado de oniomania. No Reino Unido, as pesquisas indicam que esse percentual é de 3% entre os adultos e 8% entre os adolescentes.

A causa do consumo compulsivo, segundo o psiquiatra Silveira, é uma conjunção de fatores biológicos e psicológicos. "A pessoa apresenta deficiência do neurotransmissor serotonina no organismo", diz. A substância regula, entre outras funções, o humor e a libido no organismo humano.

Ao mesmo tempo, com as compras, a pessoa tenta preencher "o buraco" provocado por problemas do dia-a-dia. "Conheço mais de um paciente que, ao brigar com a mulher, em vez de enfrentar o problema, se posta diante da Internet para fazer uma série de aplicações irracionais em Bolsa", afirma o psiquiatra.

O tratamento, explica, inclui acompanhamento psicológico e medicação. Mas é fundamental que a pessoa reconheça que está doente e precisa de ajuda. No início, além de cortar todas as formas de crédito, como cheques e cartões de crédito, o ideal é que alguém da família ou um amigo próximo assuma o controle das finanças do paciente. "Ele só deve ter em mãos o dinheiro necessário para o dia", diz.

Paralelamente, diz a psicóloga Denise Ramos, a pessoa deve tentar identificar as situações que desencadeiam o consumo compulsivo. "É uma hora difícil, porque nesse momento ela acredita que somente as compras podem lhe proporcionar bem estar."

Quem tem dívida deve cortar cheque e cartão

O auditor fiscal Emerson Roberto Baldissera, 27, está passando por um processo de reeducação financeira. Em agosto, cancelou os três cartões de crédito que possuía. A dívida dos cartões, somada à do cheque especial, passou de R$ 3.000 para quase R$ 7.000 no último ano.

Além de ter sido obrigado a mudar de cidade quatro vezes nos últimos três anos, devido ao trabalho, o que causou grandes despesas, ele afirma que, até pouco tempo atrás, gastava

muito em lazer. "Por final de semana, cerca de R$ 200 iam embora", diz. No mês, esses gastos, somados, eqüivaliam a 60% do seu salário líquido.

Baldissera também costumava comprar CDs compulsivamente. Eram cerca de 20 por mês. Mas esse hábito ele foi obrigado a abandonar. "Parei de comprá-los quando, há alguns meses, tive de vender meu aparelho de som para pagar parte das dívidas."

Em julho, ele renegociou com os credores todos os seus débitos. "Com os acordos, consegui reduzir os juros cobrados, além de parcelar os pagamentos", diz. No mês passado, afirma que quase não saiu de casa para evitar a tentação de gastar.

O presidente da Andif (Associação Nacional de Defesa dos Consumidores do Sistema Financeiro), Aparecido Donizete Piton, concorda que cortar as fontes de crédito como cheque especial e cartões, como fez Baldissera, é fundamental para quem já está endividado. Ele diz ainda que outra alternativa é brigar na Justiça contra juros abusivos.

A jornalista Flávia Adalgiza, que com base em sua experiência pessoal escreveu o livro "O Devedor - A Luta para Vencer a Guerra das Dívidas", recomenda que a pessoa tome a iniciativa de procurar os credores para renegociar os débitos. "É importante mostrar disposição para pagar", diz.

Flávia montou uma produtora de vídeo no interior de São Paulo no início dos anos 90. "O projeto era megalomaníaco. A cidade não comportava um investimento daquele porte", diz. Por causa disso e de problemas administrativos, quando ela se deu conta, já possuía uma dívida superior a R$ 300 mil.

"É difícil. Nessas horas, a família se afasta, os amigos te isolam, parece que você é um leproso. O devedor sente muita vergonha", diz.

De acordo com ela, é fundamental que o devedor tenha coragem de parar para fazer a conta de tudo o que deve e para quem. "Chamo esse momento de "pânico um"." O "pânico dois", segundo ela, é quando se toma consciência do tamanho do rombo.

O devedor, diz, tem então três alternativas: fugir, morrer ou vencer. "Geralmente dá para cortar uma série de gastos, de alimentação a vestuário, sem perder a dignidade."

Flávia afirma que, mesmo que a economia seja pequena, ela nunca é desprezível.Os devedores devem tomar cuidado para não ampliarem a dívida envolvendo outros membros da família, sem antes ao menos tentar rever seu planejamento orçamentário.

O presidente da Andif diz, por exemplo, que tem crescido o número de mulheres inadimplentes. "Mas, em 99% desses casos, há um homem por trás." Segundo ele, é comum que o chefe de família, ao ter seu nome incluído na lista negra do SPC (Serviço de Proteção ao Crédito) ou da Serasa (Centralização de Serviços Bancários), passe a fazer as compras com o nome da mulher. Dessa forma, os dois acabam impedidos de comprar a prazo.

Controle começa na infância

A educadora financeira Cássia D'Aquino é categórica: usar o dinheiro de forma controlada é algo que pode - e deve- ser aprendido desde criança. "É preciso saber lidar com a espera. Afinal, como diz o ditado, o melhor da festa é esperar por ela", diz.

A incapacidade de esperar é uma forte característica dos compradores compulsivos. E ela pode se manifestar de diversas formas, não precisa ser apenas pelo ato de gastar compulsivamente.

Uma das participantes do grupo Devedores Anônimos, apesar de não gastar desenfreadamente, vive com pânico de dívidas. Filha de um gastador contumaz e de uma mãe que tentava controlar o pai, diz acreditar que a sua dificuldade em lidar com dinheiro é fruto da experiência familiar.

Na educação financeira, segundo Cássia, os pais têm papel fundamental. "Presentear demais a criança não traz felicidade, só a deixa ansiosa." Ela sugere que os pais estabeleçam datas para presentear os filhos. "Assim a criança passa a entender que deve esperar para obter o que quer."

Cássia explica que, entre os seis e dez anos de idade, a criança não possui maturidade para lidar com prazos longos, por isso "o ideal é dar o dinheiro semanalmente".

A partir dos 11 anos, de modo geral, a criança já possui habilidade para absorver prazos maiores. "Mas não adianta simplesmente dar o dinheiro sem oferecer nenhuma orientação", diz.

Segundo Cássia, os pais devem sentar com os filhos para, juntos, calcularem quanto da mesada deve ser separado para os gastos fixos, como condução e o lanche na escola. Assim, a criança passará a entender que apenas uma parcela da mesada poderá ser gasta para saciar seus desejos. Além disso, ficará claro que eles devem ter limites e respeitar o orçamento de determinado período.

Solidariedade combate o vício

Na última quinta-feira à noite, véspera de feriado, no horário marcado para a reunião do grupo de Devedores Anônimos, na Igreja Nossa Senhora Perpétua do Socorro, só havia chegado uma pessoa. Mas, pouco a pouco, depois de desafiarem o congestionamento que imobilizava a cidade de São Paulo, os participantes do grupo foram chegando. Naquele dia, foram oito. Geralmente são cerca de 15. "É que tem devedor aqui que está com dinheiro para viajar", brinca uma das integrantes.

Depois de lerem trechos de textos que falam sobre o que é endividamento compulsivo, cada um começa a falar sobre si. Não há perguntas. Cada participante usa aquele momento para fazer um misto de desabafo e reflexão sobre como está se saindo no processo de abstinência.

Comentam, também, sobre a dificuldade de aprender a viver sem dívidas. Uma situação que para eles é completamente nova e, por isso mesmo, assustadora.A solidariedade ajuda a evitar recaídas. Quando sentem que uma crise está por vir, eles têm o hábito de ligar para algum amigo do grupo. Dividindo a agonia, geralmente conseguem resistir à compulsão.

Os pequenos passos são comemorados. Inclusive o fato de, sem culpa, ficar devendo R$ 10 para o dono da banca de jornal porque ele não tinha troco. "Estava ficando ansiosa com isso, mas consegui ver que eu não fiz essa dívida porque quis. Depois, então, separei o dinheiro para dar a ele", conta uma "D.A.", como se definem os participantes do grupo.

Ao fim da reunião, eles fazem uma oração pedindo serenidade para continuar na luta do não-endividamento. E desejam "24 horas para todos", em referência ao fato de que a batalha pela abstinência não acaba, mas tem de ser vencida diariamente.

VOCÊ X VOCÊ

Gastadores compulsivos e desorganizados nas contas, um alerta:seu maior inimigo financeiro pode estar diante do espelho

Marta Barbosa

Atire a primeira pedra quem nunca pagou multa na locadora por ter esquecido de devolver o filme na data; jamais comprou uma roupa caríssima que até hoje não usou ou apostou dinheiro numa ação seguindo apenas a orientação dos amigos. Quase todo mundo já cometeu pelo menos um deslize financeiro na vida. Errar uma vez não chega a ser um problema. Perigoso é quando esses erros acontecem com tanta regularidade que deixam de ser percebidos como sinônimos de prejuízo. Tente calcular quanto já perdeu com eles e se verá diante do seu maior inimigo financeiro: você mesmo. "Normalmente isso acontece com pessoas que preferem usar autodenominações do tipo consumista compulsivo ou desorganizado financeiramente do que encarar o problema", diz Cássia D’Aquino, educadora financeira de São Paulo. Explicações do tipo "não consigo lidar com o dinheiro" não convencem a orientadora. "Qualquer pessoa pode lidar com dinheiro", afirma Cássia. "Por pior que seja nossa herança financeira, não existe segredo."

Mais do que uma questão psicológica, esses comportamentos fazem parte de uma teoria financeira que começou a ser estudada nos anos 70 mas só ganhou notoriedade no final dos anos 90, com estudos do americano Myron Scholes, Nobel de Economia em 1996. Os fundamentos da teoria comportamental, como é chamada, mostram que também o mercado financeiro sofre os efeitos das atitudes incoerentes do investidor. Os estudos, acompanhados de perto aqui no Brasil pelo professor Mauro Halfeld, da Universidade Federal do Paraná, se referem ao grau de subjetividade que envolve uma decisão de investimento. Tudo pesa na definição de onde e como gastar dinheiro, menos a razão.

Halfeld resume em três os temperamentos mais comuns (e também mais perigosos) entre as pessoas que lidam com dinheiro. Oprimeiro é a vontade de nunca perder, quando há grande aversãoao risco. É o típico caso de alguém que prefere investir na poupança, mesmo com objetivos de longo prazo, só para nãosofrer os sobressaltos da renda variável. O segundo émarcado pelo excesso de autoconfiança.

Quando o investidor acha que não precisa de orientação de um especialista e decide sozinho uma compra ou uma aplicação. E, por último, está a confiança sem limites nas análises de outras pessoas. Tudo certo se a confiança for nas pessoas certas, o que nem sempre acontece. É quando um analista de ações é substituído pelo colega de trabalho e um palpite do vizinho vale mais que todas as orientações de um especialista. Para passar de inimigo a aliado, comece evitando esses três comportamentos. Tome fôlego antes de uma decisão, evitando fazer uma compra ou aplicação financeira por impulso. Ninguém espera passar de gastador a organizado da noite para o dia. Este é um exercício diário. O caminho é não se conformar com o eterno perfil de um atrapalhado nas contas.

"O problema é que o lado emotivo é muito forte na vida financeira das pessoas", explica Halfeld. "O que poucos investidores percebem é que na economia tudo depende da reação dos agentes do mercado e o comportamento do aplicador é determinante." Um exemplo de até onde a decisão de um investidor pode interferir no mercado são as chamadas "opções da moda". Quantas vezes você já ouviu de um amigo ou parente uma indicação de ação com alta rentabilidade ou de um novo fundo de investimentos cheio de atrativos? E quantas vezes você já aplicou por indicação? Só que nem sempre o que deu certo com uma pessoa, vai dar com você. A explicação é muito simples. "Escolher o produto adequado significa considerar o seu perfil e as suas necessidades", diz Betty Kitner, diretora do Financenter, site de

finanças pessoais. Betty é taxativa na orientação: nunca se deve adquirir um produto por ‘indicação’ ou sem a orientação de um profissional. Isso não se aplica apenas ao mercado de ações. Alguém que resolve comprar um produto só porque é barato ou para aproveitar uma liquidação está cometendo o mesmo erro, em proporções diferentes, claro.

Agora, imagine alguém que prefere confiar na própria intuição do que na avaliação de um profissional. O analista José Costa Gonçalves, da Stock Máxima Corretora de Valores, sabe bem o que é isso. Ele lembra quando, no início da década de 80, foram lançadas as ações da Itautec. "Recomendei a compra a todos que me questionavam porque o mercado previa uma supervalorização." Foi o que aconteceu. Em poucas semanas, o ativo variou de R$ 10 até R$ 36. "Foi quando recomendei a venda." Gonçalves viu gente que teve o patrimônio investido duplicado e até triplicado. Um ano depois, uma investidora procurou Gonçalves com a intenção de se desfazer dos papéis que continuavam na sua carteira. "Mesmo com minhas recomendações, ela acreditava que a trajetória de valorização não seria interrompida", conta o analista. "E perdeu metade do que aplicou." Nem o pior inimigo faria melhor.

Fonte: http://www.terra.com.br/dinheironaweb/

Monte um plano para o pagamento de suas dívidas

Procure o contrato da dívida e leia-o com atenção. Verifique se existem hipóteses e condições para renegociação de dívidas;

Na renegociação, o credor deverá apresentar a posição dos débitos já pagos. Mas convém você juntar todos os recibos de prestação já pagas até aquela data;

Defina qual é a melhor alternativa para você : uma prestação mais baixa por um prazo mais longo; uma carência de alguns meses para voltar a pagar normalmente; uma redução nos juros, por acha-los injustos; o pagamento antecipado de parcelas futuras;

Tenha uma proposta definida de renegociação. Conte com a orientação de um especialista para realizar as contas necessárias. No caso de antecipação de pagamentos, peça sempre um desconto dos juros futuros. Além disso, peça um desconto extra.

Se lhe fizerem uma contraproposta, peça-a por escrito, em detalhes, e nunca feche qualquer acordo na primeira reunião. Analise em casa, com calma;

Como devo pagar as minhas compras?

À vista

Compra a vista é sempre a melhor opção, principalmente nos momentos de crise econômica. Se você não tem pressa em comprar um produto, poupe o dinheiro. Em muito menos tempo do que o prazo de pagamento das prestações, você poderá ter juntado a quantia suficiente para comprá-lo à vista.

Mas, mesmo assim, o consumidor precisa estar atento para não ter prejuízo. É preciso pesquisar, porque existem diferenças de preço de uma loja para outra. Por outro lado, ao

comprar a vista o consumidor sempre tem a possibilidade de negociar, pedir um desconto e fazer um bom negócio.

À prazo

Comprar um produto em suaves prestações pode ser um bom negócio, mas é preciso ficar atento para os seguintes detalhes:

... O vendedor deve informá-lo sobre: o preço do produto, ou serviço, à vista e a prazo; número de prestações; a taxa de juros; juros de mora, se houver atraso no pagamento; outros acréscimos previstos por lei.;

... É sempre melhor começar pesquisando o menor preço e comprar à vista;

... Se isso não for possível, prefira a loja cujo total a prazo for menor;

... Verifique se a taxa anunciada é a mesma cobrada no financiamento. Pois nem sempre as lojas deixam isso claro para o consumidor, e na maioria das vezes, a taxa é bem maior;... As taxas de juros podem variar de uma loja para outra e até mesmos entre lojas de uma mesma rede; ... Cuidado: a taxa mensal de juros, paga em “suaves prestações”, pode ser maior que a inflação de um ano inteiro; ... Os juros crescem com o aumento do número de parcelas. Por isso, quanto maior o número de prestações, mais caro fica produto. Em menos parcelas, a taxa de juros é menor;... Para evitar surpresas, peça, sempre, ao vendedor para fazer os cálculos na hora;... Algumas lojas costumam vender em três ou quatro vezes sem juros. Só que, nesse caso, é bom conferir se é sem juros mesmo. Isto porque algumas lojas já embutiram os juros das prestações no preço à vista;... O preço inicial também é muito importante. Para não cair nessa armadilha, só pesquisando o preço à vista em vários estabelecimentos.

É bom saber que:

> A multa por atraso de pagamento não pode ser maior do que 2% do valor da prestação;> Você pode adiantar o pagamento da dívida toda ou de parte dela, com direito a redução proporcional dos juros e outros acréscimos.

Cartão de Crédito

Todos os cuidados que o consumidor deve ter nas compras à vista e a prazo, precisam ser tomados nas compras feitas com cartão de crédito:

Assim como nas compras a prazo, no caso dos cartões de crédito, fuja dos juros e do excesso de prestações. Os juros cobrados pelos comerciantes, mesmo altos, são menores que os do cartão.

Devido aos juros altos, o cartão não deve ser usado para financiar compras a prazo, mesmo com a possibilidade de adiar por até 40 dias o vencimento.

Ele pode ser usado se for parcelado pela loja, ou seja, como se fosse um cheque pré-datado, em que, no ato da compra, já se sabe o valor a ser pago em cada parcela.

Certifique-se de que o cartão que lhe é devolvido pelo lojista depois da compra é realmente o seu.

Cuidado com as compras feitas por telefone ou pela Internet Antes de dar o número do seu cartão, é melhor certificar-se se o site oferece segurança. Para isso, basta verificar se no canto esquerdo inferior da tela há um cadeado fechado.

Cheque pré-datado

É a maneira mais rápida, para comerciantes e consumidores fazerem crediário desburocratizado. Só que exige cuidados muito especiais por parte do emitente do cheque.

De acordo com o Código de Defesa do Consumidor, o cheque tem o valor de um contrato – desde que intermedie uma relação de consumo – e não pode ser desrespeitado.

Porém, conforme a legislação específica, o banco pode descontá-lo assim que for apresentado, já que o cheque é uma ordem de pagamento à vista, independentemente do trato entre o emitente e o beneficiário. Aqui está o perigo.

Por isso é preciso tomar alguns cuidados:

... cheque pré-datado deve ser sempre nominal e com a data em que deverá ser depositado

... nunca deve ser preenchido com o dia da compra;

... também não se deve assinar atrás, porque poderá ser passado para terceiros, os quais poderão depositá-lo antes da data; ... Para maior garantia, deve-se fazer constar na nota fiscal o número do cheque emitido para pagamento. Se for pré-datado, anote a data em que deve ser depositado; ... Se o cheque pré-datado for apresentado para desconto no banco antes da data combinada com a loja onde foi feita a compra, o beneficiário pode ser responsabilizado por eventual dano Sofrido pelo emitente.

Dicas de como não entrar no vermelho

Apesar de cada caso ser um caso, existem algumas regras básicas a serem seguidas, e que contribuem para você organizar seu orçamento. Não demanda grandes conhecimentos, nem “horas” do seu dia.

“Fazendo seu Planejamento Financeiro, você estará controlando sua saúde financeira , importante não só hoje, mas principalmente para o seu futuro”.

Veja algumas dicas:

1) Organize em uma planilha seu orçamento mensal – todas as despesas e receitas. Habitue-se com o controle de suas finanças na ponta do lápis.

2) Todos os lançamentos são importantes: moradia, alimentação, saúde, transporte, educação, lazer, etc. Não esqueça de pequenos gastos como gorjetas, cervejas, padaria, revista. Um real aqui, cinco reais ali, que muitas vezes são considerados desprezíveis, somam uma quantia relevante no final do mês.

3) Monte seu orçamento de acordo com suas metas e objetivos de vida (casa própria, estudos, viagens, etc)

4) Contabilize compras feitas com cartão e cheque pré; elas devem limitar-se à sua sobra de caixa mensal, quando houver. Caso não haja, esqueça estes gastos

5) Gaste somente aquilo que ganha; sempre é possível economizar algum dinheiro, independente da quantia. Procure reservar de 5 a 10% de sua renda mensal para uma poupança, que pode ser sua reserva financeira para emergências, um plano de previdência e outros;

6) Não se iluda com parcelas de valor baixo; os juros embutidos geralmente são abusivos;

7) Evite a utilização do cheque especial; com os altos juros praticados, sua dívida vira uma bola de neve e, com o tempo se torna inviável de pagar sem realizar ações drásticas, como a liquidação de bens e até a sua perda definitiva;

8) Ao sair, deixe seus cartões de crédito em casa; evite a tentação de usá-los;

9) Se contratar um financiamento fique atento se o valor das parcelas se adequam ao seu orçamento mensal; caso contrário você pode ter problemas em pagá-las;

10) Poupe dinheiro para comprar à vista, pois provavelmente você conseguirá um preço melhor;

11) Pague as contas em dia (evite despesas com multas e juros);

12) Priorize seus gastos: uma poupança de R$ 30,00 por exemplo, é bem mais importante do que um plano mais completo de sua assinatura de TV a cabo;

13) Todo “dinheirinho” que sobrar, seja economizando, cortando uma despesa supérflua ou deixando de fazer uma compra, guarde para uma futura emergência (saúde, problemas na casa, franquia de auto, etc).

A arte de economizar

É o verbo que todos nós deveríamos aprender a conjugar desde pequenos para viver com mais tranqüilidade ou, pelo menos, sem tantas dores de cabeça. O mais importante é ter bom senso e planejar bem as finanças.

É claro que nem sempre isso é fácil, principalmente quando o salário é insuficiente até para as despesas básicas ou quando o desemprego bate à porta. Mas, apesar de todos os problemas, pode-se pelo menos começar a traçar uma estratégia para enfrentar e vencer as dificuldades.

Sempre é tempo de tentar fazer com que o salário renda mais. A economia começa com um orçamento da casa e dos seus moradores. Cada um deles deve definir o que é necessário e o que é supérfluo. Se uma despesa não traz nenhum tipo de benefício nem para a pessoa, nem para a família, o remédio é passar a tesoura. É por isso que todos devem estar envolvidos nesse esforço concentrado para chegar a um acordo e manter o orçamento equilibrado.

Quando a ordem é apertar o cinto, são necessárias algumas medidas mais drásticas, como:

Comprar somente à vista. É melhor esperar um pouco mais e juntar dinheiro do que pagar altas taxas de juros. Além disso, nas compras à vista, sempre pode-se conseguir um preço mais baixo;

Pagar as contas em dia para evitar despesas com multas e juros;

Fugir das dívidas, principalmente do cartão de crédito ou cheque especial. Isso porque s vilões do orçamento são as altas taxas de juros, que transformam uma pequena dívida numa grande dor de cabeça.

Cuidado também com as tarifas cobradas pelos bancos, que podem ser evitadas, como, por exemplo:

Tirar mais de um extrato por semana

Solicitar mais de um talão de cheques por mês (normalmente só o primeiro não é cobrado);

Saques em agências 24 horas (caixas eletrônicos). Pode ser mais rápido, mas você paga por isso;

Outros serviços cobrados pelos bancos que devem ser analisadas:

Cheque avulso;

Cheque administrativo e DOC;

ordem de pagamento;

devolução de cheques por falta de fundos;

sustação de cheques;

manutenção de contas inativas etc.

São pequenas coisas que no final do mês pesam no orçamento doméstico. Dessa forma, é preferível ir pessoalmente ao banco e realizar os pagamentos. E, mais importante, manter organizado e controlado o saldo bancário para não ter surpresas.

Cortar alguns gastos para compensar as despesas extras, que sempre aparecem, também ajuda a equilibrar o orçamento. Por exemplo:

consertar um aparelho em vez de comprar um novo, geralmente fica mais em conta;

diminuir a conta do supermercado, pesquisando preços, tirando alguns itens ou substituindo-os por marcas mais baratas;

Comprar nos lugares onde já se conhecem os preços;

Economizar água, energia elétrica e telefone, usando-os de maneira racional, pode representar uma diferença de cerca de 20% a 30% no valor das contas.

Para economizar dinheiro só mesmo gastando menos do que se ganha e investindo o que sobra. Mas é preciso fazer sobrar. Uma dica: tudo o que você economizar, seja cortando uma despesa supérflua, seja deixando de comprar alguma coisa, deve ser anotado e o dinheiro investido, numa caderneta de poupança, num fundo de investimento, num plano de previdência.

Enfim, ECONOMIZAR também pode ser uma arte.

Salve seu bolso evitando desperdício

Água

.. Evite banhos demorados. Feche o registro para se ensaboar;

. . Não deixe a torneira aberta enquanto lava as mãos, escova os dentes ou faz a barba. A utilização de aeradores (aquelas redinhas ou peneirinhas colocadas no bocal da torneira) podem reduzir o gasto de água;

... Evite lavar calçadas, com esguicho. A vassoura produz o mesmo resultado e sem desperdício de água;

... Conserte torneiras e vazamentos. Para saber se existe algum vazamento, basta fechar todas as torneiras e observar no hidrômetro, o indicador de movimento (orientador, meia-lua, bolinha ou gravatinha). Se

estiver girando, significa que está passando água. Pode-se detectar os vazamentos com mais facilidade à noite ou em feriados, quando o consumo da cidade diminui e a pressão da rede aumenta.

Nas cidades com problemas de abastecimento, as pessoas costumam usar a mesma água para diferentes finalidades. Por exemplo, a água usada para lavar roupa é depois aproveitada para lavar o quintal.

Energia Elétrica

... Verifique a fiação da casa. Fios desencapados, emendas malfeitas, provocam fuga de energia e o conseqüente desperdício.

... Não sobrecarregue as tomadas ligando muitos aparelhos a elas.

... Utilize lâmpadas de 60W. Deixe as de 100W para os ambientes que precisam de iluminação melhor e apague as luzes ao sair de um cômodo.

... Paredes claras ajudam tornam o ambiente mais claro, evitando o uso lâmpadas de maior voltagem.

... Desligue o televisor antes de dormir. Se você costuma dormir vendo TV, prefira televisores que desligam automaticamente.

... Evite o abre e fecha do freezer e da geladeira. Não guarde alimentos quentes neles e não deixe acumular gelo.

... Não use a parte de trás da geladeira para secar roupas.

... Verifique se a borracha de vedação da porta está em bom estado. Se não estiver, deve ser trocada, para evitar desperdício de energia.

... Acumule uma boa quantidade de roupas para lavar, secar ou passar.

... Use os eletrodomésticos de acordo com as instruções do fabricante.

... Conheça a potência dos eletrodomésticos que você tem em casa, para saber quanta energia elétrica cada um consome. Essa informação deve estar impressa no selo de identificação do produto ou no manual de instruções. Para calcular o consumo de cada aparelho, basta multiplicar a potência pelo número de horas que ele é usado por mês.

Alimentos

... Na hora de comprar frutas, legumes e verduras, dê preferência aos produtos de épocas, que são mais frescos e mais baratos.

... Não compre grandes quantidades, mesmo que estejam em oferta.

... Leve apenas o que vai ser consumido em dois ou três dias.

... Escolha os mais firmes e novos, sem partes envelhecidas, rachadas ou com manchas.

... Não jogue fora as folhas e talos. São partes muito nutritivas e devem ser aproveitadas no cardápio diário.

... Verduras e legumes devem ser guardados inteiros. Não os guarde cortados ou descascados.

... Colocadas em sacos plásticos na parte inferior da geladeira, as hortaliças conservam-se por mais tempo. Em temperatura ambiente estragam com mais facilidade. Por isso devem ser mantidas em local fresco e arejado.

... Sempre que possível cozinhe os legumes com casca e de preferência inteiros.

... Não jogue fora a água do cozimento de legumes e verduras. Use-a para fazer sopa ou molhos.

... Sobras de alimentos já preparados podem se transformar em novos e deliciosos pratos. Para melhor aproveitamento, devem ser guardadas em vasilhas limpas, secas e bem fechadas na geladeira ou em local fresco.

... Cascas de frutas podem se transformar em deliciosos sucos, geléias ou compotas.

Criatividade e bom senso são atitudes fundamentais para evitar o desperdício e salvar o seu bolso.

Dicas de como sair do vermelho

Cortando despesas – administrando melhor o seu dinheiro

Geralmente quando as pessoas pensam em reduzir suas despesas ou cortar gastos com a casa, elas começam a se desencorajar porque pensam que deixarão de ter determinadas coisas ou não poderão aproveitar as coisas boas da vida. Isto não deve ser necessariamente verdade. Você deve pensar da forma correta quando toma a decisão de cortar despesas para lhe ajudar a alcançar seus objetivos financeiros, ou você abandonará o seu plano. Por isso nós gostaríamos que você encarasse um corte de despesas como uma coisa boa e que vai lhe ajudar a melhor utilizar o seu dinheiro.

Você está pronto para poupar e viver com seu novo plano de despesas se você pensa sobre suas metas financeiras:

· “eu consigo abrir mão de uma coisa que desejo muito hoje, com o objetivo de equilibrar minhas finanças e adquirir quando puder no futuro.”

· “é muito importante ter algum dinheiro para emergências”

· “eu tenho controle sobre o meu dinheiro e minhas decisões”

Você NÃO está pronto para viver com seu novo plano de despesas se você pensa.....

· sobre benefícios imediatos

· “eu começarei amanhã”

· “eu não consigo fazer planos para o futuro”

· “eu tenho problema com contas”

· “eu vou esperar minhas contas serem pagas”

Dicas para corte nas despesas

Dar um basta as compras feitos por impulso ou por hábito. Evite produtos supérfluos, que não lhe proporcionem satisfação. Priorize marcas menos conhecidas. Compre produtos que estejam na safra;

Faça uma lista das suas prioridades de consumo, aproveitando omáximo do dinheiro que você possui. Os gastos na farmácia também devem ser controlados;

Tente negociar ou reduzir as grandes despesas. Você pode renegociar o valor do seu financiamento imobiliário ou de seu empréstimo bancário, ou liquidar sua dívida do

financiamento do automóvel. Compre um carro mais simples ou procure andar de ônibus, metrô e até de carona com amigos do trabalho que moram perto de você. Deixe a vergonha de lado e, não se preocupe o que os outros vão pensar. Nossa experiência comprova, que o que mais existe, são pessoas bem vestidas e com carro do ano, mas que estão todas endividadas e sem perspectiva futura.

Tente reduzir suas despesas com aluguel Em muitos contratos de aluguel constam ajustes e correções períódicas e, baseados principalmente, em índices como IGP-M ou IPC-Fipe. Apesar disso, a aplicação desses percentuais de correção no aluguel muitas vezes são negociáveis, chegando ao ponto de não haver reajustes. Devido a elevada oferta de imóveis no mercado e a queda nas taxas de juros paga em investimentos, os valores de aluguel estão caindo e possibilitando aos inquilinos negociar até uma redução, mesmo antes do mês de acerto. Portanto, se você é bom inquilino ( paga sempre em dia e cuida bem do imóvel ) e está com orçamento apertado, sugerimos que negocie com o proprietário do imóvel ou com a corretora.

Como negociar

Na negociação com o proprietário, para reduzir ou ter suspenso o reajuste do aluguel, o inquilino deve não só tomar a iniciativa, mas também munir-se de argumentos que justifiquem sua proposta. Para isso, é importante que, o inquilino pesquise os preços das locações de imóveis semelhantes ao que mora, nos contratos firmados recentemente. Essa pesquisa fica mais fácil para quem mora em prédio de apartamentos, já que pode fazer o levantamento dos preços no próprio condomínio. Envie uma carta ao proprietário ou corretora solicitando ou apresentando sua nova proposta com prazo para a resposta.

Evite almoços fora com a família.

Seja econômico com energia elétrica e telefone. Evite o telefone celular. Só utilize para chamadas urgentes e para receber ligações. Controle os gastos com a internet.

Faça um plano econômico e que atenda suas necessidades na TV a Cabo;

Se a compra é imprescindível não faça financiamento. Compre à vista e peça desconto. Se não cabe no seu orçamento, não compre. Procure alternativas criativas ou recorra a cortes de outras despesas para compensar essa nova.

Reduza a quantidade de cartões de crédito; você estará reduzindo o valor pago nas anuidades; não é necessário ter uma infinidade deles; escolha um, no máximo dois, de preferência com programas de afinidades adequadas ao seu perfil (milhas em viagens, descontos, etc)

Não deixe de ir as reuniões de condomínio, pois medidas que encarecem o condomínio podem estar sendo aprovadas.

Faça um levantamento de todas as suas despesas com tarifas e taxas bancárias e promova um corte radical. Em média, um correntista gasta R$ 250,00 por ano;

Se você possui uma dívida de cheque especial, contrate um empréstimo pessoal, e assim estará trocando uma taxa mensal média de 8% por 4%. Você também pode negociar com seu credor.

Mesmo endividado, você deve traçar metas; assim que liquidar uma dívida, comece a poupar para um determinado objetivo

Abra mão de uma coisa que deseja muito hoje, com o objetivo de equilibrar suas finanças e poder adquirir aquilo que quer no futuro”

Como se encontra sua saúde financeira ?

Você.....

gasta tudo o que ganha ?

está organizando as suas finanças ?

está endividado no cheque especial, cartão de crédito, empréstimos, etc ?

perdeu o controle das suas finanças e precisa de ajuda ?

Se você tem a sensação de nunca ter dinheiro suficiente para tudo o que quer. Você adoraria poder gastar mais ? Em geral, você é muito cauteloso, mas às vezes se vê em apuros, digamos, se o seu carro tiver algum problema o que vai fazer. Se você sente-se descontrolado com o dinheiro que ganha. O dinheiro em suas mãos evapora. Está endividado e gostaria de quitar as suas dívidas e ficar com o nome limpo na praça. Gostaria de poupar para conseguir o que deseja, como uma casa nova, uma viagem dos seus sonhos.

Preste atenção : Você deve enfrentar a sua situação e perceber que a solução não é ganhar mais dinheiro, mas sim, aprender a administrar o dinheiro que possui.

Veja algumas dicas para você aprender a administrar melhor seu dinheiro.

1- Sempre é possível economizar algum dinheiro, seja qual for a quantia. O importante é você começar a poupar.

2- Liste suas metas e objetivos de vida, e coloque no topo da lista de prioridades. Mesmo que você esteja endividado, sua prioridade deve ser alcançar suas metas e sonhos. A liquidação de uma dívida e o início de uma poupança, deve ser o caminho a ser seguido. A grande armadilha da vida é quando você fica esperando sua situação financeira melhorar para que comece a realizar seus sonhos e vontades. Está na hora de ver as coisas de outra forma. A pergunta que devemos fazer é: O que me dá alegria? Em que ocasiões tenho aquela maravilhosa sensação de satisfação? O que realmente quero na vida? Não esqueça de incluir como meta de vida uma aposentadoria tranqüila e de qualidade.

3- Liste todas as suas despesas do mês (o ideal é dos 03 últimos meses ) e a sua renda .Utilize nossa PLANILHA DE ORÇAMENTO FAMILIAR simples, e ótima para você controlar suas despesas e receitas.

4- Não se esqueça da despesa de juros e saldo devedor em cartão de crédito, empréstimo pessoal, cheque especial e pré-datados. Não se esqueça, também, dos pequenos gastos na padaria, uma revista, um lanche, etc. Você pode simular no nosso Planejador de despesas, quanto iria acumular, em um período de 5 anos, caso cortasse alguns gastos.

Agora você já sabe onde quer chegar e qual a sua atual situação. É hora de fazer uma boa análise dos seus gastos.

1. Monte uma estratégia para alcançar as suas metas e sonhos. Para isso, utilize os nossos simuladores de investimento e de aposentadoria para calcular: .. Poupança para adquirir algum bem ou viagem a ser realizada; ... Programação para a minha aposentadoria; ... Reserva financeira para emergências; ... Poupança para pagar os estudos do meu filho; ... Troca do meu apartamento;

2. Corte todos os gastos que considera supérfluo e que não acrescentem nada para alcançar as suas metas. Reúna todos da casa e mostre a nova situação; a

necessidade de um controle emergencial para alcançar uma saúde financeira equilibrada e com perspectivas futuras boas para todos.

3. Se você está endividado, monte um plano para pagamento e liquidação das dívidas. Veja algumas dicas na matéria: Como sair do vermelho.

4. Se você possui uma boa saúde financeira, com um orçamento equilibrado, é hora de preparar um bom planejamento financeiro para não ser pego de surpresa. Veja em Planejamento Financeiro a importância de você programar e administrar seus recursos para alcançar seus objetivos e metas financeiras.