PLANEJAMENTO E CONTROLE DE PROJETOS: CUSTOS

23

PLANEJAMENTO E CONTROLE DE PROJETOS: CUSTOS

Transcript of PLANEJAMENTO E CONTROLE DE PROJETOS: CUSTOS

PLANEJAMENTO E CONTROLE DE PROJETOS: CUSTOS

' Esta apostila complementa os textos de apoio a disci-

plina SEM-268 - Planejamento e Controle de Projetos, apresentan

do uma introdução a conceitos de custos e orçamentação e,também,

procedimentos para análise tempo e custo em programação de proj~

tos.

Agradeço a todos que colaboraram na confecção deste

trabalho, em especial ao Sr. Antonio Gallo pelos serviços de da

tilografia, desenhos e composição final.

São Carlos, junho de 1991.

Maria Rita Pontes Assumpção Alveq

CÓDIGO: 3.10.00.00-5

Í N D I C E

I - ORÇ.AMENTO • • • • • . . • • • . . • . . . • • . • . • . . . • . . . . . . • . . . • • . . • 1

1 - Conceituaçao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . l

2- Estruturas de custo de um projeto ............. 2

3- Algumas técnicas para orçamento ............... 3

4 - Tipos de orçamentos . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

II - ANÁLISE TEMPO x CUSTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1 - Introduçao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2- Conceitos e lÓgica do procedimento ............ 9

3 Procedimento CPM-custo ....................... . 12

4- Algoritmo modificado .......................... 17

III - CONTROLE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

IV - BIBLIOGRAFIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Orçamento "é um plano de gastos futuros" ou seja, a soma

tÓria de gastos a incorrer para colocar em execução um determinado

projeto.

O orçamento de um projeto é o seu custo (ou a somatÓria

dos recursos necessários, referidos no seu custo), caso ele, hipo

teticamente, pudesse ser comprado e construido imediatamente a uma

determinada data, que é a data base para o dito orçamento.

Orçamentos podem ser expressos em função do tempo, dinhei

ro, horas de equipamentos e/ou instalaçÕes utilizadas,quantidade de ,

materiais, etc. O mais comum e exprimir-se o orçamento em unidades

monetárias que constituem um "denominador comum entre todas as qu~

tidades de bens e serviços".

Esta unidade monetária já pode prever as possíveis varia

çÕes de preços decorrentes de uma situação inflacionária futura, a

dotando-se Índices e sistemas de correçao para prevenir-se de tal

situação e fazer uma previsao da verba necessária.

Montar uma estrutura de custos para um projeto e criar um

plano de contas que venha a prestar informaçÕes aos Órgãos governa

mentais, fiscais e gerenciais, em uma perfeita harmonia e coerência,

além de ser o mais prÓximo possível dos requisitos e condiçÕes ope-

racionais, ou seja, que retrate os custos necessários

do projeto.

' a -execuçao

Definem-se CUSTOS DIRETOS como sendo custos dos equipame~

tos, materiais e serviços alocáveis a determinada parte fisica na~ -xecuçao do projeto e CUSTOS INDIRETOS: custo de engenharia, admini~

tração, canteiro de obras, pagamento de tecnologia, etc. não alocá

veis a determinada ativ~dade, mas sim a todo o projeto.

Outra definição para CUSTOS DIRETOS de uma atividade são - I aqueles relacionados com gastos com mao-de-obra, material a ser con

sumido, pagamento por utilização de equipamentos, ou seja, aqueles

custos efetivamente gastos na realização das atividades do projeto.

2

Os custos INDIRETOS de uma atividade ou de um projeto se

riam aqueles que não variam proporcionalmente com sua utilização e

fetiva, como por exemplo, custos relativos a manutenção das instal~

çÕes (prédio, computadores, etc.) da organização empreendedora do

projeto e também das atividades de apoio ao projeto (administração,

departamentos auxiliares), além dos custos de depreciação, amortiz~

ção, etc. Exemplo: impostos, aluguel, multas, prêmios, condominio,

mão-de-obra do pessoal da administração e/ou dos departamentos aux.?:_

liares, depr~ciação de um equipamento pertencente à firma, etc.

Os custos são rateados de acordo com critério adotado pe

la companhia.

Pode-se, ainda, definir-se uma outra categoria, que se

riam os CUSTOS CASUAIS, ou seja, aqueles custos esporádicos. Neste

caso, agrupar-se-iam nesta divisão os custos relativos a multas e

prêmios 1 devidos a atrasos ou adiantamentos da data contratual do pr~

jeto.

Poàe-se, também, dividir os custos de um projeto, segun-

do:

. Investimentos: reiativos aos estudos preliminares, terrenos e me-

lhorias, equipamentos e máquinas, prédios e instalações, compra

de peças de reposição, engenharia e administração, compra de pa

tentes, despesas financeiras, despesas com a abertura da firma,ca

pital de giro, estoques, financiamento a clientes, imprevistos;

Operacionais: matéria-prima, mão-de-obra e serviços, impostos e

taxas, distribuição e transporte, gastos administrativos em ge

ral.

Os custos podem ser agrupado de diversas maneiras para a

nálise e/ou orçamentação.

Assim, por exemplo, os custos de investimento poderiam

ser listados como segue:

Custo imobilizado:

- Engenharia, licenciamento e administração

- Construção civil para as instalaçÕes da orga

nizaçao

- Equipamentos:

nacionais

importados

materiais

3

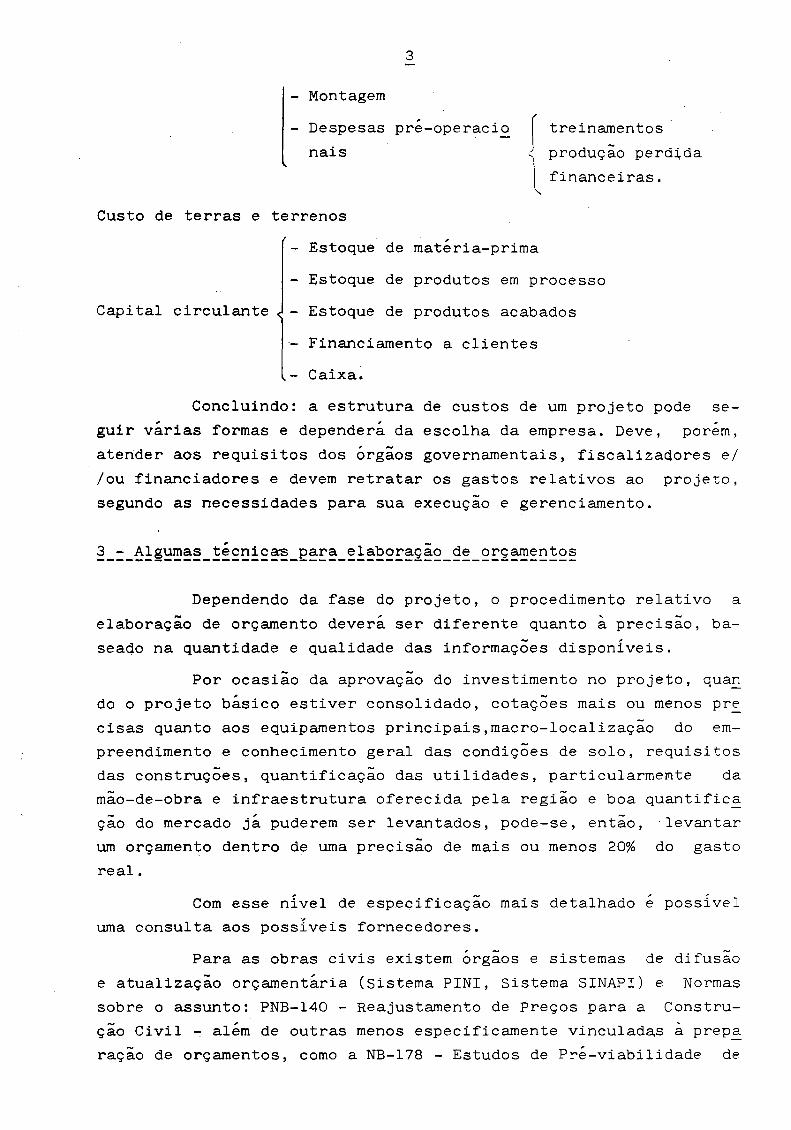

l~ Montagem

, Despesas pre-operaci~

nais

Custo de terras e terrenos

f treinamentos

~ produção perd~da l financeiras.

- Estoque de matéria-prima

- Estoque de produtos em processo

Capital circulante - Estoque de produtos acabados

- Financiamento a clientes

- Caixa.

Concluindo: a estrutura de custos de um projeto pode se-

guir várias formas e dependerá da escolha da empresa. Deve, ,

porem,

atender aos requisitos dos Órgãos governamentais, fiscalizaqores e/

/ou financiadores e devem retratar os gastos relativos ao projeto, -segundo as necessidades para sua execuçao e gerenciamento.

Dependendo da fase do projeto, o procedimento relativo a

elaboração de orçamento deverá ser diferente quanto à precisão, ba

seado na quantidade e qualidade das informações disponiveis.

Por ocasião da aprovação do investimento no projeto, qua~

do o projeto básico estiver consolidado, cotaçÕes mais ou menos pr~

cisas quanto aos equipamentos principais,macro-localização do em

preendimento e conhecimento geral das condiçÕes de solo, requisitos

das construçÕes, quantificação das utilidades, particularmemte da

mão-de-obra e infraestrutura oferecida pela região e boa quantific~

ção do mercado já puderem ser levantados, pode-se, então, levantar

um orçamento dentro de uma precisão de mais ou menos 20% do gasto

real.

Com esse nivel de especificação mais detalhado é possivel

uma consulta aos possiveis fornecedores.

Para as obras civis existem Órgãos e sistemas de difusão

e atualização orçamentária (Sistema PINI, Sistema SINAPI) e Normas

sobre o assunto: PNB-140 - Reajustamento de Preços para a Constru

ção Civil - além de outras menos especificamente vinculadas à prep~ ração de orçamentos, como a NB-178 - Estudos de P~é-viabilidade de

4

Serviços e_de Obras de Engenharia e Arquitetura-, NB-179- Estudo

de Viabilidade de Serviços e Obras de Engenharia e Arquitetura

etc._

Estas normas enfocam, basicamente, obras residenciais e/

/ou pÚblicas; as obras industriais apresentam outras caracteristi-

cas, podendo-se fazer deduçÕes e extrapolaçÕes dentro de certo limi

te. Os métodos para se executar orçamentos, dependem das informa

çÕes que estão disponiveis.

3.1 -Estimativa detalhada

Esta estimativa é possivel de ser efetuada quando a Enge

nharia de Detalhamento estiver a ser encerrada. Devem ser somados:

. CotaçÕes finais dos equipamentos a serem adquiridos;

. Materiais (concreto, tubulação, material elétrico, de isolamento,

etc.) baseando-se em quantidades estabelecidas nas requisiçoes

provenientes da Engenharia de Detalhamento e cotações de fornece

dores;

Cálc~lo de homens-hora necessários, com taxas horárias de produt~

vidade e eficiências bem determinadas;

. Estimativa detalhada de impostos, eventuais incentivos e/ou taxas

a incidir sobre os bens e serviços;

Cálculo aproximado dos homens-hora necessarios para a Engenharia,

desenho e supervisão de campo;

. cálculo detalhados dos custos de implantação e manutenção do can

teiro, obtidos com dados detalhados do local, inclusive sondagem

do solo.

O custo estimado será dado pela soma dos itens acima cita

dos.

Esse tipo de orçamento poderá ser usado para controle de

serviços contratados a sub-empreiteiras em um empreendimento.

3.2 - Estimativas através de custo unitário

Calcula-se um preço médio por quantidade fisica de deter

minado material e/ou serviço e se compÕe o custo total do projeto

corno urna forma de:

Custo dos equipamentos obtidos de cotações, experiências anterio

res ou publicações;

5

- Custo da instalação dos equipamentos, como percentual do seu prÓ

prio custo;

- Custo unitário m~dio de material e mão-áe-obra, aplicados à espe

cificação de qu~~idades de concreto, tubulação, material elétri

co, instrumentaçao, etc.;

Custos e taxas unitárias aplicados à mão-de-obra de gerenciamen

to, Engenharia, n~ero de desenhos, especificaçÕes, etc.

- Fator para cobrir despesas de implantação de canteiros, bem como 11 overhead" e lucro dos sub-empreiteiros.

3.3 - Estimativas como p6rcentual relativo aos componentes do

projeto

Através de multiplicadores chega-se a uma estimativa dos

custos de um projeto, tendo como base um montante total estimado p~

ra todo o projeto.

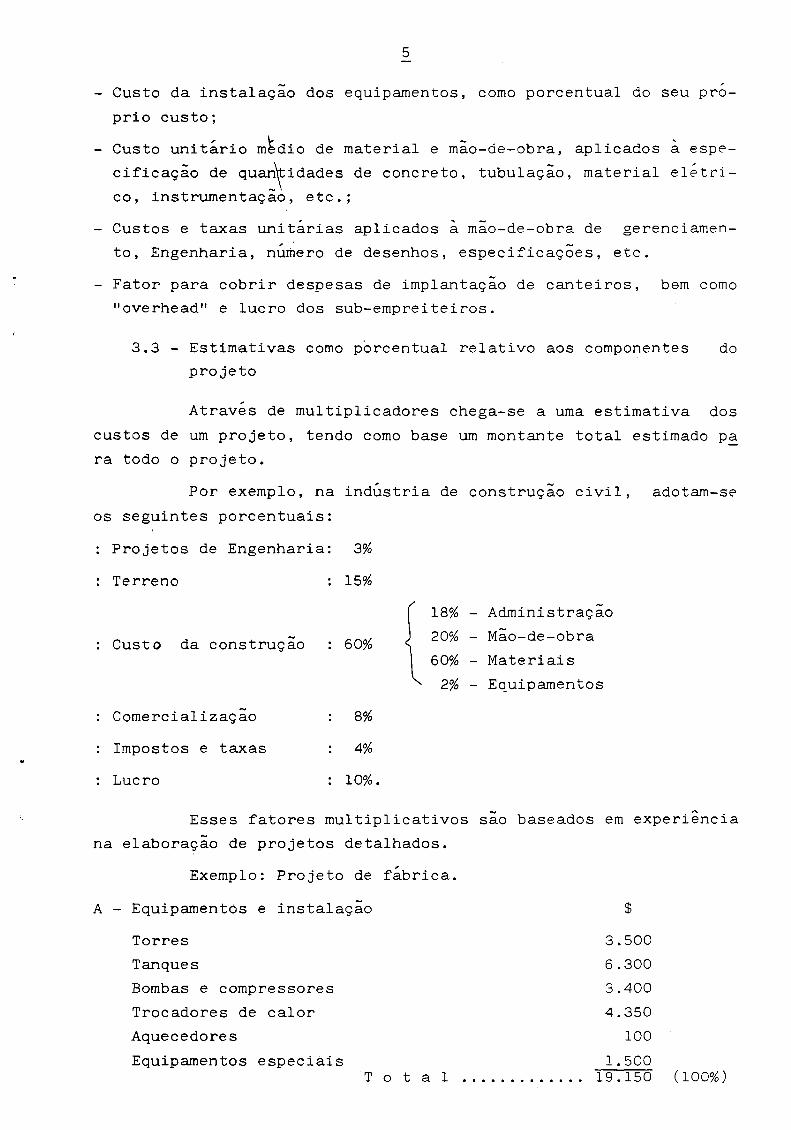

Por exemplo, na indÚstria de construção civil, adotam-se

os seguintes percentuais:

Projetos de Engenharia: 3%

Terreno 15%

Custo da construção 60%

Comercialização 8%

Impostos e taxas 4%

Lucro 10%.

18% - Administração

20% - Mão-de-obra

60% - Materiais

2% - Equipamentos

- ~ Esses fatores multiplicativos sao baseados em experiencia

na elaboração de projetos detalhados.

Exemplo: Projeto de fábrica.

A - Equipamentos e instalação

Torres

Tanques

Bombas e compressores

Trocadores de calor

Aquecedores

$

3.500

6.300

3.400

4.350

100

Equipamentos especiais 1.500 To ta 1 ............. 19.150 (100%)

6

B - Total de custos diretos

(material, mão-de-obra, incluindo

os equipamentos e instalaçÕes aci

ma)

C - Custo total do projeto

Total B

Seguro e frete (1% e 2% de A.)

Custo ind~reto da construção (15% de B.)

Engenharia - 10% de B.

Total geral (346% de A.)

3.4 - Regra dos 6 décimos

52.750

52.750

350

7.900

5.300

66.300.

(275% de A.)

Baseia-se no pressuposto de que o custo de determinado pr~

jeto de implantação de uma fábrica, varia a uma potência de 0,6 em

relação à sua capacidade. Assim:

onde

C C 0,6

A = B . r

CA = custo do projeto que se deseja estimar

CB = custo da fábrica B, conhecido, com capacidade diversa

de A.

r = relação das capacidades entre os projetos A e B.

Considera-se que A e B tenham as mesmas caracteristicas de

produção e operação.

3.5- Custo por unidade produzida

Parte-se do pressuposto que, para projetos de mesmas carac

teristicas, o custo por unidade produzida mantém-se o mesmo. Assim,

para implantação da fábrica X teriamos:

onde:

Kx = capacidade de produção de X

f = custo por unidade produzida. ~

7

A incerteza e/ou imprecisao na elaboração de um orçamento

é devido não apenas ao método de previsão orçamentária empregada,mas

devido também à prÓpria incerteza técnica, associada a maior ou me

nor quantidade de informações, definidas para o projeto.

4.1 - Ordem de magnitude ou estimativa por quocientes

(Erro variando entre+ 40% a 50%).

Esse tipo de estimativa se baseia apenas em algumas infor

mações de caráter geral, relacionando o tamanho do projeto com seu

custo total. Serve para o empresário fazer as primeiras projeçÕes de

viabilidade da implantação.

4.2 -Estudo ou estimativa por grandes itens

(Erro variando entre ~ 25% a 40%)

Serve para analisar a viabilidade do empreendimento. É exe

cutada, tendo-se em mãos dados gerais sobre a indÚstria, tais como:

localização, caracteristicas da mão-de-obra necessaria e da que e o

ferecida localmente, caracterização do processo já selecionaclo,etc.).

4.3 - Preliminar de estimativa para aprovação

(Erro variando entre ~ 15 a 25%)

É elaborado a partir do projeto básico, ou mais especific~

mente dos documentos:

- Lista de equipamentos;

-Plano de arranjo geral (lay-out);

- Dados sobre produtividade e desempenho dos trabalhadores,preços de

materiais para construção, etc.;

- Fluxograma de processo;

- Dados gerais sobre o terreno e local da construçao (infraestrutu--

ra, tipo de terreno, acesso, etc.).

É uma estimativa bastante importante, pois é baseado nela

que se vai tomar a decisão de investimento.

4.4 - Definitiva ou para controle do projeto

(Erro variando entre lO% a 15%)

8

É feita apÓs a aprovação do investimento, por ocasiao do

detalhamento do projeto e servirá para o controle quando da sua exe -cuçao.

4.5 - Detalhada ou para contratação

(Erro variando entre 5% e 10%)

É baseado nas quantidades conhecidas relativas ao proje

to. É feita por ocasiao das contrataçÕes e subcontrataçÕes do proj~

to. Serve para o controle dos contratos de prestação de serviço e/

/ou compra de equipamentos e materiais, elaborada baseando-se no pro

jeto detalhado. Pode ser usada a estrutura de divisão do projeto

EDP - para sua elaboração.

II - ANÁLISE TEMPO x CUSTO

Sob o ponto de vista de planejamento, as tecnicas de cami

nho critico têm muitas características interessantes, como:

A. O desenvolvimento da rede permite desvendar as partes de um pro

jeto, vendo-o como um sistema completo. Analisando a interação

entre as atividades ~ possivel prevenir-se e eliminar algum po

tencial gargalo, na definição de suas precedências, antes mesmo -de calcular a sua programaçao.

B. Com o caminho critico determinado, temos a indicação sobre quais

atividades (as criticas) deve-se ter maior cuidado no monitora-

mento (controle de execução), para que se tenha garantida a dura

ção do projeto, segundo o programado.

C. Usando uma combinação da rede, do Gantt e conhecidos os requisi

tos de recursos para um particular programa, ou uma s~rie de pr~

gramas, podemos analisar o efeito da mudança na disponibilidade

de recursos (sejam em esp~cie, ou monetários).

O objetivo principal na programação de um projeto é desen

volver o programa que minimize o custo total esperado para o proje-,

to, ou determinar um programa, ou uma se ri e de programas, que perm~

tam uma duração do projeto dentro de um orçamento traçado. É di fi-

cil que o objetivo de "otimização de custo" seja realizado em mui-

situações devido ,

possibilidades tas reais, ao grande numero de de

9

métodos contrutivos ou tecnologias associadas a cada atividade em

uma rede. Porém, um procedimento de otimização de custo será apre-,

sentado considerando o projeto como um sistema complexo e sera ba-

seado em hipÓteses simplificadoras para a abordagem de métodos al

ternativos de execução da atividade.

Como já sabido, as técnicas de caminho critico devem ser

usadas com auxilio de computador; Porém, para pequenos projetos po-

dem ser praticadas manualmente. Para análise de tempo x custo, -sao

necessários alguns conceitos, que são apresentados a seguir, bem co

mo a lÓgica do procedimento de aceleração de projeto.

Duração normal para uma atividade é o tempo necessário p~

ra realizá-la em condiçÕes normais de trabalho.

O custo direto normal para o projeto e determinado pela

soma de todos os custos diretos das atividades, segundo a duração

normal de cada atividade.

O procedimento de otimização de custo é uma abordagem it~

rativa com a qual a programação do projeto tem seu tempo reduzido

da programação normal, provavelmente por uma unidade de tempo a ca

da iteração, de modo a minimizar o aumento do custo direto do proj~

to, devido ao maior esforço de recursos requeridos para tal finali

dade.

Inicialmente a rede é definida com duração e custo associa

dos a cada atividade. Apenas duas situaçÕes são consideradas para~

xecução de cada atividade. A condição normal indica valores que são

esperados, segundo os dados usados na fase de planejamento. Oferece

a duração normal (DN) e o custo normal (CN). Valores acelerados são

determinados para a menor duração possÍvel para a atividade, consi

derando uso de recursos extraordinários para executá-la: horas ex

tras, segundos turnos de trabalho, duplicação da equipe, aluguel de

equipamentos, etc.

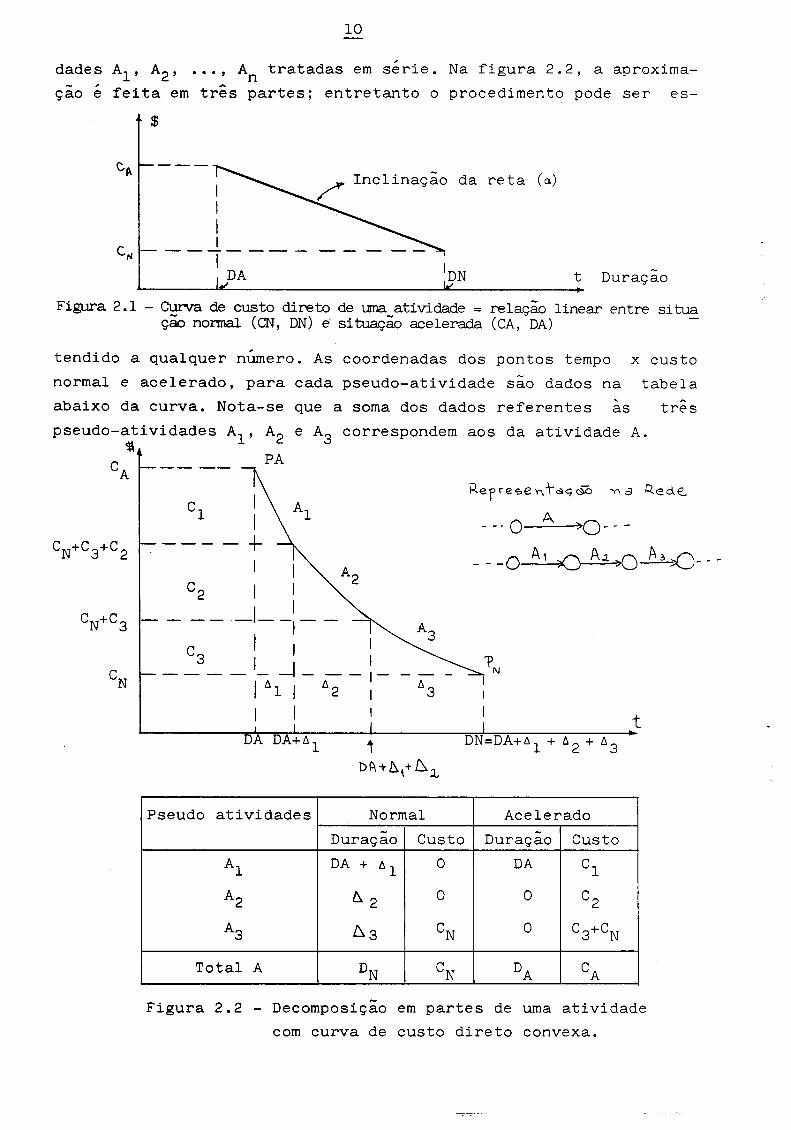

A primeira hipÓtese, fundamental para o procedimento, e

que há uma relação linear entre as situaçÕes normal e acelerada de

cada atividade, como mostrado na figura 2.1.

No caso de situaçÕes reais, onde uma curva de custo conve ,

xa e mais apropriada, considera-a como uma curva linear por n par-

tes, conforme a conveniência, onde cada parte é considerada uma ati

vidade separada, ou uma pseudo-atividade. Na rede do projeto, uma~

tividade A, com tal curva de custo é substituida pelas pseudo-ativ~

10

, dades A1 , A2 , ••. , An tratadas em serie. Na figura 2.2, a aproxima-

ção é feita em três partes; entretanto o procedimento pode ser es-

$

I I I I c--------

Inclinação da reta (a)

~ I DA 1

DN t Duração

Figura 2 .1 - Curva de custo direto de uma atividade = relação linear entre si tua ção nonnal (CN, DN) e· situação acelerada (CA, DA)

, tendido a qualquer numero. As coordenadas dos pontos tempo x custo

normal e acelerado, para cada pseudo-atividade são dados na tabela ' abaixo da curva. Nota-se que a soma dos dados referentes as

pseudo-atividades A1 , A2 e A3 correspondem aos da atividade A. ~

CA PA

I c2 I I

--- -1--'--1 11

c3 ____ I _j_

16

1 6

2

Pseudo atividades Normal

Duração Custo

Al DA + t1l o

A2 ô.2 o

A3 6.3 CN

Total A DN CN

A ---o-~o---

Acelerado

Duração Custo

DA cl

o c2

o C3+CN

DA CA

t

Figura 2.2 - Decomposição em partes de uma atividade

com curva de custo direto convexa.

três

11

Voltando à relação linear entre os pontos normal e acelera

do, tem-se urna amplitude de duraçÕes permitidas à cada ativid~de,

com os respectivos custos associados. À duraçao normal (DN) associa

se o custo "mais econÔmico" CN (o menor custo); à duração acelerada

(DA) (a mÍnima permitida) o custo acelerado (CA). Para mudança de

duração da atividade em um perÍodo, terÍamos um acréscimo, ou dimi

nuiçao, no custo direto da atividade, conforme estivé$semos acele-

rando-a ou expandindo-a. Esta variação no custo direto por per:Í.odo

é dada pela inclinação da reta entre o ponto normal e o ponto acele

rado que é dado por:

CA CN a = custo marginal da atividade ~ DN _ DA

, O custo marginal para cada atividade e tomado como base

para o procedimento de otimização do custo. No caso de uma curva

convexa, a cada parte é definido um custo marginal. Na figura 2.2

tem-se:

Voltando a lÓgica deste procedimento e analisando os dar

dos do CPM, pode-se afirmar que apenas atividades criticas devem

ser consideradas para aceleração do projeto, já que a diminuição na

duração de qualquer outra atividade não interferiria na duração do

projeto. Porém, ao reduzir a duração do caminho critico, outro, an

teriormente com folga, pode vir a tornar-se critico, entrando na a

nálise na prÓxima iteração. Desta forma há que se controlar as da

tas de ocorrência dos eventos na rede, para verificar a existência

de novos caminhos criticas. Outro ponto de controle é a duração ac~

lerada de cada atividade, que não poderá ser ultrapassada. Uma que~

tão ainda a se resolver é: em cada iteração, sobre todas as ativida

des criticas, qual escolher para ser promotora da redução na dura

ção do pro_jeto? Se, apenas um caminho critico existe, escolhe-se a

quela de menor custo marginal a. Se há mais que um caminho critico

na rede, todos deverão ser reduzidos, escolhe-se a composição de a

tividades dos caminhos criticas que apresente menor soma nos custos

marginais. Assim se procede iterativamente, até que a duração acel~

rada, qual seja a menor duração, para o projeto, seja encontrada.

Outra categoria de custo que pode entrar na análise é o

chamado CUSTO INDIRETO. Este é composto por custos re~acionados a

administração do projeto e ao suporte para execução das atividades.

12

Normalmente tem uma parte fixada e uma taxa por periodo do horizon

te da programação, de tal forma que, reduzindo-se a duração do pro

jeto, reduz-se o custo indireto.

Pode ser de interesse conhecer o programa que ofereça o

menor custo total (custo difeto +custo indireto).

3 - O procedimento CPM-custo ----------------------------O procedimento geral para determinar o programa de minimo

, custo total e o seguinte:

a) Determinar o programa do projeto para as condiçÕes normais;

b) Determinar o(s) caminho(s) critico(s) neste programa definido em (a);

c) Determinar o custo marginal (a) de cada atividade;

d) Determinar o custo direto para a programação normal (somadoscus

tos normais de todas as atividades);

e) Red~zir (acelerar) o programa em uma unidade de tempo.Unicamente

as atividades c~iticas são consideradas para aceleração. Uma uni

ca atividade do caminho deve ser escolhida para compressão, ja

que duas do mesmo caminho levam a acelerar o projeto em duas uni

dades de tempo. A atividade critica a ser escolhida é aquela de

menor custo marginal. Se há mais que um caminho critico, esc o-

lher uma de cada caminho, de forma tal a minimizar a somadoscus

tos marginais das respectivas atividades;

f) Determinar o custo direto da programação obtida, que é o custo

da programação anterior acrescido do(s) custo(s) marginal(is) as

sociado(s) à(s) atividade(s) acelerada(s) no novo programa;

g) Desenvolver as etapas a e b para a duração reduzida, conforme a

etapa e, obtendo um novo programa sobre a rede.

h) Continue as etapas e, f e g até que até que o(s) caminho(s) ,

cri-

tico(s), não possam mais ser acelerados. Observe que as ativida

des do projeto terão suas duraçÕes definidas no intervalo fecha

do entre as duraçÕes acelerada e normal (tempo disponivel TA da

atividade);

13

i) Obter o custo minimo total para cada programação obtida, através

da soma do seu custo direto e do seu custo indireto. Custos d±Fe

tos são relativos aos recursos diretamente envolvidos com a rea

lização das atividades; enquanto custos indiretos são referentes

aos componentes do custo que têm como base a unidade de tempo,r~

lativas ao projeto como um todo;

j) Obter o programa que apresenta o menor custo total, que é o oti-

mo.

-As etapas e, f, g e h deste procedimento sao iterativas e

será necessário, ao final de cada iteração, retornar à análise da

rede para determinar quais sao as atividades criticas e aquela(s)

de menor custo marginal.

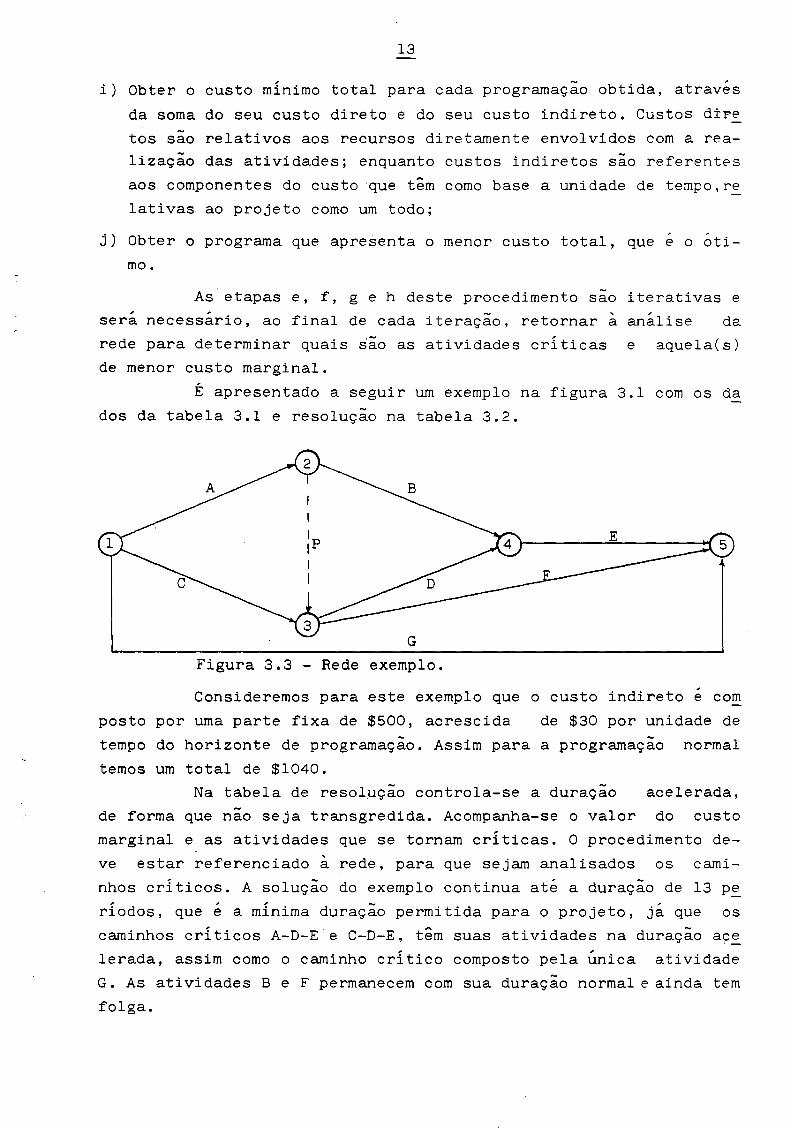

É apresentado a seguir um exemplo na figura 3.1 com os da

dos da tabela 3.1 e resolução na tabela 3.2.

Figura 3.3 - Rede exemplo. ,

Consideremos para este exemplo que o custo indireto e com

posto por uma parte fixa de $500, acrescida de $30 por unidade de

tempo do horizonte de programação. Assim para a programação normal

temos um total de $1040.

Na tabela de resolução controla-se a duração acelerada,

de forma que não seja transgredida. Acompanha-se o valor do custo

marginal e as atividades que se tornam criticas. O procedimento de

ve estar referenciado à rede, para que sejam analisados os cami

nhos criticas. A solução do exemplo continua até a duração de 13 p~

riodos, que é a minima duração permitida para o projeto, já que os

caminhos criticas A-D-E e C-D-E, têm suas atividades na duração ace

lerada, assim como o caminho critico composto pela Única atividade

G. As atividades B e F permanecem com sua duração normal e ainda tem

folga.

ATIVIDADE

A

B

c

D

E

F

G

ATIVIDADE •A

DA/a •4/10

11 6

21 6* L

31 5*

41 5*

51 5"

61 (~.

14

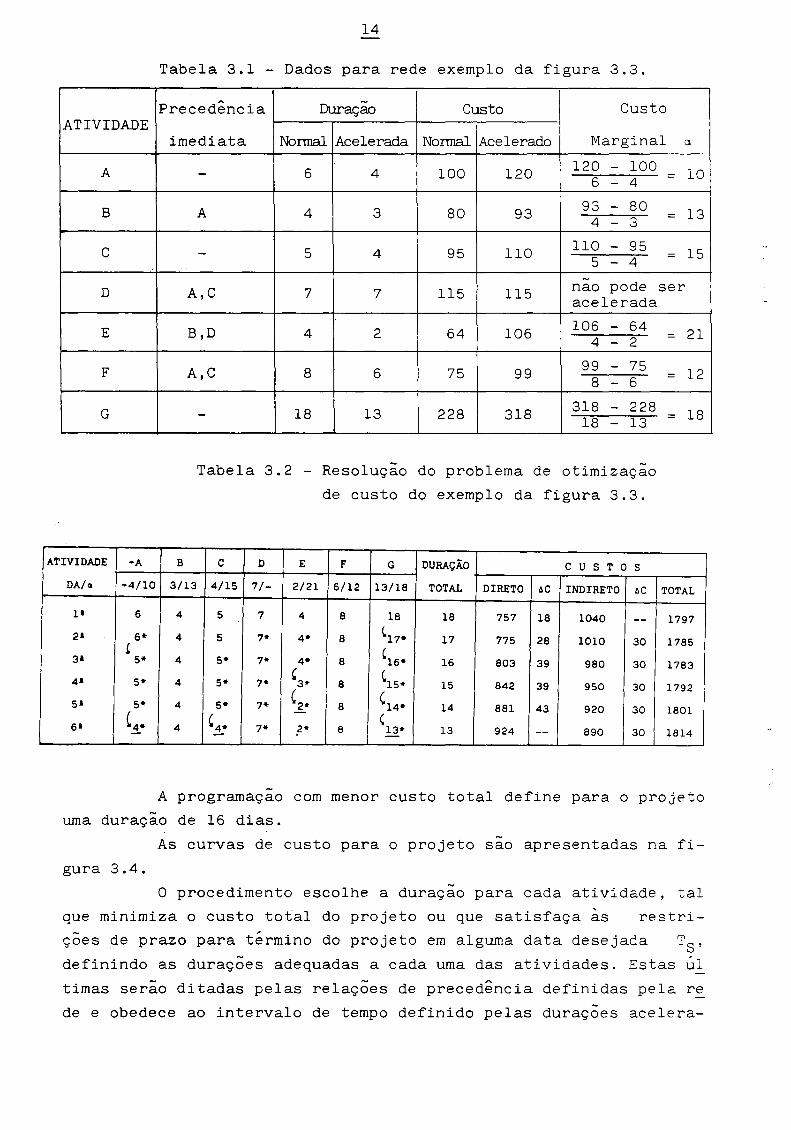

Tabela 3.1 - Dados para rede exemplo da figura 3.3.

Precedência Duração Custo Custo

imediata Normal Acelerada Normal Acelerado Marginal CL

B

6 4 100 120 120 - 100 -6 - 4

A 4 3 80 93 93 - 80 4 - 3

5 4 95 110 110 - 95 -5 - 4

A,C 7 7 115 115 não pode acelerada

B,D 4 2 64 106 106 - 64 4 - 2

A,C 8 6 75 99 99 - 75 8 - 6

18 13 228 318 318 - 228 - 18 - 13

Tabela 3.2 - Resolução do problema de otimização

de custo do exemplo da figura 3.3.

c D E F G DURAÇÃO CUSTOS

3/13 4/15 7/- 2/21 6/12 13/18 TOTAL DIRETO t.C INDIRETO t.C

4 5 7 4 8 18 18 757 18 1040 --4 5 7* 4* 8 l17* 17 775 28 1010 30

,16* 4 5* 7* 4* 8 16 803 39 980 30

4 5* 7* ' ,15* 3" 8 15 842 39 950 30

4 5* 7* '2· 8 ,14* 14 881 43 920 30

'4* -

' 4 7* 2* 8 13* 13 924 -- 890 30

-

= 10

= 13

= 15

ser

= 21

= 12

= 18

TOTAL

1797

1785

1783

1792

1801

1814

A programaçao com menor custo total define para o projeto

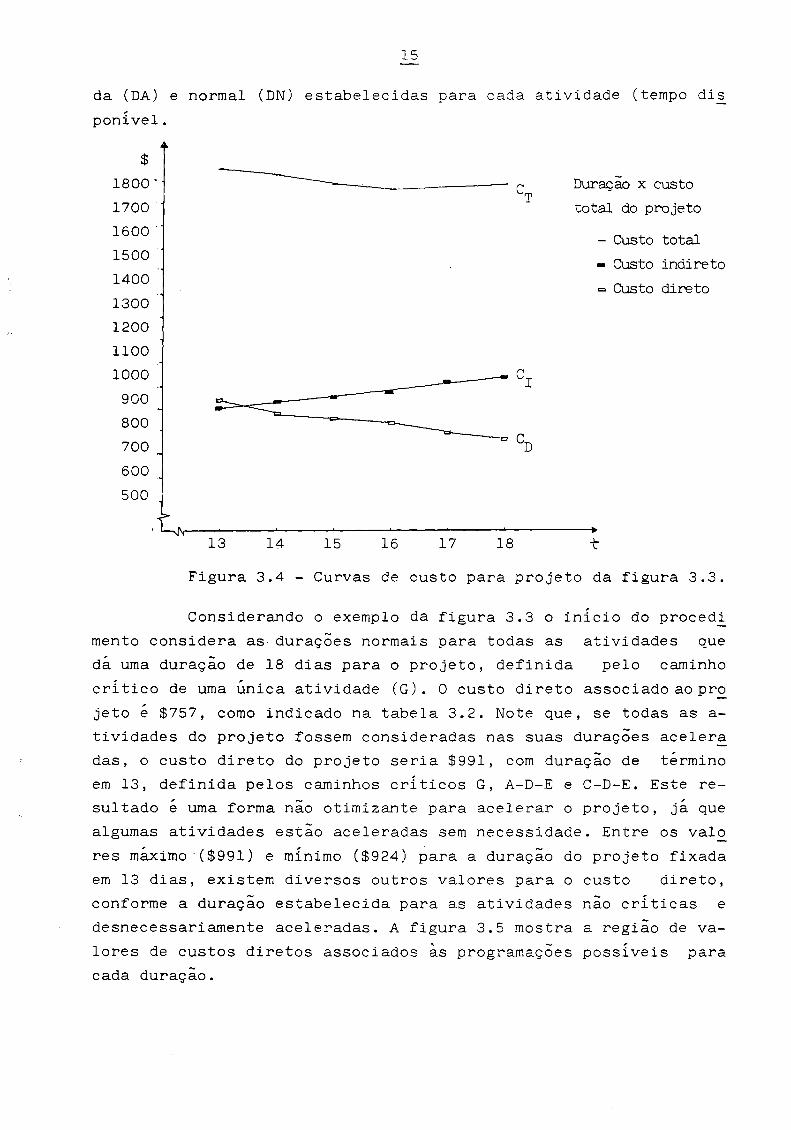

uma duração de 16 dias. -As curvas de custo para o projeto sao apresentadas na fi-

gura 3.4.

O procedimento escolhe a duração para cada atividade, tal

que minimiza o custo total do projeto ou que satisfaça às restri

çÕes de prazo para término do projeto em alguma data desejada T8 ,

definindo as duraçÕes adequadas a cada uma das atividades. Estas Úl

timas serão ditadas pelas relaçÕes de precedência definidas pela re

de e obedece ao intervalo de tempo definido pelas duraçÕes acelera-

15

da (DA) e normal (DN) estabelecidas para cada atividade (tempo dis

ponivel.

$

1800"

1700.

1600.

1500

1400

1300

1200

1100

1000

900

800

700

600

500

13 14 15 16 17 18

Duração x custo

total do projeto

- Custo total

- Custo indireto

c Custo direto

Figura 3.4 - Curvas de custo para projeto da figura 3.3.

Considerando o exemplo da figura 3.3 o inicio do procedl

mento considera as duraçÕes normais para todas as atividades que

dá uma duração de 18 dias para o projeto, definida pelo caminho

critico de uma Única atividade (G). O custo direto associado ao pro .,.-

jeto é $757, como indicado na tabela 3.2. Note que, se todas as a

tividades do projeto fossem consideradas nas suas durações acelera

das, o custo direto do projeto seria $991, com duração de término

em 13, definida pelos caminhos crÍticos G, A-D-E e C-D-E. Este re

sultado é uma forma não otimizante para acelerar o projeto, ja que

algumas atividades estão aceleradas sem necessidade. Entre os valo

res máximo ·($991) e minimo ($924) para a duração do projeto fixada

em 13 dias, existem diversos outros valores para o custo direto,

conforme a duração estabelecida para as atividades não criticas e

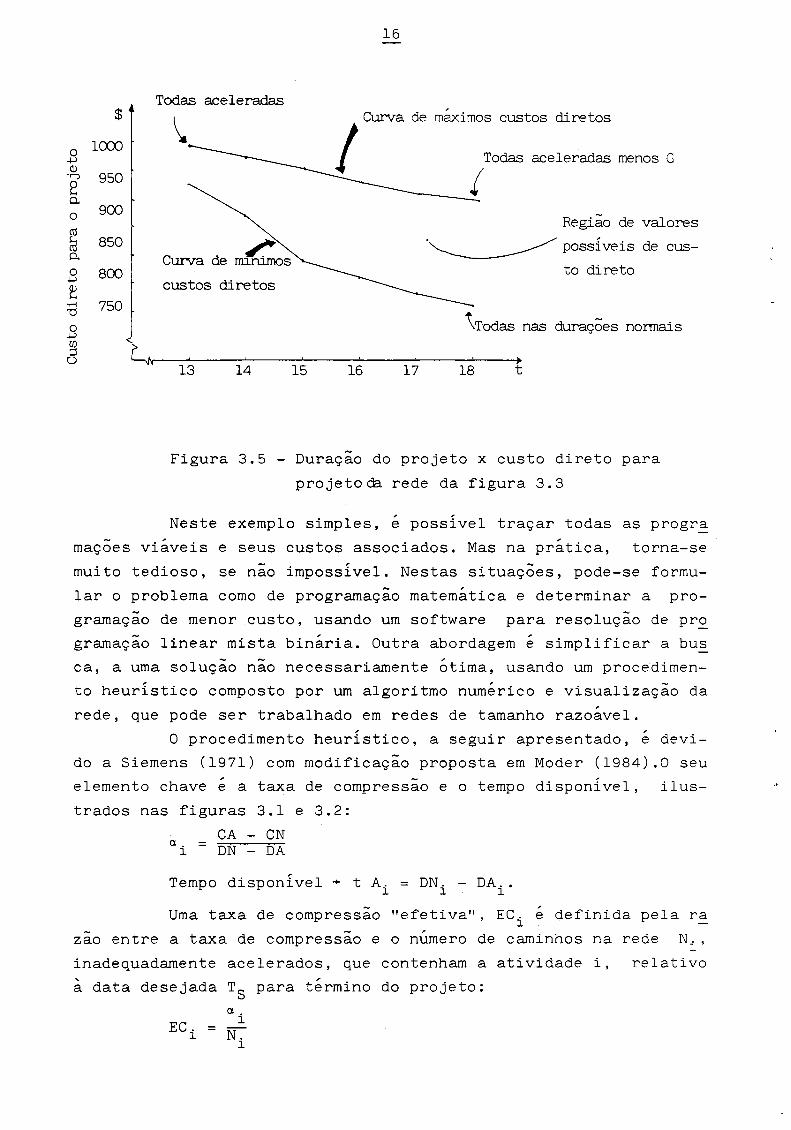

desnecessariamente aceleradas. A figura 3.5 mostra a região de va

lores de custos diretos associados às programaçÕes possiveis para

cada duração.

$

o lCXXl +-> Q)

"I""") 950 2 o. o 900

cU

~ 850 o. o 800 +-> ~

·.-I 750 '"d

o +-> C/) ::::l o

Todas aceleradas

Curva de rm~s custos diretos

13 14 15

16

I Curva de maximos custos diretos

aceleradas menos G

16 17

Região de valores

-~ possiveis de cus

to direto

\Todas nas durações normais

18 t

Figura 3.5 - Duração do projeto x custo direto para

projeto 00. rede da figura 3. 3

Neste exemplo simples, é possivel traçar todas as progr.§:

mações viaveis e seus custos associados. Mas na prática, torna-se

muito tedioso, se não impossível. Nestas situações, pode-se formu

lar o problema como de programação matemática e determinar a pro

gramação de menor custo, usando um software para resolução de pr~

gramação linear mista binária. Outra abordagem é simplificar a bus

ca, a uma solução não necessariamente Ótima, usando um procedimen

to heuristico composto por um algoritmo numérico e visualização da

rede, que pode ser trabalhado em redes de tamanho razoável.

O procedimento heurÍstico, a seguir apresentado, é devi

do a Siemens (1971) com modificação proposta em Moder (1984).0 seu

elemento chave é a taxa de compressão e o tempo disponivel, ilus

trados nas figuras 3.1 e 3.2:

CA - CN ai = DN - DA

Tempo disponÍvel+ tA. = DN. -DA .. l l l

Uma taxa de compressão "efetiva", ECi é definida pelara

zão entre a taxa de compressão e o nÚmero de caminhos na rede Ni,

inadequadamente acelerados, que contenham a atividade i, relativo

à data desejada T8

para término do projeto:

a. l

EC. =l N.

l

17

O procedimento escolhe entre todas as ~tividades disponi

veis a serem aceleradas, aquela de menor taxa de compressão efeti

va (ECi). A seguir apresenta-se o algoritmo e a ilustração de sua

aplicação no exemplo dado é apresentada na tabela 3.3.

ETAPA 1 - Prepare a rede com as datas calculadas, segundo a dura-

ção normal, e liste em colunas todas as trajetÓrias da

rede cujos comprimentos sejam MAIORES que a duração des~

jada, T8 . Notar, abaixo de cada coluna (na linha marcan

do a interação 0), o tempo de redução requerido, para se

chegar à duração esperada (comprimento da trajetÓria

T S) •

ETAPA 2 - Listar (nas colunas) todas as atividades presentes em ca

da uma das trajetÓrias, sua taxa de compressão ai e o

tempo disponivel TA .. l

ETAPA 3 - Calcular a taxa de compressão efetiva, EC. para as ativi l -

dades e registrá-las nas colunas da iteração, acima no

quadro.

ETAPA 4 - Para a(s) trajetÓria(s) com o maior tempo de redução ne-,

cessaria, selecionar a atividade com menor taxa de com-

pressão efetiva. Empates são resolvidos, ordenando as a

tividades da seguinte forma:

4.1 - Priorizar aquela atividade que faça parte mais ve

zes nas trajetÓrias ainda não aceleradas;

4.2 - Dar preferência à atividade que permita maior ace

leração;

4.3 - Escolher arbitrariamente.

ETAPA 5 -Acelerar, tanto quanto possivel, a atividade escolhida

na etapa 4. O limite será dado pelas seguintes situaçÕes:

5.1 - Quando a redução atinge a duração acelerada para a

atividade;

5.2 - Quando se chegar à redução desejada para o termino

do projeto (T8 ).

ETAPA 6 - Revisar o realizado e quando houver a redução de uma tra

jetÓria além do desejado, expandi-la de forma a não one

rar o projeto com aceleraçÕes desnecessárias.

18

ETAPA 7 - Se todas as trajetÓrias estiverem adequadamente acelera

das ~PARE. Se não, recalcule a taxa de compressão efet2:_

va das atividades, na ocorrência de algum dos casos:

7.1 - Tenha sido necessária a revisão indicada na etapa

6. '

7.2 - Todo o tempo disponÍvel tenha sido consumido em u

ma das partes de uma atividade com curva de custo

direto linear por partes e existe, ainda, uma ou

mais partes a serem consideradas.

ETAPA 8 - Retornar à Etapa 4.

ATN.

A

B

c

E

F

G

Dt

......... o (/)

!ct! ct!Q ü>'O ct! ·ri I .... ~ (j) (j) -1-l

...-i :lt::l (]) 0"'-" () Q;

-< ~

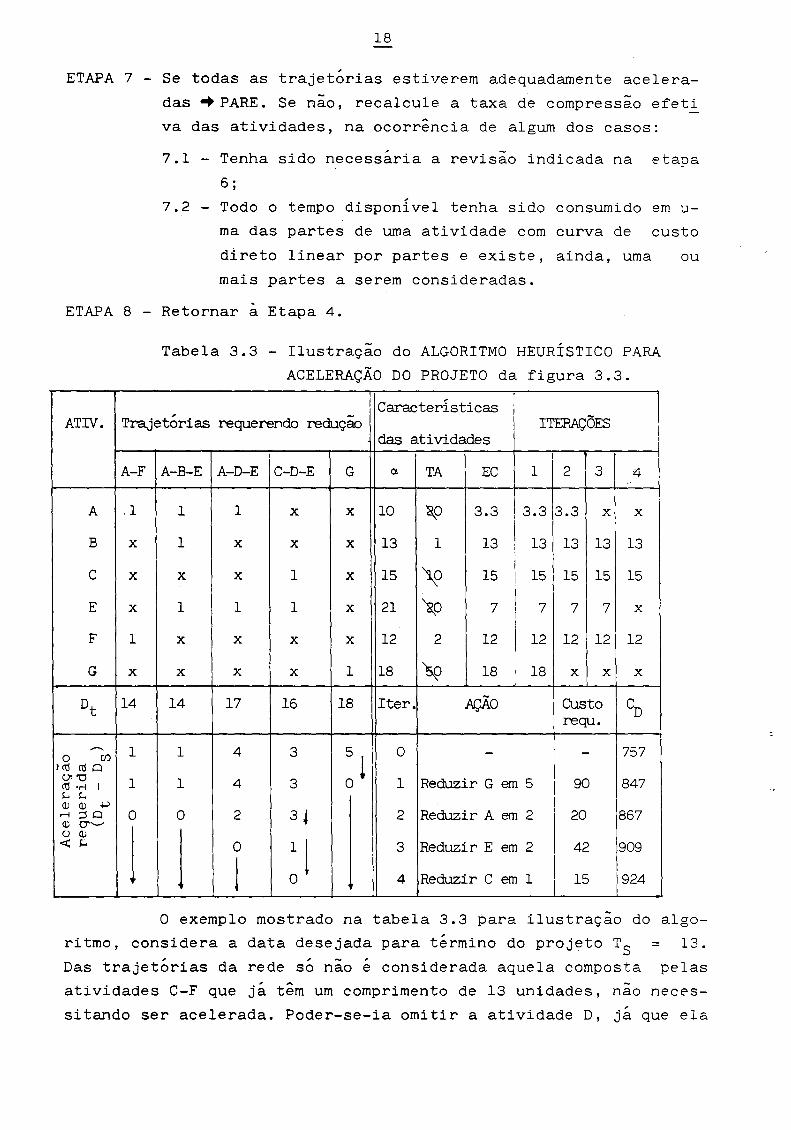

Tabela 3.3 - Ilustração do ALGORITMO HEURÍSTICO PARA

ACELERAÇÃO DO PROJETO da figura 3.3.

I Características I I TrajetÓrias requerendo redução ITERAÇÕES das atividades

I

A-F A-B-E A-D-E C-D-E G a TA EC l 2 3 4

.l l l X X 10 a_ o 3.3 ! 3.3 3.3 xl X

I I

X l X X X 13 l 13 13 13 13 13 I i

\O I

X X X 1 X 15 15 i 15 15 15 15

X 1 1 1 X 21 ~o 7 I 7 7 7 X I I

1 X X X X 12 2 12 I 12 12 12 12

X X X X 1 18 5? 18 i 18 X X X

14 14 17 16 18 Iter. AÇÃO Custo CD requ.

1 1 4 3 5 i o - - 757

1 Reduzir G em 5 90 847 l 1 4 3 o

o o 2 3 ~ 2 Reduzir A em 2 20 867

j j o 1 l 3 Reduzir E em 2 42 909

1 4 Reduzir C em 1 15 924 o

O exemplo mostrado na tabela 3.3 para ilustração do algo

ritmo, considera a data desejada para término do projeto TS = 13.

Das trajetÓrias da rede só não é considerada aquela composta pelas

atividades C-F que já têm um comprimento de 13 unidades, não neces

sitando ser acelerada. Poder-se-ia omitir a atividade D, já que ela

19

nao permite ter sua duração reduzida. A cruz assinalando a interse~

çao entre colunas definindo a trajetÓria e 1 inha indicando a a ti vida

de, significa que a atividade não pertence àquela trajetÓria. A par

te repetitiva do algoritmo começando pela Etapa 4, leva a escolha i

nicial da atividade G para ter sua duração reduzida em 5 periodos,

o que faz com que as demais trajetÓrias passem a estar inadequada-

mente aceleradas. A atividade G é escolhida por ser o caminho que

solicita maior redução. Feita a aceleração atualiza-se o quadro pa

ra a 2ª iteração, referente as colunas de tempo disponivel, indi

cando a impossibilidade de considerar tal atividade para futura re

dução, com uma marca nas colunas das prÓximas iterações no canto . '

nordeste da tabela. Na 2ª iteração escolhe-se a atividade A que pe~

mite seja reduzida em duas unidades, implicando na aceleração nas

trajetÓrias A-F, A-.B-E e A-D-E. são necessárias 4 iteraçÕes, nas

quais registram-se o custo pelo esforço de redução e o custo direto

total da programação resultante (canto sudeste da tabela). Nota-se

que as atividades B e F permanecem com sua duração normal.

III - CONTROLE

O controle financeiro de um projeto significa seguir sua

evolução, analisando os desvios entre os custos reais, e os planej~

dos e orçados. É realizado como no controle de uso de recursos, a

través do cronograma fisico financeiro que é um GANTT de atividades

com o plano de desembolso financeiro. Cada atividade tem seu desem

bolso definido na fase de planejamento como sendo: ou no seu inicio

(I), ou uniforme em cada perido da sua execução(~), ou no seu fi

nal (F), que é o caso de atividades executadas por empreitada.

Carrega-se então o GANTT para uma dada programação,com os

dados de custo e desembolso definidos para cada atividade e obtém~

se, então, o custo para cada periodo do projeto. Pode-se, desta for

ma, calcular o custo acumulado e traçar a curva cumulativa de recur

sos.Com estes dados, procede-se como no item 3.3 da apostila de Alo

cação de Recursos. Outros instrumentos para controle de custos em

projetos podem ser vistos nos livros de Prado (1988) e de Boiteux

(1985).

20

IV - BIBLIOGRAFIA

01. BEDWORTH, D. D. Industrial systems: planning, ana1ysis and

control. New York, The Ronald Press Co., 1973.

02. BOITEUX, C. D. PERT/CPM/ROY e outras técnicas de programação

e controle. Rio de Janeiro, Livros Tecnicos e Cientificas

Eaitora s. A., 1985.

03. HAMPTON, D. R. Administração contemporânea: teoria, prática

e casos. são Paulo, Editora McGraw Hi1l do Brasil, 1980.

04. MODER, J. J.; PHILLIPS, C. R. and DAVIS, E. D. Project

management with CPM, Pert and precedence diagramming. 3

ed., Van Nostrand Reinhold Company, 1983.

05. PRADO, D. 11 Administração de projetos com PERT/CPM. 2 ed.,

Editoras UFMG e LTC, 1988.

l