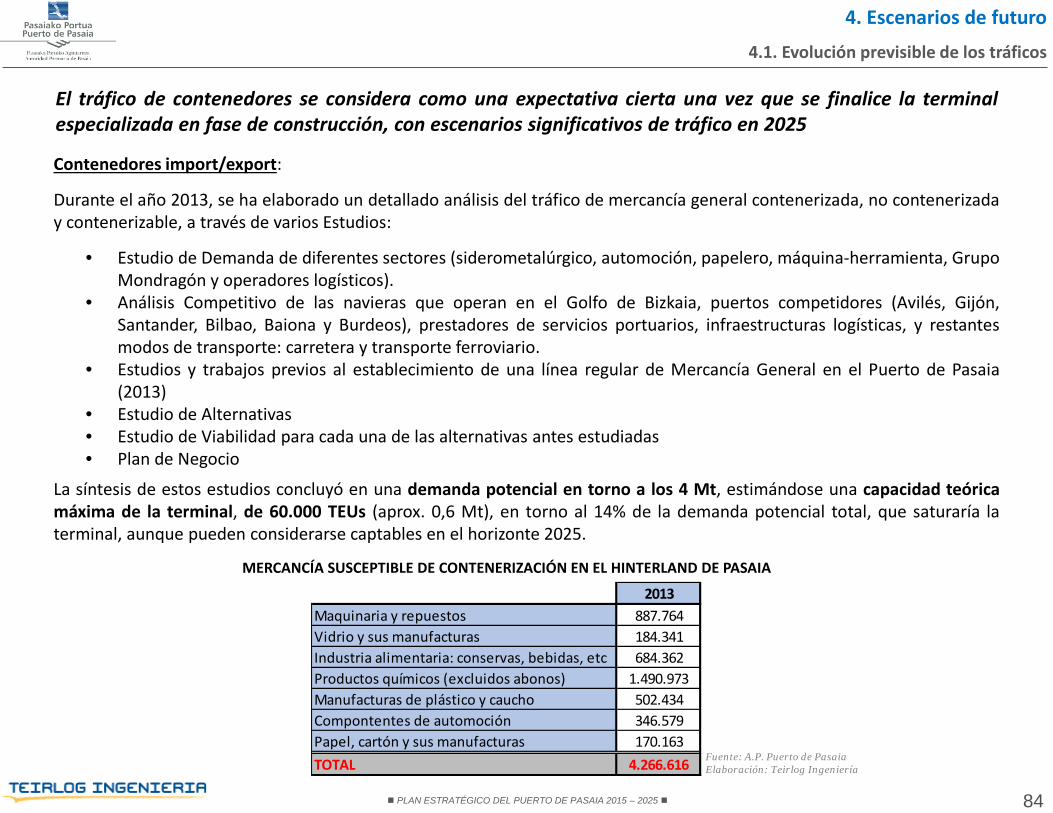

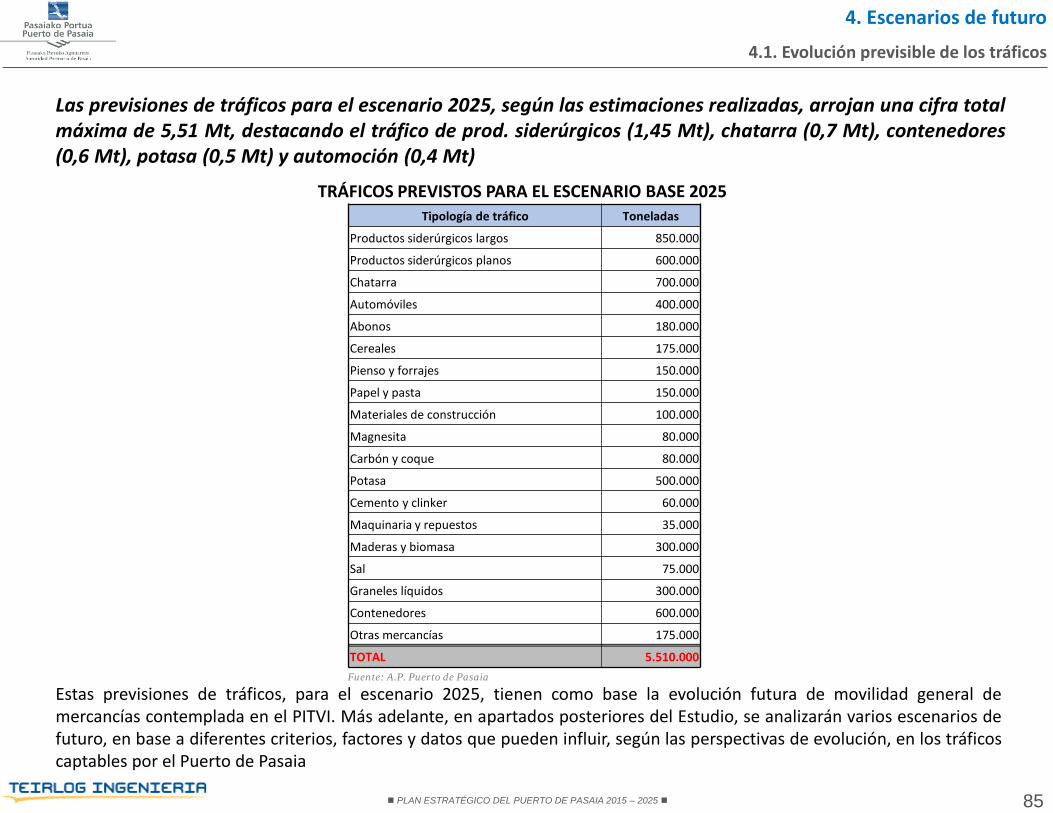

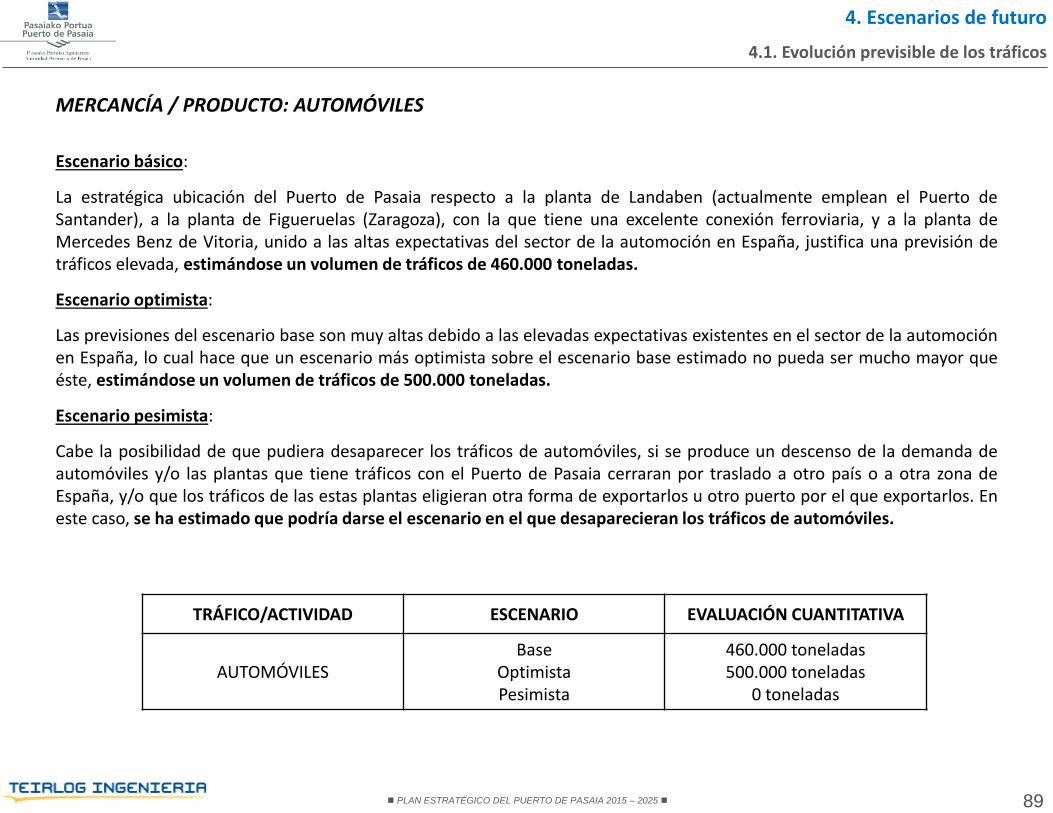

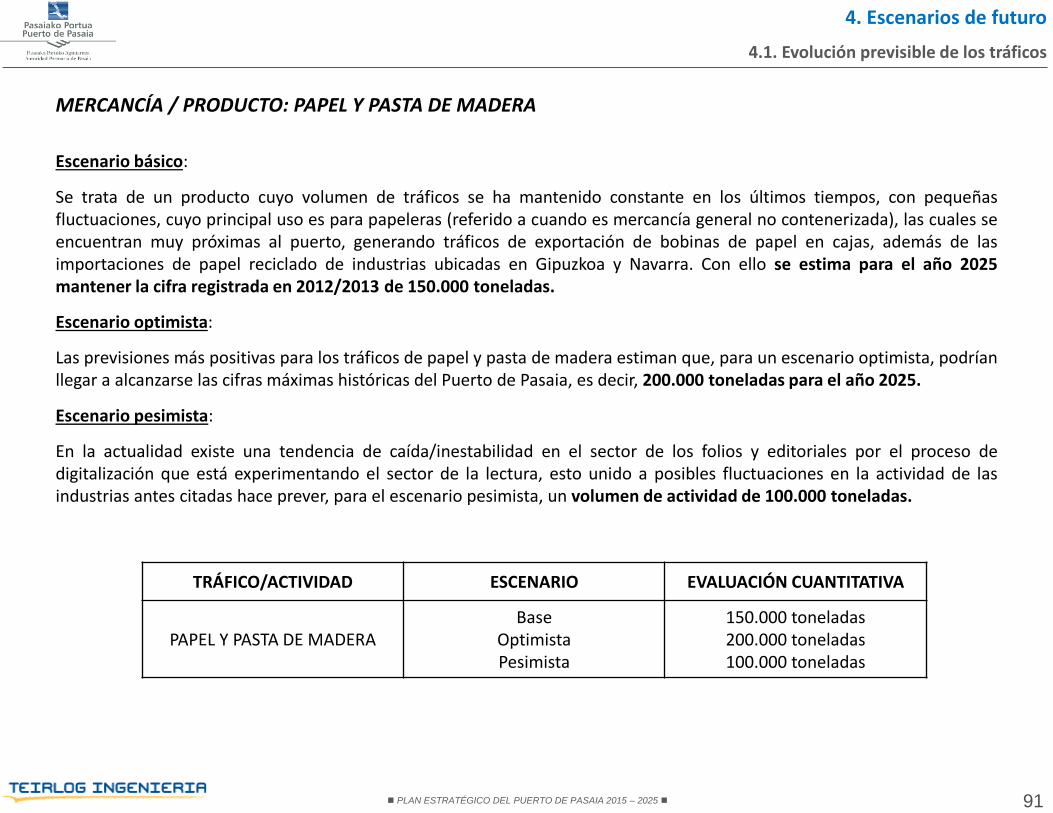

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA …La alternativa en la que concluye este Plan, a modo de...

132

5 DE MARZO DE 2015 PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 Diagnóstico Estratégico DOCUMENTO FINAL Documento I

Transcript of PLAN ESTRATÉGICO DEL PUERTO DE PASAIA …La alternativa en la que concluye este Plan, a modo de...

5 DE MARZO DE 2015

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA2015 – 2025

Diagnóstico Estratégico

DOCUMENTO FINAL

Documento I

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 1

ÍNDICE

INTRODUCCIÓN1. INTRODUCCIÓN

ANÁLISIS INTERNO2. ANÁLISIS INTERNO. ANÁLISIS DE LA SITUACIÓN ACTUAL DEL PUERTO

2.1. EVOLUCIÓN Y TRÁFICOS ACTUALES DEL PUERTO DE PASAIA

2.2. ANÁLISIS DEL HINTERLAND Y FORELAND DEL PUERTO DE PASAIA Y DEL PUERTO DE BILBAO

2.3. ACCESIBILIDAD DEL PUERTO DE PASAIA

2.4. ANÁLISIS DE LAS INFRAESTRUCTURAS ACTUALES

2.5. SERVICIOS PORTUARIOS

2.6. ANÁLISIS DE LA SITUACIÓN ECONÓMICO-FINANCIERA DE LA AUTORIDAD PORTUARIA

2.7. ANÁLISIS DE LA ORGANIZACIÓN INTERNA DE LA AUTORIDAD PORTUARIA DE PASAIA

ANÁLISIS EXTERNO3. ANÁLISIS EXTERNO. ENTORNO EXTERIOR DEL PUERTO

3.1. ANÁLISIS DE MERCADOS Y CLIENTES DEL PUERTO

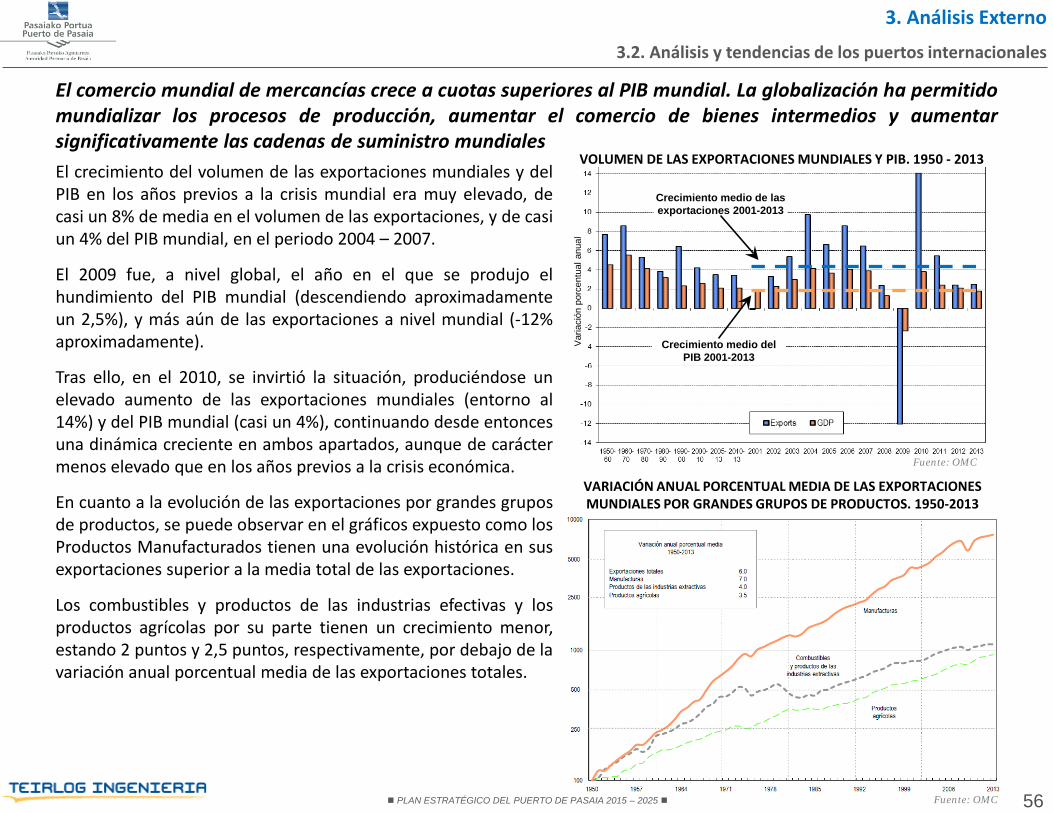

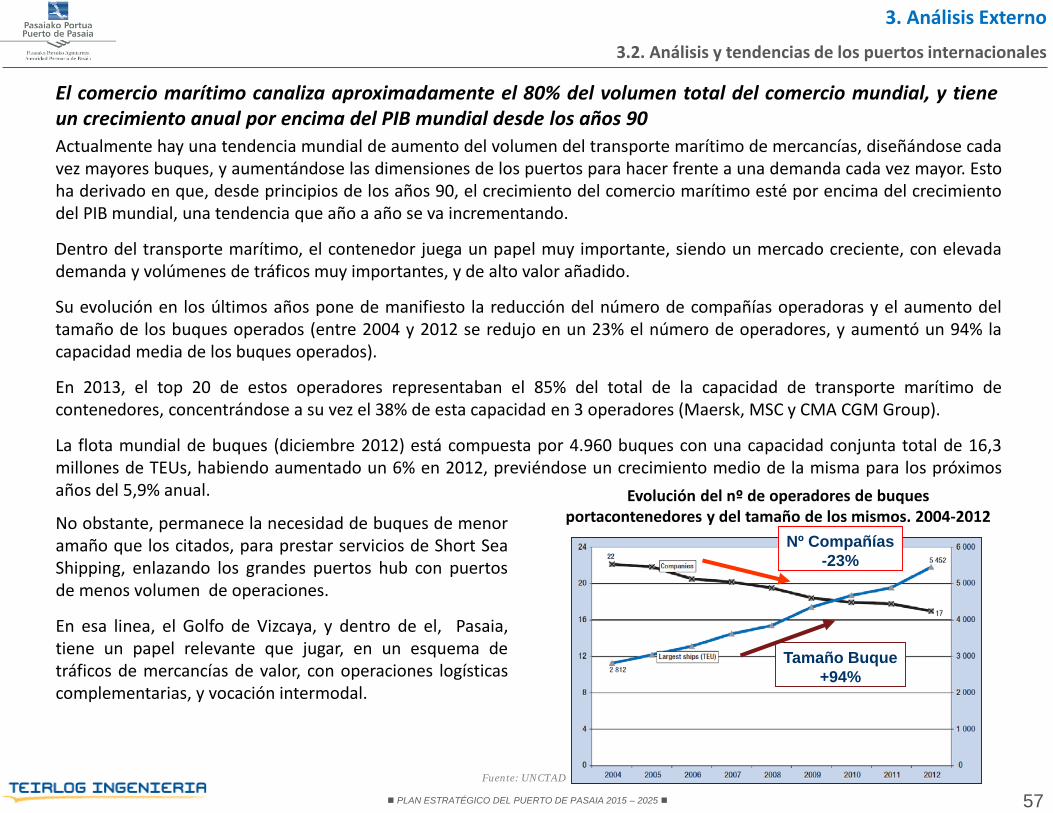

3.2. ANÁLISIS Y TENDENCIAS DE LOS PUERTOS INTERNACIONALES

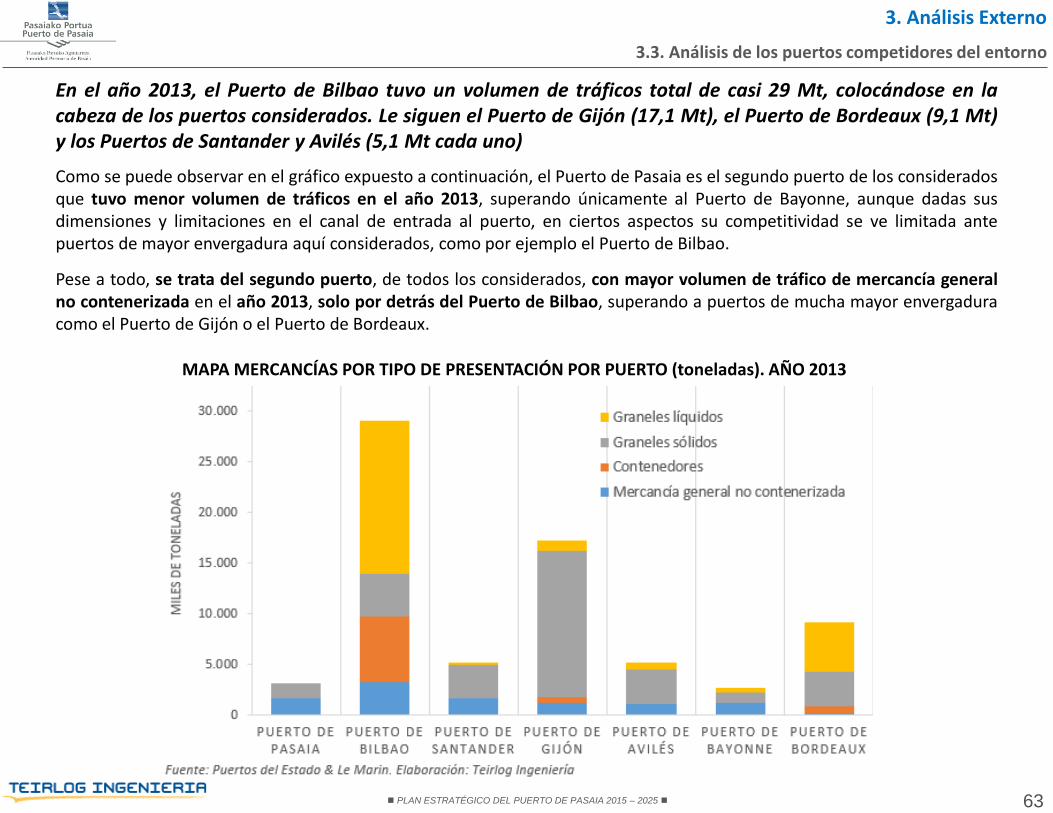

3.3. ANÁLISIS DE LOS PUERTOS COMPETIDORES DEL ENTORNO

3.4. ANÁLISIS AMBIENTAL DEL PUERTO DE PASAIA Y SU ENTORNO

3.5. ANÁLISIS DEL ENTORNO TERRITORIAL, INSTITUCIONAL Y SOCIOECONÓMICO

3.6. ANÁLISIS DE LA RELACIÓN PUERTO – CIUDAD

55889

162529354349

5151525661727577

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 2

ÍNDICE

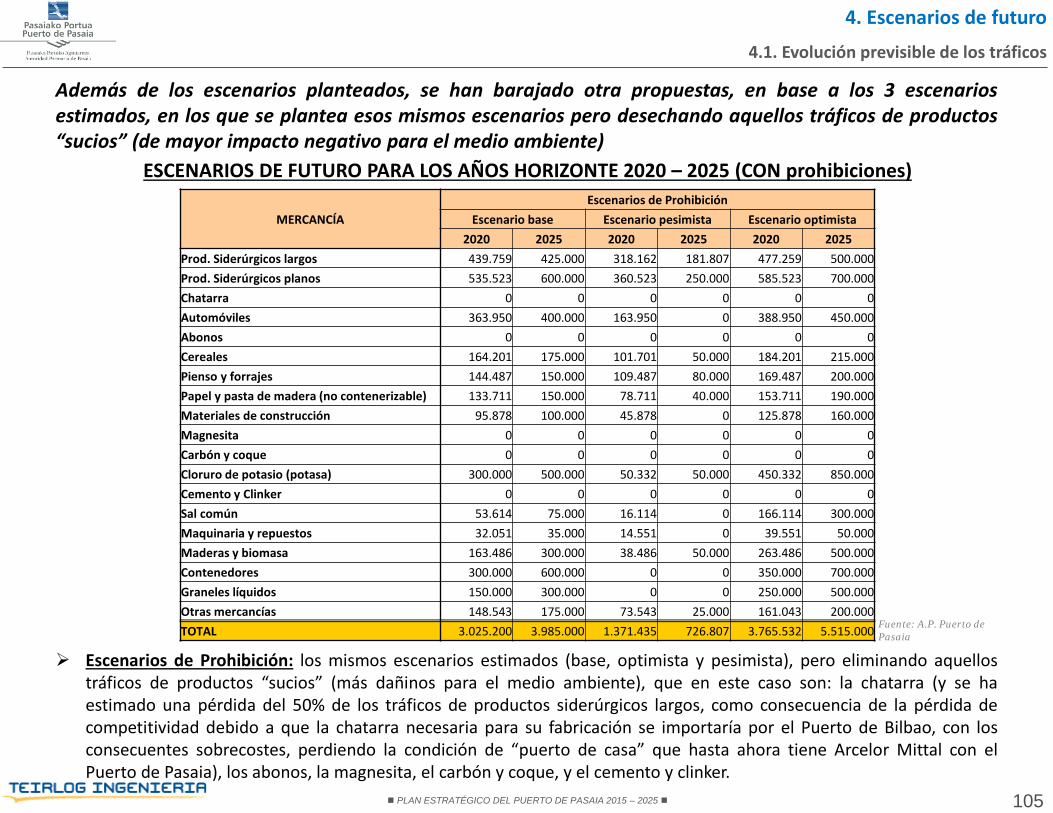

ESCENARIOS DE FUTURO4. ESCENARIOS DE FUTURO. TRÁFICOS E INFRAESTRUCTURAS

4.1. EVOLUCIÓN PREVISIBLE DE LOS TRÁFICOS

4.2. NECESIDADES FUTURAS DE SUPERFICIES PORTUARIAS

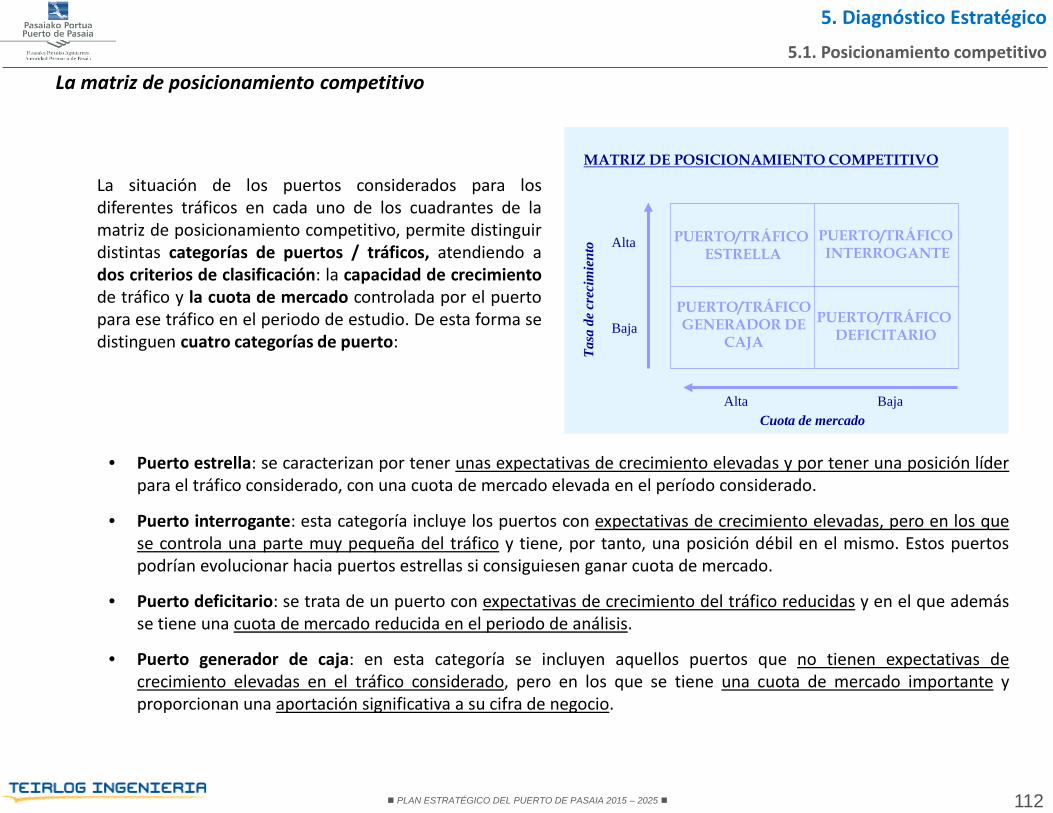

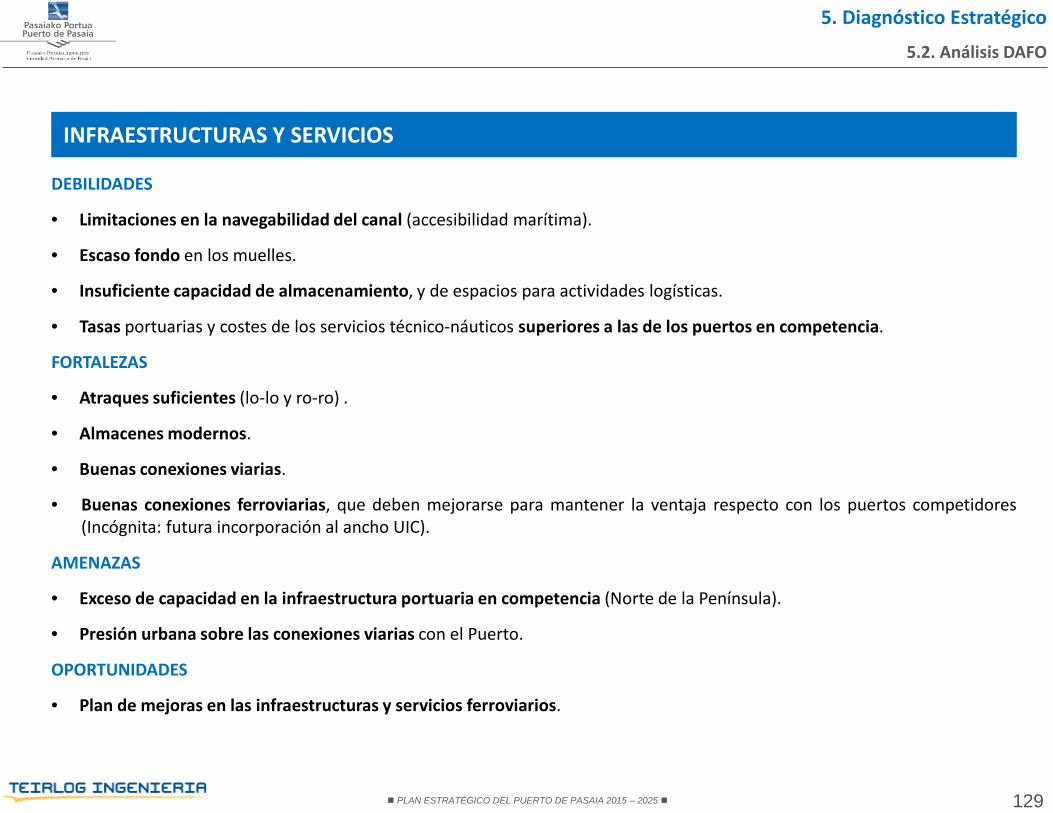

DIAGNÓSTICO ESTRATÉGICO5. DIAGNÓSTICO ESTRATÉGICO

5.1. POSICIONAMIENTO COMPETITIVO

5.2. ANÁLISIS DAFO

808081

107

110110111128

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 3

NOTA PREVIALas fuentes de información empleadas para la elaboración de esta presentación ha sido, en parte significativa,documentación suministrada por la Autoridad Portuaria del Pasaia, consistente en datos, estudios, análisis y planes acercade la actividad actual del puerto, su evolución y escenarios de futuro previstos, así como sobre su infraestructura, medios yequipamientos actuales, incluyendo orientaciones Estratégicas, despliegue de las mismas en actuaciones, y planesespecíficos de actuación en diferentes áreas temáticas.

Cabe destacar el proceso de Reflexión Prospectiva que se ha desarrollado a mediados del año 2014, pilotado por la APP, conuna elevada y cualificada participación de entidades relacionadas con el puerto de Pasaia, en base al cual se han elaboradounas Orientaciones Estratégicas, incluyendo su despliegue en un Plan de Acción.

TEIRLOG Ingeniería, ha asumido la tarea, por encargo de la APP, de elaborar el Plan Estratégico 2015-2025. Para ello hausado la citada información, que figura como anexos de este Plan, y otra información adicional a la que ha accedido, y haelaborado, habiendo seguido una metodología que ha diseñado al efecto, muy contrastada en experiencias anterioressimilares, y que ha sido previamente autorizada y validada por la APP.

Debe señalarse que este Plan, no es ni una prolongación del aprobado en 2008 (Plan Estratégico 2009-2020), ni es unarevisión superficial del mismo, sino un documento elaborado de manera totalmente independiente del citado Plan 2009-2020 Plan. En el curso de estos trabajos, se ha analizado también dicho Plan, que contemplaba tres escenarios diferentes (yalternativos) de desarrollo del puerto, en base a hipótesis diferentes de crecimientos de tráficos, que a su vez generabandistintos escenarios de necesidades de espacios portuarios, considerando incluso una de dichas alternativas la construccióndel denominado Puerto Exterior.

La alternativa en la que concluye este Plan, a modo de enunciado previo, se centra en optimizar las actuales instalacionesdel puerto, potenciando muy prioritariamente la convivencia puerto-ciudad (entorno urbano), con una apuesta decidida porla sostenibilidad ambiental, pero sin renunciar por ello a la contribución de un desarrollo razonable de tráficos de bajoimpacto ambiental, y de actividades logísticas de valor añadido, que conviertan al puerto de Pasaia en un referente de“puerto urbano”, capaz de impulsar el desarrollo económico y social del entorno próximo y medio en el que se ubica: labahía de Pasaia y el territorio histórico de Gipuzkoa, pero también las provincias limítrofes, incluso, el hinterland centralpeninsular, y el del suroeste de Francia. Todo ello se expondrá en este documento del Plan Estratégico.

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 4

NOTA PREVIA (cont.)La conclusión anticipada que se ha enunciado, se basa en razones objetivas derivadas de la evolución de los tráficos delpuerto a partir de 2008, muy afectados por la crisis económica mundial en sectores como la construcción (productossiderúrgicos), la energía (graneles solidos energéticos), y otros sectores de actividad, como en cierta medida el automóvil, yotros. . La crisis económica ha tenido un efecto negativo muy significativo (a veces incluso devastador) en la economía debuena parte del mundo, y de esos efectos no se podido librar la mayoría (por no decir todos) los puertos del sistemaportuario español, y, en consecuencia , el de Pasaia

Escenario que se ha visto acompañada por otros factores y decisiones incluso ajenas a la citada crisis, entre las que cabedestacar el cierre en 2012 de la central térmica de Iberdrola ubicada en el puerto, que ha eliminado (de la situacional actualy de futuros escenarios) el tráfico de carbón en el puerto de Pasaia.

La evolución de los tráficos en el período 2012-2013 se correspondió con la prevista para el escenario 2 del anterior plan,que se centraba en la más racional aprovechamiento de las actuales instalaciones del puerto, en el ya citado marco deconvivencia armónica con su entorno urbano. Esa es la razón cierta, y no otra, de la citada conclusión.

,

INTRODUCCIÓN

5

1. Introducción

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 6

La crisis económica mundial, iniciada en 2008 ha afectado significativamente al transporte marítimointernacional, provocando la caída de los tráficos de todos los Puertos de Interés General del Estado,incluyendo el Puerto de Pasaia, lo que, junto con otros factores adicionales, aconseja la revisión delvigente Plan Estratégico (2009 – 2020)

En las dos ultimas décadas se han ido desarrollando múltiples trabajos, estudios y proyectos relacionados con el futuro delPuerto de Pasaia, que en general contemplaban un escenario expansivo de actividad del mismo, en base a las tendenciacrecientes de sus tráficos, que alcanzaron las cifras más relevantes en la década pasada (en especial en el período 2003-2007). En este contexto, uno de los trabajos más significativos realizados por la Autoridad Portuaria de Pasaia fue el PlanEstratégico 2009 – 2020 del puerto, que contemplaba varias alternativas de actividad y configuración física y operativa parael mismo. En base a dicho Plan Estratégico, se elaboró y aprobó el Plan Director del puerto, que contemplaba laconstrucción de un Puerto Exterior, de manera combinada con la regeneración integral de la Bahía de Pasaia

Desde la finalización y puesta en marcha de dicho Plan Estratégico, han tenido lugar grandes cambios en la economíamundial, afectando significativamente la economía española. Esta crisis económica ha provocado el descenso de demandade la actividad del transporte en todos sus modos, incluyendo el marítimo, cuya demanda a nivel internacional descendióde forma importante, afectando a los tráficos y actividad de todos los Puertos de Interés General del Estado, y entre ellosal Puerto de Pasaia.

En el caso concreto del Puerto de Pasaia, el volumen máximo de tráficos se alcanzó en el año 2003, con aproximadamente 6millones de toneladas, actividad que, con la citada crisis, se ha llegado a reducir prácticamente a la mitad en el año 2012 (3Mt). Prácticamente ha caído el tráfico de todos los productos, pero especialmente importante ha sido la caída de lostráficos de chatarra y también de los productos energéticos, y concretamente de carbón (culminando este proceso en elcierre de la Central Térmica de Iberdrola). Todo ello ha provocado que se abandone, al menos de forma temporal, la ideade acometer un puerto exterior.

Este repentino, imprevisto y duradero cambio en la tendencia creciente hasta 2003/2007, en el volumen de tráficos yactividad del Puerto de Pasaia, se ha visto acompañado de otras circunstancias, que han tenido, y tiene alta relevancia parael futuro de puerto. Cabe señalar en este sentido, el ya citado el cierre de la Central Térmica de Iberdrola ubicada en elpuerto, en 2012, que ha eliminado un trafico significativo del puerto, el carbón térmico; las fluctuaciones en los tráficos dechatarra y productos siderúrgicos, debido, además de a la citada crisis, a cambios en la asignación de actividad a las plantasproductivas de Arcelor Mittal, en el entorno del puerto, y al cierre de Corrugados Azpeitia en el año 2011.

1. Introducción

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 7

Y, asimismo, puede citarse el tradicional “conflicto “ entre el puerto y su entorno urbano. Los órganos representativos delos municipios en los que se ubica el puerto, reclaman de manera sistemática la máxima sostenibilidad ambiental a laactividad del puerto, desechando en lo posible los tráficos que generen problemas en ese sentido, e incluso la cesión a losciudadanos de espacios del puerto para que sean dedicados a usos estrictamente urbanos.

Este conjunto de hechos han provocado un cambio en la estrategia para los años venideros de la entidad responsable delpuerto, la Autoridad Portuaria de Pasaia, que ha puesto en marcha en 2014 un proceso de reflexión estratégica que hadesembocado en la decisión de acometer una revisión del actual Plan Estratégico 2009 – 2020, en base a la necesidad decambios en las líneas y objetivos estratégicos, acordes con los nuevos escenarios que plantea la situación actual, así comoen los criterios de actuación y el plan de acción.

En este contexto, Teirlog plantea el desarrollo de un Plan Estratégico del Puerto de Pasaia (2015 – 2025), en el que seestudien y analicen la situación actual del puerto y de su entorno competitivo, así como las nuevas tendencias y escenariospara este periodo, y se desarrolle un plan de acción para este periodo.

Como se ha expuesto, el presente trabajo se basa, muy sustancialmente, en el proceso de reflexión prospectiva lideradopor la Autoridad Portuaria de Pasaia en el año 2014, junto con diversos estudios monográficos sobre la actividad de la A.P.de Pasaia, y Planes de Acción desarrollados por el equipo de dirección de la A.P. de Pasaia en los años 2013 y 2014,complementados por el equipo redactor de presente Plan, con una elevada participación del Comité de Dirección de laAutoridad portuaria.

1. Introducción

ANÁLISIS INTERNO

8

2. Análisis Interno. Análisis de la situación actual del puerto

2.1. Evolución y Tráficos Actuales del Puerto de Pasaia

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2.3. Accesibilidad del Puerto de Pasaia

2.4. Análisis de las Infraestructuras Actuales

2.5. Servicios Portuarios

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2.7. Análisis de la Organización Interna de la Autoridad Portuaria de Pasaia

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 9

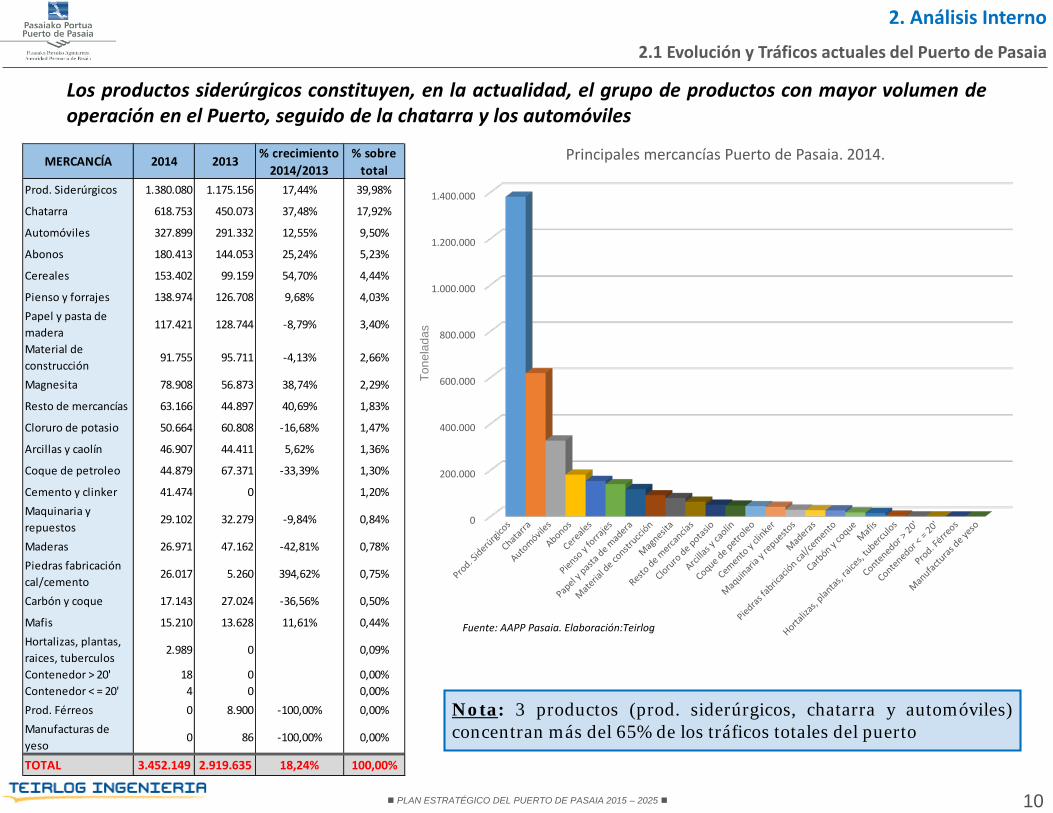

En el año 2014, el Puerto de Pasaia operó un volumen de tráfico de 3,5 Mt, un 18,5% más que en el año2013, destacando los tráficos de productos siderúrgicos (1,38 Mt), chatarra (0,62 Mt) y automóviles(0,33 Mt)

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

Fuente: A.P. Puerto de PasaiaElaboración: Teirlog Ingeniería

0%

43%55%

1% 1%

Tráfico Puerto de Pasaia. 2014

Granel Líquido

Granel Sólido

Mercancía General

Pesca

Avituallamiento

Fuente: AAPP Puerto de PasajesElaboración: Teirlog Ingeniería

2.014 2.013 % 2014/2013

BUQUES

Número 921 879 4,8%

G.T. 6.510.727 6.023.716 8,1%

MERCANCÍAS

Cargadas 1.461.899 1.234.380 18,4%

Descargadas 1.990.251 1.671.629 19,1%

Tránsito 0 0

GRANELES LÍQUIDOS (1)

Con instalación especial 0 0

Sin instalación especial 0 0

TOTAL 0 0

GRANELES SÓLIDOS (2)

Con instalación especial 0 0

Sin instalación especial 1.509.001 1.212.240 24,5%

TOTAL 1.509.001 1.212.240 24,5%

MERCANCÍA GENERAL (3)

TOTAL 1.943.149 1.693.769 14,7%

TOTAL (1+2+3) 3.452.150 2.906.009 18,8%

PESCA (4) 22.737 21.863 4,0%

AVITUALLAMIENTO (5) 28.296 27.706 2,1%

TRÁFICO TOTAL (1+2+3+4+5) 3.503.183 2.955.578 18,5%

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 10

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

Nota: 3 productos (prod. siderúrgicos, chatarra y automóviles)concentran más del 65% de los tráficos totales del puerto

Los productos siderúrgicos constituyen, en la actualidad, el grupo de productos con mayor volumen deoperación en el Puerto, seguido de la chatarra y los automóviles

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

Principales mercancías Puerto de Pasaia. 2014.

Fuente: AAPP Pasaia. Elaboración:Teirlog

Tone

lada

s

MERCANCÍA 2014 2013 % crecimiento 2014/2013

% sobre total

Prod. Siderúrgicos 1.380.080 1.175.156 17,44% 39,98%

Chatarra 618.753 450.073 37,48% 17,92%

Automóviles 327.899 291.332 12,55% 9,50%

Abonos 180.413 144.053 25,24% 5,23%

Cereales 153.402 99.159 54,70% 4,44%

Pienso y forrajes 138.974 126.708 9,68% 4,03%Papel y pasta de madera

117.421 128.744 -8,79% 3,40%

Material de construcción

91.755 95.711 -4,13% 2,66%

Magnesita 78.908 56.873 38,74% 2,29%

Resto de mercancías 63.166 44.897 40,69% 1,83%

Cloruro de potasio 50.664 60.808 -16,68% 1,47%

Arcillas y caolín 46.907 44.411 5,62% 1,36%

Coque de petroleo 44.879 67.371 -33,39% 1,30%

Cemento y clinker 41.474 0 1,20%Maquinaria y repuestos

29.102 32.279 -9,84% 0,84%

Maderas 26.971 47.162 -42,81% 0,78%Piedras fabricación cal/cemento

26.017 5.260 394,62% 0,75%

Carbón y coque 17.143 27.024 -36,56% 0,50%

Mafis 15.210 13.628 11,61% 0,44%Hortalizas, plantas, raices, tuberculos

2.989 0 0,09%

Contenedor > 20' 18 0 0,00%Contenedor < = 20' 4 0 0,00%Prod. Férreos 0 8.900 -100,00% 0,00%Manufacturas de yeso

0 86 -100,00% 0,00%

TOTAL 3.452.149 2.919.635 18,24% 100,00%

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 11

Los tráficos del Puerto de Pasaia han experimentado, desde los años 70, dos puntas en su volumende tráfico, una en los años 80 y otra a principios del siglo XXI, aunque con estructuras de tráficosmuy diferentes

El último pico en el volumen de tráficos, y mayor de su historia, del Puerto de Pasaia, se produjo entre los años 2002y 2007, previo a la crisis económica mundial que produjo una caída global de los tráficos en todos los puertos deEspaña, incluyendo al Puerto de Pasaia, alcanzando su volumen máximo en el año 2003, con casi 6 millones detoneladas operadas.

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

EVOLUCIÓN DE LOS TRÁFICOS TOTALES DEL PUERTO DE PASAIA. 1.970 – 2.014

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

AÑO

TONELADAS

Fuente: AAPP Puerto de Pasaia. Elaboración: Teirlog Ingeniería

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 12

Los productos energéticos y los productos siderúrgicos han constituido, hasta el año 2013, lasprincipales mercancías en volumen de tráfico importado/exportado del Puerto de Pasaia

Como se observa en la tabla, el dato más llamativo es la reducción casi completa de tráficos de productosenergéticos (que llegaron a suponer en los años 80 casi 1,75 Mt/año), culminando este proceso con el cierre de laCentral Térmica de Iberdrola Generación, S.A., en el año 2012. Por otro lado, los tráficos del sector papelero se hanmantenido constantes en los últimos 40 años, con pequeñas fluctuaciones, y el sector agroalimentario haaumentado sus tráficos en los últimos 10 años, con respecto a las décadas anteriores.

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

Fuente: A.P. Puerto de Pasaia.Elaboración: Teirlog Ingeniería

(*) Excluidos vehículos y siderúrgicos

EVOLUCIÓN DE LOS TRÁFICOS, DE LOS SECTORES TRADICIONALES, DEL PUERTO DE PASAIA. 1.970 – 2.014 (*)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1970 1975 1980 1985 1990 1995 2000 2005 2010 2012 2013 2014

PAPELERO

CONSTRUCCION

AGROALIMENTARIA

PESCA

ENERGÉTICO

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 13

El sector de la automoción ha ido aumentando volumen de tráficos en los últimos 25 años, hastaconvertirse en el tercer tipo de mercancía más transportado en el Puerto de Pasaia, tras los productossiderúrgicos y la chatarra

El tráfico de productos siderúrgicos fue aumentando paulatinamente hasta alcanzar su techo a medidos de los años 80,produciéndose en años posteriores una caída de esos tráficos, que volvería a recuperarse hasta alcanzar sus niveles másaltos a mediados de la primera década del siglo XXI, tras lo que sufriría otra caída, debida principalmente a la crisiseconómica, experimentando en los años 2013 y 2014 una leve mejoría. Por otro lado, el sector de la automoción hamantenido unos niveles similares de actividad desde el año 2000, siendo mucho menos acusada la caída de sus tráficos eneste periodo de la crisis.

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

Fuente: A.P. Puerto de Pasaia. Elaboración: Teirlog Ingeniería

EVOLUCIÓN DE LOS TRÁFICOS, DE LOS SECTORES DE ESPECIALIZACIÓN ACTUAL, DEL PUERTO DE PASAIA. 1.970 – 2.014

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

1970 1975 1980 1985 1990 1995 2000 2005 2010 2012 2013 2014

MAQUINARIA Y REPUESTOS

AUTOMOCION

SECTOR SIDERURGICO

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 14

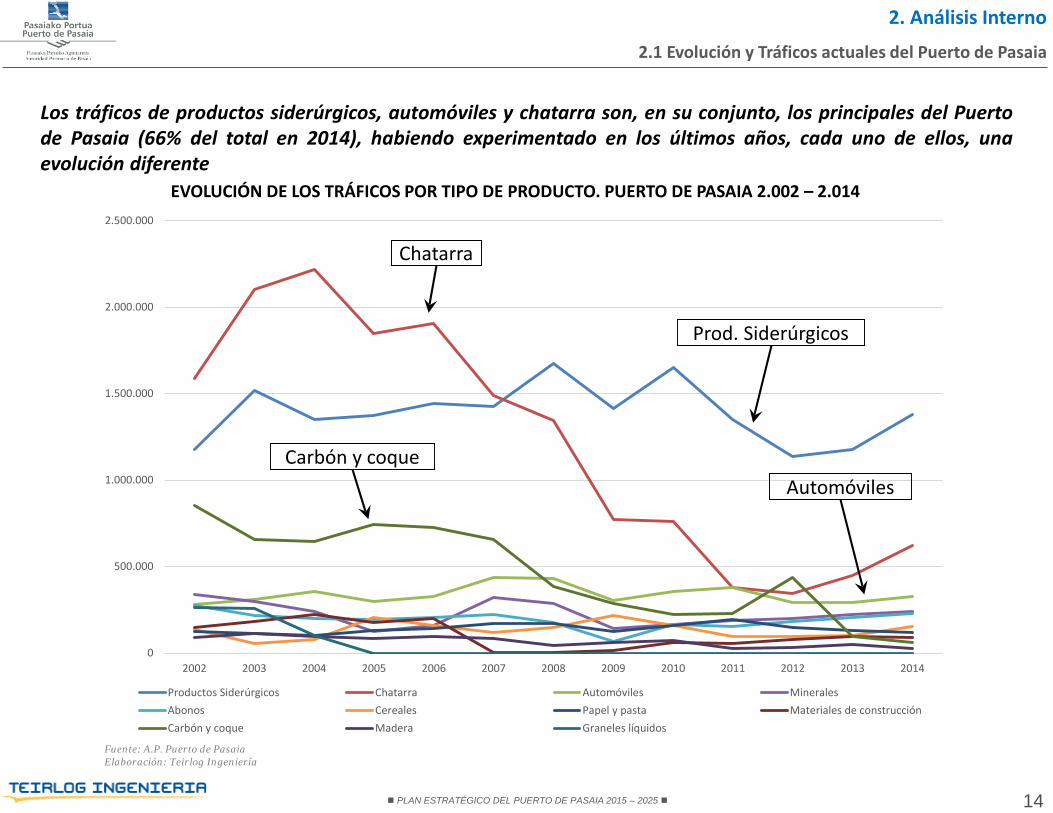

Los tráficos de productos siderúrgicos, automóviles y chatarra son, en su conjunto, los principales del Puertode Pasaia (66% del total en 2014), habiendo experimentado en los últimos años, cada uno de ellos, unaevolución diferente

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

Fuente: A.P. Puerto de PasaiaElaboración: Teirlog Ingeniería

EVOLUCIÓN DE LOS TRÁFICOS POR TIPO DE PRODUCTO. PUERTO DE PASAIA 2.002 – 2.014

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Productos Siderúrgicos Chatarra Automóviles MineralesAbonos Cereales Papel y pasta Materiales de construcciónCarbón y coque Madera Graneles líquidos

Chatarra

Prod. Siderúrgicos

Carbón y coqueAutomóviles

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 15

La actual cartera de clientes de Pasaia es resultado de un proceso de especialización en los sectoressiderúrgico y de automoción, debiéndose ello de un conjunto de causas de diferentes índoles

Algunas de las causas de esta especialización en los sectores siderúrgico y de automoción son:

• Crecimiento de la demanda de chatarra y productos siderúrgicos durante la etapa posterior a la crisis de principiosde los años 90, con efectos significativos en ambos tipos de mercancía (bajando en chatarra, manteniéndose ensiderúrgicos).

• Desaparición de las instalaciones de almacenamiento de graneles líquidos, teniendo ésta lugar en dos fases:primero CLH desmanteló las instalaciones que disponía en el margen derecho del río Oiartzun, en Errentería, fuerade la zona de servicio, separada de la misma por la N-I y la línea ferroviaria. Estaban conectadas por tubería con elpuerto y ocupaban entre dos y tres hectáreas de superficie. Posteriormente también se desmantelaron unosdepósitos que existían en el Muelle de Petróleos.

• Desplome del sector de la construcción: fluctuaciones en los tráficos más relacionados, por efecto de la crisiseconómica mundial, y del sector de la construcción particularmente.

• Estancamiento de los tráficos de los sectores papelero y agroalimentario.

• Cierre de la Central Térmica ubicada en el Puerto de Pasaia.

Esta especialización de los tráficos del Puerto de Pasaia hace que se vea obligado a planificar con urgencia unaestrategia de diversificación, y ofrecer en consecuencia otro tipo de instalaciones de las que no dispone en laactualidad, para poder acoger otro tráficos, como es el de la construcción de una terminal de contenedores,intentando salvaguardar la sostenibilidad económica del Puerto.

2.1 Evolución y Tráficos actuales del Puerto de Pasaia

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 16

En la obtención del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao se han utilizado lasbases de datos de Aduanas (DUAs), y en Pasaia, también datos suministrados por la Autoridad PortuariaEn la siguientes páginas se detalla el Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao en base al comercioexterior del año 2013. Para ello, se han utilizado las bases de datos de Aduanas (DUAs) de dicho año, y datos suministradospor la A.P. de Pasaia.

Para ello se ha realizado un estudio consistente en identificar los flujos de comercio exterior por vía marítima canalizados(con origen o destino) en la aduana de Gipuzkoa y Bizkaia, respectivamente. Estos flujos recogen información que seráanalizada respecto a: sentido del flujo (importación o exportación), volumen del mismo (expresado en toneladas), tipo deproducto y país de origen o destino.

La información existente en el DUAs, correctamente tratada, permite conocer en peso y en cuantía económica el volumen ytipo de mercancía que entra o sale anualmente por cada aduana, permitiendo la cuantificación de las mercancías que seimportan o exportan por vía marítima a través de las aduanas analizadas, así como a través de las aduanas interiores de lasprovincias españolas de procedencia o destino. De esta manera, y completando las cifras obtenidas con los datos de lamemoria del Puerto de Pasaia y del Puerto de Bilbao, se podrá determinar el Hinterland y el Foreland de ambos puertos.

Con respecto a la base de datos de la Agencia Española de Administración Tributaria, cabe indicar que cuenta con dosfuentes de información principales:

El DUA (Documento Único Administrativo), documento administrativo de obligada cumplimentación en lasoperaciones comerciales con países no miembros de la Comunidad Europea. El DUA recoge información como elpaís y provincia de origen o destino, el modo de transporte, el peso, el flujo (importación / exportación) y tipo demercancía (clasificación TARIC), entre otros.

Sistema INTRASTAT. Esta declaración entró en vigor en 1993 para el transporte intracomunitario. Sin embargo, dadoque se trata de un comercio interior, la declaración INTRASTAT recoge mucha menos información que los DUAs. Porun lado, esta declaración sólo es de obligada cumplimentación para aquellos operadores económicos cuyos valoresde operaciones anuales superen un umbral de asimilación (250.000 € para el año 2013). Por otra parte, endiciembre de 1996, dentro del marco de simplificación del sistema estadístico de los Estados miembros de laComunidad Europea, la Comisión determinó que la indicación de masa neta entre los estados miembros seráfacultativa para un conjunto de partidas arancelarias, todas ellas mercancía general (Reglamento CE 638/2004,normativa vigente a nivel comunitario).

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 17

En cuanto al modo de transporte, la normativa vigente señala que se debe indicar el modo de transporte activo en el que lasmercancías entran o salen del territorio aduanero de la UE, o estado miembro en cuestión. En este sentido, no se contemplael transporte multimodal, recogiéndose únicamente el primer modo de transporte utilizado.

Dadas las características de la información, la base de datos de comercio exterior de la AEAT presenta limitaciones para unanálisis integral del comercio exterior. En particular, cabe señalar que la variable peso puede no corresponderse con lacantidad efectivamente comercializada entre los mismos. Sin embargo, dada la inexistencia de otras bases de datos quepuedan proveer la información que la AEAT no recoge, salvo la disponible por cada una de las Autoridades Portuarias, seconsidera que la AEAT, puede servir como referencia para un primer análisis de tráficos portuarios, en especial para tráficosextracomunitarios.

Otra importante puntualización a realizar en relación con la base de los DUAs es que la provincia de entrada que figura en elDUA no tiene por qué coincidir necesariamente con la provincia donde se sitúa el puerto en el que se recibe/expide lamercancía, ya que determinadas mercancías son desembarcadas con un DUA de tránsito provisional y efectúan el trámite deDUA definitivo en otra provincia que figura como la provincia de entrada (lo mismo ocurre en tráficos con sentido salida).

En estos casos se trata de tráficos de entrada/salida por aduanas marítimas interiores donde no es posible asignar estostráficos al puerto de entrada, por lo que habrá siempre discrepancias a la baja entre las aduanas marítimas y los respectivosdatos de sus puertos de entrada/salida.

Las aduanas marítimas interiores no son muy frecuentes salvo excepciones y, en la mayor parte de los casos, los DUAs sonpresentados en la aduana correspondiente al puerto de la provincia de entrada/salida de la mercancía, por lo que en generalla discrepancia no será grande.

En conclusión, más allá de las discrepancias, los DUAs permiten conocer orígenes y destinos de los tráficos por productos,con los matices citados información muy importante para poder realizar análisis del Hinterland y Foreland, entre otros.

En el análisis que a continuación se realiza, no se ha podido contar con los datos de Hinterland de detalle de la A.P. dePasaia, para recoger el conjunto de orígenes y destinos en España de dichos ámbitos geográficos, lo que hace que esteanálisis de flujos de mercancías sea significativamente incompleto, valoración que puede aplicarse de igual manera (solocon los DUAs e Intrastat) al Puerto de Bilbao, tanto en Hinterland como en Foreland.

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 18

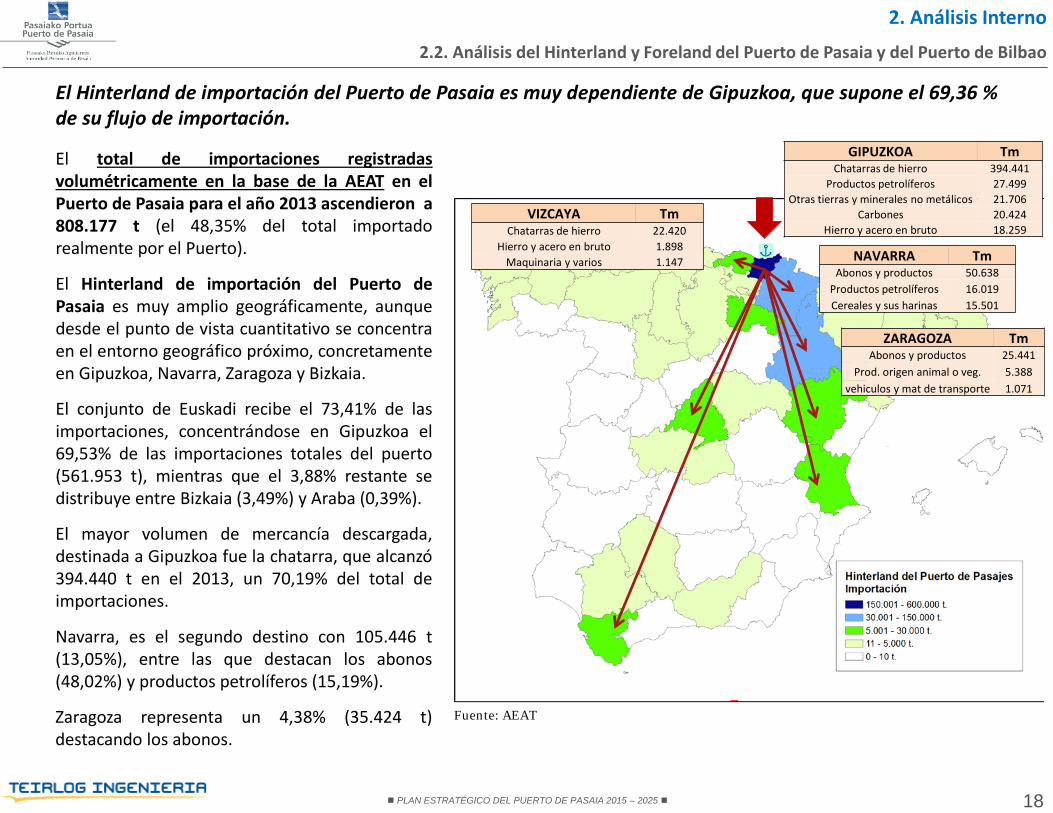

El Hinterland de importación del Puerto de Pasaia es muy dependiente de Gipuzkoa, que supone el 69,36 %de su flujo de importación.

El total de importaciones registradasvolumétricamente en la base de la AEAT en elPuerto de Pasaia para el año 2013 ascendieron a808.177 t (el 48,35% del total importadorealmente por el Puerto).

El Hinterland de importación del Puerto dePasaia es muy amplio geográficamente, aunquedesde el punto de vista cuantitativo se concentraen el entorno geográfico próximo, concretamenteen Gipuzkoa, Navarra, Zaragoza y Bizkaia.

El conjunto de Euskadi recibe el 73,41% de lasimportaciones, concentrándose en Gipuzkoa el69,53% de las importaciones totales del puerto(561.953 t), mientras que el 3,88% restante sedistribuye entre Bizkaia (3,49%) y Araba (0,39%).

El mayor volumen de mercancía descargada,destinada a Gipuzkoa fue la chatarra, que alcanzó394.440 t en el 2013, un 70,19% del total deimportaciones.

Navarra, es el segundo destino con 105.446 t(13,05%), entre las que destacan los abonos(48,02%) y productos petrolíferos (15,19%).

Zaragoza representa un 4,38% (35.424 t)destacando los abonos.

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

GIPUZKOA TmChatarras de hierro 394.441

Productos petrolíferos 27.499Otras tierras y minerales no metálicos 21.706

Carbones 20.424Hierro y acero en bruto 18.259

NAVARRA TmAbonos y productos 50.638

Productos petrolíferos 16.019Cereales y sus harinas 15.501

ZARAGOZA TmAbonos y productos 25.441

Prod. origen animal o veg. 5.388vehiculos y mat de transporte 1.071

VIZCAYA TmChatarras de hierro 22.420

Hierro y acero en bruto 1.898Maquinaria y varios 1.147

Fuente: AEAT

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 19

El Hinterland de exportación se encuentra más concentrado en lo que a provincias y mercancíasexportadas se refiere, Gipuzkoa acapara el 87,58%

Las exportaciones del Puerto de Pasaiaregistradas volumétricamente en la base de laAEAT en el año 2013 ascendieron a 735.828 t(el 59,61% del total importado realmente porel puerto).

El Hinterland de exportación del Puerto dePasaia se concentra en Gipuzkoa con el 87,58%del flujo de exportación con 644.443 t. Lamayor parte de este flujo corresponde aproductos de hierro y acero, con un total de608.985 t (94%)

Después de Gipuzkoa, Zaragoza fue la provinciaque mayor volumen de mercancía exportó através del Puerto de Pasaia, con un 5,92% deltotal de la mercancía exportada, equivalente a43.546 t correspondiendo a productos dehierro y acero.

La tercera provincia con más volumen deexportación fue Navarra (3,05%), donde lasmayores exportaciones fueron de productos dehierro y acero.

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

GIPUZKOA TmProductos de hierro y acero 608.985

Cementos y cales 9.708

ZARAGOZA TmProductos de hierro y acero 43.511

Maquinaria y varios 36

NAVARRA TmProductos de hierro y acero 15.307

Cereales y sus harinas 7.150

Fuente: AEAT

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 20

Las importaciones que entran por el Puerto de Pasaia tienen como origen principal Rusia

Al igual que ocurriera con el Hinterland del Puerto de Pasaia, el total de las importaciones del Foreland contabilizadascorresponden al total registrado en la base de datos de la AEAT (808.177 toneladas, el 48,35% del total de importacionesregistradas por el Puerto de Pasaia en el año 2013)

En el año 2014, Rusia fue el principal país de origen de las mercancías importadas a través del Puerto de Pasaia,concretamente de 272.563 t 13,69%% del total de mercancías desembarcadas), correspondiendo la mayor parte de esteflujo a chatarras de hierro 236.386 t (86,73% y, en mucha menor medida, trigo (9,40%) palenquilla (1,51%) y urea (1,21%)

El segundo país de origen de mayor parte de las importaciones del Puerto de Pasaia fue el Paises Bajos del que en el año2014 se importaron 250.759 t, lo que representa un 12,60% del total importado. En este caso las bobinas y chapas de aceroson la mercancía más significativa 59.973 (23,92%), junto con sal común (12,85%), magnesita (11,81%) y chatarra (10,89%).

El tercer país por cuota de participación estuvo ocupado por Alemania con un total de 239.370 (12.03%) las bobinas ychapas de acero vuelven a ser la mercancía más significativa (63,65%) ,seguidas de otras mercancías (15,39%), abono(4,37%) y chatarra(4,20%).

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

El principal destino de las exportaciones del Puerto de Pasaia es el Reino Unido

El total de las exportaciones del Foreland contabilizadas corresponden al total registrado en la base de datos de la AEAT(735.828 toneladas, el 59,61% del total de exportaciones registradas por el Puerto de Pasaia en el año 2013).

En el año 2014, el principal país destinatario de las exportaciones realizadas a través del Puerto de Pasaia fue el ReinoUnido, que exportó 585.222 t (40,03% del total), correspondiendo la mayoría de esta mercancía a productos siderúrgicos(51,73%)

En segundo y tercer término de exportación están situados los flujos de exportación dirigidos hacia Bélgica y Argelia, quese situaron en 143.115 t (9,79%) y 126.253 t (8,64%) respectivamente. Estos flujos corresponden en su mayoría a vehículosde transporte de mercancías y a productos siderúrgicos.

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 21

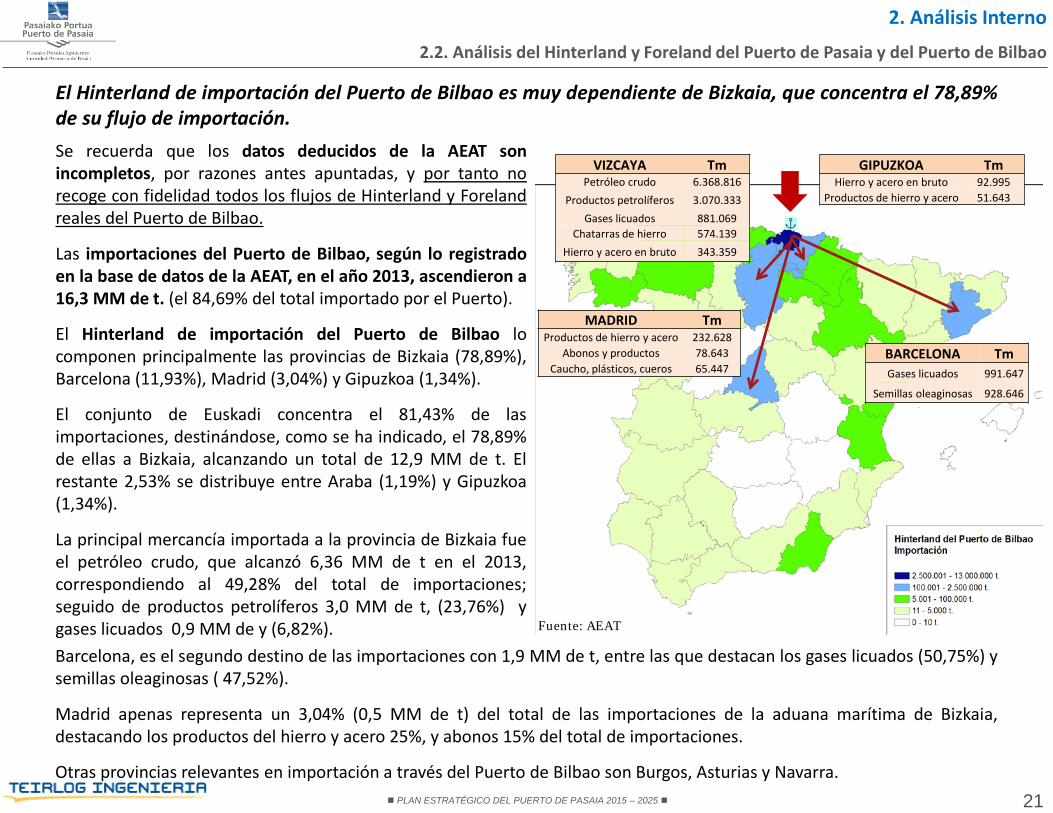

El Hinterland de importación del Puerto de Bilbao es muy dependiente de Bizkaia, que concentra el 78,89%de su flujo de importación.Se recuerda que los datos deducidos de la AEAT sonincompletos, por razones antes apuntadas, y por tanto norecoge con fidelidad todos los flujos de Hinterland y Forelandreales del Puerto de Bilbao.

Las importaciones del Puerto de Bilbao, según lo registradoen la base de datos de la AEAT, en el año 2013, ascendieron a16,3 MM de t. (el 84,69% del total importado por el Puerto).

El Hinterland de importación del Puerto de Bilbao locomponen principalmente las provincias de Bizkaia (78,89%),Barcelona (11,93%), Madrid (3,04%) y Gipuzkoa (1,34%).

El conjunto de Euskadi concentra el 81,43% de lasimportaciones, destinándose, como se ha indicado, el 78,89%de ellas a Bizkaia, alcanzando un total de 12,9 MM de t. Elrestante 2,53% se distribuye entre Araba (1,19%) y Gipuzkoa(1,34%).

La principal mercancía importada a la provincia de Bizkaia fueel petróleo crudo, que alcanzó 6,36 MM de t en el 2013,correspondiendo al 49,28% del total de importaciones;seguido de productos petrolíferos 3,0 MM de t, (23,76%) ygases licuados 0,9 MM de y (6,82%).

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

VIZCAYA TmPetróleo crudo 6.368.816

Productos petrolíferos 3.070.333Gases licuados 881.069

Chatarras de hierro 574.139Hierro y acero en bruto 343.359

BARCELONA TmGases licuados 991.647

Semillas oleaginosas 928.646

MADRID TmProductos de hierro y acero 232.628

Abonos y productos 78.643Caucho, plásticos, cueros 65.447

GIPUZKOA TmHierro y acero en bruto 92.995

Productos de hierro y acero 51.643

Fuente: AEAT

Barcelona, es el segundo destino de las importaciones con 1,9 MM de t, entre las que destacan los gases licuados (50,75%) ysemillas oleaginosas ( 47,52%).

Madrid apenas representa un 3,04% (0,5 MM de t) del total de las importaciones de la aduana marítima de Bizkaia,destacando los productos del hierro y acero 25%, y abonos 15% del total de importaciones.

Otras provincias relevantes en importación a través del Puerto de Bilbao son Burgos, Asturias y Navarra.

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 22

El Hinterland de exportación se concentra en la provincia de Bizkaia (69,52%)

Las exportaciones del Puerto de Bilbao, segúnlo registrado en la base de datos de la AEAT,ascendieron a 6,6 MM de t en el año 2013 (el63,75% del total de las exportaciones delpuerto).

El Hinterland de exportación se centraprincipalmente en Bizkaia, que representa el69,52% del total de los flujos de exportación.Los productos petrolíferos fueron la principalmercancía de exportación con 3,0 MM de t(65,71% del total de mercancías exportadas)seguido de otros productos de hierro y acero,0,3 MM de t.

El segundo origen de las exportaciones delPuerto de Bilbao es la provincia de Burgos conun 6,27%, 0,4 MM de t, principalmenteproductos químicos.

La tercera provincia con más volumen deexportación fue Gipuzkoa (5,33%), donde lasmayores exportaciones correspondieron aproductos de hierro y acero.

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

VIZCAYA TmProductos petrolíferos 3.002.296

Productos de hierro y acero 557.983Otros prod. origen animal o

veg. 282.790

BURGOS TmOtros prods. quimicos 387.204

Maquinaria y varios 5.911

GIPUZKOA TmProductos de hierro y acero 149.132

Maquinaria y varios 18.073

MADRID TmCaucho, plasticos, cueros 90.218

Cementos y cales 73.882

Otros prod. origen animal o veg. 15.875

Fuente: AEAT

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 23

Las importaciones que entran por el puerto de Bilbao se originaron principalmente en Rusia

Al igual que ocurriera con el Hinterland del Puerto de Bilbao, el total de las importaciones del Foreland contabilizadascorresponden al total registrado en la base de datos de la AEAT (16,3 millones de toneladas, el 84,69% del total deimportaciones registradas por el Puerto de Bilbao en el año 2013)

En el año 2013, Rusia fue el principal país de origen de las mercancías importadas a través del Puerto de Bilbao, con 4,7MM de t (28,61% del total de mercancías desembarcadas). La mayor parte de este flujo se refiere a petróleo crudo (44,83%),y productos petrolíferos (44,44%), y en mucha menor medida hierro y acero en bruto (3,66%).

El segundo país de origen más importante de las importaciones del Puerto de Bilbao es Méjico, del que en el año 2013 seimportaron 1,9 MM de t, lo que representa un 11,64 % del total importado. En este caso, el 99% del flujo corresponde apetróleo crudo.

El tercer, cuarto y quinto lugar de los países por cuota de participación lo componen Estados Unidos, Países Bajos y Brasil,respectivamente.

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

El principal destino de las exportaciones del Puerto de Bilbao es los Estados Unidos de América

El total de las exportaciones del Foreland contabilizadas corresponden al total registrado en la base de datos de la AEAT (6,6millones de toneladas, el 63,75% del total de exportaciones registradas por el Puerto de Bilbao en el año 2013).

El destinatario principal de las exportaciones del Puerto de Bilbao en el año 2013 fue Estados Unidos, que recibió 1,2 MMde t (18,73%), siendo principalmente productos petrolíferos.

En segundo y tercer término de exportación se encuentran las exportaciones a Países Bajos y Marruecos, que se situaronen 0,7 MM de t (10,15%) y 0,4 MM de t (6,17%) respectivamente, siendo, en su mayoría, productos de hierro y acero.

Otros flujos significativos se destinaron a Singapur 0,4 MM de t (5,65%) y a Brasil 0,3 MM de t (4,84%).

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 24

2.2. Análisis del Hinterland y Foreland del Puerto de Pasaia y del Puerto de Bilbao

2. Análisis Interno

CONCLUSIONES FORELAND PUERTO DE PASAIA Y PUERTO DE BILBAO:

Foreland de importación:

Las importaciones de ambos puertos coinciden en cuanto a su principal origen, Rusia, aunque con productosdiferentes (chatarra principalmente en el caso del Puerto de Pasaia, y principalmente petróleo crudo y productospetrolíferos en el caso del Puerto de Bilbao).

Además entre los 5 primeros orígenes de Foreland de importación de ambos puertos, también aparece EstadosUnidos (el tercero en el Puerto de Pasaia y el cuarto en el Puerto de Bilbao).

En las importaciones, en ambos puertos, los Países Bajos son origen y/o destino competidor en determinadostráficos (básicamente productos siderúrgicos).

Foreland de exportación:

En el Foreland de exportación hay menos coincidencias, Argelia, el segundo destino más importante en el Forelandde exportación del Puerto de Bilbao, es el sexto en el Puerto de Pasaia, y Marruecos el quinto en el Puerto de Bilbaoes el tercero en el Puerto de Pasaia.

Los principales productos exportados por el Puerto de Pasaia, a sus principales destinos en cuanto a volumen detráficos se refiere, son productos siderúrgicos y automóviles, mientras que en el Puerto de Bilbao son productospetrolíferos y productos de hierro y acero. Esto sumando a la actual divergencia en los principales destinos deambos puerto en sus exportaciones, pone de manifiesto que no existe una gran competitividad entre el Puerto dePasaia y el Puerto de Bilbao en el Foreland de exportación.

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 25

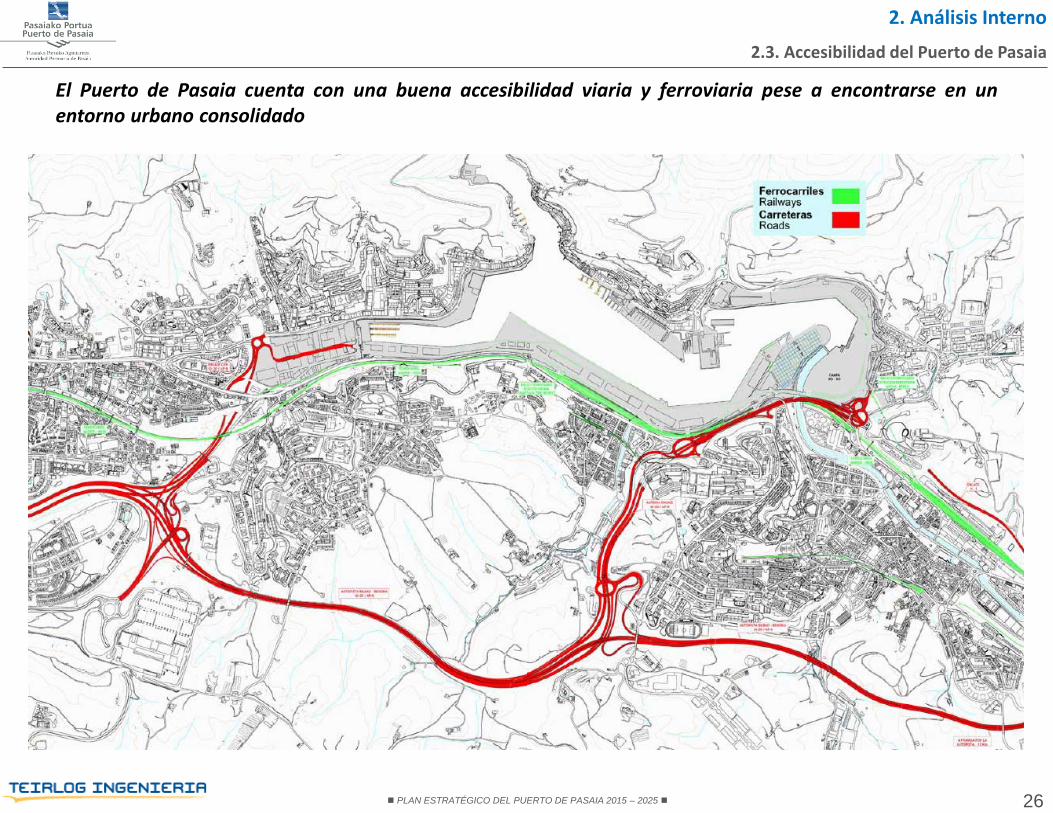

El Puerto de Pasaia se localiza entre San Sebastián e Irún (frontera con Francia), siendo un puerto deorigen natural con ciertas limitaciones operativas, pero en un contexto de excelente protección marítima

El Puerto de Pasaia se localiza en la localizada de Pasaia, en la desembocadura del río Oiartzun (ría de Pasaia) en el MarCantábrico. Se trata de un puerto de origen natural con salida al mar a través de un estrecho canal. Se sitúa a tan solo 4 kmde distancia de San Sebastián y a 12 km de la frontera francesa.

Accesibilidad viaria:

Gipuzkoa se encuentra comunicada con la zona centro y sur de la Península Ibérica (Vitoria, Burgos, Madrid,…) mediante laAutovía y Autopista del Norte (A-1 y AP-1, respectivamente), ambas pertenecientes a la Ruta Europea E5; con la zona este dela peninsular mediante la Autovía A-15, enlazando con Pamplona, Zaragoza y Barcelona; y con la zona norte y noroeste(Bilbao, Cantabria, Asturias y Galicia) a través de la Autopista/Autovía del Cantábrico (AP-8/A-8), perteneciente a la RutaEuropea E70

En cuanto al Puerto de Pasaia en particular, dispone una excelente red de comunicación viaria disponiendo de accesodirecto a la Variante de Donostia (GI-20) al oeste y sur de las instalaciones portuarias, y a su vez con la Autopista delCantábrico (AP-8) y la Autopista del Norte (AP-1) que discurren por el sur de la localidad de Pasaia. También dispone deacceso directo a la Variante de Rentería (GI-636) por el este del puerto.

La red viaria interior del puerto comprende una longitud total de 5.300 metros, de los cuales 4.200 metros corresponden ala zona comercial y 1.100 a la zona pesquera.

Accesibilidad ferroviaria:

El Puerto de Pasaia se conecta a la red general ferroviaria a través de 4 accesos:

• Frente al Muelle Buenavista, a través de la estación de Pasaia, a la línea 100 de Adif (Madrid – Irún).

• Frente al Muelle de Molinao (2 accesos), a través de la estación de Pasaia, a la línea 100 de Adif (Madrid – Irún).

• Con la Estación de Rentería, a través del túnel que parte de la estación conectando con el puerto.

La red interior ferroviaria del puerto comprende una longitud total de vía de 11.668 metros de ancho ibérico. Todos losmuelles comerciales, exceptuando el de Petróleos, disponen de acceso ferroviario en ancho ibérico.

2.3. Accesibilidad del Puerto de Pasaia

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 26

El Puerto de Pasaia cuenta con una buena accesibilidad viaria y ferroviaria pese a encontrarse en unentorno urbano consolidado

2.3. Accesibilidad del Puerto de Pasaia

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 27

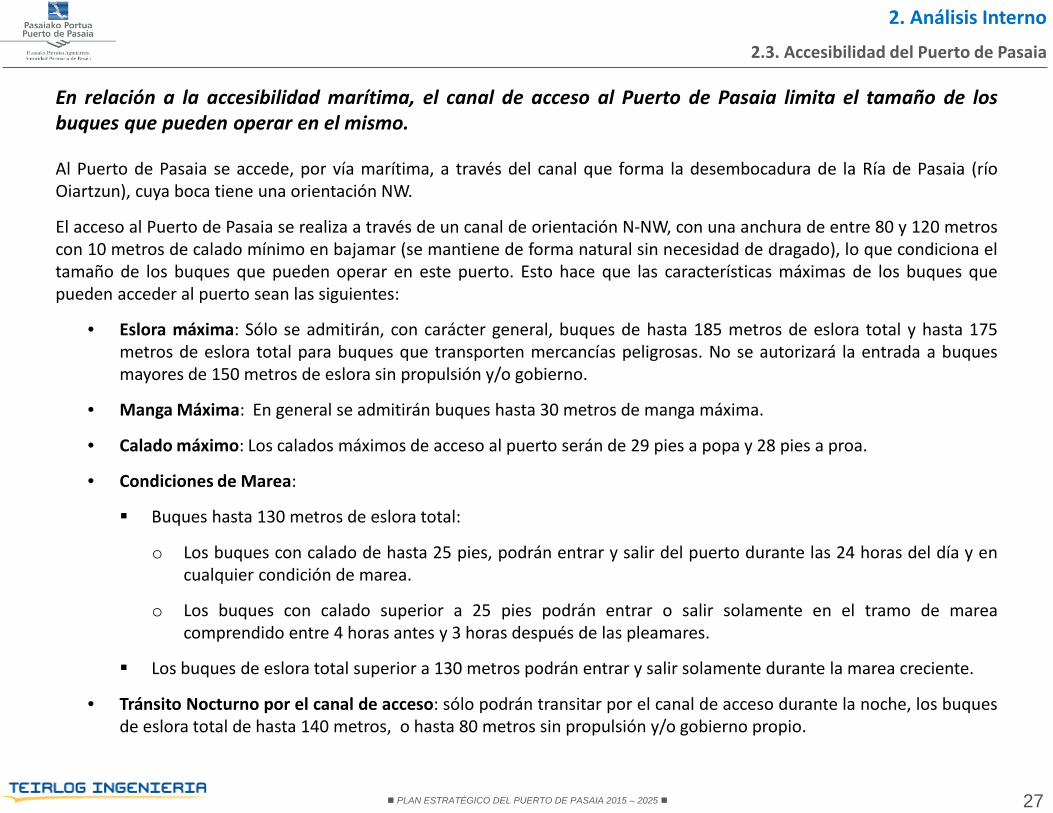

En relación a la accesibilidad marítima, el canal de acceso al Puerto de Pasaia limita el tamaño de losbuques que pueden operar en el mismo.

Al Puerto de Pasaia se accede, por vía marítima, a través del canal que forma la desembocadura de la Ría de Pasaia (ríoOiartzun), cuya boca tiene una orientación NW.

El acceso al Puerto de Pasaia se realiza a través de un canal de orientación N-NW, con una anchura de entre 80 y 120 metroscon 10 metros de calado mínimo en bajamar (se mantiene de forma natural sin necesidad de dragado), lo que condiciona eltamaño de los buques que pueden operar en este puerto. Esto hace que las características máximas de los buques quepueden acceder al puerto sean las siguientes:

• Eslora máxima: Sólo se admitirán, con carácter general, buques de hasta 185 metros de eslora total y hasta 175metros de eslora total para buques que transporten mercancías peligrosas. No se autorizará la entrada a buquesmayores de 150 metros de eslora sin propulsión y/o gobierno.

• Manga Máxima: En general se admitirán buques hasta 30 metros de manga máxima.

• Calado máximo: Los calados máximos de acceso al puerto serán de 29 pies a popa y 28 pies a proa.

• Condiciones de Marea:

Buques hasta 130 metros de eslora total:

o Los buques con calado de hasta 25 pies, podrán entrar y salir del puerto durante las 24 horas del día y encualquier condición de marea.

o Los buques con calado superior a 25 pies podrán entrar o salir solamente en el tramo de mareacomprendido entre 4 horas antes y 3 horas después de las pleamares.

Los buques de eslora total superior a 130 metros podrán entrar y salir solamente durante la marea creciente.

• Tránsito Nocturno por el canal de acceso: sólo podrán transitar por el canal de acceso durante la noche, los buquesde eslora total de hasta 140 metros, o hasta 80 metros sin propulsión y/o gobierno propio.

2.3. Accesibilidad del Puerto de Pasaia

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 28

La tipología y dimensiones máximas de los buques que puedan operar en el Puerto determinará, en parte,su actividad en el futuro

La evolución de la actividad del Puerto de Pasaia dependerá, en parte, de la tipología de buques que podrán recalar en elmismo, lo que permitirá dimensionar las posibles alternativas para las futuras líneas marítimas. Existen dos condicionantesprincipales para la escala de determinados buques en el Puerto:

• Características físicas del Puerto: siendo la limitación mas importante y restrictiva la eslora máxima de los buques(185 metros). En la actualidad, la superficie portuaria (línea de atraque) no constituye un factor limitante.

• Infraestructuras portuarias: limitaciones que pueden superarse de ser necesario, y que afectan solo a ciertos tiposde mercancía.

En el año 2013, el mayor buque, tanto por eslora como por calado, que operó en el Puerto de Pasaia, fue el buque chinoOctbreeze Island de carga general, con las siguientes características:

• Arqueo: 23.264 GT

• Tonelaje de Peso Muerto (TPM): 38.279 t

• Eslora: 180 m

• Calado: 10,53 m

2.3. Accesibilidad del Puerto de Pasaia

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 29

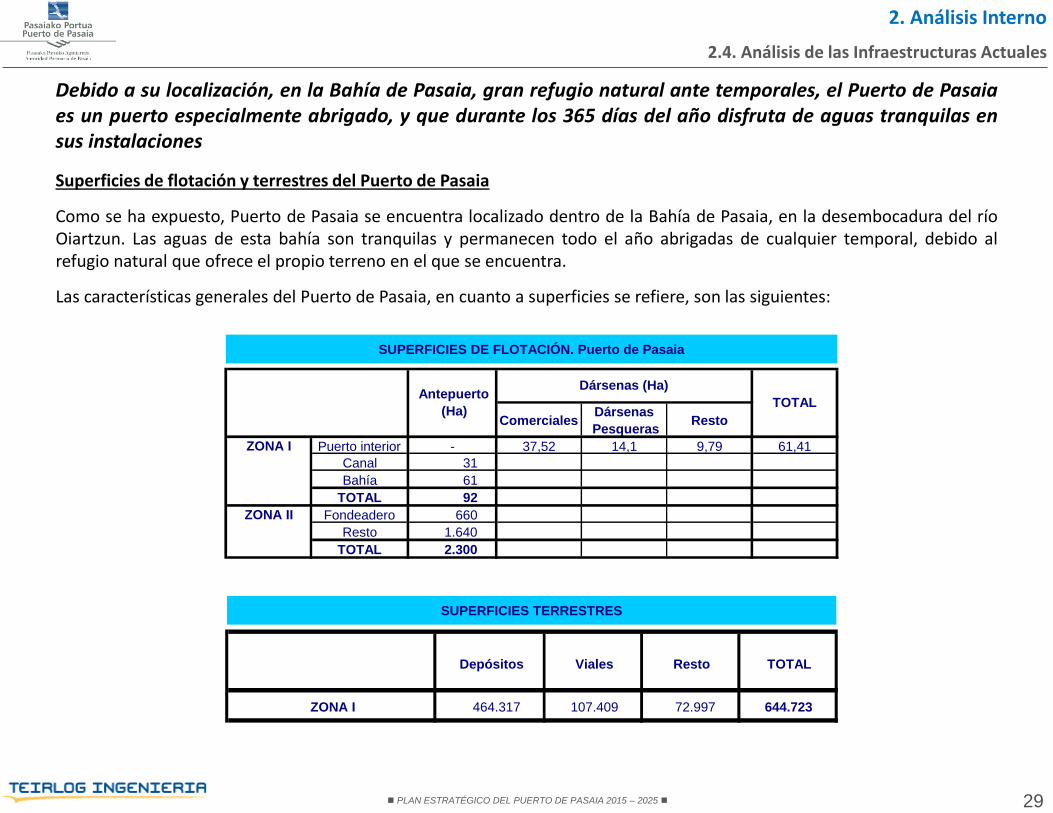

Debido a su localización, en la Bahía de Pasaia, gran refugio natural ante temporales, el Puerto de Pasaiaes un puerto especialmente abrigado, y que durante los 365 días del año disfruta de aguas tranquilas ensus instalaciones

Superficies de flotación y terrestres del Puerto de Pasaia

Como se ha expuesto, Puerto de Pasaia se encuentra localizado dentro de la Bahía de Pasaia, en la desembocadura del ríoOiartzun. Las aguas de esta bahía son tranquilas y permanecen todo el año abrigadas de cualquier temporal, debido alrefugio natural que ofrece el propio terreno en el que se encuentra.

Las características generales del Puerto de Pasaia, en cuanto a superficies se refiere, son las siguientes:

2.4. Análisis de las Infraestructuras Actuales

2. Análisis Interno

SUPERFICIES TERRESTRES

464.317 107.409 72.997 644.723ZONA I

Depósitos Viales Resto TOTAL

SUPERFICIES DE FLOTACIÓN. Puerto de Pasaia

Comerciales DársenasPesqueras Resto

ZONA I Puerto interior - 37,52 14,1 9,79 61,41Canal 31 Bahía 61

TOTAL 92 ZONA II Fondeadero 660

Resto 1.640 TOTAL 2.300

Dársenas (Ha)Antepuerto(Ha) TOTAL

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 30

El Puerto de Pasaia se encuentra estructurado en 5 áreas básicas: la Zona pesquera, el Sector navalDonibane, la Dársena Herrera, los Muelles Comerciales, y la Zona Ro-Ro, siendo estas tres últimas áreas lasdedicadas principalmente al tráfico de mercancías

2.4. Análisis de las Infraestructuras Actuales

2. Análisis Interno

MAPA DE LAS TERMINALES Y MUELLES DEL PUERTO DE PASAIA

Fuente: A.P. Puerto de Pasaia

LEZO 2LEZO 1IBERDROLA

Mercancía General y otros

Vehículos y Ro-Ro

Otras mercancías

Rampa Ro-Ro

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 31

El Puerto de Pasaia cuenta con diferentes muelles y terminales, dedicados a la recepción/expedición ymanipulación de diferentes tipos de mercancía

El Puerto de Pasaia se estructura en diferentes zonas y muelles, dedicadas a diferentes actividades y enfocadas a larecepción/expedición y manipulación de diferentes tipos de mercancías, destacando las siguientes zonas y muelles:

• Dársena Herrera

Muelle Herrera: cuenta con una superficie total de 17.110 m2, 414 m de línea de atraque y 6 m de calado.Dispone de almacenes y depósitos de mercancía general.

Zona Portuaria La Herrera: 146.870 m2 de superficie dedicada a almacenes y a empresas relacionadas con laactividad portuaria, mediante concesiones y autorizaciones administrativas.

• Muelles Comerciales

Muelle Reloj: dedicado a los productos siderúrgicos, cuenta con 664 m2 de superficie, una línea de atraque de224 m y un calado de 7 m. Dispone de una grúa pórtico de 16 t.

Muelle Buenavista: dedicado a mercancía general, mercancía de gran peso unitario y graneles sólidos, cuentacon una superficie total de 104.518 m2, además de 3 almacenes (superficie conjunta total de 13.547 m2), unalínea de atraque de 860 m, y un calado de entre 8-12 m según la zona. Dispone de 7 grúas (1 grúa de 12 t, 3grúas pórtico de 16 t, 2 grúas de 30/40 t, y 1 grúa automóvil de 80 t).

Muelle Molinao: dedicado a graneles sólidos y mercancía general, cuenta con 39.878 m2 de superficie, ademásde 1 almacén de 1.985 m2. Dispone de una línea de atraque de 113 m y calado de 10 m. Este muelle cuenta con2 grúas (1 grúa pórtico de 16 t y una grúa automóvil de 80 t)

Muelle Capuchinos: dedicado a graneles sólidos y líquidos (instalaciones específicas), mercancía general ygraneles sólidos (sin instalaciones especiales), cuenta con 24.304 m2 de superficie, 1 almacén de 6.355 m2, unalínea de atraque de 298 m con calado de 10 m. Este muelle dispone de 1 grúa pórtico de 30/40 m einstalaciones neumáticas para bombeo de cemento.

Muelle Petróleos: empleado actualmente como depósito provisional de automóviles, cuenta con una superficietotal de 5.618 m2, y una línea de atraque de 159 m y 10 m de calado.

2.4. Análisis de las Infraestructuras Actuales

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 32

Debido a la naturaleza de sus tráficos, las instalaciones, equipamientos y medios están adaptados altratamiento de mercancía general (incluyendo automóviles) y graneles sólidos principalmente

• Zona Ro-Ro

Muelle Ro-Ro: dedicado al tráfico ro-ro y automóviles, cuenta con una superficie total de 66.416 m2, y una líneade atraque de 130 m con 8 m de calado. Esta zona dispone de 1 rampa ro-ro flotante, y un silo – almacén paraautomóviles de 100.000 m2.

Muelle Lezo 3: dedicado al tráfico ro-ro y automóviles, cuenta con una superficie total de 92.280 m2, y una líneade atraque de 151 m con 8 m de calado. Esta zona dispone de 1 rampa ro-ro tipo pescante.

Muelle Lezo 2: dedicado a carga mixta, mercancía de gran peso y productos siderúrgicos, cuenta con 25.005 m2

de superficie total, 4 almacenes con una superficie total de 4.638 m2, y una línea de atraque de 150 m con 10 mde calado. Esta zona dispone de 1 grúa de 16 t.

Muelle Lezo 1: dedicado a graneles sólidos y mercancía general, cuenta con 30.651 m2 de superficie total, y unalínea de atraque de 298 m con 10 m de calado. Esta zona dispone de 3 grúas (1 grúa pórtico de 12 t y 2 grúasautomóviles de 80 t)

Muelle Iberdrola o Lezo 0: estaba dedicado a graneles sólidos y líquidos por instalación especial, contando conuna superficie total de 34.758 m2, y una línea de atraque de 250 m con 10 m de calado. Esta zona dispone de 2grúas (de 15 y 12 t). Era el muelle utilizado por la Central Térmica de Iberdrola, y en el que actualmente se estánejecutando obras de refuerzo para incorporarlo a la futura terminal polivalente.

2.4. Análisis de las Infraestructuras Actuales

2. Análisis Interno

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 33

Prácticamente todas las terminales tanto de los Muelles Comerciales, como de la Dársena Herrera y laZona Ro-Ro (zonas correspondientes a los muelles de Lezo 0 (Iberdrola), Lezo 1, Lezo 2 y Lezo 3), disponende instalaciones ferroviarias

Las instalaciones ferroviarias correspondientes a las terminales de los Muelles Comerciales y de la Dársena Herreraconectan con la Instalación Técnica de Pasaia, apoyándose en la misma para la recepción, expedición y clasificación detrenes con origen/destino el puerto, mientras que el acceso a las instalaciones ferroviarias de la Zona Ro-Ro (muelles deLezo 0, Lezo 1, Lezo 2 y Lezo 3) se realiza a través de la Instalación Técnica de Lezo Rentería.

2.4. Análisis de las Infraestructuras Actuales

2. Análisis Interno

Fuente: Google Earth

MAPA DE INFRAESTRUCTURA FERROVIARIA DE ACCESO AL PUERTO DE PASAIA

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 34

GRÚAS

Tipos Todas de Particulares

De pórtico

30/40 t 3

16 t 7

12 t 2

Total de pórtico 12

De automóvil

80 t 4

TOTAL 16

El Puerto de Pasaia cuenta con una amplia gama de equipamientos y medios que permiten lamanipulación de prácticamente cualquier mercancía

El Puerto de Pasaia cuenta con un total (englobando todos los muelles del Puerto) de 16 grúas de diferentes características,dimensiones y potencia, en función de su actividad y mercancía a manipular. Esto permite que prácticamente cualquier tipode mercancía pueda ser manipulada en el Puerto de Pasaia.

El Puerto también cuenta con tres pasarelas móviles para el tráfico roll-on, roll-off, así como diversas instalaciones para elsector pesquero y para actividades complementarias.

2.4. Análisis de las Infraestructuras Actuales

2. Análisis Interno

Fuente: A.P. Puerto de Pasaia

GRÚAS PUERTO DE PASAIA

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 35

Los servicios de remolque, amarre y desamarre, y practicaje pueden llegar a significar hasta el cuádruplede las tasas, por lo que su relevancia en los costes finales es muy alto

Para conocer la capacidad y eficacia de la operativa portuaria se analizan los diferentes servicios portuarios que se prestanen el Puerto de Pasaia y los aspectos diferenciales de la oferta de los puertos del entorno.

Las principales empresas prestatarias de servicios portuarios en el Puerto de Pasaia, en el año 2014, aparecen en lasiguiente tabla.

Según los datos contenidos en la Memoria del Puerto de Pasaia del año 2013, el mayor número de buques que operaron enel puerto fueron de hasta 3.000 GT (489 buques), seguido por buques de entre 10.001 y 25.000 GT (203 buques), buquesde entre 3.001 y 5.000 GT (120 buques), y buques de entre 5.001 y 10.000 GT (67 buques). Estos datos serán de utilidad ala hora de analizar, con criterio, cada uno de los servicios portuarios.

2.5. Servicios Portuarios

2. Análisis Interno

Fuente: A.P. de Pasaia

SERVICIOS PORTUARIOS DE LA AUTORIDAD PORTUARIA DE PASAIA. AÑO 2014Servicio Grupo Empresa Empresa - Nombre Fecha - Inicio Fecha Fin Tipo de residuo

Manipulación de mercancías Empresa independiente Consignaciones Toro y Betolaza, S.A. 03/01/2014 03/01/2015

Practicaje Empresa independiente Corporación de Prácticos Puerto Pasaia, S.L.P. 18/06/2009 18/06/2019Manipulación de mercancías ALGEPOSA GESTION PORTUARIA SL ESTIBADORA ALGEPOSA, S.A. 23/10/2013 23/10/2014Remolque BERGE Y CIA, S.A. REMOLCADORES DE Pasaia, S.L. 17/12/2009 17/12/2022Recepción de Desechos Empresa independiente SANEMAR, S.L. 21/04/2010 21/04/2018 Anexo IRecepción de Desechos Empresa independiente SANEMAR, S.L. 21/04/2010 21/04/2018 Anexo IVRecepción de Desechos Empresa independiente SANEMAR, S.L. 21/04/2010 21/04/2018 Anexo VAmarre y Desamarre Empresa independiente SERVICIO AMARRADORES BOTEROS PASAIA SL 26/06/2009 26/06/2017Manipulación de mercancías BERGE Y CIA, S.A. / Arcelor Mittal SOBRINOS DE MANUEL CAMARA S.A. 23/10/2013 23/10/2014Recepción de Desechos TRADEBE, S.A. TRADEBE, S.A. 29/03/2010 29/03/2022 Anexo IRecepción de Desechos TRADEBE, S.A. TRADEBE, S.A. 29/03/2010 29/03/2022 Anexo IVRecepción de Desechos TRADEBE, S.A. TRADEBE, S.A. 29/03/2010 29/03/2022 Anexo VManipulación de mercancías Empresa independiente UNITED EUROPEAN CAR CARRIERS IBERICA, S.L. 23/10/2013 23/10/2014

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 36

Los servicios de remolque, amarre y desamarre, y practicaje pueden llegar a significar hasta el cuádruplede las tasas, por lo que su relevancia en los costes finales es muy alto

A continuación se detallan en los gráficos las tarifas máximas de los servicios de remolque, amarre y desamarre, y practicajedel Puerto de Pasaia, y del resto de Puertos de Interés General del Estado de la costa cantábrica:

Para buques de pequeño tamaño el Puerto de Pasaia tiene unas tarifas competitivas respecto al resto de PIGE delCantábrico, pero a partir de 7.500 GT, el coste tarifario del Puerto de Pasaia es más elevado al del resto de PIGE deCantábrico (salvo con el Puerto de Avilés en para algunos tamaños puntuales).

Para buques de gran tonelaje, el Puerto de Bilbao, el Puerto de Santander y el Puerto de Gijón, por este orden, tienenunas tarifas mucho menores a las equivalentes para esos tonelajes en el Puerto de Pasaia (para buques de más de 20.000GT, la tarifa de remolque en el Puerto de Bilbao es casi 1/3 a la del Puerto de Pasaia)

2.5. Servicios Portuarios

2. Análisis Interno

GT Buque

Cos

te (€

)

Fuente: A.P. de Pasaia

TARIFAS DE PRACTICAJE DE LOS P.I.G.E. DE LA COSTA CANTÁBRICA. AÑO 2013

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 37

Las tarifas de los servicios de practicaje y remolque en el Puerto de Pasaia son muy elevadas encomparación con las de otros puertos competidores de la costa cantábrica (Bilbao, Santander o Gijón)

El servicio de amarre y desamarre del Puerto de Pasaia es escalonado, subiendo la tarifa cada 2.500 GT. Este servicio tieneunas tarifas más competitivas que la de los puertos de Avilés y Bilbao, siendo más de un 50% más barata que en el Puertode Bilbao en buques de más de 5.000 GT.

Por otro lado, los puertos de Santander y Gijón tienen unas tarifas menores a las del Puerto de Pasaia, siendoespecialmente llamativo el caso del Puerto de Gijón, cuyas tarifas son muy reducidas (aproximadamente 175 € para buquesde más de 5.000 GT), llegando a ser más de un 50% menores a las del Puerto de Pasaia para buques de grandes dimensiones(de más de 12.500 GT).

2.5. Servicios Portuarios

2. Análisis Interno

GT Buque

Cos

te (€

)

Fuente: A.P. de Pasaia

TARIFAS DE AMARRA Y DESAMARRE DE LOS P.I.G.E. DE LA COSTA CANTÁBRICA. AÑO 2013

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 38

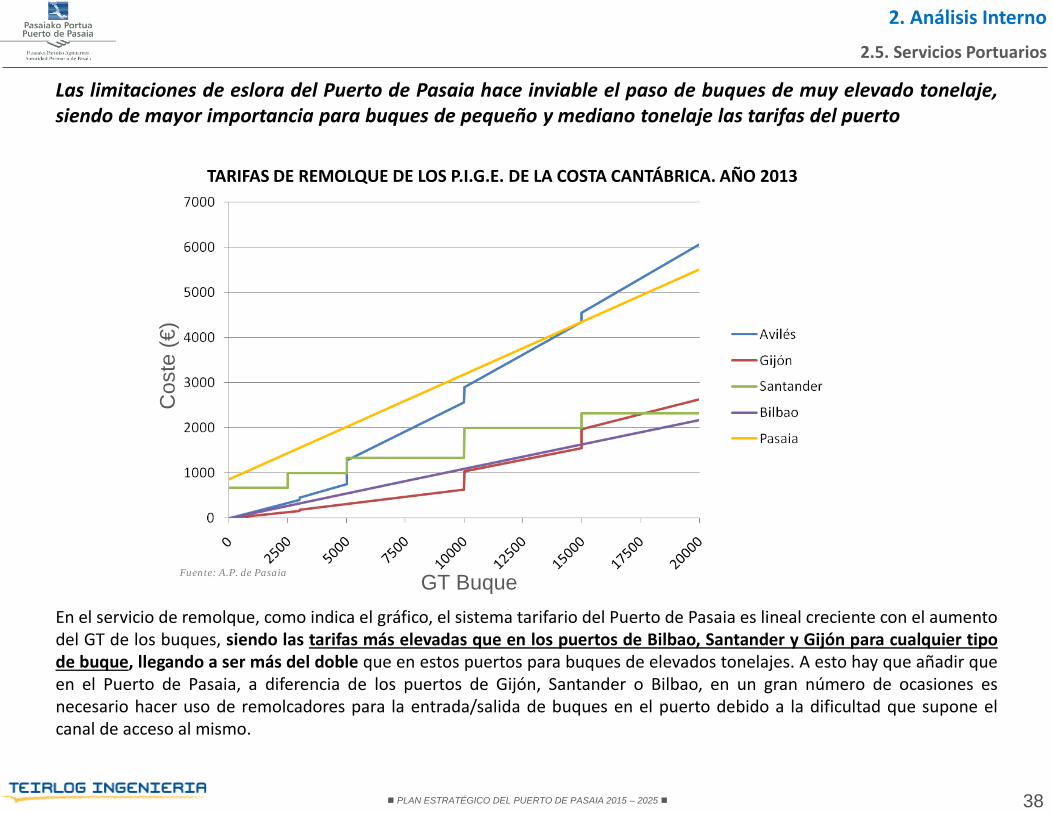

Las limitaciones de eslora del Puerto de Pasaia hace inviable el paso de buques de muy elevado tonelaje,siendo de mayor importancia para buques de pequeño y mediano tonelaje las tarifas del puerto

En el servicio de remolque, como indica el gráfico, el sistema tarifario del Puerto de Pasaia es lineal creciente con el aumentodel GT de los buques, siendo las tarifas más elevadas que en los puertos de Bilbao, Santander y Gijón para cualquier tipode buque, llegando a ser más del doble que en estos puertos para buques de elevados tonelajes. A esto hay que añadir queen el Puerto de Pasaia, a diferencia de los puertos de Gijón, Santander o Bilbao, en un gran número de ocasiones esnecesario hacer uso de remolcadores para la entrada/salida de buques en el puerto debido a la dificultad que supone elcanal de acceso al mismo.

2.5. Servicios Portuarios

2. Análisis Interno

GT Buque

Cos

te (€

)

Fuente: A.P. de Pasaia

TARIFAS DE REMOLQUE DE LOS P.I.G.E. DE LA COSTA CANTÁBRICA. AÑO 2013

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 39

Como complemento de los gráficos anteriores se van a analizar las tarifas de los servicios portuarios de practicaje, remolque,y amarre, para los buques tipo, de las diversas tipologías de productos, que son más habituales en el Puerto de Pasaia, demanera que pueda evaluarse para los mismos el coste de la escala derivada de los mismos con algunos Puertos delCantábrico próximos al Puerto de Pasaia, y en concurrencia con este puerto.

El Puerto de Pasaia es, junto al Puerto de Bilbao, el que tiene la mayor tarifa total conjunta de estos tres servicios portuariosde todos los puertos españoles aquí analizados (en el Puerto de Bayonne es mayor). Es destacable el hecho de que buenaparte del elevado precio de la tarifa conjunta del Puerto de Pasaia, reside en que es necesario realizar servicio de remolque,mientras que en Bilbao, Santander, Gijón, Avilés y Bayonne no lo es.

2.5. Servicios Portuarios

2. Análisis Interno

El análisis comparativo de las tarifas de los servicios de practicaje, remolque, y amarre y desamarre, delPuerto de Pasaia y sus puertos competitivos, pone de manifiesto que en la mayoría de los casos, para lamayoría de los buques tipos, de diversas tipologías, la tarifa conjunta de estos 3 servicios es mayor en elPuerto de Pasaia.

GT (t) Manga (m)Eslora (m) Calado verano (m)

Pasaia Bilbao Santander Gijón Avilés BayonnePracticaje 281,62 367,29 355,00 129,00 193,48 866,00Remolque 147,87Amarre 179,51 242,23 101,48 80,06 93,08 196,13TOTALES 609,01 609,52 456,48 209,06 286,56 1.062,13

BUQUE COSTERO DE IMPORTACIÓN DE BOBINAS

CARACTERÍSTICAS TIPO DEL BUQUE

TARIFAS DE LOS SERVICIOS PORTUARIOS

2.54488

13,394,9

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 40

En el buque granelero de importación de cereal, el Puerto de Pasaia tiene la segunda mayor tarifa conjunta total de losservicios considerados, en los puertos españoles considerados. De nuevo el servicio de remolque necesario en el Puerto dePasaia, y no en el resto de puertos considerados, hace que la tarifa conjunta sea mayor que la de algunos puertosanalizados.

En relación a los buques car carrier, en el buque tipo analizado, el Puerto de Pasaia dispone de la segunda mayor tarifa totalconjunta de los tres servicios analizados, en los puertos españoles considerados (solo por detrás del Puerto de Avilés). Denuevo el hecho de necesitar del servicio de remolque para la entrada/salida de buques de este tipo en el Puerto de Pasaiaeleva su tarifa conjunta total por encima de puertos como el de Bilbao o Gijón.

2.5. Servicios Portuarios

2. Análisis Interno

GT MangaEslora Calado verano

Pasaia Bilbao Santander Gijón Avilés BayonnePracticaje 422,51 367,29 355,00 396,65 395,21 1.376,59Remolque 165,89Amarre 205,20 652,99 128,70 320,22 328,92 371,08TOTALES 793,60 1.020,28 483,70 716,87 724,13 1.747,66

BUQUE GRANELERO IMPORTACIÓN CEREAL

CARACTERÍSTICAS TIPO DEL BUQUE

20,58,4

5.065119

TARIFAS DE LOS SERVICIOS PORTUARIOS

GT MangaEslora Calado verano

Pasaia Bilbao Santander Gijón Avilés BayonnePracticaje 967,61 961,06 731,90 880,39 1.878,51 1.510,31Remolque 466,94 707,77 7.332,49 1.997,09Amarre 583,76 949,84 255,87 800,55 771,01 399,31TOTALES 2.018,30 1.910,90 1.695,53 1.680,94 9.982,01 3.906,70

22,77,35

21.010140

BUQUE CAR CARRIER

CARACTERÍSTICAS TIPO DEL BUQUE

TARIFAS DE LOS SERVICIOS PORTUARIOS

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 41

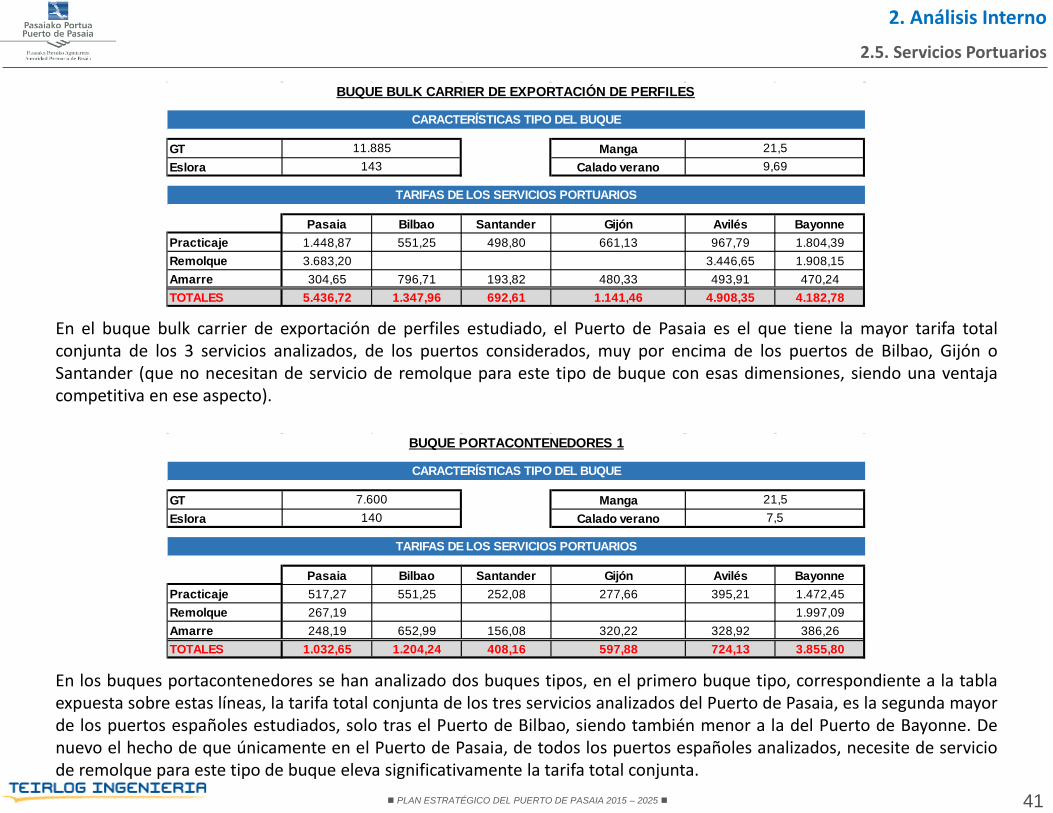

En el buque bulk carrier de exportación de perfiles estudiado, el Puerto de Pasaia es el que tiene la mayor tarifa totalconjunta de los 3 servicios analizados, de los puertos considerados, muy por encima de los puertos de Bilbao, Gijón oSantander (que no necesitan de servicio de remolque para este tipo de buque con esas dimensiones, siendo una ventajacompetitiva en ese aspecto).

En los buques portacontenedores se han analizado dos buques tipos, en el primero buque tipo, correspondiente a la tablaexpuesta sobre estas líneas, la tarifa total conjunta de los tres servicios analizados del Puerto de Pasaia, es la segunda mayorde los puertos españoles estudiados, solo tras el Puerto de Bilbao, siendo también menor a la del Puerto de Bayonne. Denuevo el hecho de que únicamente en el Puerto de Pasaia, de todos los puertos españoles analizados, necesite de serviciode remolque para este tipo de buque eleva significativamente la tarifa total conjunta.

2.5. Servicios Portuarios

2. Análisis Interno

GT MangaEslora Calado verano

Pasaia Bilbao Santander Gijón Avilés BayonnePracticaje 1.448,87 551,25 498,80 661,13 967,79 1.804,39Remolque 3.683,20 3.446,65 1.908,15Amarre 304,65 796,71 193,82 480,33 493,91 470,24TOTALES 5.436,72 1.347,96 692,61 1.141,46 4.908,35 4.182,78

BUQUE BULK CARRIER DE EXPORTACIÓN DE PERFILES

CARACTERÍSTICAS TIPO DEL BUQUE

TARIFAS DE LOS SERVICIOS PORTUARIOS

11.885143

21,59,69

GT MangaEslora Calado verano

Pasaia Bilbao Santander Gijón Avilés BayonnePracticaje 517,27 551,25 252,08 277,66 395,21 1.472,45Remolque 267,19 1.997,09Amarre 248,19 652,99 156,08 320,22 328,92 386,26TOTALES 1.032,65 1.204,24 408,16 597,88 724,13 3.855,80

BUQUE PORTACONTENEDORES 1

CARACTERÍSTICAS TIPO DEL BUQUE

TARIFAS DE LOS SERVICIOS PORTUARIOS

7.600 21,5140 7,5

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 42

En el segundo buque portacontenedores tipo estudiado, correspondiente a la tabla expuesta sobre estas líneas, el Puerto dePasaia sigue manteniendo la mayor tarifa total conjunta de los tres servicios analizados (de los puertos españolesconsiderados), si bien en este caso la diferencia es menor, pese a ser el único de los puertos analizados que necesita deservicio de remolque para este tipo de buque.

En conclusión, el hecho de que en el 100% de los casos analizados en el Puerto de Pasaia se considere el empleo deremolcadores para la entrada/salida de los buques en el puerto, hace que la tarifa conjunta de los tres principalesservicios portuarios prestados sea casi siempre superior a la del resto de puertos considerados. Esto significa unadesventaja competitiva para el Puerto de Pasaia, especialmente frente a los puertos de Bilbao, Gijón y Santander, frente alos cuales prácticamente siempre tiene mayores tarifas conjuntas totales.

También es destacable que incluso analizando los 3 servicios por separado, especialmente el servicio de practicaje yamarre, que para estos casos se prestan en todos los puertos analizados, las tarifas del Puerto de Pasaia en ninguno de loscasos son las más competitivas, estando en la mayor parte de los ejemplos entre los puertos analizados con las tarifas máselevadas.

Esta situación en su conjunto perjudica al Puerto de Pasaia, tanto a nivel de fidelización de sus tráficos actuales, como a lahora de atraer nuevos tráficos.

2.5. Servicios Portuarios

2. Análisis Interno

GT MangaEslora Calado verano

Pasaia Bilbao Santander Gijón Avilés BayonnePracticaje 331,23 367,29 243,00 148,10 203,10 916,96Remolque 179,19Amarre 179,51 242,23 115,81 160,11 143,84 271,96TOTALES 689,93 609,52 358,81 308,21 346,94 1.188,92

BUQUE PORTACONTENEDORES 2

CARACTERÍSTICAS TIPO DEL BUQUE

TARIFAS DE LOS SERVICIOS PORTUARIOS

18,46

3.871100

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 43

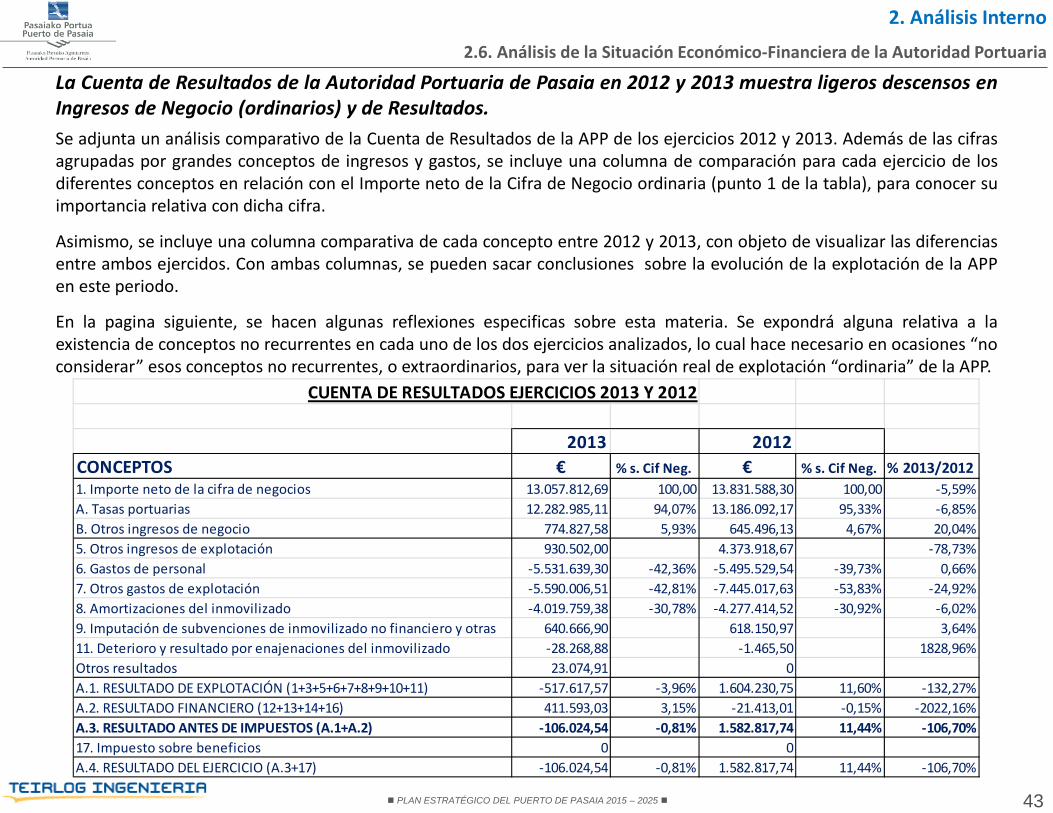

La Cuenta de Resultados de la Autoridad Portuaria de Pasaia en 2012 y 2013 muestra ligeros descensos enIngresos de Negocio (ordinarios) y de Resultados.

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2. Análisis Interno

Se adjunta un análisis comparativo de la Cuenta de Resultados de la APP de los ejercicios 2012 y 2013. Además de las cifrasagrupadas por grandes conceptos de ingresos y gastos, se incluye una columna de comparación para cada ejercicio de losdiferentes conceptos en relación con el Importe neto de la Cifra de Negocio ordinaria (punto 1 de la tabla), para conocer suimportancia relativa con dicha cifra.

Asimismo, se incluye una columna comparativa de cada concepto entre 2012 y 2013, con objeto de visualizar las diferenciasentre ambos ejercidos. Con ambas columnas, se pueden sacar conclusiones sobre la evolución de la explotación de la APPen este periodo.

En la pagina siguiente, se hacen algunas reflexiones especificas sobre esta materia. Se expondrá alguna relativa a laexistencia de conceptos no recurrentes en cada uno de los dos ejercicios analizados, lo cual hace necesario en ocasiones “noconsiderar” esos conceptos no recurrentes, o extraordinarios, para ver la situación real de explotación “ordinaria” de la APP.

CUENTA DE RESULTADOS EJERCICIOS 2013 Y 2012

2013 2012CONCEPTOS € % s. Cif Neg. € % s. Cif Neg. % 2013/20121. Importe neto de la cifra de negocios 13.057.812,69 100,00 13.831.588,30 100,00 -5,59%A. Tasas portuarias 12.282.985,11 94,07% 13.186.092,17 95,33% -6,85%B. Otros ingresos de negocio 774.827,58 5,93% 645.496,13 4,67% 20,04%5. Otros ingresos de explotación 930.502,00 4.373.918,67 -78,73%6. Gastos de personal -5.531.639,30 -42,36% -5.495.529,54 -39,73% 0,66%7. Otros gastos de explotación -5.590.006,51 -42,81% -7.445.017,63 -53,83% -24,92%8. Amortizaciones del inmovilizado -4.019.759,38 -30,78% -4.277.414,52 -30,92% -6,02%9. Imputación de subvenciones de inmovilizado no financiero y otras 640.666,90 618.150,97 3,64%11. Deterioro y resultado por enajenaciones del inmovilizado -28.268,88 -1.465,50 1828,96%Otros resultados 23.074,91 0A.1. RESULTADO DE EXPLOTACIÓN (1+3+5+6+7+8+9+10+11) -517.617,57 -3,96% 1.604.230,75 11,60% -132,27%A.2. RESULTADO FINANCIERO (12+13+14+16) 411.593,03 3,15% -21.413,01 -0,15% -2022,16%A.3. RESULTADO ANTES DE IMPUESTOS (A.1+A.2) -106.024,54 -0,81% 1.582.817,74 11,44% -106,70%17. Impuesto sobre beneficios 0 0A.4. RESULTADO DEL EJERCICIO (A.3+17) -106.024,54 -0,81% 1.582.817,74 11,44% -106,70%

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 44

En términos generales, el descenso en 2013 de la cifra de negocio ordinario, se ha visto acompañado porun esfuerzo en la contención de los diferentes conceptos de costes de explotación.

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2. Análisis Interno

Algunas conclusiones sobre la situación de la Cuenta de Resultados de la APP de los años 2012 y 2013:

CUENTA DE RESULTADOS

La cifra de ingresos de negocio ha experimentado un descenso del -5,59 % en 2013 sobre 2012, por menores importesglobales de las tasas portuarias (-6,85%), ligeramente compensado por otros ingresos de negocio.

En la partida de Otros Ingresos de Explotación, el descenso entre ambos años ha sido muy acusado, del -78,73%, por uningreso en 2012 muy significativo, no recurrente en 2013, lo que influye en este apartado, y asimismo en el resultadofinal de ambos ejercidos.

Se han contenido los gastos de personal en valor absoluto, aunque en términos relativos sobre el total de ingresosordinarios (tasas y otros ingresos de negocio) el coste de personal es del 42,36% en 2013, sobre el 39,73% en 2012,aumentando por tanto este ratio, en detrimento de los resultados del ejercicio.

Han disminuido los costes por servicios exteriores un -17,39% , las perdidas, deterioro y variación de provisiones poroperaciones comerciales en un -66,63%, otros gastos de gestión corrientes en un -65,17%, duplicándose el concepto detributos, aumentando la aportación al Fondo de Compensación Interportuario en un 43,60%, y manteniéndose laaportación a Puertos del Estado (desagregación de datos de “otros gastos de explotación”).

Descienden ligeramente las amortizaciones del inmovilizado (-6,02%) .

El Resultado de Explotación pasa de 1.604.230,75 € en 2012, a -517.617€ en 2013, aunque el positivo balance de losresultados financieros (411.593,03 € en 2013, contra -21.413,01€ en 2012), mejora ligeramente el resultado final de laAPP (-106.024,54 € en 2013, contra 1.582.817,74 € en 2012).

Si se considera el EBITDA, en 2013 ascendió a 3.502.141,81€ en 2013, que supone un descenso del -40,46% sobre el año2012 (5.881.645,27€). No obstante, si se descuenta el ingreso no recurrente de “ingreso accesorios y otros de gestióncorriente, con un saldo muy favorable en 2012, y que en general son de carácter extraordinario, o no recurrente, elEBITDA corregido sin ese concepto habría mejorado en 2013 sobre 2012 en un 29,75%.

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 45

Si se descuentan los ingresos extraordinarios, o no recurrentes, experimentados en 2012, el resultado deexplotación, y el EBIDA, de 2013, son mas favorables que en 2012.

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2. Análisis Interno

Como resumen, se ha experimentado un descenso de ingresos ordinarios, se mantiene la presión del importe del costede personal sobre dicha cifra, se ha realizado un importante esfuerzo en la contención de los diferentes gastos deexplotación en especial servicios exteriores, con un leve descenso de las amortizaciones, mejorando sustancialmentelos resultados financieros, y empeorando los resultados del ejercicio (con la salvedad de que habrían mejorado sin el yacitado ingreso no recurrente)

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 46

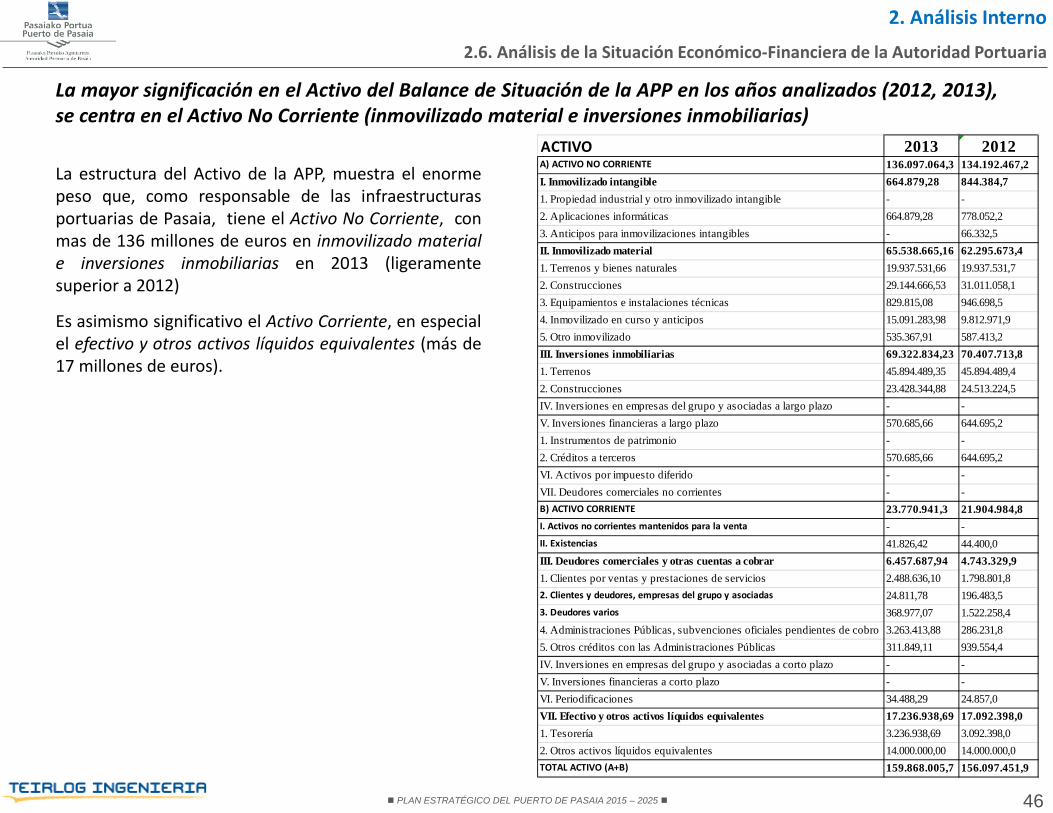

La mayor significación en el Activo del Balance de Situación de la APP en los años analizados (2012, 2013),se centra en el Activo No Corriente (inmovilizado material e inversiones inmobiliarias)

La estructura del Activo de la APP, muestra el enormepeso que, como responsable de las infraestructurasportuarias de Pasaia, tiene el Activo No Corriente, conmas de 136 millones de euros en inmovilizado materiale inversiones inmobiliarias en 2013 (ligeramentesuperior a 2012)

Es asimismo significativo el Activo Corriente, en especialel efectivo y otros activos líquidos equivalentes (más de17 millones de euros).

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2. Análisis Interno

ACTIVO 2013 2012A) ACTIVO NO CORRIENTE 136.097.064,3 134.192.467,2I. Inmovilizado intangible 664.879,28 844.384,71. Propiedad industrial y otro inmovilizado intangible - -2. Aplicaciones informáticas 664.879,28 778.052,23. Anticipos para inmovilizaciones intangibles - 66.332,5II. Inmovilizado material 65.538.665,16 62.295.673,41. Terrenos y bienes naturales 19.937.531,66 19.937.531,72. Construcciones 29.144.666,53 31.011.058,13. Equipamientos e instalaciones técnicas 829.815,08 946.698,54. Inmovilizado en curso y anticipos 15.091.283,98 9.812.971,95. Otro inmovilizado 535.367,91 587.413,2III. Inversiones inmobiliarias 69.322.834,23 70.407.713,81. Terrenos 45.894.489,35 45.894.489,42. Construcciones 23.428.344,88 24.513.224,5IV. Inversiones en empresas del grupo y asociadas a largo plazo - -V. Inversiones financieras a largo plazo 570.685,66 644.695,21. Instrumentos de patrimonio - -2. Créditos a terceros 570.685,66 644.695,2VI. Activos por impuesto diferido - -VII. Deudores comerciales no corrientes - -B) ACTIVO CORRIENTE 23.770.941,3 21.904.984,8I. Activos no corrientes mantenidos para la venta - -II. Existencias 41.826,42 44.400,0III. Deudores comerciales y otras cuentas a cobrar 6.457.687,94 4.743.329,91. Clientes por ventas y prestaciones de servicios 2.488.636,10 1.798.801,82. Clientes y deudores, empresas del grupo y asociadas 24.811,78 196.483,53. Deudores varios 368.977,07 1.522.258,44. Administraciones Públicas, subvenciones oficiales pendientes de cobro 3.263.413,88 286.231,85. Otros créditos con las Administraciones Públicas 311.849,11 939.554,4IV. Inversiones en empresas del grupo y asociadas a corto plazo - -V. Inversiones financieras a corto plazo - -VI. Periodificaciones 34.488,29 24.857,0VII. Efectivo y otros activos líquidos equivalentes 17.236.938,69 17.092.398,01. Tesorería 3.236.938,69 3.092.398,02. Otros activos líquidos equivalentes 14.000.000,00 14.000.000,0TOTAL ACTIVO (A+B) 159.868.005,7 156.097.451,9

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 47

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2. Análisis Interno

PASIVO 2013 2012A) PATRIMONIO NETO 156.583.512,45 152.744.415,35

A-1) Fondos propios 122.897.100,16 123.003.124,10I. Patrimonio 119.832.640,99 119.832.640,99II. Resultados acumulados 3.170.483,71 1.587.665,97III. Resultado del ejercicio -106.024,54 1.582.817,14A-2) Ajustes por cambios de valor 0,00 0,00A-3) Subvenciones donaciones y legados recibidos 33.686.412,29 29.741.291,25B) PASIVO NO CORRIENTE 0,00 0,00I. Provisiones a largo plazo 0,00 0,00II. Deudas a largo plazo 0,00 0,00III. Deudas con empresas del grupo y asociadas a l. p. 0,00 0,00IV. Pasivos por impuesto diferido 0,00 0,00V. Periodificaciones a largo plazo 0,00 0,00C) PASIVO CORRIENTE 3.284.493,22 3.353.035,97II. Provisiones a corto plazo 444.215,15 235.607,98III. Deudas a corto plazo 2.029.270,05 1.611.390,561. Deudas con entidades de crédito 0,00 0,002. Proveedores de inmovilizado a corto plazo 1.740.462,75 1.275.718,043. Otros pasivos financieros 288.807,30 335.672,52IV. Deudas con empresas del grupo y asociadas a c. p. 0,00 201.534,20V. Acreedores comerciales y otras cuentas a pagar 811.008,02 1.304.503,231. Acreedores y otras cuentas a pagar 567.818,58 770.650,202. Administraciones Públicas anticipos de subvenciones 2.214,91 0,003. Otras deudas con las Administraciones Públicas 240.974,53 533.853,03VI. Periodificaciones 0,00 0,00TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) 159.868.005,67 156.097.451,32

En el año 2013 (con muy ligeras diferencias con el 2012), el patrimonio Neto dela Balance de Situación dela APP asciende al 98% del Pasivo Total, con un pasivo corriente del 2% del total del Pasivo.

Los Fondos Propios en 2013, suponen del orden del77% total del pasivo (casi 123 millones de euros enese año).

Destaca asimismo el concepto de Subvencionesrecibidas, que asciende a mas de 33 millones deeuros en 2013, el 21% del pasivo

No existe pasivo no corriente, y el pasivo corrientees del orden del 2% sobre el total del pasivo enambos años analizados.

PLAN ESTRATÉGICO DEL PUERTO DE PASAIA 2015 – 2025 48

La situación económico financiera de la APP es de muy significativa solvencia, y elevada capacidad deacometer importantes inversiones con recursos propios

2.6. Análisis de la Situación Económico-Financiera de la Autoridad Portuaria

2. Análisis Interno