PG - Finanças do Casal (17 e 31 de jan 2015)

15

17/01/2015 e 31/01/2015

-

Upload

claudio-peixoto-marcilia -

Category

Education

-

view

140 -

download

3

Transcript of PG - Finanças do Casal (17 e 31 de jan 2015)

17/01/2015 e 31/01/2015

1. O Casal

2. Passagem1. Lucas 14: 28-31 “Qual de vocês, se quiser construir uma torre, primeiro não se assenta e

calcula o preço, para ver se tem dinheiro suficiente para completá-la? Pois, se lançar oalicerce e não for capaz de terminá-la, todos os que a virem rirão dele, dizendo: 'Este homemcomeçou a construir e não foi capaz de terminar'. "Ou, qual é o rei que, pretendendo sair àguerra contra outro rei, primeiro não se assenta e pensa se com dez mil homens é capaz deenfrentar aquele que vem contra ele com vinte mil?”

2. Provérbios 21: 5 “Os planos bem elaborados levam à fartura, mas o apressado sempre acabana miséria.”

3. Tiago 4: 13-16 “Ouçam agora, vocês que dizem: "Hoje ou amanhã iremos para esta ou aquelacidade, passaremos um ano ali, faremos negócios e ganharemos dinheiro". Vocês nem sabemo que acontecerá amanhã! Que é a sua vida? Vocês são como a neblina que aparece por umpouco de tempo e depois se dissipa. Em vez disso, deveriam dizer: "Se o Senhor quiser,viveremos e faremos isto ou aquilo". Agora, porém, vocês se vangloriam das suaspretensões.Toda vanglória como essa é maligna.”

“Conversar sobre dinheiro não é brigar” OS SEGREDOS DOS CASAIS INTELIGENTES – Gustavo Cerbasi

1. Como a família lida com o dinheiro?

2. Qual a personalidade financeira dele/a?

3. O que ele/a valoriza mais, coisas para guardar ou experiências para lembrar?

4. Qual a definição dele/a de “crise financeira”?

5. Atualmente ele/a está endividado?

6. Quais são os alvos e sonhos financeiros dele/a?

7. Qual interesse dele/a em aprender a lidar com finanças?

8. Ele/a já fez algum orçamento na vida?

Têm certeza de que fez um “bom negócio”...

“Uma família que não planeja, que não fixa metas,

caminha sem rumo, pois não possui alvo definido”

FAMÍLIA S/A – Josué Campanhã

Po

up

ad

or •Responsável

•Confiável

•Evita Crédito

•Focado nos alvos

•Negociador

•Não gastaimpulsivamente

Se

gu

ro•Um investidor

•Disposto a sacrifícios

•Preparado para qualquer coisa

Em

pre

en

de

do

r •É uma pessoa “Big-Picture”

•Adora encontrar uma nova aventura

•Fica animado com possibilidades

•Toma decisões sem “medo”

Vo

ad

or •Contente com a

vida que tem

•Tem muitos relacionamento

•Deixa que os outros cuidem

•Não é motivado por dinheiro

Ga

sta

do

r •Vive o momento

•Gosta de comprar coisas para os outros

•Generoso

•Fica excitado para comprar

Defina custos fixos, custos variáveis;

Diferencia entrada (rendimentos) e saída (despesas);

Identifique para onde dinheiro vai;

Defina prioridades (objetivos);

Estabeleça limites e poupe;

Perguntas

Quanto ganha, quanto têm, existem dívidas?

31/01/2015

1º RESULTADO DA DINÂMICA;

2º MINI-PEÇA CULTO IBC 25/01/2015

3º COMO ESTA AS FINANÇAS?

Exemplo:

Receita R$ 1.800,00 (Salário)

Despesa R$ 700,00 (Casa)

Despesa R$ 400,00 (Mercantil)

Despesa R$ 300,00 (Cartão de Crédito)

Despesa R$ 100,00 (Telefone)

Despesa R$ 150,00 (Água e Luz)

Despesa R$ 150,00 (Outros)...

Pergunta: Qual a situação financeira do casal?

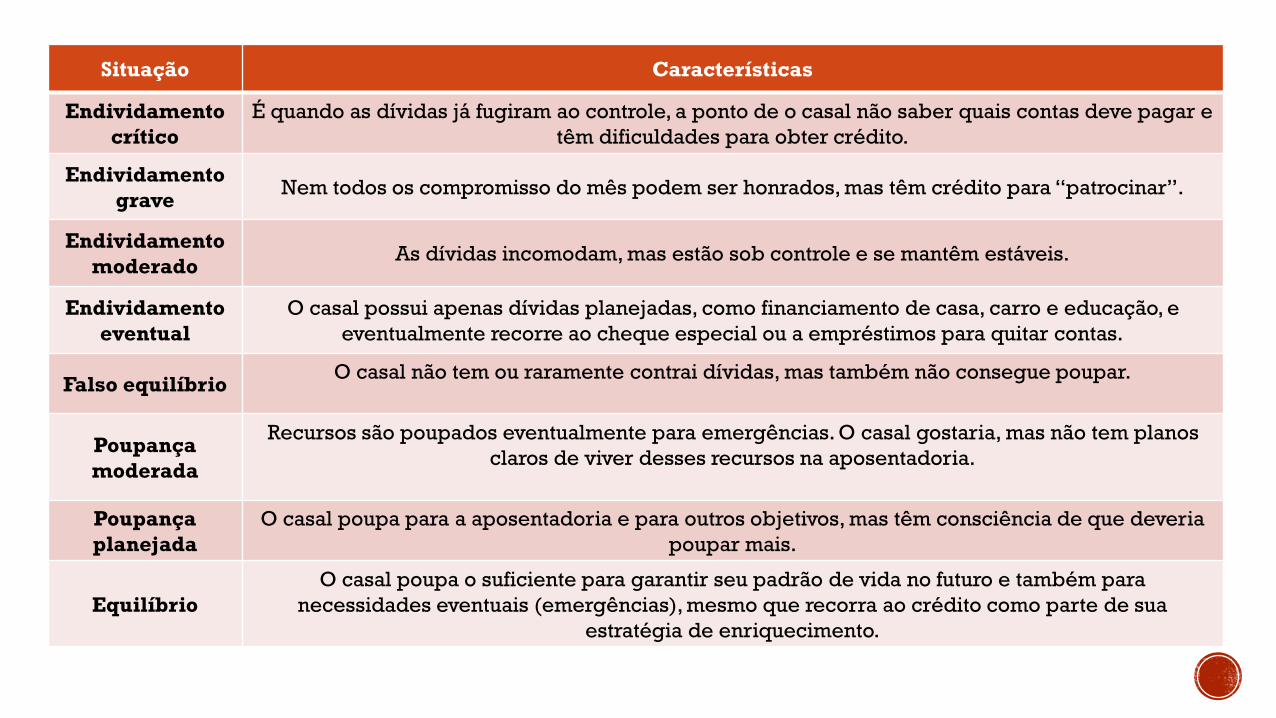

Situação Características

Endividamento

crítico

É quando as dívidas já fugiram ao controle, a ponto de o casal não saber quais contas deve pagar e

têm dificuldades para obter crédito.

Endividamento

graveNem todos os compromisso do mês podem ser honrados, mas têm crédito para “patrocinar”.

Endividamento

moderadoAs dívidas incomodam, mas estão sob controle e se mantêm estáveis.

Endividamento

eventual

O casal possui apenas dívidas planejadas, como financiamento de casa, carro e educação, e

eventualmente recorre ao cheque especial ou a empréstimos para quitar contas.

Falso equilíbrioO casal não tem ou raramente contrai dívidas, mas também não consegue poupar.

Poupança

moderada

Recursos são poupados eventualmente para emergências. O casal gostaria, mas não tem planos

claros de viver desses recursos na aposentadoria.

Poupança

planejada

O casal poupa para a aposentadoria e para outros objetivos, mas têm consciência de que deveria

poupar mais.

Equilíbrio

O casal poupa o suficiente para garantir seu padrão de vida no futuro e também para

necessidades eventuais (emergências), mesmo que recorra ao crédito como parte de sua

estratégia de enriquecimento.

4º MORDOMO (Gn 1.28; 2.l5 e Sl 8.3-9)

A palavra mordomo, em português, vem do latim majordomus, que tem o mesmosignificado do grego oikonomos (oiko = casa, e nomos = governo).Major, em latim, émaior ou principal, e domus, casa, a casa com tudo que ela contém e significa, assimmordomo é o principal servo, o que administra a casa do seu senhor.

CONCEITO BÍBLICO DA MORDOMIA:

“É o reconhecimento da soberania de Deus, a aceitação do nosso cargo dedepositários da vida e das possessões, e administração das mesmas de acordo coma vontade de Deus”. Mordomia nos leva a pensar na relação servo – Senhor.

Negociar as dívidas

Eliminar dívidas não planejadas

Fortalecer o crédito

Reservar para emergências

Qualidade de consumo

Garantir a renda na

aposentadoria

Garantir objetivos de curto prazo

Estudar os investimentos

Envolver-se com os

investimentos

Administrar o equilíbrio

1. Compras compulsivas (Fuga);

2. Conta no vermelho;

3. Excesso de poupança;

4. Fracasso ao perseguir objetivos;

5. Excesso de imprevistos;

6. Más escolhas de investimentos;

7. Desvios de comportamento;

Como conversar sobre dinheiro?

1. O assunto deveria ser iniciado com uma pergunta simples e franca, por exemplo: “Estamos ambos felizes?”

2. Definir momentos para conversar sobre o assunto.

3. Exemplo de dialogo extraído do livro de Gustavo Cerbasi:1. Estamos ambos felizes?

2. O que gostaríamos de fazer para melhorar?

3. Há algum sonho ou desejo que estamos deixando para trás?

4. Quanto custa o que desejamos?

5. Quando gostaríamos que esse desejo se tornasse realidade?

6. Quanto temos que poupar por mês, ou trabalhar a mais, para que nossos objetivos sejam alcançados no prazo?

7. O prazo e o valor a poupar são variáveis? Se não são, vamos refazer as contas?

8. Quais sacrifícios devem ser feitos no dia a dia para que os sonhos se tornem realidade?

9. Concretizar os sonhos recompensará os sacrifícios feitos?

Casais inteligentes ou “perfeitos” não são aqueles com afinidade “total”, mas os que tem capacidade de lidar com as diferenças.

Planejamento financeiro é um fator primário para minimizar as discussões, afim de ter “paz”, a ausência deste é um dos maiores causadores de divórcios.

Pensem na poupança como uma forma de pagar-se afim de realizar seus sonhos.

Faça seu orçamento baseado no “salário líquido” que é aquele após os impostos, doações e poupança, assim seus compromissos devem ser planejados, a partir do

resultado desta diferença.

OS SEGREDOS DOS CASAIS INTELIGENTES – GUSTAVO CERBASI

BÍBLIA – PALAVRA-CHAVE (MORDOMO)

https://docs.google.com/document/d/1V6cH8MsLP34vQbg9m5sqnVmXeC0ZP4DZWxroqhdMFvs/edit?hl=pt_BR

http://hernandesdiaslopes.com.br/2004/08/o-que-significa-ser-um-mordomo-de-deus/#.VM1EKmh4rA0

APLICATIVOS DE GESTÃO FINANCEIRA

http://info.abril.com.br/noticias/tecnologia-pessoal/10-aplicativos-para-controlar-as-financas-17022010-29.shl

http://exame.abril.com.br/revista-voce-sa/edicoes/181/noticias/planilha-de-bolso

http://www.tecmundo.com.br/tutorial/27033-10-programas-e-apps-para-organizar-suas-financas-pessoais.htm

Skype (Microsoft):

http://www.skype.com/pt-br/download-skype/skype-for-mobile/

Hangout (Google):

http://www.tecmundo.com.br/google-/11365-google-como-usar-o-hangout-para-fazer-videoconferencia.htm