PERCEPÇÃO SOBRE IMPORTÂNCIA DO ORÇAMENTO EMPRESARIAL … · podendo utilizar o orçamento como...

20

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE V.5, N.1 - 2017 - ISSN: 2318-289X 12 PERCEPÇÃO SOBRE IMPORTÂNCIA DO ORÇAMENTO EMPRESARIAL PARA GESTÃO DAS SOCIEDADES ANÔNIMAS NO MUNICÍPIO DE ERECHIM – RS Dirce Ogimboski 1 Sirlei Fátima Wrzesinski 2 Juciléia Giacomin 3 Elio Heimann 4 RESUMO O processo orçamentário é um diferencial na forma de atuação e competição no mercado. O presente estudo busca identificar qual a importância do Orçamento Empresarial na gestão das empresas S/A do município de Erechim- RS. Trata–se de um estudo qualitativo quanto a abordagem do problema, descritivo e quanto aos procedimentos como uma pesquisa levantamento (surveys). Para que os objetivos fossem atingidos, foi aplicado um questionário com 10 perguntas fechadas e de múltipla escolha as S/A de Erechim/RS. Com base nos dados coletados, o orçamento é utilizado em 70% das empresas pesquisadas, segundo os respondentes, o orçamento é um grande aliado, e é considerado como uma ferramenta de apoio na tomada de decisões, ajuda a avaliar o desempenho da organização, permite integração e define responsabilidades entre os setores. O estudo também apresenta os motivos para àquelas empresas, que não fazem uso do Orçamento Empresarial. Diante disso, foi constatado que o Orçamento Empresarial é um importante instrumento de apoio a gestão empresarial, é a chave para o bom desempenho e sucesso da empresa. Palavras-Chave: Orçamento Empresarial; Planejamento; Tomada de decisão. 1 INTRODUÇÃO O Orçamento Empresarial é uma das ferramentas mais utilizadas pela administração das empresas atuando como principal elemento para a tomada de decisão, auxiliando assim a realização dos objetivos. Padoveze e Taranto (2009) definem o Orçamento Empresarial como sendo colocar a frente aquilo que está acontecendo hoje, fazer uma programação dos próximos acontecimentos com base nas informações da empresa já existente que precisa obedecer à estrutura contábil. 1 Graduada em Ciências Contábeis pela Faculdade Anglicana de Erechim. 2 Graduada em Ciências Contábeis pela Faculdade Anglicana de Erechim. 3 Mestre em Controladoria e Finanças pela Universidade do Vale do Rio dos Sinos (UNISINOS). E-mail: [email protected]. 4 Graduado em Ciências Contábeis e Administração de Empresas pela Universidade Regional Integrada do Alto Uruguai e das Missões (URI). E-mail: [email protected].

Transcript of PERCEPÇÃO SOBRE IMPORTÂNCIA DO ORÇAMENTO EMPRESARIAL … · podendo utilizar o orçamento como...

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 12

PERCEPÇÃO SOBRE IMPORTÂNCIA DO ORÇAMENTO EMPRESARIAL PARA GESTÃO DAS SOCIEDADES ANÔNIMAS NO MUNICÍPIO DE

ERECHIM – RS

Dirce Ogimboski1

Sirlei Fátima

Wrzesinski2

Juciléia Giacomin3

Elio Heimann4

RESUMO

O processo orçamentário é um diferencial na forma de atuação e competição no mercado. O

presente estudo busca identificar qual a importância do Orçamento Empresarial na gestão das

empresas S/A do município de Erechim- RS. Trata–se de um estudo qualitativo quanto a

abordagem do problema, descritivo e quanto aos procedimentos como uma pesquisa levantamento

(surveys). Para que os objetivos fossem atingidos, foi aplicado um questionário com 10 perguntas

fechadas e de múltipla escolha as S/A de Erechim/RS. Com base nos dados coletados, o

orçamento é utilizado em 70% das empresas pesquisadas, segundo os respondentes, o orçamento

é um grande aliado, e é considerado como uma ferramenta de apoio na tomada de decisões, ajuda

a avaliar o desempenho da organização, permite integração e define responsabilidades entre os

setores. O estudo também apresenta os motivos para àquelas empresas, que não fazem uso do

Orçamento Empresarial. Diante disso, foi constatado que o Orçamento Empresarial é um

importante instrumento de apoio a gestão empresarial, é a chave para o bom desempenho e

sucesso da empresa.

Palavras-Chave: Orçamento Empresarial; Planejamento; Tomada de decisão.

1 INTRODUÇÃO

O Orçamento Empresarial é uma das ferramentas mais utilizadas pela administração das

empresas atuando como principal elemento para a tomada de decisão, auxiliando assim a

realização dos objetivos. Padoveze e Taranto (2009) definem o Orçamento Empresarial como

sendo colocar a frente aquilo que está acontecendo hoje, fazer uma programação dos próximos

acontecimentos com base nas informações da empresa já existente que precisa obedecer à

estrutura contábil.

1 Graduada em Ciências Contábeis pela Faculdade Anglicana de Erechim. 2 Graduada em Ciências Contábeis pela Faculdade Anglicana de Erechim. 3 Mestre em Controladoria e Finanças pela Universidade do Vale do Rio dos Sinos (UNISINOS). E-mail:

[email protected]. 4 Graduado em Ciências Contábeis e Administração de Empresas pela Universidade Regional Integrada

do Alto Uruguai e das Missões (URI). E-mail: [email protected].

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 13

O Orçamento também contribui para a eficiência da estrutura organizacional, uma vez

que permite uma maior integração e coordenação entre os seus diversos setores, racionalizando

procedimentos administrativos, guiando a aplicação dos recursos disponíveis em atividades que

incorporam valor agregado, contribuindo para a conquista de seus objetivos. Além disso, ao

preestabelecer metas a serem atingidas, a empresa determina o que espera dos seus gestores,

podendo utilizar o orçamento como uma importante ferramenta para avaliar o desempenho,

contribuindo para a melhoria geral dos processos e garantindo, assim, a viabilidade e a

permanência da empresa no mercado.

O Orçamento Empresarial pode ser de curto prazo que é para o período de um ano, ou de

longo prazo, que visa um espaço de tempo maior que pode variar de cinco anos ou mais anos.

Para a realização do processo orçamentário cada gestor deve ser responsável pela sua área de

atuação.

Com a evolução dos processos orçamentários, um dos recursos necessários para que as

empresas exerçam suas atividades é o Orçamento Empresarial. Com o passar do tempo, o

orçamento foi adaptando-se e acompanhando as tendências das modernas teorias de gestão.

Segundo Chiavenato, é hoje o mais comum e o mais utilizado pelas organizações. Diante deste

cenário surge seguinte questionamento: O Orçamento Empresarial ajuda os gestores a alcançar os

resultados esperados, os objetivos propostos para a gestão das empresas S/A do município de

Erechim - RS?

A pesquisa se justifica pela importância do tema para as empresas, para a tomada de

decisão, pois trata-se de assunto escasso para a região e se faz amplamente necessário. Ademais,

poderá contribuir com pesquisas anteriores e também com as futuras pesquisas.

2 REFERENCIAL TEÓRICO

2.1. PLANEJAMENTO, EXECUÇÃO E CONTROLE NAS ORGANIZAÇÕES

Toda organização empresarial deve possuir metas e objetivos, e nesse aspecto, encontra-

se o objetivo de obter lucro, fundamental para a sua sustentabilidade. A eficiência e eficácia com

que um empreendimento é administrado pode ser seu mais importante elemento de sucesso ao

longo prazo. Um dos enfoques mais importantes compreende o planejamento e controle dos

lucros. Segundo Passarelli (2003), as funções administrativas podem ser agrupadas em três

grandes grupos: Planejamento, Execução e Controle que serão conceituadas a seguir.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 14

2.1.1 Planejamento

De nada adiantaria o planejamento se este não possui objetivos. Sanvicente e

Santos (1983), definem objetivo como instrumento de administração e os orçamentos

elaborados fornecem a direção e instruções para a execução de planos, enquanto o

acompanhamento, levando ao controle, permite a comparação das realizações da empresa

ao que tenha sido planejado.

O planejamento é uma função administrativa que determina quais os objetivos da

empresa e o que deve ser feito para alcançá-los. Estabelecer os objetivos é o primeiro

passo para o planejamento. É um importante componente da vida organizacional, capaz

de dar-lhe condições de rumo e continuidade da empresa rumo ao sucesso.

Segundo Chiavenato (2007), o planejamento constitui a função inicial da

administração, antes que qualquer função administrativa seja executada, a administração

precisa planejar, ou seja, determinar os objetivos e os meios necessários para alcançá-los

adequadamente. É um processo contínuo e dinâmico que consiste em um conjunto de

ações intencionais, integrada, coordenadas e orientadas para tornar realidade um objetivo

futuro, de forma a possibilitar a tomada de decisões. Um planejamento bem realizado

oferece inúmeras vantagens à equipe de projetos.

O planejamento permite um controle apropriado, os produtos e serviços são

entregues ao cliente, conforme requisito exigido oferece melhor coordenação das

interfaces do projeto, possibilita a resolução antecipada de problemas e conflitos, propicia

um grau mais elevado de assertividade nas tomadas de decisões.

Entretanto, não basta planejar, é preciso realizar, o que caracteriza a fase de

execução do processo de gestão, tem-se ainda, que garantir que as atividades sejam

realizadas de acordo com os planos estabelecidos, configurando a fase de controle. Em

todas as fases do processo de gestão, são tomadas decisões que consistem nas escolhas de

diretrizes e alternativas que guiarão a empresa rumo a seus objetivos.

Considera-se que o planejamento seja fundamental para uma gestão eficaz, para

que durante a atuação da empresa no mercado, os gestores não sejam surpreendidos por

imprevistos e riscos ameaçadores que possam comprometer o sucesso da organização.

O importante fato nas organizações é a separação das atividades em níveis de

hierarquia. Chiavenato (2007) diferencia esses níveis organizacionais em três níveis

distintos: planejamento estratégico, planejamento tático e planejamento operacional.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 15

2.1.1.1 Planejamento Estratégico

O planejamento estratégico é mais amplo, envolvente e abrange toda a

organização como um sistema único e aberto. É um planejamento à longo prazo, de cinco

anos ou mais anos, esse planejamento decide para onde a empresa vai, avalia o ambiente

do qual ela operará e desenvolve estratégicas para alcançar o objetivo pretendido. Faz os

gestores indicar a direção, o curso que a empresa tomará nos próximos anos.

Para a empresa sobreviver e crescer no longo prazo é importante que ela conheça

e entenda o ambiente na qual ela opera. Os ambientes podem ser externos, onde as

influências podem ser agrupadas em econômicas, técnicas legais ou políticas e sociais, e

interno, influenciado pelas forças e franquezas da organização, os fatores críticos de

sucesso e o status de cada produto em cada segmento de mercado.

A análise do ambiente de negócios destina-se a fornecer as bases para a

determinação da visão ou propósito da organização. Os valores, a missão e a visão

formam a cerne da identidade organizacional, constituem a ligação que faz com que as

pessoas, os grupos e as empresas sejam ágeis e inovadoras em situações novas.

Segundo Chiavenato (2007), o processo de elaboração do planejamento

estratégico deve se caracterizar por canais de comunicação e contar com a ampla e

irrestrita participação de todos os níveis de organização. O processo de elaboração do

planejamento estratégico deve ser iniciado e desenvolvido de modo informal e

espontâneo: o planejamento deve ser sempre resultante, e nunca um fator desencadeante

do trabalho em equipe da organização.

Chiavenato (2007), considera ainda que o planejamento estratégico, consiste na

tomada antecipada de decisões, em decidir agora o que fazer antes da ocorrência da ação

necessária. Não se trata simplesmente da previsão das decisões a serem tomadas no

futuro, mas da tomada de decisão que produzirá efeitos e consequências futuras.

2.1.1.2 Planejamento Tático

O Planejamento Tático tem a finalidade de otimizar parte do que foi planejado

estrategicamente. Enquanto o planejamento estratégico engloba uma linha de produtos, o

tático faz um planejamento específico para melhorar o resultado de uma área específica.

É ele quem vai definir que táticas os departamentos utilizarão para ir ao encontro do

planejamento estratégico.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 16

O Planejamento Tático é o desdobramento dos objetivos no planejamento

estratégico em objetivos qualitativos mensuráveis. Também chamados de planos

intermediários, compreendem as metas empresariais na forma financeira e que orientarão

a etapa de planejamento operacional (LUNKES, 2003).

Segundo Chiavenato (2007), o planejamento tático se refere ao nível intermediário

da organização, ao nível dos departamentos ou unidades de negócios da empresa. Ele é

elaborado pelos gerentes ou executivos no que se refere ao programa de atividades de seu

órgão, tendo por base o planejamento estratégico da empresa e o objetivo de contribuir

para que este tenha sucesso.

Para Chiavenato (2007), as diferenças mais importantes no planejamento tático

são: a) Níveis de decisões: o Planejamento Tático é decidido e desenvolvido nos escalões

médios da empresa, isto é, no nível intermediário; b) Dimensão temporal: o planejamento

tático é dimensionado à médio prazo; c) Amplitude de efeitos: as decisões envolvidas no

planejamento tático abrangem pares da empresa, isto é, sua amplitude é departamental.

Oliveira (2010) relata que embora haja dificuldades em estabelecer o limite entre

o planejamento estratégico e o tático, essa divisão é importante para facilitar o processo

decisório nas empresas. As decisões de nível tático dependem do tamanho de cada

organização e sua complexidade proporcional a sua estrutura. Cada departamento deve

ter seus planos específicos que buscarão adequar-se as definições estratégicas da empresa.

2.1.1.3 Planejamento Operacional

No Planejamento Operacional seu conteúdo é detalhado, específico e analítico

projetado para o curto prazo e aborda cada tarefa, operação, produto ou serviço. Ele

também visa atender o planejamento estratégico.

O Planejamento Operacional começa após ter completado o processo do

planejamento estratégico e estabelecidas as metas de performance de curto prazo que

guiarão um planejamento mais detalhado. O planejamento operacional oferece um road

map para a organização, identificando o destino, curso, define pontos intermediários de

checagem durante a jornada, definindo os recursos necessários para que esta seja

completada.

O objetivo do Planejamento Operacional é o de traduzir as metas e os objetivos

estratégicos da organização em planos operacionais práticos que definem as táticas e a

ações que devem ser tomadas, recursos necessários e os resultados esperados para um

período de tempo futuro.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 17

Ele deve ser elaborado com a participação de todos os departamentos da empresa,

de forma que todas as pessoas envolvidas no processo se sintam comprometidas com o

alcance das metas, uma vez que serão os responsáveis pelas operações.

Segundo Chiavenato (2007), os planos operacionais cuidam da administração pela

rotina para assegurar que todos executem as tarefas e operações de acordo com os

procedimentos estabelecidos pela empresa, a fim de alcançar os seus objetivos. Os planos

estão voltados principalmente para a eficiência (ênfase nos meios), uma vez que a eficácia

(ênfase nos fins) é problema remetido para o nível institucional e intermediário da

empresa.

2.1.2 Execução

De nada adiantaria um planejamento se ele não for executado. Essa é a fase do

“fazer acontecer”, é o momento de colocar o planejamento em atividades, com a

finalidade de atender os objetivos atingidos no planejamento.

Segundo Maximiano (2007), planejamento e execução se sobrepõem. Os planos

evoluem à medida que a execução avança, sendo detalhados e modificados, para

incorporar novas decisões e para implementar ações corretivas.

O planejamento e a execução são interdependentes e fazem parte de uma

abordagem de gestão integrada e estratégica. O sucesso estratégico exige uma visão

simultânea do planejamento e da realização. Os gerentes devem pensar na execução

inclusive quando estão formulando planos.

Para Maximiano (2007), o processo de execução consiste em realizar atividades

planejadas, envolvendo dispêndio de energia física e intelectual. A natureza das

atividades varia muito de caso a caso. Tudo depende do tipo de organização, dos

objetivos, do que foi colocado nos planos, da competência das pessoas, da disponibilidade

de recursos e de outros fatores. Ele não é distinto dos outros processos de administração.

Planejamento, organização, e controle, por consumirem energia, envolvem processos de

execução e, de forma geral, os quatro processos se inter-relacionam.

O processo de execução é fundamental para o alcance dos objetivos planejados

pelos gestores da empresa. É neste momento que se colocam os planos em prática e as

dificuldades aparecem. Cada departamento da empresa deve saber com o máximo de

detalhes possíveis, referente às suas atividades, a forma ou plano de execução. Como cada

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 18

departamento participa diretamente na elaboração do planejamento, cada funcionário

deve executar o que lhe foi delegado para atingir os objetivos.

2.2 ORÇAMENTO EMPRESARIAL

Segundo Padoveze (2010), orçar significa processar todos os dados constantes do sistema

de informações contábil de hoje, introduzindo os dados previstos para o próximo exercício.

Portanto, o orçamento não deixa de ser uma repetição dos relatórios gerenciais atuais, mas com

os dados previstos. Não há basicamente nada de especial para se fazer o orçamento; basta apenas

colocar no sistema de informações contábil, no módulo orçamentário, os dados que deverão

acontecer no futuro, dentro da melhor visão de que a empresa tem no momento de sua elaboração.

Segundo Lunkes (2008), a necessidade de orçar é tão antiga quanto à humanidade. Os

homens da caverna precisavam prever a necessidade de comida para os longos invernos, com isso

desenvolveram práticas antigas de orçamento. Desde os antigos romanos, a palavra orçamento já

era conhecida e servia para coletar os impostos através de uma bolsa de tecido chamada de fiscus.

Contudo, as práticas contemporâneas de orçamento devem-se ao desenvolvimento da

Constituição Inglesa em 1689, pois a Lei determinava que o rei e o primeiro ministro, poderiam

cobrar impostos ou gastar recursos com a autorização do Parlamento e posteriormente entregava

ao Parlamento os planos de despesas.

Ainda segundo Lunkes (2003), a maioria das políticas, procedimentos e práticas hoje

conhecidas teve seu desenvolvimento no século XIX. As principais mudanças aconteceram na

França durante o governo de Napoleão, como parte de um esforço para obter maior controle sobre

todas as despesas, inclusive sobre as do exército. Os procedimentos orçamentários franceses

identificavam todas as etapas necessárias à elaboração do orçamento, desde o número de soldados

que seria utilizado durante o ano até mantimentos e equipamentos.

No Reino Unido, as técnicas orçamentárias eram vistas como um modo promissor para

controlar finanças do governo. Em 1861, a Inglaterra criou o Comitê de Contas Público no

Parlamento e, em 1866, os escritórios de Controladoria e Auditoria Geral.

Já nos Estados Unidos foi criado o movimento do orçamento público que compreendia

todas as receitas e despesas para um período fiscal definido que permitia a flexibilidade

administrativa e alcançar os objetivos propostos. A primeira cidade a implementar o orçamento

público foi Nova York em 1907.

Em 1921, o Congresso norte-americano aprovou a obrigatoriedade do orçamento público.

Em empresas privadas, o orçamento foi utilizado primeiramente por Brown, gerente financeiro

da Du Pont De Memours nos Estados Unidos em 1919.

De acordo com Lunkes (2008), no Brasil, o orçamento passou a ser foco de estudos a

partir de 1940, mas nem mesmo na década seguinte ele foi muito utilizado pelas empresas. O

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 19

orçamento só teve seu apogeu no Brasil a partir de 1970, quando empresas passaram a adotá-lo

com mais frequência em suas atividades.

A preparação e a execução do orçamento são bastante complexas, envolvendo diversidade

de departamentos e de pessoal. Para que ele seja compreendido claramente pelos colaboradores

da empresa e para que o processo de comunicação das informações exista de forma a criar uma

união na organização. Passarelli (2003) orienta a elaboração de um manual do orçamento. Este

manual deve ser absolutamente claro, objetivo e conciso.

3 PROCEDIMENTOS METODOLÓGICOS

A fim de atingir os objetivos apresentados neste estudo, esta pesquisa é caracterizada

como um estudo descritivo, que na visão de Gil (2002) as pesquisas descritivas têm como objetivo

primordial a descrição das características de determinada população ou fenômeno.

Quanto aos procedimentos, esta pesquisa foi delineada como uma pesquisa levantamento

(surveys). Segundo Gil (2010, p. 35), as pesquisas de levantamento. “se caracterizam pela

interrogação direta das pessoas cujo comportamento se deseja conhecer. Basicamente, procede-

se a solicitação de informações a um grupo significativo de pessoas acerca do problema estudado

para em seguida, mediante análise qualitativa, obter as conclusões correspondentes aos dados

coletados”. Salienta que estudos de levantamento são muito úteis em pesquisas de opiniões e

atitude.

A pesquisa pode ser classificada também como qualitativa. Beuren (2013), ressalta que a

pesquisa qualitativa se que se caracteriza pelo emprego de instrumentos estatísticos, tanto na

coleta quanto no tratamento dos dados.

O presente estudo teve por objetivo realizar a pesquisa junto às empresas S/As do

município de Erechim – RS. O município de Erechim possui 12.585 empresas ativas cadastradas

na Secretaria Municipal da Fazenda. Para realização desta pesquisa utilizou-se somente as

empresas com denominação S/A do município de Erechim – RS.

Foi entrado em contato telefônico com as vinte e três (23) empresas, identificando-se

como acadêmicas do curso de Ciências Contábeis da Faculdade Anglicana de Erechim (FAE) e

questionando o interesse da empresa em responder um questionário sobre o tema: A importância

do Orçamento Empresarial na Gestão das Empresas. E desta forma foi buscado a pessoa mais apta

para responder o questionário: os gestores e diretores das empresas.

Para a coleta dos dados foram utilizadas duas ferramentas: Survey Monkey. Das vinte e

três empresas pesquisadas (23), dez (10) empresas responderam corretamente o questionário

representando um total de 43,48%, e treze (13) empresas não responderam o questionário isso

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 20

representa um total de 56,52%, algumas justificaram não ter tempo de responder e outras não

tinham interesse em participar da pesquisa.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Neste capítulo apresenta-se a análise dos dados levantados na pesquisa. A fim de

identificar qual a importância do Orçamento Empresarial na gestão das empresas do município

de Erechim no ano de 2016, foram elaboradas algumas questões, dentre elas qual era a principal

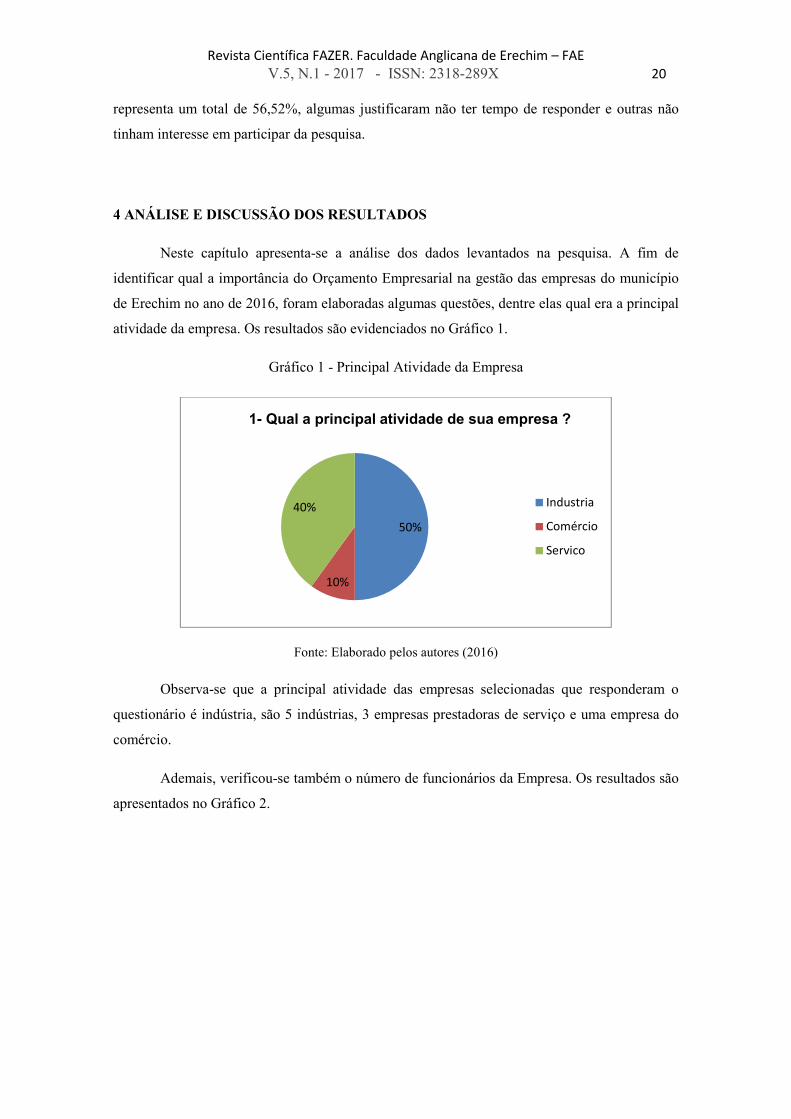

atividade da empresa. Os resultados são evidenciados no Gráfico 1.

Gráfico 1 - Principal Atividade da Empresa

Fonte: Elaborado pelos autores (2016)

Observa-se que a principal atividade das empresas selecionadas que responderam o

questionário é indústria, são 5 indústrias, 3 empresas prestadoras de serviço e uma empresa do

comércio.

Ademais, verificou-se também o número de funcionários da Empresa. Os resultados são

apresentados no Gráfico 2.

50%

10%

40%

1- Qual a principal atividade de sua empresa ?

Industria

Comércio

Servico

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 21

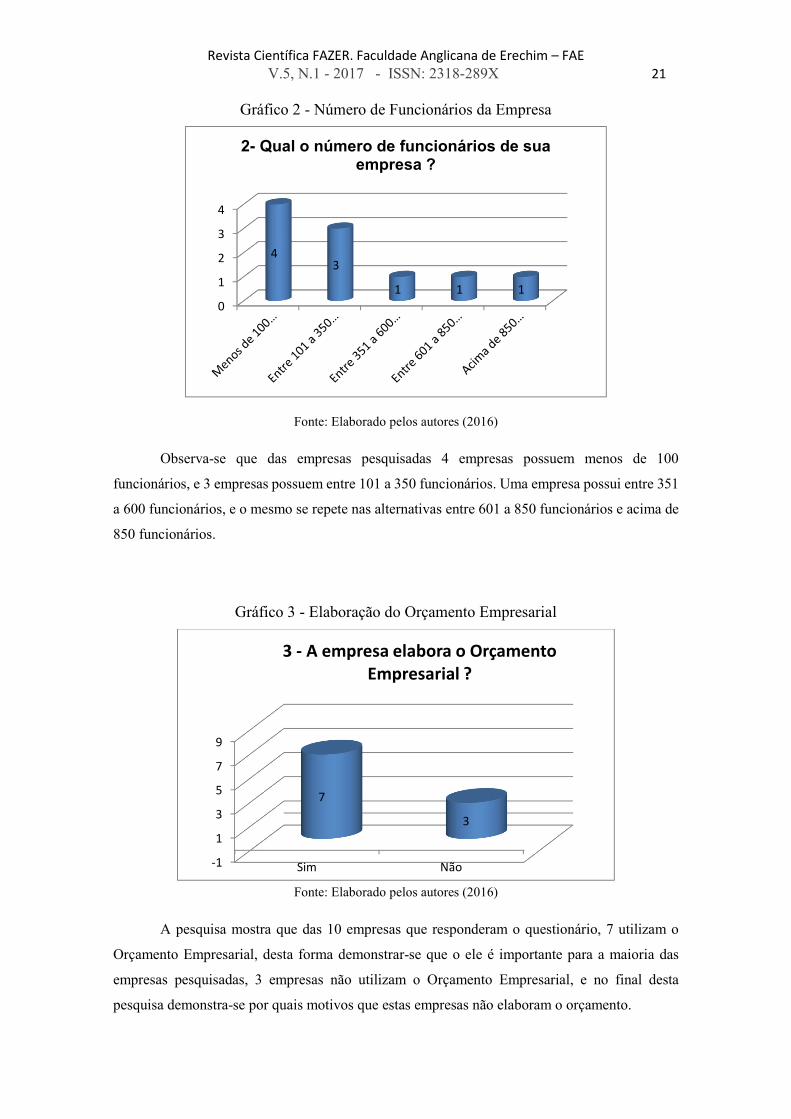

Gráfico 2 - Número de Funcionários da Empresa

Fonte: Elaborado pelos autores (2016)

Observa-se que das empresas pesquisadas 4 empresas possuem menos de 100

funcionários, e 3 empresas possuem entre 101 a 350 funcionários. Uma empresa possui entre 351

a 600 funcionários, e o mesmo se repete nas alternativas entre 601 a 850 funcionários e acima de

850 funcionários.

Gráfico 3 - Elaboração do Orçamento Empresarial

Fonte: Elaborado pelos autores (2016)

A pesquisa mostra que das 10 empresas que responderam o questionário, 7 utilizam o

Orçamento Empresarial, desta forma demonstrar-se que o ele é importante para a maioria das

empresas pesquisadas, 3 empresas não utilizam o Orçamento Empresarial, e no final desta

pesquisa demonstra-se por quais motivos que estas empresas não elaboram o orçamento.

0

1

2

3

4

43

1 1 1

2- Qual o número de funcionários de sua empresa ?

-1

1

3

5

7

9

Sim Não

7

3

3 - A empresa elabora o Orçamento

Empresarial ?

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 22

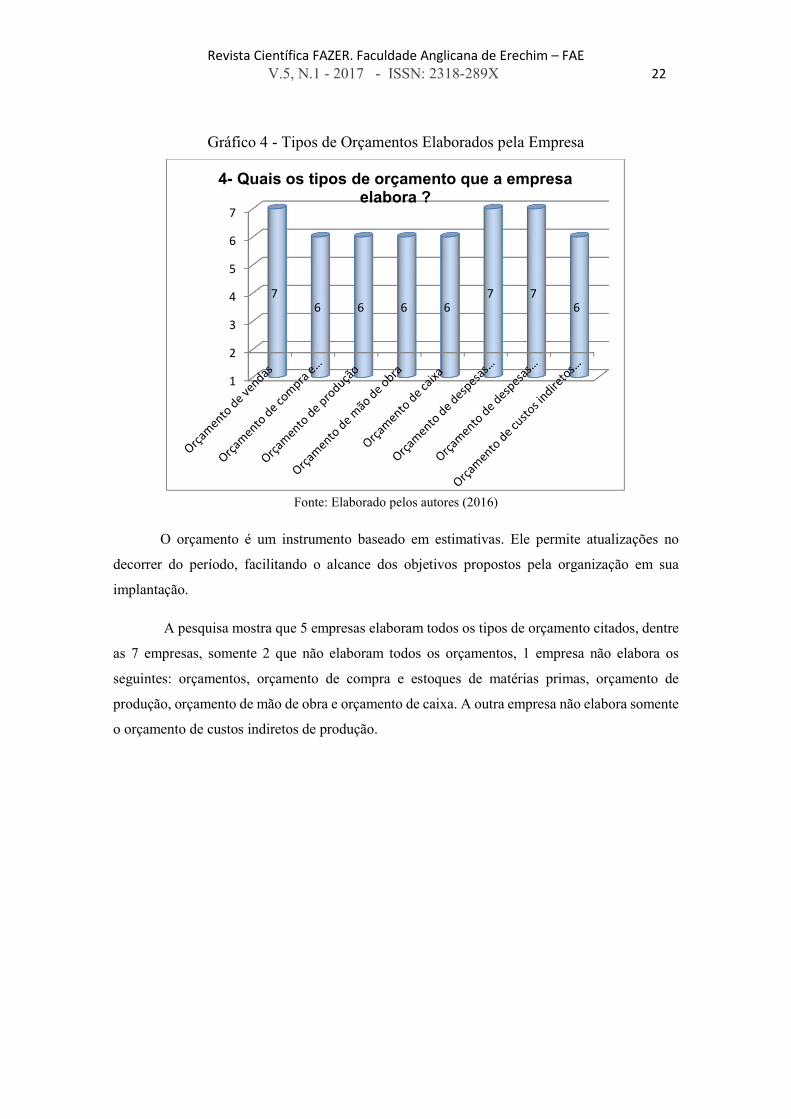

Gráfico 4 - Tipos de Orçamentos Elaborados pela Empresa

Fonte: Elaborado pelos autores (2016)

O orçamento é um instrumento baseado em estimativas. Ele permite atualizações no

decorrer do período, facilitando o alcance dos objetivos propostos pela organização em sua

implantação.

A pesquisa mostra que 5 empresas elaboram todos os tipos de orçamento citados, dentre

as 7 empresas, somente 2 que não elaboram todos os orçamentos, 1 empresa não elabora os

seguintes: orçamentos, orçamento de compra e estoques de matérias primas, orçamento de

produção, orçamento de mão de obra e orçamento de caixa. A outra empresa não elabora somente

o orçamento de custos indiretos de produção.

1

2

3

4

5

6

7

76 6 6 6

7 76

4- Quais os tipos de orçamento que a empresa elabora ?

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 23

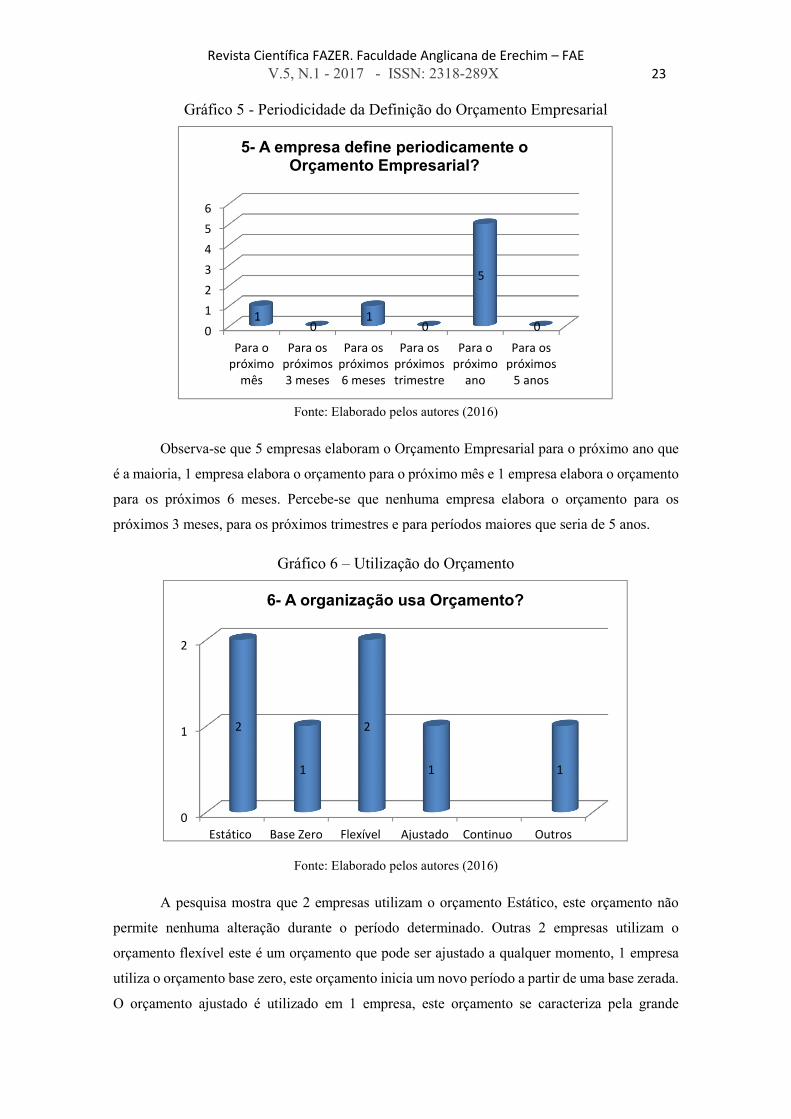

Gráfico 5 - Periodicidade da Definição do Orçamento Empresarial

Fonte: Elaborado pelos autores (2016)

Observa-se que 5 empresas elaboram o Orçamento Empresarial para o próximo ano que

é a maioria, 1 empresa elabora o orçamento para o próximo mês e 1 empresa elabora o orçamento

para os próximos 6 meses. Percebe-se que nenhuma empresa elabora o orçamento para os

próximos 3 meses, para os próximos trimestres e para períodos maiores que seria de 5 anos.

Gráfico 6 – Utilização do Orçamento

Fonte: Elaborado pelos autores (2016)

A pesquisa mostra que 2 empresas utilizam o orçamento Estático, este orçamento não

permite nenhuma alteração durante o período determinado. Outras 2 empresas utilizam o

orçamento flexível este é um orçamento que pode ser ajustado a qualquer momento, 1 empresa

utiliza o orçamento base zero, este orçamento inicia um novo período a partir de uma base zerada.

O orçamento ajustado é utilizado em 1 empresa, este orçamento se caracteriza pela grande

0

1

2

3

4

5

6

Para o

próximo

mês

Para os

próximos

3 meses

Para os

próximos

6 meses

Para os

próximos

trimestre

Para o

próximo

ano

Para os

próximos

5 anos

10

10

5

0

5- A empresa define periodicamente o Orçamento Empresarial?

0

1

2

Estático Base Zero Flexível Ajustado Continuo Outros

2

1

2

1 1

6- A organização usa Orçamento?

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 24

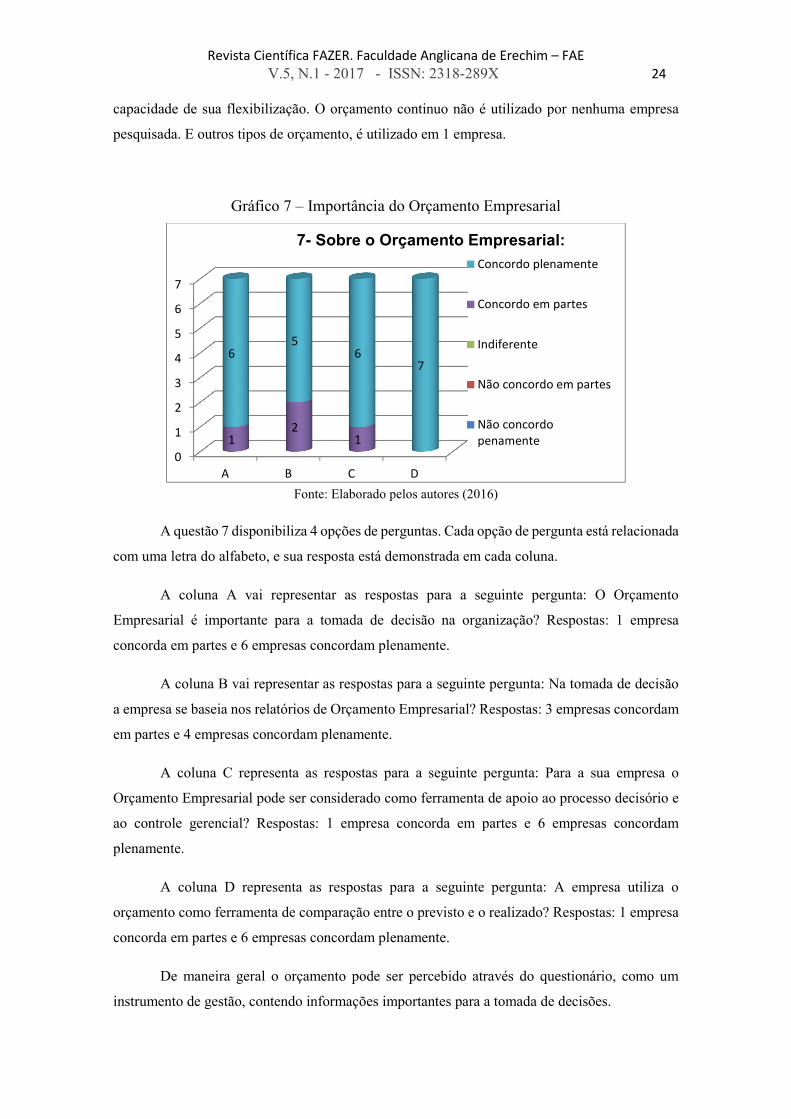

capacidade de sua flexibilização. O orçamento continuo não é utilizado por nenhuma empresa

pesquisada. E outros tipos de orçamento, é utilizado em 1 empresa.

Gráfico 7 – Importância do Orçamento Empresarial

Fonte: Elaborado pelos autores (2016)

A questão 7 disponibiliza 4 opções de perguntas. Cada opção de pergunta está relacionada

com uma letra do alfabeto, e sua resposta está demonstrada em cada coluna.

A coluna A vai representar as respostas para a seguinte pergunta: O Orçamento

Empresarial é importante para a tomada de decisão na organização? Respostas: 1 empresa

concorda em partes e 6 empresas concordam plenamente.

A coluna B vai representar as respostas para a seguinte pergunta: Na tomada de decisão

a empresa se baseia nos relatórios de Orçamento Empresarial? Respostas: 3 empresas concordam

em partes e 4 empresas concordam plenamente.

A coluna C representa as respostas para a seguinte pergunta: Para a sua empresa o

Orçamento Empresarial pode ser considerado como ferramenta de apoio ao processo decisório e

ao controle gerencial? Respostas: 1 empresa concorda em partes e 6 empresas concordam

plenamente.

A coluna D representa as respostas para a seguinte pergunta: A empresa utiliza o

orçamento como ferramenta de comparação entre o previsto e o realizado? Respostas: 1 empresa

concorda em partes e 6 empresas concordam plenamente.

De maneira geral o orçamento pode ser percebido através do questionário, como um

instrumento de gestão, contendo informações importantes para a tomada de decisões.

0

1

2

3

4

5

6

7

A B C D

12

1

65

67

7- Sobre o Orçamento Empresarial:

Concordo plenamente

Concordo em partes

Indiferente

Não concordo em partes

Não concordo

penamente

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 25

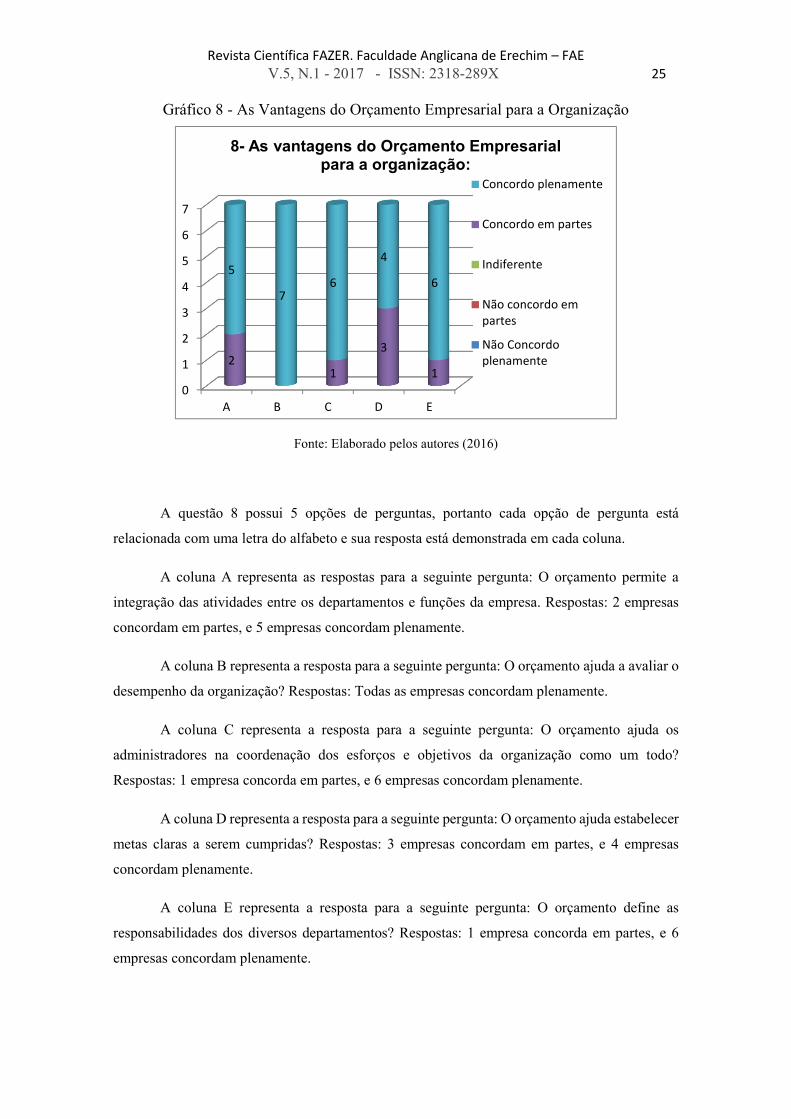

Gráfico 8 - As Vantagens do Orçamento Empresarial para a Organização

Fonte: Elaborado pelos autores (2016)

A questão 8 possui 5 opções de perguntas, portanto cada opção de pergunta está

relacionada com uma letra do alfabeto e sua resposta está demonstrada em cada coluna.

A coluna A representa as respostas para a seguinte pergunta: O orçamento permite a

integração das atividades entre os departamentos e funções da empresa. Respostas: 2 empresas

concordam em partes, e 5 empresas concordam plenamente.

A coluna B representa a resposta para a seguinte pergunta: O orçamento ajuda a avaliar o

desempenho da organização? Respostas: Todas as empresas concordam plenamente.

A coluna C representa a resposta para a seguinte pergunta: O orçamento ajuda os

administradores na coordenação dos esforços e objetivos da organização como um todo?

Respostas: 1 empresa concorda em partes, e 6 empresas concordam plenamente.

A coluna D representa a resposta para a seguinte pergunta: O orçamento ajuda estabelecer

metas claras a serem cumpridas? Respostas: 3 empresas concordam em partes, e 4 empresas

concordam plenamente.

A coluna E representa a resposta para a seguinte pergunta: O orçamento define as

responsabilidades dos diversos departamentos? Respostas: 1 empresa concorda em partes, e 6

empresas concordam plenamente.

0

1

2

3

4

5

6

7

A B C D E

21

3

1

5

76

4

6

8- As vantagens do Orçamento Empresarial para a organização:

Concordo plenamente

Concordo em partes

Indiferente

Não concordo em

partes

Não Concordo

plenamente

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 26

Percebe-se que, em linhas gerais, o orçamento traz benefícios para a empresa, avaliando

os desempenhos, estabelecendo metas, definindo responsabilidades e integrando os diversos

setores da empresa.

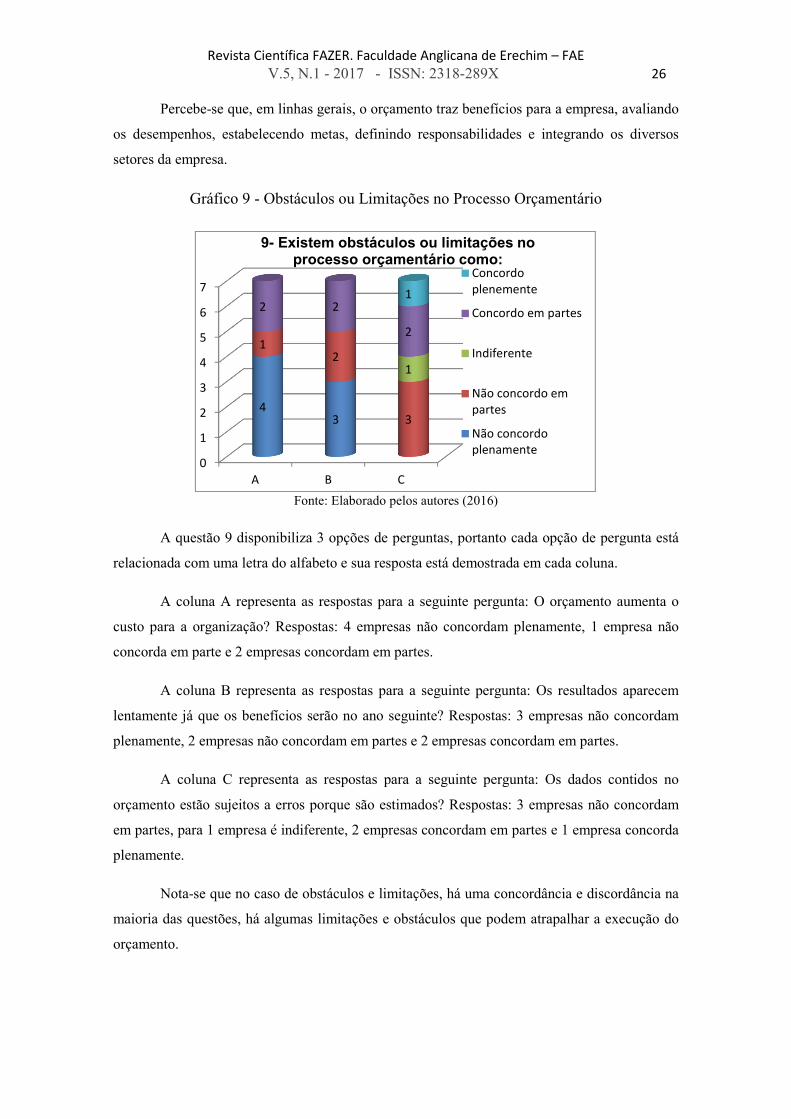

Gráfico 9 - Obstáculos ou Limitações no Processo Orçamentário

Fonte: Elaborado pelos autores (2016)

A questão 9 disponibiliza 3 opções de perguntas, portanto cada opção de pergunta está

relacionada com uma letra do alfabeto e sua resposta está demostrada em cada coluna.

A coluna A representa as respostas para a seguinte pergunta: O orçamento aumenta o

custo para a organização? Respostas: 4 empresas não concordam plenamente, 1 empresa não

concorda em parte e 2 empresas concordam em partes.

A coluna B representa as respostas para a seguinte pergunta: Os resultados aparecem

lentamente já que os benefícios serão no ano seguinte? Respostas: 3 empresas não concordam

plenamente, 2 empresas não concordam em partes e 2 empresas concordam em partes.

A coluna C representa as respostas para a seguinte pergunta: Os dados contidos no

orçamento estão sujeitos a erros porque são estimados? Respostas: 3 empresas não concordam

em partes, para 1 empresa é indiferente, 2 empresas concordam em partes e 1 empresa concorda

plenamente.

Nota-se que no caso de obstáculos e limitações, há uma concordância e discordância na

maioria das questões, há algumas limitações e obstáculos que podem atrapalhar a execução do

orçamento.

0

1

2

3

4

5

6

7

A B C

43

12

3

1

2 2

2

1

9- Existem obstáculos ou limitações no processo orçamentário como:

Concordo

plenemente

Concordo em partes

Indiferente

Não concordo em

partes

Não concordo

plenamente

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 27

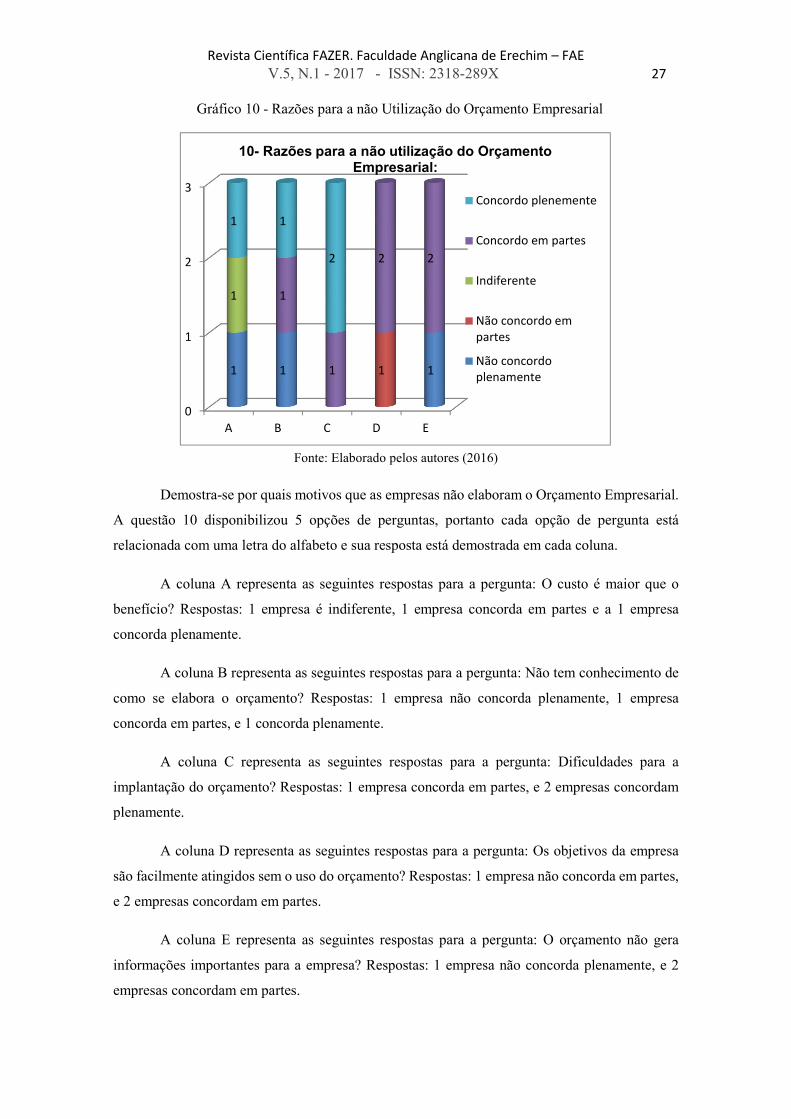

Gráfico 10 - Razões para a não Utilização do Orçamento Empresarial

Fonte: Elaborado pelos autores (2016)

Demostra-se por quais motivos que as empresas não elaboram o Orçamento Empresarial.

A questão 10 disponibilizou 5 opções de perguntas, portanto cada opção de pergunta está

relacionada com uma letra do alfabeto e sua resposta está demostrada em cada coluna.

A coluna A representa as seguintes respostas para a pergunta: O custo é maior que o

benefício? Respostas: 1 empresa é indiferente, 1 empresa concorda em partes e a 1 empresa

concorda plenamente.

A coluna B representa as seguintes respostas para a pergunta: Não tem conhecimento de

como se elabora o orçamento? Respostas: 1 empresa não concorda plenamente, 1 empresa

concorda em partes, e 1 concorda plenamente.

A coluna C representa as seguintes respostas para a pergunta: Dificuldades para a

implantação do orçamento? Respostas: 1 empresa concorda em partes, e 2 empresas concordam

plenamente.

A coluna D representa as seguintes respostas para a pergunta: Os objetivos da empresa

são facilmente atingidos sem o uso do orçamento? Respostas: 1 empresa não concorda em partes,

e 2 empresas concordam em partes.

A coluna E representa as seguintes respostas para a pergunta: O orçamento não gera

informações importantes para a empresa? Respostas: 1 empresa não concorda plenamente, e 2

empresas concordam em partes.

0

1

2

3

A B C D E

1 1 11

1 1

1

2 2

1 1

2

10- Razões para a não utilização do Orçamento Empresarial:

Concordo plenemente

Concordo em partes

Indiferente

Não concordo em

partes

Não concordo

plenamente

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 28

Para as empresas que não elaboram orçamento verifica-se, de acordo com as respostas,

que elas têm a percepção de que os benefícios não se sobre põe aos custos e não querem arriscar

a assumir algo que não conheçam e de difícil implantação.

5 CONSIDERAÇÕES FINAIS

Este trabalho buscou verificar, se as empresas do município de Erechim utilizam o

Orçamento Empresarial, e qual a sua importância na gestão das empresas. Das empresas que não

utilizam o Orçamento Empresarial procura-se identificar por quais as principais razões que isto

ocorre.

No decorrer do trabalho foi possível perceber que o orçamento possui um forte grau de

importância nas tomadas de decisões e, por isso, é utilizado por 70% das empresas respondentes,

que elaboram o Orçamento Empresarial, os respondentes afirmam que o orçamento é importante

para a tomada de decisão na organização, e é considerado como ferramenta de apoio ao processo

decisório e ao controle gerencial. A grande maioria das empresas pesquisadas se utilizam da

comparação entre o previsto e o realizado, 57% das empresas tomam as decisões na empresa com

base nos relatórios do Orçamento Empresarial.

O Orçamento Empresarial é uma importante ferramenta de controle das operações da

empresa, qualquer que seja seu ramo de atividade, natureza ou porte, cada vez mais as empresas

necessitam tomar decisões rápidas e de melhor qualidade. Pode-se observar que as empresas que

responderam o questionário sabem da importância do Orçamento Empresarial e utilizam esta

ferramenta como forma de obtenção de resultados e tomada de decisão.

Conclui-se que o orçamento traz muitas vantagens para a empresa, é uma ferramenta útil

para qualquer organização, define as responsabilidades de cada gestor, ajuda coordenar seus

esforços, faz com que os objetivos da empresa sejam atingidos. O orçamento é um importante

direcionador para a gestão empresarial, pois proporciona mais visibilidade sobre as atividades, o

que deve ser feito para se alcançar determinados resultados, e permite a tomada antecipada de

decisão.

Sobre os obstáculos e limitações no processo orçamentário. Segundo Sanvicente e Santos

(2009), o orçamento apresenta limitações, entre elas: margem de erro devido aos dados estimados;

custo do sistema, pois nem todas as empresas estão preparadas para implementação de orçamento

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 29

como mão de obra especifica; a técnica não ser recomendada para empresas de caráter

excessivamente autoritário, por não existirem ramificações de controle e responsabilidades.

Mas apesar dos obstáculos e limitações, pode-se dizer que as vantagens se sobressaem,

a maioria das desvantagens ocorre pela má aplicação do processo orçamentário. Por fim, conclui-

se que o bom desempenho de uma organização, está diretamente ligado em um bom planejamento

e aos orçamentos realizados em todos os níveis hierárquicos da organização. Com ele em mãos,

as metas e objetivos da empresa se tornam mais claros a todos ligados à empresa, propiciar uma

agilidade na tomada de decisões.

Conclui-se que as empresas que não elaboram orçamento, podem ter seus objetivos

atingidos, mas não são planejados de maneira correta, não elaboram um planejamento eficaz no

seu processo de gestão. O orçamento é uma ferramenta importante de planejamento, controle e

análise de desempenho, pois disponibiliza aos gestores uma base sólida de informações que são

extremamente inerentes ao processo de gestão empresarial.

Desta forma, este trabalho atingiu os seus objetivos, obtendo-se assim um conhecimento

mais amplo sobre a importância do Orçamento Empresarial, onde possibilitou uma contribuição

positiva para as empresas e a sua eficácia no processo de gestão, constatou-se também a hipótese

de que as empresas usam o Orçamento Empresarial para a tomada de decisão independente de

suas vantagens e limitações.

REFERÊNCIAS

BEUREM, ILSE, MARIA. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. Ed. São Paulo: Atlas, 2013. CARNEIRO, MURILO; MATIAS, ADALBERTO BORGES. Orçamento Empresarial Teoria, Prática e Novas Técnicas. 1. Ed. São Paulo: Atlas, 2011. CHIAVENATO, IDALBERTO. Administração: teoria, processo e prática. - 4. Ed. – Rio de Janeiro: Elsevier, 2007. CORREA, Fernanda Zanin Mota. Manual de Metodologia Cientifica e Normas ABNT. Erechim, RS, Igreja Episcopal Anglicana do Brasil, 2016 FIGUEIREDO, SANDRA; CAGGIANO, Paulo Cesar. Controladoria: teoria e prática. – 4. Ed. – São Paulo: Atlas, 2008. FREZATTI, FÁBIO. Orçamento empresarial. São Paulo: Atlas, 2007.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 30

GIL, ANTONIO CARLOS. Métodos e técnicas de pesquisa social. 5. Ed. São Paulo: Atlas, 1999. GIL, ANTONIO CARLOS. Como elaborar projetos de pesquisa. 5. Ed. São Paulo: Atlas, 2010.

LUNKES, ROGÉRIO JOÃO. Manual de orçamento. São Paulo: Atlas, 2003. LUNKES, ROGÉRIO JOÃO. Manual de orçamento / 2, Ed. 2- reimpr. São Paulo: Atlas, 2008.

LUNKES, ROGÉRIO JOÃO. Manual de Orçamento. 2. Ed. São Paulo: Atlas, 2009. MAXIMIANO, ANTONIO CESAR AMARU. Teoria geral da administração. – 1. Ed. – 2. reimp. – São Paulo: Atlas, 2007. OLIVEIRA, CARLOS EDUARDO DE. Planejamento orçamentário de indústrias do Distrito Industrial I de Bauru. 2008. 182 f. Dissertação (mestrado) – Universidade Estadual Paulista, Faculdade de Engenharia de Bauru, 2008. Disponível em: <http://hdl.handle.net/11449/93004>. Acesso em: 20 de set. 2016. OLIVEIRA, DJALMA DE PINHO REBOUÇAS DE. Planejamento estratégico: conceito, metodologia e prática. 22ª Ed. São Paulo: Atlas, 2006 OLIVEIRA, DJALMA DE PINHO REBOUÇAS DE. Planejamento estratégico: conceito, metodologia e prática. 13ª Ed. São Paulo: Atlas, 1999. OLIVEIRA, DJALMA DE PINHO REBOUÇAS DE. Planejamento estratégico: conceitos, metodologia e prática. São Paulo: Atlas, 27ª Ed, 2010. 335 p. OLIVEIRA, LUIS MARTINS DE; JR. JOSÉ HERNANDEZ PEREZ; SILVA CARLOS ALBERTO. Controladoria Estratégica. 9ª Ed. São Paulo: Atlas 2013. PADOVEZE, CLOVIS LUIS, Introdução a administração financeira: texto e exercícios São Paulo: Pioneira Thomson Learning, 2005. PADOVEZE, CLÓVIS LUIS. TARANTO F.C. Orçamento empresarial: novos conceitos e técnicas. São Paulo: Pearson Education do Brasil, 2009.

PADOVEZE, CLOVIS LUIS. Contabilidade Gerencial: um enfoque em sistema de informações, 7 ed. São Paulo: Atlas, 2010.

PASSARELLI, JOÃO; BOMFIM, EUNIR DE AMORIM. Orçamento empresarial: como elaborar e analisar. São Paulo: Thomson, 2004.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 31

SILVA, ANTÔNIO CARLOS RIBEIRO DA. Metodologia da Pesquisa Aplicada a Contabilidade: orientações de estudos, projetos, relatórios, monografias, dissertações, teses. 3. Ed. São Paulo: Atlas, 2010.

SANVICENTE, ANTÔNIO ZORATTO; SANTOS, CELSO DA COSTA. Orçamento na administração de empresas: planejamento e controle. 2. Ed. São Paulo: Atlas, 1995. SILVA, ANTÔNIO CARLOS RIBEIRO DA. Metodologia da Pesquisa Aplicada a Contabilidade: orientações de estudos, projetos, relatórios, monografias, dissertações, teses. 3. Ed. São Paulo: Atlas, 2010. WELSCH, GLENN A. Orçamento empresarial. São Paulo: Atlas, 1983.