PARTE I OLEO DIESEL NCM/SH 2710.29 - CONTROLE DE ACESSO

31

1 MANUAL DE TRIBUTAÇÃO: PETRÓLEO, NAFTA PETROQUÍMICA, COMBUSTÍVEIS E LUBRIFICANTES. PERÍODO DE ABRANGÊNCIA: 2009 a 2013 (últimos 05 anos) PARTE I OLEO DIESEL – NCM/SH 2710.29.2 Figura 1 – amostra de óleo diesel 1 - INTRODUÇÃO O óleo diesel é um combustível de origem fóssil, derivado de petróleo, constituído por hidrocarbonetos de 10 a 25 átomos de carbono com faixa de destilação situada entre 150 ºC e 400 ºC, que apresenta um conjunto de propriedades que permite a sua adequada utilização, majoritariamente, em veículos movidos por motores que funcionam segundo o ciclo Diesel. O diesel, assim como a gasolina, é na verdade uma mistura (pool) de centenas de compostos químicos. Recebeu este nome em homenagem ao engenheiro alemão Rudolf Diesel que inventou um meio mecânico para explorar a reação química originada da mistura de óleo e de oxigênio presente no ar. Esse combustível destaca-se como o mais usado no país, principalmente no setor rodoviário, em função da matriz de transporte brasileira. O óleo diesel comercializado no Brasil recebe a adição de biodiesel por força de lei federal, em porcentagem definida e regulamentada pela ANP – Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. 2 - CONSTITUIÇÃO Os hidrocarbonetos parafínicos são os constituintes do óleo diesel que apresentam as melhores características de combustão, e inversamente, os aromáticos são os hidrocarbonetos menos desejáveis, por apresentarem baixa qualidade de ignição no motor diesel. Os hidrocarbonetos naftênicos estão presentes no óleo diesel em quantidades importantes, não trazendo, entretanto impactos positivos ou negativos no que diz respeito à qualidade. As proporções destas diferentes classes de hidrocarbonetos no diesel é que definirá a sua qualidade.

Transcript of PARTE I OLEO DIESEL NCM/SH 2710.29 - CONTROLE DE ACESSO

1

MANUAL DE TRIBUTAÇÃO: PETRÓLEO, NAFTA PETROQUÍMICA,

COMBUSTÍVEIS E LUBRIFICANTES.

PERÍODO DE ABRANGÊNCIA: 2009 a 2013 (últimos 05 anos)

PARTE I

OLEO DIESEL – NCM/SH 2710.29.2

Figura 1 – amostra de óleo diesel

1 - INTRODUÇÃO

O óleo diesel é um combustível de origem fóssil,

derivado de petróleo, constituído por

hidrocarbonetos de 10 a 25 átomos de carbono com

faixa de destilação situada entre 150 ºC e 400 ºC,

que apresenta um conjunto de propriedades que

permite a sua adequada utilização,

majoritariamente, em veículos movidos por motores que funcionam segundo o ciclo

Diesel. O diesel, assim como a gasolina, é na verdade uma mistura (pool) de centenas de

compostos químicos.

Recebeu este nome em homenagem ao engenheiro alemão Rudolf Diesel que inventou

um meio mecânico para explorar a reação química originada da mistura de óleo e de

oxigênio presente no ar.

Esse combustível destaca-se como o mais usado no país, principalmente no setor

rodoviário, em função da matriz de transporte brasileira. O óleo diesel comercializado

no Brasil recebe a adição de biodiesel por força de lei federal, em porcentagem definida

e regulamentada pela ANP – Agência Nacional do Petróleo, Gás Natural e

Biocombustíveis.

2 - CONSTITUIÇÃO

Os hidrocarbonetos parafínicos são os constituintes do óleo diesel que apresentam as

melhores características de combustão, e inversamente, os aromáticos são os

hidrocarbonetos menos desejáveis, por apresentarem baixa qualidade de ignição no

motor diesel. Os hidrocarbonetos naftênicos estão presentes no óleo diesel em

quantidades importantes, não trazendo, entretanto impactos positivos ou negativos no

que diz respeito à qualidade. As proporções destas diferentes classes de hidrocarbonetos

no diesel é que definirá a sua qualidade.

2

A composição média e máxima em volume (% vol) de hidrocarbonetos presentes no

óleo diesel obtido por destilação direta é a seguinte:

a) Parafínicos: entre 30% a 62% em volume;

b) Naftênicos: entre 45% a 71% em volume;

c) Aromáticos: entre 20% a 45% em volume.

Além dos hidrocarbonetos, pode ocorrer no óleo diesel a presença de compostos de

enxofre, de nitrogênio e de oxigênio. Os compostos de enxofre causam corrosão e

contribuem para o aumento da emissão de gases poluentes, prejudiciais ao meio-

ambiente e à saúde humana. Os compostos de nitrogênio provocam instabilidade no

combustível e também são responsáveis pela emissão de poluentes (óxidos de

nitrogênio – Nox). Os compostos de oxigênio conferem acidez e corrosividade ao

produto.

Normalmente o diesel é um combustível mais “pesado” que a gasolina: a cadeia

carbônica do diesel apresenta de 10 a 25 átomos; já a cadeia carbônica da gasolina, varia

de 4 a 12 átomos.

3 - UTILIZAÇÃO

O óleo diesel é utilizado principalmente em motores automotivos de combustão interna

por compressão. Pode ainda ser utilizado como combustível para máquinas agrícolas,

ferroviárias, marítimas e para aquecimento doméstico.

O motor Ciclo Diesel foi inventado pelo engenheiro alemão Rudolf Diesel, em 1892, e é

considerado uma das máquinas mais versáteis quanto ao uso de combustíveis. A

máquina diesel é bastante flexível quanto ao tipo de combustível utilizado, podendo ela

operar com uma ampla faixa de produtos, desde o gás natural até os óleos pesados, com

as devidas adaptações. Atualmente outros combustíveis não derivados de petróleo

podem ser utilizados nos motores diesel, tais como os biocombustíveis, que foram os

primeiros combustíveis a serem usados por Rudolf Diesel, quando inventou esta

máquina.

O óleo diesel, de acordo com sua aplicação, é comercializado como:

Rodoviário;

Marítimo;

A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) autoriza a

utilização do óleo diesel para outras aplicações, denominado off road, e prevê sua futura

regulamentação. Assim dispõe a Resolução ANP nº 42, no art. 16:

"Art. 16. O uso de óleo diesel para fins ferroviários, agropecuários, industrial e

geração de energia elétrica está autorizado até que se estabeleça especificação

para uso não rodoviário (off road)."

3

3.1 - ÓLEO DIESEL RODOVIÁRIO

Figura 2: veículo abastecido com óleo diesel

O óleo diesel rodoviário é classificado como do

tipo A (sem adição de biodiesel) ou do tipo B

(com adição de biodiesel). A Resolução da ANP

nº 42, no art. 3º, apresenta a seguinte

nomenclatura para o óleo diesel rodoviário:

"Art. 3º Fica estabelecido, para feitos desta Resolução, que os óleos diesel A e B deverão apresentar as seguintes nomenclaturas, conforme o teor máximo de enxofre: a) Óleo diesel A S50 e B S50: combustíveis com teor de enxofre, máximo, de 50 mg/kg. b) Óleo diesel A S500 e B S500: combustíveis com teor de enxofre, máximo, de 500 mg/kg. c) Óleo diesel A S1800 e B S1800: combustíveis com teor de enxofre, máximo, de 1800 mg/kg."

TIPOS DE ÓLEO DIESEL AUTOMOTIVO

Figura 3 – Diesel S-50

Em função de diferentes exigências regionais

relativas ao meio ambiente e para atender aos

requisitos dos diversos motores, existem

atualmente no Brasil, os seguintes tipos de óleo

diesel:

Comum: atende às especificações da ANP, que abrange três tipos de produtos,

diferenciados pelo teor de enxofre, densidade, faixa final de destilação e número

de cetano, características que influem nas emissões atmosféricas. Esses produtos

são, pelas especificações vigentes em 2012. O S50, o S500 e o S1800, cujos

teores máximos de enxofre são, respectivamente, de 50 mg/kg, 500 mg/kg e

1800 kg/kg. A utilização de cada um deles depende da localidade de consumo

(interior e metropolitano) e da tecnologia do motor.

Aditivado: qualquer dos produtos anteriores com a adição de um pacote de

aditivos;

Óleo diesel Podiumr: produto exclusivo da Petrobras Distribuidora com elevado

número de cetano e formulação específica de aditivos;

Óleo diesel padrão: utilizado por montadoras, fabricantes de motores e pelos

órgãos responsáveis por sua instalação, em ensaios de avaliação de consumo e

de emissões de poluentes para motores Diesel.

Nas distribuidoras, o óleo diesel pode receber aditivos tais como:

a) biocidas: usado a fim de reduzir o crescimento de microrganismos;

b) antiespumante: usado com o fim de reduzir a formação de espuma quando do

reabastecimento do veículo, proporciona maior rapidez no enchimento do

tanque;

4

c) melhorador do número de cetano: Substâncias do tipo alquilnitratos são usadas

com o fim de melhorar o número de cetano, o que facilita a autoignição.

d) Melhorador de lubricidade: forma uma película protetora que reduz o contato

entre as superfícies metálicas do motor a diesel;

e) Melhorador de escoamento a frio: interagem com os cristais de parafinas

formados no óleo diesel, em baixas temperaturas, reduzindo os efeitos de

obstrução e de restrição do fluxo.

3.2 - ÓLEO DIESEL MARÍTIMO

Também ocorrem subdivisões no caso do óleo diesel marítimo de forma a se dispor da

qualidade requerida pelo usuário. São encontrados os seguintes tipos, comercializados

no país ou destinados à exportação. Todos os tipos de diesel utilizados em embarcações

devem conservar como especificação um alto ponto de fulgor (no mínimo 60°C), a fim

de prevenir explosões nos porões das embarcações.

Ponto de fulgor: a temperatura mais baixa (inicial) na qual um derivado de petróleo

gerará vapor suficiente de forma que a mistura ar-vapor acima da superficie do liquido

propagará uma chama a partir de fonte de ignição.

Óleo Diesel Marítimo comercial - Destinado a motores diesel é utilizado em

embarcações marítimas. Difere do óleo diesel automotivo comercial

principalmente pela necessidade de se especificar a característica de ponto de

fulgor relacionada a maior segurança deste produto em embarcações marítimas.

6.2.2 – Óleo Diesel Especial para a Marinha / Ártico: São produzidos para

atender necessidades militares, e apresentam maior rigidez quanto às

características de ignição, de volatilidade, de escoamento a baixas temperaturas

e de teor de enxofre. Sendo, portanto, vantajoso em condições adversas na

utilização em embarcações militares, ou outras, nas baixas temperaturas da

Antartida.

No Brasil, em torno de 73% do óleo diesel produzido é destinado ao transporte

rodoviário. O setor agropecuário consome cerca de 17% da produção. Algo em torno de

3% é alocado para a produção de eletricidade. Os setores da indústria e de transporte

ferroviário absorvem cada um, 2% da produção.

A demanda brasileira de óleo diesel é cerca de 35% do petróleo processado, podendo

alcançar 45% nos meses de pico de consumo, que correspondem à colheita da safra

agrícola.

Segundo dados do SINDICOM (Sindicato Nacional das Empresas Distribuidoras de

Combustíveis e de Lubrificantes), e da ANP (Agência Nacional de Petróleo, Gás

Natural e Biocombustíveis), o volume de vendas de óleo diesel no Brasil, entre 2008 e

2012, nos postos revendedores (em bilhões de litros), é o da tabela abaixo:

2008 2009 2010 2011 2012

25,2 25,2 27,7 29,4 31,7

5

4 - MUDANÇA DE PADRÃO DO ÓLEO DIESEL UTILIZADO NO

BRASIL

Em outubro de 2009 foi publicada a Resolução 6, de 16 de setembro de 2009, do

Conselho Nacional de Política Energética (CNPE) estabelecendo o mínimo de 5% de

adição de biodiesel ao óleo diesel mineral comercializado ao consumidor final . O B5,

que estava previsto em lei para começar a vigorar em 2013, passou a ser obrigatório em

todo o território brasileiro a partir de 1º de janeiro de 2010 (esse assunto será tratado

com maiores detalhes neste Manual na parte relativa ao Biodiesel – 2ª parte).

Através do Programa de Controle da Poluição do Ar por Veículos Automotores

(PROCONVE), criado pelo Conselho Nacional de Meio Ambiente (CONAMA), foi

estabelecido níveis de emissões veiculares mais baixos a serem atingidos na

homologação de veículos automotores, movidos a diesel. Esses veículos requerem uma

tecnologia mais sofisticada nos motores e necessitam do uso do Arla 32 no sistema

catalítico relacionado a emissão de gases de escapamento. Essas inovações, para o

correto funcionamento, implicam que os veículos sejam abastecidos com óleo diesel

com baixo teor de enxofre (Diesel S-10).

O Diesel S-10 passou a estar disponível no mercado, a partir de 1º/01/2013, para uso em

veículos leves e pesados, fabricados a partir de 2012, com as novas tecnologias, a

exemplo do uso do Arla 32 no sistema de gases de escapamento. Os veículos com data

de fabricação anterior a 2012 poderão também ser abastecidos com o Diesel S-10.

O Diesel S-10 é o óleo com o teor de enxofre máximo de 10 mg/kg (ou partes por

milhão, ppm). Tem o número de cetano de 48, contra 42 do diesel S-500/1800 e 46 do

Diesel S-50. O número de cetano mede a qualidade de ignição do combustível – quanto

maior o número de cetanos maior a qualidade do diesel para fins de combustão.

O Arla 32 é abreviação de “Agente Redutor Líquido de Óxidos de Nitrogênio (Nox)

Automotivo”. O nº 32 refere-se ao nível de concretação da solução (32,5%), em água

desmineralizada (solução aquosa de uréia). Atua nos sistemas de exaustão com agente

redudor das emissões de óxidos de nitrogênio (Nox). É uma solução não inflamável, não

tóxica e não explosiva. Não é nocivo ao meio ambiente e está classificado na categoria

de fluidos transportáveis de baixo risco.

A Petrobras Distribuidora comercializa esse produto na sua rede de postos com a marca

“Flua Petrobras”. O Arla 32 reage com os óxidos de nitrogênio (Nox), transformando-os

em vapor d’água e nitrogênio (gás). É um agente redutor de até 98% de emissões de

Nox (óxidos de nitrogênio).

A partir de 1º janeiro de 2014, o óleo diesel de teor de enxofre 1800mg/kg (S1800) será

integralmente substituído pelo de 500mg/kg (S500);

A partir de 1º janeiro de 2016, o óleo diesel de teor de enxofre 500mg/kg (S500) será

integralmente substituído pelo de 50mg/kg (S50).

6

5 - PRODUÇÃO

5.1 - A produção de óleo diesel, no Brasil e no mundo, é baseada principalmente no

processo de destilação, a partir de cortes de gasóleos atmosféricos, leve e pesado,

seguido de hidrodessulfurização (processo que reduz os teores de enxofre no diesel).

Figura 4: No esquema representado acima, o óleo diesel é uma fração retirada da destilação do petróleo

cru, situado na faixa entre 150 ºC a 360 ºC. É o processo básico de uma refinaria de petróleo para a

produção de combustíveis e demais derivados

A partir do refino do petróleo obtém-se, pelo processo inicial de destilação atmosférica,

entre outras, as frações denominadas de óleo diesel leve e óleo diesel pesado, básicas

para a produção de óleo diesel. A elas podem ser agregadas outras frações como a nafta,

o querosene e o gasóleo leve de vácuo, resultando no produto conhecido como óleo

diesel. A incorporação dessas frações e de outras obtidas por outros processos de refino,

a exemplo das citadas no subitem 5.2 (abaixo), dependerá da demanda global de

derivados de petróleo no mercado consumidor.

5.2 - A produção de óleo diesel é complementada por frações (cargas) de outros

processos, como:

a) Coqueamento Retardado: a partir, por exemplo, da carga (ou resíduo)

originária da destilação a vácuo (destilação a baixa pressão), as moléculas de

cadeia aberta de carbono, submetidas a condições severas de operação, são

craqueadas e as moléculas aromáticas polinucleadas, resinas e asfaltenos são

coqueadas, produzindo-se gases, nafta, diesel, gasóleo e, principalmente,

coque de petróleo (material componente dos eletrodos na indústria de produção

de alumínio e na metalurgia em geral). A crise do petróleo tornou o

coqueamento um processo importante, pois, nele, frações depreciadas (resíduos

7

do processo de destilação), são transformadas em outras de maior valor

comercial, como GLP, nafta, diesel e gasóleo.

b) Craqueamento Catalítico (FCC – FLUID CATALYTIC CRACKING):

processo químico de transformação de frações de petróleo pesadas em outras

mais leves, através da quebra (cracking, em inglês) das moléculas dos

constituintes com a utilização de catalisadores. Os constituintes das frações mais

pesadas, quando submetidas a condições bastantes severas de pressão e

temperatura, na presença do catalisador, é decomposto em várias frações mais

leves, produzindo gás combustível, GLP, gasolina (nafta), gasóleo leve (óleo

leve ou diesel de craqueamento) e gasóleo pesado de craqueamento (óleo

decantado ou óleo combustível).

Outros processos podem ser utilizados para a produção de óleo diesel, a exemplo do

hidrocraqueamento brando, que permite a produção de grandes volumes de óleo

diesel sem gerar grandes quantidades de gasolina, a partir de uma carga de gasóleo

convencional.

8

TRATAMENTO TRIBUTÁRIO DO ÓLEO DIESEL NO ICMS DA BAHIA

PERÍODO DE ABRANGÊNCIA: ANOS DE 2009 A 2013 (ÚLTIMOS 05 ANOS)

ATUALIZADO ATÉ A ALTERAÇÃO Nº 19 DO RICMS/12 (DECRETO Nº

14.812/13)

Introdução: O regime de tributação do óleo diesel, no ICMS, apresenta alguns

aspectos que são comuns a todos os combustíveis derivados de petróleo (ex. tributação

de toda a cadeia de circulação concentrada no estabelecimento refinador; não

incidências nas saídas interestaduais etc.). Todavia, há regras aplicáveis ao diesel, no

sistema de normas do ICMS, que são bem específicas em razão deste produto

representar um dos insumos mais importantes do segmento de transporte rodoviário de

cargas e passageiros (ex. Reduções de base de cálculo, isenções para a atividade

pesqueira etc).

A seguir passaremos a detalhar as principais regras incidentes nas operações com óleo

diesel e as respectivas fontes normativas.

1. Da incidência

1.1 – Nas saídas de óleo diesel nas operações internas promovidas por estabelecimento

industrial refinador de combustíveis.

Base Legal: art. 1º, § 2º, inc. I, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na Lei do ICMS: art. 1º, inc. I (Lei nº 7.014/96).

1.2 - Na entrada, no território do Estado, de óleo diesel originário de outra unidade da

Federação, quando não destinado a comercialização ou industrialização.

Base Legal: art. 1º, § 2º, inc. III, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na Lei do ICMS: art. 2º, inc. III (Lei nº 7.014/96).

1.3 – Nas operações de importação de óleo diesel e nas hipóteses de arrematação ou aquisição

em licitação pública em caso de apreensão e abandono do produto.

9

Base legal: art. 1º, § 2º, inc. V, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na Lei do ICMS: art. 2º, inc. V (Lei nº 7.014/96).

2 – Do momento da ocorrência do fato gerador

2.1 - Por ocasião da saída do óleo diesel do estabelecimento industrial refinador de

combustíveis.

Base Legal: art. 2º, inc. I, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na Lei Estadual do ICMS: art. 4º, inc. I (Lei nº 7.014/96).

2.2 - Por ocasião da entrada do óleo diesel originário de outro Estado, não destinado a

comercialização ou industrialização (tributação no destino).

Base Legal: art. 2º, inc. X, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na Lei Estadual do ICMS: art. 4º, inc. VIII (Lei nº 7.014/96).

2.3 Por ocasião do desembaraço aduaneiro na hipótese de importação de óleo diesel do

exterior.

Base Legal: art. 2º, inc. XI, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na Lei Estadual do ICMS: art. 4º, inc. XI (Lei nº 7.014/96).

2.4 Por ocasião da arrematação ou aquisição em licitação pública de óleo diesel apreendido

ou abandonado

Base Legal: art. 2º, inc. XII, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na Lei Estadual do ICMS: art. 4º, inc. X (Lei nº 7.014/96).

3 – Da não incidência

3.1 - Não incide ICMS nas saídas por exportação, direta ou indireta, de óleo diesel.

Base legal: art. 6º, inc. II, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na lei estadual do ICMS: art. 3º, inc. II (Lei nº 7.014/96).

Observação importante: as regras de não incidências nas operações de exportação para o

exterior de mercadorias têm por fonte primária as disposições da Constituição Federal: art. 155,

§ 2º, inc. X, letra “a”1.

1 Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: § 2.º O imposto previsto no inciso II

atenderá ao seguinte: X - não incidirá: a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores;

10

3.2 - Equipara-se à exportação, para efeitos fiscais, a saída de óleo diesel destinada a abastecer

embarcações e aeronaves de bandeira estrangeira, aportadas no país.

Base legal: Conv. ICM 12/75, prorrogado por prazo indeterminado pelo Conv. ICMS 124/93.

3.3 – Não incide ICMS nas operações de saídas interestaduais de óleo diesel (combustível

líquido derivado de petróleo).

Base legal: art. 6º, inc. III, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na lei estadual do ICMS: art. 3º, inc. III (Lei nº 7.014/96).

Observação importante 1: As regras de não incidência nas operações interestaduais com

combustíveis líquidos e gasosos, derivados de petróleo têm por fonte originária também as

disposições da Constituição Federal: art. 155, § 2º, inc. X, letra “b”.2

Observação importante 2: A não tributação, pelo ICMS, das remessas interestaduais de óleo

diesel é apenas parcial. Toda a tributação é deslocada para unidade federada de destino onde se

verificará a comercialização e consumo subseqüente do produto. Objetiva a norma em questão

excluir a incidência do ICMS das operações na unidade federada de origem da gasolina. O

legislador prestigiou a arrecadação do imposto no(s) Estado(s) de destino em detrimento do(s)

Estado(s) produtor(es), dado ser grande o número de unidades federadas consumidoras e poucas

as unidades onde se localiza a produção.

4 – Da substituição tributária (sujeito passivo na ST)

4.1 Operações internas

A responsabilidade pelo recolhimento do imposto por substituição tributária do óleo diesel, nas

operações internas, desde a produção até o consumo, é do estabelecimento industrial refinador.

O industrial refinador é aquele que opera o processamento e o refino do petróleo com vistas à

obtenção dos componentes que serão utilizados nas mais diversas aplicações, tais como,

combustíveis, a exemplo do óleo diesel.

O óleo diesel é produzido através da formulação de diversas correntes de hidrocarbonetos. As

correntes de hidrocarbonetos são líquidos derivados de petróleo e derivados de gás natural,

utilizados em mistura mecânica, para a produção de combustíveis e demais derivados, de

conformidade com as normas estabelecidas pela ANP (Agência Nacional de Petróleo).

O enquadramento do óleo diesel no regime de ST, nas operações internas, decorre de

disposições, combinadas, da lei estadual do imposto e do RICMS.

2 Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: § 2.º O imposto previsto no inciso II

atenderá ao seguinte: X - não incidirá: b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica;

11

Base legal (sujeição passiva por ST nas operações internas): art. 512-A, inc. I,letra “a”, do

RICMS/97. Sem correspondência no RICMS/12. Matéria tratada na lei estadual do ICMS: art.

8º, inc. IV, letra “a” (Lei nº 7.014/96).

Base legal (enquadramento do produto no regime da ST nas operações internas): art. 8º, inc. II e

do Anexo I, item 29, da Lei nº 7.014/96. Art. 512-A, inc. I, letra a, item 2 e Anexo 88, item ....,

do RICMS/97. Art. 289 (caput) e Anexo I, item ......., do RICMS/12

4.2 – Operações interestaduais

A adoção do regime de substituição tributária em operações interestaduais depende de acordos

específicos celebrados entre os Estados interessados. Assim dispõe o art. 9º, caput, da Lei

Complementar 87/96 e o art. 10, caput, da Lei do ICMS do Estado da Bahia (Lei nº 7.014/96).

Em relação ao óleo diesel a ST interestadual é regrada pelas disposições do Convênio ICMS

110/07.

O citado Convênio estabelece, em sua cláusula primeira, que os Estados e o DF, quando

destinatários, ficam autorizados a atribuir ao remetente de combustíveis, derivados ou não de

petróleo, a condição de sujeito passivo por substituição. Sendo Convênio ICMS 110/07, de

natureza autorizativa, coube à legislação de cada unidade federada definir o contribuinte que

integrará o pólo passivo da ST.

Para o óleo diesel, o substituto tributário de toda a cadeia de circulação da mercadoria, da

produção até o consumo, no Estado da Bahia, é o industrial refinador.

O óleo diesel originário de outro Estado da Federação com destino à Bahia deverá ter o ICMS

retido ou recolhido pelo estabelecimento refinador ou uma de suas bases localizadas na unidade

federada remetente. Nesta hipótese, não haverá tributação sobre a operação com óleo diesel no

Estado de origem e o recolhimento será efetuado integralmente para o Estado da Bahia.

De forma diversa, nas operações de remessa de óleo diesel originárias na Bahia para outra

unidade da Federação, não haverá incidência neste Estado e o imposto será integralmente

recolhido (repassado), para o Estado de destino, atribuída a responsabilidade da obrigação

tributária ao industrial refinador ou suas bases.

As operações interestaduais de comercialização de óleo diesel são realizadas pelas

distribuidoras de combustíveis, assim definidas pela ANP, que recebem o produto da refinaria

ou se duas bases, na operação anterior de aquisição, com o ICMS já retido por ST. Neste caso as

distribuidoras informam à refinaria ou uma de suas bases, via SCANC (Sistema de Captação e

Auditoria dos Anexos de Combustíveis) para que esta processe o repasse do imposto ao Estado

de destino do produto.

Caso o valor do imposto retido na origem seja inferior ao que deverá ser repassado à unidade

federada de destino, caberá à distribuidora fazer a complementação do ICMS, correspondente à

diferença entre o valor repassado pela refinaria e o devido à UF de destino, através de

recolhimento via GNRE, até o dia 10 do mês subsequente à apuração (Cláusula décima sexta do

Conv. ICMS 110/07).

12

Caso o valor do imposto retido na origem seja superior ao que deverá ser repassado à unidade

federada de destino, terá a distribuidora o direito ao ressarcimento do ICMS, correspondente à

diferença entre o valor repassado pela refinaria e o que foi recolhido para o Estado da Bahia.

Base legal (sujeição passiva por ST nas operações interestaduais): art. 512-A, inc. III, letra “a”,

do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada na lei estadual do ICMS:

art. 10, “caput” e correspondente § 2º (Lei nº 7.014/96). Cláusula primeira do Conv. ICMS

110/07.

Observação importante: Em razão da mistura (óleo diesel + biodiesel = Diesel B5), o ICMS do

biodiesel é apurado e recolhido, de forma englobada com o ICMS-ST da operação com óleo

diesel. O detalhamento desta apuração será melhor explicado no subitem nº 10.2 abaixo, que

trata da base de cálculo da ST do óleo diesel.

5 – Do diferimento

Diferimento, até 15/11/2013, nas sucessivas saídas de óleo diesel destinado à produção de

energia elétrica por usinas termoelétricas. Encerramento do diferimento quando da saída

da energia elétrica gerada, do estabelecimento gerador ou da concessionária ou

permissionária de serviços públicos de distribuição para consumidor final.

Base legal: Art. 343, inc. LIX c/c o § 6º, do RICMS/97. Art. 286, inc. XXXII, c/c § 13, inc.

V e § 17, do RICMS/12.

Observação importante 1: o diferimento para óleo diesel destinado à produção de energia

elétrica nas Termoelétricas alcançava desde a saída promovida pela refinaria, sendo que:

a) a distribuidora deveria ser credenciada pela COPEC;

b) emissão de NF demonstrando que a operação não foi onerada com ICMS;

c) cada distribuidora deveria enviar à refinaria uma relação mensal com as notas fiscais

das operações com ICMS diferido, com indicação das quantidades e destinatários;

d) a refinaria, de posse dos dados acima, deveria fornecer à distribuidora a mesma

quantidade de óleo diesel, indicando no corpo da NF: “mercadoria destinada a

termoelétrica nos termos( dispositivo do RICMS).

Observação importante 2: este diferimento, em relação ao óleo diesel, foi revogado pela

alteração nº 19, ao RICMS/12 (dec. nº 21.288/13, com efeitos a partir 15/11/13).

6 – Da isenção

6.1 – Operações de saídas de distribuidoras de combustíveis, como tal definida pela ANP,

desde que previamente credenciadas pela SEFAZ-Ba, no fornecimento de óleo diesel a ser

consumido por embarcações pesqueiras nacionais que estejam registradas no órgão

controlador ou responsável pelo setor.

Base legal: Convênio ICMS 58/96 e Protocolo 08/96. Decreto Estadual nº 11.070/2008 (a

partir de 28/05/2008). RICMS/97: art. 21, inc. IV – até 27/05/2008.

13

6.2 – Operações de saídas de óleo diesel (combustível) para abastecimento de embarcações

nacionais com destino ao exterior.

Base legal: Convênio ICMS 84/90 (prorrogado por prazo indeterminado pelo Conv. ICMS

151/94). Art. 21, inc. I, do RICMS/97. Art. 265, inc. XX, do RICMS/12.

7 – Da importação As operações de importação de óleo diesel são tributadas pelo ICMS devendo o imposto ser

recolhido por ocasião do desembaraço aduaneiro da mercadoria.

Obs.: a PETROBRAS possui regime especial para recolher o ICMS-importação de

combustíveis por ocasião do desembaraço aduaneiro

Base legal: art. 1º § 2º, inc. V e art. 2º, inc. XI, do RICMS/97. Sem correspondência no

RICMS/12. Matéria tratada na lei estadual do ICMS: art. 2º, inc. V e art. 4º, inc. IX (Lei nº

7.014/96).

8 – Da exportação

Não incide ICMS na operação que destine óleo diesel para o exterior.

Base Legal: Art. 6º, inc. II, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na Lei Estadual do ICMS: art. 3º, inc. II (Lei nº 7.014/96).

9 – Da redução de base de cálculo 9.1 – Redação com efeitos a partir de 1º/01/13 - É reduzida a base de cálculo do ICMS nas

operações internas com óleo diesel de forma que a carga tributária incidente corresponda a 17%.

(efeitos a partir de 1º/01/13 – Dec. Estadual nº 14.242, DOE, de 15 e 16/12/2012 – alteração nº

7 do RICMS/12).

Base legal: art. 268, inc. XXIII, do RICMS/12.

Exceção à regra da redução da base de cálculo, com carga tributária de 17%:

I) as operações internas de óleo diesel efetuadas por distribuidoras ou TRR (transportador

revendedor retalhista), destinadas a empresas de serviço de transporte urbano ou metropolitano,

para abastecimento de seus veículos, a base de cálculo poderá ser reduzida de forma que a carga

tributária incidente corresponda a 15%.

II) Condições para a fruição do benefício pelas empresas de transporte urbano e metropolitano:

a) celebração de termo de acordo;

b) fixação de cota para a redução da carga tributária em função da média de consumo

Base legal - § 7º, do art. 268, do RICMS/12.

14

9.2 - Redação anterior do RICMS, vigente entre 20/09/2003 e 31/12/2013: É reduzida a base

de cálculo do ICMS nas operações internas com óleo diesel em 40%, de forma que a carga

tributária incidente corresponda a 15%.

Base legal: Art. 87, inc. XIX, do RICMS/97. Art. 268, inc. XXIII, do RICMS/12.

10 – Da base de cálculo

10.1 - OPERAÇOES PRÓPRIAS

10.1.1 – Entrada de óleo diesel de outro Estado (para consumo final):

Nesta situação, a tributação é integralmente deslocada para o Estado de destino, não havendo

incidência de ICMS no Estado de origem do óleo diesel. A operação rege-se pelas regras da ST

e a base de cálculo é o valor da operação, com a inclusão do ICMS na própria base de cálculo da

operação, sem adição de MVA. A responsabilidade pelo recolhimento do imposto é deslocada

para o remetente do produto, ainda que localizado em outra unidade da Federação, nos termos

da cláusula primeira e § 1º, inc. IV, do Conv. ICMS 110/07.

Observação importante: se a operação interestadual de óleo diesel para consumo final for

realizada por distribuidor de combustíveis, este deverá informar, via o SCANC, para que o

imposto seja repassado ao Estado de destino do produto, seguido a sistemática prevista no

Capítulo V, do Conv. ICMS 110/07, que trata “dos procedimentos da refinaria de petróleo ou

suas bases”.

Base legal: art. 56, inc. II, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na Lei Estadual do ICMS: art. 17, inc. V (Lei nº 7.014/96). Cláusula primeira e § 1º, inc. IV, do

Conv. ICMS 110/07.

10.1.2 - Base de cálculo da operação própria na importação de óleo diesel do exterior:

O valor da operação com a inclusão nesta do montante do ICMS, acrescido de todas as despesas

que a tenham onerado, abrangendo aquelas relativas à importação (valor do documento de

importação + impostos federais incidentes + despesas aduaneiras + demais tributos incidentes).

Base legal: art. 52 c/c o art. 58 e art. 65, II, do RICMS/97. Sem correspondência no RICMS/12.

Matéria tratada na Lei Estadual do ICMS: art. 17, inc. VI c/c o § 1º, inc. II e art. 23, inc. I, letra

“b”.

Observação importante: por ser o óleo diesel produto enquadrado na ST, a operação de

importação se sujeita também ao pagamento antecipado do ICMS por ocasião do

desembaraço aduaneiro. O assunto será tratado quando da análise da base de cálculo da ST

(item 9.2.3)

15

10.1.4 – Base de cálculo - saídas de óleo diesel nas operações internas para fins de

comercialização

Trata-se das operações próprias promovidas pelo industrial refinador. A base de cálculo da

operação própria é o valor da mesma (preço de partida estabelecido pela Refinaria).

Base legal: art. 56, inc. I, do RICMS/97. Sem correspondência no RICMS/12. Matéria tratada

na lei estadual do ICMS: art. 17, inc. I (Lei nº 7.014/96)

10.2 - BASE DE CÁLCULO SUBSTITUIÇÃO TRIBUTÁRIA – aplicável às operações que

destinem o produto para comercialização

10.2.1 – Operações internas

O valor da operação acrescido dos valores do frete, seguro, tributos, contribuições e outros

encargos transferíveis ou cobrados do destinatário, adicionados, do percentual de MVA de

31,79% (Ato COTEPE nº 21/08)

Base legal: art. 512-B, inc. II, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na lei estadual do ICMS: art. 23, inc. II (Lei nº 7.014/96), Anexo I do RICMS/12.

10.2.2 – Operações interestaduais

Nesta hipótese o imposto é devido ao Estado de destino do óleo diesel. A BC é o da operação

acrescido dos valores do frete, seguro, tributos, contribuições e outros encargos transferíveis ou

cobrados do destinatário, adicionados do percentual de MVA de 55,05 % (Ato COTEPE nº

21/08)

Base legal: cláusula oitava, do Conv. ICMS 110/07

10.2.3 – Operações de importação – B.C. da substituição tributária

O montante formado pelo valor da mercadoria constante no documento de importação, que não

poderá ser inferior ao valor que serviu de base de cálculo para o Imposto de Importação,

acrescido dos valores correspondentes a tributos, inclusive o ICMS devido pela importação,

contribuições, frete, seguro e outros encargos devidos pelo importador, adicionados do

percentual de MVA de 31,79% (Ato COTEPE nº 21/08). Para efeitos de tributação pelo ICMS,

a importação é também uma operação interna.

Base legal: art. 512-B, inc. IV, do RICMS/97. Sem correspondência no RICMS/12. Matéria

tratada na lei estadual do ICMS: art. 23, inc. II (Lei nº 7.014/96) e Anexo I do RICMS/12.

Observação importante: considera-se operação interna o abastecimento de

combustíveis em veículos de fora do Estado em trânsito pelo território baiano.

Exemplo - veículo com placa de outra unidade federada, em trânsito pelo território

baiano, que abasteça com diesel em posto varejista localizado neste estado, não

enseja direito de repasse do imposto via SCANC para a unidade de origem do

veículo.

16

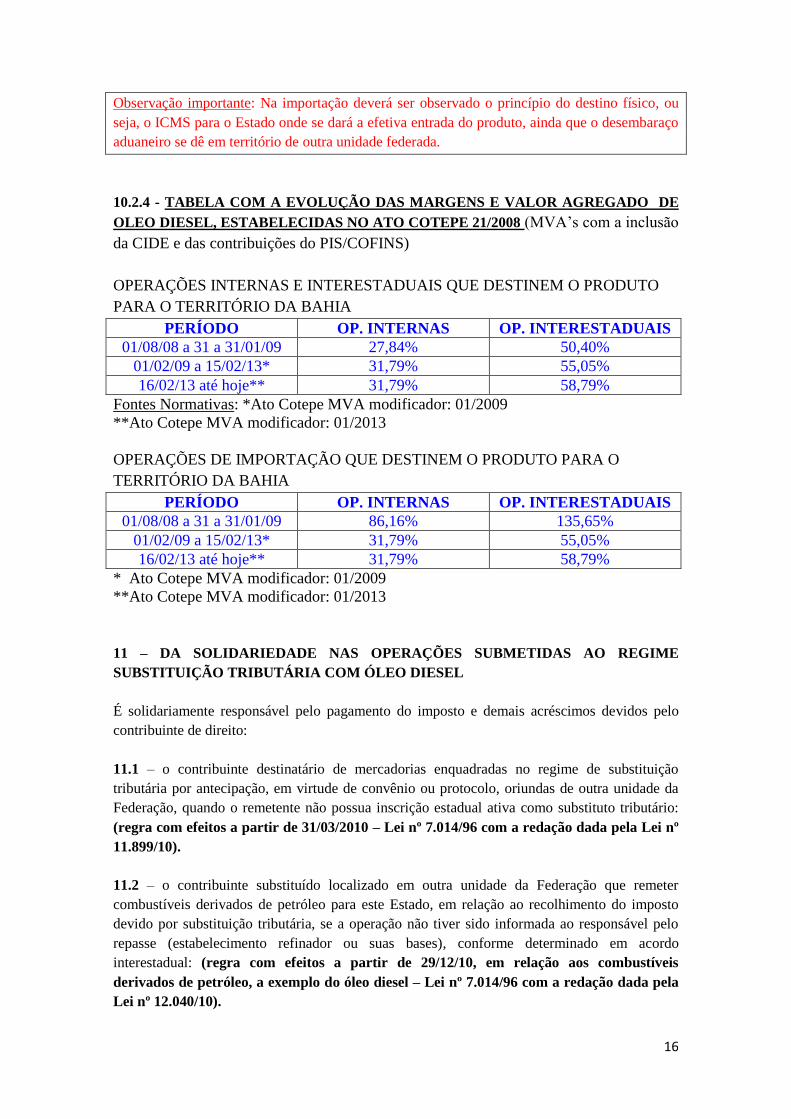

Observação importante: Na importação deverá ser observado o princípio do destino físico, ou

seja, o ICMS para o Estado onde se dará a efetiva entrada do produto, ainda que o desembaraço

aduaneiro se dê em território de outra unidade federada.

10.2.4 - TABELA COM A EVOLUÇÃO DAS MARGENS E VALOR AGREGADO DE

OLEO DIESEL, ESTABELECIDAS NO ATO COTEPE 21/2008 (MVA’s com a inclusão

da CIDE e das contribuições do PIS/COFINS)

OPERAÇÕES INTERNAS E INTERESTADUAIS QUE DESTINEM O PRODUTO

PARA O TERRITÓRIO DA BAHIA

PERÍODO OP. INTERNAS OP. INTERESTADUAIS

01/08/08 a 31 a 31/01/09 27,84% 50,40%

01/02/09 a 15/02/13* 31,79% 55,05%

16/02/13 até hoje** 31,79% 58,79%

Fontes Normativas: *Ato Cotepe MVA modificador: 01/2009

**Ato Cotepe MVA modificador: 01/2013

OPERAÇÕES DE IMPORTAÇÃO QUE DESTINEM O PRODUTO PARA O

TERRITÓRIO DA BAHIA

PERÍODO OP. INTERNAS OP. INTERESTADUAIS

01/08/08 a 31 a 31/01/09 86,16% 135,65%

01/02/09 a 15/02/13* 31,79% 55,05%

16/02/13 até hoje** 31,79% 58,79%

* Ato Cotepe MVA modificador: 01/2009

**Ato Cotepe MVA modificador: 01/2013

11 – DA SOLIDARIEDADE NAS OPERAÇÕES SUBMETIDAS AO REGIME

SUBSTITUIÇÃO TRIBUTÁRIA COM ÓLEO DIESEL

É solidariamente responsável pelo pagamento do imposto e demais acréscimos devidos pelo

contribuinte de direito:

11.1 – o contribuinte destinatário de mercadorias enquadradas no regime de substituição

tributária por antecipação, em virtude de convênio ou protocolo, oriundas de outra unidade da

Federação, quando o remetente não possua inscrição estadual ativa como substituto tributário:

(regra com efeitos a partir de 31/03/2010 – Lei nº 7.014/96 com a redação dada pela Lei nº

11.899/10).

11.2 – o contribuinte substituído localizado em outra unidade da Federação que remeter

combustíveis derivados de petróleo para este Estado, em relação ao recolhimento do imposto

devido por substituição tributária, se a operação não tiver sido informada ao responsável pelo

repasse (estabelecimento refinador ou suas bases), conforme determinado em acordo

interestadual: (regra com efeitos a partir de 29/12/10, em relação aos combustíveis

derivados de petróleo, a exemplo do óleo diesel – Lei nº 7.014/96 com a redação dada pela

Lei nº 12.040/10).

17

Base legal: Matéria sem correspondência no RICMS/97 e no RICMS/12. Matéria tratada na lei

estadual do ICMS: art. 6º, incisos XV e XVII (Lei nº 7.014/96).

12 – Das alíquotas 12.1 alíquota de 25% (vinte e cinco por cento) nas operações internas, inclusive importação,

relativas a óleo diesel.

Observação 1: as operações interestaduais não são tributadas, em face da imunidade prevista no

art. 155, § 2º, inc. X, letra “b”, da CF/88 – não há, portanto, aplicação de alíquotas nas remessas

interestaduais de óleo diesel. O ICMS, nas operações interestaduais, deverá ser repessado

integralmente para o UF de destino, via SCANC).

Observação 2: considera-se operação interna o abastecimento de combustíveis em veículos de

fora do Estado em trânsito pelo território baiano.

Observação 3: O óleo diesel foi excluído da incidência da alíquota de 2%, destinada ao fundo

de combate e erradicação à pobreza, por força no disposto no art. 15, da Lei Estadual nº

8.534/03.

Observação 4: as operações com óleo diesel têm o benefício da redução da base de cálculo do

ICMS – ver item 9 acima e respectivas observações.

18

PARTE II

BIODIESEL – NCM/SH 3826

1 - INTRODUÇÃO

O aumento do consumo dos derivados de

petróleo, a provável redução de suas reservas,

a fragilidade das relações internacionais

envolvendo os principais países produtores e

as preocupações ambientais e climáticas

relacionadas com a emissão de gases de efeito

estufa, a exemplo do CO2, têm direcionado os

países a desenvolver programas alternativos

de produção de energia, a partir de

biocombustíveis, direcionados ao segmento

de transporte.

No Brasil, ao longo das quatro últimas décadas, foram adotados dois programas que

assumiram importância fundamental nesse cenário de desenvolvimento de fontes

alternativas de energia: a) o Programa Nacional do Álcool (PROÁLCOOL - 1975) e,

mais recentemente, o Programa Nacional de Produção e Uso do Biodiesel (PNPB -

2005).

Através do PNPB, o Governo Federal organizou a cadeia produtiva do biodiesel, definiu

as linhas de financimanrto, estruturou a base tecnológica, definiu os marcos regulatórios

e estabeleceu as diretrizes do programa.

O PNPB foi concebido, tendo por principal diretriz, a promoção da inclusão social e a

redução das disparidades regionais, garantindo espaço para a agricultura familiar.

Assim, as empresas de produção de biodiesel e que apoiam a agricultura familiar, obtêm

uma certificação, o “Selo Combustível Social” . O Selo é concedido aos produtores que

comprarem matéria-prima da agricultura familar em percentual mínimo de 15%, para

aquisições provenintes das regiões norte e centro-oeste; 30% para as aquisições

originárias das regiões sul, sudeste e nordeste. Essas empresas têm as alíquotas do

PIS/PASEP e COFINS reduzidas e acessos a melhores condições de financiamento

junto ao BNDES e instituições financeiras credenciadas (Banco da Amazônia, Banco do

Nordeste do Brasil e Banco do Brasil). Outra exigência é que sejam feitos contratos

entre as indústrais e os agricultores familiaes, estipulando prazoz, valores de compra,

critérios de reajuste de preços e condições de entrega de matéria-prima.

O Selo Social tenta evitar que o mercado de biodiesel seja dominado apenas por um

produto (por exemplo, a soja) e, consequentemente, pelas regiões que tradicionalmente

são grandes produtoras.

A ANP realiza, desde 2005, os leilões de biodiesel, onde refinarias compram o biodiesel

para misturá-lo ao óleo diesel derivado de petróleo. No sistema de leilões e releilões, o

produtor de biodiesel vende para a PETROBRAS (leilão), que vende para as

distribuidoras (releilão), que depois diluem o biodiesel em B5 e levam até os postos de

combustíveis.

19

Na formação do preço do biodiesel, o óleo ou a gordura utilizados na sua formulação

respondem por 80 a 85% do preço final do combustível. Os outros 20% correspondem

ao custo do processo, incluindo aí outros insumos (produtos químicos, energia, água,

vapor) e salários e encargos de funcionários.

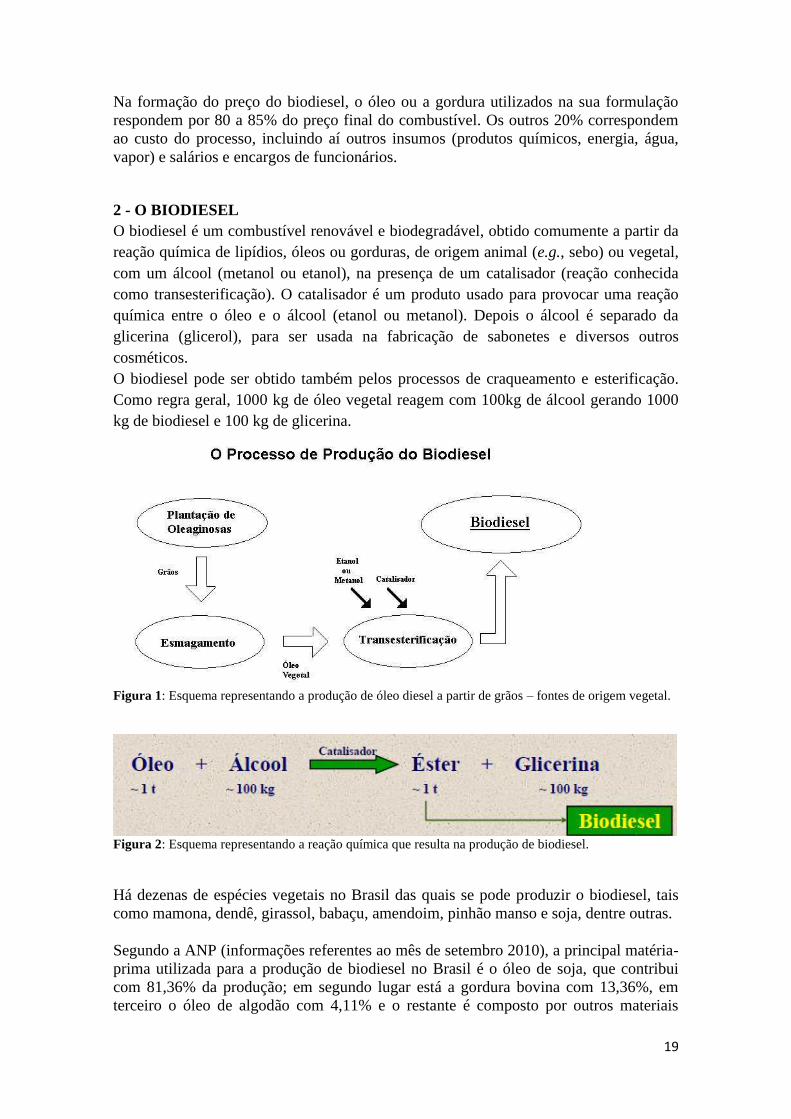

2 - O BIODIESEL

O biodiesel é um combustível renovável e biodegradável, obtido comumente a partir da

reação química de lipídios, óleos ou gorduras, de origem animal (e.g., sebo) ou vegetal,

com um álcool (metanol ou etanol), na presença de um catalisador (reação conhecida

como transesterificação). O catalisador é um produto usado para provocar uma reação

química entre o óleo e o álcool (etanol ou metanol). Depois o álcool é separado da

glicerina (glicerol), para ser usada na fabricação de sabonetes e diversos outros

cosméticos.

O biodiesel pode ser obtido também pelos processos de craqueamento e esterificação.

Como regra geral, 1000 kg de óleo vegetal reagem com 100kg de álcool gerando 1000

kg de biodiesel e 100 kg de glicerina.

Figura 1: Esquema representando a produção de óleo diesel a partir de grãos – fontes de origem vegetal.

Figura 2: Esquema representando a reação química que resulta na produção de biodiesel.

Há dezenas de espécies vegetais no Brasil das quais se pode produzir o biodiesel, tais

como mamona, dendê, girassol, babaçu, amendoim, pinhão manso e soja, dentre outras.

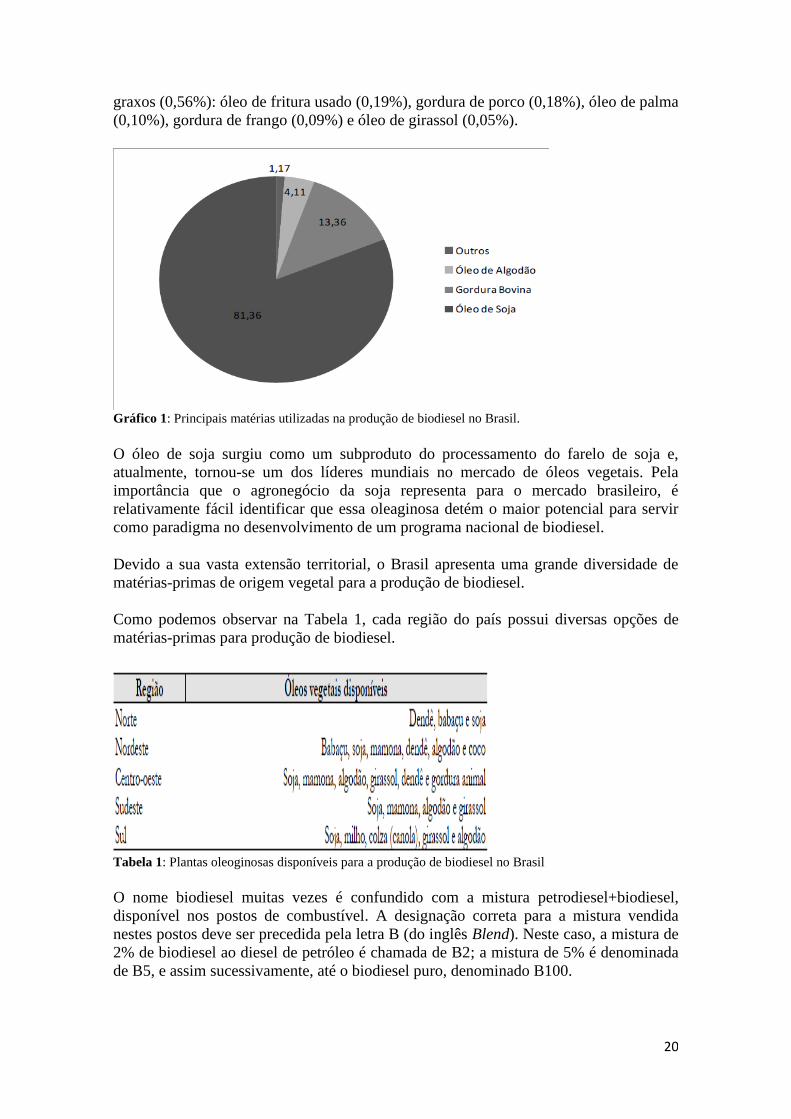

Segundo a ANP (informações referentes ao mês de setembro 2010), a principal matéria-

prima utilizada para a produção de biodiesel no Brasil é o óleo de soja, que contribui

com 81,36% da produção; em segundo lugar está a gordura bovina com 13,36%, em

terceiro o óleo de algodão com 4,11% e o restante é composto por outros materiais

20

graxos (0,56%): óleo de fritura usado (0,19%), gordura de porco (0,18%), óleo de palma

(0,10%), gordura de frango (0,09%) e óleo de girassol (0,05%).

Gráfico 1: Principais matérias utilizadas na produção de biodiesel no Brasil.

O óleo de soja surgiu como um subproduto do processamento do farelo de soja e,

atualmente, tornou-se um dos líderes mundiais no mercado de óleos vegetais. Pela

importância que o agronegócio da soja representa para o mercado brasileiro, é

relativamente fácil identificar que essa oleaginosa detém o maior potencial para servir

como paradigma no desenvolvimento de um programa nacional de biodiesel.

Devido a sua vasta extensão territorial, o Brasil apresenta uma grande diversidade de

matérias-primas de origem vegetal para a produção de biodiesel.

Como podemos observar na Tabela 1, cada região do país possui diversas opções de

matérias-primas para produção de biodiesel.

Tabela 1: Plantas oleoginosas disponíveis para a produção de biodiesel no Brasil

O nome biodiesel muitas vezes é confundido com a mistura petrodiesel+biodiesel,

disponível nos postos de combustível. A designação correta para a mistura vendida

nestes postos deve ser precedida pela letra B (do inglês Blend). Neste caso, a mistura de

2% de biodiesel ao diesel de petróleo é chamada de B2; a mistura de 5% é denominada

de B5, e assim sucessivamente, até o biodiesel puro, denominado B100.

21

O biodiesel vem sendo pesquisado e já é conhecido desde o início do século passado,

particularmente na Europa. Segundo registros históricos, o Dr. Rudolf Diesel

(engenheiro alemão), desenvolveu o motor diesel, em 1895, tendo levado sua invenção

à mostra mundial em Paris, em 1900, usando óleo de amendoim como combustível.

Apesar de o motor chamado ciclodiesel ter funcionado incialmente com óleo vegetal, os

baixos preços do petróleo acabaram adiando o seu uso. A intensificaçao das pesquisas e

o interesse crescente por combustíveis substitutos do óleo diesel mineral têm sido

crescentes depois dos choques do petróleo. Atualmente a União Européia, em especial a

Alemanha, os Estados Unidos e o Brasil são os maiores mercados mundiais de

biodiesel. A Argentina, grande produtor de oleaginosas, é um importante produtor de

biodiesel.

O Brasil já foi detentor de uma patente para a fabricação de biodoesel, registrada a

partir de estudos, pesquisas e testes desenvolvidos na Universidade Federal do Ceará,

nos anos de 1970. Esta patente acabou expirando, sem que o país adotasse o biodiesel.

Hoje o Brasil conta com uma indústria de biodiesel consolidada, com mais de 50 usinas

aptas a produzir e comercializar biodiesel, com uma capacidade instalada superior a 6

milhões de metros cúbicos.

Esse combustível renovável permite a economia de divisas com a importação de

petróleo e óleo diesel e também reduz a poluição ambiental, além de gerar alternativas

de empregos em áreas geográficas menos atraentes. Desde o início do Programa

Nacional de Produção e Uso do Biodiesel (PNPB), o Brasil produziu 8,2 milhões de m³

de biodiesel. O Programa, durante os 7 primeiros anos (2005 a 2012), reduziu as

importações de diesel mineral em um montante de US$ 5,3 bilhões, contribuindo

positivamente para a balança comercial brasileira.

3 – MISTURAS DIESEL/BIODIESEL Misturas (composições) de biodiesel e combustível diesel convencional à base de

hidrocarbonetos são os produtos mais comummente distribuídos para uso no mercado

de varejo de combustível diesel. Grande parte do mundo usa um sistema conhecido

como o "fator" B " para indicar a quantidade de biodiesel em qualquer mistura de

combustível:

Biodiesel a 100% é referido como B100, enquanto Biodiesel a 20% é rotulado B20 Biodiesel a 5% é rotulado B5 Biodiesel a 2% é rotulado B2

No Brasil atualmente o biodiesel é vendido nos postos misturado ao biodiesel na proporção de 5% /95%, em volume. A mistura é denominada de óleo diesel B5. O biodiesel funciona, neste caso, como um aditivo. (vide a evolução no tempo das proporções de mistura diesel/biodiesel no item 5 deste manual de biodiesel, abaixo.)

22

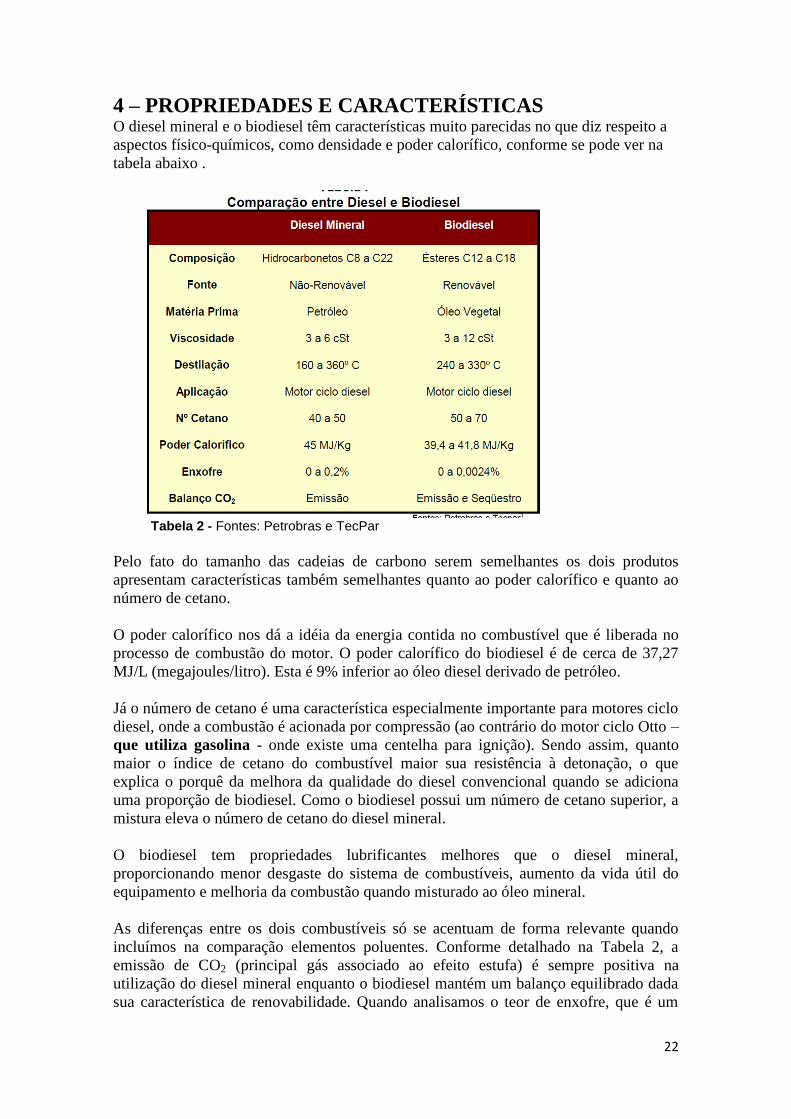

4 – PROPRIEDADES E CARACTERÍSTICAS O diesel mineral e o biodiesel têm características muito parecidas no que diz respeito a

aspectos físico-químicos, como densidade e poder calorífico, conforme se pode ver na

tabela abaixo .

Tabela 2 - Fontes: Petrobras e TecPar

Pelo fato do tamanho das cadeias de carbono serem semelhantes os dois produtos

apresentam características também semelhantes quanto ao poder calorífico e quanto ao

número de cetano.

O poder calorífico nos dá a idéia da energia contida no combustível que é liberada no

processo de combustão do motor. O poder calorífico do biodiesel é de cerca de 37,27

MJ/L (megajoules/litro). Esta é 9% inferior ao óleo diesel derivado de petróleo.

Já o número de cetano é uma característica especialmente importante para motores ciclo

diesel, onde a combustão é acionada por compressão (ao contrário do motor ciclo Otto –

que utiliza gasolina - onde existe uma centelha para ignição). Sendo assim, quanto

maior o índice de cetano do combustível maior sua resistência à detonação, o que

explica o porquê da melhora da qualidade do diesel convencional quando se adiciona

uma proporção de biodiesel. Como o biodiesel possui um número de cetano superior, a

mistura eleva o número de cetano do diesel mineral.

O biodiesel tem propriedades lubrificantes melhores que o diesel mineral,

proporcionando menor desgaste do sistema de combustíveis, aumento da vida útil do

equipamento e melhoria da combustão quando misturado ao óleo mineral.

As diferenças entre os dois combustíveis só se acentuam de forma relevante quando

incluímos na comparação elementos poluentes. Conforme detalhado na Tabela 2, a

emissão de CO2 (principal gás associado ao efeito estufa) é sempre positiva na

utilização do diesel mineral enquanto o biodiesel mantém um balanço equilibrado dada

sua característica de renovabilidade. Quando analisamos o teor de enxofre, que é um

23

elemento altamente poluente e corrosivo, o biodiesel também apresenta grande

vantagem em relação ao diesel mineral - tem praticamente nenhum conteúdo de

enxofre, e é frequentemente utilizado como aditivo para óleo diesel com ultrabaixo teor

de enxofre (Ultra-Low Sulfur Diesel, ULSD) de combustível, porque confere a este,

melhores características de lubricidade.

As diversas propriedades acima mencionadas são dependentes da matéria-prima

utilizada no processo de produção do biodiesel. Por exemplo: o biodiesel produzido a

partir do óleo de mamona é mais viscoso do que aquele produzido a partir de óleo de

soja.

Quanto à apararência o biodiesel é um líquido que varia de cor - entre dourado e

castanho escuro - dependendo da matéria-prima utilizada na sua produção. O odor é

parecido com o do óleo vegetal de origem. É imiscível com água, tem um alto ponto de

ebulição e baixa pressão de vapor. O ponto de inflamação de biodiesel (> 130°C,>

266°F) é significativamente mais alto que o do diesel de petróleo (64 C, 147 F) ou

gasolina (-45°C, -52°F). O biodiesel tem uma densidade de ~0,88 g/cm³, menor do que

a da água.

5 - ASPECTOS ECONÔMICO-LEGAIS DO BIODIESEL

NO BRASIL

A Lei nº 11.097, de 13 de janeiro de 2005, dispôs sobre a introdução do biodiesel na

matriz energética brasileira. Esta norma fixou em 5%, em volume, o percentual mínimo

obrigatório de adição de biodiesel ao óleo diesel comercializado ao consumidor final,

em qualquer parte do território nacional. O prazo estabelecido na norma legal, para a

obrigatoridade da mistura em 5%, foi de 8 (oito) anos após a sua publicação, sendo

fixado em 3 anos, o prazo para introdução do percentual mínimo obrigatório

intermediário de 2% de adição de biodiesel ao diesel mineral. Os prazos para o

atendimento do percentual mínimo obrigatório poderiam ser reduzidos em Resolução do

Conselho Nacional de Política Energética – CNPE, órgão integrante da estrutura do

Ministério das Minas e Energia, observados os critérios definidos na Lei.

De acordo com a Lei 11.097/05, o biodiesel necessário ao atendimento dos percentuais

de adição ao óleo diesel mineral, teriam que ser processados, preferencialmente, a partir

de matérias-primas produzidas por agricultor familiar (individualmente ou por

cooperativas).

O Decreto Federal nº 5.448, de 20 de maio 2005, autorizou a adição de 2%, em

volume, de biodiesel ao diesel de origem fóssil a ser comercializado com consumidor

final, em qualquer parte do território nacional, com vigência da norma até que o

percentual de 2% se tornasse obrigatório. O referido Decreto estabeleceu também que a

adição de biodiesel ao diesel fóssil poderia ser superior a 2%, mediante prévia

autorização da ANP, quando o combustível resultante da mistura fosse destinado a:

a) Frotas veiculares cativas ou especiais;

b) Transporte aquaviário ou ferroviário;

c) Geração de energia elétrica;

d) Processo industrial específico.

24

A Resolução CNPE nº 3, de 23 de setembro de 2005, reduziu o prazo para o

atendimento do percentual mínimo intermediário de 2%, em volume, com início em

1º/01/2006. A citada Resolução estabeleceu também que as aquisições de biodiesel,

junto a produtores detentores do selo “Combustível Social”, seriam feitas por

intermédio de leilões públicos, realizados pela ANP.

A Resolução CNPE nº 3/2005 teve a sua vigência extendida até 13 de janeiro de 2008.

A partir de 14 de janeiro de 2008 passou a ser obrigatória a mistura de 2% de biodiesel

no diesel fóssil, em volume, por força do estabelecido na Lei nº 11.097/05.

Em outubro de 2009, foi editada a Resolução CNPE nº 6, de 16/09/09, estabelecendo o

mínimo de 5%, em volume, de adição de biodiesel ao óleo diesel mineral,

comercializado a consumidor final, em todo o território nacional. O B5 que estava

previsto na Lei nº 11.097/05 para começar a ser obrigatório a partir de 2013, passou a

sê-lo, em todo território nacional, a partir de 1º de janeiro de 2010.

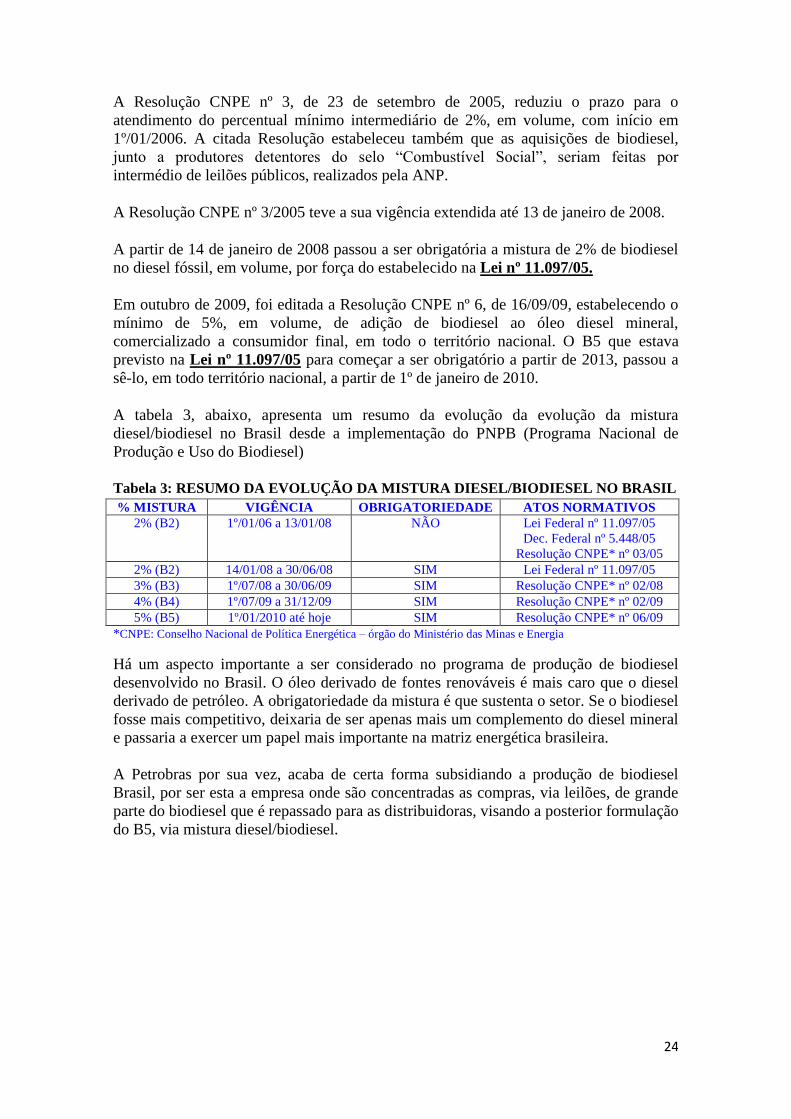

A tabela 3, abaixo, apresenta um resumo da evolução da evolução da mistura

diesel/biodiesel no Brasil desde a implementação do PNPB (Programa Nacional de

Produção e Uso do Biodiesel)

Tabela 3: RESUMO DA EVOLUÇÃO DA MISTURA DIESEL/BIODIESEL NO BRASIL

% MISTURA VIGÊNCIA OBRIGATORIEDADE ATOS NORMATIVOS

2% (B2) 1º/01/06 a 13/01/08 NÃO Lei Federal nº 11.097/05

Dec. Federal nº 5.448/05

Resolução CNPE* nº 03/05

2% (B2) 14/01/08 a 30/06/08 SIM Lei Federal nº 11.097/05

3% (B3) 1º/07/08 a 30/06/09 SIM Resolução CNPE* nº 02/08

4% (B4) 1º/07/09 a 31/12/09 SIM Resolução CNPE* nº 02/09

5% (B5) 1º/01/2010 até hoje SIM Resolução CNPE* nº 06/09

*CNPE: Conselho Nacional de Política Energética – órgão do Ministério das Minas e Energia

Há um aspecto importante a ser considerado no programa de produção de biodiesel

desenvolvido no Brasil. O óleo derivado de fontes renováveis é mais caro que o diesel

derivado de petróleo. A obrigatoriedade da mistura é que sustenta o setor. Se o biodiesel

fosse mais competitivo, deixaria de ser apenas mais um complemento do diesel mineral

e passaria a exercer um papel mais importante na matriz energética brasileira.

A Petrobras por sua vez, acaba de certa forma subsidiando a produção de biodiesel

Brasil, por ser esta a empresa onde são concentradas as compras, via leilões, de grande

parte do biodiesel que é repassado para as distribuidoras, visando a posterior formulação

do B5, via mistura diesel/biodiesel.

25

TRATAMENTO TRIBUTÁRIO DO BIODIESEL NO ICMS DA BAHIA

PERÍODO DE ABRANGÊNCIA: ANOS DE 2009 A 2013 (ÚLTIMOS 05 ANOS)

ATUALIZADO ATÉ A ALTERAÇÃO Nº 19 DO RICMS/12 (DECRETO Nº

14.812/13)

1 - INTRODUÇÃO

O biodiesel é um produto complementar do óleo diesel derivado de petróleo, destinado

a compor, atualmente, a mistura B5. Esta mistura proporciona melhora de desempenho

dos motores ciclo Diesel e redução da emissão de gases poluentes. O uso do biodiesel

traz também vantagens econômicas e ecológicas, pois torna o país menos dependente

das importações de petróleo e de diesel mineral, incentiva a produção agrícola interna e

reduz a emissão de gases causadores do efeito estufa. Por essas razões, as etapas

intermediárias de circulação do biodiesel, envolvendo a produção e processamento

desse combustível, são incentivadas, deslocando-se toda a tributação do ICMS para o as

operações em que o produto é comercializado misturado ao óleo diesel mineral.

A seguir passaremos a detalhar as principais regras incidentes nas operações com

biodiesel B100 e as respectivas fontes normativas.

2 – DIFERIMENTO

2.1 – Diferimento nas operações internas – as operações internas com B100 são diferidas

quando o produto é destinado à distribuidora de combustíveis, assim definida pela ANP, para o

momento em que ocorrer a saída da mistura com óleo diesel fóssil (B5).

Base legal: Art. 511, inc. II, letra “a”, do RICMS/97. Art. 286, inc. XIV, do RICMS/12.

2.2 – Diferimento nas operações interestaduais – as operações interestaduais com biodiesel

B100 também são diferidas, nas remessas do produto à distribuidora de combustíveis, assim

definida pela ANP. Nesta hipótese o ICMS será recolhido em favor da unidade federada de

origem do B100, a partir das informações prestadas no SCANC pela distribuidora adquirente do

produto.

Base legal: Convênio ICMS 110/07 - Cláusula Vigésima Primeira – redação promovida

pelo Conv. ICMS 136, de 05/12/2008, com efeitos a partir de 1º de janeiro de 2009).

2.3 – Pagamento do ICMS diferido:

26

2.3.1 - Se a operação diferida com o Biodiesel B-100 for interna o ICMS diferido será

recolhido, de forma englobada, com a operação de saída do Diesel misturado (B2 ou B5)

2.3.2 - Na hipótese de operação interestadual com B100 deverá ser observado o seguinte –

a) o ICMS incidente sobre a operação será devido ao Estado de origem do B100;

b) para o cálculo da parcela do imposto incidente sobre o B100 destinado à unidade

federada remetente desse produto, o programa de computador adotará como base de

cálculo o valor total da operação, nele incluído o respectivo ICMS e sobre este valor

aplicará a alíquota interestadual correspondente (Conv. ICMS 110/07 -Cláusula

vigésima quinta, § 6º).

Base legal: Art. 511, inc. II, letra “a”, item 1. Art. 286, § 7º, incisos I, II, III e IV, do

RICMS/12.

3 – DO ENCERRAMENTO DO DIFERIMENTO – B100 NÃO DESTINADO À

MISTURA COM O ÓLEO DIESEL DE ORIGEM FÓSSIL

Outra hipótese que encerra o benefício do diferimento é a saída isenta ou não tributada do

B100, inclusive para a ZFM (Zona Franca de Manaus) e para áreas de livre comércio. Nesta

situação o remetente do B100 deverá efetuar o pagamento do imposto diferido à unidade

federada de sua localização.

Base legal: Art.511, § 6º, do RICMS/97. Art. 286, § 9º, do RICMS/12.

4 – Obrigações das Distribuidoras de Combustíveis nas remessas interestaduais de óleo

diesel misturado com biodiesel.

A distribuidora de combustíveis, destinatária do B100, deverá:

4.1 – registrar os dados relativos à operação no SCANC (anexos IV, V e VIII – cláusula

vigésima quinta);

4.2 – identificar o sujeito passivo por ST que tenha retido anteriormente o imposto

relativo ao óleo diesel fóssil, com base na proporção da sua participação no somatório

das quantidades do estoque inicial e das entradas ocorridas no mês, relativamente ao

diesel adquirido diretamente de sujeito passivo por substituição tributária (operação de

compra direta na Refinaria ou suas bases – 1ª operação);

4.3 – identificar também os demais fornecedores de diesel fóssil, quantificando a

proporção das quantidades do estoque inicial e das entradas ocorridas no mês (operação

de compra em outras distribuidoras – 2ª operação);

4.4 – enviar as informações eletronicamente , nos prazos fixados em Ato COTEPE para:

4.4.1 – a unidade federada de origem;

4.4.2 – a unidade federada de destino;

4.4.3 – o fornecedor do combustível;

4.4.4. – a refinaria de petróleo ou suas bases.

4.5 – Com base nas informações prestadas pelo contribuinte, o programa de computador

aprovado pela Comissão Técnica Permanente do ICMS – COTEPE/ICMS (§ 2º, da

Cláusula Vigésima Terceira), gerará os relatórios nos modelos previstos (os

27

denominados “Anexos”) e efetuará o cálculo da parcela do imposto incidente sobre o

B100 destinado à unidade federada remetente desse produto – regra contida na

Cláusula Vigésima Quinta, inc. II. Será efetuado também no Programa de

computador o cálculo do estorno de crédito previsto no § 10, da Cláusula Vigésima

Primeira (inc. III, da Cláusula Vigésima Quinta).

4.6 – O pagamento (repasse) do imposto para a unidade federada de origem do B100

será efetuado pela refinaria de petróleo ou sua base, que tenha efetuado a retenção do

ICMS relativo ao óleo diesel fóssil, até o 10º dia do mês subsequente àquele em que

tenha ocorrido a operação interestadual, limitado ao valor do imposto ao que foi

efetivamente retido e ao relativo à operação própria.

4.7 - No caso de operações interestaduais promovidas por contribuintes que já tenham

recebido o imposto retido da mistura Diesel + B100, em operação anterior (a chamada

2ª operação), o pagamento do ICMS diferido (repasse), será provisionado pela

refinaria ou sua bases, para ser realizado até o 20º dia do mês subsequente àquele em

que tenha ocorrido a operação interestadual, limitado ao valor ao efetivamente

recolhido à unidade federada de destino do óleo diesel B5. A UF de destino tem até o

18º dia do mês seguinte para verificar a ocorrência do efetivo pagamento e manifestar-

se sobre a dedução da parcela do AEAC.

(Conv. ICMS 110/07 - Cláusula Vigésima Primeira, § 4º, § 5º, incisos I e II e § 6º).

5 – Do estorno de crédito

Os contribuintes que efetuarem operações interestaduais com óleo diesel fóssil resultante da

mistura de biodiesel com aquele produto, deverão efetuar estorno o estorno de crédito do

imposto correspondente ao volume de B100 contido na mistura. Esse estorno será efetivado

pelo recolhimento do valor correspondente ao ICMS diferido que será apurado com base no

valor unitário médio e na alíquota média ponderada das entradas de B100 ocorridas no mês. (§§

10 e 11, da cláusula vigésima primeira, do Conv. ICMS 110/07).

Base legal: art. 512-A, § 6º-B, do RICMS/97. O RICMS/12 remete para o regramento existente

no Conv. ICMS 110/07

Vide item 11 abaixo - 11 – ESTORNO DE CRÉDITO NAS OPERAÇÕES COM

BIODIESEL E A ADI 4171

Observação Importante: Haverá tributação normal pelo ICMS quando o biodiesel B100 for

destinado a outros fins. É o que tem ocorrido nas operações de aquisições do produto pela

Petrobras (RLAM – Bahia), nas operações de compra nos leilões promovidos pela ANP. O

biodiesel adquirido pela PETROBRAS tem por destino a revenda subsequente para a

distribuidoras de combustíveis, visando a mistura com o diesel de origem fóssil.

Conforme já foi ressaltado linhas acima, na parte introdutória, o governo federal, através do

programa nacional de produção e uso do biodiesel (PNPB) incentiva e dar preferência ao

biodiesel originário de matérias-primas geradas na agricultura familiar.

A soja é a oleoginosa mais comercializada no programa de incentivo à agricultura familiar

(produtores individuais e cooperativas), representando 96% das transações, seguida por mamona

e dendê.

O mercado de biodiesel no Brasil não é aberto. As vendas são realizadas via leilões promovidos

pela ANP (Agência Nacional de Petróleo e Biocombustíveis). As empresas que têm o selo

combustível social têm preferência nesses leilões.

28

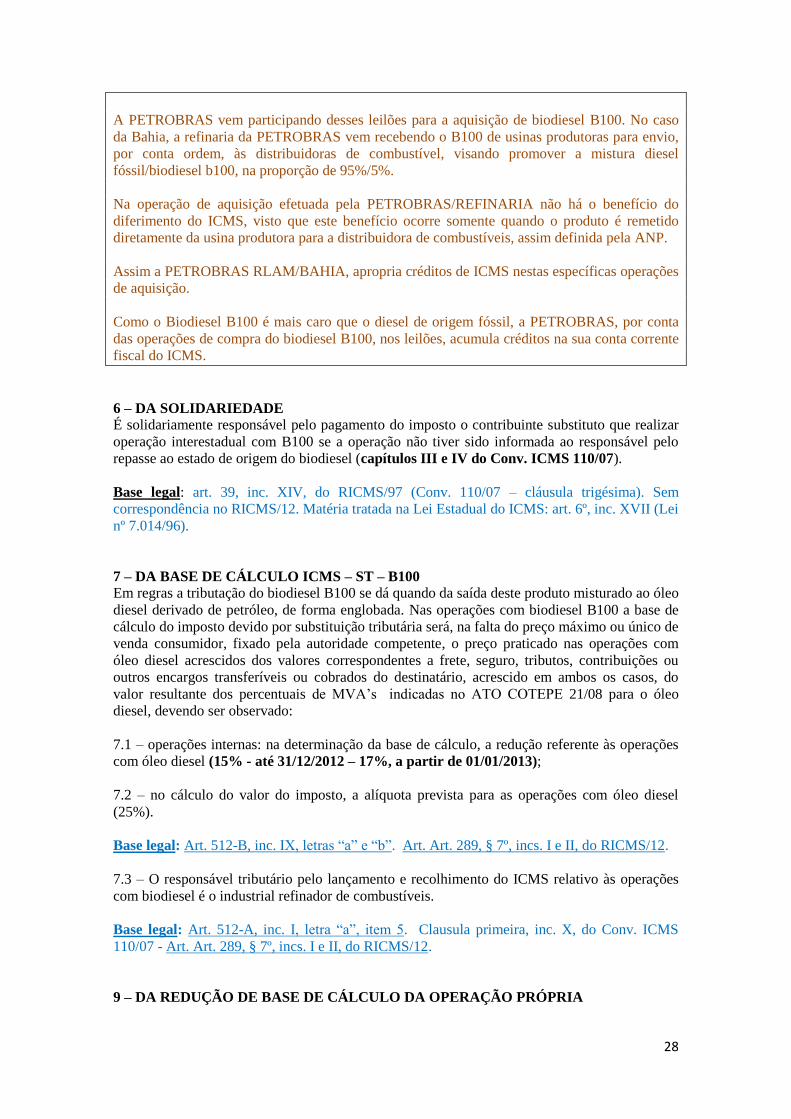

A PETROBRAS vem participando desses leilões para a aquisição de biodiesel B100. No caso

da Bahia, a refinaria da PETROBRAS vem recebendo o B100 de usinas produtoras para envio,

por conta ordem, às distribuidoras de combustível, visando promover a mistura diesel

fóssil/biodiesel b100, na proporção de 95%/5%.

Na operação de aquisição efetuada pela PETROBRAS/REFINARIA não há o benefício do

diferimento do ICMS, visto que este benefício ocorre somente quando o produto é remetido

diretamente da usina produtora para a distribuidora de combustíveis, assim definida pela ANP.

Assim a PETROBRAS RLAM/BAHIA, apropria créditos de ICMS nestas específicas operações

de aquisição.

Como o Biodiesel B100 é mais caro que o diesel de origem fóssil, a PETROBRAS, por conta

das operações de compra do biodiesel B100, nos leilões, acumula créditos na sua conta corrente

fiscal do ICMS.

6 – DA SOLIDARIEDADE

É solidariamente responsável pelo pagamento do imposto o contribuinte substituto que realizar

operação interestadual com B100 se a operação não tiver sido informada ao responsável pelo

repasse ao estado de origem do biodiesel (capítulos III e IV do Conv. ICMS 110/07).

Base legal: art. 39, inc. XIV, do RICMS/97 (Conv. 110/07 – cláusula trigésima). Sem

correspondência no RICMS/12. Matéria tratada na Lei Estadual do ICMS: art. 6º, inc. XVII (Lei

nº 7.014/96).

7 – DA BASE DE CÁLCULO ICMS – ST – B100

Em regras a tributação do biodiesel B100 se dá quando da saída deste produto misturado ao óleo

diesel derivado de petróleo, de forma englobada. Nas operações com biodiesel B100 a base de

cálculo do imposto devido por substituição tributária será, na falta do preço máximo ou único de

venda consumidor, fixado pela autoridade competente, o preço praticado nas operações com

óleo diesel acrescidos dos valores correspondentes a frete, seguro, tributos, contribuições ou

outros encargos transferíveis ou cobrados do destinatário, acrescido em ambos os casos, do

valor resultante dos percentuais de MVA’s indicadas no ATO COTEPE 21/08 para o óleo

diesel, devendo ser observado:

7.1 – operações internas: na determinação da base de cálculo, a redução referente às operações

com óleo diesel (15% - até 31/12/2012 – 17%, a partir de 01/01/2013);

7.2 – no cálculo do valor do imposto, a alíquota prevista para as operações com óleo diesel

(25%).

Base legal: Art. 512-B, inc. IX, letras “a” e “b”. Art. Art. 289, § 7º, incs. I e II, do RICMS/12.

7.3 – O responsável tributário pelo lançamento e recolhimento do ICMS relativo às operações

com biodiesel é o industrial refinador de combustíveis.

Base legal: Art. 512-A, inc. I, letra “a”, item 5. Clausula primeira, inc. X, do Conv. ICMS

110/07 - Art. Art. 289, § 7º, incs. I e II, do RICMS/12.

9 – DA REDUÇÃO DE BASE DE CÁLCULO DA OPERAÇÃO PRÓPRIA

29

Na hipótese de operação interna com B100 não submetida ao regime de diferimento (remessas

para distribuidoras de combustíveis para mistura no diesel fóssil), aplica-se a redução da base de

cálculo do ICMS, quanto ao biodiesel originário da industrialização de grãos, sebo bovino,

sementes e palma, de tal forma que a incidência do imposto resulte numa carga tributária de

12% (Conv. ICMS 113/06 – prorrogado até 31/12/2014).

Observação importante 1: a tributação pela carga de 12% só ocorrerá nas hipóteses em que o

biodiesel não for destinado diretamente à distribuidora de combustíveis para fins de mistura ao

óleo diesel fóssil (derivado de petróleo).

Base legal: Art. 87, inc. XXXII, do RICMS/97. Art. 266, inc. VIII, do RICMS/12.

Observação importante2 : a legislação prevê que os créditos fiscais das operações de aquisições

tributadas dos insumos utilizados para a produção do biodiesel B100 serão mantidos

integralmente.

9 – DAS ALÍQUOTAS

9.1 - 12% (doze por cento) nas operações interestaduais com B100 produzido no Brasil;

9.2 - 4% (quatro por cento) nas operações de importação de B100 originárias do exterior,

quando destinadas posteriormente a outro Estado da Federação;

9.3 - 17% (dezessete por cento) nas operações internas, para qualquer destinação, exceto para

compor a mistura com o diesel mineral (observar a redução de base de cálculo – item 8

acima)

9.4 – 25% (vinte e cinco por cento) nas operações de saídas internas, quando misturado à óleo

diesel derivado de petróleo.

Base legal: Art. 15, inc. II, da Lei nº 7.014/96 (alíquota interestadual de 12%); Art. 16, inc. II,

letra “e”, c/c o “caput” do art. 16-A (alíquota interna de 25% e adicional de 2%, para o fundo de

pobreza).

10 – DA EXPORTAÇÃO DE BIODIESEL B100

10.1 – Não incide ICMS nas operações de exportação de B100 para o exterior.

10.2 - É dispensado o pagamento do imposto diferido na operação de exportação de B100, cuja

operação anterior tenha sido processada ao amparo do regime de diferimento.

Base legal: , Art. 6º, inc. II, c/c o 343, § 1º, do RICMS/97. Art. Art. 286, § 13, inc. I, do

RICMS/12. A imunidade nas operações de exportação é também tratada da Lei do ICMS: Art.

3º, inc. II (Lei nº 7.014/96).

11 – ESTORNO DE CRÉDITO NAS OPERAÇÕES COM BIODIESEL E A ADI 4171

NA AÇÃO DIRETA DE INCONSTITUCIONALIDADE (ADI 4171) É CONTESTADA A

CONSTITUCIONALIDADE DO ESTORNO DE CRÉDITO NAS OPERAÇÕES COM OLEO

DIESEL B5, RESULTANTE DA MISTURA COM O B100.

1 – Requerente: Conselho Nacional de Comércio (CNC);

2 – Requerido: Conselho Nacional de Política Fazendária;

30

3 – Dispositivos questionados: §§ 10 e 11, da cláusula vigésima primeira, do Convênio ICMS nº

110, de 28 de setembro de 2007, com a redação alterada pelo Conv. ICMS 101, de 30 de julho

de 2008 e pelo Conv. 136, de 05 de dezembro de 2008 (aditamento da petição inicial em

relação às operações com biodiesel B100).

4 – A autora afirmou que os preceitos hostilizados impõem “às distribuidoras de combustíveis o

dever de estorno do ICMS recolhido por substituição tributária, quando estas efetuarem

operações interestaduais, com óleo diesel misturado ao B100, nas quais não há creditamento do

imposto”. Haveria no caso uma dupla tributação, em ofensa à legislação de regência do ICMS.

5 – Afirmou também que os dispositivos questionados estabeleceram a criação de um novo

tributo, o que ofenderia: a) o princípio da legalidade (art. 150, I, da CF); b) o princípio da não

cumulatividade (art. 155, § 2º, da Carta Magna); c) o regime constitucional da destinação da

arrecadação do ICMS para o Estado de destino, nas operações com petróleo e derivados (art.

155, § 4º, inc. I, da Lei Maior); e, d) o princípio da capacidade contributiva (art. 145, § 1º, da

CF), por aumento da carga tributária nas operações com B100.

6 – Os Estados prestaram informações (Manifestação da Bahia)

7 – A AGU se manifestou pela improcedência do pedido. (Manifestação da AGU)

8 - A PGR se manifestou também pela improcedência do Pedido.

9 – A Relatora, Ministra Ellen Gracie julgou o pedido procedente.

10 – Divergiram o Ministro Luiz Fux e a Ministra Carmen Lúcia – votaram pela

constitucionalidade do Conv. 110/07.

11 – Na sequência do julgamento, o Ministro Ricardo Lewandowski pediu vistas.

31

BIBLIOGRAFIA CONSULTADA E SITES VISITADOS

1 – PROCESSAMENTO DE PETRÓLEO E GÁS: petróleo e seus derivados,

processamento primário, processos de refino, petroquímica, meio ambiente/[Autores]

André Domingues Quelhas...[et. Al.]; org. Nilo Índio Brasil [et. Al.] – Rio de Janeiro:

LTC, 2012;

2 – FUNDAMENTOS DO REFINO DE PETRÓLEO: TECNOLOGIA E ECONOMIA

/ Alexandre Szklo, Victor Uller e Marcio Bonfá, org. – 3ª. ed., atualizada e ampliada. –

Rio de Janeiro: Interciência, 2012;

3 – PETRÓLEO E SEUS DERIVADOS: definição, constituição, aplicação,

especificações, características de qualidade / Marco Antônio Farah – Rio de Janeiro:

LTC, 2012;

4 – REFINO DE PETRÓLEO E PETROQUÍMICA – DEQ 370 / Afonso Dantas Neto e

Alexandre Gurgel – UFRN (disponível na Internet em:

http://www.nupeg.ufrn.br/downloads/deq0370/curso_refino_ufrn-final_1.pdf).

5 - www.anp.gov.br;

6 - www.sindicom.com.br;

7 - .stf.gov.br/ .