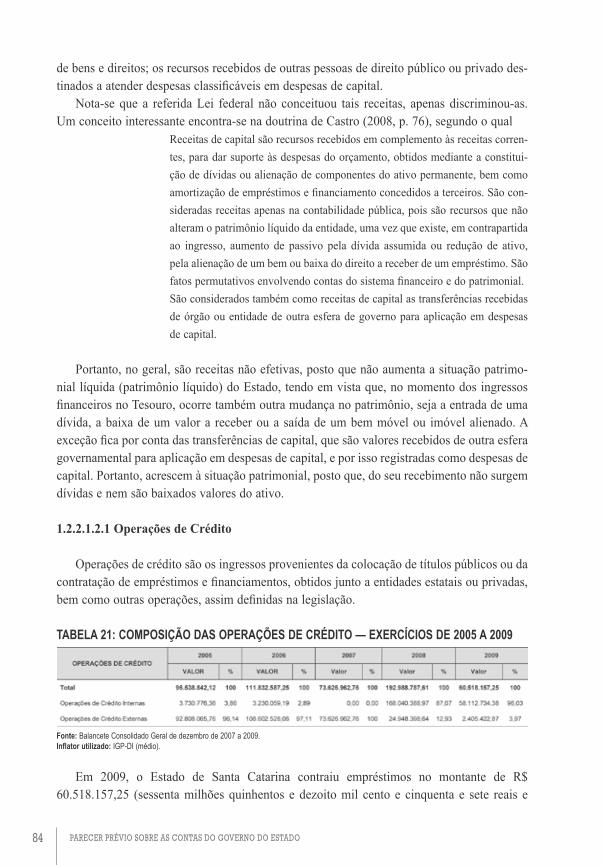

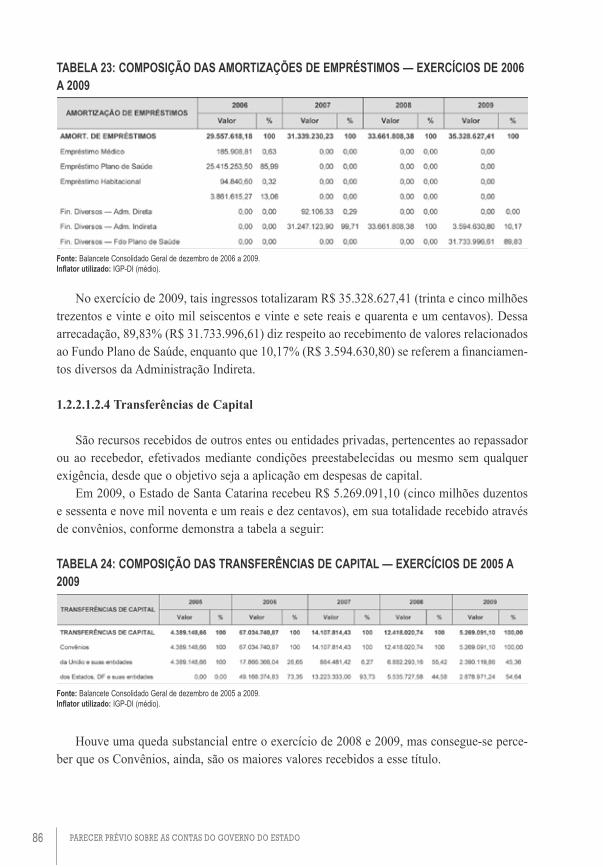

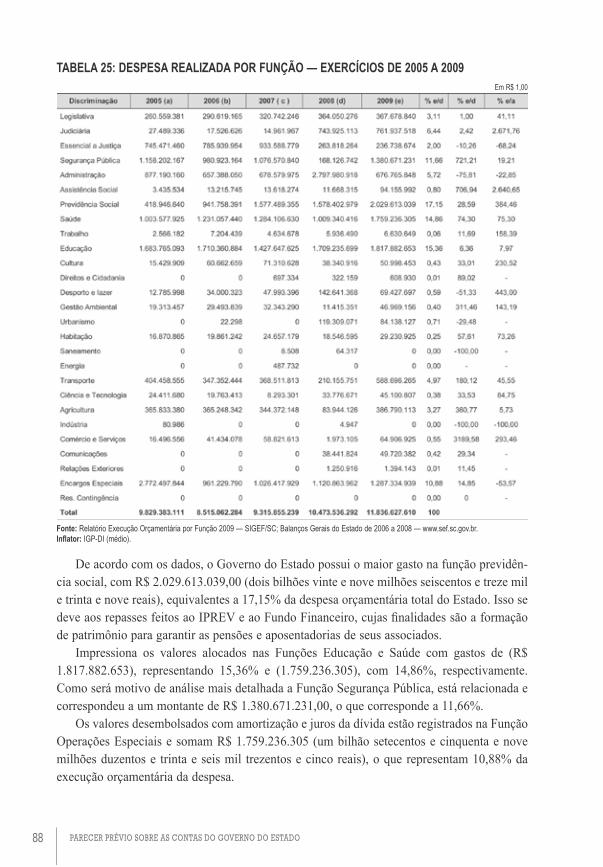

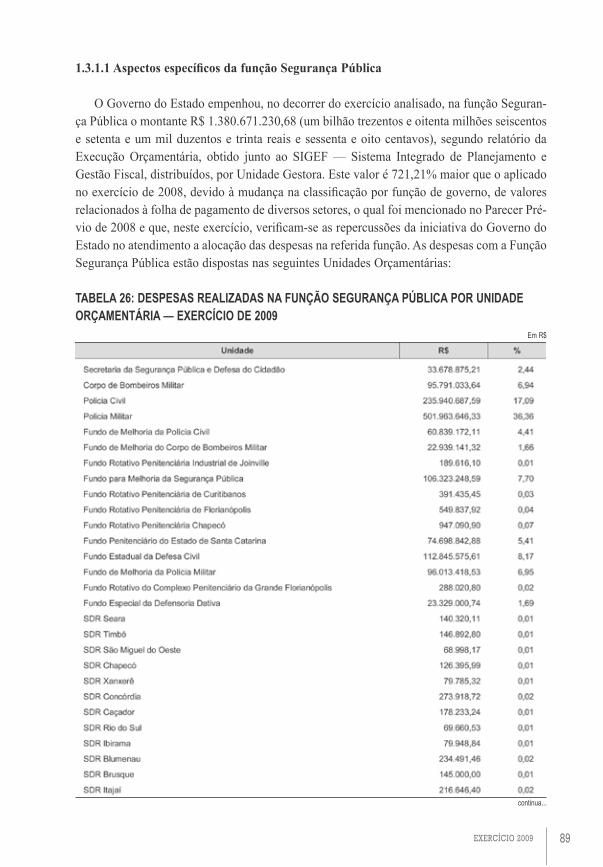

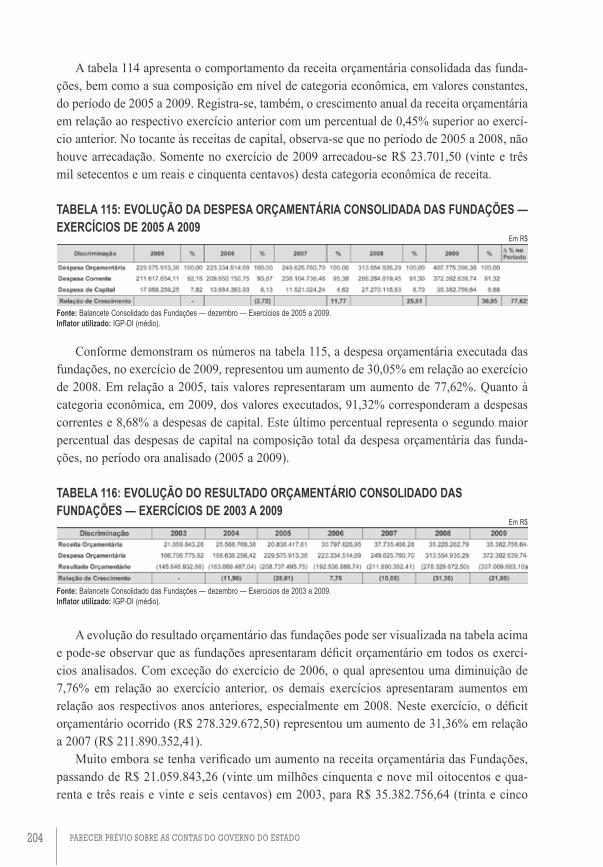

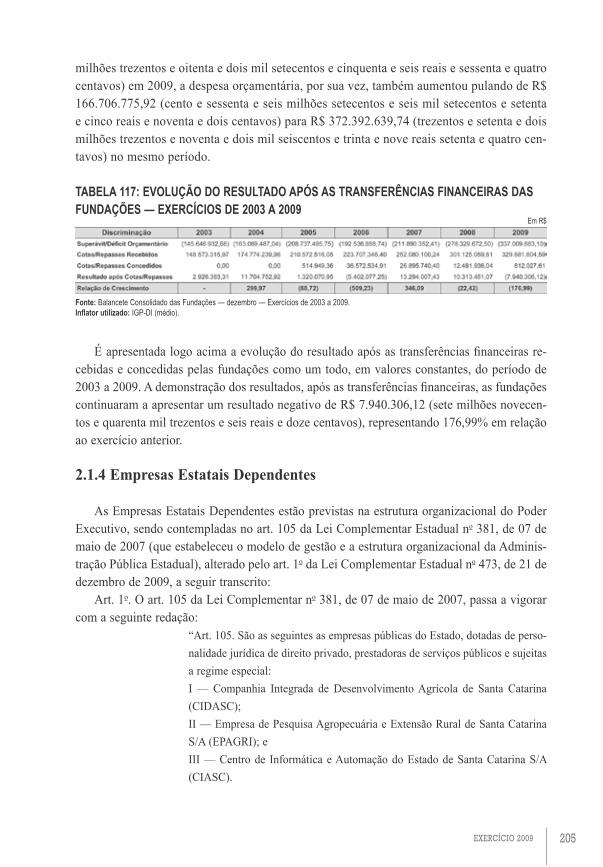

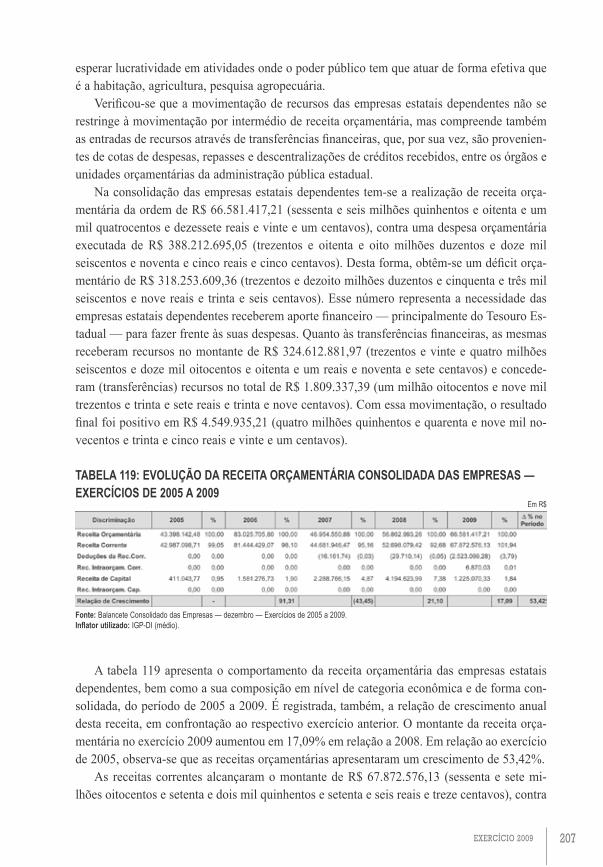

Parecer Prévio - sef.sc.gov.br · 1.1.5.1.3.1 Indicadores Constantes da Publicação Mapa da...

544

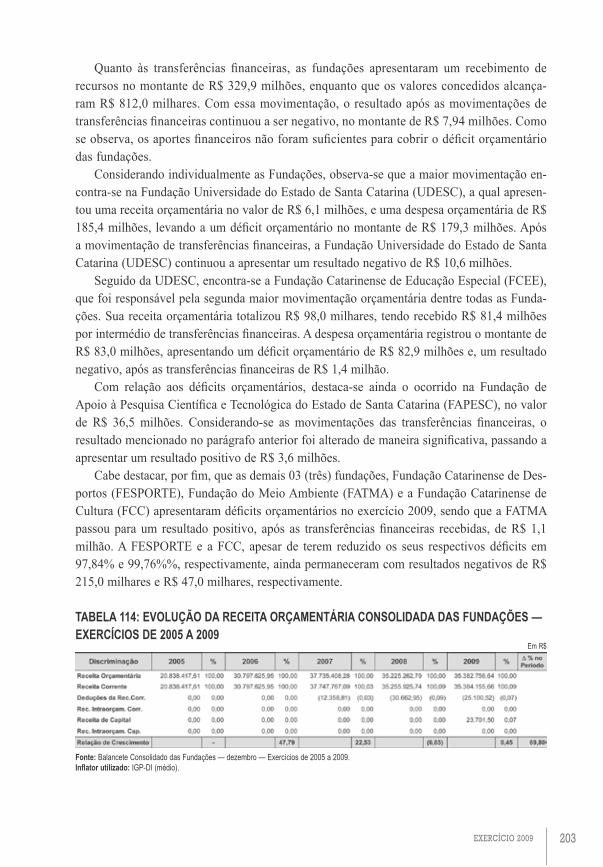

PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO DO ESTADO EXERCÍCIO 2009 CONSELHEIRO CÉSAR FILOMENO FONTES RELATOR TRIBUNAL D E C O N T A S D E S A N T A CATARINA

Transcript of Parecer Prévio - sef.sc.gov.br · 1.1.5.1.3.1 Indicadores Constantes da Publicação Mapa da...

exercício 2009 1

ParecerPrévio

sobre as contasdo Governo do estado

ExErcício 2009

consElhEiro césar filomEno fontEsrElator

T R I B U N A L D E C O N T A S D E S A N T A C A T A R I N A

2 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

PEDIDOS DESTA PUBLICAÇÃO PARA:TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA

DIvISÃO DE PUBLICAÇõESRua Bulcão viana, 90 — CEP 88010-970 — Florianópolis — SC

Fone (48) 3221-3843E-mail: [email protected]

www.tce.sc.gov.br

TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINADIRETORIA-GERAL DE PLANEJAMENTO E ADMINISTRAÇÃO

DIvISÃO DE PUBLICAÇõES

CONTAS DO GOvERNO DO ESTADO — EXERCÍCIO 2009

RELATOR Conselheiro César Filomeno Fontes

COMISSÃO TéCNICA Luiz Carlos Winsintainer (Chefe de Gabinete do Relator), Evândio Souza (Diretor/DCE), Névelis Scheffer Simão (Coordenador/DCE), Sidney Antônio Tavares Júnior (Chefe de Divisão de Contas Anuais de Governo/DCE), Alessandro de Oliveira, Alcindo Cachoeira, Daniel Cardoso Gonçalves, Hamilton Marques Filho, Juvêncio Rodrigues Lopes, Kliwer Schmitt, Marcelo da Silva Mafra, Mauri Pereira Júnior, Moisés Höegenn, Paulino Furtado Neto, Paulo João Bastos, Raulino Romalino Castilho e Sérgio Luiz Martins

EDIÇÃO E REvISÃO GRAMATICAL Valdelei Rouver

PLANEJAMENTO GRáFICO Ayrton Cruz

IMPRESSÃO Dugrafi Editora Gráfica Ltda.

Santa Catarina. Tribunal de Contas. Parecer prévio sobre as contas do Governo

do Estado – exercício 2009. Florianópolis : Tribunal de Contas, 2010.

544 p.

1. Administração pública – contas. 2. Tribunal deContas – relatório e parecer. I. Título.

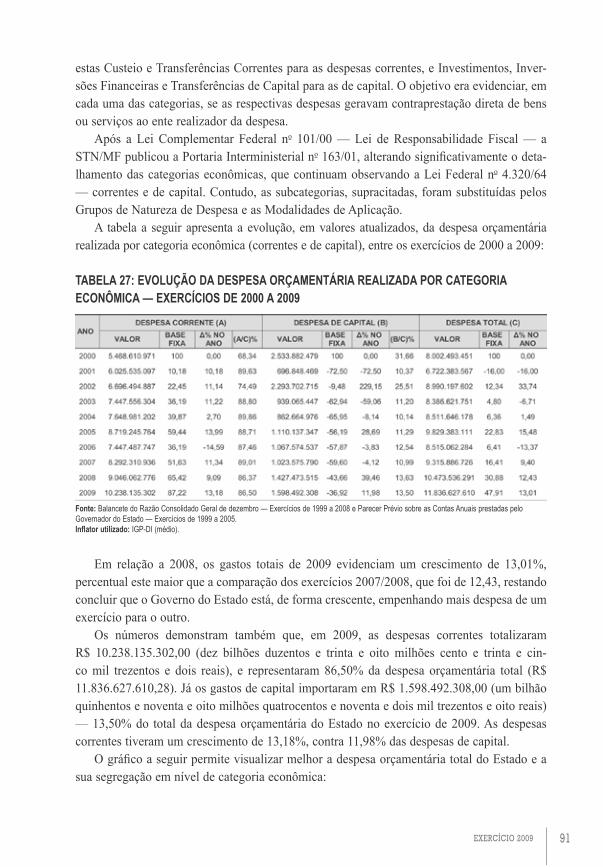

CDU: 350.98164

S231p

exercício 2009 3

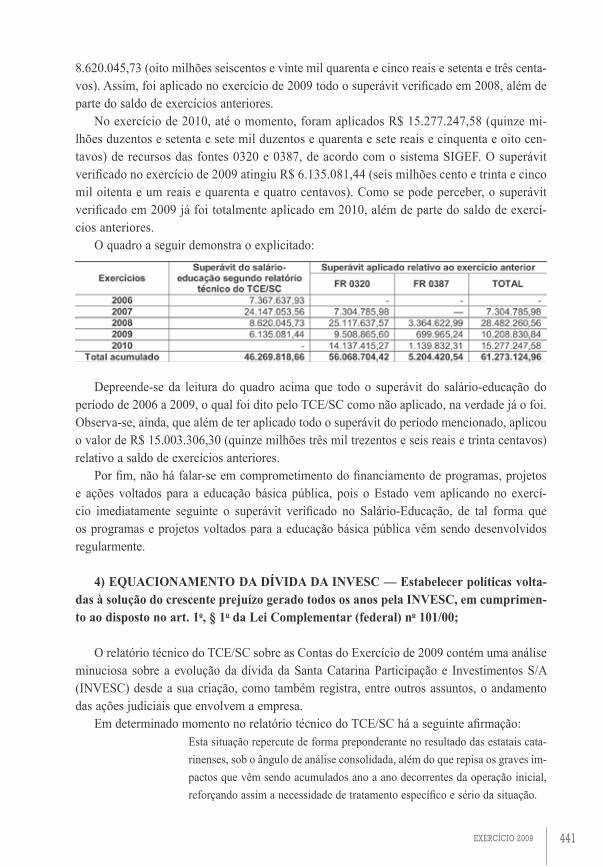

sumário

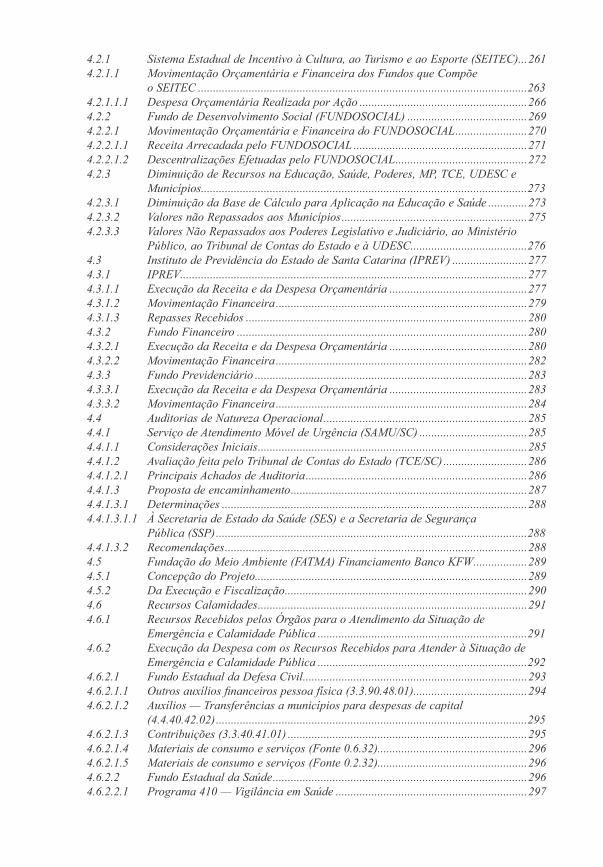

PROJETO DE PARECER PRÉVIO ...............................................................................................25

Lista de Siglas e Abreviaturas ......................................................................................................9Lista de Tabelas ..........................................................................................................................13Lista de Gráficos .........................................................................................................................23Apresentação ...............................................................................................................................25Introdução .................................................................................................................................27O Estado de Santa Catarina e seus Indicadores ........................................................................29

Capítulo I Análise Consolidada ..............................................................................................37

1.1 Planejamento Orçamentário ...................................................................................371.1.1 Lei Orçamentária Anual — avaliação financeira ..................................................371.1.2 Avaliação da execução de programas e ações previstos na LOA ..........................401.1.2.1 Saúde .......................................................................................................................411.1.2.1.1 Programa 430 — Descentralização da Média e Alta Complexidade ....................411.1.2.1.2 Análise Gerencial das Ações ..................................................................................461.1.2.1.3 Considerações finais sobre Saúde ..........................................................................481.1.3.1 Habitação ................................................................................................................481.1.3.1.1 Programa 540 — Nova Casa .................................................................................481.1.3.1.2 Considerações finais sobre Habitação ...................................................................501.1.4.1 Educação .................................................................................................................511.1.4.1.1 Programa 610 — Gestão do Ensino Fundamental ................................................511.1.4.1.2 Programa 620 — Pró-Ensino Médio ......................................................................521.1.4.1.3 Considerações finais sobre Educação ................................................................... 541.1.5.1 Segurança Pública ..................................................................................................541.1.5.1.1 Programa 740 — Reestruturação do Sistema Prisional ........................................541.1.5.1.2 Comentários sobre as Ações Relativas à Execução Penal .....................................591.1.5.1.3 Análise de Gestão e Indicadores sobre Segurança Pública ...................................591.1.5.1.3.1 Indicadores Constantes da Publicação Mapa da Violência 2010 —

Anatomia dos Homicídios no Brasil .......................................................................631.1.5.1.3.2 Indicadores Penitenciários .....................................................................................671.2 Análise da Receita Orçamentária Realizada .........................................................701.2.1 Receita Bruta e Deduções .......................................................................................701.2.2 Receita Orçamentária Realizada ............................................................................72

4 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

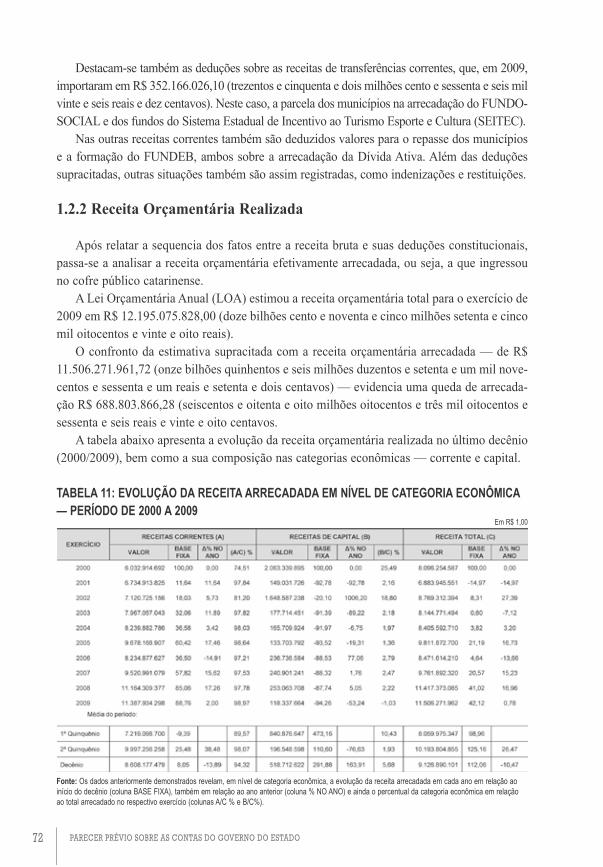

1.2.2.1 Evolução da Receita Orçamentária por categoria econômica e origem ...............741.2.2.1.1 Receitas Correntes ..................................................................................................741.2.2.1.1.1 Receitas Tributárias ................................................................................................751.2.2.1.1.1.1 Receitas Tributárias de Impostos e de ICMS .........................................................751.2.2.1.1.2 Receita de Contribuições ........................................................................................761.2.2.1.1.3 Receitas Patrimoniais .............................................................................................771.2.2.1.1.4 Receitas Agropecuárias ..........................................................................................781.2.2.1.1.5 Receitas Industriais .................................................................................................781.2.2.1.1.6 Receitas de Serviços ...............................................................................................781.2.2.1.1.7 Transferências Correntes ........................................................................................791.2.2.1.1.8 Outras Receitas Correntes ......................................................................................821.2.2.1.1.9 Receitas Correntes Intraorçamentárias ..................................................................831.2.2.1.2 Receitas de Capital .................................................................................................831.2.2.1.2.1 Operações de Crédito .............................................................................................841.2.2.1.2.2 Alienação de Bens ...................................................................................................851.2.2.1.2.3 Amortizações de Empréstimos ................................................................................851.2.2.1.2.4 Transferências de Capital .......................................................................................861.2.2.1.2.5 Outras Receitas de Capital .....................................................................................871.3 Análise da Despesa Orçamentária Realizada ........................................................871.3.1 Despesa por Funções de Governo ..........................................................................871.3.1.1 Aspectos Específicos da Função Segurança Pública .............................................891.3.2 Despesa por Categoria Econômica ........................................................................901.3.2.1 Despesa por Categoria Econômica e Grupos de Natureza de Despesa ................921.3.2.2 Despesa Orçamentária Realizada — Administração Direta e Indireta .................931.3.2.3 Secretarias de Desenvolvimento Regional — SDRs ...............................................951.4 Análise das Demonstrações Contábeis e Resultados do Estado ............................971.4.1 Balanço Orçamentário ...........................................................................................971.4.1.1 Resultado orçamentário ..........................................................................................971.4.1.1.1 Cancelamento de Despesas Liquidadas .................................................................981.4.2 Balanço Financeiro ................................................................................................991.4.3 Demonstração das Variações Patrimoniais .........................................................1001.4.3.1 Resultado patrimonial ...........................................................................................1011.4.4 Balanço Patrimonial .............................................................................................1021.4.4.1 Ativo financeiro .....................................................................................................1031.4.4.2 Passivo financeiro .................................................................................................1031.4.4.2.1 Divergências apontadas no passivo financeiro ....................................................1031.4.4.2.1.1 Defensoria dativa ..................................................................................................1041.4.4.2.1.2 Precatórios ............................................................................................................1051.4.4.2.2 Passivo financeiro ajustado pelo TCE/SC ............................................................1051.4.4.3 Resultado financeiro apurado em Balanço Patrimonial ......................................1061.4.4.4 Ativo permanente ..................................................................................................1071.4.4.4.1 Dívida ativa ...........................................................................................................1071.4.4.4.2 Ativo Imobilizado ..................................................................................................1081.4.4.5 Passivo permanente ..............................................................................................1091.4.4.5.1 Dívida Fundada ....................................................................................................1091.4.4.6 Ativo real e passivo real ....................................................................................... 1111.4.4.6.1 Ativo real ............................................................................................................... 1111.4.4.6.2 Passivo real ........................................................................................................... 1111.4.4.6.3 Saldo patrimonial ................................................................................................. 1121.4.4.6.4 Contas de compensação ....................................................................................... 1121.5 Análise da Gestão Fiscal do Estado ..................................................................... 1131.5.1 Receita Corrente Líquida (RCL)........................................................................... 113

exercício 2009 5

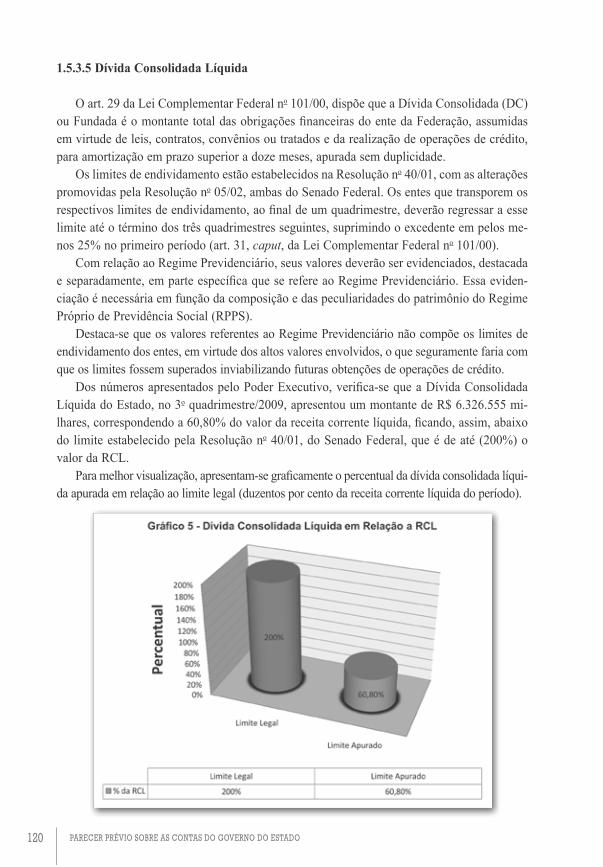

1.5.2 Despesas com Pessoal em relação à Receita Corrente Líquida .......................... 1151.5.3 Avaliação das Metas Anuais Estabelecidas na LDO ........................................... 1171.5.3.1 Meta de Receita Total ........................................................................................... 1181.5.3.2 Meta de Despesa Total .......................................................................................... 1181.5.3.3 Meta de Resultado Primário ................................................................................. 1191.5.3.4 Meta de Resultado Nominal ................................................................................. 1191.5.3.5 Dívida Consolidada Líquida .................................................................................1201.5.3.5.1 Contabilização do Passivo Atuarial .....................................................................1211.5.4 Garantias e Contragarantias de Valores ..............................................................1221.5.5 Operações de Crédito ...........................................................................................1231.6 Determinações constitucionais de aplicação de recursos ....................................1251.6.1 Educação ...............................................................................................................1251.6.1.1 Censo Escolar — 2009 .........................................................................................1251.6.1.2 Aplicação em Gastos com Manutenção e Desenvolvimento do Ensino ...............1271.6.1.3 Valores não Considerados na Base de Cálculo para Aplicação em

Manutenção e Desenvolvimento do Ensino (MDE) .............................................1351.6.1.4 Aplicação dos Recursos do FUNDEB ..................................................................1391.6.1.4.1 Fundo de Manutenção e Desenvolvimento da Educação Básica e

de Valorização dos Profissionais da Educação (FUNDEB) ................................1391.6.1.4.2 Valor Aplicado na Manutenção e Desenvolvimento da Educação Básica —

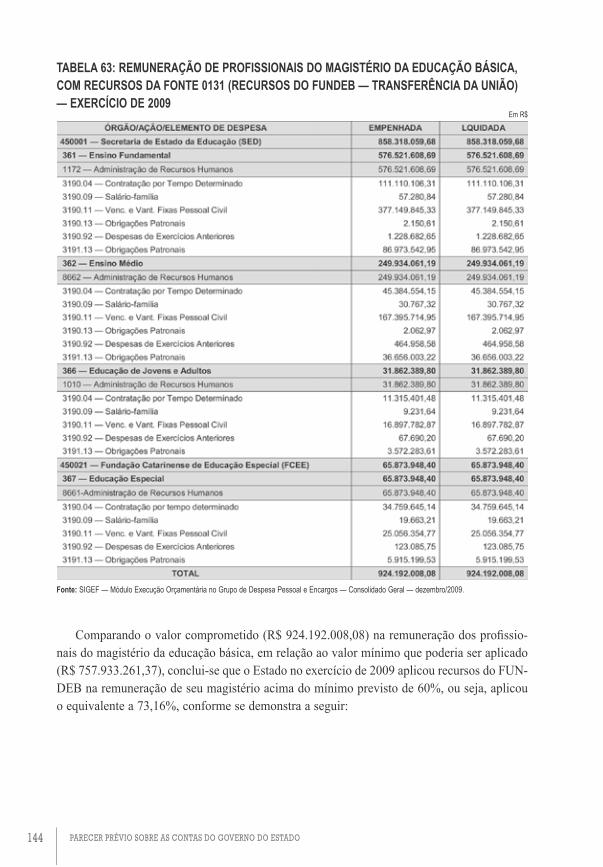

Recursos do FUNDEB ..........................................................................................1391.6.1.4.3 Remuneração dos Profissionais do Magistério da Educação Básica ..................1431.6.1.4.4 Recursos do FUNDEB de 2008 Aplicados na Manutenção e Desenvolvimento

da Educação Básica no Primeiro Trimestre do Exercício de 2009 .....................1451.6.1.5 Aplicação dos Recursos do Salário-Educação .....................................................1461.6.1.6 Aplicação de recursos no Ensino Superior ..........................................................1501.6.1.6.1 Artigo 170 da Constituição do Estado de Santa Catarina ...................................1501.6.1.6.1.1 Valores não considerados na Base de Cálculo para aplicação em Ensino

Superior.................................................................................................................1551.6.1.6.2 Art. 171 da Constituição do Estado de Santa Catarina .......................................1581.6.2 Saúde .....................................................................................................................1621.6.2.1 Aplicação de Recursos em Ações e Serviços Públicos de Saúde .........................1621.6.2.2 Diminuição da Base de Cálculo para Aplicação em Ações e

Serviços Públicos de Saúde ..................................................................................1711.6.2.3 Despesa por Programa .........................................................................................1731.6.2.4 Despesa por Modalidade de Aplicação ................................................................1751.6.2.5 Despesa por Elemento de Despesa .......................................................................1761.6.2.6 Número de Médicos no Estado de Santa Catarina ..............................................1781.6.3 Pesquisa científica e tecnológica ..........................................................................1841.6.4 Entidades Culturais ..............................................................................................1901.6.4.1 Academia Catarinense de Letras ..........................................................................1901.6.4.2 Instituto Histórico e Geográfico de Santa Catarina ............................................190 Capítulo II Análise dos Fundos e da Administração Indireta ................................................193 2.1 Autarquias, fundos, fundações e empresas estatais dependentes .........................1932.1.1 Autarquias .............................................................................................................1932.1.2 Fundos Especiais ..................................................................................................1982.1.3 Fundações .............................................................................................................2012.1.4 Empresas estatais dependentes .............................................................................2052.2 Sociedades de Economia Mista e Empresas Públicas .........................................2092.2.1 Introdução .............................................................................................................209

6 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

2.2.2 Análise das Demonstrações Financeiras .............................................................2102.2.2.1 Análise Consolidada dos Balanços Patrimoniais ................................................2102.2.2.2 Análise da Situação Geral ....................................................................................2152.2.2.3 Análise Consolidada das Demonstrações do resultado do Exercício de 2009 ....2152.2.2.4 Da Projeção da Participação do Estado, nos Resultados Obtidos

Pelas Estatais em 2009 .........................................................................................2182.2.2.4.1 Participação Efetiva do Estado de Santa Catarina nos Resultados das Estatais 2192.2.2.4.2 Participação do Estado no Resultado Apurado pelas Estatais ............................2202.2.2.5 Levantamento dos Valores a Receber e dos Valores Devidos pelas Estatais

Junto ao Estado (Administração Direta e Administração Indireta) ....................2212.2.2.6 Empresas em Destaque .........................................................................................2222.2.2.6.1 Santa Catarina Participação e Investimentos S.A. — INVESC ...........................2222.2.2.6.2 IAZPE ....................................................................................................................2252.2.2.6.3 Empresas em Liquidação ......................................................................................2262.2.2.6.3.1 Introdução .............................................................................................................2262.2.2.6.3.2 Companhia de Distritos Industriais de Santa Catarina (CODISC) .....................2262.2.2.6.3.3 Reflorestadora Santa Catarina S/A (REFLORESC) .............................................227 Capítulo III Análise por Poder e Órgão ...................................................................................229 3.1 Poder Executivo ....................................................................................................2293.1.1 Aspectos Gerais do Poder Executivo ...................................................................2293.1.1.1 Receita Líquida Disponível (RLD) e Participação dos Poderes e Órgãos ..........2293.1.1.2 Despesa Autorizada e Executada por Poder e Órgão..........................................2313.1.1.2.1 Restos a Pagar ......................................................................................................2313.1.1.2.2 Despesa com Pessoal em Relação à Receita Corrente Líquida ...........................2323.2 Poder Legislativo (ALESC) ..................................................................................2333.2.1 Execução Orçamentária e Financeira .................................................................2333.2.1.1 Despesa com Pessoal em Relação à Receita Corrente Líquida ...........................2353.3 Tribunal de Contas do Estado ..............................................................................2363.3.1 Execução Orçamentária e Financeira .................................................................2363.3.1.1 Despesa com Pessoal em Relação à Receita Corrente Líquida ...........................2383.4 Poder Judiciário ...................................................................................................2393.4.1 Execução Orçamentária e Financeira .................................................................2393.4.1.1 Despesa com Pessoal em Relação à Receita Corrente Líquida ...........................2423.5 Ministério Público ................................................................................................2433.5.1 Execução Orçamentária e Financeira .................................................................2443.5.1.1 Despesa com Pessoal em Relação à Receita Corrente Líquida ...........................248 Capítulo IV Análises Especiais .................................................................................................251 4.1 Despesas com Publicidade na Administração Pública Estadual .........................2514.1.1 Análise Segregada ................................................................................................2524.1.1.1 Administração Direta — excluindo Fundos Especiais .........................................2524.1.1.2 Autarquias .............................................................................................................2534.1.1.3 Fundações Públicas ..............................................................................................2544.1.1.4 Fundos Especiais ..................................................................................................2544.1.1.5 Empresas Estatais Dependentes ...........................................................................2554.1.1.6 Empresas Não Dependentes .................................................................................2564.1.2 Análise Consolidada, Considerando as Empresas Não Dependentes .................2574.1.3 Comparativo com os Gastos por Funções de Governo........................................2594.2 Sistema SEITEC e FUNDOSOCIAL .....................................................................260

exercício 2009 7

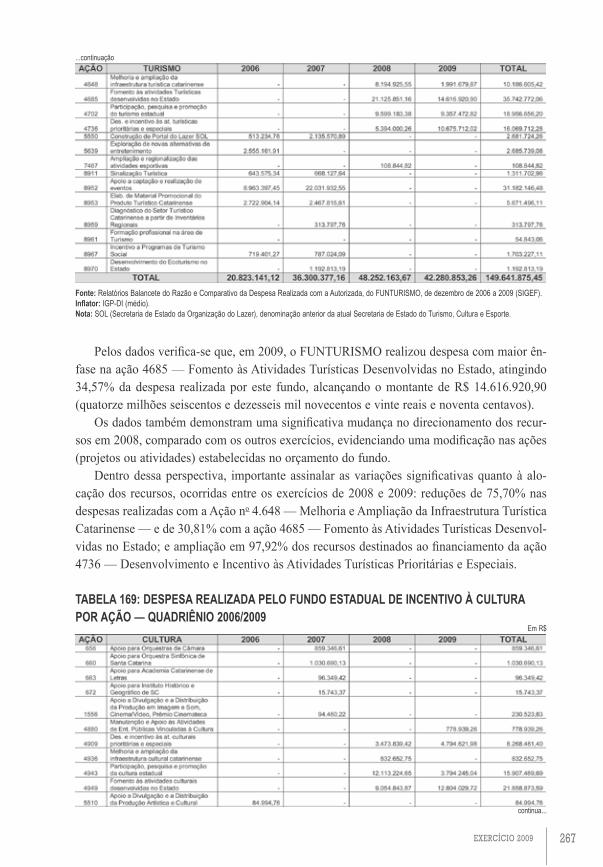

4.2.1 Sistema Estadual de Incentivo à Cultura, ao Turismo e ao Esporte (SEITEC) ...2614.2.1.1 Movimentação Orçamentária e Financeira dos Fundos que Compõe

o SEITEC ..............................................................................................................2634.2.1.1.1 Despesa Orçamentária Realizada por Ação ........................................................2664.2.2 Fundo de Desenvolvimento Social (FUNDOSOCIAL) ........................................2694.2.2.1 Movimentação Orçamentária e Financeira do FUNDOSOCIAL ........................2704.2.2.1.1 Receita Arrecadada pelo FUNDOSOCIAL ..........................................................2714.2.2.1.2 Descentralizações Efetuadas pelo FUNDOSOCIAL ............................................2724.2.3 Diminuição de Recursos na Educação, Saúde, Poderes, MP, TCE, UDESC e

Municípios .............................................................................................................2734.2.3.1 Diminuição da Base de Cálculo para Aplicação na Educação e Saúde .............2734.2.3.2 Valores não Repassados aos Municípios ..............................................................2754.2.3.3 Valores Não Repassados aos Poderes Legislativo e Judiciário, ao Ministério

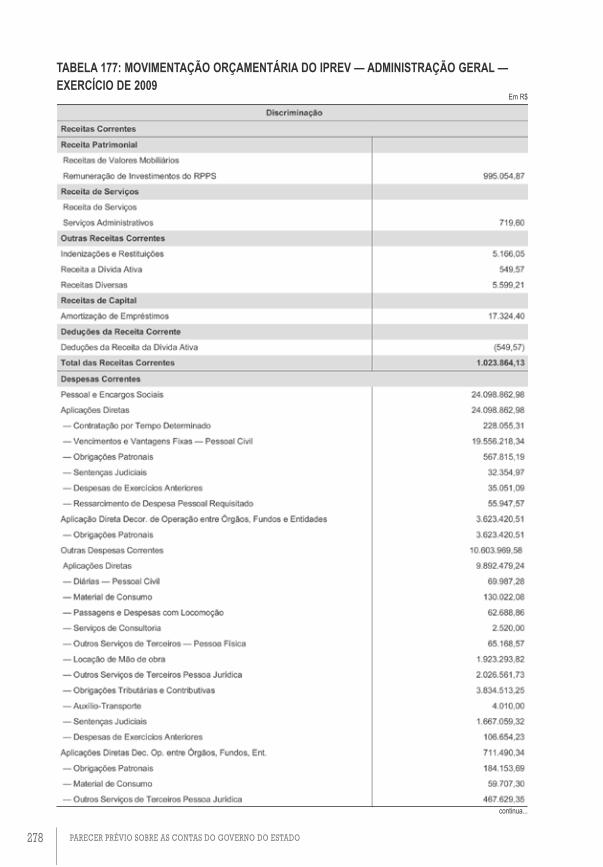

Público, ao Tribunal de Contas do Estado e à UDESC.......................................2764.3 Instituto de Previdência do Estado de Santa Catarina (IPREV) .........................2774.3.1 IPREV....................................................................................................................2774.3.1.1 Execução da Receita e da Despesa Orçamentária ..............................................2774.3.1.2 Movimentação Financeira ....................................................................................2794.3.1.3 Repasses Recebidos ..............................................................................................2804.3.2 Fundo Financeiro .................................................................................................2804.3.2.1 Execução da Receita e da Despesa Orçamentária ..............................................2804.3.2.2 Movimentação Financeira ....................................................................................2824.3.3 Fundo Previdenciário ...........................................................................................2834.3.3.1 Execução da Receita e da Despesa Orçamentária ..............................................2834.3.3.2 Movimentação Financeira ....................................................................................2844.4 Auditorias de Natureza Operacional ....................................................................2854.4.1 Serviço de Atendimento Móvel de Urgência (SAMU/SC) ....................................2854.4.1.1 Considerações Iniciais ..........................................................................................2854.4.1.2 Avaliação feita pelo Tribunal de Contas do Estado (TCE/SC) ............................2864.4.1.2.1 Principais Achados de Auditoria ..........................................................................2864.4.1.3 Proposta de encaminhamento ...............................................................................2874.4.1.3.1 Determinações ......................................................................................................2884.4.1.3.1.1 À Secretaria de Estado da Saúde (SES) e a Secretaria de Segurança

Pública (SSP) ........................................................................................................2884.4.1.3.2 Recomendações .....................................................................................................2884.5 Fundação do Meio Ambiente (FATMA) Financiamento Banco KFW ..................2894.5.1 Concepção do Projeto...........................................................................................2894.5.2 Da Execução e Fiscalização .................................................................................2904.6 Recursos Calamidades ..........................................................................................2914.6.1 Recursos Recebidos pelos Órgãos para o Atendimento da Situação de

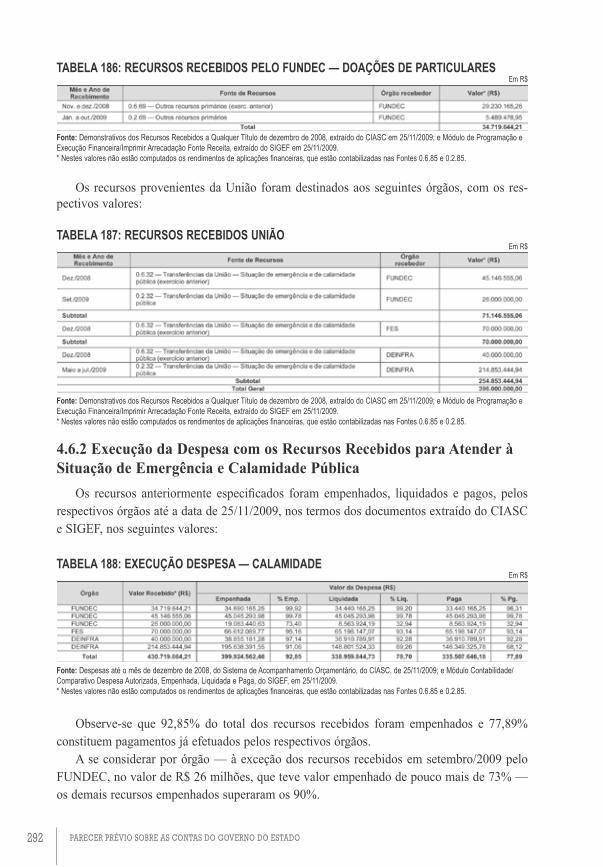

Emergência e Calamidade Pública ......................................................................2914.6.2 Execução da Despesa com os Recursos Recebidos para Atender à Situação de

Emergência e Calamidade Pública ......................................................................2924.6.2.1 Fundo Estadual da Defesa Civil ...........................................................................2934.6.2.1.1 Outros auxílios financeiros pessoa física (3.3.90.48.01) ......................................2944.6.2.1.2 Auxílios — Transferências a municípios para despesas de capital

(4.4.40.42.02) ........................................................................................................2954.6.2.1.3 Contribuições (3.3.40.41.01) ................................................................................2954.6.2.1.4 Materiais de consumo e serviços (Fonte 0.6.32)..................................................2964.6.2.1.5 Materiais de consumo e serviços (Fonte 0.2.32)..................................................2964.6.2.2 Fundo Estadual da Saúde .....................................................................................2964.6.2.2.1 Programa 410 — Vigilância em Saúde ................................................................297

8 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

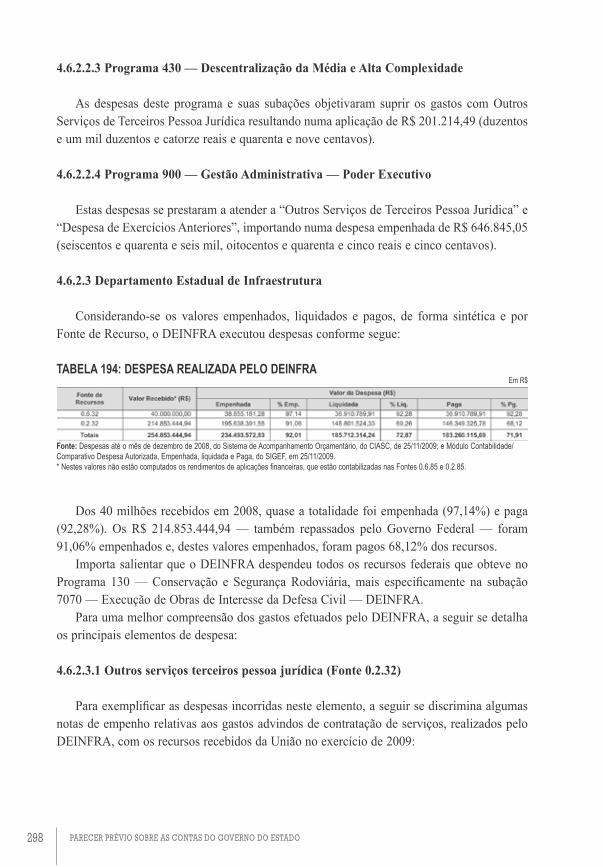

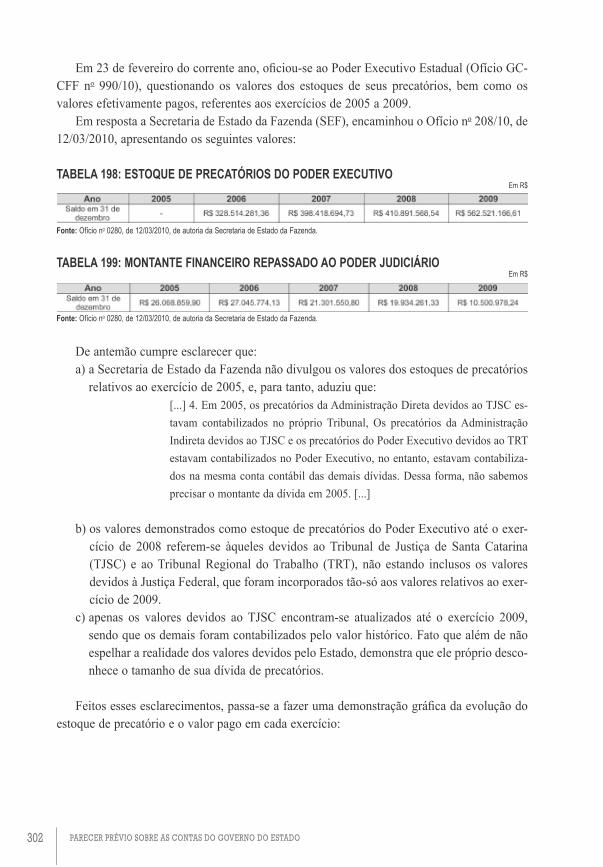

4.6.2.2.2 Programa 420 — Estratégia de Saúde da Família ..............................................2974.6.2.2.3 Programa 430 — Descentralização da Média e Alta Complexidade ..................2984.6.2.2.4 Programa 900 — Gestão Administrativa — Poder Executivo .............................2984.6.2.3 Departamento Estadual de Infraestrutura ...........................................................2984.6.2.3.1 Outros serviços terceiros pessoa jurídica (Fonte 0.2.32) ....................................2984.6.2.3.2 Obras e instalações (Fonte 0.6.32) ......................................................................2994.6.2.3.3 Obras e instalações (Fonte 0.2.32) ......................................................................3004.6.3 Conclusões ............................................................................................................3004.7 Precatórios ............................................................................................................3014.7.1 Regime Especial de Pagamento de Precatórios ...................................................306 Capítulo V Ressalvas e recomendações das Contas de 2008 e respectivas contra-

argumentações apresentadas ................................................................................309

Capítulo VI Ressalvas e recomendações ..................................................................................327

RELATÓRIO PRELIMINAR DO RELATOR .............................................................................333

PARECER DO MINISTÉRIO PÚBLICO JUNTO AO TCE .......................................................387

ESCLARECIMENTOS E CONTRARRAzõES .........................................................................425

RELATÓRIO E VOTO DO RELATOR .......................................................................................453

CONCLUSÃO DA APRECIAÇÃO DAS CONTAS DO EXERCÍCIO 2009 PRESTADAS PELO GOVERNADOR DO ESTADO DE SANTA CATARINA ...............................................493

ATA DE SESSÃO EXTRAORDINáRIA No 01/10, DE 02/06/10, DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA, DE APRECIAÇÃO DO PROCESSO DE PRESTAÇÃO DE CONTAS DO GOVERNO DO ESTADO DE SANTA CATARINA RELATIVAS AO EXERCÍCIO DE 2009 ..................................................................................................................499

ANEXO ...............................................................................................................................493

exercício 2009 9

Lista de sigLas e abreviações

ABAR Associação Brasileira de Agências de RegulaçãoACAFE Associação Catarinense das Fundações EducacionaisADCT Ato das Disposições Constitucionais TransitóriasAGESC Agência Reguladora de Serviços Públicos de Santa CatarinaALESC Assembleia Legislativa do Estado de Santa CatarinaAMPESC Associação de Mantedoras Particulares de Educação Superior de Santa

CatarinaANA Agência Nacional de águasANEEL Agência Nacional de Energia ElétricaANP Agência Nacional do Petróleo, Gás Natural e BiocombustíveisANTAQ Agência Nacional de Transportes AquaviáriosANTT Agência Nacional de Transportes TerrestresAPAE Associação de Pais e Amigos dos ExcepcionaisAPSFS Administração do Porto de São Francisco do SulBADESC Agência de Fomento do Estado de Santa CatarinaBESC Banco do Estado de Santa CatarinaBESCOR BESC S.A. Corretora de Seguros e Administradora de Bens Móveis e

ImóveisBID Banco Interamericano de DesenvolvimentoBIRD Banco Internacional para Reconstrução e DesenvolvimentoCASAN Companhia Catarinense de águas e SaneamentoCDA Certidão da Dívida AtivaCE Constituição EstadualCEF Caixa Econômica FederalCELESC Centrais Elétricas de Santa Catarina S.A.CERBMA Comitê Estadual da Reserva da Biosfera da Mata AtlânticaCFC Conselho Federal de ContabilidadeCGHs Centrais Geradoras Hidrelétricas

10 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

CIASC Centro de Informática e Automação de Santa CatarinaCIDASC Companhia Integrada de Desenvolvimento Agrícola de Santa CatarinaCIDE Contribuição de Intervenção no Domínio EconômicoCNS Conselho Nacional de SaúdeCOBOM Central de Operações de BombeirosCODESC Companhia de Desenvolvimento do Estado de Santa CatarinaCODISC Companhia de Distritos Industriais de Santa CatarinaCOHAB/SC Companhia de Habitação do Estado de Santa CatarinaCONASEMS Conselho Nacional das Secretarias Municipais de SaúdeCONJUR Consultoria JurídicaCR Central de RegulaçãoDARE Documento de Arrecadação de Receitas EstaduaisDC Dívida ConsolidadaDCOG Diretoria de Contabilidade GeralDEAP Departamento de Administração PrisionalDEINFRA Departamento Estadual de InfraestruturaDETER Departamento de Transportes e TerminaisDETRAN Departamento Estadual de TrânsitoDGPA Diretoria de Gestão PatrimonialDIAG Diretoria de Auditoria GeralDITE Diretoria do TesouroDNIT Departamento Nacional de Infraestrutura de Transportes€ Moeda euroEC Emenda ConstitucionalEFLUL Empresa Força e Luz de Urussanga LtdaEPAGRI Empresa de Pesquisa Agropecuária e Extensão Rural de Santa CatarinaEXMO ExcelentíssimoFACISC Federação das Associações Empresariais de Santa CatarinaFATMA Fundação do Meio AmbienteFECAM Federação Catarinense de MunicípiosFES Fundo Estadual de SaúdeFIESC Federação das Indústrias do Estado de Santa CatarinaFIRJAN Federação das Indústrias do Estado do Rio de JaneiroFNDE Fundo Nacional de Desenvolvimento da EducaçãoFPE Fundo de Participação dos EstadosFRJ Fundo de Reaparelhamento da JustiçaFUNCULTURAL Fundo Estadual de Incentivo à CulturaFUNDEB Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da EducaçãoFUNDEC Fundo Estadual de Defesa CivilFUNDESPORTE Fundo Estadual de Incentivo ao EsporteFUNDOSOCIAL Fundo de Desenvolvimento Social

exercício 2009 11

FUNJURE Fundo Especial de Estudos Jurídicos e de ReaparelhamentoFUNTURISMO Fundo Estadual de Incentivo ao TurismoFURB Fundação Universidade Regional de BlumenauGABS Gabinete do SecretárioGCCFF Gabinete do Conselheiro César Filomeno FontesIAzPE Imbituba Administradora da zona de Processamento de ExportaçãoIBGE Instituto Brasileiro de Geografia e Estatística ICMS Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IEE Instituto Estadual de EducaçãoIENERGIA Iguaçu Distribuidora de Energia Elétrica Ltda.IGP-DI Índice Geral de Preços — Disponibilidade InternaINFOPEN Sistema Integrado de Informações PenitenciáriasINPC Índice Nacional de Preços ao ConsumidorINVESC Santa Catarina Participações e Investimentos S.A.IPI Imposto sobre Produtos IndustrializadosIPREV Instituto de Previdência do Estado de Santa CatarinaIPVA Imposto sobre a Propriedade de Veículos AutomotoresIR Imposto sobre a Renda e Proventos de Qualquer NaturezaIRRF Imposto de Renda Retido na FonteITCMD Imposto de Transmissão Causa Mortis e DoaçãoKfW Kreditanstalt für Wiederraufbau (Banco Alemão)LC Lei ComplementarLDO Lei de Diretrizes OrçamentáriasLOA Lei Orçamentária AnualLRF Lei de Responsabilidade FiscalMDE Manutenção e Desenvolvimento do EnsinoMF Ministério da FazendaMPSC Ministério Público de Santa CatarinaMS Ministério da SaúdeNEU Núcleo de Educação em UrgênciasOAB Ordem dos Advogados do BrasilOF OfícioPCG Prestação de Contas do GovernoPCH’s Pequenas Centrais HidrelétricasPGE Procuradoria Geral do EstadoPM Polícia MilitarPNAD Pesquisa Nacional por Amostra de DomicíliosPPA Plano Plurianual do GovernoPPMA/SC Projeto de Proteção da Mata Atlântica em Santa CatarinaPROFISCO Projeto de Modernização da Gestão Fiscal do Estado

12 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

RCL Receita Corrente LíquidaREFIS Programa de Recuperação FiscalREFLORESC Reflorestadora Santa Catarina S.A.RLD Receita Líquida DisponívelRP Restos a Pagar RPPS Regime Próprio de Previdência SocialS/A Sociedade AnônimaSAMU Serviço de Atendimento Móvel de UrgênciaSANTUR Santa Catarina Turismo S/ASC Santa CatarinaSCGAS Companhia de Gás de Santa CatarinaSDR Secretaria de Estado de Desenvolvimento RegionalSDS Secretaria de Estado do Desenvolvimento SustentávelSEA Secretaria de Estado da AdministraçãoSED Secretaria de Estado da EducaçãoSEF Secretaria de Estado da FazendaSEITEC Sistema Estadual de Incentivo à Cultura, ao Turismo e ao EsporteSES Secretaria de Estado da SaúdeSIE Secretaria de Estado da InfraestruturaSIGEF Sistema Integrado de Planejamento e Gestão Fiscal SOF Secretaria de Orçamento FederalSOL Secretaria de Estado de Turismo, Cultura e EsporteSPG Secretaria de Estado do PlanejamentoSRI Superintendência de Relações InstitucionaisSSP Secretaria de Estado da Segurança Pública e Defesa do CidadãoSTF Supremo Tribunal FederalSTN Secretaria do Tesouro NacionalSUS Sistema Único de SaúdeTCE Tribunal de Contas do EstadoTFT Taxa de Fecundidade TotalTJ Tribunal de JustiçaTMMC Tarifa Média Máxima de ConcessãoUC Unidades de ConservaçãoUDESC Fundação Universidade do Estado de Santa CatarinaUHEs Usinas HidrelétricasUNESCO Organização das Nações Unidas para a Educação, a Ciência e a CulturaUPA Unidade Prisional AvançadaUSAs Unidades de Suporte Avançado à VidaUSBs Unidades de Suporte Básico à VidaUTEs Usinas TermelétricasUTI Unidade de Terapia Intensiva

exercício 2009 13

Lista de tabeLas

No da NomeNclatura PágiNa tabela

1 Síntese de Indicadores Sociais 2009 32 2 Indicadores Sociodemográficos e de Saúde no Brasil 35 3 Despesa Orçada x Realizada por Programa — 2009 38 4 Necessidade de Leitos Hospitalares Parâmetro fixado pela Portaria no 1.101/GM 12/06/2002 47 5 Quantidade de Leitos de UTI (valores mínimos fixados 47 pela Portaria) 6 Comparativo da Despesa Orçada com a Despesa Realizada 49 por Subação — 2009 7 Unidade: edificações do sistema penal construída e/ou 55 reformada 8 Presos por Unidade Prisional e percentual de Ocupação 68/69 9 Quantidade de Presos e Vagas por Exercício — Estado 69 de Santa Catarina 10 Receita Bruta — Exercício de 2006 a 2009 71 11 Evolução da Receita Arrecadada em Nível de Categoria 72 Econômica — 2000 a 2009 12 Composição da Receita Orçamentária Realizada por 74 Categoria Econômica e Origem — 2006 a 2009 13 Composição da Receita Tributária Realizada — 75 Exercício de 2006 a 2009 14 Evolução das Receitas Tributárias, de Impostos e de 76 ICMS — Período 2000 a 2009 15 Composição das Receitas Patrimoniais — Exercício de 77 2006 a 2009 16 Composição das Receitas Industriais — Exercício de 78 2005 a 2009

14 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

17 Composição da Receita de Serviços — Exercício de 2005 a 2009 79 18 Composição das Transferências Correntes — Exercício de 80/81 2006 a 2009 19 Composição das Outras Transferências Correntes — 82 Exercício de 2006 a 2009 20 Composição das Receitas Intraorçamentárias Correntes — 83 Exercício de 2007 a 2009 21 Composição das Operações de Crédito — Exercício de 84 2005 a 2009 22 Composição das Alienações de Bens — Exercício de 85 2005 a 2009 23 Composição das Amortizações de Empréstimos — 86 Exercício de 2006 a 2009 24 Composição das Transferências de Capital — Exercício 86 de 2005 a 2009 25 Despesa Realizada por Função — Exercício de 2005 a 2009 88 26 Despesas Realizadas na Função Segurança Pública por 89/90 Unidade Orçamentária — Exercício de 2009 27 Evolução da Despesa Orçamentária Realizada por 91 Categoria Econômica — Exercício de 2000 a 2009 28 Despesa Fixada, Autorizada e Realizada por Categoria 92 Econômica e Grupos de Natureza da Despesa — Exercício de 2009 29 Despesa Realizada por Categoria Econômica e Grupos de 94 Natureza da Despesa — Administração Direta e Indireta — Exercício de 2009 30 Despesa Orçamentária por Categoria Econômica e Grupos 95 de Natureza da Despesa — SDRs — 2006 a 2009 31 Evolução das Despesas com Investimentos — SDRs x 95 Poder Executivo Quinquênio 2004/2008 32 Balanço Financeiro em 31/12/2009 em Comparação aos 99 Exercícios 2007 e 2008 33 Demonstrações das Variações Patrimoniais em 31/12/2009 100/101 em Comparação aos Exercícios 2007 e 2008 34 Balanço Patrimonial em 31/12/2009 102/103 35 Passivo Financeiro Ajustado pelo TCE/SC 105 36 Evolução do Resultado Financeiro do Estado — Valores 106 Publicados pelo Poder Executivo e Ajustados pelo TCE/SC — Exercícios 2006 a 2009 37 Passivo Permanente em 31/12/2009 109 38 Evolução da Dívida Fundada em Valores Constantes — 110 Exercícios de 2000 a 2009

exercício 2009 15

39 Composição da Dívida Fundada em 2009 110 40 Evolução e Composição da Receita Corrente Líquida 114 (RCL) — Exercícios de 2007 a 2009 41 Total da Despesa Líquida de Pessoal Consolidada — 115 Exercício de 2009 42 Percentual de Gastos para Despesa de Pessoal Consolidada 116 — Exercício de 2009 43 Despesa de Pessoal Consolidada para Fins de LRF 116 Segregada por Poder e Órgão — Exercício de 2009 44 Comparativo das Metas Previstas e Realizadas para o 118 Exercício de 2009 45 Censo Escolar — Exercício de 2009 126 46 Matrículas no Estado de Santa Catarina — Período 126 de 2006 a 2009 47 Base de Cálculo da Receita para Aplicação Mínima na 127/128 Manutenção e Desenvolvimento do Ensino (MDE) — Exercício de 2009 48 Despesas Empenhadas e Liquidadas pelo Estado de Santa 129 Catarina em Educação nas Fontes de Recurso 0100 (Recursos Ordinários), 0131 (Recursos do Fundeb — Transferências da União) e 0186 (Remuneração de Disponibilidade Bancária — Fundeb) — Exercício de 2009 49 Cálculo da Aplicação na Manutenção e Desenvolvimento do 130 Ensino antes da Dedução dos Restos a Pagar Cancelados nas Fontes de Recursos 0100, 0131 e 0186 — Exercício de 2009 50 Cálculo da Aplicação na Manutenção e Desenvolvimento do 131 Ensino nas Fontes de Recursos 0100, 0131 e 0186, já deduzidos os Restos a Pagar Cancelados em 2009 — Exercício 2008 51 Despesas Realizadas pelo Fundo Financeiro do IPREV com 131 Pagamento de Inativos da Educação — Exercício de 2009 52 Despesas Aplicadas em Manutenção e Desenvolvimento 132 do Ensino por Programa — Exercício 2009 53 Despesas Aplicadas em Manutenção e Desenvolvimento 133 do Ensino por Modalidade de Aplicação — Exercício 2009 54 Despesas Aplicadas em Manutenção e Desenvolvimento 133/135 do Ensino por Elemento de Despesa — Exercício 2009 55 Valores Não Considerados na Base de Cálculo para Aplicação na 136 Manutenção e Desenvolvimento do Ensino — Exercício 2009 56 Cálculo para Obtenção do Resultado Líquido das 137 Transferências do FUNDEB, Considerando as Receitas de Impostos Transferidas ao SEITEC e FUNDOSOCIAL — Exercício de 2009

16 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

57 Base de Cálculo da Receita para Aplicação Mínima em 137 Manutenção e Desenvolvimento do Ensino considerando valores Transferidos ao SEITEC e FUNDOSOCIAL 58 Integralização de Recursos Ordinários do Estado ao 140 FUNDEB e Respectivo Retorno — Exercício 2009 59 Retorno do FUNDEB acrescidos dos Rendimentos de 140 Aplicações Financeiras — Exercício 2009 60 Despesas Empenhadas e Liquidadas pelo Estado em 141 Educação nas Fontes de Recursos 0131 (FUNDEBE — Transferências da União) e 0186 (Remuneração de Disponibilidade Bancária — FUNDEBE) — Exercício 2009 61 Despesas Aplicadas em Manutenção e Desenvolvimento da 141/142 Educação Básica por Elemento de Despesas — Recursos do FUNDEB — Exercício de 2009 62 Montante de recursos aplicados por conta do FUNDEB — 143 Exercício de 2009 63 Remuneração de Profissionais do Magistério da Educação 144 Básica,com recursos da fonte 0131 (recursos do FUNDEB — transferência da união) — Exercício de 2009 64 Aplicação de 60% dos Recursos do FUNDEB na 145 Remuneração de Profissionais do Magistério da Educação Básica — Exercício de 2009 65 Cálculo dos Recursos do FUNDEB aplicados no 1o trimestre 145 de 2009 (0331 — FUNDEB Transferências da União — Exercícios Anteriores e 0386 — Remuneração de Disponibilidade bancária — FUNDEB Exercícios Anteriores) 66 Receita do Salário Educação — Exercício de 2009 147 67 Despesas Empenhadas e Liquidadas pelo Estado em Educação 148 nas Fontes de Recursos 0120 (Cota-Parte da Contribuição do Salário-Educação) e 0187 (Remuneração de Disponibilidade Bancária — Salário-Educação) — Exercício de 2009 68 Cálculo da Aplicação dos Recursos do Salário-Educação 148 (FR. 0120 e 0187) 69 Evolução dos Recursos do Salário-Educação não Aplicados 149 no Período de 2006 a 2009 70 Percentual Mínimo de Aplicação Em Ensino Superior Definido 152 Pela Constituição do Estado e Regras Definidas pela Lei Complementar Estadual no 281/05 para os Exercícios de 2005 e Seguintes 71 Base de Cálculo para Aplicação no Ensino Superior — Exercício 153 de 2009

exercício 2009 17

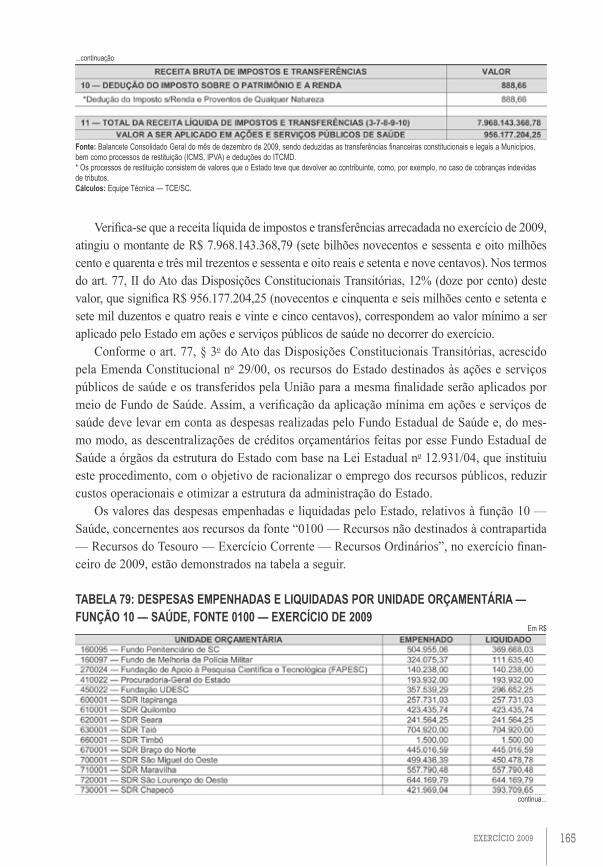

72 Despesas Empenhadas e Liquidadas Pelo Estado no Ensino 153 Superior — Art. 170 da CE (Fonte de Recurso 0100) — Exercício de 2009 73 Comparativo do Limite Obrigatório e Aplicação Efetiva em 154 Ensino Superior (Art. 170 da CE) — Exercício de 2009 74 Evolução Histórica dos Valores Aplicados no Ensino Superior 155 (Art. 170 da CE) Período de 2005 a 2009 75 Valores não Considerados na Base de Cálculo para Aplicação na 156 Manutenção e Desenvolvimento do Ensino Superior — Exercício de 2009 76 Base de Cálculo da Receita para Aplicação Mínima em Ensino 157 Superior Considerando Valores Transferidos ao SEITEC e FUNDOSOCIAL 77 Base de Cálculo para Aplicação no Ensino Superior Recursos 161 do Art. 171 da CE Lei Complementar no 407/08 — Exercício de 2009 78 Base de Cálculo da Receita para Aplicação Mínima em Ações e 164/165 Serviços de Saúde 79 Despesas Empenhadas e Liquidadas por Unidade Orçamentária 165/166 Função 10 — Saúde, Fonte 0100 — Exercício de 2009 80 Emenda Constitucional Federal no 29/00 — Valores Mínimos 167 Alocados em Ações e Serviço de Saúde Despesa Liquidada — Exercício de 2009 81 Emenda Constitucional Federal no 29/00 — Valores Mínimos 168 Alocados em Ações e Serviço de Saúde, Deduzidos Restos a Pagar Cancelados em 2009, Relativos a 2008 — Exercício de 2009 82 Despesas Realizadas Pelo IPREV com o Pagamento de Inativos 169 da Saúde — Exercício de 2009 83 Receitas de Impostos não Aplicadas em Saúde — Exercício 171 de 2009 84 Base de Cálculo da Receita para Aplicação Mínima em Ações 172 e Serviços de Saúde Considerando Valores Transferidos ao SEITEC e FUNDOSOCIAL 85 Percentual aplicado em Ações e Serviços de Saúde 173 Considerando Receita Líquida de Impostos com Valores do SEITEC e FUNDOSOCIAL 86 Aplicação Saúde por Programa 173 87 Listagem dos Programas Relativos às Ações e Serviços Públicos 174 de Saúde e seus Objetivos 88 Aplicação Recursos de Saúde por Modalidade de Aplicação 175 89 Aplicação Recursos de Saúde por Elemento de Despesa 176

18 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

90 Médico no Estado de Santa Catarina por Município 178/179 91 Distribuição dos Médicos Anestesiologistas 180 92 Distribuição dos Médicos Cirurgiões Gerais 181 93 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 185 Art. 193 da CE — Exercício de 2009 94 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 185 EPAGRI Função 20 — Agricultura Art. 193 da CE — Exercício de 2009 95 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 186 EPAGRI por Função Art. 193 da CE — Exercício de 2009 96 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 187 FAPESC — Art. 193 da CE — Exercício de 2009 97 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 187 Art. 193 da CE — Exercício de 2009 98 Percentual Realizado pela EPAGRI em Relação ao Total a ser 188 Aplicado em Ciência e Tecnologia — Art. 193 da CE — Exercício de 2009 99 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 188 FAPESC e EPAGRI Art. 193 da CE — Exercício de 2009 100 Aplicação do Percentual Mínimo em Ciência e Tecnologia — 189 Art. 193 da CE — Exercício de 2009 101 Valores Repassados à Academia Catarinense de Letras — 190 Exercício de 2009 102 Valores Repassados ao Instituto Histórico e Geográfico de Santa 191 Catarina — Exercício de 2009 103 Movimentação Orçamentária e de Transferências Financeiras das 194 Autarquias — Exercício de 2009 104 Evolução da Receita Orçamentária Consolidada das Autarquias 196 — Exercício de 2005 a 2009 105 Evolução da Despesa Orçamentária Consolidada das Autarquias 196 — Exercício de 2005 a 2009 106 Evolução do Resultado Orçamentário Consolidado das 197 Autarquias — Exercício de 2003 a 2009 107 Evolução do Resultado Após as Transferências Financeiras 197 Recebidas — Exercício de 2003 a 2009 108 Movimentação Orçamentária e de Transferências Financeiras 198 dos Fundos Especiais — Exercício de 2009 109 Evolução da Receita Orçamentária Consolidada dos Fundos 200 Especiais — Exercício de 2005 a 2009 110 Evolução da Despesa Orçamentária Consolidada dos Fundos 200 Especiais — Exercício de 2005 a 2009

exercício 2009 19

111 Evolução do Resultado Orçamentário Consolidado dos Fundos 201 Especiais — Exercício de 2003 a 2009 112 Evolução do Resultado Após as Transferências Financeiras dos 201 Fundos Especiais — Exercício de 2003 a 2009 113 Movimentação Orçamentária e de Transferências Financeiras 202 das Fundações — Exercício de 2009 114 Evolução da Receita Orçamentária Consolidada das Fundações 203 — Exercício de 2005 a 2009 115 Evolução da Despesa Orçamentária Consolidada das Fundações 204 — Exercício de 2005 a 2009 116 Evolução do Resultado Orçamentário Consolidado das 204 Fundações — Exercício de 2003 a 2009 117 Evolução do Resultado Após as Transferências Financeiras das 205 Fundações — Exercício de 2003 a 2009 118 Movimentação Orçamentária e de Transferências Financeiras 206 das Empresas Estatais Dependentes — Exercício de 2009 119 Evolução da Receita Orçamentária Consolidada das Empresas 207 — Exercício de 2005 a 2009 120 Evolução da Despesa Orçamentária Consolidada das Empresas 208 — Exercício de 2005 a 2009 121 Evolução do Resultado Orçamentário Consolidado das 208 Empresas Estatais Dependentes — Exercício de 2004 a 2009 122 Evolução do Resultado Após as Transferências Financeiras das 209 Empresas — Exercício de 2004 a 2009 123 Relação de Empresas do Estado de Santa Catarina 210 124 Composição Consolidada do Ativo das Empresas Estatais do 211 Estado de Santa Catarina — 2009 125 Composição Consolidada do Passivo das Empresas Estatais do 213 Estado de Santa Catarina — 2009 126 Composição do Resultado Obtido pelas Empresas Estatais do 216 Estado de Santa Catarina — 2009 127 Participação Efetiva do Estado de Santa Catarina nos Resultados 219 das Estatais 128 Valores a Receber e Devidos pelas Estatais junto ao Estado 221 129 Santa Catarina Participação e Investimentos S.A — INVESC 224 Debêntures Emitidas e Juros Vencidos sobre Debêntures — INVESC 130 Repasse a Poderes e Órgãos do Estado com Autonomia 230 Financeira baseado na Receita Líquida Disponível — Exercício 2009 131 Repasse a Poderes e Órgãos do Estado com Autonomia 230 Financeira

20 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

132 Resumo da Execução Orçamentária da Despesa — 2009 231 133 Demonstrativo dos Restos a Pagar — Poder Executivo — 231 janeiro a dezembro 2009 134 Despesa com Pessoal do Poder Executivo — Exercício de 2009 232 135 Transferências Financeiras Recebidas pela Assembleia 234 Legislativa — Exercício de 2009 136 Recursos Financeiros Recebidos pela Assembleia Legislativa — 234 Exercício de 2009 137 Execução Orçamentária da Despesa da Assembleia Legislativa 235 — Exercício 2009 138 Despesa Total com Pessoal da Assembleia Legislativa — 236 Exercício 2009 139 Transferências Financeiras Recebidas pelo Tribunal de Contas 237 do Estado — Exercício 2009 140 Recursos Financeiros Recebidos pelo Tribunal de Contas — 237 Exercício 2009 141 Execução Orçamentária da Despesa do Tribunal de Contas — 238 Exercício 2009 142 Despesa Total com Pessoal do Tribunal de Contas — 2009 239 143 Transferências Financeiras Recebidas pelo Tribunal de Justiça 240 — Exercício 2009 144 Recursos Financeiros Recebidos pelo Tribunal de Justiça — 240 Exercício de 2009 145 Receita Orçamentária Arrecadada e Recursos Financeiros 241 Recebidos pelo Fundo de Reaparelhamento da Justiça — Exercício de 2009 146 Valores Totais Recebidos e/ou Arrecadados pelo Poder Judiciário 241 — Exercício de 2009 147 Resumo da Execução Orçamentária da Despesa — Exercício de 241 2009 148 Execução Orçamentária da Despesa do Poder Judiciário — 242 Exercício de 2009 149 Despesa com Pessoal do Poder Judiciário — Exercício de 2009 243 150 Transferências Financeiras do Tesouro ao Ministério Público — 245 Exercício de 2009 151 Recursos Financeiros Recebidos pelo Ministério Público — 245 Exercício de 2009 152 Receita Orçamentária Arrecadada pelo Fundo para 246 Reconstituição de Bens Lesados — Exercício de 2009 153 Receita Orçamentária Arrecadada Pelo Fundo Especial do 246 Centro de Estudos e Aperfeiçoamento Funcional do Ministério Público — Exercício de 2009

exercício 2009 21

154 Receita Orçamentária Arrecadada e Cota Recebida pelo Fundo 247 de Reaparelhamento e Modernização do Ministério Público — Exercício de 2009 155 Valores Recebidos ou Arrecadados pelo Ministério Público 247 Estadual — Exercício de 2009 156 Execução Orçamentária da Despesa do Ministério Público — 247 Exercício de 2009 157 Despesa Total com Pessoal do Ministério Público — 2009 248 158 Despesas com Serviço de Publicidade e Propaganda 252 Administração Direta — Detalhamento do Elemento da Despesa 3.3.90.39.88 — Exercício de 2009 159 Despesas com Serviço de Publicidade e Propaganda Autarquias 253 — Detalhamento do Elemento da Despesa 3.3.90.39.88 — Exercício de 2009 160 Despesas com Serviço de Publicidade e Propaganda Fundações 254 Públicas — Detalhamento do Elemento da Despesa 3.3.90.39.88 — Exercício de 2009 161 Despesas com Serviço de Publicidade e Propaganda Fundos 254 Especiais — Detalhamento do Elemento da Despesa 3.3.90.39.88 — Exercício de 2009 162 Despesas com Serviço de Publicidade e Propaganda Empresas 255 Estatais Dependentes — Detalhamento do Elemento da Despesa 3.3.90.39.88 — Exercício de 2009 163 Despesas com Serviço de Publicidade e Propaganda Informado 256 pelas Empresas Estatais Dependentes — Exercício de 2009 164 Gastos com Serviços de Publicidade e Propaganda Empresas 256 não Dependentes — Exercício de 2009 165 Despesas com Serviço de Publicidade e Propaganda Valores 257 Consolidados levando em Consideração as Empresas não Dependentes — Exercício de 2007 a 2009 166 Comparativo entre as Despesas com Serviço de Publicidade e 261 Propaganda e as Funções de Governo — Exercício de 2009 167 Movimentação Orçamentária e Financeira dos Fundos do 263/264 SEITEC Quadriênio 2006/2009 168 Despesa Realizada pelo Fundo Estadual de Incentivo ao 266/267 Turismo por Ação — Quadriênio 2006/2009 169 Despesa Realizada pelo Fundo Estadual de Incentivo à Cultura 267/268 por Ação — Quadriênio 2006/2009 170 Despesa Realizada pelo Fundo Estadual de Incentivo ao Esporte 268 por Ação — Quadriênio 2006/2009 171 Movimentação Orçamentária e Financeira do FUNDOSOCIAL 270 — Quadriênio 2006/2009

22 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

172 Detalhamento da Receita Corrente do FUNDOSOCIAL em 2009 271 173 Descentralizações de Créditos Orçamentários do 272 FUNDOSOCIAL por Ação — Exercício 2009 174 Valores não Aplicados nas áreas de Educação e Saúde Fundos 274 do SEITEC e FUNDOSOCIAL — Quadriênio 2006/2009 175 Valores não Repassados pelos Fundos do SEITEC aos 275 Municípios — Quadriênio 2006/2009 176 Valores não Repassados pelos Fundos do SEITEC aos Poderes 276 (MP, TCE e UDESC) — Quadriênio 2006/2009 177 Movimentação Orçamentária do IPREV — Administração Geral 278/279 — Exercício 2009 178 Movimentação Financeira do IPREV — Exercício 2009 279 179 Movimentação Orçamentária do Fundo Financeiro — Exercício 281 2009 180 Movimentação Financeira do Fundo Financeiro — Exercício 2009 282 181 Movimentação Orçamentária do Fundo Previdenciário — 284 Exercício 2009 182 Movimentação Financeira do Fundo Previdenciário — 285 Exercício 2009 183 Investimento Total e Financeiro 289 184 Investimentos Previstos e Realizados com Recursos do Kfw (€) 290 185 Investimentos Previstos e Realizados com Recursos do Kfw (€) 290 186 Recursos Recebidos pelo FUNDEC Doações de Particulares 292 187 Recursos Recebidos União 292 188 Execução Despesa — Calamidade 292 189 Execução Despesa Fundec — Calamidade por Fonte de Recursos 293 190 Execução Despesa Fundec — Calamidade por Elemento de 293 Despesa 191 Recursos Repassados aos Municípios para Aquisição de Terreno 295 192 Despesa Realizada pelo Fundo Estadual de Saúde 296 193 Despesa Realizada pelo Fundo Estadual de Saúde Programa 297 Vigilância em Saúde 194 Despesa Realizada pelo Deinfra 298 195 Despesa Realizada pelo Deinfra Outros Serviços Terceiros — 299 Pessoa Jurídica 196 Despesa Realizada pelo Deinfra Obras Contratadas — 299 Recursos União 197 Despesa Realizada pelo Deinfra Obras e Instalações — 300 Recurso União 198 Estoque de Precatórios do Poder Executivo 302 199 Montante Financeiro Repassado ao Poder Judiciário 302

exercício 2009 23

Lista de gráficos

No do NomeNclatura PágiNa gráfico

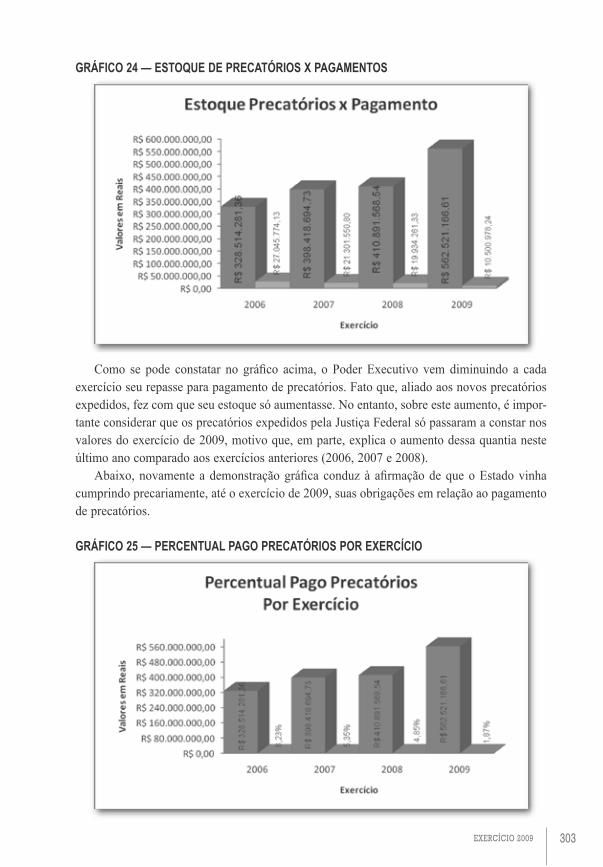

1 Evolução Receitas Total, Corrente e de Capital 73 2 Evolução Despesas por Categoria Econômica 92 3 Evolução Resultado Orçamentário 96 4 Composição da Despesa com Pessoal Consolidada em relação 117 a RCL Projetada 5 Dívida Consolidada Líquida em Relação a RCL 120 6 Dívida Consolidada Previdenciária 121 7 Garantias Oferecidas 123 8 Operações de Crédito 125 9 Aplicação Saúde — 2008 170 10 Aplicação Saúde — 2009 170 11 Aplicação em Ações e Serviços Públicos de Saúde por 174 Programa 12 Despesa Função Saúde por Modalidade de Aplicação 175 13 Despesa Saúde Agrupadas 177 14 Médicos Cirurgiões Gerais 181 15 Cirurgia Pediátrica 182 16 Endocrinologista 182 17 Neonatologista 183 18 Oftalmologia 183 19 Resultados mais Representativos de Lucro e de Prejuízo 217 20 Participação do Estado no Resultado Apurado pelas Estatais 220 21 Composição Despesas Publicidade e Propaganda — 258 Exercício 2009 22 Evolução Valores Publicidade e Propaganda 259 23 Receita Arrecadada Fundos do SEITEC 266 24 Estoque de Precatórios X Pagamentos 303 25 Percentual Pago Precatórios por Exercício 303

24 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

exercício 2009 25

O Exmo. Sr. Governador do Estado Sr. Leonel Arcângelo Pavan, representado no dia 05/04/2010 pelo Exmo. Secretário de Estado da Fazenda, Sr. Cleverson Siewert, procedeu junto a este Tribunal de Contas a entrega da Prestação de Contas do Governo do Estado rela-tiva ao exercício de 2009 (Gestão de Luiz Henrique da Silveira), conforme Ofício GABGOV no 055/10, de 05/03/2010, protocolado nesta Casa sob o no 006519/10, de 05/04/2010, dando origem ao Processo no PCG 10/00147123, atendendo o prazo estabelecido pelo art. 71, IX, da Constituição Estadual.

Em cumprimento ao prescrito no art. 58 da Constituição Estadual, e em atenção às atri-buições definidas pelo art. 59 do mesmo texto constitucional, o Tribunal de Contas do Es-tado de Santa Catarina procedeu à análise das contas prestadas pelo Exmo. Sr. Governador, incluindo as contas dos Poderes Legislativo e Judiciário, do Ministério Público e do Tribunal de Contas.

A análise das Contas do Governo é realizada pelo Tribunal de Contas, com base no Ba-lanço Geral do Estado e Relatório do órgão central do sistema de controle interno do Poder Executivo, ambos elaborados pela Secretaria de Estado da Fazenda. Os referidos documentos devem refletir, de forma consolidada, a execução orçamentária, financeira e patrimonial, refe-rente ao exercício financeiro imediatamente anterior ao da prestação, bem como evidenciar o desempenho da arrecadação em relação à previsão, e destacar as providências adotadas quan-to à fiscalização das receitas e ao combate à sonegação, às ações de recuperação de créditos nas instâncias administrativa e judicial e as medidas destinadas ao incremento das receitas tributárias e de contribuições.

Segundo a Lei Complementar Federal no 101, de 04 de maio de 2000, em seu art. 49, a Prestação de Contas do Governo feita pelo Poder Executivo deverá ficar disponível para consulta e apreciação dos cidadãos e instituições da sociedade durante todo o exercício, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração.

O julgamento das Contas Anuais, a ser realizado pela Assembleia Legislativa, abrange a apreciação da execução orçamentária, da demonstração contábil, financeira e patrimonial do Estado, no encerramento do exercício de 2009, que, por seu turno, resume todo o movimento

ProJeto de Parecer PrÉvioaPreseNtaçÃo

26 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

anual. Essa deliberação não alcança as contas de administradores e responsáveis relativas à arrecadação de receita, à realização de despesa e à guarda e aplicação de bens, dinheiros e valores públicos. Essas contas, na forma do inciso II do art. 59 da Constituição Estadual, submetem-se ao julgamento técnico-administrativo de competência do Tribunal de Contas de Santa Catarina.

O Projeto de Parecer Prévio segue uma estrutura definida com base no Regimento Interno e na Lei Orgânica do Tribunal de Contas do Estado de Santa Catarina.

exercício 2009 27

Trata o presente Projeto de Parecer Prévio da análise das gestões orçamentária, financeira e patrimonial, relativas às Contas do Governo Estadual referentes ao exercício de 2009, com abrangência sobre a administração direta (poderes e órgãos constitucionais), autarquias, fun-dações, fundos e empresas estatais dependentes e não dependentes.

No presente Projeto de Parecer Prévio, as análises estão distribuídas da seguinte forma:

Capítulo I Análise consolidada da contas da administração direta, autárquica, funda-cional e empresas estatais dependentes, portanto, no que tange aos orça-mentos fiscal e da seguridade social. Abordam os aspectos relacionados ao planejamento, despesa e receita orçamentárias, demonstrações contábeis e resultados obtidos pelo Estado, gestão fiscal, determinações constitucionais de aplicação mínima de recursos — educação, saúde e ciência e tecnologia.

Capítulo II Análise dos Fundos e da administração indireta — autarquia, fundações e empresas estatais dependentes e não dependentes — e dos fundos especiais. Compreende a análise da execução orçamentária e financeira dos fundos especiais, das autarquias, fundações e empresas estatais dependentes, bem como análise contábil e demais aspectos relevantes relacionados às empre-sas estatais.

Capítulo III Análise por poder e órgão — compreende a análise da execução orçamen-tária e financeira e a gestão fiscal de cada poder — Executivo, Legislativo e Judiciário —, do Ministério Público Estadual e Tribunal de Contas do Estado.

Capítulo IV Análises especiais, diz respeito a avaliações, com abordagem sobre assuntos definidos pela relevância e interesse da sociedade catarinense, incluindo-se as auditorias operacionais realizadas.

iNtroduçÃo

28 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

Capítulo V Análise das ressalvas e recomendações sobre as contas relativas ao exercício de 2008, notadamente no que diz respeito às ações empreendidas em atenção à respectiva decisão.

Capítulo VI Ressalvas e Recomendações preliminares.

exercício 2009 29

o estado de saNta catariNa e seus iNdicadores

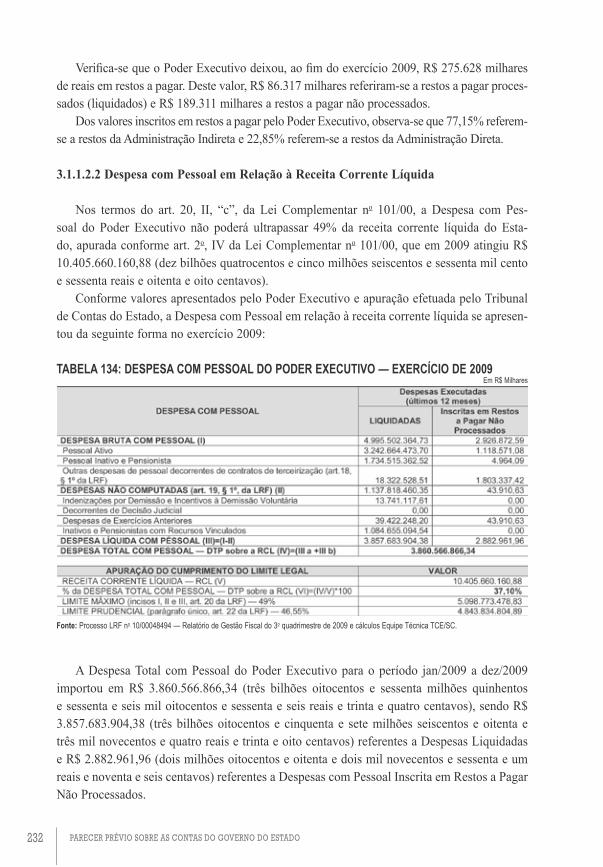

O Estado de Santa Catarina é formado por 293 municípios, tendo uma área total de 95.346,181 quilômetros quadrados.

A sua população para 2009, estimada pelo Instituto Brasileiro de Geografia e Estatística, é de 6.118.743 (seis milhões cento e dezoito mil setecentos e quarenta e três) habitantes.

No que se relaciona à frota de veículos automotores, o Estado sofreu forte expansão nos últimos anos principalmente em função da facilidade de crédito. Considerando automóveis, caminhões, caminhão trator, caminhonetes, micro-ônibus, motocicletas, motonetas, ônibus e tratores de rodas, o IBGE apontou que o Estado de Santa Catarina atingiu a marca, em 2008, de 2.745.706 (dois milhões setecentos e quarenta e cinco mil setecentos e seis) veí-culos. Em relação à frota catarinense, o sítio eletrônico do Departamento Estadual de Trân-sito, www.detran.sc.gov.br, demonstra que em 2009 este número já subiu para 3.174.765 (três milhões cento e setenta e quatro mil setecentos e sessenta e cinco) veículos, o que representa um crescimento de 15,63%.

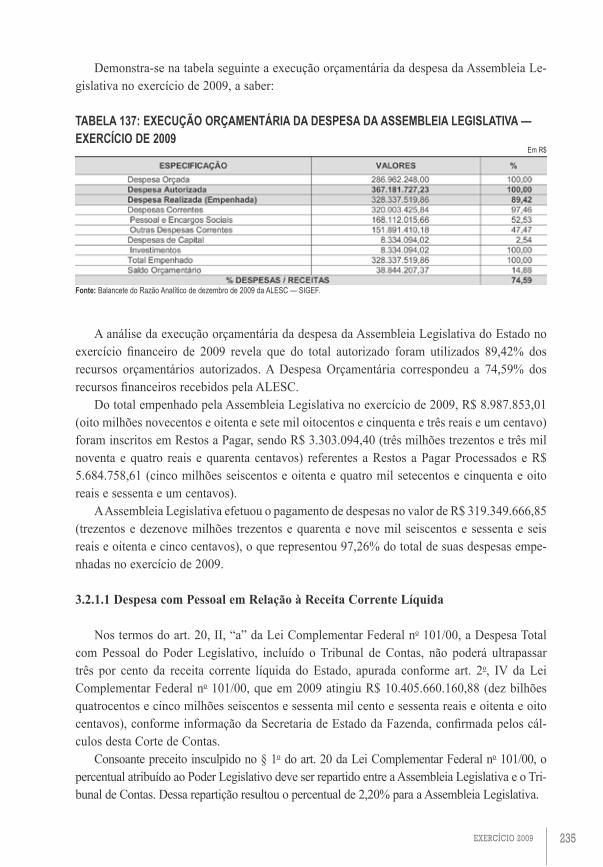

indicadores econômicos

A Federação das Indústrias do Estado de Santa Catarina (FIESC), através da publicação “Santa Catarina em Dados 2009”, demonstrou algumas informações bastante relevantes e que foram utilizadas para ilustrar o tópico em tela.

Dentre os índices em que Santa Catarina aparece em destaque na referida publicação, está o que mostra o ranking estadual no Índice Firjan de Desenvolvimento Municipal. Tal índice é calculado pela Federação das Indústrias do Estado do Rio de Janeiro (FIRJAN), e conside-ra com igual ponderação as três principais áreas de desenvolvimento humano: Emprego & Renda; Educação e Saúde.

Dito isto, cabe citar que Santa Catarina, em dados de 2006 (últimos dados disponíveis), apresenta o quarto índice de desenvolvimento no país, atrás apenas de São Paulo, Paraná e Rio de Janeiro. Contudo, é necessário enfatizar que a publicação demonstra que em 2005

30 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

Santa Catarina estava na terceira posição, e por apresentar crescimento menor que o Estado do Rio de Janeiro, foi ultrapassado por ele no referido ranking de 2006.

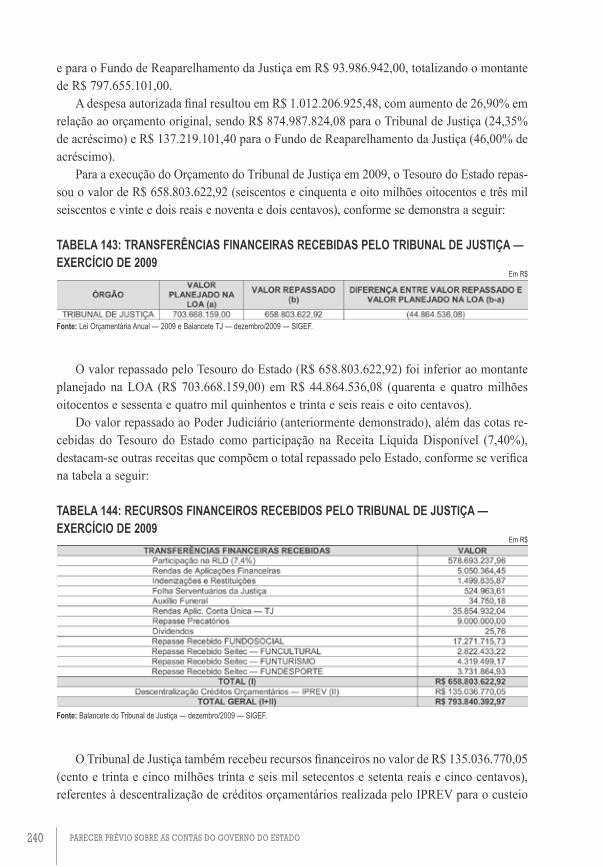

A publicação da FIESC demonstra ainda que Santa Catarina é o terceiro Estado no ranking da Educação, quarto em Saúde e quinto em Emprego & Renda, conforme dados de 2006.

Em relação à indústria de nosso Estado, o estudo da FIESC destaca o tipo de indústria predominante por região, bem como dados sobre exportações, número de empregos gerados, dentre outros, conforme segue:

w região Norte — mobiliário — Apresentava, em 2008, 2.060 indústrias, empregando 26 mil trabalhadores, representando 2,1% do valor da transformação industrial de SC (em 2007). Além disso, representava, em 2008, quatro por cento das exportações catarinenses.

w região oeste — alimentar e bebidas — Apresentava, em 2008, 3.745 indústrias, empregando cem mil trabalhadores (2008), representando 19,3% do valor da transformação industrial de SC (em 2007). Em relação à indústria alimentar e bebidas, estas representaram 38,3% das exportações catarinenses de 2008.

w região Nordeste (Joinville, Jaraguá, São Bento do Sul, etc.) — metalurgia e Produ-tos de metal — Em números de 2008, eram 3.287 indústrias, que empregavam 49.000 traba-lhadores. A indústria em tela é responsável por 8,7% do valor de transformação industrial de SC (em 2007). A indústria da Metalurgia e Produtos de Metal foi responsável, em 2008, por 2,7% das exportações catarinenses.

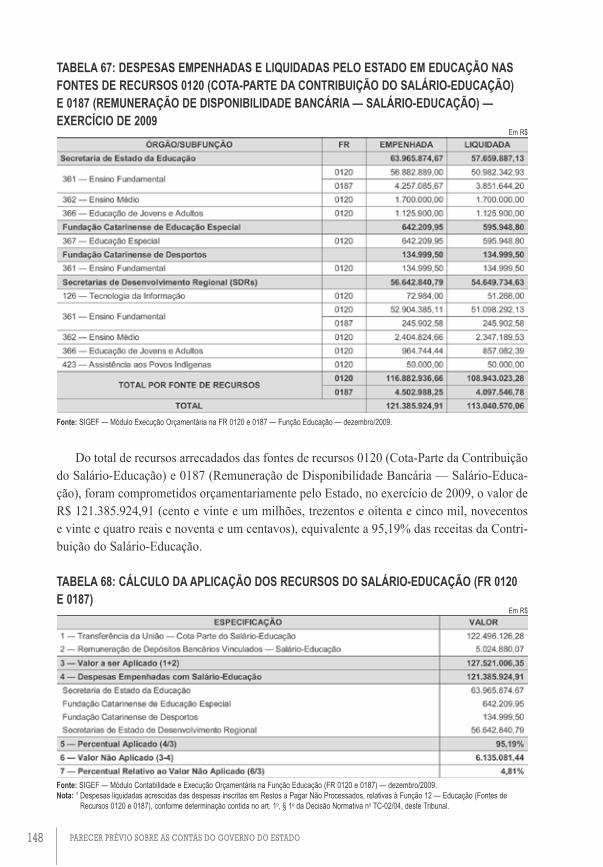

máquinas, aparelhos e materiais elétricos — No exercício de 2008, eram 366 (trezen-tas e sessenta e seis) indústrias neste ramo na região, empregando dezenove mil trabalhado-res. A indústria de Máquinas, Aparelhos e Materiais Elétricos foi responsável, em 2008, por 9,7% das exportações catarinenses.

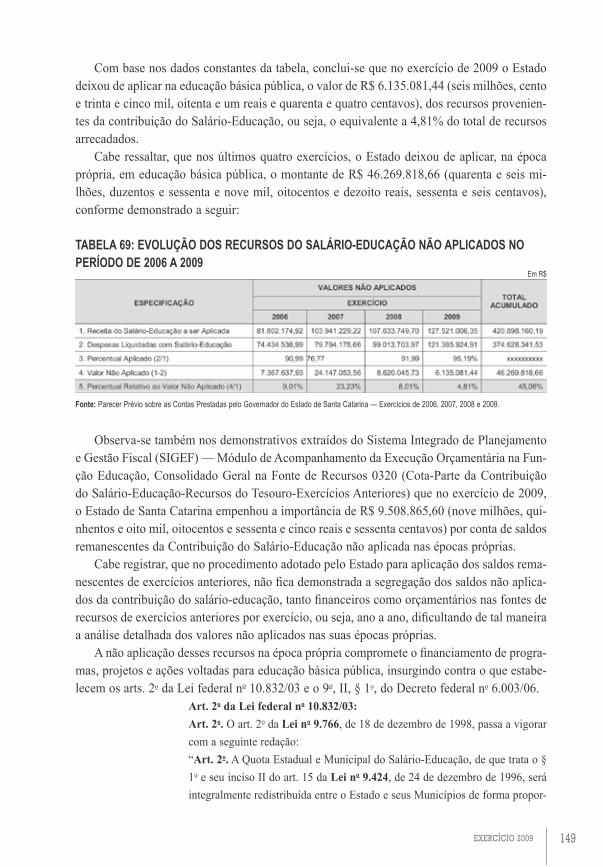

Veículos automotores/autopeças — Representaram, em 2008, três por cento das expor-tações catarinenses, empregando treze mil trabalhadores em 341 (trezentos e quarenta e uma) indústrias.

máquinas e equipamentos — Empregaram, em 2008, 44,6 mil trabalhadores em 1.659 indústrias. As exportações representaram, em 2008, 15,1% do total exportado pelo Estado.

w região do Vale do itajaí — indústria Naval — Empregou, em 2008, 2,7 mil traba-lhadores e representou 0,13% das exportações catarinenses. A atividade naval no Estado de Santa Catarina, em 2008, somava 56 unidades (indústrias).

têxtil e Vestuário — A indústria têxtil e do vestuário era formada, em 2008, por 155 mil trabalhadores distribuídos em 8.321 unidades. Em relação às exportações, observa-se que a indústria em tela, em 2008, foi responsável por 3,2% do total exportado pelo Estado.

w região do Planalto Serrano — madeira — O Planalto Serrano é o grande responsável pela indústria da madeira em Santa Catarina. O setor respondeu por 6,1% das exportações cata-rinenses, empregando 39 mil trabalhadores, distribuídos em 2.900 indústrias (dados de 2008).

exercício 2009 31

celulose e Papel — A indústria de papel e celulose respondeu por 2,5% das exportações catarinenses em 2008, tendo empregado 17,6 mil trabalhadores em quatrocentas indústrias.

w região Sudeste (Florianópolis, São José, Palhoça, etc.) — tecnologia/informática — As empresas de base tecnológica situam-se noventa por cento na região da Grande Flo-rianópolis, empregando 5.100 pessoas. Além de Florianópolis, também se encontram polos de informática em Blumenau, Chapecó, Criciúma e Joinville. Considerando todos os cinco polos, estima-se um total de 1.600 empresas, com faturamento de R$ 1,5 bilhão de reais e 16,8 mil empregos gerados.

w região Sul — cerâmica — Respondeu em 2008 por 2,3% das exportações catarinen-ses, empregando 18 mil trabalhadores em 730 indústrias.

Produtos de Plástico — Empregou, em 2008, 31 mil trabalhadores em 943 indústrias, representando 0,8% das exportações de Santa Catarina.

Sobre as informações anteriores, a FIESC apresentou nota afirmando que “embora tenha sido especificado no mapa a região de maior concentração, os dados referem-se ao total da atividade no Estado”.

Sobre os dados demonstrados, observa-se que Santa Catarina possui vasto parque indus-trial, concentrado em diversos polos por todo seu território, o que, segundo a publicação de autoria da FIESC “confere ao Estado padrões de desenvolvimento equilibrado entre suas regiões...”.

Ainda segundo a publicação (FIESC), a indústria de transformação catarinense é a “quar-ta do país em quantidade de empresas e quinta em número de trabalhadores. O segmento ali-mentar é o maio empregador, seguindo-se o de artigos de vestuário e o de produtos têxteis”.

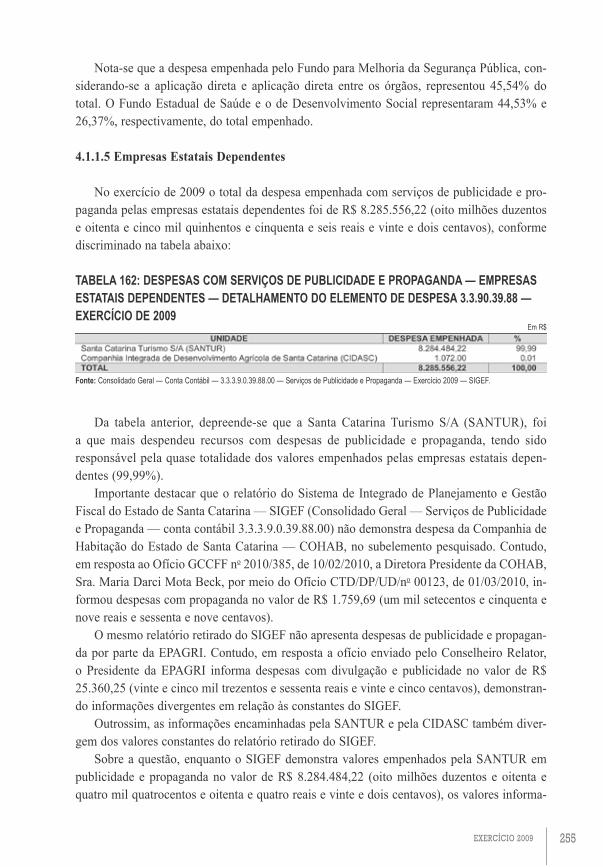

Dados de 2008 indicam que 78% das vendas da indústria catarinense tiveram como desti-no o mercado interno, e 22% das vendas destinaram-se ao mercado externo.

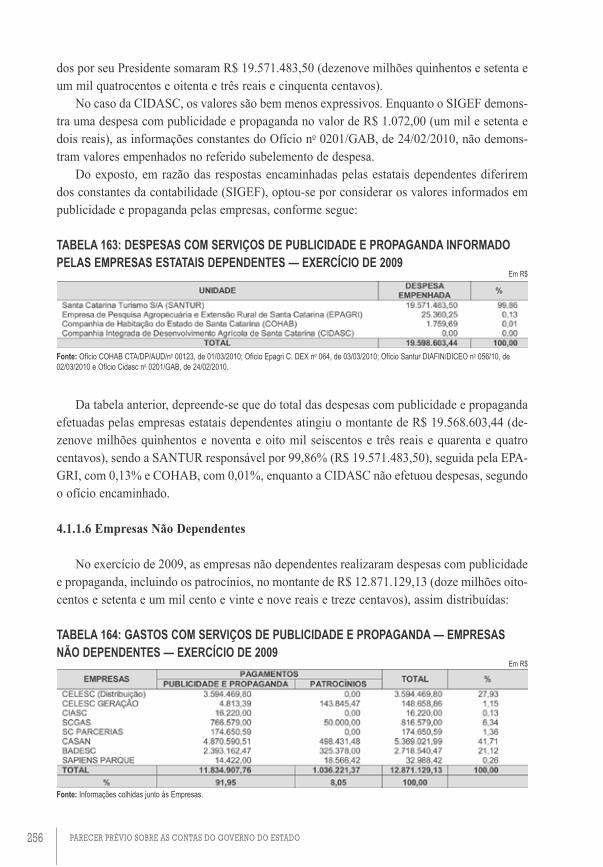

No que se relaciona ao comércio, a publicação demonstra que, em 2008, o setor empre-gava 344.885 trabalhadores, distribuídos em 69.612 estabelecimentos. Já em relação ao setor de serviços, este empregava, também em 2008, 716.547 pessoas, distribuídas em 59.856 es-tabelecimentos.

Quando se fala de participação dos diversos setores da economia na composição do PIB catarinense, se observa que, segundo dados constantes da publicação da FIESC, 58,7% do PIB eram compostos (dados de 2006) pelo setor de comércio e serviços, sendo seguido pela indústria, com 34,4% e Agropecuária, com 6,9% do total.

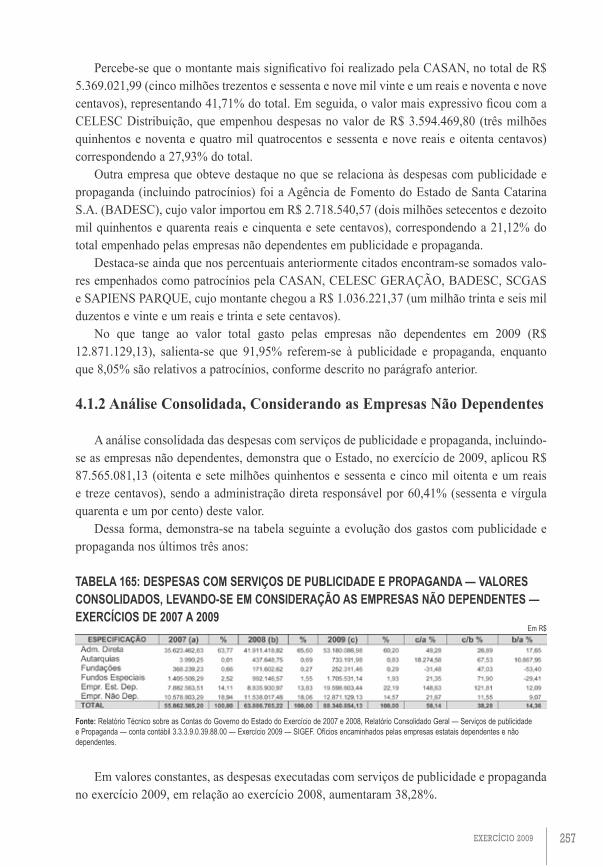

indicadores Sociais

O Estado de Santa Catarina é certamente um Estado diferenciado, possuindo alguns dos melhores indicadores sociais nacionais, em muitos casos até mais elevados que os nossos es-tados vizinhos, que tem realidade mais próxima à nossa, como Paraná e Rio Grande do Sul.

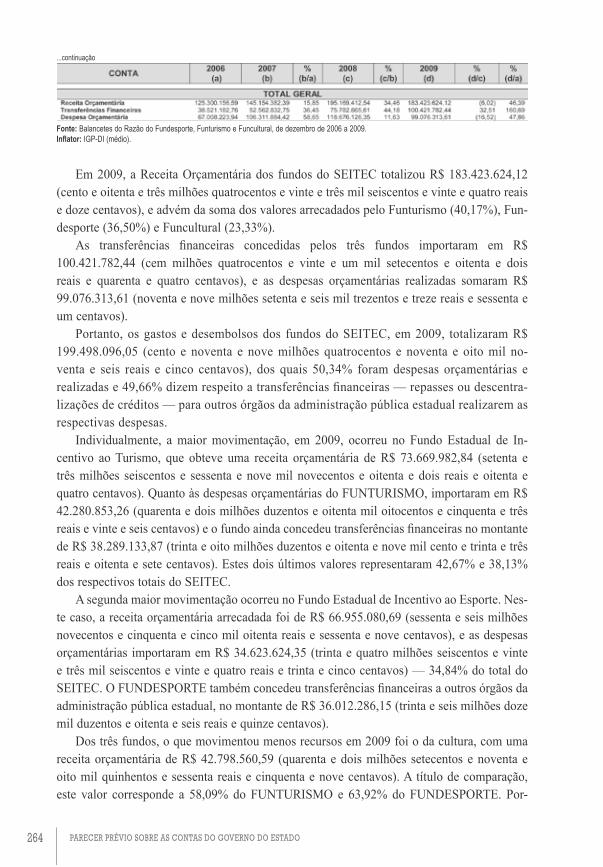

32 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

Contudo, ainda há muito por melhorar se nosso Estado almeja atingir índices próximos aos encontrados no primeiro mundo. Diante de tal questão, o relatório das Contas do Gover-nador passará a exibir, a partir do exercício em análise (2009), alguns indicadores sociais e demográficos, para que se possam ter parâmetros no futuro sobre a evolução desses dados em razão das ações do Governo no decorrer dos anos.

Na sequência demonstram-se alguns indicadores sociais obtidos pelo Estado de Santa Ca-tarina em relação a outros estados da Federação. Os resultados aqui obtidos foram retirados do sítio eletrônico do Instituto Brasileiro de Geografia e Estatística (IBGE), www.ibge.gov.br, mais especificamente da Síntese de Indicadores Sociais 2009 — Uma análise das condições de vida da população brasileira, cuja fonte é a Pesquisa Nacional por Amostra de Domicílios (PNAD) — 2008.

Em relação aos dados apresentados, optou-se pela comparação de Santa Catarina com os outros dois estados da região Sul, Paraná e Rio Grande do Sul. Em relação a outras regiões do Brasil, a escolha recaiu sobre o Estado de São Paulo, por possuir a maior eco-nomia do país, e o Distrito Federal, por possuir índices que, em geral, são referências para o resto do Brasil.

Tabela 1 — Síntese de Indicadores Sociais 2009

Fonte: IBGE, PNAD — Pesquisa Nacional por Amostra de Domicílios — Síntese de indicadores sociais 2009 — Uma análise das condições de vida da população brasileira.

Em relação aos dados apresentados, observa-se que o Estado de Santa Catarina, no que se refere à taxa de analfabetismo das pessoas de 15 anos ou mais de idade, obteve taxa de analfabetismo menor que os outros estados situados na região Sul, bem como menor também que o Estado de São Paulo. O índice obtido pelo Estado de Santa Catarina, na comparação an-teriormente transcrita, teve desempenho pior apenas que o Distrito Federal, que detém alguns dos melhores indicadores sociais vistos no país, como já citado anteriormente.

exercício 2009 33

Para que se possa entender a análise sobre analfabetismo funcional, é necessário, em primeiro lugar, conceituar a expressão. Segundo a UNESCO, analfabeto funcional é a pessoa que sabe escrever seu próprio nome, assim como lê e escreve frases simples, efetua cálculos básicos, porém é incapaz de interpretar o que lê e de usar a leitura e a escrita em atividades cotidianas, impossibilitando seu desenvolvimento pessoal e pro-fissional.

A análise do percentual de analfabetos funcionais entre as pessoas com 15 anos ou mais foi objeto de pesquisa pelo IBGE, com os seguintes resultados. O Estado de Santa Catarina apresentou um índice de 15,4% de analfabetismo funcional, enquanto o Estado do Rio Grande do Sul apresentou índice de 14,8%, São Paulo obteve 13,8% e Distrito Federal apresentou índice de 10,5%. Entre os estados aqui analisados, apenas o Paraná, com um índice de 18,1% de analfabetos funcionais, foi pior que Santa Catarina, demons-trando que há muito que fazer sobre a questão em nosso Estado. Em relação aos dados apresentados aqui, lembra-se que quanto maior o percentual verificado, pior é a situação do Estado analisado.

Outro ponto levantado pelo IBGE é a questão das famílias com crianças de zero a seis anos de idade, com rendimento familiar per capita até meio salário mínimo. Nessa análise Santa Catarina obteve o melhor índice entre os estados analisados, com 21,4%, sendo seguido por São Paulo, com 23,6%, Distrito Federal, com 26,4%, Paraná, que obteve 27,1% e Rio Grande do Sul, cujo índice foi o pior entre os estados analisados, com 31,3%.

Contudo, no caso em tela não há que se falar em comemoração por ter sido o Estado de Santa Catarina aquele com menor índice da região Sul e o menor também quando comparado com São Paulo e Distrito Federal, visto que o percentual obtido (21,4%) ainda é muito alto e precisa ser trabalhado, através de ações do Governo, para ser diminuído. Observa-se que assim como no caso dos analfabetos funcionais, quanto menor o percentual obtido melhor a posição do Estado analisado.

Outro ponto que chamou a atenção em relação aos números obtidos pelo Estado de Santa Catarina é a questão do percentual de jovens de 18 e 19 anos de idade que só trabalham. Neste quesito Santa Catarina obteve um percentual de 44,7%, enquanto o Rio Grande do Sul teve 41,8% e o Paraná 37,5%. Com relação ao índice verificado na maior economia do país, que é o Estado de São Paulo, este ficou em 37,8% enquanto o Distrito Federal destacou-se por obter um índice de apenas 21,1%.

Como se observa, mais uma vez Santa Catarina obteve índices muito piores que os outros estados da região, bem como ficou bem atrás quando comparada a São Paulo e Distrito Federal.

O ponto destacado na sequência é a questão do analfabetismo das pessoas de 15 anos ou mais de idade, por cor ou raça. Esta distinção é extremamente importante quando se quer visualizar as distorções causadas pela questão racial, mais especificamente a diferença de oportunidades entre as pessoas de cor ou raça branca e aquelas de cor ou raça negra, como especifica o IBGE em sua pesquisa. Como exemplo claro, destaca-se que a taxa de analfabe-tismo entre pessoas de 15 anos ou mais de idade, por cor ou raça branca, no Estado de Santa Catarina, é de 3,7% enquanto o mesmo indicador entre pessoas da cor ou raça negra sobe

34 PArecer PrÉVio SoBre AS coNTAS do goVerNo do eSTAdo

para 8,8%, representando um índice 137,84% superior ao verificado entre as pessoas de cor ou raça branca.

Contudo, importa salientar que o Estado de Santa Catarina tem os menores índices de analfabetismo entre pessoas de 15 anos ou mais de idade, tanto em relação à cor ou raça branca quanto negra, em relação aos outros estados do Sul. Já em relação ao Estado de São Paulo e ao Distrito Federal, Santa Catarina obteve índices piores, demonstrando que há que se buscar melhorias nessa questão.

Corroborando os comentários anteriores, se observa agora a média dos anos de estudos das pessoas de 15 anos ou mais de idade, por cor ou raça branca e por cor ou raça negra. Sobre a questão, a pesquisa mostra que as pessoas de cor ou raça branca tinham em média 8,2 anos de estudo, enquanto a média das pessoas de cor ou raça negra era de apenas 7,1 anos de estudo. Com relação à média de estudos das pessoas de cor ou raça branca, quando compa-rados com outros estados da região Sul, observa-se que Santa Catarina tem índices melhores que o Rio Grande do Sul (média de 8,0 anos de estudo), mas perde para o Paraná, com 8,4 anos de estudos, em média.

Já comparando os números ao Estado de São Paulo e ao Distrito Federal, Santa Catarina possui índices muito mais baixos, já que São Paulo obteve 8,9 anos de estudo e o Distrito Federal obteve 10,3 anos de estudos.

No que se relaciona a questão das pessoas de raça ou cor negra, Santa Catarina tem os melhores índices da região Sul, com 7,1 anos de estudo contra 6,6 anos do Paraná e 6,8 do Rio Grande do Sul. Contudo, assim como nos percentuais relacionados às pessoas de cor ou raça branca, tem índices menores que São Paulo (7,5 anos) e Distrito Federal (8,6 anos).

Do exposto, fica clara a disparidade entre os anos de estudo das pessoas de cor ou raça branca (8,2 anos de estudo) e as pessoas de cor ou raça negra (7,1 anos de estudo) em Santa Catarina, representando que o tempo de estudos entre pessoas da raça ou cor branca é 15,49% maior do que aquele encontrado entre as pessoas de cor ou raça negra. Tal questão deve servir de alerta ao poder público, já que este tem a obrigação de tentar diminuir essa diferença até conseguir a igualdade de condições entre os grupos anteriormente citados.

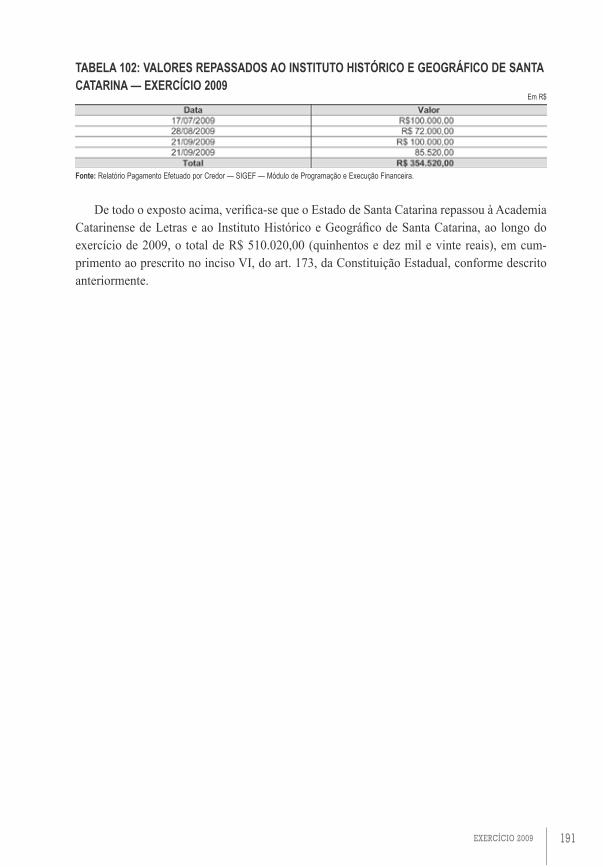

Indicadores Sociodemográficos e de Saúde