PARECER Não procedem os argumentos apresentados, levando ... · PARECER Os candidatos ... § 2º A...

17

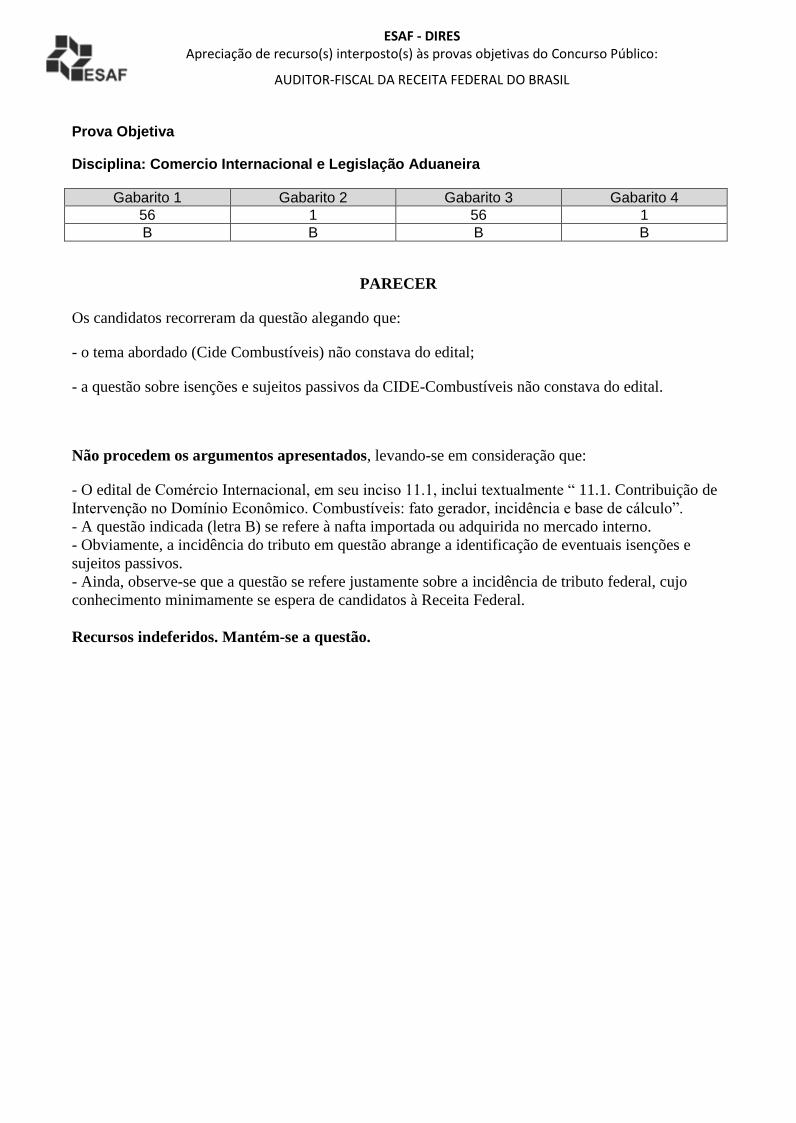

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público: AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL Prova Objetiva Disciplina: Comercio Internacional e Legislação Aduaneira Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4 56 1 56 1 B B B B PARECER Os candidatos recorreram da questão alegando que: - o tema abordado (Cide Combustíveis) não constava do edital; - a questão sobre isenções e sujeitos passivos da CIDE-Combustíveis não constava do edital. Não procedem os argumentos apresentados, levando-se em consideração que: - O edital de Comércio Internacional, em seu inciso 11.1, inclui textualmente “ 11.1. Contribuição de Intervenção no Domínio Econômico. Combustíveis: fato gerador, incidência e base de cálculo”. - A questão indicada (letra B) se refere à nafta importada ou adquirida no mercado interno. - Obviamente, a incidência do tributo em questão abrange a identificação de eventuais isenções e sujeitos passivos. - Ainda, observe-se que a questão se refere justamente sobre a incidência de tributo federal, cujo conhecimento minimamente se espera de candidatos à Receita Federal. Recursos indeferidos. Mantém-se a questão.

-

Upload

nguyendien -

Category

Documents

-

view

215 -

download

0

Transcript of PARECER Não procedem os argumentos apresentados, levando ... · PARECER Os candidatos ... § 2º A...

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

56 1 56 1

B B B B

PARECER

Os candidatos recorreram da questão alegando que:

- o tema abordado (Cide Combustíveis) não constava do edital;

- a questão sobre isenções e sujeitos passivos da CIDE-Combustíveis não constava do edital.

Não procedem os argumentos apresentados, levando-se em consideração que:

- O edital de Comércio Internacional, em seu inciso 11.1, inclui textualmente “ 11.1. Contribuição de

Intervenção no Domínio Econômico. Combustíveis: fato gerador, incidência e base de cálculo”.

- A questão indicada (letra B) se refere à nafta importada ou adquirida no mercado interno.

- Obviamente, a incidência do tributo em questão abrange a identificação de eventuais isenções e

sujeitos passivos.

- Ainda, observe-se que a questão se refere justamente sobre a incidência de tributo federal, cujo

conhecimento minimamente se espera de candidatos à Receita Federal.

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

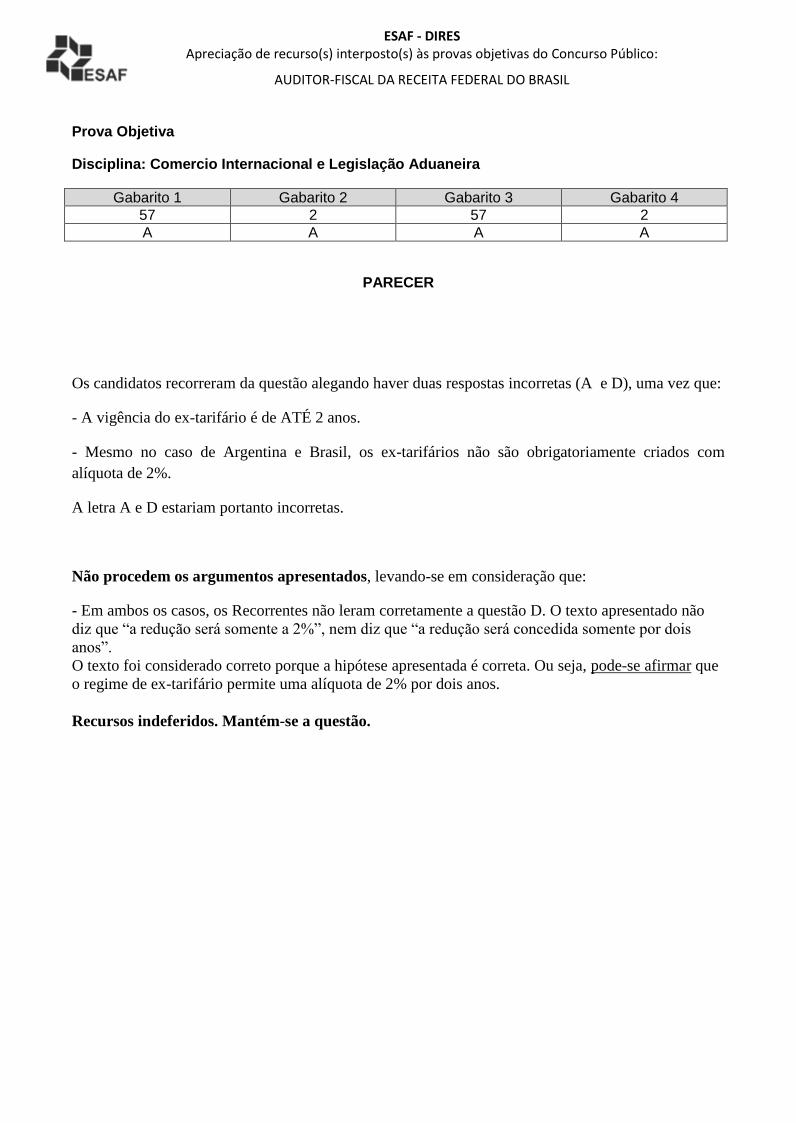

57 2 57 2

A A A A

PARECER

Os candidatos recorreram da questão alegando haver duas respostas incorretas (A e D), uma vez que:

- A vigência do ex-tarifário é de ATÉ 2 anos.

- Mesmo no caso de Argentina e Brasil, os ex-tarifários não são obrigatoriamente criados com

alíquota de 2%.

A letra A e D estariam portanto incorretas.

Não procedem os argumentos apresentados, levando-se em consideração que:

- Em ambos os casos, os Recorrentes não leram corretamente a questão D. O texto apresentado não

diz que “a redução será somente a 2%”, nem diz que “a redução será concedida somente por dois

anos”.

O texto foi considerado correto porque a hipótese apresentada é correta. Ou seja, pode-se afirmar que

o regime de ex-tarifário permite uma alíquota de 2% por dois anos.

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

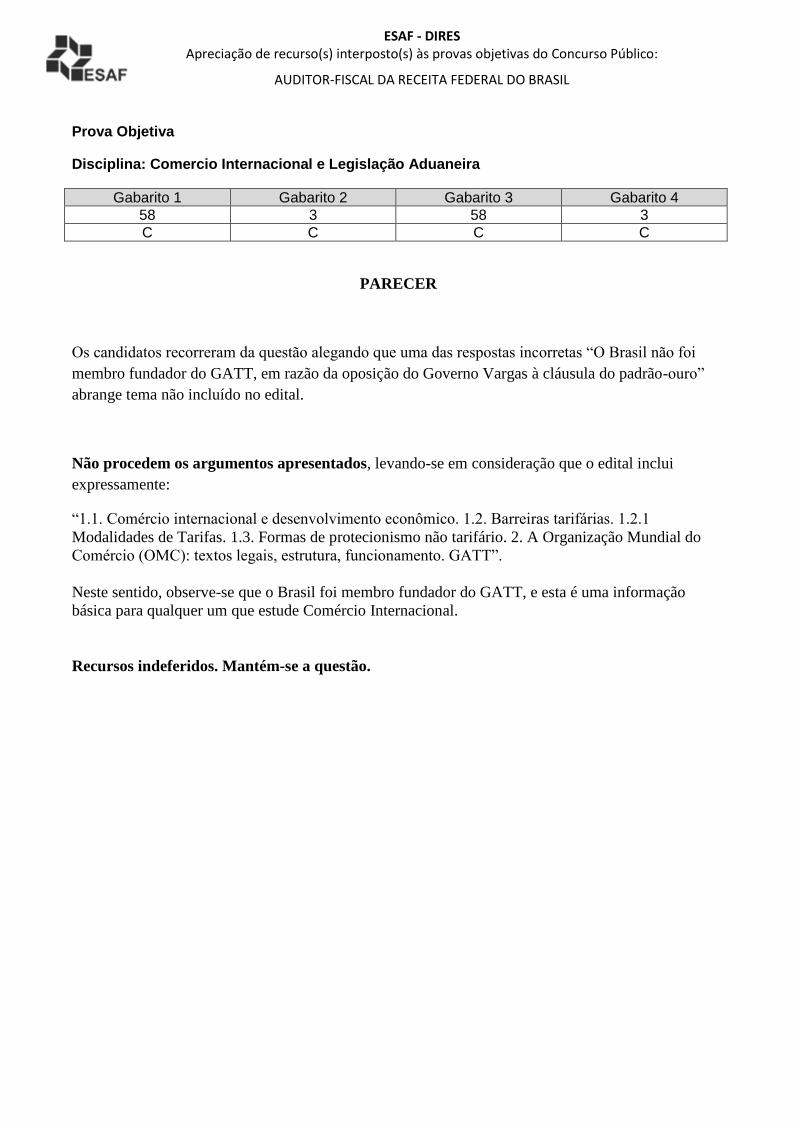

58 3 58 3

C C C C

PARECER

Os candidatos recorreram da questão alegando que uma das respostas incorretas “O Brasil não foi

membro fundador do GATT, em razão da oposição do Governo Vargas à cláusula do padrão-ouro”

abrange tema não incluído no edital.

Não procedem os argumentos apresentados, levando-se em consideração que o edital inclui

expressamente:

“1.1. Comércio internacional e desenvolvimento econômico. 1.2. Barreiras tarifárias. 1.2.1

Modalidades de Tarifas. 1.3. Formas de protecionismo não tarifário. 2. A Organização Mundial do

Comércio (OMC): textos legais, estrutura, funcionamento. GATT”.

Neste sentido, observe-se que o Brasil foi membro fundador do GATT, e esta é uma informação

básica para qualquer um que estude Comércio Internacional.

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

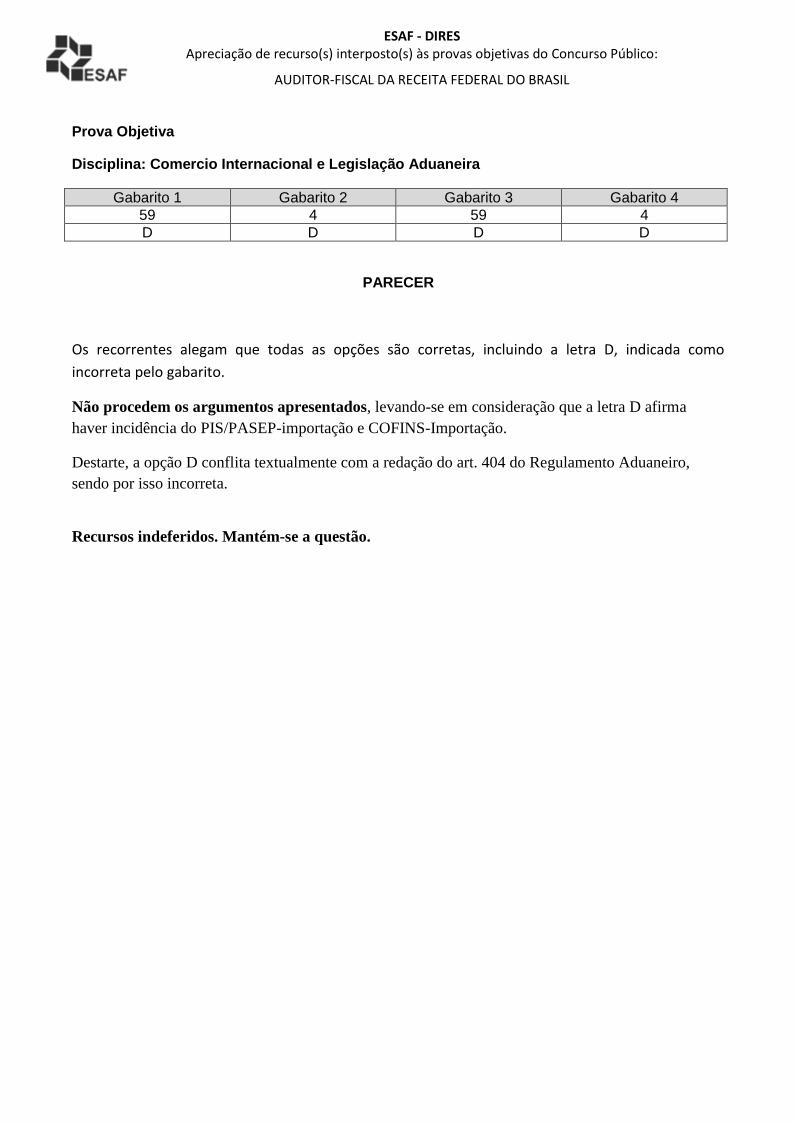

59 4 59 4

D D D D

PARECER

Os recorrentes alegam que todas as opções são corretas, incluindo a letra D, indicada como

incorreta pelo gabarito.

Não procedem os argumentos apresentados, levando-se em consideração que a letra D afirma

haver incidência do PIS/PASEP-importação e COFINS-Importação.

Destarte, a opção D conflita textualmente com a redação do art. 404 do Regulamento Aduaneiro,

sendo por isso incorreta.

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

60 5 60 5

A A A A

PARECER

Os recorrentes alegam que a alternativa “b” está também incorreta, pois afirma que compete ao

Departamento de Defesa Comercial ( Decom), examinar a procedência e o mérito de petições de

abertura de investigações de dumping, de subsídios e de salvaguardas, com vistas à defesa da

“produção” doméstica, porém o real objetivo do Decom é a defesa da “indústria doméstica”.

Não procedem os argumentos apresentados. Em primeiro lugar, porque não há diferença

substantiva para efeito de compreensão da questão.

Em segundo lugar, porque o próprio MDIC assim qualifica o DECOM em seu regimento interno (cf

indicado em http://www.mdic.gov.br/sitio/interna/interna.php?area=5&menu=4323&refr=4345).

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

61 6 61 6

B B B B

PARECER

O Recorrente pede o cancelamento da questão, justificando que a alternativa (c) também estaria

incorreta porque a competência de suspensão não se restringe ao pagamento de depósito ou fiança.

Não assiste razão ao Recorrente. A questão indica que “é incorreto afirmar” e não que a

competência está restrita a alguma modalidade de pagamento.

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

62 7 62 7

E E E E

PARECER

Os candidatos recorreram da questão alegando que: a) o enunciado da questão está errado pois

atribui o controle administrativo das importações à Receita Federal do Brasil; b) a alternativa B

também está incorreta.

Não procedem os argumentos apresentados, levando-se em consideração que: - o enunciado

obviamente apresenta a questão, e não contém afirmações equivocadas. O texto do enunciado se

refere à RFB, e não menciona nem exclui competências de outros órgãos.

A alternativa B reproduz literalmente o texto legal (Regulamento Aduaneiro). Não haver copiado

todo o enunciado normativo não exclui a possibilidade de veracidade do enunciado.

Recursos indeferidos. Mantém-se a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

63 8 63 8

C C C C

PARECER

Os candidatos recorreram solicitando a “verificação” e a anulação da questão sob os

seguintes argumentos: a) em dois recursos transcreveram a questão inteira, com o acréscimo de

algumas disposições ao item IV, fato que apesar de não ter sido explicado pelos candidatos, parece

querer indicar que na visão deles o item, para ser considerado como correto, deveria vir acrescido

de tais disposições; b) há um recurso que se refere à CAMEX e à SECEX e, outro, à “cláusula do

padrão-ouro”, ambos os assuntos estranhos às questões cobradas na prova de legislação

aduaneira.

Sobre a letra “a”, acima exposta, à qual nos limitaremos, não procedem os argumentos

apresentados, haja vista que o item IV está correto. O art. 1º da Lei nº 12.723, de 9 de outubro de

2012, reza que:

“Art. 1º O Decreto-Lei nº 1.455, de 7 de abril de 1976, passa a vigorar acrescido do seguinte art. 15-A: "Art. 15-A. Poderá ser autorizada a instalação de lojas francas para a venda de mercadoria nacional ou estrangeira contra pagamento em moeda nacional ou estrangeira. § 1º A autorização mencionada no caput deste artigo poderá ser concedida às sedes de Municípios caracterizados como cidades gêmeas de cidades estrangeiras na linha de fronteira do Brasil, a critério da autoridade competente. § 2º A venda de mercadoria nas lojas francas previstas neste artigo somente será autorizada à pessoa física, obedecidos, no que couberem, as regras previstas no art. 15 e demais requisitos e condições estabelecidos pela autoridade competente."

A informação que a segunda parte do item IV solicitou dos candidatos, ou seja, a quem será

autorizada a venda de mercadorias nas aludidas lojas francas, está perfeitamente expressa no § 2º

do art. 15-A acrescido ao Decreto-Lei nº 1.455, de 1976, não necessitando ser complementada pela

última parte do § 2º do mencionado artigo para ser adequadamente compreendida. Não há,

portanto, elementos que maculem o item.

Mantenho a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

64 9 64 9

D D D D

PARECER

Os candidatos recorreram da questão (não foi possível identificar se solicitam a anulação ou

mudança de gabarito), sob os seguintes argumentos: a) dois recursos apenas analisam a questão,

item a item, concordando, literalmente, com a opção considerada como correta pela Banca; b) um

recurso se refere a conteúdo de outra questão, a qual será objeto de Parecer específico ; c) um

recurso se refere a “regime aduaneiro especial”.

Sobre os recursos que analisaram a questão e concordaram com seus termos e com o

gabarito divulgado, não há nada a ser acrescentado.

Acerca do recurso que alude a regime aduaneiro especial e ocorrência de fato gerador,

incidência tributária, constituição e suspensão de exigibilidade de crédito tributário, registramos que

tais assuntos são estranhos ao conteúdo cobrado na questão em análise, cujo enunciado dispõe

sobre recente decisão do Supremo Tribunal Federal sobre a base de cálculo do PIS/PASEP–

Importação e da COFINS–Importação, conforme se verifica do julgamento do Recurso

Extraordinário nº 559.937/Rio Grande do Sul.

Mantenho a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

65 10 65 10

C C C C

PARECER

Há apenas um recurso sobre a questão. Porém, não se vislumbra solicitação de anulação ou

alteração de gabarito. Ao contrário, o recurso tece uma análise item a item da questão e concorda

com todos eles.

Não há, portanto, nenhum argumento que justifique a anulação ou mudança da opção

considerada como correta pela Banca.

Mantenho a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

66 11 66 11

B B B B

PARECER

Os candidatos recorreram solicitando a anulação da questão sob os seguintes argumentos:

a) além das exceções citadas na alternativa “b”, considerada como correta, há outra exceção sobre

o local de entrada ou saída de mercadorias procedentes do exterior ou a ele destinadas, que está

prevista no art. 26, § 2º do Regulamento Aduaneiro – RA; b) que se deve evitar que seja privilegiada

a mera repetição do que está escrito na legislação (‘decoreba’), favorecendo um entendimento

sistêmico da legislação.

Não procedem os argumentos apresentados. Com efeito, para responder ao item o

candidato deveria ter conhecimento do art. 8º do Decreto nº 6.759, de 5 de fevereiro de 2009

(Regulamento Aduaneiro), que dispõe:

“Art. 8o Somente nos portos, aeroportos e pontos de fronteira alfandegados poderá efetuar-se a entrada ou a saída de mercadorias procedentes do exterior ou a ele destinadas (Decreto-Lei nº 37, de 1966, art. 34, incisos II e III). Parágrafo único. O disposto no caput não se aplica: (Redação dada pelo Decreto nº 8.010, de 2013) I - à importação e à exportação de mercadorias conduzidas por linhas de transmissão ou por dutos, ligados ao exterior, observadas as regras de controle estabelecidas pela Secretaria da Receita Federal do Brasil; e (Redação dada pelo Decreto nº 8.010, de 2013) II - a outros casos estabelecidos em ato normativo da Secretaria da Receita Federal do Brasil. (Redação dada pelo Decreto nº 8.010, de 2013).”

O cerne do questionamento residia justamente em verificar se o candidato tinha conhecimento

de que a limitação do caput do art. 8º do RA sofria temperamentos, mormente se poderia ser

afastada em algum caso. E isto não se configura, nem de longe, homenagem à “decoreba”. Muito

pelo contrário, cuida-se de disposição legal muito importante para a área aduaneira e que necessita

constar do rol de conhecimentos dos futuros profissionais que atuarão na Administração Tributária.

Querer anular a questão sob a justificativa de que uma outra exceção acerca da entrada ou

saída de mercadorias procedentes do exterior ou a ele destinadas também deveria constar do item,

sob o raso argumento “para que não fosse cobrada a literalidade da lei”, permitindo uma

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

“interpretação sistêmica da legislação” é, no mínimo, pretender se sub-rogar na figura do

examinador.

Assim sendo, não se verificou nenhum argumento que tenha o condão de macular o item,

estando em perfeita consonância com o art. 8º do RA, acima transcrito.

Mantenho a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

67 12 67 12

E E E E

PARECER

Os candidatos recorreram solicitando a anulação, a “verificação” da questão, e a alteração

do gabarito de letra “e” para letra “a”, sob os seguintes argumentos: a) que o fato gerador do IPI na

importação é o desembaraço aduaneiro e que o fato gerador do ICMS também é o desembaraço

aduaneiro; b) que estaria correta apenas a alternativa “a”, sobre o REICOMP; c) que a alternativa

“e” generaliza o termo “produto”, levando ao entendimento que o fato de um produto de procedência

estrangeira ser desembaraçado é condição suficiente para incidência do tributo, sendo que somente

os produtos industrializados de procedência estrangeira são tributados pelo IPI; d) que se o item

estivesse cobrando a literalidade do RIPI, estaria correto, mas como não foi o caso, está errado.

Não procedem os argumentos apresentados. O item encontra abrigo no art. 2º, inciso I da

Lei nº 4.502, de 30 de novembro de 1964, que dispõe:

“Art. 2º Constitui fato gerador do impôsto: I - quanto aos produtos de procedência estrangeira o respectivo desembaraço aduaneiro; II - quanto aos de produção nacional, a saída do respectivo estabelecimento produtor.”

Além disso, o item também é cópia literal do art. 238 do Regulamento Aduaneiro (RA):

“Art. 238. O fato gerador do imposto, na importação, é o desembaraço aduaneiro de produto de procedência estrangeira (Lei nº 4.502, de 1964, art. 2º, inciso I).”

Obviamente que tais disposições não colidem, e nem poderiam, com o versado no art. 1º da

Lei nº 4.502, de 1964, que ao cuidar da incidência do imposto determina, em seu art. 1º que “O

Impôsto de Consumo incide sôbre os produtos industrializados compreendidos na Tabela anexa.”

Na mesma direção, o RA, em seu art. Art. 237, estatui que “O imposto de que trata este Título, na

importação, incide sobre produtos industrializados de procedência estrangeira (Lei nº 4.502, de

1964, art. 1º; e Decreto-Lei nº 34, de 18 de novembro de 1966, art. 1º).”

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

O que o item cobrou diz respeito ao elemento temporal do fato gerador do IPI na importação,

que é o desembaraço aduaneiro. Traduzindo em miúdos, já se tem como pressuposto, portanto,

que a materialidade da hipótese de incidência, já ocorreu, a qual, pela legislação em vigor e como o

próprio nome do imposto indica, é a importação que recai sobre produto industrializado de

procedência estrangeira. Confira-se a doutrina sobre o tema:

“- Hipótese de incidência e fato gerador. Com rigor técnico, pode-se diferenciar hipótese de incidência, de um lado, do fato gerador, de outro. Aquela, a hipótese de incidência, corresponde à previsão em lei, abstrata, da situação que implica a incidência da norma tributária; este, o fato gerador, é a própria concretização da hipótese de incidência no plano fático. A situação fática, quando corresponde à hipótese de incidência prevista na norma tributária, chama-se fato gerador, pois, ao sofrer a incidência da norma, gera a obrigação tributária. A hipótese de incidência constitui o antecedente ou pressuposto da norma tributária impositiva. “1

”O verbo constante do elemento material do IPI/Importação é a operação de importação, mas o complemento é um pouco diferente daquele do imposto sobre a importação, pois a norma de incidência do IPI alcança somente os bens industrializados.

(...).

O art. 2º, I, da Lei nº 4.502, de 1964, regra de conduta que veicula o elemento temporal, repete o artigo mencionado do CTN. Portanto o momento em que se considera ocorrido o fato jurídico tributário previsto na hipótese de incidência do IPI/Importação é o ato da autoridade fiscal de desembaraço aduaneiro.” 2

Sobre o REICOMP, a alternativa “a” está errada porque, nos termos do art. 18, III da Lei nº

12.715, de 17 de setembro de 2012, o Regime permite a importação de matérias-primas e produtos

intermediários destinados à industrialização de equipamentos de informática com suspensão do

pagamento da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação, e não com

isenção, como afirmado no item.

Quanto ao fato gerador do ICMS-Importação também ser o desembaraço aduaneiro,

conforme se verifica da Lei Complementar nº 87, de 1996, art. 12, inciso IX, com a redação dada

pela Lei Complementar no 114, de 16 de dezembro de 2002, art. 1o, e § 2o, (“Art. 12. Considera-se

ocorrido o fato gerador do imposto no momento: IX – do desembaraço aduaneiro de mercadorias ou

bens importados do exterior;“) não há nenhum elemento no item questionado que macule ou negue

as disposições legais existentes acerca do ICMS. Ocorre que o item da prova optou pela

abordagem do fato gerador somente em relação ao IPI. E não há nada nessa opção que afronte o

ordenamento legal em vigência, uma vez que o texto da prova não afirmou que apenas no caso do

1 PAULSEN, Leandro. Direito Tributário – Constituição e Código Tributário à Luz da Doutrina e da Jurisprudência. Porto Alegre: Livraria do Advogado, ed. Esmafe, 2009, p. 911. 2 MEIRA, Liziane Angelotti. Tributos Sobre o Comércio Exterior. São Paulo: Saraiva, 2012, p. 409 e 419.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

IPI que o fato gerador é o desembaraço aduaneiro! Ademais, a título de ilustração, é de se registrar

que o art. 12, XI da LC 87, de 1996, também prevê como fato gerador do ICMS o momento “da

aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou

abandonados;”) e, o § 3º do mencionado artigo apregoa que “Na hipótese de entrega de mercadoria

ou bem importados do exterior antes do desembaraço aduaneiro, considera-se ocorrido o fato

gerador neste momento, devendo a autoridade responsável, salvo disposição em contrário, exigir a

comprovação do pagamento do imposto.”

Mantenho a questão.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Prova Objetiva

Disciplina: Comercio Internacional e Legislação Aduaneira

Gabarito 1 Gabarito 2 Gabarito 3 Gabarito 4

70 15 70 15

B B B B

PARECER

Os candidatos recorreram solicitando a anulação da questão sob os seguintes argumentos:

a) que a alternativa considerada como correta pela Banca não especificou se a afirmação tratava de

despacho de importação ou de exportação e que, quanto ao primeiro, a alternativa estaria correta,

mas quanto ao segundo, estaria equivocada, porque não existe canal cinza no despacho de

exportação, o que teria levado os candidatos a considerar a alternativa como incorreta (a base legal

citada é a IN SRF nº 680/2006); b) que a alternativa se refere restritivamente a “procedimento

especial” apenas em caso de fraude, quando este pode ser instaurado em casos de suspeita de

irregularidade punível com a pena de perdimento; c) que a expressão “canais de seleção” estaria

em desacordo com a legislação, que utiliza a expressão “canais de conferência”.

Não procedem os argumentos apresentados, conforme se demonstrará.

De acordo com o art. 564 do Regulamento Aduaneiro (RA), “A conferência aduaneira na

importação tem por finalidade identificar o importador, verificar a mercadoria e a correção das

informações relativas a sua natureza, classificação fiscal, quantificação e valor, e confirmar o

cumprimento de todas as obrigações, fiscais e outras, exigíveis em razão da importação.”

Por sua vez, o parágrafo único do citado artigo do RA dispõe que “A fim de determinar o tipo e

a amplitude do controle a ser efetuado na conferência aduaneira, serão adotados canais de

seleção (Norma Relativa ao Despacho Aduaneiro de Mercadorias, Artigos 64 e 65, aprovada pela

Decisão do Conselho do Mercado Comum - CMC nº 50, aprovada no âmbito do Mercosul, de

2004, e internalizada pelo Decreto nº 6.870, de 2009). (Incluído pelo Decreto nº 8.010, de 2013).”

(Destacamos).

Com fulcro na norma acima reproduzida, vê-se que o questionamento sobre a inadequação da

expressão “canais de seleção” é improcedente, haja vista a sua explícita previsão no Regulamento

Aduaneiro.

ESAF - DIRES Apreciação de recurso(s) interposto(s) às provas objetivas do Concurso Público:

AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

Da mesma forma, o argumento de que a alternativa considerada como correta levou os

recorrentes a erro, uma vez que não especificou se era o caso de despacho de importação ou de

exportação, não merece prosperar.

O enunciado da questão deixa claro que os itens devem ser analisados de acordo com a

legislação aduaneira. Considerando que nos termos da legislação aduaneira o canal cinza existe

somente no despacho de importação, é óbvio que a alternativa está se referindo ao despacho de

importação. Ademais, não há nenhum erro a justificar a anulação do item. Ele é praticamente cópia

do inciso IV do art. 21 da Instrução Normativa SRF nº 680, de 2 de outubro de 2006, o qual dispõe:

Art. 21. Após o registro, a DI será submetida a análise fiscal e selecionada para um dos seguintes canais de conferência aduaneira: ...................................................................................................................................................................... IV - cinza, pelo qual será realizado o exame documental, a verificação da mercadoria e a aplicação de procedimento especial de controle aduaneiro, para verificar elementos indiciários de fraude, inclusive no que se refere ao preço declarado da mercadoria, conforme estabelecido em norma específica.

A transcrição supra também responde ao questionamento sobre a restrição da expressão

“procedimento especial de controle aduaneiro”, eis que assim positivada na legislação aduaneira

pertinente ao tema cobrado na prova.

Mantenho a questão.