Panorama e perspectivas da comercialização de energia elétrica

36

Panorama e perspectivas da comercialização de energia elétrica 08/03/2017 VIII Conferência do Setor Elétrico/Saneamento - Santander Roberto Castro Conselheiro de Administração

-

Upload

camara-de-comercializacao-de-energia-eletrica -

Category

Government & Nonprofit

-

view

33 -

download

0

Transcript of Panorama e perspectivas da comercialização de energia elétrica

Panorama e perspectivas da comercialização de energia elétrica

08/03/2017

VIII Conferência do Setor Elétrico/Saneamento - Santander

Roberto CastroConselheiro de Administração

Agenda

• Panorama da comercialização de energia elétrica

• Desafios para 2017

• Consumo e Geração

• Projeções para 2017

Panorama da comercialização de energia elétrica

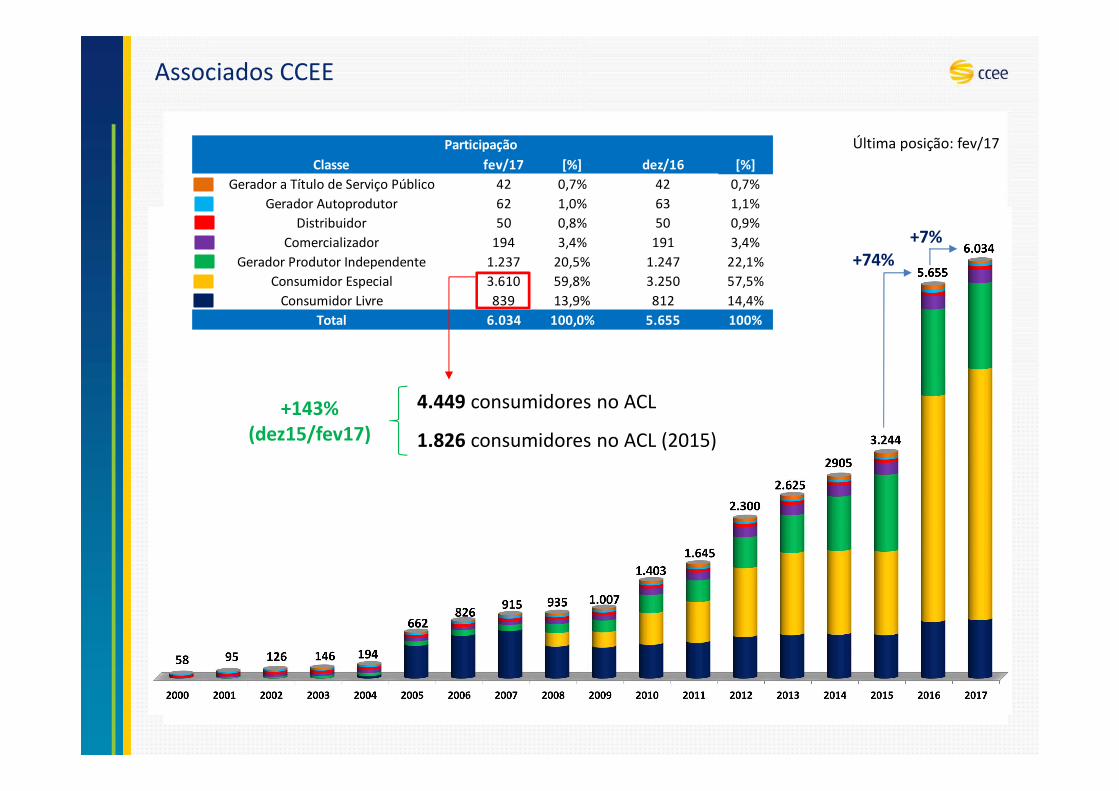

Associados CCEE

Classe fev/17 [%] dez/16 [%]

Gerador a Título de Serviço Público 42 0,7% 42 0,7%

Gerador Autoprodutor 62 1,0% 63 1,1%

Distribuidor 50 0,8% 50 0,9%

Comercializador 194 3,4% 191 3,4%

Gerador Produtor Independente 1.237 20,5% 1.247 22,1%

Consumidor Especial 3.610 59,8% 3.250 57,5%

Consumidor Livre 839 13,9% 812 14,4%

Total 6.034 100,0% 5.655 100%

Participação

+74%+7%

4.449 consumidores no ACL

1.826 consumidores no ACL (2015)

+143%(dez15/fev17)

Última posição: fev/17

Valores contabilizados

MCPCotas de GF

Cotas Nuclear

MCSDEnergia de Reserva*

R$ 35 bilhões

R$ 30,8 bilhões

TOTAL

R$ 46,1 bilhões

R$ 43,1 bilhões

2016

2015R$ 2,7 bilhões

R$ 7 bilhões

R$ 2,1 bilhões

R$ 2,8 bilhões

R$ 475 milhões

R$ 1,6 bilhão

R$ 2,8 bilhões

R$ 3,6 bilhões

* Receita d

e vend

a paga ao

s gerado

res

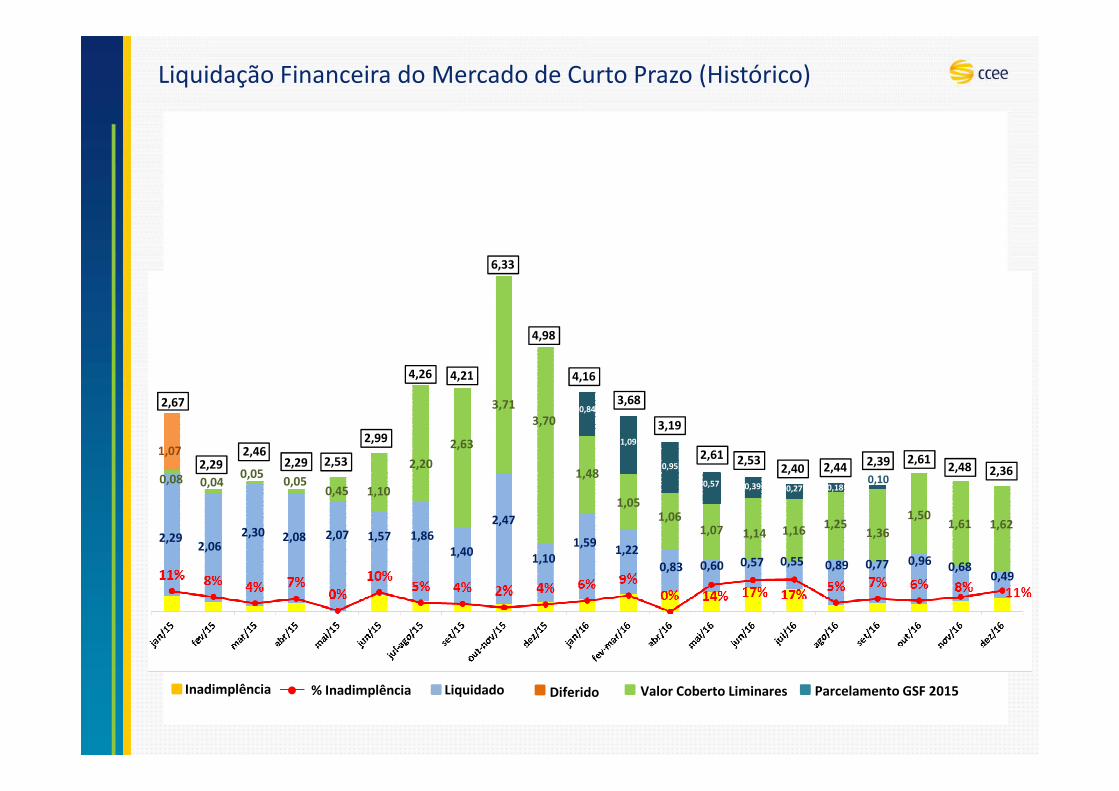

Liquidação Financeira do Mercado de Curto Prazo (Histórico)

0,08

2,29

1,07

0,04

2,06

0,05

2,30

0,05

2,08

0,45

2,07

1,10

1,57

2,20

1,86

2,63

1,40

3,71

2,47

3,70

1,10

1,48

0,84

1,59

1,05

1,09

1,22

1,06

0,95

0,83

Parcelamento GSF 2015Valor Coberto LiminaresDiferidoLiquidadoInadimplência % Inadimplência

0,60

1,07

0,57

0,57

1,14

0,39 0,27

1,16

0,55

0,18

1,25

0,89

1,36

0,77

0,10

1,50

0,96

6,33

4,98

4,164,214,26

2,99

2,53

3,68

3,19

2,61 2,532,40 2,44 2,39

2,67

2,292,46

2,29 2,612,48

1,61

0,68

2,36

1,62

0,49

1.0

74

84

8

1.0

93

94

6

56

8

39

2 2

72

18

5 93

jan/15

fev/15

mar/15

abr/15

mai/15

jun/15

jul-ago/15

set/15

out-…

dez/15

jan/16

fev-…

abr/16

mai/16

jun/16

jul/16

ago/16

set/16

out/16

nov/16

dez/16

29

4 1

78

11

0 15

8

9 31

4 2

02

17

0 1

46

18

8

24

1

32

1

36

0

37

7 4

30

4

16

11

5

16

9 15

1

19

4

25

4

jan/15

fev/15

mar/15

abr/15

mai/15

jun/15

jul-ago/15

set/15

out-…

dez/15

jan/16

fev-…

abr/16

mai/16

jun/16

jul/16

ago/16

set/16

out/16

nov/16

dez/16

0,09 0,05 0,05 0,05

0,4

5

1,1

2,2

2,6

3 3

,72

3

,7 1

,48

1,0

5 1

,06

1,0

6 1,1

4 1,1

6

1,2

5 1

,36

1,5

1,6

1,6

2

jan/15

fev/15

mar/15

abr/15

mai/15

jun/15

jul-ago/15

set/15

out-nov/15

dez/15

jan/16

fev-mar/16

abr/16

mai/16

jun/16

jul/16

ago/16

set/16

out/16

nov/16

dez/16

2,2

9 2,0

7

2,3

1

2,0

8 2,0

7

1,5

8

1,8

6 1,4

1 2,4

7

1,1

0 1,6

0 1,2

2 0,8

3

0,6

1 0

,57

0,5

5

0,8

9 0,7

7 0,9

6 0,6

8

0,5

0

jan/15

fev/15

mar/15

abr/15

mai/15

jun/15

jul-ago/15

set/15

out-nov/15

dez/15

jan/16

fev-mar/16

abr/16

mai/16

jun/16

jul/16

ago/16

set/16

out/16

nov/16

dez/16

Qu

adro

do

s valores d

as liqu

idaçõ

es do

MC

PValo

r em

abe

rto p

or lim

inare

s jud

iciais

Valo

res aco

rdad

os p

ara pagam

en

to

Valo

r liqu

idad

o

Inad

imp

lência

Em b

ilhõ

es (R$

)Em

bilh

ões (R

$)

Em m

ilhõ

es (R$

)Em

milh

ões (R

$)

Resultado da Liquidação do MCP – Dez/16

Contabilizado dez/16

R$ 2,37 bi(100%)

¹ do Contabilizado dezembro/16 ² do MCP dezembro/16

GSF Não Repactuado (sob liminar)

R$ 1,62 bi(68%)1 MCP de dezembro/16

R$ 0,75 bi(32%)1

Liquidado

R$ 0,50 bi(67%)2

Inadimplente

R$ 0,25 bi(33%)2

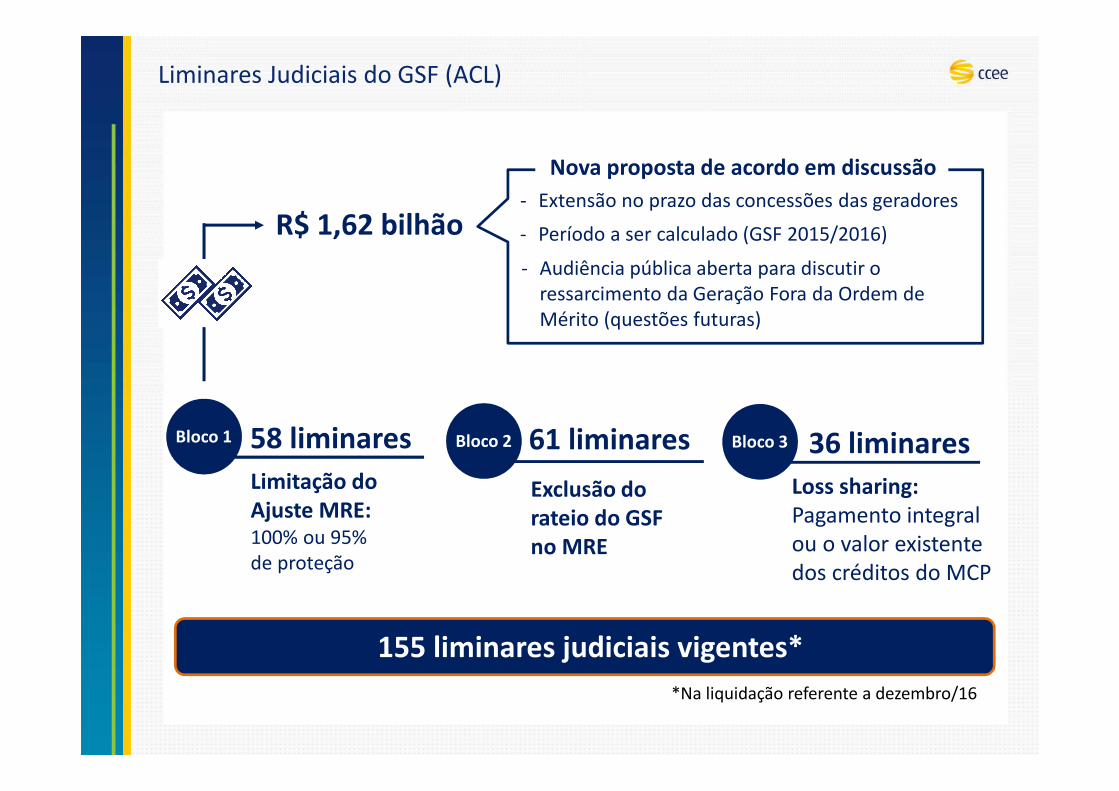

Liminares Judiciais do GSF (ACL)

R$ 1,62 bilhão

Bloco 1 Bloco 2 Bloco 358 liminares 61 liminares 36 liminaresLimitação do Ajuste MRE: 100% ou 95% de proteção

Exclusão do rateio do GSF no MRE

Loss sharing: Pagamento integral ou o valor existente dos créditos do MCP

155 liminares judiciais vigentes*

Nova proposta de acordo em discussão

- Extensão no prazo das concessões das geradores

- Período a ser calculado (GSF 2015/2016)

- Audiência pública aberta para discutir o ressarcimento da Geração Fora da Ordem de Mérito (questões futuras)

*Na liquidação referente a dezembro/16

Desafios para 2017

Desafios 2017

GSF do mercado livre

R$ 1,6 bilhão

155 liminaresNova proposta

Avaliação da Aneel

� Extensão no prazo das concessões dos geradores

� Audiência pública aberta para discutir o ressarcimento da Geração Fora da Ordem de Mérito (questões futuras)

� Período alcançado - GSF 2015/16

Sobrecontratação

� MCSD de Energia Nova

� Acordos Bilaterais

� Venda para o ACL

Alternativas para redução

2016

109%

2017

109,1%

Carga prevista em dezembro/16

1 2

Ações para mitigar a sobrecontratação

2016

432,46 MW médios

136,6 MW médios

MCSD EN

Acordos Bilaterais

2017437 MW médios

MCSD EN

Acordos Bilaterais

70 96 151 201 205 471 439 458 458 458 458 437 427 427 424 424 424 424 424

130

845845

1.112

1.112 1.112

415 415 415 415 415 415 415 415 415 415 415 415

Acordos Bilaterais MCSD de Energia Nova

415,2 MW médios

Desafios 2017

Contas Setoriais Migração ACL3 4

A partir de maio, a CCEE será responsável pela gestão da:

� CDE

� CCC

� RGR

� Processos já foram mapeados e a equipe está contratada

� Orçamento e movimentação das contas

� Tecnologia – sistemas / desafio

� Auditoria independente para dar transparência

?Quem são os novos clientes?� Pequenos comércios� Frigoríficos, escolas� Microempresas

Em resumo:consumidores de pequeno porte

� Adesões continuam, em ritmo mais moderado

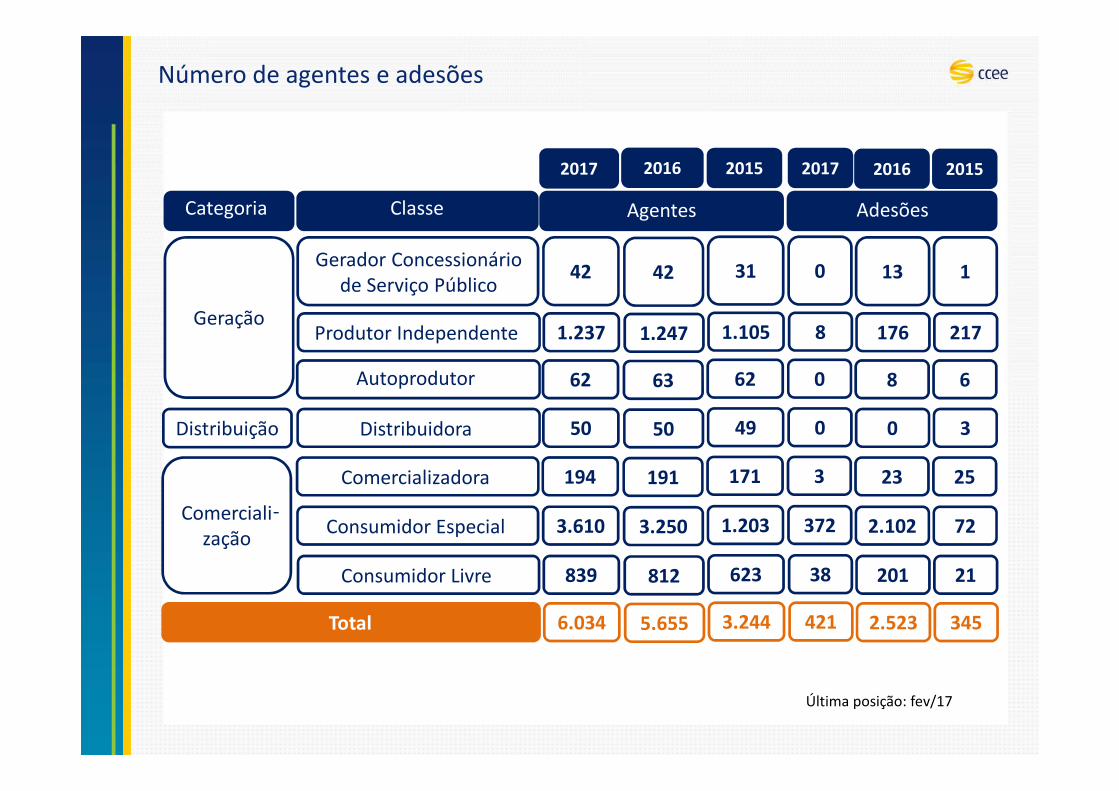

Número de agentes e adesões

Geração

42 31 13 1Gerador Concessionário

de Serviço Público

Categoria Classe Agentes Adesões

1.247 1.105 176 217Produtor Independente

2016 2015

63 62 8 6Autoprodutor

50 49 0 3DistribuidoraDistribuição

191 171 23 25Comercializadora

Comercialização

3.250 1.203 2.102 72Consumidor Especial

812 623 201 21Consumidor Livre

-

5.655 3.244 2.523 345Total

Última posição: fev/17

0

8

0

0

3

372

38

421

42

1.237

62

50

194

3.610

839

6.034

20172016 20152017

Pedidos de adesão por mês

183

259

343 346

295

354

285

245

160

112133

314

95 102

jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17 fev/17

Janeiro e Fevereiro de 2017 apresentaram os menores números de pedidos de adesão dos últimos 14 meses

Migração de consumidores para o Mercado Livre

Posição: 06/03/17� Processos em adesão – total 865

64

24

730

47

0

100

200

300

400

500

600

700

800

Gerador/APE/PIE Comercializador Consumidor Especial Consumidor Livre

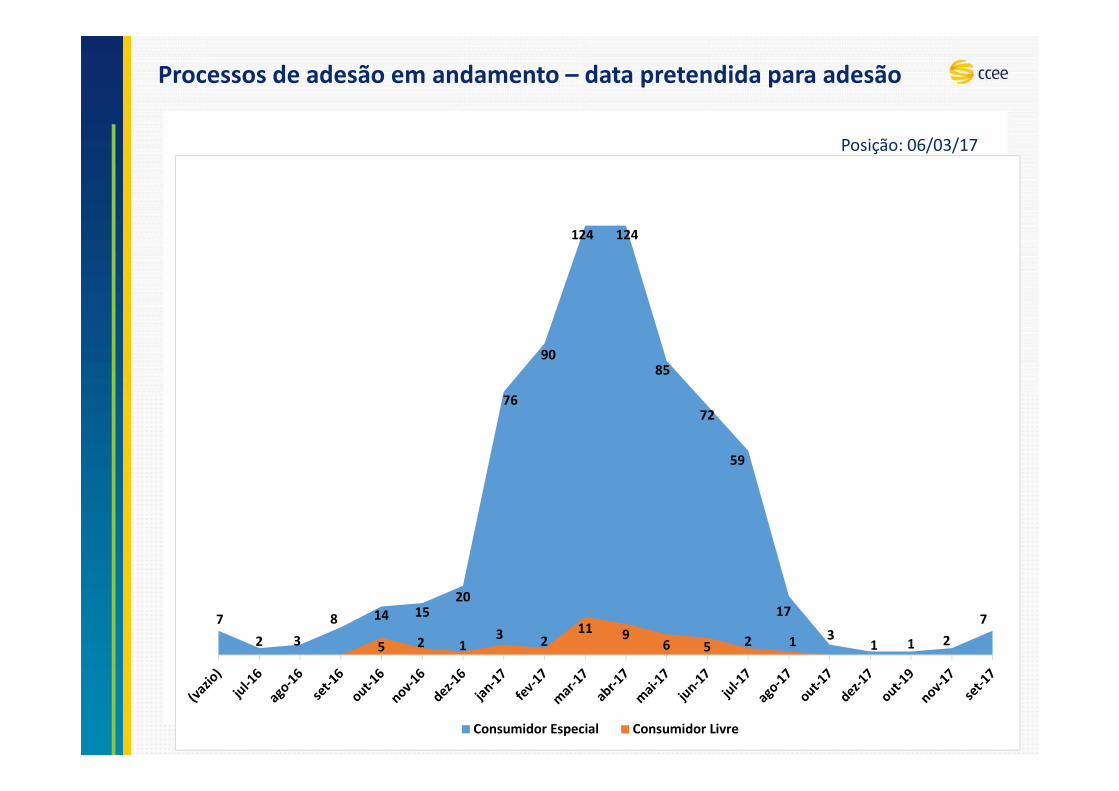

Processos de adesão em andamento – data pretendida para adesão

Posição: 06/03/17

7

2 3

8 14 1520

76

90

124 124

85

72

59

17

31 1 2

7

5 2 13 2

11 96 5 2 1

Consumidor Especial Consumidor Livre

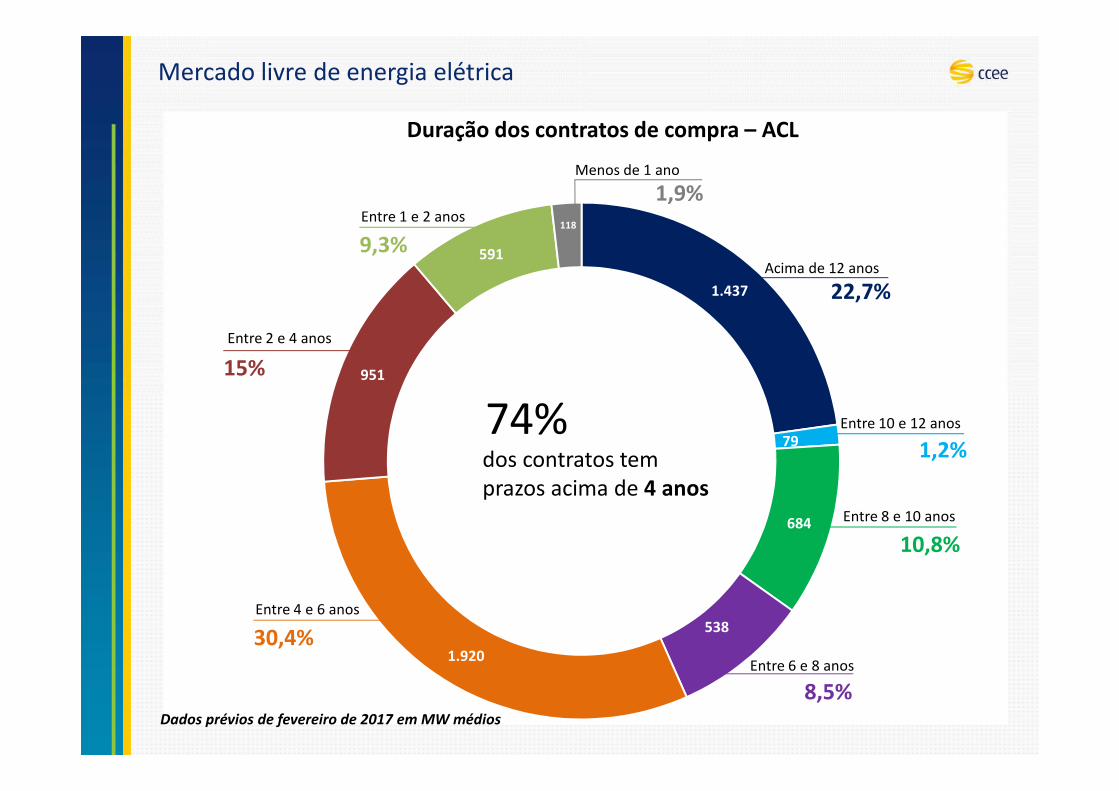

Mercado livre de energia elétrica

Duração dos contratos de compra – ACL

1.437

79

684

538

1.920

951

591

118

Acima de 12 anos

Entre 10 e 12 anos

Entre 8 e 10 anos

Entre 6 e 8 anos

Entre 4 e 6 anos

Entre 2 e 4 anos

Entre 1 e 2 anos

Menos de 1 ano

22,7%

1,2%

10,8%

8,5%

30,4%

15%

9,3%

1,9%

Dados prévios de fevereiro de 2017 em MW médios

74%dos contratos tem prazos acima de 4 anos

Consumo e Geração

Consumo de energia em fevereiro

63.780MW médios

=

63.790MW médios

2017 2016

ACL ACR

17.315 46.467MW médios MW médios

227%

73%

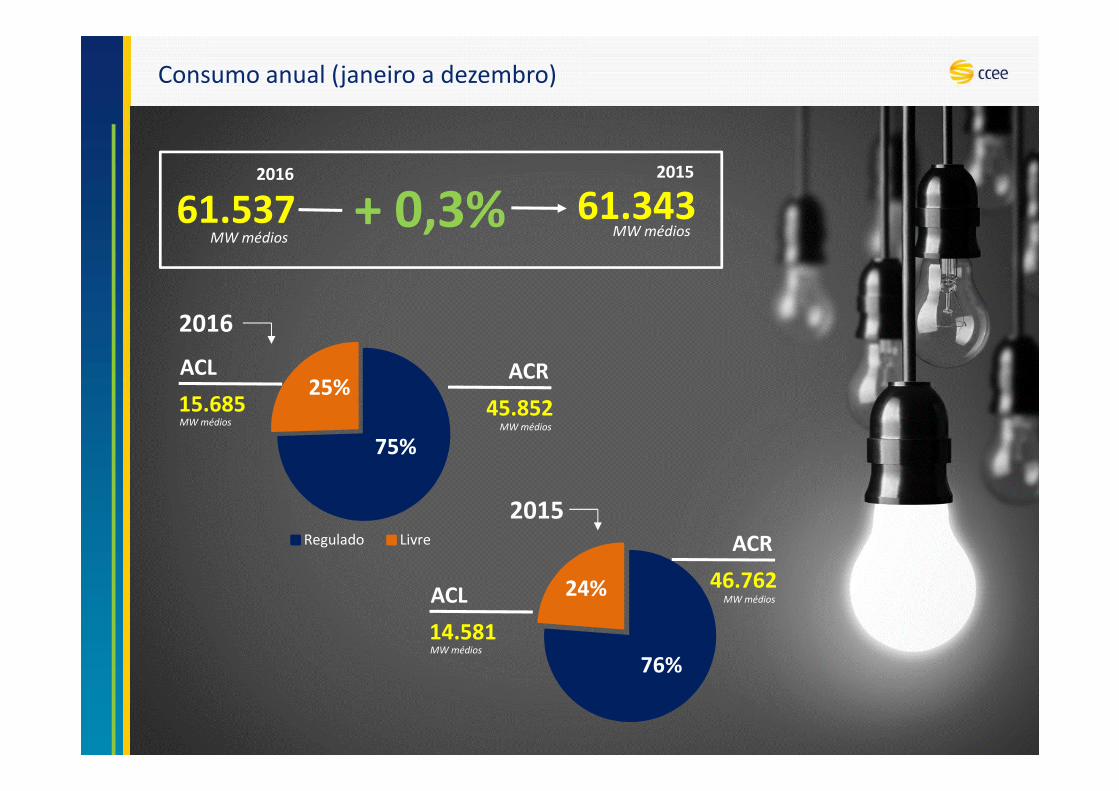

Consumo anual (janeiro a dezembro)

75%

25%

Regulado Livre

76%

24%

45.852

61.537MW médios

2016

61.343MW médios

2015

+ 0,3%

ACRACL

15.685MW médios MW médios

2016

2015

ACL

14.581MW médios

46.762

ACR

MW médios

Consumo – 2016 x 2015

Comparativo do consumo por ambiente e classe

Autoprodutor 2.677 2.939 8,9%

Varejista 2 -------- 100%Consumidor Especial 2.547 1.783 42,9%

Consumidor Livre 9.810 9.132 7,4%

Exportador 34 ------- 100%

Gerador 614 728 15,6%

Distribuidor 1,9%

TOTAL 0,3%

45.852 46.762

61.537 61.343

Classe 2016 2015 VariaçãoAmbiente

ACL

ACR

15.685

14.581x

7,6%

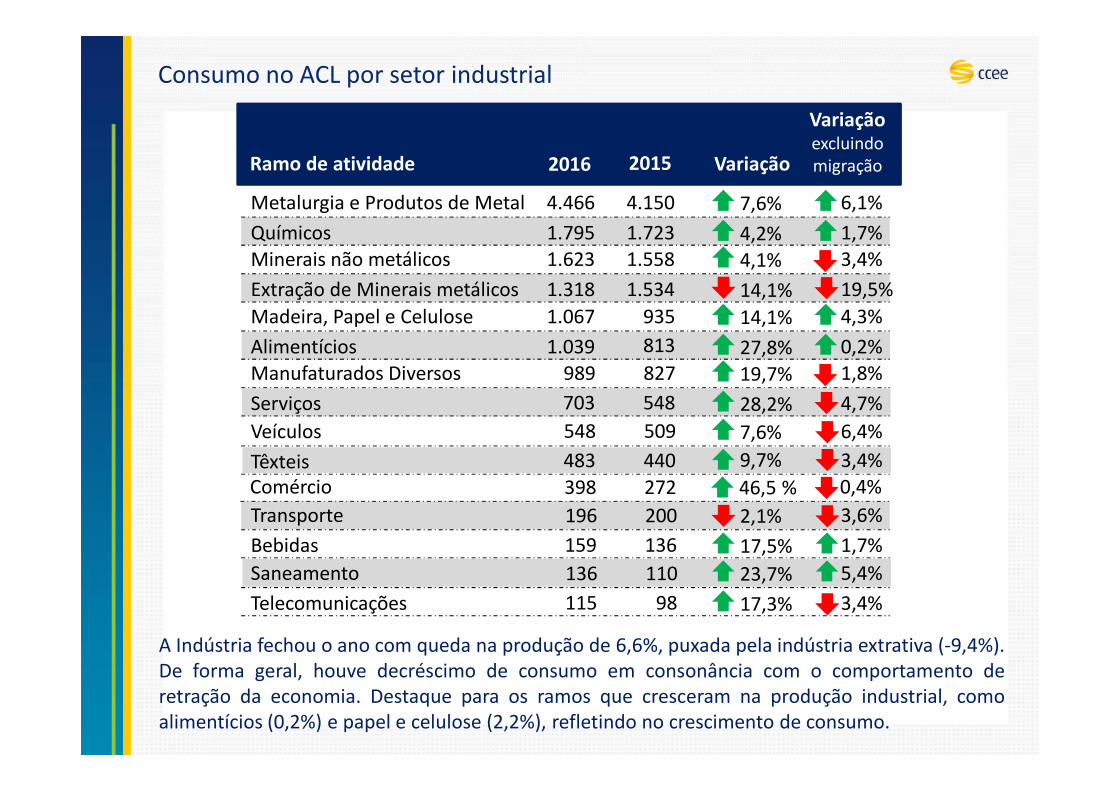

Consumo no ACL por setor industrial

A Indústria fechou o ano com queda na produção de 6,6%, puxada pela indústria extrativa (-9,4%).De forma geral, houve decréscimo de consumo em consonância com o comportamento deretração da economia. Destaque para os ramos que cresceram na produção industrial, comoalimentícios (0,2%) e papel e celulose (2,2%), refletindo no crescimento de consumo.

Metalurgia e Produtos de Metal 4.466 4.150 7,6% 6,1%

Químicos 1.795 1.723 4,2% 1,7%Minerais não metálicos 1.623 1.558 4,1% 3,4%

Extração de Minerais metálicos 1.318 1.534 14,1% 19,5%

Madeira, Papel e Celulose 1.067 935 14,1% 4,3%

Alimentícios 1.039 813 27,8% 0,2%Manufaturados Diversos 989 827 19,7% 1,8%

Serviços 28,2% 4,7%

Veículos 7,6% 6,4%

Têxteis 9,7% 3,4%

703 548

548 509

483 440

Transporte 2,1% 3,6%

Bebidas 17,5% 1,7%

Saneamento 23,7% 5,4%

Telecomunicações 17,3% 3,4%

196 200

159 136

136 110

115 98

Comércio 46,5 % 0,4%398 272

Ramo de atividade 2016 2015 Variação

Variação excluindo migração

Geração de energia em fevereiro

Hidráulica (>30MW)

53.511MW médios

PCH

2.984MW médios

Eólica

3.227MW médios

Térmica

7.856MW médios

79%

4,5%

5%

11,5%

Geração térmica em fevereiro

Gás

3.090MW médios

Nuclear

39%

23%

15%

5%

5%

8%

2% 3%

1.803MW médios

Carvão Mineral

1.193MW médios

Óleo

418MW médios

Bicombustível372MW médios

Biomassa

653MW médios

GNL

114MW médios

Outros213

MW médios

3.227MW médios

Eólicas

Projeções para 2017

Novos parâmetros do CVaR com aplicação para operação e formação de preços

Introdução da função de custo do déficit em um único patamar

Estudo para implantação da SAR (Superfície de Aversão a Risco) e a revisão da função de custo do déficit

Aprimoramentos da metodologia de cálculo do PLD

�Previsibilidade �Transparência �Isonomia

R$ 4.650,00/MWh

α=50 e λ=40(maio/17)

2018

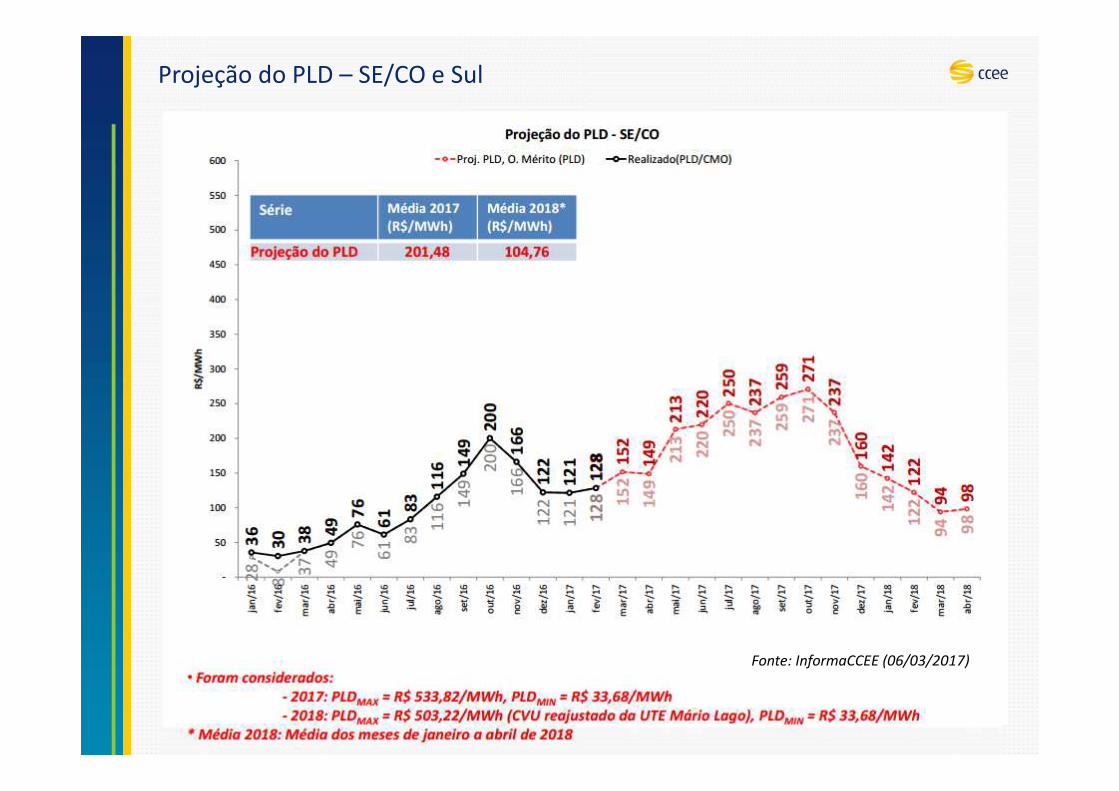

Projeção do PLD – SE/CO e Sul

Fonte: InformaCCEE (06/03/2017)

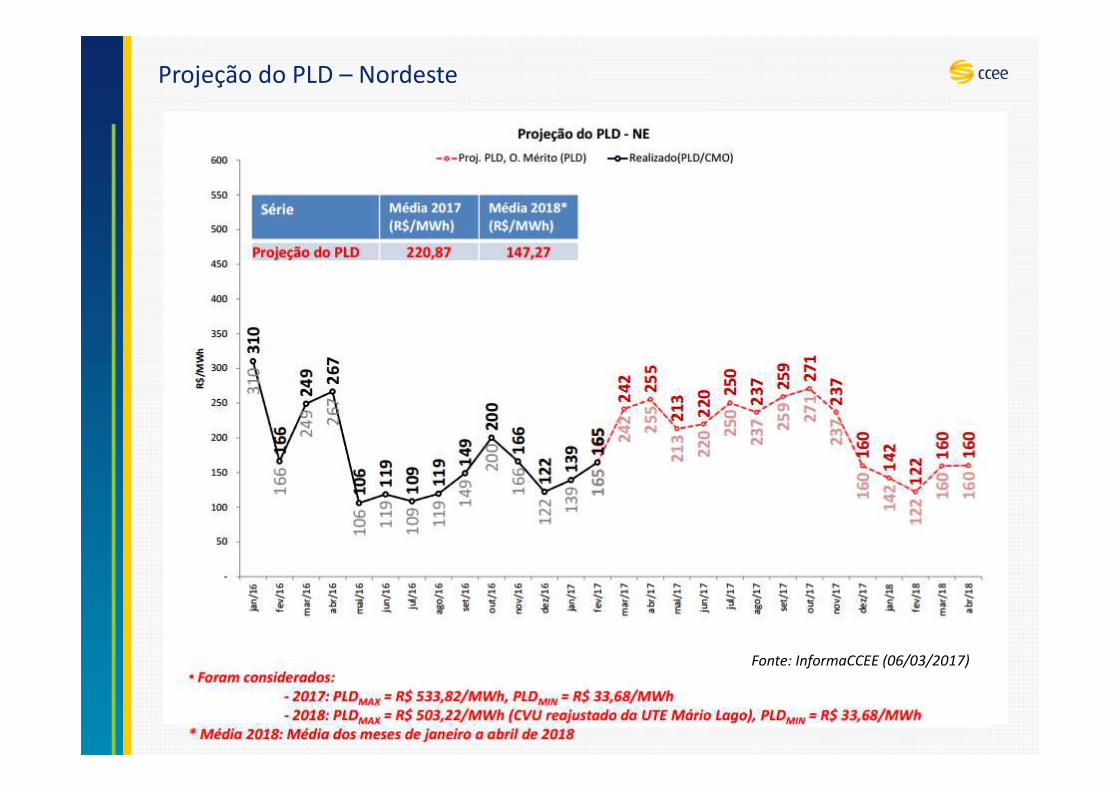

Projeção do PLD – Nordeste

Fonte: InformaCCEE (06/03/2017)

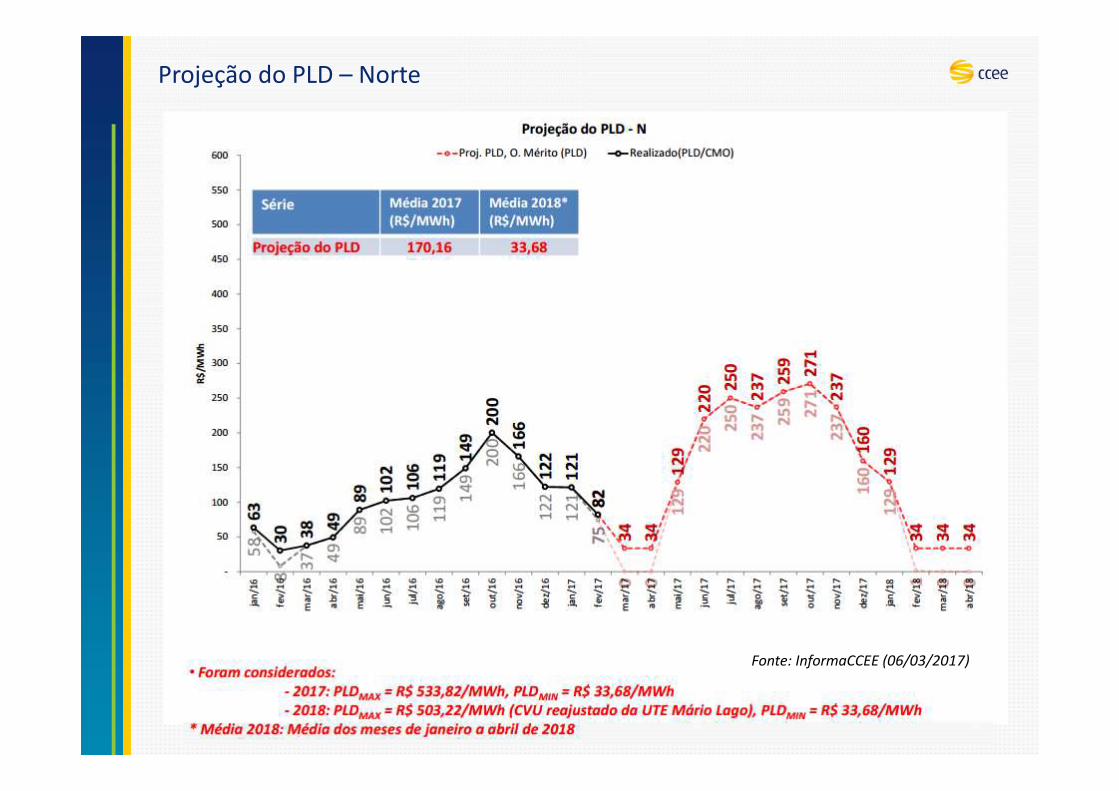

Projeção do PLD – Norte

Fonte: InformaCCEE (06/03/2017)

Projeção de Armazenamento

Fonte: InformaCCEE (06/03/2017)

Projeções de Armazenamento por submercado

Fonte: InformaCCEE (06/03/2017)

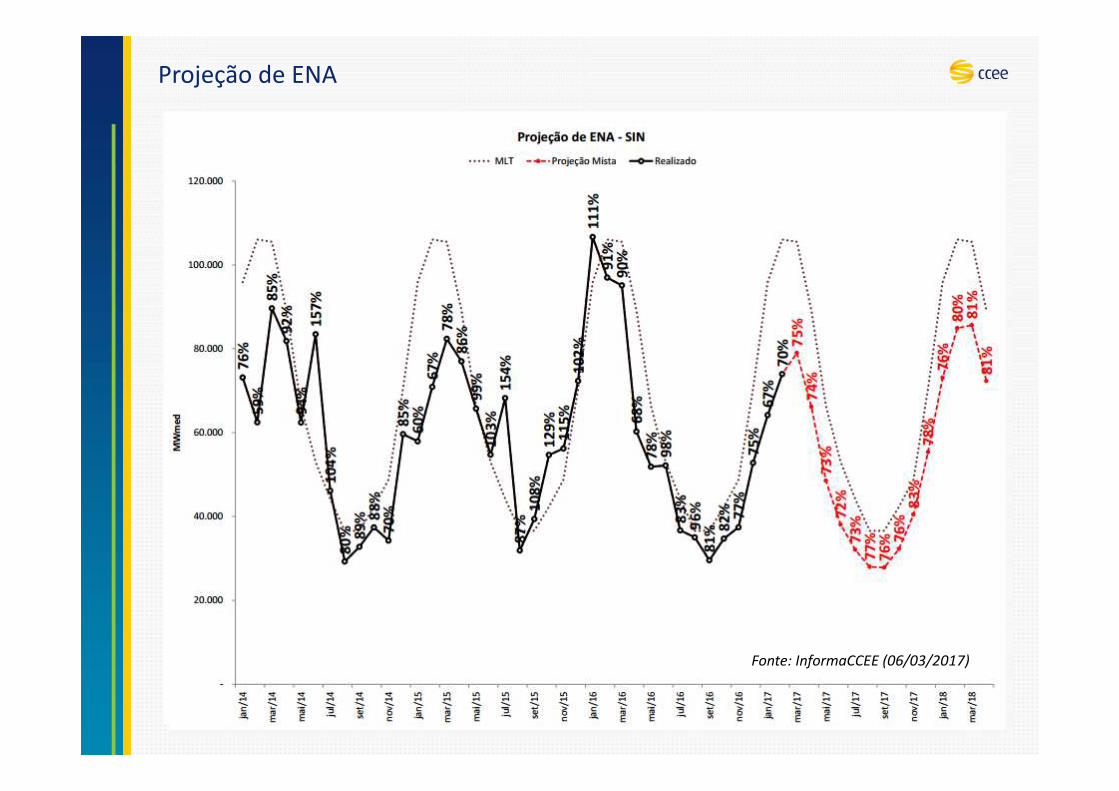

Projeção de ENA

Fonte: InformaCCEE (06/03/2017)

Projeção de ENA por submercado

Fonte: InformaCCEE (06/03/2017)

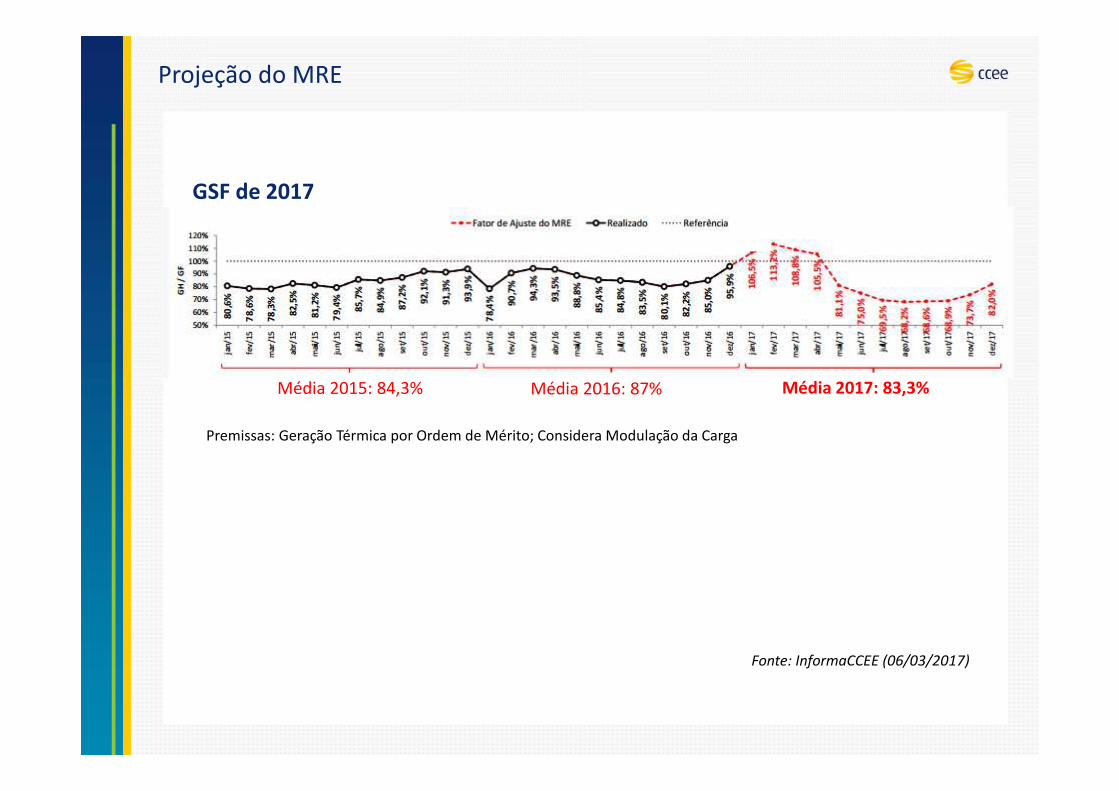

Projeção do MRE

GSF de 2017

Média 2015: 84,3% Média 2016: 87% Média 2017: 83,3%

Premissas: Geração Térmica por Ordem de Mérito; Considera Modulação da Carga

Fonte: InformaCCEE (06/03/2017)

Obrigado

Roberto CastroConselheiro de Administração