PARA USO INTERNO Alteração na Lei das S.A. Alterações promovidas na lei 6.404 Junho 2009.

Convenção Regional dos Profissionais Empresários e Estudantes da Área Contábil de Campinas e São João

da Boa Vista

JANEIRO/

PALESTRA

Tributação – Gestão e Impactos com o Cruzamento

das Informações fiscais

Elaborado por:

Arnóbio Neto de Araújo Durães

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio/2016

Realização Apoio

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Março/2016

Prof. Arnóbio Neto Araujo DurãesMaio/2016

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

CRIAÇÃO DO IMPOSTO DE RENDA

A maioria dos estudiosos acreditam que o Imposto de Renda

teve sua criação em 1799 na Inglaterra.

Ele era cobrado sobre a renda de cada cidadão e foi a solução

para amenizar as dificuldades financeiras do pais por causa

da guerra contra a França.

BREVE HISTÓRICO E CONCEITUAÇÃO DO IMPOSTO DE RENDA

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

No Brasil o Imposto de Renda foi instituído através da Lei Orçamentária

nº 4.625 de 31/12/1922, que em seu artigo 31º determinava a

instituição do IMPOSTO GERAL SOBRE A RENDA NO BRASIL que seria

devido anualmente pelas PESSOAS FÍSICAS E JURÍDICAS, e que incidiria

sobre o conjunto líquido dos rendimentos de qualquer origem.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

OBJETIVO DO IMPOSTO DE RENDA

Desde 1.979 é o imposto que mais arrecada para o Governo Federal

Brasileiro;

Tem como objetivo Redistribuir a Renda;

Objetiva cobrar mais de quem ganha mais e cobrar menos de quem

ganha menos;

Ajudar a sociedade a ser menos desigual.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

EVOLUÇÃO HISTÓRICA DO IMPOSTO DE RENDA

Até 1990 ele era entregue em formulário de papel;

1991 – Possibilidade de entrega em Disket;

1997 – Autorizado sua entrega através da internet;

2013 – Pessoas Físicas tem a possibilidade de preenchimento e entrega

por meio dos dispositivos móveis (Tablets e Smartphones).

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A escrituração contábil, oriunda da necessidade do homem em medir

e registrar suas posses evoluiu juntamente com a contabilidade, e

pode ser considerada hoje uma importantíssima ferramenta para

todas as empresas, servindo como aliada na articulação de modelos

de gestão ao prestar informações que apoiarão as tomadas de

decisão.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Livros Contábeis: Uma vez gerados os lançamentos, os mesmos darão

origem aos Livros Razão e Diário, além de possibilitarem a elaboração do

Balancete, Balanço, Demonstração do Resultado do Exercício, etc. Os

lançamentos deverão obedecer aos princípios contábeis, as normas

brasileiras de contabilidade e às demais legislações, além de estar

consoante com a Estrutura Conceitual da Contabilidade.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

1920ERA DA PRODUÇÃO EM MASSA Modelo tradicional degestão, administração científica e das relações humanas.

1950 ERA EFICIÊNCIA Administração burocrática e modelostradicionais de administração.

1970 ERA DA QUALIDADE Novos modelos de gestão.

EVOLUÇÃO EMPRESARIAL NO BRASIL

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

ERA DA COMPETITIVIDADE Modelos da administração

japonesa, administração participativa , adm. empreendedora.

EVOLUÇÃO EMPRESARIAL NO BRASIL

1990

ERA DA COMPETITIVIDADE Ênfase na busca da excelência

empresarial, atendendo os interesses de clientes,

colaboradores, fornecedores, governos, comunidade e

acionistas.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

ERA DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Criação de novas obrigações acessórias com ênfase no SPED.

Instituído em janeiro de 2007, o

“Sistema Público de Escrituração Digital

–SPED”, sob a gestão da Secretaria da

Receita Federal em conjunto com as

Secretarias de Fazenda dos Estados.

2005

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

ANO EVOLUÇÃO DA ESCRITURAÇÃO NO BRASIL

2005 NF‐e

2007 SPED Contábil

2009 SPED Fiscal

2010 SPED Fcont

2011 EFD Contribuições

2014 E‐Social

2015 EFD – IRPJ

2015 ECF

Estabeleceu novos parâmetros para o atendimento das obrigações tributárias

acessórias por parte dos contribuintes, constituindo modelos digitais para a

ESCRITURAÇÃO CONTÁBIL E PARA APURAÇÃO DE IMPOSTOS, bem como a

utilização de documentos fiscais eletrônicos certificados.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

8

EVOLUÇÃO HISTÓRICO LEGISLATIVO

EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 11.638/2007

ALTERAÇÃO DA LEI 6.404/76:

Os lançamentos de ajuste efetuados exclusivamente para harmonização de

normas contábeis, e as demonstrações e apurações com eles elaboradas NÃO

PODERÃO SER BASE DE INCIDÊNCIA DE IMPOSTOS E CONTRIBUIÇÕES NEM

QUAISQUER OUTROS EFEITOS TRIBUTÁRIOS.

Conceito de “ajuste fiscal”

por intermédio da ECF (E‐Lalur)

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

9

EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 11.941/2009

LEI 11.941/09 – art. 15º

Fica instituído o Regime Tributário de Transição – RTT de apuração do Lucro Real, que

trata dos ajustes tributários decorrentes dos novos métodos e critérios contábeis

introduzidos pela Lei 11.638/07 e pelos artigos 37 e 38 desta lei.

§ 1º O RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos

novos métodos e critérios contábeis, buscando a neutralidade tributária. (FCONT)

EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 11.941/2009

Art. 16º ‐ As alterações que modifiquem o critério de reconhecimento de receitas,

custos e despesas computadas na apuração do Lucro Líquido do exercício, NÃO TERÃO

EFEITOS PARA FINS DE APURAÇÃO DO LUCRO REAL DA PESSOA JURÍDICA SUJEITA AO

RTT, DEVENDO SER considerados para fins tributários, os métodos e critérios vigentes

em 31 DE DEZEMBRO DE 2007.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

10

O objetivo da Lei nº 12.973/2014 foi adequar a legislação tributária à

legislação societária e, estabelecer os ajustes que devem ser efetuados em

livro fiscal para apuração da base de cálculo do IRPJ e da CSLL e,

consequentemente, extinguindo o RTT – Regime Tributário Transitório.

EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 12.973

13.05.2014

EVOLUÇÃO HISTÓRICO LEGISLATIVO

ECD ‐ ESCRITURAÇÃO CONTÁBIL DIGITAL

IN SRF 1.420 ‐ 19/12/2013

A ECD é parte integrante do SPED e tem por objetivo SUBSTITUIR A

ESCRITURAÇÃO EM PAPEL pela transmitida via arquivo, ou seja, em versão digital,

os seguinte livros:

I. Diário e seus auxiliares

II. Razão e seus auxiliares

III. Balancetes, Balanços e Fichas de Lançamentos

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

11

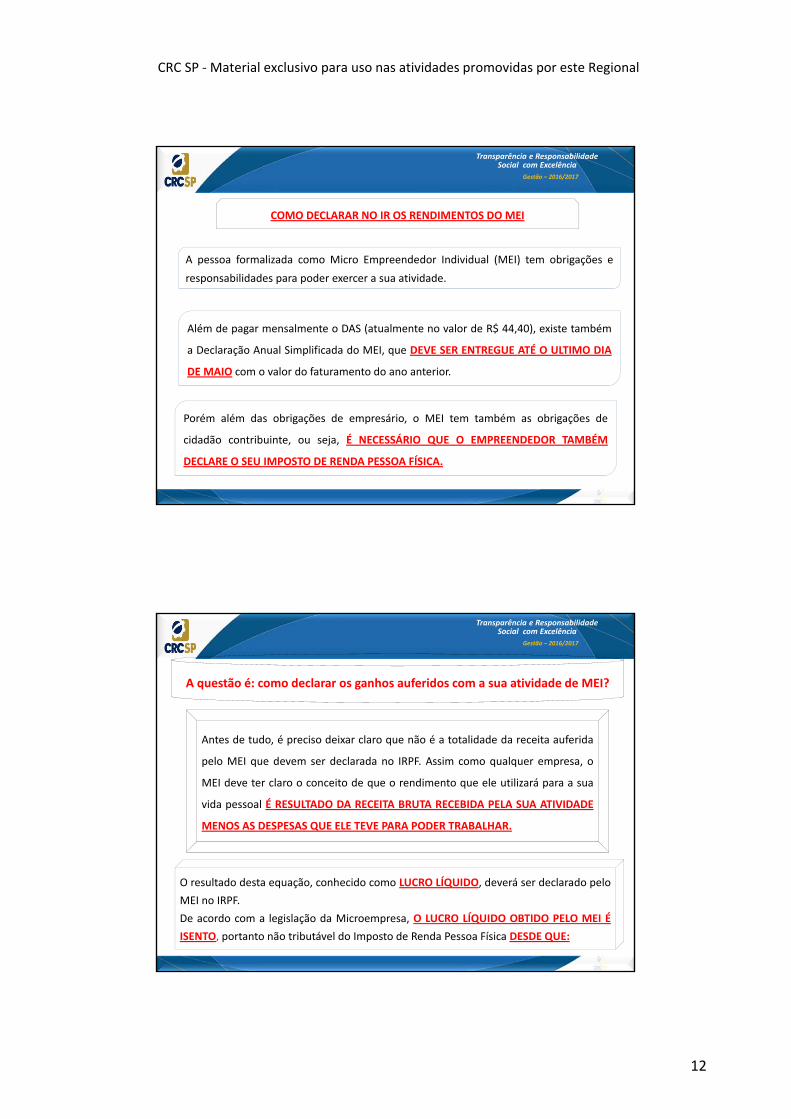

92 TIPOS DE

TRIBUTOS

CONTRIBUIÇÕES

IMPOSTOS

TAXAS

250 OBRIGAÇÕES

ACESSÓRIAS

FEDERAIS

ESTADUAIS

MUNICIPAIS

MAIS DE 250 ALTERAÇÕES

LEGAIS POR DIA

700 ALTERAÇÕES

TRABALHISTAS

POR ANO

CENÁRIO TRIBUTÁRIO BRASILEIRO

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

TRIBUTAÇÃO PELO LUCRO REAL Maioria das empresas de grande porte.

Representam apenas 6% das empresas do Brasil e são responsáveis por 85% de

toda arrecadação nacional;

TRIBUTAÇÃO PELO LUCRO PRESUMIDO Maioria das empresas de pequeno e

médio porte. Representa 24% das empresas do Brasil e são responsáveis por 9%

de toda arrecadação nacional;

TRIBUTAÇÃO PELO SIMPLES NACIONAL 70% das empresas do Brasil e

respondem por apenas 6% de toda arrecadação nacional.

TRIBUTAÇÃO DA PESSOA JURÍDICA

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A pessoa formalizada como Micro Empreendedor Individual (MEI) tem obrigações e

responsabilidades para poder exercer a sua atividade.

Além de pagar mensalmente o DAS (atualmente no valor de R$ 44,40), existe também

a Declaração Anual Simplificada do MEI, que DEVE SER ENTREGUE ATÉ O ULTIMO DIA

DE MAIO com o valor do faturamento do ano anterior.

Porém além das obrigações de empresário, o MEI tem também as obrigações de

cidadão contribuinte, ou seja, É NECESSÁRIO QUE O EMPREENDEDOR TAMBÉM

DECLARE O SEU IMPOSTO DE RENDA PESSOA FÍSICA.

COMO DECLARAR NO IR OS RENDIMENTOS DO MEI

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A questão é: como declarar os ganhos auferidos com a sua atividade de MEI?

Antes de tudo, é preciso deixar claro que não é a totalidade da receita auferida

pelo MEI que devem ser declarada no IRPF. Assim como qualquer empresa, o

MEI deve ter claro o conceito de que o rendimento que ele utilizará para a sua

vida pessoal É RESULTADO DA RECEITA BRUTA RECEBIDA PELA SUA ATIVIDADE

MENOS AS DESPESAS QUE ELE TEVE PARA PODER TRABALHAR.

O resultado desta equação, conhecido como LUCRO LÍQUIDO, deverá ser declarado pelo

MEI no IRPF.

De acordo com a legislação da Microempresa, O LUCRO LÍQUIDO OBTIDO PELO MEI É

ISENTO, portanto não tributável do Imposto de Renda Pessoa Física DESDE QUE:

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Este valor fique limitado ao valor resultante da aplicação dos percentuais

previstos para o lucro presumido, que são:

8% Para comércio, indústria e transporte de carga;

16% Para transporte de passageiros;

32% Para serviços em geral.

Ou que o MEI MANTENHA ESCRITURAÇÃO CONTÁBIL e por ela evidencie lucro

superior aos limites mencionado acima.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

PARA QUE O MEI TENHA ISENÇÃO TOTAL SOBRE SEUS LUCROS NO IRPF, ele deve

MANTER ESCRITURAÇÃO CONTÁBIL. Mas como é sabido através da redação dada

pela Resolução CGSN nº 10/2007, o MEI está desobrigado de manter este tipo de

serviço realizado por contabilidades.

EXEMPLO:

O MEI que presta serviço e teve receita bruta no valor de R$ 60.000,00, e despesas

auferidas no valor de R$ 20.000,00, teve conseqüentemente Lucro de R$ 40.000,00.

De acordo com o percentual de Isenção da Prestação de Atividade, a parcela de Lucro

isenta para ele deve ser de 32% sobre a receita bruta. Assim temos:

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

EXEMPLO DE TRIBUTAÇÃO PELO MEI – IRPF

Receita Bruta do MEI R$ 60.000,00

Despesas Comprovadas R$ 20.000,00

( = ) LUCRO EVIDENCIADO R$ 40.000,00

Parcela Isenta ( 32% sobre R$ 60.000,00) (R$ 19.200,00)

Parcela Tributável do Lucro Líquido ( R$ 40.000,00 – R$ 19.200,00) R$ 20.800,00

A diferença entre o Lucro evidenciado e a Parcela Isenta É RENDIMENTO TRIBUTÁVEL

E DEVE SER INFORMADO NO IRPF como rendimento recebido de P.Juridica.

Então, para a Declaração do Imposto de Renda Pessoa Física, teríamos o seguinte:

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Vale observar, com base no exemplo, que somente pelo Rendimento Tributável

R$ 20.800,00, o MEI estaria desobrigado de entregar a declaração de IRPF por não atingir o

valor mínimo estabelecido pela Receita Federal de R$ 26.816,55, tampouco os

rendimentos isentos atingirem valor superior à R$ 40.000,00.

Ficha de Rendimento Tributável Recebido de PJ R$ 20.800,00

Ficha de Rendimentos Isentos – Lucros ou Dividendos Recebidos R$ 19.200,00

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

CRUZAMENTO DAS INFORMAÇÇÕES ‐ PF

CARTÓRIOS DOI

HOSPITAIS,CLINICAS E PLANO SAÚDE

BANCOS (182) DIMOF

ADMINISTRADORA DE CARTÕES

DECRED

IMOBILIÁRIAS DIMOB

DETRANS

DMED

INFORMA VENDA

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

DIRF

SEFIP

CRUZAMENTOS DAS

INFORMAÇÕES PJ

GFIP

RAIS

DIPJ ‐ ECF

DECLARAÇÃO LUCROS

NF‐e

SPED

DSPJ

DEFIS

RECEITA FEDERAL

COAF ( > $ 5MIL)

MINISTÉRIO PÚBLICO

POLÍCIA FEDERAL

JUÍZES

ESTADOS

MUNICÍPIOS

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

E‐FINANCEIRA

INRFB nº 1.571/2015 de 02/07/2015

INRFB nº 1.580/2016 de 14/08/2015

A partir deste ano de 2016 , a Receita Federal terá um subsídio a mais

para fiscalizar as movimentações financeiras dos contribuintes. Com a

e-Financeira, planos de saúde, seguradoras e operadoras de fundo de

aposentadoria programadas, consórcios, e empresas que tenham como

atividade intermediação de recursos financeiros, SERÃO OBRIGADAS

a apresentar ao Fisco dados sobre as movimentações de seus clientes.

DEZ/2015 MAIO/2016 JAN A JUN/2016 AGOSTO/2016JUL A DEZ/2016 FEV/2017

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Essas entidades deverão prestar informações relativas a saldos de

qualquer conta de depósito, inclusive de poupança, saldo de cada

aplicação financeira e aquisições de moeda estrangeira, QUANDO O

MONTANTE GLOBAL MOVIMENTADO OU O SALDO, EM CADA MÊS,

por tipo de operação financeira, FOR SUPERIOR A R$ 2 MIL PARA AS

PF E R$ 6 MIL, NO CASO DAS PJ.

Operadoras de planos de saúde, deverão informar os gastos dos clientes

periodicamente.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A justificativa para a implementação

da nova obrigação pela Receita

Federal é a assinatura do Acordo

Intergovernamental (IGA), entre o

Brasil e os Estados Unidos para

aplicação do Foreign Account Tax

Compliance Act (FATCA).

O OBJETIVO DA MEDIDA É COIBIR

A EVASÃO DE DIVISAS.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

CARNÊ‐LEÃO

PF recebe

rendimentos de PF

Obrigatório mensal.

MENSALÃO

PF recebe

rendimentos de várias

fontes ‐ Opcional.

IMPOSTO COMPLEMENTAR

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A Subsecretaria de Fiscalização da Receita Federal do Brasil – Sufis, conforme

discriminado na Cadeia de Valor da Receita Federal do Brasil, é responsável

pelos processos de trabalho:

1. Monitorar os grandes contribuintes;

2. Promover a conformidade tributária;

3. Realizar pesquisa e seleção dos sujeitos passivos que serão fiscalizados;

4. Realizar a fiscalização de natureza interna (revisão de declarações);

5. Realizar a fiscalização de natureza externa (auditorias);

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Referência entre as Administrações Tributárias dentro e fora do país, a

Fiscalização da Receita Federal atua com objetivo de garantir a

arrecadação necessária ao funcionamento do Estado e pelo incansável

combate à sonegação fiscal e aos demais ilícitos tributários.

Crédito Tributário Constituído pela Receita Federal em 2015 foi de R$ 125,6 bilhões.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

QUANTIDADE DE PROCEDIMENTOS FISCAIS EXECUTADOS

Consolidado2014 2015 Variação

Qtd Crédito (R$) Qtd Crédito (R$) Qtd Crédito

AuditoriasExternas 16.989 144.234.494.493 10.097 121.339.291.524 ‐40,57% ‐15,87%

Revisão de Declarações 348.843 6.302.607.767 267.272 4.283.555.972 ‐23,38% ‐32,04%

Total Geral 365.832 150.537.102.169 277.369 125.622.847.496 ‐24,18% ‐16,55%

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

PRINCIPAIS OPERAÇÕES QUE SERÃO OBJETO DE

FISCALIZAÇÃO EM 2016

Operações praticadas majoritariamente por contribuintes de maior capacidadecontributiva, apresentadas como reorganizações societárias que geram, apósconclusão dos atos societários, ativos amortizáveis (ágios) que não encontramrespaldo na legislação.

Também serão investigados eventos de fusão e aquisição societárias, com ousem troca de ações, onde não houve tributação dos ganhos de capital auferidos.

1. Planejamentos Tributários Vinculados a Eventos de Reorganização Societáriacom Geração de Ativos Amortizáveis.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A RFB identificou situações de utilização indevida de isenção tributária emFundos de Investimentos em Participações (FIP), conforme disposto no § 1º doart 3º da Lei 11.3122.

A Lei nº 12.865, de 2013, instituiu parcelamento de débitos de IRPJ e CSLLincidentes sobre lucros auferidos no exterior, apurados até 31/12/2012.

Verificou‐se que há contribuintes que não se regularizaram e, portanto, serãoabertos procedimentos de auditoria para constituição desses débitos comimputação de multa e juros.

2. Planejamento Tributário Envolvendo Fundos de Investimentos emParticipações.

3. Tributação de Resultados Auferidos em Controladas e Coligadas no Exterior.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Trata‐se de Pessoas Jurídicas que apuram seus resultados com base no LucroPresumido e distribuem Lucros isentos em limites superiores à presunção e semsuporte na contabilidade transmitida no âmbito da Escrituração Contábil Fiscal(ECF) do Sped.

4. Sonegação Envolvendo Distribuição Isenta de Lucros.

Também serão investigadas as Pessoas Jurídicas que apuram resultados peloLucro Real e que distribuem Lucros em montante superior ao oferecido àtributação.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A partir do cotejamento de informações externas e internas por Auditores‐Fiscais

especialistas nestes setores e nas respectivas cadeias produtivas, identificaram‐

se situações de contribuintes que adotam condutas para não pagar tributos e

com isso impor concorrência desleal a empresas que cumprem a lei tributária e

buscam concorrer de maneira ética.

5. Evasão nos Setores de Cigarros, Bebidas e Combustíveis.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Serão intensificadas as ações para fechamento de fábricas que não pagam seustributos. Além disso, serão efetuadas análises sobre alguns contribuintes queapresentam indícios de infração tributária, inclusive pela omissão de insumosadquiridos.

A Fiscalização identificou situações de crédito de IPI em desacordo com alegislação. Tais créditos praticamente zeram a arrecadação de IPI de algunsfabricantes de refrigerantes.

6. Setor de Cigarros

7. Setor de Bebidas

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Foi identificada situação de empresas do segmento de refino e distribuição que,

embora detenham pequena participação no mercado de combustíveis, são

responsáveis por valores relevantes de tributos sonegados.

8. Setor de Combustíveis

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

A Fiscalização tem identificado indícios de interposição fraudulenta de PessoaJurídica com o único propósito de reduzir a tributação por profissionais queprestam serviços a outras pessoas jurídicas, sob a égide do art. 129 da Lei nº11.196, de 2005.

A lei autoriza que os serviços prestados pelos sócios da Pessoa Jurídicacontratada possam ser tributados como Pessoa Jurídica, que, quando tributadapelo Lucro Presumido ou Simples Nacional, tem ônus tributário menor que atributação de 27,5% atribuída às Pessoas Físicas.

Normalmente, os casos de fraude se mostram presentes quando restamevidências de que o sócio da Pessoa Jurídica Prestadora de serviço externapossui requisitos de uma relação de emprego, como pessoalidade, subordinaçãoe não‐eventualidade.

9. Planejamento Tributário Envolvendo Direitos de Imagens de Profissionais

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

O regime do Simples implica uma considerável desoneração, com forte impactona contribuição previdenciária, em razão da eliminação da contribuição patronalde 20% sobre a folha de pagamento por percentuais incidentes nas tabelas deincidência do regime de tributação unificada, que correspondem a uma alíquotamáxima de 7,83% (tabela 3 ‐ serviços).

A Fiscalização identificou 13 mil contribuintes que alegam ser optantes doSimples Nacional, mas cuja condição não foi confirmada nos sistemas da RFBcomo optante regular.

A indicação incorreta de que a Pessoa Jurídica é optante, implicou em um valor arecuperar de contribuição previdenciária de aproximadamente R$ 450 milhões.

10. Sonegação Previdenciária por Registro Indevido de Opção pelo Simples Nacional

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Foram identificados 15.307 contribuintes que, embora tivessem a obrigação de

efetuar o recolhimento mensal do carnê‐leão, não o fizeram.

Levantamentos preliminares efetuados pela área de seleção identificaram um

potencial de autuações da ordem de R$ 936, 8 milhões.

Operação‐piloto dessa operação foi realizada em uma Região Fiscal, com índice

de recuperação de crédito tributário no primeiro ano das autuações superior a

73%.

11.Falta de Recolhimento de Carnê‐leão por Profissionais Liberais

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Foram identificadas omissões decorrentes do cruzamento entre a receita bruta

oferecida à tributação e os documentos fiscais emitidos pelos próprios

contribuintes.

12.Omissão de Receitas com Base em Notas Fiscais Eletrônicas

Diante dos indícios robustos dessas infrações, a Fiscalização deverá deflagrar

operação nacional para a instauração de procedimentos céleres de lançamento.

Os indícios de sonegação tributária são superiores a R$ 500 milhões.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

25

CONSIDERAÇÕES FINAIS

1. A Receita Federal está super aparelhada através do computador T‐REX e do

software Harpia onde consegue armazenar milhões de informações e realizar o

cruzamentos dessas informações.

2. O Banco Central também possui uma ferramenta tecnológica a altura de um

sistema financeiro altamente informatizado e moderno. O supercomputador

apelidado de Hal é uma ferramenta decisiva no combate a fraudes, caixa dois e

lavagem de dinheiro no Brasil

3. É importante que você tenha conhecimento que suas contas bancárias estão sendo

monitoradas pelo Governo. O cérebro eletrônico mais poderoso de Brasília

fiscalizará as contas bancárias de todos os brasileiros, indistintamente.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

4. As informações que envolvam o CPF ou CNPJ estão sendo cruzadas on‐line com:

a) CARTÓRIOS: Checar os bens imóveis – terrenos, casas, aptos, sítios, construções;

b) DETRANS: Registro de propriedade de veículos, motos, barcos, e etc.;

c) BANCOS: Cartões de crédito, débito, aplicações, movimentações, financiamentos;

d) EMPRESAS EM GERAL: Além das operações já rastreadas (Folha de pagamentos,

FGTS, INSS, IRR‐F, etc.,), passam a ser cruzadas as operações de compra e venda de

mercadorias e serviços em geral, incluindo luz, água, telefone, plano de saúde, bem

como os financiamentos em geral. Tudo através da Nota Fiscal Eletrônica e Nota

Fiscal Digital.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

5. O Profissional de contabilidade deve tanto para as Pessoas Jurídicas como para as

Pessoas Físicas, se preocupar em gerar informações corretas e transparentes.

Qualquer informação desencontrada enviada ao fisco pode levar a uma notificação.

6. O Fisco por meio da recepção das obrigações acessórias cruzam as informações,

fazendo com que o contribuinte se auto fiscalize. Essas informações estão sendo

compartilhadas entre os entes Federal, Estadual e Municipal.

7. A REALIZAÇÃO DE UMA CONTABILIDADE BEM FEITA E APURAÇÃO DE TODOS OS

IMPOSTOS ESTRITAMENTE CONFORME DETERMINA A LEGISLAÇÃO É DEVER DO

CONTABILISTA DENTRO DESSE NOVO CENÁRIO.

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017

Bibliografia

Site da Receita Federal do Brasil no endereço: http://rfb.gov.br

Instrução Normativa da Secretaria da Receita Federal do Brasil nº 1558 de 31 de Março de 2015,aAltera a Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014, que dispõe sobre normasgerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas.

Brasil, Lei Orçamentária nº 4.625 de 31 de Dezembro de 1922, Orça a Receita Geral da Republicados Estados Unidos do Brasil para o exercício de 1923.

Instrução Normativa da Secretaria da Receita Federal do Brasil nº 1.571/2015 de 02 de Julho de2015, que Dispõe sobre a obrigatoriedade de prestação de informações relativas às operaçõesfinanceiras de interesse da Secretaria da Receita Federal do Brasil (RFB).

Instrução Normativa da Secretaria da Receita Federal do Brasil nº 1.580, altera a Instrução NormativaRFB nº 1.571, de 02 de julho de 2015, que dispõe sobre a obrigatoriedade de prestação deinformações relativas às operações financeiras de interesse da Secretaria da Receita Federal doBrasil.

Brasil, Lei nº 12.973, de 13 maio de 2014, Altera a legislação tributária federal relativa ao IRPJ, àCSLL, à Contribuição para o PIS/Pasep e à Cofins; revoga o Regime Tributário de Transição ‐ RTT

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

27

Transparência e Responsabilidade Social com Excelência

Gestão – 2016/2017