Palestra - CRCSP · não é apenas tributário, mas também em termos ... • d) que, autorizadas...

40

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra Simples Nacional - Análise e Atualização Inclusões/ Exclusões Elaborado por: Luiz Emílio Santos Maciel O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Janeiro 2015 eXPert PDF Trial

-

Upload

vuongthien -

Category

Documents

-

view

216 -

download

0

Transcript of Palestra - CRCSP · não é apenas tributário, mas também em termos ... • d) que, autorizadas...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra Simples Nacional -

Análise e Atualização Inclusões/ Exclusões

Elaborado por:

Luiz Emílio Santos Maciel

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Janeiro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL• Muitas são as concepções a respeito do Regime

Tributário denominado de Simples Nacional, porémnão podemos deixar de lembrar que o seu objetivonão é apenas tributário, mas também em termossociais e de inserção de empresas no mercado.

• Por esta razão é que não existem númerosdefinitivos e cada profissional deverá munir-se detodas as informações a respeito de cada clientepara ao final realizar a comparação de resultados.

• Isto envolve procedimentos quanto a LegislaçãoContábil, Fiscal, Societária, Previdenciária eTrabalhista.

1

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• Inicialmente temos que verificar que tipo deempresa pretendemos enquadrar nesteregime de tributação.

• Dentro destes argumentos temos :• Sociedades Limitadas• Sociedades Anônimas• Sociedade de Advogados• Cooperativas• E dentro deste perfil, temos as Sociedades

Simples e as Sociedades Empresárias2

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• Poderemos também encontrar , Firmas Individuaisbem como Empresa Individual de ResponsabilidadeLimitada – Eirelli

• Como distinção, podemos simplificadamente definirque as Sociedades Empresárias são aquelas que nãodependem da intelectualidade de seus sócios para obom andamento da empresa, e as SociedadesSimples são aquelas que dependem daintelectualidade de seus sócios.

• Da mesma forma podemos afirmar que uma dependedo capital investido e a outra da pessoalidade dossócios.

3

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• Por uma consequência natural , a sociedadeempresária é registrada na Junta Comercialenquanto que a sociedade simples é registrada noCartório de Registro Civil de Pessoas Jurídicas.

• No entanto, nada impede que uma empresaprestadora de serviços enquadre-se comosociedade empresária, e isto merece reflexões arespeito de um registro e outro.

• Desta maneira conclui-se num primeiro momentoque devemos realizar tais observações para entãover de quem estamos falando.

4

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

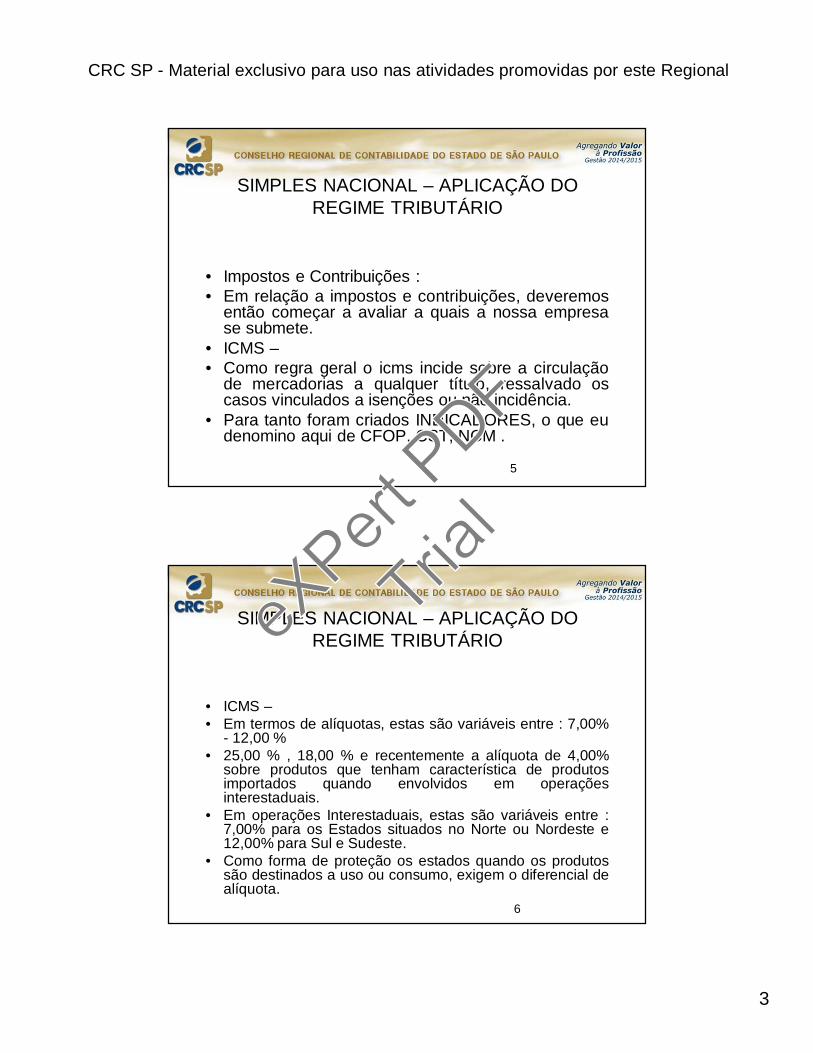

• Impostos e Contribuições :• Em relação a impostos e contribuições, deveremos

então começar a avaliar a quais a nossa empresase submete.

• ICMS –• Como regra geral o icms incide sobre a circulação

de mercadorias a qualquer título, ressalvado oscasos vinculados a isenções ou não incidência.

• Para tanto foram criados INDICADORES, o que eudenomino aqui de CFOP, CST, NCM .

5

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• ICMS –• Em termos de alíquotas, estas são variáveis entre : 7,00%

- 12,00 %• 25,00 % , 18,00 % e recentemente a alíquota de 4,00%

sobre produtos que tenham característica de produtosimportados quando envolvidos em operaçõesinterestaduais.

• Em operações Interestaduais, estas são variáveis entre :7,00% para os Estados situados no Norte ou Nordeste e12,00% para Sul e Sudeste.

• Como forma de proteção os estados quando os produtossão destinados a uso ou consumo, exigem o diferencial dealíquota.

6

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• ICMS –• Substituição Tributária : A substituição tributária

pressupõe a atribuição ao Fabricante, Importadorou Atacadista , a responsabilidade pelo calculo ecobrança do ICMS que seria devido na operação dorevendedor, e por esta razão, são atribuídas aosprodutos margens de lucro sobre cada produto deacordo com o NCM.

• Como forma de se proteger os Estados tambémcriaram entre si Protocolos prevendo o mesmo emoperações interestaduais.

7

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• ISS –• A exigência do ISS tem como pressuposto a

prestação de serviços para sua incidência, e assimsendo reservou a Lei Complementar 116/03 umadefinição de aplicação geral a todos os municípios,esclarecendo quais serviços terão a exigência nolocal da prestação de serviços, tais comoConstrução Civil a mais comum.

• Cada Município também criou a figura da Retençãode ISS por parte dos tomadores dos Serviços,como também a incidência de ISS fixo paraprofissões regulamentadas.

8

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• CONTRIBUIÇÕES PREVIDENCIÁRIAS – INSS• Como regra geral as contribuições previdenciárias

são exigidas tanto das empresas como também doscontribuintes individuais, sejam na condição deautônomos, empregados ou sócios.

• No que concerne ás empresas estas são exigidasaplicando-se percentuais entre 20% e 28,8% sobreo montante pago a título de mão de obra, seja atitulo de pró-labore, salários, ordenados, comissões,e quaisquer outros valores pagos a pessoas físicas,resguardando-se os casos específicos de nãoincidência, tais como Indenizações na forma da Lei.

9

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• CONTRIBUIÇÕES PREVIDENCIÁRIAS – INSS• Sob a denominação de DESONERAÇÃO DA

FOLHA DE PAGAMENTO, algumas atividadesrealizam o recolhimento do INSS , aplicando-seum percentual variável entre 1,00 % e 2,00 %sobre o faturamento da empresa, de forma asubstituir o recolhimento sobre a folha depagamento.

• Dependendo da atividade da empresa,poderemos ter a exigência de ambas ascontribuições.

10

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• CONTRIBUIÇÕES AO PIS E COFINS,• As contribuições ao pis e cofins, são denominadas

de Regime Cumulativo e não Cumulativo.• Cumulativo são aquelas pagas e que não permitem

o aproveitamento de créditos equivalentes sobre osmateriais adquiridos para revenda ou materiaisutilizados como matéria prima ou insumos.

• Aplicável geralmente as empresas tributadas naforma do Lucro Presumido.

• PIS – Alíquota de 0,65% e COFINS – Alíquota de3,00 %

11

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• CONTRIBUIÇÕES AO PIS E COFINS• Não Cumulativo são aquelas pagas e que permitem o

aproveitamento de créditos equivalentes sobre osmateriais adquiridos para revenda ou materiais utilizadoscomo matéria prima ou insumos.

• Aplicável geralmente as empresas tributadas na forma doLucro Real

• PIS – Alíquota de 1,65% e COFINS – Alíquota de 7,60 %• Pagamentos realizados a pessoas físicas não dão direito a

credito.• Em algumas atividades, no regime do Lucro Real poderão

existir tanto operações cumulativas como não cumulativas.

12

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

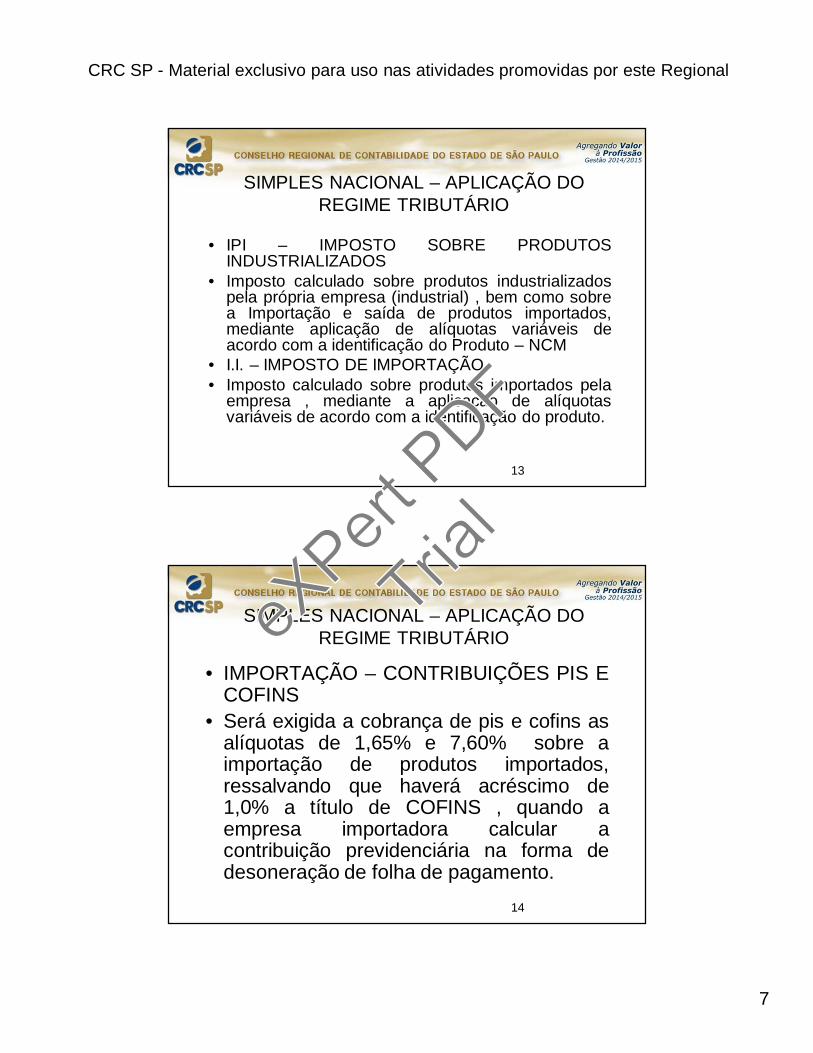

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• IPI – IMPOSTO SOBRE PRODUTOSINDUSTRIALIZADOS

• Imposto calculado sobre produtos industrializadospela própria empresa (industrial) , bem como sobrea Importação e saída de produtos importados,mediante aplicação de alíquotas variáveis deacordo com a identificação do Produto – NCM

• I.I. – IMPOSTO DE IMPORTAÇÃO• Imposto calculado sobre produtos importados pela

empresa , mediante a aplicação de alíquotasvariáveis de acordo com a identificação do produto.

13

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• IMPORTAÇÃO – CONTRIBUIÇÕES PIS ECOFINS

• Será exigida a cobrança de pis e cofins asalíquotas de 1,65% e 7,60% sobre aimportação de produtos importados,ressalvando que haverá acréscimo de1,0% a título de COFINS , quando aempresa importadora calcular acontribuição previdenciária na forma dedesoneração de folha de pagamento.

14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

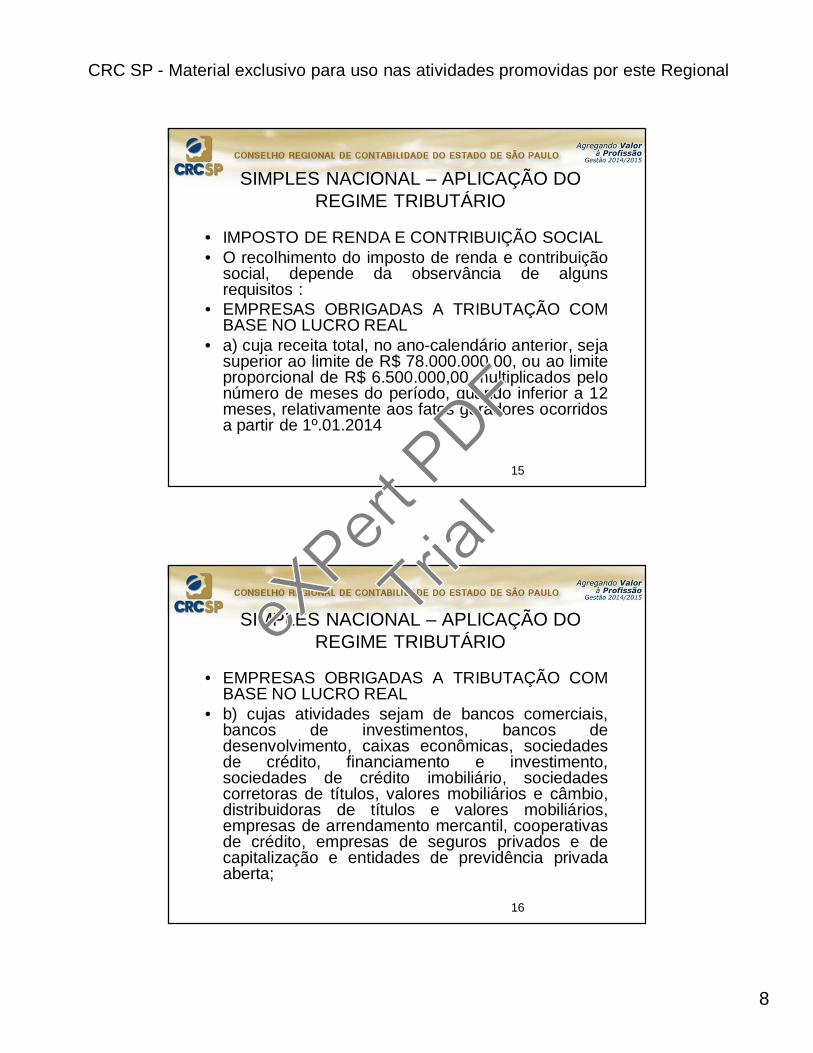

• IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL• O recolhimento do imposto de renda e contribuição

social, depende da observância de algunsrequisitos :

• EMPRESAS OBRIGADAS A TRIBUTAÇÃO COMBASE NO LUCRO REAL

• a) cuja receita total, no ano-calendário anterior, sejasuperior ao limite de R$ 78.000.000,00, ou ao limiteproporcional de R$ 6.500.000,00 multiplicados pelonúmero de meses do período, quando inferior a 12meses, relativamente aos fatos geradores ocorridosa partir de 1º.01.2014

15

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• EMPRESAS OBRIGADAS A TRIBUTAÇÃO COMBASE NO LUCRO REAL

• b) cujas atividades sejam de bancos comerciais,bancos de investimentos, bancos dedesenvolvimento, caixas econômicas, sociedadesde crédito, financiamento e investimento,sociedades de crédito imobiliário, sociedadescorretoras de títulos, valores mobiliários e câmbio,distribuidoras de títulos e valores mobiliários,empresas de arrendamento mercantil, cooperativasde crédito, empresas de seguros privados e decapitalização e entidades de previdência privadaaberta;

16

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

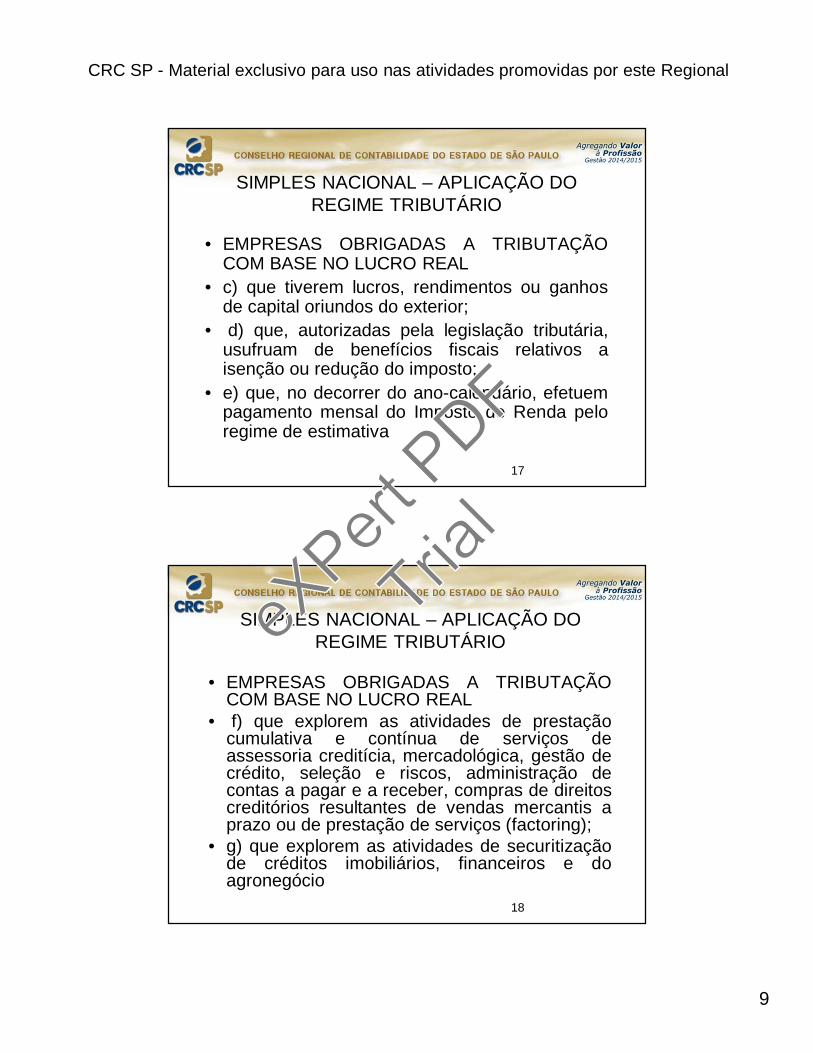

• EMPRESAS OBRIGADAS A TRIBUTAÇÃOCOM BASE NO LUCRO REAL

• c) que tiverem lucros, rendimentos ou ganhosde capital oriundos do exterior;

• d) que, autorizadas pela legislação tributária,usufruam de benefícios fiscais relativos aisenção ou redução do imposto;

• e) que, no decorrer do ano-calendário, efetuempagamento mensal do Imposto de Renda peloregime de estimativa

17

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• EMPRESAS OBRIGADAS A TRIBUTAÇÃOCOM BASE NO LUCRO REAL

• f) que explorem as atividades de prestaçãocumulativa e contínua de serviços deassessoria creditícia, mercadológica, gestão decrédito, seleção e riscos, administração decontas a pagar e a receber, compras de direitoscreditórios resultantes de vendas mercantis aprazo ou de prestação de serviços (factoring);

• g) que explorem as atividades de securitizaçãode créditos imobiliários, financeiros e doagronegócio

18

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

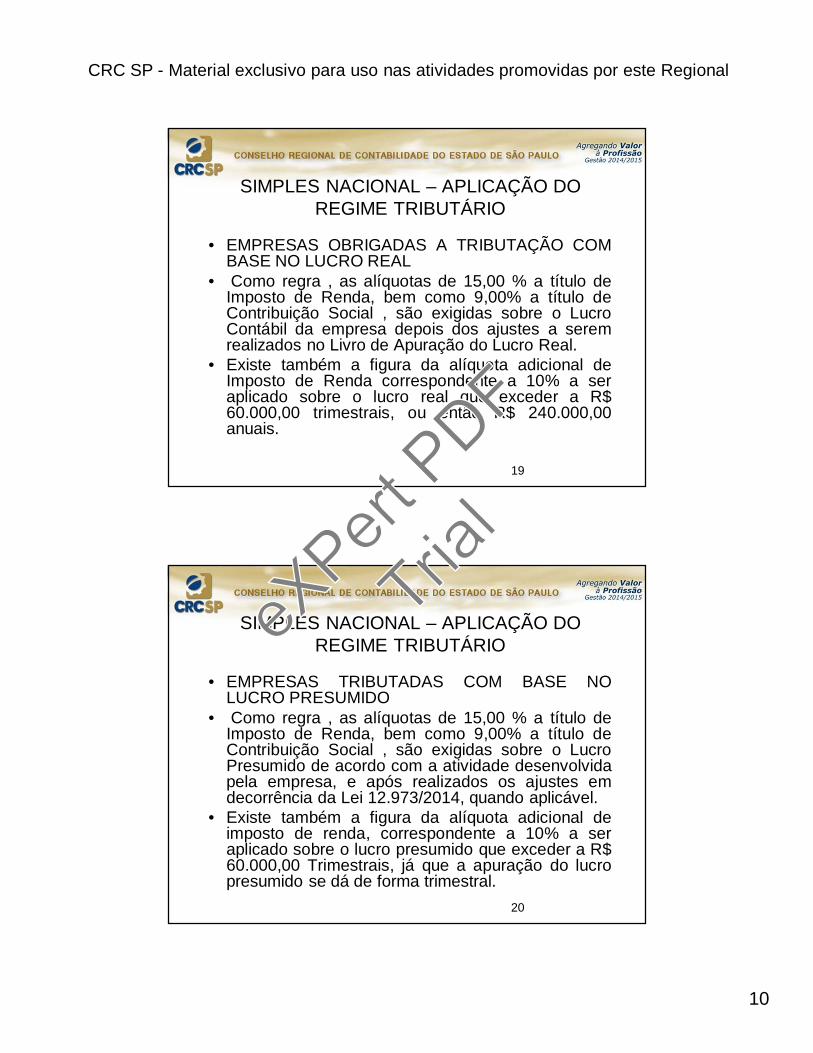

• EMPRESAS OBRIGADAS A TRIBUTAÇÃO COMBASE NO LUCRO REAL

• Como regra , as alíquotas de 15,00 % a título deImposto de Renda, bem como 9,00% a título deContribuição Social , são exigidas sobre o LucroContábil da empresa depois dos ajustes a seremrealizados no Livro de Apuração do Lucro Real.

• Existe também a figura da alíquota adicional deImposto de Renda correspondente a 10% a seraplicado sobre o lucro real que exceder a R$60.000,00 trimestrais, ou então R$ 240.000,00anuais.

19

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• EMPRESAS TRIBUTADAS COM BASE NOLUCRO PRESUMIDO

• Como regra , as alíquotas de 15,00 % a título deImposto de Renda, bem como 9,00% a título deContribuição Social , são exigidas sobre o LucroPresumido de acordo com a atividade desenvolvidapela empresa, e após realizados os ajustes emdecorrência da Lei 12.973/2014, quando aplicável.

• Existe também a figura da alíquota adicional deimposto de renda, correspondente a 10% a seraplicado sobre o lucro presumido que exceder a R$60.000,00 Trimestrais, já que a apuração do lucropresumido se dá de forma trimestral.

20

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• LUCRO PRESUMIDO OU LUCRO REAL ?• Retirando a figura da obrigatoriedade de apuração

dos impostos na forma do Lucro Real , somenteatravés de demonstração de resultados e estudopara cada atividade será possível avaliar qual amelhor forma de tributação.

• Em linhas gerais, somente quando os percentuaisaplicados ao Lucro Presumido forem inferiores aosapurados contabilmente é que dependendo do casovalerá a pena optar pela apuração dos impostos naforma do Lucro real.

21

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL• Conforme apresentado nos slides anteriores as

empresas em geral submetem-se ao recolhimentodos impostos e contribuições apresentados.

• Neste aspecto a proposta tributária do SimplesNacional seria abrigar o recolhimento de todosestes impostos e contribuições de forma única, eexatamente por isto é que existem tabelas a seremaplicadas de acordo com cada atividadedesenvolvida pela empresa.

• Vejamos a seguir alguns detalhes sobre o assunto.

22

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL - Lei Complementar123/06

• Art. 1ºEsta Lei Complementar estabelecenormas gerais relativas ao tratamentodiferenciado e favorecido a ser dispensado àsmicroempresas e empresas de pequeno porteno âmbito dos Poderes da União, dos Estados,do Distrito Federal e dos Municípios,especialmente no que se refere:

23

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL - Lei Complementar 123/06• I - à apuração e recolhimento dos impostos e contribuições

da União, dos Estados, do Distrito Federal e dosMunicípios, mediante regime único de arrecadação,inclusive obrigações acessórias;

• II - ao cumprimento de obrigações trabalhistas eprevidenciárias, inclusive obrigações acessórias;

• III – ao acesso a crédito e ao mercado, inclusive quanto apreferência nas aquisições de bens e serviços pelosPoderes Públicos, à tecnologia, ao associativismo e àsregras de inclusão.

24

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL - Lei Complementar 123/06

• IV - ao cadastro nacional único de contribuintes a quese refere o inciso IV do parágrafo único do art. 146, infine, da Constituição Federal

• § 3º Ressalvado o disposto no Capítulo IV, toda novaobrigação que atinja as microempresas e empresasde pequeno porte deverá apresentar, no instrumentoque a instituiu, especificação do tratamentodiferenciado, simplificado e favorecido paracumprimento.

•

25

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL - Lei Complementar 123/06

• § 6º A ausência de especificação do tratamentodiferenciado, simplificado e favorecido ou dadeterminação de prazos máximos, de acordo com os§§ 3º e 4º, tornará a nova obrigação inexigível para asmicroempresas e empresas de pequeno porte.

26

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• SIMPLES NACIONAL - Lei Complementar 123/06• Numa primeira leitura podemos então chegar a conclusão

de que a partir da Lei Complementar 147/2014 existe umaproposta que vai além da parte tributária e o profissionalcontábil deverá agir com mais cuidado quando a analiseespecífica sob qual a melhor forma de orientar o seucliente.

• Não é mais possível fazer uma opção tributaria sem queocorra o aval por escrito do cliente ou seu representantelegal.

27

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE

• Na data da apresentação desta matéria, os limitescontinuam sendo :

• R$ 360.000,00 ( trezentos e sessenta mil reais),naqualidade de Microempresas e

• R$ 3.600.000,00 ( treis milhões e seiscentos mil reais), naqualidade de empresa de pequeno porte.

• § 1º Considera-se receita bruta, para fins do disposto nocaput deste artigo, o produto da venda de bens e serviçosnas operações de conta própria, o preço dos serviçosprestados e o resultado nas operações em conta alheia,não incluídas as vendas canceladas e os descontosincondicionais concedidos.

28

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE - IMPEDIMENTOS –

• I - de cujo capital participe outra pessoa jurídica;• II - que seja filial, sucursal, agência ou representação, no

País, de pessoa jurídica com sede no exterior;• III - de cujo capital participe pessoa física que seja inscrita

como empresário ou seja sócia de outra empresa que recebatratamento jurídico diferenciado nos termos desta LeiComplementar, desde que a receita bruta global ultrapasse olimite de que trata o inciso II do caput deste artigo

• IV - cujo titular ou sócio participe com mais de 10% (dez porcento) do capital de outra empresa não beneficiada por estaLei Complementar, desde que a receita bruta globalultrapasse o limite de que trata o inciso II do caput deste

artigo;29

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESADE PEQUENO PORTE

• IMPEDIMENTOS –

• V - cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

• VI - constituída sob a forma de cooperativas, salvo as de consumo;

• VII - que participe do capital de outra pessoa jurídica30

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE

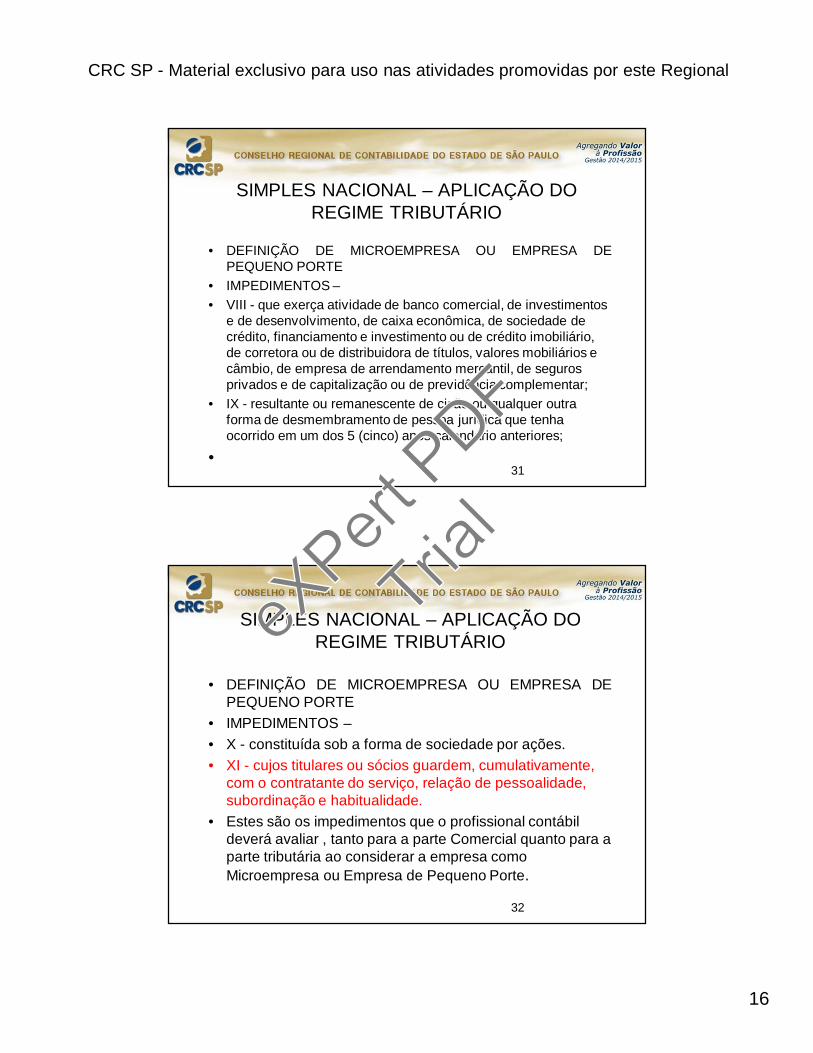

• IMPEDIMENTOS –• VIII - que exerça atividade de banco comercial, de investimentos

e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

• IX - resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

•31

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE

• IMPEDIMENTOS –• X - constituída sob a forma de sociedade por ações.• XI - cujos titulares ou sócios guardem, cumulativamente,

com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

• Estes são os impedimentos que o profissional contábil deverá avaliar , tanto para a parte Comercial quanto para a parte tributária ao considerar a empresa como Microempresa ou Empresa de Pequeno Porte.

32

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

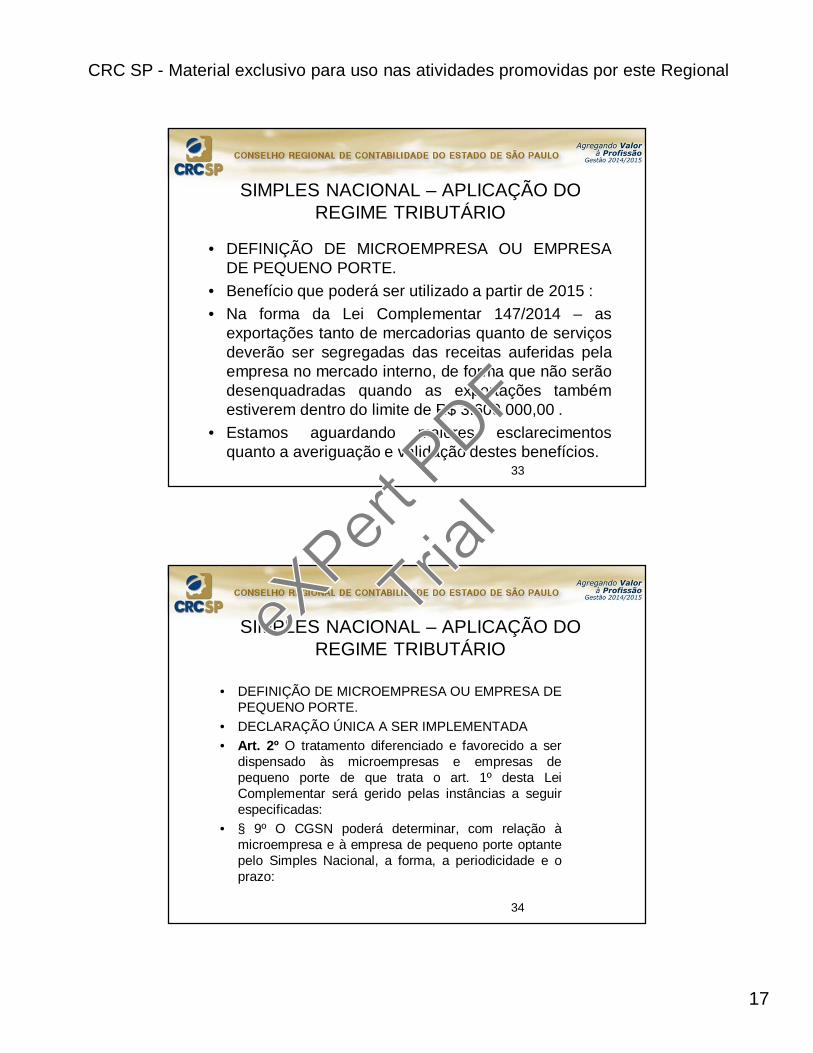

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESADE PEQUENO PORTE.

• Benefício que poderá ser utilizado a partir de 2015 :• Na forma da Lei Complementar 147/2014 – as

exportações tanto de mercadorias quanto de serviçosdeverão ser segregadas das receitas auferidas pelaempresa no mercado interno, de forma que não serãodesenquadradas quando as exportações tambémestiverem dentro do limite de R$ 3.600.000,00 .

• Estamos aguardando maiores esclarecimentosquanto a averiguação e validação destes benefícios.

33

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE.

• DECLARAÇÃO ÚNICA A SER IMPLEMENTADA• Art. 2º O tratamento diferenciado e favorecido a ser

dispensado às microempresas e empresas depequeno porte de que trata o art. 1º desta LeiComplementar será gerido pelas instâncias a seguirespecificadas:

• § 9º O CGSN poderá determinar, com relação àmicroempresa e à empresa de pequeno porte optantepelo Simples Nacional, a forma, a periodicidade e oprazo:

34

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

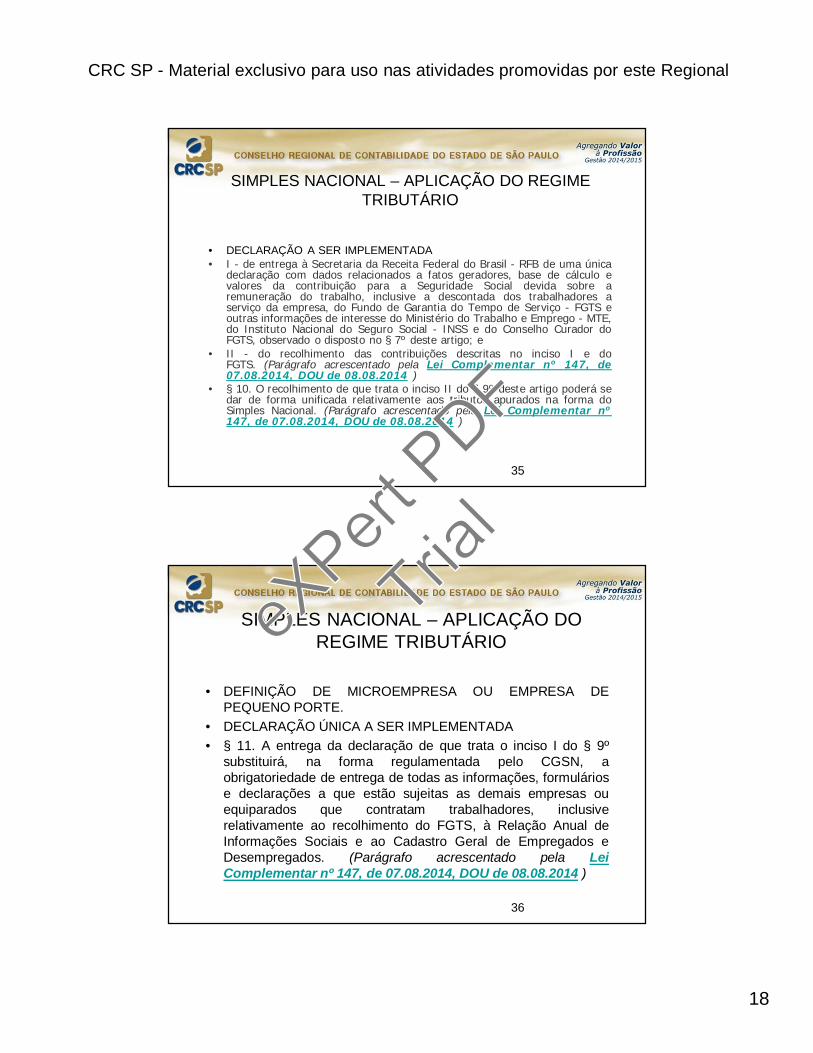

• DECLARAÇÃO A SER IMPLEMENTADA• I - de entrega à Secretaria da Receita Federal do Brasil - RFB de uma única

declaração com dados relacionados a fatos geradores, base de cálculo evalores da contribuição para a Seguridade Social devida sobre aremuneração do trabalho, inclusive a descontada dos trabalhadores aserviço da empresa, do Fundo de Garantia do Tempo de Serviço - FGTS eoutras informações de interesse do Ministério do Trabalho e Emprego - MTE,do Instituto Nacional do Seguro Social - INSS e do Conselho Curador doFGTS, observado o disposto no § 7º deste artigo; e

• II - do recolhimento das contribuições descritas no inciso I e doFGTS. (Parágrafo acrescentado pela Lei Complementar nº 147, de07.08.2014, DOU de 08.08.2014 )

• § 10. O recolhimento de que trata o inciso II do § 9º deste artigo poderá sedar de forma unificada relativamente aos tributos apurados na forma doSimples Nacional. (Parágrafo acrescentado pela Lei Complementar nº147, de 07.08.2014, DOU de 08.08.2014 )

35

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE.

• DECLARAÇÃO ÚNICA A SER IMPLEMENTADA• § 11. A entrega da declaração de que trata o inciso I do § 9º

substituirá, na forma regulamentada pelo CGSN, aobrigatoriedade de entrega de todas as informações, formuláriose declarações a que estão sujeitas as demais empresas ouequiparados que contratam trabalhadores, inclusiverelativamente ao recolhimento do FGTS, à Relação Anual deInformações Sociais e ao Cadastro Geral de Empregados eDesempregados. (Parágrafo acrescentado pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

36

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE.

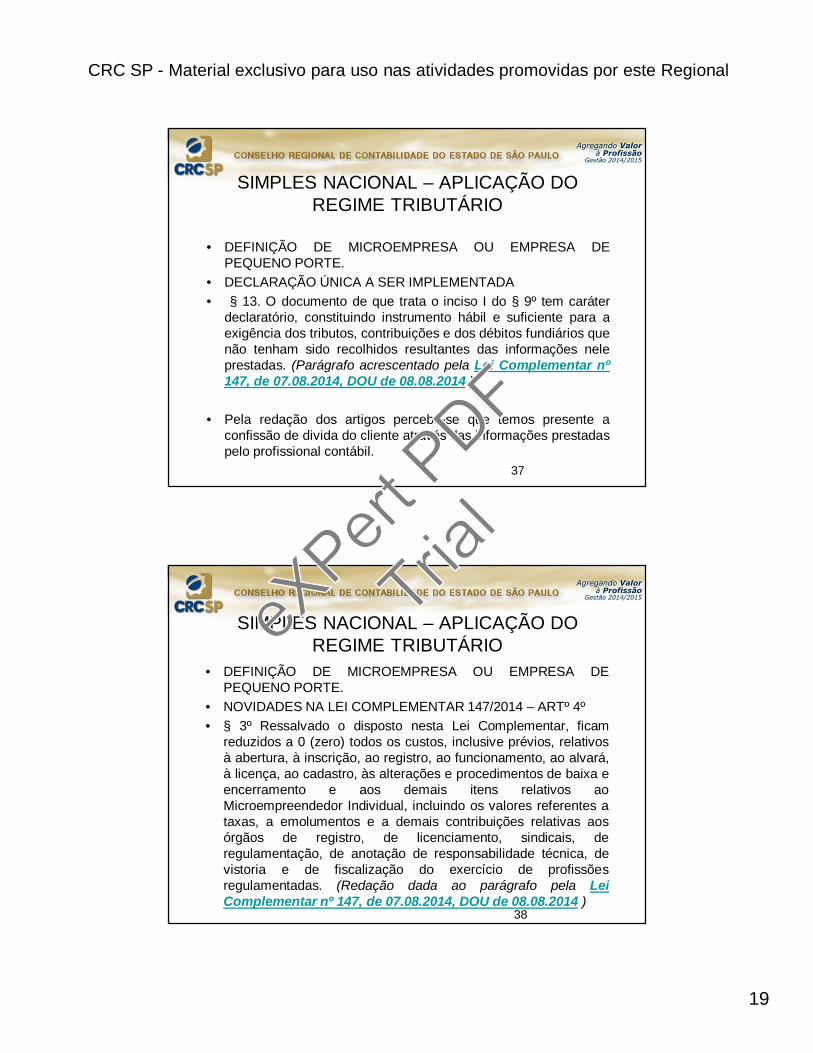

• DECLARAÇÃO ÚNICA A SER IMPLEMENTADA• § 13. O documento de que trata o inciso I do § 9º tem caráter

declaratório, constituindo instrumento hábil e suficiente para aexigência dos tributos, contribuições e dos débitos fundiários quenão tenham sido recolhidos resultantes das informações neleprestadas. (Parágrafo acrescentado pela Lei Complementar nº147, de 07.08.2014, DOU de 08.08.2014 )

• Pela redação dos artigos percebe-se que temos presente aconfissão de divida do cliente através das informações prestadaspelo profissional contábil.

37

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 – ARTº 4º• § 3º Ressalvado o disposto nesta Lei Complementar, ficam

reduzidos a 0 (zero) todos os custos, inclusive prévios, relativosà abertura, à inscrição, ao registro, ao funcionamento, ao alvará,à licença, ao cadastro, às alterações e procedimentos de baixa eencerramento e aos demais itens relativos aoMicroempreendedor Individual, incluindo os valores referentes ataxas, a emolumentos e a demais contribuições relativas aosórgãos de registro, de licenciamento, sindicais, deregulamentação, de anotação de responsabilidade técnica, devistoria e de fiscalização do exercício de profissõesregulamentadas. (Redação dada ao parágrafo pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

38

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 – ARTº 6º• § 3º Na falta de legislação estadual, distrital ou municipal específica

relativa à definição do grau de risco da atividade aplicar-se-áresolução do CGSIM. (Parágrafo acrescentado pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

• § 4º A classificação de baixo grau de risco permite ao empresárioou à pessoa jurídica a obtenção do licenciamento de atividademediante o simples fornecimento de dados e a substituição dacomprovação prévia do cumprimento de exigências e restrições pordeclarações do titular ou responsável. (Parágrafo acrescentadopela Lei Complementar nº 147, de 07.08.2014, DOU de08.08.2014 )

• § 5º O disposto neste artigo não é impeditivo da inscriçãofiscal. (Parágrafo acrescentado pela Lei Complementar nº 147, de07.08.2014, DOU de 08.08.2014 ) 39

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 – BAIXA DEEMPRESAS

• Art. 9º O registro dos atos constitutivos, de suas alterações eextinções (baixas), referentes a empresários e pessoas jurídicas emqualquer órgão dos 3 (três) âmbitos de governo ocorreráindependentemente da regularidade de obrigações tributárias,previdenciárias ou trabalhistas, principais ou acessórias, doempresário, da sociedade, dos sócios, dos administradores ou deempresas de que participem, sem prejuízo das responsabilidadesdo empresário, dos titulares, dos sócios ou dos administradores portais obrigações, apuradas antes ou após o ato de extinção.

• Recomendação : Mesmo nesta condição, recomenda-se extrairuma certidão negativa em todos os órgãos, pelo menos paraconhecimento dos sócios, haja vista a sua responsabilidadenegativa. 40

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 – BAIXA DEEMPRESAS

• § 4º A baixa do empresário ou da pessoa jurídica não impede que,posteriormente, sejam lançados ou cobrados tributos, contribuiçõese respectivas penalidades, decorrentes da falta do cumprimento deobrigações ou da prática comprovada e apurada em processoadministrativo ou judicial de outras irregularidades praticadas pelosempresários, pelas pessoas jurídicas ou por seus titulares, sóciosou administradores. (Redação dada ao parágrafo pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

• § 5º A solicitação de baixa do empresário ou da pessoa jurídicaimporta responsabilidade solidária dos empresários, dos titulares,dos sócios e dos administradores no período da ocorrência dosrespectivos fatos geradores. (Redação dada ao parágrafo pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 41

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 –• Substituição Tributária para fins de ICMS• Possibilidade a partir de 2016 da exclusão da substituição tributária

para as empresas optantes pelo Simples Nacional• Transporte Urbano – 2015 – Vedação e possibilidade• VI - que preste serviço de transporte intermunicipal e interestadual

de passageiros, exceto quando na modalidade fluvial ou quandopossuir características de transporte urbano ou metropolitano ourealizar-se sob fretamento contínuo em área metropolitana para otransporte de estudantes ou trabalhadores;"

42

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 –• Transporte Urbano – 2015 – Vedação e possibilidade• Enquadram-se na situação prevista no item 1 da alínea "b" do

inciso XVI do caput o transporte intermunicipal ou interestadualque, cumulativamente: (Lei Complementar nº 123, de 2006, art.2º, inciso I e § 6º; art. 17, inciso VI)

• I - for realizado entre municípios limítrofes, ainda que dediferentes estados, ou obedeça a trajetos que compreendamregiões metropolitanas, aglomerações urbanas e microrregiões,constituídas por agrupamentos de municípios, instituídas porlegislação estadual, podendo, no caso de transportemetropolitano, ser intercalado por áreas rurais;

43

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 –• Transporte Urbano – 2015 – Vedação e possibilidade• II - possuir caráter público coletivo de passageiros entre municípios,

assim considerado aquele realizado por veículo com especificaçõesapropriadas, acessível a toda a população mediante pagamentoindividualizado, com itinerários e horários previamenteestabelecidos, viagens intermitentes e preços fixados pelo PoderPúblico.

• § 6º Enquadram-se na situação prevista no item 2 da alínea "b" doinciso XVI do caput o transporte intermunicipal ou interestadual deestudantes ou trabalhadores que, cumulativamente: (LeiComplementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 17, inciso

VI)44

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE.

• NOVIDADES NA LEI COMPLEMENTAR 147/2014 –• Transporte Urbano – 2015 – Vedação e possibilidade• I - for realizado sob a forma de fretamento contínuo, assim

considerado aquele prestado a pessoa física ou jurídica, mediantecontrato escrito e emissão de documento fiscal, para a realizaçãode um número determinado de viagens, com destino único eusuários definidos;

• II - obedecer a trajetos que compreendam regiões metropolitanas,aglomerações urbanas e microrregiões, constituídas poragrupamentos de municípios limítrofes, instituídas por legislação

estadual.

45

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• REVOGAÇÃO DE IMPEDIMENTOS• Produção ou venda no atacado de refrigerantes, inclusive águas

saborizadas gaseificadas• Produção ou venda no atacado de preparações compostas, não

alcoólicas (extratos concentrados ou sabores concentrados), paraelaboração de bebida refrigerante, com capacidade de diluição deaté 10 (dez) partes da bebida para cada parte do concentrado

• que tenha por finalidade a prestação de serviços decorrentes doexercício de atividade intelectual, de natureza técnica, científica,desportiva, artística ou cultural, que constitua profissãoregulamentada ou não, bem como a que preste serviços deinstrutor, de corretor, de despachante ou de qualquer tipo deintermediação de negócios ; Atividades de Consultoria .

46

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• INCLUSÕES• XXII – fisioterapia -artigo 2º da Resolução nº 115 de 04.09.2014• XXIII - corretagem de seguros - artigo 2º da Resolução nº 115 de

04.09.2014• XXIV - serviços advocatícios - artigo 2º da Resolução nº 115 de

04.09.2014• XXV - corretagem de imóveis de terceiros, assim entendida a

receita relativa à intermediação na compra, venda, permuta elocação de imóveis; (Lei Complementar nº 123, de 2006,art. 17,inciso XV;art. 18, § 4º, inciso III; Lei nº 6.530, de 12 de maio de1978, art. 3º);artigo 2º da Resolução nº 115 de 04.09.2014

47

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE

• INCLUSÕES• XXVI - serviços prestados mediante locação de bens imóveis

próprios com a finalidade de exploração de salões de festas,centro de convenções, escritórios virtuais, stands, quadrasesportivas, estádios, ginásios, auditórios, casas de espetáculos,parques de diversões, canchas e congêneres, para realização deeventos ou negócios de qualquer natureza. (Lei Complementarnº 123, de 2006,art. 17, inciso XV;art. 18, § 4º, inciso III)

- artigo 2º da Resolução nº 115 de 04.09.2014

48

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE

• TRIBUTAÇÃO NAS FARMACIAS DE MANIPULAÇÃO• comercialização de medicamentos e produtos magistrais

produzidos por manipulação de fórmulas:• a) sob encomenda para entrega posterior ao adquirente, em

caráter pessoal, mediante prescrições de profissionaishabilitados ou indicação pelo farmacêutico, produzidos nopróprio estabelecimento após o atendimento inicial, que serãotributadas na forma do Anexo III desta Lei Complementar

• b) nos demais casos, quando serão tributadas na forma doAnexo I desta Lei Complementar. (Redação dada ao parágrafopela Lei Complementar nº 147, de 07.08.2014, DOU de08.08.2014

49

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO III• I - creche, pré-escola e estabelecimento de ensino fundamental,

escolas técnicas, profissionais e de ensino médio, de línguasestrangeiras, de artes, cursos técnicos de pilotagem, preparatóriospara concursos, gerenciais e escolas livres, exceto as previstas nosincisos II e III do § 5º-D deste artigo

• II - agência terceirizada de correios• III - agência de viagem e turismo• IV - centro de formação de condutores de veículos automotores de

transporte terrestre de passageiros e de carga• V - agência lotérica• IX - serviços de instalação, de reparos e de manutenção em geral,

bem como de usinagem, solda, tratamento e revestimento emmetais 50

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

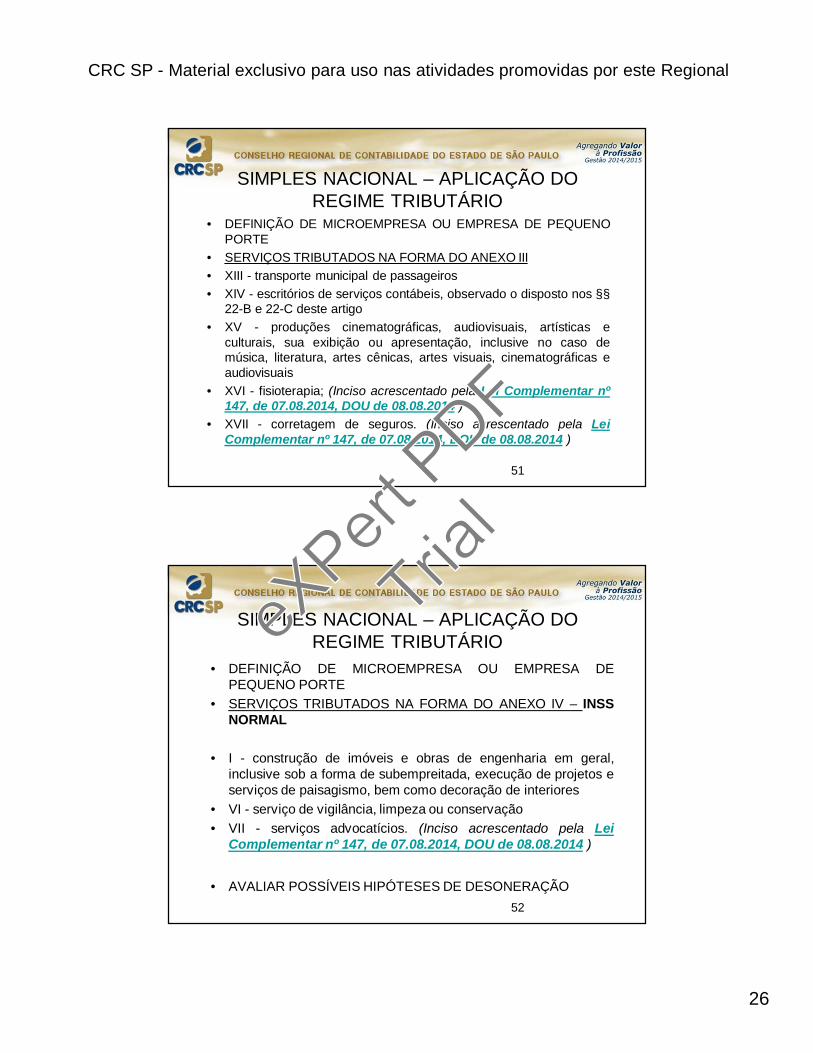

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO III• XIII - transporte municipal de passageiros• XIV - escritórios de serviços contábeis, observado o disposto nos §§

22-B e 22-C deste artigo• XV - produções cinematográficas, audiovisuais, artísticas e

culturais, sua exibição ou apresentação, inclusive no caso demúsica, literatura, artes cênicas, artes visuais, cinematográficas eaudiovisuais

• XVI - fisioterapia; (Inciso acrescentado pela Lei Complementar nº147, de 07.08.2014, DOU de 08.08.2014 )

• XVII - corretagem de seguros. (Inciso acrescentado pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

51

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DEPEQUENO PORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO IV – INSSNORMAL

• I - construção de imóveis e obras de engenharia em geral,inclusive sob a forma de subempreitada, execução de projetos eserviços de paisagismo, bem como decoração de interiores

• VI - serviço de vigilância, limpeza ou conservação• VII - serviços advocatícios. (Inciso acrescentado pela Lei

Complementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

• AVALIAR POSSÍVEIS HIPÓTESES DE DESONERAÇÃO52

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO V – FATOR R –FOLHA

• I - administração e locação de imóveis de terceiros• II - academias de dança, de capoeira, de ioga e de artes marciais• III - academias de atividades físicas, desportivas, de natação e escolas

de esportes• IV - elaboração de programas de computadores, inclusive jogos

eletrônicos, desde que desenvolvidos em estabelecimento do optante• V - licenciamento ou cessão de direito de uso de programas de

computação• VI - planejamento, confecção, manutenção e atualização de páginas

eletrônicas, desde que realizados em estabelecimento do optante• IX - empresas montadoras de estandes para feiras• XII - laboratórios de análises clínicas ou de patologia clínica

53

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESADE PEQUENO PORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO V– FATOR R – FOLHA

• XIII - serviços de tomografia, diagnósticos médicospor imagem, registros gráficos e métodos óticos, bemcomo ressonância magnética

• XIV - serviços de prótese em geral

54

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO V-A - NOVOANEXO

• I - medicina, inclusive laboratorial e enfermagem• II - medicina veterinária,• III – odontologia• IV - psicologia, psicanálise, terapia ocupacional, acupuntura, podologia,

fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite• V - serviços de comissaria, de despachantes, de tradução e de

interpretação• VI - arquitetura, engenharia, medição, cartografia, topografia, geologia,

geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa,design, desenho e agronomia

• VII - representação comercial e demais atividades de intermediação denegócios e serviços de terceiros

55

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• SERVIÇOS TRIBUTADOS NA FORMA DO ANEXO V-A - NOVOANEXO

• VII - representação comercial e demais atividades de intermediaçãode negócios e serviços de terceiros

• VIII - perícia, leilão e avaliação• IX - auditoria, economia, consultoria, gestão, organização, controle

e administração• X - jornalismo e publicidade• XI - agenciamento, exceto de mão de obra• XII - outras atividades do setor de serviços que tenham por

finalidade a prestação de serviços decorrentes do exercício deatividade intelectual, de natureza técnica, científica, desportiva,artística ou cultural, que constitua profissão regulamentada ou não,desde que não sujeitas à tributação na forma dos Anexos III, IV ouV desta Lei Complementar 56

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

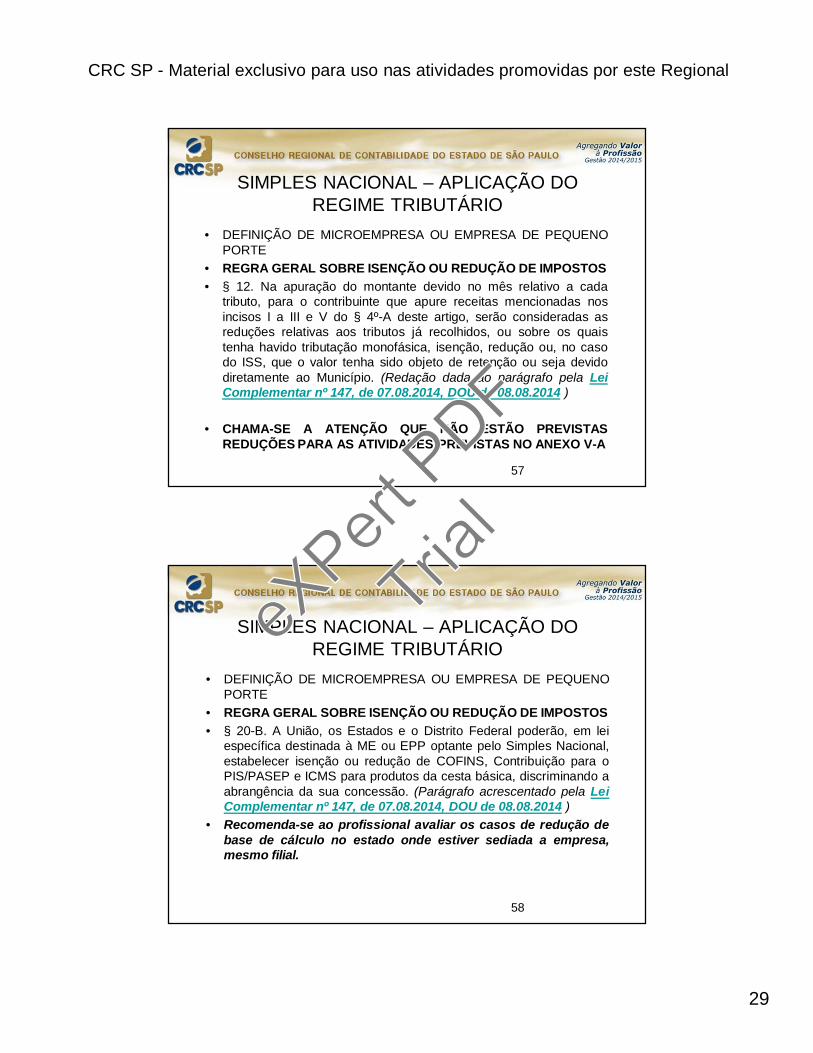

• REGRA GERAL SOBRE ISENÇÃO OU REDUÇÃO DE IMPOSTOS• § 12. Na apuração do montante devido no mês relativo a cada

tributo, para o contribuinte que apure receitas mencionadas nosincisos I a III e V do § 4º-A deste artigo, serão consideradas asreduções relativas aos tributos já recolhidos, ou sobre os quaistenha havido tributação monofásica, isenção, redução ou, no casodo ISS, que o valor tenha sido objeto de retenção ou seja devidodiretamente ao Município. (Redação dada ao parágrafo pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

• CHAMA-SE A ATENÇÃO QUE NÃO ESTÃO PREVISTASREDUÇÕES PARA AS ATIVIDADES PREVISTAS NO ANEXO V-A

57

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• REGRA GERAL SOBRE ISENÇÃO OU REDUÇÃO DE IMPOSTOS• § 20-B. A União, os Estados e o Distrito Federal poderão, em lei

específica destinada à ME ou EPP optante pelo Simples Nacional,estabelecer isenção ou redução de COFINS, Contribuição para oPIS/PASEP e ICMS para produtos da cesta básica, discriminando aabrangência da sua concessão. (Parágrafo acrescentado pela LeiComplementar nº 147, de 07.08.2014, DOU de 08.08.2014 )

• Recomenda-se ao profissional avaliar os casos de redução debase de cálculo no estado onde estiver sediada a empresa,mesmo filial.

58

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

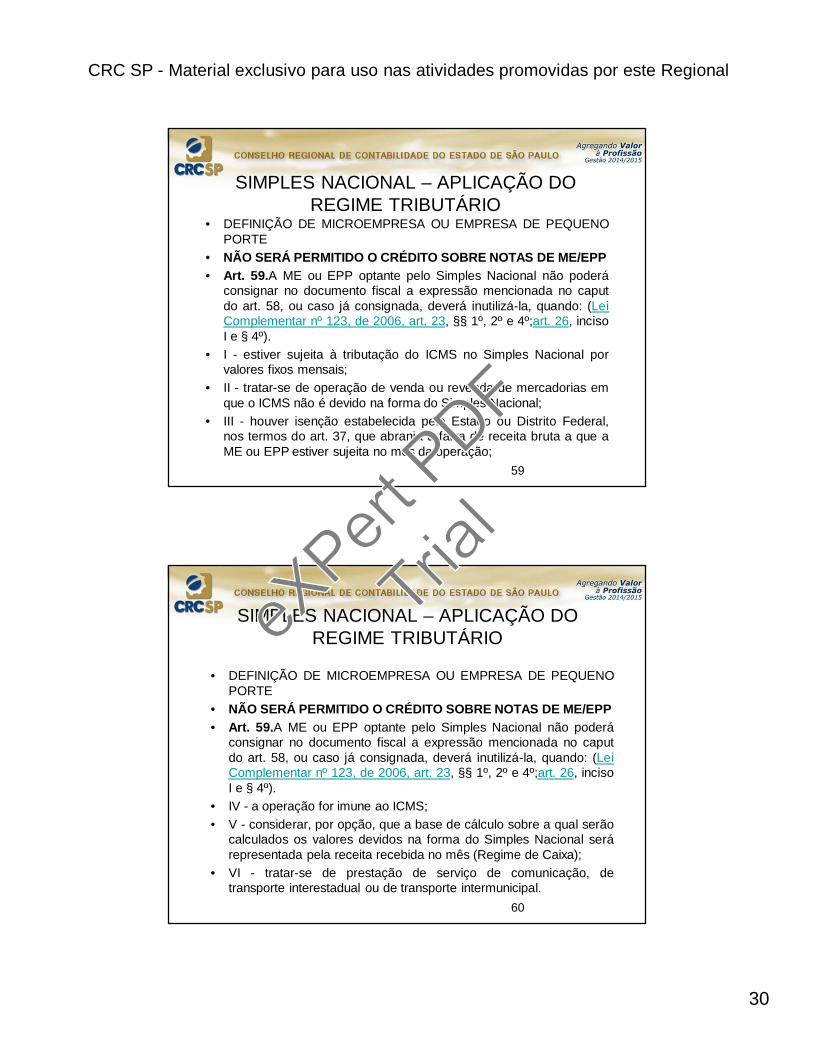

• NÃO SERÁ PERMITIDO O CRÉDITO SOBRE NOTAS DE ME/EPP• Art. 59.A ME ou EPP optante pelo Simples Nacional não poderá

consignar no documento fiscal a expressão mencionada no caputdo art. 58, ou caso já consignada, deverá inutilizá-la, quando: (LeiComplementar nº 123, de 2006, art. 23, §§ 1º, 2º e 4º;art. 26, incisoI e § 4º).

• I - estiver sujeita à tributação do ICMS no Simples Nacional porvalores fixos mensais;

• II - tratar-se de operação de venda ou revenda de mercadorias emque o ICMS não é devido na forma do Simples Nacional;

• III - houver isenção estabelecida pelo Estado ou Distrito Federal,nos termos do art. 37, que abranja a faixa de receita bruta a que aME ou EPP estiver sujeita no mês da operação;

59

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• NÃO SERÁ PERMITIDO O CRÉDITO SOBRE NOTAS DE ME/EPP• Art. 59.A ME ou EPP optante pelo Simples Nacional não poderá

consignar no documento fiscal a expressão mencionada no caputdo art. 58, ou caso já consignada, deverá inutilizá-la, quando: (LeiComplementar nº 123, de 2006, art. 23, §§ 1º, 2º e 4º;art. 26, incisoI e § 4º).

• IV - a operação for imune ao ICMS;• V - considerar, por opção, que a base de cálculo sobre a qual serão

calculados os valores devidos na forma do Simples Nacional serárepresentada pela receita recebida no mês (Regime de Caixa);

• VI - tratar-se de prestação de serviço de comunicação, detransporte interestadual ou de transporte intermunicipal.

60

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

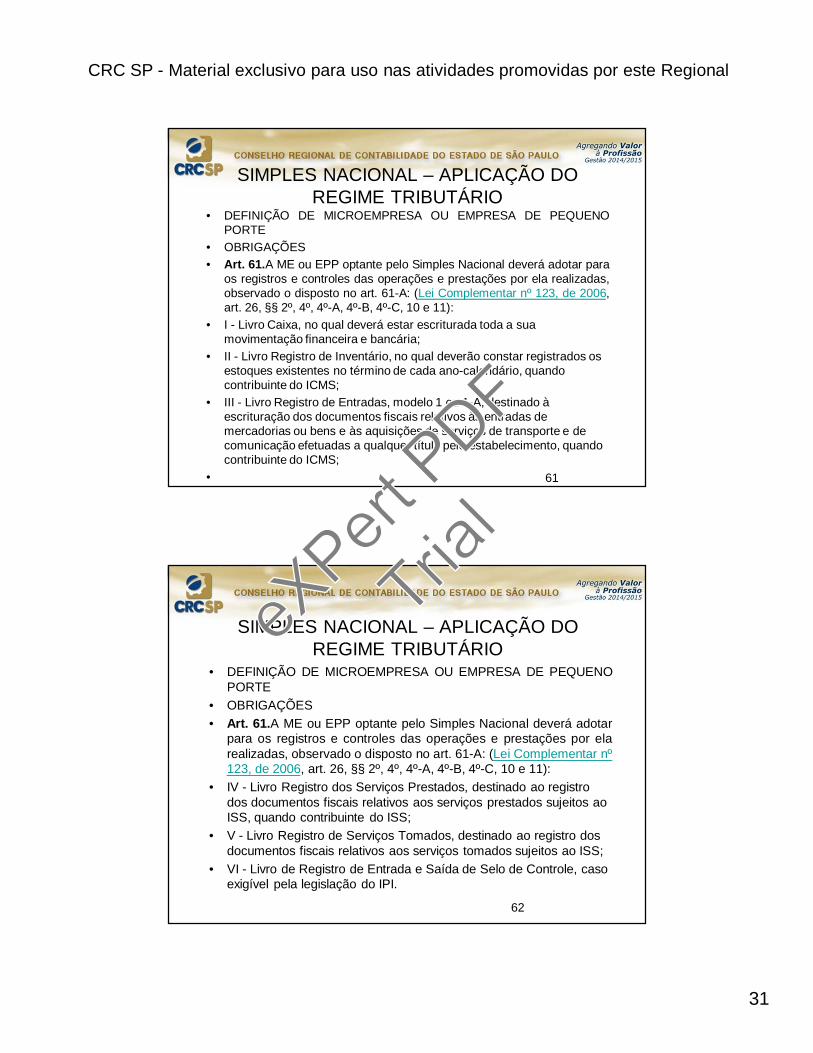

• OBRIGAÇÕES• Art. 61.A ME ou EPP optante pelo Simples Nacional deverá adotar para

os registros e controles das operações e prestações por ela realizadas,observado o disposto no art. 61-A: (Lei Complementar nº 123, de 2006,art. 26, §§ 2º, 4º, 4º-A, 4º-B, 4º-C, 10 e 11):

• I - Livro Caixa, no qual deverá estar escriturada toda a sua movimentação financeira e bancária;

• II - Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário, quando contribuinte do ICMS;

• III - Livro Registro de Entradas, modelo 1 ou 1-A, destinado à escrituração dos documentos fiscais relativos às entradas de mercadorias ou bens e às aquisições de serviços de transporte e de comunicação efetuadas a qualquer título pelo estabelecimento, quando contribuinte do ICMS;

• 61

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• OBRIGAÇÕES• Art. 61.A ME ou EPP optante pelo Simples Nacional deverá adotar

para os registros e controles das operações e prestações por elarealizadas, observado o disposto no art. 61-A: (Lei Complementar nº123, de 2006, art. 26, §§ 2º, 4º, 4º-A, 4º-B, 4º-C, 10 e 11):

• IV - Livro Registro dos Serviços Prestados, destinado ao registro dos documentos fiscais relativos aos serviços prestados sujeitos ao ISS, quando contribuinte do ISS;

• V - Livro Registro de Serviços Tomados, destinado ao registro dos documentos fiscais relativos aos serviços tomados sujeitos ao ISS;

• VI - Livro de Registro de Entrada e Saída de Selo de Controle, caso exigível pela legislação do IPI.

62

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• OBRIGAÇÕES• Art. 61.A ME ou EPP optante pelo Simples Nacional deverá adotar

para os registros e controles das operações e prestações por elarealizadas, observado o disposto no art. 61-A: (Lei Complementar nº123, de 2006, art. 26, §§ 2º, 4º, 4º-A, 4º-B, 4º-C, 10 e 11):

• § 1º Os livros discriminados neste artigo poderão ser dispensados, no todo ou em parte, pelo ente tributante da circunscrição fiscal do estabelecimento do contribuinte, respeitados os limites de suas respectivas competências. (Lei Complementar nº 123, de 2006, art. 23, § 4º)

• § 2º Além dos livros previstos no caput, serão utilizados, observado o disposto no art. 61-A: (Lei Complementar nº 123, de 2006, art. 26, §§ 4º, 4º-A, 4º-B, 4º-C, 10 e 11)

• 63

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• OBRIGAÇÕES• Art. 61.A ME ou EPP optante pelo Simples Nacional deverá adotar para

os registros e controles das operações e prestações por ela realizadas,observado o disposto no art. 61-A: (Lei Complementar nº 123, de 2006,art. 26, §§ 2º, 4º, 4º-A, 4º-B, 4º-C, 10 e 11):

• § 1º Os livros discriminados neste artigo poderão ser dispensados, no todo ou em parte, pelo ente tributante da circunscrição fiscal do estabelecimento do contribuinte, respeitados os limites de suas respectivas competências. (Lei Complementar nº 123, de 2006, art. 23, § 4º)

• § 4º O ente tributante que adote sistema eletrônico de emissão de documentos fiscais ou recepção eletrônica de informações poderá exigi-los de seus contribuintes optantes pelo Simples Nacional, observados os prazos e formas previstos nas respectivas legislações, ressalvado o disposto no art. 61-A. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 26, §§ 4º, 4º-A, 4º-B, 4º-C, 10 e 11)

64

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• OBRIGAÇÕES• § 2º Além dos livros previstos no caput, serão utilizados, observado

o disposto no art. 61-A: (Lei Complementar nº 123, de 2006, art. 26, §§ 4º, 4º-A, 4º-B, 4º-C, 10 e 11)

• I - Livro Registro de Impressão de Documentos Fiscais, pelo estabelecimento gráfico para registro dos impressos que confeccionar para terceiros ou para uso próprio;

• II - livros específicos pelos contribuintes que comercializem combustíveis;

• III - Livro Registro de Veículos, por todas as pessoas que interfiram habitualmente no processo de intermediação de veículos, inclusive como simples depositários ou expositores.

• 65

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• OBRIGAÇÕES• § 3º A apresentação da escrituração contábil, em especial do

Livro Diário e do Livro Razão, dispensa a apresentação do Livro Caixa. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º)

OBSERVAÇÕES: A DISPENSA DA ESCRITURAÇÃO CONTÁBIL NESTE CASO É APENAS EM FUNÇÃO DO REGIME TRIBUTÁRIO.

• PARA FINS SOCIETÁRIOS A CONTABILIDADE CONTINUA SENDO UM EXIGÊNCIA LEGAL PARA AS SOCIEDADES REGISTRADAS EM CARTÓRIO OU EM JUNTAS COMERCIAIS,

66

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• MEI NÃO PODERÁ SER ENQUADRADO NAS ATIVIDADES DOANEXO V E VI

• I - cuja atividade seja tributada na forma dos Anexos V ou VI destaLei Complementar, salvo autorização relativa a exercício deatividade isolada na forma regulamentada pelo CGSN

• MEI PODERÁ TER REGISTRO CANCELADO• § 15-B. O MEI poderá ter sua inscrição automaticamente cancelada

após período de 12 (doze) meses consecutivos sem recolhimentoou declarações, independentemente de qualquer notificação,devendo a informação ser publicada no Portal do Empreendedor, naforma regulamentada pelo CGSIM. (Parágrafo acrescentadopela Lei Complementar nº 147, de 07.08.2014, DOU de08.08.2014 )

67

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• NOTAS FISCAIS DEPENDEM DE NORMA DO CONFAZ• § 20. Os documentos fiscais das microempresas e empresas de

pequeno porte poderão ser emitidos diretamente por sistemanacional informatizado e pela internet, sem custos para oempreendedor, na forma regulamentada pelo Comitê Gestor doSimples Nacional. (Parágrafo acrescentado pelaLei Complementarnº 147, de 07.08.2014, DOU de 08.08.2014 )

• INSCRIÇÃO NO CADIN COMO AS DEMAIS EMPRESAS• Art. 21-A. A inscrição de microempresa ou empresa de pequeno

porte no Cadastro Informativo dos créditos não quitados do setorpúblico federal - CADIN, somente ocorrerá mediante notificaçãoprévia com prazo para contestação."

68

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• ICMS SUBSTITUIÇÃO TRIBUTÁRIA PODERÁ TER PRAZODIFERENCIADO

• Art. 21-B. Os Estados e o Distrito Federal deverão observar, emrelação ao ICMS, o prazo mínimo de 60 (sessenta) dias, contado apartir do primeiro dia do mês do fato gerador da obrigação tributária,para estabelecer a data de vencimento do imposto devido porsubstituição tributária, tributação concentrada em uma única etapa(monofásica) e por antecipação tributária com ou sem encerramentode tributação, nas hipóteses em que a responsabilidade recair sobreoperações ou prestações subsequentes, na forma regulamentadapelo Comitê Gestor. (Artigo acrescentado pelaLei Complementarnº 147, de 07.08.2014, DOU de 08.08.2014 )

69

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• DESTAQUES SOBRE EXCLUSÕES DAS EMPRESAS DO SIMPLESNACIONAL

• Art. 29. A exclusão de ofício das empresas optantes pelo SimplesNacional dar-se-á quando:

• IV - a sua constituição ocorrer por interpostas pessoas;• VIII - houver falta de escrituração do livro-caixa ou não permitir a

identificação da movimentação financeira, inclusive bancária• IX - for constatado que durante o ano-calendário o valor das despesas

pagas supera em 20% (vinte por cento) o valor de ingressos derecursos no mesmo período, excluído o ano de início de atividade;

• X - for constatado que durante o ano-calendário o valor das aquisiçõesde mercadorias para comercialização ou industrialização, ressalvadashipóteses justificadas de aumento de estoque, for superior a 80%(oitenta por cento) dos ingressos de recursos no mesmo período,excluído o ano de início de atividade;

70

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• DESTAQUES SOBRE EXCLUSÕES DAS EMPRESAS DO SIMPLESNACIONAL

• XII - omitir de forma reiterada da folha de pagamento da empresa oude documento de informações previsto pela legislação previdenciária,trabalhista ou tributária, segurado empregado, trabalhador avulso oucontribuinte individual que lhe preste serviço.

• § 9º Considera-se prática reiterada, para fins do disposto nos incisos V,XI e XII do caput:

• I - a ocorrência, em 2 (dois) ou mais períodos de apuração,consecutivos ou alternados, de idênticas infrações, inclusive denatureza acessória, verificada em relação aos últimos 5 (cinco) anoscalendário, formalizadas por intermédio de auto de infração ounotificação de lançamento; ou

• II - a segunda ocorrência de idênticas infrações, caso seja constatada autilização de artifício, ardil ou qualquer outro meio fraudulento queinduza ou mantenha a fiscalização em erro, com o fim de suprimir oureduzir o pagamento de tributo. 71

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• INTIMAÇÃO ELETRÔNICA• Art. 110.A opção pelo Simples Nacional implica aceitação de

sistema de comunicação eletrônica, a ser disponibilizado no Portal do Simples Nacional, destinado, dentre outras finalidades, a: (Lei Complementar nº 123, de 2006, art. 16, §§ 1º-A a 1º-D)

• I - cientificar o sujeito passivo de quaisquer tipos de atos administrativos, incluídos os relativos ao indeferimento de opção, à exclusão do regime e a ações fiscais;

• II - encaminhar notificações e intimações; e• III - expedir avisos em geral.

72

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• INTIMAÇÃO ELETRÔNICA• § 1º Quando disponível, o sistema de comunicação eletrônica de

que trata o caput observará o seguinte: (Lei Complementar nº 123, de 2006, art. 16, § 1º-B)

• I - as comunicações serão feitas, por meio eletrônico, no Portal do Simples Nacional, dispensando-se a sua publicação no Diário Oficial e o envio por via postal;

• II - a comunicação feita na forma prevista no caput deste artigo será considerada pessoal para todos os efeitos legais;

• III - a ciência por meio do sistema de que trata o caput deste artigo com utilização de certificação digital ou de código de acesso possuirá os requisitos de validade

• IV - considerar-se-á realizada a comunicação no dia em que o sujeito passivo efetivar a consulta eletrônica ao teor da comunicação; e 73

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• INTIMAÇÃO ELETRÔNICA• V - na hipótese do inciso IV, nos casos em que a consulta se dê em

dia não útil, a comunicação será considerada como realizada no primeiro dia útil seguinte.

• OBSERVAÇÕES : DEVEREMOS FICAR ATENTOS EM RELAÇÃO AOS CONTROLES QUE DEVERÃO SER ADOTADOS QUANDO DA VIGÊNCIA DA INTIMAÇÃO ELETRONICA.

• O CLIENTE DEVERÁ SER CIENTIFICADO A RESPEITO DEQUEM FICARÁ RESPONSÁVEL PELO ACOMPANHAMENTO DACAIXA POSTAL QUE RECEPCIONARÁ TAIS INTIMAÇÕES OUCOMUNICAÇÕES.

74

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

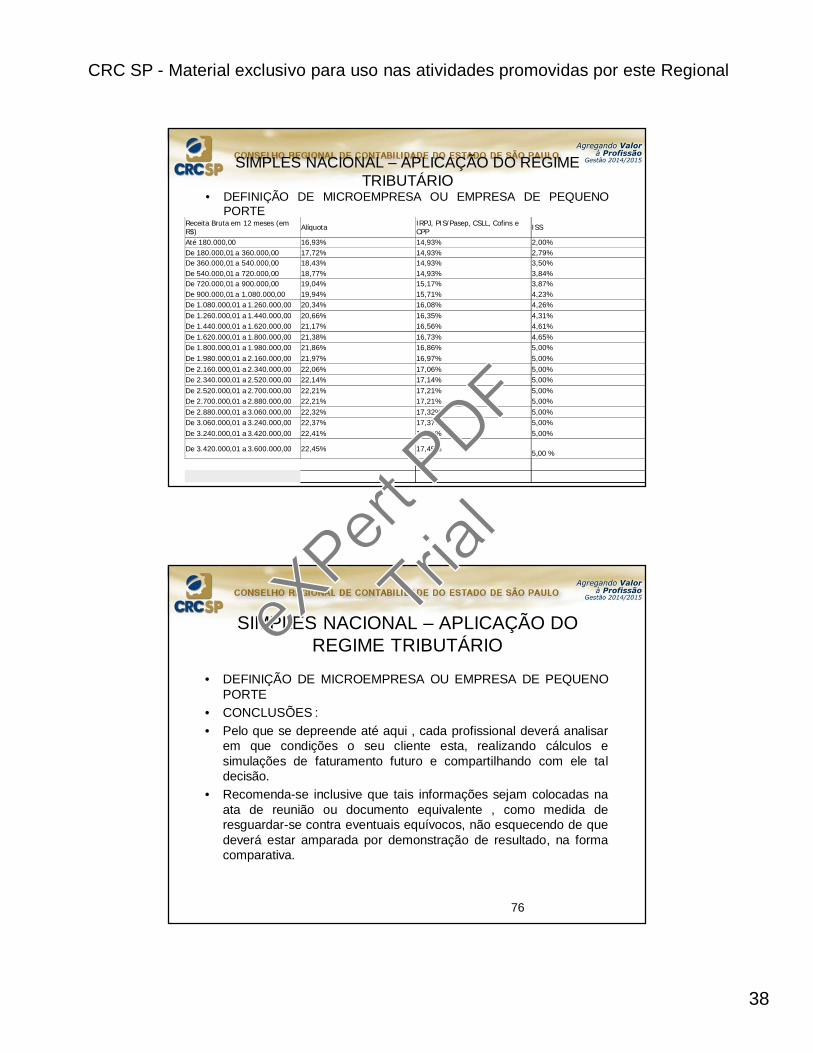

Receita Bruta em 12 meses (em R$) Alíquota IRPJ, PIS/Pasep, CSLL, Cofins e

CPP ISS

Até 180.000,00 16,93% 14,93% 2,00%De 180.000,01 a 360.000,00 17,72% 14,93% 2,79%De 360.000,01 a 540.000,00 18,43% 14,93% 3,50%De 540.000,01 a 720.000,00 18,77% 14,93% 3,84%De 720.000,01 a 900.000,00 19,04% 15,17% 3,87%De 900.000,01 a 1.080.000,00 19,94% 15,71% 4,23%De 1.080.000,01 a 1.260.000,00 20,34% 16,08% 4,26%De 1.260.000,01 a 1.440.000,00 20,66% 16,35% 4,31%De 1.440.000,01 a 1.620.000,00 21,17% 16,56% 4,61%De 1.620.000,01 a 1.800.000,00 21,38% 16,73% 4,65%De 1.800.000,01 a 1.980.000,00 21,86% 16,86% 5,00%De 1.980.000,01 a 2.160.000,00 21,97% 16,97% 5,00%De 2.160.000,01 a 2.340.000,00 22,06% 17,06% 5,00%De 2.340.000,01 a 2.520.000,00 22,14% 17,14% 5,00%De 2.520.000,01 a 2.700.000,00 22,21% 17,21% 5,00%De 2.700.000,01 a 2.880.000,00 22,21% 17,21% 5,00%De 2.880.000,01 a 3.060.000,00 22,32% 17,32% 5,00%De 3.060.000,01 a 3.240.000,00 22,37% 17,37% 5,00%De 3.240.000,01 a 3.420.000,00 22,41% 17,41% 5,00%

De 3.420.000,01 a 3.600.000,00 22,45% 17,45% 5,00 %

SIMPLES NACIONAL – APLICAÇÃO DO REGIME TRIBUTÁRIO

• DEFINIÇÃO DE MICROEMPRESA OU EMPRESA DE PEQUENOPORTE

• CONCLUSÕES :• Pelo que se depreende até aqui , cada profissional deverá analisar

em que condições o seu cliente esta, realizando cálculos esimulações de faturamento futuro e compartilhando com ele taldecisão.

• Recomenda-se inclusive que tais informações sejam colocadas naata de reunião ou documento equivalente , como medida deresguardar-se contra eventuais equívocos, não esquecendo de quedeverá estar amparada por demonstração de resultado, na formacomparativa.

76

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

eXPert

Trial