Palestra Escrituração Contábil Digital - ECD · Digital - ECD Elaborado por: Lilian Carla da...

19

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017 Palestra Escrituração Contábil Digital - ECD Elaborado por: Lilian Carla da Silva O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Maio/2016

Transcript of Palestra Escrituração Contábil Digital - ECD · Digital - ECD Elaborado por: Lilian Carla da...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra

Escrituração Contábil

Digital - ECD

Elaborado por:

Lilian Carla da Silva

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio/2016

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Conteúdo Programático:

ECD ‐ Escrituração Contábil Digital

Apresentação da ECD 2.016Pessoas jurídicas obrigadas à entrega da ECDProcedimentos para envio do arquivo digitalPenalidades pelo atraso de envio à RFBAutenticação AutomáticaSubstituição de arquivo digital enviadoEstrutura da ECD - lauoyt 4Tipos de livros da ECDMoeda FuncionalLivro Auxiliar ZECD e ECF- pontos de atenção

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

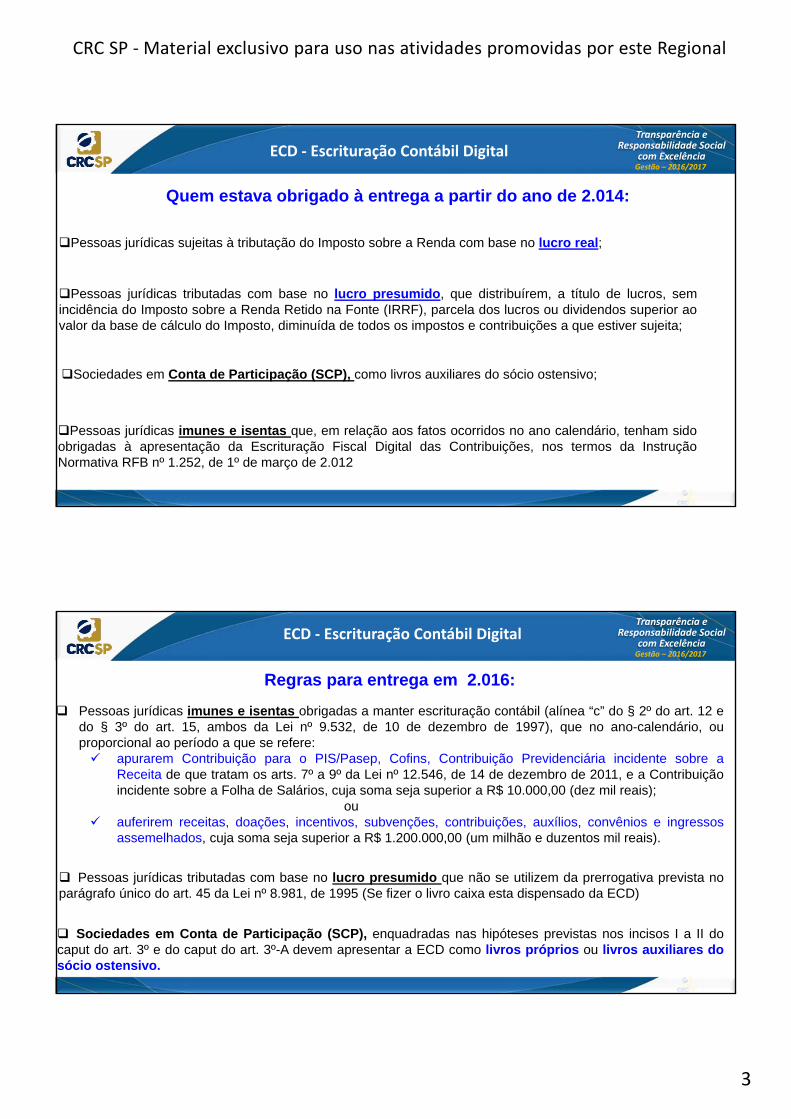

Pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

Pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, semincidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior aovalor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo;

Pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sidoobrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da InstruçãoNormativa RFB nº 1.252, de 1º de março de 2.012

ECD ‐ Escrituração Contábil Digital

Quem estava obrigado à entrega a partir do ano de 2.014:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ECD ‐ Escrituração Contábil Digital

Regras para entrega em 2.016:

Pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil (alínea “c” do § 2º do art. 12 edo § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997), que no ano-calendário, ouproporcional ao período a que se refere: apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a

Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuiçãoincidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais);

ou auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos

assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).

Pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista noparágrafo único do art. 45 da Lei nº 8.981, de 1995 (Se fizer o livro caixa esta dispensado da ECD)

Sociedades em Conta de Participação (SCP), enquadradas nas hipóteses previstas nos incisos I a II docaput do art. 3º e do caput do art. 3º-A devem apresentar a ECD como livros próprios ou livros auxiliares dosócio ostensivo.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

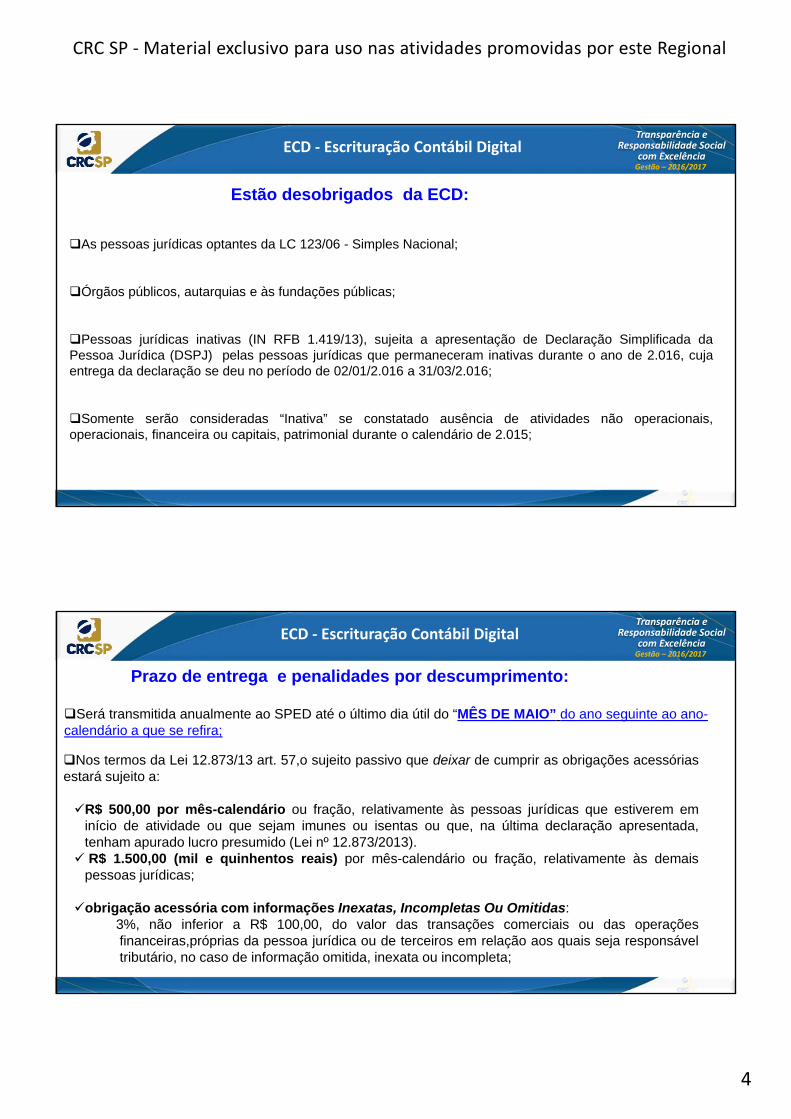

Estão desobrigados da ECD:

As pessoas jurídicas optantes da LC 123/06 - Simples Nacional;

Órgãos públicos, autarquias e às fundações públicas;

Pessoas jurídicas inativas (IN RFB 1.419/13), sujeita a apresentação de Declaração Simplificada daPessoa Jurídica (DSPJ) pelas pessoas jurídicas que permaneceram inativas durante o ano de 2.016, cujaentrega da declaração se deu no período de 02/01/2.016 a 31/03/2.016;

Somente serão consideradas “Inativa” se constatado ausência de atividades não operacionais,operacionais, financeira ou capitais, patrimonial durante o calendário de 2.015;

ECD ‐ Escrituração Contábil Digital

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Prazo de entrega e penalidades por descumprimento:

Será transmitida anualmente ao SPED até o último dia útil do “MÊS DE MAIO” do ano seguinte ao ano-calendário a que se refira;

Nos termos da Lei 12.873/13 art. 57,o sujeito passivo que deixar de cumprir as obrigações acessóriasestará sujeito a:

R$ 500,00 por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem eminício de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada,tenham apurado lucro presumido (Lei nº 12.873/2013). R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais

pessoas jurídicas;

obrigação acessória com informações Inexatas, Incompletas Ou Omitidas:3%, não inferior a R$ 100,00, do valor das transações comerciais ou das operaçõesfinanceiras,próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsáveltributário, no caso de informação omitida, inexata ou incompleta;

ECD ‐ Escrituração Contábil Digital

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O livro digital deve ser assinado por, no mínimo, duas pessoas através de certificado digital, como uso de e-CPF ou e-PF, não podendo ser utilizados os certificados e-CNPJ ou e-PJ.Impossibilidade de uso de procuração eletrônica da RFB;

A pessoa física que tiver poderes para a prática de tal fato e o contabilista, sem limite para aquantidade de signatários e as assinaturas e sem ordem de prioridade para assinar

Pode ser assinado por procuração, desde que a mesma seja arquivada na Junta Comercial: no caso de empresas com registro em Junta Comercial, ou registrada em Cartório (sociedades

não empresárias);

ECD ‐ Escrituração Contábil Digital

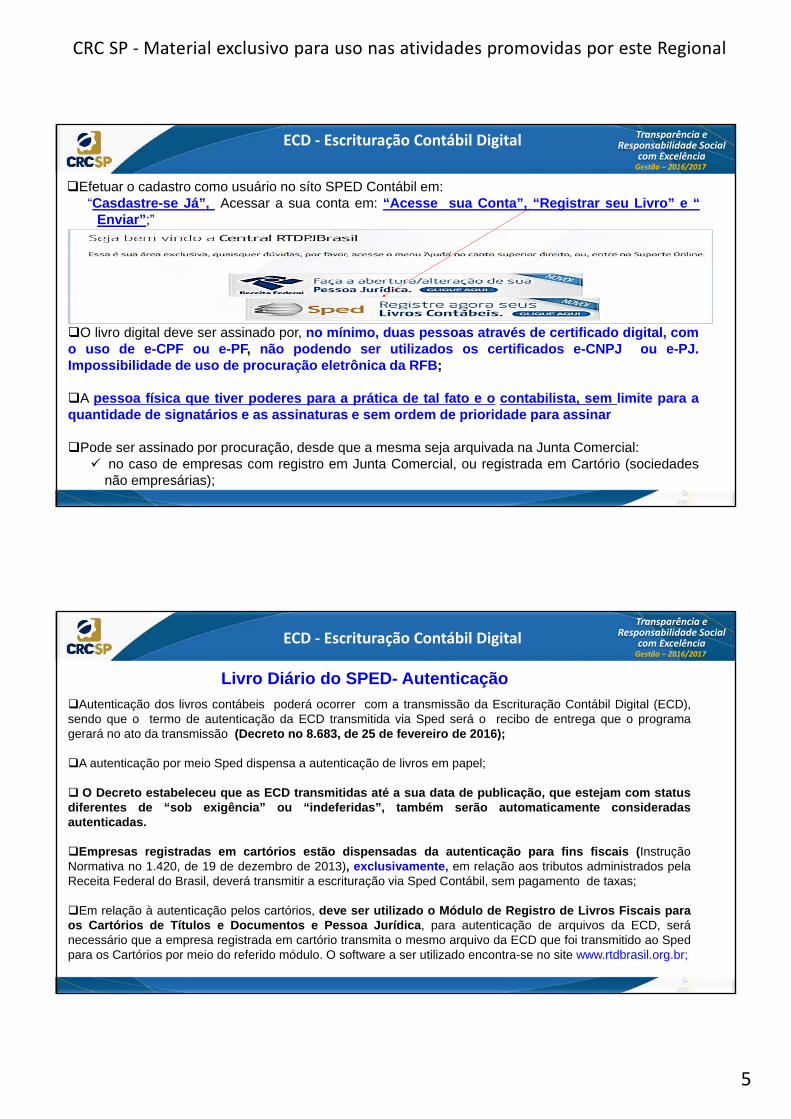

Efetuar o cadastro como usuário no síto SPED Contábil em:“Casdastre-se Já”, Acessar a sua conta em: “Acesse sua Conta”, “Registrar seu Livro” e “

Enviar”;”

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Autenticação dos livros contábeis poderá ocorrer com a transmissão da Escrituração Contábil Digital (ECD),sendo que o termo de autenticação da ECD transmitida via Sped será o recibo de entrega que o programagerará no ato da transmissão (Decreto no 8.683, de 25 de fevereiro de 2016);

A autenticação por meio Sped dispensa a autenticação de livros em papel;

O Decreto estabeleceu que as ECD transmitidas até a sua data de publicação, que estejam com statusdiferentes de “sob exigência” ou “indeferidas”, também serão automaticamente consideradasautenticadas.

Empresas registradas em cartórios estão dispensadas da autenticação para fins fiscais (InstruçãoNormativa no 1.420, de 19 de dezembro de 2013), exclusivamente, em relação aos tributos administrados pelaReceita Federal do Brasil, deverá transmitir a escrituração via Sped Contábil, sem pagamento de taxas;

Em relação à autenticação pelos cartórios, deve ser utilizado o Módulo de Registro de Livros Fiscais paraos Cartórios de Títulos e Documentos e Pessoa Jurídica, para autenticação de arquivos da ECD, seránecessário que a empresa registrada em cartório transmita o mesmo arquivo da ECD que foi transmitido ao Spedpara os Cartórios por meio do referido módulo. O software a ser utilizado encontra-se no site www.rtdbrasil.org.br;

ECD ‐ Escrituração Contábil Digital

Livro Diário do SPED- Autenticação

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

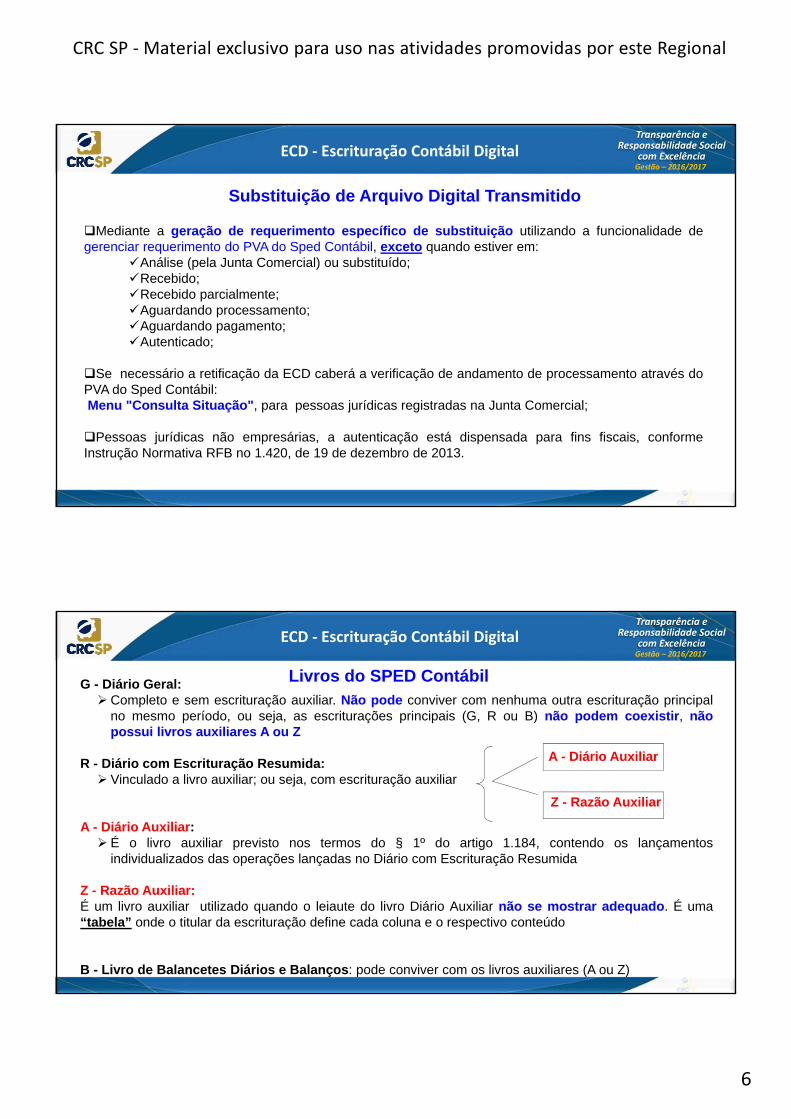

Substituição de Arquivo Digital Transmitido

Mediante a geração de requerimento específico de substituição utilizando a funcionalidade degerenciar requerimento do PVA do Sped Contábil, exceto quando estiver em:

Análise (pela Junta Comercial) ou substituído;Recebido;Recebido parcialmente;Aguardando processamento;Aguardando pagamento;Autenticado;

Se necessário a retificação da ECD caberá a verificação de andamento de processamento através doPVA do Sped Contábil:Menu "Consulta Situação", para pessoas jurídicas registradas na Junta Comercial;

Pessoas jurídicas não empresárias, a autenticação está dispensada para fins fiscais, conformeInstrução Normativa RFB no 1.420, de 19 de dezembro de 2013.

ECD ‐ Escrituração Contábil Digital

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ECD ‐ Escrituração Contábil Digital

Livros do SPED ContábilG - Diário Geral:Completo e sem escrituração auxiliar. Não pode conviver com nenhuma outra escrituração principal

no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir, nãopossui livros auxiliares A ou Z

R - Diário com Escrituração Resumida: Vinculado a livro auxiliar; ou seja, com escrituração auxiliar

A - Diário Auxiliar: É o livro auxiliar previsto nos termos do § 1º do artigo 1.184, contendo os lançamentos

individualizados das operações lançadas no Diário com Escrituração Resumida

Z - Razão Auxiliar:É um livro auxiliar utilizado quando o leiaute do livro Diário Auxiliar não se mostrar adequado. É uma“tabela” onde o titular da escrituração define cada coluna e o respectivo conteúdo

B - Livro de Balancetes Diários e Balanços: pode conviver com os livros auxiliares (A ou Z)

A - Diário Auxiliar

Z - Razão Auxiliar

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

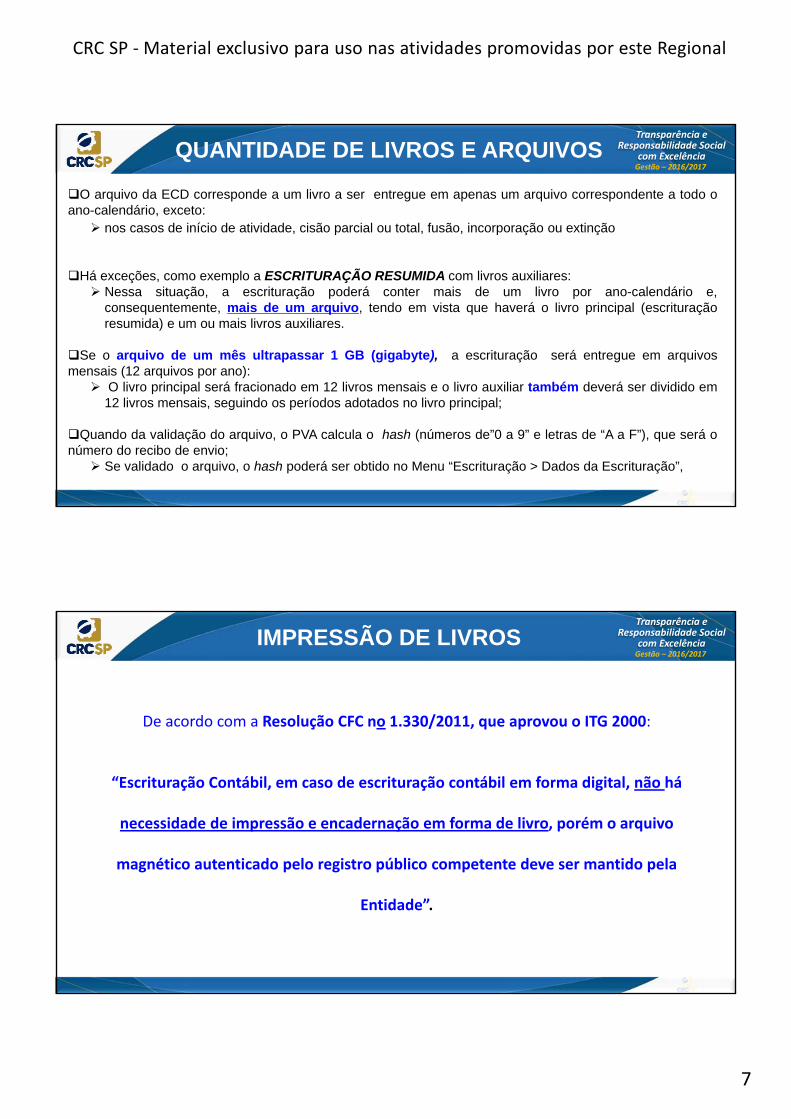

O arquivo da ECD corresponde a um livro a ser entregue em apenas um arquivo correspondente a todo oano-calendário, exceto: nos casos de início de atividade, cisão parcial ou total, fusão, incorporação ou extinção

Há exceções, como exemplo a ESCRITURAÇÃO RESUMIDA com livros auxiliares: Nessa situação, a escrituração poderá conter mais de um livro por ano-calendário e,

consequentemente, mais de um arquivo, tendo em vista que haverá o livro principal (escrituraçãoresumida) e um ou mais livros auxiliares.

Se o arquivo de um mês ultrapassar 1 GB (gigabyte), a escrituração será entregue em arquivosmensais (12 arquivos por ano): O livro principal será fracionado em 12 livros mensais e o livro auxiliar também deverá ser dividido em

12 livros mensais, seguindo os períodos adotados no livro principal;

Quando da validação do arquivo, o PVA calcula o hash (números de”0 a 9” e letras de “A a F”), que será onúmero do recibo de envio; Se validado o arquivo, o hash poderá ser obtido no Menu “Escrituração > Dados da Escrituração”,

QUANTIDADE DE LIVROS E ARQUIVOS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

IMPRESSÃO DE LIVROS

De acordo com a Resolução CFC no 1.330/2011, que aprovou o ITG 2000:

“Escrituração Contábil, em caso de escrituração contábil em forma digital, não há

necessidade de impressão e encadernação em forma de livro, porém o arquivo

magnético autenticado pelo registro público competente deve ser mantido pela

Entidade”.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

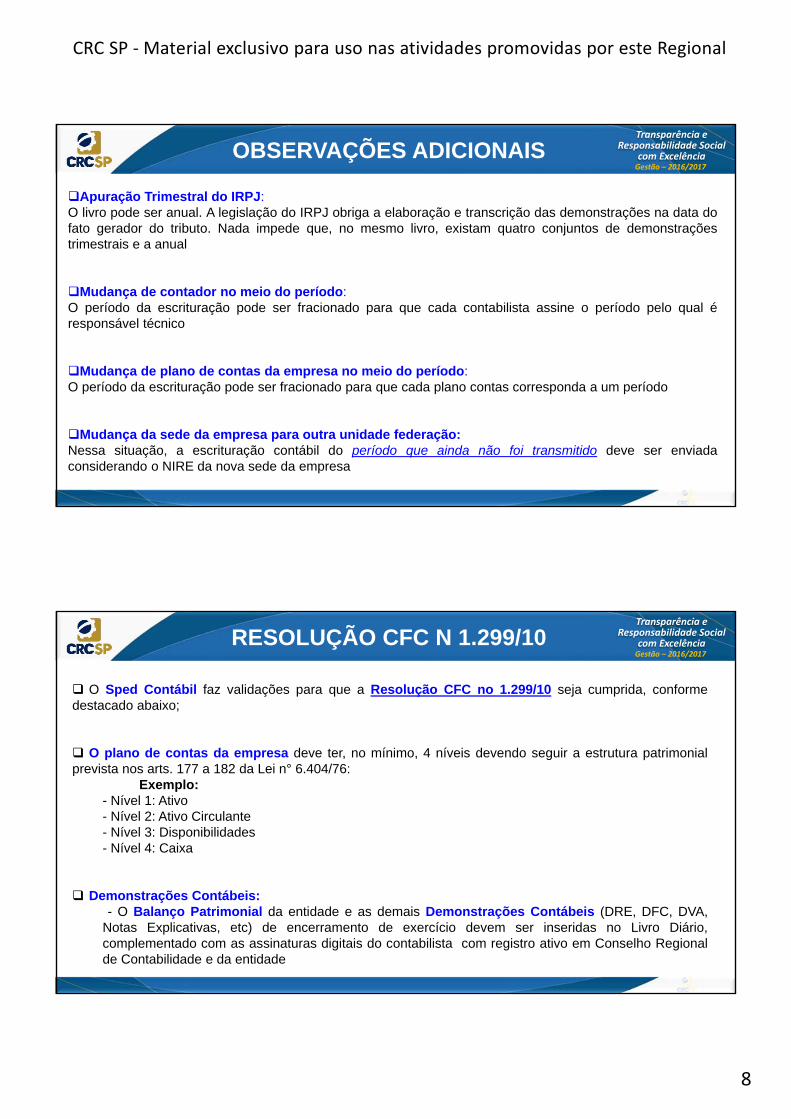

Apuração Trimestral do IRPJ:O livro pode ser anual. A legislação do IRPJ obriga a elaboração e transcrição das demonstrações na data dofato gerador do tributo. Nada impede que, no mesmo livro, existam quatro conjuntos de demonstraçõestrimestrais e a anual

Mudança de contador no meio do período:O período da escrituração pode ser fracionado para que cada contabilista assine o período pelo qual éresponsável técnico

Mudança de plano de contas da empresa no meio do período:O período da escrituração pode ser fracionado para que cada plano contas corresponda a um período

Mudança da sede da empresa para outra unidade federação:Nessa situação, a escrituração contábil do período que ainda não foi transmitido deve ser enviadaconsiderando o NIRE da nova sede da empresa

OBSERVAÇÕES ADICIONAIS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O Sped Contábil faz validações para que a Resolução CFC no 1.299/10 seja cumprida, conformedestacado abaixo;

O plano de contas da empresa deve ter, no mínimo, 4 níveis devendo seguir a estrutura patrimonialprevista nos arts. 177 a 182 da Lei n° 6.404/76:

Exemplo:- Nível 1: Ativo- Nível 2: Ativo Circulante- Nível 3: Disponibilidades- Nível 4: Caixa

Demonstrações Contábeis:- O Balanço Patrimonial da entidade e as demais Demonstrações Contábeis (DRE, DFC, DVA,

Notas Explicativas, etc) de encerramento de exercício devem ser inseridas no Livro Diário,complementado com as assinaturas digitais do contabilista com registro ativo em Conselho Regionalde Contabilidade e da entidade

RESOLUÇÃO CFC N 1.299/10

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

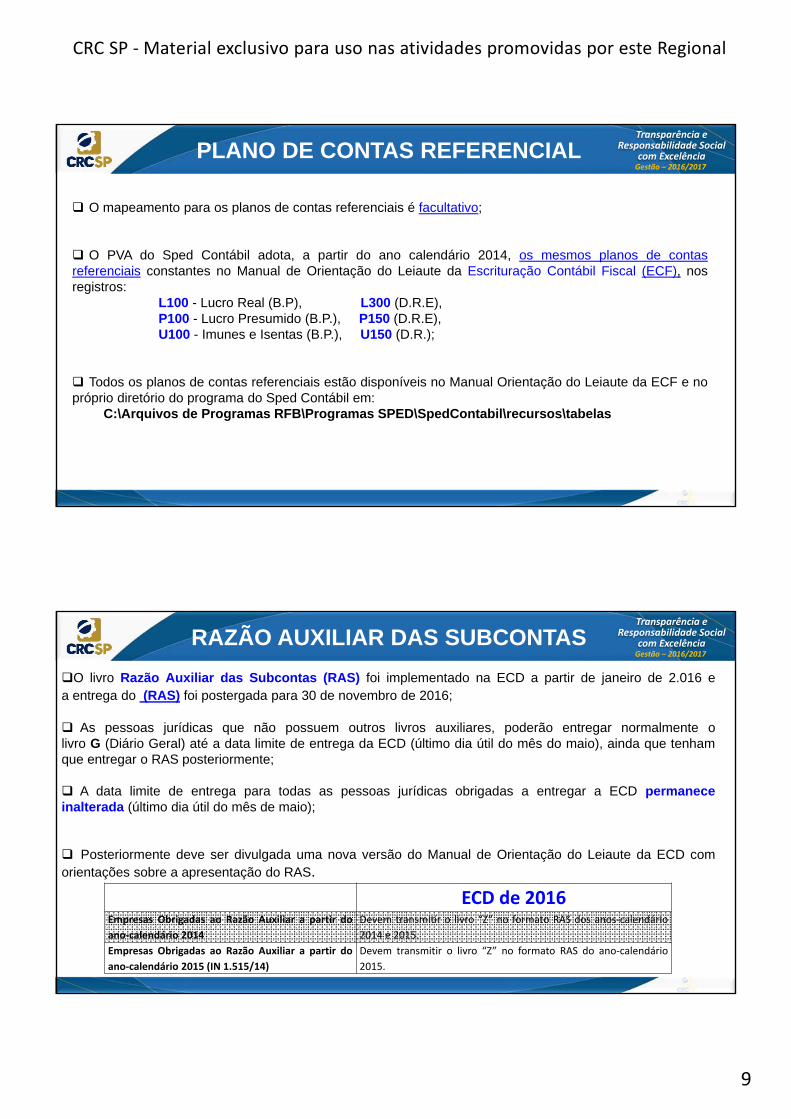

O mapeamento para os planos de contas referenciais é facultativo;

O PVA do Sped Contábil adota, a partir do ano calendário 2014, os mesmos planos de contasreferenciais constantes no Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF), nosregistros:

L100 - Lucro Real (B.P), L300 (D.R.E),P100 - Lucro Presumido (B.P.), P150 (D.R.E),U100 - Imunes e Isentas (B.P.), U150 (D.R.);

Todos os planos de contas referenciais estão disponíveis no Manual Orientação do Leiaute da ECF e nopróprio diretório do programa do Sped Contábil em:

C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelas

PLANO DE CONTAS REFERENCIAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ECD de 2016Empresas Obrigadas ao Razão Auxiliar a partir do

ano‐calendário 2014

Devem transmitir o livro “Z” no formato RAS dos anos‐calendário

2014 e 2015.

Empresas Obrigadas ao Razão Auxiliar a partir do

ano‐calendário 2015 (IN 1.515/14)

Devem transmitir o livro “Z” no formato RAS do ano‐calendário

2015.

RAZÃO AUXILIAR DAS SUBCONTAS

O livro Razão Auxiliar das Subcontas (RAS) foi implementado na ECD a partir de janeiro de 2.016 ea entrega do (RAS) foi postergada para 30 de novembro de 2016;

As pessoas jurídicas que não possuem outros livros auxiliares, poderão entregar normalmente olivro G (Diário Geral) até a data limite de entrega da ECD (último dia útil do mês do maio), ainda que tenhamque entregar o RAS posteriormente;

A data limite de entrega para todas as pessoas jurídicas obrigadas a entregar a ECD permaneceinalterada (último dia útil do mês de maio);

Posteriormente deve ser divulgada uma nova versão do Manual de Orientação do Leiaute da ECD comorientações sobre a apresentação do RAS.

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

As empresas obrigadas a transmitir o livro razão auxiliar das subcontas (deverá ser utilizado o livro“Z” que é o razão auxiliar) deverão utilizar os livros “R” (diário com escrituração resumida) ou “B”(balancetes diários e balanços) como principais, tendo em vista que o livro “G” (diário geral) não aceitalivros auxiliares;

Deverá ser adotado o modelo padronizado de razão auxiliar das subcontas (as informações devem serpreenchidas de acordo com o Manual da ECD, nos registros I030 e I500 a I555;

Como exemplos de subcontas, teremos os saldos relativos ao FCont (como as que controlam osvalores de participação societária)

RAZÃO AUXILIAR DAS SUBCONTAS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ESTRUTURA DA ECD

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

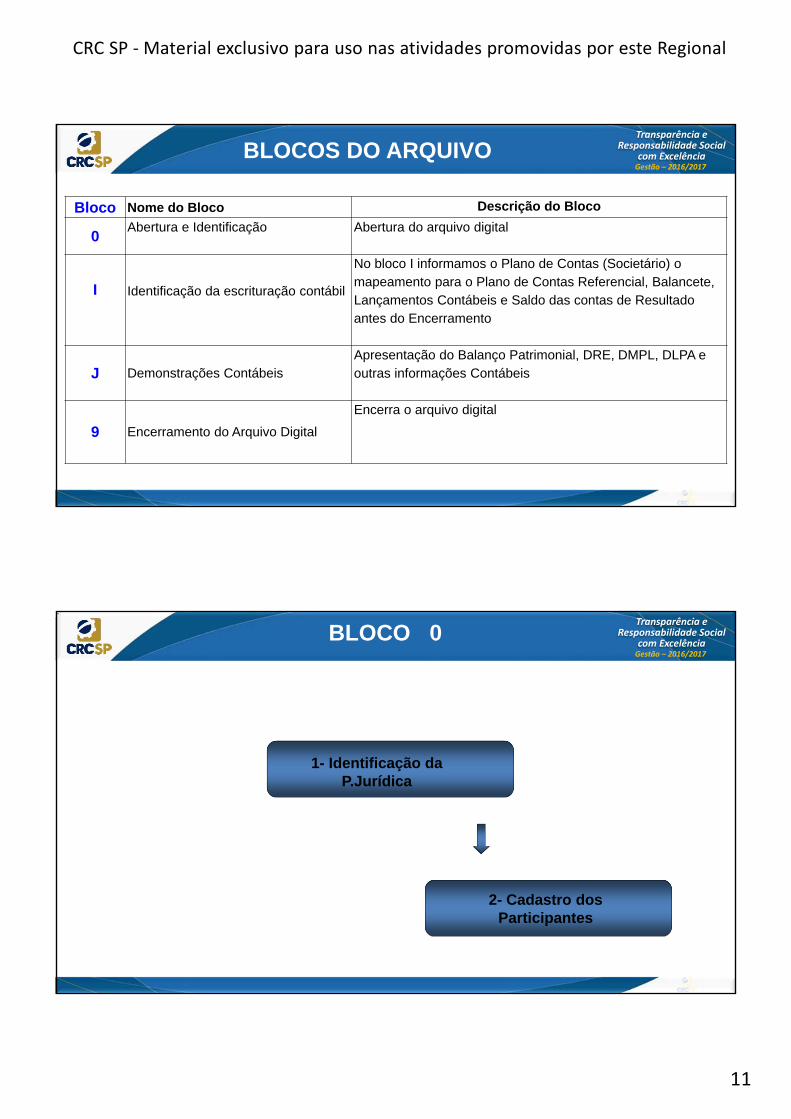

Bloco Nome do Bloco Descrição do Bloco

0Abertura e Identificação Abertura do arquivo digital

I Identificação da escrituração contábil

No bloco I informamos o Plano de Contas (Societário) o mapeamento para o Plano de Contas Referencial, Balancete, Lançamentos Contábeis e Saldo das contas de Resultado antes do Encerramento

J Demonstrações ContábeisApresentação do Balanço Patrimonial, DRE, DMPL, DLPA e outras informações Contábeis

9 Encerramento do Arquivo Digital

Encerra o arquivo digital

BLOCOS DO ARQUIVO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BLOCO 0

1- Identificação da P.Jurídica

2- Cadastro dos Participantes

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

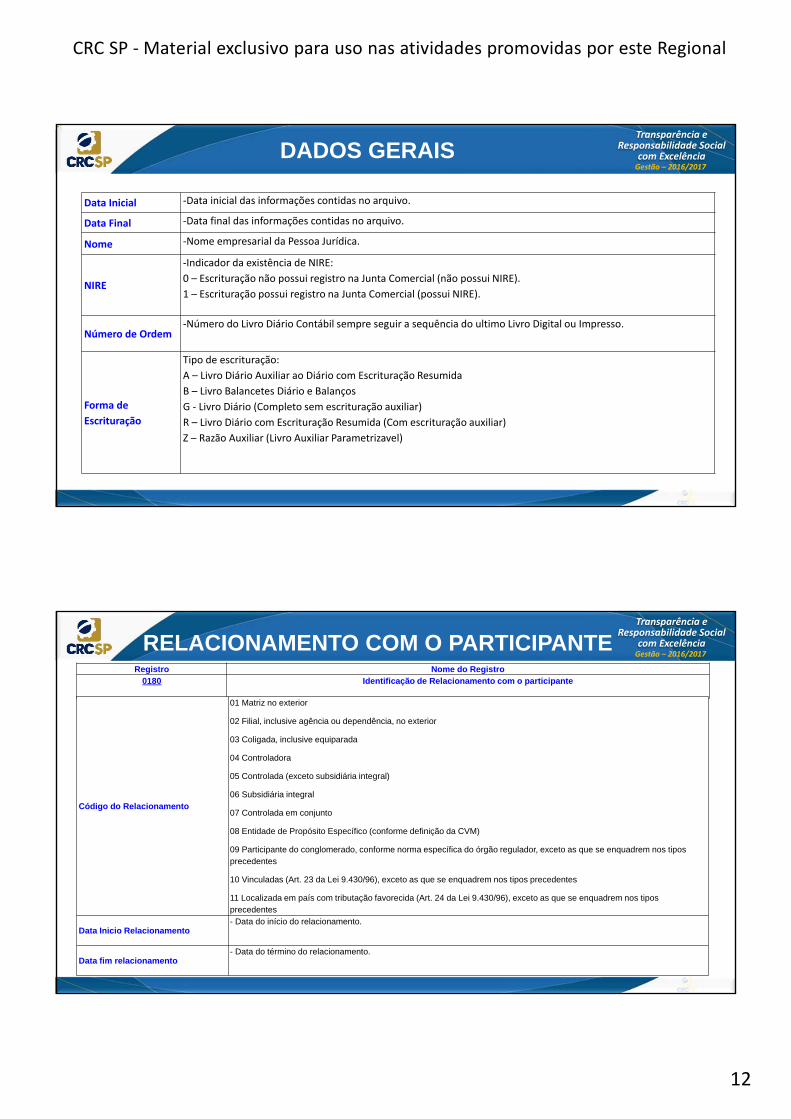

Data Inicial ‐Data inicial das informações contidas no arquivo.

Data Final ‐Data final das informações contidas no arquivo.

Nome ‐Nome empresarial da Pessoa Jurídica.

NIRE

‐Indicador da existência de NIRE:

0 – Escrituração não possui registro na Junta Comercial (não possui NIRE).

1 – Escrituração possui registro na Junta Comercial (possui NIRE).

Número de Ordem‐Número do Livro Diário Contábil sempre seguir a sequência do ultimo Livro Digital ou Impresso.

Forma de

Escrituração

Tipo de escrituração:

A – Livro Diário Auxiliar ao Diário com Escrituração Resumida

B – Livro Balancetes Diário e Balanços

G ‐ Livro Diário (Completo sem escrituração auxiliar)

R – Livro Diário com Escrituração Resumida (Com escrituração auxiliar)

Z – Razão Auxiliar (Livro Auxiliar Parametrizavel)

DADOS GERAIS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Registro Nome do Registro0180 Identificação de Relacionamento com o participante

Código do Relacionamento

01 Matriz no exterior

02 Filial, inclusive agência ou dependência, no exterior

03 Coligada, inclusive equiparada

04 Controladora

05 Controlada (exceto subsidiária integral)

06 Subsidiária integral

07 Controlada em conjunto

08 Entidade de Propósito Específico (conforme definição da CVM)

09 Participante do conglomerado, conforme norma específica do órgão regulador, exceto as que se enquadrem nos tipos precedentes

10 Vinculadas (Art. 23 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes

11 Localizada em país com tributação favorecida (Art. 24 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes

Data Inicio Relacionamento- Data do início do relacionamento.

Data fim relacionamento- Data do término do relacionamento.

RELACIONAMENTO COM O PARTICIPANTE

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BLOCO I

Lançamentos Contábeis

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ESCRITURAÇÃO CONTÁBIL

Cam

pos Adicionais

Termo de Abertura

Livros Auxiliares

Plano de Contas

Saldos Periódicos

Lançamentos Contábeis

Balancete Diário

Saldo das Contas de Resultado

Livro Auxiliar Parametrizado

Demonstrações Contábeis

Termo de Encerramento

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

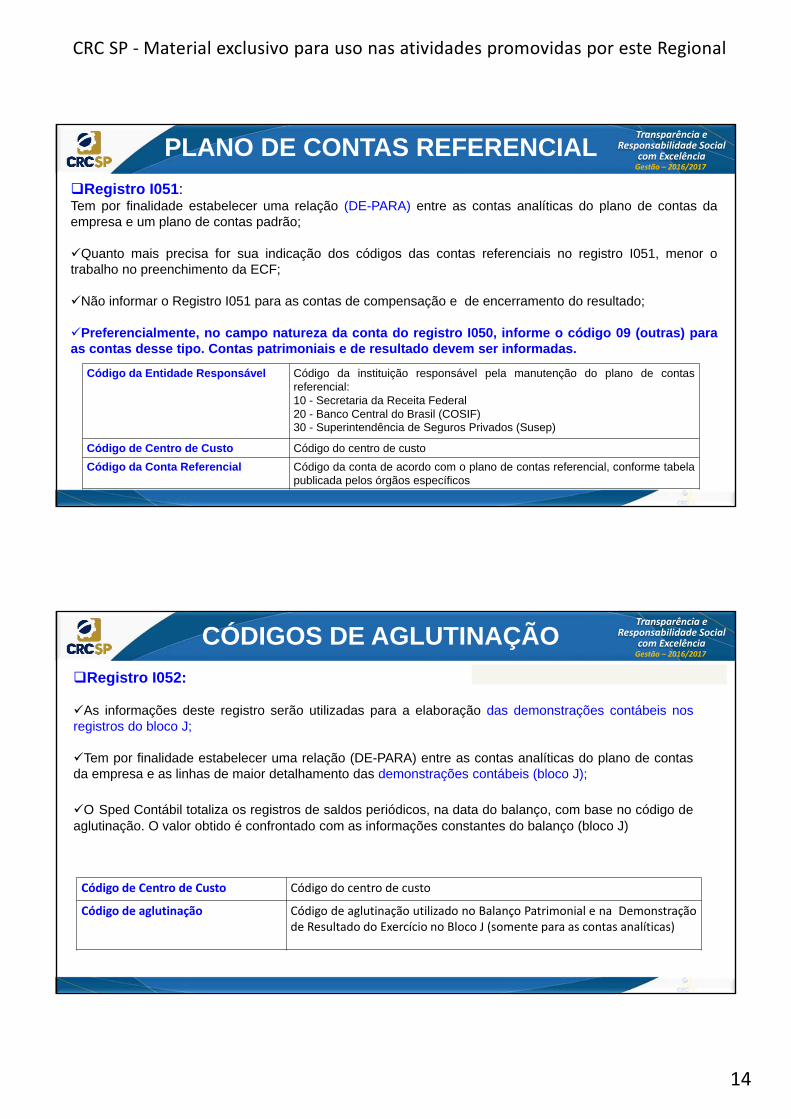

Registro I051:Tem por finalidade estabelecer uma relação (DE-PARA) entre as contas analíticas do plano de contas daempresa e um plano de contas padrão;

Quanto mais precisa for sua indicação dos códigos das contas referenciais no registro I051, menor otrabalho no preenchimento da ECF;

Não informar o Registro I051 para as contas de compensação e de encerramento do resultado;

Preferencialmente, no campo natureza da conta do registro I050, informe o código 09 (outras) paraas contas desse tipo. Contas patrimoniais e de resultado devem ser informadas.

Código da Entidade Responsável Código da instituição responsável pela manutenção do plano de contasreferencial:10 - Secretaria da Receita Federal20 - Banco Central do Brasil (COSIF)30 - Superintendência de Seguros Privados (Susep)

Código de Centro de Custo Código do centro de custo

Código da Conta Referencial Código da conta de acordo com o plano de contas referencial, conforme tabelapublicada pelos órgãos específicos

PLANO DE CONTAS REFERENCIAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Registro I052:

As informações deste registro serão utilizadas para a elaboração das demonstrações contábeis nosregistros do bloco J;

Tem por finalidade estabelecer uma relação (DE-PARA) entre as contas analíticas do plano de contasda empresa e as linhas de maior detalhamento das demonstrações contábeis (bloco J);

O Sped Contábil totaliza os registros de saldos periódicos, na data do balanço, com base no código deaglutinação. O valor obtido é confrontado com as informações constantes do balanço (bloco J)

Código de Centro de Custo Código do centro de custo

Código de aglutinação Código de aglutinação utilizado no Balanço Patrimonial e na Demonstraçãode Resultado do Exercício no Bloco J (somente para as contas analíticas)

CÓDIGOS DE AGLUTINAÇÃO

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

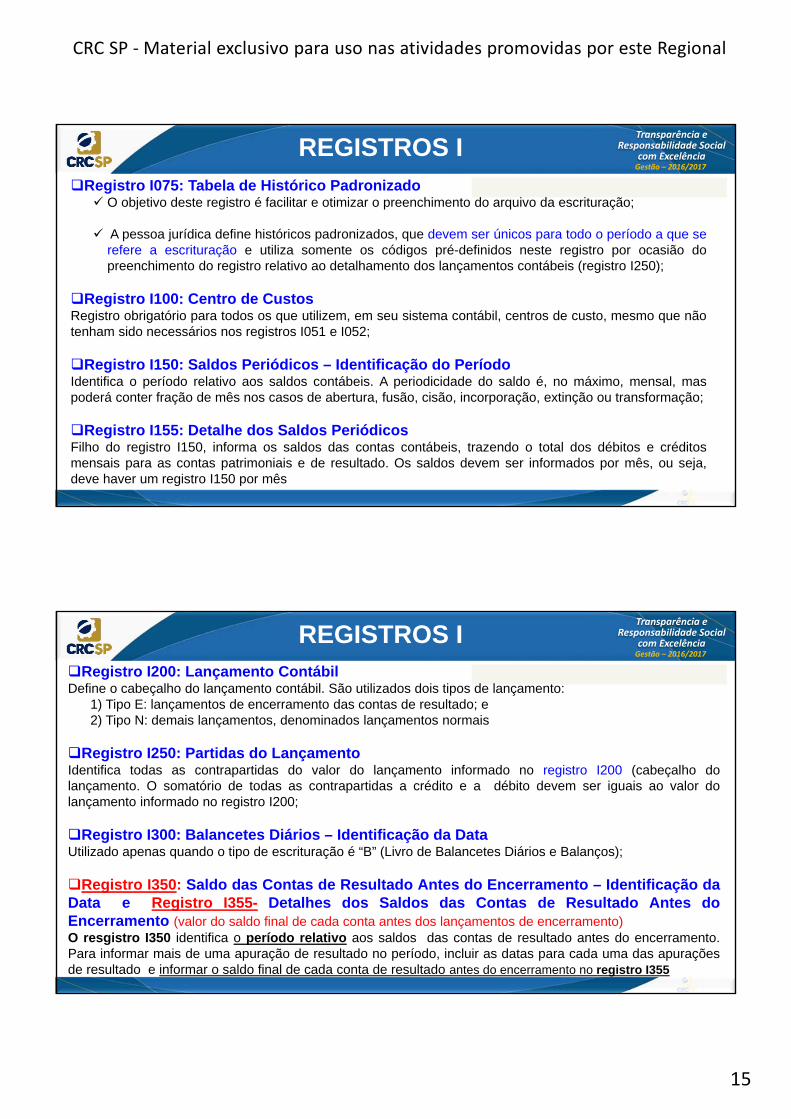

Registro I075: Tabela de Histórico Padronizado O objetivo deste registro é facilitar e otimizar o preenchimento do arquivo da escrituração;

A pessoa jurídica define históricos padronizados, que devem ser únicos para todo o período a que serefere a escrituração e utiliza somente os códigos pré-definidos neste registro por ocasião dopreenchimento do registro relativo ao detalhamento dos lançamentos contábeis (registro I250);

Registro I100: Centro de CustosRegistro obrigatório para todos os que utilizem, em seu sistema contábil, centros de custo, mesmo que nãotenham sido necessários nos registros I051 e I052;

Registro I150: Saldos Periódicos – Identificação do PeríodoIdentifica o período relativo aos saldos contábeis. A periodicidade do saldo é, no máximo, mensal, maspoderá conter fração de mês nos casos de abertura, fusão, cisão, incorporação, extinção ou transformação;

Registro I155: Detalhe dos Saldos PeriódicosFilho do registro I150, informa os saldos das contas contábeis, trazendo o total dos débitos e créditosmensais para as contas patrimoniais e de resultado. Os saldos devem ser informados por mês, ou seja,deve haver um registro I150 por mês

REGISTROS I

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Registro I200: Lançamento ContábilDefine o cabeçalho do lançamento contábil. São utilizados dois tipos de lançamento:

1) Tipo E: lançamentos de encerramento das contas de resultado; e2) Tipo N: demais lançamentos, denominados lançamentos normais

Registro I250: Partidas do LançamentoIdentifica todas as contrapartidas do valor do lançamento informado no registro I200 (cabeçalho dolançamento. O somatório de todas as contrapartidas a crédito e a débito devem ser iguais ao valor dolançamento informado no registro I200;

Registro I300: Balancetes Diários – Identificação da DataUtilizado apenas quando o tipo de escrituração é “B” (Livro de Balancetes Diários e Balanços);

Registro I350: Saldo das Contas de Resultado Antes do Encerramento – Identificação daData e Registro I355- Detalhes dos Saldos das Contas de Resultado Antes doEncerramento (valor do saldo final de cada conta antes dos lançamentos de encerramento)O resgistro I350 identifica o período relativo aos saldos das contas de resultado antes do encerramento.Para informar mais de uma apuração de resultado no período, incluir as datas para cada uma das apuraçõesde resultado e informar o saldo final de cada conta de resultado antes do encerramento no registro I355

REGISTROS I

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

A escrituração em moeda funcional diferente da moeda nacional, nos termos do art. 156 da InstruçãoNormativa RFB no 1.515, de 24 de novembro de 2014, obriga para fins tributários, a escrituração combase na moeda nacional, deverão preencher o campo identificação de moeda funcional do registro 0000(0000.IDENT_MF) com “S” (Sim), constante no leiaute 4;

Quanto 0000.IDENT_MF for igual a “S”, os campos já existentes nos registros I155, I157, I200, I250,I310 e I355 deverão ser preenchidos com os valores baseados em moeda nacional, atendendo aodisposto nos artigos 155 e 156 da Instrução Normativa RFB no 1.515/2014;

Além disso, a pessoa jurídica deverá criar campos adicionais auxiliares no arquivo da ECD, por meiodo preenchimento do registro I020, conforme abaixo, para informar os valores da contabilidade emmoeda funcional, convertida para reais conforme regras previstas na legislação societária.

MOEDA FUNCIONAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BLOCO J

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

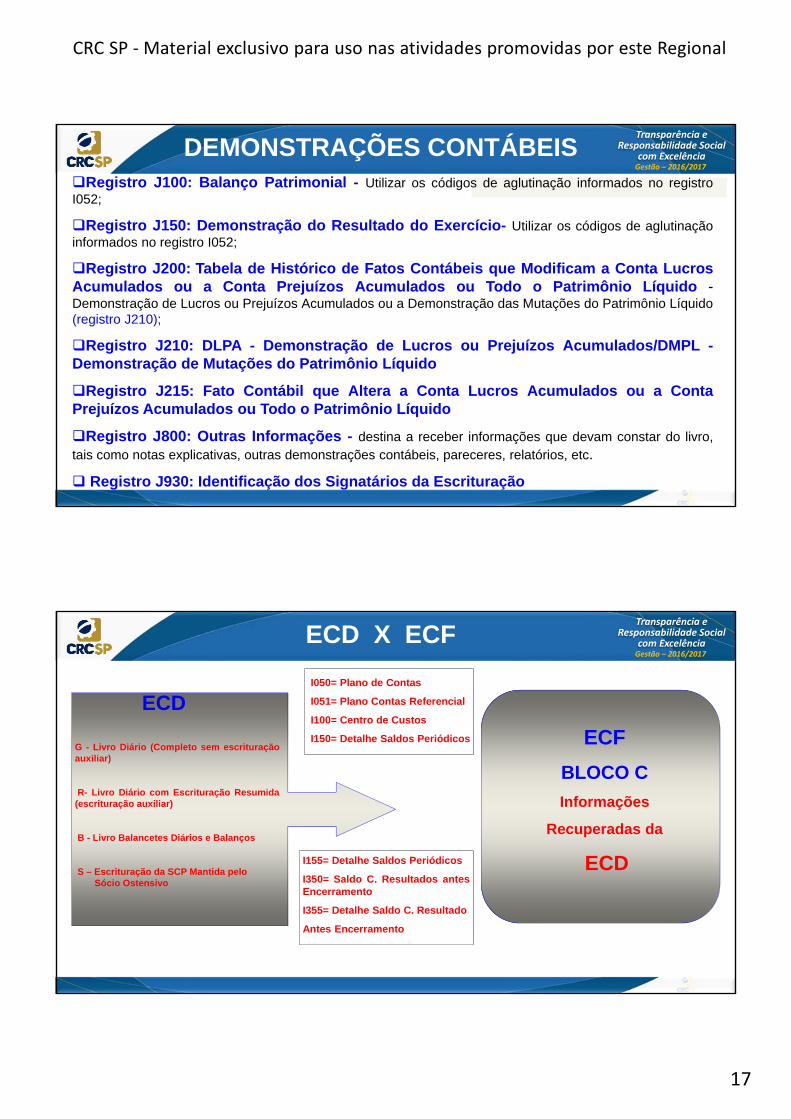

DEMONSTRAÇÕES CONTÁBEIS Registro J100: Balanço Patrimonial - Utilizar os códigos de aglutinação informados no registroI052;

Registro J150: Demonstração do Resultado do Exercício- Utilizar os códigos de aglutinaçãoinformados no registro I052;

Registro J200: Tabela de Histórico de Fatos Contábeis que Modificam a Conta LucrosAcumulados ou a Conta Prejuízos Acumulados ou Todo o Patrimônio Líquido -Demonstração de Lucros ou Prejuízos Acumulados ou a Demonstração das Mutações do Patrimônio Líquido(registro J210);

Registro J210: DLPA - Demonstração de Lucros ou Prejuízos Acumulados/DMPL -Demonstração de Mutações do Patrimônio Líquido

Registro J215: Fato Contábil que Altera a Conta Lucros Acumulados ou a ContaPrejuízos Acumulados ou Todo o Patrimônio Líquido

Registro J800: Outras Informações - destina a receber informações que devam constar do livro,tais como notas explicativas, outras demonstrações contábeis, pareceres, relatórios, etc.

Registro J930: Identificação dos Signatários da Escrituração

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ECF

BLOCO C

Informações

Recuperadas da

ECD

I050= Plano de Contas

I051= Plano Contas Referencial

I100= Centro de Custos

I150= Detalhe Saldos Periódicos

I155= Detalhe Saldos Periódicos

I350= Saldo C. Resultados antesEncerramento

I355= Detalhe Saldo C. Resultado

Antes Encerramento

ECD

G - Livro Diário (Completo sem escrituraçãoauxiliar)

R- Livro Diário com Escrituração Resumida(escrituração auxiliar)

B - Livro Balancetes Diários e Balanços

S – Escrituração da SCP Mantida peloSócio Ostensivo

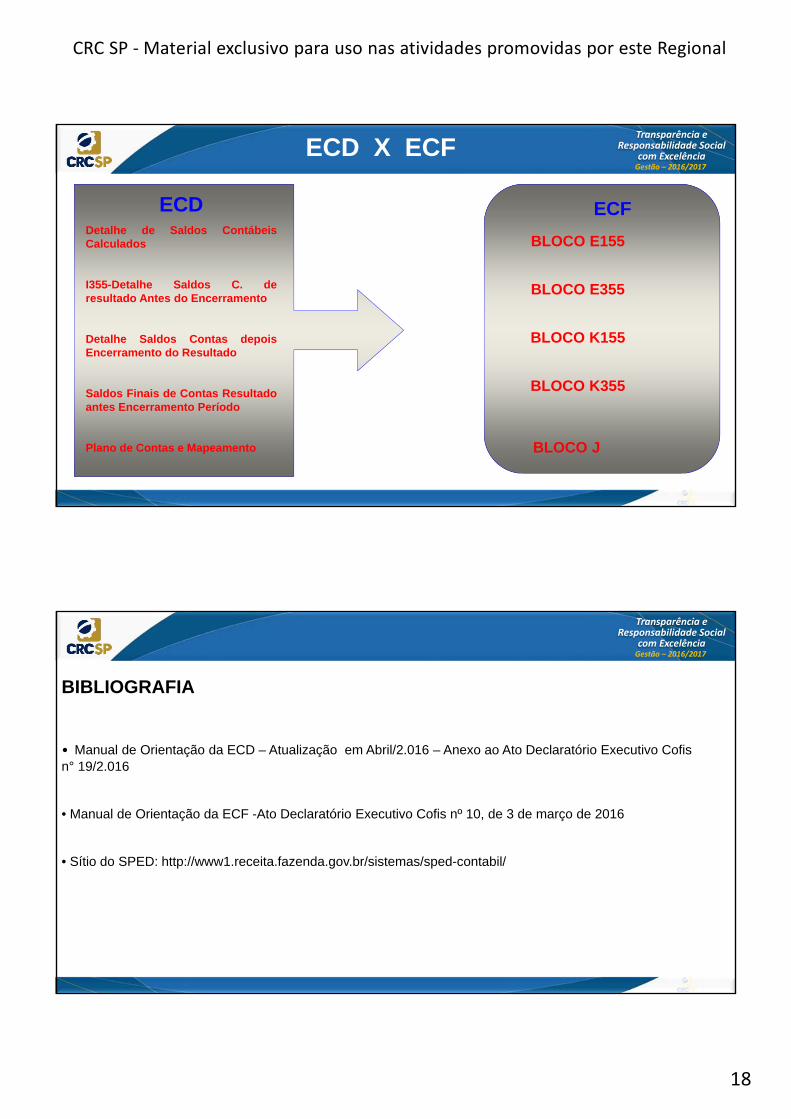

ECD X ECF

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ECDDetalhe de Saldos ContábeisCalculados

I355-Detalhe Saldos C. deresultado Antes do Encerramento

Detalhe Saldos Contas depoisEncerramento do Resultado

Saldos Finais de Contas Resultadoantes Encerramento Período

Plano de Contas e Mapeamento

ECF

BLOCO E155

BLOCO E355

BLOCO K155

BLOCO K355

BLOCO J

ECD X ECF

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BIBLIOGRAFIA

• Manual de Orientação da ECD – Atualização em Abril/2.016 – Anexo ao Ato Declaratório Executivo Cofis n° 19/2.016

• Manual de Orientação da ECF -Ato Declaratório Executivo Cofis nº 10, de 3 de março de 2016

• Sítio do SPED: http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/

CRC SP ‐Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017