Palestra Eneas Pestana

35

1 Liderança e Gestão Enéas Pestana Nov/2014

Transcript of Palestra Eneas Pestana

1

Liderança e Gestão Enéas Pestana

Nov/2014

2

ENÉAS PESTANA

HISTÓRICO:

- Sócio Fundador da Enéas Pestana & Associados

- Presidente (CEO) do Grupo Pão de Açúcar (até jan/14)

- Vice-Presidente da Diagnóstico da América S.A – DASA

- GP Investimentos

- Grupo Carrefour Brasil

FORMAÇÃO:

- Ciências Contábeis (PUC-SP)

- CFO´s Executive Program (University of Chicago/USA)

- Leadership Excellence (GE - Education Center Milwaukee/USA)

- Gestão Estratégica de Capitais (FGV-SP)

PRÊMIOS:

- Dynamic CEO of the Year – Premio BRAVO (Latin Trade – 2013)

- O Equilibrista Executivo de Finanças do Ano 2009 - Prêmio IBEF SP

3

MOMENTO DO VAREJO NO BRASIL Aumento do Poder Aquisitivo

Foco na população de baixa renda

Consumidor mais informado e exigente

Redução da Informalidade

Diversificação de Canais de Distribuição

Olimpíadas 2016

3

CENÁRIO ECONÔMICO

Não há perspectivas de forte Crescimento PIB para 2014 e 2015

2015: Aumento da Inflação e Taxa de Juros

Ascensão Social

2020: gasto dos lares brasileiros: deve atingir a marca de R$ 5 trilhões

Atenção: índice de desemprego

Reeleição Dilma e seus efeitos

4

5

60% Já pesquisaram online antes de realizar uma

compra;

52% Incomodam-se se sua loja/marca favorita

offline não está online;

Dos Consumidores:

Fonte: EBC, Ibope, Mundo do Marketing, Anatel

Hoje, em termos de acesso, buscadores de preços já

são mais acessados que as páginas de varejistas.

6,2 Bi Postagens / Mês

94,2 M Pessoas com

acesso a internet

25,5 M Conexões

Banda Larga

33 M E-Consumidores

278,4 M Unidades de

Celular

@

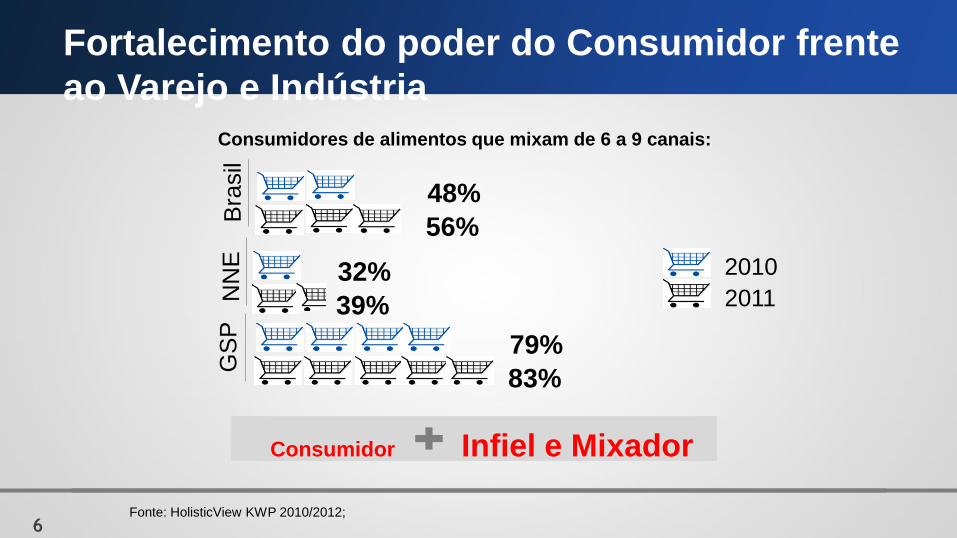

Fortalecimento do poder do Consumidor frente ao

Varejo e Indústria

6 Fonte: HolisticView KWP 2010/2012;

Bra

sil

NN

E

GS

P

Consumidores de alimentos que mixam de 6 a 9 canais:

56%

39%

83%

Consumidor Infiel e Mixador

48%

32%

79%

2011

2010

Fortalecimento do poder do Consumidor frente

ao Varejo e Indústria

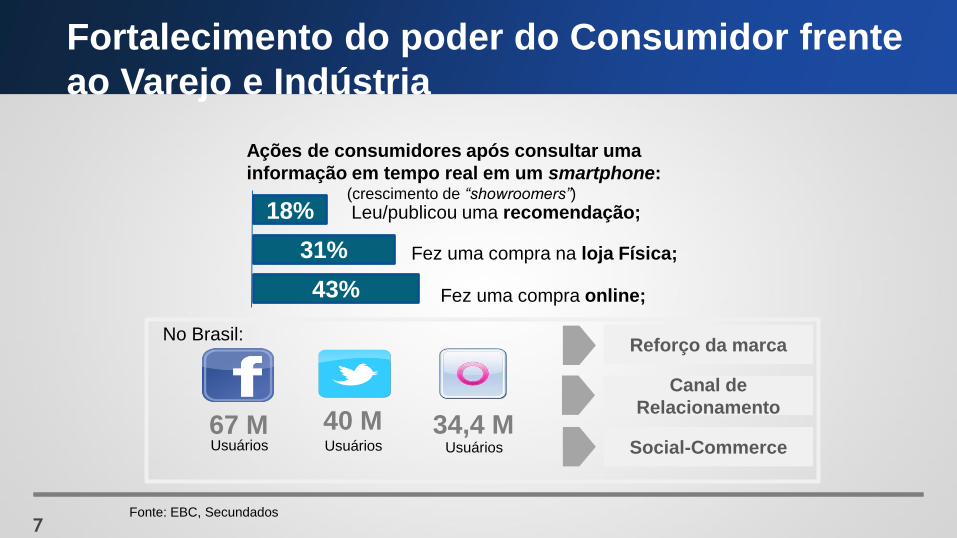

7 Fonte: EBC, Secundados

18% Leu/publicou uma recomendação;

31% Fez uma compra na loja Física;

Ações de consumidores após consultar uma

informação em tempo real em um smartphone: (crescimento de “showroomers”)

Fez uma compra online; 43%

67 M Usuários

Reforço da marca

Canal de

Relacionamento

Social-Commerce

40 M Usuários

34,4 M Usuários

No Brasil:

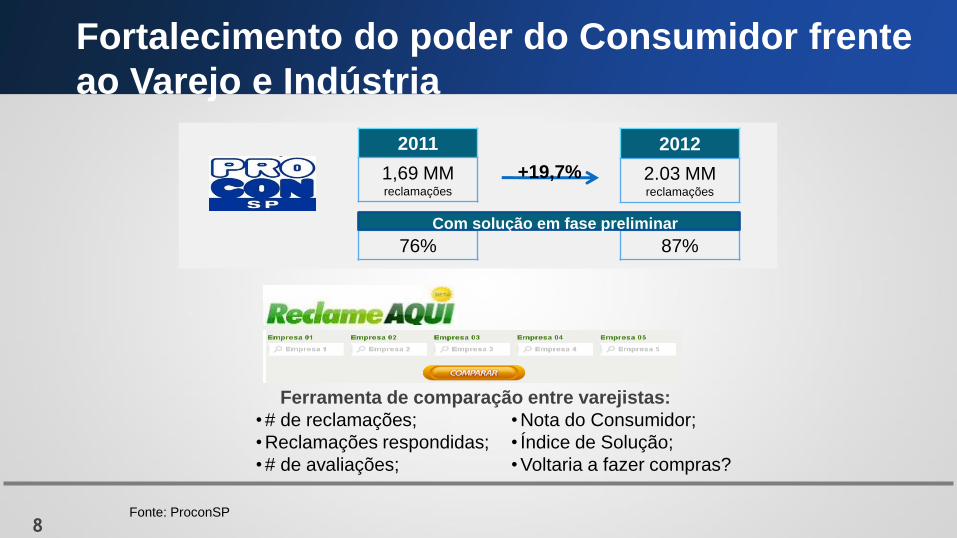

Fortalecimento do poder do Consumidor frente

ao Varejo e Indústria

8

+19,7%

Ferramenta de comparação entre varejistas:

•# de reclamações;

•Reclamações respondidas;

•# de avaliações;

•Nota do Consumidor;

• Índice de Solução;

•Voltaria a fazer compras?

2011

1,69 MM reclamações

76%

2012

2.03 MM reclamações

87%

Com solução em fase preliminar

Fonte: ProconSP

Fortalecimento do poder do Consumidor frente

ao Varejo e Indústria

9

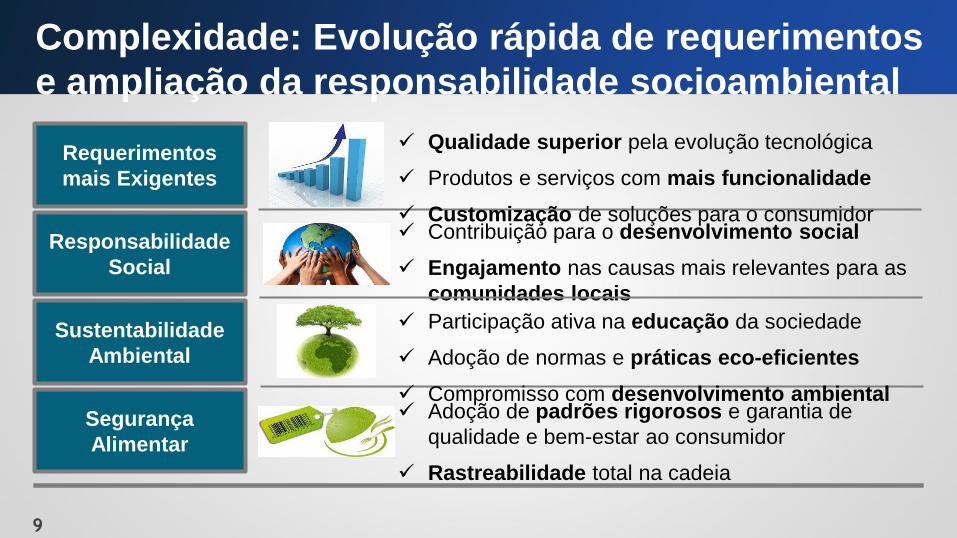

Contribuição para o desenvolvimento social

Engajamento nas causas mais relevantes para as

comunidades locais

Requerimentos

mais Exigentes

Responsabilidade

Social

Sustentabilidade

Ambiental

Segurança

Alimentar

Qualidade superior pela evolução tecnológica

Produtos e serviços com mais funcionalidade

Customização de soluções para o consumidor

Participação ativa na educação da sociedade

Adoção de normas e práticas eco-eficientes

Compromisso com desenvolvimento ambiental Adoção de padrões rigorosos e garantia de

qualidade e bem-estar ao consumidor

Rastreabilidade total na cadeia

Complexidade: Evolução rápida de requerimentos

e ampliação da responsabilidade socioambiental

10 10

9% 19% 21%

Ter produtos de

qualidade

Investir em

projetos sociais

Investir em projetos

ambientais

Ações empresariais que geram admiração pelos

consumidores

Fonte: Fonte: FIESP/IBOPE – Brasil Food Trends 2011/2012

15% 4%

51%

29%

Jamais pagaria a mais

Talvez pagasse mais Com certeza pagaria mais

Intenção de pagar mais por alimentos produzidos de

forma sustentável

Provavelmente não pagaria a mais

Complexidade: Evolução rápida de requerimentos

e ampliação da responsabilidade socioambiental

11

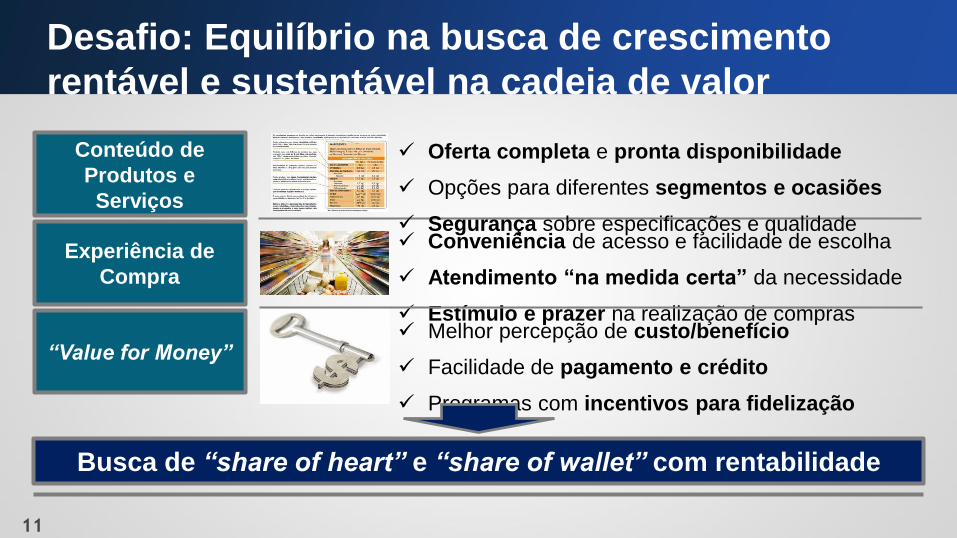

Conveniência de acesso e facilidade de escolha

Atendimento “na medida certa” da necessidade

Estímulo e prazer na realização de compras

Conteúdo de

Produtos e

Serviços

Experiência de

Compra

“Value for Money”

Oferta completa e pronta disponibilidade

Opções para diferentes segmentos e ocasiões

Segurança sobre especificações e qualidade

Melhor percepção de custo/benefício

Facilidade de pagamento e crédito

Programas com incentivos para fidelização

Busca de “share of heart” e “share of wallet” com rentabilidade

Desafio: Equilíbrio na busca de crescimento

rentável e sustentável na cadeia de valor

12

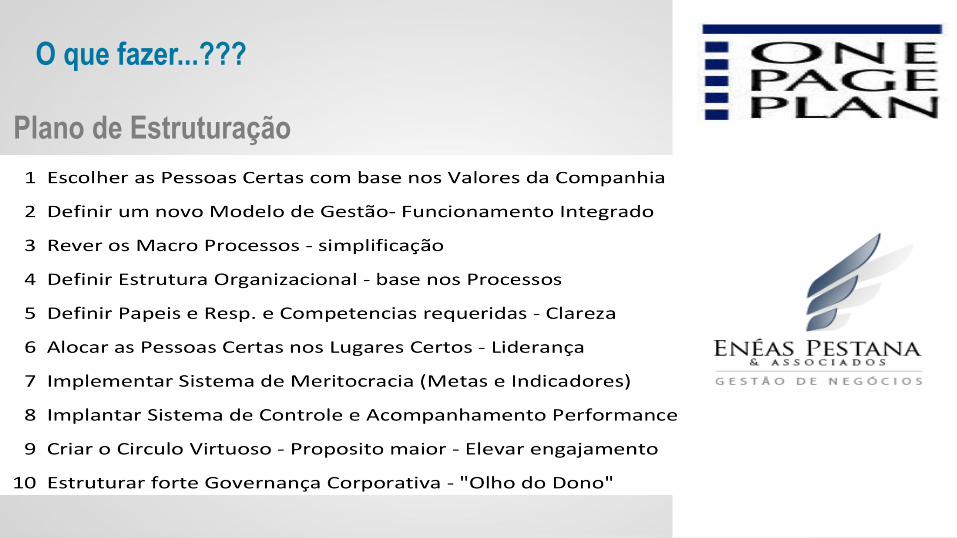

Plano de Estruturação

O que fazer...???

13

13 13

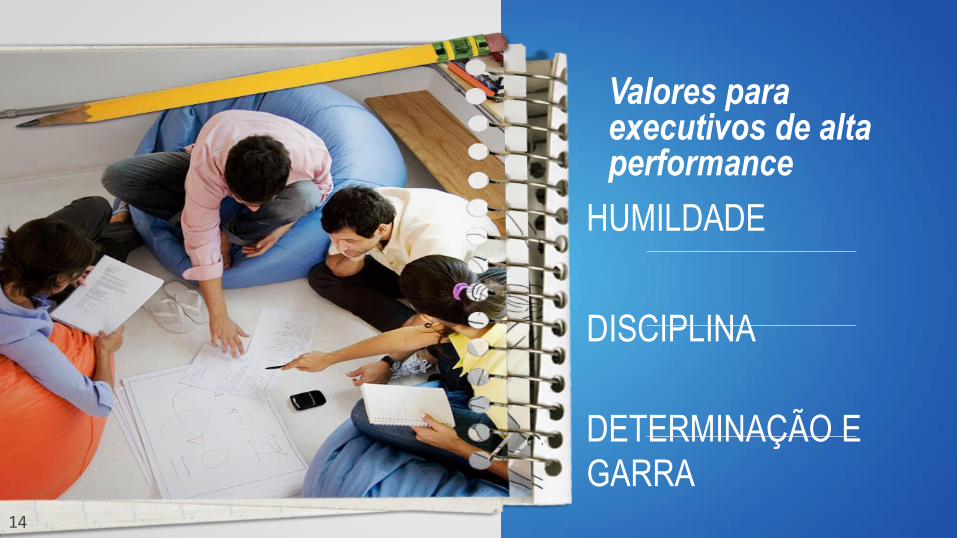

MODELO DE ALTA PERFORMANCE

Harmonia e Felicidade

14

Valores para executivos de alta performance

HUMILDADE

DISCIPLINA

DETERMINAÇÃO E

GARRA

EQUILÍBRIO EMOCIONAL

14

15 15

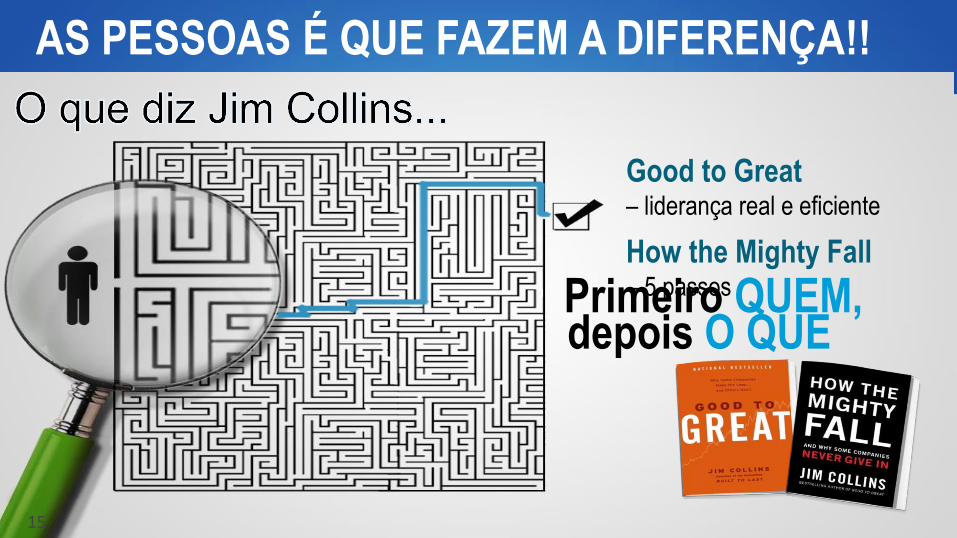

Good to Great – liderança real e eficiente

How the Mighty Fall – 5 passos Primeiro QUEM,

depois O QUE

AS PESSOAS É QUE FAZEM A DIFERENÇA!!

16

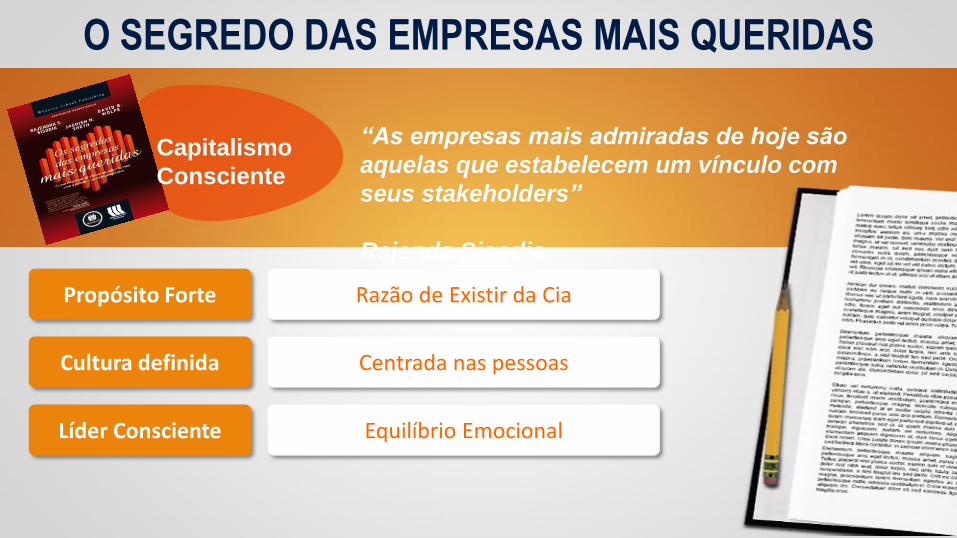

O SEGREDO DAS EMPRESAS MAIS QUERIDAS

Capitalismo

Consciente

“As empresas mais admiradas de hoje são

aquelas que estabelecem um vínculo com

seus stakeholders”

Rajenda Sisodia

Propósito Forte

Cultura definida

Líder Consciente

Razão de Existir da Cia

Centrada nas pessoas

Equilíbrio Emocional

17

17

MODELO DE GESTÃO

Neg. 1 Neg. 2 Neg. 3 Neg. 4 Neg. N

18

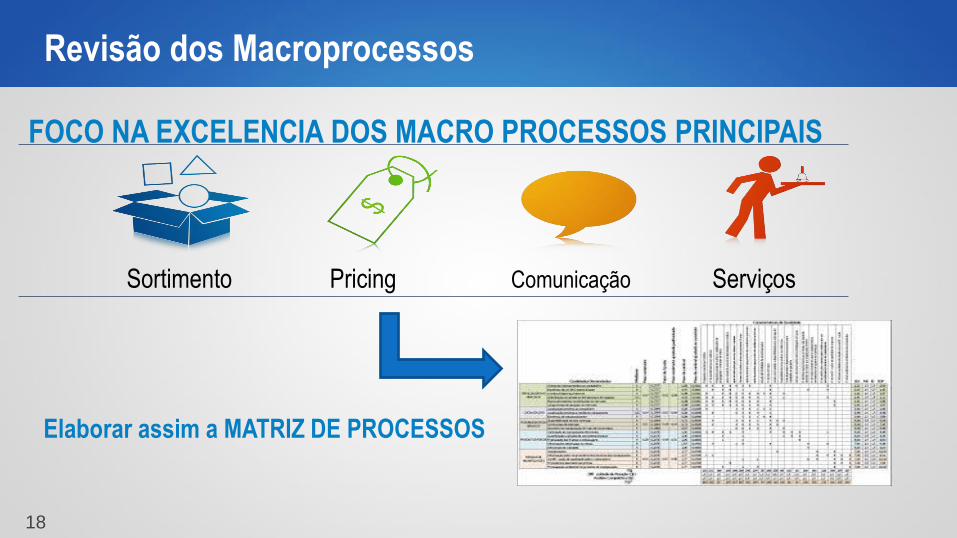

Revisão dos Macroprocessos

18

FOCO NA EXCELENCIA DOS MACRO PROCESSOS PRINCIPAIS

Sortimento Pricing Comunicação Serviços

Elaborar assim a MATRIZ DE PROCESSOS

19

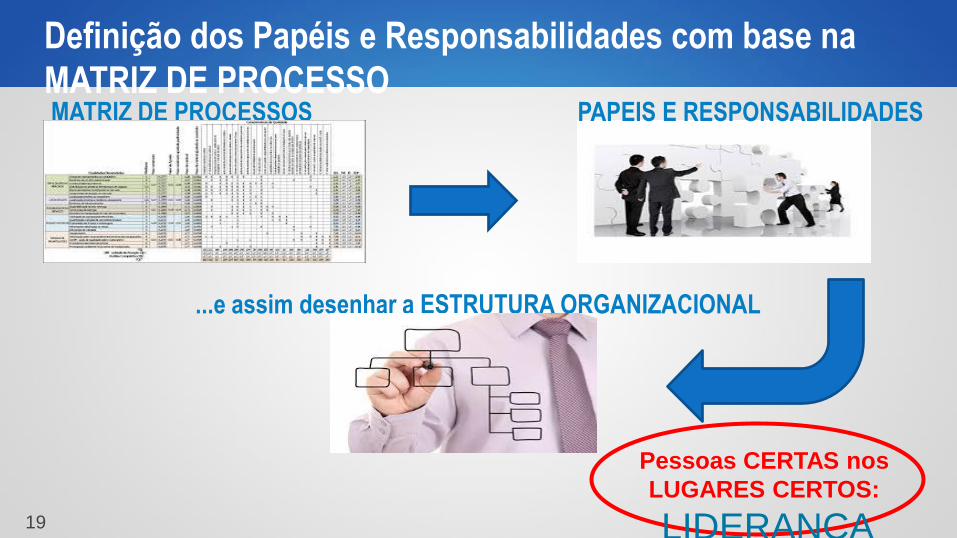

Definição dos Papéis e Responsabilidades com base na

MATRIZ DE PROCESSO

19

...e assim desenhar a ESTRUTURA ORGANIZACIONAL

MATRIZ DE PROCESSOS PAPEIS E RESPONSABILIDADES

Pessoas CERTAS nos

LUGARES CERTOS:

LIDERANÇA

20

Cuidar do CLIENTE através dos COLABORADORES

- Satisfazer os Clientes é a Razão de Ser

- Mas como cuidar nos nossos Clientes?

ATRAVÉS DAS PESSOAS

Criação de um Circulo Virtuoso de Geração de Valor e Felicidade:

21

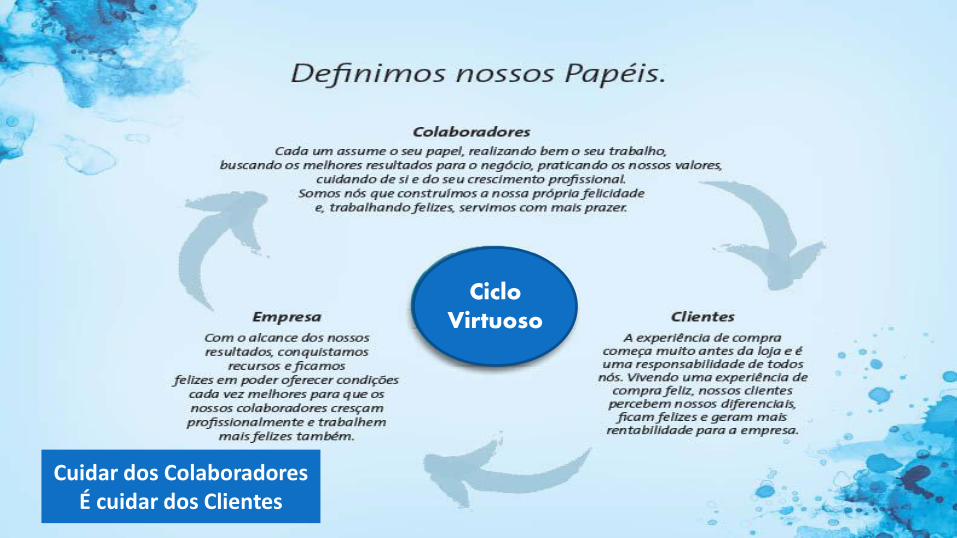

Ciclo Virtuoso

Cuidar dos Colaboradores É cuidar dos Clientes

22

SISTEMA DE GESTÃO QUE CRIE UM

CICLO DE ALTA PERFORMANCE

PESSOAS QUE TRABALHAM JUNTAS, VIVENDO E COMPARTILHANDO

VALORES E ATITUDES

UMA GESTÃO QUE CRIA VALOR COM BASE

EM GENTE, PROCESSOS E

SISTEMAS

23

1948

Inauguração da

Doceria Pão de Açúcar

1959

Década 70

Abertura do 1º

Supermercado Pão de

Açúcar

Início das Operações

em Portugal e Angola

Aquisição da rede

Eletroradiobraz

1975 1978 Aquisição Peg-Pag

Década 80 DÉCADA PERDIDA

Problemas com

Acionistas

1992

“CORTE, CONCENTRE E

SIMPLIFIQUE”

1995

IPO

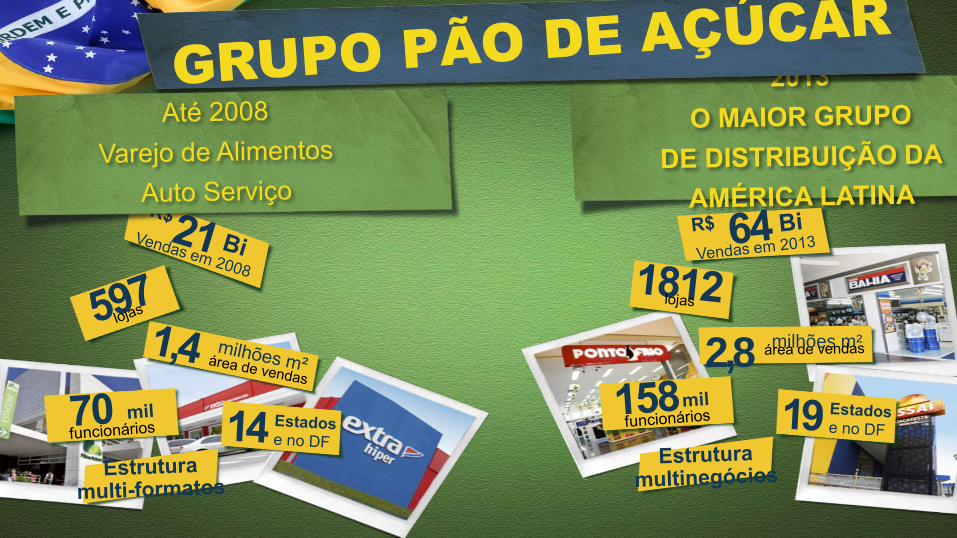

CASE GPA

PRINCIPAIS MARCOS DA HISTÓRIA DO GRUPO

Superbox

Minibox

Supermercado

Hipermercado

Turismo

Eletro

Lojas de

Conveniência

Avicultura

Distribuição de

Carros

Lojas de

Departamento

Fast Food

Banco

Diversificação do Portfólio

1999

Associação Estratégica

Casino

2000 Profissionalização

2006-2008 Dificuldades

2009/2010

PERIODO DE

TRANSFORMAÇÃO

GPA + PONTO FRIO E

CASAS BAHIA

24

2,8 milhões m²

25

AL

IME

NT

AR

Supermercado

Drogarias e

Postos

Proximidade

Hipermercado

Atacarejo

Lojas

Especializadas

B2B

B2C

NÃ

O -

AL

IME

NT

AR

GPA: negócios e formatos

26

A MUDANÇA DE PERFIL do GPA se TRANSFORMOU

fortemente desde 2010, com aquisições e expansão de

negócios e modelos já existentes ...

REESTRUTURAÇÃO IMPLEMENTADA

EM PLENO VÔO

26

NECESSIDADE ADEQUAR A LIDERANÇA E GESTÃO DA COMPANHIA A NOVA REALIDADE – MULTI-NEGÓCIOS / MULTI-REGIÕES E O DOBRO DO TAMANHO QUE TINHA BUSCAR NIVEL DE EXCELENCIA E LUCRATIVIDADE EM NIVEIS MUITO MELHOR DO QUE O HISTÓRICO

27

28

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

28

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

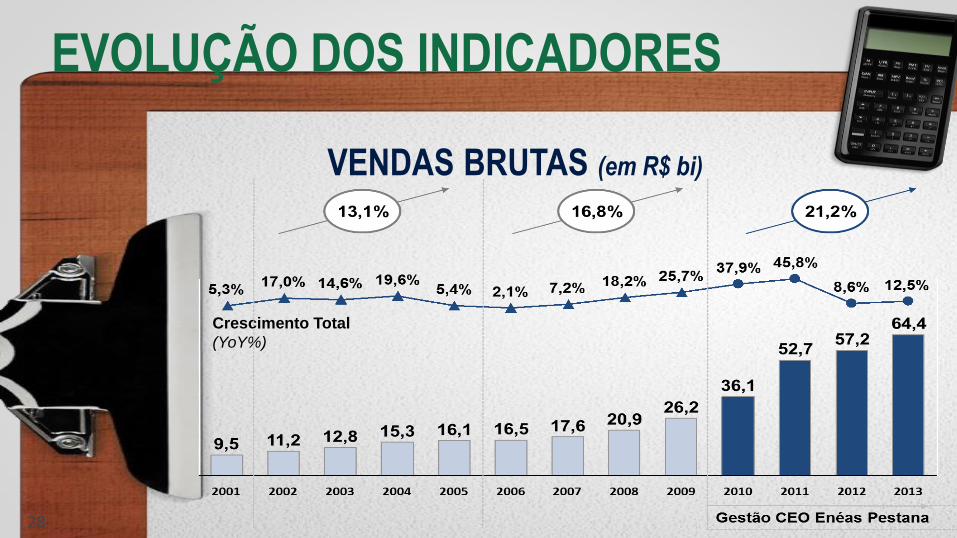

EVOLUÇÃO DOS INDICADORES

28

VENDAS BRUTAS (em R$ bi)

Crescimento Total

(YoY%)

29

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

29

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

EVOLUÇÃO DOS INDICADORES

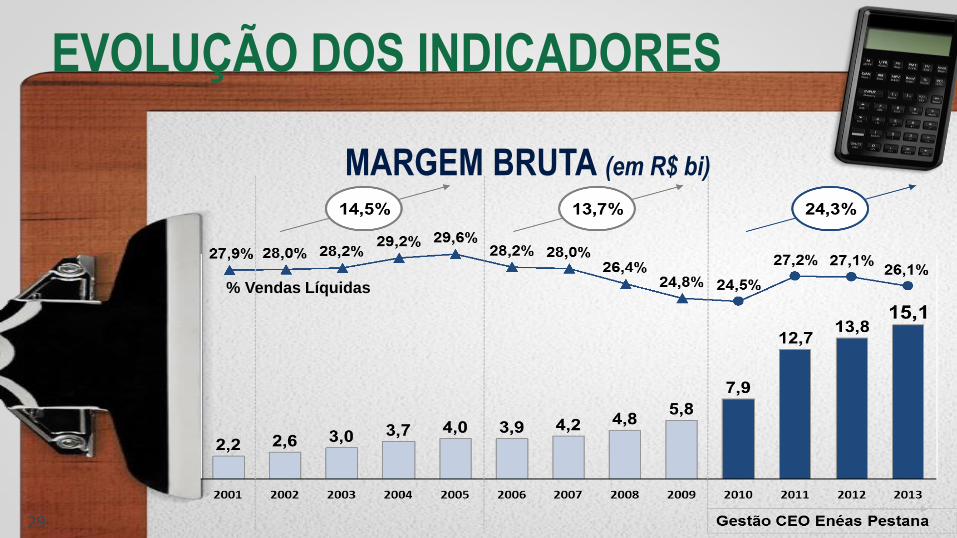

29

MARGEM BRUTA (em R$ bi)

% Vendas Líquidas

30

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

30

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

EVOLUÇÃO DOS INDICADORES

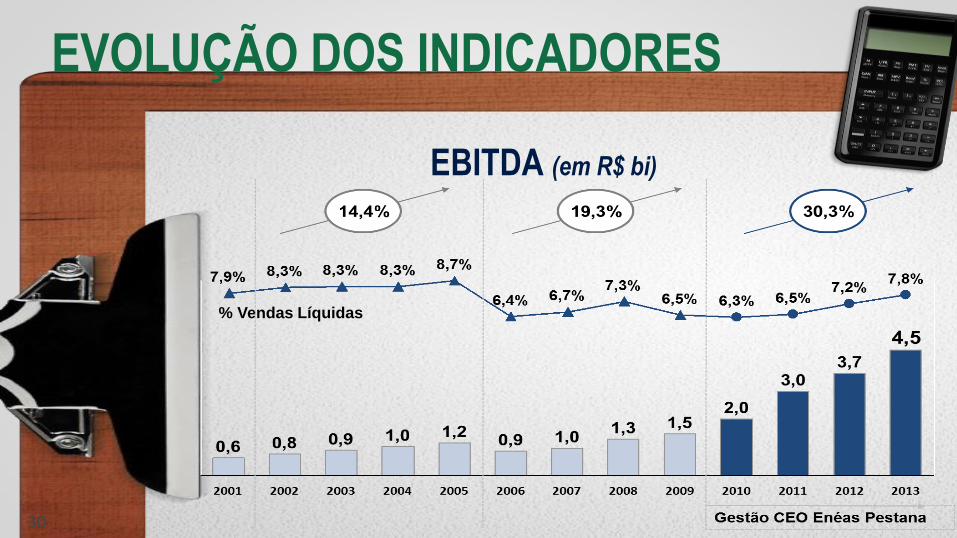

30

EBITDA (em R$ bi)

% Vendas Líquidas

31

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

31

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

EVOLUÇÃO DOS INDICADORES

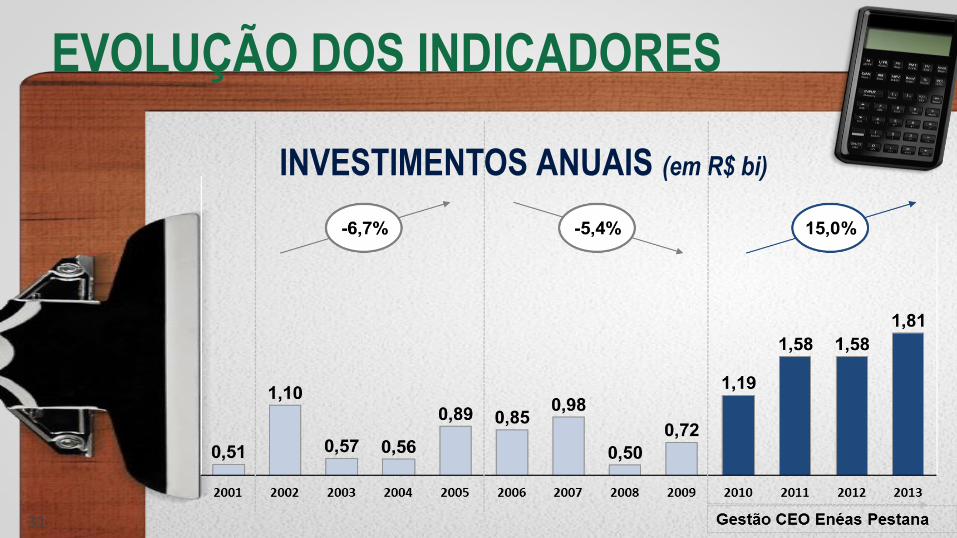

31

INVESTIMENTOS ANUAIS (em R$ bi)

32

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

32

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

EVOLUÇÃO DOS INDICADORES

32

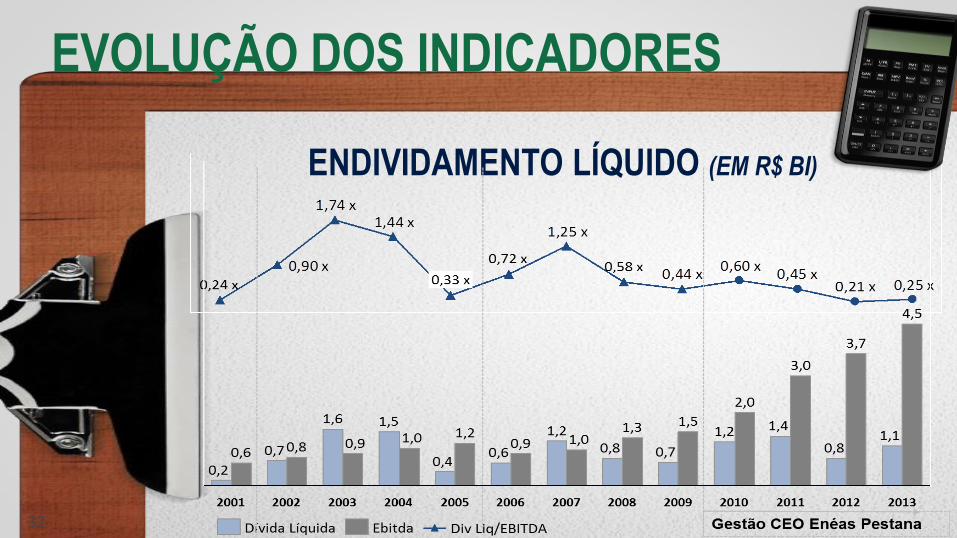

ENDIVIDAMENTO LÍQUIDO (EM R$ BI)

33

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

33

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

EVOLUÇÃO DOS INDICADORES

33

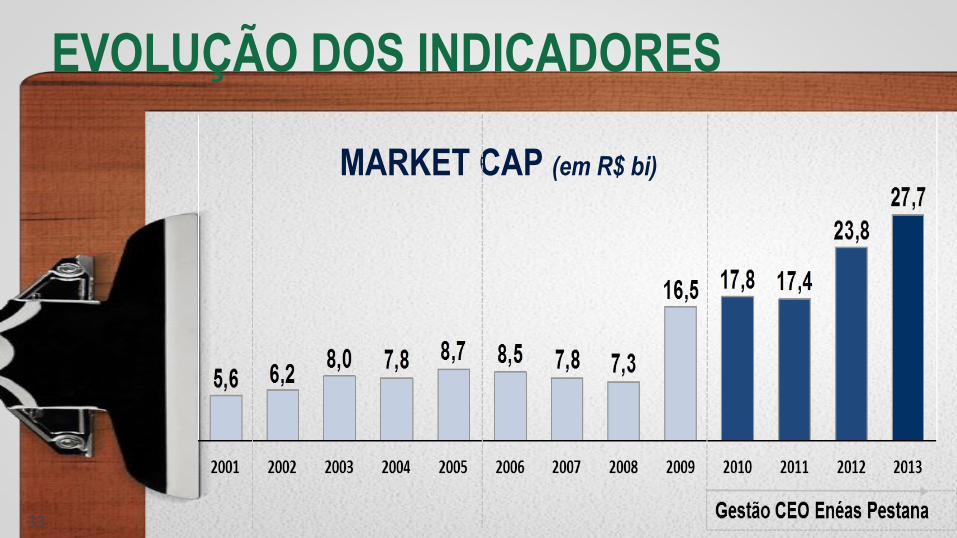

MARKET CAP (em R$ bi)

34

ESTRUTURA MULTIFORMATO e MULTIREGIÕES Eficiência operacional

34

Supermercados

Eletro

Hipermercado

Comércio Eletrônico

Proximidade

Atacarejo

EVOLUÇÃO DOS INDICADORES

34

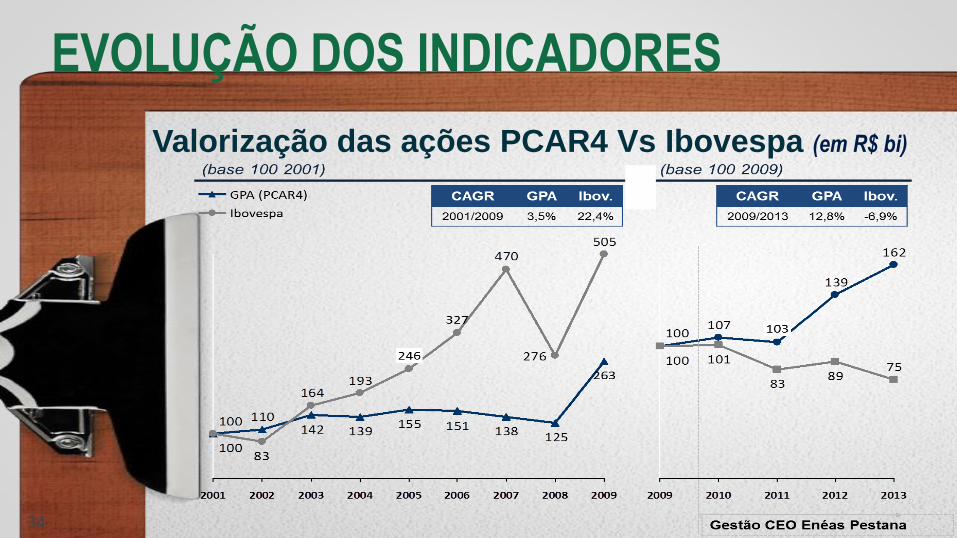

Valorização das ações PCAR4 Vs Ibovespa (em R$ bi)

35

Telefone (11) 2533-8600 / Celular: (11) 97649-2207

www.eneaspestana-associados.com